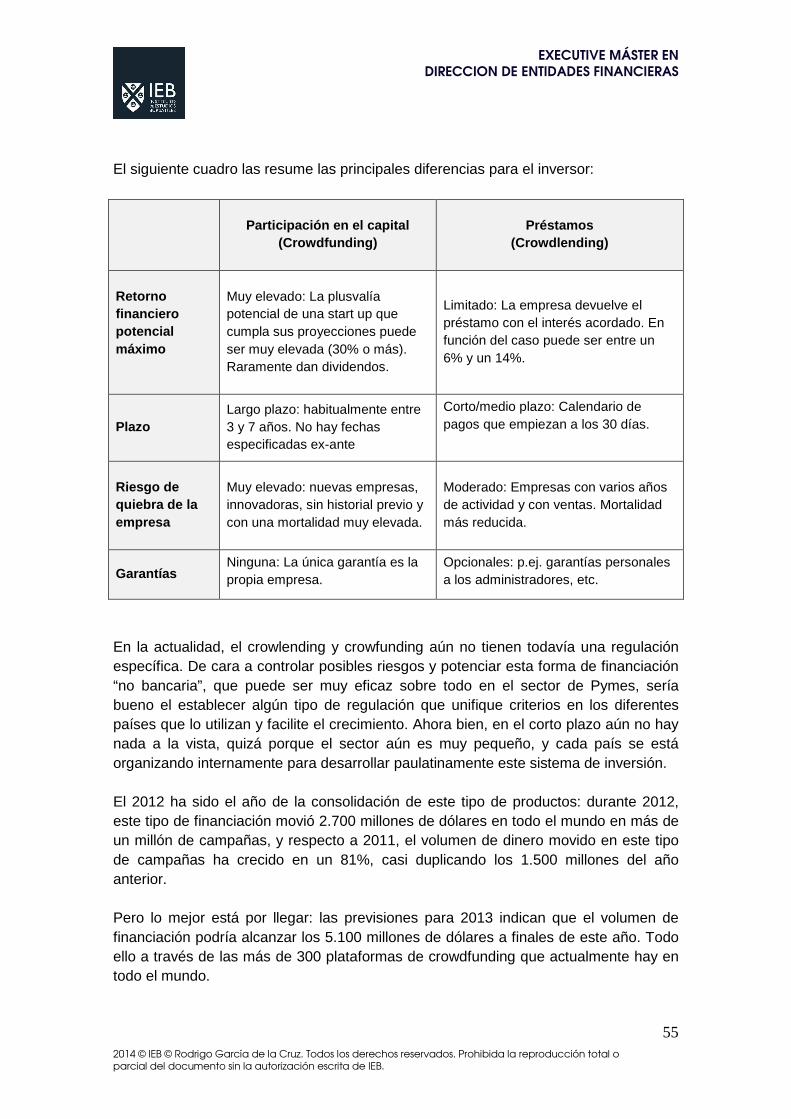

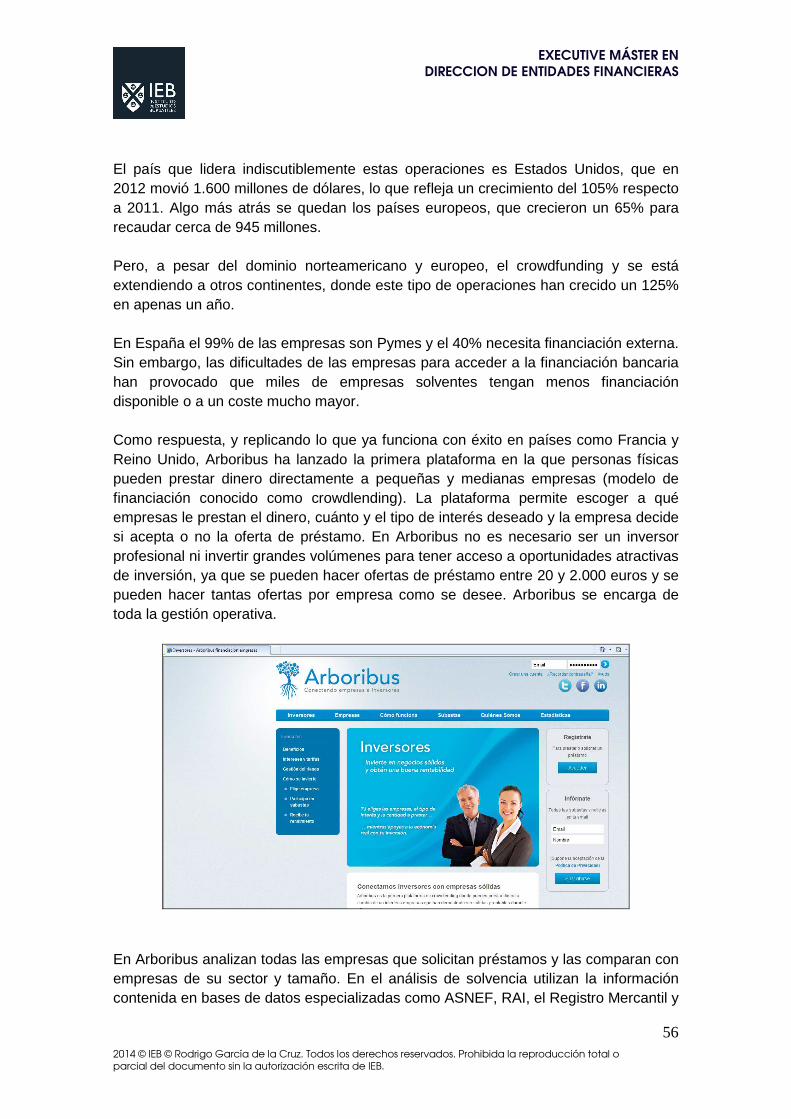

“nuevos competidores del sector financiero mundial · arboribus 9 . executive mÁster en...

TRANSCRIPT

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

1

“Nuevos competidores del Sector Financiero

mundial"

ALUMNOS Josu Labiano Lekanda

Juan de Dios Ferrándiz Cristina Carreras Miguel

Susana Herrera, Carlos de la Vega,

José Manuel Roldán Daniel Arqués

PROFESOR

D. Rodrigo García de la Cruz Codirector del Programa Directivo en Innovación y Tecnología Financiera del IEB

Ingeniero Industrial y Licenciado en ADE. Universidad Valladolid Executive Master en Dirección de Entidades Financieras

Febrero de 2014

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

2

Introducción

En la actual situación económica es conocido por todos que las entidades financieras tradicionales no gozan de la mejor reputación. El impacto de la crisis financiera ha sido de tal magnitud que la reputación del sector se encuentra bajo mínimos y la pérdida de la confianza experimentada por los ciudadanos, es decir los clientes ha provocado que el sector se encuentre en un momento de especial debilidad que podría ser aprovechado por nuevos competidores ajenos al sector bancario. Este panorama junto con el proceso de concentración vivido a escala mundial lo que ha provocado en algunos mercados situaciones de escasa competencia podría ser el caldo de cultivo para que empresas como Apple, Google o Facebook se lancen a competir con las entidades bancarias tradicionales u otras más pequeñas con un core business centrado en la desintermediación bancaria directa. Si las entidades financieras no son capaces de recuperar la reputación pérdida así como de innovar y ser más transparentes les pondrán las cosas fáciles a los potenciales nuevos jugadores del sector bancario. Estas empresas potenciales rivales se encuentran en una posición diametralmente opuesta con una excelente imagen entre el público más joven y con unos fundamentales que les deberían poder entrar a competir en un sector a priori con importantes barreras de entrada pero que ahora parece tener las puertas más abiertas. Por todo esto, los alumnos del Executive Master en Dirección de Entidades Financieras del IEB bajo la dirección de unos de sus profesores, han realizado un estudio de los posibles competidores del sector financiero mundial, haciendo un detallado estudio de cada una de ellos. Se han dividido en dos tipos de competidores, las grandes tecnológicas y los desintermediadores puros del sector, y se han puntuado de 1 a 10 según la amenaza percibida.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

3

Competidores 1

Grandes Tecnológicas

COMPETIDOR

Amenaza

(1-10)

APPLE 5

PAYPAL 8

GOOGLE 8

FACEBOOK 6

AMAZON 6

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

4

Competidores 2

Desintermediación bancaria

MONEDAS VIRTUALES: Caso Bitcoin y Amazon Coins 8

Microcéditos P2P: caso Wonga 2

Divisas P2P: caso Kantox 8

CROWDFUNDING Y CROWDLENDING: caso

Arboribus 9

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

5

1. Apple

Introducción La compañía con el famoso logo de la manzana es sin lugar a dudas una de las empresas con mejor reputación entre el público por su gran capacidad de innovación y esto junto con el hecho de poseer una elevada liquidez le posiciona para entrar a competir en el sector bancario en cualquier comento. Sin embargo como veremos a continuación a diferencia de otros potenciales rivales como son Google o Facebook aún no pocas sus incursiones en este sector.

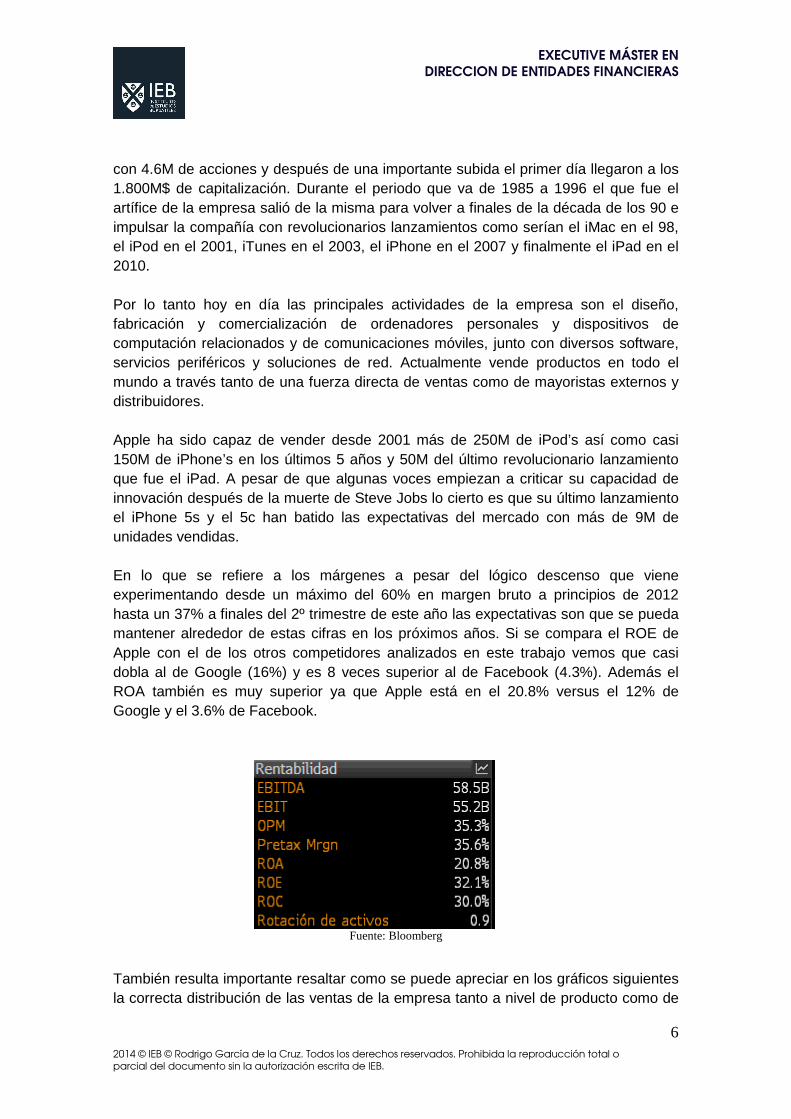

Descripción En primer lugar señalar que Apple es la primera compañía americana por capitalización bursátil con más de 440.000M$ de market cap por delante de Exxon y de Google habiendo experimentando una revalorización en los últimos 5 años de más del 425%. Se trata pues de una empresa con una excelente evolución bursátil a pesar de que en los últimos 12 meses ha caído un 30% desde sus máximos.

Fuente: Bloomberg

¿Pero cuáles son los inicios de tan exitosa compañía? Los orígenes se remontan a 1976 cuando 2 jóvenes que habían abandonado los estudios (Steve Jobs y Steve Wosniak) crearon Apple Computer e hicieron su primer producto el Apple I construido en madera y con una placa de circuitos. Al cabo de 4 años consiguieron salir a bolsa

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

6

con 4.6M de acciones y después de una importante subida el primer día llegaron a los 1.800M$ de capitalización. Durante el periodo que va de 1985 a 1996 el que fue el artífice de la empresa salió de la misma para volver a finales de la década de los 90 e impulsar la compañía con revolucionarios lanzamientos como serían el iMac en el 98, el iPod en el 2001, iTunes en el 2003, el iPhone en el 2007 y finalmente el iPad en el 2010. Por lo tanto hoy en día las principales actividades de la empresa son el diseño, fabricación y comercialización de ordenadores personales y dispositivos de computación relacionados y de comunicaciones móviles, junto con diversos software, servicios periféricos y soluciones de red. Actualmente vende productos en todo el mundo a través tanto de una fuerza directa de ventas como de mayoristas externos y distribuidores. Apple ha sido capaz de vender desde 2001 más de 250M de iPod’s así como casi 150M de iPhone’s en los últimos 5 años y 50M del último revolucionario lanzamiento que fue el iPad. A pesar de que algunas voces empiezan a criticar su capacidad de innovación después de la muerte de Steve Jobs lo cierto es que su último lanzamiento el iPhone 5s y el 5c han batido las expectativas del mercado con más de 9M de unidades vendidas. En lo que se refiere a los márgenes a pesar del lógico descenso que viene experimentando desde un máximo del 60% en margen bruto a principios de 2012 hasta un 37% a finales del 2º trimestre de este año las expectativas son que se pueda mantener alrededor de estas cifras en los próximos años. Si se compara el ROE de Apple con el de los otros competidores analizados en este trabajo vemos que casi dobla al de Google (16%) y es 8 veces superior al de Facebook (4.3%). Además el ROA también es muy superior ya que Apple está en el 20.8% versus el 12% de Google y el 3.6% de Facebook.

Fuente: Bloomberg

También resulta importante resaltar como se puede apreciar en los gráficos siguientes la correcta distribución de las ventas de la empresa tanto a nivel de producto como de

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

7

región pudiéndose apreciar como el iPhone sigue siendo el motor de la compañía, seguido del ascendente iPad y del Mac. En lo que se refiere a mercados de referencia América y Europa copan el 60% de las ventas ganando poco a poco peso los mercados emergentes.

Fuente: Societe Generale Research

Observando esta sólida posición financiera de Apple así como su notable diversificación uno podría preguntarse cuáles podrían ser sus motivaciones para irrumpir en un negocio tan complejo como el bancario. Aparte de ser una buen alternativa para canalizar parte de su liquidez también sería una manera de poner en valor sus elevados conocimientos en la gestión de datos y su excelente capacidad para innovar en un mundo aun no del todo desarrollado tecnológicamente hablando.

Amenazas percibidas Teniendo en cuenta que según el último estudio acerca de las 100 marcas mejor valoradas a nivel global que realiza desde hace más de una década Interbrand la compañía de la manzana ocupa por primera vez (desbancando a Coca-Cola) el primer puesto es lógico pensar que tan solo esta magnífica credencial hace que sea temida entre el resto de empresas. Además hay que añadir que las entidades bancarias tradicionales no salen nada bien paradas en el estudio siendo Santander el único banco español que aparece en la lista pero disminuyendo del puesto 76 al 84 aunque otras entidades como Credit Suisse salen todavía peor ya que han desaparecido por completo de la lista. Este hecho se enmarca dentro de la tendencia que muestra el estudio de situar a las empresas tecnológicas en los primeros lugares (Google segunda, IBM cuarta, Microsoft quinta…) y de penalizar a los bancos por la pérdida de confianza que están experimentando.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

8

Por lo tanto la excelente imagen de marca que tiene Apple es claramente una fuerte amenaza para los bancos. Este hecho ha quedado demostrado con el estudio de la consultora KAE en el que se dice que un 10% de británicos y estadounidenses depositaría su dinero en Apple si la compañía ofreciera servicios financieros. Esta cifra se eleva hasta el 43% entre los clientes de Apple. Otro dato interesante es que según publicaba El País en un artículo el pasado año, Apple tenía en ese momento más tarjetas de crédito almacenadas en iTunes (200 millones) que el Banco Santander clientes en todo el mundo (100 millones). Con estos números resulta fácilmente comprensible que las grandes entidades bancarias vean en Apple gracias a su fortaleza de marca, a su gran capacidad de innovación y a los datos que poseen de los clientes un brutal competidor no ya en el largo plazo sino también en el medio plazo. A pesar de todo esto de momento Apple está más centrado en introducirse en la industria del automóvil y de la televisión. Tras haber revolucionado las industrias de la música, el PC o los teléfonos móviles, Apple se está preparando para dos nuevos movimientos: la televisión conectada definitiva y el coche inteligente. Estos movimientos son prioritarios en comparación con la entrada en el sector bancario. La compañía fundada por Steve Jobs se encuentra un paso por detrás en lo que es la incursión en el sector bancario en comparación con Facebook o Google la cual ya tiene una plataforma de pagos móviles y que además está dando los primeros préstamos a sus clientes. Sin embargo esto no significa que Apple se quede quieto en este mundo como lo demuestra la aplicación Apple Passbook que estrenó en junio de 2012. Se trata de una aplicación que, de momento, solo ofrece la posibilidad de

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

9

guardar tiquets (entradas de cine, cupones de descuentos, tarjetas de fidelización o tarjetas de embarque), pero que los expertos no dudan que será la aplicación sobre la que la compañía de la manzana desarrollará su sistema de pagos offline. Teniendo en cuenta los millones de usuarios que tiene en iTunes, Apple tiene el punto a favor de haber conseguido ganarse la confianza del usuario para que deposite sus datos bancarios y compre online de forma asidua cosa hoy en día nada fácil. El hecho de que las empresas tecnológicas sean capaces de mantener directamente la relación con el cliente cuando compre por internet o con el móvil va a dificultar a los bancos la capacidad para saber los hábitos de los clientes. Pocas actividades más se conocen de Apple relacionadas con el mundo financiero aparte de lo que se oye respecto a los pagos móviles con seguridad biométrica, pero su gran capacidad de sorprender al mercado con continuas innovaciones nos hace pensar que más pronto que tarde nos sorprenderá con alguna aplicación que pueda tener gran impacto para el sector bancario.

Conclusiones Amenaza (1-10): Por todo lo comentado, se considera que el grado de amenaza de Apple es de un 5, más a largo plazo que a corto. Cierto es que de momento la batalla y donde están dando los primeros pasos los gigantes tecnológicos parece estar por ahora en el mundo transaccional (con sistemas de pago de comercio electrónico, micropagos en redes sociales y desarrollo de monedas virtuales) el siguiente paso y no muy lejano será introducirse en el mundo de los depósitos y préstamos. Apple se encuentra un paso por detrás del resto de empresas aquí analizadas pero no es descartable que nos pueda sorprender y posicionarse claramente en este mundo ya que posee las bases para hacerlo: excelente imagen de marca, una holgada posición de liquidez, una gran base de datos de tarjetas de crédito y una innegable capacidad de innovación. Por lo tanto aunque en el corto plazo esta carismática compañía no sea una amenaza real para los bancos no nos cabe la menor duda que en el medio y largo plazo escucharemos hablar de Apple como un serio competidor para las grandes entidades.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

10

2. Paypal y los pagos móviles M Payments Los pagos con móviles van camino, sin duda, de convertirse en un fenómeno de masas. Cambiará en general la forma de plantearnos las transacciones monetarias. Ejemplos claros en Mercado que ya están transformando el negocio de los pagos con tecnologías móviles. Como Starbucks y Amazon. Además, los dispositivos móviles ya se están usando para procesar transacciones. Los comercios minoristas pueden ahora aceptar pagos hechos dese móviles que funcionan como TPV.

Hay que distinguir entre dos tipos de pagos.

• Pagos Online. Son pagos realizados a través de móviles de productos físicos o digitales. Pagos de persona a persona. O compras de aplicaciones o contenido digital.

• Pagos de proximidad . Pagos de productos y servicios en un punto de venta físico que se hacen a través de un dispositivo móvil. A través de TPV, mediante la tecnología NFC (Near Field Communication), sistemas de transporte etc.

Bancos y compañías de tarjetas de crédito, son quienes dominan actualmente el panorama de los pagos.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

11

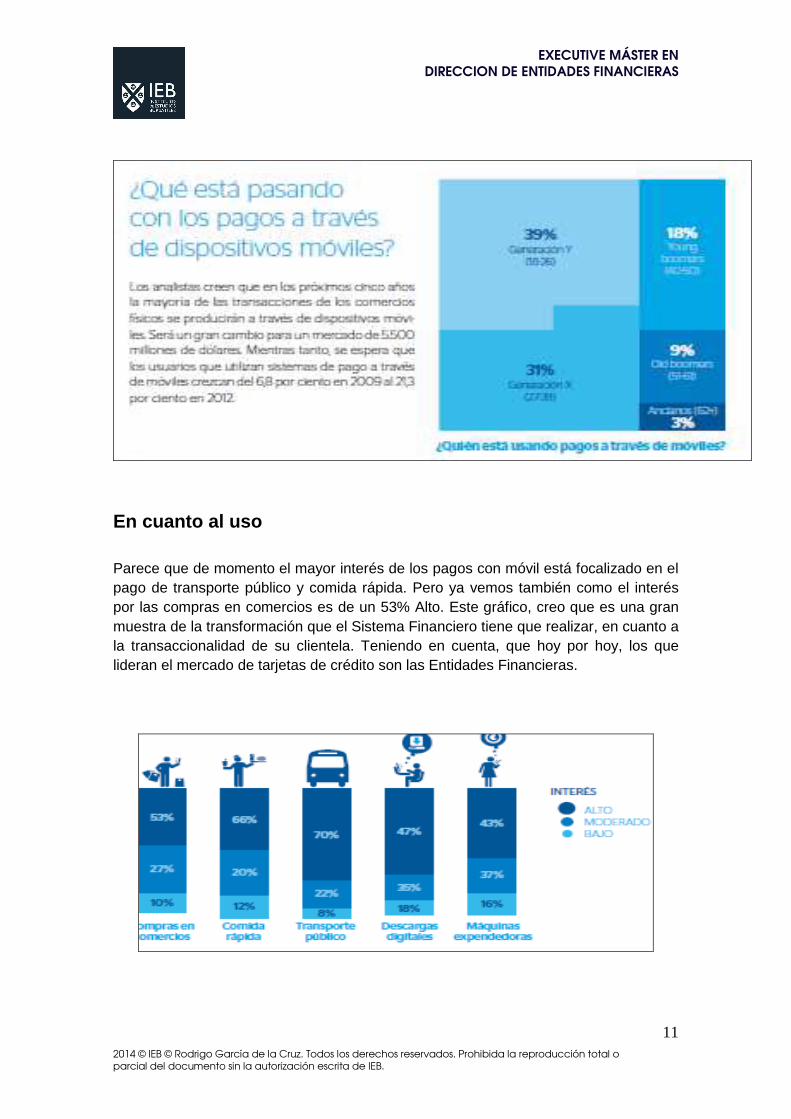

En cuanto al uso Parece que de momento el mayor interés de los pagos con móvil está focalizado en el pago de transporte público y comida rápida. Pero ya vemos también como el interés por las compras en comercios es de un 53% Alto. Este gráfico, creo que es una gran muestra de la transformación que el Sistema Financiero tiene que realizar, en cuanto a la transaccionalidad de su clientela. Teniendo en cuenta, que hoy por hoy, los que lideran el mercado de tarjetas de crédito son las Entidades Financieras.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

12

El mercado

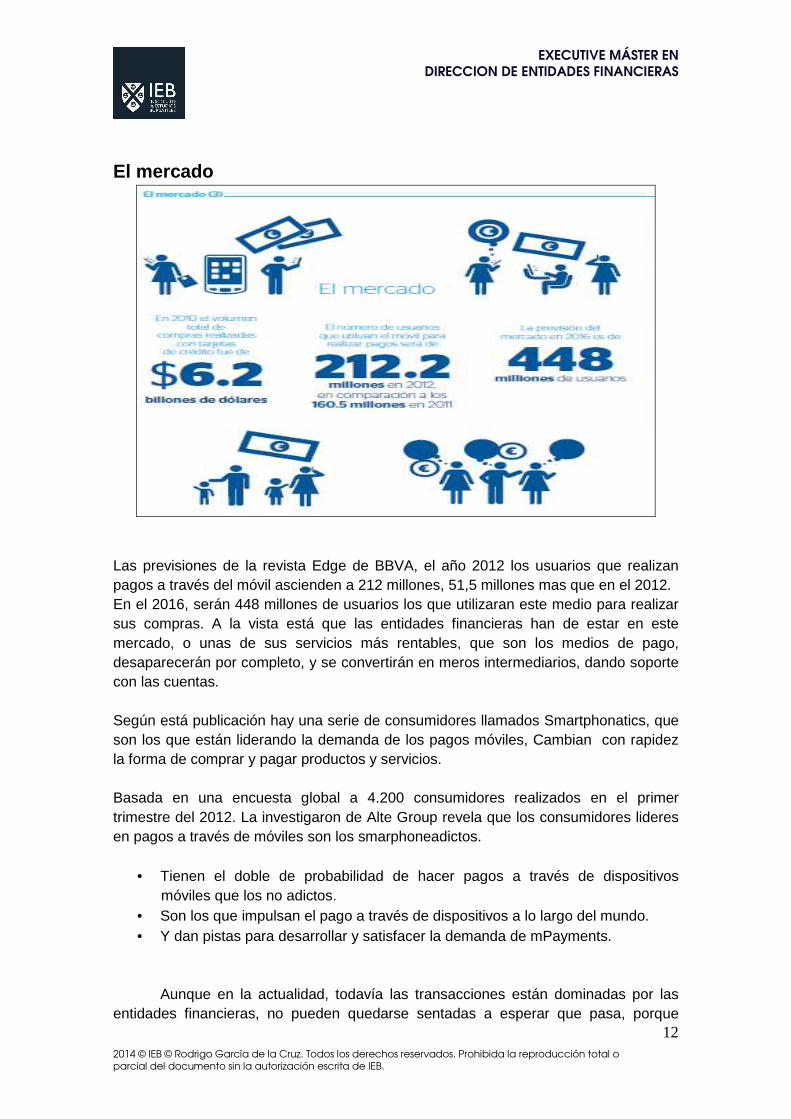

Las previsiones de la revista Edge de BBVA, el año 2012 los usuarios que realizan pagos a través del móvil ascienden a 212 millones, 51,5 millones mas que en el 2012. En el 2016, serán 448 millones de usuarios los que utilizaran este medio para realizar sus compras. A la vista está que las entidades financieras han de estar en este mercado, o unas de sus servicios más rentables, que son los medios de pago, desaparecerán por completo, y se convertirán en meros intermediarios, dando soporte con las cuentas. Según está publicación hay una serie de consumidores llamados Smartphonatics, que son los que están liderando la demanda de los pagos móviles, Cambian con rapidez la forma de comprar y pagar productos y servicios. Basada en una encuesta global a 4.200 consumidores realizados en el primer trimestre del 2012. La investigaron de Alte Group revela que los consumidores lideres en pagos a través de móviles son los smarphoneadictos.

• Tienen el doble de probabilidad de hacer pagos a través de dispositivos móviles que los no adictos.

• Son los que impulsan el pago a través de dispositivos a lo largo del mundo. • Y dan pistas para desarrollar y satisfacer la demanda de mPayments.

Aunque en la actualidad, todavía las transacciones están dominadas por las entidades financieras, no pueden quedarse sentadas a esperar que pasa, porque

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

13

quien verdaderamente ofrezca un paquete financiero de valor añadido para un determinado segmento de consumidores ganará cuota de mercado. Los muros entre sectores comienza a derribarse y el mercado se está convirtiendo en un espacio para todos.

Esta es una foto que representa la amenaza real, que el sistema financiero tiene, con la entrada de nuevos competidores. Aunque, como he dicho antes, la mayor cuota de transacciones las tienen las Entidades Financieras, un 92% de las transacciones, todavía se realizan a través de los soportes de Entidades Financieras, no hay que perder de vista, el crecimiento que han tenido los Proveedores no bancarios, que pasan de un 0.5% de cuota en el 2009 a un 8% en 2013.

• Una amenaza, que como siempre se puede convertir en una Oportunidad, si te adaptas a las nuevas formas de operar.

• Una amenaza que está para el mundo Particular, como compradores y el mundo Pyme, como vendedores de productos, donde el sistema de pagos está monopolizado actualmente por las Entidades Financieras.

Pero para entender un poco más que es Paypal, vamos a hablar de su historia y funcionamiento.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

14

PAYPAL Qué es PayPal y cómo funciona

PayPal, disponible en Paypal.com , es una forma rápida y segura de pagar, en los millones de tiendas online de todo el mundo que tienen habilitado este medio de pago, sin necesidad de proporcionar los datos de la tarjeta de crédito o débito “directamente” a cada sitio, sólo hace falta proporcionar una cuenta de email y una contraseña .

PayPal es una especie de cuenta virtual que se recarga con el saldo (en cualquier divisa) de cuentas corrientes de casi cualquier banco físico. Con esto, al comprar en un sitio Web de cualquier país, sólo hace falta proporcionar la cuenta de email de PayPal y la contraseña de PayPal para que se autorice el pago, el dinero se descuenta de la cuenta PayPal y eso es todo, no necesitas de darle los datos de la tarjeta al vendedor.

Este es un punto a favor de PayPal y en detrimento del medio de pago por excelencia en el Sistema Financiero, (La tarjeta de crédito ). A pesar, de lo ágil y más barato que supone comprar de forma virtual, todavía no se realizan muchas compras por este medio, precisamente por la sensación de inseguridad que te genera dar tus datos bancarios, en este caso, tu tarjeta de crédito y que sin darte cuenta, tengas más cargos de los deseados. Mediante PayPal, solo necesitas dar tu mail y tu contraseña, por tanto es más rápido, y aparentemente puede parecer más seguro.

Un poco de Historia

Y para que entendamos que es una clara amenaza, si la Banca no reacciona, veamos su historia, y comprobaremos que no es nuevo y que ya tienen mucha experiencia

Es una compañía estadounidense con ya casi quince años en el negocio. PayPal, surgió como una idea para transferir fondos entre PDA’s (las agendas virtuales del pasado popularizadas por Palm) ya que al ser todo digital, sería casi imposible que alguien robara los fondos. En el 2000, realizaron una campaña muy agresiva, ofreciendo 10 dólares primero, 5 después por registrarse en el sistema. Esto provocó un fuerte crecimiento, entre un 7% y un 10% al día en tres meses.

Está presente en 193 mercados con más de 128 millones de cuentas activas en todo el mundo y 7.6 millones de dólares diarios circulando a diario en 25 diferentes divisas.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

15

Con PayPal se puede comprar ropa, zapatos, electrodomésticos, dispositivos móviles, muebles, inmuebles (especialmente en eBay), pagar hoteles, viajes, comida en restaurantes, servicios freelance, software, etc.

El registro Necesitas una cuenta de email y tus datos reales para crear una cuenta básica

en PayPal y empezar a operar. Pero para verificarla y aumentar la seguridad, hace falta enlazarla a una cuenta corriente de cual quier banco dando los datos de la tarjeta de crédito.

Esto hoy, es una ventaja para las entidades y un in conveniente para Paypall. ¿porque? Si necesitas tener finalmente una cuenta bancaria, no terminas de desvincularte de alguna manera con la Entidad. Por tanto, la entidad continúa teniendo la oportunidad de realizar campañas de marketing para que el Cliente termine operando con su Banco de toda la vida, si es que este, le ofrece el mismo nivel de servicio claro. Por otro lado, a los consumidores, no dejará de darles un poco de miedo, dar los datos de una cuenta bancaria, a través de un medio donde no ves personas.

Otro punto a favor de las Entidades, es que paypal no garantiza personalmente ninguna operación, de forma que, el dinero de una transacción. No son una Entidad Financiera, por tanto, no utilizan capital propio, utilizan el del comprador y vendedor. Si alguno opera de mala fe, existe un riesgo.

Tampoco puedes comprar objetos no físicos en eBay, (como libros electrónicos, dominios o artículos no tangibles)-

Sin embargo en las siguientes comparas, en la tienda virtual sólo se necesita, poner la dirección de correo asociada y la contraseña de PayPal, nada más. Como símbolo de agilidad

Amenazas percibidas Aunque hoy puede parecer que no representan una Gran Amenaza, porque la mayoría de transacciones se continúan realizando a través de las entidades financieras, y parece que las compras On-line tampoco de momento representan un gran porcentaje sobre el total. Está claro que dentro de 3 años, es muy posible que la amenaza sea más tangible. Para entonces, ya no estaremos a tiempo de luchar contra esa amenaza. La tecnología no es algo que se desarrolle de un día para otro, ni siquiera en un año. Son proceso que requieren de muchos años e inversión, por tanto es el momento de invertir en ella y de estar preparado. Algunas Entidades, como BBVA, ya están desarrollando esa tecnología, y ofrecen ya la posibilidad de los pagos mediante móvil.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

16

Como siempre, toda amenaza puede convertirse en una oportunidad para todos, porque en lugar de perder Clientes, puedes ganar otros que no están contigo en la actualidad y que si le ofreces una buena experiencia cliente se cambian.

Conclusiones Amenaza (1-10): Se considera a Paypal con un grado de amenaza de 8. Resumen de Amenazas

• En el 2016, se espera que haya 448 millones de usuarios realizando transacciones a través de dispositivos móviles, en claro detrimento de las operaciones con tarjeta. Esto es una amenaza de pérdida competitiva o una clara oportunidad de ganancia de cuota de usuarios.

• Es una empresa con cierta antigüedad, por tanto con una clientela ya construida, tiene 128 millones de cuentas activas, y opera en todo el mundo. Por tanto, ofrece ya mucha seguridad a los que operan con ella. La percepción de los usuarios es de seguridad

• Están, en el segmento particular y en el segmento de empresas, por tanto la amenaza es doble, ya que las entidades financieras, consiguen beneficios a través de las cuotas, por el uso y si el pago es aplazado, por los intereses que te genera .Además de la tasa de intercambio que se cobra por la utilización en los comercios.

• Muchas compañías, están dando también el salto al mundo virtual, por la demanda, y por la reducción en costes. Hoy en día puedes comprar casi todo a través de la Web. Por tanto, el sistema financiero tiene que tener servicios adaptados a esta nueva forma de realizar negocio, ya que en estos momentos es la que domina el sistema de pagos actual.

• La propia paypal tiene una tarjeta física, a través de la cual también puedes compara en establecimientos físicos o en las paginas on-line, ya hay grandes firmas adheridas a esta. Además te permite sacar dinero en los Cajeros.

• La comodidad o seguridad que en estos momentos te puede ofrecer, realizar compras a través de la red, mediante paypal. Solo tienes que introducir el mail y una contraseña, sin necesidad de tarjeta.

• En cuanto a las tarifas, está claro que aquí también hay una amenaza, porque de entrada las tarifas en paypal son mas bajas, pero además si fomentamos el uso de canales alternativos a la tarjeta, está claro que tienen que ir en una reducción de costes para el usuario. Esto lo tienes que compensar con la incorporación de más usuario que operen por este nuevo canal.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

17

En definitiva, no se puede decir que la percepción de amenaza hoy sea muy alta, pero tampoco se puede menospreciar, porque como ya he dicho anteriormente, esto es una amenaza que va creciendo de forma significativa en los últimos años, a la vuelta de unos pocos años, ya no será una amenaza será un Competidor mas, con mucha experiencia, con clientes y alta capilaridad. Por tanto, las Entidades Financieras, deben estar preparadas para poder competir en este sentido. Es una oportunidad para cambiar también un poco la imagen, de la banca tradicional, lenta y poco flexible, a la Banca moderna, ágil y que se adapta a las necesidades del entorno, cada día más cambiante. Una oportunidad de ofrecer una verdadera experiencia Cliente. Una Entidad Financiera no solo puede ofrecer el servicio de pagos a través del móvil, puede incorporar valora añadido, ofreciéndole la contratación de productos financieros a través del mismo La ventajas de las entidades financieras, es que, primero tienen a los consumidores, segmentado por topología de clientes y además con un conocimiento de sus necesidades. Por tanto, es cuestión de utilizar esa información y convertirla en servicios adaptados a cada necesidad y etapa de vida. Una oportunidad para ofrecer una verdadera experiencia Cliente y estar allí donde el cliente se encuentre.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

18

3. Google Google es una empresa multinacional estadounidense especializada en productos y servicios ligados a Internet, software, dispositivos electrónicos y otras tecnologías. El principal producto de Google y que más popular lo ha hecho, es su buscador, siendo el líder indiscutible en cuanto a motores de búsqueda en Internet. Ofrece también otros servicios como el correo electrónico Gmail, sus servicio de mapas Google Maps y Google Earth, el sitio web de vídeos YouTube, otras utilidades web como Google Libros o Google Noticias, el navegador web Google Chrome, la red social Google+. Lidera además el desarrollo del sistema operativo basado en Linux, Android, orientado a teléfonos inteligentes y tabletas y actualmente está trabajando en un proyecto de gafas de realidad aumentada (Google Glass), en un servicio de fibra óptica para Internet (Google Fiber) y en vehículos autónomos.

Origen de Google Los orígenes de Google se remontan al año 1995 cuando Larry Page y Sergey Brin, dos estudiantes de doctorado en Ciencias de la Computación, se conocen en la Universidad de Stanford y desarrollan un motor de búsqueda resultado de la tesis doctoral de ambos para mejorar las búsquedas en Internet. El dominio "Google" se registra el 15 de septiembre de 1997 hasta que el 4 de septiembre de 1998 se funda la compañía Google Inc., estrenando su famoso buscador el 27 de septiembre siguiente.

El buscador no tardó en llamar la atención de los especialistas ya que en diciembre del 98 la revista PC Magazine ya destacó en un reportaje la gran capacidad de Google como motor de búsqueda y lo recomienda como el mejor buscador en su lista de los 100 mejores sitios web del año. El crecimiento a partir de este momento es imparable ya que en sólo un año la compañía consigue una inversión de 25 millones de dólares de capital.

En el año 2000 lanza sus primeras versiones en otros idiomas, entre ellos el español, y en junio se asocia a Yahoo para convertirse en su motor de búsqueda predeterminado, convirtiéndose en el mayor motor de búsqueda del mundo al alcanzar la cifra de mil millones de páginas indexadas.

En los siguientes años Google mantuvo su estrategia de expansión progresiva de modo que en 2004 Google establece un nuevo récord de contenidos indexados, con cuatro mil millones de webs y 880 millones de imágenes. A estas alturas ya es una marca conocida en todo el mundo y el buscador más utilizado de la red. Desde entonces el crecimiento y la inclusión de nuevos servicios ha sido imparable.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

19

Con el lanzamiento de Gmail en 2004 Google se convirtió también en la dueña de uno de los servicios de correo electrónico más importantes del mundo. Gracias a su capacidad de almacenamiento muy superior a la del resto de servicios de correo electrónico del momento sumada a un interfaz de uso más moderno y a unos filtros anti-spam más efectivos, en muy poco tiempo se hizo un hueco entre los gigantes del email.

Más o menos de esa misma época data Google Maps, que en su momento fue una revolución.

En los últimos años los nuevos servicios y herramientas creadas o adquiridas por Google y sus iniciativas son muy numerosos, pero hay dos que sin duda han sido de los últimos grandes movimientos de la compañía: el navegador Google Chrome y el lanzamiento del sistema operativo Android, una plataforma basada en código abierto para móviles inteligentes (y posteriormente también para tablets). Con este sistema operativo han conseguido plantar cara a Apple. Android es a día de hoy el sistema operativo móvil más utilizado del mundo.

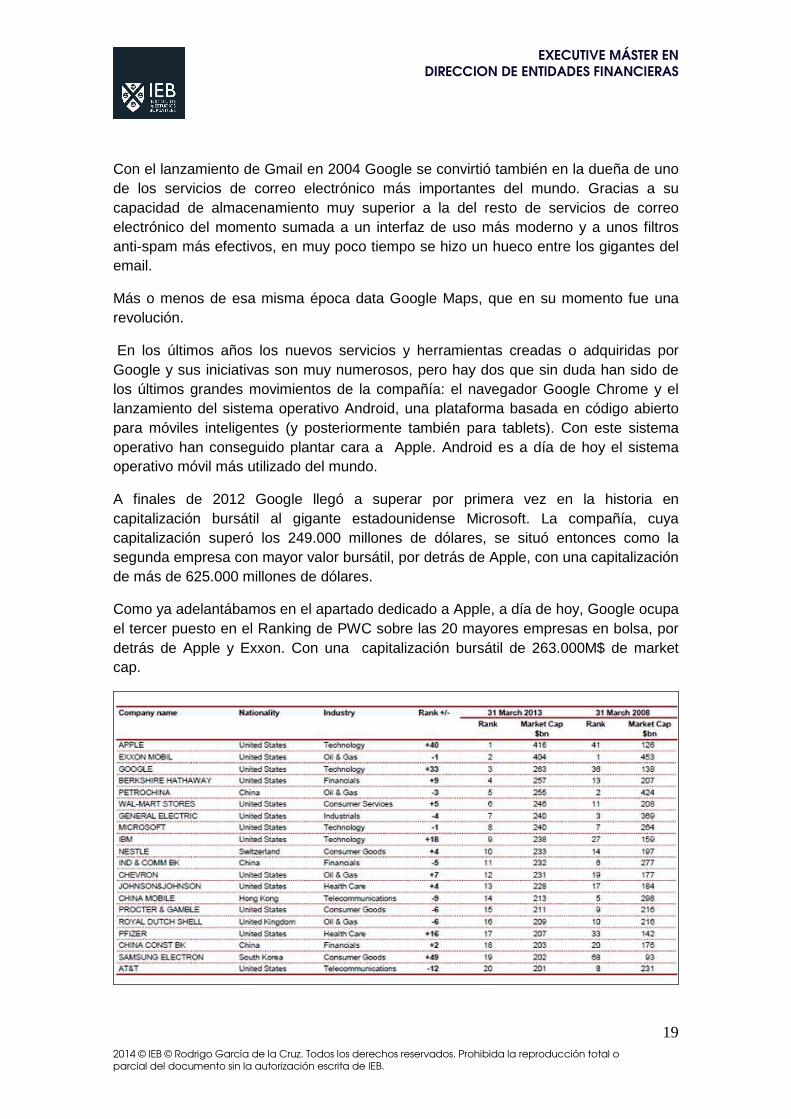

A finales de 2012 Google llegó a superar por primera vez en la historia en capitalización bursátil al gigante estadounidense Microsoft. La compañía, cuya capitalización superó los 249.000 millones de dólares, se situó entonces como la segunda empresa con mayor valor bursátil, por detrás de Apple, con una capitalización de más de 625.000 millones de dólares.

Como ya adelantábamos en el apartado dedicado a Apple, a día de hoy, Google ocupa el tercer puesto en el Ranking de PWC sobre las 20 mayores empresas en bolsa, por detrás de Apple y Exxon. Con una capitalización bursátil de 263.000M$ de market cap.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

20

Fuente: Ranking de PwC sobre las 20 mayores empresas en bolsa

Interés de Google en el Sector Financiero Con respecto al interés que google pueda tener en el sector financiero, hay que tener en cuenta que posee conocimiento, tecnología, capital y una gran cantidad de información sobre los clientes. El sector bancario ha sufrido en los últimos años un fuerte proceso de cambio, sobre todo a nivel tecnológico. Casi la totalidad de los bancos son conscientes del protagonismo que han adoptado los canales de Internet y Mobile Banking a la hora de llevar a cabo sus estrategias. Google posee una capacidad tecnológica innegable, posiblemente muy superior a la de los actuales bancos. No olvidemos que el sistema Android alcanzó en España desde abril de 2013 el 92% en ventas de nuevos Smartphone para el trimestre comprendido entre diciembre 2012 y febrero 2013 y que el porcentaje de ventas de Smartphone y tablets ha superado en los últimos años al de PCs. Todo ello hace que Google pudiera entrar en el sector con muchas probabilidades de éxito.

Además Google es una empresa con liquidez, adentrarse en el sector financiero, por ejemplo mediante financiación a sus clientes podría servirle para rentabilizarla y para obtener una via de ingresos alternativa.

Ya se atrevió a hacer su primera incursión en 2011 con Google Wallet, que permite pagar compras on-line en los comercios que estén adaptados y adquirir aplicaciones Android que acepten Google Wallet. La aplicación ya está disponible para un gran número de países en la modalidad de pago virtual.

Sin embargo el pago directo en comercios mediante el móvil y sin tarjetas solo está disponible en Estados Unidos.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

21

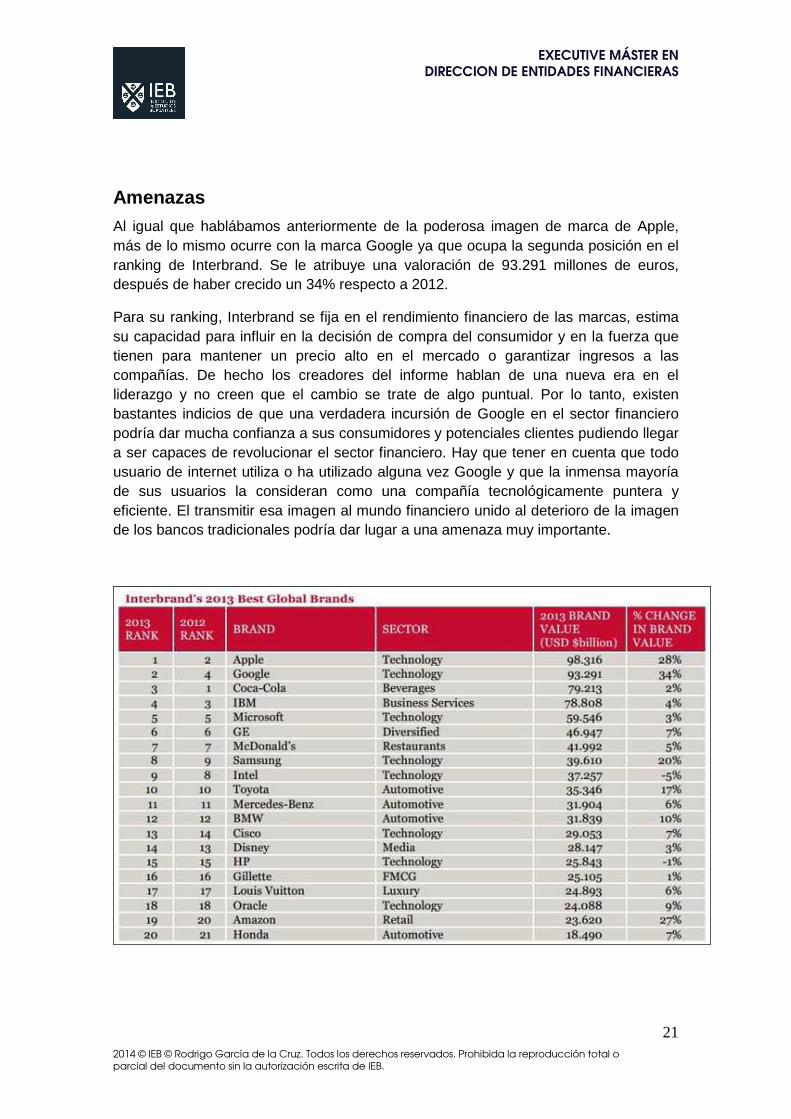

Amenazas Al igual que hablábamos anteriormente de la poderosa imagen de marca de Apple, más de lo mismo ocurre con la marca Google ya que ocupa la segunda posición en el ranking de Interbrand. Se le atribuye una valoración de 93.291 millones de euros, después de haber crecido un 34% respecto a 2012.

Para su ranking, Interbrand se fija en el rendimiento financiero de las marcas, estima su capacidad para influir en la decisión de compra del consumidor y en la fuerza que tienen para mantener un precio alto en el mercado o garantizar ingresos a las compañías. De hecho los creadores del informe hablan de una nueva era en el liderazgo y no creen que el cambio se trate de algo puntual. Por lo tanto, existen bastantes indicios de que una verdadera incursión de Google en el sector financiero podría dar mucha confianza a sus consumidores y potenciales clientes pudiendo llegar a ser capaces de revolucionar el sector financiero. Hay que tener en cuenta que todo usuario de internet utiliza o ha utilizado alguna vez Google y que la inmensa mayoría de sus usuarios la consideran como una compañía tecnológicamente puntera y eficiente. El transmitir esa imagen al mundo financiero unido al deterioro de la imagen de los bancos tradicionales podría dar lugar a una amenaza muy importante.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

22

A comienzos de 2013 Deutsche Bank ya advertía en su informe “The future of (mobile) payments. New (online) players competing with banks”, que el sector financiero debía de estar atento en los próximos años ante la amenaza de entrada de las grandes firmas de Internet, como Google, Appel o Amazon y por las compañías de tarjetas de crédito.

Los expertos de Deutsche Bank afirman que los sistemas de pago móviles todavía están en estado incipiente, pero en los próximos cinco años van a ser claves tanto en el cambio de las costumbres de los consumidores como en la supervivencia de las compañías, ya sean firmas de Internet, de tarjetas de pago o bancos.

No olvidemos además la delicada situación de muchas entidades, más ocupadas en resolver los problemas derivados de la crisis financiera, preocupadas en ajustar sus balances hacia los nuevos requerimientos internacionales y de acometer los ajustes necesarios para reducir costes. Todo esto puede hacer que no estén teniendo en cuenta una necesaria apuesta por la innovación tecnológica que les puede salir muy cara en el plazo, no tan lejano, de cinco años y que Google pueda obtener una ventaja importante en ese plazo

Google cuenta además con una ventaja competitiva más y que supone bajo nuestro punto de vista una amenaza importante, como es el hecho de que ellos mismos son los que desarrollan la tecnología necesaria para aplicar los avances que se están produciendo en el sector. Concretamente me refiero a su sistema operativo Android para Smartphone. Sin olvidar las posibilidades de negocio que es capaz de generar. Ya con su sistema Google Wallet vincula a la parte compradora y vendedora. En cuanto a la concesión de préstamos, en Reino Unido ya comenzó a financiar a sus clientes para que en la situación actual de incertidumbre económica pudiesen adquirir más publicidad en su red, entre otros servicios, y otros productos de la compañía.

Conclusión Amenaza (1-10): Según todo lo expuesto, vemos a Google como una amenaza importante dentro del sector financiero puntuándole con un 8. Las principales razones son las ya mencionadas, como por ejemplo, la gran capacidad tecnológica de la compañía en el canal de distribución que aparentemente va adquiriendo un papel más importante, como es el de los Smarthphone y tablets, y que pensamos puede ser el canal más revolucionario en un futuro. Pensamos que los Bancos actuales van por detrás respecto a capacidad tecnológica y que por lo tanto están en una clara desventaja competitiva.

La gran imagen de marca de Google es incuestionable y sencillamente cuando se piensa en Google nos viene a la mente una empresa que hace bien las cosas.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

23

Según los sondeos realizados, en Alemania menos del 60% de los ciudadanos confía en los bancos, en EE.UU. menos del 45% de los encuestados cree que los suyos son seguros.

Aunque en principio la amenaza es importante tendremos que esperar, ya que el comportamiento de los consumidores es bastante impredecible. Así ocurrió con la banca en internet que a priori tuvo unas expectativas en cuanto a potencialidad muy elevadas.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

24

4. Facebook

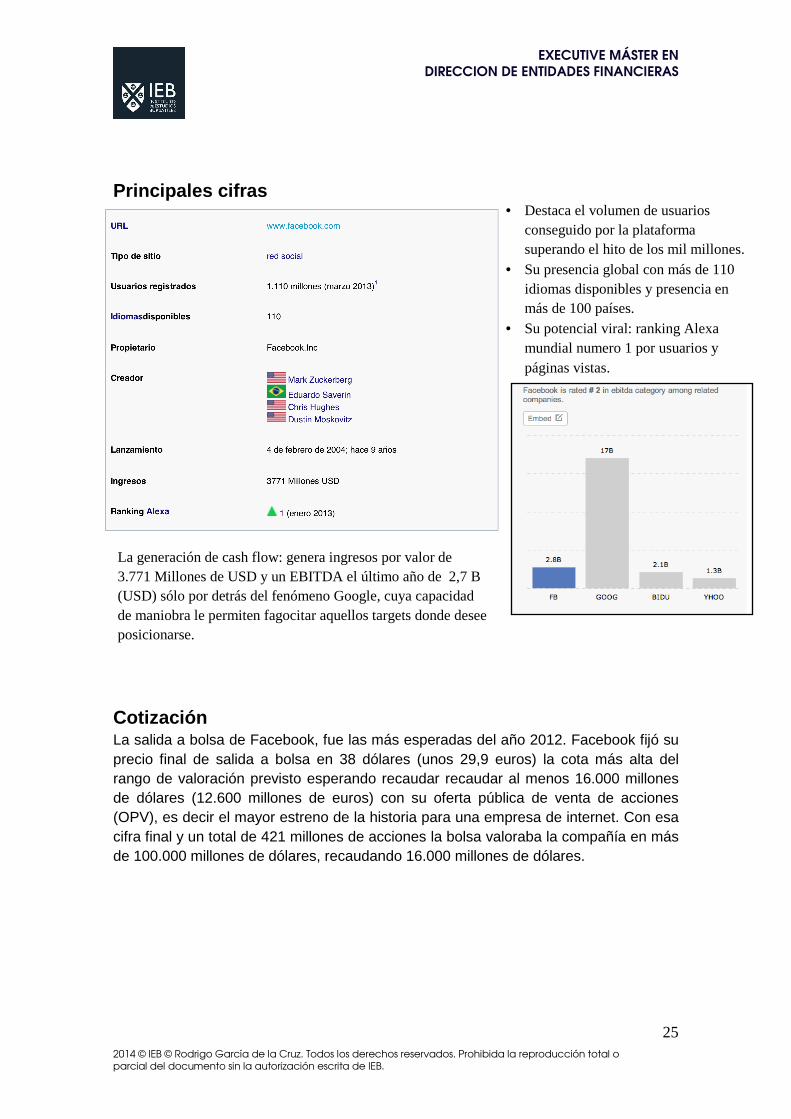

La compañía Facebook (NASDAQ: FB) está considerada la red social por excelencia. Creada por Mark Zuckerberg en 2004 y fundada junto a Eduardo Saverin, Chris Hughes y Dustin Moskovitz. Originalmente era un sitio para estudiantes de la Universidad de Harvard, pero se abrió a cualquier persona con una cuenta de correo electrónico.

A mediados de 2007 tres años después de su fundación y tras su consolidación en USA, lanzó las versiones en francés, alemán y español traducidas por usuarios de manera no remunerada, principalmente para impulsar su expansión fuera de Estados Unidos, ya que sus usuarios se concentraban en Estados Unidos, Canadá y Reino Unido.

Su expansión ha sido exponencial superando en 2013 los 1.000 millones de miembros, de los cuáles hay más de 600 millones de usuarios móviles. Facebook cuenta con traducciones a más de 100 idiomas. En octubre de 2012, Brasil, India, Indonesia, México y Estados Unidos son los países con más usuarios.

Su infraestructura principal está formada por una red de más de 50 000 servidores que usan distribuciones del sistema operativo GNU/Linux usando LAMP.

El 9 de abril de 2012 se anunció que Facebook adquirió Instagram (plataforma de imágenes) por 1000 millones de dólares.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

25

Principales cifras

•

Cotización La salida a bolsa de Facebook, fue las más esperadas del año 2012. Facebook fijó su precio final de salida a bolsa en 38 dólares (unos 29,9 euros) la cota más alta del rango de valoración previsto esperando recaudar recaudar al menos 16.000 millones de dólares (12.600 millones de euros) con su oferta pública de venta de acciones (OPV), es decir el mayor estreno de la historia para una empresa de internet. Con esa cifra final y un total de 421 millones de acciones la bolsa valoraba la compañía en más de 100.000 millones de dólares, recaudando 16.000 millones de dólares.

• Destaca el volumen de usuarios conseguido por la plataforma superando el hito de los mil millones.

• Su presencia global con más de 110 idiomas disponibles y presencia en más de 100 países.

• Su potencial viral: ranking Alexa mundial numero 1 por usuarios y páginas vistas.

La generación de cash flow: genera ingresos por valor de 3.771 Millones de USD y un EBITDA el último año de 2,7 B (USD) sólo por detrás del fenómeno Google, cuya capacidad de maniobra le permiten fagocitar aquellos targets donde desee posicionarse.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

26

Valor añadido de Facebook

• Entre el conjunto de población internauta, Facebook se sitúa en una posición

de liderazgo y por tanto Acceso a una red de potenciales clientes y a los gustos y preferencias de los clientes y personas que me interesan (mientras que en el 2009 se situaba en un segundo puesto después de Messenger ).

• El botón “me gusta” se ha convertido en un instrumento de prescripción y recomendación viral de elevado potencial.

• Facebook y Tuenti son las redes sociales “puras” más populares. Le sigue Twitter con un 14% de usuarios que tienen cuenta y utilizan.

• Canal de comunicación al momento: el 83% de los usuarios de Facebook se conectan a diario o varias veces por semana.

• Viralidad muy elevada para la generación de opinión, marca y publicidad entre los usuarios de la red.

• Capacidad de interconexión con otras redes sociales, lo que hace de Facebook una herramienta muy potente para obtener información y opinión del cliente.

Estos datos la convirtieron en el segundo mayor estreno estadounidense en Wall Street, tan solo después del de Visa en 2008, que recaudó 19.650 millones de dólares.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

27

Principales usos de Facebook

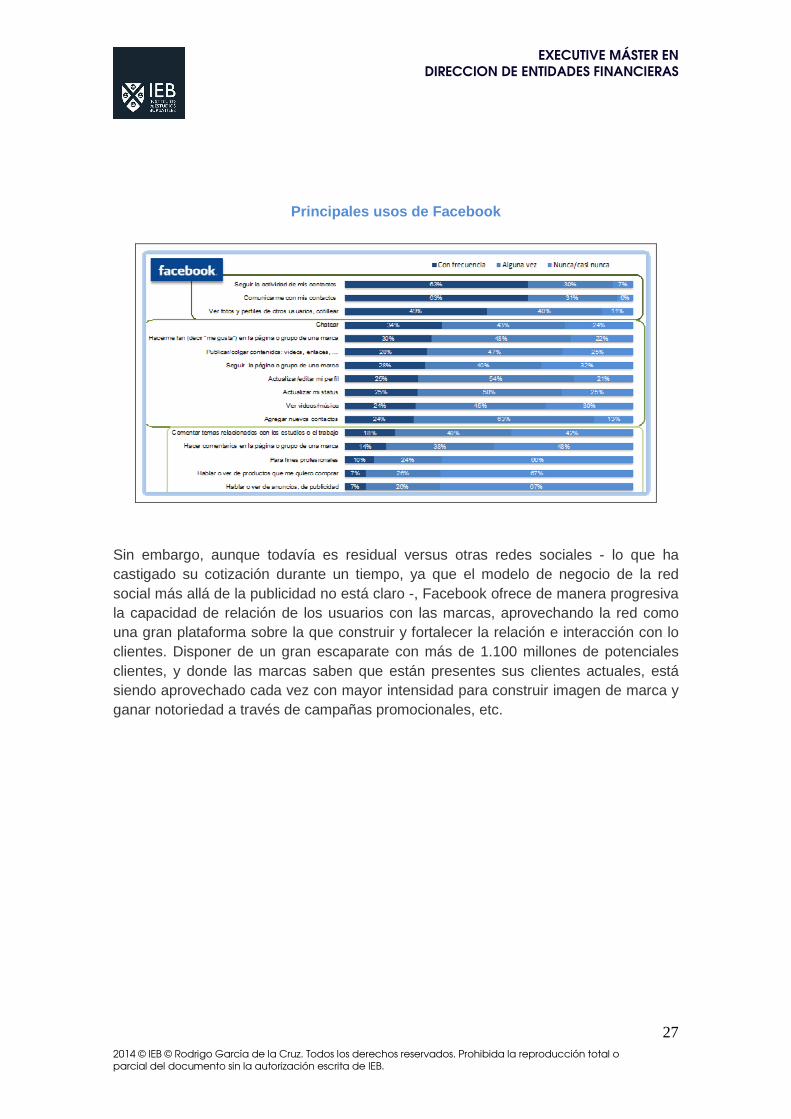

Sin embargo, aunque todavía es residual versus otras redes sociales - lo que ha castigado su cotización durante un tiempo, ya que el modelo de negocio de la red social más allá de la publicidad no está claro -, Facebook ofrece de manera progresiva la capacidad de relación de los usuarios con las marcas, aprovechando la red como una gran plataforma sobre la que construir y fortalecer la relación e interacción con lo clientes. Disponer de un gran escaparate con más de 1.100 millones de potenciales clientes, y donde las marcas saben que están presentes sus clientes actuales, está siendo aprovechado cada vez con mayor intensidad para construir imagen de marca y ganar notoriedad a través de campañas promocionales, etc.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

28

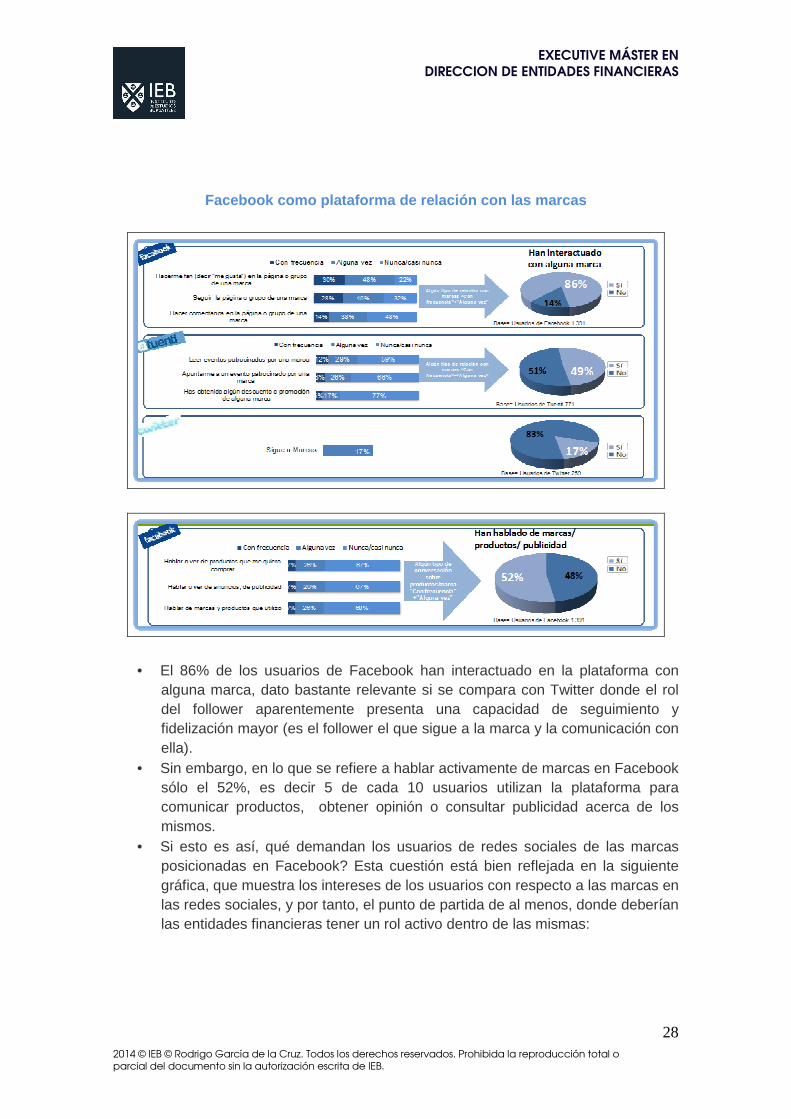

Facebook como plataforma de relación con las marcas

• El 86% de los usuarios de Facebook han interactuado en la plataforma con alguna marca, dato bastante relevante si se compara con Twitter donde el rol del follower aparentemente presenta una capacidad de seguimiento y fidelización mayor (es el follower el que sigue a la marca y la comunicación con ella).

• Sin embargo, en lo que se refiere a hablar activamente de marcas en Facebook sólo el 52%, es decir 5 de cada 10 usuarios utilizan la plataforma para comunicar productos, obtener opinión o consultar publicidad acerca de los mismos.

• Si esto es así, qué demandan los usuarios de redes sociales de las marcas posicionadas en Facebook? Esta cuestión está bien reflejada en la siguiente gráfica, que muestra los intereses de los usuarios con respecto a las marcas en las redes sociales, y por tanto, el punto de partida de al menos, donde deberían las entidades financieras tener un rol activo dentro de las mismas:

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

29

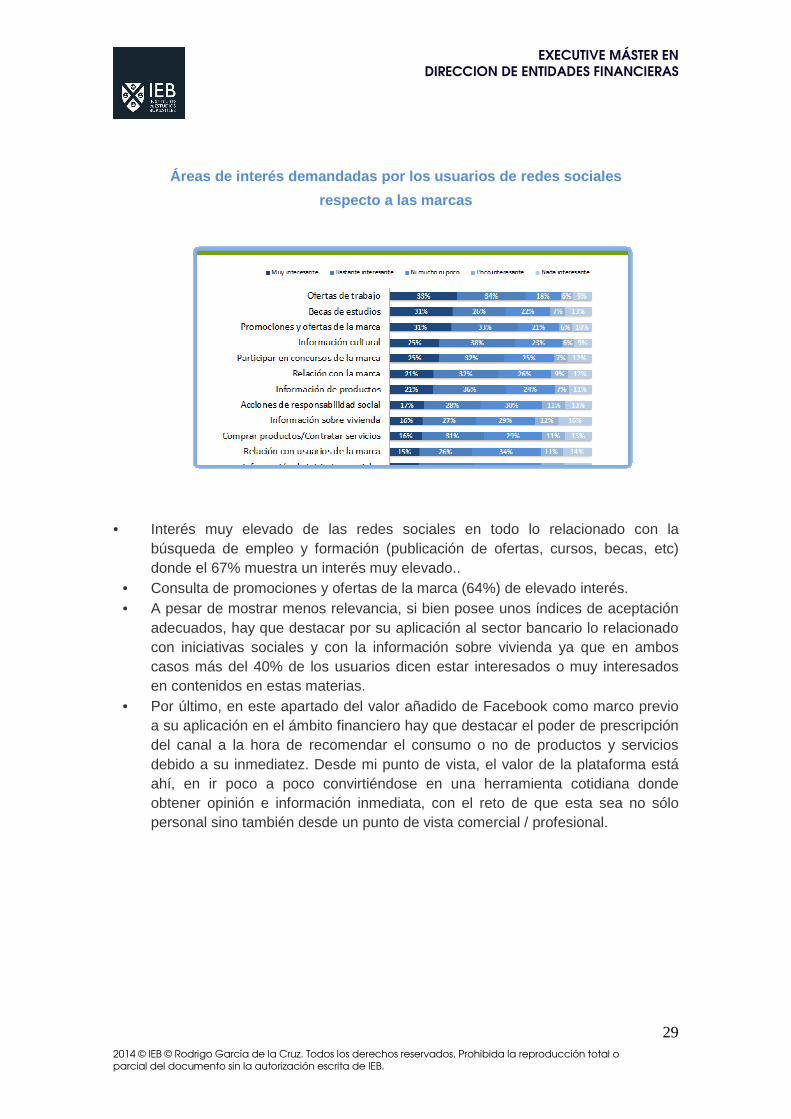

Áreas de interés demandadas por los usuarios de red es sociales

respecto a las marcas

• Interés muy elevado de las redes sociales en todo lo relacionado con la

búsqueda de empleo y formación (publicación de ofertas, cursos, becas, etc) donde el 67% muestra un interés muy elevado..

• Consulta de promociones y ofertas de la marca (64%) de elevado interés. • A pesar de mostrar menos relevancia, si bien posee unos índices de aceptación

adecuados, hay que destacar por su aplicación al sector bancario lo relacionado con iniciativas sociales y con la información sobre vivienda ya que en ambos casos más del 40% de los usuarios dicen estar interesados o muy interesados en contenidos en estas materias.

• Por último, en este apartado del valor añadido de Facebook como marco previo a su aplicación en el ámbito financiero hay que destacar el poder de prescripción del canal a la hora de recomendar el consumo o no de productos y servicios debido a su inmediatez. Desde mi punto de vista, el valor de la plataforma está ahí, en ir poco a poco convirtiéndose en una herramienta cotidiana donde obtener opinión e información inmediata, con el reto de que esta sea no sólo personal sino también desde un punto de vista comercial / profesional.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

30

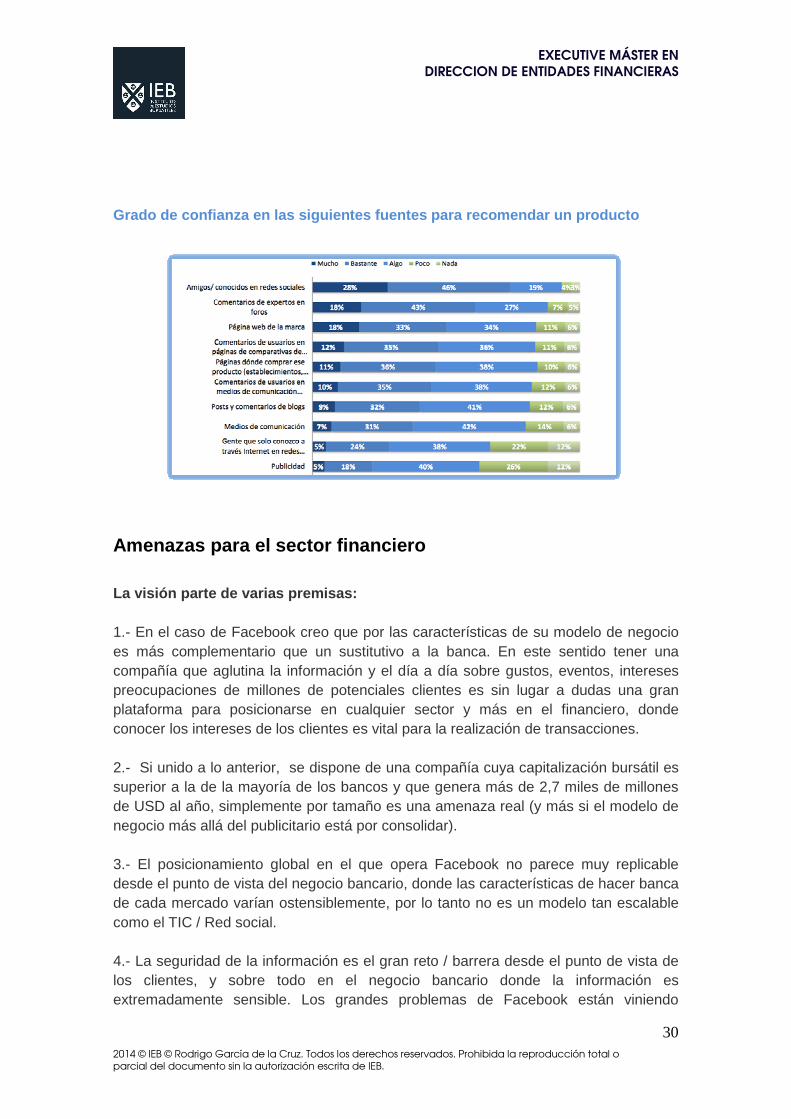

Grado de confianza en las siguientes fuentes para r ecomendar un producto

Amenazas para el sector financiero La visión parte de varias premisas: 1.- En el caso de Facebook creo que por las características de su modelo de negocio es más complementario que un sustitutivo a la banca. En este sentido tener una compañía que aglutina la información y el día a día sobre gustos, eventos, intereses preocupaciones de millones de potenciales clientes es sin lugar a dudas una gran plataforma para posicionarse en cualquier sector y más en el financiero, donde conocer los intereses de los clientes es vital para la realización de transacciones. 2.- Si unido a lo anterior, se dispone de una compañía cuya capitalización bursátil es superior a la de la mayoría de los bancos y que genera más de 2,7 miles de millones de USD al año, simplemente por tamaño es una amenaza real (y más si el modelo de negocio más allá del publicitario está por consolidar). 3.- El posicionamiento global en el que opera Facebook no parece muy replicable desde el punto de vista del negocio bancario, donde las características de hacer banca de cada mercado varían ostensiblemente, por lo tanto no es un modelo tan escalable como el TIC / Red social. 4.- La seguridad de la información es el gran reto / barrera desde el punto de vista de los clientes, y sobre todo en el negocio bancario donde la información es extremadamente sensible. Los grandes problemas de Facebook están viniendo

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

31

precisamente por todo lo relacionado con la protección de datos, privacidad y demás factores que en el negocio bancario son la esencia del mismo. Esto significa que la compañía va a tener que invertir grandes cantidades en esta área si quiere en algún momento llegar a operar en el negocio financiero. Capacitada está desde luego. ¿Por donde se desarrollará estratégicamente Facebook? ¿Tendrá un rol activo en el ámbito financiero? Esta cuestión difícil de predecir ya está teniendo respuesta en algunas de las actividades que la compañía ha emprendido durante los últimos años, si bien sus tentáculos con tan alargados y sus aplicaciones tan impredecibles que insisto, en la complejidad de la respuesta. Lo que parece claro, es que en cualquier caso, existen campos concretos relacionados con el ámbito financiero donde la compañía va a actuar como un agente relevante y por tanto, puede robar cuota de mercado a las entidades financieras puras.

A) PASARELA DE PAGOS PARA COMERCIO ON LINE La red social más popular del momento ha anunciado un acuerdo con la compañía de pagos on-line PayPal de esta manera pondrán al disposición de los anunciantes y los más de 1.000 millones de usuarios el servicio de pagos. Es decir, Facebook quiere añadir la funcionalidad de enviar y recibir pagos a través de su red social. De hecho no sólo estará al alcance de los usuarios, sino también para los pequeños anunciantes de la web y los desarrolladores para pagar virtualmente. El movimiento que ha realizado Fabook está enfocado principalmente a pequeños anunciantes más que a usuarios finales de la red social. La idea es que los pequeños anunciantes puedan poner publicidad en Facebook a través de la red de publicidad independiente de la compañía usando Pay Pal en lugar de tarjeta de crédito, algo que en algunos países puede no ser una opción viable. En palabras de Dan Levy, director de operaciones de pago en Facebook: ”Queremos dar a la gente que usa Facebook así como también a anunciantes y desarrolladores, una manera rápida y confiable de pagar a través de nuestro servicio [...] Debido a que nuestro negocio ha crecido, ofrecer métodos locales de pago se ha convertido en una cuestión importante de cara a los anunciantes que quieran comprar publicidad en Facebook. Asociarnos con Paypal, líder global en pagos on-line hace esto posible.”

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

32

Teniendo en cuenta que el 70% de los más de 1000 millones de usuarios en Facebook no son estadounidenses, estamos hablando de un grandísimo mercado de usuarios potenciales. Además de ello, Facebook es visitado por muchísima gente diariamente una media de 14 minutos por día, lo que ha convertido a la red social en una plataforma muy deseable de publicidad .

B) FACEBOOK Y EL NEGOCIO BANCARIO MINORISTA Por primera vez y en colaboración con el banco australiano Commonwealth Bank, se va a poner en marcha una aplicación de servicio bancario para la red social Facebook que cuenta con 1000 millones de seguidores. A primera vista, podría parecer que Facebook y los bancos tienen poco en común. En Facebook todo se comparte de manera pública, mientras que en el negocio de la banca prevalece la privacidad y desde luego no se comparte la información con las listas de amigos de la red social fundada por Mark Zuckerberg. El banco australiano Commonwealth Bank en colaboración con Facebook, tiene previsto ofrecer diversos servicios bancarios a través de la red social. El proyecto fue lanzado en marzo pasado y se encuentra actualmente en fase de prueba. Los actuales clientes del banco podrán utilizar este servicio a finales de este año. Según explica el Commonwealth Bank, los clientes podrán realizar pagos a través de Facebook a terceros o amigos de la red social. La seguridad ha sido desarrollada por el propio banco y es similar al que utiliza la banca online. Si este proyecto pionero tuviera éxito, otras compañías, no solo los bancos podrían sacar nuevas conclusiones de cómo utilizar Facebook y las redes sociales para el propio crecimiento. La plataforma social parece estar transformándose en algo más que una simple pizarra virtual.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

33

C) FACEBOOK Y LA BANCA DE INVERSION (M&A, CAPITAL RIESGO, FINANZAS CORPORATIVAS) El pulmón financiero del que dispone en un sector con tanto crecimiento con el de las TIC´s lo convierten en un player real desde el punto de vista de las finanzas corporativas. Si esto lo va a utilizar sólo para la adquisición de compañías relacionadas con su core business, y a un nivel doméstico o si va a comenzar un ejercicio de diversificación en otros sectores incluido el financiero, es una incógnita posible en un futuro no muy lejano. Lo que parece evidente es que mantenerse en una posición top en el campo de las tecnologías de la información requiere de hacer prospección de qué nuevas soluciones y herramientas están apareciendo y pueden suponer una potencial amenaza o complementan bien el modelo actual. En este sentido Facebook por su capacidad financiera, puede optar crear fondos e instrumentos financieros para start ups y compañías de alto potencial. Google ya dispone de un fondo en USA para invertir precisamente en este perfil de proyectos y la capacidad financiera de estas compañías podrán hacer escalar el modelo a mayores.

D) CROWDFUNDING Tras la campaña de Barak Obama en 2008 donde contrató a uno de los fundadores de Facebook para la misma y es actualmente consejero del Presidente, el crowdfunding ha ganado relevancia. El éxito de la campaña donde ha sido el presidente de EEUU con más fondos sin acudir a la financiación pública (pudo renunciar a ella) tras levantar 300 Millones de USD a través de una campaña viral donde a los followers en Twitter y Facebook se les pidió una aportación fuera la que fuera su cuantía. Todo valía, y además se logró un grado de afinidad e involucración en la campaña brutal, ya que además de votante o seguidor se convertía a los simpatizantes en “partícipes “ y Constructores de a historia al contribuir activamente al elección del Presidente. El fenómeno del Crowdfunding funcionó y corrió como la pólvora por Facebook donde el boca a boca hizo el resto. Con este caso, simplemente ponemos de manifiesto el potencial del crowdfunding para determinados eventos. Es evidente que el préstamo bancario y la financiación estructurada tiene una potencial amenaza en la capacidad viral del las redes sociales y su aprovechamiento para la financiación de proyectos. Pero en este sentido también hay que señalar que la masiva existencia de este fenómeno, provocará a medio plazo la necesidad de filtros que realmente garanticen el objetivo de lo que se está financiando. Como fenómeno novedoso tiene mucho impacto y más por su especial relevancia en la campaña Obama, pero como fenómeno recurrente que afecte al bancario es más dudoso.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

34

En cualquier caso, lo que es evidente es que en causas sociales, medioambientales, responsables, con público joven etc, el fenómeno todavía tiene mucho recorrido. Amenaza (1-10): Por todo lo comentado, se considera que el grado de amenaza de Facebook es de un 6, incrementándose a largo plazo.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

35

5. AMAZON Amazon es una plataforma de compra y venta de todo tipo de productos. Jeff Bezos la fundó como “Cadabra.com” por en el año 1994, pero fue lanzada el 16 de julio de 1995, cuando cadabra.com comenzó a funcionar como una librería online. Nació con más de 200.000 títulos y se podían pedir también por correo electrónico. Posteriormente, el nombre fue modificado a “amazon”, por el río sudamericano que lleva el mismo nombre. Se trató de una estrategia, ya que en ese momento circulaban listas ordenadas alfabéticamente, por lo que Amazon aparecería en los primeros lugares de las posiciones.

Amazon salió a bolsa el 15 de mayo de 1997, concretamente al índice Nasdaq, con el símbolo AMZN y a un precio inicial de 18 dólares la acción. El primer plan económico de amazon no era habitual, ya que la compañía no cambió nada en 4 o 5 años; lo cual, tiempo después, pensando en retrospectiva, la estrategia funcionó bien. En 2002 logró un beneficio de 3.900 millones de dólares, 5.300 millones en 2003, 6.900 millones en 2004, 8.500 millones en 2005 y 10.700 millones en 2006. Además, la prestigiosa revista Time Magazine calificó a Bezos, su fundador, como la Persona del Año en 1999, por ser dueño de Amazon, ya que se había vuelto muy popular. La sede de Amazon está en Seattle, aunque ha establecido sitios web independientes para Canadá, el Reino Unido, Alemania, Austria, Francia, China, Japón, Italia y España, a fin de poder ofrecer los productos de esos países. En la actualidad, de hecho, está totalmente diversificada en diferentes líneas de productos, ofreciendo DVD, CD de música, software, videojuegos, electrónica, ropa, muebles, comida, libros, etcétera. Tanto es así que la plataforma líder de venta on line. En España, la empresa abrió sus puertas en 2011. Con el cliente siempre en mente, su objetivo se ha centrado en que el éste encuentre en la web todo lo que busque a precios bajos. Así, Amazon ofrece una amplia oferta de productos nuevos y de 2ª mano: libros, CD, DVD, software, videojuegos, electrónica, juguetes y relojes. La trayectoria de Amazon ha demostrado que estamos ante una entidad innovadora, como podemos ver con los siguientes ejemplos:

- Kindle: es el e-book por excelencia, y fue lanzado por Amazon en 2007. Desde entonces, se han sucedido diferentes generaciones de ebook, hasta llegar a las tablet actuales, diseñadas para competir con el Ipad de Apple (Kindle Fire HD). En la propia web hay una sección para adquirir las diferentes versiones de

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

36

Kindle, así como para adquirir contenidos para Kindle (libros, mp3, apps, etcétera).

- Amazon Cloud Drive: pone a disposición de los clientes un espacio electrónico

de 5 gigas para almacenar información. Está disponible tanto para Kindle como para Iphone y Android:

-

- Venta P2P: cualquier persona interesada en vender un producto puede hacerlo a través de Amazon. Simplemente tiene que subir el inventario y Amazon se encarga de gestionar la logística relacionada con la entrega.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

37

- Productos reacondicionados: ofrecen precios bajos en productos ligeramente dañados o que tienen la caja abierta, con los beneficios de la logística y servicio al cliente de Amazon

- En España, recientemente ha llegado a un acuerdo con buyvip como partnership, club de ventas privado con outlet de primeras marcas

Amenazas percibidas

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

38

En lo que ha innovaciones se refiere, ha quedado puesto de manifiesto que la estrategia de Amazon ha sido siempre la de innovar y rediseñarse a sí misma para ampliar mercado. Teniendo en cuenta que en la actualidad es una de las plataformas de ventas más importantes a nivel mundial, no hay que olvidarse del valor que tiene la información de clientes que posee: desde sus números de tarjetas de crédito, hasta sus gustos, aficiones, etcétera. Si lo pensamos fríamente, una entidad de este tipo puede tener más información sobre nosotros que nuestra propia entidad financiera, y eso le da una posición privilegiada. En Estados Unidos existe la Amazon Store Card, una tarjeta de crédito emitida por Amazon que se puede utilizar para realizar las compras de Amazon. Claramente, esta es una potencial amenaza para el sector financiero, pues ahorra las comisiones que paga a intermediarios financieros por la transaccionalidad con las tarjetas de los clientes, y a la vez fideliza clientes, obtiene ingresos por intereses de tarjetas, etcétera.

Adicionalmente, este tipo de tarjetas, al reducir costes con intermediarios, permite aplicar ofertas adicionales por su uso, lo cual incrementa las ventas y cierra el círculo de ingresos. En la actualidad esta tarjeta solamente se puede usar para comprar en Amazon, pero puede ser el primer paso para lanzar una tarjeta “universal” que pueda ser utilizada en cualquier pago en cualquier lugar. Realmente se puede tratar como una línea de negocio más, que realmente tiene al alcance de la mano y que podría hacer mucho daño a las entidades financieras, y más teniendo en cuenta que el e-commerce está actualmente en auge y seguro continuará en esa línea en el medio plazo. Indudablemente, la emisión de tarjetas de crédito puede ser el primer paso a la concesión de microcréditos, si bien no hemos visto nada en la red que nos haga pensar que esta área de negocio se vaya a desarrollar, al menos por ahora. Asimismo, recientemente ha lanzado una moneda virtual, el “amazon coin”. Aunque este punto lo hemos analizado en el apartado 2, adelantamos como conclusión que puede ser una amenaza muy significativa pues facilita la forma de pago por parte del cliente y ahorra “comisiones bancarias”, que siempre son motivo de disputa con los

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

39

clientes, cuando no se percibe como un servicio de verdadero aporte de valor ( Ejemplo en un crédito documentario al cliente le importa menos el pago de una comisión, que la se cobra por una transferencia).

No debemos de olvidar la relevancia de la marca, en los últimos años la Marca Amazon es sinónimo de éxito, ahorro de costos, y seriedad.

Conclusiones Amenaza (1-10): Consideramos que el grado de amenaza en este momento es un 6 sobre 10, pues se podrían reducir considerablemente los ingresos relacionados con las tarjetas de crédito (tanto intereses como comisiones, en general) y los ingresos por transferencias (si se expandiese el amazon coin). Sin embargo, a corto y medio plazo no representa una gran amenaza para el sector bancario, si bien es cierto que no hay que perder de vista sus próximos movimientos. Especialmente, en el área de tarjetas de crédito y otros derivados como microcréditos podría representar una amenaza para ciertas áreas del sector financiero. No debemos de obviar que la amenaza de amazon como del resto de competidores que veremos a continuación se terminaran materializando, por lo que el mundo financiero seguramente solamente tenga de margen dos generaciones para adaptarse a los cambios, y el grado de atraso en cuanto a las fuentes que nutren el CRM de todos estos competidores es enorme, por lo que la reacción debe de ser inmediata y decidida.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

40

6. Monedas Virtuales: Bitcoins y Amazon Coins Bitcoin se trata de una moneda electrónica creada en el año 2009 por quien se ha hecho llamar Satashi Nakamoto, aunque su verdadera identidad se desconoce. Esta moneda no depende de ningún banco central, y permite las transacciones “peer to peer”, es decir, sin intermediarios ni servicios centrales, y sin costes para ninguna de las partes intervinientes en la transacción.

Es una moneda descentralizada, lo que significa que no depende de ningún gobierno o institución económica internacional por lo que su valor no depende de decisiones políticas ni de situaciones económicas de cada país. Es por lo que se está empezando a considerar como un valor refugio y que acarrea una serie de ventajas de gran calado de las que otras monedas no gozan. Esta moneda basa su seguridad en un cifrado, basado en un algoritmo de encriptación, que establece una clave pública y una clave privada, sin las cuales la transacción no se puede llevar a cabo. Todo aquel que interviene con la moneda bitcoin dispone de una cartera electrónica que contiene un número arbitrario de claves criptográficas. La clave pública, o las “direcciones Bitcoin”, funcionan como puntos remitente y receptor de todos los pagos. En términos de seguridad, sus claves privadas autorizan el pago sólo para ése usuario concreto, y las direcciones no tienen ninguna información sobre su dueño, siendo generalmente anónimas.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

41

En la actualidad existen miles de tiendas que aceptan bitcoin como método de pago. De hecho, no es algo restringido solamente al comercio por internet, sino que también puede ser utilizado en comercios, los cuales se benefician de las ventajas y costes reducidos que bitcoin les puede ofrecer.

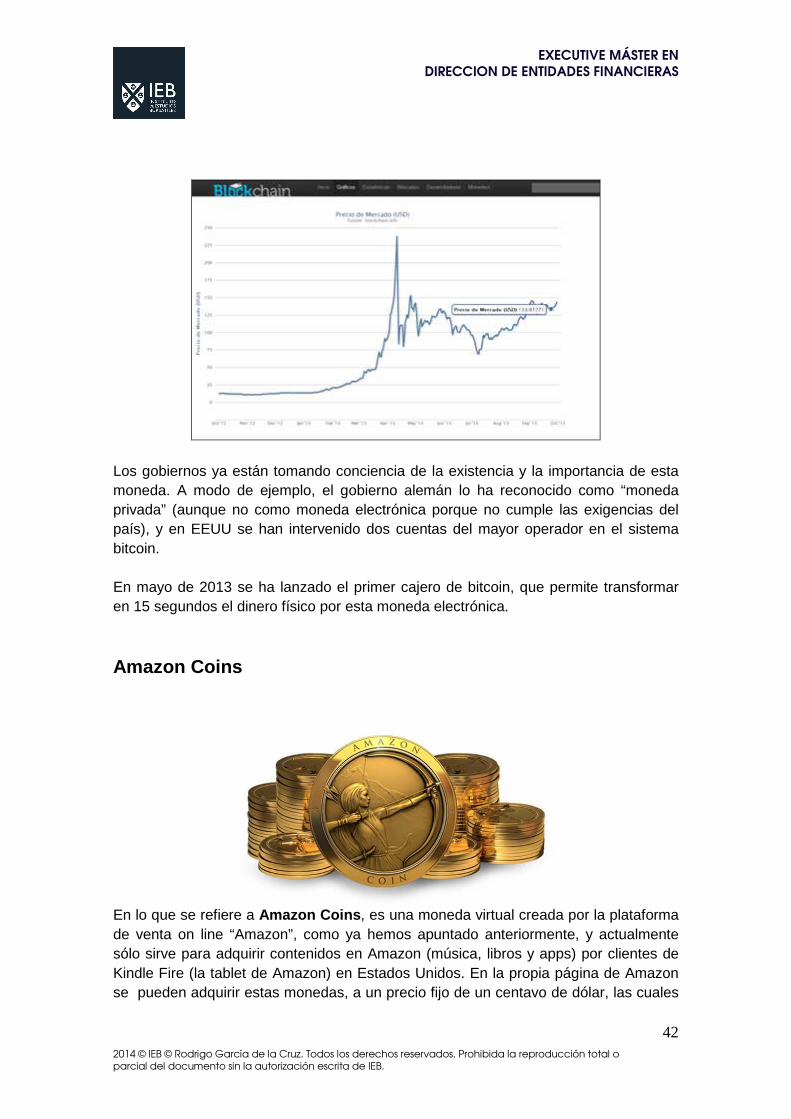

A la vista de los gráficos anteriores, es evidente que el volumen de transacciones en este tipo de moneda está creciendo significativamente. Por su parte, en lo que a la cotización se refiere, el siguiente gráfico muestra su evolución:

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

42

Los gobiernos ya están tomando conciencia de la existencia y la importancia de esta moneda. A modo de ejemplo, el gobierno alemán lo ha reconocido como “moneda privada” (aunque no como moneda electrónica porque no cumple las exigencias del país), y en EEUU se han intervenido dos cuentas del mayor operador en el sistema bitcoin. En mayo de 2013 se ha lanzado el primer cajero de bitcoin, que permite transformar en 15 segundos el dinero físico por esta moneda electrónica.

Amazon Coins

En lo que se refiere a Amazon Coins , es una moneda virtual creada por la plataforma de venta on line “Amazon”, como ya hemos apuntado anteriormente, y actualmente sólo sirve para adquirir contenidos en Amazon (música, libros y apps) por clientes de Kindle Fire (la tablet de Amazon) en Estados Unidos. En la propia página de Amazon se pueden adquirir estas monedas, a un precio fijo de un centavo de dólar, las cuales

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

43

se utilizan posteriormente en el store de Amazon con descuentos en las compras. De momento en España no está disponible.

Amenazas percibidas El sistema Bitcoin puede ser una importante amenaza (o mejor dicho, ya lo es) en todo lo relacionado con transferencias de efectivo. A través de este sistema, es posible enviar dinero desde un extremo del mundo hasta el otro en apenas unos minutos y sin ningún coste. En la actualidad, en nuestro sistema financiero, esto es absolutamente impensable. Además, el hecho de que no sea una moneda fiduciaria (como lo son el euro, el dólar, etcétera) y que no dependa de la situación económico financiera de cada país, puede generar confianza y hacer que se “acumulen” bitcoins como una forma de ahorro más o incluso con fines especulativos. Este sistema tiene una segunda derivada, y es que también podría afectar al mercado de divisas. En realidad, el bitcoin es una moneda que cotiza diariamente y que se puede comprar y vender en cualquier momento, con lo que cualquier persona podría intervenir en este mercado con fines especulativos, en detrimento de otros mercados de divisas. Por último, con respecto a las amazon coins, indudablemente su futuro puede ser parecido a los bitcoins si se llega a desarrollar “fuera” de Amazon, por lo que las mismas amenazas serían aplicables.

Conclusiones Amenaza (1-10): Consideramos que el grado de amenaza en este momento es un 8 pues todo lo relacionado con la transferencia de fondos, sobre todo internacionales, se podría ver reducido a casi cero, pues con este sistema monetario cualquier pago es inmediato y con costes mínimos. En comparación con Amazon, consideramos que esta manera de pago representa una mayor amenaza para el sector financiero, y que en los próximos 3 o 5 años puede evolucionar exponencialmente debido a los siguientes factores:

� Menores costes de transacción, pudiendo llegar incluso a ser nulos. � Altos niveles de seguridad. � Moneda descentralizada, no tan sujeta a diversos factores de tipo político o económico, por ejemplo, como las divisas habituales.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

44

� Existencia de comercios no electrónicos que ya aceptan la moneda como forma de pago. � Imagen y reputación en decadencia del sector financiero, en especial para algunos sectores de la sociedad, en especial la gente joven.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

45

7. Wonga Wonga se trata de una empresa que se puede considerar pionera en la concesión de mini créditos a través de Internet. Todavía no opera en España, pero esta prevista su entrada en el muy corto plazo, incluso en las próximas semanas. La empresa nació en Reino Unido en octubre de 2007 y se convirtió rápidamente en la web más innovadora del sector.

Su actividad está centrada en la oferta de pequeños préstamos (máximo de 400 libras) a corto plazo (máximo de 30 o 45 días) con mayor velocidad, comodidad y flexibilidad que los bancos, prestamistas y otros sitios web. El proceso de aprobación de un préstamo requiere solamente unos minutos. No hay papeleo, reuniones con directores de banco, o largas llamadas en el teléfono, sino que todo el servicio es en línea y en tiempo real. Además, los solicitantes eligen exactamente cuánto dinero en efectivo quieren pedir prestado y por cuántos días lo necesitan, y si la solicitud es aprobada, en unos minutos lo tienen disponible en la cuenta corriente.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

46

A decir verdad, y según se apunta en diversos medios, si bien es cierto que la rapidez en la concesión es uno de los factores determinantes de su éxito, bien es cierto que los tipos de interés que se aplican pueden llegar a rondar incluso el 3.000% TAE de promedio. En relación a los tipos que se aplican, por ejemplo, si se solicitara un préstamo de 200 libras (la compañía es de Reino Unido, donde se puede consultar su web) a 45 días, la cantidad a devolver sería de 296,71 libras, lo cual representa un tipo de interés anual del 2.689%. En la web de Wonga, justifican estos tipos de interés desorbitados mediante dos argumentos:

� Los tipos están justificados por la belleza del servicio, que ofrece una absoluta rapidez y total transparencia. � Se justifica la aplicación de estos tipos mediante la comparación de la compra continuada de prestación de servicios. Es decir, lo comparan por ejemplo con el coste anual de un DVD o con el alquiler de una habitación de hotel durante un año, lo cual no tiene mucha lógica por no tratarse de servicios comparables.

Asimismo, es destacable que para el cálculo del tipo de interés no se utiliza la fórmula convencional de la TAE, ya que se ajusta a la siguiente expresión matemática:

La aplicación de esta fórmula y no la original de la TAE se debe a que en la página web argumentan que el coste efectivo de un préstamo no viene determinado por la TAE, sino por la cantidad necesaria que se solicite así como por el plazo de

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

47

devolución. Es decir, ellos explican que cuantos menos días esté el préstamo en vigor menos intereses se pagarán, lo cual es absolutamente lógico, pero no es menos lógico que haya que cuantificar porcentualmente los intereses devengados en función del capital prestado. Este aspecto de cálculo del tipo de interés daña a nuestro juicio la imagen de la empresa, y la aleja de la transparencia de la que en todos los lugares hacen gala.

Amenazas percibidas En este caso, aunque a priori parece que estamos claramente ante una amenaza a las entidades financieras, consideramos que no es tal, puesto que realmente están dando servicio a un nicho de mercado que los bancos ni quieren cubrir (operaciones de tan poco importe no son coste-efectivas para ellos) ni pueden cubrir (por sus políticas de aprobación de riesgo y porque no podrían asumir cientos de solicitudes diarias de este tipo de operaciones). Si llegase el caso en que este tipo de entidades incrementan los importes a conceder y los plazos de devolución sí que se convertirían una amenaza, pues podrían captar parte del mercado de préstamos personales, pero hoy por hoy con esta tipología de operaciones tan concreta, no creemos que sea una amenaza. La amenaza de Wonga quizás se vea debilitada por las políticas de pricing adaptadas, y por las posibles Perdidas Esperadas ligadas a los préstamos personales a corto plazo, por regla general muchas más altas que las ligadas a cartera de préstamos hipotecarios de personas físicas La empresa Wonga como tal no nos parece una amenaza al sector en España, si bien es cierto que sí podría representarla para entidades financieras españolas que operan en países como los de América Latina en los que la cultura del microcrédito está más extendida. Por otra parte, los tipos de usura que aplican pueden no parecerlo si se mira en término de unidades monetarias devueltas, pero desde luego sí lo son si calculamos porcentajes de interés. Estas entidades juegan con el argumento de conceder pequeños importes a muy corto plazo, lo cual distorsiona la sensación de estar pagando tipos de interés desorbitados. Sin embargo, el cálculo de la TAE arroja porcentajes de auténtica usura, que incluso consideramos que pudieran encontrarse con problemas legales en España, donde existe una Ley de Usura que dificultaría su expansión.

Conclusiones Amenaza (1-10): En base a lo comentado anteriormente, consideramos que el grado de amenaza es un 2 debido a los siguientes motivos:

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

48

� El tipo de público y operaciones no son cubiertos en la actualidad por las entidades financieras nacionales por una cuestión, principalmente, de gestión del riesgo. Sus usuarios, en términos generales, aportan unas garantías que son muy escasas para el criterio de riesgos que, afortunadamente a nuestro juicio, se aplica en España. � Tipos desorbitados que personas con cierta cultura financiera no están dispuestas a aceptar y que podría encontrarse con problemas legales por acercarse a niveles de usura. � Competencia ya implantada en el país en el área de microcréditos o préstamos de pequeño importe como Cofidis o Cetelem que aplican tipos muy inferiores, si bien en realidad son muy superiores a los que se aplican en el sector bancario.

EXECUTIVE MÁSTER EN DIRECCION DE ENTIDADES FINANCIERAS

2014 © IEB © Rodrigo García de la Cruz. Todos los derechos reservados. Prohibida la reproducción total o parcial del documento sin la autorización escrita de IEB.

49

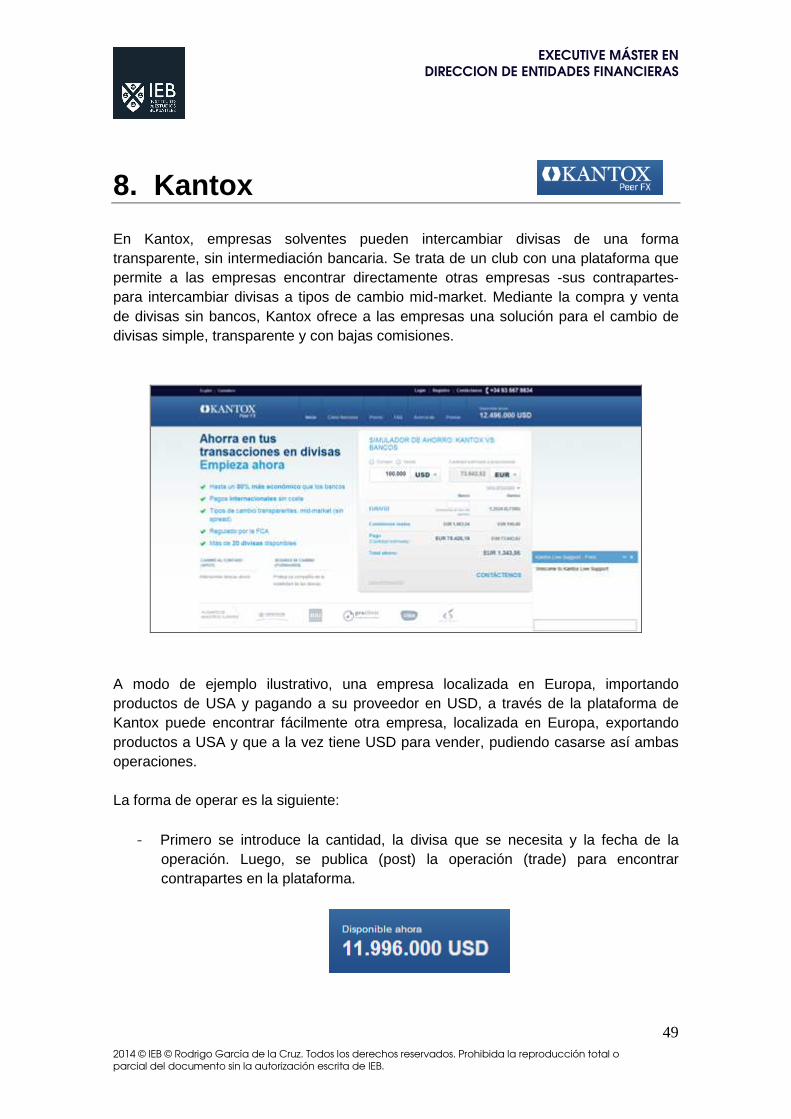

8. Kantox