nuevas formas de auditorÍa electrÓnica a partir …

TRANSCRIPT

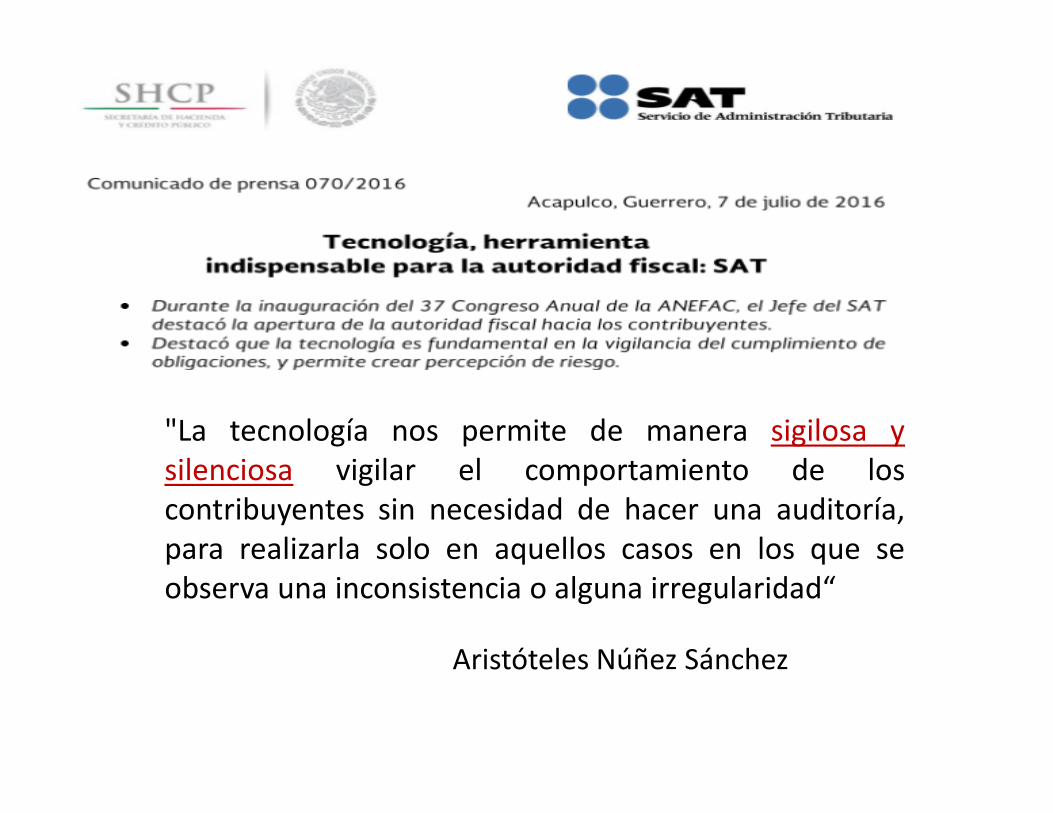

NUEVAS FORMAS DE AUDITORÍA ELECTRÓNICA A PARTIR DEL

2o SEMESTRE DE 2016

C.P.C. ERNESTO MANZANO GARCÍA M.I.

Toda información es importantesi está conectada a otra.

Umberto Eco

"La tecnología nos permite de manera sigilosa y

silenciosa vigilar el comportamiento de los

contribuyentes sin necesidad de hacer una auditoría,

para realizarla solo en aquellos casos en los que se

observa una inconsistencia o alguna irregularidad“

Aristóteles Núñez Sánchez

MUCHO CUIDADO CON PRESTAR LA FIRMA ELECTRÓNICA PARA PRESENTAR DECLARACIONES DE TERCEROS!!!!!

Novena Época 173331 9 de 22 Primera Sala Tomo XXV, Febrero de 2007 Pag. 264 Jurisprudencia (Penal)

DEFRAUDACIÓN FISCAL EQUIPARADA PREVISTA EN LA FRACCIÓN I DELARTÍCULO 109 DEL CÓDIGO FISCAL DE LA FEDERACIÓN. LACONFIGURACIÓN DE ESTE DELITO NO REQUIERE DE SUJETO ACTIVOCALIFICADO.El citado artículo prevé el delito de defraudación fiscal equiparada, el cualconsiste, entre otras hipótesis, en consignar en las declaracionespresentadas para efectos fiscales, deducciones falsas o ingresosacumulables menores a los realmente obtenidos o determinados conforme ala ley, sin exigir que el sujeto activo tenga una calidad específica. En esesentido, se concluye que la configuración del mencionado ilícito no requierede sujeto activo calificado, pues basta que materialmente se consignen en lasdeclaraciones fiscales presentadas deducciones falsas o ingresos menores alos realmente percibidos; de ahí que tratándose de declaracionespresentadas a nombre y por cuenta de personas morales, comete el delito dedefraudación fiscal equiparada quien despliegue la conducta señalada,independientemente de que tenga o no algún poder o facultad por parte de laempresa.Contradicción de tesis 53/2006-PS. Entre las sustentadas por el Primer Tribunal Colegiado en Materia Penal del Tercer Circuito y el Primer Tribunal Colegiado del DécimoOctavo Circuito. 8 de noviembre de 2006. Cinco votos. Ponente: Sergio A. Valls Hernández. Secretario: Arnoldo Castellanos Morfín.Tesis de jurisprudencia 95/2006. Aprobada por la Primera Sala de este Alto Tribunal, en sesión de fecha ocho de noviembre de dos mil seis.

TEMARIO 1. DE DONDE SE ABASTESE DE INFORMACIÓN EL SAT.

2. ARTÍCULOS 42 Y 53-B CFF.

3. REGLAS DE RESOLUCIÓN MISCELÁNEA.

4. RISAT Y CONVENIO DE COLABORACION ADMINISTRATIVA CONJALISCO.

5. CFDI Y SU VERIFICACIÓN.

1. DE DONDE SE ABASTESE DE INFORMACIÓN EL SAT.

1. DE DONDE SE ABASTESE DE INFORMACIÓN EL SAT.

• Comprobantes Fiscales. (Por suimportancia se hace su análisisespecial en láminas posteriores)

• Proveedores.• Sistema Financiero.

1. DE DONDE SE ABASTESE DE INFORMACIÓN EL SAT.

• Convenios de ColaboraciónAdminstrativa.

• Convenios y Tratados Internacionales.• Compulsas Fiscales con Terceros.• Avisos derivados de la Ley PIORPI (Ley

Federal para la Prevención eIdentificación de Operaciones conRecursos de Procedencia Ilícita).

1. DE DONDE SE ABASTESE DE INFORMACIÓN EL SAT.

• Retenedores de Impuestos.• Depósitos en Efectivo.• Discrepancias Fiscales como

Persona Física.

De donde se abastece de información el SAT

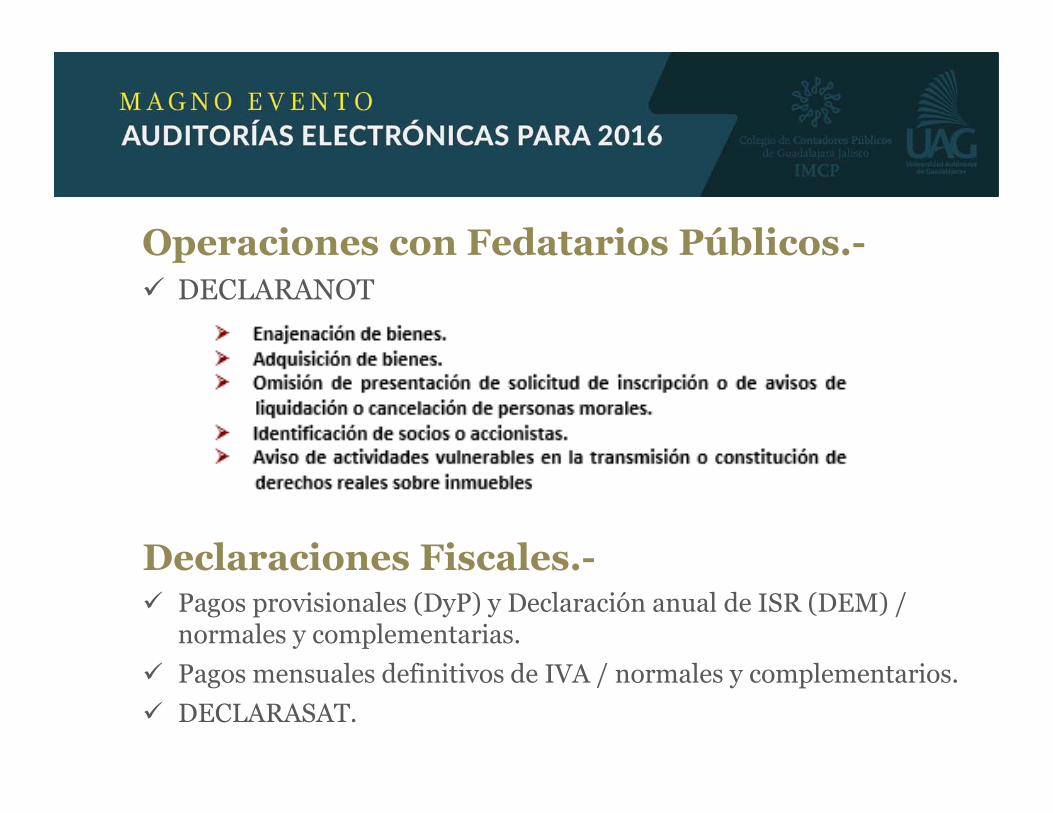

Declaraciones Fiscales.-9 Pagos provisionales (DyP) y Declaración anual de ISR (DEM) /

normales y complementarias.9 Pagos mensuales definitivos de IVA / normales y complementarios.9 DECLARASAT.

Operaciones con Fedatarios Públicos.-9 DECLARANOT

De donde se abastece de información el SAT

Declaraciones Informativas.-Declaracion Anexo Nombre Fundamento Vencimiento

1

Informacion anual de sueldos,salarios,conceptos

asimilados,credito al salario,y subsidio para el

empleo(incluye ingresos por acciones)

LISR Art. 9 Tr Fr X A mas tardar 15 de febrero del ejercicio siguiente

2 Informacion sobre pagos y retenciones del ISR, IVA E IEPS LISR Art. 9 Tr Fr X A mas tardar 15 de febrero del ejercicio siguiente

3 Informacion de contribuyentes que otorguen donativos LISR Art. 9 Tr Fr X A mas tardar 15 de febrero del ejercicio siguiente

4Informacion sobre residentes en el extranjero LISR Art. 9 Tr Fr X, 76 Fr VI A mas tardar 15 de febrero del ejercicio siguiente

5Información sobre inversiones en territorios con

regimenes fiscales preferentes LISR Art. 178 Durante el mes de febrero del ejercicio siguiente

9Informacion de operaciones con partes relacionadas

residentes en el extranjeroLISR Art. 76 Fr X

A más tardar en la fecha en que deban presentar el

dictamen de estados financieros.

10Información sobre operaciones efectuadas a traves de

fideicomisos LISR Art. 76 Fr XIII A mas tardar 15 de febrero del ejercicio siguiente

Aviso de socios o accionistas residentes en el extranjero CFF Art.27 Fr IV A mas tardar 31 de marzo de cada ejercicio

Declaración Informativa de Empresas Manufactureras,

Maquiladoras y de Servicios de Exportación (DIEMSE)

*Solo maquiladoras

LISR Art. 182 segundo parrafo A mas tardar 30 de junio del ejercicio siguiente

Declaración Informativa sobre operaciones relevantes CFF Art. 31-A

Ultimo día del mes de mayo, agosto, noviembre y

febrero, respecto a cada trimestre del ejercicio, en

el que se realicen estas operaciones

Declaración Informativa de operaciones con terceros LIVA Art. 32 Fr VIIIA mas tardar el ultimo día del mes siguiente al que

corresponda la información

DIM (Declaración

Informativa

Múltiple)

NUEVA Declaración informativa de precios de transferencia para 76-A LISR

Declaración informativa por contraprestaciones en efectivo en moneda nacional o extranjera, así como en piezas de oro o de plata, cuyo monto sea superior a $100,000 76 fr XV LISR

1. DE DONDE SE ABASTESE DE INFORMACIÓN EL SAT.

• Art. 69-B del C.F.F. y sus listas depublicaciónes preventivas y definitivas.

• Publicaciones por estrados antesala delas del punto anterior y donde seencuentran tambien listafod losEFOS!!!

• Aerolíneas en viajes al Extranjero.

• Constitución o transmisión de derechos reales sobre bienes inmuebles por un valorigual o superior al equivalente a 8,025 salarios mínimos(73.04 x 8,025 = 586,146 pesos)

• Compra-venta o constitución de derechos reales sobre vehículos, nuevos o usados,ya sean aéreos, marítimos o terrestres por un valor igual o superior al equivalente3,210 salarios mínimos

• Compra-venta de relojes, joyería, Metales Preciosos y Piedras Preciosas, y de obrasde arte, por un valor igual o superior 3,210 salarios mínimos.

• Adquisición de boletos de juegos con apuesta, concursos o sorteos por un valorigual o superior a 3,210 salarios mínimos.

• Prestación de servicios de blindaje para cualquier vehículo por un valor igual osuperior a 3,210 salarios mínimos.

• Transmisión de dominio o constitución de derechos sobre partes sociales oacciones de personas morales por un valor igual o superior al equivalente a 3,210salarios mínimos. (SM 73.04 x 3,210 = 234,458.40 pesos)

Avisos derivados de la Ley PIORPI (Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita).

De donde se abastece de información el SAT

Otras herramientas tecnológicas.-9 Mis cuentas9 SIPRED “Quienes hayan optado por dictaminarse 32-A CFF”9 DISIF = Obligados a presentarlo a más tardar el 30 de junio de

2016 por el ejercicio de 2015, entre otros PM del Título II quienes en su declaración anual normal de 2014 tuvieron ingresos acumulables por $686,252,580

Convenios de intercambio de información y Tratados internacionales.-9 FATCA (Foreign Account Tax Compliance Act)9 CRS (Common Reporting Standard)9 BEPS (Base Erosion and Profit Shifting)9 Panama Papers

De donde se abastece de información el SAT

Comprobantes Fiscales.-

CONTABILIDAD ELECTRONICA.-

REGLA DE OROC.F.F. 29-A último párrafo

Las cantidades que estén amparadasen los comprobantes fiscales que noreúnan algún requisito de losestablecidos en los artículos 29, 29-Adel Código, según sea el caso, ocuando los datos contenidos en losmismos se plasmen en forma distintaa lo señalado por las disposicionesfiscales, no podrán deducirse oacreditarse fiscalmente.

Valor de la representación impresa del CFDI

29° primer párrafo CFF

Deberán entregar o poner a disposición desus clientes, a través de los medioelectrónicos que disponga el SATmediante reglas de carácter general, elarchivo electrónico (XML) del CFDI y,cuando les sea solicitado por el cliente, surepresentación impresa, la cualúnicamente presume la existencia dedicho comprobante fiscal.

Artículo 109.- Será sancionado con las mismas penas deldelito de defraudación fiscal, quien:

I. Consigne en las declaraciones que presente para los efectos fiscales,deducciones falsas o ingresos acumulables menores a los realmenteobtenidos o valor de actos o actividades menores a los realmenteobtenidos o realizados o determinados conforme a las leyes. En la mismaforma será sancionada aquella persona física que perciba ingresosacumulables, cuando realice en un ejercicio fiscal erogacionessuperiores a los ingresos declarados en el propio ejercicio y nocompruebe a la autoridad fiscal el origen de la discrepancia en los plazosy conforme al procedimiento establecido en la Ley del Impuesto sobre laRenta.

III. Se beneficie sin derecho de un subsidio o estímulo fiscal.

IV. Simule uno o más actos o contratos obteniendo un beneficioindebido con perjuicio del fisco federal.

VIII.Darle efectos fiscales a los comprobantes digitales cuando no reúnanlos requisitos de los artículos 29 y 29-A de este Código.

Por qué? El CFF establece "Señalar la forma en que se realizó el pago". Es tiempo

de conjugación REALIZÓ es modo pretérito no actual o futuro.

pretéritoI m.Tiempo verbal que presenta la acción como realizada en el pasado.La palabra comeré es un verbo en tiempo futuro, la palabra comí es un verbo en tiempo pretérito.II adj.Pasado.En tiempos pretéritos la ciudad era chica y sin medios de transporte.

Ante esta definición, el Señalar el pago será siempre queya se efectuó esta situación (el pago obvio), para futurosí es viable el N/A.

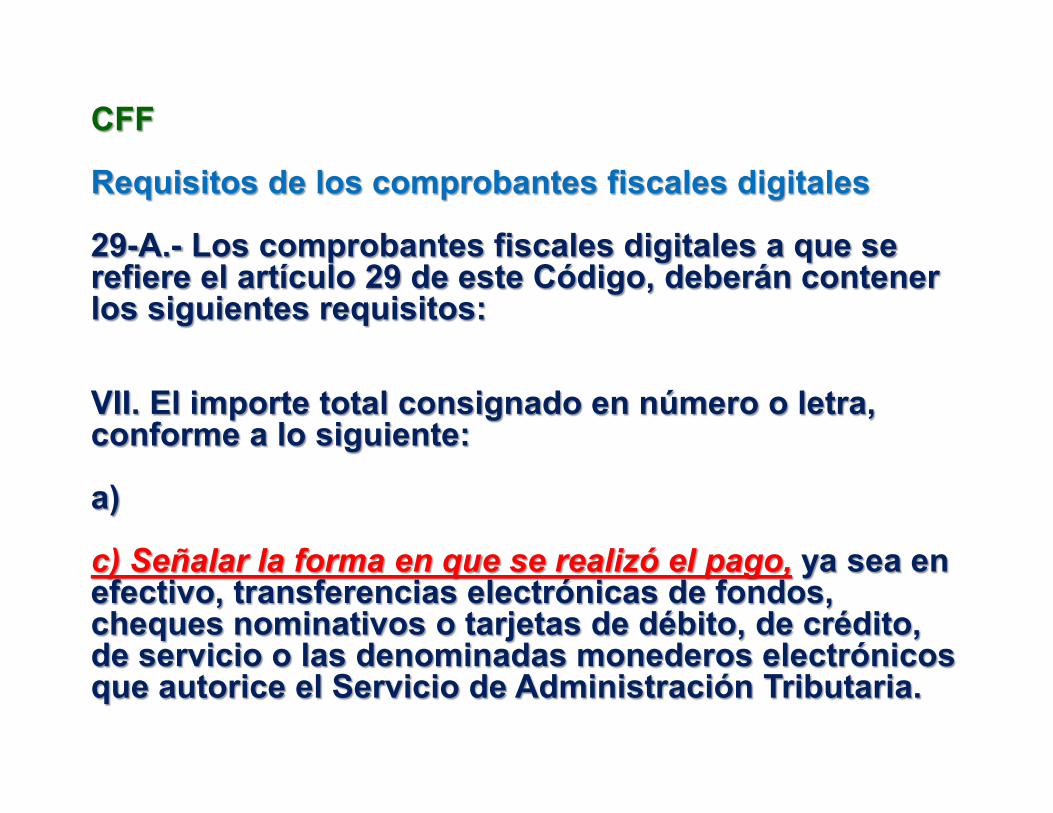

CFF

Requisitos de los comprobantes fiscales digitales

29-A.- Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos:

VII. El importe total consignado en número o letra, conforme a lo siguiente:

a)

c) Señalar la forma en que se realizó el pago, ya sea en efectivo, transferencias electrónicas de fondos, cheques nominativos o tarjetas de débito, de crédito, de servicio o las denominadas monederos electrónicos que autorice el Servicio de Administración Tributaria.

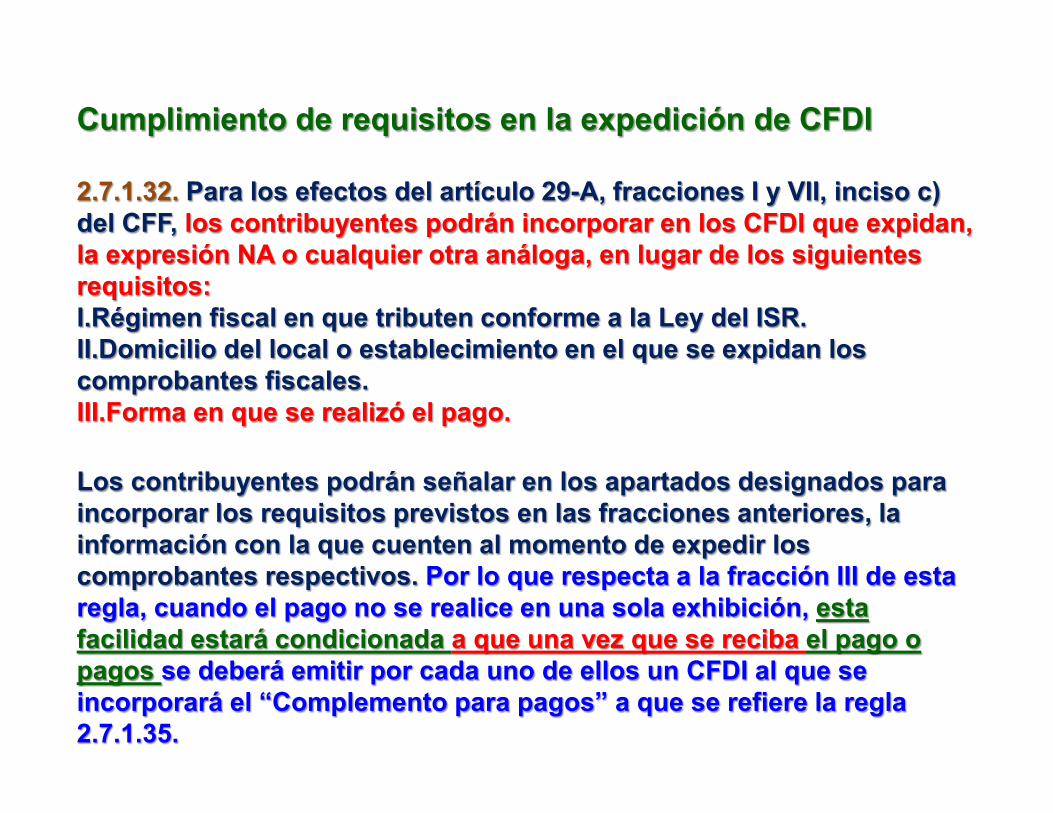

Cumplimiento de requisitos en la expedición de CFDI

2.7.1.32. Para los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF, los contribuyentes podrán incorporar en los CFDI que expidan, la expresión NA o cualquier otra análoga, en lugar de los siguientes requisitos:,�5pJLPHQ�ILVFDO�HQ�TXH�WULEXWHQ�FRQIRUPH�D�OD�/H\�GHO�,65�,,�'RPLFLOLR�GHO�ORFDO�R�HVWDEOHFLPLHQWR�HQ�HO�TXH�VH�H[SLGDQ�ORV�comprobantes fiscales.,,,�)RUPD�HQ�TXH�VH�UHDOL]y�HO�SDJR.

/RV�FRQWULEX\HQWHV�SRGUiQ�VHxDODU�HQ�ORV�DSDUWDGRV�GHVLJQDGRV�SDUD�incorporar los requisitos previstos en las fracciones anteriores, la información con la que cuenten al momento de expedir los comprobantes respectivos. Por lo que respecta a la fracción III de esta regla, cuando el pago no se realice en una sola exhibición, esta facilidad estará condicionada a que una vez que se reciba el pago o pagos se deberá emitir por cada uno de ellos un CFDI al que se incorporará el “Complemento para pagos” a que se refiere la regla 2.7.1.35.

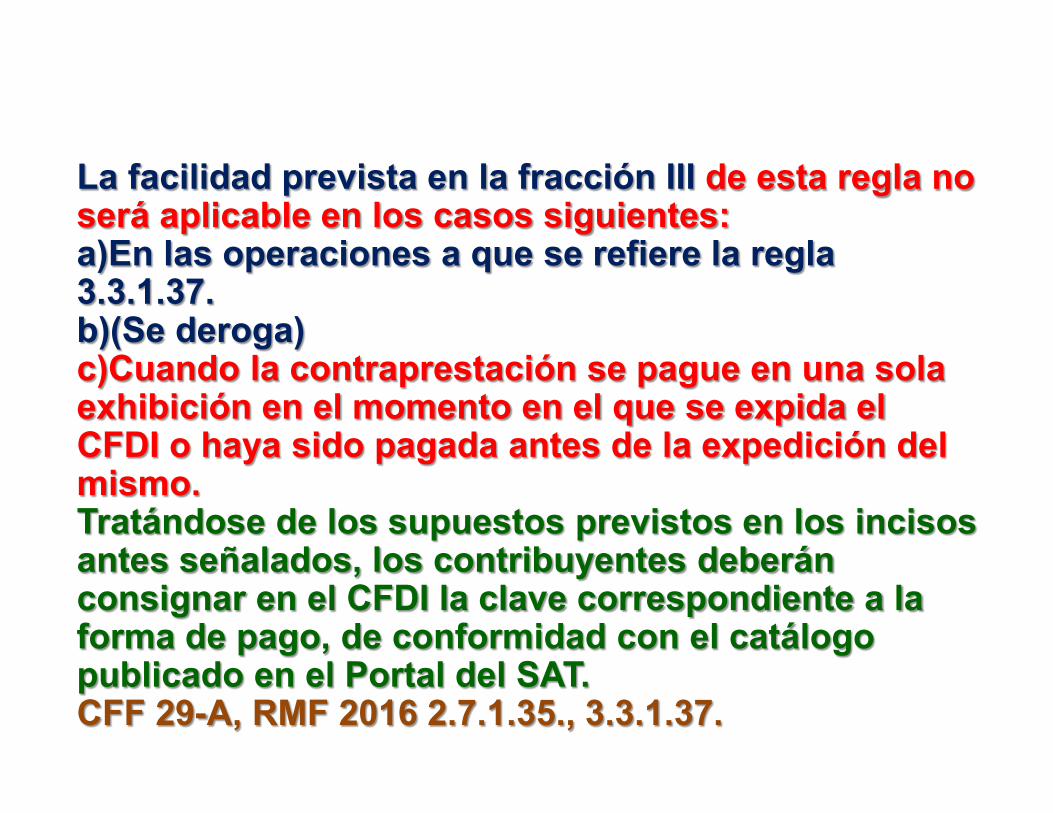

/D�IDFLOLGDG�SUHYLVWD�HQ�OD�IUDFFLyQ�,,,�de esta regla no será aplicable en los casos siguientes:D�(Q�ODV�RSHUDFLRQHV�D�TXH�VH�UHILHUH�OD�UHJOD�3.3.1.37.E��6H�GHURJD�F�&XDQGR�OD�FRQWUDSUHVWDFLyQ�VH�SDJXH�HQ�XQD�VROD�exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.7UDWiQGRVH�GH�ORV�VXSXHVWRV�SUHYLVWRV�HQ�ORV�LQFLVRV�antes señalados, los contribuyentes deberán consignar en el CFDI la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT.&))���-A, RMF 2016 2.7.1.35., 3.3.1.37.

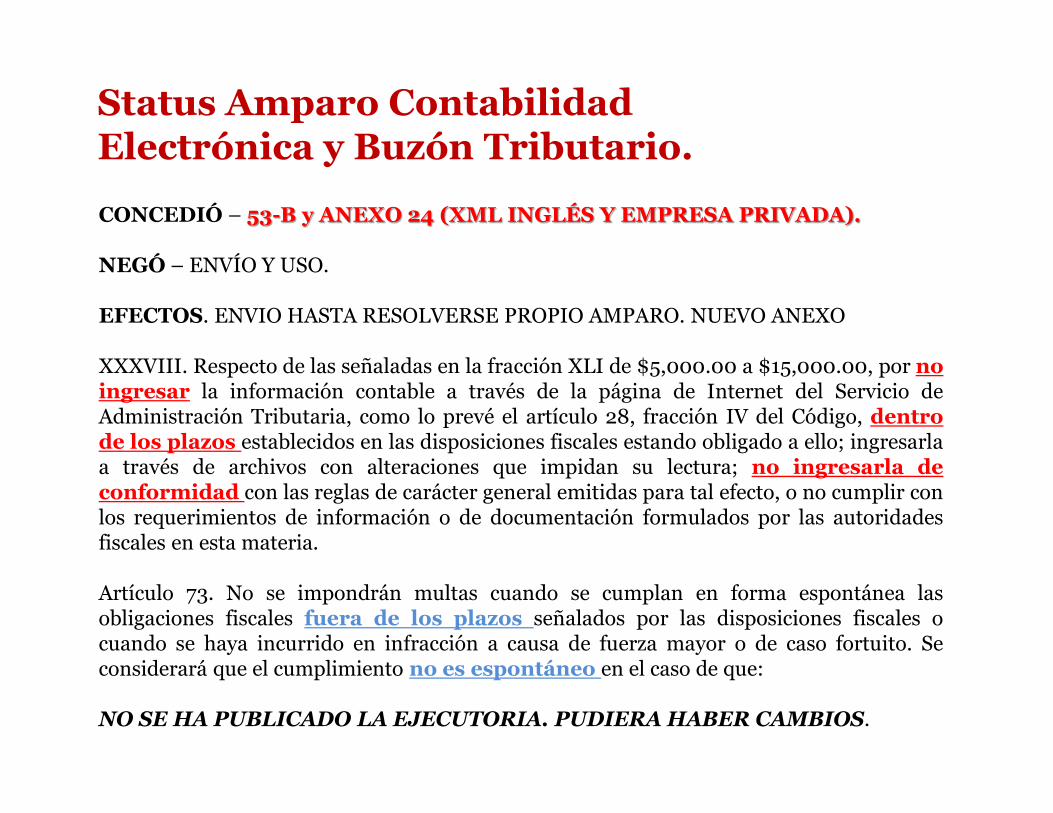

Status Amparo Contabilidad Electrónica y Buzón Tributario. CONCEDIÓ – 53-B y ANEXO 24 (XML INGLÉS Y EMPRESA PRIVADA).

NEGÓ – ENVÍO Y USO.

EFECTOS. ENVIO HASTA RESOLVERSE PROPIO AMPARO. NUEVO ANEXO

XXXVIII. Respecto de las señaladas en la fracción XLI de $5,000.00 a $15,000.00, por noingresar la información contable a través de la página de Internet del Servicio deAdministración Tributaria, como lo prevé el artículo 28, fracción IV del Código, dentrode los plazos establecidos en las disposiciones fiscales estando obligado a ello; ingresarlaa través de archivos con alteraciones que impidan su lectura; no ingresarla deconformidad con las reglas de carácter general emitidas para tal efecto, o no cumplir conlos requerimientos de información o de documentación formulados por las autoridadesfiscales en esta materia.

Artículo 73. No se impondrán multas cuando se cumplan en forma espontánea lasobligaciones fiscales fuera de los plazos señalados por las disposiciones fiscales ocuando se haya incurrido en infracción a causa de fuerza mayor o de caso fortuito. Seconsiderará que el cumplimiento no es espontáneo en el caso de que:

NO SE HA PUBLICADO LA EJECUTORIA. PUDIERA HABER CAMBIOS.

Artículo 27 PM y 105 PF de la Ley del ISR

Las deducciones autorizadas deberán reunir los siguientes requisitos:

III. Estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2,000.00 se efectúen mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente…

CFDI y su verificación

Artículo 29 CFF

Cuando las leyes fiscales establezcan la obligación de expedircomprobantes fiscales los contribuyentes deberán emitirlos mediantedocumentos digitales a través de la página de Internet del SAT y deberáncumplir con las obligaciones siguientes:

I.- Contar con un certificado de firma electrónica avanzada vigente

II.- Tramitar ante el SAT el certificado para el uso de los sellos digitales.

III.- Cumplir los requisitos establecidos en el artículo 29-A de este Código.

IV.- Remitir al SAT, antes de su expedición, el CFDI para:a) Validar el cumplimiento de los requisitos del 29-A del CFFb) Asignar el folioc) Incorporar el sello digital

V.- Poner a disposición el archivo electrónico

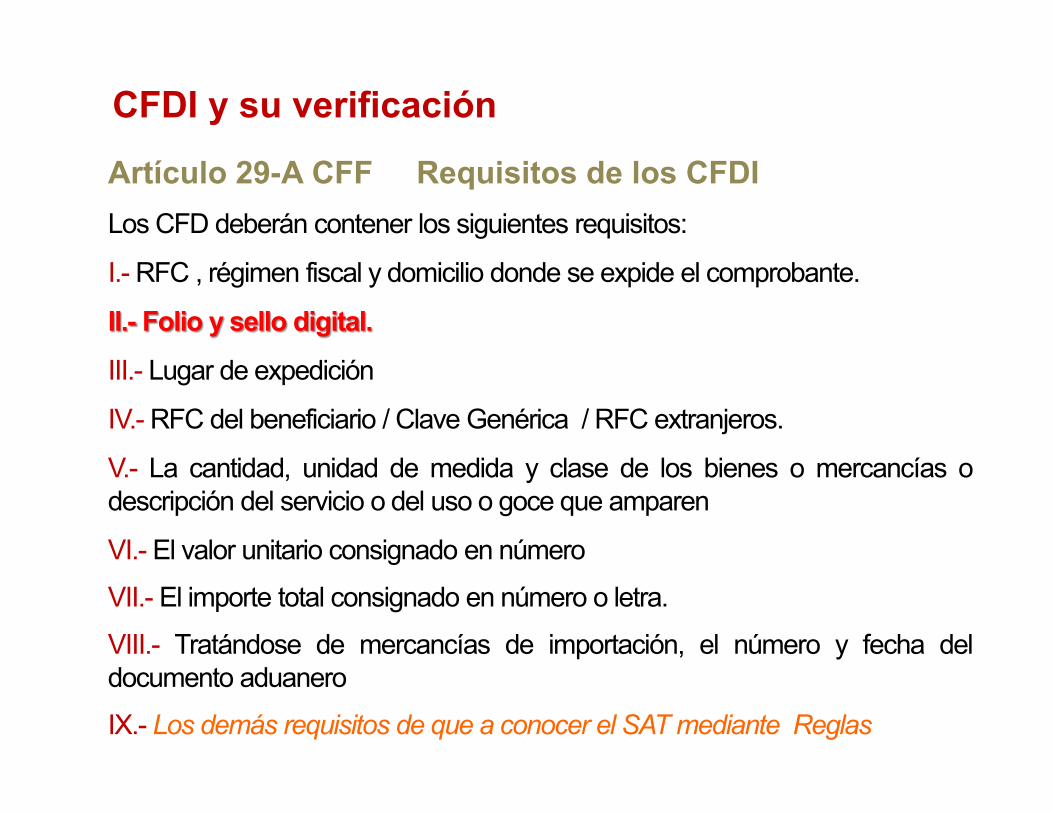

CFDI y su verificación

Artículo 29-A CFF Requisitos de los CFDILos CFD deberán contener los siguientes requisitos:

I.- RFC , régimen fiscal y domicilio donde se expide el comprobante.

II.- Folio y sello digital.

III.- Lugar de expedición

IV.- RFC del beneficiario / Clave Genérica / RFC extranjeros.

V.- La cantidad, unidad de medida y clase de los bienes o mercancías odescripción del servicio o del uso o goce que amparen

VI.- El valor unitario consignado en número

VII.- El importe total consignado en número o letra.

VIII.- Tratándose de mercancías de importación, el número y fecha deldocumento aduanero

IX.- Los demás requisitos de que a conocer el SATmediante Reglas

CFDI y su verificación

CFDI y su verificaciónVerificación de la autenticidad de los CFDI

El tercer párrafo del 29 del CFF establece que los contribuyentespodrán comprobar la autenticidad de los CFDI en la página delSAT comprobando el folio y si el sello digital se encuentravigente y registrado.

2.7.1.4 Establece que, el SAT a través de su portal, sección “Facturaelectrónica”, proporcionará lo siguiente:

1. Un servicio de validación de CFDI, en el que se deberán ingresar,uno a uno, los datos del comprobante que la plantilla electrónicarequiera, para obtener el resultado de la validación.

2. Una herramienta de validación masiva de CFDI, consistente enuna aplicación informática gratuita, en la cual se podrán ingresararchivos que contengan los datos de los comprobantes que se deseevalidar.

La reciente Sentencia de la Audiencia Nacional de 26 de julio de 2012 (SAN 3400/2012) resuelve el Recurso Contencioso-Administrativo número 357/2009 interpuesto por la entidad “Financiera El Corte Inglés FC, S.A.” contra la denegación por parte del Tribunal Económico-Administrativo Central (TEAC) de la Reclamación presentada por la empresa frente a la solicitud efectuada por el Equipo Central de Información del Departamento de Inspección de la Agencia Tributaria para que le fueran aportados los datos de todos los titulares personas físicas o jurídicas que hubieran realizado pagos con la tarjeta de El Corte Inglés durante los años 2006 y 2007 por un por importe total anual igual o superior a 30.000 euros.En este caso, la Audiencia Nacional no acepta los argumentos esgrimidos por laempresa en su Reclamación y, en particular, niega que exista una falta de motivación enel requerimiento de información efectuado, puesto que en el mismo se expresaba conclaridad la “trascendencia tributaria” de la actuación de la Agencia Tributaria,especificándose que la información solicitada “resulta necesaria para el desarrollo delas actuaciones que tienen encomendadas los Servicios de Inspección de la A.E.A.T.”.Asimismo, la Audiencia Nacional tampoco considera que el requerimiento deinformación efectuado a El Corte Inglés adolezca de “falta de proporcionalidad”, talcomo considera la empresa, toda vez que “el carácter masivo, indiscriminado o genéricodel requerimiento no lo hace incurrir en una prohibida falta de proporcionalidad”,habida cuenta de la “trascendencia tributaria” de la medida.

El caso español

¡No le den ideas! “Están viendo que el niño es risueño”

¿Cómo será entonces una auditoría electrónica?

ISR Devengo IVA FlujoNUEVO CFDIenajenaciones 14 CFFExportaciones definitivas A1 / IVA 0%

CFDI emitidos

INGRESOS

CFDI recibidos

DEDUCCIONES

CFDI nóminas

= NOMINA

= ANEXO 1 DIM

= Retenciones

enteradas DyP

= SUA IMSS

= INFONAVIT

DIOT

CFDI retenciones

= Pagos Titulo V

= ANEXO 4 DIM

= Retenciones

enteradas DyP

DISIF

SIPRED

CFDI emitidoComplemento pagoIVA TRASLADADO

CFDI recibidoComplemento pagoIVA ACREDITABLE

Ingresos

acumulables ISR / flujo

Deducciones

Autorizadas

ISR / flujo

DEM

DyP

DIM

SISTEMAFINANCIERO

¾ “Sustancia económica”

¾ 69-B CFF

¾ Precios de transferencia / Anexo 9 / 76-A

¾ Contabilidad electrónica

¾ Operaciones relevantes

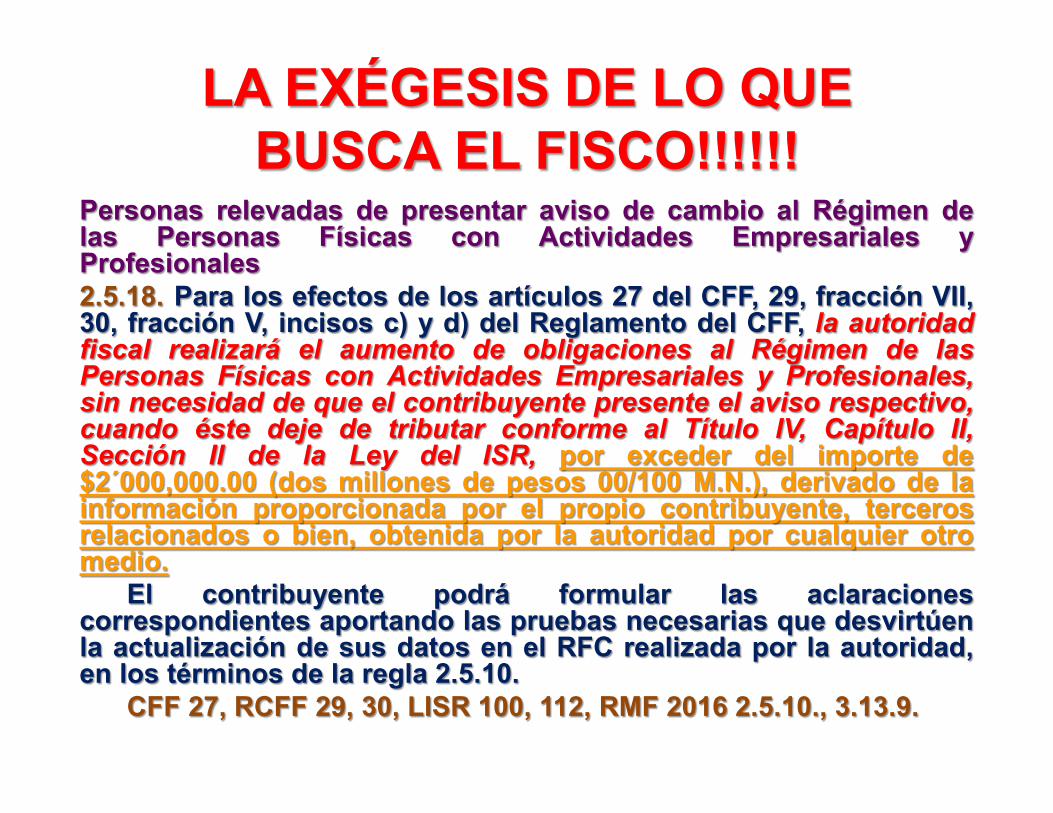

LA EXÉGESIS DE LO QUE BUSCA EL FISCO!!!!!!

Personas relevadas de presentar aviso de cambio al Régimen delas Personas Físicas con Actividades Empresariales yProfesionales2.5.18. Para los efectos de los artículos 27 del CFF, 29, fracción VII,30, fracción V, incisos c) y d) del Reglamento del CFF, la autoridadfiscal realizará el aumento de obligaciones al Régimen de lasPersonas Físicas con Actividades Empresariales y Profesionales,sin necesidad de que el contribuyente presente el aviso respectivo,cuando éste deje de tributar conforme al Título IV, Capítulo II,Sección II de la Ley del ISR, por exceder del importe de$2´000,000.00 (dos millones de pesos 00/100 M.N.), derivado de lainformación proporcionada por el propio contribuyente, tercerosrelacionados o bien, obtenida por la autoridad por cualquier otromedio.

El contribuyente podrá formular las aclaracionescorrespondientes aportando las pruebas necesarias que desvirtúenla actualización de sus datos en el RFC realizada por la autoridad,en los términos de la regla 2.5.10.

CFF 27, RCFF 29, 30, LISR 100, 112, RMF 2016 2.5.10., 3.13.9.

2. ARTÍCULOS 42 Y 53-B CFF.

2. ARTÍCULOS 42 Y 53-B CFF.Artículo 42.- Las autoridades fiscales a fin de comprobar que loscontribuyentes, los responsables solidarios o los terceros con ellosrelacionados han cumplido con las disposiciones fiscales y, en sucaso, determinar las contribuciones omitidas o los créditos fiscales,así como para comprobar la comisión de delitos fiscales y paraproporcionar información a otras autoridades fiscales, estaránfacultadas para:

I.-

IX. Practicar revisiones electrónicas a los contribuyentes,responsables solidarios o terceros con ellos relacionados, basándoseen el análisis de la información y documentación que obre en poderde la autoridad, sobre uno o más rubros o conceptos específicos deuna o varias contribuciones.

2. ARTÍCULOS 42 Y 53-B CFF.Las autoridades fiscales que estén ejerciendo alguna de las facultades previstas enlas fracciones II, III y IX de este artículo y detecten hechos u omisiones que puedanentrañar un incumplimiento en el pago de contribuciones, deberán informar pormedio de buzón tributario al contribuyente, a su representante legal, y en el caso delas personas morales a sus órganos de dirección por conducto de aquel, en unplazo de al menos 10 días hábiles previos al del levantamiento de la última actaparcial, del oficio de observaciones o de la resolución definitiva en el caso derevisiones electrónicas, el derecho que tienen para acudir a las oficinas que esténllevando a cabo el procedimiento de que se trate, para conocer los hechos yomisiones que hayan detectado.

Transcurrido el plazo a que se refiere el párrafo anterior, la autoridad emitirá laúltima acta parcial, el oficio de observaciones o la resolución definitiva en el caso derevisiones electrónicas, señalando en estas actuaciones la asistencia o inasistenciade los interesados para ejercer su derecho a conocer el estado del procedimiento aque está siendo sujeto; previamente a ello, deberá levantarse un actacircunstanciada en la que se haga constar esta situación. En toda comunicación quese efectúe en términos del párrafo anterior, deberá indicárseles que pueden solicitara la Procuraduría de la Defensa del Contribuyente, ser asistidos de manerapresencial cuando acudan a las oficinas de las autoridades fiscales.

2. ARTÍCULOS 42 Y 53-B CFF.

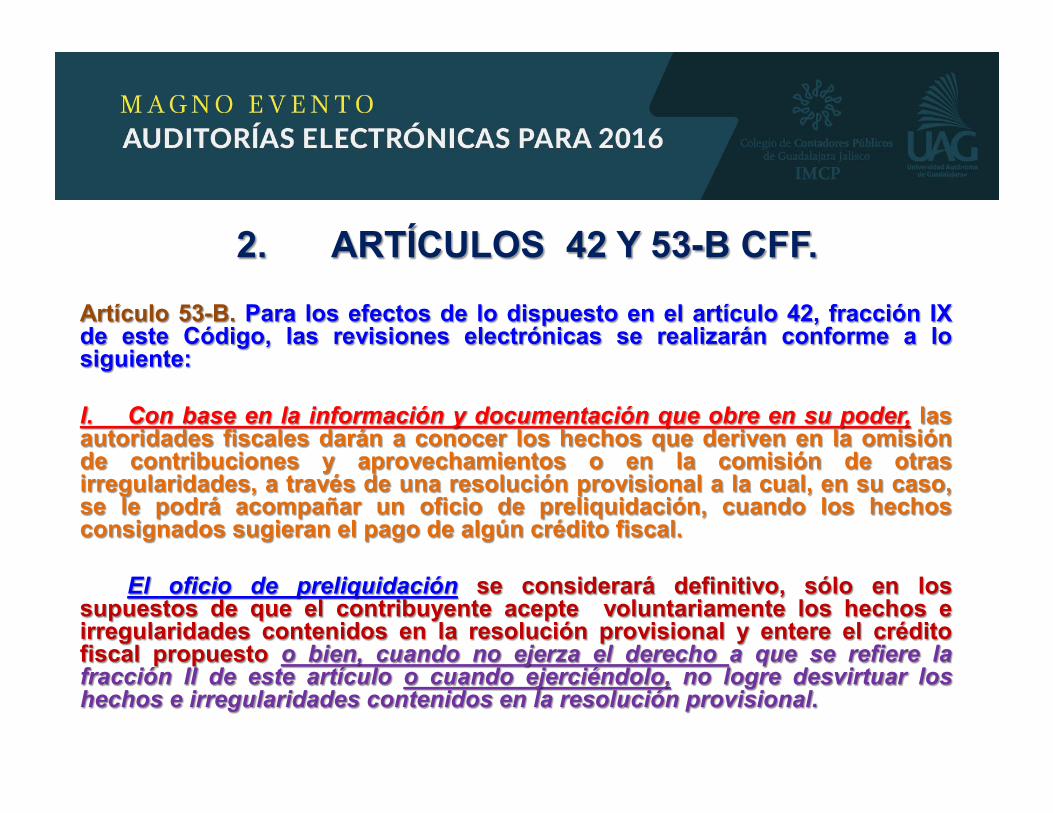

Artículo 53-B. Para los efectos de lo dispuesto en el artículo 42, fracción IXde este Código, las revisiones electrónicas se realizarán conforme a losiguiente:

I. Con base en la información y documentación que obre en su poder, lasautoridades fiscales darán a conocer los hechos que deriven en la omisiónde contribuciones y aprovechamientos o en la comisión de otrasirregularidades, a través de una resolución provisional a la cual, en su caso,se le podrá acompañar un oficio de preliquidación, cuando los hechosconsignados sugieran el pago de algún crédito fiscal.

El oficio de preliquidación se considerará definitivo, sólo en lossupuestos de que el contribuyente acepte voluntariamente los hechos eirregularidades contenidos en la resolución provisional y entere el créditofiscal propuesto o bien, cuando no ejerza el derecho a que se refiere lafracción II de este artículo o cuando ejerciéndolo, no logre desvirtuar loshechos e irregularidades contenidos en la resolución provisional.

2. ARTÍCULOS 42 Y 53-B CFF.

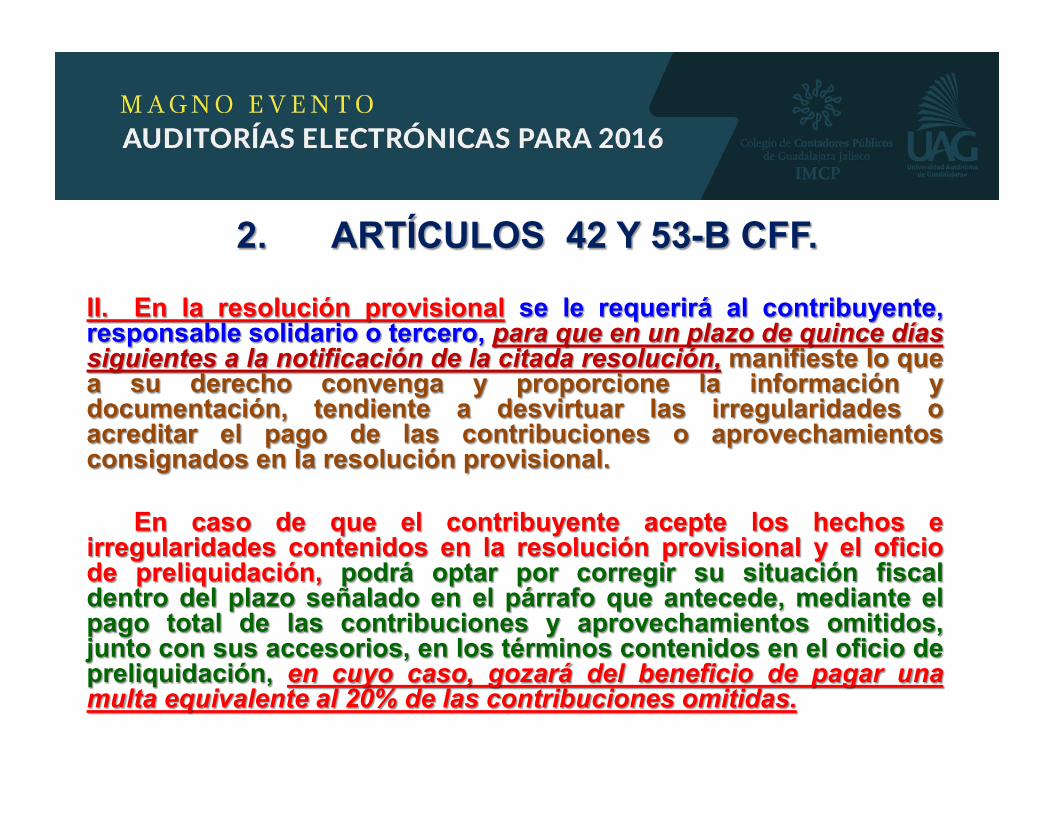

II. En la resolución provisional se le requerirá al contribuyente,responsable solidario o tercero, para que en un plazo de quince díassiguientes a la notificación de la citada resolución, manifieste lo quea su derecho convenga y proporcione la información ydocumentación, tendiente a desvirtuar las irregularidades oacreditar el pago de las contribuciones o aprovechamientosconsignados en la resolución provisional.

En caso de que el contribuyente acepte los hechos eirregularidades contenidos en la resolución provisional y el oficiode preliquidación, podrá optar por corregir su situación fiscaldentro del plazo señalado en el párrafo que antecede, mediante elpago total de las contribuciones y aprovechamientos omitidos,junto con sus accesorios, en los términos contenidos en el oficio depreliquidación, en cuyo caso, gozará del beneficio de pagar unamulta equivalente al 20% de las contribuciones omitidas.

2. ARTÍCULOS 42 Y 53-B CFF.III. Una vez recibidas y analizadas las pruebas aportadaspor el contribuyente, si la autoridad fiscal identificaelementos adicionales que deban ser verificados, podráactuar indistintamente conforme a cualquiera de lossiguientes procedimientos:

a) Efectuará un segundo requerimiento alcontribuyente, dentro del plazo de los diez díassiguientes a aquél en que la autoridad fiscal reciba laspruebas, el cual deberá ser atendido por elcontribuyente dentro del plazo de diez días siguientescontados a partir de la notificación del segundorequerimiento, mismo que suspenderá el plazo señaladoen la fracción IV, primer párrafo de este artículo.