nucleo de desarrollo provincial soto y mares informe...

TRANSCRIPT

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 84

NUCLEO DE DESARROLLO PROVINCIAL SOTO Y MARES

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000074 12 Mayo 2014 )

EMPRESA DE SERVICIOS PUBLICOS DOMICILIARIOS DE LEBRIJA SANTANDER

TIEMPO DE EJECUCION: Del 29 de julio al 14 de Agosto de 2013

SOCORRO ALVAREZ TORREZ RESPONSABLE

MARTHA RODRIGUEZ ARGUELLO

REPRESENTANTE LEGAL

VIGENCIAS 2011 - 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 84

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PEREZ GELVEZ Contralor Auxiliar

SONNIA YANETH GARCIA BENITEZ Sub. Contralora Delegada Para el Control Fiscal

EDUIN NILSON GONZALEZ RIVERAL Coordinador de Auditoría

Equipo Auditor

EDWIN QUINTERO GUERRERO Profesional Especializado MILADIS DAVID POLO

Profesional Especializado ALVARO CELIS SOLANO Profesional Especializado

EDUIN NILSON GONZALEZ RIVERA Profesional Especializado

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 84

TABLA DE CONTENIDO

Pag. INTRODUCCION 4 1. ANTECEDENTES 4 2. ALCANCE 4 3. RESULTADO DE AUDITORIA 5 3.1. EVALUACION Y ANALISIS LINEA FINANCIERA 5 3.2.- EVALUACION Y ANALISIS LINEA PRESUPUESTAL 29 3.3.- EVALUACION Y ANALISIS LINEA CONTRATACION 40 3.4. QUEJAS Y DENUNCIAS 64 3.5 SEGUIMIENTO AL PLAN DE MEJORAMIENTO 68 3.6 EVALUACIÓN LINEA AMBIENTAL 72 3.7 EVALUACIÓN CONTROL INTERNO 79 4. DICTAMEN DE AUDITORIA 80 5. PRONUNCIAMIENTO 81 6. CUADRO CONSOLIDADO DE HALLAZGOS 81 7. CUADRO NUMERICO DE HALLAZGOS 84

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 84

INTRODUCCIÓN La Contraloría General de Santander, en cumplimiento de las facultades otorgadas por el artículo 267 de la Constitución Política, fundamentados en el Plan General de Auditorías programado por la Contraloría General de Santander para la vigencia 2013, y en cumplimiento a la resolución No. 0630 de Junio 25 de 2013, proferida por la Contraloría General de Santander, practicó Auditoria Gubernamental con enfoque Integral modalidad regular a la EMPRESA DE SERVICIOS PUBLICOS DOMICILIARIOS DE LEBRIJA SANTANDER de las vigencias 2011 y 2012. El desarrollo del proceso auditor se centró en la evaluación de las Áreas contratación, presupuestal, financiera, quejas y denuncias, seguimiento avance Plan de mejoramiento del área de contratación. Las líneas de auditoría seleccionadas para el examen responden al análisis de la importancia y los diferentes riesgos asociados a los procesos y actividades ejecutadas por parte de la entidad, con el fin de evaluar los resultados obtenidos en cumplimiento de las políticas, planes y programas establecidos, examinando de igual forma que los recursos disponibles sean asignados de manera eficiente, económica y eficaz. La Contraloría General de Santander, espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la entidad, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la Entidad, lo que redundará en el mejoramiento de la calidad de vida de la población del Municipio de Lebrija.

1. ANTECEDENTES En el año 2011 se realizó Revisión de cuenta a la Empresa de Servicios Públicos Domiciliarios de Lebrija Santander de la vigencia 2010, la que culmino con el Informe Definitivo número 0227 del 25 de Noviembre de 2011, que dictamino el No Fenecimiento de la cuenta por cuanto el concepto sobre los estados financieros y las conclusiones de la gestión realizada conducen a emitir un concepto con observaciones en la vigencia auditada. 2. ALCANCE El proceso Auditor se orientó al análisis y evaluación de la gestión desarrollada por la entidad en la administración y manejo de los bienes y recursos, en el cumplimiento de las actividades misionales para la cual fue creada, tomando como insumo fundamental el informe rendido a la Contraloría General de Santander mediante el aplicativo SIA y la documentación complementaria requerida, que allegó la Empresa de Servicios Públicos de Lebrija en el transcurso del proceso auditor. Para el análisis de la vigencia, se examinaron los siguientes procesos: - Presupuestal. - Financiera. - Contratación. - Quejas y denuncias

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 84

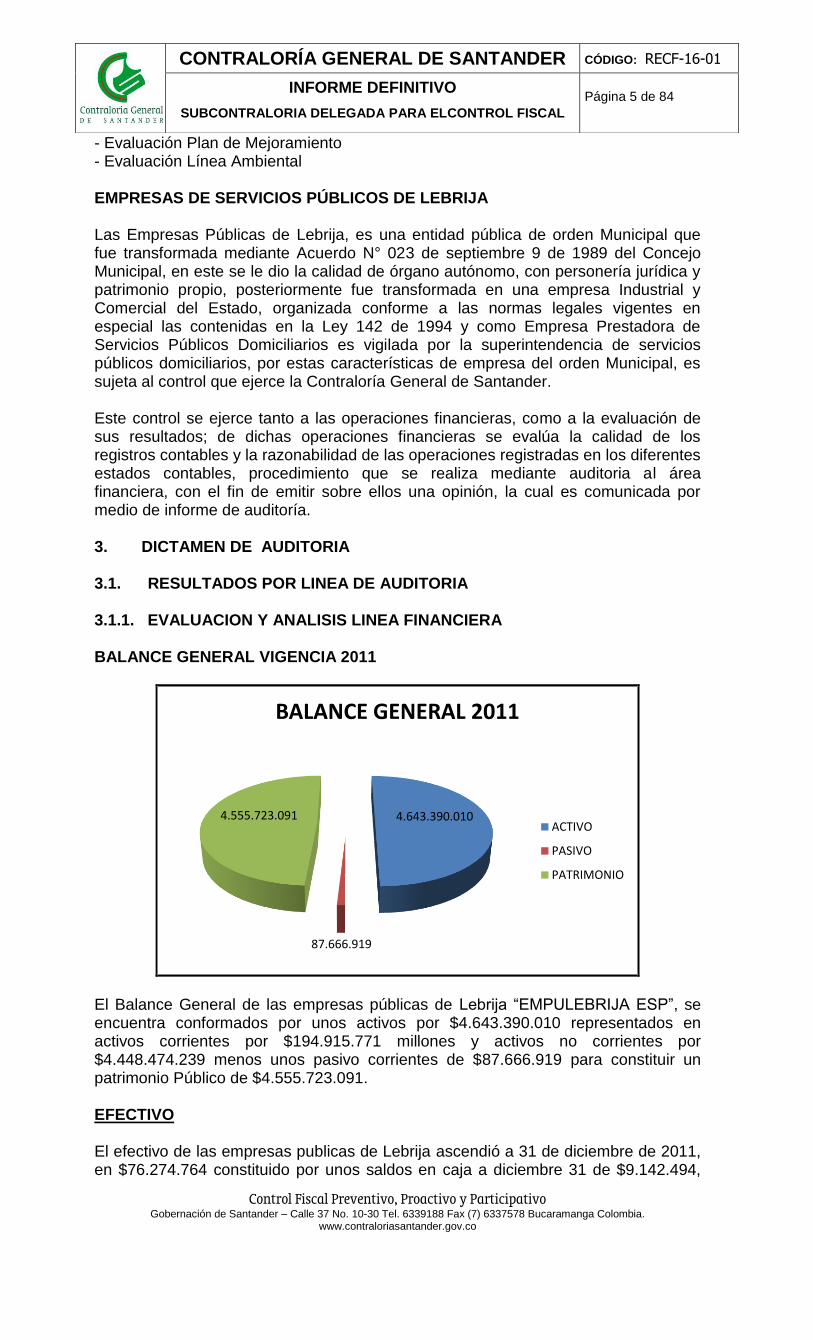

- Evaluación Plan de Mejoramiento - Evaluación Línea Ambiental EMPRESAS DE SERVICIOS PÚBLICOS DE LEBRIJA Las Empresas Públicas de Lebrija, es una entidad pública de orden Municipal que fue transformada mediante Acuerdo N° 023 de septiembre 9 de 1989 del Concejo Municipal, en este se le dio la calidad de órgano autónomo, con personería jurídica y patrimonio propio, posteriormente fue transformada en una empresa Industrial y Comercial del Estado, organizada conforme a las normas legales vigentes en especial las contenidas en la Ley 142 de 1994 y como Empresa Prestadora de Servicios Públicos Domiciliarios es vigilada por la superintendencia de servicios públicos domiciliarios, por estas características de empresa del orden Municipal, es sujeta al control que ejerce la Contraloría General de Santander. Este control se ejerce tanto a las operaciones financieras, como a la evaluación de sus resultados; de dichas operaciones financieras se evalúa la calidad de los registros contables y la razonabilidad de las operaciones registradas en los diferentes estados contables, procedimiento que se realiza mediante auditoria al área financiera, con el fin de emitir sobre ellos una opinión, la cual es comunicada por medio de informe de auditoría. 3. DICTAMEN DE AUDITORIA 3.1. RESULTADOS POR LINEA DE AUDITORIA 3.1.1. EVALUACION Y ANALISIS LINEA FINANCIERA BALANCE GENERAL VIGENCIA 2011

El Balance General de las empresas públicas de Lebrija “EMPULEBRIJA ESP”, se encuentra conformados por unos activos por $4.643.390.010 representados en activos corrientes por $194.915.771 millones y activos no corrientes por $4.448.474.239 menos unos pasivo corrientes de $87.666.919 para constituir un patrimonio Público de $4.555.723.091. EFECTIVO El efectivo de las empresas publicas de Lebrija ascendió a 31 de diciembre de 2011, en $76.274.764 constituido por unos saldos en caja a diciembre 31 de $9.142.494,

4.643.390.010

87.666.919

4.555.723.091

BALANCE GENERAL 2011

ACTIVO

PASIVO

PATRIMONIO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 84

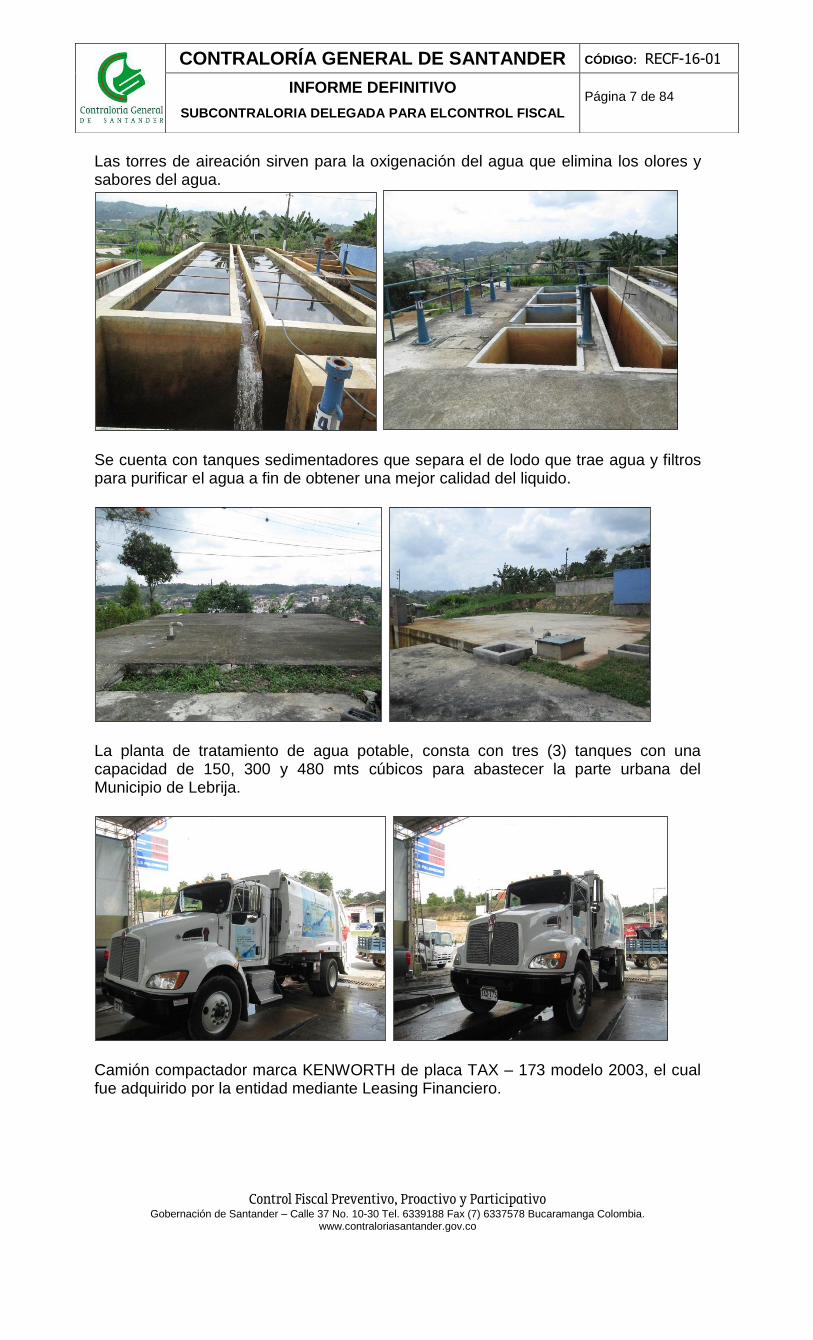

correspondiente a los recaudos recibidos por ventanilla al cierre de la vigencia, y unos saldos en bancos de $67.132.270, correspondiente a 13 cuentas corriente con saldo de $42.037.041 y unos saldos en cuentas de ahorros por $25.095.229, encontrándose debidamente conciliadas. INVERSIONES Las inversiones corresponden a saldo invertidos en el EMPAS por valor de $1.000.000. DEUDORES Los deudores a 31 de diciembre de 2011, cerró con saldo en libros de $104.541.006, correspondiente a deudores de servicios públicos de acueducto por valor de $47.131.126, servicio de alcantarillado por valor de $6.933.861, por servicio de aseo por valor de $23.700.974 correspondiente a subsidios de acueducto por valor de $10.932.288, subsidio servicio de alcantarillado y subsudio servicio de aseo por $11.436.113. PROPIEDAD PLANTA Y EQUIPO La propiedad planta y equipo cerro con saldo de $4.448.474.239, correspondiente a saldo en terrenos por $75.000.000, plantas ductos y túneles por valor de $808.030.938, correspondiente a plantas de tratamiento, redes, líneas y cables correspondiente a redes de distribución por valor de $3.715.758.038, maquinaria y equipo por valor de $141.265.256 correspondiente a maquinaria industrial por valor de $98.776.106, herramientas y accesorios por valor de $39.995.150, otras maquinarias y equipos por $2.494.000, muebles, enseres y equipos de oficina por valor de $27.482.568, correspondiente a muebles y enseres por $14.997.289, equipos maquinaria y oficina por $10.472.520 y equipos muebles y enseres y equipos de oficina por $2.012.759, equipos de comunicación y computación por valor de $44.251.803, correspondiente a quipos de comunicación por $7.680.923 y equipos de computación por $36.570.880. PLANTA DE TRATAMIENTO Las empresas publicas de Lebrija “EMPULEBRIJA” cuentan con unos bienes muebles e inmuebles, para desarrollar su objeto misional.

TANQUES AEREOS TORRES DE AIREACION

Los tanques aéreos son para abastecer las partes altas del Municipio como son Santa barbará, el Pesebre y el Paraíso; los tres tanques cuentan con una capacidad de 19, 41 y 90 Mts cúbicos.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 84

Las torres de aireación sirven para la oxigenación del agua que elimina los olores y sabores del agua.

Se cuenta con tanques sedimentadores que separa el de lodo que trae agua y filtros para purificar el agua a fin de obtener una mejor calidad del liquido.

La planta de tratamiento de agua potable, consta con tres (3) tanques con una capacidad de 150, 300 y 480 mts cúbicos para abastecer la parte urbana del Municipio de Lebrija.

Camión compactador marca KENWORTH de placa TAX – 173 modelo 2003, el cual fue adquirido por la entidad mediante Leasing Financiero.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 84

HALLAZGO No. 1 RECONOCIMIENTO DE LOS BIENES DE LA ENTIDAD

En el proceso auditor se pudo evidenciar que la camioneta marca ISUZU tipo KB 20L PICO modelo 1980 de placas OGW – 108, a nombre de las empresas públicas de Lebrija, actualmente se encuentra al servicio de la entidad, el cual no aparece registrada contablemente situación que debe ser subsanada por la entidad auditada ya que todos los bienes deben estar debidamente reconocidos y registrados en los libros de contabilidad; presentando una observación de tipo administrativo para que sea tenida en cuenta dentro del plan de mejoramiento que se debe suscribir con este ente de Control. HALLAZGO: ADMINISTRATIVO REPRESENTANTE LEGAL: MARTHA RODRIGUEZ ARGUELLO CONTROVERSIA REALIZADA POR EMPRESA DE SERVICIOS PUBLICOS “Frente al anterior hallazgo administrativo, esta empresa lo ACEPTA. Manifestarles que este vehículo fue DONADO aproximadamente en el año 1995 por el Distrito 15 de carreteras y desafortunadamente no se incluyó dentro de los activos fijos de la empresa, Pero una vez se haga un avalúo por parte de un perito autorizado por la Ley, se procederá a incluirlos en los activos; así mismo, de suscribir un plan de mejoramiento se mostrara la inclusión de la misma. Aunque la camioneta ya tiene varios años de uso se encuentran en funcionamiento y es una herramienta indispensable para la empresa”.

CONCLUSIONES DEL GRUPO AUDITOR Teniendo en cuenta la controversia presentada por la empresa de servicios públicos domiciliarios, donde acepta el hallazgo de tipo administrativo y manifiesta que iniciará las acciones pertinentes a través de un plan de mejoramiento en donde se mostrara la inclusión del vehículo; este ente de control concluye CONVALIDAR el presente hallazgo a fin de subsanar la deficiencia encontrada en el proceso auditor.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 84

DEPRECIACIONES ACUMULADAS La Depreciación acumulada de la empresa de servicios públicos de Lebrija a 31 de diciembre de 2011 ascendió a $365.314.364, correspondiente a depreciaciones a redes líneas y cables por $334.362.888, maquinaria y equipo por $17.917.242 y equipos de comunicación y computación por $11.034.234. En la vigencia 2011 la entidad realizo depreciaciones a la propiedad planta y equipo correspondiente a redes, líneas y cables por valor de $55.000.000, a maquinaria y equipo por valor de $14.126.526, a equipos de comunicación y computación por $11.034.234 para un total de depreciaciones realizadas durante la vigencia por valor de $79.176.886, como se puede establecer en los anteriores planteamiento la entidad no está realizando los procedimientos necesarios a fin de realizar las depreciaciones de una manera individualizada como lo establece el Régimen de Contabilidad Publica a fin de entrar a determinar la vida útil de cada bien acción que debe entrar hacer subsanada a través del plan de mejoramiento que se debe presentar con esta Contraloría. OTROS ACTIVOS Los otros activos se encuentra conformados por los intangibles correspondiente a Software por $27.927.746, amortizaciones acumuladas e intangibles por $14.827.746. PASIVOS Los pasivos las empresas públicas de Lebrija “EMPULEBRIJA” en la vigencia 2011, ascendió a $87.666.919, correspondiente a obligaciones en cuentas por pagar para la adquisición de bienes y servicios por valor de $14.930.145, obligaciones de acreedores por $12.547.881 correspondiente a obligaciones en seguros por $4.885.135, obligaciones en aportes a pensiones por $2.903.140, obligaciones en aportes en salud por $2.250.800, obligaciones en aportes al ICBF, SENA y cajas de compensación familiar, obligaciones sobre aportes a riesgos profesionales por $633.006 y otros acreedores por $255.200, las obligaciones sobre retención en la fuente ascendió en $85.464. Los pasivos estimados cerraron con saldo en libros por $72.736.774, correspondiente a provisiones para prestaciones sociales de cesantías por valor de $67.080.724, intereses sobre cesantías por $1.718.097, vacaciones por $3.937.953. PATRIMONIO El patrimonio de la Empresas Publicas de Lebrija Santander, a diciembre 31 de del 2011 cerró en $4.549.626.581, el cual se encuentra comprendido por un capital fiscal por $4.546.585.583 más un resultado del ejercicio por $3.040.998. ESTADO EN LA ACTIVIDAD ECONOMICA Y SOCIAL

CUENTA VIGENCIA 2010 VIGENCIA 2011 VARIACION

INGRESOS OPERACIONALES $ 1,199,559.00 $ 2,028,908.00 69.14

Venta de Servicios $ 883,524.00 $ 1,518,300.00 71.85

Transferencias $ 316,035.00 $ 510,608.00 61.57

COSTO DE VENTAS $ 524,858.00 $ 675,055.00 28.62

Costo de Ventas Bienes y Servicios $ 524,858.00 $ 675,055.00 28.62

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 84

GASTOS OPERACIONALES $ 393,205.00 $ 407,682.00 3.68

De Administración $ 393,205.00 $ 407,682.00 3.68

De Provisión, agotamiento, depreciación $ - $ -

EXCEDENTE O DEFICIT OPERACIONAL $ 281,496.00 $ 946,171.00 236.12

OTROS INGRESOS $ - $ -

OTROS GASTOS $ 43,943.00 $ 47,380.00 7.82

EXCEDENTE O DEFICIT DEL EJERCICIO $ 237,553.00 $ 898,791.00 278.35 Fuente: Estado en la Actividad Económica y Social Comparativo a 31 de Diciembre de 2011, presentado por las Empresas Publicas de Lebrija. (Cifras en miles de pesos).

Para la vigencia fiscal 2011, las empresas públicas, presento un excedente operacional, por $898.791.000, superando el excedente reportado en la vigencia anterior; a consecuencia a que los ingresos operacionales se incrementaron en un 69.14%, y los costos de venta solamente presentaron un incremento de un 28.62% frente a la vigencia anterior; otra factor que genero el superávit del ejercicio corresponde a el incremento de un 3.68%, con respecto al incremento en los ingresos operacionales de la entidad. INGRESOS OPERACIONALES

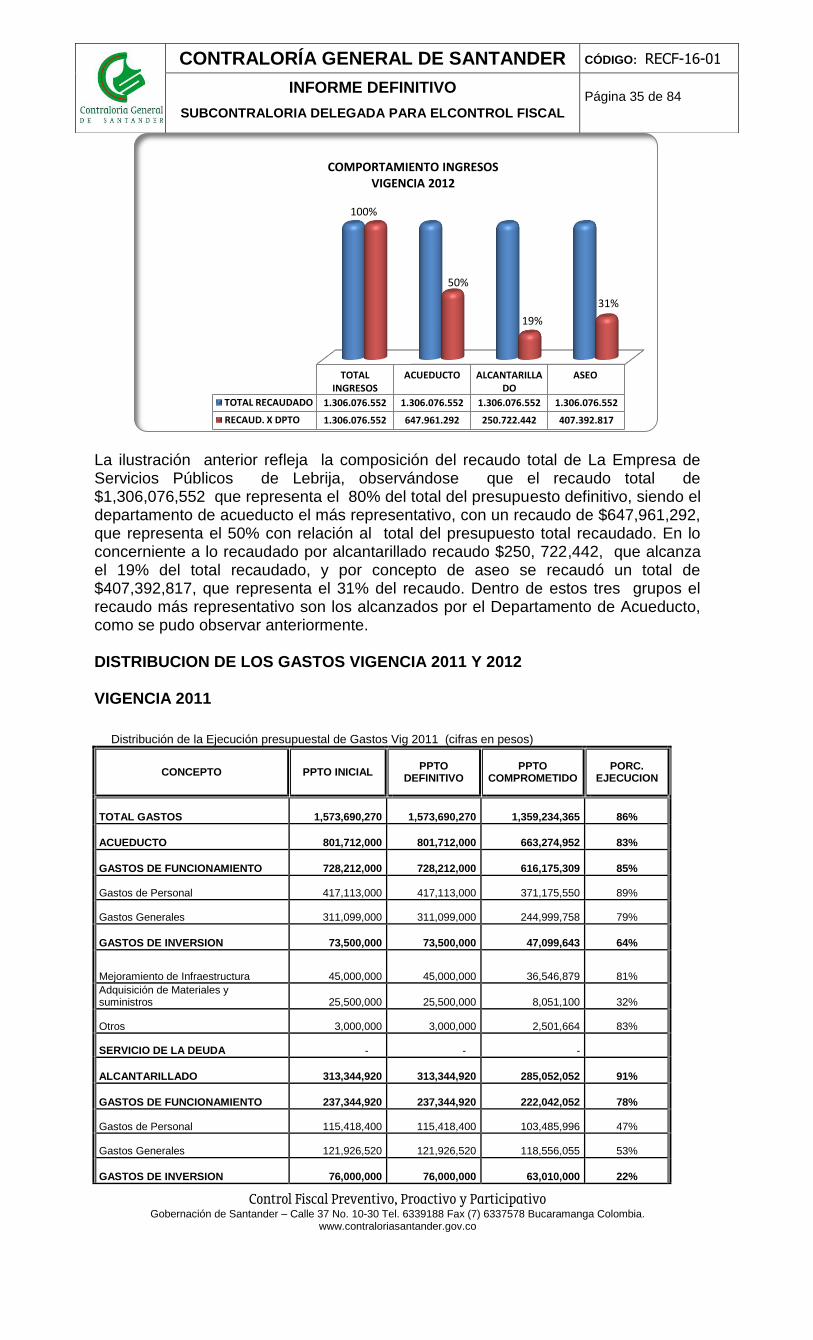

Según se puede observar en el cuadro anterior el 99.39% del total de los ingresos de la entidad corresponden a la venta de servicios públicos viéndose reflejado en los ingresos por acueducto con un 52.54% servicio de alcantarillado con un 18.28% y servicio de aseo con un 29.64% del total de la venta de servicios públicos; el otro 0.61% corresponde a los otros ingresos por rendimientos financieros e ingresos por convenios. Los ingresos por venta de servicio públicos durante la vigencia 2011, presenta una disminución de un 0.68% frente a la vigencia 2010 viéndose reflejado en la disminución de los ingresos de acueducto en un 1.57% y alcantarillado con un 3.01%, mientras que los ingresos por servicio de aseo presentaron un incremento del 1.46%. De acuerdo al estado en la actividad económica y social los ingresos se constituyen en venta de servicios públicos correspondiente a servicio de acueducto con $777.933.246, servicio de alcantarillado con $270.675.033 y servicio de aseo con

790.190.924

278.847.621

425.411.886

32.011.233

777.933.246

270.675.033

431.728.235

9.036.161

INGRESOS VIGENCIA 2010 - 2011 EMPRESAS PUBLICAS DE LEBRIJA

2010 2011

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 84

$431.728.235 y otros ingresos por $9.036.161, para un total de ingresos recibidos durante la vigencia 2011 de $1.489.372.675. COSTOS DE PRODUCCION Los costos de venta para la vigencia 2011, presentan un incremento del 22.24% frente a la vigencia 2010, para la prestación de los servicios públicos de acueducto, alcantarillado y aseo, debido ampliación de la cobertura y su nueva estratificación. GASTOS OPERACIONALES Según el estado en la actividad económica y social a 31 de diciembre de 2011, se presentaron gastos operacionales para administración por $407.6 millones con un incremento de un 3.55%, frente a la vigencia 2010, correspondiente a los incrementos salariales, las contribuciones imputadas, las contribuciones efectivas y los aportes a la nómina establecidos por ley; los gastos generales presentaron una disminución, frente a la vigencia 2010 de un 8.44%, igual que los Impuestos contribuciones y tasas con un 1.48%. Los otros gastos presentan un incremento del 9.36% frente a la vigencia 2010, correspondiente al pago de comisiones para la adquisición de bienes y servicios, de un 26.91%, y de un 42% en otros gastos extraordinarios. HALLAZGO No. 2 MULTAS INTERPUESTA POR LA SUPERINTENDENCIA DE SERVICIOS PUBLICOS DOMICILIARIOS A LA EMPRESA DE SERVICIOS PUBLICOS DE LEBRIJA E.S.P. Según Resolución No. SSPD – 20094400021855 del 2009-07-24, y mediante expediente No. 200844035060010 la Superintendencia de Servicios Públicos Domiciliarios impuso sanción a la Empresa de Servicios Domiciliarios de Lebrija E.S.P. por omisión en el reporte al Sistema Único de Información – SUI de la información correspondiente al Plan Contable para el año 2007, de conformidad con la Resoluciones SS.PD 20051300033635 del 28 de diciembre de 2005 y SSPD 20061300025985 del 25 de julio de 2006 imponiéndose una multa de $20.000.000, mas unos intereses que se generaron por el no pago en los tiempos establecidos por la superintendencia de Servicios Públicos Domiciliarios el cual tenía que cancelarse dentro de los diez días hábiles sientes a la fecha de ejecutoria de fecha 24 de Julio de 2009, generado unos intereses moratorios por valor $3.223.262 acuerdos de pago que se relacionan a continuación:

INICIO FECHA DE PAGO VALOR

1 25 de mayo DE 2011 $ 5,900,000.00

2 22 de junio de 2011 $ 5,900,000.00

3 29 de julio de 2011 $ 5,900,000.00

4 12 de agosto de 2011 $ 5,523,262.00

TOTAL PAGO SANCION $ 23,223,262.00

Según Resolución No. SSPD – 20094400018525 de 2009-07-13 y mediante expediente No. 20084400350600067E LA Superintendencia de Servicios Públicos Domiciliarios impuso sanción a la Empresa de Servicios Públicos Domiciliarios del Municipio de Lebrija por omisión en reporte al sistema único de información SUI ordenada a través de las circulares SSPD CRA No. 003 de julio 10 de 2006, CRA 004 DE 2006, CRA 005 DE 2006 y CRA No. 006 de diciembre 27 de 2006 imponiéndose una multa por valor de $27.000.000 más unos intereses que se

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 84

generaron por el no pago oportuno ya que la fecha a cancelar dicha sanción recaía dentro de los 10 días hábiles a la fecha de ejecutoriada ente acto administrativo 13 de julio de 2009, generando un pago de intereses moratorios por valor de $2.180.373 el cual fueron cancelados a continuación:

INICIO FECHA DE PAGO VALOR

1 31 de mayo de 2010 $ 2,460,000

2 25 de junio de 2010 $ 2,460,000

3 26 de julio de 2010 $ 2,460,000

4 25 de agosto de 2010 $ 2,460,000

5 24 de Septiembre de 2010 $ 2,460,000

6 20 de octubre de 2010 $ 2,460,000

7 25 de noviembre de 2010 $ 2,460,000

8 25 de noviembre de 2010 $ 2,460,000

9 24 de enero de 2011 $ 2,460,000

10 18 de febrero de 2011 $ 2,460,000

11 17 de marzo de 2011 $ 2,460,000

12 25 de abril de 2011 $ 2,120,373

TOTAL PAGO SANCION $ 29,180,373

TIPO DE HALLAZGO: Fiscal NORMA: Art 6 de la Ley 610 de 2000, Ley 734 de 2002 Art,

34 numeral 1. PRESUNTO DAÑO FISCAL: $47.000.000 (Pago Sanción) RESPONSABLES: LUZ MARY REY VARGAS (Ex – Gerente de enero 2004 al 30 de mayo de 2006)

NESTOR RICARDO SERRANO (Ex –Gerente junio 07 de 2006 a febrero 05 de 2007)

PRESUNTO DAÑO FISCAL: $5.403.635 (Intereses Moratorios) RESPONSABLES: ALEXANDER CARREÑO HERRERA

(Ex – Gerente) SOCORRO ALVAREZ TORRES

(Ex – Gerente) HALLAZGO: ADMINISTRATIVO REPRESENTANTE LEGAL: MARTHA RODRIGUEZ ARGUELLO

CONTROVERSIA REALIZADA POR EMPRESA DE SERVICIOS PUBLICOS

HALLAZGO No. 2 - FISCAL Y ADMINISTRATIVO:

“MULTA INTERPUESTA POR LA SUPERINTENDENCIA DE SERVICIOS PUBLICOS DOMICILIARIOS A LA EMPRESA DE SERVICIOS PUBLICOS DE LEBRIJA E.S.P., por omitir la presentación de los informes a través del SUI”.

Para desvirtuar el presunto hallazgo fiscal y administrativo, respetuosamente

me permito manifestar:

“De acuerdo con oficio radicado No. 20101310224201 de fecha 29 de marzo de 2010, LA SUPERINTENDENCIA relaciona el EXPEDIENTE 2010131540100267E referente a la

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 84

sanción 20094400021855 con FIRMEZA del día 23-02-2010 por VALOR DE $20.000.000, junto con la factura que se anexa que tiene fecha de impresión 29-03-2010, y con fecha límite de pago de 26-04-2010, por valor de $20.315.617, como se puede observar la fecha que se tenía para el para el pago era el año 2010 y no el 2009, como se relaciona en el hallazgo. Lo anterior, por cuanto la fecha de firmeza del acto administrativo que impuso la sanción, solo se dio luego de que la Superintendencia de servicios públicos domiciliarios resolviera el recurso de reposición presentado por el gerente de la época, Dr. REINALDO FERREIRA GAMBOA, es decir, en fecha 23 de febrero de 2010. En relación a la multa de $27.000.000 la Superintendencia envía el oficio con Radicado 20101310224191, con número de expediente 2010131540100267E, con SANCION 20094400018528 con FIRMEZA 23-02-2010 por Valor de $27.000.000, anexando la factura de fecha de impresión 29-03-2010 por valor de $27.426.083, y con fecha límite de pago 26-04-2010 por valor de $27.426.083, como en el caso anterior el pago era para 2010 y no como se relaciona en el hallazgo que relaciona una fecha del año 2009. Lo anterior, por cuanto la fecha de firmeza del acto administrativo que impuso la sanción, solo se dio luego de que la Superintendencia de Servicios Públicos Domiciliarios resolviera el recurso de reposición presentado por el Gerente de la época, Dr. REINALDO FERREIRA GAMBOA, es decir, en fecha 23 de febrero de 2010. Documentos que se anexan como prueba. Así mismo, se anexa oficio enviado por la EMPRESA, en fecha mayo 11 de 2010 reconociendo la deuda, después de dar una batalla tratando de evitar que se hicieran efectivas dichas multas, como se menciona en el oficio la EMPRESA se ve obligada a solicitar se suscriba un acuerdo de pago, después de haber suscrito un acuerdo de mejoramiento y cumplido en todos sus componentes. Entonces, se solicita el ACUERDO DE PAGO, porque como se puede demostrar con los diferentes informes que reposan en la oficina, desde el 2 de enero de 2008 la empresa cambio de administración en cabeza del Señor REINALDO FERREIRA GAMBOA, y se recibió en unas condiciones de déficit muy grande, época para la cual SOCORRO ALVAREZ TORRES se desempeñaba como Tesorera de la Empresa. A partir del 14 de septiembre de 2009, asume la Gerencia la Sra. SOCORRO ALVAREZ como Gerente y se continua con la política de sanear financieramente la Entidad, además que los recursos que se recibían mensualmente eran muy precarios. En el mismo oficio se menciona que la empresa debe suscribir un acuerdo de pago porque no tiene los recursos para cancelar de contado las multas relacionadas, es por ello, que si no se hubiera suscrito el acuerdo, se hubiese incumplido con las necesidades básicas de la empresa. No obstante, la empresa envió copia de la póliza de los bienes muebles de la Empresa, porque fue lo único que para esa época se ofreció como garantía, toda vez; que para la época la empresa no tenía propiedades que garantizaran el pago de la deuda que ellos nos exigían, motivo por el cual entre el envió de los oficios y fecha de la firma del acuerdo transcurren dos (2) meses para que ellos acepten firmar el acuerdo de pago. Es con el oficio con Radicado 20101310403141, de fecha 25-05-2010 ellos aceptan el acuerdo de pago de la sanción por valor de $27.000.000 y se suscribe por 12 cuotas mensuales, iniciando el 27 de mayo de 2010 y finalizando en abril del año 2011; y como se puede observar se cancelaron cumplidamente. Con respecto a la sanción de los $20.000.000 se inicia a cancelar en mayo del 2011, y se termina de cancelar en agosto de 2011, cancelando (4) cuotas mensuales. También se cumplió a cabalidad con el pago y se finiquitó la deuda por las mencionadas sanciones. Es de aclarar que como Representante Legal de la Empresa se deben tomar medidas que soluciones los problemas en que por una u otra razón se ve envuelta la entidad, y que defendimos hasta donde nos fue posible, así mismo, se debió programar de una forma tal que no se viera afectado el flujo de caja para el normal pago de los diferentes compromisos que la empresa tenía, además de los movimientos presupuestales que se debieron hacer para realizar el pago.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 84

Si se revisa en contexto, la Superintendencia puede certificar que después de canceladas estas sanciones no ha incurrido en sanción alguna. Aunque aparentemente $47.000.000 para cancelarlos parece bajo, para la empresa que por la época pasaba momentos difíciles tratando de salir del déficit en que estaba era una suma considerable, que afectaba todo el andamiaje y estructura de pagos de la empresa. Además en su momento la Empresa instauró las ACCIONES DE REPETICION, contra los funcionarios implicados buscando que le sea resarcido el dinero que la empresa tuvo que desembolsar para cancelar dichas sanciones. (Anexo copia de las demandas), como lo ordena la ley. Por las anteriores hechos, considero respetuosamente que frente a los hechos objeto de auditoría, no se configura la presunta responsabilidad fiscal y administrativa para los Señores ALEXANDER CARREÑO HERRERA, SOCORRO ALVAREZ TORRES, y MARTHA RODRIGUEZ ARGUELLO”.

CONCLUSIONES DEL GRUPO AUDITOR Teniendo en cuenta las apreciaciones realizada por la Empresa de Servicios Públicos Domiciliarios del Municipio de Lebrija, en cabeza de la actual gerente MARTHA CECILIA RODRIGUEZ ARGUELLO, donde manifiesta que referente a la sanción 20094400021855 quedó en firme el día 23-02-2010 por valor de $20.000.000, y con fecha límite de pago 26-04-2010 por un valor a pagar de $20.315.617; y no en el 2009, como se relaciona en el informe preliminar; además manifiesta, que en la época del ex – gerente, Dr. Reinaldo Ferreira Gamboa, el día 23 de febrero de 2010, presentó recurso de reposición; por otro lado en la réplica manifiesta que con respecto a la sanción 2009440018528 por valor de $27.000.000, según formato quedo en firme el 23 de febrero de 2010, con fecha límite de pago 26 de abril de 2010 por valor de $27.426.083; el día 11 de mayo de 2010 la doctora Socorro Alvares Torres solicita acuerdo de pago correspondiente a las dos (2) sanciones, dándose respuesta por parte de la Superintendencia de Servicios Públicos, mediante oficio con radicado 20101310403141 de fecha 25 de mayo de 2010, donde se estable el pago de la obligación en 12 cuotas mensuales con fecha de inicio 27 de mayo de 2010 y finalización de la obligación en abril del 2011, cancelando un total de $29.180.373; el otro acuerdo de pago la Superintendencia de Servicios Públicos Domiciliarios notifica a la empresa de servicios públicos domiciliarios de Lebrija, mediante oficio No. 20111310281461 de fecha 18 de mayo de 2011 establece el pago de las sanción de $20.000.000, del radicado 20094400021855 de fecha 24 de julio de 24; cancelando en cuatro pagos para un total de $23.223.262. Además en la controversia se manifiesta, que la empresa de servicios públicos de Lebrija, ya instauró las ACCIONES DE REPETICION, contra los funcionarios implicados buscando que le sea resarcido el dinero que la empresa tuvo que desembolsar para cancelar dichas sanciones. Donde se procedió a verificar el procedimiento realizado por la entidad, el cual se verificó en los folios 39, 40, 41, 42, 43, 44 y 45 acción de repetición en contra de los señores NESTOR RICARDO SERRANO RINCON, DIANA MARCELA SANTOS Y OMAR ORTIZ DOMINGUEZ, por la omisión en los reportes a la Superintendencia de Servicios Públicos Domiciliarios a través del SUI, sanción hecha mediante Resolución No. 200944000185255 de fecha 2009-07-13, instaurada ante el juez administrativo del circuito de Bucaramanga, el día 21 de octubre de 2011; por otro se evidencia en los folios 47,48, 49, 50, 51 y 52 acción de repetición el día 16 de diciembre de 2011 a los mismos funcionarios por la omisión en la presentación de la información al SUI sanción interpuesta mediante radicado 20094400021855, demanda presentada por el abogado apoderado Dr. URIEL FERNANDO GARRIDO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 84

PRADA identificado con cedula de ciudadanía No. 91.285.600 expedida en Bucaramanga, y portador de la tarjeta profesional T.P. 130.587 C.S.J. Si bien es cierto que los hechos materia del presente hallazgo, constituyen daño fiscal, sobre los mismos, la entidad auditada ya inició acción de repetición contra los funcionarios que dieron lugar a los hechos. Por tal razón, dado que la acción de repetición excluye en todos los casos la acción de responsabilidad fiscal, Esto con fundamento en el concepto 1.716 del Consejo de Estado sala de consulta y servicio civil del 6 de abril de 2006. Magistrado Ponente Flavio Augusto Rodríguez Arce. Sin embargo pese a las actuaciones surtidas ante la jurisdicción del contencioso administrativo, mediante la acción de repetición. Y donde se observa que las acciones adelantadas en el Juzgado tercero administrativo de descongestión radicado 2011-257, y el Juzgado cuarto administrativo de descongestión con radicado 2011-032 ambos del distrito judicial de Bucaramanga; evidencia que fueron fallados en contra de la entidad, ambos en primera instancia con lo cual no garantiza el cumplimiento por parte de los realmente responsables en resarcir el daño; por tal razón el equipo auditor considera que existen meritos suficientes para iniciar un juicio de responsabilidad fiscal a los sujetos NESTOR RICARDO RINCON SERRANO, DIANA MARCELA SANTOS Y OMAR ORTIZ RODRIGUEZ, quienes fungían para la época de los hechos con representante legal. Lo anterior obedece a lo manifestado en el Artículo 6°. ”Daño patrimonial al Estado.

Para efectos de esta ley se entiende por daño patrimonial al Estado la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente, inequitativa e inoportuna, que en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de las contralorías. Dicho daño podrá ocasionarse por acción u omisión de los servidores públicos o por la persona natural o jurídica de derecho privado, que en forma dolosa o culposa produzcan directamente o contribuyan al detrimento al patrimonio público. El texto subrayado fue declarado INEXEQUIBLE por la Corte Constitucional mediante Sentencia C-340 de 2007” Por otro lado se CONVALIDA el hallazgo de tipo fiscal a los ex funcionarios ALEXANDER CARREÑO HERRERA (Ex – Gerente) SOCORRO ALVAREZ TORRES (Ex – Gerente), ya que por el no pago oportuno a las sanciones interpuesta por la Superintendencia de Servicios Públicos por el no reporte al SUI genero el pago intereses moratorios por valor de $5.403.635 Frente a la acción Disciplinaria establecida en el presente hallazgo el grupo auditor concluye, que debido a que se presentó un daño al patrimonio de la entidad por omisión en los reportes del SUI, esto constituye una falta de tipo disciplinaria, contemplado en el “ARTÍCULO 23 de la Ley 734 de 2002, donde reza: Constituye falta

disciplinaria, y por lo tanto da lugar a la acción e imposición de la sanción correspondiente, la incursión en cualquiera de las conductas o comportamientos previstos en este código que conlleve incumplimiento de deberes, extralimitación en el ejercicio de derechos y funciones, prohibiciones y violación del régimen de inhabilidades, incompatibilidades, impedimentos y conflicto de intereses, sin estar amparado por cualquiera de las causales de exclusión de

responsabilidad contempladas en el artículo 28 del presente ordenamiento; por tal situación este en de control CONVALIDA el hallazgo de tipo Disciplinario a los funcionarios que omitieron el reporte de los informes a la Superintendencia a través del SUI, los cuales caía la responsabilidad en los ex – gerentes, LUZ MARY REY VARGA (Ex – Gerente de enero 2004 al 30 de mayo de 2006) y NESTOR RICARDO SERRANO (Ex –Gerente junio 07 de 2006 a febrero 05 de 2007); por otro lado este ente de control CONVALIDA el hallazgo con incidencia disciplinarias contra los

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 84

responsables ALEXANDER CARREÑO HERRERA (Ex – Gerente) SOCORRO ALVAREZ TORRES (Ex – Gerente), debido al no pago oportuno de las sanciones interpuestas por las Superintendencia de Servicios Públicos Domiciliarios. Con respecto al hallazgo de tipo administrativo este ente de control concluye CONVALIDARLO, ya que la entidad auditada deberá implementar mecanismos a través del plan de mejoramiento, a fin de que no vuelva a presentar deficiencias como las mencionadas en el presente hallazgo. HALLAZGO No. 3 SANCION POR NO PAGO DE ESTAMPILLAS DEPARTAMENTALES Durante la vigencia fiscal 2007 las empresas de servicios públicos domiciliarios de Lebrija – Santander dejo de girar al Departamento los siguientes pagos de estampillas departamentales lo que generaron el pago de sanciones e intereses relacionados a continuación:

NO GIRO DE ESTAMPILLAS DEPARTAMENTALES VIGENCIA 2007

MES PRO HOSPITAL PRO - UIS PRO - DESARROLLO TOTAL

ENERO 95,370 74,297 95,370 265,037

FEBRERO 101,884 73,793 101,884 277,561

MARZO 233,814 198,353 233,814 665,981

ABRIL 155,863 118,554 155,863 430,280

MAYO 229,683 170,855 229,683 630,221

JUNIO 422,989 366,601 422,989 1,212,579

JULIO 235,382 - 235,382 470,764

AGOSTO 161,680 - 161,680 323,360

SEPTIEMBRE 241,052 - 241,052 482,104

NOVIEMBRE 198,582 - 198,582 397,164

DICIEMBRE 422,665 - 422,665 845,330

TOTAL 2,498,964 1,002,453 2,498,964 6,000,381

El pago dejado de girar al Departamento de Santander en la vigencia 2007 ascendió a $6.000.381, correspondiente a estampilla pro – hospital por valor de $2.498.964, pro – hospitales por valor de $1.002.453 y pro desarrollo por $2.498.964.

MES SANCIÓN CON DESCUENTOS

INTERESES 30/08/2012 VALOR CANCELADO

265,037 26,500 420,090 711,627

277,651 27,800 433,760 739,211

665,981 66,600 1,022,210 1,754,791

430,280 43,000 651,280 1,124,560

630,221 63,000 940,580 1,633,801

1,212,579 121,300 1,782,900 3,116,779

470,764 47,100 681,120 1,198,984

323,360 32,300 458,610 814,270

482,104 48,200 673,010 1,203,314

397,164 39,700 532,230 969,094

845,330 84,500 1,110,860 2,040,690

6,000,381 600,000 8,706,650 15,307,031

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 84

Lo que generó el pago de sanciones con descuentos por incentivos por valor de $600.000, e intereses moratorios por valor de $8.706.650, presentando un posible detrimento al patrimonio de las empresas públicas de Lebrija por valor de $9.306.650, por omitir el pago de las estampillas descontadas durante la vigencia 2007 en los meses de enero a diciembre. TIPO DE HALLAZGO: Administrativo, Disciplinario y Fiscal NORMA: Art 6 de la Ley 610 de 2000, Ley 734 de 2002

Art, 34 numeral 1.

PRESUNTOS DAÑO FISCAL: $9.306.650 RESPONSABLES: NESTOR RICARDO SERRANO RINCON Ex – Gerente junio 06 de 2006 al febrero 05 de 2007

DIANA MARCELA SANTOS PULIDO FEBRERO 05 DE 2007 A MAYO DE 2007

OMAR ORTIZ RODRIGUEZ Mayo 11 al 30 de diciembre de 2007

HALLAZGO: ADMINISTRATIVO REPRESENTANTE LEGAL: MARTHA RODRIGUEZ ARGUELLO CONTROVERSIA DE LAS EMPRESAS PÚBLICAS DE LEBRIJA

HALLAZGO No. 3 - ADMINISTRATIVO, DISCIPLINARIO Y FISCAL:

“SANCIÓN POR NO GIRO DE ESTAMPILLAS DEPARTAMENTALES: Durante la vigencia fiscal 2007 las Empresas de Servicios Públicos Domiciliarios de Lebrija, dejó de girar al Departamento de Santander el pago de estampillas Departamentales lo que generaron el pago de sanciones e intereses moratorios”.

Para desvirtuar el presunto hallazgo administrativo, disciplinario y fiscal respetuosamente me permito manifestar:

1. Que el día 29 de Noviembre del año 2010, se realizó Inspección Tributaria a la

Empresa de Servicios Públicos Domiciliarios de Lebrija con el fin de verificar la

exigencia de las Estampillas Departamentales para la legalización de las cuentas de

cobro y/o contratos.

2. Que mediante Acta No. 026 de 2010 de fecha 30 de noviembre, 1,2,3 de Diciembre

del 2010 se consolida una deuda con el Departamento de Santander por concepto de

Estampillas Departamentales no exigidas en las diferentes cuentas de cobro, deuda

que alcanza los NUEVE MILLONES SEISCIENTOS OCHO MIL DISCIENTOS

VEINTITRÉS PESOS MCTE ( $9.608.223) Correspondientes a las vigencia 2007; por

la OMISIÓN de los Señores DIANA MARCELA SANTOS, NESTOR RICARDO

SERRANO RINCÓN, OMAR ORTIZ DOMINGUEZ en calidad de Gerentes Generales

de EMPULEBRIJA E.S.P. para el año 2007 y ALFREDO SANCHEZ GARCIA en

calidad de Tesorero General de EMPULEBRIJA E.S.P. para el año 2007, que son

responsables por los daños y perjuicios que con su conducta gravemente culposa

causaron a esta empresa.

3. Que el día 24 de enero del año 2011 la Sra. Socorro Álvarez Torres en calidad de Gerente General, en atención al emplazamiento para declarar No. 00000000063 al 00000000075 de fecha de diciembre 13 del año 2010, solicito tiempo para realizar la búsqueda y confrontación de los comprobantes de egresos con el fin de rebatir el Acta de auditoría No. 026 de 2010 del 30 de Noviembre del año 2010.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 84

4. Que el día 26 de Enero del año 2011 se impusieron las siguientes sanciones

mediante resoluciones, por omitir recaudar las Estampillas Departamentales para el

año 2007 por parte de los Señores DIANA MARCELA SANTOS, NESTOR RICARDO

SERRANO RINCÓN, OMAR ORTIZ DOMINGUEZ en calidad de Gerentes Generales

de EMPULEBRIJA E.S.P. para el año 2007 y ALFREDO SANCHEZ GARCIA en

calidad de Tesorero General de EMPULEBRIJA E.S.P. para el año 2007. Las cuales

se relacionan a continuación:

VIGENCIA 2007 RESOLUCION No. FECHA VALOR VALOR A CANCELAR

ENERO 34

1/26/2011 $530,000 $737,540

FEBRERO 35

1/26/2011 $555,000 $766,317

MARZO 36

1/26/2011 $1.332.000 $1.821.579

ABRIL 37

1/26/2011 $861,000 $1,168,308

MAYO 38

1/26/2011 $1.260.000 $1.697.243

JUNIO 39

1/26/2011 $2.425.000 $3.236.836

JULIO 40

1/26/2011 $942,000 $1.245.840

AGOSTO 41

1/26/2011 $647,000 $846,696

SEPTIEMBRE 42

1/26/2011 $1,020,000 $1.251.524

NOVIEMBRE 43

1/26/2011 $834,000 $1.008.810

DICIEMBRE 44

1/26/2011 $1,691,000 $2.125.863

5. Que el día 11 de febrero del año 2011 la Sra. Socorro Álvarez Torres en calidad de Gerente General, mediante escrito se permite confrontar el Acta No. 026 de 2010, correspondiente a los años 2008, 2009 y 2010, en los cuales se encuentran las pruebas suficientes de haberse cancelado las estampillas correspondientes.

6. Que el día 23 de Septiembre del año 2011 el Sr. REYNALDO JOSE D SILVA URIBE

en su calidad de Coordinador de Grupo de Gestión de Ingresos, se permite allegar la

relación de los contribuyentes que no cancelaron las estampillas para el año 2007.

7. Que en el mes de Agosto de 2012, se solicitó por parte del Representante Legal de

EMPULEBRIJA E.S.P., a la Coordinación de Grupo de Gestión de Ingresos se

liquidaran a Agosto de 2012 las sanciones impuestas por la OMISIÓN del recaudo de

Estampillas Departamentales, por parte de los Señores DIANA MARCELA SANTOS,

NESTOR RICARDO SERRANO RINCÓN, OMAR ORTIZ DOMINGUEZ en calidad de

Gerentes Generales de EMPULEBRIJA E.S.P. para el año 2007 y ALFREDO

SANCHEZ GARCIA en calidad de Tesorero General de EMPULEBRIJA E.S.P. para

el año 2007.

8. Que el día 17 Agosto de 2012 la Coordinación de Grupo de Gestión de Ingresos se

permitió remitir la liquidación de las sanciones a 30 de Agosto de 2012, a ese valor se

le aplicó el beneficio tributario de rebaja de la sanción, por la Asamblea

Departamental, según Ordenanza No. 027 del 03 de Agosto de 2012, la cual inicia

con rebaja del 95% en sanción hasta 31 de Agosto de 2012 y va disminuyendo

gradualmente cada mes. Así:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 84

RESOLUCIÓN NUMERO

FECHA

VALOR

(Incluido Sanción del

proceso 10 %)

VALOR ANTERIOR +

LOS INTERESES

(%) A 29/08/2012

FECHA DE PAGO

VALOR A CANCELAR

TOTAL CANCELADO CON DESCUENTO 95% ORDENANZA 027/2012

34 1/26/2011 $530,000 $1.214.860 30/08/2012 737,540

$711,590

35 1/26/2011 $555,000 $1.267.510 30/08/2012 766,317

$739,560

36 1/26/2011 $1.332.000 $3.019.630 30/08/2012 $1.821.579 $1.754.810

37 1/26/2011 $861,000 $1.940.910 30/08/2012 $1.168.308 $1.124.280

38 1/26/2011 $1.260.000 $2.830.030 30/08/2012 $1.697.243 $1.633.580

39 1/26/2011 $2.425.000 $5.420.850 30/08/2012 $3.236.836 $3.117.200

40 1/26/2011 $942,000 $2.093.740 30/08/2012 $1.245.840 $1.199.220

41 1/26/2011 $647,000 $1.427.330 30/08/2012 846,696

$813,910

42 1/26/2011 $1.020.000 $2.118.590 30/08/2012 $1.251.524 $1.203.210

43 1/26/2011 $834,000 $1.722.890 30/08/2012 $1.008.810 $968,930

44 1/26/2011 $1.691.000 $3.645.120 30/08/2012 $2.125.863 $2,040,360

TOTAL:

$26.701.460

TOTAL

CANCELADO SANCION

$15.306.521

9. Que el día 17 Agosto de 2012 la Coordinación de Grupo de Gestión de Ingresos se

permitió remitir la liquidación por concepto de Papelería a Sistemas y Computadores

S.A. NIT 890,206,351-5, por la suma de $600.035 pesos.

10. Que el día 30 de agosto del año 2012 la EMPRESA DE SERVICIOS PÚBLICOS

DOMICILIARIOS DE LEBRIJA, CONSIGNÓ a la cuenta No. 0013-0736-0100001884

a nombre de RECAUDO DE FACTURAS-DEPARTAMENTO DE SANTANDER

BOLSA DE ESTAMPILLAS - No. de cheque M180005000700030918701/890528 el

valor de QUINCE MILLONES TRESCIENTOS SEIS MIL QUINIENTOS VEINTIUN

PESOS Mcte. ($15.306.521), por concepto de la Sanción impuesta por la omisión en

el recaudo de las Estampillas Departamentales vigencia 2007 por parte de los

Señores DIANA MARCELA SANTOS, NESTOR RICARDO SERRANO RINCÓN,

OMAR ORTIZ DOMINGUEZ en calidad de Gerentes Generales de EMPULEBRIJA

E.S.P. para el año 2007 y ALFREDO SANCHEZ GARCIA en calidad de Tesorero

General de EMPULEBRIJA E.S.P. para el año 2007.

11. Que el día 30 de agosto del año 2012 la EMPRESA DE SERVICIOS PUBLICOS

DOMICILIARIOS DE LEBRIJA, CONSIGNÓ a la cuenta No. 0013-0509-31-

0200001640 a nombre de SISTEMAS Y COMPUTADORES S.A - No. de cheque

0003091870/890529 el valor de SEIS CIENTOS MIL CERO TREINTA Y CINCO

PESOS Mcte. ($600.035), por concepto de papelería.

12. Que el día 30 de agosto del año 2012 la EMPRESA DE SERVICIOS PUBLICOS

DOMICILIARIOS DE LEBRIJA, CANCELÓ EN TOTAL la suma de: QUINCE

MILLONES NOVECIENTOS SEIS MIL QUINIENTOS CINCUENTA Y SEIS PESOS

MCTE ($15.906.556), de esta forma:

$15.306.521 SANCION VIGENCIA 2007 (Bolsa de Estampillas) $600.035 PAPELERIA (Sistemas y Computadores)

$15.906.556 TOTAL CANCELADO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 84

Por los hechos antes descritos, esta empresa se propuso dentro de los seis (6) meses siguientes a la fecha de pago de la sanción impuesta, a interponer la respectiva ACCIÓN DE REPETICIÓN ante los JUZGADOS ADMINISTRATIVOS DE BUCARAMANGA en contra de los Señores: DIANA MARCELA SANTOS, NESTOR RICARDO SERRANO RINCÓN, OMAR ORTIZ DOMINGUEZ y ALFREDO SANCHEZ GARCIA, por la omisión que con su conducta causaron a EMPULEBRIJA E.S.P. Importante resaltar, que en los meses de noviembre, diciembre del 2012 y enero del año 2013, la empresa recibió numerosas PETICIONES, QUEJAS Y RECLAMOS, sobre el “incremento tarifario aprobado” en el Municipio de Lebrija, circunstancia que demandó la atención inmediata, y un despliegue administrativo para responder los numerosas quejas de los usuarios. Además, de que existió paro de la Rama Judicial que empezó el 11 de octubre 2012 y se perpetuó por casi dos (2) meses, sin atención al público, y después la respectiva vacancia judicial. Por los motivos antes expuestos, procedió esta entidad el día 28 de febrero del año en curso, otorgándole poder a la jurídica de la empresa a radicar DEMANDA DE REPETICIÓN ante los Juzgados Administrativos de Bucaramanga, encontrándonos dentro del término. De esta Acción conoció por Reparto el JUZGADO 13 ADMINISTRATIVO ORAL DE BUCARAMANGA bajo el Radicado: 2013-00068-00. Se narran las respectivas actuaciones realizadas por esta empresa:

El día siete (7) de marzo del 2013, mediante auto el JUZGADO 13 ADMINISTRATIVO ORAL DE BUCARAMANGA inadmitió la demanda de la referencia para que clasificará los hechos (Art. 162 # 3 CPACA); adecuará el poder y la demanda a los prescrito por los artículos 140, 161 numeral 1 y 162 deL CPACA. Este Despacho judicial nos ordenó subsanar la demanda por cuanto no correspondía a una Acción de Repetición, sino que, ese Juzgado consideró que se trataba de una Acción de Reparación Directa y debía agotarse el requisito de procedibilidad la “CONCILIACIÓN EXTRAJUDICIAL”. (Anexo Auto de fecha 07/03/2013).

El día 21 de Marzo del año 2013 esta empresa procedió a radicar la respectiva

subsanación indicando lo siguiente: “… En cuanto deberá adecuar el poder y la

presente demanda a los prescrito en el artículo 140, 161 # 1 y 162 del C.P.A.C.A.:

En cuanto al poder me permito manifestar que allego escrito en donde se le hacen las respectivas adecuaciones solicitadas por su Despacho. En cuanto al artículo 140 del C.P.A.C.A me permito de manera respetuosa manifestarle a su

Honorable Despacho, que la demanda que es objeto de subsanación en el presente escrito,

no corresponde a la ACCION DE REPARACIÓN DIRECTA, sino, a la acción invocada en el

Artículo 142. del C.P.A.C.A.; al igual me permito manifestar que el requisito consagrado en

el artículo 161 numeral 1, es claro por cuanto describe de manera precisa cuáles son las

acciones que deben obligatoriamente agotar el requisito de procedibilidad, que para tal

efecto me permito transcribir: “1. Cuando los asuntos sean conciliables, el trámite de la

conciliación extrajudicial constituirá requisito de procedibilidad de toda demanda en que se

formulen pretensiones relativas a nulidad con restablecimiento del derecho, reparación

directa y controversias contractuales”. Como se observa la Acción de Repetición invocada

por EMPULEBRIJA ESP, no necesita agotar la conciliación como requisito de

procedibilidad”.

El día 11 de abril del año en curso el JUZGADO TRECE ADMINISTRATIVO ORAL DE BUCARAMANGA, rechazó la demanda por los mismos motivos que originaron la subsanación, reiterando que no correspondía a una Acción de Repetición, sino a una Acción de Reparación Directa, y era necesario, que el accionante acreditará el cumplimiento de la CONCILIACIÓN EXTRAJUDICIAL. Sin embargo, esta entidad difiere con lo manifestado por este despacho judicial, por cuanto; La Acción De Repetición En La Ley 1437 De 2011 del Nuevo Código De Lo Contencioso Administrativo en su artículo 142 del C.P.A.C.A, en desarrollo del mandato constitucional, señaló la acción de repetición, como un mecanismo para que la

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 84

entidad demandada judicialmente en razón a una conducta dolosa o gravemente culposa de un funcionario suyo, pueda solicitar a éste el reintegro de lo que ha pagado. Aunado a lo anterior, conforme lo dispuesto en el artículo 13 de la ley 1285 de 2009 en concordancia con el artículo 161, numeral 1 del C.P.A.C.A., para estas acciones no es requisito de procedibilidad acudir a la conciliación previa, mas, si se encuentra demostrado el pago realizado por la entidad demandante. (Anexo Auto de fecha 11/04/2013).

Nuevamente EMPULEBRIJA radicó demanda de Acción de Repetición, otorgándole poder a la Jurídica de la empresa, demanda de la cual conoció el JUZGADO QUINTO ADMINISTRATIVO ORAL DE BUCARAMANGA, bajo el Radicado: 2013-00132-00:

El día 17 de Abril del año 2013 esta empresa radicó demanda.

El día 18 de Abril del año en curso, paso al despacho de ese Juzgado para decidir la admisión.

Mediante auto de fecha 09 de mayo del 2013, ese despacho Judicial Rechazó la demanda, por cuanto, Sí correspondía a una ACCIÓN DE REPETICIÓN, la misma se encontraba caducada con fundamento a lo previsto en el artículo 8 de la Ley 678 del 2001: “ARTÍCULO 8o. LEGITIMACIÓN. En un plazo no superior a los seis (6) meses siguientes al pago total o al pago de la última cuota efectuado por la entidad pública, deberá ejercitar la acción de repetición la persona jurídica de derecho público directamente perjudicada con el pago de una suma de dinero como consecuencia de una condena, conciliación o cualquier otra forma de solución de un conflicto permitida por la ley. <Jurisprudencia Vigencia> Si no se iniciare la acción de repetición en el término y por la entidad facultada que se menciona anteriormente, podrá ejercitar la acción de repetición: 1. El Ministerio Público. 2. <Numeral modificado por el artículo 6o. de la Ley 1474 de 2011. El nuevo texto es el siguiente:> El Ministerio de Justicia y del Derecho, a través de la Dirección de Defensa Judicial de la Nación o quien haga sus veces. <Notas de Vigencia> <Legislación Anterior> PARÁGRAFO 1o. Cualquier persona podrá requerir a las entidades legitimadas para que instauren la acción de repetición, la decisión que se adopte se comunicará al requirente”. (Negrilla fuera de texto).

CONCLUSIÓN: Como puede observar su respetado Despacho, EMPULEBRIJA ESP no ha sido negligente frente a las actuaciones que debía realizar para recuperar lo pagado por la Sanción impuesta y repetir contra los funcionarios responsables por los daños y perjuicios que con su conducta gravemente culposa causaron a esta empresa. La entidad demandante es decir EMPULEBRIJA E.S.P. es la directa perjudicada con el pago de una suma de dinero como consecuencia de una condena, y si bien la acción ha caducado dentro del término previsto en el artículo 8 de la ley 678 de 2001, tal situación no afecta la legitimación en la causa de conformidad con lo manifestado por el Consejo de Estado1: “Así pues, para la Sala no es de recibo el argumento del demandado, consistente en alegar la falta de legitimación en la causa para demandar por parte del municipio de Melgar, pues de la norma legal transcrita se observa que el simple transcurso del tiempo no implica que la entidad directamente perjudicada pierda la facultad de ejercer la acción de repetición, sino que, como se explicó, tal facultad se extiende a otras entidades, como bien lo señaló el Tribunal A quo en la sentencia apelada. Así también lo ha entendido la Sala: “Se destaca lo relacionado con los legitimados para ejercer la acción de repetición que, según el artículo 8 de la ley, son, en primer lugar, la persona jurídica de derecho público directamente perjudicada con el pago de una suma de dinero como consecuencia de una condena, y ante la omisión de ésta, el Ministerio Público y el Ministerio de Justicia y del

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 84

Derecho cuando la perjudicada con el pago sea una entidad del orden nacional. Además, se señala que cualquier persona podrá requerir a las entidades legitimadas para que instauren la acción de repetición.2” Negrilla fuera de texto. Agotamiento de Requisito de procedibilidad -Conforme lo dispuesto en el artículo 13 de la ley 1285 de 2009 en concordancia con el artículo 161, numeral 1 del C.P.A.C.A., para estas acciones no es requisito de procedibilidad acudir a la conciliación previa, más, si se encuentra demostrado el pago realizado por la entidad demandante. Con fundamento en lo anterior se concluye que el vencimiento del plazo consagrado en la norma no implica la privación del derecho a demandar de la entidad pública directamente perjudicada, sino que faculta a otras entidades para ejercer la acción, posibilidad de la cual carecen antes del vencimiento de los seis (6) meses contados a partir del pago de la obligación. Considerando lo anterior, se solicitó respetuosamente al Personero Municipal de Lebrija como se anexa en oficio adjunto, que inicie la respectiva ACCIÓN DE REPETICIÓN, conforme a la Legitimación que lo ampara como agente del ministerio público. Acción que cuenta con dos (2) años que el legislador ha establecido para la caducidad de la acción de repetición. Anexos en folios: ___________________. - Auto de fecha (7) de marzo de 2013 – Proferido por el JUZGADO TRECE ADMINISTRATIVO ORAL B/MANGA. - Auto de fecha (11) de abril de 2013 – Proferido por el JUZGADO TRECE ADMINISTRATIVO ORAL B/MANGA. - Auto de fecha (9) de mayo de 2013 – Proferido por el JUZGADO QUINTO ADMINISTRATIVO ORAL B/MANGA. - OFICIO No. GG-OFI-364-13 radicado en la PERSONERÍA MUNICIPAL LEBRIJA, solicitando respetuosamente inicie la respectiva Acción de Repetición. - OFICIO de fecha septiembre 02 del 2013 de la Personería Municipal Lebrija, Auto que ordena una Indagación Preliminar (Artículo 150 de la Ley 734 de 2002). Radicación interna: 2013-0335. - OFICIO PML-0932-2013-COMP de fecha octubre 18 del 2013 de la Personería Municipal Lebrija dirigido a la Gerente General MARTHA C. RODRIGUEZ A. para que rinda declaración juramentada sobre los hechos mencionados en el oficio GG-OFI-364-13.

CONCLUSION DEL GRUPO AUDITOR Analizando las controversias presentadas por las entidad auditada; el equipo auditor concluye que efectivamente existió un daño fiscal por parte de los señores NESTOR RICARDO SERRANO RINCON (Ex – Gerente junio 06 de 2006 al febrero 05 de 2007) DIANA MARCELA SANTOS PULIDO (FEBRERO 05 DE 2007 A MAYO DE 2007) OMAR ORTIZ

RODRIGUEZ (Mayo 11 al 30 de diciembre de 2007), debido a que se generó el pago de sanciones con descuentos por incentivos por valor de $600.000, e intereses moratorios por valor de $8.706.650, lo que genero un posible detrimento al patrimonio de las empresas públicas de Lebrija por valor de $9.306.650, por omisión en el pago de las estampillas descontadas durante la vigencia 2007, en los meses de enero a diciembre. Teniendo que pese a que en las controversias presentadas por la entidad, anexa demanda de acción de repetición la cual no prospero por caducidad debido a una serie situación generada en la entidad judicial, previa a la presentación de la demanda; este ente de control concluye dar traslado de este hallazgo a la Subcontraloria para procesos de responsabilidad fiscal y procesos sancionatorios.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 84

Con respecto al hallazgo con incidencia disciplinaria este ente de control concluye CONVALIDAR este hallazgo, teniendo en cuenta que por omisión en el giro de las estampillas departamental, genero por parte de la entidad el pago de una sanción y unos intereses moratorios el cual genero un daño al patrimonio de la entidad por el incumplimiento del deber funcional. Con respecto al hallazgo de tipo administrativo este ente de control concluye CONVALIDARLO, ya que la entidad auditada deberá implementar mecanismos a través del plan de mejoramiento, a fin de que no vuelva a presentar deficiencias como las mencionadas en el presente hallazgo. El señor NESTOR RICARDO SERRANO con cedula de ciudadanía No. 13.535.742 de Lebrija Santander se notifico el día 17 de febrero de 2014 de los presuntos hallazgos formulados en su contra y a la fecha no hay un pronunciamiento del mismo por lo que se concluye dejar en firme los hallazgos mencionados en este informe de auditoría. BALANCE GENERAL VIGENCIA 2012

CUENTA 2011 2012 VARIACION %

Activo Corriente 194,915 641,007 229

Efectivo 76,274 296,357 289

Inversiones 1,000 1,000 -

Deudores 104,541 78,550 (25)

Otros Activos 13,100 265,099 1,924

Activos No Corriente 4,448,474 4,228,791 (5)

Propiedad Planta y Equipo 4,448,474 4,228,791 (5)

TOTAL ACTIVO 4,643,390 4,869,798 5

Pasivo Corriente 87,666 425,140 385

Operaciones de crédito Publico - 251,999 100

Cuentas por Pagar 14,930 64,760 334

Obligaciones Laborales - 19,498 100

Pasivos estimados 72,736 88,882 22

Otros Pasivos - - -

TOTAL PASIVOS 87,666 425,140 385

Patrimonio Institucional 4,555,723 4,444,657 (2)

TOTAL PATRIMONIO 4,555,723 4,444,657 (2)

4.869.788.464

425.140.605

4.444.657.859

BALANCE GENERAL 2012

ACTIVO

PASIVO

PATRIMONIO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 84

TOTAL PASIVO + PATRIMONIO 4,643,390 4,869,798 5

INVERSIONES Las inversiones corresponden a saldo invertidos en el EMPAS por valor de $1.000.000. DEUDORES Los deudores de las empresas de Lebrija “Empulebrija” a 31 de diciembre de 2012 ascendió a $78.321.791, los cuales presenta una disminución frente a la vigencia 2011 de un 25.08%, correspondiente a deudas por servicio de acueducto por valor de $35.179.892, deudores por servicio de alcantarillado por valor de $10.843.541, deudores por servicio de aseo por valor de $31.164.597, más otros deudores por valor de $1.133.400. PROPIEDAD PLANTA Y EQUIPO La propiedad planta y equipo cerro con saldo en libros por valor de $4.228.791.431, correspondiente a valores en terrenos por $75.000.000, plantas ductos y túneles por valor de $808.030.398 correspondiente a plantas de tratamiento, saldo en libros correspondiente a redes, líneas y cables por valor de $3.715.758.038 el cuales no presentan ninguna incremento frente a la vigente anterior, frente a los saldos correspondientes a maquinaria y equipo la entidad cerro con saldos en libros por valor de $157.579.549, correspondiente a maquinaria industrial por valor de $115.090.399 el cual presentó un incremento frente a la vigencia anterior de $16.314.293, más una maquinaria y equipo de herramienta y accesorios por valor de $39.995.150, la otra propiedad planta y equipo corresponde a muebles, enseres y equipos de oficina por valor de $29.117.509 el cual presenta un incremento en la vigencia de $1.634.941, con respecto a los equipos de comunicación y computación la entidad cerro con saldo en libros por valor de $49.631.803, distribuidos en equipos de comunicación por valor de $7.680.923, equipos de computación por $41.950.880, presentando un incremento por $5.380.000. DEPRECIACION ACUMULADA Según libros de contabilidad la entidad auditada cuanta con depreciaciones acumuladas a 31 de diciembre de 2012 por valor de $606.326.406 los cuales presentaron un incremento frente a la vigencia anterior de un 66.88% por valor de $243.012.042, depreciaciones que deben ser analizadas por el ente auditado debido al incremento tan alto de una vigencia a otra con depreciaciones que se hacen en la vigencia 2012 los cuales se relacionan a continuación:

CUENTA DEPRECIACIONES

REALIZADAS EN LA VIENCIA 2012

DEPRECIACIONES ACUMULADAS DE 31 DE DICIEMBRE

DE 2012

PLANTAS, DUCTOS Y TUNELES 38,381,469 38,381,469

REDES LINEAS Y CABLES 176,498,507 510,861,395

MAQUINARIA Y EQUIPO 15,757,955 33,675,197

MUEBLES ENSERES Y EQUIPOS DE OFICINA 2,911,751 2,911,751

EQUIPOS DE COMUNICACIÓN Y COMPUTACION

9,462,360 20,496,594

TOTAL DEPRECIACIONES 243,012,042 606,326,406

HALLAZGO No. 4

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 84

LA PROPIEDAD PLANTA Y EQUIPO SE DEBE PRECIAR LOS BIENES DE UNA MANERA INDIVIDUALIZADA. De acuerdo a las anteriores situación y teniendo en cuenta que la entidad auditada deberá dar cumplimiento a los lineamiento establecidos por la Contaduría General de Nación los bienes del estado se deben depreciar de una manera individualizada a fin de establecer la vida útil y no seguir depreciando bienes que ya cumplieron con su ciclo de vida; por lo tanto la entidad auditada deberá dar cumplimiento a lo establecido en el Régimen de Contabilidad Publica en Colombia a través del plan de mejoramiento que deberá suscribir con este ente de control. HALLAZGO: ADMINISTRATIVO REPRESENTANTE LEGAL: MARTHA RODRIGUEZ ARGUELLO CONTROVERSIA DE LA EMPRESAS PÚBLICAS DE LEBRIJA

HALLAZGO No. 4 – ADMINISTRATIVO:

“LOS BIENES MUEBLES SE DEBEN DEPRECIAR DE UNA MANERA INDIVIDUALIZADA COMO LO CONTEMPLA EL REGIMEN DE CONTABILIDAD PUBLICA”. “Para responder a este hallazgo administrativo me permito manifestar lo siguiente: Se procederá a tomar las medidas correctivas para llevar a cabo el fortalecimiento institucional a través del levantamiento físico del inventario de los activos fijos y así poder realizar la depreciación individualizada de los mismos, e incorporar en los estados financieros aquellos activos que no han sido incluidos”.

CONCLUSIONES DEL GRUPO AUDITOR Según controversia al hallazgo No. 4; la entidad auditada acepta la deficiencia de tipo administrativo; por lo que este ente de control determina CONVALIDAR el hallazgo de tipo administrativo para que sea incluido dentro del plan de mejoramiento. OTROS ACTIVOS Los otros activos cerraron con saldo en libros por valor de $265.099.560, presentando un incremento en este rubro por valor de $251.999.560, debido a la adquisición del carro compactador a través de Leasing Financiero con el banco Colombia, mas unos intangibles correspondiente al Software de la entidad por valor de $27.927.746, menos unas amortizaciones acumuladas a los intangibles por $14.827.746. PASIVOS El pasivo de las empresas públicas de Lebrija Santander cerro con saldo en libros a 31 de diciembre de 2012 en $424.912.108, distribuidas en operaciones de crédito con la banco comercial banco de Colombia por valor de $251.999.560, unas cuentas por pagar por valor de $64.531.701 correspondiente a la adquisición de bienes y servicios por valor de $38.241.840, uno acreedores por valor de $22.882.312, correspondiente a obligaciones de servicios de públicos por valor de $6.082.181, obligaciones de seguros por valor de $5.400.800, obligaciones de aportes a pensiones por valor de $3.217.960, obligaciones aportes a seguridad social en salud por valor de $2.528.200, obligaciones a portes al ICBF, SENA y Cajas de Compensación Familiar por valor de $1.804.600,obligaciones a cooperativas por valor de $233.294, obligaciones a aportes a riesgos profesionales por $672.706,

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 84

obligaciones al fondo de garantía a salud por $36.640, obligaciones por concepto de libranzas por $2.824.976, y obligaciones por honorarios por valor de $80.955. Se presentan obligaciones correspondientes a rentas por pagar por valor de $3.407.549, correspondiente a retenciones por honorarios por valor de $165.400, retenciones por servicios por valor de $953.400, retenciones por arrendamiento ESTADO EN LA ACTIVIDAD ECONOMICA Y SOCIAL A 31 DE DICIEMBRE DE 2012 Según el estado en la actividad económica y social a 31 de diciembre de 2012, la empresa de servicios públicos domiciliarios de Lebrija presento ingresos operacionales por valor de $1.558.646.190 mas unos ingresos por transferencias por $50.000.000, menos unos costos de producción por valor de $1.280.034.522, menos unos costos operacionales de administración por $415.397.967 para presentar un déficit operacional del ejercicio por valor de $87.326.299, más otros ingresos con saldo negativo debido a los ajustes de ejercicios anteriores por $ 22.547.532, más otros gastos por valor de $1.191.400 para presentar un déficit del ejercicio en la vigencia 2012 por $111.065.232; debido al incremento en los gastos generales de administración que ascienden en un 44.29% situación en la cual la administración deberá tomar las medidas necesarias para mitigar el gasto y así evitar el déficit de la entidad. IINGRESOS OPERACIONALES

La entidad presento ingresos operacionales durante la vigencia 2012 por valor de $1.558.646.190, distribuidos en ingresos por venta de servicios de acueducto por valor de $805.514.766, ingresos por venta de servicio de alcantarillado por $297.387.497, ingresos por venta de servicios de aseo por $455.743.927. Los ingresos operacional en la vigencia 2012 presenta un incremento frente a la vigencia 2011 en un 5.28% y frente a la vigencia 2010 en un 15.89%. En la vigencia 2012 la entidad cerró con un número de 3.888 usuarios para el servicio de acueducto 3804 usuarios para el servicio de alcantarillado y 3837 usuarios para el servicio de aseo.

2010 2011 2012

687.225.401

777.933.246 805.514.766

252.433.883 270.675.033 297.387.497

405.198.577 431.728.235 455.743.927

INGRESOS OPERACIONALES 2010 - 2011-2012

Ingresos por venta de servicios de acueducto

Ingresos por venta de servicios de alcantarillado

Ingresos por venta de servicios de aseo

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 84

COSTOS DE PRODUCCION

El costo de producción para la venta servicios públicos domiciliarios en la vigencia 2012 ascendió a $1.280.034.522 distribuidos en costo de producción para acueducto por valor de $659.093.031, costo producción de alcantarillado por valor de $224.130.557 y costo de producción para aseo por $396.810.934. El costo de producción en la vigencia 2012 se ha incrementado frente a la vigencia fiscal 2011 en un 7.10% y frente a la vigencia 2010 en un 16% debido al incremento en el número de usuarios en cada vigencia. GASTOS DE ADMINISTRACIÓN

Los gastos operacionales de administración en la vigencia 2012 ascendió a $415.937.967 correspondiente a gastos en sueldos y salarios por $139.507.359, pago en contribuciones efectivas por $24.350.270 aportes sobre la nomina por $4.542.711 gastos generales por $168.091.720 e impuestos, contribuciones y tasas por $79.445.907; los gastos operacionales de administración presentan un incremento en la vigencia 2012 de un 44.48% debido al incremento en los gastos

2010 2011 2012

563.645.566 568.478.733

659.093.031

185.751.987

262.996.533 224.130.557

354.015.983 363.630.328 396.810.934

COSTO DE PRODUCION VENTA DE SERVICIOS DE ACUEDUCTO, ALCANTARILLADO Y ASEO

Costo de producción en venta de servicos de acueducto

Costo de producción en venta de servicos de alcantarillado

Costo de producción en venta de servicos de aseo

2010 2011 2012

270.406.775 287.885.066

415.937.967

GASTOS OPERACIONALES DE ADMINISTRACION 2010 - 2011 -2012

Gastos operacionales de administracion

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 28 de 84

generales, ya que de $35.133.311 que se gasto en la vigencia 2011, paso a $168.091.720, presentando un incremento en estos gastos de 378.43%. Durante la vigencia 2012 se presentaron otros ingresos los cuales dieron saldos negativos por $22.547.532 debido a los ajuste realizados de vigencias anteriores, más otros gastos por $1.191.400. DEFICIT DEL EJERCICIO En la vigencia fiscal 2012 la entidad auditad presento un déficit del ejercicio por valor de $111.065.232 debido al incremento en los gastos de administración durante la vigencia fiscal, mientras que en la vigencia 2011 se presento un superávit por $6.096.510 y en el 2010 un superávit por $3.040.998. CONTROL INTERNO CONTABLE De acuerdo a los procedimientos establecidos por la Contaduría General de Nación, se procedió a evaluar la efectividad de las acciones mínimas de control que deben realizar los responsables de las áreas de contabilidad de las entidades con el objetivo de generar información con las características de confiabilidad, relevancia y comprensibilidad de que trata el marco conceptual del Plan General de Contabilidad Pública, que forma parte del Régimen de Contabilidad Pública adoptado por la Resolución 354 del 5 de septiembre de 2007, con el propósito de identificar las diferentes etapas del proceso contables. El siguiente informe del Control Interno Contable de la empresa de servicios domiciliares de Lebrija Santander, correspondiente a la evaluación al grado de cumplimiento y efectividad de cada acción de control, el cual reporta una evaluación total del Control Interno Contable de 3.9, representadas en las siguientes etapas que comprenden el proceso Contable: Proceso de reconocimiento 3.9

Proceso de identificación 3.9 Proceso de clasificación 4.0 Proceso de registro y ajuste 3.8

Etapa de revelación 4.1

Elaboración de estados contables y demás informes 4.3 Análisis, interpretación y comunicación de la información 4.0

Otros elementos de Control 3.6

Acciones Inmediatas tomadas por la entidad 3.6 El promedio por cada una de las etapas, representan el proceso contable de las actividades, los cuales se encuentran representados entre (4) aceptablemente y (5) alto grado de cumplimiento de cada uno de los procesos contables. OPINION DE LOS ESTADOS CONTABLES En cumplimiento de las funciones inherentes al cargo, se llevó a cabo el proceso de revisión a los Estados Financieros Básicos, Balance General, Estado de Actividad Financiera, Económica y Social, y Notas a los Estados Financieros con corte al 31 de diciembre vigencia 2011 y 2012, de la EMPRESA SERVICIOS PUBLICOS DOMICILIARIOS DEL MUNICIPIO DE LEBRIJA SANTANDER, los cuales según los

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 29 de 84