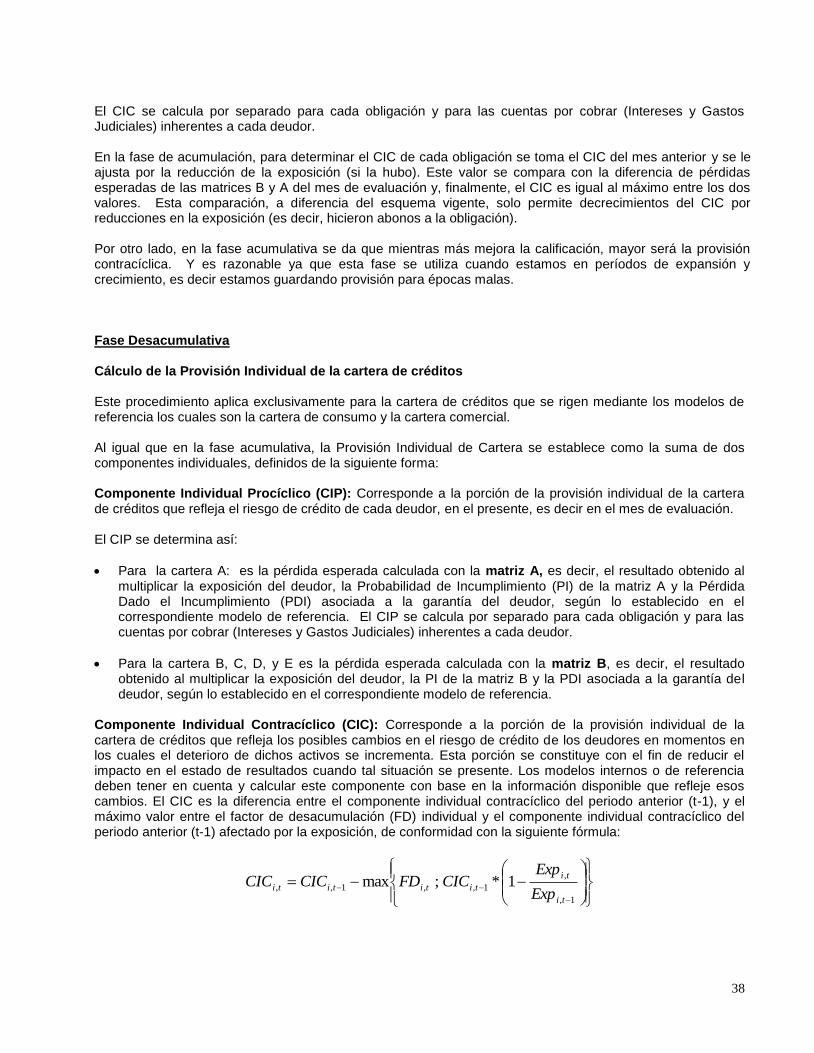

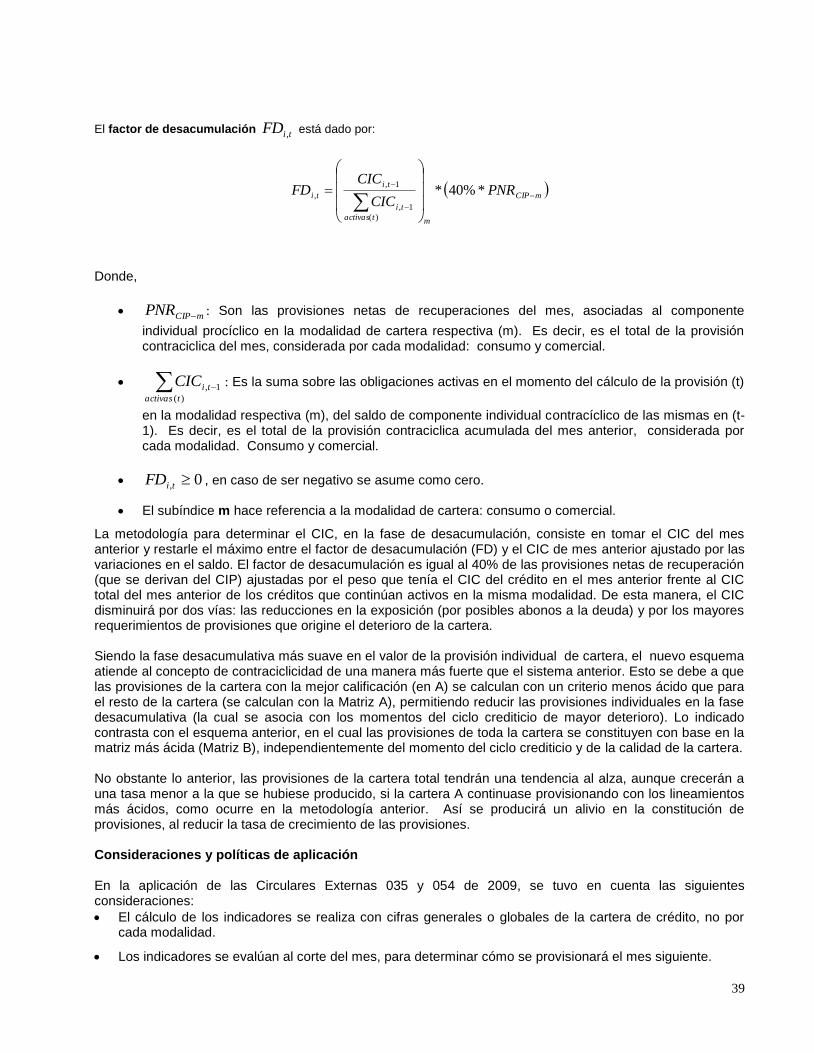

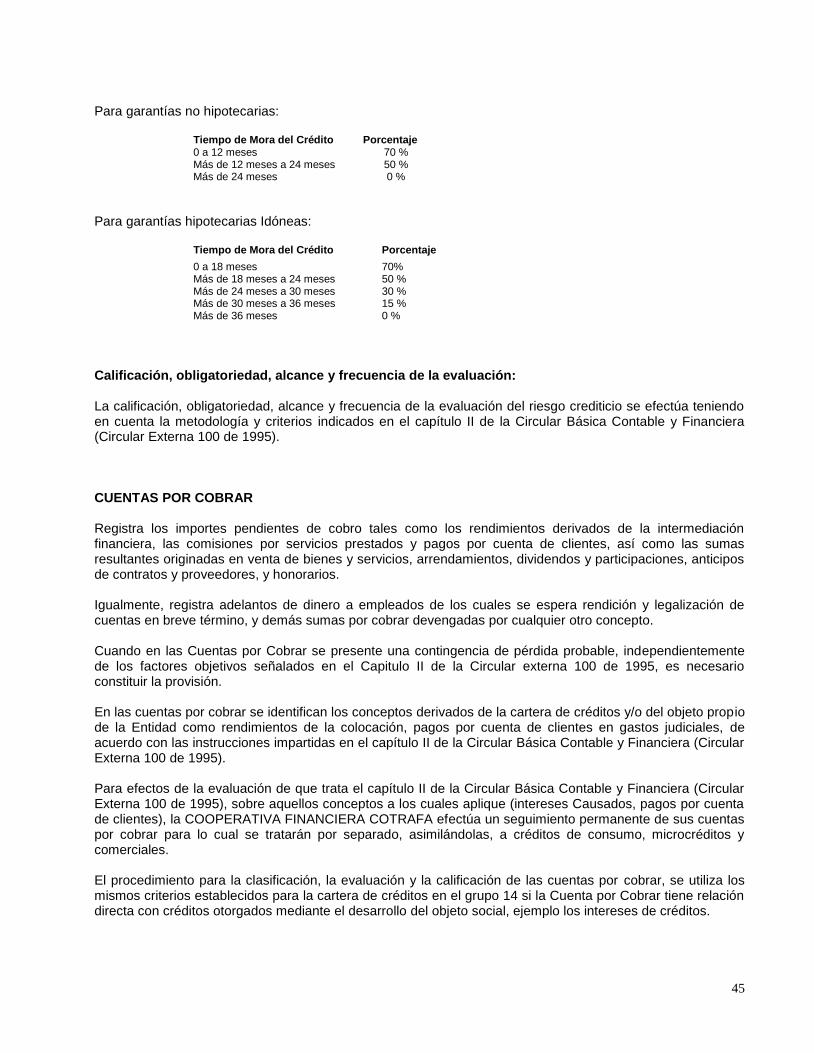

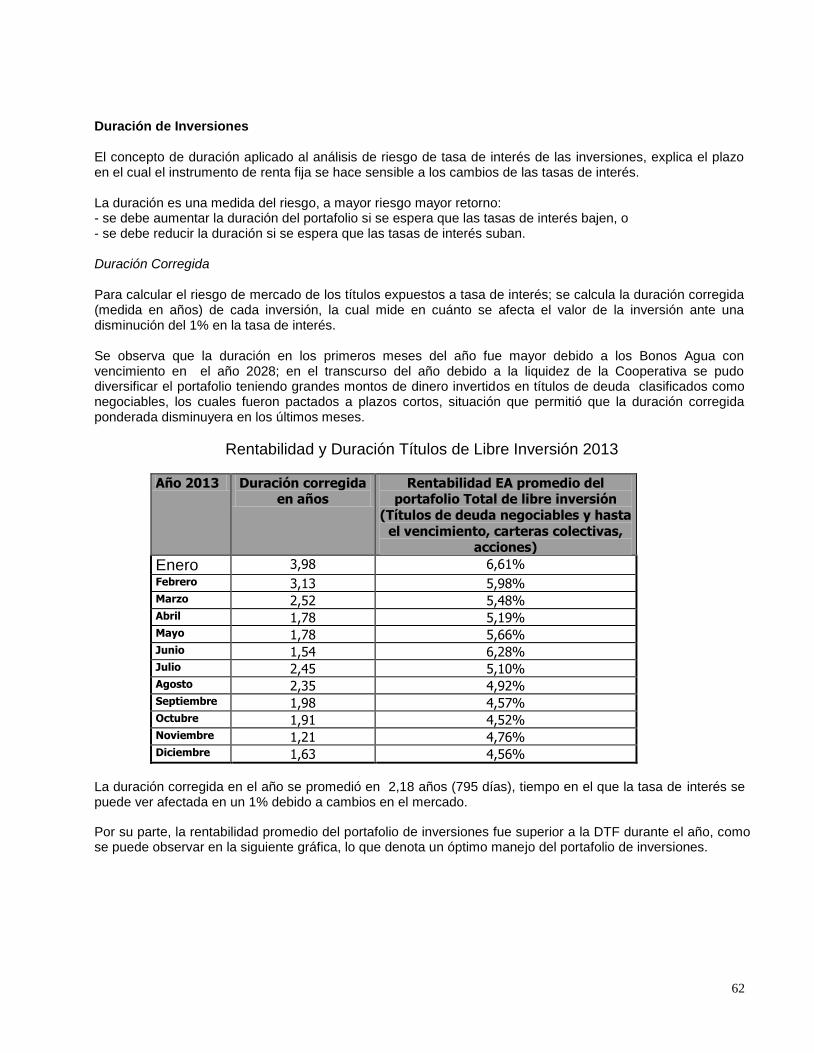

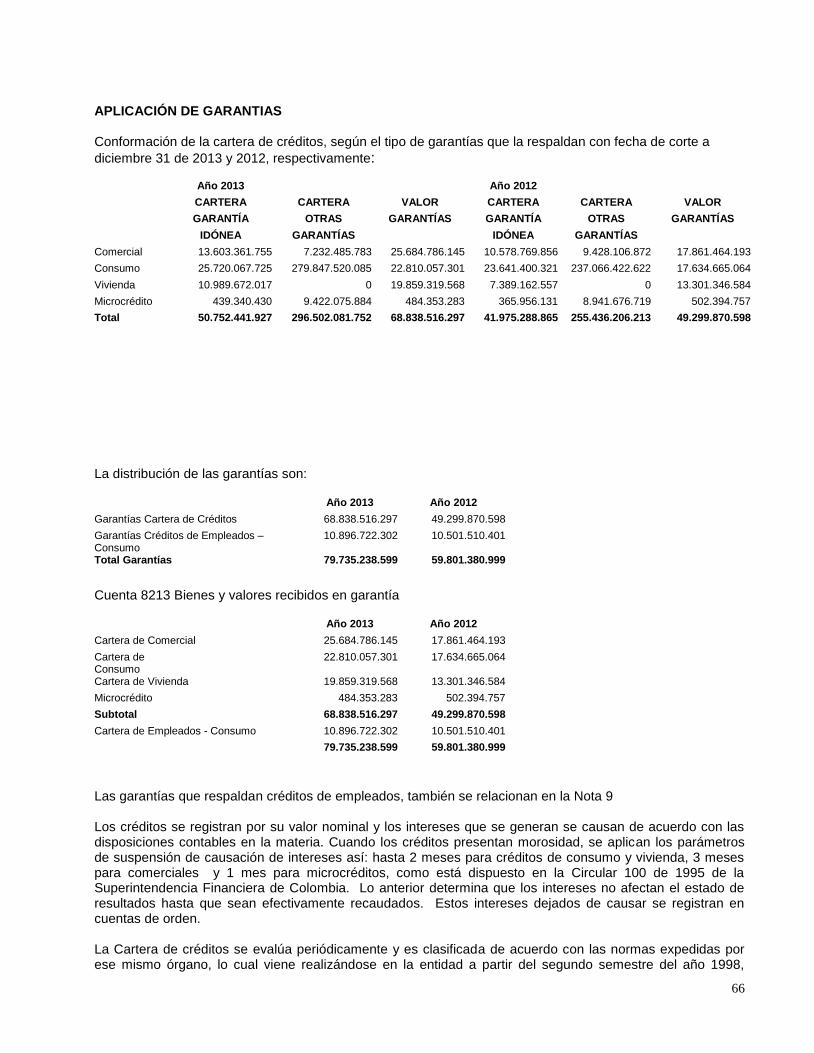

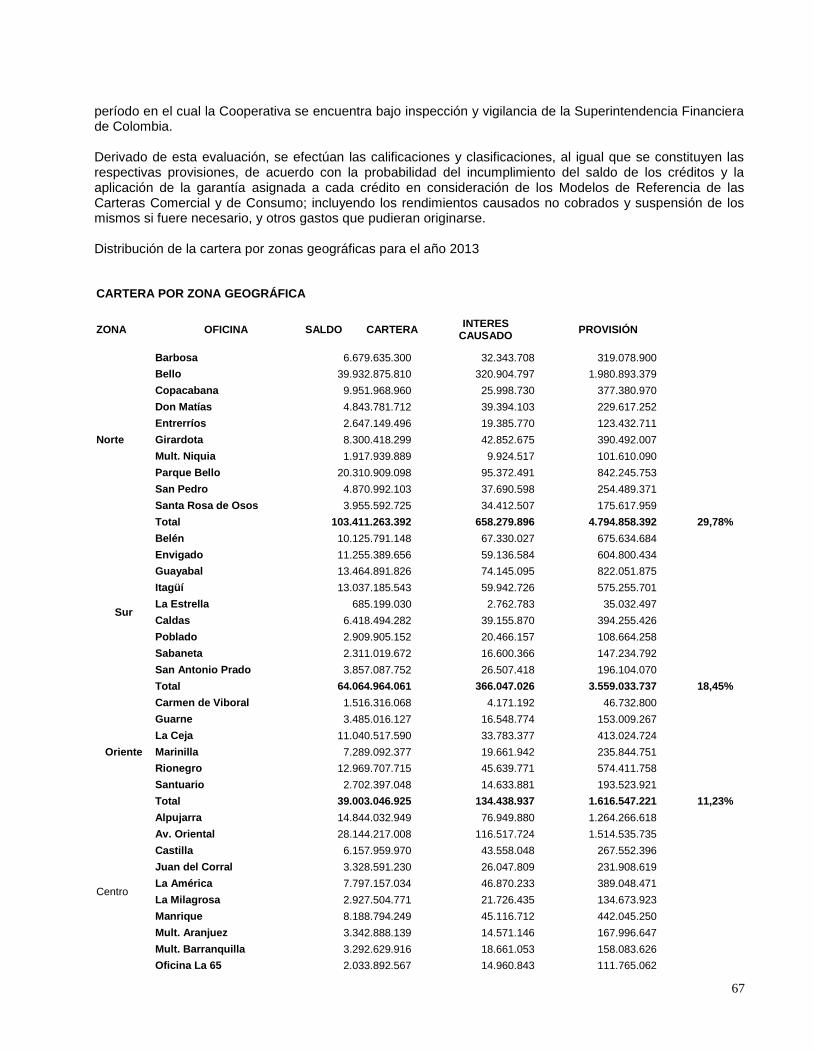

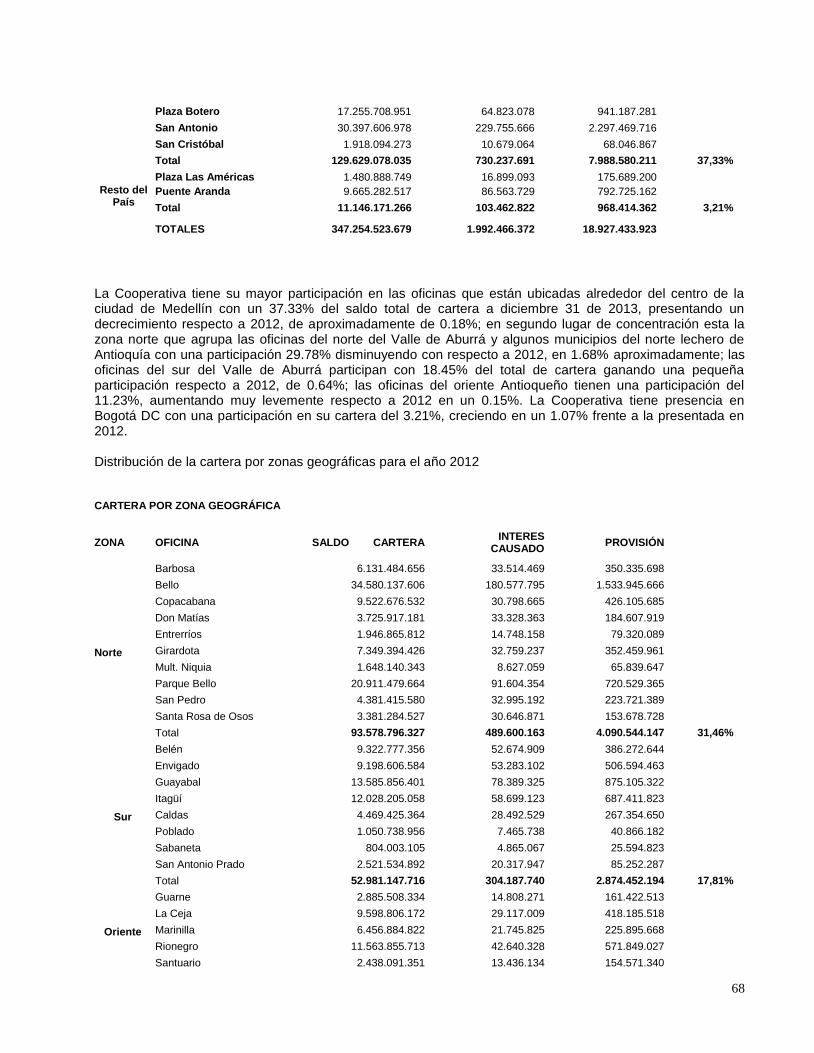

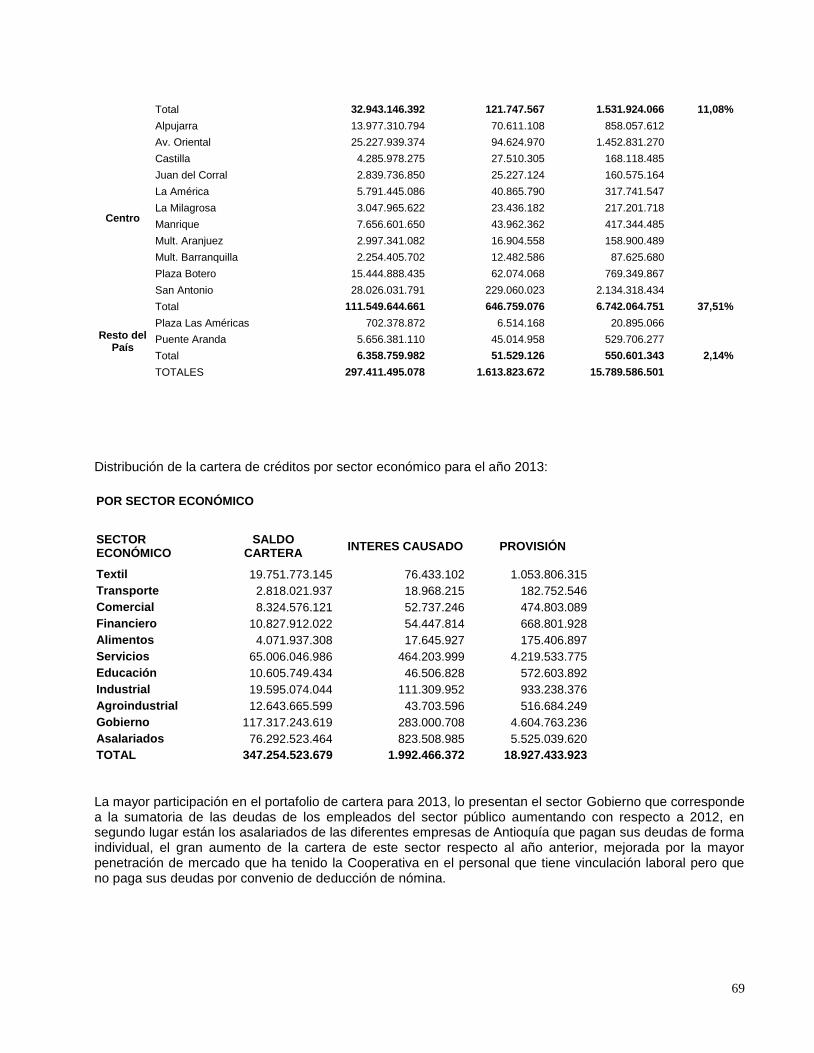

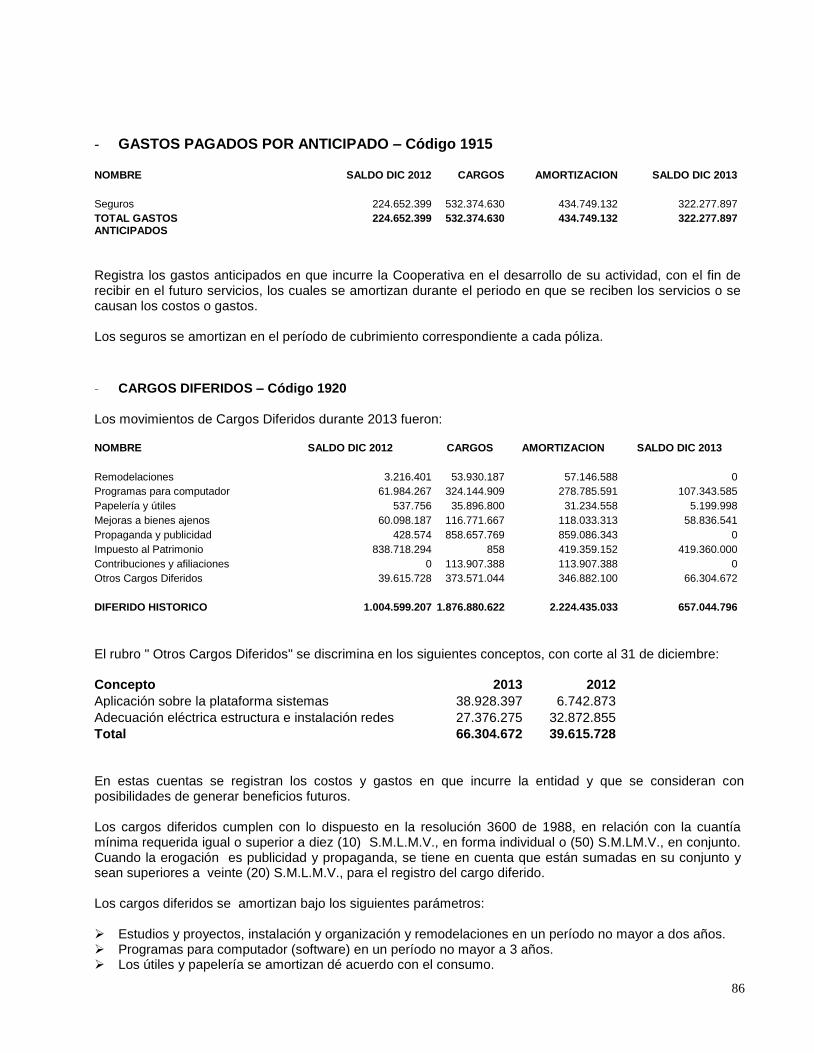

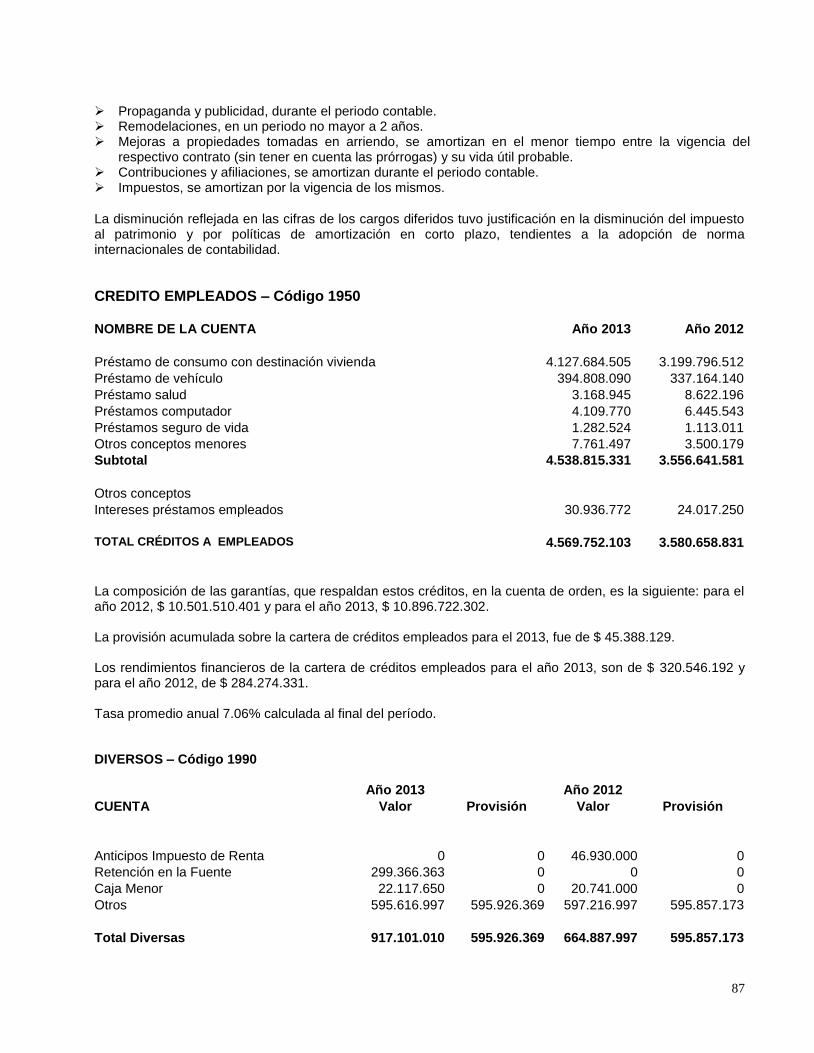

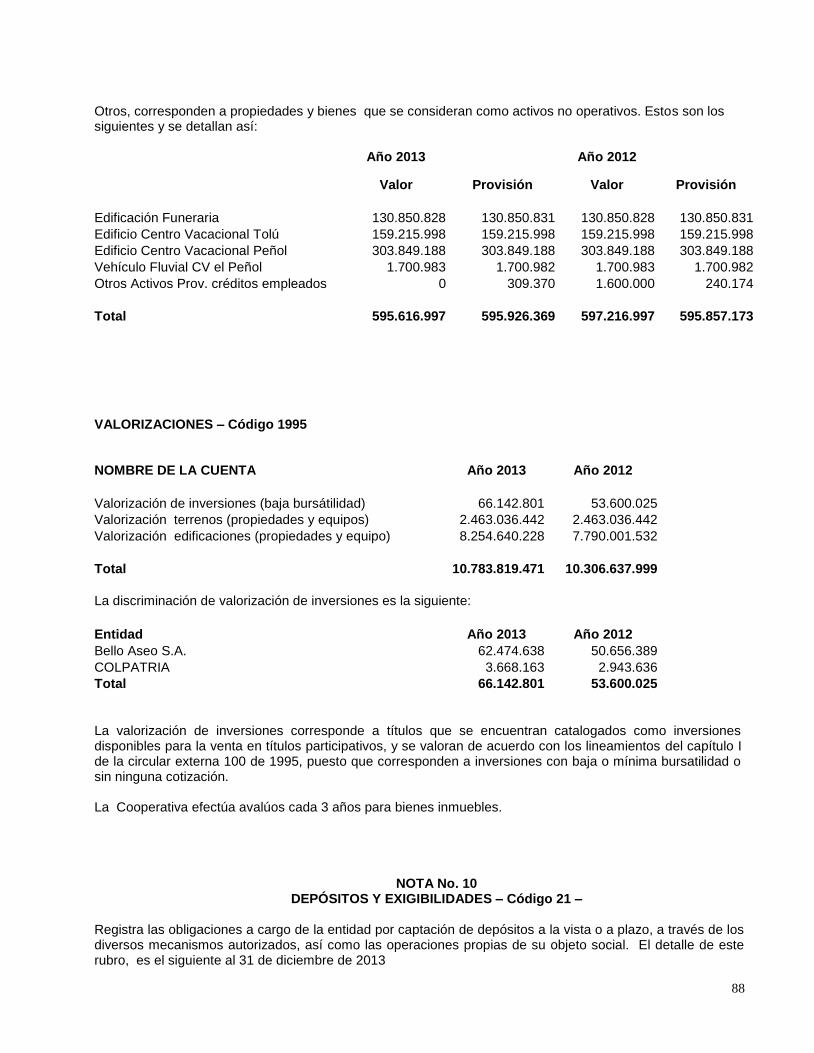

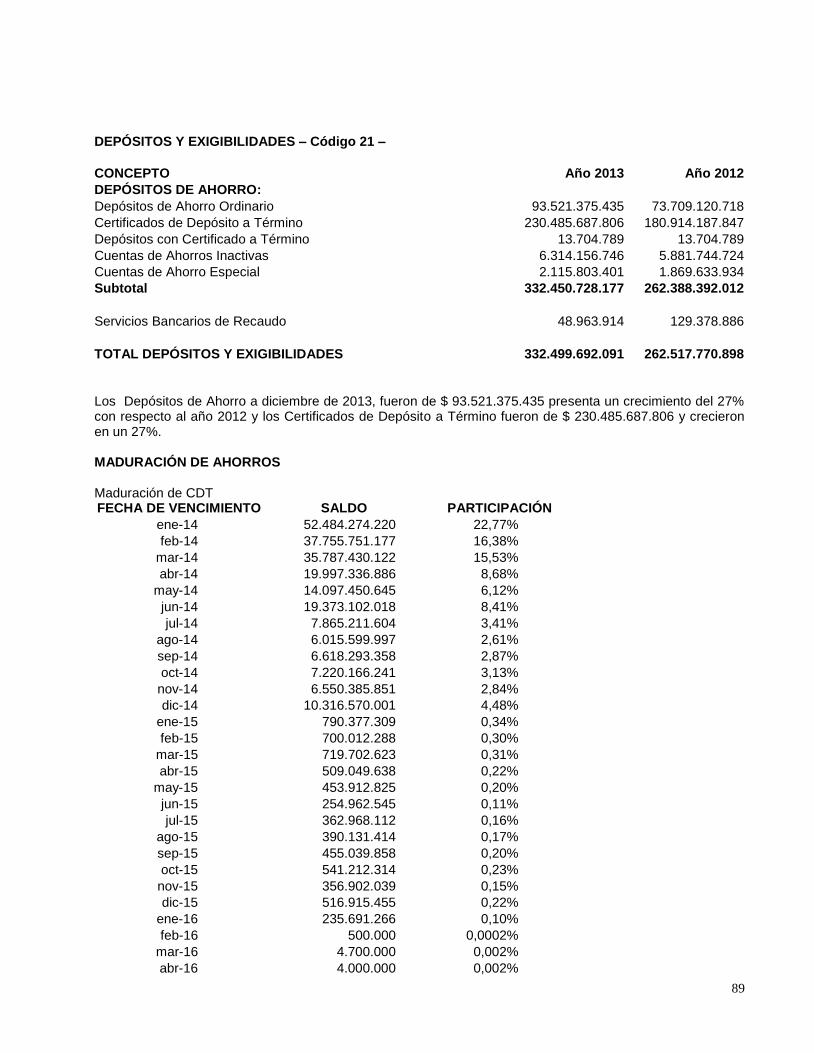

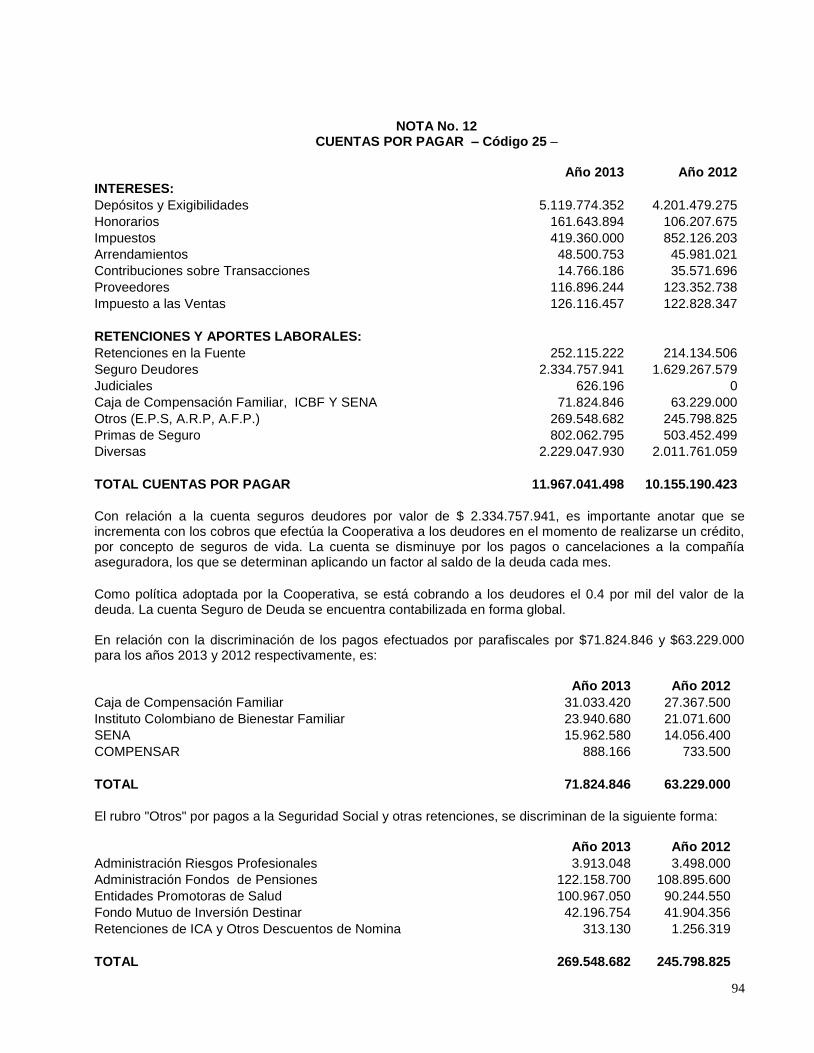

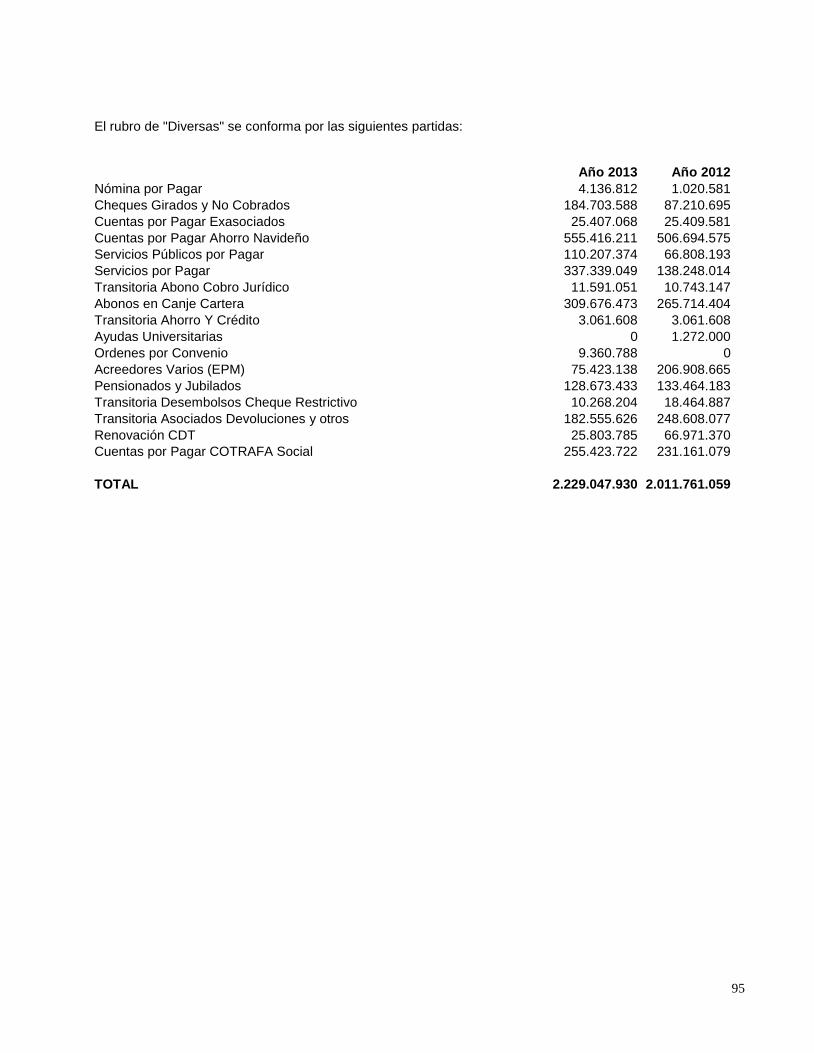

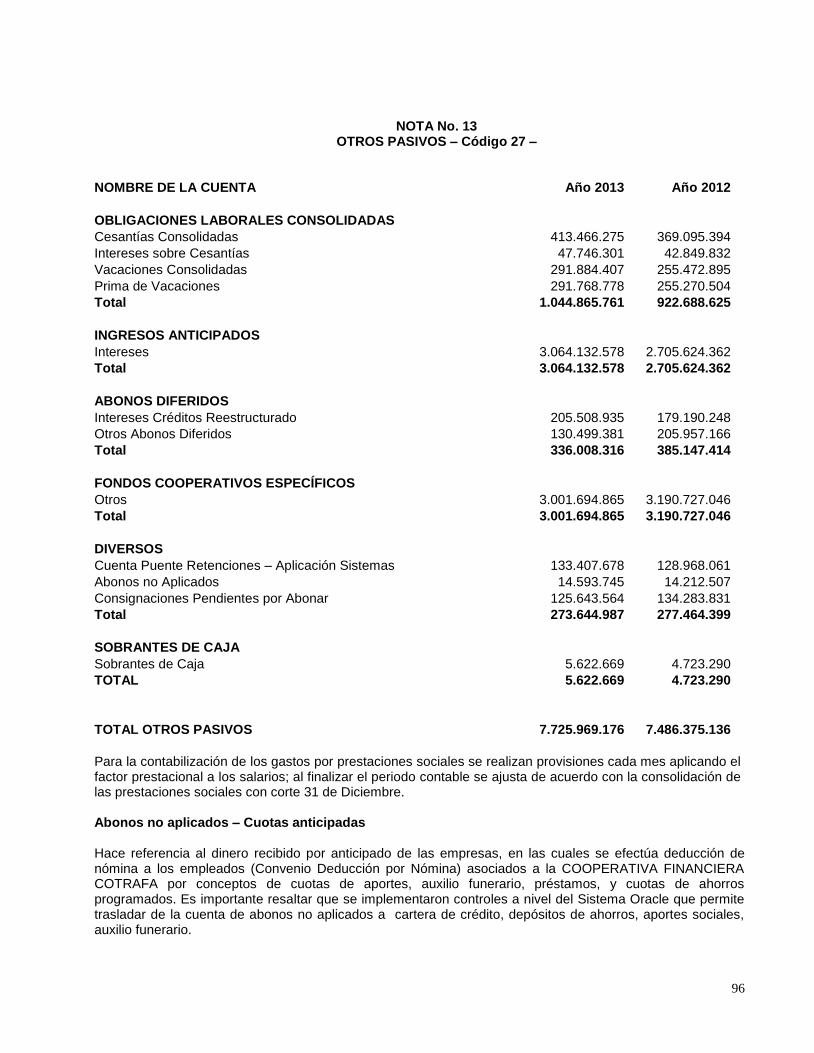

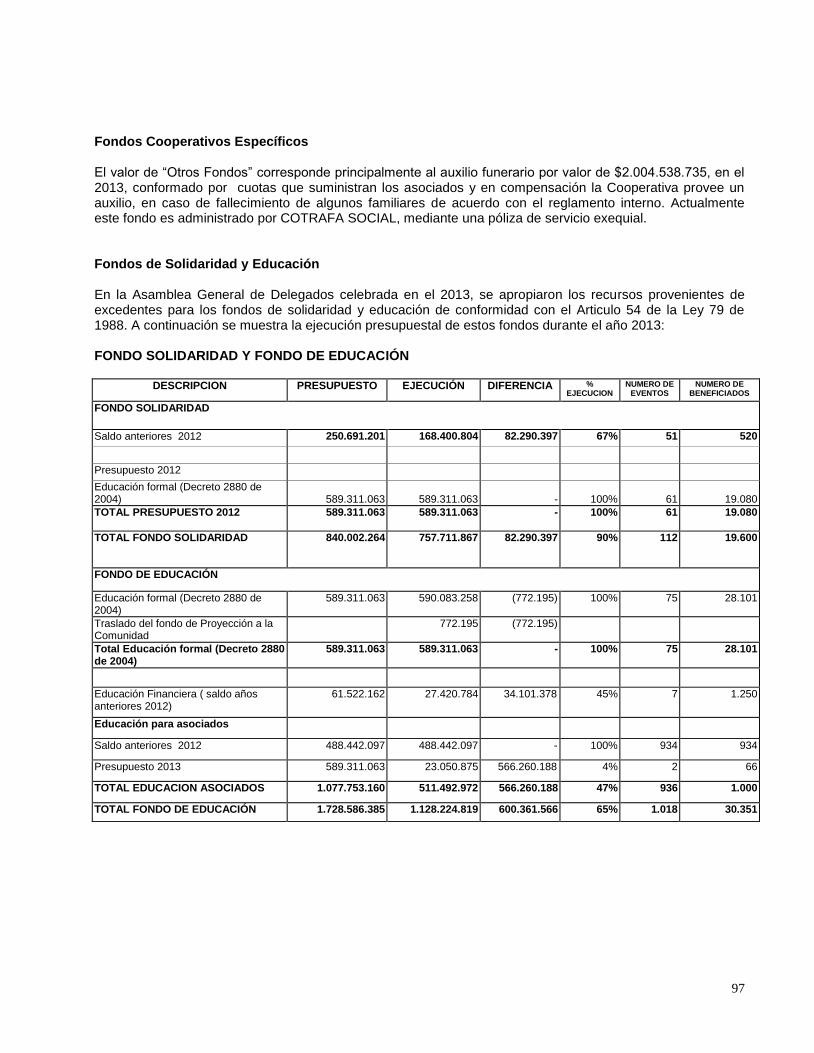

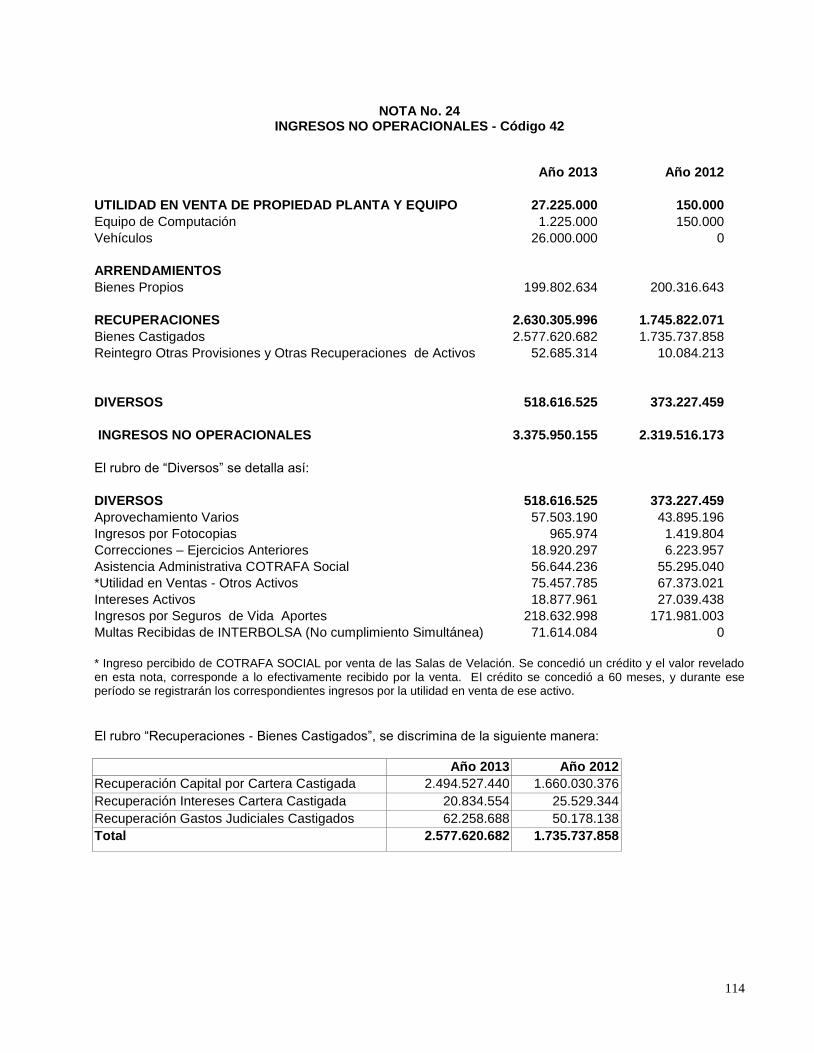

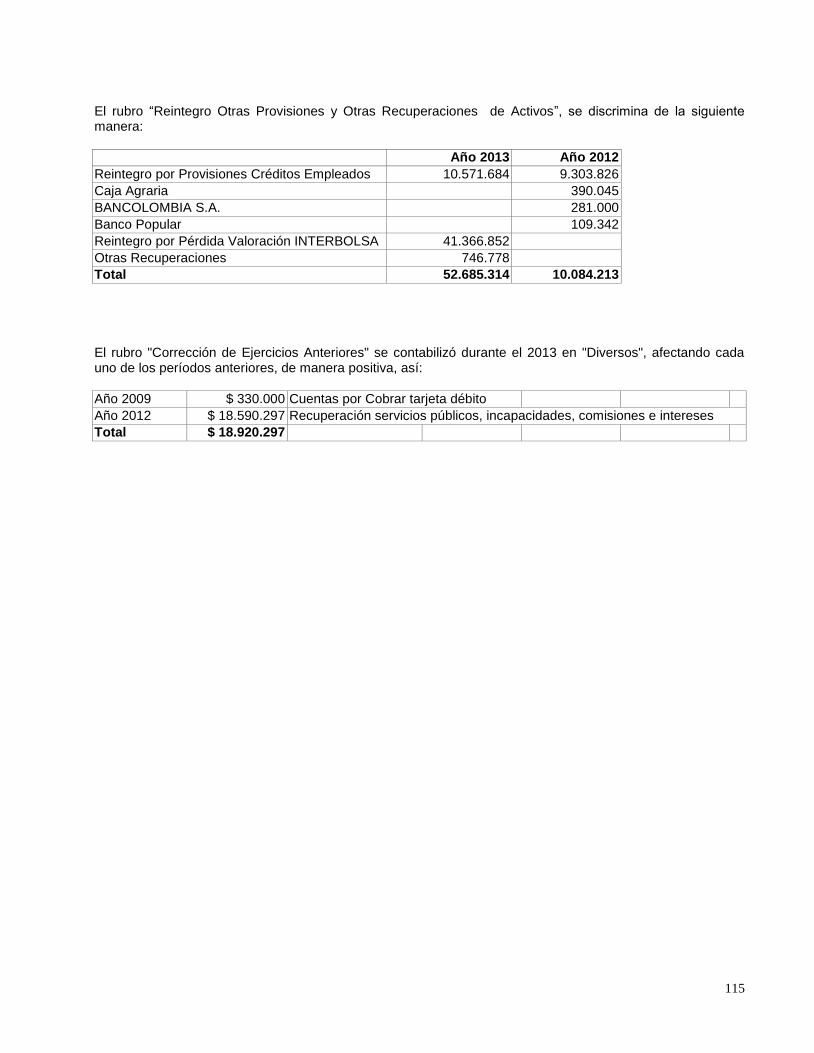

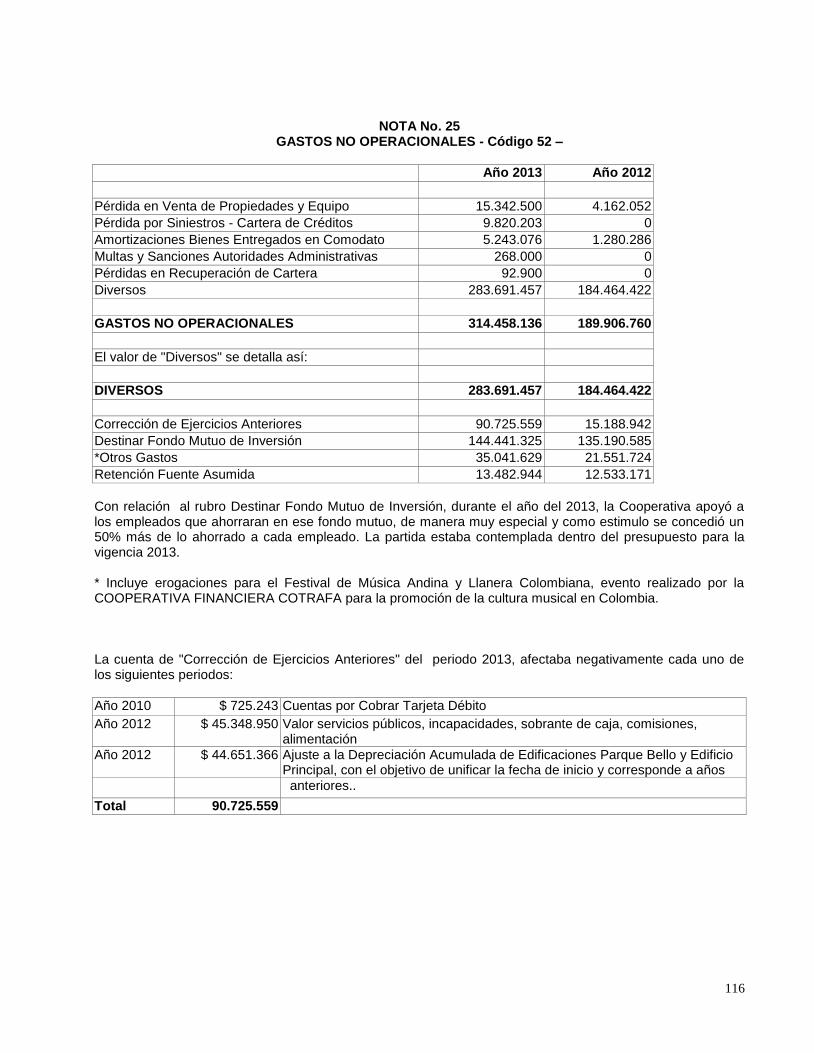

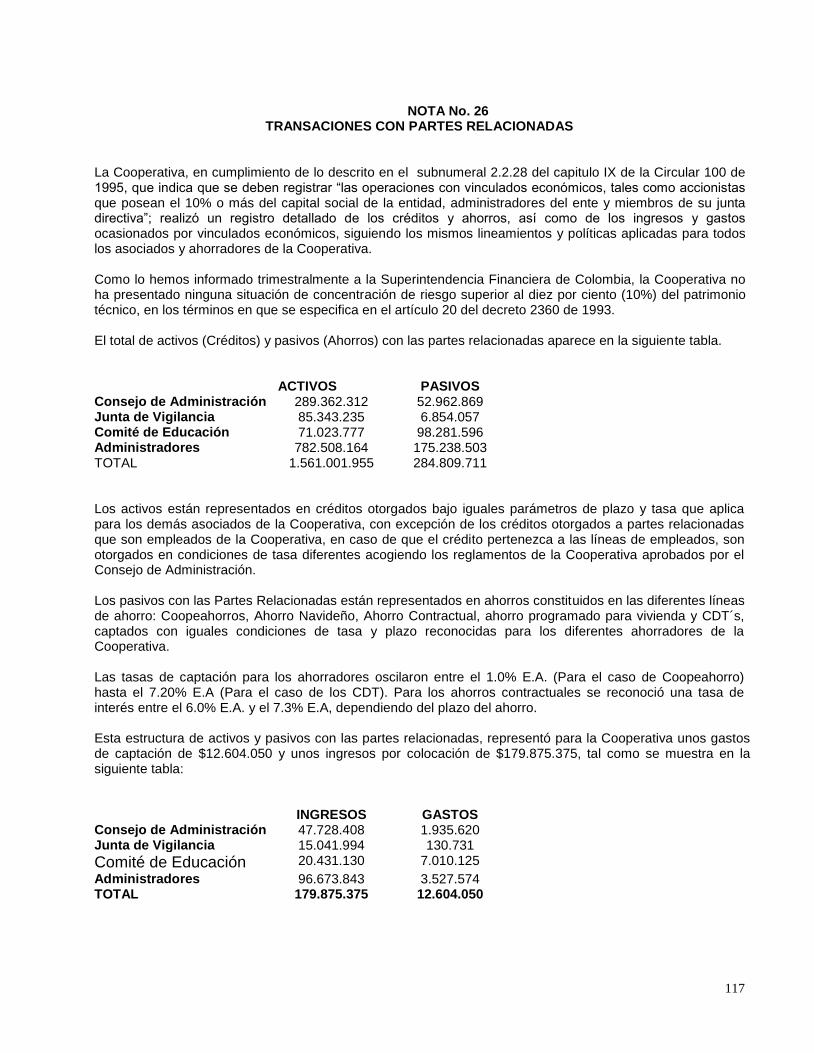

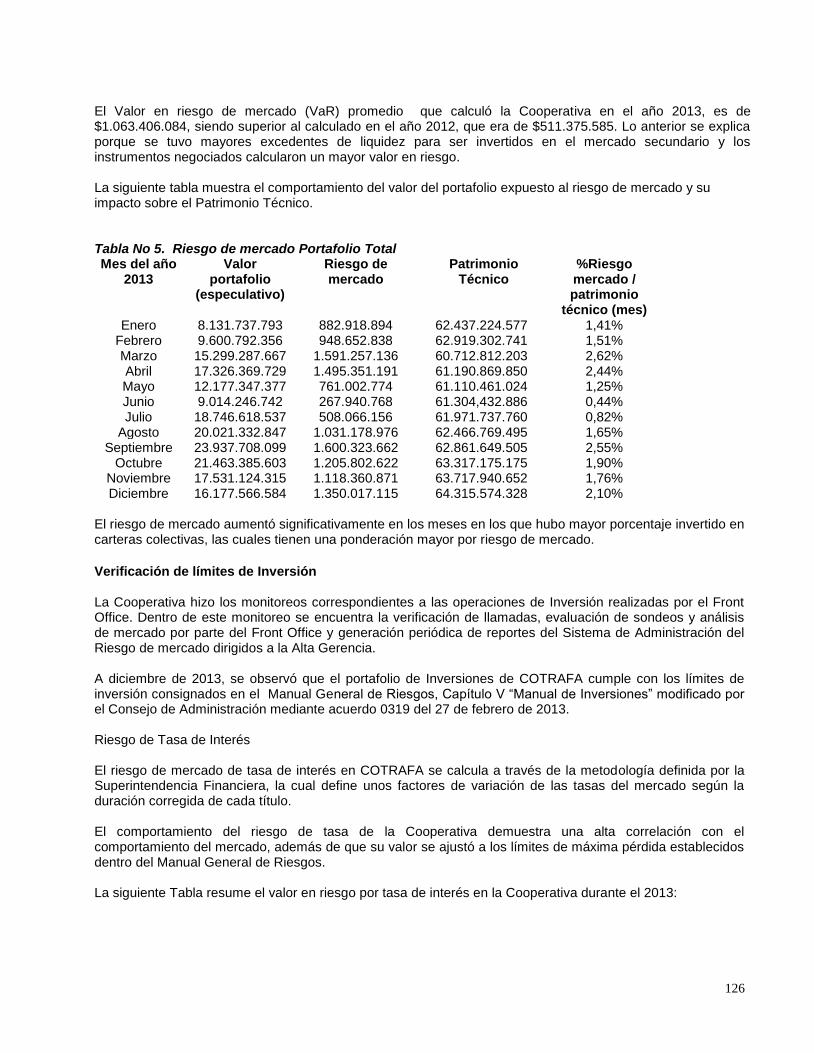

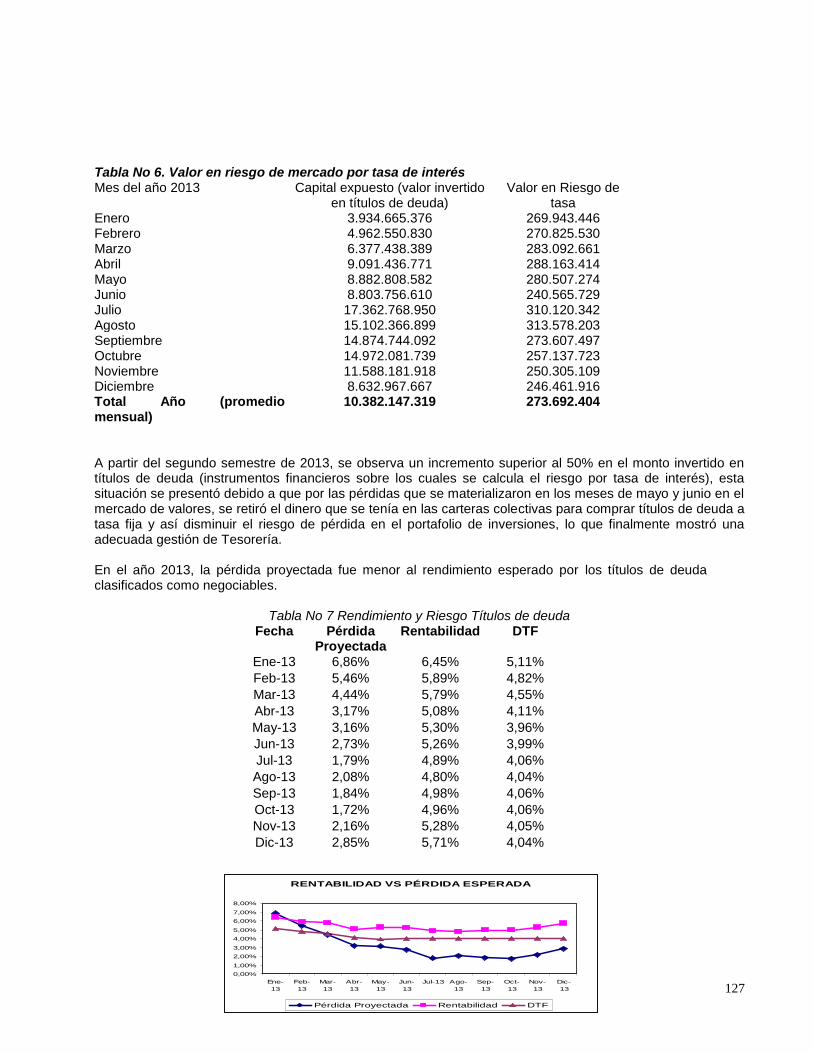

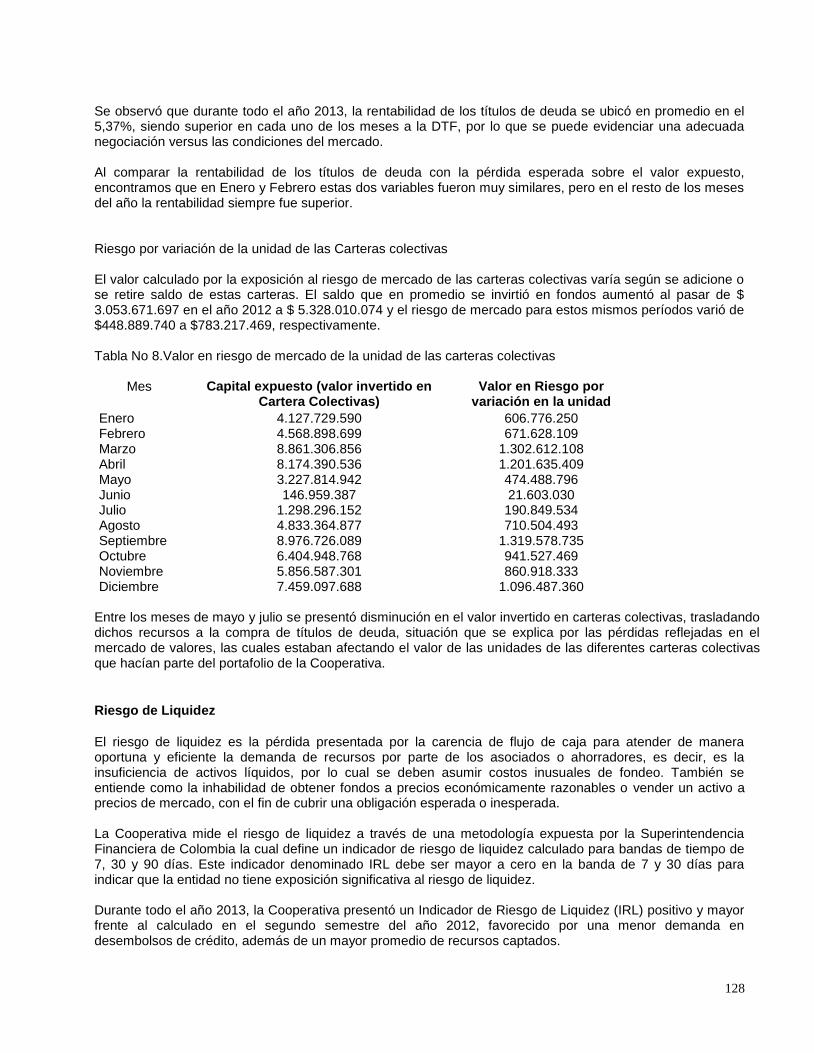

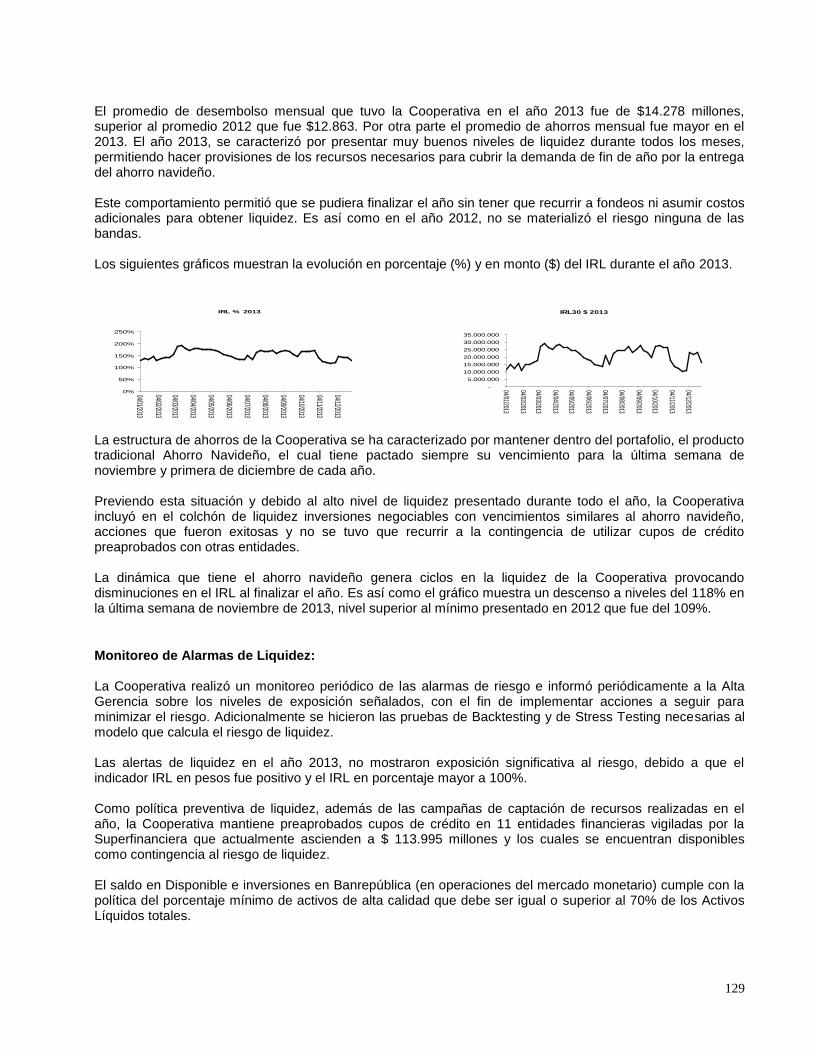

notas 2013

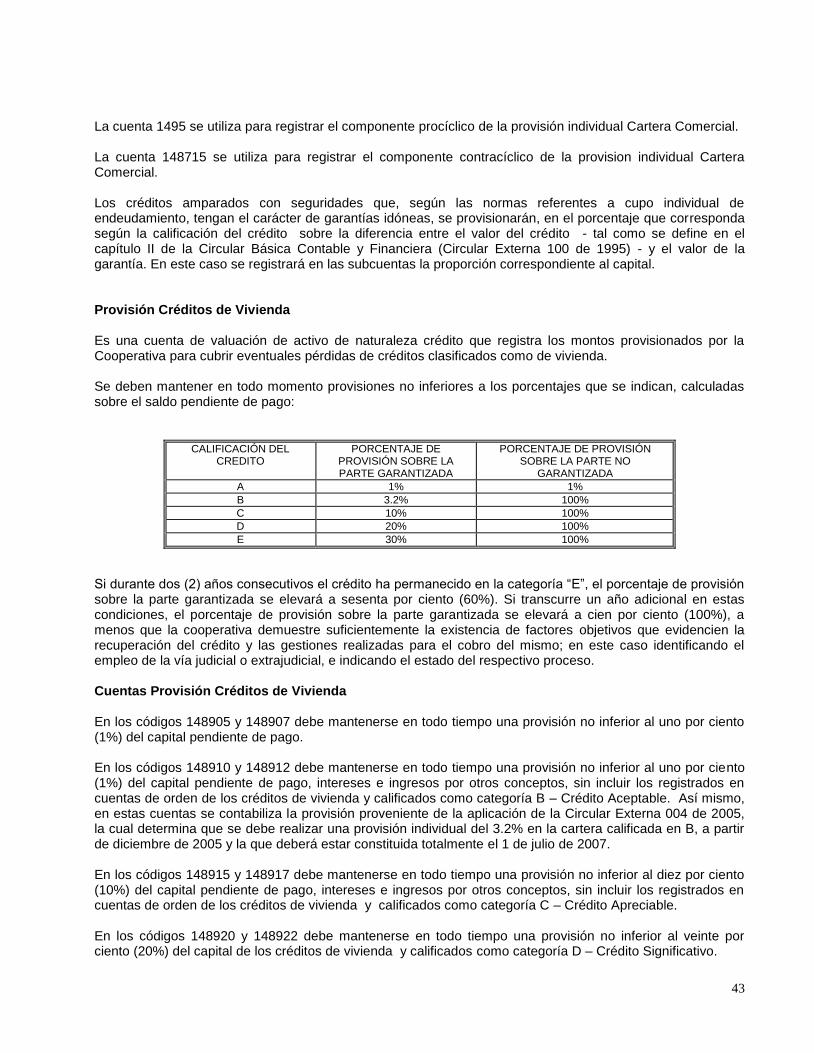

DESCRIPTION

Notas contables y financieras 2013TRANSCRIPT

1

NOTAS A LOS ESTADOS FINANCIEROS A DICIEMBRE 31 DE 2013 Y 2012

Cifras Expresadas en Pesos Colombianos

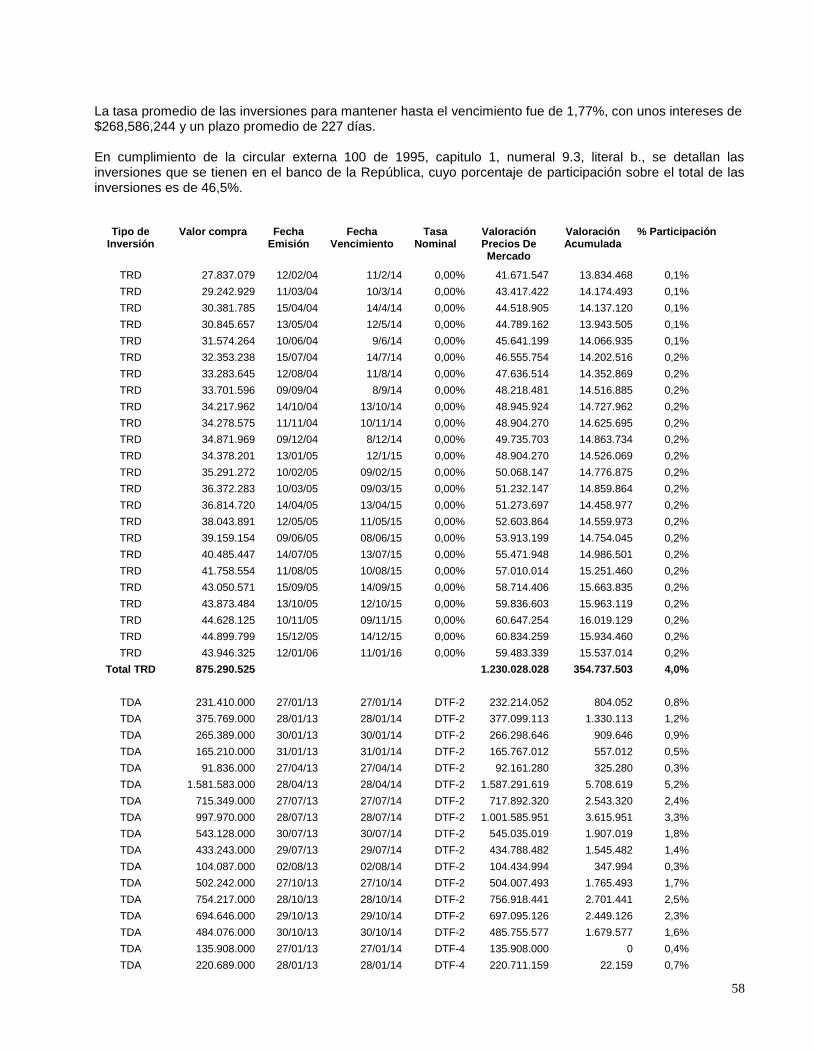

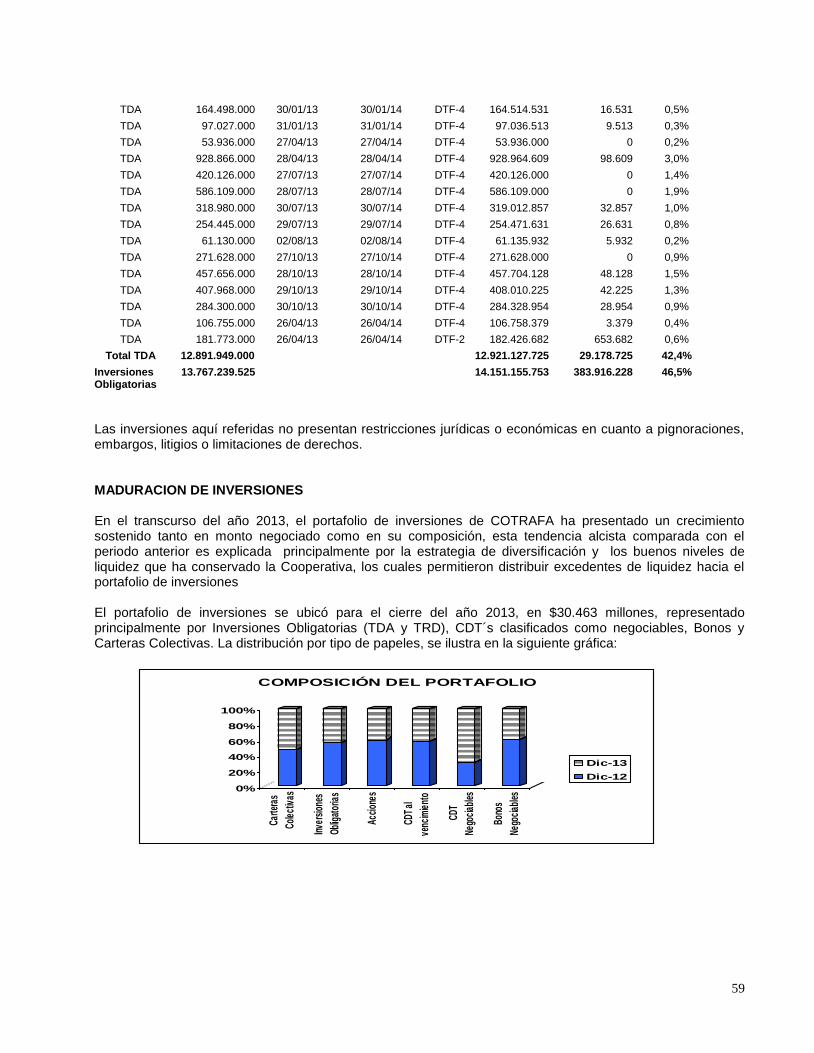

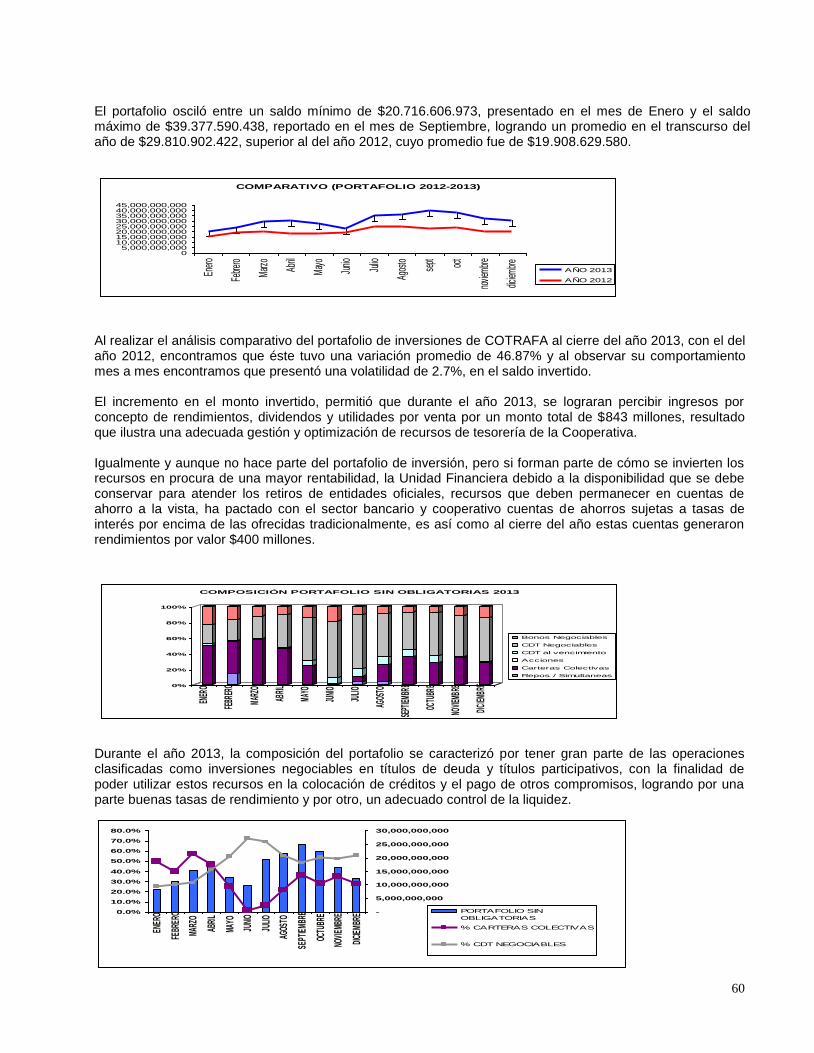

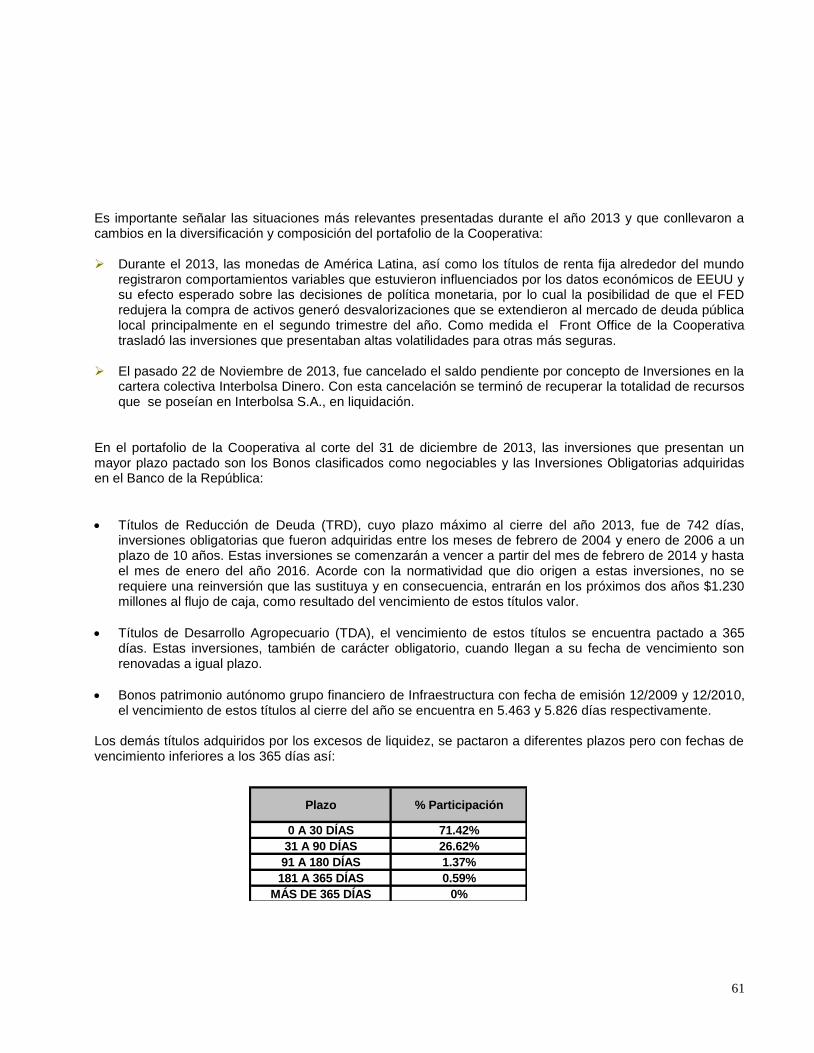

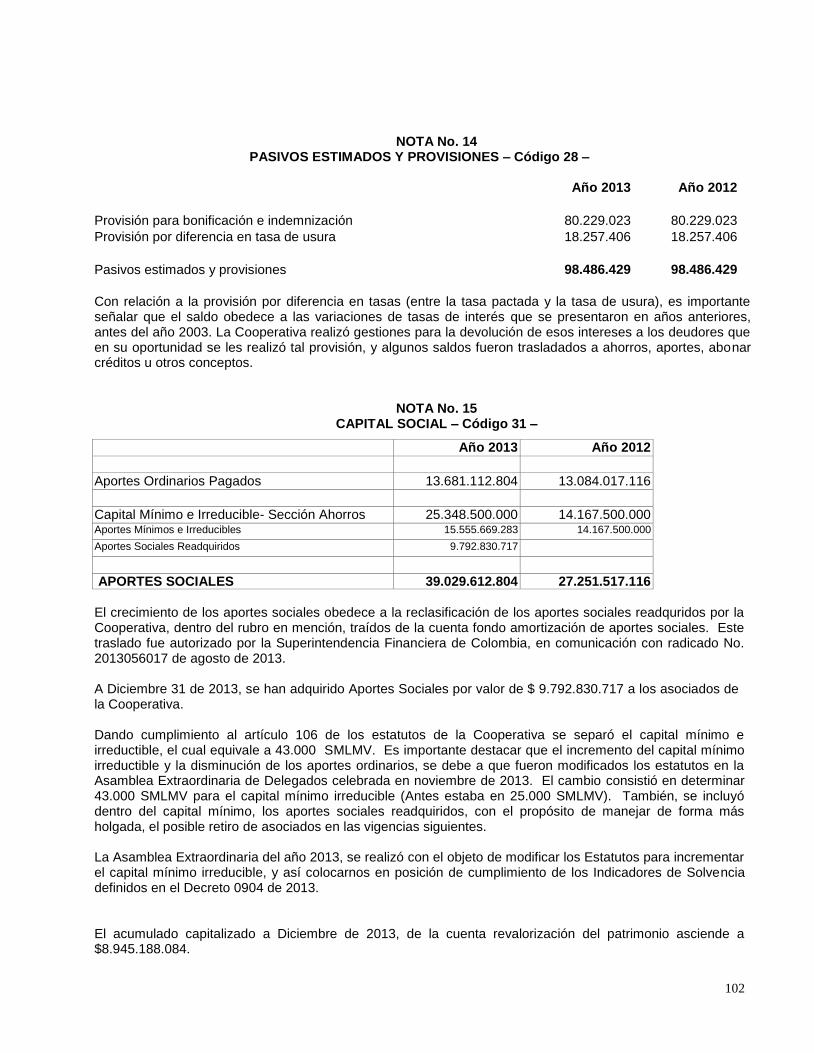

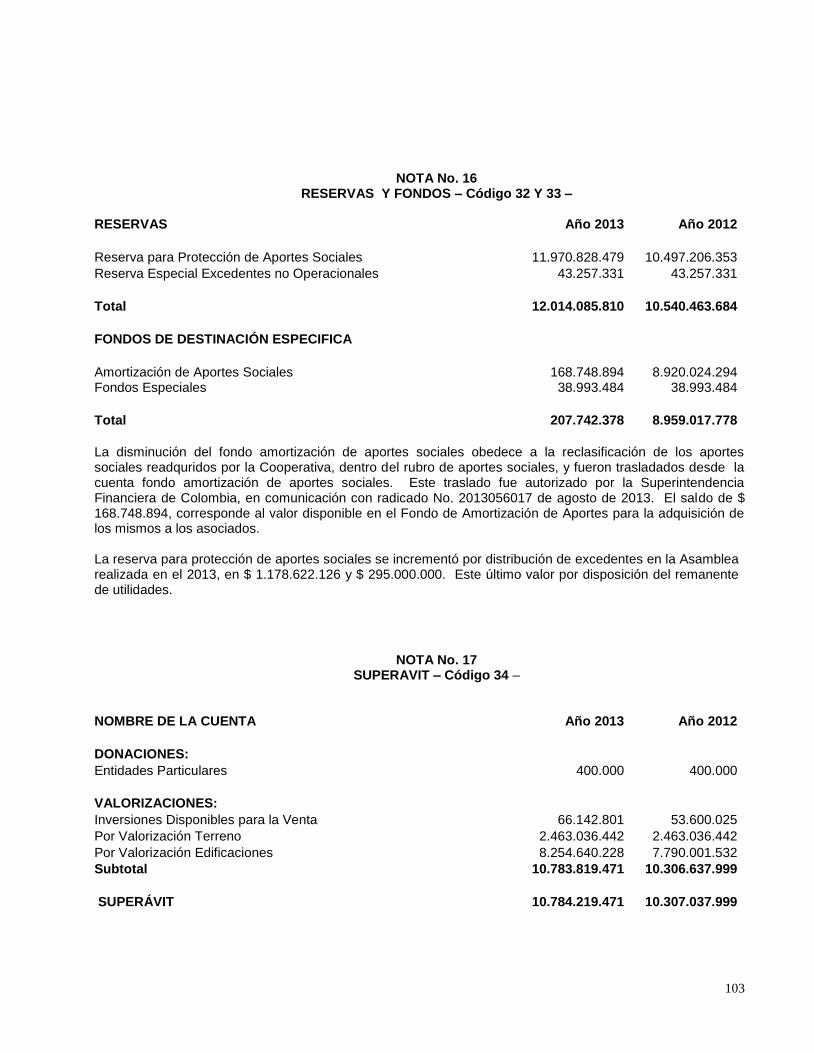

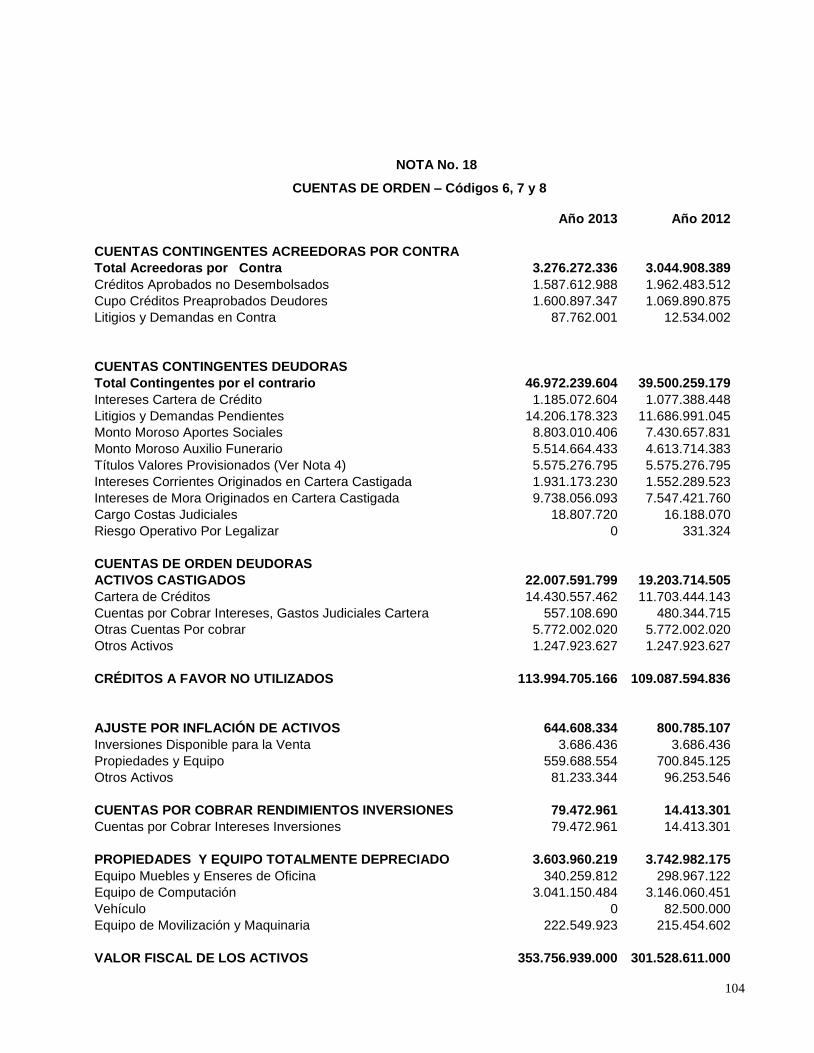

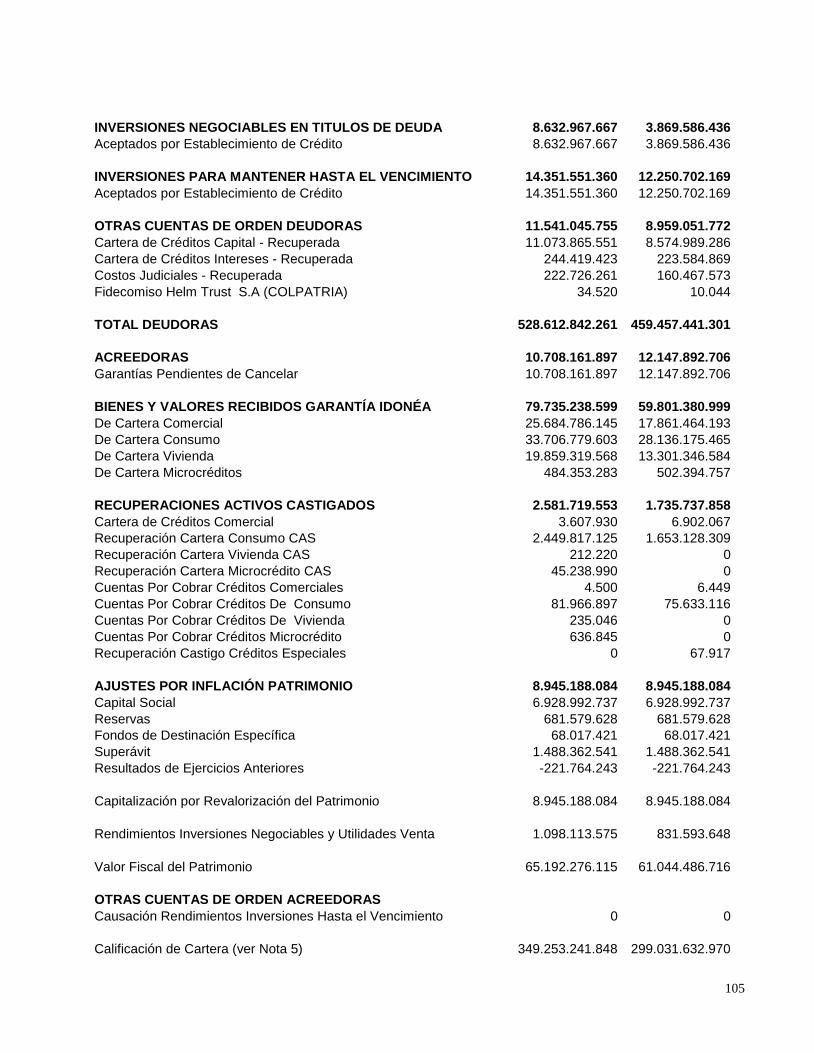

NOTA No. 1

ENTIDAD REPORTANTE

INFORMACIÓN LEGAL Y GENERAL SOBRE LA COOPERATIVA ENTIDAD REPORTANTE Nombre o razón social: “COOPERATIVA FINANCIERA COTRAFA”, que también podrá identificarse como “COTRAFA FINANCIERA”. Objeto social: COOPERATIVA FINANCIERA COTRAFA tendrá por objeto el mejoramiento del nivel de vida de los asociados, de sus familias y de la comunidad de la cual hace parte, mediante la satisfacción de sus necesidades, a través de la prestación de servicios de naturaleza financiera, actuando con base en el esfuerzo propio, fomentando la solidaridad y la ayuda mutua y aplicando los principios universales del cooperativismo. Naturaleza Jurídica de la entidad: COOPERATIVA FINANCIERA COTRAFA es una empresa asociativa y solidaria especializada en actividad financiera, bajo la forma de establecimiento de crédito, organizada con base en el Acuerdo Cooperativo, de responsabilidad limitada, sin ánimo de lucro, con fines de interés social, número de asociados y aportes sociales variables e ilimitados, regida por la ley, la doctrina cooperativa y sus Estatutos. Fecha de constitución: 18 de mayo de 1957. Clase de documento que la crea: Escritura pública N° 3984 del 8 de julio de 1957, otorgada en la Notaria Cuarta de Medellín. Acto administrativo que la organiza: Reconocimiento de personería jurídica mediante Resolución N° 907 del 25 de junio de 1957 expedida por el Ministerio de Trabajo. Mediante Resolución N° 0627 del 25 de Junio de 2003 de la Superintendencia Bancaria (hoy Superintendencia Financiera de Colombia), se autorizó la conversión de la Entidad a Cooperativa Financiera. Reformas estatutarias más representativas: Año: 1998 Mes: 03 Día: 28 Origen: Asamblea General – Reforma de Estatutos en forma parcial. “Conversión a Cooperativa Financiera”. Año: 1999 Mes: 02 Día: 27 Origen: Asamblea General – Reforma de Estatutos en forma parcial. “Ratificación de conversión a Cooperativa Financiera”. Año: 2002 Mes: 03 Día: 16 Origen: Asamblea General – Reforma Estatutos en forma Parcial. “Cambio de Razón Social”. Año: 2003 Mes: 05 Día: 07 Origen: Asamblea General – Reforma Estatutos en forma Parcial. Año : 2005 Mes: 03 Día: 12 Origen: Asamblea General – Reforma Estatutos en forma Parcial. Año: 2006 Mes: 03 Día: 25 Origen: Asamblea General – Reforma Estatutos en forma Parcial. Año: 2007 Mes: 03 Día: 24 Origen: Asamblea General – Reforma Estatutos en forma Parcial.

2

Año : 2008 Mes: 03 Día: 08 Origen: Asamblea General – Reforma Estatutos en forma Parcial. Año: 2010 Mes: 03 Día: 27 Origen: Asamblea General – Reforma Estatutos en forma Parcial. Año: 2012 Mes: 03 Día: 24 Origen: Asamblea General – Reforma Estatutos en forma Parcial, consistente en la ampliación del capital mínimo e irreductible de la Cooperativa, fijando este en el equivalente a 25.000 salarios mínimos legales mensuales vigentes. Año: 2013 Mes: 11 Día: 23 Origen: Asamblea General Extraordinaria – Reforma Estatutos en forma Parcial, consistente en cambio de razón social, ampliación del capital mínimo e irreductible e inclusión de actividades de la Cooperativa para el desarrollo de su objeto social, con el fin de dar cumplimiento a lo establecido por el literal c) del Artículo 2° de la Ley 1527 de 2012, por medio de la cual se estableció el marco general para la libranza o descuento directo, norma que contempla la exigencia de que en el objeto social de las entidades operadoras se indique expresamente la realización de operaciones de libranza. Vigencia o término de duración de la entidad: Indefinido. Número de resolución y fecha de vencimiento del permiso de funcionamiento: Mediante los Decretos 1688 de 1997, 619 del 29 de marzo de 1998 y la Ley 454 del 4 de agosto de 1998, la entidad pasó a ser sometida al control y vigilancia de la Superintendencia Bancaria de Colombia (hoy Superintendencia Financiera de Colombia). Con la Resolución No. 0627 del 25 de Junio de 2003 fue autorizada para ejercer como Establecimiento de Crédito con la conversión en Cooperativa Financiera. No se ha establecido por esta Superintendencia fecha de vencimiento para el ejercicio de la actividad financiera. Grupo empresarial al que pertenece: Ninguno. Domicilio principal: Bello, Antioquía. Número de agencias o sucursales con que opera: 41 33 oficinas, ubicadas así: 31 en el Departamento de Antioquía y 2 en Bogotá D.C. 7 Multipuntos, ubicados en Niquía, Juan del Corral, La Milagrosa, Aranjuez, Calle Barranquilla, Sabaneta y San Antonio de Prado. 1 Punto de Recaudo, ubicado en el Municipio de Bello, Antioquía. Número de empleados: 463 de los cuales 24 son aprendices. Indicación del nombre y domicilio de las subordinadas: Empresa COTRAFA de Servicios Sociales “COTRAFA SOCIAL”. Domicilio: Bello, Antioquía. COOPERATIVA FINANCIERA COTRAFA podrá realizar las actividades sociales a través de Instituciones Auxiliares del Cooperativismo, Fundaciones y Empresas subordinadas y crearlas directamente o en asocio con otras entidades del sector cooperativo privado. Para esto se constituyó la Empresa de Servicios Sociales “COTRAFA SOCIAL”, con el fin de desarrollar dichas actividades, en un marco de favorabilidad económica para los asociados y su grupo familiar.

3

NOTA No. 2 PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES

El período contable revelado en estas notas es tomado al 31 de Diciembre del año 2013, el cual se compara con el período 2012, cortado en esa misma fecha. Las políticas y prácticas contables se definen y aplican de acuerdo con lo dispuesto en la Circular Externa No.100 de 1995, emitida por la Superintendencia Financiera de Colombia y las que la adicionan y modifican. Para los aspectos no previstos en las normas mencionadas, se aplican los principios de contabilidad generalmente aceptados en Colombia, establecidos en el Decreto 2649 de 1993 y reglamentados por disposición legal. Desde el 1 de enero de 1992, según decretos 2077/92 y 2649/93, se han ajustado las cuentas no monetarias, reflejando los efectos de la inflación, hasta el período 2000. A partir del 1 de enero de 2001, fueron suspendidos éstos por orden de la Superintendencia Bancaria de Colombia (hoy Superintendencia Financiera de Colombia) mediante la circular externa No 014 de Abril de 2001. Con la misma circular se determina que el valor de los ajustes por inflación realizados haría parte de los saldos que los activos no monetarios registren al 31 de Diciembre del 2000, y conformarán su valor en libros para todos los efectos. La Cooperativa registra sus operaciones con base en los lineamientos de la resolución 3600 de 1988 de la Superintendencia Financiera de Colombia (PUC para el sector financiero). A continuación se describen las principales prácticas y políticas contables: DISPONIBLE Registra los recursos de alta liquidez con que cuenta La Cooperativa, tales como: Caja, depósitos en bancos y otras entidades financieras. En la cuenta de Caja se registra el efectivo percibido, y los cheques recibidos por concepto de depósitos de clientes o pago de obligaciones a favor, que se encuentren pendientes de consignación. Mediante esta cuenta se efectúan transferencias internas de efectivo.

Se registra en la cuenta “Disponible” los cheques recibidos por concepto de depósitos de clientes o pago de obligaciones a favor de la Cooperativa, que se encuentren pendientes de cobro. A partir del periodo 2004, se constituyó el encaje bancario mediante depósitos en el Banco de la República, de acuerdo con norma especial que obligaba a la Cooperativa, en su momento. Las diferencias que se presenten al efectuar arqueos (Faltantes o Sobrantes), se contabilizan en las subcuentas 168710 - Faltantes en Caja- ó 279510 - Sobrantes en Caja -. Los cheques postfechados se contabilizan, en la subcuenta 819502 - Cheques Postfechados- y en ningún caso se pueden registrar en la cuenta de Caja. En la cuenta de Bancos, se registra el movimiento de las operaciones realizadas con el sector financiero mediante depósitos en cuentas corrientes, a la vista o de ahorros de bancos y en otras entidades del mismo sector. Cuando en la cuenta de “Bancos” resulta saldos contables en sobregiros o descubiertos en cuentas corrientes bancarias se constituyen en obligaciones a favor del respectivo establecimiento bancario y se deben reflejar en la subcuenta 243010 - Descubiertos en Cuenta Corriente Bancaria. Las transacciones con el sector financiero concertadas por traslados entre cuentas bancarias a través de medios de comunicación inmediata (teléfono, Internet, etc.) se registran el mismo día que se producen

4

debiendo estar reconfirmadas por la documentación pertinente. Las que se originen mediante notas de contabilidad se registran el día de recepción de las mismas o cuando informen su contenido. Los saldos de las cuentas bancarias se concilian con los respectivos estados de cuenta o extractos bancarios, cada mes. Las partidas que resulten pendientes se regularizan en un plazo no mayor de treinta (30) días calendario, o en caso contrario, se realiza la respectiva provisión. El valor de los cheques girados por la cooperativa, que no hayan sido cobrados luego de 6 meses de girados, se abonan a la subcuenta 259515 - Cheques girados no cobrados- En el Banco de la República se deposita los valores correspondientes al Encaje Bancario, calculado de acuerdo a la normatividad vigente. Además, presenta movimientos por las operaciones ATH realizadas a través de la pagina de Internet de COOPERATIVA FINANCIERA COTRAFA. Provisión sobre el Disponible: es una cuenta de valuación del activo de naturaleza crédito que registra los montos provisionados para cubrir eventuales pérdidas originadas por partidas pendientes de aclarar en las conciliaciones realizadas a las cuentas del disponible, que tengan más de treinta (30) días de permanencia en la respectiva conciliación. Cuando la partida conciliatoria se resuelve, la provisión se reversa. INVERSIONES Comprende las cuentas que registran las inversiones en valores o títulos de deuda o valores o títulos participativos que conforman el portafolio, en las condiciones establecidas por la Superintendencia Financiera de Colombia en el capítulo primero de la Circular Básica Contable y Financiera (Circular Externa 100 de 1995). Las inversiones se clasifican en inversiones negociables, inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta. A su vez, las inversiones negociables y las inversiones disponibles para la venta se clasifican en valores en títulos de deuda y valores en títulos participativos. Se entiende como valores en títulos de deuda aquellos que otorguen al titular del respectivo valor o título, la calidad de acreedor del emisor. Se entiende como valores en títulos participativos aquellos que otorguen al titular del respectivo valor o título la calidad de copropietario del emisor. Forman parte de los valores en títulos participativos los títulos mixtos provenientes de procesos de titularización que reconozcan de manera simultánea derechos de crédito y de participación. Se clasifican como inversiones negociables todo valor o título que ha sido adquirido con el propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio. Forman parte de las inversiones negociables, la totalidad de las inversiones efectuadas en los fondos de pensiones, fondos de cesantía, fondos de valores, fondos de inversión, fondos comunes de inversión ordinarios y fondos comunes de inversión especiales. Se consideran inversiones para mantener hasta el vencimiento, todo valor o título de deuda respecto de los cuales el inversionista tiene el propósito serio y la capacidad legal, contractual, financiera y operativa de mantenerlos hasta el vencimiento de su plazo de maduración o redención. Se considerarán inversiones disponibles para la venta, todo valor o título que no se clasifique como parte de las inversiones negociables o de las inversiones para mantener hasta el vencimiento, y respecto del cual el inversionista tiene el propósito serio y la capacidad legal, contractual, financiera y operativa, de mantenerlos cuando menos durante un año contado a partir del primer día en que fueron clasificados por primera vez, o que fueron reclasificadas como inversiones disponibles para la venta o hasta su redención cuando el plazo para ésta sea inferior a un año.

5

En todos los casos, forman parte de las inversiones disponibles para la venta: Los valores o títulos participativos con alta, media, baja o mínima bursatilidad; los que no tienen ninguna cotización y los valores o títulos participativos que mantenga un inversionista cuando éste tiene la calidad de matriz o controlante del respectivo emisor de estos valores o títulos. En consecuencia, estas inversiones no requieren de la permanencia de un año para efectos de su venta. La decisión de clasificar un valor o título en cualquiera de las tres categorías señaladas anteriormente, se adopta en el momento de la adquisición o compra de cada uno de los títulos o valores, o en la fecha de vencimiento del plazo previsto para las inversiones disponibles para la venta. La valoración de las inversiones tiene como objetivo fundamental el cálculo, el registro contable y la revelación al mercado del valor o precio justo de intercambio al cual determinado valor o título, podría ser negociado en una fecha determinada, de acuerdo con sus características particulares y dentro de las condiciones prevalecientes en el mercado en dicha fecha. El valor o precio justo de intercambio que se establezca debe corresponder a aquel por el cual un comprador y un vendedor, suficientemente informados, están dispuestos a transar el correspondiente valor o título. La valoración de las inversiones se efectúa diariamente, de conformidad con lo dispuesto en el Capítulo I de la Circular Básica Contable y Financiera (Circular Externa 100 de 1995). Los registros contables para el reconocimiento de la valoración, se realizan con la misma frecuencia, atendiendo la precitada Circular. En el rubro de Inversiones se incluye los títulos de Desarrollo Agropecuario TDA poseídos en FINAGRO y los títulos de Reducción de Deuda TRD, en cumplimiento de los controles de ley establecidos en el capitulo XIII-4 y otras de la Circular Básica Contable de 1995. Este rubro también comprende las inversiones financieras en títulos adquiridos por la entidad, con la finalidad de mantener una reserva secundaria de liquidez o para cumplir con las disposiciones legales o reglamentarias, con el objetivo de minimizar significativamente el Riesgo de Mercado a que están expuestos los activos y los pasivos de la organización. Todas las operaciones de Tesorería se reglamentan mediante el Manual de Procedimientos de Inversiones, atendiendo las normas de la Circular Básica Contable emitida por la Superintendencia Financiera de Colombia. VALORACIÓN DE INVERSIONES Las inversiones se valoran con sujeción a las siguientes disposiciones. 1. Valores de deuda Los valores de deuda se valoran teniendo en cuenta: 1.1. Valores de deuda negociables o disponibles para la venta. Los valores de deuda clasificados como inversiones negociables o como inversiones disponibles para la venta se valoran de conformidad con el siguiente procedimiento: a. Casos en los que existen, para el día de la valoración, precios justos de intercambio determinados de

manera puntual a partir de operaciones representativas del mercado (literal (a) del numeral 2.1. Capítulo I Circular Básica Contable y Financiera 100 de 1995): Se debe emplear el precio calculado, en los casos en que la metodología empleada para la determinación del mismo sea aprobada de manera previa, mediante acto de carácter general expedido por la Superintendencia Financiera de Colombia.

b. Casos en los que no existen, para el día de la valoración, precios justos de intercambio determinados de

acuerdo con el literal a. anterior, y existen tasas de referencia y márgenes calculados a partir de

6

operaciones representativas del mercado agregadas por categorías (literal b. Del numeral 2.1 Capitulo I de la Circular Básica Contable y Financiera 100 de 1995): Cuando no exista el precio a que hace referencia el literal anterior, de acuerdo con lo previsto en el literal b. del numeral 2.1 de la norma en mención, el valor de mercado del respectivo valor se debe estimar o aproximar mediante el cálculo de la sumatoria del valor presente de los flujos futuros por concepto de rendimientos y capital, de acuerdo con el siguiente procedimiento:

(i) Estimación de los flujos futuros de fondos por concepto de rendimientos y capital. Los flujos futuros de los valores de deuda deben corresponder a los montos que se espera recibir por los conceptos de capital y rendimientos pactados en cada título.

La determinación de los rendimientos se efectúa conforme a las siguientes reglas: 1. Valores de deuda a tasa fija. Los rendimientos para cada fecha de pago son los que resulten de aplicar al principal la correspondiente tasa pactada en el título, o los pagos específicos contractualmente establecidos, según el caso. 2. Valores de deuda a tasa variable. Los rendimientos para cada fecha de pago son los que resulten de aplicar al principal el valor del índice o indicador variable pactado, incrementado o disminuido en los puntos porcentuales fijos establecidos en las condiciones faciales del respectivo valor o título, cuando sea del caso.

Cuando en las condiciones de la emisión se hubiere establecido el empleo del valor del indicador de la fecha de inicio del período a remunerar, éste se debe recalcular cada vez que cambie el valor del indicador facial con el que se pague el flujo mas próximo.

Cuando en las condiciones de la emisión se hubiere establecido el empleo del valor del indicador de la fecha de vencimiento del período a remunerar, se debe utilizar para el cálculo de todos los flujos el valor del indicador vigente a la fecha de valoración.

Para los títulos indizados al IPC, tales como los TES Clase B a tasa variable, los flujos futuros de fondos se determinan utilizando la variación anual del IPC conocida el día de la valoración y el porcentaje contractual acordado, de acuerdo con la siguiente fórmula:

Rendimiento anual en pesos = VN*[((1+Variación anual IPC)*(1+PCA))-1]

Donde:

VN : Valor nominal del título Variación anual IPC : Última certificada por el DANE. PCA : Porcentaje Contractual Acordado, es el componente de rendimiento

real anual que reconoce el título.

3. Valores con opción de prepagos. Los rendimientos y las fechas de pago, para efectos de valoración, serán los que resulten de proyectar los flujos futuros del titulo, de conformidad con la metodología aprobada previamente para cada tipo de título, por la Superintendencia Financiera de Colombia. (ii) Determinación del factor de descuento. Con el propósito de calcular el valor presente de los flujos

futuros de fondos, se utiliza un factor de descuento calculado sobre la base de un año de 365 días. El factor de descuento se compone de una tasa de referencia y un margen que refleja los diferentes riesgos no incorporados en dicha tasa, de acuerdo con la siguiente fórmula: FD = [(1+TR)*(1+M)]^ Donde:

(n/365)

7

FD: Factor de descuento. TR: Tasa de Referencia en términos efectivos anuales calculadas para el día de la valoración. M: Margen de la categoría del título respectivo calculada para el día de la valoración. n: Número de días que hay entre la fecha de valoración y la del vencimiento del flujo calculados sobre la

base de un año de 365 días. Las tasas de referencia y los márgenes a utilizar para las diferentes categorías de títulos, deben ser publicados diariamente por la Bolsa de Valores de Colombia o cualquier otro agente que para el efecto autorice la Superintendencia Financiera de Colombia. (iii) Cálculo del valor de mercado. El valor de mercado está dado por la sumatoria del valor presente de los

flujos futuros descontados a los respectivos factores de descuento. c. Casos en los que no existen, para el día de la valoración, precios justos de intercambio determinados

de acuerdo con el literal “a” del numeral 2.1, ni márgenes a los que se refiere el literal “b”, del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995, pero sí existen tasas de referencia.

Cuando no exista el precio a que hace referencia el literal “a” anterior, ni el margen previsto en el literal “b” de la norma en comento para la categoría en la cual se encuentre el valor o título a valorar, pero sí existe tasa de referencia para el mismo, el valor de mercado se debe estimar o aproximar mediante el procedimiento descrito en el literal anterior, teniendo en cuenta lo siguiente: (i) El margen (M) a utilizar debe ser el último con el cual se valoró el título. En el evento en que un título cambie a una categoría en la cual ya se tenían títulos en el portafolio, el margen a utilizar será el último con el cual se valoraron los títulos de la nueva categoría. (ii) Cuando a la fecha de compra no haya margen vigente para la categoría a la cual corresponde el valor o título, debe calcularse un margen propio, el cual resulta de despejar “MP” de la siguiente fórmula: VC = F1 + F2 +............... + Fn . [(1+TR1)*(1+MP)]

d1/365 [(1+TR2)*(1+MP)]

d2/365 [(1+TRn)*(1+MP)]

dn/365

VC: Valor de compra del título. Fn: Flujo futuro para el periodo n. TRn: Tasa de Referencia de que trata el literal “b” de este numeral para cada flujo, en términos efectivos

anuales, calculadas para el día de la valoración. dk: Número de días que hay entre la fecha de valoración y la del vencimiento del flujo k, calculados sobre la

base de un año de 365 días, donde k=1...n. MP: Margen propio. Cada vez que se realice una compra o una venta definitiva considerada como de contado de un título que corresponda a una categoría que no tenga margen vigente, además de calcularse con base en la fórmula anterior un “MP” para cada una de las compras o ventas (en este caso VC será igual al valor de venta), debe actualizarse el margen de valoración para el conjunto de títulos de la misma categoría que queden en el portafolio. Para el efecto, el margen propio de valoración será el que resulte de la siguiente fórmula: MPV = [(MPrC*C)+(MPrV*V)+(MDA*SI)]/(SI+C+V) MPV: Margen propio de valoración MPrC: Margen propio promedio ponderado por el valor nominal de las compras del día de la valoración C: Valor nominal de las compras del día de la valoración MPrV: Margen propio promedio ponderado por el valor nominal de las ventas del día de la valoración V: Valor nominal de las ventas del día de la valoración MDA: Margen utilizado en la valoración del día anterior SI: Valor nominal de los títulos de la misma categoría que se encuentren en el portafolio al inicio del día de la

valoración, es decir, al cierre del día anterior

8

En todo caso, el margen propio de valoración (MPV) calculado de conformidad con lo dispuesto en este acápite (ii), no podrá ser inferior al margen publicado para los valores o títulos que correspondan a la misma clase, grupo de tipo de tasa, grupo de moneda o unidad y grupo de días al vencimiento del grupo de calificación de menor riesgo inmediatamente anterior. d. Casos en los que no existen, para el día de la valoración, precios justos de intercambio determinados de acuerdo con el literal “a” del numeral 2.1, ni tasas de referencia ni márgenes de acuerdo con el literal “b” del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995. Cuando el precio justo de intercambio no pueda ser establecido de acuerdo con lo previsto en los literales “a”, “b” y “c” de este numeral 2.1 Capitulo I de la Circular Básica Contable y Financiera 100 de 1995, se debe dar aplicación a lo previsto en el literal c., del numeral 2.1 de la misma norma. e. Aquellos valores o títulos que no se puedan valorar de conformidad con los literales anteriores de este numeral, se deben valorar en forma exponencial a partir de la tasa interna de retorno calculada con sujeción a lo previsto en el numeral 6.1.2 del Capítulo I de la misma Circular 100 de 1995, en cuyo caso el valor por el cual se encuentra registrada la inversión se debe tomar como el valor de compra. Este procedimiento se debe mantener hasta tanto el valor o título pueda ser valorado con sujeción a algunos de los mencionados literales. 1.2. Valores de deuda para mantener hasta el vencimiento Los valores clasificados como inversiones para mantener hasta el vencimiento, se valoran en forma exponencial a partir de la tasa interna de retorno calculada en el momento de la compra, sobre la base de un año de 365 días. Cuando en las condiciones de la emisión se hubiere establecido el empleo del valor del indicador de la fecha de inicio del período a remunerar, la tasa interna de retorno se debe recalcular cada vez que cambie el valor del indicador facial con el que se pague el flujo más próximo. En estos casos, el valor presente a la fecha de reprecio del indicador, excluidos los rendimientos exigibles pendientes de recaudo, se debe tomar como el valor de compra. Cuando en las condiciones de la emisión se hubiere establecido el empleo del valor del indicador de la fecha de vencimiento del período a remunerar, la tasa interna de retorno se debe recalcular cada vez que el valor del indicador facial cambie. En el caso de los títulos que incorporen opción de prepagos la tasa interna de retorno se debe recalcular cada vez que cambien los flujos futuros y las fechas de pago para efecto de valoración, de conformidad con lo dispuesto en el numeral 3, ítem (i), literal b, del numeral 6.1.1. del capítulo I de la Circular 100 de 1995. En estos casos el valor presente a la fecha de recálculo de los flujos futuros se debe tomar como valor de compra. Cuando exista evidencia objetiva de que se ha incurrido en una pérdida por deterioro del valor en estos activos, el importe en libros del activo se reducirá directamente y el importe de la pérdida se reconocerá en el resultado del período.

1.3. Casos especiales a. Bonos pensionales. Para efectos de la valoración de los bonos pensionales se debe seguir el siguiente procedimiento: (i) Se debe actualizar y capitalizar el bono desde la fecha de emisión hasta la fecha de valoración. (ii) El valor del bono actualizado y capitalizado a la fecha de valoración, se capitaliza por el período comprendido entre la fecha de valoración y la de redención del mismo, con base en la tasa real del título.

9

(iii) (El valor de mercado es el que resulte de descontar a la tasa real de negociación, de acuerdo a las categorías previstas en el acápite (ii) del literal “b” del numeral 6.1.1 del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995, el valor de que trata el inciso anterior.

Para efectos de la actualización y capitalización se debe seguir el procedimiento establecido por la Oficina de Bonos Pensionales del Ministerio de Hacienda y Crédito Público. b. Títulos denominados en moneda extranjera, en unidades de valor real UVR u otras unidades. En primera instancia se determina el valor presente o el valor de mercado del respectivo valor o título en su moneda o unidad de denominación, utilizando el procedimiento establecido en los numerales 6.1.1 y 6.1.2 del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995. Si el valor se encuentra denominado en una moneda distinta del dólar de los Estados Unidos de Norteamérica, el valor determinado de conformidad con el inciso anterior se convierte a dicha moneda con base en las tasas de conversión de divisas autorizadas mediante acto de contenido general expedido por la Superintendencia Financiera de Colombia. El valor obtenido de conformidad con lo dispuesto en los incisos precedentes se debe multiplicar por la tasa representativa del mercado (TRM) calculada el día de la valoración y certificada por la Superintendencia Financiera de Colombia o por el valor de la unidad vigente para el mismo día, según sea el caso. 2. Valores participativos Las participaciones en carteras colectivas y en titularizaciones estructuradas a través de fondos o de patrimonios autónomos se valoran teniendo en cuenta el valor de la unidad calculado por la sociedad administradora el día inmediatamente anterior al de la fecha de valoración. 2.1. Valores participativos emitidos y negociados en Colombia Los demás valores participativos se valoran de acuerdo con el índice de bursatilidad que mantengan en la fecha de valoración, según los cálculos efectuados o autorizados por la Superintendencia Financiera de Colombia. a. Alta bursatilidad Estas inversiones se valoran con base en el último precio promedio ponderado diario de negociación publicado por las bolsas de valores en las que se negocie. De no existir el precio calculado para el día de valoración, tales inversiones se valoran por el último valor registrado.

Media bursatilidad Estas inversiones se valoran con base en el precio promedio determinado y publicado por las bolsas de valores en las que se negocie. Dicho promedio corresponde al precio promedio ponderado por la cantidad transada de los últimos cinco (5) días en los que haya habido negociaciones, dentro de un lapso igual al de la duración del período móvil que se emplee para el cálculo del índice de bursatilidad, incluyendo el día de la valoración. De no existir negociaciones en por lo menos cinco (5) días dentro de un lapso igual al de la duración del período móvil que se emplee para el cálculo del índice de bursatilidad, tales inversiones se valoran por el último valor registrado. Durante el período ex - dividendo, tales inversiones se deben valorar por el precio promedio ponderado diario de negociación más reciente, publicado por las bolsas de valores en las que se negocie, incluido el día de la valoración del respectivo valor o título. Vencido dicho período, las inversiones se valoran por el precio promedio ponderado por la cantidad transada de los días en los que haya habido negociaciones desde el inicio del período ex - dividendo, sin exceder de

10

los cinco (5) días más recientes, dentro de un lapso igual al de la duración del período móvil que se emplee para el cálculo del índice de bursatilidad, incluyendo el día de la valoración. En caso de que no se registren negociaciones desde el período ex – dividendo, la valoración se efectúa con sujeción a lo previsto en el inciso primero del presente literal. c. Baja o mínima bursatilidad o sin ninguna cotización Estas inversiones se valoran por alguno de los siguientes procedimientos: (i) El costo de adquisición se debe aumentar o disminuir en el porcentaje de participación que corresponda al inversionista sobre las variaciones patrimoniales subsecuentes a la adquisición de la inversión.

Para el efecto, las variaciones en el patrimonio del emisor se calculan con base en los últimos estados financieros certificados, los cuales en ningún caso pueden ser anteriores a seis (6) meses contados desde la fecha de la valoración. Cuando se conozcan estados financieros dictaminados más recientes, los mismos se deben utilizar para establecer la variación en mención.

(ii) Por el precio que determine un agente especializado en la valoración de activos mobiliarios, de conformidad con lo establecido en el parágrafo 2 del numeral 2.1 del Capítulo I de la Circular Básica Contable y financiera 100 de 1995. (iii) Por un método que refleje en forma adecuada el valor económico de la inversión, el cual debe ser previamente autorizado mediante normas de carácter general expedidas por la Superintendencia Financiera de Colombia. d. Cambio de bursatilidad (i) Cuando la inversión pase de baja o mínima bursatilidad o sin ninguna cotización a alta o media bursatilidad, se debe reversar la valorización o desvalorización respectiva y valorar la inversión de acuerdo con lo previsto en los literales a. y b. del presente numeral. (ii) Cuando la inversión pase de alta o media a baja o mínima bursatilidad o sin ninguna cotización, se debe realizar contra ingreso por valoración la ganancia o pérdida acumulada no realizada y valorar la inversión de acuerdo con lo previsto en el literal “c” de este numeral, tomando como costo de adquisición el último precio publicado por la bolsa de valores para efectos de valoración. Las variaciones patrimoniales a las que se refiere el acápite (i) del citado literal, serán las subsecuentes a la fecha de cambio de bursatilidad. 2.2. Inversiones que se cotizan en bolsas de valores del exterior Estas inversiones se valoran por la cotización más reciente reportada por la bolsa en la que se negocie, durante los últimos cinco (5) días, incluido el día de la valoración. De no existir cotización durante dicho período, se valoran por el promedio de las cotizaciones reportadas durante los últimos treinta (30) días comunes, incluido el día de la valoración. En los eventos en los que el valor o título se negocie en varias bolsas, se toma el promedio de las respectivas cotizaciones, con sujeción a lo previsto en el inciso anterior. El precio del respectivo valor o título se debe convertir a moneda legal, empleando para el efecto la tasa representativa del mercado (TRM) calculada el día de la valoración. En los casos en que no se hayan presentado cotizaciones durante los últimos treinta (30) días comunes, se debe proceder de conformidad con las reglas previstas para las inversiones de baja o mínima bursatilidad o sin ninguna cotización.

11

Las bolsas a que hace referencia el presente numeral, deben ser de aquellas internacionalmente reconocidas, de conformidad con lo previsto en la Circular Externa 2 de 2000, expedida por la Superintendencia Financiera de Colombia. En caso contrario, los valores o títulos deben ser valorados con sujeción a las reglas previstas para las inversiones de baja o mínima bursatilidad o sin ninguna cotización. 2.3. Inversiones que se cotizan simultáneamente en bolsas de valores del país y en bolsas de valores del exterior. Se valoran de conformidad con lo previsto en los numerales 6.2.1 ó 6.2.2 del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995, teniendo en cuenta la bolsa donde se transe la mayor cantidad de los respectivos valores o títulos, durante los últimos treinta (30) días comunes incluido el día de la valoración. Contabilización de las Inversiones Las inversiones se deben registrar inicialmente por su costo de adquisición y la contabilización de los cambios en el valor de las mismas, a partir del día siguiente a la fecha de su compra, se debe efectuar de forma individual para cada valor o título, de conformidad con las siguientes disposiciones: En el caso de los valores o títulos adquiridos mediante operaciones de derivados, el valor inicial es el que corresponda al valor del derecho, calculado para la fecha de cumplimiento de la respectiva operación. 1. Inversiones negociables La diferencia que se presente entre el valor actual de mercado y el inmediatamente anterior del respectivo valor o título se debe registrar como un mayor o menor valor de la inversión y su contrapartida afectar los resultados del período. Tratándose de títulos de deuda, los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión. En el caso de los títulos participativos, cuando los dividendos o utilidades se repartan en especie, incluidos los provenientes de la capitalización de la cuenta revalorización del patrimonio, no se registran como ingreso y, por ende, no afectan el valor de la inversión. En este caso sólo se procederá a variar el número de derechos sociales en los libros de contabilidad respectivos. Los dividendos o utilidades que se repartan en efectivo se contabilizan como un menor valor de la inversión. 2. Inversiones para mantener hasta el vencimiento La actualización del valor presente de esta clase de inversiones se debe registrar como un mayor valor de la inversión y su contrapartida afectar los resultados del período. Los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión. 3. Inversiones disponibles para la venta 3.1. Valores o títulos de deuda. Los cambios que sufra el valor de los títulos de deuda o valores se contabilizan de conformidad con el siguiente procedimiento: a. Contabilización del cambio en el valor presente. La diferencia entre el valor presente del día de valoración y el inmediatamente anterior (calculados de conformidad con lo dispuesto en el numeral 6.1.2 del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995), se debe registrar como un mayor valor de la inversión con abono a las cuentas de resultados.

12

b. Ajuste al valor de mercado. La diferencia que exista entre el valor de mercado de dichas inversiones, calculado de conformidad con lo previsto en el numeral 6.1.1 de la Circular 100 de 1995, y el valor presente de que trata el literal anterior, se debe registrar como una ganancia o pérdida acumulada no realizada, dentro de las cuentas del patrimonio. Los rendimientos exigibles pendientes de recaudo se deben mantener como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión. 3.2. Valores o títulos participativos. a. Baja o mínima bursatilidad o sin ninguna cotización La actualización de la participación que le corresponde al inversionista, determinada de conformidad con lo establecido en el literal c del numeral 6.2.1 del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995, se contabiliza de la siguiente manera: (i) En el evento en que el valor de la inversión actualizado con la participación que le corresponde al inversionista sea superior al valor por el cual se encuentra registrada la inversión, la diferencia debe afectar en primera instancia la provisión o desvalorización hasta agotarla, y el exceso se debe registrar como superávit por valorización. (ii) Cuando el valor de la inversión actualizado con la participación que le corresponde al inversionista sea inferior al valor por el cual se encuentra registrada la inversión, la diferencia debe afectar en primera instancia el superávit por valorización de la correspondiente inversión hasta agotarlo y el exceso se debe registrar como una desvalorización de la respectiva inversión dentro del patrimonio. (iii) Cuando los dividendos o utilidades se repartan en especie, incluidos los provenientes de la capitalización de la cuenta revalorización del patrimonio, se debe registrar como ingreso la parte que haya sido contabilizada como superávit por valorización, con cargo a la inversión, y revertir dicho superávit. Cuando los dividendos o utilidades se repartan en efectivo, se debe registrar como ingreso el valor contabilizado como superávit por valorización, revertir dicho superávit, y el monto de los dividendos que exceda el mismo se debe contabilizar como un menor valor de la inversión. b. Alta y media bursatilidad (i) La actualización del valor de mercado de los títulos de alta o media bursatilidad o que se coticen en bolsas del exterior internacionalmente reconocidas, determinado de conformidad con lo establecido en los literales a y b del numeral 6.2.1 y el numeral 6.2.2 del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995, se contabiliza como una ganancia o pérdida acumulada no realizada, dentro de las cuentas del patrimonio, con abono o cargo a la inversión. (ii) Los dividendos o utilidades que se repartan en especie o en efectivo, incluidos los provenientes de la capitalización de la cuenta revalorización del patrimonio, se deben registrar como ingreso hasta el monto que le corresponde al inversionista sobre las utilidades o revalorización del patrimonio del emisor contabilizadas por éste desde la fecha de adquisición de la inversión, con cargo a cuentas por cobrar.

Contabilización de provisiones Para efectos de la contabilización de la provisión de Inversiones no calificadas (numeral 8.2 del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995), se sigue el siguiente procedimiento: (i) Inversiones adquiridas con anterioridad a la entrada en vigencia de la Circular 33 de 2002 emitida por

la Superintendencia Financiera de Colombia.

13

En el evento en que a la fecha de constitución de la provisión la inversión tenga contabilizada una desvalorización o valorización, registrada con posterioridad a la fecha de entrada en vigencia de la citada circular, ésta debe revertirse en el mismo valor de la provisión a constituir, hasta agotarla. Si a la fecha en que se debe constituir la provisión la inversión tiene contabilizada una valorización, registrada con anterioridad a la fecha de entrada en vigencia de la citada circular, debe revertirse en primera instancia la valorización hasta agotarla y contabilizar una provisión por el valor que haga falta para ajustar la inversión al porcentaje previsto en el numeral 8.2. del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995. Si a la fecha en que se debe constituir la provisión la inversión tiene contabilizada una desvaloración, registrada con anterioridad a la fecha de entrada en vigencia de la circular 033 de 2002, debe contabilizarse la provisión para ajustar la inversión al porcentaje previsto en el numeral 8.2. del Capítulo I de la Circular Básica Contable y Financiera 100 de 1995, sin reversar la citada desvaloración. En todo caso, cuando la inversión sea calificada en la categoría “E”, se debe reversar la desvalorización registrada con anterioridad a la fecha de entrada en vigencia de la circular 033 de 2002 y constituirse una provisión por el 100% de la inversión.

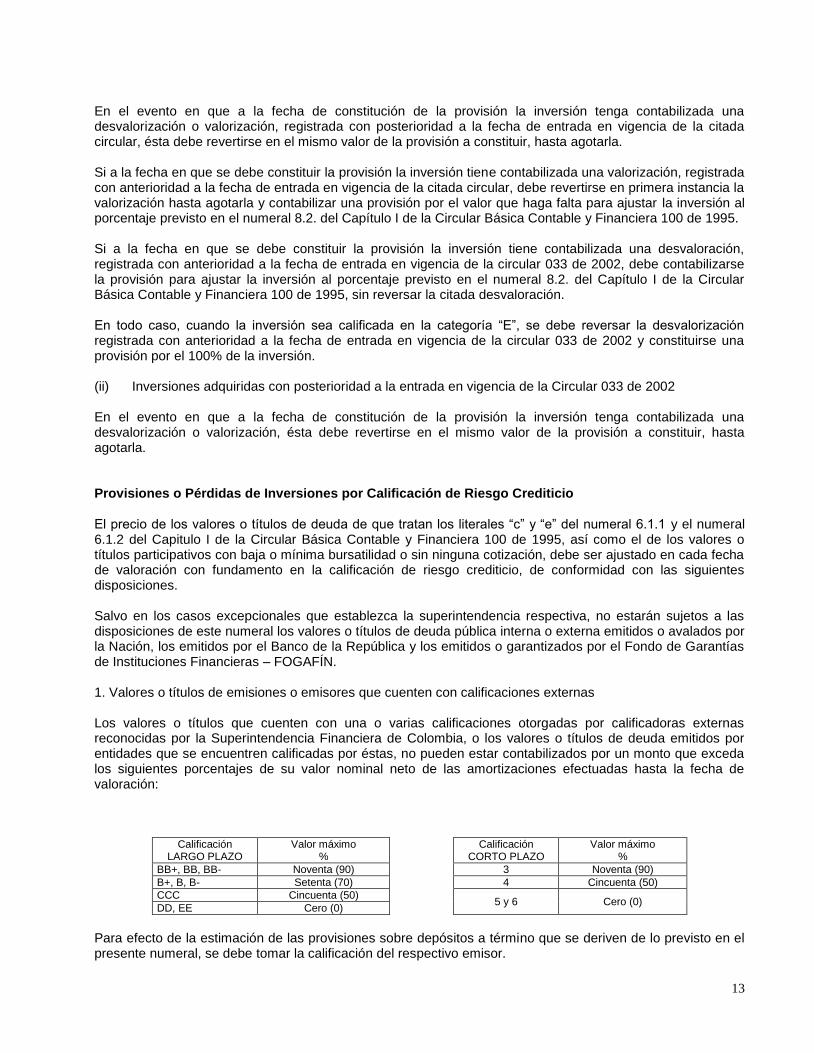

(ii) Inversiones adquiridas con posterioridad a la entrada en vigencia de la Circular 033 de 2002 En el evento en que a la fecha de constitución de la provisión la inversión tenga contabilizada una desvalorización o valorización, ésta debe revertirse en el mismo valor de la provisión a constituir, hasta agotarla. Provisiones o Pérdidas de Inversiones por Calificación de Riesgo Crediticio El precio de los valores o títulos de deuda de que tratan los literales “c” y “e” del numeral 6.1.1 y el numeral 6.1.2 del Capitulo I de la Circular Básica Contable y Financiera 100 de 1995, así como el de los valores o títulos participativos con baja o mínima bursatilidad o sin ninguna cotización, debe ser ajustado en cada fecha de valoración con fundamento en la calificación de riesgo crediticio, de conformidad con las siguientes disposiciones. Salvo en los casos excepcionales que establezca la superintendencia respectiva, no estarán sujetos a las disposiciones de este numeral los valores o títulos de deuda pública interna o externa emitidos o avalados por la Nación, los emitidos por el Banco de la República y los emitidos o garantizados por el Fondo de Garantías de Instituciones Financieras – FOGAFÍN. 1. Valores o títulos de emisiones o emisores que cuenten con calificaciones externas Los valores o títulos que cuenten con una o varias calificaciones otorgadas por calificadoras externas reconocidas por la Superintendencia Financiera de Colombia, o los valores o títulos de deuda emitidos por entidades que se encuentren calificadas por éstas, no pueden estar contabilizados por un monto que exceda los siguientes porcentajes de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración:

Calificación LARGO PLAZO

Valor máximo %

Calificación CORTO PLAZO

Valor máximo %

BB+, BB, BB- Noventa (90) 3 Noventa (90)

B+, B, B- Setenta (70) 4 Cincuenta (50)

CCC Cincuenta (50) 5 y 6 Cero (0)

DD, EE Cero (0)

Para efecto de la estimación de las provisiones sobre depósitos a término que se deriven de lo previsto en el presente numeral, se debe tomar la calificación del respectivo emisor.

14

Las provisiones sobre las inversiones clasificadas como para mantener hasta el vencimiento y respecto de las cuales se pueda establecer un precio justo de intercambio de conformidad con lo previsto en el numeral 6.1.1 del capítulo I de la Circular 100 de 1995, corresponden a la diferencia entre el valor registrado y dicho precio. 2. Valores o títulos de emisiones o emisores no calificados Para los valores o títulos que no cuenten con una calificación externa o valores o títulos de deuda emitidos por entidades que no se encuentren calificadas, el monto de las provisiones se debe determinar con fundamento en la metodología que para el efecto determine la entidad inversionista. Dicha metodología debe ser aprobada de manera previa por la superintendencia que ejerza vigilancia sobre la respectiva entidad. Si no se cuenta con una metodología interna aprobada para la determinación de las provisiones a que hace referencia el presente numeral, se debe sujetar al siguiente proceso: a. Categoría "A"- Inversión con riesgo normal. Corresponde a emisiones que se encuentran cumpliendo con los términos pactados en el valor o título y cuentan con una adecuada capacidad de pago de capital e intereses, así como aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible reflejan una adecuada situación financiera. Para los valores o títulos que se encuentren en esta categoría, no procede el registro de provisiones. b. Categoría "B"- Inversión con riesgo aceptable, superior al normal. Corresponde a emisiones que presentan factores de incertidumbre que podrían afectar la capacidad de seguir cumpliendo adecuadamente con los servicios de la deuda. Así mismo, comprende aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible, presentan debilidades que pueden afectar su situación financiera. Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al ochenta por ciento (80%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de valores o títulos participativos, el valor neto de provisiones por riesgo crediticio (costo menos provisión) por el cual se encuentran contabilizados no puede ser superior al ochenta por ciento (80%) del costo de adquisición. c. Categoría "C"- Inversión con riesgo apreciable. Corresponde a emisiones que presentan alta o media probabilidad de incumplimiento en el pago oportuno de capital e intereses. De igual forma, comprende aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible, presentan deficiencias en su situación financiera que comprometen la recuperación de la inversión. Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al sesenta por ciento (60%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración. En el caso de valores o títulos participativos, el valor neto de provisiones por riesgo crediticio (costo menos provisión) por el cual se encuentran contabilizados no puede ser superior al sesenta por ciento (60%) del costo de adquisición. d. Categoría "D"- Inversión con riesgo significativo. Corresponde a aquellas emisiones que presentan incumplimiento en los términos pactados en el título, así como las inversiones en emisores que de acuerdo con sus estados financieros y demás información disponible presentan deficiencias acentuadas en su situación financiera, de suerte que la probabilidad de recuperar la inversión es altamente dudosa. Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al cuarenta por ciento (40%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

15

En el caso de valores o títulos participativos, el valor neto de provisiones por riesgo crediticio (costo menos provisión) por el cual se encuentran contabilizados no puede ser superior al cuarenta por ciento (40%) del costo de adquisición. e. Categoría "E"- Inversión incobrable. Corresponde a aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible se estima que es incobrable. Forman parte de esta categoría los valores o títulos respecto de los cuales no se cuente con la información de que trata el inciso segundo del acápite (i) del literal “c” del numeral 6.2.1, del Capítulo I de la Circular 100 de 1995, con la periodicidad prevista en el mismo, o se conozcan hechos que desvirtúen alguna de las afirmaciones contenidas en los estados financieros de la entidad receptora de la inversión. El valor de estas inversiones debe estar totalmente provisionado. Cuando se califique en esta categoría cualquiera de las inversiones, debe llevar a la misma categoría todas sus inversiones del mismo emisor, salvo que demuestre a la respectiva Superintendencia la existencia de razones valederas para su calificación en una categoría distinta. Las calificaciones externas a las que hace referencia el presente numeral deben ser efectuadas por una sociedad calificadora de valores autorizada por la Superintendencia Financiera de Colombia, o por una sociedad calificadora de valores internacionalmente reconocida, tratándose de títulos emitidos por entidades del exterior y colocados en el exterior. En el evento en que la inversión o el emisor cuente con calificaciones de más de una sociedad calificadora, se debe tener en cuenta la calificación más baja, si fueron expedidas dentro de los últimos tres (3) meses, o la más reciente cuando exista un lapso superior a dicho período entre una y otra calificación. Derivados Término genérico que se aplica a una gran variedad de instrumentos financieros cuyo precio se deriva de un activo subyacente (activo, tasa o índice de referencia cuyo movimiento de precio determina el valor de un derivado). Se definen como operaciones con derivados aquellas operaciones financieras que pueden ejercerse para comprar o vender activos en un futuro, como divisas o títulos valores, o futuros financieros sobre tasas de cambio, tasas de interés o índices bursátiles. Los ejemplos más comunes de derivados son los contratos a término o “forwards”, las opciones, los futuros y los swaps o permutas financieras. Todos ellos son operaciones con cumplimiento en un futuro. La Cooperativa registra los acuerdos de compraventa con base en los soportes de la negociación y contabiliza en las cuentas de resultado la diferencia entre el derecho y la obligación como ingreso o gasto, según corresponda. Las operaciones se formalizan con firmas comisionistas de bolsa mediante un contrato. Operaciones simultáneas La Superintendencia Financiera de Colombia, define estas operaciones de la siguiente forma “Se entenderán como operaciones simultáneas, aquellas constituidas por compraventas en virtud de las cuales una persona vende (vendedor original) a otra (comprador original) unos títulos de renta fija, con el compromiso para esta última de venderle a la primera, en fecha posterior y al precio establecido al inicio de la operación, títulos equivalentes a los originalmente entregados. Así mismo, el vendedor original adquiere la obligación de comprar los títulos entregados al comprador original, en los términos expresamente pactados en el contrato”. El principal objetivo que se tiene para recurrir al mercado secundario y realizar una operación simultánea es básicamente obtener liquidez en el corto plazo (bajo la figura de fondeadores pasivos) y rentabilidad (en el caso del fondeo activo).

16

Políticas en Inversiones Contables y Operacionales

La COOPERATIVA FINANCIERA COTRAFA solo podrá invertir en los siguientes instrumentos Mercado Renta Fija: Bonos, CDT, y TDA Mercado Renta Variable: Acciones, Fondo de Valores, TRD Simultáneas Operaciones Repos

Solo se pueden hacer inversiones con las entidades que cumplan las calificaciones de contraparte,

además de la aprobación por parte de la Gerencia General para aquellas entidades que exige el manual, previo análisis financiero y legal.

El proceso de valoración y registro se realizará una vez se posean todos los soportes generados en la

negociación: papeletas de la Bolsa o título de inversión, carta de instrucción y carta de la contraparte debidamente firmadas por el personal autorizado para ello, extractos de DECEVAL o DCV. Esta información se requiere en primera instancia por fax, y luego nos remiten la documentación original.

La determinación del riesgo legal que implique la relación con una firma comisionista está a cargo de la

Jefatura Jurídica, donde se efectuarán los estudios correspondientes y la definición de los contratos a que haya lugar, conforme con los parámetros establecidos en el procedimiento de contratación de la Cooperativa.

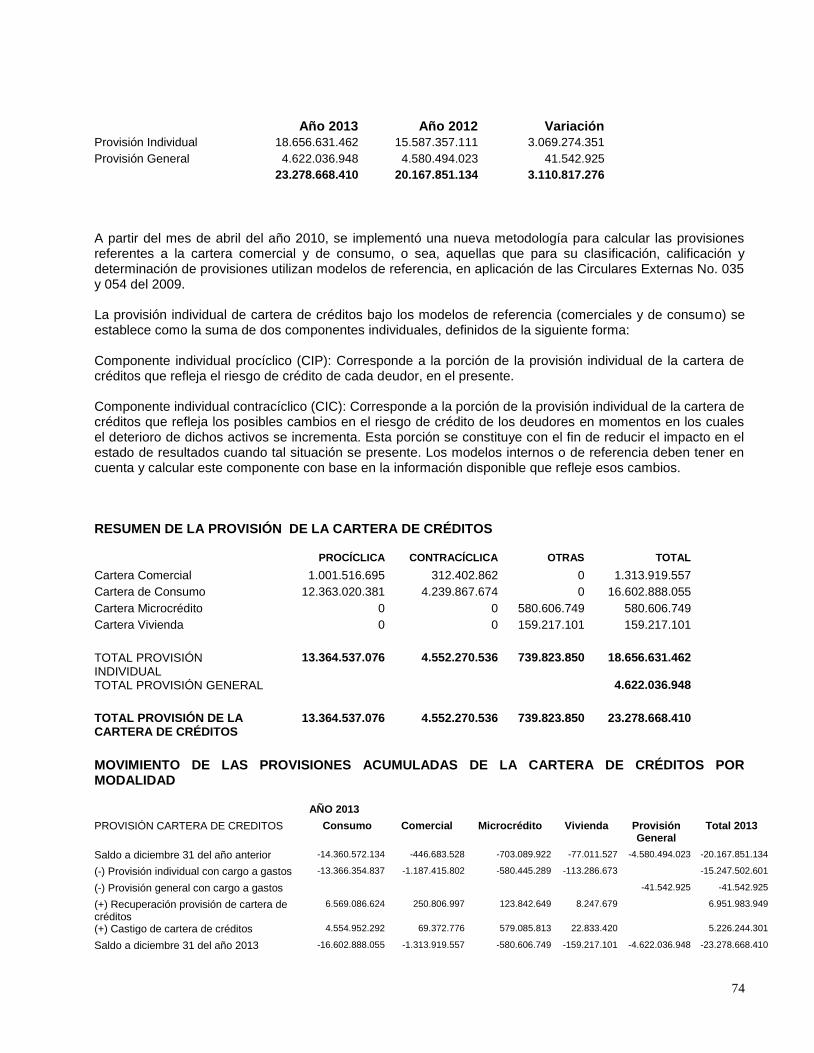

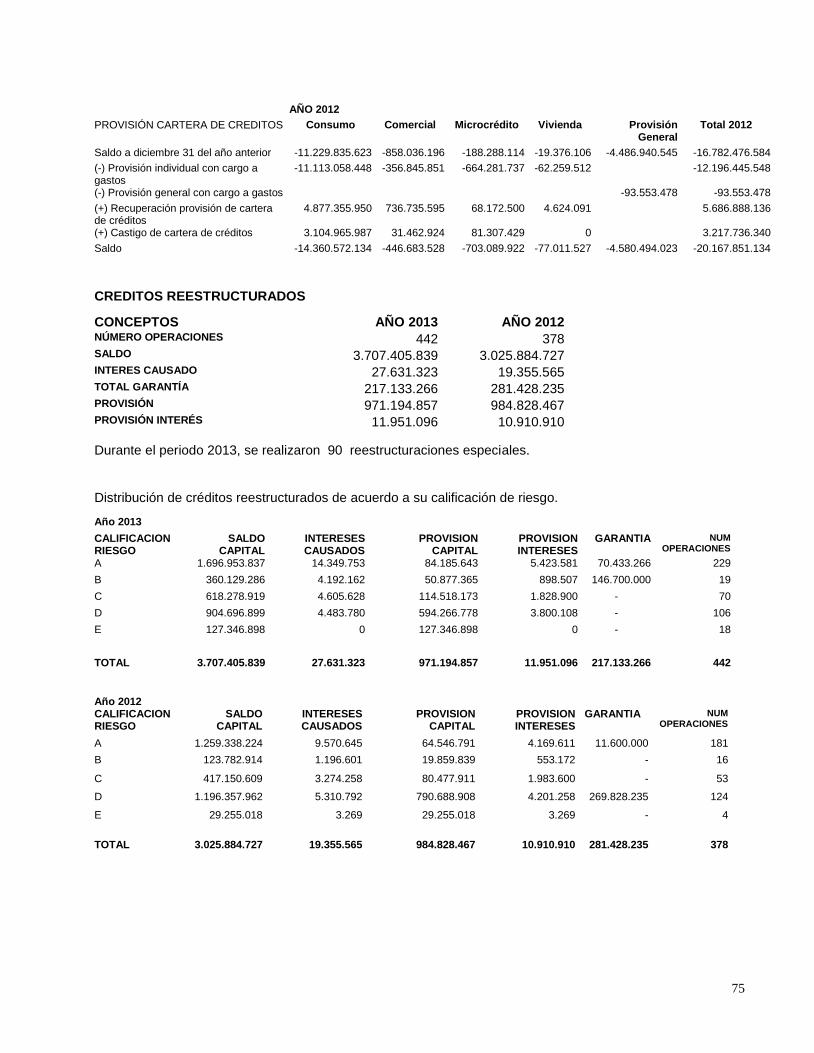

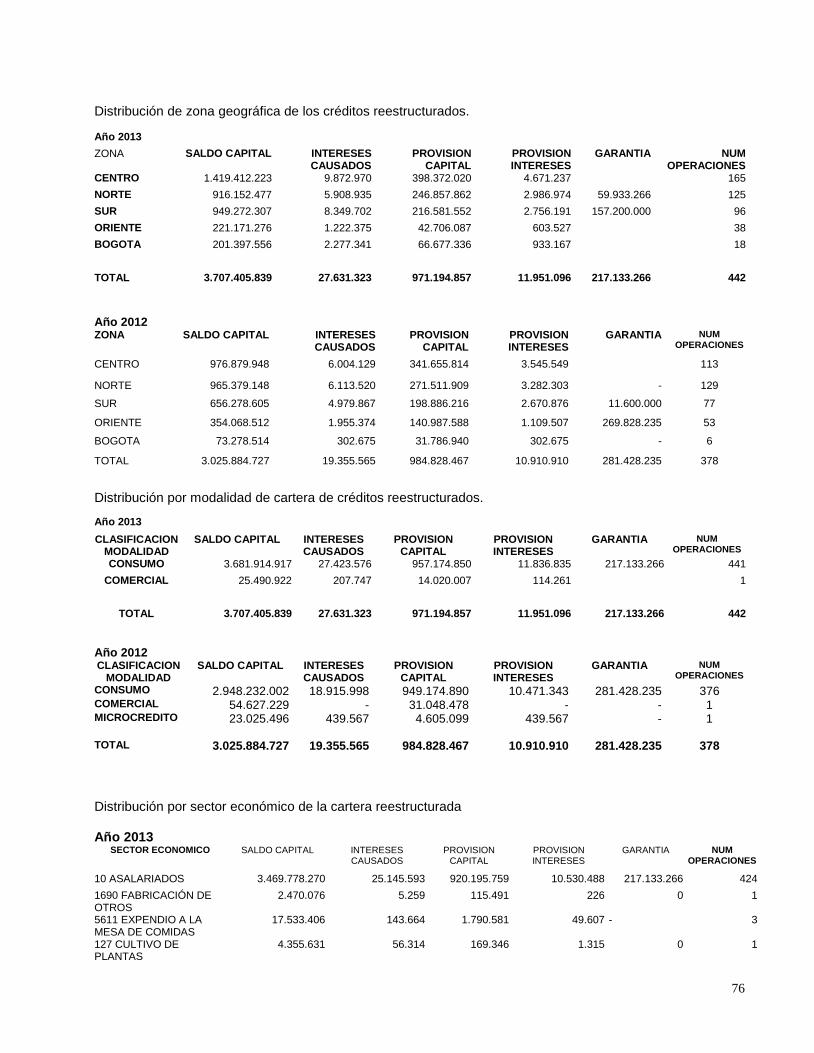

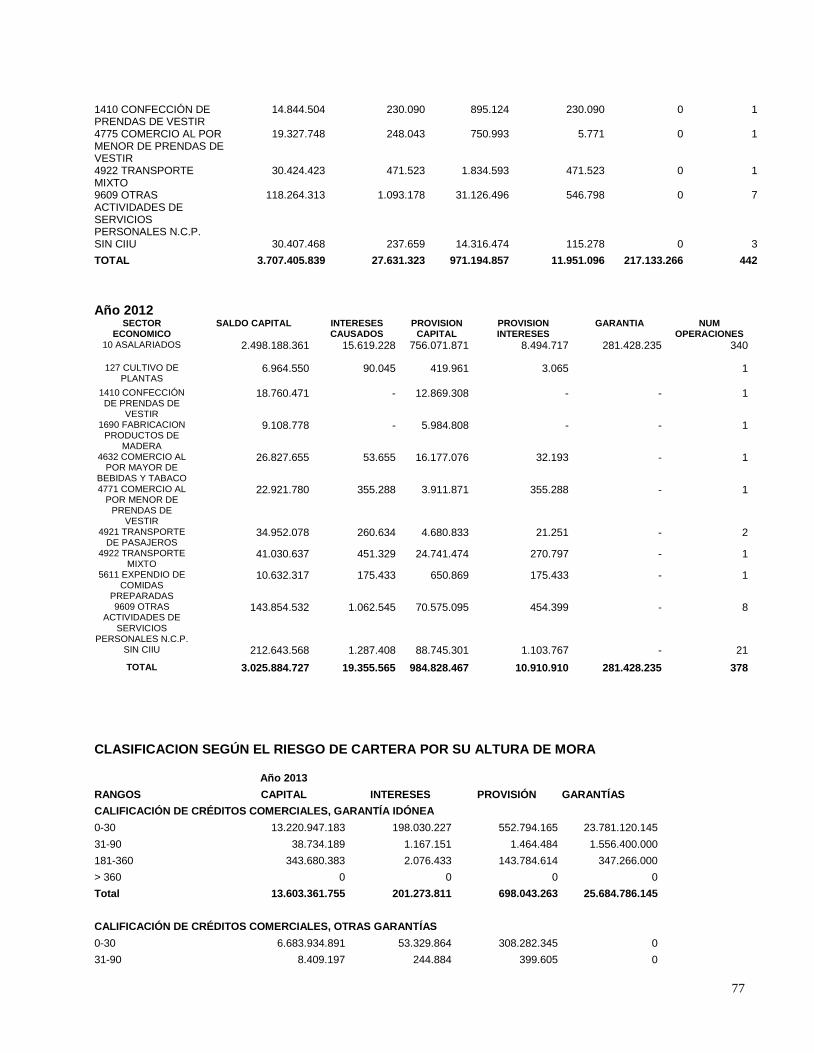

La Cooperativa toma la decisión de invertir en diferentes alternativas y para ello tiene en cuenta las políticas de plazo, cupos, contraparte, limites, emisor, sectores, riesgos y liquidez. Estas políticas están consignadas en el Manual General de Riesgos, capitulo V Manual de Inversiones, aprobado por el Consejo de Administración de COOPERATIVA FINANCIERA COTRAFA. La Cooperativa utiliza los servicios del Proveedor INFOVALMER que es la Entidad que suministra los precios para la valoración de las Inversiones, en aplicación de la Circular Externa No. 002 de 2013. Para el cierre del ejercicio 2013, sobre las inversiones no existe cargas, restricciones o gravámenes de índole juridica o financiera como pignoraciones, embargos, litigios, u otras limitaciones que puedan afectar los derechos inherentes a estas operaciones. CARTERA DE CRÉDITO Este grupo comprende los créditos concedidos y entregados por la Cooperativa a sus asociados, ahorradores y terceros, bajo las distintas modalidades autorizadas, en desarrollo del giro normal de sus actividades. En la estructura de la cartera de créditos se han considerado los principios y criterios generales para la adecuada evaluación de los riesgos crediticios, teniendo en cuenta los parámetros establecidos en el capítulo II de la Circular Básica Contable (Circular Externa 100 de 1995). No obstante las instrucciones impartidas sobre provisiones de cartera, y las que se registran en cada una de las cuentas en que se ha estructurado la cartera de créditos, cuando se presente una contingencia de pérdida probable, independientemente de los factores objetivos señalados para el efecto en el Plan Unico de Cuentas, es necesario constituir provisiones. La garantía es un factor que influye directamente en el cálculo de las provisiones y en caso de que ésta no cubra el monto total de las obligaciones registradas en las diferentes cuentas de la cartera de créditos con garantía idónea, el valor no protegido se reclasificará, para efectos de reporte o de registro de acuerdo con el procedimiento interno adoptado por la Entidad, en la cuenta correspondiente de la cartera de créditos con otras garantías.

17

Modalidades de Créditos: Para efectos de la evaluación de que trata el capítulo II de la Circular Básica Contable y Financiera (Circular Externa 100 de 1995) y demás normas que la modifiquen o adicionen, la Cooperativa realiza un seguimiento permanente del riesgo crediticio de la cartera de créditos, para lo cual se trata por separado los créditos de consumo, comerciales, microcréditos y vivienda. Créditos de consumo: se entiende como créditos de consumo aquellos otorgados a personas naturales cuyo objeto sea financiar la adquisición de bienes de consumo o el pago de servicios para fines no comerciales o empresariales, independientemente de su monto de acuerdo con lo establecido en el capítulo II de la Circular Básica Contable y Financiera (Circular Externa 100 de 1995). Créditos comerciales: Se definen como créditos comerciales los otorgados a personas naturales o jurídicas para el desarrollo de actividades económicas organizadas, distintos de los otorgados bajo la modalidad de microcrédito. Créditos microcréditos: Se definen como el conjunto de operaciones activas de crédito otorgados a microempresas en las cuales la principal fuente de pago de la obligación provenga de los ingresos derivados de su actividad. El saldo de endeudamiento del deudor no podrá exceder de ciento veinte (120) salarios mínimos mensuales legales vigentes al momento de la aprobación de la respectiva operación activa de crédito. Se entiende por saldo de endeudamiento el monto de las obligaciones vigentes a cargo de la correspondiente microempresa con el sector financiero y otros sectores, que se encuentren en los registros de los operadores de bancos de datos consultados por el respectivo acreedor, excluyendo los créditos hipotecarios para financiación de vivienda y adicionando el valor de la nueva obligación. El monto máximo por operación de préstamo es de veinticinco (25) salarios mínimos mensuales legales vigentes. En todo caso para el otorgamiento de estos créditos se tendrá en cuenta la normatividad vigente y lo determinado en el Manual de SARC de la Cooperativa. Créditos de vivienda: son créditos de vivienda, independientemente del monto, aquellos otorgados a personas naturales destinados a la adquisición de vivienda nueva o usada o a la construcción de vivienda individual, que cumplan los términos de la Ley 546 de 1999, entre ellos:

Estar denominados en UVR o en moneda legal

Ser garantizados con hipoteca de primer grado sobre el inmueble objeto de financiación

Tener un plazo de amortización el cual debe estar comprendido entre cinco (5) años como mínimo y treinta (30) años como máximo

Tener una tasa de interés remuneratoria, la cual se aplica sobre el saldo de la deuda denominada en UVR o en pesos, según si el crédito está denominado en UVR o en moneda legal, respectivamente. La tasa de interés remuneratoria será fija durante toda la vigencia del crédito, a menos que las partes acuerden una reducción de la misma y deberá expresarse únicamente en términos de tasa anual efectiva. Los intereses se deben cobrar en forma vencida y no pueden capitalizarse.

Se financiará hasta el setenta por ciento (70%) del valor del inmueble en caso de ser vivienda NO VIS o hasta el ochenta por ciento (80%) del valor del inmueble en los casos de financiar Vivienda VIS. Dicho valor será el del precio de compra o el de un avalúo técnicamente practicado dentro de los seis (6) meses anteriores al otorgamiento del crédito.

La primera cuota del crédito no podrá representar más del treinta por ciento (30%) de los ingresos familiares, los cuales están constituidos por los recursos que puedan acreditar los solicitantes del crédito, siempre que exista entre ellos relación de parentesco o se trate de cónyuges o compañeros permanentes. Tratándose de parientes deberán serlo hasta el segundo grado de consanguinidad, primero de afinidad y único civil.

Los créditos podrán prepagarse total o parcialmente en cualquier momento sin penalidad alguna. En caso de prepagos parciales se da libertad al deudor de elegir si el monto abonado disminuye el valor de la cuota o el plazo de la obligación.

Los inmuebles financiados deben estar asegurados contra los riesgos de incendio y terremoto.

18

Acorde a lo establecido en la Circular Básica Jurídica 007 de 1996 COTRAFA ha adoptado como único sistema de amortización para crédito de vivienda el sistema de cuota fija (amortización gradual en pesos), sistema expresado en moneda legal colombiana mediante el cual la cuota mensual es la misma por todo el plazo del crédito y se calcula como una anualidad uniforme ordinaria. Tipos de créditos Préstamos Ordinarios: Registra el valor de los préstamos otorgados con recursos captados del público y/o su propio capital, de acuerdo con los plazos autorizados para cada tipo de entidad, mediante la suscripción de contratos de mutuo. Los préstamos ordinarios tienen las siguientes líneas de crédito: Créditos con base en el Monto de Aportes Sociales, Créditos para Libre Inversión, Créditos Educativos y Créditos para Recreación, entre otros. Calificación La calificación depende del modelo de riesgo utilizado; para las carteras de vivienda y microcréditos se conserva el modelo tradicional según lo enunciado en el anexo 1 del Capítulo II de la Circular Externa 100 de 1995, de la siguiente manera: Calif icación del Riesgo Credit icio: Todos los créditos deben calificarse en una de las siguientes categorías de riesgo crediticio: Categoría A o “riesgo normal” Categoría B o “riesgo aceptable, superior al normal” Categoría C o “riesgo apreciable” Categoría D o “riesgo significativo” Categoría E o “riesgo de incobrabilidad” La calificación de los créditos contienen además de la morosidad, elementos como calificaciones otorgadas por la Superintendencia Financiera de Colombia y el alineamiento de calificación por deudores de la misma modalidad. Categoría "A" : Crédito con riesgo crediticio NORMAL. Los créditos calificados en esta categoría reflejan una estructuración y atención apropiadas. Los estados financieros de los deudores o los flujos de caja del proyecto, así como la demás información crediticia, indican una capacidad de pago adecuada, en términos del monto y origen de los ingresos con que cuentan los deudores para atender los pagos requeridos. Categoría "B " : Crédito con riesgo ACEPTABLE. Los créditos calificados en esta categoría están aceptablemente atendidos y protegidos, pero existen debilidades que potencialmente pueden afectar, transitoria o permanentemente, la capacidad de pago del deudor o los flujos de caja del proyecto, en forma tal que, de no ser corregidas oportunamente, llegarían a afectar el normal recaudo del crédito o contrato. Categoría "C" : Crédito deficiente, con riesgo APRECIABLE. Se califican en esta categoría los créditos o contratos que presentan insuficiencias en la capacidad de pago del deudor o en los flujos de caja del proyecto, que comprometan el normal recaudo de la obligación en los términos convenidos. Categoría "D": Crédito de difícil cobro, con riesgo SIGNIFICATIVO. Es aquél que tiene cualquiera de las características del crédito deficiente, pero en mayor grado, de tal suerte que la probabilidad de recaudo es altamente dudosa Categoría "E" : Crédito IRRECUPERABLE. Es aquél que se estima incobrable. La calificación de la cartera de créditos se realiza de acuerdo con los siguientes criterios según la modalidad:

19

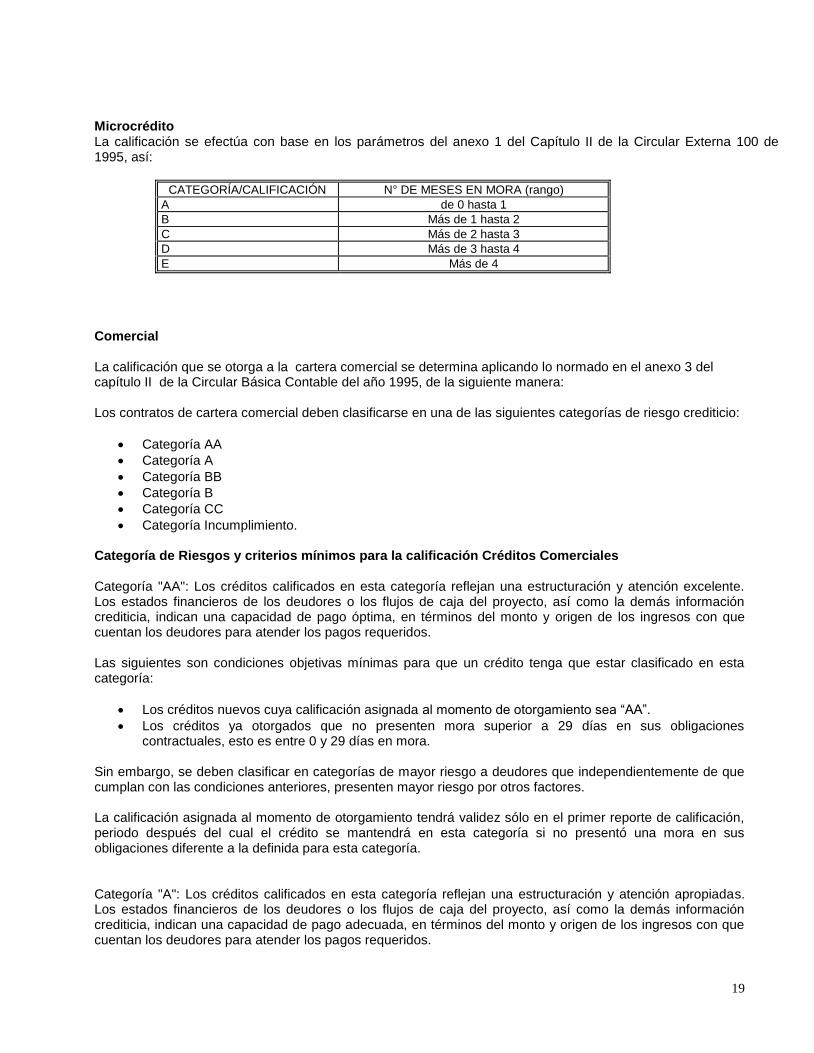

Microcrédito La calificación se efectúa con base en los parámetros del anexo 1 del Capítulo II de la Circular Externa 100 de 1995, así:

CATEGORÍA/CALIFICACIÓN N° DE MESES EN MORA (rango)

A de 0 hasta 1

B Más de 1 hasta 2

C Más de 2 hasta 3

D Más de 3 hasta 4

E Más de 4

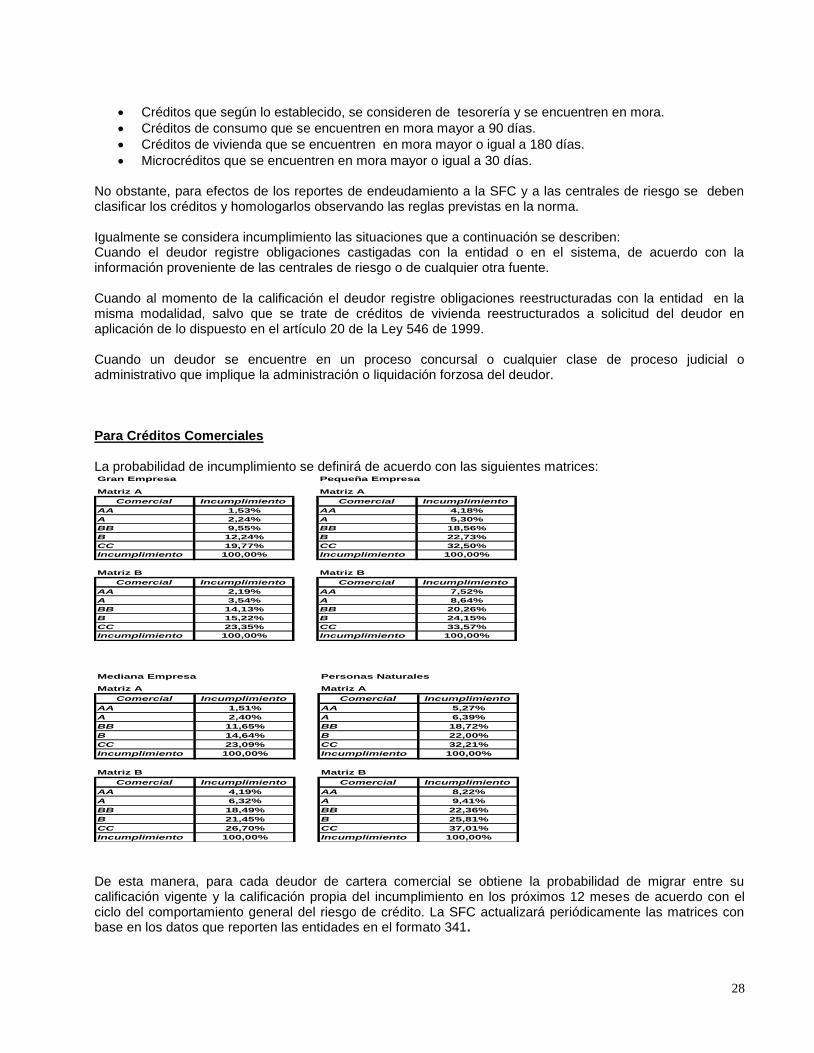

Comercial La calificación que se otorga a la cartera comercial se determina aplicando lo normado en el anexo 3 del capítulo II de la Circular Básica Contable del año 1995, de la siguiente manera: Los contratos de cartera comercial deben clasificarse en una de las siguientes categorías de riesgo crediticio:

Categoría AA

Categoría A

Categoría BB

Categoría B

Categoría CC

Categoría Incumplimiento. Categoría de Riesgos y criterios mínimos para la calificación Créditos Comerciales Categoría "AA": Los créditos calificados en esta categoría reflejan una estructuración y atención excelente. Los estados financieros de los deudores o los flujos de caja del proyecto, así como la demás información crediticia, indican una capacidad de pago óptima, en términos del monto y origen de los ingresos con que cuentan los deudores para atender los pagos requeridos. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

Los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “AA”.

Los créditos ya otorgados que no presenten mora superior a 29 días en sus obligaciones contractuales, esto es entre 0 y 29 días en mora.

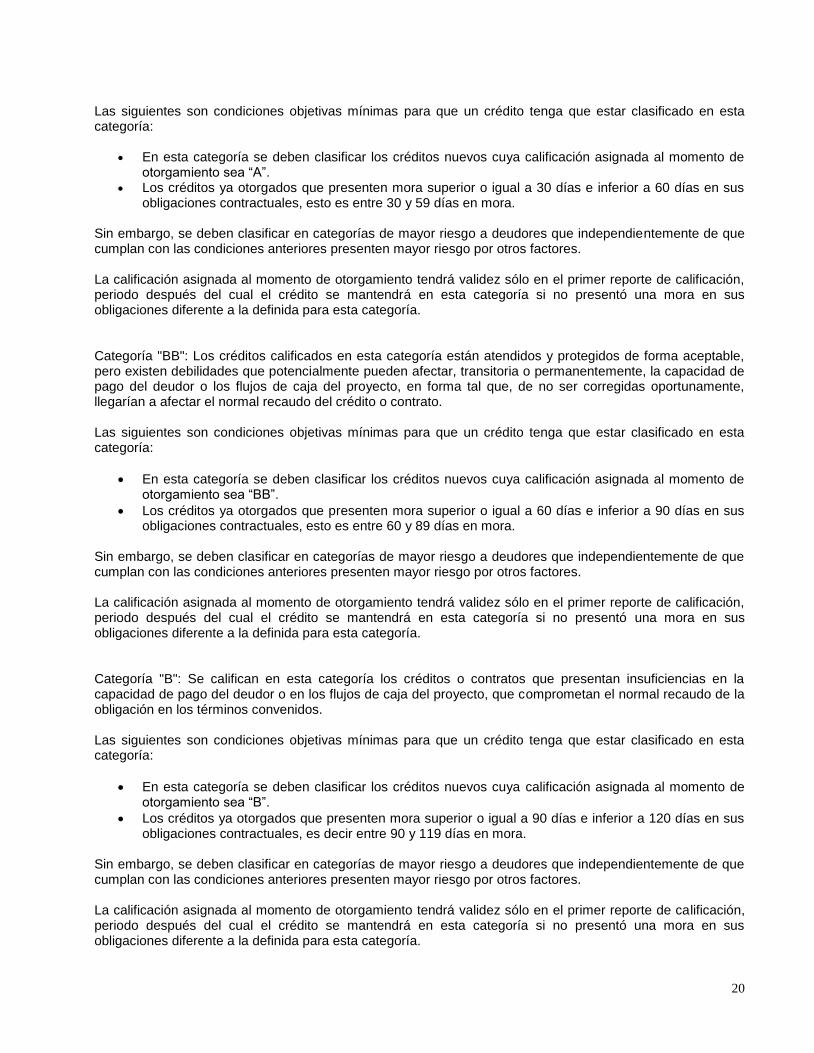

Sin embargo, se deben clasificar en categorías de mayor riesgo a deudores que independientemente de que cumplan con las condiciones anteriores, presenten mayor riesgo por otros factores. La calificación asignada al momento de otorgamiento tendrá validez sólo en el primer reporte de calificación, periodo después del cual el crédito se mantendrá en esta categoría si no presentó una mora en sus obligaciones diferente a la definida para esta categoría. Categoría "A": Los créditos calificados en esta categoría reflejan una estructuración y atención apropiadas. Los estados financieros de los deudores o los flujos de caja del proyecto, así como la demás información crediticia, indican una capacidad de pago adecuada, en términos del monto y origen de los ingresos con que cuentan los deudores para atender los pagos requeridos.

20

Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

En esta categoría se deben clasificar los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “A”.

Los créditos ya otorgados que presenten mora superior o igual a 30 días e inferior a 60 días en sus obligaciones contractuales, esto es entre 30 y 59 días en mora.

Sin embargo, se deben clasificar en categorías de mayor riesgo a deudores que independientemente de que cumplan con las condiciones anteriores presenten mayor riesgo por otros factores. La calificación asignada al momento de otorgamiento tendrá validez sólo en el primer reporte de calificación, periodo después del cual el crédito se mantendrá en esta categoría si no presentó una mora en sus obligaciones diferente a la definida para esta categoría. Categoría "BB": Los créditos calificados en esta categoría están atendidos y protegidos de forma aceptable, pero existen debilidades que potencialmente pueden afectar, transitoria o permanentemente, la capacidad de pago del deudor o los flujos de caja del proyecto, en forma tal que, de no ser corregidas oportunamente, llegarían a afectar el normal recaudo del crédito o contrato. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

En esta categoría se deben clasificar los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “BB”.

Los créditos ya otorgados que presenten mora superior o igual a 60 días e inferior a 90 días en sus obligaciones contractuales, esto es entre 60 y 89 días en mora.

Sin embargo, se deben clasificar en categorías de mayor riesgo a deudores que independientemente de que cumplan con las condiciones anteriores presenten mayor riesgo por otros factores. La calificación asignada al momento de otorgamiento tendrá validez sólo en el primer reporte de calificación, periodo después del cual el crédito se mantendrá en esta categoría si no presentó una mora en sus obligaciones diferente a la definida para esta categoría. Categoría "B": Se califican en esta categoría los créditos o contratos que presentan insuficiencias en la capacidad de pago del deudor o en los flujos de caja del proyecto, que comprometan el normal recaudo de la obligación en los términos convenidos. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

En esta categoría se deben clasificar los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “B”.

Los créditos ya otorgados que presenten mora superior o igual a 90 días e inferior a 120 días en sus obligaciones contractuales, es decir entre 90 y 119 días en mora.

Sin embargo, se deben clasificar en categorías de mayor riesgo a deudores que independientemente de que cumplan con las condiciones anteriores presenten mayor riesgo por otros factores. La calificación asignada al momento de otorgamiento tendrá validez sólo en el primer reporte de calificación, periodo después del cual el crédito se mantendrá en esta categoría si no presentó una mora en sus obligaciones diferente a la definida para esta categoría.

21

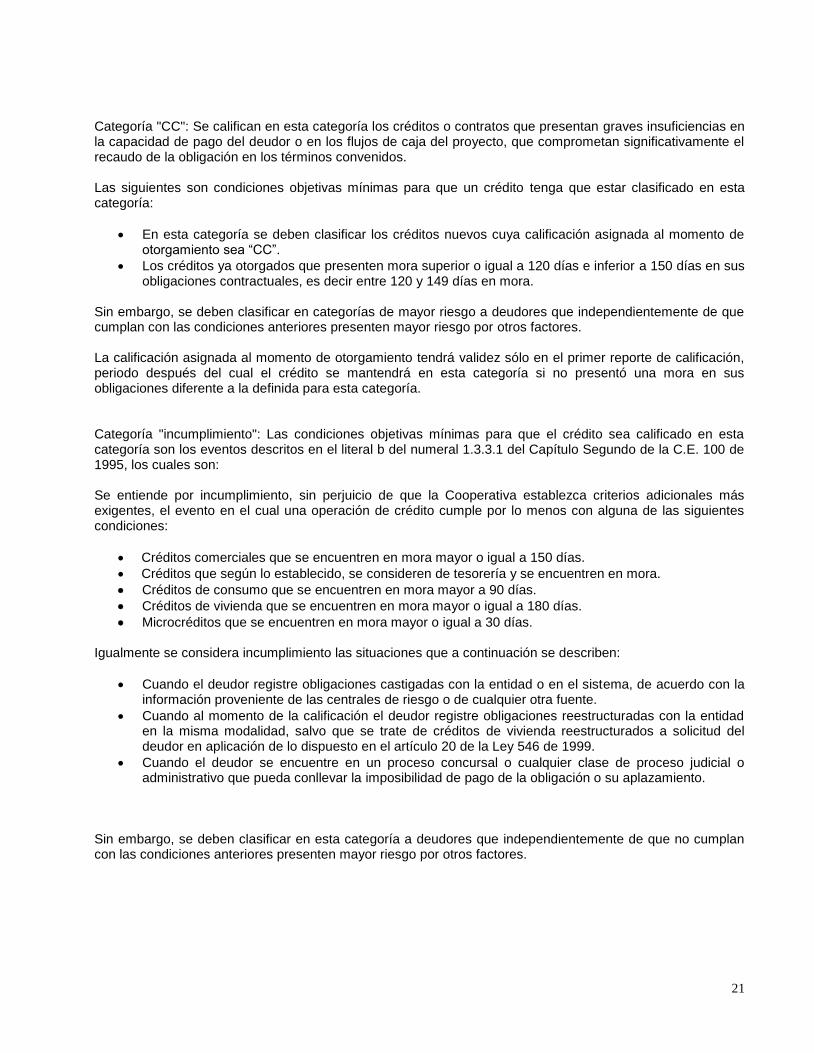

Categoría "CC": Se califican en esta categoría los créditos o contratos que presentan graves insuficiencias en la capacidad de pago del deudor o en los flujos de caja del proyecto, que comprometan significativamente el recaudo de la obligación en los términos convenidos. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

En esta categoría se deben clasificar los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “CC”.

Los créditos ya otorgados que presenten mora superior o igual a 120 días e inferior a 150 días en sus obligaciones contractuales, es decir entre 120 y 149 días en mora.

Sin embargo, se deben clasificar en categorías de mayor riesgo a deudores que independientemente de que cumplan con las condiciones anteriores presenten mayor riesgo por otros factores. La calificación asignada al momento de otorgamiento tendrá validez sólo en el primer reporte de calificación, periodo después del cual el crédito se mantendrá en esta categoría si no presentó una mora en sus obligaciones diferente a la definida para esta categoría. Categoría "incumplimiento": Las condiciones objetivas mínimas para que el crédito sea calificado en esta categoría son los eventos descritos en el literal b del numeral 1.3.3.1 del Capítulo Segundo de la C.E. 100 de 1995, los cuales son: Se entiende por incumplimiento, sin perjuicio de que la Cooperativa establezca criterios adicionales más exigentes, el evento en el cual una operación de crédito cumple por lo menos con alguna de las siguientes condiciones:

Créditos comerciales que se encuentren en mora mayor o igual a 150 días.

Créditos que según lo establecido, se consideren de tesorería y se encuentren en mora.

Créditos de consumo que se encuentren en mora mayor a 90 días.

Créditos de vivienda que se encuentren en mora mayor o igual a 180 días.

Microcréditos que se encuentren en mora mayor o igual a 30 días. Igualmente se considera incumplimiento las situaciones que a continuación se describen:

Cuando el deudor registre obligaciones castigadas con la entidad o en el sistema, de acuerdo con la información proveniente de las centrales de riesgo o de cualquier otra fuente.

Cuando al momento de la calificación el deudor registre obligaciones reestructuradas con la entidad en la misma modalidad, salvo que se trate de créditos de vivienda reestructurados a solicitud del deudor en aplicación de lo dispuesto en el artículo 20 de la Ley 546 de 1999.

Cuando el deudor se encuentre en un proceso concursal o cualquier clase de proceso judicial o administrativo que pueda conllevar la imposibilidad de pago de la obligación o su aplazamiento.

Sin embargo, se deben clasificar en esta categoría a deudores que independientemente de que no cumplan con las condiciones anteriores presenten mayor riesgo por otros factores.

22

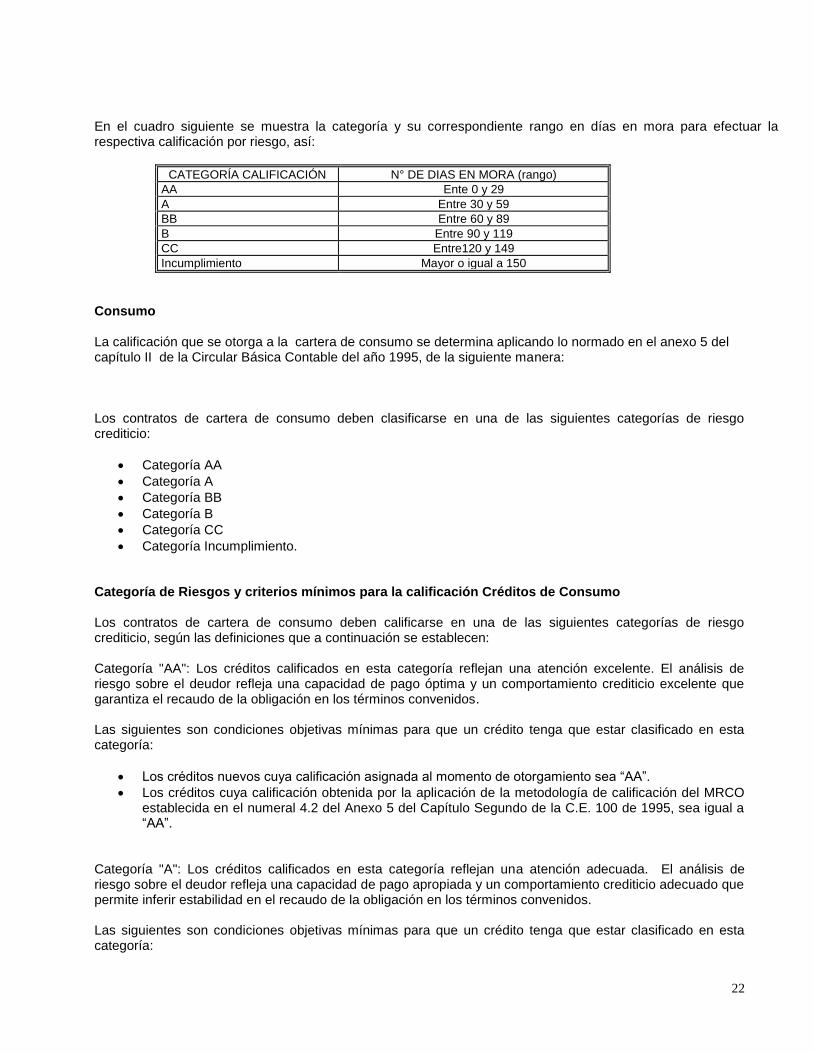

En el cuadro siguiente se muestra la categoría y su correspondiente rango en días en mora para efectuar la respectiva calificación por riesgo, así:

CATEGORÍA CALIFICACIÓN N° DE DIAS EN MORA (rango)

AA Ente 0 y 29

A Entre 30 y 59

BB Entre 60 y 89

B Entre 90 y 119

CC Entre120 y 149

Incumplimiento Mayor o igual a 150

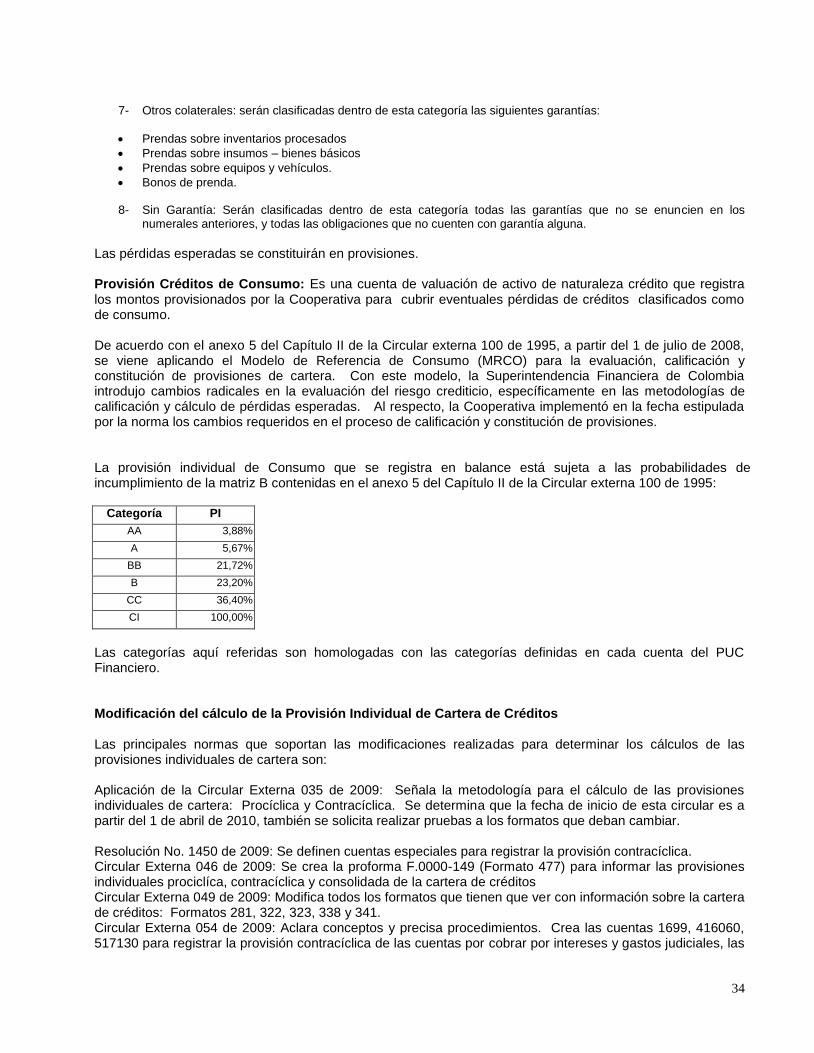

Consumo La calificación que se otorga a la cartera de consumo se determina aplicando lo normado en el anexo 5 del capítulo II de la Circular Básica Contable del año 1995, de la siguiente manera: Los contratos de cartera de consumo deben clasificarse en una de las siguientes categorías de riesgo crediticio:

Categoría AA

Categoría A

Categoría BB

Categoría B

Categoría CC

Categoría Incumplimiento. Categoría de Riesgos y criterios mínimos para la calificación Créditos de Consumo Los contratos de cartera de consumo deben calificarse en una de las siguientes categorías de riesgo crediticio, según las definiciones que a continuación se establecen: Categoría "AA": Los créditos calificados en esta categoría reflejan una atención excelente. El análisis de riesgo sobre el deudor refleja una capacidad de pago óptima y un comportamiento crediticio excelente que garantiza el recaudo de la obligación en los términos convenidos. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

Los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “AA”.

Los créditos cuya calificación obtenida por la aplicación de la metodología de calificación del MRCO establecida en el numeral 4.2 del Anexo 5 del Capítulo Segundo de la C.E. 100 de 1995, sea igual a “AA”.

Categoría "A": Los créditos calificados en esta categoría reflejan una atención adecuada. El análisis de riesgo sobre el deudor refleja una capacidad de pago apropiada y un comportamiento crediticio adecuado que permite inferir estabilidad en el recaudo de la obligación en los términos convenidos. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

23

Los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “A”.

Los créditos cuya calificación obtenida por la aplicación de la metodología de calificación del MRCO establecida en el numeral 4.2 del Anexo 5 del Capítulo Segundo de la C.E. 100 de 1995, sea igual a “A”.

Categoría "BB": Los créditos calificados en esta categoría reflejan una atención aceptable. El análisis de riesgo sobre el deudor muestra debilidades en su capacidad de pago y comportamiento crediticio que potencialmente pueden afectar, transitoria o permanentemente, el normal recaudo de la obligación en los términos convenidos. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

Los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “BB”.

Los créditos cuya calificación obtenida por la aplicación de la metodología de calificación del MRCO establecida en el numeral 4.2 del Anexo 5 del Capítulo Segundo de la C.E. 100 de 1995, sea igual a “BB”.

Categoría "B": Los créditos calificados en esta categoría reflejan una atención deficiente. El análisis de riesgo sobre el deudor muestra insuficiencias en la capacidad de pago y un comportamiento crediticio deficiente, afectando el normal recaudo de la obligación en los términos convenidos. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

Los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “B”.

Los créditos cuya calificación obtenida por la aplicación de la metodología de calificación del MRCO establecida en el numeral 4.2 Anexo 5 del Capítulo Segundo de la C.E. 100 de 1995, sea igual a “B”.

Categoría "CC": Los créditos calificados en esta categoría presentan graves insuficiencias en la capacidad de pago del deudor y en su comportamiento crediticio, afectando significativamente el recaudo de la obligación en los términos convenidos. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

Los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “CC”.

Los créditos cuya calificación obtenida por la aplicación de la metodología de calificación del MRCO establecida en el numeral 4.2 del Anexo 5 del Capítulo Segundo de la C.E. 100 de 1995, sea igual a “CC”.

Categoría "incumplimiento": Las condiciones objetivas mínimas para que el crédito sea calificado en esta categoría son los eventos descritos en el literal b del numeral 1.3.3.1 del Capítulo Segundo de la C.E.100 DE 1995, los cuales son: Se entiende por incumplimiento, sin perjuicio de que la Cooperativa establezca criterios adicionales más exigentes, el evento en el cual una operación de crédito cumple por lo menos con alguna de las siguientes condiciones:

Créditos comerciales que se encuentren en mora mayor o igual a 150 días.

Créditos que según lo establecido, se consideren de tesorería y se encuentren en mora.

Créditos de consumo que se encuentren en mora mayor a 90 días.

24

Créditos de vivienda que se encuentren en mora mayor o igual a 180 días.

Microcréditos que se encuentren en mora mayor o igual a 30 días. Igualmente se considera incumplimiento las situaciones que a continuación se describen:

Cuando el deudor registre obligaciones castigadas con la entidad o en el sistema, de acuerdo con la información proveniente de las centrales de riesgo o de cualquier otra fuente.

Cuando al momento de la calificación el deudor registre obligaciones reestructuradas con la entidad en la misma modalidad, salvo que se trate de créditos de vivienda reestructurados a solicitud del deudor en aplicación de lo dispuesto en el artículo 20 de la Ley 546 de 1999.

Cuando el deudor se encuentre en un proceso concursal o cualquier clase de proceso judicial o administrativo que pueda conllevar la imposibilidad de pago de la obligación o su aplazamiento.

Se deberán clasificar en categorías de mayor riesgo a los deudores que independientemente de que se ajusten a las definiciones señaladas anteriormente, presenten mayor riesgo por otros factores. Consumo: Calificación del Modelo de referencia Para los deudores que en el momento de la calificación no pertenezcan a la categoría de incumplimiento, las entidades que utilicen el MRCO deben aplicar el siguiente modelo dependiendo del segmento a calificar. Este modelo calcula un puntaje, el cual es producto de las características particulares de cada deudor y está dado por la aplicación de la siguiente ecuación:

zePuntaje

1

1

Donde, Z varía de acuerdo al segmento al cual pertenece el deudor. Finalmente sobre este puntaje se establecen las calificaciones de acuerdo con la tabla presentada más adelante. Z tiene un valor determinado en la norma llamados Rangos de Calificación (numeral 4.26. Anexo 5). La cartera de consumo se divide en varios segmentos, entre ellos:

General-Automóviles: Créditos otorgados por establecimientos de crédito para adquisición de automóviles.

General-Otros: Créditos otorgados por establecimientos de crédito para adquisición de bienes de consumo diferentes a automóviles. En este segmento no se incluyen las tarjetas de crédito.

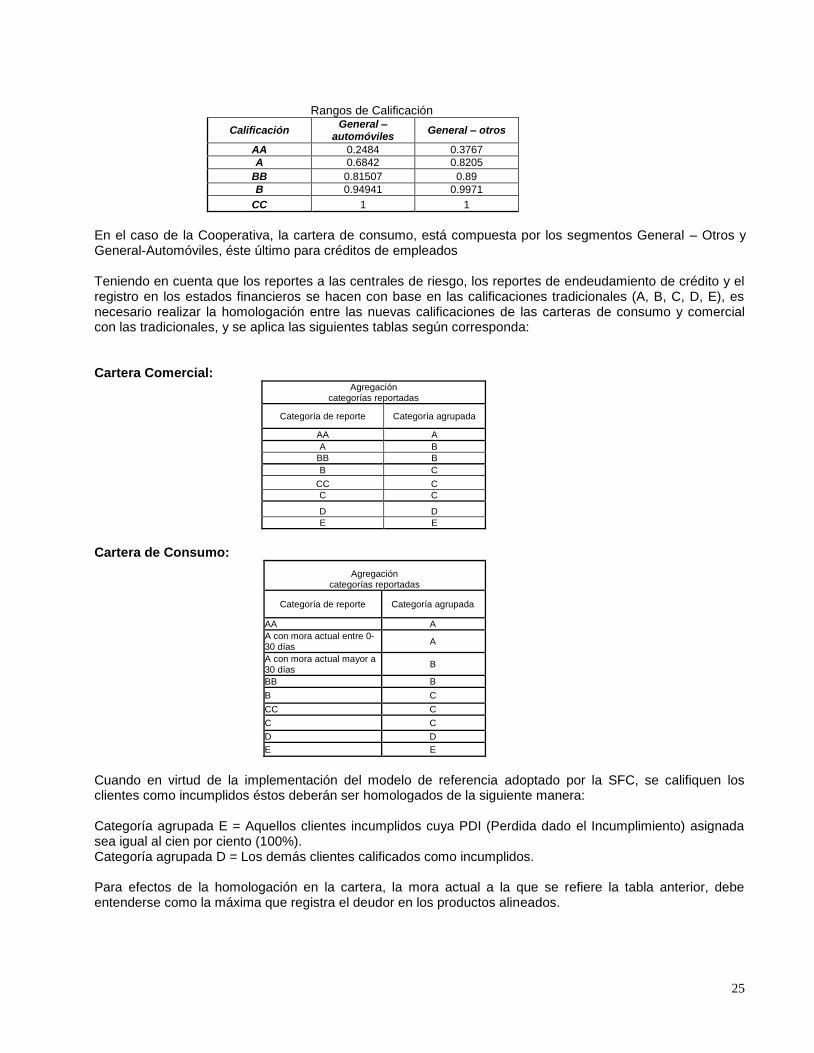

Cada uno de los anteriores segmentos presenta, comportamientos de mora particulares, lo que implica que la calificación se base en un procedimiento de cálculo que consiste en asignar un puntaje a cada deudor de acuerdo con el segmento en que se encuentre sus créditos. Este puntaje se halla aplicando una fórmula que contiene las características específicas de mora y garantías de cada segmento. Con base en el puntaje obtenido por deudor para cada segmento, se asignan las siguientes calificaciones:

25

Rangos de Calificación

Calificación General –

automóviles General – otros

AA 0.2484 0.3767

A 0.6842 0.8205

BB 0.81507 0.89

B 0.94941 0.9971

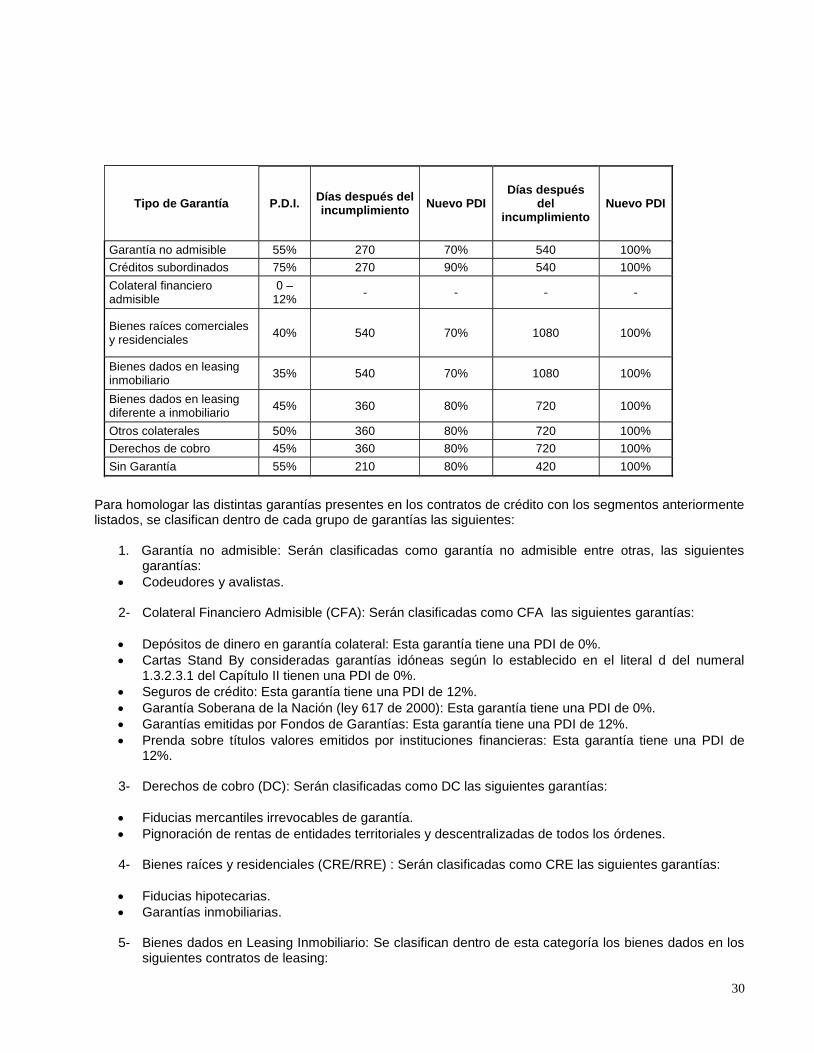

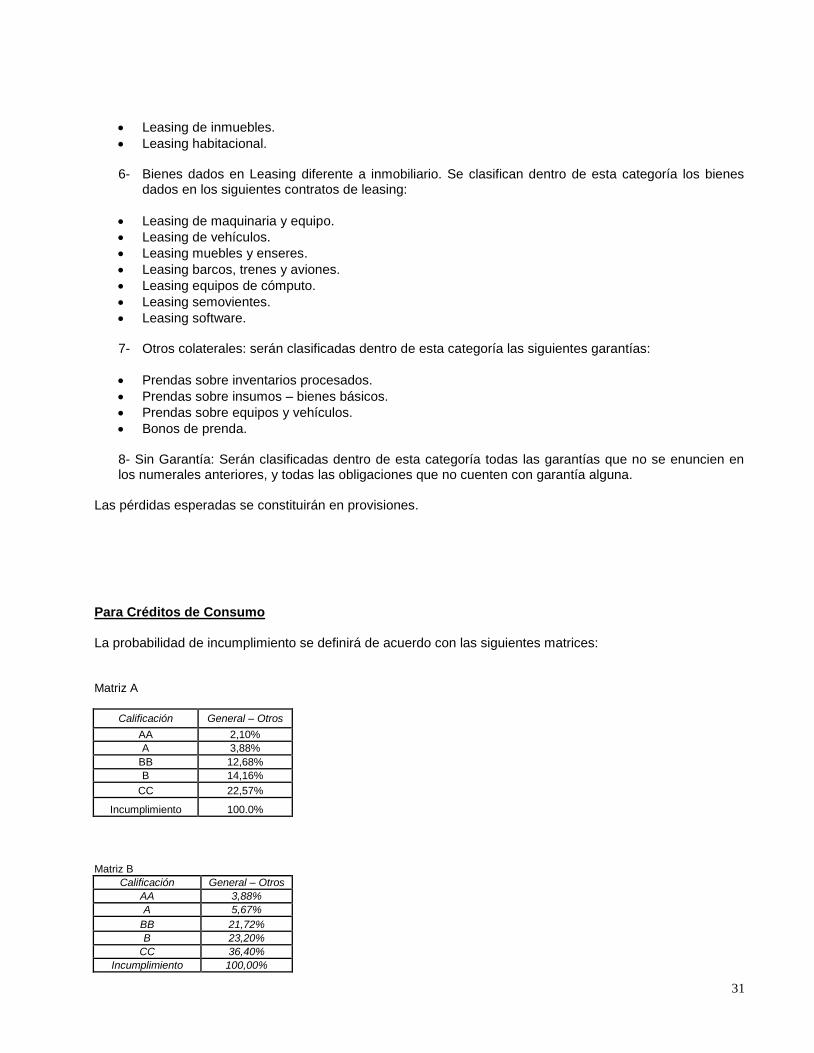

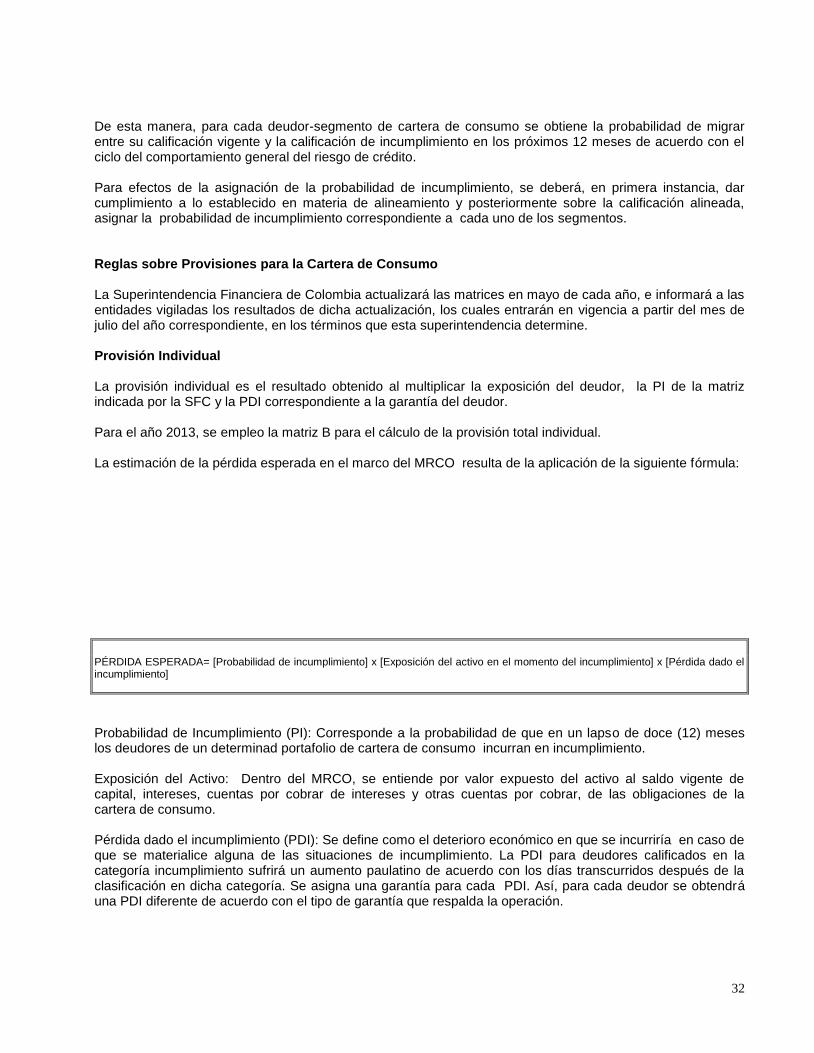

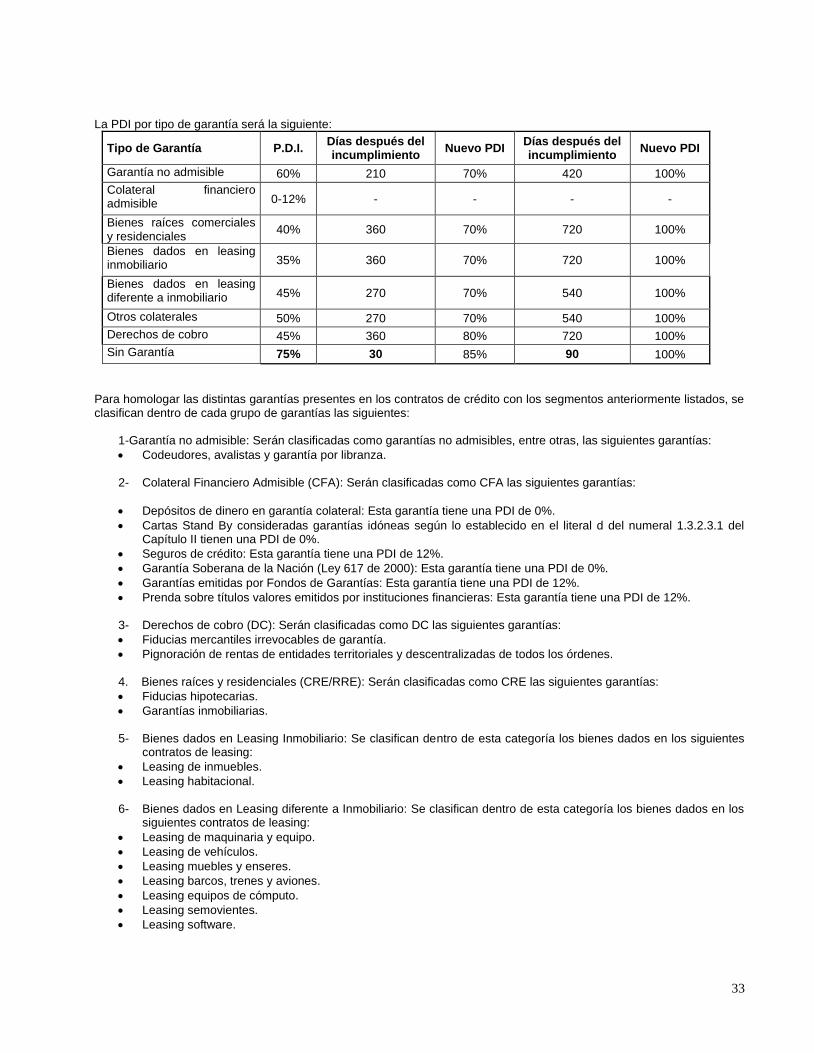

CC 1 1