noemÍ 100 aÑos colegio de contadores pÚblicos de …hermanos de tabasco y chiapas. hemos leído...

TRANSCRIPT

DICI

EMBR

E, 2

007

• LI

• N

o. 1

636

www.ccpm.org.mx • [email protected]

ENTREVISTA NOEMÍ VÁZQUEZ FISCAL100 AÑOS EL CONTADOR PÚBLICO EN EL

SECTOR DOCENTE Y GUBERNAMENTALINTERMEDIARIOSFISCALES

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO, A .C .

JORNADAS DE FINANZAS JORNADAS DE FINANZAS 20072007

Además...3 Contabilísima 4 En Corto5 Gadgets22 Cápsulas de Ética38 300 Segundos45 Pulso Universitario47 Agenda Cultural48 Calidad y Productividad

2 Mensaje del Presidente

Escenarios6 La Reforma del Estado

Economía8 Potencial exportador de México

Finanzas11 La BMV en el Consejo de la WFE

Contabilidad12 Nueva NIF para 2008

Fiscal14 Diario Oficial de la Federación15 Fiscomentarios16 Monitoreando la Reforma18 Dictámenes

Entrevista24 Noemí Vásquez

Gobierno Corporativo34 Mejores Prácticas Corporativas II

Eventos del CCPM40 IV Semana de Comercio Exterior41 VI Semana de Auditoría42 ICU43 Torneo de Fútbol.

Espacio Universitario44 Juicio de Lesividad

Arte y Cultura46 Gran Premio de Arte Popular

Veritas, CCPM, Año LI No. 1636. 1 de diciembre de 2007. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México, A.C. Tabachines no. 44, Fracc. Bosques de las Lomas, deleg. Miguel Hidalgo, C.P. 11700. México, D.F. Teléfono: 1105 1922. Registrado como artículo de publicación periódica por el Servicio Postal Mexicano con el no. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva no. 04-2005-010316334500-102. Autorizado por la Comisión Calificadora de Publicacion es y Revistas Ilustradas, mediante los certificados no. 1260 y 2018. SIN 0188-9435. Impreso en Servicios Profesionales de Impresión, S.A. de C.V. Mimosas 31, Santa María Insurgentes, C.P. 06430. México, D.F. Tiraje: 7,000 ejemplares. Distribuida a todos los socios del CCPM y suscriptores. Suscripción anual: $330.00. Precio por ejemplar: $30.00. El contenido de los artículos firmados es responsabilidad del autor, sin que éste necesariamente refleje la opinión del CCPM sobre el tema tratado. Cuando se exprese la opinión del CCPM se especificará claramente. Se prohíbe la reproducción de los artículos sin previa autorización del CCPM.

Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México, A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios Socios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, promoviendo la imagen del Contador Público como Asesor de Negocios y guar-dando el debido respeto y aprecio entre los Socios.

CONTENIDO DICIEMBRE 2007

Circulación certificada por

20Intermediarios FiscalesPromoción e intensificación del diálogo entre las administraciones tributarias de los distin-tos países que conforman la OCDE y de aqué-llos otros interesados en participar en el Foro.

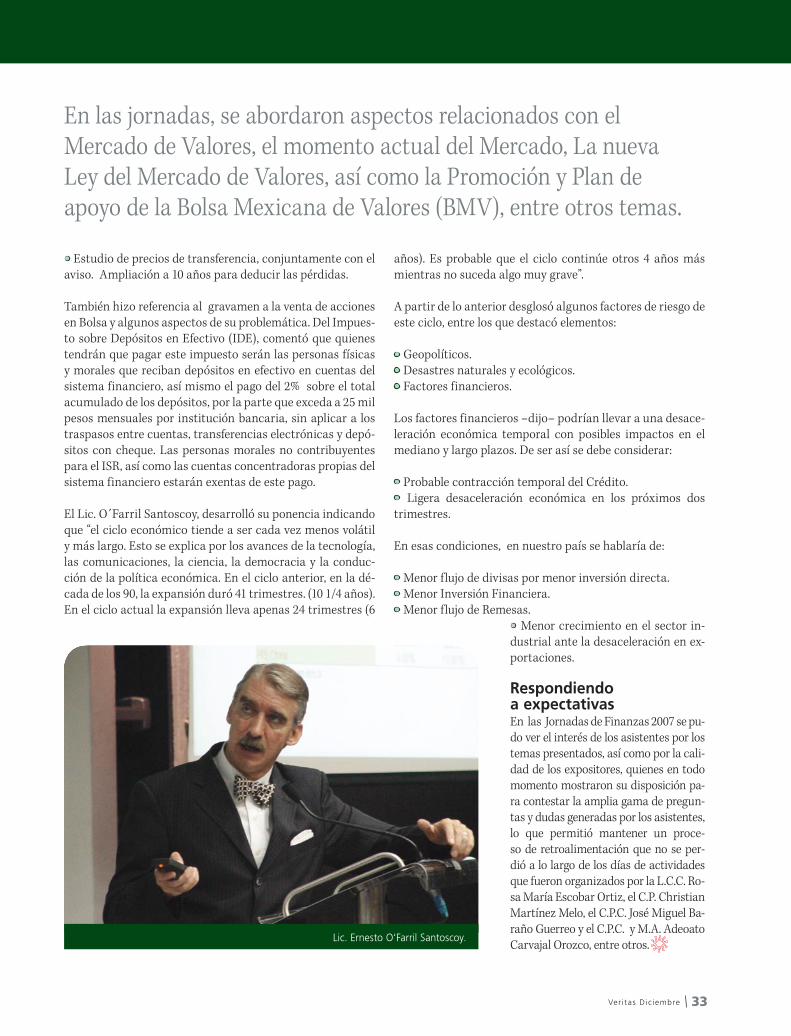

30 Jornadas de Finanzas 2007Las Jornadas de Finanzas 2007 fueron días de interesantes ponencias entre las que destaca-ron aspectos relacionados con el Desarrollo del Sector Financiero en los últimos 20 años, la Inversión en Derivados y su Implementación en el Sector financiero, la Rentabilidad y Mejora del Desempeño del Sector Financiero, así como las Perspectivas Económicas Internacionales y de México, entre otros temas.

26100 AñosEl Contador Público y su desempeño en los Sectores Docente y Gubernamental.

Producción: Gerencia de Diplomados y Veritas: Lic. Andrea Alva Rosales. Responsables de la Edición: Joana Coronado Álvarez y Asiria Olivera Calvo.

COMITÉ EJECUTIVO 2006-2008Presidente C.P.C. Víctor Keller KaplanskaVicepresidente de GobiernoC.P.C. Javier García Sabaté PalazuelosVicepresidente de Relaciones y Promoción InstitucionalC.P.C. José Antonio Snell ArguijoVicepresidente de Desarrollo y Capacitación ProfesionalC.P.C. Jorge Téllez GuillénVicepresidente de Servicio a SociosC.P.C. Alfredo Solloa GarcíaVicepresidenta de Servicio a UniversidadesC.P.C. Lucina Trejo CeseñaVicepresidente de IntegraciónC.P.C. Manuel Rico LoyolaVicepresidente de Educación Profesional ContinuaC.P.C. José Besil BardawilVicepresidente de AfiliaciónL.C.C. Rosa María Escobar OrtizVicepresidente de FinanzasC.P.C. Alberto Del Castillo Velasco ZepedaVicepresidente de Estrategia, Organización y ControlC.P.C. Ubaldo Díaz Ibarra

ASESORESC.P.C. José Guillermo Arellano RamírezC.P.C. María Teresa Bastidas YffertLic. Carmina Castañeda ArgüellesC.P. Roberto Danel DíazC.P.C. Alfonso Ferreira LeónC.P.C. Sergio Hernández GonzálezC.P.C. José Leopoldo Ibarra PosadaC.P.C. María de Lourdes Nabor CadenaC.P.C. Jorge Novoa FrancoC.P.C. Alfonso Pérez RegueraC.P.C. Crisanto Sánchez GaitánC.P.C. Roberto Soto LeyvaC.P.C. Fernando Taboada Solares

Auditor FinancieroC.P.C. Alberto De La Llave FernándezAuditor de GestiónC.P.C. Albeto Álvarez del Campo Director EjecutivoC.P. Juan Francisco Fernández Andrea

CONSEJO EDITORIALC.P. Roberto Danel Díaz, Presidente

C.P.C. Carlos Cárdenas Guzmán

C.P.C. Marcela Fonseca García

C.P.C. Javier García Sabaté Palazuelos

C.P. Federico Gertz Manero

C.P. Nino Fernando Liaño Egozcue

C.P. Joaquín Moreno Fernández

C.P.C. María de Lourdes Nabor Cadena

C.P. Sergio Suárez Licéaga

C.P. Blanca Tapia Sánchez

C.P. Felipe Orozco Covarrubias

Directora de Productos EspecialesElizabeth Solis SoteloEditoraAdriana ReyesEditora GráficaGabriela Márquez NogueraAsistente EditorialPaola S. Hernández M.Corrector de EstiloJosé VelázquezGerente de ProducciónCésar CereroProducciónEstrella García

Diseño Estratégico y Análisis Prospectivo, S.C., Centro de Estudios del Sector Privado, A.C., Consejo Coordinador Empresarial, Bolsa Mexicana de Valores, CINIF, Fomento Cultural Banamex, A.C.Afiliado al Instituto Mexicano de Contadores Públicos, A.C. Federación de Colegios de Profesionistas.

C.P.C. Víctor Keller KaplanskaPresidente del Colegio de Contadores Públicos de México.

M ENS A J E D EL P R E S I D EN T E

supervisión y rendición de cuentas por parte del Colegio de Contadores Públicos en Villa-hermosa, Tabasco, y dirigida hacia la recons-trucción de casas habitación de las familias más necesitadas de esa población. Es en estas fechas de Navidad y año nuevo, es cuando de-bemos compartir con nuestros hermanos en desgracia nuestras alegrías y bienestar.

Yo los invito a que formemos parte de un gran equipo, para que la sociedad sepa que la profesión mejor organizada de este país sabe, puede y quiere hacer las cosas como se deben hacer y servir de ejemplo a muchos otros que, como mencioné antes, lucran con la desgra-cia de un pueblo.

Mi intención no es entristecerlos, sino poner-nos en la realidad; qué más hubiera querido hablar mas que puras cosas buenas en este mensaje, pero no podía dejar pasar los hechos mencionados. No obstante, en esta época quiero, a nombre del Comité Ejecutivo, Cuer-po de Asesores y el personal que labora en el CCPM, desearles a todos buenaventuras, feli-cidad, paz, amor, salud y que en esta época pi-damos a Dios que permita volver a reunirnos el año venidero.

¡Muchas Felicidades!

En esta época de fin de año es cuan-do más reflexiones llegan a nuestra mente: si lo que nos propusimos lo

llevamos a cabo; si lo hicimos bien o mal; si debemos seguir o detenernos a reflexionar todas estas inquietudes; sin embargo, hoy no quiero pensar en ello, quiero pensar en el presente e imaginar el futuro de nuestros hermanos de Tabasco y Chiapas.

Hemos leído con gran tristeza lo acontecido, las penurias, problemas y pérdidas que han sufrido, pero más tristeza me da el ver, oír y saber lo que la clase política de nuestro país intentó y pretende hacer con la desgracia de los mexicanos en esos lugares.

Hemos visto cómo el acopio de víveres, medi-camentos y demás, que todo el pueblo mexi-cano ha donado, se almacena en bodegas y se reparten con componendas políticas. Sabemos que, por desgracia, los medios de comunicación estarán presentes y difundirán lo acontecido mientras exista morbo en esos lugares.

Es por ello que el Comité Ejecutivo del Co-legio de Contadores Públicos, A.C. aprobó lanzar una campaña de ayuda a nuestros her-manos de Tabasco, perfectamente etiqueta-da, y que se llevará a cabo con una estricta

Ver i tas Dic iembre2

Fin de año, ¿cómo será?

Ver i tas Dic iembre 3

De Mailler a Mc Luhan

Por Roberto del ToroSocio de PricewaterhouseCoopers.

S u nombre se conoce no sólo por su vocación lite-raria sino también por sus incursiones políticas, y me viene a la mente alguna liga, que quizás con-fundo, con el icono comunicólogo Marshall Mc Lu-

han que alguna vez profetizó la desaparición del libro escrito y que Mailler no radicalizó, si tal liga existió. En esto tuvo ra-zón, ya que esta profecía no ha llegado a concretarse y no lle-gará a hacerlo porque la tecnología, con todas sus ventajas y comodidades, no puede sustituir el placer que provoca la lectura de un libro, pero no en una connotación abstracta de conocer o aprender de un texto sino en su significado clásico de hojear, palpar y envolverse en la lectura.

La tecnología, quizá, está sustituyendo muchos aspectos de investigación por facilidad y simplicidad, pero al libro como tal no logra ni logrará eliminarlo; por contra la producción de éste se incrementa anualmente.

Quizá la edición de libros no creció a los niveles de la pobla-ción, pero sí lo ha hecho en función del libro mismo, y ello debido a que otros factores afectan como el poder económi-co y el nivel cultural y educacional de la población. En estas mediciones es obvio que la producción editorial sigue avan-zando porque en los esfuerzos educativos, desde el nivel de

El domingo 11 de noviembre se conoció el fallecimiento de Norman Mailler, novelista y ensayista, al que es difícil calificar, pero se podría decir que fue un tratadista de temas ásperos.

alfabetización hasta el universitario, el libro juega un papel básico. Las bibliotecas y librerías no desaparecerán sino que se incrementarán y los asistentes a las mismas también.

En su Galaxia de Gutemberg, Mc Luhan incursionó en la re-flexión de la comunicación escrita y la revolución que signi-ficó el libro impreso. Escribía que, a partir de Gutemberg, se inicia la época de progreso, pues el libro convirtió el conoci-miento en artículo transportable. Y esta herramienta revolu-cionaria siguió rigiendo la difusión del conocimiento hasta la aparición de los medios electrónicos, los cuales no obs-tante lo que facilitan pueden limitar el desarrollo intelectual de razonar, buscar y calcular, al producir información auto-máticamente. Esta limitación es un factor en el proceso de defensa del libro, la esencia es en el libro mismo, su represen-tatividad del conocimiento y la sabiduría; el placer del tacto y el gusto de zambullirse en la lectura son conceptos innatos al hombre que la tecnología no puede eliminar.

Mailler vivirá en el mundo literario con sus aciertos y des-aciertos, al igual que Mc Luhan como revolucionario en la comunicación con sus aspectos proféticos y dramáticos que los convierten en mitos, cada uno en su nicho, en el mundo maravilloso de la cultura.

CO LU M N A • CO N TA B I L I S S I M A

Ver i tas Dic iembre44

EN CO RTO

México se mantiene como uno de los tres países con salarios más altos en la región para niveles ejecutivos, según la firma de consultoría Mer-cer, aplicada a 155,441 ocupantes en 250 empresas. Cabe mencionar que 80% de estos corporativos se loca-liza en la ciudad de México y zona metropolitana, mientras que un 20% se sitúa en Monterrey, Guadalajara y Querétaro. Se consideraron distintos niveles de experiencia y responsabi-lidad: Ejecutivos (Directores Genera-les, Directores de Área y Gerentes), No Ejecutivos (Supervisores/Coordi-nadores, Profesionales Administrati-vos y Ventas) y Operativos.

En el estudio de Mercer se observó que en todos los niveles el sueldo re-presenta entre el 56% y 60%, mien-tras que los beneficios representan para un Director General el 6%; Ge-rentes el 12%; en personal de Ventas 16%, y en Operativos es el 14%. Es-to significa que, sin duda, México es-tá en un nivel de competitividad alto con respecto a Brasil y Chile.

SAP AG (NYSE: SAP) anunció que Gartner Research, firma independiente de investiga-ción de mercados, la posicionó como líder mundial en los mercados de planificación de recursos empresariales (Enterprise Resource Planning-EPR), gestión de las relaciones con los clientes (Customer Relationship Manage-ment-CRM) y gestión de la cadena de abaste-cimiento (Supply Chain Management-SCM) para el año 2006.

El sofware SAP está ayudando a empresas del mundo entero a mejorar las relaciones con sus clientes, perfeccionar la colabora-ción con sus partnes y crear eficiencias a través de cadenas de abastecimiento y ope-raciones de negocios.

Líder mundial en mercados

La Secretaria de Turismo (SECTUR) llevó a cabo la XIII Reunión Nacional de Turismo de Negocios en Monclova, Coahuila, para demostrar que existen ciu-dades alternativas para congresos y convenciones que cuentan con historia, gastronomía, usos y costumbres interesantes además de una infraestructura adecuada. El Turismo de Negocios es una importante fuente de ingresos, ya que regula la estacionalidad de la demanda turística.

La reunión cumplió con el objetivo de generar espacios para el intercam-bio de prácticas y experiencias exitosas para el desarrollo de Turismo de Negocios, reforzar la comunicación entre los distintos integrantes que

componen la oferta de tu-rismo e impulsar alianzas estratégicas entre funcio-narios federales, estatales, OCV, recintos feriales, aso-ciaciones afines, hoteles y organizadores profesio-nales. Con este resultado se espera que el Turis-mo de Negocios crezca al 3.1 % anual en los próxi-mos años, según datos de la Organización Mundial de Turismo (OMT).

Turismo, fuente de ingresos

Encuesta de Remuneración

2007

Ver i tas Dic iembre 55

Reproductor Portátil Con el nuevo reproductor Multimedia YP-T9B es posible descargar y escuchar su música favorita, ver videos y fotografías, jugar videojuegos, escu-char estaciones de radio FM y grabar entrevis-tas. Este pequeño reproductor incluye 5 botones de control de fácil manejo y cuenta con una pan-talla de 1.8 pulgadas a color, además de Bluetooth para comunicación inalámbrica. Está disponible en 4 GB, de memoria flash, y su batería rinde has-ta 30 horas de música y 6 de video. Incluye un vi-sor de texto y buscador de archivos que permite a los usuarios ver archivos de texto, cuyo color es adaptable y se puede ver en retrato o paisaje. También cuenta con un visor de archivos para abrir y borrar cualquier documento en el disposi-tivo sin necesidad de utilizar una PC.www.samsung.com.mx

Sin límitesHP ofrece estaciones de trabajo para las personas que necesitan alto desem-peño tecnológico. Esta nueva serie de workstations es ideal para usuarios que ejecutan varias aplicaciones a la vez, ya que proporciona todos los beneficios de rendimiento, productividad y mayor desempeño; además tiene memoria de hasta 128 GB, con opción de soportar dos tarjetas de video con la misma velo-cidad. Con este nuevo equipo se mejora el desempeño de los programas y se re-duce el tiempo de los ciclos de proyectos y aumenta el flujo de trabajo dentro de un ambiente estable de múltiples funciones y tareas, pues ofrece procesadores más potentes, con mayor capacidad de almacenamiento, tarjeta de video con soporte hasta para ocho monitores y, además, estas series están diseñadas pa-ra garantizar la reducción del consumo de energía.www.hp.com.mx

G A D GE T S

Todo terrenoEl nuevo teléfono Hummer Phone po-see todas las funciones que los usuarios buscan en un celular; cuenta con cáma-ra fotográfica y de video de 2 Megapíxe-les, con flash y zoom de 4x. Además se puede manipular muy fácil gracias a su modo Touchscreen. Con este equipo, los usuarios podrán llevar su música a cual-quier parte, ya que cuenta con reproduc-tor de MP3 y Radio FM; también tiene salida a Televisión para acceder a to-da la información almacenada. Incluso posee la función de cámara web, con la que los contactos podrán observar con una excelente resolución y nitidez. Ofre-ce también conectividad vía Bluetooth, con la opción tanto de auricular como de transferencia de datos. Cuenta con todos los accesorios: tarjeta de expan-sión Micro SD de 1GB para almacenar información, carcaza protectora, carga-dor de auto, audífonos y manos libres en un mismo sistema.www.skyzen.com.mx

Ver i tas Dic iembre6

E SCEN A R I O S • D E A P

La Reforma del Estado

Por Diseño Estratégico y Análisis Prospectivo.

L a Ley tiene como sustento, en primer término, la necesidad de iniciar un proceso de reformas es-tructurales al régimen político que era ya impos-tergable, toda vez que la parálisis política estaba

afectando severamente el futuro del país en todos los órde-nes de la vida económica, social y política, generando reza-gos importantes para el futuro nacional.

En segundo lugar, la Ley se previó para que todos los actores participen en el proceso de reforma y nadie quedara al mar-gen; los involucrados tendrían que ser obligados por la ley a participar. El artículo 12 de la Ley señala la obligatoriedad, indicando que los temas sobre los que deberán pronunciar-se el Poder Legislativo, los Grupos Parlamentarios y los Par-tidos Políticos Nacionales serán:

I. Régimen de Estado y Gobierno. II. Democracia y Sistema Electoral. III. Federalismo.IV. Reforma del Poder Judicial.V. Garantías Sociales.

Institución fundada en la LeyUno de los aspectos sobresalientes es que la Ley para la Re-forma del Estado crea una institución que, aunque tran-sitoria, tiene todo el mandato de la fuerza de la Ley y la

legitimidad que le otorga haber sido aprobada por todas las fracciones parlamentarias del Congreso de la Unión.

La institución es la Comisión Ejecutiva para la Negociación y Construcción de Acuerdos del Congreso de la Unión (CEN-CA), integrada por los Presidentes de la Mesa Directiva de la Cámara de Senadores y de la Cámara de Diputados, los coor-dinadores de cada Grupo Parlamentario en ambas Cámaras y las Presidencias de las Comisiones de Reforma del Estado de las dos Cámaras. Deberá designarse un representante su-plente por cada uno de los titulares.

La fuerza del acuerdo político, hecho ley entre los actores, obliga a todos a sentarse en la mesa de diálogo y negociacio-nes hasta concluir el proceso o agotar el límite temporal.

En la estructura de la CENCA no se ha previsto la inclusión y participación de representantes de la sociedad civil, aun-que la presidencia de la misma ha tenido la facultad de inte-grar a algunos de ellos, fundando su actuación en la misma Ley que dice y obliga a la sociedad civil a la Consulta Públi-ca, la cual no se agota en la convocatoria que se ha hecho a las organizaciones y miembros de la sociedad para pronun-ciarse y hacer sus propuestas en los temas referidos. La con-vocatoria a la Consulta Pública no se agota en los eventos celebrados en diversas ciudades del país, ya que tiene una

El 13 de abril de 2007 entró en vigor la Ley para la Reforma del Estado. La duración pre-vista del proceso de reforma en la ley es de un año calendario, de tal forma que se obli-ga legalmente a los actores a concluir las reformas políticas el 13 de abril de 2008.

Ver i tas Dic iembre 7

continuidad que se antoja del todo necesaria y crucial para el éxito de la negociación y los acuerdos políticos, pues es cierto que la convocatoria a la Reforma del Estado es, de suyo, la ex-presión de los partidos políticos para reformular el gran Pac-to Político del país para darle legitimidad y gobernabilidad, pero no tendrán éxito si ese pacto se constriñe a reformu-lar los términos de la lucha política institucional, puesto que subyace en la sociedad un cúmulo de conflictos que ha dado lugar a una incesante expresión del descontento social.

La ley previene la integración de dos subcomisiones. Una, encar-gada de redactar las iniciativas que surjan del proceso, y que está integrada por especialistas en derecho constitucional y ciencias políticas y sociales. La segunda es la subcomisión de Consulta Pública, encargada de convocar a la sociedad para que exprese sus puntos de vista y propuestas en cada una de las grandes te-máticas que previene la misma Ley para la Reforma.

Para alcanzar un grado de consenso apreciable en todas las iniciativas y proyectos, se estipuló en la misma Ley que el mecanismo para la toma de decisiones habría de ser la ma-yoría calificada de dos tercios de los presentes.

Estado actualDe los cinco temas previstos no existe un calendario propia-mente dicho para lograr algunos propósitos, alcances y me-tas. El avance fundamental del proceso reformista ha sido el acuerdo político de los partidos que llevó a reformas consti-tucionales en materia electoral. Los partidos acordaron en la pasada Reforma Electoral dos cosas fundamentales:

• Reajustar al Instituto Federal Electoral mediante dos cam-bios sustantivos: modificar la integración de los consejeros (por sustitución escalonada), comenzando por la exclusión del consejero presidente.• Modificar la relación entre partidos e IFE mediante la in-clusión de una Contraloría interna.

La segunda reforma de fondo consistió en alterar radical-mente la relación entre partidos políticos y medios de comu-nicación, resolviendo que las campañas políticas, a través de los medios electrónicos, no podrán ser hechas por medio de la contratación de publicidad pagada, sino a través de la uti-lización intensiva de los tiempos del Estado.

La Reforma Electoral que se llevó a cabo recientemente ha tenido una doble lógica que la explica:

• Fue un pacto político para que las próximas elecciones fe-derales tengan la suficiente legitimidad. (En este sentido, el problema no es si hubo fraude o no en el pasado proceso electoral, sino prevenir una crisis de credibilidad en el futu-ro electoral inmediato).

• Un paso de carácter partidocrático. Se impuso el poder de los partidos políticos a través de sus parlamentarios.

Los temas restantesEn relación con los temas restantes, puede afirmarse que se ha avanzado en la compilación de importantes propuestas de los partidos políticos, y algunas otras que hicieron diver-sos actores a través de la Consulta Pública, celebrada entre los meses de junio y julio recientes.

En materia de Régimen de Estado y de Gobierno lo importan-te es cómo generar un gobierno que tenga una fluida y fruc-tífera relación con el Congreso de la Unión, a la vez que éste tenga importantes controles sobre el Ejecutivo Federal, y la construcción de acuerdos permita crear las condiciones para atender con eficacia los grandes problemas nacionales.

En materia de Federalismo destacan las propuestas de des-centralización, sobre todo de las Delegaciones del Gobierno Federal, así como de los recursos que manejan. Igualmente, se han propuesto cambios en materia fiscal para fortalecer la hacienda de los estados y los municipios. Hay propues-tas para fortalecer la soberanía municipal y, particularmen-te, reconocer el status político del Distrito Federal para que tenga el mismo rango político que el resto de las entidades federativas, con su Constitución propia, así como con su Go-bernador y Congreso.

En materia de garantías sociales, se ha hecho un cúmulo de propuestas muy importante, sobre todo en lo que se refiere a Derechos Humanos, con la propuesta central de elevarlos a rango constitucional. En lo relativo a la Reforma del Po-der Judicial hay importantes e interesantes propuestas para crear y diferenciar las facultades y atribuciones de la Supre-ma Corte de Justicia de la Nación, incluso se ha propuesto la creación de un Tribunal Constitucional para que la Corte se aplique exclusivamente a los temas propios de la legalidad.

Puede afirmarse que los avances en materia de Reforma del Estado han transitado por una primera fase que se ocupó de la Reforma Electoral, justamente por la necesidad de los partidos de generar nuevas reglas de competencia (sin el peso político del IFE y del poder fáctico de los medios) y nuevo árbitro.

La segunda fase ha sido más institucional y acorde con lo es-tipulado en la Ley para la Reforma del Estado. Sin embargo, desde ahora es preciso señalar que el tiempo previsto por esta misma Ley, que es de un año, será insuficiente para abordar de-finitivamente las reformas. Una prórroga será indispensable. A pesar de que todavía no se han presentado iniciativas en los diversos temas, es de esperar que pronto las habrá y alte-rarán de forma importante la vida nacional.

Ver i tas Dic iembre8

ECO N O M Í A

Potencial exportador de México

Por Centro de Estudios Económicos del Sector [email protected]

E n la teoría los economistas atribuyen la expan-sión comercial de un país a sus factores de produc-ción como infraestructura del transporte, trabajo productivo e improductivo, ventajas y desventa-

jas geográficas, etc. No obstante, un punto de vista original respecto al crecimiento económico es el que considera que el potencial competitivo de un país especializado en una indus-tria específica puede acrecentarse y abarcar otras activida-des económicas, siempre que exista una red de enlaces bien definida entre productos, tales como compartir capital físico, capital humano calificado, condiciones geográficas y meteo-rológicas e insumos apropiados.

Esta nueva concepción de cercanía entre productos utiliza como base empírica la información precisa respecto a ex-portaciones de diversos países, bajo el argumento de que és-tos generalmente exportan productos de alta calidad en los cuales tienden a especializarse.

Ricardo Hausmann y Bailey Klinger, ambos economistas de Harvard, han realizado extensas investigaciones en donde afir-man que se puede seguir y estudiar la aglomeración de ciertas industrias, de acuerdo con la relación directa entre ellas. El ma-pa de relaciones entre industrias permite ver cómo un bien que comparte características de producción similares con otro po-dría prosperar en un país especializado en dicho bien. Este artí-culo explora la propuesta de Hausmann y Bailey acerca de una posibilidad para expandir el potencial exportador de México.

Una de las difíciles tareas para los economistas es encontrar explicaciones para la condición que tienen muchas economías en desarrollo. Recientemente se ha observado que la depen-dencia económica de estos países a una sola industria y su dificultad de desarrollar nuevas industrias son más que una observación obvia, es un asunto de interés para el economista y el encargado de diseñar políticas públicas.

Cómo expandirlo

Nuevos esquemas, buenas expectativas Bajo la concepción de desarrollo de productos relacionados, los países desarrollados tienden a expandirse en amplias y diversas amalgamas industriales estrechamente vincula-das, mientras que los países en desarrollo tienden a reducir su potencial industrial a productos muy especializados, pe-ro muy ajenos entre industrias.

Las amalgamas industriales motivan la especialización con-centrada y muestran excelentes rendimientos al generar, por ejemplo, una demanda común de científicos especializados, infraestructura específica y vías de comunicación exclusi-vas entre otros factores. Silicon Valley, en San Francisco, la industria automotriz en Detroit, la producción de balones de fútbol en Pakistán o la industria del calzado en León son só-lo algunos ejemplos del desarrollo especializado.

Contrariamente, la especialización en industrias poco rela-cionadas no permite la concentración eficiente de factores o habilidades específicas, con costos de producción elevados, como resultado de costos adicionales como los de transpor-te y negociación, además de complicaciones climatológicas, logísticas y con proveedores.

Países como Colombia y Malasia, que han alcanzado una expansión industrial exitosa, la han logrado saltando de la producción de un bien a otro directamente relacionado. En países donde la actividad económica se dirige a la diversi-ficación industrial, y depende de sectores opuestos, resulta más que complicada.

Un país productor de bienes de informática y tecnología, co-mo Japón, puede diversificar su industria a la automotriz, mientras que un país exportador de petróleo, específica-mente como Arabia Saudita, encontrará extremadamente complicado diversificarse hacia otras industrias y competir en los mercados respectivos.

El Premio Nobel de Economía, Joseph Stiglitz, coqueteaba con el tema hace casi 40 años, antes del auge computacio-nal y la aplicación de la física a la economía. Defendía el én-

Ver i tas Dic iembre 9

fasis en la trascendencia de habilidades concretas enfocadas a productos sobre la importancia de factores específicos en la producción. Semejantes ideas presentan una opción via-ble en la toma de decisiones gubernamentales u organizacio-nales. Sin embargo, éstas todavía son sólo algunas velas más en un cuarto muy oscuro.

El caso de México La especialización de las exportaciones mexicanas en el sector manufacturero margina a las exportaciones agrope-cuarias y aún más a las extractivas. Evidentemente, las si-militudes entre los tres sectores son mínimas. Además, los requerimientos para la producción de bienes agrícolas y mi-nerales, por ejemplo, son mucho más específicos que los

empleados en la mayoría de las manufacturas. Compartir insumos permite a la industria manufacturera reducir los costos de inversión y mantenimiento y, al mismo tiempo, in-centiva la competencia de proveedores en el mismo, ya que muchos insumos son utilizados por varios productores. Específicamente para el sector manufacturero, México es un importante exportador de electrodomésticos. Esta in-dustria está en crecimiento gracias al aprovechamiento de las correlaciones con otras industrias: maquinaria y apa-ratos eléctricos, equipos y aparatos electrónicos y equipos y aparatos eléctricos. La participación de estas industrias en el valor total de las manufacturas es cada vez mayor. Si-militudes en los procesos productivos de los bienes men-

Las amalgamas industriales motivan

la especialización concentrada y

muestran excelentes rendimientos al

generar, por ejemplo, una demanda

común de científicos especializados, infraestructura

específica y vías de comunicación

exclusivas entre otros factores.

Ver i tas Dic iembre10

ECO N O M Í A

cionados pueden ser explotadas, lo cual permite mejorar la productividad y la calidad del producto.

Un avance tecnológico en la producción de maquinaria y aparatos electrónicos, por ejemplo, beneficia a su vez al sec-tor de equipos y aparatos eléctricos directamente. Dichas características brindan a sus industrias un significante po-der competitivo en el mercado internacional.

En otras latitudes China concentra su producción anual de bienes manufactu-rados en dos aspectos:

• Destaca su producción de millones de toneladas de ce-mento y acero, industrias relacionadas en el uso de maqui-naria pesada y mano de obra no capacitada, sobre otros productos como maquilas, jabones o vidrio, que utilizan ma-quinaria ligera y mano de obra capacitada.

• Un amplio diferencial entre unidades producidas de telé-fonos celulares, monitores y otros productos demandantes de capital tecnológico y electrónico avanzado; contra má-quinas de moler, prensar y taladros, las cuales utilizan ca-pital mecánico.

Evidentemente, economías cuya competencia en el merca-do internacional depende de un bien están destinadas a no competir del todo. La demanda internacional es tan diversa y volátil que un país exportador de un bien específico des-cubrirá que su producto será importado poco y por pocos. El país demandante del bien específico lo importará sólo en la medida en que le sea necesario e indudablemente cambiará de proveedor ante variaciones mínimas en el precio.

En cambio, un país exportador de industrias relacionadas podrá explotar la demanda internacional de varios bienes si-multáneamente, aprovechando al máximo los beneficios del comercio. A su vez, la exportación de dichas industrias, más que de bienes, protege a un país contra choques en la econo-mía mundial, gracias a su poca dependencia de ingresos pro-venientes del comercio de bienes específicos.

Además de la seguridad que resulta de fomentar industrias sobre la producción específica de bienes, los beneficios e in-centivos que se van a invertir mejorarán, así como los rendi-mientos de la misma. Las razones de ello son que:

• Las decisiones de invertir pueden tomarse con mayor fa-cilidad e inmediatez, ya que los recursos se destinarían a in-dustrias que abarquen la producción de diversos bienes, sin vulnerar la inversión a fracasos en sectores específicos. • Se presentarán beneficios adicionales en la economía a manera de efectos indirectos positivos. La inversión en tec-

nología e investigación motivará avances capaces de ser apro-vechados ampliamente por industrias muy relacionadas.

La economía mexicana debe progresar, lo cual no se logra-rá al seguir dependiendo del comercio de bienes “ermitaños”. Por el momento se pueden presentar beneficios significati-vos resultantes de la producción y comercio de bienes espe-cíficos, y su aprovechamiento es deseable. Sin embargo, la certidumbre es mínima en cuanto a su permanencia.

México debe explotar la producción de bienes específicos hasta agotar los beneficios, pero al mismo tiempo debe prever su oca-so e invertir en el fomento de nuevas y mejores industrias más competitivas, así como desarrollar aquellas industrias amalga-mas existentes con potencial de diversificar su producción.

Crecimiento asegurado

Elementos básicos

• Las economías exportadoras exitosas se carac-terizan por concentrar su fuerza productiva alre-dedor de industrias específicas relacionadas. Por el contrario, especializarse en la producción de bienes específicos representa el fracaso de algunas econo-mías en el comercio internacional.

• En el caso de México, la especialización o el apro-vechamiento de las ventajas comparativas relativas en el sector agropecuario y extractivo puede incre-mentar su productividad, considerando que:

• La condición es que se empleen nuevas tecnolo-gías o insumos capaces de ser utilizados en diver-sos procesos productivos para generar economías de escala y, mediante competencia, reducir precios, lo que impacta en los costos de producción, opti-miza la productividad e incrementa la frontera de posibilidades industriales.

El diálogo entre los principales agentes económicos involucrados en industrias relacionadas es fundamen-tal para estos propósitos. Los intereses deben conver-ger en aras de obtener mayor utilidad agregada y un aumento general en el bienestar y la riqueza.

Ver i tas Dic iembre 11

F I N A N Z A S • BM V

Asamblea General y Reunión Anual de la Federación Mundial de Bolsas

Por Lic. Guillermo Medina ArellanoSubdirector Corporativo de Comunicación de la BMV.

La Bolsa Mexicana de Valores fue ratifica-da como miembro del Consejo de Directores de la Federación Mundial de Bolsa (World Federation Exchanges).

E n el marco de la Asamblea General y Reunión Anual de la Federación Mundial de Bolsas, ce-lebrada en el mes de octubre en la Ciudad de Shangai, China, la Bolsa Mexicana de Valores fue

ratificada como miembro del Consejo de Directores de esta organización, que integra a las principales Bolsas de Valores del mundo. Además de la BMV fue-ron reelectas también: la Bolsa de Toronto (TSX) con Richard Nesbitt, en la región del Continente Ameri-cano; la Bolsa de Tokio con Atsus-hi Saito y la Bolsa Nacional de la India con Ravi Narain, por la región de Asia-Pacífico; en Jean-François Euronext Théodore y la Bolsa de Jo-hannesburgo con Russell M. Loub-ser, por la región Europa-África.

El Consejo de Directores de la Fede-ración está integrado por un total de 15 miembros, de los cuales 5 son del continente americano, 5 de la región Asia-Pacífico y 5 de la región Europa-Medio, Oriente-África. Las Bolsas de-signadas para conformar este Consejo tendrán un periodo de funciones para los años 2008-2009.

Por la región del continente americano, la Bolsa Mexicana de Valores, presidida por Guillermo Prieto Treviño, forma-rá parte del consejo de directores por segundo periodo con-secutivo junto con: Toronto Stock Exchange (TSX Group), presidida por Richard Nesbitt; New York Stock Exchange (NYSE Euronext), presidida por John A. Thain; Bolsa de Va-lores de Sao Paulo (BOVESPA), presidida por Gilberto Mi-lano y Chicago Board Options Exchange, presidida por William J. Brodsky. El Consejo de Directores de la World Federation Exchange (WFE) es el órgano de decisión y de

definición estratégica vinculado al funcionamiento de este organismo internacional. Permite a sus miembros:

• Impulsar la misión y fines de la Federación.• Aportar la visión de los distintos mercados y regiones.• Interactuar con instituciones bursátiles de clase mundial.• Estar cerca de las principales tendencias que definen la evolu-ción de la industria y de las organizaciones que la conforman.

Desde hace 6 años, la Industria Bursátil Internacional ha es-tado inmersa en un profundo proceso de transformación que ha supuesto la maduración de los mercados, innovación,

institucionalización de las bolsas, ampliación de los servicios y seg-mentos en donde tienen presencia las bolsas, y también en un proceso de consolidación y armado de aso-ciaciones y vínculos estratégicos para atender los retos y oportuni-dades de la globalización financiera de los servicios bursátiles.

La WEF es una organización in-ternacional en la que son miem-bros 54 Bolsas de Valores, y es el órgano que reprecenta la industria de mercados a nivel global. Den-tro de su misión está promover los mejores estándares y prácti-cas de gestión y operación de bol-sas y mercados organizados que

representan el 97% del valor de capitalización de todos los mercados de capitales del mundo. Asimismo, estas bolsas participan y conforman la Asamblea General y los diversos comités de trabajo, además de que tienen voto para desig-nar al Consejo de Directores.

También están consideradas 24 bolsas en calidad de afilia-das, mismas que pueden participar en las reuniones anuales y mesas de trabajo. En la Federación Mundial de Bolsas par-ticipan además 33 bolsas denominadas “correspondientes”; intervienen en mesas de trabajo, reciben información y re-portes que emite la Federación.

La Federación Mundial de Bolsas (World

Federation Exchange) tienen como miembros a 54 Bolsas de Valores,

y es el órgano de representación de la

industria de mercados a nivel global.

Ver i tas Dic iembre12

E l 31 de octubre pasado concluyó el proceso de auscultación del pro-yecto de Norma de Infor-mación Financiera (NIF)

B-15, Conversión de Monedas Ex-tranjeras; la intención por parte del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Fi-nanciera, A.C. (CINIF) es que la norma definitiva entre en vigor el 1º de enero de 2008. La razón fundamental del cambio es la de conver-ger con las Normas Inter-nacionales de Información Financiera, especialmente con la NIC-21, Efectos de las variaciones en los tipos de cambio de la moneda extranje-ra, norma que tuvo modificacio-nes en el año 2005 para, a su vez, converger con SFAS- 52, Conversión de monedas extranjeras.

La NIF B-15 establece normas de conversión, presentación y revelación para:

• Reconocimiento contable de las transacciones en mone-da extranjera, y

• los estados financieros de cualquier entidad cuya mone-da de informe sea distinta a su moneda funcional.

Transacciones en moneda extranjeraPara las transacciones en moneda extranjera, entendi-das como las operaciones en las que la entidad: com-

pra o vende bienes o servicios en moneda extranjera; presta o toma fondos en moneda extranjera, o adquie-re o dispone de activos en moneda extranjera, la NIF B-15 establece lo siguiente:

• Reconocimiento inicial. Se utiliza la moneda de regis-tro aplicando el tipo de cambio histórico a la fecha de la transacción.

CO N TA B I L I DA D • C I N I F

Por C.P.C. Elsa Beatriz García BojorgesInvestigadora y Miembro del Consejo Emisor del CINIF.

Conversión de monedas extranjeras

Nueva NIF para 2008

Ver i tas Dic iembre 13

• Reconocimiento posterior. Las partidas monetarias de-ben ajustarse al tipo de cambio de cierre. • Diferencias en cambios. Deben reconocerse como in-greso o gasto en el periodo en que se originan, dentro del Resultado Integral de Financiamiento (RIF) en el estado de resultados.

Operaciones extranjerasUna operación extranjera es una entidad cuyas actividades se llevan a cabo en un país con una moneda distinta a los de la entidad informante. La NIF B-15 establece que los es-tados financieros de este tipo de entidades deben conver-tirse a la moneda de informe, por lo que debe atenderse lo siguiente:

Proceso de conversión:1. Convertir la moneda de regis-tro a la moneda funcional.2. Convertir la moneda funcio-nal a la moneda de informe.

Para los efectos del párrafo anterior habrá que atender lo siguiente:

• Moneda de registro. Es aquélla en la que la entidad mantiene sus registros con-tables, ya sea para fines lega-les o de información.• Moneda funcional. Es la moneda con la que la en-tidad opera en su entorno económico.• Moneda de informe. Es la moneda utilizada por la enti-dad para presentar sus esta-dos financieros.

Conversión de la moneda de registro a la funcional:

• Activos y Pasivos monetarios. TC de cierre.• Activos y Pasivos no monetarios y capital contable. TC histórico.• Ingresos, Costos y Gastos. TC histórico.• Diferencias en cambios. Deben reconocerse como ingreso o gasto, dentro del RIF en el estado de resultados.

Conversión de la moneda funcional a la de informe, cuando el entorno es o no inflacionario:

• Activos y Pasivos. TC de cierre.• Capital contable. TC histórico.• Ingresos, Costos y Gastos. TC histórico.• Efecto por conversión. Debe reconocerse en el capital contable como “efecto acumulado por conversión”.

Las variaciones entre el capital contable y la inversión de la operación extranjera deben reconocerse en el capital contable. Conversión de la moneda funcional a la de informe, cuan-do el entorno es inflacionario:

• Activos, Pasivos y capital contable. TC de cierre.• Ingresos, Costos y Gastos. TC de cierre.

Las variaciones entre el capi-tal contable y la inversión de la operación extranjera deben reconocerse como efecto acu-mulado por conversión en el capital contable.

Cambios de moneda de regis-tro, funcional y de informe:

• Cambio de moneda de re-gistro o funcional. Debe reco-nocerse de forma prospectiva a partir de la fecha del cambio.• Cambio de moneda de infor-me. Debe reconocerse con ba-se en el método retrospectivo conforme a la NIF B-1.

Cambios importantes en re-lación con el Boletín B-15 anterior:

• Desaparecen las clasifica-ciones de operación extranjera

integrada y de entidad extranjera en virtud de que se incor-poran los conceptos de moneda de registro, moneda fun-cional y moneda de informe.

• Se establecen procedimientos de conversión de operacio-nes extranjeras en atención a su entorno económico: no in-flacionario o inflacionario.

• Se incluyen procedimientos de conversión para la infor-mación financiera de cualquier entidad cuya moneda de in-forme es distinta a su moneda funcional.

La razón fundamental del cambio es converger con

las Normas Internacionales de Información Financiera, especialmente con la NIC-

21, efectos de las variaciones en los tipos de cambio de

la moneda, norma que tuvo modificaciones en el 2005

para converger con la SFAS-52 de monedas extranjeras.

Ver i tas Dic iembre14

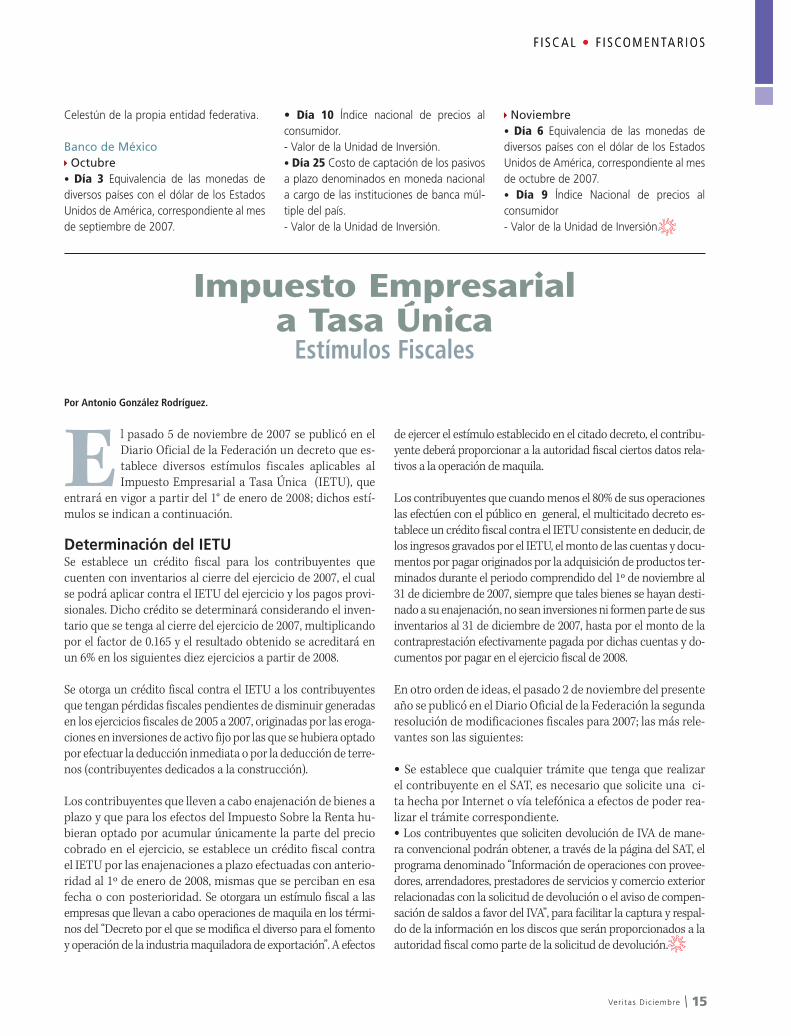

F I SC A L • D O FF I SC A L • D O F

Diario Oficial de la Federación Principales publicaciones del mes de octubre

hasta el 10 de noviembre de 2007.

Por C.P. Antonio González RodríguezGerente de Impuestos Galaz, Yamazaki, Ruiz Urquiza, S.C. [email protected]

INDICADORES

Índice Nacional de Precios al Consumidor.Valor de la Unidad de Inversión (UDI) al último día del mes.Costo Porcentual Promedio de Captación.Inflación del mes.Inflación acumulada del año.

Tasa de recargos por mora.Tasa de recargos por prórroga.Tipo de cambio de dólar, publicado por el Banco de México el 1º del mes.

SEPTIEMBRE123.6893.8670875.08%0.78%2.21%SEPTIEMBRE1.13 % 0.75 %11.0848

OCTUBRE124.1713.892359 5.14%0.39%2.61%OCTUBRE1.13 %

0.75 %10.9315

Secretaría de Hacienda y Crédito Público

Octubre• Día 1 Decreto por el que se reforman, adi-cionan y erogan diversas disposiciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Impues-to Especial sobre Producción y Servicios y de la Ley del Impuesto al Valor Agregado, y se establece el Subsidio para el Empleo.- Decreto por el que se expide la Ley del Impuesto a los Depósitos en Efectivo.- Decreto por el que se reforman y adicio-nan diversas disposiciones de la Ley Federal de Derechos, en materia de hidrocarburos y se derogan y reforman diversas disposi-ciones del Decreto que reforma diversas disposiciones del Título Segundo, Capítulo XII, de la Ley Federal de Derechos, publica-do el 21 de diciembre de 2005.- Decreto por el que se expide la Ley del Impuesto Empresarial a Tasa Única.• Día 5 Aclaración a las Tasas para el cálcu-lo del impuesto especial sobre producción y servicios aplicables a la enajenación de ga-solinas y diesel en el mes de julio de 2007,

publicadas el 24 de agosto de 2007.• Día 10 Anexo No.1 al Convenio de Cola-boración Administrativa en Materia Fiscal Fe-deral que celebran la Secretaría de Hacienda y Crédito Público, el Estado de Guerrero y el Ayuntamiento del Municipio de José Azueta de la propia entidad federativa.• Día 15 Tasas para el cálculo del impuesto especial sobre producción de servicios apli-cables a la enajenación de gasolina y diesel en el mes de septiembre de 2007.• Día 22 Decreto por el que se expide el Reglamento Interior del Servicio de Admi-nistración Tributario y se modifica el Regla-mento Interior de la Secretaría de Hacienda y Crédito Público.• Día 26 Segunda Resolución de Modifi-caciones a la Resolución Miscelánea Fiscal para 2007.

Noviembre• Día 1 Anexo 14 de la Segunda Reso-lución de Modificaciones a la Resolución Miscelánea Fiscal para 2007, publicada el 26 de octubre de 2007.• Día 2 Anexos 1, 5, 7, 10, 11, 17 y 26 de la Segunda Resolución de Modificaciones a

la Resolución Miscelánea Fiscal para 2007, publicada el 26 de octubre de 2007.• Día 5 Decreto por el que se otorgan diversos beneficios fiscales en materia de los impuestos sobre la renta y empresarial a tasa única.- Tasas para el cálculo del impuesto especial sobre producción y servicios aplicables a la enajenación de gasolinas y diesel en el mes de octubre de 2007.- Resolución que modifica las disposiciones de carácter general aplicables a las insti-tuciones de crédito.• Día 7 Decreto por el que se otorgan los beneficios fiscales que se mencionan a los contribuyentes de las zonas afectadas por las precipitaciones pluviales ocurridas en los estados de Chiapas y Tabasco.- Anexo 15 de la Segunda Resolución de Modi-ficaciones a la Resolución Miscelánea Fiscal pa-ra 2007, publicada el 26 de octubre de 2007.• Día 9 Anexo No.1 al Convenio de Cola-boración Administrativa en Materia Fiscal Federal que celebran la Secretaría de Ha-cienda y Crédito Público, el Estado de Yu-catán y el Ayuntamiento del Municipio de

Ver i tas Dic iembre 15

F I SC A L • F I SCO M EN TA R I O SF I S C A L • F I S CO M EN TA R I O S

Impuesto Empresarial a Tasa Única

E l pasado 5 de noviembre de 2007 se publicó en el Diario Oficial de la Federación un decreto que es-tablece diversos estímulos fiscales aplicables al Impuesto Empresarial a Tasa Única (IETU), que

entrará en vigor a partir del 1° de enero de 2008; dichos estí-mulos se indican a continuación.

Determinación del IETUSe establece un crédito fiscal para los contribuyentes que cuenten con inventarios al cierre del ejercicio de 2007, el cual se podrá aplicar contra el IETU del ejercicio y los pagos provi-sionales. Dicho crédito se determinará considerando el inven-tario que se tenga al cierre del ejercicio de 2007, multiplicando por el factor de 0.165 y el resultado obtenido se acreditará en un 6% en los siguientes diez ejercicios a partir de 2008.

Se otorga un crédito fiscal contra el IETU a los contribuyentes que tengan pérdidas fiscales pendientes de disminuir generadas en los ejercicios fiscales de 2005 a 2007, originadas por las eroga-ciones en inversiones de activo fijo por las que se hubiera optado por efectuar la deducción inmediata o por la deducción de terre-nos (contribuyentes dedicados a la construcción).

Los contribuyentes que lleven a cabo enajenación de bienes a plazo y que para los efectos del Impuesto Sobre la Renta hu-bieran optado por acumular únicamente la parte del precio cobrado en el ejercicio, se establece un crédito fiscal contra el IETU por las enajenaciones a plazo efectuadas con anterio-ridad al 1º de enero de 2008, mismas que se perciban en esa fecha o con posterioridad. Se otorgara un estímulo fiscal a las empresas que llevan a cabo operaciones de maquila en los térmi-nos del “Decreto por el que se modifica el diverso para el fomento y operación de la industria maquiladora de exportación”. A efectos

Por Antonio González Rodríguez.

de ejercer el estímulo establecido en el citado decreto, el contribu-yente deberá proporcionar a la autoridad fiscal ciertos datos rela-tivos a la operación de maquila.

Los contribuyentes que cuando menos el 80% de sus operaciones las efectúen con el público en general, el multicitado decreto es-tablece un crédito fiscal contra el IETU consistente en deducir, de los ingresos gravados por el IETU, el monto de las cuentas y docu-mentos por pagar originados por la adquisición de productos ter-minados durante el periodo comprendido del 1º de noviembre al 31 de diciembre de 2007, siempre que tales bienes se hayan desti-nado a su enajenación, no sean inversiones ni formen parte de sus inventarios al 31 de diciembre de 2007, hasta por el monto de la contraprestación efectivamente pagada por dichas cuentas y do-cumentos por pagar en el ejercicio fiscal de 2008.

En otro orden de ideas, el pasado 2 de noviembre del presente año se publicó en el Diario Oficial de la Federación la segunda resolución de modificaciones fiscales para 2007; las más rele-vantes son las siguientes:

• Se establece que cualquier trámite que tenga que realizar el contribuyente en el SAT, es necesario que solicite una ci-ta hecha por Internet o vía telefónica a efectos de poder rea-lizar el trámite correspondiente.• Los contribuyentes que soliciten devolución de IVA de mane-ra convencional podrán obtener, a través de la página del SAT, el programa denominado “Información de operaciones con provee-dores, arrendadores, prestadores de servicios y comercio exterior relacionadas con la solicitud de devolución o el aviso de compen-sación de saldos a favor del IVA”, para facilitar la captura y respal-do de la información en los discos que serán proporcionados a la autoridad fiscal como parte de la solicitud de devolución.

Celestún de la propia entidad federativa.

Banco de México

Octubre• Día 3 Equivalencia de las monedas de diversos países con el dólar de los Estados Unidos de América, correspondiente al mes de septiembre de 2007.

• Día 10 Índice nacional de precios al consumidor.- Valor de la Unidad de Inversión.• Día 25 Costo de captación de los pasivos a plazo denominados en moneda nacional a cargo de las instituciones de banca múl-tiple del país.- Valor de la Unidad de Inversión.

Noviembre• Día 6 Equivalencia de las monedas de diversos países con el dólar de los Estados Unidos de América, correspondiente al mes de octubre de 2007.• Día 9 Índice Nacional de precios al consumidor- Valor de la Unidad de Inversión.

Estímulos Fiscales

Ver i tas Dic iembre16

F I SC A L • M O N I TO R EN A D O L A R EF O R M A

IETU

Por C.P.C. Carlos Cárdenas Guzmán Socio Director de la Práctica de Consultoría en Impuestos de Ernst & Young,Vicepresidente IMPC-Área Fiscal,Presidente del Comité Nacional de Estudios Fiscales del IMEF.

A hora quiero compartir con ustedes que, justa-mente el 5 de noviembre de 2007, se publicó en el Diario Oficial de la Federación el Decreto por el que se otorgan diversos beneficios fiscales en

materia de los impuestos sobre la renta y empresarial a tasa única, de cuyo contenido destacan los siguientes puntos:

IETUFalta de deducibilidad de inventarios al cierre del ejercicio 2007. Se otorga un estímulo fiscal para las personas morales contribuyentes (Título II) del Impuesto Sobre la Renta (ISR), por el 60% del inventario que tengan al 31 de diciembre de 2007 distribuido en 10 ejercicios fiscales, consistente en un crédito fiscal contra el Impuesto Empresarial a Tasa Única (IETU). Cabe señalar que este crédito se podrá actualizar por inflación y considerarse en los pagos provisionales.

Los terrenos y las construcciones serán considerados como mercancías y les será aplicable el crédito de referencia, siem-pre que se encuentren destinados a su enajenación en el cur-so normal de las operaciones efectuadas.

Falta de reconocimiento de las pérdidas fiscales sufridas al 31 de diciembre de 2007. Se otorga un estímulo fiscal en el IE-TU para las personas morales que tengan pérdidas fiscales pen-dientes de amortizar, generadas en 2005, 2006 y 2007, derivado de la aplicación de la deducción inmediata de inversiones efec-tuada de conformidad con las disposiciones de la Ley del ISR.

Este estímulo también se aplicará a los contribuyentes que hayan deducido los terrenos desde el momento de su adqui-sición (desarrolladores inmobiliarios).

Decreto beneficios fiscales

En mi colaboración pasada señalaba que esperaba que pronto se hicieran los cambios y/o precisiones necesarios para contar con un nuevo esquema fiscal que, además de ser pro-porcional y equitativo, brinde seguridad jurídi-ca a los contribuyentes.

El estímulo consiste en reconocer, a través de un crédito a aplicar contra el IETU en 10 ejercicios fiscales, el 50% de las pérdidas fiscales sufridas por este concepto que todavía se encuentren pendientes de aplicación.

Cabe señalar que al importe del crédito se le deberán dismi-nuir las amortizaciones de pérdidas que haya efectuado en 2006 y 2007; se podrá aplicar a nivel de pagos provisionales y se deberá actualizar por inflación.

Por otra parte, se establece que este crédito será aplicable cuando se tengan, al 31 de diciembre de 2007, los activos por los que se optó por efectuar la deducción inmediata, además de que no se deberán incluir en las inversiones, aquellas de septiembre a diciembre de 2007 por las que se vaya a tomar la deducción en tres años.

Enajenaciones a plazo. Se otorga un estímulo a los contri-buyentes que realicen enajenaciones a plazo, y que para los efectos del ISR hubieran optado por acumular únicamente la parte del precio cobrado en el ejercicio, por las enajenaciones a plazo efectuadas con anterioridad al 1 de enero de 2008, aun cuando las contraprestaciones relativas a las mismas se per-ciban con posterioridad a esta fecha.

El estímulo equivale a no tener que acumular para el IETU los cobros que se efectúen a partir de 2008, y se aplica a través de un crédito que también es aplicable contra los pagos provisio-nales del IETU conforme al período al que correspondan.

Deducción adicional para las Personas Morales del Título II de la LISR (Régimen General, Régimen Simplificado y Régimen de Consolidación). Tomando en consideración que existen empre-sas que realizan la mayoría de sus operaciones con el público en general (80%) que, al ser el consumidor final, no es sujeto del pago del IETU, se otorga un estímulo fiscal a estas empresas.

Consiste en una deducción adicional por el monto de las cuentas y documentos por pagar derivados de la adquisición de productos terminados durante el último bimestre de 2007 (1 de noviembre al 31 de diciembre), siempre que tales bienes

Ver i tas Dic iembre 17

no se consideren inversiones o inventarios, hasta por el monto de la contraprestación efectivamente pagada por dichas cuentas y documentos por pagar en el ejer-cicio fiscal de 2008.

Orden de aplicación de los estímulos fiscales previstos en este decreto. Los estímulos fiscales previstos en es-te decreto por inventarios, pérdidas fiscales pendien-tes de disminuir y enajenaciones a plazo, se aplicarán antes del acreditamiento del ISR propio previsto en el artículo 8 de la Ley del IETU y hasta el monto del IE-TU, tanto para el cálculo anual como para los pagos provisionales. De no acreditarse estos estímulos fisca-les, pudiéndolo hacer, se perderá el derecho de acredi-tamiento en ejercicios posteriores.

Percepción de los ingresos. Se establece la opción para considerar como ingresos percibidos para efectos del IE-TU en el mismo monto y ejercicio fiscal, en el que se acu-mulen para el ISR.

Beneficios del Decreto (no devolución o compensa-ción). Los beneficios establecidos en el Decreto no da-rán lugar a devolución o compensación alguna.

Emisión de reglas misceláneas. El SAT podrá expedir las disposiciones de carácter general que sean necesa-rias para la aplicación de este Decreto.

Pienso que estos estímulos vienen a aliviar, aunque sea par-cialmente, las situaciones de falta de proporcionalidad y equi-dad que presentaba el IETU en estos rubros. Habrá que seguir trabajando en otra serie de puntos en materia de IETU que no están resueltos, como por ejemplo, los relativos a:

• Falta de acreditamiento en la mayoría de los 34 países con los que tenemos celebrado tratado fiscal, incluyendo a nuestro inversionista No. 1, los Estados Unidos.• Doble tributación por falta de reglas para la convivencia en-tre el IETU y el ISR.• Obligación de acumular ingresos (proyectos inmobiliarios de larga maduración) sin posibilidad de disminución del costo estimado correspondiente, como se admite en el ISR. • Falta de claridad en las disposiciones cuando se trata de con-tratos de arrendamiento financiero vigentes a 2007, en cuan-to al tratamiento que debe dar la arrendadora financiera y el arrendatario financiero a partir de 2008 en materia de acumu-lación y/o deducción.• Falta de claridad en las reglas aplicables a los contratos que se celebren a partir de 2008 en México o en el extranjero.

IMPACRecuperación del IMPAC pagado. Si bien es cierto que se esta-

blece un mecanismo para la recuperación del IMPAC pagado hasta 2007, la realidad es que se trata de un esquema bastan-te confuso que no reconoce en su totalidad el IMPAC pagado hasta diciembre de 2007.

ISRGravamen a personas físicas por operaciones en Bolsa de Va-lores. Se estableció en la Ley del ISR un esquema de gravamen a las personas físicas, fundamentalmente para cuando enaje-nan acciones que representen 10% o más de las acciones pa-gadas de una emisora.

No obstante, existen diversas dudas y lagunas para la aplica-ción práctica de esta disposición que deberán resolverse a la mayor brevedad posible, con objeto de no afectar la operativi-dad del mercado de valores.

Espero que pronto se den las condiciones para que, de una vez por todas, nuestro país adopte el esquema fiscal que le permita alcanzar los niveles de recaudación que requiere (19 – 20 % del PIB) y, mientras llega ese momento, se terminen de hacer todas las precisiones y modificaciones que permi-tan que, verdaderamente, funcione en la práctica el esquema fiscal que se acaba de aprobar.

Ver i tas Dic iembre18

F I SC A L • D IC TÁ M EN E S

Dictamen de Contribuciones de Seguridad Social.

Por C.P.C. Arturo Luna LópezMiembro de la Comisión Representativa ante Organismos de Seguridad Social del Colegio de Contadores Públicos de México, A.C.

U na vez presentado el dictamen para efectos del cumplimiento de las obligaciones que, en mate-ria de contribuciones de seguridad social impo-ne la Ley del Seguro Social (LSS) a los patrones,

las autoridades del Instituto Mexicano del Seguro Social, y en particular el área de dictámenes de cada una de las uni-dades administrativas (Subdelegaciones), inician la respec-tiva selección para ser sometidos a una revisión secuencial y determinar si los mismos cumplen con las disposiciones le-gales y reglamentarias que, en esta materia, existen para es-te tipo de dictámenes.

Así, los artículos 170 a 172 del Reglamento de la Ley del Segu-ro Social en Materia de Afiliación, Clasificación de empresas, recaudación y fiscalización, las autoridades establecen que:

Artículo 170. Los dictámenes que formulen los contadores públicos autorizados con relación al cumplimiento de las obligaciones de la Ley y sus Reglamentos, se presumirán váli-dos, salvo que se pruebe lo contrario.

Artículo 171. El Instituto, al revisar el dictamen, lo hará con-forme a los lineamientos siguientes:

I. Requerirá al Contador Público Autorizado por escrito con copia al patrón:

a) La información o documentación que conforme a este Reglamento deba incluirse en el dictamen. El plazo para la presentación de la misma será dentro de los cinco días há-biles siguientes a la notificación del requerimiento.b) Los papeles de trabajo elaborados con motivo de la audi-toría practicada, los cuales, en todo caso, se entienden que son propiedad del Contador Público. c) Información y documentación correspondiente a las par-tidas sujetas a aclaración, para cerciorarse del cumplimien-to de las obligaciones del patrón.

El plazo para la presentación de la información y documentación al que se refieren los incisos b y c, será de quince días hábiles con-tados a partir de la fecha de notificación del requerimiento.

Lo anterior deberá sujetarse al siguiente procedimiento.

I. Requerimiento por escritoEl requerimiento al CPA para revisión de sus papeles de trabajo deberá ser dirigido a su nombre y notificado en el último domici-lio que tenga registrado ante el área de Auditoría a Patrones, y se elaborará de manera individual por cada patrón o registro patro-nal, según sea el caso, turnando copia del mismo al Patrón.

En caso de que el CPA no se encuentre el día de la notifica-ción, el notificador deberá dejar citatorio para desahogar la notificación al día hábil siguiente (Artículo 44, fracción II del Código Fiscal de la Federación). Ahora bien, si se desahoga la entrega del requerimiento en presencia del CPA, se deberá cuidar que el escrito u oficio que se va a recibir venga debida-mente fundado y motivado (Artículo 38 del CFF).

II.- Plazos para requerimientosEl oficio que se le notifique al CPA deberá precisar los siguientes plazos: Independientemente de que el CPA tenga o no su domici-lio en la Ciudad sede del área de Auditoría a Patrones competen-te para su revisión, o si el domicilio del CPA está en un Municipio distinto y que sea consecuencia de que el patrón tenga diferentes registros patronales en otro municipio al del registro principal o administración del negocio; en ningún caso el plazo será menor de 15 días hábiles (Papeles de trabajo).

El CPA puede solicitar por escrito una prórroga para la revi-sión (hasta diez días hábiles, Art. 171 del reglamento), la cual deberá de estar debidamente fundamentada.

Es importante mencionar que frecuentemente las autorida-des solicitan información que no se incluye en nuestros pa-peles de trabajo, denotando falta de uniformidad y una gran discrecionalidad del personal revisor y que no se ajusta a lo dispuesto en el Reglamento respectivo.

La revisión que realiza el CPA para emitir su opinión no es una revisión integral de las obligaciones contenidas en la LSS y sus Reglamentos, ni de las operaciones fiscales y contables del pa-trón, ya que está limitada al contenido de los anexos I a V que se

Ver i tas Dic iembre 19

C.P.C. Francisco Javier Torres ChacónSocio de Impuestos y Servicios Legales, Especialidad en Seguridad Social de PricewaterhouseCoopers, S.C.

Para análisis y cumplimiento en materia de Seguridad Social

Beneficios a Patrones, derivados del Dictamen para efec-tos del Instituto Mexicano del Seguro Social (IMSS).

El patrón que se haga dictaminar por Contador Públi-co Autorizado (CPA) en los términos de la Ley del Se-guro Social y del Reglamento respectivo, gozará de los siguientes beneficios:

Pago de cuotas obrero patronales al IMSS (diciembre 2007), aportaciones al INFONAVIT y entero de des-cuentos para amortización de créditos (noviembre – diciembre 2007).

INFONAVITCartas Compromiso al Derechohabiente.

Las Cartas Compromiso al Derechohabiente son una herramienta que busca impulsar la transparen-cia en los servicios que ofrece el INFONAVIT. Con estos documentos (suscritos a finales de 2006) se pretende establecer una comunicación abierta con los derechohabientes y difundir los estándares de servicio y trámites que ofrece el Instituto. Entre sus objetivos destacan:

• No serán sujetos de visitas domiciliarias por el o los ejercicios dictaminados.• No se emitirán a su cargo cédulas de liquidación por diferen-cias derivadas del procedimiento de verificación de pagos (SIVE-PA), referidas al ejercicio dictaminado, excepto tratándose de los seguros de Retiro, Cesantía en Edad Avanzada y Vejez.• La correcta clasificación en materia del Seguro de Riesgos de Trabajo (a partir de la entrega del cuaderno respectivo ante las autoridades del IMSS).

El plazo vence el 17 de enero de 2008.

a) Definir y comunicar con claridad los compromisos de servicio para que sean ampliamente conocidos por los derechohabientes.b) Incrementar la confianza y credibilidad de los derechohabien-tes, gracias a que perciben una mejora continua en su eficiencia.

c) Dotar a los derechohabientes de un instrumento transparente, que se sume a los esfuerzos preventivos contra la corrupción.

Las Cartas Compromiso existentes son:

• Precalificación para solicitar un Crédito.• Inscripción para obtener un Crédito que se destinará a la Compra de una Vivienda Nueva o usada.• Formalización de un Crédito destinado a la Compra de Vivienda.• Envío de Estados de Cuenta del Crédito Hipotecario.• Entrega del Fondo de Ahorro 1972-1992.

Para mayor información, puede consultar www.infonavit.org.mx

acompañan a la opinión, y no es posible que de manera discrecio-nal se requiera al CPA información de cuentas contables conteni-das en la balanza de comprobación (gastos no deducibles, gastos de mantenimiento, honorarios, etc), analizadas y documentadas al 100% y que integran la conciliación con el pago de salarios.

Por lo tanto, es importante hacer las denuncias ante las áreas normativas del Instituto a nivel central, para que tengan co-nocimiento de lo que en la práctica realizan las unidades ad-ministrativas y delimiten su actuación a las disposiciones legales correspondientes.

Ver i tas Dic iembre20

F I SC A L

Intermediarios Fiscales

C.P.C. Marcela Fonseca GarcíaConsejera de Mijares, Angoitia, Cortés y Fuentes, S.C.

E l objetivo del Grupo, creado en julio de 2002 por el Comité de Asuntos Fiscales de la OCDE, es el de promover e intensificar el diálogo entre las admi-nistraciones tributarias de los distintos países que

conforman la Organización, y de aquellos otros interesados en participar en el Foro.

El citado proyecto consiste en analizar el rol que los interme-diarios fiscales tienen dentro del sistema fiscal de sus países, en relación con la falta de cumplimiento de las obligaciones fiscales por parte de los contribuyentes, y la promoción de esquemas para minimizar los impuestos; asimismo busca definir estrategias que fortalezcan la relación entre dichos in-termediarios fiscales y la administración tributaria.

Los motivos principales que llevaron al Comité de Asuntos Fis-cales de la OCDE a desarrollar este proyecto se resumen en:

1. La preocupación existente entre las administraciones tri-butarias respecto a las planeaciones fiscales (acuerdos, conve-nios, contratos, etc.) o transacciones, mediante las cuales los contribuyentes asumen alguna de las posiciones siguientes:

• Defendible: que tiene consecuencias no deseadas e inespe-radas para la administración tributaria.

• Favorable al contribuyente que no es revelada en la declara-ción de impuestos y, por lo tanto, la autoridad fiscal carece de la información necesaria para evaluar si la ley fiscal se aplicó conforme a la interpretación de dicha autoridad.

2. La convicción de que las preocupaciones de las administra-ciones tributarias sólo pueden resolverse en un ambiente de entendimiento y cooperación entre las 3 partes involucradas

En septiembre de 2006 se realizó la tercera reunión del Foro de Administraciones Tributarias de la Organización para la Cooperación y Desarrollo Económico (OCDE). En esta reunión se acordó desarrollar el proyecto denominado “Intermediarios Fiscales”. Los países que encabezan el proyecto son: Reino Unido, Australia, Canadá, Chile, Francia, Irlanda, México, Sudáfrica, España y Estados Unidos de América.

en el ámbito fiscal: la administración tributaria, los contribu-yentes y los intermediarios fiscales.

Las administraciones tributarias, con su participación en el proyecto, tienen en contra la necesidad de recaudar los im-puestos que su legislación impone a los contribuyentes de una manera eficiente y justa, y están concientes de ello, por lo que deberán poner especial atención a la relación que establezcan con los contribuyentes e intermediarios fiscales para lograr que el proyecto sea fructífero, relación que resulta necesaria y es uno de los fundamentos del proyecto.

Cierto es que los tres participantes tienen objetivos distintos: sin embargo, existen aspectos que les son comunes a los tres y que buscarán resolver mediante el proyecto en cuestión. Di-chos aspectos son:

• Pagar/cobrar el importe correcto de impuestos en el mo-mento y lugar adecuados.

• Ser eficiente en lo relacionado con los impuestos, mediante la reducción de auditorías o cuestionamientos de la adminis-tración tributaria, relacionados con temas irrelevantes, para concentrarse sólo en temas de importancia.

• Efectividad en el proceso de valuación del riesgo.

• Diálogo honesto y abierto, con base en niveles de revelación y transparencia adecuados.

• Certeza de los resultados en temas complejos.

El proyecto destaca al riesgo como un factor relevante que se debe analizar, por lo que la valoración y adecuado análisis de

Ver i tas Dic iembre 21

dicho factor –tanto desde el ámbito de la administración tri-butaria como de los contribuyentes y de los intermediarios fiscales–, se hace obligatorio para las propuestas que el pro-yecto generará. Serán de suma importancia las herramientas y técnicas para fomentar el bajo riesgo de las partes involu-cradas en la relación pago/cobro de impuestos.

El primer reporte del citado proyecto se presentó el 30 de noviembre pasado; se estableció que incluiría los siguien-tes aspectos:

• Gestiones que las administraciones tributarias han puesto en práctica con los intermediarios fiscales para minimizar el riesgo y desarrollar un clima de entendimiento y confianza.

• El rol de los intermediarios fiscales con sus clientes para promo-ver el cumplimiento de las obligaciones fiscales y eliminar el no cumplimiento, así como el riesgo que existe en desarrollar esque-

mas de planeación fiscal que buscan la reducción del tributo.• La responsabilidad existente entre los intermediarios fisca-les y los contribuyentes en relación con el riesgo inherente a las planeaciones fiscales.

• El rol de la cooperación internacional existente entre las ad-ministraciones tributarias en el manejo del riesgo.

Desde mi perspectiva, este proyecto de “Intermediarios Fis-cales” reviste de gran importancia a las tres partes en él in-volucradas y a los gobiernos de los países integrantes de la OCDE, por lo que sugiero estar pendientes de los avances y conclusiones que del mismo deriven. Por lo pronto, es impor-tante mencionar que los cambios en materia de responsabi-lidad solidaria para los asesores fiscales no hacer como que la iniciativa presentada al Congreso de la Unión por el Ejecu-tivo que en meses pasados contempló, tienen su antecedente en el proyecto de la OCDE aquí comentado.

Se trata de analizar el rol que los intermediarios fiscales tienen dentro del sistema fiscal de sus países, en relación con la falta de cumplimiento de las obligaciones fiscales por parte de los contribuyentes y la promoción de esquemas para minimizar los impuestos.

Ver i tas Dic iembre22

CO LU M N A • C Á P SU L A S D E É T IC A

“Busco Trabajo”

Por. Prof. C.P.C. Enrique Zamorano G. Maestro Emérito del IPN,[email protected]

E l desempleado ha pasado previamente por un largo y penoso proceso: todas las mañanas ha salido de su hogar “armado” con cientos de ejemplares de su currículum para entregarlos a

los centros de reclutamiento, con la ilusión de que pronto lo llamarán para concederle una entrevista y, al fin, el anhe-lado empleo. Después de la larga espera sin ver resultados, termina su búsqueda con una sensación de impotencia, falta de derechos, depresión, humillación, familia desinte-grada y autoestima muy lastimada. Conseguir trabajo es una verdadera hazaña que puede en ocasiones destruir a la persona. En este contexto acuden a ProEmpleo, una insti-tución cuya misión es impulsar a las personas que desean lograr una vida más digna y productiva, mediante capaci-tación y asesorías para el empleo, autoempleo y creación o mejora de microempresas.

Desarrollo y capacitaciónPara alcanzar estos fines ProEmpleo les ofrece un curso ini-cial de 80 horas en cuatro semanas: la primera se dedica al desarrollo humano, a elevar su autoestima y la confianza pa-ra salir adelante por sí mismos; en la segunda se imparten temas diseñados para la producción de buena calidad en pe-queña escala, comercialización de la pequeña producción, planeación estratégica y organización de microempresas. La tercera semana contiene temas legales, fiscales, contabilidad elemental y finanzas; la cuarta se dedica a estrategias de ven-tas y simulador de negocios. Al terminar este curso, los em-prendedores asesorados por expertos elaboran su plan de negocio, el cual después de evaluar su viabilidad comercial, técnica y económica, se canaliza a la “incubadora de empre-sas” donde se les ofrecen asesorías personalizadas para ini-ciar la pequeña empresa.

“La productividad independiente de millones de pequeñas empresas genera más empleos y valor agregado por dólar

“Busco trabajo” es la frase que con mayor frecuencia escuchamos de las personas que llegan a la Fundación ProEmpleo, con la espe-ranza de resolver su situación de pobreza.

invertido. Es una forma de organización más económica y flexible”, dice Gabriel Zaid.

Muhammad Yunus es fundador del Banco Grameen en Ban-gladesh (conocido como el banco de los pobres) e inventor de los microcréditos. Yunus daba clases en una de las univer-sidades de Bangladesh y hacía estas reflexiones: “No sienta bien, no es agradable enseñar economía en el aula, explicar-le a los alumnos las elegantes teorías y cómo pueden resolver todos los problemas económicos para salir y no ver más que hambre…” y agrega: “Sentí que quizá podía hacer algo: podía ser sencillamente un ser humano y ser útil a otro ser huma-no. No se necesita un certificado para ser útil a otro ser hu-mano, y no se tiene que leer libros de texto para hacerlo. Una relación de humanidad es suficiente para ello.” Muhammad ha demostrado la validez de su pensamiento beneficiando a millones de personas, y en muchas partes del mundo ya se han creado bancos similares al de Grameen.

He tenido la oportunidad de estar en juntas de la Comisión de Evaluación de Proyectos de la Fundación ProEmpleo, a las que los emprendedores presentan personalmente sus propios proyectos para recibir la asesoría de los empresarios que voluntariamente forman parte de dicha comisión. El ob-servar la ilusión que se genera en los emprendedores fue lo que me llevó a involucrarme en ProEmpleo.

Para ellos parecía un milagro que algún experto en empresas se interesara realmente en su idea de constituir su propio ne-gocio y lo considerara viable y factible. Para mi fue una gran sorpresa presenciar el cambio que se había generado en esas personas y pude comprender, una vez más, que cambiar vidas es nuestro compromiso hacia la sociedad y los emprendedo-res que han pasado por ProEmpleo están muy orgullosos de haber cambiado sus vidas y de sus familias.

Desde 1995 esta institución ha funcionado con éxito a través del ejemplo: la idea de echar a andar un negocio asusta a la gente, pero cuando se les presenta de forma concreta todo les parece más sencillo, tienen una visión a más largo plazo e intentan salir, de una manera sistemática, de la situación de pobreza en que se encuentran.

Ver i tas Dic iembre 23

Esta fundación ha capacitado a más de 22 mil emprendedo-res, logrando iniciar y mejorar más de 7,500 empresas, las cuales han generado 23 mil empleos. Y lo más importante es que estas empresas continúan abiertas en un 87% después de 2 años de operación, cuando la estadística nacional indica que el 80% fracasa durante los 2 primeros años de operación.

¿Qué nos queda a nosotros, contadores públicos, frente al pro-blema de desempleo que es motivo de tanta preocupación?

En un artículo anterior, publicado por Veritas, decía que por nuestra propia actividad profesional ya estamos sobre el te-rreno de servir a la sociedad. Pero estamos ahí para algo más que promover el desarrollo de negocios. Estamos ahí pen-sando en cómo podemos ayudar a resolver los fenómenos de desempleo y pobreza que hemos señalado, cómo podemos ayudar a construir un nuevo mundo.

Responsabilidad socialCambiar vidas es otro de nuestros compromisos con la so-ciedad. Integramos una profesión socialmente responsable y estamos organizados en instituciones socialmente respon-sables. A pesar de que puede considerarse que las institucio-nes que agrupan a los profesionistas trabajan en beneficio de