no voy a hablar - aeseg.es · diapositiva del aÑo 2006: anterior a las cartas de la agencia y de...

TRANSCRIPT

NO VOY A HABLAR

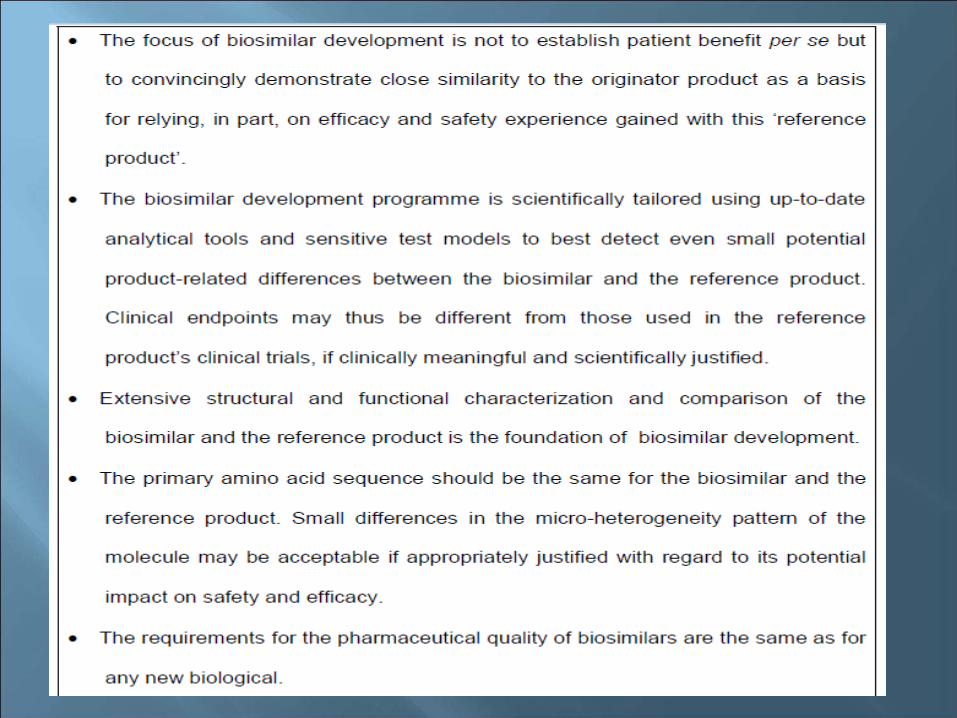

DE COMPLEJIDAD DE LAS MOLÉCULASDE CALIDAD EN EL PROCESO DE FABRICACIÓNDE EFICACIA DE BIOSIMILARESDE EXTRAPOLACIÓN DE INDICACIONESDE SEGURIDADDE INMUNOGENICIDAD

TODO ELLO ESTÁ REGULADO Y CONTROLADO, POR LA EMA QUE,

HASTA AHORA, LO HA HECHO MUY BIEN

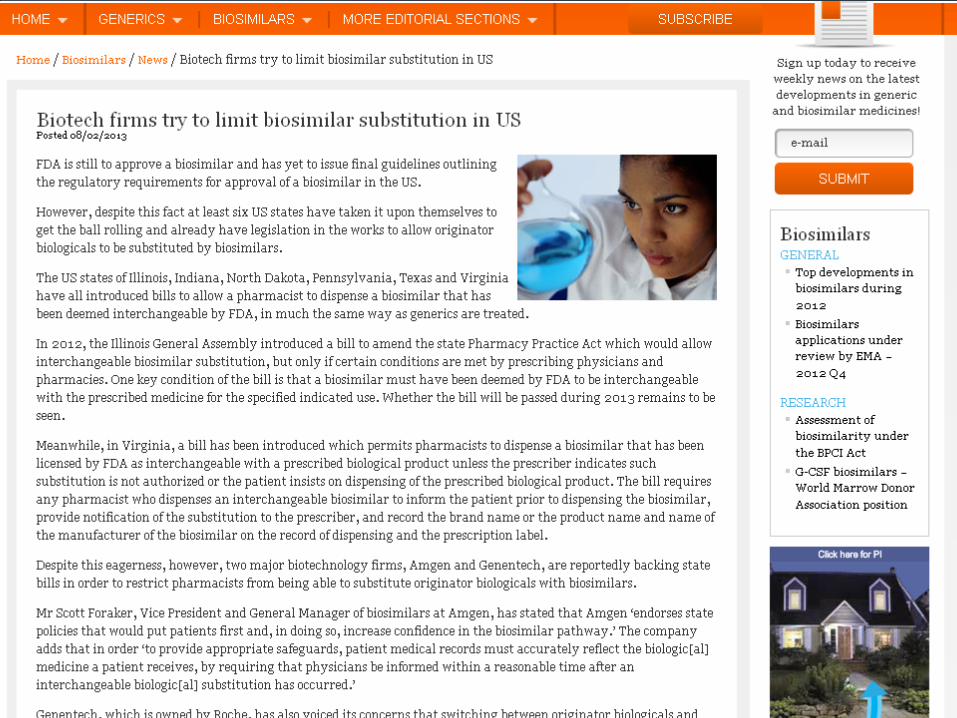

TRABAS CONTRA LOS BIOSIMILARES EN USA

Biosimilars Expected to Take Toll on AmgenBiosimilar competition to multiple drugs is expected to reduce Amgens sales by nearly US$ 9 Billion during 2013‐2020IMARC Group has recently released a new study suggesting that biosimilars will erode a significant portion of Amgens sales during 2013‐2020. According to the report entitled “Biosimilar/Follow‐on Biologics Market Report & Forecast: A Focus on the US (2011‐2020)” four products from Amgen ‐ Enbrel (Ethanercept), Epogen (Epoetin Alfa), Neupogen (Filgrastim) and Neulasta (Pegfilgrastim) are expected to face biosimilar competition during 2013‐2020. The study that has done a robust analysis on 21 biopharmaceuticals facing biosimilar competition expects the combined sales of Amgens four drugs to decline by US$ 9 Billion during 2011‐2020.

Comisión Vice President Günter Verheugen stated: “Biosimilar medicines offer new opportunities, both for the growth of our generic industry and for the control of national healthcare expenditure. Nevertheless, these complex products must comply with the same rigorous standards for quality, safety and efficacy as for any other medicine, for the benefit of European patients.”

DE LO QUE NO HABLA LA INDUSTRIA DE LOS MTOS DE REFERENCIA

LO QUE ES REALMENTE:

YA PASÓ EN ESPAÑA EN 2006:

LOS LABORATORIOS DE BIOSIMILARES CONTRATACAN:

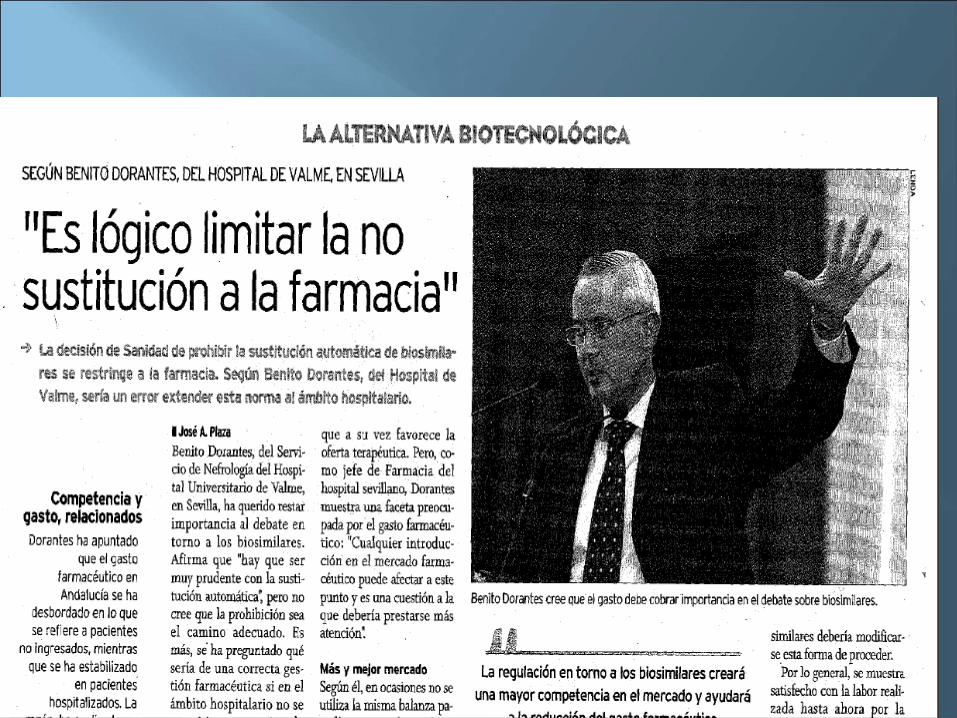

NO TIENE SENTIDO INTENTAR APLICAR LA NO SUSTITUCIÓN A LOS SERVICIOSDE FARMACIA HOSPITALARIOS. LA POLÍTICA DE UTILIZACIÓN DEMEDICAMENTOS SE LLEVA A CABO EN LAS COMISIONES DE FARMACIA

SERÍA UN ERROR GRAVE POR PARTE DE LAS AGENCIAS REGULADORAS INTENTAR APLICAR LA NO SUSTITUCIÓN A LOS SERVICIOS DE FARMACIA HOSPITALARIA.

CABRÍA PREGUNTARSE POR QUÉ ESTAS DISCUSIONES NO HAN SALIDO A LA LUZ PÚBLICA CON LAS DISTINTAS EPOETINAS O CON LOS BIOTECNOLÓGICOS DE SEGUNDA GENERACIÓN (LOS PEGILADOS) Y QUIEN ESTÁ DETRÁS DE TODA ESTA CONTROVERSIA.

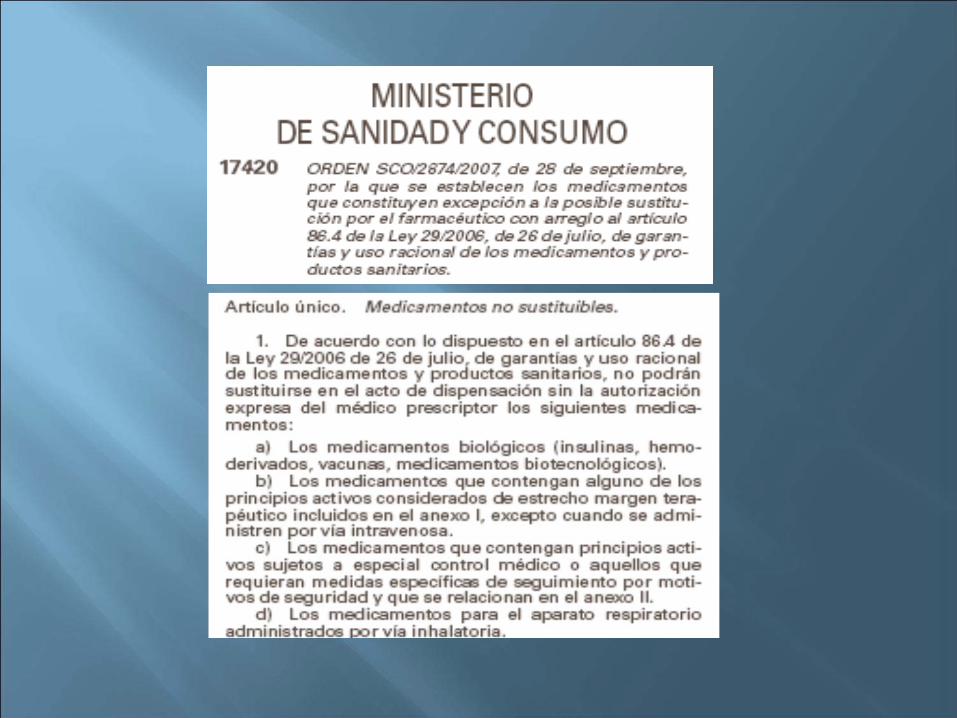

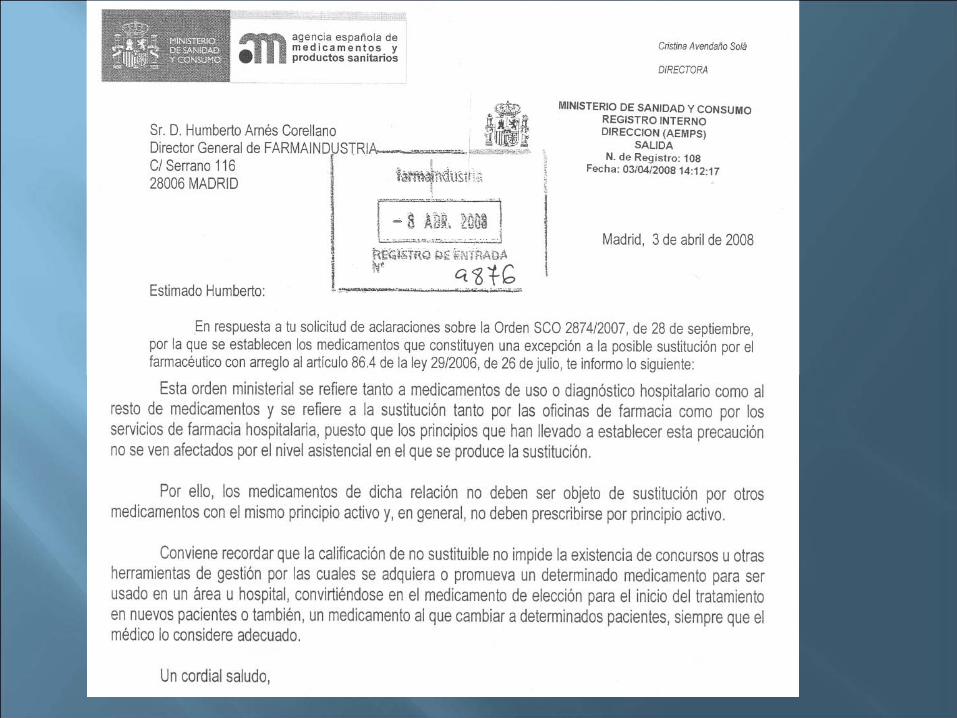

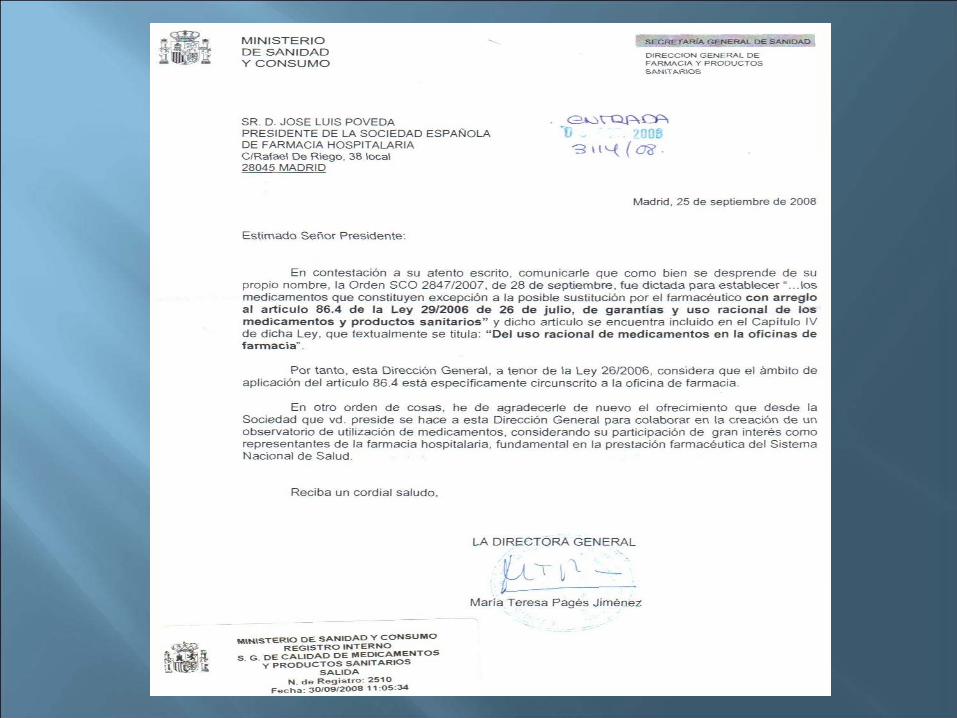

DIAPOSITIVA DEL AÑO 2006: ANTERIOR A LAS CARTAS DE LA AGENCIA Y DE LA DIRECCIÓN GENERAL DE FARMACIA

GUIA FARMACOTERAPÉUTICA DE HOSPITAL 2.002

http://www.sas.junta-andalucia.es/library/plantillas/externa.asp?pag=../../publicaciones/datos/321/html/Home.htm

OMS: EL ACCESO A LOS MEDICAMENTOS DEPENDE DE CUATRO FACTORES:

SELECCIÓN RACIONAL Y USO ADECUADO: POSICIONAMIENTO

PRECIOS ASEQUIBLES: COMPETENCIA:

Estrategia farmacéutica de la OMS. Ampliación del acceso a los medicamentos esenciales. Informe de la Secretaría. 55ª ASAMBLEAMUNDIAL DE LA SALUD. 28 de marzo de 2002. http://ftp.who.int/gb/archive/pdf_files/WHA55/sa5512.pdf

GENÉRICOS

ALTERNATIVAS TERAPÉUTICAS EQUIVALENTES

BIOSIMILARES

MEDICAMENTOS QUE PUEDEN SER UTILIZADOSINDISTINTAMENTE PARA LA MAYOR PARTE DE LOSPACIENTES PARA TRATAR UNA CONDICIÓN CLÍNICADETERMINADA SIN QUE A PRIORI PUEDA ESPERARSE UNBENEFICIO CLÍNICAMENTE RELEVANTE POR LAUTILIZACIÓN DE UNO U OTRO FÁRMACO.

NO IMPLICA NECESARIAMENTE LA DEMOSTRACIÓN DE EQUIVALENTEICA TERAPÉUTICA.

Se basa en que, en la mayoría de los pacientes, no existenresultados objetivos de eficacia/seguridad que obliguen adecantarse por un fármaco o por otro en la decisiónterapéutica. Por tanto, es razonable y exigible utilizar el másventajoso a nivel de gestión económica.

•Guía de Hospitales de Andalucía, disponible en www.safh.org.

EQUIVALENCIA DEMOSTRADA EN ENSAYOSCOMPARATIVOS.

EQUIVALENCIA DEMOSTRADA EN COMPARACIONES INDIRECTAS.

EFICACIA DEMOSTRADA Y AUSENCIA DE FACTORES QUEHAGAN QUE SEA CONVENIENTE SU UTILIZACIÓN EN UNPORCENTAJE SIGNIFICATIVO DE PACIENTES.

•Guía de Hospitales de Andalucía, disponible en www.safh.org.

• A.- EQUIVALENTE (estadística y clínicamente). .• B.- EQUIVALENCIA CLÍNICA (diferencia irrelevante). Se pueden considerarATE.• C.- PROBABLE EQUIVALENCIA CLÍNICA. Este caso es dudoso, Situaciones“no concluyentes”.• D.- DIFERENCIA PROBABLEMENTE IRRELEVANTE.• E.- POSIBLE DIFERENCIA RELEVANTE.• F.- DIFERENCIA PROBABLEMENTE RELEVANTE.• G.- DIFERENCIA RELEVANTE

COMPARACIONES INDIRECTAS

Interpretación (diferencia con significación estadística + relevancia clínica) Cuando

Posicionamiento Recomendado situación 1

un peor resultado en la variable estudiada NO supone un perjuicio

grave/irreversible

Posicionamiento Recomendado situación 2

Cuando un peor resultado en la variable estudiada SÏ supone perjuicio

grave /irreversible.

A. EQUIVALENTE (estadística y clínicamente) ATE ATEB.CLÍNICAMENTE EQUIVALENTE (diferencia irrelevante) ATE ATE

C. PROBABLE EQUIVALENCIA CLÍNICA ATE no ATE*

D.DIFERENCIA PROBABLEMENTE IRRELEVANTE ATE no ATE

E. POSIBLE DIFERENCIA RELEVANTE ATE* no ATE

F. DIFERENCIA PROBABLEMENTE RELEVANTE no ATE no ATE

G. DIFERENCIA RELEVANTE no ATE no ATE

POSICIONAMIENTO RECOMENDADO

Guía ATE . Evaluación y posicionamiento de medicamentos como alternativas terapéuticas equivalentes.Grupo de Evaluación de Medicamentos de la SAFH. En prensa.

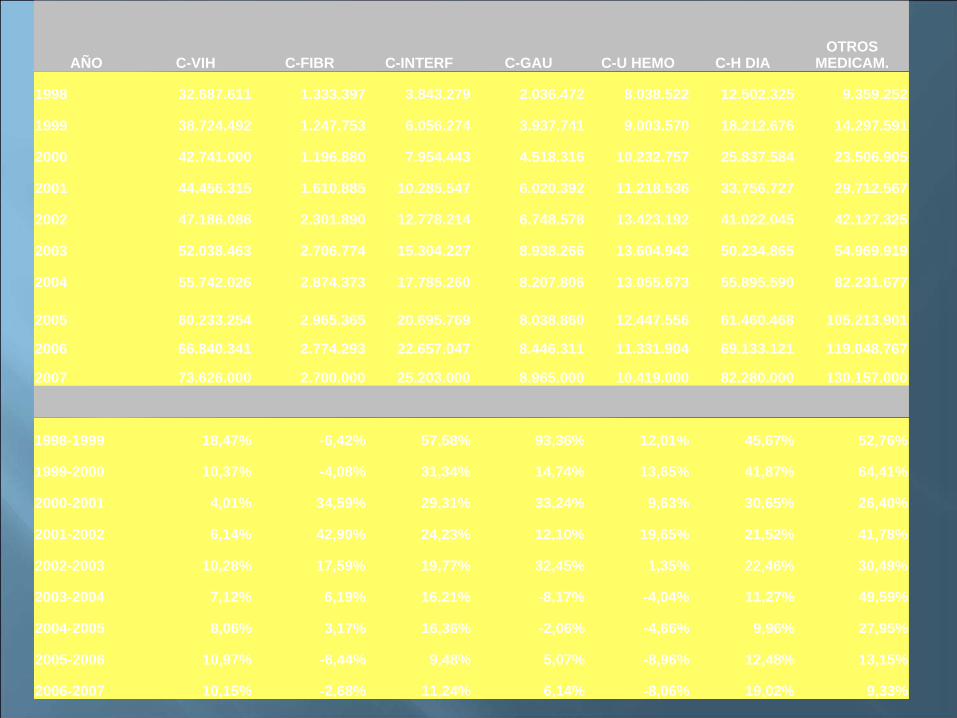

CONSUMO FARMACÉUTICOEVOLUCIÓN HOSPITALES ANDALUCÍA

CONSUMO FARMACÉUTICOEVOLUCIÓN HOSPITALES ANDALUCÍA

AÑO C-VIH C-FIBR C-INTERF C-GAU C-U HEMO C-H DIAOTROS

MEDICAM.

1998 32.687.611 1.333.397 3.843.279 2.036.472 8.038.522 12.502.325 9.359.252

1999 38.724.492 1.247.753 6.056.274 3.937.741 9.003.570 18.212.676 14.297.591

2000 42.741.000 1.196.880 7.954.443 4.518.316 10.232.757 25.837.584 23.506.905

2001 44.456.315 1.610.885 10.285.547 6.020.392 11.218.536 33.756.727 29.712.567

2002 47.186.086 2.301.890 12.778.214 6.748.578 13.423.192 41.022.045 42.127.325

2003 52.038.463 2.706.774 15.304.227 8.938.266 13.604.942 50.234.865 54.969.919

2004 55.742.026 2.874.373 17.785.260 8.207.806 13.055.673 55.895.590 82.231.677

2005 60.233.254 2.965.365 20.695.769 8.038.860 12.447.556 61.460.468 105.213.901

2006 66.840.341 2.774.293 22.657.047 8.446.311 11.331.904 69.133.121 119.048.767

2007 73.626.000 2.700.000 25.203.000 8.965.000 10.419.000 82.280.000 130.157.000

1998-1999 18,47% -6,42% 57,58% 93,36% 12,01% 45,67% 52,76%

1999-2000 10,37% -4,08% 31,34% 14,74% 13,65% 41,87% 64,41%

2000-2001 4,01% 34,59% 29,31% 33,24% 9,63% 30,65% 26,40%

2001-2002 6,14% 42,90% 24,23% 12,10% 19,65% 21,52% 41,78%

2002-2003 10,28% 17,59% 19,77% 32,45% 1,35% 22,46% 30,49%

2003-2004 7,12% 6,19% 16,21% -8,17% -4,04% 11,27% 49,59%

2004-2005 8,06% 3,17% 16,36% -2,06% -4,66% 9,96% 27,95%

2005-2006 10,97% -6,44% 9,48% 5,07% -8,96% 12,48% 13,15%

2006-2007 10,15% -2,68% 11,24% 6,14% -8,06% 19,02% 9,33%

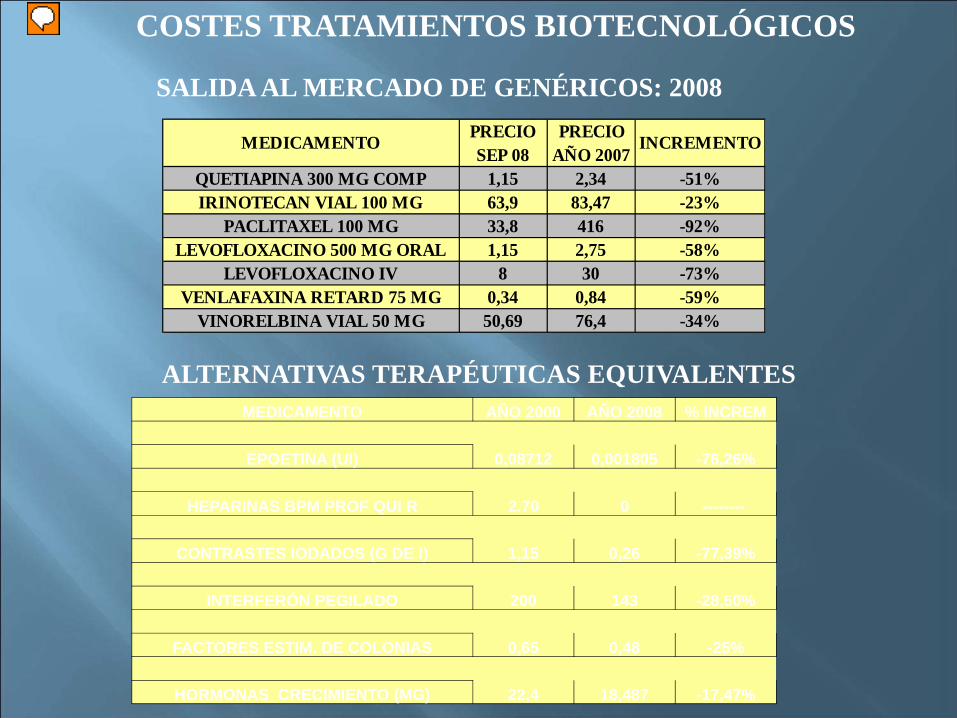

COSTES TRATAMIENTOS BIOTECNOLÓGICOS

MEDICAMENTO PRECIO SEP 08

PRECIO AÑO 2007

INCREMENTO

QUETIAPINA 300 MG COMP 1,15 2,34 -51%IRINOTECAN VIAL 100 MG 63,9 83,47 -23%

PACLITAXEL 100 MG 33,8 416 -92%LEVOFLOXACINO 500 MG ORAL 1,15 2,75 -58%

LEVOFLOXACINO IV 8 30 -73%VENLAFAXINA RETARD 75 MG 0,34 0,84 -59%

VINORELBINA VIAL 50 MG 50,69 76,4 -34%

SALIDA AL MERCADO DE GENÉRICOS: 2008

MEDICAMENTO AÑO 2000 AÑO 2008 % INCREM

EPOETINA (UI) 0,08712 0,001805 -76,26%

HEPARINAS BPM PROF QUI R 2.70 0 --------

CONTRASTES IODADOS (G DE I) 1,15 0,26 -77,39%

INTERFERÓN PEGILADO 200 143 -28,50%

FACTORES ESTIM. DE COLONIAS 0,65 0,48 -25%

HORMONAS CRECIMIENTO (MG) 22,4 18,487 -17,47%

ALTERNATIVAS TERAPÉUTICAS EQUIVALENTES

Enter your subtitle hereNº FARMACO CONS 2008 % CONS 2007 INCREM. % INC

1 Etanercept 1.868.132 9,11 1.794.376 73.756 4,11%2 Infliximab 1.158.825 14,75 1.049.732 109.092 10,39%3 Adalimumab 806.379 18,69 623.814 182.565 29,27%4 Trastuzumab 789.124 22,53 822.005 -32.880 -4,00%5 Somatotropina 738.797 26,13 742.375 -3.578 -0,48%6 Interferon beta-1a 574.028 28,93 521.156 52.871 10,14%7 Rituximab 573.400 31,73 375.374 198.026 52,75%8 Emtricitabina+Tenofovir 552.708 34,42 464.771 87.937 18,92%9 Efavirenz 517.016 36,94 544.312 -27.296 -5,01%

10 Peginterferon alfa-2a 515.151 39,45 488.777 26.375 5,40%11 Interferon beta-1b 485.096 41,82 414.872 70.224 16,93%12 Filgrastim 454.819 44,03 345.526 109.293 31,63%13 Inmunoglobulina human 436.064 46,16 394.470 41.594 10,54%14 Abacavir + Lamivudina 415.205 48,18 406.602 8.603 2,12%15 Lopinavir-Ritonavir 413.499 50,20 450.106 -36.607 -8,13%16 Bevacizumab 382.854 52,06 112.709 270.145 239,68%17 Atazanavir 372.291 53,88 359.641 12.651 3,52%18 Tenofovir 357.146 55,62 422.573 -65.427 -15,48%19 Docetaxel 349.137 57,32 298.767 50.371 16,86%20 Alglucosidasa-alfa 309.582 58,83 286.650 22.932 8,00%21 Cloruro sodico 304.112 60,31 291.218 12.895 4,43%22 Lamivudina 253.970 61,55 312.448 -58.478 -18,72%23 Imipenem-Cilastatina 245.211 62,75 197.386 47.824 24,23%24 Efavirenz+Emtricitabina+ 234.024 63,89 234.02425 Epoetina 230.634 65,01 268.499 -37.865 -14,10%26 Bortezomib 228.329 66,13 173.577 54.752 31,54%

TOTAL 20.514.938 19.020.448 1.494.491 7,86%TOTAL BIOTECH 9.751.954 47,54% 8.454.226 44,45% 15,35%

FARMACO CONS2011 % ACUM CONS2010 % ACUM INCREM %INCREMEtanercept 1.889.466 8,87 1.938.729 8,42 -49.263 -2,54%Infliximab 1.273.254 15,60 1.470.706 14,09 -197.452 -13,43%Rituximab 984.206 28,78 837.715 18,48 146.491 17,49%Efavirenz+Emtricitabina+Tenofovir 942.513 24,95 952.813 22,68 -10.301 -1,08%Adalimumab 853.384 20,59 1.092.202 26,48 -238.819 -21,87%Trastuzumab 650.795 35,06 669.468 29,38 -18.673 -2,79%Interferon beta-1a 576.926 40,48 547.847 31,96 29.079 5,31%Somatotropina 542.704 37,97 637.857 34,37 -95.154 -14,92%Emtricitabina+Tenofovir 533.552 42,83 513.020 36,75 20.532 4,00%Pemetrexed disodico 529.874 61,80 286.817 39,11 243.057 84,74%Bevacizumab 495.275 31,99 701.666 41,32 -206.391 -29,41%Darunavir 481.112 57,66 329.282 43,46 151.830 46,11%Imatinib besilato 459.721 45,51 459.721Tenofovir 437.544 44,80 431.200 47,46 6.344 1,47%Atazanavir 362.870 51,54 350.609 49,08 12.261 3,50%Raltegravir 349.487 54,65 339.440 50,64 10.047 2,96%Interferon beta-1b 348.617 46,61 396.160 52,19 -47.543 -12,00%Lopinavir-Ritonavir 337.570 53,10 340.722 53,69 -3.152 -0,93%Lenalidomida 330.083 74,65 145.540 55,17 184.543 126,80%Abacavir + Lamivudina 325.880 49,93 360.493 56,62 -34.613 -9,60%Cloruro sodico 309.875 60,49 295.200 58,00 14.675 4,97%Alglucosidasa-alfa 276.311 65,47 257.778 59,23 18.533 7,19%Cetuximab 274.718 56,15 329.409 60,45 -54.692 -16,60%Iomeprol 255.782 69,66 220.781 61,59 35.001 15,85%TOTAL 13.821.519 13.445.454 376.064 2,80%BIOTECNOLOGIA 8.165.655 8.879.537 -713.882 -8,04%

EL MERCADO

EL MERCADO

FÁRMACO CONS2012 %ACUMULADO CONSUMO 2011 %ACUMULADO DIFERENCIA % INCREMENTOEtanercept 1.778.245 7,42 1.889.466 8,42 -111.220 -5,89%Infliximab 1.218.917 12,50 1.273.254 14,09 -54.337 -4,27%Adalimumab 1.142.278 17,27 853.384 17,90 288.894 33,85%Efavirenz+Emt+Tenof 1.049.273 21,64 942.513 22,10 106.760 11,33%Rituximab 850.141 25,19 984.206 26,48 -134.065 -13,62%Imatinib besilato 700.261 28,11 459.721 28,53 240.540 52,32%Bevacizumab 687.415 30,98 495.275 30,74 192.140 38,79%Interferon beta-1a 635.883 33,63 576.926 33,31 58.957 10,22%Darunavir 607.182 36,17 481.112 35,45 126.070 26,20%Somatotropina 563.249 38,51 542.704 37,87 20.545 3,79%Emtricitabina+Tenofovir 502.656 40,61 533.552 40,25 -30.897 -5,79%Trastuzumab 493.335 42,67 650.795 43,15 -157.461 -24,20%Inmunoglobulina humana inespecifica 489.366 44,71 135.518 43,75 353.848 261,11%Tenofovir 424.130 46,48 437.544 45,70 -13.414 -3,07%Pemetrexed disodico 423.665 48,25 529.874 48,07 -106.210 -20,04%Atazanavir 396.867 49,90 362.870 49,68 33.997 9,37%Abacavir + Lamivudina 352.959 51,38 325.880 51,13 27.079 8,31%Cloruro sodico 322.333 52,72 310.105 52,52 12.227 3,94%Telaprevir 321.473 54,06 0 52,52 321.473Raltegravir 298.017 55,30 349.487 54,07 -51.470 -14,73%Alglucosidasa-alfa 272.380 56,44 276.311 55,31 -3.931 -1,42%Cetuximab 259.361 57,52 274.718 56,53 -15.357 -5,59%Lopinavir-Ritonavir 257.915 58,60 337.570 58,03 -79.655 -23,60%Lenalidomida 255.236 59,67 330.083 59,54 -74.846 -22,68%Peginterferon alfa-2a 255.055 60,74 194.943 60,41 60.112 30,84%Glatiramero, acetato de 253.411 61,80 250.325 61,52 3.086 1,23%Interferon beta-1b 244.444 62,81 348.617 63,08 -104.173 -29,88%Bortezomib 242.390 63,83 118.973 63,61 123.416 103,73%TOTAL 23.972.181 22.449.132 1.523.049 6,78%TOTAL BIOTECH 8.643.092 8.479.571 163.521 1,93%

EL MERCADO

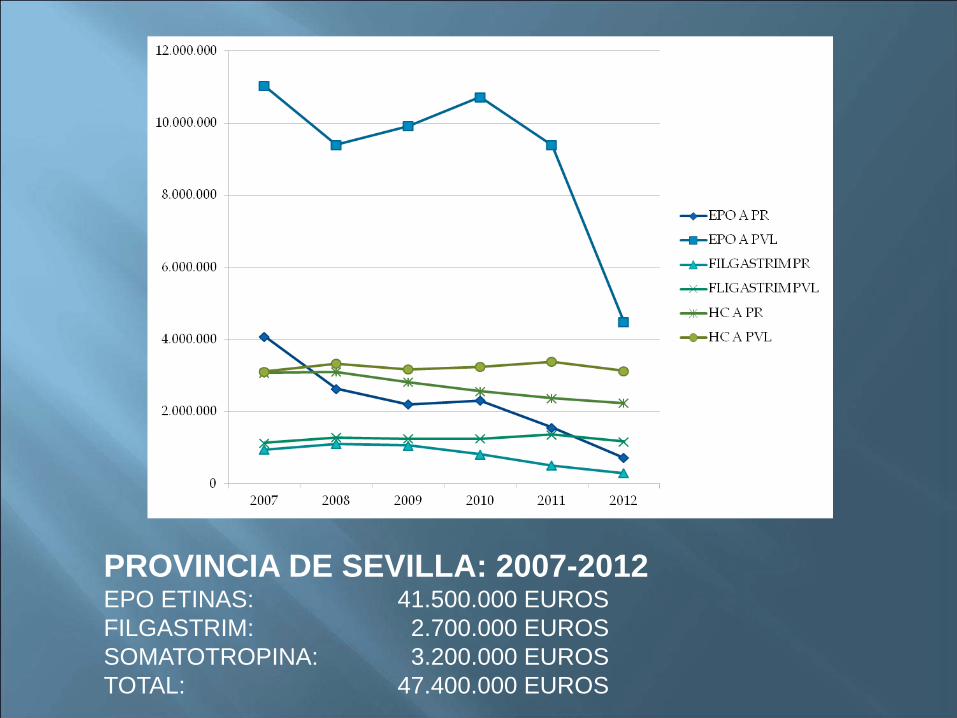

PROVINCIA DE SEVILLA: 2007-2012EPO ETINAS: 41.500.000 EUROSFILGASTRIM: 2.700.000 EUROSSOMATOTROPINA: 3.200.000 EUROSTOTAL: 47.400.000 EUROS

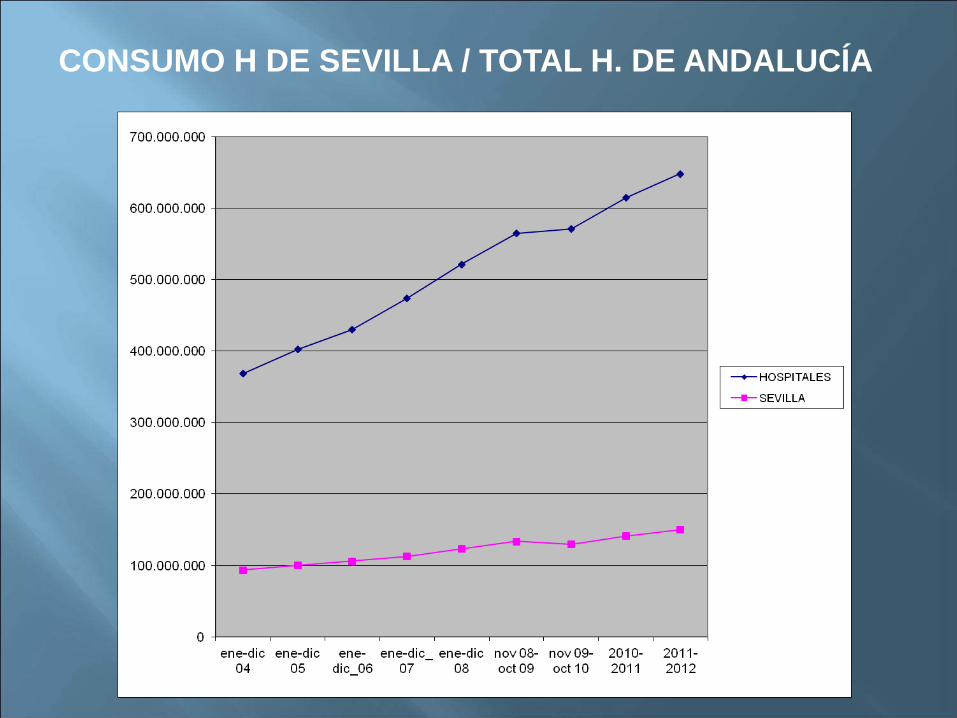

CONSUMO H DE SEVILLA / TOTAL H. DE ANDALUCÍA

RECETAS AE 7%

CONSUMO HOSPITAL

(19%)

RECETAS INDUCIDAS POR AE (31

%)

RECETAS AP (42%)

VACUNAS (1%)

2112 MILLONES DE EUROS

32% DEL GASTO TOTAL DEL SAS

2005

CONSUMO HOSPITAL

(25%)

RECETAS AP (75%)

2.628 MILL EUROS

30% DEL GASTO TOTAL DEL SAS

AÑO 2011

46,48% INCREMENTO 04/09

COSTE DE ALGUNOS

TRATAMIENTOS BIOTECNOLÓGICOS

FÁRMACOCOSTE ANUAL

(EUROS)IMIGLUCERASA ( ENF. GAUCHER; 60 MG/ KG; 60 KG; 1 AÑO) 345.600

ECULIZUMAB (HPN) 356.000ALGLUCOSIDASA ALFA (ENF. POMPE) 286.649

AGALSIDASA-B (ENF. FABRZY) 172.320MIGLUSTAT (ENF. GAUCHER ; 100-300 MG/ 8H) 86.943-260.829

BORTEZOMIB (12 MESES) 60.800CETUXIMAB (CON IRINOTECAN, EN CCR, 16 SEMANAS) 19.049

INFLIXIMAB (250 MG, ANUAL, MEDIA DE 3 AÑOS) 10.193ABATACEPT (MANTENIMIENTO, 3 VIALES) 13.092ADALIMUMAB (ARTRITIS REUMATOIDE) 13.450

PANITUMUMAB (12,3 SEMANAS) 12.467ETANERCEPT (25 MG/2 VXS) 12.840

RITUXIMAB (ARTRITIS, 1-2 CICLOS AL AÑO) 5.136-10.272OMALIZUMAB (300MG / 2-4 SEM) 11.200-22.400

TRATAMIENTO HEPATITIS C COMPLETO (INF+RBV+IP 48 SEMANAS) 38.977

COMPETENCIA EN EL MERCADO

DISMINUCIÓN DE COSTES

ESTÍMULO A LA INVESTIGACIÓN

EFICACIA Y SEGURIDAD

OPORTUNIDAD DE CONOCIMIENTO Y DE NEGOCIO PARA LAS EMPRESAS EUROPEAS

LOS BIOSIMILARES SON MEDICAMENTOS SEGUROS Y EFICACES.SON ALTERNATIVAS TERAPÉUTICAS EQUIVALENTES CON SUS MEDICAMENTOS DE REFERENCIA.LA EMEA ASEGURA SU CALIDAD, EFICACIA, SEGURIDAD Y LA EXTRAPOLACIÓN DE INDICACIONES.LA SUSTITUCIÓN EN LOS HOSPITALES ES POSIBLE Y HA DE LLEVARSE A CABO RAZONABLEMENTE.