niif 17 – seguros (un vistazo) - afi-research.es · una norma de larga gestación •niif 4:...

TRANSCRIPT

NIIF 17 – Seguros(Un vistazo)

José Antonio GONZALO ANGULO

Universidad de AlcaláCO

PIA

AU

TO

RIZ

AD

A P

AR

A:

CONTENIDO

• Una Norma de larga gestación• El modelo general en bloques• Agregación de contratos: las carteras• Flujos para el cumplimiento: estimaciones y riesgo no financiero• Margen contractual del seguro• Tasa de descuento• El modelo en movimiento: pérdidas y ganancias• Las adaptaciones del modelo: tarifa variable, asignación de primas y

reaseguro• Presentación e información a revelar• Efectos esperados

José A. GONZALO - NIIF 17 (un vistazo) 2

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

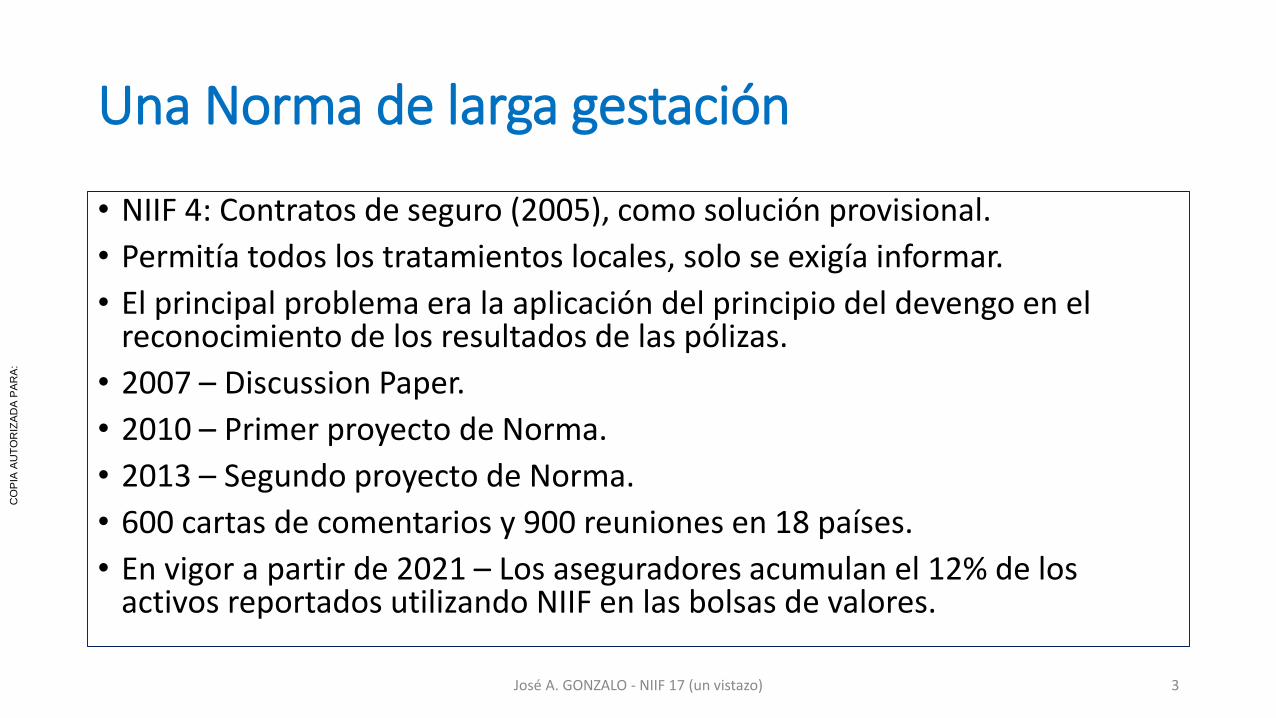

Una Norma de larga gestación

• NIIF 4: Contratos de seguro (2005), como solución provisional.

• Permitía todos los tratamientos locales, solo se exigía informar.

• El principal problema era la aplicación del principio del devengo en el reconocimiento de los resultados de las pólizas.

• 2007 – Discussion Paper.

• 2010 – Primer proyecto de Norma.

• 2013 – Segundo proyecto de Norma.

• 600 cartas de comentarios y 900 reuniones en 18 países.

• En vigor a partir de 2021 – Los aseguradores acumulan el 12% de los activos reportados utilizando NIIF en las bolsas de valores.

José A. GONZALO - NIIF 17 (un vistazo) 3

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

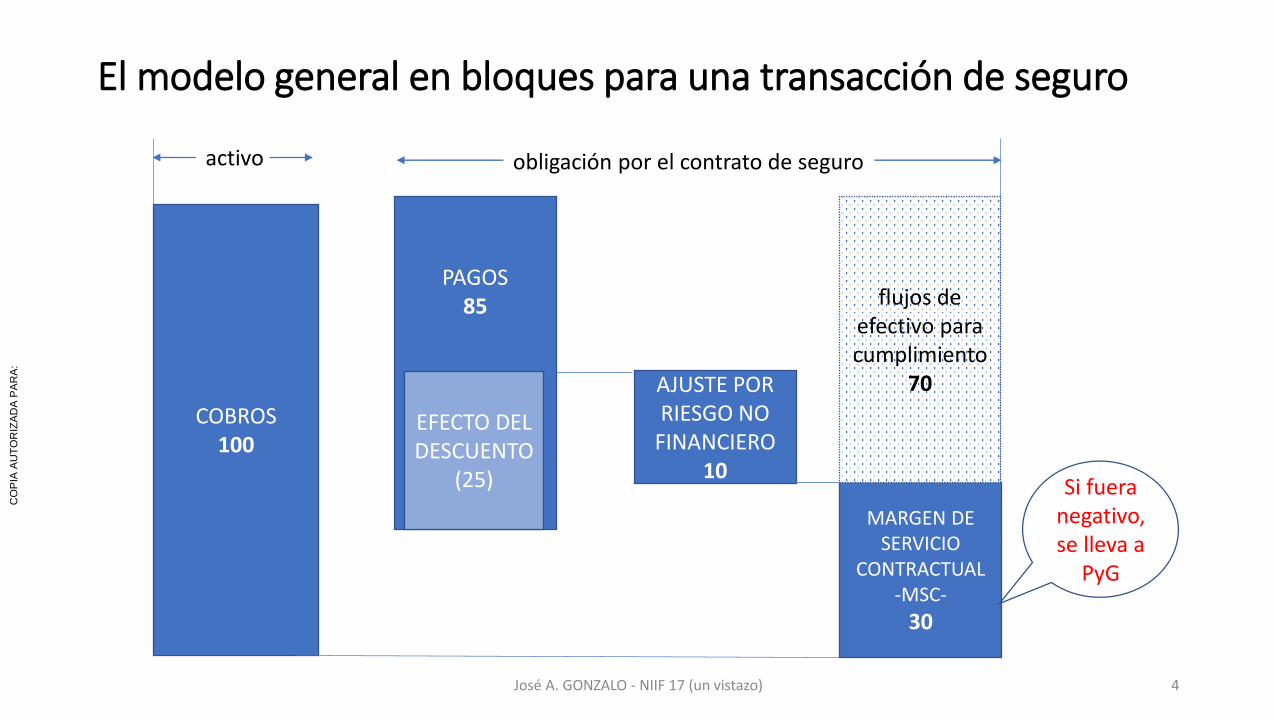

El modelo general en bloques para una transacción de seguro

COBROS100

PAGOS85

EFECTO DEL DESCUENTO

(25)

AJUSTE POR RIESGO NO

FINANCIERO10

MARGEN DE SERVICIO

CONTRACTUAL-MSC-

30

activo obligación por el contrato de seguro

flujos de efectivo para cumplimiento

70

Si fuera negativo, se lleva a

PyG

José A. GONZALO - NIIF 17 (un vistazo) 4

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

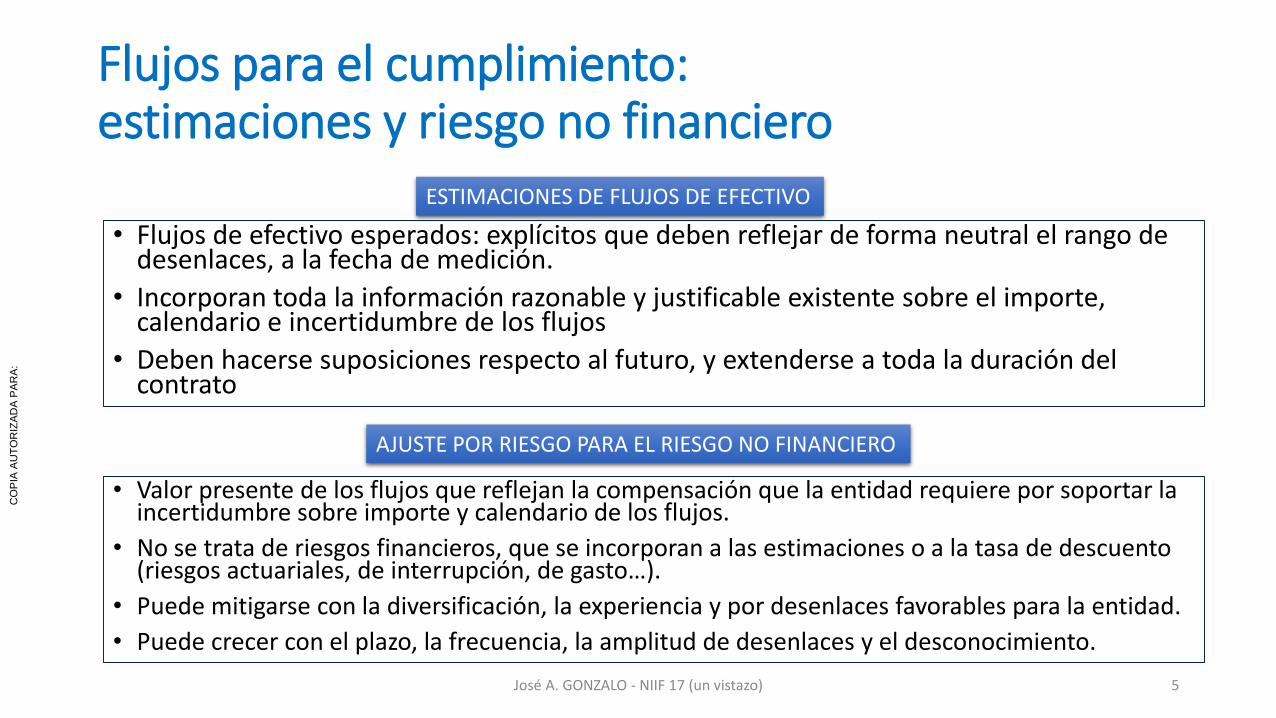

Flujos para el cumplimiento: estimaciones y riesgo no financiero

• Flujos de efectivo esperados: explícitos que deben reflejar de forma neutral el rango de desenlaces, a la fecha de medición.

• Incorporan toda la información razonable y justificable existente sobre el importe, calendario e incertidumbre de los flujos

• Deben hacerse suposiciones respecto al futuro, y extenderse a toda la duración del contrato

ESTIMACIONES DE FLUJOS DE EFECTIVO

• Valor presente de los flujos que reflejan la compensación que la entidad requiere por soportar la incertidumbre sobre importe y calendario de los flujos.

• No se trata de riesgos financieros, que se incorporan a las estimaciones o a la tasa de descuento (riesgos actuariales, de interrupción, de gasto…).

• Puede mitigarse con la diversificación, la experiencia y por desenlaces favorables para la entidad.

• Puede crecer con el plazo, la frecuencia, la amplitud de desenlaces y el desconocimiento.

AJUSTE POR RIESGO PARA EL RIESGO NO FINANCIERO

José A. GONZALO - NIIF 17 (un vistazo) 5

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

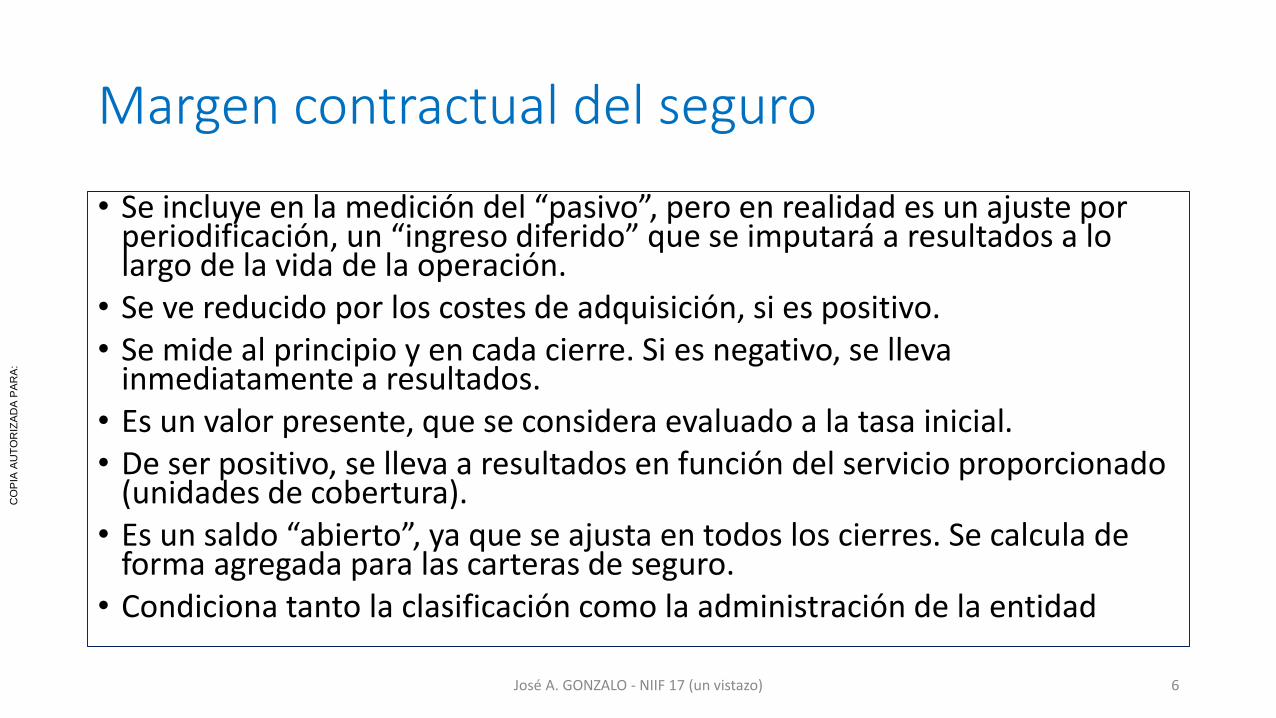

Margen contractual del seguro

• Se incluye en la medición del “pasivo”, pero en realidad es un ajuste por periodificación, un “ingreso diferido” que se imputará a resultados a lo largo de la vida de la operación.

• Se ve reducido por los costes de adquisición, si es positivo.• Se mide al principio y en cada cierre. Si es negativo, se lleva

inmediatamente a resultados.• Es un valor presente, que se considera evaluado a la tasa inicial.• De ser positivo, se lleva a resultados en función del servicio proporcionado

(unidades de cobertura).• Es un saldo “abierto”, ya que se ajusta en todos los cierres. Se calcula de

forma agregada para las carteras de seguro.• Condiciona tanto la clasificación como la administración de la entidad

José A. GONZALO - NIIF 17 (un vistazo) 6

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

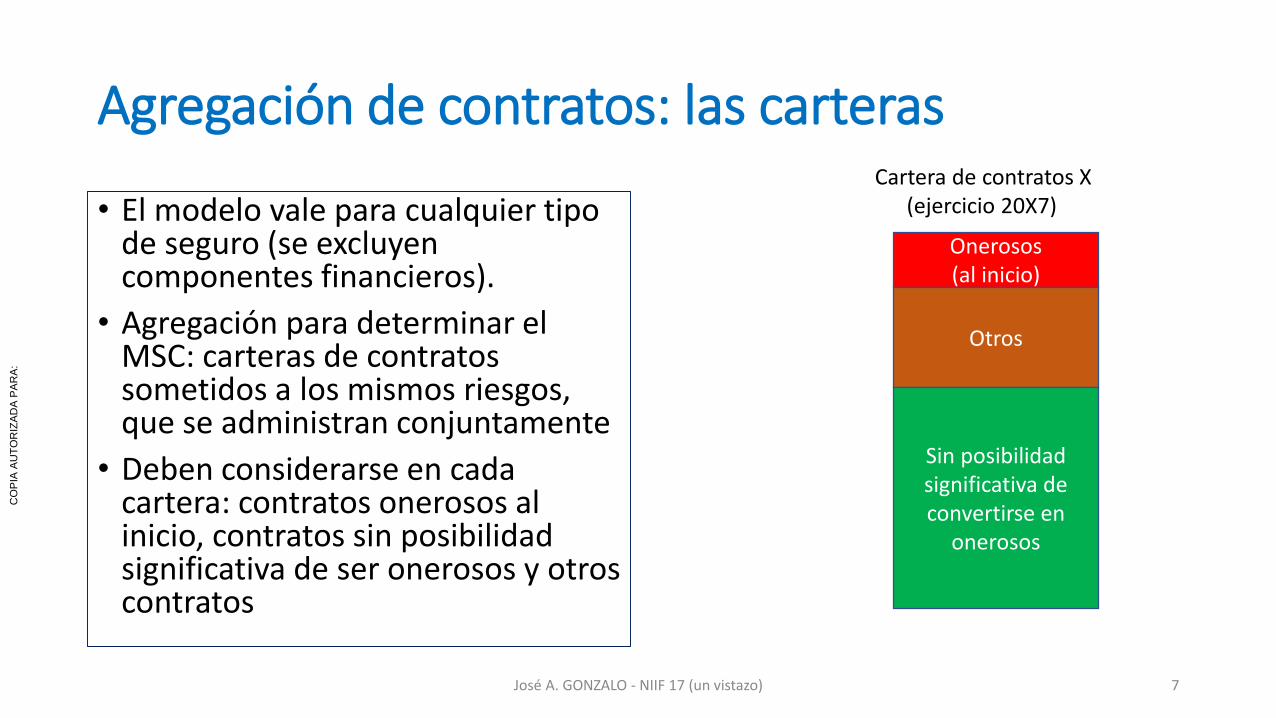

Agregación de contratos: las carteras

• El modelo vale para cualquier tipo de seguro (se excluyen componentes financieros).

• Agregación para determinar el MSC: carteras de contratos sometidos a los mismos riesgos, que se administran conjuntamente

• Deben considerarse en cada cartera: contratos onerosos al inicio, contratos sin posibilidad significativa de ser onerosos y otros contratos

Onerosos (al inicio)

Cartera de contratos X(ejercicio 20X7)

Otros

Sin posibilidadsignificativa de convertirse en

onerosos

José A. GONZALO - NIIF 17 (un vistazo) 7

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

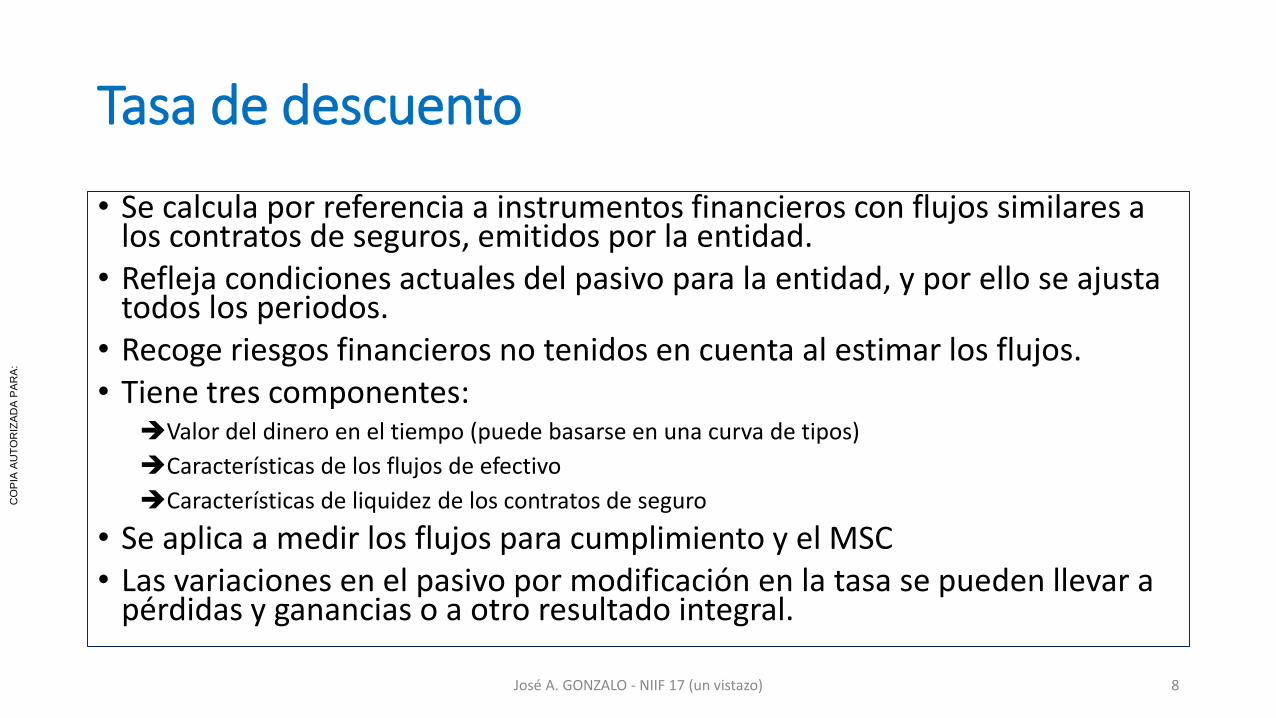

Tasa de descuento

• Se calcula por referencia a instrumentos financieros con flujos similares a los contratos de seguros, emitidos por la entidad.

• Refleja condiciones actuales del pasivo para la entidad, y por ello se ajusta todos los periodos.

• Recoge riesgos financieros no tenidos en cuenta al estimar los flujos.• Tiene tres componentes:

Valor del dinero en el tiempo (puede basarse en una curva de tipos)

Características de los flujos de efectivo

Características de liquidez de los contratos de seguro

• Se aplica a medir los flujos para cumplimiento y el MSC• Las variaciones en el pasivo por modificación en la tasa se pueden llevar a

pérdidas y ganancias o a otro resultado integral.

José A. GONZALO - NIIF 17 (un vistazo) 8

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

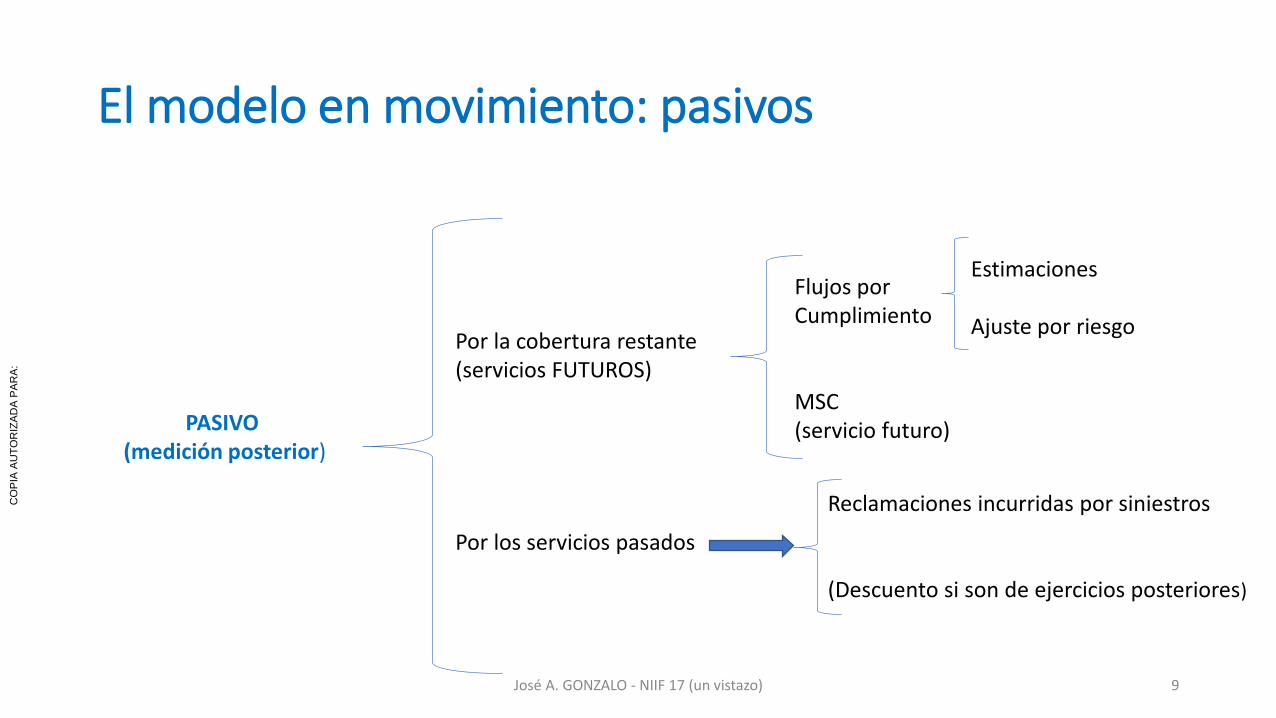

El modelo en movimiento: pasivos

PASIVO (medición posterior)

Por la cobertura restante(servicios FUTUROS)

Por los servicios pasados

Flujos por Cumplimiento

MSC (servicio futuro)

Estimaciones

Ajuste por riesgo

Reclamaciones incurridas por siniestros

(Descuento si son de ejercicios posteriores)

José A. GONZALO - NIIF 17 (un vistazo) 9

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Las adaptaciones del modelo: tarifa variable, asignación de primas y reaseguro• El enfoque de tarifa variable (ETV) se aplica a contratos con características de

participación directa en los cambios de valor razonable (VR) de un grupo de partidas subyacentes identificadas.

• En el ETV el MSC no incluye participación en los cambios en el VR, sino que se establece en función de los flujos de efectivo que no varían si cambia el VR de las partidas.

• El enfoque de asignación de primas (EAP) es un método simplificado para grupos de contratos a corto plazo, que consiste en utilizar como contrapartida a las primas recibidas (netas de costes de adquisición), una reserva por riesgos en curso (cobertura remanente) y un pasivo por reclamaciones incurridas.

• Las primas se reconocen, salvo evidencia en contrario, en función del paso del tiempo

• El reaseguro también tiene las características de los contratos de seguro, pero despojados de los flujos cedidos: puede dar lugar a activos o a pasivos.

• Las pérdidas y ganancias por reaseguro se reconocen a medida que se reciben los servicios de reaseguro (como en el modelo general) y los contratos de seguro se contabilizan por separado del contrato subyacente.

José A. GONZALO - NIIF 17 (un vistazo) 10

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

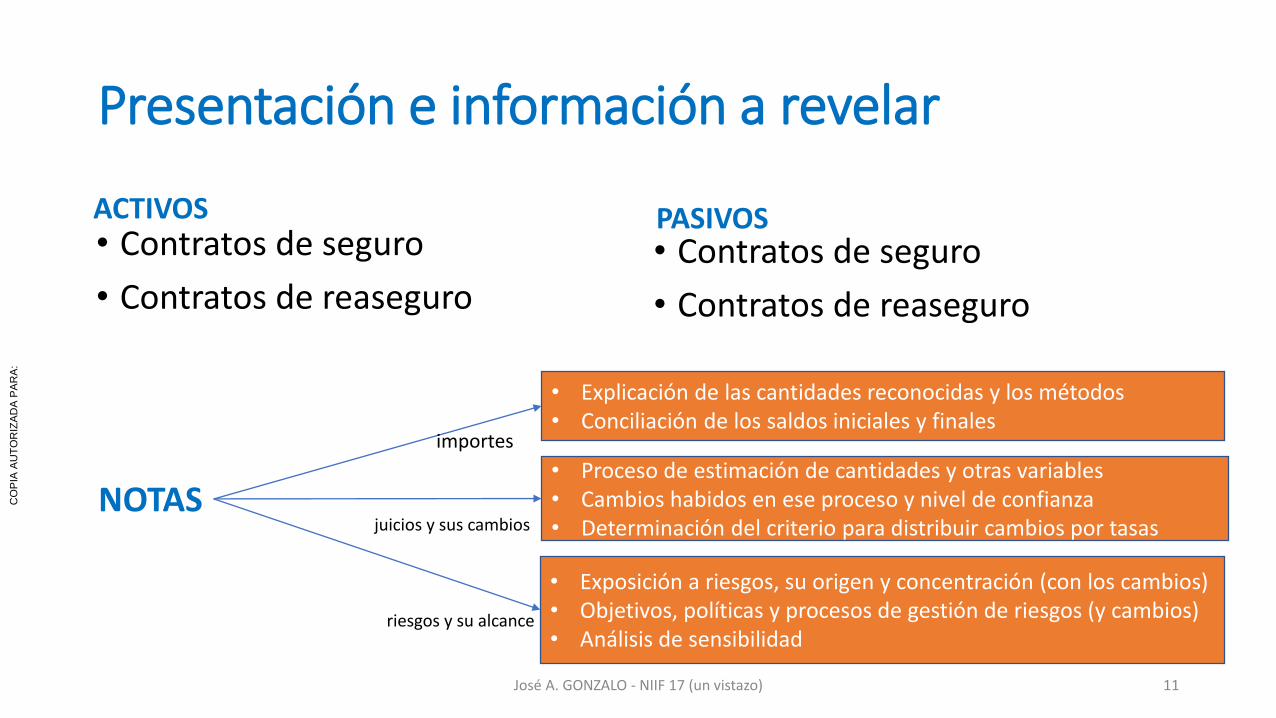

Presentación e información a revelar

ACTIVOS• Contratos de seguro

• Contratos de reaseguro

PASIVOS• Contratos de seguro

• Contratos de reaseguro

NOTAS

• Explicación de las cantidades reconocidas y los métodos• Conciliación de los saldos iniciales y finales

importes

• Proceso de estimación de cantidades y otras variables• Cambios habidos en ese proceso y nivel de confianza• Determinación del criterio para distribuir cambios por tasas

• Exposición a riesgos, su origen y concentración (con los cambios)• Objetivos, políticas y procesos de gestión de riesgos (y cambios)• Análisis de sensibilidad

juicios y sus cambios

riesgos y su alcance

José A. GONZALO - NIIF 17 (un vistazo) 11

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

El modelo en movimiento: ingresos y gastos por cambios en los componentes del pasivo

GASTOS

• OPERATIVOS (GO)Gastos por indemnizaciones incurridas

Gastos de adquisición

Mayores reclamaciones futuras (estimación)

Mayor ajuste por riesgo

Diferencias en el MCS (<0)

• FINANCIEROS (GF)Gastos financieros por contratos de seguro

Efecto negativo de la modificación de tasas*

INGRESOS

• OPERATIVOS (IO) Ingresos por seguro (parte del periodo)

Menores reclamaciones (estimación)

Menor ajuste por riesgo

Diferencias en el MCS (>0)

• FINANCIEROS (IF)Ingresos financieros por contratos de seguro

Efecto positivo de la modificación de tasas*

(*)En parte, si hay una distribución sistemática entre periodos, puede llevarse la diferencia a ORI reciclableJosé A. GONZALO - NIIF 17 (un vistazo) 12

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

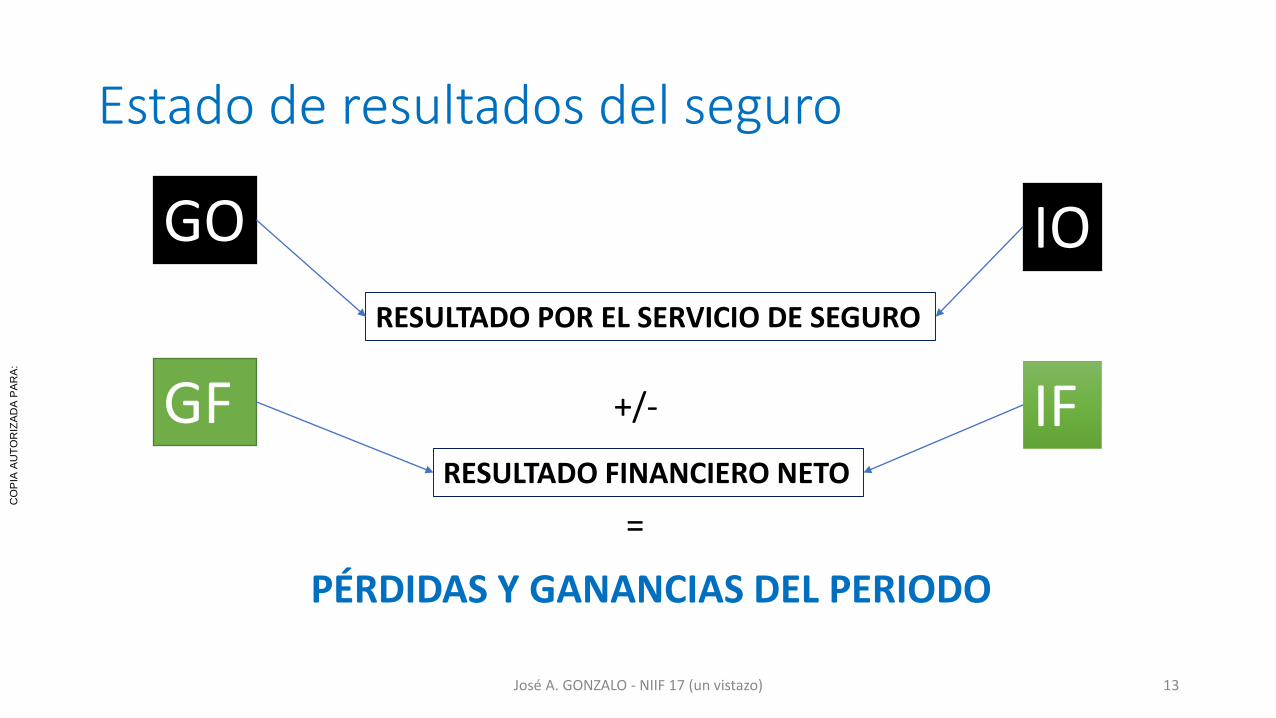

Estado de resultados del seguro

GO IO

GF IF

RESULTADO POR EL SERVICIO DE SEGURO

RESULTADO FINANCIERO NETO

PÉRDIDAS Y GANANCIAS DEL PERIODO

+/-

=

José A. GONZALO - NIIF 17 (un vistazo) 13

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Efectos esperados por la adopción de la Norma

• Ante todo, mayor comparabilidad entre compañías.

• Mayores pasivos (por menor descuento y “pasivación” del MSC).

• Una distribución de ingresos diferente en el tiempo: devengados frente a cobrados

• Diferimiento del reconocimiento de resultados, que debe hacerse a lo largo de todo el periodo de cobertura—no al inicio.

• Mayor desglose de hipótesis y flujos estimados. Justificación de cambios, lo que prevendrá el conservadurismo e inducirá volatilidad en los resultados.

• Menos impacto en seguros no-vida que en seguros de vida.

• Menos impacto en seguros a corto plazo que en seguros de larga duración.

• Mayor uniformidad entre compañías de diferentes países dentro de un mismo grupo: mayor fiabilidad de los datos consolidados.

• Coste muy abultado de adopción en los 3 años restantes, para todas las compañías, al ser un enfoque totalmente nuevo.

José A. GONZALO - NIIF 17 (un vistazo) 14

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros Internacionales

4 de octubre de 2017

IFRS 17Implicaciones para el sector

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

IFRS 17 2

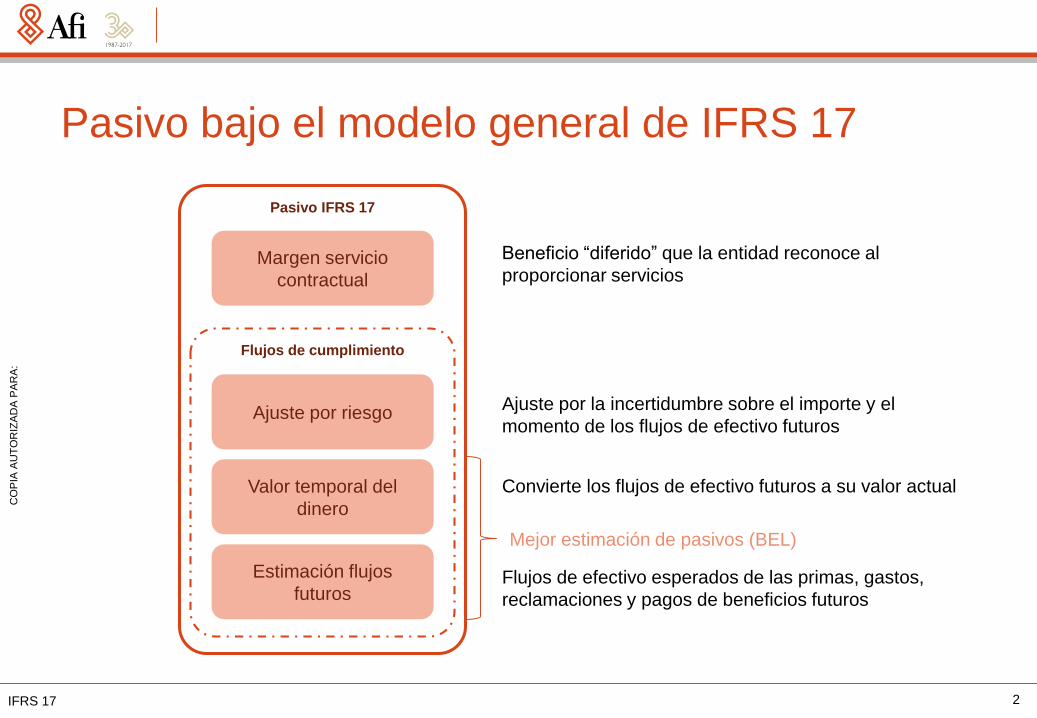

Pasivo bajo el modelo general de IFRS 17

Pasivo IFRS 17

Flujos de cumplimiento

Ajuste por riesgo

Valor temporal del

dinero

Estimación flujos

futuros

Margen servicio

contractual

Flujos de efectivo esperados de las primas, gastos,

reclamaciones y pagos de beneficios futuros

Convierte los flujos de efectivo futuros a su valor actual

Ajuste por la incertidumbre sobre el importe y el

momento de los flujos de efectivo futuros

Beneficio “diferido” que la entidad reconoce al

proporcionar servicios

Mejor estimación de pasivos (BEL)

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

IFRS 17 3

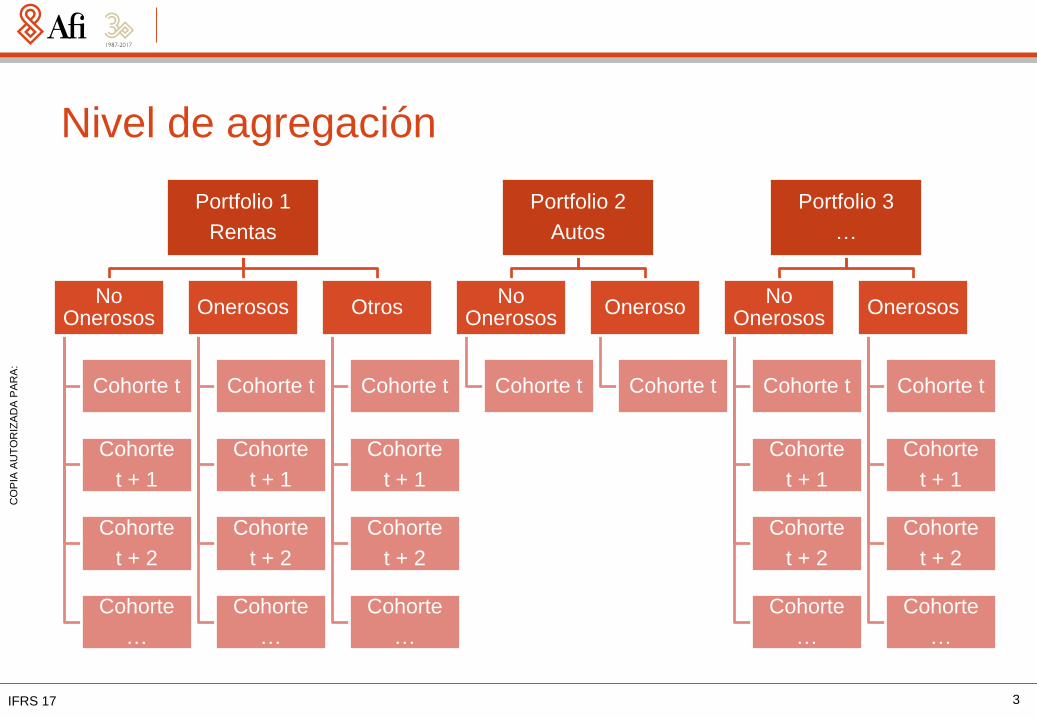

Nivel de agregación

Portfolio 1

Rentas

No Onerosos

Cohorte t

Cohorte

t + 1

Cohorte

t + 2

Cohorte

…

Onerosos

Cohorte t

Cohorte

t + 1

Cohorte

t + 2

Cohorte

…

Otros

Cohorte t

Cohorte

t + 1

Cohorte

t + 2

Cohorte

…

Portfolio 2

Autos

No Onerosos

Cohorte t

Oneroso

Cohorte t

Portfolio 3

…

No Onerosos

Cohorte t

Cohorte

t + 1

Cohorte

t + 2

Cohorte

…

Onerosos

Cohorte t

Cohorte

t + 1

Cohorte

t + 2

Cohorte

…

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

IFRS 17 4

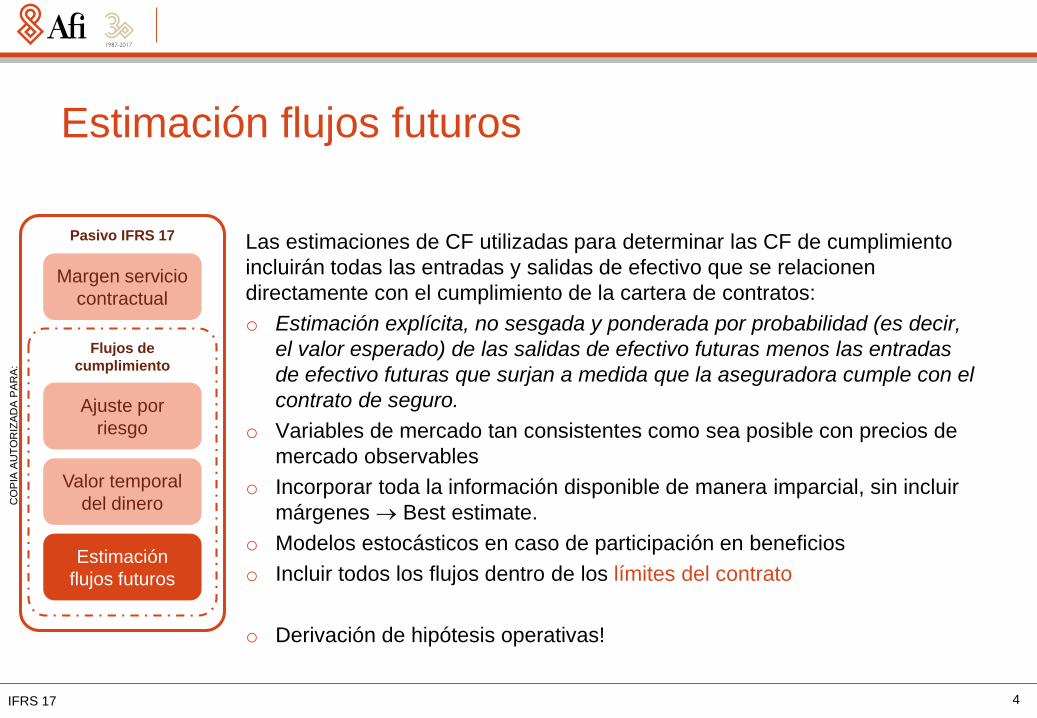

Estimación flujos futuros

Las estimaciones de CF utilizadas para determinar las CF de cumplimiento

incluirán todas las entradas y salidas de efectivo que se relacionen

directamente con el cumplimiento de la cartera de contratos:

o Estimación explícita, no sesgada y ponderada por probabilidad (es decir,

el valor esperado) de las salidas de efectivo futuras menos las entradas

de efectivo futuras que surjan a medida que la aseguradora cumple con el

contrato de seguro.

o Variables de mercado tan consistentes como sea posible con precios de

mercado observables

o Incorporar toda la información disponible de manera imparcial, sin incluir

márgenes Best estimate.

o Modelos estocásticos en caso de participación en beneficios

o Incluir todos los flujos dentro de los límites del contrato

o Derivación de hipótesis operativas!

Pasivo IFRS 17

Flujos de

cumplimiento

Ajuste por

riesgo

Valor temporal

del dinero

Estimación

flujos futuros

Margen servicio

contractual

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

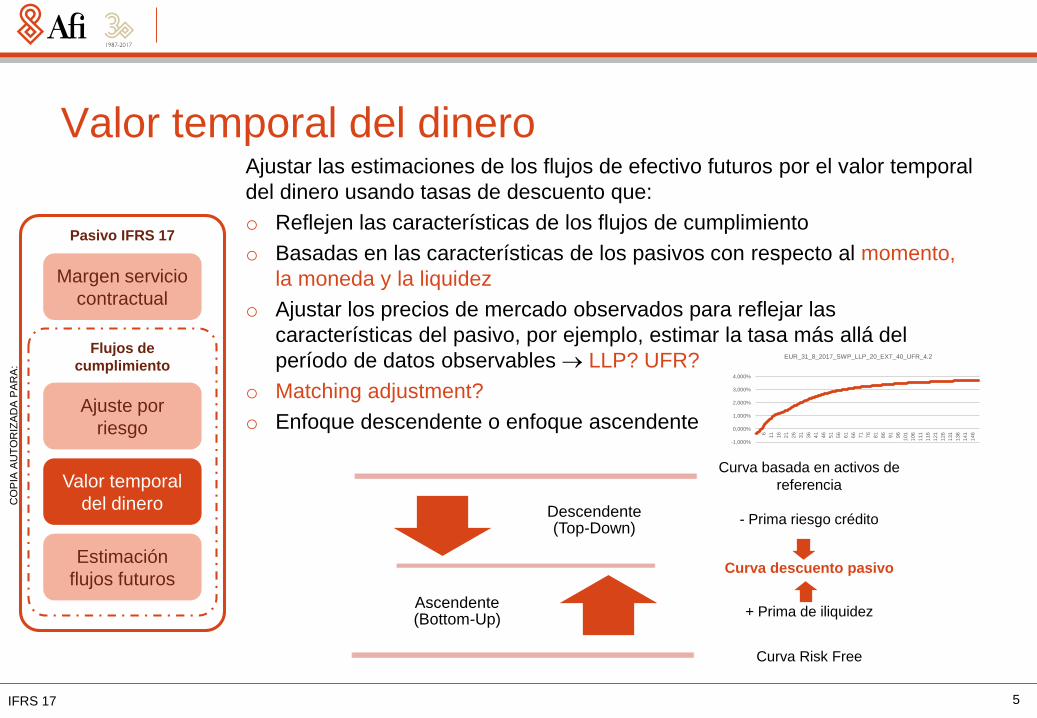

IFRS 17 5

Valor temporal del dineroAjustar las estimaciones de los flujos de efectivo futuros por el valor temporal

del dinero usando tasas de descuento que:

o Reflejen las características de los flujos de cumplimiento

o Basadas en las características de los pasivos con respecto al momento,

la moneda y la liquidez

o Ajustar los precios de mercado observados para reflejar las

características del pasivo, por ejemplo, estimar la tasa más allá del

período de datos observables LLP? UFR?

o Matching adjustment?

o Enfoque descendente o enfoque ascendente

Pasivo IFRS 17

Flujos de

cumplimiento

Ajuste por

riesgo

Valor temporal

del dinero

Estimación

flujos futuros

Margen servicio

contractual

Descendente (Top-Down)

Ascendente (Bottom-Up)

Curva Risk Free

Curva basada en activos de

referencia

Curva descuento pasivo

- Prima riesgo crédito

+ Prima de iliquidez

-1,000%

0,000%

1,000%

2,000%

3,000%

4,000%

1 6

11

16

21

26

31

36

41

46

51

56

61

66

71

76

81

86

91

96

101

106

111

116

121

126

131

136

141

146

EUR_31_8_2017_SWP_LLP_20_EXT_40_UFR_4.2

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

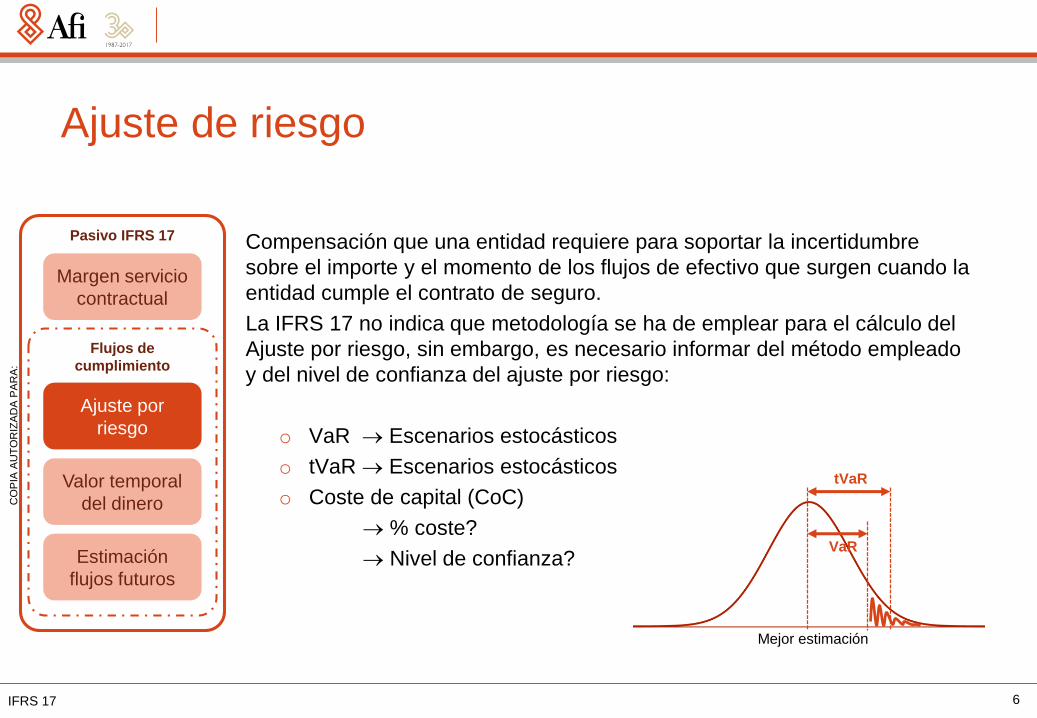

IFRS 17 6

Ajuste de riesgo

Compensación que una entidad requiere para soportar la incertidumbre

sobre el importe y el momento de los flujos de efectivo que surgen cuando la

entidad cumple el contrato de seguro.

La IFRS 17 no indica que metodología se ha de emplear para el cálculo del

Ajuste por riesgo, sin embargo, es necesario informar del método empleado

y del nivel de confianza del ajuste por riesgo:

o VaR Escenarios estocásticos

o tVaR Escenarios estocásticos

o Coste de capital (CoC)

% coste?

Nivel de confianza?

Pasivo IFRS 17

Flujos de

cumplimiento

Ajuste por

riesgo

Valor temporal

del dinero

Estimación

flujos futuros

Margen servicio

contractual

Mejor estimación

VaR

tVaR

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

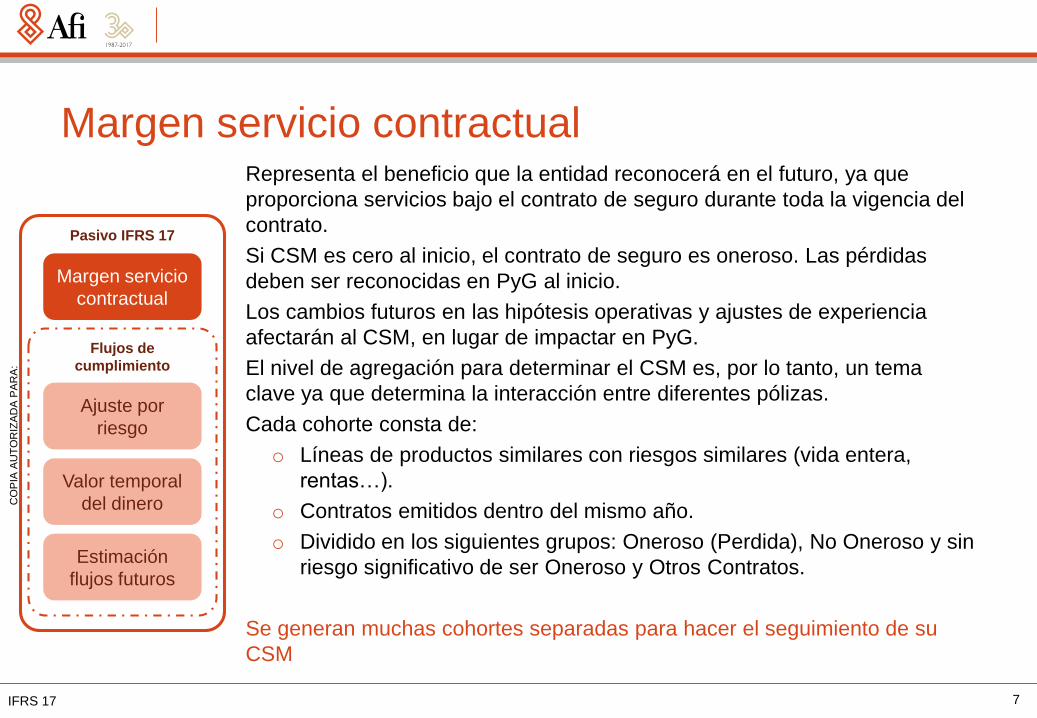

IFRS 17 7

Margen servicio contractualRepresenta el beneficio que la entidad reconocerá en el futuro, ya que

proporciona servicios bajo el contrato de seguro durante toda la vigencia del

contrato.

Si CSM es cero al inicio, el contrato de seguro es oneroso. Las pérdidas

deben ser reconocidas en PyG al inicio.

Los cambios futuros en las hipótesis operativas y ajustes de experiencia

afectarán al CSM, en lugar de impactar en PyG.

El nivel de agregación para determinar el CSM es, por lo tanto, un tema

clave ya que determina la interacción entre diferentes pólizas.

Cada cohorte consta de:

o Líneas de productos similares con riesgos similares (vida entera,

rentas…).

o Contratos emitidos dentro del mismo año.

o Dividido en los siguientes grupos: Oneroso (Perdida), No Oneroso y sin

riesgo significativo de ser Oneroso y Otros Contratos.

Se generan muchas cohortes separadas para hacer el seguimiento de su

CSM

Pasivo IFRS 17

Flujos de

cumplimiento

Ajuste por

riesgo

Valor temporal

del dinero

Estimación

flujos futuros

Margen servicio

contractual

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

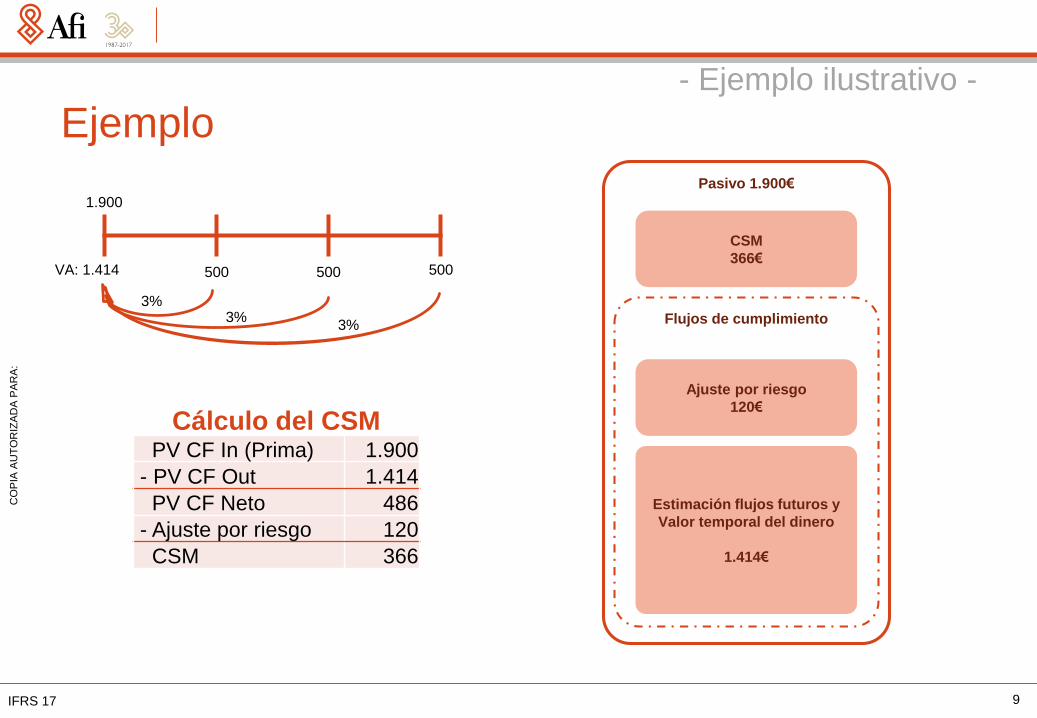

IFRS 17 8

Ejemplo

Datos del contrato de seguro temporal a prima única:

o Duración: 3 años

o Prima única: 1.900€

o Suma asegurada: 1.000.000€

o Qx: 0,05% anual

o (No hay caídas ni gastos/comisiones)

o Pagos previstos anuales: 500€

o Tasa de descuento: 3% (constante)

o Ajuste por riesgo: 120€

o Se asume que la tasa de mortalidad y la tasa de descuento no varían con

el tiempo y que la mortalidad prevista coincide con la real.

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

IFRS 17 9

Ejemplo

500 500 500

1.900

VA: 1.414

Cálculo del CSMPV CF In (Prima) 1.900

- PV CF Out 1.414

PV CF Neto 486

- Ajuste por riesgo 120

CSM 366

Pasivo 1.900€

Flujos de cumplimiento

Ajuste por riesgo

120€

Estimación flujos futuros y

Valor temporal del dinero

1.414€

CSM

366€

3%3%

3%

- Ejemplo ilustrativo -

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

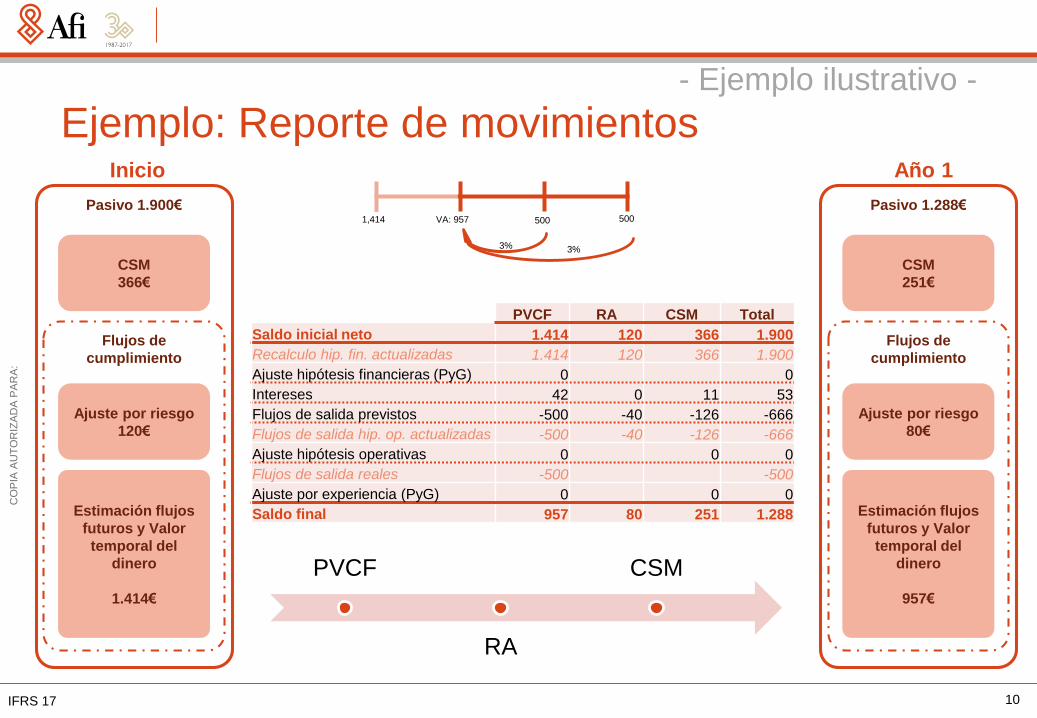

IFRS 17 10

Ejemplo: Reporte de movimientos

Pasivo 1.900€

Flujos de

cumplimiento

Ajuste por riesgo

120€

Estimación flujos

futuros y Valor

temporal del

dinero

1.414€

CSM

366€

PVCF RA CSM Total

Saldo inicial neto 1.414 120 366 1.900

Recalculo hip. fin. actualizadas 1.414 120 366 1.900

Ajuste hipótesis financieras (PyG) 0 0

Intereses 42 0 11 53

Flujos de salida previstos -500 -40 -126 -666

Flujos de salida hip. op. actualizadas -500 -40 -126 -666

Ajuste hipótesis operativas 0 0 0

Flujos de salida reales -500 -500

Ajuste por experiencia (PyG) 0 0 0

Saldo final 957 80 251 1.288

Pasivo 1.288€

Flujos de

cumplimiento

Ajuste por riesgo

80€

Estimación flujos

futuros y Valor

temporal del

dinero

957€

CSM

251€

Inicio Año 1

PVCF

RA

CSM

VA: 957 500 500

3% 3%

1,414

- Ejemplo ilustrativo -

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

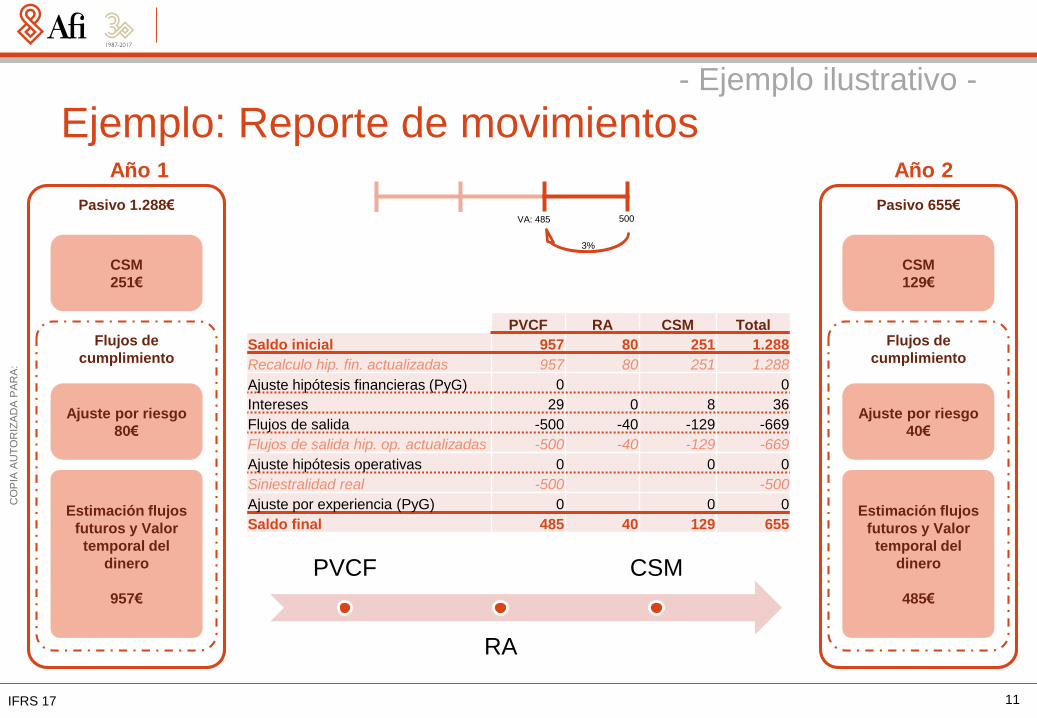

IFRS 17 11

Ejemplo: Reporte de movimientos

Pasivo 655€

Flujos de

cumplimiento

Ajuste por riesgo

40€

Estimación flujos

futuros y Valor

temporal del

dinero

485€

CSM

129€

Año 1 Año 2

PVCF

RA

CSM

Pasivo 1.288€

Flujos de

cumplimiento

Ajuste por riesgo

80€

Estimación flujos

futuros y Valor

temporal del

dinero

957€

CSM

251€

PVCF RA CSM Total

Saldo inicial 957 80 251 1.288

Recalculo hip. fin. actualizadas 957 80 251 1.288

Ajuste hipótesis financieras (PyG) 0 0

Intereses 29 0 8 36

Flujos de salida -500 -40 -129 -669

Flujos de salida hip. op. actualizadas -500 -40 -129 -669

Ajuste hipótesis operativas 0 0 0

Siniestralidad real -500 -500

Ajuste por experiencia (PyG) 0 0 0

Saldo final 485 40 129 655

VA: 485 500

3%

- Ejemplo ilustrativo -

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

IFRS 17 12

Ejemplo: Reporte de movimientos

Pasivo 0€

Flujos de

cumplimiento

Ajuste por riesgo

0€

Estimación flujos

futuros y Valor

temporal del

dinero

0€

CSM

0€

Año 2 Año 3

PVCF

RA

CSM

PVCF RA CSM Total

Saldo inicial 485 40 129 655

Recalculo hip. fin. actualizadas 485 40 129 655

Ajuste hipótesis financieras (PyG) 0 0

Intereses 15 0 4 18

Flujos de salida previstos -500 -40 -133 -673

Flujos de salida hip. op. actualizadas -500 -40 -133 -673

Ajuste hipótesis operativas 0 0 0

Flujos de salida reales -500 -500

Ajuste por experiencia 0 0 0

Saldo final 0 0 0 0

Pasivo 655€

Flujos de

cumplimiento

Ajuste por riesgo

40€

Estimación flujos

futuros y Valor

temporal del

dinero

485€

CSM

129€

- Ejemplo ilustrativo -

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

IFRS 17 13

Cuenta técnicaAño 1 Año 2 Año 3

Primas imputadas al ejercicio 1.900 0 0

Primas devengadas 1.900 0 0

Primas reaseguro cedido 0 0 0

Ingreso inmovilizado material e

inversiones42 29 15

Otros ingresos técnicos 0 0 0

Siniestralidad del ejercicio -1.457 -29 -15

Prestaciones y gastos pagados -500 -500 -500

Variación de provisión -957 471 485

Gastos de explotación 0 0 0

Gastos de administración 0 0 0

Gastos de adquisición 0 0 0

Otros gastos técnicos 0 0 0

Gastos del inmovilizado material y

las inversiones0 0 0

Resultado de la cuenta técnica 486 0 0

Año 1 Año 2 Año 3

Ingresos técnicos 666 669 673

Prestaciones y gastos esperados 500 500 500

Liberación ajuste por riesgo 40 40 40

Liberación margen de servicio contractual 126 129 133

Otros ingresos 0 0 0

Gastos técnicos -500 -500 -500

Prestaciones reales -500 -500 -500

Gastos de administración 0 0 0

Gastos de adquisición 0 0 0

Gastos generales 0 0 0

Pérdidas de contratos onerosos 0 0 0

Resultado técnico 166 169 173

Ingresos financieros 42 29 15

Resultado de enajenación de inversiones

financieras 0 0 0

Ingresos o pérdidas por cambios de

valoración 0 0 0

Gasto o ingreso de intereses asociados a

pasivos de seguro 0 0 0

Intereses acreditados del pasivo de seguros 0 0 0

Resultado financiero 42 29 15

Resultado antes de impuestos 208 198 188

- Ejemplo ilustrativo -

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

IFRS 17

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

IFRS 17.

Implicaciones de la IFRS 17 para el sector

seguros: adaptación a la nueva normativa

Iratxe Galdeano – Socia Responsable Sector Seguros de Afi

4 de octubre de 2017

Analistas Financieros Internacionales

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

1. Retos y desafíos IFRS 17

2. ¿ Cómo abordarlo?

2

Índice

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

3

1 Retos y desafíos IFRS 17

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

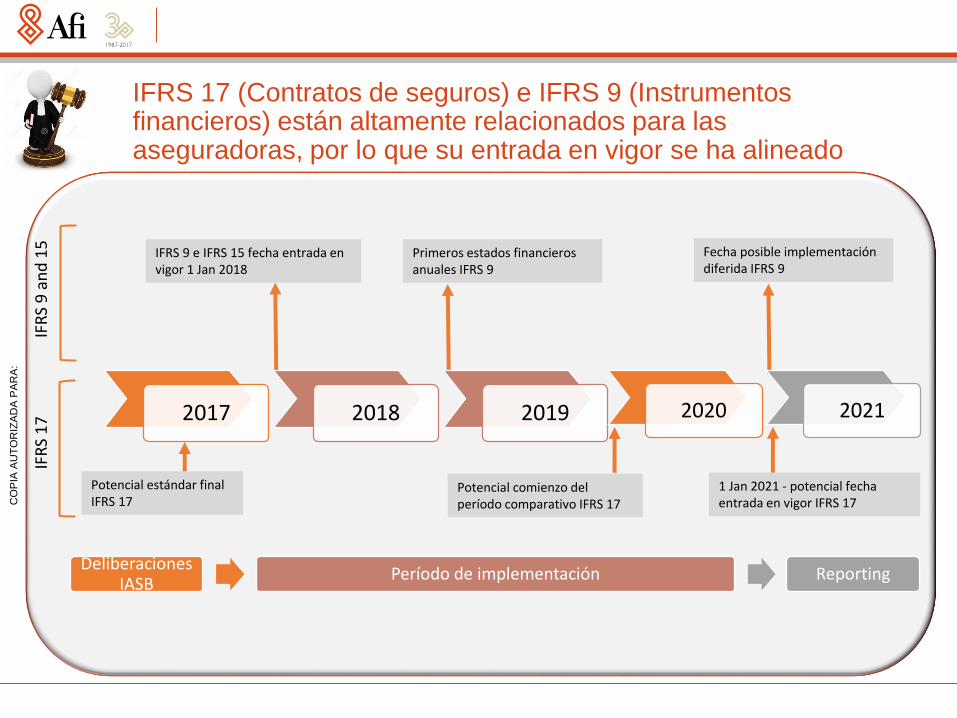

IFRS 17 (Contratos de seguros) e IFRS 9 (Instrumentosfinancieros) están altamente relacionados para las aseguradoras, por lo que su entrada en vigor se ha alineado

2017 2018 2019 2020 2021

Potencial estándar final IFRS 17

IFRS 9 e IFRS 15 fecha entrada en vigor 1 Jan 2018

Primeros estados financierosanuales IFRS 9

Potencial comienzo del período comparativo IFRS 17

Fecha posible implementacióndiferida IFRS 9

1 Jan 2021 - potencial fechaentrada en vigor IFRS 17

Deliberaciones IASB

Período de implementación Reporting

IFR

S 9

an

d 1

5IF

RS

17

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

5

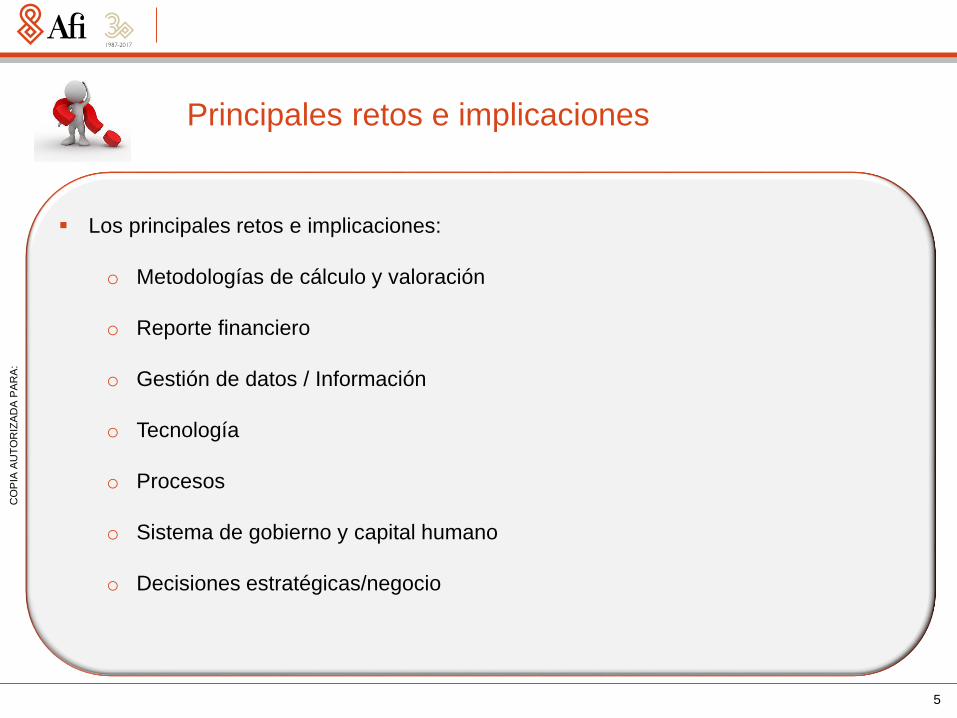

Principales retos e implicaciones

Los principales retos e implicaciones:

o Metodologías de cálculo y valoración

o Reporte financiero

o Gestión de datos / Información

o Tecnología

o Procesos

o Sistema de gobierno y capital humano

o Decisiones estratégicas/negocio

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

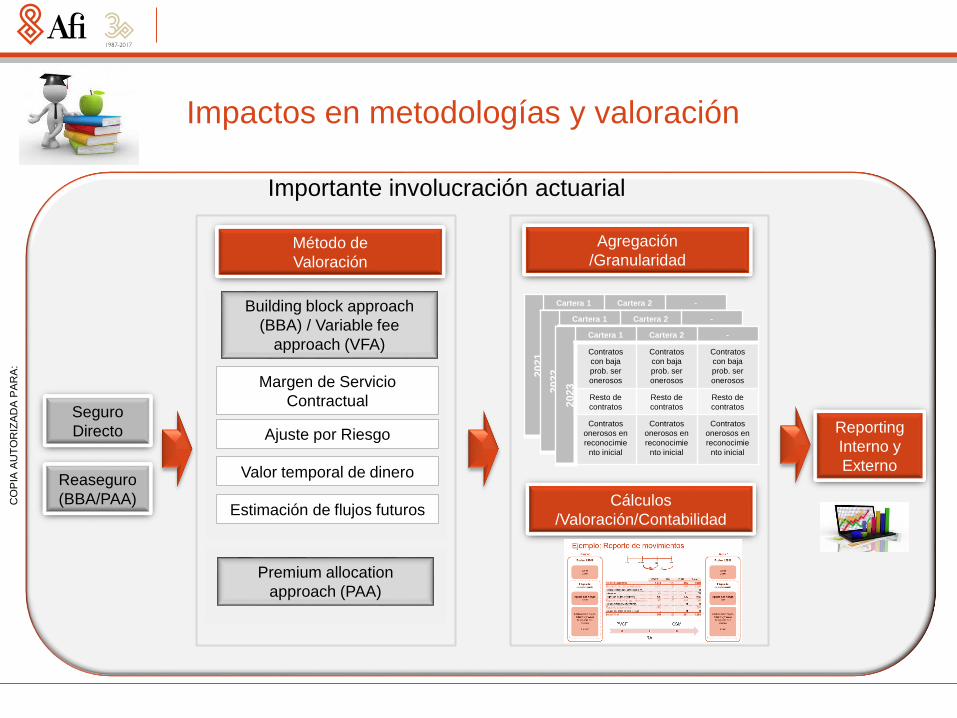

Impactos en metodologías y valoración

Margen de Servicio

Contractual

Ajuste por Riesgo

Valor temporal de dinero

Estimación de flujos futuros

Reporting

Interno y

Externo

Building block approach

(BBA) / Variable fee

approach (VFA)

Premium allocation

approach (PAA)

2021

Cartera 1 Cartera 2 -

Contratos

con baja

prob. ser

onerosos

Contratos

con baja

prob. ser

onerosos

Contratos

con baja

prob. ser

onerosos

Resto de

contratos

Resto de

contratos

Resto de

contratos

Contratos

onerosos en

reconocimie

nto inicial

Contratos

onerosos en

reconocimie

nto inicial

Contratos

onerosos en

reconocimie

nto inicial

Agregación

/Granularidad

2022

Cartera 1 Cartera 2 -

Contratos

con baja

prob. ser

onerosos

Contratos

con baja

prob. ser

onerosos

Contratos

con baja

prob. ser

onerosos

Resto de

contratos

Resto de

contratos

Resto de

contratos

Contratos

onerosos en

reconocimie

nto inicial

Contratos

onerosos en

reconocimie

nto inicial

Contratos

onerosos en

reconocimie

nto inicial

2023

Cartera 1 Cartera 2 -

Contratos

con baja

prob. ser

onerosos

Contratos

con baja

prob. ser

onerosos

Contratos

con baja

prob. ser

onerosos

Resto de

contratos

Resto de

contratos

Resto de

contratos

Contratos

onerosos en

reconocimie

nto inicial

Contratos

onerosos en

reconocimie

nto inicial

Contratos

onerosos en

reconocimie

nto inicial

Seguro

Directo

Reaseguro

(BBA/PAA)

Método de

Valoración

Cálculos

/Valoración/Contabilidad

Importante involucración actuarial

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

7

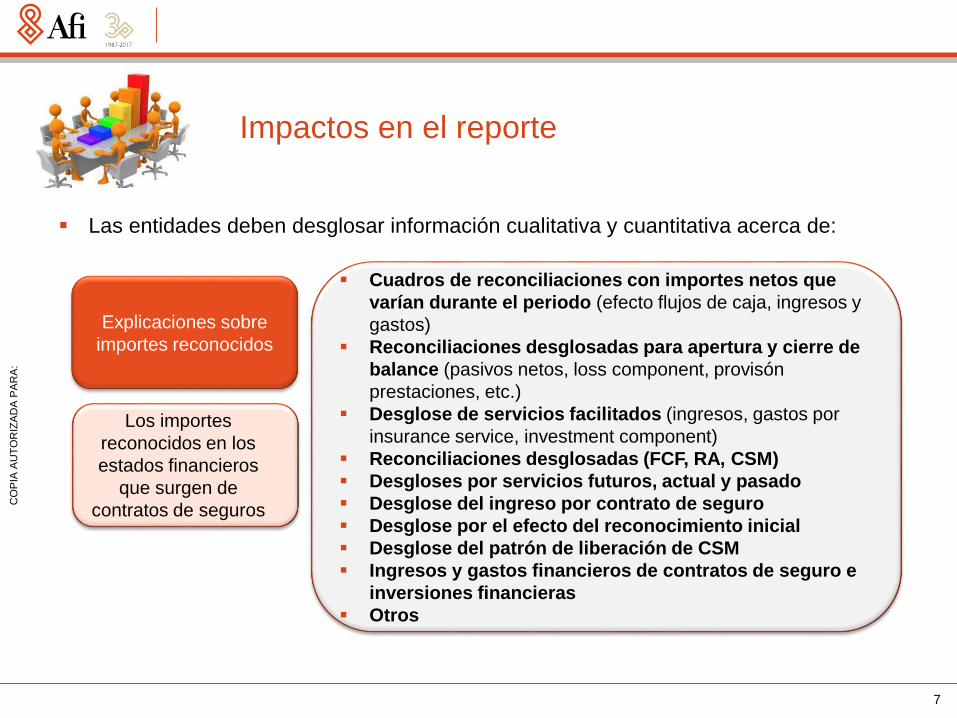

Impactos en el reporte

Las entidades deben desglosar información cualitativa y cuantitativa acerca de:

Explicaciones sobre

importes reconocidos

Cuadros de reconciliaciones con importes netos que

varían durante el periodo (efecto flujos de caja, ingresos y

gastos)

Reconciliaciones desglosadas para apertura y cierre de

balance (pasivos netos, loss component, provisón

prestaciones, etc.)

Desglose de servicios facilitados (ingresos, gastos por

insurance service, investment component)

Reconciliaciones desglosadas (FCF, RA, CSM)

Desgloses por servicios futuros, actual y pasado

Desglose del ingreso por contrato de seguro

Desglose por el efecto del reconocimiento inicial

Desglose del patrón de liberación de CSM

Ingresos y gastos financieros de contratos de seguro e

inversiones financieras

Otros

Los importes

reconocidos en los

estados financieros

que surgen de

contratos de seguros

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

8

Las entidades deben desglosar información cualitativa y cuantitativa acerca de:

Decisiones e hipótesis

significativas Métodos utilizados para la valoración de contratos y para

la estimación de inputs para dichos métodos, con

información cuantitativa en la medida de los posible:

o Variaciones en la estimación de flujos de caja futuros

o Risk Adjustment

o Tasas de descuento

o Investment componets que no son separados

o Cualquier cambio en los métodos y procesos, la razón

de cada cambio y el tipo de contratos afectos

Solución OCI

Risk Adjustment: Técnica y nivel de confianza

Curva de rentabilidad para el descuento de flujos

Las decisiones e

hipótesis significativas

y cualquier cambio en

las mismas

Impactos en el reporte

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

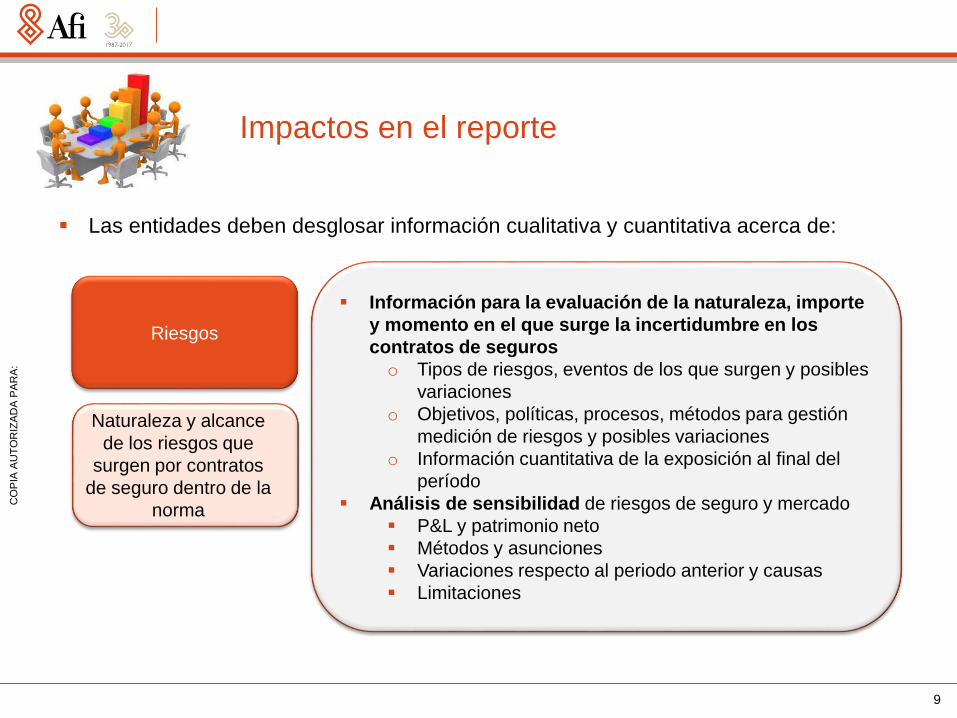

9

Las entidades deben desglosar información cualitativa y cuantitativa acerca de:

Riesgos

Información para la evaluación de la naturaleza, importe

y momento en el que surge la incertidumbre en los

contratos de seguros

o Tipos de riesgos, eventos de los que surgen y posibles

variaciones

o Objetivos, políticas, procesos, métodos para gestión

medición de riesgos y posibles variaciones

o Información cuantitativa de la exposición al final del

período

Análisis de sensibilidad de riesgos de seguro y mercado

P&L y patrimonio neto

Métodos y asunciones

Variaciones respecto al periodo anterior y causas

Limitaciones

Naturaleza y alcance

de los riesgos que

surgen por contratos

de seguro dentro de la

norma

Impactos en el reporte

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

10

Año 1 Año 2 Año 3

Primas imputadas al ejercicio 1.900 0 0

Primas devengadas 1.900 0 0

Primas reaseguro cedido 0 0 0

Ingreso inmovilizado material e

inversiones42 29 15

Otros ingresos técnicos 0 0 0

Siniestralidad del ejercicio -1.457 -29 -15

Prestaciones y gastos pagados -500 -500 -500

Variación de provisión -957 471 485

Gastos de explotación 0 0 0

Gastos de administración 0 0 0

Gastos de adquisición 0 0 0

Otros gastos técnicos 0 0 0

Gastos del inmovilizado material y las

inversiones0 0 0

Resultado de la cuenta técnica 486 0 0

Año 1 Año 2 Año 3

Ingresos técnicos 666 669 673

Prestaciones y gastos esperados 500 500 500

Liberación ajuste por riesgo 40 40 40

Liberación margen de servicio contractual 126 129 133

Otros ingresos 0 0 0

Gastos técnicos -500 -500 -500

Prestaciones reales -500 -500 -500

Gastos de administración 0 0 0

Gastos de adquisición 0 0 0

Gastos generales 0 0 0

Pérdidas de contratos onerosos 0 0 0

Resultado técnico 166 169 173

Ingresos financieros 42 29 15

Resultado de enajenación de inversiones

financieras 0 0 0

Ingresos o pérdidas por cambios de

valoración 0 0 0

Gasto o ingreso de intereses asociados a

pasivos de seguro 0 0 0

Intereses acreditados del pasivo de seguros 0 0 0

Resultado financiero 42 29 15

Resultado antes de impuestos 208 198 188

Cuenta técnica Local Cuenta técnica IFRS 17

Nuevo formato de cuenta técnica, análisis de movimientos, etc.

Formación y comunicación sobre sus implicaciones a las áreas implicadas y a la Alta

Dirección

Impactos en el reporte

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Impactos en los sistemas, metodologías e

información

Sistemas Externos

Comisiones

Contratos

CRM

Gestión del Workflow

Repositorio de

Datos

Ajustes

Reporting analítico Modelización

Facturación

….

Activos

Contabilidad

Gestión de contratos y

activos

Motor de cálculo y

contabilidad

Reporting

Análisis

detallado

Reporting a nivel

analítico

Estados financieros,

cuadro de la memoria y

reporting narrativo

Repositorio Motores de cálculo Reporting Interno y Externo

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

12

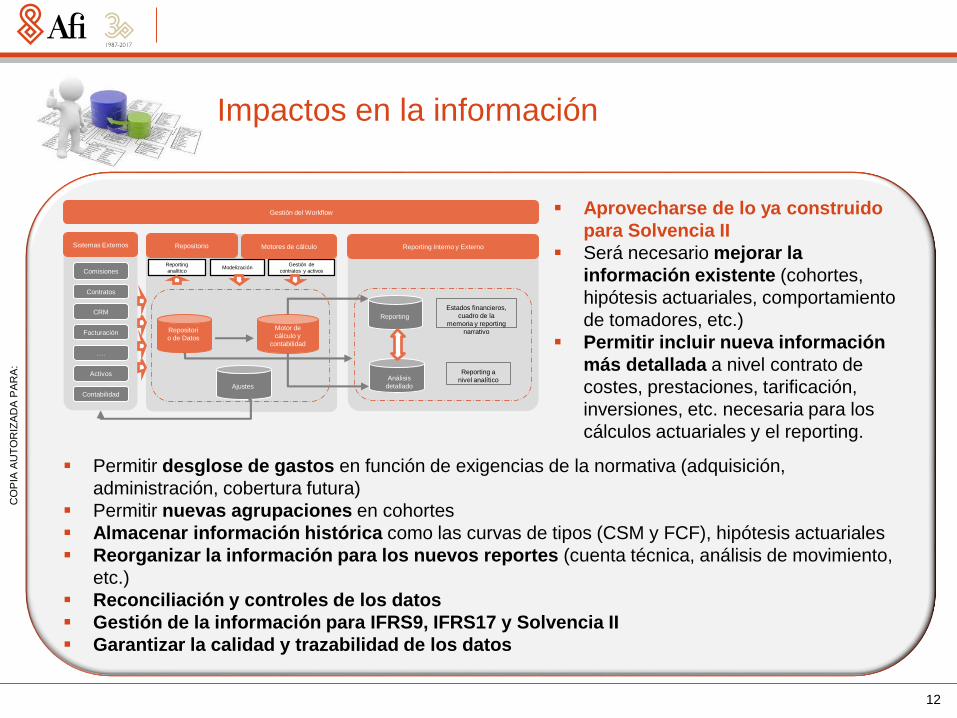

Impactos en la información

Aprovecharse de lo ya construido

para Solvencia II

Será necesario mejorar la

información existente (cohortes,

hipótesis actuariales, comportamiento

de tomadores, etc.)

Permitir incluir nueva información

más detallada a nivel contrato de

costes, prestaciones, tarificación,

inversiones, etc. necesaria para los

cálculos actuariales y el reporting.

Sistemas Externos

Comisiones

Contratos

CRM

Gestión del Workflow

Repositori

o de Datos

Ajustes

Reporting

analíticoModelización

Facturación

….

Activos

Contabilidad

Gestión de

contratos y activos

Motor de

cálculo y

contabilidad

Reporting

Análisis

detallado

Reporting a

nivel analítico

Estados financieros,

cuadro de la

memoria y reporting

narrativo

Repositorio Motores de cálculo Reporting Interno y Externo

Permitir desglose de gastos en función de exigencias de la normativa (adquisición,

administración, cobertura futura)

Permitir nuevas agrupaciones en cohortes

Almacenar información histórica como las curvas de tipos (CSM y FCF), hipótesis actuariales

Reorganizar la información para los nuevos reportes (cuenta técnica, análisis de movimiento,

etc.)

Reconciliación y controles de los datos

Gestión de la información para IFRS9, IFRS17 y Solvencia II

Garantizar la calidad y trazabilidad de los datos

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

13

Sistemas Externos

Comisiones

Contratos

CRM

Gestión del Workflow

Repositori

o de Datos

Ajustes

Reporting

analítico

Modelizació

n

Facturación

….

Activos

Contabilidad

Gestión de

contratos y

activos

Motor de

cálculo y

contabilidad

Reporting

Análisis

detallado

Reporting a

nivel analítico

Estados financieros,

cuadro de la

memoria y reporting

narrativo

Repositorio Motores de cálculo Reporting Interno y Externo

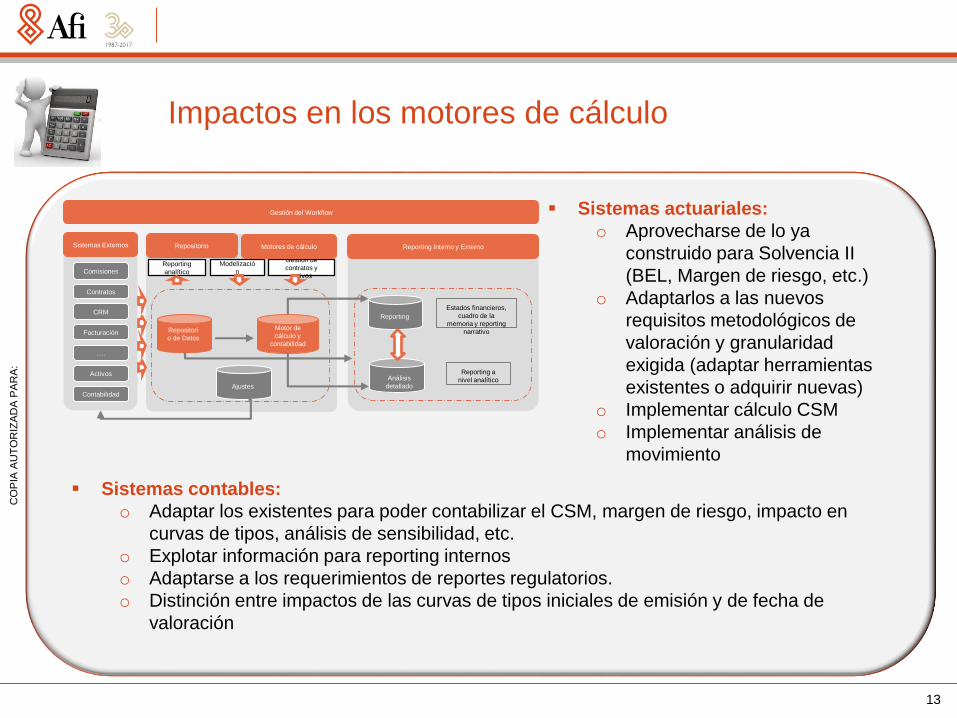

Impactos en los motores de cálculo

Sistemas actuariales:

o Aprovecharse de lo ya

construido para Solvencia II

(BEL, Margen de riesgo, etc.)

o Adaptarlos a las nuevos

requisitos metodológicos de

valoración y granularidad

exigida (adaptar herramientas

existentes o adquirir nuevas)

o Implementar cálculo CSM

o Implementar análisis de

movimiento

Sistemas contables:

o Adaptar los existentes para poder contabilizar el CSM, margen de riesgo, impacto en

curvas de tipos, análisis de sensibilidad, etc.

o Explotar información para reporting internos

o Adaptarse a los requerimientos de reportes regulatorios.

o Distinción entre impactos de las curvas de tipos iniciales de emisión y de fecha de

valoración

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

14

Sistemas Externos

Comisiones

Contratos

CRM

Gestión del Workflow

Repositori

o de Datos

Ajustes

Reporting

analítico

Modelizació

n

Facturación

….

Activos

Contabilidad

Gestión de

contratos y

activos

Motor de

cálculo y

contabilidad

Reporting

Análisis

detallado

Reporting a

nivel analítico

Estados financieros,

cuadro de la

memoria y reporting

narrativo

Repositorio Motores de cálculo Reporting Interno y Externo

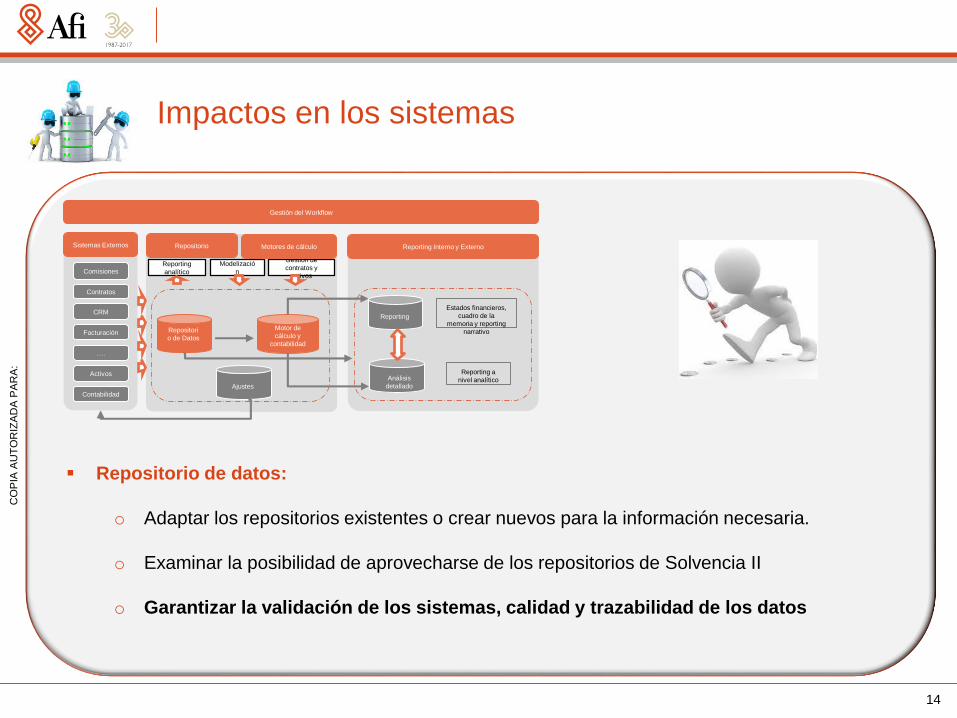

Repositorio de datos:

o Adaptar los repositorios existentes o crear nuevos para la información necesaria.

o Examinar la posibilidad de aprovecharse de los repositorios de Solvencia II

o Garantizar la validación de los sistemas, calidad y trazabilidad de los datos

Impactos en los sistemas

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

15

Sistemas Externos

Comisiones

Contratos

CRM

Gestión del Workflow

Repositori

o de Datos

Ajustes

Reporting

analítico

Modelizació

n

Facturación

….

Activos

Contabilidad

Gestión de

contratos y

activos

Motor de

cálculo y

contabilidad

Reporting

Análisis

detallado

Reporting a

nivel analítico

Estados financieros,

cuadro de la

memoria y reporting

narrativo

Repositorio Motores de cálculo Reporting Interno y Externo

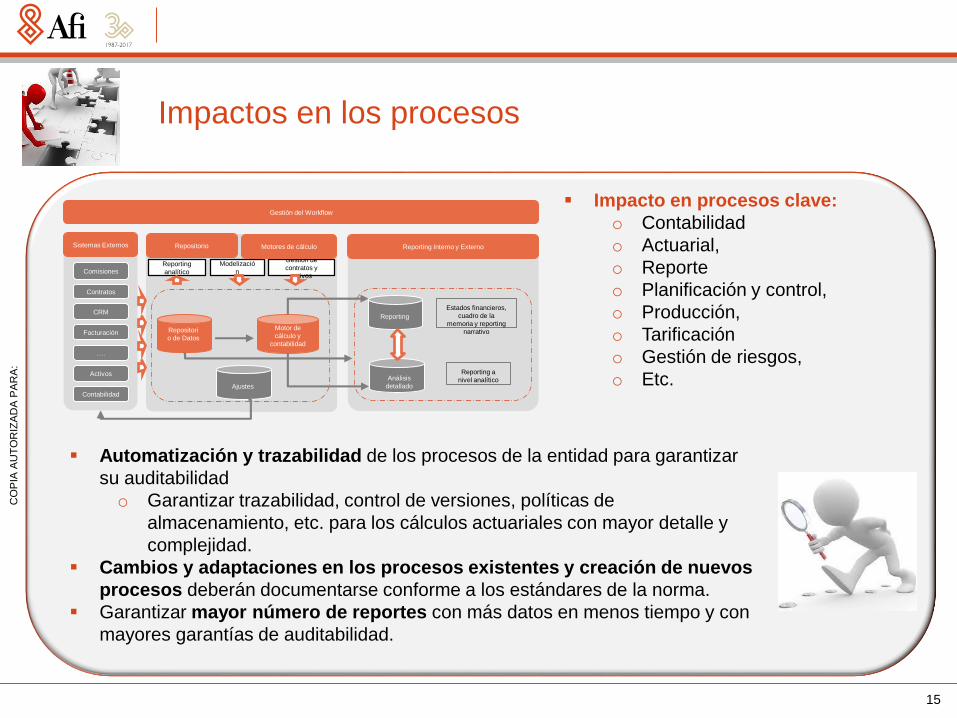

Impactos en los procesos

Impacto en procesos clave:

o Contabilidad

o Actuarial,

o Reporte

o Planificación y control,

o Producción,

o Tarificación

o Gestión de riesgos,

o Etc.

Automatización y trazabilidad de los procesos de la entidad para garantizar

su auditabilidad

o Garantizar trazabilidad, control de versiones, políticas de

almacenamiento, etc. para los cálculos actuariales con mayor detalle y

complejidad.

Cambios y adaptaciones en los procesos existentes y creación de nuevos

procesos deberán documentarse conforme a los estándares de la norma.

Garantizar mayor número de reportes con más datos en menos tiempo y con

mayores garantías de auditabilidad.

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

16

Impactos en sistema de gobierno, capital humano

Adaptar el sistema de gobierno de la entidad para garantizar que se cumplen los

requerimientos, entre otros, de:

o Mayor complejidad en los reportes con el mismo nivel de producción y de forma

auditable

o Mayor esfuerzo para conseguir cumplir con las planificaciones contables

o Mayor tiempo para recoger la información necesaria para aplicar las nuevas

metodologías y obtener cálculos más granulares

o Mayor necesidad de recursos y conocimientos para los cálculos actuariales

para IFRS 17, Solvencia II, etc.

o Gran esfuerzo del capital humano, sobre todo, en las fases iniciales de

implantación

o Coordinación entre las funciones actuariales, contables, gestión de riesgos,

inversión, diseño de productos, …

o Posible reorganización de roles y responsabilidades

o Importancia del scope de auditoría interna

Necesidad de formación en metodologías, contabilidad,

herramientas/sistemas, sistema de gobernanza, etc.

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

17

Decisiones estratégicas / negocio

Impacto en diseño de nuevos productos

Impacto en tarificación

Impacto en la gestión conjunta de activos y pasivos

Impacto en reaseguro

Impacto en la planificación

Nuevos indicadores de rentabilidad:

o Nuevas formas de remuneración

o Vincular cambios a la gestión de rendimiento de la compañía

o Rediseño de cuadros de mando y programas de incentivación

Otros

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

18

3 ¿Cómo abordarlo?

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

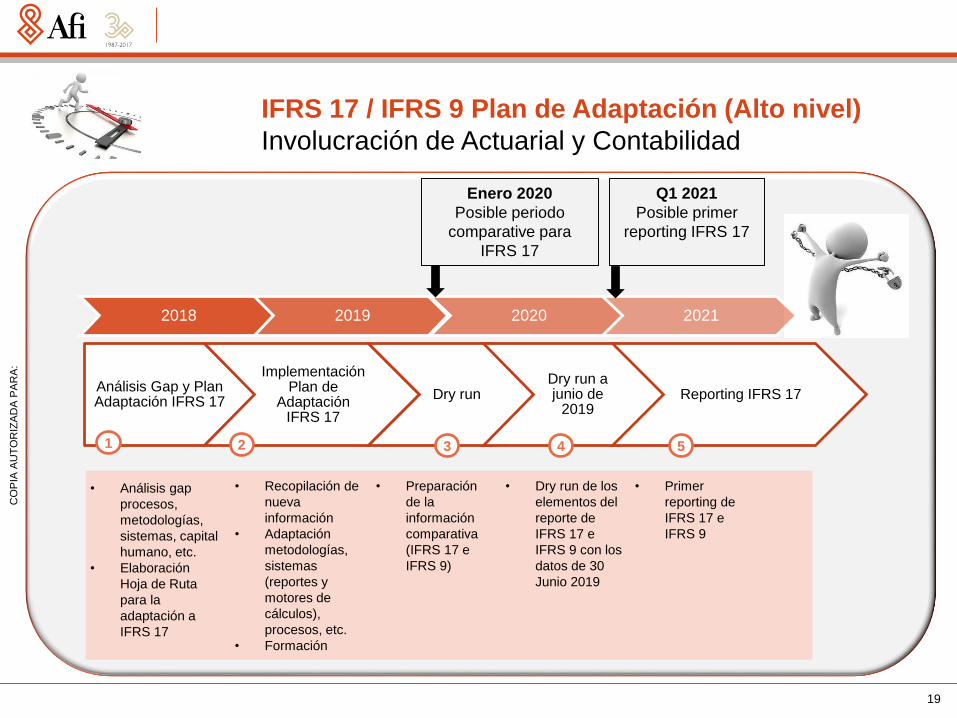

Análisis Gap y Plan Adaptación IFRS 17

ImplementaciónPlan de

AdaptaciónIFRS 17

Dry runDry run a junio de

2019Reporting IFRS 17

19

IFRS 17 / IFRS 9 Plan de Adaptación (Alto nivel)

Involucración de Actuarial y Contabilidad

• Recopilación de

nueva

información

• Adaptación

metodologías,

sistemas

(reportes y

motores de

cálculos),

procesos, etc.

• Formación

• Preparación

de la

información

comparativa

(IFRS 17 e

IFRS 9)

• Dry run de los

elementos del

reporte de

IFRS 17 e

IFRS 9 con los

datos de 30

Junio 2019

2018 2019 2020 2021

1 2 3 4

Enero 2020

Posible periodo

comparative para

IFRS 17

Q1 2021

Posible primer

reporting IFRS 17

• Análisis gap

procesos,

metodologías,

sistemas, capital

humano, etc.

• Elaboración

Hoja de Ruta

para la

adaptación a

IFRS 17

• Primer

reporting de

IFRS 17 e

IFRS 9

5

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

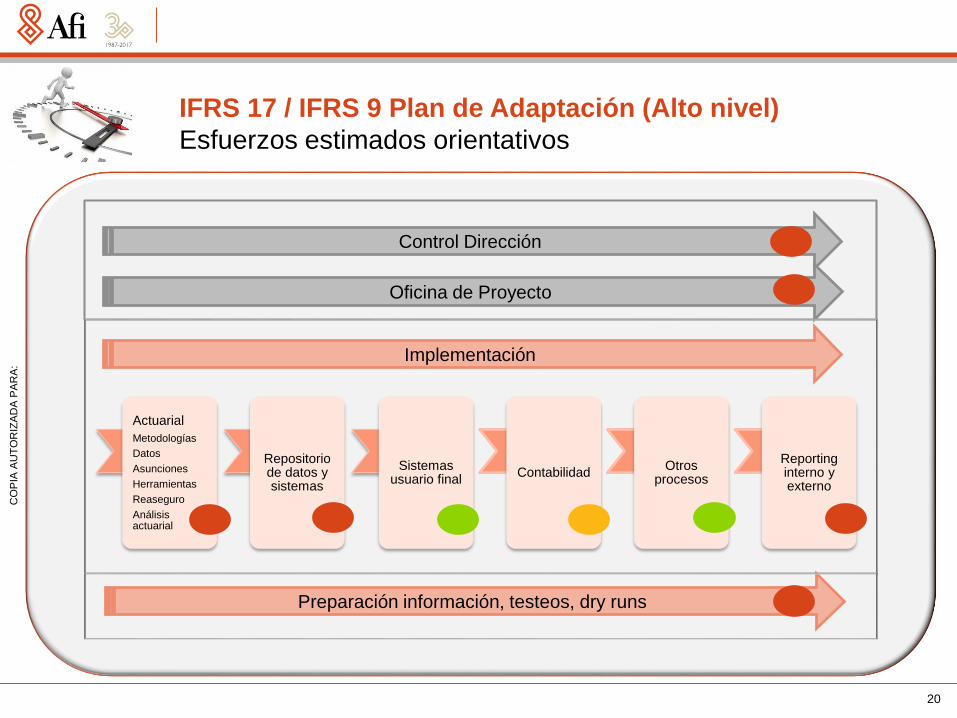

Control Dirección

20

Actuarial

Metodologías

Datos

Asunciones

Herramientas

Reaseguro

Análisis actuarial

Repositorio de datos y sistemas

Sistemas usuario final

ContabilidadOtros

procesos

Reportinginterno y externo

IFRS 17 / IFRS 9 Plan de Adaptación (Alto nivel)

Esfuerzos estimados orientativos

Oficina de Proyecto

Implementación

Preparación información, testeos, dry runs

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

© 2017 Afi. Todos los derechos reservados.

CO

PIA

AU

TO

RIZ

AD

A P

AR

A: