nic 2.pptx

TRANSCRIPT

NORMA INTERNACIONAL DE CONTABILIDAD N ° 2

1. NIÑO TORRES ERICK FERNANDO

EXISTENCIAS

INTRODUCCIÓN

NORMA INTERNACIONAL DE CONTABILIDAD Nº 2

EXISTENCIAS

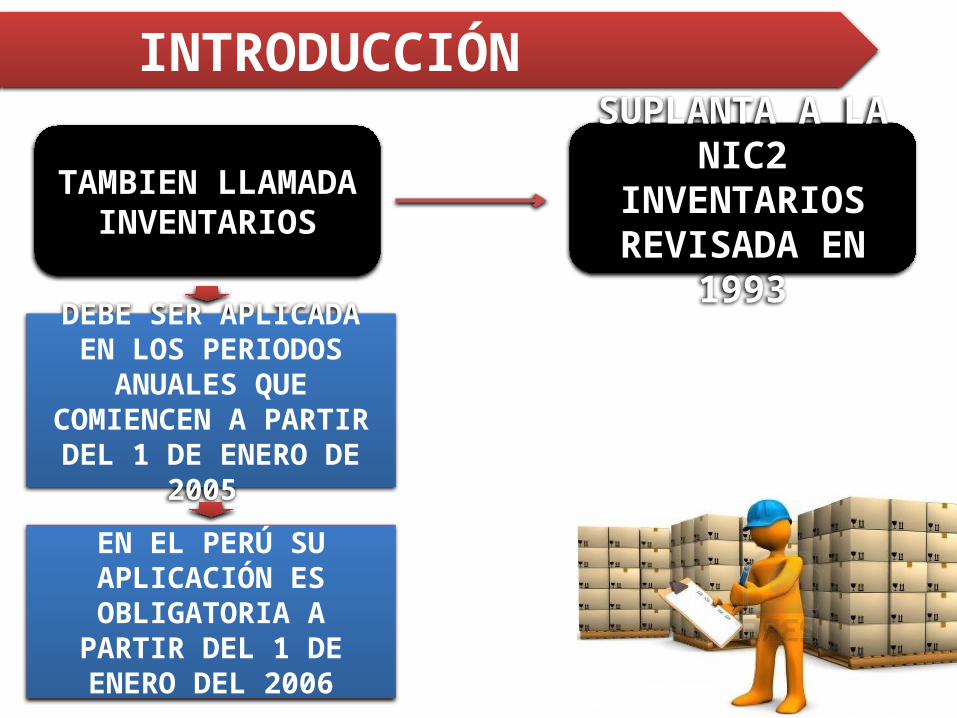

TAMBIEN LLAMADA INVENTARIOS

SUPLANTA A LA NIC2 INVENTARIOS REVISADA EN 1993

INTRODUCCIÓN

DEBE SER APLICADA EN LOS PERIODOS ANUALES QUE

COMIENCEN A PARTIR DEL 1 DE ENERO DE 2005

EN EL PERÚ SU APLICACIÓN ES OBLIGATORIA A PARTIR DEL 1 DE ENERO DEL 2006

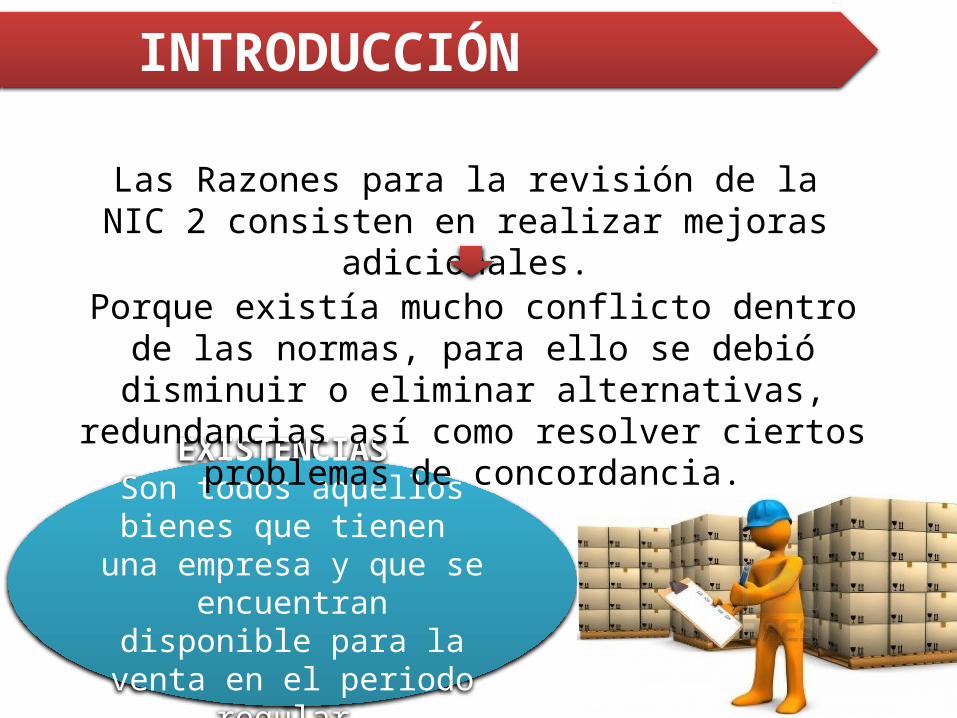

EXISTENCIAS Son todos aquellos bienes que tienen una empresa y

que se encuentran disponible para la venta en el periodo

regular.

Porque existía mucho conflicto dentro de las normas, para ello se debió disminuir o eliminar alternativas,

redundancias así como resolver ciertos problemas de concordancia.

Las Razones para la revisión de la NIC 2 consisten en realizar mejoras adicionales.

INTRODUCCIÓN

INTRODUCCIÓNEXISTENCIAS

Son todos aquellos bienes que tienen una empresa y

que se encuentran disponible para la venta en el periodo

regular.

SEGÚN EL PÁRRAFO 6 DE LA NIC 2, SON ACTIVOS LOS QUE

CUMPLEN LAS SIGUIENTES

CARACTERÍSTICAS:

a. Los poseídos para ser vendidos en el curso normal de la

operación.

INTRODUCCIÓNEXISTENCIAS

Son todos aquellos bienes que tienen una empresa y

que se encuentran disponible para la venta en el periodo

regular.

SEGÚN EL PÁRRAFO 6 DE LA NIC 2, SON ACTIVOS LOS QUE

CUMPLEN LAS SIGUIENTES

CARACTERÍSTICAS:

b. En proceso de producción con vista a esa venta.

INTRODUCCIÓNEXISTENCIAS

Son todos aquellos bienes que tienen una empresa y

que se encuentran disponible para la venta en el periodo

regular.

SEGÚN EL PÁRRAFO 6 DE LA NIC 2, SON ACTIVOS LOS QUE

CUMPLEN LAS SIGUIENTES

CARACTERÍSTICAS:

c. En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en

la presentación de servicios.

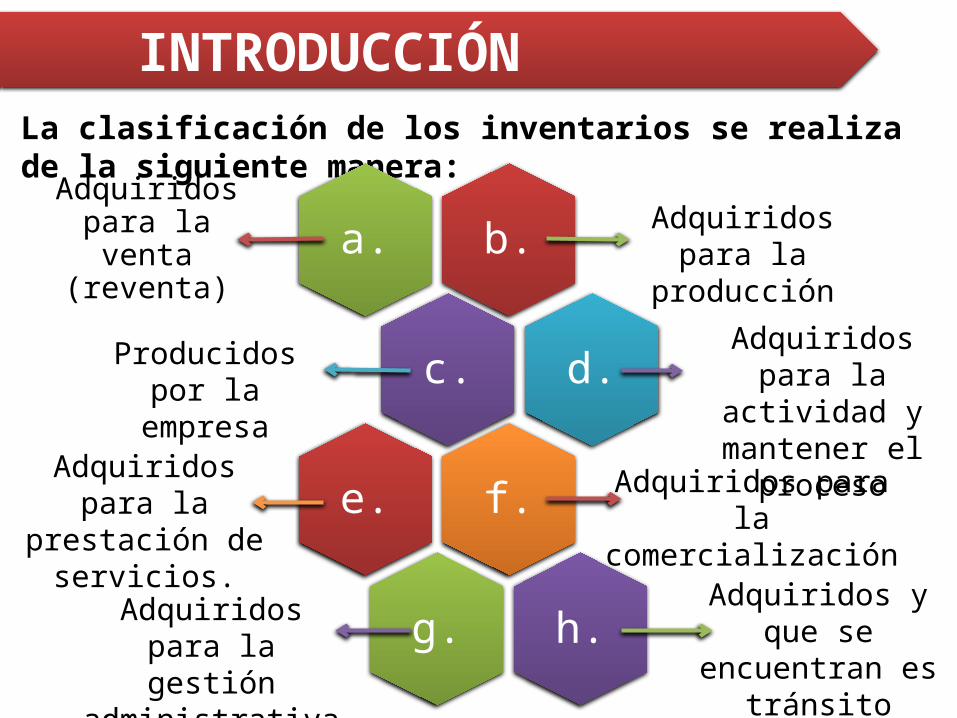

INTRODUCCIÓNLa clasificación de los inventarios se realiza de la siguiente manera:

b.a.

c.

Adquiridos para la venta

(reventa)

d.

f.e.

g. h.

Adquiridos para la producción

Producidos por la empresa

Adquiridos para la actividad y mantener

el proceso

Adquiridos para la prestación de

servicios.

Adquiridos para la comercialización

Adquiridos para la gestión

administrativa

Adquiridos y que se encuentran es

tránsito

NIC N° 2 (EXISTENCIAS)

OBJETIVO: El objetivo de esta Norma es prescribir el tratamiento contable de las existencias.

Un tema fundamental en la contabilidad de las existencias es la cantidad de coste que debe reconocerse como un activo

y ser diferido hasta que los correspondientes ingresos ordinarios sean reconocidos.

Esta Norma suministra una guía práctica para:

LA DETERMINACIÓN DE ESE COSTE

ASÍ COMO PARA EL POSTERIOR RECONOCIMIENTO COMO UN GASTO DEL EJERCICIO

NIC N° 2 (EXISTENCIAS)

OBJETIVO: El objetivo de esta Norma es prescribir el tratamiento contable de las existencias.

Un tema fundamental en la contabilidad de las existencias es la cantidad de coste que debe reconocerse como un activo

y ser diferido hasta que los correspondientes ingresos ordinarios sean reconocidos.

Esta Norma suministra una guía práctica para:

INCLUYENDO TAMBIÉN CUALQUIER DETERIORO QUE

REBAJE EL IMPORTE EN LIBROS AL VALOR NETO REALIZABLE.

NIC N° 2 (EXISTENCIAS)

OBJETIVO: El objetivo de esta Norma es prescribir el tratamiento contable de las existencias.

Un tema fundamental en la contabilidad de las existencias es la cantidad de coste que debe reconocerse como un activo

y ser diferido hasta que los correspondientes ingresos ordinarios sean reconocidos.

Esta Norma suministra una guía práctica para:

TAMBIÉN SUMINISTRA DIRECTRICES SOBRE LAS

FÓRMULAS DE COSTE QUE SE UTILIZAN PARA ATRIBUIR COSTES

A LAS EXISTENCIAS.

NIC N° 2 (EXISTENCIAS)

ALCANCE: Esta Norma será de aplicación a todas las existencias, excepto a:

A. La obra en curso, proveniente de contratos de construcción, incluyendo los contratos de servicio directamente relacionados

NIC N° 2 (EXISTENCIAS)

ALCANCE: Esta Norma será de aplicación a todas las existencias, excepto a:

B. los instrumentos financieros

NIC N° 2 (EXISTENCIAS)

ALCANCE: Esta Norma será de aplicación a todas las existencias, excepto a:

C. Los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el punto de cosecha o recolección

NIC N° 2 (EXISTENCIAS)

ALCANCE: Esta Norma no será de aplicación para la valoración de las existencias mantenidas por:

(b) Intermediarios que comercien con materias primas cotizadas, siempre que valoren sus existencias al valor razonable menos los costes de venta.

(a)Productores de productos agrícolas y forestales, de productos agrícolas tras la cosecha o recolección, así como de minerales y productos minerales, siempre que sean medidos por su valor neto realizable, de acuerdo con prácticas bien consolidadas en esos sectores.

NIC N° 2 (EXISTENCIAS)

DEFINICIONES: Las existencias son activos:

a. Los poseídos para ser vendidos en el curso normal de la operación.

b. En proceso de producción con vista a esa venta.

c. En forma de materiales o suministros, para ser consumidos en

el proceso de producción, o en la presentación de servicios.

NIC N° 2 (EXISTENCIAS)

DEFINICIONES: Valor neto realizable es:

El precio estimado de venta de un activo en el curso normal de la explotación, menos los costes estimados para terminar su producción y los necesarios para llevar a cabo la venta.

NIC N° 2 (EXISTENCIAS)

DEFINICIONES:

El importe por el cual puede ser intercambiado un activo o cancelado un pasivo, entre partes interesadas y debidamente informadas, que realizan una transacción en condiciones de independencia mutua.

Valor razonable es:

NIC N° 2 (EXISTENCIAS)

VALORACIÓN DE LAS EXISTENCIAS:

Las existencias se valorarán al menor de: el coste o el valor neto realizable.

COSTE DE LAS EXISTENCIAS:

El coste de las existencias comprenderá todos los costes derivados de la adquisición y transformación de las mismas, así como otros costes en los que se haya incurrido para darles su condición y ubicación actuales.

NIC N° 2 (EXISTENCIAS)

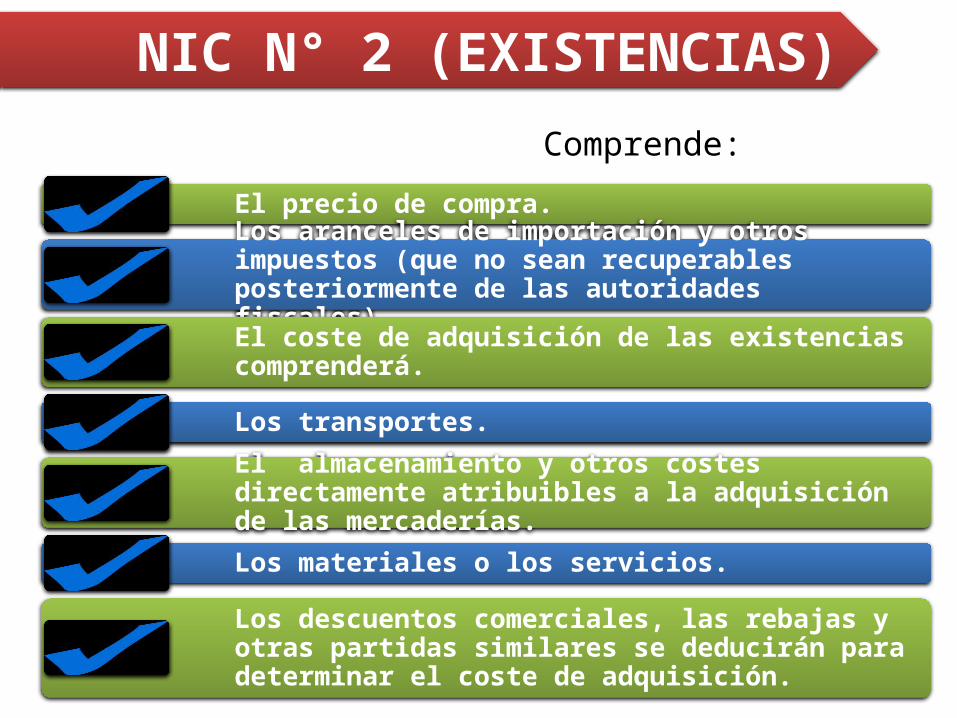

COSTES DE ADQUISICIÓN:El precio de compra.

Los aranceles de importación y otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales).

El coste de adquisición de las existencias comprenderá.

Los transportes.

El almacenamiento y otros costes directamente atribuibles a la adquisición de las mercaderías.

Los materiales o los servicios.

Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el coste de adquisición.

Comprende:

NIC N° 2 (EXISTENCIAS)

COSTES DE TRANSFORMACIÓN:

Comprenderán aquellos costes directamente relacionados con las unidades producidas, tales como la mano de obra directa

También comprenderán una parte, calculada de forma sistemática,

de los costes indirectos,

variables o fijos, en los que se haya incurrido para

transformar las materias primas en

productos terminados.

NIC N° 2 (EXISTENCIAS)

OTROS COSTES:Se incluirán otros costes, en el, siempre que se hubiera incurrido en ellos para dar a las mismas su condición y ubicación actuales.

COSTE DE LAS EXISTENCIAS PARA UN PRESTADOR DE SERVICIOS:

En el caso de que un prestador de servicios tenga existencias, las valorará por los costes que suponga su producción. Estos costes se componen fundamentalmente de mano de obra y otros costes del personal directamente involucrado en la prestación del servicio, incluyendo personal de supervisión y otros costes indirectos distribuibles.

NIC N° 2 (EXISTENCIAS)

COSTE DE LOS PRODUCTOS AGRÍCOLAS RECOLECTADOS DE ACTIVOS BIOLÓGICOS

ESTE SERÁ EL COSTE DE LAS EXISTENCIAS EN ESA FECHA, PARA LA APLICACIÓN DE LA PRESENTE NORMA.

LAS EXISTENCIAS QUE COMPRENDEN PRODUCTOS AGRÍCOLAS

QUE LA ENTIDAD HAYA COSECHADO O RECOLECTADO DE SUS ACTIVOS BIOLÓGICOS

SE VALORARÁN, PARA SU RECONOCIMIENTO INICIAL, POR

EL VALOR RAZONABLE MENOS LOS COSTES ESTIMADOS EN EL PUNTO DE VENTA

NIC N° 2 (EXISTENCIAS)

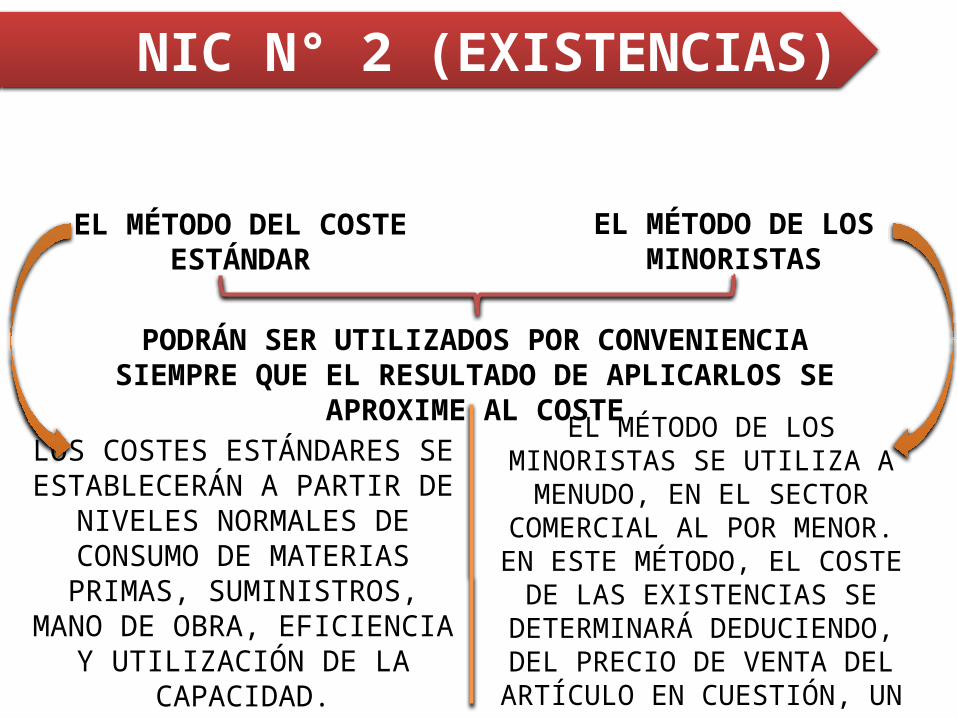

SISTEMAS DE VALORACIÓN DE COSTES:

EL MÉTODO DEL COSTE ESTÁNDAR

EL MÉTODO DE LOS MINORISTAS

PODRÁN SER UTILIZADOS POR CONVENIENCIA SIEMPRE QUE EL RESULTADO DE APLICARLOS SE APROXIME AL COSTE

LOS COSTES ESTÁNDARES SE ESTABLECERÁN A PARTIR DE

NIVELES NORMALES DE CONSUMO DE MATERIAS PRIMAS,

SUMINISTROS, MANO DE OBRA, EFICIENCIA Y UTILIZACIÓN DE LA

CAPACIDAD.

EL MÉTODO DE LOS MINORISTAS SE UTILIZA A MENUDO, EN EL SECTOR

COMERCIAL AL POR MENOR. EN ESTE MÉTODO, EL COSTE DE LAS EXISTENCIAS SE DETERMINARÁ DEDUCIENDO, DEL PRECIO DE

VENTA DEL ARTÍCULO EN CUESTIÓN, UN PORCENTAJE

APROPIADO DE MARGEN BRUTO.

NIC N° 2 (EXISTENCIAS)

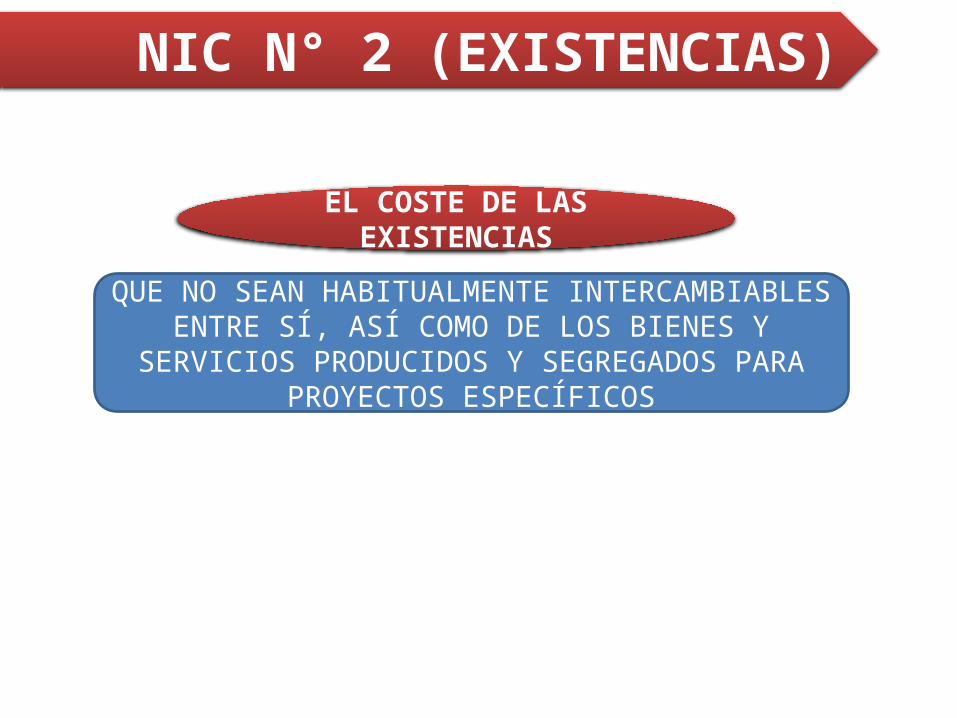

FÓRMULAS DEL COSTE:EL COSTE DE LAS EXISTENCIAS

QUE NO SEAN HABITUALMENTE INTERCAMBIABLES ENTRE SÍ, ASÍ COMO DE LOS BIENES Y SERVICIOS PRODUCIDOS Y

SEGREGADOS PARA PROYECTOS ESPECÍFICOS

NIC N° 2 (EXISTENCIAS)

FÓRMULAS DEL COSTE:

Significa que cada tipo de coste concreto se distribuirá entre ciertas partidas identificadas dentro de las existencias.

EL COSTE DE LAS EXISTENCIAS

QUE NO SEAN HABITUALMENTE INTERCAMBIABLES ENTRE SÍ, ASÍ COMO DE LOS BIENES Y SERVICIOS PRODUCIDOS Y

SEGREGADOS PARA PROYECTOS ESPECÍFICOS

SE DETERMINARÁ A TRAVÉS DEL MÉTODO DE IDENTIFICACIÓN ESPECÍFICA DE SUS COSTES

INDIVIDUALES.

EL COSTE DE LAS EXISTENCIAS

Se asignará utilizando los métodos de primera entrada primera salida (FIFO) o coste medio ponderado.

NIC N° 2 (EXISTENCIAS)

VALOR NETO REALIZABLE:El coste de las existencias puede no ser recuperable en caso de que

Las estimaciones del valor neto realizable se basarán en la información más fiable de que se disponga, en el momento de hacerlas, acerca del

importe por el que se espera realizar las existencias.

LAS MISMAS ESTÉN DAÑADAS.

SI LOS COSTES ESTIMADOS PARA SU TERMINACIÓN O SU

VENTA HAN AUMENTADO.

O BIEN SI SUS PRECIOS DE MERCADO HAN

CAÍDO.

SI LOS COSTES ESTIMADOS PARA SU TERMINACIÓN O SU

VENTA HAN AUMENTADO.

NIC N° 2 (EXISTENCIAS)

RECONOCIMIENTO COMO UN GASTO:

• Cuando las existencias sean enajenadas, el importe en libros de las mismas se reconocerá como un gasto del ejercicio en el que se reconozcan los correspondientes ingresos ordinarios.

• El importe de cualquier rebaja de valor, hasta alcanzar el valor neto realizable, así como todas las demás pérdidas en las existencias, se reconocerá en el ejercicio en que ocurra la rebaja o la pérdida.

NIC N° 2 (EXISTENCIAS)

INFORMACIÓN A REVELAR:En los estados financieros se revelará la siguiente información:

Las políticas contables adoptadas

El importe total en libros de las existencias

El importe en libros de las existencias que se contabilicen por su valor razonable menos los costes de venta;

El importe de las existencias reconocido como gasto durante el ejercicio

El importe de las rebajas de valor de las existencias que se haya reconocido como gasto en el ejercicio…

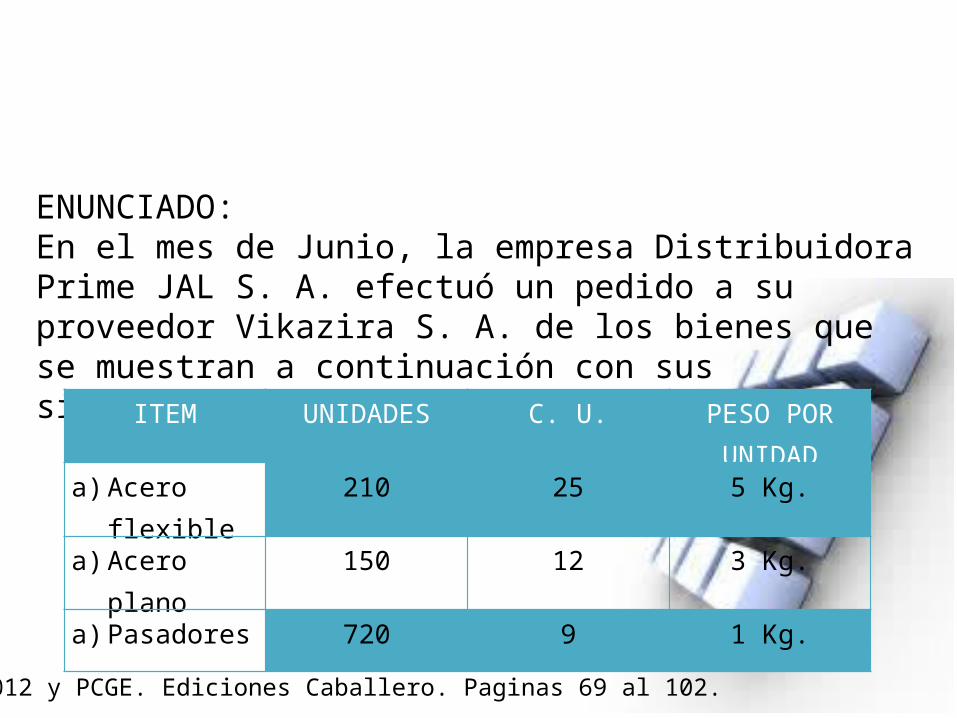

CASO PRÁCTICO N° 1: VALUACIÓN INICIAL DE BIENES ADQUIRIDOS A PROVEEDORESENUNCIADO: En el mes de Junio, la empresa Distribuidora Prime JAL S. A. efectuó un pedido a su proveedor Vikazira S. A. de los bienes que se muestran a continuación con sus siguientes características:

ITEM UNIDADES C. U. PESO POR UNIDAD

a) Acero flexible 210 25 5 Kg.

a) Acero plano 150 12 3 Kg.

a) Pasadores 720 9 1 Kg.

NIIF 2012 y PCGE. Ediciones Caballero. Paginas 69 al 102.

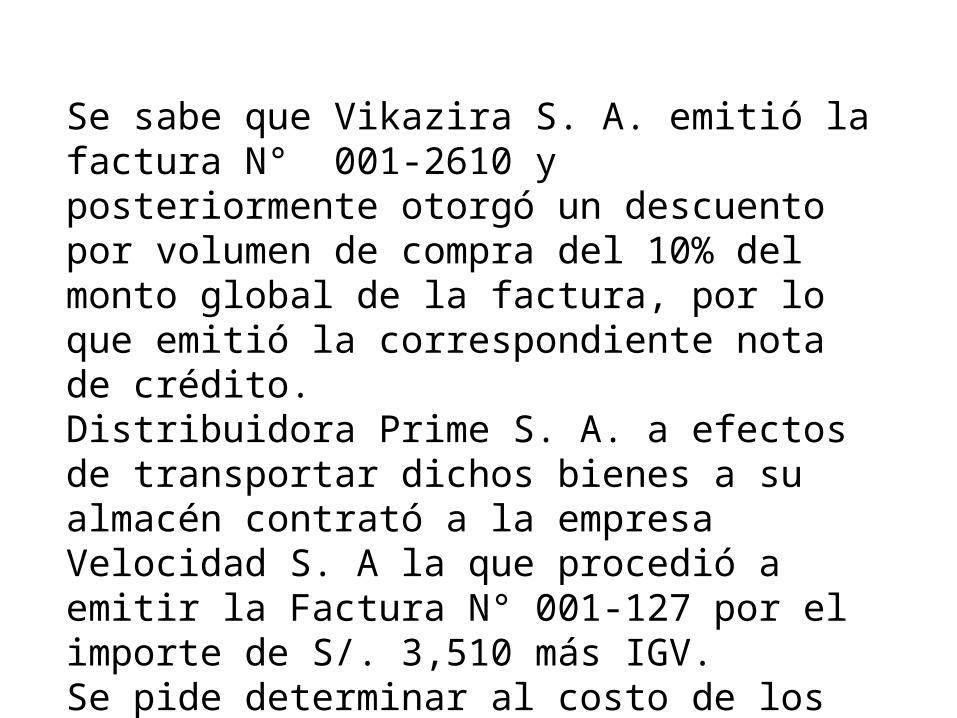

Se sabe que Vikazira S. A. emitió la factura N° 001-2610 y posteriormente otorgó un descuento por volumen de compra del 10% del monto global de la factura, por lo que emitió la correspondiente nota de crédito.Distribuidora Prime S. A. a efectos de transportar dichos bienes a su almacén contrató a la empresa Velocidad S. A la que procedió a emitir la Factura N° 001-127 por el importe de S/. 3,510 más IGV.Se pide determinar al costo de los bienes adquiridos por Distribuidora Prime JAL S. A. y el registro contable a efectuar.

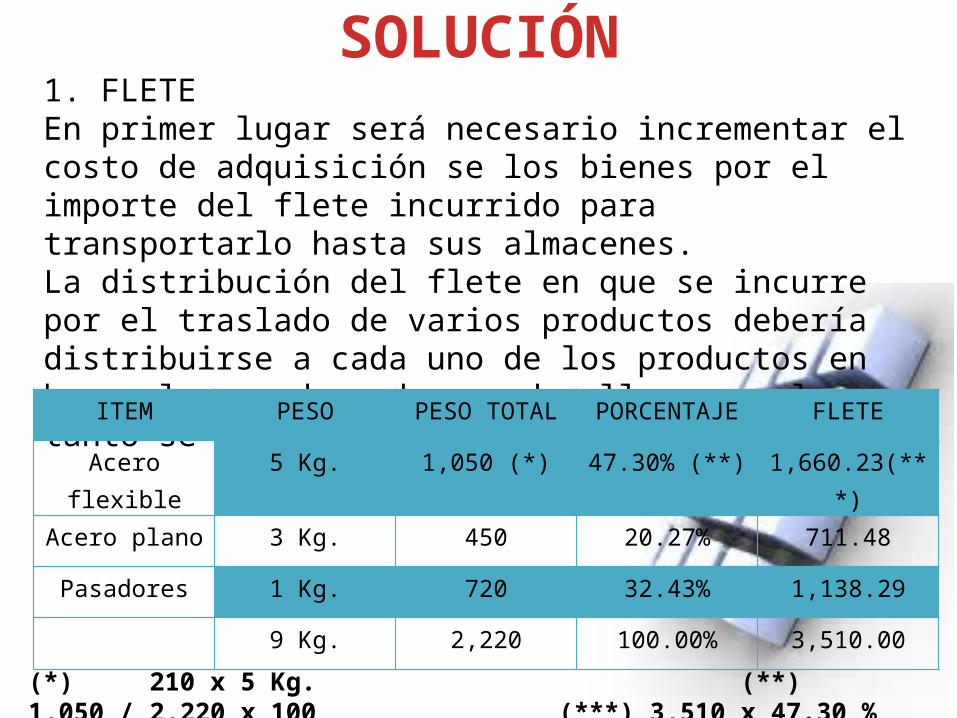

1. FLETEEn primer lugar será necesario incrementar el costo de adquisición se los bienes por el importe del flete incurrido para transportarlo hasta sus almacenes.La distribución del flete en que se incurre por el traslado de varios productos debería distribuirse a cada uno de los productos en base al peso de cada uno de ellos, por lo tanto se efectuará el siguiente cálculo:

SOLUCIÓN

ITEM PESO PESO TOTAL PORCENTAJE FLETE

Acero flexible 5 Kg. 1,050 (*) 47.30% (**) 1,660.23(***)

Acero plano 3 Kg. 450 20.27% 711.48

Pasadores 1 Kg. 720 32.43% 1,138.29

9 Kg. 2,220 100.00% 3,510.00

(*) 210 x 5 Kg. (**) 1,050 / 2,220 x 100 (***) 3,510 x 47.30 %

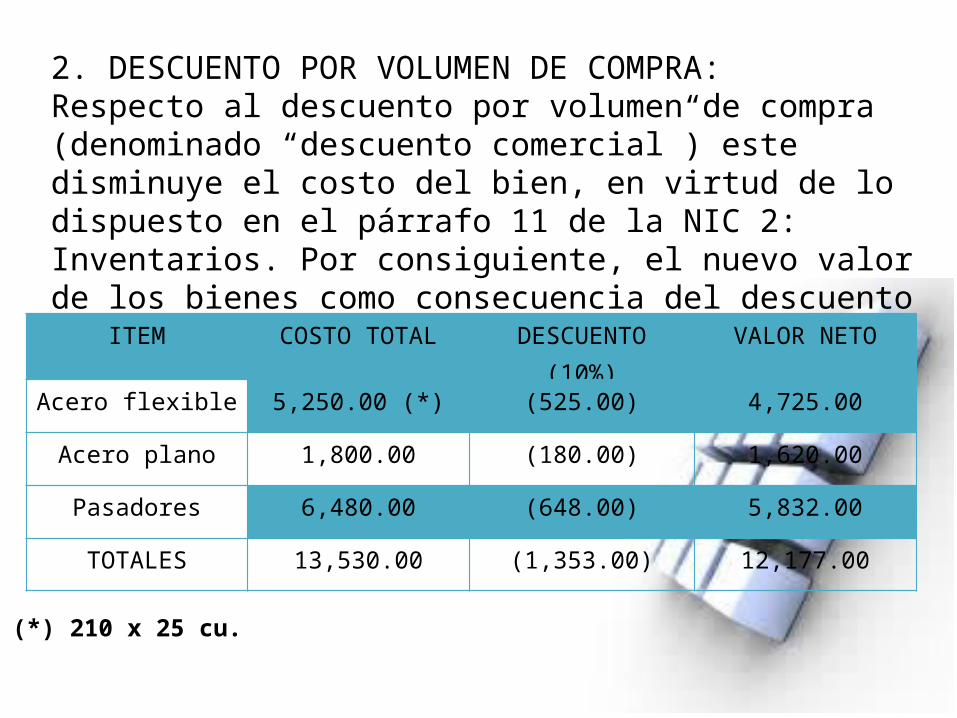

2. DESCUENTO POR VOLUMEN DE COMPRA:Respecto al descuento por volumen de compra (denominado “descuento comercial”) este disminuye el costo del bien, en virtud de lo dispuesto en el párrafo 11 de la NIC 2: Inventarios. Por consiguiente, el nuevo valor de los bienes como consecuencia del descuento será el siguiente:

ITEM COSTO TOTAL DESCUENTO (10%) VALOR NETO

Acero flexible 5,250.00 (*) (525.00) 4,725.00

Acero plano 1,800.00 (180.00) 1,620.00

Pasadores 6,480.00 (648.00) 5,832.00

TOTALES 13,530.00 (1,353.00) 12,177.00

(*) 210 x 25 cu.

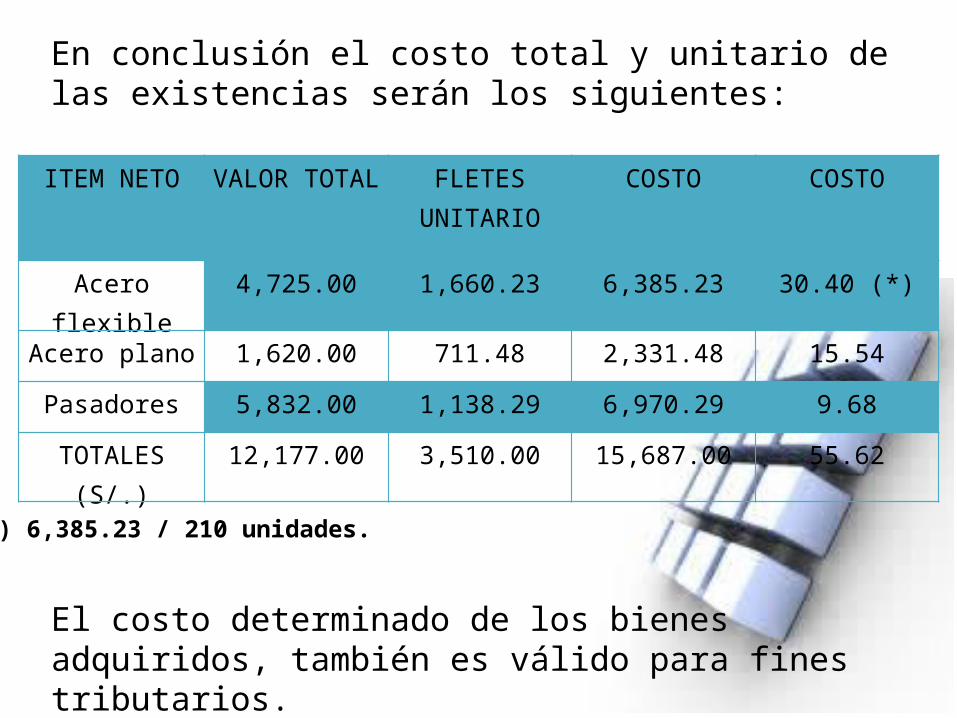

En conclusión el costo total y unitario de las existencias serán los siguientes:

ITEM NETO VALOR TOTAL FLETES UNITARIO

COSTO COSTO

Acero flexible 4,725.00 1,660.23 6,385.23 30.40 (*)

Acero plano 1,620.00 711.48 2,331.48 15.54

Pasadores 5,832.00 1,138.29 6,970.29 9.68

TOTALES (S/.) 12,177.00 3,510.00 15,687.00 55.62

(*) 6,385.23 / 210 unidades.

El costo determinado de los bienes adquiridos, también es válido para fines tributarios.

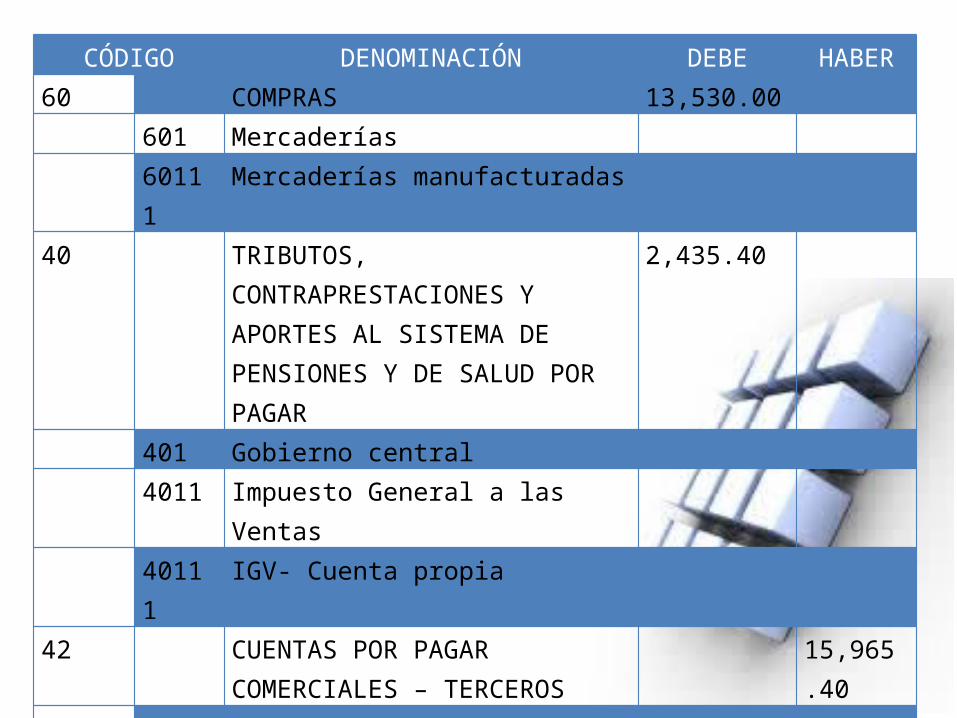

CÓDIGO DENOMINACIÓN DEBE HABER60 COMPRAS 13,530.00 601 Mercaderías 60111 Mercaderías manufacturadas 40 TRIBUTOS, CONTRAPRESTACIONES Y

APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

2,435.40

401 Gobierno central 4011 Impuesto General a las Ventas 40111 IGV- Cuenta propia 42 CUENTAS POR PAGAR COMERCIALES –

TERCEROS 15,965.40

421 Facturas, boletas y otros comprobantes por pagar

4212 Emitidas 42121 Facturas x/06 Por la adquisición de mercaderías

a nuestro proveedor según Factura N° 001-2610 al crédito a 30 días.

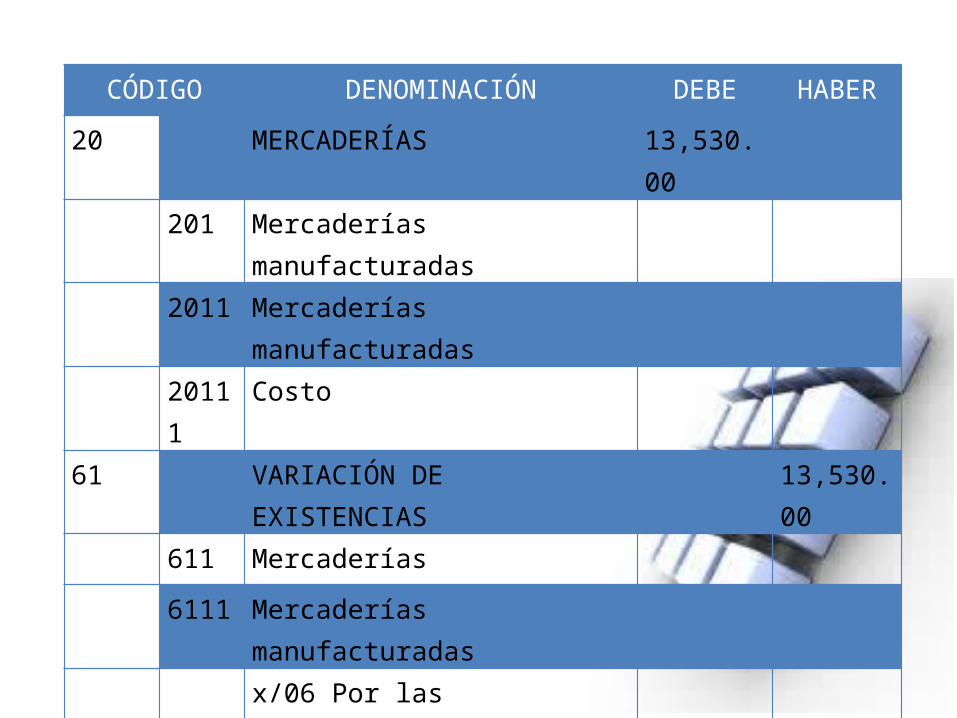

CÓDIGO DENOMINACIÓN DEBE HABER

20 MERCADERÍAS 13,530.00

201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas

20111 Costo

61 VARIACIÓN DE EXISTENCIAS 13,530.00

611 Mercaderías

6111 Mercaderías manufacturadas

x/06 Por las mercaderías recibidas en el almacén correspondiente a la orden de pedido 123, de nuestro proveedor

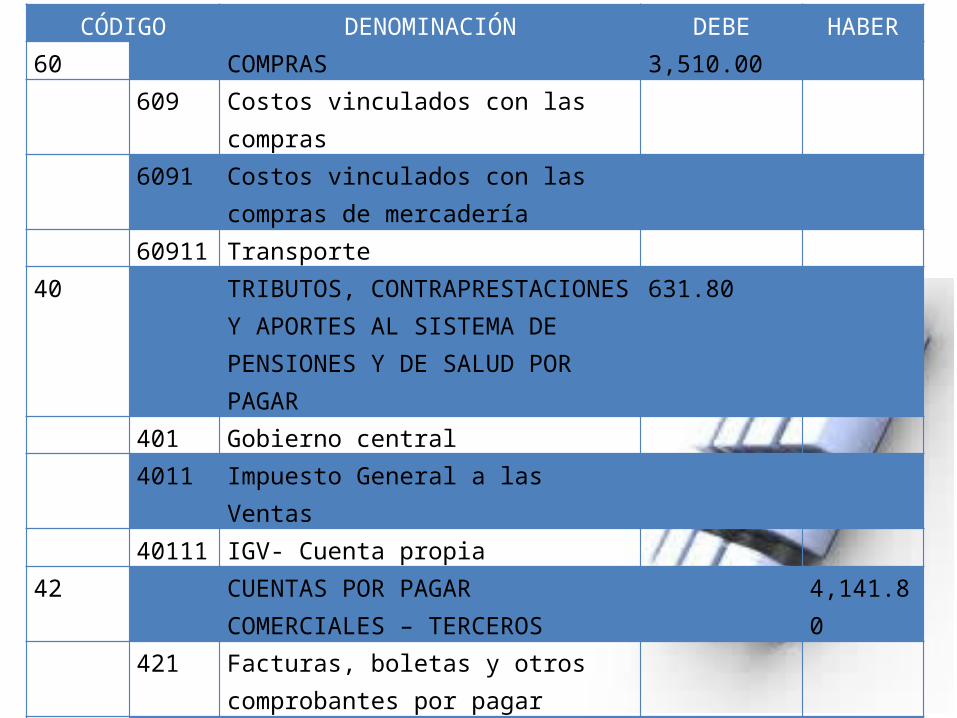

CÓDIGO DENOMINACIÓN DEBE HABER60 COMPRAS 3,510.00 609 Costos vinculados con las compras 6091 Costos vinculados con las compras de

mercadería

60911 Transporte 40 TRIBUTOS, CONTRAPRESTACIONES Y

APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

631.80

401 Gobierno central 4011 Impuesto General a las Ventas 40111 IGV- Cuenta propia 42 CUENTAS POR PAGAR COMERCIALES –

TERCEROS 4,141.80

421 Facturas, boletas y otros comprobantes por pagar

4212 Emitidas 42121 Facturas x/x Por el servicio de transporte de las

existencias compradas realizado por la empresa Velocidad S. A. según factura N° 001-127

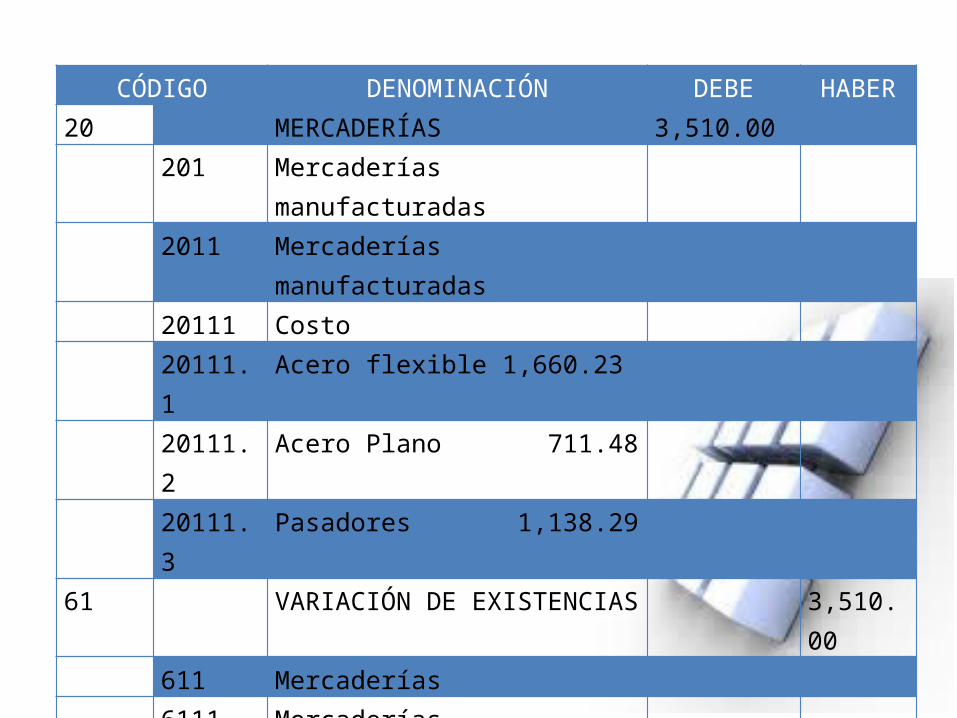

CÓDIGO DENOMINACIÓN DEBE HABER20 MERCADERÍAS 3,510.00 201 Mercaderías manufacturadas 2011 Mercaderías manufacturadas 20111 Costo 20111.1 Acero flexible 1,660.23

20111.2 Acero Plano 711.48

20111.3 Pasadores 1,138.29

61 VARIACIÓN DE EXISTENCIAS 3,510.00 611 Mercaderías 6111 Mercaderías manufacturadas x/x Por la transferencia al costo del

flete incurrido para trasladar la mercadería adquirida a los almacenes de la empresa.

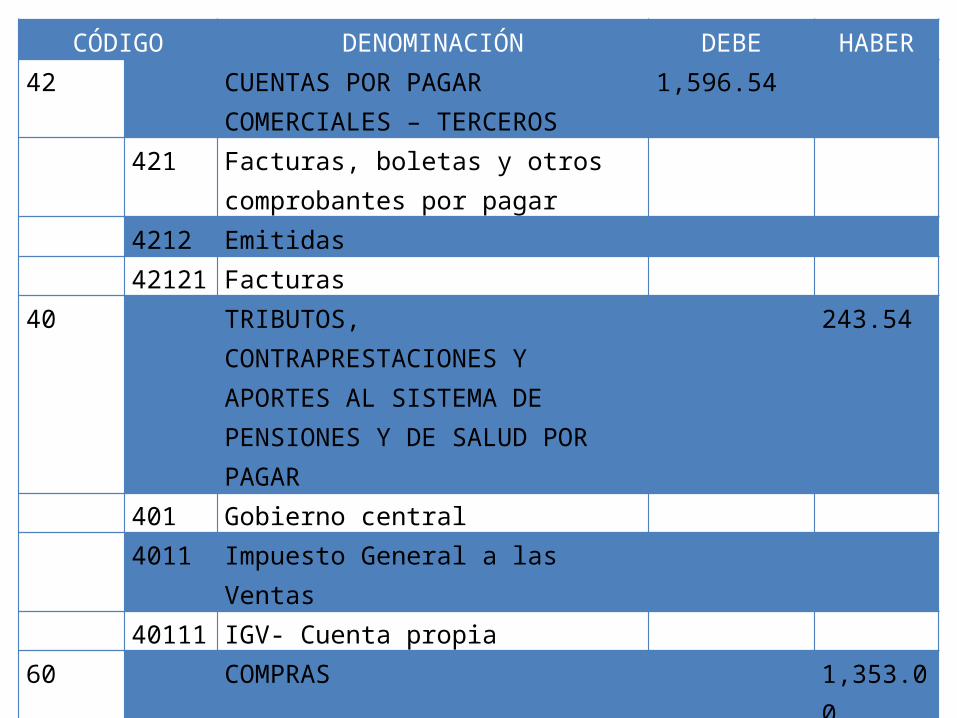

CÓDIGO DENOMINACIÓN DEBE HABER42 CUENTAS POR PAGAR COMERCIALES –

TERCEROS1,596.54

421 Facturas, boletas y otros comprobantes por pagar

4212 Emitidas 42121 Facturas 40 TRIBUTOS, CONTRAPRESTACIONES Y

APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

243.54

401 Gobierno central 4011 Impuesto General a las Ventas 40111 IGV- Cuenta propia 60 COMPRAS 1,353.00 601 Mercaderías 60111 Mercaderías manufacturadas x/x Por el descuento por el volumen de

compra concedido por nuestro proveedor y la consiguiente disminución del costo de las mercaderías adquiridas.

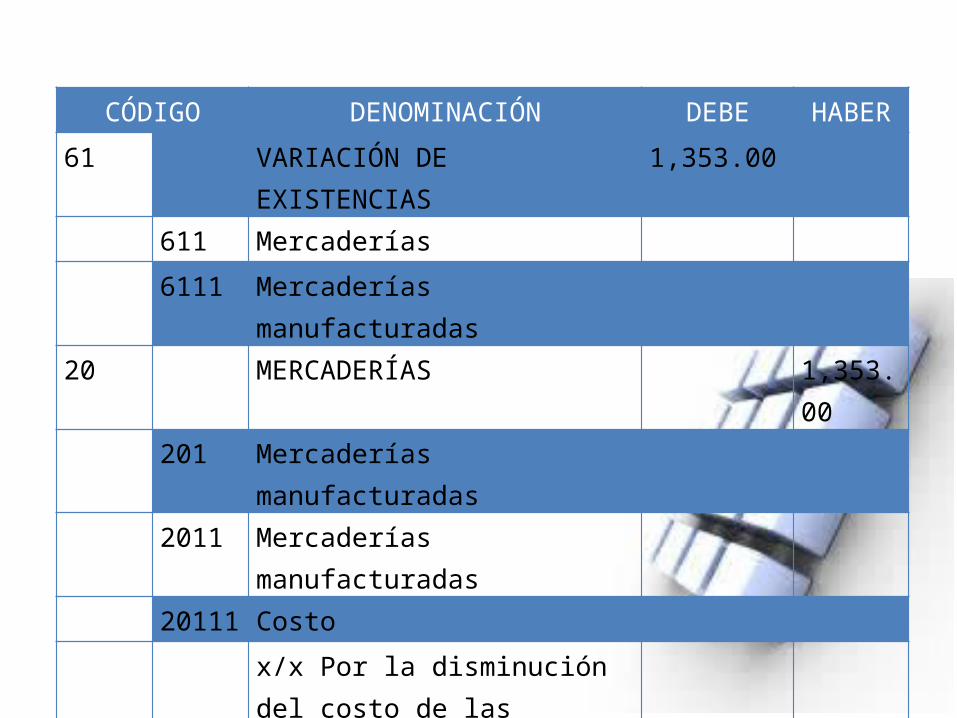

CÓDIGO DENOMINACIÓN DEBE HABER

61 VARIACIÓN DE EXISTENCIAS 1,353.00

611 Mercaderías

6111 Mercaderías manufacturadas

20 MERCADERÍAS 1,353.00

201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas

20111 Costo

x/x Por la disminución del costo de las mercaderías por descuento por volumen, según nota de crédito N° …

CASO PRÁCTICO N°2RECONOCIMIENTO DE MATERIAS

PRIMAS• La empresa Auqui S.A. que se dedica a la venta

de equipos de aíre condicionado nos indica que encarga la fabricación de éstos a un tercero.

• ¿Cómo deberá registrar la compra de los motores que serán destinados a ser componentes de los equipos que comercializa si en el mes de Octubre adquirió dichos bienes según F/. 002 – 2638 por el monto de S/. 68,350 más IGV.?

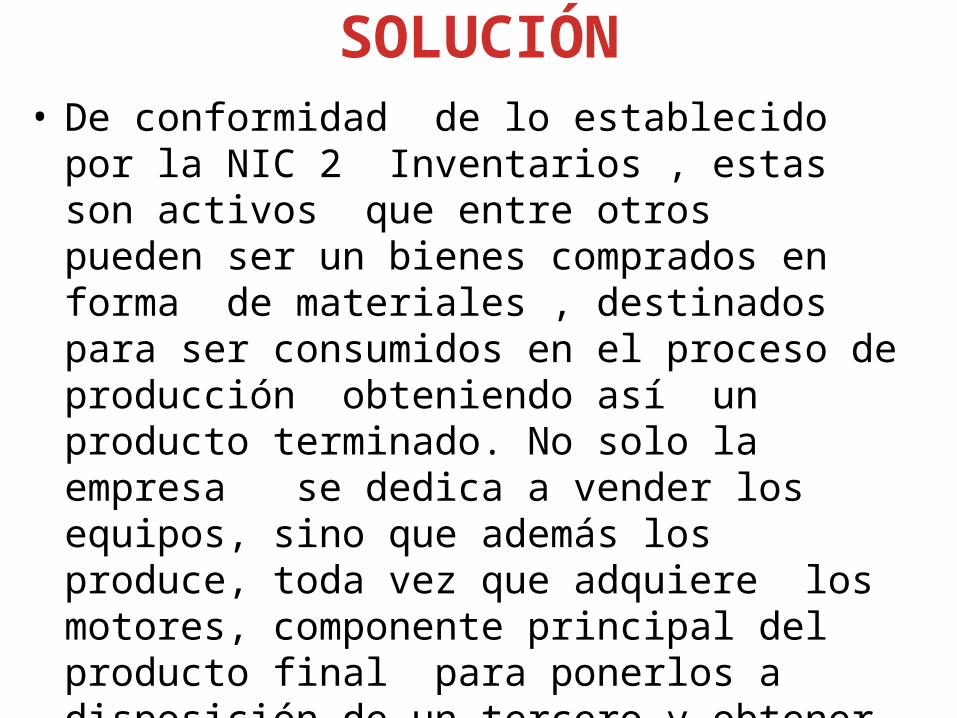

SOLUCIÓN• De conformidad de lo establecido por la NIC 2

Inventarios , estas son activos que entre otros pueden ser un bienes comprados en forma de materiales , destinados para ser consumidos en el proceso de producción obteniendo así un producto terminado. No solo la empresa se dedica a vender los equipos, sino que además los produce, toda vez que adquiere los motores, componente principal del producto final para ponerlos a disposición de un tercero y obtener el producto a ser vendido. En tal sentido , el reconocimiento inicial del bien adquirido

( motores ) deberá ser contabilizado de la siguiente manera

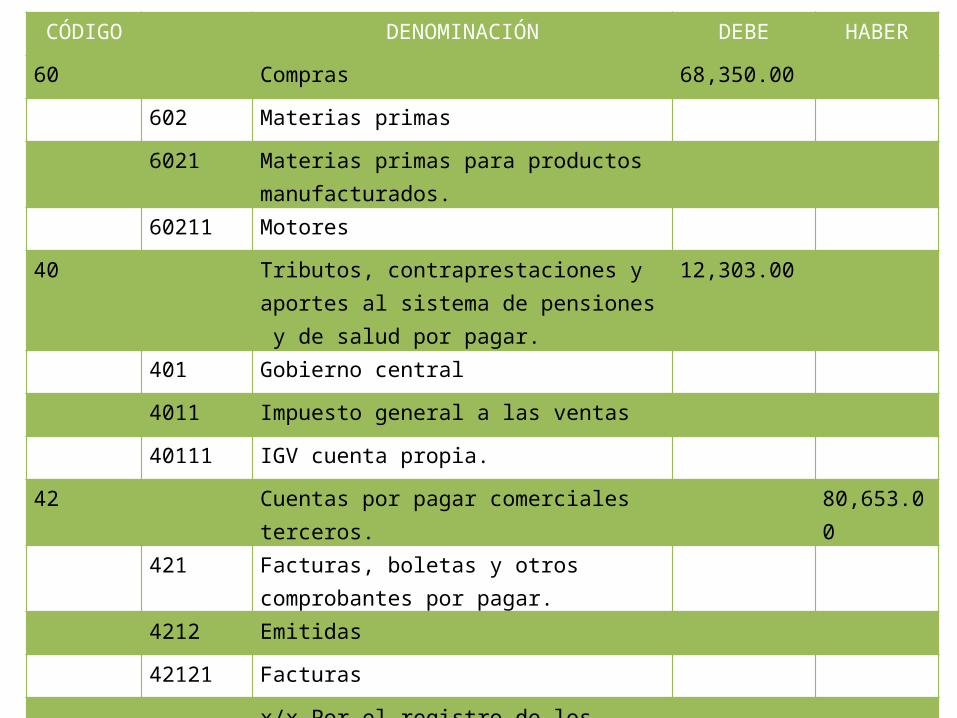

CÓDIGO DENOMINACIÓN DEBE HABER

60 Compras 68,350.00

602 Materias primas

6021 Materias primas para productos manufacturados.

60211 Motores

40 Tributos, contraprestaciones y aportes al sistema de pensiones y de salud por pagar.

12,303.00

401 Gobierno central

4011 Impuesto general a las ventas

40111 IGV cuenta propia.

42 Cuentas por pagar comerciales terceros. 80,653.00

421 Facturas, boletas y otros comprobantes por pagar.

4212 Emitidas

42121 Facturas

x/x Por el registro de los motores adquiridos según F/002- 2638

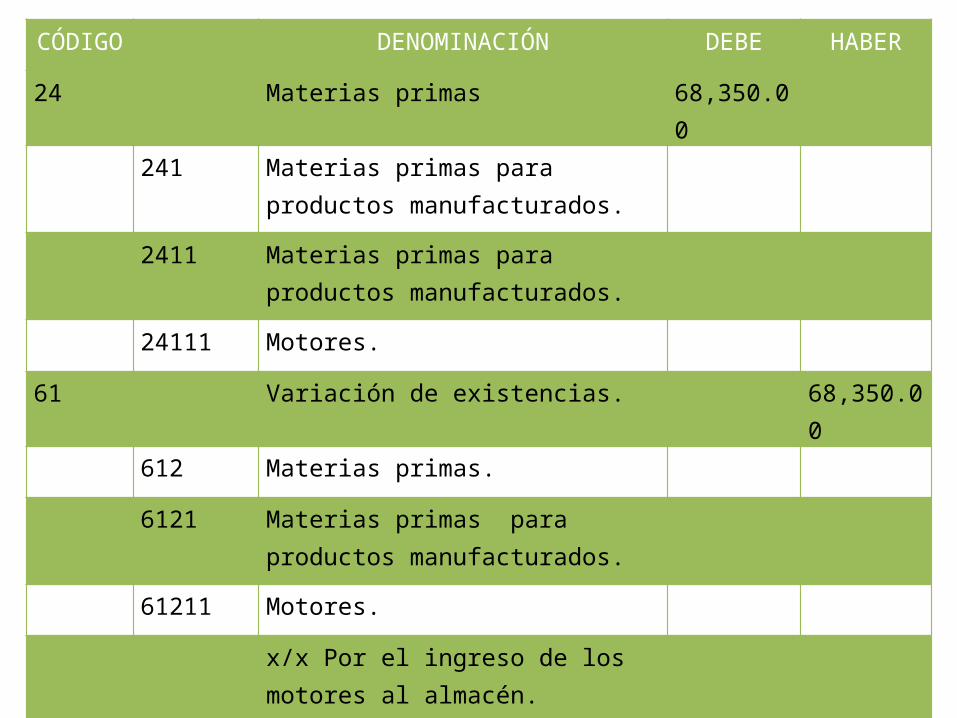

CÓDIGO DENOMINACIÓN DEBE HABER

24 Materias primas 68,350.00

241 Materias primas para productos manufacturados.

2411 Materias primas para productos manufacturados.

24111 Motores.

61 Variación de existencias. 68,350.00

612 Materias primas.

6121 Materias primas para productos manufacturados.

61211 Motores.

x/x Por el ingreso de los motores al almacén.

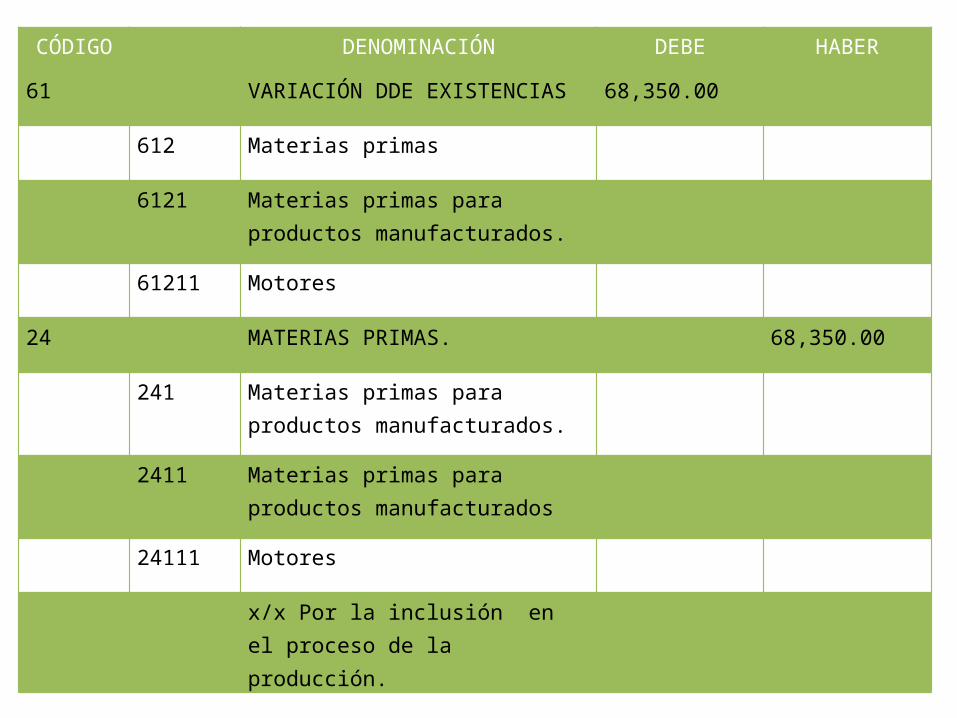

CÓDIGO DENOMINACIÓN DEBE HABER

61 VARIACIÓN DDE EXISTENCIAS 68,350.00

612 Materias primas

6121 Materias primas para productos manufacturados.

61211 Motores

24 MATERIAS PRIMAS. 68,350.00

241 Materias primas para productos manufacturados.

2411 Materias primas para productos manufacturados

24111 Motores

x/x Por la inclusión en el proceso de la producción.

ENUNCIADO: Una empresa industrial al mes de diciembre 2011 tiene productos terminados por el importe de S/. 36,300 Y productos en proceso por el monto de S/. 14,550 (avanzado en un 70% en todos los elementos del costo). Como consecuencia de una baja en el precio de los materiales decide determinar el valor neto de realización establecido respectivamente para los productos terminados y en proceso los siguientes: S/. 30,525 y S/. 12,300. ¿Cuáles serían los asientos contables correspondientes?SULUCION: De acuerdo con el párrafo 9 de la NIC 2 inventarios, los inventarios deben valuarse al costo o al valor neto realizable el monto. En este sentido, considerando la información proporcionada debemos comparar el costo con el valor neto de realización tal como a continuación se muestra:

CASO PRÁCTICO N°3DESVALORIZACIÓN DE EXISTENCIAS

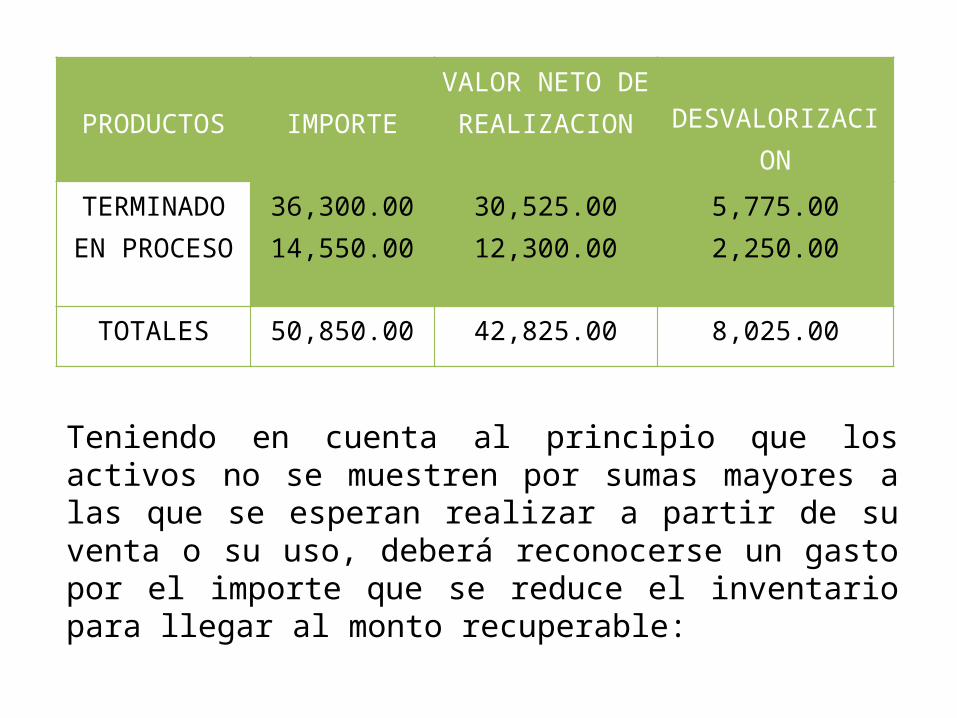

Teniendo en cuenta al principio que los activos no se muestren por sumas mayores a las que se esperan realizar a partir de su venta o su uso, deberá reconocerse un gasto por el importe que se reduce el inventario para llegar al monto recuperable:

PRODUCTOS

IMPORTE

VALOR NETO DE REALIZACION DESVALORIZACION

TERMINADOEN PROCESO

36,300.0014,550.00

30,525.0012,300.00

5,775.002,250.00

TOTALES 50,850.00 42,825.00 8,025.00

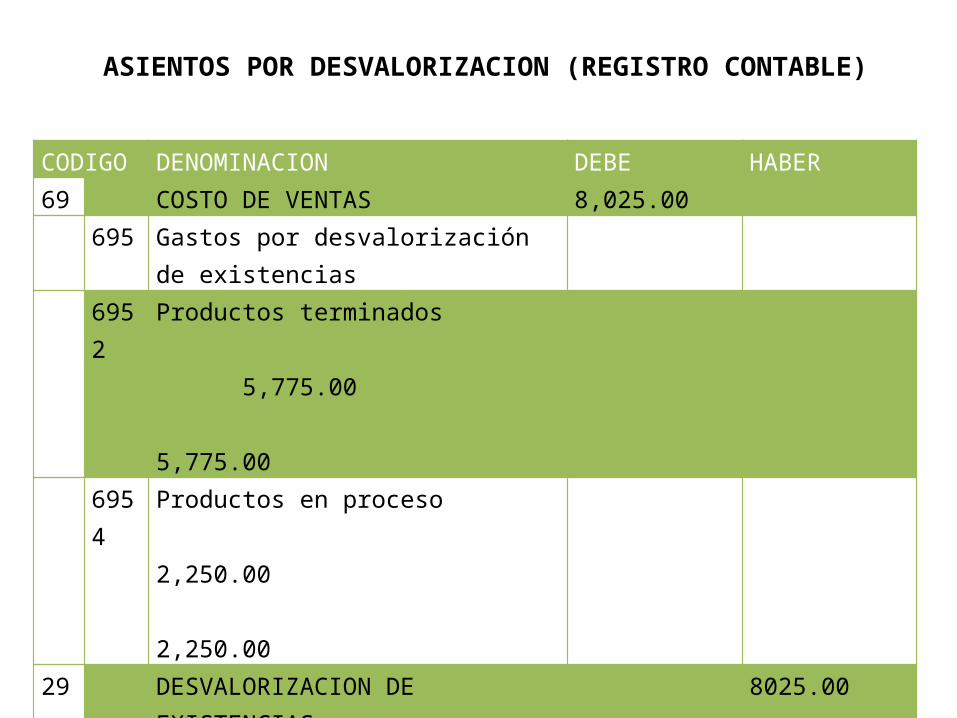

ASIENTOS POR DESVALORIZACION (REGISTRO CONTABLE)

CODIGO DENOMINACION DEBE HABER69 COSTO DE VENTAS 8,025.00 695 Gastos por desvalorización de existencias 6952 Productos terminados

5,775.00 5,775.00

6954 Productos en proceso 2,250.00 2,250.00

29 DESVALORIZACION DE EXISTENCIAS 8025.00 292 Productos terminados 2921 Productos manufacturados

5,775.00 5,775.00

294 Productos en proceso 2941 Productos en proceso de manufactura

2,250.00 2,250.00

Por la desvalorización de los productos terminados Y en proceso.

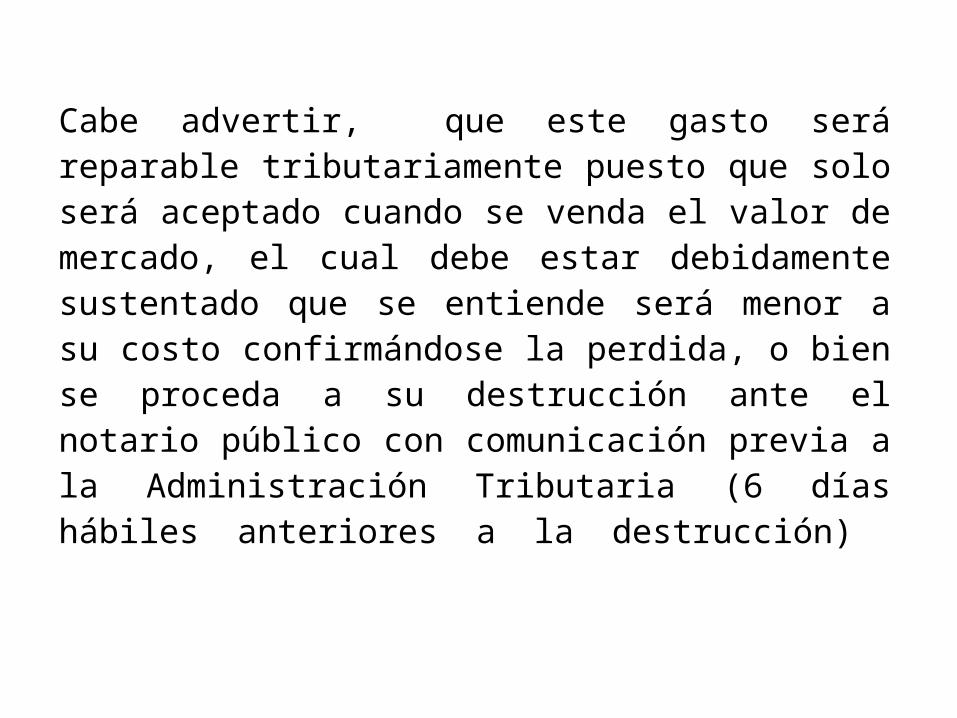

Cabe advertir, que este gasto será reparable tributariamente puesto que solo será aceptado cuando se venda el valor de mercado, el cual debe estar debidamente sustentado que se entiende será menor a su costo confirmándose la perdida, o bien se proceda a su destrucción ante el notario público con comunicación previa a la Administración Tributaria (6 días hábiles anteriores a la destrucción)

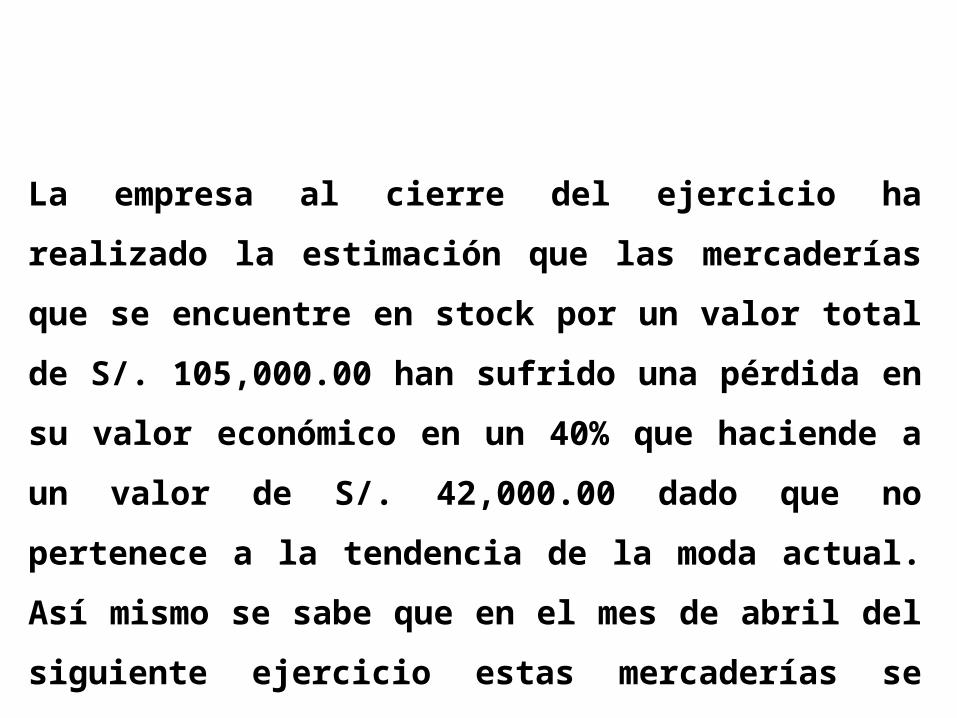

CASO PRÁTICO N° 4: DESVALORIZACIÓN DE EXISTENCIAS: ENUNCIADO.

La empresa al cierre del ejercicio ha realizado la estimación

que las mercaderías que se encuentre en stock por un valor

total de S/. 105,000.00 han sufrido una pérdida en su valor

económico en un 40% que haciende a un valor de S/. 42,000.00

dado que no pertenece a la tendencia de la moda actual. Así

mismo se sabe que en el mes de abril del siguiente ejercicio

estas mercaderías se venden a un valor de mercado ascendente

a S/. 60,000.00 más IGV. ¿Cuál es el tratamiento contable y la

incidencia tributaria que se produce por esta operación?

Tratamiento Contable:

A efectos de poder mostrar la disminución del valor de

las existencias debe realizarse el siguiente registro

contable.

SOLUCIÓN

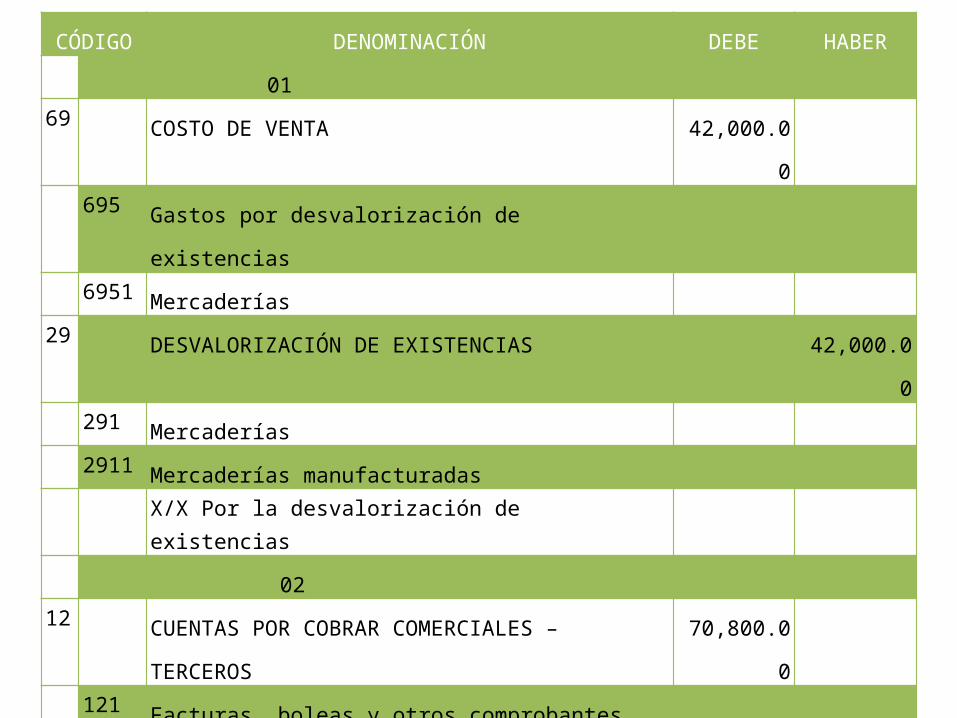

CÓDIGO DENOMINACIÓN DEBE HABER 01 69 COSTO DE VENTA 42,000.00 695 Gastos por desvalorización de existencias 6951 Mercaderías 29 DESVALORIZACIÓN DE EXISTENCIAS 42,000.00

291 Mercaderías

2911 Mercaderías manufacturadas

X/X Por la desvalorización de existencias

02 12 CUENTAS POR COBRAR COMERCIALES – TERCEROS 70,800.00 121 Facturas, boleas y otros comprobantes por cobrar 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA

DE PENSIONES Y DE SALUD POR PAGAR 10,800.00

70 VENTAS 60,000.00 701 Mercaderías 7011 Mercaderías manufacturadas X/X Por la venta de las mercaderías desvalorización a valor

de mercado.

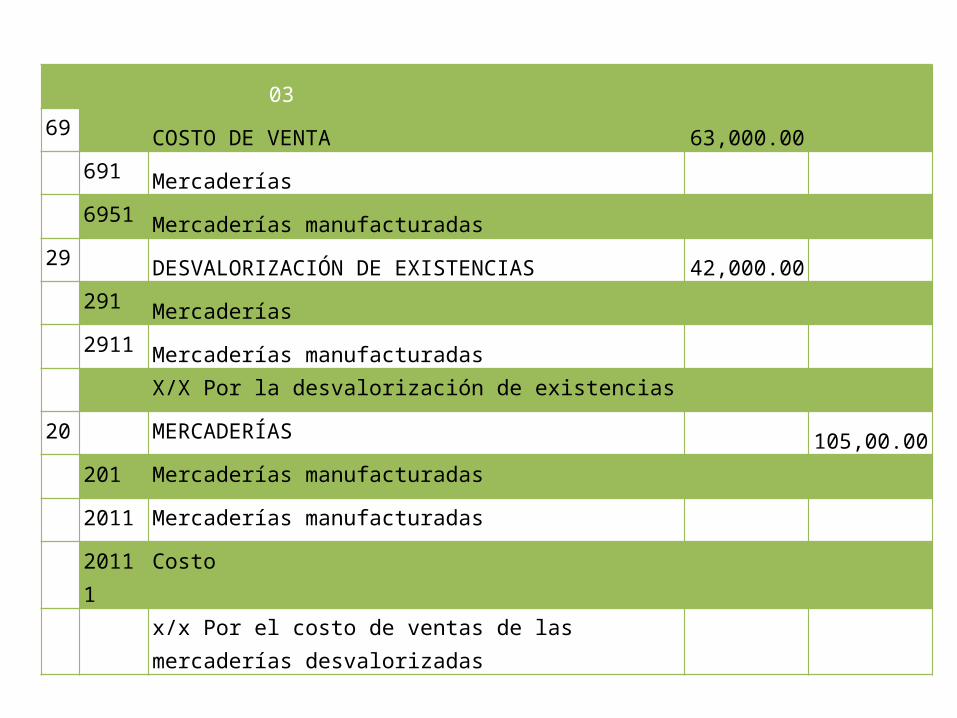

03

69 COSTO DE VENTA 63,000.00

691 Mercaderías

6951 Mercaderías manufacturadas

29 DESVALORIZACIÓN DE EXISTENCIAS 42,000.00

291 Mercaderías

2911 Mercaderías manufacturadas

X/X Por la desvalorización de existencias

20 MERCADERÍAS 105,00.00

201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas

20111 Costo

x/x Por el costo de ventas de las mercaderías desvalorizadas

Para efectos de la determinación del impuesto a la renta del ejercicio 2011, la

desvalorización reconocida contablemente no es admitida de conformidad a lo dispuesto

en el inciso f) del artículo 44° de la LIR. No obstante, será admitida en el ejercicio en el

que se produzca la pérdida real a consecuencia de su enajenación, uso o destrucción

debiendo procederse a realizar la destrucción de la referida pérdida económica vía

declaración jurada anual, así en el caso planteado resultara deducible en el ejercicio 2012,

en la oportunidad en que se realiza la venta de los bienes a valor de mercado en aplicación

del artículo 32° del TUO de la ley del impuesto a la renta y que se entiende ésta por

debajo del costo. De otro lado, en el supuesto que las mercaderías deterioradas no

pudieran ser vendidas y que en consecuencia implique la destrucción de las mismas. El

tratamiento contable que se debería aplicar seria el siguiente:

DATOS:

Valor en libros de las existencias

Que se han desvalorizados: S/.35,430.00

INCIDENCIA TRIBUTARIA

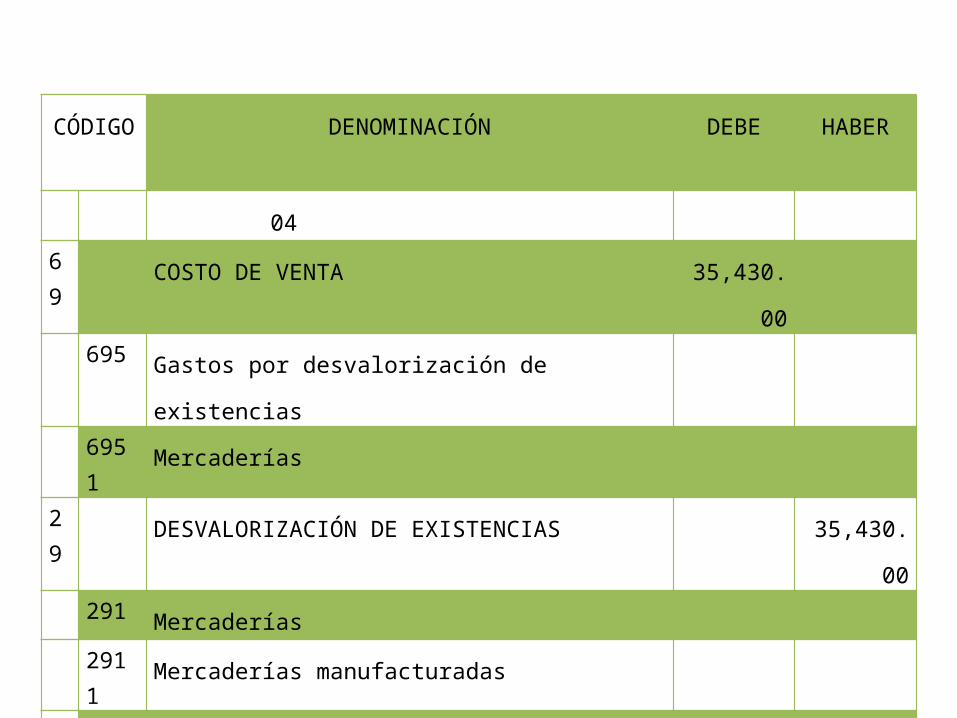

CÓDIGO DENOMINACIÓN DEBE HABER

04

69 COSTO DE VENTA 35,430.00

695 Gastos por desvalorización de existencias

6951 Mercaderías

29 DESVALORIZACIÓN DE EXISTENCIAS 35,430.00

291 Mercaderías

2911 Mercaderías manufacturadas

X/X Por la desvalorización de existencias

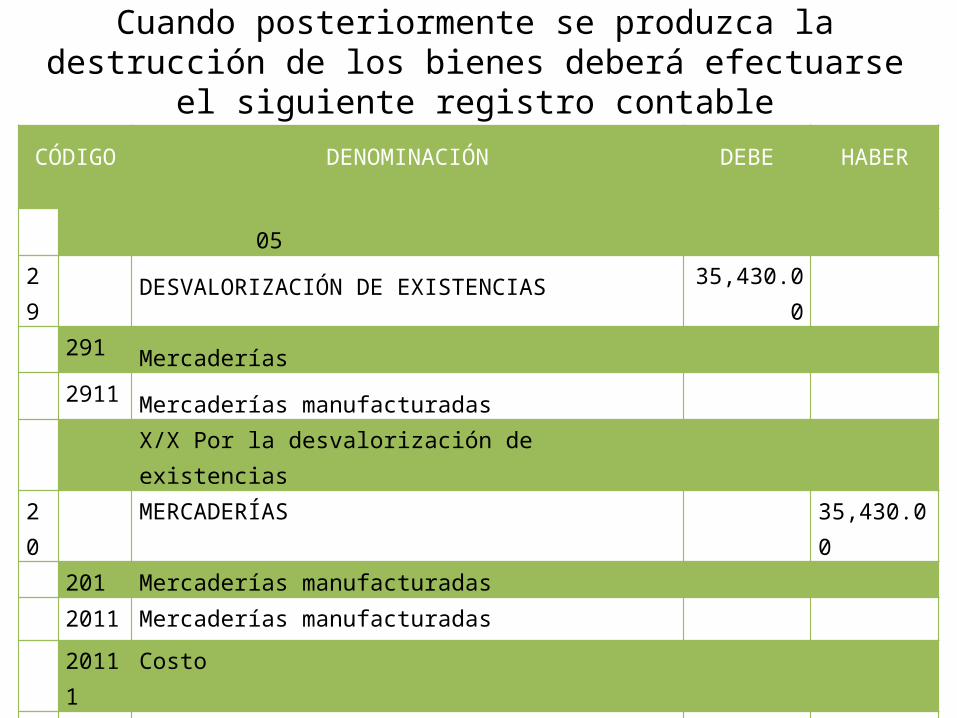

Cuando posteriormente se produzca la destrucción de los bienes deberá efectuarse el siguiente registro contable

CÓDIGO DENOMINACIÓN DEBE HABER

05 29 DESVALORIZACIÓN DE EXISTENCIAS 35,430.00

291 Mercaderías

2911 Mercaderías manufacturadas

X/X Por la desvalorización de existencias 20 MERCADERÍAS 35,430.00

201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas

20111 Costo

X/X Por la destrucción de las mercaderías deterioradas

Para fines del impuesto a la renta, en el caso de desmedro de bienes,

la deducibilidad del gasto se produce en la oportunidad en la que el

contribuyente procede a destruir los bienes ante presencia del

notario público previa comunicación (con 6 días hábiles

de anticipación) a la administración tributaria tal como lo establece

en el numeral 2 del inciso c) del artículo 21° del reglamento del

TUO de la LIR. En ese sentido, si la desvalorización se realiza al

cierre del ejercicio anterior al de la destrucción de las existencias no

resulta aceptado como tal en dicho ejercicio, pero si se admitiría en

la oportunidad en que se destruya de cumplir con los requisitos

antes señalados.

GRACIAS