nia 200

DESCRIPTION

NIA 200TRANSCRIPT

OBJETIVOS GLOBALES DEL AUDITOR INDEPENDIENTE Y REALIZACIÓN DE LA AUDITORÍA DE CONFORMIDAD CON

NORMA INTERNACIONAL DE AUDITORÍANIA 200

AUDITORÍA DE CONFORMIDAD CON LAS NORMAS INTERNACIONES DE

AUDITORÍA

ALCANCE DE LA NIAALCANCE DE LA NIA

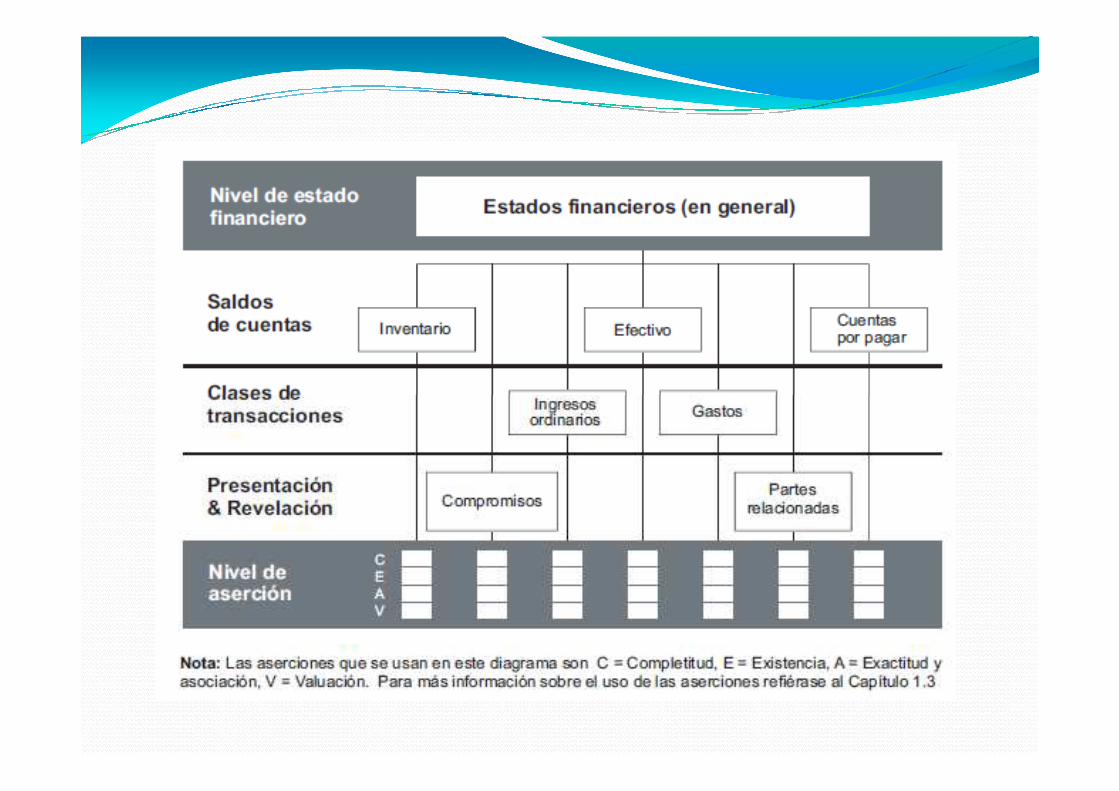

EL OBJETIVO DE UNA AUDITORÍAEL OBJETIVO DE UNA AUDITORÍA

RESPONSABILIDAD POR LOS ESTADOS FINANCIEROSFINANCIEROS

SEGURIDAD RAZONABLESEGURIDAD RAZONABLE

ESCEPTICISMO PROFESIONAL

OBJETIVOS GLOBALES DEL AUDITOR- Obtención de Seguridad Razonable

- Emisión de un informe y cumplimiento de losrequerimientos de comunicación a la luz de loshallazgos. ( 260)hallazgos. ( 260)

DEFINICIONES- Marco de Información Financiera aplicable.

- Evidencia de auditoría: “ Suficiente y Adecuada”

- Riesgo de auditoría “ Riesgo de detección”

- Riesgo de detección- Riesgo de detección

- Estados Financieros

- Incorrección ( Fraude o error)

- Juicio Profesional

- Riesgo de Incorrección material ( Inherente y decontrol)

El riesgo de auditoría contiene dos elementos claves:- El riesgo de que los estados financieros contengan unadeclaración equivoca material (Riesgo inherente y decontrol);

- El riesgo de que el auditor no detectará tal declaración- El riesgo de que el auditor no detectará tal declaraciónequivoca (Riesgo de detección o del contrato).

REQUERIMIENTOS- Requerimientos de Ética

- Escepticismo profesional

- Juicio profesional

- Evidencia de auditoria suficiente y adecuada y riesgo- Evidencia de auditoria suficiente y adecuada y riesgode auditoría.

- Realización de la auditoría de conformidad con la NIA