national - winston-salem/forsyth county schools › cms › lib › nc01001395 › centricity ›...

TRANSCRIPT

National PTA

Kit oficial de regreso a clase de National PTA

Índice

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 1

Bienvenido ................................................................................................................................... 2

El tesorero de PTA ....................................................................................................................... 2

El presupuesto ........................................................................................................................... 13

Actividad bancaria ..................................................................................................................... 16

La auditoría a PTA ...................................................................................................................... 19

Contratos, constitución de la sociedad y seguros .................................................................... 24

Importante información adicional ............................................................................................ 27

Requisitos federales .................................................................................................................. 30

Recaudación de fondos ............................................................................................................. 39

Requisitos de validación de contribuciones benéficas ............................................................ 48

Directivas sobre robo, fraude y malversación de fondos ........................................................ 51

Lobbying ..................................................................................................................................... 55

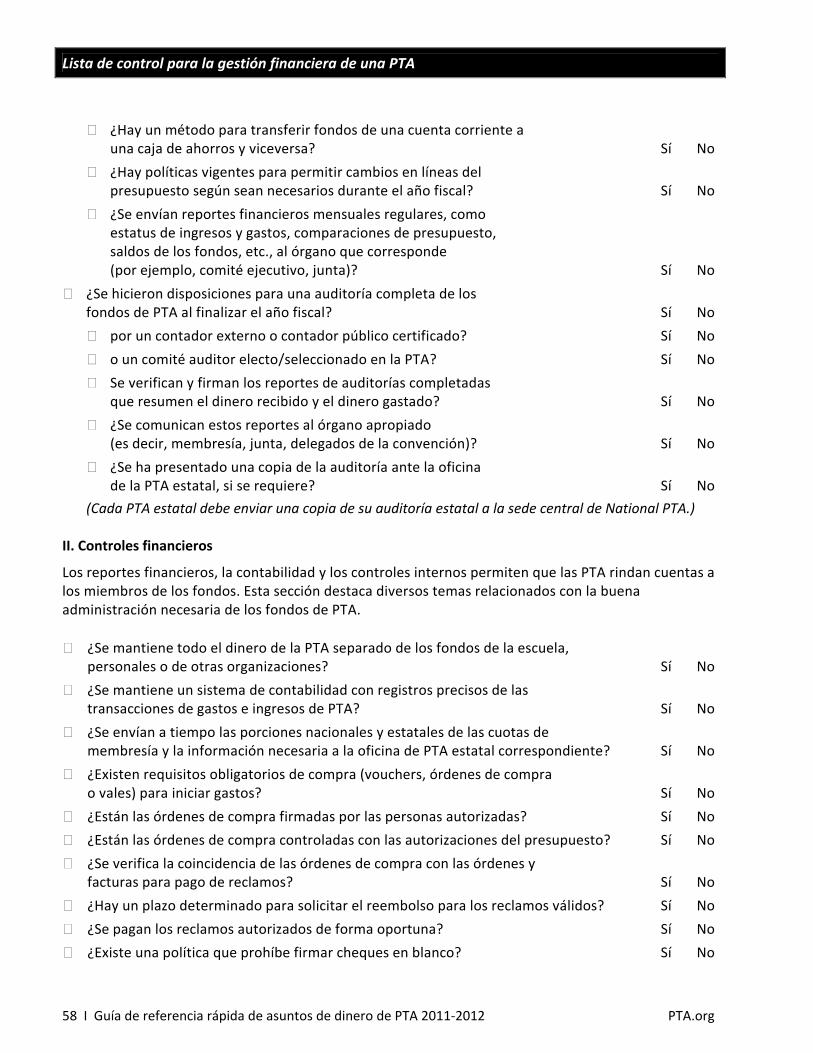

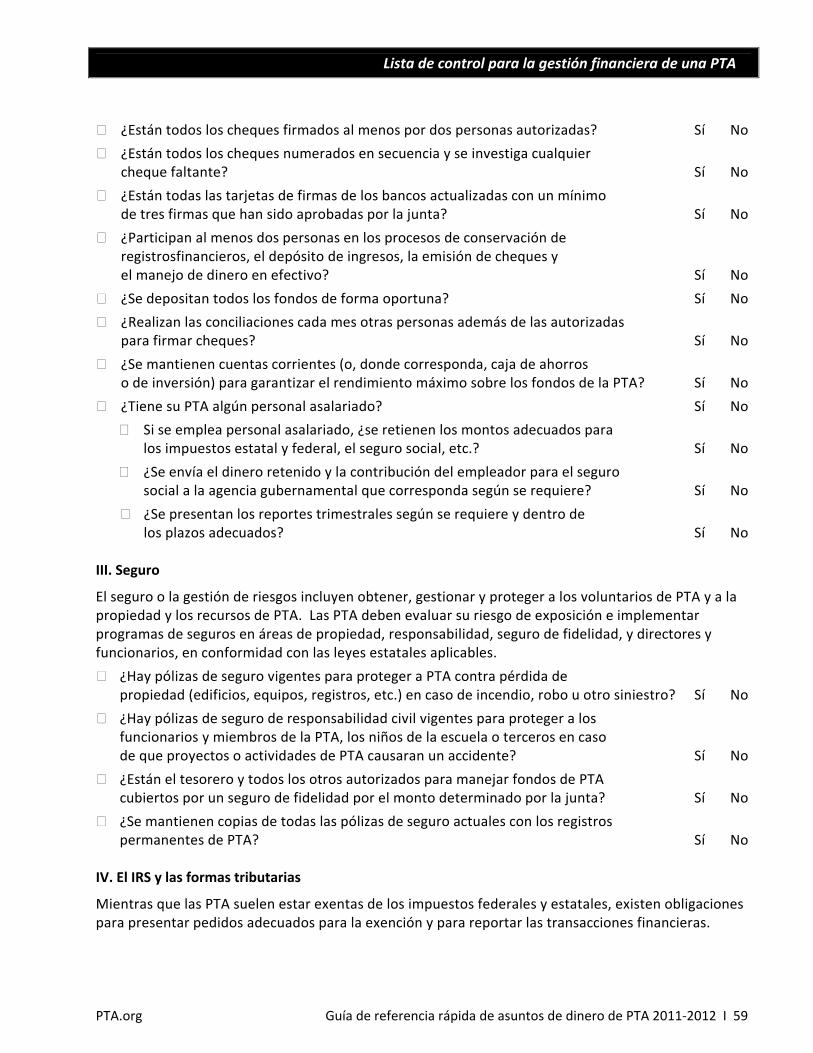

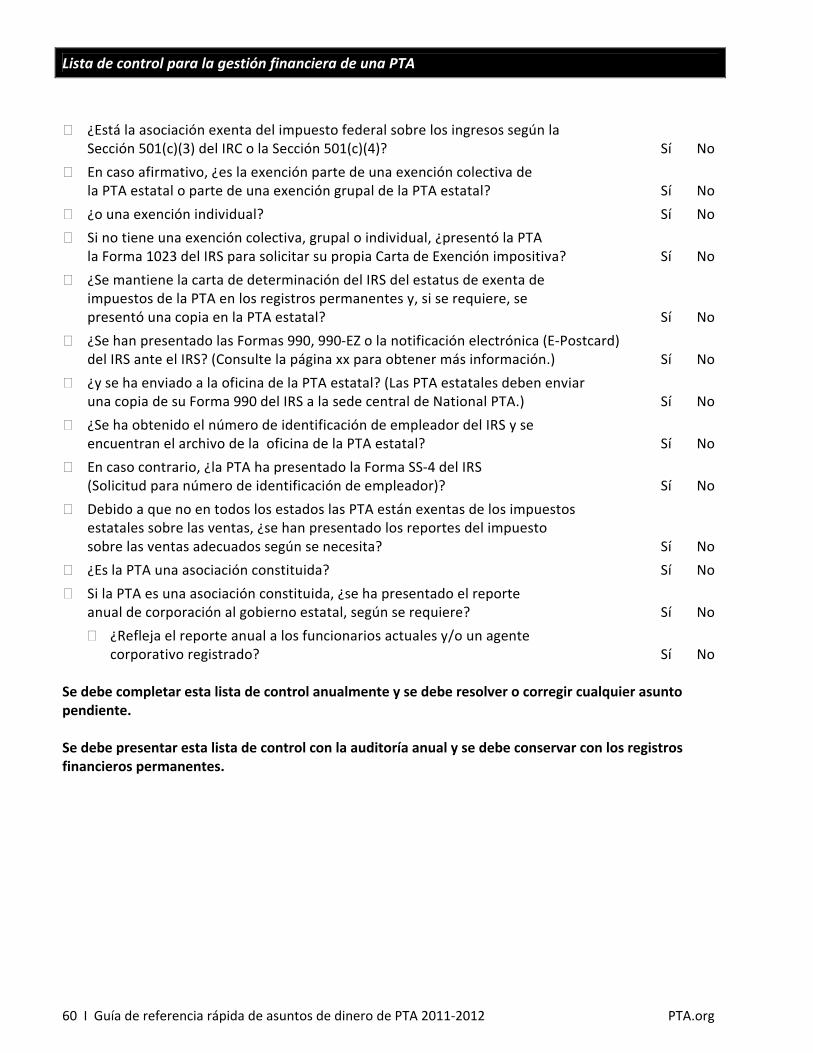

Lista de control para la gestión financiera de una PTA ............................................................ 57

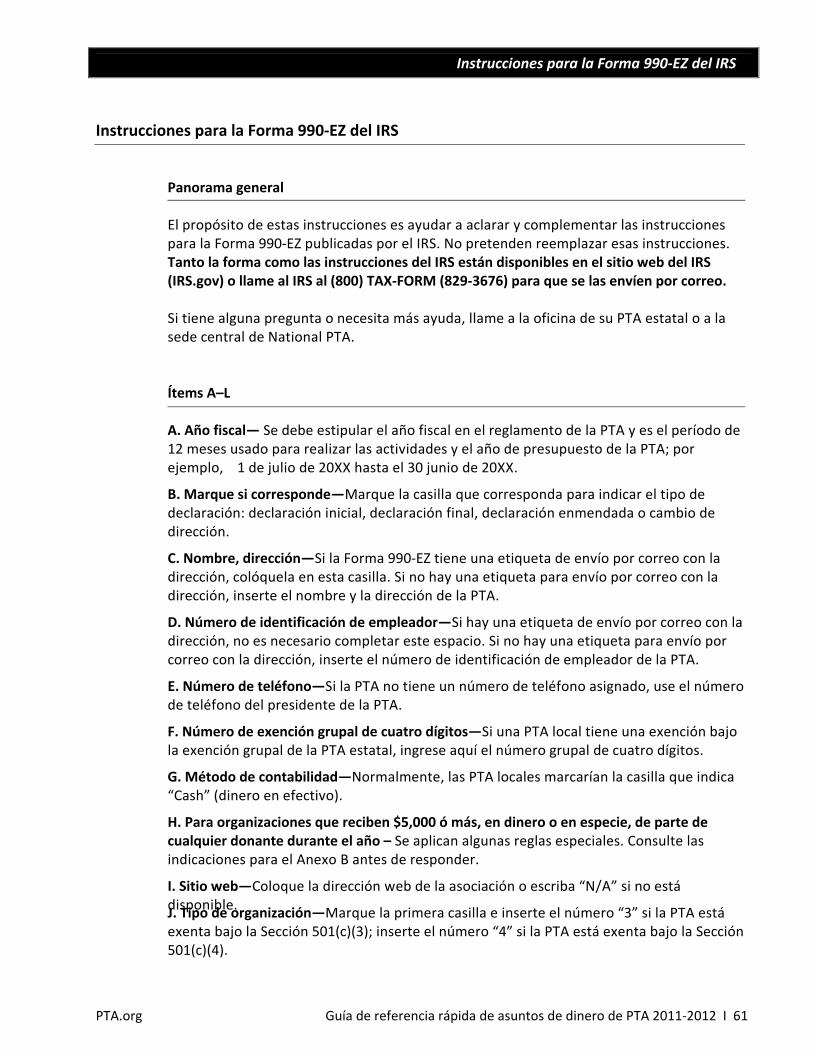

Instrucciones para la Forma 990‐EZ del IRS .............................................................................. 61

Recursos de PTA ........................................................................................................................ 67

Bienvenidos

2 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

Bienvenido

¡Bienvenido al liderazgo de PTA®! Su rol como tesorero de PTA supone una gran responsabilidad pero es un puesto maravilloso de ocupar. Está a punto de emprender una tarea enriquecedora, exigente y gratificante que da la oportunidad de ayudar a concretar la Misión de PTA para la escuela y los niños de su comunidad. National PTA creó esta guía de referencia rápida para ayudarlo y orientarlo en sus áreas de mayor responsabilidad. Lo ayudará a entender básicamente los conceptos importantes y a familiarizarse con los recursos disponibles para usted de la asociación nacional. Esta guía es un complemento – no un reemplazo – de los materiales que recibe de su PTA estatal. Además, estas instrucciones pretenden ayudar a aclarar los Principios de Contabilidad Generalmente Aceptados (GAAP, por sus siglas en inglés), el marco estándar de directivas para la contabilidad financiera y los requisitos impositivos de los organismos gubernamentales, en particular el Internal Revenue Service de los Estados Unidos (el IRS). No pretenden reemplazar esas instrucciones. Si tiene alguna pregunta o necesita más ayuda, llame a la oficina de su PTA estatal o a la sede central de National PTA.

El tesorero de PTA

Panorama general: Propósito y responsabilidades del tesorero El tesorero es el custodio autorizado, electo por los miembros, de los fondos de la asociación PTA. Es el tesorero quien se asegura de que las finanzas de la unidad se administran correctamente. Es un trabajo crucial, porque el manejo correcto del dinero de la unidad mantendrá la solvencia, así como la credibilidad ante la escuela y la comunidad. Es imprescindible que el tesorero mantenga registros precisos. Sin buenos registros, quienes participan de la recaudación y del manejo de los fondos de PTA no estarán protegidos en caso de que surja alguna cuestión. Se deben usar los procedimientos financieros aceptados y estándares para mantener los registros de modo tal que se puedan realizar las auditorías que correspondan. Todos los tesoreros deben tener seguro de fidelidad. (Consulte "Seguro de fidelidad" en la página 24.) El candidato ideal para tesorero debe tener:

• Fuertes aptitudes organizativas

• Experiencia en prácticas y procedimientos contables

• Conocimiento de gestión de voluntarios y contabilidad de entidades sin fines de lucro

• Conocimiento profundo de PTA, su misión y objetivos

El tesorero de PTA

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 3

Primeros pasos Sus tareas iniciales como tesorero incluyen:

• Asegurarse de que los libros han sido auditados antes de aceptarlos.

• Verificar que los libros y registros recibidos del tesorero saliente están completos. Pregunte acerca de los registros faltantes de inmediato.

• Familiarizarse con los deberes descritos y todas las referencias a las finanzas y al presupuesto que aparecen en el reglamento de PTA.

• Conseguir las firmas de los nuevos funcionarios autorizados a firmar cheques y presentar las tarjetas con las firmas en el banco, si no lo hizo el tesorero saliente.

• Controlar los procedimientos de los seguros de responsabilidad y fidelidad.

• Estudiar esta Guía de referencia rápida de asuntos de dinero de PTA y las áreas pertinentes de IRS.gov.

Composición del comité de finanzas El comité de finanzas trabaja para asegurar la solvencia de la organización, la protección de los bienes y el uso adecuado de los recursos. Trabajar con otros miembros de PTA y de la comunidad para construir una unidad fuerte y alcanzar metas puede ser una fuente de orgullo para los miembros del comité de finanzas. Busque potenciales miembros para el comité en todas partes y asegúrese de que el comité es representativo de toda la comunidad escolar. Los miembros potenciales pueden incluir miembros y líderes de PTA local, del consejo, distrito o región con experiencia en el área financiera. Además, busque miembros de PTA con la experiencia requerida para pedir subsidios, ayudar con los patrocinios, ayudar a recaudar fondos y servir de asesores para el comité. Deberes del tesorero • Mantenerse al tanto de los asuntos financieros de entidades sin fines de lucro mediante

la lectura de material pertinente y la realización de capacitación adecuada.

• Presidir el comité de finanzas (si lo requiere el reglamento).

• Asistir en el desarrollo del presupuesto.

• Administrar los fondos de la unidad. Mantener un registro preciso y detallado, en el libro permanente del tesorero, de todo el dinero recibido y pagado.

• Presentar un reporte en las reuniones regulares de la asociación. El reporte debe incluir saldo total disponible al inicio del mes que cubre el reporte, los montos separados recibidos y acreditados al fondo general, las porciones estatales y nacionales de las

¿SABÍA USTED?

El tesorero de PTA

4 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

cuotas, los fondos especiales (si la asociación acarrea cualquier fondo especial como beca o donación), otros ingresos, desembolsos detallados, el saldo disponible en cada fondo y el saldo total disponible al final del mes. Estar preparado para responder todas preguntas de inmediato y tener disponibles los registros en la reunión.

• Recibir todas las sumas de dinero para todas las cuentas—cuotas local, estatal y nacional per cápita, obsequios, etc. Siempre se deben emitir comprobantes de recibo por los montos en efectivo recibidos.

• Depositar todas las sumas de dinero en un banco aprobado por el comité ejecutivo/ junta de la asociación a nombre de “_________Parent Teacher Association, _______, Tesorero”. También se pueden y se deben usar los depósitos nocturnos y la banca de 24 horas cuando es necesario.

Nunca se debe guardar el dinero en la casa del tesorero. Los fondos de la asociación no se deben depositar en la cuenta personal del tesorero, ni se deben depositar en la cuenta de actividades de la escuela. • Pagar con cheques todas las facturas a medida que se autorizan. Todos los cheques

deben tener dos firmas. El procedimiento para autorizar el desembolso y las personas que autorizan estipuladas – el presidente, el comité ejecutivo de la junta‐ deben detallarse en el reglamento de la asociación. Se deben pagar todas las facturas con cheques – nunca con dinero en efectivo. Como regla general, no se deben realizar compras sin autorización escrita. El reglamento debe exigir que los cheques estén firmados por dos personas, por lo general el presidente y el tesorero. Las personas autorizadas para firmar cheques no deben estar casadas entre sí ni tener ningún otro tipo de relación. Nunca firme un cheque en blanco o un cheque al portador.

• Mantener el registro de las porciones nacionales y estatales de las cuotas de membresía y todos los otros montos de dinero nacionales y estatales separados del registro de los fondos generales de la PTA local.

• Enviar a la PTA estatal—a través de los canales y en los intervalos designados en el reglamento estatal – las porciones nacional y estatal de las cuotas de membresía junto con todo otro dinero que pertenezca a la PTA del estado y a National PTA. Cada remesa debe ser acompañada por una declaración que incluya el nombre y la dirección de la PTA y el número de miembros de PTA. La oficina de National PTA requiere de una lista completa de nombres y direcciones (incluso de correo electrónico) de los miembros de PTA.

• Cooperar con el encargado de membresía y el secretario para mantener una lista precisa de la membresía de PTA.

• Conservar todos los pedidos de cheques, recibos, resúmenes del banco y cheques cancelados y entregarlos todos al auditor en preparación para la auditoría anual. Organizar la auditoría anual.

• Preparar para el sucesor del tesorero todos los libros, la documentación y la correspondencia relacionados con la oficina del tesorero, incluso los libros auditados, las facturas aprobadas y pagas, los cheques cancelados, planes y procedimientos. Transferir todos los materiales al tesorero entrante oportunamente.

El tesorero de PTA

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 5

• Guardar cheques cancelados, facturas pagas, etc., durante siete años. Este procedimiento proporciona a PTA suficientes documentos y materiales de respaldo en caso de que surja alguna cuestión.

Nota: Todo el dinero y demás bienes de PTA, incluso las cuentas corrientes, las cajas de ahorro y los certificados de depósito son propiedad de PTA. Los tesoreros que tienen custodia de los fondos deben mantener registros completos y precisos de los ingresos y desembolsos. Consejo: Manejo de dinero por otros miembros En ocasiones quizá sea necesario que otros miembros manejen dinero de PTA, como cuotas de inscripción de membresía o devoluciones de un proyecto de recaudación de fondos. Siempre deben contar el dinero dos personas y ambas deben firmar el recibo que verifica la cantidad. Todo el dinero recaudado se debe entregar al tesorero de inmediato. Contenido del archivo del tesorero

Una copia del reglamento y las reglas vigentes de PTA, con las secciones que autorizan los desembolsos marcadas

Una copia del reglamento de PTA estatal y del reglamento de National PTA (y reglamentos del consejo si se indican)

Una copia del presupuesto adoptado por la asociación

Un diario de ingresos que confirme el dinero recibido por el tesorero

Una chequera para desembolsar fondos según se autoriza

El libro de contabilidad del tesorero en el cual se mantienen los registros financieros de la asociación (puede ser un archivo electrónico)

Información tributaria permanente del Internal Revenue Service (IRS) incluida la siguiente:

Carta de determinación del IRS del estatus de exenta de impuestos y una copia de una solicitud del estatus de exención impositiva (Consulte "Carta de Determinación" en la página 29)

El número de identificación federal de empleador (FEIN), también conocido como EIN (Número de identificación de empleador)

Copias de las Formas 990/990‐EZ, 990‐N, 990‐T presentadas o de otras formas que exige el IRS

Número de exención grupal (Consulte "Carta de determinación" en la página 29)

Información tributaria estatal, como correspondencia del impuesto estatal sobre las ventas, números estatales de identificación y reportes presentados ante el estado, según se requieran

Un listado actualizado de los miembros de la asociación

IDEA

LISTA DE CONTROL

El tesorero de PTA

6 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

Una copia de esta Guía de referencia rápida de asuntos de dinero de PTA y una copia completada de la lista de control de administración financiera (Consulte la página 52)

Reportes de auditorías que se mantienen en archivo permanente

Siete años de recibos de dinero en efectivo y registros de caja chica, depósitos bancarios, facturas y resúmenes

Correspondencia general

Tres años de presupuestos

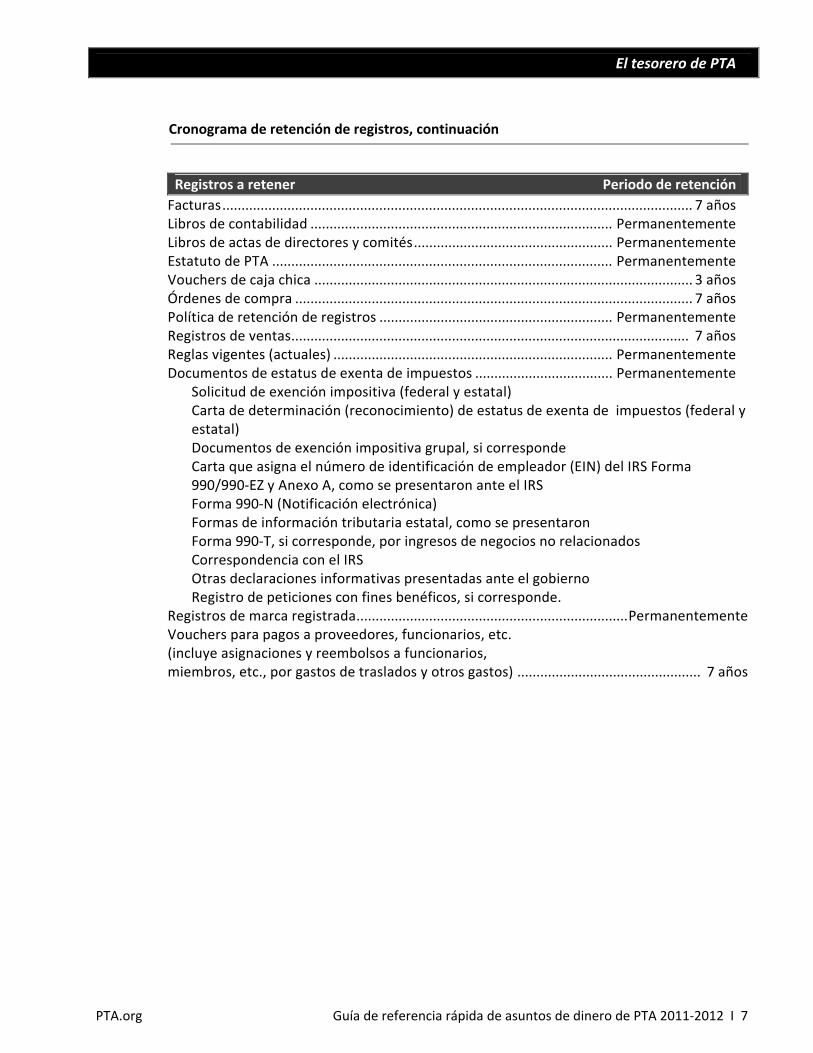

Cronograma de retención de registros Es muy importante que se retengan ciertos registros. Ayuda a desarrollar una política de retención de registros. En esta página se enumeran los ítems que se deben revisar periódicamente y mantener en un lugar seguro.

Registros a retener Periodo de retención

Registros de cuentas por pagar ..................................................................................... 7 años Reportes de auditorías anuales ................................................................. Permanentemente Acta constitutiva ........................................................................................ Permanentemente Conciliaciones bancarias ................................................................................................. 1 año Reglamento, incluidas todas las enmiendas ............................................. Permanentemente Registros de recibo de dinero en efectivo ..................................................................... 7 años Cheques (cancelados) (consultar excepción, próxima línea) ........................................ 7 años Cheques (cancelados) de pagos importantes, por ej., impuestos, contratos especiales, etc. (los cheques se deben archivar con la documentación relacionada con la transacción) ...................................... Permanentemente Contratos y alquiler con posibilidad de compra (vencidos) ......................................... 7 años Contratos y alquileres con posibilidad de compra vigentes ..................... Permanentemente Reportes corporativos presentados ante la secretaría del estado .................................................................................. Permanentemente Correspondencia con clientes o proveedores ................................................................. 1 año Correspondencia (general) ............................................................................................. 3 años Correspondencia (legal) ............................................................................. Permanentemente Copias de los talones de depósito .................................................................................. 1 año Registros de empleados (después de finalizar el contrato), si corresponde ............................................................................................................... 3 años Solicitudes de empleo, si corresponde .......................................................................... 3 años Equipos propiedad de PTA ........................................................................ Permanentemente Declaraciones financieras (final del año) y presupuestos ......................................... 10 años Cartas sobre convenio de otorgación de subsidios ..................................................... 10 años Registros del seguro, informes de accidentes, reclamos, pólizas, certificados ................................................................... Permanentemente Inventarios (productos y materiales) ............................................................................ 7 años continúa en la página siguiente

El tesorero de PTA

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 7

Registros a Cronograma de retención de registros, continuación retención

Registros a retener Periodo de retención

Facturas ........................................................................................................................... 7 años Libros de contabilidad ............................................................................... Permanentemente Libros de actas de directores y comités .................................................... Permanentemente Estatuto de PTA ......................................................................................... Permanentemente Vouchers de caja chica ................................................................................................... 3 años Órdenes de compra ........................................................................................................ 7 años Política de retención de registros ............................................................. Permanentemente Registros de ventas ........................................................................................................ 7 años Reglas vigentes (actuales) ......................................................................... Permanentemente Documentos de estatus de exenta de impuestos .................................... Permanentemente

Solicitud de exención impositiva (federal y estatal) Carta de determinación (reconocimiento) de estatus de exenta de impuestos (federal y estatal) Documentos de exención impositiva grupal, si corresponde Carta que asigna el número de identificación de empleador (EIN) del IRS Forma 990/990‐EZ y Anexo A, como se presentaron ante el IRS Forma 990‐N (Notificación electrónica) Formas de información tributaria estatal, como se presentaron Forma 990‐T, si corresponde, por ingresos de negocios no relacionados Correspondencia con el IRS Otras declaraciones informativas presentadas ante el gobierno Registro de peticiones con fines benéficos, si corresponde.

Registros de marca registrada ....................................................................... Permanentemente Vouchers para pagos a proveedores, funcionarios, etc. (incluye asignaciones y reembolsos a funcionarios, miembros, etc., por gastos de traslados y otros gastos) ................................................ 7 años

El tesorero de PTA

8 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

Reporte escrito del tesorero El reglamento de PTA debe estipular que el tesorero presente reportes periódicos ante la asociación. El reporte escrito del tesorero debe indicar qué periodo del año fiscal cubre el reporte, la fecha en que fue preparado y quién lo preparó. (Consulte un modelo de reporte mensual del tesorero en la página 10.) El reporte no se debe adoptar sino guardar en el archivo del tesorero. Estos reportes se deben entregar al auditor o comité auditor durante el proceso de auditoría. El comité auditor debe presentarle un informe a la asociación en esos momentos según los requisitos del reglamento. Por lo general, se produce una auditoría al final del año fiscal y antes de que asuma el cargo un nuevo tesorero. Reporte anual del tesorero Al término del año fiscal de PTA, el tesorero debe cerrar los registros financieros y preparar un reporte financiero anual que abarca todo el año fiscal. El tesorero debe presentar un reporte anual preliminar a la membresía en la reunión anual. Este reporte es sólo a título informativo y no se adopta oficialmente; el reporte es oficial después de haberse completado la auditoría y la membresía adopta oficialmente el reporte de la auditoría. En consecuencia, la adopción del reporte de la auditoría se realizará en la primera reunión administrativa del nuevo año fiscal. El reglamento debe estipular cómo se debe realizar la auditoría. (Consulte el reglamento de PTA para averiguar el procedimiento o fíjese en el procedimiento descrito en "Procedimiento de revisión financiera" en la página 20.) El reporte anual del tesorero y el reporte de la auditoría se archivan con los registros financieros permanentes después de que la asociación ha adoptado formalmente el reporte de la auditoría. Se recomienda fervientemente que se archive una lista de control de administración financiera junto con los informes financieros anuales. Se presenta un modelo de reporte anual en la página siguiente con fines orientativos para las PTA locales, del consejo, distrito y región. El reporte anual del tesorero y el reporte de la auditoría se archivan con las actas del secretario después de que la asociación ha adoptado formalmente el reporte de la auditoría.

El tesorero de PTA

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 9

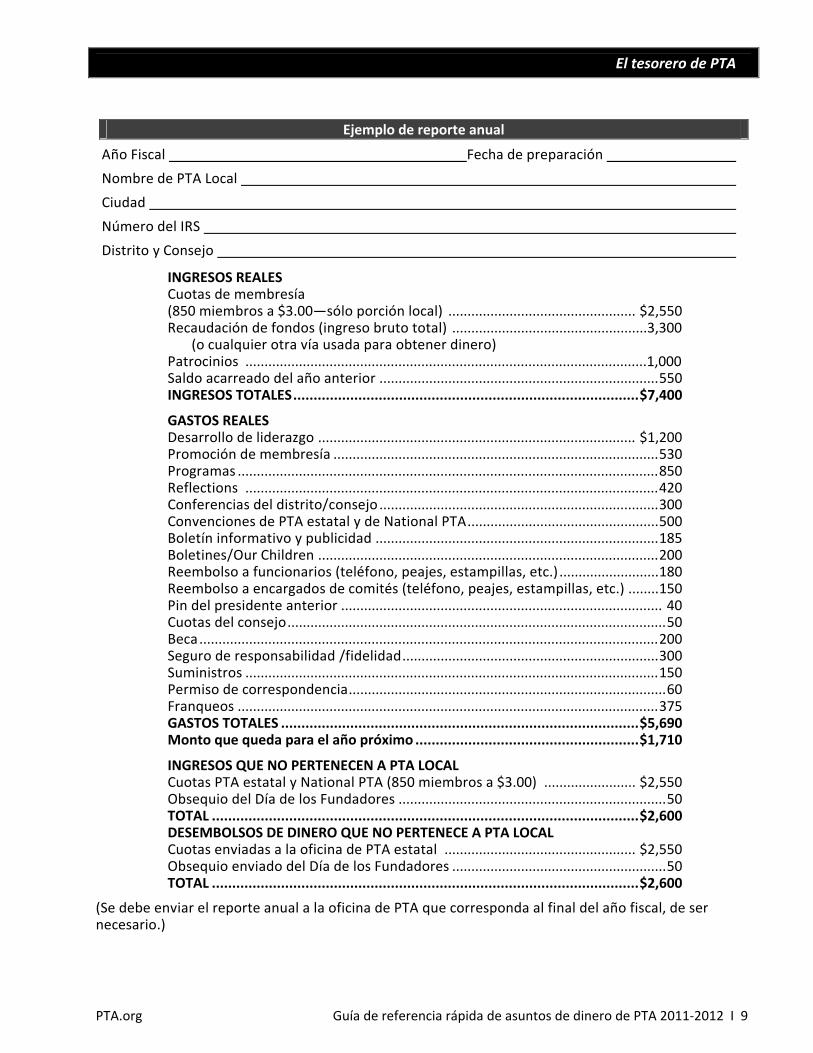

Ejemplo de reporte anual

Año Fiscal Fecha de preparación

Nombre de PTA Local

Ciudad

Número del IRS

Distrito y Consejo

INGRESOS REALES Cuotas de membresía (850 miembros a $3.00—sólo porción local) ................................................. $2,550 Recaudación de fondos (ingreso bruto total) ...................................................3,300 (o cualquier otra vía usada para obtener dinero) Patrocinios .........................................................................................................1,000 Saldo acarreado del año anterior ......................................................................... 550 INGRESOS TOTALES ..................................................................................... $7,400

GASTOS REALES Desarrollo de liderazgo ................................................................................... $1,200 Promoción de membresía ..................................................................................... 530 Programas .............................................................................................................. 850 Reflections ............................................................................................................ 420 Conferencias del distrito/consejo ......................................................................... 300 Convenciones de PTA estatal y de National PTA .................................................. 500 Boletín informativo y publicidad .......................................................................... 185 Boletines/Our Children ......................................................................................... 200 Reembolso a funcionarios (teléfono, peajes, estampillas, etc.) .......................... 180 Reembolso a encargados de comités (teléfono, peajes, estampillas, etc.) ........ 150 Pin del presidente anterior .................................................................................... 40 Cuotas del consejo ................................................................................................... 50 Beca ........................................................................................................................ 200 Seguro de responsabilidad /fidelidad ................................................................... 300 Suministros ............................................................................................................ 150 Permiso de correspondencia ................................................................................... 60 Franqueos .............................................................................................................. 375 GASTOS TOTALES ........................................................................................ $5,690 Monto que queda para el año próximo ....................................................... $1,710

INGRESOS QUE NO PERTENECEN A PTA LOCAL Cuotas PTA estatal y National PTA (850 miembros a $3.00) ........................ $2,550 Obsequio del Día de los Fundadores ...................................................................... 50 TOTAL ......................................................................................................... $2,600 DESEMBOLSOS DE DINERO QUE NO PERTENECE A PTA LOCAL Cuotas enviadas a la oficina de PTA estatal .................................................. $2,550 Obsequio enviado del Día de los Fundadores ........................................................ 50 TOTAL ......................................................................................................... $2,600

(Se debe enviar el reporte anual a la oficina de PTA que corresponda al final del año fiscal, de ser necesario.)

El tesorero de PTA

10 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

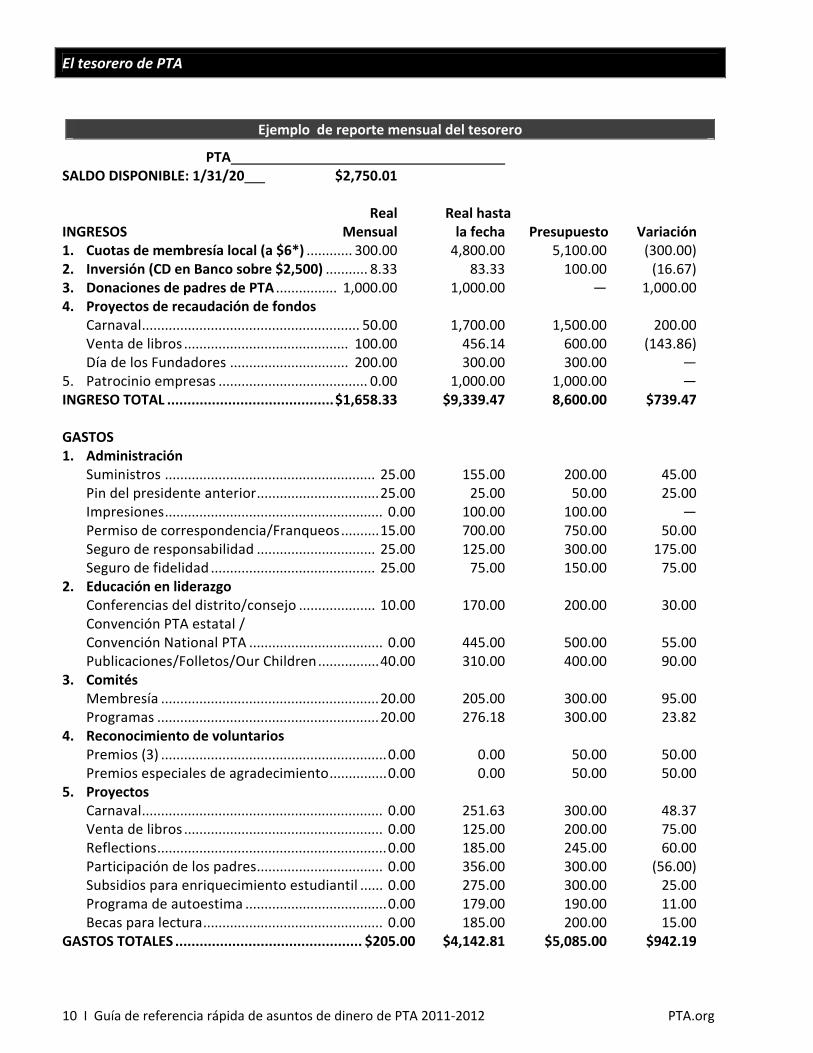

Ejemplo de reporte mensual del tesorero

PTA SALDO DISPONIBLE: 1/31/20 $2,750.01 Real Real hasta INGRESOS Mensual la fecha Presupuesto Variación 1. Cuotas de membresía local (a $6*) ............ 300.00 4,800.00 5,100.00 (300.00) 2. Inversión (CD en Banco sobre $2,500) ........... 8.33 83.33 100.00 (16.67) 3. Donaciones de padres de PTA ................ 1,000.00 1,000.00 — 1,000.00 4. Proyectos de recaudación de fondos Carnaval ......................................................... 50.00 1,700.00 1,500.00 200.00 Venta de libros ........................................... 100.00 456.14 600.00 (143.86) Día de los Fundadores ............................... 200.00 300.00 300.00 — 5. Patrocinio empresas ....................................... 0.00 1,000.00 1,000.00 — INGRESO TOTAL ......................................... $1,658.33 $9,339.47 8,600.00 $739.47 GASTOS 1. Administración Suministros ....................................................... 25.00 155.00 200.00 45.00 Pin del presidente anterior ................................ 25.00 25.00 50.00 25.00 Impresiones ......................................................... 0.00 100.00 100.00 — Permiso de correspondencia/Franqueos .......... 15.00 700.00 750.00 50.00 Seguro de responsabilidad ............................... 25.00 125.00 300.00 175.00 Seguro de fidelidad ........................................... 25.00 75.00 150.00 75.00 2. Educación en liderazgo Conferencias del distrito/consejo .................... 10.00 170.00 200.00 30.00 Convención PTA estatal / Convención National PTA ................................... 0.00 445.00 500.00 55.00 Publicaciones/Folletos/Our Children ................ 40.00 310.00 400.00 90.00 3. Comités Membresía ......................................................... 20.00 205.00 300.00 95.00 Programas .......................................................... 20.00 276.18 300.00 23.82 4. Reconocimiento de voluntarios Premios (3) ........................................................... 0.00 0.00 50.00 50.00 Premios especiales de agradecimiento ............... 0.00 0.00 50.00 50.00 5. Proyectos Carnaval ............................................................... 0.00 251.63 300.00 48.37 Venta de libros .................................................... 0.00 125.00 200.00 75.00 Reflections ............................................................ 0.00 185.00 245.00 60.00 Participación de los padres ................................. 0.00 356.00 300.00 (56.00) Subsidios para enriquecimiento estudiantil ...... 0.00 275.00 300.00 25.00 Programa de autoestima ..................................... 0.00 179.00 190.00 11.00 Becas para lectura ............................................... 0.00 185.00 200.00 15.00 GASTOS TOTALES .............................................. $205.00 $4,142.81 $5,085.00 $942.19

El tesorero de PTA

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 11

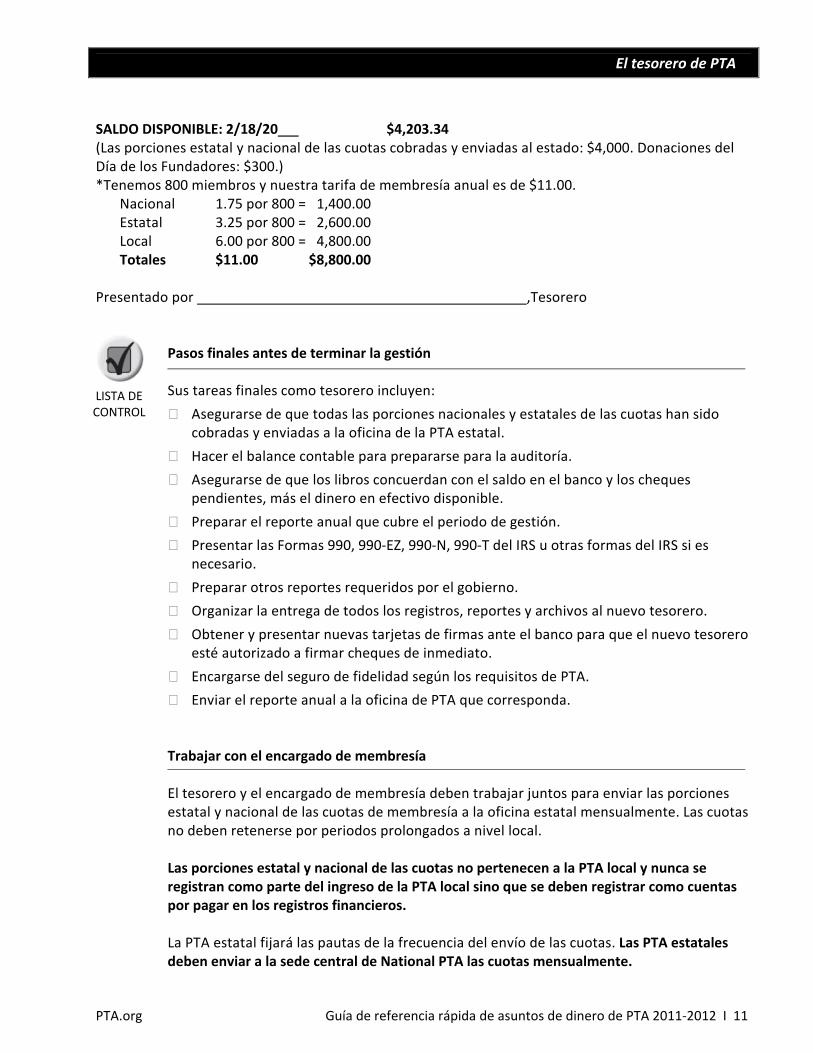

SALDO DISPONIBLE: 2/18/20 $4,203.34 (Las porciones estatal y nacional de las cuotas cobradas y enviadas al estado: $4,000. Donaciones del Día de los Fundadores: $300.) *Tenemos 800 miembros y nuestra tarifa de membresía anual es de $11.00.

Nacional 1.75 por 800 = 1,400.00 Estatal 3.25 por 800 = 2,600.00 Local 6.00 por 800 = 4,800.00 Totales $11.00 $8,800.00

Presentado por ,Tesorero

Pasos finales antes de terminar la gestión Sus tareas finales como tesorero incluyen:

Asegurarse de que todas las porciones nacionales y estatales de las cuotas han sido cobradas y enviadas a la oficina de la PTA estatal.

Hacer el balance contable para prepararse para la auditoría.

Asegurarse de que los libros concuerdan con el saldo en el banco y los cheques pendientes, más el dinero en efectivo disponible.

Preparar el reporte anual que cubre el periodo de gestión.

Presentar las Formas 990, 990‐EZ, 990‐N, 990‐T del IRS u otras formas del IRS si es necesario.

Preparar otros reportes requeridos por el gobierno.

Organizar la entrega de todos los registros, reportes y archivos al nuevo tesorero.

Obtener y presentar nuevas tarjetas de firmas ante el banco para que el nuevo tesorero esté autorizado a firmar cheques de inmediato.

Encargarse del seguro de fidelidad según los requisitos de PTA.

Enviar el reporte anual a la oficina de PTA que corresponda. Trabajar con el encargado de membresía El tesorero y el encargado de membresía deben trabajar juntos para enviar las porciones estatal y nacional de las cuotas de membresía a la oficina estatal mensualmente. Las cuotas no deben retenerse por periodos prolongados a nivel local. Las porciones estatal y nacional de las cuotas no pertenecen a la PTA local y nunca se registran como parte del ingreso de la PTA local sino que se deben registrar como cuentas por pagar en los registros financieros. La PTA estatal fijará las pautas de la frecuencia del envío de las cuotas. Las PTA estatales deben enviar a la sede central de National PTA las cuotas mensualmente.

LISTA DE CONTROL

El tesorero de PTA

12 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

Se deben enviar a la oficina de la PTA estatal las porciones estatal y nacional de las cuotas de membresía, el número de miembros, los nombres y las direcciones de los miembros y la identificación de la PTA local (además del cheque). También se piden las direcciones de correo electrónico de los miembros. La cuota La cuota de PTA incluye la porción estatal, estipulada en el reglamento de la PTA estatal; la porción nacional, estipulada por el voto del cuerpo de electores en la Convención de National PTA; y la porción local, estipulada en el reglamento de la PTA local. La persona que paga la cuota de una PTA local automáticamente se convierte en miembro de las PTA estatal y nacional. Debido a que cada PTA tiene un conjunto de actividades particulares que difieren de las actividades de otras PTA, quienes pertenecen a más de una PTA pagan la cuota de cada PTA local de la que son miembros. Los niveles estatal y nacional de PTA prestan varios servicios que benefician a cada PTA local. Todos estos servicios‐ incluidos la defensa de los niños a nivel nacional y las relaciones gubernamentales, el desarrollo de liderazgo, la planificación y ejecución de programas, y el desarrollo de recursos‐ incurren en gastos que en gran parte se pagan con la pequeña porción de la cuota de membresía local. Cada PTA local contribuye con su parte para cubrir estos gastos. Como la PTA es una asociación independiente y privada, todo el dinero recaudado de la porción de las cuotas per cápita y mediante los esfuerzos adicionales y demás bienes, incluso las cuentas corrientes, las cajas de ahorro y los certificados de depósito, pertenece a la PTA local. El reglamento de la PTA local estipula la cantidad de cuota de membresía per cápita anual en la asociación. Esta cantidad incluye las porciones local, estatal y nacional de la cuota de membresía. El tesorero local envía las porciones estatal y nacional de la cuota per cápita al estado y registra esas cantidades en el libro del tesorero local. Según le indique la PTA estatal, las porciones estatal y nacional de las cuotas se enviarán al tesorero estatal sin necesidad de autorización específica de la asociación. Las porciones de las cuotas nunca se deben como parte del ingreso de la PTA local.

El presupuesto

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 13

El presupuesto Panorama general El presupuesto es una descripción de los ingresos y de los gastos estimados para un año. Un comité de presupuesto o finanzas suele tener la responsabilidad de la elaboración de un presupuesto para la PTA. Se elige o nombra dicho comité según el reglamento de PTA y suele estar formado por tres o cinco miembros, uno de los cuales es el tesorero, que puede actuar de encargado. Elaboración de un presupuesto La elaboración eficaz de un presupuesto incluye considerar las metas estipuladas y las actividades programadas de PTA, así como las necesidades financieras para llevarlas a cabo. El comité debe estudiar el presupuesto y los reportes del tesorero del año anterior para determinar el nivel de eficacia del presupuesto para satisfacer las necesidades de la organización. A continuación, los miembros deben determinar los requisitos financieros proyectados, teniendo en cuenta los fondos necesarios para los programas aprobados, los proyectos y el desarrollo del liderazgo. Deben determinar las fuentes de los fondos para cumplir con estos requisitos. A partir de esta información, el comité luego elabora el presupuesto anual. El presupuesto debe mostrar los gastos asignados a las actividades del año, así como los fondos disponibles y los ingresos anticipados. Los gastos deben ser iguales a los ingresos. Los presupuestos abarcan un periodo de un año. La definición de año se determina en el reglamento de la PTA. Aprobación del presupuesto Después de elaborar el borrador del presupuesto, el presidente del comité de presupuesto debe presentarlo ante el comité ejecutivo/ junta de PTA para que sea considerado y luego ante la membresía de PTA para su aprobación. Esta presentación se realiza durante la reunión general de la organización donde se determina la presencia de quórum. Se necesita el voto mayoritario de los miembros presentes y con derecho a voto para la adopción. El presupuesto se debe presentar línea por línea para dar lugar a la discusión y a la enmienda de cada sección. No se deben gastar los fondos hasta que no se aprueba el presupuesto. En cada reunión regular del comité ejecutivo/junta en el transcurso del año, presente un resumen que muestre cómo las cantidades gastadas hasta la fecha se comparan con los ítems correspondientes en el presupuesto aprobado.

El presupuesto

14 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

El comité de presupuesto además debe conseguir la aprobación de un plan para proveer suficientes fondos en el presupuesto que le permitan a la asociación continuar con su programa durante el verano y antes del inicio de la inscripción a la membresía del otoño. Modificación del presupuesto Debido a que el presupuesto es únicamente un cálculo aproximado de los gastos programados para el año, quizá, de vez en cuando, sea necesario modificarlo. Cuando se producen gastos adicionales o un cambio en un gasto asignado, se puede modificar el presupuesto por voto en cualquier reunión regular de la asociación o en una reunión especial convocada para ese fin. Para modificar un ítem del presupuesto previamente adoptado, es necesario contar con el voto de dos tercios; sin aviso previo, un voto mayoritario. Aprobación de los gastos La adopción del presupuesto autoriza al tesorero a pagar los gastos de rutina incluidos en el presupuesto únicamente si se garantiza dicha facultad al tesorero en el reglamento de la PTA local. Si el reglamento de la PTA local no estipula esta facultad, el tesorero pagará las facturas únicamente cuando el comité ejecutivo/junta o los miembros de la PTA local voten para gastar el dinero, y luego únicamente ante la presentación de los vouchers adecuadamente firmados, según lo requiera el reglamento estatal. Se deben referir todos los gastos al comité ejecutivo/junta y se deben incluir en el reporte financiero regular del tesorero para la membresía. La membresía debe aprobar cualquier gasto adicional que no ha sido considerado en el presupuesto. El reporte financiero regular se debe adjuntar a las actas de la reunión en la cual se presenta. Los cambios en el presupuesto, ya sean de ingresos o de gastos, se deben presentar como modificaciones al mismo.

El presupuesto

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 15

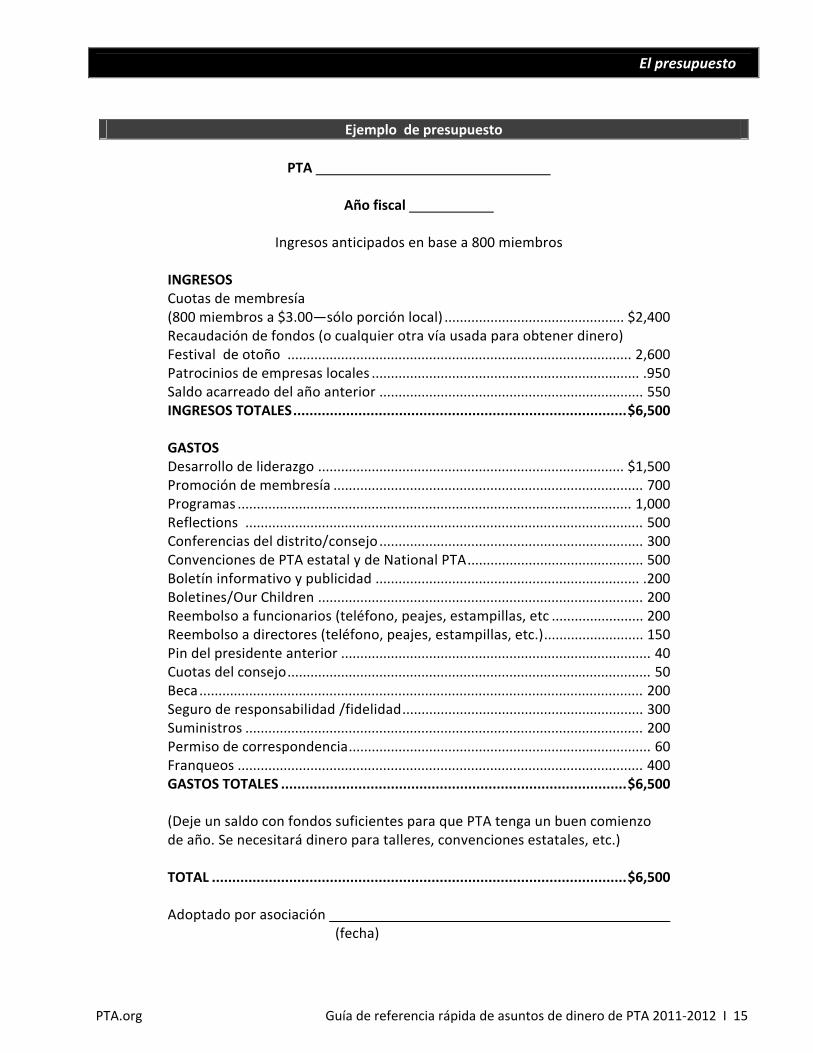

Ejemplo de presupuesto

PTA

Año fiscal

Ingresos anticipados en base a 800 miembros

INGRESOS Cuotas de membresía (800 miembros a $3.00—sólo porción local) ............................................... $2,400 Recaudación de fondos (o cualquier otra vía usada para obtener dinero) Festival de otoño .......................................................................................... 2,600 Patrocinios de empresas locales ...................................................................... .950 Saldo acarreado del año anterior ..................................................................... 550 INGRESOS TOTALES .................................................................................. $6,500 GASTOS Desarrollo de liderazgo ................................................................................ $1,500 Promoción de membresía ................................................................................. 700 Programas ....................................................................................................... 1,000 Reflections ........................................................................................................ 500 Conferencias del distrito/consejo ..................................................................... 300 Convenciones de PTA estatal y de National PTA .............................................. 500 Boletín informativo y publicidad ..................................................................... .200 Boletines/Our Children ..................................................................................... 200 Reembolso a funcionarios (teléfono, peajes, estampillas, etc ........................ 200 Reembolso a directores (teléfono, peajes, estampillas, etc.) .......................... 150 Pin del presidente anterior ................................................................................. 40 Cuotas del consejo ............................................................................................... 50 Beca .................................................................................................................... 200 Seguro de responsabilidad /fidelidad ............................................................... 300 Suministros ........................................................................................................ 200 Permiso de correspondencia ............................................................................... 60 Franqueos .......................................................................................................... 400 GASTOS TOTALES ..................................................................................... $6,500 (Deje un saldo con fondos suficientes para que PTA tenga un buen comienzo de año. Se necesitará dinero para talleres, convenciones estatales, etc.) TOTAL ...................................................................................................... $6,500 Adoptado por asociación (fecha)

Actividad bancaria

16 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

Actividad bancaria Cuentas en el banco Todas las PTA que tienen cuentas bancarias deben proporcionar al banco el número de identificación de empleador del IRS. (No use el número de Seguro Social de ninguna persona.) La sección en la Forma SS‐4 del IRS (consulte la página 28) describe cómo obtener este número. Cajas de ahorro Al planificar el presupuesto, las PTA suelen tener una caja de ahorros para pequeñas contingencias por los siguientes motivos:

• Administración eficiente de los fondos (los fondos obtienen intereses hasta que se usan) • Reserva para realizar programas durante el verano y el otoño hasta que se cobran las

cuotas

• Dinero para financiar proyectos o programas aprobados pero imprevistos Fondo de reserva para emergencias El fondo de reserva para emergencias se considera una parte integrada al proceso de elaboración del presupuesto y planificación de cada PTA. El fondo de reserva para emergencias pretende servir como un medio para conservar la estabilidad financiera en caso de un evento imprevisto como un gasto no programado que surge de un proyecto o un aumento inesperado en la inflación. Por lo general, esta reserva no debe superar la mitad del presupuesto de una PTA para un año promedio. Si es superior, es una señal de que la PTA no está prestando tantos servicios a los niños y a los jóvenes como debería. Manejo de ingresos y gastos de la recaudación de fondos Cuando una PTA está planificando una actividad para recaudar fondos que incluirá grandes cantidades de dinero, el tesorero debe ocuparse de depositar el dinero en el banco tan pronto como termina el proyecto. El encargado de la actividad debe ser responsable de supervisar que el tesorero reciba todos los ingresos inmediatamente después de la finalización de la actividad. El tesorero y otra persona deben contar el dinero recibido y ambos deben firmar una declaración que verifica la cantidad. Se debe entregar un recibo al encargado por la cantidad total. Incluso si el proyecto continúa, el dinero se debe depositar diariamente en la cuenta del banco de la PTA.

¿SABÍA USTED?

Actividad bancaria

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 17

En base a las necesidades, también se pueden y se deben usar los depósitos nocturnos y la banca de 24 horas. Cuando sea necesario, el tesorero puede comunicarse con las autoridades de la policía local con anticipación y pedir una escolta hasta el banco. Si el tesorero se comunica con el banco con antelación por un depósito nocturno, le entregarán una bolsa cerrada para colocar en el buzón de depósitos nocturnos. Nunca deposite ningún dinero en la cuenta personal de nadie o en la cuenta de la escuela ni nunca deje dinero en el edificio de la escuela ni en la casa de nadie. Todos los cheques para depósito deben indicar "Sólo para depósito para la PTA , cuenta # " y deben estar firmados por el tesorero con aclaración del cargo. Se puede obtener un sello con esta información en el momento de apertura de la cuenta. Se deben realizar copias de los talones de depósito para que el tesorero pueda conservar una en el registro. A efectos de mantener registros precisos, el tesorero debe recibir facturas detalladas, comprobantes de las ventas, etc., de la actividad de recaudación de fondos para pagarlos con cheques. Nunca se deben pagar estos gastos con el dinero en efectivo que proviene de la actividad. Al cabo de pocos días de la finalización de la actividad, el tesorero o el encargado de la recaudación de fondos debe completar un reporte detallado de todos los ingresos y los gastos y de la ganancia del proyecto. Se debe presentar dicho reporte ante el comité ejecutivo/junta y la membresía en la reunión posterior a la actividad. Sistema de pedido de cheque (voucher) Una PTA debe usar un sistema de pedido de cheque (voucher) general para sus gastos. El pedido de cheque debe incluir la siguiente información: fecha, breve descripción, monto a pagar, ítem(s) de línea del presupuesto y la firma del presidente que autoriza el pago. Se debe preparar un pedido de cheque, con los recibos adjuntos, para que se emita cada cheque. Después de emitir un cheque, ingrese el número de cheque en el pedido de cheque o adjunte el talón del cheque. Se debe colocar en la factura el sello "pagado". Se aprobará el pago únicamente de facturas originales. Estos registros estarán a disposición posteriormente para ayudar al comité auditor a realizar su tarea al final del año fiscal de la PTA. Fondos de PTA versus Dinero público Debido a que PTA es una asociación privada, los fondos de PTA se deben depositar únicamente en la cuenta de PTA, no en una cuenta personal, una cuenta de una escuela ni

¿SABÍA USTED?

Actividad bancaria

18 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

ninguna otra cuenta de una organización o grupo. Todo el dinero depositado en una cuenta de PTA se considera fondos de la PTA por el IRS y se debe reportar como tal. Una PTA nunca debe depositar dinero de la escuela o relacionado con la escuela en su cuenta. Si una PTA patrocina un proyecto o programa en cooperación con la escuela, se debe rendir cuenta de todos los fondos y separarlos antes del depósito inmediato de la porción de la PTA en la cuenta bancaria de la PTA. Una PTA es una entidad jurídica aparte y no una organización escolar (SO, por sus siglas en inglés). Es de suma importancia que esta distinción quede en claro. Las PTA no comparten sus números EIN, su exención del impuesto sobre las ventas o su información bancaria con las escuelas, los directores o los distritos escolares.

La auditoría a PTA

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 19

La auditoría a PTA Panorama general Auditar incluye seguir transacciones financieras mediante registros para asegurarse de que se ha rendido cuenta correctamente de los ingresos y se han revisado los gastos según la autorización en las actas y en conformidad con el reglamento de PTA, las reglas vigentes y las limitaciones del presupuesto. El reglamento de PTA indica cuándo se debe realizar una auditoría, su procedimiento y cuándo se debe reportar ante la membresía. Los libros contables se deben auditar al menos una vez al año. También se deben auditar los libros si un funcionario de finanzas renuncia, antes de que el nuevo funcionario asuma su cargo y en cualquier otro momento que se considere necesario. El proceso para seleccionar/elegir individuos que trabajen en el comité auditor interno o para contratar un estudio contable profesional (con experiencia en contabilidad de entidades sin fines de lucro) también se encontrará en el reglamento de PTA. Las leyes de varios estados exigen que las organizaciones registradas como 501(c)(3) contraten un estudio contable profesional para completar la auditoría cuando los ingresos brutos superan una cierta cantidad. Asegúrese de consultar las leyes de su estado. El propósito de una auditoría • El propósito de una auditoría es proporcionar una garantía razonable de que las

declaraciones financieras de una organización no tienen anomalías importantes y de que se preparan de acuerdo con los principios de contabilidad generalmente aceptados (GAAP).

• Una auditoría con una opinión "limpia" le garantiza a la membresía que se rinde cuentas adecuadamente de los recursos/fondos de la asociación y que se administran dentro de las normas establecidas para su uso.

Auditoría externa A continuación se describen los tres tipos de revisiones que puede realizar un auditor profesional externo. Las PTA deben decidir qué tipo les proporciona la mejor información a ellas, a los miembros, a los socios y socios comerciales al costo más razonable. Declaraciones financieras compiladas

• Representan el nivel más básico de servicio que los contadores públicos ofrecen respecto de las declaraciones financieras.

La auditoría a PTA

20 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

• En una compilación, el contador público debe cumplir con ciertos requisitos básicos de estándares profesionales. Quizá sea necesario que el contador realice "otros servicios contables" –como la creación de su libro mayor general o que ayude a la PTA con el ajuste de las entradas‐ antes de poder preparar las declaraciones financieras.

• Al finalizar, se elabora un reporte sobre las declaraciones financieras que indica que se realizó una compilación de acuerdo con los estándares profesionales de AICPA, pero no se expresa ninguna garantía de que las declaraciones guarden conformidad con los principios de contabilidad generalmente aceptados.

Declaraciones financieras revisadas

• Para estas declaraciones el contador público debe efectuar procedimientos analíticos averiguaciones además de los procedimientos descritos antes para una compilación.

• Al terminar, se elabora un reporte que indica que se efectuó una revisión de acuerdo con los estándares profesionales de AICPA, que una revisión tiene un alcance menor a una auditoría y que el contador público no tuvo conocimiento de ninguna modificación sustancial que debiera hacerse para que las declaraciones guarden conformidad con los principios de contabilidad generalmente aceptados.

Declaraciones financieras auditadas

• Son el resultado del mayor nivel de servicio de garantía de un contador público.

• En una auditoría, el contador público realiza todos los pasos descritos anteriormente respecto de las declaraciones compiladas o revisadas y además realiza procedimientos de confirmación, verificación y validación.

• Cuando se completa la auditoría, el reporte de auditoría estándar del contador público indica que se ha realizado una auditoría de acuerdo con los estándares de auditoría generalmente aceptados y expresa una opinión de que las declaraciones financieras presentan con imparcialidad la posición financiera de la entidad y los resultados de las operaciones en conformidad con los GAAP. Esto se consideraría una opinión "limpia".

Preparación para una revisión financiera Se deben ordenar los registros financieros para la revisión financiera – poco antes de la finalización del período de gestión o al final del año fiscal. El tesorero saliente no puede pagar facturas después del cierre de los libros para la revisión financiera. Al asumir el cargo, el tesorero entrante puede depositar fondos en la cuenta bancaria de PTA. Se recomienda que durante el proceso de revisión financiera, se limiten los gastos sólo a aquellos con naturaleza urgente y dentro del presupuesto adoptado. Se debe completar la revisión financiera lo más rápido posible.

El tesorero entregará la siguiente documentación al revisor:

Una copia del último reporte de revisión financiera

La chequera y los cheques cancelados

Los resúmenes del banco y los comprobantes de depósitos

LISTA DE CONTROL

La auditoría a PTA

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 21

El libro de tesorero o libro mayor

El reporte financiero anual

Declaraciones detalladas y recibos de las facturas pagadas

Pedidos de cheques

Copias de las actas de la junta, del comité ejecutivo y de la organización que incluyan un presupuesto adoptado así como cualquier modificación que se haya aprobado durante

el año

Reglamento actual y reglas vigentes

Cualquier otra información que solicite el comité de revisión financiera Procedimiento de revisión financiera 1. Inicie la revisión financiera con los registros asentados después de la última auditoría.

Verifíquelos para detectar si la cantidad que se muestra en el resumen del banco corresponde al saldo inicial registrado en la chequera y en el libro mayor.

2. Haga una prueba de muestra de las transacciones. El tamaño de esta muestra se debe basar en la envergadura de la organización. De hallar errores, se debe ampliar la muestra para incluir más transacciones. Quizás sea necesario revisar todas las transacciones de una PTA. Quizá deba contratar los servicios de un auditor externo si casi todas las transacciones se revisan por errores o inquietudes respecto de su precisión. Algunos ítems a buscar son: • Conciliaciones bancarias mensuales • Ítems conciliados sin explicación • Asignaciones inusuales en cheques • Coincidencias entre la asignación en el cheque con los beneficiarios del cheque • Desembolsos sin constancia de facturas u otra documentación • Cheques en blanco guardados en un lugar seguro • Fechas de boleta de depósito que coincidan con la fecha de recepción del banco • Puntualidad de los depósitos en base a fechas conocidas de eventos • Todas las facturas pagadas por cheque y no con dinero en efectivo

3. Asegúrese de que todas las porciones nacional y estatal de las cuotas de membresía han sido conservadas aparte de otros ingresos y enviadas de inmediato a la oficina estatal.

4. Asegúrese de que todo el dinero cobrado para un fin específico (proyectos especiales, obsequios, fondos para becas, cuotas del consejo, etc.) haya sido desembolsado como corresponde.

5. Compruebe la precisión de los reportes del tesorero y del reporte anual.

6. Después de que el tesorero ha corregido cualquier error, y de que el presidente está satisfecho porque las cuentas financieras son correctas, trace una línea oblicua donde finaliza la revisión financiera en el libro mayor y coloque la firma y la fecha en el libro mayor usando una tinta de diferente color: "Se examinó y consideró correcto. (nombre), (fecha)".

7. Si todo está en orden, el comité de revisión financiera o auditor debe preparar una declaración, y el auditor, o cada miembro del comité de revisión financiera, debe

PASO A PASO

La auditoría a PTA

22 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

Un ejemplo de declaración podría decir: “El comité auditor ha examinado los registros PTA por el período de (lapso cubierto) y los consideró correctos. disponible: $ ”. (firmas del comité)

El comité o el revisor quizá deseen usar el modelo de forma de revisión financiera que se suministra en la página 23.

8. El comité de revisión financiera además debe presentar un reporte en caso de que no haya reportes adecuados disponibles para efectuar la contabilidad correcta de los fondos de la asociación.

Un ejemplo de declaración podría decir: "El comité de revisión financiera ha examinado los registros de PTA y halló que es necesario seguir procedimientos de contabilidad más adecuados para poder entregar una revisión financiera más exhaustiva". El comité de revisión financiera debe indicar la información que se necesita. 9. La asociación debe adoptar oficialmente la revisión financiera, la cual se debe incluir en un reporte anual completo que abarque todo el año fiscal de la asociación. Si el reporte indica que es necesario obtener más información y verificación, el tesorero debe entregar la información solicitada.

10. Si se cuestiona la validez de la revisión financiera, se debe contratar a un contador público certificado independiente. En cualquier momento durante el proceso, se puede comunicar con la PTA estatal para obtener información o asistencia.

A efectos de aclaración, una revisión financiera representa un proceso interno realizado por dos miembros o más del comité de revisión financiera o sus representantes designados. Una auditoría representa un proceso externo y exhaustivo que realiza un estudio de un contador público certificado a cambio de una tarifa.

La auditoría a PTA

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 23

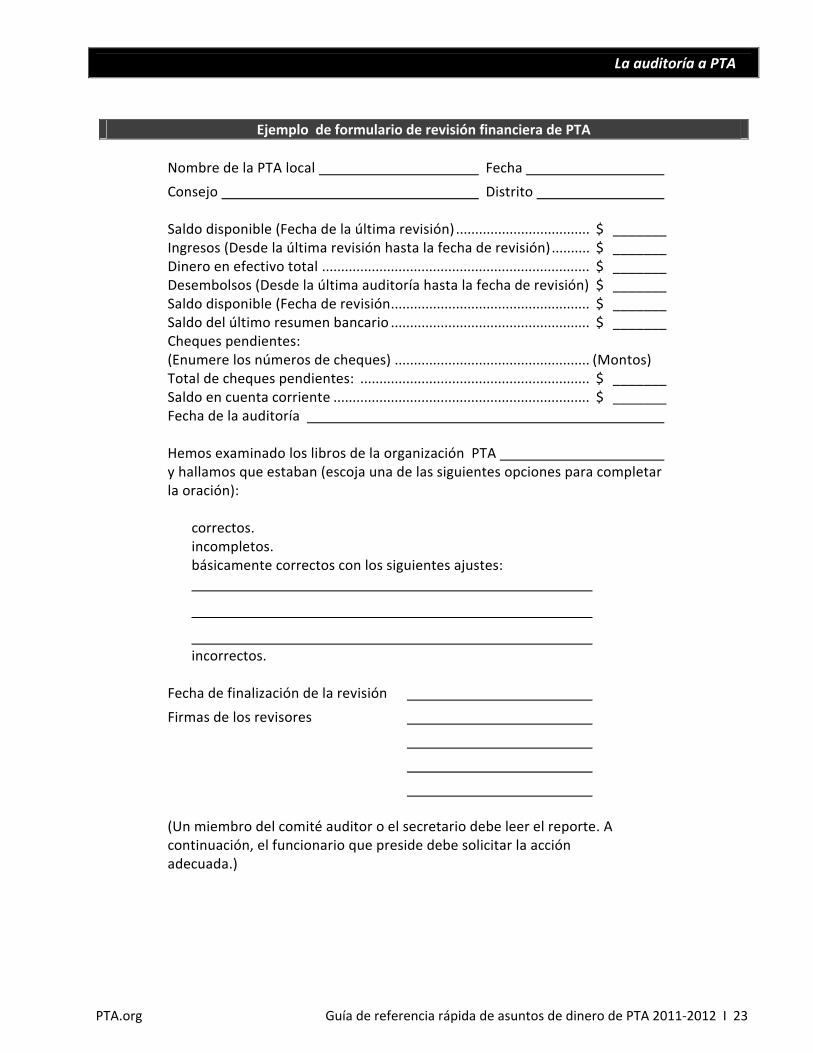

Ejemplo de formulario de revisión financiera de PTA

Nombre de la PTA local Fecha

Consejo Distrito Saldo disponible (Fecha de la última revisión) ................................... $ _______ Ingresos (Desde la última revisión hasta la fecha de revisión) .......... $ _______ Dinero en efectivo total ...................................................................... $ _______ Desembolsos (Desde la última auditoría hasta la fecha de revisión) $ _______ Saldo disponible (Fecha de revisión .................................................... $ _______ Saldo del último resumen bancario .................................................... $ _______ Cheques pendientes: (Enumere los números de cheques) ................................................... (Montos) Total de cheques pendientes: ............................................................ $ _______ Saldo en cuenta corriente ................................................................... $ _______ Fecha de la auditoría Hemos examinado los libros de la organización PTA y hallamos que estaban (escoja una de las siguientes opciones para completar la oración):

correctos. incompletos. básicamente correctos con los siguientes ajustes:

incorrectos. Fecha de finalización de la revisión

Firmas de los revisores

(Un miembro del comité auditor o el secretario debe leer el reporte. A continuación, el funcionario que preside debe solicitar la acción adecuada.)

Contratos, constitución de la sociedad y seguros

24 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

Contratos, constitución de la sociedad y seguros Contratos En el transcurso de un año, una PTA puede celebrar diversos contratos. Por ejemplo, una PTA puede contratar a una banda para un baile o comprar suministros para un evento de recaudación de fondos. La PTA asume la responsabilidad de cumplir con los términos y las condiciones del contrato y de pagar la suma estipulada. El hecho de que una actividad no tenga éxito financiero o de que la PTA no tenga fondos suficientes para cumplir con su obligación no tiene ningún efecto sobre la responsabilidad asumida. Antes de celebrar un contrato en nombre de su PTA, considere los siguientes puntos:

• ¿La membresía aprobó el proyecto?

• ¿Tiene el presidente autorización del comité ejecutivo/junta para negociar un contrato?

• ¿Se han recibido todos los contratos por escrito?

• ¿Se entendieron todos los términos y las condiciones del contrato? ¿Han sido revisados por los asesores legales, de ser necesario, y aceptados por el comité ejecutivo/junta?

• ¿Se limita la duración del contrato al periodo de mandato de los funcionarios que participan y no incumbe a juntas futuras?

Cuando se celebra un contrato, el presidente de PTA es responsable del convenio y debe identificar claramente que es la PTA quien lo celebra y no el presidente como individuo. La firma en un contrato escrito debe rezar: " PTA (o PTSA o consejo o distrito) por: Juan Pérez, Presidente". Es preferible exigir dos firmas en un contrato (la firma del presidente más la de otro funcionario). Consejo para los contratos Recuerde que si hay alguna inquietud acerca de los términos o condiciones de un contrato, el momento adecuado para asesorarse es antes de la firma del contrato. Constitución de la sociedad Las PTA que participan en diversas actividades deben reconocer las responsabilidades de los funcionarios y miembros al llevar a cabo los asuntos de la organización. Las PTA pueden constituirse en una sociedad bajo las leyes estatales para determinar la protección y limitar la responsabilidad de los miembros individuales. Algunos gobiernos estatales han aprobado leyes de protección a voluntarios que también podrían servir para proteger a miembros de PTA hasta un cierto grado.

IDEA

Contratos, constitución de la sociedad y seguros

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 25

Si su estado tiene vigente la cobertura excedentaria, entonces no es necesaria la constitución en sociedad a nivel de la unidad. Sin embargo, si su estado no tiene cobertura excedentaria, en ese caso las unidades se deben constituir como sociedades individualmente. Consulte a la oficina de su PTA estatal para obtener información adicional antes de realizar la constitución en sociedad. Seguro de fidelidad Aunque el reglamento de la asociación no exija el seguro de fidelidad, por el bien de la PTA, el tesorero y todos los demás individuos autorizados a manejar fondos y bonos de la asociación deben estar cubiertos por un seguro de fidelidad por el monto que determine el comité ejecutivo. La PTA debe pagar el costo de este seguro. El seguro de fidelidad cubre las pérdidas que sufra una PTA como resultado de cualquier acto o actos fraudulentos o deshonestos realizados por cualquiera de los empleados o los funcionarios electos sin remuneración y sus sucesores o cualquier persona sin remuneración que está autorizada por un funcionario para manejar dinero de PTA y actúa sola o en conspiración con otras. Se debe obtener dicha póliza de una compañía de seguros confiable. Seguro de responsabilidad General

Las PTA deben considerar la necesidad de obtener un seguro de responsabilidad cuando existan proyectos o actividades que pueden producir riesgos potenciales a los miembros de PTA, niños en la escuela o terceros. El seguro de responsabilidad general comercial provee cobertura en caso de responsabilidad legal de PTA que se produzca por una lesión física, daño moral (arresto ilegal, calumnias, difamación u otros daños definidos), perjuicio publicitario y daño material producto de las actividades y operaciones de PTA. Dicha cobertura se puede obtener de forma continua, anual, todo riesgo, o en un caso en particular para eventos especiales. En general, el seguro de responsabilidad del distrito escolar no se extiende a la PTA o sus actividades. Automotores

Antes de asumir la responsabilidad de transportar niños de la escuela en automóviles privados, las PTA deben consultar las pólizas de seguros de PTA y del distrito escolar, debido a que podrían aplicarse a la responsabilidad de los padres conductores durante salidas/actividades. Directores y funcionarios

El seguro de responsabilidad de directores y funcionarios (D&O) protege contra reclamos se producen por actos erróneos de los directores y funcionarios (en la creación de políticas

Contratos, constitución de la sociedad y seguros

26 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

la gestión de los asuntos de la unidad) que no entran en la definición de lesión física. ejemplos de reclamos por responsabilidad de D&O incluyen:

• Discriminación en base a la edad, sexo, raza, procedencia, discapacidad, etc.

• Finalización indebida del empleo

• Incumplimiento de contrato, por ejemplo, disputas contractuales con clientes, vendedores, proveedores o prestadores de servicios

• Administración fraudulenta de fondos de la asociación

El seguro de responsabilidad de D&O puede cubrir los costos de defensa derivados de los reclamos cubiertos. Cobertura por incidente o durante la vigencia de la póliza (claims made)

Las pólizas tipo "claims made" cubren el reclamo con esa póliza de seguros vigente cuando el reclamo se realiza contra el asegurado, independientemente del momento en el que se produjo la lesión. La póliza por incidente cubre el reclamo con esa póliza que estaba vigente en el momento del hecho, incluso si el reclamo se presenta muchos años después de que se produjo la lesión.

Importante información adicional

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 27

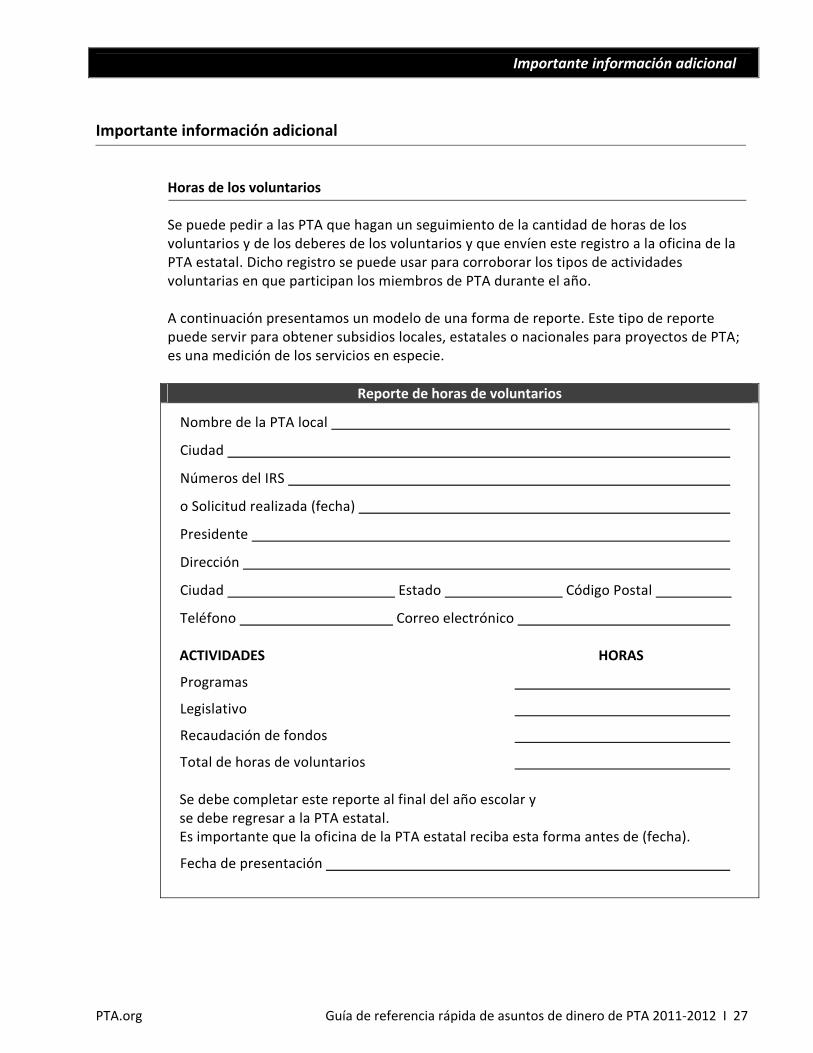

Importante información adicional Horas de los voluntarios Se puede pedir a las PTA que hagan un seguimiento de la cantidad de horas de los voluntarios y de los deberes de los voluntarios y que envíen este registro a la oficina de la PTA estatal. Dicho registro se puede usar para corroborar los tipos de actividades voluntarias en que participan los miembros de PTA durante el año. A continuación presentamos un modelo de una forma de reporte. Este tipo de reporte puede servir para obtener subsidios locales, estatales o nacionales para proyectos de PTA; es una medición de los servicios en especie.

Reporte de horas de voluntarios

Nombre de la PTA local

Ciudad

Números del IRS

o Solicitud realizada (fecha)

Presidente

Dirección

Ciudad Estado Código Postal

Teléfono Correo electrónico ACTIVIDADES HORAS

Programas

Legislativo

Recaudación de fondos

Total de horas de voluntarios Se debe completar este reporte al final del año escolar y se debe regresar a la PTA estatal. Es importante que la oficina de la PTA estatal reciba esta forma antes de (fecha).

Fecha de presentación

Importante información adicional

28 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

Normativas postales Una PTA puede solicitar un permiso de envíos masivos, que puede ahorrar dinero si todos los criterios postales se cumplen, es decir, 200 piezas ó 50 libras de correo similar cada vez. Las normativas postales más recientes especifican diversas opciones de preparación a distintas tarifas de franqueo. El mejor modo para averiguar sus opciones postales es comunicarse con la oficina de correo local. Si su oficina de correo local no tiene un experto en entidades sin fines de lucro, pídales que lo deriven a la sede más cercana que cuente con este servicio. Impuesto sobre las ventas PTA no está exenta del impuesto sobre las ventas en todos los estados. Consulte a la oficina de la PTA estatal, que tendrá información del departamento de impuestos (o su equivalente) para averiguar las directivas e información específica. Asistencia en caso de desastres En ocasiones, las PTA prestan ayuda a las víctimas de desastres como huracanes y tornados. Las PTA deben ser cautelosas acerca de la administración de las mercaderías y del dinero en estas situaciones. Si una PTA pide al público mercaderías o dinero, debe tener una licencia para hacerlo provista por oficina del fiscal general del estado. Muchas PTA estatales tienen una licencia para hacer pedidos que cubre a todas sus unidades; comuníquese con su PTA estatal para asegurarse de que su unidad está cubierta. Si una PTA está recaudando fondos, lo mejor es pedirle al donante que haga el cheque pagadero a la agencia que recibe los fondos. La PTA puede recibir los cheques y enviarlos a la agencia. Es mejor que la PTA no deposite el dinero en su cuenta bancaria regular. Si la PTA deposita los cheques en su cuenta bancaria regular, deberá declarar estos fondos como ingresos. La PTA debe mantener registros precisos del depósito y del desembolso de dichos fondos. Una PTA puede votar, según su reglamento, para donar sus propios fondos a una agencia de ayuda, siempre que esa agencia sea una organización sin fines de lucro registrada como 501(c)(3). Toda contribución significativa de fondos de PTA se debe realizar a una agencia que se dedica a proporcionar ayuda relacionada con estudiantes o una escuela. Las PTA que colaboran con ayuda en caso de desastres además deben considerar cómo mantendrán de forma confidencial la información de sus beneficiarios. Una PTA quizá desee asociarse con el distrito escolar u otra agencia comunitaria para resguardar la privacidad de los ciudadanos desplazados y para garantizar que las donaciones lleguen donde más se necesitan.

¿SABÍA USTED?

Importante información adicional

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 29

Clase benéfica Una asociación benéfica, como PTA, se debe establecer para beneficiar a una clase indefinida de individuos, no a personas en particular. Sin embargo, el número de beneficiarios puede ser pequeño siempre que la clase beneficiada esté abierta y no se mencionen específicamente las identidades de los beneficiarios. El grupo de individuos que puede recibir adecuadamente asistencia de una asociación benéfica recibe el nombre de "clase benéfica". Una clase benéfica debe ser lo suficientemente grande o indefinida de modo tal que la ayuda que se presta a los miembros de la clase beneficia a toda la comunidad. Debido a este requisito, una organización de ayuda para desastres o adversidades de emergencia exenta de impuestos no puede destinar y limitar su ayuda a individuos específicos, como unas pocas personas lesionadas en un incendio en particular. De igual modo, los donantes no puedan destinar las contribuciones a una asociación benéfica para un individuo o familia en particular. Cuando se produce un desastre o adversidades de emergencia, una asociación benéfica puede ayudar a los individuos necesitados o afectados de algún otro modo porque son parte de una clase general o beneficiarios de una donación caritativa. Mientras que los desastres manifiestan lo mejor de las personas, también sacan a relucir lo peor de algunos pocos. Algunas agencias que afirman trabajar en representación de las víctimas de los desastres en realidad son estafadores que intentan recaudar dinero para mismos. Asegúrese de donar sus fondos a agencias acreditadas y bien establecidas como la Cruz Roja Norteamericana para evitar ser víctima de una estafa.

¿SABÍA USTED?

Requisitos federales

30 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

Requisitos federales Organizaciones 501(c)(3) – estatus de exentas del impuesto federal La mayoría de las PTA se clasifican como entidades benéficas públicas registradas como 501(c)(3) exentas de impuestos en el Código Tributario (IRC, por sus siglas en inglés). Una ventaja importante de las organizaciones exentas bajo la Sección 501(c)(3) del IRC es que las contribuciones a dichas organizaciones se pueden deducir del impuesto federal sobre los ingresos del donante. Además, los miembros de PTA que reciben sólo el reembolso mínimo por sus gastos relacionados con PTA pueden tratar la diferencia como un obsequio caritativo. Algunos ejemplos de posibles deducciones de gastos incluyen transporte, llamados telefónicos, comidas y alojamiento. Consulte las reglas actuales del IRS respecto de las deducciones posibles. Es muy importante que las PTA no arriesguen su estatus de exención impositiva. No deben violar ciertas restricciones que se aplican a su clasificación 501(c)(3): • Como una 501(c)(3), una PTA debe estar organizada y operar exclusivamente con fines

benéficos, educativos o científicos (la misión definida en el reglamento).

• No se pueden usar los recursos y los fondos de una PTA para el beneficio privado de un funcionario o director (beneficio propio).

• Al desintegrarse una PTA, se deben distribuir sus bienes para uno o más de los fines definidos exentos.

• Una PTA no puede participar en ninguna actividad política. Las asociaciones clasificadas como 501(c)(3) tienen prohibido apoyar a candidatos que se postulan a cargos públicos.

• Una PTA solo puede participar en una cantidad insignificante de lobbying (consulte las páginas 50 y 51 para obtener más detalles).

Al evaluar si una organización cumple con los requisitos de exención bajo la Sección 501(c)(3), el IRS considera los siguientes puntos: • Prueba a la organización—El IRS examina el reglamento, el acta constitutiva, etc., para

determinar el propósito de la organización/asociación y para verificar otras disposiciones que tratan el cumplimiento de las restricciones mencionadas anteriormente. • Prueba a las operaciones—El IRS evalúa las operaciones de la organización, sus actividades, las fuentes de ingresos y la disposición de los fondos en relación con las restricciones mencionadas anteriormente.

Requisitos federales

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 31

Número de identificación de empleador y Forma SS‐4 del IRS Cada PTA debe conseguir un número de identificación de empleador del IRS (EIN o FEIN ‐número federal de identificación de empleador). Ese número es una parte del archivo permanente de la PTA local y también se debe archivar en la oficina de la PTA estatal. Consulte a la oficina de la PTA estatal o al tesorero anterior para averiguar el EIN de la PTA. Este número se usa para las cuentas bancarias y para presentar la Forma 990 del IRS. La PTA puede conseguir un EIN a través de la presentación de la Forma SS‐4 (Solicitud del número de identificación de empleador) en el IRS. Se debe usar el nombre de la PTA local, del consejo o distrito para completar la solicitud. Se debe usar el domicilio de la escuela únicamente si la escuela participa. El único lugar donde debe aparecer el nombre de un individuo es en la línea de la firma donde debe firmar el funcionario que realiza la solicitud. En "razón de la solicitud" que aparece en la forma se debe completar con "únicamente con fines bancarios". Debido a que algunas PTA estatales consiguen el EIN para sus PTA, asegúrese de consultar a la oficina de PTA estatal o al tesorero estatal antes de presentar la Forma SS‐4. Si su PTA no tiene un EIN y lo necesita de inmediato, llame al IRS al (800) 829‐4933 (complete la Forma SS‐4 antes de llamar). El IRS emitirá por teléfono los EIN a las personas autorizadas. No tiene ningún costo. Carta de determinación de estatus de exenta del impuesto federal y Forma 1023 del IRS Generalmente las PTA califican para la exención del impuesto federal sobre los ingresos. Algunas PTA obtuvieron del IRS una exención grupal o colectiva del impuesto federal bajo la Sección 501(c)(3) del Código Tributario; esta exención grupal o colectiva se aplica a las unidades locales de la PTA estatal y a otros organismos constitutivos. En otros estados, cada PTA local debe obtener una exención impositiva para sí misma del IRS. Consulte a la oficina de PTA estatal si no se conoce esta información. Si no se ha obtenido una exención impositiva para la PTA, el tesorero u otro funcionario debe solicitar el reconocimiento de la exención impositiva completando la Forma 1023 del IRS en nombre de la PTA y enviándola al IRS con un cheque por el monto de la tarifa requerida. Una PTA debe tener un número EIN antes de presentar la Forma 1023. El IRS emitirá una carta que manifiesta su determinación del estatus de exenta de impuestos. Esta carta determinación del estatus de exenta de impuestos del IRS debe ser parte de los archivos permanentes de una PTA. Se recomienda que la oficina de PTA estatal tenga una copia en sus propios archivos. Una vez aprobada, una exención impositiva continúa vigente hasta que el IRS la revoca.

Requisitos federales

32 I Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 PTA.org

Nota: La Forma 8718 (Tarifa de usuario para solicitud de carta de determinación de organización exenta) ha sido incorporada en la Parte XI de la Forma1023. Ya no se necesita una forma separada. Consulte la Publicación 557 del IRS (Estatus de exenta de impuestos para su organización) para averiguar las reglas y los procedimientos para obtener la exención del impuesto federal sobre los ingresos. Por ley, la solicitud para determinar el estatus de exenta de impuestos presentada al IRS debe estar disponible para la inspección pública a pedido, al igual que toda la documentación presentada para respaldar la solicitud y cualquier carta u otro documento emitido por el IRS en respuesta a la solicitud. El IRS debe imponer sanciones por incumplimiento de esta disposición de la ley a menos que el incumplimiento se deba a una causa razonable. Beneficio propio Si la PTA ha solicitado y se le ha otorgado una exención bajo la Sección 501(c)(3), ninguna parte de las ganancias netas de la asociación puede redundar en beneficio de sus miembros ni ser distribuida a los mismos. La prohibición del beneficio propio significa, por ejemplo, que las PTA no pueden pagar más que el valor de mercado por mercaderías o servicios a una persona vinculada a la organización (alguien con facultad para tomar decisiones). Las organizaciones sin fines de lucro se dedican a fines benéficos, de modo que las ganancias (o reservas) no se pueden distribuir a sus miembros. Formas 990 y 990‐EZ del IRS – Declaraciones informativas de las organizaciones exentas del impuesto sobre los ingresos Las PTA local, del consejo o distrito quizá deban presentar una declaración informativa anual de sus ingresos y gastos en la Forma 990 (Information Return of Organization Exempt from Income Tax) y otras declaraciones informativas relacionadas provistas por el IRS, como el Anexo A y la Forma 990‐T. El IRS normalmente envía estas formas a las asociaciones exentas de impuestos pero el tesorero de la PTA es responsable de presentarlas, las haya recibido o no. Notificación electrónica (E‐Postcard)

Las PTA con ingresos anuales brutos de $50,000 o menos para los años fiscales que finalizan el 31 de diciembre de 2010 o después deben presentar por internet la Forma 990‐N, también conocida como notificación electrónica (e‐Postcard), a menos que opten por presentar una Forma 990 o Forma 990‐EZ completa. Si no presenta su e‐Postcard a tiempo, el IRS le enviará un aviso recordatorio, pero no una sanción por presentarla tarde. Sin embargo, una organización que no presenta las e‐

Requisitos federales

PTA.org Guía de referencia rápida de asuntos de dinero de PTA 2011‐2012 I 33

Postcards (o declaraciones informativas – Formas 990 ó 990‐EZ) requeridas por tres años consecutivos automáticamente pierde su estatus de exenta de impuestos. No se producirá revocación del estatus de exenta de impuestos de una organización hasta la fecha de presentación del tercer año. Fecha de presentación de la e‐Postcard La e‐Postcard se debe presentar cada año antes del día 15 del quinto mes después del cierre de su año fiscal. Por ejemplo, si su año fiscal finalizó el 31 de diciembre, su e‐Postcard se debe presentar el 15 de mayo del año siguiente. Si la fecha de presentación cae sábado, domingo o un feriado legal, la fecha de presentación se corre al siguiente día laboral. No puede presentar su e‐Postcard antes de que finalice su año fiscal. Para completar la e‐Postcard necesita los ocho ítems enumerados a continuación:

1. Número de identificación de empleador (EIN), también conocido como TIN (Número de identificación del contribuyente)

2. Año fiscal

3. Nombre legal y domicilio postal

4. Cualquier otro nombre que use la organización

5. Nombre y domicilio de un funcionario principal

6. Dirección del sitio web, si la organización lo tiene

7. Confirmación de que los ingresos anuales brutos de la organización son normalmente de $50,000 o menos para los años fiscales que finalizan el 31 de diciembre de 2010 o después.

8. Si corresponde, una declaración de la disolución anterior o en curso de la organización (cierre definitivo de la actividad)

Para presentar la e‐Postcard vaya a http://epostcard.form990.org/. . Conserve una copia de la información presentada para los archivos permanentes de PTA. 990‐EZ

Si los ingresos anuales brutos de PTA son normalmente superiores a $50,000 pero menos de $200,000, y los bienes totales son menos de $500,000, la PTA tienen obligación de completar y presentar la Forma 990‐EZ, haya sido recibida por correo o no. Consulte la página 55 para obtener más instrucciones.