nagas

DESCRIPTION

auditoria tributariaTRANSCRIPT

Seminario de auditoria

Ciclo: IX Aula: A1

Facultad : Ciencias Administrativas y ContablesEspecialidad : Contabilidad y Finanzas

Profesora: Mg. Eduardo A. Bernales Aranda Alumna : Chunga Zapata , Rosa Albina Dionicio Ochoa, Ana María

Mendoza Lino, Edson Michael Rojas Pardave, Jessica Isabel

LAS NAGAS

NORMAS DE AUDITORIA

Las normas son los medios que regulan la calidad de trabajo del auditor

Las normas de auditoria generalmente aceptadas (NAGAS) son los principios fundamentales de auditoria a los que debe enmarcarse su desempeño los auditores durante el proceso de auditoria.

NAGAS

En el Perú, fueron aprobados en el mes de octubre de 1968 con motivo del II Congreso de Contadores Públicos, llevado a acabo en la ciudad de Lima. Posteriormente, se ha ratificado su aplicación en el III Congreso Nacional de Contadores Públicos, llevado a cabo en el año 1971, en la ciudad de Arequipa.

NAGAS EN EL PERU

Estas normas son de observación obligatoria para los

Contadores Públicos, que ejercen la auditoría en nuestro

país, por cuanto además les servirá como parámetro de

medición de su actuación profesional.

Estas normas por su carácter general se aplican a todo el

proceso del examen de control y se relacionan básicamente

con la conducta funcional del auditor como persona humana

y regula los requisitos y aptitudes que debe reunir para

actuar como Auditor.

NAGAS

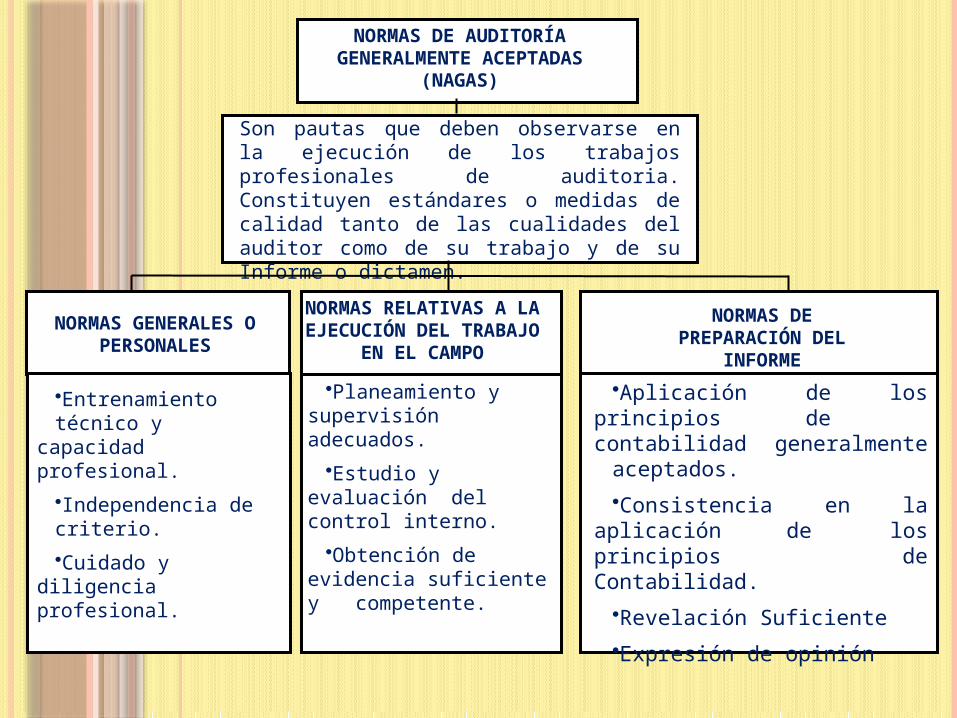

NORMAS DE AUDITORÍA GENERALMENTE

ACEPTADAS (NAGAS)

Son pautas que deben observarse en la ejecución de los trabajos profesionales de auditoria. Constituyen estándares o medidas de calidad tanto de las cualidades del auditor como de su trabajo y de su Informe o dictamen.

NORMAS GENERALES O PERSONALES

NORMAS RELATIVAS A LA EJECUCIÓN DEL

TRABAJO EN EL CAMPO

NORMAS DE PREPARACIÓN DEL

INFORME

•Entrenamiento técnico y capacidad

profesional.

•Independencia de criterio.

•Cuidado y diligencia profesional.

•Planeamiento y supervisión adecuados.

•Estudio y evaluación del control interno.

•Obtención de evidencia suficiente y

competente.

•Aplicación de los principios de contabilidad generalmente

aceptados.

•Consistencia en la aplicación de los principios de Contabilidad.

•Revelación Suficiente

•Expresión de opinión

Es el especialista que escucha, interpreta, revisa, analiza e

informa los resultados, en una auditoria

NORMAS GENERALES O PERSONALES

Entrenamiento y capacidad profesional

Dependencia Cuidado o esmero profesional

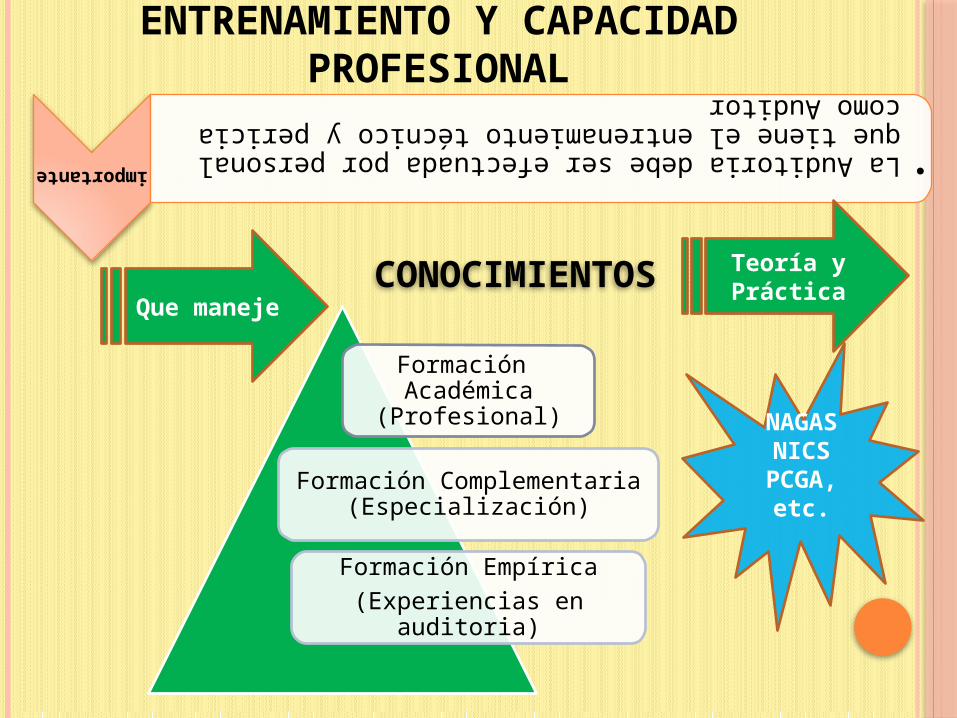

ENTRENAMIENTO Y CAPACIDAD PROFESIONAL

importante

•La Auditoria debe ser efectuada por personal que tiene el entrenamiento técnico y pericia como Auditor

CONOCIMIENTOS

Formación Académica

(Profesional)

Formación Complementaria (Especialización)

Formación Empírica(Experiencias en auditoria)

NAGASNICS

PCGA, etc.

Que maneje

Teoría y Práctica

HABILIDADES Y DESTREZAS

Actitud Positiva

Estabilidad Emocional

Habilidad de comunicarse oral y escrito (saber

escuchar y expresar)

Mente Analítica

Respeto a las ideas

Creatividad Capacidad de observacion

Capacidad de negociación

Trabajo en equipo

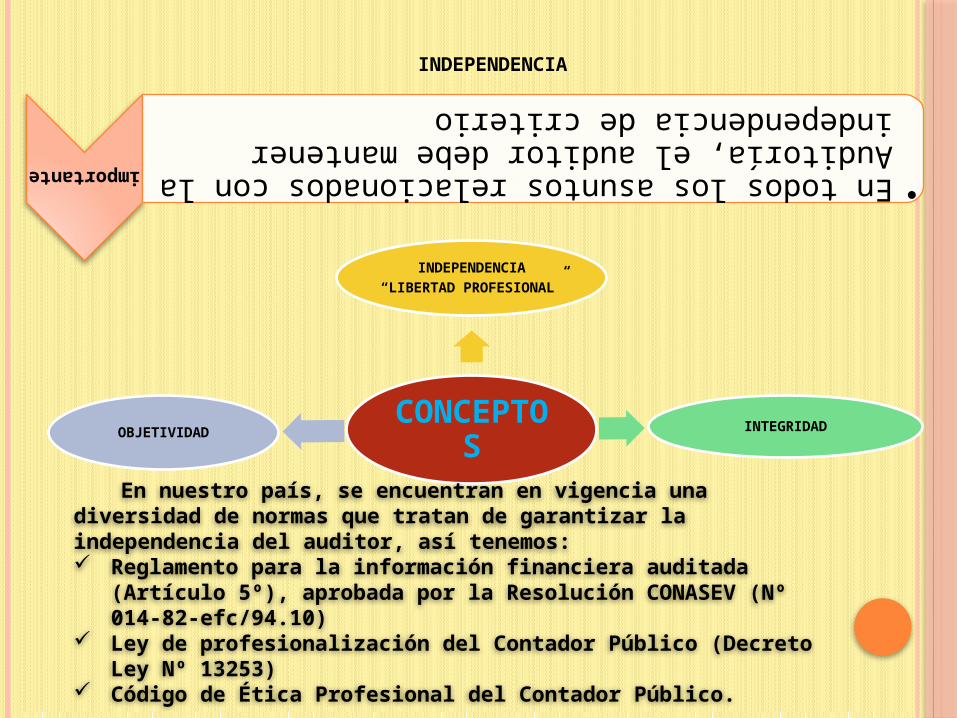

INDEPENDENCIA

CONCEPTOS

INDEPENDENCIA“LIBERTAD PROFESIONAL”

INTEGRIDADOBJETIVIDAD

importante

•En todos los asuntos relacionados con la Auditoría, el auditor debe mantener independencia de criterio

En nuestro país, se encuentran en vigencia una diversidad de normas que tratan de garantizar la independencia del auditor, así tenemos: Reglamento para la información financiera auditada (Artículo 5º),

aprobada por la Resolución CONASEV (Nº 014-82-efc/94.10) Ley de profesionalización del Contador Público (Decreto Ley Nº

13253) Código de Ética Profesional del Contador Público.

CUIDADO O ESMERO PROFESIONAL

importante

• "Debe ejercerse el esmero profesional en la ejecución de la auditoría y en la preparación del dictamen"

Esta norma requiere que el auditor independiente desempeñe su trabajo con el cuidado y la diligencia profesional debida. La diligencia profesional impone la responsabilidad sobre cada una de las personas que componen la organización de un auditor independiente, de apegarse a las normas relativas a la ejecución del trabajo y al informe.

RESPONSABILIDAD PROFESIONAL

El auditor realiza su trabajo

CapacidadInteligencia

criterio

Alcance estrategias y técnicas

Evaluar resultados

Presentar informes

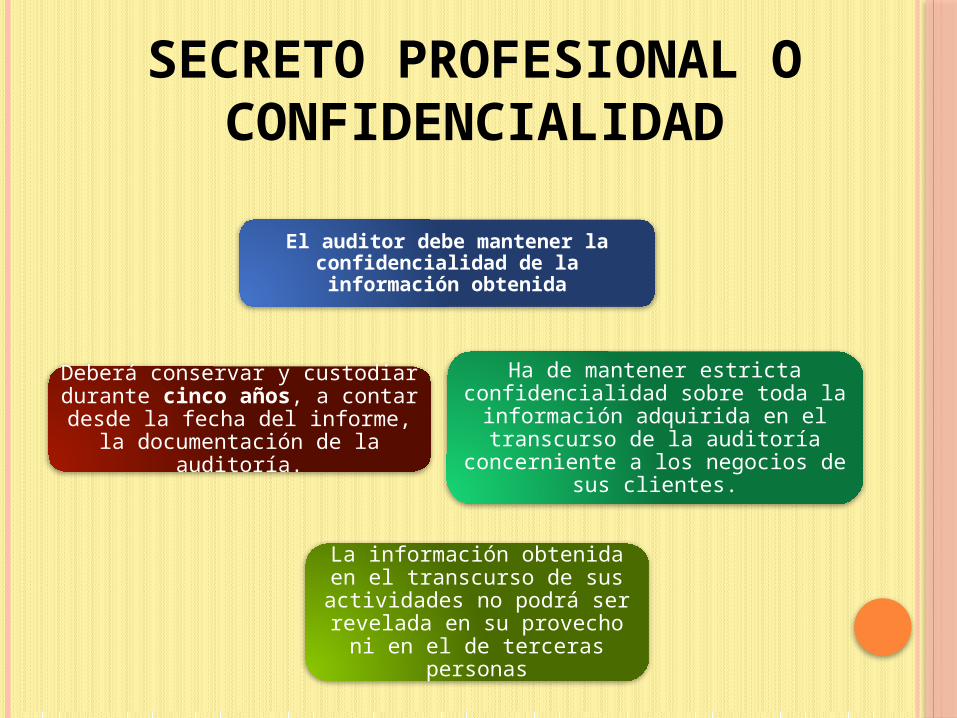

SECRETO PROFESIONAL O CONFIDENCIALIDAD

El auditor debe mantener la confidencialidad de la información

obtenida

Ha de mantener estricta confidencialidad sobre toda la

información adquirida en el transcurso de la auditoría

concerniente a los negocios de sus clientes.

La información obtenida en el transcurso de sus actividades no podrá ser revelada en su provecho ni en el de terceras

personas

Deberá conservar y custodiar durante cinco años, a contar desde la fecha del informe, la

documentación de la auditoría.

NORMAS DE AUDITOR{IA GENERALMENTE ACEPTADAS (NAGAS)

El propósito principal de este grupo de normas se orienta a que el auditor obtenga la evidencia suficiente en sus papeles de trabajo para apoyar su opinión sobre la confiabilidad de los estados financieros, para lo cual, se requiere previamente una adecuado planeamiento estratégico y evaluación de los controles internos

NORMAS RELATIVAS A LA EJECUCION DEL TRABAJO

Estas normas son más específicas y regulan la forma del trabajo del auditor durante el desarrollo de la auditoría en sus diferentes fases (planeamiento trabajo de campo y elaboración del informe).

-

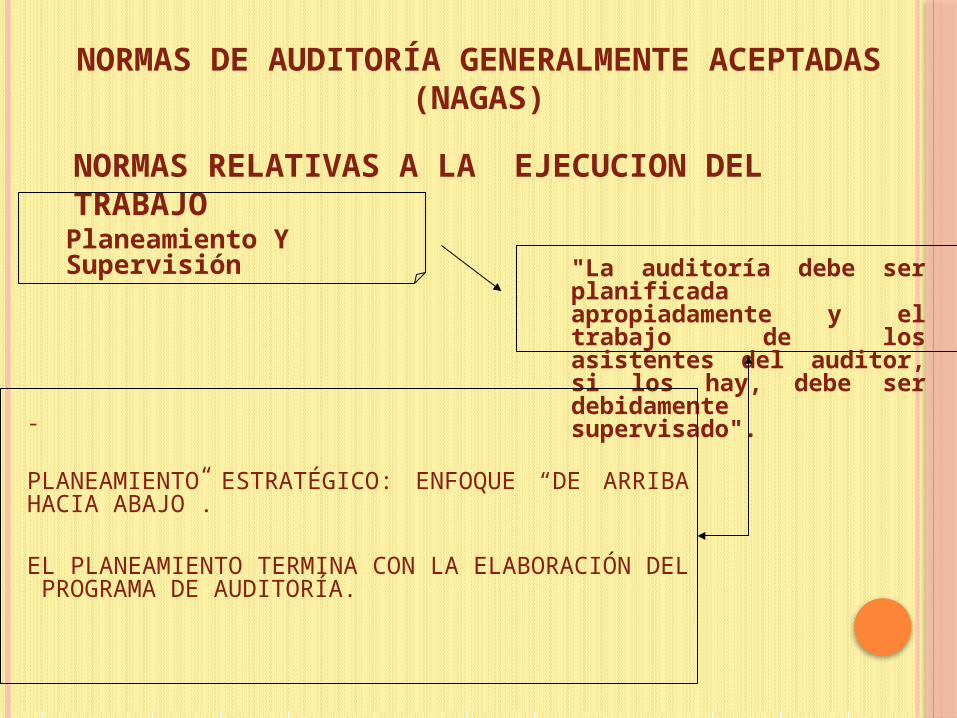

PLANEAMIENTO ESTRATÉGICO: ENFOQUE “DE ARRIBA HACIA ABAJO”.

EL PLANEAMIENTO TERMINA CON LA ELABORACIÓN DEL PROGRAMA DE AUDITORÍA.

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS (NAGAS)

NORMAS RELATIVAS A LA EJECUCION DEL TRABAJO

Planeamiento Y Supervisión"La auditoría debe ser planificada apropiadamente y el trabajo de los asistentes del auditor, si los hay, debe ser debidamente supervisado".

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS (NAGAS)

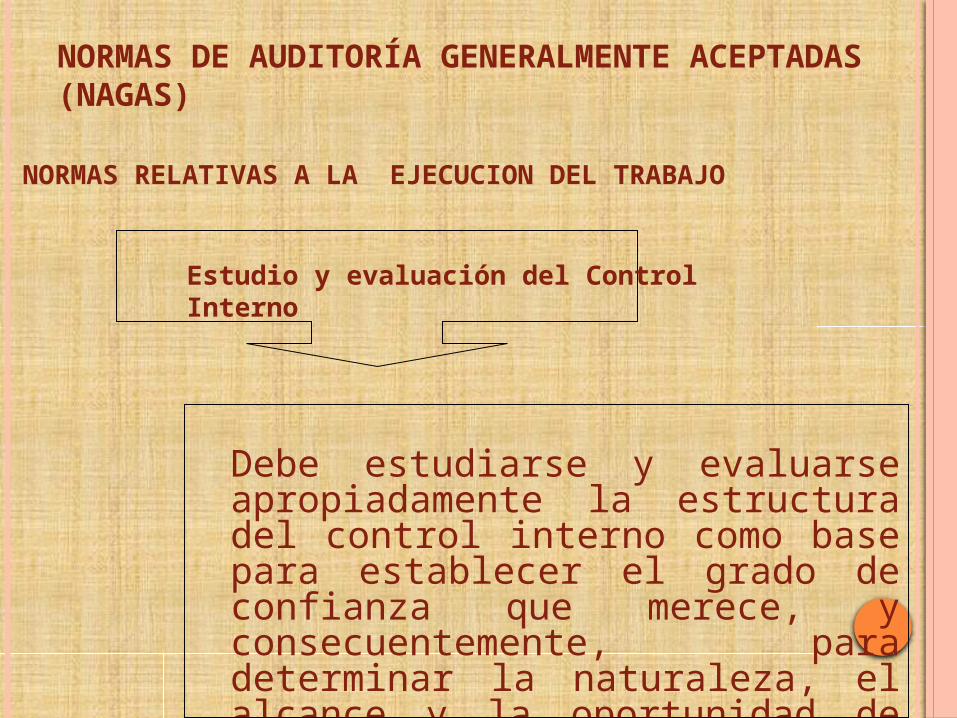

Debe estudiarse y evaluarse apropiadamente la estructura del control interno como base para establecer el grado de confianza que merece, y consecuentemente, para determinar la naturaleza, el alcance y la oportunidad de los procedimientos de auditoría".

NORMAS RELATIVAS A LA EJECUCION DEL TRABAJO

Estudio y evaluación del Control Interno

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS (NAGAS)

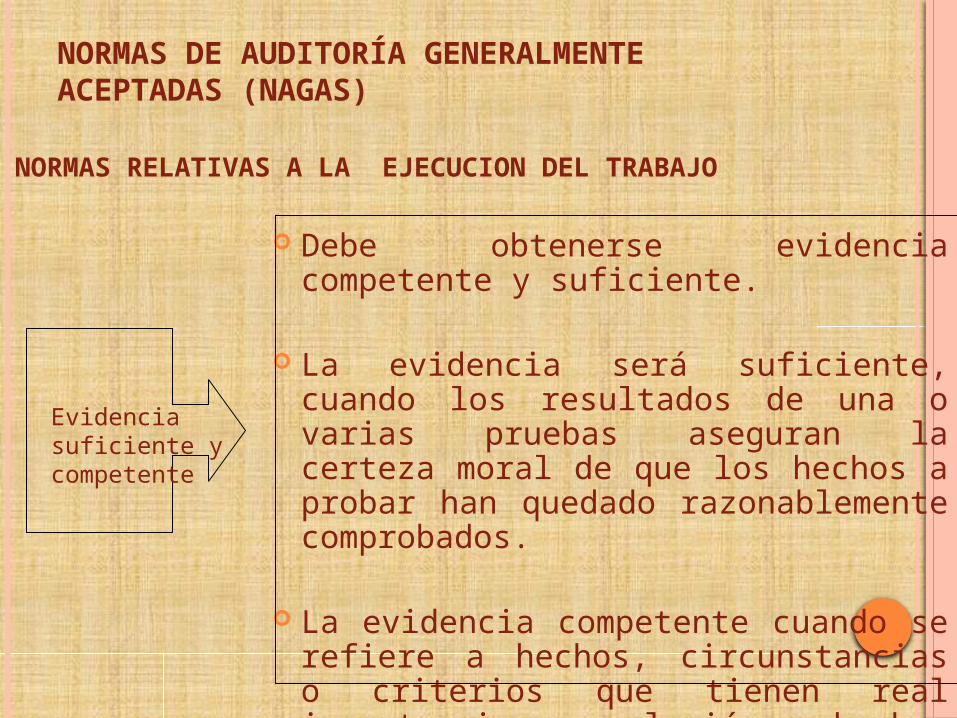

Debe obtenerse evidencia competente y suficiente.

La evidencia será suficiente, cuando los resultados de una o varias pruebas aseguran la certeza moral de que los hechos a probar han quedado razonablemente comprobados.

La evidencia competente cuando se refiere a hechos, circunstancias o criterios que tienen real importancia en relación a hechos examinados

NORMAS RELATIVAS A LA EJECUCION DEL TRABAJO

Evidencia suficiente y competente

Entre las clases de evidencia que obtiene el auditor tenemos: Evidencia sobre el control interno y el sistema de contabilidad,

porque ambos influyen en los saldos de los estados financieros. Evidencia física Evidencia documentaria (originada dentro y fuera de la entidad) Libros diarios y mayores (incluye los registros procesados por

computadora) Análisis global Cálculos independientes (computación o cálculo)

Evidencia circunstancial Acontecimientos o hechos posteriores.

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS (NAGAS)

NORMAS RELATIVAS A LA EJECUCION DEL TRABAJO

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS (NAGAS)

Regulan la última fase del proceso de auditoría, es decir la elaboración del informe, para lo cual, el Auditor habrá acumulado en grado suficiente las evidencias, debidamente respaldada en sus papeles de trabajo.

NORMAS PARA PREPARACION DEL INFORME

"El dictamen debe expresar si los estados financieros están presentados de acuerdo a principios de contabilidad generalmente aceptados".

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS (NAGAS)

NORMAS DE PREPARACION DEL INFORME

Los principios de contabilidad generalmente aceptados son reglas generales, adoptadas como guías y como fundamento en lo relacionado a la contabilidad, aprobadas como buenas y prevalecientes, o también podríamos conceptuarlos como leyes o verdades fundamentales aprobadas por la profesión contable.

APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS (PCGA)

J. RA

MO

S P.

NORMAS PARA LA PREPARACION DEL

INFORME

APLICACIÓN DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

Norma Informativa Nro. 1

*El informe deberá especificar si los estados financieros están presentados de acuerdo a los principios contables generalmente aceptados.[Bailey, 1998]

J. RAMOS P.

La primera norma relativa a la rendición de informes exige que el auditor indique en su informe si los estados financieros fueron elaborados conforme a los principios de contabilidad generalmente aceptados PCGA. El término "principios de contabilidad " que se utiliza en la primera norma de información se entenderá que cubre no solamente los principios y las prácticas contables sino también los métodos de su aplicación en un momento particular. No existe una lista comprensiva de PCGA pues en la contabilidad son aceptados tanto principios escritos como orales.

J. RAMOS P.

Esta segunda norma requiere no de una aseveración del auditor, sino de su opinión sobre si los estados financieros están presentados de acuerdo con tales principios. Cuando se presentan limitaciones en el alcance del trabajo del auditor que lo imposibilita para formarse una opinión sobre la aplicación de los principios, se requiere la correspondiente salvedad en su informe

J. RAMOS P.

CONSISTENCIAS

Norma Informativa Nro. 2

*El informe deberá identificar aquellas circunstancias en Las cuales tales principios no se han observado uniformemente en el período actual con relación al período precedente.

J. RAMOS P.

El objetivo de la norma sobre uniformidad es dar seguridad de que la comparabilidad de los estados financieros entre períodos no ha sido afectada substancialmente por cambios en los principios contables empleados o en el método de su aplicación, o si la comparabilidad ha sido afectada substancialmente por tales cambios, requerir una indicación acerca de la naturaleza de los cambios y sus efectos sobre los estados financieros.

La norma sobre uniformidad está dirigida a la

comparabilidad entre los estados financieros del ejercicio corriente con los del ejercicio anterior, aunque no se presenten estados financieros por tal ejercicio, y a la comparabilidad de todos los estados financieros que se presenten en forma comparativa.

J. RAMOS P.

REVELACION SUFICIENTE

Norma Información Nro.3

*Las revelaciones informativas en los estados financieros deben considerarse razonablemente adecuadas a menos que se especifique de otro modo en el informe. [Bailey, 1998]

J. RAMOS P.

La tercera norma relativa a la información del auditor a diferencia de las nueve restantes es una norma de excepción, pues no es obligatoria su inclusión en el informe del auditor. Se hace referencia a ella solamente en el caso de que los estados financieros no presenten revelaciones razonablemente adecuadas sobre hechos que tengan materialidad o importancia relativa a juicio del auditor.

J. RAMOS P.

OPINION DEL AUDITOR Norma de Información Nro 4

* El informe deberá expresar una opinión con respecto a los estados financieros tomados como un todo o una aseveración a los efectos de que no puede expresarse una opinión. Cuando no puede expresar una opinión total, deben declararse las razones de ello. En todos los casos que el nombre del contador es asociado con estados financieros, el informe debe contener una indicación clara de la naturaleza del trabajo del auditor, si lo hubo, y el grado de responsabilidad que el auditor asume. [Bailey, 1998]

J. RAMOS P.

Recordemos que el propósito principal de la auditoría a estados financieros es la de emitir una opinión sobre si éstos presentan o no razonablemente la situación financiera y resultados de operaciones, pero puede presentarse el caso de que a pesar de todos los esfuerzos realizados por el auditor, se ha visto imposibilitado de formarse una opinión, entonces se verá obligado a abstenerse de opinar.

Por consiguiente el auditor tiene las siguientes alternativas de opinión para su dictamen.

*Opinión limpia o sin salvedades *Opinión con salvedades o calificada *Opinión adversa o negativa *Abstención de opinar

J. RAMOS P.