nacionales e internacionales del aceite de olivatauja.ujaen.es/bitstream/10953.1/7091/1/tfg -...

TRANSCRIPT

1

Faculta

d d

e C

iencia

s S

ocia

les y

Jurí

dic

as

UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas

Trabajo Fin de Grado

MERCADOS

NACIONALES E

INTERNACIONALES

DEL ACEITE DE OLIVA

Alumno: Manuel Antonio Rodríguez Moreno

Mayo, 2016

RESUMEN

El aceite de oliva es un tema que está ganando creciente interés a nivel mundial.

En los últimos cinco años se ha producido un aumento significativo en el número de

países interesados en hacer negocio con el sector oleícola. Este hecho lo demuestran los

crecimientos experimentados por los cuatro aspectos relevantes en este negocio: la

producción, el consumo, las importaciones y las exportaciones a nivel mundial. No

obstante, estos incrementos han mostrado diferencias geográficas significativas debidas,

entre otras razones, al surgimiento de países emergentes que están ganando cuota de

mercado.

El objetivo del presente trabajo es ofrecer una visión precisa de cómo han

evolucionado la producción, el consumo, las exportaciones e importaciones del aceite

de oliva a lo largo del mundo en los últimos cinco años, diferenciando en dos grandes

bloques geográficos, la Unión Europea y el resto del mundo.

ABSTRACT

Olive oil is a point that is growing in interest at world level. In the last five years

there has been a significant increase in the number of countries interested in doing

business with the olive sector. This fact is demonstrated by the growth experienced by

the four relevant aspects of this business: production, consumption, exports and imports

at world level. However, these increases have shown important geographic differences

due, among other reasons, to the rise of emerging countries which are gaining market

share.

The aim of this work is to provide an accurate indication of how production,

consumption, exports and imports of olive oil have evolved throughout the world in the

last five years, splitting into two main geographical areas, the European Union and the

rest of the world.

1

ÍNDICE.

Página.

1. INTRODUCCIÓN ………………………………………………………………2

2. SUPERFICIE MUNDIAL DEDICADA AL SECTOR OLEÍCOLA …………..4

2.1. Superficie dedicada al sector oleícola en España…………………………...5

2.2. Superficie dedicada al sector oleícola en Andalucía………………………..6

3. PRODUCCIÓN MUNDIAL DE ACEITES DE OLIVA………………………..8

3.1. Producción de aceites de oliva en la Unión Europea……………………….8

3.1.2. Producción de aceites de oliva en España……………………………….10

3.1.3. Producción de aceites de oliva en Andalucía……………………………12

3.2. Producción de aceites de oliva de países extracomunitarios………………13

4. CONSUMO MUNDIAL DE ACEITES DE OLIVA…………………………..15

4.1. Consumo de aceites de oliva en la Unión Europea………………………..16

4.2. Consumo de aceites de oliva en el resto del mundo……………………….19

5. EXPORTACIONES MUNDIALES DE ACEITES DE OLIVA………………22

5.1. Exportaciones de aceites de oliva en la Unión Europea…………………...23

5.1.2. Exportaciones de aceites de oliva en España…………………………...26

5.1.3. Exportaciones de aceites de oliva en Andalucía………………………..28

5.2. Exportaciones de aceites de oliva en el resto del mundo…………………30

6. IMPORTACIONES MUNDIALES DE ACEITES DE OLIVA…………….33

6.1. Importaciones de aceites de oliva en la Unión Europea………………….33

6.2. Importaciones de aceites de oliva de los países extracomunitarios………36

7. COMERCIO EXTERIOR EN ESPAÑA PARA LOS AÑOS 2.006 Y

2.016…………………………………………………………………………39

8. CONCLUSIONES …………………………………………………………..43

9. ANEXO 1. TIPOS DE ACEITES DE OLIVA……………………………...46

10. ANEXO 2. PRODUCCIÓN UNIÓN EUROPEA Y RESTO DEL MUNDO

EN LOS ÚLTIMOS 10 AÑOS; PRODUCCIÓN POR CCAA DE ESPAÑA

ÚLTIMAS 2 CAMPAÑAS………………………………………………….48

11. BIBLIOGRAFÍA…………………………………………………………….51

2

1. INTRODUCCIÓN.

El sector oleícola presenta una superficie dedicada al cultivo del olivar de

aproximadamente 11 millones de hectáreas a lo largo del mundo, de acuerdo con datos

ofrecidos por el Consejo Oleícola Internacional (2.015). Una superficie, como veremos

en el epígrafe 2, distribuida en su mayoría entre muy pocos países. En el presente

trabajo se analizarán las últimas diez campañas del sector oleícola. Con ello se logrará

establecer un marco que permita comparar la evolución seguida por los países de la

Unión Europea y del resto del mundo en las últimos cinco cosechas, con respecto a las

cinco anteriores, en lo referente a: producción, consumo, exportaciones e importaciones,

de aceite de oliva; percibiéndose así el aumento que han experimentado en estos

últimos cinco años. Para valorar dicha evolución, se procederá a dividir estos diez años

en dos períodos, período 1 y período 2, abarcando el primero: la media de la

producción, el consumo, las exportaciones o las importaciones, dependiendo del

epígrafe en el que nos encontremos en cada caso, para las campañas 2.006/2.007 a

2.010/2.011. Mientras que el segundo período comprenderá la media de dichos

aspectos, dependiendo también del apartado en el que nos encontremos, para las

cosechas 2.011/2.012 a 2.015/2.016.

Cabe señalar, antes de continuar con el desarrollo de este trabajo, que existen

distintas variedades de aceite de oliva, cuya explicación detallada a cada una de ellas la

podemos encontrar en el anexo 1: aceite de oliva virgen extra, aceite de oliva virgen,

aceite de oliva, aceite de orujo de oliva. Subrayar que a partir de estas líneas, para

abarcar la totalidad de los mismos, nos vamos a referir a esta grasa vegetal bajo la

denominación de “aceites de oliva”.

Así, observaremos la enorme influencia que presenta España en el sector

oleícola y como los países extracomunitarios, muy especialmente de la región

mediterránea, están adquiriendo gran relevancia en el mismo.

España ha de estar posicionada en nuestras mentes como el país que más

superficie dedicada al cultivo del olivar presenta, ya sea para la obtención de aceites de

oliva o de aceitunas de mesa; y el principal productor y exportador de los mismos. En el

presente trabajo vamos a centrarnos exclusivamente en lo relativo a los aceites de oliva.

De acuerdo con datos del Ministerio de Agricultura, Alimentación y Medio

Ambiente, España, con sus 2.584.564 hectáreas dedicadas al cultivo del olivar y una

producción, recogida por la Agencia de Información y Control Alimentarios (AICA) a

3

28 de Febrero de 2.016, de 1.360.303 toneladas para esta campaña 2.015/2.016,

representa aproximadamente el 45% de la producción de aceites de oliva a lo largo del

mundo y el 60% de la producción de la Unión Europea, datos que corroboran su

posición líder a nivel mundial. Por otro lado, Andalucía, tanto en lo que se refiere a la

superficie dedicada al cultivo del olivar, como a la producción de aceites de oliva y sus

exportaciones, desempeña un papel fundamental. Su superficie dedicada al olivar

representa el 60% (especial reconocimiento a Jaén, con el 23%) a nivel nacional; su

producción, a 28 de Febrero de este año, supone el 79,87% (perteneciendo a Jaén el

38,47%) del total de España; y sus exportaciones el 71% para este año 2.016 atendiendo

a las “estadísticas del comercio exterior español” DATACOMEX. Así pues, en los

epígrafes dedicados a cada uno de estos tres aspectos, también se ofrecerá una visión

más profunda de los datos ofrecidos por esta Comunidad y Provincia, respectivamente.

Antes de continuar, me dispongo a explicar la metodología empleada en este

trabajo:

En el segundo epígrafe, explicaremos las distintas superficies dedicadas al

cultivo del olivar a 2.015 mundialmente, centrándonos en el país que más superficie

muestra para el mismo, España. Para ello, se ha recurrido a fuentes secundarias de

diversa índole entre las que destaca el organismo autónomo adscrito al Ministerio de

Agricultura, Alimentación y Medio Ambiente, a través de la Secretaría General de

Agricultura y Alimentación; la Agencia de Información y Control Alimentarios (AICA).

Asimismo, se ha recurrido a datos del Consejo Oleícola Internacional, principal fuente

de este Trabajo Fin de Grado. Ambas fuentes de información han sido empleadas

también para desarrollar el anexo 2.

Del tercer al sexto epígrafe inclusive, se ha procedido a realizar un análisis del

sector oleícola en los últimos diez años sobre los cuatro aspectos comentados arriba:

producción en el tercer epígrafe, consumo en el cuarto, exportaciones en el quinto e

importaciones en el sexto epígrafe. Como ya se ha mencionado anteriormente, estos

diez años han sido divididos en dos períodos, período 1 y período 2. El primer período

abarca, dependiendo del epígrafe en el que nos encontremos, la producción, el

consumo, las exportaciones, o las importaciones, medias de aceites de oliva para las

campañas 2.006/2.007 a 2.010/2.011; mientras que el período dos comprende dichos

aspectos para la media de las cosechas 2.011/2.012 a 2.015/2.016.

Con esta finalidad, se ha recurrido a fuentes secundarias, analizándose datos de

organismos públicos a disposición del público en general, entre los que destacan los

4

datos ofrecidos por el Consejo Oleícola Internacional. Al mismo tiempo, se han

utilizado fuentes bibliográficas de diversos autores, que ofrecen información relevante

para cada uno de los sucesos analizados.

Para el séptimo epígrafe, en el que se atiende al comercio exterior de los aceites

de oliva en España para los años 2.006 y 2.016, se ha recurrido a DATACOMEX,

elaborada por la Secretaría del Estado de Comercio a partir de los datos proporcionados

por la Agencia Estatal de Administración Tributaria, Estacom, elaborada por el ICEX

España Exportación e Inversiones.

Para finalizar, respecto a la elaboración del anexo 1, se ha atendiendo también a

fuentes de información secundaria disponibles on line, entre las que destaca la web

“Esencia del Olivo”.

2. SUPERFICIE MUNDIAL DEDICADA AL SECTOR OLEÍCOLA.

De acuerdo con los datos obtenidos del Consejo Oleícola Internacional (2.015),

existen 47 países productores de aceites de oliva y más de 11 millones de hectáreas

dedicas al cultivo del olivar a lo largo del mundo. De estos 47 países, solamente los

quince que podemos distinguir en el gráfico 1, son los más representativos en cuanto a

número de hectáreas dedicadas a su cultivo, representando cerca del 91% de la

superficie olivarera mundial.

Gráfico 1. Superficie dedicada al olivar por países más representativos. En hectáreas.

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

2.584.564

1.839.600

1.350.000 1.160.000

1.020.000

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

5

Más concretamente, únicamente cinco de ellos, España, Túnez, Italia, Grecia y

Marruecos por orden descendente, abarcan aproximadamente el 72% de las hectáreas

dedicadas al olivar en todo el mundo.

Dado la enorme superficie dedicada al cultivo del olivar de España, pasamos al

estudio de la misma en mayor profundidad.

2.1. Superficie dedicada al sector oleícola en España.

Haciendo eco de los datos ofrecidos por el Ministerio de Agricultura,

Alimentación y Medio Ambiente y del Consejo Oleícola Internacional (2.015), España

es el país que más superficie dedicada al cultivo del olivar ostenta, ya que con presencia

en 14 de sus 17 Comunidades Autónomas, ocupa 2.584.564 hectáreas del territorio

nacional para su cultivo, cerca de un 24% de la superficie mundial para el mismo. De

estas hectáreas, el 94% son dedicadas a la producción de aceites de oliva, siendo el resto

para aceituna de mesa; y son de regadío 731.025 hectáreas. No obstante, tal y como

podemos observar en la tabla 1, esta superficie no está repartida equitativamente a lo

largo del Estado, pues ya de por sí, el 60% de la misma se agrupa en su Comunidad

Autónoma más sureña, Andalucía. Asimismo, y en líneas con lo señalado, el número

total de olivares existentes en España, que asciende a 282.696.000 (solamente el 7% de

ellos son dedicados a la aceituna de mesa), presenta amplia asimetría en su distribución

a lo largo del territorio español, destacando consecuentemente en Andalucía.

Lo mismo ocurre en lo referente a la distribución de la producción, almazaras,

refinerías, envasadoras y operadores en España, puesto que sus porcentajes en

Andalucía superan en todos los casos al del resto de Comunidades Autónomas; de

acuerdo con datos de la Agencia de Información y Control Alimentarios (2.015).

Del mismo modo, hemos observado un incremento en la productividad por olivo

en España, debido a mejoras tales como la modernización en sus instalaciones y

explotaciones (Murcia, 2.011), teniendo gran peso en esta última, el impulso generado

en los rendimientos de las parcelas por la introducción del regadío en el olivar. La

penetración de esta técnica agrícola en las explotaciones alcanza el 22% a nivel

nacional; y el 30% si nos centramos exclusivamente en Andalucía (Ministerio de

Agricultura, Alimentación y Medio Ambiente, 2.016).

6

Tabla 1. Superficie para olivar (en hectáreas) y número de olivos en España.

Comunidades

Autónomas

Superficie Plantación de olivos

Hectáreas Porcentaje Número Porcentaje

Andalucía 1.554.771 60,16 174.788.000 61,83

Castilla-La

Mancha

406.751 15,74 36.263.000 12,83

Extremadura 269.350 10,42 29.602.000 10,47

Cataluña 116.044 4,49 14.307.000 5,06

Comunidad

Valenciana

94.723 3,66 10.963.000 3,88

Aragón 59.477 2,3 5.889.000 2,08

Resto 83.448 3,23 10.884.000 3,85

Total 2.584.564 100 282.696.000 100

Fuente: Agencia de Información y Control Alimentarios (2.016). Elaboración propia.

2.2. Superficie dedicada al sector oleícola en Andalucía.

Andalucía es la Comunidad Autónoma española que más superficie dedicada al

cultivo del olivar presenta, tal y como hemos podido observar en la tabla 1. Es por ello

que procedo a realizar un análisis en mayor profundidad de la misma.

Hemos de considerar que de acuerdo con la Consejería de Agricultura, Pesca y

Desarrollo Rural, solamente en Andalucía existen cerca de 170.000 explotaciones de

olivar, principalmente distribuidas entre cinco de sus ocho provincias, Jaén, Córdoba,

Granada, Sevilla y Málaga; quedando relegadas a una posición secundaria la aportación

que sus otras tres provincias, Almería, Cádiz y Huelva, respectivamente por orden

descendente, realizan a España. Así, este hecho demuestra una correlación directa, tal y

como podemos apreciar en la tabla 2, con el número de hectáreas dedicadas al cultivo

del olivar en cada una de las provincias de Andalucía. No obstante, según la Comisión

Europea, Dirección General de Agricultura y Desarrollo Rural (2.012), la oleicultura en

España está menos fragmentada que en Grecia e Italia, ya que posee unas 413.000

explotaciones con un tamaño promedio de 5,3 hectáreas, frente a las 531.000

explotaciones con 1,6 hectáreas de tamaño promedio en Grecia; o las 776.000

7

explotaciones italianas con un tamaño promedio de 1,3 hectáreas, ocupando el record

mundial de explotaciones agrícolas.

Todo esto pone de manifiesto que, al igual que sucede con la distribución de la

superficie dedicada al cultivo del olivar en España, esta también muestra claras

asimetrías entre las provincias que componen Andalucía. Así, Jaén, ocupa un lugar

predilecto con 589.917 hectáreas, que suponen el 38% de la superficie andaluza y el

23% de la nacional, seguida fundamentalmente por Córdoba. El resto de provincias

poseen una menor, pero importante, relevancia en superficie, como podemos observar

en la tabla 2.

No hemos de pasar por alto un dato que resulta especialmente curioso. Tal y

como recoge la Consejería de Agricultura y Pesca en su estudio del sector olivarero en

2.008, y como percibieron Rodríguez-Cohard, Parras (2.011a), en la provincia de Jaén

predomina el olivo tradicional, ya que con su media de 117 árboles por hectárea, difiere

ampliamente de otras provincias como por ejemplo Almería, con 173,5 árboles por

hectárea, siendo la media general en Andalucía de 130,3 árboles por hectáreas. Con esto

se pone bajo relieve que, en Andalucía en general y en Jaén en particular, existe muy

poca presencia de “cultivo intensivo del olivar” (200-550 olivos por hectárea) o

parcelas de cultivo súper intensivo (2.000 árboles por hectárea). Estos, según

Rodríguez-Cohard et al. (2.011a), son mucho más productivos, fáciles de mecanizar y

por tanto más beneficiosos; aunque también señalan que hoy en día los olivos de Jaén

son los más productivos en Andalucía, ya sean de riego o de secano.

Tabla 2. Superficie dedicada al olivar por provincias en Andalucía (2.016).

Provincias* Hectáreas

Jaén 589.917

Córdoba 347.107

Sevilla 223.900

Granada 186.647

Málaga 130.826

Huelva 32.921

Cádiz 23.148

Almería 20.305

Total 1.554.771

Fuente: Consejería de Agricultura, Pesca y Desarrollo Rural. Elaboración propia.

8

Quizás esta sea la explicación al hecho que podemos apreciar si comparamos el

número de hectáreas dedicas al cultivo del olivar en cada provincia, con la producción

media que estas realizan en las últimas dos campañas a modo de ejemplo. Si

comparamos la tabla 2 de este epígrafe con la tabla 4 del anexo 2, observamos como la

correlación directa entre el número de hectáreas y lo que produce cada provincia,

solamente se sigue en el caso Jaén y Córdoba, pues en el resto, hay provincias con

menos hectáreas dedicadas al cultivo del olivar que presentan más producción que otras

que dedican más superficie al mismo. Especialmente significativos son los casos de

Granada y Almería, ya que la primera posee dedicadas al olivar 37.253 hectáreas menos

que Sevilla (su inmediatamente superior en el ranking de superficies para olivar

andaluzas) y sin embargo presenta una producción media, en sus últimas dos campañas,

de 5.426 toneladas más que Sevilla. Igualmente, Almería, situada última en el ranking

de provincias que dedican más superficies al olivar en Andalucía, supera en producción

media para estas dos últimas campañas, a las dos provincias que están inmediatamente

por encima de ella en este ranking, Cádiz y Huelva respectivamente, en 2.761 toneladas

a Cádiz y en 5.833 toneladas a Huelva, presentando esta última incluso más superficie

para olivar que Cádiz.

3. PRODUCCIÓN MUNDIAL DE ACEITES DE OLIVA.

Atendiendo a los últimos datos que nos ofrece el Consejo Oleícola Internacional

y la Agencia de Información y Control Alimentarios en producción de aceites de oliva,

con una media productiva en las campañas 2.006/2.007 a 2.010/2.011 (período 1) de

2.839.580 toneladas; y en las campañas 2.011/2.012 a 2.015/2.016 (período 2) de

2.893.874 toneladas, podemos apreciar un aumento de la producción mundial de aceites

de oliva en los últimos 5 años de un 1,91%, tal y como pone de relieve la tabla 4 en el

epígrafe 3.2. En estas medias de las producciones mundiales hemos de observar el gran

peso que muestra la Unión Europea, pues para los dos períodos de nuestro análisis

supone más del 65% de la cuota de mercado mundial, por lo que requiere de un análisis

más profundo.

3.1. Producción de aceites de oliva en la Unión Europea.

9

La producción media de aceites de oliva de la Unión Europea con respecto a la

producción mundial media en estos dos períodos de nuestro estudio, como evidencia la

tabla 4 en el apartado 3.2, es la más grande que existe, pues representaba el 74,11% de

la misma en el primer período; y el 68,31% en el segundo. Son porcentajes colosales

considerando los más de 20 países productores de aceites de oliva no pertenecientes a la

Unión Europea frente a los menos de 10 países productores que la componen. Con esto

podemos afirmar que la producción de aceites de oliva se concentra mayoritariamente

en pocos países, asentándose los más significativos especialmente en la Unión Europea

y más generalmente en la región mediterránea, como se refiere más adelante con el

análisis en profundidad de la tabla 4 (apartado 3.2).

No obstante, percibimos como la cuota de mercado productora europea en estos

últimos cinco años se ha reducido un 6% dado el acusado descenso, como recoge la

tabla 3, de las producciones que presentan sus países tradicionalmente productores, con

excepción de España, como son Italia y Grecia, segundo y tercero respectivamente en el

ranking de productores mundiales de aceites de oliva, por detrás de España. En Italia se

ha producido una pronunciada caída de 23,21 puntos porcentuales en sus producciones

medias entre los dos períodos de nuestra investigación, pasando de representar en la

media de las cinco primeras campañas, una cuota en la Unión Europea del 22,9% con

482.000 toneladas; al 18,72% que aportan de media sus últimas cinco campañas, con

370.080 toneladas. Del mismo modo, en Grecia el descenso ha sido significativo, pues

sus medias productoras han caído 14,7 puntos porcentuales entre ambos períodos. Así,

ha pasado de producir en la Unión Europea 324.640 toneladas medias en el período 1 de

nuestro estudio, a 276.900 toneladas en el período 2. Por el contrario, advertimos como

otro país que siempre ha aportada a la producción mundial aunque en menor medida,

Portugal, ha incrementado fuertemente su producción media en las últimas cinco

campañas, pasando de las 52.520 toneladas de media en las campañas 2.006/2.007 a

2.010/2.011, a las 74.000 toneladas de media en las últimas cinco cosechas de nuestro

análisis, aumentando así en un 40,9% su aportación de aceites de oliva en la Unión

Europea.

Sin embargo, no ha sido Portugal el único país que ha aumentado su producción

de aceites de oliva dentro de la Unión Europea en estos últimos 5 años, ya que si bien es

cierto que ha experimentado el mayor incremento entre períodos, es España, principal

productor mundial de aceites de oliva con bastante diferencia con respecto al segundo

del ranking; quien otorga a la Unión Europea el privilegio de ser la entidad geopolítica

10

más representativa del mundo en producción de aceites de oliva. Así, España, con

1.234.180 toneladas, ha pasado de representar el 58,64% de la producción que se daba

en la Unión Europea en el período 1 de nuestro análisis, al 62,90% en el período 2 del

mismo, con 1.243.545 toneladas.

Tabla 3. Producción media en los últimos 10 años en la Unión Europea. En toneladas.

Países Período 1 Período 2

Media 2.006/2.007- 2.010/2.011 Media 2.011/2.012- 2.015/2.016

Cantidad Porcentaje* Cantidad Porcentaje*

España1 1.234.180 58,64 1.243.545 62,90

Italia 482.000 22,9 370.080 18,72

Grecia 324.640 15,43 276.900 14,00

Portugal 52.520 2,5 74.000 3,74

Σ (España a

Portugal)

2.093.340 99,47 1.952.160 99,37

Unión

Europea

2.104.380 100 1.976.874 100

* Respecto a la Unión Europea.

1 Datos cosechas 2.014/2.015 y 2.015/2.016 (España) obtenidos de AICA. Balance de

campaña 2.014/2.015 (a 30 de Septiembre 2.015) y balance de campaña 2.015/2.016 (a

28 de Febrero 2.016).

Fuente: Consejo Oleícola Internacional (2.015) y Agencia de Información y Control

Alimentarios (AICA. 2.016). Elaboración Propia.

Este aumento en la cuota de mercado europea entre estos dos períodos de

tiempo, como se puede observar en la tabla 3, no se corresponde con el hecho de un

crecimiento significativo en su producción media, pues solo ha aumentado un 0,76%,

sino con los comentados descensos en las producciones medias de Italia y Grecia. No

obstante, su cuota en la producción mundial de aceites de oliva se reduce, aunque muy

ligeramente, entre el período 1 y 2 de nuestro estudio, pasando de representar el 43,46%

al 42,97% respectivamente, debido, tal y como se explicará más adelante, a los

incrementos en las producciones medias experimentados por los países

extracomunitarios.

3.1.2. Producción de aceites de oliva en España.

11

En este apartado vamos a proceder a realizar un análisis más detallado del que es

el país líder en producción mundial de aceites de oliva, España. Como ya hemos

comentado anteriormente, a pesar de haber visto reducida su cuota productora mundial

en el período 2 de nuestro análisis, aún sigue suponiendo un porcentaje desorbitado en

la misma, por lo que merece un estudio en mayor profundidad que pasmos a referir a

continuación.

Como podemos observar en el gráfico 3, y más profundamente en la tabla 3 del

anexo 2, de las 14 Comunidades Autónomas productoras de aceites de oliva de las que

dispone España, la mayor parte de su producción media en las campaña 2.014/2.015 y

2.015/2.016, concretamente el 80%, está concentrada en Andalucía, repartiéndose las 13

Comunidades Autónomas restantes el 20% demás.

Hay que indicar, que de ese 20% demás, 5 de las 13 restantes Comunidades

Autónomas ya suponen el 18,21%, siendo estas Castilla La Mancha (6,74%),

Extremadura (4,3%), Cataluña (2,64%), Comunidad Valenciana (1,79%) y Aragón

(1,1%).

Gráfico 3. Producción de España cosechas 2014/2015- 2015/2016*. En toneladas.

* La cosecha 2.015/2.016 está actualizada por esta fuente a 28 de Febrero de 2.016.

Fuente: Agencia de Información y Control Alimentarios (2016). Elaboración propia.

0,00

200.000,00

400.000,00

600.000,00

800.000,00

1.000.000,00

1.200.000,00

Producción 2014/2015

Producción 2015/206

Media ambas campañas

12

Llama especialmente la atención, tal y como podemos observar en dichas

figuras, como solo una Comunidad Autónoma, Andalucía, representa prácticamente la

totalidad de los aceites de oliva que ha producido España de media en sus dos últimas

campañas.

3.1.3. Producción de aceites de oliva en Andalucía.

Dada la enorme influencia mostrada por Andalucía en la producción española de

aceites de oliva, este apartado procede a explicar su comportamiento.

Analizando Andalucía, observamos un comportamiento similar al que presenta

España en cuanto a la distribución de su producción a lo largo de su territorio, pues solo

una de sus ocho provincias, Jaén, con una media en las dos últimas campañas de

377.617 toneladas de aceites de oliva, representaría el 42,85% de la producción media

andaluza, una cantidad gigantesca considerando que existen 7 provincias productoras

más. Además, tanta es la producción de la provincia jiennense que, si atendemos a la

tabla 3 del anexo 2, observamos cómo esta provincia supera a la media productora de

aceites de oliva de Italia en dichas campañas, dato que se extiende a los diez años de

nuestro análisis si consideramos solamente la producción de Jaén en la campaña

2.015/2.016, que supera a cualquiera de las campañas de Italia durante ese período.

Además, podemos observar en la tabla 4 del anexo 2 y en líneas con lo

anteriormente señalado, el peso que posee cada cosecha en Jaén sobre la producción

nacional y por ende europea, pues la campaña 2014/2015 fue drásticamente inferior a

esta última, concretamente un 125,71% más baja, y supuso un descenso en la

producción nacional del 61,42% entre ambas cosechas, tal y como podemos apreciar en

la tabla 1 del anexo 2. Son datos que justifican el hecho de ser la provincia que alberga

más almazaras, refinerías y envasadoras en todo el territorio español, como deducimos a

través de la Agencia de Información y Control Alimentarios (2.015).

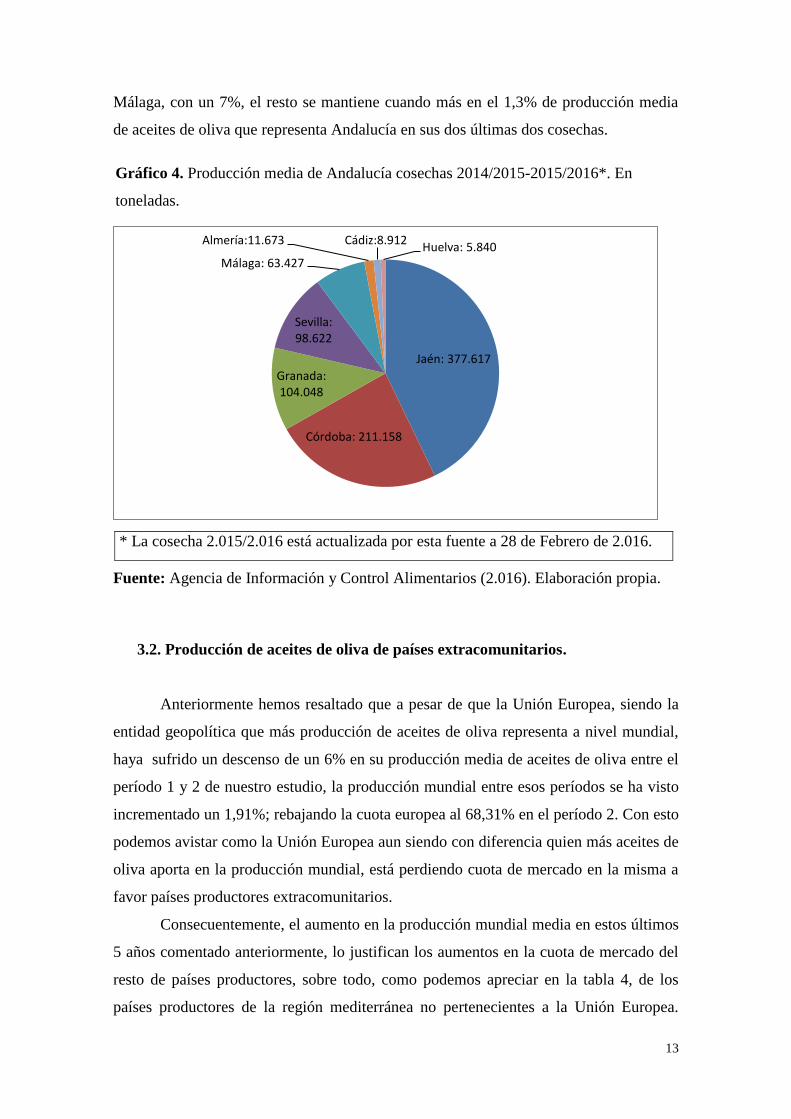

Del mismo modo, como podemos apreciar en el gráfico 4, Córdoba, con una

producción media en estas dos últimas campañas de 211.158 toneladas, representa el

23,96% de la producción media andaluza en dichas campañas, luego también presenta

un peso importante en esta Comunidad Autónoma. Granada y Sevilla son las siguientes

provincias que más producen en Andalucía, representando un 12% y un 11%

respectivamente. Sin embargo, sus cuatro provincias restantes, Málaga, Almería, Cádiz

y Huelva, disponen de menos influencia en su producción, ya que exceptuando quizás

13

Málaga, con un 7%, el resto se mantiene cuando más en el 1,3% de producción media

de aceites de oliva que representa Andalucía en sus dos últimas dos cosechas.

Gráfico 4. Producción media de Andalucía cosechas 2014/2015-2015/2016*. En

toneladas.

* La cosecha 2.015/2.016 está actualizada por esta fuente a 28 de Febrero de 2.016.

Fuente: Agencia de Información y Control Alimentarios (2.016). Elaboración propia.

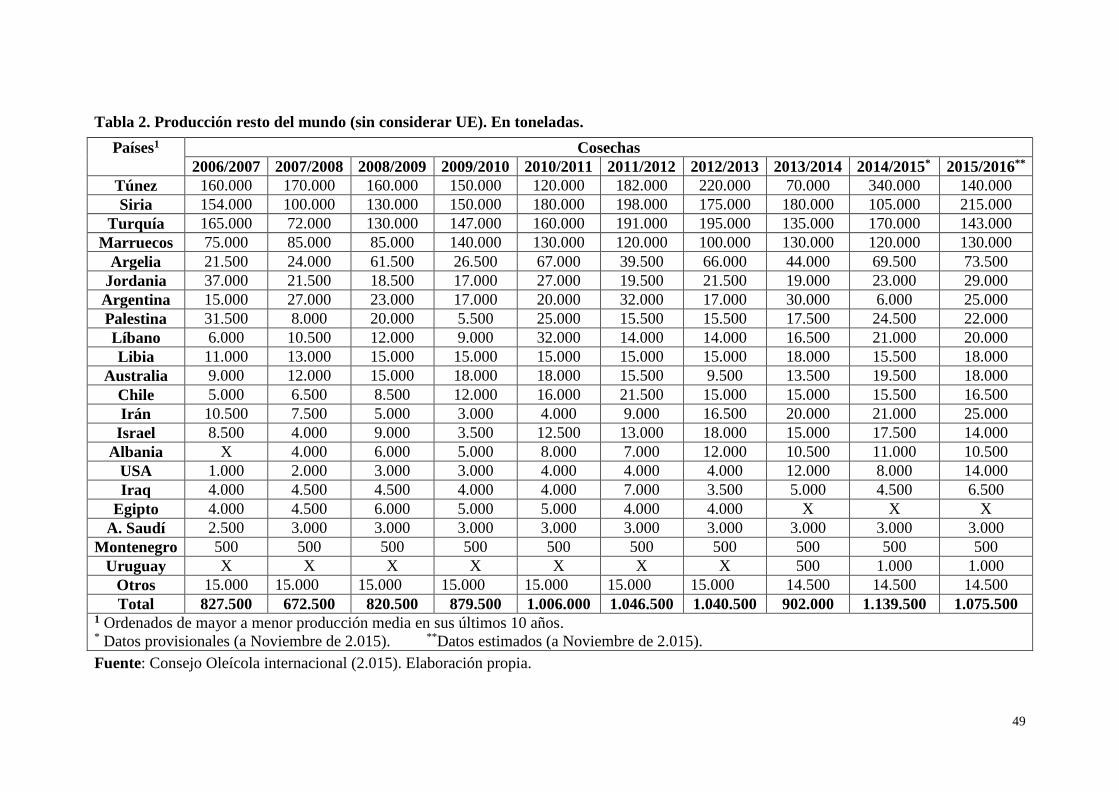

3.2. Producción de aceites de oliva de países extracomunitarios.

Anteriormente hemos resaltado que a pesar de que la Unión Europea, siendo la

entidad geopolítica que más producción de aceites de oliva representa a nivel mundial,

haya sufrido un descenso de un 6% en su producción media de aceites de oliva entre el

período 1 y 2 de nuestro estudio, la producción mundial entre esos períodos se ha visto

incrementado un 1,91%; rebajando la cuota europea al 68,31% en el período 2. Con esto

podemos avistar como la Unión Europea aun siendo con diferencia quien más aceites de

oliva aporta en la producción mundial, está perdiendo cuota de mercado en la misma a

favor países productores extracomunitarios.

Consecuentemente, el aumento en la producción mundial media en estos últimos

5 años comentado anteriormente, lo justifican los aumentos en la cuota de mercado del

resto de países productores, sobre todo, como podemos apreciar en la tabla 4, de los

países productores de la región mediterránea no pertenecientes a la Unión Europea.

Jaén: 377.617

Córdoba: 211.158

Granada: 104.048

Sevilla: 98.622

Málaga: 63.427

Almería:11.673 Cádiz:8.912Huelva: 5.840

14

Estos países son, por orden descendente, Túnez, Siria, Turquía, Marruecos y Argelia, ya

que sus cuotas de mercado mundiales han pasado de representar del 20,17% al 24,54%

entre estos dos períodos mencionados, aumentando así un 4,37% y absorbiendo

prácticamente la totalidad del déficit europeo (5,8% del 6% perdido) en la producción

mundial media entre estos períodos.

Tabla 4. Producción media en los últimos 10 años Resto del Mundo. En toneladas.

Países1 Período 1 Período 2

Media 2.006/2.007- 2.010/2.011 Media 2.011/2.012- 2.015/2.016

Cantidad Porcentaje* Cantidad Porcentaje*

Túnez 152.000 5,35 20,67 190.400 6,58 20,76

Siria 142.800 5,03 19,42 174.600 6,03 19,04

Turquía 134.800 4,75 18,34 166.800 5,76 18,19

Marruecos 103.000 3,63 14,01 120.000 4,15 13,09

Argelia 40.100 1,41 5,45 58.500 2,02 6,38

Σ (Túnez a

Argelia)

572.700 20,17 77,9 710.300 24,54 77,46

Chile 9.600 0,34 1,31 16.700 0,58 1,82

Australia 14.400 0,51 1,96 15.200 0,53 1,66

EEUU 2.600 0,09 0,35 8.400 0,29 0,92

Σ (Chile a

EEUU)

26.600 0,94 3,62 40.300 1,39 4,4

Producción

Resto del

Mundo**

735.200 25,89 100 917.000 31,69 100

Unión

Europea

2.104.380 74,11 X 1.976.874 68,31 X

Producción

Mundial***

2.839.580 100 X 2.893.874 100 X

* La primera columna es el porcentaje respecto a la producción mundial (considerando

a la Unión Europea). La segunda, sin tener en cuenta a la UE.

** Sin tener en consideración a la Unión Europea.

***Teniendo en cuenta a la Unión Europea (Con datos del COI y AICA para actualizar

las dos últimas campañas de España a 28 de Febrero de 2.016).

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

15

También han tenido especial protagonismo tres países bien alejados de la región

mediterránea, que ordenados de mayor a menor incremento en cuota de mercado

mundial media entre estos dos períodos, son Chile, EEUU y Australia. Especial

mención merece Estados Unidos, que ha pasado de producir 2.600 toneladas medias en

el período 1 a 8.400 en el período 2 de nuestra investigación, experimentando así el

mayor incremento productivo entre períodos de los países productores

extracomunitarios, un 223%.

Con todo esto podemos concluir este apartado con dos puntos interesantes:

- El gran peso que posee la Unión Europea en general y España en particular en la

producción mundial de aceites de oliva.

- La producción mundial ha aumentado en estos últimos diez años a pesar del

descenso en la producción de la Unión Europea, lo que indica un aumento

significativo en la producción del resto de países productores, sobre todo de los

situados en la región mediterránea.

4. CONSUMO MUNDIAL DE ACEITES DE OLIVA.

Al igual que en el epígrafe anterior, vamos a realizar un estudio de las últimas

diez cosechas. Para apreciar la tendencia seguida por cada país en este tiempo, como ya

comenté en la introducción, he considerado oportuno dividirlo en dos períodos, de cinco

años cada uno y realizar la media en cada uno de ellos, observando la directriz que

siguen en estos últimos cinco años respecto a los cinco anteriores. Así, el período 1

comprende la media del consumo de aceites de oliva entre las cosechas 2.006/2.007 –

2.010/2.011; y el período 2 el consumo medio entre las cosechas 2.011/2.012 –

2.015/2.016. Consecuentemente, este es el análisis realizado.

El consumo mundial medio de aceites de oliva ha experimentado un aumento del

4,52% en los últimos cinco años, como evidencia la tabla 6 en el apartado 4.2, pasando

de un consumo medio de 2.839.580 toneladas en el período 1 de nuestra investigación, a

2.893.874 toneladas en el período 2. Lanzas Molina y Moral Pajares (2010) afirman que

“esta evolución responde al mayor interés de consumidores, especialmente entre

aquellos de rentas más elevadas, por incorporar este alimento natural a su dieta diaria,

debido a que diferentes investigaciones en el campo de la medicina le atribuyen efectos

favorables para la salud, y a las campañas internacionales de promoción del consumo

de aceite de oliva que vienen realizando instituciones como el Consejo Oleícola

16

Internacional, el Instituto Español de Comercio Exterior y ASOLIVA, a lo que

contribuye, además, la etapa de difusión internacional que vive la cocina mediterránea,

particularmente la española, de la mano de cocineros de gran prestigio”.

A pesar de esto, podemos observar cambios considerables en la redistribución

del consumo que están sufriendo los aceites de oliva a nivel mundial. Si bien es cierto

que la Unión Europea sigue siendo el principal consumidor mundial de estas grasas

vegetales, ha habido un descenso importante en las mismas y en su cuota de mercado

entre ambos períodos, reduciéndose en un 11,25% para el primer caso y en un 9.82%

para el segundo, pasando de representar 65,09% en el período 1 al 55,27% en el período

2. Asimismo, como observamos en la tabla 5, los países que tradicionalmente

proporcionaban a esta entidad geopolítica mayor influencia en su cuota de consumo

mundial, Italia, España y Grecia, respectivamente, han experimentado en estos últimos

cinco años retrocesos en sus niveles de consumo respecto al período 1, no siendo los

únicos, pero sí los más importantes dado el enorme peso que poseen en estos productos,

superando en el menor de los casos (Grecia) el 5,6% de la cuota de consumo mundial.

Por el contrario, el resto de países consumidores de aceites de oliva no

pertenecientes a la Unión Europea, están experimentando tendencias ascendentes en su

mayoría; cubriendo la pérdida en la cuota de mercado mundial sufrida por la Unión

Europea.

Con esto pasamos a realizar un análisis más profundo de estos dos “bloques”

geográficos, la Unión Europea por un lado y el resto del mundo por otro.

4.1. Consumo de aceites de oliva en la Unión Europea.

En este apartado explicaremos el comportamiento experimentado en el consumo

por el primero los bloques objeto de nuestro estudio, la Unión Europea. Así podemos

señalar lo siguiente:

En la Unión Europea, como podemos apreciar en la tabla 5 y de acuerdo al

Consejo Oleícola Internacional, Italia, con un consumo medio en el período 1 de

696.140 toneladas y una cuota de consumo europea del 37,27% y del 24,26% mundial,

al contrario de lo que sucedía al hablar de la producción mundial, adquiere el puesto

número uno en el ranking mundial de países consumidores de aceites de oliva en el

período 1, inmediatamente por delante de España, puesto que aún ostenta en el período

2 a pesar de haber sufrido la cuarta caída en consumo medio a nivel mundial, siendo un

17

19.36% inferior al del período 1, por detrás de Malta (75,47%), Grecia (33,52%) y

España (26,57%) respectivamente, como representa el gráfico 5.

Tabla 5. Consumo medio en los últimos 10 años Unión Europea. En toneladas.

Países Período 1 Período 2

Media 2.006/2.007- 2.010/2.011 Media 2.011/2.012- 2.015/2.016

Cantidad Porcentaje* Cantidad Porcentaje*

Italia 696.140 37,27 24,26 580.580 35,02 19,36

España 542.440 29,04 18,90 398.340 24,03 13,28

Grecia 243.700 13,05 8,49 162.000 9,77 5,40

Francia 108.900 5,83 3,80 106.320 6,41 3,54

Portugal 81.980 4,39 2,88 74.940 4,52 2,50

Reino Unido 56.980 3,05 1,99 60.020 3,62 2,00

Alemania 50.580 2,71 1,76 60.880 3,67 2,03

Σ (Italia a

Alemania)

1.780.720 95,33 62,06 1.443.080 87,05 48,11

Unión

Europea

1.867.900 100 65,09 1.657.800 100 55,27

* La primera columna es el porcentaje respecto al consumo en la Unión Europea. La

segunda, respecto al consumo mundial (considerando a la UE).

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

No obstante, el hecho de que Italia sea el primer consumidor mundial de aceite

de oliva seguido por España y Grecia consecutivamente, es engañoso, pues lo que

considera esta fuente en este caso son los aceites de oliva consumidos por la población

total en cada país. Así, si atendemos a Murcia (2.011), entendemos que Grecia es el

principal consumidor de aceites de oliva per cápita, con una media de 21 litros por

persona y año, siendo más del doble que el consumido por España, cifrado por Mercasa

(2.015) en 9,2 litros por persona para el año 2.014 y 9,3 para el año 2.013 (Mercasa,

2.014). Además, atendiendo a la Agencia de Defensa de la Competencia de Andalucía

(2.012), considerando el distinto tamaño poblacional entre Italia y España, el ratio de

consumo por persona sería muy similar entre ambos países. Por otro lado, señalar que

según la Comisión Europea, Dirección General de Agricultura y Desarrollo Rural

(2.012), el patrón de consumo entre estos tres principales productores es diferente, ya

que mientras en Italia y Grecia consumen aceite virgen extra en su mayoría, en España

18

esta categoría no representa ni la mitad, siendo según Mercasa, (2.015) la categoría

“aceite de oliva” la más consumida.

Asimismo, España es el país que más cuota de mercado en el consumo mundial

ha perdido entre ambos períodos, un 5,62%, situándose dicha pérdida por delante de la

sufrida por Italia, Grecia y Portugal, con descensos del 4,9%, 3,09% y 0,38%

respectivamente, lo que se traduce en pérdidas de consumo entre ambos períodos de

144.100 toneladas para España, 115.560 para Italia, 81.700 y 7.040 toneladas para

Grecia y Portugal consecutivamente. Con esto se evidencia como los países

tradicionalmente productores y consumidores han sufrido importantes descensos, al

tratarse de mercados maduros que difícilmente pueden aumentar su elevada demanda

per cápita (Lanzas Molina et al. 2.010).

El gráfico 5 pone de relieve además, como otros dos países de la Unión Europea

también han experimentado caídas considerables en su consumo entre períodos, Países

Bajos (14,74%) e Irlanda (13,86%), pero su incidencia en la cuota de mercado mundial

es prácticamente inexistente, pues son países con una cuota europea inferior al 1%, un

0,87% para el primer caso; y un 0,35% para el segundo. Ajeno a la Unión Europea, el

único país con un descenso significativo en su consumo medio ha sido Australia

(9,16%), pasando de consumir 41.500 toneladas en el período 1 a 37.700 en el período

2. No obstante, al igual que sucedía con los dos países europeos comentados

anteriormente, este descenso no representa una caída significativa en su cuota de

mercado mundial, disminuyendo en este caso solamente un 0,19% y situándose en el

1,26% en el período 2 de nuestra investigación.

Por último, resultan llamativas una serie de características presentes en el

consumo de aceites de oliva en España para los años 2.013 y 2.014, tal y como ponen de

relieve los informes anuales del olivar realizados por Mercasa (2.014) y Mercasa

(2.015). Así, un resumen de las mismas es el siguiente:

Los hogares de clase alta y media cuentan con el consumo más elevado,

situación que se repite si en el hogar compra una persona mayor a los 65 años; o sí la

persona encargada de la compra no trabaja. Del mismo modo, el consumo per cápita es

superior al de los hogares con características opuestas, cuando los hogares están

formados por una sola persona o no presentan niños, así como cuando los consumidores

residen en ciudades de más de 500.000 habitantes. En último lugar, afirman que País

Vasco, Asturias y Cantabria son las Comunidades Autónomas que presentan mayores

consumos de aceites de oliva, mientras que Comunidad Valenciana, Murcia y Castilla-

19

La Mancha poseen los más bajos. Algo curioso, a mi parecer, el caso de Castilla-La

Mancha, que siendo la segunda Comunidad Autónoma más productora de España, es de

las que menos consume estos productos.

Gráfico 5. Países con mayor porcentaje de caída en su consumo entre ambos períodos a

nivel mundial. En porcentaje.

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

4.2. Consumo de aceites de oliva en el resto del mundo.

En este apartado, procederemos a realizar el análisis del segundo bloque

geográfico de nuestro análisis, “el resto del mundo”.

Como he comentado anteriormente, la representativa pérdida en la cuota de

consumo mundial del 9,82% que ha mostrado la Unión Europea en estos últimos cinco

años, pasando a consumir 210.100 toneladas menos de aceites de oliva, ha venido

acompañada de cambios geográficos en el consumo de los mismos. Y es que si bien es

cierto que el consumo medio ha descendido drásticamente en la Unión Europea,

también ha aumentado alegóricamente en el resto del mundo, exactamente un 33,93%,

cubriendo con esto la cuota de mercado pérdida por la primera, como pone de relieve la

tabla 6. Atendiendo a esta misma, observamos cómo solamente once, de los más de

treinta países consumidores de aceites de oliva sin considerar al grupo de la Unión

0

10

20

30

40

50

60

70

80

Portugal Australia Irlanda PaísesBajos

Italia España Grecia Malta

20

Europea (Consejo Oleícola Internacional 2.015), representan más del 75% de esta cuota

de consumo de los países extracomunitarios para ambos períodos.

Tabla 6. Consumo media en los últimos 10 años Resto del Mundo. En toneladas.

Países Período 1 Período 2

Media 2.006/2.007- 2.010/2.011 Media 2.011/2.012- 2.015/2.016

Cantidad Porcentaje* Cantidad Porcentaje*

EEUU 256.600 8,94 25,62 297.300 9,91 22,16

Siria 110.200 3,84 11 152.600 5,09 11,38

Turquía 102.800 3,58 10,26 135.100 4,5 10,07

Marruecos 78.000 2,72 7,79 122.200 4,07 9,11

Brasil 45.700 1,59 4,56 69.300 2,31 5,17

Argelia 39.100 1,36 3,90 57.700 1,92 4,30

Japón 33.100 1,15 3,30 53.400 1,78 3,98

Australia 41.500 1,45 4,14 37.700 1,26 2,81

Canadá 33.700 1,17 3,36 38.600 1,29 2,88

Túnez 35.200 1,23 3,51 35.400 1,18 2,64

China 11.900 0,41 1,9 34.600 1,15 2,58

Σ (EEUU a

China)

787.800 27,45 78,65 1.033.900 34,47 77,07

Consumo

Resto del

Mundo**

1.001.600 34,91 100 1.341.500 44,73 100

Producción

Mundial***

2.839.580 100 X 2.893.874 100 X

* La primera columna es el porcentaje respecto al consumo mundial (considerando a la

Unión Europea). La segunda, sin tener en cuenta a la UE.

** Sin considerar a la Unión Europea. ***Teniendo en cuenta a la Unión Europea.

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

Mientras que en la Unión Europea, como se distingue en la tabla 5, solamente

dos países que eran representativos en su cuota de consumo (es decir, presentaban más

del 1%) ven elevada su participación entre ambos períodos, Alemania en un 0,57% y

Reino Unido en un 0,96% (con un incremento en sus consumos medios de 3.040

toneladas para el primer país y de 10.300 toneladas para el segundo); en el resto del

mundo, véase la tabla 6, son 9 de sus 11 países más representativos los que así lo hacen,

21

con las excepciones de Australia y Túnez, que han reducido su cuota en el período 2

consecuencia de sus descensos en consumo del 9,16% y del 1,85% respectivamente.

Especial mención para Marruecos, Siria y Estados Unidos, pues han aumentado

su cuota de mercado mundial un 1,36%, un 1,25% y un 0,97% respectivamente, a pesar

de ya ocupar en el período 1 el cuarto, segundo y primer puesto del ranking de

consumidores mundiales de aceites de oliva ajenos a la Unión Europea respectivamente.

La explicación a que Estados Unidos ocupe esta posición privilegiada en

consumo de aceites de oliva responde a dos hechos de acuerdo a Lanzas Molina et al.

(2.010): uno de ellos es la existencia de un segmento en continua expansión

concentrado en una población de renta alta que conoce los beneficios saludables de la

cocina mediterránea; el otro, la presencia en este territorio de población latinoamericana

conocedora del producto y que lo utiliza en su alimentación.

Asimismo, resulta llamativo el incremento en el consumo de estos productos por

parte de países que, con la excepción de China en el período 2 que ocupa una cuota

mundial del 1,15%, no representan más del 0,69% en el mejor de los casos para ese

período (A. Saudí), es decir, poseen cuotas muy poco significativas.

Gráfico 6. Países con mayor incremento en su consumo medio entre ambos períodos a

nivel mundial. En porcentaje.

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

0

50

100

150

200

250

22

Estos países han visto incrementado su consumo en los últimos cinco años en

más del 100%, como son por orden descendente: China (190,76%), Egipto (153.13%),

A. Saudí (148,19%), Luxemburgo (144,9%), Albania (113,21%) e Iraq (106,9%), tal y

como podemos observar en el gráfico 6, lo que justificaría su calificación de mercados

emergentes con una fuerte tendencia alcista a considerar, por ejemplo, a la hora de

exportar estas grasas vegetales.

5. EXPORTACIONES MUNDIALES DE ACEITES DE OLIVA.

En este epígrafe pasaremos a explicar el comportamiento a nivel mundial,

europeo y nacional de las exportaciones de aceites de oliva en los últimos diez años.

Continuando con el método utilizado en los dos epígrafes anteriores y comentado en la

introducción, en este caso obtendremos la tendencia experimentada por las

exportaciones de aceites de oliva en los últimos cinco años relativas a las diferentes

regiones que se exponen.

Asimismo, se hará hincapié en el comportamiento observado en, el que ha sido

primer exportador mundial de aceites de oliva en las tres últimas campañas, España,

atendiendo a datos del Consejo Oleícola Internacional (2.015). Consecutivamente, se

indagará en el nivel de exportaciones alcanzado por sus diferentes Comunidades

Autónomas, poniendo especial énfasis en la que más aceites de oliva produce

nacionalmente, Andalucía. Para todo ello, se ha recurrido a datos del Consejo Oleícola

Internacional y a las Estadísticas del Sector Exterior Español (DATACOMEX), entre

otros posteriormente indicados en su caso. Comentado esto, el análisis es el siguiente:

Las exportaciones promedio de aceites de oliva en el mundo han aumentado

considerablemente, un 28,84% en los últimos cinco años con respecto al período 1 de

nuestro estudio, ascendiendo a las 819.800 toneladas. En esto tiene especial incidencia

la Unión Europea, pues en el período 1, con sus 401.800 toneladas exportadas, ya

significaba el 63,15% de las exportaciones mundiales, ascendiéndose estas en el período

2 a 536.200 toneladas y pasando a representar 2,26 puntos porcentuales más en la cuota

de mercado mundial. Este aumento en la representación mundial se debe a que, pese a

haber aumentado los países extracomunitarios (resto del mundo) sus exportaciones en

49.100 toneladas, no han sido suficientes para hacerle frente a la Unión Europea, con un

incremento de 134.400 toneladas de las 183.500 toneladas acrecentadas entre ambos

períodos en todo el mundo. Con esto, podemos afirmar que la mayor parte de las

23

exportaciones realizadas en el mundo se realizan por la Unión Europea, por lo que

requiere de un análisis más profundo. Asimismo, después observaremos el

comportamiento de los principales países exportadores de estos productos no

pertenecientes a la Unión Europea.

5.1. Exportaciones de aceites de oliva en Unión Europea.

En este apartado se procederá a realizar un análisis preciso del comportamiento

experimentado por las exportaciones de la Unión Europea, en la que, tal y como

evidencia la tabla 7, cuatros son los países que abarcan prácticamente la totalidad de las

exportaciones de aceites de oliva; Italia, España, Portugal y Grecia.

Lo que sobresale notablemente es el cambio sufrido por Italia entre el período 1

y 2 de nuestro estudio, ya que en el primero era indiscutiblemente el primer exportador

mundial de aceites de oliva, con una cuota de mercado europea del 47,86% y mundial

del 30,22%; un 7,8% y 4,92% respectivamente más que España.

Tabla 7. Exportaciones medias en los últimos 10 años Unión Europea. En toneladas.

Países Período 1 Período 2

Media 2.006/2.007- 2.010/2.011 Media 2.011/2.012- 2.015/2.016

Cantidad Porcentaje* Cantidad Porcentaje*

Italia 192.300 47,86 30,22 222.320 41,46 27,12

España 160.960 40,06 25,30 239.060 44,58 29,16

Portugal 32.280 8,03 5,07 52.960 9,88 6,46

Grecia 11.720 2,92 1,84 14.460 2,70 1,76

Σ (Italia a

Grecia)

397.260 98,87 62,43 528.000 98,62 64,50

Unión

Europea

401.800 100 63,15 536.200 100 65,41

* La primera columna es el porcentaje respecto a las exportaciones totales en la Unión

Europea. La segunda, respecto a las exportaciones mundiales (considerando a la UE).

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

No obstante, en el período 2 su cuota de mercado europea se ve reducida en 6,4

puntos porcentuales, a pesar de haber aumentado en 30.020 toneladas sus exportaciones,

un 15,61% más que en el período 1. Esto se debe al extraordinario incremento en las

24

exportaciones llevado a cabo por España, que ha conseguido situarse con ello como el

primer exportador mundial de aceites de oliva. Y es que España ha conseguido

aumentar en 78.100 toneladas sus exportaciones en el período 2, cifrándose las mismas

en 239.060 toneladas, un 7,53% más que Italia para este mismo período.

Empero, según Murcia (2.011), la cultura del aceite de Italia y sus habilidades de

mercadotecnia son tales que domina casi totalmente el comercio exterior, siendo el

exportador mundial de referencia. Esto se ve apoyado por estudios de mercado como el

realizado por Arribas López y Shaw (2.014) sobre Estados Unidos, en el que se afirma

que los estadounidenses relacionan los aceites de oliva con Italia como país de origen,

desconociendo además los aceites de oliva españoles; aunque últimamente estén

ganando reconocimiento.

A pesar de la primera posición presentada por España en el período 2, estos dos

países han subido y bajado de la primera posición del ranking de exportadores

mundiales de aceites de oliva en diversas ocasiones a lo largo de estas últimas 10

cosechas, tal y como podemos observar en el gráfico 7. Además, no muestran

diferencias muy grandes entre sus exportaciones año tras año, siendo en el mayor de los

casos de 61.000 toneladas exportadas más por Italia que por España, hecho que tuvo

lugar en la primera de las cosechas de nuestro estudio, 2.006/2.007.

Gráfico 7. Exportaciones de Italia y España en las últimas 10 cosechas. En toneladas.

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

Italia

España

25

Asimismo, Portugal y Grecia han aumentado sus exportaciones un 64% y un

23,38% respectivamente. No obstante, solamente Portugal aumenta su cuota de mercado

con esto, asegurando su tercer puesto en el ranking de exportadores europeos por

delante de Grecia, ya que cuenta con 7,18 puntos porcentuales más de cuota europea.

Del mismo modo, están emergiendo nuevos países en la Unión Europea con una

fuerte tendencia alcista entre ambos períodos a pesar de no ocupar una cuota

significativa, como lo son Reino Unido, Países Bajos y Austria, que han aumentado sus

exportaciones en un 174%, 160% y 107% respectivamente, como podemos observar en

el gráfico 9 en el epígrafe 5.2.

Con todo esto, y cómo podemos apreciar en el gráfico 8, es posible afirmar que

las exportaciones mundiales están muy influenciadas por la Unión Europea, en los que

solamente dos países son muy significativos, España e Italia.

Gráfico 8. Países con mayores cuotas de mercado en exportaciones mundiales durante el

período 2. En porcentaje.

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

Ambos países, como ya hemos comentado arriba, se disputan la posición de primer

exportador de aceites de oliva con frecuencia, con una clara tendencia alcista de España

que ha logrado superar a Italia en el período 2 de nuestro estudio y tiene vistas a

continuar durante años. Resulta interesante el papel de Portugal, actualmente cuarto en

el ranking de exportadores mundiales, por detrás de España, Italia y Túnez

consecutivamente; ya que presenta un gran incremento entre períodos y ha afianzado

esta cuarta posición por encima de otro país también con clara tendencia alcista,

29%

27%

19%

7%

18%

España Italia Túnez Portugal Resto del mundo

26

Turquía, quinto en este ranking mundial con 16.560 toneladas exportadas menos que

Portugal en el período 2. Empero, ambos países se encuentra lejanos a superar en un

futuro próximo a Túnez, país que ha elevado sus exportaciones entre períodos un 19%

contabilizándolas en 155.100 toneladas en el segundo período.

5.1.2. Exportaciones de aceites de oliva en España.

Dada su primera posición exportadora mundial en el período 2, realizaremos un

análisis más profundo de este país, indagando en cada una de sus Comunidades

Autónomas y haciendo hincapié en la más representativa respecto a la producción que

aporta nacionalmente, Andalucía. Para ver la tendencia seguida en estos diez últimos

años, se procederá a estudiar los años 2.006 y 2.016 a través de DATACOMEX.

Atendiendo a la tabla 8, podemos observar como las exportaciones de cada

Comunidad Autónoma se han incrementado en todos los casos con las excepciones de

Madrid y La Rioja. Observamos el llamativo caso de Cantabria, Canarias y Balearas,

que a pesar de realizar exportaciones prácticamente nada representativas en la

actualidad, no ejecutaban exportaciones en el año 2.006 y hoy en día exporta cerca de 2,

6 y 8 toneladas respectivamente. No obstante, son seis de sus diecisiete Comunidades

Autónomas las que representan cerca de la totalidad de la cuota nacional en el año

2.016, con el 98%, situación similar para el año 2.006 aunque esta cuota se viese

reducida al 93% debido a que el 5% del 7% ciento restante no estaba determinado para

ninguna Comunidad Autónoma por falta de información. Estas Comunidades

Autónomas son por orden descendente en ambos años, con las excepciones de Madrid y

Castilla-La Mancha que han invertido papeles dada la tercera y quinta posición que

ocupaban respectivamente en el año 2.006: Andalucía, Cataluña, Castilla-La Mancha,

Extremadura, Madrid y Navarra.

Resulta muy significativo como la cuota de mercado de Madrid disminuye

drásticamente en 6,24 puntos porcentuales entre ambos años, dejando de exportar más

de dos mil toneladas con respecto al año 2.006; al mismo tiempo que Castilla-La

Mancha las aumenta un 6% y pasa a exportar 9.162.746 toneladas más que en el primer

año, un colosal 1.274% más. Por su parte, Extremadura aumenta su cuota un 3,23%,

elevando sus exportaciones a 5.132.355 toneladas en el período 2, con otro desorbitado

porcentaje de incremento, en este caso del 1.457% exportado más que en el año 2.006.

Del mismo modo, resulta gigantesco el incremento en las exportaciones experimentado

27

por Navarra entre ambos años, un 2.568%, pasando a la cifra de 1.389.751 toneladas

exportadas en el año 2.016.

Tabla 8. Exportaciones por Comunidades Autónomas años 2.006 y 2.016. En

toneladas.

Comunidades

Autónomas

2.006* Cuota

mercado

(%)

2.016* Cuota de

mercado

(%)

Andalucía 34.443 68 93.586 70,82

Cataluña 7.935 15,67 18.005 13,62

Castilla-La

Mancha

719 1,42 9.882 7,48

Extremadura 330 0,65 5.132 3,88

Madrid 3.739 7,38 1.509 1,14

Navarra 52 0,1 1.390 1,05

C. Valenciana 67 0,13 698 0,53

Aragón 157 0,31 692 0,52

Galicia 374 0,74 482 0,37

Murcia 197 0,39 397 0,30

Castilla y León 1 0 197 0,15

País Vasco 16 0,03 61 0,05

La Rioja 179 0,35 25 0,02

Baleares 3 0,01 8 0,01

Canarias 0 0 6 0

Cantabria X X 2 0

No Determinado 2.437 4,81 81 0,06

Total 50.650 100 132.154 100

* Los datos para estos años son relativos al sumatorio de sus meses Enero y Febrero.

Fuente: DATACOMEX (2.016). Elaboración Propia.

No obstante, Andalucía es la Comunidad Autónoma líder en exportaciones de

aceites de oliva con mucha diferencia en ambos años, incrementándose en 59.143

toneladas en el segundo de nuestros años estudiados y pasando a contabilizarse en

93.585.959 toneladas, un 419% superior a las exportadas por su siguiente en el ranking

exportador nacional para el mismo año, Cataluña, con 18.005.416 toneladas. Muy

característico resulta el caso de esta última Comunidad Autónoma, que a pesar de

28

producir menos aceites de oliva que Castilla-La Mancha y Extremadura, se sitúa muy

por delante de ellos en exportaciones, como evidencia la tabla 8. Parecido caso el de

Galicia, que pese a no producir aceites de oliva, ha cifrado 374 toneladas en

exportaciones en el año 2.006 y 482 toneladas en el 2.016.

5.1.3. Exportaciones de aceites de oliva en Andalucía.

En este apartado explicaremos el comportamiento experimentado por Andalucía

en cuanto a las exportaciones de aceites de oliva realizadas en estos dos años, dado que

prácticamente la totalidad de las mismas son realizadas por ella (70,82% en el año

2.016). Así, procedemos con el siguiente análisis.

Tabla 9. Exportaciones por provincias andaluzas años 2.006 y 2.016. En toneladas.

Provincias

Andalucía

2.006* Cuota

mercado (%)

2.016* Cuota

mercado (%)

Sevilla 12.688 36,84 44.434 47,48

Córdoba 9.675 28,09 23.572 25,19

Málaga 3.798 11,03 12.683 13,55

Jaén 2.611 7,58 7.578 8,10

Granada 4.296 12,47 4.714 5,04

Almería 84 0,24 438 0,47

Huelva 1 0 100 0,11

Cádiz 1.288 3,74 63 0,07

Andalucía 34.443 100 93.586 100

* Los datos para estos años son relativos al sumatorio de sus meses Enero y Febrero.

Fuente: DATACOMEX (2.016). Elaboración propia.

En Andalucía, si comparamos los datos ofrecidos por la tabla 9 y el gráfico 4 en

el epígrafe 3.1.3, podemos observar la inexistente correlación entre la producción y las

exportaciones de las provincias que la componen. Observamos como para el año 2.016

la primera región productora del mundo, Jaén, queda relegada a la cuarta posición del

ranking exportador en esta Comunidad Autónoma, mientras que la cuarta en

producción, Sevilla, pasa a ser la primera en exportaciones con mucha diferencia sobre

el resto. Córdoba es la única provincia que se mantiene en la misma posición en ambos

casos, segunda; mientras que Málaga, quinta en el ranking andaluz de provincias

29

productoras, ocupa la tercera posición en el de exportaciones andaluzas. Las

exportaciones realizadas por Almería, Cádiz y Huelva, no obstante, van en línea con su

escasa producción, pues son muy poco significativas.

De modo que el panorama exportador andaluz queda como se explica a

continuación, tal y como podemos observar en la mencionada tabla 9:

- Sevilla es la primera provincia exportadora en Andalucía con diferencia tanto en

el año 2.006 como 2.016. Sus exportaciones han aumentado un 250% entre

ambos años (el incremento más alto dado en cualquier provincia, por delante de

Málaga y Jaén respectivamente), cifrándose en 44.433 toneladas en el último

año y pasando a cubrir una cuota exportadora andaluza del 47,48% en el mismo

año frente al 36,84% que poseía en el año 2.006.

- Córdoba ocupa la segunda posición exportadora en ambos períodos, ocupando

una cuota en Andalucía del 25,19% en el año 2016. Sin embargo, aun habiendo

aumentado sus exportaciones en 13.897 toneladas en este último año, un

143,63% más que en el año 2.006, ha sufrido un descenso en su cuota con

respecto al mismo año de 2,9 puntos porcentuales; convirtiéndose así en una de

las tres provincias que la han reducido, junto con Granada y Cádiz

respectivamente.

- Málaga representa la tercera posición del ranking exportador andaluz también en

ambos períodos. Así, ha aumentado sus exportaciones un 233% del primer año

al segundo de nuestro estudio, pasando a cifrarse en el último en 12.683

toneladas y cubriendo el 13,55% de la cuota exportadora andaluza en el mismo,

un 2,53% más que en el año 2.006.

Algo curioso es que, ni Málaga ni Sevilla conjuntamente, representarían más del

19% de la producción andaluza y aun así ocupan puestos privilegiados cuando

hablamos de exportaciones

- Jaén, primera región productora mundial y por ende andaluza, representando

más del 47% del aceite producido en esta última campaña en Andalucía

atendiendo a la tabla 4 del anexo 2, es la cuarta provincia en el ranking

exportador andaluz. Si bien es cierto que ha aumentado sus exportaciones un

190% con respecto al año 2.006, su cuota de mercado en Andalucía solamente lo

ha hecho en 0,52 puntos porcentuales, situándose en el 8,10% para el año 2.016.

Con esto podemos afirmar que exportar aceites de oliva sigue siendo la gran

30

asignatura pendiente para esta provincia a pesar de que muestra signos de

intentar mejorarla.

- Granada ha pasado de representar el 12,47% de la cuota andaluza en el año

2.006 y ser la cuarta en el ranking exportador de Andalucía por delante de Jaén;

a representar el 5% de la cuota exportadora en el año 2.016 y pasar a ser la

quinta en el ranking de exportaciones de aceites de oliva, por detrás de Jaén, con

una cantidad cifrada en 4.714 toneladas para este segundo año del estudio.

Perdiendo así más cuota de mercado que las otras dos provincias comentadas

anteriormente en las que desciende entre estos años, Cádiz y Córdoba, siendo

Cádiz la única provincia que ha reducido sus exportaciones, además casi en su

totalidad, un 95% entre ambos períodos.

- Almería, Huelva y Cádiz son, por orden descendiente, las provincias que menos

exportan en Andalucía para el año 2.016, no representando la suma de las tres el

1% en este año, elevándose dicha suma a 601 toneladas. Muy característico es el

caso de Cádiz, que como hemos comentado anteriormente ha descendido sus

exportaciones un 95%, pasando de representar en el año 2.006 el 3,74% de la

cuota andaluza con 1.288 toneladas, a representar el 0,07% en el año 2.016 con

63 toneladas exportadas.

5.2. Exportaciones de aceites de oliva en el resto del mundo.

Una vez hemos comprendido el papel desempeñado por la Unión Europea en

cuanto a lo que exportaciones de aceites de oliva se refiere, y en especial de su país más

representativo en este segundo período de nuestro análisis, procedemos a investigar

cómo está posicionados los países extracomunitarios en las exportaciones de estos

productos.

Como podemos observar en la tabla 10, seis son los países extracomunitarios

que abarcan la mayor parte de las exportaciones, por orden descendente, Túnez,

Turquía, Siria, Argentina, Marruecos y Chile, que con un total de 210.800 toneladas,

representaban el 88,89% de las exportaciones que se realizaban por el resto del mundo

durante el período 1. Resulta muy revelador el caso de Túnez, que exportaba en este

período 130.400 toneladas medias y representaba el 55,61% de aquella cuota.

No obstante, la cuota de estos países, con excepción de Chile, se ha visto reducida en el

período 2 como detrimento de una serie de países emergentes que la han visto

31

aumentada, tal y como podemos evaluar en el gráfico 9, como es el caso de Estados

Unidos, Líbano, Jordania y Egipto; y por supuesto de la Unión Europea.

Estados Unidos ha aumentado su cuota de mercado mundial un 0,28%,

incrementando sus exportaciones medias a 6.000 toneladas en el período 2, un 107%

más que en el período 1. Le sigue Líbano, que con 5.000 toneladas exportadas en el

período 2, las ha visto incrementadas un 78,57% del primer período, y su cuota mundial

un 0,17%. En tercer y cuarto lugar de estos países exportadores emergentes, se

encuentran respectivamente Jordania y Egipto. El primero ha visto acrecentadas sus

exportaciones un 94,12% para este segundo período y su cuota mundial un 0,14%. El

segundo, pasa a exportar 2.900 toneladas, aumentando así las mismas un 123% con

respecto al primer período; en cuanto a su cuota mundial, se ha visto elevada un 0,15%.

Más allá de su escasa participación mundial en las exportaciones de aceites de oliva,

que en el mayor de los casos es del 0,73% (Estados Unidos), hemos de considerar la

enorme tendencia alcista que presentan estos países, pues sus incrementos de un período

a otro son bastante abultados, al ser, cuando menos, del 78,57% (Líbano).

Gráfico 9. Países con mayor incremento en sus exportaciones entre ambos períodos a

nivel mundial. En porcentaje.

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

Regresando a los seis países extracomunitarios más representativos a nivel de

exportaciones, observamos en la tabla 10 como Chile aumenta sus exportaciones

0

50

100

150

200

250

32

desorbitadamente, un 257%, pasando de las 2.800 toneladas exportadas en el período 1

a las 10.000 toneladas en el segundo período. Esto va en líneas con el superávit entre

producción y consumo que experimenta este país en ambos períodos. Mientras su

consumo medio observado en estos últimos cinco años desciende un 1,37% con

respecto al primer período, reduciéndose a las 7.200 toneladas; su producción media en

estos últimos cinco años se ha visto acrecentada, cifrándose en 16.900 toneladas, un

74% más que en el período 1, como ya comentamos en el epígrafe 3.2.

Tabla 10. Exportaciones medias en los últimos 10 años Resto del Mundo. En

toneladas.

Países Período 1 Período 2

Media 2.006/2.007- 2.010/2.011 Media 2.011/2.012- 2.015/2.016

Cantidad Porcentaje* Cantidad Porcentaje*

Túnez 130.400 20,49 55,61 155.100 18,92 54,69

Turquía 26.500 4,16 11,30 36.400 4,44 12,83

Siria 23.200 3,65 9,89 18.000 2,20 6,35

Argentina 15.700 2,47 6,70 16.800 2,05 5,92

Marruecos 12.200 1,92 5,20 14.100 1,72 4,97

Chile 2.800 0,44 1,19 10.000 1,22 3,53

Σ (Túnez a

Chile)

210.800 33,13 89,89 250.400 30,54 88,29

Consumo

Resto del

Mundo**

234.500 36,85 100 283.600 34,59 100

Producción

Mundial***

636.300 100 X 819.800 100 X

* La primera columna es el porcentaje respecto a las exportaciones mundiales

(considerando a la Unión Europea). La segunda, sin tener en cuenta a la UE.

** Sin considerar a la Unión Europea. Considerando a los países anteriores de la tabla.

***Teniendo en cuenta a la Unión Europea

Fuente: Consejo Oleícola Internacional (2.015). Elaboración Propia.

Con respecto al resto, Siria ha reducido sus exportaciones un 22,41% en el período 2,

siendo el único país junto con Australia en experimentar dicho comportamiento en el

conjunto de países extracomunitarios. No obstante, la pérdida de cuota en exportaciones

mundiales sufrida por Australia es insignificante (0,3%) con respecto a la sufrida por

33

Siria (1,45%) entre ambos períodos; algo lógico teniendo en cuenta que la cantidad de

aceites de oliva exportada por Siria en el período 2 es 5.200 toneladas inferior a la del

período 1, mientras que en Australia, esta cantidad se reduce a 900 toneladas menos

entre ambos períodos. Por el contrario, las exportaciones se han incrementado en Túnez

(18,94%), Turquía (37,36%), Argentina (7%) y Marruecos (15,57%); siendo Turquía el

país que más ha aumentado su cuota exportadora después de Chile, habiendo

acrecentado sus exportaciones en 9.900 toneladas y cifrándolas en 36.400 toneladas en

el período 2, ascenso únicamente superado por el primer país exportador

extracomunitario, Túnez, con una cifra de 155.100 toneladas exportadas en dicho

período, 24.700 toneladas más que en el período 1.

6. IMPORTACIONES MUNDIALES DE ACEITES DE OLIVA.

En este epígrafe investigaremos como están distribuidas las importaciones de

aceites de oliva a lo largo del mundo en los últimos cinco años. Para ello continuaremos

con el método observado a lo largo de este Trabajo Fin de Grado de dividir las últimas

diez cosechas en dos períodos bien diferenciados de cinco años cada uno. En primer

lugar procederemos a ofrecer una visión global de las importaciones de estos productos

en el mundo entero, para posteriormente centrarnos en los dos bloques geográficos

comentados con anterioridad, la Unión Europea y el resto del mundo.

Las importaciones de aceites de oliva a nivel mundial se han incrementado un

29% en los últimos cinco años. Al contrario de lo que sucedía con las exportaciones, la

Unión Europea tiene un muy escaso peso en las mismas, no llegando a representar el

20% en ninguno de los dos períodos de nuestro estudio. Asimismo, y en líneas con el

siguiente apartado del presente epígrafe, son muy pocos países los que resultan

representativos dentro de ellas; en este caso cinco: Italia, España, Francia, Portugal y

Croacia. Por el contrario, esta cifra se ve elevada once países si hablamos a nivel

extracomunitario, que, tal y como podemos apreciar en la tabla 12 en el epígrafe 6.2,

representan más del 69% de la cuota importadora mundial en ambos períodos. Papel

muy relevante el de Estados Unidos, que es el primer importador mundial con mucha

diferencia.

6.1. Importaciones de aceites de oliva en la Unión Europea.

34

Con lo anterior, procedemos a explicar el panorama ofrecido por esta entidad

geopolítica en cuanto a las importaciones de estas grasas vegetales.

Como ya hemos comentado, el papel representado por la Unión Europea en

cuanto a lo que importaciones de aceites de oliva se refiere, es muy poco significativo.

Estas se han reducido en 3.720 toneladas entre ambos períodos, cifrándose en 126.700

en el último período y perdiendo una cuota mundial del 4% en el mismo.

Como podemos apreciar en la tabla 11, solamente cinco países representarían el

más del 98% de la importaciones realizadas en Europa para ambos períodos. No

obstante, su cuota se ha visto reducida en el período 2 en 3.720 toneladas, un 1,6%

inferior a la del período 1; en favor de una serie de países importadores emergentes con

una clara tendencia alcista, entre los que destaca Reino Unido en la Unión Europea,

como podemos observar en el gráfico 10 en el apartado 6.2. Además, no hemos de pasar

por alto a Rumanía, que no realizaba importaciones de estas grasas vegetales en el

período 1 y en los dos últimos años del período 2 ha importado consecutivamente 1.000

toneladas, no obstante, no podemos asegurar que esta tendencia vaya a continuar en el

futuro, pues dos años no son muy significativos para poder realizar tal afirmación. Por

otro lado, aunque no sea un país importador emergente, Portugal muestra una fuerte

tendencia alcista en importaciones, incrementándose estas entre ambos períodos un

337%.

Dada la enorme influencia de estos cincos países en la Unión Europea, se

procede a realizar un estudio más profundo de los mismos:

Observamos en la tabla 11 como Italia es el primer importador europeo por

delante de España, Francia, Portugal y Croacia consecutivamente. No obstante, presenta

una fuerte tendencia bajista que se ha cifrado en una reducción de 26.900 toneladas de

aceites de oliva entre ambos períodos, un 29% menos que en el período 1, con 91.940

toneladas. Esto ha hecho que reduzca su cuota más que cualquier otro país en el mundo,

un 20% en la Unión Europea y un 6% a nivel mundial. Una caída que ha seguido

Croacia, dejando de ser un país importador significativo por reducir sus importaciones

en un 28% y pasar a representar menos del 1% de la cuota de mercado Europea. De la

gran caída en la cuota europea de Italia, es responsable en gran medida España, que

junto con Francia y Portugal, la ha aumentado. De modo que la tendencia bajista de

Italia es absorbida por el fuerte crecimiento en las importaciones de España, elevándose

en 17.580 toneladas más durante el período 2 y ocupando una cuota un 14,8% superior

35

en la Unión Europea en el mismo; a la vez que la incrementa en 1,25 puntos

porcentuales a nivel mundial.

Estos hechos permiten vislumbrar un cambio en el ranking importador europeo

en un futuro no muy lejano, consiguiendo muy probablemente España la primera

posición importadora y relegando a Italia a la segunda. No obstante, como veremos en

el próximo apartado, muy lejos quedan estos dos países de las importaciones realizadas

por Estados Unidos, ya que hablando de un ranking importador mundial, Italia sería

tercera por detrás de EEUU y Brasil sucesivamente; y España cuarta, por detrás de

EEUU, Brasil y Japón consecutivamente.

Tabla 11. Importaciones medias en los últimos 10 años Unión Europea. En toneladas.

Países Período 1 Período 2

Media 2.006/2.007- 2.010/2.011 Media 2.011/2.012- 2.015/2.016

Cantidad Porcentaje* Cantidad Porcentaje*

Italia 91.940 71,60 13,94 65.040 51,33 7,90

España 29.480 22,96 4,47 47.060 37,14 5,72

Francia 4.320 3,36 0,66 8.000 6,31 0,97

Portugal 700 0,55 0,11 3.060 2,42 0,37

Croacia 1.600 1,25 0,24 1.160 0,92 0,14

Σ (Italia a

Croacia)

128.040 99,72 19,41 124.320 98,12 15,10

Unión

Europea

128.400 100 19,47 126.700 100 15,39

* La primera columna es el porcentaje respecto a las importaciones en la Unión

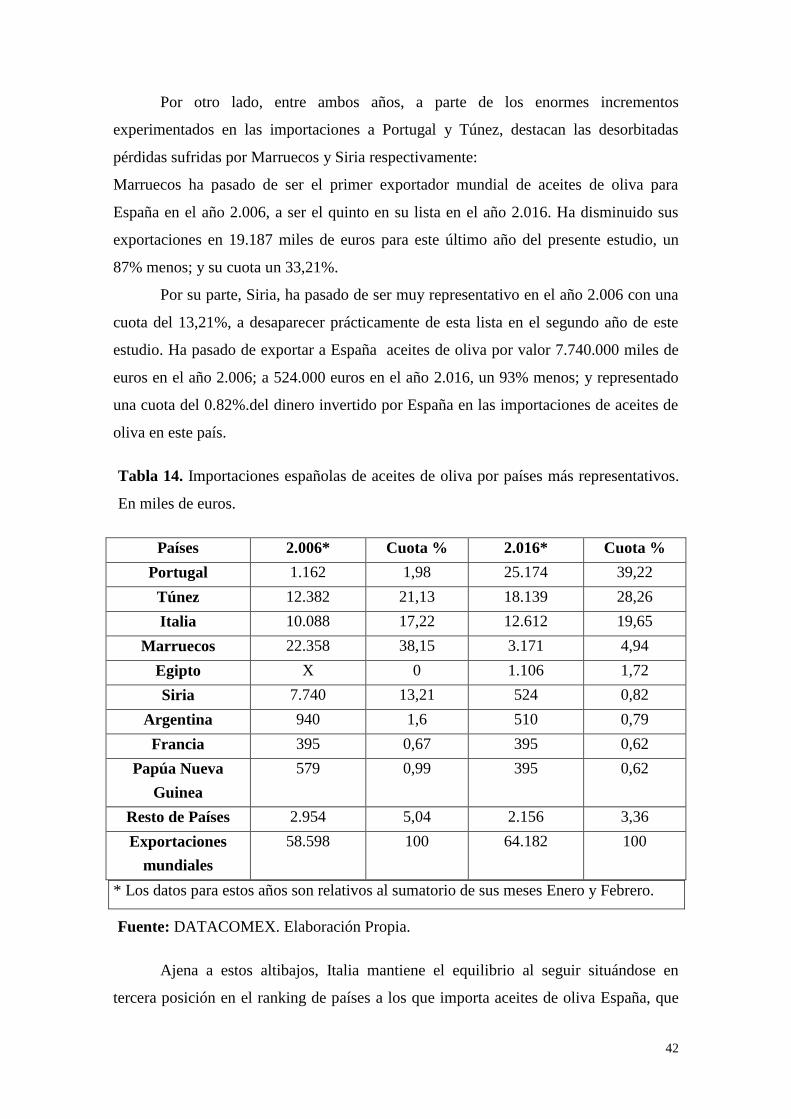

Europea. La segunda, respecto a las importaciones mundiales (inclusive la UE).