montaje marzo 2013 - addvante.com · la dirección general de tributos reitera el criterio...

TRANSCRIPT

AddVANTE

AddNEWS es una circular informativa que recoge una serie de temas y novedades de interés. Si usted tiene algún comentario o le gustaría que incluyéramos algún tema específico en futuras ediciones, le invitamos a que nos lo comunique en la siguiente dirección: [email protected]

AddVANTE

.com

1. Mejora de la productividad: Lean Manufacturing y Lean Office. Ante la acuciante necesidad de mejorar la productividad, proponemos dos estrategias que cada vez toman más fuerza y que permiten obtener resultados espectaculares: Lean Manufacturing y Lean Office. 1. Seguridad Social sólo notificará vía email. La Seguridad Social dejará de enviar las notificaciones en papel mediante correo y se comunicarán telemáticamente. 2. Nuevos incentivos para trabajadores autónomos y estímulos para la contratación. El pasado 23 de febrero entró en vigor el RD Ley 4/2013 de Medidas de apoyo al emprendedor y estímulo del crecimiento y de la creación de empleo que incorpora estímulos para la contratación y el fomento del emprendimiento. 1. Incentivos fiscales para los nuevos negocios. El pasado día 23 de febrero fue publicado el Real Decreto-ley 4/2013, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo, en el que, entre otras medidas, se establecen incentivos fiscales en relación al Impuesto sobre Sociedades y al Impuesto sobre la Renta de las Personas Físicas. 2. El Plan de Control Tributario para 2013. De acuerdo con el Plan publicado para 2013, la Agencia Tributaria pondrá especial énfasis en la revisión de las regularizaciones voluntarias, facilitará los datos a las Comunidades Autónomas, intercambiará información con otras Administraciones, tanto nacionales como internacionales, realizará actuaciones presenciales para detectar alquileres no declarados e iniciará el control sobre las nuevas infracciones tributarias.

SUMARIO MARZO 2013 # 53

FISCAL

CONSULTORÍA

LABORAL

AddNEWS 2

AddVANTE

3. Las escrituras p ú blicas y las sentencias judiciales no son válidas como documento justificativo del derecho a deducir las cuotas de IVA soportadas. La Dirección General de Tributos reitera el criterio administrativo de que sólo la factura original que contenga todos los datos y requisitos legales permite ejercitar el derecho a la deducción, considerando que no existe una doctrina legal en sentido contrario del Tribunal Supremo. 4. Aspectos a tener en cuenta en el cálculo del 1er pago fraccionado del Impuesto sobre Sociedades del ejercicio 2013. Dadas las numerosas modificaciones legales aprobadas en el último semestre del ejercicio 2012, cuya aplicación se extiende al Impuesto sobre Sociedades de ejercicio 2013, facilitamos un breve esquema de los principales aspectos a tener en consideración para calcular el 1er pago fraccionado de ejercicio 2013.

1. Novedades relativas a los plazos de pago de las administraciones públicas y en operaciones comerciales. Mediante Real Decreto-ley 4/2013, de 22 de febrero, España traspone a la normativa interna las principales novedades normativas aprobadas en la directiva Europea relativas a plazos de pago que afectan tanto a operaciones comerciales como a administraciones públicas. 2. Delitos contra la Hacienda Pública y la Seguridad Social cometidos por personas jurídicas. Se modifican las penas a imponer a los responsables de estos delitos por la necesariedad de armonizar la penalidad impuesta a las personas jurídicas con la ya prevista para las personas físicas responsables de los mismos delitos. 1. Gastos financieros no deducibles. Durante el pasado mes de enero, el Instituto de Contabilidad y Auditoría de Cuentas ha publicado una consulta sobre el tratamiento contable de los gastos financieros que no superen la cantidad fiscalmente deducible.

MERCANTIL

CONTABILIDAD

AddNEWS 3

AddVANTE

1. Mejora de la productividad: Lean Manufacturing y Lean Office. Ante la acuciante necesidad de mejorar la productividad, proponemos dos estrategias que cada vez toman más fuerza y que permitan obtener resultados espectaculares: Lean Manufacturing y Lean Office. Todos somos conscientes que la situación actual de la economía y de la empresa española es extremadamente compleja. El acceso al crédito es muy complicado, el consumo está cayendo en picado, la rivalidad entre los competidores es cada vez más fuerte, cada vez se replican de forma rápida los productos y los servicios,... Ante esta situación el mantra que vamos oyendo continuamente es que hemos de mejorar la productividad. Entendemos por productividad el cociente entre la producción realizada y los recursos empleados. La productividad, en consecuencia, puede mejorarse realizando las tareas de manera más eficiente, sin fallos y/o reduciendo los recursos asignados. La pregunta clave es ¿cómo podemos conseguir incrementar nuestra productividad de una forma práctica? La respuesta a esta pregunta es múltiple, pero Lean se está convirtiendo en una estrategia que cada vez va tomando más relevancia. Lean Manufacturing y Lean Office El objetivo de Lean Manufacturing es mejorar el sistema de fabricación de una organización mediante la eliminación del despilfarro, es decir, de todas aquellas acciones que no aportan valor al producto y por las cuales el cliente no está dispuesto a pagar. Ejemplos de despilfarros son los transportes o desplazamientos innecesarios, el stock, los defectos, el tiempo de espera, la sobreproducción, etc. Los pilares clave de Lean Manufacturing son:

La mejora continua de los procesos. Una participación activa de los empleados en decisiones relacionadas con la

producción. La eliminación de posibles defectos lo antes posible. La producción de los artículos exactos en el plazo de tiempo y en las cantidades y

calidades requeridas por los clientes.

El Lean Office, a su vez, es la aplicación de la filosofía del Lean Manufacturing a las actividades o procesos relacionadas con los servicios (gestión de proyectos, facturación, atención al cliente, etc.). El Lean Office complementa a Lean Manufacturing en las actividades administrativas y así contribuye a una correcta gestión de costos y a la rentabilidad de la empresa. Técnicas o herramientas del Lean Tanto Lean Manufacturing como Lean Office recopilan un conjunto de herramientas de gran simplicidad pero con una gran capacidad de transformación. Las principales herramientas son:

Las 5 Ss o la Organización del Puesto de Trabajo: Consiste en organizar el puesto de trabajo a partir de 5 conceptos japoneses que son:

CONSULTORÍA

AddNEWS 4

AddVANTE

o Seiri - Separar lo que es necesario de lo que no es necesario o Seiton ‒ Situar lo que es necesario de una forma simple y visible o Seiso - Limpieza para restaurar las condiciones del área y de los equipamientos o Seiketsu ‒ Estandarizar para mantener las condiciones o Shitsuke - Disciplina para cumplir y mejorar

Los POKA-YOKE o sistemas anti-error: Son dispositivos “a prueba de errores” que

impide la generación de defectos o hacen muy fácil su detección.

El TPM o Mantenimiento Productivo Total: que busca la eliminación de pérdidas asociadas con paros, calidad y costes en los procesos de producción industrial

El KANBAN o control del flujo de materiales: es un sistema de información que

controla los productos, en la cantidad y tiempo necesarios, para garantizar el correcto funcionamiento de los servicios y procesos de producción.

Beneficios del Lean Así mediante la utilización de estas y otras herramientas podemos obtener beneficios asociados a múltiples ámbitos de la empresa como:

Reducción de los costos de producción: Controlando y evitando los cuellos de botella, los tiempos muertos de maquinaria o la infrautilización, la mano de obra ociosa.

Reducción de existencias: Comprando la materia prima en la cantidad y momento adecuado.

Mejora de la calidad. El producto va siendo controlado en línea y no al final del proceso. Cada operario es un control de calidad, con lo cual se tiene la certeza que el producto que se fabrica cumple con las especificaciones técnicas requeridas.

Menor mano de obra. Ya que el personal está capacitado en más de una función como por ejemplo un empleado participando en las actividades de mantenimiento, producción y calidad.

Mayor eficiencia de los equipos. El control de las máquinas y equipos, de su rendimiento, mantenimiento y tasas de calidad, permiten mantener un alto nivel de eficiencia productiva.

Disminución de los desperdicios. Se visualizan todos los puntos de la empresa donde existen ineficiencias lo cual permite detectar costos y gastos ocultos.

Disminución de la sobreproducción. Se produce solo lo que se necesita y en las cantidades que se requiere.

Optimización del transporte y de los movimientos En definitiva, Lean es una metodología de gestión enfocada a la reducción de los despilfarros que se producen en las empresas, tanto productivas como de servicios, y a la optimización de sus recursos. Para ello, se aplican herramientas sencillas y potentes que generan resultados espectaculares.

AddNEWS 5

AddVANTE

1. Seguridad Social sólo notificará vía email.

La Seguridad Social dejará de enviar las notificaciones en papel mediante correo y se comunicarán telemáticamente.

Próximamente, mediante la publicación de una Orden Ministerial, la Tesorería General de la Seguridad Social realizará las notificaciones telemáticamente a través del llamado sistema NOTESS (Notificaciones Electrónicas de la Seguridad Social), sustituyendo así el actual sistema de notificaciones en papel. El proyecto de la Orden Ministerial establecía que, a partir del 01 de enero de 2013, la Tesorería General de la Seguridad Social comunicaría a los sujetos obligados al uso del nuevo sistema de notificaciones telemáticas, entrando en vigor un mes después de la recepción de la notificación. El sistema NOTESS será de obligado cumplimiento para todos los sujetos incorporados al Sistema RED (Las empresas, agrupaciones de empresas y demás sujetos responsables obligados a cotizar y encuadrados en cualquiera de los Regímenes del Sistema de la Seguridad Social, excepto el Sistema Especial de Empleados de Hogar y los del Sistema Especial para Trabajadores por Cuenta Propia Agrarios) y quien voluntariamente así lo decida. La notificación la recibirá la empresa y el autorizado RED o, en su caso, un apoderado que la empresa elija. Hemos de decir que dicha Orden Ministerial aún no ha sido publicada y se prevé que se realice dentro del primer semestre del año. 2. Nuevos incentivos para trabajadores autónomos y estímulos para la

contratación.

El pasado 23 de febrero entró en vigor el RD Ley 4/2013 de Medidas de apoyo al emprendedor y estímulo del crecimiento y de la creación de empleo que incorpora estímulos para la contratación y el fomento del emprendimiento.

El Real Decreto-Ley va encaminado hacía una mayor creación de empleo joven así como para desarrollar estrategias de emprendimiento, fomentar la financiación empresarial y reducir la morosidad. La modificación legislativa adopta medidas para fomentar el emprendimiento y el trabajo por cuenta propia de los menores de 30 años. Como medidas más destacables podemos mencionar una serie de reducciones y bonificaciones en las cuotas de la Seguridad Social así como la compatibilización de la prestación por desempleo con el inicio de una actividad por cuenta propia o la ampliación de las posibilidades de solicitud de capitalización del desempleo. En cuanto a las medidas y estímulos para la contratación y la formación de los trabajadores jóvenes, encontramos las siguientes:

LABORAL

AddNEWS 6

AddVANTE

Medidas para la contratación de jóvenes en empresas de economía social, debiéndose cumplir los requisitos de contratar durante tres años a jóvenes desempleados menores de 30 años, pudiéndose aplicar la empresa una bonificación de 800 €/año (66,67 €/mes). Estos importes se incrementan para empresas de inserción aplicándose una bonificación de 1.650 €/año (137,50 €/mes), siempre que contraten a trabajadores inscritos en el desempleo, menores de 30 años, en situación de exclusión social durante un mínimo de tres años, o con un contrato indefinido afectando la bonificación a la vigencia del contrato.

Para empresas con una plantilla menor de 250 trabajadores y que contraten, de forma

temporal o indefinida, a tiempo parcial a jóvenes desempleados menores de 30 años con un contrato formativo tendrán una reducción el 100% en la cuota empresarial de contingencias comunes a la Seguridad Social, para empresas de más de 250 trabajadores la reducción será del 75%. Para aplicar dicha bonificación los jóvenes deberán estar desempleados e inscritos ininterrumpidamente al menos doce meses durante los dieciocho anteriores a la contratación, o no tener experiencia laboral o que ésta sea inferior a tres meses o proceder de otro sector de actividad.

Se establece una reducción del 100% de la cuota empresarial por contingencias comunes

durante el primer año de contrato a las empresas (incluido autónomos), que tengan menos de 9 trabajadores y contraten de forma indefinida a un menor de 30 años inscrito en el desempleo.

De la contratación en prácticas para el primer empleo se establece una reducción del 50% de

la cuota empresarial a la Seguridad Social por contingencias comunes para las empresas (incluidos los trabajadores autónomos), que concierten contratos en prácticas con menores de 30 años, aunque hayan transcurrido cinco o más años desde la terminación de los correspondientes estudios. En el caso de que el trabajador esté realizando prácticas no laborales en el momento de la concertación del contrato de trabajo en prácticas, la reducción de cuotas será del 75%.

También se incentiva a que los jóvenes autónomos contraten parados de larga duración

mayores de 45 años, y jóvenes para que adquieran una primera experiencia profesional. Así tendrán derecho a una reducción del 100% de la cuota empresarial de la Seguridad Social durante los doce meses siguientes a la contratación, los trabajadores por cuenta propia menores de 30 años, y sin trabajadores asalariados, que contraten de forma indefinida a personas desempleadas de 45 años o más inscritas ininterrumpidamente en las oficinas de empleo durante doce meses en los dieciocho meses anteriores, o que resulten beneficiarios del programa de recualificación profesional de las personas que agoten su protección por desempleo.

Para incentivar la adquisición de una primera experiencia profesional, las empresas podrán

celebrar contratos temporales con jóvenes desempleados menores de 30 años que no tengan experiencia laboral o si ésta es inferior a tres meses. Transcurrido el plazo mínimo de 3 meses de duración, si se transforman a indefinidos, se tendrá derecho a una bonificación en

AddNEWS 7

AddVANTE

las cuotas empresariales a la Seguridad Social de 41,67 €/mes (500 €/año) o 58,33€/mes (700€/año) en el caso de mujeres, durante tres años y siempre que la jornada pactada sea al menos del 50%.

1. Incentivos fiscales para los nuevos negocios. El pasado día 23 de febrero fue publicado el Real Decreto-ley 4/2013, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo, en el que, entre otras medidas, se establecen incentivos fiscales en relación al Impuesto sobre Sociedades y al Impuesto sobre la Renta de las Personas Físicas. Las medidas tributarias aprobadas dentro del paquete de estímulos para nuevas actividades afectan al Impuesto sobre Sociedades y al Impuesto sobre la Renta de las Personas Físicas de la manera siguiente: a) Impuesto sobre Sociedades.

Las entidades de nueva creación, constituidas a partir del 1 de enero de 2013 y que realicen actividades económicas, tributarán al 15% sobre la base imponible de los primeros 300.000 euros y al 20% sobre el resto. Los mencionados tipos son aplicables el primer periodo impositivo en que la base imponible resulte positiva y en el siguiente.

b) Impuesto sobre la Renta de las Personas Físicas.

i. Exención en prestaciones de desempleo en pago único La exención por las prestaciones por desempleo percibidas en pago único pasa a alcanzar a la totalidad del importe percibido. Con la anterior normativa, la exención estaba limitada a 15.500 euros.

Conforme a la redacción anterior de la norma, la prestación debía destinarse al inicio de una actividad económica como autónomo o mediante la incorporación en sociedades laborales o cooperativas de trabajo asociado; en el texto actual se recoge la posibilidad de aportaciones a sociedades mercantiles. En todos los casos, la actividad y/o las acciones o participaciones deberán mantenerse durante 5 años, tal y como ya venía siendo aplicable.

ii. Reducción aplicable en actividades empresariales en estimación directa.

Los contribuyentes que inicien una actividad económica a partir del 1 de enero de 2013, y siempre que tributen en régimen de estimación directa, podrán reducir el rendimiento neto positivo en un 20%, el primer periodo impositivo en el que el rendimiento sea positivo y en el siguiente.

La base de reducción máxima es de 100.000 euros anuales, de forma que el exceso tributará íntegramente.

A estos efectos se considera que se inicia una actividad cuando el contribuyente no hubiese realizado actividad económica en el año anterior y no se tienen en cuenta aquellas en las que no se hubiese obtenido beneficio.

FISCAL

AddNEWS 8

AddVANTE

Además de estas medidas que intentan mejorar la tributación de nuevas actividades, está en tramitación la reforma del IVA que comportaría que los empresarios y Pymes no tengan que ingresar este impuesto hasta su cobro a partir de enero de 2014, aspecto del que les mantendremos informados en próximas comunicaciones.

2. El Plan de Control Tributario para 2013. De acuerdo con el Plan publicado para 2013, la Agencia Tributaria pondrá especial énfasis en la revisión de las regularizaciones voluntarias, facilitará los datos a las Comunidades Autónomas, intercambiará información con otras Administraciones, tanto nacionales como internacionales, realizará actuaciones presenciales para detectar alquileres no declarados e iniciará el control sobre las nuevas infracciones tributarias. El Plan General de Control Tributario contiene las principales directrices en la lucha contra el fraude y, para este año 2013, está marcado por el intenso proceso de cambios normativos de reciente aprobación. A continuación detallamos las principales áreas de actuación de la Inspección: - Economía sumergida y rentas no declaradas: La Agencia Tributaria realizará actuaciones

presenciales destinadas a la detección de alquileres u otras actividades no declaradas a partir de los datos de consumo de energía. Además, intensificará la colaboración con la Seguridad Social y potenciará los intercambios de información entre el Estado y las Comunidades Autónomas, también en relación a los datos declarados en el marco de la regularización voluntaria.

- Limitación de pagos en efectivo por operaciones por importe superior a 2.500 euros: La

Administración impondrá las oportunas sanciones a partir de las denuncias realizadas o cuando no sea posible determinar los medios de pago.

- Fiscalidad internacional: Crea una nueva Oficina Nacional de Fiscalidad Internacional y

dedicará atención preferente a los contribuyentes que no hayan presentado la declaración informativa de bienes y derechos situados en el extranjero, así como a aquellos cuya residencia fiscal se halle en territorios de baja imposición y a los movimientos en efectivo por parte de viajeros cuando deban ser objeto de declaración previa. También pondrá especial énfasis en pagos al exterior de especial relevancia, operaciones con países que han dejado de figurar como paraísos fiscales.

- Operaciones vinculadas: El control se centrará en los servicios intragrupo y en los acuerdos de reparto de costes en el marco de las operaciones vinculadas y el cumplimiento de las obligaciones de documentación, principalmente de ámbito internacional. Otro punto de atención se hallará en la planificación fiscal de los grupos multinacionales.

- Impuesto sobre Sociedades: La Agencia Tributaria revisará la limitación de la deducibilidad de gastos financieros y la compensación indebida de bases imponibles negativas. Igualmente,

AddNEWS 9

AddVANTE

prestará especial atención en el cálculo de los pagos fraccionados, en particular, el de las grandes empresas teniendo en cuenta las nuevas limitaciones y los pagos mínimos. Finalmente reitera su intención de comprobar las operaciones de reorganización empresarial (como fusiones y escisiones).

- Fraude en el IVA: Anuncia un especial seguimiento de la aplicación de la regla de inversión del sujeto pasivo por parte de contratistas y subcontratistas. Asimismo, continuará el control de los contribuyentes en régimen de módulos en cuanto a la emisión de facturas irregulares y a las actividades profesionales.

- Intensificación de las actuaciones recaudatorias: Propone intensificar al máximo las posibilidades legales del embargo preventivo de bienes y derechos e impulsar la adopción de medidas cautelares. La Administración potenciará acciones específicas en los procesos concursales para hacer efectivo el cobro de deudas tributarias.

Los objetivos de este año, aunque en gran medida continuistas, incorporan instrumentos de control sobre medidas tributarias de reciente aprobación que constituyen la mayor novedad respecto al año anterior. 3. Las escrituras públicas y las sentencias judiciales no son válidas como

documento justificativo del derecho a deducir las cuotas de IVA soportadas.

La Dirección General de Tributos reitera el criterio administrativo de que sólo la factura original que contenga todos los datos y requisitos legales permite ejercitar el derecho a la deducción, considerando que no existe una doctrina legal en sentido contrario del Tribunal Supremo. La doctrina referida a si un documento público podía ser válido como justificante de la deducción del IVA Soportado ha sido objeto de numerosas resoluciones. En este sentido, la DGT en una reciente Resolución, entiende que sólo los documentos contenidos en la propia norma, y no otros, habilitan para el ejercicio del derecho a la deducción del Impuesto. De acuerdo con lo anterior, entiende que el único documento que habilita para el ejercicio del derecho a la deducción es la factura y siempre que se halle expedida conforme a lo establecido en el Reglamento por el que se regulan las obligaciones de facturación. Y en consecuencia, la DGT entiende que las escrituras públicas y las sentencias judiciales no son documento válido suficiente para acreditar el repetido derecho a la deducción. En cuanto a la posible aplicación del criterio contenido en la Sentencia del Tribunal Supremo de 11 de julio de 2011 con arreglo a la cual la escritura pública sería un documento justificativo válido para hacer efectiva la deducción, la Dirección General de Tributos concluye que dicho criterio no constituye todavía jurisprudencia dado que para ello se exigiría la existencia de al menos dos sentencias coincidentes del Tribunal.

AddNEWS 10

AddVANTE

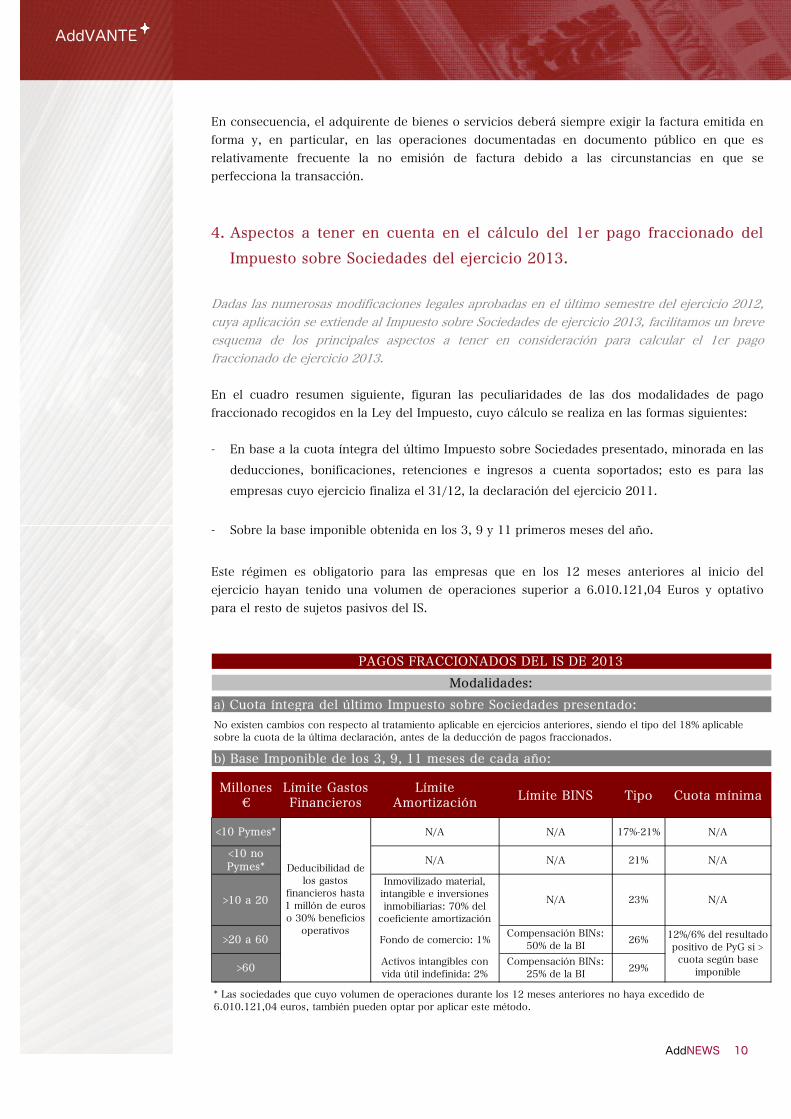

En consecuencia, el adquirente de bienes o servicios deberá siempre exigir la factura emitida en forma y, en particular, en las operaciones documentadas en documento público en que es relativamente frecuente la no emisión de factura debido a las circunstancias en que se perfecciona la transacción. 4. Aspectos a tener en cuenta en el cálculo del 1er pago fraccionado del

Impuesto sobre Sociedades del ejercicio 2013. Dadas las numerosas modificaciones legales aprobadas en el último semestre del ejercicio 2012, cuya aplicación se extiende al Impuesto sobre Sociedades de ejercicio 2013, facilitamos un breve esquema de los principales aspectos a tener en consideración para calcular el 1er pago fraccionado de ejercicio 2013. En el cuadro resumen siguiente, figuran las peculiaridades de las dos modalidades de pago fraccionado recogidos en la Ley del Impuesto, cuyo cálculo se realiza en las formas siguientes: - En base a la cuota íntegra del último Impuesto sobre Sociedades presentado, minorada en las

deducciones, bonificaciones, retenciones e ingresos a cuenta soportados; esto es para las empresas cuyo ejercicio finaliza el 31/12, la declaración del ejercicio 2011.

- Sobre la base imponible obtenida en los 3, 9 y 11 primeros meses del año. Este régimen es obligatorio para las empresas que en los 12 meses anteriores al inicio del ejercicio hayan tenido una volumen de operaciones superior a 6.010.121,04 Euros y optativo para el resto de sujetos pasivos del IS.

Millones €

Límite Gastos Financieros

Límite Amortización Límite BINS Tipo Cuota mínima

<10 Pymes* N/A N/A 17%-21% N/A

<10 no Pymes* N/A N/A 21% N/A

>10 a 20Inmovilizado material, intangible e inversiones inmobiliarias: 70% del coeficiente amortización

N/A 23% N/A

>20 a 60 Fondo de comercio: 1% Compensación BINs: 50% de la BI 26%

>60 Activos intangibles con vida útil indefinida: 2%

Compensación BINs: 25% de la BI 29%

* Las sociedades que cuyo volumen de operaciones durante los 12 meses anteriores no haya excedido de 6.010.121,04 euros, también pueden optar por aplicar este método.

PAGOS FRACCIONADOS DEL IS DE 2013

a) Cuota íntegra del último Impuesto sobre Sociedades presentado:

b) Base Imponible de los 3, 9, 11 meses de cada año:

Deducibilidad de los gastos

financieros hasta 1 millón de euros o 30% beneficios

operativos 12%/6% del resultado positivo de PyG si > cuota según base

imponible

Modalidades:

No existen cambios con respecto al tratamiento aplicable en ejercicios anteriores, siendo el tipo del 18% aplicable sobre la cuota de la última declaración, antes de la deducción de pagos fraccionados.

AddNEWS 11

AddVANTE

1. Novedades relativas a los plazos de pago de las administraciones

públicas y en operaciones comerciales. Mediante Real Decreto-ley 4/2013, de 22 de febrero, España traspone a la normativa interna las principales novedades normativas aprobadas en la directiva Europea relativas a plazos de pago que afectan tanto a operaciones comerciales como a administraciones públicas. La morosidad en el pago de deudas contractuales entre empresas, al igual que entre estas y las Administraciones públicas, y los plazos de pago vienen siendo objeto de especial atención tanto en la Unión Europea como en nuestro país. Fruto de lo anterior la Unión Europea aprobó la Directiva 2011/7/UE, del Parlamento Europeo y del Consejo, de 16 de febrero de 2011, que vino a sustituir a la anterior Directiva del año 2000, reforzando las medidas de lucha contra la morosidad, estableciendo el 16 de marzo de 2013 como fecha límite para su trasposición al derecho interno de los distintos estados miembros. Mediante Real Decreto-ley 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo, se ha procedido a modificar de nuevo la Ley 3/2004 por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales así como la Ley de contratos del Sector Público trasponiendo al derecho español las principales novedades introducidas por la citada Directiva Europea 2001/7/EU. Operaciones comerciales Por lo que respecta a las operaciones comerciales, las principales novedades introducidas en la Ley 3/2004 de lucha contra la morosidad son las siguientes: - Se fija en 30 días el plazo de pago ordinario, salvo que exista un contrato en el que se haya

pactado de forma expresa un plazo de pago superior que no podrá exceder de los 60 días y siempre que dicho pacto no pueda ser considerado como abusivo.

- Se incrementa el tipo legal de interés de demora que el deudor estará obligado a pagar como

consecuencia del retraso en el pago, que pasa a ser el equivalente al tipo de interés aplicado por el Banco Central Europeo a su más reciente operación principal de financiación efectuada antes del primer día del semestre natural de que se trate más ocho puntos porcentuales (anteriormente era de interés BCE más 7 puntos porcentuales).

- En caso de retraso en el plazo de pago, se reconoce al acreedor el derecho a cobrar del

deudor una cantidad fija de 40 euros, que se añadirá sin necesidad de petición previa de pago de la deuda principal, y sin perjuicio del derecho del acreedor a reclamar al deudor una indemnización por todos los costes de cobro debidamente acreditados que haya sufrido a causa de la mora de éste y que superen la cantidad de 40 euros.

- Desaparece el anterior límite de esta indemnización por costes de cobro, que no podía

superar el 15 por ciento de la deuda principal. En esta indemnización se podrán incluir los gastos que la mora ha comportado para el acreedor por la contratación de un abogado o de una agencia de gestión de cobro.

MERCANTIL

AddNEWS 12

AddVANTE

Administraciones Públicas Por lo que respecta a las Administraciones Públicas, se ha procedido a modificar la Ley de Contratos del Sector Público, siendo las principales novedades introducidas, las siguientes: - El contratista tendrá la obligación de presentar la factura ante el correspondiente registro

administrativo a efectos de su remisión al órgano administrativo o unidad a quien corresponda la tramitación de la misma.

- La Administración tendrá la obligación de abonar el precio dentro de los treinta días siguientes a la fecha de aprobación de las certificaciones de obra o de los documentos que acrediten la conformidad con lo dispuesto en el contrato de los bienes entregados o servicios prestados.

- Si la Administración incurre en mora, deberá abonar al contratista, a partir del cumplimiento de dicho plazo de treinta días, los intereses de demora y la indemnización por los costes de cobro en los mismos términos previstos en la Ley 3/2004, de 29 de diciembre.

- Para que haya lugar el inicio del cómputo de plazo para el devengo de intereses, el contratista deberá de haber cumplido la obligación de presentar la factura ante el registro administrativo correspondiente, en tiempo y forma, en el plazo de treinta días desde la fecha de entrega efectiva de las mercancías o la prestación del servicio. Si el contratista incumpliera el plazo de treinta días para presentar la factura ante el registro administrativo, el devengo de intereses no se iniciará hasta transcurridos treinta días desde la fecha de presentación de la factura en el registro correspondiente, sin que la Administración haya aprobado la conformidad.

- La Administración deberá aprobar las certificaciones de obra o los documentos que

acrediten la conformidad con lo dispuesto en el contrato de los bienes entregados o servicios prestados dentro de los treinta días siguientes a la entrega efectiva de los bienes o prestación del servicio, salvo acuerdo expreso en contrario establecido en el contrato y en alguno de los documentos que rijan la licitación. En los contratos de obra, el plazo máximo para aprobar la recepción final se establece en 3 meses.

2. Delitos contra la Hacienda Pública y la Seguridad Social cometidos por personas jurídicas.

Se modifican las penas a imponer a los responsables de estos delitos por la necesariedad de armonizar la penalidad impuesta a las personas jurídicas con la ya prevista para las personas físicas responsables de los mismos delitos. Desde el 17 de enero de 2013 se establece que cuando una persona jurídica sea responsable de los delitos contra la Hacienda Pública y contra la Seguridad Social, se le imponen las penas siguientes:

AddNEWS 13

AddVANTE

a) Multa de tanto al doble de la cantidad defraudada o indebidamente obtenida, si el delito

cometido por la persona física tiene prevista una pena de prisión de más de 2 años. b) Multa del doble al cuádruple de la cantidad defraudada o indebidamente obtenida, si el

delito cometido por la persona física tiene previsto una pena de prisión de más de 5 años. c) Multa de 6 meses a 1 año, en los supuestos recogidos en el artículo 310 del Código Penal,

relativo al delito contable. Además de las señaladas, se impondrá a la persona jurídica responsable la pérdida de la posibilidad de obtener subvenciones o ayudas públicas y del derecho a gozar de los beneficios o incentivos fiscales o de la Seguridad Social durante el periodo de 3 a 6 años. Podrá imponerse la prohibición para contratar con las Administraciones Públicas. Asimismo, los jueces y tribunales pueden imponer las penas recogidas en el artículo 33.7 letras b), c), d), e) y g) del Código Penal, que a continuación se relacionan: - Disolución de la persona jurídica. La disolución producirá la pérdida definitiva de su

personalidad jurídica, así como la de su capacidad de actuar de cualquier modo en el tráfico jurídico, o llevar a cabo cualquier clase de actividad, aunque sea lícita.

- Suspensión de sus actividades por un plazo que no podrá exceder de cinco años. - Clausura de sus locales y establecimientos por un plazo que no podrá exceder de cinco años. - Prohibición de realizar en el futuro las actividades en cuyo ejercicio se haya cometido,

favorecido o encubierto el delito. Esta prohibición podrá ser temporal o definitiva. Si fuere temporal, el plazo no podrá exceder de quince años.

- Intervención judicial para salvaguardar los derechos de los trabajadores o de los acreedores por el tiempo que se estime necesario, que no podrá exceder de cinco años. La intervención podrá afectar a la totalidad de la organización o limitarse a alguna de sus instalaciones, secciones o unidades de negocio.

1. Gastos financieros no deducibles

Durante el pasado mes de enero, el Instituto de Contabilidad y Auditoría de Cuentas ha publicado una consulta sobre el tratamiento contable de los gastos financieros que no superen la cantidad fiscalmente deducible. La cuestión planteada se refiere al reflejo contable de la limitación en la deducibilidad de los gastos financieros aprobada por el artículo 1. Segundo.2 del Real Decreto- ley 12/2012, de 30 de marzo, por el que se introducen diversas medidas tributarias y administrativas dirigidas a la reducción del déficit público.

A raíz de la citada reforma, el artículo 20 del texto refundido de la Ley del Impuesto sobre Sociedades (TRLIS), establece que los gastos financieros netos serán deducibles con el límite del 30 por ciento del beneficio operativo del ejercicio o bien hasta el millón de euros. Los que no hayan sido objeto de deducción, por superar el citado límite, podrán deducirse en

CONTABILIDAD

AddNEWS 14

AddVANTE

los períodos impositivos que concluyan en los 18 años inmediatos y sucesivos, conjuntamente con los del período impositivo correspondiente, en los términos y con los límites que se regulan en el propio artículo.

Desde un punto de vista estrictamente contable, el principio del devengo nos establece que el registro contable de los gastos financieros debe hacerse, en todo caso, por el importe devengado en el ejercicio con independencia de que una parte no sea deducible. Esta circunstancia, a su vez, originará una diferencia entre el importe contabilizado en la cuenta de pérdidas y ganancias y el deducible fiscalmente, que sin embargo se podrá compensar en los siguientes periodos impositivos, circunstancia que a su vez pone de manifiesto la existencia de una diferencia temporaria deducible, que la empresa tendrá que contabilizar de acuerdo con lo establecido en la norma de registro y valoración 13ª. "Impuestos sobre beneficios" del PGC. En todo caso, en la nota de "Situación fiscal" de la memoria de las cuentas anuales se hará constar la información significativa sobre la operación objeto de consulta, con la finalidad de que aquellas, en su conjunto, reflejen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

La información contenida en la circular AddNEWS no puede ser aplicada a ningún caso particular sin un asesoramiento previo. La presente información es de carácter general por lo que, dada la complejidad de los temas, los mismos deberían ser objeto de comentarios particularizados previamente a cualquier toma de decisiones.

AddVANTE

Consejo de redacción José María López Socio Área Tributaria [email protected] Antoni Mustera Socio Área Tributaria [email protected] Pedro Moreira Socio Área Legal [email protected] Joan Jiménez Socio del Área Consultoría [email protected] Jordi Martínez Socio Área Sostenibilidad, Calidad y Gestión de Riesgos [email protected]

Eulalia Rubio Socia Área Legal [email protected] Moisés Álvarez Socio Área Legal [email protected] Josep Pere Gutiérrez Socio Área M&A [email protected] Arantxa Hernández Asociada Área Tributaria [email protected] Noelia Acosta Socia de la firma Auditora Audiaxis Auditores, S.L.P. [email protected]

Avda. Diagonal 482, 1a. Planta 08006 Barcelona Tel. + 34 93 415 88 77 Fax + 34 93 415 57 77 [email protected] www.addvante.com

José Abascal 55, 6º Izquierda 28003 Madrid Tel. + 34 91 781 50 40 Fax + 34 91 781 50 41