moi, depreciacion, ejercicios

DESCRIPTION

Trabajo practico con tablas y resueltoTRANSCRIPT

29

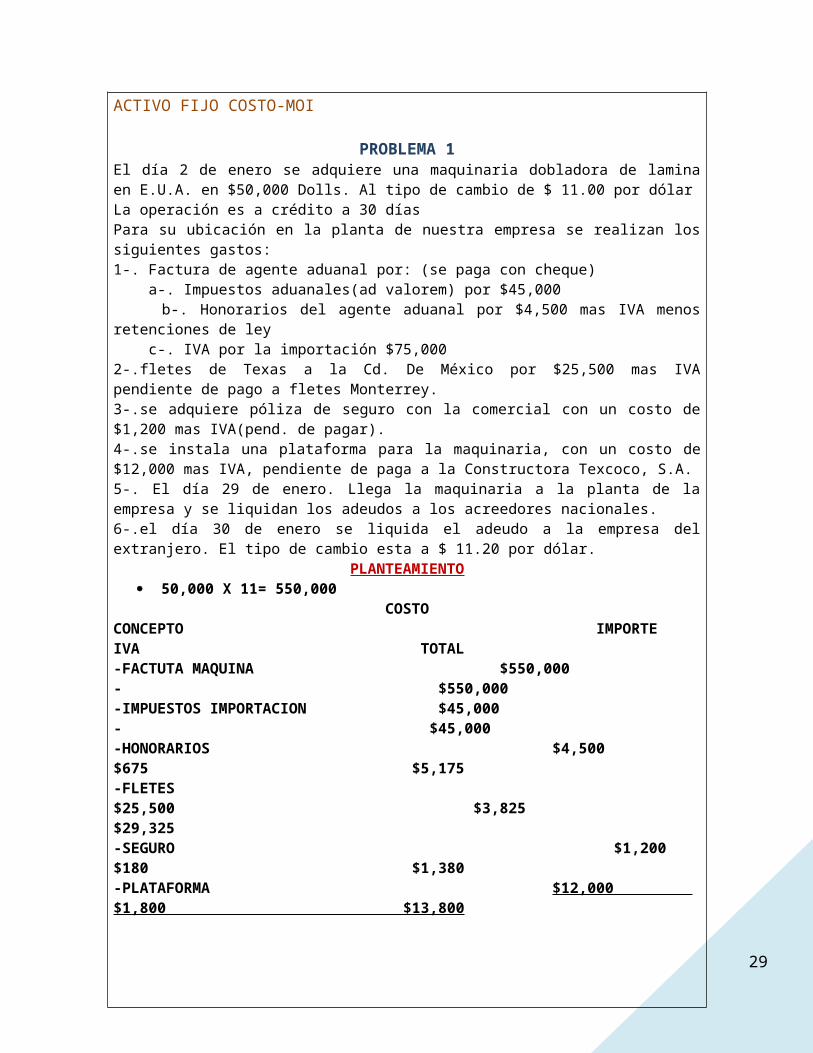

ACTIVO FIJO COSTO-MOI

PROBLEMA 1El día 2 de enero se adquiere una maquinaria dobladora de lamina en E.U.A. en $50,000 Dolls. Al tipo de cambio de $ 11.00 por dólarLa operación es a crédito a 30 díasPara su ubicación en la planta de nuestra empresa se realizan los siguientes gastos:1-. Factura de agente aduanal por: (se paga con cheque) a-. Impuestos aduanales(ad valorem) por $45,000 b-. Honorarios del agente aduanal por $4,500 mas IVA menos retenciones de ley c-. IVA por la importación $75,0002-.fletes de Texas a la Cd. De México por $25,500 mas IVA pendiente de pago a fletes Monterrey.3-.se adquiere póliza de seguro con la comercial con un costo de $1,200 mas IVA(pend. de pagar).4-.se instala una plataforma para la maquinaria, con un costo de $12,000 mas IVA, pendiente de paga a la Constructora Texcoco, S.A.5-. El día 29 de enero. Llega la maquinaria a la planta de la empresa y se liquidan los adeudos a los acreedores nacionales.6-.el día 30 de enero se liquida el adeudo a la empresa del extranjero. El tipo de cambio esta a $ 11.20 por dólar.

PLANTEAMIENTO 50,000 X 11= 550,000

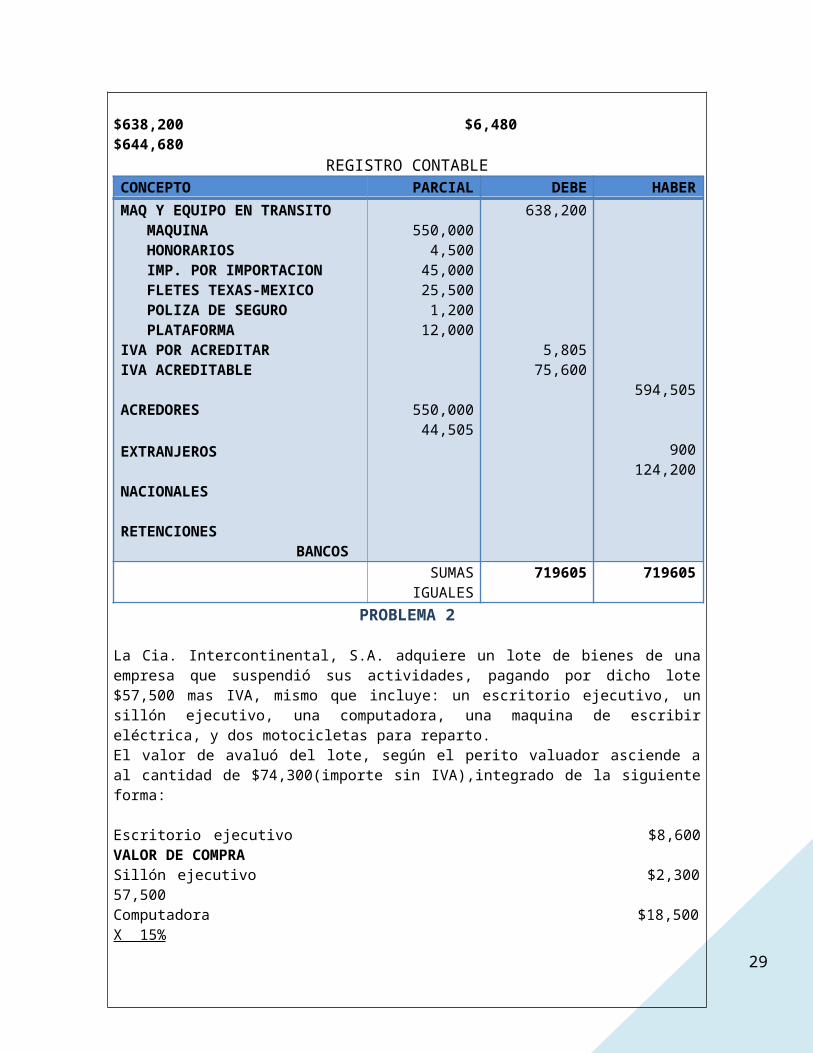

COSTOCONCEPTO IMPORTE IVA TOTAL-FACTUTA MAQUINA $550,000 - $550,000-IMPUESTOS IMPORTACION $45,000 - $45,000-HONORARIOS $4,500 $675 $5,175-FLETES $25,500 $3,825 $29,325-SEGURO $1,200 $180 $1,380-PLATAFORMA $12,000 $1,800 $13,800 $638,200 $6,480 $644,680

REGISTRO CONTABLECONCEPTO PARCIAL DEBE HABERMAQ Y EQUIPO EN TRANSITO MAQUINA HONORARIOS IMP. POR IMPORTACION FLETES TEXAS-MEXICO POLIZA DE SEGURO PLATAFORMAIVA POR ACREDITARIVA ACREDITABLE ACREDORES EXTRANJEROS NACIONALES RETENCIONES BANCOS

550,000 4,500

45,000 25,500 1,200

12,000

550,00044,505

638,200

5,80575,600

594,505

900124,200

SUMAS IGUALES 719605 719605

29

PROBLEMA 2

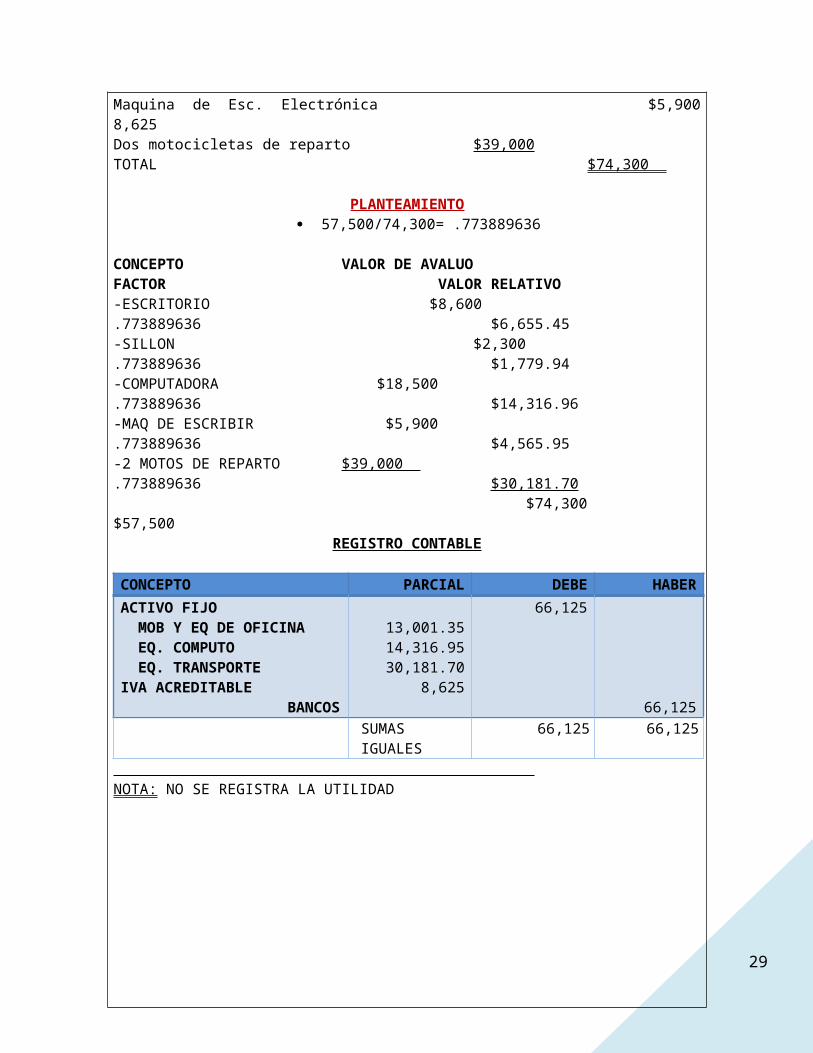

La Cia. Intercontinental, S.A. adquiere un lote de bienes de una empresa que suspendió sus actividades, pagando por dicho lote $57,500 mas IVA, mismo que incluye: un escritorio ejecutivo, un sillón ejecutivo, una computadora, una maquina de escribir eléctrica, y dos motocicletas para reparto.El valor de avaluó del lote, según el perito valuador asciende a al cantidad de $74,300(importe sin IVA),integrado de la siguiente forma:

Escritorio ejecutivo $8,600 VALOR DE COMPRASillón ejecutivo $2,300 57,500Computadora $18,500 X 15%Maquina de Esc. Electrónica $5,900 8,625Dos motocicletas de reparto $39,000TOTAL $74,300

PLANTEAMIENTO 57,500/74,300= .773889636

CONCEPTO VALOR DE AVALUO FACTOR VALOR RELATIVO-ESCRITORIO $8,600 .773889636 $6,655.45-SILLON $2,300 .773889636 $1,779.94-COMPUTADORA $18,500 .773889636 $14,316.96-MAQ DE ESCRIBIR $5,900 .773889636 $4,565.95-2 MOTOS DE REPARTO $39,000 .773889636 $30,181.70 $74,300 $57,500

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERACTIVO FIJO MOB Y EQ DE OFICINA EQ. COMPUTO EQ. TRANSPORTEIVA ACREDITABLE BANCOS

13,001.3514,316.9530,181.70

8,625

66,125

66,125SUMAS IGUALES 66,125 66,125

NOTA: NO SE REGISTRA LA UTILIDAD

29

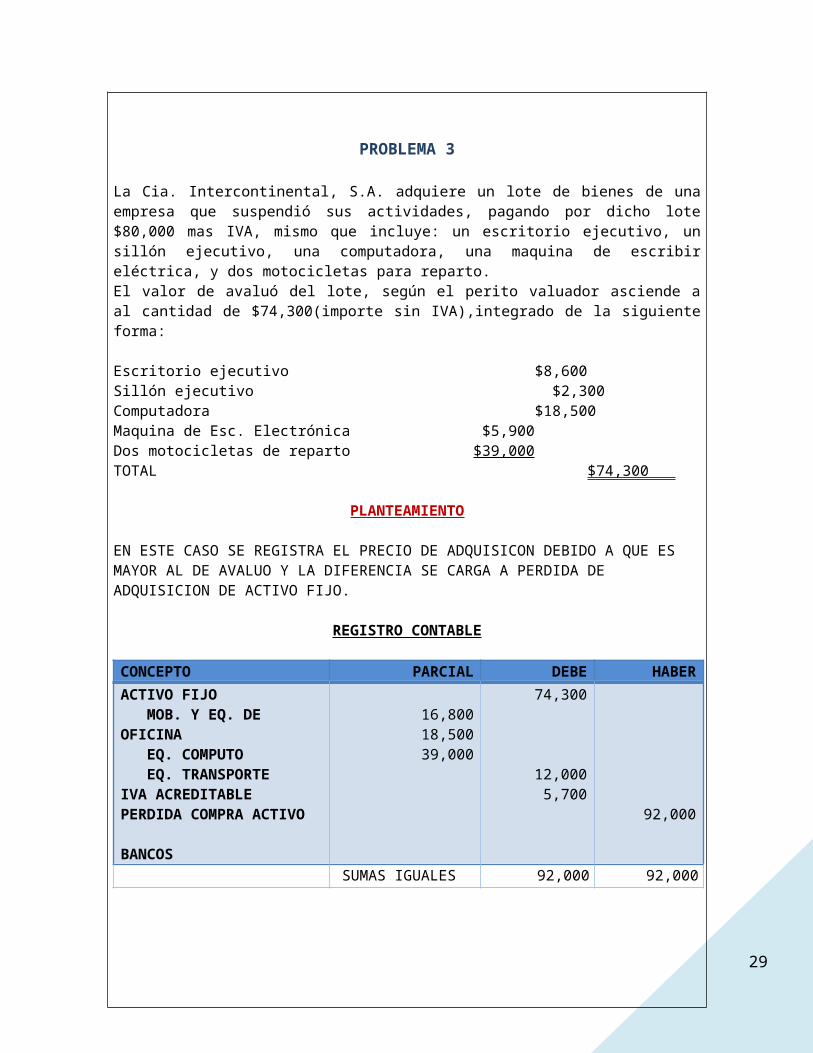

PROBLEMA 3

La Cia. Intercontinental, S.A. adquiere un lote de bienes de una empresa que suspendió sus actividades, pagando por dicho lote $80,000 mas IVA, mismo que incluye: un escritorio ejecutivo, un sillón ejecutivo, una computadora, una maquina de escribir eléctrica, y dos motocicletas para reparto.El valor de avaluó del lote, según el perito valuador asciende a al cantidad de $74,300(importe sin IVA),integrado de la siguiente forma:

Escritorio ejecutivo $8,600Sillón ejecutivo $2,300Computadora $18,500Maquina de Esc. Electrónica $5,900Dos motocicletas de reparto $39,000TOTAL $74,300

PLANTEAMIENTO

EN ESTE CASO SE REGISTRA EL PRECIO DE ADQUISICON DEBIDO A QUE ES MAYOR AL DE AVALUO Y LA DIFERENCIA SE CARGA A PERDIDA DE ADQUISICION DE ACTIVO FIJO.

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERACTIVO FIJO MOB. Y EQ. DE OFICINA EQ. COMPUTO EQ. TRANSPORTEIVA ACREDITABLEPERDIDA COMPRA ACTIVO BANCOS

16,80018,50039,000

74,300

12,0005,700

92,000SUMAS IGUALES 92,000 92,000

29

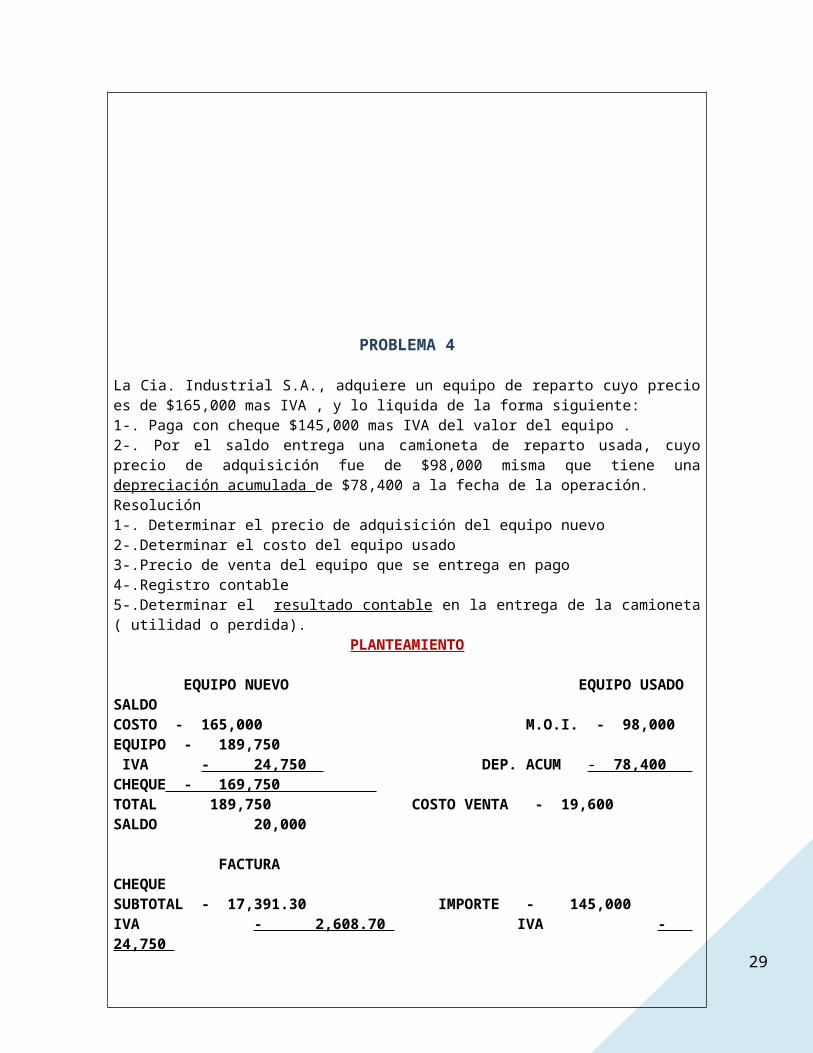

PROBLEMA 4

La Cia. Industrial S.A., adquiere un equipo de reparto cuyo precio es de $165,000 mas IVA , y lo liquida de la forma siguiente:1-. Paga con cheque $145,000 mas IVA del valor del equipo .2-. Por el saldo entrega una camioneta de reparto usada, cuyo precio de adquisición fue de $98,000 misma que tiene una depreciación acumulada de $78,400 a la fecha de la operación.Resolución1-. Determinar el precio de adquisición del equipo nuevo2-.Determinar el costo del equipo usado3-.Precio de venta del equipo que se entrega en pago 4-.Registro contable5-.Determinar el resultado contable en la entrega de la camioneta ( utilidad o perdida).

PLANTEAMIENTO

EQUIPO NUEVO EQUIPO USADO SALDOCOSTO - 165,000 M.O.I. - 98,000 EQUIPO - 189,750 IVA - 24,750 DEP. ACUM - 78,400 CHEQUE - 169,750 TOTAL 189,750 COSTO VENTA - 19,600 SALDO 20,000

FACTURA CHEQUESUBTOTAL - 17,391.30 IMPORTE - 145,000IVA - 2,608.70 IVA - 24,750 TOTAK 20,000.00 TOTAL 169,750

REGISTRO CONTABLECONCEPTO PARCIAL DEBE HABEREQUIPO DE REPARTOIVA ACREDITABLE ACREDORES

165,00024,750

189,750ACREDORES BANCOS IVA POR PAGAR VENTAS DE ACTIVO FIJO

189,750169,7502,608.7

17,391.3DEP. ACUMULADACOSTO VENTA ACTIVO EQUIPO DE REPARTOVENTAS DE ACTIVO FIJO COSTO DE VENTA ACTIVOPERDIDA VENTA ACTIVO

78,40019,600

17,391.3

2,208.7

98,000

19,600

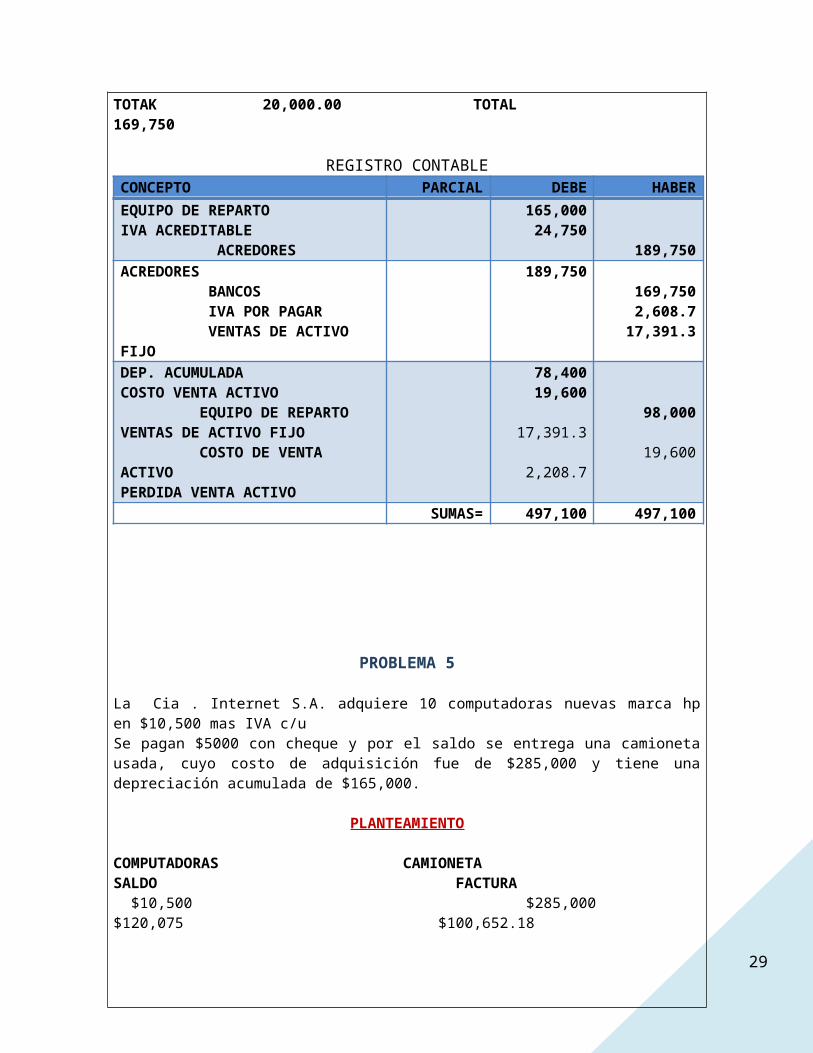

SUMAS= 497,100 497,100

29

PROBLEMA 5

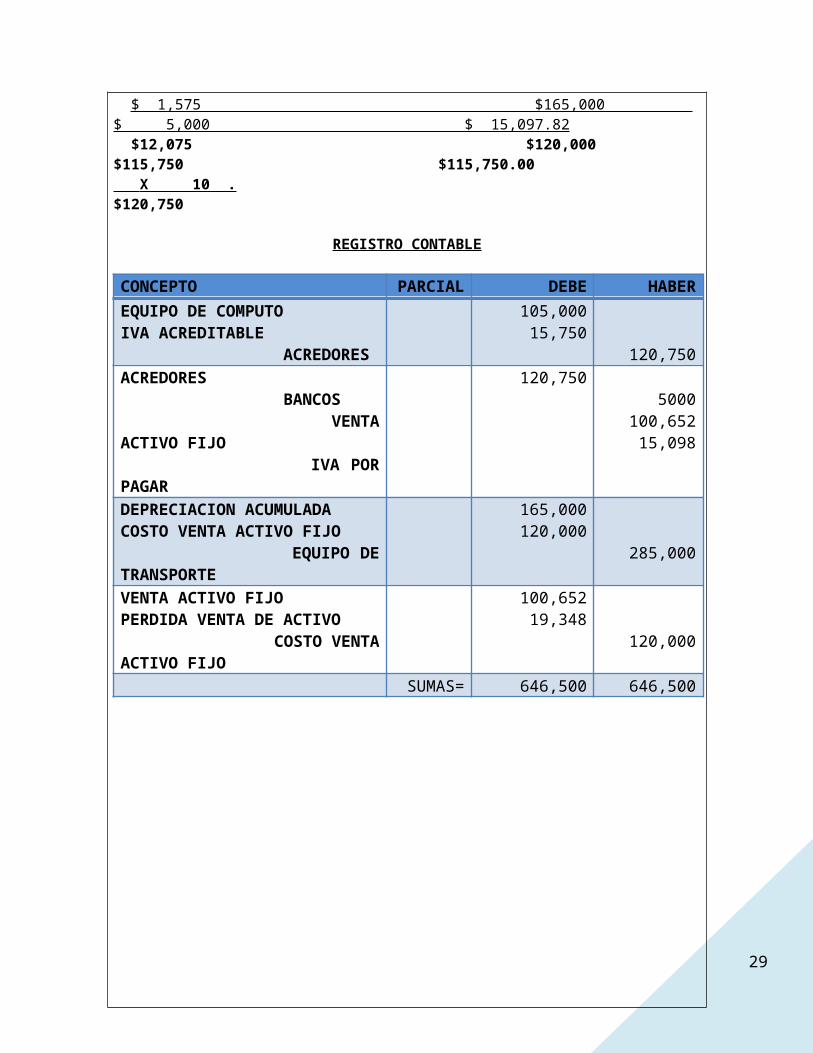

La Cia . Internet S.A. adquiere 10 computadoras nuevas marca hp en $10,500 mas IVA c/uSe pagan $5000 con cheque y por el saldo se entrega una camioneta usada, cuyo costo de adquisición fue de $285,000 y tiene una depreciación acumulada de $165,000.

PLANTEAMIENTO

COMPUTADORAS CAMIONETA SALDO FACTURA $10,500 $285,000 $120,075 $100,652.18 $ 1,575 $165,000 $ 5,000 $ 15,097.82 $12,075 $120,000 $115,750 $115,750.00 X 10 . $120,750

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABEREQUIPO DE COMPUTOIVA ACREDITABLE ACREDORES

105,00015,750

120,750ACREDORES BANCOS VENTA ACTIVO FIJO IVA POR PAGAR

120,7505000

100,65215,098

DEPRECIACION ACUMULADACOSTO VENTA ACTIVO FIJO EQUIPO DE TRANSPORTE

165,000120,000

285,000VENTA ACTIVO FIJOPERDIDA VENTA DE ACTIVO COSTO VENTA ACTIVO FIJO

100,65219,348

120,000SUMAS= 646,500 646,500

29

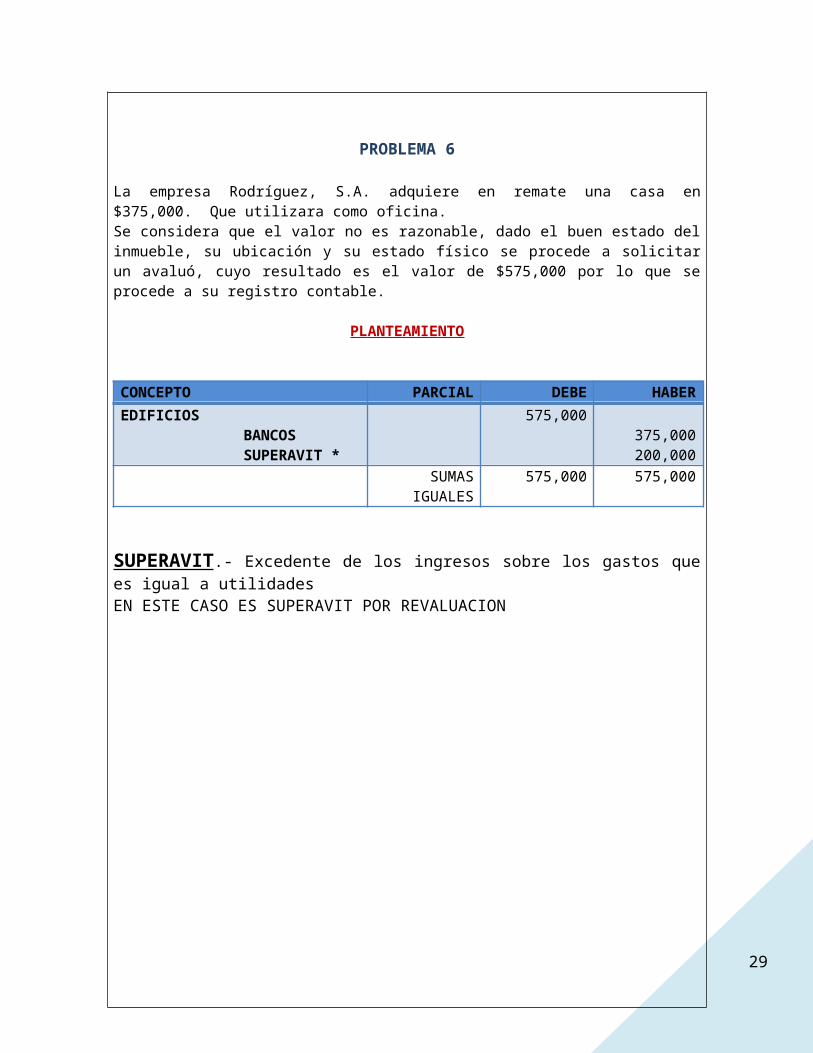

PROBLEMA 6

La empresa Rodríguez, S.A. adquiere en remate una casa en $375,000. Que utilizara como oficina.Se considera que el valor no es razonable, dado el buen estado del inmueble, su ubicación y su estado físico se procede a solicitar un avaluó, cuyo resultado es el valor de $575,000 por lo que se procede a su registro contable.

PLANTEAMIENTO

CONCEPTO PARCIAL DEBE HABEREDIFICIOS BANCOS SUPERAVIT *

575,000375,000200,000

SUMAS IGUALES 575,000 575,000

SUPERAVIT.- Excedente de los ingresos sobre los gastos que es igual a utilidadesEN ESTE CASO ES SUPERAVIT POR REVALUACION

29

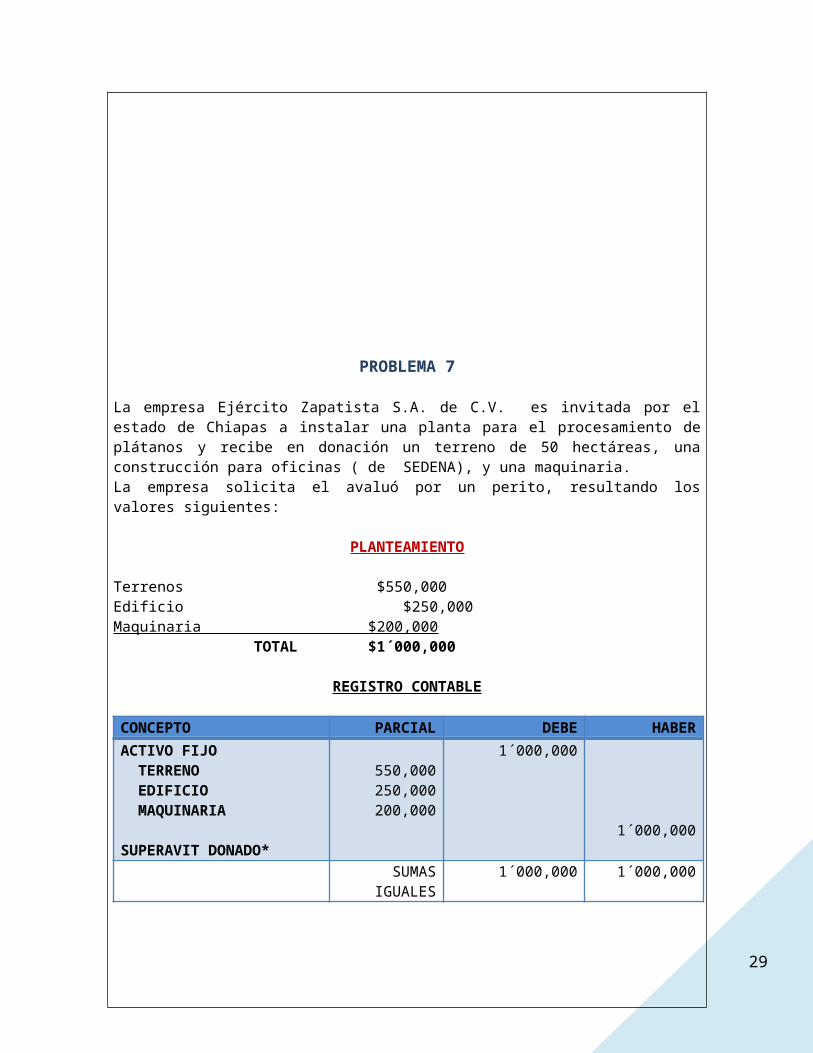

PROBLEMA 7

La empresa Ejército Zapatista S.A. de C.V. es invitada por el estado de Chiapas a instalar una planta para el procesamiento de plátanos y recibe en donación un terreno de 50 hectáreas, una construcción para oficinas ( de SEDENA), y una maquinaria.La empresa solicita el avaluó por un perito, resultando los valores siguientes:

PLANTEAMIENTO

Terrenos $550,000Edificio $250,000Maquinaria $200,000 TOTAL $1´000,000

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERACTIVO FIJO TERRENO EDIFICIO MAQUINARIA SUPERAVIT DONADO*

550,000250,000200,000

1´000,000

1´000,000SUMAS IGUALES 1´000,000 1´000,000

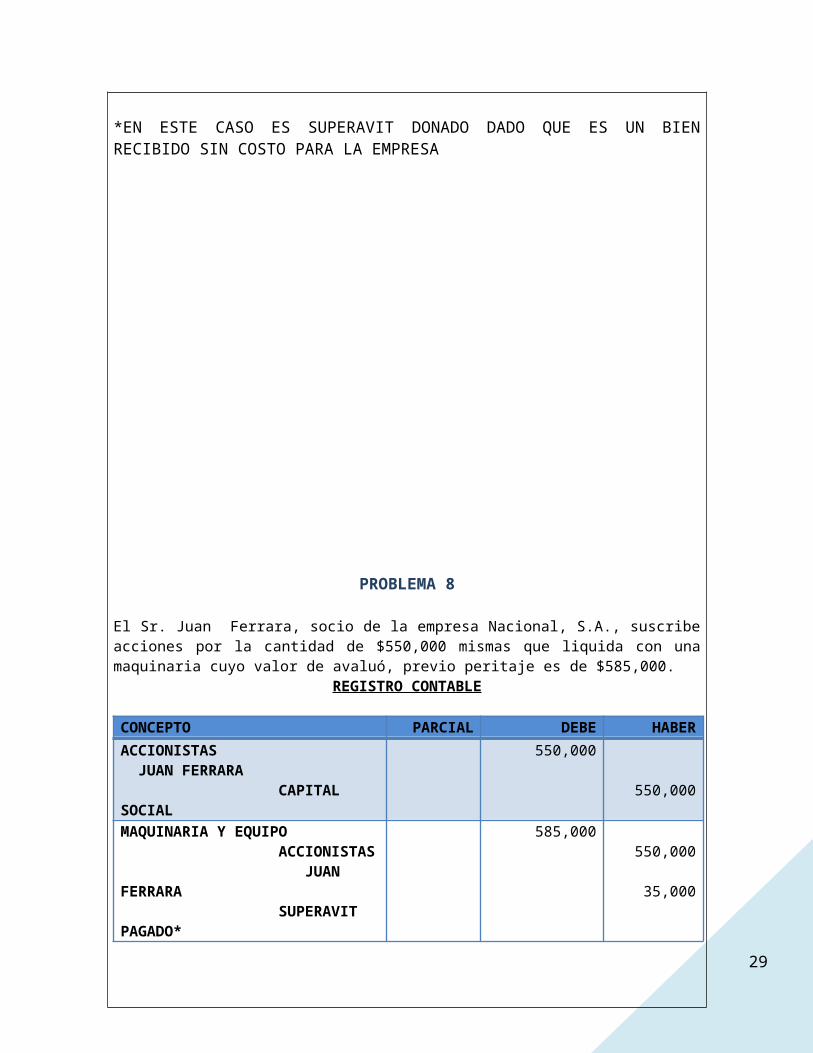

*EN ESTE CASO ES SUPERAVIT DONADO DADO QUE ES UN BIEN RECIBIDO SIN COSTO PARA LA EMPRESA

29

PROBLEMA 8

El Sr. Juan Ferrara, socio de la empresa Nacional, S.A., suscribe acciones por la cantidad de $550,000 mismas que liquida con una maquinaria cuyo valor de avaluó, previo peritaje es de $585,000.

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERACCIONISTAS JUAN FERRARA CAPITAL SOCIAL

550,000

550,000MAQUINARIA Y EQUIPO ACCIONISTAS JUAN FERRARA SUPERAVIT PAGADO*

585,000550,000

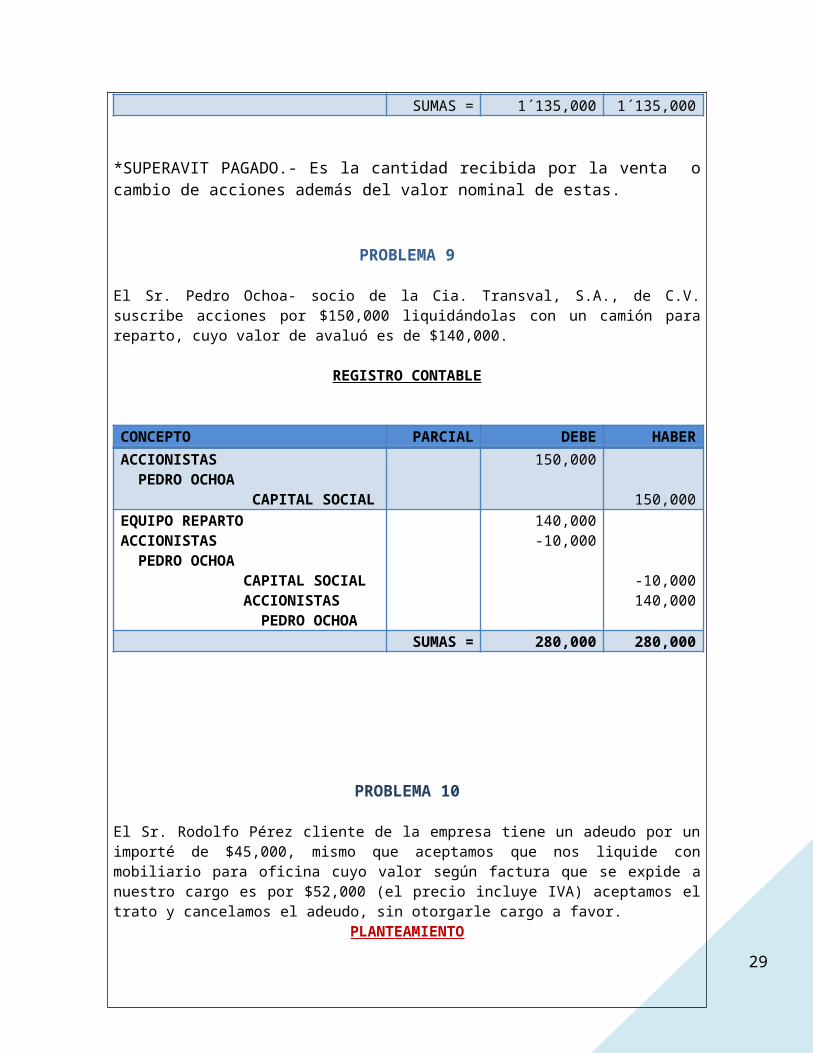

35,000SUMAS = 1´135,000 1´135,000

*SUPERAVIT PAGADO.- Es la cantidad recibida por la venta o cambio de acciones además del valor nominal de estas.

PROBLEMA 9

El Sr. Pedro Ochoa- socio de la Cia. Transval, S.A., de C.V. suscribe acciones por $150,000 liquidándolas con un camión para reparto, cuyo valor de avaluó es de $140,000.

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERACCIONISTAS PEDRO OCHOA CAPITAL SOCIAL

150,000

150,000EQUIPO REPARTOACCIONISTAS PEDRO OCHOA CAPITAL SOCIAL ACCIONISTAS PEDRO OCHOA

140,000-10,000

-10,000140,000

SUMAS = 280,000 280,000

29

PROBLEMA 10

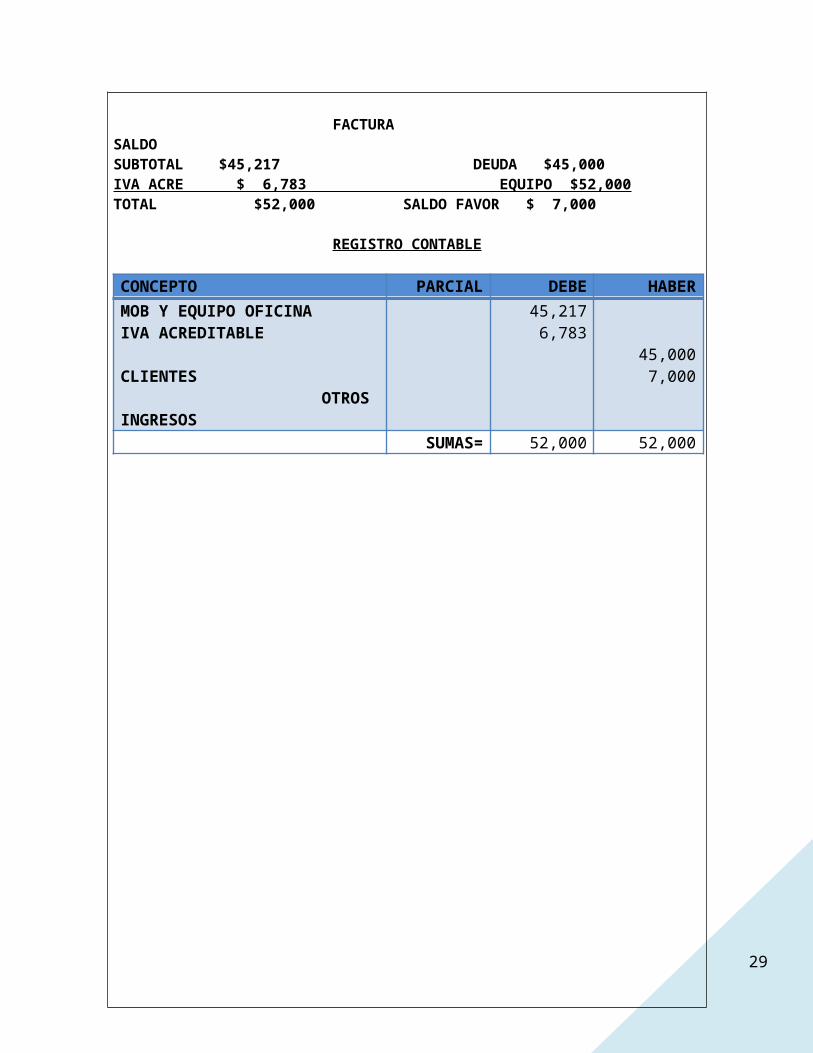

El Sr. Rodolfo Pérez cliente de la empresa tiene un adeudo por un importé de $45,000, mismo que aceptamos que nos liquide con mobiliario para oficina cuyo valor según factura que se expide a nuestro cargo es por $52,000 (el precio incluye IVA) aceptamos el trato y cancelamos el adeudo, sin otorgarle cargo a favor.

PLANTEAMIENTO

FACTURA SALDO SUBTOTAL $45,217 DEUDA $45,000IVA ACRE $ 6,783 EQUIPO $52,000TOTAL $52,000 SALDO FAVOR $ 7,000

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERMOB Y EQUIPO OFICINAIVA ACREDITABLE CLIENTES OTROS INGRESOS

45,2176,783

45,0007,000

SUMAS= 52,000 52,000

29

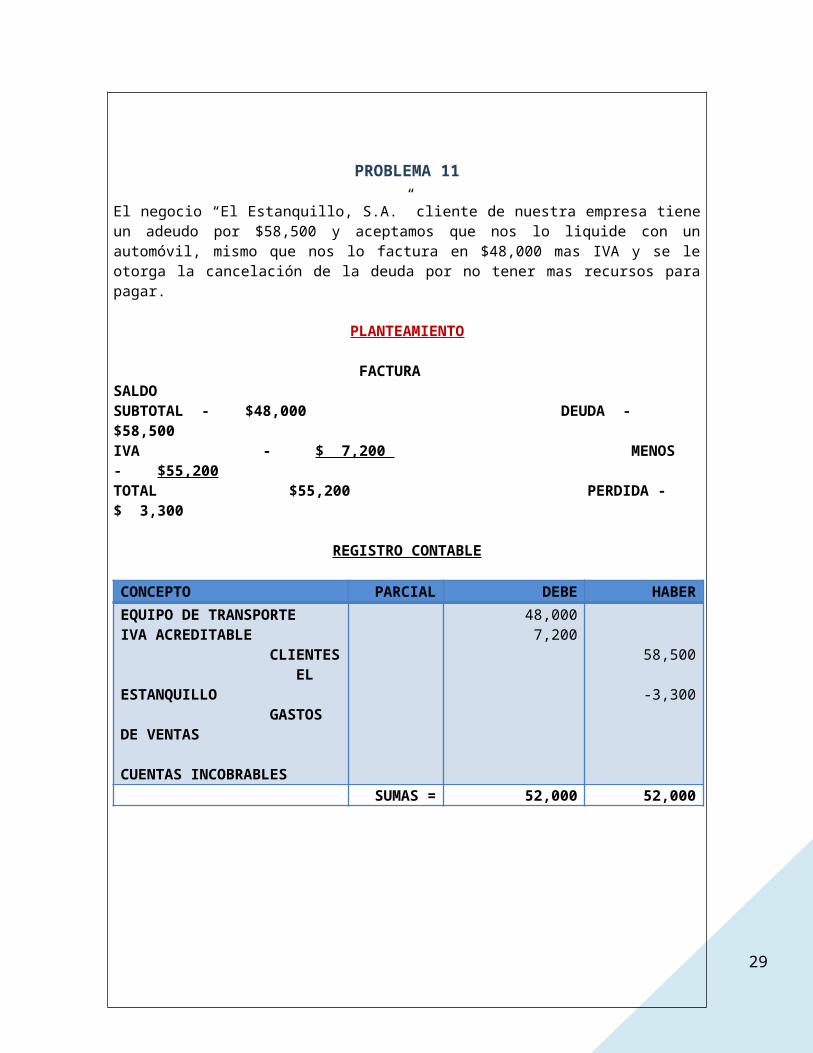

PROBLEMA 11

El negocio “El Estanquillo, S.A.” cliente de nuestra empresa tiene un adeudo por $58,500 y aceptamos que nos lo liquide con un automóvil, mismo que nos lo factura en $48,000 mas IVA y se le otorga la cancelación de la deuda por no tener mas recursos para pagar.

PLANTEAMIENTO

FACTURA SALDOSUBTOTAL - $48,000 DEUDA - $58,500IVA - $ 7,200 MENOS - $55,200TOTAL $55,200 PERDIDA - $ 3,300

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABEREQUIPO DE TRANSPORTEIVA ACREDITABLE CLIENTES EL ESTANQUILLO GASTOS DE VENTAS CUENTAS INCOBRABLES

48,0007,200

58,500

-3,300

SUMAS = 52,000 52,000

29

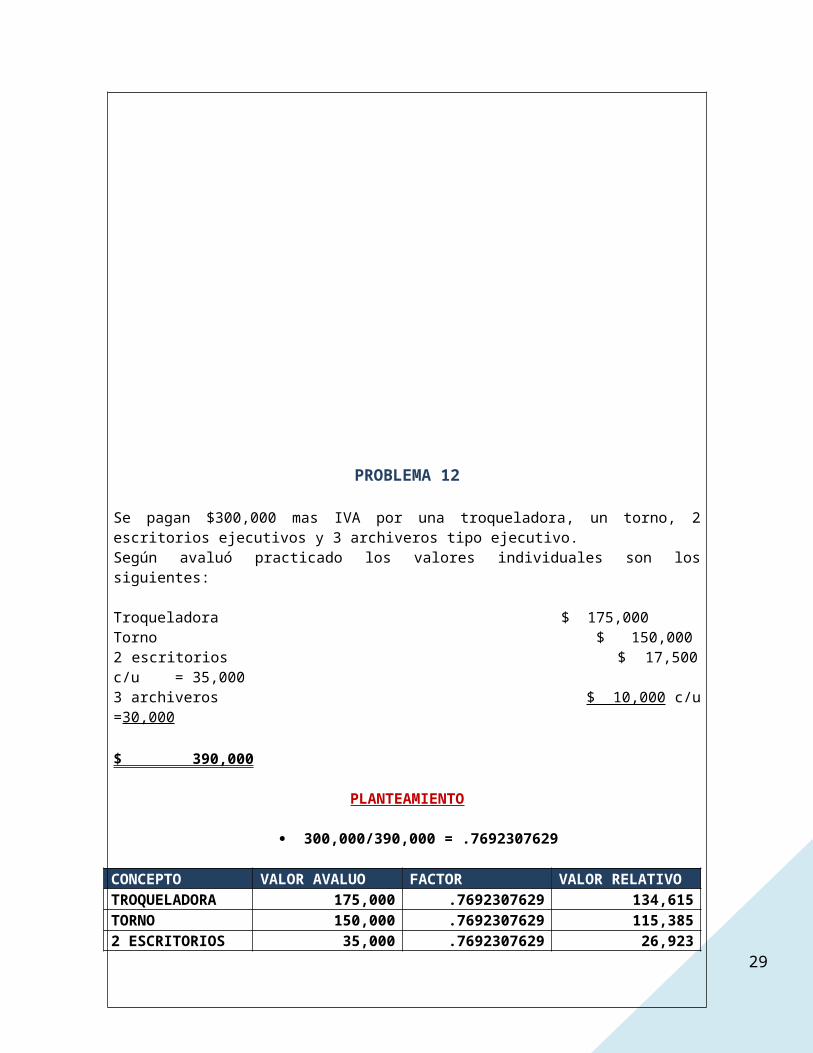

PROBLEMA 12

Se pagan $300,000 mas IVA por una troqueladora, un torno, 2 escritorios ejecutivos y 3 archiveros tipo ejecutivo.Según avaluó practicado los valores individuales son los siguientes:

Troqueladora $ 175,000Torno $ 150,0002 escritorios $ 17,500 c/u = 35,0003 archiveros $ 10,000 c/u =30,000 $ 390,000

PLANTEAMIENTO

300,000/390,000 = .7692307629

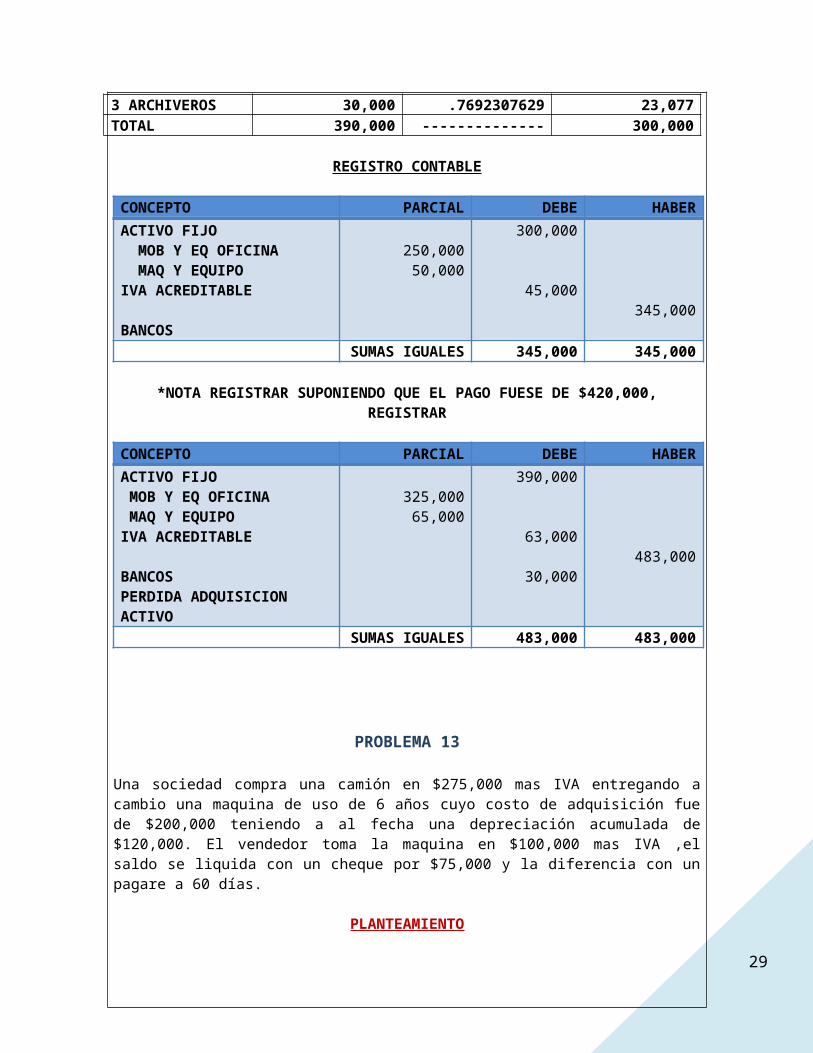

CONCEPTO VALOR AVALUO FACTOR VALOR RELATIVOTROQUELADORA 175,000 .7692307629 134,615TORNO 150,000 .7692307629 115,3852 ESCRITORIOS 35,000 .7692307629 26,9233 ARCHIVEROS 30,000 .7692307629 23,077TOTAL 390,000 -------------- 300,000

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERACTIVO FIJO MOB Y EQ OFICINA MAQ Y EQUIPOIVA ACREDITABLE BANCOS

250,00050,000

300,000

45,000345,000

SUMAS IGUALES 345,000 345,000

*NOTA REGISTRAR SUPONIENDO QUE EL PAGO FUESE DE $420,000, REGISTRAR

CONCEPTO PARCIAL DEBE HABERACTIVO FIJO MOB Y EQ OFICINA MAQ Y EQUIPOIVA ACREDITABLE BANCOSPERDIDA ADQUISICION ACTIVO

325,00065,000

390,000

63,000

30,000483,000

SUMAS IGUALES 483,000 483,000

29

PROBLEMA 13

Una sociedad compra una camión en $275,000 mas IVA entregando a cambio una maquina de uso de 6 años cuyo costo de adquisición fue de $200,000 teniendo a al fecha una depreciación acumulada de $120,000. El vendedor toma la maquina en $100,000 mas IVA ,el saldo se liquida con un cheque por $75,000 y la diferencia con un pagare a 60 días.

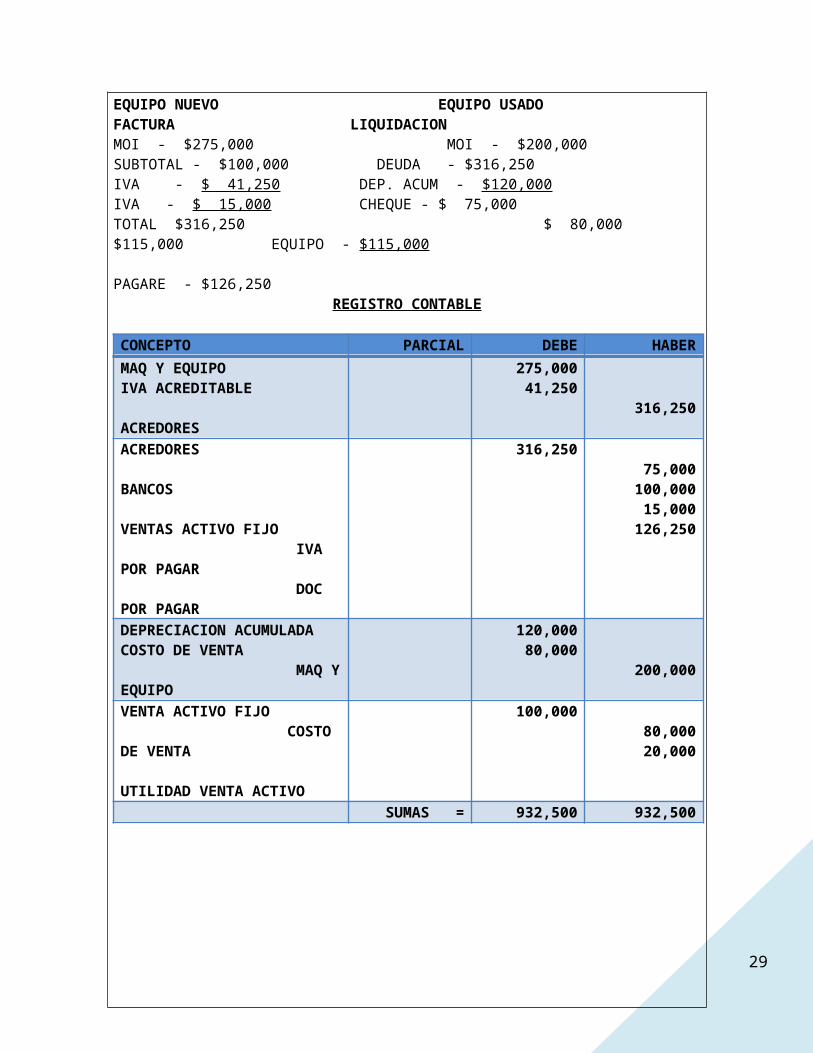

PLANTEAMIENTO

EQUIPO NUEVO EQUIPO USADO FACTURA LIQUIDACIONMOI - $275,000 MOI - $200,000 SUBTOTAL - $100,000 DEUDA - $316,250 IVA - $ 41,250 DEP. ACUM - $120,000 IVA - $ 15,000 CHEQUE - $ 75,000TOTAL $316,250 $ 80,000 $115,000 EQUIPO - $115,000 PAGARE - $126,250

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERMAQ Y EQUIPOIVA ACREDITABLE ACREDORES

275,00041,250

316,250ACREDORES BANCOS VENTAS ACTIVO FIJO IVA POR PAGAR DOC POR PAGAR

316,25075,000

100,00015,000

126,250DEPRECIACION ACUMULADACOSTO DE VENTA MAQ Y EQUIPO

120,00080,000

200,000VENTA ACTIVO FIJO COSTO DE VENTA UTILIDAD VENTA ACTIVO

100,00080,00020,000

SUMAS = 932,500 932,500

29

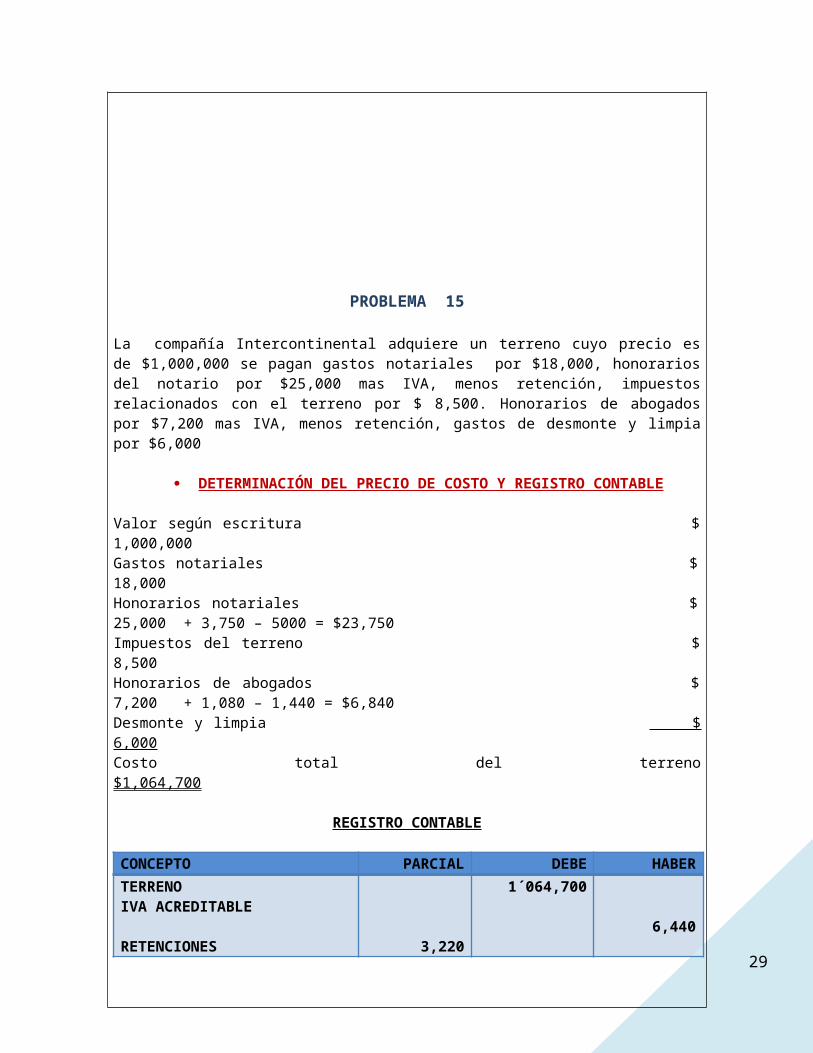

PROBLEMA 15

La compañía Intercontinental adquiere un terreno cuyo precio es de $1,000,000 se pagan gastos notariales por $18,000, honorarios del notario por $25,000 mas IVA, menos retención, impuestos relacionados con el terreno por $ 8,500. Honorarios de abogados por $7,200 mas IVA, menos retención, gastos de desmonte y limpia por $6,000

DETERMINACIÓN DEL PRECIO DE COSTO Y REGISTRO CONTABLE

Valor según escritura $ 1,000,000Gastos notariales $ 18,000Honorarios notariales $ 25,000 + 3,750 – 5000 = $23,750Impuestos del terreno $ 8,500Honorarios de abogados $ 7,200 + 1,080 – 1,440 = $6,840Desmonte y limpia $ 6,000Costo total del terreno $1,064,700

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERTERRENOIVA ACREDITABLE RETENCIONES 10% I S R 10% I V A BANCOS

3,2203,220

1´064,700

6,440

1´063,090SUMAS = 1´064,700 1´064,700

29

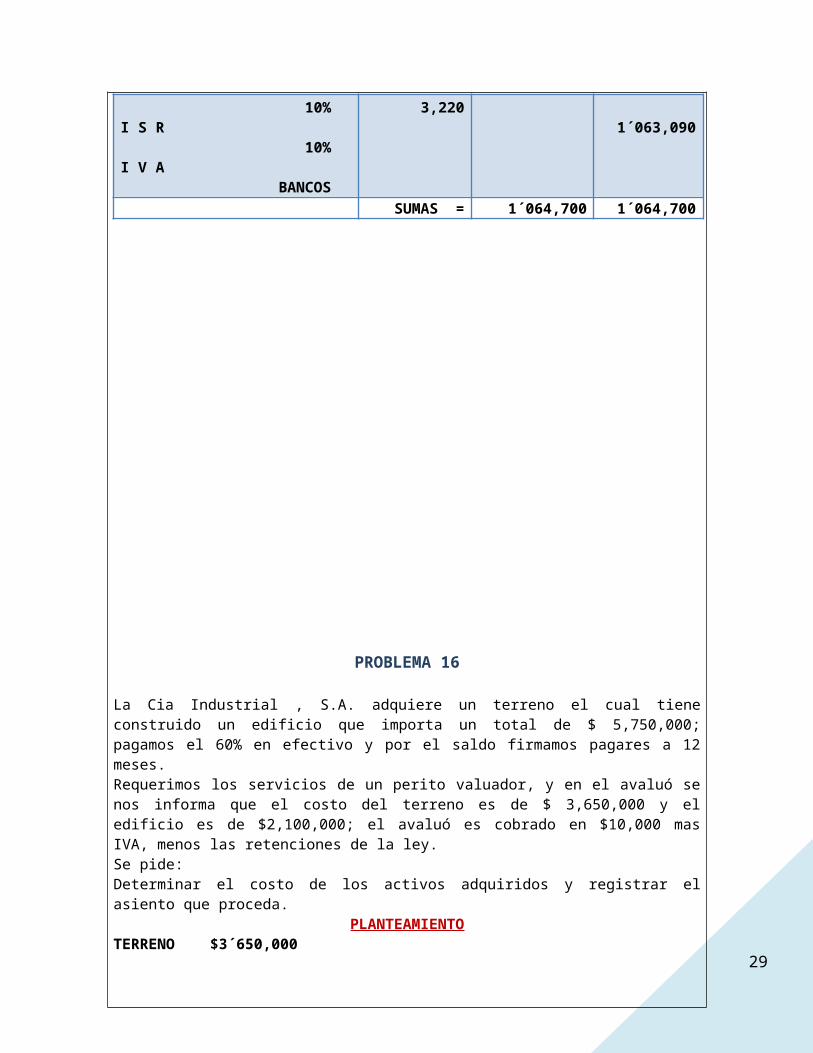

PROBLEMA 16

La Cia Industrial , S.A. adquiere un terreno el cual tiene construido un edificio que importa un total de $ 5,750,000; pagamos el 60% en efectivo y por el saldo firmamos pagares a 12 meses.Requerimos los servicios de un perito valuador, y en el avaluó se nos informa que el costo del terreno es de $ 3,650,000 y el edificio es de $2,100,000; el avaluó es cobrado en $10,000 mas IVA, menos las retenciones de la ley.Se pide:Determinar el costo de los activos adquiridos y registrar el asiento que proceda.

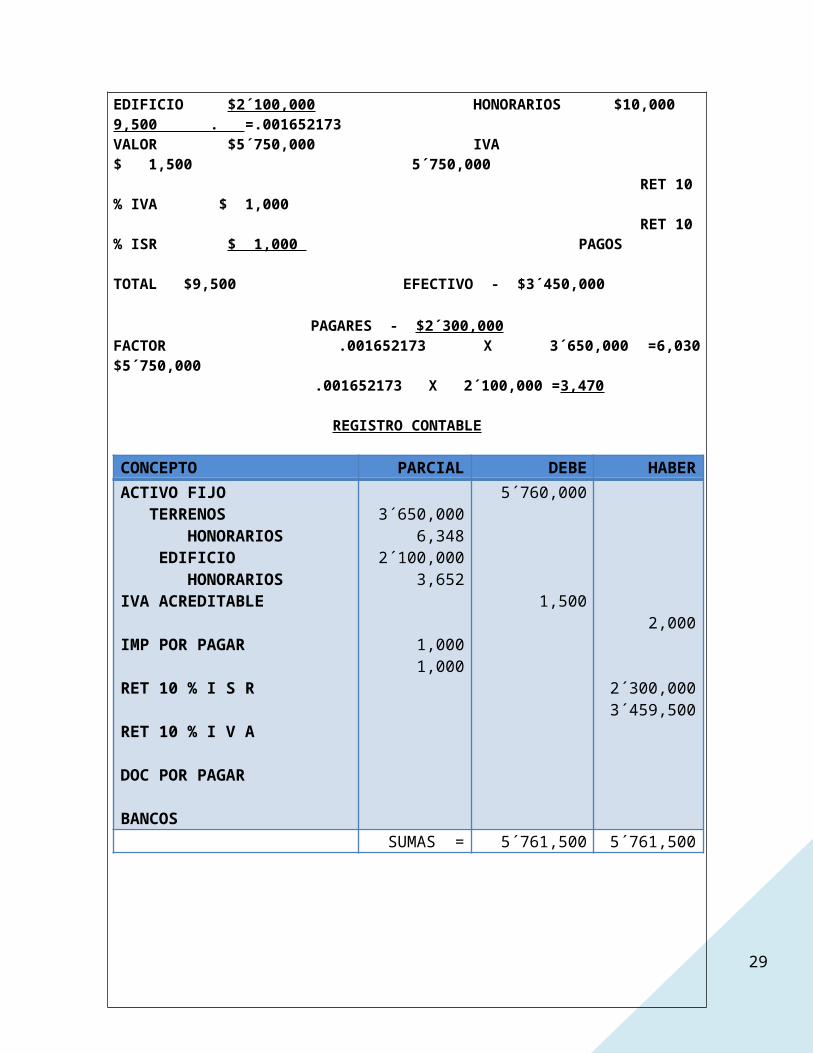

PLANTEAMIENTOTERRENO $3´650,000EDIFICIO $2´100,000 HONORARIOS $10,000 9,500 . =.001652173VALOR $5´750,000 IVA $ 1,500 5´750,000 RET 10 % IVA $ 1,000 RET 10 % ISR $ 1,000 PAGOS TOTAL $9,500 EFECTIVO - $3´450,000

PAGARES - $2´300,000FACTOR .001652173 X 3´650,000 =6,030 $5´750,000 .001652173 X 2´100,000 =3,470

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERACTIVO FIJO TERRENOS HONORARIOS EDIFICIO HONORARIOSIVA ACREDITABLE IMP POR PAGAR RET 10 % I S R RET 10 % I V A DOC POR PAGAR BANCOS

3´650,0006,348

2´100,0003,652

1,0001,000

5´760,000

1,5002,000

2´300,0003´459,500

SUMAS = 5´761,500 5´761,500

29

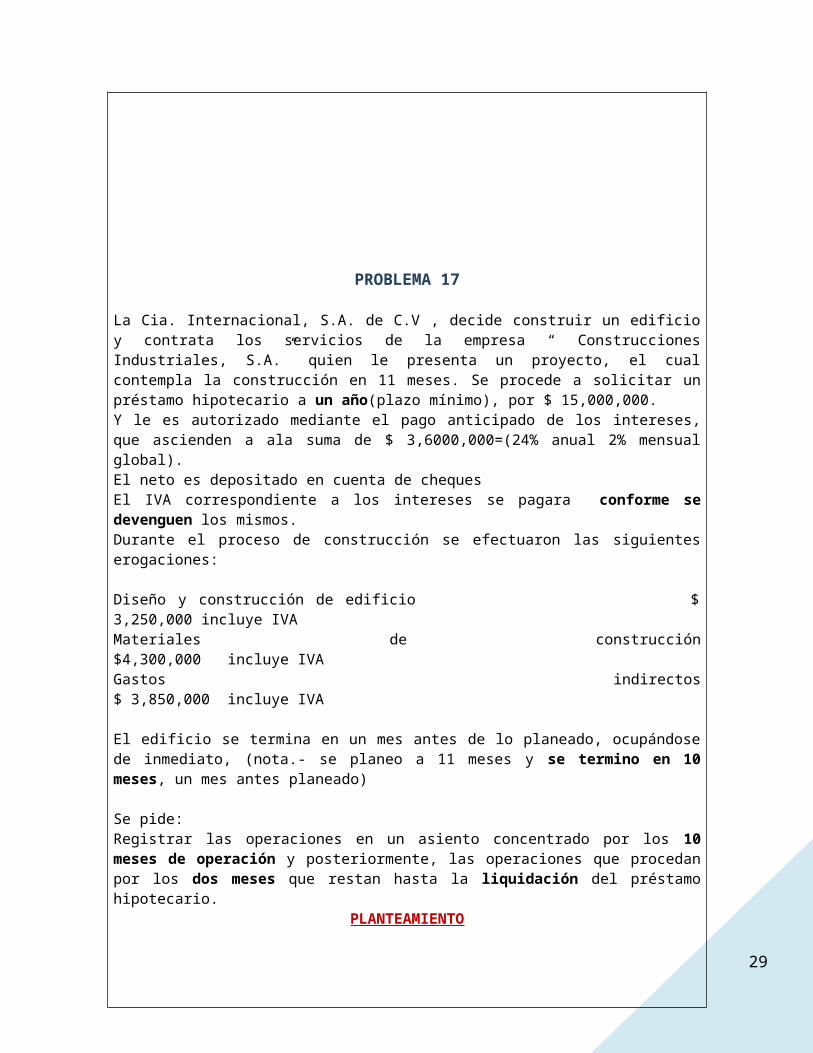

PROBLEMA 17

La Cia. Internacional, S.A. de C.V , decide construir un edificio y contrata los servicios de la empresa “ Construcciones Industriales, S.A.” quien le presenta un proyecto, el cual contempla la construcción en 11 meses. Se procede a solicitar un préstamo hipotecario a un año(plazo mínimo), por $ 15,000,000.Y le es autorizado mediante el pago anticipado de los intereses, que ascienden a ala suma de $ 3,6000,000=(24% anual 2% mensual global).El neto es depositado en cuenta de chequesEl IVA correspondiente a los intereses se pagara conforme se devenguen los mismos.Durante el proceso de construcción se efectuaron las siguientes erogaciones:

Diseño y construcción de edificio $ 3,250,000 incluye IVAMateriales de construcción $4,300,000 incluye IVAGastos indirectos $ 3,850,000 incluye IVA

El edificio se termina en un mes antes de lo planeado, ocupándose de inmediato, (nota.- se planeo a 11 meses y se termino en 10 meses, un mes antes planeado)

Se pide:Registrar las operaciones en un asiento concentrado por los 10 meses de operación y posteriormente, las operaciones que procedan por los dos meses que restan hasta la liquidación del préstamo hipotecario.

PLANTEAMIENTO

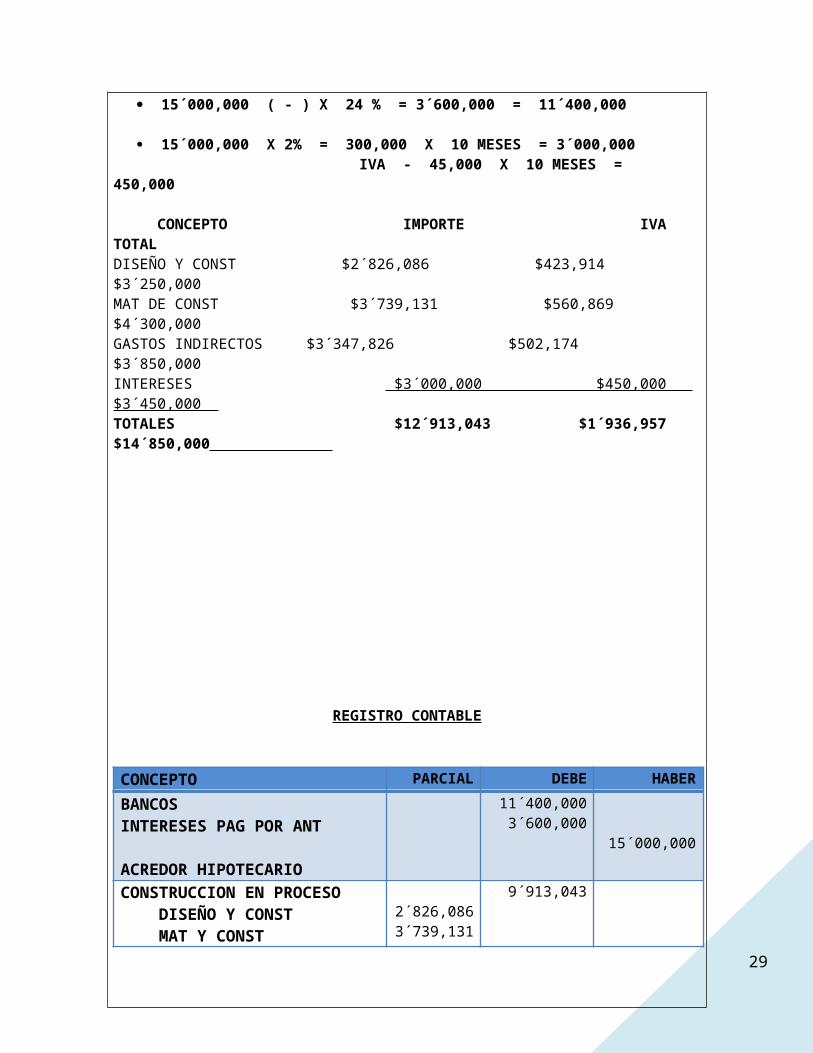

15´000,000 ( - ) X 24 % = 3´600,000 = 11´400,000

15´000,000 X 2% = 300,000 X 10 MESES = 3´000,000 IVA - 45,000 X 10 MESES = 450,000

CONCEPTO IMPORTE IVA TOTALDISEÑO Y CONST $2´826,086 $423,914 $3´250,000MAT DE CONST $3´739,131 $560,869 $4´300,000GASTOS INDIRECTOS $3´347,826 $502,174 $3´850,000INTERESES $3´000,000 $450,000 $3´450,000 TOTALES $12´913,043 $1´936,957 $14´850,000

29

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABER

BANCOSINTERESES PAG POR ANT ACREDOR HIPOTECARIO

11´400,0003´600,000

15´000,000

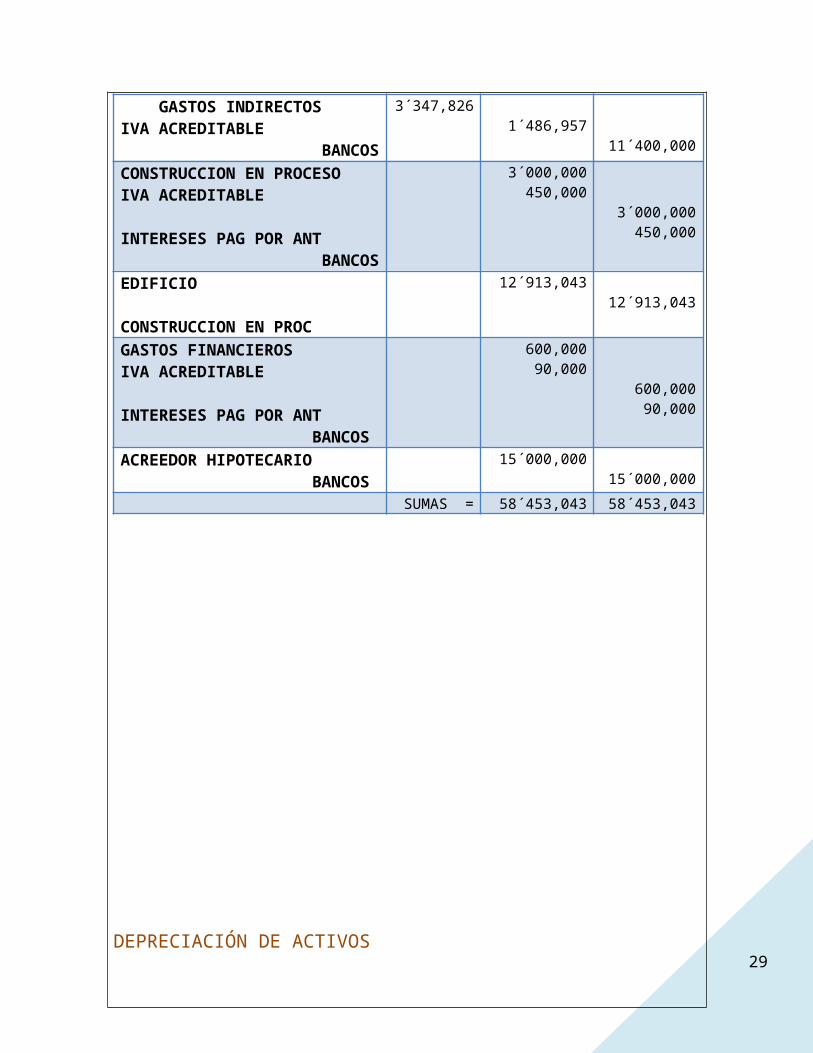

CONSTRUCCION EN PROCESO DISEÑO Y CONST MAT Y CONST GASTOS INDIRECTOSIVA ACREDITABLE BANCOS

2´826,0863´739,1313´347,826

9´913,043

1´486,95711´400,000

CONSTRUCCION EN PROCESOIVA ACREDITABLE INTERESES PAG POR ANT BANCOS

3´000,000450,000

3´000,000450,000

EDIFICIO CONSTRUCCION EN PROC

12´913,04312´913,043

GASTOS FINANCIEROSIVA ACREDITABLE INTERESES PAG POR ANT BANCOS

600,00090,000

600,00090,000

ACREEDOR HIPOTECARIO BANCOS

15´000,00015´000,000

SUMAS = 58´453,043 58´453,043

29

DEPRECIACIÓN DE ACTIVOS

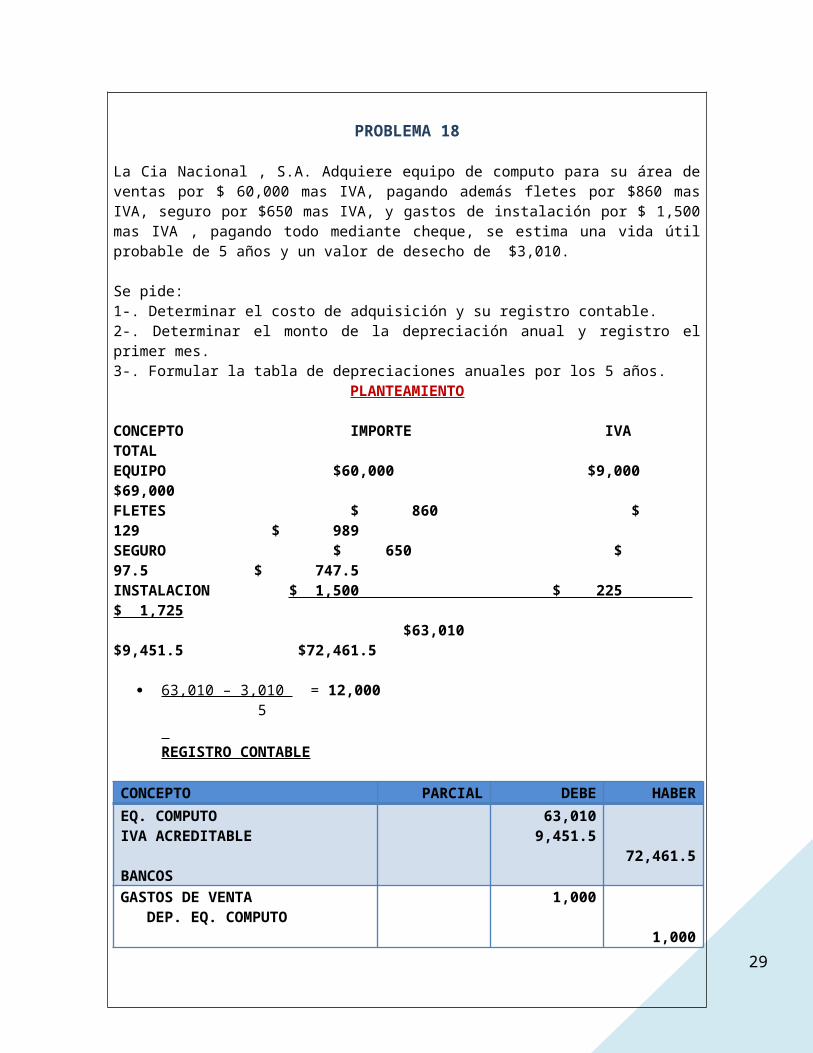

PROBLEMA 18

La Cia Nacional , S.A. Adquiere equipo de computo para su área de ventas por $ 60,000 mas IVA, pagando además fletes por $860 mas IVA, seguro por $650 mas IVA, y gastos de instalación por $ 1,500 mas IVA , pagando todo mediante cheque, se estima una vida útil probable de 5 años y un valor de desecho de $3,010.

Se pide: 1-. Determinar el costo de adquisición y su registro contable.2-. Determinar el monto de la depreciación anual y registro el primer mes.3-. Formular la tabla de depreciaciones anuales por los 5 años.

PLANTEAMIENTO

CONCEPTO IMPORTE IVA TOTALEQUIPO $60,000 $9,000 $69,000FLETES $ 860 $ 129 $ 989SEGURO $ 650 $ 97.5 $ 747.5INSTALACION $ 1,500 $ 225 $ 1,725 $63,010 $9,451.5 $72,461.5

63,010 – 3,010 = 12,000 5 REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABEREQ. COMPUTOIVA ACREDITABLE BANCOS

63,0109,451.5

72,461.5GASTOS DE VENTA DEP. EQ. COMPUTO DEP. ACUM. EQ. COMPUTO

1,000

1,000

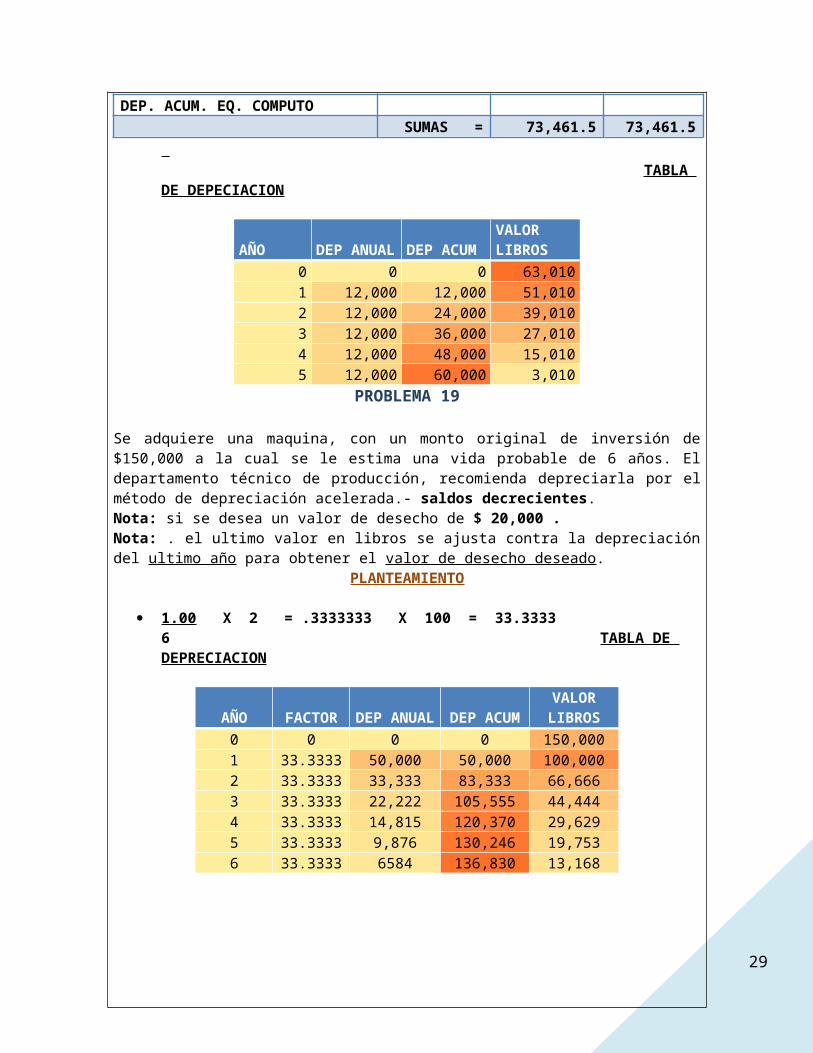

SUMAS = 73,461.5 73,461.5 TABLA DE DEPECIACION

AÑO DEP ANUAL DEP ACUMVALOR LIBROS

0 0 0 63,0101 12,000 12,000 51,0102 12,000 24,000 39,0103 12,000 36,000 27,0104 12,000 48,000 15,0105 12,000 60,000 3,010

29

PROBLEMA 19

Se adquiere una maquina, con un monto original de inversión de $150,000 a la cual se le estima una vida probable de 6 años. El departamento técnico de producción, recomienda depreciarla por el método de depreciación acelerada.- saldos decrecientes.Nota: si se desea un valor de desecho de $ 20,000 .Nota: . el ultimo valor en libros se ajusta contra la depreciación del ultimo año para obtener el valor de desecho deseado.

PLANTEAMIENTO

1.00 X 2 = .3333333 X 100 = 33.33336 TABLA DE DEPRECIACION

AÑO FACTOR DEP ANUAL DEP ACUMVALOR LIBROS

0 0 0 0 150,0001 33.3333 50,000 50,000 100,0002 33.3333 33,333 83,333 66,6663 33.3333 22,222 105,555 44,4444 33.3333 14,815 120,370 29,6295 33.3333 9,876 130,246 19,7536 33.3333 6584 136,830 13,168

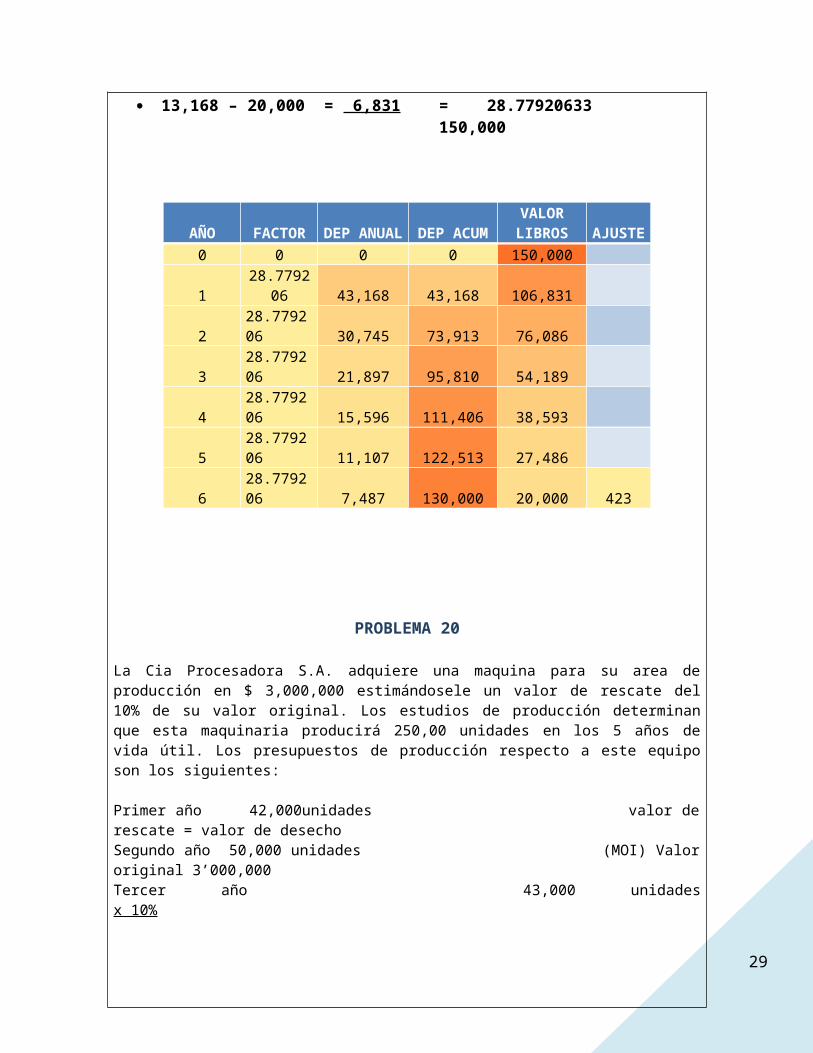

13,168 – 20,000 = 6,831 = 28.77920633 150,000

AÑO FACTOR DEP ANUAL DEP ACUMVALOR LIBROS AJUSTE

0 0 0 0 150,0001 28.779206 43,168 43,168 106,8312 28.779206 30,745 73,913 76,0863 28.779206 21,897 95,810 54,1894 28.779206 15,596 111,406 38,5935 28.779206 11,107 122,513 27,4866 28.779206 7,487 130,000 20,000 423

29

PROBLEMA 20

La Cia Procesadora S.A. adquiere una maquina para su area de producción en $ 3,000,000 estimándosele un valor de rescate del 10% de su valor original. Los estudios de producción determinan que esta maquinaria producirá 250,00 unidades en los 5 años de vida útil. Los presupuestos de producción respecto a este equipo son los siguientes:

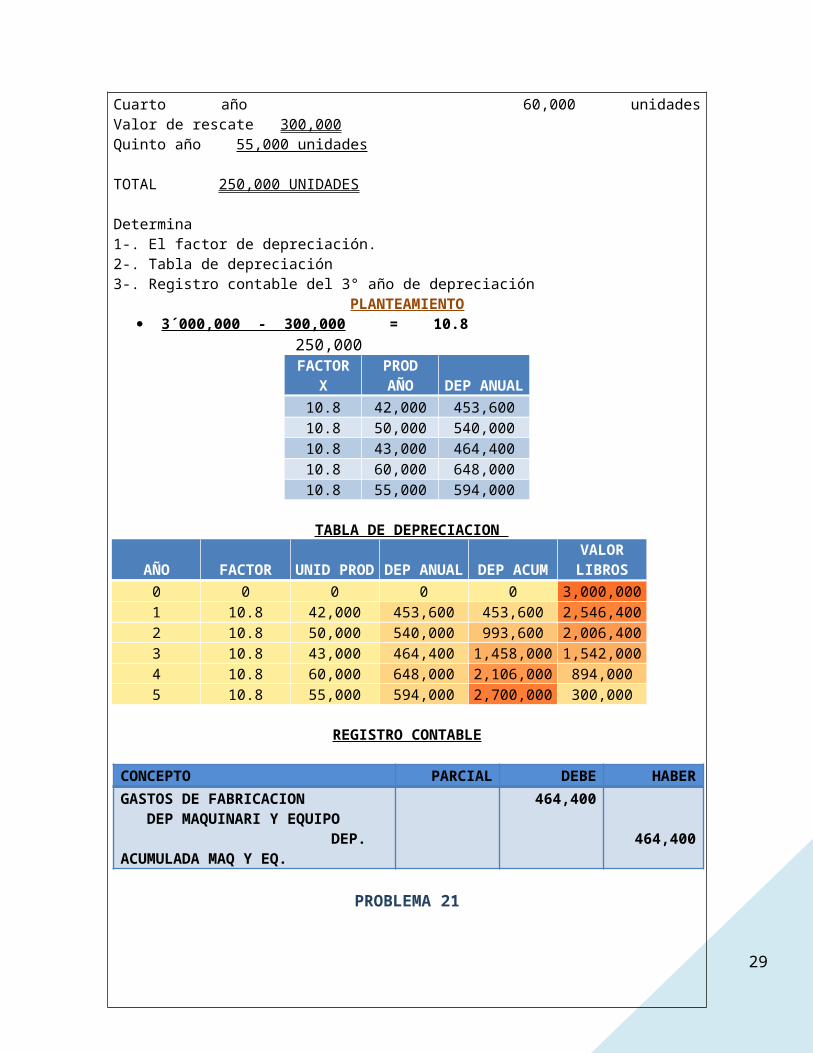

Primer año 42,000unidades valor de rescate = valor de desechoSegundo año 50,000 unidades (MOI) Valor original 3’000,000Tercer año 43,000 unidades x 10%Cuarto año 60,000 unidades Valor de rescate 300,000Quinto año 55,000 unidades

TOTAL 250,000 UNIDADES

Determina 1-. El factor de depreciación.2-. Tabla de depreciación3-. Registro contable del 3° año de depreciación

PLANTEAMIENTO 3´000,000 - 300,000 = 10.8

250,000FACTOR X PROD AÑO DEP ANUAL

10.8 42,000 453,60010.8 50,000 540,00010.8 43,000 464,40010.8 60,000 648,00010.8 55,000 594,000

TABLA DE DEPRECIACION

AÑO FACTOR UNID PROD DEP ANUAL DEP ACUMVALOR LIBROS

0 0 0 0 0 3,000,0001 10.8 42,000 453,600 453,600 2,546,4002 10.8 50,000 540,000 993,600 2,006,4003 10.8 43,000 464,400 1,458,000 1,542,0004 10.8 60,000 648,000 2,106,000 894,0005 10.8 55,000 594,000 2,700,000 300,000

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABERGASTOS DE FABRICACION DEP MAQUINARI Y EQUIPO DEP. ACUMULADA MAQ Y EQ.

464,400

464,400

29

PROBLEMA 21

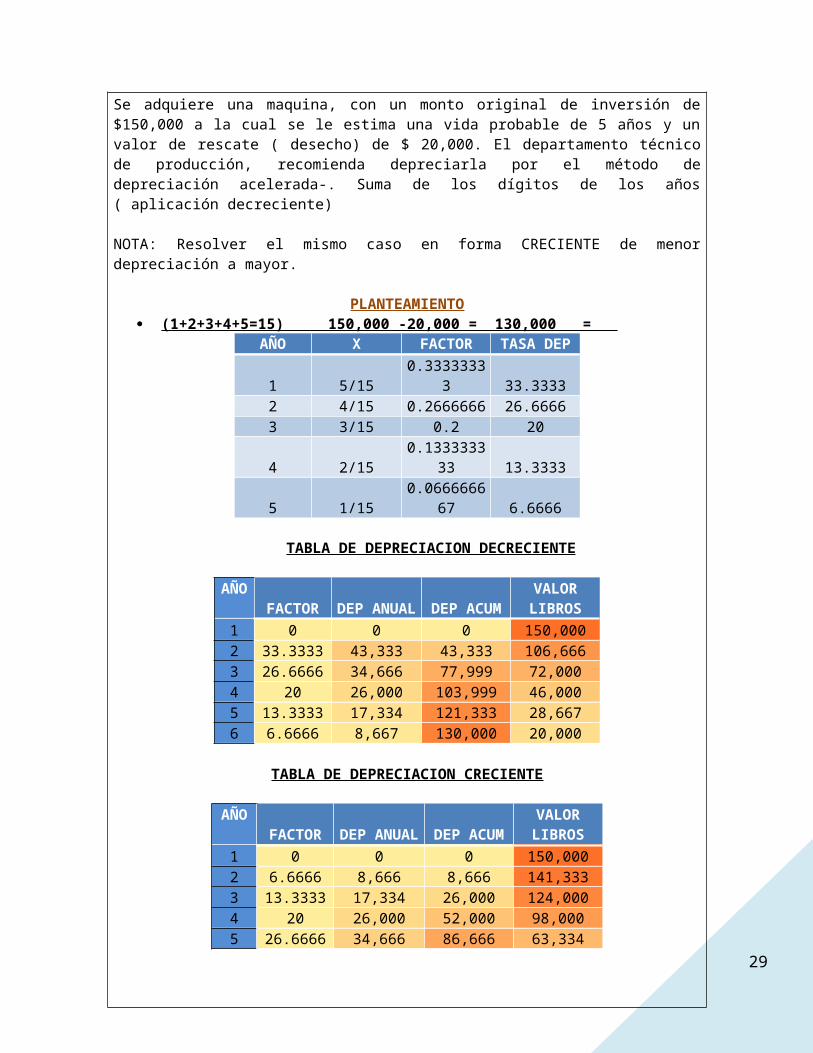

Se adquiere una maquina, con un monto original de inversión de $150,000 a la cual se le estima una vida probable de 5 años y un valor de rescate ( desecho) de $ 20,000. El departamento técnico de producción, recomienda depreciarla por el método de depreciación acelerada-. Suma de los dígitos de los años ( aplicación decreciente)

NOTA: Resolver el mismo caso en forma CRECIENTE de menor depreciación a mayor.

PLANTEAMIENTO (1+2+3+4+5=15) 150,000 -20,000 = 130,000 =

AÑO X FACTOR TASA DEP1 5/15 0.33333333 33.33332 4/15 0.2666666 26.66663 3/15 0.2 204 2/15 0.133333333 13.33335 1/15 0.066666667 6.6666

TABLA DE DEPRECIACION DECRECIENTE

AÑOFACTOR DEP ANUAL DEP ACUM

VALOR LIBROS

1 0 0 0 150,0002 33.3333 43,333 43,333 106,6663 26.6666 34,666 77,999 72,0004 20 26,000 103,999 46,0005 13.3333 17,334 121,333 28,6676 6.6666 8,667 130,000 20,000

TABLA DE DEPRECIACION CRECIENTE

AÑOFACTOR DEP ANUAL DEP ACUM

VALOR LIBROS

1 0 0 0 150,0002 6.6666 8,666 8,666 141,3333 13.3333 17,334 26,000 124,0004 20 26,000 52,000 98,0005 26.6666 34,666 86,666 63,3346 33.3333 43,334 130,000 20,000

29

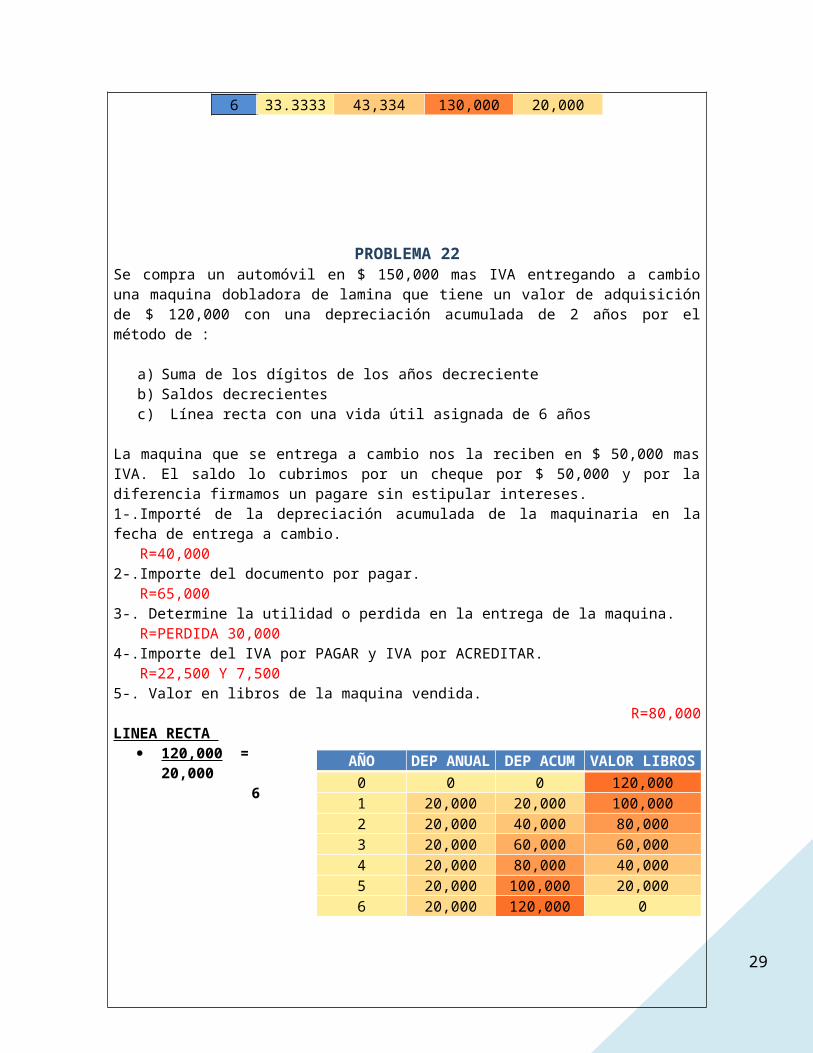

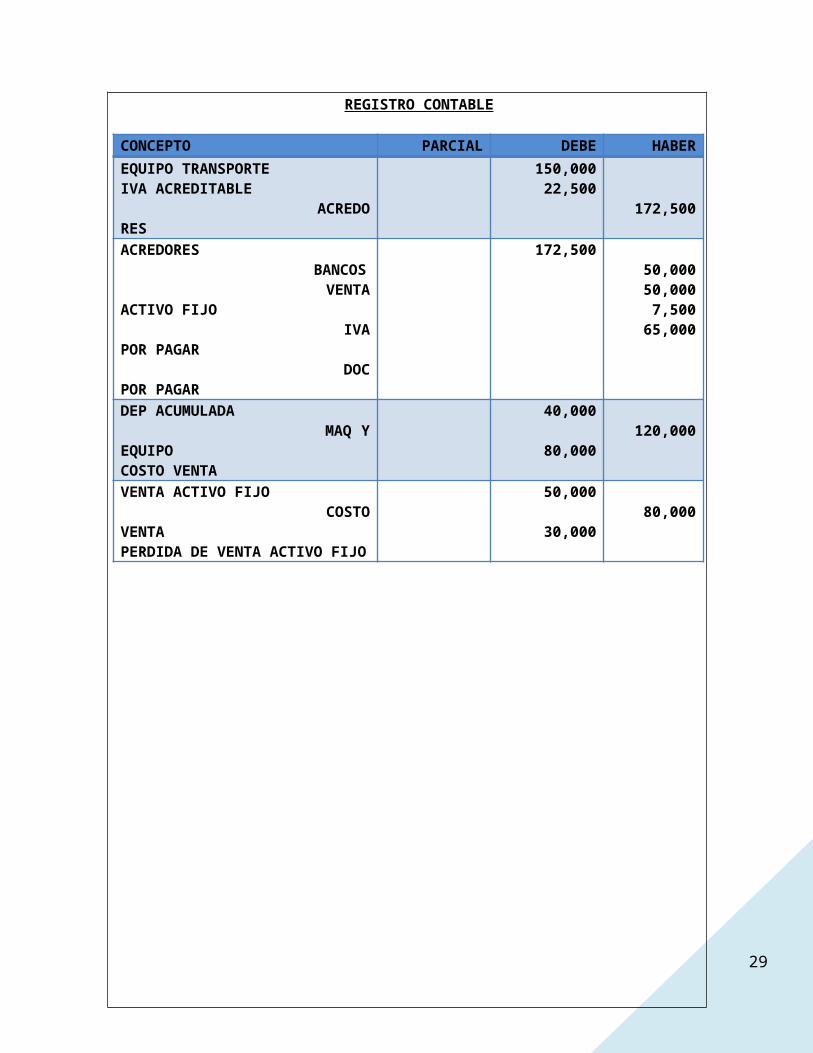

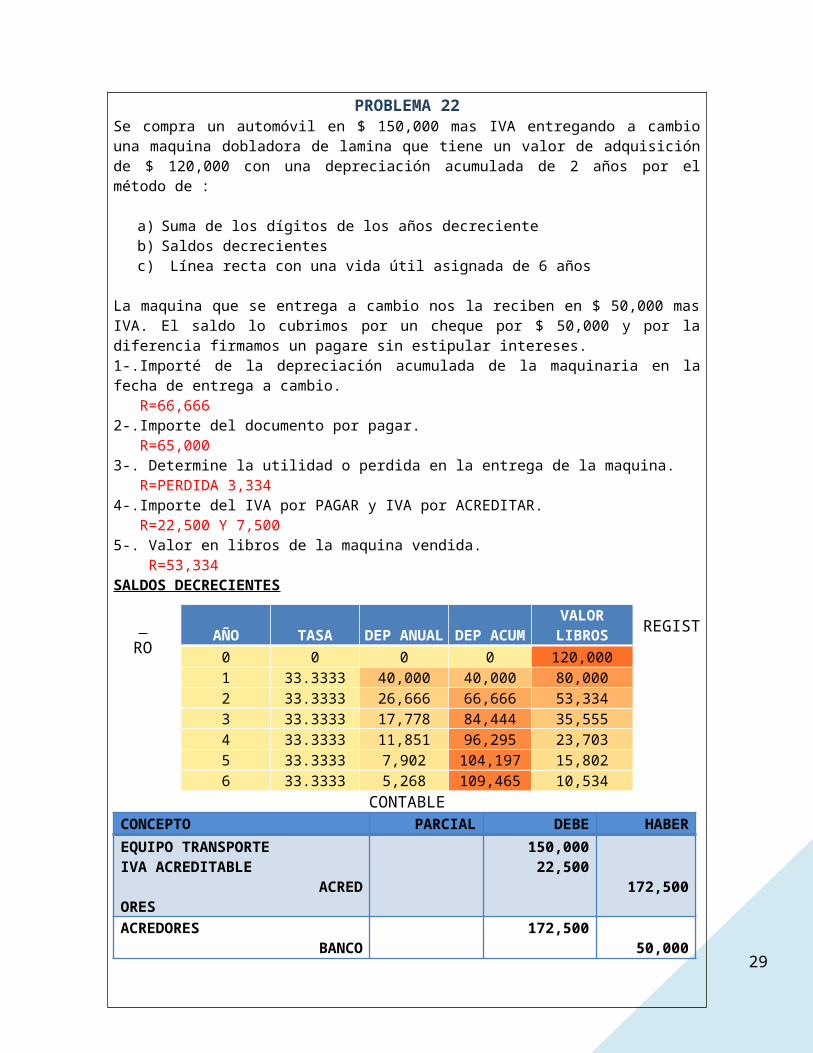

PROBLEMA 22Se compra un automóvil en $ 150,000 mas IVA entregando a cambio una maquina dobladora de lamina que tiene un valor de adquisición de $ 120,000 con una depreciación acumulada de 2 años por el método de :

a) Suma de los dígitos de los años decrecienteb) Saldos decrecientesc) Línea recta con una vida útil asignada de 6 años

La maquina que se entrega a cambio nos la reciben en $ 50,000 mas IVA. El saldo lo cubrimos por un cheque por $ 50,000 y por la diferencia firmamos un pagare sin estipular intereses.1-.Importé de la depreciación acumulada de la maquinaria en la fecha de entrega a cambio. R=40,0002-.Importe del documento por pagar. R=65,0003-. Determine la utilidad o perdida en la entrega de la maquina. R=PERDIDA 30,0004-.Importe del IVA por PAGAR y IVA por ACREDITAR. R=22,500 Y 7,5005-. Valor en libros de la maquina vendida. R=80,000 LINEA RECTA

120,000 = 20,000 6

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABEREQUIPO TRANSPORTEIVA ACREDITABLE ACREDORES

150,00022,500

172,500ACREDORES BANCOS VENTA ACTIVO FIJO IVA POR PAGAR DOC POR PAGAR

172,50050,00050,000

7,50065,000

DEP ACUMULADA MAQ Y EQUIPOCOSTO VENTA

40,000

80,000120,000

VENTA ACTIVO FIJO COSTO VENTAPERDIDA DE VENTA ACTIVO FIJO

50,000

30,00080,000

AÑO DEP ANUAL DEP ACUM VALOR LIBROS0 0 0 120,0001 20,000 20,000 100,0002 20,000 40,000 80,0003 20,000 60,000 60,0004 20,000 80,000 40,0005 20,000 100,000 20,0006 20,000 120,000 0

29

PROBLEMA 22Se compra un automóvil en $ 150,000 mas IVA entregando a cambio una maquina dobladora de lamina que tiene un valor de adquisición de $ 120,000 con una depreciación acumulada de 2 años por el método de :

a) Suma de los dígitos de los años decrecienteb) Saldos decrecientesc) Línea recta con una vida útil asignada de 6 años

La maquina que se entrega a cambio nos la reciben en $ 50,000 mas IVA. El saldo lo cubrimos por un cheque por $ 50,000 y por la diferencia firmamos un pagare sin estipular intereses.1-.Importé de la depreciación acumulada de la maquinaria en la fecha de entrega a cambio. R=66,6662-.Importe del documento por pagar. R=65,0003-. Determine la utilidad o perdida en la entrega de la maquina. R=PERDIDA 3,3344-.Importe del IVA por PAGAR y IVA por ACREDITAR. R=22,500 Y 7,5005-. Valor en libros de la maquina vendida. R=53,334 SALDOS DECRECIENTES

REG ISTRO

CONTABLECONCEPTO PARCIAL DEBE HABEREQUIPO TRANSPORTEIVA ACREDITABLE ACREDORES

150,00022,500

172,500ACREDORES BANCOS VENTA ACTIVO FIJO IVA POR PAGAR DOC POR PAGAR

172,50050,00050,000

7,50065,000

DEP ACUMULADA MAQ Y EQUIPOCOSTO VENTA

66,666

53,334120,000

VENTA ACTIVO FIJO COSTO VENTAPERDIDA DE VENTA ACTIVO FIJO

50,000

3,33453,334

AÑO TASA DEP ANUAL DEP ACUM VALOR LIBROS0 0 0 0 120,0001 33.3333 40,000 40,000 80,0002 33.3333 26,666 66,666 53,3343 33.3333 17,778 84,444 35,5554 33.3333 11,851 96,295 23,7035 33.3333 7,902 104,197 15,8026 33.3333 5,268 109,465 10,534

29

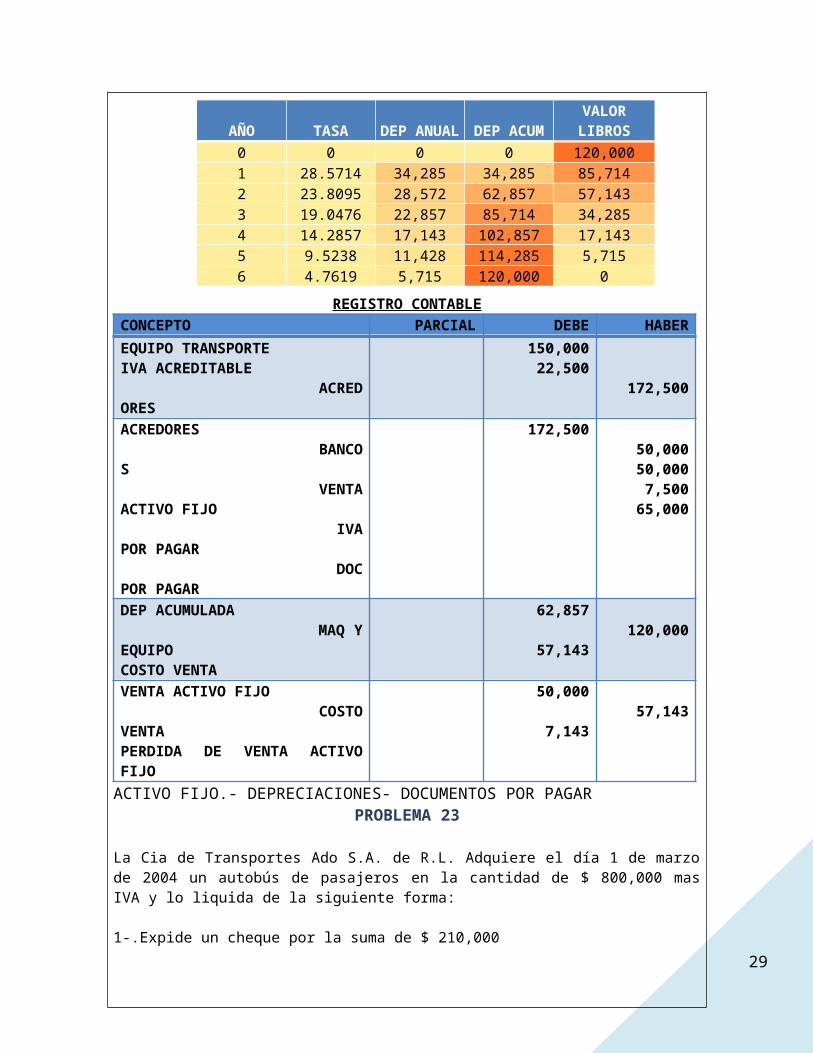

PROBLEMA 22Se compra un automóvil en $ 150,000 mas IVA entregando a cambio una maquina dobladora de lamina que tiene un valor de adquisición de $ 120,000 con una depreciación acumulada de 2 años por el método de :

a) Suma de los dígitos de los años decrecienteb) Saldos decrecientesc) Línea recta con una vida útil asignada de 6 años

La maquina que se entrega a cambio nos la reciben en $ 50,000 mas IVA. El saldo lo cubrimos por un cheque por $ 50,000 y por la diferencia firmamos un pagare sin estipular intereses.1-.Importé de la depreciación acumulada de la maquinaria en la fecha de entrega a cambio. R=62,8572-.Importe del documento por pagar. R=65,0003-. Determine la utilidad o perdida en la entrega de la maquina. R=PERDIDA 7,1434-.Importe del IVA por PAGAR y IVA por ACREDITAR. R=22,500 Y 7,5005-. Valor en libros de la maquina vendida. R=57,143 SUMA DE LOS DIGITOS

REGISTRO CONTABLECONCEPTO PARCIAL DEBE HABEREQUIPO TRANSPORTEIVA ACREDITABLE ACREDORES

150,00022,500

172,500ACREDORES BANCOS VENTA ACTIVO FIJO IVA POR PAGAR DOC POR PAGAR

172,50050,00050,000

7,50065,000

DEP ACUMULADA MAQ Y EQUIPOCOSTO VENTA

62,857

57,143120,000

VENTA ACTIVO FIJO COSTO VENTAPERDIDA DE VENTA ACTIVO FIJO

50,000

7,14357,143

AÑO TASA DEP ANUAL DEP ACUM VALOR LIBROS0 0 0 0 120,0001 28.5714 34,285 34,285 85,7142 23.8095 28,572 62,857 57,1433 19.0476 22,857 85,714 34,2854 14.2857 17,143 102,857 17,1435 9.5238 11,428 114,285 5,7156 4.7619 5,715 120,000 0

29

ACTIVO FIJO.- DEPRECIACIONES- DOCUMENTOS POR PAGARPROBLEMA 23

La Cia de Transportes Ado S.A. de R.L. Adquiere el día 1 de marzo de 2004 un autobús de pasajeros en la cantidad de $ 800,000 mas IVA y lo liquida de la siguiente forma:

1-.Expide un cheque por la suma de $ 210,0002-. Firma 3 documentos con importe de $ 140,000 c/u, mismos que causan intereses al 3% mensual, con vencimiento a 30, 60 , y 90 días respectivamente3-.Por el saldo entrega un autobús usado, que a al fecha de esta operación tiene una depreciación acumulada de 3 años por el método de suma de los dígitos de los años, (en forma creciente) habiendo sido adquirido en un monto de $610,000 y se le asigno una vida útil de 6 añosSe pide:1-.Determinar el resultado contable en la venta del equipo usado2-.Importe de cada uno de los documento que se firman3-. Importe de la depreciación acumulada al 5° año de uso del autobús que se entrega4-. Registro contable por la compra del equipo nuevo y por la venta del equipo usado

PLANTEAMIENTOAUTOBUS PAGARES SALDO FACTURA $ 800,000 $140,000 (.03)(1)= 4200 $ 920,000 SUBTOTAL - $ 252,173.91 $ 120,000 $140,000 (.03)(2) =8400 $ 210,000 IVA - $ 37,826.09 $920,000 $140,000 (.03)(3) =12,600 $420,000 $ 290,000.00 $420,000 $25,200 $290,000

AÑO TASA DEP ANUAL DEP ACUM VALOR LIBROS0 0 0 0 610,0001 4.761904 29,047 29,047 580,9522 9.523809 58,095 87,142 522,9083 14.285714 87,143 174,285 435,7654 19.047619 116,191 290,476 319,5245 23.809523 145,238 435,714 174,2866 28.571428 174286 610,000 0

REGISTRO CONTABLECONCEPTO PARCIAL DEBE HABEREQUIPO DE TRANSPORTEIVA ACREDITABLE ACREDORES

800,000120,000

920,000ACREDORES VENTA ACTIVO FIJO IVA POR PAGAR

290,000252,174

37,826DEP. ACUMULADA EQUIPO TRANSPORTECOSTO VENTA

174,285

435,765610,000

VENTA DE ACTIVO FIJOPERDIDA VENTA ACTIVO FIJO COSTO VENTA ACTIVO

252,174183,591

435,765

29

SEGUNDA PARTE

RESOLVER EL MISMO CASO EN FORMA DECRECIENTE Y CONTESTAR LAS MISMAS PERGUNTAS

TABLA DEPRECIACION DE MODO DECRECIENTE

AÑO TASA DEP ANUAL DEP ACUMVALOR LIBROS

0 0 0 0 610,0001 28.571428 174,285 174,285 435,7152 23.809523 145,238 319,523 290,4773 19.047619 116,191 435,714 174,2864 14.285714 87,143 522,857 87,1435 9.523809 58,095 580,952 29,0486 4.761904 29,048 610,000 0

REGISTRO CONTABLE

CONCEPTO PARCIAL DEBE HABEREQUIPO DE TRANSPORTEIVA ACREDITABLE ACREDORES

800,000120,000

920,000ACREDORES VENTA ACTIVO FIJO IVA POR PAGAR

290,000252,174

37,826DEP. ACUMULADA EQUIPO TRANSPORTECOSTO VENTA

435,714

174,286610,000

VENTA DE ACTIVO FIJO UTILIDAVENTA ACTIVO COSTO VENTA ACTIVO

252,17477,888

174,286

29

CASO PRACTICO GENERAL

PROBLEMA 24La empresa “x” adquiere una maquina en $ 200,000 mas IVA., además se pagan $ 10,000 mas IVA por su traslado a la planta industrial y $ 10,000 mas IVA. Por su instalación para ponerla en funcionamiento.Se le asigna un valor de desecho del 15% sobre su costo de adquisición y su vida probable de 78 meses.Según el departamento de presupuestos esta maquina producirá las siguientes unidades:1er. Año 25,0002do. Año 30,0003er. Año 35,0004to. Año 40,0005to. Año 38,0006to. Año 22,0007mo. Año 10,000 (6 meses)

CONTESTA LAS SIGUENTES PREGUNTAS FORMULANDO LAS TABLAS CORRESPONDIENTES:1-.Método de línea recta.

a) ¿Cuánto importa la depreciación por el 3er año? R=28,769¿ A cuanto asciende la depreciación acumulada hasta el mes 46 de uso de la maquina? R=110,282

2-.Método de saldos decrecientes. a)¿ Cuanto importa la depreciación por el 2do. Año de uso? R=41,343 Ó 46,863 b)¿ Cual es el valor en libros al terminó del 4to. Año de uso? R=69,292 3-.Método de los dígitos de los años ( decreciente)

a) ¿Cuánto importa la depreciación acumulada al 5to. Año? R=166,600b) ¿ Cuanto importa el saldo en libros en el 6to. Año de uso? R=39,800

4-. Las mismas preguntas del punto III resolviéndolo en forma crecientea) ¿Cuánto importa la depreciación acumulada al 5to. Año? R=102,000b) ¿ Cuanto importa el saldo en libros en el 6to. Año de uso? R=77,200

5-. Método de unidades producidas.a) ¿Cuánto importa la depreciación acumulada al final del 4to . año? R=121,550b) ¿Cuál es el valor en libros al 4to . año de uso?. R=98,450

PLANTEAMIENTO M.O.I IVA ACREDITABLE TOTAL

MAQUINA - $200,000 $30,000 $230,000TRASLADO - $ 10,000 $ 1,500 $ 11,500INSTALACION - $ 10,000 $ 1,500 $ 11,500TOTAL $220,000 $33,000 $253,000

29

METODO DE LINEA RECTA 220,000 – 33,000 = 28,769.23

6.5

AÑO DEP ANUAL DEP ACUMVALOR LIBROS

0 0 0 220,0001 28,769 28,769 191,2312 28,769 57,538 162,4623 28,769 86,308 133,6924 28,769 115,077 104,9235 28,769 143,846 76,1546 28,769 172,615 47,385

6.5 14,385 187,000 33,000

METODO SALDOS DECRECIENTES1.0 X 2 = 30.76923077

6.5

AÑO TASA DEP ANUALDEP

ACUMVALOR LIBROS

0 0 0 0 220,0001 30.76923 67,692 67,692 152,3072 30.76923 46,864 114,556 105,4443 30.76923 32,444 147,000 73,0004 30.76923 22,461 169,461 50,5385 30.76923 15,550 185,011 34,9876 30.76923 10,765 195,776 24,2227 15.384615 3,726 199,502 20,495

33,000 – 20,495 = 12,504 = .05683681818 220,000 30.76923077 - 5.683681818 = 25.08554895

AÑO TASA DEP ANUALDEP

ACUMVALOR LIBROS

0 0 0 0 220,0001 25.085548 55,188 55,188 164,8122 25.085548 41,343 96,531 123,4693 25.085548 30,973 127,504 92,4974 25.085548 23,204 150,708 69,2925 25.085548 17,383 168,091 51,9096 25.085548 13,021 181,112 38,889 AJUSTE

7 12.542774 5,889 187,001 33,000 1,010

METODO SUMA DE LOS DIGITOS DE LOS AÑOS

29

( 1+2+3+4+5+6+6.5 = 27.5)FACTOR DECRECIENTE

AÑO X FACTOR TASA DEP1 6.5/27.5 0.236363 23.63632 6/27.5 0.218181 21.81813 5/27.5 0.181818 18.18184 4/27.5 0.145454 14.54545 3/27.5 0.10909 10.9096 2/27.5 0.72727 7.27277 1/27.5 0.36363 3.6363

TABLA DE DEPRECIACION DECRECIENTEAÑO TASA DEP ANUAL DEP ACUM VALOR LIBROS

0 0 0 0 220,0001 23.6363 44,200 44,200 175,8002 21.8181 40,800 85,000 135,0003 18.1818 34,000 119,000 101,0004 14.5454 27,200 146,200 73,8005 10.909 20,400 166,600 53,4006 7.2727 13,600 180,200 39,8007 3.6363 6,800 187,000 33,000

FACTOR CRECIENTEAÑO X FACTOR TASA DEP

1 1/27.5 0.36363 3.63632 2/27.5 0.72727 7.27273 3/27.5 0.10909 10.9094 4/27.5 0.145454 14.54545 5/27.5 0.181818 18.18186 6/27.5 0.218181 21.81817 6.5/27.5 0.23636363 23.6363

TABLA DE DEPRECIACION CRECIENTE

AÑO TASA DEP ANUAL DEP ACUMVALOR LIBROS

0 0 0 0 220,0001 3.6363 6,800 6,800 213,2002 7.2727 13,600 20,400 199,6003 10.909 20,400 40,800 179,2004 14.5454 27,200 68,000 152,0005 18.1818 34,000 102,000 118,0006 21.8181 40,800 142,800 77,2007 23.6363 44,200 187,000 33,000

METODO DE UNIDADES PRODUCIDAS

29

220,000 – 33,000 = .935 200,000

AÑO FACTOR UNID PROD DEP ANUAL DEP ACUMVALOR LIBROS

0 0 0 0 0 220,0001 0.935 25,000 23,375 23,375 196,6252 0.935 30,000 28,050 51,425 168,5753 0.935 35,000 32,725 84,150 135,8504 0.935 40,000 37,400 121,550 98,4505 0.935 38,000 35,530 157,080 62,9206 0.935 22,000 20,570 177,650 42,3507 0.935 10,000 9,350 187,000 33,000

29

29

29

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN(UNIDAD SANTO TOMAS)

CONTABILIDAD II

TEMA. “PROBLEMAS DE ACTIVO FJO, INTEGRACIÓN DEL COSTO

DEPRECIACIÓN POR DIFERENTES TIPOS DE METODOS”

ALUMNO: Sanchez Serrano Oscar BOLETA :2008401006

GRUPO: 2CV1

PROFESOR:C.P. Lino Ceja Fernandez

MÉXICO DF A 28 DE FEBRERO DEL 2008