modelo financiero para la valoracion de proyectos de

TRANSCRIPT

MODELO FINANCIERO PARA LA VALORACION DE PROYECTOS DE

CONSTRUCCION - ESTUDIO DE CASOS:

MEJORES PRÁCTICAS EN EL SECTOR INMOBILIARIO

MARIO FRAGOZO GUTIERREZ

UNIVERSIDAD DE LOS ANDES

FACULTAD DE INGENIERIA

DEPARTAMENTO DE INGENIERIA CIVIL Y AMBIENTAL

INGENIERIA Y GERENCIA DE LA CONSTRUCCION

BOGOTA D.C

2011

MODELO FINANCIERO PARA LA VALORACION DE PROYECTOS DE

CONSTRUCCION - ESTUDIO DE CASOS:

MEJORES PRÁCTICAS EN EL SECTOR INMOBILIARIO

MARIO FRAGOZO GUTIERREZ

Trabajo de grado para optar el titulo de

MAGISTER EN INGENIERÍA CIVIL

AREA DE INGENIERÍA Y GERENCIA DE LA CONSTRUCCIÓN

Asesor

JULIO VILLARREAL NAVARRO

Master of Science in Finance

UNIVERSIDAD DE LOS ANDES

FACULTAD DE INGENIERIA

DEPARTAMENTO DE INGENIERIA CIVIL Y AMBIENTAL

INGENIERIA Y GERENCIA DE LA CONSTRUCCION

BOGOTA D.C

2011

Nota de aceptación

_______________________________________

_______________________________________

_______________________________________

_______________________________________

Asesor:

_______________________________________

Julio Villarreal Navarro

Jurado:

_______________________________________

María Jimena Córdoba

_______________________________________

Alejandro Iriarte

_______________________________________

Carlos Balen y Valenzuela

Bogotá D.C, 17 de Enero de 2011

A Dios por haberme dado fuerza y sabiduría para alcanzar éste logro.

A mi familia porque siempre me apoyaron y creyeron en mí, y en especial

a mi princesa Geraldine, por permitirme vivir la experiencia más

maravillosa de la vida.

Mario.

AGRADECIMIENTOS

Al profesor Julio Villarreal, por aceptar dirigir éste proyecto y porque sus valiosas

enseñanzas a través de los cursos aspectos financieros en la construcción y

gerencia financiera del riesgo, me permitieron formular la gerencia de un proyecto

inmobiliario desde la perspectiva de la gestión del riesgo financiero.

A Alejandro Iriarte, Director Banca de Inversión BBVA, y a María Jimena Córdoba,

profesora del departamento de ingeniería industrial de la Universidad de los

Andes, por haber aceptado amablemente la invitación de hacer parte del jurado

calificador.

Al profesor Carlos Balen, por sus comentarios, por aceptar la invitación de

participar como miembro del jurado calificador en representación del departamento

de ingeniería civil y ambiental, y porque en sus cursos de gestión de proyectos de

ingeniería y administración de proyectos, encontré las herramientas

fundamentales para hacer de la gerencia de proyectos una labor especial.

Al profesor Hernando Vargas, quien me ayudó a “aterrizar” las ideas que dieron

origen mi trabajo de grado.

Al personal docente y administrativo del Departamento de Ingeniería Civil y

Ambiental de la Universidad de los Andes, quienes me brindaron un completo

apoyo en éste proceso de formación.

Al Departamento Administrativo Nacional de Estadística – DANE, quién a través

de sus bases de datos me permitió obtener información fundamental para el

desarrollo del presente documento.

Al Instituto Colombiano de Crédito Educativo y Estudios Técnicos en el Exterior –

ICETEX, por haber financiado cada uno de los semestres cursados en la maestría.

Al Ing. Jairo Viera, por la información suministrada que sirvió de gran ayuda para

crear el “Proyecto Modelo” sobre el cual se basaron los análisis del trabajo.

A los compañeros y colegas, Carlos Velásquez y Guillermo Zapata, por sus

comentarios, y a éste último además por sus orientaciones para el manejo del

software Crystal Ball.

CONTENIDO

INTRODUCCIÓN ................................................................................................................15

1. PROYECTO MODELO....................................................................................................17

1.1 Plan de ventas .............................................................................................................17

1.2 Costos del proyecto ....................................................................................................19

1.3 Financiación ...............................................................................................................23

2. ESTRUCTURA DEL PRESUPUESTO ...........................................................................25

3. ANÁLISIS Y SELECCIÓN DE MATERIALES .............................................................31

4. ESTUDIO DE CASOS .....................................................................................................43

4.1 Valor en riesgo ...........................................................................................................43

4.2 Caso 1 .........................................................................................................................45

4.3 Caso 2 ..........................................................................................................................52

4.4 Estrategia 1: Cobertura con compra anticipada del acero ..........................................57

4.5 Estrategia 2: Cobertura con escalamiento del riesgo .................................................61

5. CONCLUSIONES ............................................................................................................65

BIBLIOGRAFIA...................................................................................................................68

ANEXOS...............................................................................................................................71

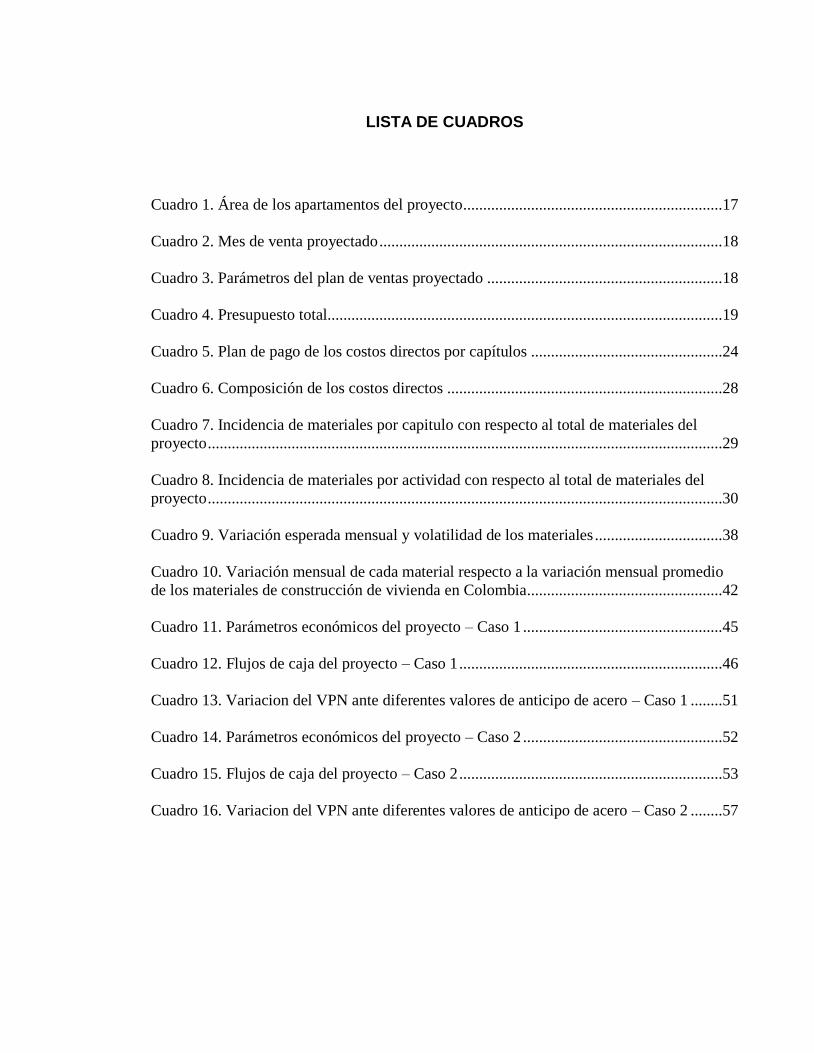

LISTA DE CUADROS

Cuadro 1. Área de los apartamentos del proyecto.................................................................17

Cuadro 2. Mes de venta proyectado ......................................................................................18

Cuadro 3. Parámetros del plan de ventas proyectado ...........................................................18

Cuadro 4. Presupuesto total...................................................................................................19

Cuadro 5. Plan de pago de los costos directos por capítulos ................................................24

Cuadro 6. Composición de los costos directos .....................................................................28

Cuadro 7. Incidencia de materiales por capitulo con respecto al total de materiales del

proyecto .................................................................................................................................29

Cuadro 8. Incidencia de materiales por actividad con respecto al total de materiales del

proyecto .................................................................................................................................30

Cuadro 9. Variación esperada mensual y volatilidad de los materiales ................................38

Cuadro 10. Variación mensual de cada material respecto a la variación mensual promedio

de los materiales de construcción de vivienda en Colombia.................................................42

Cuadro 11. Parámetros económicos del proyecto – Caso 1 ..................................................45

Cuadro 12. Flujos de caja del proyecto – Caso 1 ..................................................................46

Cuadro 13. Variacion del VPN ante diferentes valores de anticipo de acero – Caso 1 ........51

Cuadro 14. Parámetros económicos del proyecto – Caso 2 ..................................................52

Cuadro 15. Flujos de caja del proyecto – Caso 2 ..................................................................53

Cuadro 16. Variacion del VPN ante diferentes valores de anticipo de acero – Caso 2 ........57

LISTA DE ESQUEMAS

Esquema 1. Estructura de clasificación ICCV para el grupo de costos de materiales ..........26

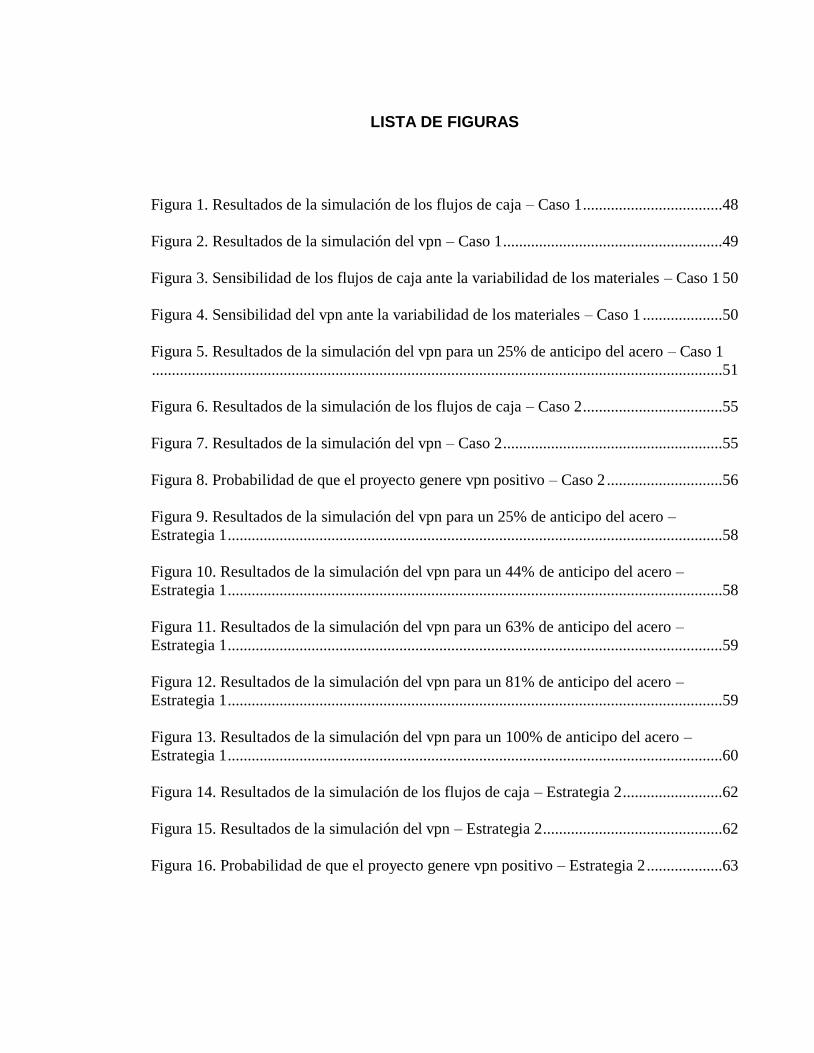

LISTA DE FIGURAS

Figura 1. Resultados de la simulación de los flujos de caja – Caso 1 ...................................48

Figura 2. Resultados de la simulación del vpn – Caso 1 .......................................................49

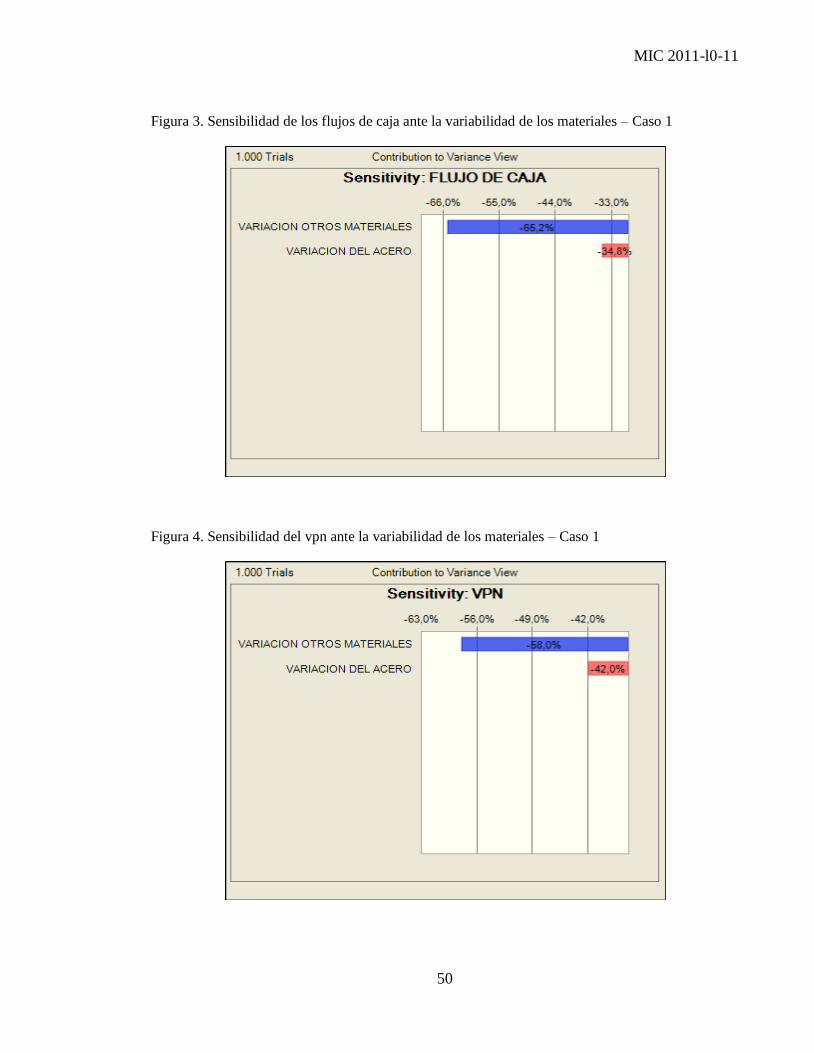

Figura 3. Sensibilidad de los flujos de caja ante la variabilidad de los materiales – Caso 1 50

Figura 4. Sensibilidad del vpn ante la variabilidad de los materiales – Caso 1 ....................50

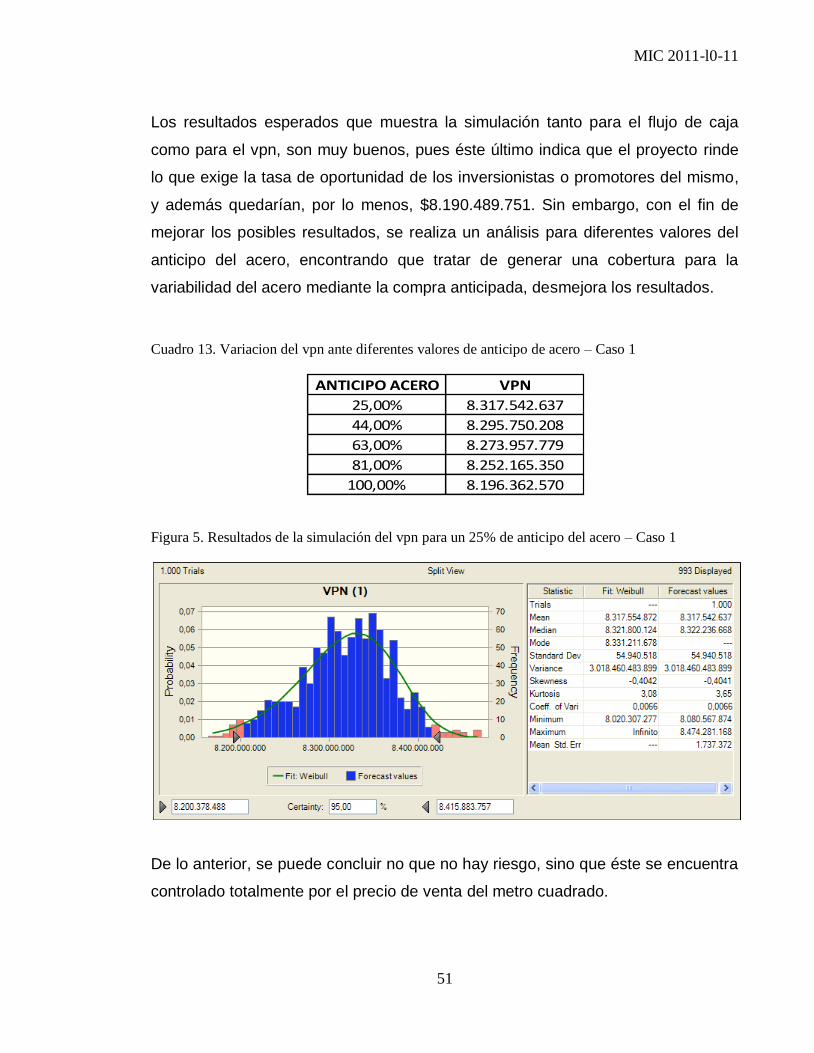

Figura 5. Resultados de la simulación del vpn para un 25% de anticipo del acero – Caso 1

...............................................................................................................................................51

Figura 6. Resultados de la simulación de los flujos de caja – Caso 2 ...................................55

Figura 7. Resultados de la simulación del vpn – Caso 2 .......................................................55

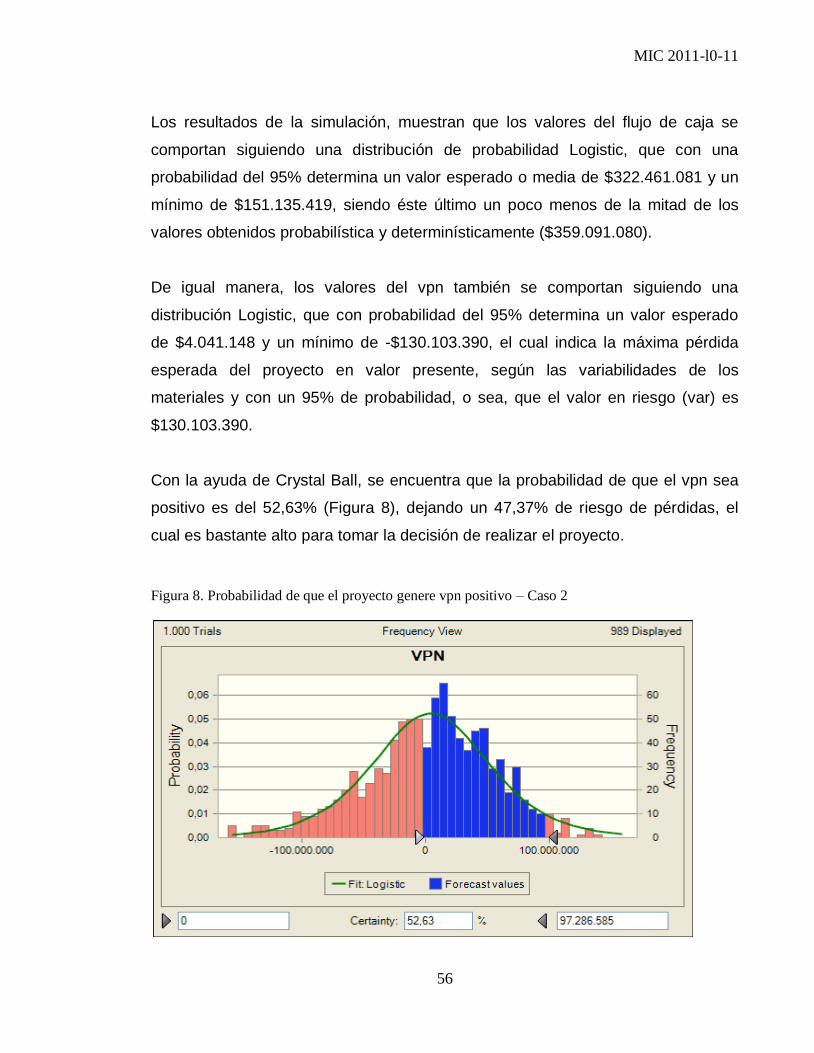

Figura 8. Probabilidad de que el proyecto genere vpn positivo – Caso 2 .............................56

Figura 9. Resultados de la simulación del vpn para un 25% de anticipo del acero –

Estrategia 1 ............................................................................................................................58

Figura 10. Resultados de la simulación del vpn para un 44% de anticipo del acero –

Estrategia 1 ............................................................................................................................58

Figura 11. Resultados de la simulación del vpn para un 63% de anticipo del acero –

Estrategia 1 ............................................................................................................................59

Figura 12. Resultados de la simulación del vpn para un 81% de anticipo del acero –

Estrategia 1 ............................................................................................................................59

Figura 13. Resultados de la simulación del vpn para un 100% de anticipo del acero –

Estrategia 1 ............................................................................................................................60

Figura 14. Resultados de la simulación de los flujos de caja – Estrategia 2 .........................62

Figura 15. Resultados de la simulación del vpn – Estrategia 2 .............................................62

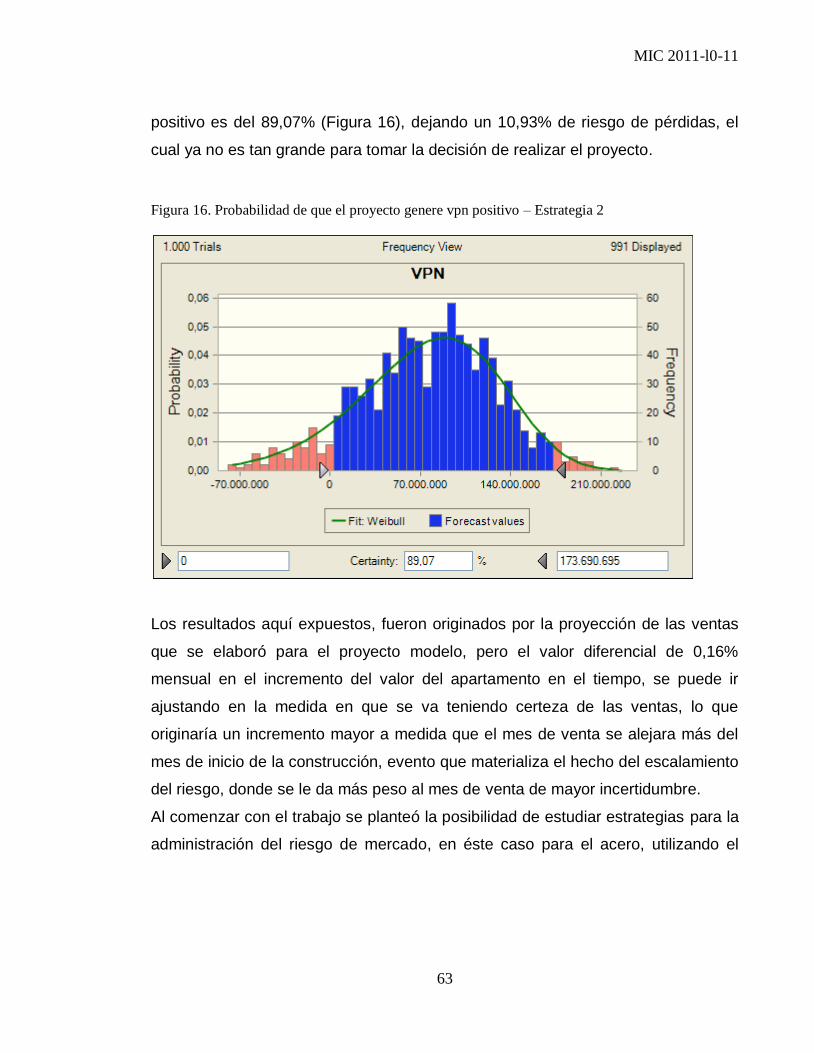

Figura 16. Probabilidad de que el proyecto genere vpn positivo – Estrategia 2 ...................63

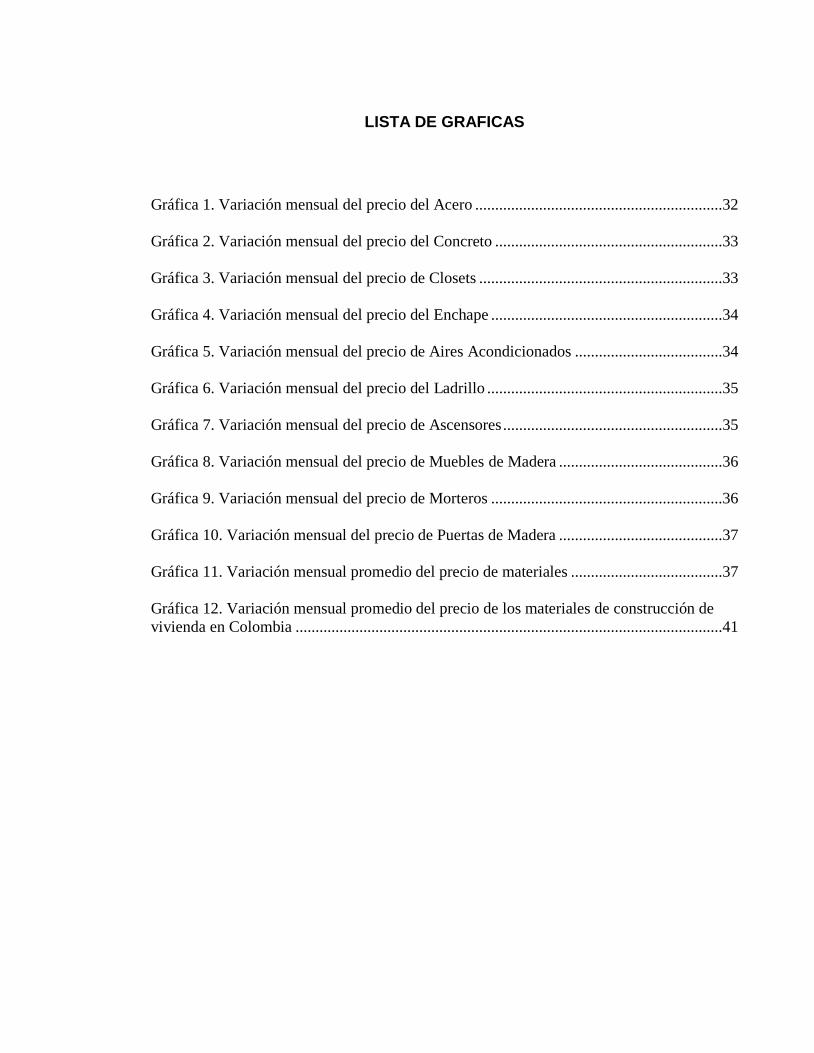

LISTA DE GRAFICAS

Gráfica 1. Variación mensual del precio del Acero ..............................................................32

Gráfica 2. Variación mensual del precio del Concreto .........................................................33

Gráfica 3. Variación mensual del precio de Closets .............................................................33

Gráfica 4. Variación mensual del precio del Enchape ..........................................................34

Gráfica 5. Variación mensual del precio de Aires Acondicionados .....................................34

Gráfica 6. Variación mensual del precio del Ladrillo ...........................................................35

Gráfica 7. Variación mensual del precio de Ascensores .......................................................35

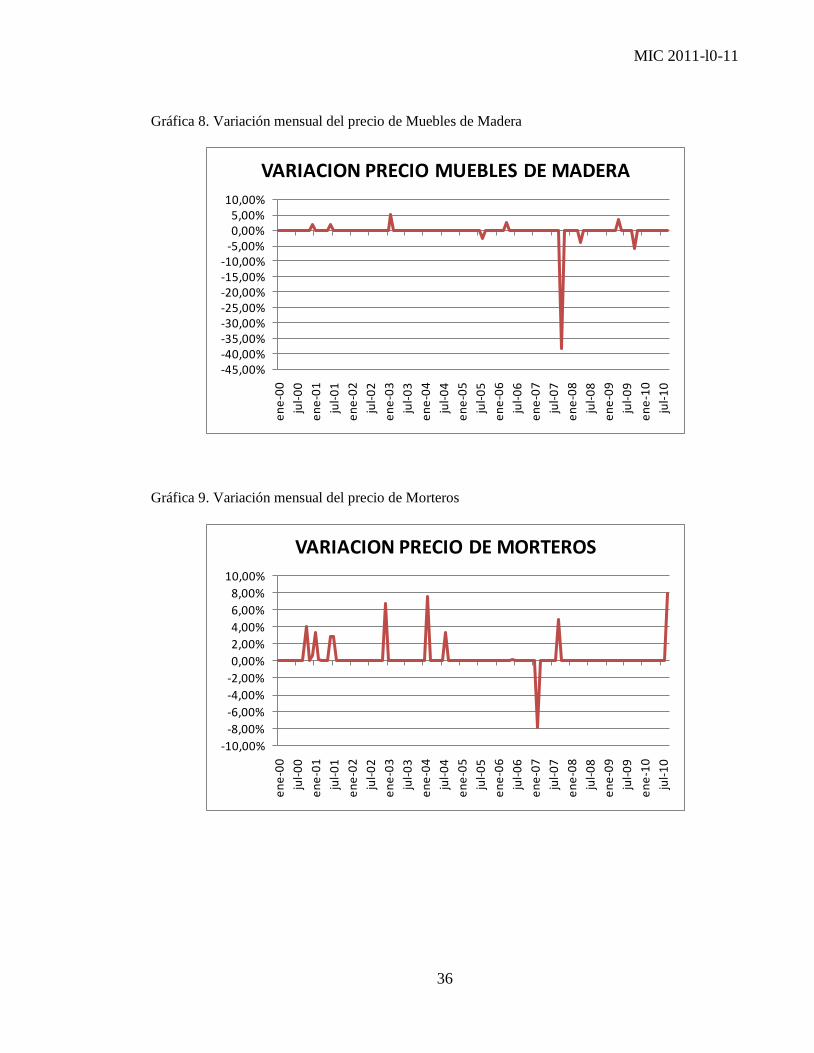

Gráfica 8. Variación mensual del precio de Muebles de Madera .........................................36

Gráfica 9. Variación mensual del precio de Morteros ..........................................................36

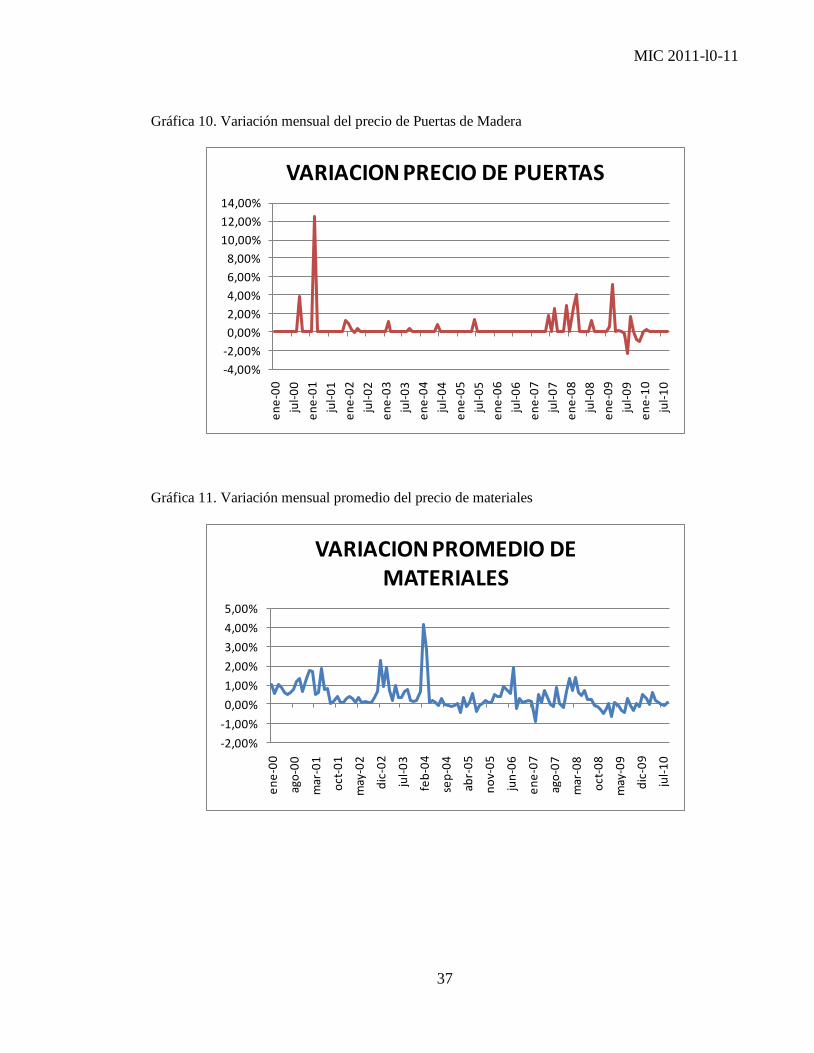

Gráfica 10. Variación mensual del precio de Puertas de Madera .........................................37

Gráfica 11. Variación mensual promedio del precio de materiales ......................................37

Gráfica 12. Variación mensual promedio del precio de los materiales de construcción de

vivienda en Colombia ...........................................................................................................41

ANEXOS

Anexo 1. Distribución de probabilidad del precio del acero .................................................71

Anexo 2. Distribución de probabilidad del precio del concreto............................................72

Anexo 3. Distribución de probabilidad del precio de closets................................................73

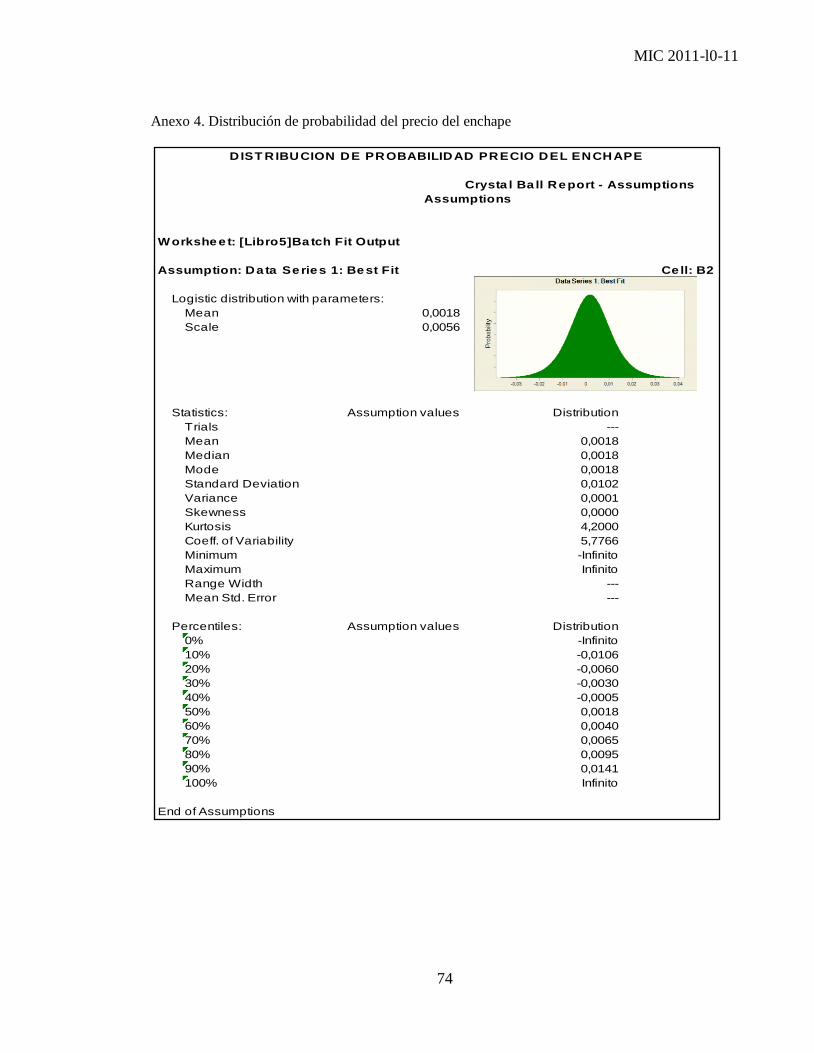

Anexo 4. Distribución de probabilidad del precio del enchape ............................................74

Anexo 5. Distribución de probabilidad del precio de aires acondicionados .........................75

Anexo 6. Distribución de probabilidad del precio del ladrillo ..............................................76

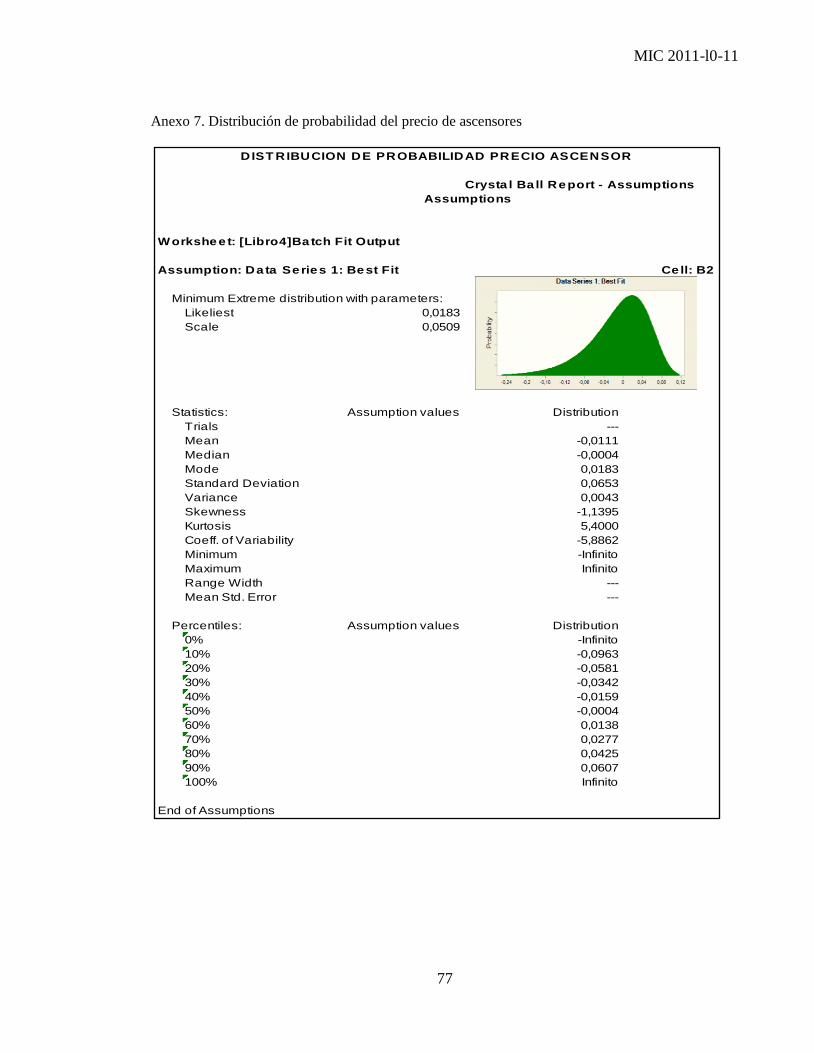

Anexo 7. Distribución de probabilidad del precio de ascensores .........................................77

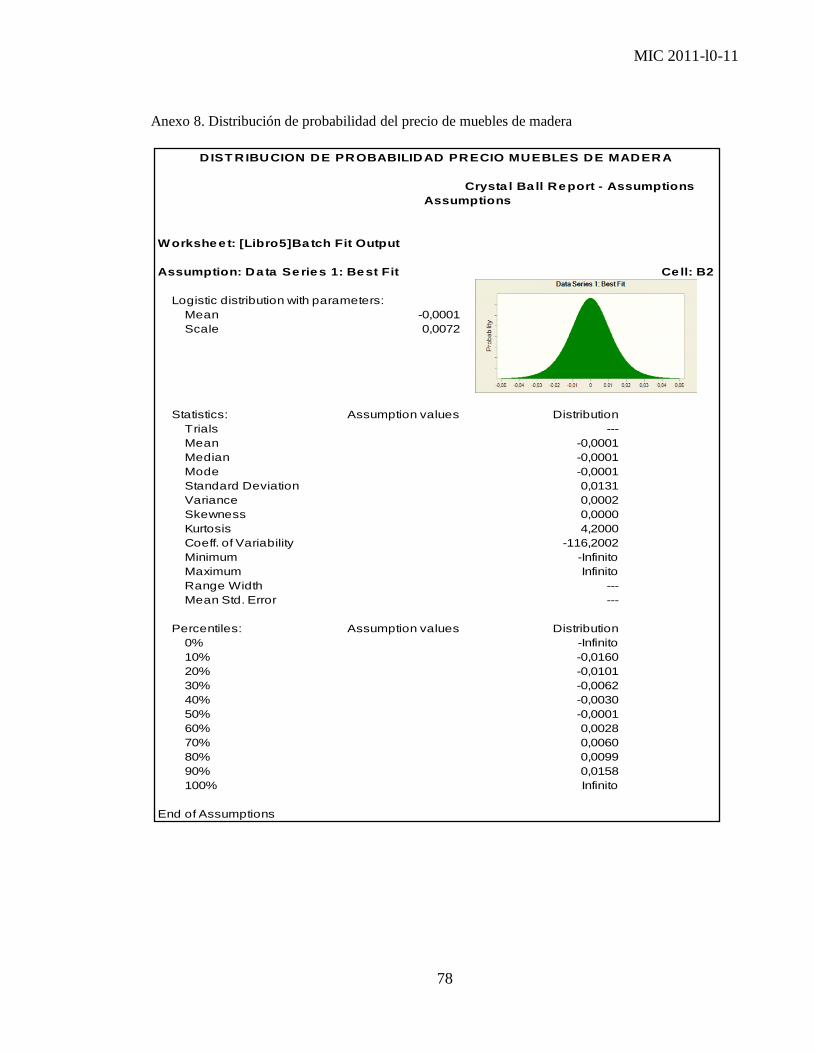

Anexo 8. Distribución de probabilidad del precio de muebles de madera............................78

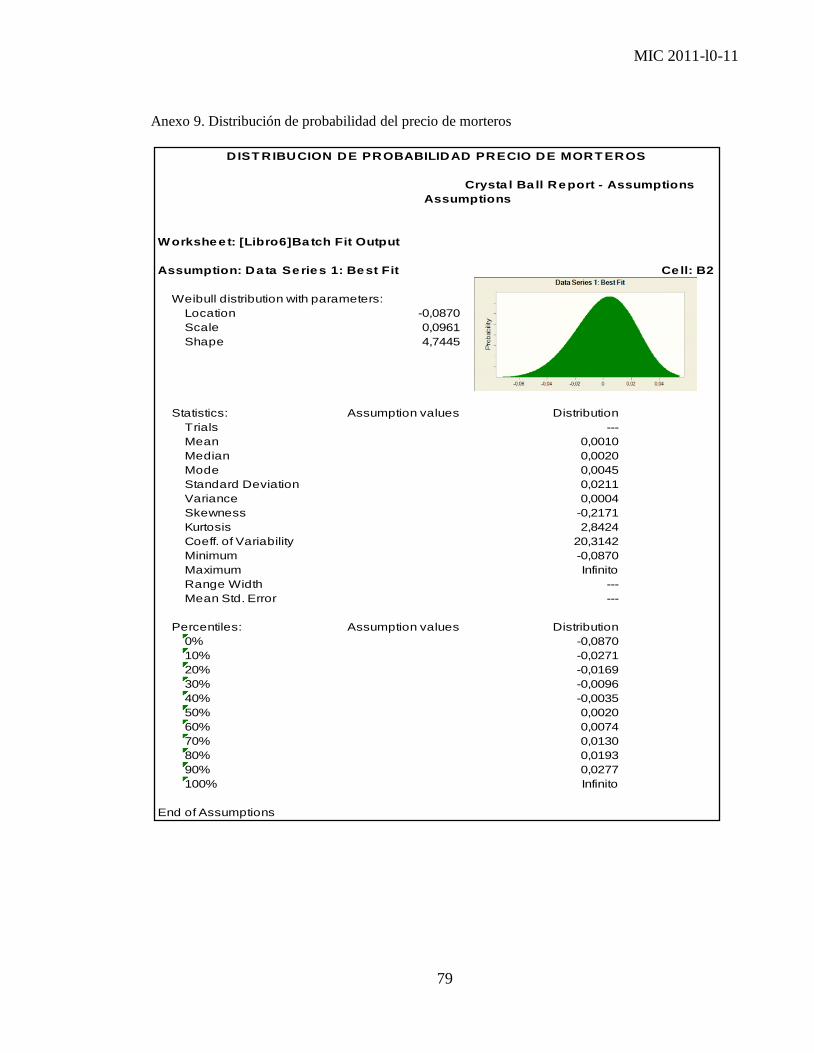

Anexo 9. Distribución de probabilidad del precio de morteros ............................................79

Anexo 10. Distribución de probabilidad del precio de puertas de madera ...........................80

Anexo 11. Distribución de probabilidad del precio promedio de materiales ........................81

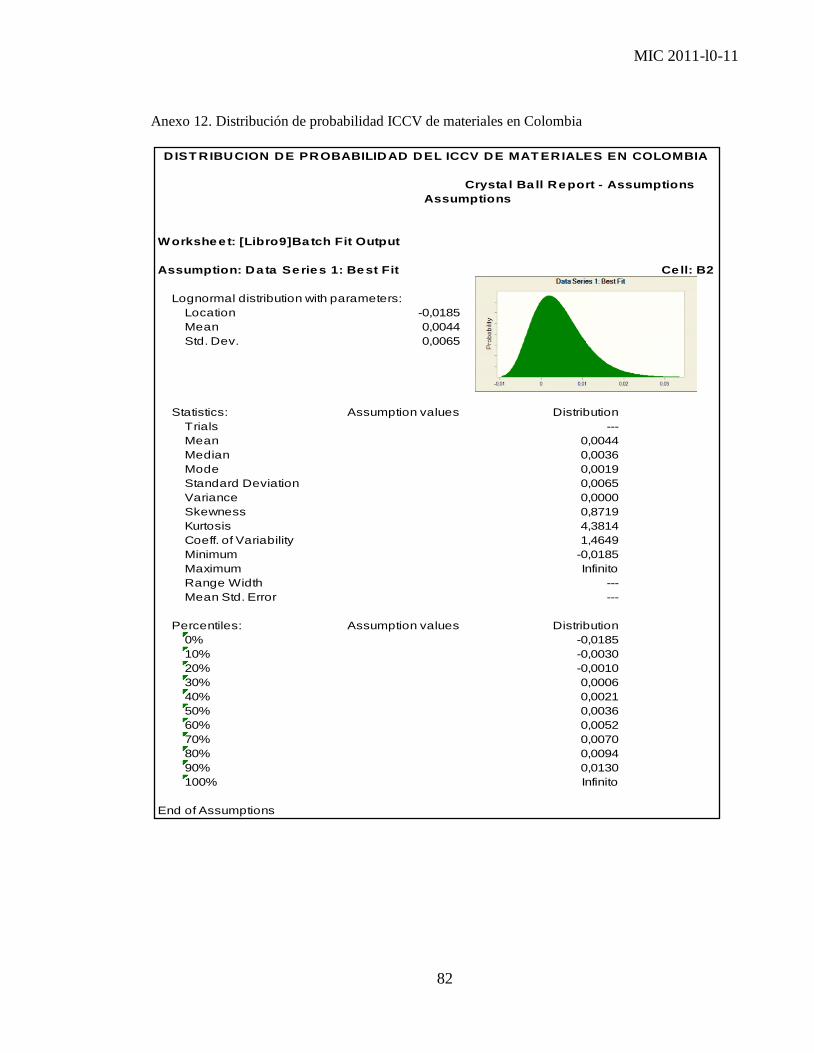

Anexo 12. Distribución de probabilidad ICCV de materiales en Colombia .........................82

Anexo 13. Distribución de probabilidad del precio del cemento ..........................................83

RESUMEN

Este trabajo considera el presupuesto de un proyecto inmobiliario como si fuera un

portafolio de inversión, donde se asume que los materiales de construcción se

comportan como un activo financiero, de tal forma que se pueda aplicar una

técnica de valoración de riesgos financieros. El proceso parte de revisar la

estructura de desglose del trabajo (EDT) llegando hasta los insumos más básicos

utilizados en la realización del proyecto, para poder individualizar y cuantificar los

posibles efectos económicos que cada uno de ellos puede llegar a causar sobre

los objetivos del mismo, y que previamente han sido establecidos. Finalmente,

conceptos estadísticos como los de distribuciones de probabilidad y la

metodología de Value at Risk (VAR), permiten después de un análisis riguroso,

encontrar una estrategia de cobertura que le da a la gerencia del proyecto la

posibilidad de administrar eficientemente el riesgo de mercado.

Palabras claves: Valoración de proyectos de construcción, riesgo de mercado,

valor en riesgo, cobertura de riesgos financieros.

INTRODUCCIÓN

La valoración de proyectos es un proceso de mucha importancia cuando se trata

de tomar la decisión sobre si el proyecto sobre el que se quiere invertir es una

buena opción o simplemente es mejor dejar esa idea a un lado.

El proceso de la valoración comprende una serie de elementos muy particulares,

pues es de saberse que todos los proyectos tienen ciertas características que los

hacen únicos y diferentes, sin embargo, en los proyectos inmobiliarios a pesar de

tener características similares como tiempos de ejecución, plan de ventas y costo

por metro cuadrado, entre otras, no se escapan de ésta condición.

Castañeda1 opina que los proyectos de construcción se pueden considerar como

negocios financieros, dadas sus características de planeación en cuanto a costos,

financiamiento, ventas y formas de pago, de las cuales depende el éxito

económico y financiero de los mismos, además, que los constructores no utilizan

herramientas adecuadas de valoración que permitan establecer si los proyectos

son rentables o no.

Un parámetro muy importante y que debe hacer parte integral de la valoración de

proyectos es el riesgo que transmite la incertidumbre en la variabilidad de

elementos de mercado como las tasas de interés, tasas de cambio y precios de

activos o commodities, dado que el impacto que éstos pueden generar en los

resultados económicos del proyecto podrían ser catastróficos, en caso de no

tenerse en cuenta.

1 CASTAÑEDA ARBELÁEZ, Sebastián. Modelo de valoración financiera de proyectos especializados en

ingeniería de la construcción. Bogotá : Universidad de los Andes, 2006, p. 14.

MIC 2011-l0-11

16

El presente trabajo intenta introducir un modelo que pueda medir mediante la

metodología de VAR (Value at Risk), cuál es el riesgo de mercado total al que se

expone un proyecto inmobiliario por la variabilidad en el precio de los materiales,

para que una vez cuantificado éste parámetro, se definan las estrategias de

cobertura apropiadas para mitigar su impacto en los resultados económicos del

proyecto.

De manera general, se puede decir que lo que aquí se pretende es crear una

metodología que pueda ser aplicada a otros tipos de proyectos de construcción y

que sirva de herramienta de apoyo a nivel gerencial en el proceso de valoración

de riesgos financieros (riesgo de mercado), y específicamente se puede resumir

de la siguiente manera:

Determinar cuáles son los materiales en los que se concentra la mayor

probabilidad de atentar contra los objetivos del proyecto, para que a partir de ellos

se pueda valorar el impacto económico que podría causarse sobre la rentabilidad

del mismo.

Medir el riesgo de mercado al que se expone un proyecto inmobiliario en Colombia

debido a la variabilidad en los precios de los materiales con los que se construye,

el cual servirá como herramienta de apoyo para establecer un plan de gestión de

riesgos.

Analizar diferentes estrategias de cobertura que permitan controlar la volatilidad de

los materiales del proyecto, los cuales introducen una alta variabilidad en los flujos

de caja del mismo, para que la gerencia de proyectos según lo establecido en el

plan de gestión de riesgos defina con qué nivel de confianza es posible decidir si

el proyecto es viable o no, para evitar que se afecten las utilidades del proyecto y

que éste pueda generar pérdidas significativas.

MIC 2011-l0-11

17

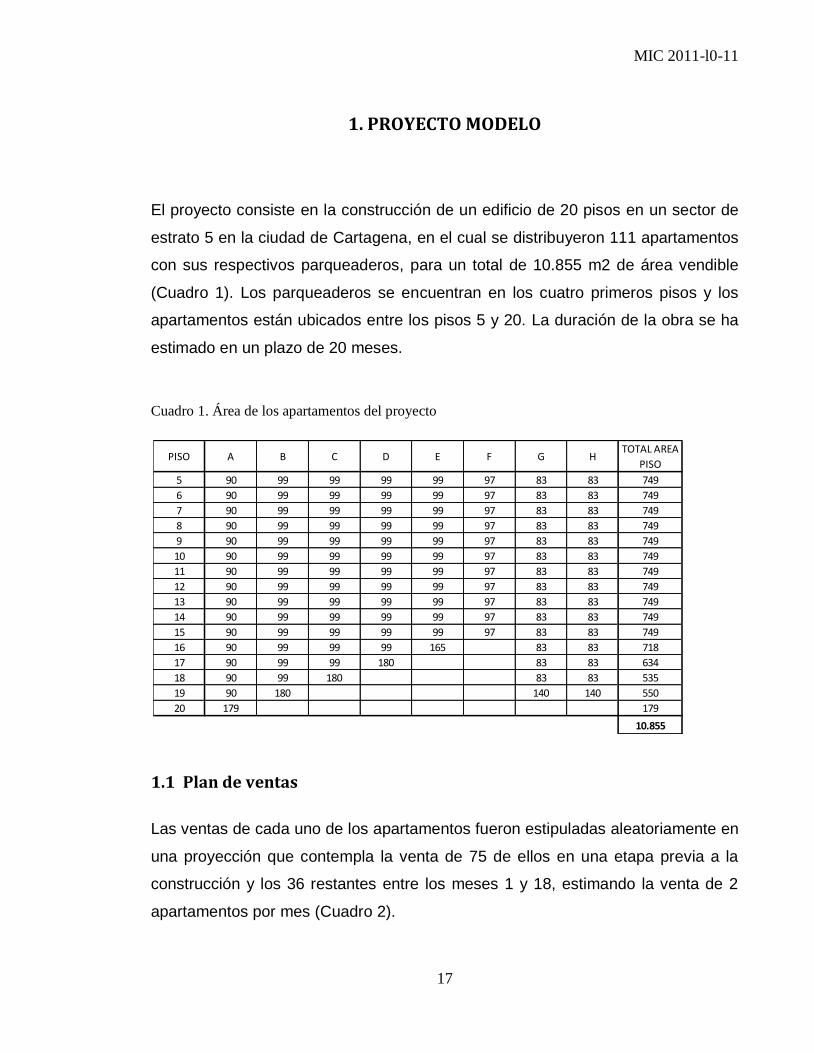

1. PROYECTO MODELO

El proyecto consiste en la construcción de un edificio de 20 pisos en un sector de

estrato 5 en la ciudad de Cartagena, en el cual se distribuyeron 111 apartamentos

con sus respectivos parqueaderos, para un total de 10.855 m2 de área vendible

(Cuadro 1). Los parqueaderos se encuentran en los cuatro primeros pisos y los

apartamentos están ubicados entre los pisos 5 y 20. La duración de la obra se ha

estimado en un plazo de 20 meses.

Cuadro 1. Área de los apartamentos del proyecto

1.1 Plan de ventas

Las ventas de cada uno de los apartamentos fueron estipuladas aleatoriamente en

una proyección que contempla la venta de 75 de ellos en una etapa previa a la

construcción y los 36 restantes entre los meses 1 y 18, estimando la venta de 2

apartamentos por mes (Cuadro 2).

PISO A B C D E F G HTOTAL AREA

PISO

5 90 99 99 99 99 97 83 83 749

6 90 99 99 99 99 97 83 83 749

7 90 99 99 99 99 97 83 83 749

8 90 99 99 99 99 97 83 83 749

9 90 99 99 99 99 97 83 83 749

10 90 99 99 99 99 97 83 83 749

11 90 99 99 99 99 97 83 83 749

12 90 99 99 99 99 97 83 83 749

13 90 99 99 99 99 97 83 83 749

14 90 99 99 99 99 97 83 83 749

15 90 99 99 99 99 97 83 83 749

16 90 99 99 99 165 83 83 718

17 90 99 99 180 83 83 634

18 90 99 180 83 83 535

19 90 180 140 140 550

20 179 179

10.855

MIC 2011-l0-11

18

Cuadro 2. Mes de venta proyectado

El valor de los apartamentos será el mismo durante la etapa previa a la

construcción y hasta el mes 1, a partir del cual se incrementarán en un 1%

mensual para capturar el valor del dinero en el tiempo y hacer más atractivo el

precio de venta para los compradores del proyecto antes de que se dé inicio a la

construcción, lo cual busca generar ventas sobre planos y consecuentemente

mayores recursos económicos, lo que generaría menores costos financieros.

Los ingresos del proyecto, considerando el plan de ventas planteado (Cuadro 3),

estarán dados por un anticipo del 10% en el mes de la venta, un 20% de cuotas de

construcción y un saldo final del 70% correspondiente a la subrogación. Las

cuotas de construcción serán incrementadas en un 1% mensual a manera de

financiación, que al igual que el aumento en el valor de los apartamentos durante

la construcción, busca darle mayor liquidez al proyecto.

Cuadro 3. Parámetros del plan de ventas proyectado

PISO A B C D E F G H

5 16 1 8 1 1 1 1 1

6 1 1 1 1 1 9 1 18

7 1 10 16 1 1 3 7 1

8 4 1 1 1 1 11 1 1

9 1 11 1 15 1 1 1 13

10 8 3 1 1 1 1 1 1

11 1 1 4 1 1 14 1 1

12 1 17 1 1 1 1 17 2

13 1 1 18 1 12 12 1 1

14 1 1 1 1 1 1 1 1

15 1 1 6 9 1 10 1 1

16 1 1 1 1 15 5 5

17 1 7 1 1 1 1

18 13 1 14 1 1

19 1 1 1 2

20 6

INCREMENTO

MENSUAL

APARTAMENTO

INTERES CUOTAS

MENSUALESCUOTA INICIAL

CUOTAS

MENSUALESCUOTA FINAL

DURACION OBRA

(meses)

1,00% 1,00% 10,00% 20,00% 70,00% 20

MIC 2011-l0-11

19

1.2 Costos del proyecto

Los costos del proyecto corresponden a los cálculos que se han realizado

previamente para cada una de las actividades que se ejecutarán durante la

realización de la obra, tanto para los costos directos como para los costos

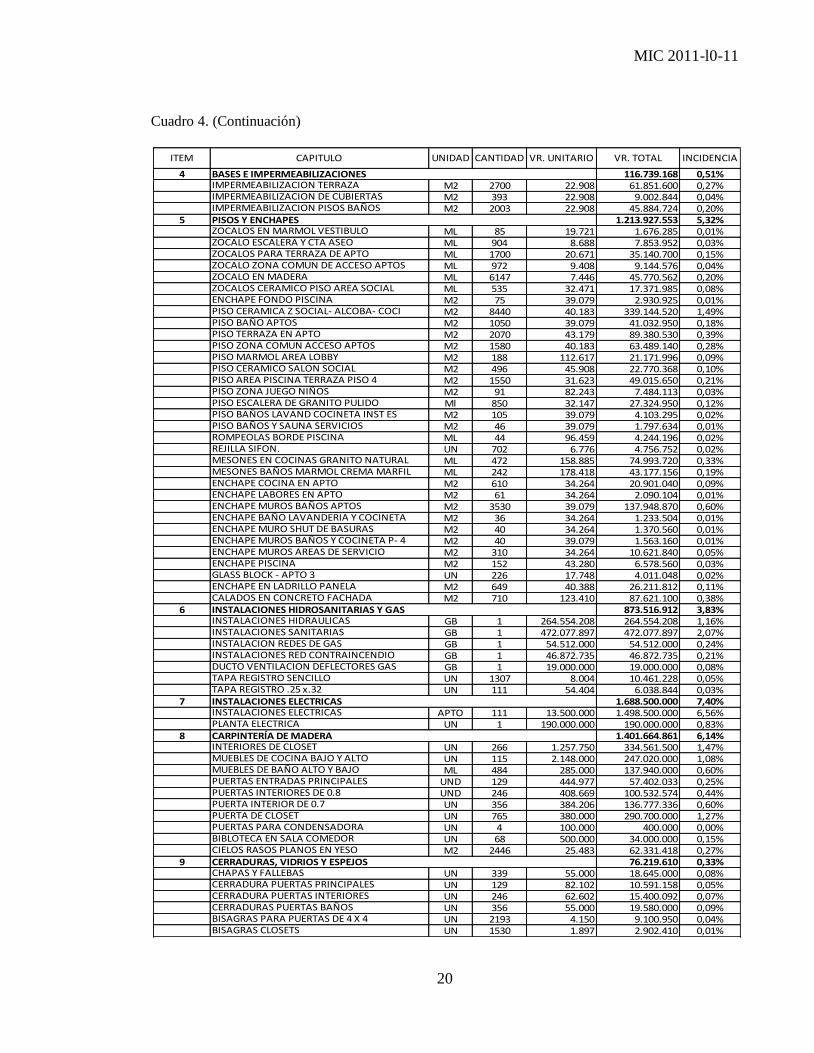

indirectos y que están contempladas en el presupuesto de obra (Cuadro 4).

Cuadro 4. Presupuesto total

1 162.720.020 0,71%DESCAPOTE M3 400 4.954 1.981.600 0,01%REPLANTEO M2 2235 724 1.618.140 0,01%CAMPAMENTO GB 1 5.682.000 5.682.000 0,02%CERRAMIENTO LOTE M2 264 29.145 7.694.280 0,03%INSTALACION PROV AGUA Y ENERGIA GB 1 3.000.000 3.000.000 0,01%PINTURA PUBLICIDAD GB 2 1.850.000 3.700.000 0,02%PROTECCION CONST.VECINA M2 400 35.110 14.044.000 0,06%MANTENIMIENTO CONST.VECINA GB 2 2.500.000 5.000.000 0,02%DEMOLICION GB 1 100.000.000 100.000.000 0,44%CASETA DE VENTA GB 1 20.000.000 20.000.000 0,09%

2 5.055.804.575 22,15%DEMOLICION CABEZA PILOTES UN 577 20.758 11.977.366 0,05%PILOTES PREEXCAVADOS 0.4 ML 3750 141.422 530.332.500 2,32%RELLENO MATERIAL SELECCIONADO M3 1200 39.051 46.861.200 0,21%RETIRO DE ESCOMBO M3 1757 14.500 25.476.500 0,11%CONCRETO POBRE SOLADO M3 25 240.831 6.020.775 0,03%CONCRETO VIGAS Y ZAPATAS M3 883 400.278 353.445.474 1,55%CONCRETO FOSO ASCENSOR M3 16 402.861 6.445.776 0,03%ACERO CIMENTACION VIGAS Y ZAPATAS KG 54726,9 2.650 145.026.285 0,64%EXCAVACION A MANO M3 859 12.808 11.002.072 0,05%CONCRETO TANQUES SUBTERRANEO- ELEVA M3 101 393.389 39.732.289 0,17%CONCRETO PLACAS Y VIGAS AEREAS. M3 3903 429.931 1.678.020.693 7,35%CONCRETO VASO PISCINA M3 41 409.523 16.790.443 0,07%CONCRETO COLUMNAS M3 753 425.852 320.666.556 1,40%CONCRETO ESCALERA M3 53 422.400 22.387.200 0,10%REFUERZO ACERO ESTRUCTURA KG 568000 2.650 1.505.200.000 6,59%ENSAYO DE LABORATORIO Y PRUEBAS MES 20 750.000 15.000.000 0,07%DINTELES DESCOLGADOS ML 1365 27.990 38.206.350 0,17%DINTELES EN CONCRETO ML 2100 26.507 55.664.700 0,24%PERGOLA EN CONCRETO 10*25 ML 410 25.190 10.327.900 0,05%ALFAJIA EN CONCRETO ML 1313 24.788 32.546.644 0,14%PLANTILLA PARA PISOS (e=0.04M) M2 14650 11.354 166.336.100 0,73%PAVIMENTOS E:0, 15MT M2 195 59.069 11.518.455 0,05%BORDILLO COMFINAMIENTO ZONAS VERDE ML 190 17.036 3.236.840 0,01%ANDENES EXTERNOS E INTERNOS M2 131 27.347 3.582.457 0,02%

3 1.177.017.208 5,16%LEVANTE MUROS M2 25097 18.917 474.759.949 2,08%LEVANTE EN PANELA MACIZA .3*.05 M2 1095 40.388 44.224.860 0,19%ARCOS EN PANELA MACIZA ML 437 16.797 7.340.289 0,03%LOSA PARA CLOSET UN 232 60.567 14.051.544 0,06%POYO 0.6M PARA COCINAS ML 472 16.521 7.797.912 0,03%CONSTRUCCION BASE Y POYO JACUZZI UN 7 250.000 1.750.000 0,01%LOSA PARA A.A (L = 1.8 MT ) UN 123 79.177 9.738.771 0,04%FILOS Y DILATACIONES ML 29837 1.603 47.828.711 0,21%PAÑETE EXTERIORES M2 5000 15.704 78.520.000 0,34%PAÑETES INTERIORES M2 43382 7.319 317.512.858 1,39%PAÑETE EN CIELO DE LOSA M2 12405 13.288 164.837.640 0,72%PAÑETE IMPERMEABILIZADO MUROS M2 658 13.153 8.654.674 0,04%

VR. UNITARIO

PRELIMINARES

ITEM CAPITULO UNIDAD CANTIDAD

CIMENTACION Y ESTRUCTURAS EN CONCRETO

MAMPOSTERIA Y PAÑETES

VR. TOTAL INCIDENCIA

MIC 2011-l0-11

20

Cuadro 4. (Continuación)

4 116.739.168 0,51%IMPERMEABILIZACION TERRAZA M2 2700 22.908 61.851.600 0,27%IMPERMEABILIZACION DE CUBIERTAS M2 393 22.908 9.002.844 0,04%IMPERMEABILIZACION PISOS BAÑOS M2 2003 22.908 45.884.724 0,20%

5 1.213.927.553 5,32%ZOCALOS EN MARMOL VESTIBULO ML 85 19.721 1.676.285 0,01%ZOCALO ESCALERA Y CTA ASEO ML 904 8.688 7.853.952 0,03%ZOCALOS PARA TERRAZA DE APTO ML 1700 20.671 35.140.700 0,15%ZOCALO ZONA COMUN DE ACCESO APTOS ML 972 9.408 9.144.576 0,04%ZOCALO EN MADERA ML 6147 7.446 45.770.562 0,20%ZOCALOS CERAMICO PISO AREA SOCIAL ML 535 32.471 17.371.985 0,08%ENCHAPE FONDO PISCINA M2 75 39.079 2.930.925 0,01%PISO CERAMICA Z SOCIAL- ALCOBA- COCI M2 8440 40.183 339.144.520 1,49%PISO BAÑO APTOS M2 1050 39.079 41.032.950 0,18%PISO TERRAZA EN APTO M2 2070 43.179 89.380.530 0,39%PISO ZONA COMUN ACCESO APTOS M2 1580 40.183 63.489.140 0,28%PISO MARMOL AREA LOBBY M2 188 112.617 21.171.996 0,09%PISO CERAMICO SALON SOCIAL M2 496 45.908 22.770.368 0,10%PISO AREA PISCINA TERRAZA PISO 4 M2 1550 31.623 49.015.650 0,21%PISO ZONA JUEGO NIÑOS M2 91 82.243 7.484.113 0,03%PISO ESCALERA DE GRANITO PULIDO Ml 850 32.147 27.324.950 0,12%PISO BAÑOS LAVAND COCINETA INST ES M2 105 39.079 4.103.295 0,02%PISO BAÑOS Y SAUNA SERVICIOS M2 46 39.079 1.797.634 0,01%ROMPEOLAS BORDE PISCINA ML 44 96.459 4.244.196 0,02%REJILLA SIFON. UN 702 6.776 4.756.752 0,02%MESONES EN COCINAS GRANITO NATURAL ML 472 158.885 74.993.720 0,33%MESONES BAÑOS MARMOL CREMA MARFIL ML 242 178.418 43.177.156 0,19%ENCHAPE COCINA EN APTO M2 610 34.264 20.901.040 0,09%ENCHAPE LABORES EN APTO M2 61 34.264 2.090.104 0,01%ENCHAPE MUROS BAÑOS APTOS M2 3530 39.079 137.948.870 0,60%ENCHAPE BAÑO LAVANDERIA Y COCINETA M2 36 34.264 1.233.504 0,01%ENCHAPE MURO SHUT DE BASURAS M2 40 34.264 1.370.560 0,01%ENCHAPE MUROS BAÑOS Y COCINETA P- 4 M2 40 39.079 1.563.160 0,01%ENCHAPE MUROS AREAS DE SERVICIO M2 310 34.264 10.621.840 0,05%ENCHAPE PISCINA M2 152 43.280 6.578.560 0,03%GLASS BLOCK - APTO 3 UN 226 17.748 4.011.048 0,02%ENCHAPE EN LADRILLO PANELA M2 649 40.388 26.211.812 0,11%CALADOS EN CONCRETO FACHADA M2 710 123.410 87.621.100 0,38%

6 873.516.912 3,83%INSTALACIONES HIDRAULICAS GB 1 264.554.208 264.554.208 1,16%INSTALACIONES SANITARIAS GB 1 472.077.897 472.077.897 2,07%INSTALACION REDES DE GAS GB 1 54.512.000 54.512.000 0,24%INSTALACIONES RED CONTRAINCENDIO GB 1 46.872.735 46.872.735 0,21%DUCTO VENTILACION DEFLECTORES GAS GB 1 19.000.000 19.000.000 0,08%TAPA REGISTRO SENCILLO UN 1307 8.004 10.461.228 0,05%TAPA REGISTRO .25 x.32 UN 111 54.404 6.038.844 0,03%

7 1.688.500.000 7,40%INSTALACIONES ELECTRICAS APTO 111 13.500.000 1.498.500.000 6,56%PLANTA ELECTRICA UN 1 190.000.000 190.000.000 0,83%

8 1.401.664.861 6,14%INTERIORES DE CLOSET UN 266 1.257.750 334.561.500 1,47%MUEBLES DE COCINA BAJO Y ALTO UN 115 2.148.000 247.020.000 1,08%MUEBLES DE BAÑO ALTO Y BAJO ML 484 285.000 137.940.000 0,60%PUERTAS ENTRADAS PRINCIPALES UND 129 444.977 57.402.033 0,25%PUERTAS INTERIORES DE 0.8 UND 246 408.669 100.532.574 0,44%PUERTA INTERIOR DE 0.7 UN 356 384.206 136.777.336 0,60%PUERTA DE CLOSET UN 765 380.000 290.700.000 1,27%PUERTAS PARA CONDENSADORA UN 4 100.000 400.000 0,00%BIBLOTECA EN SALA COMEDOR UN 68 500.000 34.000.000 0,15%CIELOS RASOS PLANOS EN YESO M2 2446 25.483 62.331.418 0,27%

9 76.219.610 0,33%CHAPAS Y FALLEBAS UN 339 55.000 18.645.000 0,08%CERRADURA PUERTAS PRINCIPALES UN 129 82.102 10.591.158 0,05%CERRADURA PUERTAS INTERIORES UN 246 62.602 15.400.092 0,07%CERRADURAS PUERTAS BAÑOS UN 356 55.000 19.580.000 0,09%BISAGRAS PARA PUERTAS DE 4 X 4 UN 2193 4.150 9.100.950 0,04%BISAGRAS CLOSETS UN 1530 1.897 2.902.410 0,01%

VR. UNITARIO

BASES E IMPERMEABILIZACIONES

CERRADURAS, VIDRIOS Y ESPEJOS

ITEM CAPITULO UNIDAD CANTIDAD

PISOS Y ENCHAPES

INSTALACIONES HIDROSANITARIAS Y GAS

INSTALACIONES ELECTRICAS

CARPINTERÍA DE MADERA

VR. TOTAL INCIDENCIA

MIC 2011-l0-11

21

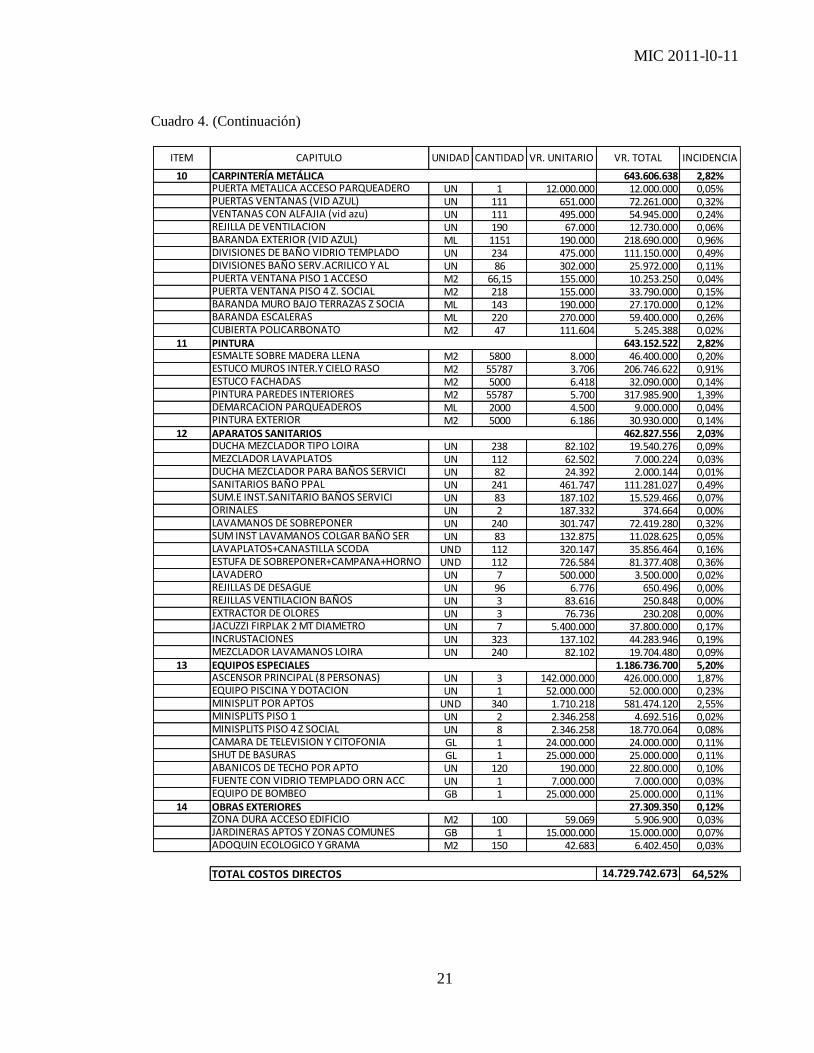

Cuadro 4. (Continuación)

10 643.606.638 2,82%PUERTA METALICA ACCESO PARQUEADERO UN 1 12.000.000 12.000.000 0,05%PUERTAS VENTANAS (VID AZUL) UN 111 651.000 72.261.000 0,32%VENTANAS CON ALFAJIA (vid azu) UN 111 495.000 54.945.000 0,24%REJILLA DE VENTILACION UN 190 67.000 12.730.000 0,06%BARANDA EXTERIOR (VID AZUL) ML 1151 190.000 218.690.000 0,96%DIVISIONES DE BAÑO VIDRIO TEMPLADO UN 234 475.000 111.150.000 0,49%DIVISIONES BAÑO SERV.ACRILICO Y AL UN 86 302.000 25.972.000 0,11%PUERTA VENTANA PISO 1 ACCESO M2 66,15 155.000 10.253.250 0,04%PUERTA VENTANA PISO 4 Z. SOCIAL M2 218 155.000 33.790.000 0,15%BARANDA MURO BAJO TERRAZAS Z SOCIA ML 143 190.000 27.170.000 0,12%BARANDA ESCALERAS ML 220 270.000 59.400.000 0,26%CUBIERTA POLICARBONATO M2 47 111.604 5.245.388 0,02%

11 643.152.522 2,82%ESMALTE SOBRE MADERA LLENA M2 5800 8.000 46.400.000 0,20%ESTUCO MUROS INTER.Y CIELO RASO M2 55787 3.706 206.746.622 0,91%ESTUCO FACHADAS M2 5000 6.418 32.090.000 0,14%PINTURA PAREDES INTERIORES M2 55787 5.700 317.985.900 1,39%DEMARCACION PARQUEADEROS ML 2000 4.500 9.000.000 0,04%PINTURA EXTERIOR M2 5000 6.186 30.930.000 0,14%

12 462.827.556 2,03%DUCHA MEZCLADOR TIPO LOIRA UN 238 82.102 19.540.276 0,09%MEZCLADOR LAVAPLATOS UN 112 62.502 7.000.224 0,03%DUCHA MEZCLADOR PARA BAÑOS SERVICI UN 82 24.392 2.000.144 0,01%SANITARIOS BAÑO PPAL UN 241 461.747 111.281.027 0,49%SUM.E INST.SANITARIO BAÑOS SERVICI UN 83 187.102 15.529.466 0,07%ORINALES UN 2 187.332 374.664 0,00%LAVAMANOS DE SOBREPONER UN 240 301.747 72.419.280 0,32%SUM INST LAVAMANOS COLGAR BAÑO SER UN 83 132.875 11.028.625 0,05%LAVAPLATOS+CANASTILLA SCODA UND 112 320.147 35.856.464 0,16%ESTUFA DE SOBREPONER+CAMPANA+HORNO UND 112 726.584 81.377.408 0,36%LAVADERO UN 7 500.000 3.500.000 0,02%REJILLAS DE DESAGUE UN 96 6.776 650.496 0,00%REJILLAS VENTILACION BAÑOS UN 3 83.616 250.848 0,00%EXTRACTOR DE OLORES UN 3 76.736 230.208 0,00%JACUZZI FIRPLAK 2 MT DIAMETRO UN 7 5.400.000 37.800.000 0,17%INCRUSTACIONES UN 323 137.102 44.283.946 0,19%MEZCLADOR LAVAMANOS LOIRA UN 240 82.102 19.704.480 0,09%

13 1.186.736.700 5,20%ASCENSOR PRINCIPAL (8 PERSONAS) UN 3 142.000.000 426.000.000 1,87%EQUIPO PISCINA Y DOTACION UN 1 52.000.000 52.000.000 0,23%MINISPLIT POR APTOS UND 340 1.710.218 581.474.120 2,55%MINISPLITS PISO 1 UN 2 2.346.258 4.692.516 0,02%MINISPLITS PISO 4 Z SOCIAL UN 8 2.346.258 18.770.064 0,08%CAMARA DE TELEVISION Y CITOFONIA GL 1 24.000.000 24.000.000 0,11%SHUT DE BASURAS GL 1 25.000.000 25.000.000 0,11%ABANICOS DE TECHO POR APTO UN 120 190.000 22.800.000 0,10%FUENTE CON VIDRIO TEMPLADO ORN ACC UN 1 7.000.000 7.000.000 0,03%EQUIPO DE BOMBEO GB 1 25.000.000 25.000.000 0,11%

14 27.309.350 0,12%ZONA DURA ACCESO EDIFICIO M2 100 59.069 5.906.900 0,03%JARDINERAS APTOS Y ZONAS COMUNES GB 1 15.000.000 15.000.000 0,07%ADOQUIN ECOLOGICO Y GRAMA M2 150 42.683 6.402.450 0,03%

14.729.742.673 64,52%TOTAL COSTOS DIRECTOS

VR. UNITARIOITEM CAPITULO UNIDAD CANTIDAD

CARPINTERÍA METÁLICA

VR. TOTAL INCIDENCIA

PINTURA

APARATOS SANITARIOS

EQUIPOS ESPECIALES

OBRAS EXTERIORES

MIC 2011-l0-11

22

Cuadro 4. (Continuación)

15 560.973.938 2,46%EQUIPOS Y MAQUINARIA GB 1 267.130.447 267.130.447 1,17%HERRAMIENTAS GB 1 89.043.482 89.043.482 0,39%FORMALETA DE MADERA GB 1 89.043.482 89.043.482 0,39%ALQUILER DE EQUIPO GB 1 89.043.482 89.043.482 0,39%MANTENIMIENTO DE EQUIPO GENERAL GB 1 26.713.045 26.713.045 0,12%

16 53.426.090 0,23%ESTUDIO DE SUELO GB 1 26.713.045 26.713.045 0,12%TOPOGRAFIA GL 1 26.713.045 26.713.045 0,12%

17 666.935.683 2,92%HONORARIOS DISEÑO ESTRUCTURAL GB 0,5 95.276.526 47.638.263 0,21%HONORARIOS DISEÑO ELECTRICO GB 0,5 95.276.526 47.638.263 0,21%HONORARIOS DISEÑO HIDROSANITARIO GB 0,5 95.276.526 47.638.263 0,21%HONORARIOS DISEÑO GAS GB 0,5 95.276.526 47.638.263 0,21%HONORARIOS DISEÑO ARQUITECTONICO GB 1 476.382.631 476.382.631 2,09%

18 1.157.565.270 5,07%HONORARIOS DE CONSTRUCCION GB 1 712.347.859 712.347.859 3,12%HONORARIOS DE GERENCIA MES 1 89.043.482 89.043.482 0,39%HONORARIOS DE PREVENTA GB 1 356.173.929 356.173.929 1,56%

19 952.765.261 4,17%COSTOS DE INTERVENTORIA GB 1 178.086.965 178.086.965 0,78%HONORARIOS FIDUCIARIOS GB 1 400.695.671 400.695.671 1,76%HONORARIOS DE VENTA GB 1 356.173.929 356.173.929 1,56%HONORARIOS TRAMITES MUNICIPALES GB 1 17.808.696 17.808.696 0,08%

20 3.200.000.000 14,02%COMPRA DE TERRENO UN 1 3.200.000.000 3.200.000.000 14,02%

21 997.286.999 4,37%SUELDOS GB 1 356.173.929 356.173.929 1,56%CAJA MENOR GB 1 8.904.348 8.904.348 0,04%TRANSPORTES GB 1 4.452.174 4.452.174 0,02%GASOLINA, COMBUSTIBLE Y PAPELERIA GB 1 8.904.348 8.904.348 0,04%RESTAURANTES GB 1 17.808.696 17.808.696 0,08%ALOJAMIENTO MANUTENCION Y HOTELES GB 1 4.452.174 4.452.174 0,02%PASAJES AEREOS GB 1 8.904.348 8.904.348 0,04%PASAJES FLUVIALES Y MARITIMOS GB 1 8.904.348 8.904.348 0,04%SERVICIO PUBLICO, ENERGIA, TEL, GAS GB 1 89.043.482 89.043.482 0,39%SEGURIDAD SOCIAL GB 1 89.043.482 89.043.482 0,39%DOTACIONES GB 1 44.521.741 44.521.741 0,20%PARAFISCALES, SENA, ICBF, COMFENALCO GB 1 89.043.482 89.043.482 0,39%PERSONAL PARA TRANSPORTE VERTICAL GB 1 267.130.447 267.130.447 1,17%

22 509.585.283 2,23%INTERESES FINANCIEROS (LOTE) GB 1 44.521.741 44.521.741 0,20%COSTOS LEGALES Y DE REGISTROS GB 1 89.043.482 89.043.482 0,39%IMPUESTOS ATRAZADOS DE LOTE GB 1 89.043.482 89.043.482 0,39%IMPUESTO PREDIAL GB 1 16.752.248 16.752.248 0,07%TIMBRES GB 1 83.761.242 83.761.242 0,37%EXPENSAS CURADURIA LIC. CONSTRUCC. GB 1 8.376.124 8.376.124 0,04%IMPUESTO DE DELINEACION MUNICIPAL GB 1 89.043.482 89.043.482 0,39%POLIZAS DE SEGURO GB 1 89.043.482 89.043.482 0,39%

8.098.538.524 35,48%

22.828.281.197 100,00%

VR. TOTAL INCIDENCIA

EQUIPOS, MAQUINARIA Y ALQUILERES

ITEM CAPITULO UNIDAD CANTIDAD

TOTAL COSTOS INDIRECTOS

COSTO TOTAL DEL PROYECTO

VR. UNITARIO

GASTOS DE ADMINISTRACION

IMPUESTOS FINANCIEROS

SUELOS Y TOPOGRAFIA

HONORARIOS SOCIOS

HONORARIOS HABITA

HONORARIOS OTROS

COMPRA DE LOTE

MIC 2011-l0-11

23

El flujo de caja de costos, estará determinado por los desembolsos que se deben

hacer por concepto de costos directos e indirectos, para lo cual se ha desarrollado

una programación de ejecución de obra que a su vez determina la manera como

dichos pagos deben realizarse, siguiendo los parámetros establecidos en el plan

de pagos para cada actividad, discriminados en anticipo, pagos periódicos y pago

final (Cuadro 5).

1.3 Financiación

La financiación estará a cargo de una entidad financiera ante la necesidad de

inyectar recursos económicos al proyecto, para cubrir los saldos negativos que

puedan presentarse en la caja a lo largo de su ejecución.

La entidad financiera realizará los préstamos a una tasa del 19% efectivo anual

con intereses pagados mensualmente, y ha establecido que el acumulado de los

desembolsos no debe ser superior al 80% del valor del proyecto parcialmente

construido mas el valor del lote, el cual además será la prenda de garantía para

acceder a la financiación del proyecto.

El flujo de caja de la financiación estará determinado por los desembolsos

otorgados por la entidad financiera, descontando los intereses generados y la

corrección monetaria.

MIC 2011-l0-11

24

Cuadro 5. Plan de pago de los costos directos por capítulos

ITEM CAPITULO VR. TOTALMES DE

INICIO

MES DE

TERMINACION

DURACION

(MESES)% Valor % Valor % Valor

1 PRELIMINARES 162.720.020 1 1 1 0,00% 0 90,00% 146.448.018 10% 16.272.002

2 CIMENTACION Y ESTRUCTURAS EN CONCRETO 3.628.514.520 2 9 8 10,00% 362.851.452 80,00% 2.902.811.616 10% 362.851.452

Acero 1.427.290.055 2 9 8 25,00% 356.822.514 65,00% 927.738.536 10% 142.729.005

3 MAMPOSTERIA Y PAÑETES 1.177.017.208 9 13 5 20,00% 235.403.442 70,00% 823.912.046 10% 117.701.721

4 BASES E IMPERMEABILIZACIONES 116.739.168 15 16 2 20,00% 23.347.834 70,00% 81.717.418 10% 11.673.917

5 PISOS Y ENCHAPES 1.213.927.553 12 17 6 20,00% 242.785.511 70,00% 849.749.287 10% 121.392.755

6 INSTALACIONES HIDROSANITARIAS Y GAS 873.516.912 6 13 8 20,00% 174.703.382 70,00% 611.461.838 10% 87.351.691

7 INSTALACIONES ELECTRICAS 1.688.500.000 11 18 8 20,00% 337.700.000 70,00% 1.181.950.000 10% 168.850.000

8 CARPINTERÍA DE MADERA 1.401.664.861 10 14 5 20,00% 280.332.972 70,00% 981.165.403 10% 140.166.486

9 CERRADURAS, VIDRIOS Y ESPEJOS 76.219.610 16 17 2 20,00% 15.243.922 70,00% 53.353.727 10% 7.621.961

10 CARPINTERÍA METÁLICA 643.606.638 13 16 4 20,00% 128.721.328 70,00% 450.524.647 10% 64.360.664

11 PINTURA 643.152.522 16 19 4 20,00% 128.630.504 70,00% 450.206.765 10% 64.315.252

12 APARATOS SANITARIOS 462.827.556 14 15 2 20,00% 92.565.511 70,00% 323.979.289 10% 46.282.756

13 EQUIPOS ESPECIALES 1.186.736.700 17 19 3 20,00% 237.347.340 70,00% 830.715.690 10% 118.673.670

14 OBRAS EXTERIORES 27.309.350 16 19 4 20,00% 5.461.870 70,00% 19.116.545 10% 2.730.935

COSTOS DIRECTOS 14.729.742.673 2.621.917.581 10.634.850.824 1.472.974.267

ANTICIPO PAGO PERIODICO PAGO FINAL

MIC 2011-l0-11

25

2. ESTRUCTURA DEL PRESUPUESTO

“La actividad de construir un determinado tipo de vivienda supone la utilización de

insumos específicos del sector, cuya evolución de precios da origen a la

necesidad de la elaboración de un índice de precios específicos”2. El

Departamento Administrativo Nacional de Estadística-DANE3 establece que el

Índice de Costos de la Construcción de Vivienda (ICCV) es un instrumento

estadístico que permite conocer el cambio porcentual entre dos períodos de

tiempo del costo medio de la demanda de insumos de la construcción de vivienda,

debido a variaciones en los precios, el cual está compuesto por tres grupos de

costos que son materiales, mano de obra y maquinaria y equipo.

Teniendo en cuenta la estructura de clasificación del grupo de costos de

materiales (Esquema 1) que utiliza el DANE, en la cual se encuentran todos los

insumos que contiene la canasta para el cálculo del ICCV, se procedió a realizar

una agrupación del presupuesto del proyecto modelo siguiendo dicho

ordenamiento. En cada capítulo se muestran sus actividades y la respectiva

incidencia que representa su costo con respecto al costo total del proyecto, como

se aprecia en el presupuesto total del proyecto…Véase el numeral 1.2...

Dadas las consideraciones anteriores, es de aclarar que los ítems pavimento,

bordillo de confinamiento y andenes, a pesar de pertenecer al capítulo de obras

exteriores, fueron incluidos en el capítulo cimentación y estructura, pues en este

capítulo es donde se encuentran agrupadas las actividades que contienen como

materiales principales concreto y acero, siendo este el caso de los anteriores

ítems.

2 COLOMBIA. DEPARTAMENTO ADMINISTRATIVO NACIONAL DE ESTADISTICA. Metodología

Índice de Costos de la Construcción de Vivienda. Bogotá : Imprenta Nacional de Colombia, 2009, p. 11.

(Colección Documentos ; no. 64) 3 Ibid., p. 16.

MIC 2011-l0-11

26

Esquema 1. Estructura de clasificación ICCV para el grupo de costos de materiales

MATERIALES PARA CIMENTACION Y ESTRUCTURAS

Gravas

Piedra

Recebo Comun

Caseton

Concretos

Aditivos

Hierros Y Aceros

Mallas

Alambres

Maderas De Construccion

APARATOS SANITARIOS

Lavamanos

Sanitarios

Griferias

Lavaplatos

Lavaderos

Incrustaciones

MATERIALES PARA INSTALACIONES HIDRAULICAS Y SANITARIAS

Accesorios Sanitarios

Tuberia Sanitaria

Accesorios Hidraulicos

Tuberia Hidraulica

Tanques

Rejillas

Limpiadores

Soldaduras

Contadores

MATERIALES PARA INSTALACIONES ELECTRICAS Y DE GAS

Accesorios Electricos

Accesorios Gas

Cables Y Alambres

Contadores

Lamparas

Postes

Tableros

Transformadores

Tuberia Conduit Pvc

Tuberia Gas

MATERIALES PARA MAMPOSTERIA

Arena

Bloques

Cemento Gris

Ladrillos

Morteros

MATERIALES PARA CUBIERTAS

Accesorios Cubierta

Canales Y Bajantes

Domo Acrilico

Tejas

MIC 2011-l0-11

27

Esquema 1. (Continuación)

Fuente: DANE

MATERIALES PARA PISOS Y ENCHAPES

Cemento Blanco

Enchapes

Granitos

Alfombras

Adhesivo Para Enchape

Piso De Vinilo

MATERIALES PARA CARPINTERIAS DE MADERA

Closets

Cielo Rasos

Muebles

Puertas Con Marco Madera

MATERIALES PARA CARPINTERIAS METALICA

Divisiones Baño

Marcos Ventanas Metalica

Puertas Con Marco Metalica

Perfiles

MATERIALES PARA CERRADURAS, VIDRIOS, ESPEJOS Y HERRAJES

Cerraduras

Herrajes

Vidrios

MATERIALES PARA PINTURA

Pinturas

Estucos

MATERIALES PARA OBRAS EXTERIORES

Juegos Infantiles

Pavimento

Nomenclatura

MATERIALES VARIOS

Agua

Cintas

Geotextiles

Impermeabilizantes

Lubricantes

Politilenos

Pegantes

Puntillas

INSTALACIONES ESPECIALES

Antena De Television

Ascensores

Equipo De Presion

Calentadores

Citofonos

Cocina Integral

Equipo Contra Incendio

Equipos Ba¥O

Equipos De Cocina

Sistema De Aire Acondicionado

MIC 2011-l0-11

28

Luego de organizar el presupuesto teniendo como base la estructura de

clasificación del grupo de costos de materiales del ICCV que calcula el DANE, se

procede a realizar un análisis solo de costos directos, mediante un cuadro que

muestra al detalle los subtotales de equipo, materiales, mano de obra y otros

(Cuadro 6), para cada una de los capítulos del presupuesto del proyecto modelo,

con el cual se obtiene la estructura de conformación de los costos directos.

Cuadro 6. Composición de los costos directos

Dado que el objetivo principal del presente trabajo es analizar el impacto de la

variabilidad de los precios de los materiales en los costos del proyecto y

consecuentemente en la rentabilidad del mismo, se procede a determinar

mediante la aplicación del principio de pareto4, qué capítulos representan mayor

impacto para el grupo de materiales del proyecto (Cuadro 7), para así descartar

los capítulos menos influyentes y posteriormente realizar el mismo análisis para

todas las actividades de los capítulos que se encuentren dentro del 80% del total

de los costos de materiales del proyecto.

4 GUTIÉRREZ PULIDO, Humberto y DE LA VARA SALAZAR, Román. Control estadístico de calidad y

Seis Sigma. México : McGraw-Hill, 2004, p. 162.

EQUIPO MATERIALES MANO DE OBRA OTROS

1 2.104.085 131.967.992 5.647.943 23.000.000 162.720.020 1,10%

2 173.497.210 2.271.657.378 434.183.474 2.176.466.514 5.055.804.575 34,32%

3 23.305.350 758.793.617 394.918.241 0 1.177.017.208 7,99%

4 509.600 98.133.672 18.095.896 0 116.739.168 0,79%

5 4.491.700 756.392.666 256.363.983 196.679.204 1.213.927.553 8,24%

6 0 848.794.840 5.035.318 19.686.754 873.516.912 5,93%

7 0 1.688.500.000 0 0 1.688.500.000 11,46%

8 244.600 1.376.557.801 24.862.460 0 1.401.664.861 9,52%

9 0 73.556.360 2.663.250 0 76.219.610 0,52%

10 9.400 504.391.238 0 139.206.000 643.606.638 4,37%

11 31.969.890 309.009.155 302.173.477 0 643.152.522 4,37%

12 0 427.695.304 18.706.012 16.426.240 462.827.556 3,14%

13 0 1.118.446.400 58.290.300 10.000.000 1.186.736.700 8,06%

14 393.750 25.808.900 968.700 138.000 27.309.350 0,19%

236.525.585 10.389.705.323 1.521.909.054 2.581.602.712 14.729.742.673 100,00%

1,61% 70,54% 10,33% 17,53% 100,00%INCIDENCIA

EQUIPOS ESPECIALES

OBRAS EXTERIORES

TOTAL COSTOS DIRECTOS

INSTALACIONES HIDROSANITARIAS Y GAS

INSTALACIONES ELECTRICAS

CARPINTERÍA DE MADERA

CARPINTERÍA METÁLICA

PINTURA

APARATOS SANITARIOS

CERRADURAS, VIDRIOS Y ESPEJOS

INCIDENCIA

PRELIMINARES

CIMENTACION Y ESTRUCTURAS EN CONCRETO

MAMPOSTERIA Y PAÑETES

SUBTOTAL

VR. TOTAL

BASES E IMPERMEABILIZACIONES

PISOS Y ENCHAPES

ITEM CAPITULO

MIC 2011-l0-11

29

Cuadro 7. Incidencia de materiales por capitulo con respecto al total de materiales del proyecto

Mirando los resultados obtenidos, se descarta continuar analizando los capítulos

de instalaciones eléctricas e instalaciones hidrosanitarias y gas, pues cada uno de

ellos está comprendido por una gran cantidad de actividades, las cuales dependen

de varios materiales, y considerando que el presente análisis se está realizando a

un nivel de detalle por insumo básico, resulta prudente incluir a los mencionados

capítulos en el mismo grupo de materiales clasificados como de bajo impacto en

los objetivos del proyecto.

El siguiente paso es realizar nuevamente un análisis de pareto con las actividades

de los capítulos que se encuentran dentro del 80% de los costos de los materiales

del proyecto, para lo cual en cada capítulo se reagrupan las actividades que hagan

referencia a un mismo insumo, según la estructura de clasificación de materiales

del ICCV, con el fin de que queden asociadas a una misma volatilidad. Con esta

reagrupación no se busca aumentar o disminuir la volatilidad, pues esta depende

única y exclusivamente del tipo de material, lo que realmente se busca es afectar

1 CIMENTACION Y ESTRUCTURAS EN CONCRETO 2.271.657.378 21,86% 21,86%

2 INSTALACIONES ELECTRICAS 1.688.500.000 16,25% 38,12%

3 CARPINTERÍA DE MADERA 1.376.557.801 13,25% 51,37%

4 EQUIPOS ESPECIALES 1.118.446.400 10,76% 62,13%

5 INSTALACIONES HIDROSANITARIAS Y GAS 848.794.840 8,17% 70,30%

6 MAMPOSTERIA Y PAÑETES 758.793.617 7,30% 77,60%

7 PISOS Y ENCHAPES 756.392.666 7,28% 84,88%

8 CARPINTERÍA METÁLICA 504.391.238 4,85% 89,74%

9 APARATOS SANITARIOS 427.695.304 4,12% 93,85%

10 PINTURA 309.009.155 2,97% 96,83%

11 PRELIMINARES 131.967.992 1,27% 98,10%

12 BASES E IMPERMEABILIZACIONES 98.133.672 0,94% 99,04%

13 CERRADURAS, VIDRIOS Y ESPEJOS 73.556.360 0,71% 99,75%

14 OBRAS EXTERIORES 25.808.900 0,25% 100,00%

100,00%

TOTAL COSTOS DIRECTOS 10.389.705.323 100,00%

ITEMVR. TOTAL

MATERIALESACUMULADOCAPITULO INCIDENCIA

MIC 2011-l0-11

30

a cada una de las actividades del proyecto por la volatilidad de su insumo básico,

el cual es el nivel más bajo de la Estructura de Desglose del Trabajo5 (EDT).

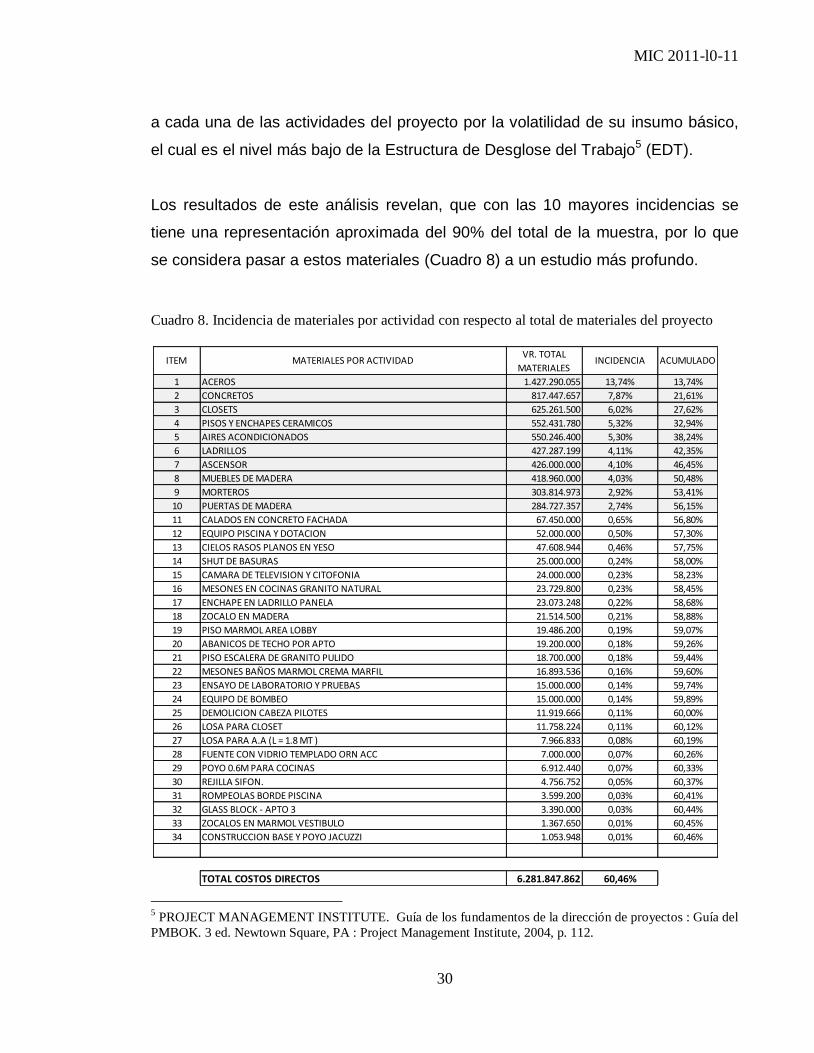

Los resultados de este análisis revelan, que con las 10 mayores incidencias se

tiene una representación aproximada del 90% del total de la muestra, por lo que

se considera pasar a estos materiales (Cuadro 8) a un estudio más profundo.

Cuadro 8. Incidencia de materiales por actividad con respecto al total de materiales del proyecto

5 PROJECT MANAGEMENT INSTITUTE. Guía de los fundamentos de la dirección de proyectos : Guía del

PMBOK. 3 ed. Newtown Square, PA : Project Management Institute, 2004, p. 112.

1 ACEROS 1.427.290.055 13,74% 13,74%

2 CONCRETOS 817.447.657 7,87% 21,61%

3 CLOSETS 625.261.500 6,02% 27,62%

4 PISOS Y ENCHAPES CERAMICOS 552.431.780 5,32% 32,94%

5 AIRES ACONDICIONADOS 550.246.400 5,30% 38,24%

6 LADRILLOS 427.287.199 4,11% 42,35%

7 ASCENSOR 426.000.000 4,10% 46,45%

8 MUEBLES DE MADERA 418.960.000 4,03% 50,48%

9 MORTEROS 303.814.973 2,92% 53,41%

10 PUERTAS DE MADERA 284.727.357 2,74% 56,15%

11 CALADOS EN CONCRETO FACHADA 67.450.000 0,65% 56,80%

12 EQUIPO PISCINA Y DOTACION 52.000.000 0,50% 57,30%

13 CIELOS RASOS PLANOS EN YESO 47.608.944 0,46% 57,75%

14 SHUT DE BASURAS 25.000.000 0,24% 58,00%

15 CAMARA DE TELEVISION Y CITOFONIA 24.000.000 0,23% 58,23%

16 MESONES EN COCINAS GRANITO NATURAL 23.729.800 0,23% 58,45%

17 ENCHAPE EN LADRILLO PANELA 23.073.248 0,22% 58,68%

18 ZOCALO EN MADERA 21.514.500 0,21% 58,88%

19 PISO MARMOL AREA LOBBY 19.486.200 0,19% 59,07%

20 ABANICOS DE TECHO POR APTO 19.200.000 0,18% 59,26%

21 PISO ESCALERA DE GRANITO PULIDO 18.700.000 0,18% 59,44%

22 MESONES BAÑOS MARMOL CREMA MARFIL 16.893.536 0,16% 59,60%

23 ENSAYO DE LABORATORIO Y PRUEBAS 15.000.000 0,14% 59,74%

24 EQUIPO DE BOMBEO 15.000.000 0,14% 59,89%

25 DEMOLICION CABEZA PILOTES 11.919.666 0,11% 60,00%

26 LOSA PARA CLOSET 11.758.224 0,11% 60,12%

27 LOSA PARA A.A (L = 1.8 MT ) 7.966.833 0,08% 60,19%

28 FUENTE CON VIDRIO TEMPLADO ORN ACC 7.000.000 0,07% 60,26%

29 POYO 0.6M PARA COCINAS 6.912.440 0,07% 60,33%

30 REJILLA SIFON. 4.756.752 0,05% 60,37%

31 ROMPEOLAS BORDE PISCINA 3.599.200 0,03% 60,41%

32 GLASS BLOCK - APTO 3 3.390.000 0,03% 60,44%

33 ZOCALOS EN MARMOL VESTIBULO 1.367.650 0,01% 60,45%

34 CONSTRUCCION BASE Y POYO JACUZZI 1.053.948 0,01% 60,46%

TOTAL COSTOS DIRECTOS 6.281.847.862 60,46%

VR. TOTAL

MATERIALESINCIDENCIAITEM MATERIALES POR ACTIVIDAD ACUMULADO

MIC 2011-l0-11

31

3. ANÁLISIS Y SELECCIÓN DE MATERIALES

Con los materiales seleccionados en el análisis de la estructura del presupuesto,

se procede a realizar un estudio más profundo desde el punto de vista financiero,

para lo cual se considera que cada uno de los materiales involucrados en la

ejecución del proyecto, se comporta como un activo financiero, que para efectos

prácticos puede ser una acción.

Según Cruz, Villarreal y Rosillo6, el rendimiento futuro de un activo financiero es

incierto, por lo cual se considera una variable aleatoria. Para el estudio de estas

variables se usa el concepto de distribución de probabilidad, la cual se caracteriza

comúnmente por la media y la varianza (o desviación estándar). El primer

parámetro estima el rendimiento esperado del activo y el segundo, el grado de

riesgo del mismo.

Los autores explican que la evolución futura de la variabilidad de las rentabilidades

y de los precios de los activos, se comportan y pueden ser simuladas como un

proceso aleatorio denominado “caminata aleatoria” o por su término original en

inglés “random walk”, que siguen los cambios logarítmicos de los precios y/o

valores esperados; como puede demostrarse, el comportamiento de caminata

aleatoria implica que los cambios logarítmicos se distribuyan normalmente (a partir

de una distribución normal) lo que facilita de manera muy importante las

estimaciones futuras, pues con la información de las correlaciones y volatilidades

proyectadas, y aceptado el supuesto de la distribución logonormal, resulta casi

automática la estimación de los valores y/o precios futuros.

6 CRUZ, Juan; VILLARREAL, Julio y ROSILLO, Jorge. Finanzas corporativas : Valoración, política de

financiamiento y riesgo. Bogotá : Thomson, 2003, p. 112, 113, 481.

MIC 2011-l0-11

32

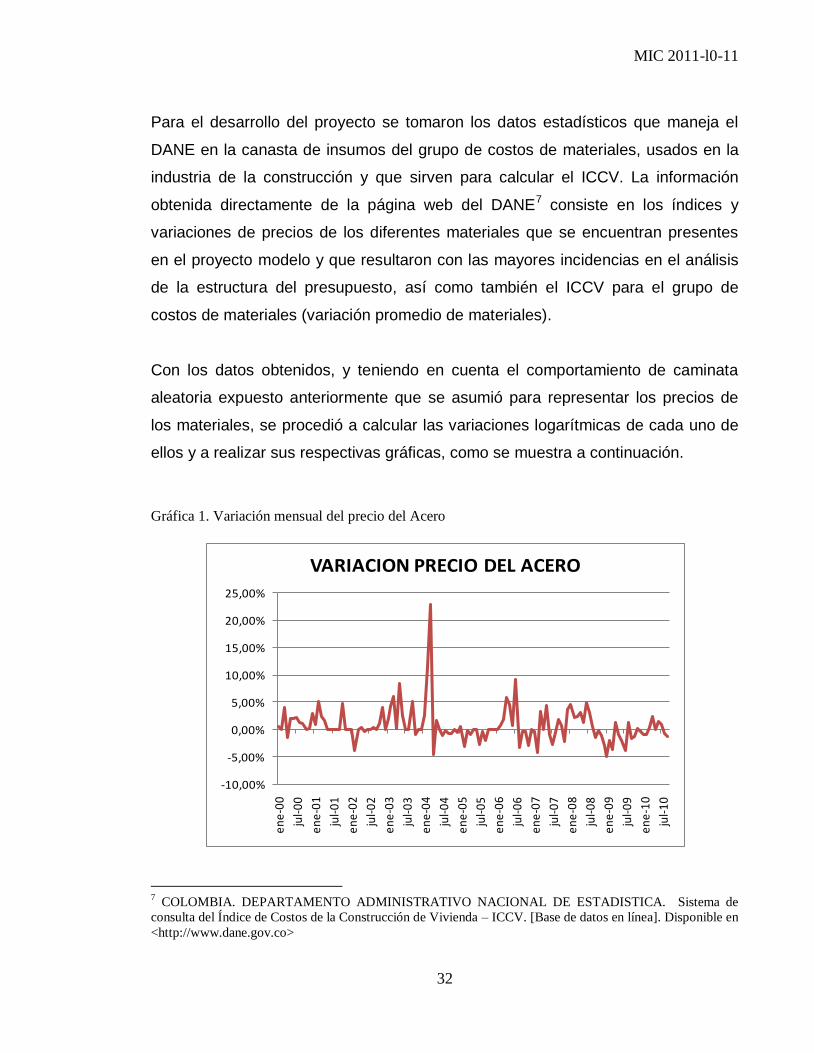

Para el desarrollo del proyecto se tomaron los datos estadísticos que maneja el

DANE en la canasta de insumos del grupo de costos de materiales, usados en la

industria de la construcción y que sirven para calcular el ICCV. La información

obtenida directamente de la página web del DANE7 consiste en los índices y

variaciones de precios de los diferentes materiales que se encuentran presentes

en el proyecto modelo y que resultaron con las mayores incidencias en el análisis

de la estructura del presupuesto, así como también el ICCV para el grupo de

costos de materiales (variación promedio de materiales).

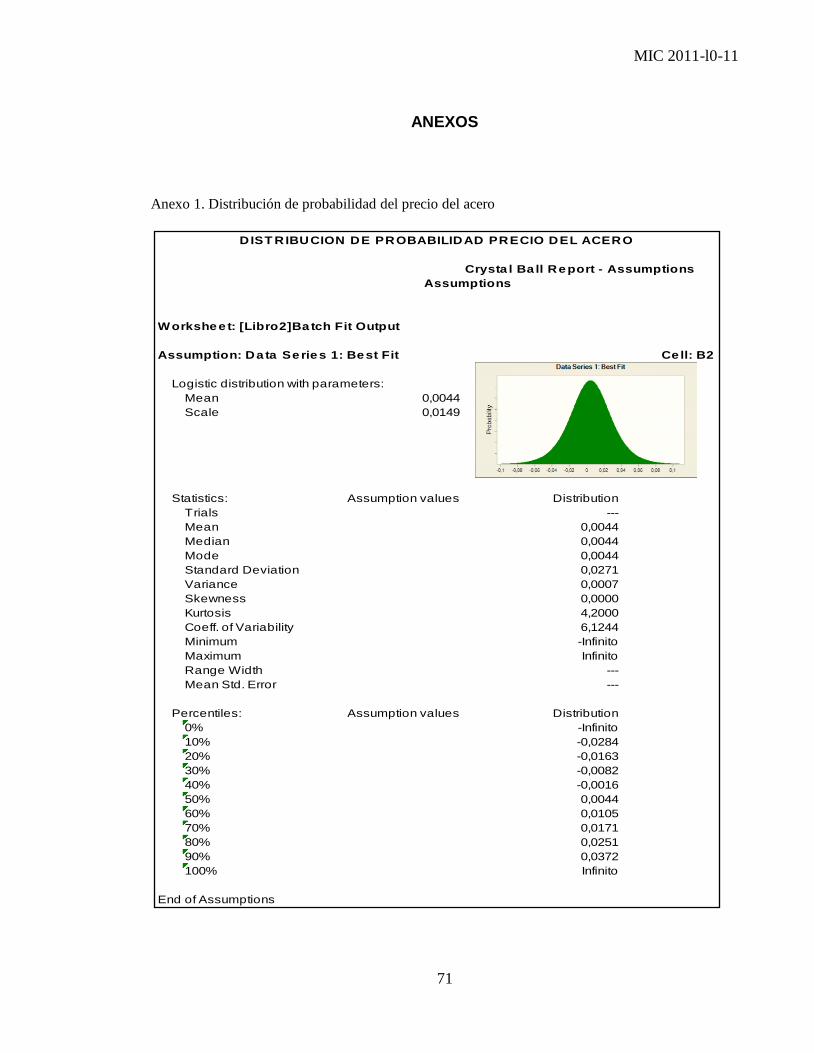

Con los datos obtenidos, y teniendo en cuenta el comportamiento de caminata

aleatoria expuesto anteriormente que se asumió para representar los precios de

los materiales, se procedió a calcular las variaciones logarítmicas de cada uno de

ellos y a realizar sus respectivas gráficas, como se muestra a continuación.

Gráfica 1. Variación mensual del precio del Acero

7 COLOMBIA. DEPARTAMENTO ADMINISTRATIVO NACIONAL DE ESTADISTICA. Sistema de

consulta del Índice de Costos de la Construcción de Vivienda – ICCV. [Base de datos en línea]. Disponible en

<http://www.dane.gov.co>

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

en

e-0

0

jul-

00

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

VARIACION PRECIO DEL ACERO

MIC 2011-l0-11

33

Gráfica 2. Variación mensual del precio del Concreto

Gráfica 3. Variación mensual del precio de Closets

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

10,00%

en

e-0

0

jul-

00

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

VARIACION PRECIO DEL CONCRETO

-5,00%

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

en

e-0

0

jul-

00

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

VARIACION PRECIO DE CLOSETS

MIC 2011-l0-11

34

Gráfica 4. Variación mensual del precio del Enchape

Gráfica 5. Variación mensual del precio de Aires Acondicionados

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

en

e-0

0

jul-

00

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

VARIACION PRECIO DEL ENCHAPE

-12,00%

-10,00%

-8,00%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

en

e-0

0

jul-

00

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

VARIACION PRECIO DE AIRES A.

MIC 2011-l0-11

35

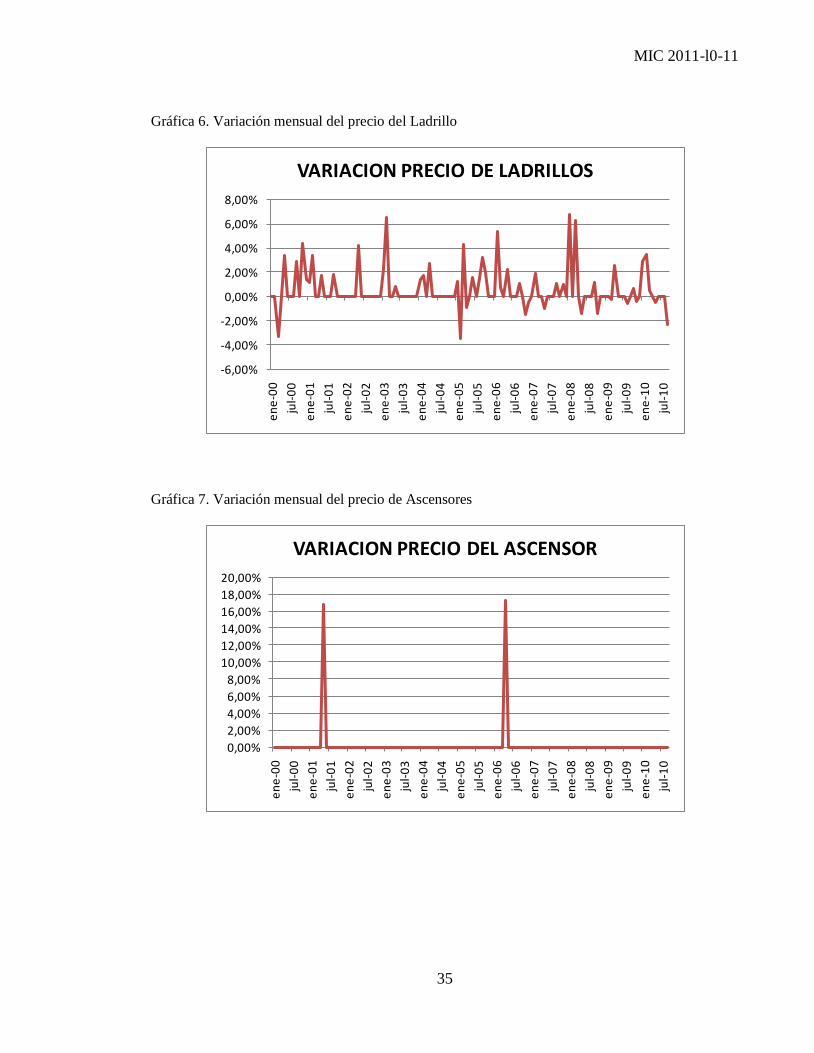

Gráfica 6. Variación mensual del precio del Ladrillo

Gráfica 7. Variación mensual del precio de Ascensores

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

en

e-0

0

jul-

00

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

VARIACION PRECIO DE LADRILLOS

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

en

e-0

0

jul-

00

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

VARIACION PRECIO DEL ASCENSOR

MIC 2011-l0-11

36

Gráfica 8. Variación mensual del precio de Muebles de Madera

Gráfica 9. Variación mensual del precio de Morteros

-45,00%-40,00%-35,00%-30,00%-25,00%-20,00%-15,00%-10,00%

-5,00%0,00%5,00%

10,00%

en

e-0

0

jul-

00

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

VARIACION PRECIO MUEBLES DE MADERA

-10,00%

-8,00%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

en

e-0

0

jul-

00

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

VARIACION PRECIO DE MORTEROS

MIC 2011-l0-11

37

Gráfica 10. Variación mensual del precio de Puertas de Madera

Gráfica 11. Variación mensual promedio del precio de materiales

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

en

e-0

0

jul-

00

en

e-0

1

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

VARIACION PRECIO DE PUERTAS

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

en

e-0

0

ago

-00

mar

-01

oct

-01

may

-02

dic

-02

jul-

03

feb

-04

sep

-04

abr-

05

no

v-0

5

jun

-06

en

e-0

7

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

VARIACION PROMEDIO DE MATERIALES

MIC 2011-l0-11

38

Además de calcular y graficar la variabilidades logarítmicas de los precios de cada

uno de los materiales, se obtuvo su variación esperada o variación media y la

volatilidad histórica8 (Cuadro 9).

Cuadro 9. Variación esperada mensual y volatilidad de los materiales

Según Villarreal9, el riesgo total se descompone en riesgo diversificable o riesgo

no sistemático y riesgo no diversificable o riesgo sistemático. El primero hace

referencia a los riesgos específicos de una empresa o inversión en particular,

mientras que el segundo es el relacionado con factores “macro” de la economía

que afectan de manera común a todas las empresas; ésta es la razón para

referirse al mismo como el “riesgo de mercado”.

Así mismo, el autor establece que bajo los efectos de la diversificación o teoría de

la cartera10, el riesgo relevante de un activo no es el riesgo total, sino el riesgo que

aporta al portafolio diversificado, y en ese mismo orden de ideas, considera que

8 CRUZ, VILLARREAL y ROSILLO, Op. cit., p. 114.

9 VILLARREAL NAVARRO, Julio. Riesgo - Rendimiento. En : ________. Notas de clase : Aspectos

Financieros en la Construcción. Bogotá : Universidad de los Andes, 2008. 10

MARKOWITZ, Harry. Portfolio selection. En : Journal of Finance. Vol. 7, No. 1 (mar. 1952); p. 77-91.

Mensual Anual

1 -0,27% 3,49% 12,10%

2 0,78% 3,25% 11,25%

3 0,27% 2,12% 7,35%

4 -0,12% 1,80% 6,24%

5 0,56% 1,60% 5,55%

6 0,29% 1,52% 5,28%

7 0,34% 1,42% 4,91%

8 0,32% 1,38% 4,78%

9 0,29% 1,15% 3,97%

10 0,24% 1,00% 3,46%

11 0,42% 0,68% 2,35%

MUEBLE DE MADERA

ACERO

PUERTA DE MADERA

PROMEDIO MATERIALES

CONCRETO

CLOSET

ASCENSOR

AIRE ACONDICIONADO

LADRILLO

MORTERO

ENCHAPE

ITEM MATERIALVariación

media

Volatilidad

MIC 2011-l0-11

39

los activos son riesgosos no por el valor absoluto de las fluctuaciones de su

retorno, sino por el valor relativo de dichas fluctuaciones del retorno respecto del

total de nuestras posiciones.

Cruz, Villarreal y Rosillo11, con el fin de estudiar el riesgo relativo de un activo

frente al riesgo general del mercado, suponen una relación lineal entre estas dos

variables, lo cual les permite expresar dicha relación como la ecuación de una

recta con intercepto y pendiente conocidos, llamada línea característica.

La pendiente de la línea característica, conocida originalmente como coeficiente

de volatilidad o coeficiente Beta (β) simplemente mide la volatilidad de la

rentabilidad de un activo en relación a las variaciones de la rentabilidad del

mercado, es decir, la pendiente de la línea característica es igual a la covarianza

entre el rendimiento esperado del mercado y el rendimiento esperado del activo,

sobre la varianza del mercado:

βi = / 2

Los autores resaltan que esta medición de la volatilidad es una medición relativa,

pues no se trata de estudiar la variabilidad potencial de la rentabilidad de un activo

de manera independiente, sino que se analiza la forma como la variabilidad de los

retornos de dichos activos se cotejan con las variaciones de los retornos del

mercado. Esta volatilidad relativa se conoce también como “volatilidad marginal”,

ya que corresponde al riesgo que aporta el activo al total del portafolio de

mercado.

El concepto de rendimiento esperado del mercado, también conocido como

rendimiento esperado del portafolio de mercado, hace referencia al rendimiento

que puede obtenerse en el mercado financiero si se invirtiera en la totalidad de los

11

CRUZ, VILLARREAL y ROSILLO, Op. cit., p. 104-109, 541-542.

MIC 2011-l0-11

40

activos riesgosos disponibles en proporción a su participación dentro del mismo

mercado; literalmente el portafolio de mercado es conceptualmente el mercado

total. Es claro que este portafolio es por definición, el portafolio de máxima

diversificación, ya que en él están todos los activos. Este nivel de riesgo, que se

obtiene cuando se poseen portafolios altamente diversificados, es conocido como

el Beta del mercado (βM) que por supuesto está asociado con los riesgos

sistemáticos (que no pueden ser eliminados por diversificación) de los activos que

conforman el mercado y que es βM = 1.

Si el Beta del activo es mayor a uno, el riesgo sistemático del activo es mayor al

riesgo de mercado, cuando es menor a la unidad, el riesgo sistemático es menor y

cuando iguala la unidad, el riesgo sistemático es igual al riesgo de mercado.

Entonces, el Beta de una acción indica la cantidad de riesgo sistemático de un

activo en comparación con el riesgo de mercado. El portafolio de mercado tiene

Beta igual a la unidad, pues la covarianza con él mismo es igual a su varianza.

Ahora bien, teniendo en cuenta que el riesgo relevante de un activo es el riesgo

sistemático o de mercado, dada la diversificación, se procede a calcular los Betas

de los diferentes materiales que resultaron con las mayores incidencias en el

análisis de la estructura del presupuesto, así como también la del ICCV para el

grupo de costos de materiales (variación promedio de materiales), cada uno de

ellos con respecto a la variabilidad promedio de precios de los materiales del

mercado, la cual para efectos del presente trabajo, es considerada como la

variabilidad de precios de todos los materiales usados en la industria de la

construcción de vivienda en Colombia, o sea, el ICCV de materiales en Colombia.

Note que el ICCV de materiales en Colombia (Gráfica 12), difiere de la variación

promedio de materiales, en que este último se refiere específicamente a la

ubicación geográfica del proyecto, en este caso a la ciudad de Cartagena.

MIC 2011-l0-11

41

Gráfica 12. Variación mensual promedio del precio de los materiales de construcción de vivienda en

Colombia

Dada la limitada cobertura12 de ciudades que hacen parte en el cálculo del ICCV, y

en caso de presentarse una ciudad diferente a las de cobertura, se recomienda

utilizar la información del portafolio de mercado, esto es, la variación promedio del

precio de cada uno de los materiales en Colombia.

Como resultado de este proceso, a continuación se presenta un resumen de los

cálculos realizados (Cuadro 10), donde se aprecia que es el acero el material que

mayor riesgo aporta al portafolio, en este caso al presupuesto total del proyecto.

12

DEPARTAMENTO ADMINISTRATIVO NACIONAL DE ESTADISTICA, Op. cit., p. 14.

-1,50%-1,00%-0,50%0,00%0,50%1,00%1,50%2,00%2,50%3,00%

en

e-0

0

ago

-00

mar

-01

oct

-01

may

-02

dic

-02

jul-

03

feb

-04

sep

-04

abr-

05

no

v-0

5

jun

-06

en

e-0

7

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

VARIACION PRECIO MATERIALES CONSTRUCCION VIVIENDA

MIC 2011-l0-11

42

Cuadro 10. Variación mensual de cada material respecto a la variación mensual promedio de los

materiales de construcción de vivienda en Colombia

Por último, para terminar este proceso de selección de materiales de mayor

impacto en el proyecto modelo, desde el punto de vista financiero, se procede a

considerar el proyecto como un portafolio de activos, el cual va a estar conformado

por el acero (activo con riesgo mayor al mercado) y otros materiales (activo con la

variación promedio de materiales en la localización del proyecto), los cuales según

sus distribuciones de probabilidad, se encargarán de incidir en los resultados

determinísticos del costo del metro cuadrado, así como también en el flujo de caja

y el valor presente neto (vpn), como se estudiará en el siguiente capítulo.

Mensual Anual

1 0,78% 3,25% 11,25% 2,91

2 0,29% 1,15% 3,97% 0,58

3 0,24% 1,00% 3,46% 0,61

4 0,34% 1,42% 4,91% 0,52

5 -0,12% 1,80% 6,24% 0,34

6 0,56% 1,60% 5,55% 0,66

7 0,27% 2,12% 7,35% -0,01

8 -0,27% 3,49% 12,10% 0,40

9 0,29% 1,52% 5,28% 0,35

10 0,32% 1,38% 4,78% 0,46

11 0,42% 0,68% 2,35% 0,79

ACERO

CONCRETO

MUEBLE DE MADERA

PROMEDIO MATERIALES

MORTERO

PUERTA DE MADERA

CLOSET

ENCHAPE

AIRE ACONDICIONADO

LADRILLO

ASCENSOR

Variación respecto

al mercado

(β)

ITEM MATERIALVariación

media

Volatilidad

MIC 2011-l0-11

43

4. ESTUDIO DE CASOS

4.1 Valor en riesgo

Hasta ahora se ha establecido cual es el riesgo sistemático que aporta cada uno

de los materiales al proyecto, y según éste parámetro se ha conformado un

portafolio de inversión consistente en dos activos que son el acero y otros

materiales, cada uno de ellos con sus respectivas distribuciones de probabilidad.

Concierne a ésta parte del trabajo, estudiar cómo se comporta el portafolio de

inversión seleccionado ante las variabilidades de cada uno de sus activos, de tal

forma que permita encontrar cual es el valor que se podría perder por el riesgo de

mercado que transmiten las variabilidades de dichos activos, es decir, cuál sería el

valor en riesgo del portafolio.

Villarreal13 opina que el método más generalizado para medir y estimar el riesgo

de mercado total al que una entidad está expuesta, se conoce como VAR (Value

At Risk), el cual define como “un valor monetario estimado con cierto grado de

confianza (contenido probabilístico) de cuánto dinero se puede perder durante un

horizonte de tiempo en una posición o portafolio de posiciones” o de una manera

más técnica como “una estimación estadística del riesgo de pérdida en

condiciones normales del mercado de una posición, bajo el supuesto de que los

retornos (precios) de dicha posición se comportan como variables aleatorias

independientes, y con idéntica distribución NORMAL [N~(μ;σ2)] / (NIID)”.

13

VILLARREAL NAVARRO, Julio. Riesgo de mercado. En : ________. Notas de clase : Gerencia

Financiera del Riesgo. Bogotá : Universidad de los Andes, 2010.

MIC 2011-l0-11

44

El autor sostiene que dadas las propiedades de la distribución normal, si los

retornos de un activo siguen dicha distribución, se puede afirmar con un 90% de

probabilidad que el retorno de dicho activo estará en un rango igual a su valor

esperado μ ± 1,65(σ), en otras palabras se espera que el retorno de dicho activo

sea menor a (μ-1,65σ) o mayor a (μ+1,65σ) solamente una de cada veinte veces

(5% de las veces).

Finalmente establece que el VAR es la pérdida correspondiente al quinto percentil

de la distribución normal estándar, expresada en valor absoluto, y dicha pérdida

solo tiene una probabilidad del 5% de ser mayor, o lo que es igual, la pérdida será

menor o igual a dicho valor con probabilidad del 95%, que generalizando para un

activo o portafolio de activos es:

VAR de un portafolio (x) ≈ 1,65 x σ x valor del portafolio

Ahora bien, teniendo definida la forma como se valoran los riesgos o la pérdida

máxima esperada, se pasa a estudiar el comportamiento de las probables

pérdidas a las que se enfrenta el proyecto modelo en los siguientes casos.

“Es importante destacar que la definición de valor en riesgo es válida únicamente

en condiciones normales de mercado, ya que en momentos de crisis y turbulencia

la pérdida esperada se define por pruebas de stress o valores extremos”14.

14

DE LARA HARO, Alfonso. Medición y control de riesgos financieros. 2 ed. México, D.F. : Limusa, 2002,

p. 59.

MIC 2011-l0-11

45

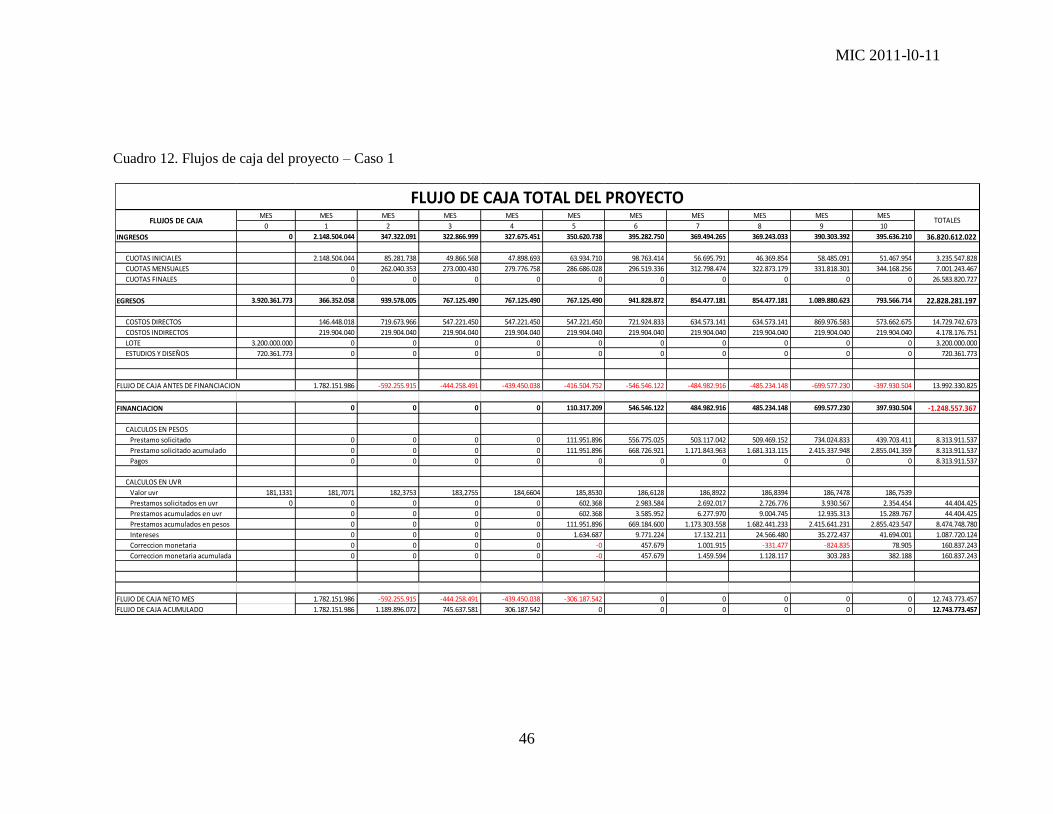

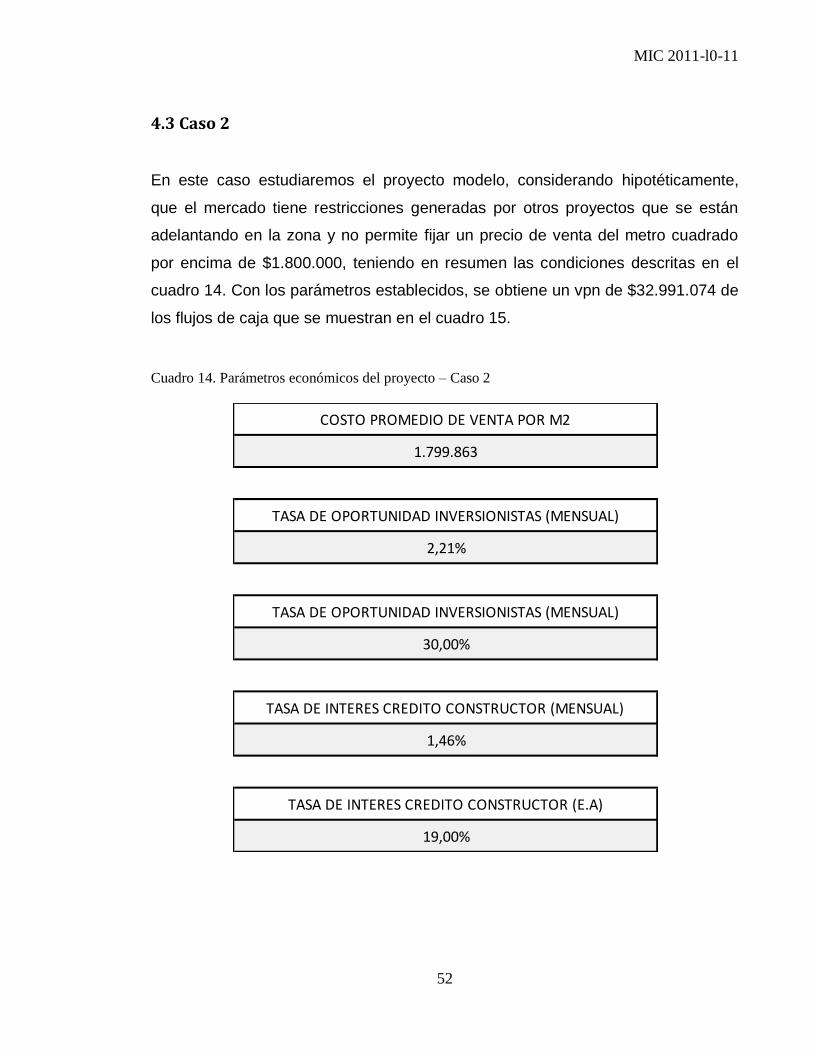

4.2 Caso 1

En este caso estudiaremos el proyecto modelo, suponiendo que el mercado brinda

la oportunidad de fijar un precio de venta del metro cuadrado aproximadamente de

$2.700.000 sin ningún tipo de problema comercial para el proyecto, teniendo en

resumen las condiciones descritas en el cuadro 11. Con los parámetros

establecidos, se obtiene un valor presente neto (vpn) de $8.353.545.617 de los

flujos de caja determinísticos que se muestran en el cuadro 12.

Cuadro 11. Parámetros económicos del proyecto – Caso 1

COSTO PROMEDIO DE VENTA POR M2

2.640.257

TASA DE OPORTUNIDAD INVERSIONISTAS (MENSUAL)

2,21%

TASA DE OPORTUNIDAD INVERSIONISTAS (E.A)

30,00%

TASA DE INTERES CREDITO CONSTRUCTOR (MENSUAL)

1,46%

TASA DE INTERES CREDITO CONSTRUCTOR (E.A)

19,00%

MIC 2011-l0-11

46

Cuadro 12. Flujos de caja del proyecto – Caso 1

MES MES MES MES MES MES MES MES MES MES MES

0 1 2 3 4 5 6 7 8 9 10

INGRESOS 0 2.148.504.044 347.322.091 322.866.999 327.675.451 350.620.738 395.282.750 369.494.265 369.243.033 390.303.392 395.636.210 36.820.612.022

CUOTAS INICIALES 2.148.504.044 85.281.738 49.866.568 47.898.693 63.934.710 98.763.414 56.695.791 46.369.854 58.485.091 51.467.954 3.235.547.828

CUOTAS MENSUALES 0 262.040.353 273.000.430 279.776.758 286.686.028 296.519.336 312.798.474 322.873.179 331.818.301 344.168.256 7.001.243.467

CUOTAS FINALES 0 0 0 0 0 0 0 0 0 0 26.583.820.727

EGRESOS 3.920.361.773 366.352.058 939.578.005 767.125.490 767.125.490 767.125.490 941.828.872 854.477.181 854.477.181 1.089.880.623 793.566.714 22.828.281.197

COSTOS DIRECTOS 146.448.018 719.673.966 547.221.450 547.221.450 547.221.450 721.924.833 634.573.141 634.573.141 869.976.583 573.662.675 14.729.742.673

COSTOS INDIRECTOS 219.904.040 219.904.040 219.904.040 219.904.040 219.904.040 219.904.040 219.904.040 219.904.040 219.904.040 219.904.040 4.178.176.751

LOTE 3.200.000.000 0 0 0 0 0 0 0 0 0 0 3.200.000.000

ESTUDIOS Y DISEÑOS 720.361.773 0 0 0 0 0 0 0 0 0 0 720.361.773

FLUJO DE CAJA ANTES DE FINANCIACION 1.782.151.986 -592.255.915 -444.258.491 -439.450.038 -416.504.752 -546.546.122 -484.982.916 -485.234.148 -699.577.230 -397.930.504 13.992.330.825

FINANCIACION 0 0 0 0 110.317.209 546.546.122 484.982.916 485.234.148 699.577.230 397.930.504 -1.248.557.367

CALCULOS EN PESOS

Prestamo solicitado 0 0 0 0 111.951.896 556.775.025 503.117.042 509.469.152 734.024.833 439.703.411 8.313.911.537

Prestamo solicitado acumulado 0 0 0 0 111.951.896 668.726.921 1.171.843.963 1.681.313.115 2.415.337.948 2.855.041.359 8.313.911.537

Pagos 0 0 0 0 0 0 0 0 0 0 8.313.911.537

CALCULOS EN UVR

Valor uvr 181,1331 181,7071 182,3753 183,2755 184,6604 185,8530 186,6128 186,8922 186,8394 186,7478 186,7539

Prestamos solicitados en uvr 0 0 0 0 0 602.368 2.983.584 2.692.017 2.726.776 3.930.567 2.354.454 44.404.425

Prestamos acumulados en uvr 0 0 0 0 602.368 3.585.952 6.277.970 9.004.745 12.935.313 15.289.767 44.404.425

Prestamos acumulados en pesos 0 0 0 0 111.951.896 669.184.600 1.173.303.558 1.682.441.233 2.415.641.231 2.855.423.547 8.474.748.780

Intereses 0 0 0 0 1.634.687 9.771.224 17.132.211 24.566.480 35.272.437 41.694.001 1.087.720.124

Correccion monetaria 0 0 0 0 -0 457.679 1.001.915 -331.477 -824.835 78.905 160.837.243

Correccion monetaria acumulada 0 0 0 0 -0 457.679 1.459.594 1.128.117 303.283 382.188 160.837.243

FLUJO DE CAJA NETO MES 1.782.151.986 -592.255.915 -444.258.491 -439.450.038 -306.187.542 0 0 0 0 0 12.743.773.457

FLUJO DE CAJA ACUMULADO 1.782.151.986 1.189.896.072 745.637.581 306.187.542 0 0 0 0 0 0 12.743.773.457

FLUJOS DE CAJA TOTALES

FLUJO DE CAJA TOTAL DEL PROYECTO

MIC 2011-l0-11

47

Cuadro 12. (Continuación)

MES MES MES MES MES MES MES MES MES MES

11 12 13 14 15 16 17 18 19 20

INGRESOS 406.421.478 441.091.271 444.829.322 502.580.740 538.812.638 538.167.443 593.591.248 649.296.388 705.051.795 26.583.820.727 36.820.612.022

CUOTAS INICIALES 50.236.447 71.775.407 54.177.747 93.232.602 91.045.247 43.733.701 69.416.656 54.662.163 0 0 3.235.547.828

CUOTAS MENSUALES 356.185.031 369.315.863 390.651.574 409.348.138 447.767.391 494.433.742 524.174.592 594.634.225 705.051.795 0 7.001.243.467

CUOTAS FINALES 0 0 0 0 0 0 0 0 0 26.583.820.727 26.583.820.727

EGRESOS 1.096.225.093 1.170.160.603 1.226.046.278 1.046.735.641 1.056.205.902 939.932.493 1.005.846.067 960.552.988 791.702.988 5.393.336.040 22.828.281.197

COSTOS DIRECTOS 876.321.053 950.256.564 1.006.142.238 826.831.601 836.301.862 720.028.454 785.942.028 740.648.948 571.798.948 1.472.974.267 14.729.742.673