modelo de negocios de archivos/derivados...• proveer al mercado de valores nacional un marco...

TRANSCRIPT

Modelo de Negocios

Mercado de Derivados

AGENDA

I. BOLSA DERIVADOS BCS - CCLV

II. PRODUCTOS

III. REQUISITOS PARTICIPANTES

IV. NEGOCIACIÓN

V. MODELO OPERATIVO Y RIESGOS CCLV

VI. SISTEMA DE GESTIÓN PARA CORREDORES

MERCADO DE DERIVADOS BCS – CCLV

Desarrollo conjunto de la Bolsa de Comercio de Santiago y

CCLV Contraparte Central S.A., en alianza estratégica con BM&FBOVESPA

• Proveer al Mercado de Valores nacional un marco normativo e infraestructura financiera para la negociación de instrumentos derivados a través de un mercado formal, con productos estandarizados y garantizados.

PROYECTO TRANSVERSAL

Ruteo Trading Información

Módulo Futuros

Sistema de Gestión BCS

Post Trading

Compensación y Liquidación

Post Trading

Riesgo

Mercado de Futuros: negociación de contratos estandarizados de compraventa de un activo en la Bolsa de Comercio de Santiago.

CCLV: compensación y liquidación de operaciones. En su rol de Contraparte Central se interpone entre el comprador y el vendedor, asumiendo el riesgo de contraparte de la operación y asegurando el cumplimiento de las obligaciones derivadas del contrato.

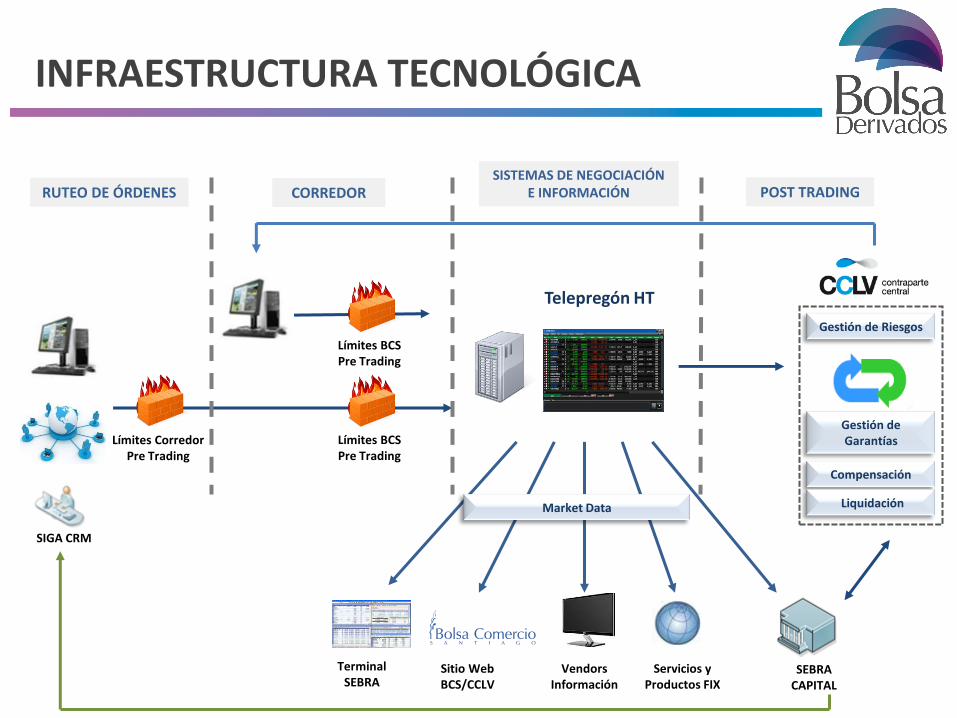

INFRAESTRUCTURA TECNOLÓGICA

RUTEO DE ÓRDENES CORREDOR

Límites Corredor Pre Trading

Límites BCS Pre Trading

Límites BCS Pre Trading

SISTEMAS DE NEGOCIACIÓN E INFORMACIÓN POST TRADING

Terminal SEBRA

Vendors Información

Servicios y Productos FIX

Sitio Web BCS/CCLV

Compensación

Gestión de Riesgos

Gestión de Garantías

Liquidación Market Data

SEBRA CAPITAL

SIGA CRM

Telepregón HT

AGENDA

I. BOLSA DERIVADOS BCS - CCLV

II. PRODUCTOS

III. REQUISITOS PARTICIPANTES

IV. NEGOCIACIÓN

V. MODELO OPERATIVO Y RIESGOS CCLV

VI. SISTEMA DE GESTIÓN PARA CORREDORES

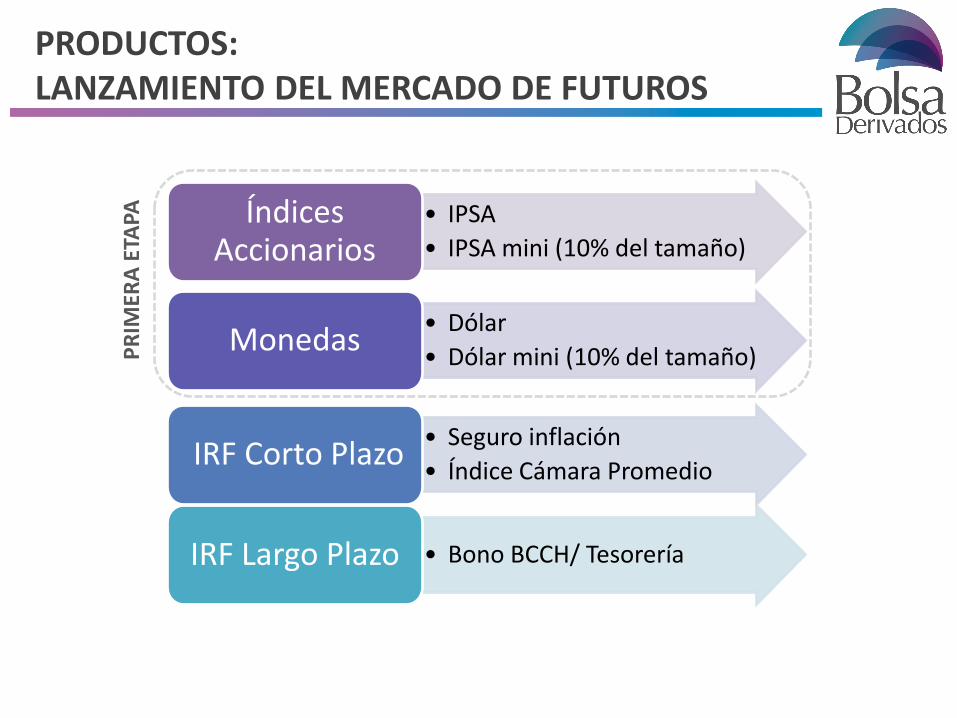

PRODUCTOS: LANZAMIENTO DEL MERCADO DE FUTUROS

• IPSA

• IPSA mini (10% del tamaño)

Índices Accionarios

• Dólar

• Dólar mini (10% del tamaño) Monedas

• Seguro inflación

• Índice Cámara Promedio IRF Corto Plazo

• Bono BCCH/ Tesorería IRF Largo Plazo

PR

IMER

A E

TAPA

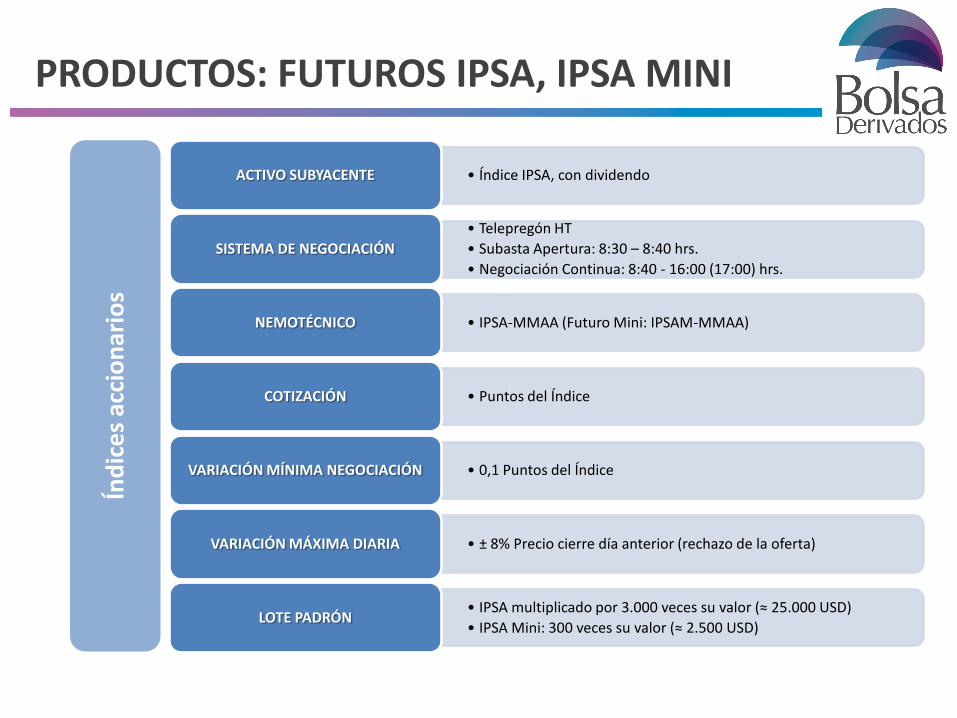

PRODUCTOS: FUTUROS IPSA, IPSA MINI

• Índice IPSA, con dividendo ACTIVO SUBYACENTE

• Telepregón HT

• Subasta Apertura: 8:30 – 8:40 hrs.

• Negociación Continua: 8:40 - 16:00 (17:00) hrs.

SISTEMA DE NEGOCIACIÓN

• IPSA-MMAA (Futuro Mini: IPSAM-MMAA) NEMOTÉCNICO

• Puntos del Índice COTIZACIÓN

• 0,1 Puntos del Índice VARIACIÓN MÍNIMA NEGOCIACIÓN

• ± 8% Precio cierre día anterior (rechazo de la oferta) VARIACIÓN MÁXIMA DIARIA

• IPSA multiplicado por 3.000 veces su valor (≈ 25.000 USD)

• IPSA Mini: 300 veces su valor (≈ 2.500 USD) LOTE PADRÓN

Índ

ice

s ac

cio

nar

ios

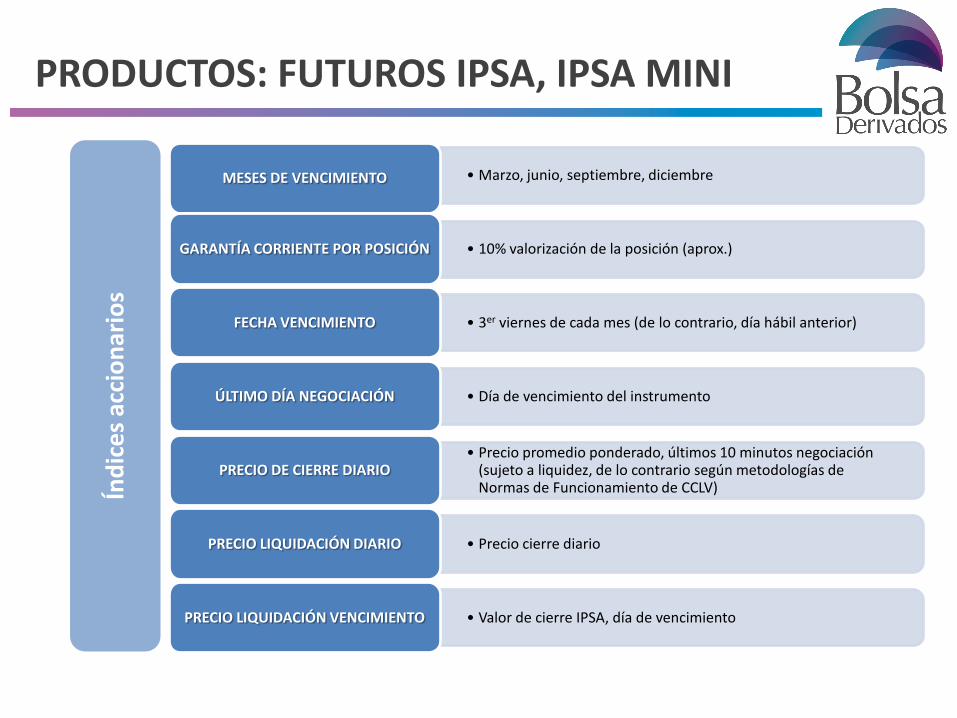

PRODUCTOS: FUTUROS IPSA, IPSA MINI

• Marzo, junio, septiembre, diciembre MESES DE VENCIMIENTO

• 10% valorización de la posición (aprox.) GARANTÍA CORRIENTE POR POSICIÓN

• 3er viernes de cada mes (de lo contrario, día hábil anterior) FECHA VENCIMIENTO

• Día de vencimiento del instrumento ÚLTIMO DÍA NEGOCIACIÓN

• Precio promedio ponderado, últimos 10 minutos negociación (sujeto a liquidez, de lo contrario según metodologías de Normas de Funcionamiento de CCLV)

PRECIO DE CIERRE DIARIO

• Precio cierre diario PRECIO LIQUIDACIÓN DIARIO

• Valor de cierre IPSA, día de vencimiento PRECIO LIQUIDACIÓN VENCIMIENTO

Índ

ice

s ac

cio

nar

ios

PRODUCTOS: FUTURO DÓLAR, DÓLAR MINI

M

on

ed

as

• Dólar observado expresado en pesos chilenos ACTIVO SUBYACENTE

• Telepregón HT

• Negociación continua: 8:00 - 14:00 hrs. SISTEMA DE NEGOCIACIÓN

• DOLAR-MMAA (Futuro Mini: DOLAM-MMAA) NEMOTÉCNICO

• Pesos chilenos por dólar COTIZACIÓN

• 0,01 Pesos por dólar VARIACIÓN MÍNIMA NEGOCIACIÓN

• ± 4% Precio cierre día anterior (rechazo de la oferta) VARIACIÓN MÁXIMA DIARIA

• 50.000 USD

• DÓLAR Mini 5.000 USD LOTE PADRÓN

Mo

ne

das

• 3 meses más próximos al vencimiento.

• Nuevo plazo una semana antes del vencimiento más próximo MESES DE VENCIMIENTO

• 6,5% valorización de la posición (aprox.) GARANTÍA CORRIENTE POR POSICIÓN

• Día 9 de cada mes (de lo contrario, día hábil anterior) FECHA VENCIMIENTO

• Día de hábil anterior al vencimiento del instrumento ÚLTIMO DÍA NEGOCIACIÓN

• Precio promedio ponderado, entre las 13:30 y 14:00 hrs. (sujeto a liquidez, de lo contrario según metodologías de Normas de Funcionamiento de CCLV)

PRECIO DE CIERRE DIARIO

• Precio cierre diario PRECIO LIQUIDACIÓN DIARIO

• Dólar observado expresado en pesos chilenos del día de vencimiento

PRECIO LIQUIDACIÓN VENCIMIENTO

PRODUCTOS: FUTURO DÓLAR, DÓLAR MINI

AGENDA

I. BOLSA DERIVADOS BCS - CCLV

II. PRODUCTOS

III. REQUISITOS PARTICIPANTES

IV. NEGOCIACIÓN

V. MODELO OPERATIVO Y RIESGOS CCLV

VI. SISTEMA DE GESTIÓN PARA CORREDORES

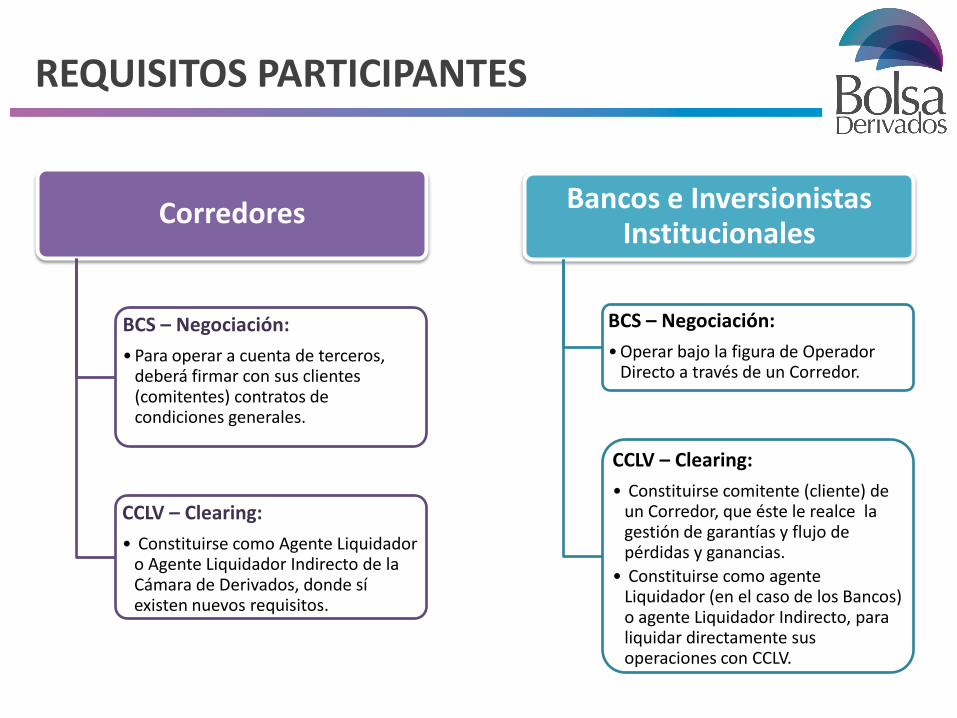

REQUISITOS PARTICIPANTES

Corredores

BCS – Negociación:

• Para operar a cuenta de terceros, deberá firmar con sus clientes (comitentes) contratos de condiciones generales.

CCLV – Clearing:

• Constituirse como Agente Liquidador o Agente Liquidador Indirecto de la Cámara de Derivados, donde sí existen nuevos requisitos.

Bancos e Inversionistas Institucionales

BCS – Negociación:

• Operar bajo la figura de Operador Directo a través de un Corredor.

CCLV – Clearing:

• Constituirse comitente (cliente) de un Corredor, que éste le realce la gestión de garantías y flujo de pérdidas y ganancias.

• Constituirse como agente Liquidador (en el caso de los Bancos) o agente Liquidador Indirecto, para liquidar directamente sus operaciones con CCLV.

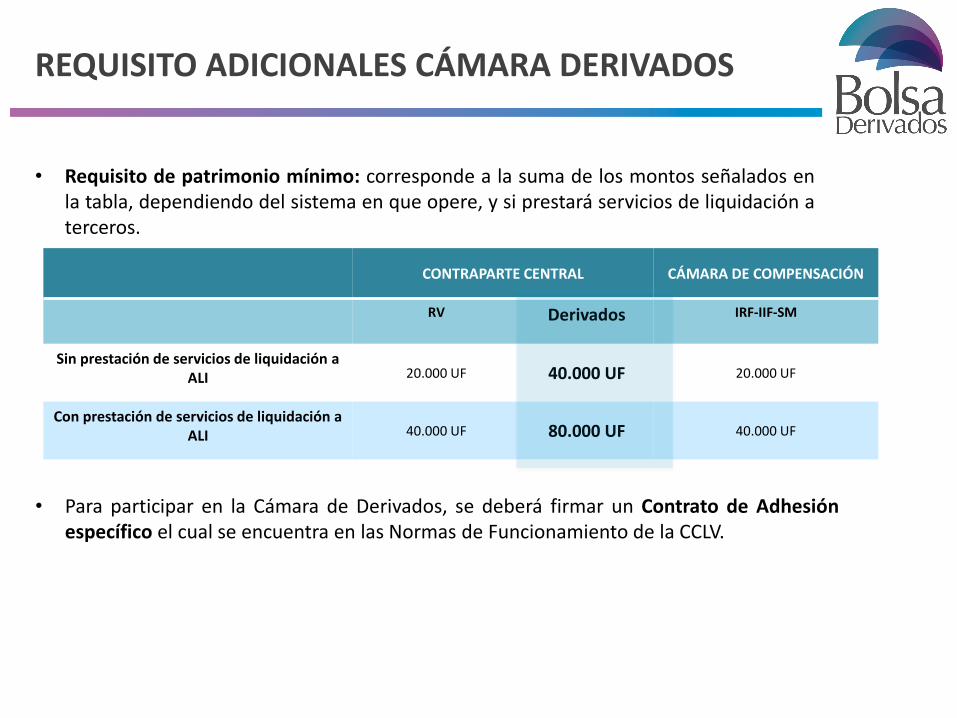

REQUISITO ADICIONALES CÁMARA DERIVADOS

• Requisito de patrimonio mínimo: corresponde a la suma de los montos señalados en la tabla, dependiendo del sistema en que opere, y si prestará servicios de liquidación a terceros.

CONTRAPARTE CENTRAL CÁMARA DE COMPENSACIÓN

RV Derivados IRF-IIF-SM

Sin prestación de servicios de liquidación a ALI 20.000 UF 40.000 UF 20.000 UF

Con prestación de servicios de liquidación a ALI 40.000 UF 80.000 UF 40.000 UF

• Para participar en la Cámara de Derivados, se deberá firmar un Contrato de Adhesión específico el cual se encuentra en las Normas de Funcionamiento de la CCLV.

AGENDA

I. BOLSA DERIVADOS BCS - CCLV

II. PRODUCTOS

III. REQUISITOS PARTICIPANTES

IV. NEGOCIACIÓN

V. MODELO OPERATIVO Y RIESGOS CCLV

VI. SISTEMA DE GESTIÓN PARA CORREDORES

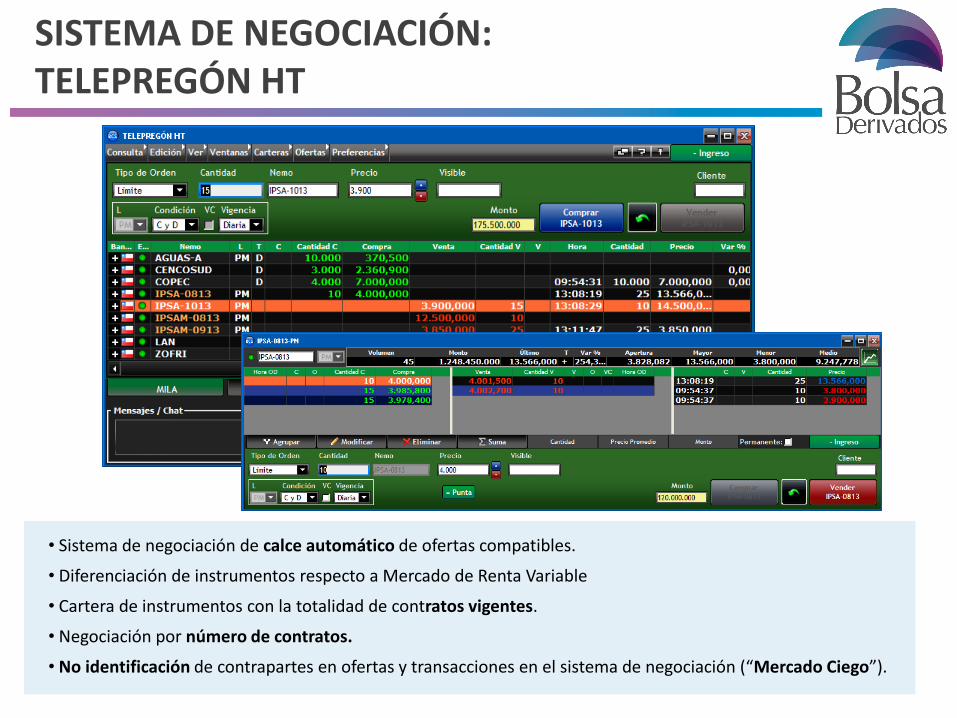

SISTEMA DE NEGOCIACIÓN: TELEPREGÓN HT

• Sistema de negociación de calce automático de ofertas compatibles.

• Diferenciación de instrumentos respecto a Mercado de Renta Variable

• Cartera de instrumentos con la totalidad de contratos vigentes.

• Negociación por número de contratos.

• No identificación de contrapartes en ofertas y transacciones en el sistema de negociación (“Mercado Ciego”).

AGENDA

I. BOLSA DERIVADOS BCS - CCLV

II. PRODUCTOS

III. REQUISITOS PARTICIPANTES

IV. NEGOCIACIÓN

V. MODELO OPERATIVO Y RIESGOS

CCLV

VI. SISTEMA DE GESTIÓN PARA

CORREDORES

FLUJO OPERATIVO Y RIESGOS EN CCLV

Ingreso

Registro

Aceptación

Asignación Compensación

•Contratos Abiertos • Saldos

• Garantías • Límites

Liquidación de Saldos en T+1

• Liquidación diaria • Liquidación al

vencimiento

Gestión de Riesgos

Sistema de Contraparte Central

Banco

liquidador Custodio

En moneda nacional

Sistema SEBRA

• Acceso a información • Asignación de órdenes • Depósito y retiro de garantías

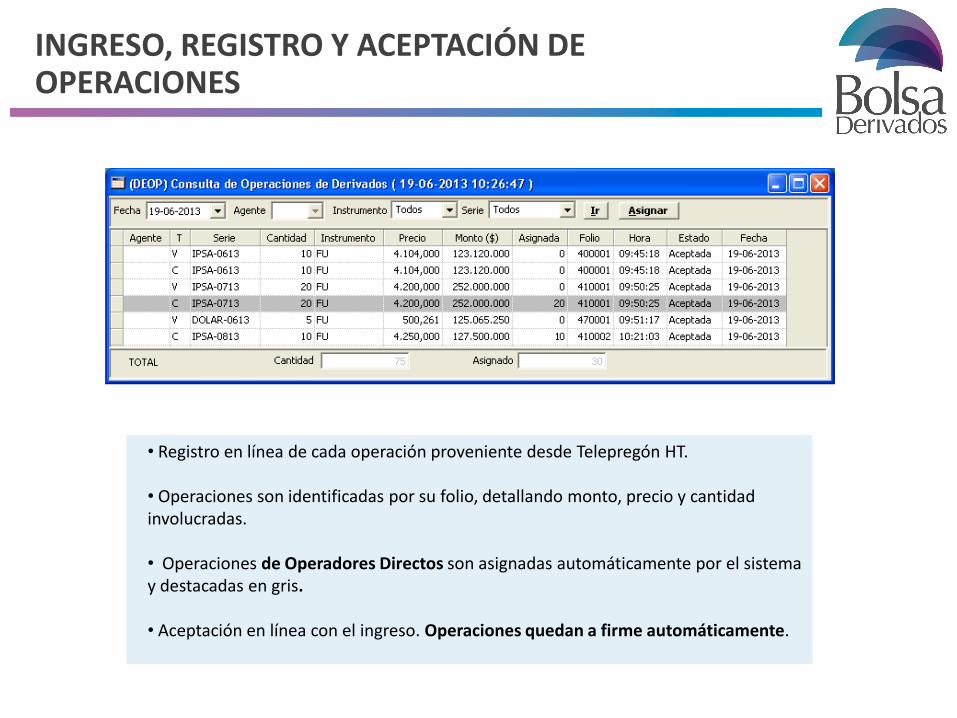

INGRESO, REGISTRO Y ACEPTACIÓN DE OPERACIONES

• Registro en línea de cada operación proveniente desde Telepregón HT. • Operaciones son identificadas por su folio, detallando monto, precio y cantidad involucradas. • Operaciones de Operadores Directos son asignadas automáticamente por el sistema y destacadas en gris. • Aceptación en línea con el ingreso. Operaciones quedan a firme automáticamente.

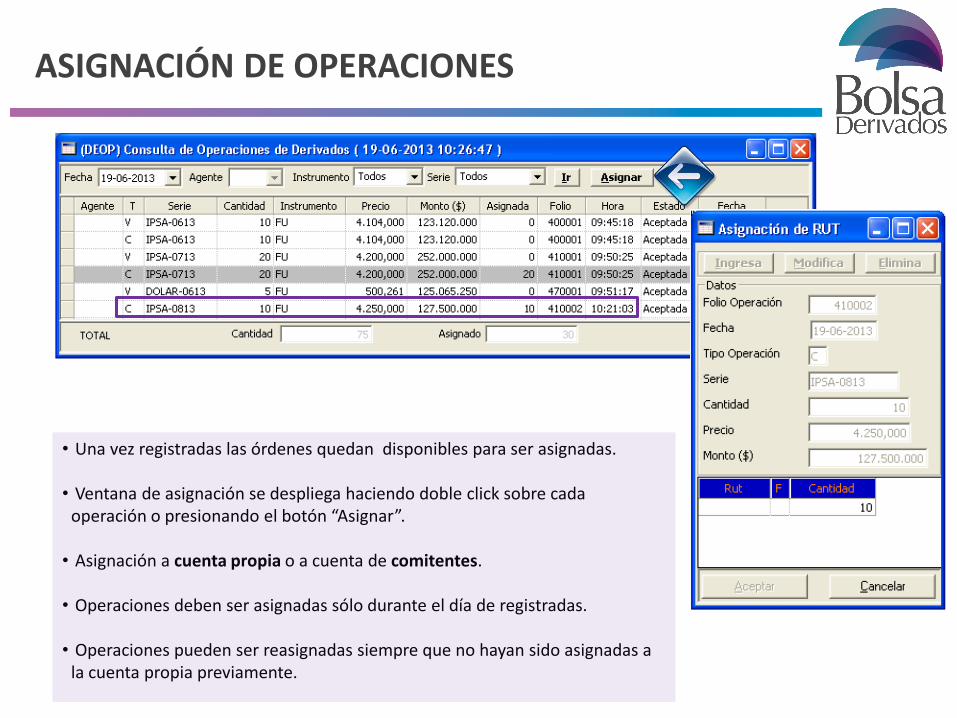

ASIGNACIÓN DE OPERACIONES

• Una vez registradas las órdenes quedan disponibles para ser asignadas.

• Ventana de asignación se despliega haciendo doble click sobre cada operación o presionando el botón “Asignar”.

• Asignación a cuenta propia o a cuenta de comitentes.

• Operaciones deben ser asignadas sólo durante el día de registradas.

• Operaciones pueden ser reasignadas siempre que no hayan sido asignadas a la cuenta propia previamente.

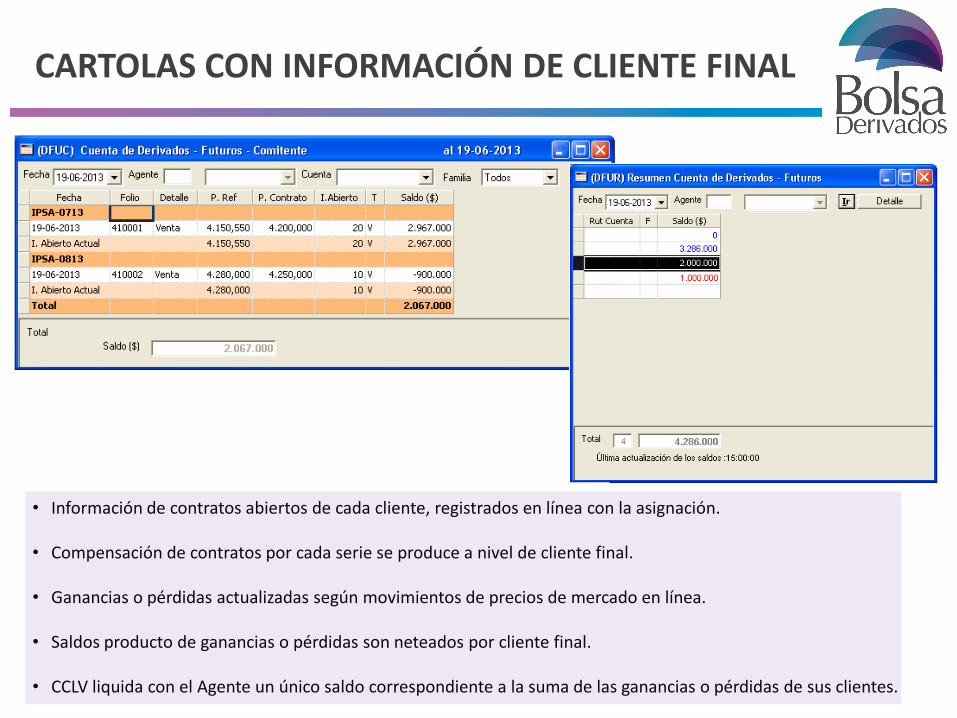

CARTOLAS CON INFORMACIÓN DE CLIENTE FINAL

• Información de contratos abiertos de cada cliente, registrados en línea con la asignación.

• Compensación de contratos por cada serie se produce a nivel de cliente final.

• Ganancias o pérdidas actualizadas según movimientos de precios de mercado en línea.

• Saldos producto de ganancias o pérdidas son neteados por cliente final.

• CCLV liquida con el Agente un único saldo correspondiente a la suma de las ganancias o pérdidas de sus clientes.

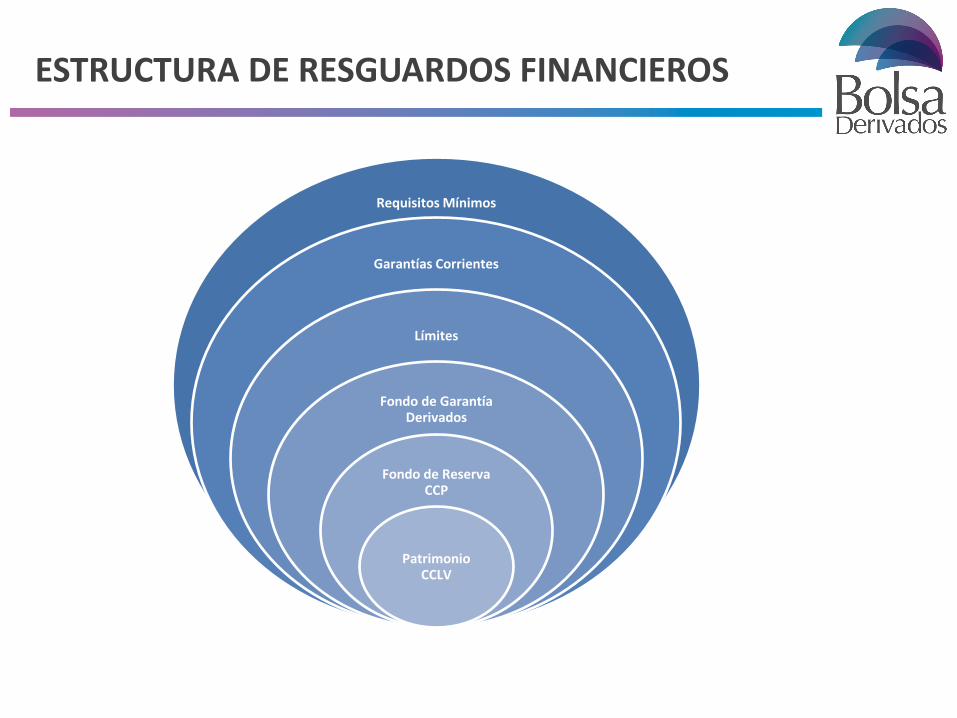

ESTRUCTURA DE RESGUARDOS FINANCIEROS

Requisitos Mínimos

Garantías Corrientes

Límites

Fondo de Garantía Derivados

Fondo de Reserva CCP

Patrimonio CCLV

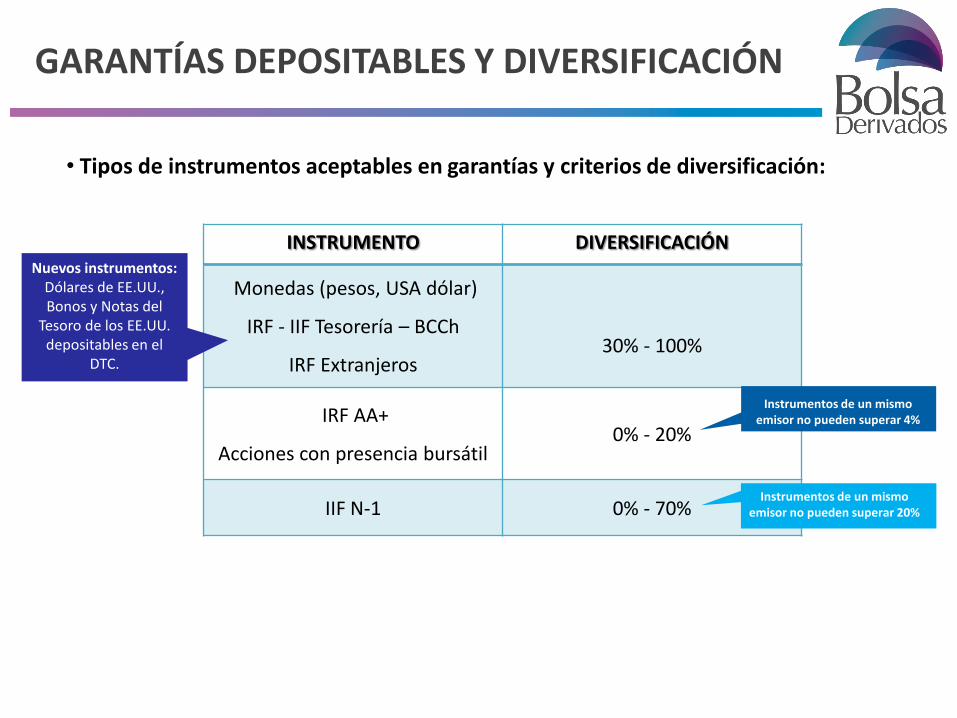

GARANTÍAS DEPOSITABLES Y DIVERSIFICACIÓN

• Tipos de instrumentos aceptables en garantías y criterios de diversificación:

INSTRUMENTO DIVERSIFICACIÓN

Monedas (pesos, USA dólar)

IRF - IIF Tesorería – BCCh

IRF Extranjeros

30% - 100%

IRF AA+

Acciones con presencia bursátil 0% - 20%

IIF N-1 0% - 70%

Instrumentos de un mismo emisor no pueden superar 4%

Instrumentos de un mismo emisor no pueden superar 20%

Nuevos instrumentos: Dólares de EE.UU., Bonos y Notas del

Tesoro de los EE.UU. depositables en el

DTC.

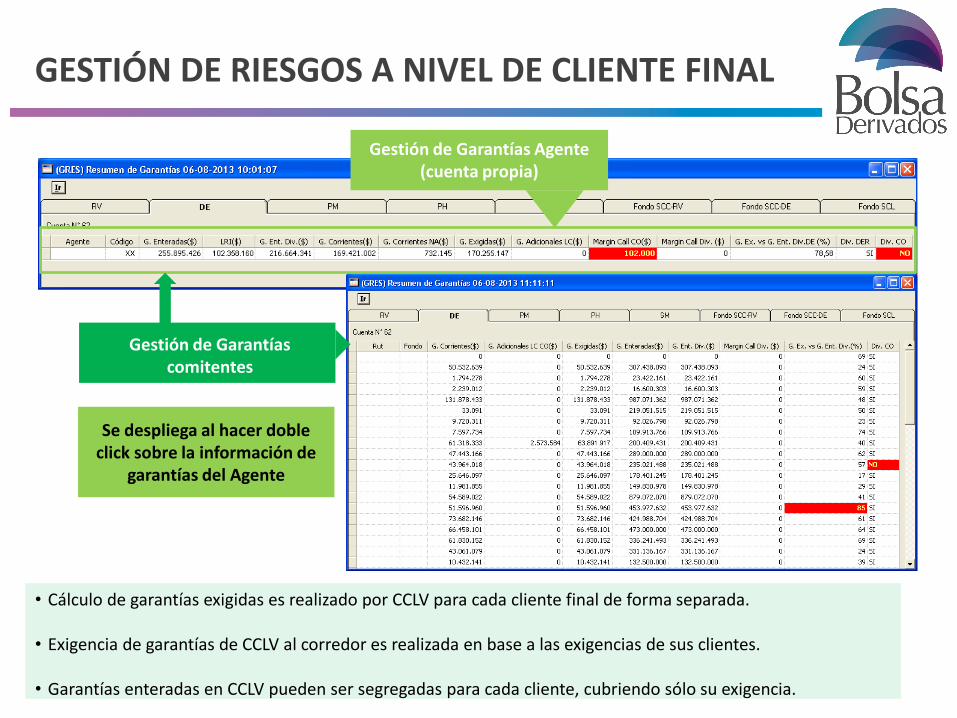

GESTIÓN DE RIESGOS A NIVEL DE CLIENTE FINAL

Gestión de Garantías Agente (cuenta propia)

Gestión de Garantías comitentes

Se despliega al hacer doble click sobre la información de

garantías del Agente

• Cálculo de garantías exigidas es realizado por CCLV para cada cliente final de forma separada.

• Exigencia de garantías de CCLV al corredor es realizada en base a las exigencias de sus clientes.

• Garantías enteradas en CCLV pueden ser segregadas para cada cliente, cubriendo sólo su exigencia.

AGENDA

I. BOLSA DERIVADOS BCS - CCLV

II. PRODUCTOS

III. REQUISITOS PARTICIPANTES

IV. NEGOCIACIÓN

V. MODELO OPERATIVO Y RIESGOS CCLV

VI. SISTEMA DE GESTIÓN PARA

CORREDORES

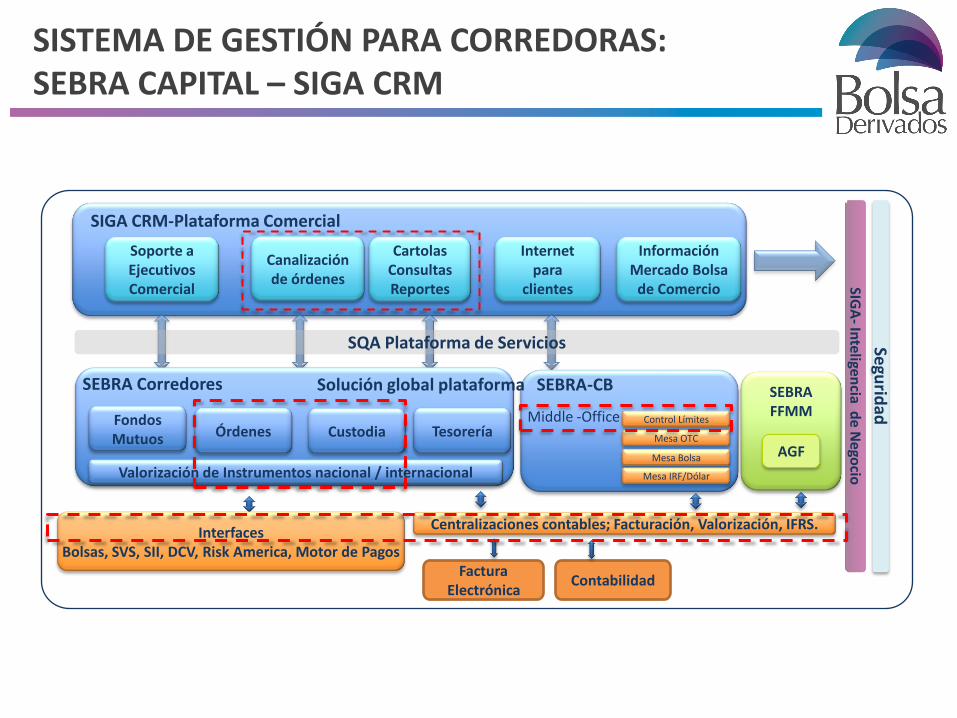

SISTEMA DE GESTIÓN PARA CORREDORAS: SEBRA CAPITAL – SIGA CRM

Solución global plataforma SEBRA

Soporte a Ejecutivos Comercial

Canalización de órdenes

Cartolas Consultas Reportes

Internet para

clientes

Información Mercado Bolsa

de Comercio

SIGA CRM-Plataforma Comercial

SQA Plataforma de Servicios

Fondos Mutuos Órdenes Custodia Tesorería

SEBRA Corredores

Valorización de Instrumentos nacional / internacional

Control Límites

Middle -Office

Mesa OTC

Mesa Bolsa

Mesa IRF/Dólar

SIGA

- Inteligen

cia de N

ego

cio

SEBRA FFMM

Interfaces Bolsas, SVS, SII, DCV, Risk America, Motor de Pagos

Centralizaciones contables; Facturación, Valorización, IFRS.

Factura Electrónica

Contabilidad

Segu

ridad

AGF

Solución global plataforma SEBRA-CB

Santiago, XX de enero de 2014