modelo 111 · el manual de la presentación telemática, correspondiente al modelo 111, se apoya en...

TRANSCRIPT

MODELO 111

IRPF: Retenciones e ingresos a cuenta. Rendimientos del trabajo, dedeterminadas actividades económicas, premios y determinadas

imputaciones de renta. GRANDES EMPRESAS

Primera Edición. septiembre 2010.

TODOS LOS DERECHOS RESERVADOS

Distribución y soporte:

María Tubau, 4 3º - 28050 Madrid

Tel.: 91 358 75 80 Fax: 91 358 95 60

Castillejos, 226 - 08013 Barcelona

Tel.: 93 439 82 22 Fax: 93 439 95 26

Fernando Pérez de Traba, 13 - 15670 Culleredo (A Coruña)

Tel. y Fax: 981 91 30 44

Información comercial: 902 358 888

Web: www.prosoft.es

Mail: [email protected]

La información contenida en este documento podría cambiar sin

previo aviso.

Este documento no puede ser reproducido ni transmitido, ni total

ni parcialmente, por ningún medio y para ningún propósito, sin la

autorización expresa de los propietarios del copywright.

Los nombres de los productos mencionados en este documento,

han sido utilizados con el único propósito de su identificación y

pueden ser marcas comerciales de sus respectivas compañías.

ÍndiceÍndice

MODELO 111

............................................................................................................................... 3Introducción

............................................................................................................................... 5Novedades

............................................................................................................................... 7Normativa

.............................................................................................................................. 8Obligados a presentar el modelo 111

.............................................................................................................................. 9Plazo de presentación

.............................................................................................................................. 9Forma de presentación

............................................................................................................................... 11Operativa en Sigrid

.............................................................................................................................. 11Consideraciones previas

.............................................................................................................................. 13Generación del Fichero en Sigrid

............................................................................................................................... 19Presentación telemática

............................................................................................................................... 25Descargas

.............................................................................................................................. 25Descargar el modelo 111

Introducción / 3

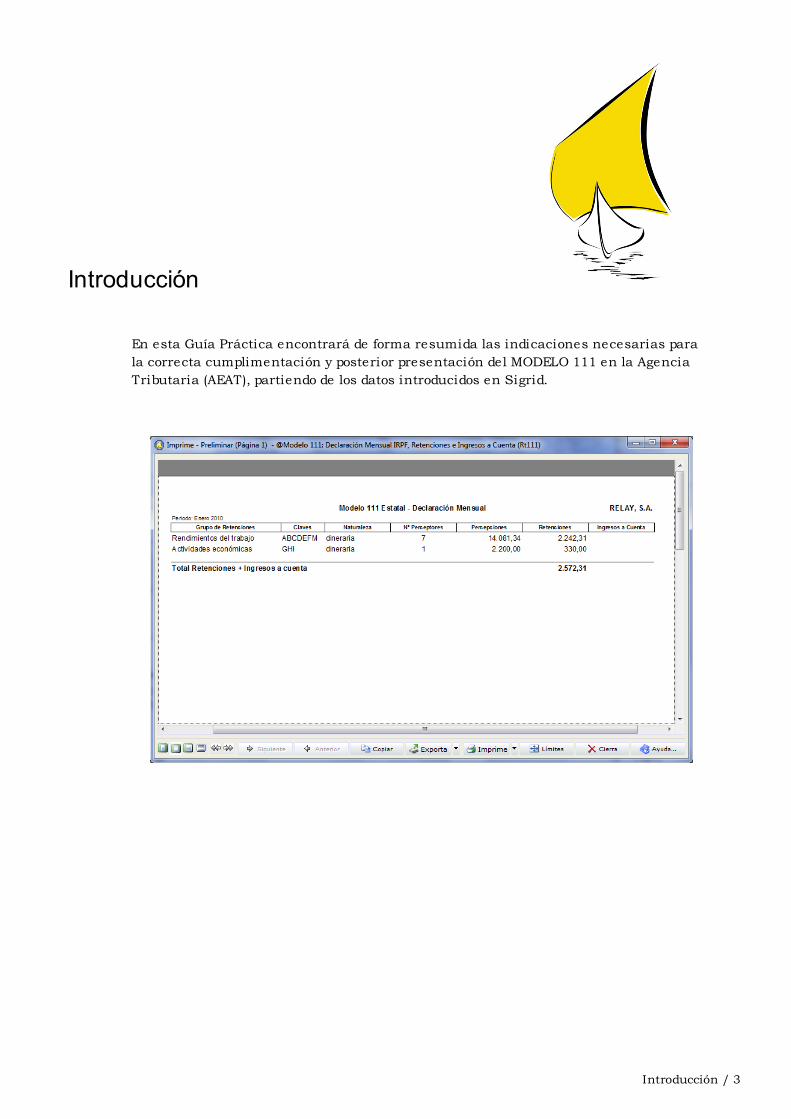

Introducción

En esta Guía Práctica encontrará de forma resumida las indicaciones necesarias para

la correcta cumplimentación y posterior presentación del MODELO 111 en la Agencia

Tributaria (AEAT), partiendo de los datos introducidos en Sigrid.

Novedades / 5

Novedades

Novedades AEAT

Disposiciones finales 1ª y 2ª de la Orden 190

Se modifican las condiciones para la presentación telemática de los obligados

tributarios que tengan la consideración de Gran Empresa, admitiéndose sólo el

certificado electrónico, suprimiéndose el NRC como sistema de identificación de la

identidad del declarante.

Todo ello, sin perjuicio de la utilización del NRC como justificante del ingreso

realizado.

Novedades Sigrid

En Sigrid, al diálogo del informe Rt111.xjs, se añade el botón: Comprobar retenciones.

Después de realizar las comprobaciones pertinentes en la empresa de trabajo, se

genera un log que muestra las incidencias detectadas para solventarlas.

Normativa / 7

Normativa

El manual de la presentación telemática, correspondiente al modelo 111, se apoya en la

base legítima que sigue:

Orden EHA/3127/2009, de 10 de noviembre

por la que se aprueba el modelo 190 para la declaración del resumen anual de

retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas

sobre rendimientos del trabajo y de actividades económicas, premios y determinadas

ganancias patrimoniales e imputaciones de renta y se modifican las condiciones para

la presentación por vía telemática de los modelos 111 y 117 por grandes empresas, así

como la hoja interior de relación de socios, herederos, comuneros o partícipes del

modelo 184 y los diseños lógicos de los modelos 184 y 193. ( BOE, 23-noviembre-2009 ).

Orden EHA/30/2007, de 16 de enero

por la que se aprueban los modelos 110 y 111 de declaración-documento de ingreso de

retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas

sobre rendimientos del trabajo y de actividades económicas, premios y determinadas

ganancias patrimoniales e imputaciones de renta. ( BOE, 19-enero-2007 )

Modificada por: Orden EHA/3127/2009, de 10 de noviembre, ( BOE, 23-noviembre-

2009 )

Modificada por: Orden EHA/3020/2007, de 11 de octubre ( BOE, 18-octubre-2007 )

Orden HAC/2894/2002, de 8 de noviembre,

por la que se establecen las condiciones generales y el procedimiento para la

presentación telemática por Internet de la declaración ajustada al modelo 111 a

presentar por las Administraciones públicas, incluida la Seguridad Social. ( BOE16-

noviembre-2002 ).

MODELO 111 / 8

Obligados a presentar el modelo 111

Grandes empresas. Están obligados a presentar el modelo 111 las personas y entidades

que, estando obligadas a retener o ingresar a cuenta conforme a lo establecido en el

artículo 71 del Reglamento del Impuesto sobre la Renta de las Personas Físicas y que

tengan la consideración de grandes empresas, por concurrir las circunstancias a que se

refiere el apartado 3.1. y 3.1 bis del artículo 71 del Reglamento del Impuesto sobre el

Valor Añadido.

Administraciones públicas. Será obligatoria la presentación por Internet del modelo

111 para las entidades que tengan la consideración de Administraciones Públicas

(incluida la Seguridad Social), cuyo último presupuesto anual aprobado con anterioridad

al inicio de cada ejercicio supere la cantidad de 6 millones de euros, en los términos

previstos en la Orden del Ministerio de Hacienda HAC/2894/2002 de 8 de noviembre de

2002.

Retenciones e Ingresos a cuenta correspondientes a otras rentas. Las retenciones e

ingresos a cuenta correspondientes a rentas distintas de las enumeradas no se

declararán e ingresarán en el modelo 111, sino en el modelo que en cada caso

corresponda a la naturaleza de las rentas satisfechas.

Están obligados a presentar el modelo todas las personas y entidades obligadas a retener

o ingresar a cuenta conforme a lo establecido en el artículo 74 del Reglamento del

Impuesto que hayan satisfecho durante el mes natural objeto de declaración rentas,

dinerarias o en especie, sujetas a retención o a ingreso a cuenta correspondientes a

alguna de las siguientes clases:

Rendimientos del trabajo.

Premios por la participación en juegos, concursos, rifas o combinaciones

aleatorias a que se refiere el artículo 73.2, letra c) del Reglamento del Impuesto.

Ganancias patrimoniales consistentes en percepciones obtenidas por los vecinos

como aprovechamientos forestales en montes públicos.

Contraprestaciones a que se refiere el apartado 8 del artículo 92 de la Ley del

Impuesto que sean consecuencia de cesiones de derechos de imagen a las que

resulte de aplicación el régimen especial de imputación de rentas establecido en

el citado artículo.

Rendimientos que sean contraprestación de las siguientes actividades

económicas:

Actividades profesionales.

Actividades agrícolas y ganaderas.

Actividades forestales.

Las actividades empresariales en estimación objetiva previstas en el

artículo 95.6.2º del Reglamento del Impuesto.

Rendimientos procedentes de la propiedad intelectual e industrial, de la

prestación de asistencia técnica, del arrendamiento de bienes muebles,

Normativa / 9

negocios o minas, del subarrendamiento sobre los bienes anteriores y los

procedentes de la cesión del derecho a la explotación del derecho de

imagen, a los cuales se refiere el artículo 73.2, letra b) del Reglamento del

Impuesto, cuando deriven de una actividad económica desarrollada por su

perceptor.

Plazo de presentación

Durante los veinte primeros días naturales del mes siguiente al período de declaración

mensual que corresponda, excepto la declaración - documento de ingreso del período del

mes de julio - que se presentará durante el mes de agosto y los veinte primeros días

naturales del mes de septiembre inmediatamente posterior.

Importante: La declaración de retenciones e ingresos a cuenta, modelo 111, será única para

cada retenedor u obligado a ingresar a cuenta y comprenderá la totalidad de los datos que,

debiendo incluirse en la misma, correspondan al mes natural por el que se presenta la

declaración.

Forma de presentación

La presentación por vía telemática del modelo 111 por las entidades que tengan la

consideración de grandes empresas por concurrir alguna de las circunstancias a que se

refieren los números 1 y 1 bis del apartado 3 del artículo 71 del Reglamento del

Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de

diciembre, se realizará de acuerdo con lo dispuesto en la Orden de 20 de enero de

1999 (BOE del 22), por la que se establecen las condiciones generales y el

procedimiento para la presentación telemática de las declaraciones-liquidaciones

mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332.

Tratándose de obligados tributarios incluidos en el sistema de cuenta corriente en

materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio, deberán

tener en cuenta para la presentación telemática del modelo 111 las especialidades

previstas en la Orden de 22 de diciembre de 1999, por la que se establece el

procedimiento para la presentación telemática de las declaraciones-liquidacionesque generen deudas o créditos que deban anotarse en la cuenta corriente en

materia tributaria.

La presentación por vía telemática del modelo 111 por las entidades que tengan la

consideración de Administraciones Públicas, incluida la Seguridad Social, cuyo

último Presupuesto anual aprobado con anterioridad al inicio de cada ejercicio supere la

cantidad de 6 millones de euros, se realizará de acuerdo con lo establecido en la Orden

HAC/2894/2002, de 8 de noviembre, por la que se establecen las condiciones

generales y el procedimiento para la presentación telemática por Internet de la

declaración ajustada al modelo 111 a presentar por las Administraciones Públicas,

incluida la Seguridad Social.

MODELO 111 / 10

No obstante lo anterior, la presentación por vía telemática del modelo 111

correspondiente a la Administración General del Estado en los supuestos a que se

refiere el párrafo b del artículo 7 de la presente Orden, no precisará la obtención del

NRC que se suministra por la entidad colaboradora al contabilizar el importe del ingreso

resultante de la declaración.

Operativa en Sigrid / 11

Operativa en Sigrid

Consideraciones previas

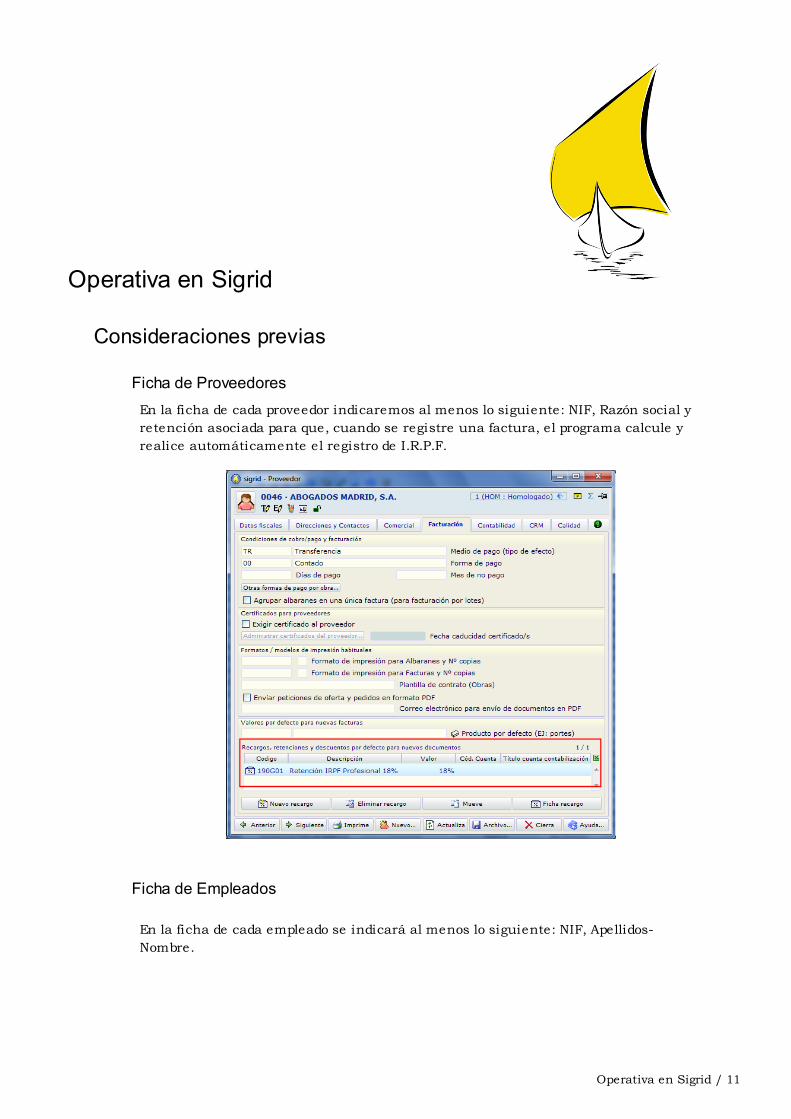

Ficha de Proveedores

En la ficha de cada proveedor indicaremos al menos lo siguiente: NIF, Razón social y

retención asociada para que, cuando se registre una factura, el programa calcule y

realice automáticamente el registro de I.R.P.F.

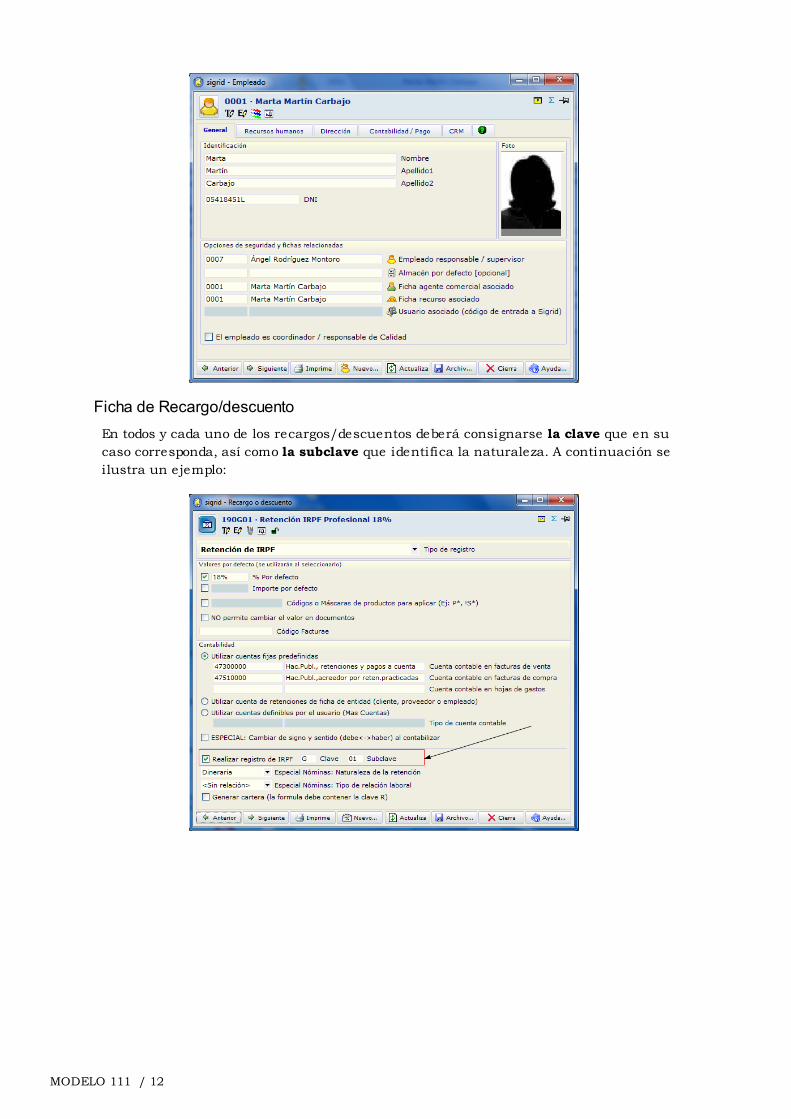

Ficha de Empleados

En la ficha de cada empleado se indicará al menos lo siguiente: NIF, Apellidos-

Nombre.

MODELO 111 / 12

Ficha de Recargo/descuento

En todos y cada uno de los recargos/descuentos deberá consignarse la clave que en su

caso corresponda, así como la subclave que identifica la naturaleza. A continuación se

ilustra un ejemplo:

Operativa en Sigrid / 13

Claves (A,…,E,...,G,…,L,…) establecidas por la Hacienda Estatal, por ejemplo:

Clave Subclave/s

A, B, C, D, F = rendimientos del trabajo 00, 01, 02, 03

E = percepciones de consejeros 00

G = profesionales (facturas) 01, 02, 03

I = propiedad intelectual 01, 02

Además la retención tiene definidos una serie de datos como:

% Por defecto: se puede poner un porcentaje fijo o no.

Cuenta financiera: se debe seleccionar o bien una cuenta financiera genérica

o bien la cuenta de retenciones de la ficha de la entidad.

Generación del Fichero en Sigrid

Acceso al informe del modelo 111

El informe que genera el soporte magnético adecuado para ser importado por el

programa de la AEAT, se encuentra en la carpeta Contabilidad / Impuestos / Soporte

magnético, de la Ventana de impresión a que se accede a través del menú

Herramientas:

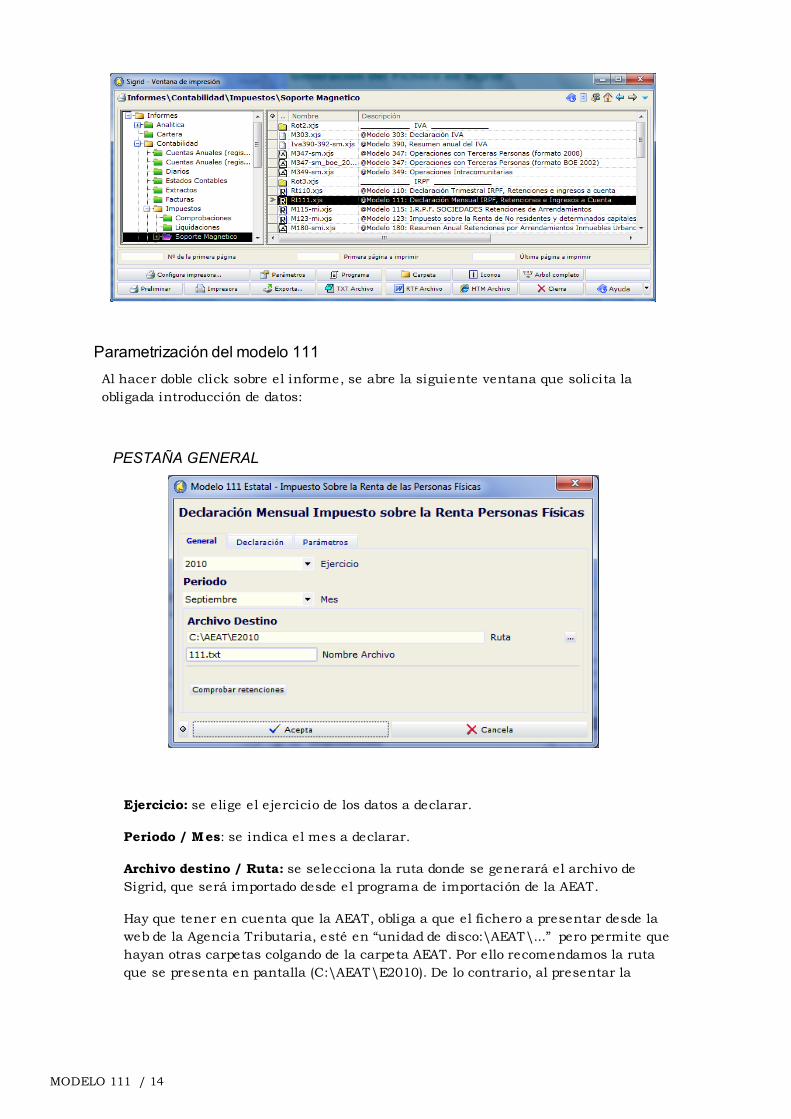

Desde la ventana de impresión, se selecciona la carpeta de informes correspondiente

a Soporte Magnético y se marca el Modelo 111.

MODELO 111 / 14

Parametrización del modelo 111

Al hacer doble click sobre el informe, se abre la siguiente ventana que solicita la

obligada introducción de datos:

PESTAÑA GENERAL

Ejercicio: se elige el ejercicio de los datos a declarar.

Periodo / Mes: se indica el mes a declarar.

Archivo destino / Ruta: se selecciona la ruta donde se generará el archivo de

Sigrid, que será importado desde el programa de importación de la AEAT.

Hay que tener en cuenta que la AEAT, obliga a que el fichero a presentar desde la

web de la Agencia Tributaria, esté en “unidad de disco:\AEAT\...” pero permite que

hayan otras carpetas colgando de la carpeta AEAT. Por ello recomendamos la ruta

que se presenta en pantalla (C:\AEAT\E2010). De lo contrario, al presentar la

Operativa en Sigrid / 15

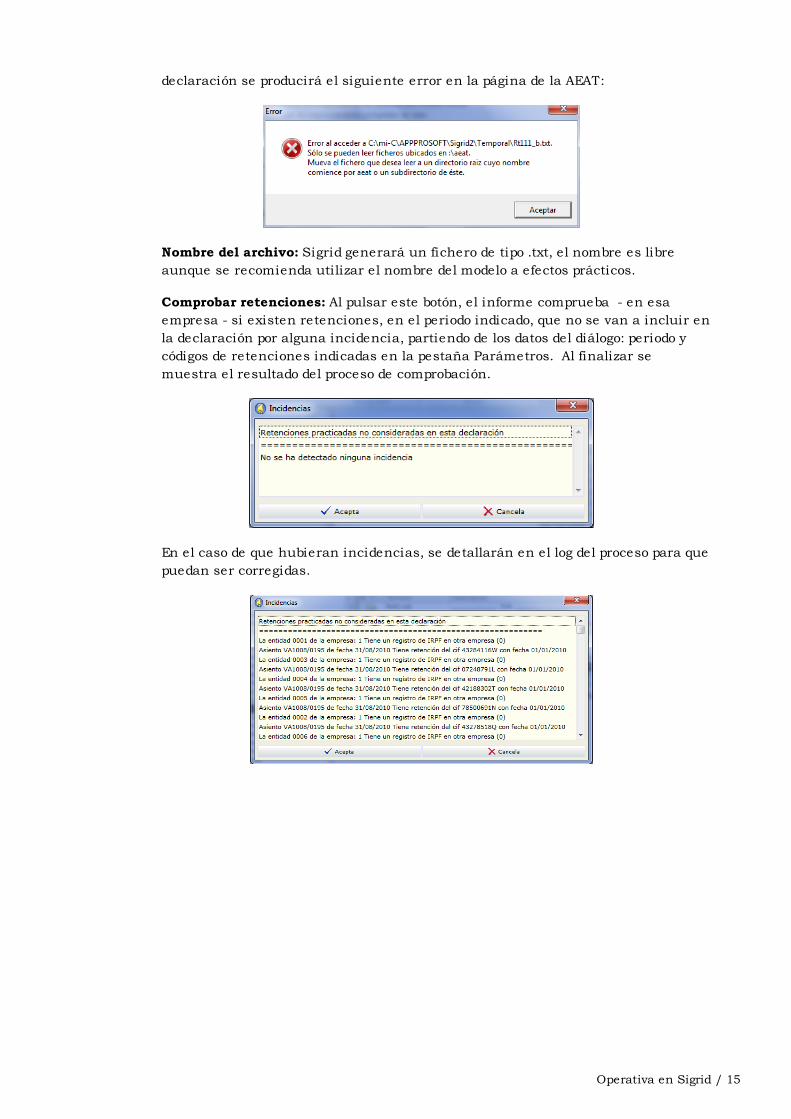

declaración se producirá el siguiente error en la página de la AEAT:

Nombre del archivo: Sigrid generará un fichero de tipo .txt, el nombre es libre

aunque se recomienda utilizar el nombre del modelo a efectos prácticos.

Comprobar retenciones: Al pulsar este botón, el informe comprueba - en esa

empresa - si existen retenciones, en el periodo indicado, que no se van a incluir en

la declaración por alguna incidencia, partiendo de los datos del diálogo: periodo y

códigos de retenciones indicadas en la pestaña Parámetros. Al finalizar se

muestra el resultado del proceso de comprobación.

En el caso de que hubieran incidencias, se detallarán en el log del proceso para que

puedan ser corregidas.

MODELO 111 / 16

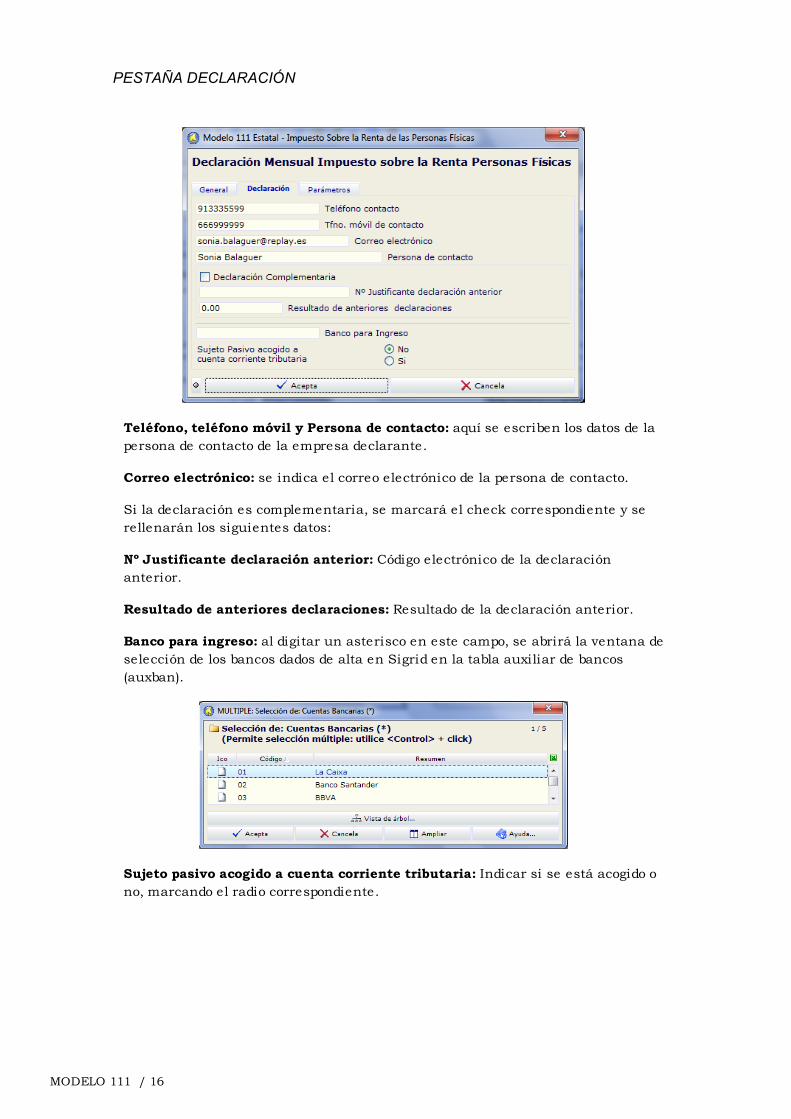

PESTAÑA DECLARACIÓN

Teléfono, teléfono móvil y Persona de contacto: aquí se escriben los datos de la

persona de contacto de la empresa declarante.

Correo electrónico: se indica el correo electrónico de la persona de contacto.

Si la declaración es complementaria, se marcará el check correspondiente y se

rellenarán los siguientes datos:

Nº Justificante declaración anterior: Código electrónico de la declaración

anterior.

Resultado de anteriores declaraciones: Resultado de la declaración anterior.

Banco para ingreso: al digitar un asterisco en este campo, se abrirá la ventana de

selección de los bancos dados de alta en Sigrid en la tabla auxiliar de bancos

(auxban).

Sujeto pasivo acogido a cuenta corriente tributaria: Indicar si se está acogido o

no, marcando el radio correspondiente.

Operativa en Sigrid / 17

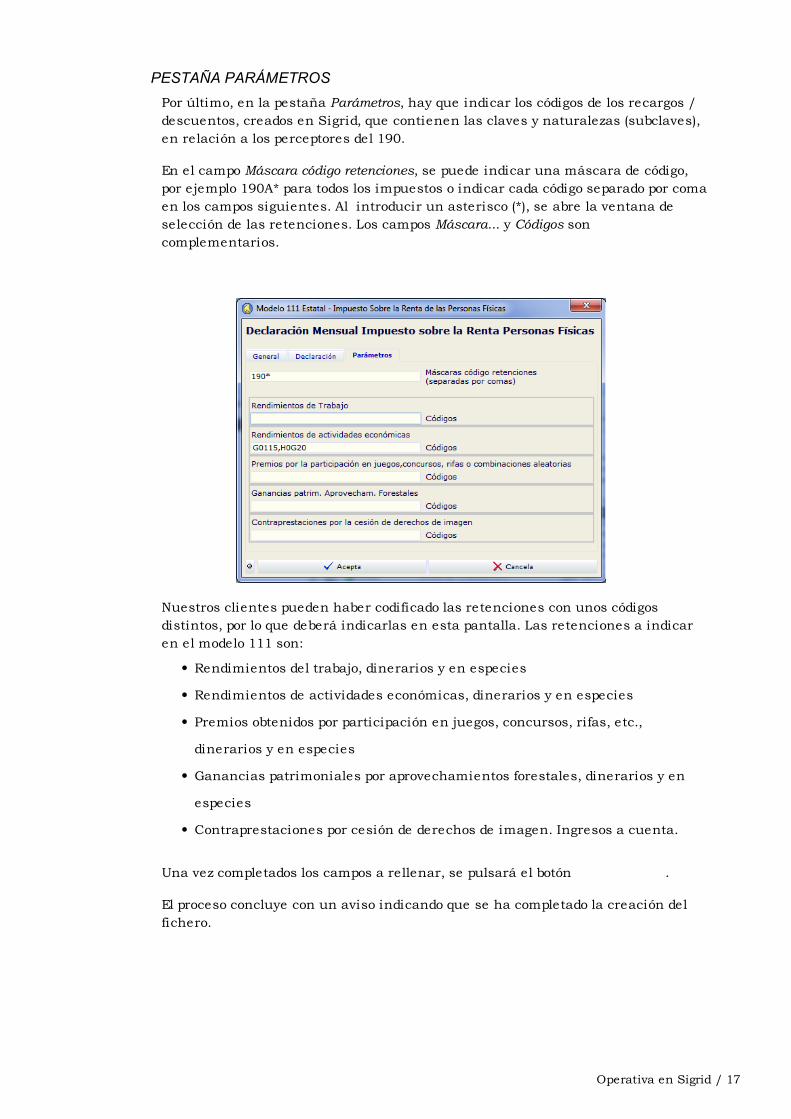

PESTAÑA PARÁMETROS

Por último, en la pestaña Parámetros, hay que indicar los códigos de los recargos /

descuentos, creados en Sigrid, que contienen las claves y naturalezas (subclaves),

en relación a los perceptores del 190.

En el campo Máscara código retenciones, se puede indicar una máscara de código,

por ejemplo 190A* para todos los impuestos o indicar cada código separado por coma

en los campos siguientes. Al introducir un asterisco (*), se abre la ventana de

selección de las retenciones. Los campos Máscara... y Códigos son

complementarios.

Nuestros clientes pueden haber codificado las retenciones con unos códigos

distintos, por lo que deberá indicarlas en esta pantalla. Las retenciones a indicar

en el modelo 111 son:

Rendimientos del trabajo, dinerarios y en especies

Rendimientos de actividades económicas, dinerarios y en especies

Premios obtenidos por participación en juegos, concursos, rifas, etc.,

dinerarios y en especies

Ganancias patrimoniales por aprovechamientos forestales, dinerarios y en

especies

Contraprestaciones por cesión de derechos de imagen. Ingresos a cuenta.

Una vez completados los campos a rellenar, se pulsará el botón .

El proceso concluye con un aviso indicando que se ha completado la creación del

fichero.

MODELO 111 / 18

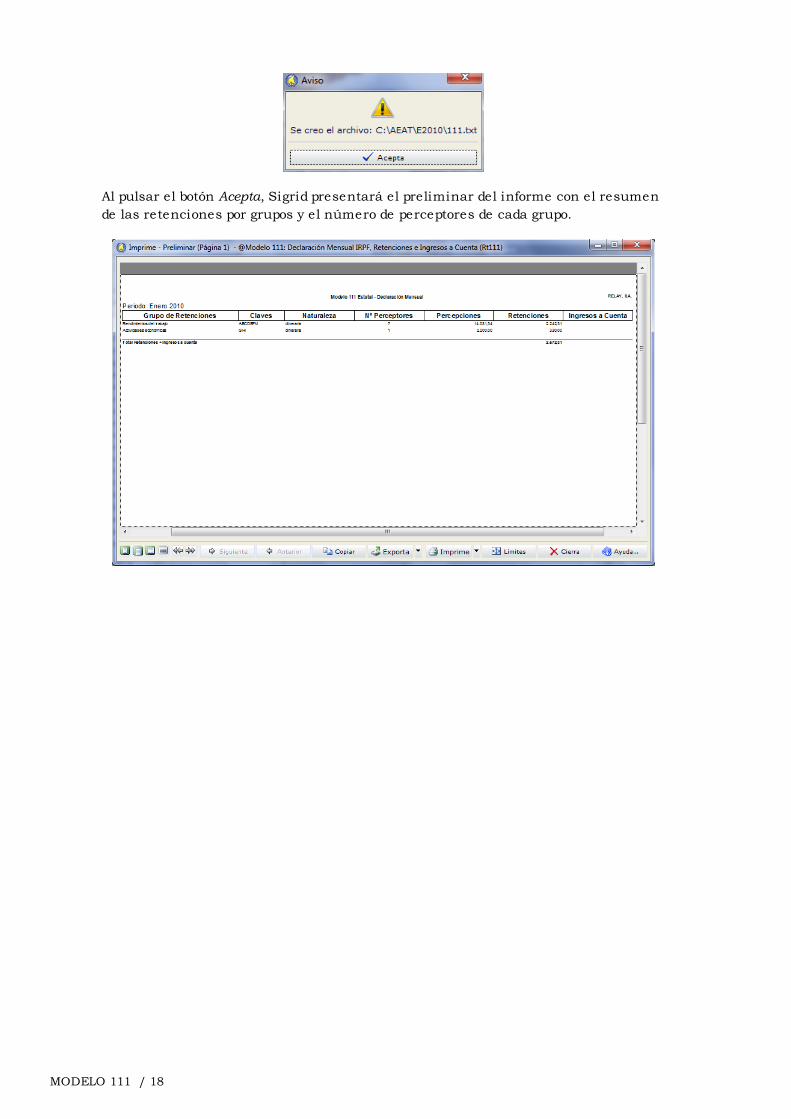

Al pulsar el botón Acepta, Sigrid presentará el preliminar del informe con el resumen

de las retenciones por grupos y el número de perceptores de cada grupo.

Presentación telemática / 19

Presentación telemática

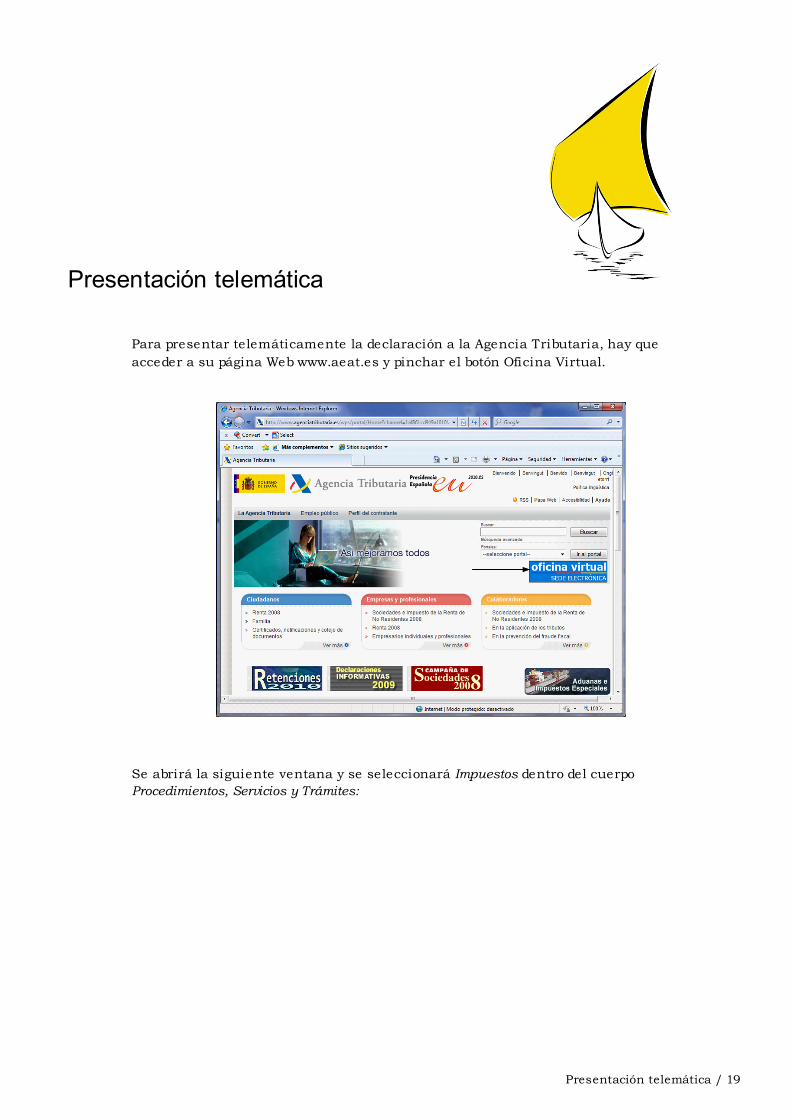

Para presentar telemáticamente la declaración a la Agencia Tributaria, hay que

acceder a su página Web www.aeat.es y pinchar el botón Oficina Virtual.

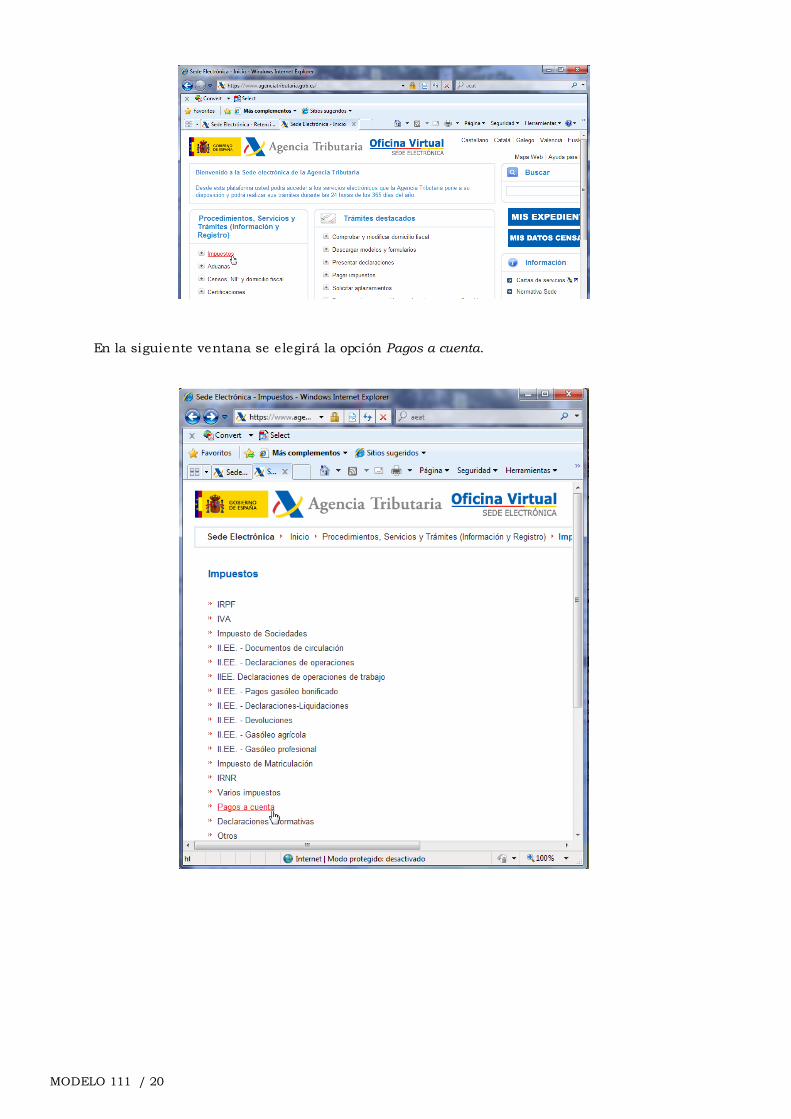

Se abrirá la siguiente ventana y se seleccionará Impuestos dentro del cuerpo

Procedimientos, Servicios y Trámites:

MODELO 111 / 20

En la siguiente ventana se elegirá la opción Pagos a cuenta.

Presentación telemática / 21

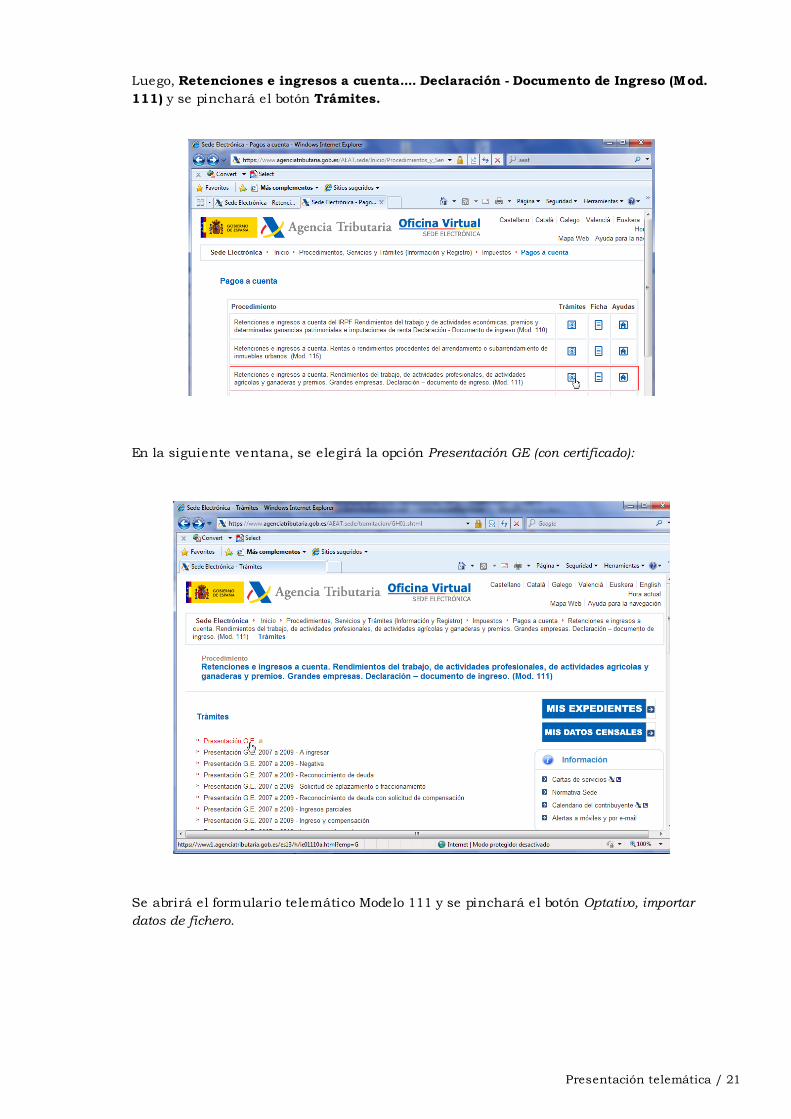

Luego, Retenciones e ingresos a cuenta.... Declaración - Documento de Ingreso (Mod.

111) y se pinchará el botón Trámites.

En la siguiente ventana, se elegirá la opción Presentación GE (con certificado):

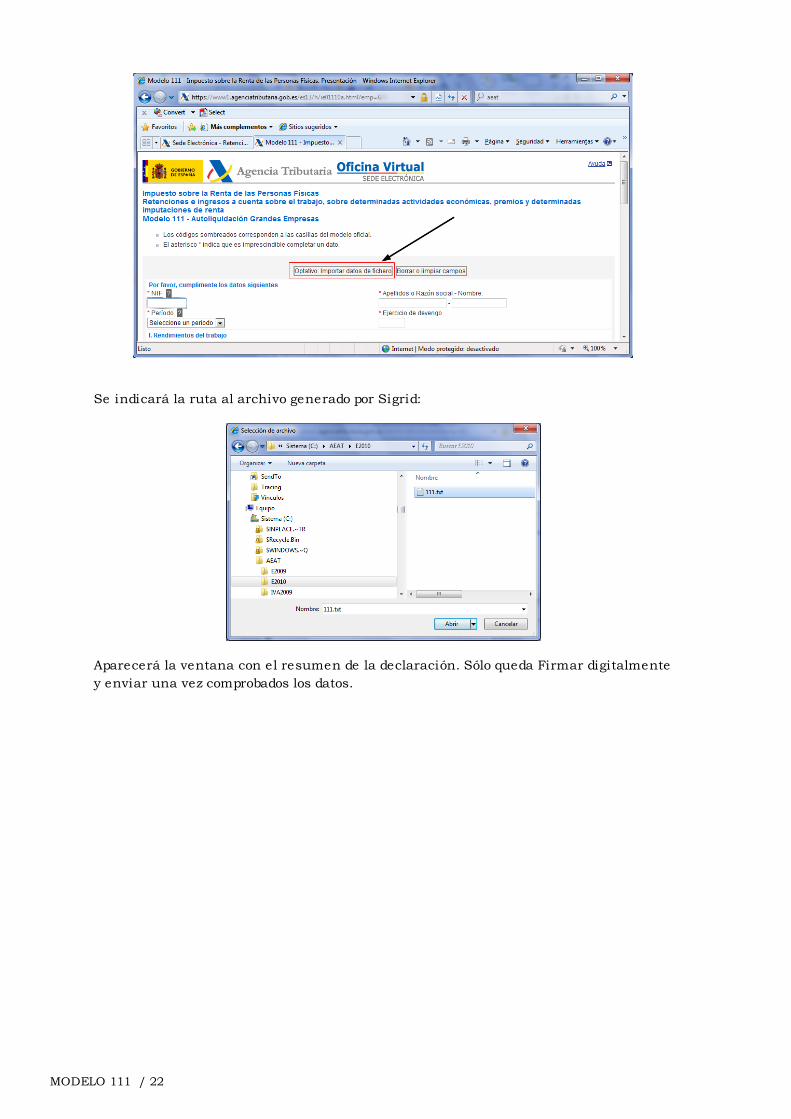

Se abrirá el formulario telemático Modelo 111 y se pinchará el botón Optativo, importar

datos de fichero.

MODELO 111 / 22

Se indicará la ruta al archivo generado por Sigrid:

Aparecerá la ventana con el resumen de la declaración. Sólo queda Firmar digitalmente

y enviar una vez comprobados los datos.

Presentación telemática / 23

Descargas / 25

Descargas

Descargar el modelo 111

Introducción

Para poder realizar las actualizaciones es preciso tener instalado en el ordenador,

desde el cual éstas van a ser aplicadas, la última versión de nuestro programa de

actualizaciones.

Si ya dispone del programa Actualizador_PS, no es necesario descargarlo otra vez.

Para descargar o actualizar el programa Actualizador_PS y sus respectivas

instrucciones, pulse la tecla Control y, sin soltarla, pinche con el ratón sobre el

enlace:

Descargar ACTUALIZADOR_PS

Descargar el modelo 111

1. Para descargar el fichero Modelo 111, pulse la tecla Control y, sin soltarla, pìnche

con el ratón sobre el enlace:

Descargar el fichero Modelo111

Si su navegador lo soporta, aparecerá directamente la opción de abrirlo. En caso

contrario, lo puede guardar en el escritorio y ejecutarlo con doble click.

2. Aparecerá la pantalla del programa Actualizador con las actualizaciones disponibles

y su estado actual (si ya se ha aplicado o no), una descripción corta, un texto largo,

fecha, etc. Puede revisar el contenido de la misma pulsando en el botón “Ver

contenido de la actualización”.

MODELO 111 / 26

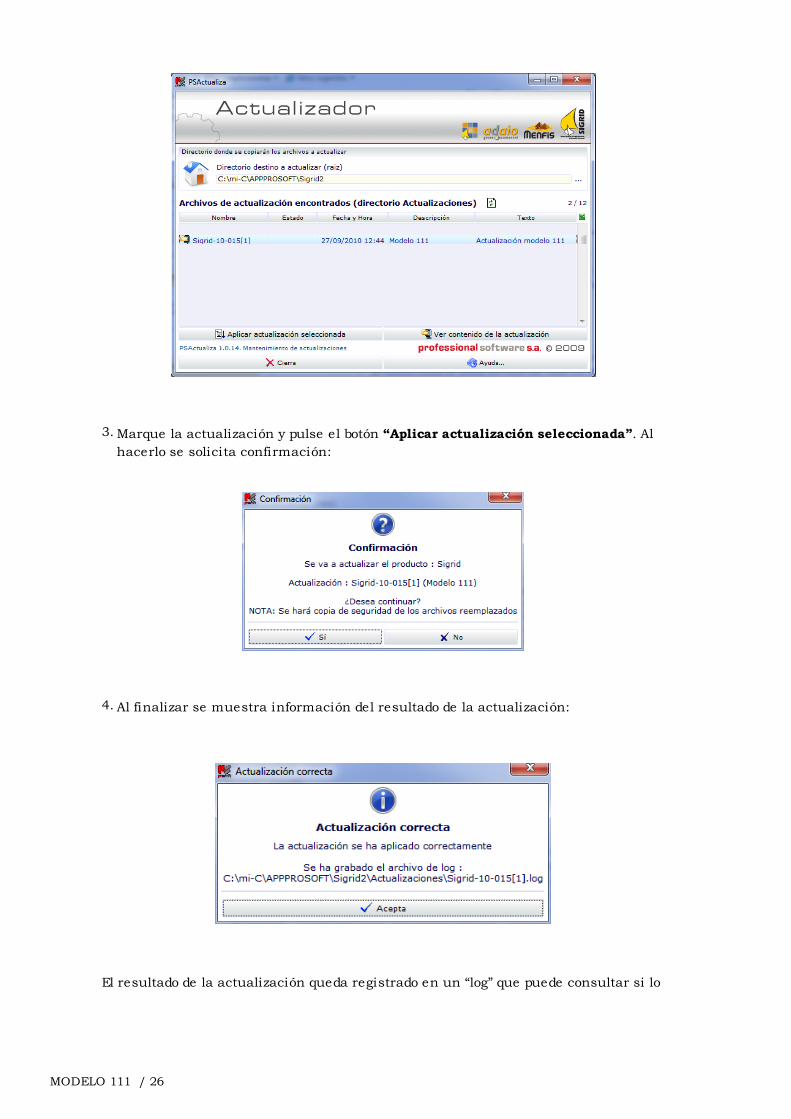

3. Marque la actualización y pulse el botón “Aplicar actualización seleccionada”. Al

hacerlo se solicita confirmación:

4. Al finalizar se muestra información del resultado de la actualización:

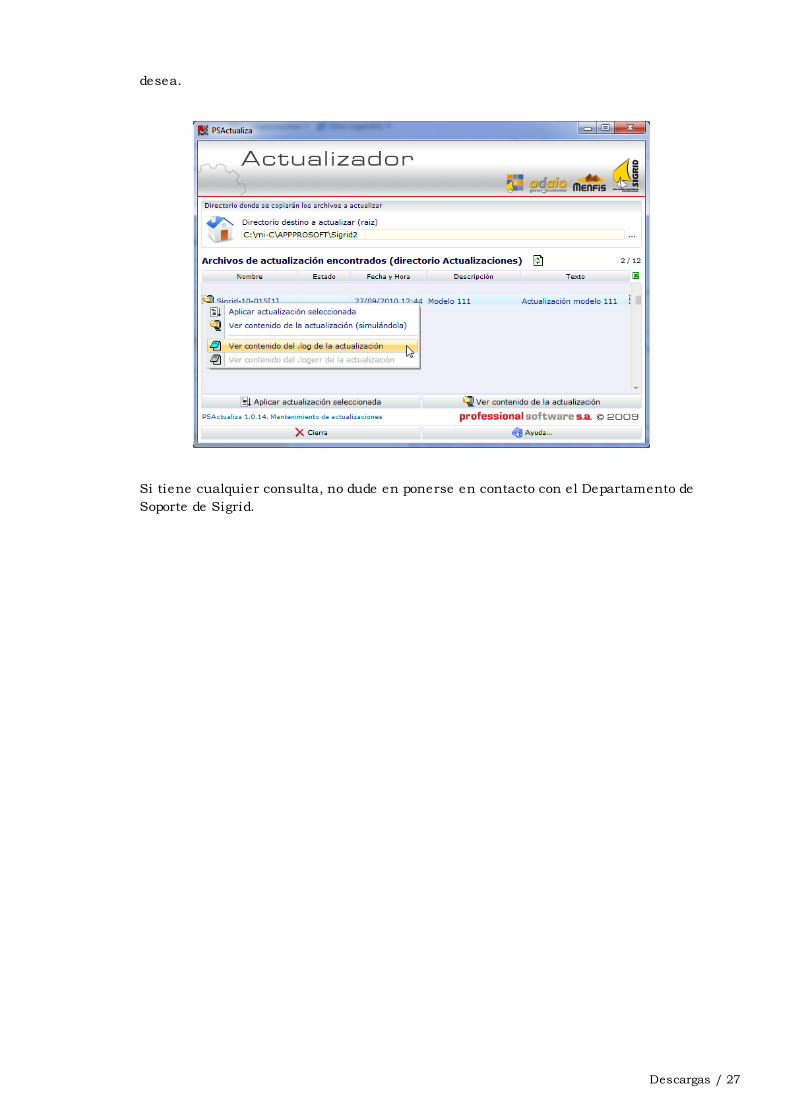

El resultado de la actualización queda registrado en un “log” que puede consultar si lo

Descargas / 27

desea.

Si tiene cualquier consulta, no dude en ponerse en contacto con el Departamento de

Soporte de Sigrid.