modelarea și predicția piețelor financiare utilizând

TRANSCRIPT

UNIVERSITATEA DIN CRAIOVA FACULTATEA DE ECONOMIE ȘI ADMINISTRAREA AFACERILOR

Școala Doctorală de Științe Economice

Domeniul: Cibernetică și Statistică

Florentina-Mihaela APIPIE

Modelarea și predicția piețelor financiare

utilizând tehnici de inteligență computațională

- Rezumatul tezei de doctorat -

Conducător de doctorat:

Prof. univ. dr. Vasile GEORGESCU

Craiova

2019

2

Rezumat

Cercetarea are drept scop principal identificarea și testarea unui set de meta-euristici

multi-obiectiv pentru problema de optimizare a portofoliilor, inclusiv în cazul utilizării unor

restricții complexe. Astfel, în vederea îndeplinirii scopului, capitolele 1 și 2 prezintă

principale noțiuni teoretice privind problema de optimizare a portofoliilor, descriu noțiunile

teoretice privind lucrul cu meta-euristici și enunță posibile meta-euristici multi-obiectiv

aplicabile problemei de optimizare a portofoliilor.

Capitolele 3, 4 și 5 sunt dedicate cercetării aplicative. Capitolul 3 descrie 6 meta-

euristici multi-obiectiv seletate pentru studiul aplicativ privind optimizarea portofoliilor și

definește 9 metrici de performanță, utilizate pentru compararea performanțelor meta-

euristicilor multi-obiectiv. Capitolul 4 este un studiu aplicativ care prevede testarea și

compararea performanțelor a 6 meta-euristici multi-obiectiv utilizate pentru aproximarea

frontului Pareto pentru un portofoliu de 20 de acțiuni listate la Bursa de Valori București.

Meta-euristicile utilizate în cercetarea aplicativă sunt: SPEA 2, NSGA II, MOPSO, MOEA/D-

DRA, CMOPSO și ANSGA III. Capitolul 5 este, de asemenea, un studiu aplicativ care are ca

scop evaluarea algoritmilor evolutivi multi-obiectiv (MOEA) privind sarcina de optimizare a

portofoliului, luând în considerare diferite resticții nestandard.

Cuvinte cheie

• Meta-euristici

• Optimizarea portofoliului

• Optimizare muti-obiectiv

• Front Pareto

• Maximizarea randamentelor

• Minimizarea riscurilor

• Metrici de performanță

• SPEA 2

• NSGA II

• MOPSO

• MOEA/D-DRA

• CMOPSO

• ANSGA III

3

CUPRINS TEZĂ

INTRODUCERE..................................................................................................................... 13

CAPITOLUL 1. Teoria portofoliilor de active financiare .................................................. 23

1.1. Piața financiară: aspecte introductive ......................................................................... 23

1.1.1. Considerații de ordin general .................................................................................. 24

1.1.2. Structura generală a piețelor financiare .................................................................. 27

1.1.3. Participanții pe piața financiară .............................................................................. 29

1.2. Selecția și managementul portofoliului de acțiuni ......................................................... 30

1.2.1. Elemente de calcul și noțiuni introductive .............................................................. 31

1.2.2. Definirea problemei de optimizare ......................................................................... 34

1.3. Modelul fundamental de selecție a portofoliului ........................................................... 36

1.3.1. Modelul Markowitz ................................................................................................ 36

1.3.2. Raportul Sharpe ...................................................................................................... 39

1.3.3. Alte abordări privind cuantificarea riscului ............................................................ 40

1.3.3.1. Abaterea medie absolută .................................................................................. 40

1.3.3.2. Diferența medie Gini........................................................................................ 41

1.3.3.3. Valarea la risc .................................................................................................. 41

1.3.3.4. Valoarea la risc condiționată ............................................................................ 42

1.4. Dreapta fundamentală a pieței de capital – CML .......................................................... 42

1.5. Modelul CAPM - „Capital Asset Pricing Model” ......................................................... 44

CAPITOLUL 2. Metode moderne de optimizare ................................................................ 49

2.1. Condiții de optimalitate în programarea neliniară ......................................................... 49

2.1.1. Condiții de optimalitate în cazul fără restricții ....................................................... 49

2.1.1.2. Condiții de ordinul II ....................................................................................... 49

2.1.2. Condiții de optimalitate în cazul cu restricții .......................................................... 50

2.1.2.1. Metoda multiplicatorilor lui Lagrange ............................................................. 50

2.1.2.2. Condițiile Karush – Kuhn – Tucker ................................................................. 51

2.1.3. Convexitatea ........................................................................................................... 52

2.1.3.1. Condițiile de ordinul I sunt suficiente .............................................................. 52

2.1.3.2. Punctul de minim local este punct de minim global ........................................ 53

2.1.3.3. Punctul de maxim la limita zonei fezabile ....................................................... 54

2.2. Optimizarea multi-obiectiv ............................................................................................ 54 2.2.1. Soluții Pareto ........................................................................................................... 55

2.2.2. Calculul frontului Pareto ......................................................................................... 56

2.3. Metode moderne de optimizare: meta-euristici .......................................................... 57

2.3.1. Concepte introductive ............................................................................................. 57

2.3.2. Clasificarea meta-euristicilor .................................................................................. 60

2.3.3. Hibridizarea meta-euristicilor: concept și clasificare ............................................. 62

2.3.3.1. Hibridizarea meta-euristică cu meta-euristica ................................................. 62

2.3.3.2. Hibridizarea meta-euristicilor cu metode exacte ............................................. 64

2.3.3.3. Observații privind clasificarea metodelor hibride ............................................ 66

2.4. Meta-euristici identificate pentru problema de optimizare a portofoliilor ..................... 66

2.5. Restricții nestandard și funcții de penalizare ................................................................. 69

2.5.1. Restricții nestandard utilizare în optimizarea portofoliilor ..................................... 69

2.5.1.1. Restricții privind costurile de tranzacționare ................................................... 69

2.5.1.2. Restricții Tracking Error .................................................................................. 70

2.5.1.3. Restricții prag de cumpărare ............................................................................ 70

2.5.1.4. Restricții privind cifra de afaceri ..................................................................... 70

2.5.1.5. Restricții de cardinalitate ................................................................................. 71

2.5.1.6. Restricții de diversificare ................................................................................. 71

2.5.1.7. Restriții de tip pre-atribuire .............................................................................. 71

4

2.5.1.8. Restricții privind efectul de levier.................................................................... 71

2.5.1.9. Portofoliul 130-30 ............................................................................................ 72

2.5.2. Funcții de penalizare utilizare în optimizarea portofoliilor .................................... 72

2.5.2.1. Penalizări statice .............................................................................................. 74

2.5.2.2. Penalizări dinamice .......................................................................................... 75

2.5.2.3. Penalizări inspirate din procesul de călire al metalului ................................... 76

2.5.2.4. Penalizări de tip adaptiv ................................................................................... 78

2.5.2.5. Penalizări de tip co-evolutiv ............................................................................ 80

CAPITOLUL 3. Descrierea meta-euristicilor multi-obiectiv de optimizare utilizate în

cercetarea aplicativă ............................................................................................................... 83

3.1. Aspecte introductive ...................................................................................................... 83

3.2. Descrierea meta-euristicilor multi-obiectiv utilizate în cercetarea aplicativă ................ 88

3.2.1. SPEA 2 .................................................................................................................... 91

3.2.2. NSGA II .................................................................................................................. 94

3.2.3. MOPSO ................................................................................................................... 98

3.2.4. MOEA/D-DRA ..................................................................................................... 100

3.2.5. CMOPSO .............................................................................................................. 102

3.2.6. ANSGA III ............................................................................................................ 106

3.3. Descrierea metricilor de performanță utilizate pentru compararea rezultatelor obținute

de meta-euristicile multi-obiectiv ....................................................................................... 113

CAPITOLUL 4. Analiza comparativă utilizând 6 meta-euristici multi-obiectiv pentru a

aproxima frontiera eficientă ................................................................................................ 117

4.1. Comparații între Frontul Pareto adevarat și Frontul Pareto aproximat prin meta-euristici

multi-obiectiv ...................................................................................................................... 123

4.2. Portofoliul Mean-Variance: Frontiera eficientă ........................................................... 127

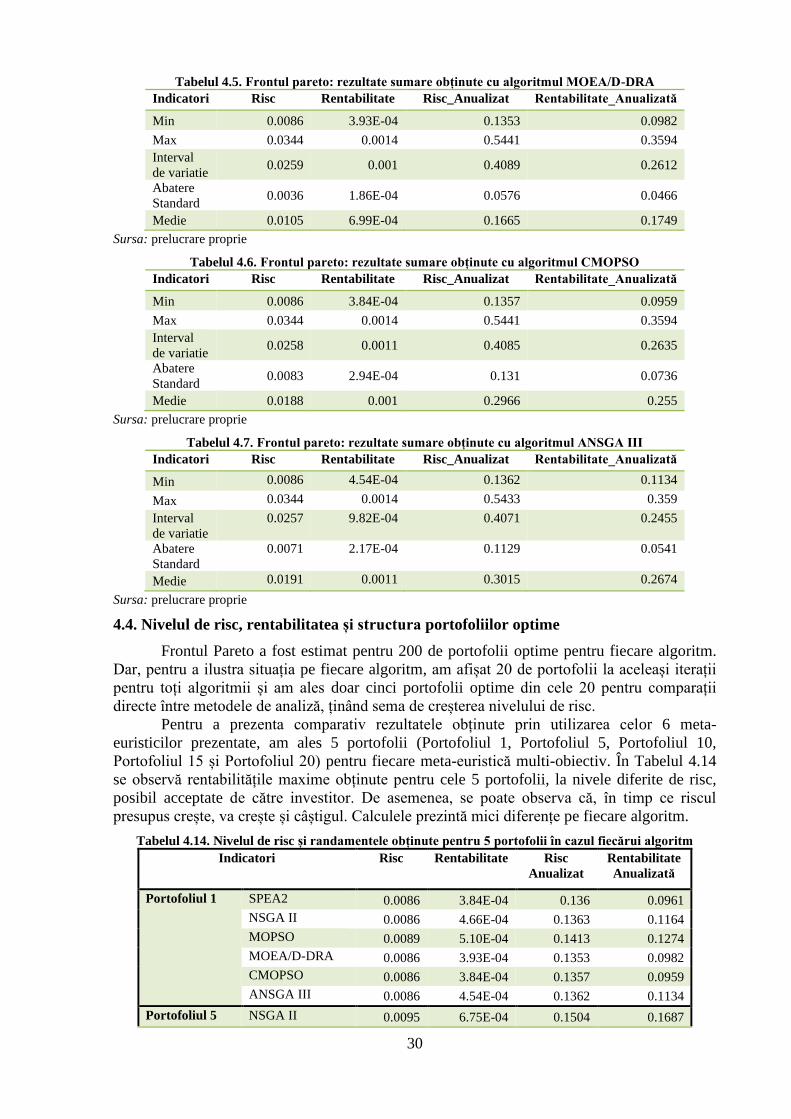

4.3. Rezultate sumare privind Frontul Pareto ..................................................................... 131

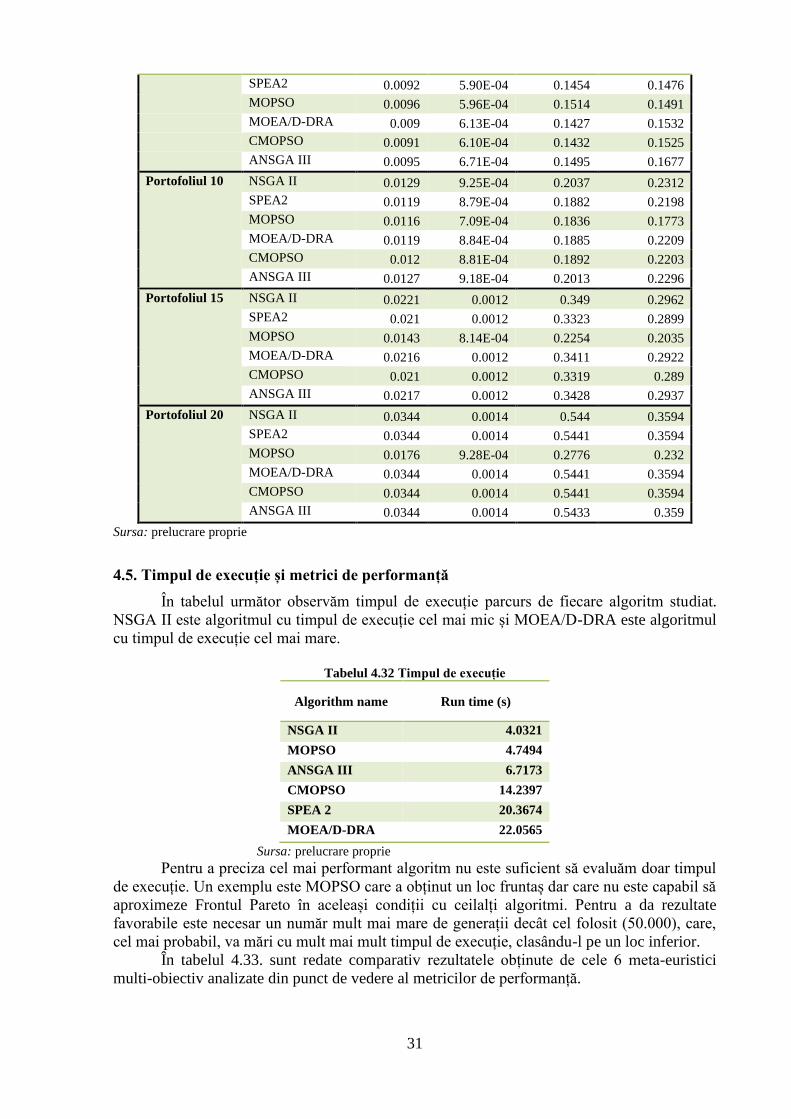

4.4. Nivelul de risc, rentabilitatea și structura portofoliilor optime .................................... 133

4.5. Timpul de execuție și metrici de performanță ............................................................. 155

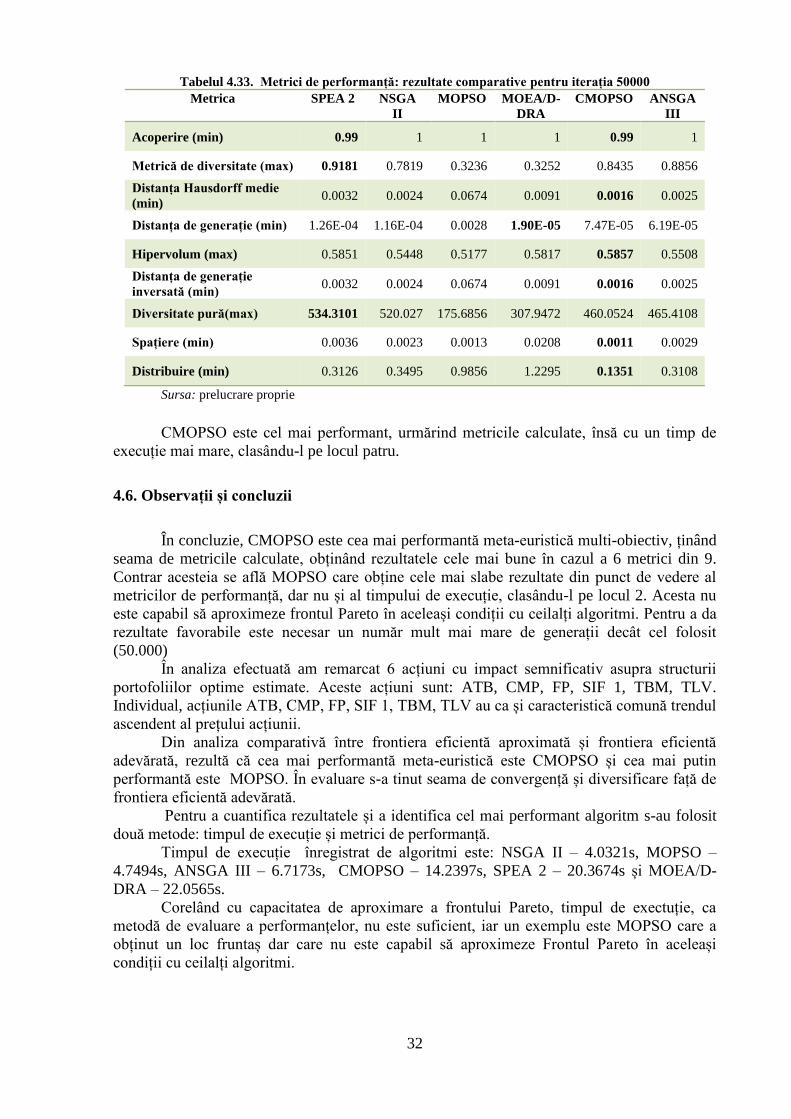

4.6. Observații și concluzii.................................................................................................. 162

Capitolul 5. Exemple de optimizare a portofoliilor cu restricții nestandard ................. 165

5.1. Restricții de buget ........................................................................................................ 168

5.2. Restricții privind costurile de tranzacție ...................................................................... 169

5.3. Restricții privind cifra de afaceri ................................................................................. 170

5.4. Restricții tip Tracking-Error ........................................................................................ 172

5.5. Restricții tip portofoliu 130-30 .................................................................................... 173

5.6. Restricții privind efectul de levier................................................................................ 174

5.7. Observații și concluzii.................................................................................................. 176

Concluzii și propuneri .......................................................................................................... 177

Bibliografie ............................................................................................................................ 189

5

INTRODUCERE

Într-o economie, resursele financiare evoluează ciclic. Un aspect foarte important este

transformarea economiilor în investiții. Fiecare afacere are nevoie de fonduri pentru a începe

și pentru a funcționa pe termen lung. Aceste fonduri vor fi puse la dispoziția investitorilor prin

diferite funcții ale pieței financiare, care joacă un rol cheie în stimularea creșterii economice.

O modalitate accesibilă de investiție este investiția în titluri financiare, de obicei

tranzacționate pe bursele de valori. Pentru investitori este o adevărată provocare să găsească

titlul financiar sau portofoliul format din mai multe titluri care să le aducă un câștig mare și să

fie cât mai puţin riscant posibil. Dilema fundamentală a investiţiilor în active financiare este

alegerea dintre obținerea unei rentabilități sigure, dar scăzute, sau asumarea unui risc

compensat de o rentabilitate preconizată mai mare. Contrar a ceea ce s-ar putea imagina,

obiectivul unei persoane care se confruntă cu o decizie de investiție nu este strict acela de a

maximiza randamentul preconizat al investițiilor sale. Obiectivul său ar trebui să fie (1)

maximizarea rentabilității preconizate pentru un anumit nivel de risc sau (2) minimizarea

riscului pentru un nivel de rentabilitate dorit. Prin urmare, combinația risc-rentabilitate este

baza tuturor deciziilor de investiții.

Pasul fundamental în teoria selecției portofoliului a fost făcut de Markowitz în anul

1952 prin introducerea modelului de selecție a portofoliului, cunoscut astăzi ca teoria

modernă a portofoliului.

Conceptul de optimizare a portofoliului stă la bază satisfacerii criteriului de

rentabilitate – risc. Markowitz este cel care introduce noțiunea de risc ca o componentă de

aceeași importanță ca cea a rentabilităţii, propunând dispersia ca măsura a riscului. Astfel, un

portofoliu este considerat a fi optim dacă nu există un alt portofoliu cu aceeași rentabilitate şi

un risc mai mic, sau cu acelasi risc şi o rentabilitate mai mare. Această graniță este cunoscută

sub denumirea de frontieră eficientă sau front Pareto.

Din punct de vedere matematic, frontiera eficientă poate fi determinată prin

minimizarea riscului simultan cu maximizarea rentabilităţii. Astfel problema de optimizare a

portofoliului aparține familiei de probleme multi-obiectiv. Deoarece frontieră eficientă

conține în mod normal un număr infinit de puncte, este de asemenea utilă o aproximare a

acestui front, făcută cu suficientă acurateţe, care să conțină un număr finit de soluții

optime. Aceste soluții trebuie să fie cât mai apropiate posibil de frontul exact (adevăratul front

Pareto) și, în plus, să prezinte o distribuție uniformă. Dacă una dintre aceste două proprietăți

nu este îndeplinită, aproximarea obținută poate să nu fie utilă pentru factorul de decizie.

Pe baza teoriei lui Markowitz, Sharpe, Lintner și Mossin au dezvoltat în anii '60 un

model (Capital Asset Pricing Model - CAPM), care conduce, în anumite ipoteze, la relația de

echilibru dintre rentabilitatea preconizată a oricărui activ financiar și riscul său. Zece ani mai

târziu, la sfârșitul anilor '70, Ross a dezvoltat un model multifactorial alternativ numit APT

(Arbitrage Pricing Theory). Modelul Markowitz, CAPM și APT constituie astfel nucleul dur

al teoriei clasice a portofoliilor.

Începuturile meta-euristicilor se regăsesc în anii 1980. Acestea reprezintă un set de

algoritmi care permit găsirea celei mai rapide și eficiente soluții pentru o gamă largă de

probleme de optimizare complexe, pentru care metodele convenționale sunt limitate sau chiar

ineficiente. Meta-euristicile își propun să găsească optimul global G, evitând astfel pericolul

de a cădea în capcana unui optim local L.

O meta-euristică poate fi adaptată la diferite tipuri de probleme. Una dintre provocările

proiectării meta-euristicilor este de a facilita alegerea metodei și a setărilor parametrilor

pentru a se potrivi unei anumite probleme.

Meta-euristicile lucrează iterativ și sunt organizate în jurul a trei concepte:

diversificare (explorare globală), intensificare (exploatare locală) și stocare (învățare).

Având în vedere că problema de optimizare a portofoliilor este definită ca o problemă

de optimizare multi-obiectiv, de-a lungul anilor s-au dezvoltat tehnici moderne de rezolvare a

6

problemelor de optimizare multi-obiectiv (MOP). Utilizarea algoritmilor evolutivi (EA)

pentru rezolvarea MOP s-a dovedit de un interes deosebit, atât teoretic, cât și practic. Aceasta

a condus la algoritmi evolutivi multi-obiectiv (MOEA).

În prezența mai multor restricții, problema optimizării portofoliului devine foarte

complicată și trebuie identificată o soluție eficientă. Mai mult decât atât, algoritmii evolutivi

multi-obiectiv MOEA existenți nu pot fi utilizați direct pentru a rezolva problema de

optimizare a portofoliului cu restricții nestandarde, deoarece sunt o serie de probleme de

configurare legate de aplicarea MOEAs pentru soluționarea problemei de optimizare a

portofoliului cu restricții. Implementarea cu succes a problemei de optimizare a portofoliului

cu restricții necesită testarea de noi abordări algoritmice și tehnice.

Scopul cercetării va fi de a identifica și testa meta-euristici multi-obiectiv pentru

optimizarea portofoliilor, inclusiv în cazul introducerii unor restricţii mai complexe.

Contribuții proprii

Contribuţiile aduse pe parcursul programului de cercetare asociat acestei teze se

subsumează scopului generic de a utiliza tehnici de inteligenţă computaţională pentru

modelarea şi predicţia pieţelor financiare. Mai specific, am avut drept obiectiv explorarea,

implementarea şi testarea unor meta-euristici de optimizare multiobiectiv inspirate din natură

(din categoria algoritmilor evolutivi si a celor bazaţi pe inteligenţa colectivă – swarm

intelligence) cu aplicaţii în optimizarea portofoliilor. Abordarea noastră diferă de abordarea

tradiţională sub multe aspecte:

1. Deşi modelul lui Markowitz de selecţie a portofoliilor este in esenţă o problemă de

programare bi-obiectiv (maximizarea randamentului aşteptat, simultan cu minimizarea

riscului), în abordarea tradiţională se utilizează în mod repetat un algoritm de

optimizare mono-obiectiv de programare convexă (mai precis, de programare

pătratică) prin care se minimizează riscul (definit de o formă pătratică) pentru un şir de

nivele succesive ale randamentului aşteptat. Practic, al doilea obiectiv (maximizarea

randamentului aşteptat) este tratat ca o restricţie în cadrul problemei de optimizare

mono-obiectiv. Se determină astfel un număr limitat de soluţii situate pe frontiera

eficientă (frontul Pareto), fără a face apel la tehnici de optimizare multi-obiectiv.

Această abordare tradiţională simplificatoare poate recurge astfel la tehnici clasice de

optimizare de tip gradient, despre care se ştie însă că nu garantează atingerea

optimului global, existând riscul de a fi prinse în capcana unui optim local. In contrast

cu abordarea tradiţională, în această teză se recurge explicit doar la algoritmi de

optimizare multi-obiectiv, definiţi de o serie de meta-euristici inspirate din natură.

Aceştia sunt capabili să găseasă direct soluţii multi-obiectiv sub forma fronturilor

Pareto. In plus, prin natura lor, meta-euristicile respective sunt intrinsec proiectate să

exploreze spaţiul soluţiilor în cautarea optimului glabal, operând în acest sens cu

populaţii de soluţii şi strategii evolutive de imbunătăţire a acestora.

2. Abordarea clasică bazată pe algoritmi de optimizare de tip gradient nu se poate aplica

decât cel mult unor probleme de programare convexă (cel mai frecvent, limitându-se

la subclasa problemelor de programare pătratică). Din acest motiv, utilizarea lor este

restrânsă fortuit la modelul de optimizare clasic al lui Markovitz, sau variante ale

acestuia, în cadrul cărora funcţia obiectiv este pătratică, dar toate restricţiile sunt

liniare şi în plus variabilele sunt cu valori reale. Introducerea unor variabile cu valori

intregi ar transforma spaţiul soluţiilor într-o reţea discretă de puncte, deci într-o

mulţime neconvexă, problemă inabordabilă prin algoritmii uzuali, gen programare

pătratică. Problemele de optimizare a portofoliilor presupun insă de multe ori restricţii

ce conţin variabile intregi (de exemplu, tranzacţionarea activelor in loturi, ce

reprezintă numere întregi). Prin contrast, meta-euristicile multi-obiectiv utilizate în

această teză nu suferă de astfel de limitări, fiind capabile să rezolve inclusiv probleme

de optimizare neconvexe, respectiv să opereze cu variabile intregi, dacă anumite

7

adaptări sunt făcute în designul metaeuristicii (spre exemplu, se utilizează operatori

genetici adecvaţi optimizării în numere întregi, respectiv se utilizează funcţii de

penalizare pentru a integra restricţii neliniare, etc.).

3. Observaţiile de la punctul precedent cu privire la potenţialul superior al meta-

euristicilor în soluţionarea unor probleme de optimizare multiobiectiv mult mai

complexe, incluzând diverse tipuri de restricţii neliniare, ne-au deschis posibilitatea de

a aborda probleme de optimizare a portofoliilor ce nu se limitează la modelul clasic de

tip Markowitz. Astfel, dacă restricţiile standard din modelul Markowitz sunt de tip

liniar, utilizarea funcţiilor de penalizare în cadrul meta-euristicilor multi-obiectiv ne

dau posibilitatea de a construi modele mult mai realiste, prin intregrarea de restricţii

precum: restricții privind costurile de tranzacționare; restricții de tip Tracking Error;

restricții de tip prag de cumpărare; restricții privind cifra de afaceri; restricții de

cardinalitate; restricții de diversificare; etc.

4. Rezolvarea tuturor acestor probleme neconvenţionale nu era posibilă din postura de

utilizatori ai unui software pre-existent, ci ne-a pus in situaţia de a dezvolta propriile

noastre programe, la nivel de cod sursă. In condiţiile utilizării unor funcţii obiectiv şi

unor restricţii specifice, diferite de la o problemă la alta, meta-euristicile trebuiau

adaptate şi personalizate pentru fiecare tip de problemă în parte. Spre exemplu,

funcţiile de penalizare se definesc în raport cu forma particulară a restricţiilor şi au

rolul de a integra restricţiile în funcţia obiectiv prin extinderea corespunzătoare a

acesteia. O astfel de personalizare a algoritmului nu se poate face decât la nivel de

cod sursă. Adaptarea şi personalizarea algoritmilor s-a făcut utilizând mediul de

programare MATLAB.

Diseminarea rezultatelor activității de cercetare

Diseminarea rezultatelor activității de cercetare s-a făcut prin publicare a 14 articole:

• 1 lucrare publicată într-o revistă ISI

• 5 lucrări publicate în reviste cotate CNCSIS B+

• 1 lucrare publicată într-o revistă OpenAccess, și indexată PubMed

• 1 lucrare prezentată într-o conferință internațională cu participare în străinătate

• 6 lucrări prezentate în conferințe internaționale cu participare în țară

8

CAPITOLUL 1. TEORIA PORTOFOLIILOR DE ACTIVE FINANCIARE

1.1. Piața financiară: aspecte introductive

Noţiunea de piață financiară descrie orice piață în care se realizează tranzacționarea de

valori mobiliare, inclusiv acțiuni, obligațiuni, valute și instrumente derivate. Piața financiară

este locul de întâlnire al ofertei și cererii de active financiare în care investitorii intervin atunci

când iau decizia de a cumpara sau de a vinde diferite active financiare.

1.1.1. Considerații de ordin general

În 1965, economistul american E. Fama a definit pentru prima dată conceptul de „piață

eficientă”, bazându-se pe caracterul aleatoriu al prețurilor acțiunilor. Lucrările sale în

domeniul eficienței piețelor au devenit clasice.

Cu o generație în urmă, ipoteza piețelor eficiente a a fost acceptată pe scară largă de

către lumea academică financiară. În general, se credea că piețele de valori mobiliare erau

extrem de eficiente în reflectarea informațiilor despre acțiuni individuale și despre piața de

valori în ansamblu. Opinia acceptată a fost că, atunci când apar informații, știrile se

răspândesc foarte repede și sunt încorporate fără întârziere în prețurile titlurilor. Astfel, nici o

analiză tehnică (ce reprezintă studiul prețurilor stocurilor anterioare, în încercarea de a prezice

prețurile viitoare), nici măcar analiza fundamentală (care este analiza informațiilor financiare,

cum ar fi câștigurile companiei, valorile activelor, etc., pentru a ajuta investitorii să selecteze

„stocurile subevaluate”) nu ar permite unui investitor să obțină profituri mai mari decât cele

care ar putea fi obținute prin deținerea unui portofoliu de acțiuni individuale selectate

aleatoriu cu riscuri comparabile. Astfel va fi imposibil pentru un investitor să găsească un titlu

financiar care să depășească rata de rentabilitate medie a piaței.

Există mai multe modele alternative de echilibru pe piețele financiare. Modelul de

bază este Capital Asset Pricing Model – CAPM. În acest model, nivelul riscului unei investiții

este măsurat prin corelația dintre rata de rentabilitate a acesteia și rata de rentabilitate a unui

portofoliu special care conține toate titlurile disponibile în piață. Dintre alternativele la

modelul CAPM ce au fost propuse pentru a descrie echilibrul pe piețele financiare remarcăm

modelul multifactorial dezvoltat de Ross la sfârșitul anilor '70, numit APT (Arbitrage Pricing

Theory).

1.1.2. Structura generală a piețelor financiare

Structura generală a piețelor financiare este data de următoarele tipuri de clasificare:

- Piața datoriilor și capitalurilor proprii

- Piețele primare și secundare

- Piețele monetare și de capital

1.1.3. Participanții pe piața financiară

Participanți pe piața financiară interesați de tranzacții sunt, în principal: societăți

comerciale, Guvernul, instituțiile din sectorul public, intermediarii și nu în ultimul rând

persoanele fizice. Printre aceștia se numără și emitenții de titluri financiare, cum sunt:

societăți comerciale pe acțiuni, Guvernul prin emiterea de obligațiuni și garanții de stat,

instituțiile din sectorul public prin emiterea de obligațiuni sau bilete de trezorerie.

Un rol important în piața financiară îl dețin intermediarii financiari. Aceștia sunt

motorul pieței care fac să crească volumul de tranzacții pe piață.

Intermediarii financiari se încadrează în trei categorii:

1. Instituții depozitare (bănci). Aceste instituții includ băncile comerciale, asociații de

economii și împrumuturi, bănci de economii mutuale și uniuni de credit.

9

2. Instituții contractuale de economii. Acestea sunt intermediari financiari care

colectează fonduri la intervale periodice de timp, pe bază de contract: companiile

de asigurări și fondurile de pensii.

3. Intermediarii de investiții. Această categorie de intermediari financiari includ

instituțiile financiare, fondurile mutuale și fondurile mutuale de pe piața monetară.

1.2. Selecția și managementul portofoliului de acțiuni

Selecția portofoliului implică găsirea unei modalități optime de a distribui un anumit

buget pe un set de active disponibile pe piață.

Construirea unui portofoliu eficient necesită parcurgerea următoarelor etape:

a) identificarea profilului de câștig – risc pentru fiecare combinație posibilă de titluri ce

pot forma un portofoliu;

b) identificarea combinației de titluri riscante cu dispersie minima (măsură a riscului) în

funcție de gradul de aversiune al fiecărui investitor față de risc;

c) stabilirea portofoliului complet prin combinarea portofoliului de risc minim cu titluri

fără risc pe care investitorul intenționează să le includă în portofoliul său.

Un investitor trebuie să aleagă o combinație de titluri într-un cadru incert. Selecția

titlurilor depinde și de modul de gestiune a portofoliului, astfel investitorul poate alege între

următoarele două obiective principale:

• Gestionarea pasivă a portofoliului. Scopul principal este de a reproduce cât mai bine

un indice financiar.

• Gestionarea activă a portofoliului. Dacă piața financiară nu este eficientă, pot exista

alocări mai bune de active, decât cele componente într-un indice financiar.

1.2.1. Elemente de calcul și noțiuni introductive

Printre noțiunile introductive relevante se numără: rentabilitatea așteptată a

portofoliului și riscul portofoliului.

1.2.2. Definirea problemei de optimizare

Teoria modernă a portofoliilor este un subiect care a generat numeroase cercetări în

ultimii aproximativ șaptezeci de ani, mai ales că Henry Markowitz (Markowitz, 1952) a

revoluționat peisajul financiar cu modelul Mean-Variance. Aceasta constă în definirea unui

portofoliu eficient. Portofoliu eficient este acela care are un nivel minim de risc pentru o

rentabilitate prevăzută sau, în mod echivalent, o rentabilitate sperată maximă pentru un

anumit nivel de risc acceptat.

O problemă de optimizare multi-obiectiv (MOP) poate fi definită sub forma:

𝑴𝑶𝑷 = {𝒎𝒊𝒏𝑭(𝒙) = (𝒇𝟏(𝒙), 𝒇𝟐(𝒙), … , 𝒇𝒏(𝒙))

𝒔𝒖𝒃𝒋𝒆𝒄𝒕 𝒕𝒐 𝒙 ∈ 𝑺}

(1.16.)

unde n (cu n ≥ 2) este numărul de obiective, 𝑥 = (𝑥1, 𝑥2, … , 𝑥𝑘) este vectorul variabilelor de

decizie. Spațiul de căutare S reprezintă spațiul de decizie al MOP sau setul de soluții

fezabile. Spațiul căruia îi aparține vectorul obiectivelor este numit spațiul

obiectivelor. Setul Y = F (S) reprezintă punctele fezabile din spațiul obiectivelor. 𝐹(𝑥) =(𝑓1(𝑥), 𝑓2(𝑥), … , 𝑓𝑛(𝑥)) este vectorul obiectivelor care trebuie optimizate și 𝑦 = 𝐹(𝑥) =(𝑦1, 𝑦2, … , 𝑦𝑛) este un punct în spațiul obiectivelor, cu 𝑦𝑖 = 𝑓𝑖(𝑥).

Cel mai adesea, în cazul MOP cu obiective contradictorii, nu există o singură soluție

care să poată fi considerată cea mai bună, ci un set de alternative care reprezintă cele mai

bune compromisuri între toate obiectivele.

10

Metodele de optimizare multi-obiectiv se bazează pe concepte importante precum

dominarea, optimizarea Pareto, setul optim Pareto sau frontul Pareto. Obținerea frontului

Pareto al unui MOP este scopul principal al optimizării multi-obiectiv.

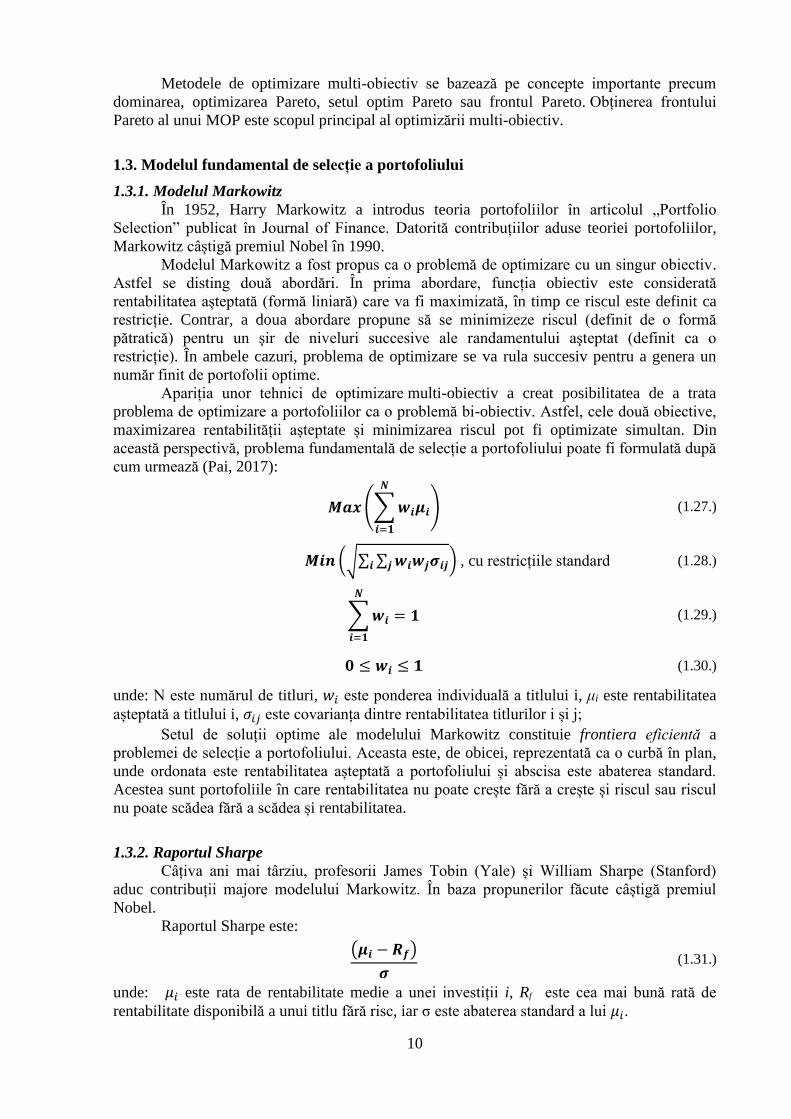

1.3. Modelul fundamental de selecție a portofoliului

1.3.1. Modelul Markowitz

În 1952, Harry Markowitz a introdus teoria portofoliilor în articolul „Portfolio

Selection” publicat în Journal of Finance. Datorită contribuțiilor aduse teoriei portofoliilor,

Markowitz câștigă premiul Nobel în 1990.

Modelul Markowitz a fost propus ca o problemă de optimizare cu un singur obiectiv.

Astfel se disting două abordări. În prima abordare, funcția obiectiv este considerată

rentabilitatea așteptată (formă liniară) care va fi maximizată, în timp ce riscul este definit ca

restricție. Contrar, a doua abordare propune să se minimizeze riscul (definit de o formă

pătratică) pentru un şir de niveluri succesive ale randamentului aşteptat (definit ca o

restricție). În ambele cazuri, problema de optimizare se va rula succesiv pentru a genera un

număr finit de portofolii optime.

Apariția unor tehnici de optimizare multi-obiectiv a creat posibilitatea de a trata

problema de optimizare a portofoliilor ca o problemă bi-obiectiv. Astfel, cele două obiective,

maximizarea rentabilității așteptate și minimizarea riscul pot fi optimizate simultan. Din

această perspectivă, problema fundamentală de selecție a portofoliului poate fi formulată după

cum urmează (Pai, 2017):

𝑴𝒂𝒙 (∑ 𝒘𝒊𝝁𝒊

𝑵

𝒊=𝟏

) (1.27.)

𝑴𝒊𝒏 (√∑ ∑ 𝒘𝒊𝒘𝒋𝝈𝒊𝒋𝒋𝒊 ) , cu restricțiile standard (1.28.)

∑ 𝒘𝒊 = 𝟏

𝑵

𝒊=𝟏

(1.29.)

𝟎 ≤ 𝒘𝒊 ≤ 𝟏 (1.30.)

unde: N este numărul de titluri, 𝑤𝑖 este ponderea individuală a titlului i, μi este rentabilitatea

așteptată a titlului i, 𝜎𝑖𝑗 este covarianța dintre rentabilitatea titlurilor i și j;

Setul de soluții optime ale modelului Markowitz constituie frontiera eficientă a

problemei de selecție a portofoliului. Aceasta este, de obicei, reprezentată ca o curbă în plan,

unde ordonata este rentabilitatea așteptată a portofoliului și abscisa este abaterea standard.

Acestea sunt portofoliile în care rentabilitatea nu poate crește fără a crește și riscul sau riscul

nu poate scădea fără a scădea și rentabilitatea.

1.3.2. Raportul Sharpe

Câțiva ani mai târziu, profesorii James Tobin (Yale) și William Sharpe (Stanford)

aduc contribuții majore modelului Markowitz. În baza propunerilor făcute câștigă premiul

Nobel.

Raportul Sharpe este:

(𝝁𝒊 − 𝑹𝒇)

𝝈 (1.31.)

unde: 𝜇𝑖 este rata de rentabilitate medie a unei investiții i, Rf este cea mai bună rată de

rentabilitate disponibilă a unui titlu fără risc, iar σ este abaterea standard a lui 𝜇𝑖.

11

Raportul Sharpe este folosit pe scară largă pentru a calcula rentabilitatea ajustată la

risc, chiar dacă are dezavantajele sale, și anume, dacă rentabilitatea așteptată nu urmează o

distribuție normală, sau portofoliile posedă riscuri neliniare.

1.3.3. Alte abordări privind cuantificarea riscului

1.3.3.1. Abaterea medie absolută

1.3.3.2. Diferența medie Gini

1.3.3.3. Valarea la risc

1.3.3.4. Valoarea la Risc Condiționată

1.4. Dreapta fundamentală a pieței de capital – CML

Într-o piață de capital în echilibru, toate portofoliile optime sunt agregate într-un

singur portofoliu de piață, notat m și oferta este egală cu cererea pentru fiecare activ. După

agregarea tuturor posibilităților de selectare ale investitorilor, portofoliul pieței conține fiecare

titlu tranzacționabil, în proporție 𝒘𝒊.

Presupunând că există așteptări omogene, toți investitorii se confruntă cu aceeași

frontieră eficientă și că frontiera eficientă constă în combinații liniare de 𝑟𝑓 și m. Această

frontieră liniară eficientă este denumită dreapta fundamental a piaței de capital (CML).

Ecuația dreptei CML este:

𝑬(𝒓𝒑) = [𝑬(𝒓𝒎) − 𝒓𝒇

𝝈𝒎] 𝝈𝒑 (1.42.)

unde 𝑬(𝒓𝒑) și 𝝈𝒑 sunt rentabilitatea așteptată și abaterea standard a oricărui portofoliu

eficient p.

1.5. Modelul CAPM - „Capital Asset Pricing Model”

În selectarea titlurilor individuale, se observă că investitorii nu sunt, în special,

preocupați de riscul total al activului, σ. Riscul total al unui activ se împarte în componenta

sistematică și componenta nesistemică. Porțiunea nesistematică a riscului total poate fi ușor

diversificată deținând un portofoliu de titluri. Riscul sistematic nu este atât de ușor de

diminuat. Riscul sistematic afectează toate titlurile de pe piață și este nediversificabil. Prin

urmare, teoria portofoliului sugerează că numai riscul nediversificabil (sau sistematic) poate fi

prevăzut.

CAPM („Capital Asset Pricing Model”) este o relație în care rata de rentabilitate

preconizată a celui de-al i titlu este o funcție liniară a riscului sistematic al acelui titlu,

reprezentat de 𝜷𝒊.

Implicațiile CAPM sunt rezumate succint într-o singură ecuație:

𝑬(𝒓𝒊) = 𝒓𝒇 + [𝑬(𝒓𝒎) − 𝒓𝒇]𝜷𝒊 (1.43.)

unde 𝜷𝒊 – este variabila independentă care reprezintă riscul sistematic al titlului i; 𝑬(𝒓𝒊)

este rata de rentabilitate preconizată a titlului i, variabila dependentă; 𝒓𝒇 – este rata de

rentabilitate a activului fără risc; 𝑬(𝒓𝒎) − 𝒓𝒇 este prima de risc de piață

12

CAPITOLUL 2. METODE MODERNE DE OPTIMIZARE

2.1. Condiții de optimalitate în programarea neliniară

2.1.1. Condiții de optimalitate în cazul fără restricții

2.1.1.1. Condiții de ordinul I

Proprietățile funcție f continuă și derivabilă, luând în considerare un punct x∗ minim,

prin intermediul definiției derivatei, sunt sintetic prezentate în continuare.

𝒇′(𝒙∗) = 𝐥𝐢𝐦𝒙→𝒙∗

𝒇(𝒙) − 𝒇(𝒙∗)

𝒙 − 𝒙∗ (2.1)

2.1.1.2. Condiții de ordinul II

Se presupune că funcția f este de două ori continuu derivabilă. Poate fi folosită

teorema lui Taylor (Hendrix and Boglárka, 2010). Având un punct 𝑥∗ cu 𝑓′(𝑥∗) = 0, atunci:

𝒇(𝒙) = 𝒇(𝒙∗) +𝟏

𝟐𝒇′′(𝝃)(𝒙 − 𝒙∗)𝟐 (2.3)

2.1.2. Condiții de optimalitate în cazul cu restricții

Multe nume sunt conectate la enunțurile matematice cu privire la optimalitate atunci

când există restricții. Condiții cunoscute sunt așa-numitele condiții Karush – Kuhn – Tucker

(condiții KKT). J. L. Lagrange a studiat întrebările de optimizare supuse restricțiilor egalitate

în 1813. În 1939, W. Karush a prezentat în teza sa, condiții care ar trebui să fie valabile pentru

un punct optim cu restricții de egalitate. Independent F. John a prezentat câteva condiții de

optimalitate pentru o problemă specifică în 1948. În cele din urmă, condițiile de prim ordin au

devenit într-adevăr cunoscute după o prezentare dată de H.W. Kuhn și A.W. Tucker la un

simpozion în 1950.

2.1.2.1. Metoda multiplicatorilor lui Lagrange

A fost dezvoltată pentru restricții egalitate ℎ𝑖(𝑥) = 0, dar poate fi aplicată și pentru

restricții inegalitate ℎ𝑖(𝑥) ≤ 0.

În formularea problemei de optimizare cu restricții egalitate:

( )( ) restrictie model - n1,i 0

obiectiv functia - E xxf n

==

xh

Opt

i

Stabilirea punctelor staţionare a funcţiei f(x) este echivalentă cu stabilirea punctelor

staţionare a unei noi funcţii, fără restricții, definită astfel:

( ) ( ) ( ),,...,,,,...,,1

2121 ==

+m

j

jj

def

nn xhxfxxxL (2.5)

unde 𝑓(𝑥) este funcția obiectiv care trebuie minimizată, iar j se numesc multiplicatori

Lagrange. Restricțiile ℎ𝑖(𝑥) sunt adăugate la funcția obiectiv cu multiplicatori Lagrange, iar

aceasta poate fi interpretată ca funcție cu variabile duble. Cea mai importantă proprietate a

acestei funcții este că, în anumite condiții, se poate arăta că pentru orice punct de minim 𝑥∗,

există o soluție dublă 𝜆∗ astfel încât (𝑥∗, 𝜆∗) să fie un punct șa de 𝐿(𝑥, 𝜆):

𝒙∗, 𝝀∗ este soluția 𝐦𝐢𝐧𝒙

𝐦𝐚𝐱𝝀

𝑳(𝒙, 𝝀) (2.6)

unde 𝑥∗este punct de minim pentru L ( 𝜆∗ constant) și 𝜆∗ este punct de maxim.

13

2.1.2.2. Condițiile Karush – Kuhn – Tucker

Teorema 2.3. Condițiile Karush – Kuhn – Tucker. Dacă 𝑥∗ este punct de minim al

funcției neliniare f, atunci există un număr 𝜆∗ astfel încât :

−𝛁𝒇(𝒙∗) = ∑ 𝝀𝒊∗ 𝛁𝒉𝒊(𝒙∗)

𝝀𝒊∗ 𝒉𝒊(𝒙∗) = 𝟎 complementaritate

𝝀𝒊∗ ≥ 𝟎 pentru restricțiile 𝒉𝒊(𝒙) ≤ 𝟎

(2.8)

Această teoremă ne arată că direcția de optimizare (−∇𝑓(𝑥∗) într-o problemă de

minimizare și ∇𝑓(𝑥∗) într-o problemă de maximizare) în optim este o combinație între

gradienții restricțiilor active.

2.1.3. Convexitatea

Rezolvarea unei probleme de programare neliniară (dacă este o problemă de optimizare

convexă) se bazează, în principal, pe trei proprietăți enunțate astfel:

1. Dacă f și ℎ𝑖 (restricții) sunt funcții derivabile, un punct KKT (și un punct staționar)

este, de asemenea, un punct de minim. Rezultă că, condițiile KKT sunt suficiente

pentru optimalitate.

2. Dacă este găsit un punct de minim, acesta este, de asemenea, un punct de minim

global.

3. Dacă un punct de maxim este identificat la limita regiunii fezabile, acest punct este un

punct de extrem.

Noțiunea de convexitate nu este direct legată de derivabilitate. Este adecvată pentru

proprietatea 1.

2.2. Optimizarea multi-obiectiv

Putem formula o problemă de optimizare multi-obiectiv după cum urmează:

𝐦𝐢𝐧 𝒇(𝒙) = [

𝒇𝟏(𝒙𝟏, 𝒙𝟐, … , 𝒙𝒏)

𝒇𝟐(𝒙𝟏, 𝒙𝟐, … , 𝒙𝒏)⋮

𝒇𝒍(𝒙𝟏, 𝒙𝟐, … , 𝒙𝒏)

] (2.18)

cu 𝑥 ∈ Ω

unde 𝑓: ℝ𝑛 → ℝ𝑙 și Ω ⊂ ℝ𝑛. De exemplu setul de restricții Ω poate avea forma:

𝛀 = {𝒙: 𝒉(𝒙) = 𝟎, 𝒈(𝒙) ≤ 𝟎} (2.19)

unde ℎ: ℝ𝑛 → ℝ𝑚, 𝑔 ∶ ℝ𝑛 → ℝ𝑝, 𝑚 ≤ 𝑛.

De regulă, există trei tipuri de probleme de optimizare multi-obiectiv: se maximizează

toate funcțiile obiectiv, se minimizează toate funcțiile obiectiv și a treia categorie – se

minimizează anumite funcți obiectiv și se maximizeză restul.

2.2.1. Soluții Pareto

Problemele de optimizare multi-obiectiv, presupun găsirea celor mai bune

compromisuri. Un punct optim al unei probleme de optimizare multi-obiectiv este denumit

soluție Pareto.

2.2.2. Calculul frontului Pareto

Pentru a determina frontul Pareto, sunt comparate două câte două soluții iar soluția

dominată este eliminată din setul de candidați. Astfel, frontul Pareto este format din soluții

nedominate.

14

2.3.Metode moderne de optimizare: meta-euristici

2.3.1. Concepte introductive

Începuturile meta-euristicilor se regăsesc în anii 1980. Acestea reprezintă un set de

algoritmi care permit găsirea celei mai rapide și eficiente soluții pentru o gamă largă de

probleme de optimizare complexe, pentru care metodele convenționale sunt limitate sau chiar

ineficiente. Meta-euristicile își propun să găsească optimul global G fără ca soluția să se

oprească într-un optim local L.

Meta-euristicile lucrează iterativ și sunt organizate în jurul a trei concepte:

diversificarea (explorarea), intensificarea (exploatarea) și stocare (învățare). Diversificarea

sau explorarea este procesul care direcționează procedura de colectare a informațiilor despre

problema de optimizare. Cea mai simplă strategie de diversificare este reluarea periodică a

procesului de căutare dintr-o soluție generată aleator sau alegerea în mod judicios a setului de

soluții admisibile într-o regiune care nu a fost încă acoperită. Pe de altă parte, intensificarea

sau exploatarea utilizează informațiile deja colectate pentru a explora în detaliu zonele

considerate promițătoare în spațiul de căutare. Punerea în aplicare constă, cel mai adesea, în

extinderea temporară a vecinătății soluției actuale. În ceea ce privește stocarea, este suportul

învățării care permite algoritmului să ia în considerare doar zonele în care este posibil să se

găsească optimul global, evitând astfel optimul local.

2.3.2. Clasificarea meta-euristicilor

Meta-euristicile pot fi divers clasificate. În literatura de specialitate există mai multe

abordări privind clasificarea meta-euristicilor, sintetizate în continuare:

1. O primă abordare este în funcţie de originea algoritmilor: algoritmi inspirați din

fenomene naturale și algoritmi inspirați din fenomene ne-naturale.

2. A doua abordare este în funcţie de structura algoritmului (Yang, 2014), astfel:

algoritm cu structură deterministă, algoritm cu structură stochastică și algoritm cu

structură mixtă.

3. A treia abordare priveşte tehnica de căutare în spatial soluţiilor: metode iterative și

metode bazate pe gradient.

4. A patra abordare priveşte cantitatea de soluţii explorate (Talbi, 2009): soluţie

individuală și soluţie bazată pe o populaţie.

5. Luând în considerare modul de manipulare a soluțiilor, există trei abordări

fundamentale meta-euristice: metoda de căutare locală, abordarea constructivă și

abordarea bazată pe populație.

Cu toate acestea, combinarea ideilor din aceste abordări fundamentale diferite conduce

în mod constant la noi metode, numite meta-euristici hibride.

2.3.3. Hibridizarea meta-euristicilor: concept și clasificare

Hibridizarea constă în combinarea caracteristicilor a două metode diferite pentru a

folosi avantajele ambelor metode (Talbi, 2002). Originile algoritmilor meta-euristice hibride

se întorc la lucrările lui Glover (Glover, 1977), J. J. Grefenstette (Grefenstette, 1987) și

Mühlenbein și colab. (Mühlenbein et al., 1988). Hibridizarea meta-euristică poate fi împărțită

în două părți majore: hibridizarea meta-euristică cu meta-euristică și hibridizarea meta-

euristică cu metode exacte.

2.3.3.1. Hibridizarea meta-euristică cu meta-euristica

Conform taxonomiei propuse în hibridizarea meta-euristică cu meta-euristică, implică

două clasificări principale: o clasificare ierarhică și o clasificare pe orizontală.

15

A. Clasificarea ierarhică a metaheuristicilor. Această clasificare este caracterizată de

nivelul și metoda de hibridizare. Hibridizarea poate fi de nivel scăzut sau de nivel

înalt. Fiecare nivel de hibridizare generează două tipuri de cooperare, și anume: modul

releu și modul co-evolutiv. Combinația dintre moduri și niveluri oferă patru clase de

hibridizări: hibridizare de tip releu de nivel scăzut, hibridizare co-evolutivă de nivel

scăzut, hibridizare de tip releu de nivel înalt și hibridizare co-evolutivă de nivel înalt.

B. Clasificarea pe orizontală a meta-euristicilor ține seama de: tipul de metode

hibridizate, domeniul lor de aplicare și natura sarcinilor lor. În funcție de tipul de

hibridizare, există metode hibride omogene și metodele hibride heterogene. Pentru a

stabili domeniul de aplicare al meta-euristicilor hibride trebuie să distinge între două

clase majore de hibridizare, și anume: hibridizări globale și hibridizări parțiale. În

funcție de problema de interes, Talbi distinge două tipuri de hibridizare, hibridizare

generală și hibridizare specializată.

2.3.3.2. Hibridizarea meta-euristicilor cu metode exacte

Hibridizarea meta-euristicilor cu metode exacte este mai puțin obișnuită decât

hibridizarea meta-euristicilor cu meta-euristici, deoarece majoritatea cercetătorilor au

considerat că acest lucru este ineficient. În ultima vreme, această hibridizare a meta-

euristicilor cu meta-euristici începe să se răspândească și un număr mare de articole au fost

publicate despre acest subiect. În (Talbi, 2002), Talbi și-a generalizat taxonomia cu metodele

exacte, astfel încât clasificarea ierarhică să fie aplicabilă acestui tip de hibridizare. Astfel se

identifică: clasa hibrizilor de tip releu, de nivel scăzut (LRH), Clasa hibrizilor co-

evoluționiști, de nivel scăzut (teamwork) (LTH) și hibrizii co-evoluționiști, de nivel înalt

(HTH).

2.3.3.3. Observații privind clasificarea metodelor hibride

Taxonomia propusă de Talbi este cea mai largă; acest lucru regrupează hibridizări de

diferite tipuri, cum ar fi meta-euristici cu meta-euristici și meta-euristici cu metode exacte,

ceea ce face ușor includerea unor noi modele de hibridizare. Clasificarea propusă de Stützle și

Dumitrescu analizează hibridizarea metodelor exacte cu meta-euristici, dar cazurile studiate

utilizează numai meta-euristici de căutare locală. Clasificarea propusă de Puchinger este mai

amplă decât cea din urmă, având în vedere că include toate tipurile de meta-euristice, în ciuda

orientării sale către hibridizarea meta-euristicilor și a metodelor exacte. Strategia Puchinger

este la fel ca cea propusă de Talbi și ambele clasificări urmează aceleași clase de hibridizare.

Pentru a integra un algoritm într-un alt algoritm, Talbi aplică hibridizarea de nivel inferior

(releu sau co-evolutiv), în timp ce Puchinger aplică hibridizarea integrativă. Pentru executarea

secvențială a metodelor, Talbi a optat pentru hibridizarea de tip releu de nivel înalt, în timp ce

Puchinger pentru hibridizarea secvențială colaborativă. Talbi își aprofundează cercetarea prin

studierea naturii diferiților algoritmi cum ar fi: omogen / heterogen, global / local, general /

specializat.

2.4. Meta-euristici identificate pentru problema de optimizare a portofoliilor

Din clasa meta-euristicilor se remarcă algoritmi adaptați pentru optimizarea

portofoliilor, care este o problemă de optimizare bi-obiectiv. În literatura de specialitate,

principalele tipuri de algoritmi testați și pe problema de optimizare a portofoliilor sunt:

Vector Evaluation Genetic Algoritm (VEGA), Multiple Objective GA (MOGA), Niched

Pareto GA (NPGA, NPGA2), Nondominated Sorting GA (NSGA, NSGA-II), Speed-

constrained Multiobjective particle swarm optimization (SMPSO), Strength Pareto

Evolutionary Algorithm (SPEA, SPEA2), Pareto Archived Evolution Strategy (PAES), Pareto

Enveloped Based Selection Algorithm (PESA, PESA II), The Multiobjective Evolutionary

Algorithm based on Decomposition (MOEA/D)

16

2.5. Restricții nestandard și funcții de penalizare

2.5.1. Restricții nestandard utilizare în optimizarea portofoliilor

2.5.1.1. Restricții privind costurile de tranzacționare

2.5.1.2. Restricții Tracking Error

2.5.1.3. Restricții prag de cumpărare

2.5.1.4. Restricții privind cifra de afaceri

2.5.1.5. Restricții de cardinalitate

2.5.1.6. Restricții de diversificare

2.5.1.7. Restriții de tip pre-atribuire

2.5.1.8. Restricții privind efectul de levier

2.5.1.9. Portofoliul 130-30.

2.5.2. Funcții de penalizare utilizare în optimizarea portofoliilor

Funcțiile de penalizare au fost inițial propuse de (Courant, 1943) și ulterior extinse de

(Carroll, 1961) și (Fiacco and McCormick, 1966). Ideea care stă la baza acestei metode este

de a transforma o problemă de optimizare cu restricți într-una fără restricți, adăugând (sau

scăzând) o anumită valoare la / din funcția obiectiv, bazată pe tipul de restricție prezentă într-

o anumită soluție.

În optimizarea clasică, sunt considerate două tipuri de funcții de penalizare: funcții de

penalizare exterioară și funcții de penalizare interioară. Cea mai frecventă metodă folosită în

metodele moderne de optimizare, în special, în cazul algoritmii evolutivi, este penalizarea

exterioară. Formularea generală a funcției de penalizare exterioară este:

𝝓(𝒙) = 𝒇(𝒙) ± [∑ 𝒓𝒊 × 𝑮𝒊

𝒏

𝒊=𝟏

+ ∑ 𝒄𝒋 × 𝑳𝒋

𝒑

𝒋=𝟏

] (2.41.)

unde φ (x) este noua funcție obiectiv (extinsă) care trebuie optimizată, 𝐺𝑖 și 𝐿𝑗 sunt funcții ale

restricțiilor 𝑔𝑖(𝑥) și ℎ𝑗(𝑥) , respectiv, și 𝑟𝑖 și 𝑐𝑗 sunt constante pozitive, numite în mod

normal „factori de penalizare”.

Cea mai comună formă de 𝐺𝑖 și 𝐿𝑗 este:

𝑮𝒊 = 𝒎𝒂𝒙[𝟎, 𝒈𝒊(𝒙)]𝜷

(2.42.)

𝑳𝒋 = |𝒉𝒋(𝒙)|𝜸

(2.43.)

unde β and γ sunt, în mod normal, 1 sau 2.

Ca și tehnici de penalizare putem enunța:

2.5.2.1. Penalizări statice

2.5.2.2. Penalizări dinamice

2.5.2.3. Penalizări inspirate din procesul de călire al metalului

2.5.2.4. Penalizări de tip adaptiv

2.5.2.5. Penalizări de tip co-evolutiv

17

CAPITOLUL 3. DESCRIEREA META-EURISTICILOR MULTI-

OBIECTIV DE OPTIMIZARE UTILIZATE ÎN CERCETAREA

APLICATIVĂ

3.1. Aspecte introductive

3.2. Descrierea meta-euristicilor multi-obiectiv utilizate în cercetarea aplicativă

Pentru scopul experimentului din ultima parte a tezei, am selectat 6 meta-euristici de

optimizare multi-obiectiv care aparțin a patru clase diferite (clasele SPEA, NSGA, MOPSO,

și MOEA / D) pentru testarea și compararea rezultatelor obținute prin utilizarea metricilor de

performanță, enunțate în paragrafele ce urmează.

3.2.1. SPEA 2

SPEA 2 este dezvoltat de Zitzler și colaboratorii pornind de la performanțele obținute

de predecesorul său SPEA (Zitzler and Thiele, 1998) dar și datorită slăbiciunilor potențiale

înregistrate de acesta. SPEA 2 a fost îmbunătățit prin introducerea unei strategii de alocare

fitness adecvată, a unei tehnici de estimare a densității și a unei metode performante de

trunchiere a arhivei. Spre deosebire de versiunea anterioară SPEA, în algoritmul SPEA 2,

dimensiunea arhivei este bine stabilită (fixă), metoda alternativă de trunchere nu pierde soluții

periferice, iar în procesul de selecție-încrucișare participă numai membrii arhivei.

1. Alocarea fitness în SPEA 2

Fitness F(i) pentru fiecare individ i (atât pentru cei care fac parte din soluțiile

dominante cât și dominate) propus de (Zitzler et al., 2001) se calculează astfel:

𝑭(𝒊) = 𝑹(𝒊) + 𝑫(𝒊) (3.14.)

unde: R (i) - este valoarea fitness brută; D (i) - este densitatea

Valoarea fitness brută R(i) a unui individ i este determinată în funcție de rezistența

dominatorilor săi atât în arhivă, cât și în populație. De menționat că fitness-ul trebuie

minimizat în această situație.

Densitatea D(i) în orice punct este inversul distanței față de cel mai apropiat vecin k:

𝑫(𝒊) = 𝟏

𝝈𝒊𝒌 + 𝟐

(3.15.)

unde: 𝜎𝑖𝑘 - este distanța dorită; la numitor se adaugă 2 pentru a avea siguranța că valoarea sa

este mai mare decât zero și că D(i) <1; k = √𝑁 + �̅�

2. Selecția mediului

Îmbunătățirile aduse operației de actualizare a arhivei în SPEA2 sunt: numărul de

indivizi conținuți în arhivă este constant în timp și metoda de trunchiere împiedică eliminarea

soluțiilor periferice.

În timpul selecției mediului, prima etapă este copierea tuturor indivizilor nedominați,

adică a celor cu o densitate mai mică decât 1, din arhivă și populație în arhiva generației

următoare, astfel:

�̅�𝒕+𝟏 = { 𝒊 | 𝒊𝝐𝑷𝒕 + �̅�𝒕 ∧ 𝑭(𝒊) < 𝟏} (3.16.)

Dacă frontul nedominat se potrivește exact în arhivă (|�̅�t+1| = �̅�), etapa de selecție a

mediului este finalizată. Altfel:

18

- arhiva este prea mică (|�̅�t+1| < �̅�): cei mai buni �̅� - |�̅�t+1| indivizi dominați din arhiva

anterioară și populație sunt copiați în noua arhivă. Se poate implementa prin sortarea

multisetului Pt + �̅�t în funcție de valorile fitness și prin copierea primilor �̅� - |�̅�t+1|

indivizii i cu F(i) ≥ 1 din lista rezultată ordonată în �̅�t+1.

- arhiva este prea mare (|�̅�t+1|> �̅�): când dimensiunea setului actual nedominat (multi)

depășește �̅�, se invocată o procedură de trunchiere a arhivei care elimină iterativ

indivizii din �̅�t+1 până când |�̅�t+1| = �̅�. La fiecare iterație, individul i este ales pentru

eliminare, din care i ≤d j pentru toți 𝑗 ∈ �̅�𝑡+1 cu:

𝒊 ≤𝒅 𝒋 ∶⇔ ∀ 𝟎 < 𝒌 < |�̅�𝒕+𝟏| ∶ 𝝈𝒊𝒌 = 𝝈𝒋

𝒌 ∨

∃ 𝟎 < 𝒌 < |�̅�𝒕+𝟏| ∶ [(∀ 𝟎 < 𝒍 < 𝒌 ∶ 𝝈𝒊𝒍 = 𝝈𝒋

𝒍) ∧ 𝝈𝒊𝒌 < 𝝈𝒋

𝒌] (3.17.)

unde 𝜎𝑖𝑘 indică distanța lui i față de cel mai apropiat k vecin al său în �̅�𝑡+1.

3.2.2. NSGA II

NSGA II a fost propus de (Deb et al., 2002) în baza necesității de corectare a

principalelor critici aduse algoritmului genetic de sortare a soluțiilor nedominate (NSGA)

propus de (Srinivas and Deb, 1995), unul dintre primii astfel de algoritmi evolutivi.

Principalele critici ale abordării NSGA au fost: complexitate de calcul ridicată a sortării

nedominative, lipsa elitismului și specificarea parametrului de partajare 𝜎𝑠ℎ𝑎𝑟𝑒.

Îmbunătățirile aduse o dată cu propunerea algoritmului NSGA II sunt legate de

accelerarea procesului de sortare a soluțiilor nedominate și de conservarea diversității.

Accelerarea procesului de sortare a soluțiilor nedominate

Algoritmul NSGA II presupune calcularea, în primul rând, pentru fiecare soluție, a

două entități (necesită O(MN2)): număr de dominare 𝑛𝑝 care reprezintă numărul de soluții

care domină soluția p și 𝑆𝑝 reprezintă setul de soluții dominate de soluția p.

Toate soluțiile din primul front nedominat vor avea numărul de dominare 𝑛𝑝 = 0.

După, pentru fiecare soluție p cu 𝑛𝑝 = 0, analizăm fiecare membru (q) al setului său 𝑆𝑝 și

reducem numărul de dominare cu unu. În acest sens, dacă pentru orice membru q numărul de

dominare devine zero, îl plasăm într-o listă separată Q. Acești membri aparțin celui de-al

doilea front nedominat. Procedura se continuată cu fiecare membru al Q până la identificarea

tuturor fronturilor.

Conservarea diversității

NSGA original utilizează funcția de partajare, care s-a dovedit că menține sustenabil

diversitatea într-o populație, cu setarea adecvată a parametrilor asociați. Această metodă

implică un parametru de partajare 𝜎𝑠ℎ𝑎𝑟𝑒, care stabilește gradul de partajare dorit într-o

problemă. Parametrul 𝜎𝑠ℎ𝑎𝑟𝑒 reprezintă cea mai mare distanță în cadrul căreia orice două

soluții împărtășesc capacitatea de adecvare (fitness). Acest parametru este de obicei setat de

utilizator. Există două dificultăți în ceea ce privește funcția de partajare:

1) Performanța metodei funcției de partajare în menținerea diversității soluțiilor

depinde de valoare aleasă pentru parametrul 𝜎𝑠ℎ𝑎𝑟𝑒

2) Complexitatea generală a funcției de partajare este O(N2), deoarece fiecare soluție

trebuie comparată cu toate celelalte soluții din populație.

Datorită acestor două dificultăți în NSGA-II este înlocuită funcția de partajare cu o

abordare comparativă „crowding”, care elimină ambele dificultăți într-o oarecare măsură.

Abordare „crowding” nu necesită un parametru definit de utilizator pentru menținerea

diversității în rândul membrilor populației și are o complexitate de calcul mai bună.

19

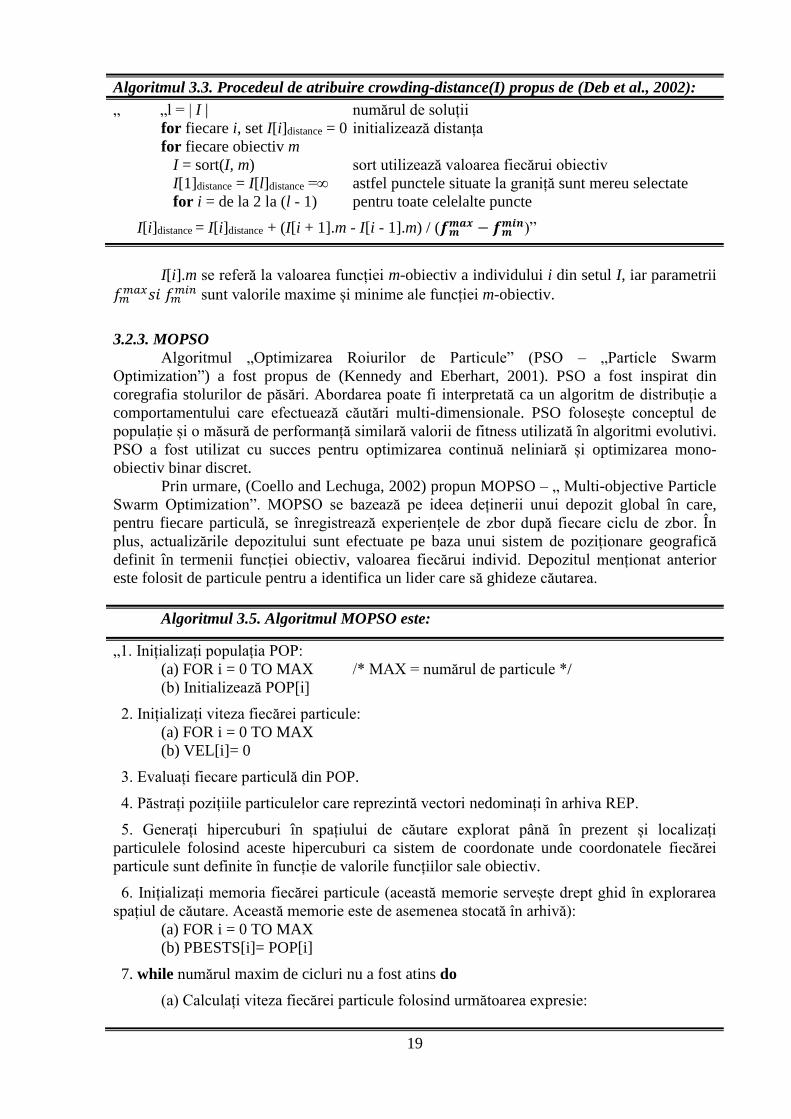

Algoritmul 3.3. Procedeul de atribuire crowding-distance(I) propus de (Deb et al., 2002):

„ „l = | I | numărul de soluții

for fiecare i, set I[i]distance = 0 initializează distanța

for fiecare obiectiv m

I = sort(I, m) sort utilizează valoarea fiecărui obiectiv

I[1]distance = I[l]distance =∞ astfel punctele situate la graniță sunt mereu selectate

for i = de la 2 la (l - 1) pentru toate celelalte puncte

I[i]distance = I[i]distance + (I[i + 1].m - I[i - 1].m) / (𝒇𝒎𝒎𝒂𝒙 − 𝒇𝒎

𝒎𝒊𝒏)”

I[i].m se referă la valoarea funcției m-obiectiv a individului i din setul I, iar parametrii

𝑓𝑚𝑚𝑎𝑥𝑠𝑖 𝑓𝑚

𝑚𝑖𝑛 sunt valorile maxime și minime ale funcției m-obiectiv.

3.2.3. MOPSO

Algoritmul „Optimizarea Roiurilor de Particule” (PSO – „Particle Swarm

Optimization”) a fost propus de (Kennedy and Eberhart, 2001). PSO a fost inspirat din

coregrafia stolurilor de păsări. Abordarea poate fi interpretată ca un algoritm de distribuție a

comportamentului care efectuează căutări multi-dimensionale. PSO folosește conceptul de

populație și o măsură de performanță similară valorii de fitness utilizată în algoritmi evolutivi.

PSO a fost utilizat cu succes pentru optimizarea continuă neliniară și optimizarea mono-

obiectiv binar discret.

Prin urmare, (Coello and Lechuga, 2002) propun MOPSO – „ Multi-objective Particle

Swarm Optimization”. MOPSO se bazează pe ideea deținerii unui depozit global în care,

pentru fiecare particulă, se înregistrează experiențele de zbor după fiecare ciclu de zbor. În

plus, actualizările depozitului sunt efectuate pe baza unui sistem de poziționare geografică

definit în termenii funcției obiectiv, valoarea fiecărui individ. Depozitul menționat anterior

este folosit de particule pentru a identifica un lider care să ghideze căutarea.

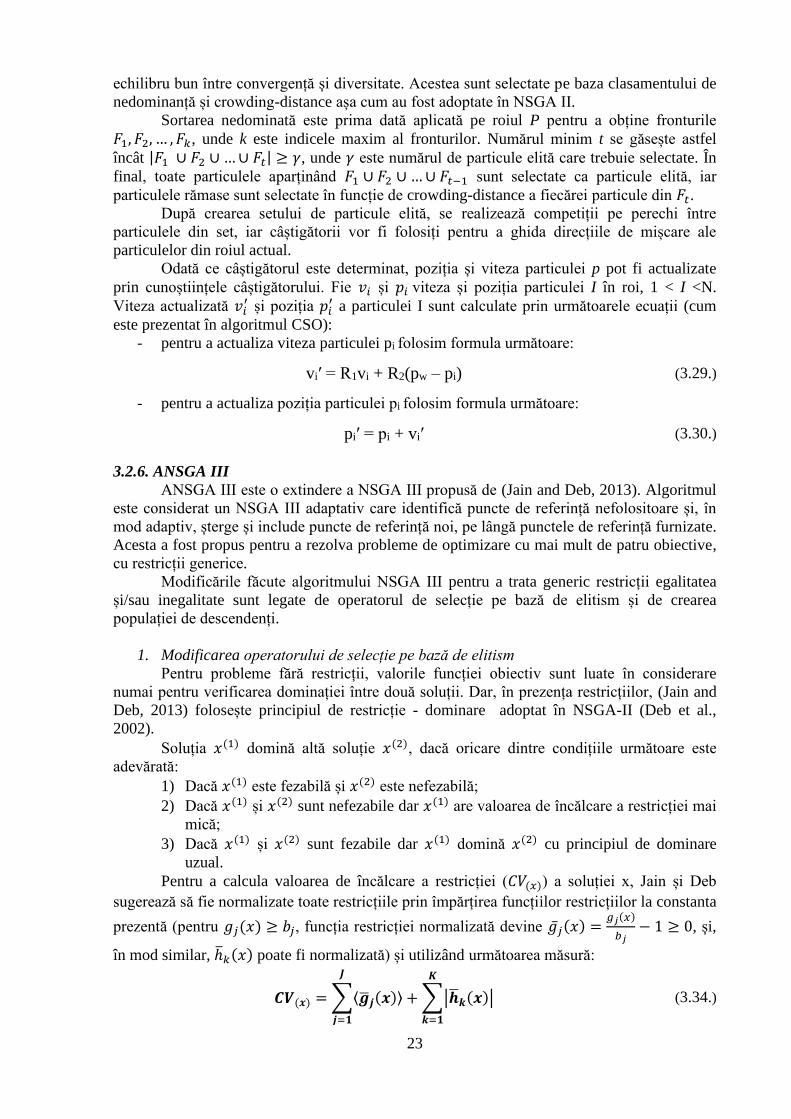

Algoritmul 3.5. Algoritmul MOPSO este:

„1. Inițializați populația POP:

(a) FOR i = 0 TO MAX /* MAX = numărul de particule */

(b) Initializează POP[i]

2. Inițializați viteza fiecărei particule:

(a) FOR i = 0 TO MAX

(b) VEL[i]= 0

3. Evaluați fiecare particulă din POP.

4. Păstrați pozițiile particulelor care reprezintă vectori nedominați în arhiva REP.

5. Generați hipercuburi în spațiului de căutare explorat până în prezent și localizați

particulele folosind aceste hipercuburi ca sistem de coordonate unde coordonatele fiecărei

particule sunt definite în funcție de valorile funcțiilor sale obiectiv.

6. Inițializați memoria fiecărei particule (această memorie servește drept ghid în explorarea

spațiul de căutare. Această memorie este de asemenea stocată în arhivă):

(a) FOR i = 0 TO MAX

(b) PBESTS[i]= POP[i]

7. while numărul maxim de cicluri nu a fost atins do

(a) Calculați viteza fiecărei particule folosind următoarea expresie:

20

VEL[i]= W*VEL[i] + R1 (PBESTS[i] - POP[i]) + R2 (REP[h]- POP[i])

unde W (inertia ponderilor) ia valoarea 0.4; R1 și R2 sunt numere aleatorii în

intervalul [0..1]; PBESTS[i] este cea mai bună poziție pe care o are particula i;

REP[h] este valoare care este luată din depozit; indexul h este selectat în felul

următor: - hipercuburile care conțin mai mult de o particulă au un fitness egal cu

rezultatul împărțirii oricărui număr x > 1 cu numărul de particule pe care le conțin.

Aceasta vizează reducerea capacității acestor hipercuburi care conțin mai multe

particule și poate fi văzută ca o formă de partajare de fitness. După, se aplică

selecția tip ruletă folosind aceste valori de fitness pentru a selecta hypercubul din

care se extrage particula corespunzătoare. Odată ce hypercubul a fost selectat, se

alege, în mod aleator, o particulă din interiorul hipercubului. POP [i] este valoarea

curentă a particulei i.

(b) Calculați noile poziții ale particulelor prin adaugarea vitezei produsă în etapa

anterioară: POP[i]= POP[i]+ VEL[i]

(c) Mențineți particulele în spațiul de căutare în cazul în care acestea depășesc limitele

sale (evitați generarea de soluții care nu se află pe un spațiu valid de căutare).

(d) Evaluați fiecare particulă din POP.

(e) Actualizați conținutul REP împreună cu reprezentarea geografică a particulelor în

hipercuburi.

(f) Atunci când poziția actuală a particulei este mai bună decât poziția memorată,

poziția particulelor este actualizată folosind: PBESTS[i] = POP[i] 8. end while”

3.2.4. MOEA/D-DRA

Fie 𝜆1, … , 𝜆𝑁 un set de vectori de ponderi uniform răspândiți și 𝒛∗ punctul de referință.

Problema aproximării frontului Pareto poate fi descompusă în N subproblemele de optimizare

scalare. Funcția obiectiv a subproblemei j-a este:

𝒈𝒕𝒆(𝒙|𝝀𝒋, 𝒛∗) = 𝒎𝒂𝒙𝟏≤𝒊≤𝒎

{𝝀𝒊𝒋|𝒇𝒊(𝒙) − 𝒛𝒊

∗|} (3.20.)

unde 𝜆j = (𝜆1j, 𝜆2

j, … , 𝜆𝑚

j)

𝑇 , și j = 1, . . . , N.

In MOEA/D cu alocare dinamică a resurselor (MOEA/D - DRA), versiunea MOEA/D

propusă în (Zhang et al., 2009), este definită si calculată o utilitate 𝜋𝑖 pentru fiecare

subproblemă i. Eforturile de calcul sunt distribuite acestor subprobleme pe baza utilităților lor.

Algoritmul 3.6. MOEA/D-DRA propus de (Zhang et al., 2009):

„Input: • MOP (1);

• criteriul de stop;

• N: numărul de subprobleme considerate in MOEA/D;

• o răspândire uniformă a N vectori de ponderi: λ1, ..., λN;

• T: numărul de vectori de ponderi in vecinătatea fiecărui vector de ponderi.

Output: {𝒙𝟏, … , 𝒙𝑵} și {F (𝒙𝟏), ..., F (𝒙𝑵)}

Pasul 1 Initializarea

Pasul 1.1 Calculează distanțele euclidiene dintre oricare doi vectori de ponderi și apoi

se găsesc cei mai apropiați T vectorii de ponderi pentru fiecare vector de ponderi.

Pentru fiecare i = 1, ..., N, setul B(i) = {i1, ..., iT} unde λi1, ..., λiT sunt T cei mai

apropiați vectorii de ponderi de λi.

Pasul 1.2 Generează o populatie initială 𝒙𝟏, … , 𝒙𝑵 prin eșantionarea aleatoare

21

uniformă în spațiul de căutare.

Pasul 1.3 Initializează z = (z1, ..., zm)T prin setare 𝒛𝒊 = 𝐦𝐢𝐧 {𝐟𝐢(𝒙𝟏), 𝐟𝐢(𝒙𝟐), … , 𝐟𝐢(𝒙𝑵)}

Pasul 1.4 Set gen = 0 și πi = 1 pentru toți i = 1, ..., N.

Pasul 2 Selectarea subproblemelor pentru căutare: indicii subproblemelor ale căror

obiective sunt mono-obiectivele MOP sunt fi selectate pentru a forma I inițial. Prin utilizarea

selecției tip 10-turneu bazată pe πi, se selectează alți 𝑵

𝟓− 𝒎 indici și se adaugă la I.

Pasul 3 Pentru fiecare i ∈ I, execută:

Pasul 3.1 Selectarea zonei de încrucișare / actualizarea rangului: În mod aleator,

uniform, se generează un număr rand în intervalul (0, 1). Atunci:

𝑷 = {𝑩(𝒊) 𝒅𝒂𝒄𝒂 𝒓𝒂𝒏𝒅 < 𝜹,

{𝟏, … , 𝑵} 𝒂𝒍𝒕𝒇𝒆𝒍 (3.21.)

Pasul 3.2 Reproducție: Fie r1 = i și selectează aleator doi indecși r2 și r3 din P, și după

se generează soluția �̅� din xr1, xr2 și xr3 prin operatorul DE, și după se aplică un

operator de mutație lui �̅� cu probabilitatea pm de a genera o nouă soluție y.

Pasul 3.3 Repară: Dacă un element al y este în afara limitelor lui Ω, valoarea sa este

resetată, astfel încât să rezulte o valoare aleasă aleator în interiorul limitei.

Pasul 3.4 Actualizează z: Pentru fiecare j = 1, ..., m, dacă 𝒛𝒋 > 𝐟𝐢(𝒚), atunci setează

𝒛𝒋 = 𝐟𝐢(𝒚).

Pasul 3.5 Actualizează soluțiile: Fie c = 0 și apoi execută:

(1) If c = nr sau P este gol, go to Step 4. Altfel alege un index j în mod aleator

din P.

(2) If 𝒈(𝒚|𝝀𝒋, 𝒛) ≤ 𝒈(𝒙𝒋|𝝀𝒋, 𝒛), atunci setează 𝒙𝒋 = 𝒚, 𝑭𝑽𝒋 = 𝑭(𝒚) și 𝒄 = 𝒄 +𝟏.

(3) Șterge j din P și go to (1).

Pasul 4 Criteriul de stop. Dacă criteriul de stop este satisfăcut, then stop si output

{𝒙𝟏, … , 𝒙𝑵}și {F {F (𝒙𝟏), ..., F (𝒙𝑵)}.

Pasul 5 𝒈𝒆𝒏 = 𝒈𝒆𝒏 + 𝟏

If gen este multiplu de 50, atunci calculați △𝒊, descreșterea relativă a obiectivului

pentru fiecare subproblemă i în ultimele 50 de generații, actualizați

𝝅𝒊 = {

𝟏 𝒅𝒂𝒄ă △𝒊> 𝟎, 𝟎𝟎𝟏

(𝟎, 𝟗𝟓 + 𝟎, 𝟎𝟓△𝒊

𝟎, 𝟎𝟎𝟏) 𝝅𝒊 𝒂𝒍𝒕𝒇𝒆𝒍

(3.22.)

End if

go to Step 2 . ”

La pasul 5, descreșterea relativă este definită ca:

𝒗𝒂𝒍𝒐𝒂𝒓𝒆𝒂 𝒇𝒖𝒏𝒄𝒕𝒊𝒆𝒊 𝒂𝒏𝒕𝒆𝒓𝒊𝒐𝒂𝒓ă − 𝒗𝒂𝒍𝒐𝒂𝒓𝒆𝒂 𝒇𝒖𝒏𝒄𝒕𝒊𝒆𝒊 𝒑𝒓𝒆𝒛𝒆𝒏𝒕ă

𝒗𝒂𝒍𝒐𝒂𝒓𝒆𝒂 𝒇𝒖𝒏𝒄𝒕𝒊𝒆𝒊 𝒂𝒏𝒕𝒆𝒓𝒊𝒐𝒂𝒓ă (3.23.)

În operatorul DE utilizat la pasul 3.2., fiecare element �̅�𝑘 în �̅� = (�̅�1, … , �̅�𝑛)𝑇 este

generat astfel:

�̅�𝒌 = {𝒙𝒌

𝒓𝟏 + 𝑭(𝒙𝒌𝒓𝟐 − 𝒙𝒌

𝒓𝟑) 𝒄𝒖 𝒑𝒓𝒐𝒃𝒂𝒃𝒊𝒍𝒊𝒕𝒂𝒕𝒆𝒂 𝑪𝑹

𝒙𝒌𝒓𝟏 𝒄𝒖 𝒑𝒓𝒐𝒃𝒂𝒃𝒊𝒍𝒊𝒕𝒂𝒕𝒆𝒂 𝟏 − 𝑪𝑹

(3.24.)

22

unde CR și F sunt doi parametrii de control.

Operatorul de mutație de la pasul 3.2 generează

𝒚𝒌 = {�̅�𝒌 + 𝝈𝒌(𝒃𝒌 − 𝒂𝒌) 𝒄𝒖 𝒑𝒓𝒐𝒃𝒂𝒃𝒊𝒍𝒊𝒕𝒂𝒕𝒆𝒂 𝒑𝒎

�̅�𝒌 𝒄𝒖 𝒑𝒓𝒐𝒃𝒂𝒃𝒊𝒍𝒊𝒕𝒂𝒕𝒆𝒂 𝟏 − 𝒑𝒎 (3.25.)

cu

𝝈𝒌 = {(𝟐 ∗ 𝒓𝒂𝒏𝒅)

𝟏𝜼+𝟏 − 𝟏 𝒅𝒂𝒄ă 𝒓𝒂𝒏𝒅 < 𝟎, 𝟓

𝟏 − (𝟐 − 𝟐 ∗ 𝒓𝒂𝒏𝒅)𝟏

𝜼+𝟏 𝒂𝒍𝒕𝒇𝒆𝒍

(3.26.)

unde rand este un număr uniform aleator din intevalul [0 , 1]. Indicele de distribuție 𝜂 și rata

de mutație 𝑝𝑚 sunt doi parametri de control. 𝑎𝑘 și 𝑏𝑘 sunt limitele inferioară și superioară ale

variabilei de deciziei k.

”

3.2.5. CMOPSO

Algoritmul CMOPSO („A Competitive Mechanism Based Multi-objective Particle

Swarm Optimizer with Fast Convergence”) propus de Xingyi Zhang et. al. în 2017 (Zhang et

al., 2017) are un cadru simplu și constă din două componente principale: strategia de învățare

bazată pe mecanisme competitive și strategia de selecție a mediului. Strategia de selecție a

mediului este adoptată așa cum este prezentat în algoritmul SPEA2.

CSO – „Competitive swarm optimizer”

Pentru dezvoltarea CMOPSO, autorii folosesc algoritmul CSO. În CSO, particulele

sunt actualizate printr-un mecanism de concurență în detrimentul utilizării celor mai bune

particule global și local, astfel îmbunătățind substanțial diversitatea roiului pentru a evita

convergența prematură.

Se presupune că există N particule în roiul P(t), unde t este indicele de generare.

Fiecare particulă are o poziție n-dimensional, 𝑋𝑖(𝑡) = (𝑥𝑖,1(𝑡), 𝑥𝑖,2(𝑡), … , 𝑥𝑖,𝑛(𝑡)) și vectorul

vitezei n-dimensional, 𝑉𝑖(𝑡) = (𝑣𝑖,1(𝑡), 𝑣𝑖,2(𝑡), … , 𝑣𝑖,𝑛(𝑡)). În runda k a competiției în

generația t, pozițiile și vitezele câștigătorului (w) și celui care pierde (l) sunt notate cu

𝑋𝑤,𝑘(𝑡), 𝑋𝑙,𝑘(𝑡), 𝑉𝑤,𝑘(𝑡), respectiv 𝑉𝑙,𝑘(𝑡), k (t), unde k = 1, 2, ..., N/2. În consecință, după

cea de-a k competiție, viteza învinsului va fi actualizată folosind strategia de învățare

următoarea:

𝑽𝒍,𝒌(𝒕 + 𝟏) = 𝑹𝟏(𝒌, 𝒕)𝑽𝒍,𝒌 + 𝑹𝟐(𝒌, 𝒕) (𝑿𝒘,𝒌(𝒕) − 𝑿𝒍,𝒌(𝒕))

+ 𝝋𝑹𝟑(𝒌, 𝒕) (�̅�𝒌(𝒕) − 𝑿𝒍,𝒌(𝒕)) (3.27.)

Poziția învinsului va fi actualizată pe baza noii viteze:

𝑿𝒍,𝒌(𝒕 + 𝟏) = 𝑿𝒍,𝒌(𝒕) + 𝑽𝒍,𝒌(𝒕 + 𝟏) (3.28.)

unde 𝑅1(𝑘, 𝑡), 𝑅2(𝑘, 𝑡), 𝑅3(𝑘, 𝑡) sunt numere aleatoare generate uniform în intervalul [0, 1],

�̅�𝑘(𝑡) este poziția medie a tuturor particulelor în roi și 𝜑 este un parametru de controlul al

influenței lui �̅�𝑘(𝑡).

Strategia de învățare bazată pe mecanismul competiției

Strategia de învățare bazată pe mecanismul de competiție constă în trei componente:

selecția particulelor elită, concurența pe perechi și învățarea particulelor.

Setul de particule elită este utilizat pentru a furniza particule candidat care să intre în

competițiile pe perechi pentru a ghida procesul de căutarea. Particulele elită mențin un

23

echilibru bun între convergență și diversitate. Acestea sunt selectate pe baza clasamentului de

nedominanță și crowding-distance așa cum au fost adoptate în NSGA II.

Sortarea nedominată este prima dată aplicată pe roiul P pentru a obține fronturile

𝐹1, 𝐹2, … , 𝐹𝑘, unde k este indicele maxim al fronturilor. Numărul minim t se găsește astfel

încât |𝐹1 ∪ 𝐹2 ∪ … ∪ 𝐹𝑡| ≥ 𝛾, unde 𝛾 este numărul de particule elită care trebuie selectate. În

final, toate particulele aparținând 𝐹1 ∪ 𝐹2 ∪ … ∪ 𝐹𝑡−1 sunt selectate ca particule elită, iar

particulele rămase sunt selectate în funcție de crowding-distance a fiecărei particule din 𝐹𝑡.

După crearea setului de particule elită, se realizează competiții pe perechi între

particulele din set, iar câștigătorii vor fi folosiți pentru a ghida direcțiile de mișcare ale

particulelor din roiul actual.

Odată ce câștigătorul este determinat, poziția și viteza particulei p pot fi actualizate

prin cunoștiințele câștigătorului. Fie 𝑣𝑖 și 𝑝𝑖 viteza și poziția particulei I în roi, 1 < I <N.

Viteza actualizată 𝑣𝑖′ și poziția 𝑝𝑖

′ a particulei I sunt calculate prin următoarele ecuații (cum

este prezentat în algoritmul CSO):

- pentru a actualiza viteza particulei pi folosim formula următoare:

vi′ = R1vi + R2(pw – pi) (3.29.)

- pentru a actualiza poziția particulei pi folosim formula următoare:

pi′ = pi + vi′ (3.30.)

3.2.6. ANSGA III

ANSGA III este o extindere a NSGA III propusă de (Jain and Deb, 2013). Algoritmul

este considerat un NSGA III adaptativ care identifică puncte de referință nefolositoare și, în

mod adaptiv, șterge și include puncte de referință noi, pe lângă punctele de referință furnizate.

Acesta a fost propus pentru a rezolva probleme de optimizare cu mai mult de patru obiective,

cu restricții generice.

Modificările făcute algoritmului NSGA III pentru a trata generic restricții egalitatea

și/sau inegalitate sunt legate de operatorul de selecție pe bază de elitism și de crearea

populației de descendenți.

1. Modificarea operatorului de selecție pe bază de elitism

Pentru probleme fără restricții, valorile funcției obiectiv sunt luate în considerare

numai pentru verificarea dominației între două soluții. Dar, în prezența restricțiilor, (Jain and

Deb, 2013) folosește principiul de restricție - dominare adoptat în NSGA-II (Deb et al.,

2002).

Soluția 𝑥(1) domină altă soluție 𝑥(2), dacă oricare dintre condițiile următoare este

adevărată:

1) Dacă 𝑥(1) este fezabilă și 𝑥(2) este nefezabilă;

2) Dacă 𝑥(1) și 𝑥(2) sunt nefezabile dar 𝑥(1) are valoarea de încălcare a restricției mai

mică;

3) Dacă 𝑥(1) și 𝑥(2) sunt fezabile dar 𝑥(1) domină 𝑥(2) cu principiul de dominare

uzual.

Pentru a calcula valoarea de încălcare a restricției (𝐶𝑉(𝑥)) a soluției x, Jain și Deb

sugerează să fie normalizate toate restricțiile prin împărțirea funcțiilor restricțiilor la constanta

prezentă (pentru 𝑔𝑗(𝑥) ≥ 𝑏𝑗, funcția restricției normalizată devine �̅�𝑗(𝑥) =𝑔𝑗(𝑥)

𝑏𝑗− 1 ≥ 0, și,

în mod similar, ℎ̅𝑘(𝑥) poate fi normalizată) și utilizând următoarea măsură:

𝑪𝑽(𝒙) = ∑⟨�̅�𝒋(𝒙)⟩

𝑱

𝒋=𝟏

+ ∑|�̅�𝒌(𝒙)|

𝑲

𝒌=𝟏

(3.34.)

24

unde operatorul paranteză ⟨𝛼⟩ reprezintă negativul lui α, dacă α <0 și zero, în caz contrar.

2. Modificarea procesului de creare a populației de descendenți

Algoritmul NSGA-III propune utilizarea unei populații de mărime (N) aproape egală

cu numărul punctelor de referință (H). Parametrul H este derivat dintr-o valoare

combinatorială ((𝑀+𝑝−1)𝑝

) pentru un p dat. Dimensiunea populației este recomandat a fi cel

mai mic multiplu de patru, mai mare decât H. Astfel, fiecare membru al populației este

probabil asociat cu un punct de referință diferit, iar la final să existe cel puțin o soluție optim-

Pareto asociată cu fiecare punct de referință. Având în vedere rezultatul așteptat „un membru

la un punct de referință”, nu se aplică o selecție suplimentară de tip turneu („tournament

selection”) asupra populației de părinți Pt pentru a crea populația de urmași Qt. Cu toate

acestea, în prezența unor soluții nefezabile în populație, este nevoie de folosirea operatorului

de selecție de tip turneu, în special pentru a accentua o soluție fezabilă față de o soluție

nefezabile și o soluție cu CV mic față de o soluție cu CV mare.

În acest scop, sunt selectați doi membri din Pt la întâmplare și se aplică o selecție

binară de tip turneu pentru a selecta o soluție mai bună.

3.3. Descrierea metricilor de performanță utilizate pentru compararea rezultatelor

obținute de meta-euristicile multi-obiectiv

În contextul optimizării multi-obiectiv, nu este posibil să găsim sau să enumerăm toate

elementele frontului Pareto. Prin urmare, pentru a rezolva o problemă multi-obiectiv, trebuie

să căutăm cea mai bună reprezentare discretă a frontului Pareto. Evaluarea calității unei

aproximări a frontului Pareto nu este simplă. Pentru a compara algoritmi de optimizare multi-

obiectiv, alegerea unor metrici de performanță este crucială. Astfel, putem enunța următoarele

metrici: hipervolumul (HV), distanța de generație (GD), distanța de generație inversată (IGD),

distanța Hausdorff medie (Δ p), metrica de distribuire ( Δ ), metrica de spațiere ( S ) și

convergența a două seturi (C).

25

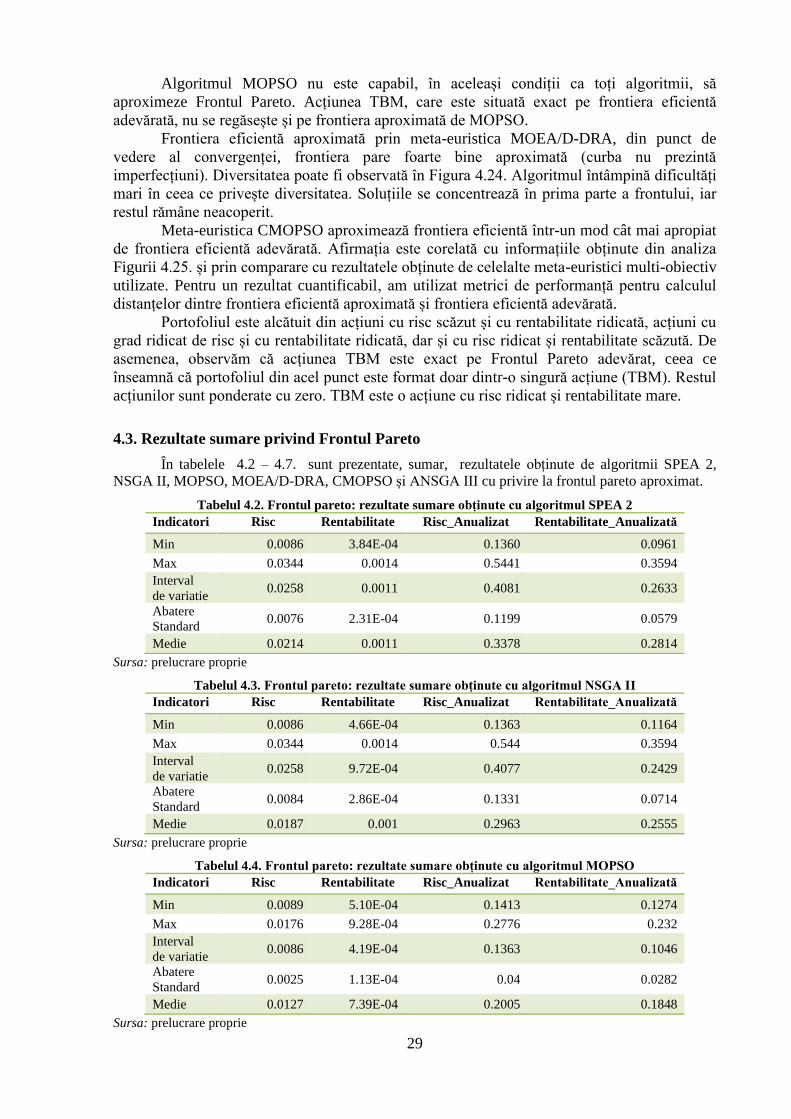

CAPITOLUL 4. ANALIZA COMPARATIVĂ UTILIZÂND 6 META-

EURISTICI MILTI-OBIECTIV PENTRU A APROXIMA FRONTIERA

EFICIENTĂ

Șase meta-euristici multi-obiectiv sunt testate pe un portofoliu de 20 de acțiuni listate

la Bursa de Valori București. Performanțele celor 6 algoritmi sunt comparate cu ajutorul a 9

metricilor de performanță.

Datele utilizate sunt prețurile de închidere zilnice ale acțiunilor enunțate mai sus

pentru perioada cuprinsă între 4 ianuarie 2012 și 14 decembrie 2018.

Pentru o mai bună acuratețe a rezultatelor, cotațiile zilnice ale acțiunilor utilizate, din

perioada 4 ianuarie 2012 - 14 decembrie 2018, au fost sincronizate ținându-se seama de data

de tranzacționare. În același timp, este de menționat că, rentabilitățile zilnice ale acțiunilor

sunt obținute pe baza prețul zilnic de închidere și nu includ alte costuri.

Cele 20 de acțiuni au fost selectate în funcție de cea mai bună volatilitatea pe piață.

Chiar și cu această condiție, portofoliul format din cele 20 de acțiuni selectate este divers.

Portofoliul cuprinde acțiuni din domeniul: bancar, fondurilor de investiții, rafinăriilor,

energetic, industrial și farmaceutic.

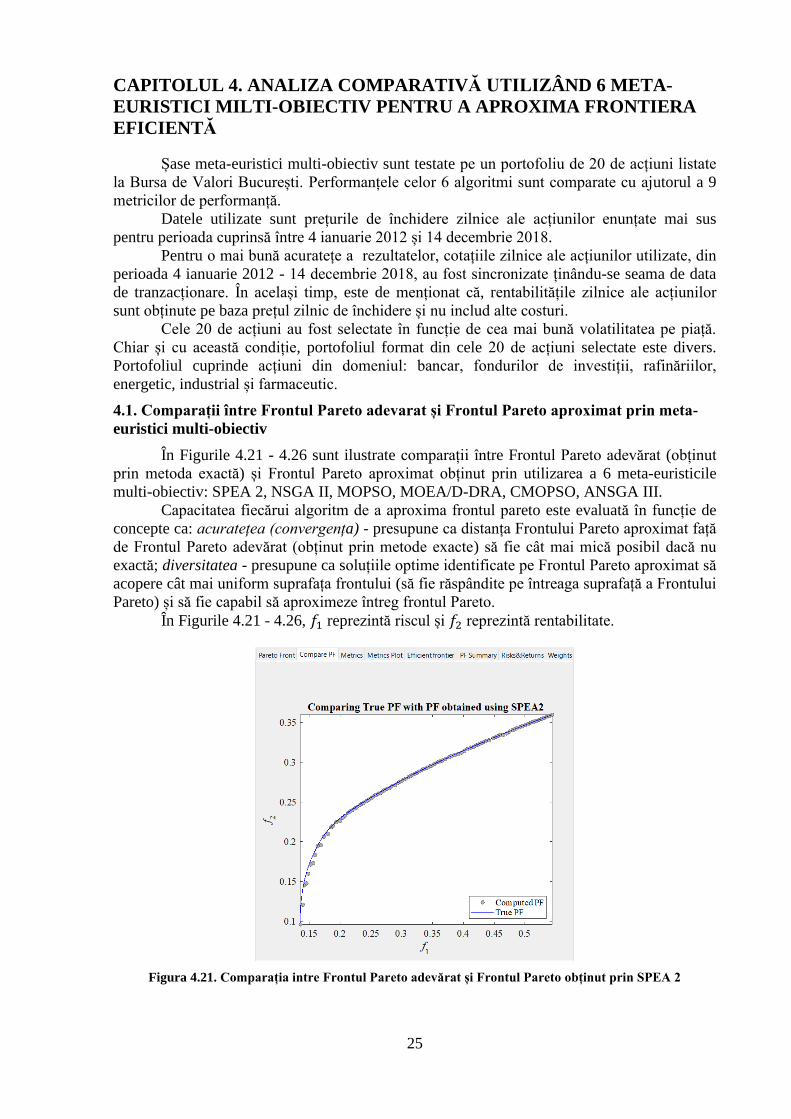

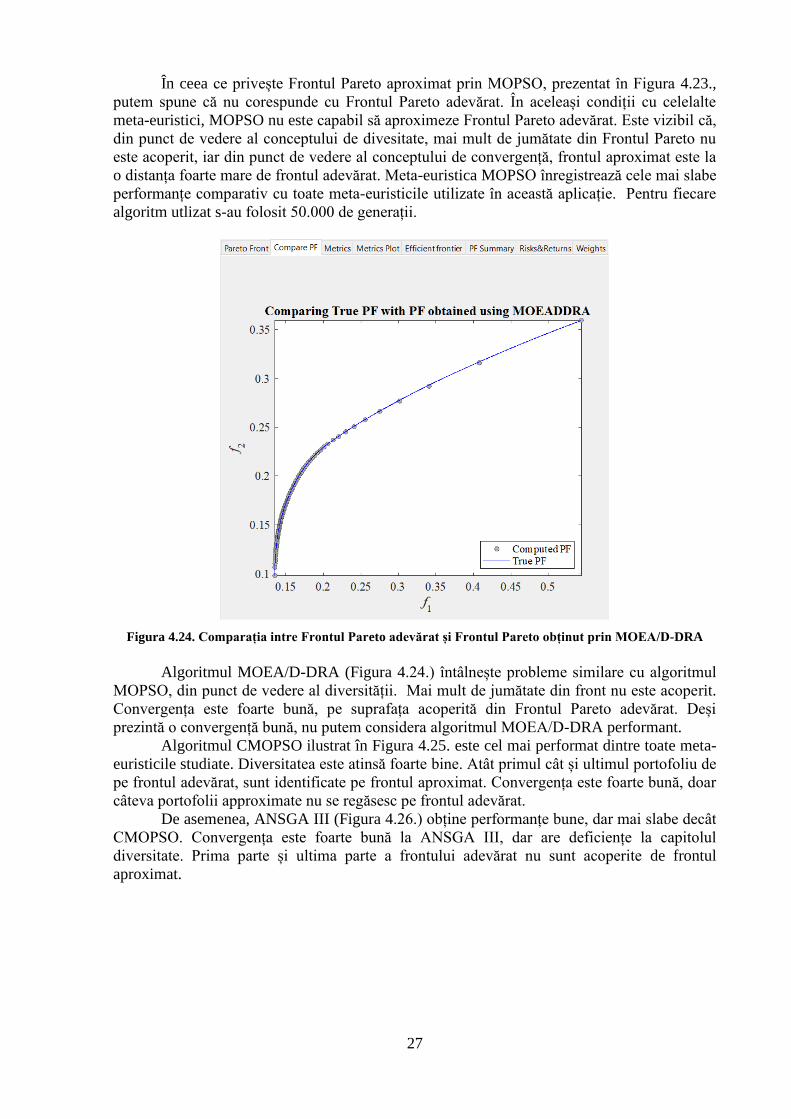

4.1. Comparații între Frontul Pareto adevarat și Frontul Pareto aproximat prin meta-

euristici multi-obiectiv

În Figurile 4.21 - 4.26 sunt ilustrate comparații între Frontul Pareto adevărat (obținut

prin metoda exactă) și Frontul Pareto aproximat obținut prin utilizarea a 6 meta-euristicile

multi-obiectiv: SPEA 2, NSGA II, MOPSO, MOEA/D-DRA, CMOPSO, ANSGA III.

Capacitatea fiecărui algoritm de a aproxima frontul pareto este evaluată în funcție de

concepte ca: acuratețea (convergența) - presupune ca distanța Frontului Pareto aproximat față

de Frontul Pareto adevărat (obținut prin metode exacte) să fie cât mai mică posibil dacă nu

exactă; diversitatea - presupune ca soluțiile optime identificate pe Frontul Pareto aproximat să

acopere cât mai uniform suprafața frontului (să fie răspândite pe întreaga suprafață a Frontului

Pareto) și să fie capabil să aproximeze întreg frontul Pareto.

În Figurile 4.21 - 4.26, 𝑓1 reprezintă riscul și 𝑓2 reprezintă rentabilitate.

Figura 4.21. Comparația intre Frontul Pareto adevărat și Frontul Pareto obținut prin SPEA 2

26

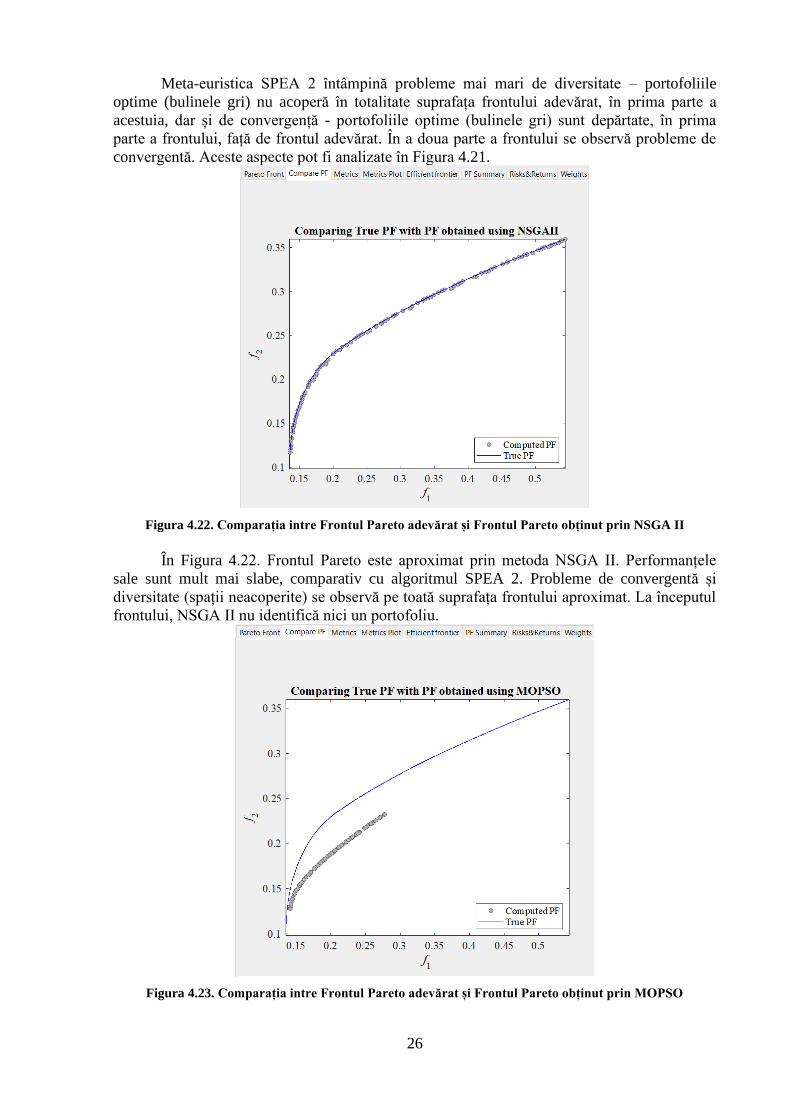

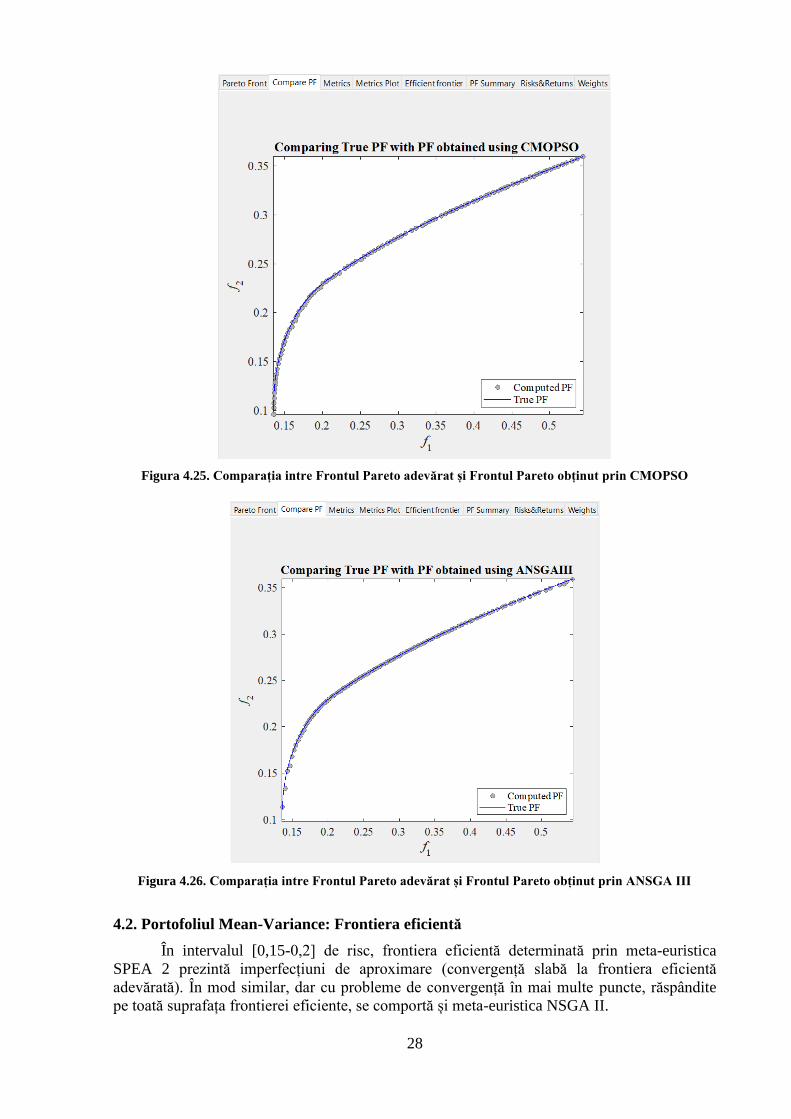

Meta-euristica SPEA 2 întâmpină probleme mai mari de diversitate – portofoliile

optime (bulinele gri) nu acoperă în totalitate suprafața frontului adevărat, în prima parte a

acestuia, dar și de convergență - portofoliile optime (bulinele gri) sunt depărtate, în prima

parte a frontului, față de frontul adevărat. În a doua parte a frontului se observă probleme de

convergentă. Aceste aspecte pot fi analizate în Figura 4.21.

Figura 4.22. Comparația intre Frontul Pareto adevărat și Frontul Pareto obținut prin NSGA II