ministerio de salud pÚblica directorio/247-2009.pdf · 2.a) operación de cobros y pagos entre...

TRANSCRIPT

MINISTERIO DE SALUD PÚBLICA

ECONOMIA Instrucción General No 247 30 de abril de 2009

“Año del 50 Aniversario del Triunfo de la Revolución”

ASUNTO: Indicaciones metodológicas que establecen los procedimientos para el control y tratamiento de las operaciones contractuales, bancarias y de cobros y pagos.

Establecer un marco regulatorio único e integral con las disposiciones vigentes establecidas por el Banco Central de Cuba, el Ministerio de Finanzas y otros Organismos de la Economía, conjuntamente con el ordenamiento y la actualización de las regulaciones económicas propias del Minsap, relacionadas con la actividad contractual de compra y venta de recursos entre las instituciones del Sistema Nacional de Salud y otras entidades de la Economía, para garantizar el ejercicio equilibrado de las relaciones de cobros y pagos, asociadas a la habilitación y empleo de los mecanismos e instrumentos bancarios que corresponden.

CONTENIDO:

I. GENERALIDADES.

1. Transferencia Electrónica. 2. Cheque. 3. Orden de Cobro. 4. Crédito Comercial. 5. Letra de Cambio y el Pagaré

II. NORMAS Y PROCEDIMIENTOS DE CONTROL INTERNO.

1. Cobros y Pagos Entre las Personas Jurídicas.

♦ De la Ejecución de los Cobros y Pagos. ♦ Del Incumplimiento y Violaciones. ♦ Del Préstamo Forzoso.

2. Relaciones Contractuales entre Entidades del Sistema Nacional de Salud y Otras Entidades.

ECONOMIA Instrucción General No. 247 Página 2 30 de abril de 2009 ______________________________________________________________________

2.a) Operación de Cobros y Pagos entre Entidades Presupuestadas Incorporadas en Cuenta Única de Tesorería.

2.b) Modificación al Procedimiento de Pagos Anticipados de Tesorería.

2.c) Normas Económico – Jurídicas para Realizar la Comercialización de Mercancías y Servicios por Entidades del Sistema Nacional de Salud.

2.d) Procedimiento para Tramitar en la Tesorería Pagos Urgentes o de Gastos No Comunes.

2.e) Conciliación de los Cobros y Pagos entre el Minbas y el Minsap.

2.f) Ventas de Cuentas por Cobrar Vencidas a los Bancos.

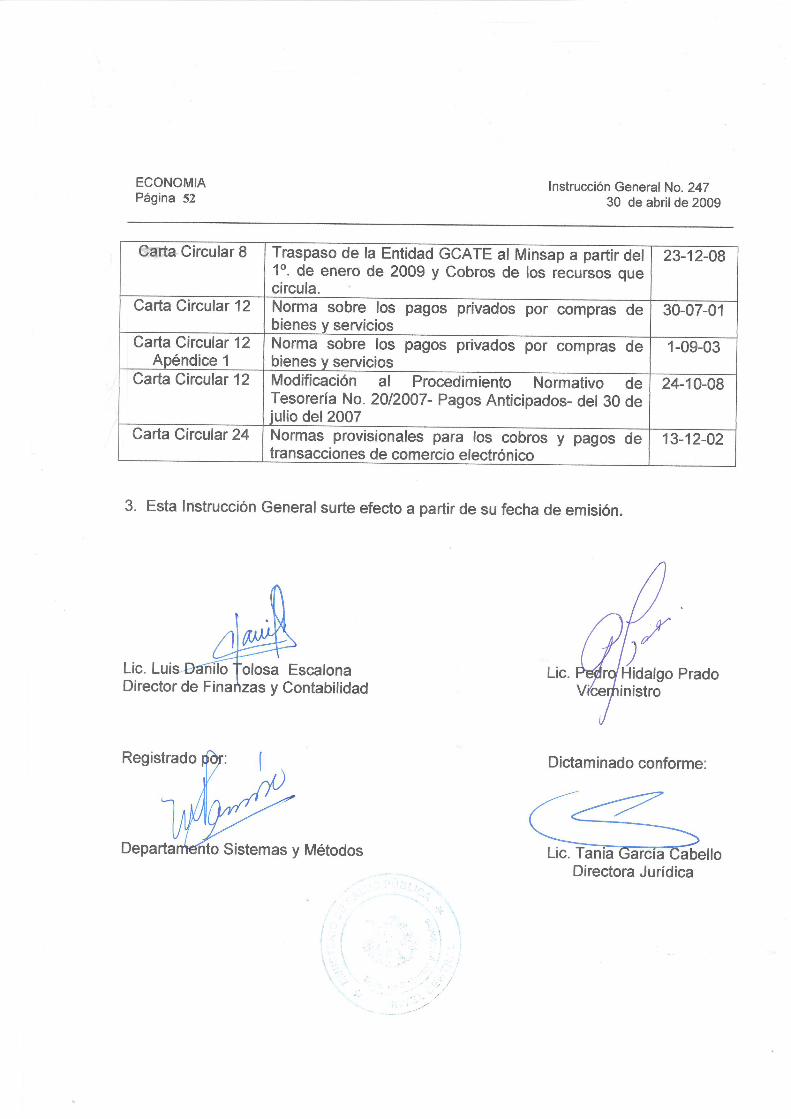

2.g) – Traspaso de la Entidad GCATE al Minsap a partir del 1ro. de enero del 2009 y Cobro de los Recursos que Circula.

2.h) Apertura de Cuenta de Ingreso por las Circuladoras Nacionales.

2.i) Política Comercial en Moneda Nacional.

2.j) Venta de Condones a Otros Organismos.

2.k) Compra Cigarros en las Unidades Presupuestadas.

2.l) Alquiler de Autos y Microbuses a la Empresa de Servicio Especial de Autos por las Entidades de Subordinación Nacional.

2.m) Compra de Productos o Servicios Realizados por Artistas.

2.n) Pagos a las Formas del Sector Cooperativo.

2.ñ) Lineamientos para la Adquisición de Productos Agropecuarios.

2.o) – Compra de viandas y vegetales para Consumo Social.

3. Relaciones Contractuales entre Entidades del Sistema Nacional de Salud.

ECONOMIA Instrucción General No. 247 Página 3 30 de abril de 2009 ______________________________________________________________________

3.a) Entrega de Medicamentos por CubanacánTurismoTurismo y Salud al Sistema Nacional de Salud.

3.b) Servicios que Brindan las Unidades de Electromedicina.

3.c) Cobro de los Bancos de Sangre de los Productos que Entregan.

4. Otras Regulaciones Asociadas.

4.a) Pagos a Privados.

4.b) Conducta a Seguir sobre Posibles Ofertas de Financiamiento.

ECONOMIA Instrucción General No. 247 Página 4 30 de abril de 2009 ______________________________________________________________________

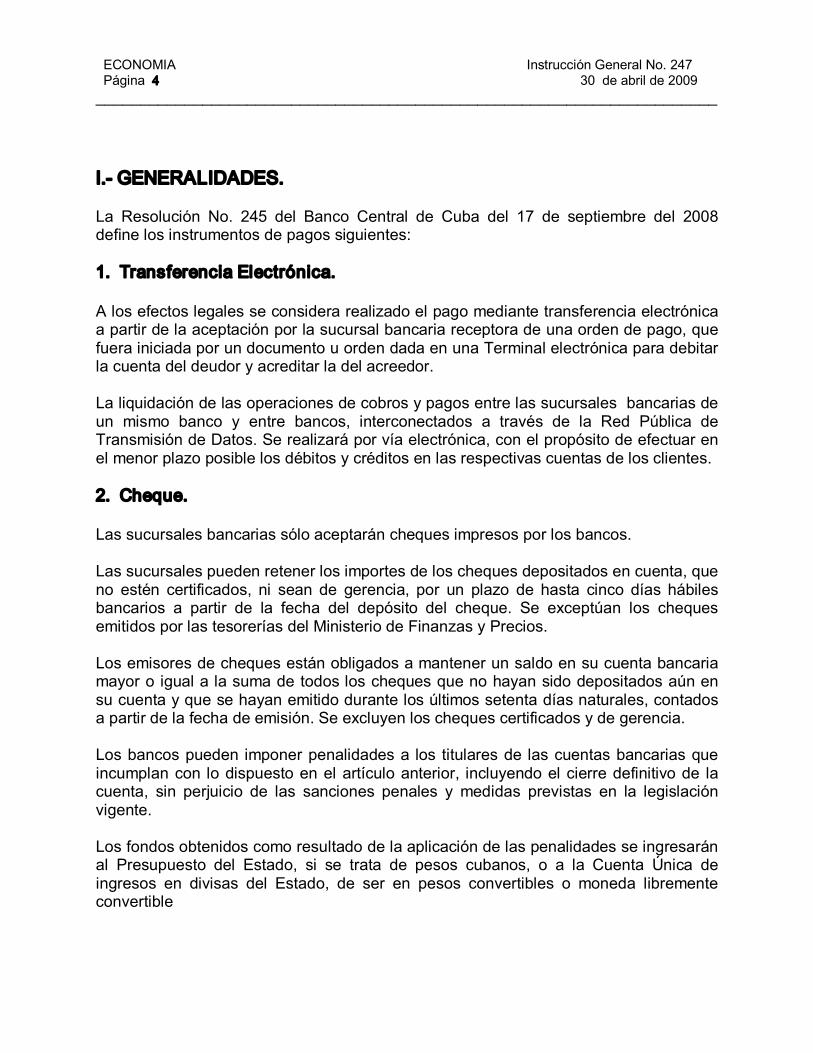

I. GENERALIDADES.

La Resolución No. 245 del Banco Central de Cuba del 17 de septiembre del 2008 define los instrumentos de pagos siguientes:

1. Transferencia Electrónica.

A los efectos legales se considera realizado el pago mediante transferencia electrónica a partir de la aceptación por la sucursal bancaria receptora de una orden de pago, que fuera iniciada por un documento u orden dada en una Terminal electrónica para debitar la cuenta del deudor y acreditar la del acreedor.

La liquidación de las operaciones de cobros y pagos entre las sucursales bancarias de un mismo banco y entre bancos, interconectados a través de la Red Pública de Transmisión de Datos. Se realizará por vía electrónica, con el propósito de efectuar en el menor plazo posible los débitos y créditos en las respectivas cuentas de los clientes.

2. Cheque.

Las sucursales bancarias sólo aceptarán cheques impresos por los bancos.

Las sucursales pueden retener los importes de los cheques depositados en cuenta, que no estén certificados, ni sean de gerencia, por un plazo de hasta cinco días hábiles bancarios a partir de la fecha del depósito del cheque. Se exceptúan los cheques emitidos por las tesorerías del Ministerio de Finanzas y Precios.

Los emisores de cheques están obligados a mantener un saldo en su cuenta bancaria mayor o igual a la suma de todos los cheques que no hayan sido depositados aún en su cuenta y que se hayan emitido durante los últimos setenta días naturales, contados a partir de la fecha de emisión. Se excluyen los cheques certificados y de gerencia.

Los bancos pueden imponer penalidades a los titulares de las cuentas bancarias que incumplan con lo dispuesto en el artículo anterior, incluyendo el cierre definitivo de la cuenta, sin perjuicio de las sanciones penales y medidas previstas en la legislación vigente.

Los fondos obtenidos como resultado de la aplicación de las penalidades se ingresarán al Presupuesto del Estado, si se trata de pesos cubanos, o a la Cuenta Única de ingresos en divisas del Estado, de ser en pesos convertibles o moneda libremente convertible

ECONOMIA Instrucción General No. 247 Página 5 30 de abril de 2009 ______________________________________________________________________

Se prohibe la emisión de cheque firmados por los titulares de las cuentas bancarias sin consignar al momento de su expedición la fecha de creación del cheque, el nombre del beneficiario y el importe del pago en números y letras.

Los cheques emitidos por las tesorerías del Ministerio de Finanzas y Precios no requieren ser certificados, excepto los casos expresamente instruidos por el Banco Central de Cuba, previo acuerdo con el Ministerio de Finanzas y Precios.

Los cheques que no hayan sido presentados al cobro o depositados en cuenta por sus beneficiarios en cualquier banco, dentro de los sesenta días naturales contados a partir de la fecha de su creación, caducan, sin que por ello cese la obligación inicial que dio origen a su emisión.

3. Orden de Cobro.

El cobro de los servicios de electricidad, teléfono, gas, agua y combustible se efectúa por parte de las entidades prestatarias de estos servicios mediante la utilización de la orden de cobro sin aceptación, a menos que las partes de común acuerdo convengan otra forma de pago o el Banco Central de Cuba disponga otra cosa.

4. Crédito Comercial.

El vendedor puede otorgar créditos comerciales en los casos de transacciones que por sus características requieran plazos mayores de treinta días, previo acuerdo con el comprador de la tasa de interés a aplicar.

Para los créditos comerciales que se concedan por importes mayores de 10,000 pesos cubanos, de 10,000 pesos convertibles o su equivalente en moneda libremente convertible, el acreedor puede exigir que se documenten a través de letras de cambio o cartas de crédito local. Las tasas de interés máximas a aplicar en los créditos comerciales se finan por el Banco Central de Cuba.

5. Letra de Cambio y el Pagaré.

Estos instrumentos de pago se emplean en la actividad empresarial.

Por acuerdo del Comité Ejecutivo del Consejo de Ministro se puso en vigor la Letra de Cambio y el Pagaré entre otros Efectos por Cobrar y Pagar. Estos documentos constituyen documentos mercantiles negociables, denominándose efectos o títulos de crédito, siendo sus características las que se describen seguidamente:

Letra de Cambio.

ECONOMIA Instrucción General No. 247 Página 6 30 de abril de 2009 ______________________________________________________________________

Es un documento formalista y destinado a la circulación y debe contener los datos siguientes:

♦ Lugar, día, mes y año en que se libra. ♦ Época o fecha en que debe pagarse. ♦ Nombre y apellidos, razón social o título a quien se efectuará el pago. ♦ Nombre y apellidos, razón social o título a cuyo cargo se libra. ♦ Firma del librador o de su apoderado.

Personas que intervienen en la letra de cambio.

♦ Librador o Girador (emisor). ♦ Librado o Girado (el que pagará). ♦ Beneficiario, Tenedor o Tomador (el que la cobrará).

Generalmente se denomina beneficiario al original y tomador o tenedor a los restantes beneficiarios.

Puede el librador constituirse también en beneficiario por girarla a su propia orden.

Puede girarse a cargo de una persona para efectuar el pago en el domicilio de otra o del librador.

Formas de vencimiento:

♦ A la vista – En el acto de presentación ♦ A 1 ó más días vista – A x días después de la presentación. ♦ A 1 ó más meses fecha – A x meses después de una fecha. (Tope último día del

mes en que debe pagarse). ♦ A Fecha fija.

Estos documentos deben pagarse el día del vencimiento antes de la puesta del sol, sin aplazamiento de fecha.

Momentos de la letra de cambio:

♦ Aceptación – Acto por el cual el librado estampa su firma a la letra, comprometiéndose a su pago consignando la fecha de dicho compromiso. Cuando la letra es a la vista no es necesaria la aceptación; aunque algunos autores recomiendan, aún en este caso, proceder a la misma.

Cuando no se presenta a la aceptación por el girador, queda perjudicada la letra. En este momento en el espacio “ACEPTO” o “ACEPTAMOS”, debe consignarse la firma del librado y la fecha del compromiso de pago.

ECONOMIA Instrucción General No. 247 Página 7 30 de abril de 2009 ______________________________________________________________________

♦ Endoso – Acto de traspaso de beneficiario. Se utiliza endosante el que traspasa la letra y endosatario al nuevo titular. El endoso se efectúa al dorso del modelo.

♦ Aval – Institución o persona que garantiza que el girado pagará la letra y se convierte en acreedor de no ejecutarse dicho pago.

♦ Protesto – Acto por el cual el librador, ante la negativa del librado a la aceptación de la letra acude ante notario y levanta Acta. También se protesta la letra si llegado a vencimiento, habiéndose aceptado, no se paga por el librado. Los gastos de protesto son sufragados por el librado.

♦ Perjudicar – Acto de no presentar la letra al girado a su aceptación o a su pago en fecha.

♦ Descuento – Negociación de la letra, antes de vencimiento, entregándola al Banco para que éste anticipe su importe, mediante un descuento o interés. De no cobrarse a su vencimiento el Banco, carga el importe de la letra en la cuenta del beneficiario. Cuando el Banco efectúa además la gestión de cobro cobra una comisión y la letra se denomina “al cobro”.

La Resolución No. 245 del Banco Central de Cuba precisa que la domiciliación del pago de una letra de cambio en una cuenta bancaria tiene, sin perder los atributos del título valor, el carácter de una autorización de débito en cuenta a ejecutar en la fecha del vencimiento de la letra, y puede ser pagada con ingresos posteriores si no existen fondos suficientes el día del vencimiento, siempre que se presente en el banco o en antes de la fecha de su vencimiento.

Cuando una letra de cambio haya sido domiciliada en una cuenta bancaria del librado, el correspondiente protesto en caso de no pago puede realizarse indistintamente en el domicilio legal del librado o del banco en el cual opera dicha cuenta bancaria.

Cuando los flujos de ingresos no se reciban en la propia cuenta bancaria del titular, sino en otra cuenta bancaria que centraliza sus ingresos, la letra de cambio es aceptada por quien centraliza los ingresos o puede ser domiciliada en la cuenta bancaria de este último.

Los bancos pueden afectar cualesquiera de las cuentas bancarias de un mismo titular en el propio banco, en caso de recibir una letra de cambio domiciliada y no existir en la cuenta designada los fondos necesarios para pagarla.

Pagaré.

Constituye un documento formalista que representa la promesa de pago de una persona natural o jurídica a otra.

ECONOMIA Instrucción General No. 247 Página 8 30 de abril de 2009 ______________________________________________________________________

Le son aplicables todas las disposiciones de la Letra de Cambio.

Se utiliza en préstamos a corto plazo emitidos por el Banco o por otra persona.

También se protestan y descuentan en Bancos, aunque no es precisa su aceptación.

Estos instrumentos de pagos, la letra de cambio y el pagaré, durante los últimos años han sido utilizados solamente en operaciones con el exterior o entre sociedades mercantiles cubanas, lo que no ha facilitado que nuestros empresarios y demás personas implicadas en su utilización tengan suficiente conocimiento y dominio sobre su uso.

Los Notarios son funcionarios estatales que tienen la responsabilidad de autorizar las Actas de Protesto de las Letras de Cambio, documento imprescindible para que se pueda iniciar el proceso ejecutivo ante los tribunales por la falta de pago de la letra o por su no aceptación. Las principales dificultades pueden presentarse son:

♦ Incomprensiones y desconocimiento técnico de los directivos

♦ Concertación de encuentros para el día que les conviene recibirlos, desconociendo que las Letras tienen establecidas sus fechas para este trámite.

♦ Negarse a firmar las Actas.

♦ Brindarle a estos funcionarios estatales un tratamiento que no se corresponde con su función pública.

♦ Centralizar en el Director de la Entidad la responsabilidad de la firma del Acta de Protesto, contradiciendo a lo establecido por la Ley.

♦ Negarse a firmar la diligencia de requerimiento contenida en el documento notarial.

ECONOMIA Instrucción General No. 247 Página 9 30 de abril de 2009 ______________________________________________________________________

II. NORMAS Y PROCEDIMIENTOS DE CONTROL INTERNO.

1. Los Cobros y Pagos Entre las Personas Jurídicas.

La Resolución No. 245 del BCC establece que las personas jurídicas en sus contratos de compraventa de mercancías o de prestación de servicios, utilicen para pagar los instrumentos relacionados a continuación, según los rangos de valores que se especifican en la tabla siguiente:

Rangos de valores en pesos cubanos, pesos convertibles o su equivalente en moneda

libremente convertible. Hasta 500 501 – 10,000 10,000 –

100,000 Más de 100,000

Dinero Efectivo X Tarjeta Plástica X X X Cheque Nominativo X X Cheque Certificado X X Cheque de Gerencia X X X Transferencia Bancaria X X X Pagaré X X Letra de Cambio X X Letra de Cambio Avalada X X Carta de Crédito Local X X

Los pagos de operaciones de compraventa de productos o servicios mayores de 100,000 pesos cubanos, 100,000 pesos convertibles o su equivalente en moneda libremente convertible, tienen que ser ejecutados obligatoriamente mediante una carta de crédito local, letra de cambio avalada o con garantías bancarias irrevocables y a primera demanda.

El Banco Central de Cuba puede eximir a determinadas personas jurídicas del cumplimiento de este requisito, previa solicitud del Viceministro o del Vicepresidente que atiende el área económica al que se subordina la entidad vendedora.

Si en el momento del pago, se detecta que se ha incumplido lo dispuesto y no existe autorización del Banco Central de Cuba, el banco tramitará la operación e impondrá una penalidad similar a la aplicada a los cheques sin fondos.

Las formas del sector cooperativo quedan exentas del cumplimiento de lo dispuesto en el artículo anterior.

ECONOMIA Instrucción General No. 247 Página 10 30 de abril de 2009 ______________________________________________________________________

Queda prohibido realizar operaciones de cobros y pagos en pesos cubanos, pesos convertibles o moneda libremente convertible con personas jurídicas que no estén autorizadas a realizar transacciones comerciales en estas monedas.

Las sucursales bancarias considerarán la evolución y situación de los saldos y calidad de las cuentas por cobrar y por pagar de sus clientes en sus relaciones crediticias con estos, aplicando en cada caso las facilidades o restricciones que correspondan.

Las inconformidades o reparos de cualquiera de las partes afectadas por una operación de pago o cobro procesada por una sucursal bancaria, serán dirimidas entre las partes de acuerdo con los contratos suscritos y con arreglo a la legislación vigente, sin que el banco tenga responsabilidad alguna, salvo que la incorrección de la transacción o la negligencia en su trámite pueda serle atribuida, en cuyo caso serán resueltos conforme a las normas que regulan las relaciones entre el banco y su cliente.

Del Incumplimiento y Violaciones.

Los deudores están obligados a pagar al acreedor un interés de mora en los casos de incumplimientos de los pagos, calculado a partir del día hábil siguiente al del vencimiento de la deuda.

El Banco Nacional de Cuba fija los rangos mínimos y máximos de las tasas para la aplicación del interés de mora.

Los Presidentes de los bancos podrán decidir la suspensión de los servicios a sus clientes cuando hayan suficientes evidencias de irregularidades reiteradas, tales como:

♦ Emisión de cheques sin fondos firmados en blanco o con defectos que impidan su tramitación.

♦ Aceptación de letras de cambio domiciliadas en la cuenta bancaria sin los suficientes fondos al momento de su vencimiento.

♦ Utilización de cuentas para cobros y pagos no autorizados.

♦ No entrega de certificación de cuentas por pagar en pesos cubanos vencidas por más de seis meses.

♦ Incurrir en alguna de las prohibiciones previstas y de otras violaciones de igual naturaleza.

En los casos de suspensión de los servicios en cuentas de personas jurídicas de propiedad estatal, compete sólo al Presidente del Banco Central de Cuba revocar esa

ECONOMIA Instrucción General No. 247 Página 11 30 de abril de 2009 ______________________________________________________________________

decisión, previa solicitud y fundamentación del jefe máximo del organismo al que esté subordinada o vinculada la persona jurídica infractora o que la patrocine.

Transcurridos noventa días hábiles, contados a partir de la fecha de suspensión de los servicios bancarios, sin que se haya recibido la comunicación referida en el párrafo anterior, los bancos procederán a cerrar las cuentas suspendidas acreditando los eventuales saldos existentes al Presupuesto del Estado, si se trata de pesos cubanos, o a la Cuenta Única de ingresos en divisas del Estado, de ser en pesos convertibles o moneda libremente convertible.

Del Préstamo Forzoso.

Establece la propia Resolución No. 245 del BCC que las empresas estatales enviarán trimestralmente a la sucursal donde operan su cuenta bancaria en pesos cubanos, una certificación firmada por la máxima autoridad, que contenga la información con las cuentas por pagar en pesos cubanos, vencidas por más de seis meses.

De igual forma, aquellos que no tengan cuentas por pagar con estas características lo harán constar en la propia certificación.

Los organismos de la Administración Central del Estado, los Consejos de la Administración Provincial y del Municipio Especial Isla de la Juventud, enviarán periódicamente, a la Dirección de Estadísticas Monetarias y Financieras del Banco Central de Cuba, un informe sobre la situación de las cuentas por cobrar y cuentas por pagar en pesos cubanos, pesos convertibles y en moneda libremente convertible de las entidades económicas subordinadas, conforme a los requerimientos del Sistema Informativo Bancario.

Se aplicará la suspensión de los servicios bancarios cuando no se presente la mencionada certificación.

Los bancos ejecutarán préstamos forzosos en los casos en que se informen cuentas por pagar en pesos cubanos, vencidas por más de seis meses.

Se excluyen de la ejecución de los préstamos forzosos a las unidades presupuestarias.

Los bancos están exonerados de toda responsabilidad exigible si se detecta que las cuentas por cobrar y pagar vencidas, saldadas con préstamos forzosos, encubren posibles hechos fraudulentos o delictivos.

2. Las Relaciones Contractuales Entre Entidades del Sistema Nacional de Salud y Otras Entidades.

ECONOMIA Instrucción General No. 247 Página 12 30 de abril de 2009 ______________________________________________________________________

2.a) Operación de Cobros y Pagos entre Entidades Presupuestadas Incorporadas en Cuenta Única de Tesorería.

La Dirección General de Tesorería emitió el Procedimiento Normativo No. 29/2007 del MFP sobre el título de referencia el que se reproduce para conocimiento y efecto. Este documento debe ser de estudio y aplicación inmediata como un paso más encaminado a reducir los términos de cobros y pagos así como las cuentas por pagar extemporáneas.

Se debe aplicar para los pagos con la Unidad Nacional de Producción Especializada, (Unpea), Unidad Nacional de Transporte (Unt), y Unidad Nacional de Sistemas Ingenieros (UNSI), así como valorar la posibilidad de aplicación en las unidades provinciales con estas características

“DIRECCIÓN GENERAL DE TESORERÍA DIRECCIÓN TÉCNICA

Asunto: Operaciones de cobros y pagos entre entidades presupuestadas incorporadas en Cuenta Única de Tesorería.

1. Conceptos Generales.

1.01 Este procedimiento es de aplicación en aquellos casos en que una entidad presupuestada deba efectuar un pago a otra entidad presupuestada, incorporadas ambas en Cuenta Única de Tesorería.

2. Solicitud del Pago.

2.01 La entidad presupuestada que tiene la obligación del pago, entidad solicitante, emite un Modelo TH 71 "Solicitud del Pago" y lo presenta al área de Tesorería de la ONAT Municipal que le corresponde, en lo adelante Tesorería.

2.02 El Modelo TH 71, debe cumplir todos los requisitos establecidos con respecto a él y se emite en dos ejemplares, acompañado de los documentos justificantes que amparan la operación de pago que se solicita realizar y el Modelo CR 09 que corresponde, para que actúe como instrumento de pago del solicitante y de aporte al Presupuesto del Estado del beneficiario del ingreso.

2.03 En el espacio correspondiente al destinatario, Inciso 2 del Modelo, escribe los datos correspondientes a la entidad presupuestada que debe recibir y aportar el ingreso. No se escribe el número de cuenta bancaria, por no poseerla, ya que se encuentra incorporada a una Cuenta Única de Tesorería. En su lugar se escribe “Aporte al Presupuesto….”, que corresponda. En el espacio de sucursal bancaria se anota el correspondiente al que aparece anotado en el espacio “A BANCO” del Modelo CR 09.

ECONOMIA Instrucción General No. 247 Página 13 30 de abril de 2009 ______________________________________________________________________

El resto del Modelo se cumplimenta de acuerdo a lo establecido.

3. Revisión de la solicitud.

3.01 El área de Tesorería debe cumplir todos los pasos establecidos para la recepción y revisión del Modelo TH 71 “Solicitud de Pago” y sus justificantes anexos y en las Guías de Revisión que corresponden a los documentos justificantes utilizados.

3.02 También debe revisar el Modelo CR 09 – ONAT, por el que se realiza el pago y aporte al Presupuesto del Estado, el cual debe cumplir con los requisitos establecidos en la Guía de Revisión GRT 07 “Modelo CR 09 – ONAT”.

3.03 De no encontrarse correcta la revisión indicada en los puntos anteriores, se devuelven ambos modelos al solicitante para su rectificación.

3.04 Cuando la revisión de ambos modelos sea satisfactoria y el cotejo entre ellos arroje coincidencia en los datos comunes, se procede a anotar los datos de la Cuenta Única de Tesorería que emite el pago y la firma del Modelo CR 09 – ONAT, por los funcionarios autorizados para ello en el área de Tesorería correspondiente al solicitante.

3.05 Uno de los ejemplares del Modelo TH 71 se conserva en el área de Tesorería para el registro de la solicitud y del instrumento de pago (Modelo CR 09 – ONAT) y el otro ejemplar del Modelo TH 71 se devuelve al solicitante cumplimentando la Sección correspondiente “Para uso de la ONAT”, conjuntamente con la parte del Modelo CR 09 – ONAT correspondiente al contribuyente.

4. Pago por el Modelo CR 09 – ONAT

4.01 En estas operaciones el instrumento de pago utilizado es el Modelo CR 09 – ONAT, que es llenado por la entidad beneficiaria del ingreso o en su defecto por la entidad solicitante del pago, sin que en este último caso, cese la responsabilidad del beneficiario del pago ante la ONAT.

4.02 Al confeccionar el Modelo CR 09 – ONAT, la entidad presupuestada escribe en los espacios destinados al efecto, el nombre y el código NIT del beneficiario del pago, que es a nombre de quien se efectúa el aporte al Presupuesto del Estado por el ingreso que se produce a su favor. Estos datos deben coincidir con los que aparecen en el Inciso 2 del Modelo TH 71.

4.03 El importe a liquidar que se anote en el Modelo CR 09 – ONAT, es el mismo que aparece en el Inciso Nº 3 del Modelo TH 71.

4.04 Las firmas en el Modelo CR 09 – ONAT, corresponden a los funcionarios del área de Tesorería autorizados a emitir instrumentos de pago y el código de la cuenta

ECONOMIA Instrucción General No. 247 Página 14 30 de abril de 2009 ______________________________________________________________________

bancaria es el de la Cuenta Única de Tesorería que corresponda al solicitante del pago.

4.05 El código del tributo es el que aparece en el “Clasificador de Recursos Financieros del Presupuesto del Estado” vigente, para los ingresos de las entidades presupuestadas que deben ser aportados al Presupuesto del Estado, al nivel que corresponda.

4.06 Cuando la Cuenta Única de Tesorería del solicitante opere en una sucursal bancaria diferente, a la sucursal bancaria donde opere la cuenta recaudadora del domicilio fiscal del beneficiario del pago, se llena el espacio del Modelo CR 09, titulado “A BANCO”, escribiendo el código de la sucursal bancaria correspondiente al domicilio fiscal del beneficiario del pago, a los efectos de que al presentarse el Modelo de Aporte al Presupuesto del Estado en la sucursal bancaria de la Cuenta Única de Tesorería del solicitante, ésta transfiera el ingreso correspondiente al aporte, a la sucursal bancaria donde tributa el beneficiario del pago, permitiendo con ello que el aporte se registre en el municipio que corresponde al domicilio fiscal del beneficiario. Este dato puede solicitarse en la ONAT del municipio.

4.07 El resto de la información que debe poseer el Modelo CR 09 – ONAT se cumplimenta de acuerdo a la Metodología del Modelo elaborado por la ONAT.

5. Aporte al Presupuesto por el Modelo CR09

5.01 El área de Tesorería de la ONAT Municipal que corresponde a la entidad presupuestada solicitante del pago presenta a la sucursal bancaria que le corresponde, el Modelo CR 09, a fin de hacer efectivo el aporte al Presupuesto del Estado por la operación efectuada.

5.02 La sucursal bancaria revisa el Modelo CR 09 recibido y devuelve la parte correspondiente al contribuyente debidamente acuñada y firmada por el cajero.

5.03 El área de Tesorería que efectuó el aporte al Presupuesto por el Modelo CR 09, entrega a la entidad presupuestada solicitante del pago, la parte del Modelo CR09 correspondiente al contribuyente y este a su vez lo entrega a la entidad beneficiaria del pago, a los efectos de que pueda registrar el ingreso que le corresponde y que fue aportado al Presupuesto del Estado en su nombre.”

2.b) Modificación al Procedimiento de Pagos Anticipados de Tesorería.

La Dirección General de Tesorería del MFP ha emitido el Procedimiento Normativo de Tesorería No. 2/2008 y el Procedimiento Normativo de Tesorería No. 20/2007 que más abajo se insertan:

ECONOMIA Instrucción General No. 247 Página 15 30 de abril de 2009 ______________________________________________________________________

“ DIRECCIÓN GENERAL DE TESORERÍA

DIRECCIÓN DE POLÍTICA Y NORMAS DE TESORERÍA

Procedimiento Normativo de Tesorería No. 2/08

Asunto: Modificación al Procedimiento Normativo de Tesorería No. 20/2007 Pagos Anticipados del 30 de julio del 2007.

I. Introducción

1.01 En determinadas operaciones comerciales, las partes acuerdan que el pago se efectúe en forma previa o en el momento de la entrega del bien o la prestación del servicio objeto de la transacción, lo que implica la emisión de los instrumentos de pago en base a prefacturas, cotizaciones u otros documentos por lo que en la práctica para estas operaciones se ha venido utilizando la denominación de pago anticipado.

1.02 A los efectos de regular lo concerniente a este tipo de operaciones en el trabajo del área de Tesorería Municipal, se requiere modificar el PNT No. 20/2007 de 30 de julio del 2007.

1.03 Este Procedimiento trata sobre distintas modalidades que se pueden presentar en estas operaciones, ellas son:

a) La totalidad del pago se hace en pesos cubanos (CUP). b) El pago corresponde a operaciones por gastos corrientes con un pago

en pesos cubanos (CUP) como complemento del pago en pesos cubanos convertibles (CUC).

c) El pago corresponde a operaciones por gastos de capital, o sea, inversiones y compras de activos fijos tangibles, con un pago en pesos cubanos (CUP) como complemento del pago en pesos cubanos convertibles (CUC).

II. Pagos que solamente se efectúan en pesos cubanos (CUP)

2.01 En esta modalidad de pagos, las áreas de Tesorería no aceptan las solicitudes de estos pagos cuando sean presentadas prefacturas u otro tipo de documento distinto a la factura comercial u oficial.

ECONOMIA Instrucción General No. 247 Página 16 30 de abril de 2009 ______________________________________________________________________

2.02 La entidad presupuestada utiliza para hacer la solicitud de emisión del instrumento de pago el Modelo TH71 Solicitud de Pago, acompañado de la factura oficial emitida por la entidad vendedora del bien o prestataria del servicio por el que se efectúa el pago y el correspondiente Informe de Recepción o certificación del servicio prestado, según corresponda.

El área municipal de Tesorería revisa la solicitud de pago presentada, según los procedimientos y guías de revisión establecidos.

2.03 En los casos que las entidades presupuestadas presenten con la solicitud de pago las facturas comerciales u oficiales, emitidas por las entidades comercializadoras, antes de la entrega de los bienes o la prestación de los servicios, el área de Tesorería municipal solicita a la entidad presupuestada el contrato comercial para la comprobación de que se estableció el pago por adelantado para la compra de los bienes o la prestación de los servicios de conformidad con la legislación vigente.

2.04 El área de Tesorería Municipal revisa el Modelo TH 71Solicitud de Pago recibido y la factura que funciona como documento justificante, aplicando lo establecido en la Metodología del Modelo y en la Guía de Revisión GRT02 “Factura”.

III. Pagos anticipados por gastos corrientes en pesos cubanos (CUP) como complemento de un pago en pesos cubanos convertibles (CUC).

3.01 Las Áreas de Tesorería no establecen límites de cantidad para esta modalidad de pagos.

3.02 Para esta modalidad de pagos las Áreas de Tesorería emiten cheques, que son los instrumentos de pago establecidos en el PNT No. 20/2007, y se continua registrando la operación en el Modelo TR63Control de Pagos Anticipados, a los efectos de su control.

Los pagos autorizados bajo estas características no tienen que ser liquidados en las áreas de Tesorería con posterioridad a la adquisición de las mercancías o la recepción de los servicios.

3.03 El área de Tesorería revisa que el documento que se presenta acompañando la solicitud de pago contenga como mínimo los siguientes elementos:

Fecha emisión Nombre, dirección, código del proveedor y No. de la cuenta y la sucursal

bancaria en que ésta se opera y su No. de Identificación Tributaria. Nombre, dirección y código del comprador (en este caso la entidad

presupuestada)

ECONOMIA Instrucción General No. 247 Página 17 30 de abril de 2009 ______________________________________________________________________

Código, descripción y características de los productos, unidad de medida, cantidad, precios unitarios e importe desglosado por monedas.

Importe total y desglose en pesos cubanos y pesos convertibles. Nombre y dos apellidos, firma, número de carné de identidad y cargo de

la persona que emite el documento.

Así mismo realiza la revisión indicada sobre la base del TH 71 ¨Solicitud de Pago¨ y el documento acompañante presentado, a partir de los procedimientos de Tesorería establecidos.

3.04 El área de Tesorería controla la emisión de cheques bajo esta modalidad de pago de acuerdo con los términos que se establecen para su caducidad, controlando la devolución por las entidades presupuestadas de aquellos que transcurridos el plazo establecido para su vigencia no hayan sido debitados a su cuenta bancaria, procediendo a su cancelación.

Asimismo el área de Tesorería cancela aquellos cheques que se devuelven antes del período de caducidad por otras causas, emitiendo un nuevo instrumento de pago en caso de ser necesario; cumpliendo para ello lo establecido en este procedimiento normativo y demás que le son aplicables.

3.05 La entidad presupuestada solicitante del pago asume la responsabilidad por la veracidad de los documentos acompañantes del Modelo TH 71 presentado, así como garantiza que se cumplan con las normas contables, financieras y de control interno establecidas con relación al registro del gasto presupuestario.

3.06 En los casos en que se produzcan excesos o defectos por la recepción de bienes o la prestación de servicios a partir del instrumento de pago emitido, se aplica lo establecido en el PNT 20/07.

IV. Pagos anticipados por gastos de capital en pesos cubanos (CUP) como complemento de un pago en pesos cubanos convertibles (CUC).

4.01 Las áreas de Tesorería no establecen límites de cantidad para esta modalidad de pagos.

4.02 Para controlar en el área de Tesorería municipal los pagos anticipados que solicita cada entidad presupuestada por esta modalidad se utiliza el Modelo TR 63 “Control de Pagos Anticipados”.

4.03 Es obligatorio registrar en este Modelo TR 63, todos los pagos anticipados que se realicen correspondientes a esta modalidad y controlar la liquidación de ellos por parte de la entidad presupuestada, con la posterior presentación de los documentos justificantes definitivos que correspondan a cada caso.

ECONOMIA Instrucción General No. 247 Página 18 30 de abril de 2009 ______________________________________________________________________

4.04 Las áreas de Tesorería aplican para el registro, control y liquidación de esta modalidad de pago lo establecido en la metodología del Modelo TR63Control de Pagos Anticipados, según lo regulado en el PNT No. 20/2007.

4.05 En cuanto a la emisión de cheques para esta modalidad se aplica lo establecido en el numeral 3.02 del punto III de este Procedimiento Normativo.

Se derogan la Aclaración al PNT No. 20/2007 de fecha 18 de septiembre de 2007 y la Modificación del Procedimiento Normativo No. 20/2007 de fecha 16 de octubre de 2007, además se deroga en el PNT 20/07 los aspectos referidos a la limitación sobre la cantidad de pagos anticipados a conceder y a la liquidación de los mismos cuando correspondan a gastos corrientes por compras de bienes o prestación de servicios.

Este Procedimiento Normativo comienza a aplicarse a partir del 1ro de junio del año 2008".

2.c) Normas Económico – Jurídicas para Realizar la Comercialización de Mercancías y Servicios por Entidades del Sistema Nacional de Salud.

Teniendo como sustento metodológico la Resolución No. 6 de 18 de marzo de 1998 del Ministerio de Finanzas y Precios que norma financieramente lo relacionado con el procedimiento de registro y control de las compras y ventas de mercancías y servicios, así como la experiencia acumulada sobre el control de los recursos que se comercializan hasta el destino final, posibilitan la puesta en vigor de las acciones económicojurídicas que perfeccionan la actividad: El Sistema Nacional de Salud tiene instrumentado la estructura de abastecimiento de mercancías en las Entidades siguientes:

Entidades Circuladoras Nacionales.

♦ La Empresa Nacional de Suministros Médicos (EMSUME) con unidades administrativas en cada provincia, comercializa equipos e instrumental médico y de laboratorios, material gastable y otros insumos de uso médico.

♦ Unidad Nacional de Servicios Ingenieros (UNSI) comercializa equipos no médicos, piezas de repuesto y otros insumos relacionados con la actividad, así como servicios de mantenimiento y reparación.

♦ Unidad Nacional de Producción Especializada y Abastecimiento (Unpea) comercializa mobiliario e insumos no médicos.

♦ Unidad Nacional de Transporte (UNT) comercializa equipos y piezas de repuesto de transporte, así como servicio de transportación de carga.

ECONOMIA Instrucción General No. 247 Página 19 30 de abril de 2009 ______________________________________________________________________

Entidades Circuladoras Provinciales

Complejo de Servicios, comercializa a ese nivel las mercancías recibidas de las 3 últimas UNSI, Unpea, UNT y de otras entidades proveedoras al Sistema Nacional de Salud.

Del control del Plan por los Niveles Superiores.

Dirección de Planificación y Economía – Minsap.

♦ Por esta dirección se asignan los recursos financieros (MLC) para la compra de mercancías y servicios tanto en el exterior como en la economía interna correspondiente al plan aprobado para cada actividad.

♦ En correspondencia deben controlar el proceso de contratación hasta la recepción de los recursos por la Circuladora Nacional a fin de ejercer el control de los recursos financieros asignados a la entidad compradora.

♦ Conocida la capacidad de compra o la disponibilidad de mercancías en las Circuladoras debe confeccionar de conjunto con la Dirección de Servicios Básicos, el Plan de Abastecimiento correspondiente a las Direcciones Provinciales de Salud y a las Unidades de Subordinación Nacional y su entrega a las Circuladoras a fin de cumplir la distribución hacia las unidades ejecutoras del Sistema Nacional de Salud.

♦ Copia de esta distribución debe enviar a la Dirección Provincial de Salud y a las entidades nacionales.

♦ Trimestralmente las Circuladoras informarán a esa dirección, el cumplimiento del Plan hasta esa fecha, los surtidos que no tuvieron salida por plan y los excesos a fin de decidir e informar a ésta un nuevo destino.

Departamento de Planificación Dirección Provincial de Salud..

♦ Recibido el Plan de Abastecimiento de la Dirección de Planificación del Minsap procederá a la elaboración del Plan de Abastecimiento correspondiente a las unidades de ese nivel y su entrega al Complejo para la distribución a las unidades ejecutoras.

ECONOMIA Instrucción General No. 247 Página 20 30 de abril de 2009 ______________________________________________________________________

♦ Trimestralmente deben recibir del Complejo, el cumplimiento del Plan hasta esa fecha los surtidos que no tuvieron salida por plan y las mercancías en exceso a fin de decidir e informar a éste el nuevo destino.

Por las Circuladoras Nacionales.

♦ En el término de 3 días a partir de la recepción detallada, informarán a la Dirección de Planificación del Minsap, el surtido de Productos recepcionados, así como la referencia de los contratos que amparan la totalidad de las mercancías recibidas.

♦ Recepciona el Plan de Abastecimiento y procede a su comercialización hacia los Complejos Provinciales y Unidades Nacionales.

♦ Trimestralmente del 1ro. al 10 del mes siguiente informarán a la Dirección de Planificación, el cumplimiento del Plan hasta esa fecha, las existencias de Productos que no salieron por Plan y los excesos de otras mercancías.

♦ Una vez recibida la nueva distribución procederá a su ejecución

Por los Complejos de Servicios Provinciales.

♦ En el término de 3 días a partir de la recepción detallada informarán al Dpto. de Planificación de la Dirección Provincial el surtido de productos recibidos.

♦ Procederán a la distribución a las unidades ejecutoras de acuerdo al Plan enviado por la Dirección Provincial.

♦ Trimestralmente del 1ro. al 10 del mes siguiente informarán al Dpto. de Planificación, el cumplimiento del Plan hasta esa fecha, las existencias de Productos que no tuvieron salida por el Plan, así como los excesos de otros productos para su redistribución.

Normas Generales.

♦ En la comercialización deben cumplir las cifras indicadas en el Plan de Abastecimiento de productos Seleccionados.

♦ En el resto de las mercancías las cifras a distribuir a cada entidad deben estar en correspondencia con la disponibilidad y el nivel de actividad que identifican el uso del producto en cada unidad.

♦ Está terminantemente prohibido firmar contratos y vender recursos a entidades ajenas al Sistema Nacional de Salud.

ECONOMIA Instrucción General No. 247 Página 21 30 de abril de 2009 ______________________________________________________________________

♦ Perfeccionar la aplicación de la Res. 297/03 sobre el Control Interno en el área comercial, facturación y almacenes.

♦ Fortalecer el Trabajo de prevención. Revisión sistemática del Plan de Prevención e incluirlo como punto fijo en los Consejos de Dirección.

♦ La recepción detallada se realizará en el tiempo mínimo indispensable que garantice poder pagar al proveedor en el tiempo pactado en el contrato.

♦ La conciliación se realizará como mínimo mensualmente por las personas designadas por el director, implicadas en el proceso de compraventa de las unidades y como resultado se levantará un acta indicando:

ü Los Nos. del Modelo SC212 “Factura” e importe reconocido por el deudor.

ü Los Nos. del Modelo SC212 “Factura” e importes no reconocidos y los términos para solucionar las discrepancias, que no pueden exceder de los 30 días previstos para el pago.

♦ Se prohíbe terminantemente enviar mercancías sin Modelo SC212 “Factura”. El Modelo SC211 “Conduce” se utilizará en los casos siguientes:

ü Formalizar las entregas parciales de los productos a incluir en un Modelo SC212 “Factura”, amparando el tránsito de los mismos hasta su destino. En este caso el Modelo SC212 “Factura” se emitirá al siguiente día del último Modelo SC211 “Conduce”.

ü Los Modelos SC211 “Conduce” a incluir en una Modelo SC212 “Modelo SC212 “Factura” son los emitidos en un período que no exceda de 15 días naturales. Siempre que estas entregas se efectúen ininterrumpidamente, en intervalos que no excedan las 48 horas, se consideran como una sola entrega al emitirse el Modelo SC212 “Factura” debiendo relacionarse en esta los Nos. de los Modelos SC211 “Conduce” que ampara y el importe de cada Modelo SC211 “Conduce”.

♦ Los pagos se efectuarán según lo pactado en el contrato firmado por ambas partes,

♦ El jefe máximo de las entidades Circuladoras y Compradoras determinará por escrito:

ü Personas autorizadas a firmar contratos económicos.

ECONOMIA Instrucción General No. 247 Página 22 30 de abril de 2009 ______________________________________________________________________

ü Personas autorizadas a comprar o vender según el caso. ü Personas autorizadas a firmar el Modelo SC212 “Factura” como

constancia de la recepción o entrega de mercancías y servicios.

Copia de esta designación deberá permanecer en:

ü Dirección de ambas entidades. ü Contabilidad, Comercial y Almacenes de las Circuladoras.

Normas Especificas para las Circuladoras.

♦ Sólo efectuarán ventas mayoristas a las entidades autorizadas del Sistema Nacional de Salud. En ningún caso podrán efectuar ventas minoristas y a privados, sean o no del Sistema Nacional de Salud.

♦ En los casos de ventas autorizadas a trabajadores de la entidad se realizará por la administración interna a los precios establecidos para la población

♦ En los casos de ociosos se atenderá a los procedimientos establecidos para estos casos.

♦ Adicionalmente a lo indicado en la Res No. 6 en el contrato deben detallar:

ü Nombres y Apellidos y número de Identidad Permanente y cargo de las personas autorizadas por la entidad compradora a realizar las compras.

ü Número de matrícula que identifica a los transportes autorizados a cargar. ü En caso de transporte contratado deberá presentar una autorización

escrita firmada por el director de la entidad compradora referenciando:

• Nombre y Apellidos, No. de Identidad Permanente, No. de Licencia de Conducción del chofer.

• No. de matrícula del vehículo.

ü Nombre y Apellidos y No. de Identidad Permanente de los Jefes de Contabilidad que se responsabilizan con la conciliación.

ü El área de Contabilidad dirige normativa y metodológicamente el control económico de la entidad y debe priorizar la aplicación rigurosa de:

• Las normas de control de inventarios. • La recepción detallada. Emisión del informe de Recepción. • Contabilización diaria de la recepción y entrega. • Cuadre diario de existencia en almacenes. • Cuadre diario del saldo de almacén con Contabilidad.

ECONOMIA Instrucción General No. 247 Página 23 30 de abril de 2009 ______________________________________________________________________

• Aplicación de la Instrucción General 203 del Minsap • Ejercer el control del Modelo SC212 “Factura”. • Efectuar por el área de Finanzas el cobro y pago y conciliación de las

cuentas por cobrar y pagar.

Control de la Facturación por la Circuladora.

Por el área de Contabilidad.

♦ Controlar la existencia de los modelos SC212 “Factura” y los “Modelos SC211 “Conduce” en blanco en existencia en el almacén de la entidad.

♦ Proceder a la numeración consecutiva (foliado) e impresión del cuño gomígrafo de los Modelos SC212 “Factura” y los Modelos SC211 “Conduce”.

♦ Entregar al área de facturación los modelos SC212 “Factura” y los Modelos SC211 “Conduce” mediante un registro del consecutivo firmado por las partes.

♦ Recepcionar y conciliar con el registro la copia de los Modelos SC212 “Factura” y los Modelos SC211 “Conduce” emitidos.

Por el Área de Facturación.

♦ Recepcionar el consecutivo de los Modelos SC212 “Factura” y los Modelos SC211 “Conduce”.

♦ Emitir los Modelos SC212 “Factura” y los Modelos SC211 “Conduce” por el consecutivo.

♦ Habilitar un registro control de los Modelos SC212 “Factura” con los datos mínimos siguientes:

Del Modelo SC212 “Factura” ü No. Consecutivo. ü Fecha.

Del Modelo SC211 “Conduce”. ü No. Consecutivo. ü Fecha. ü No. del Modelo SC210 “Orden de Despacho”. ü Destinatario. ü Importe. ü Nombre y Apellido, No. de Identidad del comprador, No. de Licencia y

chapa del Vehículo.

♦ Esta área no debe subordinarse a Contabilidad ni a la que administra los almacenes.

ECONOMIA Instrucción General No. 247 Página 24 30 de abril de 2009 ______________________________________________________________________

♦ No decide el contenido de los Modelos SC212 “Factura”, la emite por mandato del área comercial o distribución mediante un Modelo SC210 “Orden de Despacho”, habilitada al efecto.

♦ Enviar los Modelo SC212 “Factura” y los Modelos SC211 “Conduce”, cuando proceda este último al almacén por un canal distinto al comprador.

De la Emisión de la Facturación por esta Área.

Los Modelos SC212 “Factura” y los Modelos SC211 “Conduce” se emiten de acuerdo a su instructivo. No obstante es necesario adicionar algunas precisiones en correspondencia con la forma de transportación y entrega:

♦ Cuando las mercancías se envían con transporte de la Circuladota o contratado.

ü Se envía con este al cliente el original y el duplicado del Modelo SC212 “Factura”, debiendo recoger el nombre, cargo y firma de la persona que recibe la mercancía en el duplicado y ser devuelta al regreso al área contable.

ü El Triplicado se entrega en el Dpto. de Contabilidad de la Circuladota firmado por el transportista.

ü El cuadruplicado se retiene por el área comercial.

♦ Cuando las mercancías son recogidas por el comprador.

ü Se realiza la entrega directa (recepción detallada por éste) solicitando la constancia de recepción en los Modelos SC212 “Factura”.

ü Se entrega al comprador original del Modelo SC212 “Factura” para el Departamento de Contabilidad.

ü Si es necesario se emite un Modelo SC211 “Conduce” a los efectos de la transportación.

ü El duplicado del Modelo SC212 “Factura” una vez firmado por el receptor se entrega al Dpto. de Contabilidad de la Circuladora.

ü El triplicado se retiene por el área comercial.

♦ Antes del día 10 del mes siguiente el Dpto. de Contabilidad de la Circuladora emite una relación por cliente detallando No. de factura, fecha e importe, que será remitido a los mismos como reclamación de pago o se conciliará personalmente donde se pueda hacer :

ü No. del Modelo SC212 “Factura” y fecha, No. del Modelo SC211 “Conduce” y fecha, importe, nombre del comprador y chapa del vehículo y la envía al Dpto. de Contabilidad de:

ECONOMIA Instrucción General No. 247 Página 25 30 de abril de 2009 ______________________________________________________________________

Por el Almacén.

ü El almacén no decide entrega de mercancías, las realiza por el modelo SC210 Orden de Despacho o mediante el modelo SC212 “Factura” debidamente cumplimentado.

ü No debe entregar mercancías por órdenes verbales o escritas en notas emitidas por funcionarios o dirigentes de la entidad.

ü Tampoco por vales de consumo interno o para ser vendidos mediante el pago en efectivo lo que constituye una venta minorista.

ü Recibe el Modelo SC210 Orden de Despacho, SC212 “Factura” y el Modelo SC211 “Conduce” y procede al despacho y entrega de las mercancías al comprador o al transportista según se trate, recogiendo los datos y firmas establecidos para la entrega en los Modelo SC212 “Factura” y los Modelo SC 211 “Conduce”.

ü Entrega por un canal directo las copias correspondientes debidamente cumplimentadas y firmadas al Dpto. de Contabilidad.

ü Retiene una copia del Modelo SC212 “Factura” para control y archivo. ü En todos los casos la entrega de las mercancías se efectúan mediante conteo

físico por las partes. ü Habilitará un registro de entrega con los datos siguientes:

• Fecha de entrega • No. del Modelo SC212 “Factura” y Fecha • No. del Modelo SC211 “Conduce” y Fecha • Importe • Nombre, No. de Identidad, No. de Licencia de Conducción y chapa del

vehículo del comprador o transportista. En el caso de la licencia y la chapa debe solicitar los documentos al transportista (licencia y circulación).

Por el Área Comercial.

ü Por el Plan de Abastecimiento de Productos Seleccionados y el plan de distribución de acuerdo a la disponibilidad emite el Modelo SC210 “Orden de Despacho” y/o el Modelo SC212 “Factura”.

ü Retiene una copia para control y archivo.

Por las Entidades del Sistema Nacional de Salud Compradoras. Las entidades del Sistema Nacional de Salud en el ejercicio de sus facultades para realizar las compras de mercancías y servicios para el desarrollo de su objeto social están en la obligación de cumplir lo siguiente:

Comprar las mercancías y servicios necesarios para satisfacer la demanda de sus actividades en las cantidades aprobadas en el plan de abastecimiento y en los presupuestos financieros.

ECONOMIA Instrucción General No. 247 Página 26 30 de abril de 2009 ______________________________________________________________________

Establecen relaciones comerciales mediante la firma de contratos de suministros con los proveedores y antes de firmar y comprar, comprobar minuciosamente los documentos oficiales:

♦ Objeto social que ampara esas ventas. ♦ Nomenclatura de productos y servicios aprobados por el Mincin. ♦ Autorización comercial del Mincin. ♦ Resolución nombrando al Director. ♦ Resolución aprobando las personas autorizadas a firmar contratos. ♦ Exigir el Modelo SC212 “Factura” por las compras realizadas. ♦ Efectuar el pago de acuerdo a la Res. 324/94 y 245/08 del Banco Central de

Cuba. ♦ Pagar en el término pactado en el contrato. ♦ Efectuar la recepción detallada en el tiempo mínimo indispensable que garantice

poder pagar en el tiempo pactado. ♦ Cumplir rigurosamente el proceso de la Recepción Detallada. Emisión del

Informe de Recepción y su entrega en el Dpto. de Contabilidad en el término indicado en el punto precedente.

♦ Conciliar el Informe de Recepción con el Modelo SC212 “Factura” enviado por el proveedor y pagar por lo realmente recepcionado; por las diferencias que puedan surgir, cumplir lo pactado en el contrato y realizar el informe de reclamación correspondiente.

♦ En Contabilidad tener el original actualizado de las Actas de Responsabilidad Material aceptadas por lo responsables de los Almacenes.

Antes de efectuarse la firma de contratos debe verificarse lo siguiente:

d). Que las personas que intervengan en la preparación y firma de contratos en representación de la entidad verifiquen que la parte que asuma la obligación de pago tenga cuenta bancaria a su nombre, debiendo consignar en el contrato el número de la referida cuenta.

d). Para las transacciones en moneda libremente convertible, deben verificar además, que la entidad obligada al pago cuente con la licencia del Banco Central de Cuba, para operar en ese tipo de moneda.

d). Si las referidas entidades operan a través de una cuenta centralizada o tienen sus fondos en una institución financiera no bancaria, es aconsejable que soliciten una garantía del titular de la cuenta centralizada o de la institución financiera que solidariamente responda por la obligación contraída.

ECONOMIA Instrucción General No. 247 Página 27 30 de abril de 2009 ______________________________________________________________________

2.d) Procedimiento para Tramitar en la Tesorería Pagos Urgentes o de Gastos No Comunes.

La Dirección General de Tesorería ha orientado a la ONAT proceder al cumplimiento de la Normativa No. 21/2007 del MFP.

Resulta conveniente que por esa instancia se realicen los trámites pertinentes con la ONAT, a fin de legalizar la firma autorizada de los modelos de “Solicitud de Pago” – TH71 por el Viceministro y el sustituto en los casos de necesidad de pagos urgentes o no comunes. Se adjunta copia de la Normativa. “DIRECCIÓN GENERAL DE TESORERÍA DIRECCIÓN TÉCNICA

Asunto: Firma de los Modelos de Solicitud de Pago (TH 71) en las unidades presupuestadas del nivel central de los Órganos y Organismos de la Administración Central del Estado.

I. Introducción

1.01 Las unidades presupuestadas de referencia son las que ejecutan los pagos correspondientes al área administrativa del nivel central y por lo tanto efectúan gastos no comunes al resto de las entidades presupuestadas, por lo que aconsejan un tratamiento diferente al resto.

II. Solicitud de pago que efectúan las unidades presupuestadas del nivel central de los Órganos y Organismos de la Administración Central del Estado.

2.01 El Modelo TH71 “Solicitud de Pago” se debe presentar en igual forma a lo establecido para el resto de las entidades presupuestadas.

2.02 En estas solicitudes la firma de autorización del Modelo TH 71, corresponde al Viceministro o nivel equivalente donde no se utilice esta denominación, encargado del área de la Administración Interna, para lo cual es designado por el jefe máximo del órgano u organismo de la Administración Central del Estado de que se trate.

De igual forma, el jefe máximo del órgano u organismo designa otro viceministro o nivel equivalente para que en caso de ausencia por vacaciones, enfermedad u otra causa firme en sustitución del encargado

2.03 La unidad presupuestada nivel central, presenta al área de Tesorería o Subtesorería municipal a la que se encuentre incorporada, un ejemplar del documento donde consten las designaciones realizada por el jefe máximo del órgano u organismo.

III. Revisión del Modelo TH 71

ECONOMIA Instrucción General No. 247 Página 28 30 de abril de 2009 ______________________________________________________________________

3.01 Este Modelo debe ser revisado igual que los que presenten las restantes entidades presupuestadas, aplicando los Procedimientos Normativos de Tesorería y las Guías de Revisión establecidas.

3.02 En la revisión de las solicitudes deben tomarse en consideración las características especiales que poseen estas unidades presupuestadas, atendiendo a que por ellas se realizan los pagos que corresponden a protocolo, relaciones públicas y otras actividades propias de la oficina del jefe máximo del órgano u organismo.

3.03 Una vez efectuada la revisión de estas solicitudes y de ser aceptada se procede conforme a lo establecido en el Sistema de Tesorería”.

2.e) Conciliación de los Cobros y Pagos entre el Minbas y el Minsap.

Resulta conveniente perfeccionar y fortalecer los procedimientos que intervienen en la actividad de Cobros y Pagos particularmente la conciliación de cuentas por cobrar y pagar, con el objetivo de reducir al mínimo los términos de cobros y pagos, por lo que ambos organismos acuerdan poner en vigor el procedimiento siguiente:

♦ Entidades que intervienen en la circulación de productos farmacéuticos y producción de mercancías y servicios vinculados a esta actividad:

ü Vendedoras del MINBAS:

• Unidades Básicas de la Empresa de Medicamentos ( UBEM). • Empresa de Óptica.

ü Compradoras del Sistema Nacional de Salud:

• Unidades Presupuestadas de Farmacias y Ópticas. • Unidades de Servicio dependientes de los Presupuestos Provinciales. • Unidades de Servicio dependientes de los Presupuestos Municipales. • Unidades de Servicio dependientes del Presupuesto Nacional.

♦ Las características de las mercancías, ciclos, días, horarios y forma de entrega, pormenores de la recepción, aceptación, reclamación, momentos de contabilización y formas y términos de pago y conciliación y demás detalles que intervienen en el proceso de la compraventa entre las partes, deben realizarse al amparo de relaciones contractuales.

♦ Los contratos deben ser firmados y revisados periódicamente entre la UBEM y demás empresas del Minbas y las Empresas y Unidades Presupuestadas del Sector Salud Pública.

ECONOMIA Instrucción General No. 247 Página 29 30 de abril de 2009 ______________________________________________________________________

♦ En la firma de contratos se deben considerar las indicaciones siguientes:

a) La entrega de mercancías en los almacenes se efectuará al amparo de facturas debidamente cumplimentadas y con la fecha de entrega real.

b) Los términos de tiempo que se pacten y aquí se proponen, se establecen a partir de la fecha de entrega de las mercancías en las entidades compradoras.

c) Deben pactar el mecanismo de recepción, quedando delimitados los puntos de traspaso de propiedad de la mercancía, donde la recepción detallada debe efectuarse en el término de 3 días y la entrega en el Centro de Pago de la entidad compradora de: Informe de Recepción, Informe de Reclamación, si lo hubiere y la Factura; deben efectuarse en un término de 5 días para la empresa y 3 días para las unidades de servicio.

Convenir un método que condicione la recepción a ciegas por parte de las unidades de servicio, farmacias y ópticas.

d) La contabilización de las mercancías entregadas y recepcionadas debe realizarse por las partes al amparo de la factura debidamente cumplimentada y en el término de 5 días.

Cuando excepcionalmente se produzca un atraso en la entrega de la Factura, éste debe señalarse en la misma, indicando la fecha de entrega del documento y consecuentemente el término de pago y reclamación, si la hubiere, contándose a partir de esta última fecha.

e) El pago podrá realizarse en un término de 30 días en la provincia y 45 días fuera de provincia, acorde a lo pactado en el contrato.

f) Los términos de la reclamación deben pactarse en el entorno de 15 días.

g) La conciliación de cuentas por pagar y cobrar se acordará del 5 al 15 de cada mes.

♦ La conciliación de Cuentas por Pagar y Cobrar se efectuará como sigue:

a) Será mensual con fecha de cierre del período contable por las partes.

b) Es responsabilidad del ViceDirector de Economía de la Dirección Sectorial de Salud y del Director de la UBEM en los territorios y en el Nivel Central del Jefe del Departamento Empresarial de la Dirección de Finanzas y Contabilidad del Minsap y de los Directores de las Empresas de Óptica y Mantenimiento del Minbas.

ECONOMIA Instrucción General No. 247 Página 30 30 de abril de 2009 ______________________________________________________________________

c) Deben participar obligatoriamente:

En los territorios.

ü La UBEM ü La U. P. de Farmacia y Óptica ü Las Unidades Presupuestadas de Servicio

En el Nivel Central.

ü La UBEM y las Empresas de Óptica y Mantenimiento del Minbas. ü Las Entidades de Subordinación Nacional del Minsap.

d) La organización dependerá de la situación concreta de cada provincia, pudiendo realizarse conciliaciones previas por territorios y llevar a la provincial las discrepancias, el Acta y el Informe.

e) Evitar que el acto conciliatorio se convierta en una reunión para pagar.

♦ Como resultado de la conciliación se levantará el Acta correspondiente y se emitirá el Informe cuyo formato se anexa, firmado por los responsables máximos del evento y presentado por cada parte conjuntamente con una copia del Acta a su nivel superior, en o antes del día 18 del mes siguiente al del cierre.

♦ El informe señalado en el punto anterior (6), debe enviarse acompañado de la explicación detallada de las Diferencias entre los saldos Minsap y Minbas, siguiendo el formato del modelo, ejemplo:

Hasta 30 días

ü Explicación de las diferencias del Minsap. _____________________________________________________________ _____________________________________________________________ _____________________________________________________________

ü Explicación de las diferencias del Minbas. _____________________________________________________________ _____________________________________________________________ _____________________________________________________________

De 31 a 60 días _____________________________________________________________ _____________________________________________________________ _____________________________________________________________

ECONOMIA Instrucción General No. 247 Página 31 30 de abril de 2009 ______________________________________________________________________

GENERALIDADES

♦ El acto conciliatorio de Cuentas por Pagar y Cobrar al quedar inscrito en los términos del contrato, se convierte en una actividad de obligatorio cumplimiento por las partes y su incumplimiento sujeto a las penalidades que establece la ley.

♦ La acción de pagar no estará condicionada al acto conciliatorio, siempre que esté reconocida total o parcialmente una factura, por lo que se procederá al pago de la parte reconocida en los términos de tiempo acordados.

♦ El informe del Estado de las Cuentas por Pagar y Cobrar que se describe más abajo será firmado por las partes señaladas en el punto 5 inciso b) y expresará las cifras oficiales sobre esta actividad coincidente con los Estados Financieros.

♦ Esta Circular surte efecto a partir de la fecha de su emisión y es de obligatorio cumplimiento por los Directores Sectoriales de Salud y el Director de Finanzas y Contabilidad del Minsap y los Directores de las UBEM.

Instructivo del Modelo Estado de las Cuentas por Pagar y Cobrar.

Objetivo: Informar al Minsap y al Minbas, según se establece, el resultado de la Conciliación de Cobro y Pagos entre:

♦ La UBEM:

ü Las U.P. de Farmacia y Óptica. ü Las U.P. Provinciales de Salud. ü Las U.P. Municipales de Salud.

♦ La EMSUME:

ü Las U.P. Provinciales de Salud. ü Las U.P. Municipales de Salud. ü Otros Organismos.

Periodicidad: Mensual.

Fecha de presentación: En o antes del día 18 del siguiente mes al que se informa.

No. de Partes: 4.

Distribución de las Partes:

ECONOMIA Instrucción General No. 247 Página 32 30 de abril de 2009 ______________________________________________________________________

♦ Dirección Sectorial de Salud. ♦ UBEM o EMSUME. ♦ Minsap. ♦ Minbas.

INSTRUCCIONES:

Se emite por separado para reflejar el resultado de la conciliación con la UBEM y con la EMSUME.

♦ Concluida la conciliación, se procede a sumar los importes de las cuentas por pagar de las UP de Servicios Provinciales y Municipales de Salud por separado y de los territorios de las entidades de Farmacia y Óptica y en su caso de la EMSUME, las que deben coincidir con el saldo del balance, para su anotación en el informe.

♦ De igual forma se procederá por la UBEM.

♦ Se determina la diferencia y se detalla el motivo en informe adjunto.

♦ Se firma por los responsables máximos de las conciliaciones como constancia de acuerdo entre las partes.

Anotaciones:

En cada fila: Entidades de Farmacia y Óptica, Unidades Presupuestadas Provinciales y Unidades Presupuestadas Municipales, se consigna por columna el importe de las cuentas por pagar – Minsap y por cobrar Minbas o EMSUME, según se trate.

En cada fila en la columna diferencia se anota la resultante de la diferencia entre lo declarado por pagar – Minsap y lo declarado por cobrar – Minbas o EMSUME, según el caso; por convenio:

♦ Cuando las cuentas por pagar – Minsap resultan menor que lo declarado por cobrar – Minbas, el resultado se coloca con signo menos () o entre paréntesis.

♦ En caso contrario se coloca normal, sin signo o paréntesis.

Finalmente se determinan los totales por fila y columna.

Adicionalmente se consigna en las columnas total – Minsap o EMSUME, el total de compras acumuladas hasta la fecha que se informa y a renglón seguido el Ciclo de Pago en días.

ECONOMIA Instrucción General No. 247 Página 33 30 de abril de 2009 ______________________________________________________________________

En el pie de firma se consigna el nombre y apellidos, firma y cuño de los Directores de las UBEM o EMSUME, según el caso y de las Entidades de Farmacia y Óptica y del Vicedirector de Economía de la Dirección Sectorial de Salud.

Fecha del informe.

2.f) Ventas de Cuentas por Cobrar Vencidas a los Bancos.

La Dirección del Ministerio de Finanzas y Precios ha orientado sobre el tema de referencia el que se reproduce a continuación para su conocimiento y efecto.

“Como parte del trabajo en marcha para eliminar la cadena de impagos en el país, se viene avanzando en la medida referida a la venta de las cuentas por cobrar vencidas conciliadas a FINATUR a través de las sucursales de los bancos comerciales.

Realmente no resulta comprensible que, cuando quien paga lo hace con recursos presupuestarios, exista una cuenta por cobrar vencida y conciliada con una unidad presupuestada. No obstante, y coordinado con el Banco Central de Cuba, el hecho de que el deudor sea una unidad presupuestada, no es impedimento alguno para que la deuda sea vendida. En los casos en que esto ocurra, las tesorerías pagarán lo que debe la unidad presupuestada a FINATUR.

En estas operaciones con la actividad presupuestada, puede darse el caso puntual de que la unidad presupuestada considere conciliada su cuenta, pero las Tesorerías hayan rechazado el pago por alguna causa, entre ellas, que no se corresponda con los objetos sociales aprobados a alguna de las partes, que no se estén aplicando en la transacción los precios establecidos o que se trate de un gasto indebido. Cuando situaciones de este tipo estén presentes, en las cuales el Presupuesto no pague total o parcialmente la deuda vendida, el Banco Central de Cuba nos ha indicado que FINATUR a través de las sucursales de los bancos comerciales revertirán la operación de compra de deuda no respaldada por el Presupuesto contra los acreedores (vendedores), con lo cual dicha deuda se convierte en no conciliada y su tratamiento pasa por lo indicado para la deuda no conciliada.”

INDICACIONES PARA LOS DESCUENTOS OBLIGATORIOS DE CUENTAS POR COBRAR VENCIDAS.

♦ Las empresas acreedoras presentarán las solicitudes de descuentos de sus cuentas y efectos por cobrar vencidos en las sucursales donde operan su cuenta corriente en monedad nacional.

♦ Las cuentas por cobrar vencidas para estos descuentos deben estar debidamente conciliadas y dichas conciliaciones fechadas hasta 90 días antes de su presentación para los descuentos.

ECONOMIA Instrucción General No. 247 Página 34 30 de abril de 2009 ______________________________________________________________________

♦ Las conciliaciones para estos descuentos deben estar firmadas por un dirigente con autoridad para comprometer los fondos de las empresas deudoras.

♦ Los descuentos se realizarán a todas las empresas estatales con cuentas y efectos por cobrar vencidos por importes superiores a $ 50,000.00 pesos moneda nacional. Este descuento tendrá carácter obligatorio.

♦ El término de vencimiento será determinado por la empresa acreedora teniendo en cuenta la forma de pago convenida según contrato y/o la fecha de vencimiento de la letra de cambio.

♦ Los deudores de las operaciones descontadas serán requeridos por la sucursal bancaria donde operan su cuenta corriente, informándoles que la deuda ha sido comprada por FINATUR y que tendrán un plazo de 30 días para efectuar el pago, en caso contrario FINATUR le otorgará una facilidad de pago por un plazo que pudiera alcanzar hasta los 3 años de ser necesario, con una tasa de interés anual del 3%, calculada sobre la base de 360 días.

♦ El plazo de pago del acápite anterior comenzará a cursar desde el momento en que FINATUR transfiera los fondos al acreedor.

♦ Las empresas deudoras presentarán en sus sucursales bancarias la documentación necesaria para el establecimiento y formalización de la facilidad de pago que otorga FINATUR para el cobro de los descuentos.

♦ En el caso de las entidades que operen a través de las Tesorerías de Cuenta Única del Presupuesto, se conveniará la forma de pago que resulte mas conveniente.

♦ Por la operación de descuento se cobrará al acreedor una comisión plan del 0.5 %.

♦ Los fondos que reciban las empresas acreedoras por los descuentos realizados serán destinados a liquidar sus cuentas por pagar vencidas.

♦ Para la realización de estas operaciones las sucursales abrirán una cuenta de Administración de Fondos – Descuentos Obligatorios.

TRATAMIENTO DE LAS CUENTAS POR COBRAR VENCIDAS NO CONCILIADAS.

f). Expedientar las cuentas por cobrar vencidas no conciliadas para su cancelación como cuentas incobrables, de acuerdo a lo que a tales efectos esta establecido

ECONOMIA Instrucción General No. 247 Página 35 30 de abril de 2009 ______________________________________________________________________

en el país. Formará parte de dicho expediente la determinación de los responsables de la no conciliación y las medidas disciplinarias adoptadas.

f). Los expedientes concluidos serán sometidos a la aprobación de los niveles establecidos en cada órgano y organismo para adoptar la decisión sobre la cancelación de las cuentas incobrables. Cada nivel aprobatorio comprobará que el expediente de cancelación cuenta con toda la información necesaria para explicar el porque de la no conciliación, las causas y condiciones que la provocaron, la determinación de las responsabilidades y las medidas disciplinarias adoptadas. Resolución 20/09 del MFP. En las unidades de Subordinación Nacional la Circular 1/09 del Minsap.

f). Aprobada la cancelación por los niveles establecidos, las empresas procederán a la cancelación contable contra el resultado del período, tal y como está establecido a tales efectos en el país.

f). Cuando la cancelación de estas cuentas generen pérdidas en empresas que eran rentables o incrementen las pérdidas en aquellas que vienen operando con irrentabilidad, a través de los órganos y organismos se solicitará y fundamentará al MFP la evaluación por el Comité de Beneficios Financieros del financiamiento de la pérdida generada por el saneamiento contable de las cuentas por cobrar vencidas no conciliadas.

f). Para la evaluación del Comité se presentará un resumen del proceso de saneamiento de las cuentas por cobrar en la empresa que se trate, los expedientes de cancelación presentados y aprobados, el nivel que lo aprobó, las causas y condiciones que provocaron la no conciliación, las medidas adoptadas con los responsables, las acciones emprendidas para evitar se repitan situaciones de este tipo, entre otros aspectos de interés. Dicho resumen se acompañará de los estados financieros de la empresa en cuestión con el cierre más cercano a la fecha de solicitud al MFP.

2.g) Traspaso de la Entidad GCATE al Minsap a partir del 1ro. de enero del 2009 y Cobro de los Recursos que Circula.

A partir del 1ro. de enero del 2009, la entidad GCATE que hasta este momento pertenece a la Corporación CIMEX, se traspasa al Minsap, por tanto se hace necesario el procedimiento siguiente:

Hasta el 31 de diciembre de 2008, los importes de los Recursos recibidos de esta entidad, se aportan al Presupuesto del Estado como establece la Circular No. 06 de 10 de agosto del 2004 del Minsap “Tratamiento de las inversiones y de los recursos que se reciben de los Programas de la Revolución”.

ECONOMIA Instrucción General No. 247 Página 36 30 de abril de 2009 ______________________________________________________________________

A partir del 1ro. de enero del 2009 GCATE facturará la mercancía con las Tasas de Recargo aprobadas para su circulación, debiéndose pagar a la misma el importe total de la factura, no procediendo su aporte al Presupuesto del Estado.

2.h) Apertura de Cuenta de Ingreso por las Circuladoras Nacionales.

Con la aplicación de las políticas de Control Financieros establecidas por el Ministerio de Finanzas y Precios las unidades Circuladoras Nacionales que funcionan por el esquema de unidades presupuestadas pierden la llamada cuenta de operaciones por la que operaban los ingresos y pagos, imposibilitándolas de realizar cobros por la vía de transferencia bancaria.

Con el propósito de agilizar al proceso de cobro y pago la Dirección General de Tesorería autorizó la apertura de Cuentas de Ingresos a:

♦ Unidad Nacional de Producción Especializada y Abastecimiento (Unpea). Sucursal Bancaria 2591 del Banco Metropolitano.

♦ Unidad Nacional de Mantenimiento General (Unmg). Sucursal Bancaria 2581 del Banco Metropolitano.

♦ Unidad Nacional de Transporte (Unt). Sucursal Bancaria 3071 del Banco Metropolitano.

Estas cuentas se titulan “Cuenta de Ingresos para la circulación de mercancías” las que serán utilizadas solamente para recibir los ingresos por el pago a la unidad de que se trate de las mercancías y servicios que vende a la entidades autorizadas del Sistema Nacional de Salud.

El destino de los ingresos será el Aporte al Presupuesto del Estado en forma íntegra.

Las entidades del Sistema Nacional de Salud con relaciones comerciales debidamente contratadas con estas unidades dirigirán los instrumentos de pago hacia las cuentas aquí identificadas.

Inmediatamente de realizado el pago enviarán o informarán a la unidad, por la vía más conveniente, la identificación del instrumento de pago emitido por la entidad o la Tesorería según se trate con el número, fecha e importe a los efectos de que el receptor pueda localizarlo en el Estado de Cuenta del banco y saldar la deuda contablemente. Esta acción es decisiva para cerrar el ciclo de pago.

2.i) Política Comercial en Moneda Nacional.

ECONOMIA Instrucción General No. 247 Página 37 30 de abril de 2009 ______________________________________________________________________

El Mincin es el organismo rector del sistema Mayorista y Minorista de Comercio Interior en Cuba. Por la Resolución No. 453/03 establece la Política Comercial en Moneda Nacional para el Comercio Minorista.

Para la organización y ejecución del comercio minorista, en moneda nacional, las Unidades Presupuestadas de Farmacias y Ópticas del Minsap están autorizadas a ejecutar estas actividades. De la mencionada Resolución se reproducen aspectos que deben ser tenidos en cuenta por estas unidades presupuestadas, así como conocer los pormenores de la tarea y los registros e informaciones inherentes al comercio minorista.

Se excluyen de esta Resolución del Ministerio de Comercio Interior las ventas de mercancías y servicios de comedor y cafetería que realizan las unidades del Sistema Nacional de Salud a trabajadores y estudiantes, las que continuarán efectuándose como hasta la fecha, incluyendo el control y depósito de los ingresos

Las Unidades Presupuestadas de Farmacias y Ópticas deben cumplir con los principios del Control Interno establecidos para las actividades comerciales minoristas y con las Normas de Contabilidad vigentes para el Minsap, así como tener actualizados los documentos siguientes:

♦ El objeto social aprobado por el Ministerio de Economía y Planificación. ♦ La inscripción en el Registro Mercantil, en los casos que se requiera. ♦ La nomenclatura de productos o servicios a realizar propuesta por el Ministerio o

Consejo de la Administración Provincial, al cual se subordina la organización en cuestión.

Además de lo anterior, los Organismos y Consejos de la Administración Provinciales presentarán, ante el Registro Central Comercial, la certificación que garantice el compromiso de la institución en cuanto al cumplimiento de los sistemas de control a establecer y fiscalizar.