migración a pbr/sed en la administración pública … · la revolución del beisbol “lagente...

TRANSCRIPT

Migración a PbR/SED en la Administración Pública Mexicana

C.P.C. Luis Farías ValdésAuditor Especial de Desempeño

Auditoría Superior del Estado de Coahuila

20 - Noviembre - 2014

Una Reflexión Inicial

Una Reflexión Inicial

MoneyballLa Revolución del Beisbol

“La gente que maneja equipos degrandes ligas administra mal a susequipos, el razonamiento esmedieval”

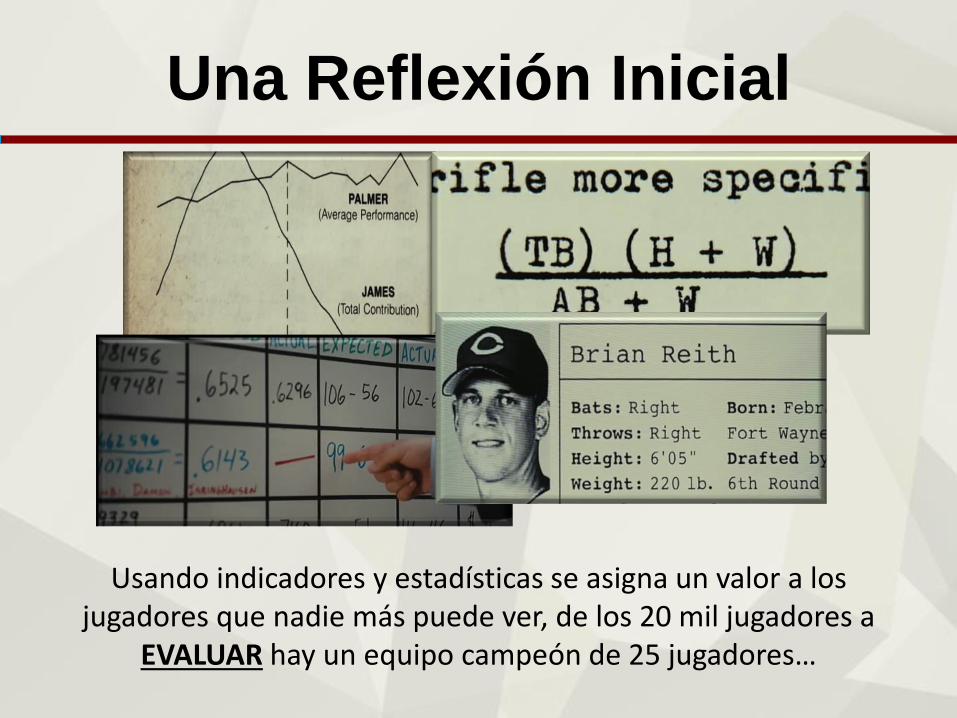

Una Reflexión Inicial

Usando indicadores y estadísticas se asigna un valor a los jugadores que nadie más puede ver, de los 20 mil jugadores a

EVALUAR hay un equipo campeón de 25 jugadores…

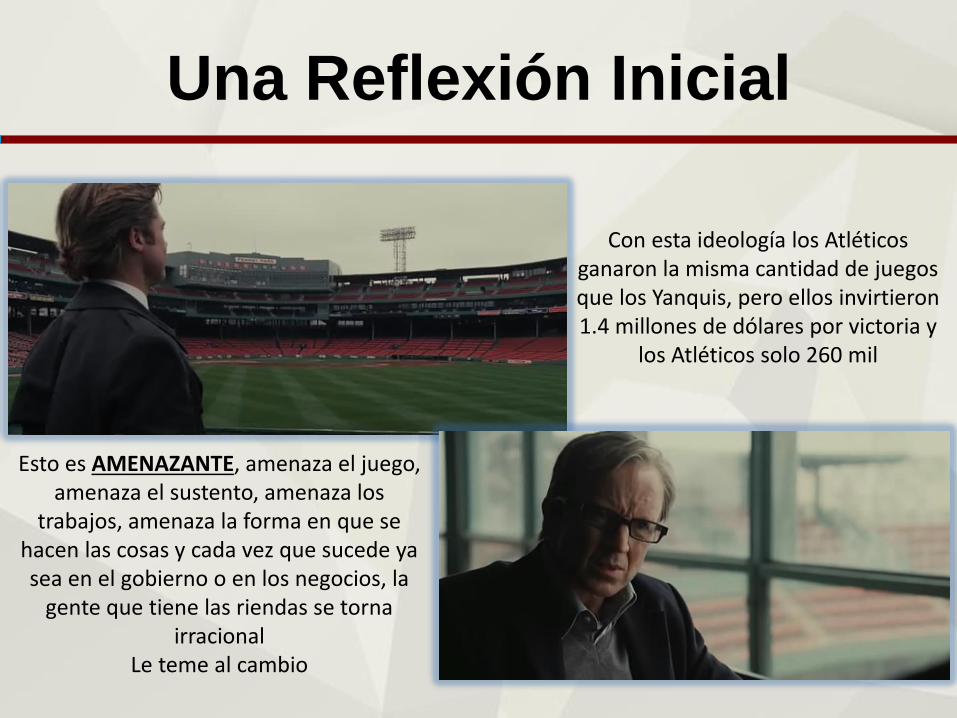

Una Reflexión Inicial

Con esta ideología los Atléticos ganaron la misma cantidad de juegos que los Yanquis, pero ellos invirtieron 1.4 millones de dólares por victoria y

los Atléticos solo 260 mil

Esto es AMENAZANTE, amenaza el juego, amenaza el sustento, amenaza los

trabajos, amenaza la forma en que se hacen las cosas y cada vez que sucede ya sea en el gobierno o en los negocios, la

gente que tiene las riendas se torna irracional

Le teme al cambio

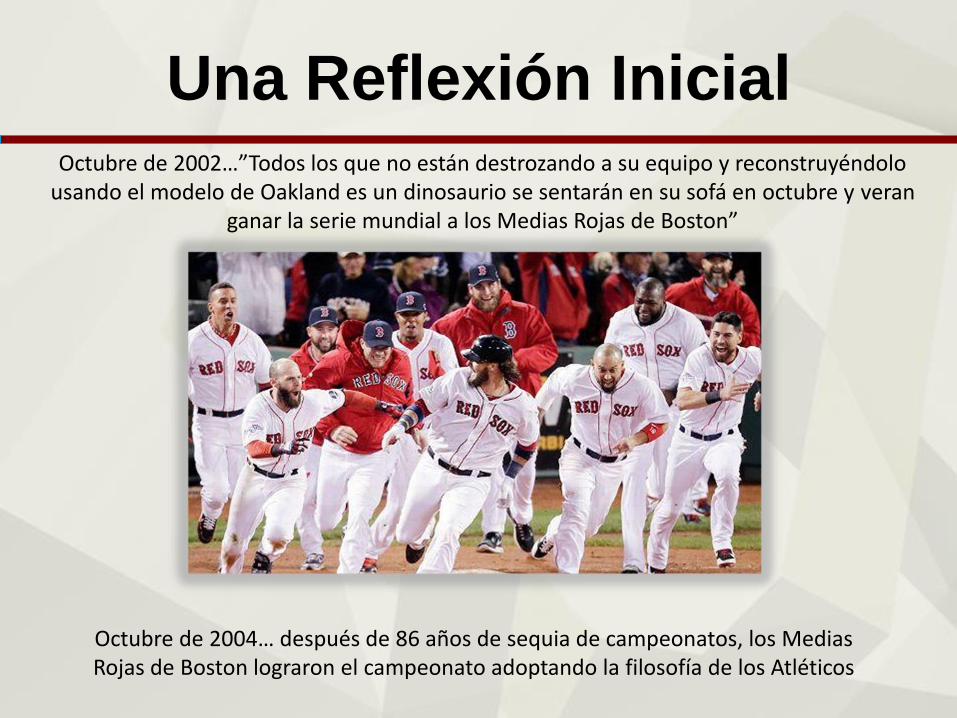

Una Reflexión InicialOctubre de 2002…”Todos los que no están destrozando a su equipo y reconstruyéndolo

usando el modelo de Oakland es un dinosaurio se sentarán en su sofá en octubre y veranganar la serie mundial a los Medias Rojas de Boston”

Octubre de 2004… después de 86 años de sequia de campeonatos, los Medias Rojas de Boston lograron el campeonato adoptando la filosofía de los Atléticos

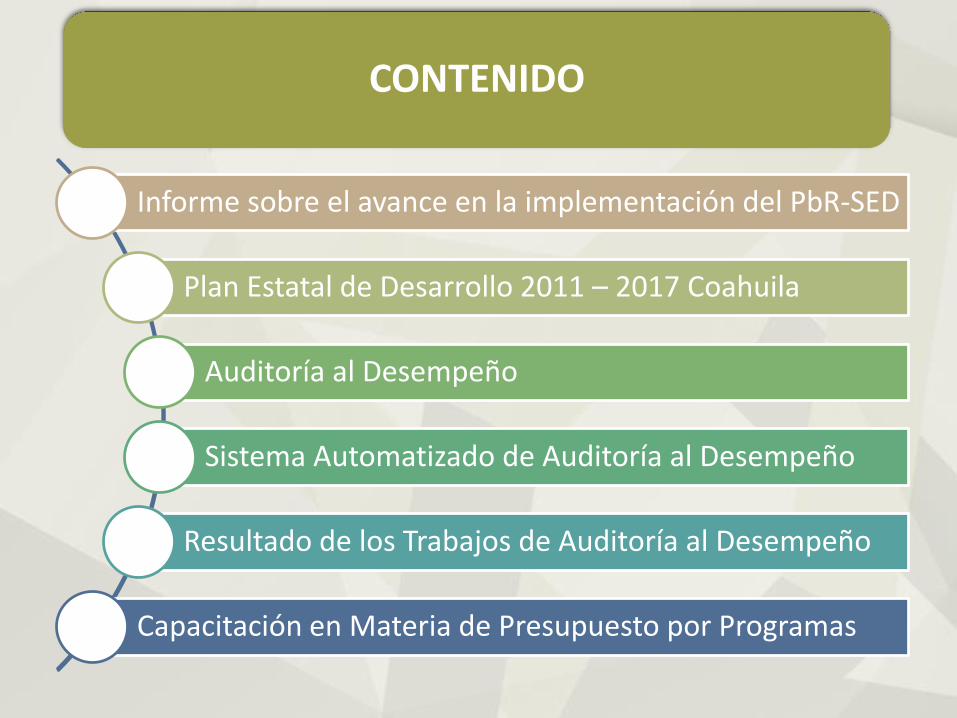

CONTENIDO

Informe sobre el avance en la implementación del PbR-SED

Plan Estatal de Desarrollo 2011 – 2017 Coahuila

Auditoría al Desempeño

Sistema Automatizado de Auditoría al Desempeño

Resultado de los Trabajos de Auditoría al Desempeño

Capacitación en Materia de Presupuesto por Programas

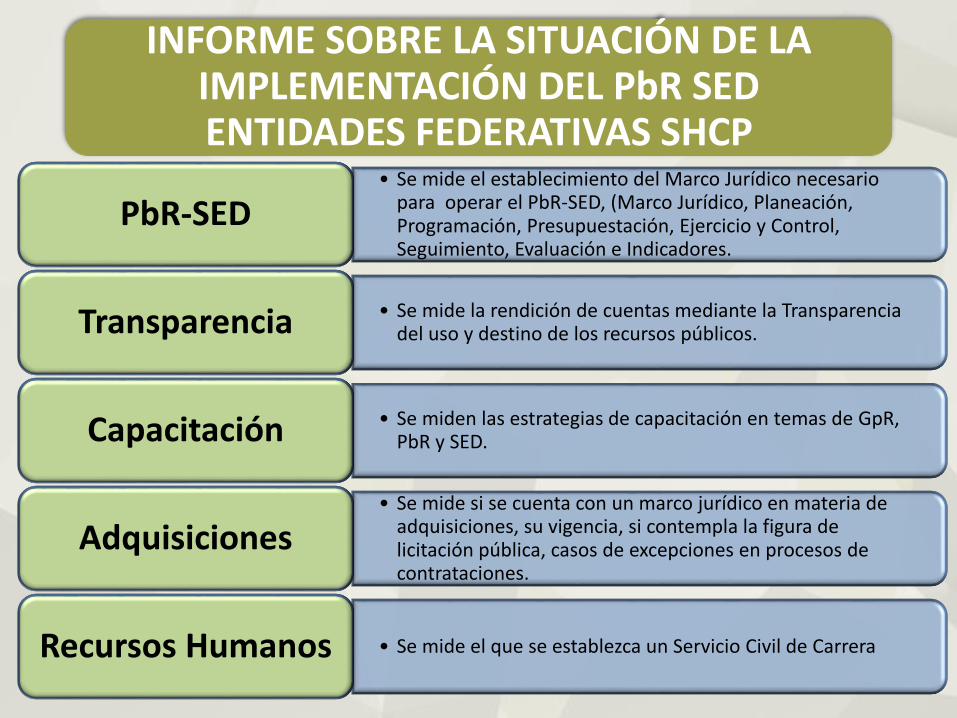

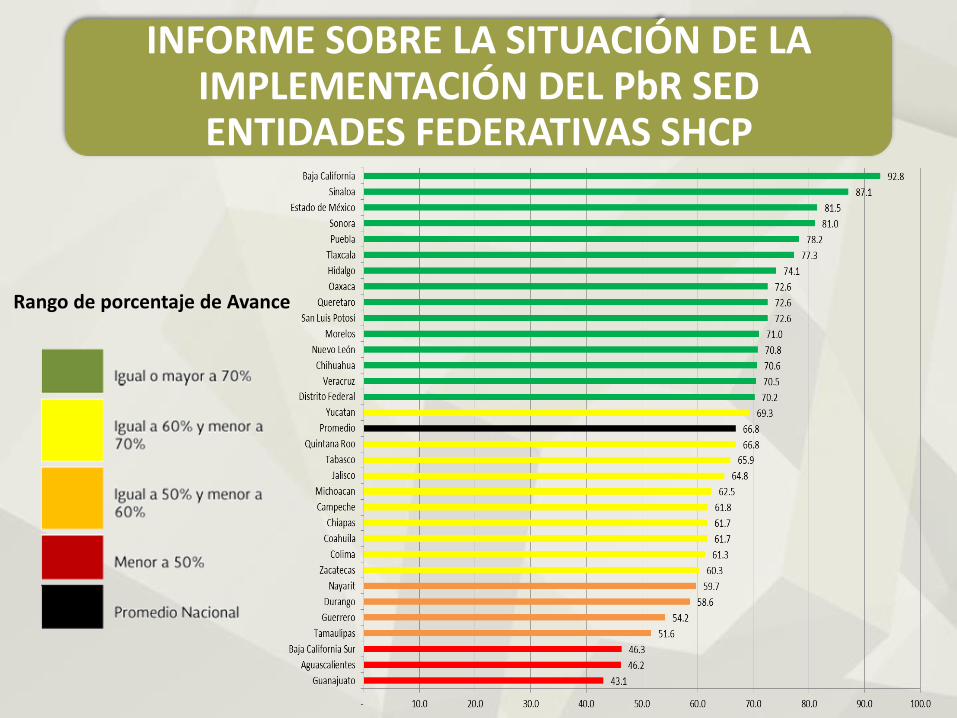

INFORME SOBRE LA SITUACIÓN DE LA IMPLEMENTACIÓN DEL PbR SED ENTIDADES FEDERATIVAS SHCP

La LGCG establece la implementación del PbR-SED como mecanismo de control, seguimiento y evaluación del gasto por parte de los gobiernos locales.

• Busca determinar el grado de avance del PbR-SED entre los Gobiernos de las Entidades Federativas

Índice de Avance de PbR-SED

Índices que permiten determinar la posición de cada gobierno en la implementación del PBR – SED

1. General 2. PbR-SED 3.

Transparencia 4.

Capacitación 5.

Adquisiciones 6. Recursos Humanos

INFORME SOBRE LA SITUACIÓN DE LA IMPLEMENTACIÓN DEL PbR SED ENTIDADES FEDERATIVAS SHCP

• Se mide el establecimiento del Marco Jurídico necesario para operar el PbR-SED, (Marco Jurídico, Planeación, Programación, Presupuestación, Ejercicio y Control, Seguimiento, Evaluación e Indicadores.

PbR-SED

• Se mide la rendición de cuentas mediante la Transparencia del uso y destino de los recursos públicos. Transparencia

• Se miden las estrategias de capacitación en temas de GpR, PbR y SED.Capacitación

• Se mide si se cuenta con un marco jurídico en materia de adquisiciones, su vigencia, si contempla la figura de licitación pública, casos de excepciones en procesos de contrataciones.

Adquisiciones

• Se mide el que se establezca un Servicio Civil de CarreraRecursos Humanos

INFORME SOBRE LA SITUACIÓN DE LA IMPLEMENTACIÓN DEL PbR SED ENTIDADES FEDERATIVAS SHCP

Rango de porcentaje de Avance

INFORME SOBRE LA SITUACIÓN DE LA IMPLEMENTACIÓN DEL PbR SED ENTIDADES FEDERATIVAS SHCP

INFORME SOBRE LA SITUACIÓN DE LA IMPLEMENTACIÓN DEL PbR SED ENTIDADES FEDERATIVAS SHCP

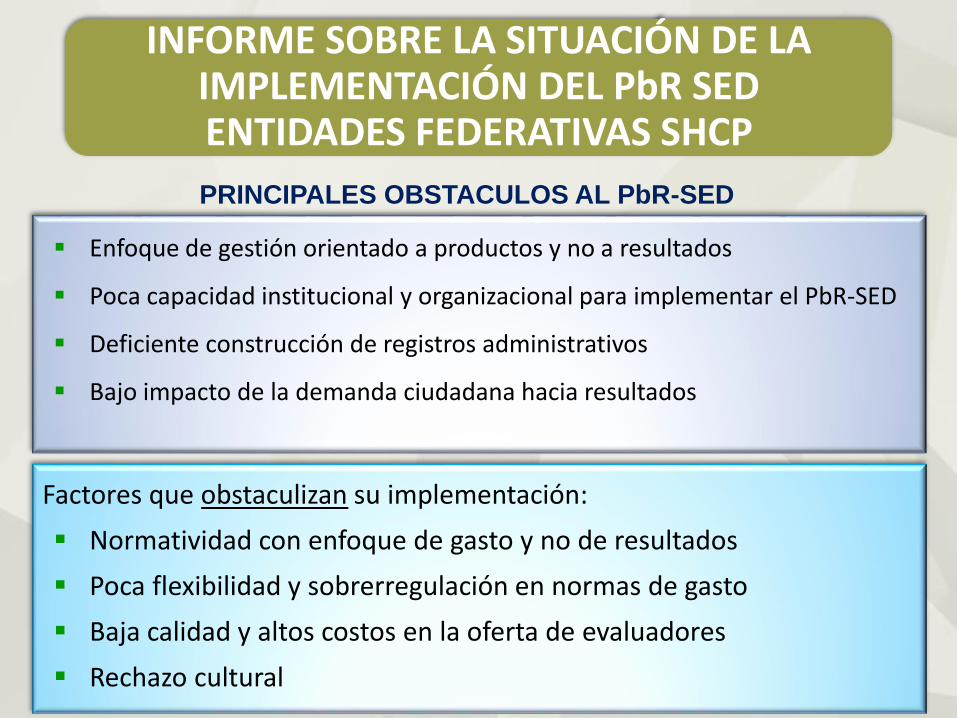

PRINCIPALES OBSTACULOS AL PbR-SED

Enfoque de gestión orientado a productos y no a resultados

Poca capacidad institucional y organizacional para implementar el PbR-SED

Deficiente construcción de registros administrativos

Bajo impacto de la demanda ciudadana hacia resultados

Factores que obstaculizan su implementación:

Normatividad con enfoque de gasto y no de resultados

Poca flexibilidad y sobrerregulación en normas de gasto

Baja calidad y altos costos en la oferta de evaluadores

Rechazo cultural

PLAN ESTATAL DE DESDARROLLO 2011 – 2017COAHUILA

Un Nuevo Gobierno

Una Nueva Propuesta para el Desarrollo Social

Una Nueva Ruta al Desarrollo Económico

Un Nuevo Pacto Social

4 Ejes Rectores

PLAN ESTATAL DE DESDARROLLO 2011 – 2017COAHUILA

PLAN ESTATAL DE DESDARROLLO 2011 – 2017COAHUILA

204 Indicadores de

Desempeño

Finanzas 7 Indicadores

Fiscalización y Rendición de

Cuentas4 Indicadores

Fomento Económico

22 Indicadores

Trabajo12 Indicadores

Turismo8 Indicadores

Desarrollo Urbano

6 Indicadores

Desarrollo Rural7 Indicadores

Desarrollo Social

20 Indicadores

Educación45 Indicadores

Salud 35 Indicadores

Cultura4 Indicadores

Deporte8 Indicadores

Medio Ambiente

10 Indicadores

Gobierno2 Indicadores

Seguridad Pública y Procuración de

Justicia

14 Indicadores

PLAN ESTATAL DE DESDARROLLO 2011 – 2017COAHUILA

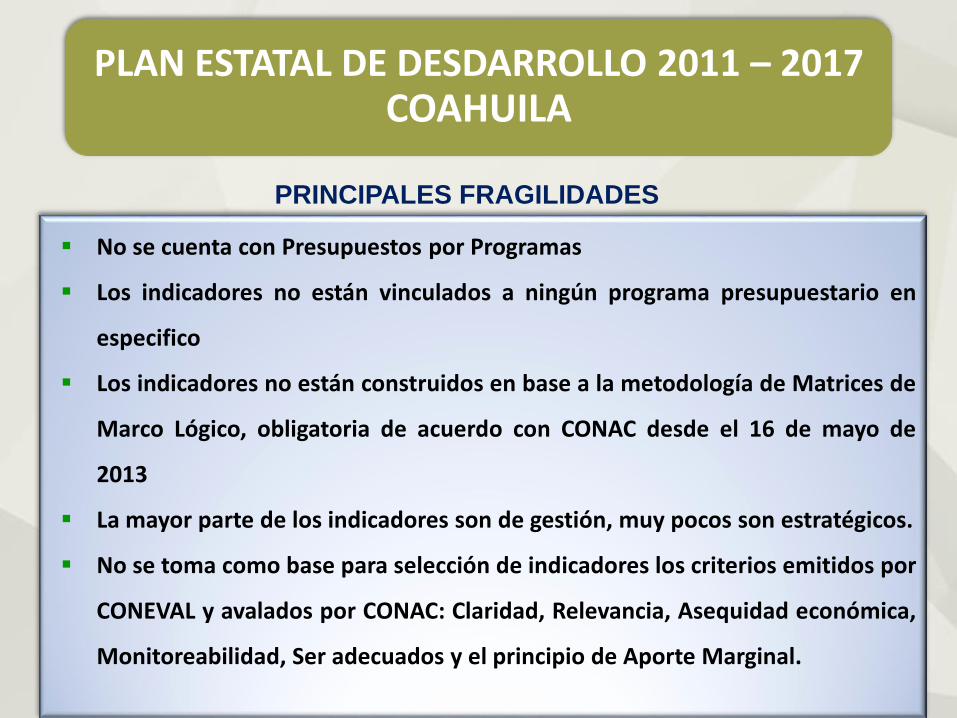

PRINCIPALES FRAGILIDADES

No se cuenta con Presupuestos por Programas

Los indicadores no están vinculados a ningún programa presupuestario en

especifico

Los indicadores no están construidos en base a la metodología de Matrices de

Marco Lógico, obligatoria de acuerdo con CONAC desde el 16 de mayo de

2013

La mayor parte de los indicadores son de gestión, muy pocos son estratégicos.

No se toma como base para selección de indicadores los criterios emitidos por

CONEVAL y avalados por CONAC: Claridad, Relevancia, Asequidad económica,

Monitoreabilidad, Ser adecuados y el principio de Aporte Marginal.

AUDITORIA AL DESEMPEÑO

Se encarga de evaluar el diseño, los resultados y el impacto de las políticas

públicas, planes y programas.

Analiza la congruencia entre lo propuesto y lo alcanzado.

Retroalimenta a la entidad fiscalizada con recomendaciones para mejorar el desempeño de su

gestión.

¿QUE ES?

Informes de 2007 – 2008

• 8 Indicadores municipales• Estadísticas fiscales

EVOLUCION DE LA AUDITORIA AL DESEMPEÑO

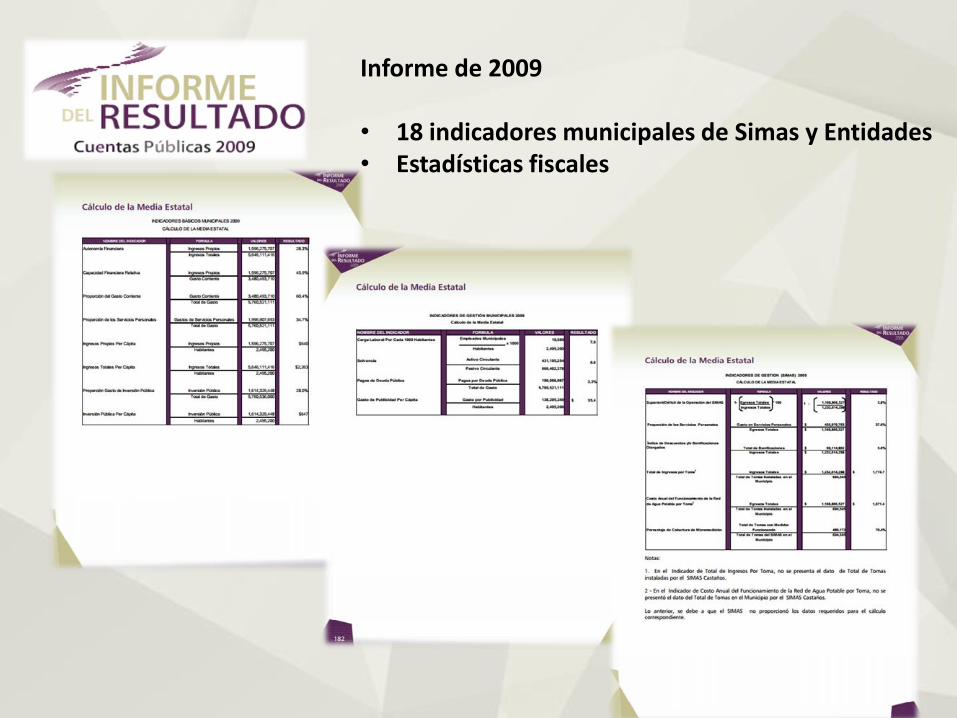

Informe de 2009

• 18 indicadores municipales de Simas y Entidades• Estadísticas fiscales

Informe de 2010

• 37 indicadores municipales, de Simas y Entidades• Estadísticas fiscales• Procedimientos de revisión al Desempeño:

Municipios, Simas y Organismos y Entidades

Informe de 2011

• 54 indicadores municipales de Simas y Entidades• Estadísticas fiscales• Procedimientos de revisión al Desempeño:

Municipios, Simas y Organismos y Entidades• Estudios económicos

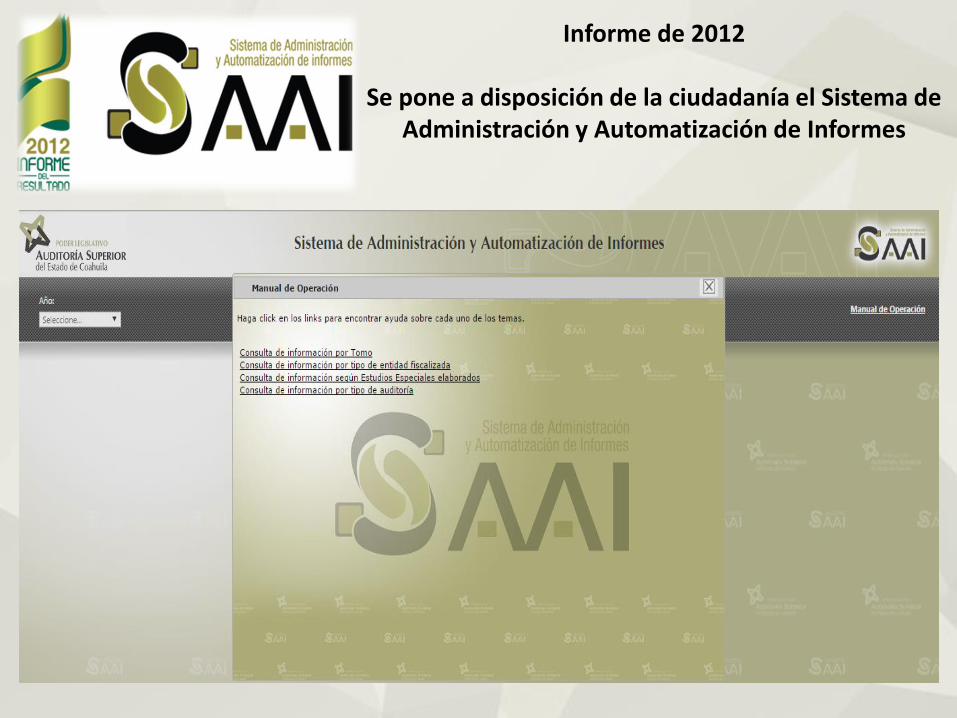

Informe de 2012

Se pone a disposición de la ciudadanía el Sistema de Administración y Automatización de Informes

Informe de 2012

Indicadores municipales, Simas y Entidades, Fondos, Programas Federales y Servicios Personales

Estadísticas fiscalesProcedimientos de revisión al Desempeño y Estudios económicos

Evolución de Indicadores2007 - 2013

2009Municipios 12

SIMAS 6

Total: 18

2008Municipios 8

2007Municipios 8

2010Municipios 21

SIMAS 10

Entidades 6

Total: 37

2011Municipios 31

Entidades 6

SIMAS 17

Total: 54

2012Municipios 122

Entidades 19

SIMAS 26

Total: 167

2013Municipios 121

Entidades 12

SIMAS 31

Total: 164

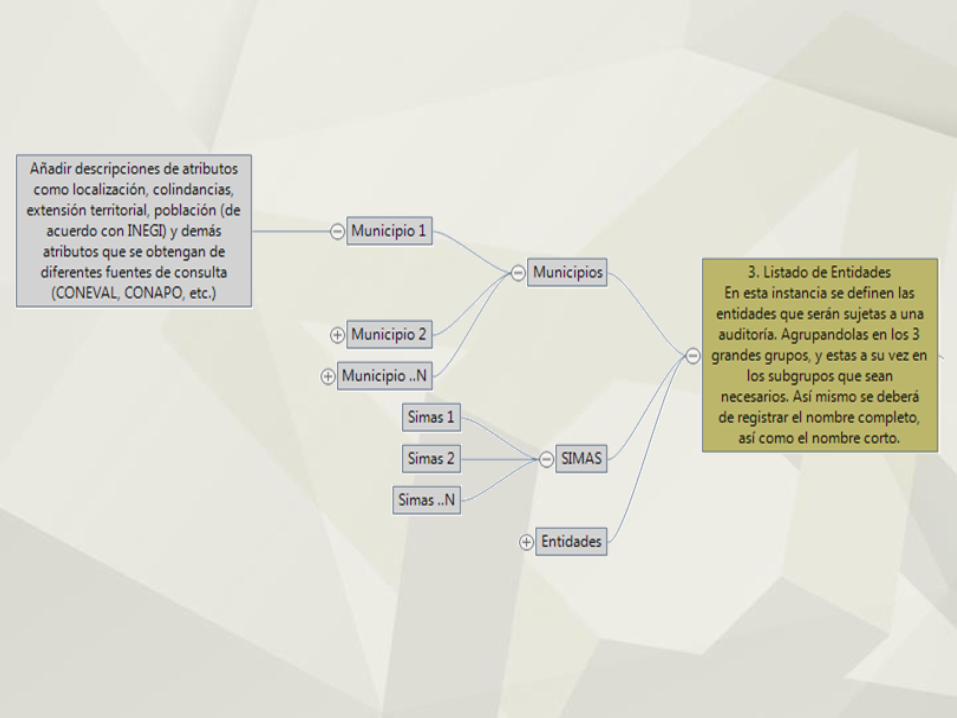

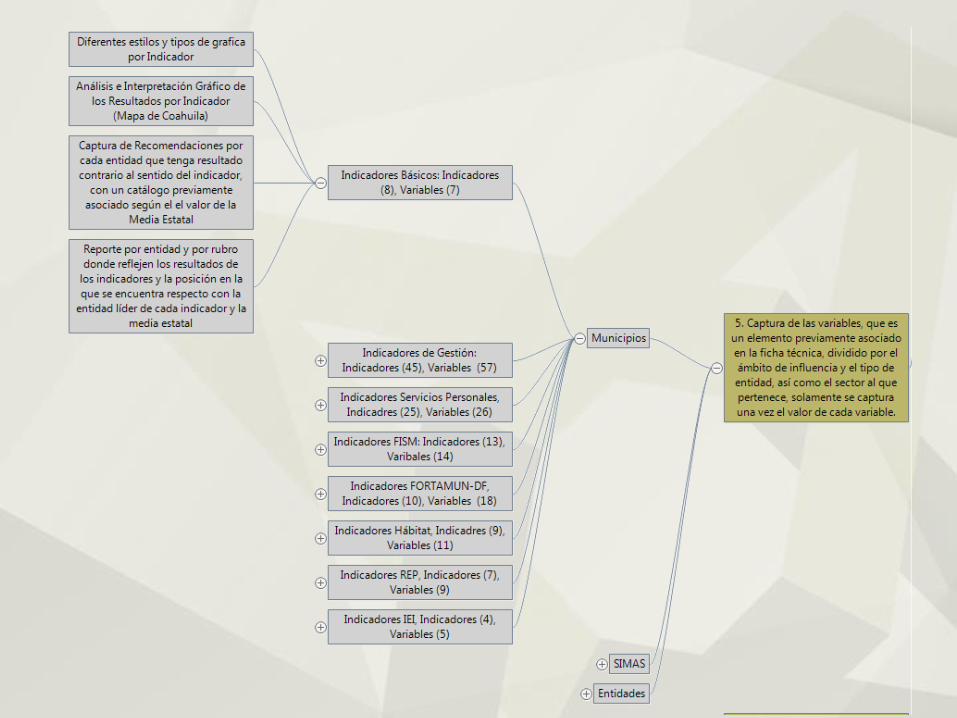

Estructura de IndicadoresCuenta Pública 2013

Total de Indicadores 164

Sistema de Indicadores

Municipios

Básicos Gestión

Administrativa

Egresos

Ingresos

Inversión

Deuda

Seguridad Pública

Servicios Públicos

Fondos Federales

FISM

FORTAMUN

Programas Federales

Hábitat

REP

PAIEI

SIMAS

Básicos Gestión

Administrativa

Egresos

Ingresos

Técnica

Entidades

Básicos Gestión

Gestión Educativa

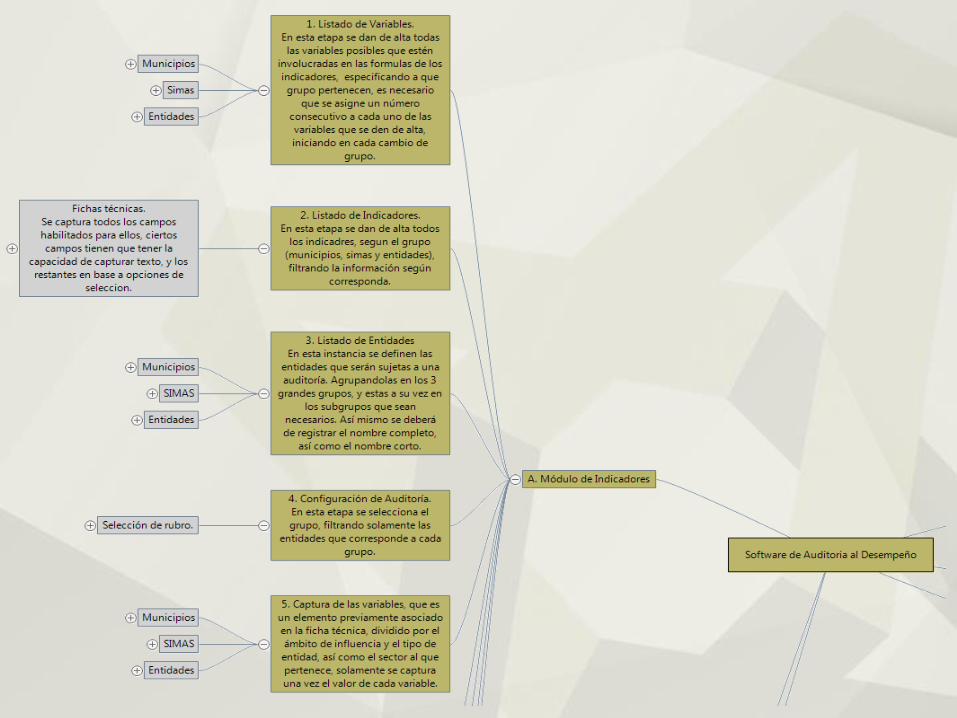

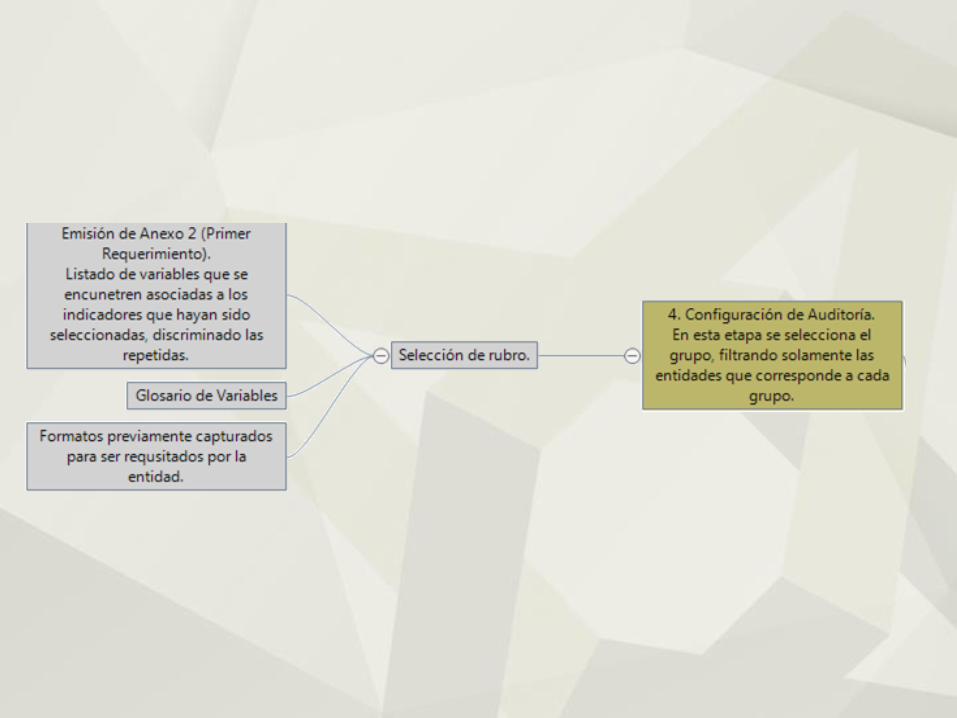

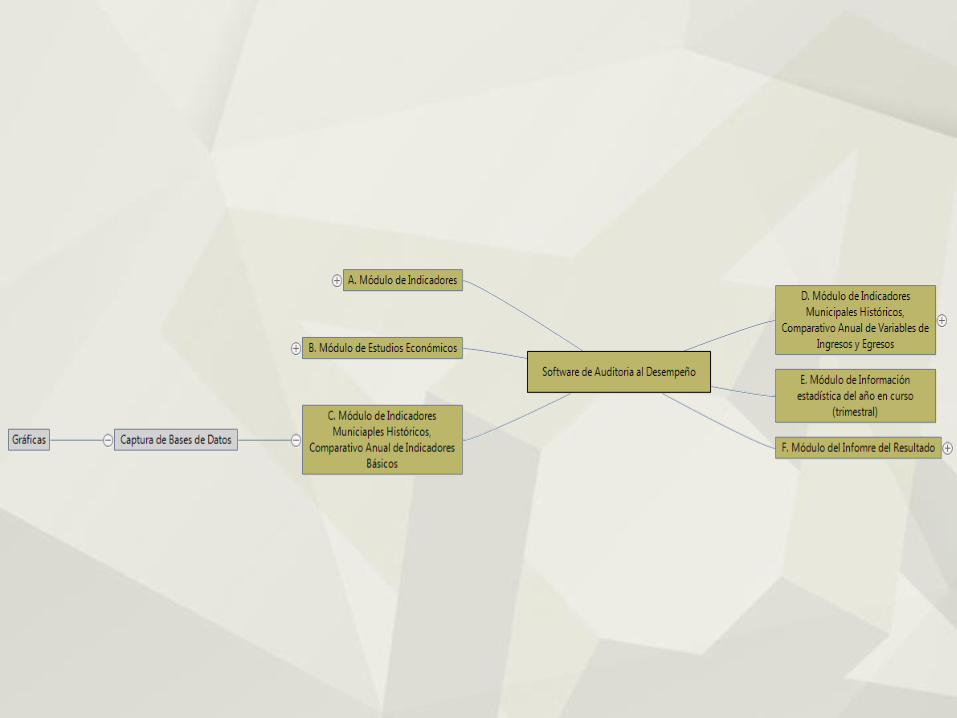

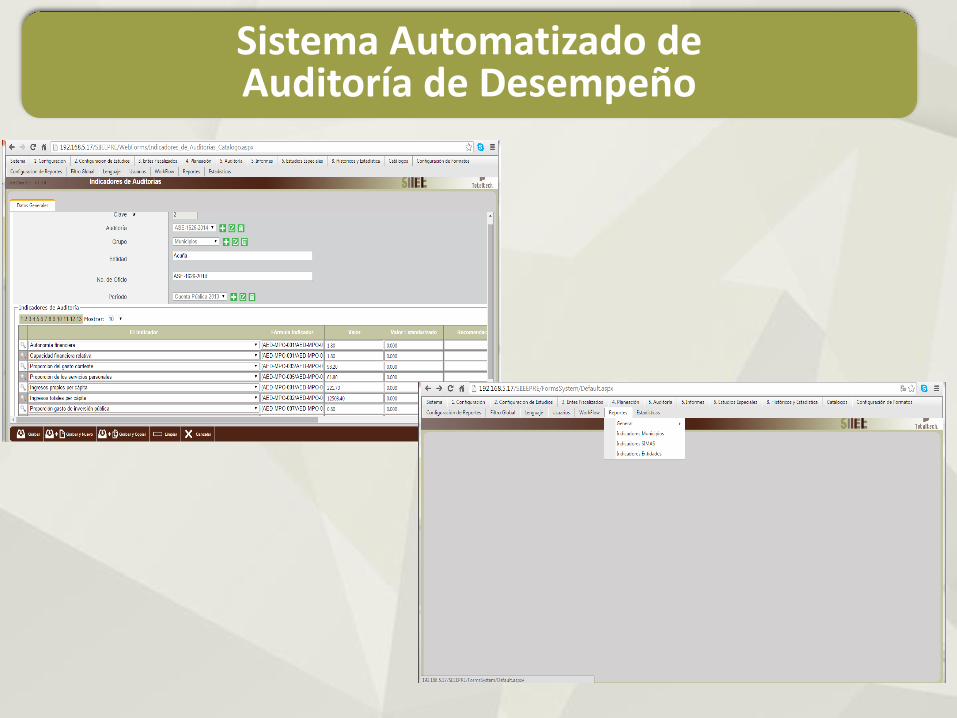

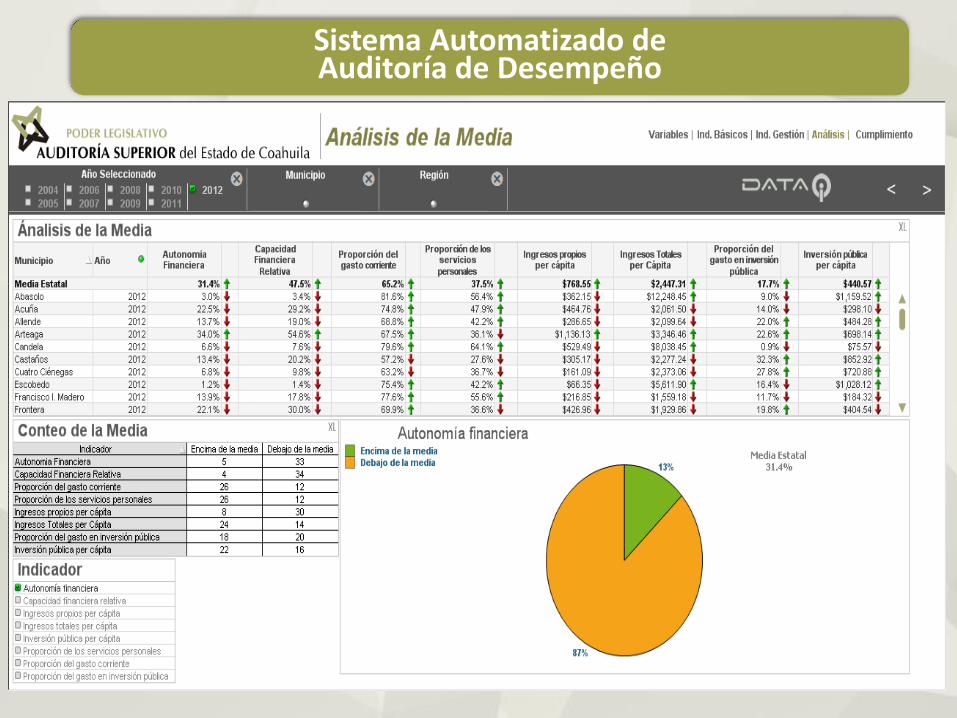

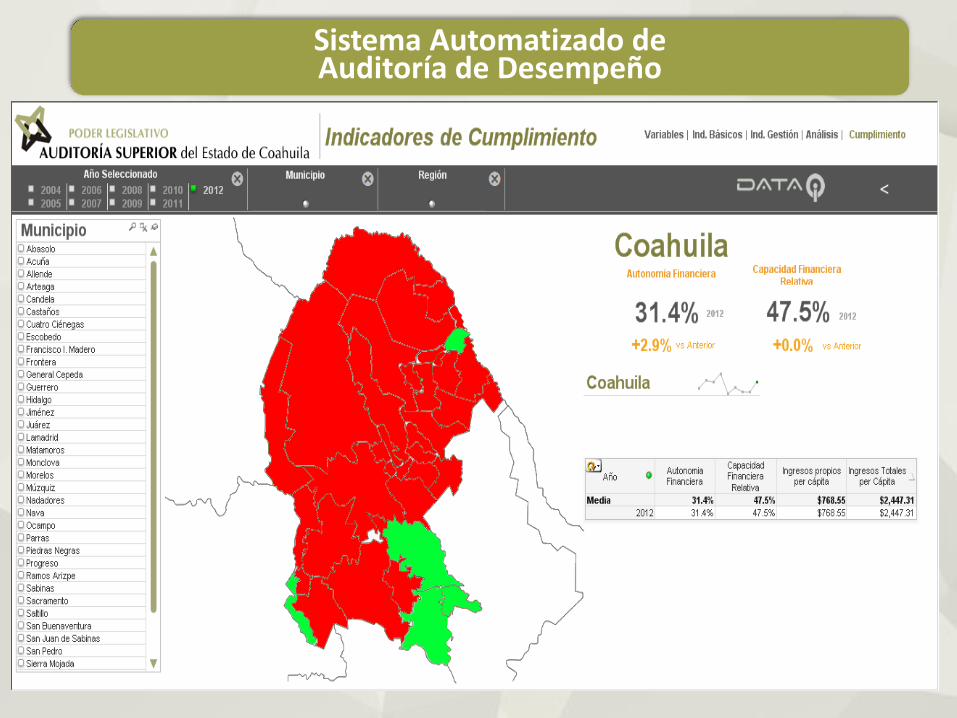

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

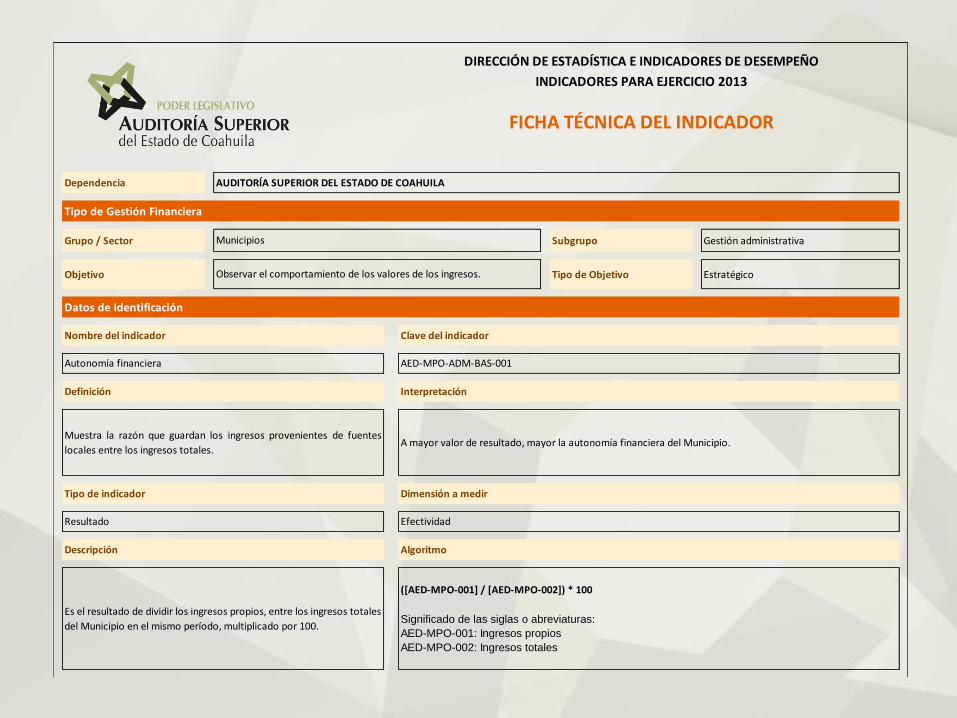

Dependencia

Grupo / Sector Subgrupo Gestión administrativa

Objetivo Tipo de Objetivo Estratégico

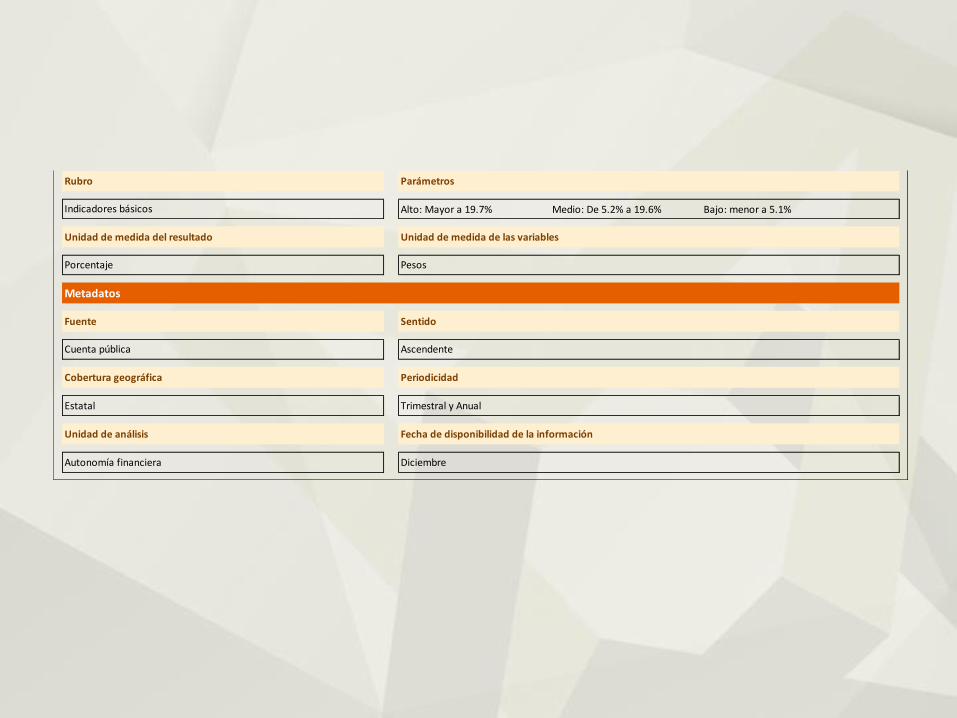

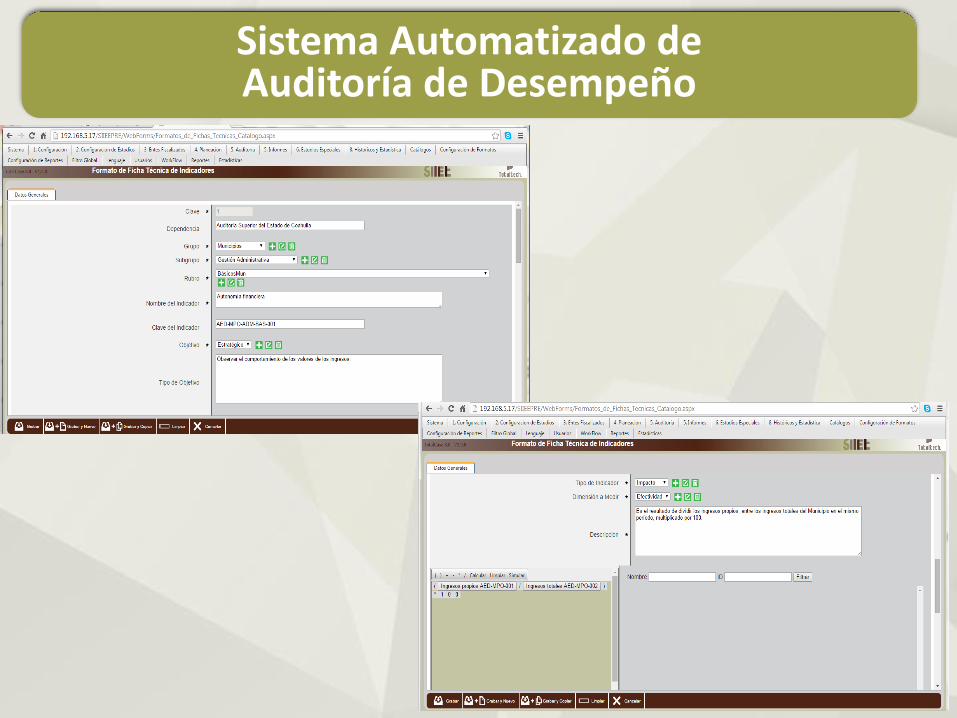

Autonomía financiera AED-MPO-ADM-BAS-001

DIRECCIÓN DE ESTADÍSTICA E INDICADORES DE DESEMPEÑO

INDICADORES PARA EJERCICIO 2013

FICHA TÉCNICA DEL INDICADOR

AUDITORÍA SUPERIOR DEL ESTADO DE COAHUILA

Tipo de Gestión Financiera

Municipios

Observar el comportamiento de los valores de los ingresos.

Datos de Identificación

Nombre del indicador Clave del indicador

Definición Interpretación

Muestra la razón que guardan los ingresos provenientes de fuentes

locales entre los ingresos totales.A mayor valor de resultado, mayor la autonomía financiera del Municipio.

Tipo de indicador Dimensión a medir

Resultado Efectividad

Descripción Algoritmo

Es el resultado de dividir los ingresos propios, entre los ingresos totales

del Municipio en el mismo período, multiplicado por 100.

([AED-MPO-001] / [AED-MPO-002]) * 100

Significado de las siglas o abreviaturas:

AED-MPO-001: Ingresos propios

AED-MPO-002: Ingresos totales

Alto: Mayor a 19.7% Medio: De 5.2% a 19.6% Bajo: menor a 5.1%

Cuenta pública Ascendente

Rubro Parámetros

Indicadores básicos

Unidad de medida del resultado Unidad de medida de las variables

Porcentaje Pesos

Metadatos

Fuente Sentido

Autonomía financiera Diciembre

Cobertura geográfica Periodicidad

Estatal Trimestral y Anual

Unidad de análisis Fecha de disponibilidad de la información

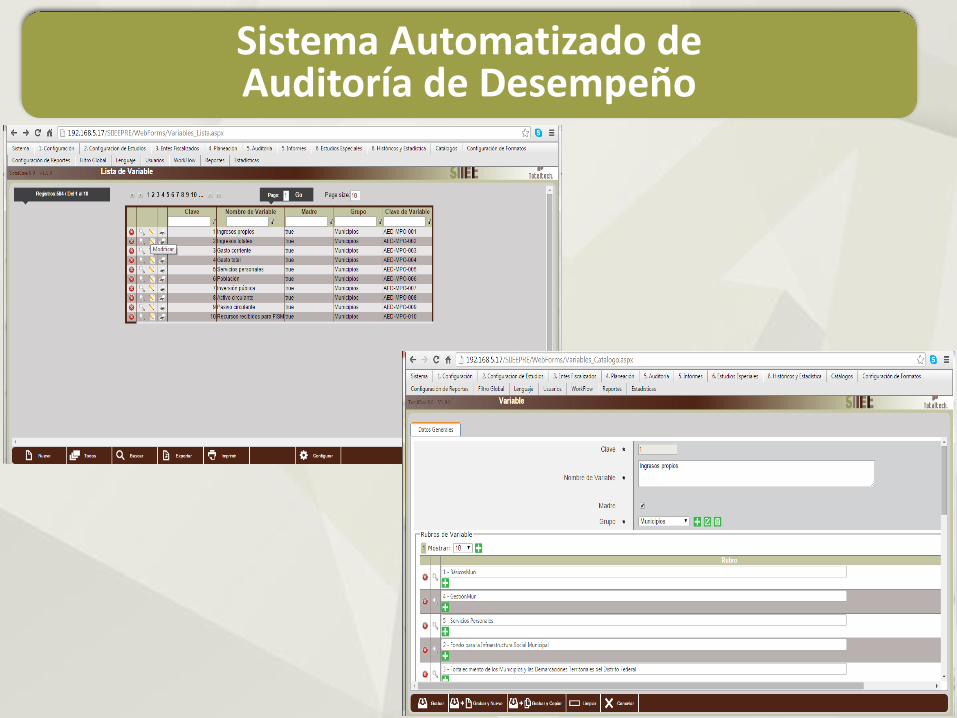

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

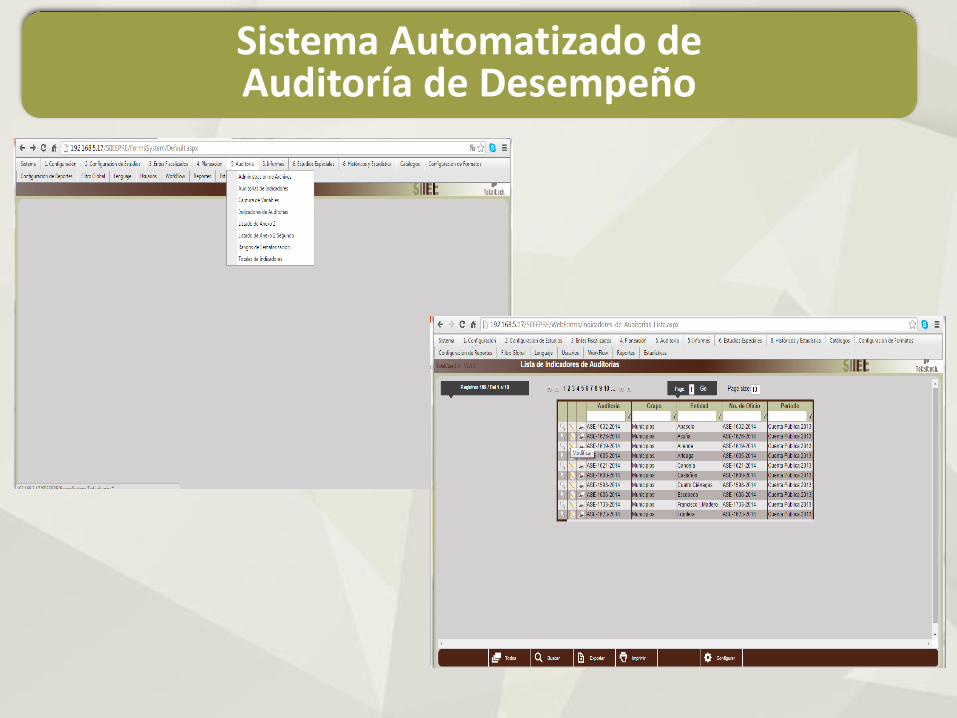

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

Sistema Automatizado de Auditoría de Desempeño

20

10 • Deuda

Municipal

20

11 • Deuda

Municipal

• PIB Municipal

• Recaudación Agua y Predial

• Índice de Gestión Municipal

20

12 • Deuda

Municipal

• PIB Municipal

• Recaudación Agua y Predial

• Índice de Gestión Municipal

• Planes Municipales de Desarrollo

• Finanzas Municipales

• Pensiones Municipales

20

13 • Deuda Municipal

• PIB Municipal

• Recaudación Agua y Predial

• Índice de Gestión Municipal

• Planes Municipales de Desarrollo

• Finanzas Municipales

• Finanzas de los SIMAS

• Gestión del FISM

• Evaluación de Políticas:

• Fiscal

• Desarrollo Social

• Rural

• Educación Básica

• Deuda Pública

Evolución de los Estudios Especiales de la Auditoría Especial de Desempeño

7 941

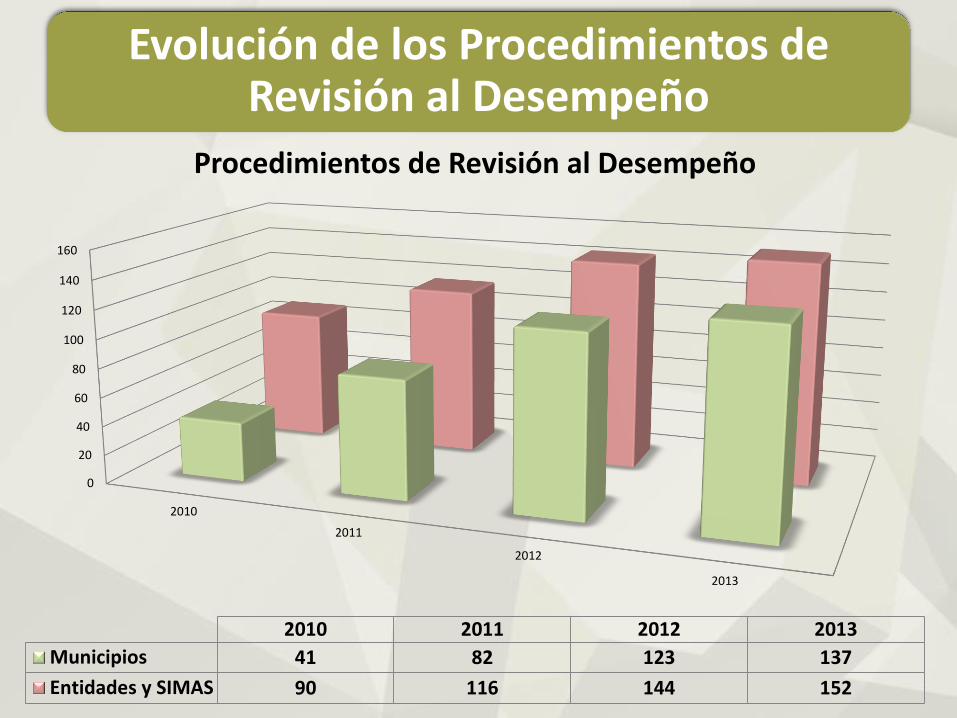

Evolución de los Procedimientos de Revisión al Desempeño

0

20

40

60

80

100

120

140

160

2010

2011

2012

2013

2010 2011 2012 2013

Municipios 41 82 123 137

Entidades y SIMAS 90 116 144 152

Procedimientos de Revisión al Desempeño

Evolución de los Procedimientos de Revisión al Desempeño

SECTORES 2010 2011 2012 2013

Generales 41 31 22 22

Servicios Personales 19 19

Programa Hábitat 16 16 18

Programa Rescate de Espacios Públicos 22 22 28

Programa de Apoyo a la Inversión en Equipamiento e Infraestructura 13 13 17

Fondo de Infraestructura Social Municipal (FISM) 14 16

Fondo de Fortalecimiento Municipal (FORTAMUN) 17 17

Municipios 41 82 123 137

SECTORES 2010 2011 2012 2013

Generales 40 22 12 11

Servicios Personales - - 19 19

Salud - 6 6 7

Pensiones - 4 4 4

Educación - 17 17 17

Inmobiliario - 5 5 5

Fideicomisos - 6 6 6

Beneficencia - 2 2 3

Capacitación - 4 4 4

Cultura - 3 3 4

Deporte - 2 2 2

Minería - 5 5 6

Servicios - 2 2 2

Sistemas de Agua 50 38 57 62

Entidades y SIMAS 90 116 144 152

COMPARATIVO DE PROCEDIMIENTOS

MUNICIPIOS

ENTIDADES

RESULTADOS DE LOS TRABAJOS DE AUDITORÍA AL DESEMPEÑO

Derivado del Estudio de Pensiones

Derivado del Análisis de Planes de Desarrollo

Derivado del Estudio sobre Recaudación de

Predial y Agua

Derivado del Estudio sobre Deuda Municipal

• Nueva Ley de Pensiones del Estado de Coahuila de Zaragoza

• Iniciativa de Creación del Instituto Estatal de Evaluación de las Políticas Públicas

• Firma de convenios Estado – Municipio para apoyar a estos en el cobro del Impuesto Predial (cuando menos 10 municipios han firmado el Convenio)

• Disminución de los pasivos municipales de 2011 a 2012, destacando Saltillo con una disminución de 107 millones de pesos, logrando una mayor solvencia financiera

RESULTADOS DE LOS TRABAJOS DE AUDITORÍA AL DESEMPEÑO

Artículo 153 del Código Municipal:

12 puntos para la estructura de los PMD

10

0.0

%

93

.3%

83

.3%

60

.0%

96

.7%

93

.3%

93

.3%

83

.3%

46

.7%

40

.0%

50

.0% 7

3.7

%90

.0%

65

.0%

10

0.0

%

45

.0%

90

.0%

40

.0%

95

.0%

80

.0%

10

.0%

40

.0%

45

.0% 60

.0%

Pre

sen

taci

ón

Intr

od

ucc

ión

Dia

gnó

stic

o

Dem

and

as s

oci

ales

Ob

jeti

vos

Po

lític

as

Estr

ateg

ias

Lin

eam

ien

tos

estr

atég

ico

sse

cto

rial

es

Pro

gram

as y

met

as a

nu

ales

Pro

gram

as c

oo

rdin

ado

s d

ein

vers

ión

pú

blic

a

Inst

rum

enta

ció

n, s

egu

imie

nto

yev

alu

ació

n

An

exo

s es

tad

ísti

vos

yca

rto

graf

ía m

un

icip

al

Administración 2010-2013

Administración 2014 -2017

Derivado del Análisis de Planes Municipales de Desarrollo (PMD)

• 3 Municipios en la administraciónpasada no presentaron PMD;actualmente atendieron lasrecomendaciones y cumplieron conlo establecido en ley.

• De los 20 PMD 2014-2017,entregados a la Auditoria Superiordel Estado de Coahuila, 5mencionan el acta de cabildo y seaprobaron en tiempo; el resto noentrego las actas.

• La estructura de los PMD, presentaen general un retroceso en elcumplimiento de los puntosestablecidos por el CódigoMunicipal.

RESULTADOS DE LOS TRABAJOS DE AUDITORÍA AL DESEMPEÑO

Derivado los Pliegos de Recomendaciones de Desempeño

Derivado de la fiscalización superior de las cuentas públicas delejercicio 2012, se promovieron ante los Órganos de Control Internode los 38 municipios, así como de los organismos autónomos delestado de Coahuila, los Pliegos de Recomendaciones para quedichas instancias competentes sancionaran a los presuntosresponsables de las faltas administrativas.

Como consecuencia de lo anterior, a la fecha , la Auditoría Superiordel Estado ha recibido notificación por parte de los Órganos deControl, un total de 22 procedimientos administrativos iniciados, delos cuales 6 están concluidos con sanciones que van desde elApercibimiento Privado y Amonestación Privada y Pública, hasta lasuspensión de 5 y 15 días sin goce de sueldo.

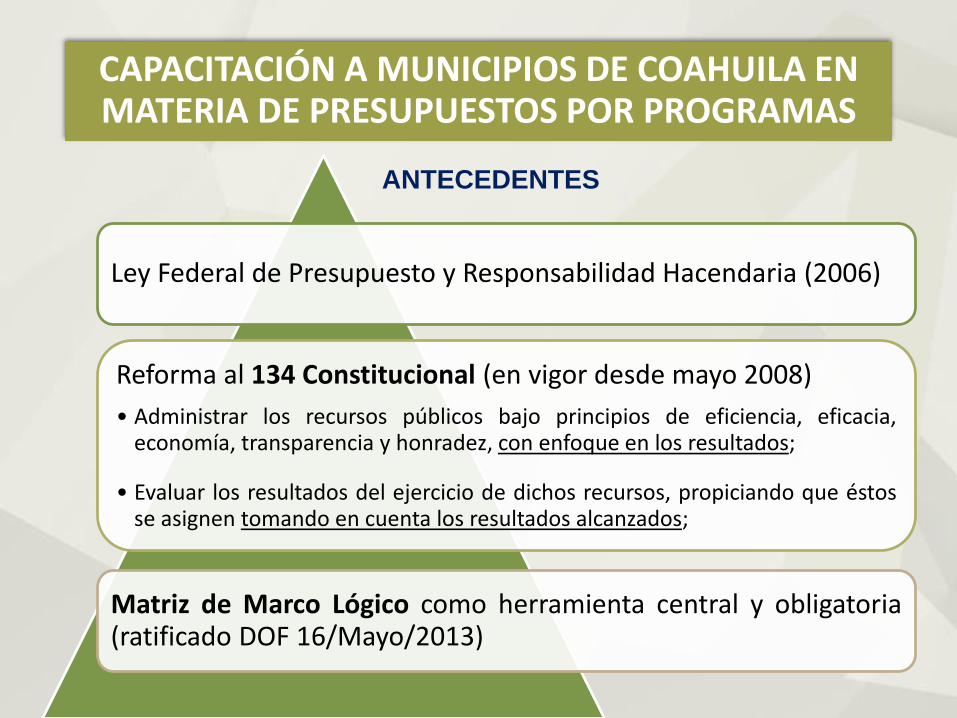

CAPACITACIÓN A MUNICIPIOS DE COAHUILA EN MATERIA DE PRESUPUESTOS POR PROGRAMAS

Ley Federal de Presupuesto y Responsabilidad Hacendaria (2006)

Reforma al 134 Constitucional (en vigor desde mayo 2008)

• Administrar los recursos públicos bajo principios de eficiencia, eficacia,economía, transparencia y honradez, con enfoque en los resultados;

• Evaluar los resultados del ejercicio de dichos recursos, propiciando que éstosse asignen tomando en cuenta los resultados alcanzados;

Matriz de Marco Lógico como herramienta central y obligatoria(ratificado DOF 16/Mayo/2013)

ANTECEDENTES

JUSTIFICACIÓN

Artículo 46, fracción II, inciso a), apartado iii, y fracción III delmismo artículo de la Ley General de ContabilidadGubernamental.

Articulo 61, fracción II, incisos b) y c) de la Ley General deContabilidad Gubernamental.

Artículos 268, 279, 280, 281, 282 y 283 del Código Financieropara los Municipios del Estado de Coahuila de Zaragoza

• A partir de 2015 los municipios están obligados a elaborar suspresupuestos bajo estructuras programáticas con matrices de indicadoresbajo metodología de marco lógico, vinculados a programas operativosanuales y a los planes municipales de desarrollo.

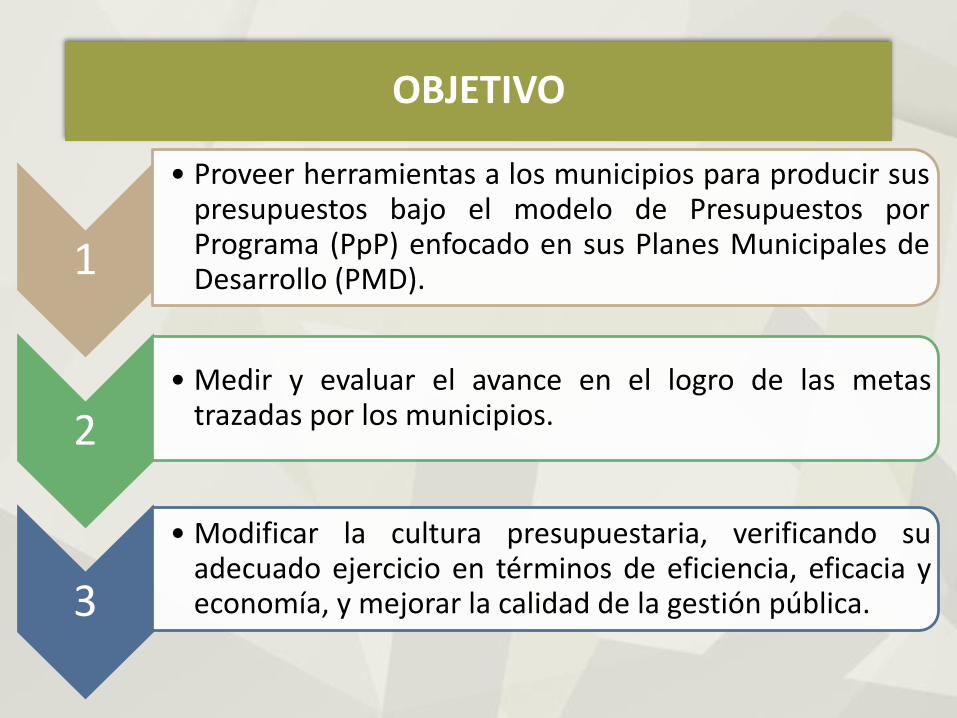

OBJETIVO

1

• Proveer herramientas a los municipios para producir suspresupuestos bajo el modelo de Presupuestos porPrograma (PpP) enfocado en sus Planes Municipales deDesarrollo (PMD).

2• Medir y evaluar el avance en el logro de las metas

trazadas por los municipios.

3

• Modificar la cultura presupuestaria, verificando suadecuado ejercicio en términos de eficiencia, eficacia yeconomía, y mejorar la calidad de la gestión pública.

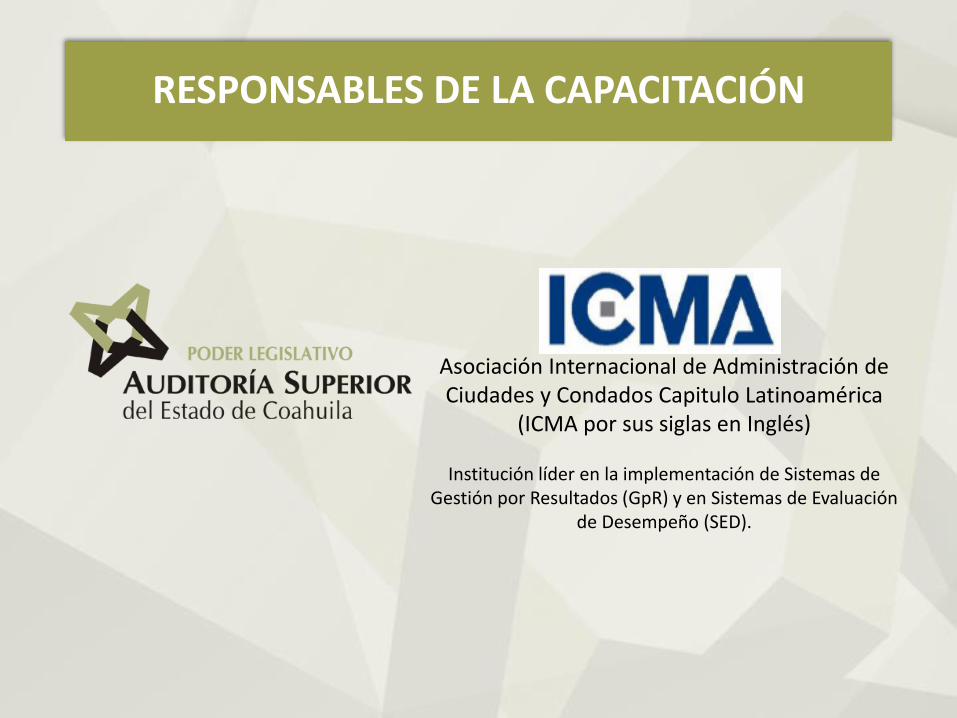

RESPONSABLES DE LA CAPACITACIÓN

Asociación Internacional de Administración de Ciudades y Condados Capitulo Latinoamérica

(ICMA por sus siglas en Inglés)

Institución líder en la implementación de Sistemas de Gestión por Resultados (GpR) y en Sistemas de Evaluación

de Desempeño (SED).

CAPACITACIÓN EN MATERIA DE PRESUPUESTACIÓN POR PROGRAMAS

OB

JETI

VO

GEN

ERA

L

Proveer a los municipios herramientas para establecer sus

presupuestos en función de programas alineados a sus PMD

con enfoque a resultados.

¿CÓ

MO

Y P

AR

A Q

UÉ?

Con asesoría personalizada a fin de asegurar la transferencia adecuada de conocimientos.

Ofrecer respaldo teórico/práctico para contar con

gobiernos alineados a la GpR.

ES C

OM

PR

OM

ISO

De los municipios del Estado de Coahuila cumplir con la norma

de establecer y operar un PpP y ser referencia a nivel nacional en virtud de que se les estanofreciendo los medios para realizar el cambio.

RES

ULT

AD

OS

El 50% de los municipios del Estado de Coahuila mostró en los hechos su interés de mejorar su desempeño, tanto presupuestal como operativo.

Se presentó un retraso con algunos municipios, debido a que enviaban diferentes funcionarios en las distintas sesiones realizadas.

900

1450 1400

2250

18 29 28 45

Horas trabajadas Asistentes

Sureste Laguna CentroDesierto

NorteCarbonífera

120 Funcionarios capacitados

6,000 Horas de capacitación

CAPACITACIÓN EN MATERIA DE PRESUPUESTACIÓN POR PROGRAMAS

Por su Atención

MUCHAS GRACIAS

C.P.C. Luis Farías ValdésAuditor Especial de Desempeño

Auditoría Superior del Estado de [email protected]

20 - Noviembre - 2014