metodología para la identificación de programas ...€¦ · iii. marco conceptual y ... proyecto...

TRANSCRIPT

2

ÍNDICE

LISTA DE ACRÓNIMOS…………………………………………………………....... 4

LISTA DE ILUSTRACIONES……………………………………………………….. 5

I. INTRODUCCIÓN……………………………………………………………… 7

II. MARCO LEGAL……………………………………………………………….. 9

III. MARCO CONCEPTUAL Y METODOLÓGICO……………………………... 15

CADENA DE VALOR DEL SECTOR PÚBLICO ……………………………….…. 15

PRODUCTOS………………………………………………………………………….. 17

RELACIÓN ENTRE PRODUCTOS, RESULTADOS E IMPACTOS……………….. 20

CONCEPTUALIZACIÓN DE PROGRAMAS PRIORITARIOS……………………. 23

IV. PRESUPUESTO POR PROGRAMAS Y SU CLASIFICADOR PRESUPUESTARIO

…………………………………………………………………………………… 24

OBJETIVO Y ASPECTOS GENERALES…………………………………………….. 25

METODOLOGÍA DE APLICACIÓN…………………………………………………. 27

ESTRUCTURA DEL CLASIFICADOR PROGRAMÁTICO………………………… 63

CODIFICACIÓN DE CATEGORÍAS PROGRAMÁTICAS……………………….. 67

V. BIBLIOGRAFÍA………………………………………………………….. 71

NORMAS LEGALES………………………………………………………………… 71

REFERENCIAS BIBLIOGRÁFICAS………………………………………………… 72

VI. ANEXO I: CATEGORÍAS PROGRAMÁTICAS: CONCEPTOS Y

REQUISITOS …………………………………………………………………… 76

VII. ANEXO II: MATRIZ INTEGRADORA PRODUCTOS-RESULTADOS-

IMPACTOS……………………………………………………………………… 82

VIII. ANEXO III: FICHA TÉCNICA DE PROCEDIMIENTO…………………….. 86

3

LISTA DE ACRÓNIMOS

DIGEPRES Dirección General de Presupuesto

MEPyD Ministerio de Economía Planificación y Desarrollo

MH Ministerio de Hacienda

PNPSP Plan Nacional Plurianual del Sector Público

PGE Presupuesto General del Estado

PAI Plan Ampliado de Inmunizaciones

DIGEDES Dirección General de Desarrollo Económico y Social

END Estrategia Nacional de Desarrollo

DIGEPRES Dirección General de Presupuesto

Febrero 2016

4

LISTA DE ILUSTRACIONES

Ilustración 1: Cadena de Valor Público ...................................................................................................... 16

Ilustración 2: Relación entre Cadena Valor Público y Presupuesto .......................................................... 18

Ilustración 3: Retroalimentación Continua en Cadena de Valor Público.................................................... 19

Ilustración 4: Relaciones Multidireccionales de Influencia ........................................................................ 20

Ilustración 5: Productos Terminales Independientes .................................................................................. 32

Ilustración 6: Productos Terminales Conjuntos .......................................................................................... 33

Ilustración 7: Centro Responsable de Gestión Productiva .......................................................................... 35

Ilustración 8: Centro de Asignación de Recursos Financieros ................................................................... 36

Ilustración 9: Ejemplo 1: de Programas y Subprogramas ........................................................................... 38

Ilustración 10: Ejemplo 2: de Programas y Subprogramas ......................................................................... 39

Ilustración 11: Relaciones de Condicionamiento ........................................................................................ 41

Ilustración 12: Programa Presupuestario y sus Actividades Específicas .................................................... 42

Ilustración 13: Ejemplo de Programa Presupuestario y sus Actividades Específicas ................................. 43

Ilustración 14: Actividades Centrales, Comunes y Específicas según Relaciones de Condicionamiento .. 44

Ilustración 15: Ejemplo en Hipotético Ministerio de Educación y Deportes .............................................. 45

Ilustración 16: Ciclo de Vida de Proyecto de Inversión y su Relación con Categoría Presupuestaria

“PROYECTO” .................................................................................................................................... 51

Ilustración 17: Proyecto “Construcción de Carretera entre Puntos A y C” ................................................ 54

Ilustración 18: Proyecto “Construcción de Carretera entre Puntos A y C. Primer Tramo A y B” ............. 54

Ilustración 19: “Construcción de Carretera entre Puntos A y C. Segundo Tramo B y C” .......................... 55

Ilustración 20: Tipos de Proyectos Según Relaciones de Condicionamiento ............................................. 56

Ilustración 21: Ejemplo de Proyecto con Dos Obras y Una Actividad Específica ..................................... 59

Ilustración 22: Categorías de Máximo Nivel (equivalentes entre sí) .......................................................... 62

Ilustración 23: Subprogramas como categorías de menor nivel que Programa .......................................... 63

5

Ilustración 24: Tipos de Proyectos Según su Condicionamiento a las Producciones intermedias o terminal

............................................................................................................................................................ 64

Ilustración 25: Tipos de Actividades Según su Condicionamiento a las Producciones en las Categorías de

Máximo Nivel ..................................................................................................................................... 65

Ilustración 26: Ejemplo de Conformación de un Proyecto ......................................................................... 66

Ilustración 27: Estructura de la Codificación Programática ....................................................................... 67

Ilustración 28: Un Ejemplo Tabulado de Codificación de Supuesto Ministerio de Educación .................. 70

6

I. INTRODUCCIÓN

1. La República Dominicana efectuó un proceso de reforma legal e institucional de

la Administración Financiera Gubernamental que, a principios de la gestión del año 2007,

se logró finalizar.

2. Las normas que fundamentan esta reforma son la Ley No. 494-06, sobre la

Organización de la Secretaría de Estado de Hacienda (hoy Ministerio de Hacienda); la

Ley No. 5-07, sobre el Sistema Integrado de Administración Financiera del Estado; la

Ley Orgánica de Presupuesto para el Sector Público, No. 423-06; la Ley No. 567-05, de

la Tesorería Nacional; la Ley No. 6-06, sobre Crédito Público; las Leyes Nos. 340-06 y

449-06, sobre Contrataciones Públicas; la Ley 10-07, de la Contraloría General de la

República y del Control Interno.

3. Estas leyes conforman, junto con la Ley No. 126-01 de la Dirección General de

Contabilidad Gubernamental, la reforma del nuevo marco legal de la Hacienda Pública,

las normas jurídicas destinadas a mejorar la eficiencia, la transparencia y la

responsabilidad de la gestión pública, e impulsar la rendición de cuentas.

4. En términos legales, respecto al Presupuesto General del Estado, se destaca lo

expresado en la Constitución de la República Dominicana en su CAPÍTULO II DE LAS

FINANZAS PÚBLICAS, SECCIÓN I DEL PRESUPUESTO GENERAL DEL

ESTADO, Artículo 233. - Elaboración del presupuesto. “Corresponde al Poder Ejecutivo

la elaboración del Proyecto de Ley del Presupuesto General del Estado, el cual contempla

los ingresos probables, los gastos propuestos y el financiamiento requerido, realizado en

un marco de sostenibilidad fiscal, asegurando que el endeudamiento público sea

compatible con la capacidad de pago del Estado”. El párrafo también agrega: “En este

proyecto se consignarán de manera individualizada las asignaciones que correspondan a

las diferentes instituciones del Estado”.

5. Particularmente, el Artículo 12 de la mencionada Ley No. 423-06 (Ley Orgánica

de Presupuesto) dispone que los presupuestos incluyan la producción de bienes y

7

servicios, y su incidencia en los resultados esperados de las políticas de desarrollo de

corto, mediano y largo plazo.

6. Asimismo, en el año 2012, la Ley Orgánica de la Administración Pública (Ley

247/12) estableció como principios fundamentales de su organización y funcionamiento:

la Unidad de Administración Pública, la juridicidad, lealtad institucional, coordinación y

colaboración, el funcionamiento planificado y la evaluación del desempeño y de los

resultados, la eficacia, eficiencia, racionalidad, responsabilidad fiscal, rendición de

cuentas, transparencia, publicidad, participación, competencia, jerarquía, simplicidad,

responsabilidad civil y penal.

7. En este contexto, la Dirección General de Presupuesto (DIGEPRES) ha

desarrollado el modelo conceptual del Nuevo Sistema Presupuestario Dominicano

(NSPD) como forma de lograr sostenibilidad a las reformas encaradas de manera

normativa. La elaboración de este modelo ha partido de un análisis del marco normativo

vigente en República Dominicana, y se han identificado los sistemas y procesos que de

ellos se derivan y los flujos de información que se requieren para brindar los elementos

necesarios para optimizar la toma de decisiones de parte de las autoridades.

8. Por otro lado, sobre la aplicación de principios y técnicas, el Decreto 492/07

(Reglamento de la Ley Orgánica), en su Artículo 8, enuncia que los presupuestos anuales

de los organismos públicos se elaborarán, ejecutarán y evaluarán atendiendo a los

principios presupuestarios establecidos en la Ley y aplicarán la técnica del presupuesto

por programas.

9. Para aplicar esta técnica resulta imprescindible identificar el modelo y elaborar la

metodología que permitirá identificar los “programas presupuestarios” que expresen la

contribución de la institución a los objetivos de la planificación estratégica, mediante la

oferta de bienes y/o servicios que permitan satisfacer una necesidad pública reflejada en

los resultados buscados según las prioridades del plan de gobierno.

8

10. Sobre esta base se presenta el presente informe - que consta de una descripción del

marco conceptual general en que se basa el presupuesto orientado a resultados - así como

una descripción de la ya conocida técnica de Presupuesto por Programas. A partir de ello

se presenta la puntualización de conceptos para arribar al clasificador programático

presupuestario aplicable a la República Dominicana, y su codificación sugerida.

II. MARCO LEGAL

11. El marco legal referido a los resultados, los programas presupuestarios, la

producción pública y sus mediciones, y responsabilidades consecuentes, es amplio. No

obstante, se mencionan a continuación aquellas normas consideradas como las más

relevantes en las partes de sus artículos y apartados pertinentes.

1. Ley 05/07: Sistema Integrado de Administración Financiera del Estado

Artículo 5. – El Sistema Integrado de Administración Financiera del Estado deberá

cumplir con los siguientes propósitos:

b) Facilitar la vinculación de la planificación con el presupuesto;

g) Viabilizar la gestión por resultados mediante contratos que premian y sancionan el

cumplimiento de objetivos y metas específicas; y

f) Promover la instrumentación de sistemas de información física que posibiliten, a través

de su vinculación con el sistema de información financiera, la evaluación de la ejecución

presupuestaria.

2. Ley 423/06: Ley Orgánica de Presupuesto para el Sector Público

Artículo 1. – El Sistema de Presupuesto es el conjunto de principios, normas,

órganos y procesos…[cuya] finalidad [es] que la asignación y utilización de los recursos

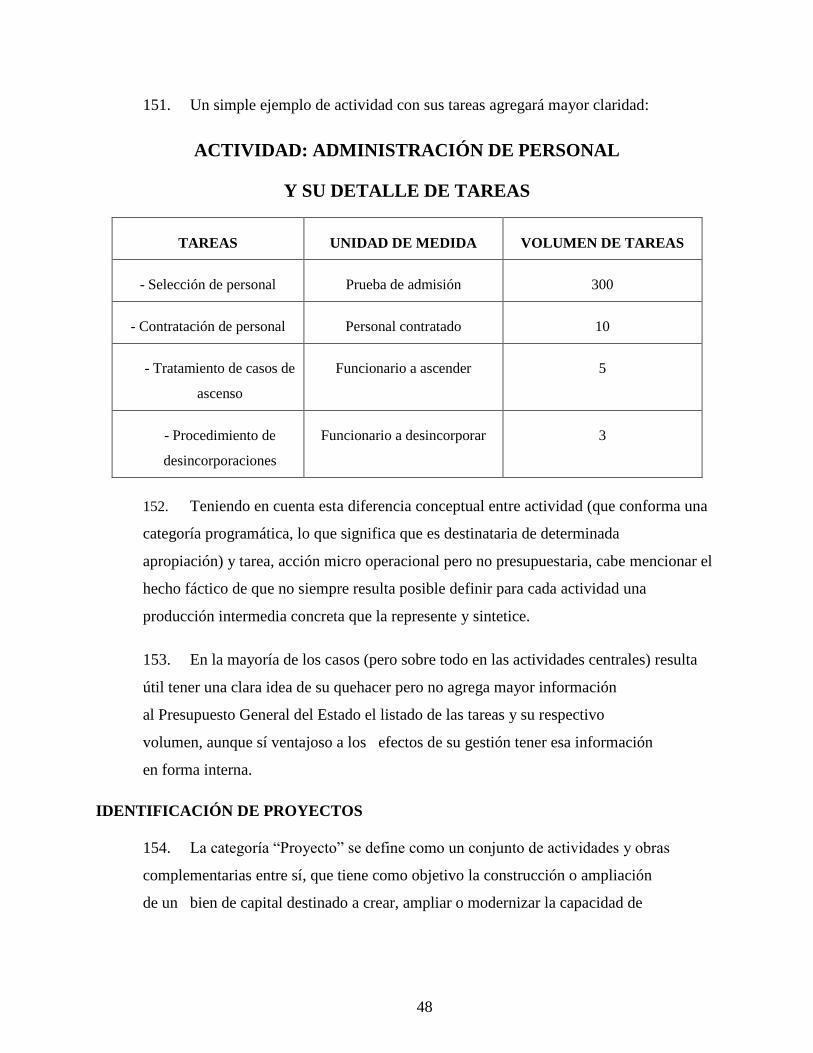

públicos se realicen en la forma más eficaz y eficiente posible para el cumplimiento de

las políticas y objetivos del Estado;

Artículo 11. – Los presupuestos públicos se enmarcarán en los siguientes principios:

c) Principio de programación. Todos los presupuestos públicos deben estar basados en

las políticas, objetivos y metas establecidas en el programa de gobierno;

9

Artículo 12. – Los presupuestos de los organismos públicos deberán expresar las

responsabilidades que les han sido asignadas a los mismos en los planes de desarrollo

nacional, constituyendo tales presupuestos el plan de acción anual de gobierno. En

consecuencia, los presupuestos deberán contener la producción de bienes y servicios y su

incidencia en los resultados esperados de las políticas de desarrollo de corto, mediano y

largo plazo.

Artículo 17. – En la formulación de los presupuestos de gastos se utilizarán técnicas y

principios presupuestarios que permitan evaluar el cumplimiento de las políticas y los

planes, así como la incidencia y el impacto económico-financiero de la ejecución. Para

ello, deberán justificarse los programas y proyectos, tomando en cuenta la prestación de

servicios, la producción de bienes y los recursos reales y financieros que se requieran

para su obtención.

Artículo 31. – Párrafo I: Los anteproyectos de presupuesto remitidos por los organismos

antes señalados deberán especificar el grado de cumplimiento de la política

presupuestaria, los programas y proyectos priorizados previamente por el Secretariado

Técnico de la Presidencia, la demanda o población a ser atendida, los resultados y metas

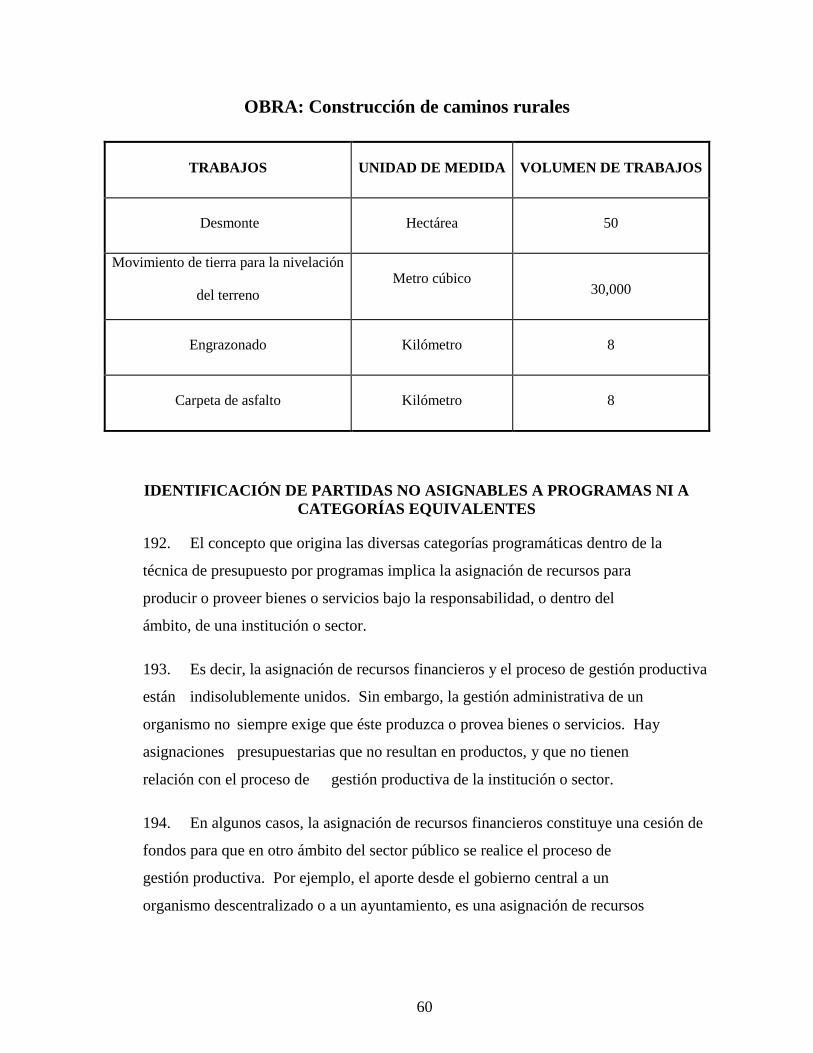

físicas a alcanzarse durante el ejercicio presupuestario, los medios de verificación de cada

producción y su relación con los recursos previstos, así como…;

Artículo 44. – Las apropiaciones presupuestarias aprobadas por el Congreso de la

República constituyen el límite máximo de gasto, sujeto a la disponibilidad efectiva de

los ingresos estimados, que podrán disponer los organismos públicos comprendidos en

este título con el propósito de cumplir con las políticas, objetivos, resultados y metas

previstas.

Artículo 61. – Basándose en las informaciones que suministren los organismos

comprendidos en este Título, en las que suministre la Dirección General de Contabilidad

Gubernamental y en otras que se consideren adecuadas, la Dirección General de

Presupuesto:

10

a) Analizará las variaciones entre los objetivos y las metas programados con relación a lo

ejecutado y determinará sus causas; y

c) Realizará un análisis crítico de la variación entre las relaciones insumo-producto,

programadas con respecto a las ejecutadas y estimará los efectos de las mismas.

3. Decreto No. 492-07: Reglamento de Aplicación de la Ley Orgánica de

Presupuesto para el Sector Público

Artículo 5. – La Dirección General de Presupuesto, además de las funciones establecidas

en la Ley, deberá:

c) Indicar, mediante unidades de medidas simples, homogéneas y representativas, las

realizaciones de las políticas y acciones de los distintos organismos del sector público;

f) Elaborar informes ejecutivos, sobre los avances y logros alcanzados, así como de los

inconvenientes que pudieran afectar la eficiencia de la gestión gubernamental;

Artículo 27. – El presupuesto de gastos de cada uno de los Capítulos y Organismos

comprendidos en este Título se estructurará por Áreas Programáticas y de acuerdo con las

siguientes categorías de programación: programa, subprograma, proyecto, actividad y

obra. Las categorías enunciadas se ajustarán a las siguientes directrices:

II. En cada uno de los programas se describirá la vinculación cualitativa y cuantitativa

con las políticas nacionales a cuyos logros contribuyen.

Artículo 50. – Párrafo II: La Dirección General de Presupuesto deberá exponer, en los

informes y recomendaciones, su opinión técnica respecto de la aplicación de los

principios de eficiencia y eficacia operacional, teniendo en cuenta los resultados físicos y

económicos obtenidos y los efectos producidos por los mismos para cada capítulo,

institución descentralizada y autónoma no financiera, o institución pública de la seguridad

social.

4. Decreto No. 685-00: Creación e integración del Sistema Nacional de

Planificación y la Descentralización

11

Artículo 1. – El presente Reglamento tiene por objetivos:

III. Establecer mecanismos y procedimientos institucionales para vincular y coordinar,

entre las instituciones públicas, la sociedad civil y el sector privado organizados, las

acciones del Sistema Nacional de Planificación Económica, Social y Administrativa

en las diferentes fases de elaboración de los planes nacionales de desarrollo

económico y social y en el proceso de formulación, ejecución, control y evaluación

del presupuesto del sector público como expresión financiera de tales planes;

Artículo 28. – Son funciones de las Oficinas Institucionales de Programación:

b) Formular el presupuesto anual de la institución como expresión financiera de los

proyectos de desarrollo, de acuerdo con las normas y procedimientos dictados por la

Oficina Nacional de Presupuesto y evaluar sus resultados;

c) Establecer óptimos canales de comunicación que permitan el flujo de las

informaciones a través de todos los niveles de la institución en el proceso de elaboración

y formulación de los programas y proyectos institucionales;

d) Velar por la compatibilidad entre el proyecto de presupuesto y los planes de desarrollo

institucional, realizando las actividades de coordinación necesarias con las oficinas

nacionales del Secretariado Técnico de la Presidencia; y

h) Coordinar con las demás oficinas institucionales de programación pertenecientes al

sector, todas las acciones dentro del área de planificación, presupuesto, recursos

humanos, reformas administrativas y estadísticas;

5. Ley No. 498-06: Planificación e Inversión Pública

Artículo 3. – El Sistema Nacional de Planificación e Inversión Pública se enmarca en el

pleno respeto a los siguientes principios:

a) Programación de políticas y objetivos estratégicos. Las acciones públicas diarias y

cotidianas que ejecuten las instituciones públicas deben sustentarse en políticas y

objetivos para el largo y mediano plazo definidos a través del sistema de planificación.

12

b) Consistencia y coherencia entre las políticas y acciones. Los objetivos, metas y

acciones asociadas a las políticas sectoriales y globales incluidas en los planes de

desarrollo, deben ser compatibles y guardar una relación lógicamente consistente entre sí

dentro del contexto macroeconómico y el financiamiento disponible.

c) Eficacia en el cumplimiento de los objetivos establecidos. Las políticas y objetivos

contenidos en los planes deben procurar la satisfacción de las demandas de la sociedad y

el logro de los impactos previstos sobre las necesidades insatisfechas….

g) Responsabilidad por la gestión pública. La ejecución de las políticas y objetivos

definidos en los planes debe estar claramente asignada a las instituciones públicas,

quienes deben responder por la misma.

Artículo 22. – Las funciones de las Unidades de Planificación y Desarrollo serán las

siguientes:

c) Supervisar y evaluar el impacto logrado en el cumplimiento de las políticas y planes

institucionales a través de la ejecución de los programas y proyectos.

Artículo 25. – Los instrumentos de la Planificación son:

a) Estrategia de Desarrollo

b) Plan Nacional Plurianual del Sector Público que, con base en lineamientos de la

Estrategia de Desarrollo, así como en la política fiscal y el marco financiero del

Presupuesto Plurianual elaborados por la Secretaría de Estado de Finanzas (actual

Ministerio de Finanzas), contendrá los programas y proyectos prioritarios a ser ejecutados

por los organismos del Sector Público no financiero y los respectivos requerimientos de

recursos.

c) Planes Regionales, que expresarán las orientaciones del Plan Nacional Plurianual del

Sector Público en los ámbitos regionales del país e incluirá la participación de los

Ayuntamientos de los Municipios y del Distrito Nacional.

13

d) Planes Estratégicos Sectoriales e Institucionales a mediano plazo, que expresarán las

políticas, objetivos y prioridades a nivel sectorial e institucional. Los planes estratégicos

institucionales deberán estar compatibilizados con los respectivos planes sectoriales que

los comprenden.

6. Decreto No. 493-07: Reglamento de Aplicación de la Ley No. 498-06, sobre

Planificación e Inversión Pública

Artículo 17. – A las Unidades Institucionales de Planificación y Desarrollo les

corresponden las siguientes funciones:

d. Participar conjuntamente con la unidad responsable del presupuesto, en la formulación

del presupuesto institucional, en los aspectos referidos a la instrumentación del plan

estratégico institucional, así como en la definición de la estructura programática del

presupuesto;

e. Monitorear la ejecución de los programas y proyectos institucionales; y

f. Evaluar el impacto de los Planes Estratégicos Institucionales.

Artículo 30. – El Plan Nacional Plurianual del Sector Público establece prioridades,

objetivos, metas y requerimientos de recursos del Sector Público para un período de

cuatro años y deberá ser consistente con la Estrategia de Desarrollo. Su contenido mínimo

será el siguiente:

b) Políticas, programas y proyectos prioritarios a ser ejecutados por el Sector Público…

PÁRRAFO II. – La clasificación funcional y la estructura programática son los

instrumentos metodológicos básicos de vinculación del Plan Nacional Plurianual del

Sector Público y los presupuestos públicos.

Artículo 31. – La Secretaría de Estado de Economía, Planificación y Desarrollo (actual

Ministerio de Economía, Planificación y Desarrollo) presentará al Consejo de Gobierno,

en el mes de septiembre del año en que se inicia el periodo de gobierno, los lineamientos

14

estratégicos para la formulación del Plan Nacional Plurianual del Sector Público. Su

contenido será el siguiente:

c) Políticas, programas y proyectos prioritarios a ser ejecutados por el Sector Público.

Artículo 34. – La Secretaría de Estado de Economía, Planificación y Desarrollo (actual

Ministerio de Economía, Planificación y Desarrollo) preparará informes sobre la eficacia

de las políticas y el cumplimiento de los objetivos y metas comprendidos en el Plan

Nacional Plurianual del Sector Público. Dichos informes deberán dar cuenta, como

mínimo, de los siguientes aspectos con la periodicidad indicada:

b) Análisis de los resultados e impactos generados por la producción pública y por las

políticas de promoción para el sector privado.

III. MARCO CONCEPTUAL Y METODOLÓGICO

CADENA DE VALOR DEL SECTOR PÚBLICO

12. El marco conceptual en que se basa la metodología presentada en el presente

documento es la CADENA DE VALOR PÚBLICO.

13. Esta cadena aplicada a la nomenclatura y características de República Dominicana

es la generación de valor establecida en una relación secuencial y lógica entre la

Estrategia Nacional, los Ejes Estratégicos, los Objetivos Generales, los Objetivos

Específicos, las Líneas de Acción, los Resultados, Productos, Procesos Productivos y los

Insumos.

14. En función de la normativa mencionada en el Punto II, y el propósito explícito de

orientar el Presupuesto hacia los resultados deseados, se consideró imprescindible obtener

una clara vinculación de resultados que reflejen los objetivos específicos de política

fijados como prioridades gubernamentales en el Plan Nacional Plurianual del Sector

Público con los aspectos financieros (del gasto autorizado a efectuar) y físicos (de

prestación de bienes y/o servicios previstos para el logro de tales resultados) del

Presupuesto General del Estado.

15

15. Para ello se trabajó en conjunto con MH-DIGEPRES (órgano rector del

Presupuesto General del Estado) y el MEPyD (órgano responsable de llevar adelante la

Planificación de la Nación), mediante un acuerdo que posibilitó enmarcar todos los

eslabones de esta cadena en una sola relación consensuada y consistente tanto en términos

formales de lenguaje y conceptos como en las definiciones únicas de producto acordadas,

o acordar en labor conjunta.

16. Se estableció por consenso que se utilizará el modelo de cadena de valor del sector

público que consta de cinco elementos ya mencionados en la Guía Metodológica para

definir la producción institucional y su relación con los objetivos de política, editada por

el Ministerio de Economía, Planificación y Desarrollo, el Vice Ministerio de

Planificación, y la Dirección General de Desarrollo Económico y Social.

17. Allí se expresa: “El sector público puede ser entendido como un conjunto de

instituciones dedicadas a generar productos - bienes o servicios - que se entregan a la

población. Estos productos constituyen la razón de ser de una institución ya que, a través

de ellos, satisfacen necesidades sociales contribuyendo de este modo en forma directa al

logro de las políticas públicas. Los objetivos de esas políticas, a su vez, se

operacionalizan en resultados e impactos esperados; ambos cotejables y susceptibles de

seguimiento. Ahora bien, para producir los bienes y servicios se requieren cantidades y

calidades adecuadas de insumos; y para adquirirlos se requiere de recursos financieros. Se

denomina operación al proceso mediante el cual las entidades públicas, en este caso,

transforman recursos en productos”.

18. En forma gráfica se pueden expresar los eslabones de esta cadena de la siguiente

manera:

16

Ilustración 1

19. En realidad, un elemento que merece mencionarse por su importancia en este

esquema, si bien no es estrictamente un eslabón dentro de la cadena de valor del Sector

Público, son las medidas de política.

Recurriendo una vez más a la Guía ya mencionada, se puede agregar que “la adopción de

dichas medidas tiene por objeto modificar, orientar y/o regular los comportamientos de

los actores en una determinada área de política, y que se expresan en decisiones o normas

producidas por autoridades u órganos competentes”.

PRODUCTOS

20. Los productos constituyen la esencia del Presupuesto orientado a resultados, pues

son los bienes y servicios que se ofrecen a la comunidad en cumplimiento de la misión de

cada una de las instituciones públicas, su verdadera razón de ser, con los cuales se

pretenden alcanzar los resultados previstos en las políticas públicas.

21. Debido a ello son también el eslabón de enlace entre la planificación y el

presupuesto, pues los productos determinarán la existencia de los programas

presupuestarios y el resto de las categorías a las que se asignarán los recursos financieros

para efectuar los procesos productivos que les darán origen.

17

22. Permiten vincular la producción pública con los resultados e impactos en los que

se operacionalizan los objetivos de política y, a su vez, posibilitan la definición de las

estructuras programáticas institucionales que permitirán la adecuada asignación de los

recursos financieros determinando sus responsables.

23. Como corolario de la labor desarrollada en equipo, se acordó entre la DIGEPRES

y el MEPyD que se realizará, de aquí en adelante, un trabajo conjunto con cada una de las

instituciones públicas el “ajuste”, o definición de sus productos, tanto en el sistema

presupuestario como en el de planificación, para conformar un único catálogo de

productos que se construirá gradual y paulatinamente y que nutrirá a ambos Ministerios a

los fines requeridos por cada uno, responsables de distintos eslabones de la misma cadena

de valor.

24. A través de un gráfico orientador presentado por el MEPyD, se clarifica la

interrelación de los distintos componentes de la planificación y el presupuesto de la

siguiente manera:

18

Ilustración 2

25. Se verifica una retroalimentación permanente en cuanto a las definiciones entre

los distintos componentes de la cadena. Fundamentalmente sobre los productos públicos

definidos y los respectivos indicadores de resultado e impacto a los que contribuyen.

Pero, obviamente, también en las cantidades de esta producción y sus insumos requeridos.

Esta construcción es dinámica y variará a medida que se incrementen el conocimiento y la

información pertinentes en ambos sentidos.

19

Ilustración 3

RELACIÓN ENTRE PRODUCTOS, RESULTADOS E IMPACTOS

26. Esta relación es más complicada de lo que en principio podría pensarse pues, en

general, es multidireccional. Es decir, varios productos terminales (provenientes de

distintos programas de la misma o de diferentes instituciones) condicionan cada resultado

y/o impacto y, a su vez, un solo producto puede condicionar a más de un resultado y/o

impacto.

27. Por otra parte, también puede un resultado influir de manera muy directa en otro

resultado y/o impacto.

28. En forma gráfica se puede visualizar esta trama compleja de una forma más

simple, utilizando una ilustración facilitada por el MEPyD:

20

Ilustración 4

29. Los indicadores de producto, o también llamadas metas físicas utilizadas, suelen

ser parámetros referenciales del nivel de producción de los programas presupuestarios. Pero,

su relación con los resultados buscados necesita ser articulada, especialmente en las áreas

sociales, en un proceso de fortalecimiento de la gestión presupuestaria orientada a la gestión

por resultados.

30. Los indicadores básicos de la producción terminal los determinan los volúmenes

de producción física, pero deben contar con una clara definición del nombre del producto y

de la unidad de medida con la cual se hará la medición.

31. Son tres los elementos imprescindibles para conceptualizar la producción terminal

(o sea, bienes y servicios de que se trate): DENOMINACIÓN, UNIDAD DE MEDIDA y

CANTIDAD.

21

32. La DENOMINACIÓN debe describir la acción que caracteriza la naturaleza del

bien o servicio, acompañada del nombre que define su materia (Ej.: Enseñanza Primaria).

33. La UNIDAD DE MEDIDA expresa la forma en que se mide la producción (Ej.;

alumno inscrito, egresado).

34. La CANTIDAD refleja la cuantificación física del producto (Ej.; 25,000).

35. Los indicadores de resultado y/o impacto incorporados al PNPSP que permiten

medir el grado de alcance de los objetivos específicos previstos resultan primordiales en

este esquema de relaciones.

36. La construcción de los indicadores de resultado e impacto deberá contemplar que

éstos resulten definidos, según los requisitos mínimos de pertinencia, utilidad, solidez,

simplicidad, fiabilidad y accesibilidad.

37. Desde otro punto de vista, será importante que sus valores sean producto de una

previsión racional y un establecimiento realista de las potencialidades de la organización,

teniendo en cuenta los recursos físicos, financieros y humanos, más allá de la validez

teórica del indicador y de los deseos sobre los valores a alcanzarse (o sea, se deberá buscar

lo mejor en la medida de lo posible).

38. En otras palabras, deberá existir una correspondencia entre las asignaciones

presupuestarias presumiblemente disponibles con las metas físicas de producción de

bienes y servicios para obtener los resultados esperados que permitirán lograr los impactos

deseados.

39. Los indicadores de resultado y de impacto se calcularán anualmente, ya sea con

valores que se acumulan a lo largo de cada ejercicio, o con valores que se revelan en

determinada fecha preestablecida de corte (que deberá ser mantenida de manera

consistente).

40. Los valores previstos en los indicadores de resultado serán contrastados con los

que efectivamente se logren en la realidad, al final del ejercicio.

22

41. Es recomendable para el futuro prever un registro específico que, asegurando la

inalterabilidad de sus asientos, deje asentada su fórmula de cálculo, el significado del

indicador y su interpretación, así como la historia de los valores efectivos alcanzados en

cada período a los efectos de permitir la correspondiente auditoría.

42. De acuerdo al comportamiento de los valores de los indicadores, las autoridades

responsables del programa y sus superiores jerárquicos estarán en condiciones de tomar

decisiones tales como cambiar determinados aspectos de las líneas de acción llevadas a

cabo o, de manera más drástica, cambiar substancialmente el programa y/o el enfoque y/o

la organización del mismo.

43. De la misma manera, la evaluación de lo ocurrido podría hacer variar la

asignación presupuestaria para los próximos años tanto para reforzar los recursos

financieros necesarios para obtener el objetivo o para disminuirlos si los poderes

decisorios consideraran que el objetivo buscado no es prioritario en el nuevo período

proyectado.

44. Otra alternativa podría ser que se revele la necesidad de aumentar la eficiencia del

programa, manteniendo la misma cantidad de recursos financieros pero con una exigencia

de acrecentar la cantidad o calidad de las metas de provisión de bienes y/o servicios.

CONCEPTUALIZACIÓN DE PROGRAMAS PRIORITARIOS

45. La Ley 1-12 de la END, en su Artículo 4, cita “…el PNPSP definirá los

programas y proyectos prioritarios que tendrán financiamiento protegido…” y, en el

Artículo 12 del Decreto 134-14, sobre el reglamento de aplicación de la Ley Orgánica de

la END, se expresa que “…los programas y proyectos prioritarios y protegidos

contemplados en el PNPSP tienen garantizadas las apropiaciones presupuestarias previstas

en los presupuestos”.

46. Usando las mismas palabras enunciadas en el PNPSP, lo fundamental de estos

programas es que “se blindan con el objetivo de garantizar la provisión y fluidez de los

recursos presupuestarios a los mismos”.

23

47. La idea subyacente es que para alcanzar los resultados e impactos buscados resulta

de esencial importancia la cantidad y calidad de determinada producción pública. De tal

manera que los programas que tienen bajo su responsabilidad dicha producción estén

priorizados respecto a otros, cuya producción no es tan imprescindible.

48. El Plan Nacional Plurianual del Sector Público 2013-2016: Actualización 2015

indica que “atendiendo a la prioridad que le ha dado la nueva administración

gubernamental a la superación de la pobreza y desigualdad, con énfasis en la protección

social, la salud y la educación ha concentrado su producción protegida en el eje

estratégico 2, con unos 28 programas protegidos, que permite continuar avanzando en la

construcción de una sociedad con igualdad de derechos y oportunidades”.

49. No obstante, en su totalidad se destacan treinta y siete (37) programas y proyectos

priorizados y protegidos, los cuales apuntan hacia el alcance de las metas identificadas en

la END 2030 para los cuatro ejes estratégicos: Eje 1, Desarrollo Institucional; Eje 2,

Desarrollo Social; Eje 3, Desarrollo Productivo; Eje 4, Desarrollo Sostenible.

50. A los fines de facilitar la relación entre los distintos componentes de la cadena de

valor en los casos en que la producción se vincula directamente con una contribución

prevista por el sector público a los distintos objetivos de desarrollo, se anexa un

formulario denominado “Ficha Matriz de Programas Prioritarios con Vínculo Productos-

Resultados-Impacto”, como instrumento considerado útil a los efectos mencionados (ver

ANEXO II).

51. Esta ficha debería ser confeccionada imprescindiblemente por aquellos programas

definidos como prioritarios a los fines de proveer la producción pública necesaria para la

obtención de los resultados esperados, según indicadores de PNPSP, pero resultará

conveniente extenderla a todos los programas presupuestarios fortaleciendo su relación

con los resultados.

24

IV. PRESUPUESTO POR PROGRAMAS Y CLASIFICADOR

PRESUPUESTARIO

52. Retomando lo expresado previamente, el eslabón vinculante entre Plan-

Presupuesto son los productos, es decir los bienes y servicios resultantes del o los

programas presupuestarios que les dan origen, de acuerdo a los insumos reales necesarios

que avalan los requerimientos financieros para su provisión y cuya responsabilidad está

claramente definida en unidades gestoras de las instituciones.

53. Así, para lograr una correcta vinculación presupuestaria entre resultados y los

bienes y servicios que permiten alcanzar dichos resultados, se considera que el

Presupuesto por Programas aplicado a todo el Sector Público (en un todo de acuerdo con

las normas legales imperantes) es idóneo para lograrlo.

54. Desde el punto de vista presupuestario cada institución necesitará la asignación

financiera pertinente, y rendirá cuentas por ella, para elaborar o proveer los productos que

contribuyan a la obtención de los resultados y sus impactos que permitan cumplir con los

objetivos de política específicos y generales fijados por las autoridades mayores de la

Nación.

OBJETIVO Y ASPECTOS GENERALES

55. El objetivo de un clasificador programático es apreciar los recursos financieros

que se requieren para adquirir los recursos reales que han de posibilitar la producción de

los bienes y servicios intermedios y terminales por parte de las instituciones públicas.

56. Su ventaja es posibilitar visualizar la expresión financiera de las políticas de

desarrollo en el presupuesto, por cuanto este último instrumento se formula tomando en

cuenta los programas del gobierno para el período presupuestario.

57. Asimismo, permite establecer la responsabilidad de los funcionarios por la

administración de los recursos reales y financieros asignados a nivel de cada categoría

programática.

25

58. Esta clasificación presupuestaria de gastos presenta particularidades en relación a

las restantes. Al ser la estructura programática del presupuesto la expresión de una política

presupuestaria determinada, la definición en cada año de dicha política implica

modificaciones anuales de la clasificación programática.

59. El presupuesto por programas es una de las herramientas ampliamente utilizada

internacionalmente por los sistemas de presupuesto público, con el propósito de que las

asignaciones presupuestarias se relacionen estrechamente con las prioridades de las

políticas públicas a través de una transparente distribución de recursos financieros que

permita la producción de bienes y servicios públicos necesarios para el logro de los

resultados esperados para alcanzar los objetivos de políticas públicas buscadas.

60. En términos legales, esto está normado en la Ley 423/06 (Ley Orgánica de

Presupuesto), en su Artículo 25, párrafo tercero, donde se señala que el programa

“…expresa la producción de bienes y servicios que contribuyen en forma directa al logro

de las políticas y planes, así como los recursos reales y financieros que requieren para su

obtención”.

61. El Decreto 492/07, a su vez, que reglamenta dicha Ley, dispone que el

“programa” y las restantes categorías programáticas (subprograma, proyecto, actividad y

obra) que configuran la “estructura programática” de una institución pública, debe

identificar obligatoriamente la unidad organizacional (Unidad Responsable) a cargo del

mismo.

62. La aplicación de la técnica de Presupuesto por Programas origina, en términos de

clasificador presupuestario de gastos, la asignación de recursos financieros a cada una de

las categorías programáticas del presupuesto (programa, subprograma, proyecto, actividad

y obra) de cada institución. En otras palabras, cada categoría programática será objeto de

apropiaciones y seguimiento presupuestarios y tendrá un responsable en términos

organizativos formales.

26

63. El cálculo primario se realiza a nivel de las categorías programáticas de mínimo

nivel (actividad y obra), y por agregación resulta la asignación de los recursos financieros

en las categorías programáticas de mayor nivel (proyecto, subprograma y programa).

64. Las categorías programáticas que conforman el presupuesto deben ser

adecuadamente identificadas dentro del proceso presupuestario público, en tanto que ellas

expresan los recursos financieros que se les asignarán para adquirir los insumos reales

que, una vez procesados, se transformarán en productos intermedios o terminales que

permitirán el suministro de bienes y servicios.

65. La presupuestación de cada categoría programática debe comprender la totalidad

de sus insumos presupuestarios, independientemente de que su adquisición esté

centralizada en otros centros de gestión (la típica oficina de compras de cada institución).

METODOLOGÍA DE APLICACIÓN

66. Teniendo en cuenta que, de manera habitual, se parte de una institución ya en

marcha, esta consultora cree conveniente describir previamente la manera práctica de

encarar la definición de la estructura programática para luego dar paso a las

conceptualizaciones de las categorías, pues la experiencia indica que resultan más claros

los conceptos siguiendo este camino (inverso a los manuales existentes, pero

consistente con ellos) y, por otra parte, facilita la comprensión general de la aplicación

de la técnica.

67. Cabe mencionar la importancia de que las estructuras programáticas, en tanto y

en cuanto se establecen como reflejo de la realidad institucional respecto a la situación

política y social, y las decisiones de provisión de bienes y servicios acordes a los

objetivos gubernamentales y sus prioridades, son fundamentalmente dinámicas. Es

fundamental referirlas siempre al año en que se elabora y ejecuta el Presupuesto,

independientemente de que los resultados a los que contribuyen los productos puedan

establecerse a plazos más extensos.

27

68. Es dable suponer que a medida que se perfeccione la cadena de valor pública, en

función de los objetivos de política perseguidos, no deberían existir programas cuyos

productos no satisfagan necesidades sociales explícitamente buscadas.

69. En algunos casos, el cambio sucede por las características de las categorías

programáticas en sí mismas (como los proyectos de inversión que desaparecen de la

estructura programática una vez que están en condiciones de operar) y, en otros casos, por

cambio en las prioridades que se establecen en función de las necesidades colectivas a

satisfacer, que varían por su origen en tiempo y lugar.

DELIMITACIÓN DEL ÁMBITO PRESUPUESTARIO

70. Es la institución donde se construye la organización presupuestaria en sus

diferentes categorías programáticas. Es decir, el organismo donde se definirá la estructura

programática.

71. El conjunto de categorías programáticas organizadas jerárquicamente en cada

institución pública conforma la estructura programática del presupuesto de dicha

institución, pues es lo que determina la responsabilidad del uso de los recursos financieros

asignados por el presupuesto. Esto no debe confundirse con la posibilidad de que varios

programas presupuestarios provenientes de distintas organizaciones públicas confluyan en

la obtención de determinado resultado (tal como se vio previamente en el apartado de

cadena de valor público).

72. Cada categoría programática tiene, entonces, sentido de significación y

organización presupuestaria dentro del ámbito del organismo al que refiera, no de manera

aislada.

73. Este aspecto de las categorías programáticas no se resalta, habitualmente, en toda

su importancia y genera en la práctica ciertos sinsentidos como, por ejemplo, que en una

misma institución haya dos categorías 01 de actividades centrales, cuando en realidad la

categoría 01, que resulta equivalente a programa, significa la totalidad o suma de todas las

actividades centrales que existen en la institución.

28

74. La clasificación programática se construye al interior de cada ámbito

presupuestario institucional. En otras palabras, se debe utilizar a nivel de cada uno de los

Ministerios, Organismos Descentralizados y Autónomos, Instituciones de la Seguridad

Social, Empresas Públicas y Ayuntamientos.

75. Dicho de otra manera, cada Capítulo (Artículo 25 de la Ley Orgánica de

Presupuesto, 423/06) tendrá su propia estructura programática ya que las categorías

programáticas existen en tanto y en cuanto se delimite el entorno en el cual nacen.

76. El ámbito presupuestario base para la conformación de las respectivas aperturas

programáticas es cada uno de los organismos del Sector Público que integran los agregados

institucionales mencionados en el Artículo 3 de la Ley 423/06 del Gobierno Central, las

Instituciones Descentralizadas y Autónomas Financieras y no Financieras, las Instituciones

Públicas de la Seguridad Social, las Empresas Públicas Financieras y no Financieras, y los

Ayuntamientos de los Municipios y del Distrito Nacional.

IDENTIFICACIÓN DE PROGRAMAS PRESUPUESTARIOS

77. El programa es la categoría programática de máximo nivel dentro de cada

institución, en función de su relevancia en el logro de la misión de la institución y en el

cumplimiento de las políticas públicas y más específicamente, en la mayoría de los

casos, de los objetivos estratégicos definidos por las máximas autoridades, dado que es

la categoría que genera los bienes y/o servicios que se ofrecerán a la sociedad, para

satisfacer en todo o en parte las necesidades sociales (contribuyendo directamente por

sí solos o concomitantemente con otros a los resultados y/o impactos perseguidos).

78. Consistente con la complejidad del tema, resulta apropiado avanzar

paulatinamente, comenzando por describir la secuencia de la senda a transitar para la

identificación y conceptualización de los mismos.

79. Se enumerarán a continuación los pasos a seguir para luego proceder a su

explicación detallada:

29

a) Determinación de cada uno de los productos terminales que se originan en la

institución referida (bienes y servicios que se ofrecen a la comunidad en

cumplimiento de su misión específica);

b) Análisis de la posibilidad de establecer una clara relación insumo-producto para

todos los productos terminales (determinar si son productos conjuntos o

independientes);

c) Definición de centros de gestión responsables de los procesos productivos que

originan dichos productos;

d) Que dichas unidades sean factibles de constituirse como centros de asignación de

recursos.

Determinación de cada uno de los productos terminales

80. Ante todo, es importante definir el concepto de producto terminal.

81. Se denominan productos terminales, exclusivamente, aquellos bienes y/o servicios

concretos que están acabados, listos para ser utilizados por la sociedad o por otras

instituciones públicas (pudiendo ser en ciertos casos aún en la misma) en donde

ingresarán como insumo para formar parte de otros procesos productivos que ofrecerán

otros productos terminales.

82. En otras palabras, aquellos bienes que se fabrican o proveen, y aquellos servicios

que se ofrecen a la comunidad para satisfacción, en todo o en parte de determinada

necesidad social que originó tal proceso productivo en la institución pública que se trate,

contribuyendo directamente a su razón de existencia.

83. A mayor abundancia, un producto terminal es todo producto (bien o servicio) que

“sale” de la institución que le dio origen no necesitando ninguna transformación posterior

para ser consumido y que caracteriza y justifica la existencia de la institución (su razón de

ser).

30

84. Si bien esta conceptualización pareciera que es lo suficientemente precisa como

para evitar definiciones erradas, los hechos demuestran que es imprescindible el criterio

del analista y/o decisor técnico lo suficientemente entrenado para determinarlo con

mayor certidumbre, con el agregado de su sentido común o espíritu crítico y la

experiencia técnica en Presupuesto por Programas.

85. A título ilustrativo se listan algunos productos terminales habituales:

EJEMPLOS DE ALGUNOS PRODUCTOS TERMINALES

86. Lo clave en este proceso de enumerar todos los productos terminales que provee

la organización es tener la certeza absoluta que no queda sector ni área sin rastrear, o sea

que no subsiste algún producto terminal no considerado.

31

87. El universo debe incluir absolutamente todos los bienes y servicios que se ofrecen

a la comunidad, pues de omitirse algunos de ellos se estaría ante la imposibilidad de

proveer dicho bien y/o servicio al no disponer de recursos financieros (asignados a cada

categoría programática) y, por ende, los recursos reales para su proceso productivo.

Posibilidad de establecimiento de una clara relación Insumo-Producto para cada uno de

ellos

88. Para analizar esta posibilidad, cabe puntualizar la noción de insumo. Según la

Real Academia Española, insumo es un concepto económico que significa el conjunto de

bienes empleados en la producción de otros bienes. Es decir, todos aquellos elementos

que toman parte en la producción de un bien distinto al que originalmente ingresó en el

proceso productivo para su transformación mediante determinada tecnología.

89. Ejemplo simple: madera y clavos. Los recursos humanos especializados en

carpintería son insumos que se transforman mediante un determinado proceso productivo

y el resultado de dicha combinación de insumos y trabajo es una mesa lista para usarse,

que constituye un producto terminal.

90. Otro ejemplo: Los ingredientes de una receta gastronómica, conjuntamente con el

tiempo de dedicación del cocinero/a y el equipamiento necesario en la cocina, son los

insumos requeridos para elaborar determinada comida, que es el producto terminal.

91. El establecimiento de una clara relación insumo-producto indica que es posible

saber con certeza las calidades y cantidades de cada uno de los insumos utilizados para

obtener cierta cantidad y calidad de producción terminada, sin que se mezclen ni

confundan con otros procesos productivos que dan origen a distintos productos

terminales.

92. Si los insumos requeridos en cada proceso productivo originan una producción

terminal diferenciada, esos productos son independientes entre sí y, por lo tanto, son

factibles de una presupuestación separada. En consecuencia, se tienen programas

presupuestarios distintos.

32

93. Gráficamente:

Ilustración 5

PRODUCTOS TERMINALES INDEPENDIENTES

94. Si en cambio, en un mismo proceso productivo, se originan productos distintos

pero no pueden distinguirse sus insumos, pues surgen de un único proceso productivo, se

obtienen productos conjuntos y, por lo tanto, no pueden ser presupuestados por separado.

95. Si se quiere determinar su gasto presupuestario por separado, éste deberá ser

calculado por otros medios, separado de la información que proporciona el Presupuesto

General del Estado.

96. En esta ocasión, se tendrá un único programa presupuestario donde se obtendrán

dos productos terminales distintos pero con una sola asignación presupuestaria

para ambos productos terminales.

33

97. Gráficamente:

Ilustración 6

PRODUCTOS TERMINALES CONJUNTOS

98. Por ejemplo: En un hospital universitario el proceso de producción de los

servicios médicos hospitalarios generado por un médico residente - quien está haciendo

su formación práctica en la clínica hospitalaria - origina simultáneamente dos productos:

La "Atención Médica a Pacientes" y la "Formación de Recursos Humanos en Medicina",

por lo cual todos los insumos se utilizan en su totalidad de una forma indivisible y

simultánea, lo que implica que no puede asignarse a cada uno de ellos la cuota parte de

los insumos que les corresponde.

99. En consecuencia en estos casos no se puede preparar el presupuesto asignando

recursos para cada producto individualmente considerado, sino que se deberá hacer para

el conjunto de ambos.

34

a) Centros responsables de gestión productiva

100. Habiendo individualizado los productos terminales y las relaciones insumo

producto que los representa, es imprescindible la existencia de una unidad orgánica en la

institución pública que se haga cargo del proceso productivo en términos de su

compromiso con el quehacer y sus resultados.

101. Por otro lado, según se establece en el Decreto 492/07, sobre el Reglamento de la

Ley Orgánica de Presupuesto, “…la clasificación institucional deberá posibilitar el

establecimiento de la responsabilidad administrativa que tiene cada una de esas unidades

administrativas en todo el proceso presupuestario, no solo ante quien jurídicamente

aprueba su presupuesto, sino ante la sociedad toda, por la eficacia y la eficiencia con

que deben desarrollar su labor”.

102. Cabe destacar que esto no significa que la máxima autoridad del organismo deje de

tener la autoridad y la responsabilidad de todo lo que se hace en él, sino que para cada

programa presupuestario debe existir un centro más cercano y directo al accionar

cotidiano en el proceso productivo que genera él o los productos terminales pertinentes.

103. El centro de gestión productiva es el que determina cuál será la combinación de los

recursos que se utilizarán, fijando la tecnología de producción más apropiada según

tiempo, lugar y condiciones y, en consecuencia, la cantidad y calidad de los insumos

requeridos en cada oportunidad.

104. En otras palabras, es el que determina el rumbo a seguir fijando la cantidad y calidad

del producto terminal según las distintas circunstancias que se atraviesen.

35

Ilustración 7

105. Se pueden enumerar algunos ejemplos concretos de centros responsables de la

gestión productiva del programa presupuestario pertinente:

Dirección General de Pasaportes

Tesorería Nacional

Dirección General de Educación Primaria

Viceministerio de Recreación y Deporte Tiempo Libre

Dirección General de Empleos

d. Posibilidad de asignación de recursos a dichos centros o unidades de producción

106. De acuerdo a lo establecido en el Decreto 492/07 ya mencionado, en su Artículo

14:“Cada categoría programática de la clasificación programática deberá identificar

obligatoriamente la unidad organizacional responsable de ejecutar la producción que tiene

a su cargo; por tanto, el Sistema Integrado de Gestión Financiera (SIGEF) identificará

dicha responsabilidad bajo el denominativo de ‘Unidad Responsable’ y estará asociada

directamente con la categoría programática respectiva”.

36

107. Para que el centro de gestión productiva mencionado en el punto anterior (3.2.3)

sea pasible de asignación de recursos financieros, es ineludible que cumpla con la

condición de relevancia económica. Es decir que debe ser importante, tanto por su

contribución al proceso productivo como con respecto al volumen de gastos que genera

según los insumos reales que requiera en la producción.

108. Esto es así porque es parte explícita del Presupuesto. Es decir que será objeto de

apropiaciones y seguimiento presupuestarios.

109. Es cierto que esta condición posee un límite impreciso. Nuevamente, deberá

recurrirse al sentido común y a la experiencia del técnico presupuestario. No debe

olvidarse que se está hablando de la conformación del Presupuesto de cada entidad y que

ella integra el Presupuesto General del Estado, que a su vez hace lo propio con el

Presupuesto del todo el sector público.

110. Así, en muchos casos, se detecta la existencia de factibles programas

presupuestarios que cumplen con los requisitos metodológicos respectivos. Pero, sería un

sinsentido llevar la administración presupuestaria a esos niveles de detalle para obtener

información irrelevante en términos económicos.

Ilustración 8

111. Siguiendo los pasos descritos precedentemente, se dispondrán de todos los

programas presupuestarios existentes en la institución pública analizada en tanto, y en

cuanto, cada uno de los mismos cumpla con todos los requisitos detallados.

37

IDENTIFICACIÓN DE SUBPROGRAMAS EN EL CASO DE SU EXISTENCIA

112. Un subprograma es una categoría programática de menor jerarquía que el

programa porque, en efecto, especifica así como el programa la producción

terminal pero en forma parcial. Es decir, parte del total de la provisión de bienes y

servicios de un programa.

113. Se utiliza en casos muy puntuales en donde existen diversos centros de gestión

responsables de distintas partes de un proceso productivo global más amplio,

constituyéndose cada uno de éstos en centros de asignación de recursos

financieros para llevar a cabo dicha porción de la producción total del programa.

114. Para su existencia deben cumplirse con todas las condiciones mencionadas

precedentemente para el programa, con la particularidad de que el centro de

gestión productiva del programa pueda ser divisible en centros menores de

gestión, los que serán responsables de los procesos productivos de los productos

terminales parciales correspondientes a cada subprograma.

115. Además, las producciones o provisiones parciales contenidas en la categoría

"subprograma", tienen que ser sumables en unidades físicas, sin que se pierda el

significado de la unidad de medida de la producción o provisión global que surge

del "programa" del cual forman parte.

116. En otras palabras, cuando la producción terminal bajo la categoría "programa"

admite desagregaciones que también son productos terminales, cada una de éstas

origina un subprograma, siempre que exista el respectivo centro de gestión

responsable.

117. Por ello puede definirse a un subprograma como la categoría que expresa una

producción terminal fragmentaria, al formar parte de la producción terminal

global de un programa.

38

Ilustración 9

EJEMPLO 1: DE PROGRAMA Y SUS SUBPROGRAMAS

39

Ilustración 10

EJEMPLO 2: DE PROGRAMA Y SUS SUBPROGRAMAS

IDENTIFICACIÓN DE ACTIVIDADES

118. Las actividades se definen en forma muy similar a los programas, cumpliendo

todos los requisitos enumerados para ellos, con la salvedad de que su producción

es exclusivamente intermedia. Es decir, abastecen internamente a la institución.

119. Su producción es necesaria para que la institución funcione, pero sus bienes o

servicios no pueden ofrecerse directamente a la comunidad sino que contribuyen a que la

institución produzca sus productos terminales.

120. Es dable mencionar que en ciertas excepciones esa producción podría llegar a ser

terminal y, sin embargo, ser el producto de una actividad (deberían ser muy pocos

los casos y estar sumamente fundamentados para admitirse en la estructura

institucional). Esa situación se da cuando la envergadura de la producción, y su

respectivo gasto, no cumplen con el requisito de relevancia económica como para

elevar ese proceso productivo a la categoría de programa.

40

121. En líneas generales, se advierte que en esos casos no se cumplen las reglas

del Presupuesto por Programas. Sin embargo, también debe manifestarse que dichas

situaciones existen y deben contemplarse como raras excepciones.

122. Habrá actividades que condicionen directamente a ciertos, o a todos los productos

terminales, y otras que lo hagan indirectamente. Serán distintos tipos de

actividades, como se explicitará más adelante, pero casi siempre (obviando las

excepciones mencionadas) se está en presencia de una producción intermedia y no

terminal.

123. Se entenderá mejor explicando las relaciones de condicionamiento que se

establecen entre los diversos productos.

124. Si la relación es unidireccional significa que son productos intermedios que

condicionan directamente a determinado producto terminal. Entonces, se está en

presencia de una ACTIVIDAD ESPECÍFICA o, en otras palabras, los gastos directos

del programa.

125. Mientras que si la relación es pluri-direccional, o sea productos intermedios que

condicionan a distintos productos terminales provenientes de diferentes programas

presupuestarios, serán ACTIVIDADES CENTRALES si es a la totalidad de los

productos terminales de la institución o ACTIVIDADES COMUNES si condicionan a

varios productos terminales provenientes de distintos programas, pero no a todos ellos.

41

Ilustración 11

RELACIONES DE CONDICIONAMIENTO

126. Ejemplo de relaciones unidireccionales:

127. Dado el Producto Terminal “Educación Básica” (producto condicionado) los

productos condicionantes son: 1) Dirección y Coordinación de Enseñanza Básica;

2) Enseñanza Básica General; y 3) Enseñanza Básica Especial.

128. Ejemplo de relaciones pluri-direccionales:

129. Dado los productos terminales (condicionados): 1) “Educación Inicial”,

“Educación Básica” y “Educación Media”, el producto condicionante sería la

Dirección Superior del Ministerio de Educación Pública.

130. Expresado de otra manera, comenzando por las actividades que se encuentran al

interior de cada programa presupuestario, si resulta posible establecer diferentes procesos

productivos con relaciones insumo-producto diferenciados unos de otros, y están

definidas las unidades responsables de esa gestión productiva y éstas podrían ser

susceptibles de transformarse en centros de asignación de recursos (o sea son relevantes

en términos económicos), se está frente a actividades específicas.

42

131. Si bien los requisitos son similares a los de la categoría Programa, la diferencia

esencial es, se reitera, que los productos no son terminales sino intermedios. O sea, son

necesarios para contribuir directamente a la provisión del producto terminal del programa

pero, por sí mismos, no alcanzan a satisfacer una necesidad colectiva “saliendo de la

institución sin transformaciones ulteriores para contribuir a resolver una demanda

social”.

132. Gráficamente:

Ilustración 12

PROGRAMA PRESUPUESTARIO Y SUS ACTIVIDADES ESPECÍFICAS

133. Ejemplificando con un caso concreto la misma situación del gráfico anterior, y

repitiendo el gráfico, pero referido al caso:

134. Reduciendo a los fines didácticos la información del complejo sistema de

educación primaria a lo mínimo indispensable, para que se entienda el concepto de

actividad específica en el ejemplo, se puede comprender que es necesario no sólo la

actividad de impartir la enseñanza en todas las escuelas sino los servicios de la dirección

43

del sistema y los servicios de administración de los recursos humanos que

posibilita que los docentes cobren sus salarios, tareas distintas a las de docencia con

diferentes insumos (e incluso ocurren en ámbitos distintos) y, sin embargo, actividades

imprescindibles para que la enseñanza ocurra y los niños aprendan.

135. Así, el mismo gráfico anterior se transforma en el siguiente:

Ilustración 13

EJEMPLO DE PROGRAMA PRESUPUESTARIO

Y SUS ACTIVIDADES ESPECÍFICAS

136. Ampliando el concepto a los otros tipos de actividades, se tienen aquellas que

condicionan indirectamente a los productos terminales de los todos los diferentes

programas y sus producciones terminales. Estas son las Actividades Centrales.

137. Mientras se condicionan a algunos, pero no a todos, serán Actividades Comunes a

los programas condicionados.

44

138. Gráficamente, se puede visualizar este tipo de relaciones de condicionamiento

en el siguiente esquema:

Ilustración 14

ACTIVIDADES CENTRALES, COMUNES Y ESPECÍFICAS

SEGÚN RELACIONES DE CONDICIONAMIENTO

139. Ejemplificando en el gráfico siguiente, dentro de un hipotético “Ministerio de

Educación y Deportes”, se enumeran los distintos tipos de actividades (Actividades

Centrales, Comunes y Específicas) que se listan por letras para facilitar la claridad

del esquema.

45

Ilustración 15

EJEMPLO EN HIPOTÉTICO

MINISTERIO DE EDUCACIÓN Y DEPORTES14514514

140.

Administración institucional

Asesorías técnicas y legales del Ministro

Dirección superior

Planificación y dirección de infraestructura edilicia

Intendencia del Ministerio

141. Actividades comunes a los programas de educación primaria y

secundaria (listadas bajo la letra B).

46

142. Apoyo en nuevas tecnologías a docentes de escuelas primarias y

secundarias.

143. Dirección de Educación Primaria y Secundaria

144. Actividades específicas correspondientes a cada uno de los programas

definidos con las letras C, D y E, respectivamente.

145. Actividades específicas correspondientes al Programa C.

Educación básica regular

Dirección General y coordinación de escuelas primarias

Educación básica para adultos

146. Actividades específicas correspondientes al Programa D

Educación media para adultos

Educación media regular

Dirección General y coordinación de escuelas secundarias

147. Actividades específicas correspondientes al Programa E

Fomento de actividades deportivas lúdicas

Fomento del deporte de alto rendimiento

Dirección General y coordinación de instituciones deportivas

148. A título exclusivamente informativo cabe mencionar que, habitualmente, las

actividades centrales que se suelen encontrar en la mayoría de las organizaciones

de cierta envergadura, sin que la lista deba ser tomada como taxativa ni mucho menos

signifique una recomendación ni siquiera de nombres (habrá que evaluar si cada una de

ellas tienen la relevancia económica como para transformarse en categoría de actividad,

además de cumplir con todos los requisitos mencionados oportunamente) son:

47

Dirección Superior de la Institución

Servicios administrativos financieros

Administración de Recursos Humanos

Servicios legales

Servicios informáticos

Asesoría técnica de las autoridades

Relaciones Públicas y servicios protocolares

Servicios generales y de mayordomía

149. Profundizando algo más el concepto de actividad, cabe mencionar que

conforman cada una de ellas la combinación de acciones operacionales con

una finalidad homogénea: las tareas. Se trata de una dimensión que no justifica la

identificación de un centro formal de asignación de recursos, pero que son

necesarias muchas veces para el cálculo de insumos de una actividad y básica para

el análisis de eficiencia de la técnica de un centro de gestión.

150. En ningún caso la tarea habrá de comprender de manera integral una

producción intermedia o terminal. Su producto será cualitativamente diferente al

resultado de una actividad, aunque lo integra, razón por la que los resultados

físicos de las tareas no son sumables para llegar al producto de la actividad.

48

151. Un simple ejemplo de actividad con sus tareas agregará mayor claridad:

ACTIVIDAD: ADMINISTRACIÓN DE PERSONAL

Y SU DETALLE DE TAREAS

TAREAS UNIDAD DE MEDIDA VOLUMEN DE TAREAS

- Selección de personal Prueba de admisión 300

- Contratación de personal Personal contratado 10

- Tratamiento de casos de

ascenso

Funcionario a ascender 5

- Procedimiento de

desincorporaciones

Funcionario a desincorporar 3

152. Teniendo en cuenta esta diferencia conceptual entre actividad (que conforma una

categoría programática, lo que significa que es destinataria de determinada

apropiación) y tarea, acción micro operacional pero no presupuestaria, cabe mencionar el

hecho fáctico de que no siempre resulta posible definir para cada actividad una

producción intermedia concreta que la represente y sintetice.

153. En la mayoría de los casos (pero sobre todo en las actividades centrales) resulta

útil tener una clara idea de su quehacer pero no agrega mayor información

al Presupuesto General del Estado el listado de las tareas y su respectivo

volumen, aunque sí ventajoso a los efectos de su gestión tener esa información

en forma interna.

IDENTIFICACIÓN DE PROYECTOS

154. La categoría “Proyecto” se define como un conjunto de actividades y obras

complementarias entre sí, que tiene como objetivo la construcción o ampliación

de un bien de capital destinado a crear, ampliar o modernizar la capacidad de

49

oferta de bienes o servicios al momento que termina su ejecución o

implantación y equipamiento, de ser necesario.

155. Su registración es consistente con el concepto de activo no financiero producido,

imputado en las cuentas nacionales y dentro de esta categoría, particularmente

corresponde a los activos fijos.

156. En el Sistema de Cuentas Nacionales 2008, se especifica en su Capítulo 10,

Párrafo 10.11 que los activos fijos “son aquellos activos producidos que se

utilizan repetida o continuadamente en procesos de producción durante más

de un año. La característica distintiva de un activo fijo no es que sea durable en

un sentido físico, sino que pueda utilizarse repetida o continuadamente en la

producción durante un período largo de tiempo, el cual se establece en más

de un año”.

157. Y continuando con lo expresado en el mismo texto: “Entre los activos fijos se

incluyen no sólo las estructuras, maquinaria y equipo, sino también los activos

cultivados, como los árboles o los animales que se utilizan repetida o continuadamente

para obtener otros productos, como frutas o productos lácteos. Se incluyen, asimismo,

los productos de la propiedad intelectual como programas de informática u originales

artísticos que se usan en el proceso de producción”.

158. La categoría programática "proyecto" remite a la fase de ejecución del ciclo de

vida de un proyecto de inversión, de manera tal que dicha categoría se abre

en el presupuesto sólo cuando se tienen que asignar los recursos para dar

comienzo a la ejecución de la propuesta de inversión y desaparece dicha

categoría cuando el activo fijo producido está en condiciones de generar los

bienes o servicios para los que se ejecutó. O sea, cuando está en condiciones de

operar y cuando el bien durable está terminado listo para su funcionamiento.

159. Cabe aclarar que en la etapa de pre-inversión, cuando se sistematiza y analiza la

información de corto y largo plazo para establecer el grado de preferencia sobre

los cursos de acción alternativos que se hayan identificado respecto a un

50

problema a resolver, no se configura la categoría programática en términos

presupuestarios, aunque sí figure en el Sistema de inversión Pública con su

identificación pertinente.

160. Esto es así, básicamente, pues se está recién en el momento de los estudios de

pre-factibilidad y de factibilidad que abarcan todos los análisis que se deben

realizar sobre un proyecto desde su nivel de idea hasta que se toma la

decisión de su ejecución, postergación o abandono. Al no haberse decidido

todavía llevar adelante el proyecto, no tiene sentido asignar recursos

presupuestarios al mismo.

161. En este sentido restringido, respecto al ciclo de vida total del proyecto (no

incorpora la pre-inversión ni la operación y el mantenimiento), entonces la

categoría programática “Proyecto" denomina a una propuesta de inversión

real mediante la generación de un bien de capital, definido como una unidad

de producción mínima autosuficiente y destinado a crear, ampliar o

modernizar la capacidad de oferta de bienes o servicios al momento que

termina su ejecución o implantación y equipamiento de ser necesario.

51

Ilustración 16

CICLO DE VIDA DE PROYECTO DE INVERSIÓN Y SU RELACIÓN

CON CATEGORÍA PRESUPUESTARIA “PROYECTO”

162. Cabe mencionar que para el Sistema Nacional de Inversión Pública existe una

definición algo más amplia para proyecto de inversión, no sólo desde el

punto de vista de su ciclo de vida - mencionado precedentemente - sino desde

los conceptos que abarca pues incluye, según lo establece el Decreto 493/07,

en su Artículo 62, tres tipos de proyectos de inversión, a saber:

163. a) Proyecto de capital fijo: Creación, incremento, rehabilitación y mejora de la

capacidad instalada para la producción de bienes o la prestación de servicios. Se

materializa en una obra física, como por ejemplo: escuelas, hospitales,

carreteras, puentes y desarrollo forestal, e incluye todos los elementos

componentes que posibilitarán que una vez finalizado su ejecución esté en

condiciones de entrar en operación.

52

164. b) Proyecto de capital humano: Implementación, mantenimiento y

recuperación de la eficiencia y productividad del capital humano. Se materializa

en una acción, como por ejemplo: capacitación, alimentación, vacunación y

fortalecimiento institucional que debe tener una duración definida y finita

en el tiempo no superior a los tres años. Al cabo de este período cesa

como proyecto y, si corresponde, se transforma en una actividad permanente.

165. c) Proyecto de creación de conocimiento: Investigaciones, desarrollos

tecnológicos, catastros, diagnósticos, inventarios, censos y cualquier otro tipo

de acción orientada a la creación de conocimiento que debe tener una

duración definida y finita en el tiempo no superior a los tres años. Al cabo de

este período cesa como proyecto y, si corresponde, se transforma en una

actividad permanente.

166. De los tres tipos mencionados sólo configuran la categoría programática

“Proyecto”, aquellos que conforman la formación bruta de capital fijo (todo el

primer tipo mencionado y sólo una parte del último, como serían ciertos

productos de la propiedad intelectual como los programas informáticos que se

usarán en el proceso de producción, o la investigación aplicada que

permitiría mejorar la capacidad instalada de producción de bienes o

servicios).

167. Se destaca que la incorporación de un activo fijo, cuando se realiza directamente

por su simple adquisición sin que medie ningún proceso de producción previo a

su puesta en uso, corresponde considerarlo como un insumo más, que será

catalogado como gasto de capital dentro de la categoría pertinente.

168. El producto de un "Proyecto" es un bien de capital y siempre resulta de un

proceso de producción controlado por un único centro de gestión, sea por su

propia ejecución o por la supervisión que ejerce cuando la ejecución está a

cargo de terceros.

169. Por razones de diversa índole puede ser necesario dividir en el tiempo (etapas), o

funcionalmente (tramos de una carretera; salas de un hospital; etc.), la ejecución

de un proyecto de inversión. Se originan así particiones que deberán manifestarse bajo la

53

categoría "Proyecto", siempre y cuando cada una de las partes o tramos del principal

resulte una unidad de producción autosuficiente.

170. En general, esta situación se presenta en inversiones de gran magnitud, que se

licitan por partes, de manera consecutiva en varios períodos de tiempo pero donde cada

parte queda en operación y es utilizable por sí misma.

171. En otras palabras, cuando un proyecto de inversión, por cualquier razón, se

ejecute por etapas, tramos o cualquier otra subdivisión, en tanto cada una de

éstas se constituya en una unidad productiva capaz de cumplir con el propósito

del mismo, proporcionalmente a su tamaño, tendría que ser considerada en el

presupuesto como un "Proyecto", abriendo la correspondiente categoría.

172. En suma, habrá tantos "Proyectos" como etapas o subdivisiones se definan en el

proyecto original, pudiendo coincidir varias de ellas en un mismo ejercicio

presupuestario (habrá que mencionar en su denominación la etapa o el tramo que

corresponda para evitar confusiones).

173. Por ejemplo, el Proyecto Construcción de la Carretera entre los puntos A y C. El

objetivo de esta carretera es el transporte de personas y otras cosas entre esos

dos puntos.

54

Ilustración 17

174. Si como se señaló antes, por cualquier razón se decide realizar la construcción de

tramos, siendo el primero entre los puntos A y B, el proyecto queda