mercado financeiro – conceitos, cálculo e análise de investimento

DESCRIPTION

Indispensável para profissionais do mercado financeiro, aborda de forma objetiva e didática os principais conceitos e práticas desse mercado.TRANSCRIPT

Você tem em mãos uma publicação da Saint Paul Editora, referência em finanças e negócios no país.

A excelência em conhecimento, marca da qualidade Saint Paul, é consolidada por meio de cursos, publicações e consultorias empresa-riais. Conheça as empresas que compõem o grupo Saint Paul:

A Saint Paul Escola de Negócios, eleita uma das melhores escolas para executivos do mundo pelo Financial Times, é escolhida para capacitar os executivos das maiores organizações presentes no mercado brasileiro. Os cursos Saint Paul, ministrados por mais de 200 professores de excelente titulação, didática e experiência, são vol-tados à prática dos negócios e habilitam milhares de executivos por ano.

A Saint Paul Editora publica conceituadas obras nas áreas de finanças e negócios, diferenciadas pela precisão técnica e excelên-cia para o uso didático. Editamos títulos de grandes e respeitáveis organizações, como John Wiley & Sons, PwC, IBEF, IBGC, PROVAR-FIA, entre outras.

A Saint Paul Consulting realiza consultorias empresariais na área de finanças, com projetos adaptados à necessidade e ao tamanho de cada organização. A excelente equipe de consultores, todos necessa-riamente doutores, mestres ou especialistas em finanças, desenvol-vem os projetos sempre com o objetivo de agregar valor ao cliente e proporcionar resultados sustentáveis.

Visite nosso site: www.saintpaul.com.br

Quer adotar este livro em aula?Entre em contato: [email protected]

MERCADO FINANCEIRO

CoordenaçãoJosé Roberto Securato José Cláudio Securato

Conceitos, cálculo e análise de investimento

3a edição

© 2009, Saint Paul Editora Ltda.3a edição, 2009

5a reimpressão, 2012

Todos os direitos reservados.É proibida a reprodução total ou parcial de qualquer forma ou por qualquer meio. A violação dos direitos do autor (Lei n. 9.610/1998) é crime estabelecido pelo artigo 184 do Código Penal.

Depósito Legal na Biblioteca Nacional conforme Lei n.10.994, de 14 de dezembro de 2004.

Coordenação editorial: José Cláudio Securato Revisão: Marcia Nunes Capa e diagramação: Raquel Arruda Foto de capa: Daniela de Moraes

Dados Internacionais de Catalogação na Publicação (CIP)(Câmara Brasileira do Livro, SP, Brasil)

Mercado financeiro : conceitos, cálculo e análise de investimento / coordenação José Roberto Securato, José Cláudio Securato. – 3. ed. – São Paulo : Saint Paul Editora, 2009.

ISBN 978-85-98838-74-8 Vários autores. Bibliografia.

1. Mercado de capitais I. Securato, José Roberto. II. Securato, José Cláudio.

09-00064 CDD-332.6

Índices para Catálogo Sistemático:1. Mercado financeiro: Economia 332.6

Edição revisada conforme o Novo Acordo Ortográfico da Língua Portuguesa.

Saint Paul Editora Ltda.R. Pamplona, n. 1616, portão 3, Jardim Paulista | São Paulo, SP | Brasil | CEP 01405-002

www.saintpaul.com.br | [email protected]

Saint Paul Editora Ltda. é uma empresa do Grupo Saint Paul Institute of Finance S. P. Ltda.

sobre os autores

edson Ferreira de oliveira

Doutor em Controladoria e Contabilidade pela Faculdade de Economia, Adminis-tração e Contabilidade da Universidade de São Paulo (FEA-USP), Doutor e Mes-tre em Administração pela Universidade Mackenzie, Engenheiro de Produção pela Escola Politécnica da Universidade de São Paulo (USP); Licenciado em Matemá-tica pelo Instituto de Matemática e Estatística (IME-USP). Professor Associado da Pontifícia Universidade Católica de São Paulo (PUC-SP). Professor dos cursos de pós-graduação em Administração do Centro Universitário Fieo (Unifieo) e dos cursos de MBA da Fundação Instituto de Administração (FIA), da Fundação Ins-tituto de Pesquisas Contábeis, Atuariais e Financeiras (Fipecafi), da Cogeae-PUC e da Saint Paul Institute of Finance. Trabalhou como gerente geral de Programação Financeira do Banco Itaú. Atualmente é consultor de empresas e bancos.

Fernanda Finotti Perobelli

Doutora em Administração pela Faculdade de Economia, Administração e Conta-bilidade da Universidade de São Paulo (FEA-USP), com estágio doutoral na Uni-versity of Illinois e Mestre em Administração pela Pontifícia Universidade Católica de Rio de Janeiro (PUC-RJ). Foi analista de risco corporativo e operações estrutura-das da SR RATING. Professora do Laboratório de Finanças da Fundação Instituto de Administração (FIA) e coordenadora adjunta do MBA em Informações Econô-mico-Financeiras da FIA-BM&F. É professora adjunta da Universidade Federal de Juiz de Fora (graduação e pós-graduação) nas áreas de Finanças Corporativas e de Mercado. Publicou diversos artigos sobre finanças corporativas e risco.

José Carlos Luxo

Doutor em Administração (Finanças) pela Faculdade de Economia, Adminis-tração e Contabilidade da Universidade de São Paulo (FEA-USP). Mestre em Administração pela Pontifícia Universidade Católica de São Paulo (PUC-SP), graduado em Economia. Professor do Laboratório de Finanças da Fundação Instituto de Administração (FIA), da Universidade Mackenzie, do Ibmec e da Saint Paul Institute of Finance. Atuou como executivo do mercado financeiro por mais de 18 anos, nas áreas de negócios e operações estruturadas em insti-tuições como BBA Creditanstalt e Unibanco.

José roberto securato Junior

Com mais de dez anos de experiência em bancos de investimento, trabalha em Nova York como vice-president da área de Finanças Corporativas e Fusões e Aquisições para América Latina no Deutsche Bank. Professor da Saint Paul Institute of Finance e do Laboratório de Finanças da Fundação Instituto de Administração (FIA). Autor de artigos na área de finanças e co-autor do livro Testes para Certificação em Finanças (Saint Paul Editora). Mestrando em Con-tabilidade pela Pontifícia Universidade Católica de São Paulo (PUC-SP), gra-duado em Administração na EAESP da Fundação Getúlio Vargas (FGV), tem MBA em Finanças e Ciências Atuariais pela Fundação Instituto de Pesquisas, Contábeis, Atuariais e Financeiras (Fipecafi).

Marcelo Villela araújo

Mestre em Administração (Finanças) pela Faculdade de Economia, Administra-ção e Contabilidade da Universidade de São Paulo (FEA-USP) e especialista em Mercados de Capitais e de Futuros pela Faculdade Candido Mendes (RJ). É gra-duado em Engenharia Elétrica de Sistemas e de Produção pela Pontifícia Univer-sidade Católica do Rio de Janeiro (PUC-RJ). Possui dez anos de experiência em tesourarias de bancos, em instituições como BBA Creditanstalt e Banco Boavista. Especializado em Mercados Internacionais, trabalha na Quest Investimentos. É Professor do Laboratório de Finanças da Fundação Instituto de Administração (FIA) e da Escola Superior de Propaganda e Marketing (ESPM-SP).

rafael Paschoarelli Veiga

Doutor e mestre em Administração (Finanças) pela Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA-USP), es-pecialista em Administração pela Eaesp da Fundação Getúlio Vargas (FGV), Engenheiro Eletricista pela POLI-USP. Professor de Finanças da FEA-USP em cursos de MBA e especialista em Finanças pela Fundação Instituto de Adminis-tração (FIA), Fundação Instituto de Pesquisas Econômicas (FIPE), Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (Fipecafi), Fundação Dom Cabral, Fundação Vanzolini e Saint Paul Institute of Finance. Vencedor do Prêmio Jovem Revelação em Finanças 2006, concedido pela KPMG-IBEF. Tra-balhou por mais de 5 anos em holding de telecomunicações da GP Investimentos. Palestrante e consultor sobre diversos temas em finanças, estatística, contabilida-de e matemática. Autor e co-autor de diversos livros de finanças.

ricardo Humberto rocha

Doutor em Administração (Finanças) pela Faculdade de Economia, Adminis-tração e Contabilidade da Universidade de São Paulo (FEA-USP). Mestre em administração pela Pontifícia Universidade Católica de São Paulo (PUC-SP). Professor do Ibmec em cursos de graduação e do MBA Finanças. Professor dos Programas MBA em Finanças da Fundação Instituto de Administração (FIA) e da Fundação Instituto de Pesquisas Econômicas (FIPE). Professor do MBA – Master System da PUC-SP. Trabalhou como executivo no mercado fi-nanceiro por 17 anos em empresas como Unibanco e Citibank. É Consultor da Associação Nacional dos Bancos de Investimento (Anbid) para os programas de Certificação CPA 10, 20 e C.F.P. Pesquisador e consultor de Finanças, com trabalhos publicados em periódicos e revistas no Brasil e no exterior. Colabora-dor em jornais e revistas nas áreas de finanças e mercados financeiros.

rodolfo Leandro de Faria olivo

Mestre em Administração pela Pontifícia Universidade Católica de São Paulo (PUC-SP). Graduado em Administração de Empresas pela Fundação Getulio Vargas (FGV), com MBA em Finanças Empresariais pela FGV. Foi executivo financeiro de empresas de telecomunicações e energia: Tess S.A. e Electro. Tra-balhou na Consultoria McKinsey. Atualmente é professor da Faculdade Co-munitária de Campinas (FAC) e da Anhanguera Educacional. É consultor de empresas e diretor acadêmico dos cursos profissionais MacPoli.

aPresentação da 1a edição

O tema mercado financeiro tem inquestionável importância para os estudiosos da área, sejam profissionais, sejam acadêmicos. O grande detalhe do tema é sua característica híbrida, ou seja, contém ao mesmo tempo elementos extre-mamente práticos e técnicos. Se, por um lado, essa característica torna o tema fascinante, por outro, dificulta sua compreensão quando há um desequilíbrio entre o conhecimento prático e técnico da matéria.

Nesse contexto, o livro Mercado financeiro e análise de investimento preenche uma lacuna na literatura da área com um texto técnico e prático. Os tópicos são abordados de forma coesa e com a seriedade que o tema requer.

Vale destacar que o livro foi escrito por vários autores, coordenados pelo profes-sor doutor José Roberto Securato, que aliam a sólida formação acadêmica com a importante experiência profissional, dando ao texto uma estrutura objetiva e didática, de forma a facilitar a leitura, especialmente do estudante e do profis-sional de mercado.

O texto é recomendado para cursos de especialização, para programas de Master Business Administration (MBA) e para formandos das escolas de Administração de boa qualidade, abrangendo profissionais do mercado financeiro: público- -alvo do livro.

Os conteúdos foram apresentados pelos autores em vários cursos do Laborató-rio de Finanças da Fundação Instituto de Administração (FIA), em cursos de MBA da FIA, da Fundação Instituto de Pesquisas Contábeis, Atuariais e Fi-nanceiras (Fipecafi), da própria Saint Paul Institute of Finance, além de cursos de graduação em Administração.

O livro inicia-se com uma introdução sobre mercado financeiro nacional (Capítulo 1), na qual se desenvolvem as primeiras definições de mercados, moeda e dinheiro.

Posteriormente, são abordados os principais conceitos e definições que envol-vem mercado monetário, mercado de câmbio, mercado de crédito e mercado de capitais (Capítulos 2 a 5). Em seguida, apresentam-se conceitos sobre mercado financeiro internacional, quando são examinados o Sistema Financeiro Inter-nacional e os mercados internacionais de câmbio, monetário, de bônus, além das estratégias de acesso aos mercados internacionais (Capítulo 6).

Os Capítulos 7, 8 e 9 tratam das aplicações e dos conceitos apresentados nos capítulos anteriores. O Capítulo 7 desenvolve os conceitos de matemática fi-nanceira aplicada, explorando a elaboração de fluxos de caixa, juros, taxas de juros, regimes de capitalização, séries uniformes de pagamentos e métodos de avaliação de investimento. O Capítulo 8 aprofunda o estudo de taxas de juros no mercado financeiro. São abordados conceitos e aplicações de taxas: propor-cionais, equivalentes, nominal, efetiva, over, variáveis, acumulada, média e real. No Capítulo 9, exploram-se os produtos de mercado financeiro.

O Capítulo 10, o último, trata de operações estruturadas e de securitização, tema que envolve conceitos e práticas abordados ao longo de todo o livro.

Finalmente, ressaltamos a aplicabilidade do livro ao mercado brasileiro, raro na literatura da área, mas foco de nossos esforços.

São Paulo, janeiro de 2005.

José Roberto Securato

aPresentação da 2a edição

A coordenação desta segunda edição foi realizada por José Roberto Securato e José Cláudio Securato, acrescida do co-autor Rodolfo Olivo, responsável por diversos dos capítulos presentes nesta nova edição.

O livro foi ampliado, revisado e atualizado. Ampliou-se o leque de temas, como o Sistema Financeiro Nacional e Derivativos e houve destaque sobre o merca-do de crédito, além da atualização dos dados mencionados ao longo da obra. Destaca-se que não houve alterações nos capítulos que tratam de análise de investimentos.

Não se tem por objetivo esgotar tão complexo e dinâmico tema, mas avançar mais uma etapa na construção de um livro que realmente exponha o mercado financeiro brasileiro e trate de seus princípios e características.

É importante agradecer o apoio, as críticas e as sugestões de alunos, professores e profissionais do mercado, que utilizaram a primeira edição desta obra em cursos de graduação, pós-graduação, programas de MBA (Master in Business Administration) e na rotina profissional.

Finalmente, espera-se contribuir com o público do livro, profissionais de mercado e academia para propagar e melhorar o entendimento do mercado financeiro.

São Paulo, setembro de 2007.

José Roberto Securato José Cláudio Securato

aPresentação da 3a edição

Esta terceira edição tem duas novidades importantes. A primeira refere-se às atualizações do conteúdo, fundamentais pelo dinamismo dos aspectos que per-meiam o mercado financeiro, como ativos financeiros, ambiente institucional no qual ocorrem as operações financeiras e o próprio comportamento dos in-vestidores, sejam eles individuais ou institucionais.

A segunda alteração de destaque consiste na adequação do texto ao novo acor-do ortográfico da língua portuguesa. A estrutura do livro e dos capítulos não foi alterada, já bastante completa desde a segunda edição.

Novamente agradecemos o apoio, as críticas e as sugestões de alunos, professores e profissionais do mercado, que largamente utilizam este livro em cursos de gradu-ação, pós-graduação, programas de MBA (Master in Business Administration) e no dia-a-dia profissional.

Por fim, esperamos contribuir com o público interessado no conteúdo deste livro – profissionais de mercado e academia – para o melhor entendimento do mercado financeiro nacional.

São Paulo, janeiro de 2009.

José Roberto SecuratoJosé Cláudio Securato

suMário

Capítulo 1 – Introdução ao mercado financeiro1. Conceitos e definições iniciais ..................................................................232. A moeda e o dinheiro ............................................................................... 25

Capítulo 2 – Sistema Financeiro Nacional – SFN1. Estrutura do Sistema Financeiro Nacional ............................................... 532. Organograma das principais entidades do Sistema Financeiro Nacional ......533. Sistema Normativo ................................................................................... 554. Os intermediários financeiros ................................................................... 625. As instituições auxiliares ........................................................................... 706. As instituições especiais ............................................................................ 747. Anexo: Acordo da Basileia ........................................................................ 77

Capítulo 3 – Mercado monetário1. Generalidades do mercado monetário....................................................... 852. Títulos públicos ........................................................................................ 863. Títulos privados ........................................................................................ 884. Sistemas de custódia e liquidação de títulos .............................................. 905. Operações no mercado aberto pelo Banco Central do Brasil .................... 926. Atuação dos bancos comerciais no mercado monetário ............................ 937. Mercado de títulos de dívida externa ........................................................ 958. Taxa de juros do mercado financeiro ......................................................... 969. Sistema de Pagamentos Brasileiro (SPB) .................................................. 96

18

Mercado Financeiro – Conceitos, cálculo e análise de investimento

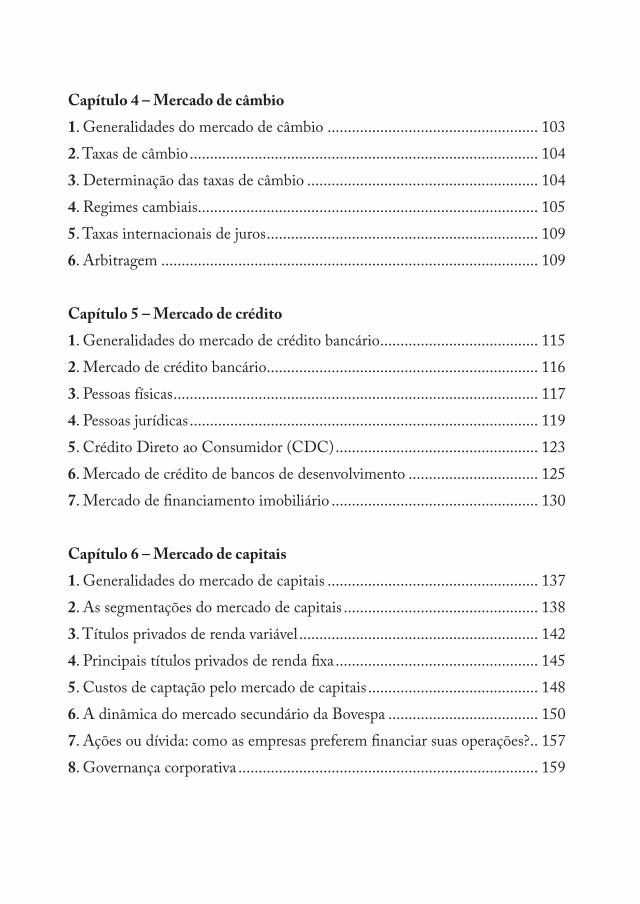

Capítulo 4 – Mercado de câmbio1. Generalidades do mercado de câmbio .................................................... 1032. Taxas de câmbio ...................................................................................... 1043. Determinação das taxas de câmbio ......................................................... 1044. Regimes cambiais.................................................................................... 1055. Taxas internacionais de juros ................................................................... 1096. Arbitragem ............................................................................................. 109

Capítulo 5 – Mercado de crédito1. Generalidades do mercado de crédito bancário ....................................... 1152. Mercado de crédito bancário................................................................... 1163. Pessoas físicas .......................................................................................... 1174. Pessoas jurídicas ...................................................................................... 1195. Crédito Direto ao Consumidor (CDC) .................................................. 1236. Mercado de crédito de bancos de desenvolvimento ................................ 1257. Mercado de financiamento imobiliário ................................................... 130

Capítulo 6 – Mercado de capitais1. Generalidades do mercado de capitais .................................................... 1372. As segmentações do mercado de capitais ................................................ 1383. Títulos privados de renda variável ........................................................... 1424. Principais títulos privados de renda fixa .................................................. 1455. Custos de captação pelo mercado de capitais .......................................... 1486. A dinâmica do mercado secundário da Bovespa ..................................... 1507. Ações ou dívida: como as empresas preferem financiar suas operações? .. 1578. Governança corporativa .......................................................................... 159

19

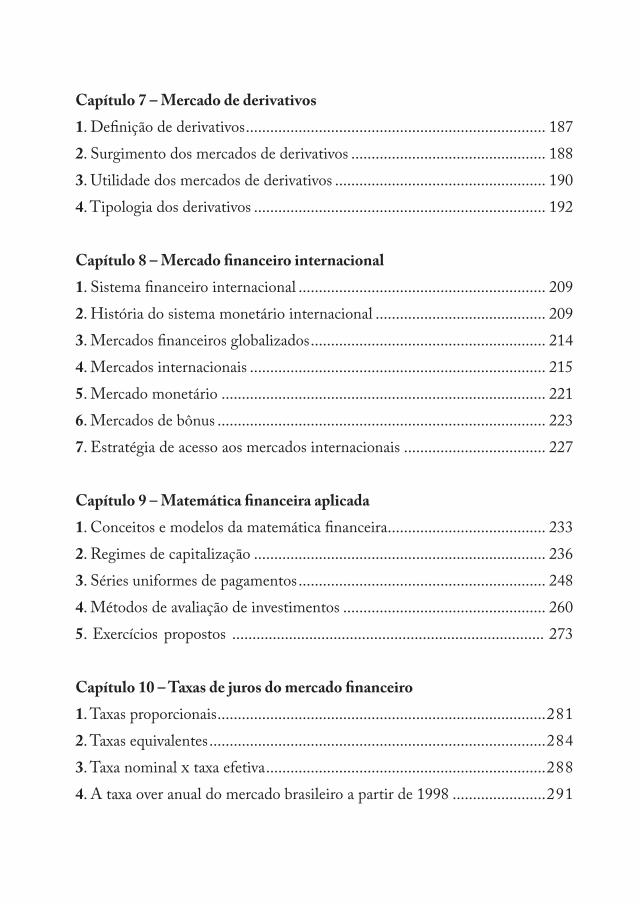

Capítulo 7 – Mercado de derivativos1. Definição de derivativos .......................................................................... 1872. Surgimento dos mercados de derivativos ................................................ 1883. Utilidade dos mercados de derivativos .................................................... 1904. Tipologia dos derivativos ........................................................................ 192

Capítulo 8 – Mercado financeiro internacional1. Sistema financeiro internacional ............................................................. 2092. História do sistema monetário internacional .......................................... 2093. Mercados financeiros globalizados .......................................................... 2144. Mercados internacionais ......................................................................... 2155. Mercado monetário ................................................................................ 2216. Mercados de bônus ................................................................................. 2237. Estratégia de acesso aos mercados internacionais ................................... 227

Capítulo 9 – Matemática financeira aplicada1. Conceitos e modelos da matemática financeira ....................................... 2332. Regimes de capitalização ........................................................................ 2363. Séries uniformes de pagamentos ............................................................. 2484. Métodos de avaliação de investimentos .................................................. 2605. Exercícios propostos ............................................................................. 273

Capítulo 10 – Taxas de juros do mercado financeiro1. Taxas proporcionais .................................................................................2812. Taxas equivalentes ...................................................................................2843. Taxa nominal x taxa efetiva .....................................................................2884. A taxa over anual do mercado brasileiro a partir de 1998 .......................291

20

Mercado Financeiro – Conceitos, cálculo e análise de investimento

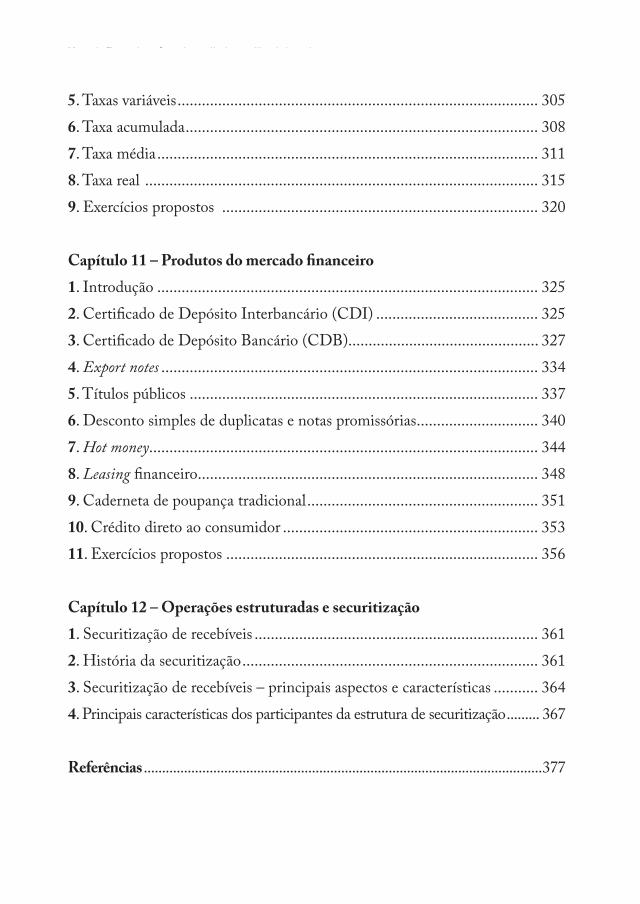

5. Taxas variáveis ......................................................................................... 3056. Taxa acumulada ....................................................................................... 3087. Taxa média .............................................................................................. 3118. Taxa real ................................................................................................. 3159. Exercícios propostos .............................................................................. 320

Capítulo 11 – Produtos do mercado financeiro1. Introdução .............................................................................................. 3252. Certificado de Depósito Interbancário (CDI) ........................................ 3253. Certificado de Depósito Bancário (CDB)............................................... 3274. Export notes ............................................................................................. 3345. Títulos públicos ...................................................................................... 3376. Desconto simples de duplicatas e notas promissórias .............................. 3407. Hot money ................................................................................................ 3448. Leasing financeiro .................................................................................... 3489. Caderneta de poupança tradicional ......................................................... 35110. Crédito direto ao consumidor ............................................................... 35311. Exercícios propostos ............................................................................. 356

Capítulo 12 – Operações estruturadas e securitização1. Securitização de recebíveis ...................................................................... 3612. História da securitização ......................................................................... 3613. Securitização de recebíveis – principais aspectos e características ........... 3644. Principais características dos participantes da estrutura de securitização ......... 367

Referências ............................................................................................................. 377

21

Capítulo 1 – Introdução ao mercado financeiro

introdução ao mercado financeiro

1

José Roberto SecuratoJosé Cláudio Securato

Rafael Paschoarelli Veiga

Este capítulo apresenta uma visão geral do mercado financei-ro, suas principais divisões, bem como uma noção histórica da unidade básica do mercado financeiro – a moeda. Nesse sentido, os mercados monetário, cambial, de crédito e de capitais serão identificados e discutidos brevemente, sendo mais aprofundados nos capítulos seguintes. A evolução histórica e o papel da moeda como componente fundamental do mercado financeiro também serão tratados neste tópico.

Os principais objetivos de aprendizagem deste capítulo podem ser resumidos nos seguintes tópicos:

• Opapeleconômicodamoeda

• Acomposiçãodomercadofinanceiroeasuarelaçãocomamoeda

• Ainflaçãoeataxadejuroscomoresultantesdamoeda

• Aevoluçãohistóricadamoedabrasileira

22

Mercado Financeiro – Conceitos, cálculo e análise de investimento

23

Capítulo 1 – Introdução ao mercado financeiro

1. Conceitos e definições iniciais

Pode-se chamar de mercado financeiro ou bancário o conjunto de institui-ções e operações ocupadas com o fluxo de recursos monetários entre os agentes econômicos. Basicamente, é o mercado de emprestadores e tomadores de em-préstimos, sendo que o valor da remuneração desses empréstimos é chamado de juros ou, em termos percentuais, de taxa de juros. Essa taxa representa, em dado período, a remuneração relativa que os emprestadores obterão e o custo relativo com que os tomadores de empréstimos terão de arcar.

As instituições que desempenham essa função de criação de mercado, reunindo tomadores e emprestadores, ou operadores, são denominadas intermediários fi-nanceiros. Os corretores e os bancos são exemplos de intermediários financeiros no mundo moderno. Os depositantes de um banco lhe emprestam dinheiro, e este, por sua vez, faz empréstimos com os fundos nele depositados. Essencialmente, o banco é um intermediário entre os depositantes e os tomadores finais de recursos. Para fazer o mercado, é preciso assegurar que este último se equilibre. Para haver equilíbrio do mercado, é necessário igualar o volume total que as pessoas desejam emprestar ao volume total que as pessoas desejam tomar emprestado.

Também é fundamental compreender que o equilíbrio do mercado está ligado ao valor das taxas de juros, ou seja, taxas de juros mais elevadas incentivam os emprestadores (poupadores) a depositar mais recursos nos bancos com o obje-tivo de receber a remuneração proporcionada por essa taxa. Por outro lado, se as taxas de juros caírem de forma representativa, esses emprestadores (poupa-dores) não serão estimulados a depositar seus recursos no banco por saber que seus rendimentos são, agora, menores. Portanto, o mercado precisa encontrar a taxa de juros de equilíbrio, isto é, a taxa que os emprestadores desejam fornecer precisa ser exatamente igual à taxa que os tomadores desejam captar.

Essa intermediação financeira se desenvolve de forma segmentada, com base, pelo menos, em quatro subdivisões estabelecidas para o mercado financeiro:

• Mercadomonetário

• Mercadodecrédito

• Mercadodecâmbio

• Mercadodecapitais

• Mercadodederivativos

• Outrosmercados

24

Mercado Financeiro – Conceitos, cálculo e análise de investimento

Apesar de respaldarem o estudo do mercado financeiro, esses segmentos cos-tumam se confundir na prática, permitindo que as várias operações financeiras interajam por meio de um amplo sistema de comunicações.

O mercado financeiro apresenta uma referência comum para as diversas nego-ciações financeiras: a taxa de juros, entendida como a moeda de trocas desses mercados.

O mercado monetário envolve as operações de curto e curtíssimo prazo, pro-porcionando um controle ágil e rápido da liquidez da economia e das taxas de juros básicas pretendidas pela política econômica das autoridades monetárias. É o mercado de títulos de alta liquidez.

O mercado de crédito engloba as operações de financiamento de curto e médio pra-zo, direcionadas aos ativos permanentes e ao capital de giro das empresas. Esse mer-cado é constituído, basicamente, pelos bancos comerciais e sociedades financeiras.

O mercado de câmbio abrange as operações de conversão (troca) de moeda de um país pela de outro, determinada por diversas modalidades de transferência de recursos, como empréstimos, investimentos, remessa de lucros e comércio internacional, e por operações especulativas em moeda estrangeira.

O mercado de capitais assume papel dos mais relevantes no processo de desen-volvimento econômico. É – ou deveria ser – o grande municiador de recursos permanentes para a economia, em virtude da ligação que efetua entre os que têm capacidade de poupança – os investidores – e aqueles carentes de recursos de longo prazo, isto é, que apresentam déficit de investimento. O Mercado de Capitais está estruturado de modo a suprir as necessidades de investimentos dos agentes econômicos através de diversas modalidades de financiamento de médio e de longo prazo para capital de giro e capital fixo. É constituído por instituições não bancárias, instituições componentes do sistema de poupança e empréstimo (SBPE) e diversas instituições auxiliares.

O mercado de derivativos é formado por contratos privado, entre duas ou mais partes, cujo valor é quase todo derivado do valor de algum ativo, taxa referencial ou índice-objeto como uma ação, título, moeda ou commodity. Os contratos de derivativos utilizam, portanto, um objeto de referência, do qual tais contra-tos derivam – daí o nome derivativo – e funcionam somente em razão dessa referência. Dividido em Futuros e Opções, o mercado de derivativos cresce de forma excepcional no Brasil por meio da Bolsa de Mercadorias e Futuros (BM&F), principal ambiente de negociação.

25

Capítulo 1 – Introdução ao mercado financeiro

2. a moeda e o dinheiro

There is nothing about money that cannot be understood by the person of reasonable

curiosity, diligence and intelligence.John Kenneth Galbraith

Este tópico é dedicado a explorar as primícias do sistema financeiro mundial, bem como apresentar, sob a ótica do observador apaixonado por finanças e economia, a evolução histórica do dinheiro desde os tempos em que não havia sequer a noção de papel moeda até os dias de hoje, quando as transações são feitas eletronicamente ao apertar de um botão.

Como ficará claro nas páginas a seguir, o homem inicia sua jornada na terra prescindindo da moeda para realizar suas transações econômicas e evolui a um estágio tal, que, neste início de século XXI, alguns anteveem uma economia mundial em que o dinheiro, como é conhecido atualmente, não terá a impor-tância preponderante dos últimos séculos.

2.1 as formas de troca

Nos primórdios da civilização, cada ser humano dependia quase que integralmente de seu próprio esforço para a satisfação de suas necessidades. Isto é, se o indivíduo desejasse um sapato, teria de confeccioná-lo com as próprias mãos; no momento de fome, sua satisfação dependia de sua capacidade de pescar, caçar ou coletar; suas lanças dependiam de sua habilidade em talhar a pedra e, em um momento poste-rior, em sua habilidade de forjar metais. Naturalmente, era muito difícil que um indivíduo pudesse dominar todas as técnicas envolvidas nessas atividades.

Gradativamente, ficou evidente que, se o homem dominasse uma tarefa, como agricultura, artesanato, construção de casas, pesca, sapataria, alfaiataria, ou qual-quer outra atividade específica, tanto ele quanto a coletividade teriam um salto qualitativo em relação ao período em que um indivíduo realizava todas essas atividades sem, contudo, ser especialista em nenhuma delas.

Aquele que se empenhasse apenas em construir arreios para cavalos poderia se dedicar à sua especialidade com maior afinco, possibilitando a produção de arreios melhores ou a confecção de mais unidades por intervalo de tempo. Em outras palavras, a especialização proporcionava, aos agentes econômicos, ga-nhos de produtividade e, com o passar do tempo, fez com que o total produzido excedesse as necessidades do consumo familiar.

26

Mercado Financeiro – Conceitos, cálculo e análise de investimento

Entretanto, o ferreiro que produzia lanças precisava se alimentar, o agricul-tor necessitava de calçados, o lenhador demandava carroças para transportar madeira, pessoas interessadas em ornar suas casas com pequenas obras de arte necessitavam dos artesãos, o pastor de ovelhas demandava móveis produzidos pelo carpinteiro e assim por diante.

Porém, como cada um desses agentes econômicos poderia adquirir itens de sua necessidade se, naquele momento da história, não existia dinheiro ou moeda em circulação? Enfim, como um artesão que produzisse copos e pratos de argila pagaria o agricultor para obter um saco de arroz?

2.2 o escambo

Ora, a solução natural para esse artesão era pagar com sua produção excedente de copos e pratos de argila ao agricultor. De maneira similar, o alfaiate poderia adquirir lenha para se aquecer no inverno pagando ao lenhador com roupas. Esse tipo de transação, por meio do qual os agentes econômicos trocam merca-dorias, é conhecido como escambo.

O escambo foi muito utilizado nas comunidades mais antigas e, em grau me-nor, continua sendo praticado até hoje em sociedades de economias pouco so-fisticadas, ou naquelas com escassez de dinheiro.

Porém, esse tipo de transação comercial possui deficiências intrínsecas. A pri-meira delas é que, para ocorrer o escambo, é necessário haver a coincidência de interesses. Por exemplo, para que o artesão adquira o saco de arroz do agricultor, este precisa estar disposto a receber pelo arroz, copos e pratos de argila.

Adicionalmente, o consumo de arroz, ao menos em tese, é muito mais recorrente que a necessidade de se trocar utensílios domésticos, como pratos e copos, signi-ficando que uma segunda compra de arroz do mesmo vendedor, sendo o artesão o comprador, dificilmente vai se repetir. Isso já representa um custo de transação, pois o artesão terá de despender esforços até encontrar outro agricultor disposto a aceitar copos e pratos de argila como forma de pagamento por um saco de arroz.

O segundo inconveniente é a dificuldade de se estabelecer preços para os di-versos bens transacionados. Considerando uma situação em que o lenhador esteja acostumado a pagar com uma carroça cheia de madeira cinquenta quilos de trigo e que o alfaiate pague por igual quantidade de trigo com dez calças, conclui-se que, numa comunidade como essa, vigoram os seguintes preços:

27

Capítulo 1 – Introdução ao mercado financeiro

• cinquentaquilosdetrigoequivalemaumacarroçacheiademadeira;

• cinquentaquilosdetrigoequivalemadezcalças;

• umacarroçacheiademadeiraequivaleadezcalças.

Portanto, em uma economia baseada no escambo, que possua três tipos de mer-cadorias transacionadas, há três preços vigentes no mercado.

Se o agricultor aceitar um par de botas em troca de cinquenta quilos de trigo, então, nessa comunidade, vigorarão os seguintes preços:

• cinquentaquilosdetrigoequivalemaumacarroçacheiademadeira;

• cinquentaquilosdetrigoequivalemadezcalças;

• cinquentaquilosdetrigoequivalemaumpardebotas;

• umacarroçacheiademadeiraequivaleadezcalças;

• umacarroçacheiademadeiraequivaleaumpardebotas;

• dezcalçasequivalemaumpardebotas.

Ou seja, em uma economia baseada no escambo, com 4 tipos de mercadoria, há 6 preços vigentes nessa pequena comunidade.

A complexidade no estabelecimento de preços decorre do fato de que cada mercadoria deve ser precificada de acordo com as demais.

Isso significa que, em um mercado com N produtos, haverá 2

)1( −× NN preços.

Portanto, em uma comunidade com 30 mercadorias transacionadas, vigorarão 435 preços. Se, contudo, a economia da comunidade tiver 500 bens, vigerão 124.750 preços! Essa quantidade ainda assim é uma estimativa modesta, pois, naquela épo-ca, assim como hoje, não havia uma padronização das mercadorias ofertadas.

O terceiro grande problema de uma economia amparada no escambo é a impos-sibilidade de se fracionar alguns bens. Como um fabricante de carroças fará para adquirir três frangos? Ou, retomando o exemplo anterior, em que um par de botas comprava dez calças, como o sapateiro poderia comprar apenas uma calça?

28

Mercado Financeiro – Conceitos, cálculo e análise de investimento

2.3 o surgimento do dinheiro

I understand the history of money.When I get some, it’s soon history.Alan Greenspan

Conforme evidenciado, a especialização proporcionou aos agentes econômicos ganhos de produtividade que, em certa altura, o total produzido já excedia as necessidades do consumo familiar. Esses excedentes impulsionaram a adoção do escambo como forma de viabilizar as transações econômicas. Essa elementar forma de comércio, encontrada ainda hoje, foi fundamental para o desenvolvi-mento econômico nos primórdios da civilização humana. Porém, os custos de transação, inerentes a essa forma de troca, pressionaram a civilização a encon-trar um meio mais eficiente para auxiliar nas suas transações.

Não há dúvida de que o modo mais adequado de viabilizar as transações é o di-nheiro, que, imediatamente, elimina a necessidade de coincidência de interesses, reduz a quantidade de preços em vigor na comunidade a um número idêntico à quantidade de bens transacionados, além de ser utilizado como reserva de valor.

Naturalmente, a introdução do dinheiro na civilização não se deu sob a forma das cédulas conhecidas hoje, mesmo porque isso não era tecnologicamente pos-sível. Naquela época, para um bem ser utilizado como dinheiro e ser aceito na troca por algum produto, deveria reinar um clima de confiança na sociedade, de tal sorte que o dinheiro recebido por uma transação poderia ser prontamente aceito pelos demais fornecedores de bens ou serviços.

Nos primórdios da civilização, essa confiança era possível graças ao valor intrín-seco do material utilizado como dinheiro. Eis o motivo das moedas primitivas terem sido cunhadas com ouro, prata, ou qualquer outro material de valor.

Além dos metais preciosos, há registros históricos de que algumas comunidades antigas utilizaram outros materiais como dinheiro, tais como: conchas, pérolas, chá, couro, gado, sal, açúcar e até mesmo fumo. No Brasil, o uso de mercadorias como moeda já ocorreu, inclusive atendendo a determinações legais. Em 1614, o governador do Rio de Janeiro estabeleceu que o açúcar fosse utilizado como moeda legal, obrigando os comerciantes a aceitá-lo como pagamento. Em 1712, por força de lei, o algodão era a principal moeda do Maranhão. Talvez, o exemplo mais contundente de exploração humana tenha sido a utilização de escravos como moeda para o pagamento de dívidas e compra de outros ativos. Segundo Darcy Ribeiro, o valor do índio escravo podia chegar a 20% do preço de um negro.

29

Capítulo 1 – Introdução ao mercado financeiro

O dinheiro de metal conseguiu reunir outras condições que tornaram seu uso cor-rente, fazendo desaparecer aos poucos a troca de mercadorias. Propriedades, como o entesouramento, permitiram que a moeda se tornasse reserva de valor; sua divi-sibilidade foi possibilitada por moedas de pesos e dimensões distintas; a facilidade de transporte e a beleza foram outras qualidades que fizeram com que os metais passassem, paulatinamente, a ser o padrão de valor. Há registros de que, em 2.500 a.C., os egípcios produziam anéis de metal utilizados como moeda.

O Código de Hamurabi, datado de cerca de 1.780 a.C., em seu artigo 17o, faz menção ao dinheiro feito de prata quando prevê que, se alguém encontra um escravo ou escrava fugitivos em terra aberta e devolvê-los a seus mestres, eles devem pagar à pessoa dois shekels de prata.

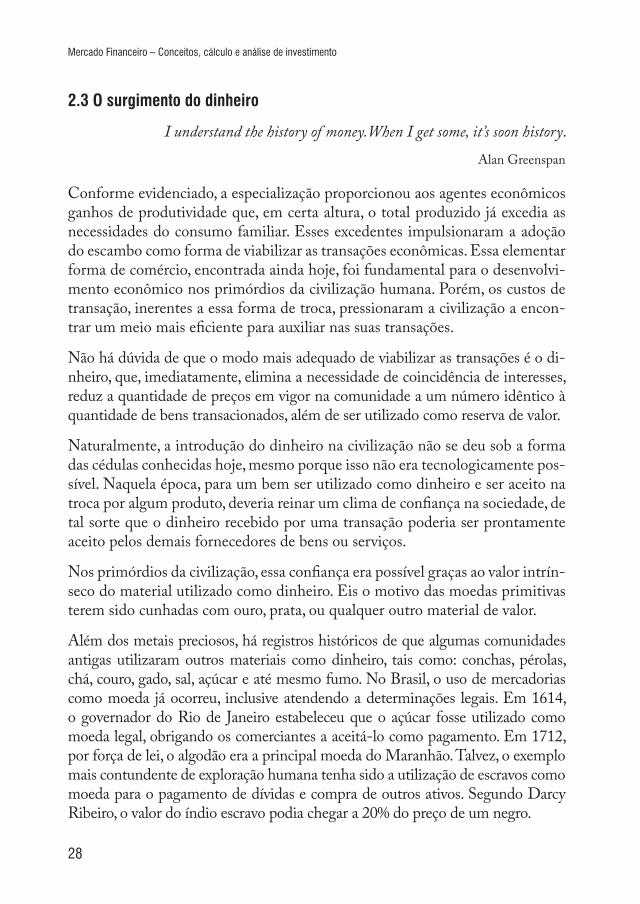

Já em 700 a.C., um povo localizado na Lídia – onde hoje é a Turquia – se tornou o primeiro do mundo ocidental a cunhar moedas. O historiador grego Heródoto, escrevendo no século quinto a.C., exaltou o fato dos Lídios serem a primeira civilização conhecida a cunhar moedas feitas de uma liga de prata e ouro. Essa liga, conhecida pelo termo em latim – electrum –, foi utilizada para cunhagem de moedas que possuíam inscrições em apenas um lado.

Moeda lidiana (Turquia Ocidental), 700-637 a.C.

Adicionalmente, as moedas de metal precioso e semiprecioso tinham seu apelo pela durabilidade, facilidade de carregar e por serem visualmente atraentes.

Em síntese, a solução de utilizar a moeda de metal raro para auxiliar as transa-ções obteve sucesso porque agrupou as seguintes características:

• Amoedametálicapodiatersuaqualidadepadronizada.Nessecaso,umamoeda de ouro tinha o peso e a pureza atestados por um agente que go-zasse de confiança, tal como o governo ou um banco;

30

Mercado Financeiro – Conceitos, cálculo e análise de investimento

• Amoedametálicaeradurável,ouseja,muitoresistente,epodiaconservarsuas características físicas por um grande intervalo de tempo;

• Amoedametálicatinhavalorcompatívelcomosatributostamanhoepeso;

• Amoedametálicaeradivisível,umavezqueeracunhadaemdiversostamanhos, pesos e medidas, possibilitando seu uso na aquisição de bens de grande e pouco valor;

• E,acimadetudo,amoedademetalpossuíavalorintrínseco.

Contudo, esse tipo de moeda apresentava sérios inconvenientes, particularmen-te os relacionados com aspectos de segurança, pesagem, pureza e facilidade de transporte. Se moedas de ouro são fáceis de transportar, por conseguinte, são fáceis de roubar. Quem arriscaria transportar quilos de ouro em uma carroça com o objetivo de adquirir um bem de grande valor? Na hora de se fechar o ne-gócio, o vendedor teria que pesar o ouro e atestar sua pureza. Ainda que moedas de ouro ou, até mesmo ouro em barra, fossem ótimas reservas de valor, não era aconselhável guardá-las em casa.

Surgiram, então, instituições especializadas em guardar ouro de pessoas ou em-presas preocupadas com aspectos de segurança. Essas instituições funcionavam da seguinte maneira: seus clientes depositavam ouro e, em troca, adquiriam um recibo comprovando o depósito. Portanto, era muito mais seguro manter um recibo de um depósito de ouro do que transportar ou guardar ouro em casa.

Uma consequência natural desse avanço foi a utilização desses recibos para aquisição de mercadorias ou pagamento de contas. Ora, como o recibo não pas-sa de um pedaço de papel assinado por uma instituição, conclui-se que, a partir desse momento, surgiu um tipo de dinheiro sem valor intrínseco.

Na verdade, a instituição em questão é o que se chama hoje de banco, e o recibo consiste em uma cédula de dinheiro lastreado totalmente em ouro. A única premissa a ser satisfeita é de que o vendedor que adquirir o recibo como forma de pagamento acredite na veracidade do documento, bem como na solidez e reputação do banco que o emitiu. Os bancos, portanto, tinham interesse em dizer aos quatro ventos o valor em depósitos nos seus cofres com o objetivo de transmitir solidez. Nesse período, além de cobrarem taxas para custodiar o ouro, os bancos auferiam receitas de juros ao emprestar para clientes que necessitas-sem de dinheiro.

31

Capítulo 1 – Introdução ao mercado financeiro

Portanto, um avanço formidável da história monetária foi a utilização das cédulas que emergiram como um meio de troca e continuam sendo empregadas até hoje.

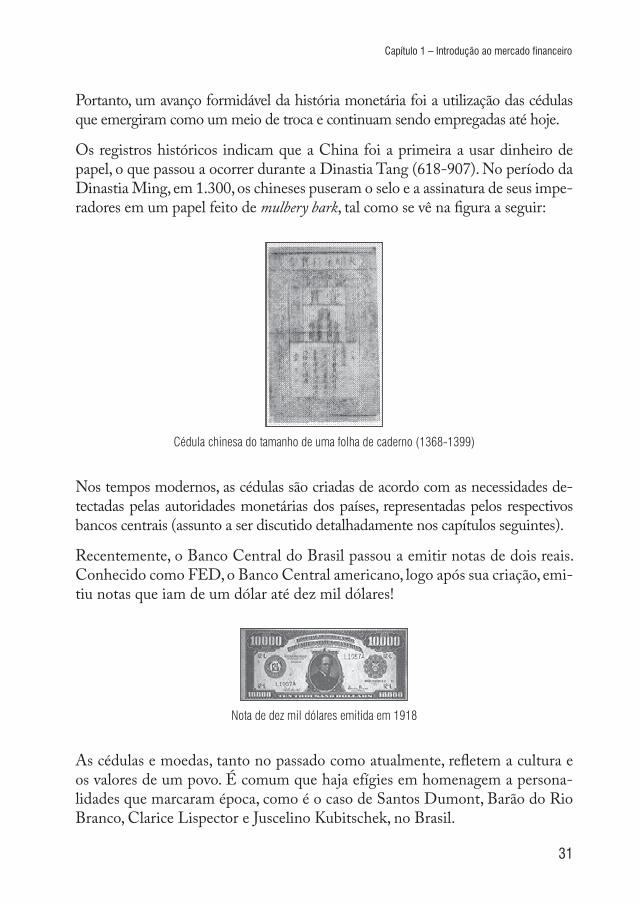

Os registros históricos indicam que a China foi a primeira a usar dinheiro de papel, o que passou a ocorrer durante a Dinastia Tang (618-907). No período da Dinastia Ming, em 1.300, os chineses puseram o selo e a assinatura de seus impe-radores em um papel feito de mulbery bark, tal como se vê na figura a seguir:

Cédula chinesa do tamanho de uma folha de caderno (1368-1399)

Nos tempos modernos, as cédulas são criadas de acordo com as necessidades de-tectadas pelas autoridades monetárias dos países, representadas pelos respectivos bancos centrais (assunto a ser discutido detalhadamente nos capítulos seguintes).

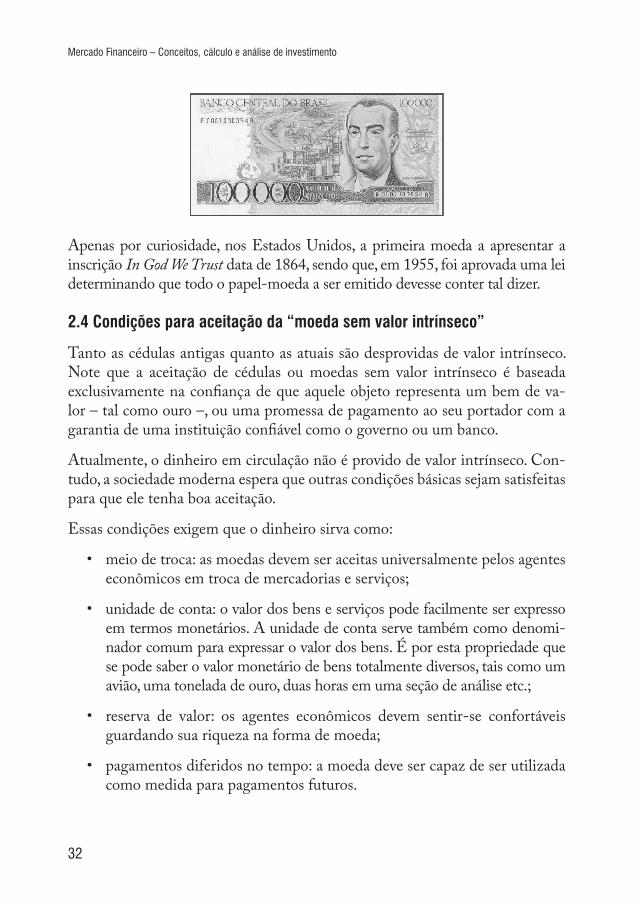

Recentemente, o Banco Central do Brasil passou a emitir notas de dois reais. Conhecido como FED, o Banco Central americano, logo após sua criação, emi-tiu notas que iam de um dólar até dez mil dólares!

Nota de dez mil dólares emitida em 1918

As cédulas e moedas, tanto no passado como atualmente, refletem a cultura e os valores de um povo. É comum que haja efígies em homenagem a persona-lidades que marcaram época, como é o caso de Santos Dumont, Barão do Rio Branco, Clarice Lispector e Juscelino Kubitschek, no Brasil.

32

Mercado Financeiro – Conceitos, cálculo e análise de investimento

Apenas por curiosidade, nos Estados Unidos, a primeira moeda a apresentar a inscrição In God We Trust data de 1864, sendo que, em 1955, foi aprovada uma lei determinando que todo o papel-moeda a ser emitido devesse conter tal dizer.

2.4 Condições para aceitação da “moeda sem valor intrínseco”

Tanto as cédulas antigas quanto as atuais são desprovidas de valor intrínseco. Note que a aceitação de cédulas ou moedas sem valor intrínseco é baseada exclusivamente na confiança de que aquele objeto representa um bem de va-lor – tal como ouro –, ou uma promessa de pagamento ao seu portador com a garantia de uma instituição confiável como o governo ou um banco.

Atualmente, o dinheiro em circulação não é provido de valor intrínseco. Con-tudo, a sociedade moderna espera que outras condições básicas sejam satisfeitas para que ele tenha boa aceitação.

Essas condições exigem que o dinheiro sirva como:

• meiodetroca:asmoedasdevemseraceitasuniversalmentepelosagenteseconômicos em troca de mercadorias e serviços;

• unidadedeconta:ovalordosbenseserviçospodefacilmenteserexpressoem termos monetários. A unidade de conta serve também como denomi-nador comum para expressar o valor dos bens. É por esta propriedade que se pode saber o valor monetário de bens totalmente diversos, tais como um avião, uma tonelada de ouro, duas horas em uma seção de análise etc.;

• reserva de valor: os agentes econômicos devem sentir-se confortáveisguardando sua riqueza na forma de moeda;

• pagamentosdiferidosnotempo:amoedadevesercapazdeserutilizadacomo medida para pagamentos futuros.

33

Capítulo 1 – Introdução ao mercado financeiro

2.5 as várias formas do dinheiro

Muitos aspectos relacionados ao dinheiro já foram discutidos, porém, antes de avançar, cabe perguntar: o que é dinheiro?

O Federal Reserve System apresenta a seguinte definição para dinheiro:

Anything that serves as a generally accepted medium of exchange, a standard of value, and a means of saving or storing purchasing power. In the United States, currency (the bulk of which is Federal Reserve notes) and funds in checking and similar accounts at depository institutions are examples of money.

Pela definição do FED, nota-se que dinheiro é qualquer coisa aceita pronta-mente como meio de troca e que sirva como padrão e reserva de valor. Uma definição mais sucinta seria: dinheiro é um objeto que as pessoas aceitam em contrapartida de fornecer um bem ou serviço.

2.5.1 Moeda fiduciária e moeda-mercadoria

Foi visto que, nos seus primórdios, o dinheiro possuía valor intrínseco, o que exigia que as moedas fossem feitas de ouro, prata ou qualquer outro bem valioso.

O dinheiro com valor intrínseco tinha seu poder de compra alterado depen-dendo das circunstâncias. Na prática, seu valor nunca poderia ser inferior ao valor da commodity da qual era feito e, frequentemente, coincidia com o valor da sua respectiva commodity.

Também foi mostrado que promessas de pagamento que gozavam de confiança passavam a ser utilizadas como dinheiro. Essa confiança permitiu que bens com pouco ou nenhum valor intrínseco, como papel, couro e moedas de metais ordinários passassem a ser empregados como dinheiro.

Pelo exposto, conclui-se que é possível enquadrar o dinheiro presente nas eco-nomias em duas categorias distintas:

• Dinheirocomvalorintrínseco: conhecido como moeda-mercadoria ou commodity money;

• Dinheirosemvalorintrínseco: conhecido como moeda fiduciária (fiat money).

Ambas as modalidades servem igualmente como meio de troca, reserva de valor e unidade de conta.

34

Mercado Financeiro – Conceitos, cálculo e análise de investimento

Tanto a moeda fiduciária quanto a moeda-mercadoria podem ser tangíveis, tal como uma moeda metálica ou uma cédula de papel ou plástico. Contudo, apenas a moeda fiduciária, isto é, sem valor intrínseco, poderá ser intangível à medida que se tornar um crédito em uma conta bancária ou poder de com-pra advindo de um cartão de crédito.

Atualmente, todo o sistema monetário moderno baseia-se em dinheiro sem valor intrínseco. A viabilidade desse sistema repousa na política e nas ações do emissor da moeda, normalmente representado pelo Banco Central do país.

No passado, virtualmente, qualquer banco que gozasse de boa reputação e conseguisse transmitir uma idéia de solidez poderia emitir dinheiro. Nos modernos sistemas financeiros, a única instituição habilitada a emitir di-nheiro – license to print – é o banco central do país.

Da mesma maneira que, nos primórdios do fiat money, a confiança na moeda repousava na reputação do banco que o emitiu. Atualmente, a confiança e o real valor da moeda dependem da capacidade dos Bancos Centrais em estabelecer políticas monetárias consistentes.

2.5.2 Moeda conversível e totalmente lastreada

No passado, os agentes econômicos utilizavam metais preciosos como meio de pagamento. Ocorre que o transporte e a pesagem desses metais eram imprecisos e perigosos. Então, as pessoas passaram a depositar quantidades de ouro sob a responsabilidade de indivíduos de confiança, os quais entregavam recibos do ouro depositados sob sua guarda, como comprovante dos depósitos.

Evolução foi a utilização dos recibos como forma de pagamento para compra de bens e serviços. Daí surgiu a moeda fiduciária conversível e totalmente las-treada em ouro. Sob essas circunstâncias, tem-se que:

• A moeda é conversível porque, a qualquer momento, seu detentor pode se dirigir ao banco que emitiu o recibo e trocá-lo por ouro;

• A moeda é totalmente lastreada em ouro porque a soma do valor dos recibos emitidos pelo banco corresponde exatamente à quantidade de ouro detida por ele.

Em um regime monetário em que a moeda fiduciária é totalmente lastreada em ouro, ou qualquer bem de valor, se todos os correntistas se dirigirem ao banco com o intuito de trocar suas cédulas por ouro, o estabelecimento não terá problemas em fazê-lo.

35

Capítulo 1 – Introdução ao mercado financeiro

2.5.3 Moeda conversível e fracionariamente lastreada

Os guardadores do ouro, isto é, os bancos, perceberam que poderiam utilizar o ouro inativo sob sua custódia para multiplicar suas operações de empréstimo. Também notaram que, do total do ouro depositado, apenas uma fração era re-quisitada por seus donos. Dessa maneira, se o banco soubesse que, do total de depósitos em ouro, 10% em média era requisitado em determinado intervalo de tempo, poderia emprestar o equivalente a dez vezes o total de depósitos sob sua custódia.

Sob essas circunstâncias, tem-se que:

• A moeda é conversível porque, a qualquer momento, seu detentor pode se dirigir ao banco que emitiu o recibo e trocá-lo por ouro;

• A moeda é fracionariamente lastreada em ouro porque a soma do valor dos recibos emitidos pelo banco supera a quantidade de ouro que o esta-belecimento detém consigo.

Em um regime monetário no qual a moeda fiduciária é fracionariamente lastreada em ouro, ou em qualquer bem de valor, se todos os correntistas quiserem trocar suas cédulas por ouro, o banco não disporá de reservas suficientes para fazê-lo.

2.5.4 Moeda escritural

Hoje não mais vigora o padrão ouro, e apenas o banco central de cada país tem permissão para imprimir o papel-moeda. Ou seja, os bancos centrais têm o monopólio na emissão de moeda.

Ainda assim, os bancos comerciais conservaram a habilidade de criar dinheiro. Quando um cliente deposita dinheiro (reserva) em sua conta corrente, este é denominado de depósito à vista, que não é remunerado. Como os bancos sa-bem que apenas parte de toda reserva a ele confiada nos depósitos à vista será utilizada pelos clientes, poderá empregar essa reserva não utilizada como em-préstimo para outros clientes, o que, por si só, constitui a criação de moeda pelo banco. Portanto, diz-se que os depósitos à vista confiados aos bancos e a outras instituições creditícias constituem moeda escritural, que também é conhecida por moeda bancária.

Atualmente, com o auxílio da tecnologia, os correntistas dos bancos não neces-sitam carregar dinheiro, uma vez que a maioria das transações são eletrônicas – via cartões de débito, débito automático, transferências eletrônicas, DOCs e

Saint Paul EditoraConhecimento em Administração, Contabilidade e Economia

Acesse: www.saintpaul.com.br/editora(11) 3513-6930 | [email protected]

comPrar

coordenação: José Roberto Securato e José Cláudio Securato

Número de páginas: 384

Edição: 3.ª | ano: 2009

mercado financeiroConceitos, cálculo e análise de investimento