mercado del mueble en portugal actualizado

TRANSCRIPT

1Est

udio

s de

Mer

cado

Oficina Económica y Comercial de la Embajada de España en Lisboa

El mercado del mueble en Portugal

2Est

udio

s de

Mer

cado

El mercado del mueble en Portugal

Este estudio ha sido realizado por Eider Gabilon-do bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Lisboa Marzo 2012

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 3

ÍNDICE

RESUMEN Y PRINCIPALES CONCLUSIONES 4

I. INTRODUCCIÓN 6 1. Definición y características del sector y subsectores relacionados 6

II. ANÁLISIS DE LA OFERTA 11 1. Análisis cuantitativo 11

1.1. Tamaño de la oferta 12 1.2. Análisis de los componentes de la oferta 12

2. Análisis cualitativo 22

III. ANÁLISIS DEL COMERCIO 25 1. Análisis cuantitativo 25

2. Análisis cualitativo 28 2.1. Esquema de la distribución 28 2.2. Distribución territorial 30 2.3. Estrategias para el contacto comercial 30 2.4. Condiciones de acceso 31 2.5. Precio 31 2.6. Promoción y publicidad 32 2.7. Tendencias de la distribución 32

IV. ANÁLISIS DE LA DEMANDA 33 1. Tendencias generales del consumo 33

1.1. Factores sociodemográficos 33 1.2. Factores económicos 34 1.3. Tendencias sociopolíticas 36

2. Análisis del comportamiento del consumidor 37

3. Percepción del producto español 43

V. ANEXOS 44 1. Ferias relacionadas 44

2. Listado de direcciones de interés 46

3. Bibliografía 50

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 4

RESUMEN Y PRINCIPALES CONCLUSIONES

La industria del mueble es un sector de fuerte tradición y uno de los más competitivos de la economía portuguesa, la cual se concentra principalmente en las zonas de Lisboa y Oporto. Hay que tener en cuenta además que el sector añade el aspecto de la sostenibilidad, dado que esta industria utiliza un recurso renovable y abundante en el país.

La industria del mueble en Portugal esta muy atomizada, se caracteriza por estar compuesta por unas pocas grandes empresas y por un importante número de empresas de reducido ta-maño de carácter familiar y tradicional, lo que da lugar a una gran diversidad de competido-res, en términos de estructuras, niveles de coste, objetivos y estrategias.

Con el fin de que estas pequeñas empresas sean más competitivas existen varias asociacio-nes que les ayudan en trabajos de promoción, asistencia a ferias, formación, etc. pues su re-ducido tamaño les impide a menudo destinar recursos a la investigación, la formación o el marketing. La gran mayoría de estas pequeñas empresas no tienen capacidad para destinar recursos a la investigación de las nuevas demandas de los consumidores, a la innovación y a la adaptación de sus diseños. Gracias a las asociaciones pueden enfrentarse mejor a la cada vez más amplia competencia de muebles extranjeros en el país.

En el contexto de los sectores tradicionales de la industria portuguesa, la industria del mueble se presenta como uno de los que ha registrado una evolución positiva en el desarrollo de pro-ductos, estrategias de marketing y la evolución de la cadena de valor.

En tiempos que se caracterizan, entre otras cosas, por una desaceleración económica y la falta de confianza de los consumidores, los bienes de consumo duradero, como los muebles, muestran una caída de la demanda. La crisis económica ha afectado al mercado nacional por lo que el sector del mueble en Portugal se ha visto obligado a desarrollar una estrategia de apertura de mercado, traducida en un esfuerzo de orientación al mercado exterior.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 5

La diversificación de los mercados de destino es una clara señal de que las empresas portu-guesas han encontrado en el mercado internacional la manera de afrontar los nuevos retos en un particularmente difícil entorno económico, lo que contribuye positivamente al balance de las cuentas externas del país luso. Muestra de ello es que, a diferencia del periodo com-prendido entre 2000 y 2006, desde el año 2007 el comercio internacional del mueble ha esta-do marcado por un superávit comercial y las exportaciones suponen casi el 90% de la pro-ducción. Además, los datos muestran un claro esfuerzo por reducir la dependencia externa en los últimos años, la cual se traduce en una mayor tasa de cobertura de las importaciones por las exportaciones.

El diseño, el estilo y la imagen de marca, sin dejar de lado la relación calidad/precio, están muy valorados en el mercado portugués. Son los muebles de importación los que en la actua-lidad tienen esa diferenciación en Portugal, a pesar de que la producción portuguesa esta mejorando en estos aspectos, ya que están tratando de crear sinergias entre los sectores del mueble y la decoración, para ser así cada vez más competitivos y multiplicar las oportunida-des de negocio tanto nacional como internacionalmente.

El concepto de la distribución es un aspecto a tener en cuenta al introducirse en el país, pues es una de las claves para conseguir uno u otro posicionamiento en el mercado.

El comercio de muebles entre España y Portugal siempre ha sido muy activo. No obstante, el saldo comercial es positivo para Portugal.

La estrategia para el contacto comercial en Portugal para pequeñas y medianas empresas extranjeras con un mueble de calidad madia-alta con precios competitivos y con diseños re-novadores, es colocar el producto en tiendas especializadas a través de distribuidores que tengan una cobertura territorial amplia. Sigue siendo importante la participación en ferias, ya que además de ser una primera toma de contacto con el mercado, se realizan muchas com-pras tras visitas a ferias por parte de los distribuidores.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 6

I. INTRODUCCIÓN

1. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS

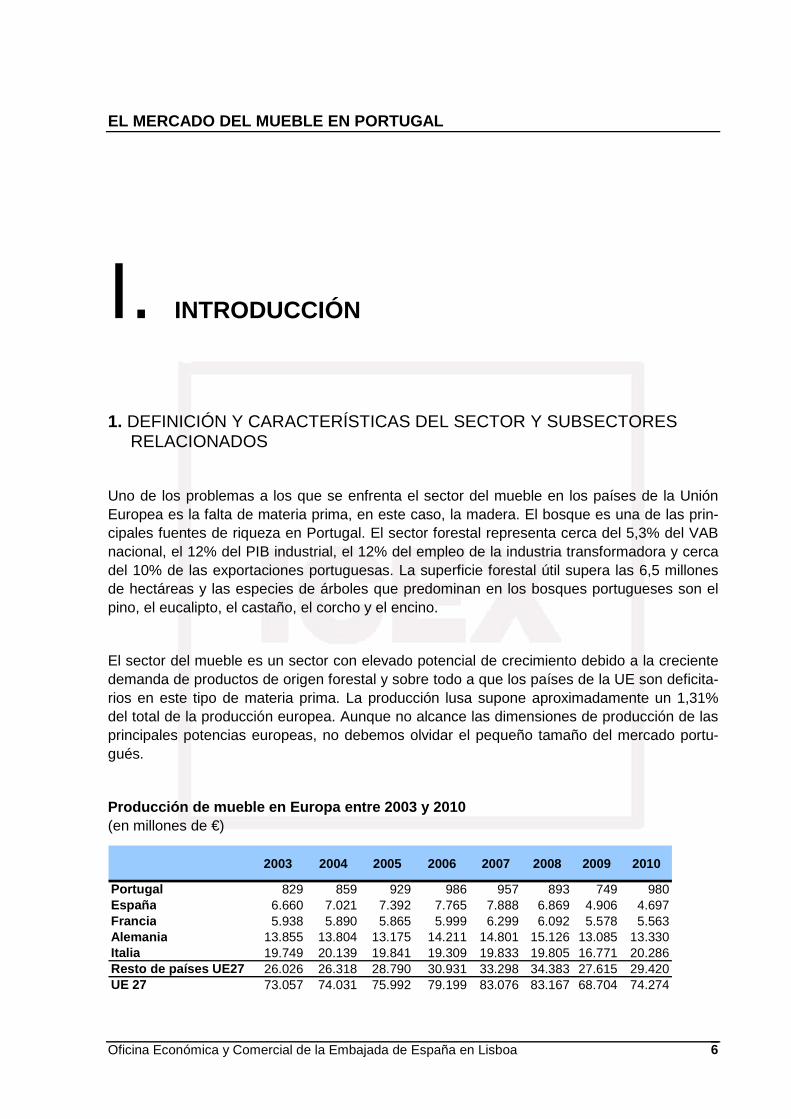

Uno de los problemas a los que se enfrenta el sector del mueble en los países de la Unión Europea es la falta de materia prima, en este caso, la madera. El bosque es una de las prin-cipales fuentes de riqueza en Portugal. El sector forestal representa cerca del 5,3% del VAB nacional, el 12% del PIB industrial, el 12% del empleo de la industria transformadora y cerca del 10% de las exportaciones portuguesas. La superficie forestal útil supera las 6,5 millones de hectáreas y las especies de árboles que predominan en los bosques portugueses son el pino, el eucalipto, el castaño, el corcho y el encino.

El sector del mueble es un sector con elevado potencial de crecimiento debido a la creciente demanda de productos de origen forestal y sobre todo a que los países de la UE son deficita-rios en este tipo de materia prima. La producción lusa supone aproximadamente un 1,31% del total de la producción europea. Aunque no alcance las dimensiones de producción de las principales potencias europeas, no debemos olvidar el pequeño tamaño del mercado portu-gués.

Producción de mueble en Europa entre 2003 y 2010 (en millones de €)

2003 2004 2005 2006 2007 2008 2009 2010

Portugal 829 859 929 986 957 893 749 980España 6.660 7.021 7.392 7.765 7.888 6.869 4.906 4.697Francia 5.938 5.890 5.865 5.999 6.299 6.092 5.578 5.563Alemania 13.855 13.804 13.175 14.211 14.801 15.126 13.085 13.330Italia 19.749 20.139 19.841 19.309 19.833 19.805 16.771 20.286Resto de países UE27 26.026 26.318 28.790 30.931 33.298 34.383 27.615 29.420UE 27 73.057 74.031 75.992 79.199 83.076 83.167 68.704 74.274

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 7

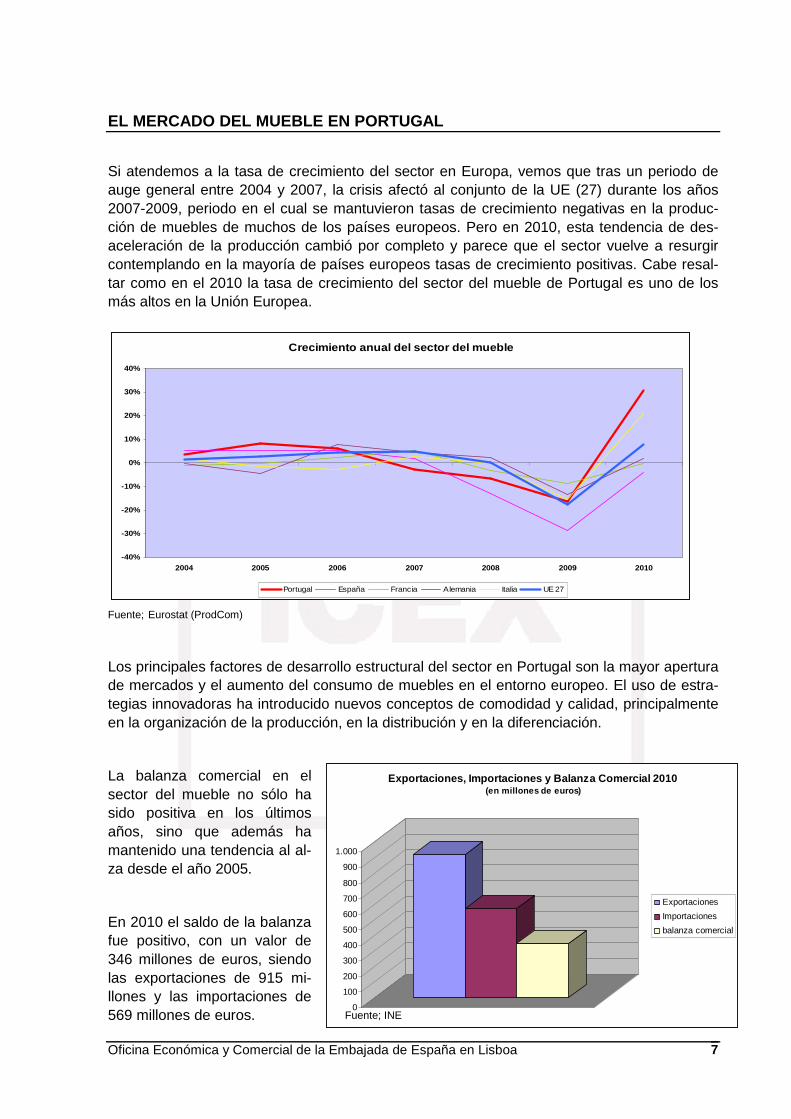

Si atendemos a la tasa de crecimiento del sector en Europa, vemos que tras un periodo de auge general entre 2004 y 2007, la crisis afectó al conjunto de la UE (27) durante los años 2007-2009, periodo en el cual se mantuvieron tasas de crecimiento negativas en la produc-ción de muebles de muchos de los países europeos. Pero en 2010, esta tendencia de des-aceleración de la producción cambió por completo y parece que el sector vuelve a resurgir contemplando en la mayoría de países europeos tasas de crecimiento positivas. Cabe resal-tar como en el 2010 la tasa de crecimiento del sector del mueble de Portugal es uno de los más altos en la Unión Europea.

Fuente; Eurostat (ProdCom)

Los principales factores de desarrollo estructural del sector en Portugal son la mayor apertura de mercados y el aumento del consumo de muebles en el entorno europeo. El uso de estra-tegias innovadoras ha introducido nuevos conceptos de comodidad y calidad, principalmente en la organización de la producción, en la distribución y en la diferenciación.

La balanza comercial en el sector del mueble no sólo ha sido positiva en los últimos años, sino que además ha mantenido una tendencia al al-za desde el año 2005.

En 2010 el saldo de la balanza fue positivo, con un valor de 346 millones de euros, siendo las exportaciones de 915 mi-llones y las importaciones de 569 millones de euros.

Crecimiento anual del sector del mueble

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2004 2005 2006 2007 2008 2009 2010

Portugal España Francia Alemania Italia UE 27

0

100

200

300

400

500

600

700

800

900

1.000

Exportaciones, Importaciones y Balanza Comercial 20 10(en millones de euros)

Exportaciones

Importaciones

balanza comercial

Fuente; INE

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 8

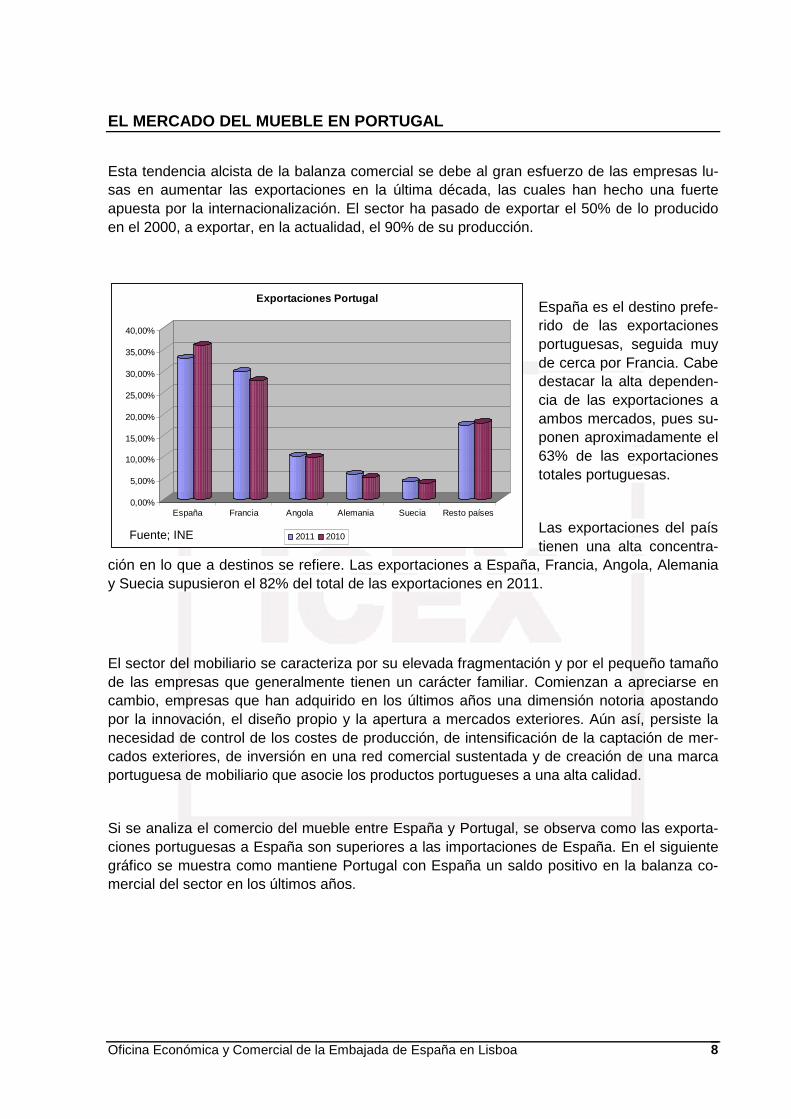

Esta tendencia alcista de la balanza comercial se debe al gran esfuerzo de las empresas lu-sas en aumentar las exportaciones en la última década, las cuales han hecho una fuerte apuesta por la internacionalización. El sector ha pasado de exportar el 50% de lo producido en el 2000, a exportar, en la actualidad, el 90% de su producción.

España es el destino prefe-rido de las exportaciones portuguesas, seguida muy de cerca por Francia. Cabe destacar la alta dependen-cia de las exportaciones a ambos mercados, pues su-ponen aproximadamente el 63% de las exportaciones totales portuguesas.

Las exportaciones del país tienen una alta concentra-

ción en lo que a destinos se refiere. Las exportaciones a España, Francia, Angola, Alemania y Suecia supusieron el 82% del total de las exportaciones en 2011.

El sector del mobiliario se caracteriza por su elevada fragmentación y por el pequeño tamaño de las empresas que generalmente tienen un carácter familiar. Comienzan a apreciarse en cambio, empresas que han adquirido en los últimos años una dimensión notoria apostando por la innovación, el diseño propio y la apertura a mercados exteriores. Aún así, persiste la necesidad de control de los costes de producción, de intensificación de la captación de mer-cados exteriores, de inversión en una red comercial sustentada y de creación de una marca portuguesa de mobiliario que asocie los productos portugueses a una alta calidad.

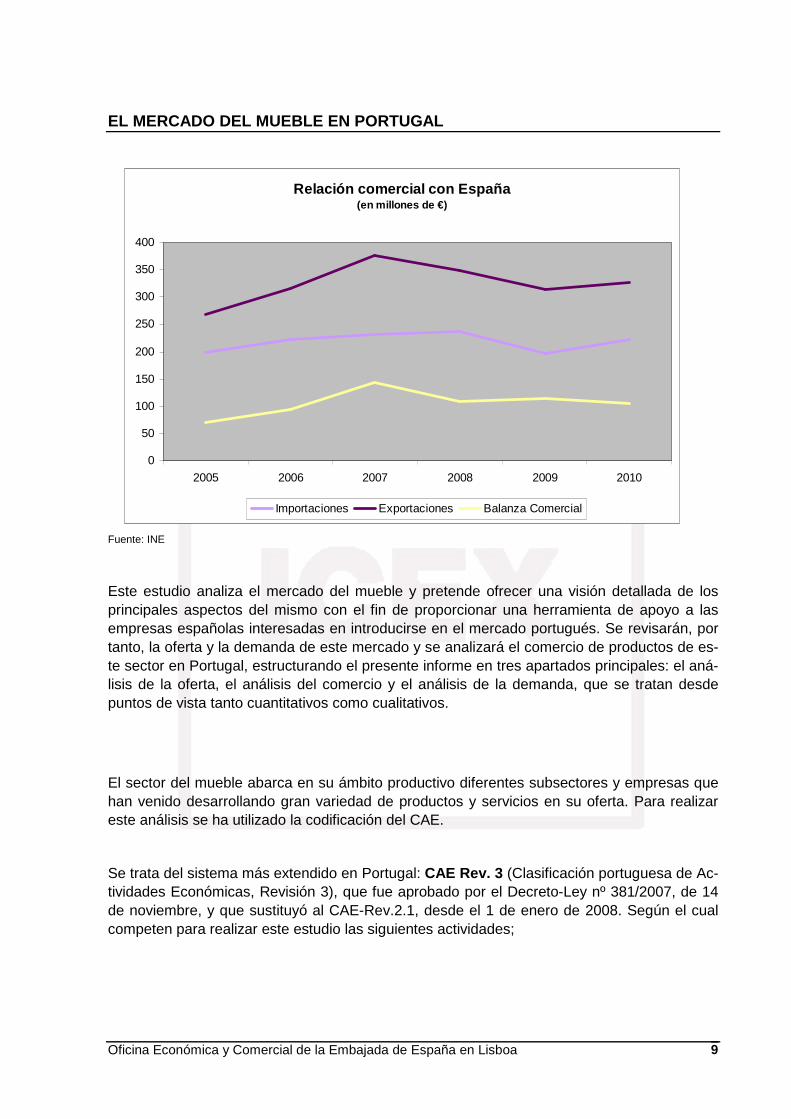

Si se analiza el comercio del mueble entre España y Portugal, se observa como las exporta-ciones portuguesas a España son superiores a las importaciones de España. En el siguiente gráfico se muestra como mantiene Portugal con España un saldo positivo en la balanza co-mercial del sector en los últimos años.

Fuente; INE

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

España Francia Angola Alemania Suecia Resto países

Exportaciones Portugal

2011 2010Fuente; INE

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 9

Fuente: INE

Este estudio analiza el mercado del mueble y pretende ofrecer una visión detallada de los principales aspectos del mismo con el fin de proporcionar una herramienta de apoyo a las empresas españolas interesadas en introducirse en el mercado portugués. Se revisarán, por tanto, la oferta y la demanda de este mercado y se analizará el comercio de productos de es-te sector en Portugal, estructurando el presente informe en tres apartados principales: el aná-lisis de la oferta, el análisis del comercio y el análisis de la demanda, que se tratan desde puntos de vista tanto cuantitativos como cualitativos.

El sector del mueble abarca en su ámbito productivo diferentes subsectores y empresas que han venido desarrollando gran variedad de productos y servicios en su oferta. Para realizar este análisis se ha utilizado la codificación del CAE.

Se trata del sistema más extendido en Portugal: CAE Rev. 3 (Clasificación portuguesa de Ac-tividades Económicas, Revisión 3), que fue aprobado por el Decreto-Ley nº 381/2007, de 14 de noviembre, y que sustituyó al CAE-Rev.2.1, desde el 1 de enero de 2008. Según el cual competen para realizar este estudio las siguientes actividades;

Relación comercial con España(en millones de €)

0

50

100

150

200

250

300

350

400

2005 2006 2007 2008 2009 2010

Importaciones Exportaciones Balanza Comercial

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 10

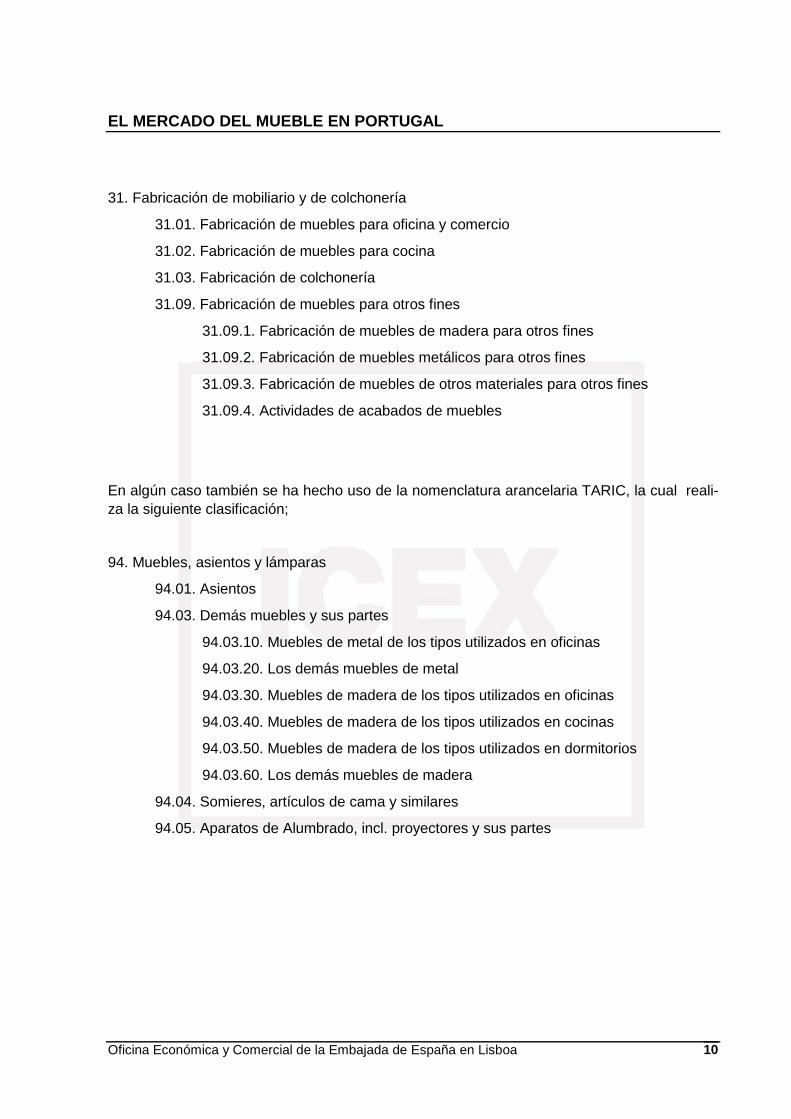

31. Fabricación de mobiliario y de colchonería

31.01. Fabricación de muebles para oficina y comercio

31.02. Fabricación de muebles para cocina

31.03. Fabricación de colchonería

31.09. Fabricación de muebles para otros fines

31.09.1. Fabricación de muebles de madera para otros fines

31.09.2. Fabricación de muebles metálicos para otros fines

31.09.3. Fabricación de muebles de otros materiales para otros fines

31.09.4. Actividades de acabados de muebles

En algún caso también se ha hecho uso de la nomenclatura arancelaria TARIC, la cual reali-za la siguiente clasificación;

94. Muebles, asientos y lámparas

94.01. Asientos

94.03. Demás muebles y sus partes

94.03.10. Muebles de metal de los tipos utilizados en oficinas

94.03.20. Los demás muebles de metal

94.03.30. Muebles de madera de los tipos utilizados en oficinas

94.03.40. Muebles de madera de los tipos utilizados en cocinas

94.03.50. Muebles de madera de los tipos utilizados en dormitorios

94.03.60. Los demás muebles de madera

94.04. Somieres, artículos de cama y similares

94.05. Aparatos de Alumbrado, incl. proyectores y sus partes

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 11

II. ANÁLISIS DE LA OFERTA

1. ANÁLISIS CUANTITATIVO

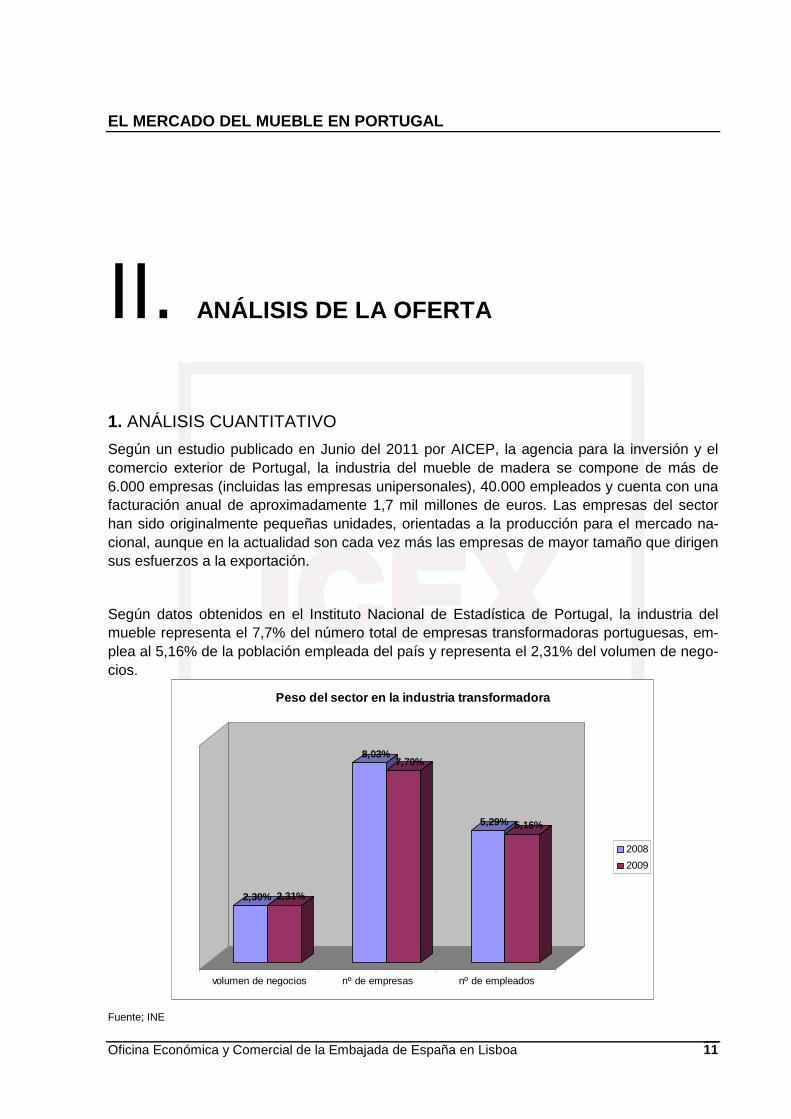

Según un estudio publicado en Junio del 2011 por AICEP, la agencia para la inversión y el comercio exterior de Portugal, la industria del mueble de madera se compone de más de 6.000 empresas (incluidas las empresas unipersonales), 40.000 empleados y cuenta con una facturación anual de aproximadamente 1,7 mil millones de euros. Las empresas del sector han sido originalmente pequeñas unidades, orientadas a la producción para el mercado na-cional, aunque en la actualidad son cada vez más las empresas de mayor tamaño que dirigen sus esfuerzos a la exportación.

Según datos obtenidos en el Instituto Nacional de Estadística de Portugal, la industria del mueble representa el 7,7% del número total de empresas transformadoras portuguesas, em-plea al 5,16% de la población empleada del país y representa el 2,31% del volumen de nego-cios.

Fuente; INE

2,30% 2,31%

8,03%7,70%

5,29% 5,16%

volumen de negocios nº de empresas nº de empleados

Peso del sector en la industria transformadora

2008

2009

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 12

En el anterior gráfico se puede ver que la variación del peso dentro de la industria transfor-madora apenas ha variado entre los años 2008 y 2009. Se distingue una ligera tendencia descendente en el número de empresas y empleados, que son capaces de seguir mante-niendo una equivalente tasa de volumen de negocios respecto al total de transformadoras, lo cual parece indicar que el sector no pierde peso en la economía portuguesa.

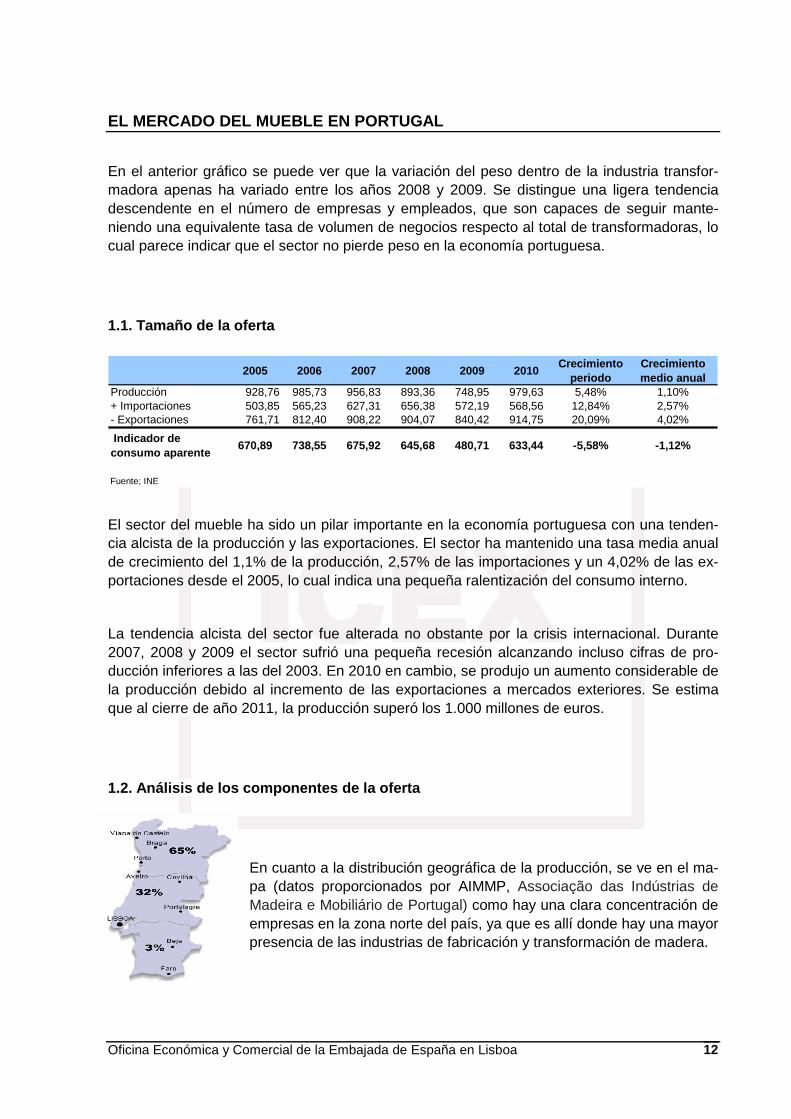

1.1. Tamaño de la oferta

El sector del mueble ha sido un pilar importante en la economía portuguesa con una tenden-cia alcista de la producción y las exportaciones. El sector ha mantenido una tasa media anual de crecimiento del 1,1% de la producción, 2,57% de las importaciones y un 4,02% de las ex-portaciones desde el 2005, lo cual indica una pequeña ralentización del consumo interno.

La tendencia alcista del sector fue alterada no obstante por la crisis internacional. Durante 2007, 2008 y 2009 el sector sufrió una pequeña recesión alcanzando incluso cifras de pro-ducción inferiores a las del 2003. En 2010 en cambio, se produjo un aumento considerable de la producción debido al incremento de las exportaciones a mercados exteriores. Se estima que al cierre de año 2011, la producción superó los 1.000 millones de euros.

1.2. Análisis de los componentes de la oferta

En cuanto a la distribución geográfica de la producción, se ve en el ma-pa (datos proporcionados por AIMMP, Associação das Indústrias de Madeira e Mobiliário de Portugal) como hay una clara concentración de empresas en la zona norte del país, ya que es allí donde hay una mayor presencia de las industrias de fabricación y transformación de madera.

2005 2006 2007 2008 2009 2010Crecimiento

periodoCrecimiento medio anual

Producción 928,76 985,73 956,83 893,36 748,95 979,63 5,48% 1,10%+ Importaciones 503,85 565,23 627,31 656,38 572,19 568,56 12,84% 2,57%- Exportaciones 761,71 812,40 908,22 904,07 840,42 914,75 20,09% 4,02%

Indicador de consumo aparente

670,89 738,55 675,92 645,68 480,71 633,44 -5,58% -1,12%

Fuente; INE

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 13

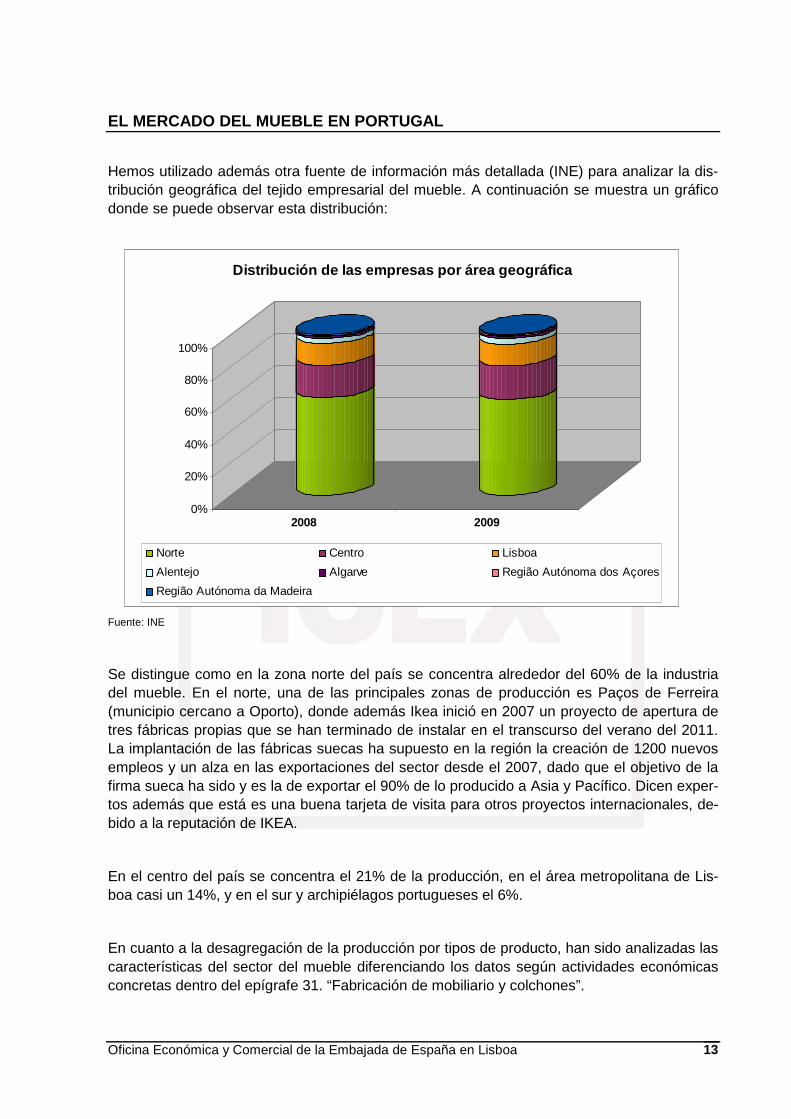

Hemos utilizado además otra fuente de información más detallada (INE) para analizar la dis-tribución geográfica del tejido empresarial del mueble. A continuación se muestra un gráfico donde se puede observar esta distribución:

Fuente: INE

Se distingue como en la zona norte del país se concentra alrededor del 60% de la industria del mueble. En el norte, una de las principales zonas de producción es Paços de Ferreira (municipio cercano a Oporto), donde además Ikea inició en 2007 un proyecto de apertura de tres fábricas propias que se han terminado de instalar en el transcurso del verano del 2011. La implantación de las fábricas suecas ha supuesto en la región la creación de 1200 nuevos empleos y un alza en las exportaciones del sector desde el 2007, dado que el objetivo de la firma sueca ha sido y es la de exportar el 90% de lo producido a Asia y Pacífico. Dicen exper-tos además que está es una buena tarjeta de visita para otros proyectos internacionales, de-bido a la reputación de IKEA.

En el centro del país se concentra el 21% de la producción, en el área metropolitana de Lis-boa casi un 14%, y en el sur y archipiélagos portugueses el 6%.

En cuanto a la desagregación de la producción por tipos de producto, han sido analizadas las características del sector del mueble diferenciando los datos según actividades económicas concretas dentro del epígrafe 31. “Fabricación de mobiliario y colchones”.

0%

20%

40%

60%

80%

100%

2008 2009

Distribución de las empresas por área geográfica

Norte Centro Lisboa

Alentejo Algarve Região Autónoma dos Açores

Região Autónoma da Madeira

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 14

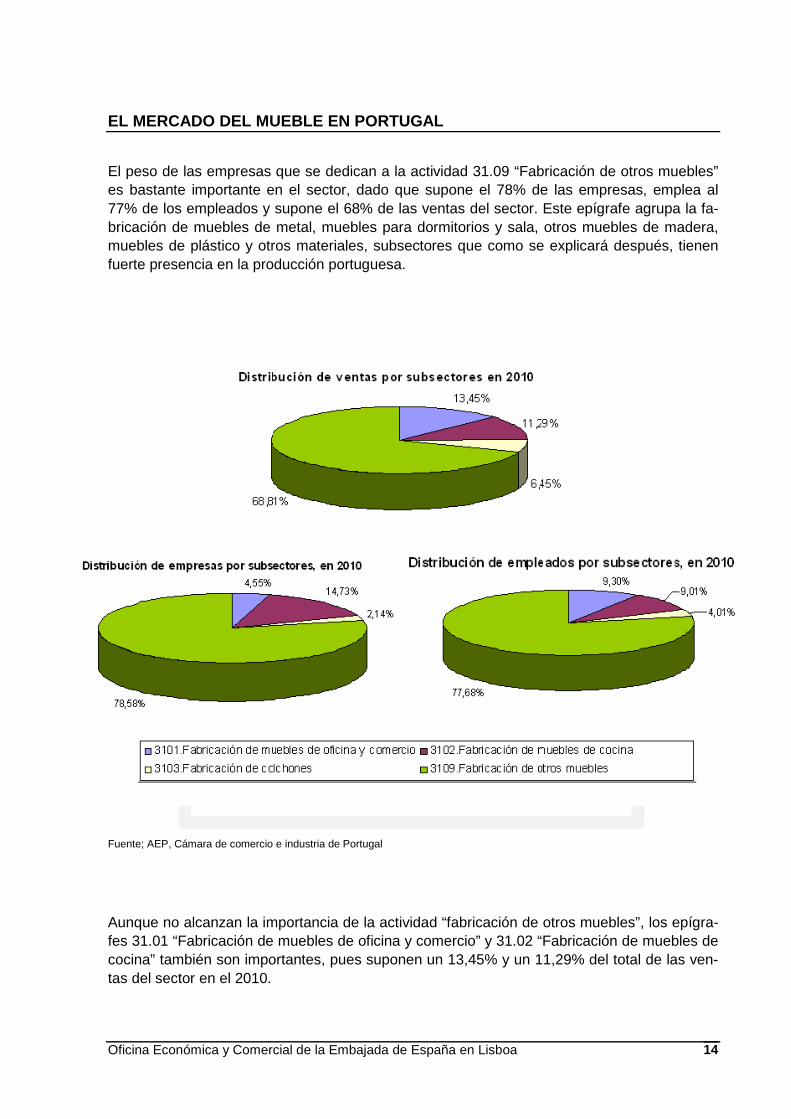

El peso de las empresas que se dedican a la actividad 31.09 “Fabricación de otros muebles” es bastante importante en el sector, dado que supone el 78% de las empresas, emplea al 77% de los empleados y supone el 68% de las ventas del sector. Este epígrafe agrupa la fa-bricación de muebles de metal, muebles para dormitorios y sala, otros muebles de madera, muebles de plástico y otros materiales, subsectores que como se explicará después, tienen fuerte presencia en la producción portuguesa.

Fuente; AEP, Cámara de comercio e industria de Portugal

Aunque no alcanzan la importancia de la actividad “fabricación de otros muebles”, los epígra-fes 31.01 “Fabricación de muebles de oficina y comercio” y 31.02 “Fabricación de muebles de cocina” también son importantes, pues suponen un 13,45% y un 11,29% del total de las ven-tas del sector en el 2010.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 15

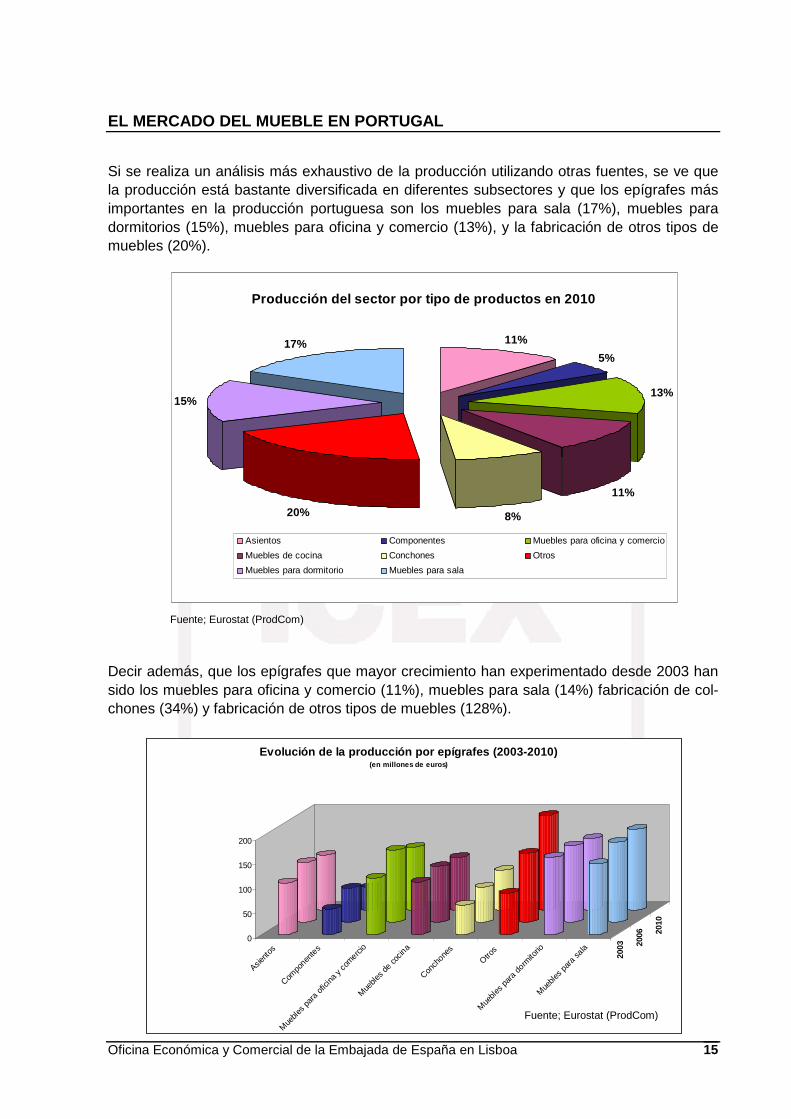

Si se realiza un análisis más exhaustivo de la producción utilizando otras fuentes, se ve que la producción está bastante diversificada en diferentes subsectores y que los epígrafes más importantes en la producción portuguesa son los muebles para sala (17%), muebles para dormitorios (15%), muebles para oficina y comercio (13%), y la fabricación de otros tipos de muebles (20%).

Fuente; Eurostat (ProdCom)

Decir además, que los epígrafes que mayor crecimiento han experimentado desde 2003 han sido los muebles para oficina y comercio (11%), muebles para sala (14%) fabricación de col-chones (34%) y fabricación de otros tipos de muebles (128%).

Producción del sector por tipo de productos en 2010

11%

5%

13%

11%

8%20%

15%

17%

Asientos Componentes Muebles para oficina y comercio

Muebles de cocina Conchones Otros

Muebles para dormitorio Muebles para sala

0

50

100

150

200

Asient

os

Compo

nente

s

Mue

bles p

ara of

icina

y co

mercio

Mue

bles d

e co

cina

Conch

ones

Otros

Mue

bles p

ara do

rmito

rio

Mue

bles p

ara sa

la

2003 20

06 2010

Evolución de la producción por epígrafes (2003-2010 )(en millones de euros)

Fuente; Eurostat (ProdCom)

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 16

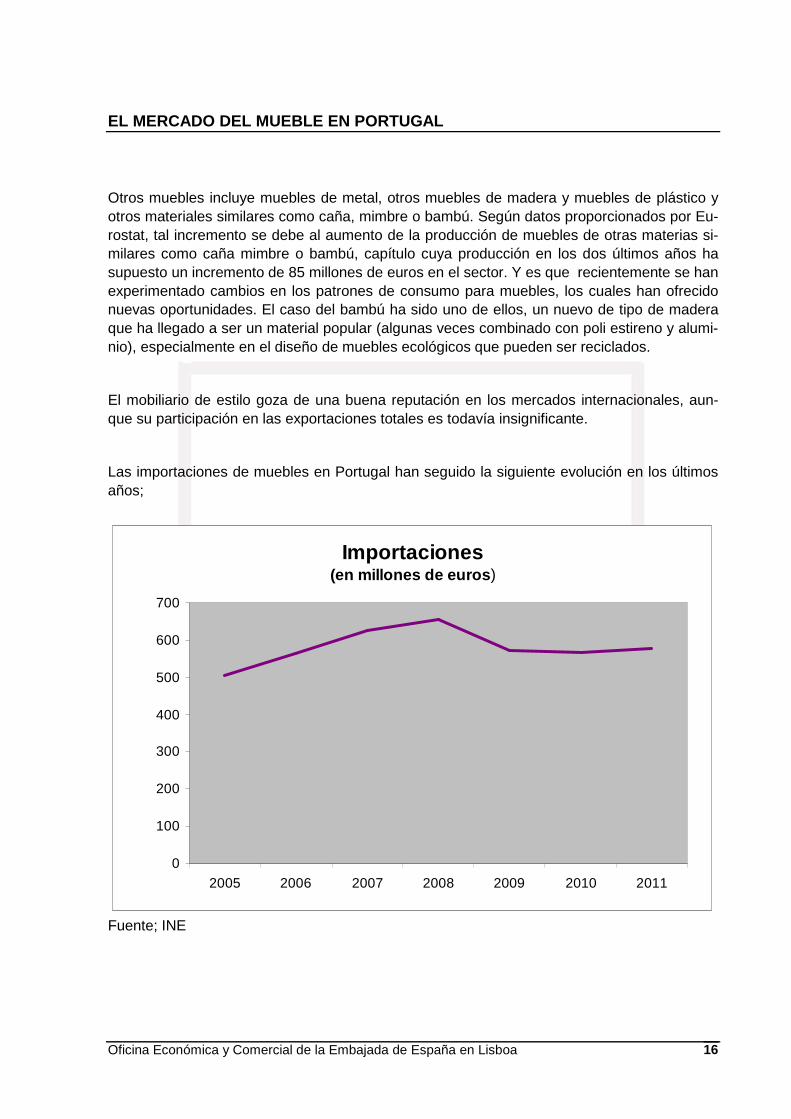

Otros muebles incluye muebles de metal, otros muebles de madera y muebles de plástico y otros materiales similares como caña, mimbre o bambú. Según datos proporcionados por Eu-rostat, tal incremento se debe al aumento de la producción de muebles de otras materias si-milares como caña mimbre o bambú, capítulo cuya producción en los dos últimos años ha supuesto un incremento de 85 millones de euros en el sector. Y es que recientemente se han experimentado cambios en los patrones de consumo para muebles, los cuales han ofrecido nuevas oportunidades. El caso del bambú ha sido uno de ellos, un nuevo de tipo de madera que ha llegado a ser un material popular (algunas veces combinado con poli estireno y alumi-nio), especialmente en el diseño de muebles ecológicos que pueden ser reciclados.

El mobiliario de estilo goza de una buena reputación en los mercados internacionales, aun-que su participación en las exportaciones totales es todavía insignificante.

Las importaciones de muebles en Portugal han seguido la siguiente evolución en los últimos años;

Fuente; INE

Importaciones(en millones de euros )

0

100

200

300

400

500

600

700

2005 2006 2007 2008 2009 2010 2011

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 17

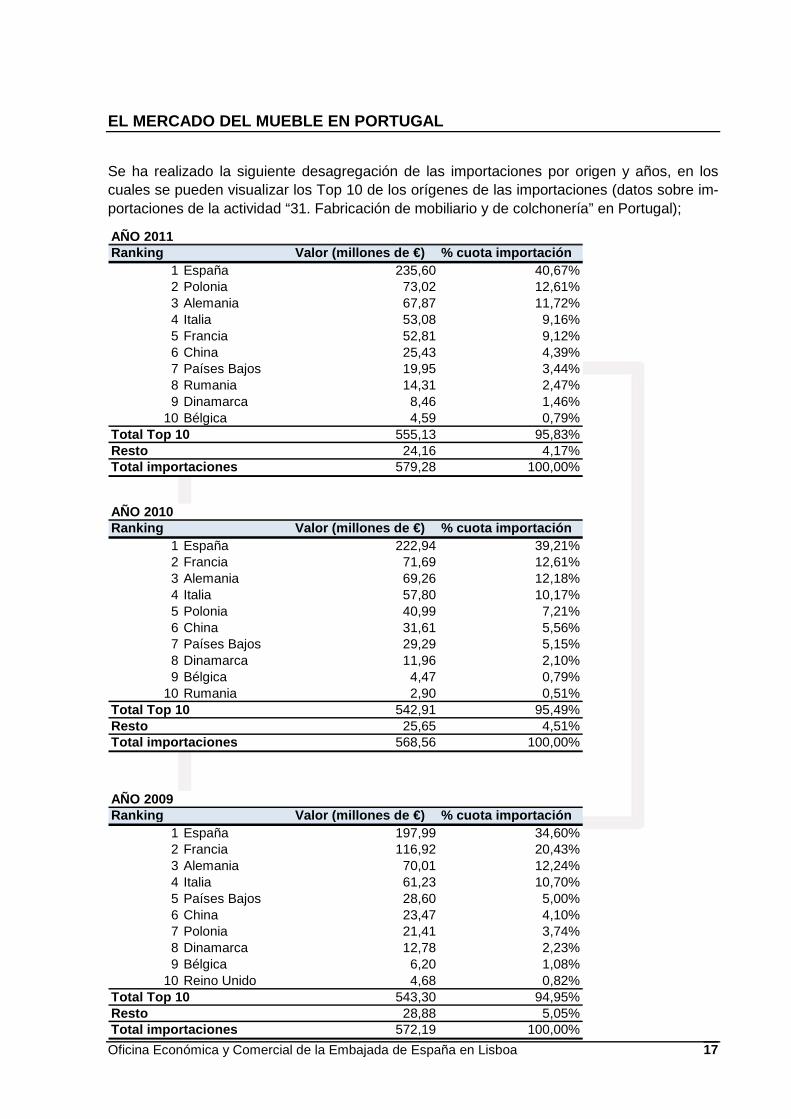

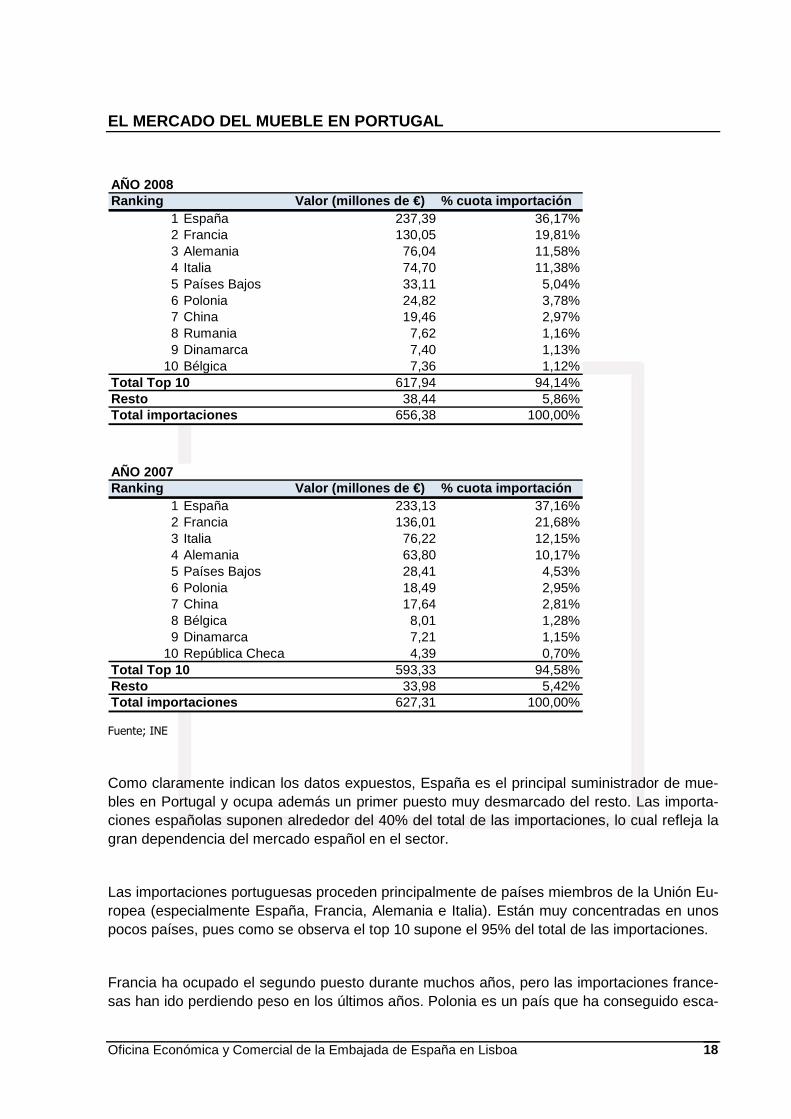

Se ha realizado la siguiente desagregación de las importaciones por origen y años, en los cuales se pueden visualizar los Top 10 de los orígenes de las importaciones (datos sobre im-portaciones de la actividad “31. Fabricación de mobiliario y de colchonería” en Portugal);

AÑO 2011Ranking Valor (millones de €) % cuota importación

1 España 235,60 40,67%2 Polonia 73,02 12,61%3 Alemania 67,87 11,72%4 Italia 53,08 9,16%5 Francia 52,81 9,12%6 China 25,43 4,39%7 Países Bajos 19,95 3,44%8 Rumania 14,31 2,47%9 Dinamarca 8,46 1,46%

10 Bélgica 4,59 0,79%Total Top 10 555,13 95,83%Resto 24,16 4,17%Total importaciones 579,28 100,00%

AÑO 2010Ranking Valor (millones de €) % cuota importación

1 España 222,94 39,21%2 Francia 71,69 12,61%3 Alemania 69,26 12,18%4 Italia 57,80 10,17%5 Polonia 40,99 7,21%6 China 31,61 5,56%7 Países Bajos 29,29 5,15%8 Dinamarca 11,96 2,10%9 Bélgica 4,47 0,79%

10 Rumania 2,90 0,51%Total Top 10 542,91 95,49%Resto 25,65 4,51%Total importaciones 568,56 100,00%

AÑO 2009Ranking Valor (millones de €) % cuota importación

1 España 197,99 34,60%2 Francia 116,92 20,43%3 Alemania 70,01 12,24%4 Italia 61,23 10,70%5 Países Bajos 28,60 5,00%6 China 23,47 4,10%7 Polonia 21,41 3,74%8 Dinamarca 12,78 2,23%9 Bélgica 6,20 1,08%

10 Reino Unido 4,68 0,82%Total Top 10 543,30 94,95%Resto 28,88 5,05%Total importaciones 572,19 100,00%

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 18

Fuente; INE

Como claramente indican los datos expuestos, España es el principal suministrador de mue-bles en Portugal y ocupa además un primer puesto muy desmarcado del resto. Las importa-ciones españolas suponen alrededor del 40% del total de las importaciones, lo cual refleja la gran dependencia del mercado español en el sector.

Las importaciones portuguesas proceden principalmente de países miembros de la Unión Eu-ropea (especialmente España, Francia, Alemania e Italia). Están muy concentradas en unos pocos países, pues como se observa el top 10 supone el 95% del total de las importaciones.

Francia ha ocupado el segundo puesto durante muchos años, pero las importaciones france-sas han ido perdiendo peso en los últimos años. Polonia es un país que ha conseguido esca-

AÑO 2008Ranking Valor (millones de €) % cuota importación

1 España 237,39 36,17%2 Francia 130,05 19,81%3 Alemania 76,04 11,58%4 Italia 74,70 11,38%5 Países Bajos 33,11 5,04%6 Polonia 24,82 3,78%7 China 19,46 2,97%8 Rumania 7,62 1,16%9 Dinamarca 7,40 1,13%

10 Bélgica 7,36 1,12%Total Top 10 617,94 94,14%Resto 38,44 5,86%Total importaciones 656,38 100,00%

AÑO 2007Ranking Valor (millones de €) % cuota importación

1 España 233,13 37,16%2 Francia 136,01 21,68%3 Italia 76,22 12,15%4 Alemania 63,80 10,17%5 Países Bajos 28,41 4,53%6 Polonia 18,49 2,95%7 China 17,64 2,81%8 Bélgica 8,01 1,28%9 Dinamarca 7,21 1,15%

10 República Checa 4,39 0,70%Total Top 10 593,33 94,58%Resto 33,98 5,42%Total importaciones 627,31 100,00%

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 19

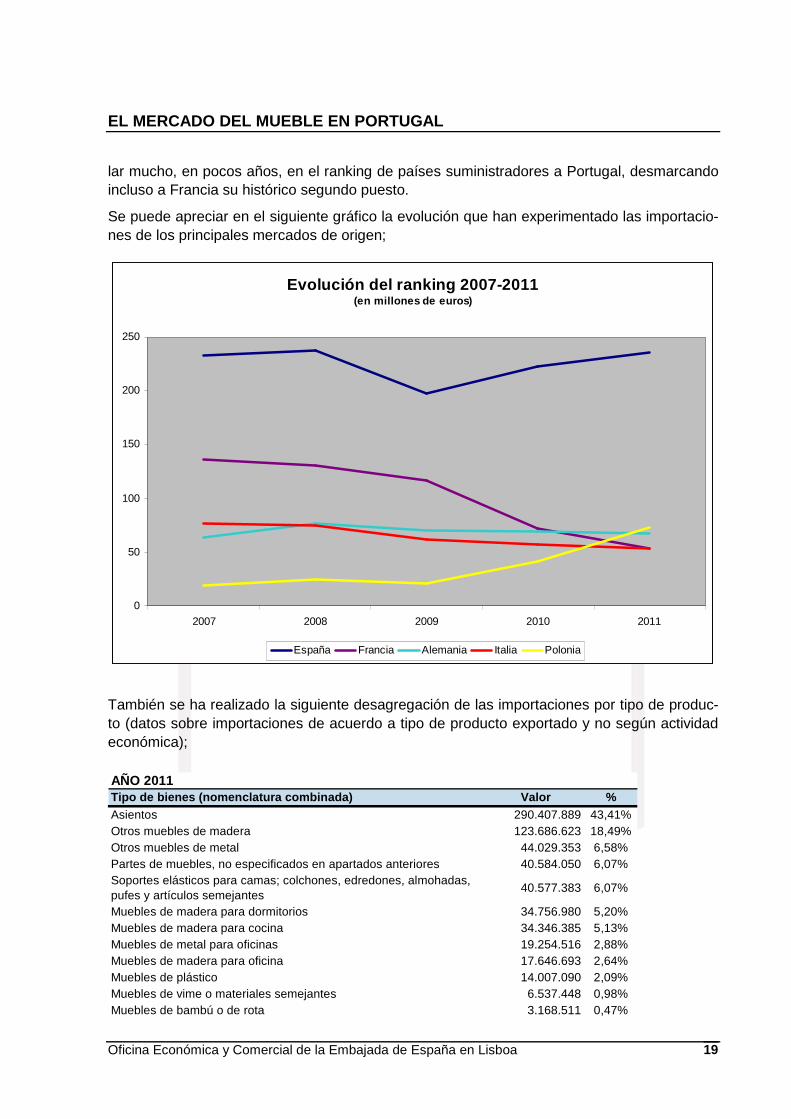

lar mucho, en pocos años, en el ranking de países suministradores a Portugal, desmarcando incluso a Francia su histórico segundo puesto.

Se puede apreciar en el siguiente gráfico la evolución que han experimentado las importacio-nes de los principales mercados de origen;

También se ha realizado la siguiente desagregación de las importaciones por tipo de produc-to (datos sobre importaciones de acuerdo a tipo de producto exportado y no según actividad económica);

Evolución del ranking 2007-2011(en millones de euros)

0

50

100

150

200

250

2007 2008 2009 2010 2011

España Francia Alemania Italia Polonia

AÑO 2011Tipo de bienes (nomenclatura combinada) Valor %Asientos 290.407.889 43,41%Otros muebles de madera 123.686.623 18,49%Otros muebles de metal 44.029.353 6,58%Partes de muebles, no especificados en apartados anteriores 40.584.050 6,07%Soportes elásticos para camas; colchones, edredones, almohadas, pufes y artículos semejantes

40.577.383 6,07%

Muebles de madera para dormitorios 34.756.980 5,20%Muebles de madera para cocina 34.346.385 5,13%Muebles de metal para oficinas 19.254.516 2,88%Muebles de madera para oficina 17.646.693 2,64%Muebles de plástico 14.007.090 2,09%Muebles de vime o materiales semejantes 6.537.448 0,98%Muebles de bambú o de rota 3.168.511 0,47%

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 20

AÑO 2010Tipo de bienes (nomenclatura combinada) Valor %Asientos 295.480.647 42,31%Otros muebles de madera 122.027.699 17,47%Otros muebles de metal 52.026.945 7,45%Partes de muebles, no especificados en apartados anteriores 48.446.114 6,94%Soportes elásticos para camas; colchones, edredones, almohadas, pufes y artículos semejantes

44.728.098 6,40%

Muebles de madera para dormitorios 40.118.284 5,74%Muebles de madera para cocina 39.337.230 5,63%Muebles de metal para oficinas 17.533.320 2,51%Muebles de madera para oficina 15.432.118 2,21%Muebles de plástico 12.726.081 1,82%Muebles de vime o materiales semejantes 6.987.899 1,00%Muebles de bambú o de rota 3.583.729 0,51%

AÑO 2009Tipo de bienes (nomenclatura combinada) Valor %Asientos 265.749.508 43,41%Otros muebles de madera 107.865.257 17,62%Soportes elásticos para camas; colchones, edredones, almohadas, pufes y artículos semejantes

48.488.304 7,92%

Partes de muebles, no especificados en apartados anteriores 46.374.435 7,57%Otros muebles de metal 45.000.820 7,35%Muebles de madera para dormitorios 30.225.965 4,94%Muebles de madera para cocina 21.704.351 3,54%Muebles de madera para oficina 12.979.754 2,12%Muebles de metal para oficinas 12.033.615 1,97%Muebles de plástico 11.074.154 1,81%Muebles de vime o materiales semejantes 7.154.093 1,17%Muebles de bambú o de rota 3.604.408 0,59%

AÑO 2008Tipo de bienes (nomenclatura combinada) Valor %Asientos 302.728.070 49,25%Otros muebles de madera 92.767.214 15,09%Soportes elásticos para camas; colchones, edredones, almohadas, pufes y artículos semejantes

47.468.632 7,72%

Partes de muebles, no especificados en apartados anteriores 40.580.090 6,60%Otros muebles de metal 39.406.483 6,41%Muebles de madera para dormitorios 30.632.872 4,98%Muebles de madera para cocina 17.703.887 2,88%Muebles de metal para oficinas 12.015.828 1,95%Muebles de plástico 11.909.291 1,94%Muebles de madera para oficina 10.817.053 1,76%Muebles de vime o materiales semejantes 6.738.788 1,10%Muebles de bambú o de rota 1.950.030 0,32%

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 21

AÑO 2011Bienes según Nomenclatura Combinada España Polonia Ale mania Francia Italia RestoAsientos 108.672.019 58.397.860 49.227.568 33.991.903 30.594.064 52.123.834Otros muebles de madera 41.139.632 5.877.022 3.854.324 7.941.297 6.188.542 17.297.862Soportes elásticos para camas; colchones, edredones, almohadas, pufes y artículos semejantes

27.859.072 1.297.530 2.600.850 2.417.289 905.205 11.642.474

Partes de muebles, no especificados en apartados anteriores

19.486.218 5.172.553 5.974.940 2.609.894 3.967.514 3.924.699

Otros muebles de metal 18.583.977 365.330 4.400.931 2.675.144 2.287.207 10.637.113Muebles de madera para dormitorios 11.068.321 1.645.720 1.052.413 4.765.152 2.321.473 4.908.133Muebles de madera para cocina 7.186.532 0 3.106.781 219.415 3.104.178 912.634Muebles de metal para oficinas 7.115.850 276.812 488.997 553.111 1.127.538 1.452.642Muebles de vime o materiales semejantes 4.233.790 867 349.157 386.355 1.065.134 1.267.043Muebles de madera para oficina 4.051.425 97.927 460.415 375.964 2.465.306 838.367Muebles de plástico 3.719.556 68.477 135.970 990.593 2.000.025 2.314.776Muebles de bambú o de rota 251.685 0 18.736 37.705 101.783 366.114Total 253.368.077 73.200.098 71.671.082 56.963.822 56.127.969 107.685.691

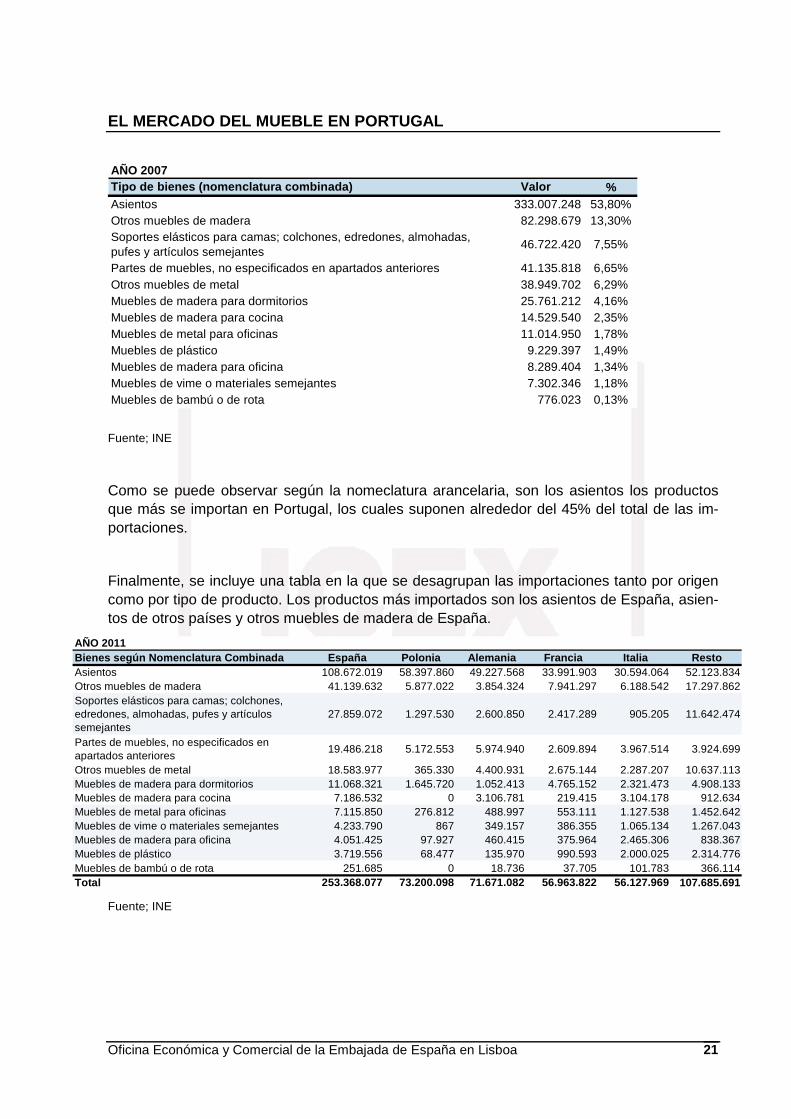

AÑO 2007Tipo de bienes (nomenclatura combinada) Valor %Asientos 333.007.248 53,80%Otros muebles de madera 82.298.679 13,30%Soportes elásticos para camas; colchones, edredones, almohadas, pufes y artículos semejantes

46.722.420 7,55%

Partes de muebles, no especificados en apartados anteriores 41.135.818 6,65%Otros muebles de metal 38.949.702 6,29%Muebles de madera para dormitorios 25.761.212 4,16%Muebles de madera para cocina 14.529.540 2,35%Muebles de metal para oficinas 11.014.950 1,78%Muebles de plástico 9.229.397 1,49%Muebles de madera para oficina 8.289.404 1,34%Muebles de vime o materiales semejantes 7.302.346 1,18%Muebles de bambú o de rota 776.023 0,13%

Fuente; INE

Como se puede observar según la nomeclatura arancelaria, son los asientos los productos que más se importan en Portugal, los cuales suponen alrededor del 45% del total de las im-portaciones.

Finalmente, se incluye una tabla en la que se desagrupan las importaciones tanto por origen como por tipo de producto. Los productos más importados son los asientos de España, asien-tos de otros países y otros muebles de madera de España.

Fuente; INE

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 22

85,18%

13,13%1,63%

0,06%

85,22%

13,08%1,63%

0,07%

2008 2009

Distribución de las empresas por tamaño

> 250 empleados

50 - 249 empleados

10 - 49 empleados

< 10 empleados

2. ANÁLISIS CUALITATIVO

En el análisis de la oferta del sector del mueble en Portugal hay varios aspectos destacables que determinan su situación.

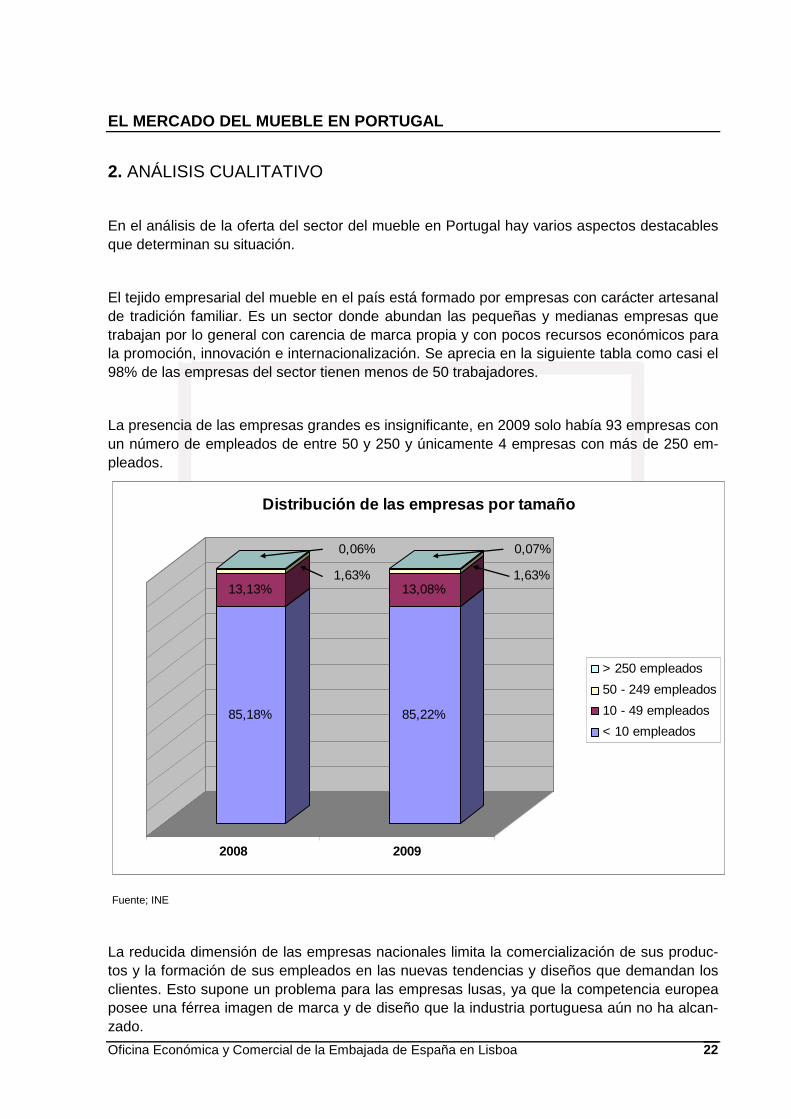

El tejido empresarial del mueble en el país está formado por empresas con carácter artesanal de tradición familiar. Es un sector donde abundan las pequeñas y medianas empresas que trabajan por lo general con carencia de marca propia y con pocos recursos económicos para la promoción, innovación e internacionalización. Se aprecia en la siguiente tabla como casi el 98% de las empresas del sector tienen menos de 50 trabajadores.

La presencia de las empresas grandes es insignificante, en 2009 solo había 93 empresas con un número de empleados de entre 50 y 250 y únicamente 4 empresas con más de 250 em-pleados.

Fuente; INE

La reducida dimensión de las empresas nacionales limita la comercialización de sus produc-tos y la formación de sus empleados en las nuevas tendencias y diseños que demandan los clientes. Esto supone un problema para las empresas lusas, ya que la competencia europea posee una férrea imagen de marca y de diseño que la industria portuguesa aún no ha alcan-zado.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 23

Los consumidores, al no encontrar el producto buscado en el mercado nacional, lo obtienen de las empresas extranjeras. Muestra de ello es el porcentaje de la producción portuguesa que es exportada (alrededor del 90%), de lo que se deduce que la gran parte del consumo in-terno del país se abastece mediante las importaciones procedentes de otros países.

Las pequeñas empresas saturan el mercado de productos de calidad pero que resultan anti-cuados y con poco estilo, ya que no disponen de recursos para la formación de personal en los diseños demandados. Es por ello que les resulta difícil competir a nivel internacional.

Pese al carácter tradicional de la oferta de las empresas lusas, comienza a apreciarse un cambio. En los años noventa el sector comenzó a modernizarse gracias a los “Cuadros Co-munitarios de Apoyo” provenientes de la UE, que le permitieron adaptarse a las nuevas exi-gencias y tendencias del mercado. La mano de obra comenzó a especializarse, la maquinaría también y las pequeñas empresas se agruparon en asociaciones.

Parte de este cambio se ha conseguido gracias a la aplicación de la tecnología en el sector. Desde entonces, ha habido una renovación del parque industrial, han aparecido nuevas uni-dades fabriles y las unidades más antiguas se han adaptado (esta mejora se ha llevado a ca-bo principalmente en 3 áreas; maquinaria, montaje y acabado). Podemos decir que el nivel de desarrollo adquirido por la producción nacional ha aumentado y su grado tecnológico ha co-menzado a equipararse al de los principales países productores en la UE.

Para intentar paliar este problema de promoción, formación. etc. han creado las asociaciones o uniones de empresas nacionales, que fomentan la formación y el marketing, desarrollando políticas más agresivas de comercialización de productos tanto a nivel nacional como inter-nacional. De esta manera resulta más fácil para cada empresa soportar los costes de estas actividades. Estas asociaciones también preparan asistencias conjuntas a ferias internaciona-les donde las empresas pueden mostrar su oferta.

Las asociaciones y sus esfuerzos para promocionar las ventas de mobiliario portugués en los mercados exteriores han sido claves en los últimos años para superar la crisis. La internacio-nalización se ha convertido en la manera de evitar la retracción de la demanda interna y las asociaciones han jugado un papel importante en este ámbito.

Otra de las amenazas a las que se ha enfrentado el sector ha sido la competencia de países asiáticos y del Este, donde la mano de obra está cualificada, la calidad es creciente y los cos-tes de producción y de mano de obra son bajos, siendo estos factores los que antaño coloca-ban a esta industria tradicional portuguesa en una posición ventajosa frente al resto de socios comunitarios. Pero de acuerdo a APIMA (asociación portuguesa de industrias de madera y afines), las empresas portuguesas han apostado en los últimos años por la calidad y el dise-ño, así como por la participación en ferias especializadas internacionales. Según la asocia-

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 24

ción, esto se debe al cambio en la actitud de los empresarios que consiguieron transformar amenazas en oportunidades.

Cabe destacar la forma en la que la industria ha respondido a la competencia China o de otros países con ofertas semejantes, ajustando sus líneas de producción a los nuevos gustos del consumidor y adaptándose a la caída de los precios.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 25

III. ANÁLISIS DEL COMERCIO

1. ANÁLISIS CUANTITATIVO

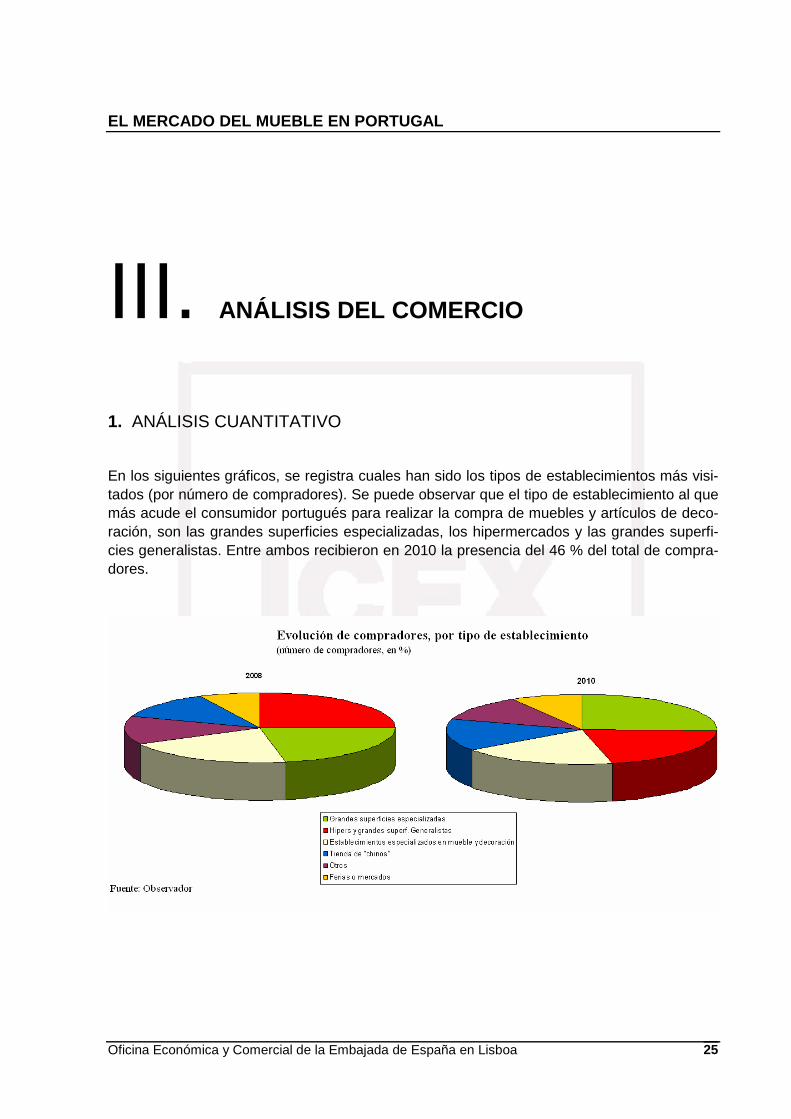

En los siguientes gráficos, se registra cuales han sido los tipos de establecimientos más visi-tados (por número de compradores). Se puede observar que el tipo de establecimiento al que más acude el consumidor portugués para realizar la compra de muebles y artículos de deco-ración, son las grandes superficies especializadas, los hipermercados y las grandes superfi-cies generalistas. Entre ambos recibieron en 2010 la presencia del 46 % del total de compra-dores.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 26

A estos les siguen las tiendas especializadas en muebles y decoración, ya sean especialistas en muebles, textiles y alfombras, bricolaje o iluminación, las cuales reciben casi el 20% del to-tal de las visitas.

Las tiendas tradicionales (agrupadas en el apartado “otros”) cada vez reciben menos visitas y son las ferias o los show-rooms de los fabricantes los que cada vez son más visitados. En el 2008 este último apartado recibió al 7% del total de los compradores, mientras que en el 2010 recibió al 8,5%.

Sorprende la presencia del apartado “Tienda de chinos” en este gráfico, el cual además pasa de tener un porcentaje del 12,5% en 2008 a tener un 15% en 2010. Al realizar este análisis se han analizado la compra de muebles y artículos de decoración en su conjunto, por lo que se saca de él la siguiente conclusión: Dada la actual coyuntura económica y los precios bajos de los artículos en este tipo de establecimiento, parece lógico que las “tiendas de chinos” reciban cada vez más visitas (en número de compradores) en la busca de adornos o artículos de de-coración y no tanto de muebles, y es que, como se podrá ver después, estas compras no su-ponen un alto porcentaje en cuanto a valor se refiere.

Si se repara en la importancia de los tipos de establecimientos según el valor de las compras realizadas en el año 2010, se ve que es en las grandes superficies especializadas donde más compras (en €) se realizaron. Lo cual reafirma la importancia de estas grandes superficies co-mo Ikea, Moviflor…

Además, el porcentaje de las compras que se realizan en grandes superficies especializadas es más alta para muebles ubicados en aquellas zonas de la casa que más importantes consi-deramos o más frecuentamos; Dormitorios, Baño, Comedor, Oficina… Y en cambio las com-pras realizadas en hipermercados son casi nulas para estos mismos tipos de muebles.

En el caso de las cocinas el apartado “otros” supone un 27% del total de las compras en eu-ros. Se debe a que la cocina sigue siendo un espacio que el consumidor considera importan-te en la casa y en la cual algunos prefieren gastar “más y mejor”, por lo que se sigue acu-diendo a la tienda tradicional a la espera de obtener mejores resultados futuros de las cocinas diseñadas con una asesoramiento y análisis personal.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 27

El consumidor luso acude a los grandes hipermercados generalistas para cubrir la necesidad en cuanto a artículos de decoración se refiere, y es que vemos que el 33% de las compras de menaje de decoración, el 23% de las compras para decoración de jardines, el 18% de las compras para zonas de descanso o el 11% de las compras de iluminación los realizan en grandes hipermercados como Continente (grupo Sonae), Auchan y Jumbo (grupo Alcampo)…

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 28

2. ANÁLISIS CUALITATIVO

2.1. Esquema de la distribución

Desde los años 90 la estructura general de la distribución ha experimentado un importante cambio en Portugal. La distribución era tradicional, muy atomizada, en la que el pequeño co-mercio prevalecía sobre los demás establecimientos de venta y estaba basada principalmen-te en el precio.

Actualmente se tiende a una nueva distribución más moderna, evolucionando de forma simi-lar a como lo hicieron antes otros mercados europeos. Los principales rasgos de esta nueva distribución son los siguientes;

• En las últimas décadas han aparecido grandes superficies especializadas en mobilia-rio. Dichos establecimientos poseen una extensa gama de productos, precios muy agresivos y una oferta de servicios añadidos (entrega, montaje, atención al cliente, re-clamaciones, financiación y facilidades de pago…). Se posicionan en los segmentos medio y bajo del mercado. La recepción y montaje de los muebles es más rápido pero no existe un asesoramiento personalizado. Conforama, Ikea, Moviflor o Vassoureiro son algunas de las firmas que han cambiado el concepto de la distribución.

Según la Asociación Portuguesa de Comerciantes de Mobiliario, cuando este tipo de tiendas se introdujeron en el mercado se convirtieron en líderes, pero poco a poco han ido perdiendo cuota de mercado, porque a pesar de los bajos precios que ofrecen, no poseen otros servicios de asesoramiento que sí ofrecen las tiendas especializadas o las pequeñas tradicionales. Actualmente esta muy en boga el concepto de la decora-ción del espacio como un todo, es decir, no se compran muebles que se van colocan-do en la casa, sino que se crea un espacio en el que todo encaja, y este tipo de mue-bles estándar muchas veces no encajan en este tipo de proyectos de decoración de la casa diseñada como un todo. A pesar de ello, sigue teniendo una importante fuerza y presencia en la distribución del sector.

• Las tiendas especializadas en muebles y decoración, ya sean tiendas propias o fran-quicias, suelen ser de tamaño medio. En éstas una gran parte de la superficie total se suele destinar a exposición y venta. La ventaja de este tipo de establecimientos es que generalmente suelen comprar directamente al fabricante (a veces por medio de agentes comerciales) y venden directamente al consumidor final.

Este tipo de tiendas realizan los proyectos de decoración de una manera diferente. Suelen tener, por lo general, muebles de diseño importados. Los precios suelen ser bastante altos, prima el diseño sobre el precio y están posicionados en los segmentos medio y alto del mercado. Hablamos de tiendas como Conceiçao Vasco Costa, Di-mensao, Divanni & Divanni, Pari Sete…

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 29

• El distribuidor. Compra al fabricante, ya sea directamente o a través de un agente co-mercial, almacena ese mueble y lo distribuye posteriormente a diferentes puntos de venta. El tipo de establecimiento al que venden estos distribuidores suelen ser tiendas especializadas en mueble y decoración.

• Otra figura que ha aparecido en este nuevo esquema de distribución son las centrales de compra, que agrupan pequeños distribuidores que compran conjuntamente am-pliando de esta forma la capacidad de negociación con los proveedores.

• La venta directa del fabricante a través de show-rooms, donde se exponen los mue-bles que pueden ser adquiridos directamente por los compradores. Muchas fábricas poseen hoy en día expositores en los que se venden, no sólo los muebles que fabri-can, sino también a veces muebles importados de marcas extranjeras. También apro-vechan los fabricantes las ferias y mercados a los que asisten para realizar este tipo de ventas directas. Destacan las siguientes ferias realizadas en el país luso; Export-home en Oporto o Intercasa en Lisboa.

Estos cambios en la estructura de la distribución han afectado tanto al pequeño comercio como al fabricante nacional pequeño y mediano. El pequeño comercio es incapaz de compe-tir con esta nueva realidad y con los precios que el mercado alcanza y trabaja por lo general con producto nacional poco adaptado al patrón del actual consumidor portugués.

Afectan también al pequeño y mediano fabricante nacional que tiene una capacidad de nego-ciación muy limitada frente a estos nuevos agentes de la distribución.

Los distribuidores afirman también haber perdido un porcentaje de la cuota de mercado debi-do a la aparición de los show-rooms y posibilidad de venta directa del fabricante en ferias in-ternacionales anteriormente mencionadas.

Los pequeños distribuidores se ven impotentes ante la masiva oferta de las grandes superfi-cies que utilizan como proveedores a sus empresas extranjeras y no a las empresas naciona-les. Por eso se han creado numerosas asociaciones locales que tratan de proteger los inter-eses de los comerciantes en el entorno nacional. Destacan la Asociación Nacional de Comer-ciantes de Portugal (principalmente para representación de las empresas de Lisboa y alrede-dores) y la Asociación de los Comerciantes de Oporto (para la zona de Oporto y norte de Por-tugal).

Por su parte, los fabricantes también se han organizado. Destacan la Asociación Empresarial de Paços de Ferreira, la Associaçao Portuguesa das Industrias de Mobiliário e Afins (APIMA) y la Associaçao Portuguesas das Industrias de Madeira e Mobiliário de Portugal (APIMMP).

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 30

2.2. Distribución territorial

En cuanto a la distribución geográfica de las diferentes formas de la distribución, la mayoría del comercio minorista se encuentra en la zona de Lisboa y el comercio al por mayor en la zona de Oporto.

En Lisboa la mayoría de las tiendas se concentran en unas cuantas zonas concretas. Las grandes superficies se encuentran a las afueras de la ciudad y las tiendas de menor tamaño se encuentran en el centro de la ciudad. Así, por ejemplo, se pueden distinguir la Avenida Almirante Reis, donde hay cantidad de tiendas de muebles, o la zona de Las Docas …

No obstante, hay marcas de grandes superficies especializadas que además de ubicarse en las afueras disponen de tiendas pequeñas en el centro. En el caso de Moviflor, además de en las grandes zonas comerciales, existen comercios pequeños tanto en el centro de ciudades, en municipios de menor tamaño como en centros comerciales de outlet.

En la zona de Oporto, además de los anteriores, también hay gran cantidad de distribuidores y fábricas, en los cuales se pueden visitar los show-rooms que anteriormente hemos mencio-nado.

2.3. Estrategias para el contacto comercial

El mueble español se encuentra principalmente en tiendas especializadas, establecimiento este donde prima el diseño y la imagen de marca sobre el precio. El producto español tiene un diseño relativamente parecido al del proveniente de países como Francia, Italia o Alema-nia precios más bajos. Al ser las empresas españolas de capital intensivo, presentar una es-tructura de costes bajos, una estructura comercial organizada y una notable capacidad de in-versión, especialmente en diseño, consiguen introducir su mueble en estas grandes superfi-cies atrayendo al consumidor por el precio y la calidad aparente.

Para pequeñas y medianas empresas extranjeras con un mueble de calidad media-alta, con precios competitivos y diseños renovados, la manera más eficiente de penetrar en este mer-cado es intentar colocar el producto en tiendas especializadas a través de distribuidores o agentes que tengan una amplia cobertura territorial.

Por otro lado es muy importante la participación en ferias, tanto en Portugal (Oporto o Lisboa) como a nivel internacional (Valencia, Milán, París o Colonia), ya que se realizan compras tras visitas a ferias donde adquieren sus productos y se ponen en contacto directo con el fabrican-te.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 31

2.4. Condiciones de acceso

Para el sector mobiliario en Portugal, no existe ningún requisito legal, técnico, de transporte espacial o diferente que cumplir por las empresas españolas para establecer operaciones comerciales con dicho país.

2.5. Precio

Al hablar sobre la fijación de precios y márgenes comerciales se debe hacer hincapié en que debido al exceso de oferta similar, el precio es uno de los factores decisivos para poder com-petir. A pesar de los cambios, el consumidor portugués es muy sensible al precio, por lo que consideramos que la empresa española debería valorar los siguientes factores fundamenta-les a la hora de decidir la política de precios;

1. El precio de la competencia para un producto de categoría similar 2. La cantidad que está dispuesto a pagar el consumidor teniendo en cuenta la catego-

ría de producto, su nivel de diferenciación e imagen de marca.

En lo referente a los márgenes comerciales, varían en función de la longitud del canal utiliza-do, pero en cualquier caso, no hay diferencias significativas respecto a las prácticas comer-ciales que se utilizan en España.

Normalmente, los márgenes comerciales varían según múltiples factores. En el sector de los muebles, esta variación es aún más importante dada la gran variedad de productos y canales de distribución que hay en el mercado.

El hecho de que las propias fábricas se dediquen a la venta en show-rooms de sus propios productos, así como de productos de su competencia, hace que los márgenes comerciales que soportan los minoristas que compran a través de representantes, les haga vulnerables dentro del mercado por tener precios menos competitivos. Los minoristas que compran a los agentes comerciales ven incrementado el precio de sus productos frente a los mayoristas. Por esta razón las asociaciones tienden a establecer controles en los márgenes de los agen-tes comerciales y los representantes, para limitar la vulnerabilidad de los minoristas en el mercado y conseguir que los precios finales sean más homogéneos.

Además cabe destacar que en Portugal no existe un colegio de agentes comerciales que re-gule su actividad. Por esta razón, el ejercicio de la actividad esta plenamente regulado por la Directiva del Consejo de la CEE de 18 de Diciembre de 1986 que recoge la figura del agente con autoridad para negociar y concluir por cuenta ajena en una zona determinada.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 32

Por otro lado no se puede establecer un margen riguroso o determinado. Máxime cuando no hay un control por parte de un colegio de agentes o entidad similar que lo regule y controle.

En lo que al cobro de los productos se refiere, decir que el portugués no es un buen pagador y puede haber problemas en el momento de los cobros. Desde aquí se recomienda que el exportador español tome las precauciones necesarias para asegurarse el cobro por parte del cliente.

2.6. Promoción y publicidad

La promoción en el sector del mueble varía según el tipo de comerciante. Las grandes super-ficies suelen hacer folletos con los distintos modelos que comercializan e incluso anuncios de radio y televisión. Lo normal es hacer folletos que incluyan fotografías y medidas de los mue-bles. También se hacen anuncios en prensa especializada con las promociones u ofertas destacadas.

Los pequeños comerciantes hacen sus promociones conjuntamente con otros distribuidores de su mismo producto, en anuncios compartidos o a través de las asociaciones o del fabri-cante que promueve anuncios del producto que fabrica y las direcciones donde se comercia-lizan.

La participación en ferias permite una rápida promoción de forma individual como expositor o conjuntamente a través de las asociaciones.

2.7. Tendencias de la distribución

Los agentes comerciales suelen tener la cartera de clientes dividida en las dos zonas comer-ciales más importantes de Portugal, que son la zona de Oporto (zona norte) y la zona de Lis-boa (zona centro-sur). Crean redes comerciales separadas para estas dos zonas de comer-cialización. Los márgenes que tienen varían según el número de intermediarios que haya en la cadena, encareciendo el producto a medida que haya más intermediarios.

El cambio en la distribución también ayuda a la desaparición del agente comercial en Portu-gal. Con el agente de por medio, el canal es más largo y además, en la distribución tradicio-nal que había en Portugal, si el cliente no pagaba, el agente no cobraba. Eso también ha ayudado a que la figura del agente desaparezca y el canal se acorte cada vez más, llegando a ser en muchos casos, un canal directo entre el fabricante y el comerciante.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 33

IV. ANÁLISIS DE LA DEMANDA

1. TENDENCIAS GENERALES DEL CONSUMO

1.1. Factores sociodemográficos

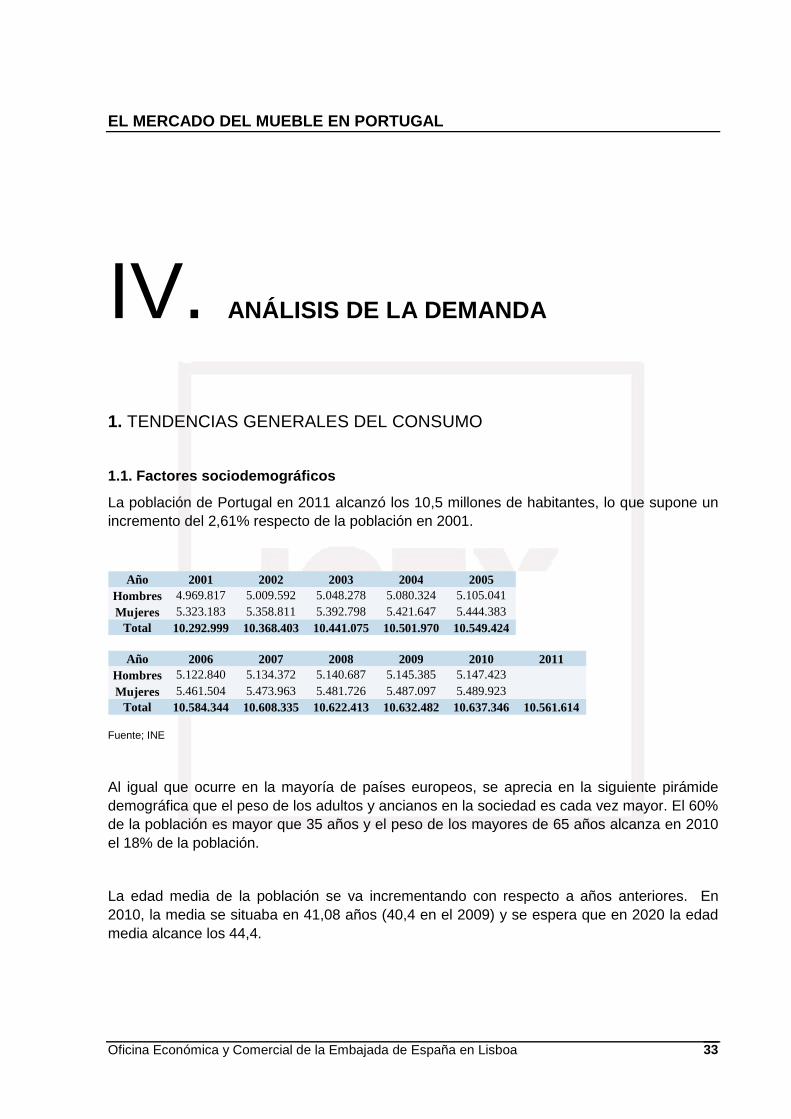

La población de Portugal en 2011 alcanzó los 10,5 millones de habitantes, lo que supone un incremento del 2,61% respecto de la población en 2001.

Fuente; INE

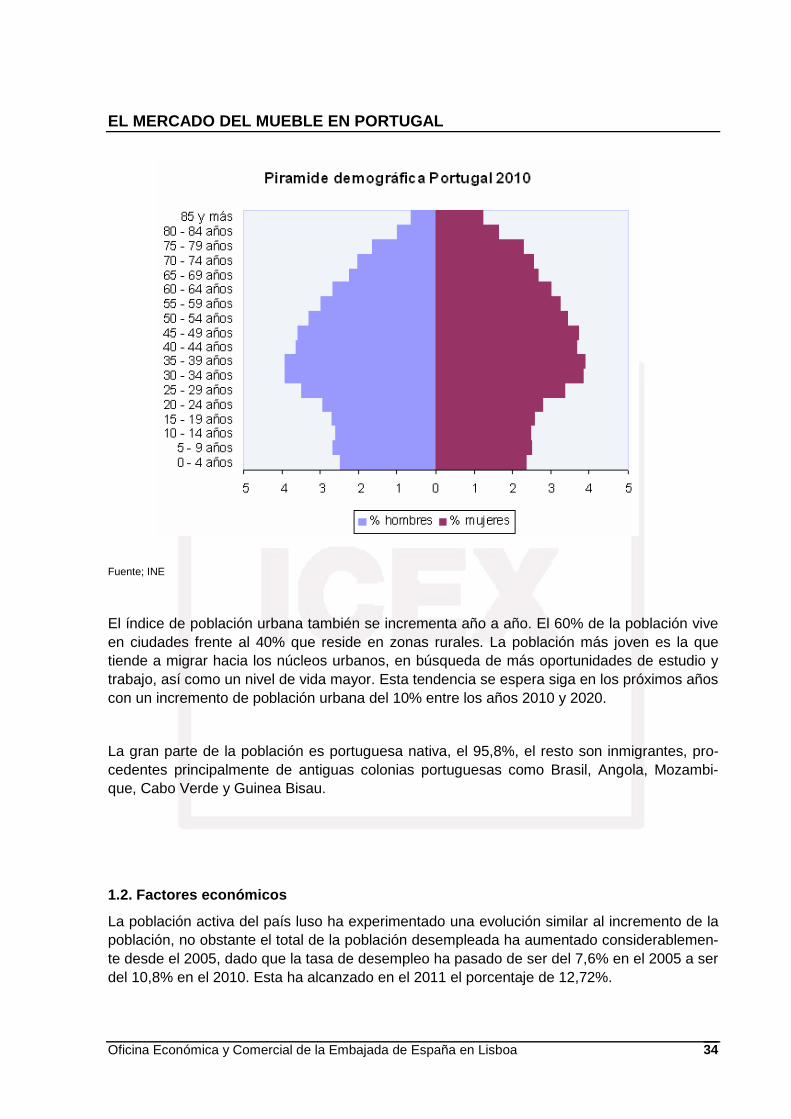

Al igual que ocurre en la mayoría de países europeos, se aprecia en la siguiente pirámide demográfica que el peso de los adultos y ancianos en la sociedad es cada vez mayor. El 60% de la población es mayor que 35 años y el peso de los mayores de 65 años alcanza en 2010 el 18% de la población.

La edad media de la población se va incrementando con respecto a años anteriores. En 2010, la media se situaba en 41,08 años (40,4 en el 2009) y se espera que en 2020 la edad media alcance los 44,4.

Año 2001 2002 2003 2004 2005Hombres 4.969.817 5.009.592 5.048.278 5.080.324 5.105.041Mujeres 5.323.183 5.358.811 5.392.798 5.421.647 5.444.383

Total 10.292.999 10.368.403 10.441.075 10.501.970 10.549.424

Año 2006 2007 2008 2009 2010 2011Hombres 5.122.840 5.134.372 5.140.687 5.145.385 5.147.423Mujeres 5.461.504 5.473.963 5.481.726 5.487.097 5.489.923

Total 10.584.344 10.608.335 10.622.413 10.632.482 10.637.346 10.561.614

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 34

Fuente; INE

El índice de población urbana también se incrementa año a año. El 60% de la población vive en ciudades frente al 40% que reside en zonas rurales. La población más joven es la que tiende a migrar hacia los núcleos urbanos, en búsqueda de más oportunidades de estudio y trabajo, así como un nivel de vida mayor. Esta tendencia se espera siga en los próximos años con un incremento de población urbana del 10% entre los años 2010 y 2020.

La gran parte de la población es portuguesa nativa, el 95,8%, el resto son inmigrantes, pro-cedentes principalmente de antiguas colonias portuguesas como Brasil, Angola, Mozambi-que, Cabo Verde y Guinea Bisau.

1.2. Factores económicos

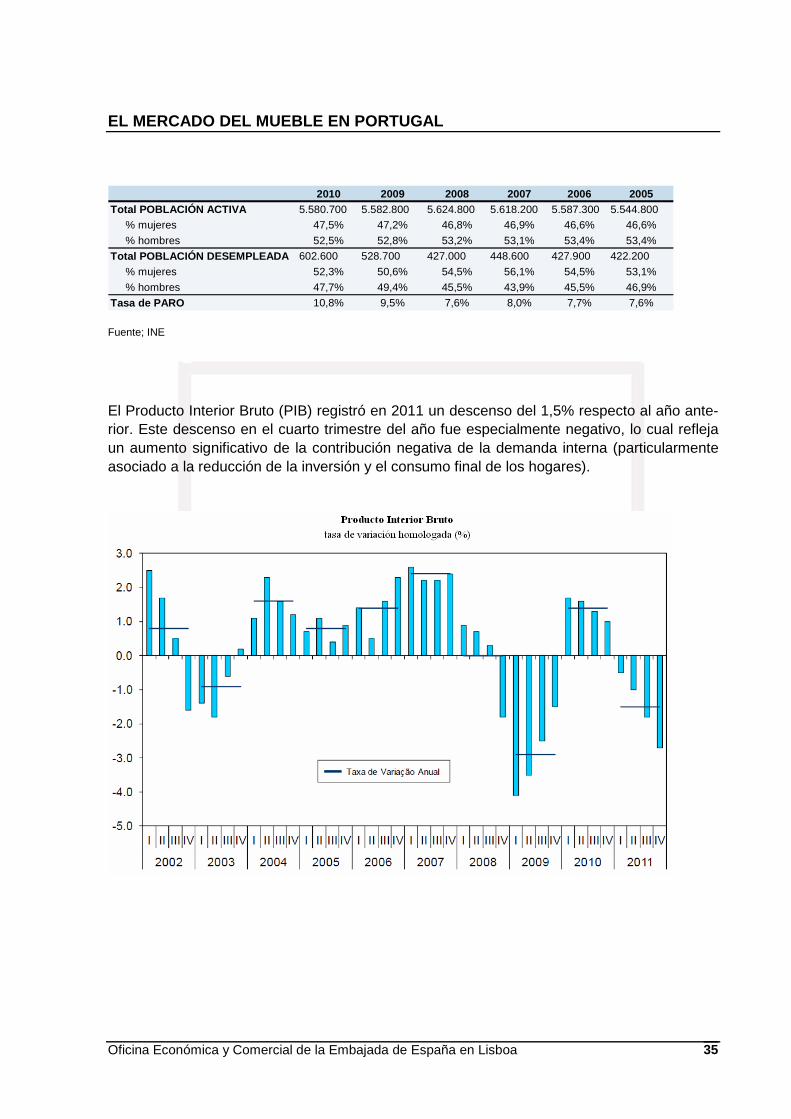

La población activa del país luso ha experimentado una evolución similar al incremento de la población, no obstante el total de la población desempleada ha aumentado considerablemen-te desde el 2005, dado que la tasa de desempleo ha pasado de ser del 7,6% en el 2005 a ser del 10,8% en el 2010. Esta ha alcanzado en el 2011 el porcentaje de 12,72%.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 35

Fuente; INE

El Producto Interior Bruto (PIB) registró en 2011 un descenso del 1,5% respecto al año ante-rior. Este descenso en el cuarto trimestre del año fue especialmente negativo, lo cual refleja un aumento significativo de la contribución negativa de la demanda interna (particularmente asociado a la reducción de la inversión y el consumo final de los hogares).

2010 2009 2008 2007 2006 2005Total POBLACIÓN ACTIVA 5.580.700 5.582.800 5.624.800 5.618.200 5.587.300 5.544.800

% mujeres 47,5% 47,2% 46,8% 46,9% 46,6% 46,6%

% hombres 52,5% 52,8% 53,2% 53,1% 53,4% 53,4%

Total POBLACIÓN DESEMPLEADA 602.600 528.700 427.000 448.600 427.900 422.200

% mujeres 52,3% 50,6% 54,5% 56,1% 54,5% 53,1%

% hombres 47,7% 49,4% 45,5% 43,9% 45,5% 46,9%

Tasa de PARO 10,8% 9,5% 7,6% 8,0% 7,7% 7,6%

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 36

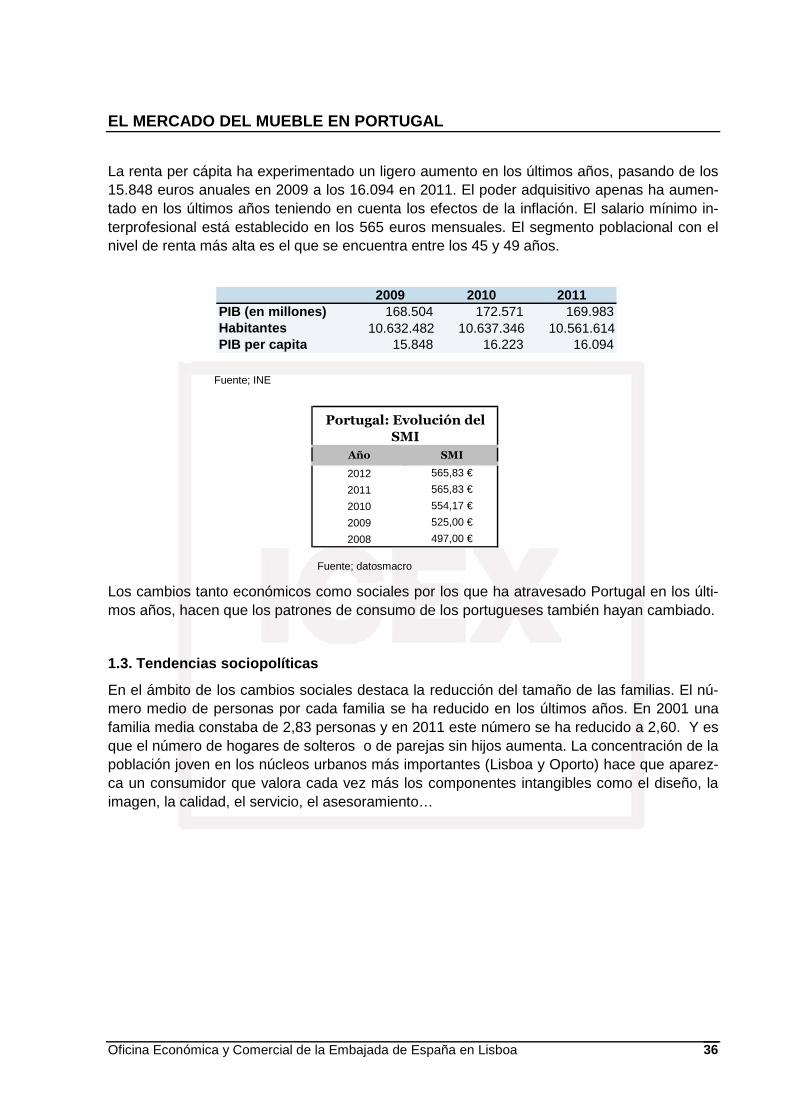

La renta per cápita ha experimentado un ligero aumento en los últimos años, pasando de los 15.848 euros anuales en 2009 a los 16.094 en 2011. El poder adquisitivo apenas ha aumen-tado en los últimos años teniendo en cuenta los efectos de la inflación. El salario mínimo in-terprofesional está establecido en los 565 euros mensuales. El segmento poblacional con el nivel de renta más alta es el que se encuentra entre los 45 y 49 años.

Fuente; INE

Fuente; datosmacro

Los cambios tanto económicos como sociales por los que ha atravesado Portugal en los últi-mos años, hacen que los patrones de consumo de los portugueses también hayan cambiado.

1.3. Tendencias sociopolíticas

En el ámbito de los cambios sociales destaca la reducción del tamaño de las familias. El nú-mero medio de personas por cada familia se ha reducido en los últimos años. En 2001 una familia media constaba de 2,83 personas y en 2011 este número se ha reducido a 2,60. Y es que el número de hogares de solteros o de parejas sin hijos aumenta. La concentración de la población joven en los núcleos urbanos más importantes (Lisboa y Oporto) hace que aparez-ca un consumidor que valora cada vez más los componentes intangibles como el diseño, la imagen, la calidad, el servicio, el asesoramiento…

2009 2010 2011PIB (en millones) 168.504 172.571 169.983Habitantes 10.632.482 10.637.346 10.561.614PIB per capita 15.848 16.223 16.094

Año SMI

2012 565,83 €

2011 565,83 €

2010 554,17 €

2009 525,00 €

2008 497,00 €

Portugal: Evolución del

SMI

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 37

2. ANÁLISIS DEL COMPORTAMIENTO DEL CONSUMIDOR

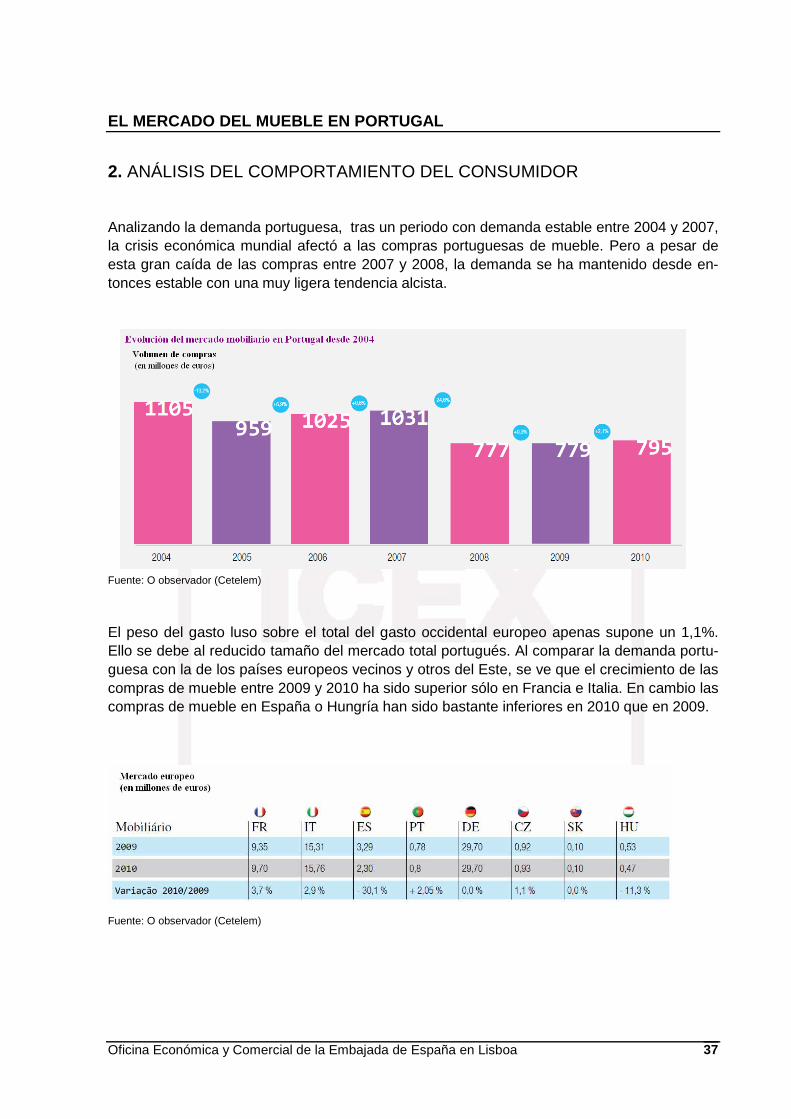

Analizando la demanda portuguesa, tras un periodo con demanda estable entre 2004 y 2007, la crisis económica mundial afectó a las compras portuguesas de mueble. Pero a pesar de esta gran caída de las compras entre 2007 y 2008, la demanda se ha mantenido desde en-tonces estable con una muy ligera tendencia alcista.

Fuente: O observador (Cetelem)

El peso del gasto luso sobre el total del gasto occidental europeo apenas supone un 1,1%. Ello se debe al reducido tamaño del mercado total portugués. Al comparar la demanda portu-guesa con la de los países europeos vecinos y otros del Este, se ve que el crecimiento de las compras de mueble entre 2009 y 2010 ha sido superior sólo en Francia e Italia. En cambio las compras de mueble en España o Hungría han sido bastante inferiores en 2010 que en 2009.

Fuente: O observador (Cetelem)

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 38

Perfil compradores de muebles según edad

33%

54%

13%

Hasta 34 años

34 - 54 años

Más de 54 años

El presupuesto medio por familia (el número medio de miembros fue de 2,6 personas en 2011) fue de 203 euros en el año 2010, y aunque no se conozcan aún los datos correspon-dientes al 2011, la intención de compra de muebles este último año ha sido inferior a la del año 2010.

El mercado del mueble puede segmentarse en función de varios factores diferentes.

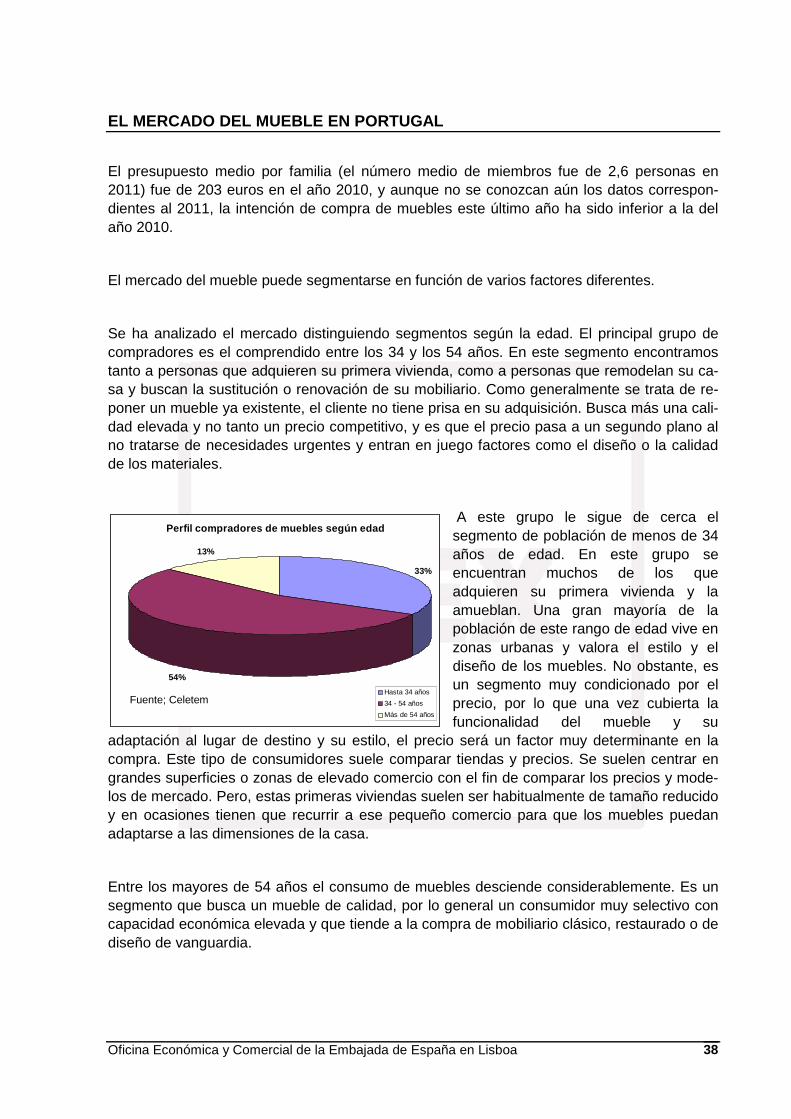

Se ha analizado el mercado distinguiendo segmentos según la edad. El principal grupo de compradores es el comprendido entre los 34 y los 54 años. En este segmento encontramos tanto a personas que adquieren su primera vivienda, como a personas que remodelan su ca-sa y buscan la sustitución o renovación de su mobiliario. Como generalmente se trata de re-poner un mueble ya existente, el cliente no tiene prisa en su adquisición. Busca más una cali-dad elevada y no tanto un precio competitivo, y es que el precio pasa a un segundo plano al no tratarse de necesidades urgentes y entran en juego factores como el diseño o la calidad de los materiales.

A este grupo le sigue de cerca el segmento de población de menos de 34 años de edad. En este grupo se encuentran muchos de los que adquieren su primera vivienda y la amueblan. Una gran mayoría de la población de este rango de edad vive en zonas urbanas y valora el estilo y el diseño de los muebles. No obstante, es un segmento muy condicionado por el precio, por lo que una vez cubierta la funcionalidad del mueble y su

adaptación al lugar de destino y su estilo, el precio será un factor muy determinante en la compra. Este tipo de consumidores suele comparar tiendas y precios. Se suelen centrar en grandes superficies o zonas de elevado comercio con el fin de comparar los precios y mode-los de mercado. Pero, estas primeras viviendas suelen ser habitualmente de tamaño reducido y en ocasiones tienen que recurrir a ese pequeño comercio para que los muebles puedan adaptarse a las dimensiones de la casa.

Entre los mayores de 54 años el consumo de muebles desciende considerablemente. Es un segmento que busca un mueble de calidad, por lo general un consumidor muy selectivo con capacidad económica elevada y que tiende a la compra de mobiliario clásico, restaurado o de diseño de vanguardia.

Fuente; Celetem

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 39

Perfil compradores según categoría profesional

2% 10%

71%

17%

Segmento superior

Segmento medio

Especializados

No especializados

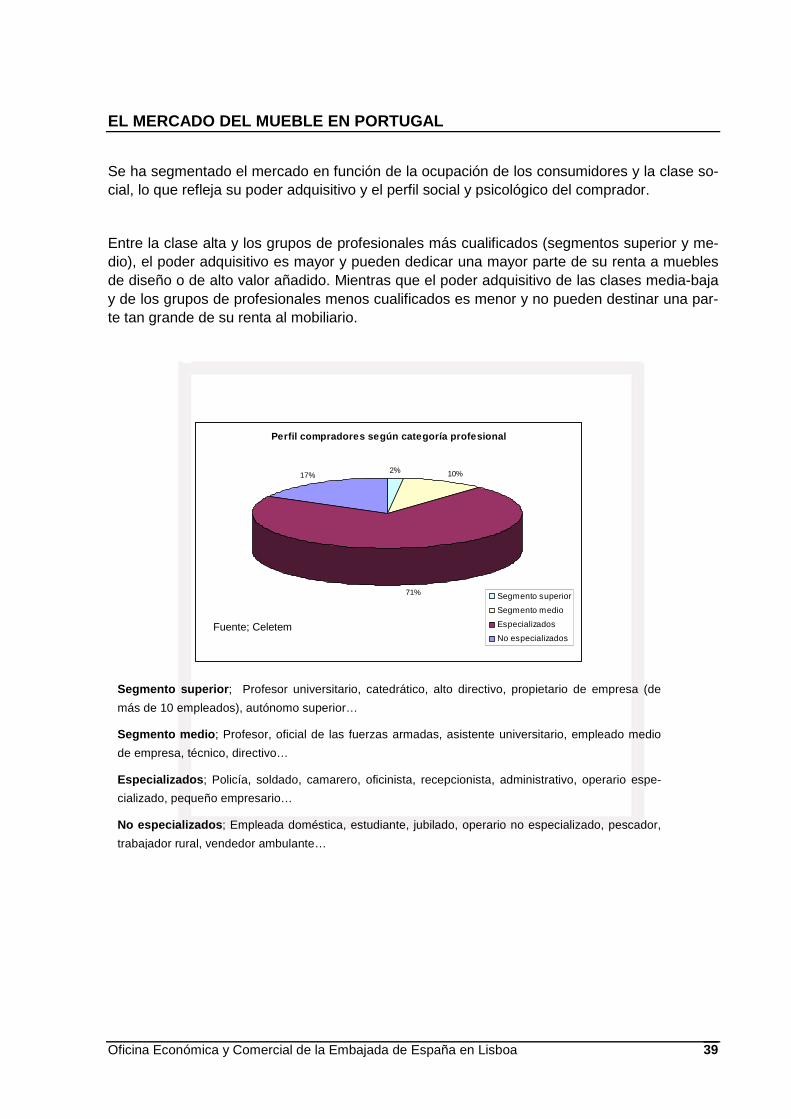

Se ha segmentado el mercado en función de la ocupación de los consumidores y la clase so-cial, lo que refleja su poder adquisitivo y el perfil social y psicológico del comprador.

Entre la clase alta y los grupos de profesionales más cualificados (segmentos superior y me-dio), el poder adquisitivo es mayor y pueden dedicar una mayor parte de su renta a muebles de diseño o de alto valor añadido. Mientras que el poder adquisitivo de las clases media-baja y de los grupos de profesionales menos cualificados es menor y no pueden destinar una par-te tan grande de su renta al mobiliario.

Segmento superior ; Profesor universitario, catedrático, alto directivo, propietario de empresa (de

más de 10 empleados), autónomo superior…

Segmento medio ; Profesor, oficial de las fuerzas armadas, asistente universitario, empleado medio

de empresa, técnico, directivo…

Especializados ; Policía, soldado, camarero, oficinista, recepcionista, administrativo, operario espe-

cializado, pequeño empresario…

No especializados ; Empleada doméstica, estudiante, jubilado, operario no especializado, pescador,

trabajador rural, vendedor ambulante…

Fuente; Celetem

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 40

Perfil compradores según clase social

16%

64%

20%

Clase C2/D

Clase C1

Clase AB

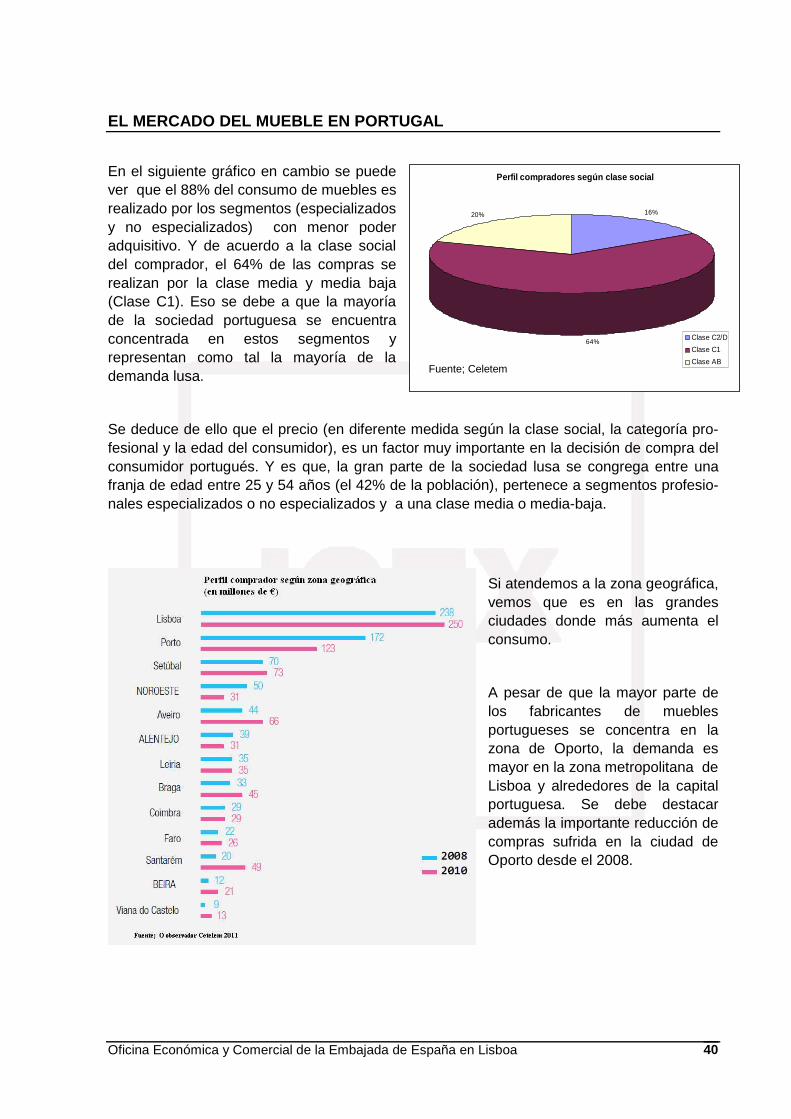

En el siguiente gráfico en cambio se puede ver que el 88% del consumo de muebles es realizado por los segmentos (especializados y no especializados) con menor poder adquisitivo. Y de acuerdo a la clase social del comprador, el 64% de las compras se realizan por la clase media y media baja (Clase C1). Eso se debe a que la mayoría de la sociedad portuguesa se encuentra concentrada en estos segmentos y representan como tal la mayoría de la demanda lusa.

Se deduce de ello que el precio (en diferente medida según la clase social, la categoría pro-fesional y la edad del consumidor), es un factor muy importante en la decisión de compra del consumidor portugués. Y es que, la gran parte de la sociedad lusa se congrega entre una franja de edad entre 25 y 54 años (el 42% de la población), pertenece a segmentos profesio-nales especializados o no especializados y a una clase media o media-baja.

Si atendemos a la zona geográfica, vemos que es en las grandes ciudades donde más aumenta el consumo.

A pesar de que la mayor parte de los fabricantes de muebles portugueses se concentra en la zona de Oporto, la demanda es mayor en la zona metropolitana de Lisboa y alrededores de la capital portuguesa. Se debe destacar además la importante reducción de compras sufrida en la ciudad de Oporto desde el 2008.

Fuente; Celetem

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 41

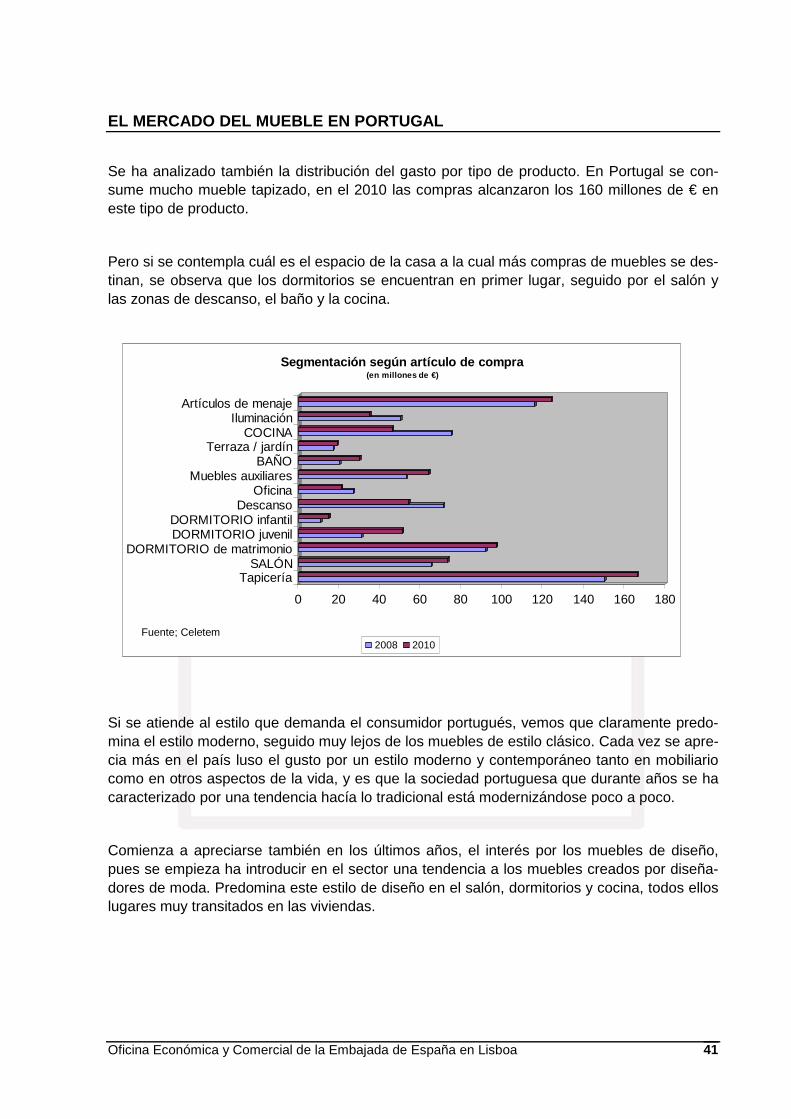

Se ha analizado también la distribución del gasto por tipo de producto. En Portugal se con-sume mucho mueble tapizado, en el 2010 las compras alcanzaron los 160 millones de € en este tipo de producto.

Pero si se contempla cuál es el espacio de la casa a la cual más compras de muebles se des-tinan, se observa que los dormitorios se encuentran en primer lugar, seguido por el salón y las zonas de descanso, el baño y la cocina.

Si se atiende al estilo que demanda el consumidor portugués, vemos que claramente predo-mina el estilo moderno, seguido muy lejos de los muebles de estilo clásico. Cada vez se apre-cia más en el país luso el gusto por un estilo moderno y contemporáneo tanto en mobiliario como en otros aspectos de la vida, y es que la sociedad portuguesa que durante años se ha caracterizado por una tendencia hacía lo tradicional está modernizándose poco a poco.

Comienza a apreciarse también en los últimos años, el interés por los muebles de diseño, pues se empieza ha introducir en el sector una tendencia a los muebles creados por diseña-dores de moda. Predomina este estilo de diseño en el salón, dormitorios y cocina, todos ellos lugares muy transitados en las viviendas.

0 20 40 60 80 100 120 140 160 180

TapiceríaSALÓN

DORMITORIO de matrimonioDORMITORIO juvenilDORMITORIO infantil

DescansoOficina

Muebles auxiliaresBAÑO

Terraza / jardínCOCINA

IluminaciónArtículos de menaje

Segmentación según artículo de compra(en millones de €)

2008 2010Fuente; Celetem

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 42

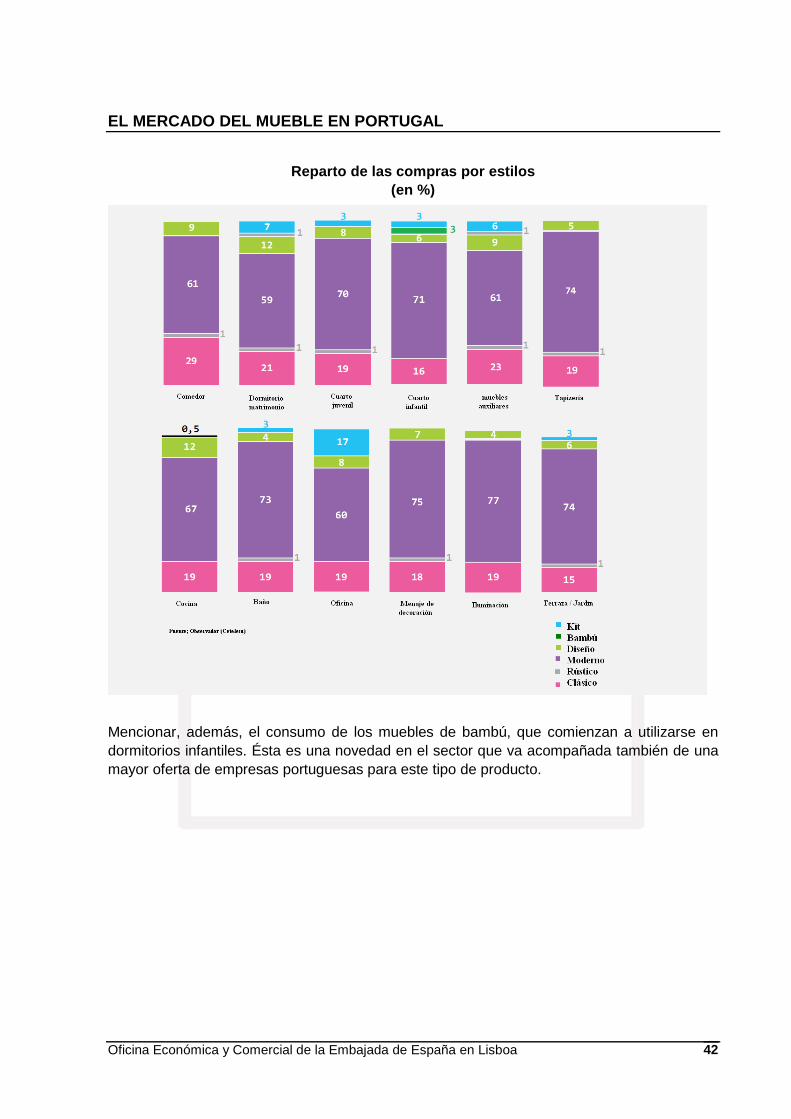

Reparto de las compras por estilos (en %)

Mencionar, además, el consumo de los muebles de bambú, que comienzan a utilizarse en dormitorios infantiles. Ésta es una novedad en el sector que va acompañada también de una mayor oferta de empresas portuguesas para este tipo de producto.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 43

3. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

Como se ha mencionado antes, España es el principal proveedor de mobiliario en Portugal, con una cuota de participación de casi el 40% del total de las importaciones.

El producto español en general tiene gran aceptación en el mercado portugués. En el sector del mueble en concreto, la creatividad y el diseño, combinado con unos buenos precios apa-recen como factores clave para el éxito de las empresas españolas frente a las portuguesas.

Hay que añadir no obstante, que la proximidad del mercado y el conocimiento del mismo convierten a Portugal en uno de los primeros objetivos de las empresas del mueble españo-las

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 44

V. ANEXOS

1. FERIAS RELACIONADAS

FIL- FERIA INTERNACIONAL DE LISBOA

Rua de Bojador, Parque das Naçoes

1998-010 Lisboa

Tel: 218 921 543

Fax: 218 921 515

[email protected] / [email protected]

www.fil.pt

I. LISBOA DESIGN SHOW, Lisboa. Feria dedicada a al diseño para el hogar. Es el escaparate de las innovaciones, la creatividad y tendencias de diseño para el hogar y accesorios de moda.

II. TEKTONIKA. La feria integra también a SK, Lisboa, el salón internacional de Pavimentos y Revestimientos Cerámicos, Espacio Cocina y Baño. Se dan ci-ta en él las principales empresas y profesionales del sector que nos mostra-rán las últimas novedades.

III. INTERCASA, Lisboa. Feria de soluciones y conceptos de decoración. En ella se encuentran representados sectores como los de muebles, iluminación, decoración, cocina/interior y equipamiento para uso doméstico, electrónico. Se constituye como el evento más importante de cuantos se celebran en Por-tugal, en lo referente al mundo de la decoración, siendo una cita ineludible para los profesionales y amantes de este sector. Debido a la importancia de la feria se pueden encontrar en ella, representadas las mejores empresas y profesionales del sector que nos presentarán sus últimas novedades.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 45

EXPONOR – FERIA INTERNACIONAL DE OPORTO

4450-617 Leçada Palmeira

Tel: 229 981 400

Fax: 229 981 482

www.exponor.pt

I. EXPONOR INHOUSE, Oporto. Es una feria que ha adquirido una gran rele-vancia como lo demuestran sus datos de ediciones anteriores, a las cuales acudieron más de 140 expositores y más de 40.000 visitantes. En esta feria se presentarán las últimas novedades y tendencias del sector.

II. EXPORT HOME, Oporto : Feria de mobiliario, iluminación, decoración y hotele-ría. Se ha convertido en el evento de referencia para los profesionales del sec-tor de los muebles, la hostelería, la decoración y la iluminación, mostrándonos las últimas novedades y tendencias de estos sectores.

PARQUE DE EXPOSICIONES DE BRAGA

Av. Dr. Francisco Pires Gonçalves Apartado 60

Tel: 253 208 230

Fax: 253 264 672

www.peb.pt

I. BRAGADECOR, Braga. Feria del mueble, la decoración y el diseño, Portugal. Bragadecor tiene como objetivo principal convertirse en un espectáculo de de-coración único con un gran compromiso entre la calidad y la excelencia. Este evento viene con la intención acercarse al sector del mueble y la decoración con el público en la región Miño, lo que permite la difusión y promoción de sus servicios.

Este es un evento que le permite establecer y reforzar los contactos, propues-tas para la ocasión y hacer negocios con una público especialmente receptivo a las innovaciones y tendencias. Su objetivo es también ofrecer soluciones pa-ra los visitantes para facilitar su decisión compra.

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 46

EXPOSALAO CENTRO DE EXPOSICIONES DE BATALHA

Centro de exposiçoes Apartado 39 / 2441-951 Batalha

Tel: 244 769 480

Fax: 244 767 489

www.exposalao.pt

II. EXPOCASA, Batalha. Feria del mueble de jardín para el hogar. Un evento de referencia entre los eventos nacionales que se dedican a la casa. Ofrece a sus expositores una oportunidad ideal para nuevos entornos y presentar nue-vas propuestas tanto en términos de mobiliario, decoración, iluminación, los textiles, accesorios para el hogar o renovación de los espacios interiores. Ofre-ce ahora un centro de exposiciones renovado y multifacético preparado para acoger las propuestas más diversas de fabricantes, importadores, distribuido-res, mayoristas y minoristas de muebles, artículos de decoración e iluminación.

Consultar informes de ferias en la web de la oficina comercial en www.icex.es o en www.oficinascomerciales.es .

2. LISTADO DE DIRECCIONES DE INTERÉS

• APIMA. Associaçao Portuguesa das Industrias de Mobi liário e Afins

Rua da Constituiçao, 395

4200-199 Porto

Tel. 225 025 872

Fax. 225 091 754

www.apima.pt

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 47

• AIMMP. Associaçao Portuguesas das Industrias de Mad eira e Mobiliário de Por-tugal

Rua de Alvares Cabral, 281

4050-041 Porto

Tel. 223 394 200

Fax. 223394 210

www.aimmp.pt

• AIP. Associaçao industrial Portuguesa

Praça das Industrias

1300-307 Lisboa

Tel. 213 601 000

Fax. 213 639 047

www.aip.pt

• AEP. Camara de Comércio e Indústria

Av. Boavista, 3671

4100-135 Porto

Tel. 226 158 500

Fax. 226 176 840

www.aeportugal.pt

• APCM. Associacçao Portuguesa de Comércio Mobiliário

Rua do Passadouro, 84 (apart. 2153)

4451-905 Matosinhos

Tel. 229 999 311

Fax. 229 999 319

www.apcm.com

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 48

• Associaçao Empresarial de Paços de Ferreira

Paque de Exposiçoes

4590-000 Paços de Ferreira

Tel. 255 862 114

Fax. 255862 115

www.aepf.pt

• UACS União de Associações do Comércio e Serviços

Rua Castilho, 14

1269-076 Lisboa

Tel. 213 515 610

Fax. 213 520 907

http://www.uacs.pt

• CTIMM. Centro Tecnologico das Industrias de Madeira e Mobiliario

Rua St. Marta

4580-492 Lordelo Prd

Tel. 255 873 402

• AICEP- Investimentos, Comércio e Turismo de Portuga l

Avda. 5 de Outubro, 101

1050-051 Lisboa

Tel. 217 909 500

Fax. 217 950 961

www.icep.pt

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 49

• INE. Instituto Nacional de Estatística

Avda. António Joaquim Almeida

1000-042 Lisboa

Tel. 218426 100

www.ine.pt

• Camara de comercio luso-española

Avda. António Augusto de Aguilar, 9

1050-010 Lisboa

Tel. 213 156 758

Fax. 213 526 333

www.ccile.pt

• Consulado general de España en Lisboa

Rua do Salitre, 3

1250-205 Lisboa

Tel. 213 472 792

Fax. 213478 623

• Oficina Económica y Comercial de la Embajada Españo la en Lisboa

Campo Grande, 28

1700-093 Lisboa

Tel. 217 930 019

Fax. 217 966 995

EL MERCADO DEL MUEBLE EN PORTUGAL

Oficina Económica y Comercial de la Embajada de España en Lisboa 50

3. BIBLIOGRAFÍA

• APIMA. Associaçao Portuguesa das Industrias de Mobiliário e Afins. www.apima.pt. Apartados “noticias” y “newsletter”.

• AIMMP. Associaçao Portuguesas das Industrias de Madeira e Mobiliário de Portugal.

“A fileira da madera e mobiliario em Portugal 2009”. www.aimmp.pt.

• O OBSERVADOR do BANCO CETELEM. “Consumidor-vendedor um casal à beira da ruptura”. http://www.oobservador.pt/index.php

• AEP. Associaçao Empresarial de Portugal. “Exporthome”, diciembre 2010. y informa-ción proporcionada sobre el capítulo 31 del CAE. www.aeportugal.pt

• ICEX. “El mercado del mueble en Portugal” Octubre 2006. www.icex.es

• AEPF. Associaçao Empresarial de Paços de Ferreira. “Conception and elaboration of a market study plan” Mayo 2007. www.aepf.pt

• EUROMONITOR INTERNATIONAL. Base de datos externa

• INE. Portal do Instituto Nacional de Estatística. www.ine.pt

• Prodcom - Statistics by Product en EUROSTAT. http://ec.europa.eu/eurostat