mensual del informe... · web viewse requiere de ventas de 244 mil t.m. semanales para alcanzar la...

TRANSCRIPT

XII. EVOLUCIÓN DE LOS PRECIOS

Evolución de los precios

El Índice Nacional de Precios al Consumidor (INPC), en enero de 2016, registró una

variación de 0.38%, cifra mayor en 0.47 puntos porcentuales a la del mismo mes de

un año antes (-0.09%). Los conceptos que sobresalen por mostrar las alzas más

importantes en sus precios fueron los siguientes: calabacita (42.75%), cebolla

(36.46%), pepino (23.48%) y plátanos (18.61%). En oposición, los conceptos que

mostraron las bajas más notables fueron: transporte aéreo (-16.59%), chile poblano

(-15.42%), servicios turísticos en paquete (-7.42%) y chile serrano (-6.70%).

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR- Variaciones mensuales, por ciento -

Enero

2010 2011 2012 2013 2014 2015 2016

1.09

0.49

0.71

0.40

0.89

-0.09

0.38

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

F1 P-07-02 Rev.00

1250 Comisión Nacional de los Salarios Mínimos

En el siguiente cuadro se registran comentarios sobre algunos genéricos que han afectado la evolución del Índice Nacional de Precios al Consumidor (INPC), en la semana del 8 al 12 de febrero de 2016.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR- Seguimiento de precios -

Variación en % 2015

Concepto

Variación en % 2016 Producción, abasto y mercado nacional

semana del 8 al 12 de febrero de 2016Ene. Acumulado

ene.Ene. Acumulado

ene.

-0.09 -0.09 INPC 0.38 0.38 El Banco de México publicó, en su Informe Trimestral julio-septiembre de 2015, que para el año 2016 se contempla que la inflación general se ubique en niveles cercanos al 3.0 por ciento.

Comentarios de productos hortifrutícolas

-2.60 -2.60 Cebolla 36.46 36.46 El precio de la cebolla presentó una baja de 5.71% respecto a la semana previa y se ubicó 260.00% por arriba de los precios registrados en fecha similar de 2015. Esto debido a que el abasto observó un ligero incremento en la oferta con la mejora del clima en Morelos y Puebla, cuyos envíos han aumentado; sigue siendo limitado el producto de tamaños grandes. Se espera que próximamente se registren otras alzas, lo cual podría moderarse en alguna medida si en ese lapso comienza a ingresar producto de Tamaulipas.

-38.70 -38.70 Jitomate 5.58 5.58 El precio promedio del jitomate mostró una variación a la baja de 22.77% en relación con la semana anterior y se encuentra 21.64% por abajo en comparación con los registros de hace un año por estas mismas fechas. Este comportamiento derivado de que se observó una recuperación de la oferta debido al incremento de la temperatura en Sinaloa, cuya cosecha entró a una etapa alta; se sumaron volúmenes menores que llegan de Puebla, Veracruz de Ignacio de la Llave y Morelos. Para los próximos quince días, ya que se tienen reportes de una disminución de las exportaciones, cabe esperar que las cotizaciones puedan observar ajustes a la baja.

Evolución de los Precios 1251

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR- Seguimiento de precios -

Variación en % 2015

Concepto

Variación en % 2016 Producción, abasto y mercado nacional

semana del 8 al 12 de febrero de 2016Ene. Acumulado

ene. Ene. Acumulado ene.

15.68 15.68 Papa 1/ 3.53 3.53 El precio de la papa no presentó variación con relación a la semana previa y se ubicó 28.57% por abajo de su cotización en comparación con la que mostró hace un año por estas mismas fechas. Esto atribuible a que sigue contando con una amplia oferta debido a que todavía son de consideración los envíos del Estado de México, en tanto que paulatinamente se incrementan las aportaciones de la cosecha que está iniciando en Sinaloa. Para las próximas dos semanas, se esperan pocos cambios del precio, sin descartar ligeros ajustes a la alza si comienza a predominar en el mercado el producto proveniente de Sinaloa, que se considera de mejor calidad que el mexiquense.

-8.65 -8.65 Limón con semilla -0.04 -0.04 El precio del limón registró un alza promedio 29.40% en relación con la semana previa y se ubicó 32.01% por arriba comparado con enero de 2015. Este comportamiento se debe a que se tiene una buena producción en Apatzingán, Michoacán de Ocampo; sin embargo, dado que esa zona citrícola de hecho es la única que actualmente abastece a la mayor parte de los mercados del país, limita en alguna medida la oferta en la central de Abasto de la Ciudad de México. A lo anterior contribuye la práctica que están aplicando los productores michoacanos de suspender la recolección en algunos días de la semana con la finalidad de obtener mejores cotizaciones. Para las próximas dos semanas, se considera que la actual fase productiva michoacana continuará proporcionando volúmenes constantes al mercado, por lo que cabe esperar cierta estabilidad de los precios.

8.46 8.46 Plátano 2/ 18.61 18.61 El precio del plátano mostró un alza en promedio de 19.17% en relación con la semana anterior y se ubicó 63.92% por arriba de los registrados en fecha similar de 2015. Este comportamiento se presentó debido a que la oferta se mantiene limitada, por un lado a la actual etapa baja de producción que normalmente se tiene en Chiapas y Tabasco durante el invierno y, por otra parte, a las exportaciones de esas entidades que siguen siendo considerables. Para los próximos quince días, se espera que el abasto siga restringido, por lo que la cotización puede permanecer alrededor del nivel actual, sin descartar otros ligeros movimientos a la alza; a pesar de que el consumo se observa con poco dinamismo.

1/ Incluye otros tubérculos.2/ Variedad enano-gigante.

1252 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR- Seguimiento de precios -

Variación en % 2015

Concepto

Variación en % 2016 Producción, abasto y mercado nacional

semana del 8 al 12 de febrero de 2016Ene. Acumulado

ene. Ene. Acumulado ene.

-2.57 -2.57 Naranja 1.79 1.79 El precio de la naranja no registró variación en relación con la semana previa y se ubicó 22.22% por arriba respecto a los registros que se tienen de fecha similar de 2015. Esto debido a que prevalece la etapa de alta producción de la cosecha “Tardía” de naranja en Veracruz de Ignacio de la Llave, a pesar de que actualmente se tiene una demanda considerable del cítrico por parte de la industria procesadora de jugo concentrado. Para los próximos quince días, se prevé que la cotización permanezca alrededor del nivel actual.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Banco de México y del Sistema Nacional de Información e Integración de Mercados (SNIIM) en su Comentario Semanal del 8 al 12 de febrero de 2016, sobre el mercado de frutas y hortalizas en la Central de Abastos del Distrito Federal.

Fuente de información:http://www.economia-sniim.gob.mx/SNIIM-ArchivosFuente/Comentarios/Comsem180216.doc

Evolución de los Precios 1253

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORSEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacionalen el mes de febrero de 2016*

COMENTARIOS DE OTROS ALIMENTOS EN LOS MERCADOS INTERNACIONALES

Trigo Los futuros de trigo rojo suave de Chicago bajaron el 12 de febrero en una sesión agitada, presionados por los suministros mundiales abundantes que estuvo compensado por coberturas cortas. Por su parte, los futuros de trigo rojo duro de Kansas cerraron a la alza, mientras que los futuros de primavera de Minneapolis cayeron. Durante la semana del 8 al 12 de febrero, los futuros de Chicago bajaron 9.25 centavos de dólar estadounidense (USc), equivalente a 2%. Por segunda semana consecutiva, los futuros de Kansas cayeron 9.75 USc, lo que significa 2.1% y los de Minneapolis bajaron 6.25 USc, es decir, 1.3 por ciento.

En el Hemisferio Norte se presentan buenas condiciones de clima para las siembras de invierno, con fuerte frío y nevadas, en donde normalmente en esta época del año se presentan estas condiciones. Se comenta de algunas lluvias en Marruecos y en India, lo que ayudará a los sembradíos.

El mercado carece de noticias nuevas, tenemos en esta jornada el dólar estadounidense débil y altos precios del oro, lo que puede ayudar a que los precios del trigo suban.

El mercado se encuentra muy sobrevendido y no se puede descartar que exista toma de utilidades. Este mercado requiere de nuevas noticias para poder cambiar de tendencia. Los fondos de tendencia tienen una posición neta corta abierta de 92 mil 476 contratos.

El ministro de Agricultura de Francia revisó la cifra de siembra de trigo de invierno a 5.2 millones de hectáreas, lo que es 1.1% más que el año pasado. Continúa la fuerte oferta de trigo por parte de Europa, a muy buenos precios.

El reporte de oferta y demanda del Departamento de Agricultura de Estados Unidos de Norteamérica (USDA) del 9 de febrero fue a la baja, y esto se debe a los mayores inventarios finales que se estiman en 947 millones de bushels (bu.), que equivalen a 25.77 millones de toneladas métricas (t.m.), comparado con los 941 millones de bu. del reporte del mes pasado. Esto se debe a que las exportaciones disminuyeron en 25 millones de bu.

Los inventarios mundiales subieron aún más a 238.87 millones de t.m., siendo cifra récord e implica un incremento de 6.83 millones de t.m. con respecto al reporte del mes anterior. La principal causa del incremento se debe a la disminución de 5 millones de t.m. en el uso del trigo. Se espera que China use más maíz y otros granos diferentes al trigo como forraje.

La oficina de estadísticas de Australia, (ABARES) estima que la producción de trigo de su país será de 24.2 millones de t.m., contra su estimado previo de 23.98 millones de t.m.

*Al 12 de febrero de 2016.

1254 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORSEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacionalen el mes de febrero de 2016*

Por ahora se espera que los precios del trigo se mantengan a la baja y es que hay un exceso de producto a nivel mundial. Esto no cambiará si se continúa con las políticas de siembra o el clima sufre modificaciones.

Egipto compró 60 mil toneladas de Rumania, su primer compra después de la cancelación de compras de los pasados diez días.

El reporte de ventas de exportación de Estados Unidos de Norteamérica, al 4 de diciembre, se registró en línea con lo esperado; el acumulado de ventas es de 80.8% comparado con el 82.8% de la suma de los últimos cinco años. Se requiere de ventas de 244 mil t.m. semanales para alcanzar la cifra final que estima el USDA. El reporte de ventas de exportación muestra que la semana pasada Estados Unidos de Norteamérica vendió 263 mil 300 t.m. de trigo, sus principales compradores fueron México, con 83 mil 700 t.m.; Indonesia, con 65 mil t.m. y Japón, con 40 mil 400 t.m. Se cancelaron 71 mil 200 t.m. por parte de destino desconocido. Las exportaciones fueron de 376 mil 500 t.m., esto es 64% más que la semana anterior. Los principales destinos fueron Japón, con 71 mil 100 t.m.; México, con 59 mil 800 t.m. y Taiwán, con 55 mil t.m.

La Unión Europea dio permiso para exportar 629 mil t.m. de trigo suave, con lo que el acumulado en lo que va del ciclo agrícola es de 17.8 millones de t.m. contra 20.3 millones del año pasado.

De acuerdo con datos del USDA, Rusia va a exportar 23.5 millones de t.m. de trigo en el ciclo 2015- 2016, con esto superará las exportaciones de Estados Unidos de Norteamérica y Canadá que serán de 21.8 y 20.5 millones de t.m., respectivamente.

El reporte de inspección de exportaciones fue ligeramente mayor a lo que esperaba el consenso del mercado, con 398 mil 216 t.m., el acumulado de exportaciones es de 63.2%, contra 64.9% del promedio de los últimos cinco años.

Maíz Los futuros de maíz de Chicago registraron su nivel más bajo desde el 15 de enero en 3.5825 centavos de dólar estadounidense por bushel (USc/bu.), con una baja de 1.8% durante la semana y cayendo por dos semanas consecutivas. Los precios del maíz se encuentran técnicamente sobrevendidos y cotizan a la baja de su promedio móvil.

Se reporta lluvia en Sudáfrica la cual pudiera ayudar a los cultivos que se han encontrado bajo una fuerte sequía. Aun así, será necesario de que países del Sur de África importen maíz.

Los precios del maíz continúan a la baja, esto se debe a las buenas condiciones de clima que prevalecen en Sudamérica, las buenas expectativas de producción y la presión que tendrán los mercados por la venta de maíz por parte de Brasil y Argentina, ahora que la debilidad de sus divisas hace más atractivos sus productos.

*Al 12 de febrero de 2016.

Evolución de los Precios 1255

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORSEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacionalen el mes de febrero de 2016*

En el corto plazo la tendencia del mercado continúa siendo a la baja, ya que los mercados financieros muestran nuevamente debilidad. Además, se debe tener en cuenta que los precios del trigo en Europa son bajos y que compiten con el maíz; de hecho, se reporta que engordadores de ganado en Europa están cancelando compras de maíz de Ucrania, ya que el trigo les resulta más rentable. Un factor importante será el estimado de siembra que se dará a conocer a finales de mes por parte del USDA.

Existe mucha expectativa de cuánto se va a sembrar en Estados Unidos de Norteamérica este año, el USDA, en su Foro Anual del 25 y 26 de febrero, va a dar la primera cifra oficial de cuánto se puede llegar a sembrar. Si se supone que la siembra sube 500 mil acres con respecto al año pasado, y el rendimiento va con la tendencia y es de 167.9 bpa, los inventarios finales serían ligeramente por arriba de los del ciclo actual en 1.816 mil millones de bu. (46.1 millones de t.m.); por lo que los precios podrían mantenerse como hasta ahora. Lo cierto es que falta mucho por conocer de la producción de este año y éstas son meras especulaciones.

De acuerdo con el reporte de oferta y demanda del USDA de febrero, la producción de maíz de Argentina será de 27 millones de t.m. comparado 24 millones estimado por la embajada de Estados Unidos de Norteamérica en Argentina. Para la producción de Brasil se estima que será de 84 millones de t.m. Ente los dos países el incremento en la producción fue de casi 6 millones de t.m., lo que sin duda es una señal a la baja para los precios del mercado. Por otra parte, Ucrania está incrementando su estimado de exportación.

También, en el reporte se incrementó la cifra de inventarios finales de Estados Unidos de Norteamérica a 1.837 mil millones de bu., lo que equivale a 46.7 millones de t.m. contra 1.802 mil millones del reporte del mes anterior. Las exportaciones fueron revisadas a la baja en 50 millones de bu. y la producción de etanol subió 25 millones de bu. Los inventarios finales mundiales se sitúan en 208.81 millones de t.m.; esto es 130 mil menos que la cifra mostrada en el reporte de enero. El USDA revisó a la alza el uso forrajero del maíz en China en 2 millones de t.m. y los inventarios bajaron 2 millones para situarse en 111.49 millones de t.m., esto implica que China tiene 53.39% de los inventarios mundiales de maíz.

El Gobierno de Rusia va a prohibir la importación de maíz y soya de Estados Unidos de Norteamérica, por cuestiones de seguridad, a partir del 15 de febrero. Esta noticia no tiene impacto, ya que Rusia no ha importado maíz de Estados Unidos de Norteamérica recientemente.

Como se ha comentado, Sudáfrica está padeciendo una fuerte sequía, se calcula que la producción caerá 30% en 9.96 millones de t.m.; siendo la producción más baja de los últimos ocho años, esto ha encarecido los precios domésticos. Existen oportunidades de exportación de maíz blanco para ese país.

*Al 12 de febrero de 2016.

1256 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORSEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacionalen el mes de febrero de 2016*

El reporte de ventas de exportación del 4 de febrero indicó éstas se comportaron a la baja en Estados Unidos de Norteamérica. El acumulado de ventas de exportación también sigue siendo muy bajo con 58.8% de lo que estima el USDA al final del ciclo, comparado con el 71.6% de promedio de los últimos cinco años. Las ventas netas del ciclo actual 2015/2016 fueron de 405 mil t.m. de maíz, 64% menos que la semana anterior. Las exportaciones fueron de 528 mil 700 toneladas.

El reporte de producción de etanol mostró que en la semana del 8 al 12 de febrero la producción fue de 969 mil t.m.; esto es 1.04% más que la semana previa y 0.83% más que el año pasado, ya que se usaron 101.75 millones de bu. de maíz contra 98.9 millones que se requieren semanalmente para su producción.

El presidente de Argentina mencionó que ha llegado a un acuerdo para que la mezcla de etanol en los combustibles suba de 10 a 12%, con esto se espera que se use más maíz para su producción.

En Brasil se llevará a cabo la segunda subasta de maíz que se encuentra en los inventarios del Gobierno, ésta será por 150 mil t.m. y tiene como finalidad abastecer al sector pecuario que se ha visto afectado por la escasez de producto, por las altas exportaciones y que ha provocado altos precios nacionales. Los precios del etanol de Brasil se incrementaron 5% con respecto a la semana previa.

El reporte de inspección de exportaciones fue menor a lo esperado con 438 mil 560 t.m., el acumulado de inspecciones es de 27.9% contra 39.4% del promedio de los últimos cinco años. Se requiere de inspecciones de 1.06 millones de t.m. semanales para alcanzar la cifra que el USDA estima para el final del ciclo. Es difícil que esto se pueda lograr ya que viene la cosecha de Brasil y después la segunda para el mes de julio, por lo que Estados Unidos de Norteamérica tendrá fuertes dificultades para desplazar su producto.

Los fondos de tendencia tienen una posición corta de 105 mil 613 contratos, lo que puede dar soporte al mercado si liquidan parte de estas posiciones. Por ahora se espera que el mercado siga consolidando en los niveles actuales.

En otras noticias de México, en el Estado de Guanajuato se comenta que el Gobierno, con el fin de evitar lo más posible la plaga del pulgón amarillo, quiere determinar el período de siembra de sorgo del 15 de abril al 5 de junio, en el caso de cultivos de riego, y hasta el 15 de julio para el caso de temporal, para tener mayor concentración de la siembra y combatir mejor la plaga. Mientras, en Sinaloa se reportan un mil hectáreas de maíz dañadas por las heladas.

Debido a las heladas registradas en el Norte del territorio nacional, se han provocado daños en la agricultura de los Estados de Sonora con 24 mil hectáreas de cultivos afectadas y Sinaloa con 133 mil 500 hectáreas. Los cultivos más afectados son frijol, papa y hortalizas.

*Al 12 de febrero de 2016.

Evolución de los Precios 1257

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORSEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacionalen el mes de febrero de 2016*

Azúcar Durante la semana del 8 al 12 de febrero, los futuros de azúcar tuvieron sesiones con mayor volatilidad tras presentarse pérdidas en las bolsas accionarias de Europa, Asia y Estados Unidos de Norteamérica. El precio del petróleo también cayó por la gran cantidad de oferta y el dólar estadounidense se debilitó ante comentarios de un posible enfriamiento en su economía; lo cual desmintió la Presidenta del Consejo de la Reserva Federal, en su comparecencia semianual ante el Comité de Economía del Congreso de Estados Unidos de Norteamérica.

Los futuros del azúcar sin refinar cerraron con alzas, siguiendo los avances del mercado y los mercados bursátiles. Los mercados de commodities de Nueva York cerraron el 15 de febrero debido al feriado por el Día del Presidente en Estados Unidos de Norteamérica.

Los futuros del azúcar sin refinar pasaron a territorio positivo y el contrato para marzo ganó 0.08 centavos; lo que significa 0.6%, a 13.15 centavos de dólar estadounidense la libra, cerrando la semana con una merma de 0.9%. El azúcar blanca para mayo bajó 2.20 dólares estadounidenses, lo que equivale a 0.6%, siendo su precio de 378.50 dólares estadounidenses la tonelada.

Los futuros del azúcar sin refinar extendieron sus pérdidas el 11 de febrero, después de que datos de Brasil mostraron una tasa de molienda de caña mayor que lo previsto, mientras que los precios del café y el cacao cayeron presionados por la debilidad de los mercados financieros y de materias primas.

La producción de fin de temporada de la región de cultivo de caña en el Centro Sur de Brasil subió inesperadamente a 97 mil t.m. en la segunda mitad de enero, luego de caer a 29 mil t.m. en la primera quincena de enero, informó la Unión de la Industria de la Caña de Azúcar de Brasil (UNICA).

Fundamentalmente, el panorama de oferta/demanda continúa siendo positivo, aunque puso algo de freno a los rumores de que Brasil podría incrementar de forma importante su próxima producción. De hecho, el mercado de futuros tuvo una pérdida importante tras conocerse que incrementó la molienda de caña en la segunda quincena de enero.

En ese mismo período, la trituración de caña llegó a 3.90 millones de toneladas, comparado con los 1.82 millones de la primera quincena de enero. La razón de este aumento inesperado se debió al clima seco. Se espera que este mes baje el procesamiento de caña por las lluvias y por los pocos molinos que faltan por terminar su proceso de trituración. Hasta ahora el 27.5% de la caña está destinada a la producción de azúcar y el resto a la producción de bioetanol, aunque con el bajo precio del petróleo se teme que la demanda por combustibles alternos disminuya.

*Al 12 de febrero de 2016.

1258 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORSEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacionalen el mes de febrero de 2016*

Evolución de los Precios 1259

Arroz En Chicago los futuros de arroz quebrado bajaron ligeramente la semana del 8 al 12 de febrero 3.67%. Los futuros de arroz de Chicago cerraron en 11.0150 dólares estadounidenses (USd) por quintal, comparado con los 11.435 USd por quintal de la semana anterior. El mercado de dinero en efectivo de Estados Unidos de Norteamérica fue más débil esta semana, debido a las ofertas crecientes de los productores y distribuidores en el mercado de futuros, después de que en el informe de oferta y demanda del USDA se disminuyó su previsión de suministro global en un millón de toneladas.

El Índice Oryza del Arroz Blanco (WRI), un promedio ponderado de las cotizaciones de exportación del arroz blanco en todo el mundo, terminó la semana en 384 dólares estadounidenses, un dólar menos respecto a la semana previa, 2 dólares estadounidenses menos que hace un mes y 37 dólares estadounidenses menos por tonelada que hace un año.

El índice de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) de todo el arroz se redujo en dos puntos de 0.5% a 195 puntos en enero de 2016, después de haber aumentado ligeramente en diciembre de 2015. Considerando el pasado mes de diciembre, el índice disminuyó de forma continua durante quince meses. En enero de 2016, el índice de suministro y demanda de cereales de la FAO pronosticó para el período 2015-2016 que la producción mundial de arroz será de 491.8 millones de toneladas, ligeramente por debajo de los 494.3 millones de toneladas en el 2014-2015, y un poco más que el pronóstico del mes pasado de alrededor de 491.4 millones de toneladas.

Asimismo, FAO estima que para el período 2015-2016 la utilización mundial de arroz será de 498.4 millones de toneladas, un 1.1% más que el período 2014-2015. El mismo informe proyecta que para el 2016 las existencias mundiales de arroz serán de 166.6 millones de toneladas, lo que significa 3% menos que el 2015. El comercio mundial de arroz en el 2016 se estima en 45.4 millones de toneladas, un 1.4% más que el año anterior.

Vietnam exportó 416.77 millones de toneladas de arroz en enero de 2016, lo que representa 89% más que las 220 mil 388 toneladas de arroz exportado en enero de 2015, y un 45% menos que las 760 mil 993 toneladas de arroz exportados en diciembre de 2015, según datos de la Asociación de Alimentos de Vietnam (VFA). En el 2015, Vietnam exportó unos 6.568 millones de toneladas, esto es 4% más que los 6.33 millones de toneladas de arroz exportadas en el 2014. En su informe sobre oferta y demanda, los suministros mundiales de arroz para el ciclo 2015/2016 se proyectaron a la baja en 1.0 millones de toneladas, por la disminución en la producción y la baja en suministros iniciales. El mayor cambio en la producción es de 0.5 millones de toneladas por la baja de oferta de Tailandia y la falta de agua disponible. Brasil disminuyó en 0.1 millones de toneladas por los datos mostrados del Gobierno, mientras que los estimados de la producción fueron menores para Nicaragua y otros países de Centro América lo que refleja las condiciones de sequía.

*Al 12 de febrero de 2016.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORSEGUIMIENTO DE PRECIOS

1260 Comisión Nacional de los Salarios Mínimos

Producción, abasto y mercado internacionalen el mes de febrero de 2016*

En tanto, los suministros iniciales bajaron 0.4 millones de toneladas principalmente por la menor oferta de Vietnam. Las exportaciones para el ciclo 2015/2016 bajaron 0.5 millones de toneladas, lideradas por las reducciones de 0.3 millones de toneladas de Tailandia y de Vietnam, ambas con menores inventarios para la exportación. Mientras que las importaciones mundiales se redujeron en 0.2 millones de toneladas con las mayores reducciones de 150 mil toneladas de Irán.

El consumo mundial de arroz para el ciclo 2015/2016 bajó 0.6 millones de toneladas, pero permanece en un récord en 483.7 millones de toneladas. Las mayores reducciones fueron en Tailandia, que disminuyó su consumo en 0.3 millones de toneladas por una menor producción. Con la reducción de los suministros mundiales, más grande que la de uso, los suministros mundiales finales bajaron 0.4 millones de toneladas a 89.3 millones de toneladas, cifra menor desde el ciclo 2007/2008.

Tailandia venderá 570 mil toneladas de arroz almacenado los días 16 y 17 de febrero para el consumo humano y el uso industrial. El Gobierno de Tailandia decidió presentar demandas civiles para buscar compensación de 15 empresas privadas y particulares por su participación en el esquema de pignoración de arroz.

Vietnam exportó 314 mil 706 millones de toneladas de arroz durante enero de 2016; lo que equivale a 43% más que las 220 mil 388 toneladas de arroz exportados en enero de 2015, y la mitad de las 760 mil 993 toneladas de arroz exportado en diciembre de 2015. Vietnam exportó 6.62 millones de toneladas de arroz en el 2015, esto es 5% más que los 6.32 millones de toneladas exportadas en el año 2014, de acuerdo con el USDA Post. Mientras que aumentaron las exportaciones de Vietnam a países asiáticos y africanos, en el caso de los países americanos y Australia disminuyeron. El Gobierno de Vietnam decidió recortar los aranceles a varios productos, incluido el arroz, aves de corral, huevo y caña de azúcar/sacarosa refinada que son importados de Laos.

El USDA pronosticó que la producción de arroz elaborado de Brasil de la temporada 2015-2016 (abril-marzo) disminuirá a 8.4 millones de toneladas, por debajo de las estimaciones oficiales del USDA de 8.465 millones de toneladas, debido a las fuertes lluvias e inundaciones en Río Grande del Sur, la región principal de cultivo de arroz. Sin embargo, se estima una producción por encima de los 8.3 millones de toneladas en la cosecha de 2013-2014. El USDA estima que para el 2014-2015 las importaciones fueron de 450 mil toneladas, a la par con las estimaciones oficiales del USDA.

Se estima que para el 2014-2015 las exportaciones de arroz serán de un millón de toneladas; 18% mayores respecto al año anterior. El USDA Post pronostica que para el 2014-2015 el consumo de arroz aumentará ligeramente a 8 millones de toneladas.

El USDA prevé que las exportaciones de Rusia del período 2015-2016 (enero a diciembre de 2016) serán de 190 mil toneladas, un 12% más que las 170 mil toneladas en la cosecha de 2014-2015.

*Al 12 de febrero de 2016.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

Evolución de los Precios 1261

SEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacionalen el mes de febrero de 2016*

Las existencias de arroz de Brasil se situaron en 110 mil 388 toneladas en enero de 2016, lo que representa 4% menos que las 115 mil 126 toneladas en diciembre de 2015 y hasta un 50% menos que los 240 mil 544 toneladas en enero de 2015, según la Compañía Nacional de Abastecimiento de Granos de Brasil (Conab). Las existencias de arroz, con la opción de venta de terceros, se situaron en 60.802 toneladas, lo que significa 7% menos que las 65.540 toneladas de diciembre de 2015 y 56% menos que las 137 mil 89 toneladas en enero de 2015. Las existencias de arroz con el ingreso del Gobierno Federal (AGF) se situaron en 49 mil 586 toneladas, sin cambios desde diciembre de 2015 y 52% menores que las 102 mil 519 toneladas en enero de 2015.

*Al 12 de febrero de 2016.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información Reporte del semanal del Comportamiento del Mercado Agropecuario Internacional (futuros) del 15 de febrero de 2016.

Fuente de Información:http://www.infoaserca.gob.mx/analisis/semanal.asp#Febrero_20161 http://www.infoaserca.gob.mx/analisis/futuros.pdf

1262 Comisión Nacional de los Salarios Mínimos

Tortilla cara, el primer golpe del dólar a tu bolsillo (Forbes México)

El 10 de febrero de 2016, la versión electrónica de la revista de negocios Forbes

México señaló que las regiones que importan maíz de Estados Unidos de

Norteamérica, así como los intermediarios que especulan con el precio de esta

materia prima han hecho que el precio de la tortilla llegue hasta 19 pesos por kilo en

algunas zonas del país.

La fortaleza del dólar ya dio su primer golpe a la canasta básica al afectar el precio

de la tortilla, base de la alimentación de millones de mexicanos.

Aunque el promedio nacional por kilo de tortilla es de 12.20 pesos, en regiones

como Mexicali y Hermosillo se vendía en 17.57 y 19 pesos, según el Sistema

Nacional de Información e Integración de Mercados (SNIIM), con datos al 15 de

febrero de 2016 (ver cuadro siguiente).

¿Por qué existe esta diferencia? En primer lugar, las entidades que no son

productoras netas de maíz importan toneladas del grano de Estados Unidos de

Norteamérica, cuya moneda se ha apreciado en comparación con las divisas de las

economías emergentes.

El dólar se ha apreciado más de 70% frente al peso mexicano desde septiembre de

2014. Esta diferencia ha impactado a los productores de tortillas en dichas

localidades.

De octubre de 2014 a septiembre de 2015 se produjeron 22 millones de toneladas de

maíz blanco en México, de las cuales 12 millones se utilizaron para consumo

humano, de acuerdo con estadísticas (http://www.siap.gob.mx/agricultura-

producción-anual/) de la Secretaría de Agricultura, Ganadería, Desarrollo Rural,

Pesca y Alimentación (Sagarpa).

Evolución de los Precios 1263

México prioriza la producción de maíz blanco al amarillo, utilizado para forraje y

otros productos, pero las importaciones de este grano se han incrementado con el

paso del tiempo.

En 2009, Estados Unidos de Norteamérica vendió 482 mil 600 toneladas de maíz

blanco a México, de acuerdo con datos del Departamento de Agricultura de Estados

Unidos de Norteamérica (USDA). Y de octubre de 2014 a septiembre de 2015 se

importaron en total 803 mil toneladas, de acuerdo con la Sagarpa.

México es el tercer mercado más importante de las exportaciones de maíz de

Estados Unidos de Norteamérica, y se proyecta que para 2024 se convierta en el más

grande importador del mundo, según estimaciones del USDA.

Pese al repunte del dólar, el choque no es para todo el país, pues, por ejemplo, en

Tlaxcala y la Ciudad de México la tortilla costaba 10 y 11 pesos por kilo,

respectivamente.

Los estados productores, aunque no sean grandes, tienen la capacidad de cubrir la

demanda interna de ciudades como la zona metropolitana de Puebla, donde el precio

es de 8.60 pesos por kilo, explica en entrevista la Directora del Centro de Análisis

Económico del Tecnológico de Monterrey.

“En cambio, los casos extremos como Mexicali, una zona donde no hay producción,

tienen que traer de otras partes y obviamente le va a afectar más”, añade la

investigadora.

Un caso específico de la compra de maíz se encuentra en Jalisco. Los productores

del Estado se encuentran bajo el esquema de agricultura por contrato, que es la

fijación de precios entre ellos y el Gobierno.

1264 Comisión Nacional de los Salarios Mínimos

En este modelo se les paga a los productores un promedio de un mil 300 pesos por

tonelada, dice la académica. Sin embargo, hay una gran diferencia con los

industriales del sector, debido a que ellos pagan cerca de 4 mil 800 pesos por la

misma cantidad de maíz. “Esto se debe al papel que juegan los intermediarios, que

especulan frente al precio de este commodity, lo que ha triplicado su precio”.

Especulación y dólar, responsables detrás del aumento

El precio de la tortilla y el maíz en general forman parte del torbellino de

especulación en los mercados internacionales, derivado del nerviosismo ante un bajo

crecimiento global, así como al repunte del dólar frente a otras monedas emergentes,

argumenta la Directora.

Y el resultado son materias primas más caras para los productores mexicanos, que se

traducen en los aumentos para el consumidor mexicano.

La tortilla concentra 8.3% del gasto en alimentos de los hogares mexicanos, superior

al que destinan a productos como leche o refrescos (5.4 y 5.3%, respectivamente),

incluso por encima de su consumo de pollo o carne de res, según datos del Instituto

Nacional de Estadística y Geografía (INEGI).

De acuerdo con la producción reportada en 2014, cada habitante del país consume

en promedio 188 kilogramos de maíz al año.

Evolución de los Precios 1265

PRECIOS DE TORTILLA POR DÍAS DEL MES- Precios por kilogramo -

Precios de Tortilla en Tortillerías por ciudad 1/

Estado CiudadFebrero (día)

3 5 8 10 12 15Aguascalientes Aguascalientes 11.67 11.67 11.67 11.67 12.33 12.33Baja California Mexicali 17.57 17.57 17.57 17.57 17.57 17.57 Tijuana 13.55 13.55 13.55 13.55 13.55 13.55Baja California Sur La Paz 15.25 15.25 15.25 15.25 15.25 15.25Campeche Campeche 16.00 16.25 16.25 16.25 16.25 16.25Coahuila de Zaragoza Piedras Negras 15.00 15.00 15.00 15.00 15.00 15.00 Saltillo 12.60 13.20 13.20 13.20 13.20 13.20 Torreón 13.20 13.20 13.20 13.20 13.20 13.20Colima Colima 14.00 14.00 14.00 14.00 14.00 14.00Chiapas Tapachula 13.33 13.33 13.33 13.33 13.33 13.33 Tuxtla Gutiérrez 13.00 13.00 13.00 13.00 13.00 13.00Chihuahua Chihuahua 15.00 15.00 15.00 15.00 15.00 15.00 Cd. Juárez 13.11 13.11 13.11 13.11 13.11 13.11Ciudad de México* D.F. 11.20 11.20 11.20 11.20 11.20 11.20 Zona Metrop. D.F. 10.89 10.89 10.89 10.89 10.89 10.89Durango Durango 11.00 11.00 11.00 11.00 11.00 11.00 Gómez Palacio 12.25 12.25 12.25 12.25 12.25 12.25Guanajuato Celaya 14.00 14.00 14.00 14.00 14.00 14.00 Irapuato 11.50 11.50 11.50 11.50 11.50 11.50 León 10.40 10.40 10.40 10.40 10.40 10.40Guerrero Acapulco 15.38 15.38 15.38 15.38 15.38 15.38 Chilpancingo 13.67 13.67 13.67 13.67 13.67 13.67Hidalgo Pachuca 10.00 10.00 10.00 10.00 10.00 10.00Jalisco Guadalajara 11.69 11.69 11.69 11.69 11.69 11.69 ZM Guadalajara 11.80 11.80 11.80 11.80 11.80 11.80Edo. México Toluca 11.14 11.14 11.14 11.14 11.14 11.14Michoacán de Ocampo Morelia 12.14 12.14 12.14 12.14 12.14 12.14Morelos Cuernavaca 14.33 14.33 14.33 14.33 14.33 14.33Nayarit Tepic 15.00 15.00 15.00 15.00 15.00 15.00Nuevo León Monterrey 14.00 14.00 14.00 13.69 13.81 13.81 ZM Monterrey 14.05 14.05 14.05 14.05 14.05 14.05Oaxaca Oaxaca 13.30 13.30 13.30 13.50 13.50 13.50Puebla Puebla 10.50 10.50 10.50 10.50 10.50 10.50 ZM Puebla 8.60 8.60 8.60 8.60 8.60 8.60Querétaro Querétaro 14.00 14.00 14.00 14.00 14.00 14.00Quintana Roo Cancún 14.40 14.40 14.40 14.40 14.40 14.40 Chetumal 16.00 16.00 16.00 16.00 16.00 16.00San Luis Potosí San Luis Potosí 11.83 11.83 11.83 11.83 11.83 11.83*Antes D.F.

Continúa…

1266 Comisión Nacional de los Salarios Mínimos

PRECIOS DE TORTILLA POR DÍAS DEL MES- Precios por kilogramo -

Precios de Tortilla en Tortillerías por ciudad 1/

Estado CiudadFebrero (día)

3 5 8 10 12 15Sinaloa Culiacán 15.00 15.00 15.00 15.00 15.00 15.00Sonora Cd. Obregón 15.33 15.33 15.33 16.00 16.00 16.00 Hermosillo 18.00 18.00 18.00 19.00 19.00 19.00 Nogales 15.00 15.00 15.00 15.00 15.00 15.00 San Luis Río Colorado 15.00 15.00 15.00 15.00 15.00 15.00Tabasco Villahermosa 15.40 15.40 15.40 15.40 15.40 15.40Tamaulipas Cd. Victoria 14.50 14.50 14.50 14.50 14.50 14.00 Matamoros 16.00 16.00 16.00 16.00 16.00 16.00 Nuevo Laredo 13.50 13.50 13.50 13.50 13.50 13.50 Reynosa 14.25 14.25 14.25 14.25 14.25 14.25 Tampico 14.00 14.00 14.00 14.00 14.00 14.00Tlaxcala Tlaxcala 10.00 10.00 10.00 10.00 10.00 10.00Veracruz de Ignacio de la Llave Coatzacoalcos 14.50 15.00 15.00 15.00 15.00 15.00

Poza Rica 15.00 15.00 N.D. N.D. N.D. N.D. Veracruz 14.88 14.88 14.88 14.88 14.88 14.38 Xalapa 11.25 11.25 11.25 11.25 10.50 11.25Yucatán Mérida 15.33 15.50 15.50 15.50 15.50 15.67Zacatecas Zacatecas 11.25 11.25 11.25 11.25 11.25 11.25Nacional Ponderado PPP 2/ 12.564441 12.579173 12.570456 12.584599 12.590538 12.591425N.D.: No disponible.Precio PPP: Promedio Ponderado por Población.Nota: Hasta el 2011 la información se obtenía de una encuesta aplicada en 53 ciudades localizadas en todos los Estados de la República,

basada en una muestra de 384 tortillerías y 120 tiendas de autoservicio, con un nivel de confianza del 95% y un margen de error del 5%. A partir de 2012 esta información se obtiene de una encuesta aplicada en 52* ciudades localizadas en todos los Estados de la República y en 4 zonas Metropolitanas (Ciudad de México, Guadalajara, Monterrey y Puebla), basada en una muestra de 418 tortillerías y 168 tiendas de autoservicio, con un nivel de confianza del 95% y un margen de error del 5 por ciento.

* Considera las 51 ciudades en las que la Secretaría de Economía (SE) tiene Representación Federal.1/ El precio por ciudad y por estado corresponde al promedio aritmético de las observaciones de precios encuestados en cada una de ellas.

2/ El resultado Nacional corresponde al precio promedio ponderado por población conforme al número de habitantes de cada una de las ciudades encuestadas. Hasta el 2011 conforme al Conteo 2005 y a partir de 2012 de acuerdo al Censo Nacional de Población y Vivienda 2010 del INEGI.

FUENTE: Sistema Nacional de Información e Integración de Mercados (SNIIM).

Evolución de los Precios 1267

PRECIOS DE TORTILLA POR DÍAS DEL MES- Precios por kilogramo -

Precios de Tortilla en Autoservicios por ciudad 1/

Estado CiudadFebrero (día)

3 5 8 10 12 15Aguascalientes Aguascalientes 9.83 9.83 9.83 9.83 9.83 9.83Baja California Mexicali 10.30 10.30 10.30 10.30 10.30 10.30 Tijuana 10.27 10.27 10.27 10.27 10.27 10.27Baja California Sur La Paz 9.80 9.80 9.80 9.80 9.80 9.80Campeche Campeche 9.80 9.80 9.80 9.80 9.60 9.60Coahuila de Zaragoza Piedras Negras 10.47 10.47 10.47 10.47 10.47 10.47 Saltillo 10.23 9.77 9.77 9.77 9.77 9.77 Torreón 10.77 10.77 10.77 10.77 10.77 10.77Colima Colima 9.83 9.83 9.83 9.83 9.83 9.83Chiapas Tapachula 9.17 9.17 9.17 9.17 9.17 9.17 Tuxtla Gutiérrez 9.53 9.53 9.53 9.53 9.53 9.53Chihuahua Chihuahua 11.36 11.36 11.36 11.36 11.36 11.36 Cd. Juárez 9.97 9.97 9.97 9.97 9.97 9.97Ciudad de México D.F. 9.67 9.67 9.67 9.67 9.67 9.67 Zona Metrop. D.F. 8.97 8.97 8.97 8.97 8.97 8.97Durango Durango 10.20 10.20 10.20 10.20 10.20 10.20 Gómez Palacio 10.63 10.63 10.63 10.63 10.63 10.63Guanajuato Celaya 10.50 10.50 10.50 10.50 10.50 10.50 Irapuato 7.50 7.50 7.50 7.50 7.50 7.50 León 9.00 9.00 9.00 9.00 9.00 9.00Guerrero Acapulco 9.87 9.87 9.83 9.83 9.83 9.83 Chilpancingo 9.70 9.70 9.70 9.70 9.75 9.75Hidalgo Pachuca 9.63 9.63 9.63 9.63 9.63 9.63Jalisco Guadalajara 10.00 10.00 10.00 10.00 10.00 10.00 ZM Guadalajara 10.00 10.00 10.00 10.00 10.00 10.00Edo. México Toluca 10.57 10.57 10.57 10.57 10.93 10.93Michoacán de Ocampo Morelia 9.77 9.77 9.77 9.77 9.77 9.77Morelos Cuernavaca 10.13 10.13 10.13 10.13 10.13 10.13Nayarit Tepic 10.25 10.25 10.25 10.25 10.25 10.25Nuevo León Monterrey 10.17 10.27 10.27 10.27 10.30 10.30 ZM Monterrey 10.10 10.10 10.10 10.10 10.30 10.30Oaxaca Oaxaca 9.50 9.50 9.50 10.00 10.00 10.00Puebla Puebla 9.57 9.63 9.63 9.67 9.67 9.67 ZM Puebla 9.40 9.40 9.40 9.40 9.40 9.40Querétaro Querétaro 9.80 9.80 9.80 9.80 9.80 9.80Quintana Roo Cancún 9.97 9.97 9.97 9.97 9.97 9.97 Chetumal 9.53 9.53 9.53 9.53 9.53 9.53San Luis Potosí San Luis Potosí 9.67 9.67 9.67 9.67 9.67 9.67Sinaloa Culiacán 10.47 10.47 10.47 10.47 10.47 10.47*Antes D.F.

Continúa...

1268 Comisión Nacional de los Salarios Mínimos

PRECIOS DE TORTILLA POR DÍAS DEL MES- Precios por kilogramo -

Precios de Tortilla en Autoservicios por ciudad 1/

Estado CiudadFebrero (día)

3 5 8 10 12 15Sonora Cd. Obregón 9.83 9.83 9.83 9.83 9.83 9.83 Hermosillo 10.03 10.03 10.03 10.03 10.03 10.03 Nogales 10.70 10.70 10.70 10.70 10.70 10.70 San Luis Río Colorado 10.30 10.30 10.30 10.30 10.30 10.30Tabasco Villahermosa 9.80 9.80 9.93 9.80 9.80 9.80Tamaulipas Cd. Victoria 9.23 9.23 9.23 10.33 10.33 10.40 Matamoros 10.50 10.50 10.50 10.50 10.50 10.50 Nuevo Laredo 11.56 11.56 11.56 11.56 11.56 11.56 Reynosa 11.23 11.23 11.23 11.23 11.23 11.23 Tampico 10.57 10.57 10.57 10.57 10.57 10.57Tlaxcala Tlaxcala 9.77 9.77 9.77 9.77 9.77 9.77Veracruz de Ignacio de la Llave Coatzacoalcos 9.97 9.97 9.97 9.97 9.97 9.97

Poza Rica 8.87 8.87 N.D. N.D. N.D. N.D. Veracruz 10.07 10.07 10.07 10.07 10.07 10.07 Xalapa 10.50 10.50 10.50 10.33 10.00 10.33Yucatán Mérida 9.60 9.93 9.93 9.93 9.93 9.93Zacatecas Zacatecas 10.20 10.17 10.17 10.17 10.17 10.17Precio PPP 2/ 9.78 9.78 9.79 9.79 9.81 9.81N.D.: No disponible.Precio PPP: Promedio Ponderado por Población.Nota: Hasta el 2011 la información se obtenía de una encuesta aplicada en 53 ciudades localizadas en todos los Estados de la República,

basada en una muestra de 384 tortillerías y 120 tiendas de autoservicio, con un nivel de confianza del 95% y un margen de error del 5%. A partir de 2012 esta información se obtiene de una encuesta aplicada en 52* ciudades localizadas en todos los Estados de la República y en 4 zonas Metropolitanas (Ciudad de México, Guadalajara, Monterrey y Puebla), basada en una muestra de 418 tortillerías y 168 tiendas de autoservicio, con un nivel de confianza del 95% y un margen de error del 5 por ciento.

*Considera las 51 ciudades en las que la Secretaría de Economía (SE) tiene Representación Federal.1/ El precio por ciudad y por estado corresponde al promedio aritmético de las observaciones de precios encuestados en cada una de ellas.

2/ El resultado Nacional corresponde al precio promedio ponderado por población conforme al número de habitantes de cada una de las ciudades encuestadas. Hasta el 2011 conforme al Conteo 2005 y a partir de 2012 de acuerdo al Censo Nacional de Población y Vivienda 2010 del INEGI.

FUENTE: Sistema Nacional de Información e Integración de Mercados (SNIIM).

Fuente de información:http://www.forbes.com.mx/tortilla-cara-el-primer-golpe-del-dolar-a-tu-bolsillo/ http://www.economia-sniim.gob.mx/TortillaMesPorDia.asp?Cons=D&prod=T&dqMesMes=2&dqAnioMes=2016&preEdo=Cd&Formato=Xls&submit=Ver+Resultados

Evolución de los Precios 1269

Senado pide investigar aumento en el precio de la tortilla (Senado de la República)

El 18 de febrero de 2016, la Coordinación de Comunicación Social del Senado de la

República, en su boletín número 1107, dio a conocer el punto de acuerdo para

investigar aumento en el precio de la tortilla.

A propuesta del senador Arturo Zamora, la Cámara solicita una política de

precios máximos para este producto básico.

Se trata de proteger el ingreso y alimentación de millones de mexicanos,

afirma el senador del Partido Revolucionario Institucional (PRI).

El Senado de la República solicitó a la Comisión Federal de Competencia

Económica que investigue si las alzas recientes que se observan en el precio de la

tortilla están relacionadas con la fijación indebida de precios, o la restricción del

abasto por quienes participan en las cadenas productivas y comercializadoras.

Los legisladores pidieron que se determine, mediante la declaratoria respectiva, si

existen condiciones de competencia efectiva en el abasto de este producto, en aras

de que se disminuya el precio actual y fije un precio máximo, justo para la economía

de las familias mexicanas.

Además, en el punto de acuerdo que se consideró de urgente resolución, la Cámara

de Senadores exhortó a las secretarías de Economía y de Agricultura, Ganadería,

Desarrollo Rural, Pesca y Alimentación para que instrumenten una política de

precios máximos a la tortilla, en su carácter de bien de consumo popular, con base

en criterios que eviten el incremento desmedido en el costo del insumo y el

desabasto del mismo.

1270 Comisión Nacional de los Salarios Mínimos

Al presentar la propuesta, el senador dijo que se trata de proteger el ingreso y la

alimentación de millones de mexicanos, que en las últimas semanas se han visto

fuertemente afectados por incremento indiscriminado de uno de los productos de

consumo básico de México.

De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), el gasto de

las familias mexicanas para la compra de tortilla representa el 8.3%, por encima del

que utilizan para la leche o refrescos.

Agregó que del año 2000 al 2013 el precio del maíz se incrementó de 1.5 a 3.2 pesos

por kilogramo; es decir, 113% de incremento, mientras que el precio de la tortilla

pasó de 4.6 a 13.5 pesos por kilo, cifra que representa un aumento de 193 por ciento.

El senador afirmó que el incremento en el costo del alimento pretende justificarse

con el alza del dólar, pero la cosecha del maíz del ciclo primavera-verano de 2015 es

la que se encuentra en el mercado, por los que el precio de los insumos no fue

impactado por este fenómeno monetario.

De tal forma, enfatizó en el documento, esto no justifica de ninguna manera que el

precio de la tortilla aumente de manera desproporcionada en algunas localidades,

con el consecuente impacto económico y alimenticio para la mayoría de la población

mexicana.

La desigualdad en los ritmos de crecimiento de los precios del maíz y la tortilla,

dijo, infiere que existen factores en la cadena de valor que inciden negativamente en

la economía de la población, encareciendo el producto.

El senador refirió que el Sistema Nacional de Información e Integración de

Mercados de la Secretaría de Economía, informó que los precios más elevados por

Evolución de los Precios 1271

kilo de tortilla se registran en Sonora, de 19 a 24 pesos; Mexicali, de 17.57 pesos;

Matamoros, 16 pesos; Campeche, 16.25 pesos; Piedras Negras, 15 pesos; y La Paz,

15.25 pesos.

Por ello, expresó, “consideramos de suma importancia que sean instrumentadas y

reforzadas las acciones de verificación e investigación, por parte de las diversas

instancias, para asegurar que no se realicen prácticas comerciales abusivas, que

constituyan no solo una infracción administrativa, sino actos delictivos que son

sancionables en materia penal.”

Fuente de información:http://comunicacion.senado.gob.mx/index.php/informacion/boletines/26622-senado-pide-investigar-aumento-en-el-precio-de-la-tortilla.html

1272 Comisión Nacional de los Salarios Mínimos

Inflación interanual

Durante el primer mes de 2016, la inflación interanual del INPC se ubicó en 2.61%,

cantidad mayor en 0.48 puntos porcentuales respecto a la registrada el mes previo

(2.13%).

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR- Variación con respecto al mismo mes del año anterior, por ciento -

Enero 2015 - enero 2016

E F M A M J J A S O N D E2.0

2.1

2.2

2.32.4

2.52.6

2.7

2.8

2.9

3.03.1

3.2

2015

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

Mayor en 0.48

Evolución de los Precios 1273

La variación interanual del INPC, en enero de 2016, fue de 2.61%, porcentaje

inferior en 0.46 puntos porcentuales en balance con la de similar mes de 2015

(3.07%). En este sentido, los decrementos anualizados de precios más importantes

se observaron en los siguientes conceptos de gasto: huevo (-23.72%), servicio de

telefonía móvil (-17.71%), papaya (-17.41%), papa y otros tubérculos (-

13.87%) y tomate verde (-12.62%).ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

- Variación con respecto al mismo mes del año anterior, por ciento -Enero

2010 2011 2012 2013 2014 2015 2016

4.46

3.784.05

3.25

4.48

3.07

2.61

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

1274 Comisión Nacional de los Salarios Mínimos

Índice de Precios de la Canasta Básica

El Índice de Precios de la Canasta Básica, en enero de 2016, presentó un incremento

de 0.10%, nivel mayor en 0.05 puntos porcentuales con respecto al mismo mes de

2015 (0.05%), como se observa a continuación.

ÍNDICE DE PRECIOS DE LA CANASTA BÁSICA- Variaciones mensuales, por ciento -

Enero

2010 2011 2012 2013 2014 2015 2016

1.48

0.77

0.98

0.79

1.71

0.05 0.10

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

Evolución de los Precios 1275

En la siguiente tabla se presentan los movimientos de precios de los conceptos que

determinaron, en forma significativa, las alzas más importarte en puntos

porcentuales durante enero de 2016, en cotejo con el mismo mes de 2015.

ÍNDICE DE PRECIOS DE LA CANASTA BÁSICA BIENES Y SERVICIOS CON LOS MAYORES

DECREMENTOS EN EL RITMO INFLACIONARIO- Variaciones mensuales, por ciento -

Enero

Concepto 2015 2016Diferencia en

PuntosPorcentuales

Canasta Básica 0.05 0.10 0.05

Gas doméstico natural -8.42 2.30 10.72

Servicio telefónico local fijo -4.44 0.00 4.44Desodorantes personales -1.07 2.38 3.45Pasta para sopa 0.07 2.53 2.46Azúcar -1.05 1.00 2.05Gelatina en polvo -0.04 1.98 2.02Frijol procesado -1.26 0.39 1.65Reproductores de video 0.32 1.76 1.44Cremas para la piel 0.75 2.09 1.34Servilletas de papel 0.37 1.64 1.27

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

1276 Comisión Nacional de los Salarios Mínimos

“Cresta inflacionaria de fin de año”

A la acumulación de los precios que se registra en el período que va de los meses de

noviembre del año anterior a enero del año siguiente se le llama “Cresta

inflacionaria de fin de año”; la última sucedida entre noviembre de 2015 y enero de

2016, alcanzó una variación de 1.35, mayor en 0.14 puntos porcentuales a la

observada entre noviembre de 2014 y enero de 2015 (1.21%).

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORCRESTA INFLACIONARIA DE FIN DE AÑO

- Variación acumulada de fin de año, por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

N D E N D E N D E N D E N D E N D E

0.80

0.50 0.49

1.08

0.820.71 0.68

0.23

0.40

0.93

0.57

0.890.81

0.49

-0.09

0.550.41 0.38

Variación acumulada

2016

1.80

2.63

1.32

2.41

1.21

1.35

Evolución de los Precios 1277

Comportamiento mensual del INPC por rubro de gasto

Cuatro de los ocho rubros que integran el gasto familiar alcanzaron, en enero de

2016, variaciones de precios superiores a las registradas en el mismo mes de 2015.

El rubro de Alimentos, Bebidas y Tabaco sobresalió por haber presentado una

variación de 1.24%, mayor en 1.24 puntos porcentuales a la mostrada en enero de

2015 (0.0%); los conceptos que dentro de este rubro observaron las alzas de precios

más importantes, en términos de puntos porcentuales, fueron calabacita (50.83),

jitomate (44.28) y cebolla (39.06).

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORRUBRO DE GASTO

- Variaciones mensuales, por ciento -Enero

Índice General Alimentos, be-bidas y tabaco

Ropa, calzado y accesorios

Vivienda Muebles, aparatos y ac-

cesorios domés-ticos

Salud y cuidado personal

Transporte Educación y esparcimiento

Otros ser-vicios

-0.09

0.00

-0.91

-0.51

0.36 0.44

-0.10 -0.03

0.78

0.38

1.24

-0.82

0.30 0.31

0.87

-0.63

-0.04

0.68

2015 2016

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

1278 Comisión Nacional de los Salarios Mínimos

Comportamiento interanual del INPC por rubro de gasto

De los ocho rubros que integran la estructura del gasto familiar, de enero 2015 a

enero 2016, cinco observaron variaciones de precios menores a las registradas un

año antes, para el mismo intervalo. La mayor baja en puntos porcentuales se alcanzó

en el rubro de Alimentos, Bebidas y Tabaco, al mostrar una variación de 3.59%,

inferior en 1.65 puntos porcentuales al de igual período de 2015 (5.24%). Los

conceptos que lo integran, con las bajas de precios más importantes en términos de

puntos porcentuales, fueron tomate verde (-75.29), sandía (-48.10) y papaya (-

44.15).

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORRUBRO DE GASTO

- Variaciones con respecto al mismo mes del año anterior, por ciento -Enero

Índice General Alimentos, be-bidas y tabaco

Ropa, calzado y accesorios

Vivienda Muebles, aparatos y

accs. domés-ticos

Salud y cuidado personal

Transporte Educación y esparcimiento

Otros servicios

3.07

5.24

2.03

0.80

1.47

2.16

3.013.57

5.85

2.61

3.59

3.00

0.74

2.89

3.77

1.89

3.54

4.41

2015 2016

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

Evolución de los Precios 1279

Principales incidencias de bienes y servicios en la variación mensual

Durante el primer mes de 2016, la inflación registró una variación de 0.38%, como

resultado de las incidencias1 positivas de las variaciones de precios, una vez

descontado el efecto de las negativas.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR: GENÉRICOS CON MAYORES Y MENORES INCIDENCIAS

- Variación mensual -Enero 2016

INFLACIÓN = 0.38%Productos con incidencia positiva

SUBTOTAL: 0.731Productos con incidencia negativa

SUBTOTAL: -0.351

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

1 La incidencia se refiere a la contribución en puntos porcentuales, de cada componente del INPC a la inflación general, en término de puntos porcentuales. Ésta se calcula utilizando los ponderadores de cada subíndice, así como los precios relativos y sus respectivas variaciones.

Cebolla 0.083

Gas doméstico LP 0.049

Calabacita 0.040

Jitomate 0.031

Plátanos 0.031

Restaurantes y similares 0.028

Derechos por el suministro de agua 0.026

Loncherías, fondas, torterías y taquerías 0.025

Vivienda propia 0.024

Universidad 0.019

Resto de bienes y servicios genéricos con variaciones positivas 0.375

Gasolina de bajo octanaje -0.084

Transporte aéreo -0.048

Servicios turísticos en paquete -0.044

Electricidad -0.039

Ropa de abrigo -0.016

Huevo -0.013

Servicio de telefonía móvil -0.010

Gasolina de alto octanaje -0.009

Chile poblano -0.009

Tomate verde -0.009

Resto de bienes y servicios genéricos con variaciones negativas -0.070

1280 Comisión Nacional de los Salarios Mínimos

Evolución mensual del INPC y de los Índices de los Estratos 2

En enero de 2016, los Índices de Precios de los Estratos I, II y III se colocaron por

encima del INPC en 0.27, 0.30 y 0.18 puntos porcentuales, respectivamente.

Mientras tanto, el Estrato IV se ubicó por debajo del índice general en 0.14 puntos

porcentuales.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR POR NIVEL DE ESTRATO

1/

- Variaciones mensuales, por ciento -Enero 2015 - enero 2016

E F M A M J J A S O N D E-1.30

-0.80

-0.30

0.20

0.70

1.20

1.70

0.38

INPCEstrato IEstrato II

20162015

1/ Estrato I: para familias de ingreso de hasta un salario mínimo; Estrato II: entre 1 y 3 salarios mínimos; Estrato III: entre 3 y 6 salarios mínimos; Estrato IV: superior a 6 salarios mínimos.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

2 Datos calculados a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) realizada en 2010.

(0.56%)

(0.65%)

(0.24%)

(0.68%)

(0.38%)

Evolución de los Precios 1281

Evolución interanual del INPC y de los Índices de los Estratos 3

En lo correspondiente a la variación interanual, los Índices de los Estratos II y III, en

enero de 2016, se ubicaron en 0.04 y 0.06 puntos porcentuales, respectivamente, por

encima del INPC de 2.61%; mientras tanto los Estratos I y IV, se ubicaron 0.18 y

0.02 puntos porcentuales por debajo del Índice General.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR POR NIVEL DE ESTRATO

1/

- Variaciones con respecto al mismo mes del año anterior, por ciento -Enero 2015 - enero 2016

E F M A M J J A S O N D E1.60

1.80

2.00

2.20

2.40

2.60

2.80

3.00

3.20

3.40

2.61

INPCEstrato IEstrato IIEstrato IIIEstrato IV

20162015

1/

FUENTE:

Estrato I: para familias de ingreso de hasta un salario mínimo; Estrato II: entre 1 y 3 salarios mínimos; Estrato III: entre 3 y 6 salarios mínimos; Estrato IV: superior a 6 salarios mínimos.Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

3 Datos calculados a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) realizada en 2010.

(2.67%)

(2.43%)

(2.59%)

(2.65%)

(2.61%)

1282 Comisión Nacional de los Salarios Mínimos

Evolución del INPC, del Índice de Precios de la Canasta Básica y del INPC Estrato I 4

Durante enero de 2016, el índice de precios del Estrato I del INPC presentó una

variación de 0.65%, mayor en 0.27 puntos porcentuales a la variación del Índice

General (0.38%), y superior en 0.55 puntos porcentuales al incremento del Índice de

la Canasta Básica (0.10%).

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR- Variaciones mensual, por ciento -

Enero

2015 2016

-0.09

0.38

0.050.10

-0.10

0.65

INPC CANASTA BÁSICA ESTRATO I

1/ Para familias de ingreso de hasta un salario mínimo. FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del

Instituto Nacional de Estadística y Geografía.

4 Datos calculados a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) realizada en 2010.

1/

Evolución de los Precios 1283

Comportamiento interanual del INPC, del Índice de Precios de la Canasta Básica y del INPC Estrato I1/

De enero 2015 a enero 2016, el índice de precios del Estrato I del INPC mostró una

variación de 2.43%, cantidad menor en 0.18 puntos porcentuales a la del Índice

General (2.61%), y superior en 1.36 puntos porcentuales a la del Índice de la

Canasta Básica (1.07%) en similar período.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR- Variaciones con respecto al mismo mes del año anterior, por ciento -

Enero 2015 - enero 2016

E F M A M J J A S O N D E0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

20162015

1/ Para familias de ingreso de hasta un salario mínimo. FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del

Instituto Nacional de Estadística y Geografía.

1/

2.43%

1284 Comisión Nacional de los Salarios Mínimos

Evolución de los precios por ciudad

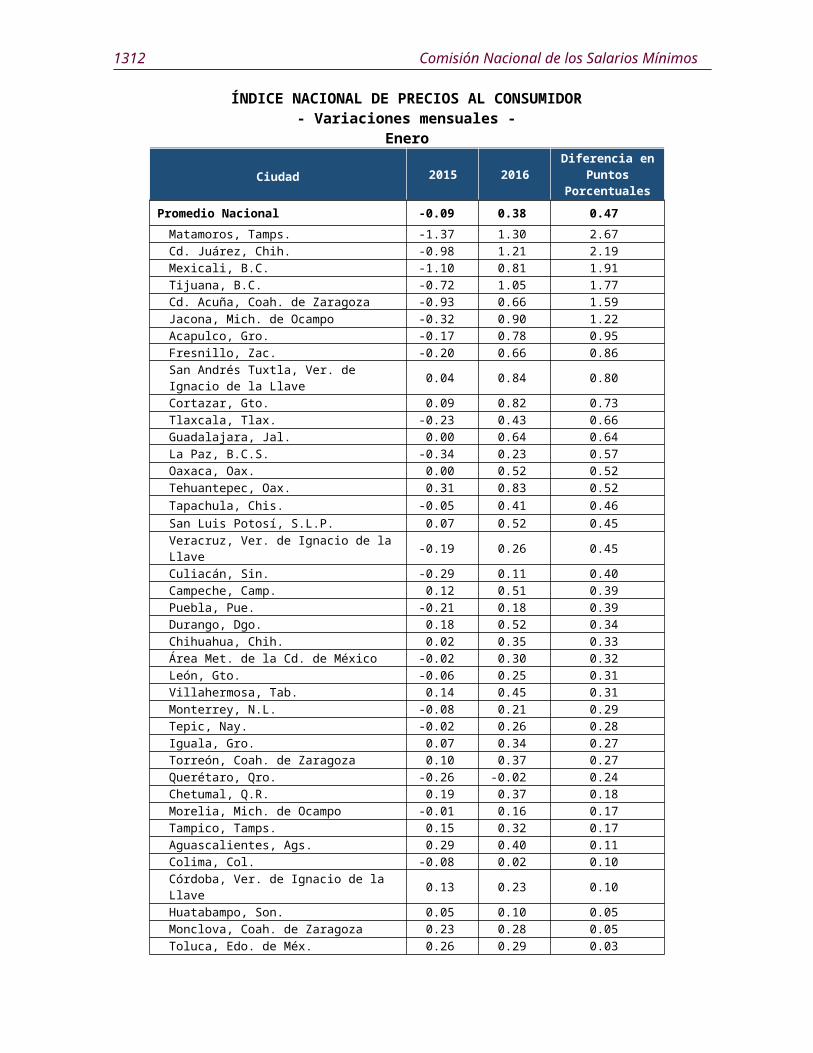

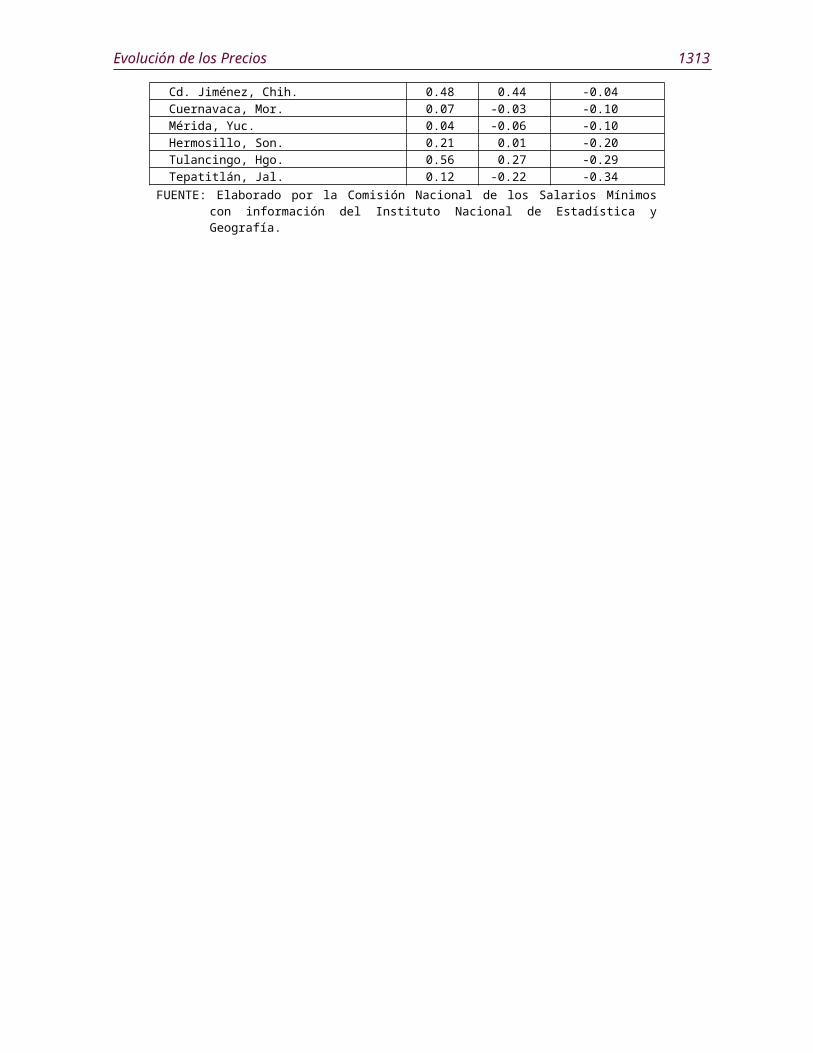

En enero de 2016, de las 46 ciudades que componen el INPC, 40 mostraron

variaciones de precios superiores a las del mismo mes de 2015. Matamoros, Tamps.

(2.67) y Cd. Juárez, Chih. (2.19) trascendieron por haber logrado las alzas más

importantes en términos de puntos porcentuales, como se exhibe en la siguiente

tabla.

En sentido opuesto, las ciudades de Tepatitlán, Jal. (-0.34) y Tulancingo, Hgo. (-

0.29) fueron las que evidenciaron las mayores bajas en puntos porcentuales, en el

crecimiento de sus precios.

Evolución de los Precios 1285

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR- Variaciones mensuales -

Enero

Ciudad 2015 2016Diferencia en

Puntos Porcentuales

Promedio Nacional -0.09 0.38 0.47Matamoros, Tamps. -1.37 1.30 2.67Cd. Juárez, Chih. -0.98 1.21 2.19Mexicali, B.C. -1.10 0.81 1.91Tijuana, B.C. -0.72 1.05 1.77Cd. Acuña, Coah. de Zaragoza -0.93 0.66 1.59Jacona, Mich. de Ocampo -0.32 0.90 1.22Acapulco, Gro. -0.17 0.78 0.95Fresnillo, Zac. -0.20 0.66 0.86San Andrés Tuxtla, Ver. de Ignacio de la Llave 0.04 0.84 0.80Cortazar, Gto. 0.09 0.82 0.73Tlaxcala, Tlax. -0.23 0.43 0.66Guadalajara, Jal. 0.00 0.64 0.64La Paz, B.C.S. -0.34 0.23 0.57Oaxaca, Oax. 0.00 0.52 0.52Tehuantepec, Oax. 0.31 0.83 0.52Tapachula, Chis. -0.05 0.41 0.46San Luis Potosí, S.L.P. 0.07 0.52 0.45Veracruz, Ver. de Ignacio de la Llave -0.19 0.26 0.45Culiacán, Sin. -0.29 0.11 0.40Campeche, Camp. 0.12 0.51 0.39Puebla, Pue. -0.21 0.18 0.39Durango, Dgo. 0.18 0.52 0.34Chihuahua, Chih. 0.02 0.35 0.33Área Met. de la Cd. de México -0.02 0.30 0.32León, Gto. -0.06 0.25 0.31Villahermosa, Tab. 0.14 0.45 0.31Monterrey, N.L. -0.08 0.21 0.29Tepic, Nay. -0.02 0.26 0.28Iguala, Gro. 0.07 0.34 0.27Torreón, Coah. de Zaragoza 0.10 0.37 0.27Querétaro, Qro. -0.26 -0.02 0.24Chetumal, Q.R. 0.19 0.37 0.18Morelia, Mich. de Ocampo -0.01 0.16 0.17Tampico, Tamps. 0.15 0.32 0.17Aguascalientes, Ags. 0.29 0.40 0.11Colima, Col. -0.08 0.02 0.10Córdoba, Ver. de Ignacio de la Llave 0.13 0.23 0.10Huatabampo, Son. 0.05 0.10 0.05Monclova, Coah. de Zaragoza 0.23 0.28 0.05Toluca, Edo. de Méx. 0.26 0.29 0.03Cd. Jiménez, Chih. 0.48 0.44 -0.04Cuernavaca, Mor. 0.07 -0.03 -0.10Mérida, Yuc. 0.04 -0.06 -0.10Hermosillo, Son. 0.21 0.01 -0.20Tulancingo, Hgo. 0.56 0.27 -0.29Tepatitlán, Jal. 0.12 -0.22 -0.34

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

1286 Comisión Nacional de los Salarios Mínimos

La ciudad de Matamoros, Tamps. registró la mayor variación (1.30%), misma que

se debió, en buena parte, al incremento de 6.63% que registró el rubro de

Transporte. En particular, el grupo de gasolinas y aceites lubricantes presentó una

variación de 12.68%, con lo que se ubicó 14.40 puntos porcentuales por encima de

la observada en el mismo grupo del INPC (-1.72%), lo que fijó el comportamiento

general del rubro. ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR Y DE LAS CIUDADES DE

MATAMOROS, TAMPS. Y TEPATITLÁN, JAL.- Variaciones mensual, por ciento -

Enero 2016

Índice General Transporte Gasolinas y aceites lubricantes

0.38

-0.63-1.72

1.30

6.63

12.68

INPC Matamoros, Tamps.

Índice General Alimentos, Bebidas y Tabaco Huevo

0.381.24

-1.90-0.22

0.08

-11.51

INPC Tepatitlán, Jal.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

Por el contrario, Tepatitlán, Jal. sobresalió por haber registrado la mayor baja en su

índice de precios, durante enero de 2016 (-0.22%), como efecto de la menor

variación en el rubro de Alimentos, Bebidas y Tabaco (0.08%) y, en particular, por

el -11.51% que presentó el huevo.

Evolución de los Precios 1287

Inflación subyacente

La inflación subyacente, en enero de 2016, se ubicó en 0.19%, nivel menor en 0.19

puntos porcentuales a la variación del INPC en ese mismo mes (0.38%). En el ciclo

interanual, que va de enero de 2015 a enero de 2016, la inflación subyacente fue de

2.64%, nivel superior en 0.03 puntos porcentuales al de la inflación general (2.61%)

para un lapso similar.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR E INFLACIÓN SUBYACENTE 1/

- Variación respecto al mismo mes del año anterior, por ciento -Enero 2015 - enero 2016

E F M A M J J A S O N D E2.0

2.5

3.0

3.5

20162015

1/ Este indicador incluye los subíndices de Mercancías y Servicios. El subíndice de Mercancías lo integran los grupos: Alimentos, bebidas y tabaco, y Mercancías no alimenticias. El subíndice de Servicios lo integran los grupos: Vivienda, Educación (colegiaturas) y Otros servicios.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

1288 Comisión Nacional de los Salarios Mínimos

En otro balance, el incremento interanual de la inflación subyacente durante enero

de 2016 (2.64%) fue mayor en 0.30 puntos porcentuales si se le contrasta con la

sucedida el mismo mes de 2015 (2.34%). Por otra parte, el componente no

subyacente presentó una variación anual menor en 2.82 puntos porcentuales a la

ocurrida en enero de 2015 (5.34%); al interior de este último sobresale el

decremento registrado en los precios del grupo de pecuarios (-2.05%).

INFLACIÓN SUBYACENTE Y SUBÍNDICESCOMPLEMENTARIOS

- Variaciones porcentuales -

2015 2016

Concepto Enero Enero

Mensual Interanual Mensual Interanual

Inflación INPC -0.09 3.07 0.38 2.61

Subyacente -0.03 2.34 0.19 2.64

Mercancías 0.22 2.43 0.26 2.86

Alimentos, Bebidas y Tabaco 1/ 0.46 3.37 0.37 2.59

Mercancías no Alimenticias 0.01 1.66 0.16 3.09

Servicios -0.24 2.26 0.14 2.46

Vivienda 2/ 0.20 2.13 0.25 2.06

Educación (colegiaturas) 0.42 4.31 0.45 4.32

Otros Servicios 3/ -0.91 1.79 -0.07 2.32

No subyacente -0.27 5.34 0.96 2.52

Agropecuarios -0.78 8.50 2.68 5.27

Frutas y Verduras -5.33 -1.01 6.98 19.36

Pecuarios 1.77 14.20 0.14 -2.05

Energéticos y Tarifas Autorizadas por el Gobierno

0.05 3.49 -0.12 0.84

Energéticos -0.28 4.20 -0.78 -0.44

Tarifas Autorizadas por el Gobierno

0.68 2.16 1.13 3.27

1/

2/

3/

FUENTE:

Incluye alimentos procesados, bebidas y tabaco, no incluye productos agropecuarios.Este subíndice incluye vivienda propia, renta de vivienda, servicio doméstico y otros servicios para el hogar.Incluye loncherías, fondas y taquerías; restaurantes y similares; servicio telefónico local fijo; servicio de telefonía móvil; consulta médica; servicios turísticos en paquete; entre otros. Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

Evolución de los Precios 1289

1290 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR POR RUBRO DE GASTO E ÍNDICES ESPECIALES

Categoría de Gasto

Cambio porcentual respecto al mes anterior Variación Interanual2015 2016

Jul. Ago. Sep. Oct. Nov. Dic. Ene.Ene. 2015

aene. 2016

Índice General 0.15 0.21 0.37 0.51 0.55 0.41 0.38 2.61

Alimentos, bebidas y tabaco 0.11 0.21 0.56 0.27 0.33 1.08 1.24 3.59

Ropa, calzado y accesorios -0.64 0.64 0.54 0.49 0.18 0.08 -0.82 3.00

Vivienda 0.07 0.13 0.10 1.42 1.61 -0.06 0.30 0.74

Muebles, aparatos y accesorios domésticos 0.03 0.32 0.33 0.41 0.36 0.04 0.31 2.89

Salud y cuidado personal 0.08 0.53 0.71 0.05 -0.04 0.20 0.87 3.77

Transporte 0.27 0.01 0.00 -0.11 -0.10 0.24 -0.63 1.89

Educación y esparcimiento 0.66 0.04 1.09 0.10 0.06 0.67 -0.04 3.54

Otros servicios 0.33 0.40 0.09 0.55 0.43 0.38 0.68 4.41

Índices Especiales

Canasta básica -0.10 0.28 0.25 1.04 1.10 -0.02 0.10 1.07

Subyacente 0.17 0.20 0.37 0.25 0.04 0.31 0.19 2.64

No subyacente 0.07 0.24 0.39 1.35 2.15 0.72 0.96 2.52

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y Geografía.

Evolución de los Precios 1291

La inflación mostrará su verdadero rostro en 2016 (Forbes México)

El 22 de febrero de 2016, la versión electrónica de la revista de negocios Forbes

México indicó que el efecto de traspaso del tipo de cambio a la inflación es pequeño

en el corto plazo, pero si la depreciación cambiaria es permanente, el ajuste de la

inflación es acumulativo. La política monetaria debe actuar oportunamente para

detener una posible espiral inflacionaria.

En el 2016, la inflación mostrará su verdadero rostro, por la sencilla razón de que la

depreciación del peso se ha hecho un evento permanente, cuyo impacto ya está

siendo absorbido por los precios al consumidor desde inicios del año.

Según estimaciones econométricas, el impacto de la depreciación cambiaria de 2015

será relevante en la inflación de 2016, por lo que no debe depreciarse. Por lo tanto,

es necesario que la política monetaria actúe de manera oportuna para detener una

posible espiral inflacionaria generada por la inercia cambiaria.

Traspaso como en el pasado

El efecto de traspaso del tipo de cambio a la inflación es bastante pequeño en el

corto plazo, es decir, el efecto de primera vuelta. Sin embargo, el ajuste de la

inflación ante una depreciación cambiaria de naturaleza permanente se da a lo largo

del tiempo y es acumulativo.

Estimaciones sobre el traspaso cambiario de los últimos 25 años, a través de un

modelo estructural de elasticidades de corto y largo plazo (Modelo de Koyck),

indican que una depreciación de 1% produce un alza de precios de sólo 0.04% en el

mismo mes. No obstante, la elasticidad de largo plazo indica que el efecto

acumulado sobre la inflación a lo largo de doce meses es de 0.45 puntos

porcentuales.

1292 Comisión Nacional de los Salarios Mínimos

Bajo este escenario, si la depreciación promedio de 16% que se presentó en el 2015

es absorbida por los precios de manera gradual a lo largo de los doce meses de 2016,

la inflación aumentaría alrededor de tres puntos porcentuales adicionales. Es decir,

la inflación terminaría el año en alrededor de 5%, tomando como referencia la

inflación anual de 2.1% de diciembre de 2015.

Permanencia versus transitoriedad

Las estimaciones también revelan que en la última década (2005-2014) el traspaso

cambiario se redujo de manera significativa. Sin embargo, esto sucedió no porque se

haya presentado un cambio estructural, sino más bien por la naturaleza transitoria

que tuvieron las depreciaciones cambiarias. Es decir, los formadores de precios no

se atrevieron a trasladar el impacto de las depreciaciones porque éstas fueron de

muy corta duración y el tipo de cambio siempre regresó a niveles menores, dada la

permanencia de un exceso de liquidez global.

Dado que la depreciación del peso desde finales de 2014 ha demostrado que llegó

para quedarse, su naturaleza permanente hará que el traspaso cambiario se haga

presente con la misma intensidad que en el pasado. De hecho, ya la inflación de

enero reflejó un impacto cambiario más notorio en los precios de las mercancías, lo

cual indica que los formadores de precios se han convencido de que la paridad

cambiaria no regresará a los niveles de 2014 y que por consecuencia es hora de

empezar a ajustar los precios.

De esta manera, tomando como referencia las elasticidades de la década posterior a

la crisis del peso de 1995, durante la cual las depreciaciones fueron efectivamente

permanentes, el traspaso cambiario en esa década podría ser muy similar al que se

presentaría en el 2016. Bajo este escenario más realista, el traspaso cambiario a lo

largo de 2016 produciría una inflación adicional de 2.2 puntos porcentuales. Es

decir, la inflación terminaría el año en 4.3 por ciento.

Evolución de los Precios 1293

Escenario sin inflación

Por el contrario, el escenario menos probable es aquel que considera que el traspaso

cambiario es mínimo y que la depreciación del peso continúa siendo un evento

temporal, por lo que la paridad regresará a niveles de entre 14 y 15 pesos, como se

dio a finales de 2014. Por lo tanto, los formadores de precios se abstienen de

traspasar el efecto cambiario a los precios de sus productos. Este escenario

contradice lo que ya la realidad inflacionaria está mostrando desde enero de 2016.

No obstante, el ejercicio en este escenario nos dice que tomando las elasticidades de

la última década de depreciaciones temporales, los resultados indican que el traspaso

cambiario a lo largo de 2016 sólo agregaría menos de medio punto porcentual a la

inflación del año, por lo que la inflación terminaría 2016 en alrededor de 2.5 por

ciento.

Consecuencias

Dado que este proceso de ajuste inflacionario no se da de una sola vez sino a lo

largo del año, la realineación de precios toma un carácter más generalizado y no de

una simple realineación de precios relativos, por lo que de no actuar

preventivamente a través de una aceleración de la normalización monetaria, se

incurre en el riesgo de un desanclamiento de las expectativas inflacionarias.

Bajo estas circunstancias, no sería una sorpresa ver otra alza de tasas en marzo

seguida de otras más a lo largo del año, aunque concentradas en la primera mitad.

Tampoco se descarta que la magnitud de cada alza de tasas sea mayor a 25 puntos

base, en caso de que el ajuste inflacionario sea más acelerado en la primera mitad

del año y se constituya en una amenaza tanto para las expectativas como para la

formación de precios.

1294 Comisión Nacional de los Salarios Mínimos

La tasa de política monetaria puede subir hasta un nivel nominal de 4.50% hacia

finales del año sin representar un freno al crecimiento económico, dado que sería

consistente con la tasa de neutralidad monetaria de la economía. Esto permitiría el

cierre de la brecha negativa de tasas, lo cual reduciría el riesgo de aceleración

inflacionaria.

Fuente de información:http://www.forbes.com.mx/la-inflacion-mostrara-su-verdadero-rostro-en-2016/

Evolución de los Precios 1295

Encuesta de Establecimientos Comerciales (ANTAD)

La Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD)

presentó, el 10 de febrero de 2016, la evolución del Índice de Ventas a Tiendas

Totales, correspondiente a enero de 2016, cuyo crecimiento nominal se ubicó en

11.6%, nivel mayor en 2.1 puntos porcentuales respecto al observado en el mismo

mes de 2015 (9.5%).

ÍNDICE DE VENTAS, ASOCIACIÓN NACIONAL DE TIENDAS DEAUTOSERVICIO Y DEPARTAMENTALES

- Crecimiento mensual nominal, por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información de la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD).

F M A M J J A S O N D E F M A M J J A S O N D E

11.6

2014

2015

9.5

2016

1296 Comisión Nacional de los Salarios Mínimos

Crecimiento Mensual Nominal de ANTAD

En enero de 2016, el crecimiento mensual nominal de las ventas de las Cadenas

Asociadas a la ANTAD a unidades iguales, sin incluir nuevas tiendas, presentó un

incremento 8.6%, lo cual se debió en gran medida al comportamiento de ropa y

calzado (12.9%). Mientras que a tiendas totales, sobresale ropa y calzado con 15.9

por ciento.

DESEMPEÑO EN VENTAS DE LAS TIENDAS ASOCIADAS A LA ANTAD

- Crecimiento mensual nominal -

Enero2016

Total ANTAD T. Iguales1/ 8.6T. Totales2/ 11.6

Por Línea de Mercancía

Supermercado T. Iguales1/ 6.6T. Totales2/ 9.4

Ropa y Calzado T. Iguales1/ 12.9T. Totales2/ 15.9

Mercancías GeneralesT. Iguales1/ 10.0T. Totales2/ 13.2

1/ Tiendas Iguales. Se consideran las ventas para la misma tienda en el lapso de un año, no incluye nuevas tiendas.

2/ Tiendas Totales. Incluye a todas las tiendas sin importar si son o no de reciente creación.

FUENTE: ANTAD.

Evolución de los Precios 1297

Índice a Tiendas Totales por Línea de Mercancía (ANTAD)

En enero de 2016, las líneas de mercancía correspondientes a ropa y calzado, así

como mercancías generales presentaron una variación de 15.9 y 13.2%,

respectivamente, 4.3 y 1.6 puntos porcentuales por encima de la venta total ANTAD

(11.6%); mientras tanto, la línea de supermercado (9.4%) se ubicó por debajo de