memÒria dels comptes exercici 2015...reconeguts del pressupost de l’organisme. la taxa per la...

TRANSCRIPT

MEMÒRIA DELS COMPTES

EXERCICI 2015 1. Organització i activitat ............................................................................................................... 1

2. Gestió indirecta de serveis públics, convenis i altres formes de col·laboració ....................... 11

3. Bases de presentació dels comptes ....................................................................................... 11

4. Normes de reconeixement i valoració ..................................................................................... 11

5. Immobilitzat material ............................................................................................................... 18

6. Patrimoni públic del sòl ........................................................................................................... 18

7. Inversions immobiliàries .......................................................................................................... 18

8. Immobilitzat intangible ............................................................................................................. 18

9. Arrendaments financers i altres formes de naturalesa similar ................................................ 19

10. Actius financers ..................................................................................................................... 19

11. Passius financers .................................................................................................................. 20

12. Cobertures comptables ......................................................................................................... 20

13. Actius construïts o adquirits per a altres entitats i altres existències .................................... 20

14. Moneda estrangera ............................................................................................................... 20

15. Transferències, subvencions i altres ingressos i despeses .................................................. 20

16. Provisions i contingències ..................................................................................................... 21

17. Informació sobre medi ambient ............................................................................................. 22

18. Actius en estat de venda ....................................................................................................... 22

19. Presentació per activitats del compte del resultat econòmic i patrimonial ............................ 22

20. Operacions per administració de recursos per compte d’altres ens públics ......................... 23

21. Operacions no pressupostàries de tresoreria ....................................................................... 39

22. Contractació administrativa. Procediments d’adjudicació ..................................................... 40

23. Valors rebuts en dipòsit ......................................................................................................... 41

24. Informació pressupostària ..................................................................................................... 42

25. Indicadors financers, patrimonials i pressupostaris .............................................................. 52

26. Informació sobre el cost de les activitats .............................................................................. 55

27. Indicadors de gestió .............................................................................................................. 55

28. Fets posteriors al tancament ................................................................................................. 55

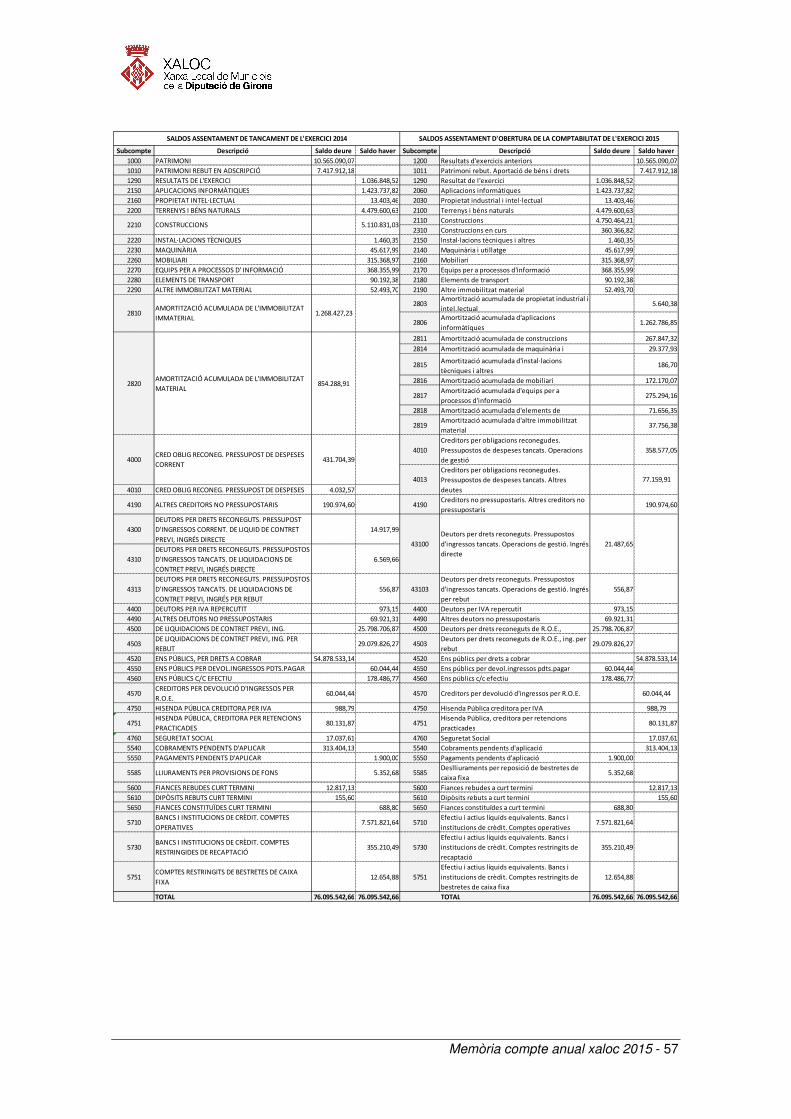

29. Aspectes derivats de la transició a les noves normes comptables ....................................... 56

Memòria compte anual xaloc 2015 - 1

1. ORGANITZACIÓ I ACTIVITAT 1. Població oficial i dades socioeconòmiques La població de les comarques gironines, segons dades oficials de l’IDESCAT a 1 de gener de 2015, és de 753.054 habitants.

A continuació es detallen altres dades socioeconòmiques de la província de Girona (FONT: XIFRA - DIPUTACIÓ DE GIRONA):

Memòria compte anual xaloc 2015 - 2

Memòria compte anual xaloc 2015 - 3

Memòria compte anual xaloc 2015 - 4

Memòria compte anual xaloc 2015 - 5

Memòria compte anual xaloc 2015 - 6

2. Norma de creació de l’entitat El Ple de la Diputació de Girona, en sessió de 16 de juliol de 2002, acorda l’aprovació definitiva de la creació de l’Organisme Autònom Local de Gestió Tributària, dels seus Estatuts i del Reglament orgànic i funcional. La norma de creació de XALOC són els Estatuts de l’organisme de gestió tributària, publicats al BOP de Girona número 151, de 7 d’agost de 2002 3. Activitat principal, règim jurídic, econòmic i financer i de contractació. a) Activitat principal Les competències i finalitats de la Xarxa Local de Municipis Gironins són: � Formar i mantenir els padrons de tributs municipals, amb l'abast i les condicions que es

convinguin. � Practicar les liquidacions per a determinar els deutes tributaris i altres actes de gestió que

hagin estat delegats en l'organisme. � Recaptar tota mena de tributs i altres ingressos de les entitats locals i altres ens de dret

públic de la demarcació de Girona. � Realitzar tasques d'inspecció dels tributs locals, en règim de delegació de funcions, o de

col.laboració interadministrativa. � Assessorar els municipis i oferir-los assistència general i especialitzada, tècnica i de

prestació de serveis, en els àmbits propis de l'administració local i en matèries tals com organització, suport jurídic, econòmic-comptable i de recursos humans.

� Col.laborar en el procés de modernització de les administracions locals i millorar la qualificació empleats públics mitjançant l'organització de cursos de formació i jornades sobre novetats legislatives i d'altres d'interès municipal.

� Exercir les accions administratives i judicials en defensa i representació de l'organisme autònom, i de les entitats locals en aquelles matèries respecte de les quals hagin delegat la seva gestió en l'organisme.

� Oferir suport tècnic als ens locals mitjançant la implantació, manteniment i actualització d'un Sistema d'Informació Territorial que aprofiti i gestioni les bases cartogràfiques i la tecnologia utilitzada en la gestió tributària cadastral.

� Col.laborar amb altres Administracions públiques de diferents àmbits territorials en la consecució d'una millor i més eficaç prestació dels serveis respectius en matèria tributària, recaptatòria i cadastral.

� Prestar qualsevol altra activitat o servei connex, derivat o necessari per a la millor efectivitat dels anteriors.

b) Règim jurídic

L’organisme autonòm XALOC té caràcter administratiu i plena capacitat d’obrar per al compliment dels seus objectius. La seva actuació es regeix pels seus estatuts i pel dret administratiu, en concret i entre altres:

• La legislació estatal bàsica: - Llei 7/1985, de 2 d’abril, reguladora de les bases del règim local - Reial decret 781/1986, de 18 d’abril, pel que s’aprova el Text refós de les

disposicions legals vigents en matèria de règim local. - El Reial decret 2568/1986, de 28 de novembre, pel qual s’aprova el Reglament

d’organització , funcionament i règim jurídic de les entitats locals. • Legislació catalana de règim local

- Llei municipal i de règim local de Catalunya (Decret legislatiu 2/2003, de 28 d’abril, pel qual s’aprova el text refós de la Llei municipal i de règim local de Catalunya)

- El Decret 179/1995, de 13 de juny, pel qual s’aprova el reglament d’obres, activitats i serveis dels ens locals, i la resta de la normativa complementària aplicable.

Memòria compte anual xaloc 2015 - 7

La normativa interna que regula les competències dels òrgans de govern i d’administració i els trets fonamentals de XALOC està continguda en:

• Els Estatuts, que són la norma fundacional; • El Reglament orgànic i funcional, que determina el règim del personal i les

competències de les àrees administratives; • L’Ordenança general de gestió, inspecció i recaptació, on es regulen les relacions amb

els contribuents i es clarifiquen els aspectes essencials de l’aplicació de la normativa tributària;

• Les ordenances reguladores de les taxes i preus públics que s’han d’aplicar per la prestació de serveis encomanats a XALOC;

• Els plans de serveis sobre les diferents matèries en què l’organisme desenvolupa les seves funcions.

c) Règim econòmic i financer El règim econòmic i financer de l’Organisme s’ajusta a la normativa vigent sobre hisendes locals, i el règim de comptabilitat i de rendició de comptes és el de la comptabilitat pública local. d) Règim de contractació XALOC està subjecte a la normativa aplicable sobre la contractació del sector públic. 4. Descripció de les principals fonts d’ingressos i, en el seu cas, taxes i preus públic percebuts

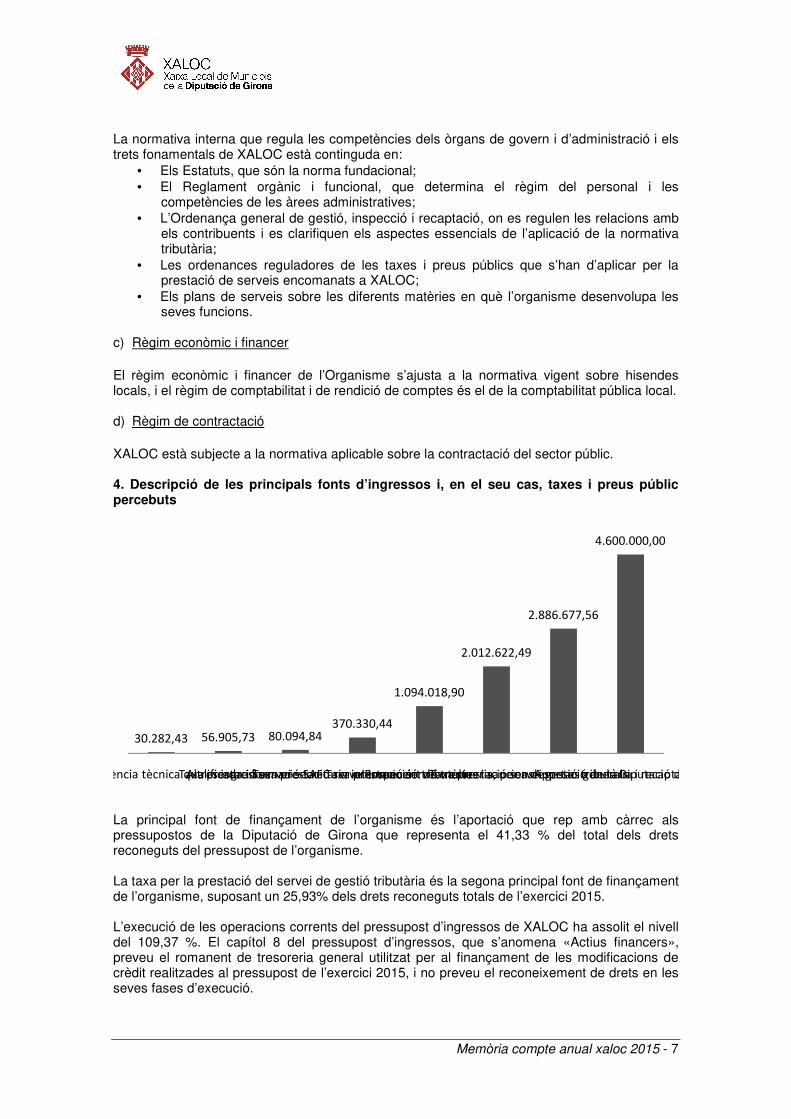

La principal font de finançament de l’organisme és l’aportació que rep amb càrrec als pressupostos de la Diputació de Girona que representa el 41,33 % del total dels drets reconeguts del pressupost de l’organisme. La taxa per la prestació del servei de gestió tributària és la segona principal font de finançament de l’organisme, suposant un 25,93% dels drets reconeguts totals de l’exercici 2015. L’execució de les operacions corrents del pressupost d’ingressos de XALOC ha assolit el nivell del 109,37 %. El capítol 8 del pressupost d’ingressos, que s’anomena «Actius financers», preveu el romanent de tresoreria general utilitzat per al finançament de les modificacions de crèdit realitzades al pressupost de l’exercici 2015, i no preveu el reconeixement de drets en les seves fases d’execució.

30.282,43 56.905,73 80.094,84370.330,44

1.094.018,90

2.012.622,49

2.886.677,56

4.600.000,00

P.públic servei assistència tècnica qualificada i formació SAFAltres ingressosTaxa prestació servei secretaria intervencióTaxa prestació servei inspecció tributàriaTaxa prestació servei multes i sancionsRomanent de tresoreria, per a despeses generalsTaxa prestació servei gestió tributària i recaptacióAportació de la Diputació de Girona

Memòria compte anual xaloc 2015 - 8

5. Consideració fiscal a efectes de l’impost de societats i, en el seu cas, operacions subjectes a IVA i percentatge de prorrata a) Impost de societats D’acord amb l’article 9.1.b) de la Llei 27/2014, de 27 de novembre, de l’impost de societats, els organismes autònoms de les entitats locals estan totalment exempts d’aquest impost. b) Operacions subjectes a IVA i percentatge de prorrata Les operaciones subjectes a IVA són les que deriven de la prestació del servei d’assistència tècnica qualificada als ajuntaments, per part de l’àrea d’Assistència i Formació als ens locals de la província de Girona. Aquestes operacions estan subjectes a IVA, i no se’ls aplica percentatge de prorrata, sinó que es repercuteix el cent per cent de l’impost. 6. Estructura organitzativa bàsica a nivell polític i administratiu El govern, l’administració i la representació de l’organisme són a càrrec dels òrgans següents: � Consell Rector � Presidència � Vicepresidència o vicepresidències � Gerència

La Presidència de XALOC, que recau en la persona titular de la Presidència de la Diputació de Girona, és l’òrgan que exerceix la màxima representació de XALOC, i en dirigeix el govern i l’administració. La Vicepresidència o vicepresidències és l’òrgan de govern que, en el seu ordre, substitueix la Presidència i n’assumeix les atribucions en els casos de vacant, absència o malaltia del titular. La Presidència de la Diputació nomena la persona o les persones que han d’ocupar la Vicepresidència o les vicepresidències entre els vocals del Consell Rector. El Consell Rector, òrgan que assumeix el govern, la direcció superior i la fixació de les grans línies d’actuació de la Xarxa, té la composició següent: � Presidència: la persona titular de la Presidència de la Diputació de Girona o diputat o

diputada en qui l’hagi delegat. Per Decret de Presidència de la Diputació de Girona de data 17 de juliol de 2015, les funcions que els Estatuts de XALOC atribueixen a la Presidència, es deleguen en el president de l’organisme, Sr. Jordi Camps i Vicente.

� Vocals: designats pel Ple de la Diputació de Girona en un nombre mínim de vuit i màxim de dotze, la meitat dels quals, almenys, han de ser diputats de la Diputació de Girona.

La composició del Consell Rector a 31 de desembre de 2015 és la següent: President: Sr. Jordi Camps i Vicente, per delegació del President de la Diputació de Girona mitjançant resolució de 15 de juliol de 2015. Vocals: Sr. Miquel Noguer i Planas Sr. Josep Fermí Santamaria i Molero Sr. Jaume Dulsat i Rodríguez Sra. Maria Àngels Planas i Crous

Memòria compte anual xaloc 2015 - 9

Sr. Carlos Álvarez i González Sr. Josep Antoni Frias i Molina Sr. Joan Fàbrega i Solé Sr. Joan Martí i Bonmatí Sr. Víctor Puga i López Sr. Lluc Salellas i Vilar Sra. Gisela Saladich i Parés A les sessions del Consell Rector també assisteixen, amb veu i sense vot: Sr. Xavier Alberch i Fugueras (gerent) Sra. Núria Josa i Arbonés (Interventora) Sr. Joan Carles Bonet i Foix (secretari) La gestió econòmica i administrativa de XALOC correspon a la Gerència de l’organisme. Les funcions de secretaria i intervenció de l’organisme són exercides per les persones titulars de la Diputació, amb les facultats pròpies dels seus càrrecs. Aquestes funcions poden ser delegades, per resolució del president de la Diputació, a proposta dels respectius titulars, a altres funcionaris de la Diputació o de XALOC. Les funcions de tresoreria són exercides per un funcionari de la Diputació o de XALOC que designa el president de la Diputació. Les funcions de secretaria, intervenció i tresoreria a 31 de desembre de 2015 són exercides per: � Secretaria: Joan Carles Bonet i Foix, secretari delegat per resolució de Presidència de 16 de

setembre de 2011 � Intervenció: Núria Josa i Arbonès, Interventora general de la Diputació � Tresoreria: Fuencisla Bolea i Capistrós, vicetresorera de la Diputació

A 31 de desembre de 2015, l’estructura orgànica de XALOC és la següent:

Des de la seva posada en funcionament, l’evolució de la plantilla de personal ha estat un reflex del nombre de serveis que ofereix l’organisme i de les delegacions i els encàrrecs de gestió efectuats pels ajuntaments. Per al desenvolupament de les seves funcions XALOC està estructurat en: � Serveis centrals, situats a l’avinguda Sant Francesc número 29 de Girona.

Memòria compte anual xaloc 2015 - 10

� Xarxa d’oficines territorials:

La distribució de la xarxa d’oficines a 31 de desembre de 2015 és la següent: • Alt Empordà

o Figueres (Carrer Nou, 48. Edifici del Consell Comarcal) o Figueres (Avinguda Salvador Dalí, 107. Edifici OMAC) o Roses (Plaça Llevant, 5)

• Baix Empordà o La Bisbal d’Empordà (Plaça Francesc Macià, 8 bxs)

• Cerdanya o Puigcerdà (Plaça de l’Ajuntament, 1. Edifici de l’Ajuntament)

• Garrotxa o Olot (Avinguda Onze de Setembre, 22. Edifici del Consell Comarcal)

• Gironès o Girona (Carrer Riera de Mus, 1-A. Edifici del Consell Comarcal) o Salt (Carrer Major, 156, bxs.) o Cassà de la Selva (Rambla Onze de setembre, 107. Edifici de l’Ajuntament)

• Selva o Tossa de Mar (Avinguda Del Pelegrí, 25. Edifici La Nau)

Aquesta xarxa d’oficines territorials està dotada amb quaranta empleats (el 32,8% de la plantilla) distribuïts per les comarques gironines, d’acord amb les delegacions que es gestionen, complementat amb un equip de mobilitat format per tres persones. 7. Nombre mig d’empleats durant l’exercici i a 31 de desembre El nombre mig de treballadors durant l’exercici i a 31 de desembre, tant funcionaris (F), com laborals (L), per categories i sexes, de l’exercici 2015 es concreta amb el quadre següent:

A1 A2 C1 C2 TOTAL F L F L F L F L F L Dones 14 0 7 1 8 47 0 6 29 54 Homes 7 1 5 3 7 26 0 1 19 31 48 85

A més del personal inclòs en la plantilla pròpia de l’organisme, XALOC disposa de l’adscripció funcional de 10 secretaris-interventors amb habilitació de caràcter nacional, que figuren a la plantilla de personal de la Diputació, i la Vicetresoreria de Diputació de Girona adscrita funcionalment a XALOC per a l’exercici de la Tresoreria. 8. Entitats propietàries i percentatges de participació XALOC és un organisme autònom local de la Diputació de Girona. 9. Entitats del grup, multigrup i associades de les que forma part A efectes de comptabilitat nacional, l’organisme autònom XALOC ha estat considerat una unitat institucional pública dependent de la Diputació de Girona, i classificada dins el sector de les administracions públiques. Els seus comptes s’integren dins el compte general de la Diputació de Girona, de conformitat amb la regla 44 de la ICAL 2013.

Memòria compte anual xaloc 2015 - 11

2. GESTIÓ INDIRECTA DE SERVEIS PÚBLICS, CONVENIS I ALTRES FORMES DE COL.LABORACIÓ 2.1. L’ens no ha prestat cap servei públic sota les formes de gestió indirectes previstes a la normativa. 2.2. L’ens no ha signat cap conveni de col·laboració d’import signficatiu per a la realització de les seves activitats en l’exercici. 2.3. L’ens no participa en cap activitat, la gestió de la qual s’efectuï, de forma conjunta, amb altres organitzacions. 2.4. L’ens no ha utilitzat cap altra forma de col·laboració públic-privada en la prestació dels seus serveis durant l’exercici. 3. BASES DE PRESENTACIÓ DELS COMPTES 1. Imatge fidel Els presents comptes anuals reflecteixen la imatge fidel del patrimoni, de la situació financera, del resultat econòmic i patrimonial i de l’execució del pressupost. En la seva elaboració s’han tingut en compte els requisits de la informació, els principis comptables públics i els criteris comptables recollits en la Instrucció del model normal de comptabilitat local, aprovat per Ordre HAP/1781/2013, de 20 de setembre. 2. Comparació de la informació D’acord amb la disposició transitòria segona de la Instrucció del model normal de comptabilitat local, aprovat per Ordre HAP/1781/2013, de 20 de setembre, en els comptes de l’exercici 2015 no es reflecteixen en el balanç, en el compte del resultat econòmic i patrimonial ni en la resta d’estats que inclouen informació comparativa, les xifres relatives a l’exercici anterior. 3. Canvis de criteris de comptabilització i correcció d’errors No s’han produït canvis de criteris de comptabilització i correcció d’errors. 4. Informació sobre canvis en estimacions comptables significatius No s’han produït canvis en estimacions comptables. 4. NORMES DE VALORACIÓ Les normes de valoració s’han desenvolupat a partir de les “Normes de reconeixement i valoració” contingudes en la segona part del Pla general de comptabilitat pública adaptat a l’administració local, annex a la Instrucció del model normal de comptabilitat local aprovat per ordre HAP/1781/2013, de 20 de setembre (ICAL 2013). Seguidament s’indiquen els criteris comptables aplicats en relació a les partides amb registre comptable de l’entitat següents: 1. Immobilitzat material i intangible L’apartat segon del manual de normes i procediments de la Diputació de Girona i dels seus organismes autònoms, aprovada per Decret del President de la Diputació de Girona de data 20 d’abril de 2015, desenvolupa les principals normes de valoració que afecten a l’immobilitzat i que condicionen la gestió dels béns de la Diputació de Girona i ens dependents.

Memòria compte anual xaloc 2015 - 12

Concepte L’immobilitzat material són els actius tangibles, mobles i immobles que posseeix la Diputació i els seus organismes autònoms per al seu ús en la producció o subministrament de béns i serveis o per als seus propis propòsits administratius, i que s’espera que tinguin una vida útil major a un any. S’exclouen de l’immobilitzat material i, per tant, es consideren despesa de l’exercici, aquells béns mobles el preu unitari i la importància relativa dels quals, dins de la massa patrimonial, així ho aconsellen. L’immobilitzat intangible es concreta en un conjunt d’actius intangibles i drets susceptibles de valoració econòmica de caràcter no monetari i sense aparença física que compleixen, a més les característiques de permanència en el temps i utilització en la producció de béns i serveis o constitueixen una font de recursos de l’entitat. S’exclouen de l’immobilitzat intangible i, per tant, es consideren despesa de l’exercici, aquells béns i drets el preu unitari i la importància relativa dels quals, dins de la massa patrimonial, així ho aconsellen. Normes de Valoració La valoració inicial de l’immobilitzat material i intangible de l’entitat s’ha realitzat amb el criteri de “preu d’adquisició”, que comprèn el preu de compra, inclosos aranzels d’importació, impostos indirectes no recuperables que recauen sobre l’adquisició i qualsevol cost directament relacionat amb la compra o posada en condicions de l’actiu, deduïts els descomptes i rebaixes obtinguts. Per a la determinació de la valoració posterior s’utilitza el tractament general de “model de cost”, previst en la 2a. part del Pla General del Comptabilitat Pública adaptat a l’Administració Local i en la Base 54a d’execució del Pressupost general de la Diputació de l’exercici 2015, segons el qual tots els elements de l’immobilitzat es comptabilitzen a la seva valoració inicial, incrementada pels desemborsaments posteriors i descomptada l’amortització acumulada practicada i la correcció valorativa acumulada per deteriorament que hagin sofert al llarg de la seva vida útil. Amortització Pel que fa a l’amortització, la Base 53a d’execució del Pressupost General de la Diputació de l’exercici 2015 estableix el mètode d’amortització lineal pur complet, d’acord amb la vida útil estimada per cada element de l’immobilitzat. 2. Actius financers Concepte Són actius financers els diners en efectiu, els instruments de capital o de patrimoni net d’una altra entitat i els drets de rebre efectiu o altre actiu financer d’un tercer o d’intercanviar amb un tercer actius o passius financers en condicions potencialment favorables per l’entitat. Normes de Valoració Amb el nou Pla i prenent com a base la finalitat de la seva tinença, el Manual de normes i procediments de la Diputació de Girona i els seus organismes autònoms classifica els actius financers en: - Els crèdits i partides a cobrar. - Les inversions mantingudes fins el seu venciment. - Els actius financers a valor raonable amb canvis en resultats. - Les inversions en el patrimoni de les entitats del grup, multigrup o associades. - Els actius financers disponibles per a la venda. La valoració dels actius (i passius) financers no depèn, com en la Instrucció anterior, de la seva naturalesa sinó de la classificació inicial assignada als mateixos, que dependrà en la majoria dels casos, de la intenció de mantenir-los fins al venciment o de vendre’ls en el curt termini.

Memòria compte anual xaloc 2015 - 13

Així, en funció de la nova classificació dels actius financers –descrita anteriorment-, els serà d’aplicació un mètode de valoració o un altre, d’acord amb el següent quadre:

ACTIUS FINALITAT VALORACIÓ INICIAL

VALORACIÓ POSTERIOR

Crèdits i partides a cobrar Per conservar

Valor raonable (valor nominal opcional)

Cost amortitzat (valor nominal opcional)

Inversions mantingudes fins al venciment

Per conservar

Valor raonable Cost amortitzat

A valor raonable amb canvis en resultats

Per vendre Valor raonable Valor raonable

Actius financers disponibles per a la venda

Per vendre Valor raonable Valor raonable

Inversions en el patrimoni de les entitats grup, multigrup o associades

Per control Cost Cost menys deteriorament del valor

Els crèdits i partides a cobrar, les inversions mantingudes fins el seu venciment, els actius financers a valor raonable amb canvis a resultats i els actius financers disponibles per a la venda, es valoren inicialment pel preu de transacció, que equival al valor raonable de la contraprestació entregada més els costos de transacció que els siguin directament atribuïbles. No obstant, els crèdits i partides a cobrar amb venciment a curt termini que no tinguin un tipus d’interès contractual, per operacions derivades de l’activitat habitual, es valoren pel seu valor nominal. Pel que fa les inversions en el patrimoni de les entitats del grup, multigrup o associades, es valoren inicialment al cost, que equival al valor raonable de la contraprestació entregada més els costos de transacció que els siguin directament atribuïbles. En el cas de les aportacions no dineràries, es valoraran pel valor raonable del bé rebut i que, en cas de no poder valorar amb fiabilitat el valor raonable de l’actiu rebut, es valorarà pel valor raonable del bé entregat ajustat per l’import de qualsevol eventual quantitat d’efectiu transferida en l’operació. L’efectiu també forma part dels actius financers, però no està subjecte a mètodes de valoració o canvis en aquests. En qualsevol cas, els actius financers que presenta a 31 de desembre l’Organisme són fiances i dipòsits constituïts que es valoren sempre per l’import entregat, sense actualitzar. 3. Passius financers Concepte Un passiu financer és una obligació exigible i incondicional de lliurar efectiu o un altre actiu financer a un tercer o d’intercanviar amb un tercer actius o passius financers en condicions potencialment desfavorables. Valoració A efectes de la seva valoració, els Passius financers es poden clasificar en: - Passius financers a cost amortitzat. S’aplica a la pràctica totalitat dels passius financers, en

concret: • Dèbits i partides a pagar per operacions derivades de l’activitat habitual • Deutes representats en valors negociables emesos amb la intenció de mantenir-los

fins al venciment i els que s’esperen recomprar abans del venciment a preu de mercat en un termini superior a l’any des de la seva emissió.

• Deutes representats en valors negociables emesos amb l’acord de recomprar-los abans del venciment a un preu fix, o a un preu igual al d’emissió més la rendibilitat normal del prestador.

• Deutes amb entitats de crèdit

Memòria compte anual xaloc 2015 - 14

• Altres dèbits i partides a pagar.

- Passius financers a valor raonable amb canvis en el resultat. Es valoren amb aquest criteri: • Els deutes representats en valors negociables emesos amb l’acord o l’objectiu de

recomprar-los a curt termini. • Els derivats

D’acord amb la norma número 9 de reconeixement i valoració del Pla General de Comptabilitat Pública adaptat a l’administració local, els passius financers, amb caràcter general, es valoraran atenent el següent resum:

PASSIUS VALORACIÓ

INICIAL VALORACIÓ POSTERIOR

A cost amortitzat Valor raonable Cost amortitzat A valor raonable Valor raonable Valor raonable

De l’anàlisi del passiu corrent del balanç de l’Ens s’observa únicament l’apartat altres deutes. En aquest cas, els dèbits i partides a pagar amb venciment a curt termini que no tinguin un tipus d’interès contractual, per operacions derivades de l’activitat habitual, es valoren pel seu valor nominal, tant en la valoració inicial com posterior. Així mateix, les fiances i dipòsits rebuts es valoren per l’import rebut, sense actualitzar 4. Administració de recursos per compte d’altres ens públics Concepte L’administració de recursos per compte d’altres ens públics és aquella activitat realitzada per una entitat comptable (gestora) relatives a la gestió de la liquidació i la recaptació de recursos la titularitat dels quals correspon a una altra entitat pública (beneficiària o titular). En aquest àmbit serà d’aplicació la Secció 4ª del capítol II, Àrees comptables d’especial transcendencia, del Títol II, del model normal del sistema d’informació comptable per a l’Administració Local, de la nova Instrucció. Valoració Per l’import dels recursos gestionats 5. Provisions Concepte Les provisions es poden definir com aquells passius en què existeix incertesa bé sigui respecte la seva quantia o bé respecte del seu venciment. En definitiva, són l’expressió comptable de l’existència d’un risc potencial que té el seu origen en un succés del qual neix una obligació de pagament de tipus legal, contractual o implícita. Per ex. La provisió deguda a la concessió d’un aval o una garantía que assumeix l’entitat local respecte del compliment d’una obligació (passiu) d’una altra entitat amb dificultats financeres. Segons el tipus d’obligació, les provisions es poden classificar en: - Responsabilitats. Quan les obligacions es deriven d’indemnitzacions per possibles responsabilitats. Dintre d’aquest apartat s’hi inclouen els avals concedits. - Rehabilitació, desmantellament i retirada d’actius no financers. Quan en els casos d’adquisició d’actius no financers es prevegin, en el moment de la seva adquisició, o construcció, despeses pels conceptes de rehabilitació, desmantellament o retirada d’actius. - Transferències i subvencions. Import estimat de les transferències i subvencions concedides que al tancament de l’exercici estiguin pendents del compliment d’alguna condició o tràmit, sempre que no hi hagi dubtes raonables sobre el seu compliment. - Devolució d’ingressos. Quan s’estimi probable la devolució d’un ingrés per un import significatiu.

Memòria compte anual xaloc 2015 - 15

Valoració L’import reconegut com a provisió ha de ser la millor estimació del desemborsament necessari per a cancel·lar l’obligació present o per ser transferida a un tercer. D’acord amb la norma número de reconeixement i valoració número 17 del PGCAP, la quantificació de la provisió s’ha de realitzar tenint en compte les següents consideracions:

a) La base de les estimacions de cadascun dels desenllaços possibles, així com el seu efecte financer, es determinaran d’acord el judici dels gestors de l’entitat, de l’experiència que es disposa en operacions similars i dels informes d’experts.

b) L’import de la provisió ha de ser el valor actual dels desemborsaments que s’espera que siguin necessaris per a cancel·lar l’obligació. En el cas que es tracti d’una provisió amb venciment inferior i igual a un any i l’efecte financer no sigui significatiu no serà necessari dur a terme cap tipus de descompte.

c) El reemborsament per part de tercers per liquidar la provisió, serà objecte de reconeixement com un actiu independent, d’import inferior a la provisió registrada.

En el cas concret de l’organisme s’ha estimat la provisió per a transferències i subvencions, i el seu càlcul es detalla a l’apartat 16 de la Memòria “Provisions i contingències”. En quant a la valoració posterior, les provisions han de ser objecte de revisió almenys a fi de cada exercici, tot ajustant-les a l’estimació de l’import de les obligacions probables. Les aplicacions de les provisions només es destinaran a fer front a les despeses que originàriament s’hagin reconegut. 6. Ingressos amb contraprestació Concepte En aquesta àrea comptable és d’aplicació el punt 4 de la primera part del Pla (marc conceptual) “Despeses i ingressos pressupostaris” i, dintre de la segona part, la Norma de reconeixement i valoració número 15. Els ingressos amb contraprestació es poden definir com aquells que es deriven de transaccions en les quals l’entitat rep actius o serveis, o cancel·la obligacions, i dóna a canvi un producte, un servei o un ús d’actius per un valor aproximadament igual. Els ingressos que es poden considerar dintre d’aquesta categoria són: CATEGORIA D’INGRÉS TIPUS NORMATIVA Ingressos de dret públic Ingressos tributaris - Text refós de la Llei d’Hisendes

locals - Taxes - Legislació tributària - Contribucions especials - Ordenances fiscals Altres ingressos de dret

públic

- Preus públics Ingressos de dret privat Ingressos patrimonials Valoració Els ingressos derivats de transaccions amb contraprestació es valoraran pel valor raonable de la contrapartida rebuda (o per rebre) que, llevat d’evidència en contra, serà el preu acordat pels drets o serveis prestats, del qual es minoraran els descomptes, bonificacions o rebaixes comercials que l’entitat pugui atorgar, així com els interessos contractuals incorporats al valor nominal dels crèdits: Criteri general:

+ Preu acordat - Descomptes, bonificacions o rebaixes

Memòria compte anual xaloc 2015 - 16

- Interessos contractuals incorporats al nominal del crèdit, i no contractuals en cas de venciment >1 any i l’efecte de no actualitzar sigui significatiu (norma de registre i valoració 8a. Actius financers). VALOR DE L’INGRÈS (Els impostos repercutits a tercers (IVA i impostos especials) i les quantitats rebudes per compte de tercers no són ingressos).

Casos específics:

a. En els casos dels ingressos tributaris en concepte de taxes i en els casos dels preus públics, la quantificació dels ingressos es farà segons les ordenances corresponents, les quals determinaran els imports a ingressar i les possibles exempcions o bonificacions que es puguin aplicar.

b. Els impostos que gravin les transaccions i que l’entitat hagi de repercutir als beneficiaris segons la normativa tributària corresponent (per exemple l’IVA) no formaran part dels ingressos. Aquests ingressos tindran el caràcter de no pressupostari.

c. Tampoc es podran considerar ingressos aquells que es rebin per compte de terecers i que posteriorment s’hagin de retornar (ex. IRPF o els dipòsits). Aquests ingressos tenen el caràcter de no pressupostari.

d. Els crèdits per operacions derivades de l’activitat habitual es valoraran d’acord amb la norma de reconeixement i valoració número 8 “Actius financers”:

e. Quan hi hagi intercanvi de béns i serveis per altres de naturalesa i valor similar no donarà lloc a cap reconeixement d’ingressos. S’inclouen en aquests casos les permutes.

Cal subratllar que els ingressos es reconeixen, amb caràcter general, en funció d’actes o fets de naturalesa tributària, administrativa o contractual, a partir dels quals s’origina un dret exigible vers un tercer (deutor) determinat. A efectes comptables, cal distingir el reconeixement d’ingressos en el pressupost de l’entitat local i en la seva comptabilitat financera (ingressos anticipats o diferits) que en el cas de l’Organisme es constata que no s’ha comptabilitzat periodificacions. 7. Ingressos sense contraprestació: impostos, multes i sancions Concepte En aquesta àrea comptable és d’aplicació el punt 4 de la primera part del Pla (marc conceptual) “Despeses i ingressos pressupostaris” i, dintre de la segona part, la Norma de reconeixement i valoració número 16. Els ingressos sense contraprestació es poden definir com aquells que deriven de transaccions en les quals l’entitat rep actius o serveis, o cancel·la obligacions, sense lliurar cap valor aproximadament igual a l’altra part de l’intercanvi. Els ingressos sense contraprestació poden ser: CATEGORIA D’INGRÉS TIPUS NORMATIVA Ingressos de dret públic o privat

Ingressos tributaris i no tributaris

- Text refós de la Llei d’Hisendes locals

- Impostos directes i indirectes - Legislació tributària - Multes i sancions - Normativa interna de l’ens Altres ingressos de dret públic

- Transferències i subvencions - Llei de subvencions - Cessions gratuïtes de béns i drets

- Normativa de dret privat

Memòria compte anual xaloc 2015 - 17

Valoració Amb caràcter general, els ingressos derivats de transaccions sense contraprestació es valoraran per l’import de l’increment dels actius nets a la data del seu reconeixement. No obstant, cal tenir en compte:

a. Impostos. Els impostos es valoren d’acord amb els criteri general anteriorment citat. No obstant això, en els casos en els quals la liquidació dels impostos es realitzi en exercicis posteriors a la realització del fet imposable es podran utilitzar models estadístics per determinar l’import de l’actiu, sempre i quan aquests models tinguin un elevat grau de fiabilitat.

b. Transferències i subvencions. Els criteris de reconeixement d’aquest ingrès es recull a la norma de reconeixement i valoració número 18 “transferències i subvencions”.

8. Transferències i subvencions Concepte Les transferències es poden definir com lliuraments dineraris o en espècie sense contrapartida directa dels beneficiaris, essent el seu destí el finançament d’operacions o d’activitats no singularitzades. Les subvencions es poden definir com lliuraments dineraris o en espècie sense contrapartida directa dels beneficiaris, essent el seu destí el finançament d’operacions o d’activitats específiques, amb l’obligació per part dels beneficiaris de complir les condicions i requisits prèviament establerts. En cas d’incompliment, l’entitat receptora estarà obligada al seu reintegrament. Les subvencions i les transferències impliquen un augment en el patrimoni net de l’entitat beneficiària i una correlativa disminució del patrimoni net de l’entitat concedent. Valoració La valoració de les transferències i les subvencions es regiran d’acord amb els criteris que a continuació s’indiquen: MONETÀRIES Es valoren per l’import concedit NO MONETÀRIES O EN ESPÈCIE

L’entitat atorgant les valora pel valor comptable de l’actiu, bé o servei prestat i l’entitat beneficiària ha de valorar els actius, béns o serveis a valor raonable.

PER ASSUMPCIÓ DE DEUTES

L’entitat atorgant les valora a valor raonable del deute i l’entitat beneficiària pel valor comptable del deute

Memòria compte anual xaloc 2015 - 18

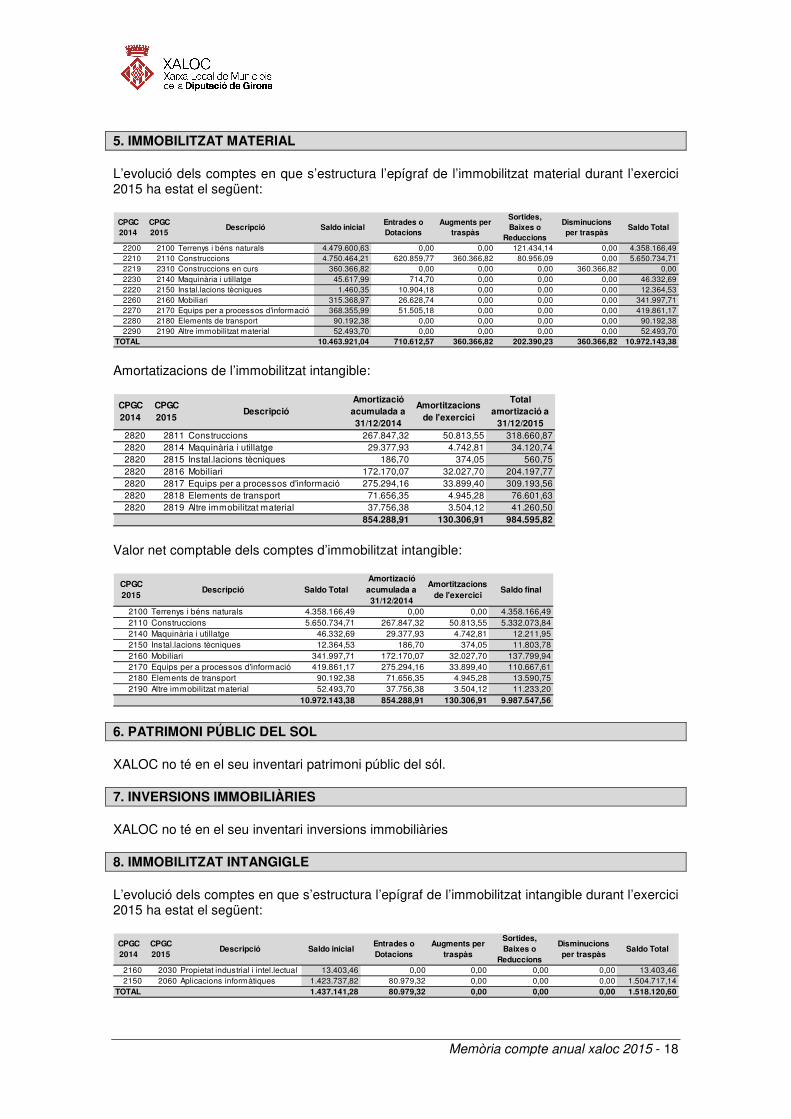

5. IMMOBILITZAT MATERIAL L’evolució dels comptes en que s’estructura l’epígraf de l’immobilitzat material durant l’exercici 2015 ha estat el següent:

Amortatizacions de l’immobilitzat intangible:

Valor net comptable dels comptes d’immobilitzat intangible:

6. PATRIMONI PÚBLIC DEL SOL XALOC no té en el seu inventari patrimoni públic del sól. 7. INVERSIONS IMMOBILIÀRIES XALOC no té en el seu inventari inversions immobiliàries 8. IMMOBILITZAT INTANGIGLE L’evolució dels comptes en que s’estructura l’epígraf de l’immobilitzat intangible durant l’exercici 2015 ha estat el següent:

CPGC 2014

CPGC 2015

Descripció Saldo inicialEntrades o Dotacions

Augments per traspàs

Sortides, Baixes o

Reduccions

Disminucions per traspàs

Saldo Total

2200 2100 Terrenys i béns naturals 4.479.600,63 0,00 0,00 121.434,14 0,00 4.358.166,492210 2110 Construccions 4.750.464,21 620.859,77 360.366,82 80.956,09 0,00 5.650.734,712219 2310 Construccions en curs 360.366,82 0,00 0,00 0,00 360.366,82 0,002230 2140 Maquinària i utillatge 45.617,99 714,70 0,00 0,00 0,00 46.332,692220 2150 Instal.lacions tècniques 1.460,35 10.904,18 0,00 0,00 0,00 12.364,532260 2160 Mobiliari 315.368,97 26.628,74 0,00 0,00 0,00 341.997,712270 2170 Equips per a processos d'informació 368.355,99 51.505,18 0,00 0,00 0,00 419.861,172280 2180 Elements de transport 90.192,38 0,00 0,00 0,00 0,00 90.192,382290 2190 Altre immobilitzat material 52.493,70 0,00 0,00 0,00 0,00 52.493,70

TOTAL 10.463.921,04 710.612,57 360.366,82 202.390,23 360.366,82 10.972.143,38

CPGC 2014

CPGC 2015

DescripcióAmortizació acumulada a 31/12/2014

Amortitzacions de l'exercici

Total amortizació a

31/12/20152820 2811 Construccions 267.847,32 50.813,55 318.660,872820 2814 Maquinària i utillatge 29.377,93 4.742,81 34.120,742820 2815 Instal.lacions tècniques 186,70 374,05 560,752820 2816 Mobiliari 172.170,07 32.027,70 204.197,772820 2817 Equips per a processos d'informació 275.294,16 33.899,40 309.193,562820 2818 Elements de transport 71.656,35 4.945,28 76.601,632820 2819 Altre immobilitzat material 37.756,38 3.504,12 41.260,50

854.288,91 130.306,91 984.595,82

CPGC 2015

Descripció Saldo TotalAmortizació acumulada a 31/12/2014

Amortitzacions de l'exercici

Saldo final

2100 Terrenys i béns naturals 4.358.166,49 0,00 0,00 4.358.166,492110 Construccions 5.650.734,71 267.847,32 50.813,55 5.332.073,842140 Maquinària i utillatge 46.332,69 29.377,93 4.742,81 12.211,952150 Instal.lacions tècniques 12.364,53 186,70 374,05 11.803,782160 Mobiliari 341.997,71 172.170,07 32.027,70 137.799,942170 Equips per a processos d'informació 419.861,17 275.294,16 33.899,40 110.667,612180 Elements de transport 90.192,38 71.656,35 4.945,28 13.590,752190 Altre immobilitzat material 52.493,70 37.756,38 3.504,12 11.233,20

10.972.143,38 854.288,91 130.306,91 9.987.547,56

CPGC 2014

CPGC 2015

Descripció Saldo inicialEntrades o Dotacions

Augments per traspàs

Sortides, Baixes o

Reduccions

Disminucions per traspàs

Saldo Total

2160 2030 Propietat industrial i intel.lectual 13.403,46 0,00 0,00 0,00 0,00 13.403,462150 2060 Aplicacions informàtiques 1.423.737,82 80.979,32 0,00 0,00 0,00 1.504.717,14

TOTAL 1.437.141,28 80.979,32 0,00 0,00 0,00 1.518.120,60

Memòria compte anual xaloc 2015 - 19

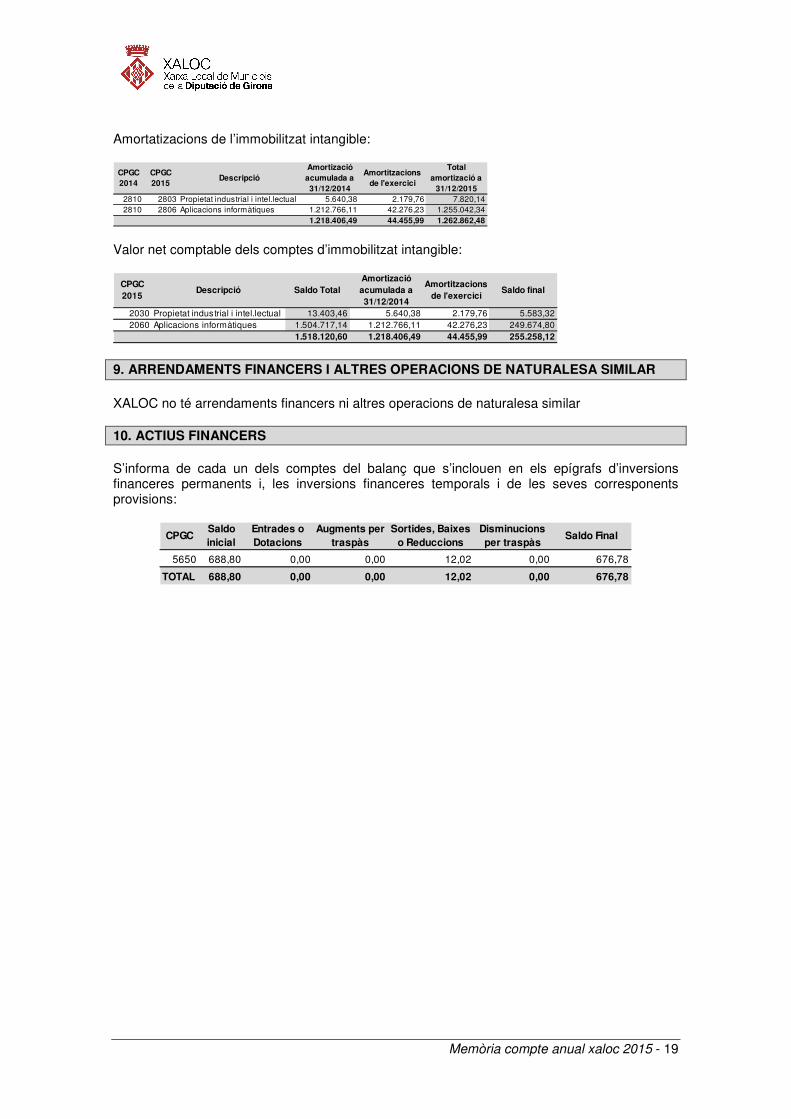

Amortatizacions de l’immobilitzat intangible:

Valor net comptable dels comptes d’immobilitzat intangible:

9. ARRENDAMENTS FINANCERS I ALTRES OPERACIONS DE NATURALESA SIMILAR XALOC no té arrendaments financers ni altres operacions de naturalesa similar 10. ACTIUS FINANCERS S’informa de cada un dels comptes del balanç que s’inclouen en els epígrafs d’inversions financeres permanents i, les inversions financeres temporals i de les seves corresponents provisions:

CPGC 2014

CPGC 2015

DescripcióAmortizació acumulada a 31/12/2014

Amortitzacions de l'exercici

Total amortizació a

31/12/20152810 2803 Propietat industrial i intel.lectual 5.640,38 2.179,76 7.820,142810 2806 Aplicacions informàtiques 1.212.766,11 42.276,23 1.255.042,34

1.218.406,49 44.455,99 1.262.862,48

CPGC 2015

Descripció Saldo TotalAmortizació acumulada a 31/12/2014

Amortitzacions de l'exercici

Saldo final

2030 Propietat industrial i intel.lectual 13.403,46 5.640,38 2.179,76 5.583,322060 Aplicacions informàtiques 1.504.717,14 1.212.766,11 42.276,23 249.674,80

1.518.120,60 1.218.406,49 44.455,99 255.258,12

CPGCSaldo inicial

Entrades o Dotacions

Augments per traspàs

Sortides, Baixes o Reduccions

Disminucions per traspàs

Saldo Final

5650 688,80 0,00 0,00 12,02 0,00 676,78

TOTAL 688,80 0,00 0,00 12,02 0,00 676,78

Memòria compte anual xaloc 2015 - 20

11. PASSIUS FINANCERS XALOC no té passius financers 12 . COBERTURES COMPTABLES XALOC no ha utilitzat cobertures comptables en l’exercici 2015 13. ACTIUS CONSTRUITS O ADQUIRITS PER ALTRES ENTITATS I ALTRES EXISTÈNCIES XALOC no té actius construïts o adquirits per altres entitats ni altres existències 14. MONEDA ESTRANGERA XALOC no ha utilitzat moneda estrangera en l’exercici 2015. 15. TRANSFERÈNCIES, SUBVENCIONS I ALTRES INGRESSOS I DESPESES L’única transferència que rep XALOC és amb càrrec al pressupost de la Diputació de Girona, per import de 4.600.000,00 euros. Per l’exercici 2015, es va fer efectiu, per part de la Diputació de Girona, el reintegrament de la paga extraordinarà de desembre de 2012. L’organisme no rep subvencions. El quadre resum de les transferències rebudes és el següent:

XALOC no concedeix subvencions, únicament consten en el pressupost de XALOC les següents transferències:

Aquestes transferències corresponen al reintegrament de l’aportació de la Diputació de Girona a XALOC per import de 1.132.100,00 euros; transferència al Consell comarcal de la Garrotxa i al Consell Comarcal del Ripollès per import total de 18.046,19 euros en concepte de col.laboració en la prestació de serveis, i, 19.537,00 euros en concepte de beques i convenis amb la Universitat de Girona per a la realització de pràctiques curriculars a XALOC.

Org. Eco. DescripcióPrevisions

inicialsModificacions

de crèditPrevisions

totals

Drets reconeguts

nets

10 40000 De la Diputació de Girona 4.600.000,00 0,00 4.600.000,00 4.600.000,00

10 40001 Reintegrament de la DdG paga extraordinària desembre 201241.824,15 0,00 41.824,15 40.894,72

4.641.824,15 0,00 4.641.824,15 4.640.894,72

Org. Fun. Eco. Descripció Crèdits inicialsModificacions

de crèditCrèdits totals

consignatsObligacions

reconegudes

10 9200 40000 A l'adminsitració general de l'Entitat Local 100,00 1.132.000,00 1.132.100,00 1.132.000,00

30 9200 46500 Conveni col.laboració Xaloc i C.Comarcal serveis 25.000,00 0,00 25.000,00 18.046,19

50 9200 48100 Beques convenis centres formatius - XALOC 25.000,00 0,00 25.000,00 19.537,00

50.100,00 1.132.000,00 1.182.100,00 1.169.583,19

Memòria compte anual xaloc 2015 - 21

16. PROVISIONS I CONTINGÈNCIES Saldos de dubtós cobrament Per a la determinació dels drets de difícil o impossible recaptació, s’ha aplicat el que estableix l’article 193.bis del TRLRHL i la Base 52ª de les d’execució del pressupost de la Diputació de Girona per a l’exercici 2015. Concretament, aquesta Base estableix que: “D’acord amb el que preveu la regla 8 de la ICAL 2013, els criteris per determinar l’import dels drets de cobrament de recaptació difícil o impossible dels capítols 1, 2 i 3 relatius als ingressos tributaris, són els següents límits mínims:

a) Els drets pendents de cobrament liquidats dins dels pressupostos dels dos exercicis anteriors al qual correspon la liquidació s’han de minorar, com a mínim, en un 25 per cent.

b) Els drets pendents de cobrament liquidats dins dels pressupostos de l’exercici tercer anterior al que correspon la liquidació s’han de minorar, com a mínim, en un 50 per cent.

c) Els drets pendents de cobrament liquidats dins dels pressupostos dels exercicis quart i cinquè anteriors al que correspon la liquidació s’han de minorar, com a mínim, en un 75 per cent.

d) Els drets pendents de cobrament liquidats dins dels pressupostos dels restants exercicis anteriors al qual correspon la liquidació s’han de minorar en un 100 per cent.”

Per al càlcul de l’import dels saldos de dubtós cobrament, la tresorera de l’organisme, en data 2 de febrer de 2016, emet informe, establint que l’import dels drets de difícil o impossible recaptació s’estima en 50,00 €. L’anàlisi del moviment de cada epígraf del balanç durant l’exercici 2015 és el següent:

CPGC Saldo inicial Augments Disminucions Saldo final 4900 0,00 50,00 0,00 50,00

Provisió per litigis En referència a les possibles provisions a llarg termini per responsabilitats per despeses refernt a procediments judicials en què XALOC és part, s’ha comprovat que a data de formulació d’aquests comptes anuals consten en curs 18 recursos en primera instància i 5 en segona instància. Per a l’estimació de la dotació de la provisió, s’ha tingut en compte el següent: � Durant l’any 2014, aquest organisme autònom va ser condemnat en costes per un import

total de 592,82 €, i durant l’any 2015, per un import total de 6.201,79 € (dels quals, 5.508,45 € van correspondre a un sòl procediment).

� Respecte als 3 recursos que té en curs XALOC, dos en primera instància i 1 en segona instància, es preveu que en cas de sentència desfavorable i condemna en costes, podrien suposar cadascun d’ells aproximadament 5.000,00 € de despesa.

Per aquest motiu, es considera adequat provisionar 12.000,00 € per a poder satisfer aquestes costes, en cas que calgués. L’anàlisi del moviment de cada epígraf del balanç durant l’exercici 2015 és el següent:

CPGC Saldo inicial Augments Disminucions Saldo final 1420 0,00 12.000,00 0,00 12.000,00

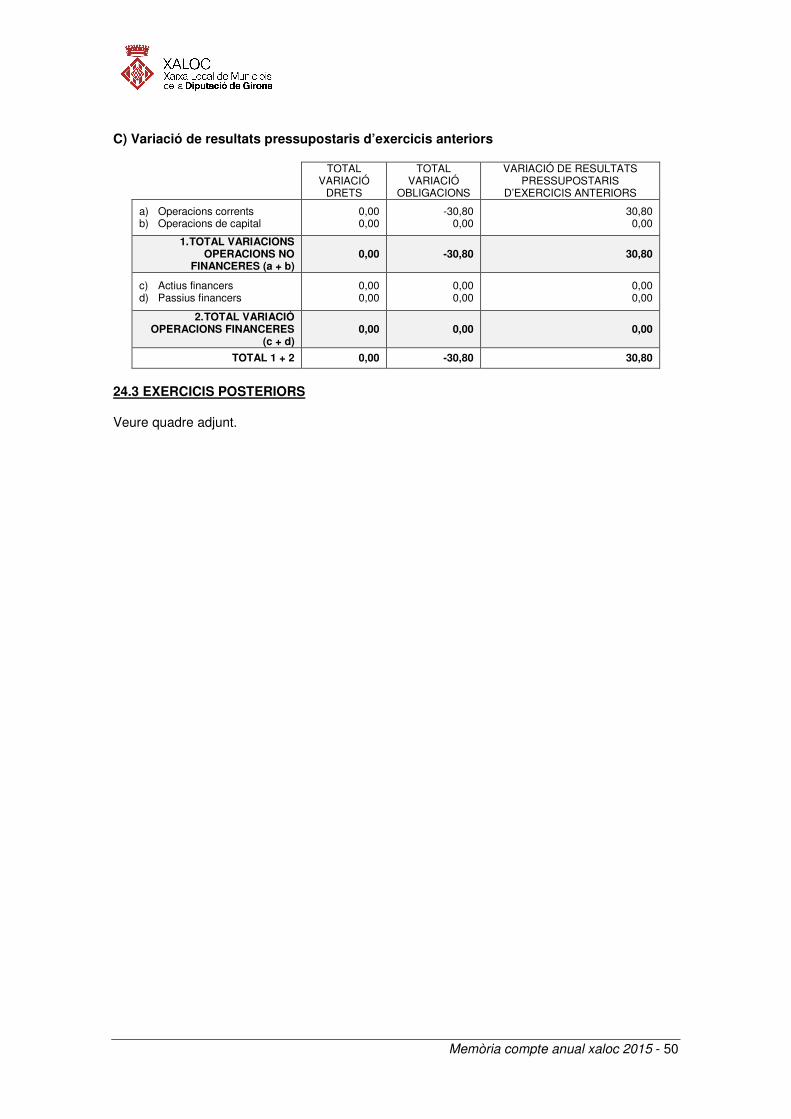

Veure quadre adjunt.

Memòria compte anual xaloc 2015 - 22

17. INFORMACIÓ SOBRE EL MEDI AMBIENT XALOC no té obligacions reconegudes en l’exercici amb càrrec al grup de programes de la política de despeses 17, medi ambient. XALOC no té beneficis fiscals per raons mediambientals que afectin als seus tributs propis. 18. ACTIUS EN ESTAT DE VENTES XALOC no té actius en estat de venta. 19. PRESENTACIÓ PER ACTIVITATS DEL COMPTE DE RESULTATS ECONÒMIC PATRIMONIAL Veure quadre adjunt

Memòria compte anual xaloc 2015 - 23

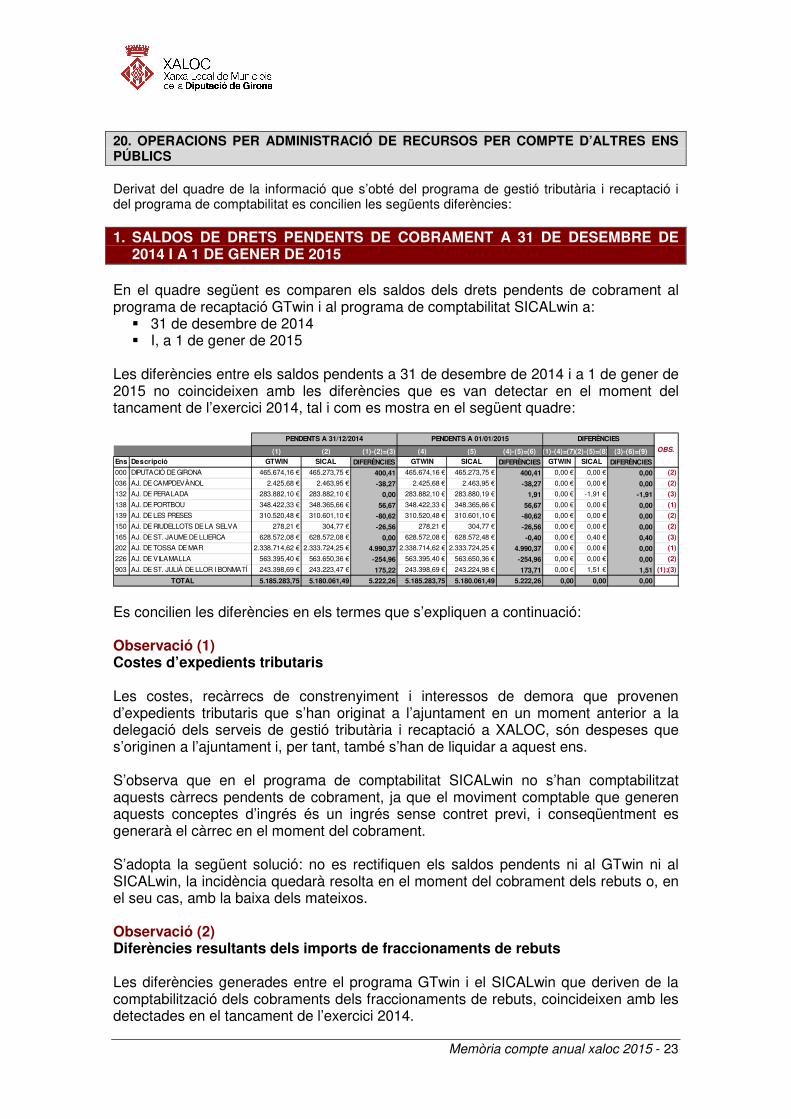

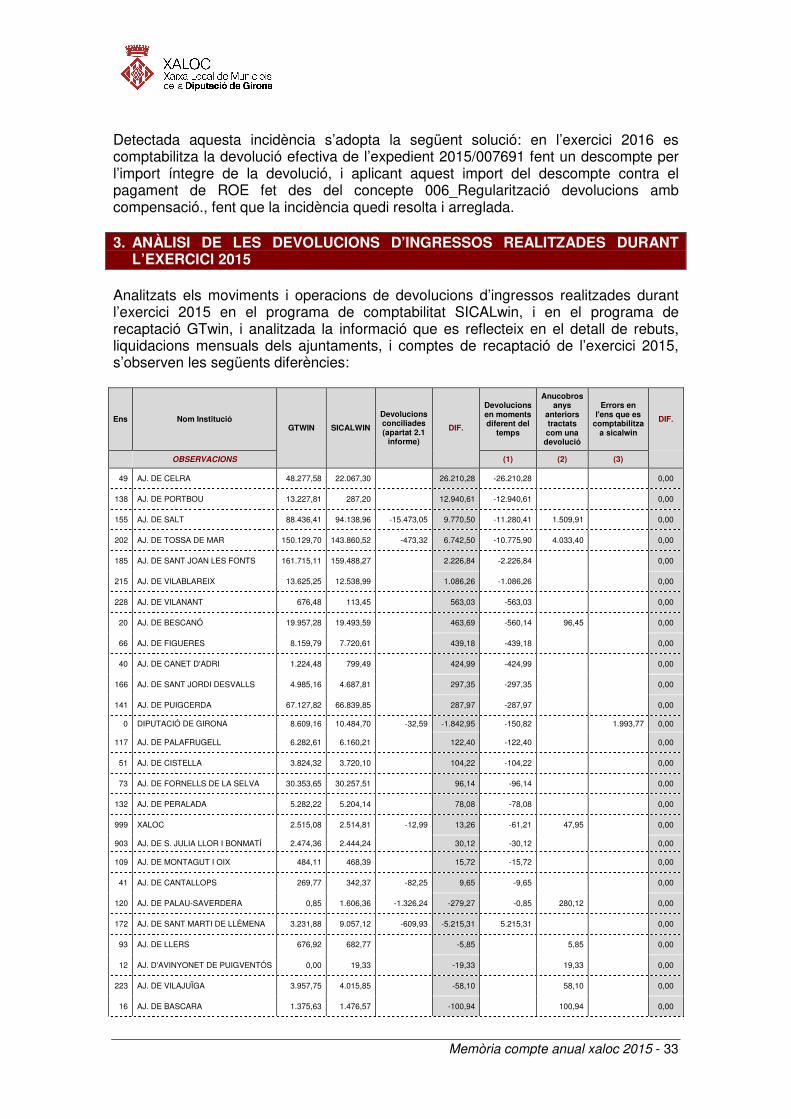

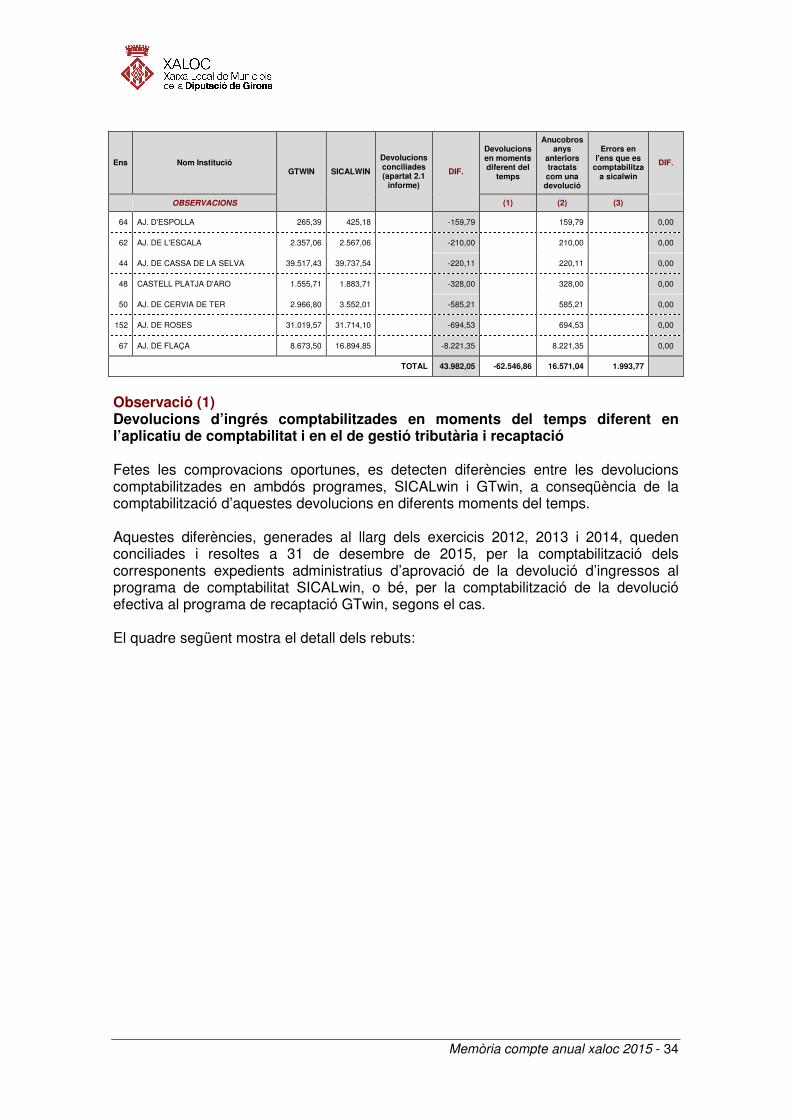

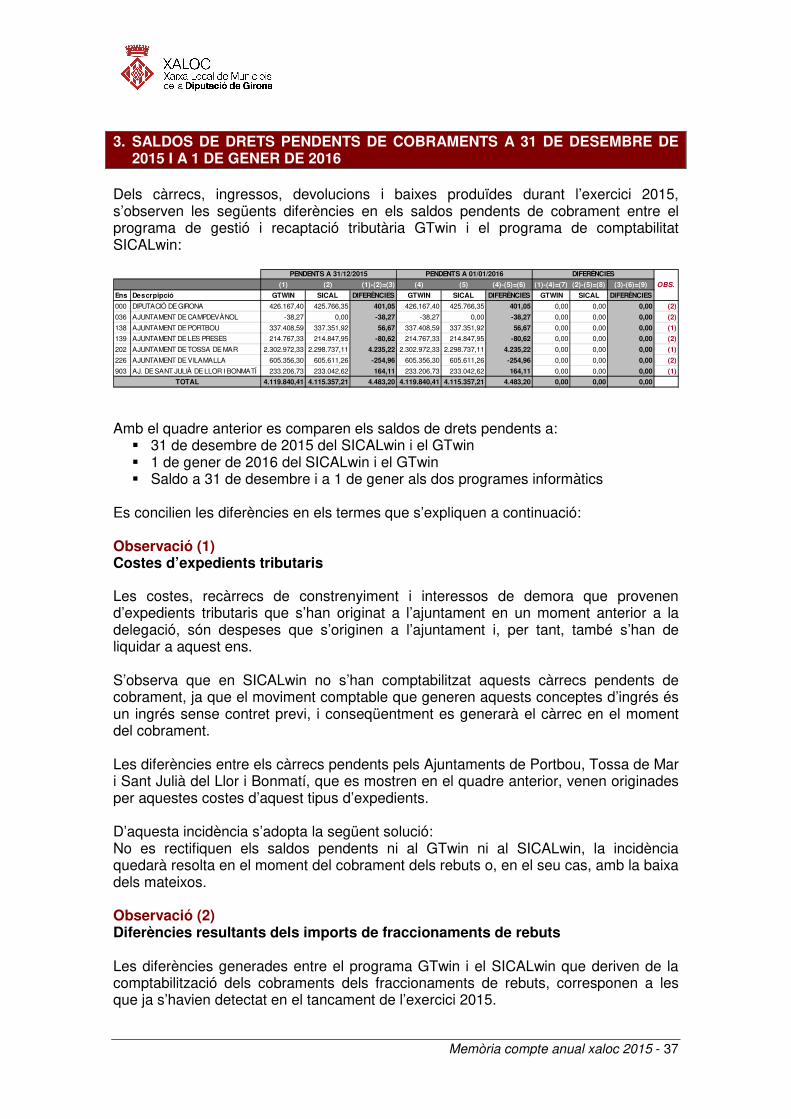

20. OPERACIONS PER ADMINISTRACIÓ DE RECURSOS PER COMPTE D’ALTRES ENS PÚBLICS Derivat del quadre de la informació que s’obté del programa de gestió tributària i recaptació i del programa de comptabilitat es concilien les següents diferències: 1. SALDOS DE DRETS PENDENTS DE COBRAMENT A 31 DE DESEMBRE DE

2014 I A 1 DE GENER DE 2015 En el quadre següent es comparen els saldos dels drets pendents de cobrament al programa de recaptació GTwin i al programa de comptabilitat SICALwin a:

� 31 de desembre de 2014 � I, a 1 de gener de 2015

Les diferències entre els saldos pendents a 31 de desembre de 2014 i a 1 de gener de 2015 no coincideixen amb les diferències que es van detectar en el moment del tancament de l’exercici 2014, tal i com es mostra en el següent quadre:

Es concilien les diferències en els termes que s’expliquen a continuació: Observació (1) Costes d’expedients tributaris Les costes, recàrrecs de constrenyiment i interessos de demora que provenen d’expedients tributaris que s’han originat a l’ajuntament en un moment anterior a la delegació dels serveis de gestió tributària i recaptació a XALOC, són despeses que s’originen a l’ajuntament i, per tant, també s’han de liquidar a aquest ens. S’observa que en el programa de comptabilitat SICALwin no s’han comptabilitzat aquests càrrecs pendents de cobrament, ja que el moviment comptable que generen aquests conceptes d’ingrés és un ingrés sense contret previ, i conseqüentment es generarà el càrrec en el moment del cobrament. S’adopta la següent solució: no es rectifiquen els saldos pendents ni al GTwin ni al SICALwin, la incidència quedarà resolta en el moment del cobrament dels rebuts o, en el seu cas, amb la baixa dels mateixos. Observació (2) Diferències resultants dels imports de fraccionaments de rebuts Les diferències generades entre el programa GTwin i el SICALwin que deriven de la comptabilització dels cobraments dels fraccionaments de rebuts, coincideixen amb les detectades en el tancament de l’exercici 2014.

(1) (2) (1)-(2)=(3) (4) (5) (4)-(5)=(6) (1)-(4)=(7)(2)-(5)=(8) (3)-(6)=(9)Ens Descripció GTWIN SICAL DIFERÈNCIES GTWIN SICAL DIFERÈNCIES GTWIN SICAL DIFERÈNCIES

000 DIPUTACIÓ DE GIRONA 465.674,16 € 465.273,75 € 400,41 465.674,16 € 465.273,75 € 400,41 0,00 € 0,00 € 0,00 (2)

036 AJ. DE CAMPDEVÀNOL 2.425,68 € 2.463,95 € -38,27 2.425,68 € 2.463,95 € -38,27 0,00 € 0,00 € 0,00 (2)

132 AJ. DE PERALADA 283.882,10 € 283.882,10 € 0,00 283.882,10 € 283.880,19 € 1,91 0,00 € -1,91 € -1,91 (3)

138 AJ. DE PORTBOU 348.422,33 € 348.365,66 € 56,67 348.422,33 € 348.365,66 € 56,67 0,00 € 0,00 € 0,00 (1)

139 AJ. DE LES PRESES 310.520,48 € 310.601,10 € -80,62 310.520,48 € 310.601,10 € -80,62 0,00 € 0,00 € 0,00 (2)

150 AJ. DE RIUDELLOTS DE LA SELVA 278,21 € 304,77 € -26,56 278,21 € 304,77 € -26,56 0,00 € 0,00 € 0,00 (2)

165 AJ. DE ST. JAUME DE LLIERCA 628.572,08 € 628.572,08 € 0,00 628.572,08 € 628.572,48 € -0,40 0,00 € 0,40 € 0,40 (3)

202 AJ. DE TOSSA DE MAR 2.338.714,62 € 2.333.724,25 € 4.990,37 2.338.714,62 € 2.333.724,25 € 4.990,37 0,00 € 0,00 € 0,00 (1)

226 AJ. DE VILAMALLA 563.395,40 € 563.650,36 € -254,96 563.395,40 € 563.650,36 € -254,96 0,00 € 0,00 € 0,00 (2)

903 AJ. DE ST. JULIÀ DE LLOR I BONMATÍ 243.398,69 € 243.223,47 € 175,22 243.398,69 € 243.224,98 € 173,71 0,00 € 1,51 € 1,51 (1);(3)

5.185.283,75 5.180.061,49 5.222,26 5.185.283,75 5.180.061,49 5.222,26 0,00 0,00 0,00TOTAL

PENDENTS A 01/01/2015PENDENTS A 31/12/2014

OBS.

DIFERÈNCIES

Memòria compte anual xaloc 2015 - 24

Per a la conciliació i corresponent regularització d’aquestes diferències es sol·licita als diferents departaments, la documentació administrativa justificativa dels acords de fraccionaments. A data d’aquest informe, no consten a Serveis Econòmics els acords administratius que suporten els imports dels fraccionaments de cobrament per tal de poder regularitzar aquestes diferències, adoptant-se la següent solució: no es rectifiquen els saldos pendents al SICALwin a l’espera de rebre la documentació justificativa dels imports. Observació (3) Error en el traspàs de saldos en l’obertura de la comptabilitat En l’obertura de la comptabilitat de l’exercici 2015, es detecta que l’aplicació comptable SICALwin fa un mal repartiment dels saldos inicials pendents de cobrament entre els Ajuntaments de Peralada, Sant Jaume de Llierca i Sant Julià de Llor i Bonmatí. Detectada la incidència, es procedeix a fer la corresponent correcció, quedant resolta a 31 de desembre de 2015. 2. ANÀLISI DELS INGRESSOS RECAPTATS I DELS PAGAMENTS REALITZATS

DERIVATS DE LA RECAPTACIÓ DE RECURSOS D’ALTRES ENS 2.1. CONCEPTE 000_PAGAMENTS REALITZATS SOBRE L’EFECTIVAMENT

RECAPTAT

De la comparació entre la recaptació líquida i els imports pagats per la recaptació dels ens, al programa de comptabilitat SICALwin, a 31 de desembre de 2015, s’obtenen les següents diferències:

Ens Nom Institució PAGAT RECAPTAT Saldo Deutor

Saldo Creditor Obs.

000 DIPUTACIÓ DE GIRONA 847.685,97 847.653,38 32,59 (1)

019 AJUNTAMENT DE BESALÚ 1.129.021,56 1.126.138,01 2.883,55 (1)

020 AJUNTAMENT DE BESCANÓ 1.915.724,94 1.915.283,47 441,47 (1)

021 AJUNTAMENT DE BEUDA 214.680,70 214.586,23 94,47 (1)

022 AJUNTAMENT DE LA BISBAL D'EMPORDÀ 232.412,57 232.370,63 41,94 (1)

024 AJUNTAMENT DE BOLVIR 977.335,45 976.881,15 454,30 (1)

030 AJUNTAMENT DE CABANES 270.946,23 270.154,95 791,28 (1)

032 AJUNTAMENT DE CADAQUÉS 3.252.264,77 3.231.904,70 20.360,07 (1)

041 AJUNTAMENT DE CANTALLOPS 272.613,39 272.531,14 82,25 (1)

049 AJUNTAMENT DE CELRÀ 2.033.939,75 2.032.537,48 1.402,27 (1)

086 AJUNTAMENT DE LA JONQUERA 310.748,29 310.586,98 161,31 (1)

092 AJUNTAMENT DE LLANÇÀ 331.515,58 331.259,39 256,19 (1)

093 AJUNTAMENT DE LLERS 414.107,50 413.999,16 108,34 (1)

120 AJUNTAMENT DE PALAU-SAVERDERA 80.157,66 78.601,55 1.556,11 (1)

133 AJUNTAMENT DE LES PLANES D'HOSTOLES 667.894,72 667.713,79 180,93 (1)

141 AJUNTAMENT DE PUIGCERDÀ 4.763.175,90 4.763.113,48 62,42 (1)

142 AJUNTAMENT DE QUART 1.429.548,02 1.428.539,38 1.008,64 (1)

143 AJUNTAMENT DE RABÓS 46.386,67 46.051,72 334,95 (1)

155 AJUNTAMENT DE SALT 10.839.107,18 10.821.152,10 17.955,08 (1)

161 AJUNTAMENT DE SANT FELIU DE PALLEROLS 705.044,10 704.302,41 741,69 (1)

162 AJUNTAMENT DE SANT FERRIOL 75.299,85 74.836,80 463,05 (1)

163 AJUNTAMENT DE SANT GREGORI 1.590.936,03 1.590.679,91 256,12 (1)

166 AJUNTAMENT DE ST. JORDI DESVALLS 441.879,01 441.483,36 395,65 (1)

Memòria compte anual xaloc 2015 - 25

Ens Nom Institució PAGAT RECAPTAT Saldo Deutor

Saldo Creditor

Obs.

172 AJUNTAMENT DE ST. MARTÍ DE LLÉMENA 270.483,06 269.873,13 609,93 (1)

175 AJUNTAMENT DE SANT MIQUEL DE FLUVIÀ 176.300,69 175.897,99 402,70 (1)

184 AJUNTAMENT DE SANTA PAU 12.069,78 11.782,02 287,76 (1)

185 AJUNTAMENT DE SANT JOAN LES FONTS 1.823.318,16 1.822.833,58 484,58 (1)

199 AJUNTAMENT DE TORROELLA DE MONTGRÍ 347.604,66 347.486,45 118,21 (1)

202 AJUNTAMENT DE TOSSA DE MAR 7.038.098,83 7.029.287,35 8.811,48 (1)

207 AJUNTAMENT DE LA VALL D'EN BAS 995.487,69 995.120,23 367,46 (1)

215 AJUNTAMENT DE VILABLAREIX 1.225.420,17 1.225.202,42 217,75 (1)

223 AJUNTAMENT DE VILAJUÏGA 332.646,25 332.462,32 183,93 (1)

226 AJUNTAMENT DE VILAMALLA 71.809,59 71.685,06 124,53 (1)

903 AJ. DE SANT JULIÀ DE LLOR I BONMATÍ 454.869,42 435.831,05 19.038,37 (1)

999 XALOC 138.202,27 137.985,67 216,60 (1)

016 AJUNTAMENT DE BÀSCARA 457.364,50 457.506,97 142,47 (2)

117 AJUNTAMENT DE PALAFRUGELL 1.023.107,66 1.023.233,37 125,71 (2)

152 AJUNTAMENT DE ROSES 1.325.360,21 1.325.434,16 73,95 (2)

186 AJUNTAMENT DE SARRIÀ DE TER 177.799,04 178.129,04 330,00 (2)

210 AJUNTAMENT DE VENTALLÓ 418.063,08 418.083,08 20,00 (2)

222 AJUNTAMENT DE VILAÜR 58.928,86 58.943,86 15,00 (2)

002 AJUNTAMENT D'AIGUAVIVA 1.012.447,66 1.012.393,82 53,84 (3)

073 AJUNTAMENT DE FORNELLS DE LA SELVA 1.419.484,63 1.407.983,42 11.501,21 (3)

183 AJUNTAMENT DE SANT ANIOL DE FINESTRES 370.949,89 370.893,32 56,57 (3)

TOTAL 92.539,59 707,13

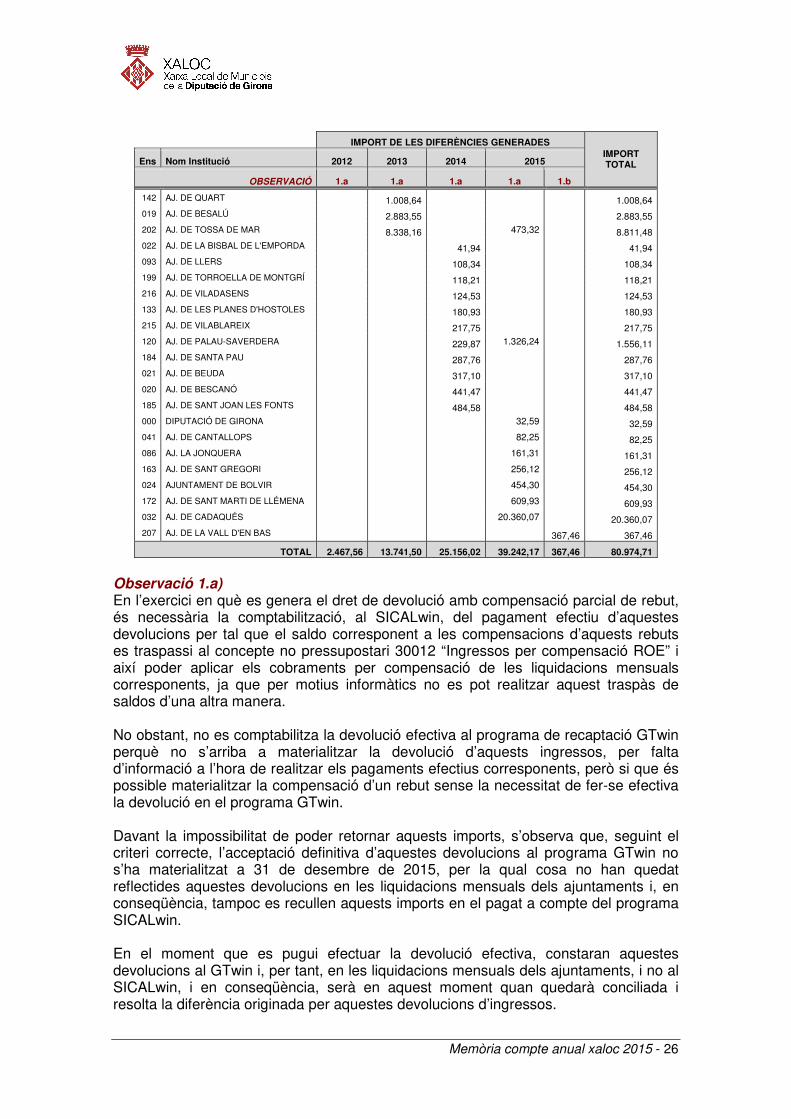

Es detecten diferències entre la recaptació líquida i els imports pagats en concepte de la recaptació efectiva dels ens en el programa SICALwin com a conseqüència del següent: Observació (1) Devolucions d’ingrés comptabilitzades a SICALwin i no a GTwin El següent quadre mostra el detall de les diferències, per any, generades i acumulades a 31 de desembre de 2015, per la comptabilització dels corresponents expedients administratius d’aprovació de la devolució d’ingressos al programa de comptabilitat SICALwin, dels quals no s’ha comptabilitzat la devolució efectiva al programa de recaptació GTwin:

IMPORT DE LES DIFERÈNCIES GENERADES IMPORT TOTAL Ens Nom Institució 2012 2013 2014 2015

OBSERVACIÓ 1.a 1.a 1.a 1.a 1.b

999 XALOC 2,82 18,04 190,79 12,99 224,64 903 AJ. DE S. JULIA LLOR I BONMATÍ 65,01 18.973,36 19.038,37 049 AJ. DE CELRA 68,76 142,05 1.191,46 1.402,27 143 AJ. DE RABÓS 334,95 334,95 162 AJ. DE SANT FERRIOL 463,05 463,05

161 AJ. DE SANT FELIU DE PALLEROLS 741,69 741,69

030 AJ. DE CABANES 791,28 791,28 141 AJ. DE PUIGCERDA 62,42 62,42 155 AJ. DE SALT 234,10 2.247,93 15.473,05 17.955,08 092 AJ. DE LLANÇA 256,19 256,19 166 AJ. DE SANT JORDI DESVALLS 395,65 395,65 175 AJ. DE SANT MIQUEL DE FLUVIÀ 402,70 402,70

Memòria compte anual xaloc 2015 - 26

IMPORT DE LES DIFERÈNCIES GENERADES IMPORT TOTAL Ens Nom Institució 2012 2013 2014 2015

OBSERVACIÓ 1.a 1.a 1.a 1.a 1.b

142 AJ. DE QUART 1.008,64 1.008,64 019 AJ. DE BESALÚ 2.883,55 2.883,55 202 AJ. DE TOSSA DE MAR 8.338,16 473,32 8.811,48 022 AJ. DE LA BISBAL DE L'EMPORDA 41,94 41,94 093 AJ. DE LLERS 108,34 108,34 199 AJ. DE TORROELLA DE MONTGRÍ 118,21 118,21 216 AJ. DE VILADASENS 124,53 124,53 133 AJ. DE LES PLANES D'HOSTOLES 180,93 180,93 215 AJ. DE VILABLAREIX 217,75 217,75 120 AJ. DE PALAU-SAVERDERA 229,87 1.326,24 1.556,11 184 AJ. DE SANTA PAU 287,76 287,76 021 AJ. DE BEUDA 317,10 317,10 020 AJ. DE BESCANÓ 441,47 441,47 185 AJ. DE SANT JOAN LES FONTS 484,58 484,58 000 DIPUTACIÓ DE GIRONA 32,59 32,59 041 AJ. DE CANTALLOPS 82,25 82,25 086 AJ. LA JONQUERA 161,31 161,31 163 AJ. DE SANT GREGORI 256,12 256,12 024 AJUNTAMENT DE BOLVIR 454,30 454,30 172 AJ. DE SANT MARTI DE LLÉMENA 609,93 609,93 032 AJ. DE CADAQUÉS 20.360,07 20.360,07 207 AJ. DE LA VALL D'EN BAS 367,46 367,46

TOTAL 2.467,56 13.741,50 25.156,02 39.242,17 367,46 80.974,71

Observació 1.a) En l’exercici en què es genera el dret de devolució amb compensació parcial de rebut, és necessària la comptabilització, al SICALwin, del pagament efectiu d’aquestes devolucions per tal que el saldo corresponent a les compensacions d’aquests rebuts es traspassi al concepte no pressupostari 30012 “Ingressos per compensació ROE” i així poder aplicar els cobraments per compensació de les liquidacions mensuals corresponents, ja que per motius informàtics no es pot realitzar aquest traspàs de saldos d’una altra manera. No obstant, no es comptabilitza la devolució efectiva al programa de recaptació GTwin perquè no s’arriba a materialitzar la devolució d’aquests ingressos, per falta d’informació a l’hora de realitzar els pagaments efectius corresponents, però si que és possible materialitzar la compensació d’un rebut sense la necessitat de fer-se efectiva la devolució en el programa GTwin. Davant la impossibilitat de poder retornar aquests imports, s’observa que, seguint el criteri correcte, l’acceptació definitiva d’aquestes devolucions al programa GTwin no s’ha materialitzat a 31 de desembre de 2015, per la qual cosa no han quedat reflectides aquestes devolucions en les liquidacions mensuals dels ajuntaments i, en conseqüència, tampoc es recullen aquests imports en el pagat a compte del programa SICALwin. En el moment que es pugui efectuar la devolució efectiva, constaran aquestes devolucions al GTwin i, per tant, en les liquidacions mensuals dels ajuntaments, i no al SICALwin, i en conseqüència, serà en aquest moment quan quedarà conciliada i resolta la diferència originada per aquestes devolucions d’ingressos.

Memòria compte anual xaloc 2015 - 27

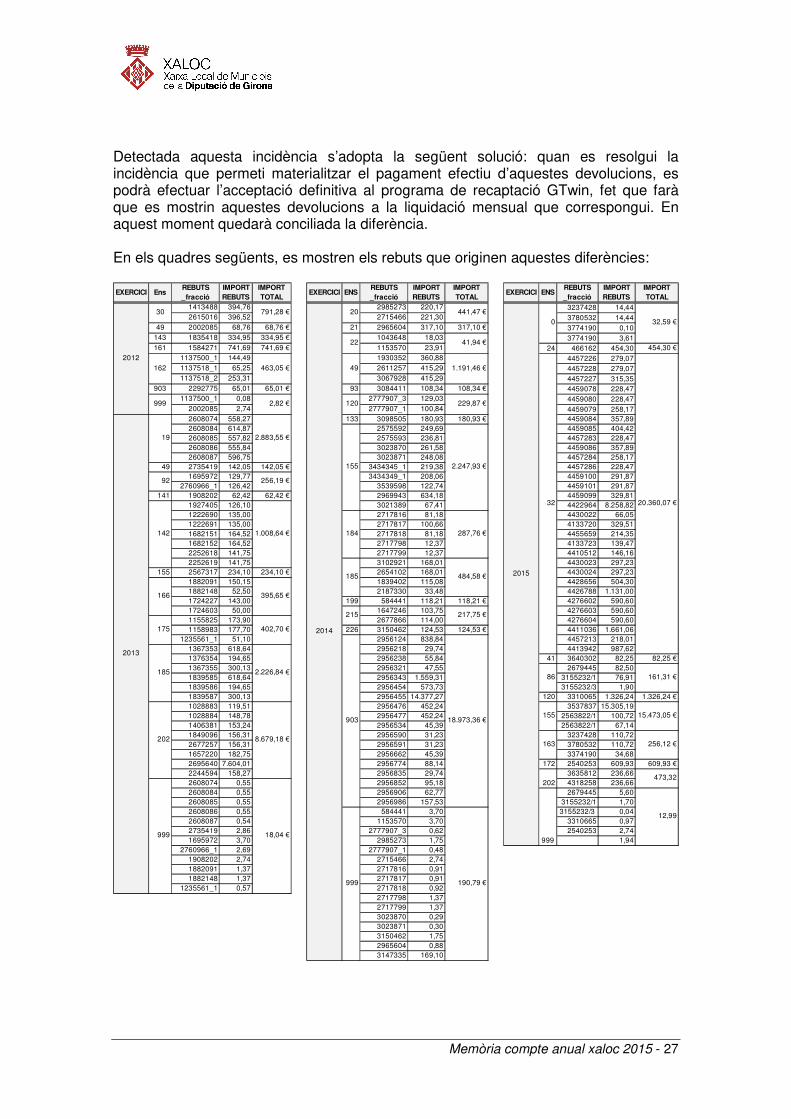

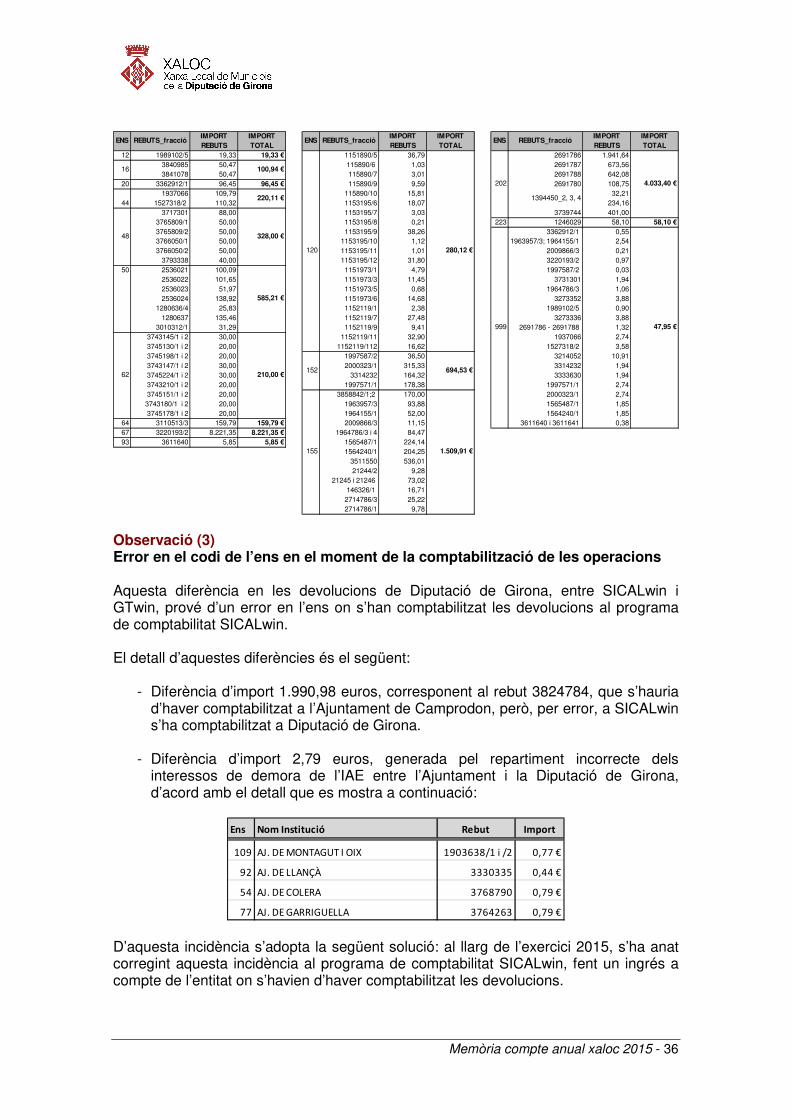

Detectada aquesta incidència s’adopta la següent solució: quan es resolgui la incidència que permeti materialitzar el pagament efectiu d’aquestes devolucions, es podrà efectuar l’acceptació definitiva al programa de recaptació GTwin, fet que farà que es mostrin aquestes devolucions a la liquidació mensual que correspongui. En aquest moment quedarà conciliada la diferència. En els quadres següents, es mostren els rebuts que originen aquestes diferències:

EXERCICI EnsREBUTS _fracció

IMPORT REBUTS

IMPORT TOTAL

EXERCICI ENSREBUTS _fracció

IMPORT REBUTS

IMPORT TOTAL

EXERCICI ENSREBUTS _fracció

IMPORT REBUTS

IMPORT TOTAL

1413488 394,76 2985273 220,17 3237428 14,442615016 396,52 2715466 221,30 3780532 14,44

49 2002085 68,76 68,76 € 21 2965604 317,10 317,10 € 3774190 0,10143 1835418 334,95 334,95 € 1043648 18,03 3774190 3,61161 1584271 741,69 741,69 € 1153570 23,91 24 466162 454,30 454,30 €

1137500_1 144,49 1930352 360,88 4457226 279,071137518_1 65,25 2611257 415,29 4457228 279,071137518_2 253,31 3067928 415,29 4457227 315,35

903 2292775 65,01 65,01 € 93 3084411 108,34 108,34 € 4459078 228,471137500_1 0,08 2777907_3 129,03 4459080 228,47

2002085 2,74 2777907_1 100,84 4459079 258,172608074 558,27 133 3098505 180,93 180,93 € 4459084 357,892608084 614,87 2575592 249,69 4459085 404,422608085 557,82 2575593 236,81 4457283 228,472608086 555,84 3023870 261,58 4459086 357,892608087 596,75 3023871 248,08 4457284 258,17

49 2735419 142,05 142,05 € 3434345_1 219,38 4457286 228,471695972 129,77 3434349_1 208,06 4459100 291,87

2760966_1 126,42 3539598 122,74 4459101 291,87141 1908202 62,42 62,42 € 2969943 634,18 4459099 329,81

1927405 126,10 3021389 67,41 4422964 8.258,821222690 135,00 2717816 81,18 4430022 66,051222691 135,00 2717817 100,66 4133720 329,511682151 164,52 2717818 81,18 4455659 214,351682152 164,52 2717798 12,37 4133723 139,472252618 141,75 2717799 12,37 4410512 146,162252619 141,75 3102921 168,01 4430023 297,23

155 2567317 234,10 234,10 € 2654102 168,01 4430024 297,231882091 150,15 1839402 115,08 4428656 504,301882148 52,50 2187330 33,48 4426788 1.131,001724227 143,00 199 584441 118,21 118,21 € 4276602 590,601724603 50,00 1647246 103,75 4276603 590,601155825 173,90 2677866 114,00 4276604 590,601158983 177,70 226 3150462 124,53 124,53 € 4411036 1.661,06

1235561_1 51,10 2956124 838,84 4457213 218,011367353 618,64 2956218 29,74 4413942 987,621376354 194,65 2956238 55,84 41 3640302 82,25 82,25 €1367355 300,13 2956321 47,55 2679445 82,501839585 618,64 2956343 1.559,31 3155232/1 76,911839586 194,65 2956454 573,73 3155232/3 1,901839587 300,13 2956455 14.377,27 120 3310065 1.326,24 1.326,24 €1028883 119,51 2956476 452,24 3537837 15.305,191028884 148,78 2956477 452,24 2563822/1 100,721406381 153,24 2956534 45,39 2563822/1 67,141849096 156,31 2956590 31,23 3237428 110,722677257 156,31 2956591 31,23 3780532 110,721657220 182,75 2956662 45,39 3374190 34,682695640 7.604,01 2956774 88,14 172 2540253 609,93 609,93 €2244594 158,27 2956835 29,74 3635812 236,662608074 0,55 2956852 95,18 4318258 236,662608084 0,55 2956906 62,77 2679445 5,602608085 0,55 2956986 157,53 3155232/1 1,702608086 0,55 584441 3,70 3155232/3 0,042608087 0,54 1153570 3,70 3310665 0,972735419 2,86 2777907_3 0,62 2540253 2,741695972 3,70 2985273 1,75 1,94

2760966_1 2,69 2777907_1 0,481908202 2,74 2715466 2,741882091 1,37 2717816 0,911882148 1,37 2717817 0,91

1235561_1 0,57 2717818 0,922717798 1,372717799 1,373023870 0,293023871 0,303150462 1,752965604 0,883147335 169,10

2012

2013

2014

2015

202473,32

999

12,99

155 15.473,05 €

163 256,12 €

32 20.360,07 €

86 161,31 €

999 190,79 €

0 32,59 €

215 217,75 €

903 18.973,36 €

184 287,76 €

185 484,58 €

120 229,87 €

155 2.247,93 €

22 41,94 €

49 1.191,46 €

999 18,04 €

20 441,47 €

185 2.226,84 €

202 8.679,18 €

166 395,65 €

175 402,70 €

92 256,19 €

142 1.008,64 €

999 2,82 €

19 2.883,55 €

30 791,28 €

162 463,05 €

Memòria compte anual xaloc 2015 - 28

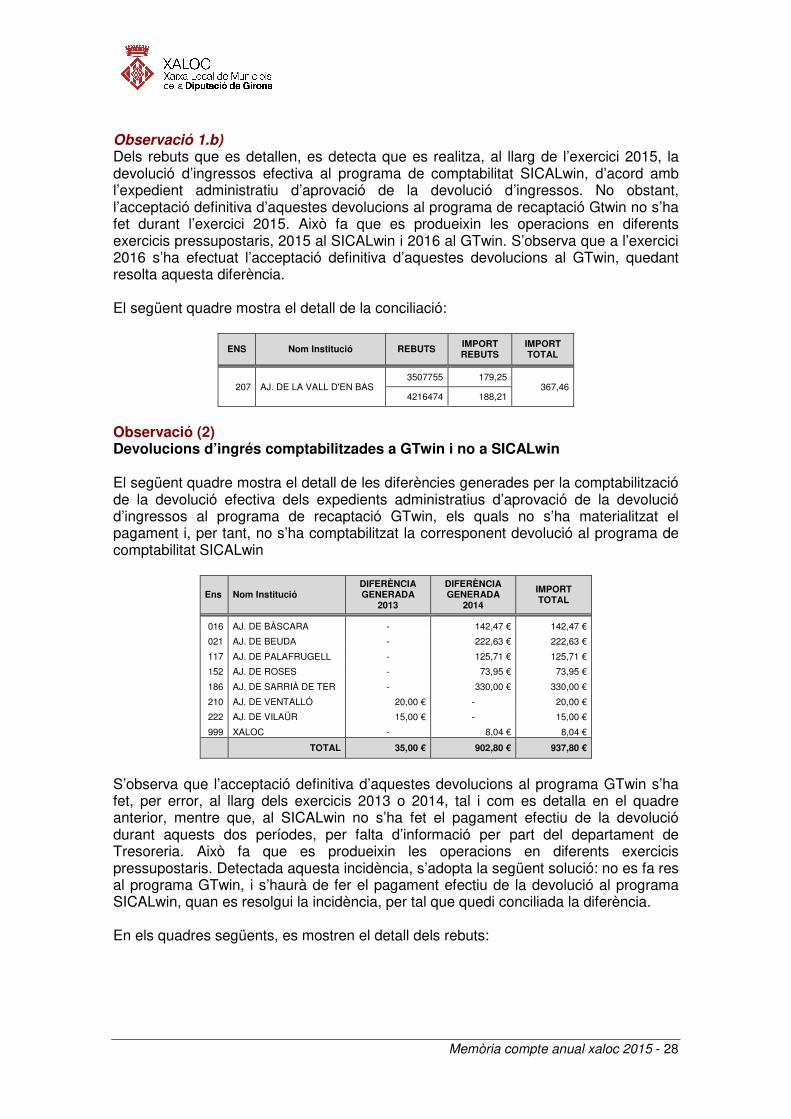

Observació 1.b) Dels rebuts que es detallen, es detecta que es realitza, al llarg de l’exercici 2015, la devolució d’ingressos efectiva al programa de comptabilitat SICALwin, d’acord amb l’expedient administratiu d’aprovació de la devolució d’ingressos. No obstant, l’acceptació definitiva d’aquestes devolucions al programa de recaptació Gtwin no s’ha fet durant l’exercici 2015. Això fa que es produeixin les operacions en diferents exercicis pressupostaris, 2015 al SICALwin i 2016 al GTwin. S’observa que a l’exercici 2016 s’ha efectuat l’acceptació definitiva d’aquestes devolucions al GTwin, quedant resolta aquesta diferència. El següent quadre mostra el detall de la conciliació:

ENS Nom Institució REBUTS IMPORT REBUTS

IMPORT TOTAL

207 AJ. DE LA VALL D'EN BAS 3507755 179,25

367,46 4216474 188,21

Observació (2) Devolucions d’ingrés comptabilitzades a GTwin i no a SICALwin El següent quadre mostra el detall de les diferències generades per la comptabilització de la devolució efectiva dels expedients administratius d’aprovació de la devolució d’ingressos al programa de recaptació GTwin, els quals no s’ha materialitzat el pagament i, per tant, no s’ha comptabilitzat la corresponent devolució al programa de comptabilitat SICALwin

Ens Nom Institució DIFERÈNCIA GENERADA

2013

DIFERÈNCIA GENERADA

2014

IMPORT TOTAL

016 AJ. DE BÀSCARA - 142,47 € 142,47 €

021 AJ. DE BEUDA - 222,63 € 222,63 €

117 AJ. DE PALAFRUGELL - 125,71 € 125,71 €

152 AJ. DE ROSES - 73,95 € 73,95 €

186 AJ. DE SARRIÀ DE TER - 330,00 € 330,00 €

210 AJ. DE VENTALLÓ 20,00 € - 20,00 €

222 AJ. DE VILAÜR 15,00 € - 15,00 €

999 XALOC - 8,04 € 8,04 €

TOTAL 35,00 € 902,80 € 937,80 €

S’observa que l’acceptació definitiva d’aquestes devolucions al programa GTwin s’ha fet, per error, al llarg dels exercicis 2013 o 2014, tal i com es detalla en el quadre anterior, mentre que, al SICALwin no s’ha fet el pagament efectiu de la devolució durant aquests dos períodes, per falta d’informació per part del departament de Tresoreria. Això fa que es produeixin les operacions en diferents exercicis pressupostaris. Detectada aquesta incidència, s’adopta la següent solució: no es fa res al programa GTwin, i s’haurà de fer el pagament efectiu de la devolució al programa SICALwin, quan es resolgui la incidència, per tal que quedi conciliada la diferència. En els quadres següents, es mostren el detall dels rebuts:

Memòria compte anual xaloc 2015 - 29

Observació (3) Import de la recaptació a 31 de desembre de 2015 inferior a l’import de les devolucions d’ingrés efectives En la liquidació mensual de desembre, l’import dels ingressos recaptats és inferior a l’import de les devolucions d’ingressos, fent que quedi un saldo a favor de XALOC. Detectada aquesta incidència s’adopta la següent solució: en la liquidació mensual, en què l’import dels ingressos recaptats sigui superior a les devolucions, es compensarà aquest saldo deutor, i l’import restant es liquidarà a l’ajuntament, fent que el pagat a compte sigui igual que la recaptació líquida en el programa SICALwin, i quedant, així, conciliada i arreglada aquesta diferència del tancament de l’exercici 2015. 2.2. CONCEPTE 001_PAGAMENTS REALITZATS EN CONCEPTE D’INTERESSOS

DE DEMORA DE L’HISTÒRIC

De la comparació entre la recaptació líquida i els imports pagats per la recaptació dels ens, al programa de comptabilitat SICALwin, a 31 de desembre de 2015, es posa de manifest el següent:

Els interessos de demora de l’històric corresponen a aquells interessos de demora generats en un moment anterior a la delegació de la gestió i recaptació dels tributs a l’organisme de recaptació XALOC. Tal i com es desprèn de l’article 50 de l’Ordenança general de gestió, inspecció i recaptació dels ingressos de dret públic la gestió dels quals ha estat delegada a la Diputació de Girona, en el moment que es materialitza el pagament dels expedients de devolució, es descompta de la recaptació líquida de l’ajuntament l’import corresponent a aquests interessos de demora. Es detecta que, per aquests dos rebuts, no es realitza la devolució material dels ingressos en l’exercici en què s’aproven els expedients administratius de devolució, que en el cas del rebut 2615016 és l’exercici 2012 i en el cas del 3434349_1 és el 2014, no obstant, es fa necessari comptabilitzar el pagament definitiu d’aquestes devolucions al programa SICALwin, per tal que el saldo corresponent a les compensacions d’aquests rebuts es traspassi al concepte no pressupostari

EXERCICI ENSNº operacions de SICALwin

REBUTS _fracció

IMPORT REBUTS

IMPORT TOTAL

EXERCICI ENSNº operacions de SICALw in

REBUTS _fracció

IMPORT REBUTS

IMPORT TOTAL

210420130022996 i 420130023033

2729942 20,00 20,00 € 117420140024698, 420140024701 i 420140024704

2194150 125,71 125,71 €

222 420130037124 2751017 15,00 15,00 € 152420140024714 a 420140024716

2281773_1 73,95 73,95 €

1787537 38,63 186420140024754 a 420140024761

2713770 330,00 330,00 €

2601485 34,45 420140137116 1787537 2,743063234 34,45 420140024795 2194150 2,743567258 34,94 420140024773 2281773_1 0,81

21 420140136905 2965648 222,63 222,63 € 420140024782 2713770 1,75

2013

2014

2014

8,04 €999

16420140136874 a 420140136881

142,47 €

ENS Nom Institució REBUTS_fraccióIMPORT INTERESSOS DEMORA HISTORIC

SALDO DEUTOR

030 AJUNTAMENT DE CABANES 2615016 56,44 € 56,44 €

155 AJUNTAMENT DE SALT 3434349_1 28,87 € 28,87 €

Memòria compte anual xaloc 2015 - 30

30012_Ingressos per compensació ROE i així poder aplicar els cobraments per compensació de les liquidacions mensuals corresponents. Detectada aquesta incidència s’adopta la següent solució: en el moment que es pugui efectuar la devolució efectiva a GTwin, serà quan es podrà descomptar l’import, corresponent als interessos de demora de l’històric d’aquests rebuts, de la recaptació líquida de l’ajuntament que correspongui. En conseqüència, serà en aquest exercici pressupostari quan quedarà conciliada i resolta la diferència originada per aquestes devolucions d’ingressos. 2.3. CONCEPTE 002_ACA – AUTOL. SUBSTITUT AJUNTAMENT/CONTRIBUENT El concepte 002_ACA – Autoliquidacions substitut ajuntament/contribuent, a 31 de desembre de 2015, té un saldo deutor de 10.547,14 euros. El detall de la composició d’aquest saldo deutor és el següent: 2.3.1. Saldo corresponent a l’autoliquidació del cànon de l’aigua repercutit del

3r trimestre de 2015, pendent de descomptar de la liquidació mensual de l’ajuntament

En la liquidació mensual de desembre, l’import dels ingressos recaptats dels ajuntaments de La Vajol i de Biure és inferior a l’import corresponent a les autoliquidacions de cànon de l’aigua repercutit del 3r trimestre de 2015 que es descompten de les liquidacions mensuals dels ajuntaments, fent que quedi un saldo a favor de XALOC per import de 6.281,98 euros, el detall del qual és el següent:

� Saldo deutor Ajuntament de La Vajol: 1.730,73 euros � Saldo deutor Ajuntament de Biure: 4.551,25 euros

Detectada aquesta incidència s’adopta la següent solució: en la liquidació mensual, en què l’import dels ingressos recaptats sigui superior a l’import d’aquestes autoliquidacions, es descomptarà aquest saldo deutor de la liquidació, i l’import restant es liquidarà a l’ajuntament, fent que el pagat a compte sigui igual que la recaptació líquida en el programa SICALwin, per aquest concepte, i quedant, així, conciliada i arreglada aquesta diferència del tancament de l’exercici 2015. 2.3.2. Saldo corresponent a l’import de les bonificacions aplicades en

l’autoliquidació del cànon de l’aigua repercutit del 4rt trimestre de 2014 XALOC, com a ens gestor del cànon d’aquells ajuntaments que tenen delegada la gestió, recaptació i liquidació d’aquest concepte, trimestralment tramita la Declaració de facturació a l’ACA, aplicant, si és el cas, les bonificacions corresponents a cadascun d’aquests ajuntaments. Durant l’exercici 2015, d’acord amb la resolució de revisió de bonificació aplicada en l’autoliquidació del cànon de l’aigua repercutit del 4rt trimestre de 2014, de tots els ajuntaments que tenen delegada la gestió, recaptació i liquidació d’aquest concepte, XALOC tramita un pagament a l’ACA, per import de 2.905,32 euros, corresponent a la suma dels imports de les bonificacions de cadascun dels ajuntaments, per haver presentat la Declaració de facturació a l’ACA fora del termini de pagament en voluntària.

Memòria compte anual xaloc 2015 - 31

Detectada aquesta incidència s’adopta la següent solució: d’acord amb la resolució del president delegat de XALOC de data 18 de gener de 2016, en la qual es resolt l’expedient de responsabilitat patrimonial 1/2015, procedeix regularitzar el pagament corresponent a l’import de les bonificacions aplicades en l’autoliquidació del cànon de l’aigua repercutit del 4rt trimestre de 2014, imputant els 2.905,32 euros al pressupost de despeses de XALOC, i quedant, així, conciliada i arreglada aquesta diferència del tancament de l’exercici 2015. 2.3.3. Saldo corresponent a la diferència entre la liquidació aprovada per l’ACA

contra l’Ajuntament de Sant Mori i l’import efectivament recaptat durant l’exercici 2015

Durant l’exercici 2015, l’ACA comprova que les tarifes per trams de l’impost del cànon corresponent als padrons pels consums realitzats el 1r, 2n i 3r trimestre del 2010, i aprovat durant el 2011, no han estat aplicades de forma correcta. En conseqüència, XALOC tramita el pagament de 1.530,99 euros corresponents a la diferència entre l’import reclamat i l’efectivament recaptat per aquest concepte, per cobrir la liquidació aprovada per l’ACA contra l’Ajuntament de Sant Mori. D’aquests 1.530,99 euros, al llarg de l’exercici 2015, XALOC ha recaptat dels contribuents un total de 171,15 euros. Per tant, el saldo deutor a favor de XALOC, a 31 de desembre de 2015, per aquest concepte, és de 1.359,84. Detectada la incidència s’adopta la següent solució: en la mesura que es vagin recaptant els imports corresponents a aquesta liquidació complementària aprovada per l’ACA, s’aplicaran a aquest concepte de ROE. En conseqüència, en el moment que s’hagi recaptat tot l’import d’aquesta liquidació quedarà conciliada i arreglada aquesta diferència del tancament de l’exercici 2015. 2.4. CONCEPTE 003_ DEVOLUCIONS AL CONTRIBUENT, FET L’INGRÉS A

L’AJUNTAMENT De la comparació entre la recaptació líquida i el pagat en concepte de devolucions al contribuent, però que, prèviament el propi contribuent ha fet l’ingrés a l’ajuntament, al programa de comptabilitat, a 31 de desembre de 2015, hi consta el següent import pendent de regularitzar:

No es té constància, als Serveis Econòmics de XALOC, que aquest import s’hagi regularitzat amb l’Ajuntament. 2.5. CONCEPTE 005_DESPESES FINANCERES Durant l’exercici 2015, es carrega en els comptes de XALOC una comissió de 20,00 euros en concepte de despesa per devolució de xec bancari estranger. D’acord amb l’informe de Tresoreria de data 16 d’octubre de 2015, es tramita el pagament d’aquesta despesa per poder comptabilitzar la sortida de fons de la Tresoreria de XALOC.

ENS Nom InstitucióIMPORT

DEVOLUCIÓSALDO DEUTOR

210 AJUNTAMENT DE VENTALLÓ 188,97 € 188,97 €

Memòria compte anual xaloc 2015 - 32

Detectada aquesta incidència, s’adopta la següent solució: considerant que la comissió per la devolució del xec bancari estranger és una despesa que ha d’assumir el contribuent, es practica una liquidació en concepte de costes a nom del contribuent. En el moment que es recapti l’import d’aquesta liquidació, quedarà conciliada i arreglada aquesta diferència generada durant l’exercici 2015. 2.6. CONCEPTE 006_REGULARITZACIÓ DEVOLUCIONS AMB COMPENSACIONS Dels rebuts que es detallen, es detecta que es realitza, al llarg de l’exercici 2015, la compensació dels mateixos, no obstant, no consta la devolució efectiva dels corresponents expedients de devolució dins el mateix exercici. Per poder comptabilitzar l’import de les compensacions a la comptabilitat, és necessari que el saldo corresponent a les compensacions d’aquests rebuts estigui en el concepte no pressupostari 30012_Ingressos per compensació de ROE, i així poder-ne aplicar els cobraments. En conseqüència, es tramita un pagament per l’import d’aquestes compensacions, des del concepte 006_Regularització devolucions amb compensacions, amb descompte íntegre al CNP 30012, per poder aplicar els ingressos derivats de la recaptació. El detall dels rebuts és el següent:

Ens Nom Institució REBUT_fracció IMPORT

COMPENSACIÓ SALDO

DEUTOR OBS.

185 AJ. DE SANT JOAN LES FONTS 3558324_1 4.255,06 4.255,06 (1)

217 AJUNTAMENT DE VILADAMAT 4458977 42,11 42,11 (2)

Observació (1) Error en la comptabilització del cobrament per compensació Es detecta que, durant l’exercici 2015, es comptabilitza el cobrament per compensació del rebut 3558324_1, per import de 4.255,06 euros, que deriva de l’expedient de devolució 2014/004316. No obstant, no consta el saldo corresponent en el CNP 30012, fent que s’adopti la solució temporal exposada anteriorment. Fetes les comprovacions oportunes, s’observa que l’expedient de devolució es va tramitar sense compensació, i per tant, es detecta un error en la comptabilització del cobrament d’aquest rebut. Detectada aquesta incidència s’adopta la següent solució: s’anul·la el cobrament per compensació del rebut 3558324_1 en l’exercici 2016, i en conseqüència, es resolt la incidència aplicant els 4.255,06 euros del CNP 30012 contra el pagament de ROE fet des del concepte 006_Regularització devolucions amb compensació. Observació (2) Devolució efectiva comptabilitzada en exercici diferent a la compensació Es detecta que la devolució efectiva de l’expedient de devolució 2015/007691, del qual deriva la compensació del rebut 4458977 per import de 42,11 euros, no es comptabilitza dins l’exercici 2015, sinó que la comptabilització d’aquesta devolució es fa en l’exercici següent. En conseqüència, no consta el saldo en el CNP 30012 per poder aplicar el cobrament, fent que s’adopti la solució proposada anteriorment.

Memòria compte anual xaloc 2015 - 33