memoria y balance - enero / diciembre 2017backend.gfgsa.com/upload/memoria gfg 2017 imprenta -...

TRANSCRIPT

Memoria y Balance - Enero / Diciembre 2017

2.

3.

6.

10.

11.

16.

57.

65.

101.

127.

205.

206.

Principales Indicadores del Balance Consolidado

Carta del Presidente

Directorios y Gerencias

Memoria

Evolución de la Economía, del Sistema Financiero y del Mercado Asegurador

Evolución de las Operaciones

Aspectos Vinculados con la Organización, la Toma de Decisiones, el Control Interno y las Modalidades de Remuneración del Directorio y de los Cuadros Gerenciales

Análisis de la Evolución Patrimonial y de Resultados

Informe sobre el Código de Gobierno Societario

Estados Contables Anuales

Convocatoria

Información Adicional

Contenidos

Grupo Financiero Galicia S.A. (en adelante “Grupo Financiero Galicia”)

fue conformado en 1999 como una compañía holding de servicios

financieros, organizado bajo las leyes de la República Argentina. Su activo

más importante es la tenencia del 100%de las acciones de Banco de Galicia y

Buenos Aires S.A. (en adelante “Banco Galicia” o “Banco”).

Fundado en 1905 Banco Galicia es uno de los principales bancos privados

del sistema financiero argentino, líder en la provisión de serviciosfinancieros en todo el país. Como

banco universal, y a través de distintascompañías vinculadas y de variadoscanales de distribución, ofrece una

amplia gama de servicios financieros a más de 9 millones de clientes, tantoindividuos como empresas. Opera unade las más extensas y diversificadas

redes de distribución del sectorfinanciero privado argentino, ofreciendo503 puntos de contacto con sus clientespor intermedio de sucursales bancarias y centros de banca electrónica y otros257 correspondientes a las compañías

de tarjetas de crédito regionales. Los clientes de Banco Galicia también

cuentan con acceso a servicios de bancatelefónica, a bancogalicia.com y

Galicia Móvil. Adicionalmente, BancoGalicia es el banco argentino líder por

relevancia en las redes sociales.

Grupo Financiero Galicia S.A.

Grupo Financiero Galicia | Memoria y Balance 20172

2017AL 31 DE DIC IEMBRE DE

PARA EL E JERC IC IO

Resu l t ado Ne to Cant idad de Acc iones Promedio en Ci rcu lac ión ( en m i l l one s )

Resu l t ado Ne to po r Acc i ón ( 1 )

En mi l lones de pesos(excepto ind icac ión en cont rar io )

2016

(1) Calculado sobre el resultado neto.(2) Resultado Neto más Participaciones de Terceros, dividido por los Activos promedio.(3) Ingresos Financieros menos Egresos Financieros, dividido por los activos rentables promedio.(4) La participación corresponde a los depósitos y préstamos en el país y se calcula sobre la basede la información diaria acerca de depósitos y préstamos del sistema financiero argentino,elaborada por el Banco Central de la República Argentina, utilizando saldos a fin de mes.

6 . 0 1 81 . 3 0 04 , 6 3

8 . 3 2 91 . 3 3 36 , 2 5

Principales Indicadores del Balance Consolidado

AL C IERRE DEL E JERC IC IO

Ac t i vo Préstamos NetosDepós i t o sPa t r imon io Ne toCan t i dad de Acc i ones en C i r cu l a c i ón ( en m i l l one s )

Va lo r L i b ro s po r Acc i ón

2 4 2 . 2 5 11 3 7 . 4 5 21 5 1 . 6 8 82 0 . 3 5 31 . 3 0 01 5 , 6 6

341 . 0 1 31 9 7 . 3 3 52 0 3 . 4 5 13 9 . 3 0 01 . 4 2 72 7 , 5 4

INDICADORES (%)

Re to rno sob re Pa t r imon io Ne to P romed io ( 1 )

Retorno sobre Act ivo Promedio ( 2 )

Margen F i nanc i e ro ( 3 )

Pa t r imon io Ne to como Po r cen ta j e de l Ac t i vo

3 5 , 0 33 , 4 8

1 2 , 1 08 , 4 0

30 , 9 13 , 5 2

1 3 , 3 11 1 , 5 2

2 0 1 5

4 . 3 3 81 . 3 0 03 , 3 4

1 6 1 . 7 4 89 8 . 3 4 5

1 0 0 . 0 3 91 4 . 4 8 51 . 3 0 01 1 , 1 4

3 5 , 5 43 , 8 3

1 3 , 1 28 , 9 6

PARTIC IPACIÓN DE MERCADO (4) (%)

Depós i t o s de l Se c to r P r i vado Préstamos a l Sector Pr ivado

9 , 9 61 0 , 1 2

10 , 2 91 0 , 1 1

9 , 4 09 , 6 8

TIPO DE CAMBIO

En Pesos po r Dó la r 1 5 , 8 5 018 , 7 7 4 13 , 0 0 5

Grupo Financiero Galicia | Memoria y Balance 2017 3

Carta del Presidente

Señores accionistas:

Tengo el agrado de dirigirme a Uds. a fin de presentarles la Memoria de Grupo FinancieroGalicia S.A. correspondiente al 19° ejercicio económico cerrado el 31 de diciembre de 2017.

Durante 2017 los mercados internacionales estuvieron marcados por la incertidumbrerespecto al accionar del nuevo presidente de los Estados Unidos durante su primer año deadministración. Hubo expectativas positivas fundadas en la reforma tributaria -sancionadarecién a fines de año- pero preocupación en relación con un potencial incremento delproteccionismo y del déficit fiscal. Además, los inversores estuvieron pendientes de lasdecisiones de los principales bancos centrales del mundo, que comenzaron la normalizaciónmonetaria, incrementando sus tasas de referencia.

El mundo creció un 3,7% en 2017 comparado con el 3,2% de 2016 y hay buenas perspectivaspara 2018, aunque podría ser algo menor debido a potenciales conflictos geopolíticos, o laaparición de nuevas corrientes proteccionistas y nacionalistas que podrían afectar elcomercio internacional.

En el plano local, la Argentina comenzó el camino de la recuperación económica, ya quesegún consultoras privadas, el crecimiento de la actividad habría estado en torno a un 2,9%en 2017. Para 2018 el consenso de mercado estima un crecimiento económico del 3,2%, loque tendrá un impacto positivo en el nivel de empleo.

El resultado del ejercicio finalizado el 31 de diciembre de 2017 arrojó una ganancia neta de$8.329 millones, 38,4% superior a los $6.018 millones registrados en el ejercicio finalizadoel 31 de diciembre de 2016. Aproximadamente el 83% de este resultado proviene de BancoGalicia y su subsidiaria Tarjetas Regionales, complementado por la participación en las otrassubsidiarias del Grupo, principalmente en los negocios de seguros, a través de SudamericanaHolding, y en el de fondos comunes de inversión FIMA, a través de Galicia Administradorade Fondos. Adicionalmente, durante el año se registraron resultados financieros positivos de$689 millones, producto del rendimiento de los fondos provenientes de la emisión deacciones realizada por Grupo Galicia a fines de septiembre hasta que se capitalizó al Banco,operación a la que me referiré más adelante.

El resultado del Ejercicio representó un retorno sobre los activos promedio del 3,52% y unretorno sobre el patrimonio neto promedio del 30,91%.

Al 31 de diciembre de 2017, la exposición crediticia total del Banco al sector privado alcanzólos $224.249 millones, con un crecimiento del 42,5% en el año. Por su parte, los depósitosascendieron a $203.578 millones, con un aumento del 33,9% consecuencia del crecimientode los depósitos en pesos (31,9%) y de los depósitos en moneda extranjera (37,9%).

Grupo Financiero Galicia | Memoria y Balance 20174

La participación estimada de Banco Galicia en el total de préstamos al sector privadoalcanzó el 10,1% nivel similar al de un año atrás mientras que la participación estimada delBanco en los depósitos del sector privado alcanzó el 10,3% frente al 10,0% del año anterior.

Con una inversión de más de US$130 millones, Banco Galicia inauguró a fines de marzoPlaza Galicia, edificio ubicado en el barrio de Chacarita, desarrollado íntegramente bajoparámetros de sustentabilidad y que cuenta con un 30% de la estructura edilicia destinadaa espacios verdes. Asimismo, durante el año el Banco incrementó su red de distribución en27 sucursales, en Capital Federal, Provincia de Buenos Aires y en otras 6 provincias con elobjetivo de estar más cerca de nuestros clientes actuales y futuros.

En lo que respecta a la normativa del sistema financiero, el Banco Central continuó fomen-tando la competencia entre bancos y eliminando regulaciones distorsivas. En noviembre de2017 decidió la eliminación gradual de la llamada "Línea de Financiamiento para la Produccióny la Inclusión Financiera", creada por la administración anterior. De esta manera, endiciembre de 2018 dejará de existir la obligación de tener saldos relacionados con esta línea.

A partir de 2018 los bancos deberán aplicar las Normas Internacionales de InformaciónFinanciera (NIIF). En los estados contables trimestrales del ejercicio 2017 se informaroncomo Nota al Balance los ajustes positivos que este cambio produciría en el Patrimonio Netotanto de Banco Galicia como de Grupo Financiero Galicia.

Por otro lado, a través de un acuerdo privado celebrado entre las cámaras de comercios,bancos y empresas adquirentes de tarjetas de crédito, se estableció, a partir del 1° de abrilde 2017, la reducción voluntaria del arancel de tarjetas de crédito y débito en formaprogresiva y convalidada posteriormente por el Banco Central. Por otra parte, y dentro deun acuerdo con la Comisión Nacional de Defensa de la Competencia, durante 2018 los bancoscontrolantes de Prisma, procesadora de las tarjetas Visa, deberán vender dicha compañía.

En Galicia Seguros continuamos consolidando el negocio integral de seguros del Grupo, confoco en el desarrollo de nuevas capacidades comerciales las cuales nos permitieron cambiarla composición de la facturación de la compañía -ante la baja del seguro de vida de saldodeudor-, manteniendo por otra parte el liderazgo en los ramos de hogar y robo. Asimismo,se finalizó el proyecto de actualización de la plataforma tecnológica de la compañía, paraafrontar el crecimiento y los desafíos de la transformación digital.

Galicia Administradora de Fondos, obtuvo una ganancia neta de $450 millones, 128% superiora los $197 millones del ejercicio del año 2016, generada por las comisiones sobre los fondosadministrados FIMA. El patrimonio total administrado creció un 82% respecto al cierreanterior, alcanzando al 31 de diciembre de 2017 un volumen administrado de $67.973millones, el cual representa una participación de mercado del 12,4% (80 puntos básicos másque en 2016). A nivel clientes se dio un importante crecimiento en las cuentas de individuosy esperamos la continuidad del crecimiento de los activos administrados.

Fue muy importante también la emisión de acciones por US$632,5 millones -126,5 millonesde acciones Clase B a US$5 por acción- finalizada a principios de octubre, en la que hubouna gran demanda por parte de inversores institucionales. Grupo Financiero Galicia a su vezcapitalizó a Banco Galicia el 27 de diciembre de 2017 en $10.000 millones, lo que permitirá alBanco contar con una mayor capacidad para hacer frente a la creciente demanda de préstamos.

Grupo Financiero Galicia | Memoria y Balance 2017 5

Presidente del Directorio

Ciudad Autónoma de Buenos Aires, 8 de marzo de 2018

EDUARDO J. ESCASANY

Con el objetivo de simplificar nuestras actividades y concentrarnos en nuestros negociosprincipales, durante el año Banco Galicia vendió la totalidad de sus tenencias accionarias enTarjetas del Mar (60%) y en Aguas Cordobesas (10,8% del capital).

Asimismo, y con posterioridad a la finalización del Ejercicio, el 2 de febrero de 2018 seperfeccionó la venta de Compañía Financiera Argentina y Cobranzas y Servicios al grupoGaleno, ascendiendo el total de la operación a $1.064 millones.

Otro hecho significativo fue que el 23 de octubre de 2017 Grupo Financiero Galicia canceló asu vencimiento sus últimas obligaciones negociables vigentes por la suma de $116,8 millones,dando por finalizado el esquema de deuda que fuera iniciado durante el ejercicio 2009.

En cuanto a nuestro negocio de tarjetas de crédito a través de Tarjetas Regionales, el año2017 también fue muy relevante: (i) Grupo Financiero Galicia compró un 6% de la participaciónminoritaria en Tarjetas Regionales por un total de US$49 millones, cuya transferencia sehizo efectiva en enero de 2018; (ii) a partir del 1 de octubre de 2017, Tarjeta Naranja absorbiólos activos y pasivos de Tarjetas Cuyanas, y (iii) se llevó a cabo un proceso de reorganiza-ción en el que se separó una parte del patrimonio del Banco compuesto por su tenencia enacciones de Tarjetas Regionales, representativa del 77% del capital social de la mencionadasociedad, para su incorporación en el patrimonio del Grupo con efectos a partir del 1 deenero de 2018.

Creo que esta reorganización societaria, la inversión en tecnología digital y en sucursales,desarrollando y mejorando productos y servicios para ofrecer una experiencia diferenciadoraa nuestros clientes, nos permitirá estar mejor posicionados ante el gran potencial de crecimientoque tiene el sistema financiero, imprescindible para expandir la economía argentina.

Estamos muy orgullosos de haber obtenido un excelente resultado a nivel de Grupo en laencuesta “Great Place to Work 2017”: Banco Galicia, ocupó el 1° lugar del ranking y TarjetaNaranja el 2° de las mejores empresas para trabajar con dotación de más de 1.000empleados y, entre las empresas de 251 a 1.000 empleados, Galicia Seguros logró el 3° puesto.

Queremos continuar creciendo y lograr ser el mayor grupo financiero de la Argentina y paraello tenemos que seguir poniendo al cliente en el centro de nuestras decisiones, brindándoleuna experiencia diferenciadora. De esta manera continuaremos generando valor para elaccionista, siempre dentro del marco de una gestión sustentable, pensando en el biencomún y cuidando el medio ambiente.

El Directorio de Grupo Financiero Galicia propondrá a la Asamblea de Accionistas ladistribución de dividendos en efectivo por $1.200 millones.

Finalmente, en nombre del Directorio de Grupo Financiero Galicia, quiero agradecer a losaccionistas por su acompañamiento, a todos los colaboradores de las empresas del Grupo porsu esfuerzo y compromiso, a los proveedores por su dedicación y a los clientes por su fidelidad.

Grupo Financiero Galicia | Memoria y Balance 20166

Directorio y Gerencias

Grupo Financiero Galicia | Memoria y Balance 2017 7

DIRECTORIO

Eduardo J. EscasanyPresidente

Pablo GutiérrezVicepresidente

Abel AyerzaFederico BraunAntonio R. GarcésDaniel A. LlambíasC. Enrique MartinPedro A. RichardsSilvestre Vila MoretDirectores

Sergio GrinencoAlejandro M. Rojas LagardeAugusto R. Zapiola MacnabDirectores Suplentes

COMISIÓN FISCALIZADORA

Norberto D. CorizzoEnrique M. Garda OlacireguiJosé Luis GentileSíndicos Titulares

Miguel N. ArmandoFernando NoetingerHoracio TedinSíndicos Suplentes

GERENCIAS

Pedro A. RichardsGerente General

José L. RonsiniGerente Administrativo Financiero

Grupo Financiero Galicia S.A.

Grupo Financiero Galicia | Memoria y Balance 20178

Banco de Galicia y Buenos Aires S.A.

DIRECTORIO

Sergio GrinencoPresidente

Raúl H. SeoaneVicepresidente

Guillermo J. PandoDirector Secretario

María Elena CasasnovasJuan Carlos L’AfflittoPablo M. GaratIgnacio A. GonzálezDirectores

Enrique García PintoC. Enrique MartinAugusto R. Zapiola MacnabDirectores Suplentes

COMISIÓN FISCALIZADORA

Norberto D. CorizzoEnrique M. Garda OlacireguiJosé Luis GentilePresidente

Miguel N. ArmandoFernando NoetingerHoracio TedinSíndicos Suplentes

GERENCIAS

Fabián KonGerente General

Germán GhisoniGerente de Banca Minorista

Marcelo IraolaGerente de Banca Mayorista

Pablo León CastroGerente de Banca Financiera

María Marcela FernieGerente de Servicios Corporativos Integrados

Rafael BergésGerente de Desarrollo Organizacional y Recursos Humanos

Bruno FolinoGerente de Planeamiento

Diego RivasGerente de Riesgos

Flavio DoglioloGerente de Experiencia del Cliente

Claudio ScarsoGerente de Auditoría

Teresa PirainoGerente de Prevención del Lavado de Activos y Compliance

9

Sudamericana Holding S.A.Sebastián GutierrezGerente General

Galicia Administradora de Fondos S.A.Ezequiel RosalesPresidente

Tarjetas Regionales S.A.Miguel PeñaGerente General

Compañía Financiera Argentina S.A.Pablo Caputto*Gerente General

Galicia Warrants S.A.Santiago PasmanGerente General

* Gerente General hasta el 2 de febrero de 2018, fecha en que se perfeccionó la ventade Compañía Financiera Argentina S.A.

Grupo Financiero Galicia | Memoria y Balance 2017

Grupo Financiero Galicia | Memoria y Balance 201710

Memoria

El Directorio somete a

consideración de los

Señores Accionistas la

Memoria, los Estados

Contables y el Informe de

la Comisión Fiscalizadora

correspondientes al

ejercicio económico N°19

de Grupo Financiero

Galicia S.A., cerrado el

31 de diciembre de 2017.

Grupo Financiero Galicia | Memoria y Balance 2016 11

Evolución de la Economía, del Sistema Financiero y del Mercado Asegurador

Grupo Financiero Galicia | Memoria y Balance 201712

En 2017 los mercados internacionales estuvieron marcados por dosfactores que guiaron el rumbo de las expectativas. En primer lugar,parte del foco estuvo puesto en el primer año de administración deDonald Trump, flamante presidente de los Estados Unidos y conparticular atención en su propuesta de reforma tributaria. Ensegundo orden, el accionar de los principales bancos centrales delmundo: Reserva Federal, Banco Central Europeo, Banco de Japón yBanco de Inglaterra.

Por su parte, el dólar se depreció contra las monedas de susprincipales socios comerciales, verificándose una sustancial caídadel dollar index en un 10,3% explicado por la importanteapreciación que tuvo el Euro (+14%) en 2017. Una sostenidamejora en diversos indicadores de los países de la eurozona setradujo en la fortaleza de su moneda. Respecto al nivel deactividad mundial, y acorde al “World Economic Outlook”elaborado por el FMI, observamos cómo se consolida el proceso derecuperación y crecimiento, con una suba del producto mundial de3,7% en 2017, desde el 3,2% de 2016. La contribución de laseconomías avanzadas fue de 2,3%, con 2,4% de la Eurozona, 2,3%en EE.UU. y 1,8% en Japón. En tanto, los mercados emergentes lohicieron en 4,7%, con los gigantes China (+6,8%) e India (+6,7%)a la cabeza. A su vez, cabe destacar la recuperación de la región,que pasó de una caída de 0,7% en 2016 a una suba de 1,3% en2017 y buenas perspectivas a futuro (2018 +1,9%; 2019 +2,6%).

En tanto, y apalancado fuertemente en las expectativas generadas,el equity tuvo un buen desempeño en 2017. En los Estados Unidos,los principales indicadores bursátiles registraron importantessubas. El Nasdaq trepó un 27%, acompañado por el Dow Jones+24% y el S&P500 +19%, mientras que en Japón y Europa lassubas fueron de 19% y 7%, respectivamente. Los mercadosemergentes por su parte, mostraron también buenos resultados:las subas en dólares fueron de 47% para la Argentina, 46% paraChile, 34% en el caso del Perú, 25% para Brasil, 14% paraColombia y 12% en México.

En este contexto, y frente a la mencionada depreciación del dólara nivel global, las materias primas marcaron un incipienteincremento de 0,5%, con pronunciadas caídas hasta el mes dejunio y una posterior recuperación en el segundo semestre del año.Entre los diversos sectores los movimientos fueron heterogéneos,con subas lideradas por los metales industriales (aluminio +35%,cobre +32%, níquel +26%), mientras que por detrás se encontró eloro (+12,5%). Por su parte, el petróleo logró subas cercanas al

12% (el crudo WTI cerró el año en US$60,4/barril) mostrando losefectos del acuerdo en la reducción de la producción acordado porRusia y los miembros de la OPEP. Por último, las principales caídasestuvieron determinadas por el maíz (-9,7%) y la soja (-5,1%) mientrasque el trigo logró escapar a la tendencia con una suba de 5,5%.

En el plano local, la Argentina comenzó el camino de laconsolidación del crecimiento económico que, luego de la caída dela actividad observada en 2016 (-2,2%), exhibió un mejor desempeñodurante 2017, con impacto positivo en las perspectivas para 2018.Estimaciones privadas reflejan un crecimiento de la actividadeconómica en torno a un 2,9% en 2017 mientras que los datos delPBI elaborados por el Instituto Nacional de Estadísticas y Censos(INDEC) arrojarían un resultado similar, con un crecimiento del 2,8%(los datos hasta el tercer trimestre acumulan un avance de 1,4%).

En términos del mercado laboral, la mejora observada en laactividad económica tuvo impacto sobre la dinámica del empleo.La tasa de desempleo para el tercer trimestre de 2017 -último datodisponible- ascendió al 8,3% de la población económicamenteactiva, desde el 8,5% en el mismo trimestre de 2016.

En el plano monetario, los principales agregados desaceleraron sumarcha, ubicándose por debajo del crecimiento nominal de laeconomía. La base monetaria finalizó el año con una expansiónanual de 21,8%, 9,9 puntos porcentuales (p.p.) por debajo delcrecimiento de 2016. En particular, este agregado monetario seexpandió en $179.450 millones, que se explican fundamentalmentepor las compras de divisas del Banco Central de la República Argen-tina (“Banco Central” o “BCRA”) al Tesoro Nacional ($271.708millones), y por el incremento en la financiación al Tesoro Nacional($150.000 millones). Esta expansión fue parcialmente contrarres-tada por la colocación de Letras y Notas del Banco Central (Lebacsy Nobacs, respectivamente) por $225.364 millones y el incrementodel stock de pases pasivos por $25.043 millones. Esta tendencia nose reflejó en el desempeño del M2 privado (circulante en poder delpúblico, cajas de ahorro y cuenta corriente del sector privado) quese expandió un 37,0% en el año, y que compara con un crecimientode 32,2% en 2016. El M2 total (que incluye los depósitos del sectorpúblico), por su parte, finalizó 2017 con una expansión de 25,7%,luego de crecer un 30,3% anual en el año anterior.

Con relación a la dinámica de las tasas de interés domésticas, lasmismas evolucionaron al ritmo de las expectativas de la evolucióndel mercado de cambios y de los precios. Durante el primer

La Economía

Grupo Financiero Galicia | Memoria y Balance 2017 13

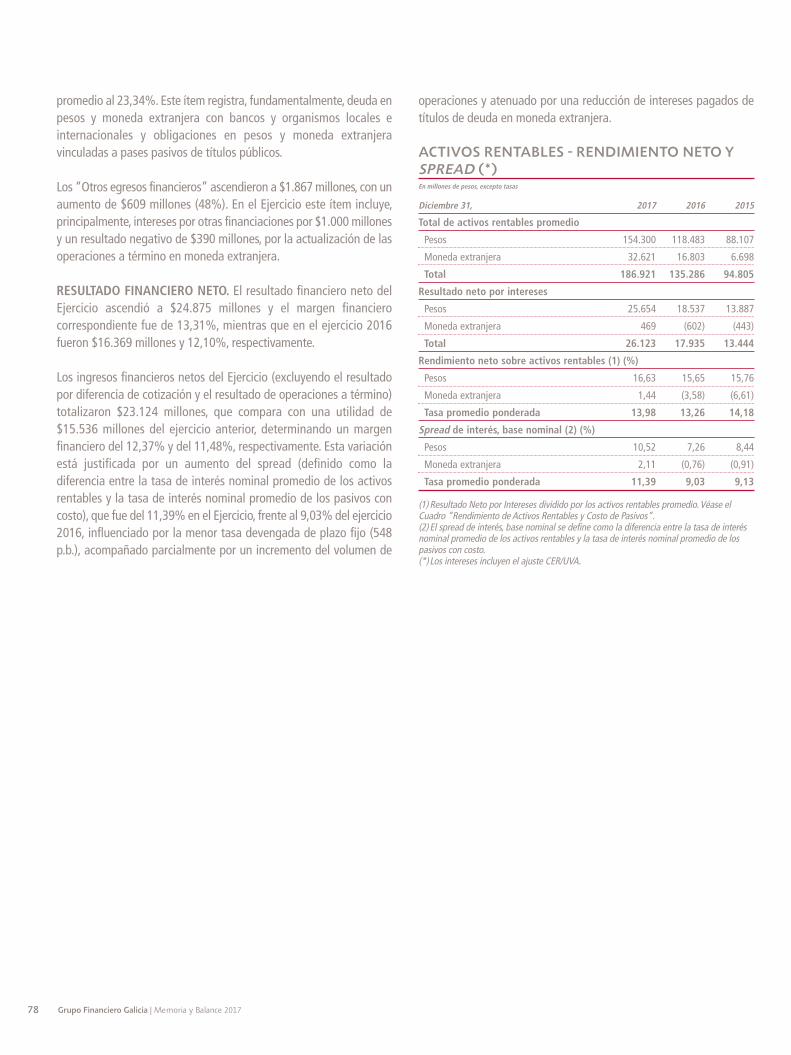

semestre, con niveles de inflación altos que el Banco Centralintentó contener en el marco de una política monetaria contractiva,las tasas de política permitieron tasas de mercado en nivelesrelativamente elevados. Esto generó una presión bajista sobre eltipo de cambio, que se mantuvo relativamente estable durante losprimeros seis meses del año -depreciándose +4,7%-, mientras enla última parte del año la depreciación se aceleró (+12,1%). Enparticular, la tasa Badlar cerró el año en 23,3%, comparado con el19,9% alcanzado en diciembre de 2016.

El tipo de cambio de referencia del Banco Central pasó de $15,850a $18,774 por dólar, entre el 30 de diciembre de 2016 y el 29 dediciembre de 2017 (lo que equivale a una depreciación del 18,4%),mientras que el tipo de cambio promedio pasó de $14,94 en 2016a $16,76 en 2017.

De acuerdo con estimaciones privadas, la inflación en 2017 se ubicóen torno al 26,6% i.a., notoriamente por debajo de los niveles de2016 (37,7% i.a.). En particular, el Índice de Precios al Consumidorelaborado por el INDEC mostró en 2017 un crecimiento de 24,8%i.a., mientras que el Índice de Precios al Consumidor de la Ciudadde Buenos Aires (IPCBA) arrojó una variación de 26,1% i.a., desdeel 41,0% i.a. que exhibiera un año atrás.

En el plano fiscal, los recursos tributarios -incluyendo la seguridadsocial- crecieron un 22,6% i.a., frente a la expansión del 36,3% i.a.de 2016. Por su parte, el gasto primario se expandió un 21,8%,16,4 p.p. menos que en 2016. Así el sector público nacional registróun déficit primario de $404.142 millones, equivalente a 3,9% delPBI. Esta cifra implicó una mejora respecto del déficit primario deigual período de 2016 (4,5% del PBI) de $359.382 millones. Luegodel pago de intereses por $224.907 millones, el déficit financieroascendió a $629.050 millones, equivalente al 6,1% del PBI.

Con relación al sector externo, durante 2017 la cuenta corriente delbalance cambiario publicado por el Banco Central (base caja)registró un déficit de US$17.052 millones, superior al registrado en2016, que ascendió a US$15.574 millones. Medido en relación alPBI, en 2017 el déficit de la cuenta corriente se ubicó en torno al3%, manteniéndose relativamente estable respecto del exhibido en2016. El deterioro observado en términos nominales fuebásicamente consecuencia de menores ingresos netos por bienes(US$4.028 en 2017 contra US$8.093 millones en 2016) y mayoresegresos netos por servicios (US$10.847 en 2017 contra US$9.004millones en 2016).

En particular, los ingresos en concepto de cobros de exportacionesde bienes sumaron en 2017 US$58.600 millones, un incremento de0,9% respecto al nivel observado en el año anterior, aunquetodavía por debajo de los registrados con anterioridad a 2015. Estemagro desempeño tuvo relación con la caída del sector deoleaginosos, aceites y cereales que mostraron cobros porexportaciones por US$26.635 millones, un 3% inferior a loregistrado el año previo. Adicionalmente, se observaron menoresingresos de anticipos y prefinanciaciones del exterior en 2017, quetotalizaron US$8.540, exhibiendo una caída interanual de 36%.

Por su parte, los pagos de importaciones de bienes del balancecambiario sumaron US$54.572 millones, registrando un incremen-to interanual de 9,2% (unos US$4.584 millones). Desde el punto devista sectorial, el incremento en los pagos de importaciones seobservó en los principales sectores de actividad, con mayorimpacto en la industria manufacturera y el sector automotriz.

En este contexto, la cuenta capital del sector privado no financiero(según las estimaciones del Mercado Único y Libre de Cambios o“MULC”) registró un egreso neto de divisas de US$4.617 millones,cifra que compara con un ingreso neto de US$3.160 millones en2016. Al 29 de diciembre de 2017, las reservas internacionales delBanco Central ascendían a US$55.055 millones, US$15.747 millonespor encima de lo observado a fines de 2016.

Grupo Financiero Galicia | Memoria y Balance 201714

Los préstamos totales del sistema financiero al sector privadoalcanzaron en diciembre de 2017 $1.602.851 millones, lo querepresenta un aumento del 51,5% respecto al mismo mes de 2016.Los créditos hipotecarios fueron los que exhibieron el mayorcrecimiento, con un incremento del 110,9% en los últimos 12 meses,finalizando el año en $133.826 millones, mientras que los créditosprendarios subieron 69,7% en el mismo periodo, alcanzando los$93.670 millones. En cuanto a los préstamos comerciales,conformados por adelantos en cuenta corriente y documentos (asola firma y comprados / descontados), el aumento fue del 53,2%,totalizando $639.148 millones al 31 de diciembre del 2017. Por suparte, los préstamos al consumo, compuestos por préstamos otor-gados a través de tarjetas de crédito y préstamos personales, fina-lizaron en $653.630 millones, registrando un incremento del 40,5%.

Los depósitos totales del sistema financiero ascendieron a$2.424.746 millones al cierre de diciembre de 2017, lo que repre-senta un crecimiento de 27,7% respecto al 31 de diciembre de2016. Los depósitos del sector privado no financiero aumentaronun 29,0% anual, ascendiendo a $1.947.269 millones, mientras quelos depósitos del sector público alcanzaron los $477.477 millones,con un crecimiento del 22,7%. Dentro de los depósitos del sectorprivado, los depósitos transaccionales finalizaron en $1.164.522millones, creciendo un 32,1% y los depósitos a plazo fijo finaliza-ron en $720.603 millones, creciendo un 23,2% en el año.

En diciembre, la tasa de interés promedio por depósitos a plazo enpesos de 30 a 44 días de los bancos privados fue de 21,5%,registrando una suba interanual de 270 puntos básicos (p.b.); encuanto a las tasas activas, la correspondiente a adelantos encuenta corriente fue de 34,2% (+316 p.b.) y la de créditos a solafirma de 25,3% (+177 p.b.).

Con datos a noviembre de 2017 las entidades financieras vieronreducidos los niveles de liquidez (con relación a los depósitostotales) respecto al mismo mes del año anterior, ratio que se ubicóen 26,2% (-10,4 p.p.). Considerando las Lebacs, la liquidez bajó a41,4% respecto al 50,2% de noviembre de 2016. En términos desolvencia, el patrimonio del sistema financiero creció $98.938millones en el año, finalizando en $390.423 millones, lo que impli-ca un aumento de 33,9%. La rentabilidad del sistema a noviembrede 2017 fue equivalente al 3,0% del activo (-0,7 p.p.), mientras queel retorno sobre patrimonio neto fue del 25,7% (-4,0 p.p.).

A noviembre de 2017, los resultados por intereses y por serviciosrepresentaron el 5,0% y el 3,6% del activo, respectivamente. Porotro lado, los gastos de administración se redujeron a 7,3% delactivo (-0,2 p.p.), mientras que los cargos por incobrabilidad fueronde 1,0% del activo (mayor al 0,8% de 2016).

La cartera irregular de financiaciones del sector privado nofinanciero alcanzó el 1,87% en noviembre de 2017, algo mayor al1,81% del año anterior. La cobertura con previsiones de lasfinanciaciones del sector privado en situación irregular fue de136%, 4 p.p. inferior respecto a la medición de 2016.

En cuanto a la composición del sistema financiero, al 31 de agostode 2017, había 78 entidades financieras: 63 bancos, de los cuales50 eran privados (33 de capital nacional y 17 extranjeros) y 13 eranpúblicos, y 15 entidades financieras no bancarias.

La concentración del sistema, medida por la participación demercado en depósitos del sector privado de los diez primerosbancos, alcanzó el 78,0% al 31 de agosto de 2017, 103 p.b. mayoral porcentaje registrado al mismo mes de 2016.

Con datos a junio de 2017, última información disponible, elsistema financiero empleaba 109.991 personas, lo que repre-sentaba un aumento del 0,3% desde el 30 de junio de 2016.

Durante 2017, la producción del mercado asegurador alcanzó los$272.217 millones, superando en un 29% el nivel de producción de2016.

De la producción total el 82% corresponde a seguros patrimoniales-dentro de los cuales se destacan los seguros para vehículosautomotores (43%) y los de riesgos del trabajo (35%)-, el 16% aseguros de vida y de personas -donde el de mayor importancia esel seguro de vida colectivo (65%), seguido por el de vida individual(15%) y el de accidentes personales (14%)-, y el 2% restantecorresponde a seguros de retiro.

El Sistema Financiero

El Mercado Asegurador

Grupo Financiero Galicia | Memoria y Balance 2017 15

Durante el comienzo de 2018 la Argentina logró cubrir un terciode sus necesidades de financiamiento del año, luego de haberregresado a los mercados internacionales en 2017.

Con relación al mercado cambiario, en un contexto de crecientedemanda de divisas, los flujos provenientes de las emisionesfinancieras representan la oferta principal de divisas, lo cualimprime una moderada volatilidad al tipo de cambio. La divisa semantendría relativamente estable hasta el segundo trimestre delaño, cuando suelen liquidarse la mayor parte de las expor-taciones agropecuarias. En cuanto a la política monetaria, luegode un 2017 con cierta dureza (principalmente a través de lastasas de interés), se mantendría el sesgo contractivo hasta tantolas expectativas inflacionarias del mercado se alineen con losobjetivos (ajustados) del Banco Central.

En lo fiscal, luego de un año en el que se sobrecumplió la metaestablecida por Hacienda, esperamos que continúe el foco sobrelos objetivos de equilibrio gradual de las cuentas públicas demediano plazo. Las mejoras en el empleo, junto con un incrementomoderado de los salarios reales y mejores perspectivas para lasexportaciones, apuntalarían la continuidad en el crecimiento de laactividad para 2018.

El sistema financiero, por su parte, continuará incrementando laintermediación con el sector privado, donde los créditoshipotecarios liderarán el crecimiento, impulsado a su vez, pordistintos cambios en las normativas vigentes que está llevando acabo el Gobierno, y que conducirá a un sistema financiero másdesregulado, generando las bases para una mayor competitividady eficiencia, en línea con los bancos latinoamericanos. El bajoapalancamiento comparado regionalmente en empresas y familias,como así también los menores niveles de bancarización, evidencianel potencial de las entidades financieras argentinas.

En materia de solvencia, los resultados netos contribuirán amantener niveles de capitalización acordes con las regulaciones delComité de Basilea. La política macroeconómica actual ha favo-recido la valorización de los activos y los bancos han comenzado aexpandir su capital mediante suscripción de acciones en elmercado, estando dadas las condiciones para que esta tendenciacontinúe en 2018. Los ingresos por servicios seguirán teniendo unimportante peso dentro de los ingresos operativos, mientras quelas entidades continuarán trabajando sobre los gastos deadministración con el objetivo de mejorar la eficiencia operativa.

Los indicadores de calidad de cartera fueron una fortaleza en losúltimos años a pesar del modesto crecimiento económico y tantola irregularidad de cartera de créditos como la cobertura de éstacon previsiones se han mantenido en cifras similares. El consensode mercado estima un crecimiento económico para 2018 del3,2% (Relevamiento de Expectativas de Mercado), situación queayudará a mantener la irregularidad de cartera y el costo de loscréditos en niveles bajos.

En síntesis, en 2018 el sistema financiero, que goza de excelentesindicadores fundamentales, tendría una buena rentabilidad, conun contexto macroeconómico a mediano y largo plazo conrenovadas y promisorias expectativas.

En cuanto al mercado asegurador, las perspectivas y enfoquespara el 2018 son disímiles según el ramo de que se trate.

El ramo automotor continúa con fuertes pérdidas técnicas a causade primas insuficientes debido a la agresividad competitiva paracapturar o mantener mercado. En consecuencia, el foco de gestiónde las aseguradoras estará puesto en generar estrategias pararecomponer gradualmente los márgenes técnicos de suscripción, enparticular en un contexto de baja inflación que traerá como conse-cuencia una reducción en las tasas de interés, que se estima moderaráel resultado financiero, no obstante lo cual se espera que el mismocubra el déficit por resultado técnico mencionado anteriormente.

El ramo de seguros de riesgos del trabajo (ART) continúa confuertes pérdidas técnicas ligadas a una alta litigiosidad que seestima evolucionará favorablemente en el caso que las provinciasadhieran a la nueva Ley de ART.

En los ramos de seguros patrimoniales con productos para líneascorporativas y pymes se avizora un claro crecimiento en términosreales respecto del año anterior asociado con un crecimiento dela actividad económica.

Los seguros de vida y retiro tienen un importante potencial decrecimiento cuando se analiza comparativamente su peso relativoen otros países de la región o a nivel global en general. El contextolocal actual de tendencia a la baja de la inflación y la factibilidaden el corto plazo de ampliación de los beneficios impositivos de losseguros de vida y retiro colectivo como así también lareimplementación del mismo tipo de beneficio en los seguros deretiro individual auguran un esperado salto en los niveles deproducción y en los activos bajo gestión de las aseguradoras.

Perspectivas

. Grupo Financiero Galicia

. Banco GaliciaBanca MayoristaBanca MinoristaConsumo (Tarjetas Regionales y Compañía Financiera Argentina*)Banca FinancieraExperiencia del ClienteRiesgosServicios Corporativos IntegradosDesarrollo Organizacional y Recursos Humanos

. Sudamericana Holding

. Galicia Administradora De Fondos

. Galicia Warrants

. Net Investment (En liquidación)

Evolución delas Operaciones

* El 2 de febrero de 2018 se ha perfeccionado la venta de las acciones de Compañía Financiera Argentina.

Grupo Financiero Galicia | Memoria y Balance 2017 17

El objeto social de Grupo Financiero Galicia es exclusivamentefinanciero y de inversión.

La estrategia de Grupo Financiero Galicia es continuar mante-niendo su presencia como una de las empresas líderes en laprestación de servicios financieros integrales y, al mismo tiempo,consolidando la posición de Banco Galicia como uno de losprincipales bancos del país. El objetivo principal es la creación devalor para sus accionistas dentro de un marco de gestiónsustentable que considere el entorno social y el impacto sobre elmedio ambiente.

El 12 de enero de 2017, Grupo Financiero Galicia, juntamente consu principal Subsidiaria Banco Galicia, resolvieron aceptar unaoferta de compra por la totalidad del paquete accionario de Com-pañía Financiera Argentina S.A. (“Compañía Financiera Argentina”o “CFA”), efectuada por el señor Julio Alfredo Fraomeni y GalenoCapital S.A.U.. Cabe destacar que la operación se considerabeneficiosa ya que le permitirá a la principal subsidiaria, BancoGalicia, mejorar la base de capital regulatorio de acuerdo con lanormativa vigente, reasignar capital para dar apoyo crediticio asegmentos que se consideran prioritarios y equilibrar la exposicióncrediticia de la entidad. El 2 de febrero de 2018 se ha perfec-cionado la venta de las acciones de Compañía Financiera Argentinay Cobranzas y Servicios, ascendiendo el total de la operación a$1.064 millones.

El 16 de mayo de 2017, el Directorio aceptó una oferta de venta de10.000 acciones escriturales de un valor nominal de $1 por acción,representativas del 1% del capital social en Galicia Valores S.A. detitularidad de Compañía Financiera Argentina S.A. por la suma de$907 mil.

Durante agosto de 2017, la Sociedad aceptó una serie de ofertasirrevocables de venta para la adquisición del 6% del capital socialde Tarjetas Regionales S.A. (“Tarjetas Regionales”), por un preciototal de US$49 millones, cuya transferencia se hizo efectiva el 5 deenero de 2018.

Con el objeto de obtener una organización y administración máseficiente de sus inversiones directas e indirectas, durante octubrede 2017, el Directorio de la Sociedad, resolvió iniciar un proceso dereorganización societaria entre Grupo Financiero Galicia y BancoGalicia, consistente en la separación de una parte del patrimonio deBanco Galicia, compuesta por su tenencia en acciones de TarjetasRegionales, representativa del 77% de su patrimonio, para su incor-poración por fusión en el patrimonio de Grupo Financiero Galiciamediante una escisión-fusión efectiva desde el 1° de enero de 2018.

El 19 de enero de 2018, el Banco Central, informó que no existíanconsideraciones ni objeciones que formular respecto de lareorganización societaria entre Banco Galicia y Grupo FinancieroGalicia. De esta manera, Grupo Financiero Galicia alcanzó unaparticipación del 83% sobre el total del capital de TarjetasRegionales S.A..

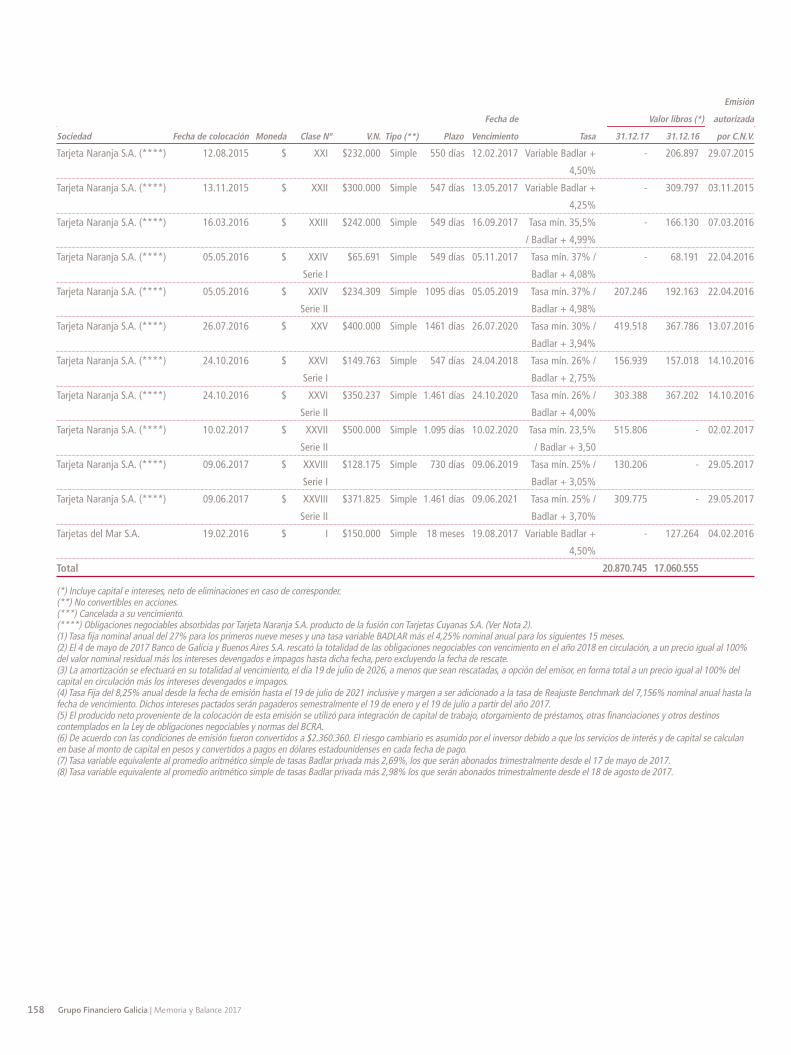

El 23 de octubre de 2017, a su vencimiento, Grupo FinancieroGalicia canceló las Obligaciones Negociables Clase VI, Serie II porla suma de $116,8 millones, dando por finalizado el esquema dedeuda que fuera iniciado en 2009.

La Asamblea General Ordinaria y Extraordinaria de Accionistascelebrada el 15 de agosto de 2017, aprobó un aumento del capitalsocial mediante la emisión por hasta un máximo de 150 millonesde acciones ordinarias, escriturales Clase B, con derecho a 1 voto yde valor nominal $1 cada una. El 26 de septiembre de 2017, fina-lizó el período de la oferta primaria y se suscribieron 109.999.996acciones Clase B a US$5 por acción, que fueron suscriptas eintegradas el 29 de septiembre de 2017. La Sociedad otorgó a loscolocadores internacionales el derecho de opción de sobre-suscripción, y el 2 de octubre de 2017, se adjudicó un total de16.500.004 acciones adicionales Clase B a US$5 por acción, cuyade emisión e integración se perfeccionó el 4 de octubre de 2017.

En diciembre de 2017, la Sociedad hizo efectivo el aporte de capitala favor de la subsidiaria Banco Galicia conforme a lo resuelto porel Directorio y la Asamblea de Accionistas celebrada el 14 dediciembre de 2017, por un total de $10.000 millones.

Grupo Financiero Galicia

Grupo Financiero Galicia | Memoria y Balance 201718

Grupo Financiero Galicia | Memoria y Balance 2017 19

Banco Galicia

Grupo Financiero Galicia | Memoria y Balance 201720

Banca MayoristaCorporativa, Banca de Inversión y Mercado de CapitalesEmpresasSector AgropecuarioProductos y Marketing

Benz, por más de $1.600 millones; las empresas vinculadas aGrupo Financiero Galicia, como Tarjeta Naranja, Tarjetas Cuyanasy CFA por más de $3.200 millones y US$250 millones, y propias delBanco Galicia por más de $4.300 millones; emisiones de títulospúblicos de la Ciudad de Buenos Aires, y las provincias de BuenosAires, Neuquén y Río Negro por más de $39.400 millones; y porúltimo, las del sector financiero por más de $19.100 millones.

Entre las operaciones colocadas en dólares se destaca la recomprade bonos de la Ciudad de Buenos Aires con emisión de un nuevobono, por más de US$400 millones.

Adicionalmente el Banco participó como colocador local de las opera-ciones emitidas en el exterior de Banco Galicia y Tarjeta Naranja.

En sindicados se estructuraron operaciones por un monto total demás de $2.800 millones y más de US$290 millones.

Empresas

Los clientes del segmento Empresas están distribuidos en todo elpaís y poseen una facturación anual entre $200 millones y $1.500millones anuales. El segmento incluye todas las actividadeseconómicas exceptuando la producción primaria agropecuaria.Estos clientes tienen un modelo de atención exclusivo y

Corporativa, Banca de Inversión y Mercado de Capitales

En 2017 Banco Galicia consolidó su posición de liderazgo en elsegmento Corporativo, tanto en empresas locales comomultinacionales. Esto se potenció con la instrumentación de unabordaje comercial con mayor foco en la oferta de préstamos yproductos, y con la profundización en nuestro asesoramiento aclientes. Adicionalmente, se incrementó la demanda de crédito amayor plazo, participando el Banco en las principales transaccionesrealizadas en el mercado, logrando un crecimiento del 70% de lacartera activa y manteniendo su principalidad en el volumentransaccional de las compañías.

El segmento de Banca de Inversión y Mercado de Capitales,estructuró diversos productos de financiamiento diseñados a lamedida de empresas corporativas, PyMEs y agropecuarias. En estesentido, el Banco organizó más de 91 transacciones, 21 préstamossindicados y estructurados y 70 emisiones en mercado de capitales,con una amplia variedad de productos, que incluyó, entre otros,obligaciones negociables, valores de corto plazo, letras yfideicomisos financieros.

Entre las operaciones colocadas en pesos se destacan las emisionesdel sector financiero automotriz, como Fiat, Toyota y Mercedes

Grupo Financiero Galicia | Memoria y Balance 2017 21

de gestionar las operaciones de comercio exterior, pago a provee-dores y haberes.

Por último en materia de fidelización con el objetivo de estar máscerca del cliente, realizamos más de 70 eventos en todo el país,brindando a los clientes actualizaciones en materia de política,economía, comercio exterior, capacitación de productos y derecursos humanos.

Sector Agropecuario

Ante un nuevo contexto favorable para el sector en cuanto a lasreglamentaciones comerciales e impositivas, se visualizó unincremento en la actividad de los clientes, generando un aumentosignificativo en los ingresos del segmento.

La Tarjeta Galicia Rural mantuvo su liderazgo en el mercado conuna participación cercana al 53% dentro de las tarjetas emitidaspor bancos privados, y con un volumen de ventas de más de$9.600 millones.

Se mantuvieron vigentes más de 80 acuerdos con empresas líderesdel sector, que buscan maximizar la oferta de productos y serviciospara las empresas agropecuarias. Entre las acciones comercialesrealizadas durante el Ejercicio se destacaron las múltiples ofertas

personalizado con el fin de ofrecerles propuestas a medida de susnecesidades. Las mismas se realizan a través de ejecutivos denegocios asignados, y especialistas en comercio exterior y serviciosde tesorería ubicados en los 20 Centros de Banca Empresasdistribuidos estratégicamente en todo el país. Estos centros nospermiten especialización en las economías regionales y trabajar demanera sinérgica con las sucursales de la zona para brindarles lamejor experiencia a nuestros clientes.

En 2017 pusimos a disposición de nuestros clientes el canal deatención banca financiera, para asesorar en productos activos ypasivos de mayor sofisticación. • Asesoramiento por expertos en productos específicos acordescon cada tesorería.

• Velocidad de respuesta. Atención en línea. Respuesta inmediata.• Tasas acordes con el volumen de la empresa y las cotizaciones demercado.

• Spread de cambio competitivo.• Precio y volumen en mercado secundario.• Amplia oferta de emisiones primarias.

Por otro lado, seguimos mejorando nuestra plataforma electrónica,Office Banking para que nuestros clientes puedan operar de unaforma más ágil, simple y segura. Se logró migrar el 70% de losplazos fijos y el 17% de compra de cheque por este canal, además

Grupo Financiero Galicia | Memoria y Balance 201722

Durante 2017, construyendo sinergias reales entre las compañíasde Grupo Financiero Galicia, logramos un nuevo récord al asegurar200.000 ha agrícolas contra granizo.

El Banco participó también en 190 eventos a lo largo de todo elpaís, lo que representó un esfuerzo de presencia de más de 300 días,consolidando la marca Galicia como banco universal.

Productos y Marketing

Comercio Exterior - Comex

El volumen de Comex (importaciones + exportaciones) fue deUS$17.501 millones en 2017, representando el 13% del inter-cambio comercial argentino. Con un total de 134.904 operacionesrealizadas, el 70% se hicieron a través de Office Banking.

A raíz de la fuerte desregulación del régimen cambiario argentinohubo un cambio en el paradigma del negocio, en donde ladiferenciación pasa por el lado de la transaccionalidad integral demanera digital y la utilización de instrumentos y mecanismosfinancieros acorde con la apertura de la economía, adecuándose alas necesidades del mercado y de los clientes. Por lo tanto, lostalleres con clientes se realizaron con esta orientación en unamodalidad 3x3 (Comex+Activas+Economista).

Asimismo, continuó la capacitación interna a los Oficiales deComercio Exterior de todo el país mediante reuniones mensuales ydos jornadas por año orientadas a presentar todos estos nuevosinstrumentos financieros. Se continúa con la participación en laescuela de Gerentes, Ejecutivos Empresas, Ejecutivos Éminent yBanca Privada.

En abril se implementó un nuevo Modelo de Atención de ComercioExterior, orientado a simplificar procesos internos con el fin de quela operatoria sea más simple y mejore la experiencia del cliente.

Se relanzó Galicia Comex, el sitio del Banco referente a ComercioExterior, ampliando su contenido, funcionalidades y actualizandoinformación, siendo una fuente muy valorada por el mercado.Fomentando la autogestión del cliente, se introdujo un Portal deIndividuos, el cual brinda información para llevar a cabo lasoperaciones de comercio exterior de una manera más sencilla.

El Proyecto Comex continuó avanzando, y su finalización estáprevista para finales de 2019. Con este proyecto “World Class”,Banco Galicia realiza el recambio tecnológico de los sistemas queen la actualidad utiliza para canalizar, procesar y administraroperaciones de comercio exterior. Ya se encuentra en vías de imple-mentación la gestión integral de Cartas de Crédito de Importación.

para financiar la campaña agrícola, estructurando préstamos amedida de cada productor y el financiamiento de bienes de capitalcomo maquinaria agrícola, rodados y demás inversiones enimplementos para la producción, así como la inversión en compray retención de vientres para el crecimiento del rodeo vacuno através de la Línea de Financiamiento para la Producción y laInclusión Financiera.

En el Ejercicio, continuó el crecimiento de los préstamos a cosechaen moneda extranjera. Adaptándonos a las nuevas situaciones demercado, se continuaron generando herramientas para laseconomías regionales. El nuevo contexto permitió generar unaimportante oferta de préstamos a largo plazo destinados aproyectos de inversión, haciendo hincapié en las energíasrenovables y la eficiencia energética, y la posibilidad de liquidaroperaciones de Leasing y Prendarios en dólares, consolidando latendencia hacia financiaciones de más larga duración.

A lo largo de 2017 se concretó la decimoquinta edición del Premioa la Excelencia Agropecuaria La Nación-Banco Galicia, con más de260 trabajos presentados, y se otorgaron el Premio Banco Galicia-Revista Chacra a la Gestión Solidaria del Campo y el Premio CAPA-Banco Galicia al periodismo agropecuario.

Al igual que en ejercicios anteriores, el Banco acompañó lasactividades de investigación y divulgación de la UniversidadAustral con participación activa recibiendo delegaciones y en laelaboración de la 3era Encuesta del Productor AgropecuarioArgentino, trabajo que se realiza en conjunto con la Universidad dePurdue (USA). Asimismo, apoyó las actividades de la FundaciónProducir Conservando, a la Facultad de Agronomía de laUniversidad de Buenos Aires, el trabajo que realiza la AsociaciónArgentina de Productores en Siembra Directa (Aapresid) paradifundir la agricultura certificada en la Argentina, las diversasacciones para el sector que promueve Consorcios Regionales deExperimentación Agrícola (CREA) y el apoyo al programa decapacitación de Líderes. Por otro lado, se mantuvo la participaciónen el consejo asesor de Confederaciones Rurales Argentinas (CRA)y sus confederaciones regionales, apoyando también a lasSociedades Rurales del interior del país. Además, se sostuvo unestrecho vínculo de colaboración con la Sociedad Rural Argentina,y el apoyo al programa de capacitación para dirigentesagropecuarios del Centro de Estudios e Investigación para laDirigencia Agroindustrial (CEIDA), en el cual participa anualmenteun empleado del Banco. Continuamos con la presencia activa en lacomisión directiva de la Asociación Argentina del Girasol (ASAGIR),la asociación de la cadena de Girasol, y la colaboración con lasdemás cadenas de valor de los principales cultivos agrícolas.

Grupo Financiero Galicia | Memoria y Balance 2017 23

Plataforma Electrónica

Durante 2017, se realizaron desarrollos en Office Banking, con focoen usabilidad, look & feel y financiación, y en la apertura de unnuevo canal: la app Galicia Office Banking. Trabajamos en lamigración de todos los productos que estaban en Office con firmadigital, a Office Express incluido Comex, y nos concentramos en lamigración de clientes y la comunicación y promoción. Propor-cionamos a nuestros usuarios nuevas implementaciones que sesumaron a la autogestión como: compra y venta de monedaextranjera, apertura de cuenta comitente, renovación del módulode FIMA y el Stopdebit de servicios.

Nos adaptamos a los cambios normativos implementando laoperación de DEBIN I y el “Alias CBU”. Mejoramos la usabilidad yel diseño de las comunidades Galicia Rural y Galicia Comex.

Trabajamos en el desarrollo de la app Galicia Office. Los usuariospodrán autorizar todas las operaciones que se gestionen por laweb con la portabilidad que proporciona un smartphone. Podránhacerlo de forma segura, ya que somos el primer banco mayoristaen implementar biometría facial. A su vez innovamos en la gestiónde cheques, proporcionando una nueva herramienta: el depósitoremoto de cheques.

Avanzamos con el proyecto 2020 con las siguientes oportunidades:Posición Consolidada, Préstamo Inmediato, Mis pagos (VEPS, PESy Cobranza integrada) y Alta automática de clientes en la aperturade cuenta.

Durante 2017 se transaccionó un 34% más respecto de 2016. Encuanto a cantidad de operaciones, se registró un aumento del 22%sumando las tres plataformas por donde interactúan nuestrosclientes (Office Banking, Interbanking y Swift).

En relación a Interbanking, durante el 2017 migramos gran partedel Sistema Core del Banco, que maneja los pagos, al motor dePagos de SAP "Payment Engine". Es el primer paso que redundaráen importantes ventajas para optimizar los pagos, y comunicarnosdirectamente con los equipos SAP de las empresas de maneraautomatizada.

Con respecto a Swift, seguimos creciendo en cantidad de empresasque operan de manera totalmente automatizada, y estamostrabajando fuertemente en la normativa CSP de seguridad.

Ya cumplimos 12 de los 16 objetivos que serán obligatorios anoviembre de 2018, para las empresas que operan por este canaly 5 de los 11 objetivos opcionales.

Productos Transaccionales, Inversiones y Seguros

En 2017 Banca Mayorista se focalizó en simplificar la operatoriatransaccional buscando disminuir el nivel de reclamos direccio-nando operaciones al entorno digital y agilizar el manejo de lastesorerías a cualquier tamaño de empresa.

Estas acciones se plasmaron en un incremento de transacciones enla Plataforma Electrónica:• Plazos Fijos por Office Banking, actualmente hemos logrado quecerca del 65% de los mismos se realicen por el canal digital,sumando cerca de $30.000 millones.• Cerrar Licitaciones Primarias (en la actualidad de Lebacs y Letes),descomprimiendo de esta manera los canales físicos y generandouna experiencia diferencial a los clientes.• Se implementó la posibilidad de realizar operaciones progra-madas de suscripción y rescate de fondos FIMA. De esta forma sefomenta una planificación de las inversiones y el cumplimiento de lasobligaciones diarias de los clientes, permitiendo ampliar la captaciónde fondos y la principalidad.• Apertura de Cuentas Comitentes en Office Banking.

En lo referente a las Cuentas Corrientes, con la implementación delnuevo sistema de Clearing se optimizó la operatoria de cheques engeneral, minimizando los reclamos por dicho concepto.

En lo que a Haberes respecta, se implementó exitosamente la primeraetapa del Proyecto Altas Masivas-Haberes, que significó una importan-te mejora en el alta de nóminas de Haberes y una disminución sus-tancial -33%- de los reclamos de empresas vinculados con ese proceso.

Se implementaron dos bancos en planta bajo la novedosa modalidadde Container Bank, que permite reutilizar un 65% de la inversióninicial. Uno fue el de YPF en Luján de Cuyo, y otro el de Coca Cola,en Córdoba.

Siempre en la línea de agilizar y facilitar la tesorería de los clientes ybuscando eficiencia interna se focalizó en dos frentes, uno en migrarparte de la operatoria de Cobranza Integrada Galicia (“CIG”) a lasTerminales de Autoservicio Inteligentes (“TASI”) logrando pasar del5% al 18% de transacciones por dicho canal. Por otro lado, con el finde disminuir el efecto de las recaudaciones de efectivo, se implemen-tó juntamente con los sectores de Gestión Operativa de Sucursales yLogística de Efectivo, dos centros de recaudaciones uno en Córdobay otro en General Pacheco, zona norte del Gran Buenos Aires.

Finalmente se realizaron acciones relevantes atacando bonificacionesy desvíos de precios sobre los productos de Cobros, Pagos y CuentasCorrientes, logrando un incremento en los ingresos por servicios deun 44% en relación con 2016, sumando un total de aproximadamente$2.200 millones anuales.

Grupo Financiero Galicia | Memoria y Balance 201724

Banca MinoristaSegmentosBanca PrivadaProductosDigitalRed de SucursalesPublicidad e Imagen

(1)

Banca Minorista continuó consolidando su estrategia comercialdiferenciada por segmento y definió sus principales desafíos parael periodo 2017-2020, que son:

• Construir junto a todas las áreas una cultura orientada al cliente.

• Liderar la transformación digital en el mercado financiero y en elde nuevos competidores.

• Profundizar el diseño de la estrategia de multicanalidaddesarrollando la mejor experiencia del cliente.

• Potenciar las estrategias por segmento para mantener unaposición de liderazgo.

• Desarrollar productos y servicios innovadores.

Con foco en el cliente, la Banca Minorista incorpora la Gerencia deCentro de Contactos con Clientes (CCC), apostando a aumentar lasatisfacción y fidelización del cliente.

Durante 2017 la base de clientes de la Banca Minorista creció un9%, alcanzando 2,8 millones de clientes.

(1) Las cifras de esta sección corresponden al Banco en forma individual, sin consolidar con las compañías de tarjetas de crédito regionales ni con CFA.

Grupo Financiero Galicia | Memoria y Balance 2017 25

Segmentos

Negocios y PyMEs

Con el objetivo de construir un vínculo cercano a través deexperiencias diferenciadoras, durante 2017 profundizamos en eldesarrollo de propuestas que generen valor para los clientes delsegmento Galicia Negocios y PyMEs.

De acuerdo con estudios realizados por consultoras privadas, estesegmento lidera en satisfacción general, incrementando la brechacon la competencia. Los clientes destacan la cercanía y calidad deatención recibida por parte de sus Ejecutivos de Negocios.

La base de clientes Negocios y PyMEs se incrementó en 5.000clientes y continúa liderando en principalidad de cartera, lograndouna penetración del 34%. Podemos destacar también, lossiguientes logros comerciales: un incremento del 15% en cuentasde haberes, la colocación de préstamos en PyMEs por más de$15.000 millones y un liderazgo en consumos en tarjetas GaliciaVisa Business. Durante el último trimestre de 2017, se realizó unafuerte acción enfocada en captar nuevos comercios, logrando

duplicar la cantidad de solicitudes de alta de marcas. Tambiénpodemos destacar, que en 2017 se formuló una propuesta de valordigital diferencial para un nuevo modelo societario llamado SAS(Sociedades por Acciones Simplificadas), las cuales nacen en 24horas y de forma online.

La Comunidad Buenos Negocios continuó su expansión. Durante2017, se llevaron adelante cuatro Encuentros Buenos Negocios. Elportal buenosnegocios.com continúa consolidándose concontenidos de calidad generados por expertos en el mundo PyME.

Para lograr mayor cercanía en el desarrollo de la cadena de valorde nuestros clientes, estuvimos presentes en 12 ferias comerciales.En este espacio, desarrollamos Préstamo Eslabón, ofreciendo una líneade financiación a 12 meses a tasa cero, y una opción de largo plazoa tasa del 15%, ambas destinadas a financiar la adquisición demaquinarias, software, consultoría o el mismo espacio en las ferias.

En 2017 llevamos adelante la primera edición de Premios PyME deBanco Galicia y Clarín. Contó con cuatro categorías: Familiar, deAlto Impacto Global, Innovadora y de Alto Impacto Social y/oAmbiental.

Grupo Financiero Galicia | Memoria y Balance 201726

La marca continúa aprovechando los movimientos y oportunidadesde mercado, de la mano de una campaña integral de comunicaciónque tiene como pilares: Quiero! Viajes, Conecta e Inversiones. Deesta manera Galicia ÉMINENT sigue acompañando a sus clientesen sus distintos ciclos de vida con distintas acciones, eventos,clínicas y comunicación, entendiendo sus necesidades y adaptán-dose a sus gustos y preferencias.

Es una marca que se actualiza, que presenta una propuesta diversi-ficada, desde intereses de economía en contexto mundial hastaeventos distinguidos en la ciudad y en la playa que abarcan losintereses más diversos y amplios como el arte, los deportes, lagastronomía, el verano y el invierno. Una marca joven, dinámica, ycon estilo.

Rentas Generales

En 2017 se continuó construyendo una cultura organizacionalorientada al cliente, las rentas generales se gestionaron en formadiferencial por subsegmentos privilegiando el desarrollo de laprincipalidad.

En términos de autogestión se realizaron varias acciones,destacándose la migración a resumen electrónico donde se pasódel 67% a más del 75%. En segundo lugar, se hicieron campañas

Galicia ÉMINENT

Galicia ÉMINENT creció un 28% mejorando la calidad en el mix dealtas de clientes.

En materia de Inversiones la marca creció un 110% respecto adiciembre 2016 y continúa su estrategia de seguir posicionando alBanco como un Banco de Inversiones.

En lo que respecta a su modelo de atención, sostiene su liderazgoen NPS con 41% destacándose en los atributos de Promoción:Canales, Atención, Problemas, Producto y Reputación.

Galicia Conecta, continúa siendo la ventaja competitiva cuyo focoestá puesto en construir una experiencia superadora con procesossimples y ágiles generando así un vínculo personalizado de cerca-nía y confianza con los clientes. En el año, el canal alcanzó los17.000 clientes.

Con el objetivo de seguir posicionando a la marca como un serviciopremium y diferencial, Galicia ÉMINENT abrió su segunda sucursalsegmentada: “La Isla”. La marca persigue con estas aperturasofrecer un modelo de atención exclusivo además de un lay-outdiferencial donde los clientes puedan vivir nuevas experiencias.

Grupo Financiero Galicia | Memoria y Balance 2017 27

para migrar la compra-venta de US$ a Online Banking y, en tercerlugar, liberar tiempos de cajas atacando operaciones de depósitos,transferencias y extracciones.

El crecimiento de clientes fue del 8,8% interanual mejorando el mixen la cartera gracias al desarrollo de los canales indirectos y alcanal de venta online.

Se implementaron mejoras en el cross-sell de productos y mix decanales de ventas. La penetración de seguros aumentó, mejorandolos ingresos por servicios, se desarrolló la capacidad de hacerupgrades a través de Online Banking, y la venta de préstamospersonales en este canal aumentó en el mix de canales de un 17%a más de un 40%. El negocio de tarjetas de crédito y de débitomantuvo un elevado crecimiento en 2017, con un incremento enlas compras del 37% respecto a 2016 y más de 248 millones detransacciones en el año. La participación en el mercado de mediosde pago bancarios fue del 12,3%.

Continuó implementándose el sistema NPS con el logro de haberterminado el año en el primer puesto compartido subiendo 12puntos (la media de suba fue de 7,4 puntos) y revirtiendo latendencia de dos años de caída en términos absolutos.

Galicia MOVE tuvo su transición de Segmento Joven a la propuesta

digital del Banco. En la primera parte del año se hizo foco en laactivación y desarrollo de los clientes, buscando comunicacionesmás relevantes y a través de nuevos canales de comunicacióncomo Instagram, que quintuplicó sus seguidores. En la segundaetapa se empezó a armar la estrategia para transformarlo en lapropuesta digital lanzándolo al mercado oficialmente ennoviembre consolidando el concepto de “banco sin sucursales,100% online” como atributo diferencial de la marca. Hoy elsegmento MOVE cuenta con más de 110.000 clientes.

Banca Privada

Banca Privada brinda un servicio financiero diferencial yprofesional a personas de alto patrimonio, a través de laadministración de sus inversiones y el asesoramiento financiero.Ofrece a sus clientes una variada cartera de inversiones financierasdomésticas, como depósitos y fondos comunes de inversión FIMA,títulos públicos y privados, acciones y fideicomisos en los que elBanco actúa como colocador.

Una de las premisas de Banca Privada, en línea con la estrategiadel Banco de diferenciarse de la competencia a través de la calidadde servicio, es la atención preferencial de sus clientes. En estesentido, el servicio cuenta con oficiales altamente capacitados, un

Grupo Financiero Galicia | Memoria y Balance 201728

Mejoramos los índices de reclamos, con una disminución a septiem-bre del 41%, a partir de un fuerte trabajo de interacción con todaslas áreas en contacto con los clientes, brindando un mejorasesoramiento, reforzando conceptos y generando nuevos reportesque permiten brindar respuestas al cliente en el primer contacto.

Inversiones

Durante 2017 se registró un amplio crecimiento en la diversi-ficación de las inversiones de nuestros clientes minoristas,habiéndose podido acompañarlos desde todos los canales. Estecrecimiento se destaca en los siguientes productos: • Depósitos en Pesos: el crecimiento interanual fue del 28%($14.507 millones) manteniendo el mix alcanzado el año anteriordel 54%. Los depósitos transaccionales y a plazo fijo tuvieron un creci-miento del 28%, $9.475 millones y $8.155 millones, respectivamente. • Depósitos en Dólares: creció un 34% ($14.195 millones) comoconsecuencia de la continuidad de los fondos captados por elSinceramiento Fiscal de 2016, teniendo un mix del 84%.• Fondos Comunes de Inversión – FIMA: el crecimiento interanualfue del 160% ($23.300 millones), logrando que una mayorcantidad de clientes se animara a realizar inversiones debido albajo monto de entrada ($100/US$100). • Bonos y Acciones: es un mercado en alza, donde el crecimiento

centro de inversiones que opera de 8 a 18 horas, una amplia red deoficiales ÉMINENT, espacios exclusivos de atención en sucursales yel 1er piso de Casa Matriz, situado en Reconquista 228.

Productos

Convenios y Haberes

Con el objetivo de crecer en cuentas sueldo con calidad, incremen-tamos en 2% la cantidad de clientes y un 34% en la masa salarialcon respecto a 2016. A su vez, generamos un incremento del 16%por encima de la inflación en el sueldo promedio de las altas.

Orientados a mejorar la experiencia de nuestros clientes y con focoen lograr una mayor rentabilidad, se crearon modelos más simplesy eficientes, basados en premiar a los clientes que nos elijan comoBanco principal donde concentrar sus consumos.

Seguimos fortaleciendo alianzas con diversas entidades como elColegio Público de Abogados de la Capital Federal, la AsociaciónOdontológica Argentina, la Asociación Argentina de Neurocirugía,entre otras. Y acompañando a la comunidad educativa, brindandobeneficios a las familias de más de 130 colegios que concentran suoperatoria en Banco Galicia.

Grupo Financiero Galicia | Memoria y Balance 2017 29

interanual fue del 83% ($17.150 millones), siendo el crecimientode Bonos un 80% ($14.132 millones) y el de Acciones un 96%($3.017 millones). El crecimiento de Bonos se vio acompañado porla creciente demanda de Lebacs.

La Banca Minorista creció un 59% interanual en Inversiones($58.084 millones), donde el mix está representado de la siguientemanera: 39% Depósitos en Pesos, 26% Depósitos en Dólares, 18%FIMA y 17% Bonos y Acciones.

Se mejoraron las condiciones de nuestros productos en los CanalesAutomáticos, para que los clientes puedan efectuar sus inversionesen forma rápida y segura:• Se habilitó Plazo Fijo UVA en Office y en Fonobanco, anterior-mente sólo disponible en Online Banking.• Nuestros clientes pudieron licitar Letes debitando de su cuentaen pesos o desde su cuenta en dólares desde Online Banking.• Se amplió el horario de compra-venta de dólares en Mobile(hasta las 21 hs.). • Con respecto a FIMA, se amplió el horario para operar extendien-do las suscripciones / rescates hasta las 16 hs. en todos los fondos.• Nuestros Clientes de Empresas pudieron licitar desde OfficeBanking y se está trabajando para que puedan operar en compraventa de Bonos y Acciones.

Estas implementaciones hicieron que pudiéramos crecer en lapenetración de clientes con inversiones, teniendo como objetivoser el principal banco de nuestros clientes.

Préstamos Personales

Durante 2017 Banco Galicia incrementó su cartera de préstamospersonales en un 88% alcanzando los $17.629 mil millones adiciembre, lo que representó una suba en market share de 59 p.b.y una penetración sobre clientes activos del 9,08%. El spread decartera se mantuvo en la mayor parte del año por encima del 11%,logrando superar ampliamente niveles históricos. Alineados a laestrategia comercial de la Banca Minorista fuimos el primer bancoprivado en desarrollar Préstamos Personales UVA libre destino,obteniendo resultados muy satisfactorios en su mes de lanza-miento. A su vez se implementó una nueva arquitectura de ventasque permitió llegar a los clientes con ofertas más específicas ysegmentadas de acuerdo con su perfil y en horarios en los queanteriormente no se podía operar.

Con el objetivo de rentabilizar el producto, el canal Online Bankingcontinuó siendo foco clave de migración de clientes, consolidán-dose hacia fin de año como primer canal de venta, ocupando ellugar que históricamente correspondía a la red de sucursales.

Grupo Financiero Galicia | Memoria y Balance 201730

pólizas vigentes) y en los seguros de Robo; el crecimiento de estosúltimos impulsado por más de 80.000 nuevas coberturascontratadas para Seguros de Celulares.

Los seguros de personas también registraron un fuerte crecimiento,especialmente el Seguro Protección Familiar (Vida), que actualmentesupera las 64.000 pólizas vigentes.

Banco Galicia continúa afianzado su posición como uno de losprincipales bancos en la comercialización de seguros, con unafuerte presencia en la mayoría de los riesgos caracterizado por unamuy buena atención presencial, telefónica y online.

Tarjetas y Promociones

El negocio de tarjetas de crédito y de débito mantuvo un elevado cre-cimiento en 2017, con un incremento en las compras del 37% respectoa 2016 y más de 248 millones de transacciones en el año. La parti-cipación en el mercado de medios de pago bancarios fue del 12,3%.

En el Ejercicio, Banco Galicia emitió más de 406 mil tarjetastitulares y 269 mil tarjetas adicionales, llegando a, aproximadamente,un total de 4,1 millones de tarjetas habilitadas. Con 6.600 acuerdoscomerciales, el Banco otorga beneficios a sus clientes en 12 millocales de diversos rubros en todo el país.

Seguros

En el transcurso de 2017 el negocio siguió registrando un marcadocrecimiento, apalancado en canales nuevos con foco en laexperiencia de cliente y la permanencia, lo que generó la venta demás de 400.000 nuevos seguros y un crecimiento de ingresos demás de $105 millones respecto al año anterior. De esta forma elBanco continúa llevando tranquilidad a sus clientes con unacobertura de más de 1,65 millones de pólizas de segurospatrimoniales y personales.

Este año se caracterizó por la consolidación de canales existentes,el nacimiento de otros nuevos donde resalta el lanzamiento de lasventas de seguros por Online Banking que registró una granaceptación y se tradujo en un mayor incremento en la colocaciónde seguros de autos.

La vida media de los seguros fue otro punto importante en 2017.Gracias a fuertes acciones y mediciones constantes se logróincrementar la permanencia de la mayoría de los seguroscomercializados mejorando tanto la experiencia de los clientescomo los ingresos, generando una cartera cada vez más sana.

En el marco del desarrollo de productos se mantuvo la tendenciapositiva de 2016 en los seguros de Desempleo (alcanzando 59.000

Grupo Financiero Galicia | Memoria y Balance 2017 31

A través del programa Ahora 12, que incluye los planes Ahora 3, 6,12 y 18, en 2017 se financió un consumo de $8.500 millones.

Programas de Fidelización - Quiero!

Quiero!, el programa de beneficios del Banco continuó su caminode crecimiento logrando excelentes indicadores de satisfacción,valoración y uso durante 2017.

Las investigaciones de mercado volvieron a confirmar a Quiero!como uno de los mejores programas de beneficios del sistemafinanciero, aspecto que se acentúa para aquellos clientes que yarealizaron canjes.

El 44% de los más de 1,1 millones de clientes inscriptos hicieron almenos 1 canje durante 2017, más de la mitad de esos canjesfueron hechos por ahorros en alguna de las más de 1.500 opcionesde marcas o rubros existentes en el catálogo, 350.000 canjesfueron por experiencias, 70.000 por productos de catálogo, y otros70.000 en nuestra exclusiva plataforma Quiero! Viajes.

Es de destacar la penetración que tiene el programa en la cartera declientes de rentas altas con un 84%, quienes por su mayor consumologran los canjes de mayor valor del catálogo, y la gran participaciónque alcanzan las rentas medias y bajas, que también encuentran una

oferta a su medida ya sea en ahorros, productos o experiencias.

El 2017 también fue un año de novedades para nuestros clientes: • Nueva alianza entre Iberia y Banco Galicia que permite canjearpuntos por millas del programa de pasajeros frecuentes de Iberia yde esa manera fortalecer el concepto de Quiero! Viajes como elprograma con el que más rápido llegás a tu pasaje. • La posibilidad de canjear puntos por pasajes Business, mejoraespecialmente apuntada a los clientes de rentas más altas.• A partir de 2017 todos los clientes del interior pueden hacer usode sus puntos para viajar a cualquiera de los destinos inter-nacionales, cuenten o no con vuelos directos desde sus provincias.• Ampliamos la cantidad de ofertas poscompra para que cada vezmás clientes tengan la posibilidad de canjear sus puntos luego derealizada la compra, y con una mejor relación entre puntos yreintegro a la que podemos llegar gracias a mejorar los acuerdoscon las marcas participantes. Gracias a esta novedad, estacategoría aporta hoy un 25% de los canjes mensuales. • La categoría de vouchers se consolida con cada vez más ofertasy mayor participación en los canjes. Actualmente un 23% de loscanjes se hacen por esta modalidad que le otorga al cliente códigoselectrónicos que podrán utilizar para ir al cine o al teatro, haceruna salida gastronómica, o disfrutar de un paseo al aire libre, entreotras opciones. Esta categoría nos permite ofrecer un beneficioconcreto para quienes suman menos puntos.

Grupo Financiero Galicia | Memoria y Balance 201732

En materia de canales, se lanzó una nueva plataforma de OnlineBanking, totalmente rediseñada, contemplando las mejoresprácticas de usabilidad y diseño. Aquí es donde se desarrollaprincipalmente la operatoria de los clientes, contando con más de1,2 millones de clientes que ingresan al sitio para transaccionar, asícomo para consultar sus tenencias y saldos.

Tanto para Mobile como para el nuevo Online Banking se desa-rrollaron nuevas funcionalidades para que los clientes tengan queacudir con menor frecuencia a las sucursales o llamar al call centerpara realizar sus consultas u operaciones. Algunas de ellas, fueronla extensión de horarios para las transferencias y para la compra-venta de dólares. Se lanzó el Token dentro de la app Mobile parair eliminando las tarjetas de coordenadas y mejorando sustan-cialmente la seguridad en los canales. Se implementó la posibilidadde sacar turnos en las sucursales desde la app, entre otras nuevasfuncionalidades que fueron calificadas con 4 estrellas en los storespara la app y picos de 65% de NPS para el Online Banking,liderando en la industria financiera en materia de usabilidad.

En cuanto a generar capacidades para la exploración y explotaciónde datos, tema central en la agenda de Digital, se trabajóprincipalmente en tres frentes. El primero, incorporar herramientasque nos permitan industrializar el proceso de mensajería a nuestrosclientes para poder customizar las ofertas a una gran escala; el

Mientras Quiero! se consolida año a año, Banco Galicia avanzahacia una mayor eficiencia en el uso de la inversión en beneficios,logrando un menor impacto en el cuadro de resultados asignandolos recursos a los clientes en función de la utilización de losproductos del Banco.

Digital

Durante el 2017 el Banco Galicia siguió potenciando sus capaci-dades en materia de Estrategia Digital.

Por un lado, el lanzamiento de su plataforma Mobile a fines de2016 logró un crecimiento en su uso durante el año que llegó a 7millones de interacciones mensuales que pueden compararse conlos 9 millones que se realizan desde el Online Banking. Por el otro,los canales de venta y cross-sell siguieron desplegándose, llegandoa ser los principales para ciertos productos, como la compra-ventade dólares o las inversiones, entre otras. En este sentido, lospréstamos personales llegaron a ser colocados en un 53% a travésde estos canales, habiendo crecido en más de un 100% si se locompara con el año anterior. Consolidando la operación digital yhabiéndose conformado equipos multidisciplinarios con metodolo-gías ágiles que garantizan el lanzamiento y mantenimiento denuevos canales y funcionalidades, se continuó innovando ygenerando más capacidades en torno a la estrategia Digital.

Grupo Financiero Galicia | Memoria y Balance 2017 33

segundo tiene que ver con el Lab de Big Data, donde se realizanmodelos de datos que apalancan al negocio; y el tercer frente setrata de una plataforma de inteligencia cognitiva llamada Watsonque nos permite generar interacciones con nuestros clientes de unaforma automatizada, lo que genera mayor eficiencia en loscontactos y una mejor experiencia para éstos.

En el frente de Innovación Digital, el Lab de Innovación digital,continuó con sus tres ejes de trabajo: el de difusión de tendenciashacia adentro del Banco y comunicación hacia afuera de nuestrasprácticas en Digital; el desarrollo de prototipos tales como solicitarel saldo de una cuenta a través de dispositivos como AmazonAlexa, entre otros; y el tercero, comenzar a trabajar en unaplataforma de APIs que nos permita interactuar con terceras partesde una forma simple, atendiendo las necesidades financieras denuestros clientes a través de éstos. Esta iniciativa se materializó, enun nuevo Hackaton, el cual el Banco abrió sus puertas parafomentar la innovación colectiva. En este evento, que duró 36horas, 20 equipos desarrollaron soluciones para clientes en nuestraplataforma abierta de APIs.

Asimismo, potenciando nuestro posicionamiento en el sistemafinanciero como Banco Innovador y ante la aparición de nuevoscompetidores 100% digitales, se relanzó Galicia MOVE, como

propuesta de Banco Digital. Uno de sus diferenciales, fue eldesarrollo de un nuevo canal de alta de clientes 100% digital conun proceso de validación biométrica y legajo digital. El clientepuede abrir una cuenta completando sus datos básicos, sacándoseuna selfie y una foto de su DNI, sin necesidad de firmas y papeles.

Por último, 2017 culminó con el armado de una hoja de ruta paradesarrollar un programa de transformación digital para lospróximos tres años. Esto implica trabajar sobre seis frentes queacompañen la estrategia de ser un banco centrado en el cliente, asícomo de encontrar eficiencia en los procesos de mayorenvergadura y criticidad. El proyecto implica también lograrestablecer nuevas metodologías de trabajo que nos aporten mayoragilidad en nuestra gestión. Los seis frentes son: Marketing Digital,Optimización de Procesos, Analítica Avanzada, hoja de ruta de IT,Metodologías Ágiles; y Cultura, Organización y Talento.

Grupo Financiero Galicia | Memoria y Balance 201734

Red de Sucursales

Sucursales