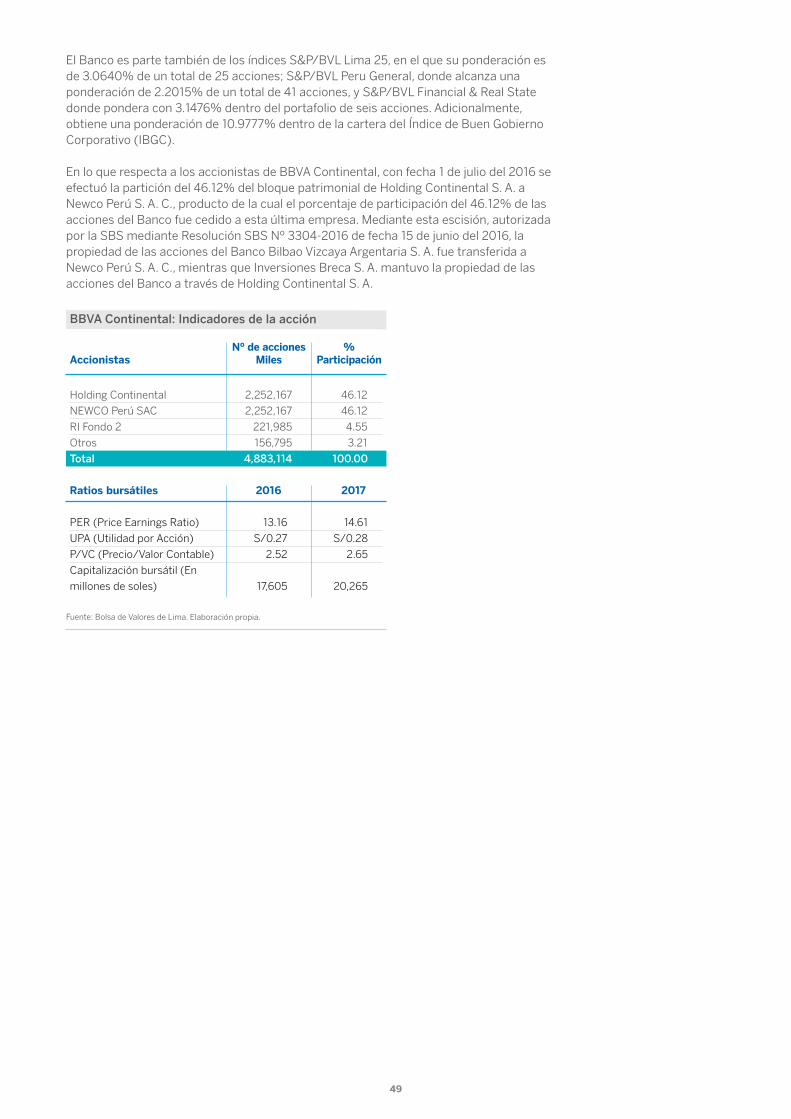

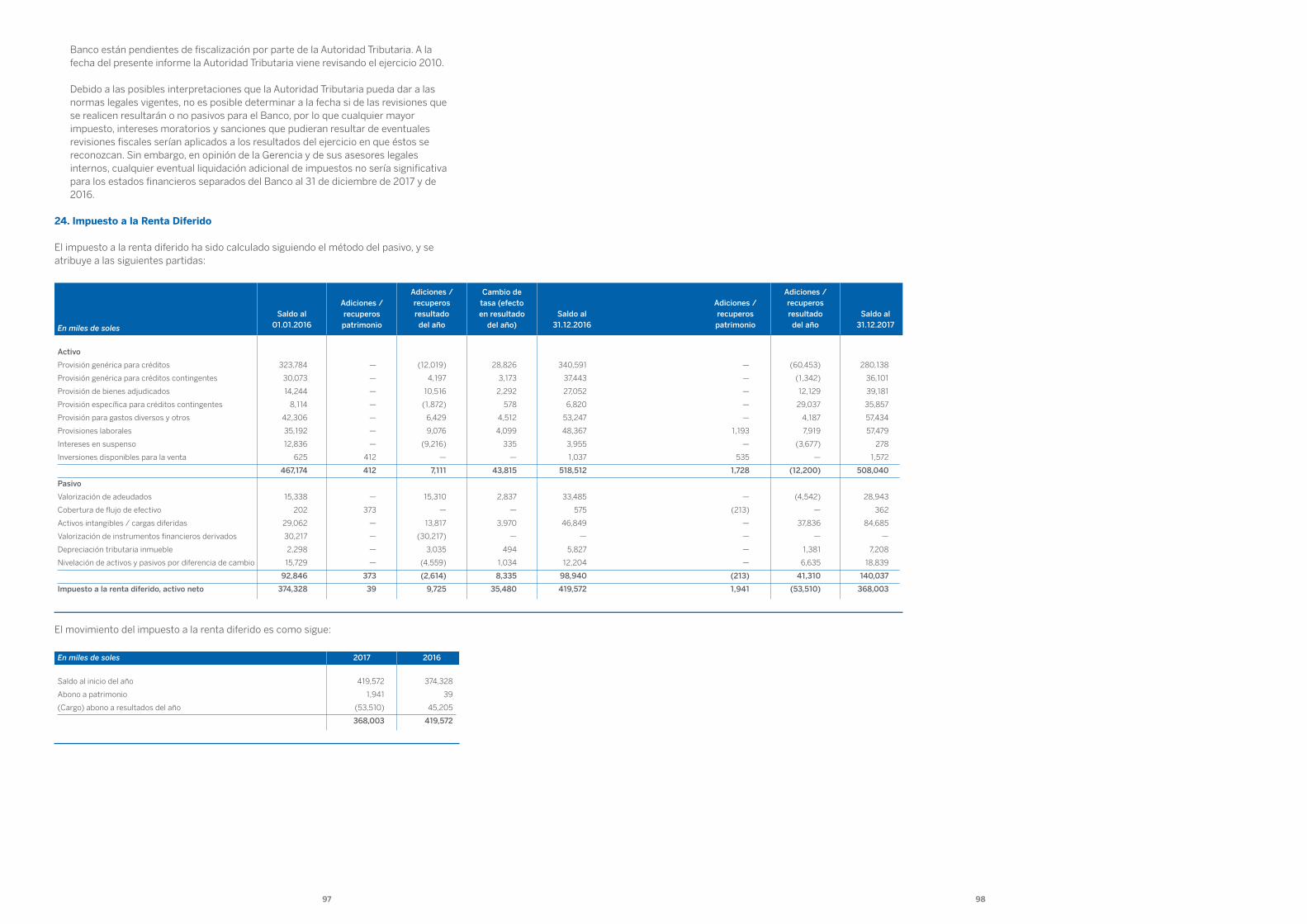

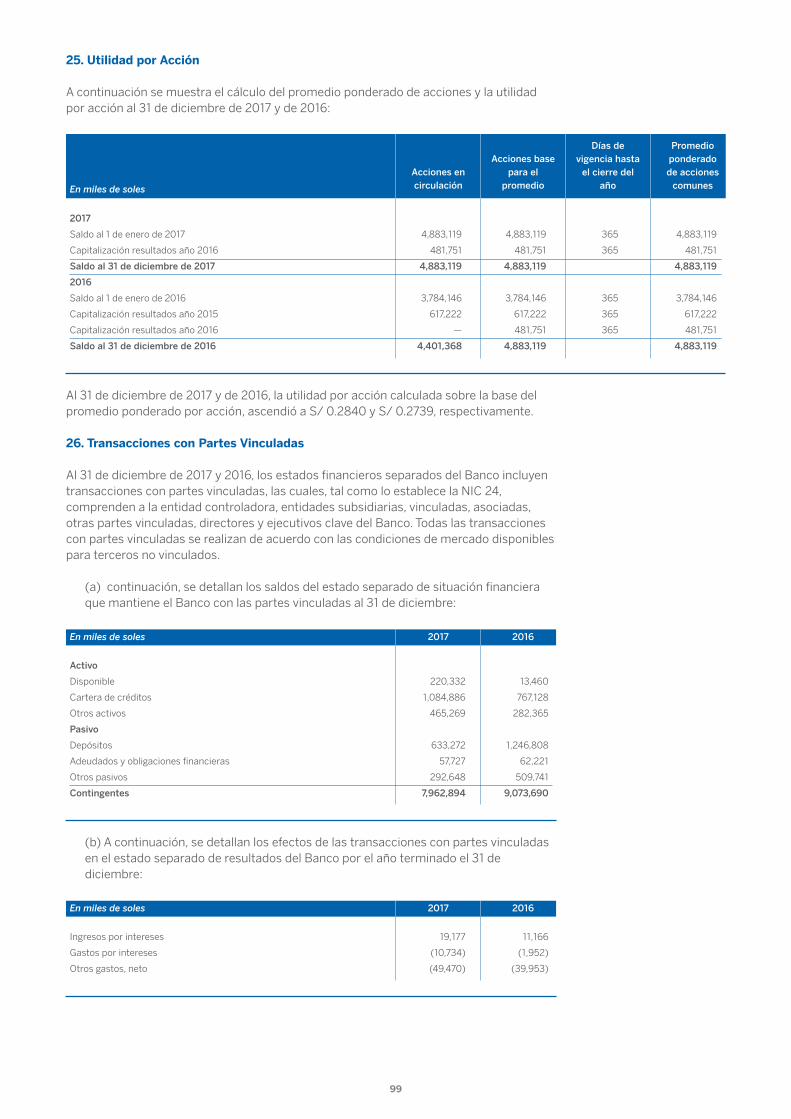

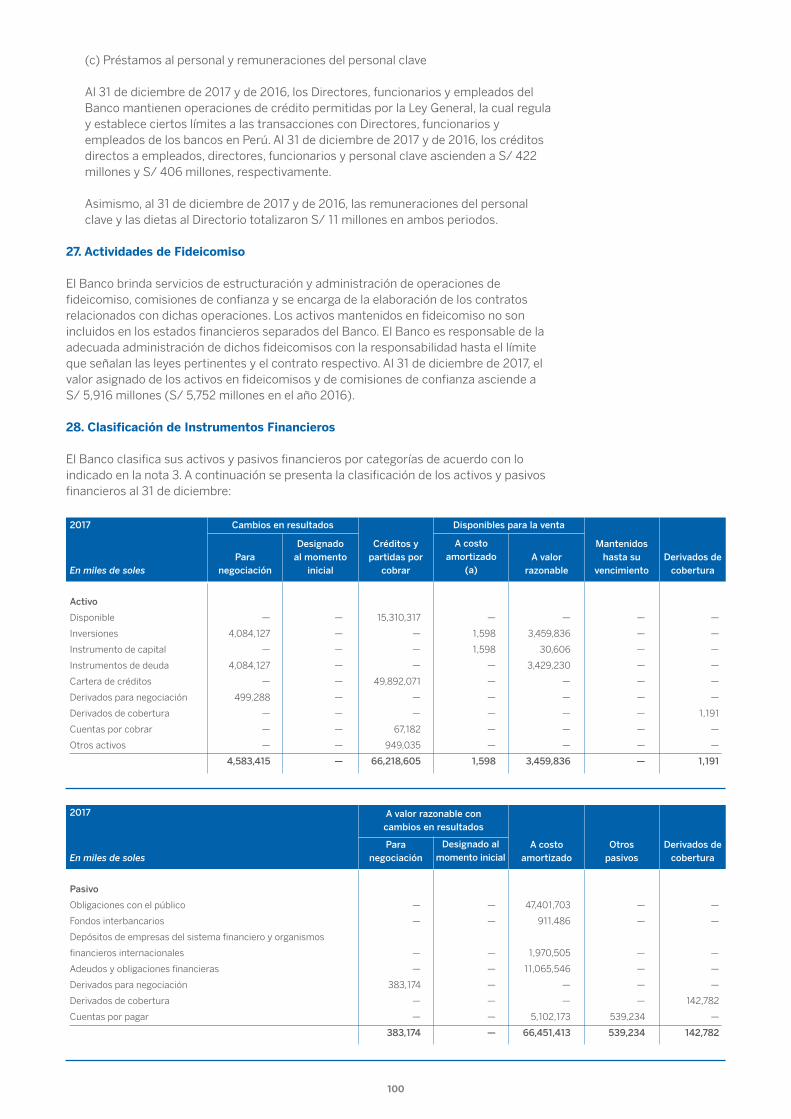

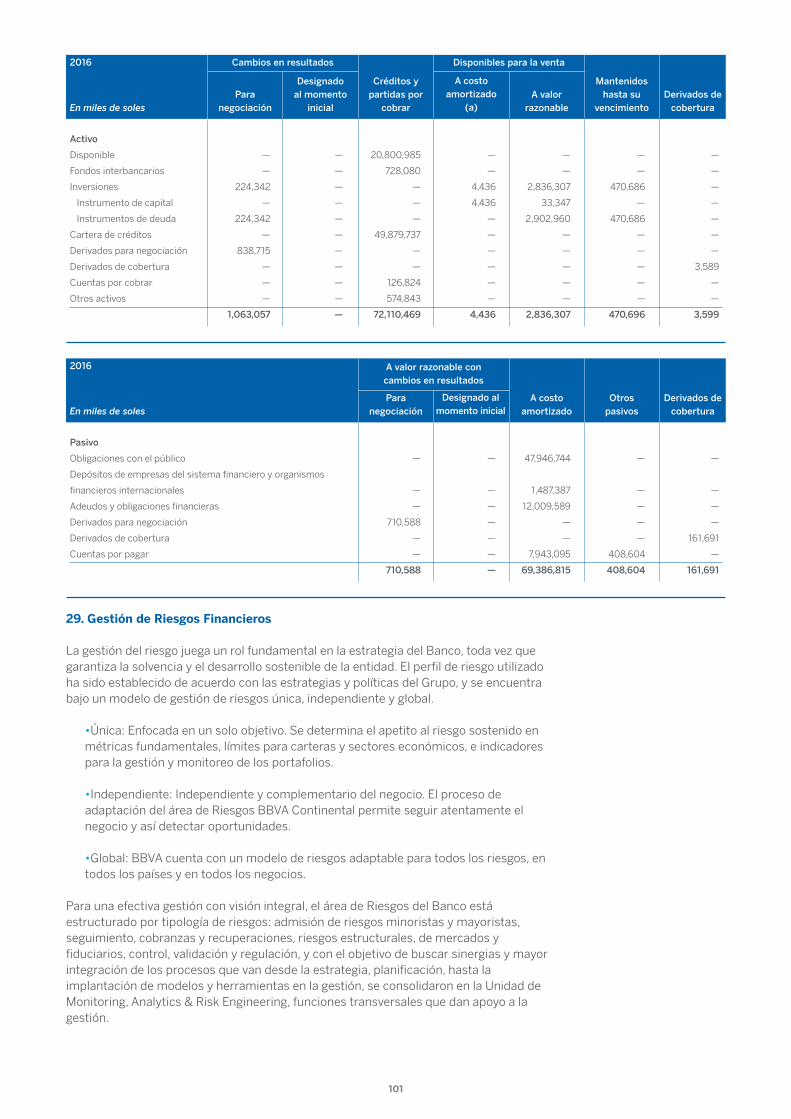

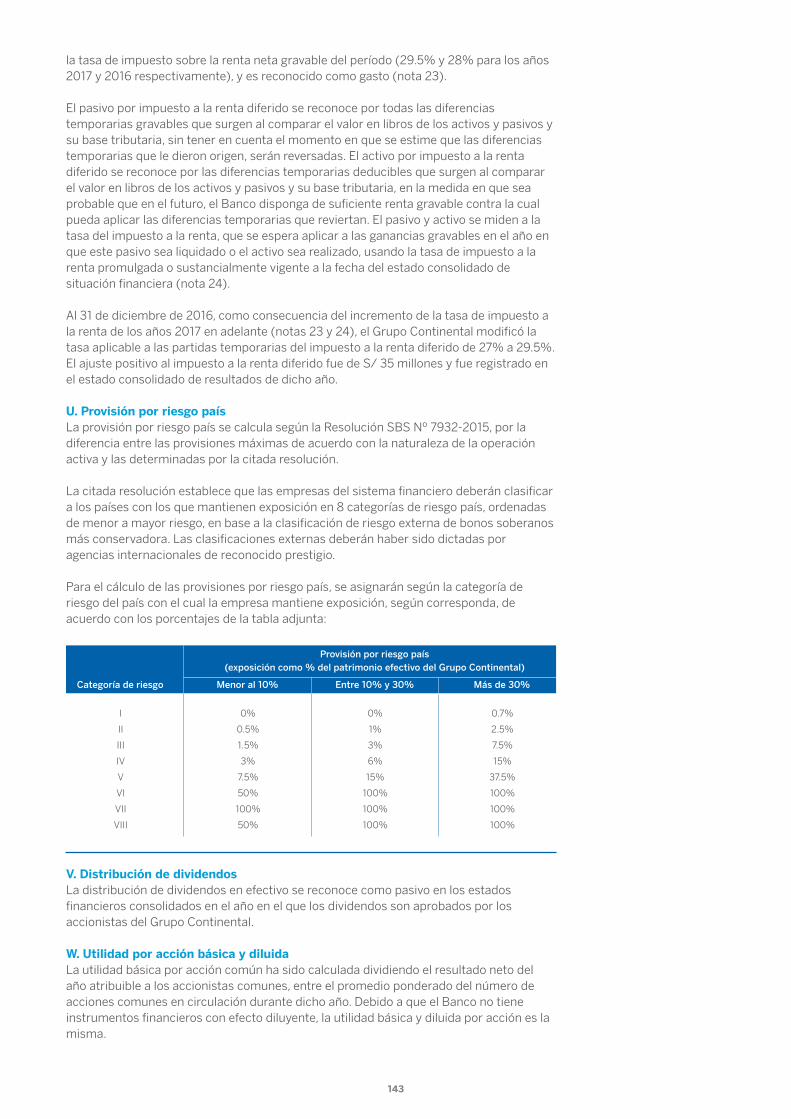

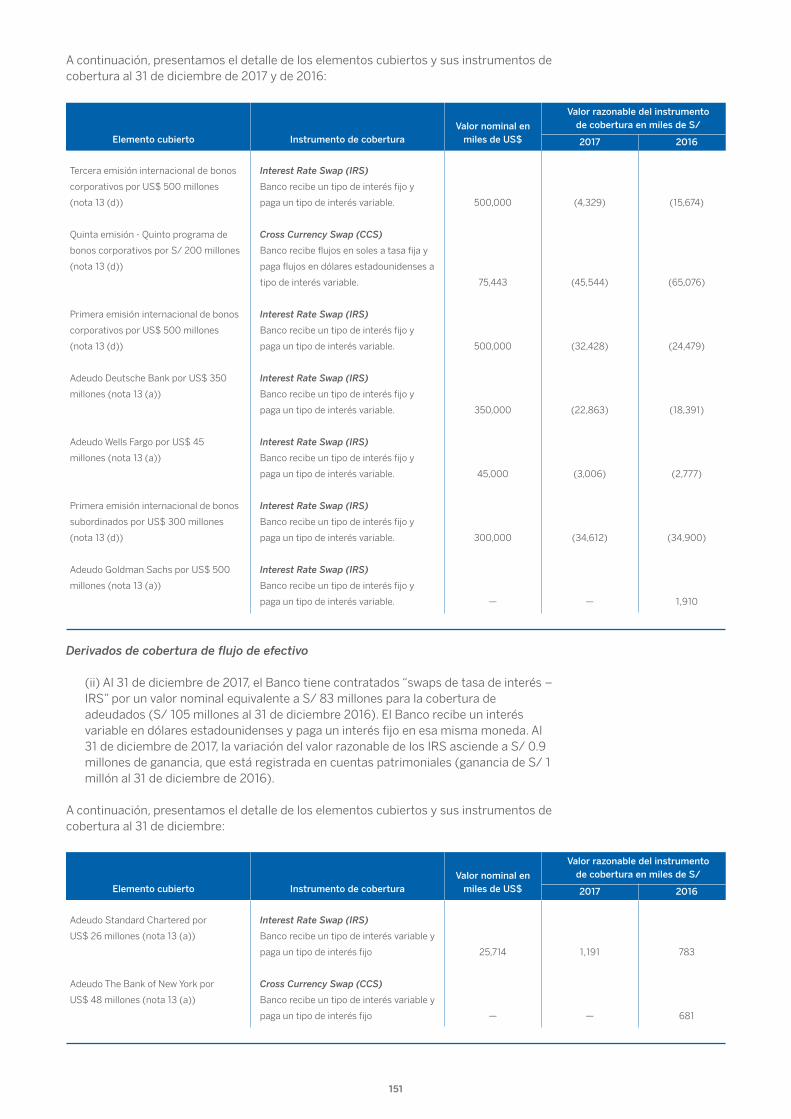

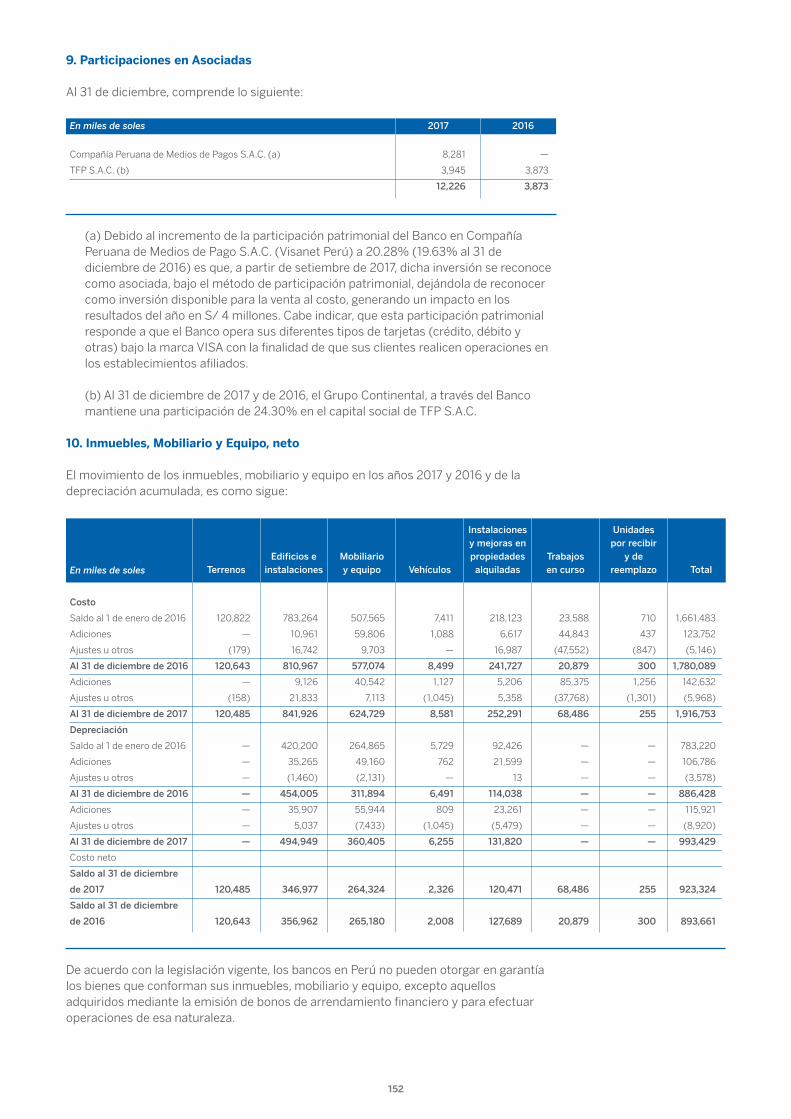

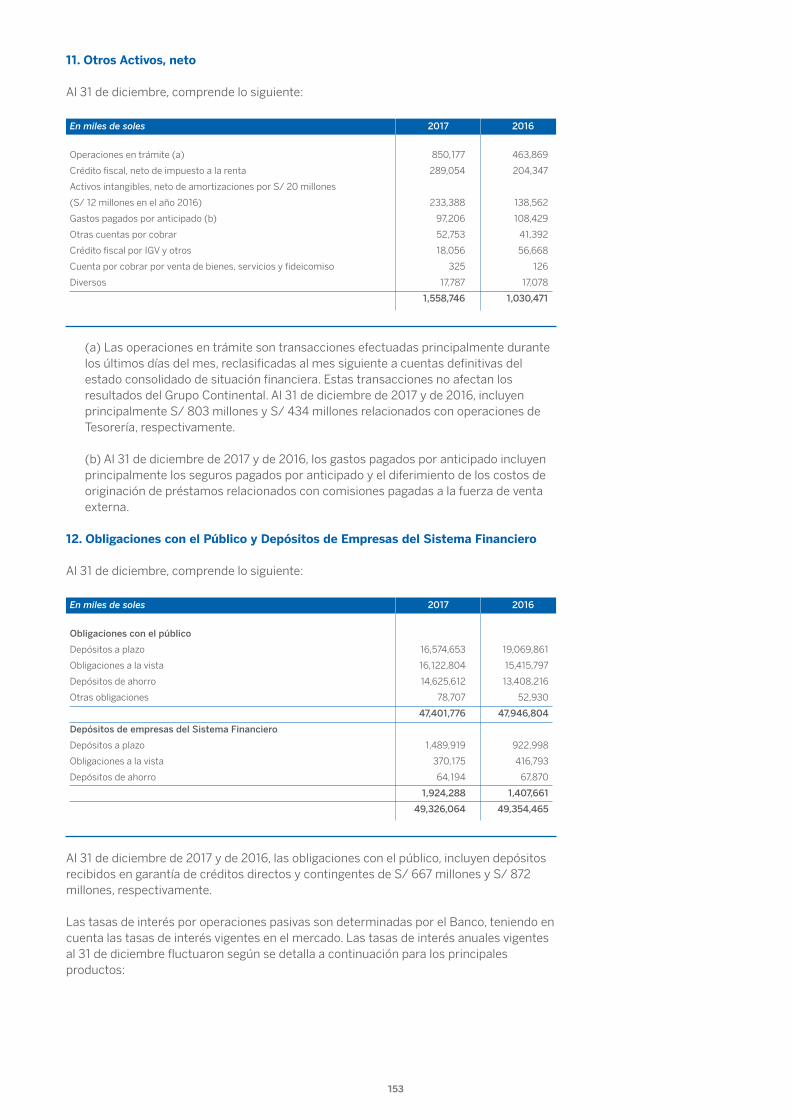

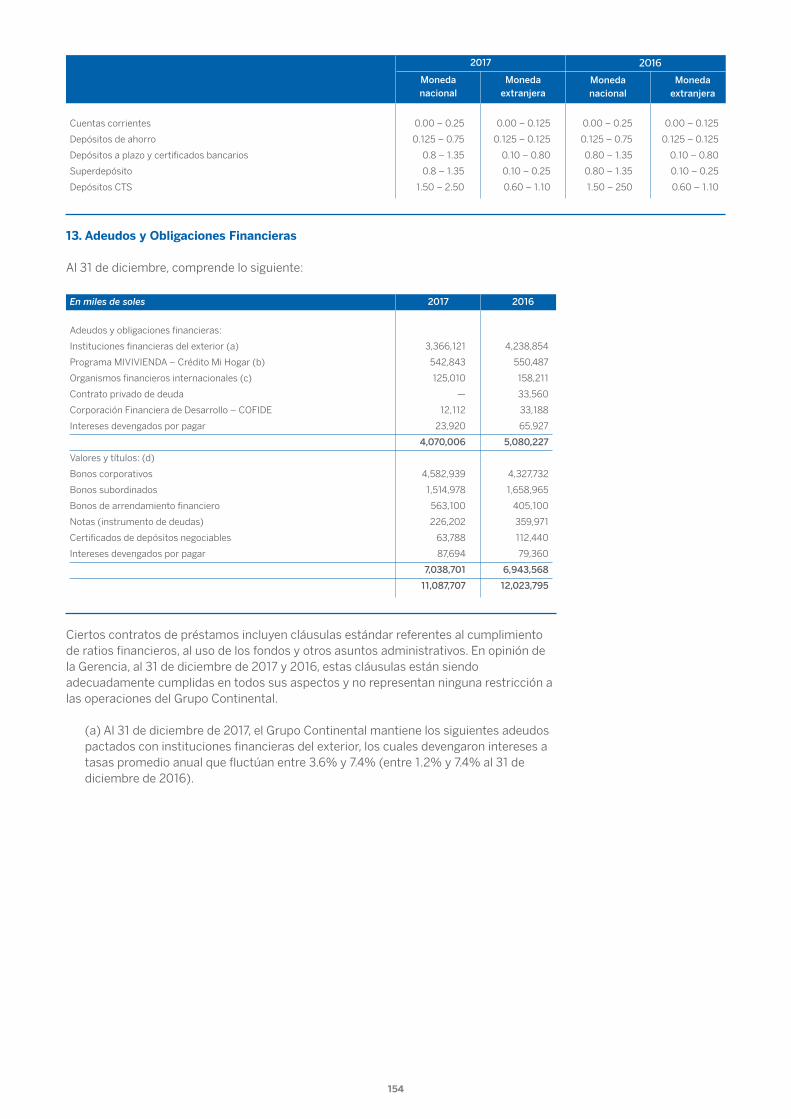

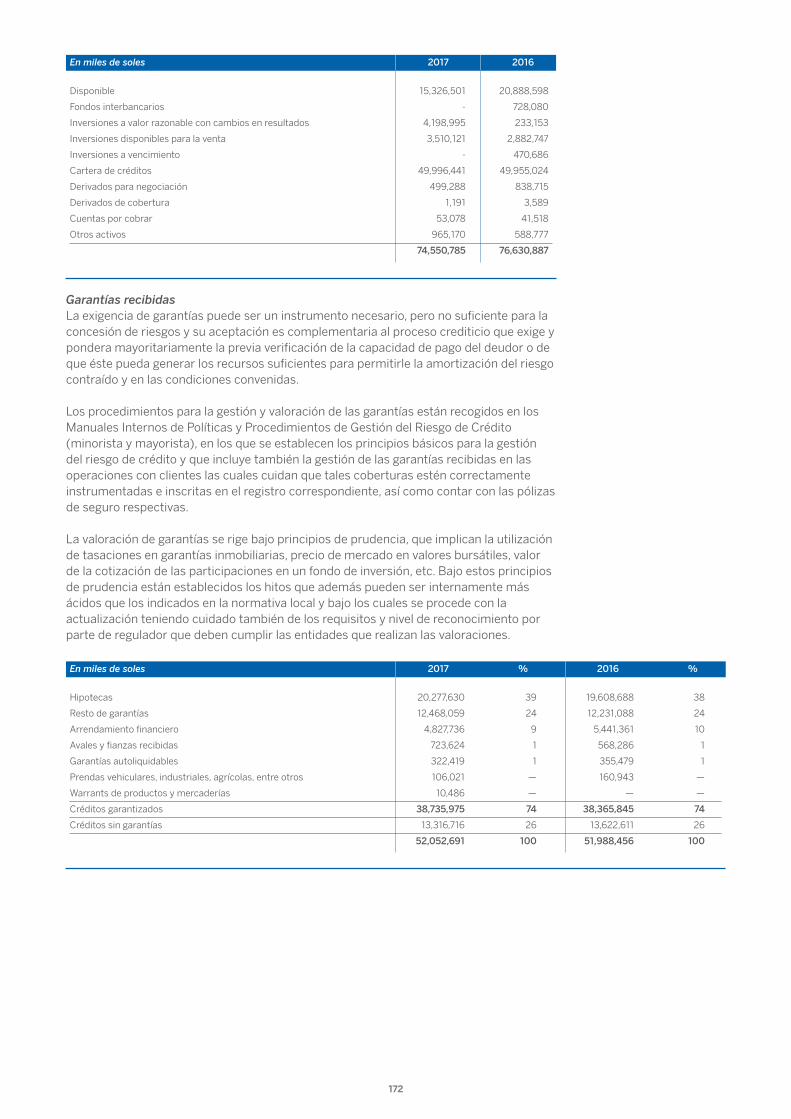

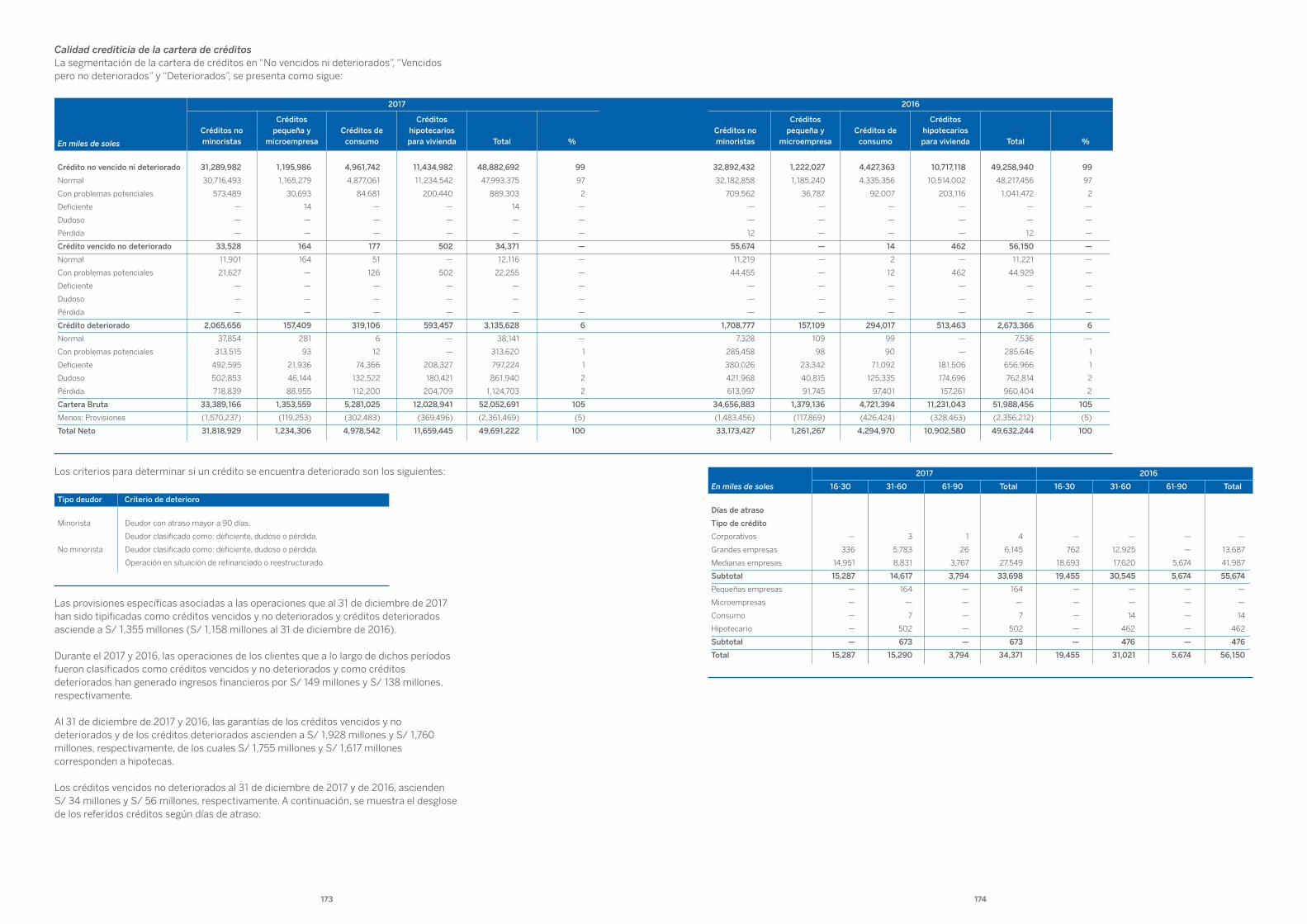

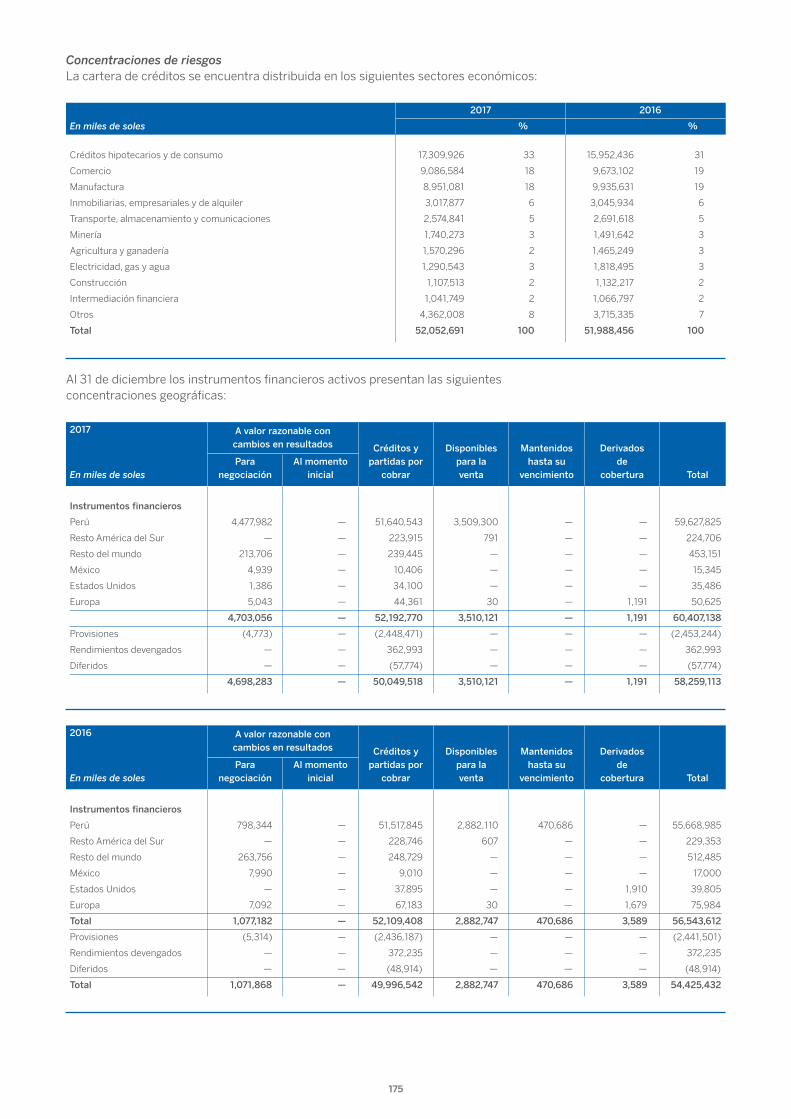

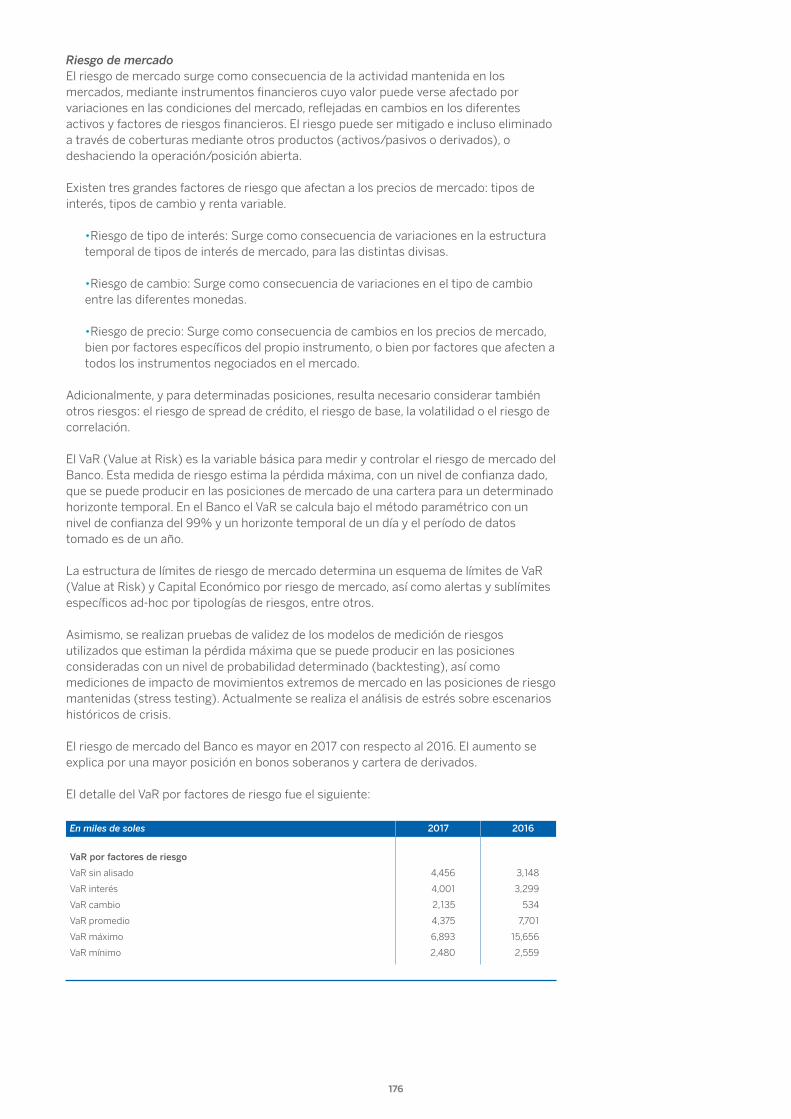

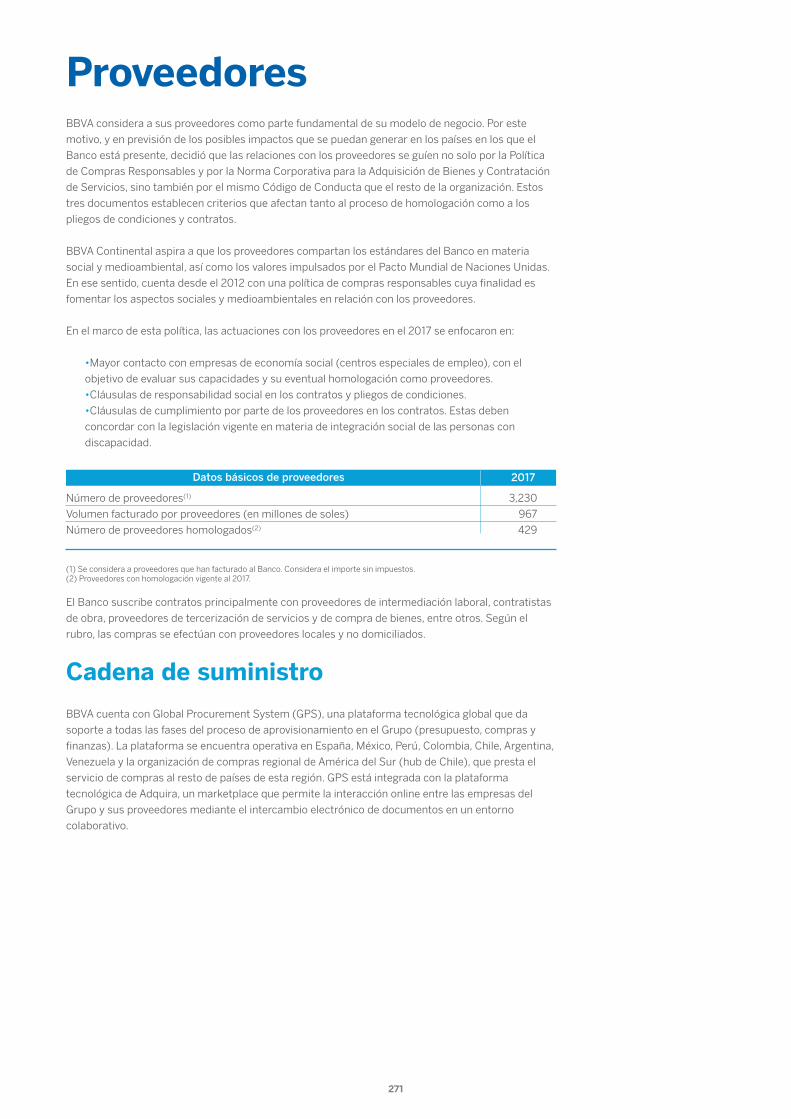

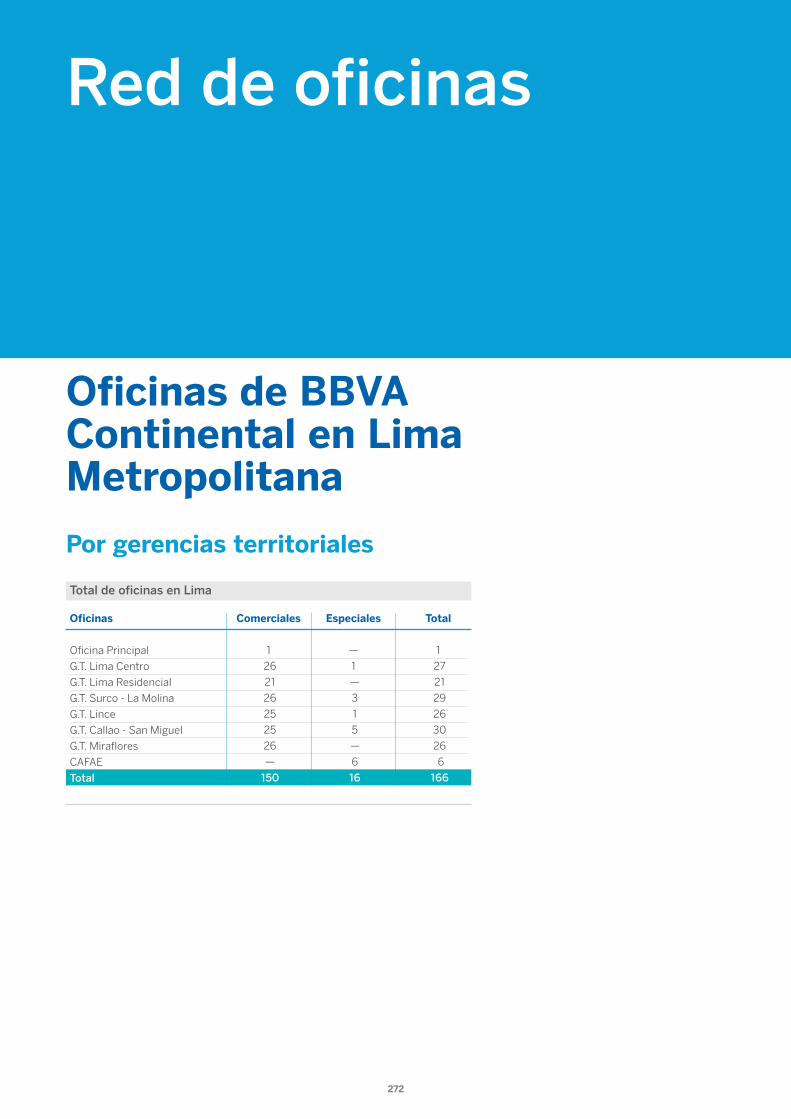

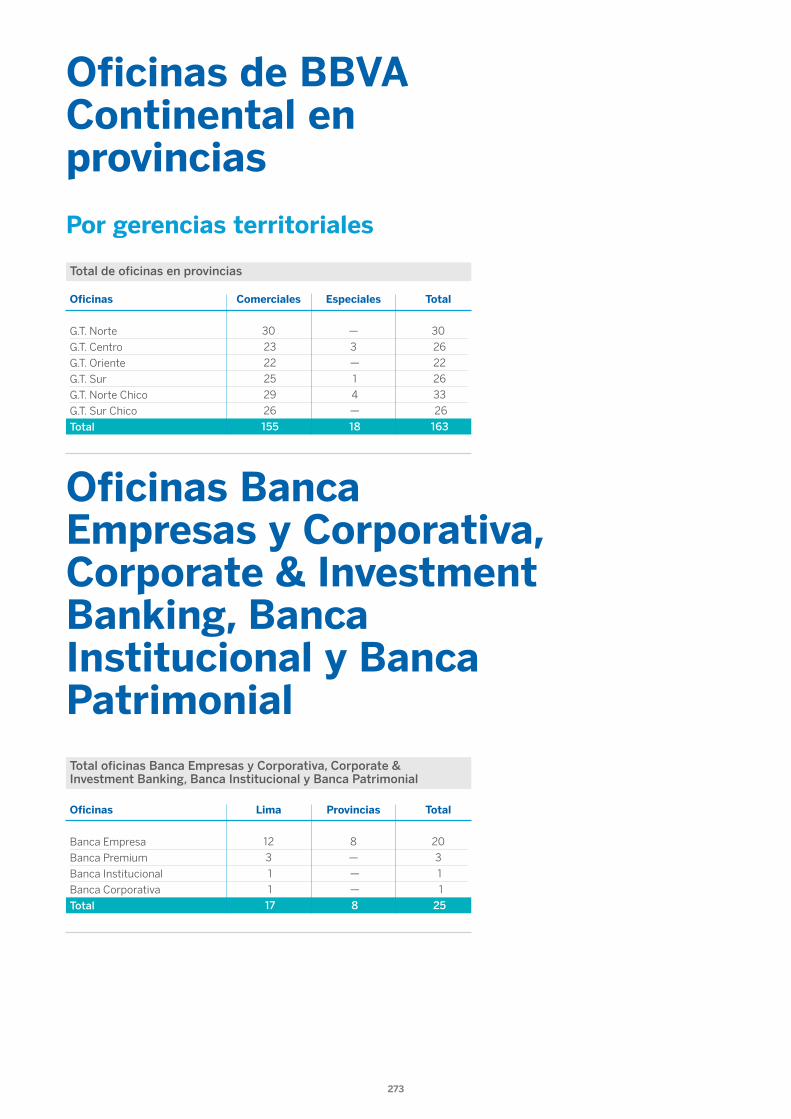

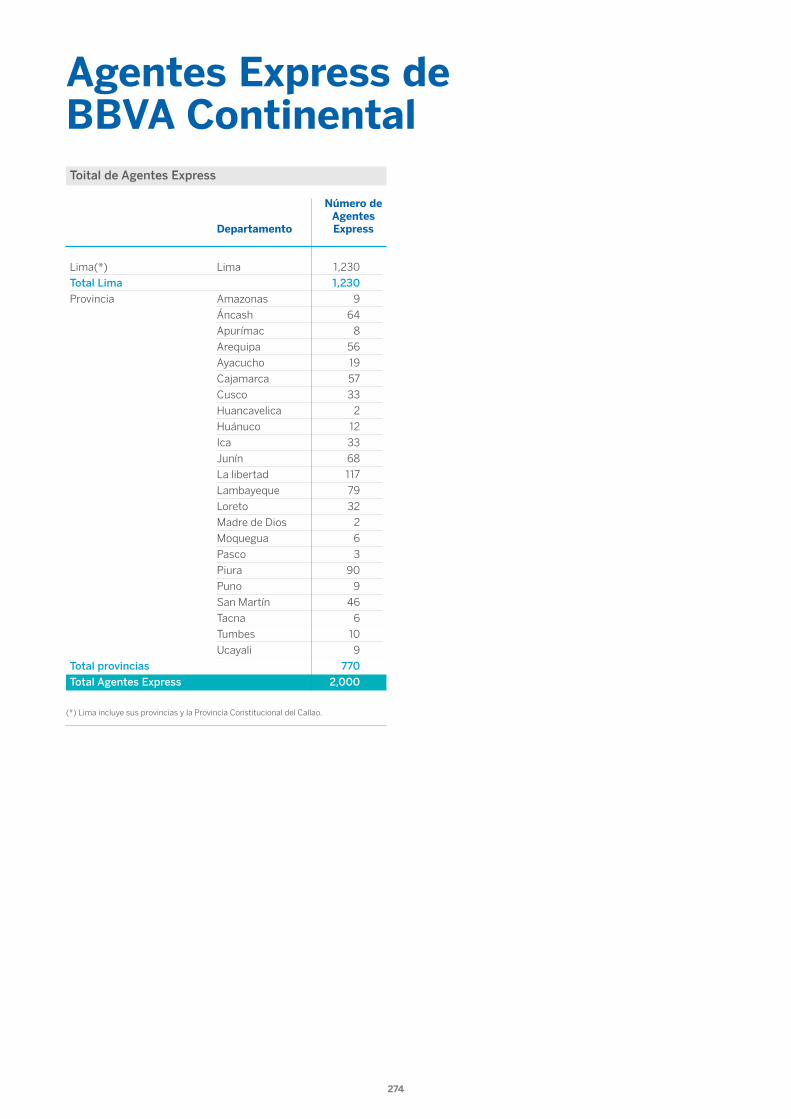

memoria anual 2017 · reporte de sostenibilidad corporativa (10180) 253. 4 estimados accionistas:...

TRANSCRIPT

Memoria Anual 2017

2

Memoria Anual 2017

El presente documento contiene información veraz y suficiente respecto al desarrollo delnegocio de BBVA Continental durante el 2017. Sin perjuicio de la responsabilidad que lecompete al emisor, los firmantes se hacen responsables por su contenido, conforme a losdispositivos legales aplicables.

Lima, 28 de marzo del 2018

Personas responsables de su elaboración

Ignacio Fernández PalomeroGerente General Adjunto – Área de Finanzas

Carlos Loo PunContador General

Mónica Nureña GarcíaGerente de Planning, Information & Revenue Management – Finance

Raúl Roca KohlerGerente de Servicios Jurídicos Institucional – Representante Bursátil

Declaratoria de responsabilidad

3

Índice

Carta del Presidente 4

Carta del Gerente General 5

Situación económica durante el 2017 8

Negocios y actividades 13

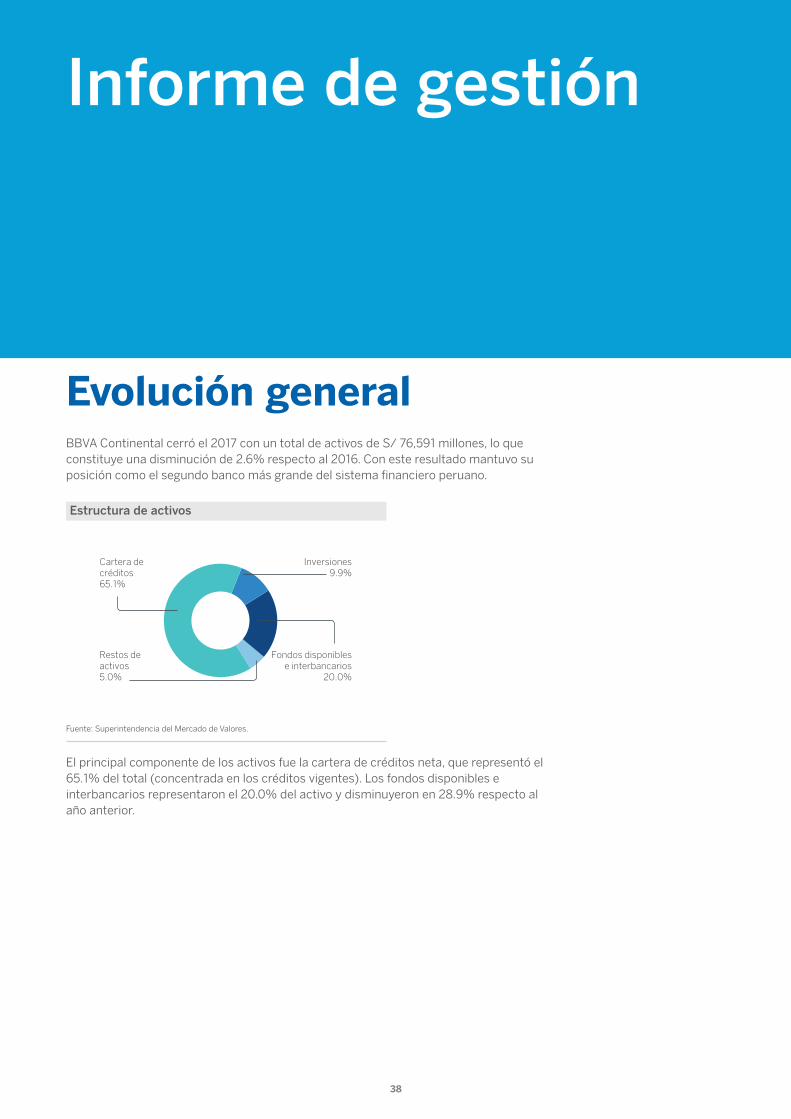

Informe de gestión 38

Estados financieros auditados separados 50

Estados financieros auditados consolidados 118

Información complementaria 187

Red de oficinas 272

Entorno económico 8Sistema financiero peruano 11

Un nuevo propósito en la Banca 13Corporate & Investment Banking (CIB) 18Gestión financiera 20Gestión del riesgo 20Subsidiarias 24Engineering 26Talento & Cultura (T&C) 31Actividades institucionales 36Premios y reconocimientos BBVA Continental 2017 37

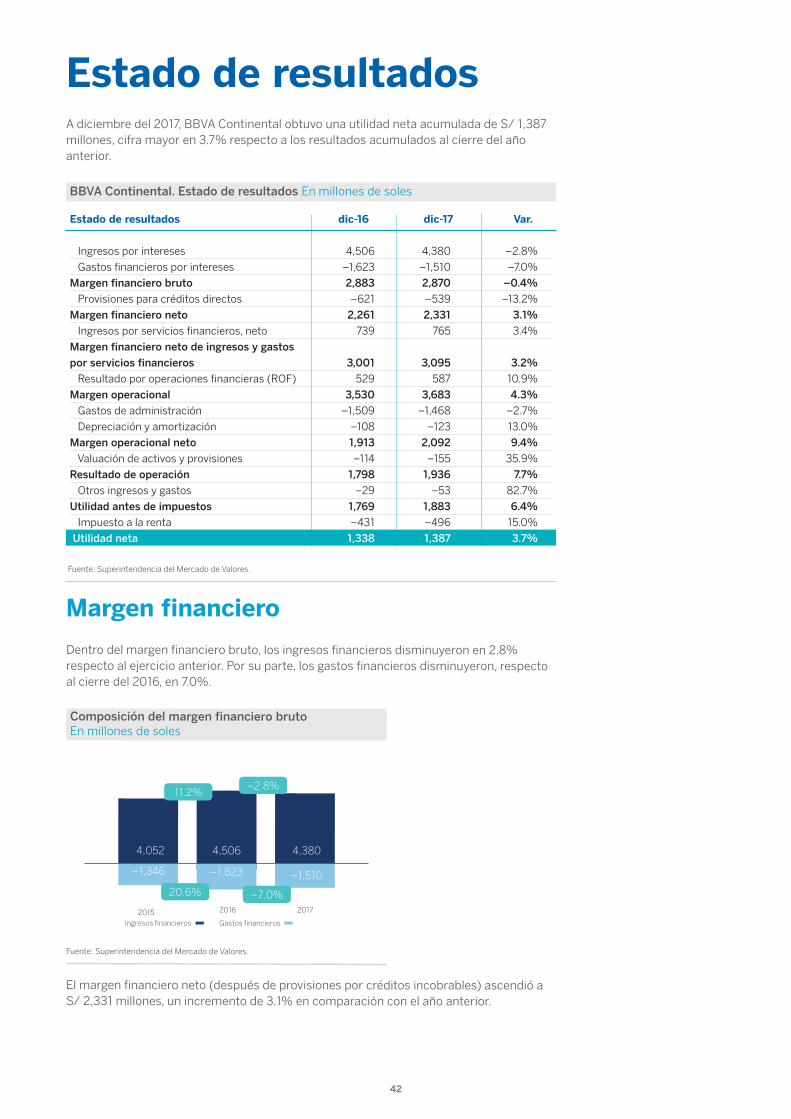

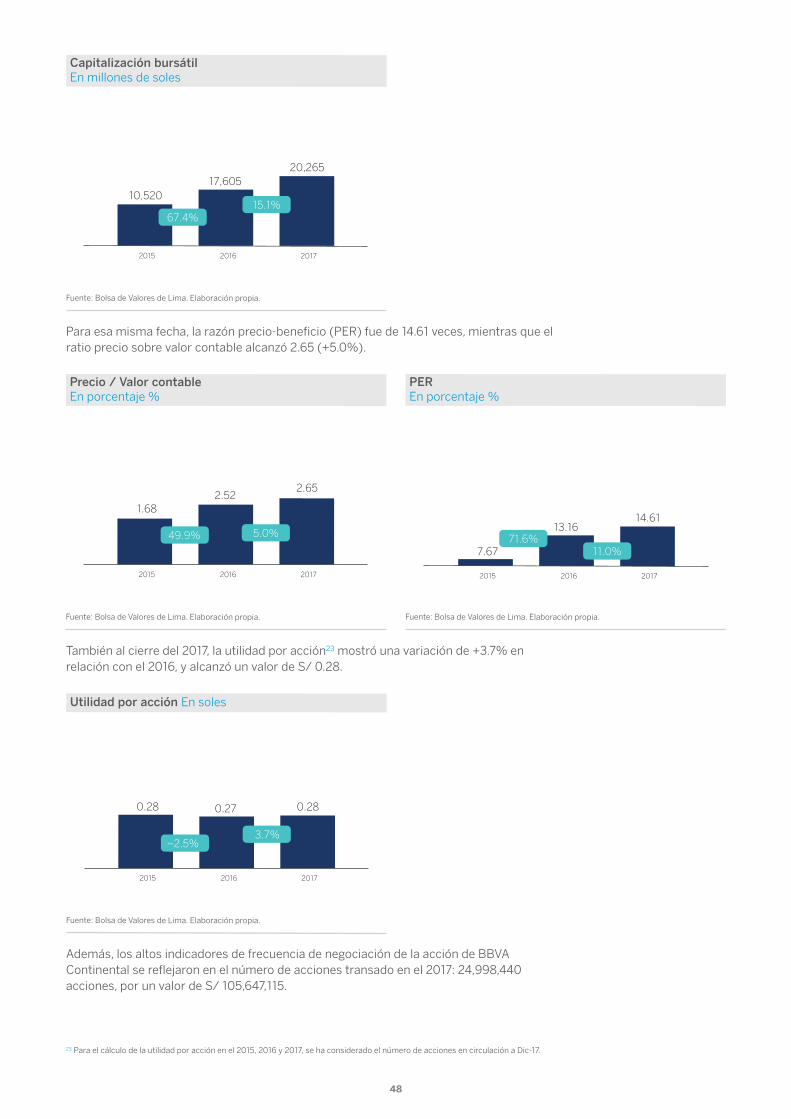

Evolución general 38Gestión de créditos 40Calidad de créditos 40Gestión de pasivos 41Estado de resultados 42Base de capital 44Clasificación de riesgo 45La acción de BBVA Continental 46

BBVA Banco Continental. Dictamen de los Auditores Independientes. Estados Financieros Separados 51

BBVA Banco Continental y Subsidiarias. Dictamen de los Auditores Independientes. Estados Financieros Consolidados 119

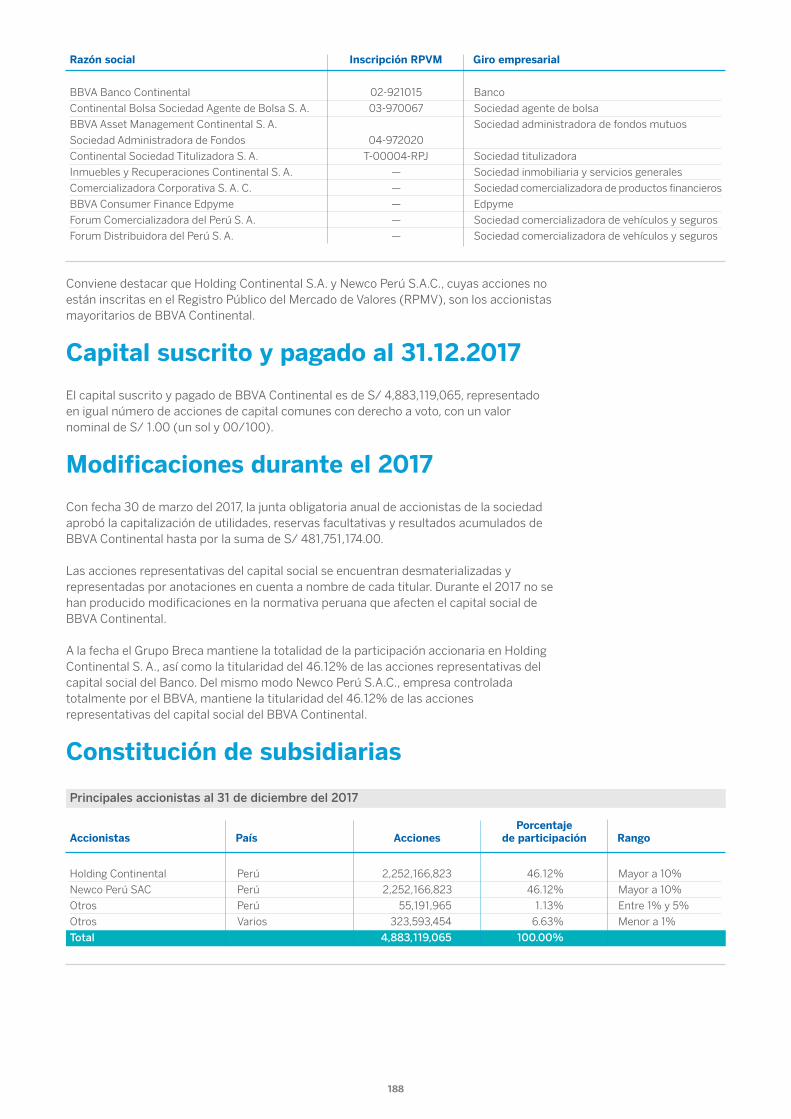

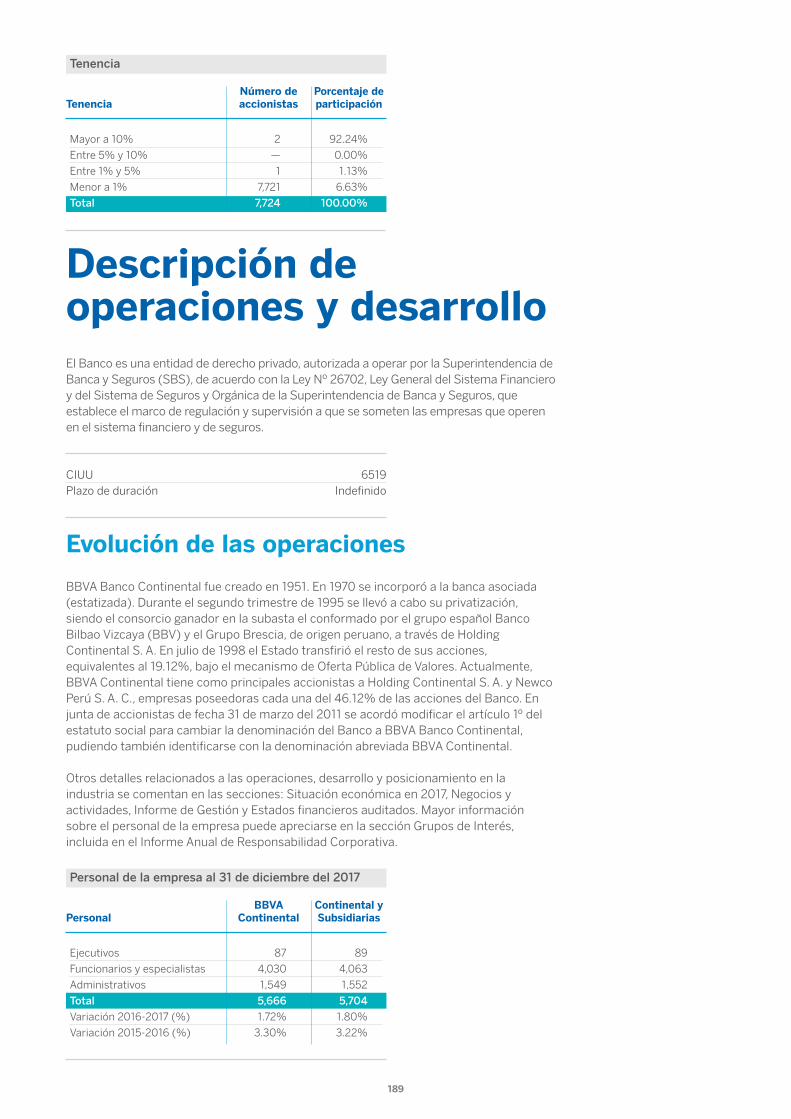

Datos generales 187Descripción de operaciones y desarrollo 189Procesos judiciales, administrativos o arbitrajes 190Administración 190Información financiera y estados financieros 192Información relacionada al mercado de valores 193Información sobre el cumplimiento de los principios de buen gobierno corporativo para las sociedades peruanas (10150) 210Reporte de sostenibilidad corporativa (10180) 253

4

Estimados accionistas:

Comparto con ustedes nuestra Memoria Anual y Estados Financieroscorrespondientes al ejercicio 2017.

Como sabemos, el mundo atraviesa una época de transformación que se evidenciaen múltiples frentes, entre ellos el negocio de la banca a nivel global. El desarrollo denuevas tecnologías digitales y el creciente acceso a estas por parte de losconsumidores está generando cambios importantes en sus hábitos de consumoque nos motivan a repensar cómo debemos hacer las cosas los bancos. Este es unproceso complejo, pero del cual el BBVA Continental confía en salir a la vanguardia.

Para ello debemos entender que el cambio que enfrentamos no solo es permanentesino cada vez más veloz. En consecuencia, el desafío es tanto mayor: no se trata depoder adaptarse una sola vez, sino de estar en condiciones de hacerlo siempre. Aeso nos referimos precisamente cuando hablamos de mantenernos a la vanguardia.

Esto último presupone también tener la agilidad necesaria no solo para poderactuar ante el cambio sino, incluso, para anticiparnos a él. En esa línea, el Bancotrabaja fuertemente en varios ámbitos. En primer lugar, fortaleciendo una culturainterna que fomente el trabajo colaborativo y horizontal; en segundo lugar,asegurando la aplicación inmediata de las innovaciones tecnológicas relevantespara nuestro negocio y, en tercer lugar, poniendo al cliente en el foco de todosnuestros esfuerzos.

Los planes que nos hemos trazado deben permitir, en un plazo no mayor a tresaños, una transformación integral de nuestro negocio hacia soluciones digitales,enfocada en la solvencia, la gestión responsable del riesgo y la satisfacción delcliente, a la vez que cumpliendo a cabalidad y en todo momento con los valores yprincipios que nos dan sentido de propósito y trascendencia.

Por todos los logros del 2017 y los desafíos que nos presenta el 2018, quisieraextender un agradecimiento muy especial a nuestros colaboradores, sin cuya labory esfuerzo sería imposible alcanzar nuestros cometidos, y a nuestros clientes, yaque es su constante preferencia el motor de nuestra existencia.

Alex Fort BresciaPresidente

Carta del Presidente

“El Banco trabajafuertemente en variosámbitos. En primer lugar,fortaleciendo una culturainterna que fomente eltrabajo colaborativo yhorizontal; en segundolugar, asegurando laaplicación inmediata delas innovacionestecnológicas relevantespara nuestro negocio y,en tercer lugar, poniendoal cliente en el foco detodos nuestrosesfuerzos”.

5

Estimados accionistas:

El Perú enfrentó durante el 2017 una compleja coyuntura que afectó negativamente lasproyecciones de crecimiento estimadas a fines del período anterior. Esto fueespecialmente cierto en el primer semestre, marcado por una importante disminución delcrecimiento de la demanda interna debido a diversos shocks internos, situación que sevio parcialmente atenuada en la segunda mitad del año, gracias al incremento en losprecios de nuestros principales productos de exportación.

La evolución de los indicadores de negocio y financieros de BBVA Continental siguieron elritmo de esta dinámica macroeconómica, con una mejora notable hacia el segundosemestre de los principales indicadores de actividad crediticia y captación de recursos,evolución de la mora, y cuenta resultados, entre otros. Así, cerramos el año con un nivelde morosidad menor al promedio del sistema financiero, un margen de rentabilidad sobrepatrimonio y de eficiencia operativa superiores al promedio de la banca y un crecimientointeranual de utilidades ligeramente superior a la media del sistema.

A estos indicadores financieros se sumó la evolución favorable de nuestros indicadoresestratégicos de digitalización de clientes, de captación de nuevos clientes, de disminuciónde niveles de abandono y de ventas digitales. Particularmente relevante resultó laconsecución –durante el segundo semestre 2017– del primer lugar de calidad de servicioentre nuestros principales competidores, gracias al trabajo conjunto de todas las áreasdel Banco.

Durante el 2017 continuamos avanzando el proceso de transformación digital que reflejanuestro objetivo de ser un banco más moderno, ágil y omnicanal, acorde con la nuevanaturaleza y las cada vez más elaboradas exigencias del consumidor financiero peruano.Para ello es que trabajamos fuertemente en el desarrollo de nuestras capacidades deprocesamiento de datos, modernización de aplicaciones e implantación de herramientasde marketing omnicanal, entre otras. Con el mismo norte, alentamos una cultura detrabajo orientada hacia el empoderamiento, la horizontalidad, la tolerancia al error y laentrega de productos en ciclos cortos de producción. Esto último –parte de nuestro“mindset agile”– constituye una pieza angular en el desenvolvimiento organizacional que,acompañado de una cultura “design thinking”, nos permitirá entender y poner al alcancedel cliente los productos y servicios que le sorprendan positivamente.Complementariamente, trabajamos intensamente en la difusión de nuestros tres valorescorporativos: El cliente es lo primero, Pensamos en grande y Somos un solo equipo. En unentorno de cambio permanente de la sociedad peruana, la reafirmación de nuestrosvalores corporativos es fundamental para mantenernos como una organización orientadaal cliente y sostenible en el largo plazo.

Encaramos el 2018 en un entorno económico internacional que se prevé más favorablepara el país, que sin embargo debe superar aún los retos institucionales que genera unambiente de incertidumbre interna. Estamos convencidos de que, una vez superada lacoyuntura, el Perú retomará velocidad de crucero y BBVA Continental, gracias al procesode transformación digital y a la vocación y compromiso de nuestros colaboradores,avanzará en el cumplimiento de su propósito: Poner al alcance de todos lasoportunidades de esta nueva era.

Eduardo Torres-Llosa VillacortaDirector Gerente General

“Durante el 2017continuamos avanzandoel proceso detransformación digitalque refleja nuestroobjetivo de ser un bancomás moderno, ágil yomnicanal, acorde con lanueva naturaleza y lascada vez más elaboradasexigencias delconsumidor financieroperuano”.

Carta del Gerente General

6

Directorio

Pedro BresciaMoreyraPrimer Vice-Presidente

FortunatoBrescia MoreyraDirector

Javier MarinEstevezDirector

José IgnacioMerino MartinDirector

Jorge DonaireMecaDirector

Ignacio LacastaCasadoSegundo Vice Presidente

Alex Fort BresciaPresidente

Eduardo Torres-Llosa VillacortaDirector Gerente General

Mario BresciaMoreyraDirector

7

Comité deDirección

Enriqueta GonzálezGerente General Adjunto deÁrea de Servicios Jurídicosy Cumplimiento

Karina BruceGerente General Adjunto deÁrea de Talento & Cultura

Gonzalo CamargoGerente General Adjunto de Business Develop & DigitalBanking

Gustavo Delgado-AparicioGerente General Adjunto deÁrea de Distribución Red

Javier BalbínGerente General Adjunto deÁrea de Corporate &Investment Banking

Eduardo Torres-Llosa VillacortaDirector Gerente General

Jaime AzcoitiGerente General Adjunto deÁrea de Riesgos

Ignacio FernándezGerente General Adjunto deÁrea de Finanzas

Walter Borra*Auditor General

Guadalupe PérezGerente General Adjunto de Engineering

Mirtha ZamudioGerente General Adjunto deBusiness ProcessEngineering

*Asiste al Comité de Dirección en calidadde invitado.

8

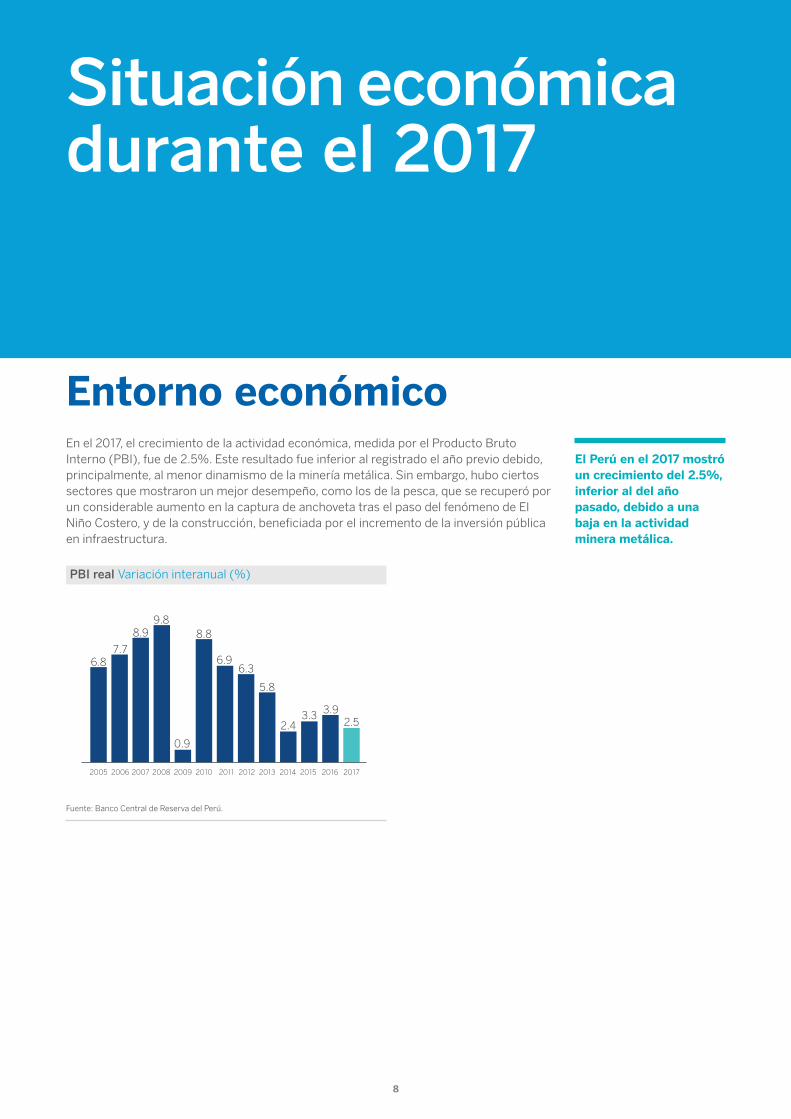

Situación económica durante el 2017

En el 2017, el crecimiento de la actividad económica, medida por el Producto BrutoInterno (PBI), fue de 2.5%. Este resultado fue inferior al registrado el año previo debido,principalmente, al menor dinamismo de la minería metálica. Sin embargo, hubo ciertossectores que mostraron un mejor desempeño, como los de la pesca, que se recuperó porun considerable aumento en la captura de anchoveta tras el paso del fenómeno de ElNiño Costero, y de la construcción, beneficiada por el incremento de la inversión públicaen infraestructura.

Fuente: Banco Central de Reserva del Perú.

PBI real Variación interanual (%)

Entorno económicoEl Perú en el 2017 mostróun crecimiento del 2.5%,inferior al del añopasado, debido a unabaja en la actividadminera metálica.

2.53.3 3.9

2.4

6.87.7

8.99.8

0.9

8.8

6.36.9

5.8

2016 20172005 2006 2007 2008 2009 2011 2013 2015201420122010

9

Fuente: Banco Central de Reserva del Perú.

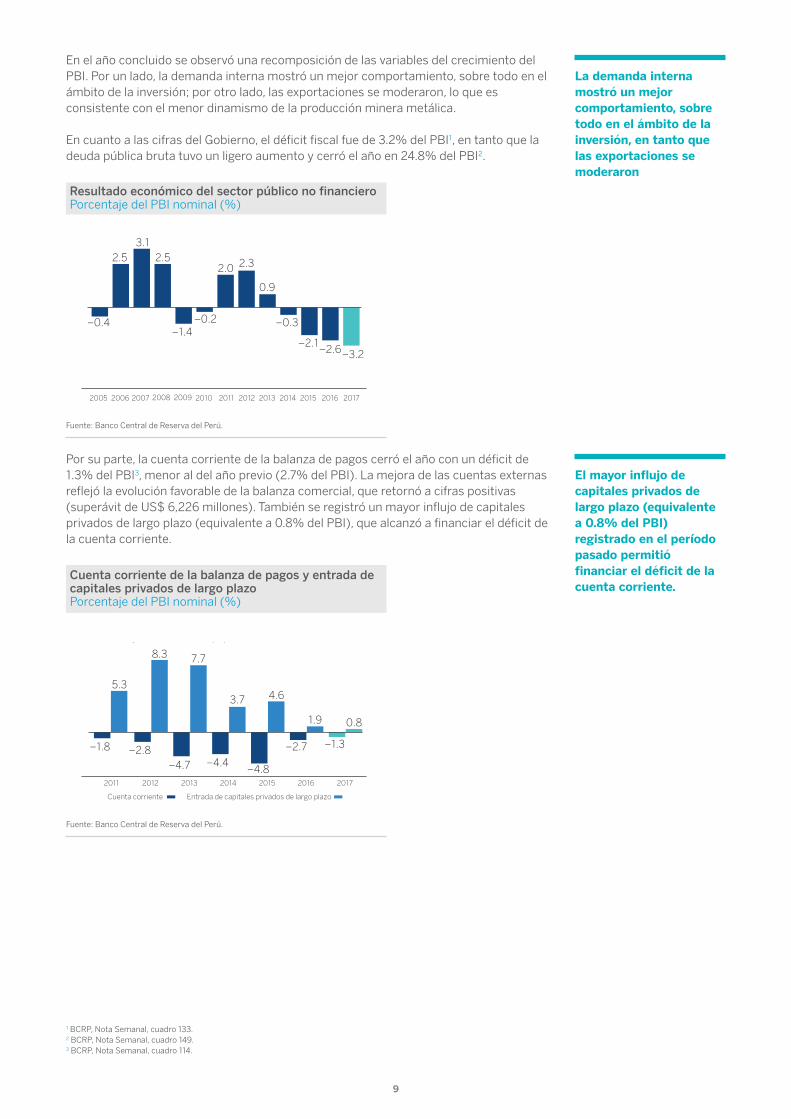

Resultado económico del sector público no financieroPorcentaje del PBI nominal (%)

2.3

0.9

2.5 2.53.1

–2.1–2.6–3.2

–0.2–0.4–1.4

2.0

–0.3

2016 20172005 2006 2007 2008 2009 2011 2013 2015201420122010

Fuente: Banco Central de Reserva del Perú.

Cuenta corriente de la balanza de pagos y entrada decapitales privados de largo plazo Porcentaje del PBI nominal (%)

8.3

j ( )

Cuenta corriente Entrada de capitales privados de largo plazo

–4.4–4.8

7.7

3.7 4.6

–2.7 –1.3

0.81.9

–4.7–2.8–1.8

2017201620152014201320122011

5.3

Por su parte, la cuenta corriente de la balanza de pagos cerró el año con un déficit de1.3% del PBI3, menor al del año previo (2.7% del PBI). La mejora de las cuentas externasreflejó la evolución favorable de la balanza comercial, que retornó a cifras positivas(superávit de US$ 6,226 millones). También se registró un mayor influjo de capitalesprivados de largo plazo (equivalente a 0.8% del PBI), que alcanzó a financiar el déficit dela cuenta corriente.

1 BCRP, Nota Semanal, cuadro 133.2 BCRP, Nota Semanal, cuadro 149.3 BCRP, Nota Semanal, cuadro 114.

En el año concluido se observó una recomposición de las variables del crecimiento delPBI. Por un lado, la demanda interna mostró un mejor comportamiento, sobre todo en elámbito de la inversión; por otro lado, las exportaciones se moderaron, lo que esconsistente con el menor dinamismo de la producción minera metálica.

En cuanto a las cifras del Gobierno, el déficit fiscal fue de 3.2% del PBI1, en tanto que ladeuda pública bruta tuvo un ligero aumento y cerró el año en 24.8% del PBI2.

La demanda internamostro un mejorcomportamiento, sobretodo en el a mbito de lainversion, en tanto quelas exportaciones semoderaron

El mayor influjo decapitales privados delargo plazo (equivalentea 0.8% del PBI)registrado en el períodopasado permitio financiar el deficit de lacuenta corriente.

10

Durante el 2017 la inflación se moderó y cerró el año con un aumento total de 1.4%,dentro del rango meta del Banco Central de Reserva del Perú (BCRP). Este resultado sedebió a alzas más moderadas en los precios de los alimentos, a la apreciación de lamoneda local, a la moderación del gasto de las familias en un entorno de debilidad en lageneración de empleo y al descenso de las tarifas eléctricas.

Fuente: Banco Central de Reserva del Perú.

Índice de precios al consumidor de Lima MetropolitanaVariación porcentual interanual

2.90

4.40

3.23

1.36

4.74

2.08

0.25

6.65

3.22

2017201620152014201320122011201020092008

2.65

En lo que respecta al tipo de cambio, su cotización cerró el 2017 en S/ 3.24 por dólar,nivel inferior al registrado al cierre del año anterior. En este descenso incidieron la mejorade la balanza comercial –la que a su vez se explica por la recuperación de los precios delos metales y el incremento de la producción minera– y el gran apetito de inversionistasno residentes por activos financieros peruanos, sobre todo por bonos soberanos, en uncontexto de abundante liquidez global. El BCRP buscó moderar las presiones a la bajasobre el tipo de cambio mediante compras de moneda extranjera, lo que favoreció elaumento de las reservas internacionales, que cerraron el año en US$ 63,621 millones4,monto superior en US$ 1,936 millones al saldo del año previo.

Fuente: Banco Central de Reserva del Perú.

Tipo de cambio Interbancario venta, fin de período, soles por dólar

3.10

3.15

3.20

3.25

3.30

3.35

3.40

3.45

3.60

3.55

3.50

dic

15en

e 16

feb

16m

ar 1

6ab

r 16

may

16

jun

16ju

l 16

ago

16se

t 16

oct 1

6no

v 16

dic

16

jun

17ju

l 17

ago

17se

t 17

oct 1

7no

v 17

dic

17

ene

17

may

17

feb

17m

ar 1

7ab

r 17

4 BCRP, Nota Semanal, cuadro 28.

Las alzas ma smoderadas en los preciosde los alimentos, laapreciacion de la monedalocal, coadyuvaron parala moderación de lainflación.

La mejora de la balanzacomercial y el granapetito de inversionistasno residentes por activosfinancieros peruanosincidieron en la baja de lacotización del dólar.

11

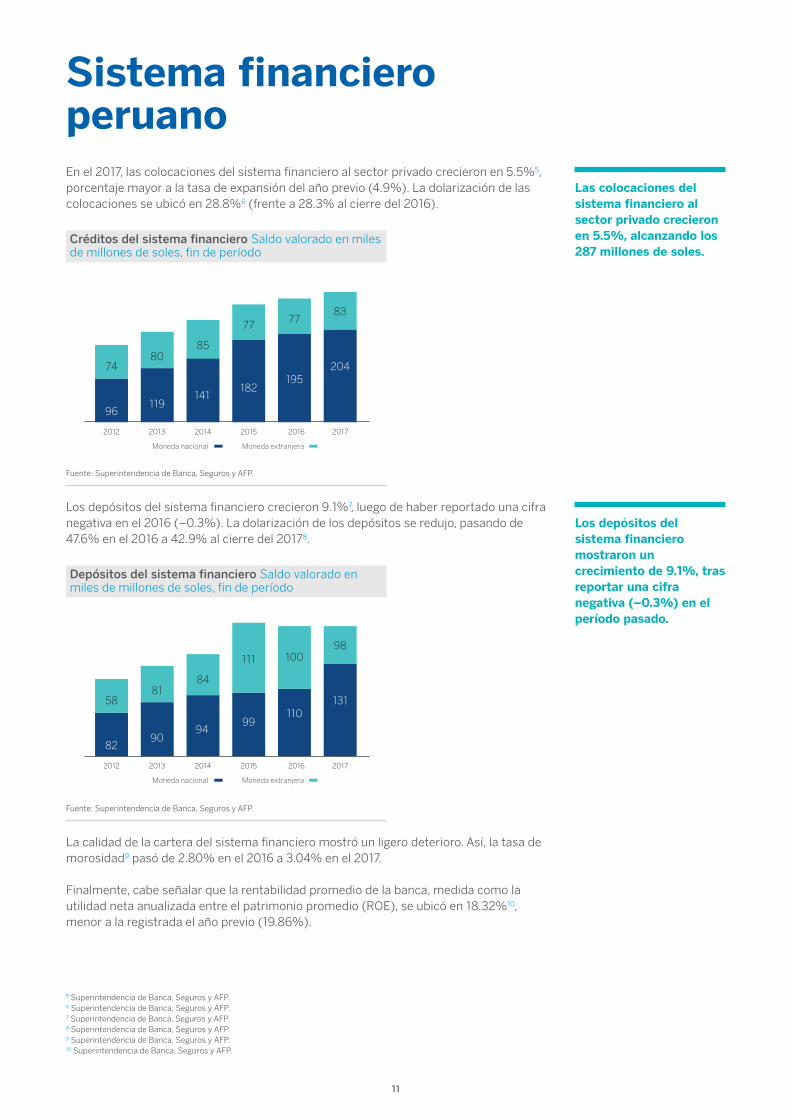

Sistema financieroperuanoEn el 2017, las colocaciones del sistema financiero al sector privado crecieron en 5.5%5,porcentaje mayor a la tasa de expansión del año previo (4.9%). La dolarización de lascolocaciones se ubicó en 28.8%6 (frente a 28.3% al cierre del 2016).

Fuente: Superintendencia de Banca, Seguros y AFP.

Créditos del sistema financiero Saldo valorado en milesde millones de soles, fin de período

2012 2013 2014 2015 2016 2017

–

74

96119

141182

195204

8085

77 7783

Moneda nacional Moneda extranjera

Los depósitos del sistema financiero crecieron 9.1%7, luego de haber reportado una cifranegativa en el 2016 (–0.3%). La dolarización de los depósitos se redujo, pasando de47.6% en el 2016 a 42.9% al cierre del 20178.

5 Superintendencia de Banca, Seguros y AFP.6 Superintendencia de Banca, Seguros y AFP.7 Superintendencia de Banca, Seguros y AFP.8 Superintendencia de Banca, Seguros y AFP.9 Superintendencia de Banca, Seguros y AFP.10 Superintendencia de Banca, Seguros y AFP.

Fuente: Superintendencia de Banca, Seguros y AFP.

Depósitos del sistema financiero Saldo valorado enmiles de millones de soles, fin de período

2012 2013 2014 2015 2016 2017

58

8290

9499

110131

8184

111 10098

Moneda nacional Moneda extranjera

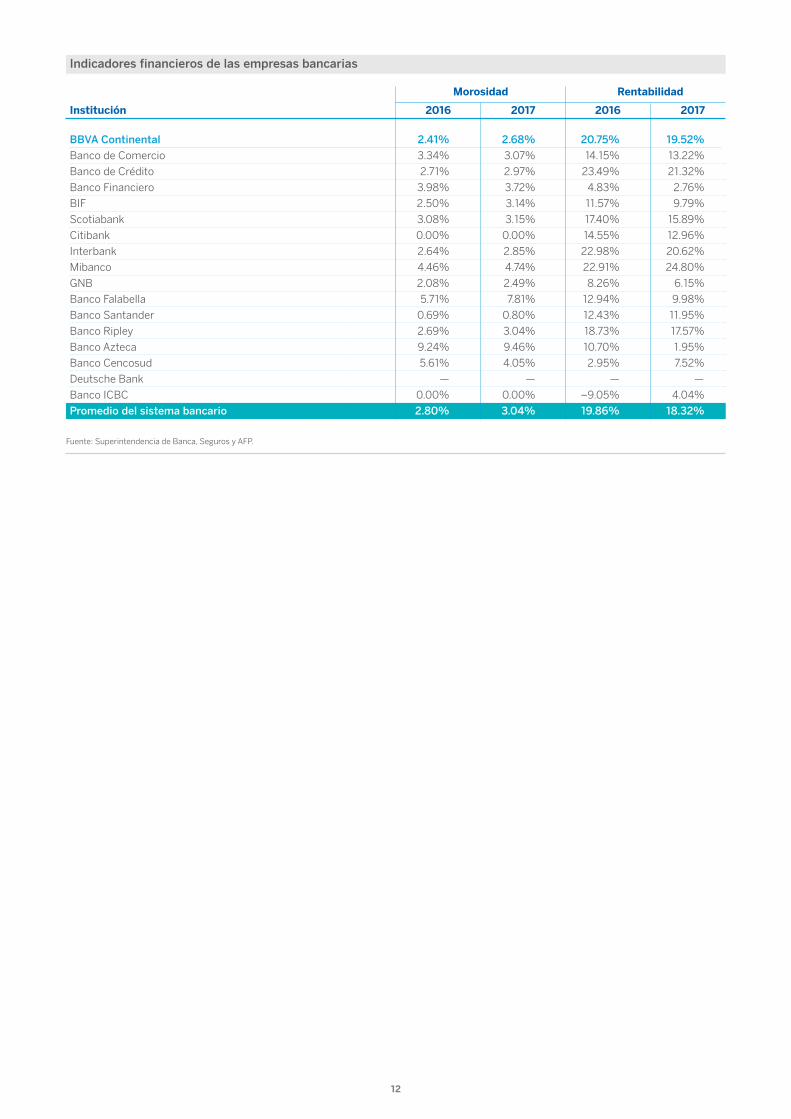

La calidad de la cartera del sistema financiero mostró un ligero deterioro. Así, la tasa demorosidad9 pasó de 2.80% en el 2016 a 3.04% en el 2017.

Finalmente, cabe señalar que la rentabilidad promedio de la banca, medida como lautilidad neta anualizada entre el patrimonio promedio (ROE), se ubicó en 18.32%10,menor a la registrada el año previo (19.86%).

Las colocaciones delsistema financiero alsector privado crecieronen 5.5%, alcanzando los287 millones de soles.

Los depo sitos delsistema financieromostraron uncrecimiento de 9.1%, trasreportar una cifranegativa (–0.3%) en elperíodo pasado.

12

BBVA Continental 2.41% 2.68% 20.75% 19.52%Banco de Comercio 3.34% 3.07% 14.15% 13.22%

Banco de Crédito 2.71% 2.97% 23.49% 21.32%

Banco Financiero 3.98% 3.72% 4.83% 2.76%

BIF 2.50% 3.14% 11.57% 9.79%

Scotiabank 3.08% 3.15% 17.40% 15.89%

Citibank 0.00% 0.00% 14.55% 12.96%

Interbank 2.64% 2.85% 22.98% 20.62%

Mibanco 4.46% 4.74% 22.91% 24.80%

GNB 2.08% 2.49% 8.26% 6.15%

Banco Falabella 5.71% 7.81% 12.94% 9.98%

Banco Santander 0.69% 0.80% 12.43% 11.95%

Banco Ripley 2.69% 3.04% 18.73% 17.57%

Banco Azteca 9.24% 9.46% 10.70% 1.95%

Banco Cencosud 5.61% 4.05% 2.95% 7.52%

Deutsche Bank — — — —

Banco ICBC 0.00% 0.00% –9.05% 4.04%

Promedio del sistema bancario 2.80% 3.04% 19.86% 18.32%

Institución

Morosidad Rentabilidad

2016 2017 2016 2017

Indicadores financieros de las empresas bancarias

Fuente: Superintendencia de Banca, Seguros y AFP.

13

Negocios yactividades

Un nuevo propósito en la BancaEl propósito de BBVA Continental es “Poner al alcance de todos las oportunidades de estanueva era”. En este sentido, el lema “Creando Oportunidades” aporta coherencia yconexión con su propósito y ayuda a comunicar la transformación que el Banco estáviviendo para ofrecer una mejor Experiencia Cliente.

BBVA Continental busca ser un motor de oportunidades y tener un impacto positivo en lavida de las personas y de las empresas. Para conseguir tales metas aspira a afianzar surelación con el cliente a través de cuatro pilares:

Pilar 1: Ayudándolos a tomar las mejores decisiones financieras con una asesoría decalidad.

Pilar 2: Ofreciéndoles la posibilidad de acceder a sus servicios desde cualquier lugar ypor el canal que elijan.

Pilar 3: Apoyándolos en la gestión de sus finanzas diarias.

Pilar 4: Proporcionándoles productos y servicios de manera proactiva, innovadora ypersonalizada.

Todo ello enmarcado en los valores que definen y guían al Grupo: el cliente es lo primero,pensamos en grande y formamos un solo equipo.

Asimismo, las prioridades estratégicas que se alinean al propósito de BBVA Continentalson: brindar la mejor experiencia al usuario, impulsar las ventas digitales con nuevosmodelos de negocio, optimizar la asignación de recursos, mejorar el nivel de eficiencia ybuscar ser el mejor equipo de trabajo.

Imagen y posicionamientoEl 2017 se configuró como un año de cambios para BBVA Continental, y el másimportante de ellos fue la evolución de la organización para alinearse al lema “CreandoOportunidades”. Como parte de esta estrategia de marca se impuso la renovación,también, de la imagen, la identidad y la propuesta de valor del Grupo, lo que le permitióinvolucrarse mejor con la demanda la sociedad de hoy.

La coherencia y conexióndel lema “CreandoOportunidades” ayudó acomunicar latransformacio n que elBanco experimenta paraofrecer una mejorExperiencia Cliente.

La renovacion de laimagen, la identidad y lapropuesta de valor delGrupo BBVA le permitio una mejorcompenetración con lademanda actual.

14

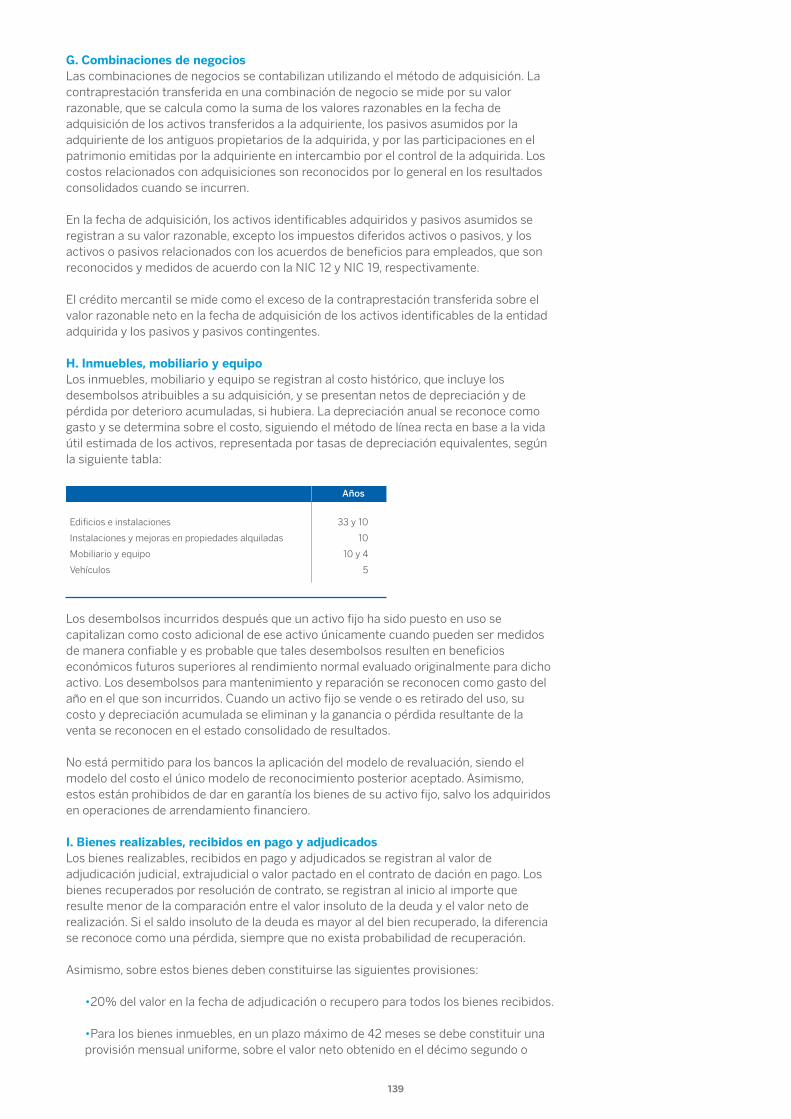

Gestión por segmentos

I. Personas naturalesPremium

Durante el 2017 se consolidó el nuevo modelo de atención y gestión de los clientesPremium de BBVA Continental, con una oferta de valor diversificada, tanto en productosfinancieros como en beneficios no financieros exclusivos.

Desde inicios del año, y con la ley de amnistía tributaria en marcha, se estructuraronproductos de inversión que permitieron diversificar los portafolios de los clientes.Además, los beneficios exclusivos creados para este tipo de clientes continuaron siendofactores diferenciadores de su propuesta de valor, aprovechando la globalidad del GrupoBBVA. Estos se pueden agrupar en:

•Educación: Programa Next Generation, que son cursos especializadosinternacionales dirigidos a los hijos de los clientes.•Salud: programa Health - Advanced Medical, que consiste en acceso a una segundaopinión médica con expertos internacionales.•Estilo de Vida: Reward Tickets para entradas a los partidos del Real Madrid.•Red Global: Global Fast Track, que le permite al cliente acceder a toda la red deBanca Privada del Grupo.•Emprendimiento: con el programa de innovación y networking entre clientes.

BBVA Continental se encuentra inmerso en un profundo proceso de transformación quepermite acompañar aquella que, a su vez, experimentan las personas con la revolucióndigital. Un cambio que les permite tener mayor control sobre sus vidas, así como nuevasy mejores oportunidades.

El Banco organizó sus equipos para el trabajo coordinado y motivado hacia una claraaspiración: el desarrollo de soluciones. El lema que apoya dicho propósito está presenteen todas las comunicaciones.

BBVA Continental es el primer caso de transformación digital en el mercado corporativoperuano y destaca por su rápida adaptación a los cambios de la era digital. Ha otorgadopréstamos de miles de soles y adelantos de sueldo a los clientes en pocos pasos a travésde su app BBVA Continental Banca Móvil ; ha reducido a un minuto y medio el tiempopara abrir una cuenta en oficinas, sin necesidad de firma y con solo la huella dactilar, y hahecho posible activar y desactivar el uso de las tarjetas de crédito en el extranjero consolo deslizar un dedo en el celular. Asimismo, ha lanzado BBVA Wallet, la primera billeteraelectrónica del sistema financiero que busca hacerle la vida más fácil al cliente, y BBVAManager, una solución digital que le permite al cliente mantener organizados todos susingresos y gastos.

Todos estos productos han sido diseñados bajo “Agile”, una nueva metodología de trabajomás rápida, eficaz y centrada en el cliente, sobre la base de fomentar la colaboración y laparticipación activa de los empleados.

El Banco ha organizado scrums, equipos multidisciplinarios y ágiles que, con totalautonomía y empoderamiento, llegan a resultados sobresalientes en solo dos o tressemanas. Este modelo de trabajo genera gran compromiso y satisfacción de losempleados al motivar un elevado nivel de autonomía, participación y óptimo desarrollo desus competencias y conocimientos, siempre con el enfoque puesto en el cliente.

De otro lado, para seguir Creando Oportunidades, BBVA Continental se ha convertido enpatrocinador oficial de la Federación Peruana de Fútbol, con el foco y la atención en eldesarrollo de las divisiones menores y en el talento de los jóvenes futbolistas del país. Elobjetivo es asegurar que la presencia de la selección en los mundiales de fútbol seacontinua, por lo que apoyará a los nuevos semilleros de las divisiones menores hasta el 31de diciembre del 2022.

BBVA Continental hasido el primer banco enrealizar unatransformacio n digital enel mercado corporativoperuano.

La organización deequipos scrums motivaen los empleados un altonivel de autonomi a,participacio n y optimodesarrollo de suscompetencias.

15

Todo ello permitió que, en octubre, la prestigiosa revista británica World Financenombrase a Banca Premium de BBVA Continental como la mejor banca privada del Perú(Best Private Bank 2017).

VIP

BBVA Continental también continuó fortaleciendo su posicionamiento como una bancaque brinda bienestar financiero e integral al cliente. En este sentido, y bajo el conceptoVIP Wellness, durante el 2017 se realizaron varias acciones de fidelización y experienciaexclusivas para los clientes, como la Noche de Arte, actividades deportivas, Feria deViajes, cierrapuertas de marcas exclusivas, entre otras.

Además, los clientes recibieron obsequios especiales por sus cumpleaños y porNavidad.

Particulares

Con el objetivo de alinearse a la visión Costumer Centric, donde el cliente es el centro delnegocio, el Banco busca ofrecer productos más adecuados en el momento oportuno. Laestrategia 2017 involucró una segmentación comercial creada para responder al ciclo devida y a las necesidades financieras de los clientes. Esto permitió proveer ofertas ad hoc yorientar efectivamente el mensaje a través de los canales adecuados, para lo que sediseñaron y ejecutaron campañas que consideraban las distintas etapas de relación deun cliente con el Banco: captación, vinculación y retención.

Mundo Sueldo fortaleció el programa de beneficios para pagohabientes con descuentosde hasta 75% en restaurantes exclusivos y una oferta de rebajas segmentada según susgustos y preferencias. Además, contó con nuevas funcionalidades en la app Mi Mundo:pantalla de inicio con las categorías de descuentos que los clientes prefieren; opción paracompartir estos a las tarjetas adicionales; chat Mi Mundo, que atiende consultas en línea,y la visibilidad de establecimientos para comprar con Puntos Vida y Pagos sin Intereses.

También se ofreció a los clientes más de 15,000 puntos de atención, entre oficinas,agentes Express, cajeros automáticos BBVA Continental y cajeros de toda la red VISA.Todos estos beneficios permitieron que el Banco alcanzara un crecimiento anual de 2.0%en el número de clientes y 5.0% en saldos.

En cuanto a las tarjetas de crédito, se incorporaron nuevas funcionalidades a BBVAWallet. Con ellas, el cliente puede recibir notificaciones para controlar el gasto de cadauna de sus tarjetas, conocer las últimas promociones, pasar cualquier compra acuotas, bloquear una tarjeta en caso de extravío o volverla a activar, y todo ello desdesu teléfono celular y en tiempo real. La app alcanzó más de 120,000 descargas en el2017.

Para el sector inmobiliario se lanzó el Préstamo Hipotecario Independiente, destinado alpequeño y mediano empresario (persona natural con negocio). Igualmente, se puso enmarcha un plan de cercanía de oferta, tanto por el lado del promotor (vendedor) como delfinalista (comprador), a través de la presencia en eventos inmobiliarios y en casetas deventa, y se incorporó contenido útil en los canales digitales, como la calculadorahipotecaria, el portal inmobiliario Nexus y el catálogo de proyectos. Todo ello llevó a queen el 2017 BBVA Continental reafirmara su liderazgo en este sector, con una participaciónde mercado de casi 30% y un saldo que alcanzó los S/ 11,500 millones.

De otro lado, en el 2017 se lanzó “Programa tus Recibos”, una herramienta digital quepermite afiliar a un cargo recurrente y en un solo momento los pagos de serviciospúblicos, con alertas para que el cliente ahorre tiempo y mantenga el orden y el controlen la cancelación de sus recibos.

La segunda mitad del año estuvo llena de pasión y entusiasmo por la etapa clasificatoriaal Mundial de Fútbol Rusia 2018. Los clientes del Banco pudieron adquirir entradas paralos principales partidos mediante diferentes campañas, y Cuenta Ganadora impulsó elsorteo de entradas por apertura o depósitos en cuenta. Además, los clientes accedieron ala preventa de entradas a través de cajeros automáticos a nivel nacional y se impulsó

La estrategia 2017 paraparticulares se oriento acampanas queconsideraban las etapasde relacioncliente/Banco:captacion, vinculacion yretencio n.

16

también la digitalización al sortear entradas entre los clientes que actualizaban sus datoso realizaban una apertura virtual de cuenta.

También se diseñaron campañas para aquellos clientes que empezaron a ahorrar,ofreciéndoles un bono inicial que los ayude a cumplir sus metas a través de la Cuenta Fácil.

Finalmente, se lanzó BBVA Manager, una solución digital que permite al cliente mantenerla organización de sus ingresos y gastos. Esta herramienta incluye Mi Día a Día, que leofrece un seguimiento amigable de sus finanzas; Pocket del Ahorro, que le ayuda a crearmetas de ahorro y programar periódicamente sus traspasos sin necesidad de abrir unanueva cuenta, y Best Manager, un curso muy dinámico que le ofrece información paramejorar su capacidad de ahorro.

II. Personas jurídicasEmpresas

Con la finalidad de construir y mantener la relación con los clientes no vinculados, en el2017 se ampliaron posiciones de ejecutivos captadores en Banca Empresas, lo quepermitió cerrar el año con un incremento de S/ 750 millones en colocaciones y de S/ 270millones en recursos, representado en 290 empresas.

Se realizó el lanzamiento de la nueva app Net Cash, con la que los clientes puedenrealizar las principales operaciones de su empresa desde cualquier lugar, como consultassobre movimientos de cuentas, transferencias y autorización de operaciones pendientesde firma desde el celular. Además, pensando en su seguridad, se presentó el token digitalNetcash, un dispositivo electrónico que se entrega a al usuario autorizador de la bancapor internet para empresas (net cash) que convirtió a BBVA Continental en el únicobanco con este beneficio.

En la plataforma Continental Net Cash se incluyeron las siguientes soluciones para elcliente jurídico:

1) T-Cambio, una solución online dinámica y competitiva para transacciones dedivisas, de fácil acceso las 24 horas del día.2) Carta Fianza Digital, que permite efectuar solicitudes, emisiones, renovaciones yconsultas en línea sin necesidad de acercarse a una oficina.3) Solicitud de Operaciones de Financiamiento y Cartas de Crédito de Importación,que brinda la posibilidad de adjuntar la documentación necesaria de manera digital,aportando así agilidad y rapidez en la atención de dichos trámites.

Finalmente, se desplegó, en formato web y app, la nueva plataforma T-Refiero, que permitea los proveedores referir a sus clientes para que los ejecutivos puedan contactarlos ybrindarles asesoría inmediata, lo que incrementó el nivel de operaciones de leasing alproveedor y al Banco. Uno de los beneficios de la plataforma es que permite visualizar enlínea la situación en la que se encuentra el desembolso. De cara al cliente, T-Refiero brindarapidez, flexibilidad y calidad en la adquisición de un arrendamiento financiero.

Pymes

BBVA Continental impulsó en el 2017 la atención a la pequeña empresa utilizando laBanca de Negocios como plataforma. Para ello contó con una oferta de valor enfocada eneste tipo de clientes y diseñada con productos de financiamiento y servicios según susnecesidades.

El planteamiento se orientó a mejorar la oferta de valor para el financiamiento de losactivos corrientes, con plazos de hasta 18 meses y brindándole al cliente el beneficio depagar una cuota acorde a su liquidez. Para finales del último trimestre se impulsó elotorgamiento de estos financiamientos como líneas de préstamos comerciales, entre losque destacó el uso del producto crédito líquido (Net Cash), mediante el cual el cliente sesirve según sus necesidades financieras.

Se impulsó, como parte de la estrategia de captación de Recursos, la captación de los

La ampliación deposiciones de ejecutivoscaptadores en BancaEmpresas permitió elincremento de S/ 750 millones encolocaciones y de S/ 270 millones enrecursos.

Una oferta de valordisen ada con productosde financiamiento yservicios impulsó en el2017 la relación delBanco con las Pymes.

17

flujos de POS, ya sea a través de la afiliación de nuevos flujos o de la migración desdeotros bancos.

Se creó un nuevo canal online para las Pymes con el cual toda persona, cliente o nocliente, puede solicitar cualquier producto de Banca Negocios. La herramienta realiza unaprecalificación del cliente y traslada la solicitud a la bandeja de un Ejecutivo BancaNegocios, quien lo contacta rápidamente y cierra la venta del producto solicitado.

Además, se lanzó el Pack Emprendedor, enfocado en el desarrollo de la culturaemprendedora que tiene el país y orientado a los jóvenes, asesorándolos en el procesoinicial de consolidación de su negocio. El pack incluye la Cuenta Independencia, unacuenta de ahorros libre y flexible que no cobra mantenimiento y permite realizar retiros ydepósitos ilimitados.

BBVA ofreció también el POS móvil para aumentar y asegurar sus ventas mediante unequipo portátil y fácil de usar. Adicionalmente, mantuvo convenios con institucionescomo el CIDE PUCP y Emprende UP, que asesoran al emprendedor en su modelo denegocio y brindan cursos de gestión empresarial.

MulticanalidadDurante el 2017 se desarrolló una estrategia multicanal cuyo propósito fue ofrecerle alcliente la mayor cantidad de operaciones y opciones de contratación en los canales delBanco, para así establecer relaciones más cercanas y personales. Con este objetivo, elBanco trabajó el journey de los clientes en el uso de los canales digitales para definir lacomunicación y las campañas en cada una de las etapas, llegando a ellos con mensajespersonalizados que buscaban estimular la afiliación, el uso recurrente y la contrataciónde productos con un solo clic. Se logró un incremento de 28.0% en el número de clientesafiliados a los canales digitales respecto al 2016, así como un crecimiento del 40.0% enclientes que usan recurrentemente tales canales.

Con la finalidad de que clientes y no clientes puedan contratar productos 24x7 desdeBanca por internet, APP Móvil y ATM, el Banco continuó con su digitalización, de formaque los usuarios pueden contratar préstamos personales, tarjetas de crédito, seguros,adelantar su sueldo y abrir una cuenta en segundos. Actualmente, siete de cada diezpréstamos personales se contratan desde canales digitales.

En el marco del plan de crecimiento, que comprende contar con una eficiente y rentable redde canales de atención, se incorporaron 297 cajeros automáticos y 750 agentes express.

Se consolidó la estrategia enfocada en la venta de productos y uso de canales digitales, loque permitió que BBVA Continental recibiera el Premio IAB Mixx 2017, otorgado por elInteractive Advertising Bureau (IAB). Asimismo, la organización Global Finance calificó aBBVA Continental como el Mejor Banco Digital del Perú.

Experiencia ÚnicaEn junio del 2017, el Banco culminó la implementación de los modelos de ExperienciaÚnica en las 315 oficinas de Banca Minorista, con lo que toda la red pasó a desempeñarsede manera idéntica, utilizando los mismos protocolos de atención y gestionando a losclientes con un único modelo de actuación, lo que, sumado al orden que brindaSistemática Comercial, generó un marcado incremento de los indicadores de calidad yproductividad.

Con el objetivo de mantener y mejorar esos indicadores, en el segundo trimestre el Bancodesarrolló en toda la red el Modelo de Sostenibilidad, bajo un esquema de certificacióntrimestral, con bonificadores de acuerdo al cumplimiento de los indicadores.

Para el término del año, el 100% de las oficinas del Banco obtuvo una evaluación decertificación; de ellas, más del 50% alcanzó una bonificación en el esquema deincentivación de la Red.

Durante el 2017 seincrementó en 28.0% elnumero de clientesafiliados a los canalesdigitales respecto al2016.

18

Corporate & InvestmentBanking (CIB)

Global Banking Global Markets

•Gestionó alrededor de US$6,860millones en activos colocados por grandescorporaciones que operan en el Perú.

•El negocio comprende unidades derelación (Corporate Clients, GlobalTransactional Banking y BancaCorporativa Local) y de producto(Corporate Finance y Global Finance).

•Durante el 2017 gestionó más de US$4,800 millones en activos.

•Abarca las áreas de Trading, Ventas yEstructuración de Productos Derivados.

•Gestiona y distribuye los productos detesorería relacionados con ForeignExchange, Interest Rates & Credit.

•También ofrece el servicio de originaciónde deuda (DCM) y capital (ECM), así comoel corretaje de acciones a través de susubsidiaria Continental.

Además, CIB cuenta con una unidad de apoyo:

•Encargada de llevar los resultados y reportes de gestión, lidera la ejecuciónde estrategias y desarrolla indicadores clave. Asimismo, brinda el soporteoperativo a todo el negocio.

ChiefOperatingOfficer

En el ámbito de los negocios globales, durante el 2017 el área de Corporate & InvestmentBanking (CIB) desarrolló sus actividades sobre dos pilares: Global Banking y Global Markets.

Global BankingLa sólida presencia internacional de BBVA y sus equipos especializados y enfocados enofrecer productos, servicios y soluciones integrales a grandes corporaciones, nacionalesy extranjeras, constituyen un generador de oportunidades a nivel global para susclientes.En esa línea, durante el 2017 la actividad comercial de Global Banking mostró unbuen desempeño en créditos directos dirigidos principalmente a clientes corporativos delos sectores energía, infraestructura e industria. Destacaron los préstamos sindicadosinternacionales para Sociedad Minera Cerro Verde y Tecpetrol, así como el préstamo demediano plazo a Química del Pacífico.

Asimismo, BBVA Continental marcó un nuevo hito con la emisión de una fianza por unimporte de US$ 500 millones, la más importante de su historia, destinada a garantizar lasobligaciones de pago de Glencore International derivadas de su OPA para la adquisición deun porcentaje de acciones representativas del capital social de Volcán Compañía Minera.

De esta manera, al término del año la cuota de riesgo directo fue de 23.22%. En cuanto alnegocio de riesgo de firma, el Banco logró una cuota de riesgo de 24.54% en el segmentocorporativo, con lo que cerró el período con una cuota de riesgo de 24.20% en elproducto carta fianza.

Finanzas corporativasDurante el 2017, BBVA Continental continuó reforzando su posición de liderazgo en elsegmento de finanzas corporativas.

Así, por ejemplo, en fusiones y adquisiciones (M&A), el Banco participó como asesorexclusivo de Enagás de España en la emisión de una fairness opinion relacionada con laadquisición del 21% de Compañía Operadores de Gas del Amazonas SAC (COGA) a Grañay Montero.

El Banco emitió la fianzamás importante de suhistoria, por US$500millones, para garantizarlas obligaciones de pagode Glencore Internationalen la adquisición de unporcentaje de accionesrepresentativas delcapital social de VolcánCompañía Minera.

19

En general, el Banco asesora activamente a clientes locales e internacionales en losprincipales procesos de M&A en los sectores de, entre otros, infraestructura yconstrucción, energía e industrial.

En el mercado de capitales (ECM), el Banco trabaja actualmente en la creacción deFideicomisos de Bienes Raices (FIBRAS) con el objetivo de compartir el knowhow deBBVA en este producto y promoverlo en el mercado local.

CIB Cash Promotion

International Financial Institutions (IFI)

En abril del 2017 se creó el nuevo equipo comercial CIB Cash Promotion con miras areforzar la oferta comercial para clientes CIB y proveer soluciones de Supply ChainFinance al cliente, ofreciendo así mejores soluciones para su tesorería.

Asimismo, en el 2017 el Banco logró consolidar su oferta de canales directos y solucionesdigitales para sus clientes. Para ello impulsó activamente la digitalización y utilización desu app netcash para empresa, lo cual marcó la diferencia al satisfacer las necesidadesactuales de clientes más sofisticados y de perfil regional.

A nivel internacional, IFI ha gestionado líneas de crédito con 35 instituciones financieraspor un total de US$ 2,000 millones. Para diciembre del 2017, BBVA Continental lideró lacuota de mercado de garantías recibidas por cuenta de bancos corresponsales con unaparticipación del 48% en el sistema financiero peruano.

Global MarketsLa presencia global y la experiencia del Grupo BBVA es un elemento diferenciador paraBBVA Continental, pues le permite ofrecer a sus clientes productos personalizados einnovadores como Interest Rates Swaps, Cross Currency Swaps, FX Options, StructuredNotes, entre otros.

Así, durante el 2017 Global Markets de BBVA Continental ocupó nuevamente el primerlugar del ranking de creadores de mercado de emisiones de bonos soberanos, quepublica el Ministerio de Economía y Finanzas. Gracias al desarrollo de solucionesfinancieras a la medida de cada cliente, mantuvo su posición de liderazgo en todos lossegmentos de mercado en el ámbito de los derivados financieros.

Por su parte, Continental SAB también mantuvo su posición de liderazgo en laintermediación de operaciones de renta variable y renta fija.

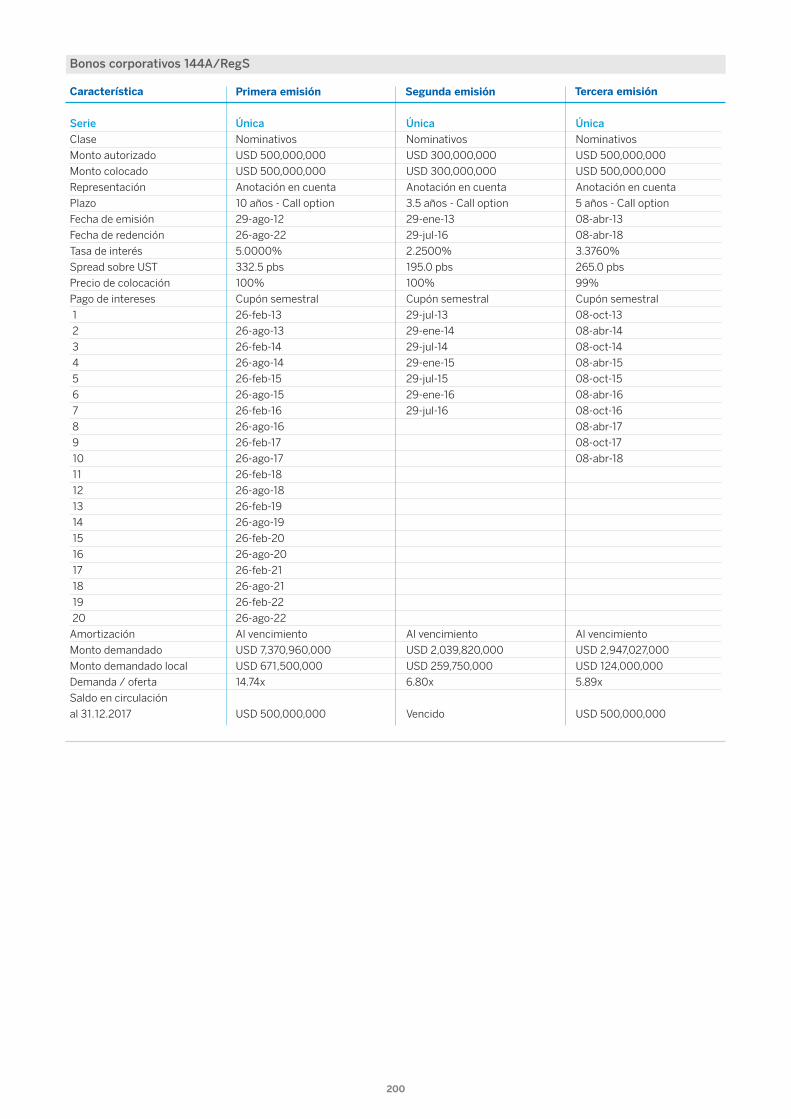

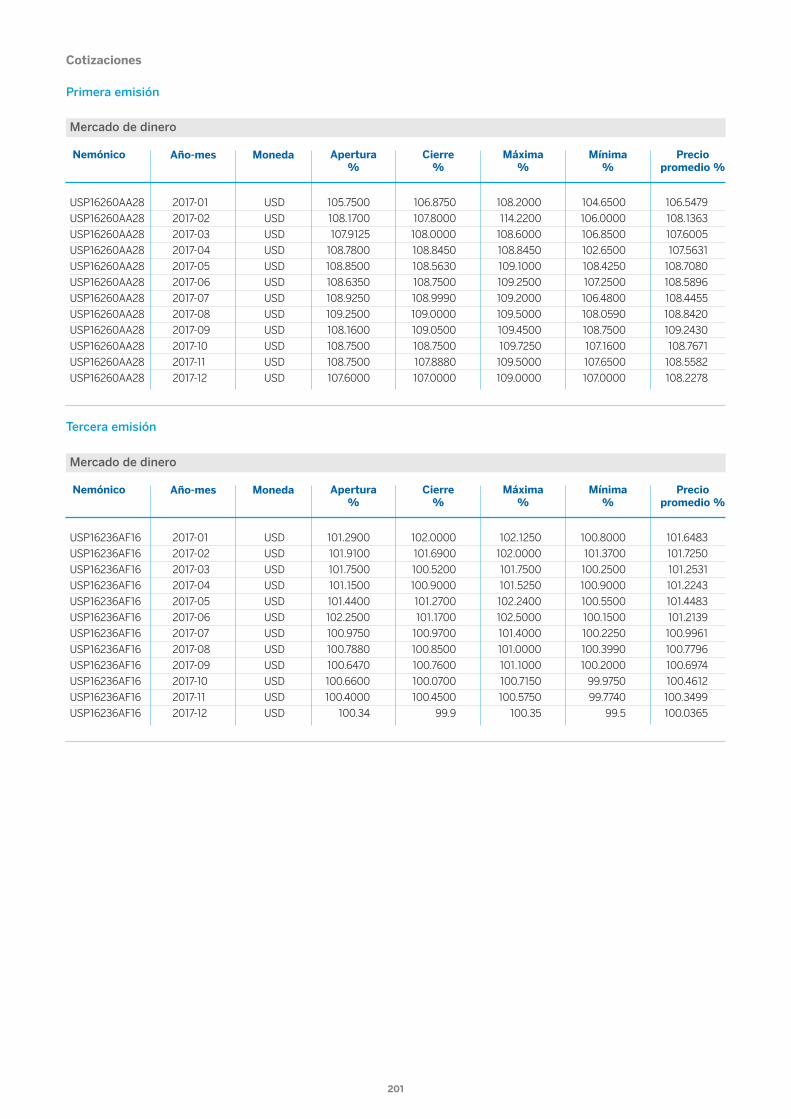

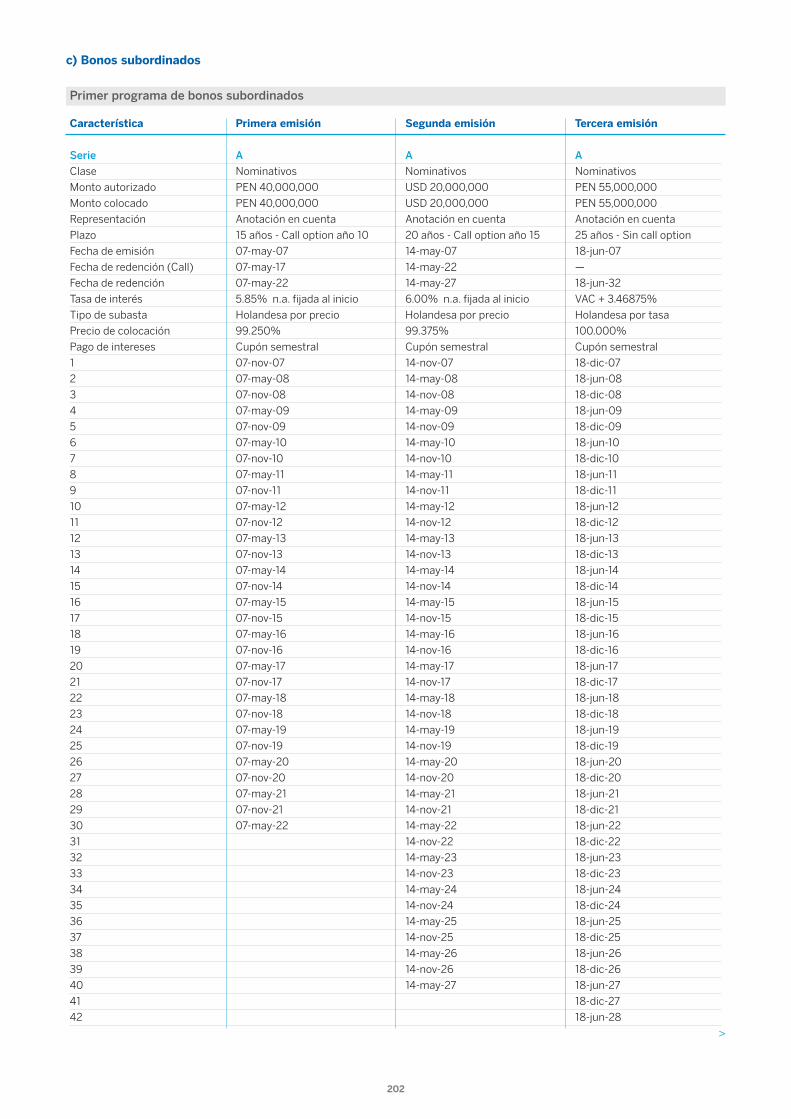

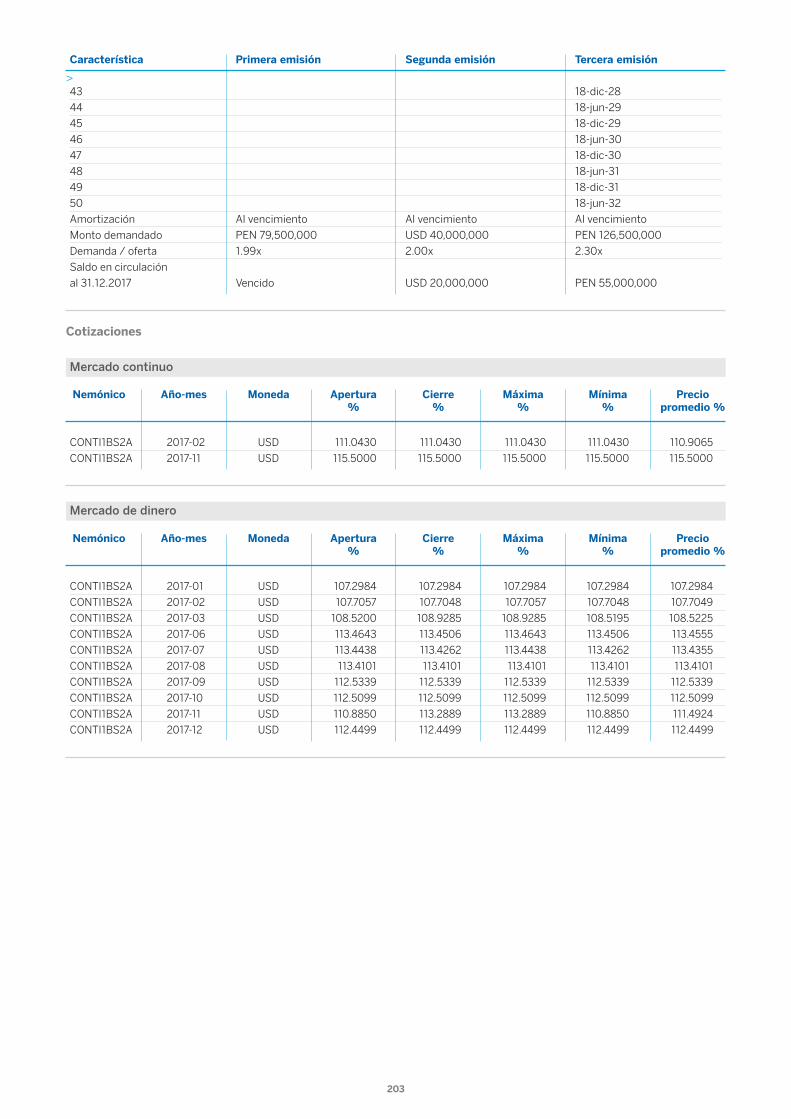

Finalmente, el equipo de DCM lideró el mercado peruano de capitales con laestructuración y colocación de 20 emisiones públicas (28.99% del mercado, por un totalde S/ 1,861 millones (27.23% del mercado). Una de las principales transacciones fue laemisión debut de Conelsur, con bonos corporativos por S/ 113.5 millones a un plazo de30 años bullet, el primero en la historia del mercado nacional de capitales emitido conesta característica. De otro lado; se estructuró el Primer Programa de Bonos Titulizados–Centro Empresarial San Isidro de Inversiones Centenario, se ejecutó la primera emisiónpor S/ 100 millones a un plazo de 30 años con 7 de gracia y se colocó la primera emisiónen la historia de bonos corporativos de Los Portales, por US$ 6.7 millones a un plazo de 3años bullet. Se debe destacar, además, que el Banco alcanzó el menor spread del año enla primera emisión del Sexto Programa de Bonos de Enel Distribución (71pbs) y participóen el regreso al mercado de capitales de Caja Sullana (S/ 25.5 millones).

En el 2017, BBVA Global Markets mantuvo su liderazgo en la innovación tecnológica parael mercado FX peruano al lanzar el módulo T-Cambio dentro de la plataformatransaccional Net Cash. Con él, las empresas pueden realizar sus operaciones decambios de manera automatizada, rápida, ágil y con precios competitivos ypersonalizados, en un ambiente 100% seguro y abierto las 24 horas del día, los 7 días dela semana.

Gracias al desarrollo desoluciones financieras ala medida de cadacliente, Global Marketsde BBVA Continentalmantuvo su posición deliderazgo en todos lossegmentos de mercadoen el ámbito de losderivados financieros.

20

Gestión financiera

Gestión del riesgo

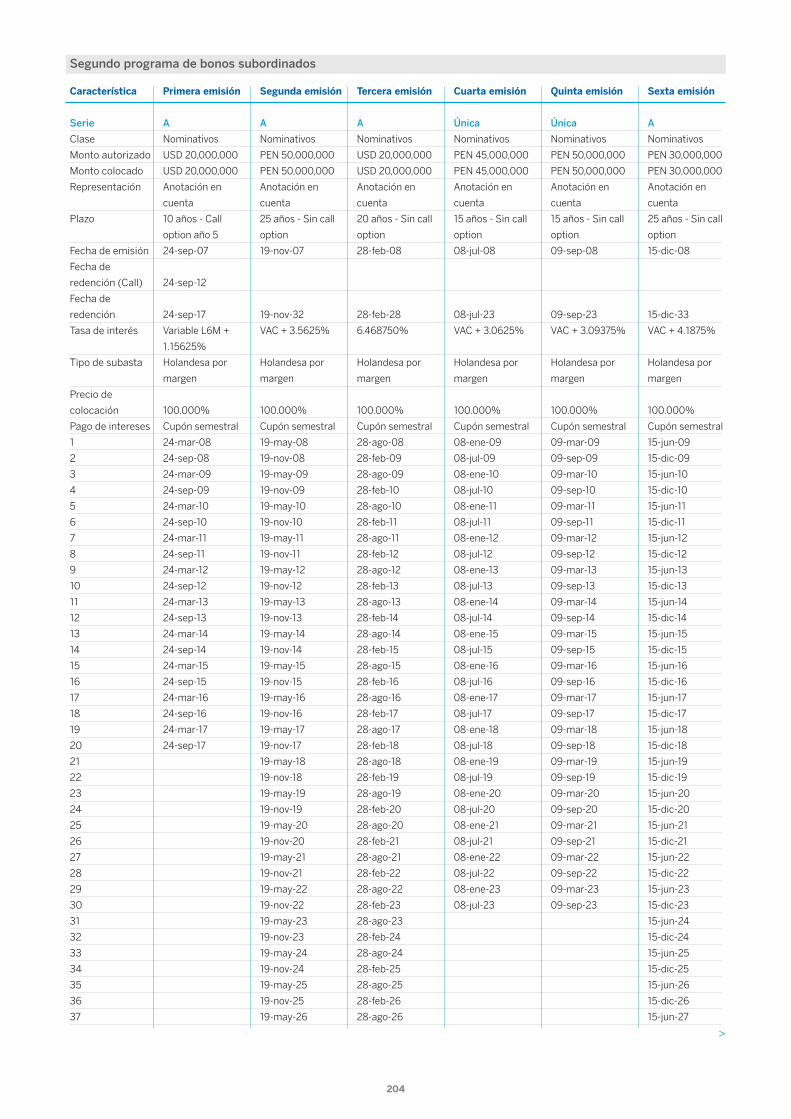

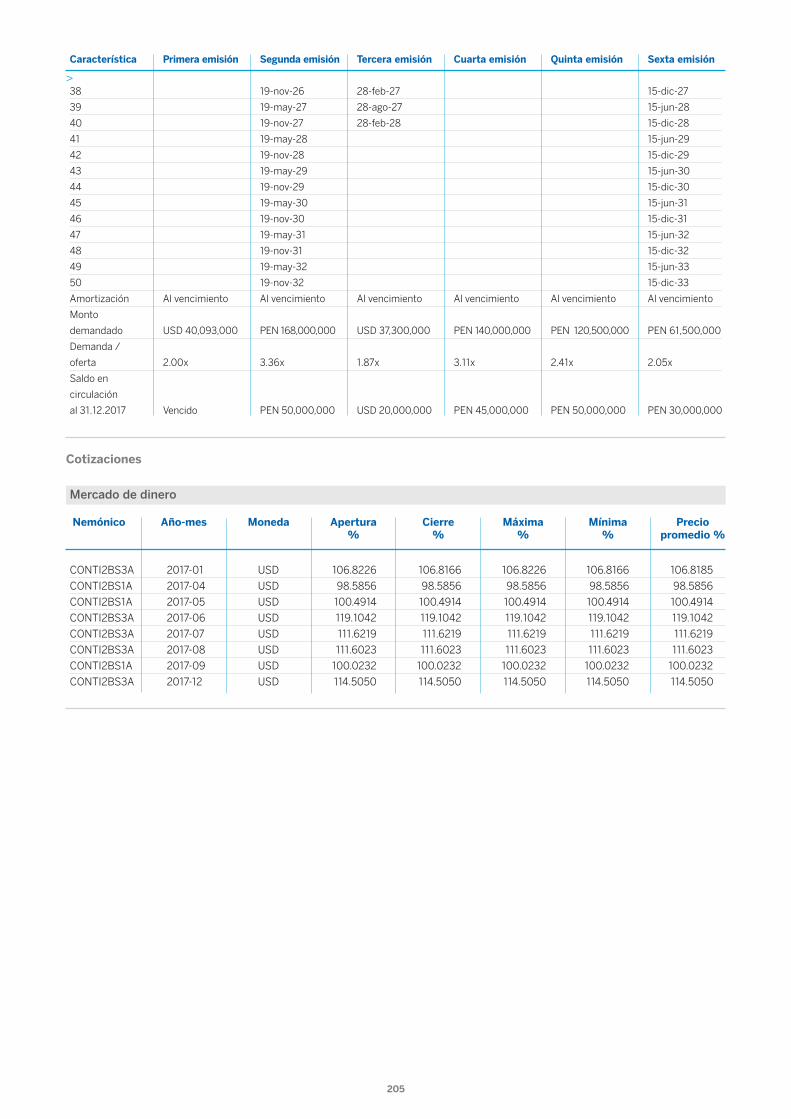

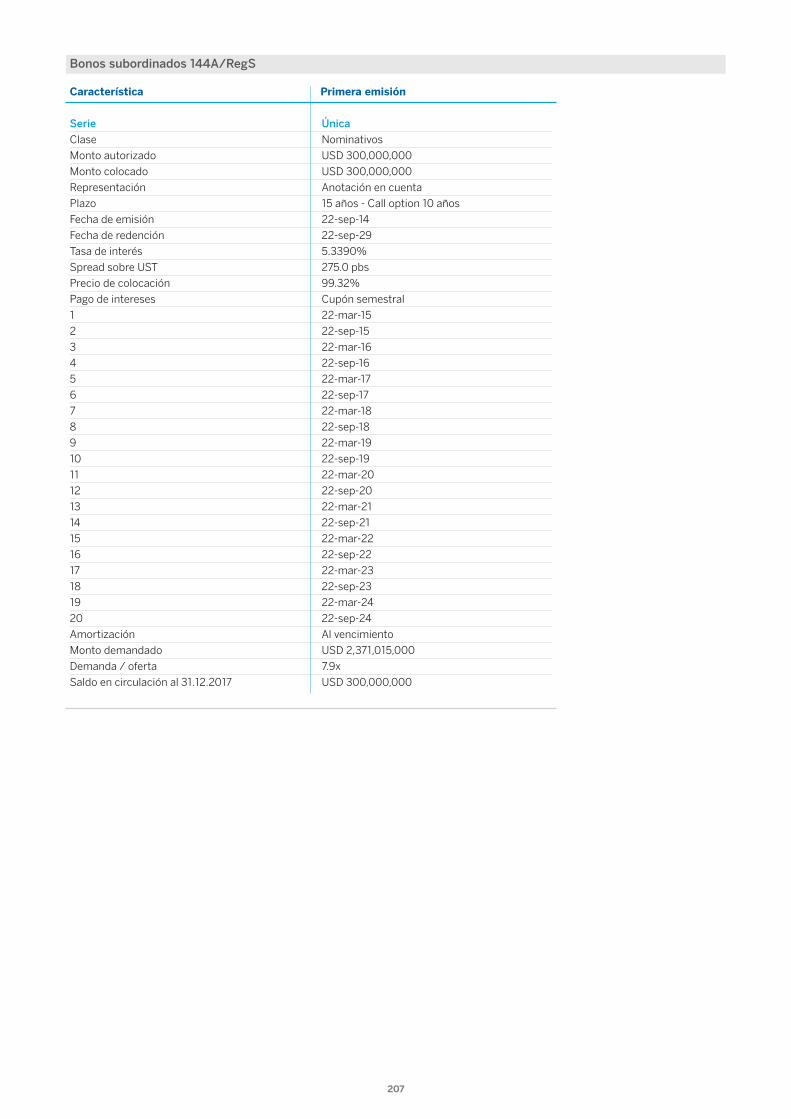

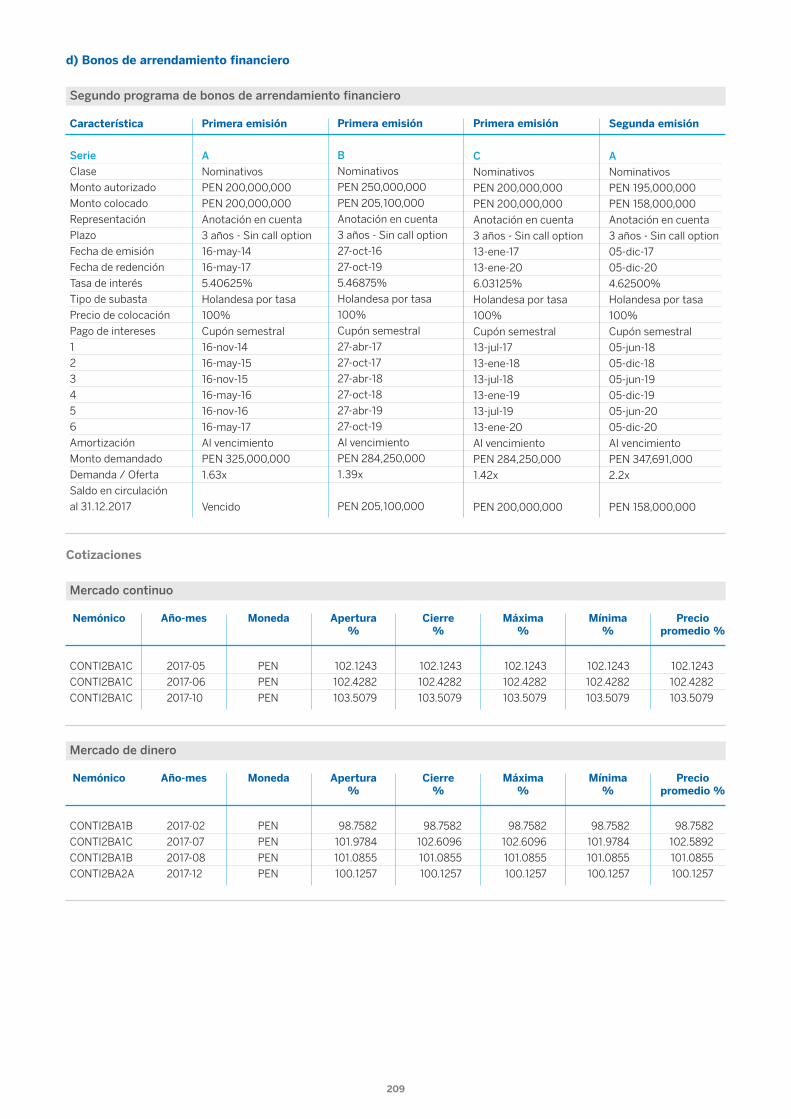

En el 2017, la gestión de balance se enfocó en la optimización y diversificación de lasfuentes de fondeo en soles, para lo que se buscó reducir la exposición a los repos dedivisa con el BCRP. Se enfatizó el incremento de depósitos en soles con clientes y,aprovechando el entorno de tasas bajas y de liquidez del mercado, se emitieron bonos enel mercado local por un total de S/ 708 millones.

En este contexto se llevaron a cabo tres emisiones. La primera, bajo el Segundo Programade Bonos de Arrendamiento Financiero, fue por S/ 200 millones, a tres años y con unatasa común de 6.03125%; la segunda, realizada en noviembre, que se hizo por S/ 350millones, bajo el Sexto Programa de Bonos Corporativos, a tres años y con una tasacupón de 4.78125%, alcanzó una demanda de 1.7 veces el monto subastado, en tanto quela tercera, bajo el Segundo Programa de Bonos de Arrendamiento Financiero, concretadaen diciembre, fue por S/ 158 millones, a tres años y con una tasa cupón de 4.62500%.Esta última emisión obtuvo una demanda de 2.2 veces el monto subastado y el cupónmás bajo para emisiones en soles en la historia del Banco.

Por otro lado, ante las menores necesidades estructurales de liquidez en dólares, serepagó, durante el primer trimestre, un préstamo por USD 500 millones.

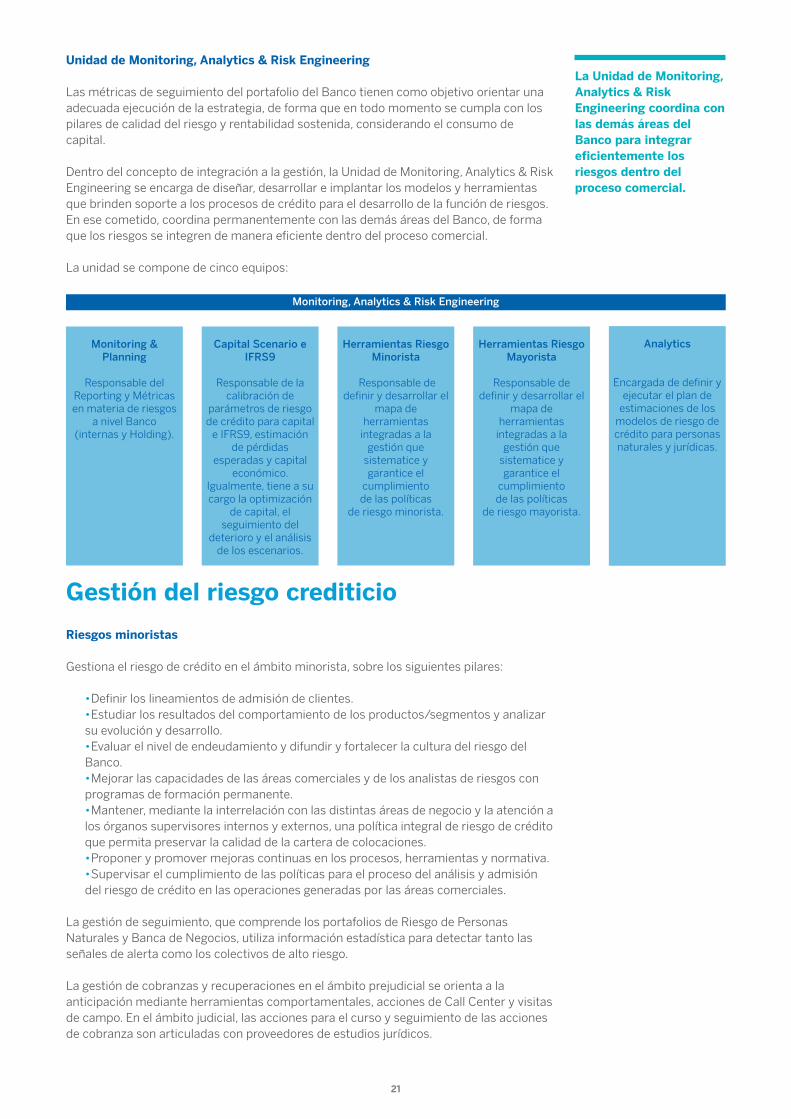

La gestión del riesgo juega un rol fundamental en la estrategia de BBVA Continental, todavez que garantiza la solvencia y el desarrollo sostenible de la entidad. Para una efectivagestión con visión integral, el Área de Riesgos del Banco está estructurada según uncriterio tipológico.

Así, con el objetivo de buscar sinergias y alcanzar una mayor integración de los procesosque van desde la estrategia y planificación hasta la implementación en la gestión –ydentro de un adecuado ambiente de control verificado por la Unidad de Control,Validación & Regulación–, la Unidad de Monitoring, Analytics & Risk Engineeringconsolidó funciones transversales que brindan apoyo a la gestión del riesgo.

El modelo de gestión deriesgos persigue tresobjetivos principales:

Estrategia, definición eintegración en gestión del

apetito al riesgo

Única

Enfocada en un solo objetivo. Se determina el apetito al riesgosostenido en métricas fundamentales, límites para carteras y sectores económicos, e indicadores para la gestión y

monitoreo de los portafolios.

Independiente

Independiente y complementario del negocio. La rápidaadaptación del área de Riesgos BBVA Continental permiteseguir atentamente el negocio y así detectar oportunidades.

Global

BBVA cuenta con un modelo de riesgos adaptable para todoslos riesgos, en todos los países y en todos los negocios.

Gestión, procesos deriesgos ágiles y efectivos

Infraestructura,herramientas y personas

En el 2017 se emitieronbonos en el mercadolocal por S/ 708 millones,aprovechando el entornode tasas bajas y liquidezdel mercado.

La Unidad de Monitoring,Analytics & RiskEngineering logróconsolidar funcionestransversales querespaldan la gestio n delriesgo.

21

Unidad de Monitoring, Analytics & Risk Engineering

Las métricas de seguimiento del portafolio del Banco tienen como objetivo orientar unaadecuada ejecución de la estrategia, de forma que en todo momento se cumpla con lospilares de calidad del riesgo y rentabilidad sostenida, considerando el consumo decapital.

Dentro del concepto de integración a la gestión, la Unidad de Monitoring, Analytics & RiskEngineering se encarga de diseñar, desarrollar e implantar los modelos y herramientasque brinden soporte a los procesos de crédito para el desarrollo de la función de riesgos.En ese cometido, coordina permanentemente con las demás áreas del Banco, de formaque los riesgos se integren de manera eficiente dentro del proceso comercial.

La unidad se compone de cinco equipos:

Monitoring, Analytics & Risk Engineering

Monitoring &Planning

Responsable delReporting y Métricasen materia de riesgos

a nivel Banco(internas y Holding).

Capital Scenario eIFRS9

Responsable de lacalibración de

parámetros de riesgode crédito para capitale IFRS9, estimación

de pérdidasesperadas y capital

económico.Igualmente, tiene a sucargo la optimización

de capital, elseguimiento del

deterioro y el análisisde los escenarios.

Herramientas RiesgoMinorista

Responsable dedefinir y desarrollar el

mapa deherramientasintegradas a lagestión quesistematice ygarantice elcumplimiento de las políticas

de riesgo minorista.

Herramientas RiesgoMayorista

Responsable dedefinir y desarrollar el

mapa deherramientasintegradas a lagestión quesistematice ygarantice elcumplimiento de las políticas

de riesgo mayorista.

Analytics

Encargada de definir yejecutar el plan deestimaciones de losmodelos de riesgo decrédito para personasnaturales y jurídicas.

Gestión del riesgo crediticioRiesgos minoristas

Gestiona el riesgo de crédito en el ámbito minorista, sobre los siguientes pilares:

•Definir los lineamientos de admisión de clientes.•Estudiar los resultados del comportamiento de los productos/segmentos y analizarsu evolución y desarrollo.•Evaluar el nivel de endeudamiento y difundir y fortalecer la cultura del riesgo delBanco.•Mejorar las capacidades de las áreas comerciales y de los analistas de riesgos conprogramas de formación permanente.•Mantener, mediante la interrelación con las distintas áreas de negocio y la atención alos órganos supervisores internos y externos, una política integral de riesgo de créditoque permita preservar la calidad de la cartera de colocaciones.•Proponer y promover mejoras continuas en los procesos, herramientas y normativa.•Supervisar el cumplimiento de las políticas para el proceso del análisis y admisióndel riesgo de crédito en las operaciones generadas por las áreas comerciales.

La gestión de seguimiento, que comprende los portafolios de Riesgo de PersonasNaturales y Banca de Negocios, utiliza información estadística para detectar tanto lasseñales de alerta como los colectivos de alto riesgo.

La gestión de cobranzas y recuperaciones en el ámbito prejudicial se orienta a laanticipación mediante herramientas comportamentales, acciones de Call Center y visitasde campo. En el ámbito judicial, las acciones para el curso y seguimiento de las accionesde cobranza son articuladas con proveedores de estudios jurídicos.

La Unidad de Monitoring,Analytics & RiskEngineering coordina conlas dema s areas delBanco para integrareficientemente losriesgos dentro delproceso comercial.

22

Riesgos mayoristas

Gestiona el riesgo de crédito en los segmentos empresas de la Red Minorista, BancaEmpresas e Instituciones y Clientes Globales e Inmobiliarios, integrando, de acuerdo a laslíneas de actuación definidas en la Política de Riesgo de Crédito Mayorista, las fases deorigen, admisión, seguimiento y recuperación.

Durante el 2017, sobre la base de la estrategia del Grupo y considerando un entorno másdesafiante para el sistema financiero peruano, el Banco dinamizó y afianzó el control delímites de asset allocation de manera consecuente con el apetito de riesgo.

De otro lado, a través del seguimiento de los umbrales de concentración por sectores, sefomentó la diversificación de la cartera y se consolidó la integración del nuevo modelo degestión de portafolio, para lo cual se dispuso el despliegue de estrategias en la Red deOficinas, como el criterio de identificación de oportunidades, la actuación preventiva y lareconducción.

Las herramientas de Rating, Risk Analyst y Buró continuaron siendo un importante apoyoen la toma de decisiones, al tiempo que el PFA y el PFD en los segmentos BEC y CIB seconstituyeron como plataformas digitales para la elaboración y el análisis de laspropuestas crediticias.

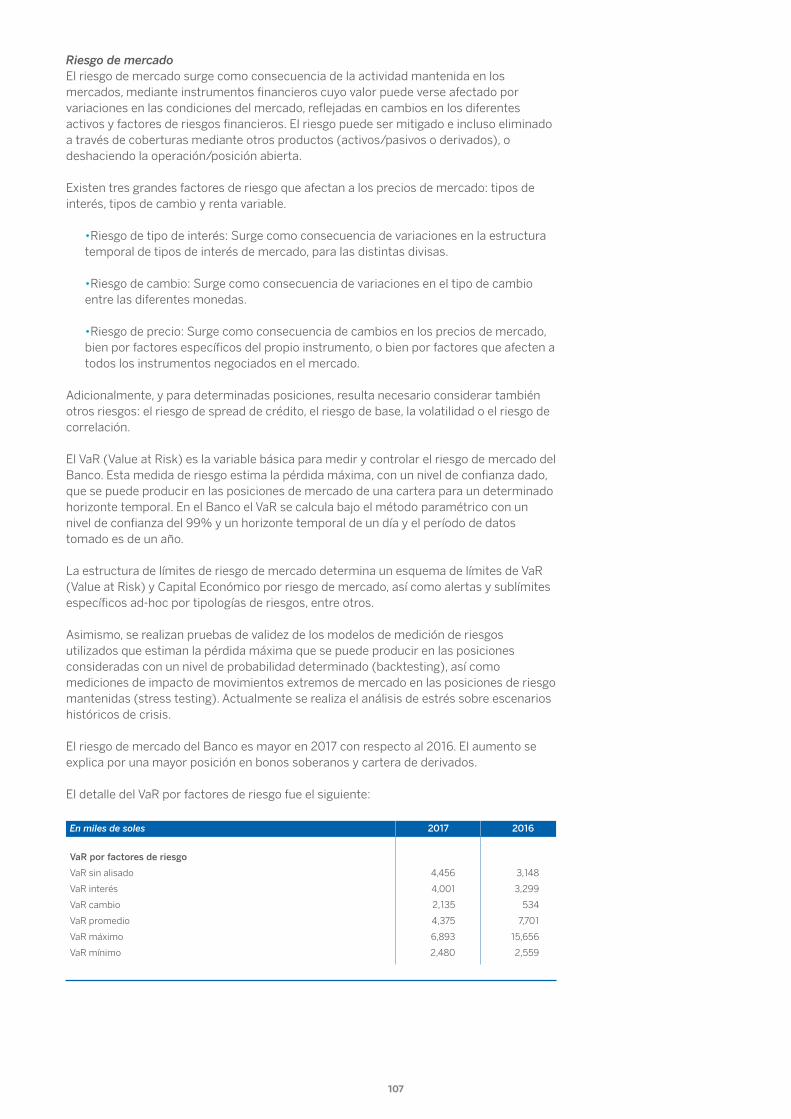

Gestión del riesgo de mercado

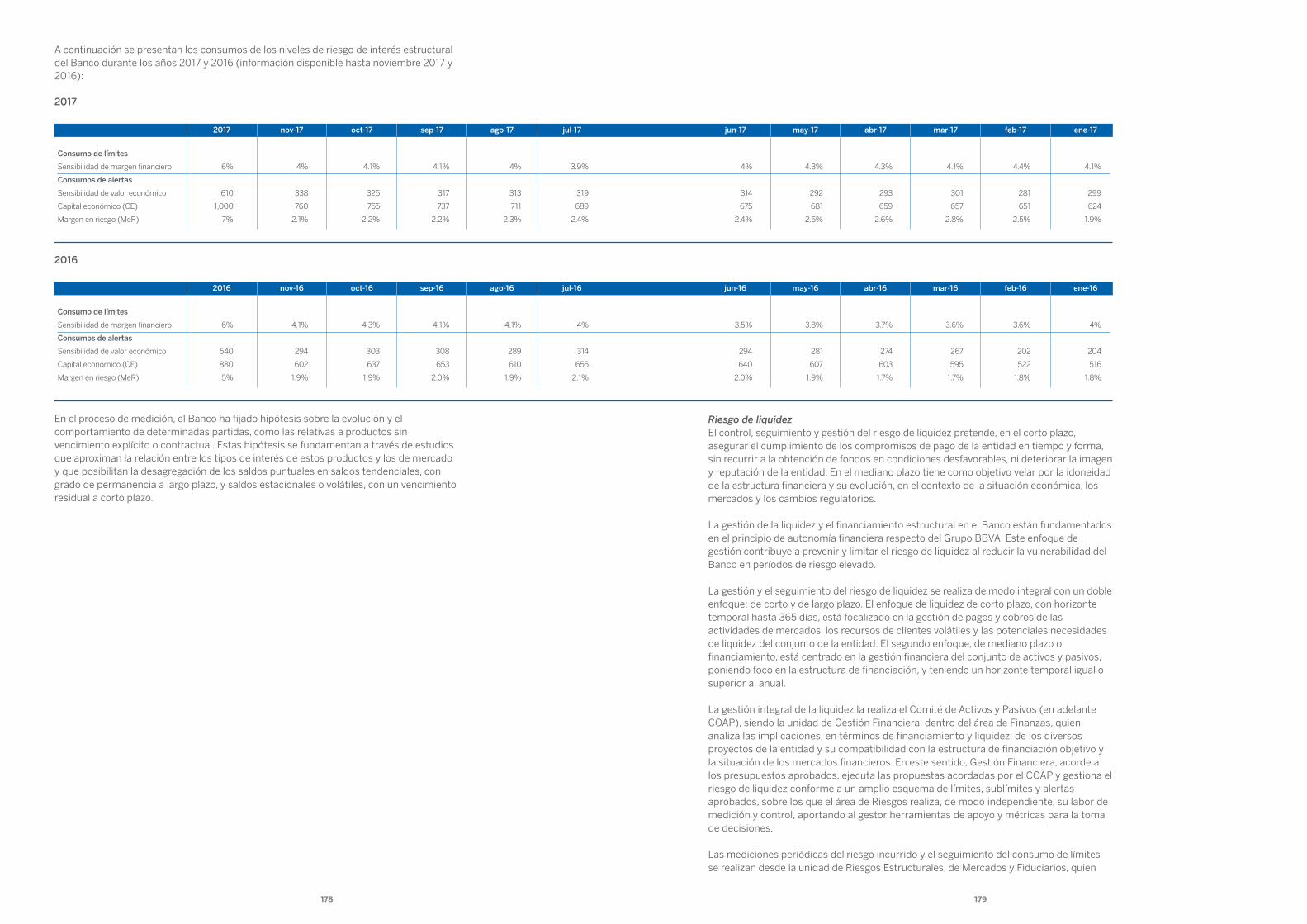

Gestión del riesgo estructural

Los límites de los riesgos de mercado se determinan sobre la base del apetito al riesgoaprobado por las más altas instancias de gobierno corporativo y la suposición de unconsumo tope de capital económico para enfrentar pérdidas inesperadas.

En este sentido, se incorporaron cargas de capital económico para adecuar al Banco a lodictado por Basilea 2.5, por lo que se introdujo un límite de CEMO (Capital EconómicoMedio Objetivo) que tiene en cuenta los niveles de riesgo en términos de VaR tanto encondiciones normales como en situaciones de estrés.

También se utilizaron otros indicadores que permiten una gestión prudente del negocio,como un límite VaR diario y las alertas y límites al VaR Stress bajo un escenario detensión. El esquema de control definido se complementa con límites a las pérdidas y unsistema de señales de alerta para anticipar situaciones no deseadas en cuanto a nivelesde riesgo y/o resultados.

De otro lado, se efectuaron pruebas periódicas de back testing de los modelos demedición de riesgos utilizados para comprobar si el modelo es el adecuado, así comocálculos de impacto de movimientos extremos de mercado en las posiciones de riesgomantenidas (stress testing).

El riesgo estructural está compuesto por el riesgo de interés estructural y el riesgo deliquidez y financiación. El primero, surge ante la alteración potencial en el margenfinanciero y/o en el valor patrimonial de la entidad debido a la variación de las tasas deinterés. La exposición a movimientos adversos en dichas tasas constituye un riesgoinherente al desarrollo de la actividad del Banco.

Por su parte, la gestión y el seguimiento del riesgo de liquidez y financiación se realizande modo integral con un doble enfoque (de corto y de largo plazo), interrelacionado yconcatenado entre sí, de forma que la tensión en uno de ellos desencadena presiones enel otro si no se produce una respuesta.

Por último, el Banco cuenta con un plan de contingencia cuyo único objetivo esmantenerlo preparado para hacer frente a posibles problemas de liquidez.

En el 2017 el Banco seadecuó a lo dictado porBasilea 2.5, para lo quese introdujo un límite deCEMO (CapitalEcono mico MedioObjetivo)

La gestio n y elseguimiento del riesgode liquidez y financiaciontoman en cuenta undoble enfoque queasegura un sistema dealerta.

23

Gestión del riesgo operacionalBBVA Continental ha articulado un modelo de gestión de riesgo operacional implantadoen toda la organización, basado en metodologías y procedimientos de identificación,evaluación y seguimiento, y sustentado en herramientas que proveen un eficientedesempeño cualitativo y cuantitativo.

El modelo tiene como punto de partida el manejo descentralizado del riesgo operacionalque realizan equipos de especialistas de control, bajo la coordinación de una unidadmetodológica y el reporte a los correspondientes Comités RO.

En el aspecto cualitativo, la herramienta STORM (Support Tool for Operational RiskManagement) posibilita la identificación y cuantificación de los riesgos operacionalesasociados al nivel de procesos, así como la evaluación periódica de los controlesasociados a los riesgos críticos.

Gracias a la actualización permanente de los riesgos y controles, el modelo de gestión deriesgo operacional mantuvo su vigencia a lo largo del 2017.

Procesos63%

Fraude interno 16%

Proveedores3%

Fraudeexterno 6%

Desastres1%De!ciencias en

tecnología 8%

Prácticacomercial 1%

RR.HH.2%

Fuente: Banco Central de Reserva del Perú. Elaboración propia.

Distribución del STORM por clase de riesgo operacional

Por su parte, SIRO (Sistema Integrado de Riesgo Operacional), una base de datos querecoge todo evento de pérdida por riesgo operacional para el Banco, es la herramientacuantitativa fundamental de la gestión de riesgos.

Vale destacar que BBVA Continental es el único banco dentro del sistema financieroperuano que cuenta con una autorización por tiempo indefinido para el cálculo delrequerimiento de patrimonio efectivo por riesgo operacional, lo que le permite optimizarel requerimiento de capital regulatorio.

Colocaciones Capital RO4T20173T20171T2017 2T20174T2016

49,714 46,881 46,588 48,960 49,525

423 431 438 447 444

Fuente: Banco Central de Reserva del Perú. Elaboración propia.

Requerimiento de patrimonio efectivo por riesgooperacional En millones de soles

Dentro de las iniciativas relevantes llevadas a cabo durante el 2017, resalta elfortalecimiento de del esquema de control interno del Banco en el negocio a través de ladotación de mayor estructura y metodologías de trabajo.

El modelo de gestión deriesgo operacionalmantuvo su vigencia enel 2017 gracias a suconstante actualizaciónen riesgos y controles.

24

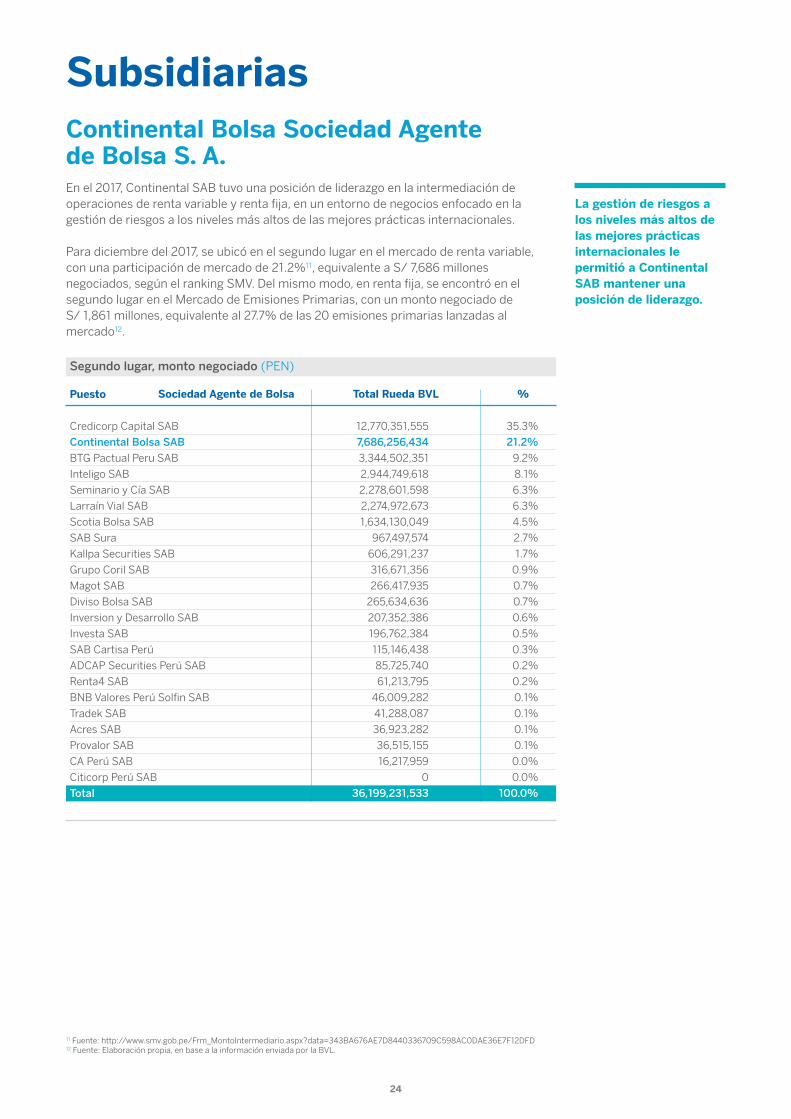

SubsidiariasContinental Bolsa Sociedad Agente de Bolsa S. A.En el 2017, Continental SAB tuvo una posición de liderazgo en la intermediación deoperaciones de renta variable y renta fija, en un entorno de negocios enfocado en lagestión de riesgos a los niveles más altos de las mejores prácticas internacionales.

Para diciembre del 2017, se ubicó en el segundo lugar en el mercado de renta variable,con una participación de mercado de 21.2%11, equivalente a S/ 7,686 millonesnegociados, según el ranking SMV. Del mismo modo, en renta fija, se encontró en elsegundo lugar en el Mercado de Emisiones Primarias, con un monto negociado de S/ 1,861 millones, equivalente al 27.7% de las 20 emisiones primarias lanzadas almercado12.

11 Fuente: http://www.smv.gob.pe/Frm_MontoIntermediario.aspx?data=343BA676AE7D8440336709C598AC0DAE36E7F12DFD12 Fuente: Elaboración propia, en base a la información enviada por la BVL.

Credicorp Capital SAB 12,770,351,555 35.3%

Continental Bolsa SAB 7,686,256,434 21.2%BTG Pactual Peru SAB 3,344,502,351 9.2%

Inteligo SAB 2,944,749,618 8.1%

Seminario y Cía SAB 2,278,601,598 6.3%

Larraín Vial SAB 2,274,972,673 6.3%

Scotia Bolsa SAB 1,634,130,049 4.5%

SAB Sura 967,497,574 2.7%

Kallpa Securities SAB 606,291,237 1.7%

Grupo Coril SAB 316,671,356 0.9%

Magot SAB 266,417,935 0.7%

Diviso Bolsa SAB 265,634,636 0.7%

Inversion y Desarrollo SAB 207,352,386 0.6%

Investa SAB 196,762,384 0.5%

SAB Cartisa Perú 115,146,438 0.3%

ADCAP Securities Perú SAB 85,725,740 0.2%

Renta4 SAB 61,213,795 0.2%

BNB Valores Perú Solfin SAB 46,009,282 0.1%

Tradek SAB 41,288,087 0.1%

Acres SAB 36,923,282 0.1%

Provalor SAB 36,515,155 0.1%

CA Perú SAB 16,217,959 0.0%

Citicorp Perú SAB 0 0.0%

Total 36,199,231,533 100.0%

Puesto Sociedad Agente de Bolsa Total Rueda BVL %

Segundo lugar, monto negociado (PEN)

La gestio n de riesgos alos niveles ma s altos delas mejores pra cticasinternacionales lepermitió a ContinentalSAB mantener unaposicio n de liderazgo.

25

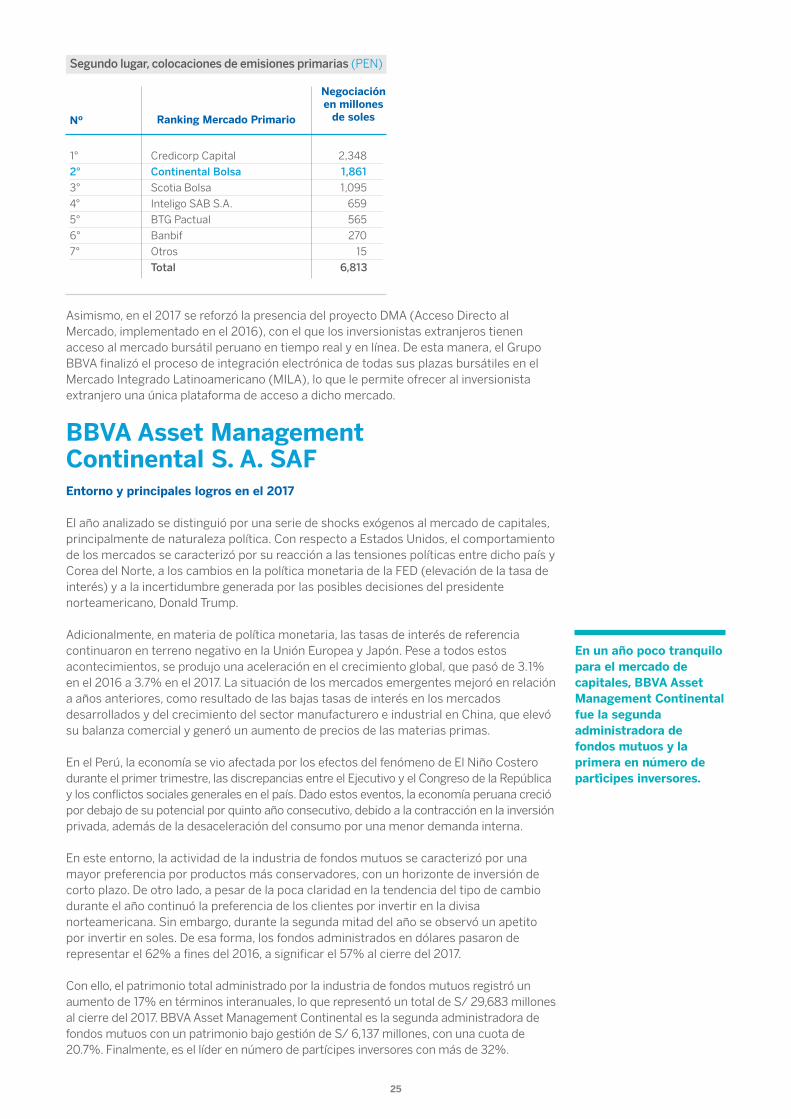

1° Credicorp Capital 2,348

2° Continental Bolsa 1,861 3° Scotia Bolsa 1,095

4° Inteligo SAB S.A. 659

5° BTG Pactual 565

6° Banbif 270

7° Otros 15

Total 6,813

Nº Ranking Mercado Primario

Negociaciónen millonesde soles

Segundo lugar, colocaciones de emisiones primarias (PEN)

Asimismo, en el 2017 se reforzó la presencia del proyecto DMA (Acceso Directo alMercado, implementado en el 2016), con el que los inversionistas extranjeros tienenacceso al mercado bursátil peruano en tiempo real y en línea. De esta manera, el GrupoBBVA finalizó el proceso de integración electrónica de todas sus plazas bursátiles en elMercado Integrado Latinoamericano (MILA), lo que le permite ofrecer al inversionistaextranjero una única plataforma de acceso a dicho mercado.

BBVA Asset Management Continental S. A. SAFEntorno y principales logros en el 2017

El año analizado se distinguió por una serie de shocks exógenos al mercado de capitales,principalmente de naturaleza política. Con respecto a Estados Unidos, el comportamientode los mercados se caracterizó por su reacción a las tensiones políticas entre dicho país yCorea del Norte, a los cambios en la política monetaria de la FED (elevación de la tasa deinterés) y a la incertidumbre generada por las posibles decisiones del presidentenorteamericano, Donald Trump.

Adicionalmente, en materia de política monetaria, las tasas de interés de referenciacontinuaron en terreno negativo en la Unión Europea y Japón. Pese a todos estosacontecimientos, se produjo una aceleración en el crecimiento global, que pasó de 3.1%en el 2016 a 3.7% en el 2017. La situación de los mercados emergentes mejoró en relacióna años anteriores, como resultado de las bajas tasas de interés en los mercadosdesarrollados y del crecimiento del sector manufacturero e industrial en China, que elevósu balanza comercial y generó un aumento de precios de las materias primas.

En el Perú, la economía se vio afectada por los efectos del fenómeno de El Niño Costerodurante el primer trimestre, las discrepancias entre el Ejecutivo y el Congreso de la Repúblicay los conflictos sociales generales en el país. Dado estos eventos, la economía peruana creciópor debajo de su potencial por quinto año consecutivo, debido a la contracción en la inversiónprivada, además de la desaceleración del consumo por una menor demanda interna.

En este entorno, la actividad de la industria de fondos mutuos se caracterizó por unamayor preferencia por productos más conservadores, con un horizonte de inversión decorto plazo. De otro lado, a pesar de la poca claridad en la tendencia del tipo de cambiodurante el año continuó la preferencia de los clientes por invertir en la divisanorteamericana. Sin embargo, durante la segunda mitad del año se observó un apetitopor invertir en soles. De esa forma, los fondos administrados en dólares pasaron derepresentar el 62% a fines del 2016, a significar el 57% al cierre del 2017.

Con ello, el patrimonio total administrado por la industria de fondos mutuos registró unaumento de 17% en términos interanuales, lo que representó un total de S/ 29,683 millonesal cierre del 2017. BBVA Asset Management Continental es la segunda administradora defondos mutuos con un patrimonio bajo gestión de S/ 6,137 millones, con una cuota de20.7%. Finalmente, es el líder en número de partícipes inversores con más de 32%.

En un año poco tranquilopara el mercado decapitales, BBVA AssetManagement Continentalfue la segundaadministradora defondos mutuos y laprimera en numero departicipes inversores.

26

Continental TitulizadoraContinental Sociedad Titulizadora S. A. mantuvo en el 2017 la administración de diezpatrimonios de titulización constituidos en años anteriores: “Patrimonio en FideicomisoD. L. 861, Título XI, Instrumentos de Titulización Hipotecaria del Banco Continental -Primera Emisión”; “Patrimonio en Fideicomiso D. S. 093-2002-EF, Título XI, Aeropuertosdel Perú”; “Patrimonio en Fideicomiso - D. S. 093-2002-EF, Título XI, Concesionaria LaChira S. A.”; “Patrimonio en Fideicomiso - D. L. 861, Título XI, Los Portales S. A. - NegocioInmobiliario - Primera Emisión”; “Patrimonio en Fideicomiso - D. L. 861, Título XI,Odebrecht - Inversiones Inmobiliarias - Edificio Las Palmeras”; “Patrimonio enFideicomiso - Edificio Pardo y Aliaga - D. L. 861, Título XI” ; “Patrimonio en Fideicomiso - D.L. 861, Título XI, Los Portales S. A. - Negocio Inmobiliario - Segundo Programa”;“Patrimonio en Fideicomiso - D. L. 861, Título XI, Los Portales S. A. - Negocio Inmobiliario -Segundo Programa - Segunda Emisión”, “Patrimonio en Fideicomiso - D. S. 093-2002-EF,Título XI, Emisión La Chira” y “Patrimonio en Fideicomiso - D. L. 861, Título XI, Perú REOTrust 2016”.

En el 2017 se constituyeron tres nuevos patrimonios: “Patrimonio en Fideicomiso - D. L.861, Título XI, CE San Isidro”, “Patrimonio en Fideicomiso - D. S. 093-2002-EF, Título XI,AAA”, y Patrimonio en Fideicomiso DS093 2002 EF Título XI Excelsior I.

EngineeringEl 2017 fue un año de grandes retos en la transformación digital, lo que permitió queBBVA Continental se mantuviese a la vanguardia tecnológica. La utilización de lametodología Agile facilitó optimizar los procesos y mejorar el tiempo de implementaciónde productos y servicios.

El Banco mantuvo su liderazgo en la implementación de innovaciones en el sistemafinanciero gracias al desarrollo de sus nuevas tecnologías como Contactless (pago sincontacto) y Wallet (la tarjeta virtual) y a su enfoque en la automatización de sus procesos(por medio de Workflow y Gestión documental en WebPymes y File Único de clientes, porejemplo) y en la disminución de los tiempos de contratación de los principales productos.

Además, en el 2017 se implementó el buscador “Inbenta”. Su aplicación permitió mejorarel Índice de Recomendación Neta (IReNe) de las consultas de las oficinas desde el CORE(Centro de Consultas Operativas de la Red), que pasó de 28% a 79%. Al término del año,se había atendido más de 35,000 preguntas, lo que mejoró la experiencia de las oficinasal proporcionarles una rápida y certera respuesta para sus clientes.

La transformación se dio también en el área de operaciones del Banco, donde se cambióla forma de trabajo al pasar de silos a fábricas especializadas por producto/servicio, loque además proporcionó una mayor eficiencia en la operativa. De otro lado, el incesantesurgimiento de nuevas tecnologías de ciberseguridad en el mundo posibilitó ladisminución del fraude en un 5% con relación al 2016.

Estas acciones, sumadas a las nuevas tecnologías (DATIO, APX, CELLS, etc.), permitieronla reutilización de software, el trabajo de múltiples equipos ágiles, el procesamiento conmenor costo, una única fuente de datos y diccionarios activos, lo que hizo a BBVAContinental ser más innovador y mejorar el time to market.

Strategy & Control – DeploymentEl 67% de la inversión del Banco se orientó a planes estratégicos y el 33%, a proyectosespeciales. En cuanto al gasto, se trabajaron 28 iniciativas de eficiencia por un total de S/ 29.4 millones.

En Gestión de Portafolios se formalizó el seguimiento del Ciclo Estratégico de Engineeringcomo plan rector de la transformación de los procesos, las personas y la tecnología del

El desarrollo de nuevastecnologías y su enfoqueen la automatizacion delos procesos y en ladisminucion de lostiempos de contratacionde los principalesproductos permitió queBBVA Continentalmantuviera su liderazgoen la implementacion deinnovaciones en elsistema financiero.

27

área. Asimismo, se alineó el proceso de planeamiento del Banco a la agenda única delGrupo (Single Development Agenda – SDA).

Por su parte, en Proyectos Engineering se ejecutó el Modelo de Calidad de Engineeringpara el monitoreo y mejora continua de los KPI y ANS de los servicios críticostecnológicos. Asimismo, se pusieron en marcha proyectos de transformación depersonas mediante nuevas formas de organización (Modelo de Roles) y novedososesquemas de formación (Ninja Project). En cuanto a los procesos, se iniciaron losprimeros proyectos para medir aspectos de productividad de las actividades dedesarrollo de software.

Core Banking SystemsEl 2017 fue un año de retos y compromisos importantes para Core Banking:

•En Riesgos se implementó el Reporte de Crédito Web, que automatiza propuestascrediticias, reduce tiempos y reprocesos, y se trabajó en el Programa Financiero Lite –PFL, versión simplificada para BE. Igualmente, se puso en marcha WebPymes – Flujoregular, que incluye un circuito integral de contratación para todos los productos (primersegmento integrado al flujo de contratación Multiproducto FU).

•En Servicios Transaccionales se habilitó Transferencias Interbancarias a clientes sin RUC(flujos de seis mil millones de soles/mes), Workflow de Financiamiento de Comex y elenvío automático de comprobantes de pago (ahorros de cien mil soles anuales).

•En Branches & Headquarters Systems se concluyeron todas las bancas para laautomatización y digitalización del file único de clientes (almacenamiento de losdocumentos de clientes correspondientes a los servicios y productos contratados).

•Se desarrolló, para Red, la Guía Única y Argumentaria y se puso en funciones el buscadorinteligente Inbenta, que efectúa búsquedas predictivas de conocimiento de los clientes.

•En Remesas se instaló la Bóveda In House para el envío/pedido de efectivo, que alcanzóuna eficiencia anual de S/ 10 millones en costo de operaciones.

•Para Servicios Jurídicos se habilitó Fast Track Empresas, que dispone de un único flujopara el bastanteo de poderes y la digitalización de firmas; de otro lado, para T&C sedispusieron las Alertas Operativas / Asesorías de Servicios, las que permiten monitorearla actividad de los asesores.

•Se desarrolló el File Único – BPM, flujo de contratación Multiproducto, y se trabajó el100% del Registro de Operaciones RO (detección de lavado de dinero).

•En Reclamos se desarrollaron FCR (First Contact Resolution), con devolución dinerariaen línea a clientes, y el Registro de Reclamos en Zona Pública y Privada de la BxI.

•En Assets & Liabilities Systems se trabajó en la reprogramación de préstamos a susclientes afectados por el fenómeno de El Niño Costero.

•En línea con el fomento de la venta digital, se lanzaron al mercado el Préstamo al Toque yAdelanto de Sueldo las 24 horas y los 7 días de la semana; igualmente, se potenciaronNet Cash, para incluir la emisión y renovación de cartas fianzas, y el módulo dePréstamos por Convenio (automatización para evitar operativas manuales).

•En el marco de la repatriación de capitales, el nuevo préstamo BBVA Colateral paraclientes Premium permitió acceder a créditos garantizados por sus fondos mutuos,valores y/o depósitos a plazo, en tanto que para el Plan Pasivos PN se desarrollaronMultiplica tu interés, Tarjeta de Ahorro, Cuenta a Futuro y Cuenta Ganadora.

•Se ejecutó Pocket de Ahorro, para la permanencia de saldos, y se trabajó en el Motor FX(manejo de tipo de cambio segmentado por cliente, ubicación, canal e importe), primerocomo parte de Net Cash y, en diciembre, de BxI, Banca Móvil y oficinas.

Entre los muchos retosvencidos por CoreBanking Systems estánla habilitación deTransferenciasInterbancarias sin RUC yla habilitación de FastTrack Empresas.

28

•Por último, en BD Personas se incrementó el contacto con clientes a través de serviciospara actualización y consulta de los datos en PIC, BxI y Banca Móvil.

Digital SolutionsPor segundo año, BBVA Continental ocupó el primer lugar en Innovación Tecnológica deTarjeta de Crédito en el sector financiero peruano, gracias a la introducción de nuevosproductos y funcionalidades. Entre los primeros destaca BBVA Wallet, la primera y únicabilletera electrónica en el país que permite realizar compras en cualquier establecimientoe incorpora nuevas funciones para tarjetas y retiro en efectivo en los cajeros de la redBBVA. Asimismo, en agosto se instaló Everilion, el nuevo sistema de fidelización declientes bajo plataforma Cloud, lo que colocó al Banco a la vanguardia de los productosque generan lealtad de parte de los clientes.

De otro lado, el Banco continuó incentivando el uso de canales digitales:

•En Banca por Internet se ejecutaron exitosamente las funcionalidades de ventadigital de cuentas y tarjetas: “Registro y tracking de reclamos”, “Carrito de pago deservicios”, “Programa tus recibos” (que permite a los clientes domiciliar el pago de susservicios) y “BBVA Manager” (“Mi día a día”, “Mis Metas” y “Best Manager”, queayudan al tarjetahabiente a gestionar sus finanzas y plan de ahorro).•En Banca Móvil se implementaron las ventas digitales de Préstamo al Toque ySeguro Protección Tarjetas, el pago de tarjetas propias y la solicitud de tarjetasadicionales, en tanto que Piloto Smart Token reemplazó a la clave SMS. De otro lado,dado el crecimiento y la expansión de transacciones y funcionalidades de este canal,se ejecutó con éxito un plan de acción de optimización de performance y usabilidad,lo que le agregó nuevas funciones que mejoran notablemente la experiencia en su usopor parte del cliente (uso del Swipe, búsqueda por voz y predictiva de recaudos, entreotras). •También se inició GloMo, el primer proyecto bajo el nuevo modelo de gestióncorporativa de siete capas, trabajado en comunidad con las demás geografías delGrupo y que conlleva la implementación de API globales. •Con respecto a la red de ATM, en el 2017 se desarrollaron nuevos productos, comoafiliaciones recurrentes de cualquier servicio público, retiros de Cash Out (BIM) yventa de entradas para las eliminatorias Rusia 2018.

En la línea de CRM Campañas se implementó Salesforce Marketing Cloud, unaherramienta best-in-class para la generación y tracking de campañas por e-mail, SMS,notificaciones Push y canales del propio Banco.

En el ámbito de Data se lanzaron los tableros de Business Growth y Facturación y Ventaspara Tarjetas de Crédito, que permite realizar cotidianamente la medición de ventas,consumo y rechazos de operaciones de este producto.

En lo que respecta a seguros, se lanzaron el producto Seguros Desgravamen, parapréstamos de personas jurídicas, y el Módulo de Endosos, que permite validar el procesode contratación de inicio a fin y evitar riesgos de aseguramientos de vida.

En cuanto a mercados, se desplegó el proyecto FX en los canales de Net Cash y Bancapor Internet, que posibilita entregar un tipo de cambio competitivo por cliente,alcanzando además un incremento de ingresos por franquicia.

Asimismo, se logró migrar exitosamente a la última versión del sistema operativocontable de Backoffice, que facilita tratar nuevos productos como Swaps y Repos. En Asset Management se crearon ocho nuevos productos de Fondos para enfrentar elproyecto de repatriación de estos.

BBVA Wallet, la novedosabilletera electro nica, yEverilion, el nuevosistema de fidelizacio nde clientes bajoplataforma Cloud,llevaron al Banco aliderar el sectorfinanciero nacional enInnovación Tecnológicade Tarjeta de Crédito.

29

Operations

Infrastructure & Communications –Architecture

Engineering Risk & Corporate Assurance Security

En el 2017 entró en desarrollo el proyecto NOS, el nuevo Sistema Operativo BBVA, el cualsurge para atender mejor a los clientes del Banco con nuevos e innovadores productos.Con NOS se pasa de una estructura de servicios a una de fábricas de productos, toda vezque optimiza los tiempos en la red de oficinas al trasladar las tareas operativas a otroscanales y/o al Back Operativo, lo que posibilita enfocar mejor la prioridad de ventas en laRed.

En el viaje de transformación de Operations se han recorrido distintas etapas. Luego delmodelo As-Is, que veía la importancia de un delivery end-to-end al cliente interno yexterno, se pasó al modelo To Be, que elaboró una estructura centrada en el productopara brindar mayor productividad, eficiencia y cercanía al negocio, hasta que en el añoque ha terminado se pasó al nuevo modelo de gobierno y de implementación de KPI.

Entre los logros del proyecto están: un inventario de 748 actividades, la elaboración de136 catálogos de procesos, la modelación en ARIS de 24 cadenas de valor, la definición de74 KPI y el dimensionamiento del equipo de perfiles de cada fábrica. Con todo ello, en el2017 se fueron alcanzando beneficios tangibles, como una mayor productividad yeficiencia acompañada de una menor fragmentación de los procesos, más cercanía alnegocio, una flexibilidad creciente en las aportaciones de soluciones y una grancapacidad de mejora continua.

BBVA Continental prosiguió con su roadmap de implementación de tecnologías deavanzada para reducir efectiva e integralmente los riesgos físicos, tecnológicos y defraude. Sobre la base de nuevas reglas y alertas en las herramientas de monitoreo, selogró contener y reducir el fraude en tarjetas de crédito por internet, así como los fraudesexternos por suplantación de identidad.

Se continuó con el despliegue del protocolo de identificación biométrica del cliente en lasoficinas a través de la huella dactilar, en coordinación con el Registro Nacional deIdentidad y Estado Civil (Reniec). La identificación biométrica se incluyó en diversastransacciones monetarias adicionales al retiro de dinero.

Igualmente, se definió e implementó una estrategia integral de última tecnología paracombatir los diferentes riesgos de infección de malware avanzado, con el objetivo deproteger al Banco de situaciones de riesgo del tipo Ransomware y/o secuestro de datos yequipos. Como fue de conocimiento público, en el 2017 se produjo una infección mundialmasiva de Ransomware –“WannaCry”– que afectó a diversas empresas importantes enel Perú y el mundo.

Por otro lado, con el objetivo de cumplir con las diversas regulaciones nacionales, el Bancoobtuvo la certificación ISO22301, orientada a la gestión de la continuidad del negocio.

Durante el 2017, Architecture comenzó la activación de las siguientes iniciativas detransformación:

•El piloto de Datio (Huki) para el proceso de campañas de personas naturales, con laconformación de un scrum multidisciplinario y el uso de nuevas herramientas(Confluence, Spark DataFrames, Python, Jira, etc.).•El piloto de Cells - Polymer en la funcionalidad Pocket del front de Banca por Internety Banca Móvil.

El nuevo sistemaoperativo NOS hapermitido elaborar uninventario de 748actividades y 136catalogos de procesos,modelar en ARIS 24cadenas de valor, definir74 KPI y dimensionar elequipo de perfiles decada fa brica.

Las nuevas reglas yalertas en lasherramientas demonitoreoimplementadas por elBanco en el 2017permitieron contener yreducir el fraude entarjetas de credito y losfraudes por suplantacio nde identidad.

30

•El reúso de servicios del catálogo global, actualmente en un 13%.•Proyectos globales: Wallet, SalesForce (mailing – en proceso), GloMo y SmartAssistant (PoC).

De otro lado, el enriquecimiento del equipo de Architecture (impulsado por lainternalización), el trabajo en comunidad, la metodología Agile y la disponibilidad dealgunas plataformas permitieron esta activación en línea con el roadmap definido y loscompromisos del NOS.

En el ámbito I&C, los principales hitos del 2017 fueron:

•Consecución de las metas de calidad técnica definidas para ese año y el primerpuesto en el 3Q del Benchmarking IReNe.•Estabilidad en ATM por la migración a Power8 en la plataforma central del switchtransaccional (SIA/SISO) y reducción de incidencias y recurrencia en los propiosdispositivos.•Optimización batch y línea que lograron contener el aumento de MIP por segundoaño consecutivo.•Implementación, en agosto, de la plataforma File Único para Pymes.•Despliegue de la impresión protegida y de servidores en las oficinas.•Renovación del servicio de telefonía móvil con un ahorro de S/ 6 millones en tresaños y con valores agregados como MDM, DAS, y renovación automática deequipamiento homogéneo para el staff, beneficios en Plan Familia y una mayor bolsade minutos/datos.•Separación de plataformas en BxI y BM, en setiembre, e implementación, entreoctubre y noviembre, de Kona Akamai para mitigar los bloqueos sufridos durante elaño.•Despliegue de 800 nuevos agentes express propios para llegar 2,000 y la expansiónde 100 nuevos ATM (incluidos 21 monederos nuevos).

El primer puesto en el 3Qdel Benchmarking IReNe,la estabilidad en ATM porla migracion a Power8 enla plataforma central delswitch transaccional y laimplementación de laplataforma File Únicopara Pymes estuvieronentre los hitos de I&C enel 2017.

31

Talento & Cultura (T&C)El 2017 fue un año intenso para el equipo de T&C y para los líderes del Banco. Las nuevasformas de trabajo y el despliegue de soluciones de vanguardia constituyeron un retopermanente, tanto para dotar de perfiles innovadores a la organización como paraacelerar e integrar formas inéditas de aprendizaje.