memoria anual 2013 - multiexport foods · carta del presidente. 6 memoria nual 2013 estimados...

TRANSCRIPT

MEMORIA ANUAL 2013

de contenidosIndice

I CARTA DEL PRESIDENTE 5

II NUESTRA COMPAÑÍA 9 1. Misión, Visión, Valores 10 2. Historia 10 3. Organización Empresarial 13

III DESCRIPCIÓN DEL NEGOCIO 15 1. Introducción 16 2. Negocio del Salmón 16

3. Mercados 22

IV RESPONSABILIDAD SOCIAL Y EMPRESARIAL 27 1. Personas 28 2. Medio Ambiente, Concesiones y Certificaciones 29 3. Comunidad 31

V GOBIERNO CORPORATIVO 33 1. Directorio 34

2. Comité de Directores 35 3. Principales Ejecutivos 35 4. Organigrama 37

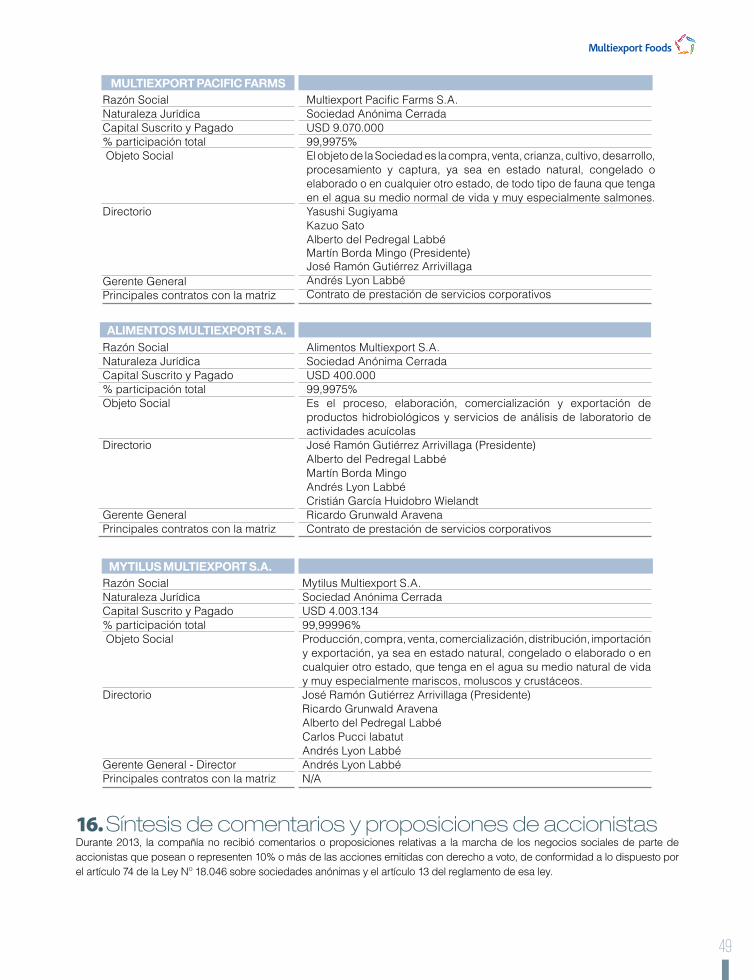

VI ANTECEDENTES GENERALES DE LA COMPAÑÍA 39 1. Identificación de la Sociedad 40 2. Documentos Constitutivos 40

3. Propiedad y Control 41 4. Política de Inversión y Financiamiento 43 5. Remuneraciones 43 6. Dotación de Personal 44 7. Clasificación de Riesgo 44 8. Utilidad Distribuíble 44 9. Política de Dividendos 44 10. Transacción de Acciones 44 11. Seguros 45

12. Marcas y Dominios 46 13. Factores de Riesgo 46 14. Hechos relevantes o Esenciales 47 15. Filiales de Multiexport Foods S.A. 48 16. Síntesis de Comentarios y Proposiciones de Accionistas 49

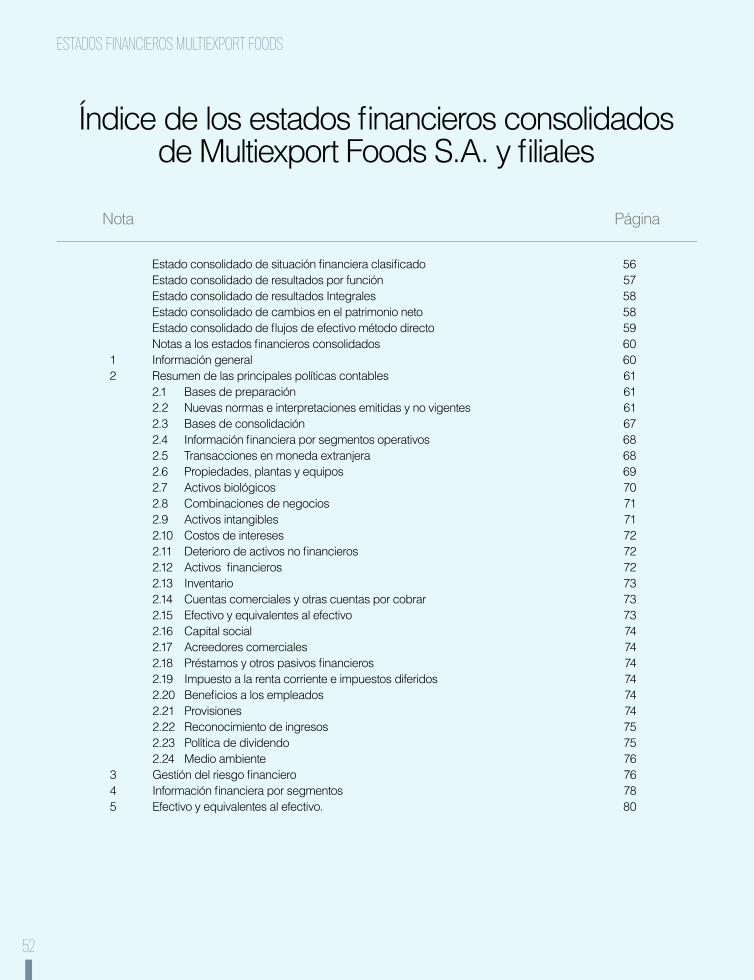

VII ESTADOS FINANCIEROS DE MULTIEXPORT FOODS S.A. Y FILIALES 51 1. Estados Financieros Consolidados 52 2. Análisis Razonado Consolidado Multiexport Foods. S.A. 115 3. Estados Financieros Resumidos Filiales 124 4. Declaración de Responsabilidad 125

Capítulo 1

CARTA DEL PRESIDENTE

6

Memoria Anual 2013

Estimados Accionistas

Tengo el agrado de dirigirme a ustedes para presentar la Memoria y los Estados Financieros correspondientes al ejercicio 2013, año marcado por una serie de acontecimientos que han dejado en evidencia una vez más, el dinamismo y la complejidad que caracteriza a la industria del salmón de cultivo.

Como ya lo adelantábamos en nuestra Memoria 2012, en junio de 2013 y fruto de una relación comercial que se extiende por más de 15 años, se concretó exitosamente la firma del Joint Venture (JV) entre Salmones Multiexport S.A. y Mitsui con el propósito de desarrollar un proyecto conjunto en el negocio de cultivo, procesamiento y comercialización de las especies Trucha y Salmón Coho.

Lo anterior se materializó con la creación de la filial Multiexport Pacific Farms S.A., la cual es controlada en un 70% por Salmones Multiexport S.A. Por otro lado, Mitsui adquirió el 30% de la propiedad por un monto total de USD 36 millones, lo cual permitió reforzar la posición financiera de la compañía generando además un resultado no operacional antes de impuestos cercano a los USD 30 millones. Estamos convencidos que esta alianza estratégica con un socio de primera categoría, como es Mitsui, es sólo el comienzo de lo que será una gran empresa.

Desde el punto de vista comercial, este año estuvo marcado por una fuerte recuperación de los precios internacionales, tanto para el Salmón del Atlántico como para la Trucha. El precio promedio del Filete Fresco de Salmón del Atlántico para Chile en el mercado de Estados Unidos promedió 4,49 USD por libra, un 31% más que el precio observado durante el año 2012. Por su parte la Trucha mostró un sorprendente incremento del 50%, impulsado por una reducción en las cosechas junto con la sólida demanda por este producto en los mercados de destino, alcanzando un valor promedio de 672 YEN por kilo para el mercado de Japón y cerrando el año en niveles incluso superiores a los 800 YEN por kilo.

Esta sólida recuperación de los precios permitió absorber en parte los mayores costos de producción, relacionados con el deterioro del performance productivo sufrido durante el primer semestre del año, producto del aumento en los niveles de biomasa en engorda.

En este contexto, a partir de enero 2013, el número promedio de Cáligus presente en los peces en cultivo, comenzó a aumentar significativamente. Como consecuencia de esto, la industria tuvo que lamentar la presencia de virus ISA en tres centros

de cultivo, situación que no ocurría en esta magnitud desde la crisis de los años 2007 - 2009. Gracias al trabajo coordinado con todos los actores involucrados fue posible reaccionar oportunamente, dejando en manifiesto la maduración y el aprendizaje adquirido luego de la crisis que nos afectó en años anteriores.

Este contexto sanitario nos impulsó a generar cambios dentro de la organización y a su vez nos abrió nuevas oportunidades. Realizamos una importante restructuración, se diseñó una estructura más amplia y fortalecida, incluyendo a personas nuevas que han aportado ideas renovadas.

A pesar de todas las dificultades, Multiexport Foods sigue consolidándose como uno de los principales actores en la industria del salmón de cultivo en Chile, alcanzando una producción de 41.578 toneladas WFE, correspondientes a 39.262 toneladas WFE de Salmón del Atlántico y 2.316 toneladas WFE de la especie Trucha. Sin embargo, más importante que el volumen de producción, es que éste sea acorde a la capacidad que tiene nuestro actual sistema productivo.

El aumento en la producción presentado en el período 2011 - 2013 deterioró la situación sanitaria y de paso los precios de venta producto del incremento significativo de la oferta. Es por esto que desde el punto de vista regulatorio se ha continuado avanzando en la formulación de nuevos cuerpos normativos.

Este año entró en vigencia un exigente modelo de gestión de densidades de siembra por agrupación de concesiones, el cual categoriza y castiga a los centros que han presentado mayores pérdidas, a través de la disminución del número de peces a sembrar en los periodos futuros.

La buena noticia es que Chile está moderando su crecimiento, lo que estamos seguros impactará positivamente los indicadores productivos y mantendrá además los precios en los niveles que hemos observado en los últimos meses.

En Multiexport Foods estamos comprometidos con la industria y estamos convencidos que Chile jugará un rol relevante en el desarrollo y consolidación de ésta en el contexto mundial.

Finalmente, quiero agradecer en nombre del Directorio, a todos nuestros colaboradores quienes día a día ponen su experiencia, cariño y disposición en su trabajo, permitiendo que juntos sigamos avanzando por el camino de la eficiencia y sostenibilidad de nuestro negocio en el largo plazo.

7

Martín Borda MingoPresidente

Capítulo 2

NUESTRA COMPAÑÍA

10

Memoria Anual 2013

En mayo de 1987 inicia sus actividades productivas Alimentos Multiexport S.A., sociedad cuyo objeto es la captura, compra, procesamiento y comercialización de pescados y mariscos de exportación abastecidos principalmente de fuentes artesanales e industriales.

En forma simultánea al inicio de la salmonicultura en Chile, y como una forma de diversificar el quehacer del grupo Multiexport, en 1988 inicia sus actividades Salmones Multiexport Ltda., con un primer centro de cultivo ubicado en Dalcahue, Chiloé. Durante estos primeros años, Multiexport inicia un proceso de aprendizaje y crecimiento, expandiendo su producción a otras áreas de la X Región.

En 1991, Multiexport constituye una sociedad filial en la ciudad de Miami denominada Almex USA Inc., actualmente Multiexport Foods USA Inc., cuyo objetivo es comercializar salmones y truchas de producción propia y de terceros en el mercado norteamericano. En 1995, además, se inicia una

alianza estratégica con Mitsui & Co. para la comercialización de salmones y truchas en el mercado japonés.

Como parte de un proceso de integración productiva, en 1996 Salmones Multiexport adquiere el 50% de los activos de agua dulce de Chisal S.A., constituyéndose en una de las principales productoras de smolts del país.

Posteriormente, en 1998, Salmones Multiexport se fusiona con Alimentos Multiexport, permaneciendo el nombre de la primera e integrándose las etapas de cultivo, procesamiento y comercialización de salmones.

En 1999 se adquiere la totalidad de los activos de Chisal S.A. y, de esta forma, Multiexport logra ubicarse entre las tres empresas salmoneras más importantes del país y entre las 10 más grandes del mundo.

Misión, visión y valores

Historia

1.

2.

Misión Alimentar al mundo con productos de calidad superior, satisfaciendo las necesidades actuales y futuras de los consumidores mediante una eficiente gestión empresarial basada en las personas, la innovación, el cuidado de nuestro medio ambiente y la buena relación con nuestras comunidades locales.

Visión

Ser una de las empresas más importantes de la acuicultura mundial, siendo reconocida por la calidad de sus productos, su pasión por la innovación, la rentabilidad de sus operaciones y su alto sentido de responsabilidad social.

Valores

• Calidad: Realizamos nuestros procesos y fabricamos nuestros productos con los más altos estándares de calidad y seguridad disponibles en el mercado.

• Compromiso con nuestra gente: Desarrollamos personal y profesionalmente a nuestra gente, brindándoles las competencias, el ambiente de trabajo y las oportunidades necesarias para hacer de ellos seres humanos más felices, más productivos y más comprometidos con su trabajo.

• Responsabilidad Social: Todo hombre debe ser responsable con su entorno y la empresa, entendida como una prolongación del hombre, es un instrumento privilegiado para contribuir positivamente al desarrollo y bienestar de la sociedad y la protección de su medio ambiente.

• Innovación y mejoramiento continuo: Sólo la innovación y el mejoramiento continuo nos llevan a la excelencia.

• Orientación al mercado: Escuchamos atentamente las necesidades del mercado de modo de ofrecerle oportunamente las mejores propuestas de valor conjuntamente con el mejor servicio de pre y post venta.

• Conducta ética: Actuamos con profesionalismo, integridad moral, lealtad y profundo respeto a las personas.

Escuchamos atentamente las necesidades del mercado de modo de ofrecer oportunamente las mejores propuestas de valor conjuntamente con el mejor servicio de pre y post venta.

11

En el año 2001, Salmones Multiexport adquiere la compañía Piscicultura del Río Bueno S.A., constituyéndose en la empresa salmonera con el mayor potencial de producción en agua dulce del país. Durante ese mismo año se empieza a gestar una profunda crisis en la industria salmonera mundial, que tendrá importantes efectos en la composición y propiedad de la industria.

En el año 2002, Salmones Multiexport inaugura una planta para producir salmón ahumado, siendo ésta la más moderna del mundo en su género. Un año después, se produce la apertura de las oficinas comerciales en Tokio.

A fines del año 2004, Salmones Multiexport pone en marcha el proyecto Salmex 100.000, iniciándose una etapa de fuerte

inversión e importante reorganización destinada a la expansión de la compañía.

En el año 2006, se pone en marcha una moderna piscicultura de recirculación, la cual permite un mayor control de las variables productivas con un mínimo impacto medioambiental. Por otra parte, finaliza la construcción de una moderna planta de procesamiento con tecnología de última generación y con una capacidad de 74.500 toneladas anuales.

Durante el 2006, la Compañía se reestructura, constituyéndose Multiexport Foods S.A. como la sociedad que agrupa toda la actividad relacionada con acuicultura del grupo Multiexport. Ese mismo año se constituye la filial Mytilus Multiexport S.A., encargada de desarrollar el proyecto de cultivo y comercialización de mejillones, y la filial Cultivos Acuícolas Internacionales S.A.,

que se abocará en el futuro a la investigación y desarrollo de nuevas especies distintas del salmón en otros países del mundo.

En el año 2007 la compañía llevó a cabo una ajetreada agenda marcada por su reconocimiento a nivel nacional en el plano de la Responsabilidad Social Empresarial, la renovación de su marca e imagen corporativa bajo el lema “Alimentando el Futuro”, la celebración de su vigésimo aniversario, su apertura bursátil en la Bolsa de Comercio de Santiago que significó aumentar el capital de la compañía en aproximadamente USD 97 millones y la implementación de importantes inversiones destinadas a aumentar la producción de la compañía.

Sin embargo, a partir de la segunda mitad del año 2007, y luego de haber tenido un buen desempeño económico en

el primer semestre del año, surgieron una serie de hechos desafortunados que llevaron a la industria chilena del salmón a la crisis más profunda de su historia, caracterizada por una fuerte caída en los precios internacionales del salmón y la trucha, el alza de los precios de las materias primas, del petróleo y la energía, aumentos de la inflación interna, rápido deterioro del tipo de cambio, y un fuerte deterioro de las condiciones sanitarias y productivas como consecuencia de un severo cuadro de “caligdosis” y la aparición del virus ISA en la isla de Chiloé, X Región del país. Durante el transcurso del año 2008 este negativo escenario de la industria salmonicultora nacional se agudizó aún más, en especial por la rápida expansión del virus ISA hacia todas las regiones donde opera la industria (X, XI y XII Regiones), afectando sustancialmente a un gran porcentaje de los centros de cultivo en mar del salmón del atlántico. A esta compleja situación que vivía la industria, se sumó a fines del

1987 1989 1991 1999 2001 2002 2007 2010 2011 2013

•Inicio de operacionesPlanta Procesos Cardonal

•Inicio de operaciónPrimer centro de cultivos de salmón en Dalcahue

•Apertura de oficinas en Miami

Multiexport Foods Inc. USA

•Compra de empresa Chisal S.A.

•Compra Piscicultura del Río Bueno S.A.

•Inauguración Planta de

Ahumados

•Exitoso aumento de capital•Premio Espíritu de la Industria

•Premio RSE otorgado por SENCEJ.V. con Mitsui/ creación de Multiexport Pacific Farms

•Multiexport Foods se abre a la bolsa

•Entra en operaciones el primer centro en la XI región

•Alimentos Multiexport inicia sus operaciones

•Primera compañía del rubro en obtener la certificación

Global G.A.P

12

Memoria Anual 2013

año, una de las más severas crisis financieras a nivel mundial que se tenga memoria, después de la gran depresión de los años 30.

Como resultado de la situación anterior, la industria en general y nuestra compañía en particular, se vio afectada en sus resultados productivos y financieros, generándose grandes pérdidas patrimoniales e impulsando una compleja restructuración del negocio y del modelo de operación de la industria.

El año 2009 se trabajó fuertemente para revertir este difícil escenario, en el cual industria y gobierno se abocaron al diseño de un nuevo modelo productivo para el sector, que modificara reglamentos sanitarios y medioambientales e impulsando una modificación a la actual Ley de Pesca y Acuicultura. Hacia fines del 2009 se selló la reestructuración de los pasivos de la filial Salmones Multiexport. Lo anterior, junto con las nuevas medidas adoptadas por la industria permitió ir dejando atrás toda la serie de hechos desafortunados de los dos años anteriores y poco a poco se fue logrando la estabilización de la industria.

El año 2010 será recordado como el año en que se vieron los frutos de la recuperación y del arduo trabajo desarrollado por la industria en materia sanitaria y normativa. En abril, se publicaron las modificaciones a la Ley General de Pesca y Acuicultura. Salmones Multiexport se situó como la principal productora de Salmón Atlántico de Chile, reportando una cosecha de más de 16 mil toneladas con márgenes históricos. La situación productiva y financiera de la empresa cambió radicalmente en relación a lo que se venía mostrando los últimos dos años. El año 2010 cierra con un muy exitoso aumento de capital, en el que se recaudaron USD 89 millones que permitieron a Multiexport Foods contar con los fondos necesarios para financiar el plan de crecimiento de los siguientes años.

El 2011 fue el año de la consolidación de la industria y de su nuevo modelo productivo-sanitario, bajo el cual se obtuvieron bajas mortalidades, altos pesos promedios y un excelente tratamiento a los casos de ISA que se presentaron, los que no se expandieron más allá de sus centros de origen. Estos indicadores productivos, además de excelentes precios del

salmón atlántico y trucha permitieron que Multiexport Foods obtuviera resultados históricamente altos, cerrando el año con un Ebit consolidado cercano a los USD 60 millones. Durante este año se creó la flilial Alimentos Multiexport, empresa cuya principal misión es el procesamiento de pescados, tanto de productos propios como de terceros, además de la gestión del negocio de productos de valor agregado.

El año 2012 estuvo marcado por un negativo escenario de precios internacionales. No obstante esta situación, se concretaron importantes acontecimientos. En primer lugar, las plantas de Multiexport Foods fueron las primeras a nivel mundial en obtener la certificación B.A.P. (Best Aquaculture Practice) de la Global Aquacultura Alliance, cuestión que nos llena de orgullo y refuerza nuestro compromiso con la sustentabilidad. En segundo lugar, destaca la restructuración del Crédito Sindicado, la que permitió a Multiexport Foods mejorar su posición financiera a través de la normalización de las condiciones de crédito y tener la flexibilidad necesaria para aprovechar las oportunidades del negocio en la actual industria salmonera.

Durante el año 2013 y luego de una relación comercial que se extiende por más de 25 años, en el mes de enero se concretó el Joint Venture (JV) entre nuestra filial Salmones Multiexport S.A. y Mitsui & Co. (USA) Inc. De esta forma nace Multiexport Pacific Farms S.A., empresa creada con el fin de producir y comercializar las especies trucha y coho con especial énfasis en el mercado asiático.

Durante el primer semestre de 2013, la industria chilena se enfrentó a una desafiante condición sanitaria, producto de un nuevo cuadro de “caligidosis”. Lo anterior dio origen a que uno de nuestros centros de producción en agua de mar, junto con dos centros de otras empresas, se viera afectado por virus ISA, lo cual no ocurría desde la crisis de los años 2007 y 2008. No obstante lo anterior, y gracias al actuar coordinado con todos los actores involucrados, fue posible controlar y volver a los niveles normales la concentración de caligus, dejando en manifiesto la maduración y el aprendizaje adquirido por la industria luego de la crisis que nos afectó en años anteriores.

El 2011 fue el año de la consolidación de la industria y de su nuevo modelo productivo-sanitario, bajo el cual se obtuvieron bajas mortalidades, altos pesos promedios y un excelente tratamiento a los casos de ISA que se presentaron, los que no se expandieron más allá de sus centros de origen.

13

Organización Empresarial3.

MULTIEXPORTFOODS S.A.

SALMONES MULTIEXPORT S.A.99.99%

MULTIEXPORT FOODS INC. USA100%

MULTIEXPORT PACIFIC FARMS S.A.

70%

SOC. INVERSIONES ISLA VICTORIA

99%

MYTILUS MULTIEXPORT S.A.99.99%

ALIMENTOS MULTIEXPORT S.A.99.9975%

Durante el año 2013 y luego de una relación comercial que se extiende por más de 25 años, en el mes de enero se concretó el Joint Venture (JV) entre nuestra filial Salmones Multiexport S.A. y Mitsui & Co. (USA) Inc. De esta forma nace Multiexport Pacific Farms S.A., empresa creada con el fin de producir y comercializar las especies trucha y coho con especial énfasis en el mercado asiático.

14

Memoria Anual 2013

15

DESCRIPCIÓN DEL NEGOCIO

Capítulo 3

16

Memoria Anual 2013

Introducción

Negocio del Salmón

Ventas y DistribuciónEngorda Agua Mar

Crianza en Agua DulceGenética y Reproducción

Proceso

La demanda mundial por salmones de cultivo ha crecido aproximadamente un 7% anual en los últimos 20 años, con excepción de los años 2009-2010 en que disminuyó como resultado de la drástica reducción de la oferta de Chile producto de la crisis originada por el virus ISA.

En este sentido la acuicultura es un actor importante, constituyendo una opción confiable, nutritiva y conveniente para satisfacer estas necesidades. Nuestros salmones son una alternativa de proteínas sana y con alto contenido de Omega 3.

Por otra parte, la pesca salvaje se encuentra estancada desde hace varios años sin posibilidades de crecer, lo cual ha generado una creciente incertidumbre en su disponibilidad futura elevando en forma importante los precios de las principales especies. La

acuicultura estima una participación en la oferta mundial de productos del mar del 50% según FAO al 2025 y ha sido capaz de ofrecer una relación precio – calidad – oferta muy atractiva para el consumo mundial de alimentos. Dentro de este contexto, la salmonicultura ha sido la industria con mayor crecimiento y desarrollo dentro de la acuicultura mundial. Chile, junto con Noruega, es y serán los líderes de este negocio debido a que actualmente son los únicos con capacidad para seguir creciendo, estando los demás países productores muy cerca de su capacidad límite.

Multiexport Foods está integrado verticalmente, desde la reproducción hasta la distribución al cliente final en el negocio salmonero, agregando valor en cada una de las distintas etapas de la cadena del negocio.

1.

2.

Multiexport Foods está integrado verticalmente, desde la reproducción hasta la distribución al cliente final en el negocio salmonero, agregando valor en cada una de las distintas etapas de la cadena del negocio.

17

Modelo de GestiónNuestro actual modelo de gestión se estructura sobre la base de extraer la máxima eficiencia a cada una de las etapas de la cadena de valor, tanto en la Producción y Engorda, desde la reproducción en Agua Dulce hasta la cosecha en Agua de Mar, como en el Valor Agregado y Ventas, donde se destacan los negocios de procesamiento y productos ahumados. De esta manera, se busca que cada etapa del negocio opere de manera independiente, pero coordinada, con el objeto de mantener el enfoque del negocio, facilitando el control de gestión al interior de la empresa. Como soporte a las unidades de negocio están las gerencias de Administración y Finanzas, Personas, Tecnología de Información y el departamento de Asuntos Corporativos.

Agua DulceLa División Agua Dulce comprende las siguientes etapas productivas:

(i). Genética y Reproducción La producción de ovas representa la primera etapa del ciclo productivo, a través de la reproducción. Nuestra empresa cuenta con un programa de selección genética de sus reproductores, los cuales son chequeados individualmente para que cumplan con todas las condiciones sanitarias y de cultivo. La producción de ovas proviene principalmente de reproductores propios, los cuales son mantenidos durante toda su vida y ciclo productivo en instalaciones de agua dulce en tierra.

Ciclo del Salmón de Cultivo

Dentro de la cadena de valor de salmones se pueden identificar cinco etapas:

Período (meses)

Salmón del Atlántico Trucha

0 2 meses 4 meses 8 meses 18 meses 32 mesesTOTALTOTAL2 meses 4 meses 6 meses 12 meses 24 meses0

Reproducción y Genética Crianza en Agua Dulce Engorda en Agua Mar Cosecha

EVOLUCIÓN DE EXISTENCIAS Y COSECHAS

2006 2007 2008 2009 2010 2011 2012 2013Exist. de biomasa (toneladas) 31.570 39.800 18.133 17.968 23.193 27.609 33.025 32.558Cosecha (toneladas WFE) 39.327 42.569 57.504 23.120 30.642 35.344 48.097 41.578

Fuente: La compañía

18

Memoria Anual 2013

(ii). Crianza en Agua DulceLa crianza en agua dulce comprende las fases de alevinaje y la de smoltificación. Multiexport Foods cuenta con tecnología de punta en sus pisciculturas, la que permite un alto porcentaje de recirculación de las aguas (97%). Esto genera un mejor control de las variables productivas y desde el punto de vista medioambiental es más amigable.

Durante el año 2008, Multiexport Foods inició un proyecto para el rápido traslado de todos sus centros de crianza en agua dulce a pisciculturas en tierra. De esta manera, a fines de 2008 la totalidad del salmón atlántico y una significativa parte de la producción de truchas en la fase de crianza en agua dulce, se realiza exclusivamente en pisciculturas en tierra, las que están dotadas con altos estándares de bioseguridad para disminuir al máximo la contaminación de enfermedades, en especial la del virus ISA.

Agua de MarEsta división se ocupa del cultivo o engorda en agua de mar de los peces desde un peso aproximado de 100 gramos hasta su cosecha de talla comercial, entre 3,0 y 5,5 kilos dependiendo de la especie. La operación de la División Farming se desarrolla en centros de cultivo en la X y XI regiones del país operando 42 centros productivos durante 2013.

El modelo productivo actual ha organizado las áreas aptas para cultivo del salmón en 62 agrupaciones de concesiones (ACS) para las regiones X y XI y 30 ACS para la actual y futura explotación acuícola en la región de Magallanes.

A la fecha Multiexport Foods cuenta con 92 concesiones de agua de mar, ubicadas en 23 barrios diferentes, lo que permite garantizar una continua operación productiva. Adicionalmente, la compañía posee activos en trámite para alcanzar las 106 concesiones en un futuro cercano, incluyendo 7 licencias en la región de Magallanes.

SIEMBRAS SMOLTMiles de unidades

18.00016.00014.00012.00010.0008.0006.0004.0002.000

12.2

97 15.3

26

15.5

82

13.8

48

9.36

3 12.0

78

10.9

67

10.4

58

2.93

4

3.24

8

4.61

5

3.38

9

2010 2011 2012 2013

X Región XI Región Total

El modelo productivo actual ha organizado las áreas aptas para cultivo del salmón en 62 agrupaciones de concesiones (ACS) para las regiones X y XI y 30 ACS para la actual y futura explotación acuícola en la región de Magallanes.

19

Marco Regulatorio Acuícola Durante el año 2013 se ha continuado avanzando en materia regulatoria y en la formulación de nuevos cuerpos normativos.

Destaca la puesta marcha de los programas de Vigilancia y Control de SRS y Vigilancia y Control de Cáligus, estableciendo un chequeo permanente del estado de los peces e imponiendo obligaciones en casos de desviaciones respecto a los niveles permitidos.

Por otro lado, entró en vigencia un exigente modelo de gestión de densidades de siembra por agrupación de concesiones, el cual categoriza y castiga a los centros que han presentado mayores pérdidas, a través de la disminución del número de peces a sembrar en los periodos futuros. De igual manera, establece una calificación sanitaria en la agrupación de concesiones, que cruza las intenciones de siembra informadas por los productores y finalmente fija una determinada densidad para los titulares del barrio. Se modificó el listado de enfermedades de alto riesgo, agregando nuevas patologías e incorporando además enfermedades de medio o bajo impacto, sobre las cuales es necesario incrementar la vigilancia y recolectar mayor información a futuro.

Destacable fue la implementación del Programa de Control de

ISAv y el modelo de contención de Macrozonas, ya que a pesar de la confirmación de tres centros con brote de ISAv a nivel industria, en los barrios 18D y 20; estos fueron manejados de manera eficaz y coordinada con todos los actores involucrados.

En Multiexport Foods confiamos que las sinergias entre una regulación efectiva y la participación responsable por parte de la industria, son la clave para hacer más sustentable, productivo y competitivo a nuestro país.

División Valor Agregado (VAP)Una vez cosechado el Salmón del Atlántico y la Trucha, el objetivo de Multiexport Foods es obtener el mayor retorno de la materia prima a través de una eficiente gestión comercial y un procesamiento orientado a obtener el menor costo de transformación. Además para rentabilizar la actividad de procesamiento, ésta se extiende como servicio a otros productores.

Con la finalidad de hacer competitivo y rentable el negocio de proceso y concentrar el foco en la gestión de éste, en febrero de 2011 inició sus operaciones la filial Alimentos Multiexport S.A., cuyas principales actividades son el procesamiento de pescados en todas sus formas y productos, tanto propios como de terceros, así como la gestión del negocio de productos ahumados de la compañía.

Región 2006 2007 2008 2009 2010 2011 2012 2013X Región 19 16 18 7 9 7 9 8XI Región 6 12 21 13 17 26 32 34Total 25 28 39 20 26 33 41 42

NÚMERO DE CENTROS EN OPERACIÓN

* Considera todos los centros que tuvieron actividad (inicio, término u operación continuada).

20

Memoria Anual 2013

El principal objetivo de la División de Valor Agregado es maximizar el retorno a materia prima (RMP), rentabilizando al máximo cada kilo de salmón cosechado. Para esto, cuenta con un sistema de gestión integrado y coordinado entre las áreas de cultivo y procesos, lo que sumado a la relación con los clientes en los mercados de exportación, la tecnología incorporada al proceso y la experiencia de su equipo comercial, permiten lograr la versatilidad necesaria para producir el mix de ventas que maximiza el retorno, cumpliendo con los requerimientos de los clientes finales.

(i) ProcesamientoMultiexport Foods cuenta con dos plantas de procesamiento, una dedicada a la elaboración de productos frescos y congelados, y otra a productos ahumados. Ambas cuentan con una capacidad de procesamiento instalada conjunta de aproximadamente 75.000 toneladas de materia prima al año. Durante 2013, estas plantas procesaron un volumen total de 58.600 toneladas.

Las plantas de procesamiento cuentan con certificaciones de calidad, inocuidad y sustentabilidad. A las tradicionales certificaciones ISO 9001, ISO 14001, OHSAS 18001, se unen los estándares BRC e IFS, que aseguran a clientes y consumidores, que el producto comprado cumple con los más exigentes requisitos de inocuidad alimentaria.

En relación con las certificaciones de sustentabilidad, las plantas

de Multiexport Foods fueron pioneras a nivel mundial al obtener la certificación de sustentabilidad BAP (Best Aquaculture Practice) de la Global Aquaculture Alliance, cuestión que nos llena de orgullo y refuerza nuestro compromiso de responsabilidad en todas las etapas de la cadena de valor.

(ii) Negocio de Productos AhumadoEl negocio de productos ahumados agrega mayor valor a la producción, ya que permite más versatilidad en el uso de la materia prima. Hace más de 15 años, Multiexport Foods comenzó a desarrollar este negocio y través de los años la compañía se ha convertido en el mayor productor de Chile y uno de los actores más relevantes a nivel mundial.

Durante el año 2013 la compañía exportó 2.568 toneladas de productos ahumados terminados a diversos mercados. Los cuales se venden directamente al consumidor en las principales cadenas de retail de Japón, Estados Unidos y Brasil. Multiexport Foods se encuentra a la vanguardia en el desarrollo, innovación y venta de estos productos a través de una eficiente gestión y de un equipo de trabajo consolidado y con experiencia.

(iii) Ventas y DistribuciónMultiexport Foods ha formado un equipo humano con experiencia y trayectoria, que ha logrado establecer sólidas relaciones de largo plazo con los clientes más importantes de cada mercado en más de 30 países alrededor del mundo.

21

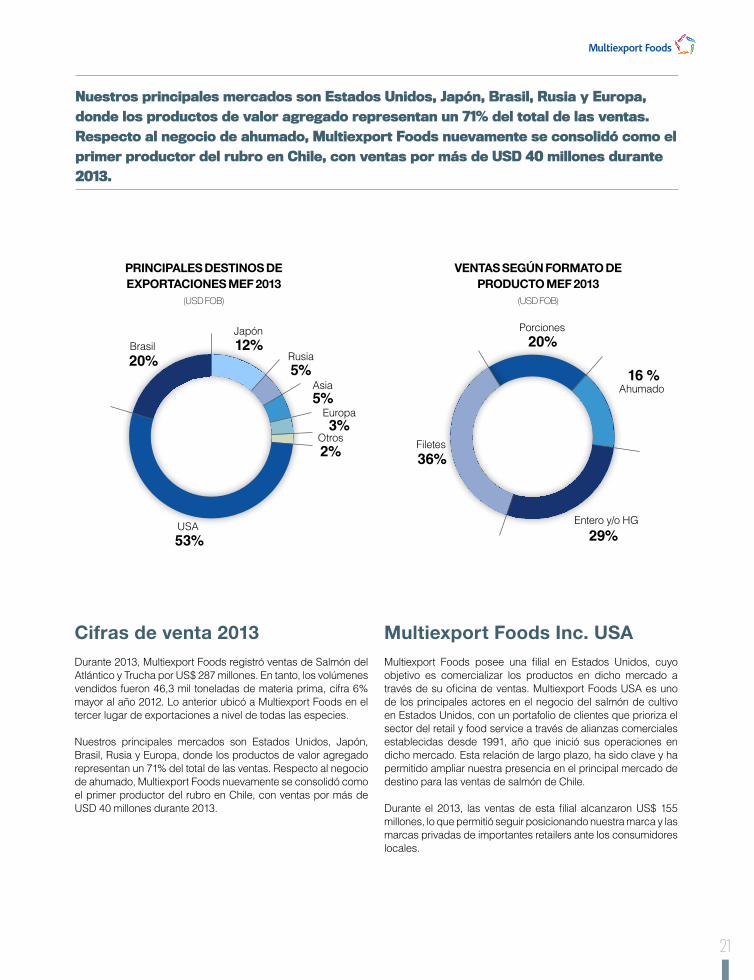

Cifras de venta 2013Durante 2013, Multiexport Foods registró ventas de Salmón del Atlántico y Trucha por US$ 287 millones. En tanto, los volúmenes vendidos fueron 46,3 mil toneladas de materia prima, cifra 6% mayor al año 2012. Lo anterior ubicó a Multiexport Foods en el tercer lugar de exportaciones a nivel de todas las especies.

Nuestros principales mercados son Estados Unidos, Japón, Brasil, Rusia y Europa, donde los productos de valor agregado representan un 71% del total de las ventas. Respecto al negocio de ahumado, Multiexport Foods nuevamente se consolidó como el primer productor del rubro en Chile, con ventas por más de USD 40 millones durante 2013.

Multiexport Foods Inc. USAMultiexport Foods posee una filial en Estados Unidos, cuyo objetivo es comercializar los productos en dicho mercado a través de su oficina de ventas. Multiexport Foods USA es uno de los principales actores en el negocio del salmón de cultivo en Estados Unidos, con un portafolio de clientes que prioriza el sector del retail y food service a través de alianzas comerciales establecidas desde 1991, año que inició sus operaciones en dicho mercado. Esta relación de largo plazo, ha sido clave y ha permitido ampliar nuestra presencia en el principal mercado de destino para las ventas de salmón de Chile.

Durante el 2013, las ventas de esta filial alcanzaron US$ 155 millones, lo que permitió seguir posicionando nuestra marca y las marcas privadas de importantes retailers ante los consumidores locales.

PRINCIPALES DESTINOS DE EXPORTACIONES MEF 2013

(USD FOB)

20%12%

5%

53%

5%

2%3%

Japón

Otros

Europa

Rusia

USA

Asia

Brasil

29%

16 %

20%

36%

Porciones

Filetes

Ahumado

Entero y/o HG

VENTAS SEGÚN FORMATO DE PRODUCTO MEF 2013

(USD FOB)

Nuestros principales mercados son Estados Unidos, Japón, Brasil, Rusia y Europa, donde los productos de valor agregado representan un 71% del total de las ventas. Respecto al negocio de ahumado, Multiexport Foods nuevamente se consolidó como el primer productor del rubro en Chile, con ventas por más de USD 40 millones durante 2013.

22

Memoria Anual 2013

Mil tons wfe

Productor 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 %Var VarNoruega 508 537 572 597 719 739 855 946 1003 1.159 1.144 -1% -15Chile 281 346 380 374 355 388 203 130 227 379 468 23% 89Uk 161 150 120 128 135 137 145 142 157 151 158 5% 7Canadá 92 89 108 115 116 119 115 118 110 119 115 -3% -4Islas Faroe 47 37 17 12 19 38 48 45 60 62 72 16% 10Irlanda 18 12 12 15 16 13 16 17 16 16 11 -31% -5Australia 20 24 25 23 22 27 33 32 36 59 72 22% 13Total 1.145 1.209 1.244 1.274 1.394 1.477 1.431 1.448 1.629 1.945 2.040 5% 95

PRODUCCIÓN MUNDIAL DE SALMÓN ATLÁNTICO DE CULTIVO

Fuente Kontali-Subpesca-MEF

Mercados3.

CAPTURA DE SALMÓN SALVAJE Y PRODUCCIÓN DE SALMÓN CULTIVADO

Salmón de Cultivo Salmón Salvaje

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

3.500

3.000

2.500

2.000

1.500

1.000

500

059% 54% 48% 43% 40% 39% 34% 33% 30% 34% 30% 33% 31% 32% 25% 34% 33% 33% 25% 30%

41% 46% 52% 57% 60% 61% 66% 67% 70% 66% 70% 67% 69% 68% 75% 66% 67% 67% 75% 70%

Fuente Kontali-Subpesca-MEF

Mil tons wfe

Productor 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 % Var Var Noruega 579 601 632 654 790 826 936 1.000 1.050 1.233 1.216 -1% -17Chile 487 563 603 631 658 663 509 432 609 759 747 -2% -12Uk 161 150 120 128 135 137 145 141 157 151 158 5% 7Canada 95 92 111 118 119 122 115 118 110 122 120 -2% -2Islas Faroe 57 41 21 16 24 44 54 47 62 62 78 26% 16Irlanda 18 12 12 15 16 13 16 17 19 16 11 -31% -5Finlandia 14 14 15 15 15 15 15 15 15 14 14 0% 0Otros 80 81 80 71 75 81 81 84 79 115 135 18% 20Total 1.490 1.553 1.592 1.647 1.831 1.901 1.871 1.854 2.101 2.472 2.479 0% 7

PRODUCCIÓN MUNDIAL DE SALMÓN ATLÁNTICO, TRUCHA Y COHO DE CULTIVO

Salmón Producción MundialDurante 2013, la producción mundial de salmón de cultivo y salvaje creció 7%, equivalente a 234 mil toneladas. Dicha alza se explica principalmente producto de la recuperación que tuvo la captura de Salmón Salvaje en relación a la baja presentada durante el año 2012.

En el caso del Salmón del Atlántico de cultivo, Noruega y Chile representan el 79% de la producción mundial.

23

CONSUMO DE SALMÓN ATLÁNTICO, COHO Y TRUCHA DE CULTIVO EN LOS PRINCIPALES MERCADOS MUNDIALESMil tons wfe

Fuente: Kontali-Lexisnexis- La Compañía.

TON 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 % Var Var EU-25 644 673 703 804 822 843 799 854 931 943 1% 12USA 301 302 294 343 334 309 296 308 343 388 13% 45Japon 313 287 264 238 303 291 270 316 323 255 -21% -68Rusia 65 93 81 111 151 139 145 166 231 214 -8% -18Otros 216 222 296 250 257 271 275 345 615 652 6% 38Total 1.539 1.578 1.638 1.746 1.867 1.853 1.785 1.989 2.443 2.452 0% 9

En el caso de la Trucha de cultivo, Noruega y Chile representan el 83% de la producción mundial.

PRODUCCIÓN MUNDIAL DE TRUCHA CULTIVADA

Fuente Kontali-Subpesca-MEF

Mil tons wfe

Productor 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 %Var Var Chile 115 127 123 151 189 149 150 184 220 220 140 -36% -80Norway 71 64 60 57 71 88 81 57 44 74 72 -3% -2Finland 14 14 15 15 15 15 15 15 15 14 14 0% 0Faore Island 10 4 4 4 5 6 6 6 5 0 6 - 6Otros 33 33 33 28 32 28 23 23 23 47 23 -51% -24Total 242 242 234 254 311 286 275 285 307 355 255 -28% -100

ConsumoDurante el año 2013, y a diferencia de los crecimientos, a tasas de 2 dígitos, observados durante los años 2012 y 2011, el consumo de salmón de cultivo se mantuvo en los niveles observados durante el 2012. Lo anterior se explica principalmente por la estabilización de la oferta mundial y la recuperación de los precios internacionales de las diferentes especies.

Producción en ChileLa industria chilena presentó exportaciones por 529 mil toneladas netas, lo que representa un crecimiento de 10% en relación a 2012. En términos de ventas valorizadas, se alcanzaron exportaciones por US$ 3.525 millones FOB, cifra 24% mayor al periodo anterior, explicado en parte por la recuperación de los precios internacionales de las diferentes especies.

Los principales mercados para el salmón chileno durante 2013 fueron Japón, Estados Unidos y Brasil

EXPORTACIONES DE CHILE POR ESPECIE EXPORTACIONES DE CHILE POR ESPECIE

Fuente: SalmonChile Fuente: SalmonChile

MUSD Fob

2012 2013 % VarSalmon Atlantico 227.168 306.580 35,0%Salmon Pacifico 111.431 111.718 0,3%Trucha 140.324 110.708 -21,1%Total 478.923 529.006 10%

Toneladas netas

2012 2013 % VarSalmon Atlántico 1.436.779 2.302.605 60,3%Salmon Pacífico 517.268 464.769 -10,1%Trucha 885.086 758.042 -14,4%Total 2.839.134 3.525.416 24%

24

Memoria Anual 2013

Precios Salmón Atlántico y TruchaLuego del deterioro de precios observado el año 2012, durante el periodo 2013 estos mostraron una sorprendente recuperación para todas las especies. El precio del Filete Fresco del Salmón del Atlántico en el mercado de Estados Unidos, mercado más relevante para Chile, promedió 4,49 USD/lb, lo que constituye un alza de 31,3% respecto del precio promedio de 3,42 USD/lb en 2012.

Exportaciones de Salmón, Trucha y Coho de Chile 2013

(USD FOB)

Exportaciones de Salmón, Trucha y Coho de Chile 2013

(Tons Netas)

Fuente: SalmonChile

USA

24%

33%

8%

10%

19%

6%

Rusia

U. Europea

LatinoAmérica

Otros

Japón

Otros

Fuente: SalmonChile

USA

15%

24%

11%

12%

32%

6%

Rusia

Europa

LatinoAmérica

Japón

Fuente: Urner Barry's

5,50

5,00

4,50

4,00

3,50

3,00

2,50

2,00ene-12 feb-12 mar-12 abr-12 may-12 jun-12 jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 oct-13 nov-13 dic-13

Usd/lb

Precio Filete Fresco Trim C 2-3 lbs Salmón Atlántico de Chile FOB Miami

PRECIOS DEL SALMÓN ATLÁNTICO DE CHILE 2013

25

Fuente: Fis

900

800

700

600

500

400

300

200ene-12 feb-12 mar-12 abr-12 may-12 jun-12 jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 oct-13 nov-13 dic-13

Precio Hg congelado 4-6 Lbs Trucha de Chile FOB Japón

Yen/kgPRECIOS DE LA TRUCHA DE CHILE EN JAPÓN 2012 - 2013

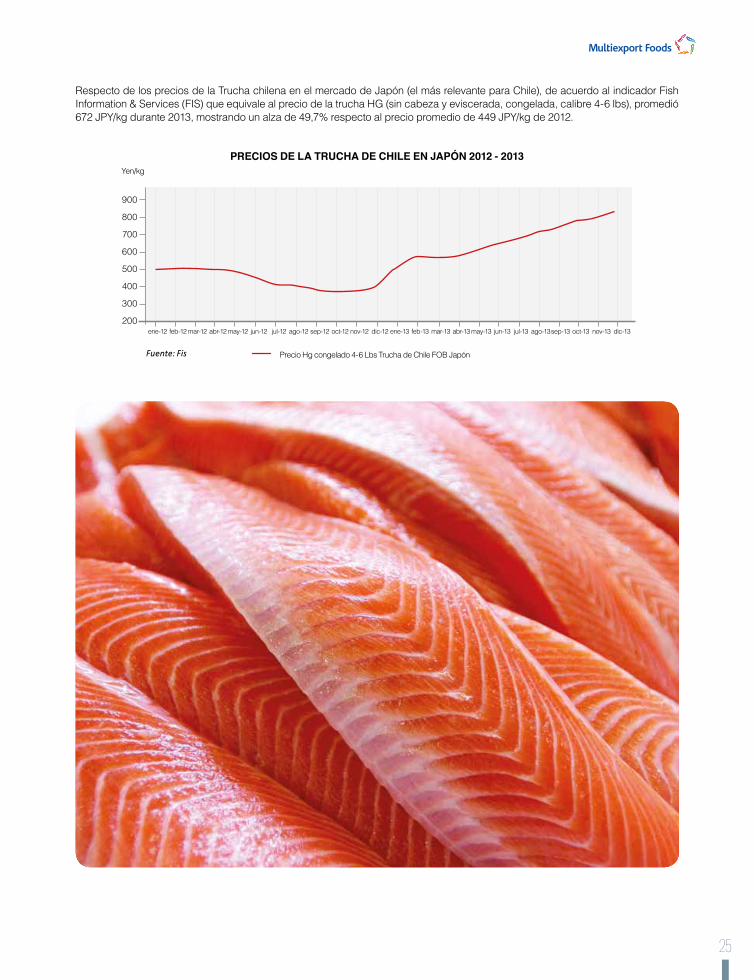

Respecto de los precios de la Trucha chilena en el mercado de Japón (el más relevante para Chile), de acuerdo al indicador Fish Information & Services (FIS) que equivale al precio de la trucha HG (sin cabeza y eviscerada, congelada, calibre 4-6 lbs), promedió 672 JPY/kg durante 2013, mostrando un alza de 49,7% respecto al precio promedio de 449 JPY/kg de 2012.

RESPONSABILIDAD SOCIAL EMPRESARIAL

Capítulo 4

28

Memoria Anual 2013

En Multiexport Foods las personas son nuestro mayor capital social, constituyendo una de nuestras principales ventajas competitivas.

Por esto, una de nuestras prioridades es fortalecer el sentido de pertenencia de los trabajadores, preocupándonos de fomentar un ambiente de trabajo seguro y saludable, promoviendo iniciativas de integración y de mejor de calidad de vida, fortaleciendo la comunicación y el diálogo, valorando además el talento y el desarrollo profesional de nuestros trabajadores.

En Multiexport Foods, el trabajo de cada persona es valorado, velamos por un ambiente de trabajo que promueva la igualdad de condiciones. Esto inspira nuestros esfuerzos por la inserción laboral, donde se trabaja activamente en el Programa de Educación Dual del Ministerio de Educación.

Formación y DesarrolloLa confianza y la generación de oportunidades es el pilar que funda la relación que tenemos con nuestros trabajadores. Nos preocupamos de fomentar la capacitación y el desarrollo profesional de las personas de manera constante, contribuyendo a la satisfacción laboral y apoyando a los trabajadores a potenciar su competitividad.

Durante el año 2013 se destinaron 36.260 horas de capacitación, repartido en 129 talleres y programas para 1.229 alumnos, a través de una inversión que superó los $120 millones.

Destaca la continuidad del programa de formación gerencial para 27 profesionales y ejecutivos que dicta la Universidad Mayor, proceso que concluirá en abril del año 2014. Además, con la Nniversidad de Santiago de Chile, se dictó un diplomado de inocuidad Alimentaria a 22 de nuestros trabajadores.

InnovaciónDurante el año 2013 se continuó trabajando en el proyecto “Salmex Innova”. Proyecto que la filial Salmones Multiexport ganó el año 2012, logrando un subsidio de CORFO a través de su línea Innova Chile.

Salmex Innova tiene como objeto generar una cultura de innovación al interior de la empresa, implementando

procedimientos e instrumentos de gestión orientados a promover la eficiencia de los procesos productivos y de la organización para construir un modelo de empresa centrada en la innovación y mejora continua, asegurando así su sostenibilidad.

Los talleres realizados marcaron un hito durante el año 2013. Se logró capacitar al 100% del personal de las pisciculturas y a un 75% del personal de los centros de agua mar. En este contexto, se revisaron contenidos de innovación y fortalecimiento del trabajo en equipo. Además se implementó un sistema para concretar y canalizar de manera sencilla y expedita nuevas ideas innovadoras.

Convenios ColectivosCumpliendo con el compromiso con nuestra gente y en coherencia con nuestros valores y principios, Multiexport Foods busca permanentemente la cercanía con sus trabajadores y sus necesidades. Así hemos logrados acuerdos que fortalecen nuestra relación y compromiso mutuo con la productividad de la compañía y el bienestar de nuestra gente. Durante el año 2013 la filial Alimentos Multiexport, logró un nuevo acuerdo colectivo con su personal, el que se suma a los 5 ya existentes. De esta forma el 36% de nuestros trabajadores forman parte de algún convenio colectivo.

SindicalizaciónMultiexport Foods promueve la importancia, legitimidad y el pleno respeto a la Sindicalización de sus trabajadores, a través de una gestión participativa, directa y de transparencia en el intercambio de información. Esto ha permitido avanzar en una serie de acuerdos en beneficio de los trabajadores y de la compañía. En este contexto, al cierre de diciembre 2013 el 34% de nuestros trabajadores forman parte de un sindicato de alguna de nuestras empresas filiales.

Seguridad en el trabajoEl compromiso con nuestros trabajadores se expresa también a través de políticas y programas que buscan minimizar los riesgos laborales. Fruto de este esfuerzo conjunto con nuestros trabajadores se han logrado disminuir las tasas de accidentabilidad respecto a periodos anteriores.

En Multiexport Foods la Responsabilidad Social Empresarial forma parte de nuestra esencia. Es una convicción que se expresa a través de acciones concretas con nuestros clientes, proveedores, trabajadores y sus familias, las comunidades vecinas y el cuidado del medioambiente.

Personas1.

29

En este contexto, durante el año 2013, el Instituto de Seguridad del Trabajo, otorgó a la filial Salmones Multiexport el premio a la “Excelencia en Prevención” al lograr una tasa de accidente de 2,23%, lo cual se compara positivamente respecto a la tasa nacional de 4,90% y la tasa acuícola de 4,45%.

2. Medio Ambiente, Concesiones y Certificaciones

La compañía ha definido como pilares del negocio a las comunidades donde estamos insertos, el medio ambiente, el respeto por el bienestar animal, la seguridad alimentaria y la trazabilidad de materias primas y productos. Estos pilares son difundidos y respetados en todos los niveles de la organización, y su supervisión directa está bajo la posición ejecutiva de la Gerencia de Medioambiente, Concesiones y Certificaciones.

Asociatividad Gremial Multiexport Foods participa activamente en las distintas actividades que SalmonChile promueve, formando parte del Directorio General y Técnico, donde expone y comparte distintas consideraciones, en un marco de interacción y respeto empresarial.

Durante el periodo 2013, se participó activamente en el “Global Salmon Initiative” o GSI, el cual agrupa a diferentes CEOs de empresas de cultivo de salmón de Noruega, Chile y Escocia, inspirado en los significativos progresos de otras industrias en temas de sostenibilidad. El objetivo buscado es proporcionar una fuente de proteína saludable para alimentar a una población en crecimiento, reducir al mínimo el impacto ambiental y seguir mejorando nuestra contribución social.

Cuidado de recursosEl grupo mantiene una constante preocupación por el entorno y los recursos que en él hay, esto se refleja en nuestras actividades cotidianas en las distintas etapas de cultivo.

La compañía monitorea los consumos de energía y agua en nuestras plantas, e impulsa acciones tendientes a hacer más eficientes sus usos. Igualmente promueve proyectos de tratamientos y monitoreos de RILEs en cultivo y procesos, buscando restituir agua de buena calidad una vez que ha pasado por el proceso productivo.

En la fase de agua de mar, Multiexport Foods promueve el uso de sitios que ofrezcan óptimas condiciones ambientales para el cultivo y que minimicen el impacto de la actividad sobre el entorno, destacando entre ellas: velocidad de corrientes marinas, exposición al viento y olas, profundidad y dispersión.

El equipo técnico supervisa mediante monitoreos voluntarios y mandatorios, el desempeño ambiental de todas las concesiones y pisciculturas; estos resultados permiten controlar, y administrar de manera precautoria la totalidad de nuestros sitios en operación.

Legislación ambientalEn una constante preocupación por ser un aporte real en hacer más eficiente y sustentable el desarrollo de la Industria, como empresa participamos de talleres y seminarios que permitan entregar elementos de valor y aplicabilidad a la normativa vigente.

Adicionalmente, y gracias al esfuerzo concreto de nuestras medidas productivas y ambientales nos enorgullece poseer un estándar superior a los requerimientos legales.

Manejo de residuosMultiexport Foods impulsa continuamente prácticas ambientales para asegurar un adecuado y sustentable manejo de los residuos generados en la operación.

En términos de gestión de residuos líquidos contamos con plantas de tratamiento propias en centros de cultivo y pisciculturas. En el caso de la Planta de Proceso existe un contrato con la Empresa Sanitaria para asegurar que el 100% de nuestras descargas sean devueltas en óptimas condiciones. Realizamos el autocontrol de los residuos líquidos industriales del 100% de nuestras instalaciones de acuerdo al Decreto Supremo N° 90 y al Decreto Supremo N° 609.

Durante el periodo 2013, se participó activamente en el “Global Salmon Initiative” o GSI, el cual agrupa a diferentes CEOs de empresas de cultivo de salmón de Noruega, Chile y Escocia, inspirado en los significativos progresos de otras industrias en temas de sostenibilidad.

30

Memoria Anual 2013

Por otro lado existe el Plan 3R (Reducción, Reutilización y Reciclaje) para los residuos generados por la actividad industrial. De esta manera se minimiza el impacto producido por éstos sobre el medio ambiente.

Medidas complementariasLa compañía participa activamente de las reuniones de coordinación de las agrupaciones de concesiones, donde se discuten aspectos tendientes a mejorar la operatividad y eficiencia de los mismos. En este sentido fuimos propuestos como coordinadores de los procesos de relocalización de concesiones intra-agrupaciones lideradas por la Subsecretaria de Pesca, en la ACS 19B, 23C y 29.

Con el fin de maximizar la seguridad de nuestro personal en terreno, aplicar un enfoque preventivo respecto al potencial escape de peces al entorno y evitar el desprendimiento y/o pérdida de estructuras, contamos con un estricto programa de mantención preventivo de estructuras flotantes y redes de cultivo.

Estamos involucrados en un Programa de Monitoreo de Fitoplancton, el que nos permite evaluar de manera sistemática la concentración de algas que potencialmente pueden ser riesgosas para los peces. En este programa Multiexport Foods aporta un tercio de la información oceanográfica que se comparte en la industria.

La compañía contrata equipos de monitoreo remoto para supervisar los parámetros ambientales de los centros. Esta tecnología aporta información on-line y en tiempo real de las condiciones en las que se encuentran nuestros peces, alertando posibles desviaciones y mejorando nuestra reacción ante potenciales contingencias.

Bienestar AnimalEn Multiexport Foods tenemos una preocupación permanente por el cuidado animal durante toda la cadena de valor. Por esto, mantenemos prácticas de manejo que buscan disminuir cualquier factor estresante en nuestros peces.

Hemos avanzado respecto a la protección de nuestros stocks de peces ante los ataques de predadores aéreos y marinos.

Estos sistemas pasivos de control perimetral, impiden que aves y lobos marinos se acerquen, ataquen o estresen a los peces. Es importante destacar, que ninguna acción letal es tomada por el personal de nuestra compañía respecto a la fauna silvestre, este es un “principio” aplicable, aun cuando exista interacción directa y demostrable con nuestra biomasa de cultivo.

Respecto al cultivo, nuestros peces son mantenidos en óptimas condiciones en las fases de agua dulce y mar, siendo alimentados en base a las dietas de alta gama de nuestros proveedores, y manejados cuidadosamente por nuestro personal a cargo. Todos los manejos sobre los stocks, son realizados de manera que generen un mínimo stress.

Contamos con un equipo de Veterinarios de primer nivel, preocupados de la salud de los peces y de la aplicación correcta de los protocolos sanitarios en cada uno de nuestros centros de cultivos. Este equipo capacita permanentemente a los trabajadores, con la finalidad de mejorar la bioseguridad e identificar tempranamente las enfermedades.

CertificacionesLa sofisticación de clientes y mercados nos impulsa a legitimar nuestros procesos y productos. En este sentido las certificaciones nos permiten la entrada a mercados muy competitivos, revelando que Multiexport Foods es una empresa eficiente, confiable y sustentable, que se diferencia de sus competidores al mejorar continuamente.

Nos sentimos orgullos de todo lo que hemos avanzado en esta materia. La compañía ha fortalecido su Sistema Integrado de Gestión, mezclando estándares de Procesos con estándares de Productos con foco en la sustentabilidad, lo que nos posiciona como un referente global del sector.

En este contexto, disponemos de las siguientes certificaciones:

• ISO 9001 - 2008 • ISO 14001 - 2004 • OHSAS 18001 - 2007 • BRC (British Retail Consortium) • IFS (International Foods Standard) • GLOBAL G.A.P., IFA 4.0. • BAP (Best Aquaculture Practices), 2 stars (Planta y Centros de Salares)

31

ISO 9001: 2008 OHSAS 19001:2007Nch 18001

ISO 14001: 2004

NIVEL BÁSICO

NIVEL VOLUNTARIO

NIVEL DE DIFERENCIACIÓN

NIVEL ESTRATÉGICO

SISTEMA INTEGRADO DE

GESTIÓN

PERSPECTIVASUSTENTABLEGLOBAL G.A.P.

GSI - ASC

BEST AQUACULTUREPRACTICES

GLOBAL STANDARD FOR FOOD SAFETY

CUMPLIMIENTO LEGAL

INTERNATIONAL FOOD STANDARD (IFS)

RUTA SUSTENTABLE

3. Comunidad

En Multiexport Foods es parte de nuestra política mantener una constante preocupación por las comunidades donde tenemos centros de operación, generando lazos de confianza con los diferentes actores.

Mantenemos comunicación permanente con las autoridades de cada localidad, formando parte activa del desarrollo de ésta.

Apoyamos la labor educativa de universidades y colegios, a través de visitas a nuestras plantas, centros de cultivo y también por medio de charlas de ejecutivos.

Hacemos también donaciones mensuales en productos a instituciones benéficas y de bajos recursos, como también en diversos eventos culturales, deportivos, sociales y religiosos de la comunidad local.

GOBIERNO CORPORATIVO

Capítulo 5

34

Memoria Anual 2013

Martín Borda MingoPresidenteEconomista de la Roosevelt University de Chicago, Estados Unidos.RUT: 7.010.555-1

José Ramón Gutiérrez ArrivillagaVicepresidente EjecutivoIngeniero Civil Industrial de la Universidad de Chile.RUT: 7.017.364-6

Alberto del Pedregal LabbéDirectorIngeniero Comercial de la Universidad de Chile.RUT: 6.604.969-8

Carlos Pucci LabatutDirectorIngeniero Civil de la Pontificia Universidad Católica de ChileRUT: 6.474.225-6

Hernán Salvador Goyanes GarcíaDirectorContador Público Nacional de la Universidad de Buenos Aires.MBA de la Universidad de California (UCLA), Estados Unidos.RUT: 48.082.143-2

Rubén Bascuñán SerranoDirectorAbogado de la Pontificia Universidad Católica de Chile.RUT: 8.108.412-2

César Barros MonteroDirectorIngeniero Agrónomo y Master en Economía Agraria de la Universidad Católica de ChileMaster y Doctor en Economía de la Universidad de StanfordRUT: 5.814.302-2

El Directorio es el sistema colegiado al que de acuerdo con la ley y los estatutos de la sociedad, corresponde la administración de la compañía. Está compuesto por siete directores titulares que son elegidos por un período de tres años en junta ordinaria.

1. Directorio

35

2. Comité de Directores

3. Principales Ejecutivos

Atendiendo a lo dispuesto por el artículo 50 bis de la Ley 18.046 sobre Sociedades Anónimas y la normativa de la Superintendencia de Valores y Seguros, el Comité de Directores de Multiexport Foods S.A. estaba conformado al 31 de diciembre de 2013 por los siguientes Directores.

• Sr. Hernán Goyanes García• Sr. Rubén Bascuñán Serrano• Sr. Alberto Del Pedregal Labbé

Actividades:El Comité de Directores según lo señala la ley tiene las siguientes facultades y deberes:

a) Proponer al Directorio los auditores externos y las clasificadoras de riesgos que serán sugeridas a la Junta de Accionistas.b) Examinar y pronunciarse sobre los estados financieros, previo a su presentación y aprobación por los accionistas.c) Examinar los antecedentes y operaciones a que se refieren los artículos 44 y 89 de la Ley sobre Sociedades Anónimas, emitiendo un informe respecto de éstas.d) Examinar los sistemas de remuneraciones y planes de compensación a gerentes y ejecutivos principales.e) Otras materias que señalen los estatutos sociales o que le encomiende la Junta de Accionistas o el Directorio.

Andrés Lyon LabbéGerente General CorporativoGerente General Salmones Multiexport S.A.Gerente General Multiexport Pacific Farms S.A.Gerente General Mytilus Multiexport S.A.Ingeniero Civil Industrial de la Pontificia Universidad Católica de ChileRUT: 10.019.058-3

Cristián García-Huidobro Wielandt Gerente de Administración y Finanzas CorporativoIngeniero Comercial de la Pontificia Universidad Católica de ChileMBA de Massachusetts Institute of Technology (MIT), Estados UnidosRUT: 13.657.047-1

Federico Pfingsthorn OlivaresGerente de Tecnologías de Información (TI)Ingeniero Civil Industrial de la Pontificia Universidad Católica de ChileRUT: 6.372.387-8

Gonzalo Valdivieso SotomayorGerente de Producción Agua de Mar MelinkaIngeniero Civil Hidráulico de la Pontificia Universidad Católica de ChileRUT: 5.894.569-2

Alexis Bolados BarrientosGerente de Producción Agua de Mar AysénIngeniero en Ejecución en Acuicultura de la Universidad de Antofagasta, Chile.RUT: 8.675.172-0

Luis Huerta BarrientosGerente de Producción Agua de Mar Chiloé-Puyuhuapi Ingeniero Pesquero de la Universidad de Los LagosMBA de la Universidad de LleidaRUT: 10.294.105-5

Héctor Mujica ArruéGerente de Producción Multiexport Pacific Farms S.A.Ingeniero en AcuiculturaRUT: 9.815.412-4

Rodrigo Niklitschek AguileraGerente de Abastecimiento y CosechaIngeniero Civil Industrial de la Universidad Gabriela MistralRUT: 10.359.420-0

Francisco Lobos FuentesGerente de Concesiones, Medio Ambiente y CertificacionesBiólogo Marino de la Universidad de ConcepciónRUT: 13.623.808-6

Los principales ejecutivos de Multiexport Foods S.A. y filiales al 31 de diciembre de 2013:

36

Memoria Anual 2013

Marcelo Urrutia BurnsGerente de PersonasMédico Veterinario de la Universidad Austral de ChileRUT: 8.982.674-8

Jason R. PaineGerente de Multiexport Foods USAGraduado de Tecnología en Acuicultura de Florida Institute of TechnologyMBA Universidad de Miami, Estados Unidos.

Ricardo Grunwald AravenaGerente General Alimentos Multiexport S.A.Ingeniero Civil de la Pontificia Universidad Católica de ChileRUT: 7.080.918-4

Claudio Vera SilvaGerente Operaciones y PlantasIngeniero de Ejecución en Alimentos de La Universidad de Los LagosRut: 12.713.575-4

Derek Kohn BruggemannGerente Comercial Negocio Fresco y CongeladoIngeniero Comercial de la Pontificia Universidad Católica de ChileRUT: 7.845.035-5

Andrés Peña y Lillo VillarroelGerente Comercial Negocio AhumadosIngeniero Comercial de la Pontificia Universidad Católica de ChileRUT: 11.833.432-9

37

DIRECTORIO

GERENTE GENERALCORPORATIVO

ASUNTOS CORPORATIVOSY RSE

GERENTE GENERAL ALIMENTOS

MULTIEXPORT S.A.

GERENTE GENERAL SALMONES

MULTIEXPORT S.A.

GERENTE GENERAL MULTIEXPORT PACIFIC

FARMS S.A.

GERENTE GENERAL MYTILUS

MULTIEXPORT S.A.

GERENTE ADMINISTRACIÓN Y FINANZAS CORPORATIVO

VICE PRESIDENTEEJECUTIVO

4. Organigrama

ANTECEDENTES GENERALES DE LA

COMPAÑÍA

Capítulo 6

40

Memoria Anual 2013

Razón social: Multiexport Foods S.A.RUT: 76.672.100-1Tipo de sociedad: Sociedad anónima abiertaInscripción en el Registro de Valores: Nº 979Dirección: Av. Cardonal 2501, Puerto Montt, X Región de los Lagos.Casilla: 1587Teléfono: (56-65) 2 483 700Fax: (56-65) 2 483 701Página internet: www.multiexportfoods.comDirección correo electrónico: [email protected]ódigo nemotécnico en bolsas: MultifoodsAuditor Externo: PriceWaterhouseCoopers

Multiexport Foods S.A. (Ex Aquafarms S.A.), es una sociedad que se constituyó como sociedad anónima cerrada por escritura pública el 29 de septiembre de 2006, otorgada en la notaría de Santiago de don Patricio Raby Benavente. Un extracto autorizado de dicha escritura se inscribió a fojas 908 vueltas número 664 del Registro de Comercio del Conservador de Bienes Raíces de Puerto Montt correspondiente al año 2006.

En Junta Extraordinaria de Accionistas de fecha 8 de Mayo de 2007 la sociedad modificó su razón social de Aquafarms S.A. a Multiexport Foods S.A., ésta fue reducida a escritura pública el 15 de mayo de 2007, firmada ante el Notario Público Sr. Patricio Raby Benavente y publicada en el Diario Oficial el 19 de Mayo de 2007.

Con fecha 11 de Junio de 2007, la sociedad se inscribe voluntariamente en el Registro de Valores de la Superintendencia de Valores y Seguros con el objeto de transar sus acciones en los mercados para empresas emergentes regulados por las Bolsas de Valores del país.

El objeto de la sociedad en la actualidad es la realización de inversiones en toda clase de negocios tanto a nivel nacional como internacional, relacionados con la acuicultura o la compra,

venta, comercialización, distribución, importación o exportación de especies hidrobiológicas que tengan en el agua su medio natural de vida. Para el desarrollo de su objeto, Multiexport Foods S.A. participa directa e indirectamente en empresas consolidadas en estos rubros y en nuevas sociedades creadas al efecto.

En la actualidad, Multiexport Foods cuenta con tres empresas filiales; Salmones Multiexport S.A., mediante la cual integra todo el proceso productivo y de comercialización de salmónidos; Mytilus Multiexport S.A., productora y exportadora de mitílidos que durante 2007 comenzó con sus primeras cosechas y comercialización de mejillones o choritos y que cesó su operación en 2011, Alimentos Multiexport S.A. (Ex - Cultivos Acuícolas Internacionales S.A. (“CAISA”)), establecida legalmente en 2006 y modificada su razón social y ampliación de giro en febrero de 2011.

Durante el año 2013 se crea Multiexport Pacific Farms S.A., con el objeto principal de producir y comercializar las especies Trucha y Salmón Coho con especial énfasis en el mercado asiático. Multiexport Pacific Farms S.A. es el resultado del Joint Venture entre Salmones Multiexport S.A., quien es el controlador con un 70% de participación y Mitsui &Co. (U.S.A.), Inc.

1. Identificación de la Sociedad

2. Documentos Constitutivos

Durante el año 2013 se crea Multiexport Pacific Farms S.A., con el objeto principal de producir y comercializar las especies trucha y coho con especial énfasis en el mercado asiático. Multiexport Pacific Farms S.A. es el resultado del Joint Venture entre Salmones Multiexport S.A., quien es el controlador con un 70% de participación y Mitsui &Co. (U.S.A.), Inc.

41

Nombre Accionista Nº Acciones Part.Multiexport Dos S.A. 706.743.466 50,10%Multiexport S.A. 134.687.255 9,55%Larrain Vial S.A. Corredora de Bolsa 119.347.036 8,46%Compass Small Cap Chile Fondo de Inversion 74.682.756 5,29%Bolsa de Comercio de Santiago Bolsa de Valores 56.099.097 3,98%Chile Fondo de Inversion Small Cap 48.118.463 3,41%Fondo de Inversion Larrain Vial Beagle 45.786.123 3,25%Siglo XXI Fondo de Inversion 37.314.684 2,65%Banchile C de B S.A. 16.408.795 1,16%Fondo de Inversion Santander Small Cap 16.385.166 1,16%Banchile Adm General de Fondos S.A. 15.377.711 1,09%Euroamerica C de B S.A. 14.088.931 1,00%Otros 125.626.117 8,91%Total 1.410.665.600 100,00%

* Información al 31 de diciembre de 2013

Multiexport Foods S.A.

Al cierre de 2013, Multiexport Foods S.A. pertenece en 50,1% a Multiexport Dos S.A. y en 9,55% a Multiexport S.A., una de las empresas pioneras en el negocio de producción y comercialización de productos del mar en Chile.

3. Propiedad y ControlEl 19 de julio de 2007 Multiexport Foods. S.A. se abrió en el mercado bursátil chileno, colocando entre inversionistas chilenos y extranjeros 178.149.840 acciones de primera emisión, equivalentes a un 15% de la propiedad de la empresa. En diciembre de 2010 se realizó un nuevo aumento de capital por 223.000.000 acciones. Actualmente un 65,04% se encuentra en manos de los controladores. Al 31 de diciembre de 2013, el capital suscrito y pagado de Multiexport Foods S.A. estaba representado por 1.410.665.600 acciones.

12 Mayores Accionistas Multiexport Foods S.A.

El accionista controlador de Multiexport Foods S.A., con un 50,1% de propiedad, es Multiexport Dos S.A., RUT: 76.308.969-k, propietaria de 706.743.466 acciones. Multiexport Dos S.A. es controlada por los señores Alberto del Pedregal Labbé RUT 6.604.969-8, Martín Borda Mingo RUT 7.010.555-1, José Ramón Gutiérrez Arrivillaga RUT 7.017.364-6, la sucesión del señor Hugo Pino Morán y el señor Carlos Pucci Labatut RUT 6.474.225-6, todos a través de sus respectivas sociedad de inversión.

42

Memoria Anual 2013

ACCIONISTAS MINORITARIOS

Tipo de Inversionista Participación Sobre Free Float (%) ParticipaciónRetail 45,5% 15,9%Fondos de Inversión Nacionales 49,7% 17,4%Fondos de Inversión Extranjeros 3,8% 1,3%Inversionistas Institucionales 1,0% 0,3%Total 100,00% 34,96%

Fuente: La Compañía

15,9%

1,3% 0,3%

17,4%

RetailFondos de Inversión Extranjeros

Fondos de Inversión NacionalesInversionistas Institucionales

* Información al 31 de diciembre de 2013

Multiexport Dos S.A. Nombre Accionista Nº Acciones Part. %Ases. E Inv. Kanda S.A. 36.941 17,59%Kanda Uno S.A. 36.941 17,59%Inversiones La Grulla Ltda. 33.850 16,12%Inv. Y Ases. Empal Ltda. 33.850 16,12%Inmob. E Inv. Del Sur Ltda. 34.818 16,58%Inmob. E Inv. Del Sur Dos SpA 5.166 2,46%Inmob. E Inv. Del Sur Tres SpA 5.166 2,46%Inv. Y Ases. Los Pinos S.A. 18.018 8,58%Inv. Inmb. Y Ases. Sta. Lucía Ltda. 5.250 2,50%Total acciones 210.000 100,00%

Accionistas minoritarios

Nota: La clasificación utilizada para categorizar a los inversionistas dentro de cada segmento es la siguiente:

Retail: Inversionistas independientes (particulares) y custodia corredoras de bolsa.Fondos Nacionales de Inversión: Fondos de inversión nacional y fondos mutuos nacionales.Fondos Extranjeros de Inversión: Fondos de inversión internacional, fondos mutuos internacionales, fondos de cobertura.Inversionistas Institucionales: Administradoras de Fondos de Pensión, Compañías de Seguro.

43

Dieta Comité Directores Remuneraciones TOTALESDirector 2013 2012 2013 2012 2013 2012 2013 2012José Ramón Gutiérrez Arrivillaga - - - - 287.098 273.399 287.098 273.399 Martín Borda Mingo 38.089 - - - - - 38.089 - Alberto del Pedregal Labbé * 38.955 - 6.792 - - - 45.747 - Hernán Salvador Goyanes García * 15.967 13.553 11.797 23.409 - - 27.764 36.961 Rubén Bascuñan Serrano * 3.214 13.536 - - - - 3.214 13.536 Carlos Pucci Labatut - - - - - - - - Cristóbal Borda Mingo 2.193 10.262 - - - - 2.193 10.262 Cesar Barros Montero 9.879 - - - - - 9.879 - 108.297 37.350 18.589 23.409 287.098 273.399 413.984 334.158

REMUNERACIÓN DEL DIRECTORIO

US$

* Integrante del Comité de Directores

4. Políticas de Inversión y financiamientoLa compañía invierte en cada ejercicio el 100% de la depreciación financiera de los activos fijos con el objeto de mantener la capacidad productiva de dichos activos. Además, realiza inversiones para aumentar la capacidad productiva (activos fijos y concesiones), con el propósito de cumplir con su Plan de Desarrollo Estratégico.

Por ahora, la empresa financia las inversiones en activos fijos, concesiones y capital de trabajo con recursos propios y ventas de activos. Estos recursos los adquiere de las utilidades obtenidas de la operación y del aumento de capital realizado en Diciembre 2010.

5. RemuneracionesEl monto total de las remuneraciones percibidas por los gerentes y ejecutivos principales de la empresa durante el ejercicio, ascendió a MUS$ 4.461 (MUS$ 4.158 en 2012). Multiexport Foods posee un sistema de incentivos que consiste en un bono anual, aplicable a los ejecutivos principales y cargos que según criterio de la Compañía son elegibles para su participación.

El sistema de compensaciones busca motivar al ejecutivo a través de un esquema formal que premia tanto el desempeño individual, como la generación de valor económico.

Remuneración y Gastos del DirectorioMultiexport Foods S.A. tiene un Directorio formado por siete miembros. Los directores y ejecutivos principales de esta empresa que también se desempeñan como directores de las filiales de Multiexport Foods no perciben remuneración por este concepto.

Con fecha 18 de abril de 2013 se acordó que las funciones de Director serían remuneradas con una dieta ascendente a $1.000.000 por asistencia a cada sesión y $1.500.000 para el presidente del directorio. Para el Comité de Directores se establece una remuneración ascendente a $500.000 por asistencia a cada sesión. Por último, se acuerda un presupuesto de gastos de funcionamiento del Comité y sus eventuales asesores por un máximo de $50.000.000.

Al 31 de diciembre 2013, no existe remuneración variable alguna, ni plan de incentivos especiales para ningún miembro del Directorio.

Los Directores José Ramón Gutiérrez Arrivillaga, Carlos Pucci Labatut y Rubén Bascuñan han renunciado voluntariamente al 100% de su dieta. Adicionalmente, en el caso del director Rubén Bascuñan S. ha renunciado a la dieta del Comité de Directores.

44

Memoria Anual 2013

CLASIFICACIÓN DE RIESGO

Fuente: Clasificadoras de Riesgo

AccionesHumphreys (Oct 2013) Primera Clase Nivel 4Fitch Ratings (Jun 2013) Nivel 4 (cl)

Salmones Multiexport S.A. Salmones Multiexport Pacific Multiexport Foods Multiexport Foods Alimentos Multiexport S.A. Farms S.A. USA S.A. Multiexport S.A. TotalGerentes y ejecutivos principales 11 1 2 4 10 28 Profesionales y técnicos 281 24 12 41 172 530 Trabajadores 312 106 - 4 952 1.374 Total 604 131 14 49 1.134 1.932

Salmones Multiexport S.A. Salmones Multiexport Foods Mytilus Multiexport Multiexport Foods Alimentos Multiexport S.A. Inc. USA S.A. S.A. Multiexport S.A. TotalGerentes y ejecutivos principales 13 2 - 1 10 26 Profesionales y técnicos 287 12 1 1 177 478 Trabajadores 401 - 6 1 1.191 1.599 Total 701 14 7 3 1.378 2.103

2013

2012

6. Dotación del Personal

7. Clasificación de Riesgo

8. Utilidad Distribuible

A diciembre 2013 las acciones mantienen una clasificación de Primera Clase Nivel 4.

9. Política de DividendosLa compañía distribuirá anualmente como dividendo en dinero a sus accionistas a lo menos el treinta por ciento de las utilidades líquidas de cada ejercicio, siempre y cuando el balance entre la pérdida acumulada y la utilidad del ejercicio sea positivo. Cabe señalar, que en caso de que exista pérdida acumulada, la utilidad para el cálculo de dividendo mínimo corresponderá a la diferencia entre la pérdida acumulada y la utilidad del ejercicio.

La compañía al 31 de diciembre de 2013 no posee utilidades líquidas acumuladas susceptibles de distribución de dividendo.

10. Transacción de AccionesMultitiexport Foods transa en las tres bolsas de comercio chilenas, a continuación se adjunta cuadro de transacciones por trimestre.

45

Fuente: Bolsa de Comercio de Santiago

TRANSACCIÓN DE ACCIONES BOLSAS DE COMERCIO DE CHILE

EVOLUCIÓN PRECIO ACCIÓN MULTIFOODS - AÑO 2012 / 2013

Trimestre/Año Nº de Acciones Monto $ Miles Precio MedioBolsa de Comercio de Santiago 1er Trimestre 137.377.926 19.718.200 143,522do Trimestre 98.564.035 12.744.070 129,333er Trimestre 46.831.126 5.041.313 107,504to Trimestre 45.947.744 4.444.999 96,75Bolsa Electrónica de Chile 1er Trimestre 8.929.359 1.242.491 137,252do Trimestre 8.140.548 1.024.233 125,823er Trimestre 2.332.732 257.265 110,284to Trimestre 1.865.785 180.673 96,84Bolsa de Comercio de Valparaiso 1er Trimestre 322.283 48.777 151,352do Trimestre 1.579.759 209.830 132,823er Trimestre 12.800 1.554 121,384to Trimestre - - n/a

5.000

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

200

180

160

140

120

100

80

60

40

20

0

ene-

12en

e-12

feb-

12m

ar-1

2ab

r-12

may

-12

may

-12

jun-

12ju

l-12

ago-

12se

p-12

oct-1

2oc

t-12

nov-

12di

c-12

ene-

13fe

b-13

mar

-13

mar

-13

abr-1

3m

ay-1

3ju

n-13

jul-1

3ag

o-13

ago-

13se

p-13

oct-1

3no

v-13

dic-

13

IPSA

11. SegurosMultiexport Foods S.A. tiene asegurada toda la biomasa que se encuentra en sus diferentes instalaciones de Agua Mar. Además, cuenta con seguros adicionales para sus vehículos, productos, infraestructura (contra incendio), y personal.

BiomasaMultiexport Foods mantiene asegurado el 100% de su biomasa de agua mar mediante una póliza de cobertura básica y coberturas adicionales. La cobertura básica contempla riesgos de la naturaleza y eventos como el bloom de algas, cuya propagación disminuye los niveles de oxígeno del agua. Adicionalmente, se mantiene cobertura sobre contaminación y polución, desoxigenación del agua, fallas en el suministro de agua, y colisión.

Fuente: Bolsa de Comercio de Santiago

0

1.000

2.000

3.000

4.000

5.000

6.000

50 70 90

110 130 150 170 190 210 230 250

ene-‐11

feb-‐11

mar-‐11

may-‐11 jun

-‐11 jul-‐

11

ago-‐11

oct

-‐11

nov-‐11

ene-‐12

feb-‐12

mar-‐12

abr-‐12

jun

-‐12 jul-‐

12

ago-‐12

oct

-‐12

nov-‐12

IPSA

Mul)e

xport F

oods

MEF IPSA

46

Memoria Anual 2013

Responsabilidad CivilIndemnizaciones por responsabilidad civil extracontractual a raíz de muerte o lesiones corporales de terceros o daños materiales de propiedad de un tercero. También cubre gastos de defensa judicial en procesos civiles y criminales.

InstalacionesCobertura de incendio de bienes muebles e inmuebles de la empresa.

TransporteDependiendo de la cláusula comercial con la que se realice la venta, la empresa toma seguros que protegen los productos y peces vivos hasta su llegada a puerto de destino.

AccidentesSegún condiciones generales de póliza de accidentes personales inscrita en el registro de pólizas bajo el código pol 1 92 026. Esta póliza cubre a los ejecutivos, profesionales, técnicos y personal en terreno en caso de incapacidad permanente o muerte accidental.

MisceláneasSeguros de vehículos, seguros electrónicos y seguros de asistencia en viajes.

12. Marcas y DominiosLa compañía cuenta con registros vigentes y solicitudes en trámite de sus marcas comerciales en los registros públicos correspondientes, según el ordenamiento legal vigente. Se incluyen en estos registros las respectivas razones sociales y lemas corporativos. Como complemento, la compañía ha registrado los dominios de internet vinculados a sus marcas, en resguardo de sus intereses y activos intangibles.

13. Factores de RiesgoRiesgos de mercadoEl precio del salmón históricamente ha estado sujeto a fluctuaciones. El salmón cultivado se ha transformado en un commodity y, como tal, es razonable prever que su precio futuro tenga un comportamiento cíclico, con períodos de alzas y bajas. Sin embargo, debido a la rápida consolidación que ha experimentado la industria a nivel mundial, se puede prever una mayor estabilidad del precio a futuro.

El alimento representa el principal costo de producción del salmón (alrededor de un 55% del mismo). Sus precios son afectados por algunas variables que la compañía no maneja, como es el caso del precio de la harina de pescado, que se determina, a su vez, por la cantidad de pesca salvaje capturada en la temporada, entre otros factores. A lo anterior se debe agregar el hecho de que la industria del alimento está controlada por un número reducido de grandes productores mundiales. Sin perjuicio de ello, las dietas de alimentos han evolucionado hacia dietas cada vez más vegetales, reduciéndose ostensiblemente la importancia de la harina y el aceite de pescado, los que debieran llevarse a niveles cada vez menos relevantes.

Seguridad alimenticiaActualmente, algunas organizaciones medioambientalistas han criticado el uso de antibióticos en la acuicultura. Se debe acotar, sin embargo, que los productos comercializados por la compañía no presentan residuos antibióticos detectables, aprobando los más exigentes sistemas de medición utilizados por Japón, EE.UU. y la Unión Europea. Por último, la industria se encuentra desarrollando vacunas contra los principales patógenos que afectan al salmón. Nuestra empresa cuenta con sistemas de aseguramiento de calidad en todas sus etapas de cultivo, lo que garantiza el cumplimiento de las más exigentes normativas de los mercados.

El alimento representa el principal costo de producción del salmón (alrededor de un 55% del mismo). Sus precios son afectados por algunas variables que la compañía no maneja, como es el caso del precio de la harina de pescado, que se determina, a su vez, por la cantidad de pesca salvaje capturada en la temporada, entre otros factores.

47

Riesgos operacionalesLas enfermedades en los salmones pueden afectar su crecimiento, impactar negativamente su calidad e incluso aumentar su tasa de mortalidad. Si bien actualmente las enfermedades se controlan a través de vacunas, antibióticos y buenas prácticas de manejo sanitario en las diversas etapas del cultivo, y también a través de la producción de smolts de alta calidad, no es posible descartar la aparición de nuevas enfermedades o pestes que afecten la producción del salmón y la trucha. De hecho durante el 2008 la aparición del virus ISA afectó fuertemente a la industria y en particular a nuestra empresa.

Malas prácticas en la operación de las concesiones de acuicultura, asociadas a incumplimientos de la legislación vigente podrían derivar en sanciones por parte de la autoridad, pudiendo llegar incluso a la caducidad de alguna de las concesiones otorgadas. Nuestra compañía es consciente de la importancia estratégica del cuidado y administración de sus concesiones de acuicultura. Hace ya más de 20 años se creó el Departamento de Concesiones, cuya principal función es velar por el estricto cumplimiento de toda la normativa vigente y administrar el uso de estos recursos de la manera más eficiente posible.

La presencia de depredadores naturales del salmón, como los lobos marinos y otros, pueden implicar la destrucción de las redes de cultivo y potencialmente pérdidas de biomasa. Al respecto, la compañía ha implementado una serie de medidas preventivas que contribuyen a mitigar estos efectos adversos provocados por depredadores, sin afectar su integridad.