memoria 2009

DESCRIPTION

Memoria 2009TRANSCRIPT

ME

MO

RI

A

AN

UA

L

20

09

ME

MO

RI

A

AN

UA

L

20

09

03050810

indicadores de interés

hitos del año

directorio

carta del presidente

16182022

administración

estructura del negocio

reseña histórica

modelo de negocio

contenidos

M E M O R I A A N U A L

2009

01

26424446

segmentos de negocio

visión - misión - valores corporativos

nuestra gente

proyecto abrazo

48 505256

desarrollo de personas

responsabilidad social empresarial

finanzas corporativas

información de la sociedad

74166168

estados financieros

declaración de responsabilidad

direcciones

indicadores de interés

i n g r e s o s t o t a l e s

MIL

ES D

E M

ILLO

NES

DE

$

2003

170

2004

219

2005

281

2006

346

2007

404

2008

435

2009

441

u t i l i d a d n e t a

MIL

ES D

E M

ILLO

NES

DE

$

2003

10

2004

17

200522

2006

31

2007

36

2008

37

2009

46

e b i t d a

MIL

ES D

E M

ILLO

NES

DE

$

2003

20

2004

29

2005

39

2006

53

2007

69

2008

89

2009

71

p a t r i m o n i o

MIL

ES D

E M

ILLO

NES

DE

$

2003

73

2004

87

2005

104

2006

128

2007

195

2008

222

2009

324

t a r j e t a s e m i t i d a s

NÚ

MER

O D

E TA

RJE

TAS(

MIL

LON

ES)

2003

1,3

2004

1,7

2005

1,9

2006

2,2

2007

2,5

2008

2,7

2009

2,8

s u p e r f i c i e s a l a d e v e n t a

MET

RO

CU

AD

RA

DO

S (M

ILES

)

2003

47

2004

55

2005

70

2006

81

2007

110

2008

153

2009

153

r e s u l t a d o s 2 0 0 9 2 0 0 8

I n g r e s o s d e e x p l o t a c i ó n 4 4 0 . 8 7 6 4 3 5 . 2 8 6C o s t o s d e e x p l o t a c i ó n ( 2 8 2 . 2 1 4 ) ( 2 5 8 . 5 0 5 )M a r g e n d e e x p l o t a c i ó n 1 5 8 . 6 6 2 1 7 6 . 7 8 1G a s t o s d e a d m i n i s t r a c i ó n ( 9 7 . 7 8 1 ) ( 9 8 . 4 5 8 )R e s u l t a d o o p e r a c i o n a l 6 0 . 8 8 2 7 8 . 3 2 3R e s u l t a d o n o o p e r a c i o n a l ( 7 . 3 8 2 ) ( 3 4 . 1 1 0 )R e s u l t a d o a n t e s d e i m p u e s t o 5 3 . 5 0 0 4 4 . 2 1 3U t i l i d a d N e t a 4 5 . 7 7 7 3 6 . 5 0 9E b i t d a 7 1 . 2 6 8 8 8 . 6 7 7

M E M O R I A A N U A L

2009

03

i n g r e s o s t o t a l e s

MIL

ES D

E M

ILLO

NES

DE

$

2003

170

2004

219

2005

281

2006

346

2007

404

2008

435

2009

441

u t i l i d a d n e t a

MIL

ES D

E M

ILLO

NES

DE

$

2003

10

2004

17

2005

22

2006

31

2007

36

2008

37

2009

46

e b i t d a

MIL

ES D

E M

ILLO

NES

DE

$

2003

20

2004

29

2005

39

2006

53

2007

69

2008

89

2009

71

p a t r i m o n i o

MIL

ES D

E M

ILLO

NES

DE

$

2003

73

2004

87

2005

104

2006

128

2007

195

2008

222

2009

324

t a r j e t a s e m i t i d a s

NÚ

MER

O D

E TA

RJE

TAS(

MIL

LON

ES)

2003

1,3

2004

1,7

2005

1,9

2006

2,2

2007

2,5

2008

2,7

2009

2,8

s u p e r f i c i e s a l a d e v e n t a

MET

RO

CU

AD

RA

DO

S (M

ILES

)

2003

47

2004

55

2005

70

2006

81

2007

110

2008

153

2009

153

r e s u l t a d o s 2 0 0 9 2 0 0 8

I n g r e s o s d e e x p l o t a c i ó n 4 4 0 . 8 7 6 4 3 5 . 2 8 6C o s t o s d e e x p l o t a c i ó n ( 2 8 2 . 2 1 4 ) ( 2 5 8 . 5 0 5 )M a r g e n d e e x p l o t a c i ó n 1 5 8 . 6 6 2 1 7 6 . 7 8 1G a s t o s d e a d m i n i s t r a c i ó n ( 9 7 . 7 8 1 ) ( 9 8 . 4 5 8 )R e s u l t a d o o p e r a c i o n a l 6 0 . 8 8 2 7 8 . 3 2 3R e s u l t a d o n o o p e r a c i o n a l ( 7 . 3 8 2 ) ( 3 4 . 1 1 0 )R e s u l t a d o a n t e s d e i m p u e s t o 5 3 . 5 0 0 4 4 . 2 1 3U t i l i d a d N e t a 4 5 . 7 7 7 3 6 . 5 0 9E b i t d a 7 1 . 2 6 8 8 8 . 6 7 7

hitos del año

nuevas marcasUn desafío importante durante el 2009

fue profundizar y expandir el portafolio

de marcas y productos, destacándose el

desempeño de las marcas Kensie, Zibel,

Icono y Soviet. Uno de nuestros mayores

hitos fue el lanzamiento en forma exclusiva

de DKNY, Donna Karan New York, una de las

marcas de ropa más famosas y prestigiosas

del mundo y que se encuentra presente en

los principales centros de moda del mundo,

como Nueva York, Londres, Tokio, Zurich y

Singapur, entre otros.

club extra lindasFrente al vertiginoso crecimiento de

las nuevas formas de interacción y

comunicación surgida a través de las redes

sociales, la compañía se alinea a estas

nuevas tendencias permitiendo el acceso de

sus clientes a través de Twitter, Facebook

y el Club Extralindas, donde se conjuga la

tecnología con la interacción humana.

En el Club Extralindas sus socias encuentran

respuesta a necesidades de belleza, salud,

tendencias de moda, actualidad, temas de

género, así como, importantes beneficios.

Además, ellas valoran que sus sugerencias

sean consideradas e incorporadas en las

nuevas colecciones.

M E M O R I A A N U A L

2009

05

tarjeta la polar: cuotas bajas nuestro compromisoEn línea con nuestra promesa de cuotas

bajas, nuestro compromiso, la compañía

eliminó el cargo por transacción para las

compras en tiendas, respondiendo así a los

requerimientos manifestados por nuestros

clientes y mejorando su percepción y

claridad en los cobros asociados.

Innovando para generar una experiencia única,significativa y perdurable con nuestros clientes...

proyecto “abrazo”, personas contentas, clientes felicesSiendo coherentes con el valor fundamental

que tienen las personas para la compañía,

se gestó “Abrazo”, un proyecto que liderado

desde la alta gerencia se fundamenta

en los valores corporativos. La esencia

de este proyecto se basa en el profundo

convencimiento de la compañía, que

personas contentas y motivadas pueden

transmitir al cliente una experiencia

significativa y única.

expansión internacionalLa compañía decidió iniciar su etapa de

internacionalización en Colombia, país con

atractivas oportunidades que hacen posible

introducir con éxito nuestro modelo de

negocios y continuar transitando el camino

de crecimiento con rentabilidad que nos

ha caracterizado. Se dio inicio al plan de

expansión concretando la adquisición de

nuestra primera tienda en la ciudad de

Bogotá, en el centro comercial Centro

Mayor, la que comenzará a operar a fines del

año 2010.

bono securitizadoLa compañía colocó en el mercado financiero su quinto bono securitizado por un monto de $34.500 millones, a un plazo de 4 años. La demanda superó ampliamente el monto ofrecido, lo que ratifica la confianza del mercado.

efectos del comercioEn linea con su política financiera de mantener óptimos niveles de liquidez y diversificadas fuentes de financiamiento, la compañía realizó su primera colocación de efectos de comercio por un monto total anual de $ 30.000 millones

aumento de capitalLa Junta Extraordinaria de Accionistas, celebrada en el mes de agosto, aprobó un aumento de capital de la Sociedad por 28.681.730 acciones. Éste se destinará a financiar parte del plan de expansión 2010-2012 ya anunciado.

En el mes de noviembre concluyó el período de oferta preferente recaudándose la suma de MM$ 67.400, siendo suscrito exitósamente con más del 96% del total de las acciones ofrecidas.

hitos del año

07

premio excelencia: mejor empresa en innovación y desarrollo en tecnologías para la gestiónLa compañía innovó en desarrollar modelos de gestión dinámicos y flexibles, que permiten la gestión de la inteligencia colectiva de la organización y consolidar el aprendizaje organizacional con tecnología de última generación QlikView.

Este premio fue otorgado por la empresa sueca QlickTech y la compañía fue invitada a exponer en congresos internacionales y nacionales como un caso exitoso de innovación.

premio gerente de la décadaEl diario La Tercera realizó una encuesta en que los directores y gerentes de las empresas más transadas en la Bolsa y los principales actores del sector financiero, eligieron a los empresarios y ejecutivos de la década. Es así, como el actual presidente de La Polar, Pablo Alcalde, recibió el premio “gerente de la década”. Los encuestados destacaron que desde que asumió el cargo, la compañía “no sólo ha obtenido utilidades, sino que éstas han sido crecientes y cuantiosas”.

premio effieLa Polar volvió a sorprender en los EFFIE Awards con la obtención de 2 premios de plata por sus campañas “Liquidación no te aflijas” y “Homenaje a la mujer”. Se trata de un reconocimiento muy importante en la industria publicitaria en Chile, a partir del cual se distinguen ideas que aportan resultados positivos a la marca y que logran atender la necesidad del cliente.

M E M O R I A A N U A L

2009

directorio

PRESIDENTE

PABLO ALCALDE S.

Ingeniero Comercial5.546.385-9

M E M O R I A A N U A L

2009

09

VICEPRESIDENTE

Heriberto Urzúa S.

ingeniero Comercial6.666.825-8

Jorge Andrés Ibáñez T.

Ingeniero Comercial6.910.146-1

DIRECTORES

Fernando Franke G.

Ingeniero Comercial6.318.139-0

Baltazar Sánchez G.

Ingeniero comercial6.060.760-5

ESTIMADOS ACCIONISTAS

En representación del Directorio y de todas las personas que integran La Polar, me es grato presentar a ustedes la Memoria Anual y los Estados Financieros del Ejercicio 2009.

Los Estados Financieros del año 2009 muestran una positiva evolución en términos de resultados producto de la prudencia, austeridad y eficiencia aplicada por la compañía en un año extraordinariamente complejo para la economía chilena y mundial. El análisis del año recién transcurrido muestra el escenario previsto y planificado por la compañía dadas las circunstancias internacionales y nacionales que afectaron la economía, que significaron una caída importante en la actividad económica y en el consumo de las personas y un aumento de la cesantía.

La compañía se preparó oportunamente para enfrentar una baja en el consumo por bienes de retail y por una menor demanda de créditos provocada por una actitud más conservadora de los consumidores, destinando importantes recursos para mejorar la eficiencia en todos sus procesos, ajustando los parámetros de otorgamiento de crédito a las nuevas condiciones de riesgo y aplicando una estricta política de control de gastos de administración y ventas.

En este escenario, se destaca la gran capacidad de la compañía para adaptarse rápidamente a los cambios en la economía, siendo capaz de mantener altos niveles de eficiencia y rentabilidad en sus operaciones, demostrando una vez más su versatilidad, manteniendo una estructura liviana y dinámica, con un gran control de sus costos operacionales y de las variables críticas del negocio, como son el riesgo de crédito de las colocaciones y la cercanía con sus clientes.

RESULTADOS

Dentro de este panorama recién descrito, los ingresos de explotación presentaron un aumento de 1,3% respecto al año anterior, explicado por un incremento en los ingresos de retail financiero y una disminución de 2,6% en ventas de retail.

La menor venta retail observada en los primeros ocho meses del año fue consecuencia de la situación económica ya

carta del presidente

M E M O R I A A N U A L

2009

11

mencionada, acompañada por factores climáticos que afectaron las ventas de vestuario de la temporada de invierno. Sin embargo, durante el último trimestre de 2009, las ventas retail mostraron un crecimiento respecto a igual período del año anterior, tanto a nivel total como a igual número de tiendas.

El costo de explotación presenta un incremento de un 9,2% respecto al año anterior, explicado principalmente por el mayor cargo a resultado derivado del aumento en las provisiones y castigos, constituidos para cubrir adecuadamente el riesgo de cartera.

Los gastos de administración y ventas muestran una disminución de un 0,7%, generado principalmente por la mayor eficiencia que logró la compañía en todos sus procesos y por los ahorros logrados por la estricta política aplicada a los mismos, aún considerando el efecto de haber incorporado tres nuevas tiendas durante el último trimestre del año 2008.

El resultado operacional asciende a MM$ 60.882 y representó un 14% de los ingresos totales.

El resultado no operacional muestra una mejoría de 78%, generada principalmente por el efecto de la aplicación del mecanismo de corrección monetaria, influido por la inflación negativa observada en el ejercicio.

La utilidad del ejercicio, al 31 de diciembre de 2009, ascendió a MM$ 45.777, representando un 10,4% de los ingresos de explotación y registrando un aumento de 25% en comparación con la utilidad obtenida en el mismo ejercicio del año anterior, oportunidad en que ascendió a MM$ 36.509.

La utilidad del ejercicio se vió afectada en el último trimestre por única vez en MM$ 3.800, como consecuencia de la eliminación del cobro por transacción que se aplicaba a las ventas al crédito, efecto que será compensado en el año 2010 por el cobro por servicio de administración aplicado en los estados de cuentas mensuales.

El EBITDA alcanzó a MM$ 71.268 y el margen-ebitda representa un 16,2% de los ingresos totales, siendo este indicador, una vez más, uno de los mejores de la industria.

RETAIL

En términos de retail, se observa una disminución en las ventas de este año de un -2.6% debido a los hechos descritos anteriormente con respecto al complejo escenario económico vivido en 2009, que contrajo la demanda y el consumo, principalmente en lo que respecta a bienes durables.

A pesar de esta contracción, cabe destacar el éxito sostenido de nuestra línea de vestuario XL Extra Linda, que ha consolidado a La Polar como la gran tienda especialista en la mujer chilena, logrando un incremento permanente en las ventas temporada, tras temporada.

La empresa, a pesar de este adverso escenario, se ha seguido renovando en términos de ampliar constantemente la oferta para nuestros clientes. Quisiera destacar la incorporación de dos nuevas marcas como Donna Karan Jeans, marca internacional diseñada especialmente para una mujer casual fashion, y el lanzamiento masivo de la campaña de Soviet, marca de jeans, vanguardista y transgresora, que incorpora lo último de la moda juvenil.

Adicionalmente, continuó el éxito de nuestras marcas como Casanova en hogar, Neo en electro e Icono y Body Glove, entre otras, en vestuario juvenil, que unidas a la constante vocación de La Polar por satisfacer las necesidades de nuestros cada vez más exigentes clientes, que buscan lo último en moda con marcas exclusivas y de calidad, han permitido incorporar nuevos consumidores a nuestras tiendas, ampliando cada vez más el mix de productos relevantes para ellos.

Durante los últimos cuatro meses del año, se observó un cambio de tendencias en el consumo, producto de una actitud más proactiva de los consumidores a adquirir bienes durables, lo que se vió reflejado en un crecimiento significativo de las ventas de retail, permitiendo cerrar el cuarto trimestre con un aumento de un 10,1% en ventas con respecto al mismo período del año anterior.

CARTERA DE COLOCACIONES

La ejecución al detalle de la prudente política de crédito de la compañía, de la cual depende el nivel de riesgo crediticio de la misma, es sólo posible gracias al profundo conocimiento que ella posee sobre sus clientes. Este conocimiento le permite no solamente desarrollar atractivos productos de retail, sino también manejar su negocio financiero con un acabado entendimiento de las necesidades, circunstancias y posibilidades de sus clientes, condición imprescindible para el diseño y ejecución de una política de créditos eficiente.

La crisis financiera mundial provocó una caída importante en la actividad económica, un aumento en los niveles de desempleo y una disminución en el gasto de las personas, ante lo cual la compañía reaccionó ajustando los parámetros de otorgamiento de crédito a las nuevas condiciones de riesgo.

Durante el año 2009 y como consecuencia de lo anteriormente descrito, se vió un aumento transitorio del riesgo de crédito y de la morosidad, lo que significó un alza en el nivel de provisiones realizado por la compañía sobre su stock de colocaciones. La Polar, fiel a su política de cercanía y en conjunto con el profundo conocimiento de sus clientes, otorgó soluciones para los clientes que necesitaban reprogramar sus deudas y para aquellos que tenían un problema coyuntural, adecuando sus obligaciones a la capacidad de pago de los mismos.

Como es una práctica habitual, la empresa monitorea constantemente la evolución de la economía, el consumo, el empleo y demás indicadores de actividad que puedan incidir en el comportamiento de pago de sus clientes, ajustando sus políticas de otorgamiento de crédito a la realidad y perspectivas imperantes en cada momento.

carta del presidente

M E M O R I A A N U A L

2009

13

EFICIENCIA OPERATIVA

El freno del crecimiento de la economía, la reducción del ingreso disponible, la falta de disponibilidad de crédito y el aumento del desempleo que se hicieron evidentes en la economía de nuestro país durante 2009, trajeron consigo épocas difíciles para la industria del retail.

En este escenario, fue de vital importancia la capacidad que nuestra empresa siempre ha mostrado para adaptarse a situaciones difíciles, ajustando proactivamente estructuras, optimizando operaciones y reduciendo costos y gastos fijos para adaptarlos al nivel de actividad de cada momento. Esto le permitió optimizar la utilización de sus recursos y proteger su rentabilidad.

A título de ejemplo de la constante búsqueda por la eficiencia operativa, puede mencionarse que la compañía mantuvo una rotación de inventarios de cinco veces. Esta eficiencia en el manejo de sus inventarios le ha permitido, a su vez, mejorar los márgenes y mantener un stock controlado y adecuado al nivel de actividad del negocio.

Adicionalmente, la compañía continúa realizando una completa revisión de sus procesos de operación, optimizando aún más cada uno de ellos en su permanente esfuerzo por dar un mejor servicio con menores costos. La Polar contó con una estructura de operación altamente eficiente y preparada para enfrentar los períodos de menor actividad económica que se proyectaron para el año recién pasado.

ESTRUCTURA FINANCIERA

La prudente y sana política financiera que mantuvo la compañía permitió mantener niveles de liquidez y endeudamiento, logrando sortear con éxito la incertidumbre financiera que se presentó durante algunos períodos del año. Cabe destacar que a pesar de las grandes turbulencias financieras vividas durante el año en el escenario antes descrito, la compañía colocó en el mercado local su quinto bono securitizado por un monto de $ 34.500 millones, a 4 años plazo, y en octubre la compañía efectuó el rescate a su vencimiento de los bonos securitizados 3° y 4° que se encontraban fusionados por un monto de $ 116.443 millones. Adicionalmente, La Polar efectuó durante el año 2009 colocaciones de Efectos de Comercio por un monto de $ 30.000 millones.

Finalmente, cabe destacar que en la Junta Extraordinaria de Accionistas, celebrada en agosto, se aprobó un aumento de capital de la Sociedad por 28.681.730 acciones destinado a financiar parte del plan de expansión anunciado por la compañía para el período 2010-2012. En noviembre, concluyó el período de oferta preferente, recaudándose la suma de MM$ 67.400, siendo suscrito exitosamente con más del 96% del total de las acciones ofrecidas.

PLAN DE EXPANSION

A pesar de que producto de la crisis financiera ocurrida desde el último semestre del año 2008, la compañía decidió suspender la apertura de tiendas durante el año 2009, consideró oportuno, dadas las nuevas condiciones económicas que se apreciaban en el mercado, dar a conocer su futuro plan de expansión y sus fuentes de financiamiento.

La compañía anunció en el ejercicio de 2009 su plan de expansión, tanto a nivel nacional, como internacional. En el plano internacional y luego de un exhaustivo análisis del mercado latinoamericano, se tomó la decisión de iniciar sus operaciones en Colombia concretando para ello la adquisición de una tienda de 7.000 metros cuadrados en la ciudad de Bogotá, en el centro comercial Centro Mayor, la que abrirá sus puertas al público durante el segundo semestre de 2010. El plan de expansión en Colombia contempla la apertura de seis tiendas en los próximos 3 años.

carta del presidente

Nos sentimos especialmente contentos de iniciar el plan internacional en Colombia, país que cuenta con 45 millones de habitantes, posee una ubicación geográfica privilegiada y además cuenta con un consumidor muy parecido al chileno, considerando hábitos y formas de consumo.

Estamos seguros de que este proyecto demostrará toda la capacidad que tiene La Polar para adaptarse a estos nuevos mercados y de entender a este nuevo consumidor y satisfacer todas sus necesidades.

A nivel nacional, la Compañía anunció también la apertura de seis nuevas tiendas en los próximos 3 años.

PROPUESTA DE FUSION

En mayo, el Directorio de la compañía recibió una Oferta de Fusión de parte de la Sociedad Omega Limitada Holding, dueña y operadora a través de sus filiales de la cadena de supermercados denominada “Supermercados del Sur”, que operaba a esa fecha con 97 locales ubicados principalmente en el sur del país.

Debido a lo detallado y acotado de la propuesta y a su eventual relevancia estratégica para la compañía, el Directorio acordó analizar en profundidad el contenido de la misma, adoptando las medidas necesarias para tal efecto, incluyendo la contratación de expertos en distintas materias relevantes.

Como se informó en su oportunidad, en la sesión de Directorio celebrada el 26 de junio de 2009, luego de evaluar en detalle los términos de la Oferta de Fusión; los antecedentes puestos a su disposición hasta esa fecha por parte de la oferente; los informes emitidos por los asesores externos, tanto en lo que dice relación con los aspectos estratégicos como económicos y legales de la Sociedad Omega Limitada Holding, y de la Oferta de Fusión, se concluyó que la referida oferta no generaba sinergias de consideración a favor de la compañía y que los términos de intercambio propuestos en la Oferta de Fusión no eran convenientes para sus accionistas.

Junto con comunicar su decisión, el Directorio manifestó que los planes que La Polar se encuentra desarrollando, tanto a nivel nacional como internacional, se enmarcan en la estrategia que la empresa ha seguido y que le permitirá continuar su crecimiento.

CAMBIOS EN EL DIRECTORIO

En relación con la composición del Directorio de la Sociedad, en la sesión de directorio del 24 de junio pasado presentaron su renuncia al cargo de director los señores Norberto Morita y Raúl Sotomayor Valenzuela, quienes adicionalmente ostentaban las calidades de presidente y vicepresidente de la Compañía, respectivamente. En esa oportunidad, el Directorio acordó designar como presidente del Directorio de La Polar al señor Andrés Ibáñez Tardel y como vicepresidente del mismo al señor Heriberto Urzúa Sánchez

M E M O R I A A N U A L

2009

15

Posteriormente, en la sesión de Directorio celebrada el 13 de noviembre de 2009, con la unanimidad del Directorio se aprobaron los siguientes cambios en la Administración de la Sociedad:

• El señor Pablo Alcalde Saavedra presentó su renuncia al cargo de gerente general de la Sociedad, siendo ésta aceptada por el Directorio. En su reemplazo, se designó como gerente general al actual gerente comercial, señor Nicolás Ramírez Cardoen.

• El Directorio resolvió designar al señor Pablo Alcalde Saavedra como director de la Sociedad, llenando de esta forma uno de los dos cupos vacantes a esa fecha.

• El director señor Andrés Ibáñez Tardel presentó su renuncia al cargo de presidente de la Sociedad, siendo designado como nuevo presidente de la Sociedad el señor Pablo Alcalde Saavedra, manteniéndose en el cargo de vicepresidente el señor Heriberto Urzúa Sánchez.

Finalmente, en la sesión de Directorio del 14 de diciembre último, el señor Jacques Louis de Montalembert presentó su renuncia al cargo de director de la compañía, no habiéndose designado reemplazante hasta esta fecha.

El Directorio y la Administración de La Polar agradecen muy sinceramente los aportes de los señores Norberto Morita, Raúl Sotomayor Valenzuela y Jaques Louis de Montalembert, quienes durante su trayectoria en el Directorio contribuyeron de manera muy importante al proceso de desarrollo y crecimiento de la compañía.

Finalmente, se concluyeron armoniosa y exitosamente las negociaciones colectivas que correspondía realizar, en base a la característica propia de La Polar de tener un grato y constructivo ambiente laboral. Asimismo, la compañía implementó importantes programas de beneficios para sus trabajadores, los que fueron muy bien valorados por éstos, teniendo gran aceptación entre ellos.

Nos sentimos muy satisfechos de todos estos logros en un año extremadamente difícil para la industria, en el que, con un equipo humano consolidado, de mucha experiencia en retail y que lleva más de 10 años trabajando en equipo, La Polar no sólo ha podido continuar creciendo, sino que lo ha hecho mejorando su rentabilidad y su eficiencia, consolidando así su posición privilegiada entre los retailers de este país.

No quiero dejar pasar la oportunidad de agradecer a todos quienes conforman la Gran Familia La Polar, clientes, proveedores, trabajadores y, muy especialmente, a mis colegas miembros del Directorio, por el inmenso aporte al desarrollo de la compañía.

Finalmente, quiero agradecer a todos los accionistas, quienes continúan depositando su confianza en esta empresa, apostando por su futuro.

Pablo Alcalde S.

PresidenteEmpresas La Polar S.A.

administración

GERENTE GENERAL

NICOLáS RAMíREZ C.

Ingeniero Comercial7.103.160-8

M E M O R I A A N U A L

2009

17

MARIA ISABEL FARAH S.Gerente Corporativo de Administración · Ingeniero Comercial · 8.339.438-2

PABLO FUENZALIDA M.Gerente Corporativo de Informática y Logística · Ingeniero Civil · 6.926.027-6

SANTIAGO GRAGE D.Gerente Corporativo de Finanzas · Ingeniero Comercial · 6.551.650-0

DANIEL MESZAROS U.Gerente Corporativo de Negocios · Ingeniero Civil · 9.877.973-6

JULIAN MORENO DE P.Gerente Corporativo de Productos Financieros · Ingeniero Comercial · 6.417.744-3

La compañía conceptualiza el negocio como una plataforma integrada de servicio, orientada a satisfacer las múltiples

y cambiantes necesidades, preferencias y gustos de los consumidores y de su grupo familiar. En este sentido,

comprendemos que el vínculo con los clientes es el principal motor de nuestra gestión y reconociendo que la visión

humana de la relación cliente-empresa es la base de una relación duradera y la fuente del desarrollo y crecimiento de la

compañía.

La gestión de las operaciones de la compañía es desarrollada por la sociedad matriz Empresas La Polar S.A., a través

de la administración de tiendas por departamento, en las que se ofrece una amplia variedad de productos de vestuario,

accesorios, artículos deportivos, línea blanca y electrónica, muebles, decoración y productos para el hogar. La oferta de

productos, se complementa con una variada oferta de servicios, entre los que destacamos, la emisión y operación de la

Tarjeta de Crédito La Polar, seguros generales y de vida, especialmente diseñados para los riesgos que enfrentan sus

clientes y su grupo familiar, extensión de garantía de productos durables, avances en efectivo, y alianzas con comercios

asociados orientados a satisfacer necesidades primarias en los que la tarjeta de crédito La Polar opera como medio de

pago, entre otros.

El emisor y operador de la Tarjeta de Crédito La Polar, es la sociedad filial Inversiones SCG S.A., siendo el otorgamiento

de créditos a clientes una herramienta esencial para potenciar el negocio de retail y un canal para lograr una mayor

participación en el gasto en consumo de las personas.

La asesoría en evaluación de riesgo crediticio es un servicio otorgado por la filial Asesorías y Evaluaciones S.A. La gestión

de cobranza para los créditos morosos es desarrollada por la sociedad filial Collect S.A., la cual puede subcontratar

M E M O R I A A N U A L

2009

19

servicios con terceros y ejercer las acciones de cobranza judicial cuando ésta se requiera. La administración de

carteras de créditos de terceros es un servicio prestado por la filial Tecnopolar S.A. Los servicios administrativos

relacionados con algunas actividades propias de la operación de la tarjeta de crédito que le corresponden al emisor,

han sido subcontratados con la sociedad filial Corpolar S.A. La intermediación de seguros que se ofrecen a la cartera de

clientes es gestionada por la filial La Polar Corredores de Seguros Ltda. Las actividades relacionadas con el desarrollo

de conceptos en marketing y la gestión del merchandising de tiendas son gestionadas por la filial Conexión S.A..

Por último, la sociedad filial La Polar Internacional Ltda., es el vehículo de inversión para la materialización del plan de

expansión internacional de la compañía.

99% 99% 99% 99,9% 99,9% 99,9%99,5%

COLLECT S.A.

COBRANZAS

INVERSIONESSCG S.A.

CORREDORADE SEGUROS

ADMINISTRACIÓNDE CARTERA

EMISOR TARJETASCRÉDITO

SERVICIOSADMINISTRATIVOS

MARKETING Y MERCHANDISING

INVERSIONESEN EL EXTERIOR

ASESORÍAS YEVALUACIONES

S.A.

LA POLARINTERNACIONAL

LTDA.CORPOLAR S.A. CONEXIÓN S.A.TECNOPOLAR S.A.

99,9%

ADMINISTRACIÓNTIENDAS POR

DEPARTAMENTO

EMPRESASLA POLAR S.A.

LA POLARCORREDORES

DE SEGUROS LTDA.

EVALUACIÓNRIESGO

CRÉDITO

estructura del negocio

reseña histórica

1920 1985 1990 2001• La Polar nace

como una sastrería en sector Estación Central.

• Apertura de dos locales en centro de Santiago.

• Inicio de expansión de la compañía en Santiago y Regiones. La Polar cuenta con 12 locales, 24.100 m2 y 350.000 clientes con tarjeta.

• Inicia operación en intermediación de seguros y venta de garantía extendida.

1953 1989 1999

• Cambio en la propiedad y ampliación del giro hacia la venta de variados productos. Desde esa fecha es conocida como La Polar e inicia programa de financiamiento a clientes.

• Implementación de tarjeta de crédito La Polar.

• Ingreso Southern Cross Group, reestructuración y nuevo plan estratégico.

M E M O R I A A N U A L

2009

21

2003 2006 2008• Apertura de

propiedad en bolsa.

• Nuevo Centro de Distribución.

• Tercer Bono Securitizado.

• Extra Lindas. • Alianza con

supermercados. • La Polar totaliza

40 Tiendas.

2002 2004 2007 2009

• Primer Bono Securitizado.

• Apertura tienda virtual www.lapolar.cl

• Apertura de tarjeta La Polar a comercios asociados.

• Inicio programa Novios La Polar.

• Segundo Bono Securitizado.

• Alianza con BancoEstado.

• Aumento de capital.• Cambio de imagen.• Cuarto Bono

Securitizado.• Bono Corporativo.• Alianza Mall Plaza.

• Anuncio de Expansión Internacional.

• Aumento de capital.

• Quinto Bono Securitizado.

• Efectos de Comercio.

modelo de negocio

M E M O R I A A N U A L

2009

23

Por convicción estratégica, nos hemos definidocomo un operador especializado

que participa en negocios altamente sinérgicos,enfocados en la familia y sus integrantes

modelo de negocio

La compañía está focalizada en entender en profundidad las necesidades de las familias y sus integrantes, generando una oferta de valor integrada y atractiva de productos y servicios que se pueden adquirir en su red de tiendas y financiamiento a través de su tarjeta de crédito, la que también permite acceso a los servicios de su red de comercios asociados.

El profundo conocimiento de nuestros clientes nos permite dimensionar las tendencias cambiantes y diversas de los distintos grupos sociológicos que los conforman, desafiándonos a crecer junto a ellos a través de respuestas ágiles, innovadoras, proactivas y altamente segmentadas.

Por convicción estratégica, hemos definido nuestro modelo de negocios como un operador especializado en segmentos de negocios altamente sinérgicos: participamos en la industria del retail a través de tiendas por departamentos con cobertura nacional y en el retail financiero a través de la tarjeta de crédito e intermediación de seguros.

Nuestra ventaja competitiva está basada en activos intangibles y capacidades organizacionales. Nuestra marca La Polar se constituye como uno de los recursos valiosos para la compañía, transmitiendo a nuestros clientes cercanía, juventud, optimismo, innovación, agilidad, confianza y calidez, donde cada cliente puede encontrar respuesta a su esencia individual. El amplio portafolio de productos y marcas también se constituye en un recurso valioso para la compañía, generando ofertas segmentadas, y permitiendo la identificación de los clientes para quienes la Polar se convierte en su tienda.

Nuestras competencias distintivas están fuertemente arraigadas en las capacidades organizacionales, alineadas en los valores corporativos y la cultura organizacional, conducido desde 1999 por un equipo de gestión de alta dirección fuerte y cohesionado, que ha consolidado a la compañía posicionándola como uno de los retailers más exitosos a nivel nacional.

Un pilar fundamental de permanente desafío es la eficiencia operacional, la cual se traduce en una estructura de costos liviana permitiendo llegar a nuestros clientes con una atractiva oferta de calidad a precios convenientes.

La innovación se encuentra en el ADN de la compañía, lo cual se traduce en reconocimientos internacionales como el Premio

M E M O R I A A N U A L

2009

25

otorgado en octubre del 2009 por la empresa sueca QlickTech a la Mejor empresa en innovación y desarrollo en tecnologías para la gestión. La compañía innovó en desarrollar modelos de gestión inteligentes, dinámicos y flexibles, permitiendo la gestión de la inteligencia colectiva de la organización y consolidando el aprendizaje organizacional con tecnología de última generación.

Adicionalmente, ha recibido importantes reconocimientos en la industria publicitaria de Chile otorgado por los EFFIE Awards, a partir del cual se distingue a empresas generadoras de ideas que aportan resultados positivos a la marca y que logran atender la necesidad del cliente. En este sentido, importantes reconocimientos ha recibido la campaña Extralindas-Moda a tu medida, que se transformó en un verdadero fenómeno sociológico creando una línea de moda vanguardista, estilosa, para mujeres de tallas más grandes donde para estar de moda, la talla no importa. Durante el año 2009 nace el Club Extralindas que tiene como principal objetivo generar un punto de encuentro para mujeres con características similares que buscan moda y estilo.

EXPANSION NACIONAL E INTERNACIONAL

La compañía anunció su plan de expansión 2010-2012, tanto a nivel nacional como internacional. Luego de estudiar en profundidad varios mercados en Latinoamérica, la compañía decidió iniciar su etapa de internacionalización en Colombia, país con 45 millones de habitantes, con baja penetración de la industria de tiendas por departamentos y retail financiero, con familias de similares características al mercado nacional, que hacen posible introducir con éxito nuestro modelo de negocios y que permitirá un crecimiento atractivo y sustentable. Se dió inicio al plan de expansión concretando la adquisición de nuestra primera tienda en la ciudad de Bogotá, en el centro comercial Centro Mayor, la que comenzará a operar a fines del año 2010.

En Chile se considera la apertura de seis tiendas dentro de los próximos tres años.

segmentos de negocio• tiendas por departamento• retail financiero

M E M O R I A A N U A L

2009

27

IQUIQUE

ANTOFAGASTA

COPIAPO

OVALLE

QUILPUE

LOS ANDES

VIÑA DEL MAR

VALPARAISO

RANCAGUA

CURICO

TALCA

LINARES

CHILLAN

CONCEPCION

LOS ANGELES

PUNTA ARENAS

PUERTO MONTT

OSORNO

VALDIVIA

COQUIMBO

LA SERENA

· ALAMEDA

· SAN DIEGO

· PANAMERICANA

· AHUMADA

· SAN BERNARDO

· MAIPU

· QUILICURA

· PUENTE ALTO

· COLINA

· PUENTE

· LA REINA

· LA FLORIDA

· GRAN AVENIDA

· LAS REJAS

· IRARRAZAVAL

· MALL PLAZA ALAMEDA

· EL BOSQUE

· MALL PLAZA SUR

REGION METROPOLITANAtiendasen más de 23 ciudades a lo largo del país

39

M E M O R I A A N U A L

2009

29

tiendas por departamento

IQUIQUE

ANTOFAGASTA

COPIAPO

OVALLE

QUILPUE

LOS ANDES

VIÑA DEL MAR

VALPARAISO

RANCAGUA

CURICO

TALCA

LINARES

CHILLAN

CONCEPCION

LOS ANGELES

PUNTA ARENAS

PUERTO MONTT

OSORNO

VALDIVIA

COQUIMBO

LA SERENA

· ALAMEDA

· SAN DIEGO

· PANAMERICANA

· AHUMADA

· SAN BERNARDO

· MAIPU

· QUILICURA

· PUENTE ALTO

· COLINA

· PUENTE

· LA REINA

· LA FLORIDA

· GRAN AVENIDA

· LAS REJAS

· IRARRAZAVAL

· MALL PLAZA ALAMEDA

· EL BOSQUE

· MALL PLAZA SUR

REGION METROPOLITANA

segmentos de negocio: • tiendas por departamento

La Polar posee 39 tiendas distribuidas a lo largo del país con 148.400 metros cuadrados de sala de venta, ubicadas estratégicamente de acuerdo al área de influencia proyectada.

A través de estudios de observación se monitorea permanentemente el comportamiento de compra de los clientes al interior de las tiendas, identificando las áreas de mayor interés y generando una estructura de merchandising que permite alinear las variables de visibilidad de la líneas de productos, de comunicación y de asociatividad de productos complementarios de manera de adecuar los espacios y lineales de manera eficiente. Las principales líneas de productos se clasifican en dos grandes líneas: vestuario que explica el 51% de la venta en las categorías hombre, mujer, infantil, calzado y deportes, y el 49% restante se concentra en líneas duras en las categorías hogar y electrónica y línea blanca.

NUEVAS FORMAS DE ENTENDER UNA RELACION: INTERNET, FONOCOMPRAS Y REDES SOCIALES

Durante el 2009, la plataforma de Internet se ha potenciado convirtiéndose en un punto de comunicación y transacción frecuente entre la compañía y sus clientes. Se han incrementado de manera importante, los niveles de transacción en el uso de Internet, fonocompras y catálogos virtuales. Frente al vertiginoso crecimiento de las nuevas formas de interacción y comunicación surgida a través de las redes sociales, la compañía se alinea a estas nuevas tendencias permitiendo el acceso de sus clientes a través de Twitter, Facebook y el Club Extralindas, generando un espacio de interacción y comunicación permanente y en línea, que le permite conocer en profundidad a sus clientes, recogiendo sus opiniones, preferencias, gustos y tendencias pudiendo para ello responder de manera oportuna y focalizada a sus necesidades y demandas. Entendiendo que las redes sociales se componen de una masa crítica de personas que interactúan de manera simultánea y potenciada, estas representan una oportunidad real para capturar información relevante y escuchar la voz del cliente, de manera de generar ofertas de valor focalizadas para los distintos segmentos atendidos, como asimismo, realizar las mejoras necesarias en la calidad del servicio ofrecido. El Club Extralindas resulta ser un buen ejemplo donde se conjuga la tecnología con la interacción humana. Sus socias encuentran en la página respuesta a sus necesidades de belleza, tendencias de moda, actualidad, temas de género, así como, importantes beneficios. Por su parte, las sugerencias son consideradas por la compañía para ser incorporadas en las nuevas colecciones

M E M O R I A A N U A L

2009

31

reflejando fielmente que no sólo se les escucha e interpreta sino que, se tangibilizan sus demandas. Esto se refleja en el crecimiento en las ventas de la colección Extralindas, el número de socias y su participación activa en la red.

MARCAS

La Polar…Variedad de marcas que se conectan con la esencia individual de cada cliente…. Durante el 2009 trabajamos en profundizar y expandir un portafolio de marcas y productos, que junto a un servicio de atención superior, generan una experiencia cercana, diferenciadora y significativa, capaz de producir en nuestros clientes un vínculo emocional que se traduce en la percepción final de que La Polar es su tienda. Esto se ve reflejado en la lealtad que nuestros clientes han demostrado en su preferencia, el incremento en el ticket promedio y la referencia hacia potenciales clientes.

MUJER…

La Polar sigue extendiendo sus marcas en los distintos mundos de la moda de forma de satisfacer los requerimientos de sus clientas que llevan diferentes estilos de vida y que les permiten vestirse con estilo para diferentes ocasiones de uso. Dentro de ellas podemos destacar como marcas exclusivas a Kensie, Zibel, Icono y Soviet.

Adicionalmente, este año hemos seguido desarrollando la línea de moda especializada en tallas XL, cuyas ventas nos

han consolidado en satisfacer las necesidades de este nicho que también busca sentirse bien y vestirse fashion. Destaca el lanzamiento de la colección Extra Lindas Sexy, que tiene como rostro a Mariana Loyola, que entrega un nuevo aire de belleza a su tercera temporada XL, con nuevas texturas, cortes, en tonalidades azules, moradas, amarillas, fucsias, además de los básicos tierra, negro y blanco.

Hemos creado el Club Extralindas, un punto de encuentro e interesantes beneficios para sus socias, el que ha tenido una notable recepción en la comunidad.

En el año 2009, uno de nuestros mayores hitos fue el lanzamiento en forma exclusiva de DKNY, Donna Karan New York, una de las marcas de ropa más famosas y prestigiosas del mundo y que se encuentra presente en los principales centros de moda del mundo como Nueva York, Londres, Tokio, Zurich y Singapur, entre otros. Con su línea de ropa DKNY Jeans, esta marca internacional está inspirada en la energía y espíritu de Nueva York recogiendo el estilo de vida de la ciudad mostrándose cosmopolita, ecléctica, divertida, rápida y real. DKNY en La Polar apunta a las diversas necesidades de la gente permitiendo ser usada en distintas ocasiones, desde el trabajo hasta el fin de semana.

HOMBRES …

La marca Soviet consolida su posicionamiento como importante marca de jeanswears. A través de procesos, lavados y calces muy exigentes, logró cautivar a jóvenes que buscan verse a la moda con un estilo transgresor e irreverente. Soviet se ha convertido en la primera marca en ventas en jeans a pocos meses de su lanzamiento impulsando fuertemente el crecimiento de esta categoría.

Para el consumidor más contemporáneo, fue muy importante el lanzamiento de DKNY, impulsando una compra de productos de mayor valor agregado, para un cliente cada vez más exigente.

CALZADO…

Durante el año 2009 las campañas comunicacionales en zapatos tuvieron como principal objetivo posicionar la línea calzado bajo el concepto de Zapatería La Polar, la Gran Zapatería. Esto consideró potenciar el portafolio de marcas tradicionales y de prestigio en conjunto con marcas propias tales como Zibel, Donna Erre, Icono, BHPC, Portman Club. Nuestro concepto de orientación al mercado nos obliga a monitorear permanentemente las nuevas tendencias y adelantarnos a los gustos y preferencias de nuestros clientes y sus familias. Niños, jóvenes y adultos saben que la diversidad, exclusividad y vanguardia está en nuestra Gran Zapatería La Polar.

segmentos de negocio: • tiendas por departamento

M E M O R I A A N U A L

2009

33

Podemos destacar las campañas La Gran Zapatería Escolar La Polar que logró un significativo crecimiento en ventas; Tacos de invierno 2009 asociada a una comunicación de alto impacto que mezcló moda y vanguardia. Por su parte, la campaña Sandalias tacos, fue construida sobre los conceptos de diversidad, moda italiana, vanguardia y precios convenientes.

La promesa asociada a nuestras campañas buscó resaltar el atributo: calidad a un precio justo.

DEPORTE…

Durante el 2009 la tecnología ingresa en el vestuario deportivo a través de la utilización de fibras hidrofóbicas para el hombre y el wellness&fitness para la mujer.

La incorporación de vestuario deportivo más técnico en líneas femeninas, también logró cautivar a una consumidora que busca una vida más sana y modificar su rutina diaria gracias al deporte.

La marca Alpinextrem se consolida dentro de las parkas tecnológicas asociada al atributo “un precio muy conveniente” y la marca Kappa destaca por la buena percepción en calidad y diseño.

También debemos destacar la participación cada vez mayor en el mix de productos de las principales marcas internacionales como: Adidas, Nike, Puma entre otras.

calzado deporteDKNY

segmentos de negocio: • tiendas por departamento

ELECTROHOGAR …

La Polar cuenta con el mix adecuado de productos tecnológicos de las mejores marcas, entregando valor a través de productos innovadores que mejoran la calidad de vida de nuestros clientes, considerando conveniencia y diferenciación a través de ofertas y combos únicos en el mercado. Esta promesa se ha plasmado en el punto de venta y en la comunicación, realizando eventos únicos y novedosos, como el exitoso Mundo-Touch, que ha revolucionado la vinculación de los productos con las personas y que nos ha permitido acercar cada día más la tecnología a nuestros clientes.

La generación permanente de promociones y combos atractivos, han sido una solución muy efectiva para satisfacer las necesidades de nuestro consumidor de líneas elctrohogar, especialmente frente a épocas de crisis.

M E M O R I A A N U A L

2009

35

electrohogar decohogar

DECOHOGAR …

Hemos innovado en desarrollar ofertas pensadas para los distintos estilos de vida de nuestros clientes, destacando soluciones integrales llamadas “Combos”, donde ofrecemos por un solo precio hasta 7 artículos para completar un ambiente. Con este tipo de ofertas hemos logrado diferenciarnos de la competencia, destacando por bajos precios, excelente calidad y rápido servicio. Además, hemos desarrollado una oferta que considera una gran variedad de artículos que siguen todas las tendencias de moda vigentes bajo la marca “CASANOVA”, combinados en colorido, formas y texturas para crear ambientaciones de espacios que permiten hacer más eficiente y fácil la decisión de compra por parte del consumidor.

PROVEEDORES DE CHILE Y EL MUNDO

La Polar mantiene una relación de colaboración estrecha con sus proveedores considerándolos como socios estratégicos, definiendo para ello políticas comerciales transparentes, de beneficio mutuo y garantizando el oportuno cumplimiento de los compromisos adquiridos, lo que ha permitido consolidar las relaciones de negocios en el largo plazo.

En este contexto, se contempla una matriz diversificada de proveedores tanto nacionales como extranjeros destacándose dentro de estos últimos. China, India, Indonesia, Bangladesh, Pakistán, Argentina, Perú y Panamá, países desde los cuales se importan productos para todas las líneas. La Compañía mantiene relaciones comerciales con alrededor de 1.200 proveedores en Chile y 90 proveedores en el extranjero.

M E M O R I A A N U A L

2009

37

retail financiero

RETAIL FINANCIERO

El retail financiero conforma nuestro segundo segmento de negocios, el que se encuentra altamente integrado a nuestro negocio de tiendas por departamento. En este segmento participamos en dos áreas: la tarjeta de crédito y la intermediación de seguros.

TARJETA LA POLAR La tarjeta es el más importante medio de pago en nuestras locales. A través de ésta, la compañía otorga financiamiento para comprar en nuestras tiendas permitiéndoles a nuestros clientes acceder a una mejor calidad de vida, focalizando su uso en comercios asociados a necesidades que representan prioridades tales como, salud, servicios básicos, transporte, farmacias, supermercados, comunicación y ferreterías entre otros. Dado el entorno económico del último año, nuestra estrategia está orientada a profundizar la penetración de las colocaciones de los clientes actuales, con riesgo conocido, más que en aumentar la base de clientes. El profundo conocimiento de nuestros clientes permite identificar y desarrollar soluciones de financiamiento ajustadas a las posibilidades de pago, oferta que evoluciona de acuerdo al perfil de cada cliente y su comportamiento crediticio en el tiempo. La compañía cuenta con plataformas tecnológicas y sistemas de scoring que le permiten identificar los distintos perfiles de clientes, desarrollar políticas de crédito y una cobranza eficaz, en busca de un adecuado equilibrio entre rentabilidad y riesgo. La importante caída en la actividad económica producto de la crisis financiera mundial provocó un aumento en los niveles de desempleo y una disminución en el gasto de las personas, lo que se reflejó en un aumento transitorio del riesgo de crédito y un aumento de la morosidad. La compañía, fiel a su política de cercanía y conocimiento profundo de sus clientes, reaccionó ajustando los parámetros de otorgamiento de crédito a las nuevas condiciones de riesgo y desarrolló soluciones para los clientes que necesitaban reprogramar sus deudas, y para aquellos que tenían un problema coyuntural, adecuando sus obligaciones a su capacidad de pago. La Polar en un año difícil para la economía chilena y con su segmento objetivo sensibilizado por la crisis, quiso apoyar aún más a sus clientes eliminando el cargo por transacción en compras, necesidad manifestada en los estudios de mercado. Como una forma de mejorar y agilizar el sistema de información respecto a la tarjeta, la compañía incorporó nuevos canales digitales para acceder a diversos servicios como por ejemplo, solicitud de estado de cuenta vía correo electrónico, visualizar los estados de cuenta históricos y pagar el monto facturado mensual por medio de webpay plus.

A diciembre del 2009, la compañía cuenta con una base de 1.660.465 clientes, principalmente mujeres, las que valoran positivamente ser sujeto de crédito y presentan un mejor comportamiento de pago, traduciéndose en un mayor grado de lealtad hacia nuestra compañía.

segmentos de negocio: • retail financiero

M E M O R I A A N U A L

2009

39

RUBRO COMERCIO ASOCIADO

Comunicaciones Entel PCS

Claro

Movistar

TLP

Salud Imed

Salcobrand

Combustibles Lipigas

Gasco

Transporte Metro

Pullman

Servicios Chilexpress

RUBRO COMERCIO ASOCIADO

Ferreterías MTS

Chilemat

Construmart

Televisión Satelital Telmex

Supermercados Unimarc

La italiana

El 9

Fullfresh

Comida rápida Lomitón

KFC

China Wok

COMERCIOS ASOCIADOS

s t o c k d e t a r j e t a s v i g e n t e s

MIL

ES D

E TA

RJE

TAS

t a r j e t a s c o n o p e r a c i o n e s e n e l t r i m e s t r e

1.549

jun/

08

1.613

sep/

08

1.648

dic/

08

1.661

mar

/09

1.663

jun/

09

1.655

sep/

09

1.660

dic/

09

mar

/08

1.463

538

673

579

466

641

540

1.494

500

1º tr

im/0

8

2º tr

im/0

8

3º tr

im/0

8

4º tr

im/0

8

1º tr

im/0

9

1º tr

im/0

9

1º tr

im/0

9

1º tr

im/0

9

SEGUROS LA POLAR

Desarrollando nuevas alternativas de protección para nuestros Clientes

Cada año La Polar se destaca por el lanzamiento de productos innovadores y ofrece nuevas alternativas de protección a nuestros clientes, así como ya lo hizo con los seguros Cartera Protegida, Seguros Oncológicos, Seguros Dentales. Este año, dado el entorno económico mundial que también afectó a nuestro país, La Polar a través de su corredora de seguros y en conjunto con la compañía de seguros ACE, puso a disposición de sus clientes un seguro de desempleo cuya particularidad es que va en directo beneficio de los clientes para hacer frente a sus necesidades básicas, en caso de verse afectado por una situación de desempleo.

El seguro comenzó a ser comercializado en Enero de 2009 y hasta el cierre del mes de Diciembre ya acumulaba mas de 32.000 pólizas vendidas, lo cual demuestra el éxito de este producto y la preocupación de nuestros clientes por la situación de crisis económica que afectó al país.

El respaldo que entregamos a nuestros clientes, se manifiesta en el manejo responsable de respuestas oportunas a los eventos que se presentan. Durante el año 2009 se pagaron más de 26.000 siniestros.

segmentos de negocio: • retail financiero

M E M O R I A A N U A L

2009

41

CATEGORÍA SEGURO

Seguros de vida y salud: Educación Asegurada

Máxima Salud

Máxima Salud Dental

Adulto Protegido

Protección Familiar Plus

Oncológico PlusVida Clásico

Generales Automotriz cobertura totalAutomotriz pérdida total

Automotriz responsabilidad civil

Cartera Protegida (Doble Protección)

Celular ProtegidoHogar Plus

Tarjeta Protegida DesempleoIncapacidad Temporal

Cuota ProtegidaDesgravamen

Servicios Máxima GarantíaInstalaciones

Asistencia Familiar

Asistencia Vehículo

PRINCIPALES SEGUROS LA POLAR

visiónser la tienda por departamentos nº 1 de la familia y proyectarse internacionalmente

lograr que nuestros clientes sientan que La Polar es SU tienda

misión

M E M O R I A A N U A L

2009

43

compromiso del equipo al 200%

valores corporativospasión por crecer liderazgo participativo

autocríticaagilidad

nuestra gente... pilar base de nuestraventaja competitiva

M E M O R I A A N U A L

2009

45

Reconocemos que la fuente de nuestra ventaja competitiva está

profundamente enraizada en las capacidades organizacionales:

personas con sus talentos, que comparten una mística alineada

en los valores corporativos y que junto a procesos de innovación y

eficiencia operacional, son capaces de generar propuestas de valor

diferenciadas, apreciadas por los clientes y difíciles de imitar.

La flexibilidad y la búsqueda de la excelencia, constituyen algunos

de los rasgos distintivos de la cultura organizacional que nos ha

permitido afrontar con éxito el entorno incierto de los mercados. En

este contexto, la estrategia asumida durante el 2009 fue potenciar

la gestión de personas, comprometiéndonos con la empleabilidad

permanente a través del fortalecimiento de políticas de desarrollo

que buscan maximizar las competencias laborales de los

integrantes de la compañía. Todo ello, en un ambiente de relaciones

laborales armoniosas con sindicatos y agrupaciones internas.

personas contentas... generan clientes felices

M E M O R I A A N U A L

2009

47

Siendo coherentes con el valor fundamental que tienen las personas

para la compañía, se gestó “Abrazo”, un proyecto que liderado desde

la alta gerencia se fundamenta en los valores corporativos: Liderazgo

Participativo, Pasión por Crecer y, muy especialmente, en tres de ellos,

Agilidad, Autocrítica y Compromiso al 200%. Estos valores enlazados

a los pilares “Estar Ahí”, “Jugar”, “Elegir tú actitud” y “Alegría”, se han

traducido en conductas virtuosas y en una manera de ser que ha impactado

positivamente la dinámica interna de la compañía. Es así como en la

búsqueda de espacios de trabajo colaborativos, se han generado equipos

interfuncionales de proyectos que establecen estrategias y herramientas

de mejoramiento continuo, construyendo de esta manera, un estilo

participativo focalizado en propiciar en los clientes una experiencia de

servicio grata.

A partir del contexto que propició proyecto “Abrazo” han surgido

diversos programas de capacitación y desarrollo orientados tanto a

fortalecer la pertenencia y membresía interna, así como también la

fidelización de nuestros clientes. Para ello, en 2009, se inauguró “Escuela

de Especialización La Polar”, orientada a profesionalizar a nuestros

colaboradores en temáticas asociadas a su rol laboral y potenciar la

asesoría especializada. El 50% de la fuerza de ventas de la cadena se ha

entrenado en productos, técnicas de ventas y servicio al cliente, y el 100%

de los líderes de Corredora de Seguros se formó en herramientas para

afrontar la nueva industria del seguro.

En una estrategia de masificar y difundir el conocimiento a la velocidad de los tiempos que corren, se potenció el entrenamiento a través de metodologías que combinaron de manera eficiente distintas fórmulas de enseñanza-aprendizaje, dando un especial impulso a la modalidad e-learning y blended. En la actualidad, los procesos de inducción orientados a vendedores es posible realizarlos bajo esta metodología.

Dado que nuestro compromiso es entregar oportunidades que posibiliten el crecimiento y desarrollo de las personas basado en la meritocracia, año a año, ofrecemos un programa de formación académica conducente a un título técnico. En el 2009, 30 personas egresaron como técnicos en Administración en Retail. Un número significativo de ellos, se encuentra en nuevas posiciones laborales, traduciéndose en un modelo concreto que proporciona opciones de movilidad interna.

Durante el 2009 se realizó el primer diagnóstico de clima laboral en la compañía, con el objetivo de conocer las percepciones respecto de dimensiones claves para la convivencia diaria y promover un “círculo virtuoso” del desempeño en una atmósfera de camaradería y alto desempeño.

M E M O R I A A N U A L

2009

49

desarrollo de personas

En el afán de practicar la responsabilidad social en primer lugar con los integrantes de la compañía, además de generar esfuerzos organizacionales significativos para ofrecer empleabilidad sustentable, se solidificaron los nexos entre colaboradores, sus familias y empresa, se potenció el desarrollo de programas enfocados a la familias ya sea en instancias recreativas, deportivas y artísticas. Asimismo, se establecieron convenios y beneficios como aporte a una de las áreas de mayor preocupación, como lo es la temática de salud.

En el contexto socioeconómico de este año, es relevante considerar que el número de personas interesadas en incorporarse a la organización, duplicó el índice del 2008. Este incremento significativo de interesados en integrar el equipo La Polar, es reflejo del posicionamiento, valoración y estabilidad con que somos percibidos.

Nuestro equipo humano seguirá siendo un pilar fundamental para el éxito de la compañía. Nuestro compromiso será transitar a través de estrategias de desarrollo organizacional hacia un mayor alineamiento organizacional procurando alcanzar la intersección necesaria entre el éxito en el negocio y calidad de vida para sus integrantes.

responsabilidad social empresarial ...el camino hacia la sustentabilidad

Desarrollamos nuestras operaciones de forma sustentable en lo económico, lo social y lo ambiental, reconociendo los intereses de los distintos grupos con quienes nos relacionamos, basados en principios éticos, en nuestros valores corporativos y en un conjunto integral de políticas, prácticas y programas que guían consistentemente nuestras actuaciones de manera conciente y comprometida, hacia la generación de valor para todos los actores involucrados con la actividad de la empresa, y con ello ser sustentablemente competitiva.

La compañía gestiona la RSE enfocada en los siguientes aspectos relevantes:• Cumplimiento del marco legal en su esencia y en su espíritu• Visión del negocio que incorpora los valores corporativos en el quehacer de la compañía• Desarrollo de capital humano a través de prácticas internas que buscan mejorar el desempeño de los colaboradores

y promueven la meritocracia y la empleabilidad sustentable• Entregar condiciones de trabajo dignas, que favorezcan la seguridad y la salud, mediante programas de prevención

de riesgo y seguridad, y programas de ayuda a los trabajadores frente a contingencias catastróficas• Desarrollo de relaciones de largo plazo con proveedores, basado en principios de transparencia, equidad y oportuno

cumplimiento de compromisos• Igualdad de oportunidades en la contratación, respetando la diversidad• Servir a la comunidad con productos útiles y en condiciones justas• Creación de riqueza de manera eficaz y sustentable• Acciones a apoyo a la comunidad

M E M O R I A A N U A L

2009

51

Alianza Hogar de Cristo, que permite a nuestros clientes y trabajadores, apoyar a los grupos sociales más vulnerables, a través del programa Ajuste de Sencillo y Donaciones en dinero. Asimismo, fortalece el espíritu solidario a través de visitas de funcionarios a hogares de menores de la fundación.

Durante el año 2009, se efectuó una alianza con la Asociación Chilena de Seguridad que contempló diversas actividades y metas a cumplir, con el objetivo de reducir las tasas de accidentalidad y siniestralidad de manera de garantizar la seguridad de los colaboradores. Debido a los exitosos resultados obtenidos, la compañía recibió un reconocimiento especial por su compromiso con la seguridad y desarrollo de una cultura preventiva.

La empresa ha buscado permanentemente participar en el desarrollo social de Chile. Por lo tanto, seguirá aportando y preocupándose tanto de sus clientes como de lo más necesitados. Es así como en los últimos 5 años, la Polar abrió 20 tiendas, en las cuales, junto con prestar el servicio a sus clientes, se han realizado diversas actividades sociales que ayudan a la comunidad.

Luego del devastador terremoto que azotó a parte importante del país, la compañía decidió reforzar la integración con la comunidad y su convenio con el Hogar de Cristo. Por ello, apoyó la campaña de la fundación “Fuerza Chile”, la que tuvo como rostro a Jorge Zabaleta, y efectuó aportes en productos de hogar para los damnificados.

finanzas corporativas

M E M O R I A A N U A L

2009

53

finanzas corporativas

La estrategia financiera de la compañía está orientada a asegurar, via distintas fuentes de financiamiento, la liquidez necesaria para el normal desarrollo de los negocios de la empresa, como asimismo, generar los recursos que permitan desarrollar adecuadamente su plan de crecimiento al mínimo costo.

Los logros obtenidos el año 2009 en materia de financiamiento reflejan la confianza del mercado en la compañía, en un año en que la política se enfocó en la liquidez ante la incertidumbre que imperó a nivel local y mundial la compañía optó por una diversificación en las fuentes de financiamiento.

La compañía obtuvo créditos de mediano y largo plazo por un monto superior a MM$50.000 y presenta niveles de 48% de sus pasivos en el corto plazo y un 52% en el largo plazo. Al 31 de Diciembre de 2009 la compañía cuenta con MM$ 75.132.- en fondos disponibles.

BONO SECURITIZADO, COLOCACION

En el mes de Agosto, la compañía colocó en el mercado local su quinto bono securitizado por un monto de $34.500 millones, aproximadamente US$63 millones, a una tasa de 6,65% a un plazo de 4 años. La demanda superó en forma amplia el monto ofrecido, lo que ratifica la confianza depositada por el mercado en la compañía. La Clasificación del Bono fue realizada por las firmas Feller-Rate y Fitch Ratings obteniendo la categoría AA.

BONO SECURITIZADO, RESCATE

En el mes de Octubre, la compañía efectuó el rescate a su vencimiento de los bonos securitizados 3° y 4° que se encontraban fusionados por un monto de $116.443.- millones.

EFECTOS DE COMERCIO

La compañía efectuó durante el año 2009 colocaciones de Efectos de Comercio por un monto de $30.000 millones. El monto total de la línea inscrita en la SVS asciende a $ 60.000 millones y la clasificación de riesgo fue realizada por las firmas Feller-Rate y Fitch Ratings obteniendo la categoría A.

AUMENTO DE CAPITAL

La Junta Extraordinaria de Accionistas, celebrada en el mes de Agosto, aprobó un aumento de capital de la Sociedad por 28.681.730 acciones. El aumento de capital se destinará a financiar parte del plan de expansión 2010-2012 anunciado por la Compañía de seis tiendas en Chile y seis tiendas en Colombia.

En el mes de noviembre concluyó el periodo de oferta preferente, la Compañía declaró como muy exitoso debido a que la suscripción superó el 96% del total de las acciones ofrecidas.

M E M O R I A A N U A L

2009

55

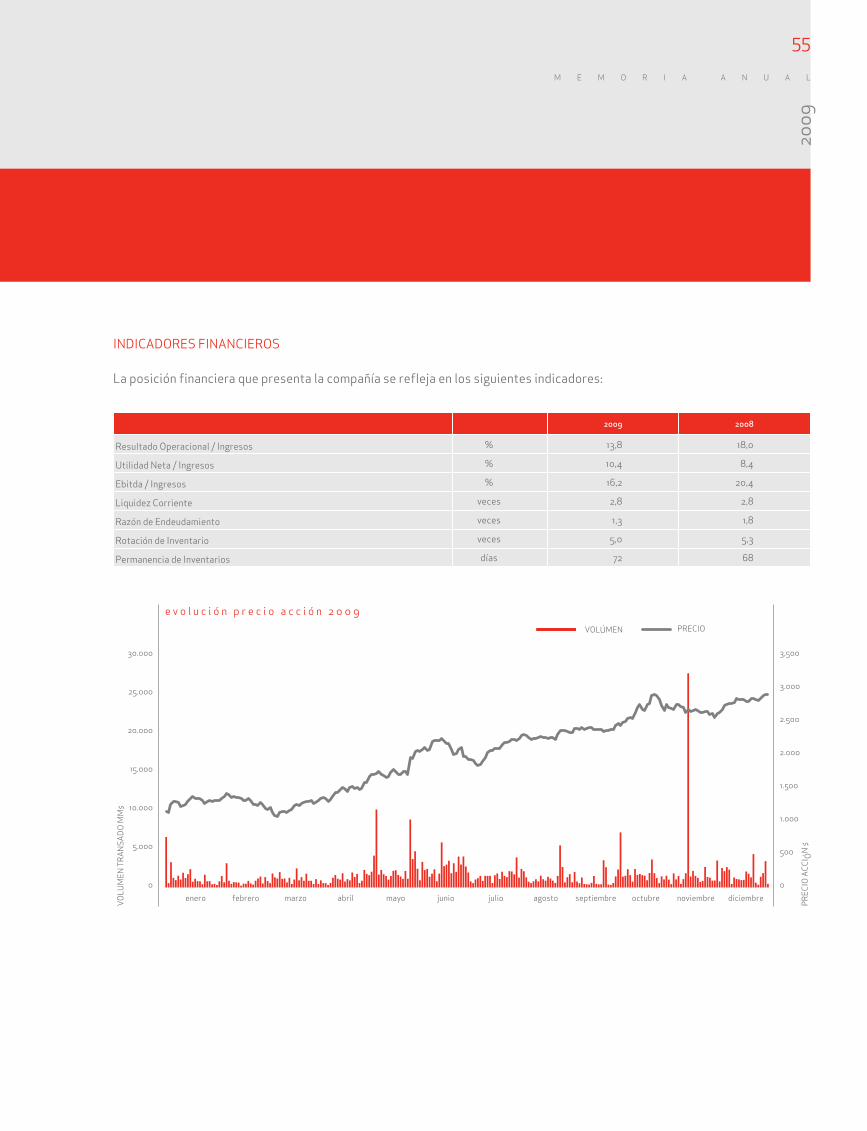

INDICADORES FINANCIEROS

La posición financiera que presenta la compañía se refleja en los siguientes indicadores:

2009 2008

Resultado Operacional / Ingresos % 13,8 18,0

Utilidad Neta / Ingresos % 10,4 8,4

Ebitda / Ingresos % 16,2 20,4

Liquidez Corriente veces 2,8 2,8

Razón de Endeudamiento veces 1,3 1,8

Rotación de Inventario veces 5,0 5,3

Permanencia de Inventarios días 72 68

e v o l u c i ó n p r e c i o a c c i ó n 2 0 0 9

VO

LUM

EN T

RA

NSA

DO

MM

$

PREC

IO A

CC

IÓN

$

VOLÚMEN

30.000

25.000

20.000

15.000

10.000

5.000

0

3,500

3.000

2.500

2.000

1.500

1.000

500

0

enero febrero marzo abril mayo junio julio agosto septiembre octubre noviembre diciembre

PRECIO

IDENTIFICACION DE LA SOCIEDAD

• Razón Social: Empresas La Polar S.A.• Rut: 96.874.030-K• Tipo de Sociedad: Sociedad Anónima Abierta.• Registro de Valores: Nº 806• Nemotécnico Bolsa: La Polar• Domicilio Legal: Avda. Presidente Eduardo Frei Montalva Nº 520, Renca, Santiago• Casilla: 148 correo 2• Teléfonos: 383 3000 · 383 3006• Fax: 383 3025• Página Web: www.lapolar.cl

INFORMACION DE LA SOCIEDAD

Empresas La Polar S.A. fue constituida como sociedad anónima cerrada bajo la razón social de “Comercial Siglo XXI S.A.” por escritura pública de fecha 11 de de noviembre de 1998 otorgada en la Cuadragésima Quinta Notaria de Santiago de don René Benavente Cash. El extracto de la citada escritura fue publicado en el Diario Oficial con fecha 17 de noviembre de 1998 e inscrito en el Registro de Comercio de Santiago a Fojas 28.070 Número 22.442 con fecha 13 de noviembre de 1998.

M E M O R I A A N U A L

2009

57

información de la sociedad

En Junta General Extraordinaria de Accionistas celebrada con fecha 27 de abril de 2004, se estableció un texto refundido de los Estatutos Sociales. El acta de esta Junta se redujo a escritura pública con fecha 10 de mayo de 2004 en la Décima Octava Notaría de Santiago de don Patricio Zaldívar Mackenna y un extracto de dicha escritura fue inscrito en el Registro de Comercio de Santiago a Fojas 15.135 Número 11.425 del año 2004 y publicado en el Diario Oficial con fecha 27 de mayo de 2004.

Posteriormente, se reformaron parcialmente los estatutos sociales en Junta General Extraordinaria de Accionistas celebrada con fecha 27 de abril del 2005, oportunidad en que se amplió el giro social y se modificó el nombre de la sociedad a “Empresas La Polar S.A.”. El acta de esta Junta se redujo escritura pública con fecha 10 de mayo de 2005 en la Décima Octava Notaría de Santiago de don Patricio Zaldívar Mackenna y un extracto de dicha escritura fue inscrito en el Registro de Comercio de Santiago a Fojas 17.320 Número 12.498 del año 2005 y publicado en el Diario Oficial con fecha 25 de mayo de 2005.

En Junta General Extraordinaria de accionistas celebrada con fecha 16 de noviembre de 2006, se acordó aumentar el capital social desde $39.199.892.865 dividido en 206.645.463 acciones sin valor nominal, íntegramente suscritas y pagadas, hasta la suma de $72.199.892.865 dividido en 222.522.463 acciones ordinarias, nominativas, de una única serie, de igual valor cada una y sin valor nominal, mediante la emisión de 15.876.681 nuevas acciones de pago, destinándose 1.587.668 acciones a planes de compensación para trabajadores de la Sociedad o sus filiales, facultándose al Directorio de la Sociedad para establecer los términos de este Plan de Compensación. Las acciones no suscritas en el ejercicio de su opción preferente podrán ser destinadas preferentemente a planes de compensación y el saldo no aplicado a este

información de la sociedad

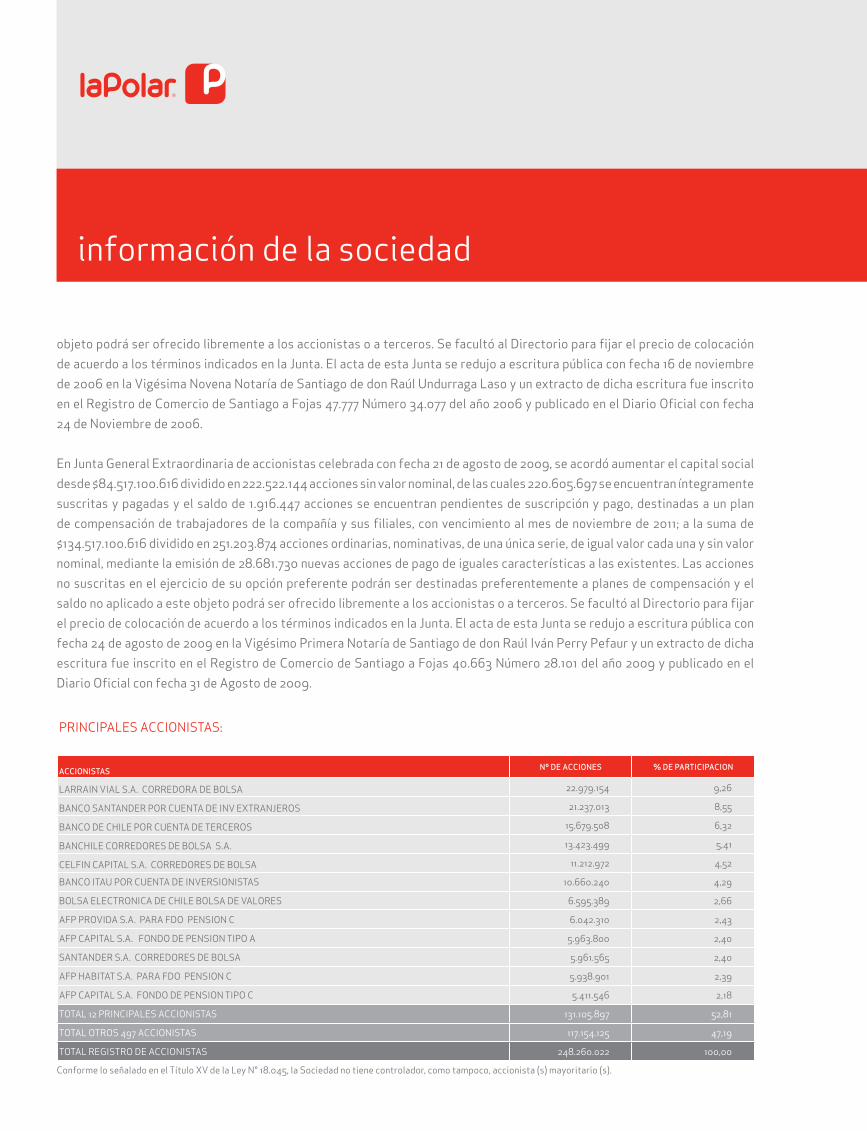

PRINCIPALES ACCIONISTAS:

ACCIONISTAS Nº DE ACCIONES % DE PARTICIPACION

LARRAIN VIAL S.A. CORREDORA DE BOLSA 22.979.154 9,26

BANCO SANTANDER POR CUENTA DE INV EXTRANJEROS 21.237.013 8,55

BANCO DE CHILE POR CUENTA DE TERCEROS 15.679.508 6,32

BANCHILE CORREDORES DE BOLSA S.A. 13.423.499 5,41

CELFIN CAPITAL S.A. CORREDORES DE BOLSA 11.212.972 4,52

BANCO ITAU POR CUENTA DE INVERSIONISTAS 10.660.240 4,29

BOLSA ELECTRONICA DE CHILE BOLSA DE VALORES 6.595.389 2,66

AFP PROVIDA S.A. PARA FDO PENSION C 6.042.310 2,43

AFP CAPITAL S.A. FONDO DE PENSION TIPO A 5.963.800 2,40

SANTANDER S.A. CORREDORES DE BOLSA 5.961.565 2,40

AFP HABITAT S.A. PARA FDO PENSION C 5.938.901 2,39

AFP CAPITAL S.A. FONDO DE PENSION TIPO C 5.411.546 2,18

TOTAL 12 PRINCIPALES ACCIONISTAS 131.105.897 52,81

TOTAL OTROS 497 ACCIONISTAS 117.154.125 47,19

TOTAL REGISTRO DE ACCIONISTAS 248.260.022 100,00

Conforme lo señalado en el Título XV de la Ley N° 18.045, la Sociedad no tiene controlador, como tampoco, accionista (s) mayoritario (s).

objeto podrá ser ofrecido libremente a los accionistas o a terceros. Se facultó al Directorio para fijar el precio de colocación de acuerdo a los términos indicados en la Junta. El acta de esta Junta se redujo a escritura pública con fecha 16 de noviembre de 2006 en la Vigésima Novena Notaría de Santiago de don Raúl Undurraga Laso y un extracto de dicha escritura fue inscrito en el Registro de Comercio de Santiago a Fojas 47.777 Número 34.077 del año 2006 y publicado en el Diario Oficial con fecha 24 de Noviembre de 2006.

En Junta General Extraordinaria de accionistas celebrada con fecha 21 de agosto de 2009, se acordó aumentar el capital social desde $84.517.100.616 dividido en 222.522.144 acciones sin valor nominal, de las cuales 220.605.697 se encuentran íntegramente suscritas y pagadas y el saldo de 1.916.447 acciones se encuentran pendientes de suscripción y pago, destinadas a un plan de compensación de trabajadores de la compañía y sus filiales, con vencimiento al mes de noviembre de 2011; a la suma de $134.517.100.616 dividido en 251.203.874 acciones ordinarias, nominativas, de una única serie, de igual valor cada una y sin valor nominal, mediante la emisión de 28.681.730 nuevas acciones de pago de iguales características a las existentes. Las acciones no suscritas en el ejercicio de su opción preferente podrán ser destinadas preferentemente a planes de compensación y el saldo no aplicado a este objeto podrá ser ofrecido libremente a los accionistas o a terceros. Se facultó al Directorio para fijar el precio de colocación de acuerdo a los términos indicados en la Junta. El acta de esta Junta se redujo a escritura pública con fecha 24 de agosto de 2009 en la Vigésimo Primera Notaría de Santiago de don Raúl Iván Perry Pefaur y un extracto de dicha escritura fue inscrito en el Registro de Comercio de Santiago a Fojas 40.663 Número 28.101 del año 2009 y publicado en el Diario Oficial con fecha 31 de Agosto de 2009.

M E M O R I A A N U A L

2009

59

CAMBIOS DE MAYOR IMPORTANCIA EN LA PROPIEDAD :

ACCIONISTAS

Nº DE ACCIONES VARIACIONES (1)

2009 2008 N° ACCIONES %

BANCO SANTANDER POR CUENTA DE INV EXTRANJEROS 21.237.013 0 21.237.013 N/A

CELFIN CAPITAL S.A. CORREDORES DE BOLSA 11.212.972 5.602.839 5.610.133 100

BANCO ITAU POR CUENTA DE INVERSIONISTAS 10.660.240 5.862.312 4.797.928 82

AFP CAPITAL S.A. FONDO DE PENSION TIPO A 5.963.800 1.396.290 4.567.510 327

BANCHILE CORREDORES DE BOLSA S.A. 13.423.499 9.271.343 4.152.156 45

BANCHILE ADM GENERAL DE FONDOS S A 3.895.882 0 3.895.882 N/A

AFP CAPITAL S.A. FONDO DE PENSION TIPO C 5.411.546 1.934.438 3.477.108 180

BOLSA ELECTRONICA DE CHILE BOLSA DE VALORES 6.595.389 3.123.395 3.471.994 111

AFP CAPITAL S.A. FONDO DE PENSION TIPO B 4.407.544 1.350.709 3.056.835 226

FONDO MUTUO SANTANDER ACCIONES SELECTAS 2.301.736 0 2.301.736 N/A

VALORES SECURITY S.A.CORREDORES DE BOLSA 3.564.273 1.363.198 2.201.075 161

SANTANDER S.A. CORREDORES DE BOLSA 5.961.565 3.810.459 2.151.106 56

BCI CORREDOR DE BOLSA S.A. 4.492.211 2.418.557 2.073.654 86

CAIS BANK 2.231.697 214.112 2.017.585 942

AFP CAPITAL S.A. FONDO DE PENSION TIPO D 1.527.110 92.225 1.434.885 1556

FONDO MUTUO SANTANDER ACCIONES CHILENAS 1.487.088 231.672 1.255.416 542

AFP CUPRUM S.A. FONDO TIPO B 4.508.251 3.284.179 1.224.072 37

AFP HABITAT S.A.FONDO TIPO A 4.802.543 3.578.535 1.224.008 34

BICE INVERSIONES CORREDORES DE BOLSA S A 2.627.396 1.443.083 1.184.313 82

ITAU CHILE CORREDOR DE BOLSA LTDA. 1.218.990 84.822 1.134.168 1337

PENTA VIDA COMPANIA DE SEGUROS DE VIDA S.A. 0 1.501.909 (1.501.909) N/A

MONEDA SA AFI PARA PIONERO FONDO DE INVERSION 3.437.000 5.280.000 (1.843.000) -35

INVERSIONES SIGLO XXI DOS S.A. 0 2.475.074 (2.475.074) N/A

AFP CUPRUM S.A. FONDO TIPO A 1.949.128 4.603.160 (2.654.032) -58

PENTA CORREDORES DE BOLSA S.A. 2.925.062 8.265.912 (5.340.850) -65

LARRAIN VIAL S.A. CORREDORA DE BOLSA 22.979.154 36.898.769 (13.919.615) -38

BANCO DE CHILE POR CUENTA DE TERCEROS CA 15.679.508 41.574.253 (25.894.745) -62

(1) Cambios registrados para variaciones superiores a 1.000.000 de acciones.

información de la sociedad

TRANSACCIONES DE ACCIONES EFECTUADAS POR DIRECTORES, GERENTES, EJECUTIVOS PRINCIPALES Y ACCIONISTAS MAYORITARIOS DE LA COMPAÑIA AÑO 2009

INVERSIONISTA (COMPRAS) (*) RELACION ACCIONES TRANSADAS (Nº)

PRECIO UNITARIODE LA TRANSACCION ($)

MONTO TOTALDE LA TRANSACCION (M$)

Inversiones Canihua S.A. Sociedad relacionada con Director 8.730 1.145,00 9.996

Heriberto Urzúa Sánchez Director 8.650 1.150,00 9.948

Heriberto Urzúa Sánchez Director 6.043 1.152,00 6.962

Heriberto Urzúa Sánchez Director 4.311 1.153,00 4.971

Heriberto Urzúa Sánchez Director 8.605 1.156,00 9.947

Heriberto Urzúa Sánchez Director 8.590 1.158,00 9.947

Heriberto Urzúa Sánchez Director 8.703 1.143,00 9.948

Heriberto Urzúa Sánchez Director 8.680 1.146,00 9.947

Heriberto Urzúa Sánchez Director 4.323 1.150,00 4.971

Heriberto Urzúa Sánchez Director 8.642 1.151,00 9.947

Asesorías Río Najerillas Ltda. Sociedad relacionada con Gerente 488.827 1.867,97 913.114

Asesorías D y J Ltda. Sociedad relacionada con Gerente 488.827 1.867,97 913.114

Asesorías Adm. Financieras y de Sistemas Los Siete Ltda. Sociedad relacionada con Gerente 451.701 1.867,97 843.764

Asesorías Ravello Ltda. Sociedad relacionada con Gerente 618.768 1.867,97 1.155.840

Asesorías Universal Ltda. Sociedad relacionada con Gerente 426.951 1.867,97 797.532

Raúl Sotomayor Valenzuela Director 32.452 1.705,43 55.345

Fernando Franke García Director 6.623 1.705,61 11.296

Jorge Ibañez Tardel Director 6.623 1.705,61 11.296

Baltazar Sánchez Guzmán Director 6.623 1.705,60 11.296

Norberto Morita Director 11.774 1.705,61 20.082

Heriberto Urzúa Sánchez Director 6.623 1.705,61 11.296

Jacques Louis de Montalembert Director 5.587 1.705,60 9.529

Heriberto Urzúa Sánchez Director 3.440 2.121,00 7.296

Heriberto Urzúa Sánchez Director 13.974 2.138,00 29.876

Heriberto Urzúa Sánchez Director 4.656 2.138,90 9.959

Heriberto Urzúa Sánchez Director 12.539 2.139,00 26.821

Heriberto Urzúa Sánchez Director 4.654 2.140,00 9.960

Asesorías Río Najerillas Ltda. Sociedad relacionada con Gerente 19.914 2.487,00 49.526

Inversiones Los Cactus S.A. Sociedad relacionada con Director 79.048 2.419,00 191.217

Inversiones Macro S.A. Sociedad relacionada con Director 52.002 2.419,60 125.824

Fernando Franke García Director 2.131 2.420,00 5.157

Asesorías Ravello Ltda. Sociedad relacionada con Gerente 112.843 2.420,00 273.080