mediciÓn del riesgo de mercado bajo condiciones … · el caso de las distribuciones híbridas se...

TRANSCRIPT

MEDICIÓN DEL RIESGO DE MERCADOBAJO CONDICIONES PROPICIAS PARA

LA DISTORSIÓN DE LOS PRECIOS

20 de Febrero 2009

Contenido

Introducción General 1

1 Preliminares 51.1 Conceptos Básicos de Probabilidad . . . . . . . . . . . . . . . . . 51.2 Medidas de Riesgo . . . . . . . . . . . . . . . . . . . . . . . . . . 71.3 Los Conceptos de VaR y CVaR . . . . . . . . . . . . . . . . . . . 91.4 Derivada del VaR y CVaR . . . . . . . . . . . . . . . . . . . . . . 141.5 El VaR y CVaR de una distribución normal . . . . . . . . . . . . 151.6 El VaR y CVaR de una distribución t no central . . . . . . . . . 191.7 Teoría de Valores Extremos . . . . . . . . . . . . . . . . . . . . . 21

2 Factores de Ajuste de la Volatilidad 232.1 Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232.2 Formulación Matemática . . . . . . . . . . . . . . . . . . . . . . . 232.3 Propiedades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.3.1 Caso Normal . . . . . . . . . . . . . . . . . . . . . . . . . 252.3.2 No Negatividad . . . . . . . . . . . . . . . . . . . . . . . . 262.3.3 F ∗ y El Nivel de Aversión al Riesgo δ . . . . . . . . . . . 282.3.4 F ∗ y el Nivel de Confianza α . . . . . . . . . . . . . . . . 31

2.4 Aplicaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 322.4.1 Bono M Diciembre 2007 . . . . . . . . . . . . . . . . . . . 332.4.2 Bono M Junio 2011 . . . . . . . . . . . . . . . . . . . . . . 34

2.5 Descomposición del Efecto de Distorsión . . . . . . . . . . . . . 352.5.1 Bono M Diciembre 2024 . . . . . . . . . . . . . . . . . . . 362.5.2 Factor de Distorsión del bono M Diciembre 2007 . . . . 36

2.6 Otras variables de referencia . . . . . . . . . . . . . . . . . . . . 362.7 Aplicación de la Teoría de Valores Extremos . . . . . . . . . . . 38

2.7.1 Dificultades en la estimación del VaR y CVaR . . . . . . 382.7.2 Estimadores del VaR y CVaR usando TVE . . . . . . . . 402.7.3 Aplicación en la determinación de F ∗ . . . . . . . . . . . 41

2.8 Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

i

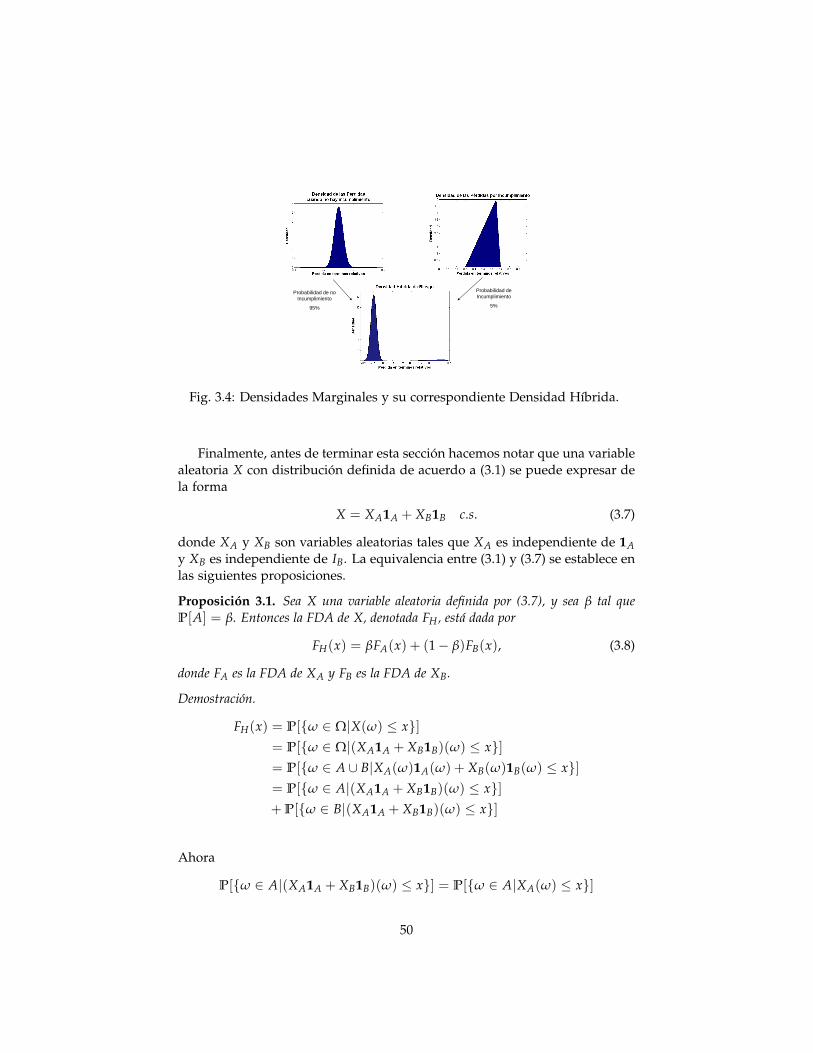

3 Aplicación de Distribuciones Híbridas 463.1 Introducción y Motivación . . . . . . . . . . . . . . . . . . . . . . 463.2 Distribuciones Híbridas . . . . . . . . . . . . . . . . . . . . . . . 473.3 Formulación Matemática . . . . . . . . . . . . . . . . . . . . . . . 513.4 Propiedades del VaRH(β)

α , CVaRH(β)α y β∗ . . . . . . . . . . . . . 52

3.4.1 Propiedades Básicas . . . . . . . . . . . . . . . . . . . . . 533.4.2 Monotonicidad y Continuidad del VaRH(β)

α y CVaRH(β)α 54

3.4.3 Existencia y algunas propiedades de β∗ . . . . . . . . . 593.5 Determinación de la probabilidad óptima β∗ . . . . . . . . . . . 60

3.5.1 Determinación de la Distribución Híbrida . . . . . . . . 633.6 Caso Gaussiano-Gaussiano . . . . . . . . . . . . . . . . . . . . . 64

3.6.1 Solución utilizando simulación . . . . . . . . . . . . . . . 653.6.2 Solución mediante integración numérica . . . . . . . . . 66

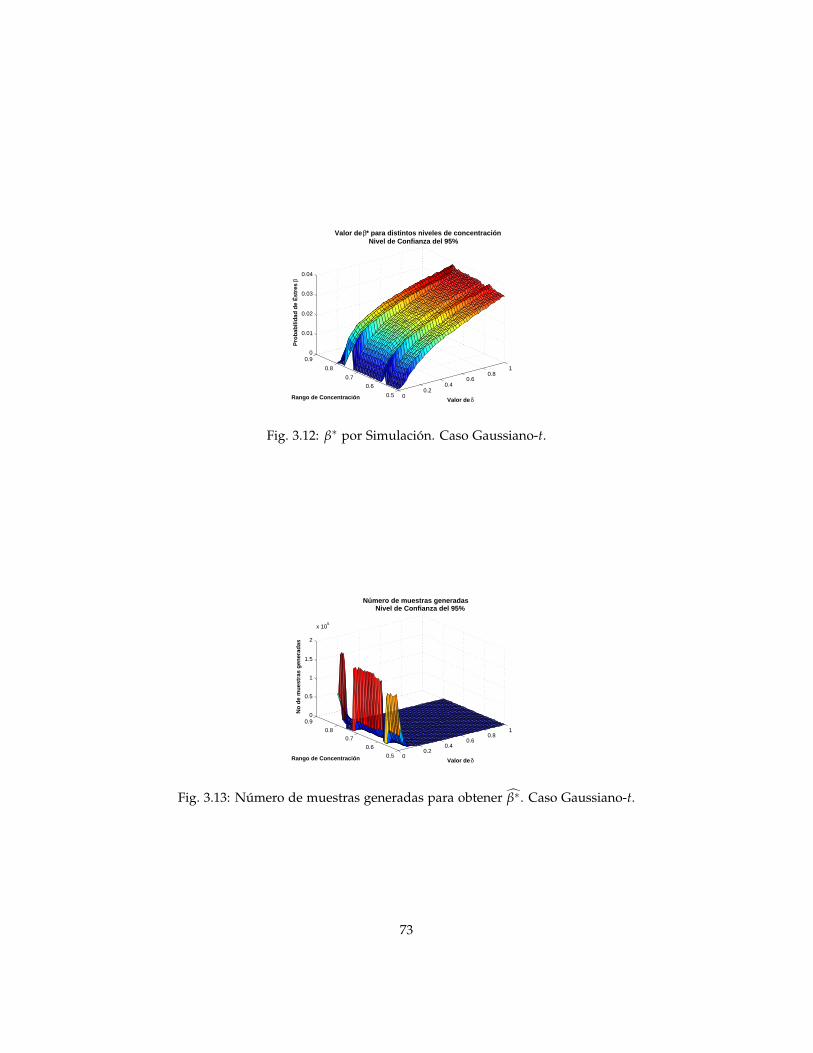

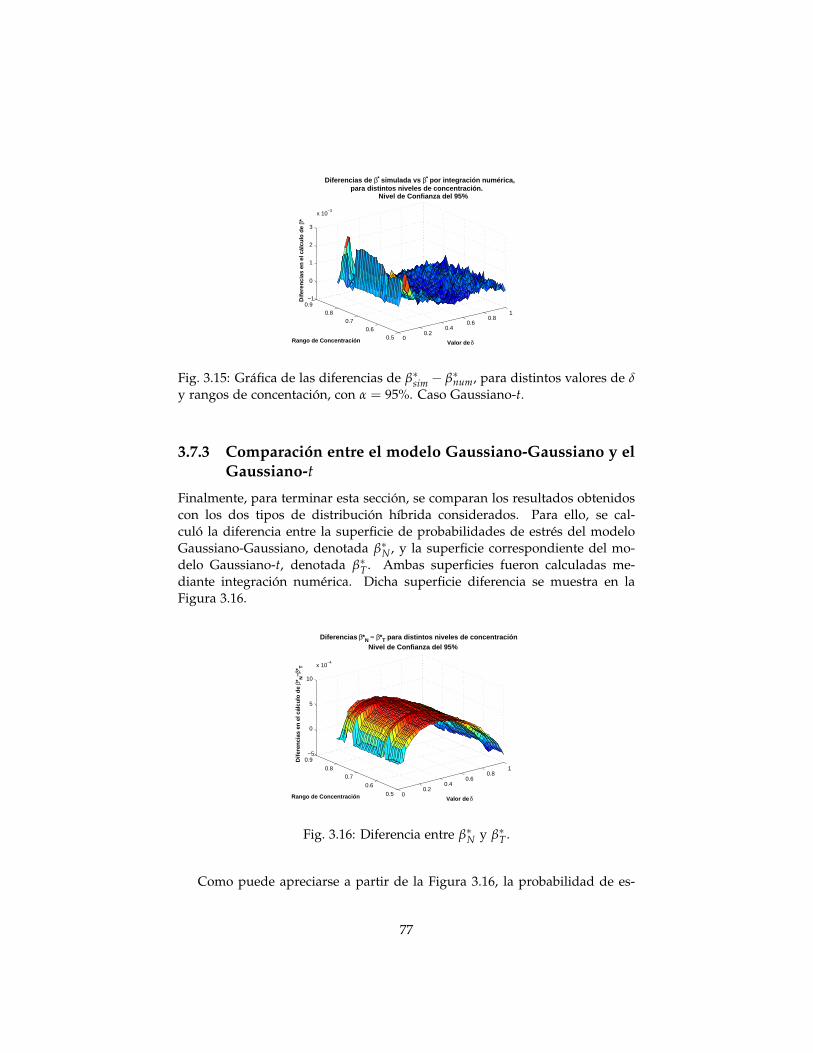

3.7 Caso Gaussiano-t . . . . . . . . . . . . . . . . . . . . . . . . . . . 713.7.1 Solución utilizando simulación . . . . . . . . . . . . . . . 713.7.2 Solución mediante integración numérica . . . . . . . . . 723.7.3 Comparación entre el modelo Gaussiano-Gaussiano y el

Gaussiano-t . . . . . . . . . . . . . . . . . . . . . . . . . . 773.8 Comparación de β∗ con el factor de ajuste F ∗ . . . . . . . . . . 783.9 Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

Conclusiones Generales 83

A Convexidad y Condiciones de Optimalidad 85

B Simulación 87B.1 Método Monte Carlo . . . . . . . . . . . . . . . . . . . . . . . . . 87B.2 Simulación de Distribuciones Híbridas . . . . . . . . . . . . . . 89

C El caso del sesgo en la estimación de β∗ 90

Bibliografía 93

ii

Introducción General

En las últimas tres décadas la mayor parte de las instituciones financieras haninvertido mucho tiempo y recursos en la evaluación y medición de los ries-gos a los que están expuestos sus activos. De igual manera, los reguladoresde los sistemas financieros mundiales y locales han puesto un gran empeñoen la medición de los riesgos sistémicos a los que están expuestos los partici-pantes de los distintos mercados financieros, así como en la determinación delineamientos generales que estos participantes deben seguir a fin de mitigardichos riesgos. De esta manera, se han desarrollado clasificaciones muy pre-cisas de estos riesgos y metodologías especiales para determinar y monitorearcada uno de éstos.

No obstante dicho esfuerzo, la crisis financiera actual ha demostrado, en-tre otras cosas, que este esfuerzo debe redoblarse, poniendo especial énfasisen el seguimiento y la evolución de los riesgos, así como en una constanterevisión de la adecuación de las metodologías utilizadas para tal efecto. Enparticular, respecto a esto último, deben revisarse o evaluarse los supuestosque los correspondientes modelos hacen ya que, como cualquier otro modelo,estos supuestos buscan, por un lado, que el modelo capture de manera aprox-imada la realidad del contexto de aplicación y, por el otro, que se simplifiquelo suficiente la complejidad de dicha realidad a fin de que la instrumentacióndel modelo sea factible.

Este trabajo de tesis se avoca en la adecuación de las metodologías están-dar de medición de riesgos. En particular, se enfoca en las adecuaciones enlos casos en que no se cumplan supuestos menos evidentes que aquellos rela-cionados, por ejemplo, con las medidas de riesgo usadas o las distribucionesde pérdidas utilizadas. A saber, se considera el supuesto de que los precios delos activos considerados reflejen toda la información disponible hasta el mo-mento. Es decir, el presente trabajo considera la medición de riesgos cuandoeste supuesto no se cumple. Esto es, cuando los precios de los activos consi-derados se encuentran "distorsionados". Por ejemplo, cuando la variabilidadde los precios no refleja la verdadera incertidumbre del valor del activo. Enespecífico, se estudia el caso en que esta distorsión ha sido propiciada por unaalta concentración de dichos activos en el mercado financiero en que éstos seoperan.

1

Desde el punto de vista de la medición de riesgos, la distorsión de losprecios de los activos puede conllevar varios problemas. Entre otros, se tienelos siguientes:

• Desde el punto de vista de una institución reguladora, se puede subes-timar el riesgo sistémico del mercado correspondiente.

• Desde la perspectiva de un participante, puede significar una pérdidainesperada, por ejemplo, en el caso de que dicho participante haya acep-tado dichos activos como colateral de una operación crediticia.

• Desde la óptica del mismo tenedor del activo concentrado, éste esta su-jeto al riesgo de que el precio de dicho activo sea impugnado por unainstitución reguladora.

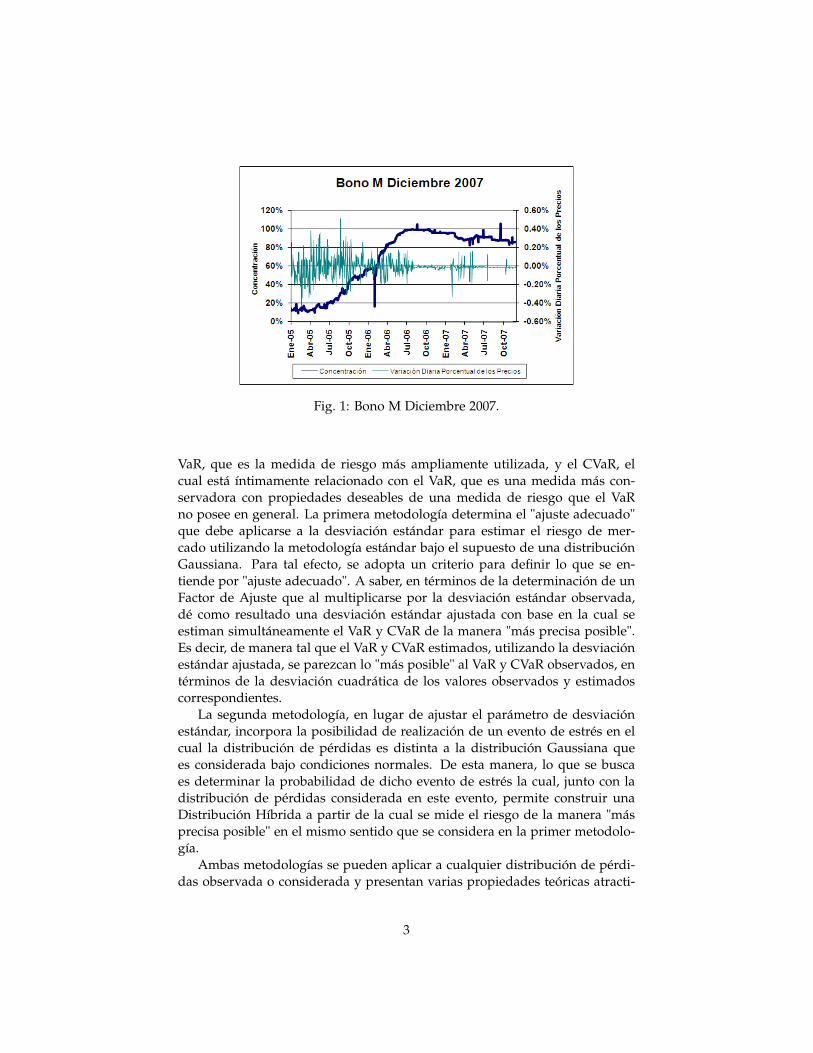

Para tal efecto, se considera el riesgo de mercado, dado que es el tipo deriesgo más sencillo de distinguir y para el cual existe un consenso universalrespecto a su definición; y se toma en cuenta como motivación, una situaciónespecífica observada recientemente en el mercado nacional de instrumentosde renta fija. A saber, el comportamiento, un tanto peculiar, del Bono M Di-ciembre 2007, el cual cerca de su fecha de vencimiento mostró una distorsiónnotable de su precio debido a la alta concentración de la tenencia del mismopor un solo participante del mercado. En particular, como se puede apreciaren la Figura 1, la variación diaria porcentual de los precios de dicho bono,medida en términos de la desviación estándar, experimentó una reduccióndrástica una vez que la tenencia de toda la emisión del título estuvo en manosde un solo participante1. Dicha reducción de la variabilidad conlleva, comose demuestra más adelante en este trabajo de tesis, una subestimación impor-tante del riesgo de mercado.

En este trabajo de tesis se desarrollan dos metodologías para medir elriesgo de mercado, las cuales tienen dos características comunes:

• Parten del supuesto estándar de una distribución de pérdidas Gaus-siana.

• Utilizan el Valor en Riesgo (VaR) y el Valor en Riesgo Condicional (CVaR)como medidas de riesgo.

La primera de estas características busca que la metodología estándar seadecúe solo si es necesario, en cuyo caso se desviará de ésta, dependiendo decada metodología, lo suficiente para medir el riesgo de mercado de maneraadecuada. Por su parte, la segunda característica garantiza que ambas meto-dologías no solamente utilicen la misma forma de medir de riesgo, sino queademás usen dos medidas de riesgo relevantes en el ámbito financiero. El

1La concentración de un instrumento de deuda puede llegar a ser superior al 100% debido aque algunos participantes del mercado pueden vender en corto dicho instrumento.

2

Fig. 1: Bono M Diciembre 2007.

VaR, que es la medida de riesgo más ampliamente utilizada, y el CVaR, elcual está íntimamente relacionado con el VaR, que es una medida más con-servadora con propiedades deseables de una medida de riesgo que el VaRno posee en general. La primera metodología determina el "ajuste adecuado"que debe aplicarse a la desviación estándar para estimar el riesgo de mer-cado utilizando la metodología estándar bajo el supuesto de una distribuciónGaussiana. Para tal efecto, se adopta un criterio para definir lo que se en-tiende por "ajuste adecuado". A saber, en términos de la determinación de unFactor de Ajuste que al multiplicarse por la desviación estándar observada,dé como resultado una desviación estándar ajustada con base en la cual seestiman simultáneamente el VaR y CVaR de la manera "más precisa posible".Es decir, de manera tal que el VaR y CVaR estimados, utilizando la desviaciónestándar ajustada, se parezcan lo "más posible" al VaR y CVaR observados, entérminos de la desviación cuadrática de los valores observados y estimadoscorrespondientes.

La segunda metodología, en lugar de ajustar el parámetro de desviaciónestándar, incorpora la posibilidad de realización de un evento de estrés en elcual la distribución de pérdidas es distinta a la distribución Gaussiana quees considerada bajo condiciones normales. De esta manera, lo que se buscaes determinar la probabilidad de dicho evento de estrés la cual, junto con ladistribución de pérdidas considerada en este evento, permite construir unaDistribución Híbrida a partir de la cual se mide el riesgo de la manera "másprecisa posible" en el mismo sentido que se considera en la primer metodolo-gía.

Ambas metodologías se pueden aplicar a cualquier distribución de pérdi-das observada o considerada y presentan varias propiedades teóricas atracti-

3

vas. Entre otras, se encuentran las siguientes:

• Bajo ciertos supuestos, los cuales se cumplen típicamente en la práctica,los modelos matemáticos asociados con cada metodología tienen solu-ción.

• La formulación de ambos modelos permite asignar el peso relativo quese le da al CVaR con respecto al VaR. Por lo tanto, el valor de dichaponderación, la cual denominamos δ , se puede asociar, al menos intui-tivamente, con un cierto nivel de aversión al riesgo.

• Tanto los Factores de Ajuste como las Distribuciones Híbridas se puedencaracterizar en términos de una variable de referencia que determine laforma de la distribución de pérdidas (e. g. el nivel de concentración deciertos activos).

• La adición o inclusión de otras medidas de riesgo distintas al VaR yCVaR es relativamente fácil.

• La incorporación de restricciones adicionales sobre los Factores de Ajusteo las Distribuciones Híbridas es relativamente sencilla.

Es importante mencionar que aunque el objetivo primario de las metodolo-gías aquí desarrolladas fue la medición del riesgo de mercado en condicionespropicias para la distorsión de los precios, dichas metodologías se puedenaplicar para adecuar la metodología estándar por cualquier característica dela distribución de pérdidas que se aleje de los supuestos de dicha metodolo-gía.

Las metodologías desarrolladas se aplicaron al caso del Bono M Diciem-bre 2007, suponiendo que se desea medir el riesgo de la posición en dichobono. Para el caso de la metodología de Factores de Ajuste, se obtuvieron, enentre otros resultados, que los Factores de Ajuste, para un nivel de confianzadel 99%, varían en un rango de [1.38, 1.67], lo que significa incrementar elparámetro de desviación estándar entre un 38% y un 67%. Por su parte, parael caso de las Distribuciones Híbridas se obtuvieron, entre otras cosas, que lasprobabilidades de estrés se encuentren en un rango de [0.00344%, 3.81709%]considerando un nivel de confianza en el cálculo del VaR y CVaR de 95%.En los resultados obtenidos para ambas metodologías, se observó que tantolos Factores de Ajuste como las probabilidades de estrés de las DistribucionesHíbridas se incrementan conforme el parámetro de aversión al riesgo así lohace.

4

Capítulo 1

Preliminares

En este capítulo se presentan los conceptos y resultados teóricos necesariospara los temas que son abordados en los capítulos posteriores y se encuentraorganizado de la siguiente manera: en la Sección 1.1 se presentan conceptosbásicos de probabilidad; en la Sección 1.2 se introduce el concepto de medidasde riesgo; en la Sección 1.3 se definen los conceptos de VaR y CVaR; en la Sec-ción 1.4 se dan fórmulas explícitas, bajo ciertas condiciones, de las derivadasdel VaR y CVaR con respecto al nivel de confianza; en las Secciones 1.5 y 1.6se estudian el VaR y el CVaR de las distribuciones normal y t no central, res-pectivamente; finalmente, en la Sección 1.7 se exponen algunos resultados dela Teoría de Valores Extremos.

1.1 Conceptos Básicos de Probabilidad

En esta sección se establecen algunos resultados y definiciones que serán uti-lizadas en secciones posteriores del presente trabajo.

Definición 1.1 (σ-álgebra). Una colección de subconjuntos de Ω es una σ-álgebra,denotada S , si satisface las siguientes tres propiedades:

1. ∅ ∈ S .

2. Si A ∈ S entonces Ac ∈ S .

3. Si A1, A2, . . . ∈ S entonces ∪∞i=1 Ai ∈ S .

Definición 1.2 (Medida de Probabilidad). Dado un conjunto Ω y una σ-álgebraS de subconjuntos de Ω, una medida de probabilidad P es una función condominio S que satisface:

1. P[A] ≥ 0 para toda A ∈ S .

5

2. P[Ω] = 1.

3. Si A1, A2, . . . ∈ S son conjuntos disjuntos, entonces P[∪∞i=1 Ai] = ∑∞

i=1 P[Ai].

Definición 1.3 (Espacio de Probabilidad). Un espacio de probabilidad es unatríada (Ω,S , P) donde Ω es un conjunto cualquiera, S es la σ-álgebra desubconjuntos de Ω, y P es una medida de probabilidad definida sobre S .

Definición 1.4 (Variable Aleatoria). Sea (Ω,S , P) un espacio de probabilidad.Una variable aleatoria es una función X : Ω→ R tal que para toda a ∈ R

ω ∈ Ω|X(ω) ≥ a ∈ S . (1.1)

Un caso particular de una variable aleatoria, es la función indicadora deun conjunto A ∈ S definida por:

1A(x) =

1 si x ∈ A0 si x /∈ A

(1.2)

Definición 1.5 (Función de Distribución Acumulada). Sea (Ω,S , P) un espa-cio de probabilidad y X : Ω→ R una variable aleatoria, entonces

FX(y) = P[ω ∈ Ω|X(ω) ≤ y] = PX [(−∞, y)] (1.3)

es la función de distribución acumulada (FDA) correspondiente a la variablealeatoria X.

Definición 1.6. Sea X una variable aleatoria con función de distribución acu-mulada dada por F, si existe una función integrable f tal que

FX(x) =∫ x

−∞f (z)dz (1.4)

se dirá entonces que X es una variable aleatoria continua. La función f serállamada la función de densidad correspondiente a X.

Definición 1.7. Sea (Ω,S , P) un espacio de probabilidad. Las variables aleato-rias X y Y se distribuyen de manera idéntica si para todo conjunto A ∈ S setiene que

P[X ∈ A] = P[Y ∈ A] (1.5)

La distribución de una variable aleatoria queda totalmente caracterizadapor su FDA como se establece en la siguiente proposición.

Proposición 1.1. Dos variables aleatorias X y Y se distribuyen de forma idéntica siy sólo si tienen la misma FDA.

Demostración. Ver demostración del Teorema 1.5.2 de Casella & Berger (1990).

6

Definición 1.8 (Valor Esperado). Sea X una variable aleatoria con FDA dadapor F. El valor esperado de X, denotado E[X], se define como

E[X] =∫ ∞

−∞xdF(x) (1.6)

siempre que ∫ ∞

−∞|x|dF(x)

exista.

Definición 1.9 (Varianza). Sea X una variable aleatoria, la varianza de X sedefine como

V[X] = E[(X− E[X])2] (1.7)

siempre que el valor esperado exista.

1.2 Medidas de Riesgo

En esta sección se definen las medidas de riesgo y se describen algunas de suspropiedades generales. En particular, se establece la propiedad de coherenciade una medida de riesgo, en el sentido de Artzner et al. (1999).

Para introducir el concepto de medidas de riesgo, se representará el valorde una posición financiera como una variable aleatoria definida dentro de unespacio de probabilidad (Ω,S , P).

Definición 1.10 (Medida de Riesgo). Sea D un conjunto de posiciones fi-nancieras. Se dirá que la función M : D → R es una medida de riesgo siy sólo si satisface las siguientes propiedades:

• Monotonía: Para toda X ∈ D y Y ∈ D con X ≤ Y c.s. (casi segura-mente1) se tiene que

M(X) ≥ M(Y).

• Invariante bajo Traslaciones: Para toda m ∈ R se cumple

M(X + m) = M(X)−m.

La propiedad de monotonía significa que si una posición tiene un valormayor o igual al valor de otra posición finaciera, bajo cualquier escenario,entonces está última posición se considera más riesgosa que la primera. Porsu parte, la propiedad de invarianza bajo traslaciones indica que si se agrega

1Una propiedad se satisface casi seguramente para una variable aleatoria X si se cumple paratodos puntos de su dominio, excepto posiblemente para algún subconjunto con probabilidadcero.

7

un monto m de efectivo, o de activo libre de riesgo, a una posición financiera,entonces el riesgo de está disminuye por el mismo monto m.

Es importante notar que la propiedad de invarianza implica en particularque si el monto de efectivo que se agrega a la posición es precisamente elriesgo de la posición, entonces el riesgo se neutraliza. Esta observación seformaliza en el siguiente resultado.

Lema 1.1. Sea X una posición financiera y M una medida de riesgo, de acuerdo a laDefinición 1.10. Entonces, si se agrega una cantidad de efectivo igual al riesgo de laposición M(X), el riesgo de la nueva posición, X + M(X), se neutraliza.

Demostración. Por la propiedad de invarianza bajo traslaciones, se cumple que

M(X + m) = M(X + M(X)) = M(X)−M(X) = 0.

Por lo tanto, el riesgo de la nueva posición es de cero.

Definición 1.11 (Medida de Riesgo Coherente). Sea M : D → R una medidade riesgo. Se dirá que M es coherente si satisface las siguientes propiedades:

• Homogeneidad Positiva: Para toda X ∈ D y λ ≥ 0 se cumple que

M(λX) = λM(X).

• Subaditividad: Para toda X, Y ∈ D se satisface

M(X + Y) ≤ M(X) + M(Y).

La homogeneidad positiva indica que si la posición se incrementa por unfactor positivo entonces el riesgo se incrementa por el mismo factor2. Lasubaditividad indica que si dos posiciones se combinan en una sola posición,entonces el riesgo de combinar las posiciones es menor o igual a la suma desus riesgos considerados por separado. Resulta ser que la subaditividad estáintimamente relacionada con la propiedad de convexidad como se estableceen la siguiente proposición:

Proposición 1.2. Sea M una medida de riesgo que satisface la propiedad de home-geneidad positiva, entonces M es una función convexa si y sólo si es subaditiva.

Demostración. Sean X y Y dos posiciones financieras y M una medida deriesgo homogenea positiva. Supóngase que M es subaditiva y sea 0 ≤ λ ≤ 1.Entonces, se cumple que

M(λX + (1− λ)Y) ≤ M(λX) + M((1− λ)Y)= λM(X) + (1− λ)M(Y).

2Este axioma no se cumple si existe un riesgo de liquidez, ya que en ese caso el riesgo de laposición aumentará más rápido que el tamaño de la misma.

8

Por lo tanto, M es una función convexa. Para demostrar el recíproco supón-gase que M es una medida de riesgo convexa. Entonces se sigue que

12

M(X + Y) = M(

12

X +12

Y)

≤ 12

M(X) +12

M(Y),

de donde,

M(X + Y) ≤ M(X) + M(Y).

Luego entonces, M es una medida de riesgo subaditiva.

1.3 Los Conceptos de VaR y CVaR

En esta sección se definen los conceptos de Valor en Riesgo (VaR) y Valor enRiesgo Condicional (CVaR) y se demuestra que son medidas de riesgo en elsentido de la Definición 1.10. Asimismo, se exponen algunas de sus ventajasy desventajas más importantes.

Definición 1.12 (VaR). El Valor en Riesgo o VaR de una posición financiera Xa un nivel de confianza α se define como:

VaRα(X) = infx ∈ R |P[−X ≤ x] ≥ α (1.8)

Es decir el VaR no es más que el percentil más pequeño de orden α de ladistribución de pérdidas asociadas a la posición financiera X. En ocasiones seasociará directamente una función de distribución acumulada FX a las pérdi-das de la posición financiera X y estará dada por:

FX(x) = P[−X ≤ x]. (1.9)

El subíndice X se omitirá para simplificar la notación en caso de que se so-breentienda por el contexto que se hace referencia a la variable aleatoria X.

Dada una variable aleatoria X, El VaR para un nivel de confianza α estarádado por VaRα = F←(α) = infx ∈ R | F(x) ≥ α. Para ilustrar lo anterior sepresenta una posible función de distribución acumulada F en la Figura 1.1 yel correspondiente valor de VaRα = F←(α) en la Figura 1.2. Obsérvese que elVaR esta definido para toda α ∈ (0, 1), inclusive para el valor x = 3 donde Fpresenta una discontinuidad. Asimismo el VaR presenta una discontinuidaden α = 1/3 debido a que F(x) = 1/3 para toda x ∈ [1, 2].

Proposición 1.3. El VaR es una medida de riesgo.

9

−3 −2 −1 0 1 2 3 4 5

0

0.2

0.4

0.6

0.8

1

Fig. 1.1: Gráfica de la FDA

0 0.2 0.4 0.6 0.8 1−1

−0.5

0

0.5

1

1.5

2

2.5

3

Fig. 1.2: Gráfica del VaRα

10

Demostración. Sean X y Y dos posiciones financieras, entonces si X ≤ Y setiene que −X ≥ −Y, por lo que

ω ∈ Ω| − X(ω) ≤ x ⊂ ω ∈ Ω| −Y(ω) ≤ x,de donde

P[−X ≤ x] ≤ P[−Y ≤ x] para toda x ∈ R.

Entonces para toda x ∈ R y para toda α ∈ [0, 1], tal que P[−Y ≤ x] ≥ α, setendrá que P[−X ≤ x] ≥ α. Por lo tanto dado un nivel de confianza α se tieneque

infx ∈ R |P[−X ≤ x] ≥ α ≥ infx ∈ R |P[−Y ≤ x] ≥ αo equivalentemente, que VaRα(X) ≥ VaRα(Y).

La propiedad de Invarianza bajo Traslaciones se sigue de

VaRα(X + m) = infx ∈ R |P[−(X + m) ≤ x] ≥ α= infx ∈ R |P[−X ≤ x + m] ≥ α= infy−m, y ∈ R |P[−X ≤ y] ≥ α= infy ∈ R |P[−X ≤ y] ≥ α −m

= VaRα(X)−m.

Una de las desventajas del VaR es que en general no es una medida suba-ditiva, como se ilustra en el siguiente ejemplo:3

Ejemplo 1.1. Considérense dos bonos distintos A y B de forma tal que susprobabilidades de incumplimiento sean mutuamente excluyentes (es decir siel bono A incumple en su pago entonces el bono B no incumple y viceversa).Un portafolio compuesto de ambos bonos puede tener un VaR global mayora la suma de los VaR individuales. Por ejemplo, supóngase que ambos bonostienen como valores de recuperación 70 y 90 con probabilidades de 3% y 2%respectivamente, y que en el resto de los casos se pueden redimir por un valorde 100. Las distribuciones de probabilidad de los bonos A, B y del portafoliocompuesto por ambos bonos se resumen en la Tabla 1.1.

Asumiendo que el valor inicial de cada bono es simplemente el valor es-perado del payoff como se describe en la Tabla 1.1, este puede ser fácilmentecalculado mediante dicha tabla. Por ejemplo, para el bono A se tiene un valorinicial de

70 · 3% + 90 · 2% + 100 · 95% = 98.9

y para el portafolio A+B se tiene un valor inicial de

170 · 6% + 190 · 4% + 200 · 90% = 197.8

Notando que la pérdida potencial en cada escenario esta dada por el valorincial menos el valor del rescate de cada bono, se obtiene la Tabla 1.2.

3El Ejemplo 1.1 fue tomado de Acerbi et al. (2001).

11

Tab. 1.1

Evento A B A+B Prob

E1 70 100 170 3%E2 90 100 190 2%E3 100 70 170 3%E4 100 90 190 2%E5 100 100 200 90%

Tab. 1.2

A B A+B

Valor inicial 98.9 98.9 197.8VaR 95% 8.9 8.9 27.8

A partir de dicha tabla se puede observar que VaR95%(A + B) > VaR95%(A)+VaR95%(B). Por ende el VaR no es una medida de riesgo subaditiva en estecaso.

Para remediar algunas de las desventajas del VaR, incluyendo la falta desubaditividad, se introduce el concepto de CVaR, definido a continuación.

Definición 1.13 (CVaR). El Valor en Riesgo Condicional o CVaR de una posi-ción financiera X para un nivel de confianza α se define como:

CVaRα(X) = El valor esperado de la α-cola de la distribución de pérdidas FX

donde la distribución en cuestión esta dada por

FαX(z) =

FX(z)−α

1−α para z ≥ VaRα(X)0 para z < VaRα(X)

(1.10)

A continuación se demuestra que el CVaR es una medida de riesgo.

Proposición 1.4. El CVaR es una medida de riesgo.

Demostración. Sean X y Y dos posiciones financieras. Si X ≤ Y entonces sesigue que P[−X ≤ x] ≤ P[−Y ≤ x], por lo que FX(x) ≤ FY(x), lo cual implicaque Fα

X(x) ≤ FαY(x), de donde

∫ ∞−∞ zdFα

X(x) ≥∫ ∞−∞ zdFα

Y(x), o equivalente-mente, CVaRα(X) ≥ CVaRα(Y).

12

Para demostrar que el CVaR es invariante bajo traslaciones, considérese elcaso en que Y = X + m, para ese caso se tiene que

FY(x) = P[−Y ≤ x] = P[−(X + m) ≤ x] = P[−X ≤ x + m] = FX(x + m)

por definición

FαY(z) =

FY(z)−α

1−α para z ≥ VaRα(Y)0 para z < VaRα(Y)

(1.11)

por ende

FαY(z) =

FX(z+m)−α

1−α para z + m ≥ VaRα(X)0 para z + m < VaRα(X)

por lo que FαY(z) = Fα

X(z + m), luego entonces∫ ∞

−∞zdFα

Y(z) =∫ ∞

−∞zdFα

X(z + m)

=∫ ∞

−∞(y−m)dFα

X(y)

=∫ ∞

−∞ydFα

X(y)−m∫ ∞

−∞dFα

X(y)

= CVaRα(X)−m.

Proposición 1.5. El CVaR es una medida de riesgo coherente.

Demostración. Por la proposición anterior se tiene que el CVaR es una medidade riesgo. Para demostrar que es coherente considerénse dos posiciones finan-cieas X y Y cualesquiera. Para demostrar la homgeneidad positiva del CVaRconsidérese el caso en que Y = λX con λ > 0, entonces:

FY(x) = P[−λX ≤ x] = P[−X ≤ x/λ] = FX(x/λ) (1.12)

por definición se tiene que

FYα (z) =

FY(z)−α

1−α para z ≥ VaRα(Y)0 para z < VaRα(Y)

(1.13)

sustituyendo (1.12) en (1.13) se tiene que

FαY(z) =

FX( z

λ )−α

1−α para z/λ ≥ VaRα(X)0 para z/λ < VaRα(X)

(1.14)

13

por lo que FαY(z) = Fα

X(z/λ) para toda z ∈ R, de donde se sigue que

CVaRα(Y) =∫ ∞

−∞zdFα

Y(z)

=∫ ∞

−∞zdFα

X(z/λ)

=∫ ∞

−∞λydFα

X(y)

= λ∫ ∞

−∞ydFα

X(y)

= λ CVaRα (X).

Rockafellar & Uryasev (2002) demuestran la convexidad de CVaRα, esto au-nado a la Proposición 1.2 demuestra que el CVaR es una medida de riesgocoherente.

En el caso de que la distribución de la variable aleatoria correspondientea la distribución de pérdidas F sea continua, el CVaR no es más que el valoresperado de las pérdidas que exceden al VaR, como se detalla y demuestracontinuación.

Proposición 1.6. Sea X una posición financiera continua con función de distribuciónde pérdidas FX , entonces

CVaRα(X) = E[−X| − X > VaRα] (1.15)

Demostración. Sea f la función de densidad correspondiente a la distribuciónFX , se sigue que

CVaRα(X) =∫ ∞

−∞zdFα

X(z)

=1

1− α

∫ ∞

VaRα

z f (z)dz

=

∫ ∞VaRα

z f (z)dz

1− F(VaRα)

=E[−X 1−X>VaRα]

P(−X > VaRα)= E[−X| − X > VaRα]

1.4 Derivada del VaR y CVaR

En esta sección se obtienen fórmulas generales de las derivadas del VaR yCVaR con respecto al nivel de confianza α, para el caso en que la función

14

de distribución acumulada es estrictamente creciente y diferenciable. Estasfórmulas serán de utilidad cuando se analice el comportamiento del factor deajuste con respecto al nivel de confianza en el Capítulo 2.

Lema 1.2. Sea F una función de distribución acumulada asociada a una variablealeatoria X. Supóngase que F es una función estrictamente creciente y diferenciableentonces

∂ VaR(X)∂α

y∂ CVaR(X)

∂α

existen y sus derivadas estan dadas por:

∂ VaR(X)∂α

=1

f (F−1(α))(1.16a)

∂ CVaR(X)∂α

=1

(1− α)2 E([X−VaRα(X)]+) (1.16b)

Demostración. Por definición se tiene que:

VaRα(X) = F←(α) = inft ∈ R | F(t) ≥ α (1.17)

Cómo F es estrictamente creciente, F es una función inyectiva. Además si F esdiferenciable en α, será continua, por lo que para cada α ∈ (0, 1) existirá t ∈ R

tal que F(t) = α y por ende la función F será suprayectiva también4. Luegoentonces F−1 existe y F←(α) = F−1(α) para toda α ∈ (0, 1). Así se tendrá que:

∂ VaR∂α

=1

dFdα

∣∣∣F−1(α)

=1

f (F−1(α))(1.18)

El segundo resultado es consecuencia directa de la existencia de F−1 y de laproposición 13 en Rockafellar & Uryasev (2002).

1.5 El VaR y CVaR de una distribución normal

La distribución normal es una de las distribuciones de probabilidad más útilesen el estudio del comportamiento de los activos financieros. En el presente tra-bajo se recurrirá con frecuencia a la distribución normal para estudiar el riesgode los bonos gubernamentales y como punto de referencia para estudiar otrasdistribuciones de riesgo. En particular, en esta sección se deducirán fórmulasexplícitas para el cálculo del VaR y CVaR de una distribución normal.

La función de densidad de una distribución normal5 con media µ y des-viación estándar σ está dada por

4Este último punto es un tanto sutil y posiblemente valga la pena detallarlo más. Si α ∈ (0, 1)como F es una función de distribución acumulada existirán t∗ y t∗ tales que F(t∗) ≥ α y F(t∗) < α,aplicando el teorema del valor intermedio sabemos que existe t ∈ [t∗, t∗] tal que F(t) = α.

5En ocasiones se hará referencia a la distribución normal como distribución Gaussiana.

15

f (x) =1√2π

exp(− (x− µ)2

2σ2

)(1.19)

y tiene como función de distribución acumulada N(x) =∫ x−∞ f (z)dz.

Proposición 1.7. Dado un nivel de confianza α ∈ (0, 1), para una variable aleatoriaque se distribuye según una normal con media µ y desviación estándar σ se tiene que:

VaRα = σN−1(α) + µ (1.20a)

CVaRα =

(σ√

2π(1− α)

)exp

(−N−1(α)2

2

)+ µ (1.20b)

Demostración. Sea m(z) = (z− µ)/σ entonces por definición

α =∫ VaRα

−∞

1√2π

exp(− z− µ

2σ

)2dz

=∫ m(VaRα)

−∞

1√2π

exp(−m2

2

)dm

= N(m(VaRα))

por ende m−1(N−1(α)) = VaRα y como m−1(z) = σz + µ se obtiene la fórmuladel VaR descrita.

Para demostrar la fórmula del CVaR nótese que la función de densidad dela cola de la distribución para valores de z mayores a VaRα es

fα(z) =

1√

2πσ(1−α)exp

(−(z−µ)2

2σ2

)para z ≥ VaRα

0 para z < VaRα

Por lo que:

CVaRα =∫ ∞

VaRα

z fα(z)dz

=∫ ∞

VaRα

1√2πσ(1− α)

z exp(

(z− µ)2

2σ2

)dz

=1√

2πσ(1− α)

∫ ∞

m(VaRα)(σm + µ)e−m2/2σdm

=σ2

√2πσ(1− α)

∫ ∞

m(VaRα)me−m2/2dm +

σµ√2πσ(1− α)

∫ ∞

m(VaRα)e−m2/2dm

=

(σ√

2π(1− α)

)exp

(−m(VaRα)

2

2

)+(

µ

1− α

)(1−N(m(VaRα))

)

=

(σ√

2π(1− α)

)exp

(−N−1(α)2

2

)+ µ

16

donde la última igualdad se sigue del hecho de que m(VaRα) = N−1(α) yN(m(VaRα)) = α.

Los siguientes corolarios caracterizan el VaR y CVaR de cualquier distribu-ción normal en términos del VaR y CVaR de una distribucíón normal estándar,así como su comportamiento respecto a cambios en el nivel de confianza. Es-tos resultados serán aplicados en el Capítulo 2.

Corolario 1.1. Sean χα y ηα el VaRα y CVaRα de una normal estándar respectiva-mente, entonces el VaRα y CVaRα de una normal con media µ y desviación estándarσ están dados por:

VaRα = σχα + µ (1.21a)

CVaRα = σηα + µ (1.21b)

Demostración. Se sigue inmediatamente de la Proposición 1.7.

Corolario 1.2. El VaR y CVaR de una distribución normal estándar son funcionesinfinitamente diferenciables en α ∈ (0, 1) y sus primeras dos derivadas están dadaspor:

dχ

dα=

1(1− α)ηα

(1.22a)

dη

dα=

ηα − χα

1− α(1.22b)

d2χ

dα2 =χα

(1− α)2η2α

(1.22c)

d2η

dα2 =2(ηα − χα)− 1/ηα

(1− α)2 (1.22d)

Demostración. De la Proposición 1.7 se puede ver que tanto el VaRα comoel CVaRα son composiciones de funciones infinitamente diferenciables en elintervalo (0, 1). Asimismo sus derivadas de cualquier orden pueden ser ob-tenidas mediante un cálculo directo como se detalla a continuación para lasderivadas de primer y segundo orden:

dχ

dα=

1dNdα

∣∣∣N−1(α)

=1

exp(−N−1(α)2/2)√2π

=1

(1−α) exp(−N−1(α)2/2)√2π(1−α)

=1

(1− α)ηα

17

dη

dα=

ddα

(1√

2π(1− α)

)e−N−1(α)2/2 +

(1√

2π(1− α)

)d

dα

(e−N−1(α)2/2

)

=e−N−1(α)2/2√

2π(1− α)2 −(

e−N−1(α)2/2√

2π(1− α)

)χα

(dχ

dα

)=

ηα

1− α− ηαχα

(1− α)ηα

=ηα − χα

1− α

d2χ

dα2 =d

dα

(1

1− α

)1ηα

+(

11− α

)d

dα

(1ηα

)=

1

(1− α)2ηα

− ηα − χα

(1− α)2η2α

=χα

(1− α)2η2α

d2η

dα2 =d(ηα−χα)

dα (1− α)− (ηα − χα)d(1−α)

dα

(1− α)2

=

(ηα − χα − 1

ηα

)+ (ηα − χα)

(1− α)2

=2(ηα − χα)− 1/ηα

(1− α)2

A partir de (1.22a)-(1.22d) se puede deducir el comportamiento global deχα y ηα. A saber, de (1.22a) y (1.22b) se sigue inmediatamente que tanto χα

como ηα son funciones estrictamente crecientes en α. Además, de (1.22c) sededuce que χα tiene un punto de inflexión en α = 0.5 y de (1.22d) que ηα tieneun punto de inflexión en α ≈ 0.291. Por último, de (1.22c) se sigue que χα esuna función cóncava para α < 0.5 y convexa para α > 0.5 y de (1.22d) que ηα

es una función cóncava para α < 0.291 y convexa para α > 0.291.Las observaciones anteriores se ilustran en la Figura 1.3 donde se grafican

χα y ηα.

18

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1−3

−2

−1

0

1

2

3

α

VaRα y CVaRα de una distribución normal estándar

χα

ηα

Fig. 1.3: Gráfica del VaRα y CVaRα para una distribución normal estándar.

1.6 El VaR y CVaR de una distribución t no central

La distribución t no central, al igual que la distribución normal, es amplia-mente utilizada en la modelación de riesgos financieros. Esto debido princi-palmente a que puede modelar los fenómenos de alta curtosis y colas pesadaspresentadas comúnmente en las series financieras, y a su relativamente sen-cillo tratamiento analítico.

La función de densidad de una distribución t no central6 es de la forma

fT(x) =Γ(

ν+12

)Γ(

ν2)√

πφν

1 +(x− µ)2

φν

−( 1+ν2 )

(1.23)

donde µ es un parámetro de localización, φ es un parámetro de dispersión yν es un parámetro de forma o de grados de libertad.

Cabe mencionar que la distribución t de Student, también llamada t están-dar, asume µ = 0, φ = 1 y ν entero.

La función de distribución acumulada de la distribución t estándar con νgrados de libertad será denotada Tν.

A continuación se enuncian y derivan fórmulas explícitas para el VaR yCVaR de la distribución t no central.

Proposición 1.8. Dado un nivel de confianza α ∈ (0, 1) para una variable aleatoria

6Existen parametrizaciones más generales de una distribución t no central, sin embargo, laparametrizacion descrita por la ecuación 1.23 es lo suficientemente general para los propósitosdel presente trabajo.

19

con distribución t no central con parámetros µ, φ y ν > 1 se tiene que:

VaRα =√

φT−1ν (α) + µ (1.24)

CVaRα =√

φν

ν− 1

(1 +

T−1ν (α)2

ν

)(ft(T−1

ν (α))1− α

)+ µ (1.25)

donde ft es la función de densidad de una distribución t estándar con ν grados delibertad.

Demostración. Sea m(x) = x−µ√φ

, entonces por definición

α =∫ VaRα

−∞

Γ(

ν+12

)Γ(

ν2)√

πφν

1 +(x− µ)2

φν

−( 1+ν2 )

dx

=∫ m(VaRα)

−∞

Γ(

ν+12

)Γ(

ν2)√

πν

1 +m2

ν

−( 1+ν2 )

dm

= Tν(m(VaRα))

por ende m−1(T−1ν (α)) = VaRα de donde se sigue que VaRα =

√φT−1

ν (α) + µ.En el caso del CVaR se tiene que

CVaRα =1

1− α

∫ ∞

VaRα

Γ(

ν+12

)x

Γ(

ν2)√

πφν

1 +(x− µ)2

φν

−( 1+ν2 )

dx (1.26)

=1

1− α

∫ ∞

T−1ν (α)

Γ(

ν+12

)(√

φm + µ)

Γ(

ν2)√

πν√

φ

1 +m2

ν

−( 1+ν2 )√

φdm (1.27)

=1

1− α

∫ ∞

T−1ν (α)

(√

φm + µ) ft(m)dm (1.28)

=√

φ

1− α

∫ ∞

T−1ν (α)

m ft(m)dm +1

1− α

∫ ∞

T−1ν (α)

µ ft(m)dm (1.29)

donde se ha hecho uso del cambio de variable de x por m en (1.27). Haciendoel cambio de variable y = m2/v en la primera integral de (1.29) y tomando

20

C = Γ( ν+12 )

Γ( ν2 )√

πνse tiene que:

∫ ∞

T−1ν (α)

m ft(m)dm =∫ ∞

T−1ν (α)

Cm(

1 +m2

ν

)−( 1+v2 )

dm

=∫ ∞

T−1ν (α)

2

ν

C(v

2

)(1 + y)−( 1+ν

2 )dy

=C( v

2)(1 + y)−( 1+ν

2 )+1

−(

1+ν2

)+ 1

∣∣∣∣∣∣∞

T−1ν (α)

2

ν

=(

ν

1− ν

)(1 + y)C(1 + y)−( 1+ν

2 )∣∣∣∣∞T−1

ν (α)2

ν

= −(

ν

1− ν

)(1 +

T−1ν (α)2

ν

)ft(T−1

ν (α)).

Para obtener la segunda integral de (1.29) nótese que

∫ ∞

T−1ν (α)

ft(m)dm = 1−∫ T−1

ν (α)

−∞ft(m)dm = 1− α

por lo que

CVaRα =( √

φ

1− α

)(ν

ν− 1

)(1 +

T−1ν (α)2

ν

)ft(T−1

ν (α)) +µ(1− α)

1− α

=√

φν

ν− 1

(1 +

T−1ν (α)2

ν

)(ft(T−1

ν (α))1− α

)+ µ.

1.7 Teoría de Valores Extremos

En esta sección se exponen brevemente algunos de los resultados claves de laTeoría de Valores Extremos. Para una exposición más detallada, incluyendolas demostraciones de los resultados, se puede consultar, por ejemplo, Em-brechts et al. (1997).

Definición 1.14 (Dominio de Atracción de Máximos). Sea Xn una sucesión devariables aleatorias independientes e idénticamente distribuidas con funciónde distribución acumulada dada por F y Mn = max1≤i≤n (Xi). Si existen dossucesiones an : N → R+ y bn : N → R y H(x) una función de distribuciónno degenerada, tales que

limn→∞

P

[Mn − bn

an≤ x

]= H(x) (1.30)

21

para toda x en los puntos de continuidad de H, entonces se dice que Fpertenece al dominio de atracción de máximos de H, y a esta propiedad se ledenota F ∈ DAM(H).

Definición 1.15 (Distribución de Extremos Generalizada). La distribución deextremos generalizada está dada por

Hξ(x) =

exp

(−(1 + ξx)−1/ξ

)para ξ 6= 0,

exp (−e−x) para ξ = 0,(1.31)

donde x es tal que 1 + ξx > 0 y ξ es un parámetro de forma. Si ξ > 0, H esuna distribución tipo Fréchet; si ξ < 0, H es una distribución tipo Weibull; siξ = 0, H es una distribución de tipo Gumbel.

Teorema 1.1 (Fisher-Tippett). Sea Xn una sucesión de variables aleatorias indepen-dientes e idénticamente distribuidas con función de distribución acumulada dada porF. Si F ∈ DAM(H), entonces H es una distribución de extremos generalizada deacuerdo a la definición (1.31).

Definición 1.16 (Distribución Pareto Generalizada).

Gξ,β(x) =

1− (1 + ξx/β)−

1ξ para ξ 6= 0,

1− exp(−x/β) para ξ = 0.(1.32)

donde β > 0 y x ≥ 0 cuando ξ ≥ 0 mientras que 0 ≤ x ≤ −β/ξ, si ξ < 0.

Definición 1.17. Dada una variable aleatoria X con función de distribuciónacumulada F, se define la función de excesos sobre el umbral u como

Fu(x) = P[X− u ≤ x|X > u] (1.33)

para 0 ≤ x < xF − u, donde xF es el extremo derecho de la distribución Fdefinido como xF = sup x ∈ R|F(x) < 1.

Teorema 1.2 (Pickands-Balkema-de Haan). Sea F una función de distribuciónacumulada con funciones de exceso Fu, para u ≥ 0. Entonces, dado ξ ∈ R, F ∈DAM(Hξ) si y sólo si existe una función medible positiva β(u) tal que

limx↑xF

sup0≤x≤xF−u

∣∣∣Fu(x)− Gξ,β(u)(x)∣∣∣ = 0 (1.34)

donde G es la función de distribución acumulada de una v.a. Pareto Generalizada conpárametros ξ y β, definida como en (1.32).

22

Capítulo 2

Factores de Ajuste de laVolatilidad

2.1 Introducción

El objetivo principal de este capítulo es exponer una metodología para ajus-tar el parámetro de desviación estándar usado para determinar el VaR y elCVaR bajo el supuesto de normalidad de la distribución de pérdidas. Para talefecto, este capítulo está organizado de la siguiente manera: en la Sección 2.2se formula matemáticamente la determinación del factor de ajuste. En la Sec-ción 2.3 se estudian algunas de las propiedades del factor de ajuste. En laSección 2.4 se aplican los resultados derivados en las secciones anteriores enel contexto de los bonos que motivaron este trabajo de tesis. En la Sección 2.5se descomponen los factores obtenidos en la sección anterior con el objeto deaislar otros fenómenos capturados por el factor de ajuste. En la Sección 2.6 seaplica la metodología desarrollada, en el mismo contexto considerado en laSección 2.4, pero usando otra variable de referencia. En la Sección 2.7 se mo-tiva el uso de la Teoría de Valores Extremos para una estimación más precisadel VaR y CVaR y con base en estas estimaciones se recalculan los factores deajuste y se comparan con los obtenidos en secciones anteriores. Finalmente,en la Sección 2.8 se concluye.

2.2 Formulación Matemática

Como se menciona en la introducción, el objetivo de este capítulo es, deter-minar el "ajuste adecuado" que debe aplicarse a la desviación estándar delas pérdidas para estimar el riesgo de mercado de manera más precisa, bajocondiciones de distorsión de los precios.

23

Para tal efecto, se adopta como criterio de "ajuste adecuado" la determi-nación de un factor de ajuste que al multiplicarse por la desviación estándarobservada, dé como resultado una desviación estándar ajustada con base en lacual se estiman simultáneamente el VaR y el CVaR, de la manera "más precisaposible". Es decir, de manera tal que el VaR y CVaR estimados, utilizando ladesviación estándar ajustada, se parezca lo "más posible" al VaR y CVaR obser-vados. Concretamente, que la desviación cuadrática de los valores estimadosy observados de estas medidas de riesgo sea mínima.

En términos matemáticos, el factor de ajuste F ∗ se determina al resolverel problema de optimización

MinF

(1− δ)(VaREα −[µE + χα(F σE)])2 + δ(CVaRE

α −[µE + ηα(F σE)])2 (2.1)

donde 0 < δ < 1 es un parámetro que indica la ponderación relativa entreajustar el VaR de la distribución empírica VaRE

α y el CVaR de la distribuciónempírica1 CVaRE

α y cuyo valor se determina a priori. Los parámetros µE yσE son, respectivamente, la media y desviación estándar de la distribuciónempírica. Las funciones χα y ηα representan, respectivamente, el VaR y CVaRde una distribución normal estándar y pueden ser calculadas mediante lasfórmulas (1.20a) y (1.20b) del Capítulo 1.

El problema de optimización (2.1) tiene una única solución explícita, lacual se enuncia y demuestra formalmente en el Teorema 2.1.

Teorema 2.1. Sea α ∈ (0, 1), un nivel de confianza dado. Entonces, el factor deajuste óptimo F ∗ que resuelve (2.1) es

F ∗ =(1− δ)χα(VaRE

α −µE) + δηα(CVaREα −µE)

σE[(1− δ)χ2α + δη2

α](2.2)

Demostración. Dado que la función objetivo del problema (2.1) es convexa ydiferenciable en F , basta demostrar que F ∗ satisface las condiciones de opti-malidad de primer orden (ver apéndice A). Dichas condiciones se reducen eneste caso a la ecuación

0 = 2(1− δ)(VaREα −[µE + χα(F ∗σE)])(−χασE)+

2δ(CVaREα −[µE + ηα(F ∗σE)])(−ηασE)

o equivalentemente a la condición

0 =F ∗[(1− δ)χα2 + δηα

2]σE

−[(1− δ)χα(VaREα −µE) + δηα(CVaRE

α −µE)]. (2.3)

1El VaR y CVaR empíricos fueron calculados a partir de la Proposición 8 de Rockafellar &Uryasev (2002).

24

Obsérvese que δ ∈ (0, 1) implica

(1− δ)χ2α + δη2

α > 0 (2.4)

dado que χα 6= ηα para toda α ∈ (0, 1). Por lo tanto, despejando F ∗ de (2.3)se deduce (2.2).

2.3 Propiedades

En esta sección se estudian algunas de las propiedades elementales del factorde ajuste F ∗, a saber las siguientes:

• El valor de F ∗ cuando las pérdidas se comportan de acuerdo a unadistribución normal.

• Condiciones bajo las cuales F ∗ es mayor o igual a cero.

• La relación entre F ∗ y el parámetro de aversión al riesgo δ.

• La relación entre F ∗ y el nivel de confianza α.

2.3.1 Caso Normal

Si las pérdidas se distribuyeran de acuerdo a una distribución normal y seconocieran los parámetros verdaderos de ésta, se esperaría intuitivamente queel factor de ajuste óptimo fuese igual a uno. El siguiente resultado corroboramatemáticamente dicha intuición.

Corolario 2.1. Supóngase que la distribución empírica de las pérdidas Π es normalcon media µE y desviación estándar σE. Entonces, F ∗ = 1 para toda δ ∈ (0, 1) ytoda α ∈ (0, 1).

Demostración. Supóngase que Π ∼ N(µE, σE). Entonces, por el Corolario 1.1,se cumple que

VaREα = µE + χασE y CVaRE

α = µE + ηασE

Luego entonces, por el Teorema 2.1, se tiene que

F ∗ =(1− δ)χα(VaRE

α −µE) + δηα(CVaREα −µE)

σE[(1− δ)χ2α + δη2

α]

=(1− δ)χα(σEχα + µE − µE) + δηα(σEηα + µE − µE)

σE[(1− δ)χ2α + δη2

α]

=(1− δ)χ2

α + δη2α

(1− δ)χ2α + δη2

α

= 1

25

0 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.10

5

10

15

20

25

30

35

Magnitud del Error

Den

sida

d

Error en la estimación de F* cuando la muestra proviene de una distribución normal

(a) Densidad

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

0

0.02

0.04

0.06

0.08

0.1

Probabilidad

Cua

ntil

Error en la estimación de F* cuando la muestra proviene de una distribución normal

Error

(b) Cuantil

Fig. 2.1: Error en la estimación de F ∗.

Cuando la distribución empírica de pérdidas Π sigue una distribuciónnormal con media µE y varianza σE, ambas desconocidas, el factor de ajusteestá dado por la expresión:

F ∗ =σE

σE +(1− δ)χα(µE − µE) + δηα(µE − µE)

σE [(1− δ)χ2α + δη2

α]

Por lo que basta con que ambos estimadores µE y σE sean consistentes, comolo serían los estimadores por máxima verosimilitud, para que el factor deajuste óptimo F ∗ converja a 1 conforme el tamaño de la muestra se incre-menta.

En la Figura 2.1 se muestra la función de densidad (histograma normali-zado) y la función cuantil del error2, dado por |F ∗ − 1| en la estimación deF ∗, cuando se tiene una muestra de 1000 datos proveniente de una distribu-ción normal estándar, para un nivel de confianza del α = 95% y un valor deδ = 0.5. Ambas gráficas fueron generadas a partir de 100,000 muestras de1000 datos cada una, provenientes de una distribución normal estándar. Sepuede observar que la mayor parte de los errores son cercanos a cero y que laprobabilidad de tener un error mayor a 6% es prácticamente cero.

2.3.2 No Negatividad

El factor de ajuste óptimo F ∗, definido en (2.2), no siempre es positivo. Parailustrar esto considerése el caso en que las pérdidas se comportan de acuerdoa una distribución Pareto con función de densidad dada por

f (x) =3x4 1(1,∞)(x), (2.5)

2En este caso coinciden el error relativo y el error absoluto, por lo cual se referirá a ambossimplemte como el "error".

26

donde 1(1,∞) es igual a 1 si x ∈ (1, ∞) y cero en otro caso. Bajo esta dis-tribución, el factor de ajuste F ∗ es negativo, por ejemplo, para δ ∈ [0, 0.05] yα ∈ [0.55, 0.625] como se puede apreciar en la Figura 2.2.

0

0.5

1

0.50.6

0.70.80.91

−0.5

0

0.5

1

1.5

2

Valor de δ

Valor de F* Para Una Variable Aleatoria con Distribución Pareto

Valor de α

Val

or d

el F

acto

r de

Aju

ste

Ópt

imo

Fig. 2.2: Gráfica de F ∗ para el caso de una distribución Pareto, con función dedensidad dada por (2.5) y distintos niveles de confianza entre 50% y 100%.

La siguiente proposición establece condiciones suficientes para garantizarque F ∗ ≥ 0.

Proposición 2.1. Sea δ ∈ (0, 1) y α ∈ [0.5, 1). Supóngase VaREα ≥ µE. Entonces

F ∗ ≥ 0.

Demostración. De (2.2) se deduce que F ∗ ≥ 0 si y sólo si

(1− δ)(VaREα −µE)χα + δ(CVaRE

α −µE)ηα ≥ 0.

Nótese que la condición anterior se puede reescribir como

(VaREα −µE)χα + δ[(CVaRE

α −µE)ηα − (VaREα −µE)χα] ≥ 0. (2.6)

Por definición del CVaR se cumple que CVaREα ≥ VaRE

α y ηα ≥ χα, para todaα ∈ (0, 1). Por lo tanto,

(CVaREα −µE)ηα − (VaRE

α −µE)χα ≥ (CVaREα −µE)χα − (VaRE

α −µE)χα

= (CVaREα −VaRE

α )χα

≥ 0,

donde la última desigualdad es consecuencia del supuesto α ∈ [0.5, 1). Luegoentonces, es claro que VaRE

α ≥ µE implica (2.6) y por lo tanto se satisface queF ∗ ≥ 0.

27

Obsérvese que la condición de suficiencia de la Proposición 2.1 para ladistribución Pareto descrita en (2.5) es equivalente a la condición3 α ≥ 0.7037.Es decir, a que el nivel de confianza sea al menos de 70.37%. Por lo tanto,el factor de ajuste debe ser mayor o igual a cero para niveles de confianzamayores a 70.37%, lo cual se cumple como se puede apreciar en la Figura 2.2.

Una consecuencia importante de la Proposición 2.1 es que el factor deajuste F ∗ es mayor o igual a cero para cualquier distribución simétrica depérdidas, bajo niveles de confianza mayores o iguales a 50%. En particular, laProposición 2.1 garantiza que tanto la distribución normal, como la distribu-ción t de Student tienen factores de ajuste positivos para niveles de confianzamayores a 50%.

2.3.3 F ∗ y El Nivel de Aversión al Riesgo δ

Proposición 2.2. Sea δ ∈ (0, 1) y α ∈ (0.5, 1). Supóngase que VaREα > µE.

Entonces ∂F ∗∂δ ≥ 0 si y sólo si

CVaREα −µE

VaREα −µE

≥ ηα

χα(2.7)

Demostración. Del Teorema 2.1 se tiene que

F ∗ =(1− δ)χα(VaRE

α −µE) + δηα(CVaREα −µE)

(1− δ)χα2σE + δηα

2σE

=(ηα(CVaRE

α −µE)− χα(VaREα −µE))δ + χα(VaRE

α −µE)(ηα

2σE − χα2σE)δ + χα

2σE

=(B− A)δ + A(D− C)δ + C

(2.8)

donde

A ≡ χα(VaREα −µE) (2.9a)

B ≡ ηα(CVaREα −µE) (2.9b)

C ≡ χα2σE (2.9c)

D ≡ ηα2σE (2.9d)

Derivando (2.8) con respecto a δ se obtiene

∂F ∗∂δ

=(B− A)[(D− C)δ + C]− [(B− A)δ + A](D− C)

[(D− C)δ + C]2

=C(B− A)− A(D− C)

[(D− C)δ + C]2(2.10)

3Para la distribución Pareto con función de densidad dada por (2.5) se tiene que VaRα =(1− α)−1/3 y µ = 3/2. Por ende, VaRα ≥ µ si y sólo si α ≥ 1−

( 23

)3 ≈ 0.7037.

28

Claramente el denominador de (2.10) es positivo, luego entonces ∂F ∗∂δ ≥ 0 si y

sólo siC(B− A) ≥ A(D− C). (2.11)

Sustituyendo (2.9) en (2.11) y cancelando el término común χασE, el cual espositivo por consecuencia del supuesto α ∈ (0.5, 1), se deduce que la condi-ción (2.11) es equivalente a

χαηα(CVaREα −µE)− χα

2(VaREα −µE) ≥ (VaRE

α −µE)[ηα2 − χα

2].

Dividiendo ambos lados de la desigualdad anterior por

χαηα(VaREα −µE) > 0

se obtieneCVaRE

α −µE

VaREα −µE

− χα

ηα≥ ηα

χα− χα

ηα

o, de manera equivalente, que

CVaREα −µE

VaREα −µE

≥ ηα

χα

de donde se concluye (2.7).

La proposición anterior indica que, dado un nivel de confianza α, el factorde escala F ∗ crece conforme δ se incrementa si y sólo si la pérdida en exceso,respecto a la pérdida esperada (µE), asociada con el CVaRα es suficientementegrande con respecto a la correspondiente pérdida en exceso relacionada conel VaRα, donde suficientemente grande significa mayor en una proporción deal menos (ηα/χα − 1)%. Dicho porcentaje es la proporción en que el CVaRα

es mayor que el VaRα para el caso de una normal estándar y representa ladistancia relativa entre el CVaRα y el VaRα. Si se generaliza este concepto dedistancia relativa para cualquier distribución, la Proposición 2.2 implica queF ∗ es creciente en δ si la distancia relativa entre el CVaRα y el VaRα para ladistribución de pérdidas Π es mayor o igual que la correspondiente distanciarelativa para una distribución normal estándar.

Una vez establecidas condiciones necesarias y suficientes para la mono-tonicidad de F ∗ con respecto a δ es de interés analizar la manera en que F ∗se incrementa bajo dichas condiciones. Como se demuestra en la Proposi-ción 2.2, entre mayor sea la aversión al riesgo, menor será el incremento deF ∗. Para tal efecto, se usa el siguiente lema.

Lema 2.1. Sea δ ∈ (0, 1) y α ∈ (0, 1). Entonces,

∂2F ∗∂δ2 = −K

∂F ∗∂δ

(2.12)

donde K = 2(D−C)(D−C)δ+C > 0.

29

Demostración. Derivando (2.10) con respecto a δ se obtiene:

∂2F ∗∂δ2 = −2[(D− C)δ + C][C(B− A)− A(D− C)]

[(D− C)δ + C]4

= −(

2[(D− C)δ + C](D− C)[(D− C)δ + C]2

)(C(B− A)− A(D− C)

[(D− C)δ + C]2

)

= −(

2(D− C)(D− C)δ + C

)(∂F ∗∂δ

)tomando K = 2(D−C)

(D−C)δ+C se concluye de forma inmediata (2.12).

Proposición 2.3. Sea δ ∈ (0, 1) y α ∈ (0, 1). Entonces,

∂2F ∗∂δ2 ≤ 0 si y sólo si

∂F ∗∂δ≥ 0 (2.13)

Demostración. Se sigue de forma inmediata del lema anterior.

En términos geométricos, el resultado anterior indica que F ∗, como fun-ción de δ, es cóncava si y sólo si es creciente. Por lo tanto, cualquier condiciónnecesaria y suficiente para la monotonicidad de F ∗ con respecto a δ lo es tam-bién para la concavidad de F ∗. El siguiente corolario vincula las condicionesde monotonicidad de la Proposición 2.2 con la concavidad de F ∗.

Corolario 2.2. Sea δ ∈ (0, 1), α ∈ (0.5, 1) y VaREα > µE. Entonces, ∂2F ∗

∂δ2 ≤ 0 si ysólo si se satisface la condición (2.7).

Demostración. Se concluye de manera inmediata a partir de la proposiciónanterior y la Proposición 2.2.

Con el objeto de ilustrar los resultados anteriores, se grafica en la Figura 2.3ala diferencia

CVaRα

VaRα− ηα

χα,

para el caso de una distribución t de Student con 10 grados de libertad4, con-siderando niveles de confianza entre 50% y 100%. Como se puede observar,la condición (2.7) se satisface. Por lo tanto, F ∗ es creciente en δ (Figura 2.3b).

Andreev & Kanto (2005) muestran que la condición (2.7) se satisface paracualquier nivel de curtosis entre 0 y 50, y para distintos niveles de confianza,como son α = 90%, 95%, 97.5%, 99% y 99.5%.

4El VaR y el CVaR de la distribución t de Student fueron calculados usando la Proposición 1.8del Capítulo 1.

30

0.5 0.55 0.6 0.65 0.7 0.75 0.8 0.85 0.9 0.95 10

0.5

1

1.5

2

2.5

3

3.5

4

Diferencia entre el cociente del CVaR al VaR de una t de Student con 10 grados de libertad y el cociente del VaR al CVaR de una normal estándar

(a) Verificación de la condición (2.7)

00.2

0.40.6

0.81

0.4

0.6

0.8

10.9

0.95

1

1.05

1.1

1.15

Valor de δ

Valor de F* Para Una Variable Aleatoria Con Distribuciónt de Student con 10 grados de libertad

Valor de α

Val

or d

el F

acto

r de

Aju

ste

Ópt

imo

(b) Gráfica de F ∗

Fig. 2.3: Distribución t de Student con 10 grados de libertad.

2.3.4 F ∗ y el Nivel de Confianza α

Al igual que los resultados de monotonicidad de F ∗ con respecto a δ obtenidosen la Proposición 2.2, se pueden derivar condiciones de monotonicidad de F ∗respecto al nivel de confianza α. La siguiente proposición establece la sufi-ciencia de dichas condiciones.

Proposición 2.4. Sea δ ∈ (0, 1) y α ∈ (0, 1). Si la función de distribución acumu-lada correspondiente a Π es una función estrictamente creciente y diferenciable en αentonces ∂F ∗

∂α existe y ∂F ∗∂α ≥ 0 si y sólo si

K1(VaRα−µE) + K2(CVaRα−µE) + K3(∂ VaR

∂α) + K4(

∂ CVaR∂α

) ≥ 0

donde K1, K2, K3 y K4 son funciones de δ y α dadas por:

K1(δ, α) = −(1− δ)2[

χ2α

(1− α)ηα

]+ δ(1− δ)ηα

[1− 2χα(ηα − χα)

1− α

](2.14a)

K2(δ, α) = −δ2[

η2α(ηα − χα)

1− α

]+ δ(1− δ)χα

[χα(ηα − χα)− 2

1− α

](2.14b)

K3(δ, α) = (1− δ)2χα3 + δ(1− δ)χαηα

2 (2.14c)

K4(δ, α) = δ2ηα3 + δ(1− δ)ηαχα

2 (2.14d)

Demostración. Si la función de distribución acumulada correspondiente a Π esestrictamente creciente y diferenciable en α entonces por el Lema 1.2, ∂ VaR

∂α y∂ CVaR

∂α existen. Asimismo por el corolario 1.2 las derivadas de χα y ηα existeny están dadas por (1.22a) y (1.22b).

Partiendo de la ecuación (2.2) el factor de ajuste óptimo puede expresarsecomo una función del nivel de confianza α de la siguiente manera:

31

F ∗(α) =Q(α)R(α)

(2.15)

donde

Q(α) = (1− δ)χα(VaRα−µE) + δηα(CVaRα−µE) (2.16a)

R(α) = (1− δ)χα2σE + δσEηα

2 (2.16b)

Partiendo de (2.15) se obtiene entonces la siguiente expresión para la derivadade F ∗

∂F ∗∂α

=∂Q∂α R(α)−Q(α) ∂R

∂α

R(α)2 (2.17)

DefiniendoS(α) ≡ ∂Q

∂αR(α)−Q(α)

∂R∂α

(2.18)

es inmediatio notar que

∂F ∗∂α≥ 0 si y sólo si S(α) ≥ 0

Luego entonces basta probar que (2.18) es no negativo. Desarrollando (2.18) ycancelando el término común σE se obtiene:

S(α) = K1(VaRα−µE) + K2(CVaRα−µE) + K3(∂ VaR

∂α) + K4(

∂ CVaR∂α

) (2.19)

donde K1, K2, K3 y K4 estan dados por (2.14)

Una vez fijados el nivel de confianza α y el parámetro δ las constantes K1,K2, K3 y K4 pueden calcularse por medio de (2.14). Sin embargo se necesitauna forma funcional o parámetrica de la función de distribución acumuladapara poder obtener ∂ VaR

∂α y ∂ CVaR∂α por lo que la Proposición 2.4 sólo es útil

para estudiar distribuciones "teóricas".

2.4 Aplicaciones

En esta sección se obtienen y analizan los factores de ajuste para dos casosparticulares: el caso del Bono M Diciembre 2007, el cual corresponde al fenó-meno que motivó el presente trabajo, y el caso del Bono M Junio 2011, el cualcorresponde a un bono altamente concentrado, como el Bono Diciembre M2007, pero que a diferencia de este último, no ha mostrado una distorsión tansignificativa en sus precios. La consideración del Bono M Junio 2011 se hacecon el objeto de contrastar los factores de ajuste para dicho bono, respecto aaquellas obtenidas para el Bono M Diciembre 2007.

32

2.4.1 Bono M Diciembre 2007

Para poder aplicar el Teorema 2.1 es necesario determinar la distribución depérdidas a considerar. Para tal efecto, se consideraron en primera instancialas variaciones diarias porcentuales de los precios del Bono M Diciembre 2007,comprendidas entre el 4 de enero del 2001 y el 30 de noviembre del 2007. Dadoque es de interés asociar el comportamiento del factor de ajuste con los altosniveles de concentración mostrados por este bono, se determinaron las dis-tribuciones de pérdidas empíricas de las variaciones porcentuales asociadascon distintos niveles de concentración predeterminados. A partir de cada unade estas distribuciones se determinaron los factores de ajuste para distintosvalores de δ, dado un nivel de confianza α. Por ejemplo, en la Figura 2.4 segrafica F ∗ para distintos valores de δ, en el caso de concentraciones mayoreso iguales a 50% y considerando un nivel de confianza del 99%.

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 11.36

1.38

1.4

1.42

1.44

1.46

1.48

Valor de F* para una concentración mayor o igual al 50%Nivel de Confianza del 99%

Valor de δ

Val

or d

e F

*

Fig. 2.4: Bono Diciembre 2007. Gráfica de F ∗ con respecto a δ, para C0 ≥ 50%y α = 99%.

Por su parte en la Figura 2.5 se grafica el factor F ∗ como función de δ,para un nivel de confianza del 99%, pero considerando distintos niveles deconcentración C0.

Como se puede observar en las Figuras 2.4 y 2.5, el factor F ∗ es una fun-ción creciente respecto a δ. Esto se debe a que las distribuciones consideradassatisfacen la condición (2.7) de la Proposición 2.2. Para ilustrar esto último, setabularon los valores de

CVaREα −µ

VaREα −µ

yηα

χα

en el caso de una concentración mínima de 80%, considerando distintos nive-

33

00.2

0.40.6

0.81

0.5

0.6

0.7

0.8

0.91.3

1.4

1.5

1.6

1.7

1.8

Valor de δ

Valor de F* para distintos niveles de concentraciónNivel de Confianza del 99%

Rango de Concentración

Val

or d

el F

acto

r de

Aju

ste

Ópt

imo

F*

Fig. 2.5: Bono Diciembre 2007. Gráfica de F ∗ para distintos niveles de con-centración mínima y α = 99%.

les de confianza. Esto se muestra en la Tabla 2.1.

Tab. 2.1: Verificación de la Condición 2.7

αCVaRE

α −µE

VaREα −µE

ηαχα

95% 1.8291 1.25496% 1.7437 1.230697% 1.5074 1.205998% 1.4116 1.178899% 1.3246 1.1457

2.4.2 Bono M Junio 2011

De la misma manera en que se procedió en la sección anterior, se obtuvieronlos factores de ajuste para el caso del Bono M Junio 2011 para distintos valoresde δ y rangos de concentración mínimos, considerando un nivel de confianzadel 99%, como se muestra en la Figura 2.6.

34

00.2

0.40.6

0.81

0.5

0.6

0.7

0.8

0.92

2.2

2.4

2.6

2.8

Valor de δ

Valor de F* para distintos niveles de concentraciónNivel de Confianza del 99%

Rango de Concentración

Val

or d

el F

acto

r de

Aju

ste

Ópt

imo

F*

Fig. 2.6: Bono Junio 2011. Gráfica de F ∗ para distintos niveles de concen-tración mínima y α = 99%.

2.5 Descomposición del Efecto de Distorsión

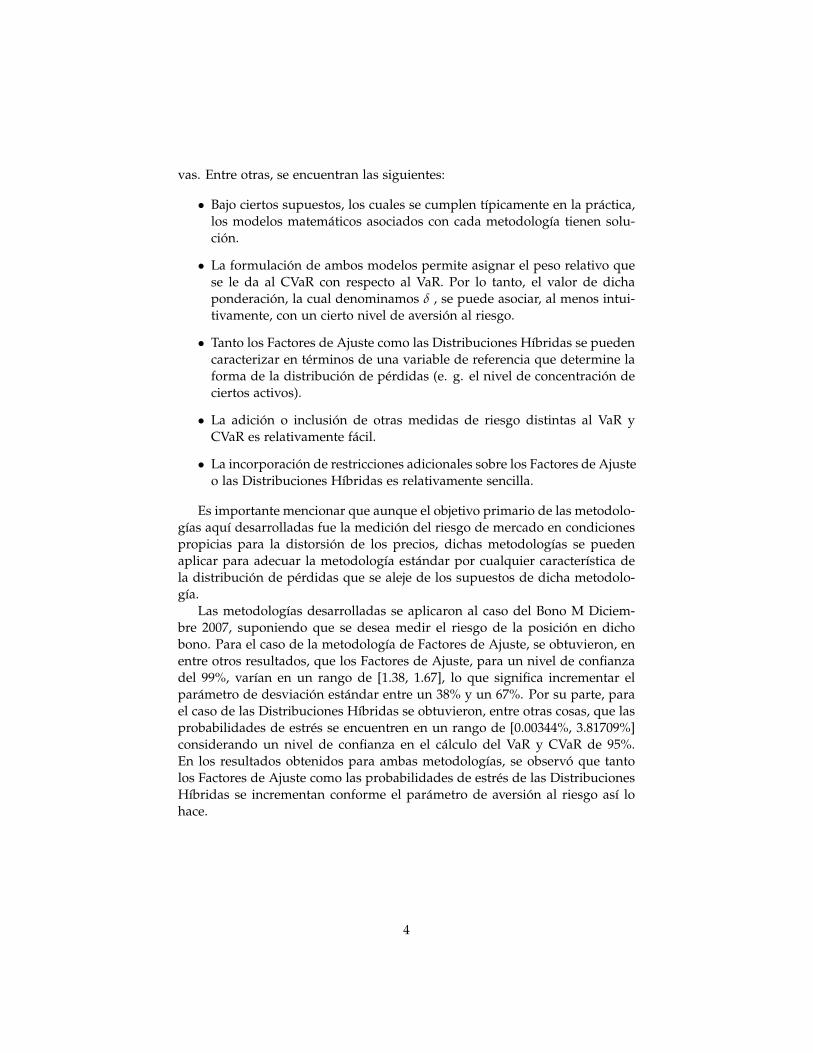

Un factor de ajuste F ∗ distinto a uno no implica necesariamente una distor-sión de los precios. Esto se puede deber a otras causas. Por ejemplo, lassiguientes:

• La distribución de pérdidas no es normal.

• La distribución de pérdidas es normal, pero los parámetros estimadosno son los verdaderos.

Por esta razón, en esta sección se propone una manera de extraer el efectode distorsión a partir del factor de ajuste. Para tal efecto, se supone que elfactor F ∗ se descompone de la siguiente forma:

F ∗ = F ∗NF ∗D (2.20)

donde F ∗N es el factor de ajuste debido a las condiciones de mercado "nor-males" en las que no se presentan distorsiones de los precios, y F ∗D es el factorque se aplica adicionalmente por distorsión de los precios. Para determinarF ∗N se considera el conjunto de aquellos títulos que no presentan dicha dis-torsión. En el caso particular de los bonos M Diciembre 2007 y Junio 2011, seconsideró al bono M Diciembre 2024 como un bono representativo en condi-ciones de mercado "normales" y para el cual se determinan los factores deajuste como a continuación se especifica.

35

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 11.15

1.2

1.25

1.3

Valor de F* para una concentración mayor o igual al 50% Nivel de Confianza del 99%

Valor de δ

Val

or d

e F

*

Fig. 2.7: Bono Diciembre 2024. Gráfica de F ∗ con respecto a δ, α = 99%.

2.5.1 Bono M Diciembre 2024

Aplicando el mismo procedimiento utilizado para los casos de los bonos MDiciembre 2007 y Junio 2011, se obtuvieron los factores de ajuste para el bonoM Diciembre 2024, considererando distintos valores de δ y un nivel de con-fianza α = 99%. Sin embargo, dada la muy baja concentración del bono, noes necesario tomar distintos rangos de concentración como en los casos ante-riores. El resultado del cálculo se muestra en la Figura 2.7.

Obsérvese que para el nivel de confianza del considerado, el factor deajuste es mayor a uno para cualquier valor de δ. Esto se debe a que la dis-tribución de pérdidas para el bono M Diciembre 2024 no es normal.

2.5.2 Factor de Distorsión del bono M Diciembre 2007

A partir de la relación (2.20) y utilizando los factores calculados en las sec-ciones 2.4.1 y 2.5.1, se determinaron los factores de distorsión del bono MDiciembre 2007 para distintos valores de δ y rangos de concentración mínima.Dichos factores se muestran en la Figura 2.8.

2.6 Otras variables de referencia

Aunque un alto nivel de concentración en la tenencia de la emisión de untítulo en particular genera condiciones propicias para la distorsión del preciodel mismo, no necesariamente se sigue que dicha distorsión se de, o bien que

36

00.2

0.40.6

0.81

0.50.6

0.70.8

0.90.9

1

1.1

1.2

1.3

Valor de δ

Cociente de F* Dic07/F*Dic24 para distintos niveles de concentraciónNivel de Confianza del 95%

Rango de Concentración

Fac

tor

de D

isto

rsió

n

(a) α = 95%

00.2

0.40.6

0.81

0.50.6

0.70.8

0.91.1

1.15

1.2

1.25

1.3

Valor de δ

Cociente de F* Dic07/F*Dic24 para distintos niveles de concentraciónNivel de Confianza del 99%

Rango de Concentración

Fac

tor

de D

isto

rsió

n

(b) α = 99%

Fig. 2.8: Factor de distorsión (F ∗D) para distintos niveles de concentraciónmínima.

la volatilidad de su precio sea significativamente menor que la observada paraotras emisiones del mismo título que no se encuentran concentradas.

Por lo tanto, con el afán de medir de forma más directa el impacto de ladistorsión de los precios del instrumento sobre el factor de ajuste, se consideróde interés aplicar el Modelo (2.1) a otra variable de referencia. A saber, ladiferencia relativa (DR) entre los precios observados (POBS) y los teóricos(PTEO), definida como

DR =POBS − PTEO

PTEO(2.21)

donde el precio teórico del instrumento se obtiene a partir de algún mo-delo económetrico ya sea de precios del instrumento o de sus rendimientosa vencimiento. En este caso en particular, se utilizó el modelo de Nelson &Siegel (1987), con la modificación de Svensson (1994), el cual modela los ren-dimientos teóricos del instrumento mediante una regresión no lineal de losrendimientos a vencimiento de un conjunto de bonos comparables5. La formaparámetrica del modelo para la tasa spot rm es:

rm = β0 + (β1 + β2)

1− exp(− m

τ1

)mτ1

− β2 exp(−m

τ1

)+

β3

(1− exp(− m

τ2)

mτ2

)− β3 exp

(−m

τ2

)(2.22)

Nótese que el modelo de regresión es no lineal debido a los parámetros τ1y τ2, por lo que generalmente se fijan primero y se obtienen el resto de los

5Nelson & Siegel (1987) proponen por ejemplo usar el modelo para ajustar una curva de bonosgubernamentales cupón cero, específicamente los T-bills.

37

00.2

0.40.6

0.81

0.05

0.06

0.07

0.080.8

1

1.2

1.4

1.6

Valor de δ

Valor de F* para distintos niveles de diferencialesNivel de Confianza del 95%

Rango de Diferenciales

Val

or d

el F

acto

r de

Aju

ste

Ópt

imo

F*

(a) α = 95%

00.2

0.40.6

0.81

0.05

0.06

0.07

0.081.3

1.4

1.5

1.6

1.7

1.8

Valor de δ

Valor de F* para distintos niveles de diferencialesNivel de Confianza del 99%

Rango de Diferenciales

Val

or d

el F

acto

r de

Aju

ste

Ópt

imo

F*

(b) α = 99%

Fig. 2.9: Bono Diciembre 2007. Factor F ∗ para distintos niveles de diferen-ciales mínimos.

parámetros por mínimos cuadrados ordinarios, repitiéndose el proceso paradistintos valores de τ1 y τ2. Una vez obtenidos los rendimientos teóricosa través de (2.22) por medio del proceso descrito anteriormente, es posiblecalcular los precios teóricos del instrumento, con lo que se obtiene a su vezlos diferenciales relativos dados por (2.21). En la Figura 2.9 se muestran losresultados para el bono Diciembre 2007.

2.7 Aplicación de la Teoría de Valores Extremos

2.7.1 Dificultades en la estimación del VaR y CVaR

Típicamente, el VaR y el CVaR se estiman utilizando la distribución empíricaconstruida a partir de los datos observados. Por lo tanto, bajo estas circuns-tancias, siempre es posible encontrar un nivel de confianza α suficientementecercano al 100% tal que el VaR y el CVaR coincidan para niveles de confianzamayores o iguales a α en la pérdida máxima registrada. Este hecho, en el casode contar con relativamente pocos datos y considerando que la distribuciónde pérdidas verdadera es no acotada (e.g. normal), implica que para nivelesde confianza relativamente altos se subestime el riesgo en términos del VaR yCVaR.

Esta última observación es particularmente relevante en el contexto deaplicación del análisis realizado ya que a medida que se incrementa el valorde la variable de referencia (e.g. concentración) se reduce la cantidad de ob-servaciones correspondientes.

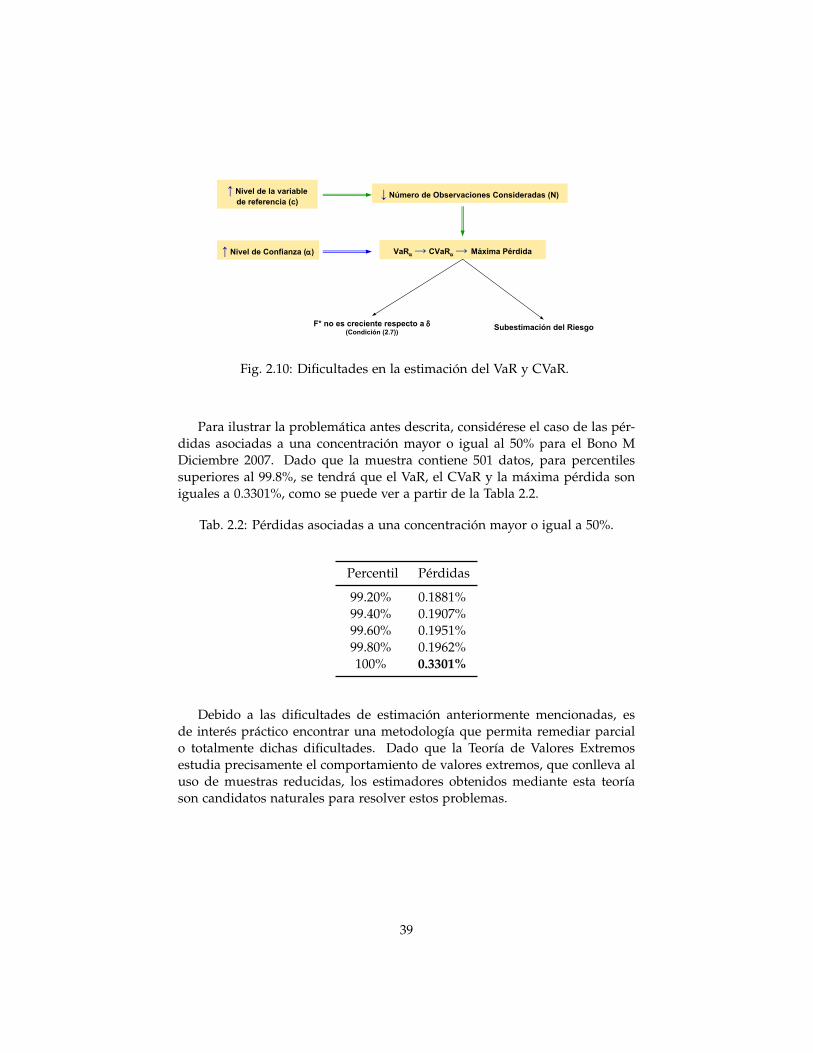

De manera sinóptica, las dificultades anteriores se describen de maneraesquemática en la Figura 2.10.

38

↑ Nivel de la variable de referencia (c)

↓ Número de Observaciones Consideradas (N)

↑ Nivel de Confianza (α) VaRα→ CVaRα→ Máxima Pérdida

F* no es creciente respecto a δ(Condición (2.7)) Subestimación del Riesgo

Fig. 2.10: Dificultades en la estimación del VaR y CVaR.

Para ilustrar la problemática antes descrita, considérese el caso de las pér-didas asociadas a una concentración mayor o igual al 50% para el Bono MDiciembre 2007. Dado que la muestra contiene 501 datos, para percentilessuperiores al 99.8%, se tendrá que el VaR, el CVaR y la máxima pérdida soniguales a 0.3301%, como se puede ver a partir de la Tabla 2.2.

Tab. 2.2: Pérdidas asociadas a una concentración mayor o igual a 50%.

Percentil Pérdidas

99.20% 0.1881%99.40% 0.1907%99.60% 0.1951%99.80% 0.1962%100% 0.3301%

Debido a las dificultades de estimación anteriormente mencionadas, esde interés práctico encontrar una metodología que permita remediar parcialo totalmente dichas dificultades. Dado que la Teoría de Valores Extremosestudia precisamente el comportamiento de valores extremos, que conlleva aluso de muestras reducidas, los estimadores obtenidos mediante esta teoríason candidatos naturales para resolver estos problemas.

39

2.7.2 Estimadores del VaR y CVaR usando TVE

A partir de la Teoría de Valores Extremos, McNeil (1999) deriva los esti-madores del VaR y CVaR

VaRα = u +β

ξ

((n

Nu(1− α)

)−ξ

− 1

)(2.23)

CVaRα =VaRα

1− ξ+

β− ξu1− ξ

(2.24)

donde n es el número total de datos, Nu es el número de datos que exceden elumbral u; y ξ, β son los estimadores de los parámetros ξ y β de la distribuciónPareto Generalizada dada por

Gξ,β(x) =

1− (1 + ξx/β)−

1ξ para ξ 6= 0,

1− exp(−x/β) para ξ = 0.(2.25)

donde β > 0, y x ≥ 0 cuando ξ ≥ 0 y 0 ≤ x ≤ −β/ξ si ξ < 0.La derivación de los estimadores (2.23) y (2.24) se lleva acabo a partir de

la relación

F(x) = (1− F(u))Fu(x− u) + F(u) (2.26)

dondeFu(y) = P(X− u ≤ y|X > u) (2.27)

es la distribución de los excesos sobre el umbral u, para 0 ≤ y ≤ xF − u,y donde xF es el extremo derecho de la distribución F, definido como xF =supx ∈ R|F(x) < 1. Por el teorema de Pickands-Balkema-de Haan6 la dis-tribución de excesos Fu se puede aproximar por una distribución Pareto Ge-neralizada con parámetros ξ y β, para un umbral u "suficientemente grande".Es decir,

Fu(y) ≈ Gξ,β(y) (2.28)

para u suficientemente grande. Por lo tanto,

F(x) ≈ (1− F(u))Gξ,β(x− u) + F(u) (2.29)

para x > u. Luego entonces, estimando F(u) con

n− Nun

(2.30)

6Ver Teorema 1.2.

40

donde Nu es el número de datos que exceden el umbral u, se deduce que

F(x) = 1− Nu

n

(1 + ξ

x− uβ

)− 1ξ

(2.31)

Así, para obtener la aproximación del VaRα basta usar la definición F(VaRα) =α y despejar el VaR usando (2.31). Para obtener la aproximación (2.24) delCVaRα, se parte de la Proposición 1.6 para obtener la identidad

CVaRα = VaRα +E[X−VaRα |X > VaRα] (2.32)

demostrada en la Proposición 1.6, de la relación

E[X−VaR |X > VaR] = E[Z] (2.33)

donde Z ∼ FVaRα , y de la aproximación

FVaRα(y) ≈ Gξ(VaRα −u),β(y)

para deducir que

E[X−VaRα |X > VaRα] ≈β + ξ(VaRα−u)

1− ξ(2.34)

Por lo tanto, de (2.34) y (2.32) se obtiene (2.24).

2.7.3 Aplicación en la determinación de F ∗

Con el fin de mitigar las dificultades en la estimación del VaR y CVaR se ob-tuvo el factor de ajuste F ∗ aplicando TVE . Para ello se siguieron los siguientespasos:

1. Se filtraron los datos respecto al nivel de concentración.

2. A partir de los datos obtenidos, y dado un nivel de confianza α, seescogió el umbral u tomando u = VaRα.

3. Una vez determindo el umbral se estimaron los parámetros de la dis-tribución Pareto Generalizada.

4. A partir de la estimación anterior de los parámetros, se obtuvieron losestimadores del VaR dado por (2.23) y del CVaR dado por (2.24).

5. Con los estimadores del VaR y CVaR se obtuvo el Factor de Ajuste paradistintos valores de δ y niveles de la variable de referencia.

41

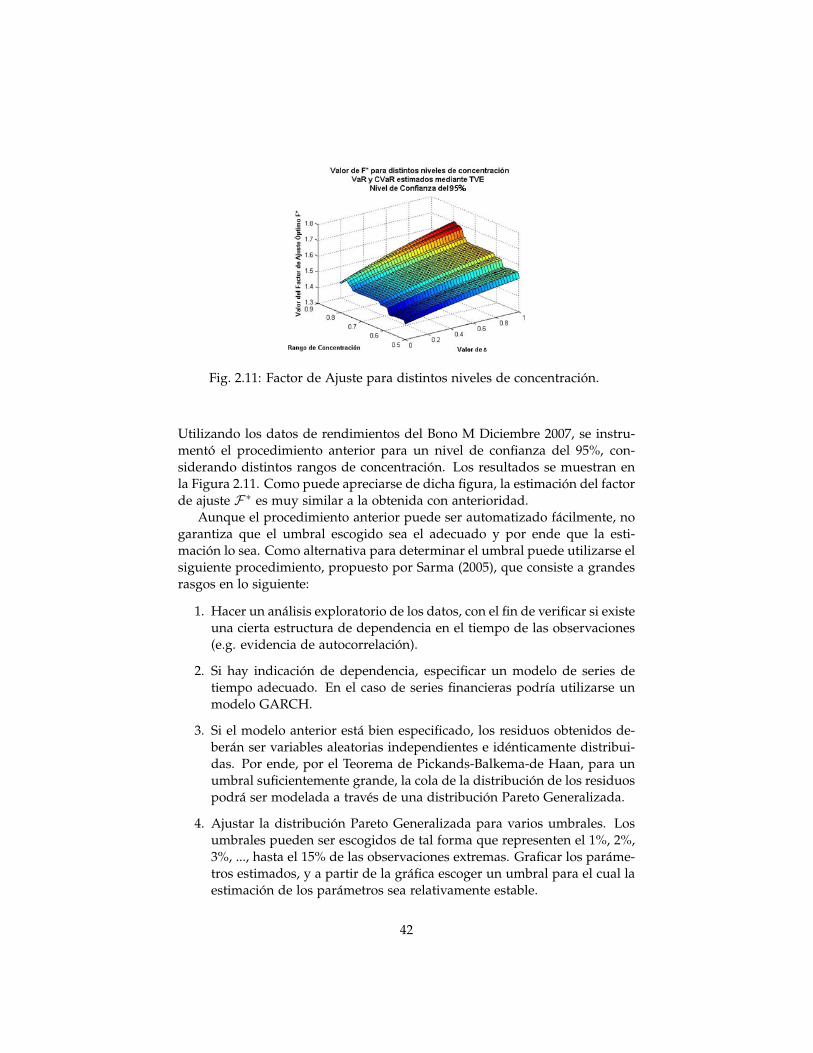

Fig. 2.11: Factor de Ajuste para distintos niveles de concentración.

Utilizando los datos de rendimientos del Bono M Diciembre 2007, se instru-mentó el procedimiento anterior para un nivel de confianza del 95%, con-siderando distintos rangos de concentración. Los resultados se muestran enla Figura 2.11. Como puede apreciarse de dicha figura, la estimación del factorde ajuste F ∗ es muy similar a la obtenida con anterioridad.

Aunque el procedimiento anterior puede ser automatizado fácilmente, nogarantiza que el umbral escogido sea el adecuado y por ende que la esti-mación lo sea. Como alternativa para determinar el umbral puede utilizarse elsiguiente procedimiento, propuesto por Sarma (2005), que consiste a grandesrasgos en lo siguiente:

1. Hacer un análisis exploratorio de los datos, con el fin de verificar si existeuna cierta estructura de dependencia en el tiempo de las observaciones(e.g. evidencia de autocorrelación).

2. Si hay indicación de dependencia, especificar un modelo de series detiempo adecuado. En el caso de series financieras podría utilizarse unmodelo GARCH.

3. Si el modelo anterior está bien especificado, los residuos obtenidos de-berán ser variables aleatorias independientes e idénticamente distribui-das. Por ende, por el Teorema de Pickands-Balkema-de Haan, para unumbral suficientemente grande, la cola de la distribución de los residuospodrá ser modelada a través de una distribución Pareto Generalizada.

4. Ajustar la distribución Pareto Generalizada para varios umbrales. Losumbrales pueden ser escogidos de tal forma que representen el 1%, 2%,3%, ..., hasta el 15% de las observaciones extremas. Graficar los paráme-tros estimados, y a partir de la gráfica escoger un umbral para el cual laestimación de los parámetros sea relativamente estable.

42

5. Aplicar una prueba de bondad de ajuste para evaluar que tan significa-tiva es la diferencia entre la cola de la distribución empírica y la colaestimada mediante la distribución Pareto Generalizada. Para ello podríautilizarse, por ejemplo, la prueba de Kolmogorov-Smirnoff (KS).

Aunque el ajuste de los datos observados a partir de un modelo GARCHse encuentra más alla del alcance del presente trabajo, el lector interesadopuede consultar el trabajo de Sarma (2005) para una exposición más detalladadel procedimiento antes delineado.

2.8 Conclusiones

La motivación principal de este capítulo fue determinar el "ajuste adecuado"que debe aplicarse a la desviación estándar de las pérdidas para estimar elriesgo de mercado de manera más precisa, bajo condiciones de distorsión delos precios.

De esta manera, se adoptó un criterio para definir lo que se entenderíapor "ajuste adecuado". A saber, en términos de la determinación de un factorde ajuste que al multiplicarse por la desviación estándar observada, dé comoresultado una desviación estándar ajustada con base en la cual se estiman si-multáneamente el VaR y el CVaR, de la manera "más precisa posible". Es decir,de manera tal que el VaR y CVaR estimados, utilizando la desviación estándarajustada, se parezca lo "más posible" al VaR y CVaR observados. Concreta-mente, que la desviación cuadrática de los valores estimados y observados deestas medidas de riesgo sea mínima.

El criterio anterior se formuló matemáticamente como la solución de unproblema de optimización que presenta las siguientes ventajas: