materiales de construcciÓn - … · materiales para la construcción han estado sufriendo una...

TRANSCRIPT

M A T E R I A L E S D EC O N S T R U C C I Ó N

Índice

Sector cerámico P8

Cemento P16

Hormigón P21

Prefabricados de hormigón P22

Áridos P24

Conclusiones y perspectivas P26

MC- MATERIALES DE CONSTRUCCIÓN -

P2

MC- MATERIALES DE CONSTRUCCIÓN -

Los materiales de construcción

continúan su recuperación

_2016 confirmó la tendencia positiva iniciada en 2014

para el sector de materiales de construcción tras la intensa crisis vivida en los años precedentes. La

edificación y la rehabilitación impulsaron la producción y comercialización de ciertos materiales, mientras que otros ligados a la obra civil sufrieron un retroceso. Las

empresas españolas han visto en la exportación la salida a la crisis.

P3

SíNTESIS

MC- MATERIALES DE CONSTRUCCIÓN -

El ejercicio 2014 supuso el punto de inflexión para el sector de los materiales de construcción, y el cambio de tendencia en positivo se ha

confirmado en 2015 y 2016.

Se observa un mejor comportamiento de los materiales ligados a la edificación y la rehabilitación, mientras que sigue cayendo la producción

y el consumo de los materiales con mayor vinculación a la obra civil, como el cemento.

Las exportaciones de materiales se incrementaron un 1,7% en 2016 y lo hicieron de manera ininterrumpida desde el año 2009, con un incremento

acumulado desde entonces del 63%.

La facturación del sector de los distribuidores de materiales de construcción aumentó un 7,4% en 2015, gracias a la mejora del mercado

inmobiliario y de la rehabilitación y la reforma.

Las ventas del sector cerámico se incrementaron más del 7% en 2016 y se espera que sigan creciendo en 2017 y 2018 por encima del 5% anual.

Estas previsiones podrían verse afectadas por las recientes medidas proteccionistas adoptadas por Argelia y Marruecos.

El 58% del consumo del cemento español se destina a la obra pública, por lo que el mal comportamiento de la obra civil ha incidido negativamente

en 2016 (caída del consumo superior al 3%) y también lo hará en 2017.

La caída acumulada de la producción de hormigón desde el año 2006 supera el 83%.

Las ventas de prefabricados de hormigón en el mercado interno se reducirán un 2% en 2017 como consecuencia del descenso de la obra civil.

P4

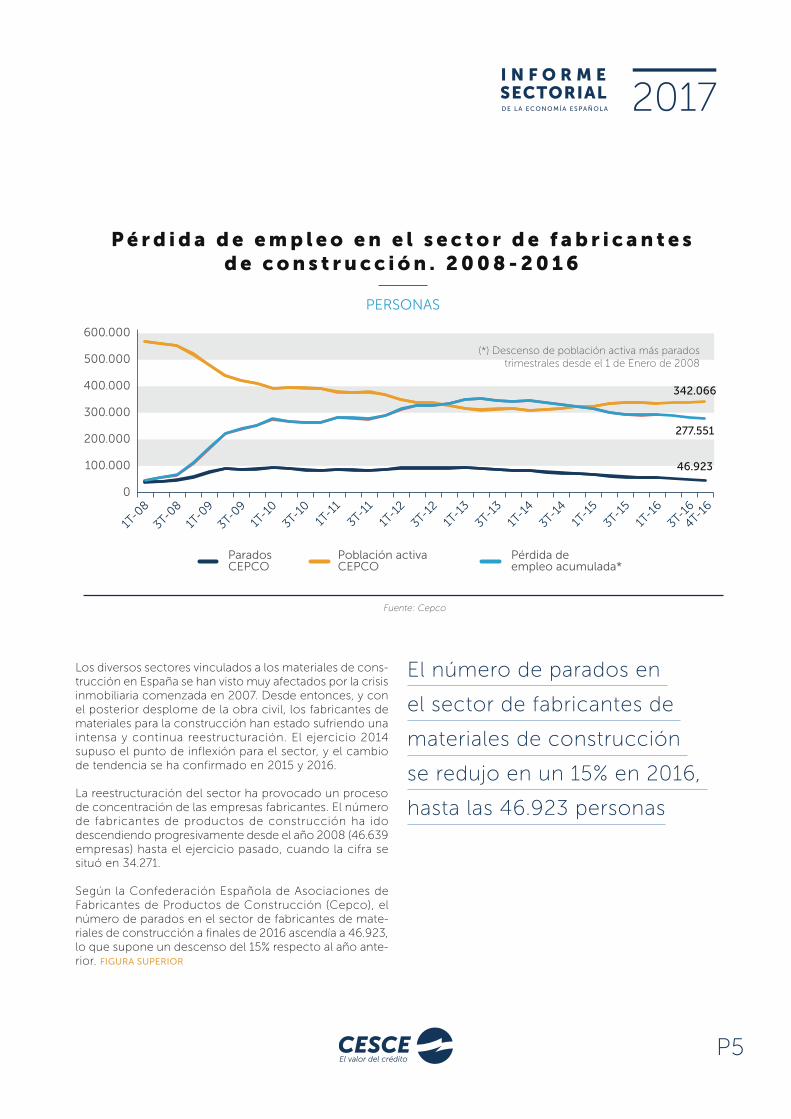

Los diversos sectores vinculados a los materiales de cons-trucción en España se han visto muy afectados por la crisis inmobiliaria comenzada en 2007. Desde entonces, y con el posterior desplome de la obra civil, los fabricantes de materiales para la construcción han estado sufriendo una intensa y continua reestructuración. El ejercicio 2014 supuso el punto de inflexión para el sector, y el cambio de tendencia se ha confirmado en 2015 y 2016.

La reestructuración del sector ha provocado un proceso de concentración de las empresas fabricantes. El número de fabricantes de productos de construcción ha ido descendiendo progresivamente desde el año 2008 (46.639 empresas) hasta el ejercicio pasado, cuando la cifra se situó en 34.271.

Según la Confederación Española de Asociaciones de Fabricantes de Productos de Construcción (Cepco), el número de parados en el sector de fabricantes de mate-riales de construcción a finales de 2016 ascendía a 46.923, lo que supone un descenso del 15% respecto al año ante-rior. FIGURA SUPERIOR

Fuente: Cepco

P é r d i d a d e e m p l e o e n e l s e c t o r d e f a b r i c a n t e sd e c o n s t r u c c i ó n . 2 0 0 8 - 2 0 1 6

PERSONAS

Pérdida deempleo acumulada*

ParadosCEPCO

Población activaCEPCO

600.000

500.000

400.000

300.000

200.000

100.000

0

1T-0

8

3T-0

8

1T-0

9

3T-0

9

1T-1

0

3T-1

01T

-11

3T-1

1

1T-1

2

3T-1

2

1T-1

3

3T-1

3

1T-1

4

3T-1

41T

-15

3T-1

5

1T-1

6

3T-1

6

4T-16

(*) Descenso de población activa más paradostrimestrales desde el 1 de Enero de 2008

342.066

277.551

46.923

P5

El número de parados en

el sector de fabricantes de

materiales de construcción

se redujo en un 15% en 2016,

hasta las 46.923 personas

MC- MATERIALES DE CONSTRUCCIÓN -

Fuente: Cepco

T a s a d e p a r o e n e l s e c t o r d e f a b r i c a n t e sd e c o n s t r u c c i ó n . 2 0 0 8 - 2 0 1 6

PORCENTAJE

España Fabricantes materiales construcción

30%

25%

20%

15%

10%

5%

0

1T-0

8

3T-0

8

1T-0

9

3T-0

9

1T-1

0

3T-1

01T

-11

3T-1

1

1T-1

2

3T-1

2

1T-1

3

3T-1

3

1T-1

4

3T-1

41T

-15

3T-1

5

1T-1

6

3T-1

6

4T-16

Fuente: Cepco

E x p o r t a c i o n e s d e f a b r i c a n t e s p r o d u c t o r e sd e c o n s t r u c c i ó n . 2 0 0 1 - 2 0 1 6

MILLONES DE EUROS. ACTUALIZADO AL PERIODO ENERO-DICIEMBRE

Saldo comercialAnual

25.000

20.000

15.000

10.000

5.000

0

-5.0002001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

21.739

6.593

P6

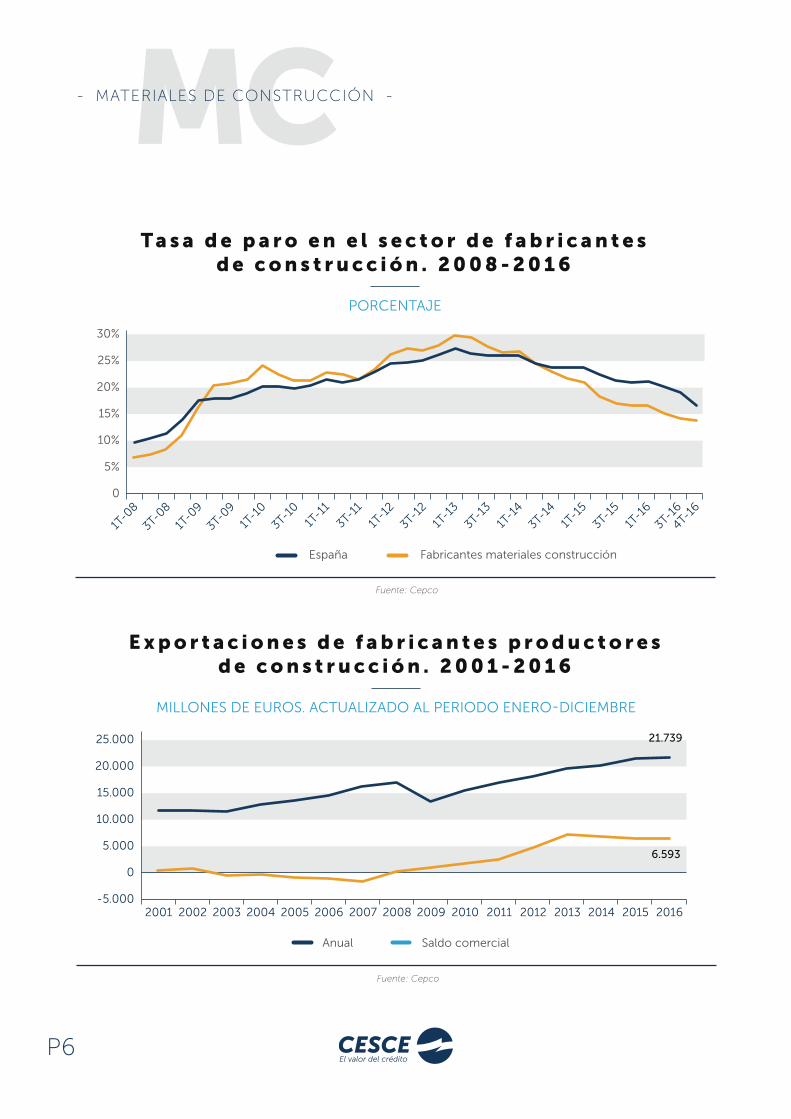

Desde enero de 2008 hasta diciembre de 2016, la pérdida de puestos de trabajo en el sector de los fabricantes de productos de construcción acumula 277.551 empleos. La tasa de paro del sector, por debajo del 15%, es inferior a la del total de la economía. FIGURA SUPERIOR PÁGINA ANTERIOR

Las exportaciones de materiales de construcción han aumentado todos los años desde 2009. En 2016 se incre-mentaron un 1,7% respecto a 2015, llegando hasta los 21.739 millones de euros. Este importe supone el 8,5% de la tota-lidad de las exportaciones españolas. Con respecto año 2009, el aumento de las exportaciones en 2016 es del 63%.

Analizando los diferentes subsectores, las mayores expor-taciones corresponden a electricidad e iluminación (18%), seguidas de tubos, grifería, válvulas y equipos (15%) y azulejos y baldosas (12%). Esta buena tendencia hace que el sector cierre el periodo con un saldo comercial positivo de 6.593 millones de euros. FIGURA INFERIOR PÁGINA ANTERIOR

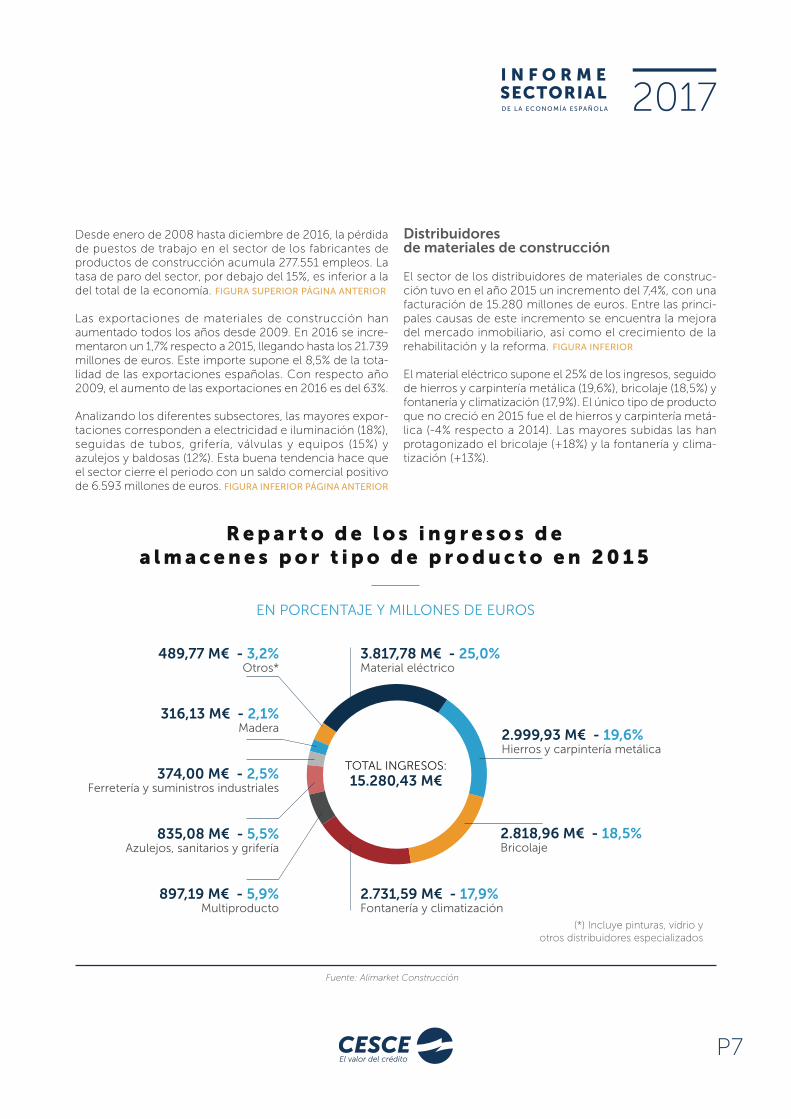

Distribuidores de materiales de construcción

El sector de los distribuidores de materiales de construc-ción tuvo en el año 2015 un incremento del 7,4%, con una facturación de 15.280 millones de euros. Entre las princi-pales causas de este incremento se encuentra la mejora del mercado inmobiliario, así como el crecimiento de la rehabilitación y la reforma. FIGURA INFERIOR

El material eléctrico supone el 25% de los ingresos, seguido de hierros y carpintería metálica (19,6%), bricolaje (18,5%) y fontanería y climatización (17,9%). El único tipo de producto que no creció en 2015 fue el de hierros y carpintería metá-lica (-4% respecto a 2014). Las mayores subidas las han protagonizado el bricolaje (+18%) y la fontanería y clima-tización (+13%).

R e p a r t o d e l o s i n g r e s o s d ea l m a c e n e s p o r t i p o d e p r o d u c t o e n 2 0 1 5

EN PORCENTAJE Y MILLONES DE EUROS

Fuente: Alimarket Construcción

2.731,59 M€ - 17,9%Fontanería y climatización

2.999,93 M€ - 19,6%Hierros y carpintería metálica

489,77 M€ - 3,2%Otros*

316,13 M€ - 2,1%Madera

374,00 M€ - 2,5%Ferretería y suministros industriales

835,08 M€ - 5,5%Azulejos, sanitarios y grifería

897,19 M€ - 5,9%Multiproducto

3.817,78 M€ - 25,0%Material eléctrico

2.818,96 M€ - 18,5%Bricolaje

TOTAL INGRESOS:15.280,43 M€

(*) Incluye pinturas, vidrio yotros distribuidores especializados

P7

MC- MATERIALES DE CONSTRUCCIÓN -

A nivel mundial, el año 2015 mostró una gran estabilidad en el sector cerámico respecto al ejercicio anterior, tanto por lo que respecta a la producción como en cuanto al volumen de consumo. La producción se situó en 12.355 millones de metros cuadrados, lo que supone apenas una variación del -0,1% respecto a 2014, mientras que la demanda mundial se elevó a 12.175 millones de metros cuadrados (+0,8%). La exportación aumentó en un 1,5%, alcanzando los 2.735 millones de metros cuadrados.

La producción aumentó en todas las regiones del planeta excepto en Asia y en el área centro-sur de América. La leve caída de la producción mundial total se debe al importante “peso específico” que tiene Asia como productor a nivel mundial, con China a la cabeza. CUADRO INFERIOR IZQUIERDA

Las exportaciones mundiales de cerámica alcanzaron en 2015 los 2.735 millones de metros cuadrados, incrementándose un 1,5% respecto al año anterior. Por áreas geográficas, el mayor incremento se produjo en la Unión Europea, que exportó 856 millones de metros cuadrados (+4,5%), pero sigue siendo Asia la mayor región exportadora con 1.514 millones de metros cuadrados (+1,3%). CUADRO INFERIOR DERECHA

E x p o r t a c i ó n m u n d i a ld e c e r á m i c a p o r á r e a s

MILLONES DE M2 Y PORCENTAJE

Fuente: Acimac

Unión Europea(28)

Norte América(incluido Méjico)

Resto Europa(incluido Turquía)

Oceanía

América Centraly del Sur

Asia

África

TOTAL

856

139

65

126

1.514

35

0

2.735

+4,5

-7,3

-1,5

+5,0

+1,3

-22,2

-

+1,5

31,3

5,1

2,4

4,6

55,4

1,3

0,0

100,0

2015Mill. m2

% sobreexportación

mundial% var.15/14

P r o d u c c i ó n c e r á m i c am u n d i a l p o r á r e a s

MILLONES DE M2 Y PORCENTAJE

Fuente: Acimac

Unión Europea(28)

Norte América(incluido Méjico)

Resto Europa(incluido Turquía)

Oceanía

América Centraly del Sur

Asia

África

TOTAL

1.218

572

327

1.193

8.627

413

5

12.355

+2,2

+0,4

+6,2

-0,1

-0,9

+3,0

0,0

-0,1

9,9

4,6

2,6

9,7

69,8

3,3

0,0

100,0

2015Mill. m2

% sobreproducción

mundial% var.15/14

Sector cerámico

P8

A pesar de una caída de sus exportaciones del 1,9%, China sigue siendo, con mucha diferencia, el mayor exportador de cerámica del mundo, con casi el 40% de las expor-taciones totales. A pesar del comportamiento de China, las exportaciones de cerámica han aumentado un 1,5% a nivel mundial, gracias a los incrementos en España e India. CUADRO INFERIOR

En 2015, España fue el segundo mayor exportador por metros cuadrados del mundo, ampliando su ventaja respecto a Italia. España exportó 378 millones de metros cuadrados, el 13,8% del total mundial. Sin embargo, si medimos la exportación en millones de euros, España pierde el segundo puesto en favor de Italia, debido a la gran diferencia que existe entre ambos países en cuanto al precio medio del metro cuadrado exportado. Mientras que en España es de 6,49 euros/m2, Italia realiza sus exportaciones de cerámica a una media de 13,6 euros/m2.

Por lo que respecta a las importaciones en 2015, Estados Unidos y Arabia Saudí son los principales importadores de cerámica, cada uno de ellos con un 6,4% de la cuota

Principales países exportadoresde productos cerámicos

MILLONES DE M2 Y PORCENTAJE

Fuente: Acimac

2012 2013 2014

1.086

296

289

33

93

92

59

63

54

42

1.148

318

303

51

114

88

63

64

58

48

1.110

339

314

92

109

85

69

62

55

42

2015

1.089

378

317

122

112

77

77

61

54

42

% prod.nacional

2015

18,2%

85,9%

80,2%

14,4%

37,3%

24,1%

8,6%

25,2%

71,1%

30,4%

Preciomedio

export.(€/m2)

n.a

6,5

13,7

4,1

3,4

5,9

3,4

5,2

5,5

5,3

%var.

15/14

-1,9%

11,5%

0,9%

32,6%

2,8%

-8,9%

11,0%

-1,6%

-1,8%

0,0%

% export.mundial

2015

39,8%

13,8%

11,6%

4,5%

4,1%

2,8%

2,8%

2,2%

2,0%

1,5%

M€valor2015

n.a

2.452

4.318

498

380

451

265

320

297

222

China

España

Italia

India

Irán

Turquía

Brasil

México

UAE

Polonia

2.1072.524

2.2552.666

2.2772.695

2.3292.735

24,2%22,1%

2,2%1,5%

85,1%100,0%

TOTALTOTAL MUNDO

123456789

10

P9

A pesar de la caída

de sus exportaciones,

China sigue siendo con

diferencia el mayor

exportador de cerámica

del mundo, con casi el

40% del total

MC- MATERIALES DE CONSTRUCCIÓN -

mundial total. Les siguen, por este orden, Iraq, Alemania y Francia, con porcen-tajes que van del 3,6% al 3,9%.

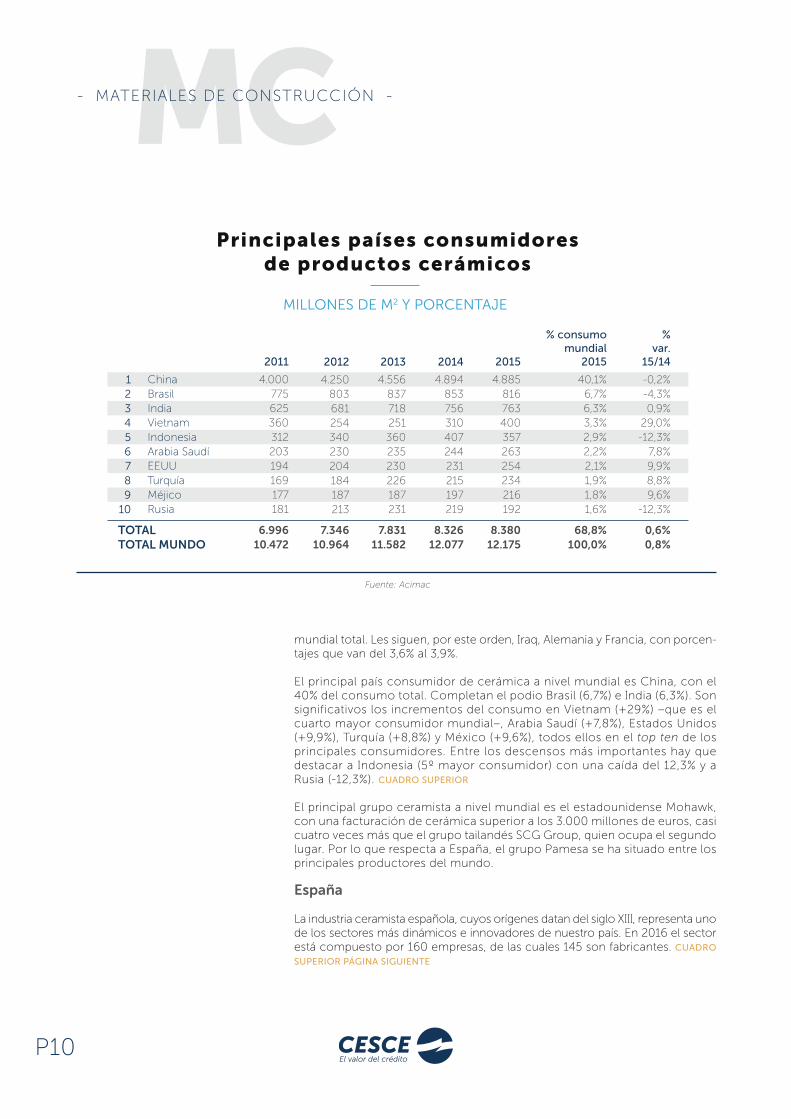

El principal país consumidor de cerámica a nivel mundial es China, con el 40% del consumo total. Completan el podio Brasil (6,7%) e India (6,3%). Son significativos los incrementos del consumo en Vietnam (+29%) –que es el cuarto mayor consumidor mundial–, Arabia Saudí (+7,8%), Estados Unidos (+9,9%), Turquía (+8,8%) y México (+9,6%), todos ellos en el top ten de los principales consumidores. Entre los descensos más importantes hay que destacar a Indonesia (5º mayor consumidor) con una caída del 12,3% y a Rusia (-12,3%). CUADRO SUPERIOR

El principal grupo ceramista a nivel mundial es el estadounidense Mohawk, con una facturación de cerámica superior a los 3.000 millones de euros, casi cuatro veces más que el grupo tailandés SCG Group, quien ocupa el segundo lugar. Por lo que respecta a España, el grupo Pamesa se ha situado entre los principales productores del mundo.

España

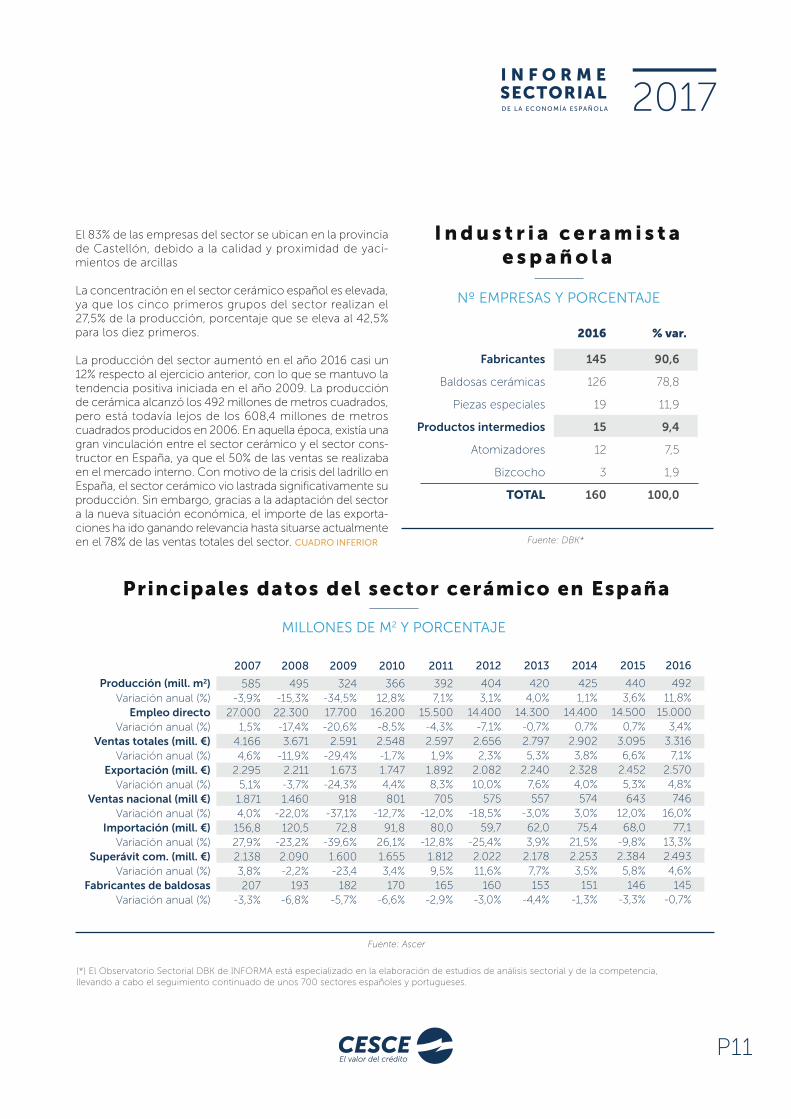

La industria ceramista española, cuyos orígenes datan del siglo XIII, representa uno de los sectores más dinámicos e innovadores de nuestro país. En 2016 el sector está compuesto por 160 empresas, de las cuales 145 son fabricantes. CUADRO

SUPERIOR PÁGINA SIGUIENTE

Principales países consumidoresde productos cerámicos

MILLONES DE M2 Y PORCENTAJE

Fuente: Acimac

2012 2013 2014

4.250803681254340230204184187213

4.556837718251360235230226187231

4.894853756310407244231215197219

2015

4.885816763400357263254234216192

%var.

15/14

-0,2%-4,3%0,9%

29,0%-12,3%

7,8%9,9%8,8%9,6%

-12,3%

% consumomundial

2015

40,1%6,7%6,3%3,3%2,9%2,2%2,1%1,9%1,8%1,6%

ChinaBrasilIndiaVietnamIndonesiaArabia SaudíEEUUTurquíaMéjicoRusia

7.34610.964

2011

4.000775625360312203194169177181

6.99610.472

7.83111.582

8.32612.077

8.38012.175

0,6%0,8%

68,8%100,0%

TOTALTOTAL MUNDO

123456789

10

P10

El 83% de las empresas del sector se ubican en la provincia de Castellón, debido a la calidad y proximidad de yaci-mientos de arcillas

La concentración en el sector cerámico español es elevada, ya que los cinco primeros grupos del sector realizan el 27,5% de la producción, porcentaje que se eleva al 42,5% para los diez primeros.

La producción del sector aumentó en el año 2016 casi un 12% respecto al ejercicio anterior, con lo que se mantuvo la tendencia positiva iniciada en el año 2009. La producción de cerámica alcanzó los 492 millones de metros cuadrados, pero está todavía lejos de los 608,4 millones de metros cuadrados producidos en 2006. En aquella época, existía una gran vinculación entre el sector cerámico y el sector cons-tructor en España, ya que el 50% de las ventas se realizaba en el mercado interno. Con motivo de la crisis del ladrillo en España, el sector cerámico vio lastrada significativamente su producción. Sin embargo, gracias a la adaptación del sector a la nueva situación económica, el importe de las exporta-ciones ha ido ganando relevancia hasta situarse actualmente en el 78% de las ventas totales del sector. CUADRO INFERIOR

I n d u s t r i a c e r a m i s t ae s p a ñ o l a

Nº EMPRESAS Y PORCENTAJE

Fuente: DBK*

145

126

19

15

12

3

160

Fabricantes

Baldosas cerámicas

Piezas especiales

Productos intermedios

Atomizadores

Bizcocho

TOTAL

90,6

78,8

11,9

9,4

7,5

1,9

100,0

2016 % var.

Principales datos del sector cerámico en España

MILLONES DE M2 Y PORCENTAJE

Fuente: Ascer

2007 2008 2009 2010 2011

495-15,3%

22.300-17,4%3.671

-11,9%2.211-3,7%1.460

-22,0%120,5

-23,2%2.090-2,2%

193-6,8%

324-34,5%17.700-20,6%

2.591-29,4%

1.673-24,3%

918-37,1%

72,8-39,6%1.600-23,4

182-5,7%

36612,8%

16.200-8,5%2.548-1,7%1.7474,4%801

-12,7%91,8

26,1%1.6553,4%170

-6,6%

3927,1%

15.500-4,3%2.5971,9%

1.8928,3%705

-12,0%80,0

-12,8%1.8129,5%165

-2,9%

2012

4043,1%

14.400-7,1%

2.6562,3%

2.08210,0%

575-18,5%

59,7-25,4%2.02211,6%

160-3,0%

2013 2014

4204,0%

14.300-0,7%2.7975,3%

2.2407,6%557

-3,0%62,03,9%

2.1787,7%153

-4,4%

4251,1%

14.4000,7%

2.9023,8%

2.3284,0%574

3,0%75,4

21,5%2.2533,5%

151-1,3%

2015

4403,6%

14.5000,7%

3.0956,6%

2.4525,3%643

12,0%68,0

-9,8%2.3845,8%146

-3,3%

2016

49211,8%

15.0003,4%

3.3167,1%

2.5704,8%746

16,0%77,1

13,3%2.4934,6%145

-0,7%

Producción (mill. m2)Variación anual (%)

Empleo directoVariación anual (%)

Ventas totales (mill. €)Variación anual (%)

Exportación (mill. €)Variación anual (%)

Ventas nacional (mill €)Variación anual (%)

Importación (mill. €)Variación anual (%)

Superávit com. (mill. €)Variación anual (%)

Fabricantes de baldosasVariación anual (%)

585-3,9%

27.0001,5%

4.1664,6%

2.2955,1%

1.8714,0%

156,827,9%2.1383,8%207

-3,3%

(*) El Observatorio Sectorial DBK de INFORMA está especializado en la elaboración de estudios de análisis sectorial y de la competencia, llevando a cabo el seguimiento continuado de unos 700 sectores españoles y portugueses.

P11

MC- MATERIALES DE CONSTRUCCIÓN -

La brusca caída sufrida por el sector en los primeros años de la crisis y la todavía moderada recuperación del sector constructor en España, siguen marcando el panorama laboral de la cerámica, que ha pasado 27.000 traba-jadores en el año 2007 a 15.000 empleados a finales de 2016. A pesar de este fuerte descenso, hay que señalar que el año 2016 supone el segundo ejercicio consecutivo con incremento en el número de empleos directos del sector. En efecto, los empleos directos han aumentado un 3,4% el año pasado con respecto a 2015.

En el ejercicio 2016, el sector ceramista consiguió aumentar sus ventas un 7,1%, hasta los 3.316 millones de euros. La buena evolución del sector se debe fundamentalmente a un nuevo incremento de las exportaciones (+4,8%), si bien es muy significativo el aumento de las ventas nacionales (+16%). De esta manera, la venta de cerámica a nivel nacional continúa con su evolución positiva iniciada en el año 2014. FIGURA INFERIOR

Debido a la mejora experimentada en el sector de la construcción, así como al incremento de la rehabilitación inmobiliaria, las importaciones han tenido un considerable repunte (+13%), pasando de 68 millones de euros en 2015 a los 77 millones de euros alcanzados en 2016. FIGURA SUPERIOR PÁGINA SIGUIENTE

En cuanto a la evolución de los precios, se observa en el ejercicio 2016 un descenso del 4% respecto a 2015. Así, el precio medio del metro cuadrado ha

2007 2008 2009 2010 2011 2012 2013 2015 20162014

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

Fuente: Ascer

MILLONES DE EUROS

E v o l u c i ó n d e l a s v e n t a sd e l s e c t o r c e r á m i c o e s p a ñ o l

P12

En 2016, el

sector ceramista

consiguió

aumentar sus

ventas un 7,1%,

hasta los 3.316

millones de euros

caído desde los 7 euros a los 6,7 euros. Desde el fuerte descenso del precio medio que se produjo en 2010, cuando se pasó de los 8 euros a menos de 7 euros, el precio medio se ha mantenido estable, con ligeras variaciones entre los 6,5 euros y los 7 euros. FIGURA INFERIOR

2007 2008 2009 2010 2011 2012 2013 2015 20162014

180

160

140

120

100

80

60

40

20

0

Fuente: Ascer

MILLONES DE EUROS

E v o l u c i ó n d e l a s i m p o r t a c i o n e se s p a ñ o l a s d e p r o d u c t o s c e r á m i c o s

2007 2008 2009 2010 2011 2012 2013 2015 20162014

9

8

7

6

5

4

3

2

1

0

Fuente: Ascer

EUROS M2

E v o l u c i ó n d e l p r e c i o m e d i od e l o s p r o d u c t o s c e r á m i c o s

P13

El precio medio

de los productos

cerámicos se

ha mantenido

estable tras el

fuerte descenso

registrado en el

año 2010

MC- MATERIALES DE CONSTRUCCIÓN -

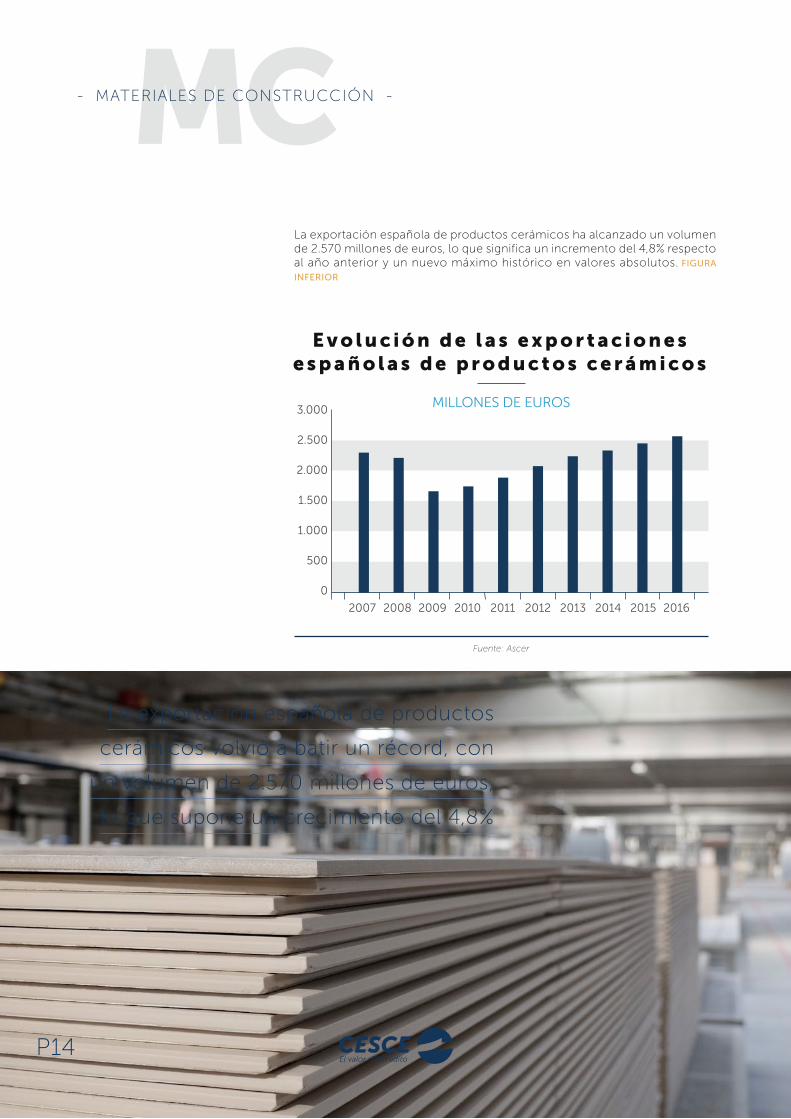

La exportación española de productos cerámicos ha alcanzado un volumen de 2.570 millones de euros, lo que significa un incremento del 4,8% respecto al año anterior y un nuevo máximo histórico en valores absolutos. FIGURA

INFERIOR

2007 2008 2009 2010 2011 2012 2013 2015 20162014

3.000

2.500

2.000

1.500

1.000

500

0

Fuente: Ascer

MILLONES DE EUROS

E v o l u c i ó n d e l a s e x p o r t a c i o n e se s p a ñ o l a s d e p r o d u c t o s c e r á m i c o s

P14

La exportación española de productos

cerámicos volvió a batir un récord, con

un volumen de 2.570 millones de euros,

lo que supone un crecimiento del 4,8%

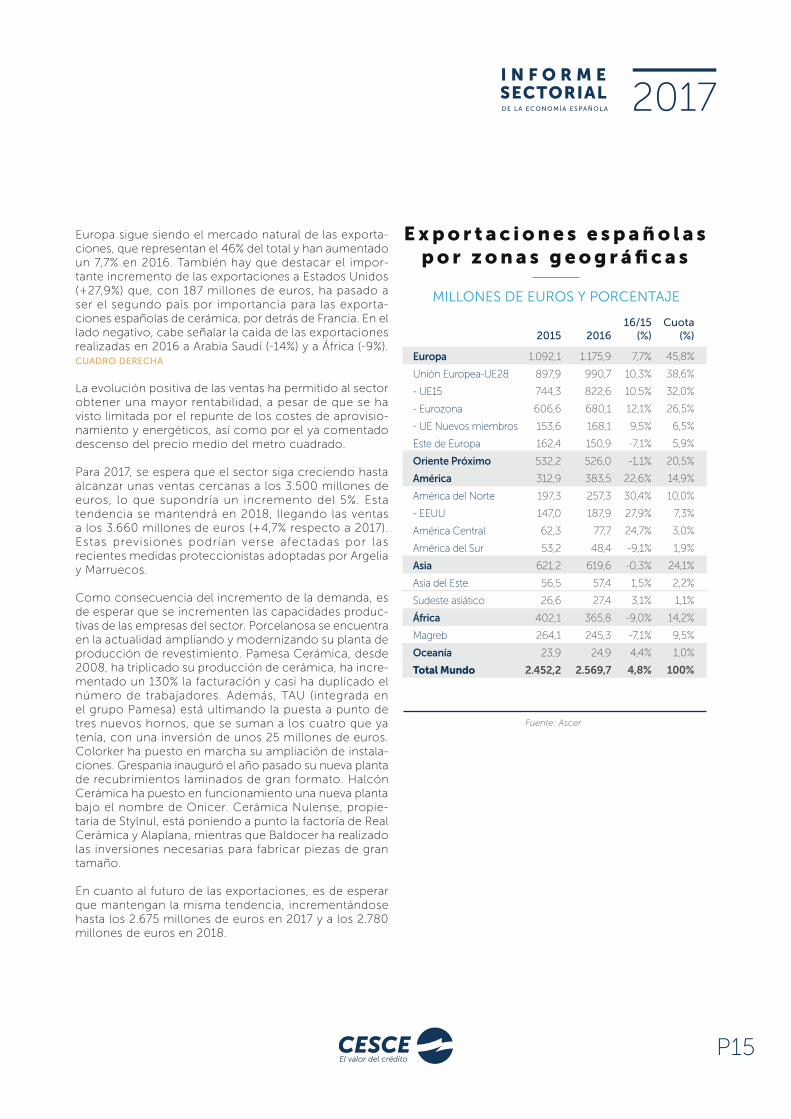

Europa sigue siendo el mercado natural de las exporta-ciones, que representan el 46% del total y han aumentado un 7,7% en 2016. También hay que destacar el impor-tante incremento de las exportaciones a Estados Unidos (+27,9%) que, con 187 millones de euros, ha pasado a ser el segundo país por importancia para las exporta-ciones españolas de cerámica, por detrás de Francia. En el lado negativo, cabe señalar la caída de las exportaciones realizadas en 2016 a Arabia Saudí (-14%) y a África (-9%). CUADRO DERECHA

La evolución positiva de las ventas ha permitido al sector obtener una mayor rentabilidad, a pesar de que se ha visto limitada por el repunte de los costes de aprovisio-namiento y energéticos, así como por el ya comentado descenso del precio medio del metro cuadrado.

Para 2017, se espera que el sector siga creciendo hasta alcanzar unas ventas cercanas a los 3.500 millones de euros, lo que supondría un incremento del 5%. Esta tendencia se mantendrá en 2018, llegando las ventas a los 3.660 millones de euros (+4,7% respecto a 2017). Estas previsiones podrían verse afectadas por las recientes medidas proteccionistas adoptadas por Argelia y Marruecos.

Como consecuencia del incremento de la demanda, es de esperar que se incrementen las capacidades produc-tivas de las empresas del sector. Porcelanosa se encuentra en la actualidad ampliando y modernizando su planta de producción de revestimiento. Pamesa Cerámica, desde 2008, ha triplicado su producción de cerámica, ha incre-mentado un 130% la facturación y casi ha duplicado el número de trabajadores. Además, TAU (integrada en el grupo Pamesa) está ultimando la puesta a punto de tres nuevos hornos, que se suman a los cuatro que ya tenía, con una inversión de unos 25 millones de euros. Colorker ha puesto en marcha su ampliación de instala-ciones. Grespania inauguró el año pasado su nueva planta de recubrimientos laminados de gran formato. Halcón Cerámica ha puesto en funcionamiento una nueva planta bajo el nombre de Onicer. Cerámica Nulense, propie-taria de Stylnul, está poniendo a punto la factoría de Real Cerámica y Alaplana, mientras que Baldocer ha realizado las inversiones necesarias para fabricar piezas de gran tamaño.

En cuanto al futuro de las exportaciones, es de esperar que mantengan la misma tendencia, incrementándose hasta los 2.675 millones de euros en 2017 y a los 2.780 millones de euros en 2018.

E x p o r t a c i o n e s e s p a ñ o l a sp o r z o n a s g e o g r á fi c a s

MILLONES DE EUROS Y PORCENTAJE

Fuente: Ascer

2015 201616/15

(%)Cuota

(%)

1.092,1

897,9

744,3

606,6

153,6

162,4

532,2

312,9

197,3

147,0

62,3

53,2

621,2

56,5

26,6

402,1

264,1

23,9

2.452,2

1.175,9

990,7

822,6

680,1

168,1

150,9

526,0

383,5

257,3

187,9

77,7

48,4

619,6

57,4

27,4

365,8

245,3

24,9

2.569,7

7,7%

10,3%

10,5%

12,1%

9,5%

-7,1%

-1,1%

22,6%

30,4%

27,9%

24,7%

-9,1%

-0,3%

1,5%

3,1%

-9,0%

-7,1%

4,4%

4,8%

45,8%

38,6%

32,0%

26,5%

6,5%

5,9%

20,5%

14,9%

10,0%

7,3%

3,0%

1,9%

24,1%

2,2%

1,1%

14,2%

9,5%

1,0%

100%

Europa

Unión Europea-UE28

- UE15

- Eurozona

- UE Nuevos miembros

Este de Europa

Oriente Próximo

América

América del Norte

- EEUU

América Central

América del Sur

Asia

Asia del Este

Sudeste asiático

África

Magreb

Oceanía

Total Mundo

P15

MC- MATERIALES DE CONSTRUCCIÓN -

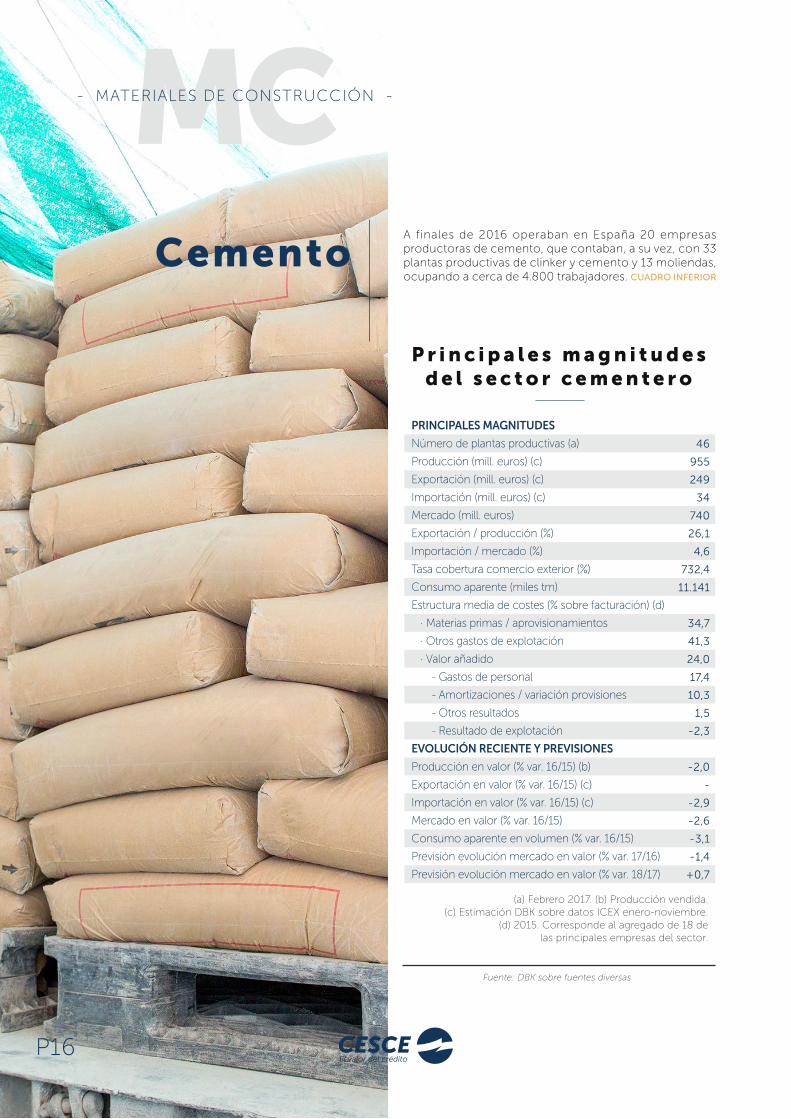

A finales de 2016 operaban en España 20 empresas productoras de cemento, que contaban, a su vez, con 33 plantas productivas de clinker y cemento y 13 moliendas, ocupando a cerca de 4.800 trabajadores. CUADRO INFERIOR

(a) Febrero 2017. (b) Producción vendida.(c) Estimación DBK sobre datos ICEX enero-noviembre.

(d) 2015. Corresponde al agregado de 18 delas principales empresas del sector.

46

955

249

34

740

26,1

4,6

732,4

11.141

34,7

41,3

24,0

17,4

10,3

1,5

-2,3

-2,0

-

-2,9

-2,6

-3,1

-1,4

+0,7

PRINCIPALES MAGNITUDES

Número de plantas productivas (a)

Producción (mill. euros) (c)

Exportación (mill. euros) (c)

Importación (mill. euros) (c)

Mercado (mill. euros)

Exportación / producción (%)

Importación / mercado (%)

Tasa cobertura comercio exterior (%)

Consumo aparente (miles tm)

Estructura media de costes (% sobre facturación) (d)

· Materias primas / aprovisionamientos

· Otros gastos de explotación

· Valor añadido

- Gastos de personal

- Amortizaciones / variación provisiones

- Otros resultados

- Resultado de explotación

EVOLUCIÓN RECIENTE Y PREVISIONES

Producción en valor (% var. 16/15) (b)

Exportación en valor (% var. 16/15) (c)

Importación en valor (% var. 16/15) (c)

Mercado en valor (% var. 16/15)

Consumo aparente en volumen (% var. 16/15)

Previsión evolución mercado en valor (% var. 17/16)

Previsión evolución mercado en valor (% var. 18/17)

P r i n c i p a l e s m a g n i t u d e sd e l s e c t o r c e m e n t e r o

Fuente: DBK sobre fuentes diversas

Cemento

P16

Según Oficemen (Agrupación de Fabricantes de Cemento de España), el consumo de cemento en España cerró el año 2016 con 11,14 millones de toneladas, lo que supone un descenso del 3,1% respecto a 2015. Continuó incrementándose la tasa de paro, por debajo de la tasa a nivel nacional, debido a la caída constante del consumo en el mercado interno. Las exportaciones, con un incremento del 5,6% en 2016, han paliado en parte la caída de las ventas de cemento en el mercado interno (-10%). FIGURA INFERIOR

Entre los años 2015 y 2016 la producción de cemento se ha mantenido estable en torno a los 14 millones de toneladas, lejos de los 55 millones de toneladas anuales producidas en los años anteriores a la crisis. La producción en 2016 se situó en 14 millones de toneladas, lo que supone un descenso del 1,8% respecto a 2015. La incertidumbre política vivida en 2016, unida a la baja inversión en obra pública para contener el déficit (el 58% del consumo del cemento español se destina a dicha actividad), han impedido el incremento tanto de la producción como del consumo de cemento.

En el primer trimestre 2017, a pesar del complicado contexto como conse-cuencia del obligado cumplimiento del déficit, la cifra de ventas de cemento ha registrado un incremento del 14,1%. Además, el aumento se ha generado en

60.000

50.000

40.000

30.000

20.000

10.000

0

20012000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

46.223

13.597

54.720

42.083

29.50526.162

22.178

15.47113.195 13.967

38.339

40.51042.388

44.74746.593

50.34754.048

55.997

42.696

28.913

24.45620.441

10.743 10.831

14.323

11.492

14.053

11.141

38.116

42.15144.120

48.00650.530

55.896

Fuente: Oficemen

E v o l u c i ó n d e l a p r o d u c c i ó n y e l c o n s u m o a p a r e n t e e n v o l u m e n . 2 0 0 0 - 2 0 1 6

MILES DE TONELADAS

Producción Consumo aparente

NOTA: 2016 provisional

P17

MC- MATERIALES DE CONSTRUCCIÓN -

el mercado interno, dado que las exportaciones descen-dieron un 9,7% con respecto al mismo período del ejercicio anterior. Dicho incremento supone la venta de 354.000 toneladas más de cemento. Sin embargo, estas cifras deben tomarse con cautela, ya que el primer trimestre de 2016 registró caídas muy importantes en la venta de cemento por retrasos de numerosas obras. Además, el mes de marzo de 2017 registra un crecimiento anómalo, consecuencia del desajuste de días laborables en 2016 debido a la Semana Santa.

La inversión pública en los Presupuestos de 2017 vuelve a caer un 12% con respecto al año pasado y acumula un descenso del 60% desde 2009. Sin embargo, el sector resi-dencial seguirá con la tendencia positiva que se inició en 2015, ya que los visados de obra nueva aumentaron casi un 29% en 2016 y el mes de enero de 2017, con 6.200 visados, supone el mejor arranque de los últimos siete años.

La caída de la obra civil y el aumento de la edificación, sobre todo residencial, ha cambiado la composición del consumo de cemento por actividad. Si hace dos años el consumo de cemento para obra civil suponía el 64% del total, este porcentaje ha caído al 55% en la actualidad. Por

su parte, la edificación residencial ha pasado de suponer el 16% a concentrar el 24% del consumo, y la edificación no residencial ha aumentado su participación del 20% al 21%. Con estos datos, a pesar del buen arranque del año, no se esperan grandes variaciones en el consumo de cemento para el conjunto del año en comparación con 2016.

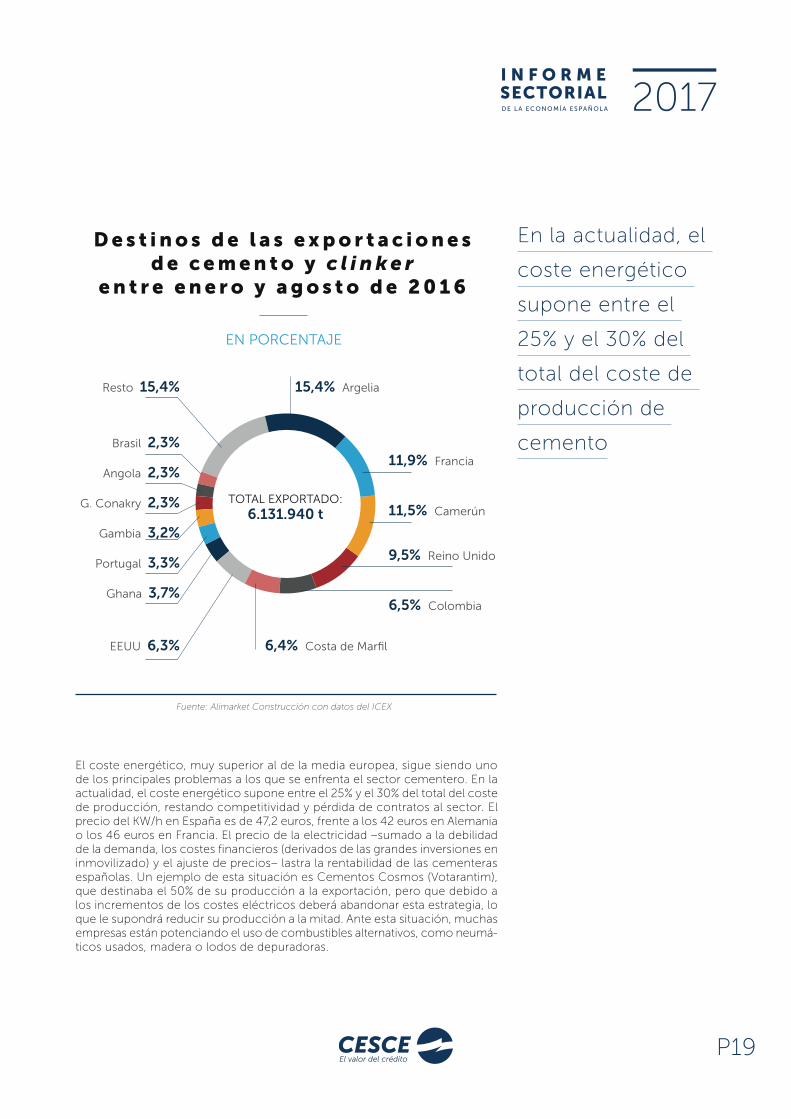

Las exportaciones, que en los ejercicios anteriores habían sido una de las principales armas del sector para intentar compensar el desplome de la demanda interna, siguen manteniendo retrocesos importantes, con caídas del 1,6% en 2016 y del 9,7% en el primer trimestre de 2017. Desde 2015, las exportaciones españolas de cemento están retrocediendo, debido a que la competitividad de las empresas españolas en estos mercados ha tocado techo por los elevados costes fijos, fundamentalmente por la factura eléctrica. Los siete principales países a los que se dirigen las exportaciones españolas recogen, entre enero y agosto de 2016, el 67,5% del total de las ventas externas. Cabe destacar las variaciones de las exporta-ciones en 2016 a Francia (+8,7%), Reino Unido (-3,9%), Argelia (-5,6%) y Estados Unidos (+23,8%). FIGURA INFERIOR

Y PÁGINA SIGUIENTE

Fuente: DBK sobre datos del Instituto Español de Comercio Exterior (ICEX) enero-noviembre

E v o l u c i ó n d e l c o m e r c i o e x t e r i o r d e l c e m e n t o . 2 0 0 0 - 2 0 1 6

MILLONES DE EUROS

Exportación Importación

150

100

50

0

200

250

300

205

113

47 42

31 2631

35 34

249 249

31

123

159 154

125

152175

120

111

118117

172 175

198

228

252

114 106 109 102 105 110 105

2000 2001 2002 2003 2004 2005 2006 2007 20082009 2010 2011 2012 2013 2014 2015 2016

P18

El coste energético, muy superior al de la media europea, sigue siendo uno de los principales problemas a los que se enfrenta el sector cementero. En la actualidad, el coste energético supone entre el 25% y el 30% del total del coste de producción, restando competitividad y pérdida de contratos al sector. El precio del KW/h en España es de 47,2 euros, frente a los 42 euros en Alemania o los 46 euros en Francia. El precio de la electricidad –sumado a la debilidad de la demanda, los costes financieros (derivados de las grandes inversiones en inmovilizado) y el ajuste de precios– lastra la rentabilidad de las cementeras españolas. Un ejemplo de esta situación es Cementos Cosmos (Votarantim), que destinaba el 50% de su producción a la exportación, pero que debido a los incrementos de los costes eléctricos deberá abandonar esta estrategia, lo que le supondrá reducir su producción a la mitad. Ante esta situación, muchas empresas están potenciando el uso de combustibles alternativos, como neumá-ticos usados, madera o lodos de depuradoras.

D e s t i n o s d e l a s e x p o r t a c i o n e sd e c e m e n t o y c l i nke r

e n t r e e n e r o y a g o s t o d e 2 0 1 6

EN PORCENTAJE

Fuente: Alimarket Construcción con datos del ICEX

Resto 15,4%

Ghana 3,7%

Gambia 3,2%

Portugal 3,3%

G. Conakry 2,3%

Angola 2,3%

Brasil 2,3%

15,4% Argelia

11,9% Francia

11,5% Camerún

9,5% Reino Unido

6,5% Colombia

6,4% Costa de Marfil EEUU 6,3%

TOTAL EXPORTADO:6.131.940 t

P19

En la actualidad, el

coste energético

supone entre el

25% y el 30% del

total del coste de

producción de

cemento

MC- MATERIALES DE CONSTRUCCIÓN -

A nivel europeo, el sector ha sufrido desde 2014 un proceso de concentración, a través de acuerdos de fusiones y rees-tructuraciones, para paliar los efectos de los altos costes financieros y los elevados costes energéticos. El objetivo de este proceso es poder competir con los grandes grupos asiáticos, que cuentan con un mercado diez veces más grande que la Unión Europea.

Los principales grupos europeos a nivel mundial son Holcim-Lafarge, Heidelbergcement (tras la compra de Italcementi), CRH y Cemex. Los movimientos accionariales de los grandes grupos han generado una situación curiosa a nivel nacional, donde Cemex se ha situado como el primer productor, pero se encuentra por detrás de Holcim-Lafarge y Portland en volumen de ventas en España, ya que destina la mayor parte de su producción al exterior.

Como se ha comentado anteriormente, no se esperan grandes variaciones de la producción, la venta y el consumo de cemento en España en 2017 a pesar de los incrementos registrados en el primer trimestre del año. El ejercicio 2018 será un período de recuperación con tasas de crecimiento bajas o moderadas.

P20

No se prevén grandes

variaciones de la

producción, venta y

consumo de cemento en

España en 2017

Hormigón

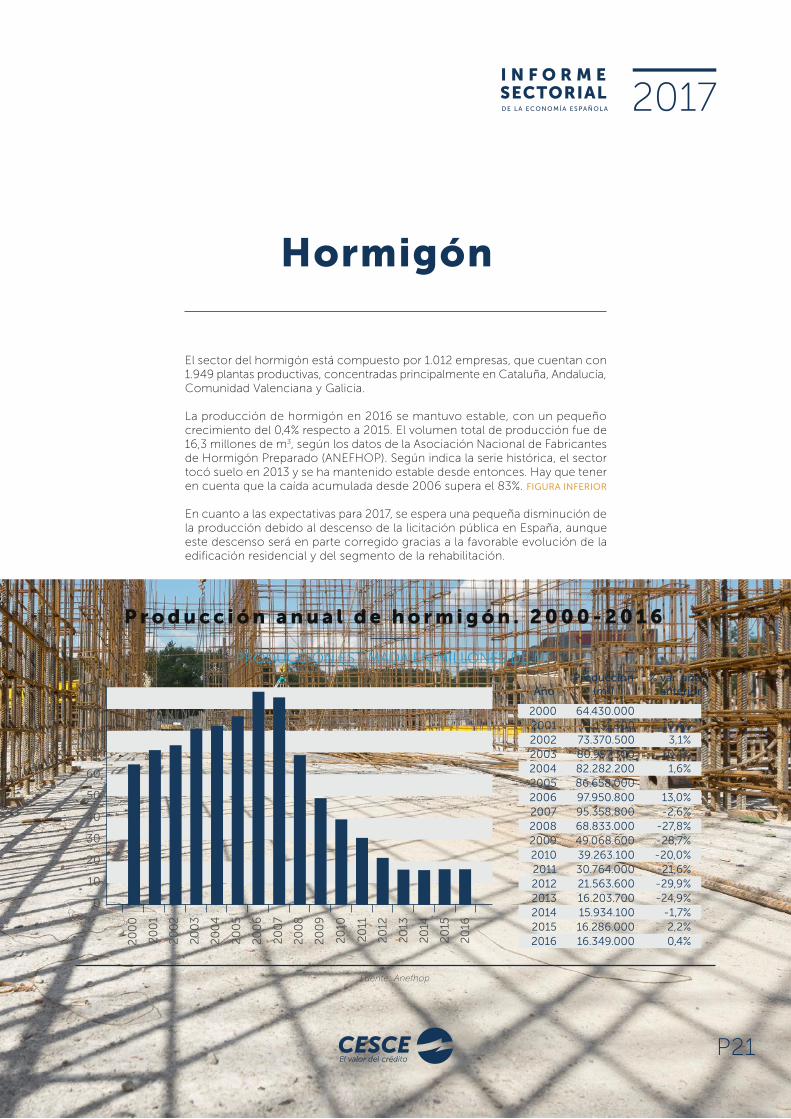

El sector del hormigón está compuesto por 1.012 empresas, que cuentan con 1.949 plantas productivas, concentradas principalmente en Cataluña, Andalucía, Comunidad Valenciana y Galicia.

La producción de hormigón en 2016 se mantuvo estable, con un pequeño crecimiento del 0,4% respecto a 2015. El volumen total de producción fue de 16,3 millones de m3, según los datos de la Asociación Nacional de Fabricantes de Hormigón Preparado (ANEFHOP). Según indica la serie histórica, el sector tocó suelo en 2013 y se ha mantenido estable desde entonces. Hay que tener en cuenta que la caída acumulada desde 2006 supera el 83%. FIGURA INFERIOR

En cuanto a las expectativas para 2017, se espera una pequeña disminución de la producción debido al descenso de la licitación pública en España, aunque este descenso será en parte corregido gracias a la favorable evolución de la edificación residencial y del segmento de la rehabilitación.

2010

2012

2014

2015

2016

200

3

200

2

200

1

200

0

200

4

200

6

200

8

200

9

2011

2013

200

5

200

7

100

90

80

70

60

50

40

30

20

10

0

20002001200220032004200520062007200820092010201120122013201420152016

% var. añoanterior

10,4%3,1%

10,4%1,6%5,3%

13,0%-2,6%

-27,8%-28,7%-20,0%-21,6%-29,9%-24,9%

-1,7%2,2%0,4%

Producción(m3)Año

64.430.00071.131.30073.370.50080.997.30082.282.20086.658.00097.950.80095.358.80068.833.00049.068.60039.263.10030.764.00021.563.60016.203.70015.934.10016.286.00016.349.000

Fuente: Anefhop

PRODUCCIÓN ESTIMADA EN MILLONES DE M3

P r o d u c c i ó n a n u a l d e h o r m i g ó n . 2 0 0 0 - 2 0 1 6

P21

MC- MATERIALES DE CONSTRUCCIÓN -

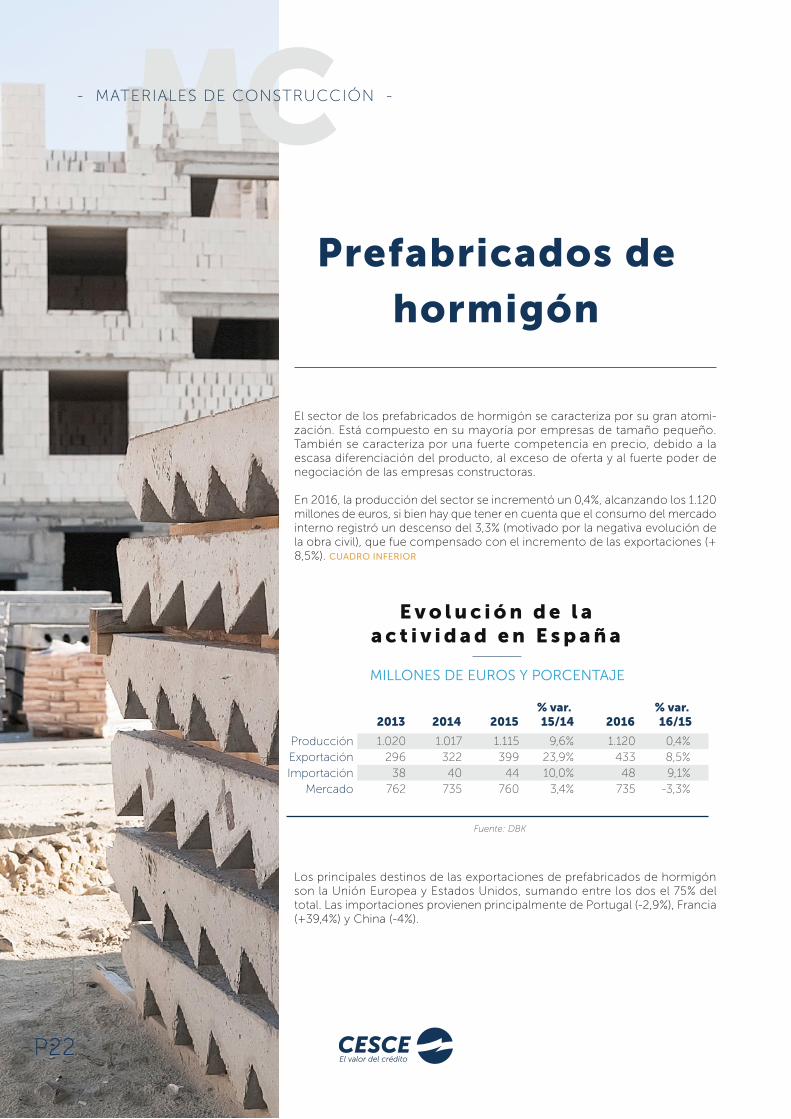

Prefabricados de hormigón

El sector de los prefabricados de hormigón se caracteriza por su gran atomi-zación. Está compuesto en su mayoría por empresas de tamaño pequeño. También se caracteriza por una fuerte competencia en precio, debido a la escasa diferenciación del producto, al exceso de oferta y al fuerte poder de negociación de las empresas constructoras.

En 2016, la producción del sector se incrementó un 0,4%, alcanzando los 1.120 millones de euros, si bien hay que tener en cuenta que el consumo del mercado interno registró un descenso del 3,3% (motivado por la negativa evolución de la obra civil), que fue compensado con el incremento de las exportaciones (+ 8,5%). CUADRO INFERIOR

Los principales destinos de las exportaciones de prefabricados de hormigón son la Unión Europea y Estados Unidos, sumando entre los dos el 75% del total. Las importaciones provienen principalmente de Portugal (-2,9%), Francia (+39,4%) y China (-4%).

ProducciónExportaciónImportación

Mercado

2013 2014 2015 2016% var. 15/14

% var. 16/15

1.02029638762

1.01732240735

1.11539944

760

9,6%23,9%10,0%3,4%

1.12043348735

0,4%8,5%9,1%-3,3%

E v o l u c i ó n d e l aa c t i v i d a d e n E s p a ñ a

MILLONES DE EUROS Y PORCENTAJE

Fuente: DBK

P22

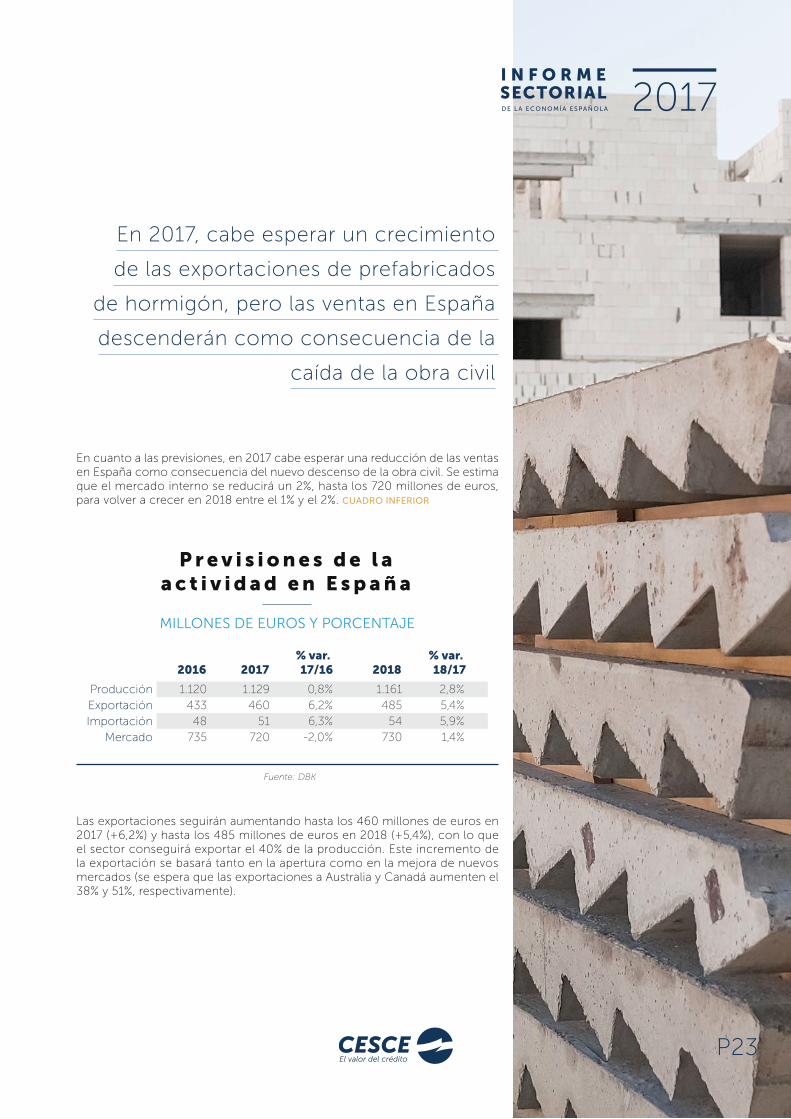

En cuanto a las previsiones, en 2017 cabe esperar una reducción de las ventas en España como consecuencia del nuevo descenso de la obra civil. Se estima que el mercado interno se reducirá un 2%, hasta los 720 millones de euros, para volver a crecer en 2018 entre el 1% y el 2%. CUADRO INFERIOR

Las exportaciones seguirán aumentando hasta los 460 millones de euros en 2017 (+6,2%) y hasta los 485 millones de euros en 2018 (+5,4%), con lo que el sector conseguirá exportar el 40% de la producción. Este incremento de la exportación se basará tanto en la apertura como en la mejora de nuevos mercados (se espera que las exportaciones a Australia y Canadá aumenten el 38% y 51%, respectivamente).

ProducciónExportaciónImportación

Mercado

2016 2017 2018% var. 17/16

% var. 18/17

1.12043348735

1.12946051

720

0,8%6,2%6,3%-2,0%

1.16148554

730

2,8%5,4%5,9%1,4%

P r e v i s i o n e s d e l aa c t i v i d a d e n E s p a ñ a

MILLONES DE EUROS Y PORCENTAJE

Fuente: DBK

P23

En 2017, cabe esperar un crecimiento

de las exportaciones de prefabricados

de hormigón, pero las ventas en España

descenderán como consecuencia de la

caída de la obra civil

MC- MATERIALES DE CONSTRUCCIÓN -

Áridos

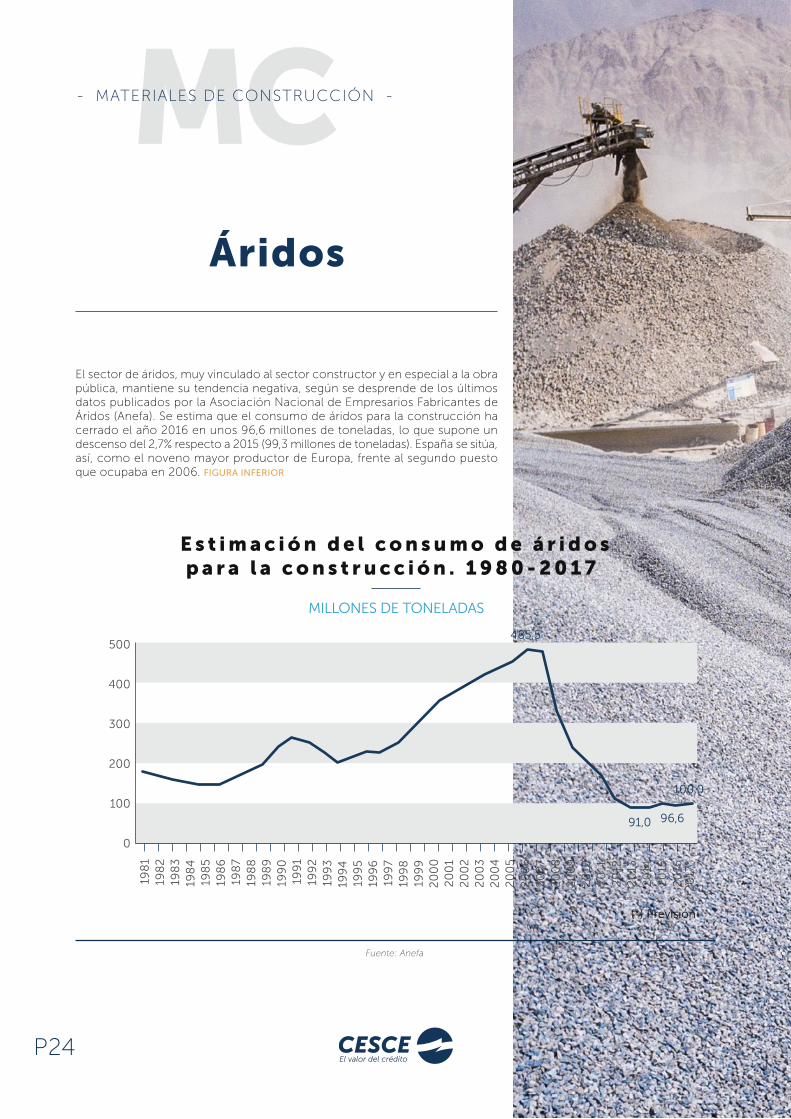

El sector de áridos, muy vinculado al sector constructor y en especial a la obra pública, mantiene su tendencia negativa, según se desprende de los últimos datos publicados por la Asociación Nacional de Empresarios Fabricantes de Áridos (Anefa). Se estima que el consumo de áridos para la construcción ha cerrado el año 2016 en unos 96,6 millones de toneladas, lo que supone un descenso del 2,7% respecto a 2015 (99,3 millones de toneladas). España se sitúa, así, como el noveno mayor productor de Europa, frente al segundo puesto que ocupaba en 2006. FIGURA INFERIOR

Fuente: Anefa

E s t i m a c i ó n d e l c o n s u m o d e á r i d o sp a r a l a c o n s t r u c c i ó n . 1 9 8 0 - 2 0 1 7

MILLONES DE TONELADAS

200

100

0

300

400

500

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

102

011

20

122

013

20

142

015

20

162

017

*

198

319

82

198

1

198

419

85

198

619

87

198

819

89

199

019

91

199

219

93

199

419

95

199

619

97

199

819

99

(*) Previsión

485,5

100,0

96,691,0

P24

Según Cepco, el sector da empleo a unos 7.750 trabajadores directos, a los que habría que sumar otros 9.700 puestos indirectos.

De acuerdo con los datos de Anefa, el consumo medio por habitante y año en España asciende a 2,07 toneladas, lo que la coloca en la antepenúltima posición de Europa, solo por delante de Macedonia y Grecia.

La previsión de Anefa para 2017 es llegar a los 100 millones de toneladas (+3,5%) gracias a la buena evolución del sector residencial, con lo que la caída acumulada desde 2016 se situaría cerca del 80%.

P25

La previsión de Anefa para 2017

es llegar a los 100 millones de

toneladas de áridos gracias

a la buena evolución

del sector residencial

MC- Conclusiones y perspect ivas -

El ejercicio 2014 supuso el punto de inflexión para el sector de los materiales de construcción, y el cambio de tendencia se ha confirmado en 2015 y 2016. De todas formas, hay que señalar que han tenido un mejor comportamiento aquellos materiales más ligados a la edificación y a la rehabilitación, mientras que han seguido cayendo la producción y el consumo de los materiales con mayor vinculación a la obra civil, como el cemento.

Por otro lado, la reestructuración sufrida por el sector en los últimos años ha provocado un proceso de concen-tración de las empresas fabricantes.

Las exportaciones en 2016 se incrementaron un 1,7% respecto a 2015, y lo han hecho de manera ininterrum-pida desde el año 2009, con un incremento acumulado desde entonces del 63%.

Por lo que respecta al sector de los distribuidores de materiales de construcción, tuvo en el año 2015 un incremento del 7,4%, con una facturación de 15.280 millones de euros. Entre las principales causas de este incremento se encuentran la mejora del mercado inmo-biliario y el crecimiento de la rehabilitación y la reforma.

El sector de los materiales de

construcción confirmó en

2016 el cambio de tendencia

iniciado en 2014, impulsado por

el repunte de la edificación y la

rehabilitación.

P26

Las ventas del sector cerámico aumentaron en el año 2016 más de un 7% respecto al ejercicio anterior, con lo que se mantuvo la tendencia positiva que se inició en 2011. Las exportaciones han ido ganando relevancia para el sector, hasta situarse actualmente en el 78% de las ventas totales. Se espera que las ventas de cerámica sigan creciendo en 2017 y 2018, hasta superar los 3.600 millones de euros, lo que supondría incrementos anuales alrededor del 5%. Estas previsiones podrían verse afec-tadas por las recientes medidas proteccionistas adop-tadas por Argelia y Marruecos.

El consumo de cemento en España cerró el año 2016 con 11,14 millones de toneladas, lo que representa un descenso del 3,1% respecto a 2015. La producción se situó en 14 millones de toneladas el año pasado, lo que significa un descenso del 1,8% respecto al ejercicio ante-rior. La incertidumbre política vivida en 2016, unida a la baja inversión en obra pública para contener el déficit (el 58% del consumo del cemento español se destina a dicha actividad), han impedido el incremento tanto de la producción como del consumo de cemento. Además, el coste energético, que supone entre el 25% y el 30% del total del coste de producción, sigue siendo uno de los principales problemas a los que se enfrenta el sector cementero. No se esperan grandes variaciones de la producción, la venta y el consumo de cemento en España en 2017, a pesar de los incrementos registrados en el primer trimestre del año. El ejercicio 2018 será un período de recuperación con tasas de crecimiento bajas o moderadas.

La producción de hormigón en 2016 se mantuvo estable, con un pequeño crecimiento del 0,4% respecto a 2015. El sector tocó suelo en 2013 y se ha mantenido sin grandes variaciones desde entonces, aunque hay que tener en cuenta que la caída acumulada desde el año 2006 supera el 83%. En cuanto a las expectativas para 2017, se espera un pequeño descenso de la producción debido al descenso de la licitación pública en España, aunque este descenso será en parte corregido gracias a la favorable evolución de la edificación residencial y del segmento de la rehabilitación.

Por lo que respecta a los prefabricados de hormigón, la producción tuvo un incremento del 0,4% en 2016, alcanzando los 1.120 millones de euros. El consumo del mercado interno registró un descenso del 3,3% (motivado por la negativa evolución de la obra civil), que fue compensado con el incremento de las expor-taciones (+8,5%). En cuanto a las previsiones, en 2017

cabe esperar una reducción de las ventas en España como consecuencia del nuevo descenso de la obra civil. Se estima que el mercado interno se reducirá un 2%, hasta los 720 millones de euros, para volver a crecer en 2018 entre el 1% y el 2%. Por su parte, las exportaciones aumentarán por encima del 6% y el 5% en 2017 y 2018, respectivamente.

P27

Las ventas del

sector cerámico

crecieron un 7%,

la producción de

cemento se redujo

1,8%, mientras

que la producción

de hormigón se

mantuvo estable

EDITA: CESCEVelázquez 74, Madrid.

www.cesce.com

Fotografía: © Shutterstock

El presente informe ha sido elaborado en base a información pública, entrevistas con directivos de las empresas y análisis internos y refleja las conclusiones

que se han alcanzado por la Unidad de Riesgos de CESCE, siendo propiedad intelectual de la Compañía.

CESCE no asume responsabilidad alguna por errores, inexactitudes y omisiones en la información contenida

en el informe y, especialmente no responderá de ningún daño y/o perjuicio, cualquiera que sea su índole, que se pudiera derivar de la información

contenida en el mismo ni como consecuencia de las decisiones o acciones que puedan ser adoptadas por

cualquier entidad basándose en su contenido.

P28

M A T E R I A L E S D EC O N S T R U C C I Ó N

EDITA: CESCE | Velázquez 74, Madrid | www.cesce.com

MC