market watch (noviembre de 2010 - año ii/ no 2)

DESCRIPTION

Informe preparado por la junta de Latinoamérica y el Caribe Marketing y Ventas – Aviación Comercial.TRANSCRIPT

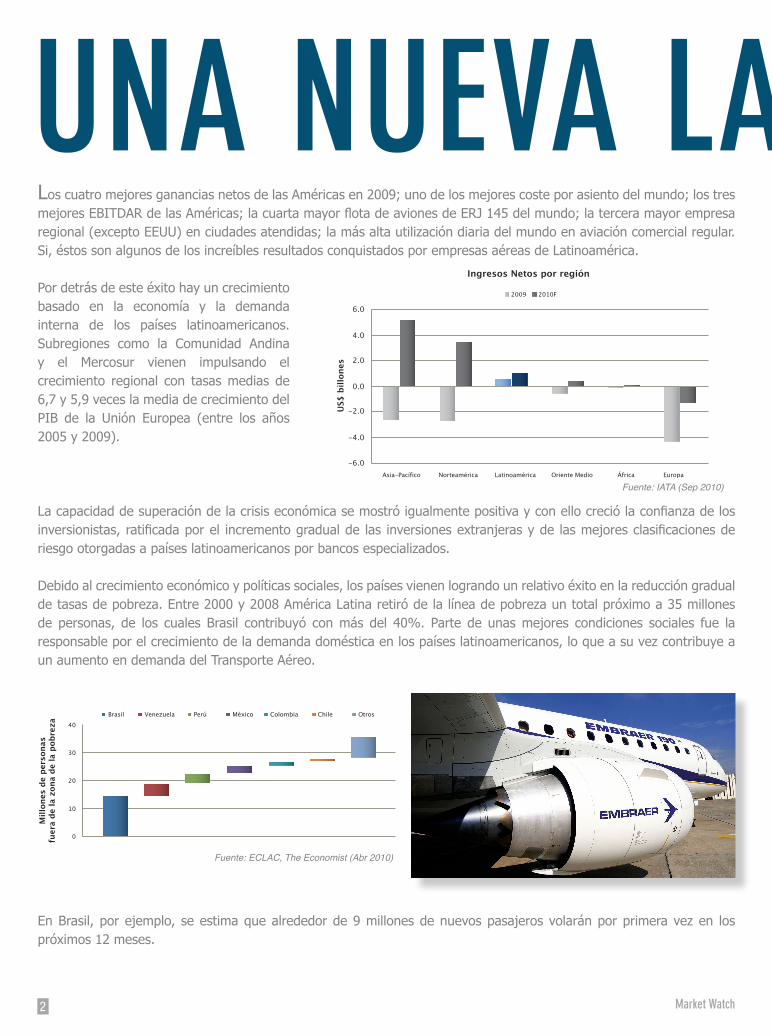

UNA NUEVA LATINOAMÉRICALos cuatro mejores ganancias netos de las Américas en 2009; uno de los mejores coste por asiento del mundo; los tres mejores EBITDAR de las Américas; la cuarta mayor flota de aviones de ERJ 145 del mundo; la tercera mayor empresa regional (excepto EEUU) en ciudades atendidas; la más alta utilización diaria del mundo en aviación comercial regular. Si, éstos son algunos de los increíbles resultados conquistados por empresas aéreas de Latinoamérica.

Por detrás de este éxito hay un crecimiento basado en la economía y la demanda interna de los países latinoamericanos. Subregiones como la Comunidad Andina y el Mercosur vienen impulsando el crecimiento regional con tasas medias de 6,7 y 5,9 veces la media de crecimiento del PIB de la Unión Europea (entre los años 2005 y 2009).

La capacidad de superación de la crisis económica se mostró igualmente positiva y con ello creció la confianza de los inversionistas, ratificada por el incremento gradual de las inversiones extranjeras y de las mejores clasificaciones de riesgo otorgadas a países latinoamericanos por bancos especializados.

Debido al crecimiento económico y políticas sociales, los países vienen logrando un relativo éxito en la reducción gradual de tasas de pobreza. Entre 2000 y 2008 América Latina retiró de la línea de pobreza un total próximo a 35 millones de personas, de los cuales Brasil contribuyó con más del 40%. Parte de unas mejores condiciones sociales fue la responsable por el crecimiento de la demanda doméstica en los países latinoamericanos, lo que a su vez contribuye a un aumento en demanda del Transporte Aéreo.

En Brasil, por ejemplo, se estima que alrededor de 9 millones de nuevos pasajeros volarán por primera vez en los próximos 12 meses.

Ingresos Netos por región

US$

bill

ones

40

30

20

10

0

Mill

ones

de

pers

onas

fuer

a de

la z

ona

de la

pob

reza

Brasil Venezuela Perú México Colombia Chile Otros

Market Watch2

Fuente: IATA (Sep 2010)

Fuente: ECLAC, The Economist (Abr 2010)

UNA NUEVA LATINOAMÉRICAConsistente con el crecimiento de la región las líneas aéreas latinoamericanas vienen aprovechando las oportunidades del mercado, alcanzando mayores niveles de eficiencia operacional y financiera. Altas factor de utilización de flota y ganancias financieras que exceden a las de sus equivalentes norteamericanas son algunas de las evidencias de este éxito. Latinoamérica es la única región del mundo en presentar lucros netos tanto en el año 2009 como en 2010. Como ejemplo de ello, los lucros obtenidos por las líneas aéreas de capital abierto de la región en 2009 correspondieron al equivalente al 80% de todo el lucro neto obtenido por esas empresas en los Estados Unidos y América Latina.

La región viene destacándose los últimos años como una de las que más crecen en el sector de Transporte Aéreo. Con una media de aproximadamente 8% de crecimiento en la demanda de pasajeros dentro de la región desde 2005, su crecimiento deberá situarse por encima del 10% en 2010 totalizando una tasa superior al 70% sobre lo acumulado desde 2004. Para acompañar el incremento de demanda, la flota de aeronaves viene creciendo asimismo de forma consistente, acumulando un aumento del 35% desde 2004.

1000

500

0

TAM

GOL

CopaLAN

AirTran

Southwest

SkywestJet Blue

Republic

U.S. Airw

ays

Continental

United Airlines

Delta Air Lines

AMR Corporation

-500

-1000

-1500

-2000

Ingresos Netos, 2009LatAm y Compañías de EE.UU.

US$

mill

ones

Demanda Intra-LatAmMillones de pasajeros transportados

9385

2004 2005 2006 2007 2008 2009 2010F

104118112

123136

Unas mejores condiciones económicas y sociales de la región ayudaron a que se alcanzaran 3 importantes resultados:

Resultado 1: crecimiento basado en demanda de Tráfico Aéreo.Resultado 2: resultados financieros positivos y perspectivas futuras muy optimistas para las líneas aéreas de la región.Resultado 3: mayores lucros y capitalización de las líneas aéreas.

3

Fuente: SABRE, ALTA (mayo 2010)

Fuente: Thompson One, NASDAQ (May 2010)

PUNTOS QUE MERECEN ATENCIÓNLa alta concentración del tráfico aéreo en pocos aeropuertos y el congestionamiento de algunos de los más importantes de la región (p.ej. Ciudad de México, Guarulhos, Congonhas y Aeroparque) son factores que todavía merecen la debida atención. En la actualidad solamente 15 aeropuertos en toda Latinoamérica concentran más del 60% de los asientos ofrecidos por las líneas aéreas regulares.

La integración regional es otro factor que merece especial atención. La visión de Latinoamérica como una región unida y sin fronteras viene extendiéndose por medio de acciones dedicadas a liberación de acuerdos de tráfico aéreo entre países. Sin embargo, dicho escenario necesita avanzar más rápidamente. Algunos esfuerzos al respecto vienen siendo hechos entre los que se puede destacar:

El crecimiento del sector trajo, además, un estímulo gradual del ambiente competitivo tanto para las líneas aéreas ya establecidas, como para la entrada de nuevos competidores. Más de 6 nuevas empresas iniciaron sus operaciones los últimos 2 años en la región. Se puede percibir un aumento de rivalidad interna por reducción de concentración

de mercado la cual, aunque todavía se aleje de la existente en el mercado norteamericano, por ejemplo, viene disminuyendo en gran parte de los países latinoamericanos. En un entorno de mayor competitividad, las líneas aéreas deben trazar sus estrategias a fin de asegurar ventajas competitivas a largo plazo. Una parte de dicho esfuerzo ha sido la adopción de estrategias dirigidas a Fusiones & Adquisiciones, de lo que fueron ejemplo los grupos COPA, Avianca-Taca, GOL y LATAM. Se estima que tales consolidaciones podrán fortalecer los grupos y crear sinergias internas.

Fuentes: Páginas web de CAN, ANAC y CLAC (jun 2010)

ColombiaEcuador

PerúBolivia

Bolivia

ParaguayChile Uruguay

Argentina

PerúBrasil

Acuerdo Fortaleza

5ª Concesión de Libertad Aérea Liberalización de todos los aeropuertos internacionales en países miembros Liberalización de capacidad,frecuencia y tipo de aeronave

Normas dirigidas a liberalización de Acuerdos Bilaterales

Decisión nº 582: Transporte Aéreo en la Comunidad AndinaConcesiones 3ª , 4ª y 5ª de Libertad Aérea

Comisión Latinoamericana de Aviación Civil La Decisión 582 de la Comunidad Andina, que establece las Libertades del Aire entre los países miembros;

El Acuerdo de Fortaleza;

Las políticas conducidas por la CLAC, Comisión Latinoamericana de Aviación Civil.

AeroGal

LATAM

Market Watch4

Fuentes: CAN, ANAC y CLAC (jun 2010)

Fuente: Embraer y lineas aéreas

Otro factor de gran relevancia es la edad de la flota. Aeronaves más nuevas suponen menos gastos operacionales motivados, por ejemplo, por consumo reducido de combustible y mantenimiento. La edad media de la flota latinoamericana ha disminuido considerablemente, sobre todo a partir de 2005. La región ha dejado de recibir un número significativo de aeronaves usadas, sin embargo sigue teniendo una edad media superior a la mundial en 18%. Aparte de eso hay un considerable número de Narrow bodies nuevos y usados haciendo rutas no adecuadas a su capacidad.

Como consecuencia del exceso de narrow bodies, muchas ciudades o bien perdieron vuelos o carecen de un número apropiado de frecuencias diarias. Dicho papel lo suelen cumplir los jets más pequeños. Si lo comparamos con los Estados Unidos y Canadá, Latinoamérica posee actualmente 10 veces menos aeronaves de 30 a 120 asientos por millón de habitantes.

En el primer semestre de 2010 los Estados Unidos y Canadá poseían aproximadamente 30% de jets regionales sobre el total de la flota, mientras que América Latina tenía solamente el 14% de este segmento.

El potencial de crecimiento es alto y debe seguir siendo explotado.

Jet 91-120Antigua Generación

MEJOR

PEOR

Zona

de

Eval

uaci

ón r

eem

plaz

ada

Med

ia p

rodu

ctiv

idad

(Med

ia A

nual

de

hora

s de

vue

lo)

Media de Edad (años)*Las líneas aéreas regulares, toda la configuración de pasajeros, aeronaves en servicio activo.

0

500

1000

1500

2000

2500

3000

3500

4000

5

Jet 91-120Nueva Generación

Jet >210Jet 176-210

Jet 146-175

Jet 121-145

Jet 30-60

Jet 61-90

10 15 20 25

179 66

8581

267245

46

146

Número de Jets (30-120 asientos) por millones de personas

0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00

EEUU & CANADÁ

LATINOAMÉRICA

5

Fuente: OAG y ACAS (Sep 2010)

Fuente: OAG (Jun 2010)

6 Market Watch

RUMBO A LA EFICIENCIA Y (LA) COMPETITIVIDADLos mercados de mediana y baja densidad, es decir, de hasta 300 PDEW (Passenger Daily Each Way), representan el mayor segmento en Latinoamérica y corresponden al 82% de los mercados Origen-Destino. Estrategias que permitan la captura de dicho mercado deben considerar la oferta de vuelos con aeronaves adecuadas a ese perfil de demanda. El uso de equipamientos adecuados permite a la línea aérea maximizar su eficiencia operacional, lo que genera una mejor relación ingreso/costo.

El aspecto de frecuencia de vuelos de las rutas en Latinoamérica demuestra un significativo potencial para el crecimiento y el mejor atendimiento de las rutas actualmente en servicio: 48% del número de rutas con una demanda de entre 25 y 300 PDEW poseen frecuencia menor que una. El incremento en la oferta de vuelos resulta en una mejor disponibilidad de horarios y mejor atención a las necesidades de los pasajeros, factores éstos que, juntos, estimulan y fortalecen la tasa de crecimiento de demanda de los pasajeros.

Estos mercados de mediana densidad no solamente son mayoría en Latinoamérica sino que además poseen algunas muy importantes características que explotar:

Mejor Yield: mercados de mediana densidad poseen yields típicamente superiores a los de mayor densidad, lo que supone un ingreso medio mayor por pasajero embarcado.

Menor Competición: muchos de los mercados medianos se encuentran todavía poco explotados en Latinoamérica, lo que les da un menor nivel de rivalidad. La apertura de vuelos permite a la empresa por ejemplo, establecerse posicionándose estratégicamente y gozando de más estímulos de demanda local.

Mejores Oportunidades, Más Crecimiento: la oferta de vuelos en mercados poco explotados ofrece mayores tasas de crecimiento, por una parte debido a los mayores niveles de estímulo a la demanda debido a la inclusión de vuelos en mercados no servidos y por incremento de frecuencias en aquellos escasamente atendidos. En algunos casos, muchas oportunidades de crecimiento vienen siendo explotadas con la implantación de hubs regionales, lo que permite una mayor descentralización del tráfico y una mejor atención a las necesidades de demanda local.

82%

18%

Núm

ero

de M

erca

dos

Pasajeros Diarios por Ruta (PDEW)

0

20

180

253

149

18

79

44

26-5051-100

101-200

201-300

301-400

4001-500

501-600

601-700

701-800

801-900

901-1000

1001-1100

1101-1200

1201-1300>1300

17 179 8 6 5 5 5

15

50

75

100

125

150

175

200

225

250

275

Perfil de la Demanda O&D

Fuente: SABRE (2009)

7

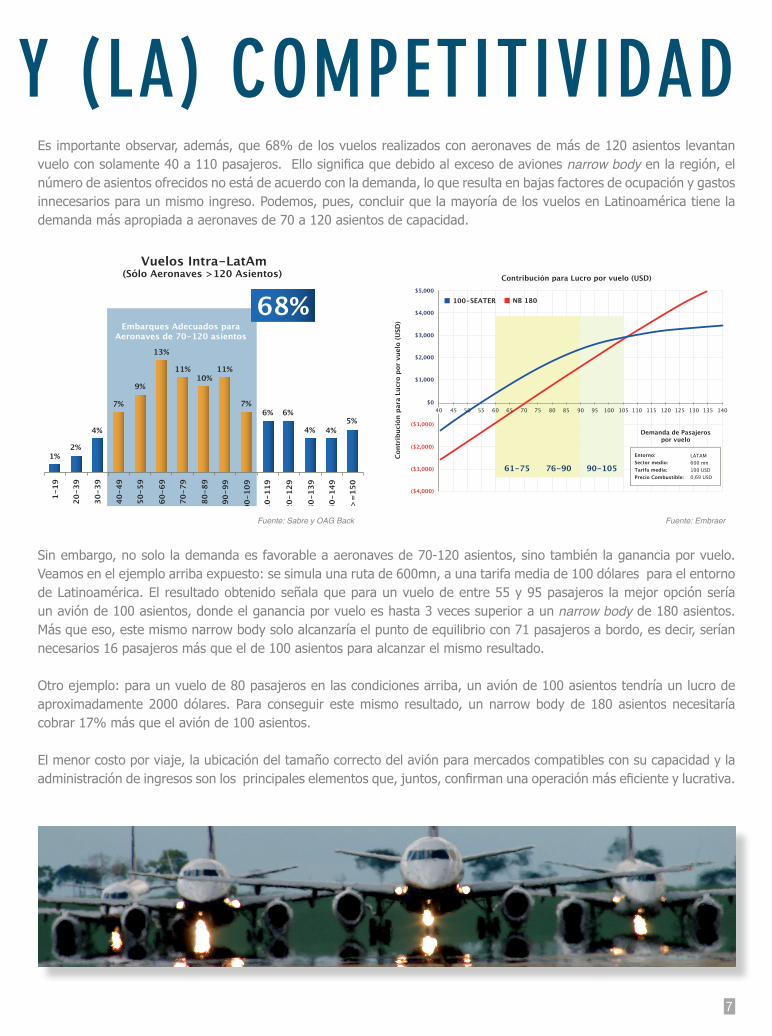

RUMBO A LA EFICIENCIA Y (LA) COMPETITIVIDADEs importante observar, además, que 68% de los vuelos realizados con aeronaves de más de 120 asientos levantan vuelo con solamente 40 a 110 pasajeros. Ello significa que debido al exceso de aviones narrow body en la región, el número de asientos ofrecidos no está de acuerdo con la demanda, lo que resulta en bajas factores de ocupación y gastos innecesarios para un mismo ingreso. Podemos, pues, concluir que la mayoría de los vuelos en Latinoamérica tiene la demanda más apropiada a aeronaves de 70 a 120 asientos de capacidad.

Sin embargo, no solo la demanda es favorable a aeronaves de 70-120 asientos, sino también la ganancia por vuelo. Veamos en el ejemplo arriba expuesto: se simula una ruta de 600mn, a una tarifa media de 100 dólares para el entorno de Latinoamérica. El resultado obtenido señala que para un vuelo de entre 55 y 95 pasajeros la mejor opción sería un avión de 100 asientos, donde el ganancia por vuelo es hasta 3 veces superior a un narrow body de 180 asientos. Más que eso, este mismo narrow body solo alcanzaría el punto de equilibrio con 71 pasajeros a bordo, es decir, serían necesarios 16 pasajeros más que el de 100 asientos para alcanzar el mismo resultado.

Otro ejemplo: para un vuelo de 80 pasajeros en las condiciones arriba, un avión de 100 asientos tendría un lucro de aproximadamente 2000 dólares. Para conseguir este mismo resultado, un narrow body de 180 asientos necesitaría cobrar 17% más que el avión de 100 asientos.

El menor costo por viaje, la ubicación del tamaño correcto del avión para mercados compatibles con su capacidad y la administración de ingresos son los principales elementos que, juntos, confirman una operación más eficiente y lucrativa.

68%

Pasajeros por Salida

Embarques Adecuados paraAeronaves de 70-120 asientos

1-19

2%1%

4%

7%

9%

13%

11% 11%10%

7%6% 6%

4% 4%5%

20-3

9

30-3

9

40-4

9

50-5

9

60-6

9

70-7

9

80-8

9

90-9

9

100-

109

110-

119

120-

129

130-

139

140-

149

>=

150

Vuelos Intra-LatAm(Sólo Aeronaves >120 Asientos)

Cont

ribu

ción

par

a Lu

cro

por

vuel

o (U

SD)

Contribución para Lucro por vuelo (USD)

40

($1,000)

$1,000

$2,000

$3,000

$4,000

$5,000

$0

($2,000)

($3,000)

($4,000)

45 55 60 70 75 80 85 90 95 100 105 110 115 120 125 130 135 14050 65

61-75 76-90 90-105

100-SEATER NB 180

Entorno:Sector medio:Tarifa media:Precio Combustible:

LATAM600 mn100 USD0,69 USD

Demanda de Pasajerospor vuelo

Fuente: Sabre y OAG Back Fuente: Embraer

EN RESUMEN CONTACTOS

Market Watch8

Latinoamérica está creciendo a niveles muy prometedores. Las líneas aéreas de la región poseen una gama muy amplia de oportunidades por delante y vienen actuando para capturarlas. Son varios los ejemplos de ganancia pero queda mucho espacio todavía para crecimiento de mercado y retornos financieros.

Las acciones estratégicas dirigidas a consolidación del negocio y a sostener la ventaja competitiva a largo plazo pasan inevitablemente por ciertas medidas , tales como:

Atención a las necesidades de los pasajeros; Oferta de vuelos directos; Tarifas accesibles y compatibles con el mercado; Horarios adecuados de vuelos; Mayor comodidad; Aumento da presencia de mercado: • Aumento de frecuencias de vuelo; • Apertura de nuevos mercados medianos con vuelos directos; Más eficiencia operacional 4 mayores ganancias : • Adecuación del tamaño de la aeronave al tamaño del mercado; • Maximización de la “Administración de Ingresos” y eficiencia en coste.

Latinoamérica y el Caribe Marketing y Ventas - Aviación ComercialDepartamento de Análisis de Mercado & Estrategia

Tel.: + 55 12 3927 3059E-mail: [email protected]

Encuentra otros ejemplos en:http://www.embraercommercialjets.com/inservice/index.htmhttp://www.embraercommercialjets.com.br