marcas de auditoría

DESCRIPTION

AUDITORÍA DE SISTEMASTRANSCRIPT

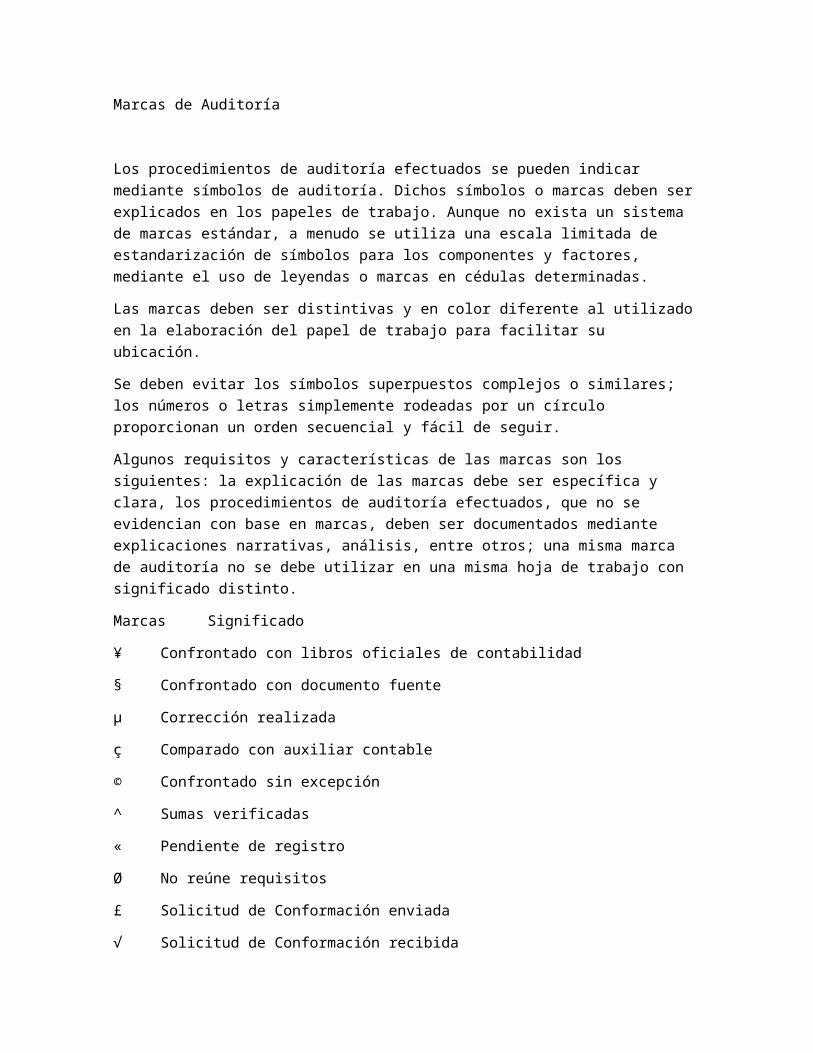

Marcas de Auditoría

Los procedimientos de auditoría efectuados se pueden indicar mediante símbolos de auditoría. Dichos símbolos o marcas deben ser explicados en los papeles de trabajo. Aunque no exista un sistema de marcas estándar, a menudo se utiliza una escala limitada de estandarización de símbolos para los componentes y factores, mediante el uso de leyendas o marcas en cédulas determinadas.

Las marcas deben ser distintivas y en color diferente al utilizado en la elaboración del papel de trabajo para facilitar su ubicación.

Se deben evitar los símbolos superpuestos complejos o similares; los números o letras simplemente rodeadas por un círculo proporcionan un orden secuencial y fácil de seguir.

Algunos requisitos y características de las marcas son los siguientes: la explicación de las marcas debe ser específica y clara, los procedimientos de auditoría efectuados, que no se evidencian con base en marcas, deben ser documentados mediante explicaciones narrativas, análisis, entre otros; una misma marca de auditoría no se debe utilizar en una misma hoja de trabajo con significado distinto.

Marcas Significado

¥ Confrontado con libros oficiales de contabilidad

§ Confrontado con documento fuente

μ Corrección realizada

ç Comparado con auxiliar contable

© Confrontado sin excepción

^ Sumas verificadas

« Pendiente de registro

Ø No reúne requisitos

£ Solicitud de Conformación enviada

√ Solicitud de Conformación recibida

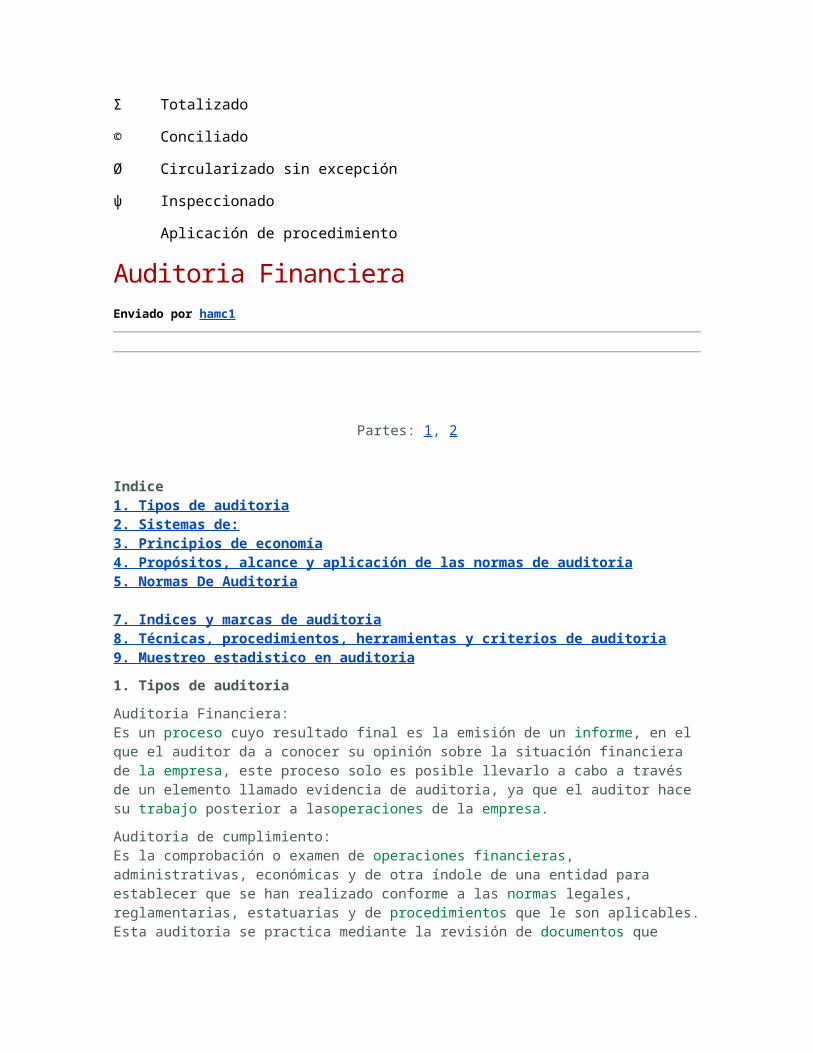

Σ Totalizado

© Conciliado

Ø Circularizado sin excepción

ψ Inspeccionado

Aplicación de procedimiento

Auditoria FinancieraEnviado por hamc1

Partes: 1, 2

Indice1. Tipos de auditoria2. Sistemas de:3. Principios de economía4. Propósitos, alcance y aplicación de las normas de auditoria5. Normas De Auditoria

7. Indices y marcas de auditoria8. Técnicas, procedimientos, herramientas y criterios de auditoria9. Muestreo estadistico en auditoria

1. Tipos de auditoria

Auditoria Financiera:Es un proceso cuyo resultado final es la emisión de un informe, en el que el auditor da a conocer su opinión sobre la situación financiera de la empresa, este proceso solo es posible llevarlo a cabo a través de un elemento llamado evidencia de auditoria, ya que el auditor hace su trabajo posterior a lasoperaciones de la empresa.

Auditoria de cumplimiento:Es la comprobación o examen de operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatuarias y de procedimientos que le son aplicables.Esta auditoria se practica mediante la revisión de documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad.

Auditoria de Gestión y resultados:Tiene por objeto el examen de la gestión de una empresa con el propósito de evaluar la eficacia de sus resultados con respecto a las metas previstas, losrecursos humanos, financieros y técnicos utilizados, la organización y coordinación de dichos recursos y los controles establecidos sobre dicha gestión.Es una herramienta de apoyo efectivo a la gestión empresarial, donde se puede

conocer las variables y los distintos tipos de control que se deben producir en la empresa y que estén en condiciones de reconocer y valorar su importancia como elemento que repercute en la competitividad de la misma. Se tiene en cuenta la descripción y análisis del control estratégico, el control de eficacia, cumplimiento de objetivos empresariales, el control operativo o control de ejecución y un análisis del control como factor clave de competitividad.

Auditoria Administrativa:Es el revisar y evaluar si los métodos, sistemas y procedimientos que se siguen en todas las faces del proceso administrativo aseguran el cumplimiento con políticas, planes, programas, leyes y reglamentaciones que puedan tener un impacto significativo en operación de los reportes y asegurar que la organización los este cumpliendo y respetando.Es el examen metódico y ordenado de los objetivos de una empresa de su estructura orgánica y de la utilización del elemento humano a fin de informar los hechos investigados.Su importancia radica en el hecho de que proporciona a los directivos de una organización un panorama sobre la forma como esta siendo administrada por los diferentes niveles jerárquicos y operativos, señalando aciertos y desviaciones de aquellas áreas cuyos problemas administrativos detectados exigen una mayor o pronta atención.

Auditoria Operativa:Es el examen posterior, profesional, objetivo y sistemático de la totalidad o parte de las operaciones o actividades de una entidad, proyecto, programa,inversión o contrato en particular, sus unidades integrantes u operacionales específicas.Su propósito es determinar los grados de efectividad, economía y eficiencia alcanzados por la organización y formular recomendaciones para mejorar las operaciones evaluadas. Relacionada básicamente con los objetivos de eficacia, eficiencia y economía.

Auditoria de gestión ambiental:La creciente necesidad de controlar el impacto ambiental que generan las actividades humanas ha hecho que dentro de muchos sectores industriales se produzca un incremento de la sensibilización respecto al medio ambiente. Debido a esto, las simples actuaciones para asegurar el cumplimiento legislativo han dado paso a sistemas de gestión medioambiental que permiten estructurar e integrar todos los aspectos medioambientales, coordinando los esfuerzos que realiza la empresa para llegar a objetivos previstos.Es necesario analizar y conocer en todo momento todos los factores de contaminación que generan las actividades de la empresa, y por este motivo será necesario que dentro del equipo humano se disponga de personas cualificadas para evaluar el posible impacto que se derive de los vectores ambientales. Establecer una forma sistemática de realizar esta evaluación es una herramienta básica para que las conclusiones de las mismas aporten mejoras alsistema de gestión establecido.La aplicación permanente del concepto mejora continua es un referente que en el campo medioambiental tiene una incidencia práctica constante, y por este motivo

la revisión de todos los aspectos relacionados con la minimización del impacto ambiental tiene que ser una acción realizadas sin interrupción.

Auditoria informática de sistemas:Se ocupa de analizar la actividad que se conoce como técnica de sistemas en todas sus facetas. Hoy, la importancia creciente de las telecomunicacionesha propiciado que las comunicaciones. Líneas y redes de las instalaciones informáticas, se auditen por separado, aunque formen parte del entorno general de sistemas.Su finalidad es el examen y análisis de los procedimientos administrativos y de los sistemas de control interno de la compañía auditada. Al finalizar el trabajo realizado, los auditores exponen en su informe aquellos puntos débiles que hayan podido detectar, así como las recomendaciones sobre los cambios convenientes a introducir, en su opinión, en la organización de la compañía.Normalmente, las empresas funcionan con políticas generales, pero hay procedimientos y métodos, que son términos más operativos. Los procedimientos son también sistemas; si están bien hechos, la empresa funcionará mejor. La auditoría de sistemas analiza todos los procedimientos y métodos de la empresa con la intención de mejorar su eficacia.

Sistemas Operativos.Engloba los Subsistemas de Teleprocesos, Entrada/Salida, etc. Debe verificarse en primer lugar que los Sistemas están actualizados con las ultimas versiones del fabricante, indagando las causas de las omisiones si las hubieran. El análisis de las versiones de los Sistemas Operativos permite descubrir las posibles incompatibilidad entre otros productos de Software Básicos adquiridos por la instalación y determinadas versiones de aquellas. Deben revisarse los parámetros variables de las librerías más importantes de los Sistemas, por si difieren de los valores habituales aconsejados por el constructor.

Software BásicoEs fundamental para el auditor conocer los productos de software básico que han sido facturados aparte de la propia computadora. Esto, por razones económicas y por razones de comprobación de que la computadora podría funcionar sin el producto adquirido por el cliente. En cuanto al software desarrollado por el personal informático de la empresa, el auditor debe verificar que este no agreda ni condiciona al Sistema Igualmente, debe considerar el esfuerzo en términos de costes, por si hubiera alternativas más económicas.

Auditoria a los planes de desarrollo empresarialLa acción de planear las actividades permite al individuo fijarse metas, delinear los cursos de las acciones a seguir, establecer las reglas de juego, para que el lugar de estar a la defensiva, reaccionando a las circunstancias y eventualidades, haga que las circunstancias y eventualidades se ajusten a su voluntad mediante el establecimiento de un buen plan que le permita prever todos los posibles factores y elementos que pudieran incidir en las acciones, fijarse objetivos que deseen alcanzar, establecer las políticas que deban normar las operaciones y reglamentándolas en sistemas, métodos yprocedimiento, que allanen el camino para el buen logro de esos objetivos, colocándolo a la ofensiva, atacando en vez de esperar a ser atacado; es decir, actuando, en vez de estar reaccionando.

Anticiparse a los hechos es evitar sorpresas, que en la mayoría de los casos son desagradables.La auditoría, al igual que cualquier otra actividad, requiere de una buena planeación, que le permitadesarrollarse eficientemente y oportunamente.

2. Sistemas de:

Control interno:El sistema de control interno es el plan de organización adoptado dentro de una empresa para salvaguardar sus activos y asegurar el adecuado registrode las transacciones comerciales.El trabajo, en base al análisis de los circuitos administrativos y contables, se dirigen a la evaluación de dicho sistema, verificando que los controles funcionen y cumplan con su objetivo.

Auditoria interna:Tiene por objeto verificar los diferentes procedimientos y sistemas de control interno establecidos por una empresa con objeto de conocer si funcionan como se había previsto y al mismo tiempo ofrecer a la gerencia posibles cambios o mejoras en los mismos.La auditoría interna es una pieza fundamental de control en grandes empresas y se estructura, dentro de las mismas, como un departamento que funciona independientemente y depende directamente de la gerencia.Todas las empresas se preocupan de la salvaguarda de los activos; esto pertenece al control interno. También pertenecen al mismo las normas para cumplir los objetivos.La auditoría interna verifica si el control interno es eficaz (si se cumplen los objetivos) y propone mejoras para el control interno.Se llama interna porque normalmente la realiza un auditor interno.Es una función independiente de evaluación establecida dentro de una organización, para examinar y evaluar sus actividades como un servicio a la misma organización. Es un control cuyas funciones consisten en examinar y evaluar la adecuación y eficiencia de otros controles.La auditoria interna proporciona análisis, evaluaciones, recomendaciones, asesoría e información concerniente con las actividades revisadas. Es objeto de la auditoria interna la promoción de un efectivo control a un costo razonable, igualmente apoyar a los miembros de la organización en el desempeñode sus actividades.

Oficina de control interno:Es uno de los componentes del Sistema de Control Interno, de nivel gerencial o directivo, encargado de medir y evaluar la eficiencia, eficacia y economía de los demás controles, asesorando a la dirección en la continuidad del proceso administrativo, la revaluación de los planes establecidos y en laintroducción de los correctivos necesarios para el cumplimiento de las metas u objetivos previstos.

Control externo y Revisoria Fiscal Sinónimo de Auditoría IntegralLa revisoría fiscal es un órgano de fiscalización que, en interés de la comunidad, bajo la dirección y responsabilidad del revisor fiscal y con sujeción a las normas de auditoría generalmente aceptadas, le corresponde dictaminar los estados

financieros y revisar y evaluar sistemáticamente los componentes y elementos que integren el control interno, en forma oportuna e independiente en los términos que señala la ley, los estatutos y los pronunciamientos profesionales. De conformidad con el articulo 207 del código de comercio, la revisoría fiscal tiene como objetivos: el examen de la información financiera del ente a fin de expresar una opinión profesional independiente sobre los estados financieros y la evaluación y supervisión de los sistemas de control, con el propósito de que estos le permitan:- El cumplimiento de la normatividad del ente- El funcionamiento normal de las operaciones sociales- La protección de los bienes y valores de propiedad de la sociedad y los que tenga en custodia a cualquier titulo- La regularidad del sistema contable- La eficiencia en el cumplimiento del objeto social- La emisión adecuada y oportuna de certificaciones e informes- La confianza de los informes que se suministran a los organismos encargados del control y vigilancia del ente.

3. Principios de economía

La economía como ciencia, nace en 1776 con la publicación de la obra de Adam Smith "La riqueza de las naciones". La filosofía de Smith es un puro reflejo del espíritu de aquella época, ya que se creía que el orden newtoniano de la naturaleza, es decir, en un universo mecanista cuya organización armoniosa y benéfica prueba la sabiduría y la bondad de su creador. Newton había encontrado, en la gravitación, el principio que unificaba al mundo físico y moralistas británicos del siglo XVIII, entre ellos Smith, habían propuesto varios principios para intentar integrar el mundo moral y social de una manera similar. Smith de convirtió en el profeta de la sociedad comercial del capitalismo moderno, fundiendo el liberalismo político de Locke con su propio liberalismo económico en el que la iniciativa privada, motivada por las ganancias, propulso las innovaciones tecnológicas de la revoluciónindustrial, de una manera independiente a la intervención del gobierno.Los principios clásicos contrastaban con las anteriores tendencias del pensamiento económico. Los medievales se habían inclinado hacia la caridad, como forma de resolver el problema económico. Los mercantilistas habían exaltado la prosecución de la ganancia nacional y habían visto en ella la llave del poder y de la abundancia.Economía: Es la adecuada adquisición y asignación, conforme a las necesidades, de los recursos humanos, físicos, técnicos y naturales, efectuada por las entidades públicas en los diferentes procesos, para maximizar sus resultados.La Gestión Pública se inicia desde el momento que le son asignados unos recursos a un administrador público, para ser transformados en un bien o servicio. Este hecho le demanda una serie de acciones directas como el de planear el manejo de los mismos en la adquisición, mantenimiento, adecuación, capacitación y conservación; es aquí donde el auditor enfoca el análisis de este principio.Input previstos-input reales. Cuando, ante lo previsto, se consume realmente menos input, se es más económico.Eficiencia: Es la relación existente entre los recursos y los insumos utilizados

frente a los resultados obtenidos al menor costo en igualdad de condiciones de calidad y oportunidad. Tiene dos medidas esenciales: técnica y económica. La técnica es el resultado de su medición en términos físicos (productividad) y la economía en términos monetarios (costos).Una operación eficiente produce la máxima cantidad de bienes, servicios con una cantidad determinada de recursos o, utiliza una cantidad mínima de recursos para proveer una cantidad y calidad determinada de bienes y servicios.Es hacer las cosas bien, tener resultados exitosos dentro de la empresa. Tiene que ver con la relación input-output. A un mismo producto, quien consuma menos factor es más eficiente; y a igualdad de factores, quien produzca más output es más eficiente.Eficacia: La eficacia puede ser definida como el éxito de un programa o de una actividad para el logro de los objetivos y metas predeterminados en términos de cantidad, calidad y oportunidad de los bienes y servicios producidos. Es el logro de resultados de manera oportuna guardando relación con los objetivos y metas planteadas. Es alcanzar resultados con el mínimo numero de recursos. Consiste en cumplir los objetivos.

Equidad: Estudia el desarrollo de la administración, identificando los receptores de su acción económica y la distribución de costos y beneficios entre los diferentes agentes económicos; de bienes y servicios entre individuos de una misma categoría esencial.

4. Propósitos, alcance y aplicación de las normas de auditoria

La ejecución de un trabajo de auditoria conforme a las directrices debe organizarse y documentarse de forma apropiada con el fin de que pueda delegarse entre los colaboradores del equipo, de forma que cada uno de ellos conozca detalladamente qué debe hacer y a qué objetivo final debe dirigir su esfuerzo. Que el trabajo quede registrado de manera que permita su revisión, evaluación y obtención de conclusiones en las que fundamentar una opinión sobre la información contable sujeta a auditoria.

La necesidad de planificar, controlar y documentar el trabajo es independiente del tamaño del cliente. Los objetivos perseguidos con la planificación y control son; mejorar el nivel de eficiencia, con la consiguiente reducción de tiempo necesario, y mejora del servicio al cliente, garantizar que la auditoría se ejecutará adecuadamente, mejorar las relaciones con los clientes y permitir al personal un mayor grado de satisfacción en el trabajo.

Habitualmente es necesario preparar alguna forma de plan escrito antes de iniciar cualquier trabajo de auditoria. No obstante su grado de detalle y formalización dependerá de muchos factores, por ejemplo, del numero de personas involucradas y de sí están o no ubicadas en la misma oficina o el mismo país.

Las normas de auditoría incluyen la estipulación de que el trabajo ha de ser adecuadamente planeadoLas normas de auditoria controlan la naturaleza y alcance de la evidencia que ha de obtenerse por medio de procedimientos de auditoría, una norma es un patrón

de medida de los procedimientos aplicados con aceptabilidad general en función de los resultados obtenidos.

5. Normas De Auditoria

Definición de las NormasLas normas de Auditoria Generalmente Aceptadas (NAGAS) son los principios fundamentales de auditoria a los que deben enmarcarse su desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor.Las NAGAS tienen su origen en los boletines (Statement on Auditing Estándar-SAS) emitidos por el comité de Auditoria de Instituto Americano de Contadores públicos de los estados Unidos de Norteamérica en el año 1948.Estas normas por su carácter general se aplican a todo el proceso del examen y se relacionan básicamente con la conducta funcional del auditor comopersona humana y regula los requisitos y aptitudes que debe reunir para actuar como AuditorLa auditoria debe ser efectuadas por personal que tiene el entrenamiento técnico y pericia como auditor como se aprecia de esta norma, no solo basta ser contador Público para ejercer la función de auditor, sino que además se requiere tener entrenamiento técnico adecuado y pericia como auditor. Es decir además de los conocimientos técnicos obtenidos en la universidad, se requiere de la aplicación práctica en el campo de una buena dirección y supervisión. Este adiestramiento, capacitación y práctica constante forma la madurez del juicio del auditor, a base de la experiencia acumulada en sus diferentes intervenciones, encontrándose recién en condiciones de ejercer la auditoria como especialidad. Lo contrario seria negar su propia existencia por cuanto no garantizará calidad profesional a los usuarios, esto a pesar de que se multiplique las normas para regular su actuación

En todos los asuntos relacionados con la Auditoria, el auditor debe mantener independencia de criterio. La independencia puede concebirse como lalibertad profesional que le asiste al auditor para expresar su opinión libre de presiones(políticas, religiosas, familiares, etc.) y subjetividades (sentimientos personales e intereses de grupo).

Se requiere entonces objetividad imparcial en su actuación profesional. Si bien es cierto, la independencia de criterio es una actitud mental, el auditor no solamente debe ¨serlo¨, sino también ¨parecerlo¨, es decir. cuidar su imagen ante los usuarios de su informe, que no sólo es el cliente que lo contrató sino también los demás interesados (bancos, trabajadores, estados, pueblo, etc.)

Normas De AuditoriaDefiniciónNormas de auditoría son los requisitos mínimos de calidad relativos a la personalidad del auditor, al trabajo que desempeña y la información que rinde como resultado de este trabajo.De acuerdo con lo anterior, las normas de la auditoría se agrupan en:

Normas personalesSe refiere a las cualidades que el auditor debe tener para poder asumir, dentro de las exigencias que el carácter profesional de la auditoria impone, un trabajo de

este tipo. Existen cualidades que el auditor debe tener preadquiridas antes de poder asumir un trabajo profesional de auditoría y cualidades que deben de mantener durante toda su vida profesional.1- Entrenamiento y capacidad profesional: El trabajo de auditoría debe ser desempeñado por personas que, teniendo titulo profesional legalmente expedido y reconocido, tenga entrenamiento técnico adecuado y capacidad profesional como auditores.2- Independencia: El auditor está obligado a mantener una independencia mental en todos los asuntos relativos a su trabajo profesional.3- Cuidado o esmero profesional: El auditor esta obligado a ejercitar cuidado y diligencia razonable en la realización de su examen y en la preparación de su dictamen o informe.El trabajo de auditoría debe ser realizado por persona o personas que, teniendo formación técnica adecuada, puedan demostrar experiencia y capacidad profesional como auditores.La formación técnica se obtiene, generalmente, en la universidad, escuelas técnicas e institutos profesionales.La Octava Directiva de la UE establece que la formación profesional de los auditores requiere el poseer un nivel universitario, seguido por un curso deenseñanza especializada avanzada y pasar un examen de competencia profesional. Personas con formación educativa diferente a la universitaria pueden tener acceso al examen de competencia profesional siempre que demuestren que tienen 15 años de experiencia o bien 7 años, pero en este caso deberán pasar por una experiencia práctica de 3 años con un auditor profesional.Experiencia profesional: la Octava Directiva exige una experiencia práctica de tres años, dos de los cuales al cargo de otro auditor autorizado para practicar la profesión, habiendo quedado igualmente establecido en nuestra Ley de Auditoría.Capacidad profesional: la formación técnica es un fundamento indispensable de la capacidad profesional; sin embargo, ésta última requiere una madurez de juicio que no se logra simplemente con la formación técnica.El auditor o auditores están obligados a mantener una posición de independencia en su trabajo profesional con objeto de lograr imparcialidad y objetividad en sus juicios.

Si una auditoría ha de ser efectiva y digna de confianza debe ser realizada por alguien que tenga la suficiente independencia con respecto a las personas cuya labor está examinando, y por tanto puede emitir una opinión totalmente objetiva.El auditor deberá evitar cualquier relación con su cliente que haga dudar a un tercero de su independencia.Cualidades principales referentes a esta norma: Conducta: La conducta del auditor externo debe ser tal que no permita que se exponga a presiones que lo obliguen a aceptar o silenciar hechos que alterarían la corrección de su informe. Ecuanimidad: La actitud del auditor externo debe ser totalmente libre de prejuicios. Debe colocarse en una posición imparcial respecto al cliente, a sus directivos y accionistas. Parentesco y amistad: El auditor externo debe evaluar si por razones de

parentesco o amistad puede verse afectada su posición de independencia. Independencia económica: El auditor externo no debe tener intereses comunes con su cliente. No puede tener relación de dependencia ni ser directivo del ente examinado, ni tampoco ser accionista, deudor, acreedor o garante del mismo por importes significativos en relación al patrimonio de la compañía o del suyo propio, que comprometan su libertad de opinión. En la realización de su examen y preparación de su informe el auditor deberá ejercer una adecuada responsabilidad profesional.Esta norma requiere que el auditor desempeñe su trabajo con el máximo de atención, diligencia y cuidado que pueda esperarse de una persona con sentido de la responsabilidad.Exige al auditor la obligación de cumplir con las normas relativas a la realización del trabajo y preparación del informe y a cumplir con los códigos deética profesional establecidos por la profesión.

Normas de ejecución del trabajo El trabajo de auditoría debe planificarse y ejecutarse adecuadamente y en el caso de que existan ayudantes se les debe supervisar de forma satisfactoria.El trabajo de auditoría exige una correcta planificación de los métodos y procedimientos a aplicar así como de los papeles de trabajo que servirán de fundamento a las conclusiones del examen.No es posible, ni sería conveniente, que la totalidad del trabajo sea realizado personalmente por el auditor. Existen labores rutinarias que no requieren la capacidad profesional del auditor y que pueden ser realizadas por ayudantes; por ejemplo, un arqueo de caja, comprobación de operacionesmatemáticas, etc. Sin embargo, esta delegación de funciones en los ayudantes no libera al auditor de la responsabilidad personal que tiene en todo el trabajo. El auditor deberá estudiar, comprobar y realizar el sistema de control interno existente en la empresa para conocer dos aspectos fundamentales:

a. La confianza que le merece como medio de generar información fiable.b. Determinar el alcance, la naturaleza y el momento de aplicación de los

diferentes procedimientos de auditoría.

Las condiciones de la empresa, su forma de operar, la manera de tramitar interiormente los asuntos, las medidas que tiene para controlar la exactitud de las operaciones y su pase a los libros y a los estados financieros son circunstancias particulares de cada empresa que modifican la naturaleza de laspruebas de auditoría que se van a realizar y la extensión y oportunidad con que esas pruebas pueden realizarse.De ahí que sea absolutamente necesario que el auditor, para poder realizar un trabajo satisfactorio, deba tomar en cuenta esas particularidades de la empresa cuyos estados financieros está examinando.Por ello es necesario que el auditor estudie y evalúe el control interno de la empresa cuyos estados financieros va a examinar. Este estudio tiene por objeto conocer cómo es dicho control interno no solamente en los planes de la dirección, sino en la ejecución real de las operaciones cotidianas.

El trabajo de auditoría requiere obtener, mediante la aplicación de procedimientos de auditoría, elementos de juicio válidos y suficientes, tanto en cantidad como en calidad, que permitan obtener una opinión objetiva sobre los estados financieros.

Los elementos de juicio para poder opinar deben ser objetivos y ciertos, deben fundamentarse en la naturaleza de los hechos examinados, habiéndose llegado al conocimiento de los mismos con una seguridad razonable; el juicio definitivo sobre el trabajo de auditoría consiste en decidir si el mismo ha suministrado al auditor material suficiente para fundamentar su opinión profesional.

El material o los elementos de juicio a los que nos referimos se llaman evidencia comprobatoria, y debe ser suficiente en cantidad y calidad. La evidencia es suficiente en cantidad cuando, por los resultados de una sola prueba, o por la concurrencia de varias, el auditor puede llegar a adquirir la certeza moral de que los hechos que se están tratando de probar o los criterios cuya corrección se está juzgando han quedado satisfactoriamente comprobados.Existe un grado de seguridad en el que se pueden afirmar hechos y cosas con plena confianza de que no se está haciendo una declaración arriesgada, aun cuando no se tenga la certeza absoluta de ellas. A este grado de seguridad se le llama certeza moral. Ésta es la certeza que el auditor debe lograr para que le sea posible dar su opinión profesional de una manera objetiva y cumpliendo con los deberes de su profesión. La calidad de la evidencia depende de las circunstancias en que se obtiene.

a. La evidencia que se obtiene de fuentes externas a la empresa proporciona una confianza superior a la obtenida dentro de la empresa.

b.c. La evidencia que surge de un sistema de control interno fiable es mayor que

la que resulta de un sistema de control deficiente.d. El conocimiento personal que el auditor obtiene de forma directa a través de

exámenes físicos, inspecciones, cálculos, etc., es más persuasivo que la información que se obtiene de forma indirecta.

En la realización del trabajo, el auditor siempre debe guiarse por los criterios de importancia relativa y riesgo probable.El auditor debe enfocar su examen conforme a la importancia de las diferentes partidas.Por otra parte, el auditor debe aplicar sus procedimientos según el riesgo relativo de error que corre en cada uno de los grupos sometidos a examen.Al tratar las normas personales, se señalo que el auditor esta obligado a ejecutar su trabajo con cuidado y diligencia. Aun cuando es difícil definir lo que en cada tarea puede representar un cuidado y diligencia adecuados existen ciertos elementos que por su importancia, deben ser cumplidos. Estos elementos básicos, fundamentales en la ejecución de trabajo, que constituyen la especificación particular, por lo menos al mínimo indispensable, de la exigencia de cuidado y diligencia, son los que constituyen las normas denominadas de ejecución del trabajo.1-Planeamiento y supervisión: El trabajo de auditoría debe ser planeado

adecuadamente y, si se usan ayudantes, estos deben ser supervisados en forma apropiada.2- Estudio y evaluación del control interno: El auditor debe efectuar un estudio y evaluación adecuados del control interno existente, que le sirvan de base para determinar el grado de confianza que va a depositar en él, asimismo, que le permita determinar la naturaleza, extensión y oportunidad que va a dar los procedimientos de auditoría.3- Evidencia suficiente y competente: Mediante sus procedimientos de auditoría, el auditor debe obtener evidencia comprobatoria suficiente y competente en el grado que requiera para suministrar una base objetiva para su opinión.

Normas de InformaciónEl resultado final del trabajo de un auditor es su dictamen o informe. Mediante él pone en conocimiento de las personas interesadas los resultados de su trabajo y la opinión que se ha formado a través de su examen. Es en lo que va a reposar la confianza de los interesados en los estados financieros para presentarle fe a las declaraciones que en ellos aparecen sobre la situación financiera y los resultados de operación de la empresa. Por último, es principalmente, a través del informe, como el público y el cliente se dan cuenta del trabajo del auditor y, en muchos casos, es la única parte, de dicho trabajo que queda a su alcance.1- Aplicación de los principios de contabilidad generalmente aceptados2- Consistencia3- Revelación suficiente4- Opinión del auditor

6. Papeles De Trabajo

El auditor debe preparar y mantener los papeles de trabajo, cuya información y contenido deben ser diseñados acorde con las circunstancias particulares de la auditoría que realiza. La información contenida en los papeles de trabajo constituye la principal constancia del trabajo realizado por el auditor y las conclusiones a que ha llegado en lo concerniente a hechos significativos.

Funciones y Naturaleza de los papeles de trabajoLos papeles de trabajo sirven principalmente para:A- Proporcionar la sustentación principal del informe del auditor, incluyendo las observaciones, hechos, argumentos, etc., con que respalda el cumplimiento de la norma de ejecución del trabajo, que ésta implícito al referirse en el informe a las normas de auditoria generalmente aceptadas.

b- Una ayuda al auditor al ejecutar y supervisar el trabajoLos papeles de trabajo son registros que conserva el auditor sobre los procedimientos aplicados, las pruebas realizadas, la información obtenida y las conclusiones pertinentes alcanzadas en su trabajo. Ejemplo de papeles de trabajo son los programas de auditoría, análisis, memorandos, cartas de confirmación y certificación del cliente, extractos de los documentos de la compañía, y cédulas o comentarios preparados u obtenidos por el auditor, los papeles de trabajo también pueden estar constituidos por informes almacenados en cintas, en películas y otros medios.Los factores que afectan el juicio del autor en cuanto a la cantidad, tipo y

contenido de los papeles de trabajo para cada auditoria incluyen:- Naturaleza de la auditoria- La naturaleza del informe del auditor- La naturaleza de los estados financieros, cédulas u otra información sobre la cual el auditor esta dictaminado.- La naturaleza y condiciones de los registros del cliente- El grado de confiabilidad sobre el sistema de control interno y- Las necesidades requeridas por las circunstancias particulares en que se desarrolla la supervisión y revisión del trabajo.

Contenido de los papeles de trabajoLa cantidad, tipo y contenido de los papales de trabajo varían de acuerdo a las circunstancias, pero deben ser suficientes para mostrar que los registros de contabilidad están de acuerdo y conciliados con los estados financieros o cualquierOtra información sobre la cual se está dictaminando y que se ha cumplido con las normas de auditoría aplicables a la ejecución del trabajo.Los papeles de trabajo normalmente deben incluir documentación que muestre que:A- El trabajo ha sido planeado y supervisado adecuadamente, y además indicar que se ha cumplido con la primera norma de auditoria relativa a la ejecución de trabajo.B- El sistema de control interno ha sido estudiado y evaluado en el grado necesario para determinar si, y en que extensión, otros procedimientos de auditoria deben ser aplicados, indicando el cumplimiento de la norma relativa a la ejecución del trabajo.C- La evidencia obtenida durante la auditoría, los procedimientos de auditoría aplicados y las pruebas realizadas, han proporcionado suficiente evidencia comprobatoria competente, como respaldo para expresar una opinión sobre bases razonables, indicando el cumplimiento de la norma relativa a la ejecución de trabajo.

Propiedad y custodia de los papales de trabajoLos papeles de trabajo son propiedad del auditor. Sin embargo, el derecho del auditor sobre los papeles de trabajo está sujeto a aquellas limitaciones impuestas por la ética profesional, establecidas para prevenir la revelación indebida por parte del auditor de asuntos confidenciales relativos al negocio del cliente.Ciertos papeles del trabajo del auditor pueden servir como una fuente de referencia útil para su cliente, pero no deben ser considerados como parte de, o un sustituto de, los registros de contabilidad del cliente.El auditor debe adoptar procedimientos razonables a fin de mantener bajo custodia segura sus papeles de trabajo, y de conservarlos por un período suficiente para cumplir con las necesidades de su práctica profesional y satisfacer cualquier otro requerimiento sobre la retención de los mismos.Los papeles de trabajo son totalmente confidenciales (shién por shién), dado que gran parte de la información que utiliza en la empresa tiene este carácter. El cliente no estaría dispuesto a proporcionar al auditor información a la que no tienen acceso muchos empleados y, por supuesto competidores, si no confía en el secreto profesional de éstos. En los Códigos de Ética de la profesión se recogen

normas en este sentido que obligan a todos los profesionales.La propiedad de los papeles de trabajo es del auditor y nunca se pueden mostrar a terceros si no es con el permiso expreso del cliente, o en virtud de lo expuesto en el artículo 14.2 de la Ley de Auditoría de Cuentas.

Deberán estar siempre bien protegidos contra pérdida, robo o destrucción.Requisitos en su preparaciónCuando más de una persona interviene en la auditoría, los papeles de trabajo pasan a constituir un medio para comunicarinformación y, por tanto, deberán ser lo suficientemente explícitos por sí mismos sin necesidad de realizar aclaraciones de tipo verbal.

Requisitos:

a. Quien prepara el papel de trabajo debe iniciarlo o firmarlo.b.c. Quien lo revisa también tiene que firmarlo.d. Quien supervisa tiene que dejar constancia en los papeles de su opinión

sobre aspectos o problemas planteados.e. Los puntos o materias importantes deben ser resumidos para ser revisados

por otros auditores de más experiencia.f. Debe utilizarse un sistema de referencias muy riguroso y preciso para que se

puedan identificar los papeles con rapidez y eficacia.

Archivos de papeles de trabajoLos papeles de trabajo deben ser archivados de manera que permitan un acceso fácil a la información contenida en los mismos.Los archivos de los papeles de trabajo de una auditoría generalmente suelen clasificarse en dos tipos: archivo permanente y archivo corriente. Cuando alguno de estos archivos lleva más de una carpeta, debe establecerse el control de la numeración de carpetas, numerando cada carpeta e indicando el número total de carpetas.

Archivo permanenteEl objetivo principal de preparar y mantener un archivo permanente es el de tener disponible la información que se necesita en forma continua sin tener que reproducir esta información cada año.El archivo permanente debe contener toda aquella información que es válida en el tiempo y no se refiere exclusivamente a un solo período. Este archivo debe suministrar al equipo de auditoría la mayor parte de la información sobre el negocio del cliente para llevar a cabo una auditoría eficaz y objetiva.

Ventajas del archivo permanente:

a. Hace posible que el análisis y revisión de las cuentas del período sea más riguroso, ya que existe información comparativa con años anteriores.

b.c. Un más rápido y mejor entendimiento por el auditor de las características

principales del negocio del cliente y de la industria.d. Evita que todos los años se hagan las mismas preguntas al personal del

cliente.

e. Reduce el tiempo de ejecución y revisión de la auditoría.f. Evita muchos problemas en el caso de que sea necesario cambiar el equipo

de auditoría.

Archivo corrienteEste archivo recoge todos los papeles de trabajo relacionados con la auditoría específica de un período.Comprende dos tipos de archivos: Archivo general. Archivo de los estados financieros.

Partes: 1, 2

Indices y marcas de auditoria

IndicesEl hecho de asignar índices o claves de identificación que permiten localizar y conocer el lugar exacto donde se encuentra una cédula dentro del expediente o archivo de referencia permanente y el legado de auditoría. Los índices son anotados con lápiz rojo en la parte superior derecha de la cédula de auditoría.

Marcas de auditoriaLos procedimientos de auditoría efectuados se indican mediante símbolos de auditoría. Dichos símbolos o marcas deben ser explicados en los papeles de trabajo. Aunque no exista un sistema de marcas estándar, a menudo se utiliza una escala limitada de estandarización de símbolos para una línea de auditoría o para grupos específicos de cuentas, mediante el uso de leyendas o marcas en cédulas determinadas.Esta es una técnica que ahorra tiempo, elimina la necesidad de explicar los procedimientos de auditoría que son similares más de una vez, y elimina la necesidad que el coordinador recorra para atrás y para adelante los papeles de trabajo para encontrar la leyenda estándar.Las marcas deben ser distintivas y en color (generalmente rojo) para facilitar su ubicación en el cuerpo de un papel de trabajo compuesto de anotaciones y cifras escritas en lápiz.Se debe Evitar los símbolos superpuestos complejos o similares; los números o letras simplemente rodeadas por un círculo proporcionan un orden secuencial y fácil de seguir.Algunos requisitos y características de las marcas son los siguientes:

La explicación de las marcas debe ser específica y clara.

Los procedimientos de auditoría efectuados que no se evidencian con base en marcas, deben ser documentados mediante explicaciones narrativas,análisis, etc.

Las marcas de auditoría son símbolos utilizados por el auditor para señalar en sus papeles de trabajo el tipo de revisión y prueba efectuados los cuales reportan los siguientes beneficios.- Facilita el trabajo y aprovecha el espacio al anotar, en una sola ocasión, el trabajo realizado en varias partidas.- facilita su supervisión al poderse comprender en forma inmediata el trabajo realizado.

8. Técnicas, procedimientos, herramientas y criterios de auditoria

TécnicasPodemos definir las técnicas de auditoría como los métodos prácticos de investigación y prueba que utiliza el auditor para obtener la evidencia necesaria que fundamente sus opiniones y conclusiones, su empleo se basa en su criterio o juicio, según las circunstancias.Es un método o detalle de procedimiento, esencial en la práctica acertada de cualquier ciencia o arte. En la auditoría. Las técnicas son métodos asequibles para obtener material de evidencia.Las técnicas y los procedimientos están estrechamente relacionados. Si las técnicas son desacertadas, la auditoría no alcanzará las normas aceptadas de ejecución.

Clases de TécnicasLas técnicas se clasifican generalmente con base en la acción que se va a efectuar. Estas acciones verificadoras pueden ser oculares, verbales, por escrito, por revisión del contenido de documentos y por examen físico.Siguiendo esta clasificación las técnicas de auditoría se agrupan específicamente de la siguiente manera:

Ocular

Verbal

Escrita

Documental

Inspección Física

ProcedimientosSon el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos y circunstancias relativas a los estados financieros sujetos a examen mediante los cuales el contador público obtiene las bases para fundamentar su opinión.Es la combinación de dos o más técnicas, mientras que la conjugación de dos o más procedimientos de auditoria derivan los programas de auditoria, y al conjunto de programas de auditoria se le denomina plan de auditoría.

Criterios:Los criterios de Auditoría Financiera se definen entonces, como las normas

y principios de contabilidad prescritos por la Contaduría general de laNación, que viene a ser el conjunto de postulados, conceptos y limitaciones que fundamentan y circunscriben la información contable.

9. Muestreo estadistico en auditoria

Consiste en la aplicación de un procedimiento de cumplimiento sustantivo a menos de la totalidad en las partidas que forman el saldo de una cuenta oclase de transacción (muestra), que permitan al auditor obtener y evaluar evidencias de alguna característica del saldo o la transacción y que permite llegar a una conclusión en relación con las características.Como consecuencia de lo anterior, se puede concluir que la técnica de la selección para muestre en auditoria está basada en la selección al azar o aleatoria, que es la que asegura que todas las partidas dentro del universo o dentro del estrato tiene la misma posibilidad de ser seleccionadas.

Al diseñar una muestra de auditoria, el auditor considerará los siguientes aspectos para definirla:Los objetivos de la auditoríaEl universoEl riesgo y la certidumbreError tolerableError esperado en el universo

Las técnicas de muestreo.Al efectuar sus pruebas sustantivas y de cumplimiento sobre los saldos y el control interno, el auditor no selecciona todas las operaciones procesadas durante el ejercicio, ya que el coste del examen sería astronómico y la entrega del informe se demoraría durante meses; utiliza técnicas de muestreo: al examinar una muestra representativa de un amplio grupo de operaciones homogéneas se pueden obtener conclusiones acerca de todo el grupo.El muestreo se puede definir como el proceso mediante el cual se pueden inferir conclusiones acerca de un conjunto de elementos, denominado universo o población, en base al estudio de una fracción de dichos elementos denominada muestra.La teoría de probabilidades nos dice que una muestra seleccionada de un gran número de partidas similares tiende a mostrar las mismas características que reflejaría el examen de la serie completa.

Fases:

1. Definición de objetivos. Consiste en especificar en detalle los aspectos que deseamos verificar, bien sea de control interno o de transacciones concretas; especificar las comprobaciones que se efectuarán, los elementos a utilizar y lo que se entiende por error. Estas cuestiones deberán reflejarse en el programa de auditoría.

2.3. Selección de muestras. Consiste en definir el método a seguir para

determinar las unidades concretas que formarán parte de la muestra.4. Calcular la amplitud de la muestra. Consiste en determinar la cantidad de

unidades a seleccionar y que formarán la muestra.

5. Evaluar los resultados en función de los objetivos propuestos.

La selección de las muestras se puede realizar de la forma siguiente: Muestras en bloque: incluye generalmente todas las partidas de un período determinado o todas las partidas de una sección de cuentas por orden alfabético. Muestreo al azar: En este muestreo todas las partidas que forman el universo deben tener la misma probabilidad de ser seleccionadas. Muestreo estratificado: Significa clasificar la población en estratos y posteriormente aplicar el muestreo en cada estrato, principalmente el muestreo en bloque.

EntrevistasUn auditor de calidad usa varios tipos de herramientas para planificar y llevar a cabo la auditoría(ejecución), como también para analizar y reportar los resultados. El entendimiento de esas herramientas es vital para una efectiva auditoría de calidad. Tanto el auditor como el auditado usan herramientas y técnicas para definir los procesos, identificar y caracterizar problemas y reportar resultados. Un auditor de calidad para determinar si el auditado las está utilizando correctamente y de manera efectiva.Las entrevistas son una de las fuentes primarias de información para los equipos de auditoría; por lo tanto, los auditores se deben preparar con anticipación para realizarlas. Esto incluye:

Selección cuidadosa de los entrevistados

Coordinación, por parte del equipo de auditoría, de la elaboración del calendario con suficiente anticipación para asegurar la participación de los entrevistados y evitar una posible duplicación.

Revisión de la información disponible

Revisión de los hallazgos de entrevistas anteriores relacionadas con las entrevistas.

Preparación de preguntas específicas y líneas de investigación

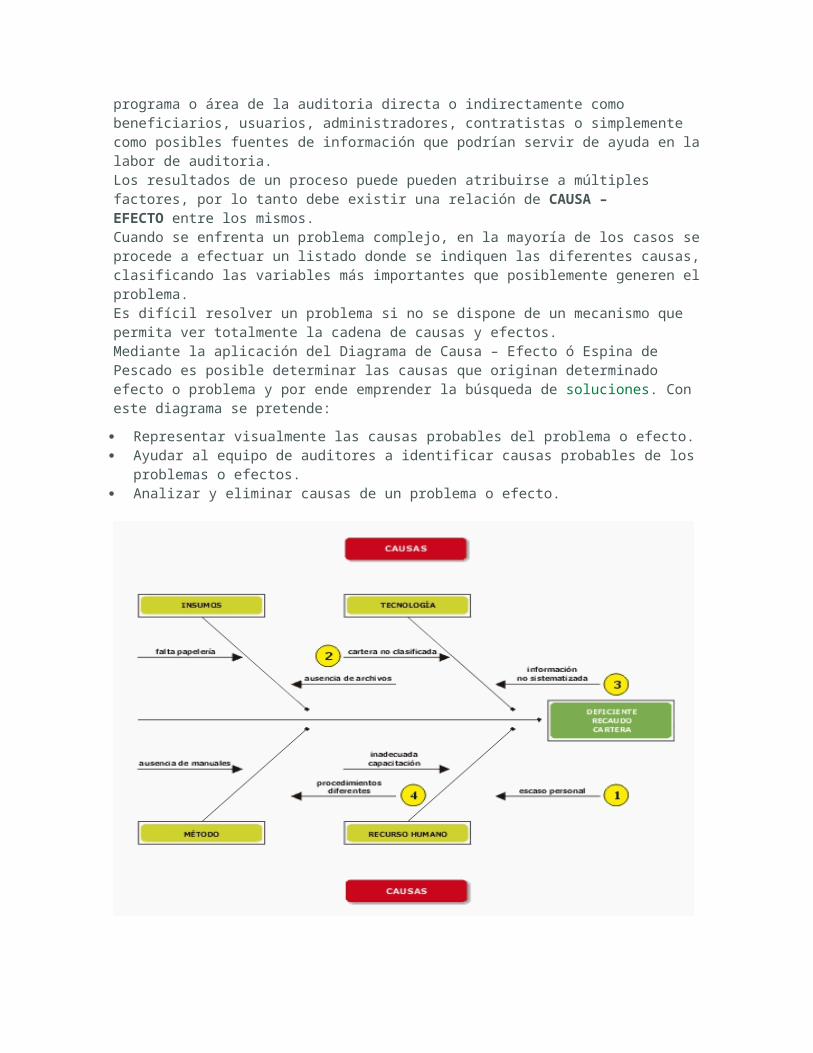

Diagrama causa y efecto:Fue desarrollado por Kaoru Ishikawa en 1943. A este diagrama también se le llama diagrama de Ishikawa o diagrama de espina de pescado, por su forma parecida a un pescado. Este diagrama se usa cuando existen posibilidades de encontrar causas que dieron origen a un problema o efecto.La cabeza del pescado estaría representada por el efecto y sus posibles causas estarán en las ramas principales del cuerpo del ¨pescado¨. Estas ramas principales típicamente son las siguientes:PersonasEquiposMétodosMateriales

AmbientesmedidaOtras ramas pueden ser utilizadas dependiendo de efecto que se esté analizando. Por ejemplo si se desea analizar cómo se puede prevenir un error en eldiseño de un producto tendríamos las siguientes ramas principales:Insumo de clientesControl de diseñoAdiestramientoControl de documentos.Cuando se entiende la finalidad de esta herramienta. El auditor comprenderá que la misma puede ser utilizada para analizar un proceso o el resultado de un sistema.EL CE es una buena herramienta para auditar ya que enfoca al auditor en qué buscar cuando está ejecutando la auditoría como también le enseña la interrelación entre cada una de las características del proceso (ramas principales) con el efecto. Esta herramienta es un complemento del conocimientoque pueda tener el auditor en el proceso auditado.

EncuestaEs un instrumento de recolección de información que se realiza utilizando un formato de cuestionario conformado por un conjunto de preguntas.La encuesta sirve básicamente para investigar, indagar o sondear sobre un asunto determinado y/o para medir, una o más variables dentro de una investigación o estudio, dentro de una población objetivo que reúna las condiciones requeridas de acuerdo con el objeto del proyecto o tema.Las encuestas pueden ser útiles para recopilar la información pertinente para la auditoría. Pueden ser enviadas por correo u otro método a las personas,organizaciones, firmas privadas y otras personas que se supone conocen el programa o área de la auditoria, en la cual se interesa o pueden ser aplicadas directamente por los auditores.Las personas que contesten las encuestas pueden estar asociadas con el programa o área de la auditoria directa o indirectamente como beneficiarios, usuarios, administradores, contratistas o simplemente como posibles fuentes de información que podrían servir de ayuda en la labor de auditoria.Los resultados de un proceso puede pueden atribuirse a múltiples factores, por lo tanto debe existir una relación de CAUSA – EFECTO entre los mismos.Cuando se enfrenta un problema complejo, en la mayoría de los casos se procede a efectuar un listado donde se indiquen las diferentes causas, clasificando las variables más importantes que posiblemente generen el problema.Es difícil resolver un problema si no se dispone de un mecanismo que permita ver totalmente la cadena de causas y efectos.Mediante la aplicación del Diagrama de Causa – Efecto ó Espina de Pescado es posible determinar las causas que originan determinado efecto o problema y por ende emprender la búsqueda de soluciones. Con este diagrama se pretende:

Representar visualmente las causas probables del problema o efecto. Ayudar al equipo de auditores a identificar causas probables de los problemas

o efectos. Analizar y eliminar causas de un problema o efecto.

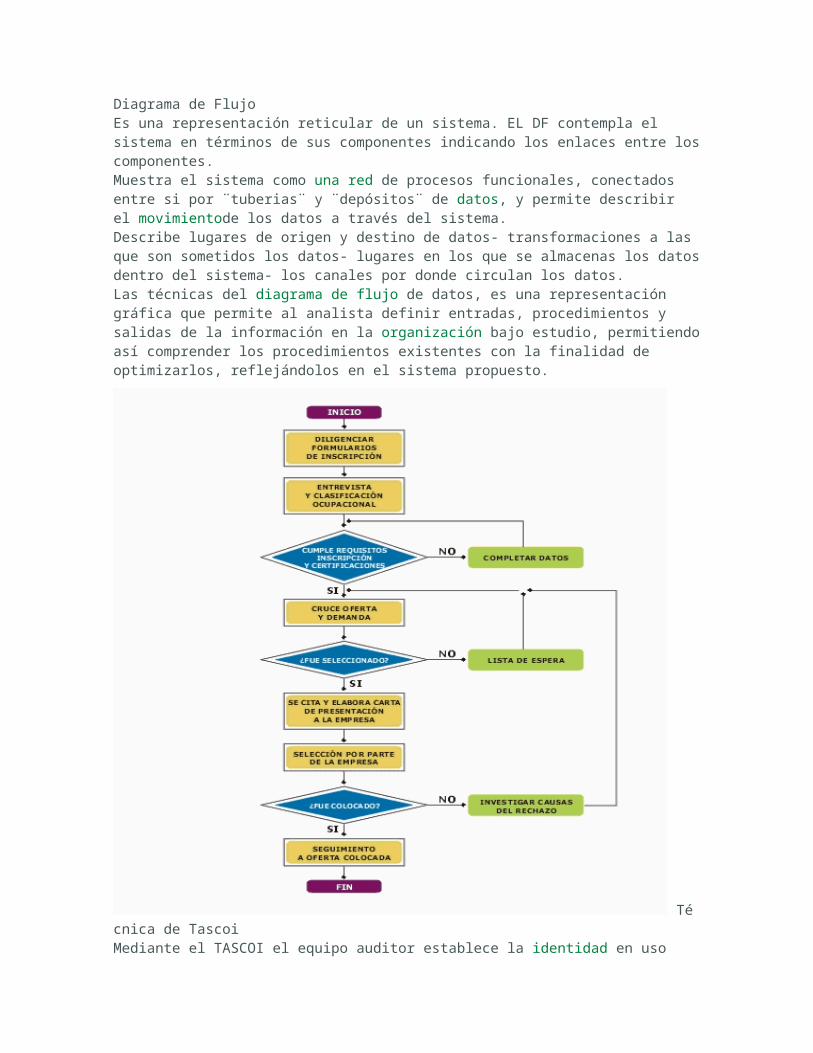

Diagrama de FlujoEs una representación reticular de un sistema. EL DF contempla el sistema en términos de sus componentes indicando los enlaces entre los componentes.Muestra el sistema como una red de procesos funcionales, conectados entre si por ¨tuberias¨ y ¨depósitos¨ de datos, y permite describir el movimientode los datos a través del sistema.Describe lugares de origen y destino de datos- transformaciones a las que son sometidos los datos- lugares en los que se almacenas los datos dentro del sistema- los canales por donde circulan los datos.Las técnicas del diagrama de flujo de datos, es una representación gráfica que permite al analista definir entradas, procedimientos y salidas de la información en la organización bajo estudio, permitiendo así comprender los procedimientos existentes con la finalidad de optimizarlos, reflejándolos en el sistema propuesto.

Técnica de TascoiMediante el TASCOI el equipo auditor establece la identidad en uso de la organización, con el propósito de determinar ¿Qué hace realmente la entidad?, ¿Cómo lo hace?, ¿Para qué lo hace?, ¿Quiénes son sus propietarios? Y ¿Cuáles sus clientes?.La información para su construcción la obtiene el auditor a través de entrevistas con los directivos de la entidad auditada.La estructura de la herramienta TASCOI es la siguiente:Transformación: Se refiere a las actividades que la organización hace en el día a día para producir sus bienes y/o servicios.Actores: Son las personas o funcionarios de la organización que hacen la transformación.Suministradores o Proveedores: son las personas que proporcionan los recursos, información e insumos para hacer la transformación.Clientes o Usuarios: Son todas aquellas personas a quienes van dirigidos los productos, bienes o servicios que transforma la organización.Owners o Dueños: Son quienes pueden decidir cambios en la transformación de la organización, por ejemplo el gerente, el director, las juntas o consejos directivos.

Intervinientes: Son aquellas instituciones del entorno que regulan a las organizaciones que transforman o agregan valor

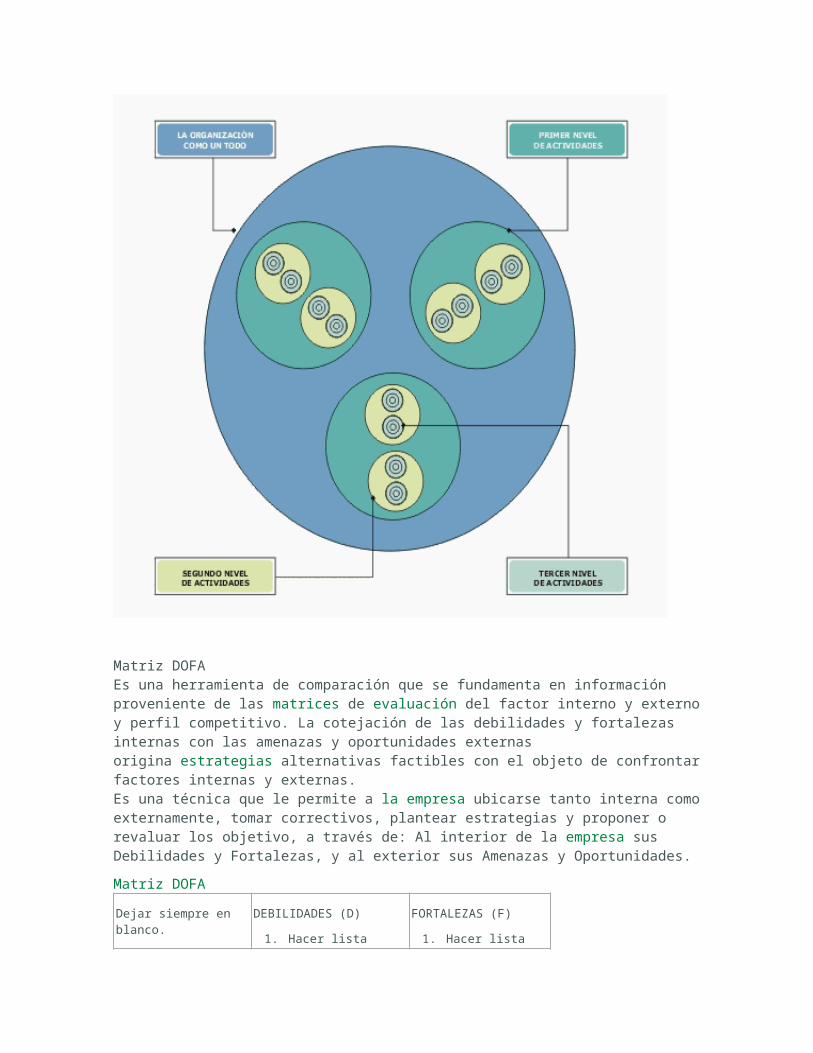

Desdoblamiento de ComplejidadEs un mapa que permite visualizar las diferentes actividades primarias o misionales que desarrolla una Entidad en su día a día para lograr su propósito. La construcción de este diagrama permite al auditor entender y comprender el negocio de una organización.Las actividades primarias o misionales son el conjunto de tareas básicas de la Entidad auditada en las cuales se agrega valor al producto o servicio.Construyendo un diagrama del Desdoblamiento de Complejidad, el auditor puede apreciar las diferentes actividades primarias que constituyen la razón de ser de la Entidad, empezando por el de toda la organización, siguiendo con las actividades primarias claves del primer nivel, del segundo nivel y así sucesivamente hasta identificar claramente las actividades básicas donde se empieza a agregar valor al producto o servicio.Determinadas las actividades básicas el auditor debe identificar los procesos que las apoyan y los pasos que se dan en cada proceso. La habilidad del auditor al observar la forma como se relacionan los procesos y pasos con el propósito de la actividad básica, le facilitan identificar áreas críticas donde puede focalizar su auditoría.La herramienta del desdoblamiento de complejidad facilita al auditor analizar las actividades primarias que realiza la organización en cada nivel estructural, le permite relacionar el propósito que se atribuye a la organización al enunciar su identidad, con la estructura organizacional requerida para llevar a cabo éste propósito.

Matriz DOFAEs una herramienta de comparación que se fundamenta en información proveniente de las matrices de evaluación del factor interno y externo y perfil competitivo. La cotejación de las debilidades y fortalezas internas con las amenazas y oportunidades externas origina estrategias alternativas factibles con el objeto de confrontar factores internas y externas.Es una técnica que le permite a la empresa ubicarse tanto interna como externamente, tomar correctivos, plantear estrategias y proponer o revaluar los objetivo, a través de: Al interior de la empresa sus Debilidades y Fortalezas, y al exterior sus Amenazas y Oportunidades.

Matriz DOFA

Dejar siempre en blanco.

DEBILIDADES (D)

1. Hacer lista2. de fortalezas

FORTALEZAS (F)

1. Hacer lista2. de debilidades

OPORTUNIDAD (O)

1. Hacer lista2. de

oportunidades

ESTRATEGIAS FO

1. Uso de fortalezas para

2.3. aprovechar4. oportunidades

ESTRATEGIAS DO

1. Vencer debilidades

2.3. aprovechando4. oportunidades

AMENAZAS (A)

1. Hacer lista2. de amenazas

ESTRATEGIAS FA

1. Usar fortalezas para

2. evitar amenazas

ESTRATEGIAS DA

1. Reducir a un2.3. mínimo las4. debilidades5. y evitar6. amenazas

Autor:

Hugo Armando Marin Calv

Normas internacionales de Auditoría

Control interno. Uso del trabajo de otro auditor. Exámen de información financiera proyectada. Procedimientos

Enviado por: El remitente no desea revelar su nombre

Idioma: castellano

País: México

10 páginas

Descargar

publicidad

AUDITORIA

AUDITORIA. Es una revisión analítica hecha por un contador publico, del control interno y registros de contabilidad de una empresa mercantil u otra unidad económica, que precede a la expresión de su opinión acerca de la corrección de los estados financieros.

CLASIFICACION DE LA AUDITORIA DESDE EL PUNTO DE VISTA DE LA CONTADURÍA PUBLICA

Auditoria externa. Es un examen de estados financieros hecho con el fin de formar una opinión imparcial sobre bases objetivas.

Auditoria interna. Es una funcion evaluadora independiente establecida dentro de una organización con el fin de examinar y evaluar sus actividades, como un servicio a la organización.

Auditoria gubernamental. Es el estudio de eficiencia y economía en la utilización de los recursos; por ejemplo el equipo del gobierno.

Auditoria financiera. Es un examen sistemático de los estados financieros, los registros y las operaciones correspondientes para determinar la observancia de los P.C.G.A. de las políticas de la administración y de los requisitos fijados.

Auditoria operacional. Es el examen sistemático de las actividades de una organización o de un segmento estipulado de las mismas en relación con objetivos específicos, a fin de evaluar el comportamiento, señalar las oportunidades de mejorar y generar recomendaciones para el mejoramiento o para favorecer la acción. El examen computarizado de una empresa, la evaluación de su eficacia y confiabilidad y las recomendaciones para el mejoramiento del sistema .

NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS

1) Se declara de aplicación obligatoria las Normas Internacionales de Auditoría Relacionados y las Declaraciones Internacionales para la Práctica de Auditoría que se enuncian a continuación en este pronunciamiento.2) El presente pronunciamiento tendrá vigencia a partir del 1º de julio de 2000.

NORMAS INTERNACIONALES DE AUDITORIA:Número de tema, Título del Documento y Normas/ Declaración.

100-199 Asuntos Introductorios

100 Prefacio a las Normas Internacionales de Auditoría El propósito de este prefacio es facilitar la comprensión de los objetivos y procedimientos operativos del Comité Internacional de Prácticas de Auditoría (IAPC), un comité permanente del Consejo de la Federación Internacional de Contadores Públicos, y el alcance y autoridad de los documentos que emite.

Glosario de términos Esta norma presenta un glosario de los términos de auditoría más comúnmente utilizados en estas normas internacionales.

120 Marco de referencia de las Normas Internacionales de Auditoría Esta norma describe el marco en el cual se emiten las Normas Internacionales de Auditoría con relación a los servicios que los auditores pueden brindar, comprende los informesy revisión del trabajo de auditoría y que proporciona evidencia del trabajo efectuado para respaldar el dictamen emitido. Se refiere también al uso de papeles de trabajo y legajos estandarizados, su propiedad y custodia.

240 Fraude y error (NIA 11) Esta norma trata la responsabilidad del auditor para la detección de información significativamente errónea que resulte de fraude o error, al efectuar la auditoría de información financiera. Proporciona una guía con respecto a los procedimientos que debe aplicar el auditor cuando encuentra situaciones que son motivo de sospecha o cuando determina que ha ocurrido un fraude o error.

250 Consideración de las leyes y reglamentos en una auditoría de estados financieros 320 400-499

(NIA 31) Esta norma tiene como objetivo establecer normas y pautas sobre la responsabilidad del auditor en la consideración de las leyes y reglamentaciones en una auditoría de estados financieros. Esta norma es aplicable a las auditorías de estados financieros pero no a otros trabajos en los que se contrata al auditor para emitir un informe especial sobre el cumplimiento de reglamentaciones específicas

Planificación

300 Planificación (NIA 4) Esta norma establece que el auditor debe documentar por escrito su plan general y un programa de auditoría que defina los procedimientos necesarios para implantar dicho plan.

310 Conocimiento del negocio (NIA 30) El propósito de esta norma es determinar qué se entiende por conocimiento del

negocio, por qué es importante para el auditor y para el equipo de auditoría que trabajan en una asignación, por qué es relevante para todas las fases de una auditoría y cómo el auditor obtiene y utiliza ese conocimiento.

320 La importancia relativa de la auditoría (NIA 25) Esta norma se refiere a la interrelación entre la significatividad y el riesgo en el proceso de auditoría. Identifica tres componentes distintos del riesgo de auditoría: riesgo inherente, riesgo de control y riesgo de detección. Tomando conciencia de la relación entre significatividad y riesgo, el auditor puede modificar sus procedimientos para mantener el riesgo de auditoría en un nivel aceptable

Control Interno

400 Evaluación de riesgos y control interno ( NIA 6) El propósito de esta norma es proporcionar pautas referidas a la obtención de una comprensión y prueba del sistema de control interno, la evaluación del riesgo inherente y de control y la utilización de estas evaluaciones para diseñar procedimientos sustantivos que el auditor utilizará para reducir el riesgo de detección a niveles aceptables.

Auditoría en un ambiente de sistemas de información por computadora (NIA 15)

Esta norma proporciona la orientación necesaria para cumplir con los principios básicos de auditoría cuando ésta es llevada a cabo en un ambiente computacional.A los fines de esta norma, existe un ambiente de sistemas de información computarizada cuando un computador de cualquier tipo o tamaño es utilizado por la entidad en el procesamiento de información financiera de importancia para la auditoría, ya sea que el computador es operado por la entidad o por un tercero. Enfatiza que el auditor debería conocer en forma suficiente el hardware y los sistemas de procesamiento para planificar el trabajo y comprender de qué manera afectan al estudio y a la evaluación del control interno y la aplicación de los procedimientos de auditoría, incluyendo técnicas asistidas por computador.

402 Consideraciones de auditoría en entidades que utilizan organizaciones prestadoras de servicios (Addendum 2 a NIA 6)

Esta norma establece que el auditor debe obtener una comprensión adecuada de los sistemas contables y el control interno para planificar la auditoría y desarrollar un enfoque de auditoría efectivo. La entidad emisora de los estados financieros puede contratar los servicios de una organización que, por ejemplo, ejecuta transacciones y lleva la contabilidad o registro de las transacciones, y procesa los datos correspondiente. El auditor debe considerar de qué manera una organización prestadora de servicios afecta los sistemas contables y el control interno del cliente.

500-599 Evidencia de Auditoría

500 Evidencia de Auditoría (NIA 8)

El propósito de esta norma es ampliar el principio básico relacionado con la evidencia de auditoría suficiente y adecuada que debe obtener el auditor para poder arribar a conclusiones razonables en las que basar su opinión con respecto a la información financiera y los métodos para obtener dicha evidencia.

501

Evidencia de auditoría - Consideraciones adicionales para partidas específicas

El propósito de esta norma es proporcionar pautas relacionadas con la obtención de evidencia de auditoría a través de la observación de inventarios, confirmación de cuentas a cobrar e indagación referida a acciones judiciales, ya que en general se considera que estos financieros y los servicios de auditoría y relacionados. Este marco no es aplicable a otros servicios, tales como impuestos, consultoría y asesoramiento financiero y contable.

200-299 Responsabilidades

200 Objetivos y principios básicos que regulan una auditoría de estas financieros

(NIA 1)

Esta norma establece que el objetivo de la auditoría de estados financieros, preparados dentro del marco de políticas contables reconocidas, es permitir que el auditor exprese su opinión sobre dichos estados financieros para ayudar a establecer la credibilidad de los mismos. El auditor por lo general determina el alcance de auditoría de acuerdo con los requerimientos de las leyes, reglamentaciones o de los organismos profesionales correspondientes.Además, esta norma describe los principios básicos que regula las responsabilidades de un auditor, y que deben ser cumplidos cuando se lleva a cabo una auditoría. Dichos principios básicos son aplicables al examen de la información financiera de una entidad, ya sea ésta con o sin fines de lucro, y sin tener en cuenta su tamaño y forma jurídica, cuando dicho examen es conducido con el propósito de expresar una opinión sobre la misma.Esta norma cubre aspectos tales como integridad, objetividad e independencia, confiabilidad, destrezas y competencia, trabajo efectuado por terceros, documentación, planificación, evidencia de auditoría, conclusiones de auditoría e informe.

210 Cartas para el acuerdo de los términos sobre un trabajo de auditoría ( NIA 2)

Esta norma proporciona pautas para la preparación de la carta de contratación, en la cual el auditor documenta y confirma la aceptación de un trabajo, el objetivo y alcance de la auditoría, el grado de su responsabilidad ante el cliente y el formato del informe a ser emitido. Si bien esta norma no requiere explícitamente que el auditor obtenga una carta de contratación, proporciona una orientación con respecto a su preparación de tal manera que se presume su uso.

220 Control de calidad del trabajo de auditoría (NIA 7)

Esta norma trata sobre el control de calidad que se relaciona con el trabajo delegado a un equipo de trabajo y con las políticas y procedimientos adoptados por un profesional para asegurar en forma razonable que todas las auditorías efectuadas están de acuerdo con losprincipios básicos que regulan la auditoría.

230

Documentación (NIA 9)

Esta norma define “documentación” como los papeles de trabajo preparados u obtenidos por el auditor y conservados por él para ayudar a la planificación, realización, supervisiónprocedimientos brindan la evidencia de auditoría más confiable con respecto a ciertas afirmaciones.

Además esta norma contiene algunas consideraciones sobre procedimientos de auditoría diseñados con el fin de constituir una base razonable para concluir si las inversiones a largo plazo están contabilizadas de acuerdo con los principios de contabilidad aplicables.

510 Trabajos iniciales - Balances de apertura (NIA 28)

El propósito de esta norma es proporcionar pautas con respecto a los saldos iniciales en el caso de los estados financieros auditados por primera vez o cuando la auditoría del año anterior fue realizada por otros auditores.

52O Procedimientos analíticos (NIA 12)

Esta norma proporciona pautas detalladas con respecto a la naturaleza, objetivos y oportunidad de los procedimientos de revisión analítica. El término “ procedimiento de revisión analítica” se utiliza para describir el análisis de las relaciones y tendencias, que incluyen la investigación resultante de la variación inusual de los ítems.

530 Muestreo de auditoría (NIA 19)

Esta norma identifica los factores que el auditor debe tener en cuenta al elaborar y seleccionar su muestra de auditoría y al evaluar los resultados de dichos procedimientos. Se aplica tanto para el muestreo estadístico como para el no estadístico.

540 Auditoría de estimaciones contables (NIA 26)

Esta norma reafirma que los auditores tienen la responsabilidad de evaluar la razonabilidad de las estimaciones de la gerencia. Primero, deben tener en cuenta los controles, procedimientos y métodos de la gerencia para evaluar si ellos brindan una información correcta, completa y relevante. Deben poner especial atención en evaluaciones que resulten sensibles a variaciones, que sean subjetivas o susceptibles de errores significativos.

En su evaluación, al auditor debe considerar su conocimiento del cliente, de su industria y la evidencia resultante de otras áreas de auditoría. Si como resultado, el auditor concluye que no se puede obtener una estimación razonable, debe proceder a emitir una opinión con salvedades o abstenerse de opinar.

550 Partes relacionadas (NIA 17)

Esta norma proporciona pautas referidas a los procedimientos que el auditor debería aplicar para obtener evidencia de auditoría con respecto a la identificación de las partes vinculadas y la exposición de las operaciones con dichas partes.

560 Hechos posteriores (NIA 21)

Esta norma no permite el uso de doble fecha en el informe de los estados financieros de cualquier entidad. Cubre los elementos básicos del informe del auditor, describe los distintos tipos de informes su examen al hecho que requirió y, en caso de hacerlo, debe hacer una manifestación de tal hecho en su nuevo informe.

570 Empresa en marcha (NIA 23)

Esta norma proporciona pautas para los auditores cuando surgen dudas sobre la aplicabilidad del principio de empresa en marcha como base para la preparación de estados financieros.

580 Representaciones de la administración (NIA 22)

Esta norma orienta al auditor respecto de la utilización de las representaciones de la gerencia como evidencia de auditoría, los procedimientos que debe aplicar evaluar y documentar dichas representaciones y las circunstancias en las que se deberá obtener una representación por escrito. Trata también sobre las situaciones en las que la gerencia se niega a proporcionar o confirmar representaciones sobre asuntos que el auditor considera necesario.

Uso del trabajo de otros

600 Uso del trabajo de otro auditor (NIA 5)

Esta norma requiere que el auditor principal documente en sus papeles de trabajo los componentes examinados por otros auditores, su significatividad con respecto al conjunto, los nombres de otros auditores, los procedimientos aplicados y las conclusiones alcanzadas por el autor principal con respecto a dichos componentes. Requiere también que el auditor efectúe ciertos procedimientos además de informar al otro auditor sobre la confianza que depositará en la información entregada por él.

610 Uso del trabajo de auditoría interna (NIA 10)

Esta norma proporciona pautas detalladas con respecto a qué procedimientos deben ser considerados por el auditor externo para evaluar el trabajo de un auditor interno con el fin de utilizar dicho trabajo.

620 Uso del trabajo de un experto (NIA 18)

El propósito de esta norma es proporcionar pautas con respecto a la responsabilidad del auditor y los procedimientos que debe aplicar con relación a la utilización del trabajo de un especialista como evidencia de auditoria. Cubre la determinación de la necesidad de utilizar el trabajo de un especialista, las

destrezas y competencia necesaria, la evaluación de su trabajo y la referencia al especialista en el informe del auditor.

700 Dictamen del auditor sobre los estados financieros ( NIA 13)

El propósito de esta norma es proporcionar pautas a los auditores con respecto a la forma y contenido del informe del auditor en relación con la auditoría indepen-diente de los estados financieros de cualquier entidad. Cubre los elementos básicos del informe del auditor, describe los distintos tipos de informes e incluye ejemplos de cada uno de ellos.

720 Otra información en documentos que contienen estados financieros auditados (NIA 14) Esta norma orienta al auditor con respecto al análisis de otra información incluida en documentos que contienen estados financieros junto con el informe del auditor sobre los mismos, sobre la cual no está obligado a informar.

Establece que el auditor debería leer la otra información para asegurarse de que sea consistente con los estados financieros y/o no incluya información significativamente errónea.

Areas especializadas

800 Dictamen del auditor sobre trabajos de auditoría con propósitos especiales (NIA 24)

Esta norma proporciona pautas para informes sobre temas tales como componentes de los estados financieros, cumplimiento de acuerdos contractuales y estados preparados de acuerdo con bases contables integrales diferentes de las NIA o de normas locales, y estados financieros resumidos.

810 El examen de información financiera proyectada ( NIA 27)

Esta norma explica la responsabilidad del auditor al examinar información financiera prospectiva (como por ejemplo presupuesto y proyecciones) y los supuestos sobre los que están basados; da pautas sobre procedimientos deseables e inclusive ejemplos de informes.

DECLARACIONES INTERNACIONALES PARA LA PRACTICA DE AUDITORIA

Número de tema , Título del Documento, y Norma/Declaración.

1000

Procedimientos de confirmación inter-bancos (suplementos 1-3 a tema 400)

El propósito de esta Declaración es ayudar al auditor externo y a miembros de la gerencia del bando , tales como auditores internos o inspectores, en los procedimientos de confirmación interbancaria. Esta guía contribuirá a la efectividad de estos procedimientos y a la eficiencia del procesamiento de respuestas.

1001 Ambiente de procesamiento electrónico de datos - Microcomputadores

(Declaración 1)

El propósito de esta Declaración es ayudar al auditor en la aplicación de la norma 400 describiendo el sistema de micro computación usado en estaciones de trabajo individuales. Esta Declaración describe los efectos del microcomputador sobre el sistema contable y los controles internos relacionados y sobre los procedimientos de auditoría.

1002 Ambiente de procesamiento electrónico de datos- Sistemas de computadores “en línea” (Declaración 2)

Esta Declaración forma parte de una serie cuyo objeto es ayudar al auditor en la aplicación de la norma 400 mediante la descripción de los sistemas computarizados “ en línea” y su efecto en el sistema contable y los controles internos relacionados y en los procedimientos de auditoría.

Ambiente de procedimiento electrónico de datos- Sistemas de base de datos Declaración 3)

Esta Declaración forma parte de una serie cuyo objeto es ayudar al auditor en la aplicación de la norma 400 mediante la descripción de los sistemas de base de datos y su efecto en el sistema contable y los controles internos relacionados y en los procedimientos de auditoria.

1004 Relación entre los supervisores bancarios y los auditores externo

(Declaración 4)

Esta Declaración define las responsabilidades fundamentales de la gerencia, analiza las características esenciales de los roles de los supervisores y auditores, considera el alcance de la supervisión de funciones, y sugiere un mecanismo para coordinar en forma más eficiente el cumplimiento de las tareas de supervisores y auditores.

1005 Consideraciones particulares para la auditoría de pequeñas empresas

(Declaración 5)

El propósito de esta Declaración es asistir al auditor en la aplicación de las Normas Internacionales de Auditoría en las situaciones típicas que se presentan en las pequeñas empresas.

1006 Auditoría de bancos comerciales internacionales

(Declaración 6)

El propósito de esta Declaración es proporcionar una guía adicional a los auditores mediante la ampliación e interpretación de pautas para la auditoría de bancos comerciales internacionales. Sin embargo, no pretende ser una lista exhaustiva de los procedimientos y prácticas utilizados en este tipo de auditoría.

1007 Comunicaciones con la administración

(Declaración 7)

Esta Declaración considera la relación del auditor con la gerencia, resume ciertos temas ya contemplados en las Normas Internacionales de Auditoría y brinda pautas adicionales. Algunos aspectos de la relación del auditor con la gerencia son determinados por requisitos legales y profesionales. Otros se rigen por los procedimientos y prácticas internas del auditor. Los auditores deben tener en cuenta estos requisitos, procedimientos y prácticas. A los fines de esta Declaración, el término “gerencia” comprende a los funcionarios otras personas que desempeñan funciones gerenciales jerárquicas. La gerencia sólo incluye a los directores y el comité de auditoría en aquellos casos en los que éstos desempeñan dichas funciones.

1008 Evaluación de riesgos y control interno- Características y consideraciones en un ambiente de procesamiento electrónico de datos (Addendum 1 a NIA 6)

Esta Declaración contiene las características y consideraciones más importantes del ambiente PED: estructura organizativa, naturaleza del procesamiento, aspectos de diseño y procesamientos, controles interno, controles generales PED, controles de aplicación PED, revisión y evaluación de los controles generales y de aplicación PED.

Tecnicas de auditoría con ayuda de computadora (NIA 16)

Esta Declaración es una ampliación de la norma 401 y proporciona pautas detalladas con respecto al uso de técnicas de auditoría asistidas por la computadora.

PLANEACION DE LA AUDITORIA Y ETAPAS PARA SU DESARROLLO

Planear implica que los administradores piensen con antelacion en sus metas y acciones, y que basan sus actos en algun metodo, plan o logica, y no en corazonadas. Los planes presentan los objetivos de la organización y establecen los procedimientos idoneos para alcanzarlos.

La auditoria de estados financieros, al igual que otras actividades profesionales, requiere de una planeacion adecuada para poder alcanzar totalmente sus objetivos en la forma mas eficiente posible.

El objetivo de planear la auditoria es establecer y explicar los procedimientos para la aplicación practica de los pronunciamientos relativos a la planeacion y supervision del trabajo de auditoria.

PRONUNCIAMIENTOS NORMATIVOS RELATIVOS A LA PLANEACION DE LA AUDITORIA

Para planear adecuadamente el trabajo de auditoria el auditor debe conocer:

a)Los objetivos, condiciones y limitaciones del trabajo concreto que va a realizar.

b)Las caracteristicas particulares de la empresa cuya informacion financiera se examina, incluyendo dentro de este concepto las caracteristicas de operación, sus condiciones juridicas y el sistema de CI EXISTENTE.

PRIMERA ENTREVISTA CON EL CLIENTE.

Para conocer las peculiaridades principales del negocio, el volumen de operaciones, el numero de los empleados y sus labores en general, y los registros, libros y documentacion contable que este en operación.

En breves terminos las metas de la primer entrevista preliminar son dos: