mapas mentales ingeniería financiera

DESCRIPTION

mapas mentales en finanzasTRANSCRIPT

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

COMO COMPRENDER LOS CONCEPTOS BÁSICOS DE LA ECONOMÍA

Jhon Charles Pool.

Ross M. LaRoe.

Está ha sido una de las mejores lecturas que he realizado, al igual que el

personaje del libro algunos de los conceptos de economía habían causado, durante

tiempo, confusión en mi.

Me parece un tanto difícil presentar un resumen sobre una lectura, que como

esta, presentan las ideas de una manera tan clara, por lo que estructuraré a

manera de mapas conceptuales el contenido de la lectura.

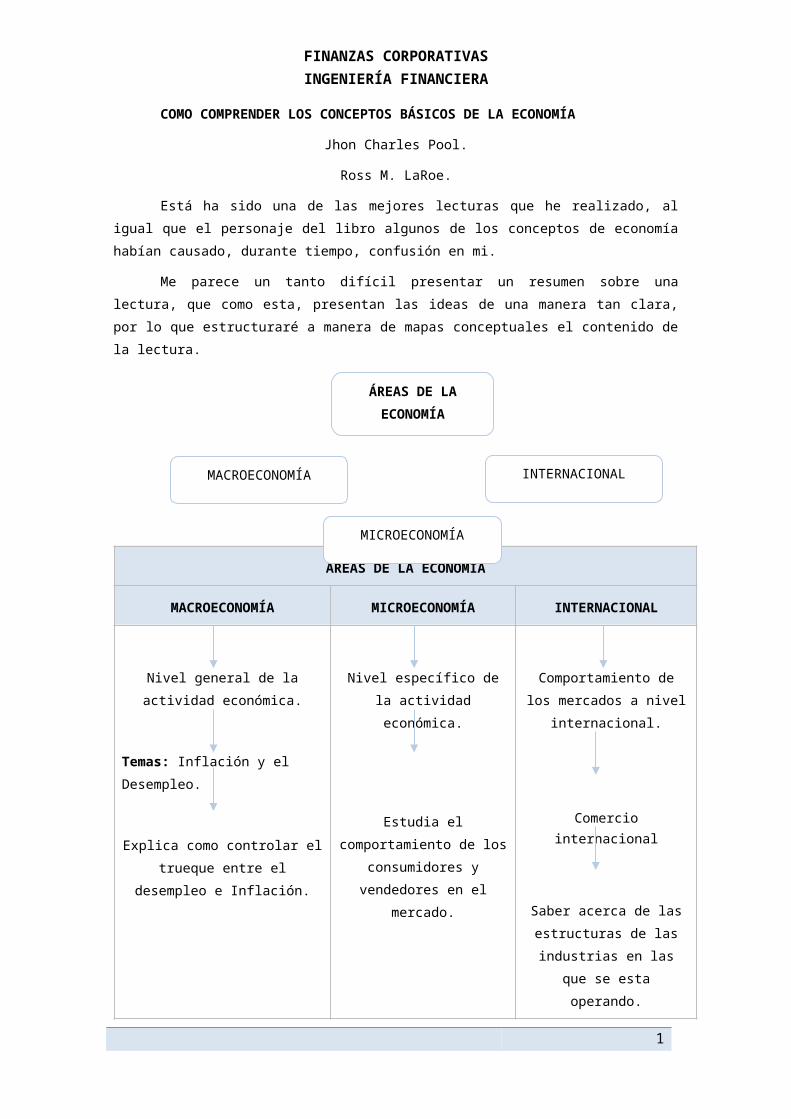

ÀREAS DE LA ECONOMÌA

MACROECONOMÍA MICROECONOMÍA INTERNACIONAL

Nivel general de la actividad

económica.

Temas: Inflación y el

Desempleo.

Explica como controlar el

trueque entre el desempleo e

Inflación.

Nivel específico de la

actividad económica.

Estudia el

comportamiento de los

consumidores y

vendedores en el

mercado.

Comportamiento de los

mercados a nivel

internacional.

Comercio internacional

Saber acerca de las

estructuras de las

industrias en las que se

esta operando.

1

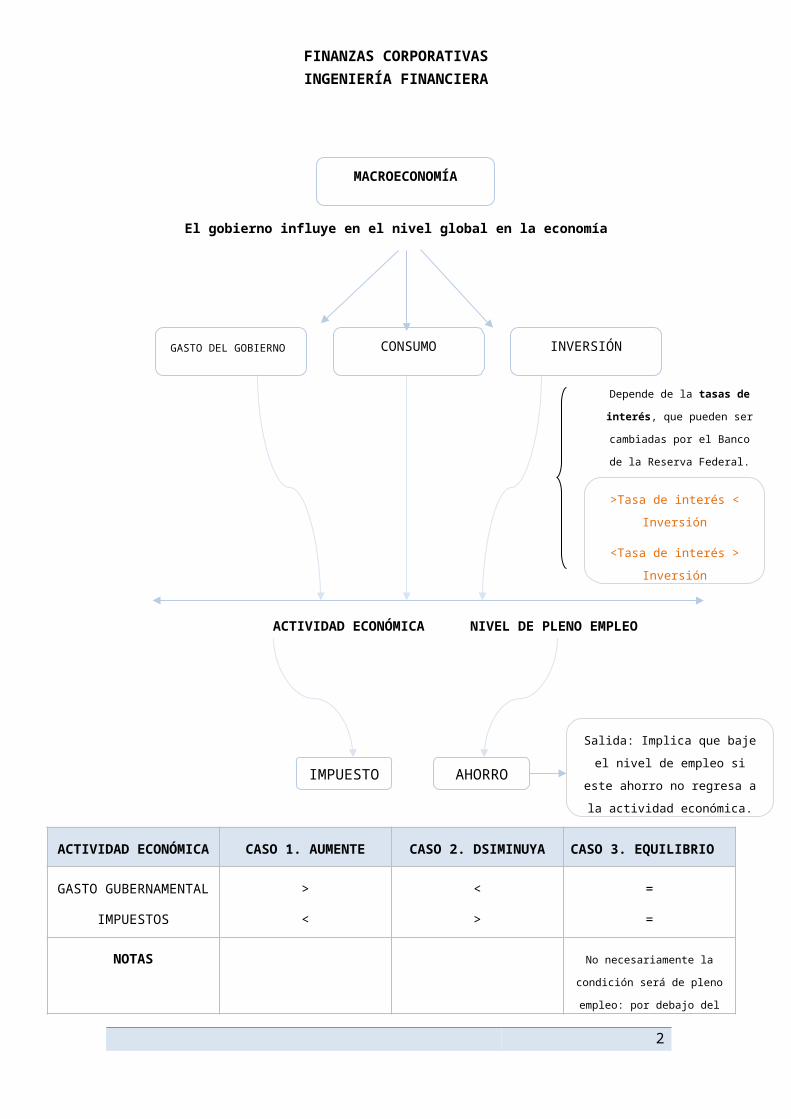

ÁREAS DE LA

ECONOMÍA

INTERNACIONALMACROECONOMÍA

MICROECONOMÍA

INVERSIÓNGASTO DEL GOBIERNO CONSUMO

Depende de la tasas de

interés, que pueden ser

cambiadas por el Banco de la

Reserva Federal.

>Tasa de interés < Inversión

<Tasa de interés > Inversión

IMPUESTO AHORRO

Salida: Implica que baje el nivel de

empleo si este ahorro no regresa a

la actividad económica.

MACROECONOMÍA

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

El gobierno influye en el nivel global en la economía

ACTIVIDAD ECONÓMICA NIVEL DE PLENO EMPLEO

ACTIVIDAD

ECONÓMICA

CASO 1. AUMENTE CASO 2. DSIMINUYA CASO 3. EQUILIBRIO

GASTO

GUBERNAMENTAL

IMPUESTOS

>

<

<

>

=

=

NOTAS No necesariamente la

condición será de pleno

empleo: por debajo del nivel

significa desempleo y arriba

2

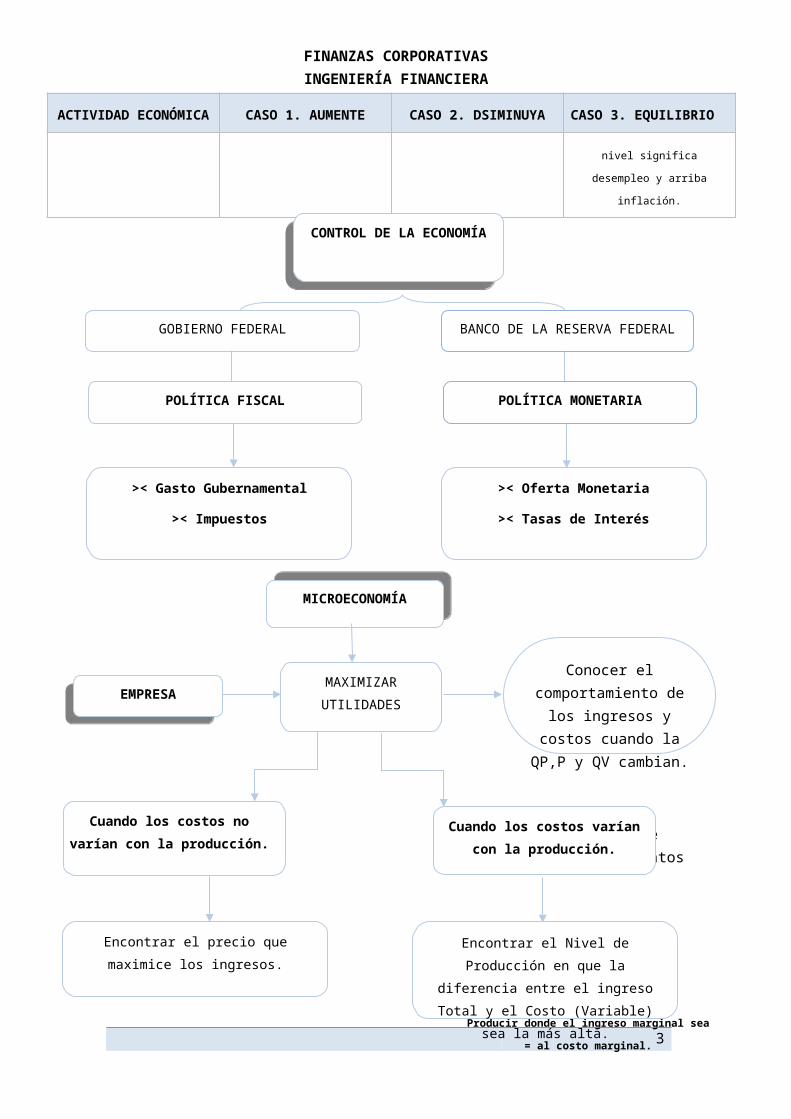

Producir donde el ingreso marginal sea

= al costo marginal.

MICROECONOMÍAMICROECONOMÍA

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

ACTIVIDAD

ECONÓMICA

CASO 1. AUMENTE CASO 2. DSIMINUYA CASO 3. EQUILIBRIO

inflación.

3

CONTROL DE LA

ECONOMÍA

CONTROL DE LA

ECONOMÍA

BANCO DE LA RESERVA FEDERALGOBIERNO FEDERAL

>< Gasto Gubernamental

>< Impuestos

POLÍTICA MONETARIAPOLÍTICA FISCAL

>< Oferta Monetaria

>< Tasas de Interés

EMPRESAEMPRESA

Conocer el comportamiento de los

ingresos y costos cuando la QP,P y QV cambian.

Organizar e interpretar datosCuando los costos no

varían con la producción.Cuando los costos varían

con la producción.

MAXIMIZAR

UTILIDADES

Encontrar el precio que maximice

los ingresos.

Encontrar el Nivel de Producción

en que la diferencia entre el

ingreso Total y el Costo (Variable)

sea la más alta.

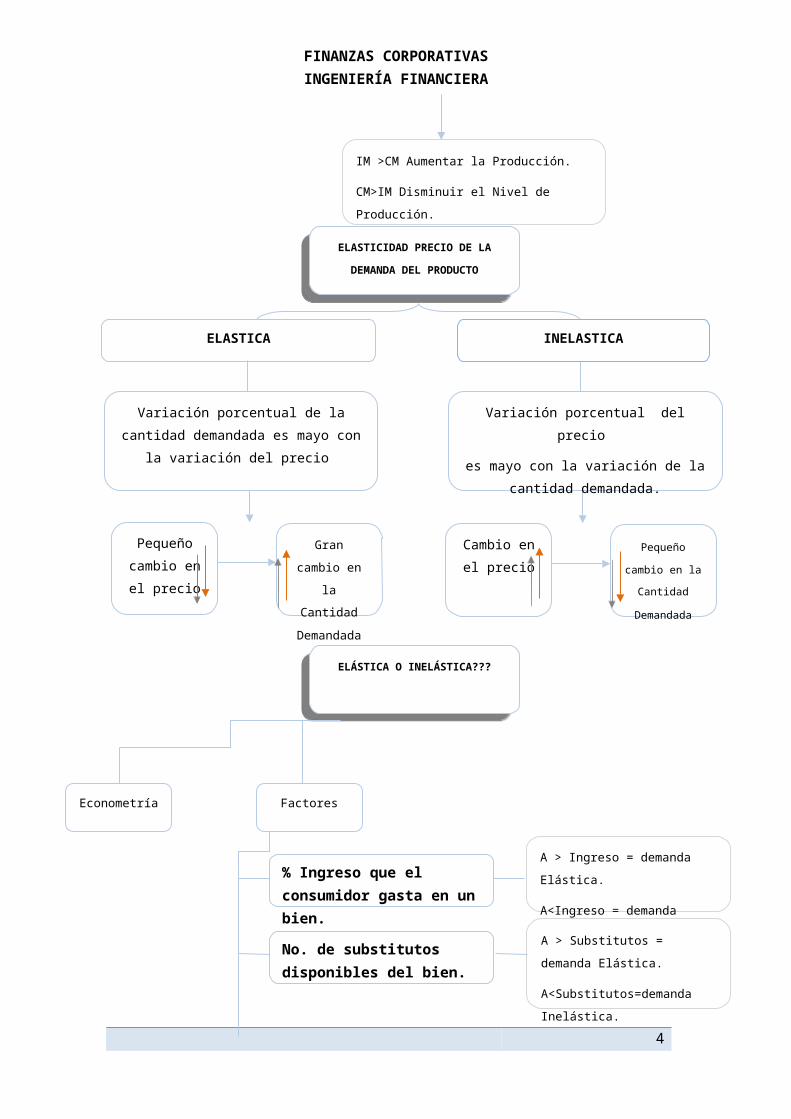

IM >CM Aumentar la Producción.

CM>IM Disminuir el Nivel de Producción.

A > Ingreso = demanda Elástica.

A<Ingreso = demanda Inelástica.

A > Substitutos = demanda Elástica.

A<Substitutos=demanda Inelástica.

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

4

ELASTICIDAD PRECIO DE LA

DEMANDA DEL PRODUCTO

ELASTICIDAD PRECIO DE LA

DEMANDA DEL PRODUCTO

INELASTICAELASTICA

Pequeño

cambio en

el precio

Variación porcentual de la cantidad

demandada es mayo con la

variación del precio

Variación porcentual del precio

es mayo con la variación de la

cantidad demandada.

Gran cambio

en la

Cantidad

Demandada

Cambio en

el precio

Pequeño

cambio en la

Cantidad

Demandada

ELÁSTICA O INELÁSTICA???ELÁSTICA O INELÁSTICA???

Econometría

% Ingreso que el consumidor gasta en un bien.

Factores

Tiempo

No. de substitutos disponibles del bien.

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

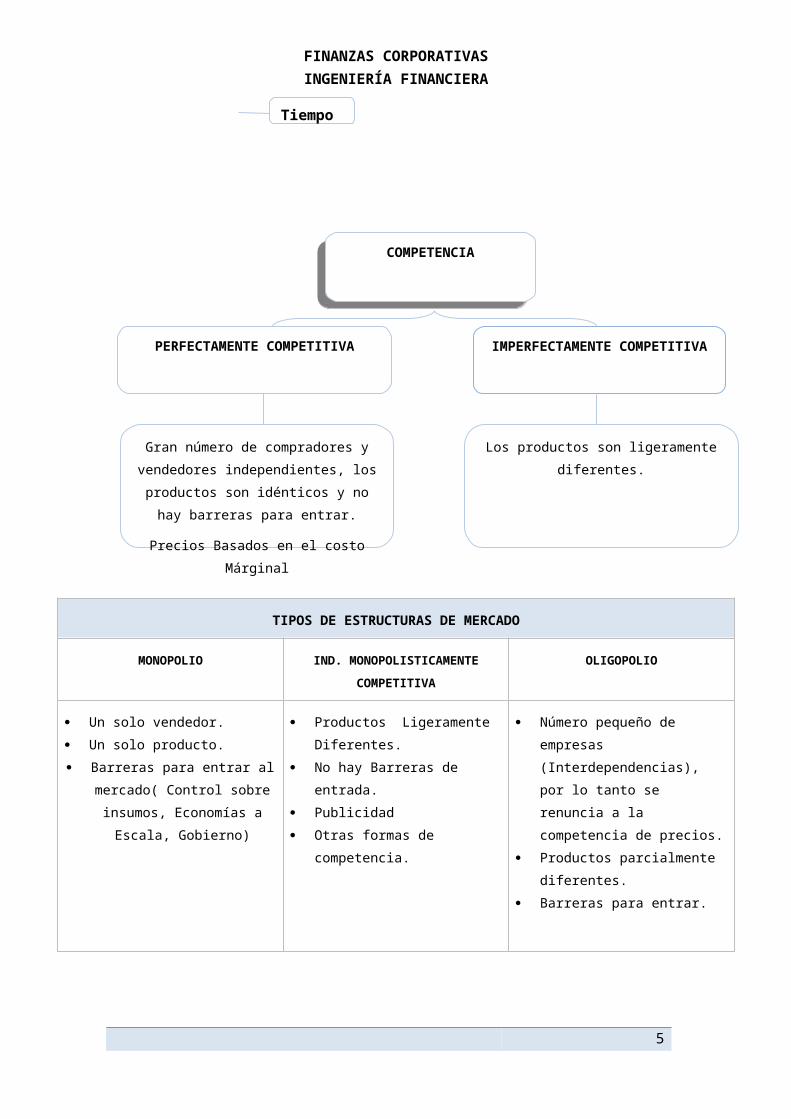

TIPOS DE ESTRUCTURAS DE MERCADO

MONOPOLIO IND. MONOPOLISTICAMENTE

COMPETITIVA

OLIGOPOLIO

Un solo vendedor.

Un solo producto.

Barreras para entrar al

mercado( Control sobre

insumos, Economías a

Escala, Gobierno)

Productos Ligeramente

Diferentes.

No hay Barreras de

entrada.

Publicidad

Otras formas de

competencia.

Número pequeño de

empresas

(Interdependencias), por lo

tanto se renuncia a la

competencia de precios.

Productos parcialmente

diferentes.

Barreras para entrar.

5

COMPETENCIACOMPETENCIA

IMPERFECTAMENTE

COMPETITIVA

PERFECTAMENTE COMPETITIVA

Gran número de compradores y

vendedores independientes, los

productos son idénticos y no hay

barreras para entrar.

Precios Basados en el costo

Márginal

Los productos son ligeramente

diferentes.

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

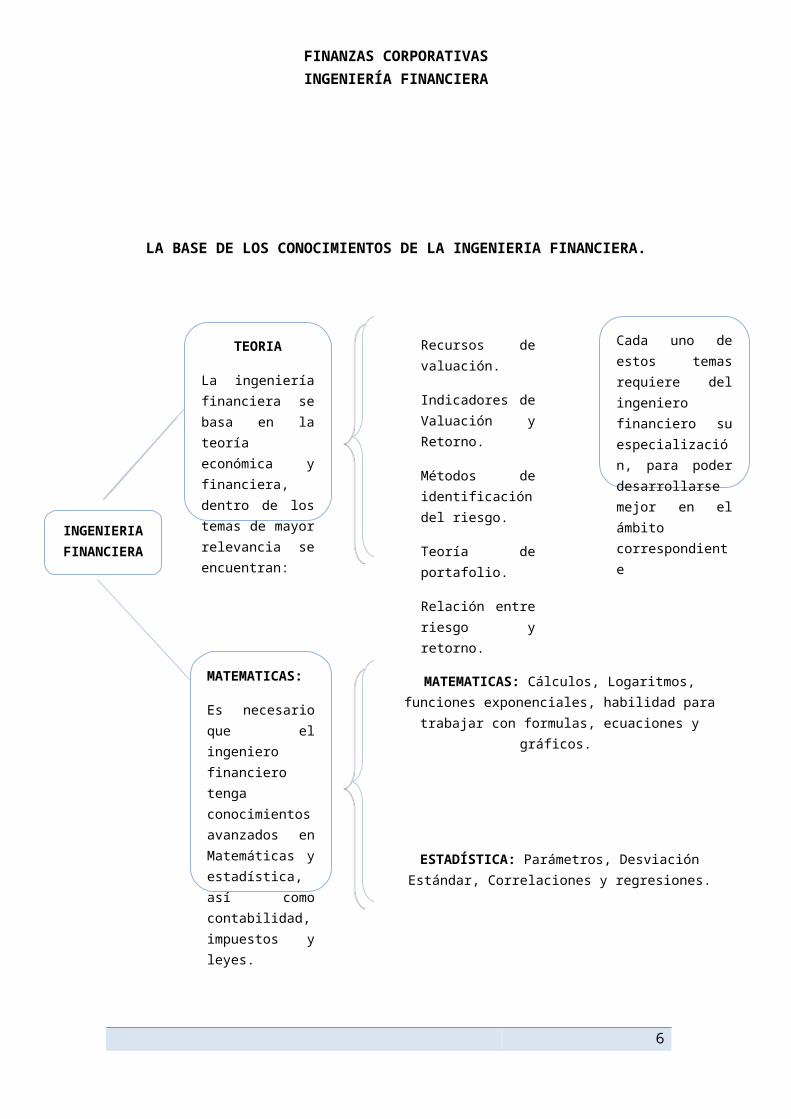

LA BASE DE LOS CONOCIMIENTOS DE LA INGENIERIA FINANCIERA.

6

INGENIERIA FINANCIERA

TEORIA

La ingeniería financiera se basa en la teoría económica y financiera, dentro de los temas de mayor relevancia se encuentran:

Recursos de valuación.

Indicadores de Valuación y Retorno.

Métodos de identificación del riesgo.

Teoría de portafolio.

Relación entre riesgo y retorno.

Inversiones.

Cada uno de estos temas requiere del ingeniero financiero su especialización, para poder desarrollarse mejor en el ámbito correspondiente

MATEMATICAS:

Es necesario que el ingeniero financiero tenga conocimientos avanzados en Matemáticas y estadística, así como contabilidad, impuestos y leyes.

MATEMATICAS: Cálculos, Logaritmos, funciones exponenciales, habilidad para

trabajar con formulas, ecuaciones y gráficos.

ESTADÍSTICA: Parámetros, Desviación Estándar, Correlaciones y regresiones.

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

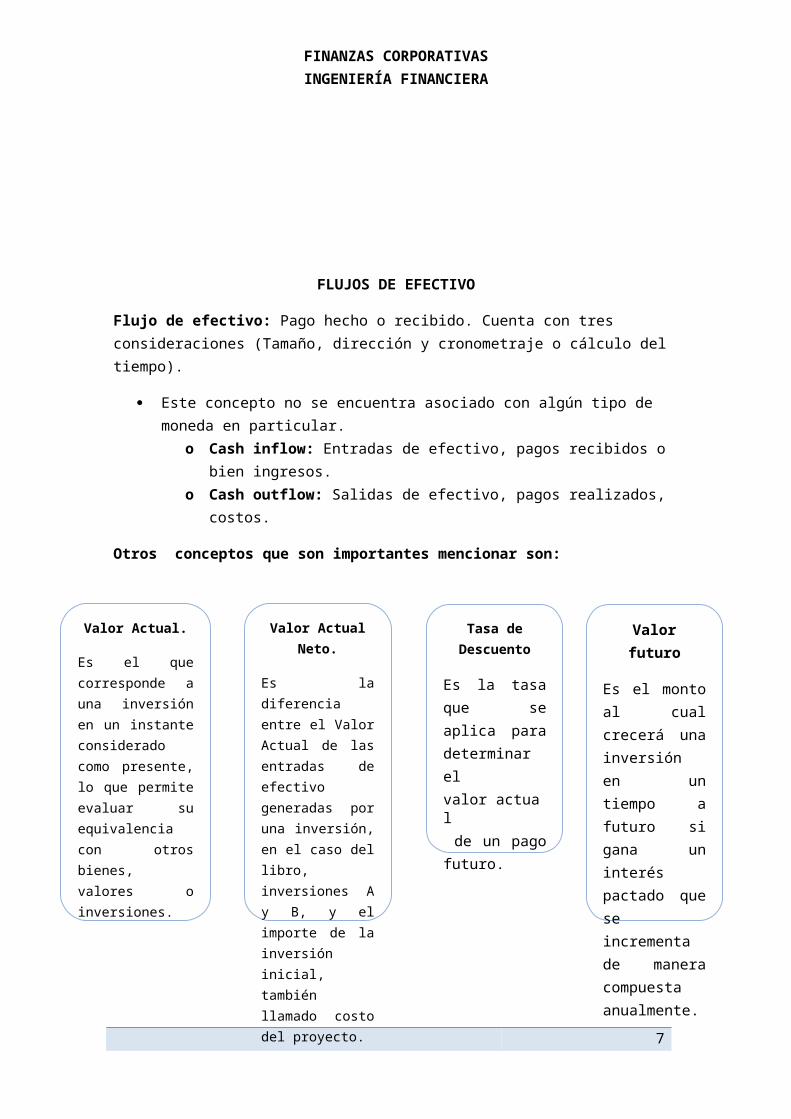

FLUJOS DE EFECTIVO

Flujo de efectivo: Pago hecho o recibido. Cuenta con tres consideraciones (Tamaño, dirección y cronometraje o cálculo del tiempo).

Este concepto no se encuentra asociado con algún tipo de moneda en particular.o Cash inflow: Entradas de efectivo, pagos recibidos o bien ingresos.o Cash outflow: Salidas de efectivo, pagos realizados, costos.

Otros conceptos que son importantes mencionar son:

7

Valor Actual.

Es el que corresponde a una inversión en un instante considerado como presente, lo que permite evaluar su equivalencia con otros bienes, valores o inversiones.

Valor Actual Neto.

Es la diferencia entre el Valor Actual de las entradas de efectivo generadas por una inversión, en el caso del libro, inversiones A y B, y el importe de la inversión inicial, también llamado costo del proyecto.

Tasa de Descuento

Es la tasa que se aplica para determinar el valor actual de un pago futuro.

Valor futuro

Es el monto al cual crecerá una inversión en un tiempo a futuro si gana un interés pactado que se incrementa de manera compuesta anualmente.

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

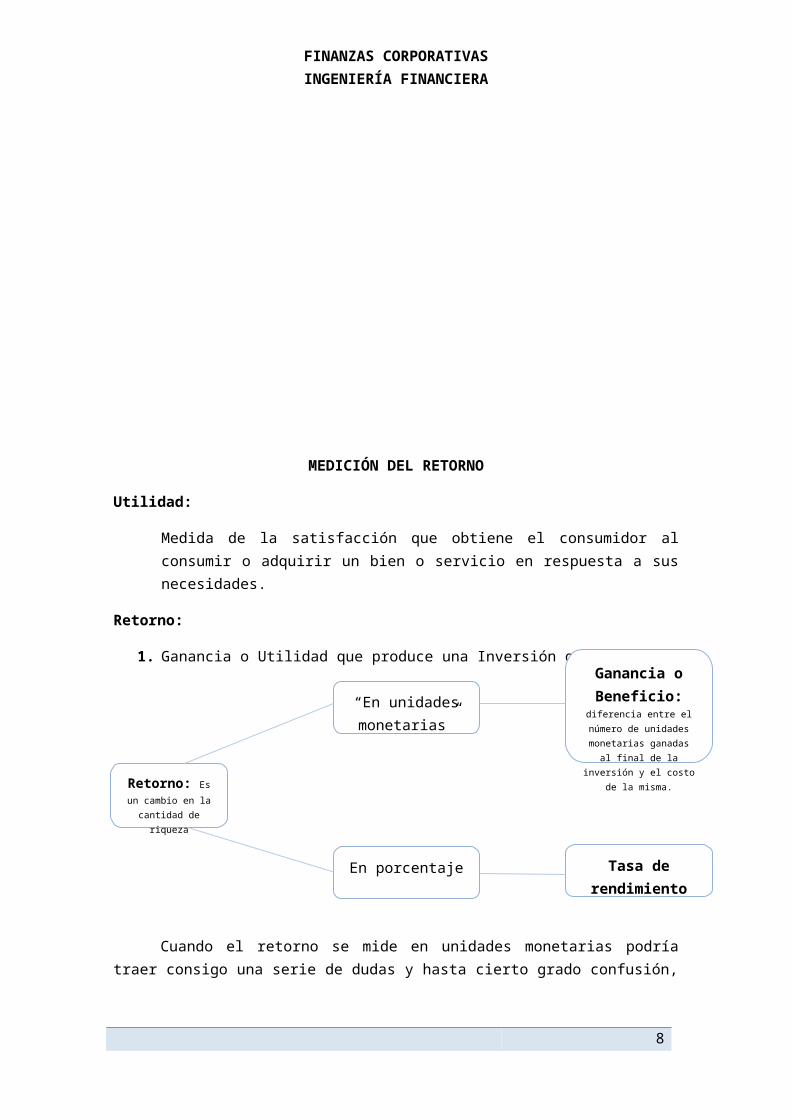

MEDICIÓN DEL RETORNO

Utilidad:

Medida de la satisfacción que obtiene el consumidor al consumir o adquirir un bien o servicio en respuesta a sus necesidades.

Retorno:

1. Ganancia o Utilidad que produce una Inversión o negocio.

Cuando el retorno se mide en unidades monetarias podría traer consigo una serie de dudas y hasta cierto grado confusión, por lo que se hace recomendable medir el rendimiento en porcentajes.

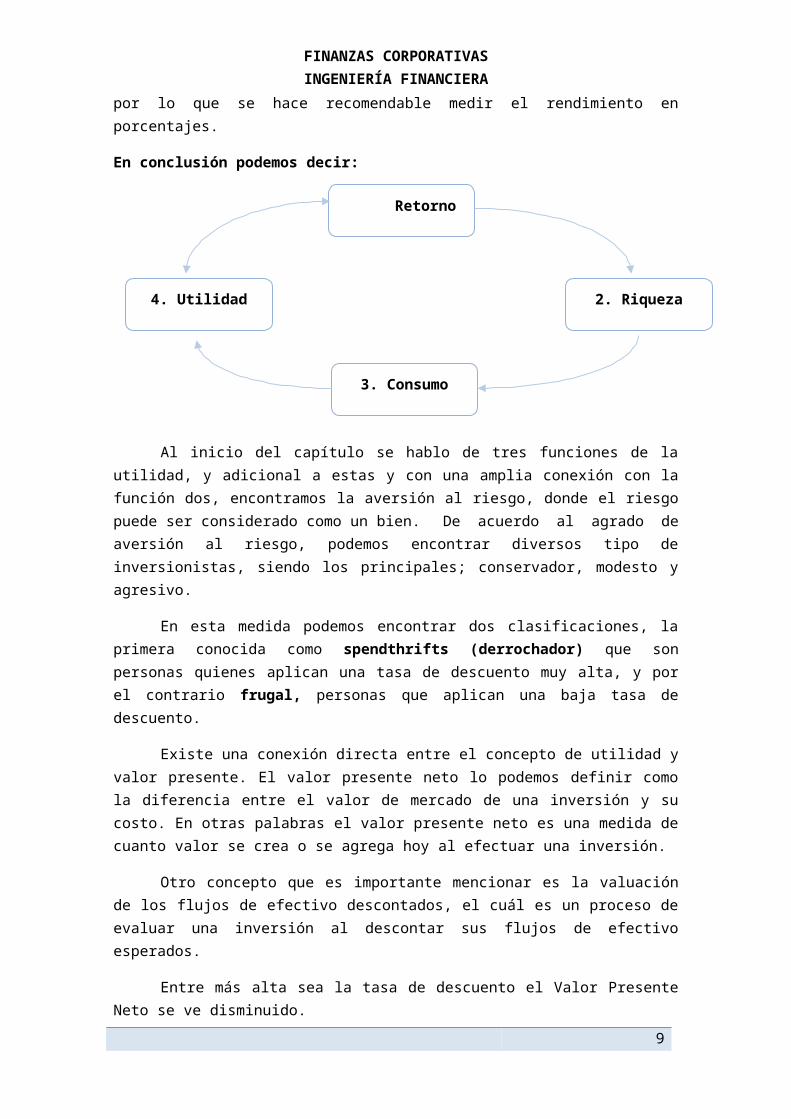

En conclusión podemos decir:

Al inicio del capítulo se hablo de tres funciones de la utilidad, y adicional a estas y con una amplia conexión con la función dos, encontramos la aversión al riesgo, donde el riesgo

8

Retorno

2. Riqueza

3. Consumo

4. Utilidad

Retorno: Es un cambio en la

cantidad de riqueza

“En unidades monetarias”

Ganancia o Beneficio: diferencia

entre el número de unidades monetarias ganadas al final de

la inversión y el costo de la misma.

En porcentaje Tasa de rendimiento

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

puede ser considerado como un bien. De acuerdo al agrado de aversión al riesgo, podemos encontrar diversos tipo de inversionistas, siendo los principales; conservador, modesto y agresivo.

En esta medida podemos encontrar dos clasificaciones, la primera conocida como spendthrifts (derrochador) que son personas quienes aplican una tasa de descuento muy alta, y por el contrario frugal, personas que aplican una baja tasa de descuento.

Existe una conexión directa entre el concepto de utilidad y valor presente. El valor presente neto lo podemos definir como la diferencia entre el valor de mercado de una inversión y su costo. En otras palabras el valor presente neto es una medida de cuanto valor se crea o se agrega hoy al efectuar una inversión.

Otro concepto que es importante mencionar es la valuación de los flujos de efectivo descontados, el cuál es un proceso de evaluar una inversión al descontar sus flujos de efectivo esperados.

Entre más alta sea la tasa de descuento el Valor Presente Neto se ve disminuido.

Cuando estamos hablando de bonos la tasa de rendimiento es conocida como tasa de rendimiento al vencimiento.

Tasas de rendimiento antes y después de impuestos.

Cuando se realiza una inversión es importante considerar en que instrumento o activo financiero se va a invertir, el libro nos muestra un ejemplo de un bono corporativo y un bono gubernamental. Los bonos corporativos representan menor riesgo y una tasa de rendimiento más alta en contraste con los bonos gubernamentales, aunque no es solo esto lo que debemos tomar en cuenta, también se debe tomar en consideración que tipo de tratamiento o bien, bajo qué régimen se está declarando al fisco, ya que esto hace la diferencia entre una atractiva o no atractiva inversión, lo que para una compañía puede convenir es muy posible, que para otra con un régimen diferente, no.

Tasa interna de retorno: Está muy relacionada con el valor presente neto, con la TIR se trata de encontrar una sola tasa de rendimiento que suma los meritos de un proyecto. Además es de desear que sea una tasa interna en el sentido de que solo dependa de los flujos de efectivo de una inversión en particular, no de las tasas que ofrecen otras partes.

Horizonte de Inversion.

Es el período de tiempo por el que se mantendrá una inversión. Algunos inversionistas compran valores de deuda y los mantienen hasta su vencimiento. En este caso, el horizonte de la inversión será el tiempo que resta para el vencimiento.

9

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

UNIDAD VI

Riesgo: Consideraciones en un Portafolio, Horizonte de inversión y apalancamiento

El desempeño de muchas compañías se ve afectado por los cambios que ocurren en las tasas de interés, el tipo de cambio, precios de los materiales, así como la variación en el mercado respecto al bien final que producen, es importante resaltar que las empresas no necesariamente actúan en el mercado en el que cambian los precios, pero que aún así se ven afectadas. De la misma manera se ven afectadas cuando la competencia extranjera participa en el mercado nacional.

Volatilidad

Riesgo de los precios: El riesgo del precio es definido como el potencial que tiene un precio de desviarse s al valor esperado, no todas las desviaciones son malas, existen desviaciones que pueden beneficiar a la compañía. Estas desviaciones son generalmente medidas con la varianza y la desviación estándar, de esta manera cuando un precio llega a variar se mide en unidades de desviación estándar o unidades de volatilidad.

Como se muestra en una gráfica la volatilidad de los precios se hizo más presente a partir de los años setentas.

Teoría de los mercados eficientes.

Afirma que en cualquier momento hay miles, incluso millones de personas en búsqueda de una pequeña información que les permita pronosticar con precisión los futuros precios de las acciones. Respondiendo a cualquier información que parezca útil, intentan comprar a precios bajos y vender a precios más altos.

Si el riesgo no puede ser eliminado, la única solución es aprender a manejarlo, para ello se han desarrollado nuevos instrumentos y mejoras tecnológicas, así como mejores prácticas.

Si se considera una serie de precios, si utilizamos la varianza debemos considerar que esta se utiliza en un trabajo analítico, el problema es que la serie de precio es no estacionaria. La varianza cambia conforme el nivel de los precios, la manera de corregir esto es cambiando o bien re expresando estos valores en una serie regresiva.

Return series

Ventajas:

1. Los precios se hacen directamente más comparables.2. Es más estable.

Portafolio:

10

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

Conjunto de Activos financieros que el inversionista ha seleccionado. Para hacer su elección, debe tomar en cuenta aspectos básicos como el nivel de riesgo que está dispuesto a correr y los objetivos que busca alcanzar con su inversión

El objetivo de un portafolio es constituir carteras que den el rendimiento más alto a un nivel de riesgo que se esté dispuesto a asumir, por lo tanto se deberán:

1. Encontrar la combinación optima de activos riesgosos que nos trate de maximizar el rendimiento, minimizando el riesgo.

2. Como se combina esta cartera riesgosa con “n” número de activos riesgosos, con activo libres de riesgo.

Coeficiente de correlación:

Un índice que mide la relación lineal entre dos variables aleatorias cuantitativas.

Cuando el coeficiente de correlación es igual a 1, quiere decir que los activos tienen una correlación perfecta, es decir, que las fluctuaciones en el retorno de un activo son completamente predecibles, de acuerdo a las fluctuaciones de otro activo.

En el caso del que el coeficiente de correlación sea igual a O, quiere decir que el rendimiento de un activo no se explica en absoluto por el rendimiento de otro activo, no está correlacionado.

Por último, cuando el coeficiente de correlación es igual a -1, quiere decir que los retornos están relacionados de manera negativa, es decir que lo que un activo suba, el otro lo bajará.

Para calcular el coeficiente de variación, primero se debe calcular la covarianza entre los dos rendimientos.

Tipos de riesgo:

Riesgo no sistemático: También llamado riesgo específico, es el riesgo asociado con las variaciones individuales.

Riesgo sistemático: Es el riesgo asociado a las correlaciones entre los retornos esperados de los diferentes activos incluidos en el portafolio. (También es llamado riesgo de mercado)

En las gráficas que presenta el capítulo se puede observar que con la diversificación el riesgo no sistemático disminuye y tiende a cero, caso contrario del riesgo sistemático el cual no desaparece y se debe administrar, es aquí cuando aparece la Teoría de Portafolio.

Teoría de Portafolio:

En esta teoría se encuentra el Modelo de Valuación de los Activos de Capital, (CAPM)

11

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

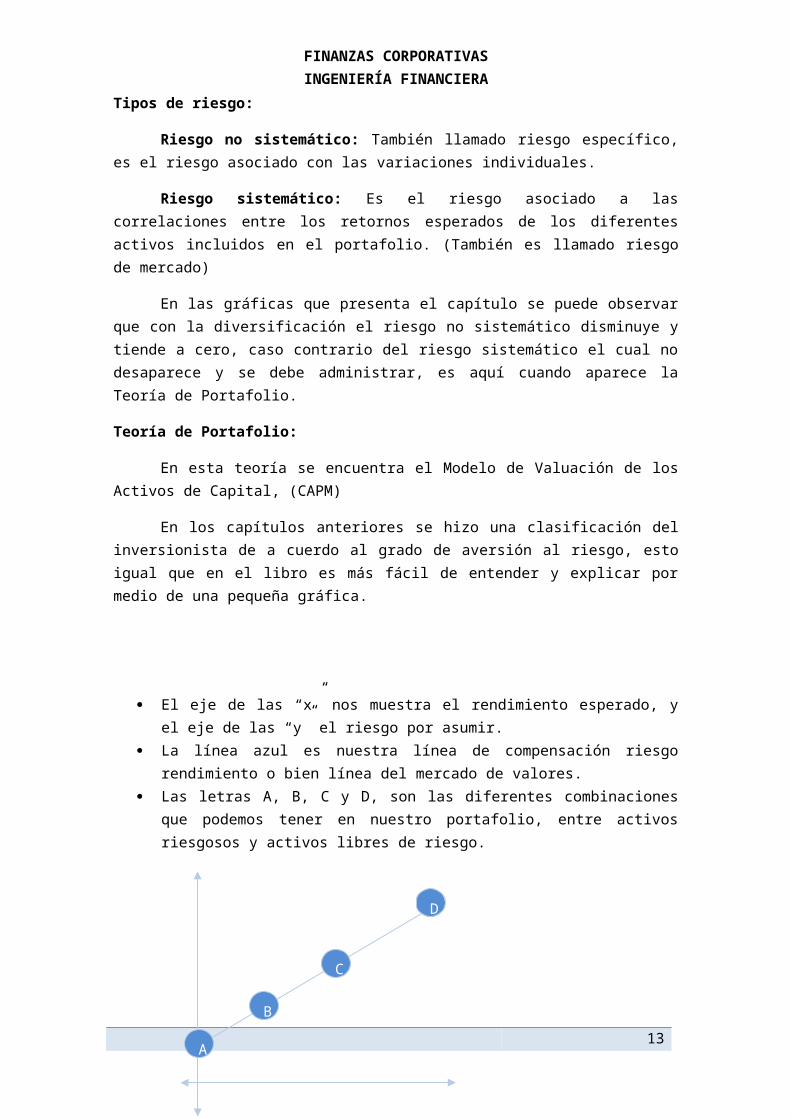

En los capítulos anteriores se hizo una clasificación del inversionista de a cuerdo al grado de aversión al riesgo, esto igual que en el libro es más fácil de entender y explicar por medio de una pequeña gráfica.

El eje de las “x” nos muestra el rendimiento esperado, y el eje de las “y” el riesgo por asumir.

La línea azul es nuestra línea de compensación riesgo rendimiento o bien línea del mercado de valores.

Las letras A, B, C y D, son las diferentes combinaciones que podemos tener en nuestro portafolio, entre activos riesgosos y activos libres de riesgo.

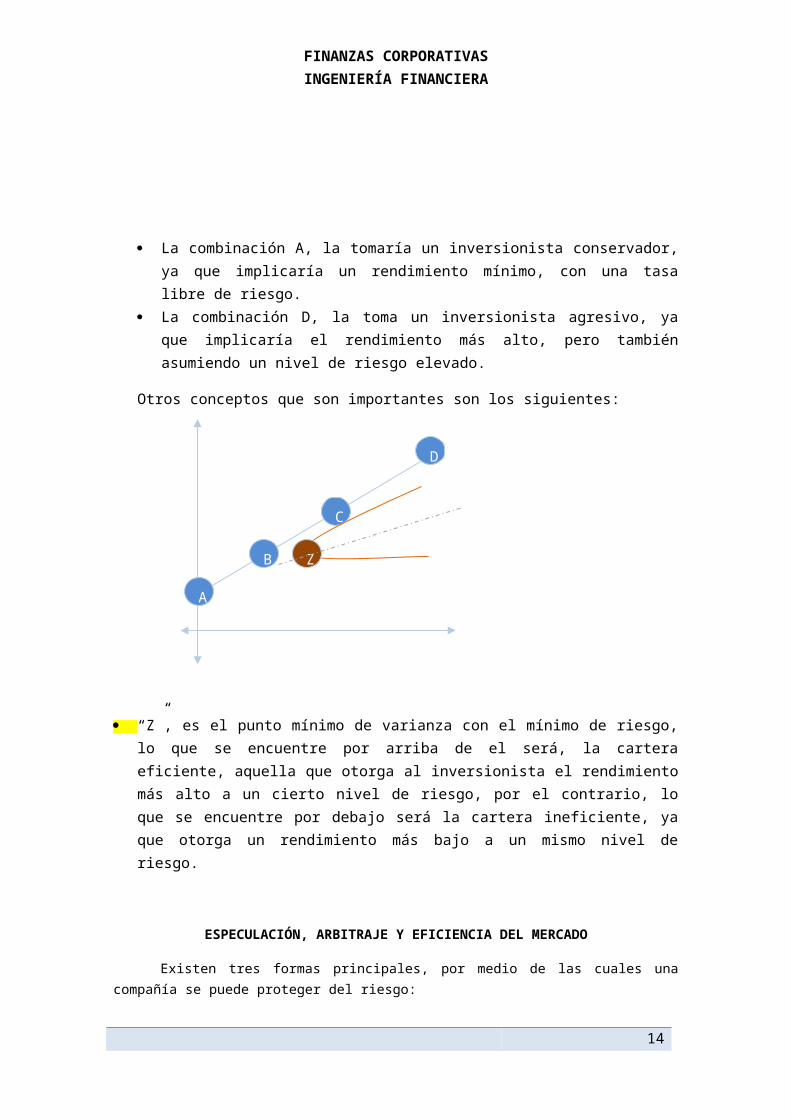

La combinación A, la tomaría un inversionista conservador, ya que implicaría un rendimiento mínimo, con una tasa libre de riesgo.

La combinación D, la toma un inversionista agresivo, ya que implicaría el rendimiento más alto, pero también asumiendo un nivel de riesgo elevado.

Otros conceptos que son importantes son los siguientes:

12

D

C

B

A

D

C

B

A

Z

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

“Z”, es el punto mínimo de varianza con el mínimo de riesgo, lo que se encuentre por arriba de el será, la cartera eficiente, aquella que otorga al inversionista el rendimiento más alto a un cierto nivel de riesgo, por el contrario, lo que se encuentre por debajo será la cartera ineficiente, ya que otorga un rendimiento más bajo a un mismo nivel de riesgo.

ESPECULACIÓN, ARBITRAJE Y EFICIENCIA DEL MERCADO

Existen tres formas principales, por medio de las cuales una compañía se puede proteger del riesgo:

Compra de seguros. Activo/ Pasivo. Cobertura.

Dentro de este capítulo se puntualizara a cercad de la cobertura y dentro del mismo se observará la conexión con la teoría de portafolios.

Midiendo la exposición al riesgo de precio:

Dos mismas compañías pueden estar expuestas a un mismo riesgo de precio, pero el alcance o la exposición de las empresas al riesgo puede ser diferente, por lo tanto es importante identificar el sector donde se desenvuelve la organización y los productos que afecten directamente la operación de la empresa.

El primer paso después de medir la volatilidad de un precio, es medir la exposición de la firma, esto se hace construyendo por separado perfiles de riesgo por cada riesgo de precio a los cuales la organización está expuesta.

Perfil de riesgo: Se entiende por este la exposición entre la medición del rendimiento y el riesgo .

La forma de medir el rendimiento en el desarrollo del riesgo es el cambio en el valor presente de los flujos de efectivo.

Gestión del riesgo

Algunos de los instrumentos financieros más importantes para el manejo del riesgo son: swaps, futuros, forwards y opciones.

- Seguros:

Riesgo asegurable: es el riesgo al que algunas compañías o individuos están expuestos, las manifestaciones del riesgo no están altamente correlacionadas y la probabilidad de la manifestación del riesgo no se conoce con certeza.

El riesgo financiero al que la firma está expuesta es una función de probabilidad entre la experiencia de la firma y la valuación de los riesgos del activo.

Para que un riesgo sea asegurable debe cumplir los criterios de eficiencia ideal para los seguros. El concepto de riesgo asegurable subyace en casi todas las decisiones de seguros. La aseguradora tiene que ser capaz de cobrar una prima lo

13

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

suficientemente alto como para cubrir no sólo siniestros del ramo, sino también a cubrir los gastos de la aseguradora. En otras palabras, el riesgo no puede ser catastrófico, o tan grande que ninguna aseguradora puede esperar a pagar por la pérdida. La naturaleza de la pérdida debe ser definido y cuantificable económicamente. Es decir, no debe haber espacio para la discusión acerca de si o no el pago es debido, ni en cuanto a qué cantidad del pago debe ser.

Gestión de Activos Pasivos

Es un esfuerzo por minimizar la exposición al riesgo, adoptando la combinación apropiada de activos y pasivos para conocer los objetivos y simultáneamente disminuir el riesgo empresarial

Fue iniciado por las instituciones financieras, pero las empresas ahora también se aplican este tipo de técnicas.

Cobertura:

Cobertura es una posición consolidada en un mercado en un intento de compensar la exposición a las fluctuaciones de precios en algunas posiciones contrarias en otro mercado con el objetivo de reducir al mínimo la exposición de uno al riesgo.

Consiste en tener una posición de compra y una posición de venta sobre un mismo par de divisas.

La mayoría de las coberturas son realizadas fuera del balance.

Los instrumentos más utilizados para cobertura son futuros, opciones, forwards, y swaps.

TIPOS DE INTERÉS Y LOS TIPOS DE CAMBIO.

Instrumentos de deuda:

Los instrumentos de deuda son títulos que representan un compromiso por parte del emisor, en el que se obliga a restituir el capital más intereses pactados y establecidos previamente, en una fecha de vencimiento dada.

Los instrumentos de deuda pueden ser negociables o no negociables, cuando son negociables son considerados valores, y de esta manera el prestatario toma el nombre de emisor y el comprador de inversor.

La longitud del tiempo en que el instrumento de deuda madura es conocido como término y tienen menos de año de termino, cuando el plazo es mayor a un año se conoce como instrumento del mercado de capital.

Cupón

El tamaño del cupón es determinado por cinco factores:

1. Las condiciones generales del mercado.

14

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

2. Solvencia del emisor.3. El estado de los impuestos del emisor.4. El valor de las garantías.5. Características especiales.

Valuación de los instrumentos de deuda:

La valuación de los instrumentos de deuda es un ejercicio matemático de valor presente, en donde los flujos de efectivo son descontados del valor presente.

ESPECULACIÓN, ARBITRAJE Y EFICIENCIA DEL MERCADO

La especulación y arbitraje producen beneficios directos e indirectos para productores y consumidores.

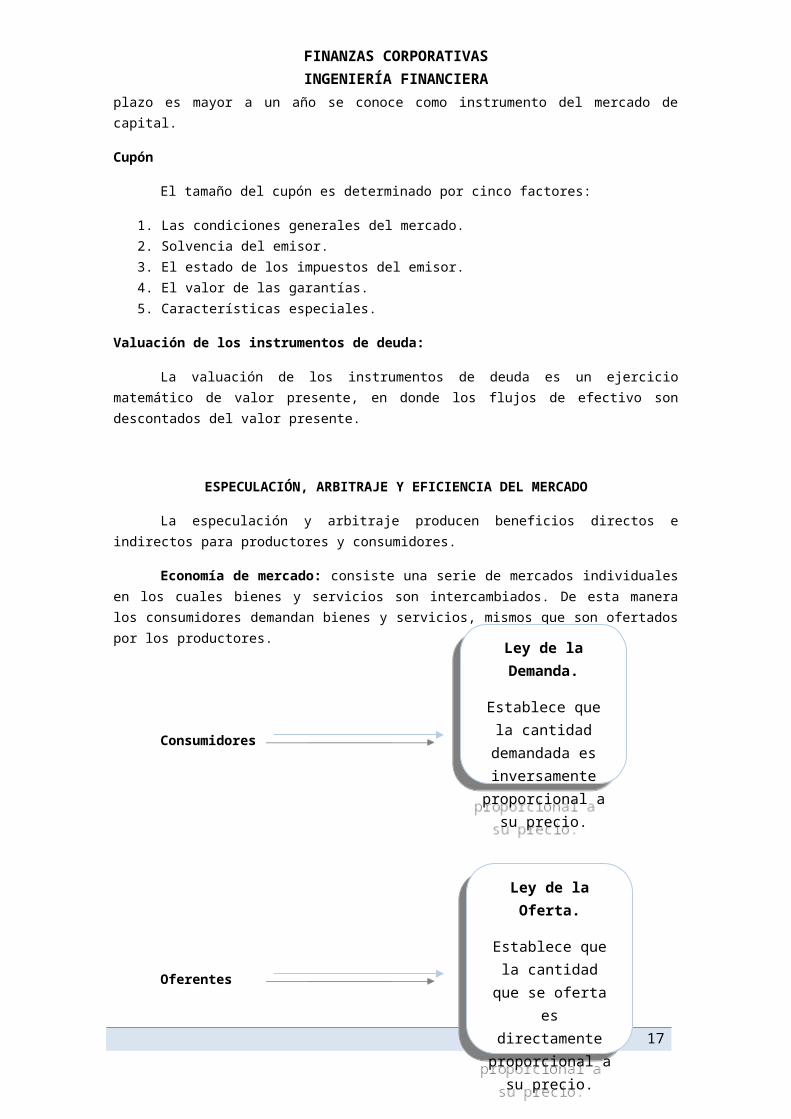

Economía de mercado: consiste una serie de mercados individuales en los cuales bienes y servicios son intercambiados. De esta manera los consumidores demandan bienes y servicios, mismos que son ofertados por los productores.

Consumidores

Oferentes

La intersección entre la curva de oferta y demanda es el precio o cantidad de equilibrio respectivamente en el eje vertical y horizontal, este punto conocido como equilibrio de mercado indica el punto en que tanto la demanda de los consumidores y la oferta de los productores está completamente satisfecha, se puede decir que no hay exceso de demanda, ni exceso de oferta.

Existen factores diferentes que determinan la oferta y demanda, no solo el precio, el caso el de los consumidores las preferencias, los precios de otros bienes y servicios duraderos, el ingreso presente y futuro.

15

Ley de la Demanda.

Establece que la cantidad demandada

es inversamente proporcional a su

precio.

Ley de la Demanda.

Establece que la cantidad demandada

es inversamente proporcional a su

precio.

Ley de la Oferta.

Establece que la cantidad que se

oferta es directamente

proporcional a su precio.

Ley de la Oferta.

Establece que la cantidad que se

oferta es directamente

proporcional a su precio.

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

Para los oferentes el precio de otros bienes y servicios en el mercado, el precio de suministros, el estado de la tecnología, número de otros productores y las expectativas del futuro.

Cuando estos cambios ocurren existen cambios en la oferta o la demanda, por lo que temporalmente cambia el equilibrio del mercado.

De acuerdo con Adam Smith, los precios son una mano invisible que guía las decisiones diarias de productores y consumidores.

La eficiencia del mercado depende de la exactitud con que los precios reflejen la información del mercado disponible, así como la honestidad, con la que esta información refleja los precios.

Especulación.

El precio justo del mercado es el que se obtiene cuando la oferta y la demanda están en equilibrio. El precio futuro estará determinado por las condiciones de equilibrio entre la oferta y la demanda en el futuro, por lo que la especulación viene a ser más bien un ejercicio de pronosticar. Los pronósticos se harán de mejor manera, si se cuenta con buena información, con capacidad para analizar e interpretar correctamente los resultados.

En una economía de mercado, cada especulador individual tiene poca influencia en la fijación de los precios, pero si todos actúan de manera similar, entonces el comportamiento agregado de todos los especuladores si puede mover el precio de un producto en el mercado, por lo que nunca se considera al especulador como un manipulador, entendiéndose por este último, aquella personas con un poder personal muy elevado, que pueden hacer subir o bajar los precios del mercado, dependiendo de la posición que hayan tomado, siempre obtienen beneficios personales por haber tomado esa posición, sin compartir tales beneficios con otras personas. Si un especulador toma una posición, siempre tendrá un riesgo.

El especulador compra el producto barato en el mercado cuando se cosecha, lo almacena por un tiempo, y lo pone a la venta cuando empieza la escasez, atenuando un poco la drástica subida de los precios, ya que gracias a que ellos almacenaron, la escasez no es tan pronunciada. El efecto de esta actividad, es elevar los precios en la época de cosecha, creando una mayor demanda de carácter especulativo, y disminuyendo los precios un tiempo después, introduciendo una oferta especulativa.

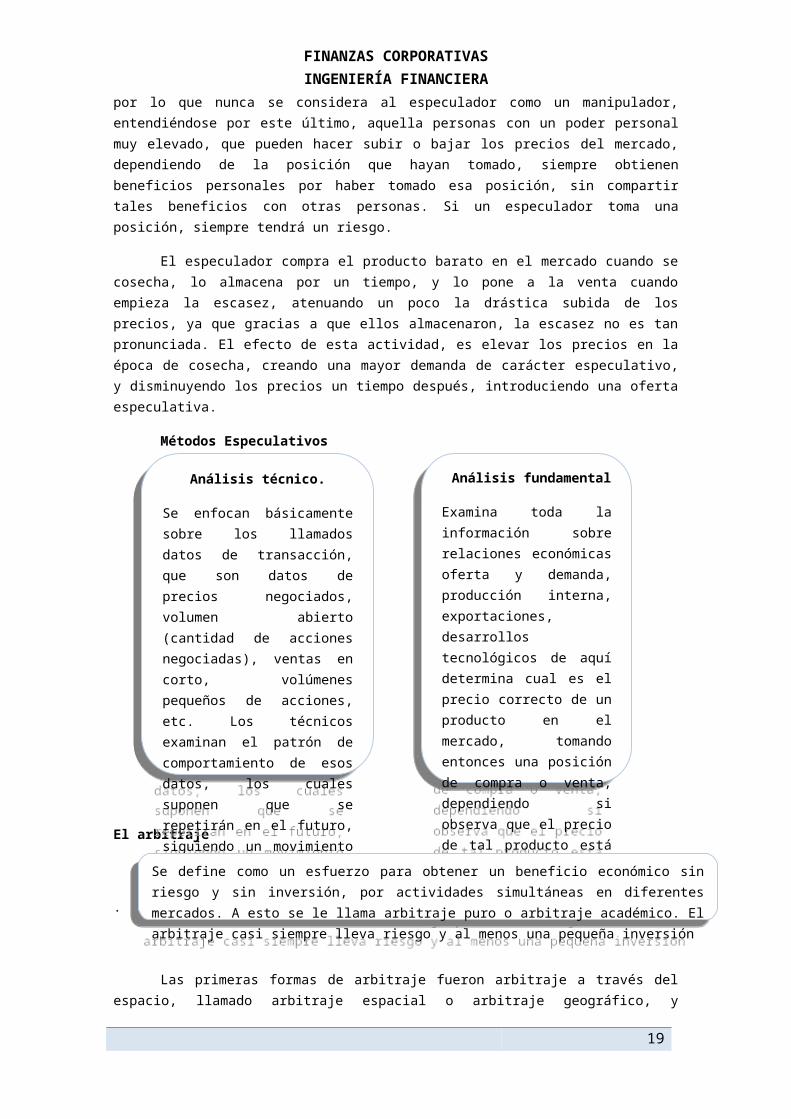

Métodos Especulativos

16

Se puede definir como la contemplación del futuro, formulación de expectativas y tomar posiciones para obtener beneficios.

Se puede definir como la contemplación del futuro, formulación de expectativas y tomar posiciones para obtener beneficios.

Análisis fundamental

Examina toda la información sobre relaciones económicas oferta y demanda, producción interna, exportaciones, desarrollos tecnológicos de aquí determina cual es el precio correcto de un producto en el mercado, tomando entonces una posición de compra o venta, dependiendo si observa que el precio de tal producto está sobrevaluado o subvaluado en el mercado.

Análisis fundamental

Examina toda la información sobre relaciones económicas oferta y demanda, producción interna, exportaciones, desarrollos tecnológicos de aquí determina cual es el precio correcto de un producto en el mercado, tomando entonces una posición de compra o venta, dependiendo si observa que el precio de tal producto está sobrevaluado o subvaluado en el mercado.

Análisis técnico.

Se enfocan básicamente sobre los llamados datos de transacción, que son datos de precios negociados, volumen abierto (cantidad de acciones negociadas), ventas en corto, volúmenes pequeños de acciones, etc. Los técnicos examinan el patrón de comportamiento de esos datos, los cuales suponen que se repetirán en el futuro, siguiendo un movimiento específico.

Análisis técnico.

Se enfocan básicamente sobre los llamados datos de transacción, que son datos de precios negociados, volumen abierto (cantidad de acciones negociadas), ventas en corto, volúmenes pequeños de acciones, etc. Los técnicos examinan el patrón de comportamiento de esos datos, los cuales suponen que se repetirán en el futuro, siguiendo un movimiento específico.

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

El arbitraje

.

Las primeras formas de arbitraje fueron arbitraje a través del espacio, llamado arbitraje espacial o arbitraje geográfico, y arbitraje a través del tiempo, llamado arbitraje temporal. El arbitraje espacial, implica vender un activo en un lugar donde hay dinero para comprarlo, y simultáneamente, comprar el mismo activo en un sitio donde existe relativa abundancia por lo que es barato.

En el arbitraje temporal, las condiciones son exactamente las mismas, excepto que primero se compra el activo, y después existe un compromiso de venta del activo en el futuro.

Sostiene que las presiones ejercidas en los mercados debido a la competencia tan intensa, entre especuladores y arbitrajistas, para obtener información y beneficios de la diferencia de precios, asegurará que los mercados sean competitivos e informacionalmente eficientes, es decir, que los precios del mercado reflejarán siempre, toda la información disponible. Como tal, es imposible obtener una enorme ganancia, si se toma como base el riesgo que se toma en alguna transacción.

LA PERSPECTIVA DEL TESORO EN LA EMPRESA

Administración del Riesgo

Son cuatro las áreas principales que requieren las habilidades de los ingenieros financieros:

1) Identificación de Riesgos a los cuales la compañía está expuesto2) Cuantificar la exposición al riesgo.3) Determinación de los resultados buscados4) Diseño de la Estrategia.

Es importante utilizar los estados financieros (Balance General, Estado de Resultados, Estado de Cambios en la Situación Financiera), así como las notas al pie, ya que mediante estos podemos determinar los riesgos estratégicos (riesgos de precio que afectan directa o indirectamente el funcionamiento de la firma, los que

17

Se define como un esfuerzo para obtener un beneficio económico sin riesgo y sin inversión, por actividades simultáneas en diferentes mercados. A esto se le llama arbitraje puro o arbitraje académico. El arbitraje casi siempre lleva riesgo y al menos una pequeña inversión

Se define como un esfuerzo para obtener un beneficio económico sin riesgo y sin inversión, por actividades simultáneas en diferentes mercados. A esto se le llama arbitraje puro o arbitraje académico. El arbitraje casi siempre lleva riesgo y al menos una pequeña inversión

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

impactan de manera directa son fácil de identificar, contrario a los que afectan de manera indirecta)

A partir de los años setenta existe un notorio aumente del riesgo a nivel mundial, al principio fue un incremento radical ahora es paulatino, pero constante, este aumento del riesgo es claro en la volatilidad de los precios, incremento en tasas de interés, fluctuaciones drásticas en el tipo de cambio y el aumento de los precios de los bienes de consumo básico.

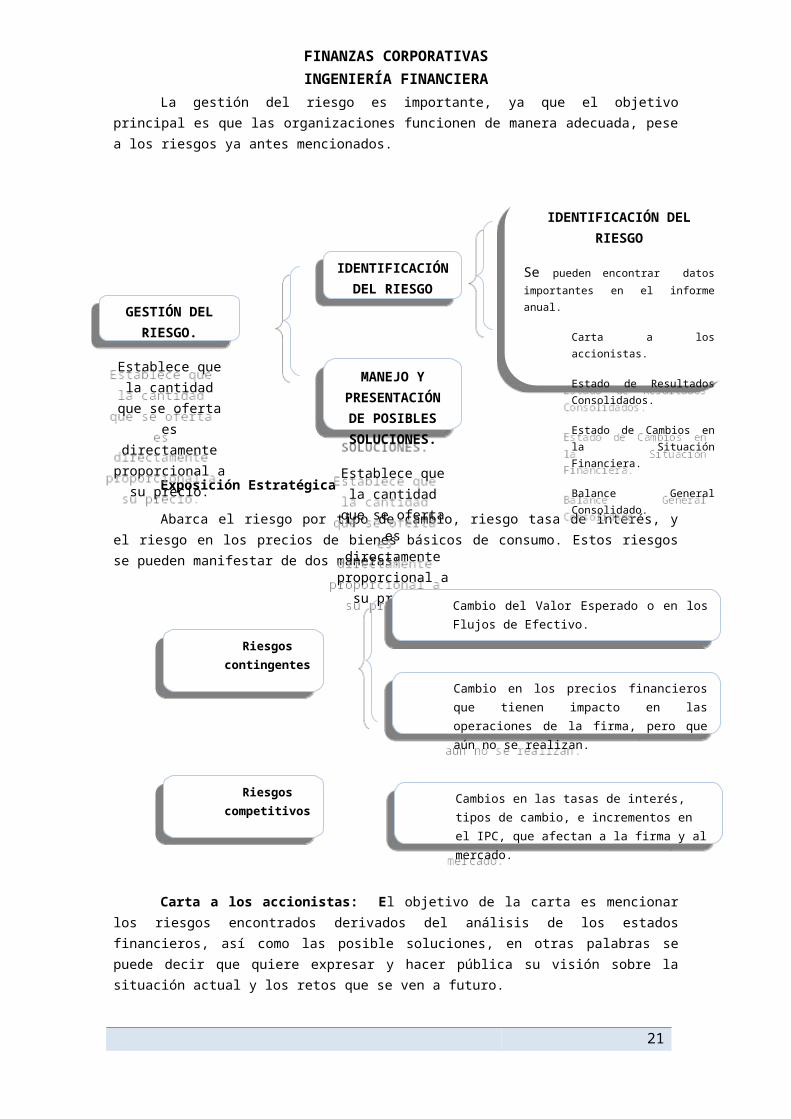

La gestión del riesgo es importante, ya que el objetivo principal es que las organizaciones funcionen de manera adecuada, pese a los riesgos ya antes mencionados.

Exposición Estratégica

Abarca el riesgo por tipo de cambio, riesgo tasa de interés, y el riesgo en los precios de bienes básicos de consumo. Estos riesgos se pueden manifestar de dos maneras:

Carta a los accionistas: El objetivo de la carta es mencionar los riesgos encontrados derivados del análisis de los estados financieros, así como las posible

18

IDENTIFICACIÓN DEL RIESGO

IDENTIFICACIÓN DEL RIESGO

MANEJO Y PRESENTACIÓN DE

POSIBLES SOLUCIONES.

Establece que la cantidad que se

oferta es directamente

proporcional a su precio.

MANEJO Y PRESENTACIÓN DE

POSIBLES SOLUCIONES.

Establece que la cantidad que se

oferta es directamente

proporcional a su precio.

GESTIÓN DEL RIESGO.

Establece que la cantidad que se

oferta es directamente

proporcional a su precio.

GESTIÓN DEL RIESGO.

Establece que la cantidad que se

oferta es directamente

proporcional a su precio.

IDENTIFICACIÓN DEL RIESGO

Se pueden encontrar datos importantes en el informe anual.

Carta a los accionistas.

Estado de Resultados Consolidados.

Estado de Cambios en la Situación Financiera.

Balance General Consolidado.

IDENTIFICACIÓN DEL RIESGO

Se pueden encontrar datos importantes en el informe anual.

Carta a los accionistas.

Estado de Resultados Consolidados.

Estado de Cambios en la Situación Financiera.

Balance General Consolidado.

Cambio del Valor Esperado o en los Flujos de Efectivo.

Cambio del Valor Esperado o en los Flujos de Efectivo.

Riesgos contingentes

Riesgos contingentes

Cambio en los precios financieros que tienen impacto en las operaciones de la firma, pero que aún no se realizan.

Cambio en los precios financieros que tienen impacto en las operaciones de la firma, pero que aún no se realizan.

Riesgos competitivos

Riesgos competitivos Cambios en las tasas de interés, tipos de cambio, e

incrementos en el IPC, que afectan a la firma y al mercado.

Cambios en las tasas de interés, tipos de cambio, e incrementos en el IPC, que afectan a la firma y al mercado.

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

soluciones, en otras palabras se puede decir que quiere expresar y hacer pública su visión sobre la situación actual y los retos que se ven a futuro.

De una manera general se muestra la información más relevante, el incremento en ventas, el incremento en ventas ajustado, así como el incremento en costo y gastos, el incremento en intereses, así como los ingresos derivados por actividades no comunes a la operación de la organización, pérdidas y ganancias respecto al tipo de cambio.

Estado de Resultados: El estado de resultados muestra información de gran importancia como la variación en ventas respecto al año anterior, de esta manera se puede observar si existe un incremento o decremento, y con el resto de la información financiera, así como la proporcionada por la organización, determinar las causas de los movimientos, ya sea por incremento en proyectos o aumento en costos.

Por otra parte se observa el incremento en costos y gastos, para lo cual es necesario determinar cuáles son los gastos que se están aumentando y si el costo de los materiales varía por algún movimiento en el sector.

En resumen podemos decir que los puntos a observar son:

Variación en Ventas. Costo de Venta, identificar si las variaciones son proporcionales al

incremento en ventas. Gastos de Administración. Aplica igual que el concepto anterior. Compras y ventas en moneda extranjera. Impuestos.

Estado de Cambios en la Posición Financiera: El análisis se basa en cuatro puntos principales:

1. Calidad de los Ingresos (No es necesario saber que la organización está acumulando fondos)

2. Políticas para Fondos de Pensión (Gestión y Políticas)

3. Estructura Financiera de la firma (Deuda y apalancamiento)

4. Liquidez (Saber si existe liquidez para hacer frente a las necesidades de efectivo)

Soluciones:

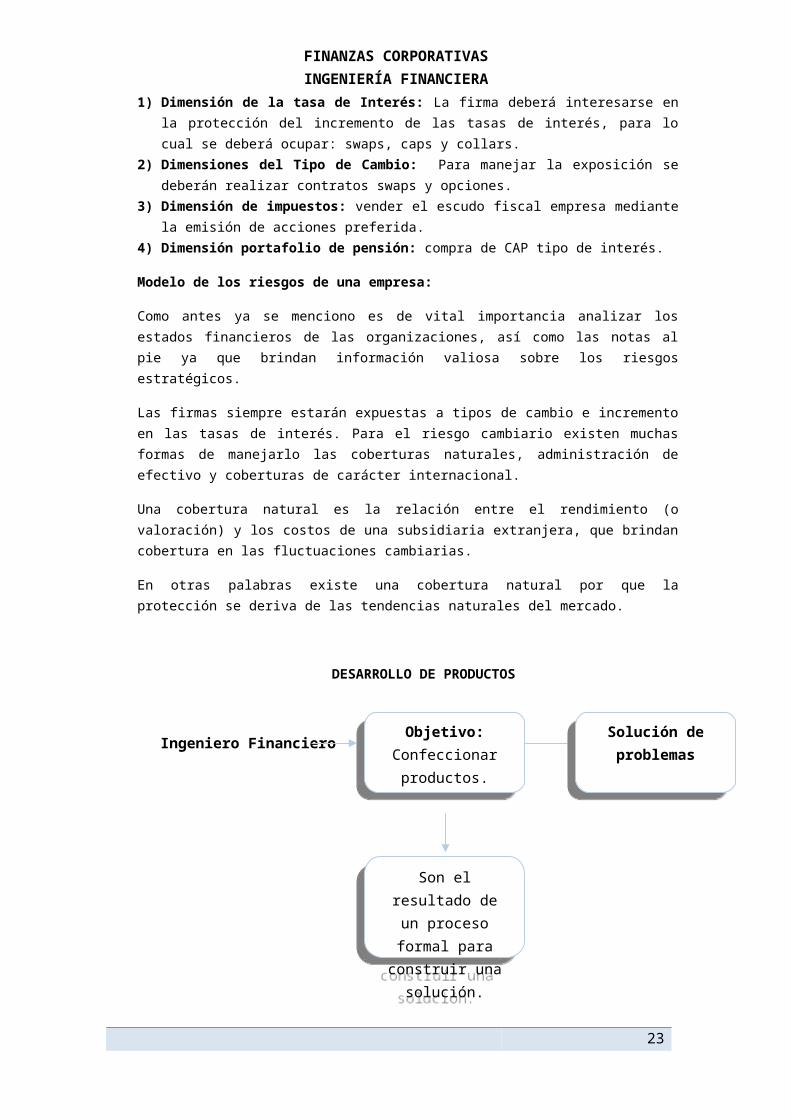

1) Dimensión de la tasa de Interés: La firma deberá interesarse en la protección del incremento de las tasas de interés, para lo cual se deberá ocupar: swaps, caps y collars.

2) Dimensiones del Tipo de Cambio: Para manejar la exposición se deberán realizar contratos swaps y opciones.

3) Dimensión de impuestos: vender el escudo fiscal empresa mediante la emisión de acciones preferida.

4) Dimensión portafolio de pensión: compra de CAP tipo de interés.

Modelo de los riesgos de una empresa:

19

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

Como antes ya se menciono es de vital importancia analizar los estados financieros de las organizaciones, así como las notas al pie ya que brindan información valiosa sobre los riesgos estratégicos.

Las firmas siempre estarán expuestas a tipos de cambio e incremento en las tasas de interés. Para el riesgo cambiario existen muchas formas de manejarlo las coberturas naturales, administración de efectivo y coberturas de carácter internacional.

Una cobertura natural es la relación entre el rendimiento (o valoración) y los costos de una subsidiaria extranjera, que brindan cobertura en las fluctuaciones cambiarias.

En otras palabras existe una cobertura natural por que la protección se deriva de las tendencias naturales del mercado.

DESARROLLO DE PRODUCTOS

Ingeniero Financiero

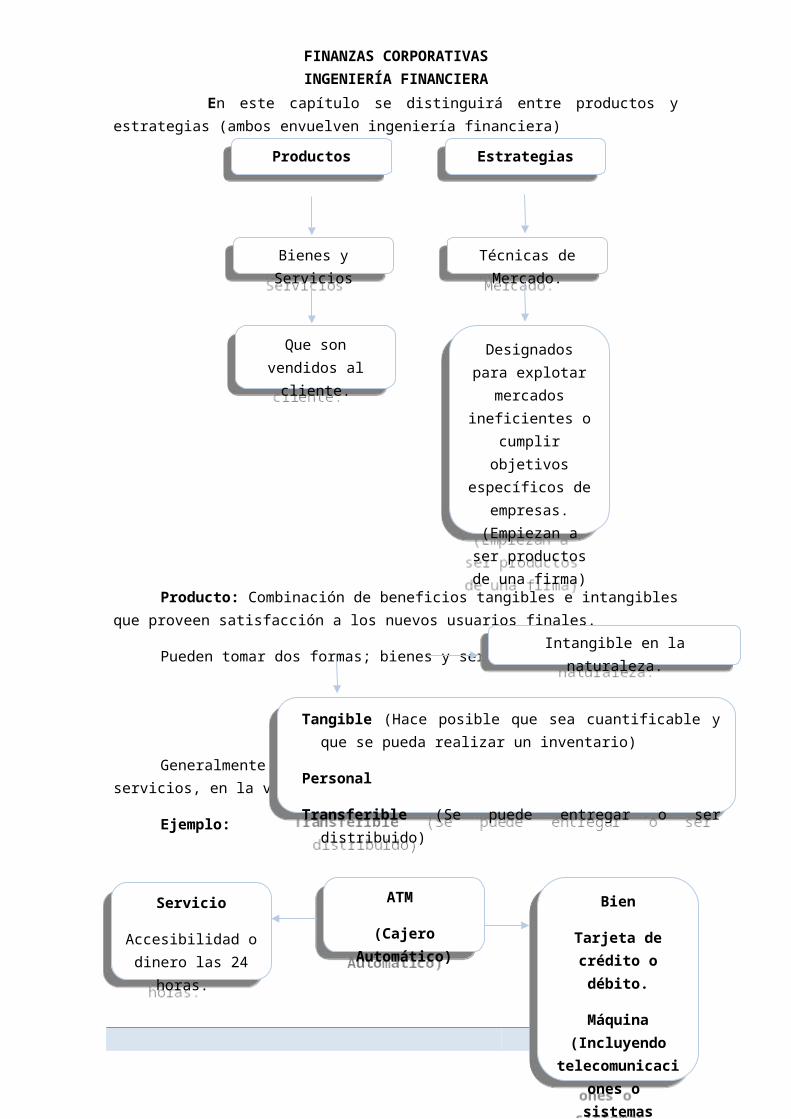

En este capítulo se distinguirá entre productos y estrategias (ambos envuelven ingeniería financiera)

20

Objetivo: Confeccionar

productos.

Objetivo: Confeccionar

productos.

Son el resultado de un proceso formal para construir una

solución.

Son el resultado de un proceso formal para construir una

solución.

Solución de problemas

Solución de problemas

ProductosProductos EstrategiasEstrategias

Bienes y ServiciosBienes y Servicios Técnicas de Mercado.Técnicas de Mercado.

Que son vendidos al cliente.

Que son vendidos al cliente. Designados para

explotar mercados ineficientes o

cumplir objetivos específicos de

empresas. (Empiezan a ser

productos de una firma)

Designados para explotar mercados

ineficientes o cumplir objetivos

específicos de empresas.

(Empiezan a ser productos de una

firma)

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

Producto: Combinación de beneficios tangibles e intangibles que proveen satisfacción a los nuevos usuarios finales.

Pueden tomar dos formas; bienes y servicios

Generalmente existen bienes que apoyan el desempeño de los servicios, en la venta y en la compra.

Ejemplo:

Usualmente los bienes usados por ingenieros financieros toman la firma de Instrumentos Financieros (Dividendos, bonos, futuros, opciones, swaps) (personales y transferibles)

Producto financiero = Instrumentos Financieros + Servicios (ayudados a los bienes de soporte)

Los productos financieros, tienen una estructura y proceso formal para su formación.

Modelo (15 paso agrupados en 4 etapas)

Dirección. Diseño. Pruebas. Introducción.

21

Tangible (Hace posible que sea cuantificable y que se pueda realizar un inventario)

Personal

Transferible (Se puede entregar o ser distribuido)

Tangible (Hace posible que sea cuantificable y que se pueda realizar un inventario)

Personal

Transferible (Se puede entregar o ser distribuido)

Intangible en la naturaleza.Intangible en la naturaleza.

Servicio

Accesibilidad o dinero las 24 horas.

Servicio

Accesibilidad o dinero las 24 horas.

ATM

(Cajero Automático)

ATM

(Cajero Automático)Bien

Tarjeta de crédito o débito.

Máquina (Incluyendo

telecomunicaciones o sistemas

computacionales)

Bien

Tarjeta de crédito o débito.

Máquina (Incluyendo

telecomunicaciones o sistemas

computacionales)

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

A. DIRECCIÓN:

Formulación de nuevos productos (Determinación de Objetivos y estrategias):

Se debe conocer el mercado (hay o no hay compradores) Determinar el estado de las partes financieras.

Generación de Idea: nos podemos valer de importantes recursos, como lo son; el estudio del entorno.

Selección de Idea: Basada en los estudios anteriores.

B. DISEÑO:

Desarrollo de conceptos: (Descripción del nuevo producto potencial)

Se describe el problema. El por qué de la oferta del producto. Pros y contras. Por qué se debe comprar.

Pruebas de concepto: Se responde a las preguntas anteriores con la ayuda de clientes potenciales.

Análisis del negocio: Comprende el estudio de las implicaciones de cada concepto anterior.

Autorización del producto: Los altos mandos acuerdan brindar recursos para la realización del producto. Conversión del producto a una entidad operacional.

Diseño del Producto y Cuestionario.

Procesos y Sistemas.

Programa de Mercadotecnia.

Capacitación de Personal: Uno de los factores principales es la capacitación, ya que si no entienden el nuevo producto no estarán capacitados para explicar el funcionamiento del mismo y dar soporte.

C. PRUEBAS:

Pruebas Piloto: Se determinan clientes potenciales, se busca conocer la reacción de los clientes ante el producto.

22

Es un trabajo continuo entre usuarios potenciales y trabajadores operativos.

Es un trabajo continuo entre usuarios potenciales y trabajadores operativos.

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

Test de Mercadotecnia: Se pueden evaluar las alternativas de la mezcla de mercadotecnia.

D. INTRODUCCIÓN

Introducción en el Mercado.

Feed Back

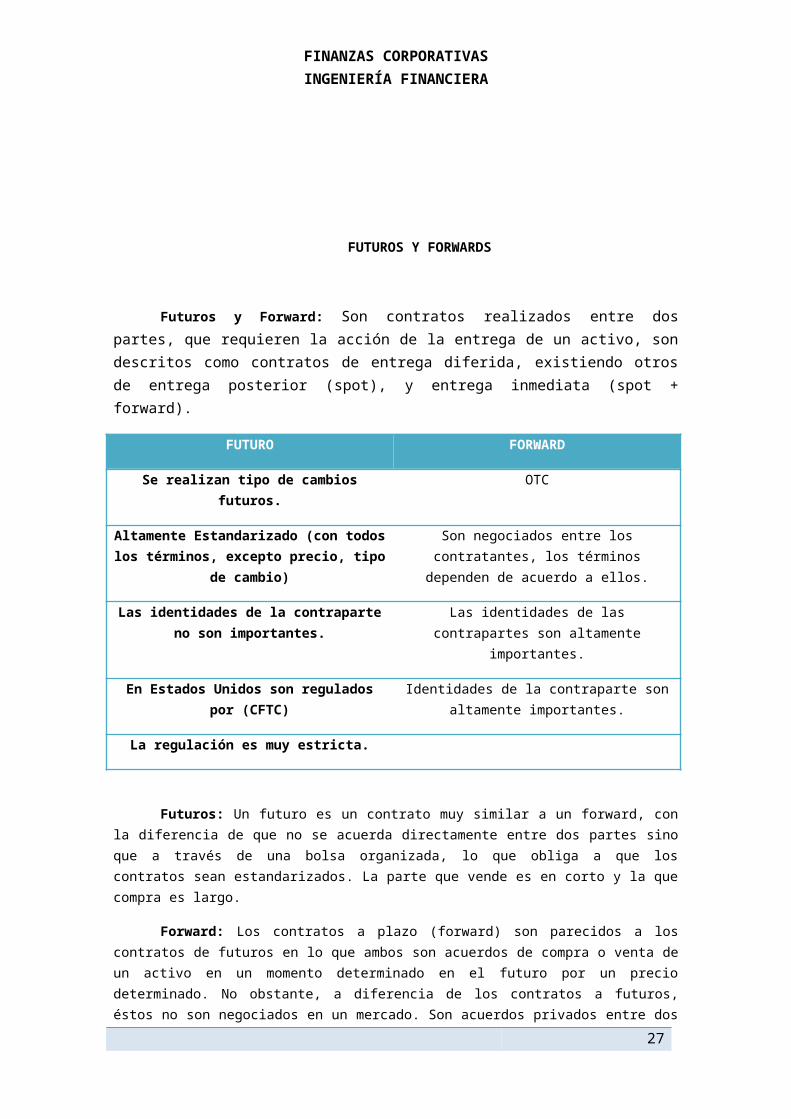

FUTUROS Y FORWARDS

Futuros y Forward: Son contratos realizados entre dos partes, que requieren la acción de la entrega de un activo, son descritos como contratos de entrega diferida, existiendo otros de entrega posterior (spot), y entrega inmediata (spot + forward).

FUTURO FORWARD

Se realizan tipo de cambios futuros. OTC

Altamente Estandarizado (con todos los términos, excepto precio,

tipo de cambio)

Son negociados entre los contratantes, los términos dependen de acuerdo a

ellos.

Las identidades de la contraparte no son importantes.

Las identidades de las contrapartes son altamente importantes.

En Estados Unidos son regulados por (CFTC)

Identidades de la contraparte son altamente importantes.

La regulación es muy estricta.

Futuros: Un futuro es un contrato muy similar a un forward, con la diferencia de que no se acuerda directamente entre dos partes sino que a través de una bolsa organizada, lo que obliga a que los contratos sean estandarizados. La parte que vende es en corto y la que compra es largo.

Forward: Los contratos a plazo (forward) son parecidos a los contratos de futuros en lo que ambos son acuerdos de compra o venta de un activo en un momento determinado en el futuro por un precio determinado. No obstante, a diferencia de los contratos a futuros, éstos no son negociados en un mercado. Son

23

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

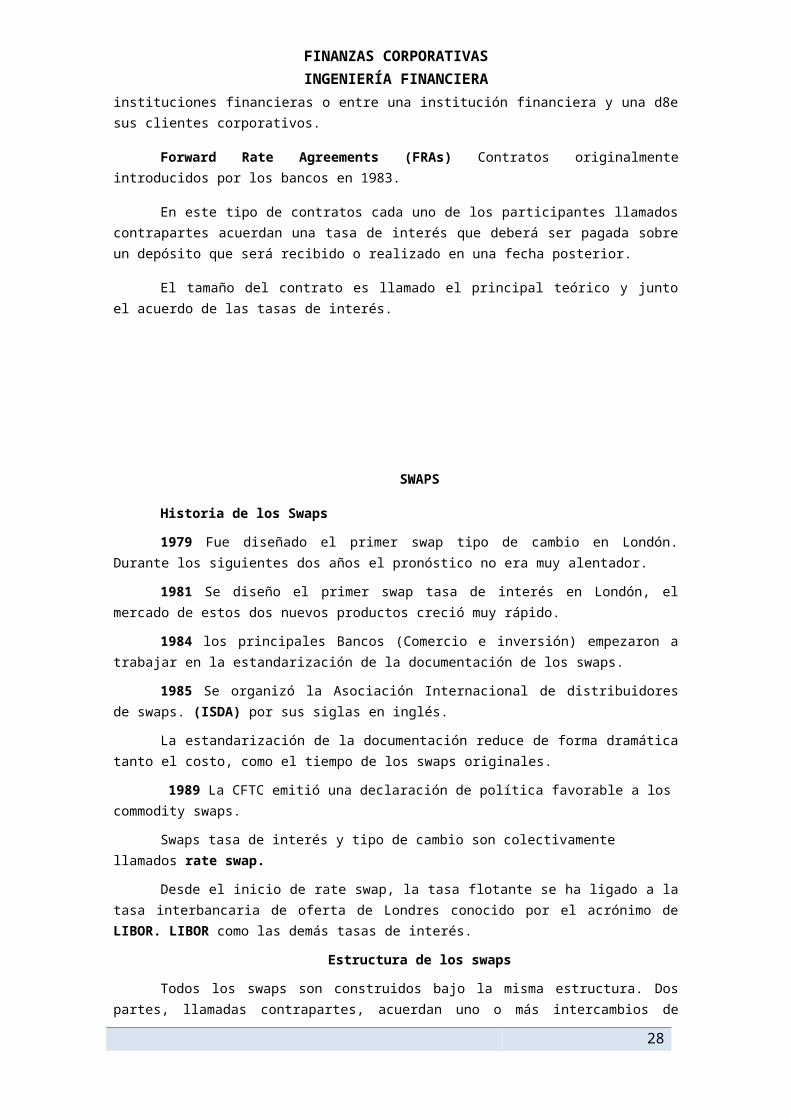

acuerdos privados entre dos instituciones financieras o entre una institución financiera y una d8e sus clientes corporativos.

Forward Rate Agreements (FRAs) Contratos originalmente introducidos por los bancos en 1983.

En este tipo de contratos cada uno de los participantes llamados contrapartes acuerdan una tasa de interés que deberá ser pagada sobre un depósito que será recibido o realizado en una fecha posterior.

El tamaño del contrato es llamado el principal teórico y junto el acuerdo de las tasas de interés.

SWAPS

Historia de los Swaps

1979 Fue diseñado el primer swap tipo de cambio en Londón. Durante los siguientes dos años el pronóstico no era muy alentador.

1981 Se diseño el primer swap tasa de interés en Londón, el mercado de estos dos nuevos productos creció muy rápido.

1984 los principales Bancos (Comercio e inversión) empezaron a trabajar en la estandarización de la documentación de los swaps.

1985 Se organizó la Asociación Internacional de distribuidores de swaps. (ISDA) por sus siglas en inglés.

La estandarización de la documentación reduce de forma dramática tanto el costo, como el tiempo de los swaps originales.

1989 La CFTC emitió una declaración de política favorable a los commodity swaps.

Swaps tasa de interés y tipo de cambio son colectivamente llamados rate swap.

Desde el inicio de rate swap, la tasa flotante se ha ligado a la tasa interbancaria de oferta de Londres conocido por el acrónimo de LIBOR. LIBOR como las demás tasas de interés.

Estructura de los swaps

Todos los swaps son construidos bajo la misma estructura. Dos partes, llamadas contrapartes, acuerdan uno o más intercambios de cantidades específicas sobre un activo, estos son llamados notionals, para distinguir de los cambios físicos que hay en el mercado de dinero los cuales son llamados actuals.

En la forma genérica del swap, el acuerdo establece un intercambio real o hipotético de nocionales a partir del comienzo de un intercambio hasta la terminación.

24

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

El swap con lleva un intercambio de notionals, dos intercambios de notionals, o más de dos intercambios.

La entidad número uno hace pagos periódicos a un precio fijo para el uso de los activos de la segunda entidad, este precio fijo se llama el cupón de intercambio. Al mismo tiempo, la segunda contraparte realiza pagos periódicos a la tasa flotante (determinado por el mercado) el precio por el uso de los activos de contrapartida en primer lugar.

En una estructura mas eficiente se evuelve un tercero que es un intermediario financiero, el cual sirve de contraparte a ambos. Esta contraparte es conocido como swap dealer, swap market o swap bank.

Swaps Tasas de Interés

1. Un swap de tasa de interés normal es un contrato por el cual una parte de la transacción se compromete a pagar a la otra parte una tasa de interés fijada por adelantado sobre un nominal también fijado por adelantado, y la segunda parte se compromete a pagar a la primera a una tasa de interés variable sobre el mismo nominal.Este tipo de swaps son realizados con la intención de reducir el costo de financiamiento.Es otro tipo de swap en el que el nominal sobre el que se paga el tipo de interés fijo y el nominal sobre el que se paga el tipo de interés variable son de dos monedas distintas. La forma tradicional del swap de tipo de cambio, generalmente denota una combinación de una compra (venta) en el mercado al contado "spot" y una venta (compra) compensatoria para la misma parte en el mercado a plazo forward.Commodity SwapsEs la última variante del swap, es este la primera contraparte hace pago periódicos a la segunda contraparte por unidad para una cantidad dada de un principal en un procedimiento fijo. La segunda contraparte paga a la primera por unidad a un precio flotante.OPCIONES DE UN SOLO PERIODO(Compra y venta)Una opción es un contrato entre dos partes en la que una parte tiene el derecho, más no la obligación de hacer algo, usualmente de comprar o vender un activo. El concepto de opción es general y las clasificaciones conocidas son compra y venta.Opción de compra: es comprar el derecho, mas no la obligación de comprar un activo. Mientras que la opción de venta: es comprar el derecho, mas no la obligación de vender un activo.Compra y venta no son los únicos tipos de opciones, algunos bonos tienen opciones, tal es el caso de los features, los más comunes de esos dos futuros son características de conversión, asociados con los bonos convertibles, y call features asociado con los callable bonds.Tanto compras como ventas pueden ser de dos tipos, europea y Americana.Europea: Esta opción puede ser ejercida durante un periodo limitado, cercano al final de la vida de la opción.Americana: Puede ser ejercida en cualquier momento de la vida de la opción.OPCIONES MULTIPERIODOS: CAPS. FLOORS, COLLARS, CAPTIONS, SWAPTIONS, AND COMPOUND OPTIONS.Opciones multiperiodos: Estos son opciones liquidadas al contado que tienen una serie de fechas de liquidación sucesivas. En cada fecha de liquidación, la opción se comporta como si fuera una opción de período único. Los dos tipos principales de opciones multiperíodo son los caps y los floors. Los caps son una serie de opciones de compra que prescriben secuencialmente, y los floors son una serie de opciones de venta que prescriben secuencialmente.Las opciones multiperiodos son el producto nuevo de la ingeniería financiera, los cuales

25

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

han tenido gran éxito. Este tipo de opciones son particularmente interesantes ya que son fáciles de combinar con otros instrumentos, como los swaps y de esta manera lograr soluciones altamente especializadas a los problemas financieros.CAPS (Interest rate caps)Es un límite a la tasa de interés en la cual el comprador recibe los pagos al final de cada período en el que la tasa de interés es superior al precio de ejercicio acordado.FLOORS (Interest rate floors)Este mejor conocido como piso tipo de interés es una serie de opciones de venta europeas generalmente a la tasa LIBOR. El comprador de la planta recibe el dinero si en el plazo de vencimiento, el tipo de referencia está por debajo del precio de ejercicio acordado de la planta.CAP Para llevar a cabo un contrato de un CAP, es necesario que los negociador determinen el término del CAP (de dos a cinco años), la tasa de referencia (la cual generalmente será Tasa LIBOR a tres o cinco meses), el contrato en el cual se especificara el precio de ejercicio, el principal y las fechas de liquidación.En el contrato CAP el CAP subscriptor paga al titular del CAP la suma resultante de la siguiente ecuación:D*Max (Referencia-ceiling,0) *NP*LPPDonde:D= es una variable que toma el valor +1, si el negociador del cap es el vendedor y -1 si el negociador del cap es el comprador.Max= Función máxima.NP= Denota el Nocional Principal.LPP= Determina el Periodo o la duración del pago.Los factores que influyen en el valor de un cap son los mismos que los factores que influyen en el valor de cualquier opción. Estos incluyen el nivel actual de tasas de interés, el tipo máximo (precio de ejercicio) del cap, la volatilidad de la tasa de referencia, el nivel actual del tipo de referencia y el tiempo de cada liquidación en efectivo.Los Caps son un precio o un porcentaje de un principal.Existen muchos usos de los caps pero los más comunes son: imponer un límite superior a la deuda de tasas de costo variable y limitar el gasto potencial de interés en una tasa flotante.Frecuentemente los ingenieros financieros combinan los caps con swaps lo que da como resultado rate cap swapsFloorsFloor es una opción de multiperiodo idéntica al Cap, excepto de que el floor writer paga al comprador cuando baja la tasa de referencia por debajo de la tasa de contrato, llamado tipo base.CollarsEs una combinación de cap y floor en lo cual el comprador de un cap vende simultáneamente un floor. Los collars pueden ser construidos por dos operaciones por separado (una envolviendo un cap y otra envolviendo un floor), o bien puede ser envuelto en una sola transacción.Opciones compuestasSon opciones sobre opciones, el ejemplo más explicito son los captions. Se puede considerar como ejemplo los bonos corporativos y los

arredramientos operativos.Valores híbridos: Pueden ser definidos como seguridades que combinan más de un elemento de mercado en su estructura, o dicho de otra manera combina los elementos de los dos grupos de valores, deuda y capital.Esencialmente, son instrumentos híbridos de deuda corporativa o de la empresa y están sustituyendo gradualmente el mercado de deuda gubernamentalEs importante señalar que de Valores híbridos son estructurados de manera diferente en la medida en que algunos se comportan más como fijos, valores de renta y los demás se comportan más como las acciones subyacentes que convertir en una, aunque con menos riesgo de la celebración de la acción.Valores que tienen las características de más de una clase de activos. Los bonos convertibles fueron unos de los primeros valores híbridos al tener las características de riesgo/rendimiento tanto de la renta fija como de la renta variable. Varios tipos de valores estructurados, incluyendo pagarés

26

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

vinculados a renta variable, son manifestaciones más recientes de valores híbridos. Algunos de los valores híbridos tienen características de hasta tres clases diferentes de activos (por ejemplo, renta fija, renta variable, y mercancías genéricas)Tipos de Valores Híbridos:Hablando en términos generales de valores, híbrido abarcan cuatro grandes mercados elementales. los mercados de tipos de interés, los mercados de divisas extranjeras, los mercados de renta variable y los mercados de productos básicos.Combinaciones de algunos de los antes mencionados crean un hibrido. En adición cada uno de los mercado elementales puede subdividirse en mercado más pequeños.Los mercados elementales definido anteriormente puede ser combinado de maneras muy diferentes. Además, mediante la superposición de funciones opcionales que aparecen en estas combinaciones diferentes, podemos crear un número casi ilimitado de variantes.El proceso por el cual es una variante típica es creada y luego comprada y vendida es muy complejo, pero es conducido por las fuerzas económicas más básicas, la oferta y la demanda.Ejemplos de Valores híbridosInterest-Rate/Foreing- Exchange Hybrid: Este es un claro ejemplo de un instrumento financiero hibrido, esto es un Bono en moneda doble. Es un bono a tasa fija con pagos de intereses denominados en una moneda y los pagos de capital en la redención denominados en otra moneda.Interest –Rate/Equity Hybrid: Este tipo de hibrido combina una tasa de interés elemental y un elemento de capital en el rendimiento global de la seguridad.Currency/Commodity Hybrid: el retorno total de la seguridad híbrido es una función elemental de la devolución en un tipo de cambio y el retorno elemental del precio de una mercancía como el petróleo.La eficiencia de fijación de precios: podría ser posible para el inversor para obtener la devolución híbrido requiere de una manera rentable de encontrar el tipo de emisor. Es decir, un emisor que tiene una necesidad natural para crear la exposición frente en el pasivo de su balance.Acceso a los Mercados: No todos los inversores tienen acceso completo a todos los mercados elemental o la posibilidad de obtener los precios más eficientes en los diferentes mercados.Motivación de los usuarios; hay dos razones por las que un usuario puede estar interesado en usar valores híbridos, la primera es explotación de un arbitraje disponibles en los mercados para reducir su costo de fondos, y la segunda crear un riesgo de responsabilidad civil deseado por el emisor sobre la base de activos propiedad de la compañía.Gestión Activo / PasivoMientras que los activos / pasivos es aplicable a cualquier balance de la organización, el tema es, sin duda, de mayor interés para las instituciones de depósito, sociedades financieras no bancarias, y las corporaciones multinacionales. Las instituciones depositarias incluyen bancos comerciales, asociaciones de ahorro y préstamo, bancos de ahorro mutuo y cooperativas de crédito. Financieras no bancarias son las compañías de seguros, fondos de pensiones, compañías financieras, bancos hipotecarios y bancos de inversión. Las empresas multinacionales: que puede incluir bancos comerciales y bancos de inversión, tiene el problema adicional de riesgo de tipo de cambio por tenencia de activos denominados en otra moneda.La gestión de activos / pasivos es un tema particularmente complejo que tiene un gran número de dimensiones.La evolución de la gestión de activos / pasivos.La gestión de activo / pasivo ha cambiado mucho en los últimos décadas.Durante el período en que la estrategia anterior era aplicable, la captación de depósitos industrias fueron altamente regulado, lo que

27

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

implica una competencia limitada, y las tasas de interés se mantuvieron relativamente establesCon la llegada de los CDs, el banco tenía una herramienta para manipular la mezcla de pasivos que apoyaron a sus portafolios de activos y pronto se hizo evidente que el juego sería en adelante uno de gestión de activos de los activos y portafolios de responsabilidad civil, en contraposición a la gestión de el portafolio de activos solo.Conforme pasó el tiempo la gestión de activos / pasivos se convirtió cada vez más agresivas y complejas.Cuando se introdujo por primera vez, los fondos del mercado monetario atrajo muy poca atención en gran parte porque las tasas de interés eran muy siguen siendo relativamente bajos y los beneficios adicionales no eran suficientes, para la mayoría de los inversores a desprenderse de su banco local de acceso y el asegurado y los depósitos de ahorroFinalmente, el proceso de desintermediación se convirtió en una pesadilla para las instituciones de depósito de cientos de miles de millones de dólares dejó bancos y cajas de ahorro para un nuevo hogar en los fondos del mercado monetario. Los fondos del mercado monetario compraron certificados de depósito de los bancos y cajas de ahorro.Conceptos FundamentalesExisten cinco conceptos fundamentales para entender la gestión de activo y pasivo.Liquidez: Definida como la facilidad en que los activos pueden convertirse en efectivo. La liquidez es particularmente importante para las instituciones de depósito, porque los depositantes tal vez pronto retirar fondos, con lo que requiere una necesidad de liquidez.

Estructura de los plazos: en cualquier momento dado hay una relación entre los rendimientos de instrumentos de deuda y los vencimientos de los instrumentos. Esta relación puede ser representada a través de la curva de rendimientos familiares.

Sensibilidades a los Tipos de interés: Hay dos maneras distintas formas de ver la sensibilidad de tipos de interés. Mayoría de las veces se utiliza la sensibilidad de los tipos de interés término para describir el grado en que el precio de un instrumento cambia de acuerdo al rendimiento. La segunda manera de mirar, la sensibilidad de tipos de interés es centrarse en la variable o los activos y pasivos a tasa flotante.

1. Madurez de la composición: La madurez de los activos y pasivos pueden ser vinculados o no.

Riesgo de incumplimiento: El riesgo de que el deudor no podrá devolve, el principal del préstamo y / o de interés

Margen de la Gestión

La esencia de la gestión moderna de la Gestión de Activos y Pasivo, es el eficiente y efectivo manejo de la gestión de los márgenes de interés y los diferenciales.

El Gap, puede ser definido como;

1. la diferencia en dólares entre instituciones financieras de tasa flotante, activos y pasivos a tasa flotante

2. la diferencia en dólares entre el pasivo de una institución de interés fijo y pasivos a tasa fija y activos a tasa fija

Optimización de la Rentabilidad Total

28

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

Optimización de la rentabilidad total, emplea las herramientas de las ciencias de gestión, como una programación lineal, en un esfuerzo por determinar la mezcla óptima de los recursos entrega de las limitaciones y la variedad de las proyecciones de la curva de rendimientos.

RESTRUCTURACIÓN DE EMPRESAS

Algunas de las actividades, aunque en menor grado, es la restructuración de empresas, este término incluye fusiones y adquisiciones, desinversiones y liquidaciones y diversas acciones para un mayor control de la corporación.

En su nivel más general, la reestructuración de las empresas plazo puede y se ha utilizado para significar casi cualquier cambio en las operaciones, la estructura de capital, y / o propiedad, que no forma parte del curso de operaciones ordinarias de la empresa de negocios.

Para la ingeniera financiera, el interés en la reestructura, es conocer si puede generar valor para los accionistas.

Expansiones: Fusiones y consolidaciones (M&A), licitaciones, joint ventures y adquisiciones.

Restructuración Contracción: Vender concesiones, escisiones, el abandono de los activos y las liquidaciones.

Propiedad y Control: El mercado de control corporativo, los programas de recompra de acciones, ofertas de canje, y su privatización

1. Expansiones: a. Fusiones: Estas fusiones pueden ser:

i. Horizontales: Dos firmas que tienen negocios similares.ii. Verticales: Dos firmas envueltas en el mismo negocio o el mismo

producto, pero en diferentes etapas del proceso de producción.iii. Conglomerado: Dos firmas con negocios independientes.

b. Consolidaciones: Implica la creación de una empresa totalmente nueva propietaria de los activos de ambas.

c. Joint Venture: Acuerdo comercial de inversión conjunta a largo plazo entre dos o más personas, en el cual acuerdan reunir parte de sus recursos.

d. Adquisición: Una firma adquiere otra, para lograr mayores intereses. Algunas de las estrategias en la adquisición pueden ser:

i. Adquisición amistosa.ii. Adquisición hostil.

2. Contracciones: Cuando resulta una empresa más pequeña, una contracción de la corporación ocurre como resultado de una disposición de activos, llamada en algunos casos sell offs, spin offs, desvistures y carve outs.

3. Propiedad y Control: La principal área en el termino de restructuración corporativa.

ENTORNO ECONÓMICO Y FINANCIERO

Inflación: El aumento sostenido y generalizado de los precios de los bienes y servicios. Las causas que la provocan son variadas, aunque destacan el crecimiento del dinero en circulación, que favorece una mayor demanda, o del coste de los factores de la producción (materias

29

FINANZAS CORPORATIVASINGENIERÍA FINANCIERA

primas, energía, salario, etc). Si se produce una baja continuada de los precios se denomina deflación. Tuvo un efecto de reducción de influencia real de la empresa promedio.

Mientras que el clima económico en la década de 1980 fue sin duda el derecho de una ola de fusiones y consolidaciones, buyouts aprovechar, en la que un pequeño grupo de inversores adquiere la mayor parte o la totalidad de una firma de capital pendiente y, a continuación toma la empresa privada, requiere de financiación nuevas y muy especial herramientas

Junk Bonds: Estos bonos en EU, son conocidos como bonos basura, representan grandes rendimientos, pero también grandes riesgos, y de baja calificación.

Colocación privada: Representa activos de deuda que no son ofrecidos al público en general, son colocados en un pequeño grupo de instituciones como compañías de seguros, fondos de pensiones y otras sofisticadas inversiones.

Compras apalancadas.

Una compra apalancada (o LBO, o nivel de endeudamiento de transacción altamente (HLT), o de arranque "transacción") ocurre cuando un inversionista, por lo general patrocinador financiero , adquiere una participación mayoritaria en una compañía de capital y donde un porcentaje significativo del precio de compra se financia a través de apalancamiento ( endeudamiento ).

Los activos de la empresa adquirida se utilizan como garantía para el capital prestado, a veces con los activos de la sociedad absorbente. Por lo general, compra apalancada utiliza una combinación de diversos instrumentos de deuda de los mercados de capital de los bancos y la deuda. Los bonos u otros papeles emitidos para compras apalancadas suelen no ser considerados de grado de inversión debido a los considerables riesgos involucrados.

30