manual de cumplimentaciÓn del plan de empresa · el plan de empresa es un documento escrito y...

TRANSCRIPT

- 1 -

U LTR A

M.A.P.

MANUAL DE CUMPLIMENTACIÓN DEL PLAN DE EMPRESA

Este manual pretende ser una guía útil que le ayudará a redactar correctamente el Plan de Empresa de su idea de negocio. Empleamos términos sencillos que sin duda facilitarán la comprensión de los conceptos que determinarán a priori la viabilidad de su proyecto empresarial. Esperamos que la información aportada sea de su interés y se adapte a sus necesidades.

- 2 -

U LTR A

M.A.P.

MANUAL DEL PLAN DE EMPRESA

ÍNDICE 1.- DEFINICIÓN DE PLAN DE EMPRESA

2.- COMPONENTES DEL PLAN DE NEGOCIO

3.- DESCRIPCIÓN DE LA ACTIVIDAD DE LA EMPRESA

4.- DATOS DE LOS PROMOTORES

5.- FORMA JURÍDICA

6.- EL MERCADO

6.1.- Descripción del producto y/o servicio a ofertar y necesidades que pretende cubrir.

6.2.- Descripción del mercado en el que se iniciará la actividad.

6.3.- Descripción del cliente objetivo.

6.4.- Características de la competencia.

6.5.- Canales de distribución.

6.6.- Acciones publicitarias.

7.- PROCESO PRODUCTIVO

7.1.- Descripción del proceso productivo antes de la inversión.

7.2.- Descripción del proceso productivo después de la inversión.

7.3.- Descripción de materias primas empleadas y procedencia.

8.- RECURSOS HUMANOS

8.1.- Organigrama de la empresa.

8.2.- Creación de empleo.

8.3.- Coste salarial previsto.

9.- ANÁLISIS ECONÓMICO FINANCIERO.

9.1.- Descripción detallada de las inversiones a realizar.

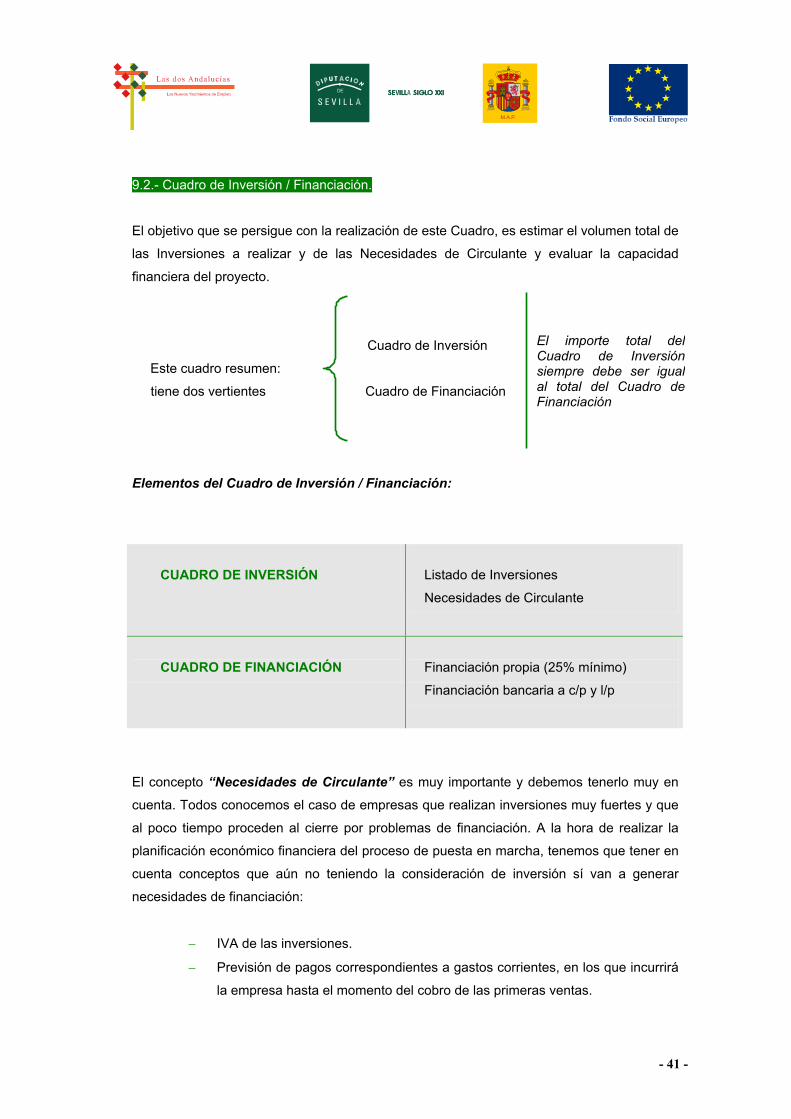

9.2.- Cuadro de Inversión / Financiación.

9.3.- Cuadro de Resultados Previsionales a tres años.

9.4.- Cuadro de Tesorería Previsional de los tres primeros ejercicios.

9.5.- Estados de Origen y Aplicación de Fondos Previsional a tres años.

9.6.- Balance de Situación Previsional a tres años.

9.7.- Valor Actualizado Neto (VAN) y Tasa Interna de Retorno (TIR).

10.- CONCLUSIONES

- 3 -

U LTR A

M.A.P.

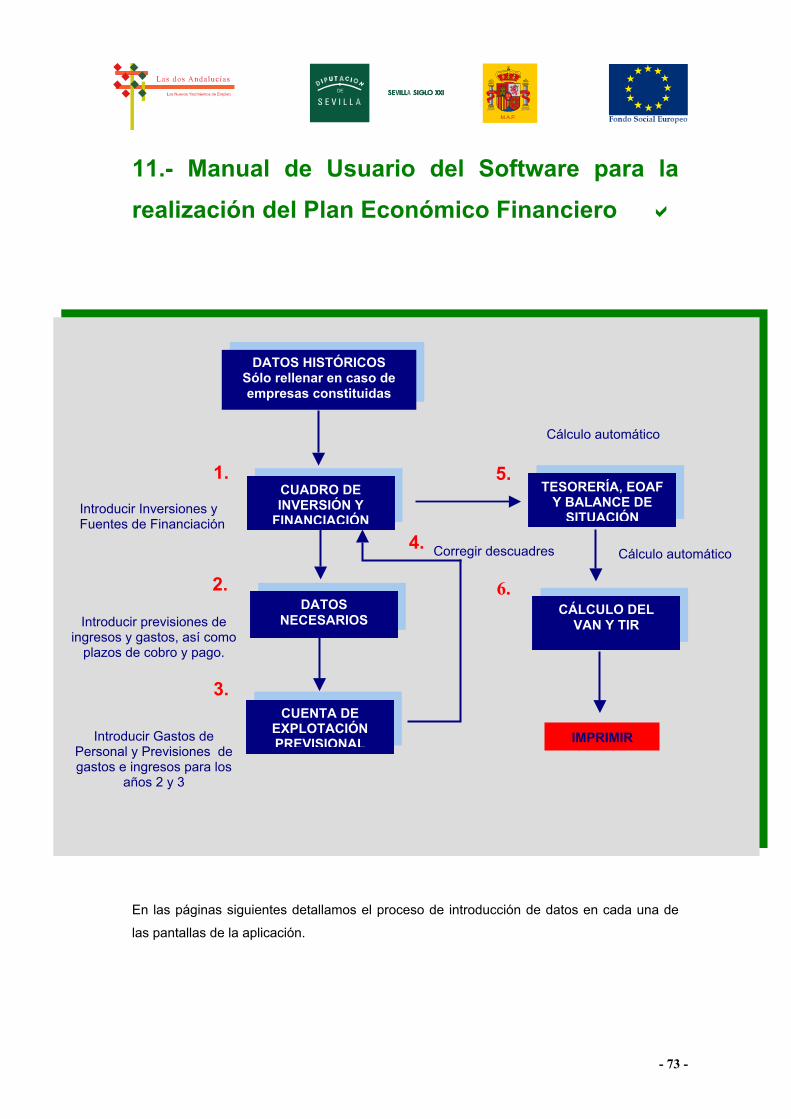

11.- MANUAL DE USUARIO DEL SOFTWARE PARA LA REALIZACIÓN DEL PLAN ECONÓMICO FINANCIERO

- 4 -

U LTR A

M.A.P.

1.- Definición de Plan de Empresa

El Plan de Empresa es un documento escrito y estructurado cuyo objetivo es analizar a

priori la viabilidad técnica, económica, financiera y comercial de tu proyecto (creación de

una empresa o ampliación de una ya existente).

La redacción del Plan de Empresa te será muy útil ya que:

Debes tener en cuenta que es imprescindible que seas realista a la hora de realizar las

estimaciones, ya que si no es así, los resultados obtenidos serán erróneos y carecerán de

utilidad. Es conveniente que revises periódicamente el Plan de Empresa de tu proyecto, una

vez que lo hayas puesto en macrha, ya que de esa forma podrás detectar desviaciones

sobre las premisas de partida y tomar las decisiones oportunas.

Este manual te ayudará a redactar correctamente el Plan de Negocio de tu proyecto y

además te proporcionará los conocimientos necesarios para que interpretes la información

obtenida.

Te ayudará a sopesar las ventajas e inconvenientes de la

puesta en marcha de tu proyecto, así como a realizar

previsiones sobre la cuantía de las inversiones y financiación

necesarias.

Te obligará a analizar detalladamente cada uno de los

elementos fundamentales de los que depende la viabilidad

de tu idea, planteándote cuestiones que de otra forma no

habrías tenido en cuenta.

Es un requisito indispensable para la obtención de

financiación (subvenciones, financiación bancaria y

búsqueda de socios capitalistas).

U LTR A

M.A.P.

2.- Componentes del Plan de Negocio

El Plan de negocio Analiza a priori la viabilidad de un proyecto empresarial. La empresa

deberá ser viable desde un punto de vista comercial, económico y financiero.

Pasamos ahora a definir cuáles son las partes fundamentales que componen un Plan de

Empresa y cuáles son los objetivos de cada una de ellas.

Descripción de la Actividad de la Empresa: En breves palabras expresaremos en qué consiste nuestra idea de negocio, de

forma que el lector no tenga problemas para identificar en qué consiste el

proyecto. En la mayoría de las ocasiones, éste es el apartado más complicado

de definir, ya que la idea de negocio de partida suele ser modificada en función

de la información obtenida en los apartados siguientes.

Datos de los Promotores:

La cualificación y experiencia profesional de los promotores del proyecto es un

punto de vital importancia a la hora de valorar la viabilidad global de la iniciativa.

Así, deberemos argumentar que los emprendedores están capacitados para

gestionar la futura empresa.

Forma Jurídica: Establecemos cuál será la forma jurídica que adoptará la empresa,

argumentando las causas de la elección.

El Mercado: Definiremos las características del mercado en el que vamos a actuar y

detallaremos a quiénes van dirigidos los productos y/o servicios que ofertamos.

Además deberemos realizar un análisis exhaustivo de la competencia,

detectando cuáles son sus puntos fuertes y débiles para identificar aquellos

factores que nos proporcionen ventaja competitiva, facilitando así nuestra

introducción y supervivencia en el mercado.

- 5 -

- 6 -

U LTR A

M.A.P.

Proceso Productivo: La innovación e inclusión de nuevas tecnologías en los procesos deproducción, así como la implantación de sistemas de calidad queaseguren la productividad y el respeto al medio ambiente, sonvariables fundamentales que deberán ser tenidas en cuenta a la horade describir el proceso productivo. Describiremos detalladamente en qué consiste el proceso deproducción de la empresa, así como las características de lamaquinaria a adquirir y las calidades, procedencia y precios de lasmaterias primas a incorporar al proceso.

Recursos Humanos: Expondremos detalladamente cuál es la política de contrataciones yretribuciones a adoptar por la empresa, así como el número total deempleos a crear y los costes laborales asociados al proyecto. Es conveniente establecer cómo se va a organizar el trabajo y de quéforma se estructurará el organigrama de la empresa, definiendo lasactividades y responsabilidades de cada uno de los departamentos ypuestos de trabajo. Determinaremos la política de formación y cualificación de lostrabajadores de la empresa.

Análisis Económico Financiero: Estableceremos un plan de inversiones detallado y el plan definanciación de las mismas, siendo conscientes de que al menos el25% del total de la inversión debe ser financiada por los promotores delproyecto (fondos propios). Realizaremos previsiones sobre los beneficios esperados que serán elresultado de restar los gastos previstos a los objetivos de ingresos.Definiremos las política de cobros y pagos de la empresa así como lasprevisiones de tesorería. Calcularemos el Balance de Situación Previsional a tres años, dedonde podremos obtener información muy valiosa sobre la estructuraeconómico financiera de la empresa, su estabilidad, solvencia yliquidez. Quizás sea éste el apartado en el que los emprendedores suelenencontrar una mayor dificultad, por lo que completamos el manual conun software especializado e formato Excel mediante el cual realizar loscálculos económico financieros de forma sencilla y eficaz.

- 7 -

U LTR A

M.A.P.

3.- Descripción de la Actividad de la Empresa

Como apuntábamos en un apartado anterior, el Plan de Empresa es un documento escrito

cuyo objetivo es determinar la viabilidad económica, financiera y comercial de un proyecto

empresarial de forma previa al inicio de la actividad.

La información recogida en el Plan de Negocio va dirigida, en primer lugar, al propio

emprendedor o empresario, por lo que se trata de un documento de trabajo interno que

deberás revisar continuamente y que te servirá de base para la evaluación de la viabilidad

de tu proyecto.

En segundo lugar, el Plan de Empresa cumple un papel fundamental a la hora de obtener

financiación externa, ya que será el medio mediante el cual “vender” tu idea a futuros

inversores o bien obtener financiación vía subvención. Las entidades bancarias también

suelen requerir el Plan de Empresa para evaluar el riesgo a la hora de conceder préstamos

y créditos a empresas.

De este modo, el Plan de Empresa deberá ser expresado de forma clara y precisa, no

debiendo presentar dificultades de interpretación por parte de los agentes externos que

procederán a su lectura (inversores, entidades públicas gestoras de ayudas y subvenciones,

entidades bancarias y de crédito y proveedores).

Por este motivo, en el primer apartado del Plan de Negocio deberás detallar de forma

concreta y concisa, en qué consiste el proyecto, de forma que el lector conozca desde un

primer momento las características del mismo y el sector de actividad en el que se

encuadra.

Seguramente deberás redefinir algunos aspectos de tu idea de partida a medida que vayas

avanzando en el análisis de viabilidad, por lo que aunque este apartado aparezca en primer

término, es bastante probable que sea el que redactes al final de todo el proceso de estudio.

- 8 -

U LTR A

M.A.P.

4.- Datos de los Promotores

Empresas de nueva creación:

La cualificación técnica y experiencia profesional de los promotores de una idea de negocio

son variables fundamentales a la hora de valorar las posibilidades de éxito del proyecto.

El perfil del emprendedor, su implicación real en el proyecto, la experiencia profesional y/o la

formación que posea, ambas relacionadas con la actividad de la empresa, son aspectos a

tener muy en cuenta.

Deberás realizar una valoración interna de tus capacidades y habilidades como empresario,

detectando cuáles son tus puntos débiles que deberás subsanar mediante la realización de

acciones formativas específicas o la adquisición de experiencia profesional.

Es oportuno que realices una exposición previa en la que pongas al lector en antecedentes

sobre de dónde surge la idea y los motivos que te llevan a poner en marcha la empresa,

completando dicha información mediante la inclusión de un Currículum Vitae en el que

describas tu formación e historial profesional.

Ampliación y/o modernización de empresas existentes:

En el caso de empresas ya constituidas que planifican ampliar o modernizar sus

instalaciones, es necesario realizar una descripción detallada de la trayectoria anterior de la

empresa y justificar la necesidad del proyecto de ampliación y/o modernización.

- 9 -

U LTR A

M.A.P.

5.- Forma Jurídica

En el caso de empresas en funcionamiento, esta decisión ya fue tomada en el momento de

la constitución, por lo que sólo será necesario expresar cuál fue la forma jurídica

seleccionada.

La elección de la forma jurídica es una de las primeras decisiones que deberás tomar, una

vez que hayas analizado y estudiado la viabilidad de tu proyecto empresarial.

Dicha selección ha de ser objeto de un detenido estudio, a fin de elegir aquella forma jurídica

que mejor se adapte a la actividad de tu empresa.

Deberás decidir si el titular de la empresa, que a los efectos legales correspondientes ejercerá

como empresario, vas a ser tú como persona física o bien una persona jurídica, y si dentro de

éstas, optas por una u otra forma de las contempladas en nuestro ordenamiento jurídico.

No existen unos criterios generales que te permitan determinar cuál es la forma jurídica más

adecuada en cada caso concreto, dado que cada proyecto empresarial presenta unas

características propias que requerirán su estudio particular.

No obstante, si podemos citar algunos aspectos generales a tener en cuenta en el momento de

efectuar la elección:

➠ Tipo de actividad a ejercer. La actividad que vaya a desarrollar la empresa puede

condicionar la elección de la forma jurídica en aquellos casos en que la normativa

aplicable establezca una forma concreta.

➠ El número de promotores. Cuando sean varios los promotores lo aconsejable será

constituir una sociedad. La nueva regulación de la Sociedad de Responsabilidad

Limitada y Sociedad Anónima establece la posibilidad de que ambas sociedades sean

unipersonales.

➠ La cuantía del capital social. Para la constitución de determinadas sociedades se

exige un capital social mínimo, que puede ascender hasta a 60.101,21 € (10.000.000

ptas.).

- 10 -

U LTR A

M.A.P.

➠ La responsabilidad frente a terceros. Éste es un aspecto importante a tener en

cuenta, dado que, en función de las responsabilidades que el promotor o promotores

estén dispuestos a asumir en el desarrollo del proyecto empresarial, optarán por una u

otra forma jurídica. La responsabilidad puede estar limitada al capital aportado

(Sociedades Anónimas, de Responsabilidad Limitada...) o ser ilimitada, afectando tanto

al patrimonio mercantil como al civil (Empresario Individual, Comunidad de Bienes...)

➠ Los requisitos de constitución. Son más sencillos tratándose de un empresario

individual que en el caso de sociedades.

➠ Las obligaciones fiscales. Los resultados previstos en el ejercicio de la actividad

empresarial y la contribución fiscal que por los mismos se haya de efectuar, es un

aspecto importante a considerar a la hora de realizar la elección. Por ello, deberás

estudiar detalladamente los costes fiscales que la empresa habrá de soportar, teniendo

en cuenta que las sociedades tributan a través del Impuesto sobre Sociedades, cuyo tipo

impositivo es único (35%)y las Comunidades de Bienes y los Empresarios Individuales lo

hacen a través del Impuesto sobre la Renta de las Personas Físicas, donde el tipo

impositivo es progresivo en función de los beneficios obtenidos.

➠ El régimen de seguridad social aplicable. Según la forma jurídica adoptada, los

empresarios deberán inscribirse bien en el Régimen General de la Seguridad Social,

o en el Régimen Especial de Trabajadores Autónomos u otros Regímenes

Especiales.

A continuación te facilitamos unos cuadros resumen de las formas jurídicas más usuales,

mediante los que podrás seleccionar la forma jurídica que se ajusta más a las características

de tu proyecto.

- 11 -

U LTR A

M.A.P.

Principales Ventajas:

Simplicidad de trámites de constitución.

Gastos de constitución reducidos.

Simplicidad de obligaciones administrativas.

Ventajas fiscales para determinados niveles de renta.

No es necesario la aportación de capital mínimo.

Principales Inconvenientes:

Responsabilidad ilimitada ante las deudas de la empresa

Desventajas fiscales para determinados niveles de renta.

Confusión entre el patrimonio personal y empresarial.

Empresario Individual Persona física que realiza en nombre propio

una actividad comercial, industrial o

profesional. Para constituirse deberá ser

mayor de edad y tener libre disposición de

bienes.

Responde de las deudas de su empresa con

la totalidad de sus bienes (propios y

gananciales).

Los resultados o beneficios tributan en su

propio I.R.P.F. como un ingreso más y

pueden acogerse a la Estimación Directa

Normal o Simplificada o a la Estimación

Objetiva por módulos, dependiendo de la

actividad a desarrollar. En lo que al Impuesto

del Valor Añadido se refiere, se podrán

acoger al Régimen Simplificado o al Recargo

de Equivalencia cuando se trate de

comerciantes.

Han de darse de alta en el Régimen

Especial de Trabajadores Autónomos de la

Seguridad Social o Régimen Especial

correspondiente. Puede tener empleados

por cuenta ajena.

U LTR A

M.A.P.

Principales Ventajas:

Responsabilidad limitada al capital aportado.

Ventajas fiscales para determinados niveles de renta

Principales Inconvenientes:

Gastos de Constitución elevados.

Capital mínimo de 3.050,06 €.

Obligación de llevar contabilidad y registro de Ctas. Anuales.

Sociedades de Responsabilidad Limitada

Sociedad mercantil en la que el capital social

está determinado y dividido en

participaciones de igual valor, acumuladas e

indivisibles, que no podrán incorporarse a

títulos negociables ni denominarse acciones,

y en la que la responsabilidad de los socios

se encuentra limitada al capital aportado.

Los socios o socio (en caso de ser

unipersonal) no responderán personalmente

de sus deudas sociales.

El capital social mínimo se cifra en 3.050,06

€ (500.000 ptas.). que se habrá de

desembolsar en su totalidad en el momento

de constituirse la sociedad.

Tributan por el Impuesto de Sociedades,

cuyo tipo aplicable es del 35% y no pueden

acogerse al Régimen Simplificado ni al del

Recargo de Equivalencia del Impuesto sobre

el Valor Añadido.

Los socios estarán acogidos al Régimen

especial de trabajadores autónomos

siempre que sean socios trabajadores y

posean algún cargo de dirección en la

empresa.

Normativa reguladora: Ley 2/1995 de 23 de

marzo, de Sociedades de Responsabilidad

Limitada (BOE de 24 de marzo). (Afecta

parcialmente a la Ley de Sociedades

Anónimas, al Reglamento del Registro

Mercantil, y al Código de Comercio).

- 12 -

- 13 -

U LTR A

M.A.P.

Principales Ventajas:

Responsabilidad limitada al capital aportado.

Ventajas fiscales para determinados niveles de renta

Principales Inconvenientes:

Gastos de Constitución elevados.

Capital mínimo de 60.101,21 €.

Obligación de llevar contabilidad y registro de Ctas. Anuales.

Sociedades Anónimas Sociedad mercantil cuyo capital está

dividido en acciones e integrado por las

aportaciones de los socios que no

responden personalmente de las

deudas sociales. Las acciones se

transmitirán libremente por venta,

donación o herencia.

Tributan por el Impuesto de Sociedades,

cuyo tipo aplicable es del 35%.

No existe un número mínimo ni máximo

de socios. La sociedad es regida por

una Junta General de Accionistas y un

Consejo de Administración, cuando esté

gestionada por un grupo de personas;

en las S.A. unipersonales las decisiones

que atañen a la sociedad deben

manifestarse en documento notarial.

Se constituye mediante escritura pública

ante notario y debe inscribirse en el

Registro Mercantil.

Deberá tener un capital mínimo de

60.101,21 €, enteramente suscrito y

desembolsado al menos en una cuarta parte

en el momento de su constitución.

Normativa: Real Decreto Legislativo

1564/1989 de 22 de diciembre Real

Decreto 1597/1989 de 29 de diciembre,

por el que se aprueba el reglamento del

Registro Mercantil.

U LTR A

M.A.P.

Principales Ventajas:

Responsabilidad limitada al capital aportado.

Ventajas fiscales.

Posibilidad de capitalizar el pago único de prestación

por desempleo.

Principales Inconvenientes:

Gastos de Constitución elevados.

Capital mínimo exigido.

Obligación de llevar contabilidad y registro de Ctas. Anuales.

Deberá ser calificada como Sociedad Laboral por

el Ministerio de Trabajo y Seguridad Social u Organismo

correspondiente de la Comunidad Autónoma.

Sociedades Laborales (S.L.L. y S.A.L.)

Sociedades en las que al menos el 51% del

capital social pertenece a los trabajadores

que prestan en ellas sus servicios

retribuidos, de forma directa y personal, cuya

relación laboral es por tiempo indefinido y a

jornada completa.

Ningún socio podrá poseer acciones que

representen más de un tercio % del capital

social, excepto las Entidades Públicas que

podrán participar hasta un 49%. Por tanto, el

número mínimo de socios será tres,

debiendo ser mayoría aquellos socios que

sean trabajadores.

Tributan por el Impuesto de Sociedades,

cuyo tipo aplicable es del 35%.

Sociedades Limitadas 3.005,06 €, dividido

en acciones/participaciones nominativas,

Aquellas S.A.L.E.(s) que destinen al fondo

de reserva el 50 % de los beneficios

líquidos en el ejercicio en el que se

produzca el hecho imponible, obtendrán

durante los primeros 5 años, prorrogables,

una Bonificación del 99% del Impuesto de

Transmisiones Patrimoniales y Actos

Jurídicos Documentados, tanto para la

constitución de la S.A.L. como para la

constitución de préstamos destinados a

inversiones en activos tajos.

El capital social mínimo será el que

corresponda al tipo de Sociedad a constituir,

si es Anónima 60.101,21 € y a las

siendo éstas de dos clases, para socios

trabajadores y el resto.

Tributación por el Impuesto de Sociedades.

Tipo aplicable el 35%. El Régimen de I.V.A.

aplicable será el general, siempre que la

actividad no esté sometida a Régimen

Especial.

Normativa reguladora: Ley 4/1997 de 24

de Marzo de Sociedades Laborales.

- 14 -

- 15 -

U LTR A

M.A.P.

Principales Ventajas:

Responsabilidad limitada al capital aportado.

Ventajas fiscales.

Posibilidad de capitalizar el pago único de prestación

por desempleo.

Principales Inconvenientes:

Gastos de Constitución elevados.

Capital mínimo exigido.

Obligación de llevar contabilidad y registro de Ctas. Anuales.

Normativa reguladora : Ley 2/1999 de 31 de marzo

Ley de Sociedades Cooperativas Andaluzas.

Las sociedades cooperativas tributarán a

través del Impuesto de sociedades con un

tipo del 20%; las Cooperativas

especialmente protegidas tienen una

bonificación del 50% en la Cuota íntegra de

este impuesto. Tienen una bonificación del

95% sobre el Impuesto de Actividades

Económicas y en el de Bienes Inmuebles de

naturaleza rústica.

Los socios cooperativistas pueden

acogerse al Régimen Especial de

Trabajadores Autónomos, o al Régimen

general de la Seguridad Social,

teniendo en cuenta que, la adopción de

uno u otro Régimen, debe ser la misma

para todos los socios.

Sociedad Cooperativa de Trabajo Asociado

Es una asociación de personas físicas con

capacidad legal para desarrollar una

actividad, cuyo objetivo es proporcionar

puestos de trabajo a los socios para producir

en común bienes o servicios y venderlos a

terceros.

SOCIOS COOPERATIVISTAS. Serán un

mínimo de tres personas físicas que deberán

aportar la cantidad mínima obligatoria fijada

de 3.005,06 €. Ningún socio puede tener

más de la cuarta parte del capital.

ASALARIADOS. Son trabajadores

contratados por la Cooperativa. El número

de trabajadores asalariados con contrato por

tiempo indefinido no podrá ser superior al

10% del total de los socios.

ASOCIADOS. Son aportantes de capital y

podrán ser tanto personas físicas como

jurídicas.

- 16 -

U LTR A

M.A.P.

CUADROS SINÓPTICOS.

RESPONSABILIDAD DEL EMPRESARIO O SOCIO

FÓRMA JURÍDICA RESPONSABILIDAD

Empresario individual, autónomo, profesional Ilimitada.

Sociedad Civil, Comunidad de Bienes Ilimitada y solidaria para cada uno de los

socios o comuneros

Sociedad Colectiva Responsabilidad Ilimitada

Sociedad de Responsabilidad Limitada y

Sociedad de Responsabilidad Limitada Laboral

Responsabilidad limitada al capital o bienes

aportados por los socios y a los bienes y

derechos de la Sociedad

Sociedad Anónima y Sociedad Anónima Laboral Responsabilidad Limitada

GRAVADO EN EL IMPUESTO SOBRE LA RENTA (IRPF/SOCIEDADES)

SUJETO PASIVO TIPO IMPOSITIVO (%)

Empresario individual, autónomo, profesional

IRPF Progresivo

Para 10.000.000 Tipo

medio de gravamen 35%

Sociedades, en general 35%

Empresas de reducida dimensión (hasta 15MM)

Resto de base imponible

30%

35%

Cooperativas, fiscalmente protegidas

por resultados extracooperativos

20%

35%

- 17 -

U LTR A

M.A.P.

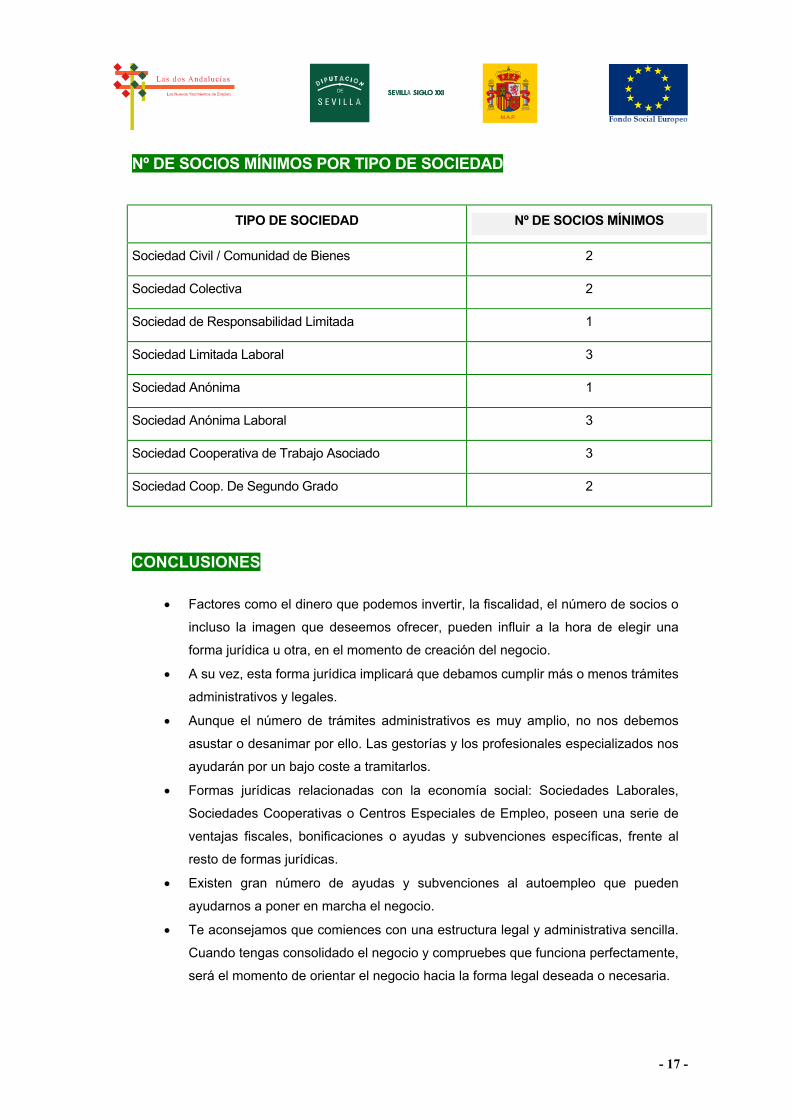

Nº DE SOCIOS MÍNIMOS POR TIPO DE SOCIEDAD

TIPO DE SOCIEDAD Nº DE SOCIOS MÍNIMOS

Sociedad Civil / Comunidad de Bienes 2

Sociedad Colectiva 2

Sociedad de Responsabilidad Limitada 1

Sociedad Limitada Laboral 3

Sociedad Anónima 1

Sociedad Anónima Laboral 3

Sociedad Cooperativa de Trabajo Asociado 3

Sociedad Coop. De Segundo Grado 2

CONCLUSIONES

• Factores como el dinero que podemos invertir, la fiscalidad, el número de socios o

incluso la imagen que deseemos ofrecer, pueden influir a la hora de elegir una

forma jurídica u otra, en el momento de creación del negocio.

• A su vez, esta forma jurídica implicará que debamos cumplir más o menos trámites

administrativos y legales.

• Aunque el número de trámites administrativos es muy amplio, no nos debemos

asustar o desanimar por ello. Las gestorías y los profesionales especializados nos

ayudarán por un bajo coste a tramitarlos.

• Formas jurídicas relacionadas con la economía social: Sociedades Laborales,

Sociedades Cooperativas o Centros Especiales de Empleo, poseen una serie de

ventajas fiscales, bonificaciones o ayudas y subvenciones específicas, frente al

resto de formas jurídicas.

• Existen gran número de ayudas y subvenciones al autoempleo que pueden

ayudarnos a poner en marcha el negocio.

• Te aconsejamos que comiences con una estructura legal y administrativa sencilla.

Cuando tengas consolidado el negocio y compruebes que funciona perfectamente,

será el momento de orientar el negocio hacia la forma legal deseada o necesaria.

- 18 -

U LTR A

M.A.P.

6.- El Mercado

Es un hecho incuestionable que la tecnología está cada vez más y, en menos tiempo, al

alcance de todos los competidores en los diferentes mercados. En consecuencia, las

innovaciones tecnológicas son, cada día, menores y los productos equivalentes de las

diferentes empresas se parecen mucho más, incluso comparten Componentes (motores y

carrocerías en los coches, tubos de imagen en los televisores, microprocesadores en los

ordenadores, principios básicos activos en productos químicos, etc.).

Entonces podemos preguntarnos:

✓ ¿Por qué algunas empresas triunfan, otras sobreviven y finalmente muchas

fracasan y cierran?

✓ ¿Cuántas empresas han desaparecido este año, en el pasado y en los anteriores?

✓ ¿Por qué han desaparecido?: crisis económica, deficientes productos, guerras de

precios, problemas financieros…

En contraposición:

✓ Existen empresas que crecen año a año duplicando sus facturaciones incluso en

épocas de crisis.

✓ Otras en menos de una década desde su creación ya superan la cifra significativa

de los 6 millones de euros de facturación.

Sobre las causas de los éxitos de unas y los fracasos de otras, posiblemente encontraremos

varias respuestas (productos y precios competitivos, productividad de los empleados,

recursos financieros, logística eficiente, calidad total, etc.). Sin embargo y ante todo, no

debemos olvidarnos del principal factor para y hacia quien la empresa debe dirigir todos sus

esfuerzos: EL CONSUMIDOR.

Éste se informa, pregunta, discrimina, valora y, finalmente, elige el producto y/o servicio que

satisface sus necesidades, (calidad, medio ambiente, confianza, servicio, atención, libertad,

seguridad, prestigio, snobismo, poder…).

Los planes estratégicos y los planes de marketing no son privativos de las grandes

empresas. No hay que hacer grandes campañas de publicidad, disponer de estudios de

mercado de compañías especializadas, incluso de personas específicas.

- 19 -

U LTR A

M.A.P.

La función comercial, como integradora de las actividades de ventas y marketing, se diseña

en función de la dimensión y los medios de nuestra empresa atendiendo a las

peculiaridades y personalidad de nuestros consumidores actuales y potenciales.

Preguntas que debemos hacernos:

− ¿Cuáles y quiénes son nuestros clientes objetivo?

− ¿Dónde están?

− ¿Qué necesitan y por qué?

− ¿Cuándo cómo lo necesitan?

− ¿Se lo podemos suministrar hoy? ¿Y mañana?

− ¿Qué hace la competencia hoy? ¿Y mañana?

− ¿Cómo evolucionará el mercado y el entorno?

− ¿Preveo cambios? ¿cómo los afrontaré?

− ¿Seré competitivo?

Nos debemos plantear estas y otras preguntas, independientemente del tamaño, dimensión

del mercado, entorno y competencia en la que se desarrolle la actividad de nuestra

empresa.

Y las respuestas a estas preguntas, de una forma organizada, sistematizada, con unos

objetivos y metas claros y con unos planes y estrategias definidos con formarán los planes

estratégicos de marketing de la compañía.

¿Para qué nos sirven los planes estratégicos y de marketing?

∗ Para conocernos: Quiénes somos, dónde estamos y dónde queremos llegar.

∗ Para conocer a nuestros clientes: quiénes son, dónde están, qué necesitan, cómo,

cuándo y cómo.

∗ Para saber qué hacemos, cómo lo hacemos y dónde y por qué.

∗ Para hacer un seguimiento de los planes trazados, analizar desviaciones y decidir

acciones correctoras.

- 20 -

U LTR A

M.A.P.

La investigación comercial se basa en el análisis y la síntesis de cuatro elementos básicos:

a) ¿Qué es lo que trata de vender?: es decir, el producto o servicio que la empresa

presenta en el mercado.

b) ¿A quién se le quiere vender?: es decir, los consumidores a quienes llegará el producto.

c) ¿Cómo se lo venderemos?: es decir, cuáles son los canales de distribución empleados

para llegar a los destinatarios.

d) ¿Quién limita nuestras ventas?: es decir, la competencia.

Los métodos básicos aplicados en la Investigación Comercial son:

a) Encuestas y entrevistas.

b) El método de la observación.

c) El método experimental.

Estos métodos deberán ser empleados para la detección a priori de la aceptación que

nuestros productos tendrán en el mercado.

6.1.- Descripción del producto y/o servicio a ofertar y necesidades que pretende cubrir.

El principal motivo que nos lleva a la creación de una empresa es la identificación de

necesidades de los clientes potenciales no cubiertas por la competencia, es decir, la

identificación de un nicho de mercado.

Partimos de la base de que las necesidades no pueden ser creadas, sino que son pre-

existentes y la labor del empresario se centra en el diseño de productos y/o servicios que

satisfagan totalmente esa demanda.

De este modo, emplearemos aquellas técnicas de investigación de mercados que nos

ayuden a establecer cuáles son los gustos de los consumidores y las características del

producto que demandan.

Finalizado el proceso de detección de necesidades, procedemos a describir de forma clara y

estructurada qué producto y/o servicio ofertamos y cuáles son las necesidades que vamos a

cubrir.

U LTR A

M.A.P.

6.2.- Descripción del mercado en el que se iniciará la actividad.

En este apartado deberemos abordar las siguientes cuestiones:

➠ Local. ➠ Comarcal.

Mercado geográfico en el

que vamos a actuar.

➠ Provincial. ➠ Regional. ➠ Nacional. ➠ InternacionalTipo de Mercado. ➠ Creciente ➠ Maduro ➠ En declive

Tamaño del Mercado. ➠ Deberemos cuantificar el tamañodel mercado y el volumen denegocio global del mismo. Losobjetivos de ventas podrán sermedidos en términos deporcentaje sobre el volumenglobal del mercado.

➠ Debemos estimar qué efectotendrá la constitución de nuestraempresa en el tejido productivo

Sinergias.

2+2=5

- 21 -

de la comarca. ➠ Analizaremos si nuestra

actividad generará sinergias anivel global que podrían sermedidas en términos denacimiento de otras empresas obien por la ampliación de laactividad de empresas existentes(subcontratación, proveedores,revitalización de determinadossectores básicos del territorio,etc.)

- 22 -

U LTR A

M.A.P.

Política y sistema de

cálculo de precios

➠ Debemos determinar cuál seránuestra política de precios y cuáles el sistema de cálculo de losmismos.

➠ Tendremos en cuenta tresfactores fundamentales: − Los costes asociados a la

producción y costes generalesde la empresa.

− Los precios ofertados por lacompetencia

− Precio que el consumidor estádispuesto a pagar pornuestros productos.

Política de cobros a

clientes

➠ Debemos ser conscientes deque la actividad comercial de laempresa no se reduce a cerrarventas con clientes, sino quetambién deberemos establecermecanismos que aseguren elcobro de dichas ventas.

➠ Establecemos cuál será lapolítica de cobros de la empresa,estimando el período medio decobro de ventas con el objetivode poder determinarposteriormente el Plan deTesorería del proyecto.

- 23 -

U LTR A

M.A.P.

6.3.- Descripción del cliente objetivo.

Toda persona que observa el mundo exterior tiende a categorizar, a ordenar lo que está

observando para poder “digerir” mejor la realidad que aparece ante sus ojos. De esta

manera, cuando observamos a nuestros clientes es inevitable el sentido clasificatorio que en

ellos ponemos. Así, la clasificación que de ellos hacemos se convierte en cuestión

fundamental a la hora de saber:

¿A quiénes nos dirigimos?

¿Cómo son aquellos a quienes nos dirigimos?

¿Cuántos son?

¿Dónde están?

¿Qué variables están influyendo en la compra de nuestros productos?

¿Cuáles son sus necesidades satisfechas o insatisfechas?

Hecha esta reflexión, y para llegar a conocer los aspectos que acabamos de mencionar,

tenemos que buscar instrumentos de medida y categorización para poder comprender más

y mejor a nuestros clientes.

¿Qué es segmentar un mercado?

Cuando un mercado está constituido por un

número suficiente de clientes, es importante

formar con ellos diferentes subconjuntos de

clientes o submercados con el objetivo de

conseguir grupos homogéneos de clientes. Éste

es el concepto central de segmentación de un

mercado desde la óptica del Marketing.

La idea de encontrar grupos homogéneos o

segmentos de mercado es una tarea algo más

compleja que sólo ordenar nuestro mercado en

subconjuntos o submercados. Va más allá de la

partición de nuestro mercado. ¿Qué es lo que

vamos a hacer con ellos?. Sin duda dirigirnos a

ellos, seleccionándolos y creando una estrategia

de marketing diferenciada con un posicionamiento

particular para cada segmento elegido.

- 24 -

U LTR A

M.A.P.

Tipos de Segmentación:

Segmentación geográfica:

− Continentes.

− Países.

− Regiones.

− Ciudades.

− Tipo de hábitat.

− Tipos de clima.

− Orografía.

Segmentación demográfica: − Edad.

− Sexo.

− Estado Civil.

− Ciclo de vida-

− Tamaño de la familia.

Segmentación por clase social:

División de miembros de una

sociedad en una jerarquía de

clases de estatus distintos,

basadas en variables combinadas

de:

− Nivel de ingresos.

− Nivel de educación.

− Tipo de trabajo.

Segmentación por nivel de uso:

Corresponde a la tasa de uso de un

producto.

− Heavy users de tabaco: más

de 15 cigarrillos al día.

− Light users: fumadores de

menos de 15 cigarrillos al

día.

- 25 -

U LTR A

M.A.P.

− Non users

Tipo de variables en la segmentación:

TIPOS DE VARIABLES EN LA SEGMENTACIÓN

VARIABLES A EXPLICAR VARIABLES EXPLICATIVAS

Es aquella situación de mercado de la

que pretendemos conocer cómo se

estructura su funcionamiento, por

ejemplo: consumo de galletas para

desayunar, grado de calidad de servicio

post-venta, etc.

Esta situación la conocemos mediante

una encuesta.

La cuantificación puede haberse hecho

mediante diferentes tipos de medida:

− Escala continua: ¿Cuántos

paquetes de galletas María

consumen en su hogar en una

semana?.

− Escala discontinua: “Dígame por

favor, qué grado de satisfacción

encuentra en nuestro servicio

técnico: está muy satisfecho,

satisfecho o nada satisfecho”.

Las escalas continuas son las que

inicialmente nos dan mejor precisión

sobre la variable que queremos explicar.

Lo difícil es conseguir datos lo

suficientemente exactos mediante una

encuesta.

Variables observadas y medidas, sobre

las que podemos actuar y tener como

resultado una variación de los valores

de la variable a explicar.

Variables sociodemográficas:

− Zona o área.

− Hábitat.

− Edad.

− Estado civil.

− Nº de componentes del hogar.

− Tipos de miembros del hogar.

− Sexo.

− Clase social.

− Ingresos.

− Nivel de estudios.

Variables relativas a la conducta del

consumidor:

− Consumo de otros productos

relacionados con el problema.

− Actitudes hacia productos y

marcas.

− Hábitos de consumo.

− Hábitos de compra.

U LTR A

M.A.P.

6.4.- Características de la Competencia.

Posicionamiento:

Esta palabra, traducida del inglés positioning es

ampliamente utilizada en la comunicación y cobra

carta de naturaleza el comunicar a nuestro cliente

unos aspectos concretos y simplificados de lo que

constituye nuestro producto.

Tenemos que partir de dos situaciones muy

concretas:

La situación actual de la comunicación.

El espectro de características y marcas

que circulan por el cerebro de nuestro

cliente.

La situación actual de la comunicación (nos

referimos básicamente al mundo occidental) es de

gran saturación de elementos comunicativos. A

diario desde que nos levantamos hasta que nos

acostamos estamos expuestos a un sinfín de

elementos de comunicación que intentan llegar

hasta nosotros.

Desde los grandes medios como la TV, la radio, la

prensa y revistas, las vallas, hasta otros como el

teléfono, el correo, el parabrisas del coche, los

autobuses y los coches con su publicidad móvil, el

fax, Internet, etc.., nos bombardean todos los días

intentando fijar en nuestros cerebros algún

mensaje que ayude a colocar una serie de

productos.

Siendo esto así, ¿cómo llegar a nuestros clientes?

El posicionamiento es decidir lo que una empresa quiere que su público objetivo le conceda, de forma

que ocupe un especial lugar en el cerebro del mismo. Es la concepción de un producto y de su

imagen con el objetivo de imprimir, en el espíritu del comprador, un lugar apreciado y diferente del que

ocupa la competencia.

- 26 -

- 27 -

U LTR A

M.A.P.

- 28 -

U LTR A

M.A.P.

Una diferencia estará establecida correctamente en la medida en que satisfaga los

siguientes criterios:

Sea importante: la diferencia debe proporcionar

un beneficio altamente valorado por un número

suficiente de clientes.

Sea distintiva: la diferencia no debe ser

ofrecida por la competencia.

Sea superior: la diferencia supera a oros

medios que podrían proporcionar el mismo

beneficio.

Comunicable: debe ser visible a los

compradores.

No imitable: no debe ser fácilmente copiable

por la competencia.

Costeable: el comprador debe tener poder

adquisitivo para pagar la diferencia.

Rentable: la compañía debe encontrar rentable

introducir la diferencia.

Estrategias de diferenciación:

Deberemos seleccionar la estrategia más

adecuada para el posicionamiento de nuestros

productos en el mercado.

Diferenciación en precio.

Diferenciación en calidad.

Deberemos establecer un listado de nuestros principales competidores, detallando dónde

están, quiénes son y qué ofrecen.

Una vez definida la estrategia de posicionamiento y de diferenciación en el mercado,

procederemos a analizar la situación interna y externa de la empresa, con el objetivo de

identificar oportunidades, amenazas, debilidades y fortalezas de la empresa frente a la

competencia.

- 29 -

U LTR A

M.A.P.

Análisis DAFO:

Oportunidades/Amenazas: Proceden de un análisis externo y reflejan una

situación observada y no controlable que marca el

atractivo o desinterés que el mercado tiene para la

empresa.

Fortalezas/Debilidades: Son consecuencia y síntesis de un análisis interno

que reflejan una situación observada y

necesariamente controlable, que debemos realizar

para determinar nuestra posición de ventaja o

desventaja frente a la competencia.

Esquema general del Análisis DAFO:

ANÁLISIS DE LA SITUACIÓN EXTERNA

MERCADO

ANÁLISIS DE LA SITUACIÓN INTERNA

EMPRESA

Factores Clave para el éxito

OPORTUNIDADES Y

AMENAZAS

Perfil de la empresa

PUNTOS FUERTES Y

PUNTOS DÉBILES

Oportunidades Amenazas

P. Fuertes P. Débiles

- 30 -

U LTR A

M.A.P.

Ventaja Competitiva:

Puede ocurrir que en alguno o algunos de

nuestros puntos fuertes seamos mejores que

nuestra competencia. En tal caso estaremos

hablando de ventajas competitivas, que son las

que garantizan nuestra clientela. Los clientes son

los únicos que al final proporcionan seguridad a la

empresa, por lo que deberemos buscar siempre

nuestras ventajas competitivas.

Desventaja Competitiva:

En el supuesto de que alguno o algunos de

nuestros puntos débiles lo sean además respecto

a nuestros competidores, estaremos hablando de

desventajas competitivas.

6.5.- Canales y sistemas de distribución.

En los diferentes sectores económicos se produce un alejamiento físico y en algunos casos

psicológico entre fabricantes y clientes finales, de tal forma que es imprescindible el

concurso del intermediario.

Tres son las decisiones de importancia estratégica, en cuanto a canales de distribución, que

deberemos considerar:

Determinar la estructura vertical del canal de distribución a adoptar, y en su caso de

que el canal escogido no sea el directo, definir el tipo de relaciones que deben

mantenerse con los intermediarios.

Precisar la intensidad buscada de la cobertura del mercado.

Determinar el tipo de comunicación que debe adoptarse frente a los intermediarios y

los usuarios finales.

- 31 -

U LTR A

M.A.P.

Existen varias clases de canales de distribución:

Canal largo:

FABRICANTE MAYORISTA MINORISTA CLIENTE FINAL

Canal medio:

FABRICANTE MINORISTA CLIENTE FINAL

Canal corto o directo:

FABRICANTE CLIENTE FINAL

Se admiten fundamentalmente tres tipos clásicos de distribución: intensiva, selectiva y

exclusiva y franquicia.

Distribución intensiva:

Objetivo: el fabricante busca el mayor número de

puntos de venta para la “colocación” de un

producto.

No importa la tipología del punto de venta elegido,

lo importante es que el producto pueda ser

vendido al cliente.

En muchas ocasiones este tipo de distribución

pierde imagen y prestigio de marca a cambio de

cobertura.

- 32 -

U LTR A

M.A.P.

Distribución selectiva:

Objetivo.: se confía el producto para su venta a un

número elegido de puntos de venta.

Esta selección se puede realizar en función de

diferentes criterios: tamaño del distribuidor,

competencia técnica, calidad de servicio, etc.

Distribución exclusiva

y franquicia

Objetivo: normalmente, en función de criterios

específicos, el producto se otorga en este régimen

para su venta a determinados distribuidores.

En una región definida un solo punto de venta o

distribuidor recibe el derecho exclusivo para la

comercialización del producto o la marca.

Una forma de distribución exclusiva es la

franquicia.

6.6- Acciones publicitarias.

Los efectos de la publicidad son complejos, muy diversos y dependen de múltiples variables

como los mercados o categorías de producto, las marcas, la naturaleza y el estilo de las

campañas, los medios y los soportes empleados.

Hablar de los efectos de la publicidad es hablar de la relación que establece el consumidor

con las marcas, los productos y los servicios. Este vínculo es creado y mantenido por la

comunicación publicitaria.

En este apartado deberemos detallar cuáles son las acciones publicitarias que vamos a

llevar a cabo y cuáles serán los medios o soportes. No debemos olvidar que la política

publicitaria llevará asociados una serie de costes que deberán ser reflejados en el Plan

Económico Financiero.

- 33 -

U LTR A

M.A.P.

7.- Proceso Productivo

Este apartado tiene por objeto determinar en qué medida la naturaleza de las inversiones

redundará en la mejora de la capacidad y calidad productiva de la empresa.

En el caso de ampliación y/o modernización de una empresa existente, deberemos

presentar un estudio comparativo entre la situación del departamento de producción antes y

después de la inversión, presentando indicadores que cuantifiquen el incremento de

productividad de la empresa.

Para empresas de nueva creación, nos limitaremos a documentar que la maquinaria e

instalaciones a emplear son las idóneas para la actividad que vamos a desarrollar.

7.1.- Descripción del Proceso Productivo antes de la inversión.

Este apartado sólo será cumplimentado cuando estemos antes la ampliación o

modernización de la capacidad productiva de una empresa en funcionamiento.

Realizaremos una descripción detallada sobre cuál es la estructura actual del departamento,

cuáles son los procesos y maquinarias empleadas y cuáles son los niveles de productividad

de la planta de producción.

Será conveniente presentar croquis o gráficos que expliquen el proceso de producción y las

actividades y maquinarias que lo componen.

7.2.- Descripción del Proceso Productivo después de la inversión.

Expondremos cuál será la situación de la planta de producción tras la realización de las

inversiones, haciendo hincapié en los siguientes aspectos:

Incorporación de nuevas tecnologías (maquinaria y procesos de control).

Innovación que se produce en el proceso o en el producto final.

Mejoras en la productividad, media en unidades monetarias.

Reducción del impacto medio ambiental.

Incorporación de procesos de control de la calidad.

- 34 -

U LTR A

M.A.P.

Al igual que antes, aconsejamos que la exposición vaya completada con gráficos que

muestren claramente en qué consiste el proceso de producción y cuál es la utilidad y

características de la maquinaria empleada.

La reducción de los tiempos de fabricación, la eficiencia del sistema y la procedimentación

de las actividades que lo componen, son variables muy a tener en cuenta a la hora de

valorar la idoneidad de la estructura productiva.

7.3.- Descripción de materias primas empleadas y procedencia. Listado de proveedores.

La calidad y precios de las materias primas incorporadas a un proceso de fabricación, son

elementos fundamentales que deberán ser controlados. Debemos analizar cuáles son las

características de los proveedores, dónde están, cuál es la amplitud de los plazos de

entrega, qué calidades y servicios complementarios ofrecen y, como no, los precios de las

materias primas y sus oscilaciones (estacionales o por fluctuaciones del mercado).

Deberemos realizar un análisis de sensibilidad mediante el cual identificar cuáles son las

materias primas que inciden en mayor medida en los costes de producción y controlar la

evolución de los costes de forma que sean revisados los precios de venta si así se estimara

oportuno en función de los márgenes previstos.

Pensamos que es conveniente poseer una amplia cartera de proveedores, ya que la

dependencia excesiva de éstos puede suponer un riesgo para la empresa y la generación

de costes de oportunidad.

Otro aspecto a tener muy en cuenta es el plazo de pago a proveedores, ya que la

ampliación del mismo es considerada una fuente de financiación a corto plazo que incidirá

en la tesorería de la empresa. Deberemos estimar el período medio de pago a los

proveedores como media ponderada entre los plazos establecidos por cada uno de ellos y

los volúmenes de compras estimados.

- 35 -

U LTR A

M.A.P.

8.- Recursos Humanos

8.1.- Organigrama de la empresa.

Ya hemos analizado la viabilidad comercial de nuestra idea y cuál es la estructura del

sistema productivo. Es el momento de establecer cuál será la organización de los Recursos

Humanos de la empresa, estableciendo las funciones y puestos de trabajo que componen la

plantilla de la empresa.

Los proyectos de ampliación y modernización de empresas existentes deberán adjuntar el

organigrama de la empresa antes y después de la realización de la inversión, ya que es muy

importante detallar en qué medida el proyecto consolidará el empleo existente en la

actualidad y generará nuevos puestos de trabajo.

Debemos ser conscientes que la dirección de una empresa va muy ligada a la dirección de

personas, por lo que el gerente de una empresa además de conocer el sector en el que va a

trabajar, adoptar decisiones estratégicas y establecer objetivos, debe tener muy presente su

labor como motivador y organizador de las personas que componen la organización.

De este modo, deberemos tener muy claro cómo organizar el trabajo de cada una de las

personas que componen la empresa y para ello se hace fundamental establecer el

organigrama de la empresa detallando los departamentos, funciones y número de

empleados.

8.2.- Creación de Empleo.

La creación de empleo estable asociado a un proyecto empresarial constituye uno de los

baremos de valoración más importantes empleado por las administraciones públicas a la

hora de conceder subvenciones y ayudas.

La selección y contratación del personal así como las características de los contratos a

realizar debe ser definida en la política de Recursos Humanos de la Empresa.

- 36 -

U LTR A

M.A.P.

Podréis encontrar la información actualizada sobre los tipos de contratos de trabajo

existentes, así como la posibilidad de bajaros los formatos oficiales de dichos contratos en

la siguiente dirección de Internet: www.inem.es

A continuación establecemos un cuadro sinóptico en el que se recogen los diferentes tipos

de contratos vigentes en la actualidad.

Tipología actual de contratos en España:

− Contratos Indefinidos

− Contratos bonificados para trabajadores en situación de exclusión social.

− Contratos bonificados para mayores de 52 años beneficiarios de los subsidios por

desempleo.

− Contratos formativos.

− Contratos de duración determinada.

− Contrato de relevo.

− Contratos para trabajadores minusválidos.

− Contratos para la investigación.

− Contratos de sustitución por jubilación anticipada.

− Otros contratos de trabajo.

El formato a seguir será el siguiente:

Se indicará el número de personas a contratar tras la realización de las inversiones contempladas en el proyecto

Jóvenes (menor de 35 años) Otros Mujer Hombre Mujer Hombre CARACTERÍSTICAS

DEL CONTRATO Tiempo

Completo Tiempo Parcial

Tiempo Completo

Tiempo Parcial

Tiempo Completo

Tiempo Parcial

Tiempo Completo

Tiempo Parcial

INDEFINIDO

TEMPORAL

TOTAL

- 37 -

U LTR A

M.A.P.

8.3.- Coste salarial previsto.

Los costes salariales vienen determinados por la partidas de Sueldos y Salarios y Seguridad

Social. De este modo, deberemos incluir en este apartado el coste total asociado a la

contratación del personal de la empresa.

De forma orientativa, podemos estimar que el coste de seguridad social medio por

trabajador y mes se cifra en un 35% sobre el salario bruto.

- 38 -

U LTR A

M.A.P.

9.- Análisis Económico-Financiero

Llegados a este punto, hemos analizado la viabilidad comercial y la organización interna de

nuestra idea (forma jurídica, sistema productivo, RR.HH.). Ahora, debemos analizar si el

proyecto es rentable y si poseemos la capacidad financiera suficiente para llevarlo a la

práctica.

Para facilitarte la realización del Plan Económico Financiero, ponemos a tu disposición una

herramienta que sin duda te será de mucha utilidad. Se trata de un software diseñado por

expertos en creación de empresas, que resuelve las principales dudas que te puedan surgir

a la hora de establecer tus previsiones:

− Simplicidad en los cálculos de los Cuadros Económico Financieros (mediante la

introducción de determinados datos se procede a la cumplimentación automática

de cada uno de los Cuadros del Plan).

− Posibilidad de realizar análisis de sensibilidad (efectos que las variaciones en una

magnitud puedan tener sobre los demás elementos; por ejemplo, variación del

precio y margen de beneficio).

− Guía incorporada sobre la naturaleza de cada uno de los datos solicitados.

El software se presenta en formato Excel y se presenta con un interfaz de usuario fácil de

interpretar y completado con comentarios aclaratorios en cada una de las casillas a

completar.

A continuación realizamos una breve exposición sobre los fundamentos de cada uno de los

componentes del Plan Económico Financiero, con el objetivo de facilitar la comprensión de

los mismos y la información que de ellos se deriva.

- 39 -

U LTR A

M.A.P.

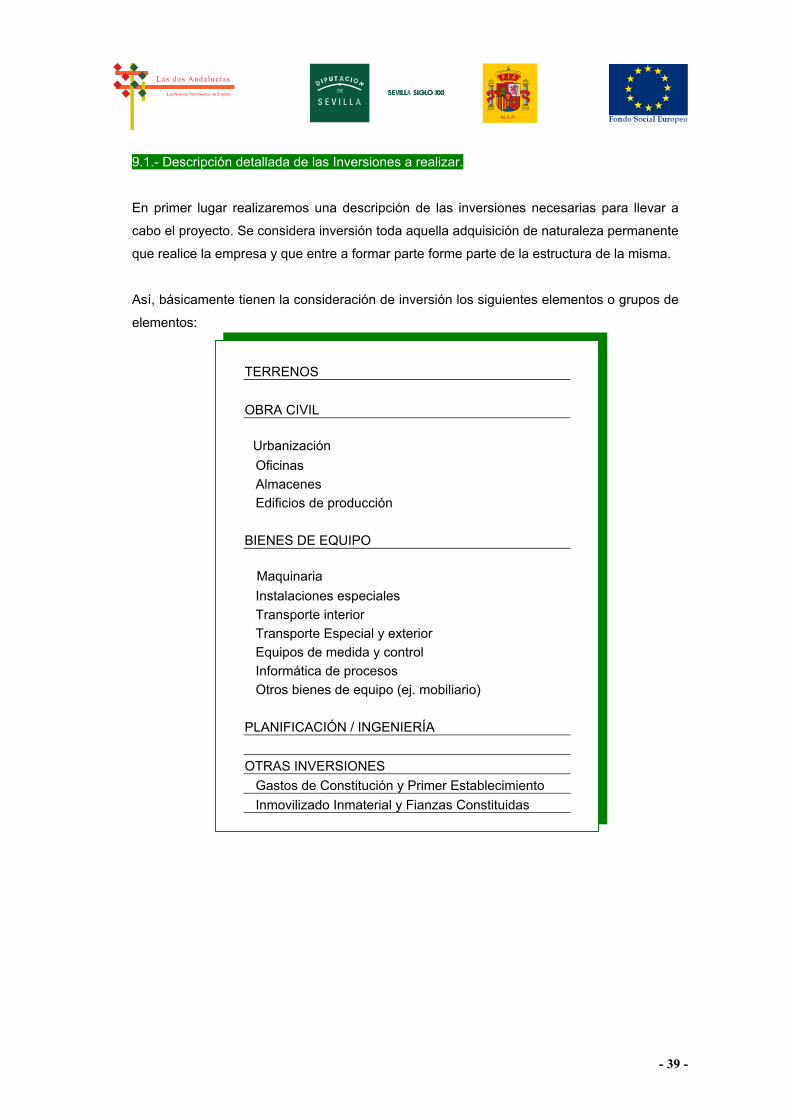

9.1.- Descripción detallada de las Inversiones a realizar.

En primer lugar realizaremos una descripción de las inversiones necesarias para llevar a

cabo el proyecto. Se considera inversión toda aquella adquisición de naturaleza permanente

que realice la empresa y que entre a formar parte forme parte de la estructura de la misma.

Así, básicamente tienen la consideración de inversión los siguientes elementos o grupos de

elementos:

TERRENOS OBRA CIVIL Urbanización Oficinas Almacenes Edificios de producción BIENES DE EQUIPO Maquinaria Instalaciones especiales Transporte interior Transporte Especial y exterior Equipos de medida y control Informática de procesos Otros bienes de equipo (ej. mobiliario) PLANIFICACIÓN / INGENIERÍA OTRAS INVERSIONES Gastos de Constitución y Primer Establecimiento Inmovilizado Inmaterial y Fianzas Constituidas

- 40 -

U LTR A

M.A.P.

TERRENOS Adquisición de Terrenos.

OBRA CIVIL

Adecuación y construcción de oficinas y/o edificios

de producción en los que se desarrollará la actividad.

BIENES DE EQUIPO

Adquisición de inmuebles, maquinaria, elementos de

transporte, ordenadores, instalaciones especiales

mobiliario, elementos de decoración, etc.

PLANIFICACIÓN / INGENIERÍA

Desarrollo de estudios de I+D+I previos al inicio de la

actividad mediante los que evaluar la viabilidad

técnica y comercial de la idea y elaborar planes de

trabajo para el desarrollo del sistema de producción.

OTRAS INVERSIONES

Gastos de Constitución (Notaría y Registro Mercantil

entre otros) y Gastos de Primer Establecimiento

(Publicidad de Lanzamiento, Rótulos identificativos).

Inmovilizado inmaterial (registro de patentes y

marcas, aplicaciones informáticas, entre otros).

Fianzas constituidas en el alquiler de un inmueble.

La catalogación que realizamos no es exhaustiva, pero sí engloba las partidas más

importantes a considerar en el Plan de Inversiones de cualquier proyecto empresarial.

Realizaremos un listado detallado de las inversiones que vamos a realizar, indicando la

utilidad de cada uno de los elementos que lo componen y adjuntando las facturas pro forma

o presupuestos de cada una de ellas. Tendrá la consideración de inversión el importe

presupuestado excluido el IVA, ya que dicho impuesto no puede ser considerado en ningún

momento como un mayor importe del precio de adquisición.

U LTR A

M.A.P.

9.2.- Cuadro de Inversión / Financiación.

El objetivo que se persigue con la realización de este Cuadro, es estimar el volumen total de

las Inversiones a realizar y de las Necesidades de Circulante y evaluar la capacidad

financiera del proyecto.

Cuadro de Inversión

Este cuadro resumen:

tiene dos vertientes Cuadro de Financiación

Elementos del Cuadro de Inversión / Financiación:

CUADRO DE INVERSIÓN

Listado de Inversi

Necesidades de C

CUADRO DE FINANCIACIÓN

Financiación prop

Financiación banc

El concepto “Necesidades de Circulante” es muy importante y d

cuenta. Todos conocemos el caso de empresas que realizan inver

al poco tiempo proceden al cierre por problemas de financiación.

planificación económico financiera del proceso de puesta en march

cuenta conceptos que aún no teniendo la consideración de inv

necesidades de financiación:

− IVA de las inversiones.

− Previsión de pagos correspondientes a gastos corrie

la empresa hasta el momento del cobro de las primer

El importe total delCuadro de Inversiónsiempre debe ser igualal total del Cuadro deFinanciación

- 41 -

ones

irculante

ia (25% mínimo)

aria a c/p y l/p

ebemos tenerlo muy en

siones muy fuertes y que

A la hora de realizar la

a, tenemos que tener en

ersión sí van a generar

ntes, en los que incurrirá

as ventas.

- 42 -

U LTR A

M.A.P.

El importe estimado de las Necesidades de Circulante variará en función de los plazos de

cobro a clientes que dependerá de la política de cobros establecida por la empresa y las

características del mercado en el que va a actuar.

Así, la metodología de cálculo de las Necesidades de Circulante es la siguiente:

N.C. = IVA de las Inversiones + Estimación de Gastos anuales / 12 x Período medio de

cobro (Expresado en

meses)

El importe total del Cuadro de Inversiones debe cuadrar con el importe Total del Cuadro de

Financiación, ya que la empresa deberá obtener en el momento inicial los fondos necesarios

para financiar cada una de las partidas del Cuadro de Inversiones.

Las opciones con las que contamos para financiar nuestra idea son:

Fondos propios

Aportación monetaria que realicen los socios

/ promotores de la idea.

De forma general, para la obtención de

financiación ajena, ya sea bancaria o

proveniente de ayudas y subvenciones, se

establece que, como mínimo, los fondos

propios deberán suponer el 25% del total de

la Inversión.

Financiación bancaria

Préstamos bancarios a largo y corto plazo

Créditos bancarios

- 43 -

U LTR A

M.A.P.

El formato a emplear del Cuadro de Inversión / Financiación es el siguiente:

CUADRO DE INVERSIÓN (en euros). IMPORTE € Total F. Adq. TERRENOS OBRA CIVIL Urbanización m2 Oficinas m2 Almacenes m2 Edificios de producción m2 BIENES DE EQUIPO Maquinaria Instalaciones especiales Transporte interior Trans. Especial y exterior Eq. de medida y control Informática de procesos Otros bienes de equipo PLANIFICACIÓN/INGENIERÍA OTRAS INVERSIONES Gastos de Constitución Inmovilizado Inmaterial y fianzas constituidas NECESIDADES DE CIRCULANTE Asistencia Técnica y/o tutoría Otras necesidades de circulante F.M. (Meses) 6 TOTAL Presupuesto de Inversión 2405886,098

- 44 -

U LTR A

M.A.P.

CUADRO DE FINANCIACIÓN (en euros)

Recursos Propios Préstamos a largo plazo (Entidades financieras) Plazo: años Préstamos a corto plazo (Entidades financieras) Plazo: años Otras fuentes de financiación

TOTAL Presupuesto de Financiación

i Nº Años Tipo Interés Préstamo l/p IFA Tipo Interés Préstamo l/p Tipo Interés Préstamo c/p 1

Es muy importante detallar las características de la financiación obtenida, es decir, plazo de

devolución, tipo de interés contratado, entidades bancarias con las que trabajamos, con el

objeto de evaluar la calidad de la deuda contraída.

La deuda bancaria generará una serie de pagos periódicos que serán incluidos en la Cuenta

de resultados Previsional a tres años (intereses) y en el Cuadro de tesorería (amortización +

intereses).

- 45 -

U LTR A

M.A.P.

9.3.- Cuadro de Resultados Previsionales a tres años.

Uno de los objetivos fundamentales del Plan de Negocio es evaluar la rentabilidad de la

idea, y dicha magnitud se mide en términos de beneficios esperados.

El cálculo del beneficio empresarial se calcula aplicando la siguiente fórmula:

Bº = Ingresos - gastos

Así, para calcular el beneficio esperado deberemos estimar cuáles serán los ingresos y los

gastos de la empresa derivados del proyecto.

Estimar los gastos asociados a la actividad del proyecto es complicado, sobre todos

aquellos cuya cuantía va asociada al nivel de actividad de la empresa (costes variables). Sin

embargo, es mucho más difícil predecir los ingresos que la empresa tendrá durante sus

primeros años de vida, ya que la facturación de la empresa dependerá de variables externas

que el empresario no puede, en muchas ocasiones, controlar.

Entonces, ¿cómo estableceremos los ingresos de la empresa para los tres primeros

ejercicios?

➠ Realizando estimaciones en función de los objetivos propuestos por el empresario.

➠ Realizando estimaciones en función del cálculo del umbral de rentabilidad o punto

de equilibrio (nivel de facturación para el cual el beneficio es cero, es decir, los

ingresos son iguales a los gastos).

El nivel de conocimiento que el emprendedor tenga sobre el mercado en el que va actuar,

condiciona la adecuación o no de los objetivos de ventas que haya propuesto. A mayor nivel

de conocimiento y experiencia en el sector, mayor capacidad para proponer objetivos

alcanzables y posibles.

Por otro lado, el cálculo del umbral de rentabilidad, es una herramienta muy útil empleada

para valorar la viabilidad de un proyecto. Veamos en que consiste empleando un ejemplo.

- 46 -

U LTR A

M.A.P.

Supongamos que un emprendedor quiere conocer si la peluquería que quiere

abrir es rentable o no lo es. Se ha realizado un estudio de costes y de precios

de venta, arrojando los siguientes datos:

Gasto medio por cliente: 30 €

Gastos Fijos anuales: 100.000 €

Gastos variables unitarios: 5 €

Los gastos fijos, son aquellos que no dependen del nivel de actividad de la

empresa, es decir que permanecen invariables independientemente del nivel

de facturación de la empresa (gastos de alquiler, salarios del personal de

administración, etc.). En contraposición, los gastos variables sí varían en

función del nivel de actividad de la empresa (materias primas, horas extras de

los operarios, etc.).

Partimos de la fórmula general de cálculo del beneficio:

Beneficio: Ingresos - Gastos

Expresado de otra forma sería:

Bº = Pu x Q – (GF + GV)

Pu: precio unitario de el producto o servicio vendido

Q: Nº de unidades vendidas

GF: Gastos Fijos

Gv: Gastos Variables

Desarrollando la expresión un poco más partiendo de la base de que los Gastos Variables

Totales son igual a los Gastos variables Unitarios por el número de unidades vendidas (Q):

Bº = Pu x Q – (GF + GVu x Q)

- 47 -

U LTR A

M.A.P.

Siguiendo un proceso matemático llegamos a la siguiente igualdad:

Bº = Q(Pu-Gvu) - GF

GF = Q(Pu-GVu)

Q = GF / (Pu – GVu)

Vamos a aplicar esta fórmula al ejemplo propuesto:

Q = 100.000 € / (40 € - 5 €) = 2.857 clientes al año

¿Esta cifra es muy elevada? Vamos a analizarlo. Suponemos que el

establecimiento permanece abierto 320 días al año. La media de clientes al día

se sitúa en 9 personas que realizan un gasto medio de 40 €. Es decir, si al día

entran en la peluquería 9 personas estaríamos cubriendo costes.

Con este dato, el emprendedor intuitivamente y en función del conocimiento que

tiene del sector afirma que dicho nivel de facturación es perfectamente

alcanzable y, es más, afirma que podría llegarse a una medio de 14 clientes/día

(objetivo de ventas)

Bº diario = 14 x 40 € = 560 €

De este modo, el cálculo del Punto de Equilibrio es un indicador que debemos tener muy en

cuenta y debe ser revisado continuamente con el objeto de determinar si estamos cubriendo

costes, incurriendo en pérdidas o logrando beneficios.

- 48 -

U LTR A

M.A.P.

Para facilitarte la labor de estimación de los gastos asociados a tu proyecto, te facilitamos el

siguiente cuadro sinóptico, en el que realizamos una enumeración de las principales

partidas de gastos:

Compras de Materias Primas Principal gasto asociado a las empresas de producción o

industriales. Es el principal input de la empresa. Una

variación en el precio de la materia prima tiene un efecto

directo en los costes de producción y por tanto en los

márgenes de beneficio. Es el principal coste variable de

las empresas industriales.

Sueldos y Salarios Costes laborales del proyecto. Deberá coincidir con el

importe establecido en el apartado de RR.HH. Incluimos

en esta partida, el importe correspondiente a los costes

sociales. Por norma general, tienen la consideración de

costes fijos.

Arrendamientos y cánones Gastos derivados del alquiler de inmuebles y s cánones.

Suele tener la consideración de gastos fijos.

Gastos de Administración Gastos externos derivados de la administración de la

empresa (asesores). Suele tener la consideración de

gastos fijos.

Gastos comerciales y publicitarios Gastos derivados de la estrategia comercial y publicitaria

de la empresa. Pueden tener la consideración de gastos

fijos o variables, dependiendo de la naturaleza y objetivos

de los gastos propuestos.

Suministros Gastos de electricidad, agua y teléfono. Suelen ser

considerados como gastos fijos, aunque dependiendo de

las características del proceso productivo en cuestión,

algunos de estos gastos podrían ser considerados como

variables.

Tributos Tasas y tributos.

Amortizaciones Depreciación de los activos de la empresa

Gastos financieros Gastos derivados de los intereses de las deudas

contraídas.

Gastos extraordinarios Gastos no derivados de la actividad normal de la empresa

(de carácter imprevisible). Es difícil prever estos gastos al

inicio de la actividad.

Impuestos Impuesto de Sociedades (IS) o Impuesto sobre la Renta

de las Personas Físicas (IRPF), dependiendo de si la

forma jurídica seleccionada es societaria o no.

- 49 -

U LTR A

M.A.P.

9.4.- Cuadro de Tesorería Previsional de los tres primeros ejercicios

El beneficio, tal y como indicábamos en apartados anteriores, se calcula deduciendo los

gastos al total de ingresos obtenidos por la empresa. Sin embargo, el concepto de Ingreso

es muy distinto al de Cobro de las ventas y de la misma forma, el concepto de Gasto no es

similar al de Pago.

Un ingreso siempre conlleva un derecho de cobro, que puede ser satisfecho en el mismo

momento de la venta (al contado) o en un momento posterior (a crédito). Del mismo modo,

los gastos casi siempre llevan asociada una obligación de pago (*) que puede ser satisfecha

en el mismo momento de la compra o la contratación (al contado) o en un momento

posterior (a crédito).

De este modo, el Beneficio no es igual al Saldo de la Tesorería, ya que algunos ingresos

pueden no estar cobrados y algunos gastos pueden no estar pagados.

Para que una empresa tenga una estructura económico financiera equilibrada, además de

tener Beneficios, deberá arrojar un Saldo de Tesorería positivo.

El Beneficio coincidirá con el Saldo de Tesorería en el caso de que los gastos estén

pagados y los ingresos cobrados. (**) (*) Las Amortizaciones y Provisiones son gastos que no generan obligaciones de pago. (**) Excluimos el efectos de Amortizaciones y Provisiones

INGRESOS COBROS

GASTOS PAGOS

BENEFICIO TESORERÍA

- 50 -

U LTR A

M.A.P.

Diferencias entre los componentes del Cuadro de Tesorería y de la Cuenta de Resultados

Concepto Cuenta de Rdos Cuenta de Ts

Desembolso de Fondos Propios

No es un ingreso sino que forma

parte de la estructura financiera

de la empresa (Capital)

Es un cobro.

Ingresos / Ventas /Clientes

Se considera Ingreso el importe

neto de la Venta (IVA excluido) (1)

Se cobra el importe neto de las

Ventas más el IVA

Cobro de Préstamos

No es un ingreso sino que forma

parte de la estructura financiera

de la empresa (Financiación

Ajena)

Es un cobro

Compras a proveedores

Se considera Gasto el importe

neto de la Compra (IVA

excluido)

Se paga el importe neto de las

Compras más el IVA

Gastos de Personal

Se considera Gasto y se

computa en el momento en el

que se devenga la obligación de

retribuir al personal de la

empresa

Es un pago

Intereses de deuda Es un Gasto Es un Pago

Devolución del principal de una

deuda No es un Gasto Es un Pago

Amortizaciones

Es un Gasto que mide la

depreciación de los Bienes y

Derechos que posea la Empresa

No es un Pago

De este modo, podemos observar que la Tesorería y la Cuenta de resultados no son

magnitudes similares, sino que ofrecen una información muy distinta.

(1) El IVA no es un Ingreso de la empresa, ya que se trata de un impuesto indirecto recaudado por las empresas

para su posterior entrega a Hacienda. Sin embargo sí se considera un cobro, ya que la empresa cobrará el total de

la factura (Base Imponible + IVA). Posteriormente se ingresará en Hacienda la diferencia entre el IVA Repercutido

en las Ventas y el IVA Soportado en las Compras.

IVA Repercutido > IVA Soportado La diferencia se ingresará en Hacienda (Pago)

IVA Repercutido < IVA Soportado

- 51 -

U LTR A

M.A.P.

La diferencia podrá ser compensada con ejercicios

siguientes o solicitar su devolución a Hacienda (Cobro)

9.5.- Cuadro de Origen y Aplicación de Fondos (EOAF) Previsional a tres años.

El Estado de origen y aplicación de fondos es una información adicional que facilitan las

empresas en sus cuentas anuales, en la que se detallan:

➠ Los recursos que han entrado en la empresa durante el ejercicio y la utilización que

se les ha dado.

➠ El efecto que este movimiento de entrada y aplicación de recursos ha tenido en el

activo circulante.

Esta información nos permite conocer si los recursos generados en la actividad han sido

suficientes para atender la financiación requerida o si, por el contrario, la empresa ha tenido

que recurrir a fuentes adicionales de financiación.

Esta información distingue entre:

→ Orígenes: son los recursos que entran en la empresa.

→ Aplicaciones: son el destino que se les da a dichos fondos.

ORÍGENES − Beneficios del ejercicio

− Aumento del exigible a l/p

− Aumento de los fondos propios

− Disminución del fondo de maniobra

− Disminución del activo fijo

Cuentas de Pasivo

Cuentas de Activo

APLICACIONES − Pérdidas del ejercicio

− Aumento del fondo de maniobra

− Aumento del activo fijo

− Reducción del pasivo exigible l/p

− Reducción de los fondos propios

Cuentas de Activo

Cuentas de Pasivo

- 52 -

U LTR A

M.A.P.

La empresa puede generar fondos aumentando sus fondos propios o recurriendo a

endeudamiento bancario (aumentos del Pasivo), o bien vendiendo un inmueble

(disminuciones del Activo). La empresa puede utilizar estos fondos adquiriendo un inmueble

(aumento del Activo), o bien devolviendo un crédito (disminución del Pasivo).

Método de cálculo:

→ Se presentan los balances del último ejercicio y del anterior y se calculan las

diferencias que se han producido en las distintas partidas.

→ Se calculan las variaciones que han afectado al circulante (Activo y Pasivo), o lo

que es lo mismo, la variación que ha experimentado el fondo de maniobra (*).

→ Se calcula el movimiento de orígenes y aplicaciones de fondos del resto de cuentas

(excluidas ya las del circulante).

→ Se elabora un cuadro resumen, distinguiendo:

− Fondos generados en la actividad de la empresa (resultados).

− Otros fondos generados.

− Aplicaciones que se han dado a estos fondos.

− Variación del fondo de maniobra.

(*) Definición del Fondo de Maniobra: A lo largo del proceso productivo y de comercialización

del producto, la empresa va a incurrir en unos gastos que debemos estimar. Tendremos

que disponer de materias primas en almacén para utilizarlas en el proceso de fabricación,

tendremos productos en elaboración, debemos almacenar productos terminados para

garantizar un buen servicio a los clientes y vamos a realizar ventas a crédito. Podemos

financiar en parte estos gastos a través del crédito que nos conceden los proveedores en

las compras de materias primas, pero una parte tendremos que financiarla a través de los

capitales permanentes, es decir con fondos propios, deudas a largo plazo.

De manera sencilla podemos establecer el fondo de maniobra como la diferente entre el

activo circulante y las deudas a corto plazo.

Activo Circulante – Pasivo Circulante = Fondo de Maniobra

La empresa tendrá su equilibrio financiero cuando el fondo de maniobra sea positivo, es

decir que parte del activo circulante deberá financiarse con capitales permanentes.

Si el fondo de maniobra fuese negativo tendremos un desequilibrio financiero que será

necesario corregir.

- 53 -

U LTR A

M.A.P.

- 54 -

U LTR A

M.A.P.

9.6.- Balance de Situación Previsional a tres años.

El Balance de Situación es un Estado Contable que muestra la situación patrimonial de la

empresa al finalizar el ejercicio contable, que normalmente coincide con el año natural.

La estructura general del Balance de Situación puede resumirse en el siguiente esquema:

ACTIVO Conjunto de Bienes y Derechos de los que es titular la empresa

Activo Fijo: Bienes y Derechos que permanecen en la empresa un período

superior al año (Ej.: Mobiliario, Maquinaria, Elementos de

Transporte…)

Activo Circulante: Bienes y Derechos que permanecen en la empresa un período

inferior al año (Ej.: Saldo de la cuenta corriente bancaria,

derechos frente a clientes, cuantía de las existencias de materia

prima en el almacén…)

PASIVO Conjunto de Obligaciones y Fuentes de Financiación

Pasivo Fijo Deudas y Financiación a largo plazo (Fondos Propios préstamos a

largo)

Pasivo Circulante Deudas y Financiación a corto plazo (préstamos a corto, deudas

con proveedores y acreedores))

ACTIVO PASIVO

ACTIVO FIJO

ACTIVO CIRCULANTE

PASIVO FIJO

PASIVO CIRCULANTE

- 55 -

U LTR A

M.A.P.

La interpretación del Balance de Situación es fundamental para obtener información sobre

aspectos como la solvencia, liquidez o nivel de endeudamiento de la empresa. La medición

de dichas variables se realizará mediante el empleo de ratios o índices que, en ocasiones

deberán ser comparados con los valores medios de las empresas del sector.

→ Situación de liquidez o capacidad de pago: ¿Se podrán atender los pagos a

corto plazo? La capacidad de pago se denomina también solvencia, que puede

analizarse desde una perspectiva a corto plazo o a largo plazo.

→ Endeudamiento: ¿Es correcto el endeudamiento en cuanto a calidad y

cantidad?

→ Independencia financiera: ¿Tiene la empresa la suficiente independencia

financiera de las entidades de crédito y de otros acreedores?