manual de auditor a gubernamental 30-10-06.doc)ofsgto.gob.mx/doctos/pdf/501/50100620070101.pdf ·...

TRANSCRIPT

MANUAL DE AUDITORÍA GUBERNAMENTAL

CONTENIDO

DESCRIPCIÓN PÁGINA INTRODUCCIÓN 1 CAPÍTULO 1.- LA FUNCIÓN DE FISCALIZACIÓN 4 1.1. Definición 5 1.2. Elementos 6 1.3. Importancia 6 1.4. Objetivos 7 1.5. Principios de la función de fiscalización 8 1.6. Metodología de la función de fiscalización 10 1.7. Planeación y Programación 12 1.8. Desarrollo de la Auditoría 12 1.9. Control y seguimiento 13 CAPÍTULO 2.- ASPECTOS GENERALES DE LA AUDITORÍA 14 2.1. Definición de auditoría gubernamental 15 2.2. Características de la auditoría gubernamental 17 2.3. Finalidad y objetivos de la auditoría gubernamental 18 2.4. Tipos de Auditoría 21 2.5. Diferencias principales entre la Auditoría Gubernamental y

Financiera 27

2.6. Metodología del proceso de auditoría 29 CAPÍTULO 3.- PROCESO DE AUDITORÍA 30 3.1. Generalidades 31 3.2. Planeación 32 3.2.1. Realizar un estudio general 34 3.2.2. Aplicar procedimientos de análisis previos a la información

financiera y presupuestal 38

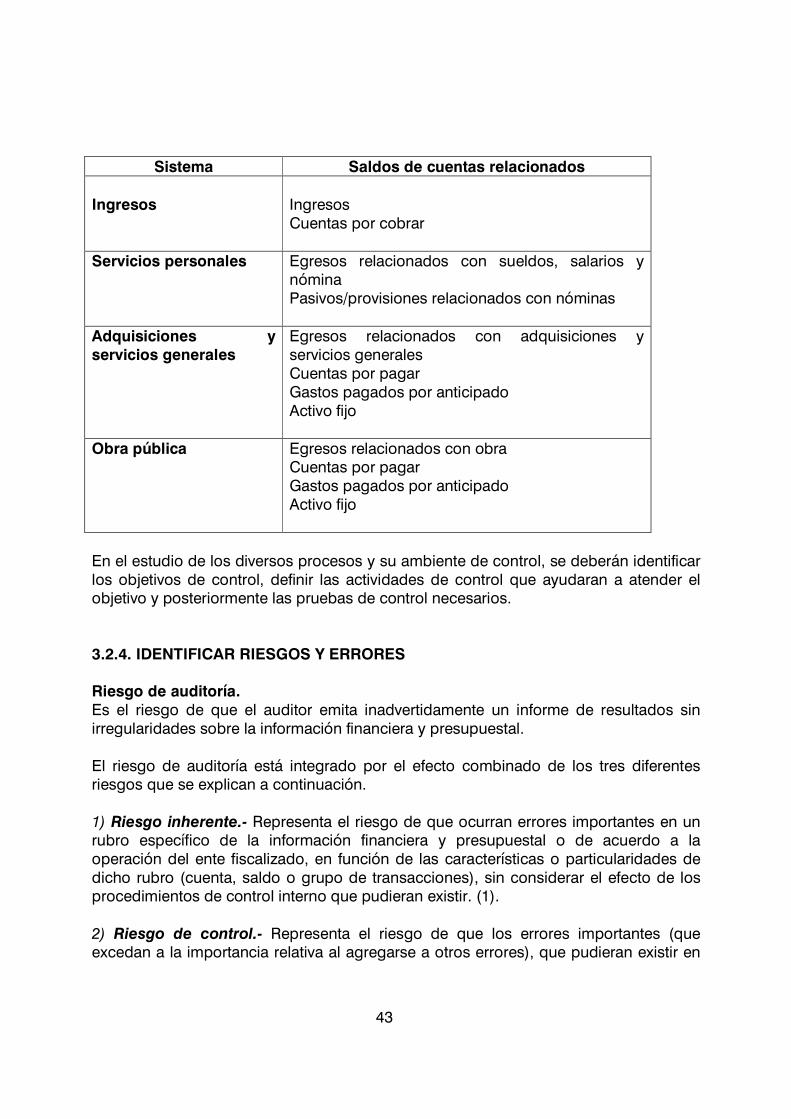

3.2.3. Comprender los sistemas de aplicación 40 3.2.4. Identificar riesgos y errores 43 3.2.5. Determinar la importancia relativa 51 3.2.6. Desarrollo del plan de auditoría 55 3.2.7. Preparar el programa de revisión 59 3.2.8. Elaborar el memorando de planeación 62

DESCRIPCIÓN PÁGINA 3.3. Ejecución 63 3.3.1. Aplicación de pruebas de control 64 3.3.2. Aplicación de pruebas sustantivas 66 3.3.3. Desarrollo de hallazgos de auditoría 69 3.3.4 Supervisión en la fase de ejecución 76 3.4. Concluir e informar 77 3.4.1. Elaboración del Pliego de Observaciones y Recomendaciones 78 3.4.2. Notificar resultados 80 3.4.3. Valoración de comentarios del sujeto de fiscalización y su

recurso de reconsideración 82

3.4.4. Elaboración y emisión del Informe de Resultados 83 3.4.5. Supervisión de la fase concluir e informar 87 CAPÍTULO 4.- ROL DEL AUDITOR GUBERNAMENTAL Y LA

TRANSPARENCIA 89

4.1. Generalidades 90 4.2. Conceptos 90 4.2.1. Transparencia 90 4.2.2. Corrupción 91 4.3. La transparencia y sus componentes 92 4.3.1. Marco integrado de control interno 92 4.3.2. Rendición de cuentas 93 4.3.3. Acceso a la información 95 4.3.4. Organismos de control y vigilancia 95 4.4. Condiciones que favorecen la existencia de actividades

corruptas 98

4.5. La tarea del auditor 98 4.6. Grupo de trabajo especial 100 4.7. Conclusiones 101 APÉNDICES 103 Apéndice 1 104 Apéndice 2 114 Apéndice 3 115 Apéndice 4 116

1

INTRODUCCIÓN La auditoría gubernamental es un mecanismo disponible en la actualidad para los diversos órganos de control y vigilancia, así como, para las máximas autoridades de las diversas entidades que componen el sector público, ya que permite el ejercicio de funciones de revisión, control y fiscalización de manera independiente, profesional y confiable, sin interferir o demorar las funciones administrativas en ejecución. El presente Manual de Auditoría definirá la metodología del proceso de auditoría incluyendo criterios técnicos y profesionales, así como contar con procesos definidos que permitan la eficiencia, economía y eficacia en la función de fiscalización, sus objetivos son:

1. Profesionalizar y estandarizar la práctica de auditoría, con un criterio técnico y uniforme.

2. Promover la eficiencia y eficacia en los procesos de fiscalización de recursos

públicos, contribuyendo a disminuir los tiempos en los procesos de auditoría.

3. Promover los mecanismos que permitan transparentar los actos de la función de fiscalización mejorando la práctica de auditorías.

4. Incentivar a los Órganos de Control y Vigilancia, y a otros organismos,

instituciones y unidades del sector público a implantar y mejorar sus actividades de revisión.

5. Suministrar un texto de referencia para armonizar el proceso de la auditoría

profesional aplicada en el sector público.

6. Proveer de criterios y terminología uniforme que permitirá en el futuro el intercambio a nivel Estado de experiencias, prácticas exitosas y mejoras en la auditoría gubernamental.

7. Servir como instrumento de consulta para los auditores gubernamentales. 8. Tener una práctica organizada y sistemática del proceso de fiscalización.

En los artículos 63 fracciones XVIII y XIX y 66 de la Constitución Política del Estado de Guanajuato, se establece que el Congreso del Estado ejercerá las funciones técnicas de fiscalización a través del Órgano de Fiscalización Superior del Congreso del Estado. Dicho Órgano realizará esta función considerando la Ley de Fiscalización Superior del Estado de Guanajuato, la cual establece lo siguiente:

2

Artículo 8 fracción XXII: El Órgano de Fiscalización Superior tendrá la siguiente atribución: Expedir su reglamento interior y emitir las disposiciones administrativas conducentes al ejercicio de sus atribuciones, así como el manual de criterios, procedimientos y métodos relativos al proceso de fiscalización, debiendo publicarlos en el Periódico Oficial del Gobierno del Estado. Artículo 23 fracción III: El Órgano de Fiscalización Superior iniciará la fiscalización de las cuentas públicas, conforme a las disposiciones de esta Ley, de sus reglamentos y de los manuales de procedimientos aplicables. Artículo 57 fracción VII: Una atribución del Auditor General es elaborar y expedir con apoyo de los Directores Generales, los manuales de organización, criterios, procedimientos, métodos y servicios necesarios para el desempeño de la función de fiscalización del Órgano de Fiscalización Superior, los que deberán ser publicados en el Periódico Oficial del Gobierno del Estado. Hoy en día la función principal de los órganos de control y vigilancia es desarrollar y efectuar la auditoría profesional con base en exámenes y pruebas selectivas sistemáticas y de alcance comprensivo a las operaciones de las entidades y organismos que conforman el sector público. Se contempla que este manual sea útil a los siguientes usuarios:

• Organismos de control y vigilancia estatales y municipales, • Unidades de Auditoría Interna (Contralorías Internas Estatales y Municipales), • Funcionarios públicos cuyas responsabilidades involucran actividades de

auditoría, • Instituciones académicas, • Profesores y estudiantes en la materia, • Organismos profesionales de las disciplinas relacionadas.

Debido al énfasis puesto en el empleo económico, eficiente y efectivo de los recursos públicos es necesario unificar los criterios y conceptos desarrollados sobre la auditoría gubernamental. El contenido de este manual está integrado por los siguientes capítulos: El capítulo primero describe la función de fiscalización y sus fases: Planeación y programación, desarrollo de la auditoría, control y seguimiento así como su definición, objetivo, importancia y sus principios. El capítulo segundo describe los conceptos, características y objetivos de la auditoría gubernamental, los tipos de auditoría previstos en la Ley de Fiscalización Superior del Estado de Guanajuato y las principales diferencias entre la auditoría gubernamental y

3

la auditoría financiera. Es importante destacar que la finalidad principal de la auditoría gubernamental es ayudar a los sujetos de fiscalización a mejorar sus operaciones y actividades dándoles a conocer sus áreas de oportunidad, los resultados de la revisión y la presentación de recomendaciones. Asimismo, tiene como objetivo enfatizar sobre acciones preventivas y correctivas que posibiliten el aumento de la economía, eficiencia y eficacia de las operaciones sujetas a la fiscalización. El capítulo tercero describe la metodología de las etapas del proceso de auditoría gubernamental y presenta las actividades a realizarse en cada una. En el contenido del manual se citan las características y actividades, entre otros conceptos relativos a la auditoría, las cuales deberán considerarse en la medida que el Órgano de Control y Vigilancia pretenda utilizarlo siempre y cuando tenga conferida la facultad de realizar la auditoría en una ley, reglamento o decreto. El capítulo cuarto enfatiza sobre los conceptos de la transparencia y corrupción en los entes públicos y la actuación del auditor gubernamental enfatizando las acciones y retos que se pretenden realizar. Para una mayor comprensión de algunos términos mencionados en el manual se podrá consultar el Glosario de Términos y otros apéndices elaborados por el Órgano de Fiscalización Superior del Estado de Guanajuato.

4

CAPÍTULO 1

LA FUNCIÓN DE FISCALIZACIÓN

5

CAPÍTULO 1

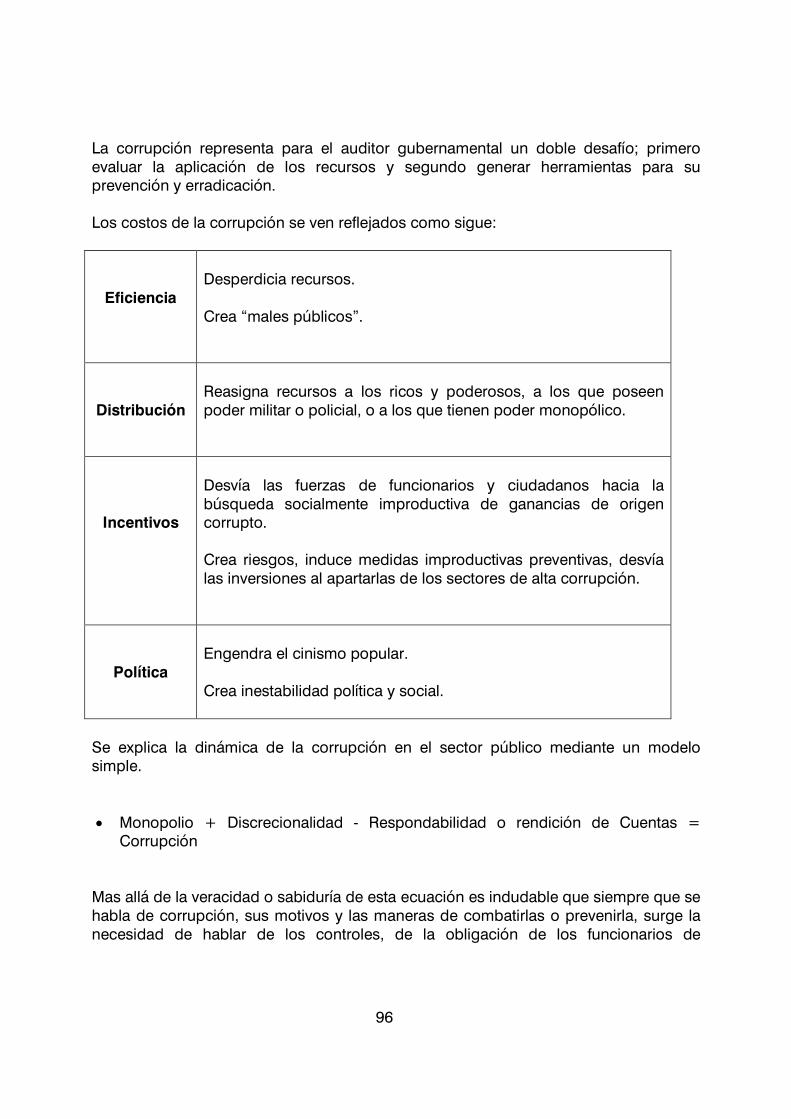

LA FUNCIÓN DE FISCALIZACIÓN 1.1. DEFINICIÓN El término FISCALIZAR es un concepto genérico que comprende la revisión, inspección, vigilancia, seguimiento de auditoría, supervisión, control y cualquier manera de evaluación de la gestión financiera y operativa en la aplicación de los recursos públicos. La rendición de cuentas es obligación de los funcionarios y servidores públicos electos o designados con responsabilidades en el manejo de los recursos públicos y la gestión de las organizaciones. Un gobierno responsable es consecuencia directa del grado de exigencia de la sociedad, cuyos integrantes sean los primeros en dar ejemplo de respondabilidad. La calidad de la rendición de cuentas depende de la responsabilidad con la que se asume la conducción de una institución pública, esto llevará a pensar que la fiscalización está de más; pero no faltaría alguien que rápidamente levantara su voz para expresar que todavía no somos una sociedad suficientemente madura para conducirse por sí misma. La fiscalización no es un mal necesario, es un aliado que ayuda al cumplimiento de las obligaciones de los servidores públicos. Por lo anterior, se puede comentar que la FISCALIZACIÓN es, la acción de la inspección, de la vigilancia, del seguimiento de la auditoría, de la supervisión, del control y de la evaluación que procede con estricto apego de Ley. Es el acto de verificar que los recursos públicos se apliquen a los fines que la Ley establece e implica la vigilancia, control, revisión y evaluación de la aplicación de los recursos públicos. El concepto se empleará para enunciar en forma genérica las facultades de vigilancia, revisión, evaluación y dictamen. La función de fiscalización de una manera sintetizada, consiste en conocer, revisar y evaluar el uso y aplicación de los recursos públicos, de conformidad con las disposiciones constitucionales, legales, reglamentarias y técnicas, por lo tanto, la revisión, inspección y evaluación de la gestión pública es su objetivo. El objetivo de la fiscalización se centra en la función de revisión de las cuentas públicas y su vigilancia en torno al origen de los ingresos y a la asignación del gasto público. Una de las herramientas para realizar la fiscalización por parte de los órganos de control y vigilancia, es la auditoría gubernamental. Esta tarea se ejerce de manera posterior a la gestión financiera, tiene carácter externo y se lleva a cabo de manera independiente y autónoma de cualquier otra forma de control o fiscalización interno de

6

los Poderes del Estado, de los Ayuntamientos, de las Dependencias y Entidades de la Administración Pública Estatal y Municipal y de los Organismos Autónomos, como sujetos de fiscalización. 1.2. ELEMENTOS La función de fiscalización encierra elementos fundamentales para el desarrollo y consolidación de la democracia. Dichos elementos son:

• Rendición de cuentas; • Vigilancia y auditoría; • Sanciones por acciones irregulares; y

• Transparencia en el desarrollo de las operaciones

Todos los elementos están dirigidos a cumplir el siguiente objetivo: Garantizar los canales formales e informales que promuevan las conductas éticas y honestas que fomenten la transparencia. 1.3. IMPORTANCIA La función de fiscalización permite mediante la auditoría gubernamental evaluar a fondo el origen y el destino de los recursos públicos y en su caso brindarle a los usuarios de la información instrumentos que le permitan evaluar el desempeño institucional de los administradores y/o titulares de los entes fiscalizados, ya que si bien, en situaciones extremas y excepcionales el desvío de recursos surge de una motivación personal por el bienestar propio, la existencia de estas conductas se incrementa como consecuencia de la discrecionalidad, opacidad y ambigüedad de las normas que definen las responsabilidades y los derechos de las autoridades encargadas de administrar los recursos públicos. De ahí, la importancia de establecer el mayor número de controles que impidan la desviación de los objetivos y metas planteados en los planes y programas públicos. Asimismo, a través de la función de fiscalización de los recursos públicos se comprueba si las entidades públicas o privadas los han administrado y aplicado dando cumplimiento a la normatividad vigente a la que se encuentran sujetos.

7

Para llevar a cabo una función fiscalizadora eficiente y oportuna, es necesario que el Poder Ejecutivo, el Poder Legislativo del Estado y los Ayuntamientos se esfuercen para:

• Establecer un marco regulatorio claro y transparente que castigue la conducta ilícita y promueva la profesionalización de los servidores que administran los recursos públicos. Modernizar los sistemas administrativos, contables y de control.

• Fortalecer los mecanismos de vigilancia y rendición de cuentas de los sujetos

fiscalizados para que exista una alta correlación entre los recursos asignados por el Congreso del Estado, su aplicación y los objetivos y metas alcanzados.

La función de fiscalización ha cobrado mayor importancia, convirtiéndose en uno de los elementos que promueven la transparencia en los informes de rendición de cuentas de los sujetos de fiscalización. También contribuye a prevenir o desincentivar las conductas que promueven la corrupción. 1.4. OBJETIVOS Los objetivos de la función de fiscalización son: 1.- Promover la cultura de rendición de cuentas; 2.- Cautelar el uso apropiado y legal de los recursos públicos; 3.- Verificar el cumplimiento de leyes, reglamentos y la normativa gubernamental; 4.- Contribuir a la mejora y la calidad de la gestión pública; 5-. Identificar y disminuir las decisiones discrecionales; 6.- Promover valores y responsabilidades de los servidores públicos; 7.- Fomentar la transparencia.

8

1.5. PRINCIPIOS DE LA FUNCIÓN DE FISCALIZACIÓN La función de fiscalización se debe guiar por lo siguientes principios rectores: 1. Objetividad. Los auditores deben realizar la fiscalización, libres de prejuicios. Los profesionales al servicio del Órgano de Fiscalización Superior deben proceder con toda objetividad en el ejercicio de sus funciones de fiscalización, principalmente en lo que se refiere a sus informes, que se basarán exclusivamente en los resultados de las pruebas efectuadas. Los profesionales al servicio del Órgano de Fiscalización Superior deben aplicar los criterios más estrictos para asegurarse de que sus conclusiones se funden en evidencia suficiente y competente, sobre todo cuando éstas puedan dar origen al fincamiento o promoción de responsabilidades y a la imposición de sanciones. 2. Imparcialidad. Los profesionales al servicio del Órgano de Fiscalización Superior deben dar un trato equitativo a los sujetos de fiscalización. Para fortalecer la credibilidad del Órgano de Fiscalización Superior es esencial que sus auditores sean imparciales y así sean considerados por la sociedad y por los propios sujetos de fiscalización, como resultado del trato justo y equitativo que están obligados a dispensar a cada uno de ellos. 3. Independencia. Los auditores deben actuar libres de influencias institucionales o políticas. Los profesionales al servicio del Órgano de Fiscalización Superior deben actuar con independencia de criterio, libres de prejuicios o intereses de cualquier índole, con el fin de preservar la imparcialidad y objetividad a las que la institución está obligada. Los profesionales al servicio del Órgano de Fiscalización Superior deben realizar una evaluación equilibrada de todas las circunstancias relevantes y elaborar sus conclusiones sin dejarse influir por prejuicios o intereses políticos, étnicos, religiosos, gremiales, económicos o de otra naturaleza. Los auditores están éticamente obligados a no intervenir en ningún asunto en el cual tengan algún interés personal, o de cualquier otra índole, que constituya un impedimento para desempeñar sus funciones con la debida imparcialidad y objetividad.

9

4. Transparencia. El auditor debe transparentar y justificar sus decisiones y acciones. El auditor está obligado a rendir cuentas, a dar respuesta veraz, clara y oportuna ay que el ejercicio cabal de rendición de cuentas, es un elemento primordial que contribuye a la legitimación política de los gobiernos y da sustento a la ampliación de la práctica democrática en los espacios públicos deliberativos. 5. Legalidad. Los auditores deben actuar invariablemente según el mandato de la ley. El estatuto jurídico del Poder Público señala que éste únicamente puede lo que la ley le concede y el gobernado todo lo que ésta no le prohíbe. (Artículo 2 de la Constitución Política del Estado de Guanajuato)”, en razón de ello el personal al servicio del Órgano de Fiscalización Superior debe desempeñar su función con estricto apego a la legalidad. El auditor sólo debe hacer lo que la legislación y normatividad le faculta, cumplir estrictamente con las obligaciones que le imponen, y evitar interpretaciones tendenciosas. De igual manera, usar el poder exclusivamente para servir al ciudadano no para atentar contra su dignidad y sus derechos. 6. Profesionalismo. Los auditores deben desempeñarse con rigor técnico y ético. El personal del Órgano de Fiscalización Superior debe proceder conforme a las normas, los criterios y el rigor profesional más estrictos en la realización de sus tareas, con objeto de alcanzar la excelencia. La fiscalización de la gestión pública no admite improvisaciones y ha de ejercerse como un proceso ordenado, sistemático y riguroso, que sea una garantía de la competencia con que debe efectuarse. Los profesionales adscritos al Órgano de Fiscalización Superior deben poseer el entrenamiento técnico, los conocimientos, la capacidad y la experiencia necesarios para realizar las tareas de fiscalización que les sean encomendadas. El Órgano de Fiscalización Superior espera que los grupos interdisciplinarios a su servicio procedan en todo momento con apego a las normas y criterios profesionales aplicables, que incluyen las disposiciones de su Código de Ética, las que regulan el ejercicio de las distintas profesiones y las normas de auditoría de la institución. Los auditores del Órgano de Fiscalización Superior deben tener presente que su actividad no sólo requiere conocimiento y destrezas específicas, sino también compromisos éticos para no encubrir actos ilícitos ni ser indulgentes con los infractores, y para no actuar arbitrariamente con los auditados.

10

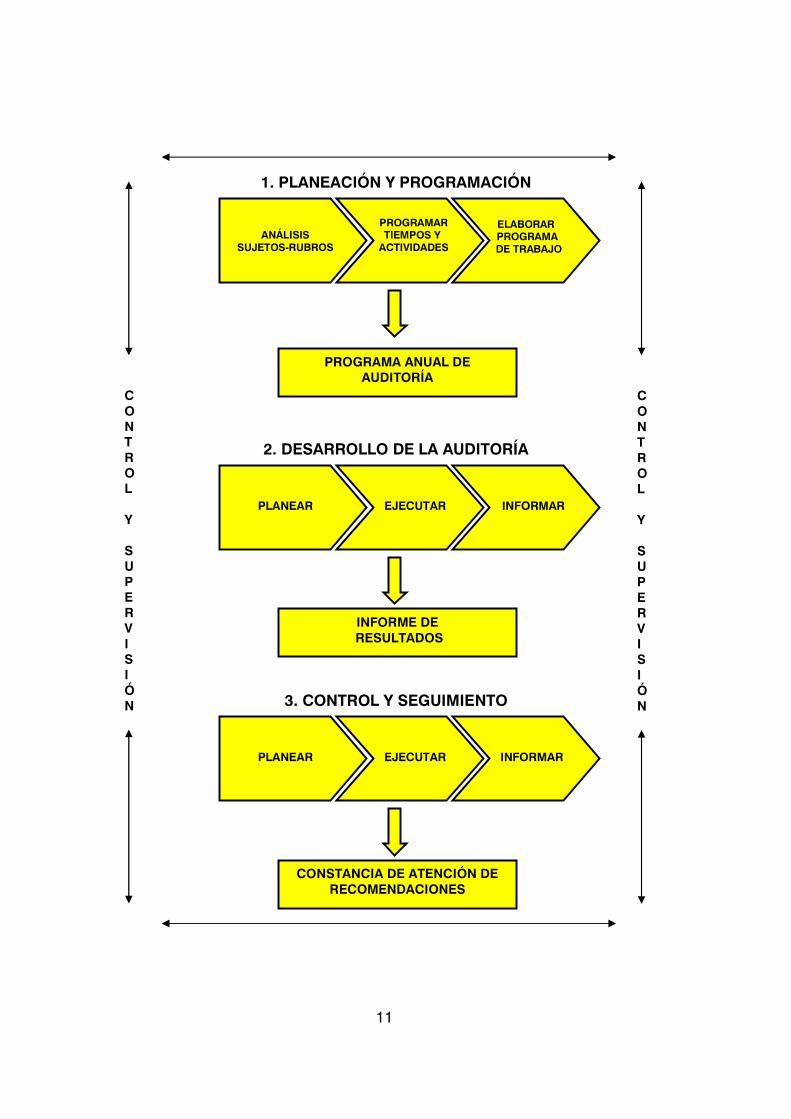

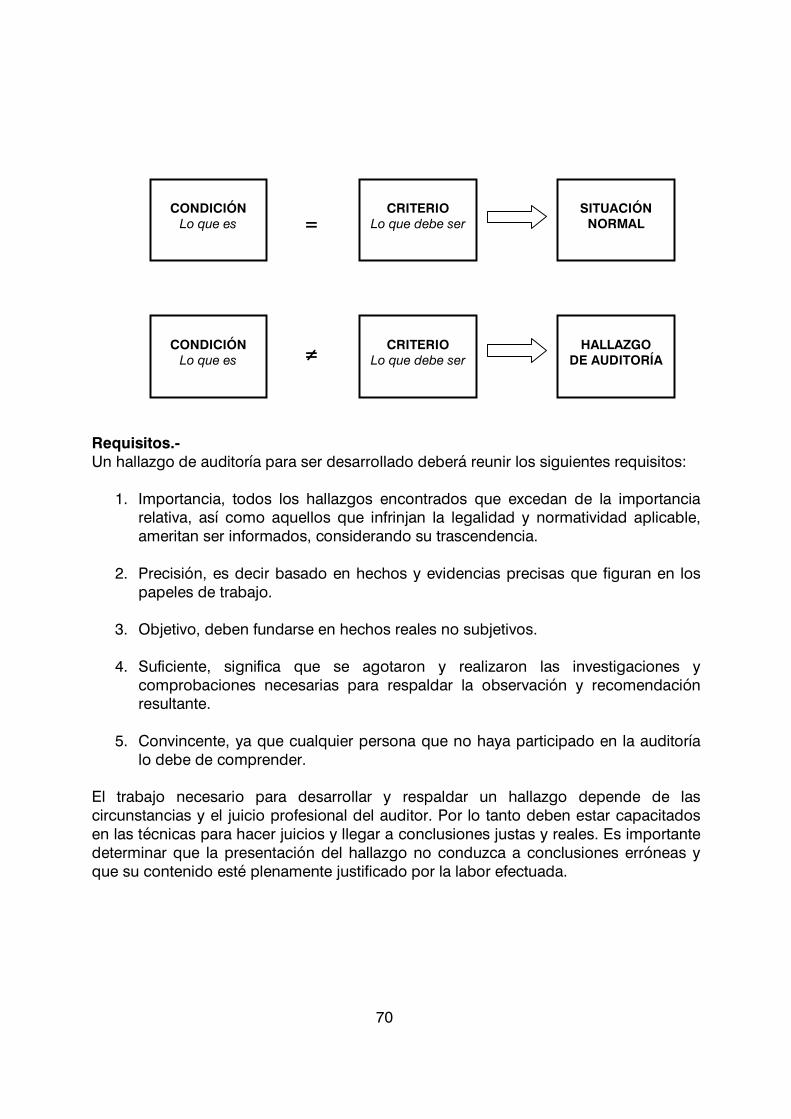

1.6. METODOLOGÍA DE LA FUNCIÓN DE FISCALIZACIÓN La función fiscalizadora se integra por métodos y procedimientos, que se agrupan en las siguientes fases: 1.- Planeación y Programación; 2.- Desarrollo de auditoría; y 3.- Control y seguimiento. En cada fase se realizan actividades a fin de obtener los elementos necesarios para proceder al inicio de la siguiente. Esto es, de la planeación y programación se genera un programa de trabajo el cual se ejecuta, desarrollando el proceso de auditoría para cada una de las revisiones programadas. Como producto del desarrollo de auditoría, se realiza un informe de resultados, al cual se le deberá de dar seguimiento a efecto de verificar la corrección, prevención o establecimiento de las medidas que se indiquen en dicho informe. Es importante mencionar que el control debe aplicarse desde el inicio de la función de fiscalización a efecto de garantizar su eficiencia y eficacia ya que este permite supervisar y evaluar los resultados. En el siguiente esquema se presenta el proceso que se lleva a cabo para realizar la función de fiscalización, mediante la auditoría gubernamental.

11

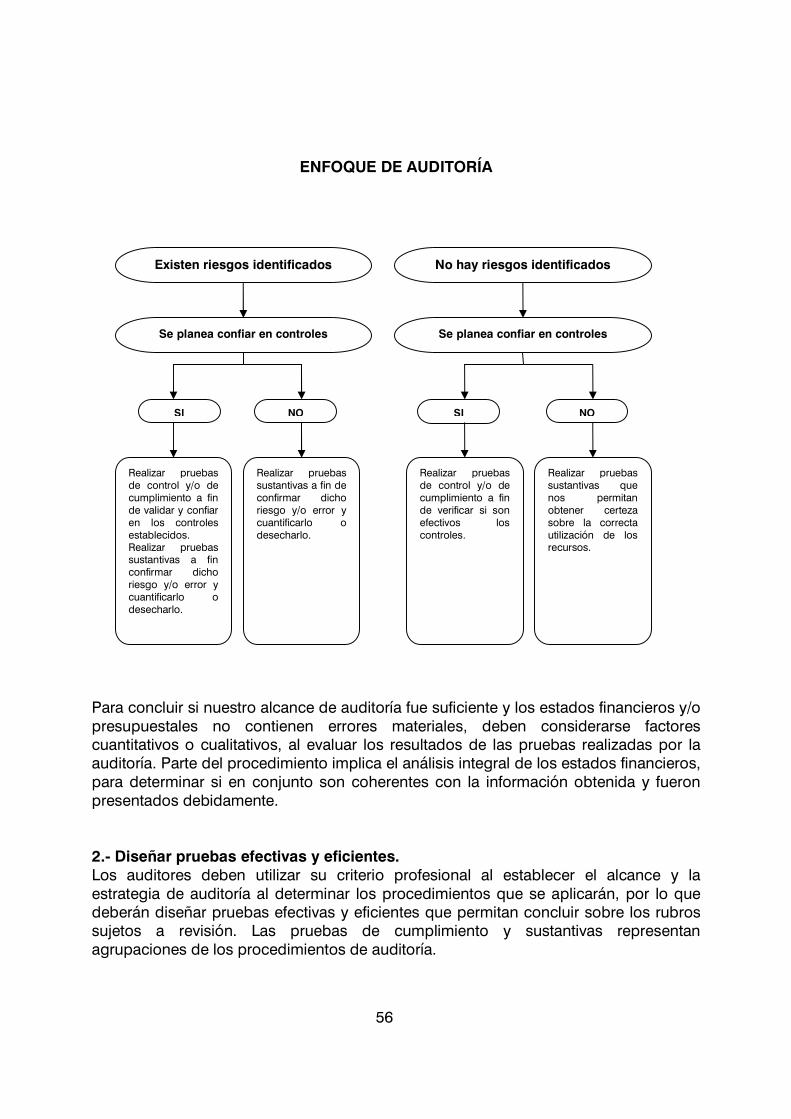

1. PLANEACIÓN Y PROGRAMACIÓN

2. DESARROLLO DE LA AUDITORÍA

3. CONTROL Y SEGUIMIENTO

ANÁLISIS SUJETOS-RUBROS

PROGRAMAR TIEMPOS Y

ACTIVIDADES

ELABORAR PROGRAMA DE TRABAJO

PROGRAMA ANUAL DE AUDITORÍA

PLANEAR

EJECUTAR

INFORMAR

INFORME DE RESULTADOS

PLANEAR

EJECUTAR

INFORMAR

CONSTANCIA DE ATENCIÓN DE RECOMENDACIONES

CONTROL Y SUPERV I S I ÓN

CONTROL Y SUPERV I S I ÓN

12

1.7. PLANEACIÓN Y PROGRAMACIÓN Planeación y Programación: Esta etapa de la función de fiscalización reúne y evalúa los criterios de selección, que determina los sujetos a fiscalizar y obedece fundamentalmente a la necesidad de reunir e integrar de manera sencilla y clara un mayor conocimiento y comprensión del sujeto a fiscalizar, sus actividades claves y áreas de riesgo, sirviendo de apoyo para señalar los aspectos importantes para las decisiones a tomar en relación al Programa Anual de Auditoría. Lo anterior se encuentra detallado en el Manual de Planeación y Programación emitido por el Órgano de Fiscalización Superior del Estado de Guanajuato. El Programa Anual de Auditoría se autorizará por el personal responsable de la función de fiscalización. Dicho documento establecerá claramente los sujetos de fiscalización y el tipo de acto de fiscalización que se realizará asimismo establecerá las áreas de riesgo o críticas a considerarse en el trabajo. 1.8. DESARROLLO DE LA AUDITORÍA Consiste en la realización del examen sistemático a través de técnicas y procedimientos de auditoría a las operaciones de los sujetos fiscalizables definidos en el Programa Anual de Auditoría. El desarrollo de auditoría se realizará a través de los siguientes procesos:

1. Planear 2. Ejecutar 3. Informar

Las Normas y Procedimientos de Auditoría deben ser consideradas para la definición y aplicación de técnicas y procedimientos en el desarrollo de estos procesos.

13

1.9. CONTROL Y SEGUIMIENTO Control y seguimiento. El control es una expresión que utilizamos con el fin de describir las acciones adoptadas por los directores de instituciones, para evaluar y monitorear las operaciones en sus instituciones. Es un proceso continuo realizado por la dirección, y otros colaboradores de la institución, para proporcionar seguridad razonable, respecto a sí están lográndose los objetivos. El control consistirá en la verificación periódica del avance del programa anual de auditorías y de la situación que guardan las distintas acciones de fiscalización, así como del flujo de la información, del cumplimiento de las normas legales, de los lineamientos de políticas y planes de acción internos. El seguimiento es el proceso que permite vigilar y cerciorarse que las acciones correctivas y preventivas sugeridas por este órgano de control se hayan adoptado por los entes auditados. Y consiste en realizar la valoración de la información aportada por el sujeto fiscalizado dentro del plazo legal conferido o la recabada por el personal de la Dirección durante las diligencias que al efecto se realicen. La etapa de seguimiento tiene como objetivos principales, entre otros, verificar las acciones efectuadas por el sujeto fiscalizado tendientes a concretar: I) El deslinde de responsabilidades a que haya lugar; II) La recuperación, reintegro, aclaración o justificación de los importes erogados

indebidamente; III) La reparación de daños y/o perjuicios a la hacienda pública; y IV) La implantación y/o mejora de controles internos.

Las directrices para llevar a cabo lo anterior se encuentra detallado en el Manual de Criterios para la Solventación de Observaciones y Recomendaciones y en la Guía de Procedimientos para el Seguimiento a las Recomendaciones Derivadas de Auditorías o Revisiones que para tal efecto emita el Órgano de Fiscalización Superior del Estado de Guanajuato.

14

CAPÍTULO 2

ASPECTOS GENERALES DE LA

AUDITORÍA GUBERNAMENTAL

15

CAPÍTULO 2

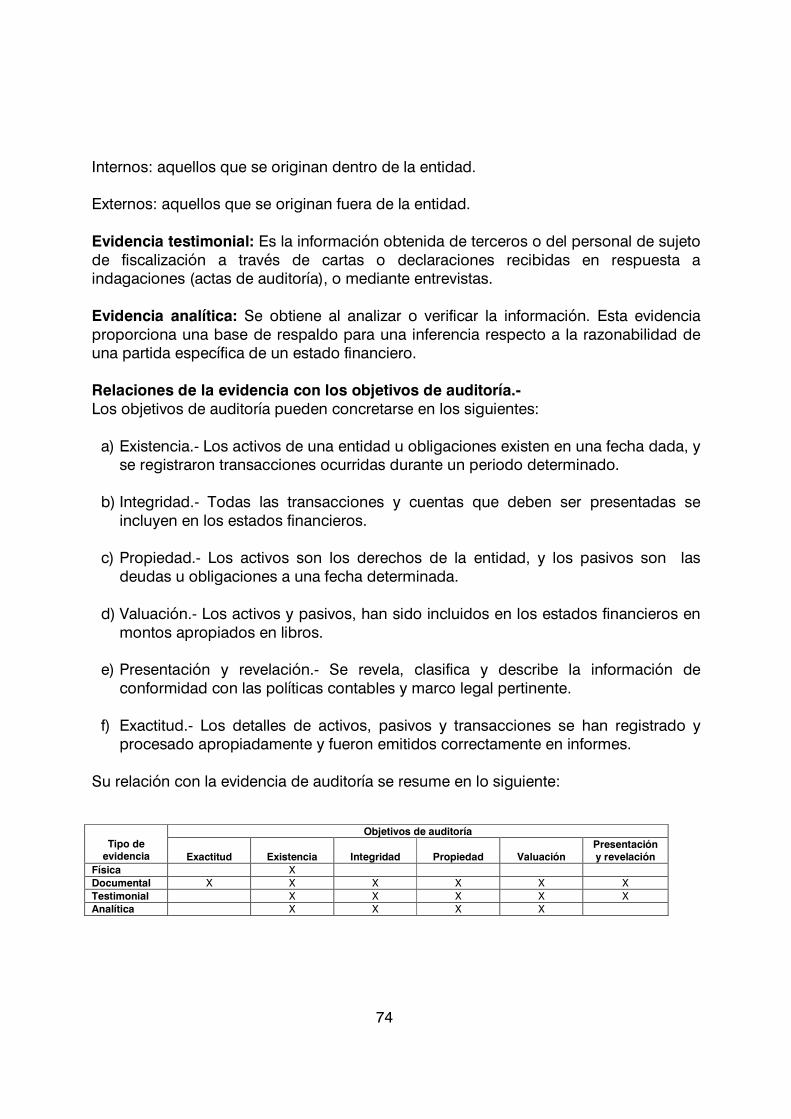

ASPECTOS GENERALES DE LA AUDITORÍA GUBERNAMENTAL 2.1. DEFINICIÓN DE AUDITORÍA GUBERNAMENTAL El objetivo fundamental de la administración pública es la prestación de servicios de calidad, por los cuales los ciudadanos pagan sus impuestos y otras formas de contribuciones. El mismo objetivo puede ser proyectado a cada una de las entidades que conforman el Estado y los Municipios. Para lograrlo la administración dispone de recursos humanos, financieros, materiales y tecnológicos, sobre los cuales es indispensable buscar su máximo rendimiento, tanto en conjunto, como individualmente. La administración pública requiere de un elemento retroalimentador de información del proceso administrativo, como lo es la auditoría gubernamental, cuyo impacto positivo en las entidades del sector público debe generar cambios en los procedimientos y prácticas actuales, por otras más eficientes, efectivas y económicas. La auditoría en general es una herramienta necesaria tanto para el sector público como para el privado. Y ésta se define como: El examen objetivo y sistemático de las operaciones financieras y administrativas de una entidad practicado con posterioridad a su ejecución y evaluación. Revisión, análisis y examen periódico efectuado a los registros contables, sistemas y mecanismos administrativos, así como a los procedimientos de control interno de una organización, con el objeto de determinar opiniones en lo que respecta a su funcionamiento.

Las características propias de cada sujeto de fiscalización, así como, la magnitud de operaciones, aspectos legales, prácticas contables entre otras han generado la especialización para el desarrollo de auditorías. Por lo antes descrito la auditoría gubernamental se define de la siguiente manera: Es el examen profesional, objetivo, sistemático, constructivo y selectivo de evidencias, efectuado con posterioridad a la gestión de los recursos públicos, con la finalidad de: • Determinar el cumplimiento de aspectos legales y la veracidad de la información

financiera y presupuestal para el informe de resultados de auditoría; • Determinar el grado de cumplimiento de objetivos y metas;

16

• Determinar el grado de protección y empleo de los recursos; • Fortalecer y aumentar el grado de economía, eficiencia y efectividad de su

planeación, organización, dirección y control interno;

• Informar sobre los hallazgos significativos resultantes del examen, presentando comentarios, conclusiones y recomendaciones para mejoras. (Proactivas y constructivas).

El concepto de auditoría gubernamental es utilizado en el presente Manual, para describir, las tareas que se desarrollan al examinar la información financiera y presupuestal, así como la labor de revisar la economía, efectividad y eficiencia en las actividades y las operaciones que ejecutan los entes sujetos de fiscalización. Es importante considerar que el término auditoría incluye el concepto de revisión de las cuentas públicas. La auditoría gubernamental cumple con las siguientes consideraciones: • Verificar el cumplimiento de las disposiciones legales y reglamentarias, así como

las políticas y normas internas en el uso de los recursos públicos. • Se dirige principalmente a la mejora de las operaciones futuras y la divulgación

de irregularidades en su caso. • Mejora la administración pública dirigiéndose a encontrar las mejores medidas

para proveer los servicios del gobierno al llevar a cabo sus funciones públicas. • No está dirigido hacia la divulgación de fraudes u otras irregularidades

importantes o menores, a pesar de que su revelación debe realizarse de así resultar.

• En aquellos casos cuando la auditoría gubernamental determina delitos

importantes, el auditor no desempeña la función de policía, de investigador criminal, ni de fiscal. Puede ser llamado para cooperar con los funcionarios cuando haya comunicado la irregularidad, pero siempre tiene que actuar como un auditor.

• En muchas ocasiones las irregularidades administrativas y financieras que no

son delitos, constituyen hallazgos de auditoría.

Sin embargo, el propósito principal del desarrollo e informe de dichos hallazgos y las conclusiones relacionadas es el de formar la base que justifica la implementación de las recomendaciones necesarias para las mejoras administrativas y financieras.

17

• Es responsabilidad del sujeto de fiscalización aplicar las sanciones administrativas, cuando sean necesarias, con base en los hallazgos y conclusiones de auditoría.

• Lo más importante es el deber de la administración del sujeto fiscalizado de

implementar las recomendaciones para mejoras en las operaciones con base en la auditoría.

2.2. CARACTERÍSTICAS DE LA AUDITORÍA GUBERNAMENTAL Las características que se enumeran a continuación constituyen el marco general de cualquier examen efectuado en el sector público y denominado auditoría gubernamental, son: 1. Es objetiva, siendo una condición que el auditor sea independiente de las actividades revisadas, cuidando siempre mantener una actitud mental independiente. 2. Es sistemáticamente planeada y efectuada, responde a un proceso desarrollado por profesionales interdisciplinarios idóneos y expertos, sujetos a las normas de auditoría y su código de ética profesional. 3. Cubre las operaciones financieras o administrativas y las inversiones de obra pública (realizada con recursos propios, estatales y/o federales) del sujeto de fiscalización o grupo de unidades responsables o una parte de las mismas. 4. Se efectúa posteriormente a la ejecución de las operaciones examinadas, sin embargo, su valor disminuye directamente en proporción a cualquier demora indebida entre la ejecución de las operaciones y su examen. Por lo tanto, a pesar de ser posterior debe ser oportuna. 5. Verifica las operaciones en el aspecto de su legalidad, veracidad y propiedad. 6. Evalúa las operaciones comparándolas con las políticas, estrategias, planes, objetivos y metas, además, con las disposiciones legales aplicables, los principios y mejores prácticas en el área de estudio y las resultantes de la aplicación del sentido común. 7. Concluye con un informe escrito, presentando los resultados del examen, que contiene comentarios del auditor sobre los hallazgos desarrollados durante el curso de la revisión y en la medida de lo posible recomendaciones proactivas y constructivas para introducir mejoras en las operaciones examinadas.

18

2.3. FINALIDAD Y OBJETIVOS DE LA AUDITORÍA GUBERNAMENTAL Finalidad. La finalidad principal de la auditoría gubernamental es ayudar a los sujetos de fiscalización a mejorar sus operaciones y actividades dándoles a conocer las áreas de oportunidad, mediante las conclusiones y las recomendaciones. Los propósitos de la auditoría gubernamental deben ser proactivos y constructivos dando énfasis en la medida posible a las acciones correctivas que posibiliten el aumento de la eficiencia, efectividad y economía en las operaciones. Objetivos Para una mejor comprensión de este apartado se dividen en tres categorías: A.- Básicos, B.- Generales, y C.- Específicos. A.- Los objetivos básicos de la auditoría gubernamental son evaluar:

• Si las entidades del sector público y sus servidores han cumplido adecuadamente con los deberes y atribuciones asignados:

• Si tales funciones se han ejecutado de manera eficiente, efectiva y económica;

• Si los objetivos y las metas propuestas han sido logrados (auditoría de

desempeño);

• Si la información producida es correcta y confiable; y

• Si se han cumplido las disposiciones legales aplicables. Asimismo, para la revisión a las inversiones de obra pública, se consideran los siguientes objetivos principales:

• Verificar que las inversiones en obra pública se hayan aplicado de conformidad a las leyes, normas, reglamentos y demás disposiciones legales que la regulan.

19

• Verificar que los presupuestos considerados para la ejecución de las obras se

hayan aplicado correctamente, y que las modificaciones ocurridas se justifiquen mediante los convenios correspondientes.

• Comprobar que la adjudicación y contratación de la obra pública, se haya

realizado con estricto apego a lo dispuesto en la legislación vigente.

• Comprobar que los sistemas de control interno, operativo y contable que regulan la función, aseguren la protección de los recursos y su efectiva utilización, la calidad de los trabajos, la razonabilidad de los costos y la confiabilidad de la información en la ejecución de la obra pública; y

• Comprobar que los contratistas hayan cumplido con las cláusulas contractuales,

las especificaciones de obra, los procedimientos de construcción y la calendarización de los trabajos.

Para cumplir en forma eficaz con la finalidad es necesario comunicar oportunamente a los funcionarios pertinentes los hallazgos, comentarios, conclusiones y recomendaciones resultantes de la auditoría. El cumplimiento de dicho objetivo también incluye el examen de las funciones específicas de los funcionarios y empleados públicos encargados de los programas o actividades del Estado, considerando especialmente las funciones de autorización, recaudación, custodia, utilización y desembolso de recursos públicos y las transacciones relacionadas. B.- La responsabilidad de efectuar la auditoría en el sector público implica los objetivos generales, siguientes:

1. Opinar sobre si la información financiera y presupuestal de los entes fiscalizados presentan la situación financiera y los resultados de las operaciones y flujos de efectivo de conformidad con disposiciones y los Principios de Contabilidad Gubernamental. Lo anterior a fin de determinar la suficiencia, oportunidad y confiabilidad de dicha información.

2. Promover mejoras o reformas constructivas en las operaciones, en los sistemas

administrativos y financieros y en el control interno implantado por los titulares o máxima autoridad del ente fiscalizado.

3. Determinar el cumplimiento a las disposiciones legales y reglamentarias, así

como las políticas y normas internas en el uso de los recursos públicos y si se están llevando a cabo, exclusivamente, aquellos programas o actividades

20

legalmente autorizados, conduciéndolos en forma debida y cumpliendo con los objetivos establecidos.

4. Evaluar si los entes fiscalizados adquieren, protegen y utilizan los recursos de

manera eficiente, efectiva y económica.

5. Revisar si la entidad ha establecido un sistema adecuado de control interno para medir el rendimiento, elabora informes y monitorea su ejecución a fin de examinar y evaluar los sistemas de control interno de las entidades públicas, determinando, asimismo, el grado de confiabilidad que merece la administración en el ejercicio directo del control sobre los recursos humanos, materiales y financieros.

6. Buscar entidades, unidades, funciones y tareas obsoletas o de poca o ninguna

importancia, cuya eliminación puede beneficiar al estado (auditoría de desempeño).

7. Asegurar que los procedimientos implantados sean beneficiosos o de costo

justificable.

8. Obtener evidencia suficiente para fundamentar conclusiones concretas en los casos de irregularidades descubiertas o divulgadas, manteniendo una actitud positiva al dar énfasis a la eliminación de posibles irregularidades similares en el futuro, más que a la aplicación de sanciones por operaciones del pasado.

9. Comunicar oportuna y claramente todo hallazgo significativo.

Una vez identificada el área problema o crítica, el auditor debe analizar adecuada y detenidamente las circunstancias, hasta determinar si se trata de un problema aislado o repetitivo. Si el problema es de naturaleza repetitiva debe considerar y recomendar las medidas más adecuadas y necesarias para corregir el problema básico. Este enfoque es el más efectivo para lograr mejoras de largo alcance en las operaciones del gobierno. Una mayor concentración en los problemas básicos que originan desperdicios o ineficiencias similares a los indicados durante la auditoría, presenta un enfoque en la conducción del examen, dirigido al alcance de resultados más beneficiosos para las entidades auditadas. También se debe tomar en cuenta que un objetivo básico de la auditoría en el sector público es evitar que las deficiencias encontradas en el examen vuelvan a ocurrir en el futuro. Una vez identificada el área problema o crítica, el auditor debe analizar adecuada y detenidamente las circunstancias, hasta determinar si se trata de un problema aislado o repetitivo. Si el problema es de naturaleza repetitiva debe considerar y recomendar las medidas más adecuadas y necesarias para corregir el

21

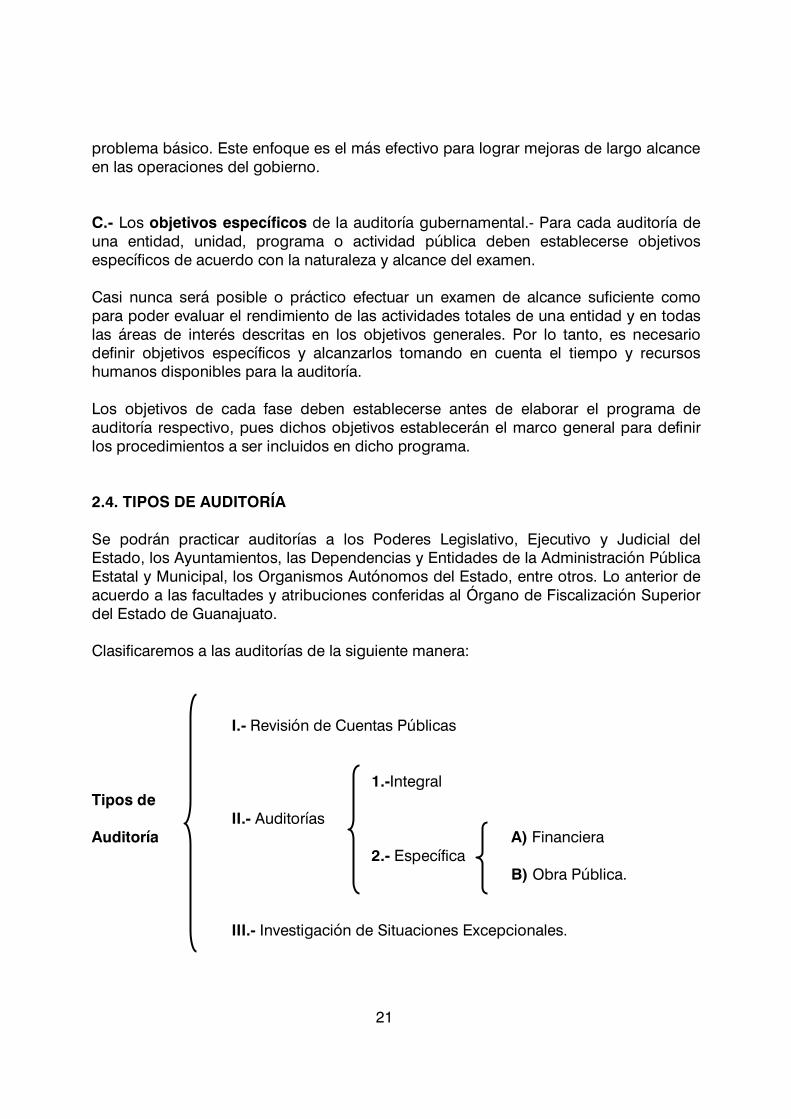

problema básico. Este enfoque es el más efectivo para lograr mejoras de largo alcance en las operaciones del gobierno. C.- Los objetivos específicos de la auditoría gubernamental.- Para cada auditoría de una entidad, unidad, programa o actividad pública deben establecerse objetivos específicos de acuerdo con la naturaleza y alcance del examen. Casi nunca será posible o práctico efectuar un examen de alcance suficiente como para poder evaluar el rendimiento de las actividades totales de una entidad y en todas las áreas de interés descritas en los objetivos generales. Por lo tanto, es necesario definir objetivos específicos y alcanzarlos tomando en cuenta el tiempo y recursos humanos disponibles para la auditoría. Los objetivos de cada fase deben establecerse antes de elaborar el programa de auditoría respectivo, pues dichos objetivos establecerán el marco general para definir los procedimientos a ser incluidos en dicho programa. 2.4. TIPOS DE AUDITORÍA Se podrán practicar auditorías a los Poderes Legislativo, Ejecutivo y Judicial del Estado, los Ayuntamientos, las Dependencias y Entidades de la Administración Pública Estatal y Municipal, los Organismos Autónomos del Estado, entre otros. Lo anterior de acuerdo a las facultades y atribuciones conferidas al Órgano de Fiscalización Superior del Estado de Guanajuato. Clasificaremos a las auditorías de la siguiente manera:

I.- Revisión de Cuentas Públicas

1.-Integral Tipos de II.- Auditorías Auditoría A) Financiera

2.- Específica B) Obra Pública.

III.- Investigación de Situaciones Excepcionales.

22

I.- Revisión de Cuenta Pública Es la auditoría que comprende el análisis de los estados financieros y presupuestarios de los sujetos de fiscalización, a fin de verificar el cumplimiento normativo y presupuestal, revisar selectivamente las cifras reportadas de los estados financieros y los aspectos de control interno. Asimismo abarca el objeto de revisión considerado en una auditoría integral. II.- Auditorías 1) Auditoría Integral Es la auditoría que comprende la revisión legal, económica, financiera, administrativa y contable del ingreso y gasto público, abarcando todos los aspectos relativos a la situación financiera, presupuestal, patrimonial y programática de la entidad auditada; así como a la deuda pública, la obra pública, el manejo de fondos y valores, la adquisición de bienes, la contratación de servicios y la administración de los recursos humanos. Tratándose de recursos federales es necesario mencionar que derivado del Convenio de Coordinación y Colaboración celebrado entre la Cámara de Diputados del H. Congreso de la Unión, por conducto de la Auditoría Superior de la Federación y el H. Congreso del Estado de Guanajuato se realiza la fiscalización del ejercicio de los recursos de los ramos generales 23 y 33, publicado en el Diario Oficial de la Federación de fecha 30 de mayo de 2002. Cuando la remisión de recursos federales abarquen aspectos financieros y de obra pública su objetivo será el mismo que para una auditoría Integral y se identificará como Auditoría de Ramo. 2) Auditorías Específicas A) Auditoría Financiera Trata sobre aspectos específicos de la hacienda pública, comprende la revisión legal, económica, financiera, administrativa y contable de uno o varios rubros integrantes de la cuenta pública de los entes a fiscalizar: cuentas reflejadas en el estado de situación financiera o balance general (efectivo y bancos, cuentas por cobrar, activos fijos, cuentas por pagar) ingresos, gastos, adquisiciones y contrataciones de servicios, recursos humanos y patrimoniales. A continuación se desglosan algunos conceptos que se revisan en este tipo de auditoría:

23

a) Revisión de las Cuentas de Activo, Pasivo y Patrimonio.- De manera enunciativa, algunos de los aspectos que cubre la revisión esta dirigida a verificar la correcta integración de los saldos, para lo cual, se analiza lo siguiente:

• La correcta integración y conciliación de los saldos en bancos; • La integración, soporte documental y en su caso propiedad de las cuentas de

activo, pasivo y patrimonio. b) Ingresos.- Examen, análisis y verificación de las operaciones financieras sobre la forma y términos en que los ingresos recaudados y los financiamientos contratados fueron administrados por los entes públicos sujetos de fiscalización y verificar que se obtuvieron de conformidad con las disposiciones legales. De manera particular, se verifica que las contribuciones por concepto de impuestos, derechos, contribuciones especiales, productos, aprovechamientos, participaciones y extraordinarios, se recaudaron, registraron y se presentaron correctamente en la información financiera y presupuestal; y si los ingresos contratados por medio de financiamientos se calcularon, registraron y autorizaron de acuerdo con la legislación vigente. c) Egresos.- Examen, análisis y verificación de los recursos presupuestarios autorizados y se aplicaron en operaciones efectivamente realizadas; que su ejercicio se ajustó estrictamente a la normatividad vigente; que se realizaron para el cumplimiento de las funciones propias de los entes, y que se registraron con base en los Principios Básicos de Contabilidad Gubernamental y la normatividad aplicable según sea el caso. En lo que se refiere a la adquisición de bienes y a la contratación de servicios se verificará que se hayan aplicado los procedimientos que establecen la Ley de Adquisiciones, Enajenaciones, Arrendamientos y Contratación de Servicios Relacionados con Bienes Muebles e Inmuebles del Estado de Guanajuato y su Reglamento, y las disposiciones reglamentarias vigentes en el ejercicio fiscal correspondiente a la información financiera y presupuestal sujeta a revisión; que los bienes y servicios se hayan adquirido oportunamente, a precios razonables, en la cantidad y con la calidad pactadas y en las condiciones estipuladas en los contratos; que las erogaciones se hayan ajustado a las presupuestadas, que los recursos se hayan destinado a los programas para los que fueron aprobados y, en su caso, que las modificaciones presupuestales se hayan autorizado conforme a la normatividad aplicable; y que las operaciones se hayan registrado en la contabilidad conforme a la naturaleza del gasto y respaldado con la documentación justificativa y comprobatoria correspondiente. En la revisión de obra pública se abarca la revisión legal, financiera, técnica, administrativa y contable de las obras que se seleccionen, abarcando todas las etapas

24

relativas a su realización como son licitación, adjudicación, contratación, ejecución, liquidación y entrega – recepción. B) Auditoría obra pública Comprende la revisión legal, financiera, técnica, administrativa y contable de las obras que se seleccionen, abarcando todas las etapas relativas a su realización como son licitación, adjudicación, contratación, ejecución, liquidación y entrega – recepción. Tratándose de recursos federales es necesario mencionar que derivado del Convenio de Coordinación y Colaboración celebrado entre la Cámara de Diputados del H. Congreso de la Unión, por conducto de la Auditoría Superior de la Federación y el H. Congreso del Estado de Guanajuato se realiza la fiscalización del ejercicio de los recursos de los ramos generales 23 y 33, publicado en el Diario Oficial de la Federación de fecha 30 de mayo de 2002. Cuando la remisión de recursos federales abarquen solo aspectos de obra pública su objetivo será el mismo que para una auditoría de obra pública y se identificará como Auditoría de Ramo. III.- Investigación de Situaciones Excepcionales Este tipo de auditorías efectúan exámenes para investigar denuncias de diversa índole, ejercer control sobre las donaciones, procesos de licitación, el endeudamiento público y los controles de gestión gubernamental. La aplicación de procedimientos y programas se fijará de acuerdo al objetivo específico que comprenda dicha situación especial. A continuación se presenta las características de los tipos de auditoría descritos:

Tipo

Sujeto

Objetivo

Marco legal

Periodo de

revisión

Habilida- des del equipo

REVISIÓN DE

CUENTA PÚBLICA

Los obligados a entregar cuenta pública según la LFS

Conocer, revisar y evaluar el uso y aplicación de los recursos públicos, de conformidad con las disposiciones constitucionales y legales. De manera particular tiene como objetivo el análisis de los estados financieros y presupuestarios de los sujetos de fiscalización, a fin de verificar el cumplimiento normativo y presupuestal, evaluar la razonabilidad y revelación de contingencias de las cifras reportadas en los estados financieros evaluando los aspectos de control interno que refuerzan la transparencia y credibilidad de la información. Asimismo abarca el objeto de revisión considerado en una auditoría integral.

Título segundo, capítulos primero y segundo de la LFS

Mensual o trimestral, con la posibilidad de acumulación de cuentas para la presentación de resultados.

Equipos interdis- ciplinarios

25

Tipo

Sujeto

Objetivo Marco legal

Periodo de

revisión

Habilida- des del equipo

AUDITORÍA: Integral Los que

considere el OFS. Aplica a cualquier ente público de conformidad con el Manual de Planeación-Programación del OFS

Conocer, revisar y evaluar el uso y aplicación de los recursos públicos, de conformidad con las disposiciones constitucionales y legales. De manera particular comprende la revisión legal, económica, financiera, administrativa y contable del ingreso y gasto público, abarcando todos los aspectos relativos a la situación financiera (efectivo y bancos, cuentas por cobrar, activos fijos, cuentas por pagar, ingresos y egresos), presupuestal, patrimonial y programática de la entidad auditada; así como la obra pública. Es importante destacar los objetivos que se persiguen al revisar el rubro de obra pública, los cuales son:

• Verificar que las inversiones en obra pública se hayan realizado de conformidad a las leyes, normas, reglamentos y demás disposiciones que la regulan.

• Verificar que los presupuestos considerados para la ejecución de las obras se hayan aplicado correctamente, y que las modificaciones ocurridas se justifiquen mediante los convenios correspondientes.

• Comprobar que la adjudicación y contratación de la obra pública se haya realizado con estricto apego a lo dispuesto en la legislación vigente.

• Comprobar que los sistemas de control interno operativo y contable que regulan la función, aseguren la protección de los recursos y su efectiva utilización, así como la calidad de los trabajos, la razonabilidad de los costos y la confiabilidad de la información en la ejecución de la obra pública.

• Comprobar que los contratistas hayan cumplido con las cláusulas contractuales, las especificaciones de obra, los procedimientos de construcción y la calendarización de los trabajos.

• Comprobar que los recursos federales se hayan aplicado de conformidad con lo establecido en la normatividad vigente.

Título segundo, capítulos primero y tercero de la LFS Convenios de colaboración con la ASF.

Por el periodo que se defina en el Programa Anual de Auditorías.

Equipos interdis- ciplinarios

26

Tipo

Sujeto

Objetivo Marco legal

Periodo de

revisión

Habilida- des del equipo

Financiera Los que considere el OFS. Aplica a cualquier ente público de conformidad con el Manual de Planeación-Programación del OFS

Conocer, revisar y evaluar el uso y aplicación de los recursos públicos, de conformidad con las disposiciones constitucionales y legales. De manera particular comprende la revisión legal, económica, financiera, administrativa y contable del ingreso y gasto público, abarcando todos los aspectos relativos a la situación financiera (efectivo y bancos, cuentas por cobrar, activos fijos, cuentas por pagar, ingresos y egresos), presupuestal, patrimonial y programática de la entidad auditada.

Título segundo, capítulos primero y tercero de la LFS

Por el periodo que se defina en el Programa Anual de Auditorías.

Personal de ciencias económico administra- tivo.

Obra pública Los que considere el OFS. Aplica a cualquier ente público de conformidad con el Manual de Planeación-Programación del OFS

Conocer, revisar y evaluar el uso y aplicación de los recursos públicos, de conformidad con las disposiciones constitucionales y legales. Comprende la revisión legal, financiera, técnica, administrativa y contable de las obras que se seleccionen, abarcando todas las etapas relativas a su realización como son licitación, adjudicación, contratación, ejecución, liquidación y entrega – recepción. Es importante destacar los objetivos que se persiguen al revisar el rubro de obra pública, los cuales son:

• Verificar que las inversiones en obra pública se hayan realizado de conformidad a las leyes, normas, reglamentos y demás disposiciones que la regulan.

• Verificar que los presupuestos considerados para la ejecución de las obras se hayan aplicado correctamente, y que las modificaciones ocurridas se justifiquen mediante los convenios correspondientes.

• Comprobar que la adjudicación y contratación de la obra pública se haya realizado con estricto apego a lo dispuesto en la legislación vigente.

• Comprobar que los sistemas de control interno operativo y contable que regulan la función, aseguren la protección de los recursos y su efectiva utilización, así como la calidad de los trabajos, la razonabilidad de los costos y la confiabilidad de la información en la ejecución de la obra pública.

• Comprobar que los contratistas hayan cumplido con las cláusulas contractuales, las especificaciones de obra, los procedimientos de construcción y la calendarización de los trabajos.

• Comprobar que los recursos federales se hayan aplicado de conformidad con lo establecido en la normatividad vigente.

Título segundo, capítulos primero y tercero de la LFS Convenios de colaboración con la ASF.

Por el periodo que se defina en el Programa Anual de Auditorías.

Equipos interdis- ciplinarios

27

Tipo

Sujeto

Objetivo

Marco legal

Periodo de

revisión

Habilida- des del equipo

SITUACIÓN EXCEPCIONAL

Las que deriven de una denuncia de conformidad con el Manual de Planeación-Programación del OFS

Revisar y evaluar el uso y aplicación de los recursos públicos, de conformidad con las disposiciones constitucionales y legales de acuerdo a la causa que motivo la aceptación de la denuncia.

Título segundo, capítulos primero y cuarto de la LFS

Por el periodo que se defina en el Programa Anual de Auditorías.

Dependerá de la situación a investigar

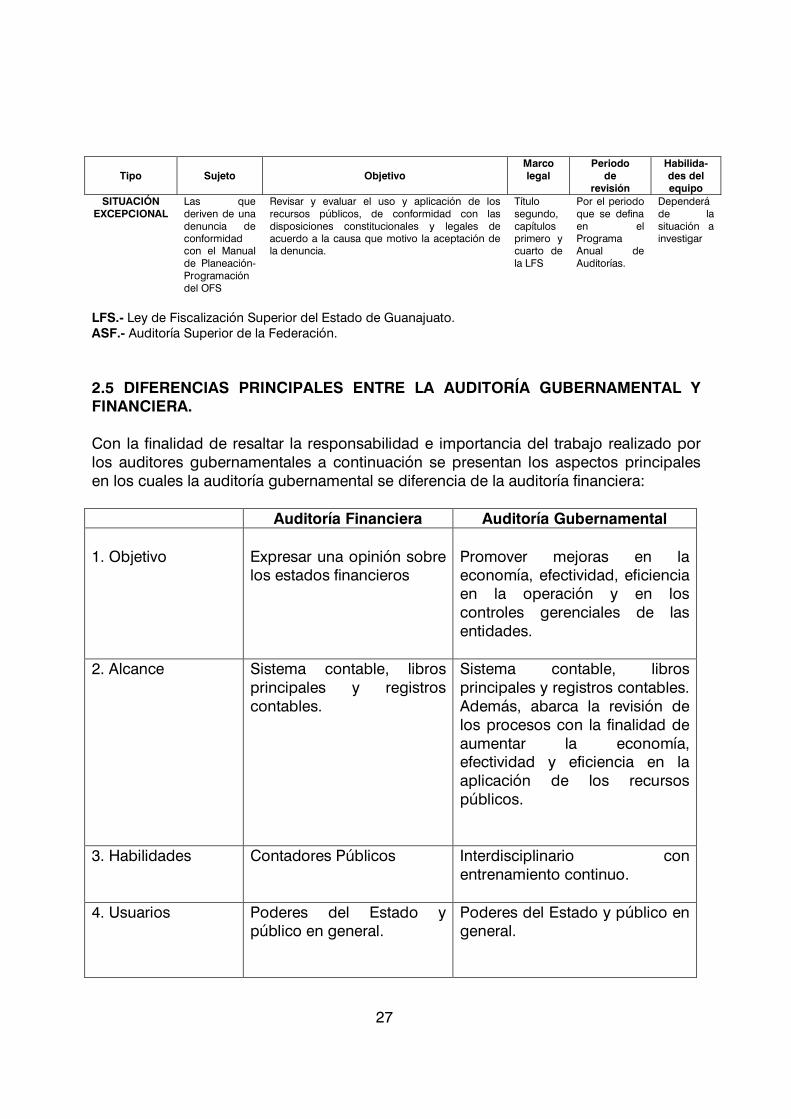

LFS.- Ley de Fiscalización Superior del Estado de Guanajuato. ASF.- Auditoría Superior de la Federación. 2.5 DIFERENCIAS PRINCIPALES ENTRE LA AUDITORÍA GUBERNAMENTAL Y FINANCIERA. Con la finalidad de resaltar la responsabilidad e importancia del trabajo realizado por los auditores gubernamentales a continuación se presentan los aspectos principales en los cuales la auditoría gubernamental se diferencia de la auditoría financiera:

Auditoría Financiera Auditoría Gubernamental 1. Objetivo

Expresar una opinión sobre los estados financieros

Promover mejoras en la economía, efectividad, eficiencia en la operación y en los controles gerenciales de las entidades.

2. Alcance

Sistema contable, libros principales y registros contables.

Sistema contable, libros principales y registros contables. Además, abarca la revisión de los procesos con la finalidad de aumentar la economía, efectividad y eficiencia en la aplicación de los recursos públicos.

3. Habilidades

Contadores Públicos

Interdisciplinario con entrenamiento continuo.

4. Usuarios

Poderes del Estado y público en general.

Poderes del Estado y público en general.

28

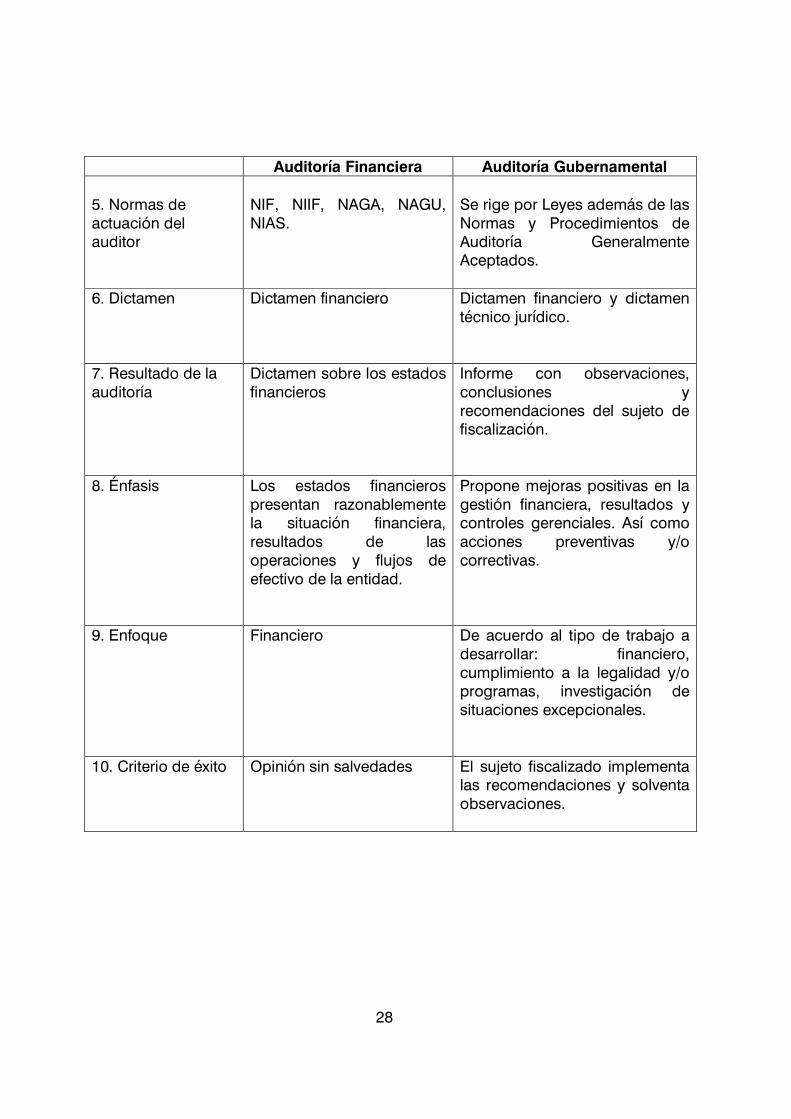

Auditoría Financiera Auditoría Gubernamental 5. Normas de actuación del auditor

NIF, NIIF, NAGA, NAGU, NIAS.

Se rige por Leyes además de las Normas y Procedimientos de Auditoría Generalmente Aceptados.

6. Dictamen

Dictamen financiero

Dictamen financiero y dictamen técnico jurídico.

7. Resultado de la auditoría

Dictamen sobre los estados financieros

Informe con observaciones, conclusiones y recomendaciones del sujeto de fiscalización.

8. Énfasis

Los estados financieros presentan razonablemente la situación financiera, resultados de las operaciones y flujos de efectivo de la entidad.

Propone mejoras positivas en la gestión financiera, resultados y controles gerenciales. Así como acciones preventivas y/o correctivas.

9. Enfoque

Financiero

De acuerdo al tipo de trabajo a desarrollar: financiero, cumplimiento a la legalidad y/o programas, investigación de situaciones excepcionales.

10. Criterio de éxito

Opinión sin salvedades

El sujeto fiscalizado implementa las recomendaciones y solventa observaciones.

29

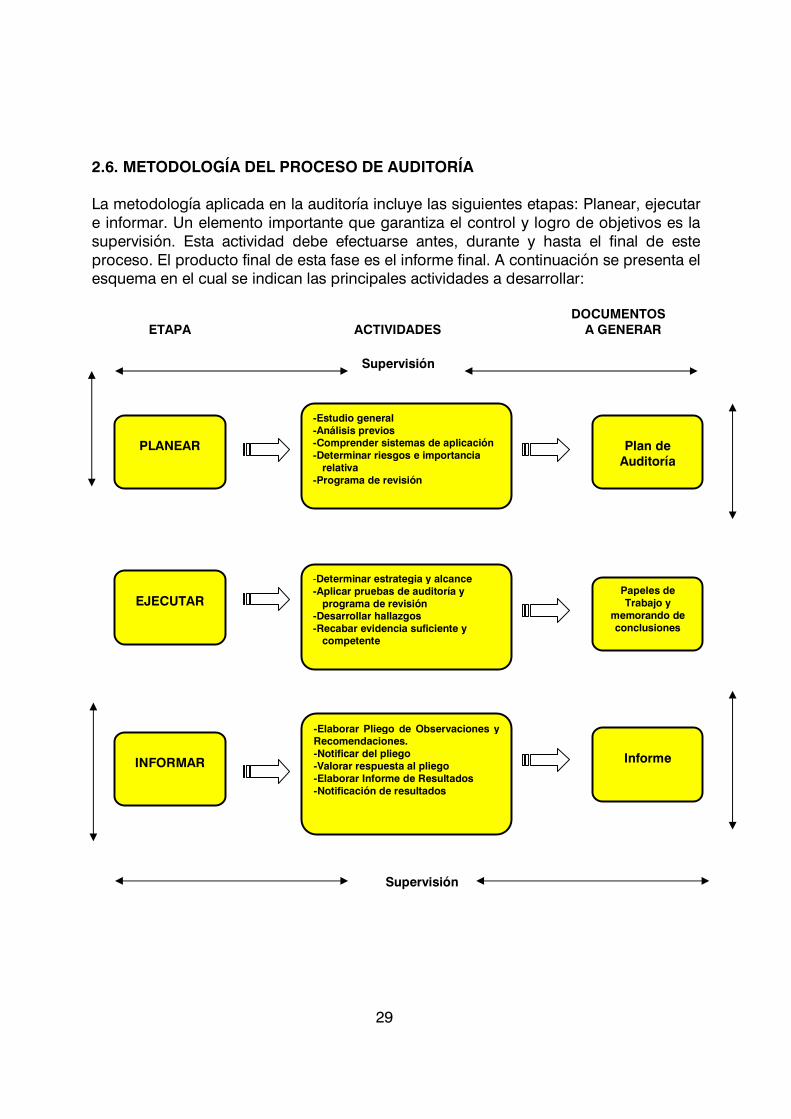

2.6. METODOLOGÍA DEL PROCESO DE AUDITORÍA La metodología aplicada en la auditoría incluye las siguientes etapas: Planear, ejecutar e informar. Un elemento importante que garantiza el control y logro de objetivos es la supervisión. Esta actividad debe efectuarse antes, durante y hasta el final de este proceso. El producto final de esta fase es el informe final. A continuación se presenta el esquema en el cual se indican las principales actividades a desarrollar:

DOCUMENTOS ETAPA ACTIVIDADES A GENERAR

Supervisión

Supervisión

EJECUTAR

INFORMAR

-Estudio general -Análisis previos -Comprender sistemas de aplicación -Determinar riesgos e importancia relativa

-Programa de revisión

Plan de Auditoría

PLANEAR

-Determinar estrategia y alcance -Aplicar pruebas de auditoría y programa de revisión

-Desarrollar hallazgos -Recabar evidencia suficiente y competente

-Elaborar Pliego de Observaciones y Recomendaciones. -Notificar del pliego -Valorar respuesta al pliego -Elaborar Informe de Resultados -Notificación de resultados

Papeles de Trabajo y

memorando de conclusiones

Informe

30

CAPÍTULO 3

PROCESO DE AUDITORÍA

31

CAPÍTULO 3 PROCESO DE AUDITORÍA

3.1. GENERALIDADES Al planear se deben definir sus objetivos, así como el alcance y la metodología para alcanzar esos objetivos. Los objetivos son lo que la auditoría trata de alcanzar, identifican los puntos y las partidas específicas a revisar y los aspectos y hallazgos que los auditores esperan desarrollar. El alcance es el límite de la auditoría y debe estar enlazado con los objetivos. Por otra parte la metodología consiste en el trabajo de recolectar y analizar la información para alcanzar los objetivos. Los procedimientos de auditoría son los pasos y exámenes específicos que se llevan a cabo para atender los objetivos. Por lo anterior se debe diseñar la metodología para obtener evidencia suficiente, competente y relevante para alcanzarlos. El auditor debe desarrollar y documentar un plan general, describiendo el alcance y la ejecución del examen. Dicho plan necesita ser suficientemente detallado para guiar el desarrollo del respectivo programa. Su forma y contenidos precisos variarán de acuerdo al tamaño de la entidad, la complejidad de la auditoría, metodología y tecnología específica utilizada por el auditor. La labor de auditoría debe ser controlada por medio de la utilización de programas de trabajo. Estos programas son planes que se hacen por adelantado del trabajo que ha de efectuarse durante la ejecución y están basados en objetivos aprobados y en la información disponible sobre las actividades, operaciones y procedimientos de la entidad. El proceso de planeación deberá ser supervisado por los niveles adecuados del grupo de auditores. Asimismo es un proceso continuo durante toda la auditoría, por lo tanto, los auditores conforme se vayan allegando de más información deben evaluar si necesitan hacer ajustes a los objetivos, alcance y metodología. Los programas de auditoría son parte de la planeación. Concluida la planeación comienza la etapa de ejecución a través de la cual el auditor realiza los programas y ejecuta su plan de revisión aplicando las pruebas sustantivas y de control necesarias con el fin de determinar los hallazgos de auditoría que habrán de presentarse en su informe reuniendo la evidencia suficiente y competente que pruebe los hechos encontrados. Al terminar cada revisión por rubro o área se debe también elaborar las conclusiones de todas las pruebas efectuadas haciendo un resumen de observaciones y señalando aquellas que solamente serán consideradas para mejorar y/o eficientar el control interno de la entidad así como aquellas que posiblemente serán sujetas a alguna

32

responsabilidad al personal involucrado en ellas y que a su vez hayan ocasionado un daño económico a la hacienda o patrimonio del sujeto de fiscalización. A continuación se describen detalladamente las fases del proceso de auditoría indicando las actividades que habrán de realizarse en cada una de ellas. 3.2. PLANEACIÓN Esta fase se inicia con la comprensión de las operaciones de la entidad a ser examinada, incluye la realización de procedimientos de revisión analítica y el diseño de las pruebas. Estas actividades implican reunir información que nos permita llevar a cabo una evaluación del control interno y determinar el grado del riesgo de auditoría mediante la comprensión del ambiente de control, sistema de presupuesto y contabilidad, procedimientos de control, sistemas de información computarizada y auditoría interna. Factores a considerar. La planeación comprende el desarrollo de una estrategia global para su conducción, al igual que el establecimiento de un enfoque apropiado sobre la naturaleza, oportunidad y alcance de los procedimientos de auditoría que deben aplicarse. Algunos factores a considerar son:

• Permitir que el equipo asignado pueda hacer uso apropiado del potencial humano disponible.

• Identificar las áreas más importantes y los errores potenciales, determinar el

nivel de riesgo y programar la obtención de la evidencia necesaria para determinar observaciones y recomendaciones.

• Determinar la forma de obtener los datos necesarios e informar acerca de la

información financiera y presupuestal de la entidad.

• La naturaleza y alcance de los procedimientos, puede variar según el tipo de auditoría, el volumen de las operaciones, la experiencia del auditor, el conocimiento de las operaciones y el nivel de riesgo.

• El éxito de una adecuada planeación radica en que esta sea efectuada por

miembros experimentados del equipo de auditores, que posean especialización que requiera las circunstancias de la comisión.

• Determinar lo que debe hacerse durante la auditoría, por quién y cuándo. La

planeación es vista como una secuencia de pasos que conducen a la ejecución de procedimientos de auditoría; sin embargo, este proceso debe proseguir en

33

forma continua durante el curso de la misma y dirigido a la obtención del objetivo del examen.

La planeación tiene una importancia fundamental, porque si se realiza de manera adecuada se asegura el cumplimiento de los siguientes objetivos:

� Cumplir con el alcance y el tiempo establecido. � Aplicar la normativa correspondiente. � Utilizar los procedimientos necesarios. � Obtener resultados con eficiencia y eficacia. � Informar oportuna y objetivamente.

Planear implica la aplicación de técnicas y procedimientos (tales como: investigar, analizar, etc.) a efecto de recabar la información, que permita tomar en cuenta todos los aspectos que proporcionen un panorama completo de la entidad y/o rubro a auditar, de su control interno, recomendaciones de auditorías anteriores, situaciones especiales, estructura, volumen de operaciones, etc. Además se deben considerar, los recursos humanos y materiales disponibles para cumplir con los objetivos que se pretenden establecer. La planeación debe permitir la realización de cambios y adecuaciones; debe ser flexible, con el fin de afrontar situaciones imprevistas, permitiendo replantear objetivos sobre la marcha. Una planeación eficiente, presentará menos adecuaciones por situaciones imprevistas. Integración: La planeación estará integrada generalmente por los objetivos de la revisión, el conocimiento del sujeto fiscalizado, la evaluación de riesgos, el alcance de la auditoría, los rubros a revisar, el personal que participará y el tiempo destinado. Para dicha integración se debe elaborar un memorando de planeación que reúna como mínimo los requisitos mencionados. A continuación se enlistan de manera específica los elementos de una planeación:

I. Realizar un estudio general de la información de la entidad. II. Aplicar procedimientos de análisis previos a la información financiera. III. Comprender los sistemas de aplicación de los sujetos de fiscalización. IV. Identificar riesgos y errores potenciales. V. Determinar la importancia relativa de los rubros. VI. Desarrollo del plan de auditoría. VII. Preparar el programa de revisión. VIII. Elaborar memorando de planeación.

34

3.2.1. REALIZAR UN ESTUDIO GENERAL El propósito del estudio previo o preliminar es obtener información de todos los aspectos importantes del sujeto de fiscalización o parte del mismo (tratándose de auditorías especificas, situaciones excepcionales, otras). Dicha información debe ser reunida de manera utilizable y de fácil asimilación en la forma de un memorando, que sirva como instrumento para la realización de futuros trabajos de auditoría. Una revisión general de la información disponible permitirá al auditor analizar las actividades o funciones del sujeto de fiscalización, en aspectos relevantes con los cuales se pueda planear el trabajo de auditoría y hacer planes para una revisión detallada de las actividades y los controles de las mismas. El objetivo es acumular información útil en corto tiempo a base de la cual se pueden identificar las áreas apropiadas para examen y hacer planes para revisar y, en su caso, evaluar el control interno sobre dichas actividades. El estudio previo no debe ser largo y tedioso, caracterizado por una laboriosa lectura de manuales y otros materiales. Debe ser un proceso relativamente rápido de recopilación de información, cuyo resultado será utilizado en la programación y decisiones de auditoría. El estudio preliminar no pretende demostrar la existencia de deficiencias importantes. Sin embargo, debe documentarse cualquier indicio de serias deficiencias encontradas en las operaciones durante esta parte del trabajo (identificación de riesgos), para que sean considerados al momento de decidir en que áreas se requiere un examen detallado. Las actividades a realizar e información general a recabar en esta etapa son:

A) Comprender las operaciones.- Se deberá comprender la operación con suficiente detalle para: identificar las transacciones y factores internos y externos que tengan efecto en la información financiera y presupuestal; evaluar la aplicación de políticas y prácticas contables y proporcionar una base en la evaluación de riesgos. Por lo anterior se requiere documentar y/o describir los métodos de operación. También debe obtenerse información general sobre el patrón de las operaciones y procedimientos del sujeto de fiscalización al efectuar sus actividades.

B) Identificar la estructura orgánica.- Debemos identificar las partes que

intervienen en los sistemas de aplicación del ente fiscalizado y su proceso contable. Por lo cual se deberán obtener datos sobre la organización del sujeto de fiscalización dando énfasis primordial en las actividades principales o aquellas especificadas en los objetivos del examen, tales como las siguientes: división de deberes y responsabilidades; naturaleza, tamaño y ubicación de las unidades responsables del sujeto de fiscalización; número de empleados por

35

unidades responsables y su ubicación; Organigramas y descripción de funciones. Un estudio muy breve de este material proporcionará al auditor una información preliminar sobre la forma en que está organizado el sujeto de fiscalización para llevar a cabo sus funciones y de como están divididas las responsabilidades. También se debe estudiar la relación entre los más altos funcionarios del sujeto de fiscalización con otras entidades.

C) Revisar la legislación y normatividad aplicable.- Consiste en conocer el

marco legal de actuación del ente fiscalizado que permitirá obtener los procedimientos de control y cumplimiento que deba seguir, identificando y clasificando las normas constitutivas, contables y administrativas. Durante el estudio preliminar, no es necesario realizar un estudio extenso de la legislación. En este momento es más importante obtener un registro de las fuentes de autoridad relacionadas con las actividades bajo examen y un cabal entendimiento de sus partes importantes.

D) Analizar el pronóstico de ingreso y presupuesto de egresos.- Comprenderá

el análisis de información presupuestal determinando las variaciones o relaciones inesperadas.

E) Revisar el informe y papeles de trabajo de la auditoría anterior.- El auditor

deberá conocer las observaciones y recomendaciones establecidas por el ente fiscalizado las cuales hayan trascendido en la modificación de procesos e implementación o adecuación de políticas. Se realizará una breve descripción de los aspectos más sobresalientes de auditorías pasadas, lo cual permitirá conocer errores potenciales y posibles riesgos identificados y/o latentes del ente fiscalizado. Es conveniente además conocer los informes o dictámenes de otros entes fiscalizadores incluyendo los datos sobresalientes en un descriptivo.

F) Revisar las actas del órgano de gobierno y de los comités internos.- El

auditor necesita recabar las actas celebradas durante el periodo de revisión así como las celebradas antes y posterior al mismo, las cuales hayan tenido impacto en las operaciones del periodo revisado. Efectuará una lectura de las actas celebradas y se preparará un resumen de los principales acuerdos. Este estudio permitirá conocer acerca de la toma de decisiones importantes en la operación del ente.

G) Consultar o elaborar el archivo permanente.- El auditor tratándose de entes

previamente fiscalizados, deberá consultar el archivo permanente a fin de conocer la información que se tenga y proceder a su actualización de ser necesario; en caso de no haber sido fiscalizado se procederá a la elaboración del archivo permanente. Esta actividad conducirá a integrar los documentos que serán consultados durante y posterior a la auditoría, incluirá el marco normativo, manuales, políticas, estructura orgánica, entre otros.

36

H) Comprender Ambiente PED (Procesamiento Electrónico de Datos).- El auditor debe documentar la comprensión de cómo la entidad utiliza el sistema de información computarizada-PED y cómo afecta la preparación de los estados financieros. Dependiendo del grado de utilización de la computadora, podrá asistir un especialista. Un especialista en auditoría del ambiente PED puede asistir al auditor para su comprensión en la entidad.

La documentación de esta actividad debe incluir lo siguiente:

• Volumen de transacciones procesadas: Cantidad de pólizas de ingresos, cheques emitidos.

• Porcentaje de empleados que regularmente usan la computadora.

• Fuentes de información que soportan decisiones: Sistemas en donde se emiten reportes clave.

• Configuración de hardware: Cantidad de equipos y servidores, de estos equipos cuantos se encuentran en red.

• Configuración de software: Enumerar los sistemas de aplicación y quien los desarrolló.

• Descripción de software que se utiliza para restricción: Enumerar el software mediante el cual se restringe el acceso a los sistemas de aplicación.

• Organizaciones de servicio: Mencionar si existe algún proceso interno que es realizado por un proveedor externo.

• Personal de sistemas: Mencionar el personal de sistemas que compone el área de Informática.

• Comunicaciones: Mencionar si se cuenta con enlaces a otras dependencias y para que se utilizan.

• Métodos de ingresos de datos: El método de ingreso de datos (interactivo o no interactivo).

• Si el procesamiento está fundamentalmente centralizado o

descentralizado y, si la información es ingresada sólo en zonas de procesamiento o también en zonas remotas.

37

• Ambientes en los cuales se procesan las aplicaciones: Mencionar los ambientes de procesamiento en los que se encuentran los sistemas de aplicación (Windows, Unix, AS400).

• Complejidad de cálculos: Mencionar si se cuenta con aplicaciones que realicen cálculos complejos.

• Modificación de software: Mencionar quienes realizan modificaciones a los sistemas de aplicación.

• Interconexión con otros sistemas: Mencionar si se cuenta con sistemas que alimenten sistemas de otras dependencias y viceversa.

• Grado de interrupción si no hubiera sistemas (continuidad de operación).

• Efectos inmediatos y a largo plazo de errores en el sistema: Describir el impacto que tendría la interrupción en los sistemas.

• Dependencia de las actividades principales de la dependencia: Mencionar la dependencia de las computadoras en la operación y si existen alternativas de continuar la operación en forma manual.

• El impacto de las computadoras sobre la entidad, incluyendo los cambios

significativos que procedan de la auditoría previa necesitarán revisiones. Fuentes de consulta Las fuentes en las cuales se puede obtener información para el trabajo preliminar son: a) Internas:

• Cuentas públicas de los entes fiscalizados. • Información financiera y presupuestal. • Informes de gobierno o de operaciones emitidos por el sujeto de fiscalización. • Manuales de procedimientos, reglamentos o documentos administrativos

similares. • Informes de la auditoría interna del sujeto de fiscalización, inspecciones u otros

informes internos. • Entrevistas con personal del sujeto de fiscalización. • Recorrido y observación de las instalaciones de la entidad. • Historia y folletos informativos sobre la entidad o sus programas.

38

b) Externas:

• Página Web de acceso a la información del sujeto de fiscalización, entre otras. • Medios informativos. • Informes de auditorías externas.

En el apéndice 1 de este manual se presenta el formato sugerido para documentar el estudio general del sujeto de fiscalización. 3.2.2. APLICAR PROCEDIMIENTOS DE ANÁLISIS PREVIOS A LA INFORMACIÓN FINANCIERA Y PRESUPUESTAL Estos procedimientos se harán al planear la auditoría con la finalidad de lograr una comprensión general del contenido de la información financiera y presupuestal y los cambios operacionales significativos ocurridos en el periodo auditado. Se aplican comparaciones, cálculos, indagaciones, inspecciones y observaciones, (entre otras técnicas de auditoría que se consideren necesarias) para efectuar el análisis y desarrollo de expectativas, respecto a las relaciones entre los datos financieros, con el objeto de compararlos con los saldos de cuentas, clases de transacciones. Tales procedimientos se basan en el supuesto de que existen relaciones entre los datos y que continuarán existiendo, en ausencia de información que evidencie lo contrario. Algunos de estos procedimientos sirven para un mejor entendimiento del sujeto de fiscalización, por lo que son aplicados para la elaboración del plan general de auditoría. Los procedimientos analíticos se ejecutan para ayudar al auditor a: 1.- Comprender las operaciones de la entidad y las transacciones y eventos inusuales que hayan ocurrido en el periodo bajo examen; 2.- Identificar en los estados financieros, transacciones o saldos que pueden señalar riesgos inherentes o riesgos de control; 3.- Identificar y comprender las políticas contables más significativas; y, 4.- Determinar la planeación, diseño, materialidad de las pruebas, y alcance de los procedimientos de auditoría a ser realizados. Para lograr los objetivos de los procedimientos de revisión analítica, el auditor debe realizar los pasos siguientes:

a) Obtención de la información financiera y presupuestal. b) Comparar la información financiera y presupuestal. c) Considerar las políticas y prácticas contables.

39

a) Obtención de la información financiera y presupuestal Para realizar los procedimientos analíticos previos se requiere de la información financiera y presupuestal del ente auditado la cual estará integrada en la cuenta pública, así como la información no financiera. Se podrá utilizar información financiera y presupuestal por cada unidad de operación del ente fiscalizado o global, que corresponda al periodo de revisión y periodos anteriores. Los análisis que se realicen o las expectativas no necesitan ser precisas con relación a la materialidad pero si necesitan desarrollarse formalmente y documentarse. Asimismo es necesario estar conscientes de los tipos de saldos y transacciones que se han reflejado en los estados de información financiera y presupuestal. b) Comparar la información financiera y presupuestal La comparación de información financiera y presupuestal deberá efectuarse confrontando los saldos de las cuentas o partidas en periodos de tiempo comparables. El objetivo principal es identificar condiciones que puedan indicarnos riesgos específicos de cifras erróneas. Esto se hará considerando, entre otros aspectos, lo siguiente: 1.- Cambios excepcionales o la ausencia de cambios esperados en los saldos o en las relaciones financieras clave. Como ejemplo:

• Los saldos de cuentas por cobrar no reflejan cambios. • Incrementos al valor de los activos sin que en su presupuesto de egresos

hubiese partidas autorizadas para estas adquisiciones. • Tratándose de cuentas por pagar la omisión de registro de contribuciones

federales o bien aumentos que puedan representar fuentes de financiamiento. • Variaciones significativas de un año a otro.

2.- Relaciones clave financieras o no financieras, ejemplo:

• Adecuaciones a las políticas contables que conlleven a modificar los saldos a nivel de cuenta o la creación de nuevas cuentas o partidas.

• Sistematización de los procesos de control interno y operativo o cambios

sustanciales a los mismos. Si identificamos saldos y relaciones excepcionales o inesperadas y no pueden explicarse fácilmente las razones para ello, generalmente lo identificamos como riesgos específicos de cifras erróneas. Por lo tanto se deberá identificar las cuentas y los errores potenciales que puedan afectarse.

40

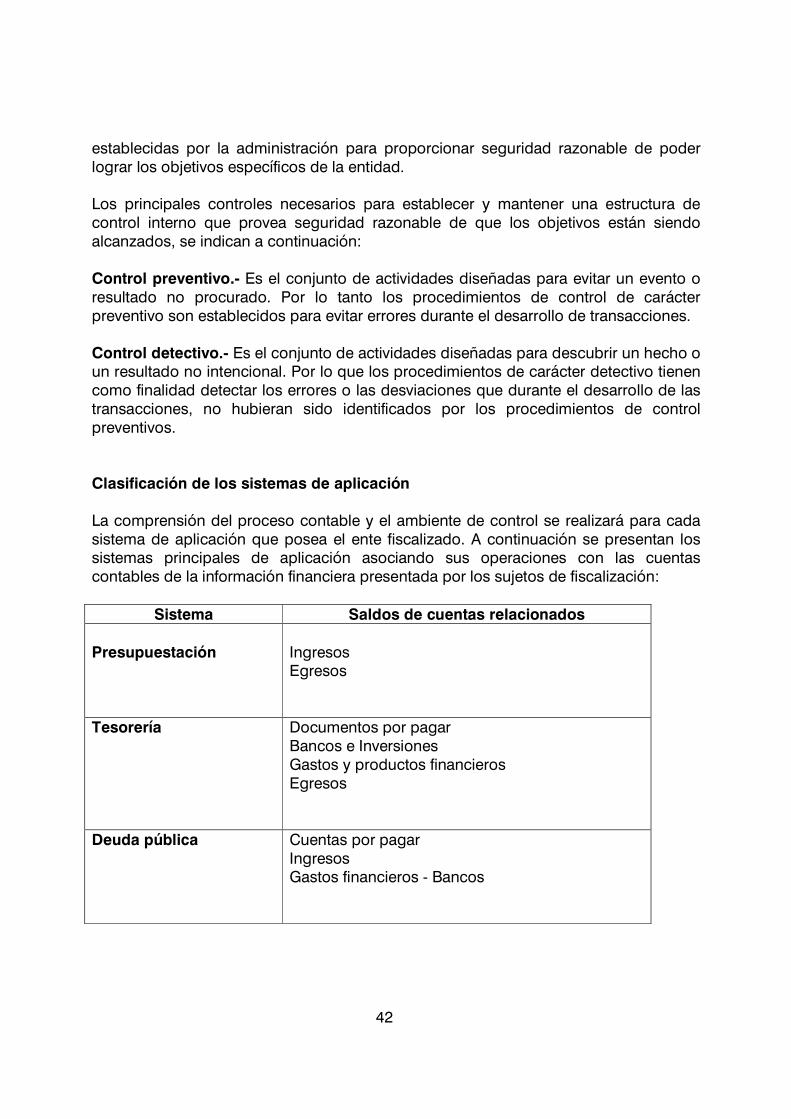

c) Considerar las políticas y prácticas contables Al realizar los procedimientos analíticos preliminares debemos considerar si se han adoptado o se deberían adoptar nuevas políticas contables y verificar que la información financiera y presupuestal este sobre bases consistentes y coherentes. Estas situaciones debemos identificarlas al obtener el estudio general y conocimiento del ente fiscalizado. Para documentar los procedimientos analíticos se podrá hacer en los memorandos de planeación o en otros papeles de trabajo. Sin embargo, los riesgos específicos identificados deben documentarse en el memorando de planeación de auditoría. 3.2.3. COMPRENDER LOS SISTEMAS DE APLICACIÓN El sistema contable de la entidad está conformado por grupos de transacciones y actividades relacionadas. Cada cuenta es afectada desde una o más aplicaciones contables (fuente de débitos o créditos). Las aplicaciones contables relacionadas pueden ser agrupadas dentro de sistemas de aplicación por el auditor. Las cuentas más significativas de los estados financieros, generalmente, son obvias dado que su conocimiento emerge de las entrevistas con los funcionarios de la entidad y la comprensión de sus operaciones. El concepto significativo constituye algo más que el monto del saldo en una cuenta, en vista que el saldo es el resultado neto de las operaciones que se incluyen en la cuenta. Los saldos de las cuentas incluyen todas las operaciones reconocidas durante el periodo materia de examen. En el proceso de comprensión de la estructura de control interno, el auditor evalúa cada sistema de aplicación de operaciones más importantes. El sistema de aplicación debe ser considerado importante si procesa una cantidad extensa de transacciones o si se apoya en un saldo de cuenta importante. El auditor debe documentar los sistemas de aplicación más importantes y las cuentas que las afectan. Asimismo debe diseñar procedimientos de auditoría que sean eficientes para los objetivos del examen, de tal manera que las cuentas más importantes puedan agruparse dentro de los sistemas de aplicación, para facilitar la preparación de papeles de trabajo. Al comprender los sistemas de aplicación del ente se abarcará lo siguiente:

• Comprender el proceso contable. • Comprender el ambiente de control.

41

Comprender el proceso contable. Se debe comprender el proceso contable a un nivel suficiente que nos permita identificar los riesgos específicos asociados con el proceso contable y desarrollar un plan de auditoría adecuado. El uso de computadoras es un elemento importante dentro del proceso contable independientemente del tamaño del ente auditado. El sistema y/o proceso contable consiste en los métodos y registros establecidos para identificar, reunir, analizar, clasificar, registrar e informar las transacciones de una entidad, así como mantener el registro del activo y su pasivo que le son relativos. El auditor debe obtener un entendimiento del sistema contable de la entidad (incluyendo políticas y prácticas), para procesar y elaborar información financiera. Generalmente, se consideran como procedimientos básicos, los siguientes:

• Flujo de operaciones y áreas relacionadas. • Apropiada autorización de operaciones y actividades.

• Segregación de funciones, que asignen a diferentes empleados las

responsabilidades de autorizar las operaciones, registrarlas y salvaguardar activos.

• Diseño y uso de documentos y registros apropiados. • Dispositivos de seguridad apropiados en cuanto al acceso y utilización de