maestría en administración de la construcción · 2012-02-20 · estudios con reconocimiento de...

TRANSCRIPT

<xTyflP+

Instituto Tecnológico de la Construcción

Maestría en Administración de la Construcción

Fiscalización ante IMSS de Obra Privada "Casa Habitación" por Estimado Caso Práctico

Tesis que para obtener el Grado de Maestro en Administración de la Construcción

Presenta:

Arturo Bonilla Amaral

Estudios con reconocimiento de validez oficial por la Secretaría de Educación Pública, conforme al acuerdo

No. 2024275 de fecha 21 de Octubre de 2002.

Aguascalientes, Ags., Octubre de 2006

AGRADECIMIENTOS

En primer lugar, agradezco a mi familia por tener la virtud de la tolerancia y

llevarme con aliento a la superación, sin su respaldo el camino hubiera sido oscuro sin

embargo lo llevamos lleno de luz e ilusiones que con esta tesis culmina en su primera

etapa.

Para nuestros maestros grandes guías y personas intachables, que con su

dedicación, empeño y conocimientos se brindaron al cien porciento sin limitaciones

por la superación y bien de nuestro país.

Agradeciendo también a todas las personas que sin intereses de por medio se

brindaron a la superación de su servidor, amigos, compañeros de trabajo, compañeros

de la maestría, ahora buenos amigos, empresa donde presto mis servicios.

Mi agradecimiento para el Instituto Tecnológico de la Construcción y a la

Cámara Mexicana de la Industria de la Construcción, que con su interés por la

capacitación de esta industria, fue posible se impartiera esta Maestría en la delegación

Aguascalientes.

ARTURO BONILLA AMARAL

RESUMEN

Creo que en el ámbito de la construcción y sobre todo a las personas

que desean forjar un patrimonio, con la construcción de una casa habitación,

tengan al final de realizar su sueño, una problemática por la falta de

conocimiento a las obligaciones y derechos ante instancias gubernamentales

como lo son IMSS, INFONAVIT, SHCP, SOPE, SOPM y sobre todo con el

marco legal en la construcción de cualquier inmueble.

El objetivo del presente trabajo es el de desarrollar un caso teórico

practico para realizar los tramites, pagos y sobre todo el conocimiento y

programación de cuanto pagar y como pagarlo ante el IMSS en cuanto a

cuotas obrero patronales por la relación laboral entre un Patrón y Trabajador a

la ejecución de una construcción de casa habitación con un tipo de estudio

DESCRIPTIVO para determinar, analizar y medir las variables para ver como

se manifiesta la problemática ante la fiscalización de obras ante el IMSS que

no cumplen con los requerimientos mínimos para su valoración tanto para

personas físicas o morales en el ramo de la construcción y poder determinar su

situación ante estas instituciones.

Y para llevarlo a cabo planteamos la siguiente hipótesis:

H1.- Con la planeación, programación y control de las obras desde su

proyecto las fiscalizaciones ante IMSS serán más constantes, regulares y de

montos afines a lo estipulado ante la ley.

El presente estudio se basa en el diseño NO EXPERIMENTAL que es

aquel en donde no se manipulan las variables y se medirá el fenómeno en su

contexto natural.

De acuerdo a los resultados obtenidos podemos determinar que con la

implementación de programación, plantación y control de las cuotas obrero

patronales se cumple y cumpliría en base a la ley con las disposiciones

comprendidas para el IMSS.

• Í N D I C E

CAPITULO I INVESTIGACIÓN

1.-INTRODUCCIÓN 1

l.l.-PROBLEMA DE LA INVESTIGACIÓN 2

1.1.1 .-ESQUEMA DEL PROBLEMA DE INVESTIGACIÓN 3

1.2.-JUSTIFICACIÓN 4

1.2.1.-ECONÓMICA 4

1.2.2.-SOCIAL 4

1.3.-ALCANCES 4

1.4.-OBJETIVOS 5

1.4.1 .-OBJETIVO GENÉRICO 5

1.4.2.-OBJETIVO ESPECIFICO 5

CAPITULO II MARCO TEÓRICO

2.1.-INVESTIGACIÓN BIBLIOGRAFÍA. 6

2.2.-LEYES Y REGLAMENTOS ENFOCADOS A DICHO TEMA 6

CAPITULO III MÉTODO

3.1.-TIPO DE ESTUDIO DESCRIPTIVO 24

3.2.-HIPÓTESIS 24

3.3.-MODELO OPERACIONAL DE LA VARIABLES DE LA 24 HIPÓTESIS.

3.4.-DESCRIPCIÓN DE LAS VARIABLES DE LA HIPÓTESIS 2 5

3.5.-LÍNEA Y DISEÑO DE LA INVESTIGACIÓN 2 5

CAPITULO IV CASO PRACTICO

4.1.-TIPO DE OBRA 26

4.2.-ALTA PATRONAL 28

4.3.-ALTA Y BAJA DE TRABAJADORES 38

4.4.-ALTA DE LA OBRA ANTE IMSS 47

4.5.-PAGOS OBRERO PATRONALES 49

4.6.-FINIQUITO DE OBRA POR PARTE DE IMSS 56

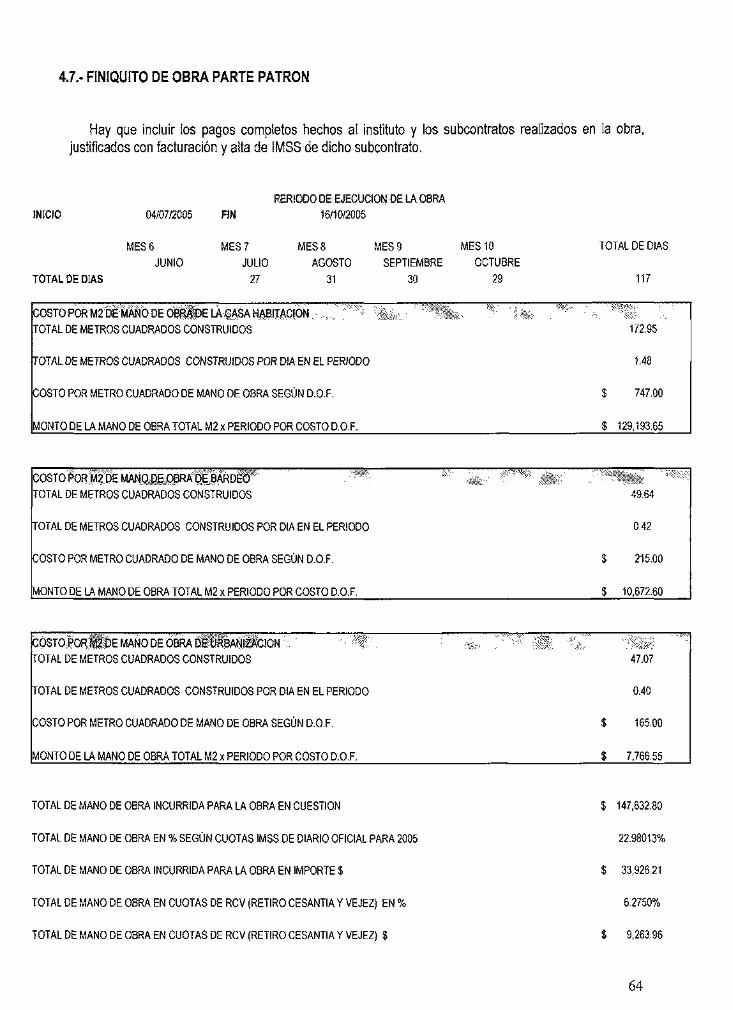

4.7.-FINIQUITO DE OBRA PARTE PATRÓN 64

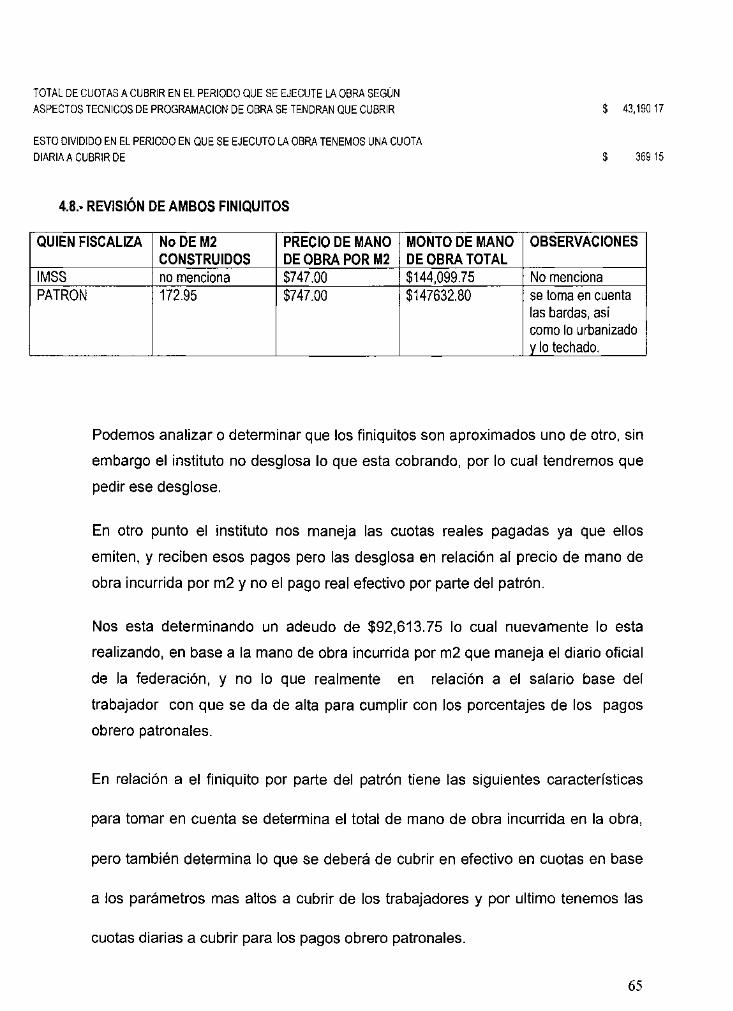

4.8.-REVISION DE AMBOS FINIQUITOS 6 5

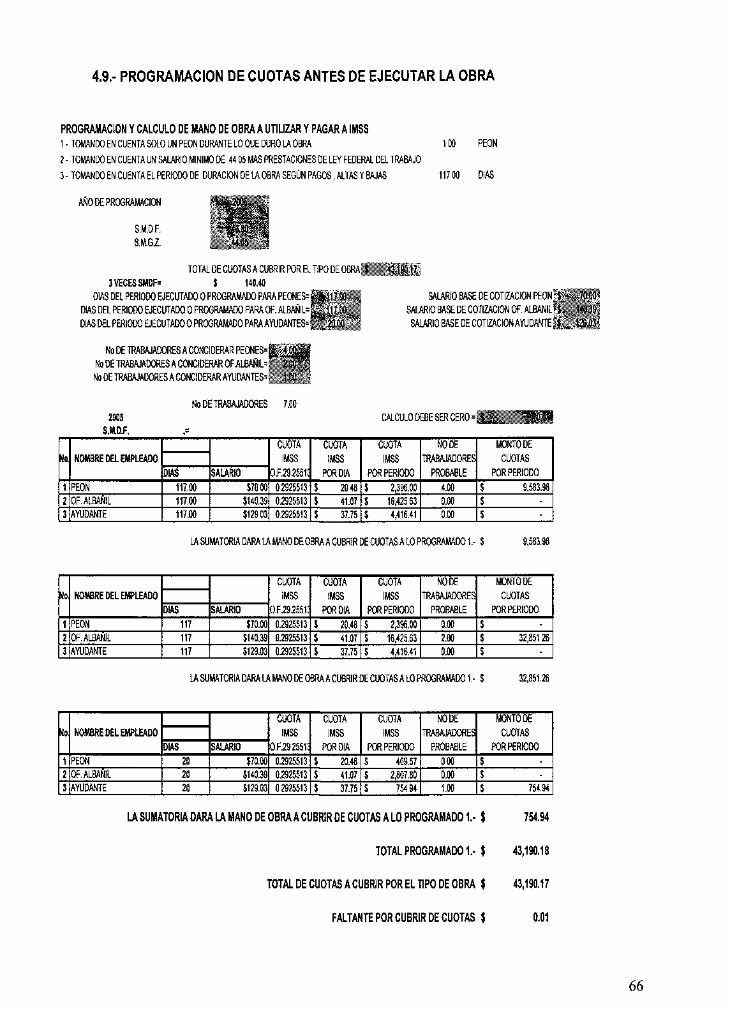

4.9.-PROGRAMACIÓN DE CUOTAS ANTES DE EJECUTAR LA OBRA 66

CAPITULO V CONCLUSIONES

5.1.-CONCLUSIONES 69

r n r I l B t l Q T E C A

INTRODUCCIÓN

Los sistemas educativos en el ramo de la ingeniería o arquitectura, por su propia

naturaleza técnica carece de un sistema administrativo que lleve a los egresados a

una plantación de los recursos ante las instancias gubernamentales como lo son

SHCP, IMSS, INFONAVIT, SOPM, SOPE, y toda instancia que se involucre con el

desarrollo de un proyecto dentro de las áreas de construcción, hidráulica geotecnia,

estructuras que involucre una empresa o persona física para la ejecución de dichos

proyectos.

En lo particular esta tesis tendera a ubicarse dentro de los rubros elementales de

las obligaciones y derechos que tienen los patrones o dueños de los inmuebles a

construir con el Instituto Mexicano del Seguro Social (IMSS) , parte fundamental y

pilar de el pueblo mexicano, institución que proporciona servicios de salud a los

trabajadores, por lo cual trataremos de representar los pasos a seguir para la

programación, planeación, ejecución, control y finiquito ante esta instancia que ha

llevado a las empresas a la quiebra por el desconocimiento de sus leyes y

reglamentos para el finiquito de las obras ejecutadas, y en particular de aquellas

obras donde los constructores (dueños de los inmuebles a construir) lo hacen sin el

apoyo de profesionales en el ramo y que conozcan tanto de el aspecto técnico como

el administrativo ante las instancias gubernamentales que rigen a la construcción y su

desarrollo.

En lo particular con un caso practico de una casa habitación de dos niveles y una

superficie de 168 m2 construidos, la cual se le hace el finiquito ante el IMSS para

lograr su carta de liberación ante esta instancia.

1

1.1.- PROBLEMA DE LA INVESTIGACIÓN

Las personas físicas o morales dedicadas al ramo de la construcción, en lo general

no tienen implementado dentro de su organización un departamento interno o

sistema dedicado a la programación y administración de los recursos y finiquitos ante

las instancias de INFONAVIT e IMSS, desde la concepción de una obra hasta su

ejecución y término de misma.

Las gerencias o representantes legales de dichas personas físicas o morales,

delegan estos trámites a personal externo por la falta de esta organización y

programación, lo cual conlleva, a que las instituciones lleven acabo dichas

fiscalizaciones o finiquitos, tendenciosos a el cobro excesivo por la falta de

conocimiento del mismo y por no llevar ese orden que pudiera, darle a las personas

externas elementos en tiempo y forma para determinar antes que las instituciones los

parámetros y constantes que tendrá la obra en cuestión. Esto para que no se deje al

paso del tiempo, y jugar un volado para esperar si las dependencias en cuestión,

fiscalizan dicha obra o la dejan en archivo muerto lo suficiente para que legalmente

no se llegue a una fiscalización.

2

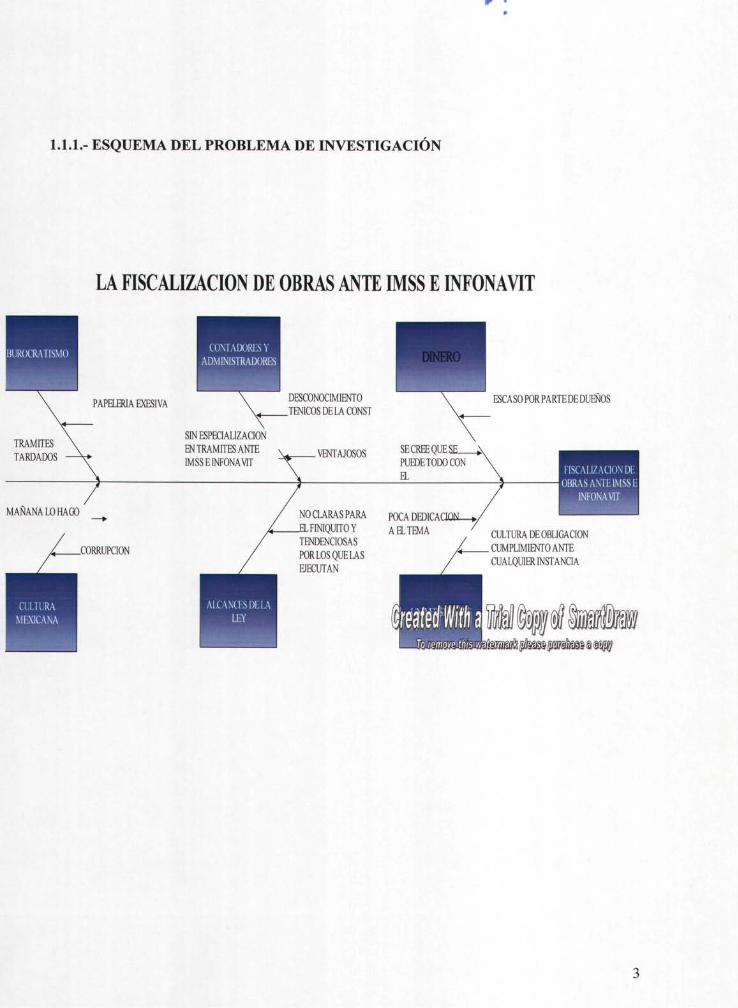

1.1.1.- ESQUEMA DEL PROBLEMA DE INVESTIGACIÓN

LA FISCALIZACIÓN DE OBRAS ANTE IMSS EINFONAVIT

BUROCRATISMO CONTADORES Y

ADMINISTRADORES

PAPELERÍA EXESIVA DESCONOCIMIENTO

JENICOSDELACONST

TRAMITES

TARDADOS

SINESPECIALIZACION

EN TRAMITES ANTE

IMSS E INFONAVIT

MAÑANA LO HAGO

.CORRUPCIÓN

CULTURA

MEXICANA

VENTAJOSOS

NO CLARAS PARA

EL FINIQUITO Y

TENDENCIOSAS

PORLOSQUELAS

EJECUTAN

ESCASO PORPARTEDEDUENOS

FISCALIZACIÓN DE

OBRAS ANTE IMSS E

INFONAVIT

CULTURA DE OBLIGACIÓN

CUMPLTMIENTOANTE

CUALQUIER INSTANCIA

$§iaip*§§a§iy

3

1.2.- JUSTIFICACIÓN

1.2.1.- ECONÓMICA

Al realizar una fiscalización por parte de los constructores ante la instancia

gubernamental por personal ajeno a dichas dependencias darán pie a que se lleve un

ajuste mas real y efectivo a el finiquito ya que se tendrá un estimado que se deberá

de analizar y no un análisis para su pago sin derecho a replica o a multas que

involucran los tiempos de entrega recepción de dichos finiquitos. Por lo que si se

lleva a la excelencia de que todo constructor cumpla con sus obligaciones como

patrón llevara a la recaudación de impuestos para el mejoramiento de los servicios

que estas instituciones prestan a los trabajadores afiliados en sus filas con derecho a

exigir esa calidad y calidez que tanto se exige.

1.2.2.-SOCIAL

Al llegar a los finiquitos ante las instituciones, las personas físicas y morales

tendrán una empresa sana por lo cual dotara a sus trabajadores de bienestar, así

como las instituciones recaudadoras del recurso monetario tenderán a el

mejoramiento de su servicios sociales como lo es uno de los mas importantes el

sector salud IMSS y el de la vivienda como lo es el INFONAVIT.

1.3." ALCANCES

Los alcances de dicha investigación llevaran a los exponentes de la construcción a

el conocimiento básico, para el finiquito o fiscalización ante IMSS con un ejemplo

teórico practico de una casa habitación que servirá como parámetro para la

programación de los recursos tanto en la ejecución como para el finiquito de dichas

obras y llevar la programación y planeación.

4

i; i i u IIBLIOTECA

1.4.- OBJETIVOS

Dotar a las personas físicas o morales dedicadas al ramo de la construcción de

una programación y administración interna para determinar los costos de la obra en

cuanto a cuotas de IMSS, de un sistema el cual lleve una programación de dichos

recursos para que personal externo dedicado a la fiscalización de obras ante estas-

dependencias lleve los trámites legales, con conocimiento de los representantes

legales o de quien haga o lleve a cabo dichos trabajos para evitar llevar a la

quiebra dichos constructores para la ciudad de Aguascalientes.

1.4.1.-OBJETIVO GENÉRICO

Toda persona que se encuentre en el supuesto de fiscalización de cualquier obra

de su propiedad o que la construya por iniciativa propia, tenga un respaldo

profesional, en cuanto al conocimiento y aplicación de las leyes y reglamentos para la

fiscalización de dicha obra en el estado de Aguascalientes.

1.4.2.- OBJETIVO ESPECIFICO

La investigación se realiza porque se tiene un alto índice de incurren cía en la falta

de conocimiento al tema de fiscalización de obras ante estas dependencias y porque

toda persona física o moral tiene la idea de evadir estos impuestos por caros o por

falta de esa plantación, programación y control que en realidad abatirá costos y

multas.

Con esta planeación, programación y control de los recursos para la fiscalización de

obras se tendrán elementos para que las empresas de personas físicas y morales se

deslinden de esta responsabilidad y las dependencias recauden mayor impuesto.

Con la fiscalización ayudaremos a las personas físicas y morales dedicadas al ramo

de la construcción en Aguascalientes a tener limpias sus empresas ante estas

dependencias.

Esto lo lograremos ¡mplementando una planeación, programación y control de los

factores que el IMSS toma para llegar a sus finiquitos o fiscalizaciones de dichas

obras.

5

CAPITULO II MARCO TEÓRICO

2.1.- INVESTIGACIÓN BIBLIOGRAFIÍTA O POR CUALQUIER OTRO MEDIO DEL TEMA.

INTERNET LEYES Y REGLAMENTOS A DISPOSICIÓN GENERAL A PÚBLICO EN GENERAL.

2.2.- LEYES Y REGLAMENTOS ENFOCADOS HA DICHO TEMA

BIBLIOGRAFÍA.

CÓDIGO FISCAL DE LA FEDERACIÓN. EDICIONES CONTABLES ADMINISTRATIVAS.

REGLAMENTO DE CÓDIGO FISCAL DE LA FEDERACIÓN. EDICIONES CONTABLES ADMINISTRATIVAS.

LEY FEDERAL DEL TRABAJO.

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS. DIARIO OFICIAL DE LA FEDERACIÓN.

LEY INFONAVIT. EDICIONES FISCALES.

LEY DEL SEGURO SOCIAL. EDICIONES FISCALES

RÉGIMEN FISCAL SUELDOS Y SALARIOS. EDICIONES FISCALES

DIARIO OFICIAL DE LA FEDERACIÓN 2005.

REGLAMENTO DEL SEGURO SOCIAL OBLIGATORIO PARA LOS TRABAJADORES DE LA CONSTRUCCIÓN POR OBRA O TIEMPO DETERMINADO

CAPÍTULO I

GENERALIDADES

• Artículo 1. Las disposiciones de este reglamento norman las obligaciones y

derechos que, conforme a la Ley del Seguro Social, tienen las personas

físicas o morales que se dediquen en forma permanente o esporádica a la

actividad de la construcción y que contraten trabajadores por obra o tiempo

determinado, así como de los trabajadores contratados en la forma antes

mencionada que presten sus servicios en tal actividad.

6

Para los efectos del presente reglamento, se tendrá por patrón, a las personas

físicas o morales que encuadren dentro de los supuestos previstos en el artículo 5o. del

propio reglamento. A la Ley del Seguro Social se le denominará la "LEY" y al Instituto

Mexicano del Seguro Social el "INSTITUTO".

Asimismo, se entenderá por "Obra de Construcción", cualquier trabajo que tenga

por objeto crear, construir, instalar, conservar, reparar, demoler o modificar inmuebles,

así como la instalación o incorporación en ellos de bienes muebles necesarios para su

realización o que se les integren y todos aquéllos de naturaleza análoga a los

supuestos anteriores.

• Artículo 2. El aseguramiento de los trabajadores contratados por obra o

tiempo determinado para la ejecución de obras de construcción en general,

comprende los seguros previstos en el artículo 11 de la Ley.

• Artículo 3. Los trabajadores contratados por tiempo indeterminado se

considerarán como permanentes, aun cuando realicen su trabajo en distintas

obras de construcción con el mismo patrón y su aseguramiento se regulará

por las disposiciones relativas de la Ley y sus reglamentos aplicables.

• Artículo 4. Las disposiciones de este reglamento no son aplicables en los

casos de construcción, ampliación, o reparación de casas habitación, por

aquellos trabajos que su propietario realice en forma personal, o bien, cuando

se lleven a cabo por cooperación comunitaria sin retribución alguna,

debiéndose comprobar estos hechos a satisfacción del Instituto conforme a

las reglas generales de prueba.

7

• * Artículo 5. Son patrones obligados a cumplir con las disposiciones de la

Ley y de este reglamento:

I. Los propietarios de las obras de construcción, que directamente o a través de

intermediarios contraten a los trabajadores que intervengan en dichas obras, salvo lo

dispuesto en el artículo 4o. Se presume que la contratación se realizó por los

propietarios de las obras, a no ser que acrediten tener celebrado contrato para la

ejecución de éstas ya sea a precio alzado o bajo el sistema de precios unitarios, con

empresas establecidas que cuenten para ello con elementos propios y en cuyo contrato

se consigne el nombre, denominación o razón social del contratista, así como su

domicilio y registro ante el Instituto.

II. Las personas que en los términos mencionados en la fracción anterior, sean

contratadas para llevar a cabo obras de construcción a precio alzado o bajo el sistema

de precios unitarios, con trabajadores a su servicio.

III. Las personas establecidas que cuenten con elementos propios y que celebren

contratos con las señaladas en la fracción inmediata anterior, para la ejecución de parte

o partes de la obra contratada por éstas.

En todo caso, los patrones tendrán la obligación de presentar al Instituto dentro de los

cinco días hábiles siguientes a la fecha de inicio de los trabajos, un aviso comunicando

el tipo y domicilio de la obra y, en su caso, la fase de ésta que se vaya a ejecutar.

Subsistirá la obligación del propietario de la obra de construcción o del contratista en su

caso, respecto del pago de las cuotas obrero patronales que se originen, en caso de

que no acrediten la celebración del contrato de intermediación a que se refiere la

fracción I de este artículo o que los datos proporcionados resulten falsos.

Salvo lo previsto en el artículo 4o. de este reglamento, cuando varias personas se unan

para la ejecución de una obra de construcción, sin que se constituyan en una persona

moral diferente, deberán designar un representante común por medio del cual

cumplirán con las obligaciones que establecen la Ley y sus reglamentos, sin perjuicio

de que todos y cada uno de ellos quedarán obligados solidariamente al pago de las

cuotas obrero patronales que se originen.

8

• Artículo 6. Los patrones que se dediquen permanentemente o

esporádicamente a la actividad de la construcción y que contraten

trabajadores para obra o tiempo determinado, deberán registrarse en el

Instituto con tal carácter y se auto clasificarán, para los efectos del seguro de

riesgos de trabajo, en los términos del reglamento correspondiente.

• *Artículo 7. Los patrones podrán cumplir con las obligaciones que les

establecen la Ley y sus reglamentos, en lo que se refiere a la entrega al

Instituto de información relativa a movimientos afilia torios de los trabajadores

de la construcción, a través de la utilización de formularios en términos del

artículo 3o. del Reglamento de Afiliación o bien por medios magnéticos o de

telecomunicación, previa autorización que al efecto les proporcione el

Instituto sobre la forma, términos y características técnicas que deban cubrir.

CAPÍTULO II

DE LA AFILIACIÓN

• *Artículo 8. Los patrones están obligados a llevar registros, por obra de

construcción, tales como nóminas o listas de raya, tarjetas de control de

pagos, tarjetas individuales de percepciones, recibos o cualquier otro medio

de control, en los que se deberán asentar invariablemente los datos

siguientes:

I. Nombre, denominación o razón social del patrón, número de su registro ante el

Instituto y del registro federal de contribuyentes;

II. Nombre, número de seguridad social, registro federal de contribuyentes incluyendo,

en su caso, la homo clavé y la clave única del registro de población de los trabajadores;

III. Lapso que comprende y periodicidad establecida para el pago de los salarios (diaria,

semanal, quincenal, mensual, o cualquier otra similar);

9

B I B L I O T E C A IV. Salario real base de cotización;

V. Número de días o unidades de tiempo laborados, importe del salario devengado

por cada trabajador y cuotas del seguro social retenidas;

VI. Importe del total de los salarios devengados, así como de las deducciones y

retenciones efectuadas, y

Vil. Firma o huella digital de los trabajadores.

Estos registros deberán conservarse durante los cinco años siguientes al de su fecha.

• *Artículo 9. Los patrones deben presentar al Instituto los avisos de

inscripción, baja y modificación de salario de los trabajadores que contraten

por obra o tiempo determinado, dentro de los cinco días hábiles siguientes en

términos de la Ley y sus reglamentos.

•

• *Artículo 10. Derogado.

•

• *Artículo 11. Los trabajadores dedicados a la actividad de la construcción

que carezcan de número de afiliación, podrán obtenerlo, previamente a su

contratación, en los servicios de afiliación del Instituto.

Cada vez que el trabajador inicie una nueva relación laboral, el patrón obligado deberá

solicitar al trabajador su número de seguridad social.

10

CAPITULO III

DE LA NOTIFICACIÓN DEL DOMICILIO DE LA OBRA

• *Artículo 12. El patrón deberá comunicar al Instituto el tipo y domicilio de la

obra y, en su caso, la fase de la construcción a realizar, dentro de los cinco

días hábiles siguientes a la fecha de inicio de los trabajos, utilizando la forma

que al efecto autorice el Instituto.

*Artículo 13. Derogado.

• *Artículo 14. Si el patrón realiza varias obras de construcción, deberá

presentar por cada una de ellas la información requerida por este reglamento.

El patrón que realice una obra que por su naturaleza se ejecute en varios

municipios dentro del área de influencia de una delegación del Instituto, sólo presentará

la notificación correspondiente al domicilio donde inició la obra, sin que sea necesario

hacerlo por cada uno de los municipios en donde se continúe la obra de construcción.

Cuando la obra se ejecute en más de una delegación deberá presentarse un aviso por

cada una de ellas.

*Artículo 15. El Instituto previa verificación del cumplimiento oportuno de

todas las obligaciones del patrón derivadas de la Ley y sus reglamentos, a

solicitud de éste, expedirá una constancia en que se consignen los datos

correspondientes a la obra, el importe total de mano de obra manifestado y el

monto de las cuotas obrero patronales pagado, sin que en ningún caso dicha

constancia pueda afectar derechos de terceros.

11

CAPÍTULO IV

DE LA DETERMINACIÓN Y PAGO DE CUOTAS

• *Artículo 16. Los patrones están obligados a determinar y a enterar el

importe de las cuotas obrero patronales de sus trabajadores, presentando al

Instituto la cédula de determinación de cuotas en los términos de la Ley y el

Reglamento para el Pago de Cuotas del Seguro Social.

El patrón determinará las cuotas obrero patronales con base en la información

contenida en los avisos de movimientos afilia torios presentados ante el Instituto en los

términos de la Ley y el Reglamento de Afiliación.

Los patrones deberán cubrir las cuotas obrero patronales de sus trabajadores aún en el

caso de que no sea posible determinar el o los trabajadores a quienes se deban

aplicar, por incumplimiento del patrón a las obligaciones previstas en la Ley y sus

reglamentos, en cuyo caso su monto se destinará a servicios de beneficio colectivo

para los trabajadores de la industria de la construcción, en los términos de la propia

Ley sin perjuicio de que aquellos trabajadores que acreditaren sus derechos en los

términos del artículo 41 del Reglamento de Afiliación se les otorguen las prestaciones

diferidas que les correspondan, con cargo a este fondo.

• *Artículo 17. El patrón deberá cubrir el importe de las cuotas obrero

patronales, los capitales constitutivos, actualización y recargos, en los

términos de la Ley y el Reglamento para el Pago de Cuotas del Seguro

Social.

• *Artículo 18. Cuando los patrones no cumplan con las obligaciones a su

cargo previstas en la Ley y en sus reglamentos, serán notificados por el

Instituto, para que dentro de los cinco días hábiles siguientes a aquél en que

surta efectos la notificación respectiva, le proporcionen los elementos

necesarios para determinar el número de trabajadores, sus nombres, días

trabajados y salarios devengados que permitan precisar la existencia,

naturaleza y cuantía de las obligaciones incumplidas.

12

Transcurrido dicho plazo sin que el patrón haya entregado tales elementos, el

Instituto en ejercicio de sus facultades, fijará en cantidad líquida los créditos cuyo pago

se haya omitido, aplicando en su caso, los datos con los que cuente y los que de

acuerdo con sus experiencias considere como probables, siguiendo a tal efecto, el

procedimiento que a continuación se detalla:

I. Se precisará el número de metros cuadrados de construcción, el tipo de obra de

que se trate y el período de realización de la misma;

II. Se estimará el monto de la obra total utilizada en la construcción de que se trate,

multiplicando la superficie en metros cuadrados de construcción, por el costo de la

mano de obra por metro cuadrado que de acuerdo al tipo y período de construcción

establezca el Instituto;

III. El monto de la mano de obra total, se dividirá entre el número de días

comprendidos dentro del período de construcción, estableciéndose de esta manera, el

importe de la mano de obra diaria;

IV. El importe de la mano de obra diaria, se multiplicará por el número de días que

corresponda a cada uno de los meses transcurridos en el período no cubierto,

obteniéndose el monto de los salarios base de cotización mensual, y

V. A los salarios base de cotización mensuales respectivos, se les aplicarán los

porcentajes de las cuotas obrero patronales establecidas en la Ley, obteniéndose así

los montos a cubrir por concepto de dichas cuotas.

Por cuanto hace a las obras cuya contratación se rija por lo dispuesto en la Ley de

Adquisiciones y Obras Públicas, el monto total de la mano de obra empleada se

obtendrá aplicando al importe total del contrato, el factor que representa la mano de

obra determinada por el Instituto por tipo y período de construcción, aplicándose las

fórmulas establecidas en las fracciones III, IV y V anteriores, a efecto de determinar el

monto de las cuotas obrero patronales a cubrir.

13

El Instituto establecerá en cada ocasión en que se incrementen los salarios

mínimos generales y de acuerdo al tipo de construcción de que se trate, el importe de

mano de obra por metro cuadrado o el factor que represente la mano de obra sobre el

importe de los contratos regidos por la Ley de Adquisiciones y Obras Públicas. Los

resultados de los estudios técnicos que al efecto formule el Instituto aplicando sus

experiencias, deberán ser publicados invariablemente en el Diario Oficial de la

Federación.

Respecto de las obras de construcción que por sus características especiales no

puedan encuadrarse entre las tipificadas, se asimilarán a aquella que, de acuerdo a las

experiencias del Instituto, requiera una utilización de mano de obra semejante.

Una vez formulada la liquidación respectiva por el Instituto, la notificará al patrón para

que, dentro de los cinco días hábiles siguientes, aduzca las aclaraciones que estime

pertinentes o para que, en su caso, entere las cuotas adeudadas con la actualización y

los recargos correspondientes, en términos del Reglamento para el Pago de Cuotas del

Seguro Social.

• *Artículo 19. Si transcurridos los plazos establecidos en la Ley y en sus

reglamentos el patrón no cubre las cuotas obrero patronales, los capitales

constitutivos, la actualización y los recargos, ni los impugna y garantiza

dentro del plazo respectivo, serán cobrados a través del procedimiento

administrativo de ejecución en los términos del artículo 291 de la Ley.

14

CAPÍTULO V

DE LA VIGENCIA DE LOS DERECHOS

• Artículo 20. El Instituto, desde el primer día laborado otorgará a los

trabajadores y a sus beneficiarios las prestaciones en especie y en dinero

establecidas en la Ley, en los términos y sin mayores requisitos que los que

la misma y sus reglamentos establecen.

*Artículo 21. Derogado.

*Artículo 22. Para efecto de otorgar las prestaciones médicas, a los

trabajadores y a sus beneficiarios, el Instituto los adscribirá a la unidad de

medicina familiar que corresponda al domicilio de la obra o al particular de

éstos, a elección del propio trabajador, para lo cual deberán presentar ante

dicha unidad su copia del aviso de inscripción.

CAPÍTULO VI

DE LAS PRESTACIONES EN DINERO

*Artículo 23. El derecho al otorgamiento y la cuantía de las prestaciones en

dinero, se determinarán de acuerdo con las disposiciones de la Ley y sus

reglamentos".

Artículo 24. Para el caso en que los servicios prestados por un trabajador no

se hubiesen reportado al Instituto por su patrón y se comprobare por

cualquier medio que efectivamente laboró para éste, el Instituto le reconocerá

el período de trabajo correspondiente como cotizado y otorgará tanto a él

como a sus beneficiarios las prestaciones que conforme a la Ley les

correspondan.

15

En tal supuesto, si dicho período corresponde al lapso de ejecución de una obra

por la que se le hubiesen cobrado al patrón las cuotas obrero patronales mediante la

aplicación del procedimiento de estimación establecido en el artículo 18 del presente

reglamento, el Instituto no podrá requerirle de pago adicional alguno; en caso contrario,

el propio Instituto procederá al cobro de las cuotas obrero patronales omitidas y en su

caso, al fincamiento de los capitales constitutivos que legalmente procedan.

CAPÍTULO Vil

DEL INCUMPLIMIENTO DE LAS OBLIGACIONES

Artículo 25. El incumplimiento por parte de los patrones de las obligaciones

establecidas en este reglamento, será sancionado en los términos de la Ley y

del reglamento correspondiente.

Lo anterior, sin perjuicio de que el Instituto exija el pago de las cuotas obrero patronales

omitidas, de los recargos que en su caso procedieran, de los capitales constitutivos a

que hubiese lugar y en su caso, de las penas que impongan las autoridades judiciales

cuando se incurra en responsabilidad de carácter penal.

Reglamento del Seguro Social obligatorio

Publicado en el Diario Oficial de la Federación el 22 de noviembre de 1985

Reformado por decreto publicado en el Diario Oficial de la Federación el 29 de enero

de 1998

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

Presidencia de la República.

Ernesto Zedillo Ponce de León, Presidente de los Estados Unidos Mexicanos, en

ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución

Política de los Estados Unidos Mexicanos, con fundamento en los artículos 15,

fracciones I, II, VI y IX, de la Ley Orgánica de la Administración Pública Federal, he

tenido a bien expedir el siguiente

16

Decreto que reforma el reglamento del Seguro Social obligatorio para los trabajadores

de la construcción por obra o tiempo determinado

Considerando

Que dentro del Plan Nacional de Desarrollo 1983-1988 emitido por el Ejecutivo a mi

cargo, se prevé en el rubro de la Seguridad Social, como uno de sus propósitos, el

promover acciones que permitan que la totalidad de la población con una relación de

trabajo, se incorpore al sistema de segundad social, marcando dentro de sus líneas

generales de acción, revisar las leyes y reglamentos de seguridad social a fin de

ampliar su cobertura, así como diseñar e instrumentar procedimientos adecuados a tal

efecto.

Que en tales circunstancias, la Ley del Seguro Social fue reformada en su articulado,

específicamente en su numeral 19, que contempla las obligaciones de los patrones y

demás sujetos obligados por dicha Ley, adicionándose la fracción V bis la que

establece: "En tratándose de patrones que se dediquen en forma permanente o

esporádica a la actividad de la construcción, deberán expedir y entregar a cada

trabajador constancia escrita del número de días trabajados y del salario percibido,

semanal o quincenalmente, conforme a los períodos de pago establecidos; en la

inteligencia de que deberán cubrir las cuotas obrero patronales aún en el caso de que

no sea posible determinar el o los trabajadores a quienes se deban aplicar, por

incumplimiento de su parte de las obligaciones previstas en las fracciones anteriores,

en cuyo caso su monto se destinará a los servicios sociales de beneficio colectivo".

17

Que las modificaciones hechas al citado artículo 19, constituyen una eficaz tutela

del derecho de los trabajadores que desarrollan trabajos temporales en la actividad de

la construcción, para acceder a las prestaciones consignadas en la ley, pues con las

constancias a expedir por parte de los patrones, será posible determinar y acreditarles

tanto el número de días que hubiesen laborado, como los salarios percibidos, idea que

se complementa con la prevención contenida en la parte final de la fracción V bis,

tendiente a evitar que los patrones eludan el cumplimiento de sus obligaciones,

configurándose con ello, una fórmula legal idónea para proteger a los asalariados

contratados por obra o tiempo determinado que tradicionalmente han quedado fuera de

la protección institucional por la omisión en cuanto a su afiliación.

Que es conveniente y necesario reglamentar los derechos y obligaciones

derivados del Seguro Social Obligatorio para los trabajadores de la construcción por

obra o tiempo determinado, a fin de otorgar a éstos en forma más cabal y efectiva los

servicios y prestaciones que conforme a la Ley de la Materia les corresponden, por lo

que ha tenido a bien expedir el siguiente

TRANSITORIOS

Primero. El presente reglamento entrará en vigor el día 4 de enero de 1986.

Segundo. Se derogan todas las disposiciones que se opongan a las de este

reglamento.

*Tercero. Derogado.

Cuarto. El presente Decreto entrará en vigor al día siguiente de su

publicación en el Diario Oficial de la Federación.

Dado en la Residencia del Poder Ejecutivo Federal, en la ciudad de México, Distrito

Federal, a los catorce días del mes de noviembre de mil novecientos ochenta y cinco.-

Miguel de la Madrid H.- Rúbrica.- El Secretario de Gobernación, Manuel Bartlett Díaz.-

Rúbrica.- El Secretario de Hacienda y Crédito Público, Jesús Silva Herzog.- Rúbrica.-

El Secretario de Salud, Guillermo Soberón Acevedo.- Rúbrica.- El Secretario del

Trabajo y Previsión Social, Arsenio Farell Cubillas.- Rúbrica.

18

Transitorio del Decreto que reforma el Reglamento del Seguro Social Obligatorio

para los Trabajadores de la Construcción por obra o tiempo determinado, publicado en

el Diario Oficial de la Federación el 29 de enero de 1998.

ÚNICO. El presente Decreto entrará en vigor al día siguiente de su

publicación en el Diario Oficial de la Federación.

INSTITUTO MEXICANO DEL SEGURO SOCIAL

AVISO mediante el cual se dan a conocer los costos de mano de obra por metro

cuadrado para la obra privada, así como los factores (porcentajes) de mano de obra

de los contratos regidos por la Ley de Obras Públicas y Servicios Relacionados con las

Mismas para 2005. DOF 9/08/2005

Al margen un logotipo, que dice: Instituto Mexicano del Seguro Social.- Dirección de

Incorporación y Recaudación del Seguro Social.- Unidad de Fiscalización y Cobranza.

JUAN MANUEL JIMENEZ ILLESCAS, Titular de la Unidad de Fiscalización y Cobranza,

dependiente de la Dirección de Incorporación y Recaudación del Seguro Social, del

Instituto Mexicano del Seguro Social, en su carácter de organismo fiscal autónomo, con

fundamento en los artículos 16 de la Constitución Política de los Estados Unidos

Mexicanos; 3 y 45 de la Ley Orgánica de la Administración Pública Federal; 5, 251

fracciones XV y XXXVII, 270 y 271 de la Ley del Seguro Social en vigor; 18 del

Reglamento del Seguro Social Obligatorio para los Trabajadores de la Construcción por

Obra o Tiempo Determinado, y 1 fracción VI inciso b) y 78 C fracciones I inciso j) y XIII del

Reglamento de Organización Interna del Instituto Mexicano del Seguro Social, publicado

en el Diario Oficial de la Federación el 11 de noviembre de 1998, reformado por última vez

mediante Decreto, publicado en el mismo Diario Oficial de la Federación el 19 de junio de

2003 y 26 de abril de 2005, y

19

W> X JL ^ '

I I B L I O T E C A CONSIDERANDO

Primero.- Que el artículo 18 del citado Reglamento del Seguro Social Obligatorio para los

Trabajadores de la Construcción por Obra o Tiempo Determinado prevé que el Instituto

Mexicano del Seguro Social tiene la obligación de establecer en cada ocasión en que se

incrementen los salarios mínimos generales y de acuerdo al tipo de obra de construcción,

privada o pública, el importe de la mano de obra por metro cuadrado o, el factor que

represente dicha mano de obra sobre el importe de los contratos normados por la Ley de

Obras Públicas y Servicios Relacionados con las Mismas;

Segundo.- Que, asimismo, el H. Consejo Técnico del Instituto, mediante Acuerdo número

58/92, establece "...3.- Que en el mismo Artículo 18 del Reglamento mencionado, se prevé

que el Instituto establecerá en cada ocasión en que se incrementen los salarios mínimos

generales y de acuerdo al tipo de . construcción de que se trate, el importe de mano de

obra por metro cuadrado o el factor que represente la mano de obra sobre el importe de

los contratos regidos por la Ley de Obras Públicas y que los resultados de los estudios

técnicos que formule el Instituto aplicando sus experiencias deberán publicarse en el Diario

Oficial de la Federación ...";

Tercero.- Que mediante Resolución del H. Consejo de Representantes de la Comisión

Nacional de los Salarios Mínimos, publicada en el Diario Oficial de la Federación el 22 de

diciembre de 2004, se fijaron los salarios mínimos generales y profesionales vigentes a

partir del 1 de enero de 2005, "...SE RESUELVE: ...SEGUNDO.- Los salarios mínimos

generales que tendrán vigencia a partir del 1 de enero de 2005 en las áreas geográficas a

que se refiere el punto resolutivo anterior, como cantidad mínima que deben recibir en

efectivo los trabajadores por jornada ordinaria diaria de trabajo, serán los que se señalan a

continuación: Area geográfica "A" $ 46.80.- Area geográfica "B" $45.35.- Area geográfica

"C" $44.05...";

20

Cuarto.- Que a efecto de cumplir con lo ordenado por el citado artículo 18 del Reglamento

del Seguro Social Obligatorio para los Trabajadores de la Construcción por Obra o Tiempo

Determinado, así como por el Acuerdo número 58/92, emitido por el H. Consejo Técnico

del Instituto Mexicano del Seguro Social; he tenido a bien expedir el siguiente:

Aviso mediante el cual se dan a conocer los costos de mano de obra por metro cuadrado

para la obra privada , así como los factores (porcentajes) de mano de obra de los contratos

regidos por la ley de obras publicas y servicios relacionados con las mismas para 2005

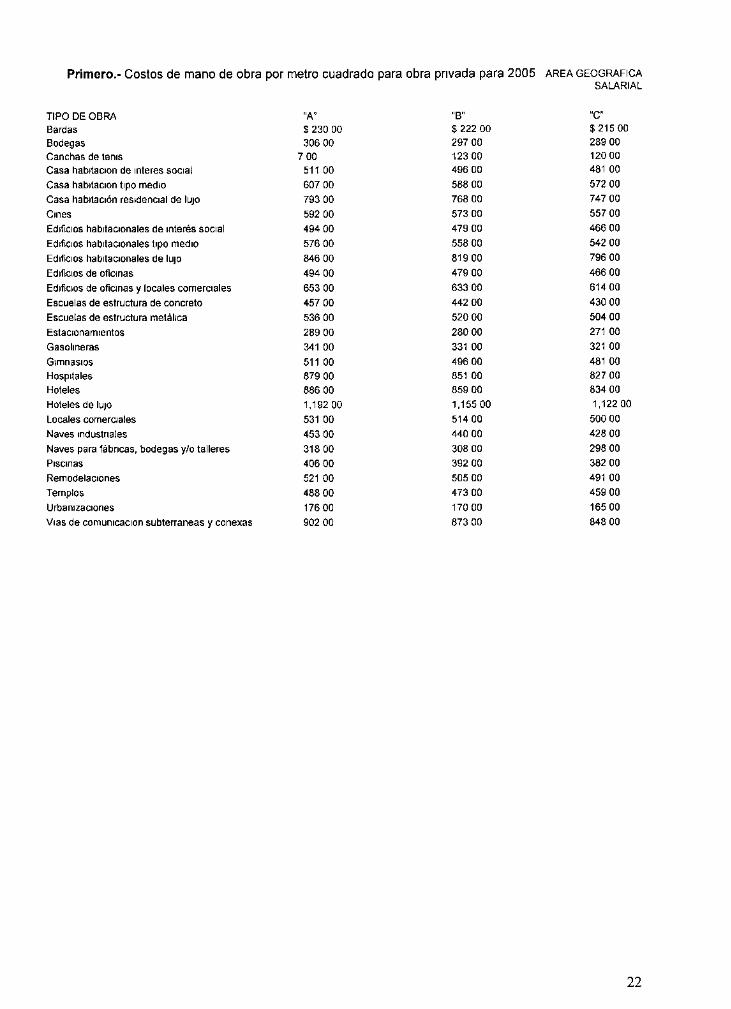

Primero.- Costos de mano de obra por metro cuadrado para obra privada para 2005 A R E A GEOGRÁFICA SALARIAL

TIPO DE OBRA "A" Bardas $ 230 00 Bodegas 306 00 Canchas de tenis 7 00 Casa habitación de ínteres social 511 00 Casa habitación tipo medio 607 00 Casa habitación residencial de lujo 793 00 Cines 592 00 Edificios habitacionales de interés social 494 00 Edificios habitacionales tipo medio 576 00 Edificios habitacionales de lujo 846 00 Edificios de oficinas 494 00 Edificios de oficinas y locales comerciales 653 00 Escuelas de estructura de concreto 457 00 Escuelas de estructura metálica 536 00 Estacionamientos 289 00 Gasolineras 341 00 Gimnasios 511 00 Hospitales 879 00 Hoteles 886 00 Hoteles de lujo 1,192 00 Locales comerciales 531 00 Naves industriales 453 00 Naves para fábricas, bodegas y/o talleres 318 00 Piscinas 406 00 Remodelaciones 521 00 Templos 488 00 Urbanizaciones 176 00 Vías de comunicación subterráneas y conexas 902 00

"B"

$ 222 00

297 00

123 00

496 00

588 00

768 00

573 00

479 00

558 00

819 00

479 00

633 00

442 00

520 00

280 00

331 00

496 00

851 00

859 00

1,155 00

514 00

440 00

308 00

392 00

505 00

473 00

170 00

873 00

"C"

$215 00

289 00

120 00

481 00

572 00

747 00

557 00

466 00

542 00

796 00

466 00

614 00

430 00

504 00

271 00

321 00

481 00

827 00

834 00

1,122 00

500 00

428 00

298 00

382 00

491 00

459 00

165 00

848 00

22

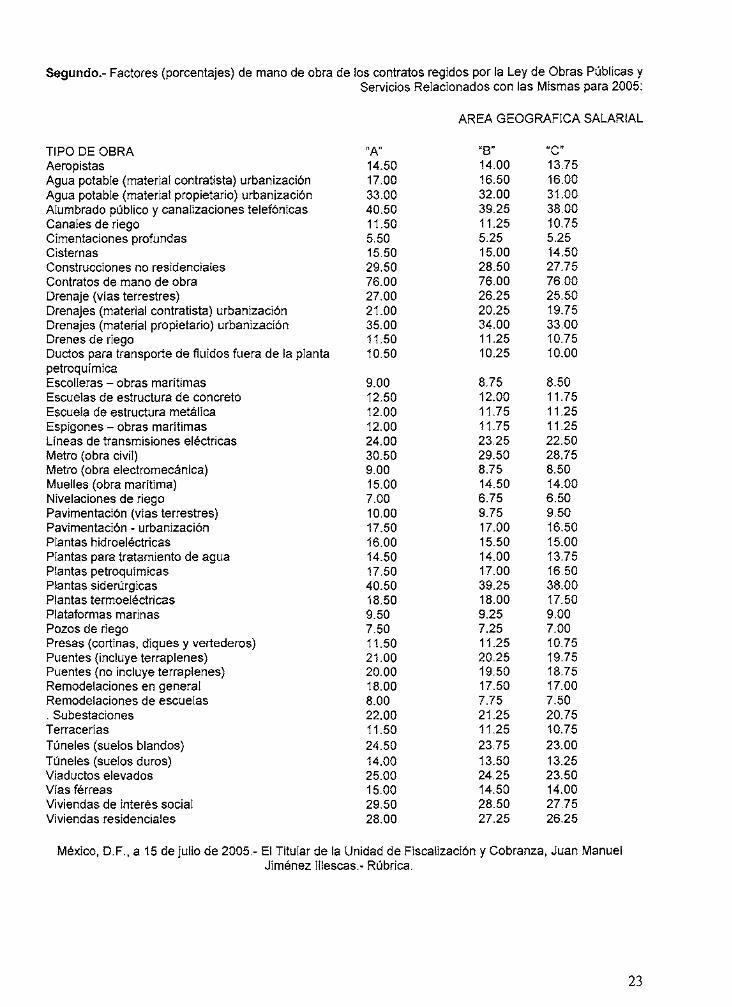

Segundo.- Factores (porcentajes) de mano de obra de los contratos regidos por la Ley de Obras Públicas y Servicios Relacionados con las Mismas para 2005:

AREA GEOGRÁFICA SALARIAL

TIPO DE OBRA Aeropistas Agua potable (material contratista) urbanización Agua potable (material propietario) urbanización Alumbrado público y canalizaciones telefónicas Canales de riego Cimentaciones profundas Cisternas Construcciones no residenciales Contratos de mano de obra Drenaje (vías terrestres) Drenajes (material contratista) urbanización Drenajes (material propietario) urbanización Drenes de riego Ductos para transporte de fluidos fuera de la planta petroquímica Escolleras - obras marítimas Escuelas de estructura de concreto Escuela de estructura metálica Espigones - obras marítimas Líneas de transmisiones eléctricas Metro (obra civil) Metro (obra electromecánica) Muelles (obra marítima) Nivelaciones de riego Pavimentación (vías terrestres) Pavimentación - urbanización Plantas hidroeléctricas Plantas para tratamiento de agua Plantas petroquímicas Plantas siderúrgicas Plantas termoeléctricas Plataformas marinas Pozos de riego Presas (cortinas, diques y vertederos) Puentes (incluye terraplenes) Puentes (no incluye terraplenes) Remodelaciones en general Remodelaciones de escuelas . Subestaciones Terracerías Túneles (suelos blandos) Túneles (suelos duros) Viaductos elevados Vías férreas Viviendas de interés social Viviendas residenciales

"A" 14.50 17.00 33.00 40.50 11.50 5.50 15.50 29.50 76.00 27.00 21.00 35.00 11.50 10.50

9.00 12.50 12.00 12.00 24.00 30.50 9.00 15.00 7.00 10.00 17.50 16.00 14.50 17.50 40.50 18.50 9.50 7.50 11.50 21.00 20.00 18.00 8.00 22.00 11.50 24.50 14.00 25.00 15.00 29.50 28.00

"B" 14.00 16.50 32.00 39.25 11.25 5.25 15.00 28.50 76.00 26.25 20.25 34.00 11.25 10.25

8.75 12.00 11.75 11.75 23.25 29.50 8.75 14.50 6.75 9.75 17.00 15.50 14.00 17.00 39.25 18.00 9.25 7.25 11.25 20.25 19.50 17.50 7.75 21.25 11.25 23.75 13.50 24.25 14.50 28.50 27.25

"C" 13.75 16.00 31.00 38.00 10.75 5.25 14.50 27.75 76.00 25.50 19.75 33.00 10.75 10.00

8.50 11.75 11.25 11.25 22.50 28.75 8.50 14.00 6.50 9.50 16.50 15.00 13.75 16.50 38.00 17.50 9.00 7.00 10.75 19.75 18.75 17.00 7.50 20.75 10.75 23.00 13.25 23.50 14.00 27.75 26.25

México, D.F., a 15 de julio de 2005.- El Titular de la Unidad de Fiscalización y Cobranza, Juan Manuel Jiménez lllescas.- Rúbrica.

23

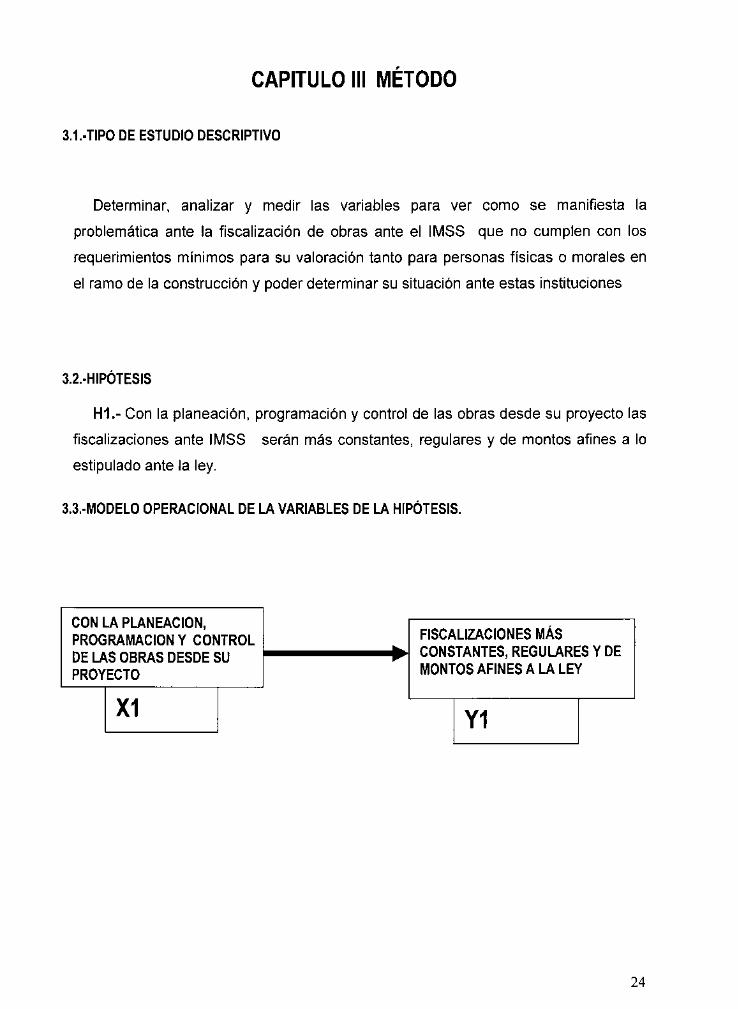

CAPITULO III MÉTODO

3.1.-TIPO DE ESTUDIO DESCRIPTIVO

Determinar, analizar y medir las variables para ver como se manifiesta la

problemática ante la fiscalización de obras ante el IMSS que no cumplen con los

requerimientos mínimos para su valoración tanto para personas físicas o morales en

el ramo de la construcción y poder determinar su situación ante estas instituciones

3.2.-HIPOTESIS

H1.- Con la planeación, programación y control de las obras desde su proyecto las

fiscalizaciones ante IMSS serán más constantes, regulares y de montos afines a lo

estipulado ante la ley.

3.3.-MODELO OPERACIONAL DE LA VARIABLES DE LA HIPÓTESIS.

CON LA PLANEACIÓN, PROGRAMACIÓN Y CONTROL DE LAS OBRAS DESDE SU PROYECTO

X1

FISCALIZACIONES MAS CONSTANTES, REGULARES Y DE MONTOS AFINES A LA LEY

Y1

24

3.4.-DESCRIPCIÓN DE LAS VARIABLES DE LA HIPÓTESIS

Xl.-PLANEACIÓN, PROGRAMACIÓN Y CONTROL DE LAS OBRAS DESDE SU PROYECTO.

Método administrativo que dotara de herramientas en base a la ley y reglamentos

ante las instituciones (IMSS) para fiscalizar las obras tanto de personas físicas como

morales.

Yl.-FISCALIZACIONES MÁS CONSTANTES, REGULARES Y CON MONTOS AFINES A LA LEY

Llegar a una fiscalización en base a la ley y sus reglamentos por parte de los

constructores personas físicas o morales, al final de cada obra

3.5.-LÍNEA Y DISEÑO DE LA INVESTIGACIÓN

LÍNEA DE INVESTIGACIÓN

Línea de investigación ligada a las finazas de la empresa

DISEÑO NO EXPERIMENTAL

Que es aquel en donde no se manipulan las variables y se medirá el fenómeno en

su contexto natural.

25

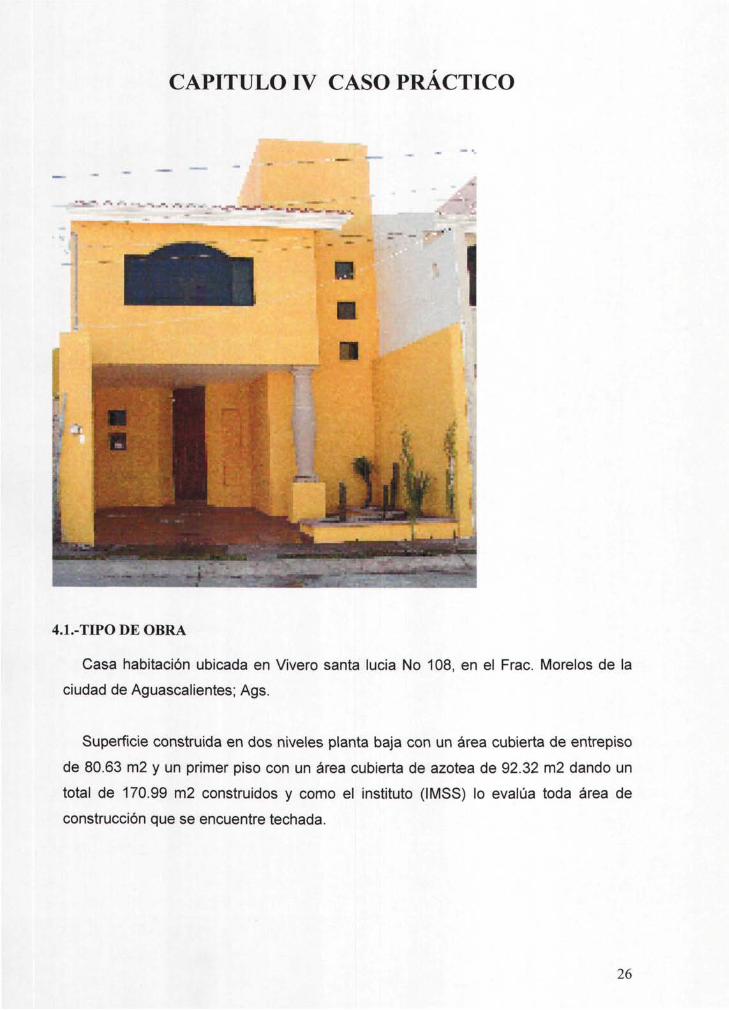

CAPITULO IV CASO PRÁCTICO

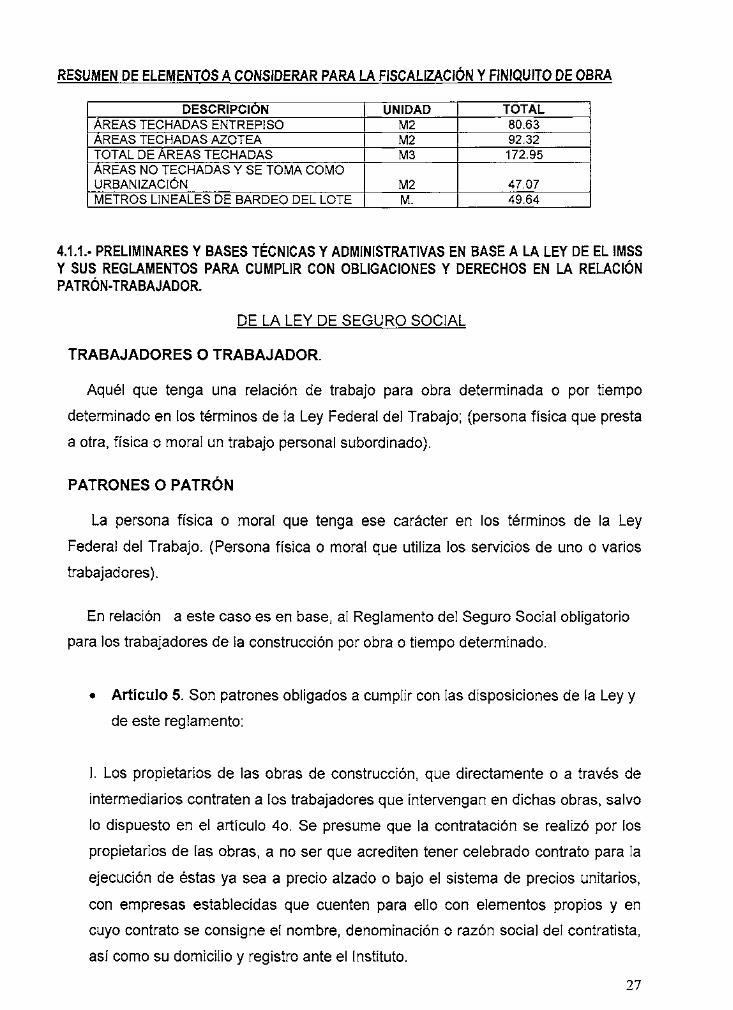

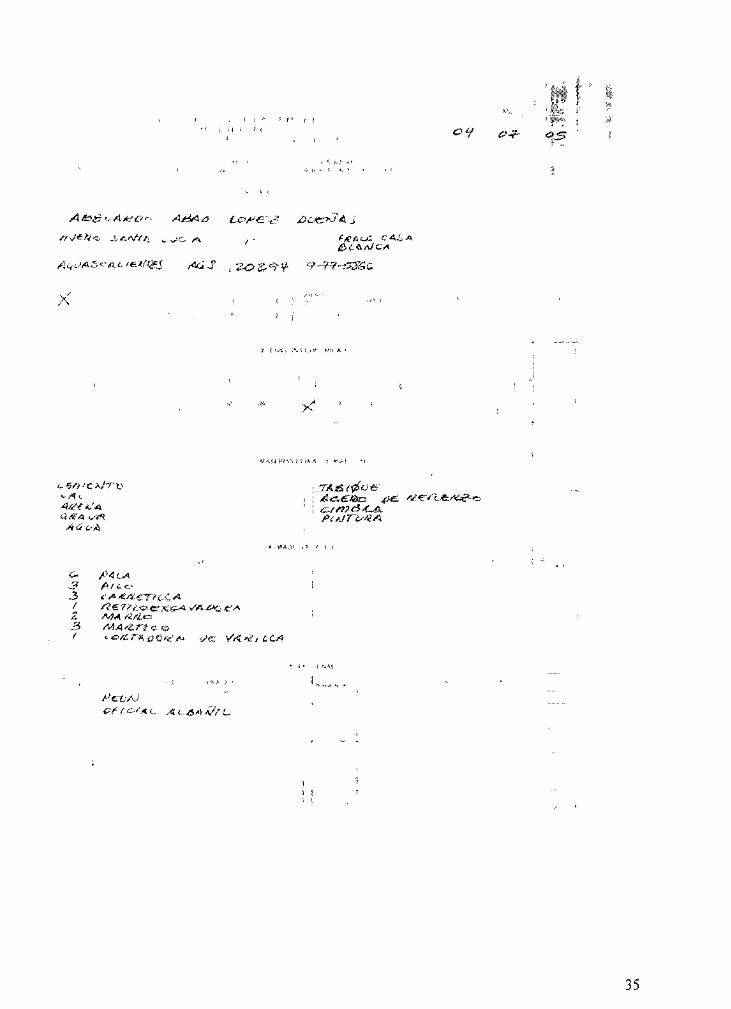

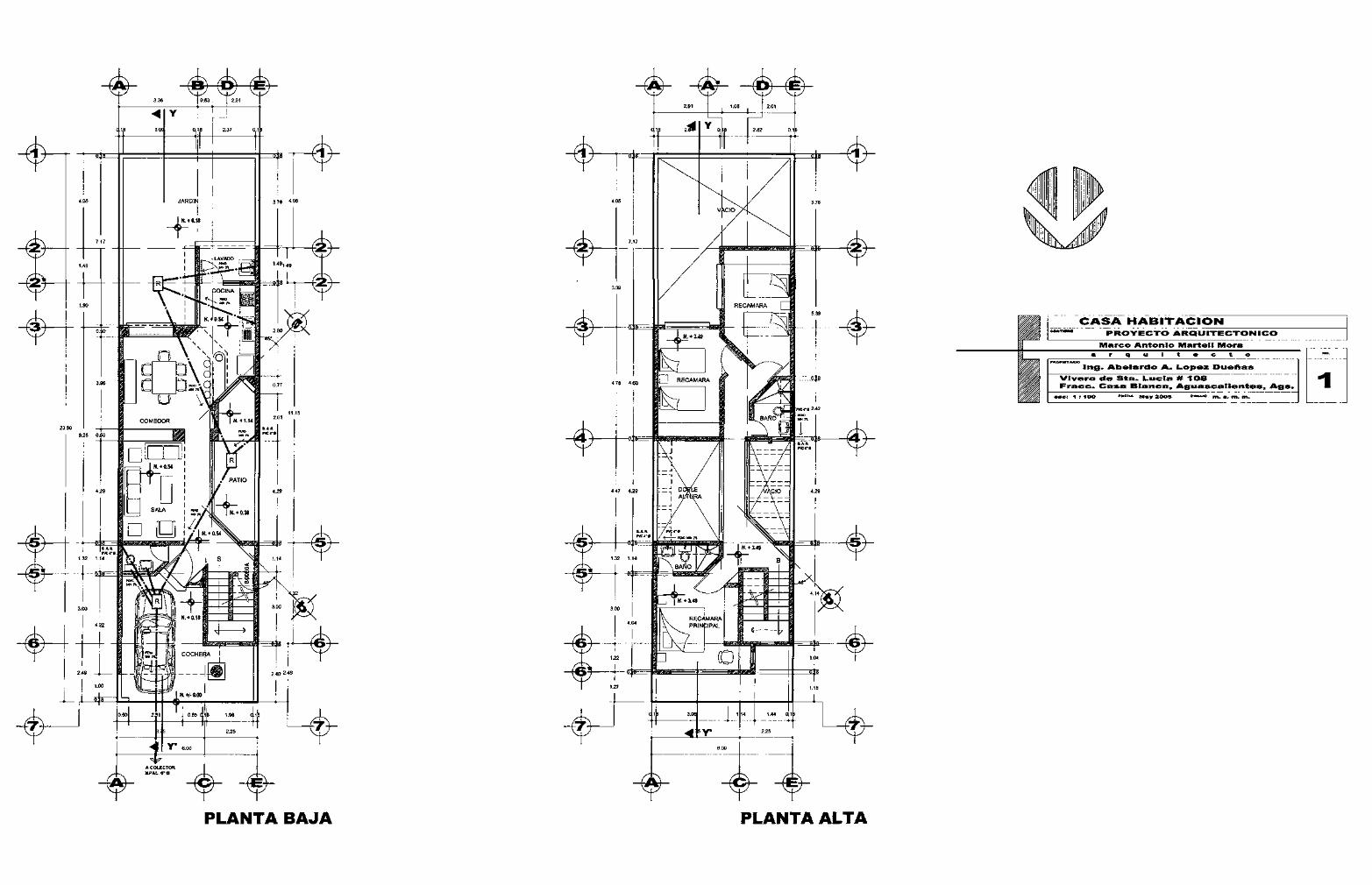

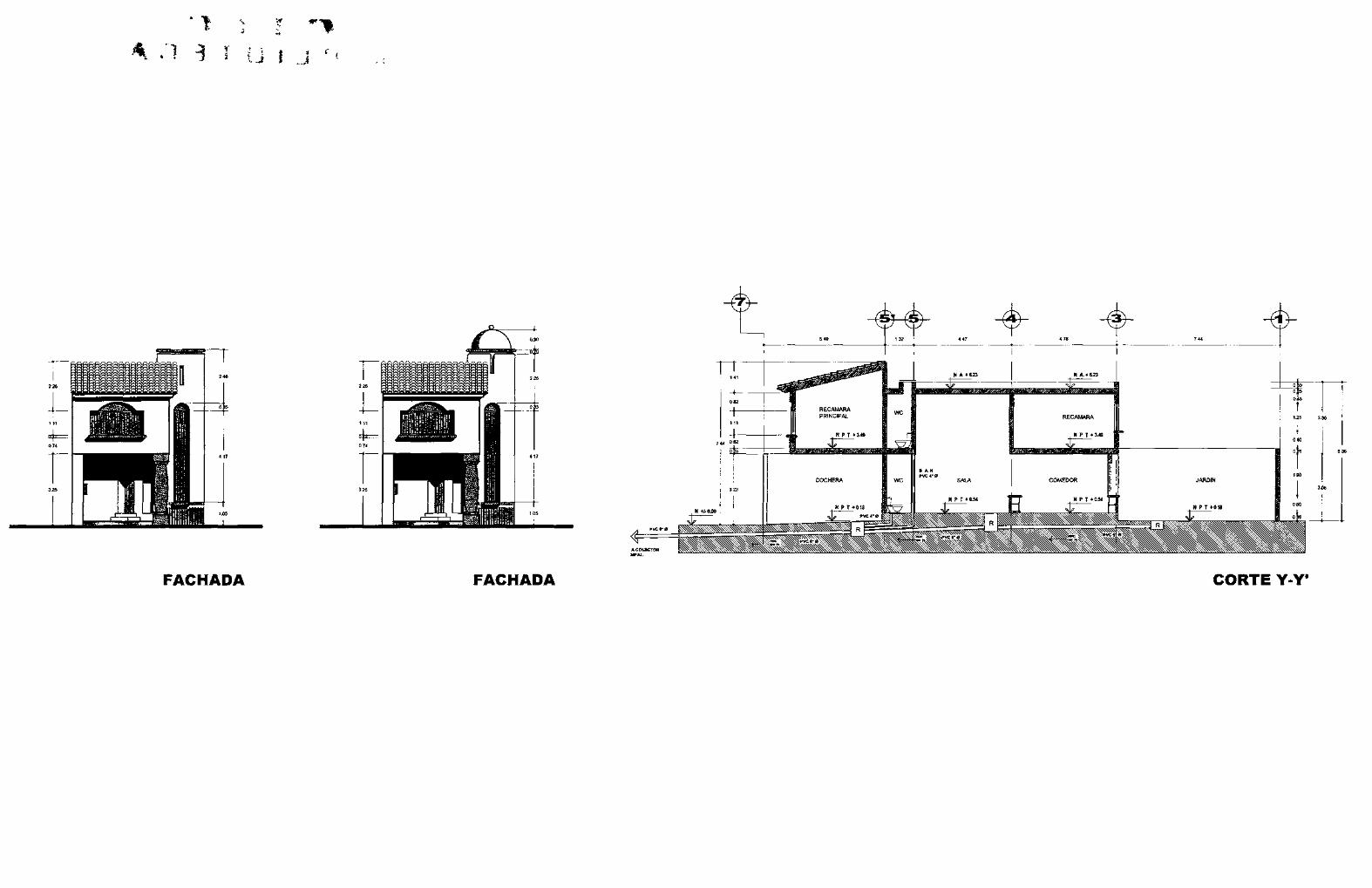

4.1.-TIPO DE OBRA

Casa habitación ubicada en Vivero santa lucia No 108, en el Frac. Morelos de la

ciudad de Aguascalientes; Ags.

Superficie construida en dos niveles planta baja con un área cubierta de entrepiso

de 80.63 m2 y un primer piso con un área cubierta de azotea de 92.32 m2 dando un

total de 170.99 m2 construidos y como el instituto (IMSS) lo evalúa toda área de

construcción que se encuentre techada.

26

RESUMEN DE ELEMENTOS A CONSIDERAR PARA LA FISCALIZACIÓN Y FINIQUITO DE OBRA

DESCRIPCIÓN AREAS TECHADAS ENTREPISO ÁREAS TECHADAS AZOTEA TOTAL DE AREAS TECHADAS AREAS NO TECHADAS Y SE TOMA COMO URBANIZACIÓN METROS LINEALES DE BARDEO DEL LOTE

UNIDAD M2 M2 M3

M2 M.

TOTAL 80.63 92.32 172.95

47.07 49.64

4.1.1.- PRELIMINARES Y BASES TÉCNICAS Y ADMINISTRATIVAS EN BASE A LA LEY DE EL IMSS Y SUS REGLAMENTOS PARA CUMPLIR CON OBLIGACIONES Y DERECHOS EN LA RELACIÓN PATRÓN-TRABAJADOR.

DE LA LEY DE SEGURO SOCIAL

TRABAJADORES O TRABAJADOR.

Aquél que tenga una relación de trabajo para obra determinada o por tiempo

determinado en los términos de la Ley Federal del Trabajo; (persona física que presta

a otra, física o moral un trabajo personal subordinado).

PATRONES O PATRÓN

La persona física o moral que tenga ese carácter en los términos de la Ley

Federal del Trabajo. (Persona física o moral que utiliza los servicios de uno o varios

trabajadores).

En relación a este caso es en base, al Reglamento del Seguro Social obligatorio

para los trabajadores de la construcción por obra o tiempo determinado.

• Artículo 5. Son patrones obligados a cumplir con las disposiciones de la Ley y

de este reglamento:

I. Los propietarios de las obras de construcción, que directamente o a través de

intermediarios contraten a los trabajadores que intervengan en dichas obras, salvo

lo dispuesto en el artículo 4o. Se presume que la contratación se realizó por los

propietarios de las obras, a no ser que acrediten tener celebrado contrato para la

ejecución de éstas ya sea a precio alzado o bajo el sistema de precios unitarios,

con empresas establecidas que cuenten para ello con elementos propios y en

cuyo contrato se consigne el nombre, denominación o razón social del contratista,

así como su domicilio y registro ante el Instituto.

27

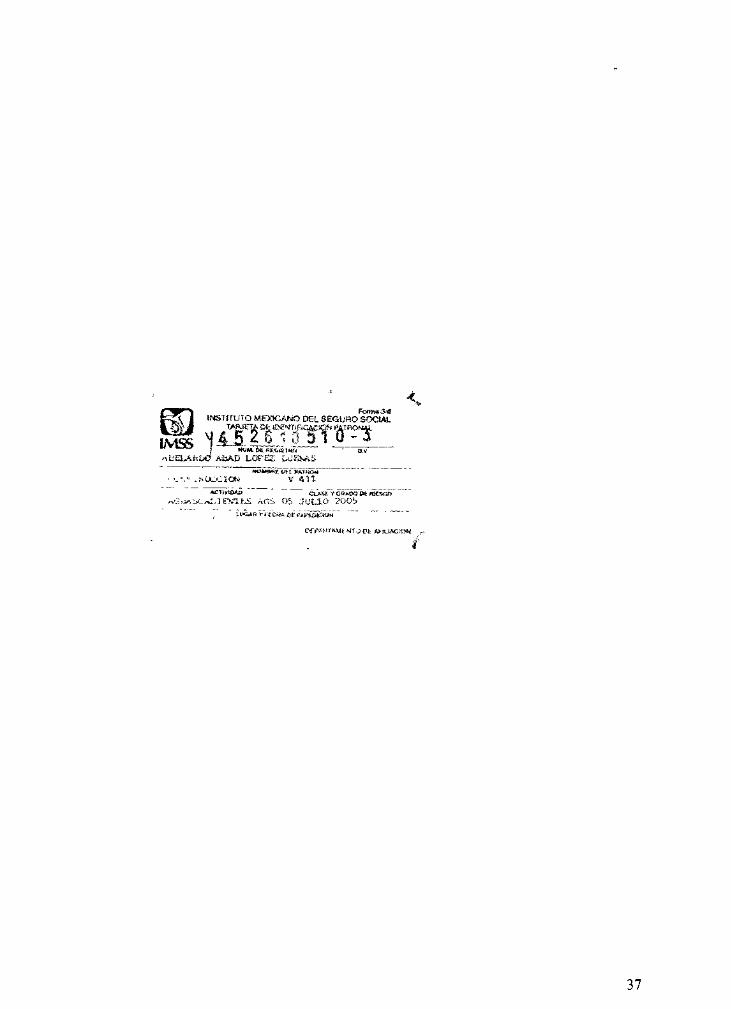

4.2.-ALTA PATRONAL

DE LA LEY DE SEGURO SOCIAL

En relación al articulo 6 de LSS el Seguro Social se comprende en

i.- El régimen obligatorio

ii.-EI régimen Voluntario

En atención al ramo de la construcción y aunque sea por obra o tiempo

determinado se entra en el régimen obligatorio.

• Artículo 12. Cualquier persona física o moral estará obligada a registrarse

como patrón o sujeto obligado ante el Instituto a partir de que:

I. Empiece a utilizar los servicios de uno o varios trabajadores;

II. Se constituya como sociedad cooperativa;

III. Inicie vigencia su convenio de incorporación celebrado con el Instituto, y

IV. Inicie vigencia el Decreto de incorporación que expida el Ejecutivo Federal en

términos de la fracción

III del artículo 12 de la Ley.

• Artículo 13. Para efectos del registro patronal, al patrón o sujeto obligado

persona física, se le otorgará un número de registro en el Distrito Federal o

municipio donde se encuentra ubicado su centro de trabajo. Si posteriormente

solicita el registro de otra empresa que realice actividad distinta y no contribuya

a la realización de los fines de la primera, se le asignará un número de registro

patronal distinto, cualquiera que sea la localización geográfica del

establecimiento o centro de trabajo.

28

• Artículo 14. El Instituto proporcionará a cada patrón o sujeto obligado un

documento de identificación patronal, por cada registro patronal asignado en

los términos del artículo anterior. En dicho documento se harán constar, al

menos, los datos siguientes:

I. Número de registro patronal asignado por el Instituto;

II. Nombre, denominación o razón social completos del patrón o sujeto obligado;

III. Actividad, clase y fracción;

IV. Domicilio;

V. Firma del patrón o representante legal, y

VI. Nombre y firma de las personas autorizadas por el patrón para presentar

avisos de afiliación.

Asimismo, el Instituto, en su caso, hará entrega en forma confidencial del número

patronal de identificación electrónica. El patrón o sujeto obligado deberá mostrar el

documento de identificación señalado cuando realice por sí o a través de persona

autorizada, cualquier gestión en las unidades administrativas del Instituto, centrales y

de operación administrativa desconcentrada o en los lugares que el Instituto habilite

para los trámites materia de Este Reglamento.

• Artículo 18. Las empresas al registrarse por primera vez o al cambiar de

actividad deberán auto clasificarse para efectos de la determinación y pago

de la prima en el Seguro de Riesgos de Trabajo, conforme al Catálogo de

Actividades establecido en el Título Octavo de este Reglamento, en la

división económica, grupo económico, fracción y clase que en cada caso les

corresponda de acuerdo a su actividad.

Asimismo, las empresas deberán clasificarse para los efectos del párrafo anterior

en los casos de cualquier cambio de fracción, actividad o clase por disposición de la

Ley, de este Reglamento o por sentencia definitiva.

29

DEL REGLAMENTO DE LA LEY DE SEGURO SOCIAL

TÍTULO OCTAVO DEL CATÁLOGO DE ACTIVIDADES PARA LA CLASIFICACIÓN DE LAS EMPRESAS

EN EL SEGURO DE RIESGOS DE TRABAJO CAPÍTULO ÚNICO

• Artículo 196. Para los efectos del Capítulo II, del Título Segundo del

presente Reglamento, las empresas y el Instituto se sujetarán al Catálogo de

Actividades que establece este artículo.

GRUPO 41 CONSTRUCCIÓN DE EDIFICACIONES Y DE OBRAS DE INGENIERÍA CIVIL

FRACCIÓN ACTIVIDAD CLASE

411 Construcción de edificaciones; excepto obra pública.

Comprende a las empresas que se dedican a la construcción, reparación,

reformas y reconstrucciones de edificaciones residenciales y no residenciales,

excepto cuando se trate de obra pública.

Se incluye la construcción de casas, conjuntos habitacionales, hoteles, moféeles,

instalaciones y edificaciones comerciales, de oficinas y servicios tales como bancos,

consultorios, tiendas de autoservicio, hospitales, cuarteles, iglesias, escuelas, teatros,

cines y similares.

No se considerarán dentro de esta fracción, sino de la 412, las edificaciones

realizadas por patrones personas morales, así como por patrones personas físicas,

cuando éstos acrediten de manera fehaciente que se dedican normalmente a

actividades de construcción.

30

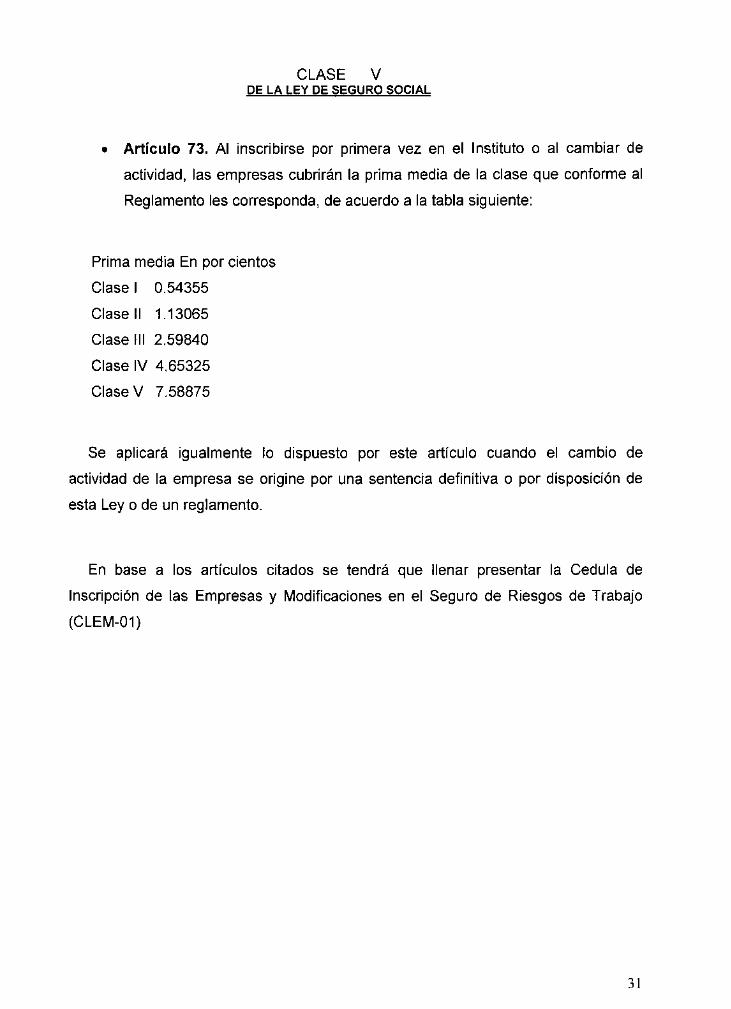

CLASE V DE LA LEY DE SEGURO SOCIAL

• Artículo 73. Al inscribirse por primera vez en el Instituto o al cambiar de

actividad, las empresas cubrirán la prima media de la clase que conforme al

Reglamento les corresponda, de acuerdo a la tabla siguiente:

Prima media En por cientos

Clase I 0.54355

Clasell 1.13065

Clase III 2.59840

Clase IV 4.65325

Clase V 7.58875

Se aplicará igualmente lo dispuesto por este artículo cuando el cambio de

actividad de la empresa se origine por una sentencia definitiva o por disposición de

esta Ley o de un reglamento.

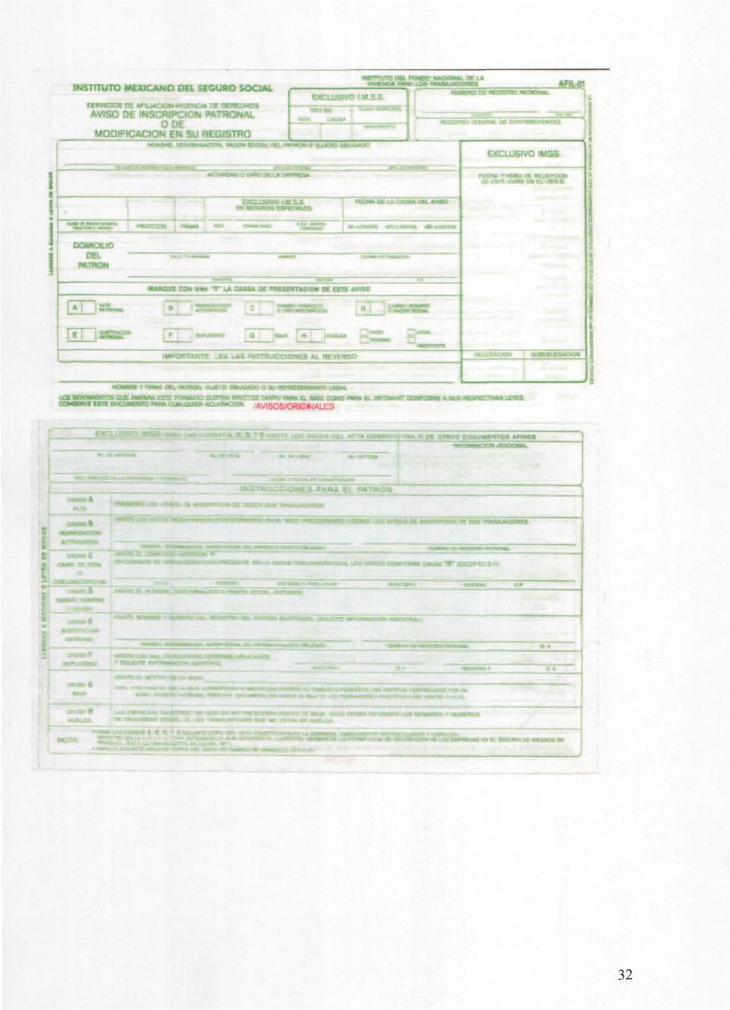

En base a los artículos citados se tendrá que llenar presentar la Cédula de

Inscripción de las Empresas y Modificaciones en el Seguro de Riesgos de Trabajo

(CLEM-01)

31

INSTITUTO I 0 B SEGURO SOCIAt

•

MOOmCACK TRO

Tags»*

1'" ',,'• .'.. ':

PES,

mwcm

S 3 SO

! i . .~'-. ,

: -/ÍV?V«'=

• . . .

1

:

32

I N S C R I P C I Ó N D E L AS

E M P R E S A S Y

M O D I F I C A C I O N E S E N C L

S E G U R O D E R I E S G O S

D E T R A B A J O

A&&LA*i&e» ASAO i*>**&& AJe*&$

! i ^ 5 * „ , , « , , 1 f í < . f • • » * •

. m ¡.te urtíAü ••'. ¡«o* i ' cwasi ¡ **w> «*» N <» « > w f * « m<M/ s. , i H t « » » n «Í fea*. » i ««".vi s « t»** »<H

I i 5

34

<¡ i I I t M ¿3f ^ I H'!

¿XAUC C * Í A

^ ^ / « S r A t í W f © A í J . í ^ g . * ? ? «?~??HS»S

X

£ n ^ * í**^^ s mi i

X* s

& * M ^ * m ? ^ & t &W

i i duerna ¿m. ^e*«A./^«»

C> / M o t

2 AM *í/ito

í ! • t »»M

! i * 4

35

h ¡H-. ^ <^í í Jf.

CenJsrAtfCGS&Af $£" 04SA # 4 l ^ l C / t t Í

I I *

- * • % ,

^r^a, f

i á í * " í 4 « t 5 AJ3Á,& £©/*<£•&

§ ¡>^ *> Í Í . Í i 4 »!J«

U"

f r

M c í ' C¿ !

36

S3 IMS

WSfffUTG MSBCAMO Bet 8B3USO SOCS*. T «

.0 ' «AD u r s waAS "**"

v.« ..Hoccio* * V * 4 »

»G«i»J«C«í,II3afcS <«SS OS J « t * 6 2GSÍ»

oef»t»o*« «r J et tósaeioN

37

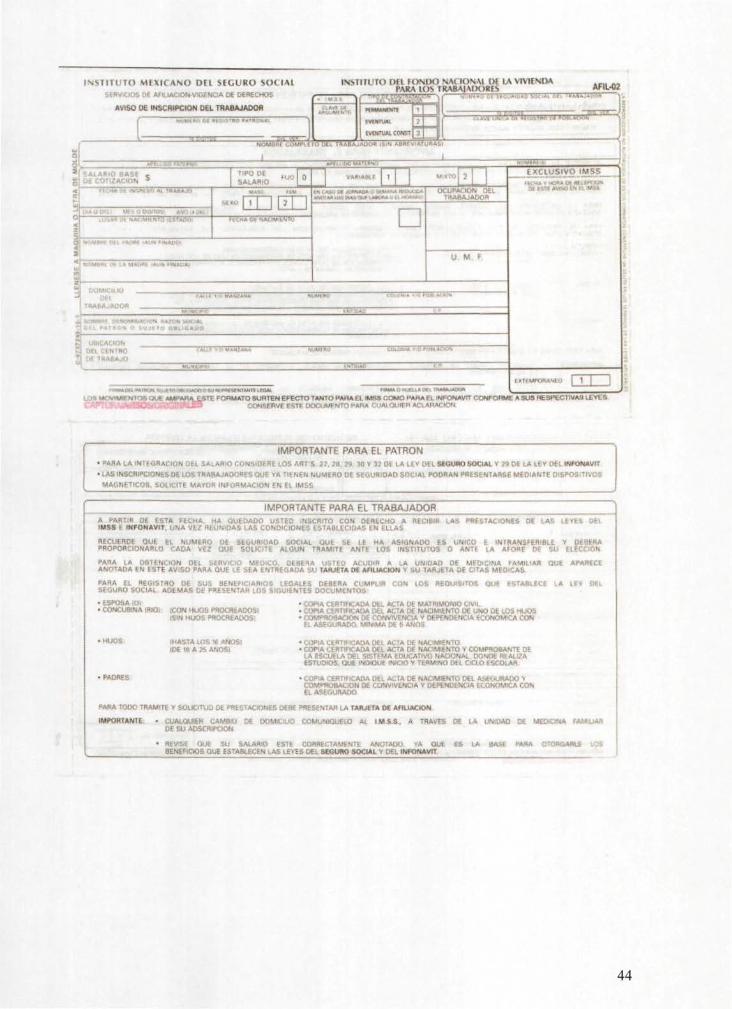

4.3.- ALTA Y BAJA DE TRABAJADORES

Esta alta se hace por primera vez en la delegación y con el llenado del formato

AFIL-02 Y 04 y posteriormente se pueden hacer por vía Internet, la base legal esta

a cargo de los siguientes artículos de la ley y su reglamento

DE LA LEY DE SEGURO SOCIAL

• Artículo 15. Los patrones están obligados a:

I. Registrarse e inscribir a sus trabajadores en el Instituto, comunicar sus altas y

bajas, las Modificaciones de su salario y los demás datos, dentro de plazos no

mayores de cinco días Hábiles; Fracción reformada DOF 20-12-2001

II. Llevar registros, tales como nóminas y listas de raya en las que se asiente

invariablemente el Número de días trabajados y los salarios percibidos por sus

trabajadores, además de otros datos que exijan la presente Ley y sus

reglamentos. Es obligatorio conservar estos registros durante los cinco años

siguientes al de su fecha;

III. Determinar las cuotas obreros patronales a su cargo y enterar su importe al

Instituto; Fracción reformada DOF 20-12-2001

IV. Proporcionar al Instituto los elementos necesarios para precisar la existencia,

naturaleza y cuantía de las obligaciones a su cargo establecidas por esta Ley y los

reglamentos que correspondan;

V. Permitir las inspecciones y visitas domiciliarias que practique el Instituto, las

que se sujetarána lo establecido por esta Ley, el Código y los reglamentos

respectivos; Fracción reformada DOF 20-12-2001

38

VI. Tratándose de patrones que se dediquen en forma permanente o esporádica a

la actividad déla construcción, deberán expedir y entregar a cada trabajador

constancia escrita del número de días trabajados y del salario percibido, semanal

o quincenalmente, conforme a los períodos de pago establecidos, las cuales, en

su caso, podrán ser exhibidas por los trabajadores para acreditar sus derechos.

Asimismo, deberán cubrir las cuotas obreros patronales, aun en el caso de que no

sea posible determinar el o los trabajadores a quienes se deban aplicar, por

incumplimiento del patrón a las obligaciones previstas en las fracciones anteriores,

en este último caso, su monto se destinará a la Reserva General Financiera y

Actuarial a que se refiere el artículo 280, fracción IV de esta Ley, sin perjuicio de

que a aquellos trabajadores que acreditaren sus derechos, se les otorguen las

prestaciones diferidas que les correspondan; Fracción reformada DOF 20-12-2001

Vil. Cumplir con las obligaciones que les impone el capítulo sexto del Título II de

esta Ley, en relación con el seguro de retiro, cesantía en edad avanzada y vejez;

VIII. Cumplir con las demás disposiciones de esta Ley y sus reglamentos, y

IX. Expedir y entregar, tratándose de trabajadores eventuales de la ciudad o del

campo, constancia de los días laborados de acuerdo a lo que establezcan los

reglamentos respectivos. Fracción reformada DOF 20-12-2001

Las disposiciones contenidas en las fracciones I, II, III y VI no son aplicables en

los casos de construcción, ampliación o reparación de inmuebles, cuando los

trabajos se realicen en forma personal por el propietario, o bien, obras realizadas

por cooperación comunitaria, debiéndose comprobar el hecho, en los términos del

reglamento respectivo. Párrafo reformado DOF 20-12-2001

39

La información a que se refieren las fracciones I, II, III y IV, deberá proporcionarse

al Instituto en documento impreso, o en medios magnéticos, digitales,

electrónicos, ópticos, magneto ópticos o de cualquier otra naturaleza, conforme a

las disposiciones de esta Ley y sus reglamentos. Párrafo reformado DOF 20-12-2001

REGLAMENTO DE LA LEY DE SEGURO SOCIAL

CAPÍTULO III

DE LA INSCRIPCIÓN DE LOS TRABAJADORES

• Artículo 45. Los patrones deberán inscribir a sus trabajadores ante el

Instituto en los términos que señala la Ley. Asimismo, podrán hacerlo el día

hábil anterior al inicio de la relación laboral; en este caso, el reconocimiento

de derechos o semanas para determinar el otorgamiento de las prestaciones

en dinero y en especie se contabilizará a partir de la fecha que como inicio de

la relación laboral se señale en el aviso respectivo.

Los patrones comunicarán al Instituto los salarios de sus trabajadores sin exceder

los límites establecidos en el artículo 28 de la Ley.

• Artículo 48. El Instituto le entregará al derechohabiente, un documento de

identificación.

Dicho documento deberá contener, al menos los datos siguientes:

I. Nombre completo del derechohabiente;

II. Clave Única de Registro de Población;

III. Firma o huella digital del derechohabiente, y

IV. Condición de derechohabiente.

40

En caso de que el derechohabiente solicite la expedición de un nuevo documento

de identificación, el Instituto se lo entregará previo pago correspondiente.

DE REGLAMENTO DEL RAMO DE LA CONSTRUCCIÓN

CAPÍTULO II

DE LA AFILIACIÓN

• Artículo 8. Los patrones están obligados a llevar registros, por obra de

construcción, tales como nóminas o listas de raya, tarjetas de control de

pagos, tarjetas individuales de percepciones, recibos o cualquier otro medio

de control, en los que se deberán asentar invariablemente los datos

siguientes:

I. Nombre, denominación o razón social del patrón, número de su registro ante el

Instituto y del registro federal de contribuyentes;

II. Nombre, número de seguridad social, registró federal de contribuyentes

incluyendo, en su caso, el homo clave y la clave única del registro de población de

los trabajadores;

III. Lapso que comprende y periodicidad establecida para el pago de los

salarios (diaria, semanal, quincenal, mensual, o cualquier otra similar);

IV. Salario real base de cotización;

V. Número de días o unidades de tiempo laborados, importe del salario

devengado por cada trabajador y cuotas del seguro social retenidas;

VI. Importe del total de los salarios devengados, así como de las

deducciones y retenciones efectuadas, y

Vil. Firma o huella digital de los trabajadores.

Estos registros deberán conservarse durante los cinco años siguientes al de su fecha.

41

• Artículo 9. Los patrones deben presentar al Instituto los avisos de

inscripción, baja y modificación de salario de los trabajadores que contraten

por obra o tiempo determinado, dentro de los cinco días hábiles siguientes en

términos de la Ley y sus reglamentos.

• Artículo 10. Derogado.

• Artículo 11. Los trabajadores dedicados a la actividad de la construcción que

carezcan de número de afiliación, podrán obtenerlo, previamente a su

contratación, en los servicios de afiliación del Instituto.

CAPÍTULO V

DE LAS BAJAS DE LOS TRABAJADORES

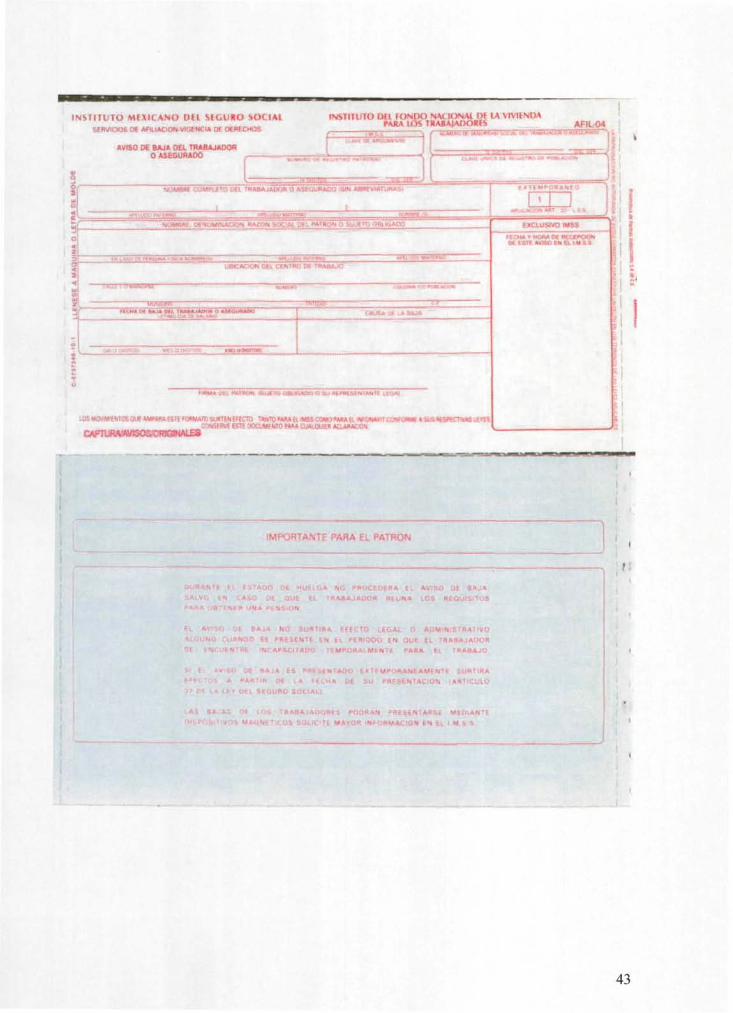

• Artículo 57. Los patrones o sujetos obligados deberán comunicar al Instituto,

a través de los medios autorizados, las bajas de los trabajadores cuando

termine la relación laboral o dejen de ser sujetos de aseguramiento, en el

plazo de cinco días hábiles, contado a partir del día siguiente de la fecha en

que se dé el supuesto respectivo.

En el caso de la presentación del aviso de baja, dentro del término legal,

éste surtirá sus efectos a partir de la fecha señalada por el patrón en dicho

aviso, teniéndose como cotizado el día que se señale como fecha de la baja.

En el caso de la presentación extemporánea del aviso de baja, éste surtirá

sus efectos a partir del día siguiente al de su recepción por el Instituto, con

excepción de los casos en que el propio Instituto hubiese dictaminado

pensiones de riesgos de trabajo o de invalidez, en cuyo caso la baja surtirá

sus efectos a partir de la fecha que en el mismo se señale.

En base a estos artículos se presentan los formatos (AFIL-2 ALTAS) y

(AFIL-4 BAJAS) se anexan formatos

42

INSTITl.lO MfXii ANO DM SI l.UKO « H 141 *ftu*c>tmv«a>»c»» oi ««senos

i s í í iHiorai m U \ I V » M »

0 AS£OU»t00

_jau

, ...

:

43

INSTITUTO MEXICANO Oft SEGURO VO l lA i

AVISO DE INSCFUPttQN DEL TRABAJADOR

f

I N V l l l U I O O H F O N I X ) N A l I O S A I 1M LA V I V l t N D A P A R A I O V ! K VKA jM lORtJ» AFIL-0?

— • — c ~ " •*•*—*• ••

. . . , , , , , • .

! •" i

••-•••••-: l: "

' • • • " • " ' : ' - " ' - • . " ' • ' -' HüílW •-.•.

: , • • • • • • • - . • . • • ' . , r -.

• " : i :•• Al • ^ • ' . • • , . |

' E ED y.,' Í..PA ",<

•¡•ABAjaDon

-(,•.,"": "r".

.....'

. rm TE. P O M M R ) SURTEN 6 f ECTO MMFO N U M B . ¡MSS COMO P»«A£L INFONAVn CONFORME A SUS nESPeClWAS LEYES

' í « i , F P v f f •: MI t í CUMFNIÍIMM •• lí l M «MI

IMPORTANTE PARA El PATRÓN I • | • E I . •. E • ¿>f l SííWFHS M W M t ' .'•"• W W 11 v ' « ' . ilMFONAVil

• iASIMSCHlfCIOV- • • , : . . • . ¡.-.„ t fTAMC l i t ! * ' . : . •

MASNtTVI SOI M f f l M

IMPORTANTE PASA EL TRABAJADOR I ESTA « C H A HA : - . i i . . . . . l ,, ; A M t f S T A O O N f t M

M H E M M M A V I T . U N A V L ;

sé í ' . fRDE a u i w M U M K ) i i i í c tiBAí . • . . • • . u am - mnMansuaut HE SOHOTE AÍ.QUN TRAMITE A N U I • • • • ' •

: ' . . ' . • UEHE1A U : , l ' 1 UBM! a LA t lWOAO Of MBMCMM FAMILIA* OU ANOTADA E N ' > . - . . ; - . . , - SI tAAJET* OE Af lUACK») •

W * A . .' • -ilEUA r u M P l i l i COM IOS » £ 0 ' ESTABLECE U • ' . . , AOI HAS I i "•.' ' . •

- • 5 * ¡Oí - ¡CON HUÍ I!

-

|L»E l l i A ?". ANOS)

• COI- . M l tNI E

i • - i NOMiCACON AS¡ : LA yKÍJ v . P : . i I

«COf>:.-- t « ' " : - i.'. .. : •••• •'• L i ' ."• >.:••• • RACI " • ' . . • ' . ^Í'.TE l i t

• ' AtHA ESTU i -. • • • OUM

• PADRES . . . ae NACflgnewro o t i . A seou fUM» i " • • - - . ! • . ' • • ' . . . " . . . : ' : ; : . ' . . - . • • • : i - : • - . . . - • • , . " • • ; • ' .

Í L A . :

R A M l H H M M m M AFSUACION

IMfOHTANIE • U.wi,m.!í :H . ' LM -• | I -.AVES Oí LA u í t i íMD DE Mi w o r n

- Ulrt t-S ..•'• . ' -• ; Ü H M » SOCHU. Y OEL m m w M i

44

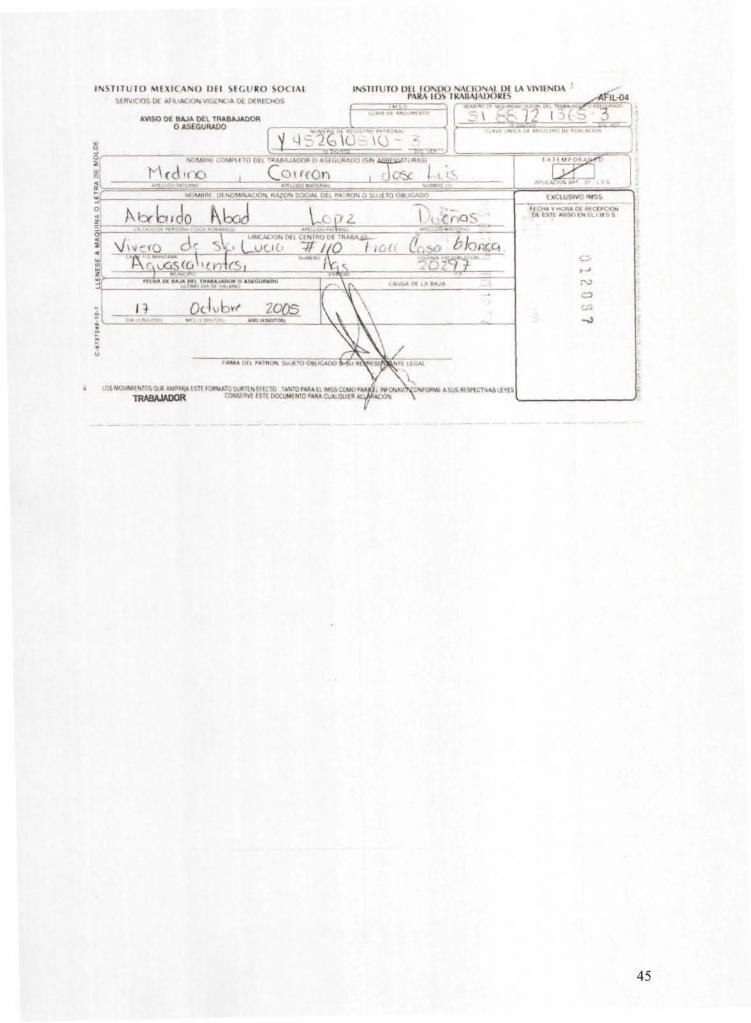

INSTITUTO MiXICANO l>H StGUKO SOtIAt M oHvxxm i n Heneen

AVISO DE BAJ6 DEL Tf»A8«.JAOOfi 0 ASEGURADO

INSI IK.TO L»l lOMH.) NAI IONM IX LA VIVIENDA PAKAION 1KABA|\IK»KIS

f " : • / • i •

' - - ¿smat ,,,_¿rr—— -issag

= = J 3 B 3

FlL-04

.i . . i ••> • -. ! M*

Mt-cUo Qo%t« n , dose I. ;:

NOMSttí OCMOMWMCKM «Ai

/\br CUCO • - . . : ' • ' ' •

'"*\%.k*m. **•'.** w¡ >w* *A ;» i ^ t ^ ' * ^¿ i J * *m¡ :

Kjbod Lcpr¿ S , I I . • • - , : .

I VA_C£0 05 sV> LUPO "7//£> / 5,.- - ~ - ~ J j -

rj Qc ubw cas

TRABAJADOR '' ' ' ft80WWwo«sA-^A:ix-fa»L^SM5w

45

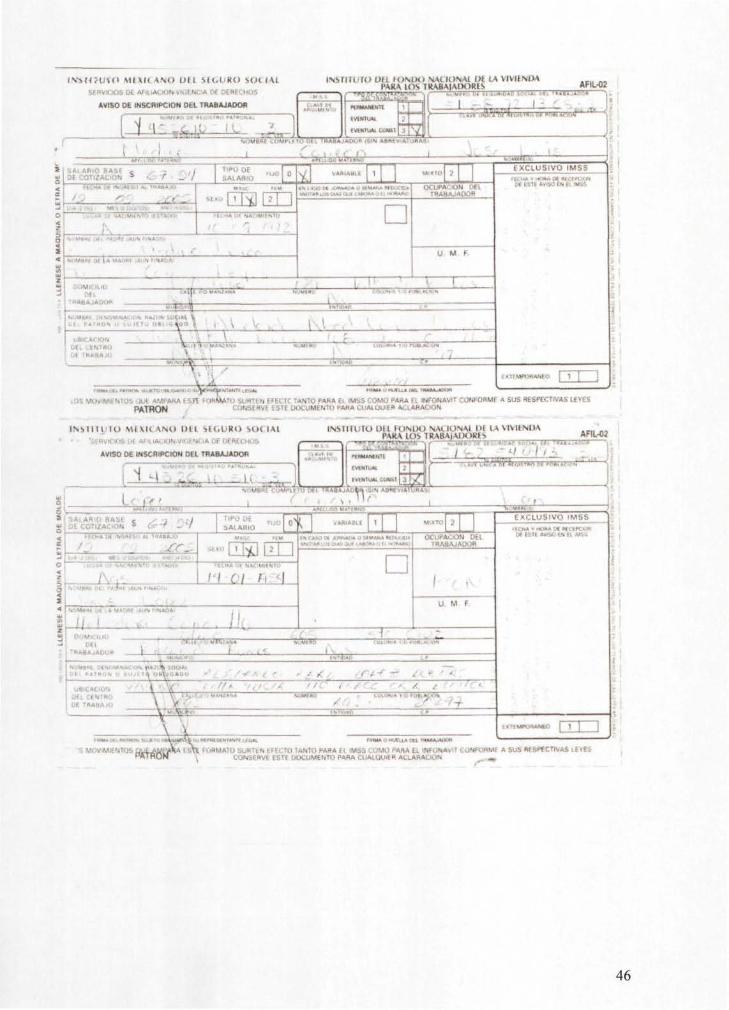

I N S m u i O MEXICANO 1)11 s l i . i R o SOCIAI SI Bl I 08 W • 0 ' ' :;^ MSS

AVISO OE INSCHIPClON DEI TMMJMMM

1NMIÍ! Hi ISll H»MM> \M IOVU i ) t LA VIVItNUA PARA tOS TRABA IQRtS

- ~ 7 T — ~ r ~ . •••• AFH.-02

fe^ittt'"iwwtfiwf"i m ' !

•...• m - HM H I - ^ j í s k i í » . .••.-.. PAR* |: INFOHAvn r j t .Ki i . ; . ' . i KSRB LB PATRON "•' '• • • • • • .

INS TIT I r o MEXICANO t » t SEGURO s i « 1*1 ¡I ', !• H I . «n HI

AVISO D£ INSCRIPCIÓN DEL TRABAJAOOB

INSTITUTO UIt l o N I K ) V\» IONAI t»l U VIV1ENOA f ' \K \ t o - . 1 RABAiAUORti _ ,

- '- - - - : = • . t i c - I ,

FMMAWUnt

MRMM HNM J A £ $ 3 § Ñ *B*evüíí5ftA^:

AFH.-02

i | - ~ T -

MOWMSW::- -j L AUI-ARA < *Jh (uSM.i • . . . . AHA Ei. ¡Wo .... pi n . , ..-

46

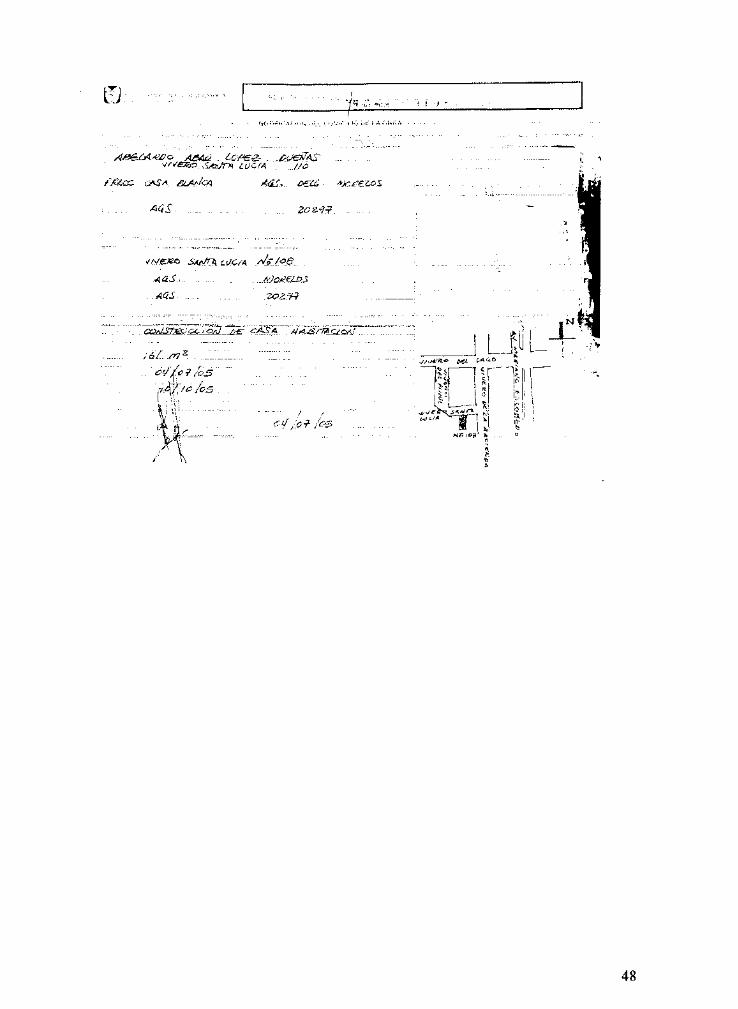

4.4.- ALTA DE LA OBRA ANTE IMSS

Se llena documento que proporciona el IMSS con las características de la obra y

su domicilio (AFIL-15) y su base legal se soporta de los siguientes artículos de la

Ley y su Reglamentos.

REGLAMENTO DEL RAMO DE LA CONSTRUCCIÓN

CAPÍTULO III

DE LA NOTIFICACIÓN DEL DOMICILIO DE LA OBRA

• Artículo 12. El patrón deberá comunicar al Instituto el tipo y domicilio de la

obra y, en su caso, la fase de la construcción a realizar, dentro de los cinco

días hábiles siguientes a la fecha de inicio de los trabajos, utilizando la forma

que al efecto autorice el Instituto.

• Artículo 14. Si el patrón realiza varias obras de construcción, deberá

presentar por cada una de ellas la información requerida por este reglamento.

El patrón que realice una obra que por su naturaleza se ejecute en varios

municipios dentro del área de influencia de una delegación del Instituto, sólo

presentará la notificación correspondiente al domicilio donde inició la obra, sin que

sea necesario hacerlo por cada uno de los municipios en donde se continúe la obra

de construcción. Cuando la obra se ejecute en más de una delegación deberá

presentarse un aviso por cada una de ellas.

47

ÍIJ

•sf/ezo ¿AtJrA LUCÍA //o

fMcc LASV* SLAtJcA ¿<¿f- í>exc • ¿jareaos

zaz-t?..

<r<J€.na SMftXulCfK "téJeS

AG.S _ _ •SOZ1^-

t&¿ ¿riz - - - - - -

e^j^oí/c^ ~ i^/jo /os

vi- - - , ,

sx""

J LJ L-jf*j*f?ie> « K £*<«•*

r M l

"1 fr^trfr*J¡4*££h.

ÍU

48

4.5.- PAGOS OBRERO PATRONALES

En base a la Ley de Seguro Social y sus Reglamentos el sustento es:

DE LA LEY DE SEGURO SOCIAL

• Artículo 28. Los asegurados se inscribirán con el salario base de cotización

que perciban en el momento de su afiliación, estableciéndose como límite

superior el equivalente a veinticinco veces el salario mínimo general que rija

en el Distrito Federal y como límite inferior el salario mínimo general del área

geográfica respectiva.

•

• Artículo 28 A. La base de cotización para los sujetos obligados señalados en

la fracción II del artículo 12 de esta Ley, se integrará por el total de las

percepciones que reciban por la aportación de su trabajo personal,

aplicándose en lo conducente lo establecido en los artículos 28, 29, 30, 32 y

demás aplicables de esta Ley. Articulo adicionado DOF 20-12-2001

• Artículo 29. Para determinar la forma de cotización se aplicarán las

siguientes reglas:

I. El mes natural será el período de pago de cuotas;

II. Para fijar el salario diario en caso de que se pague por semana, quincena o

mes, se dividirá la remuneración correspondiente entre siete, quince o treinta

respectivamente. Análogo procedimiento será empleado cuando el salario se fije

por períodos distintos a los señalados, y

III. Si por la naturaleza o peculiaridades de las labores, el salario no se estipula

por semana o por mes, sino por día trabajado y comprende menos días de los de

una semana o el asegurado labora jornadas reducidas y su salario se determina

por unidad de tiempo, en ningún caso se recibirán cuotas con base en un salario

inferior al mínimo.

49

r i i * I I B L I O T E C A

• Artículo 30. Para determinar el salario diario base de cotización se estará a

lo siguiente:

I. Cuando además de los elementos fijos del salario el trabajador percibiera

regularmente otras atribuciones periódicas de cuantía previamente conocida,

éstas se sumarán a dichos elementos fijos;

II. Si por la naturaleza del trabajo, el salario se integra con elementos variables

que no puedan ser previamente conocidos, se sumarán los ingresos totales

percibidos durante los dos meses inmediatos anteriores y se dividirán entre el

número de días de salario devengado en ese período. Si se trata de un trabajador

de nuevo ingreso, se tomará el salario probable que le corresponda en dicho

período, y Fracción reformada DOF 20-12-2001

III. En los casos en que el salario de un trabajador se integre con elementos fijos y

variables, se

considerará de carácter mixto, por lo que, para los efectos de cotización, se

sumará a los elementos fijos el promedio obtenido de los variables en términos de

lo que se establece en la fracción anterior.

• Artículo 36. Corresponde al patrón pagar íntegramente la cuota señalada

para los trabajadores, en os casos en que éstos perciban como cuota diaria

el salario mínimo.

• Artículo 37. En tanto el patrón no presente al Instituto el aviso de baja del

trabajador, subsistirá su obligación de cubrir las cuotas obrero patronales

respectivas; sin embargo, si se comprueba que dicho trabajador fue inscrito

por otro patrón, el Instituto devolverá al patrón omiso, a su solicitud, el

importe de las cuotas obrero patronales pagadas en exceso, a partir de la

fecha de la nueva alta.

50

• Artículo 38. El patrón al efectuar el pago de salarios a sus trabajadores,

deberá retener las cuotas que a éstos les corresponde cubrir.

•

Cuando no lo haga en tiempo oportuno, sólo podrá descontar al trabajador

cuatro cotizaciones semanales acumuladas, quedando las restantes a su

cargo.

El patrón tendrá el carácter de retenedor de las cuotas que descuente a

sus trabajadores y deberá determinar y enterar al Instituto las cuotas obrero

patronales, en los términos establecidos por esta Ley y sus reglamentos.

• Artículo 39. Las cuotas obrero patronales se causan por mensualidades

vencidas y el patrón está obligado a determinar sus importes en los formatos

impresos o usando el programa informático, autorizado por el Instituto.

Asimismo, el patrón deberá presentar ante el Instituto las cédulas de

determinación de cuotas del mes de que se trate, y realizar el pago

respectivo, a más tardar el día diecisiete del mes inmediato siguiente.

La obligación de determinar las cuotas deberá cumplirse aun en el supuesto

de que no se realice el pago correspondiente dentro del plazo señalado en el

párrafo anterior.

Los capitales constitutivos tienen el carácter de definitivos al momento de

notificarse y deben pagarse al Instituto, en los términos y plazos previstos en

esta Ley.

• Artículo 40. Las cédulas de liquidación emitidas por el Instituto por concepto

de cuotas, capitales constitutivos, actualización, recargos o multas, serán

notificadas a los patrones personalmente, en los términos establecidos en el

Código. El Instituto podrá optar, a solicitud del patrón, por realizar las

notificaciones a través de medios magnéticos, digitales, electrónicos, ópticos,

magneto ópticos o de cualquier otra naturaleza en los términos del Código,

en cuyo caso, en sustitución de la firma autógrafa se emplearán medios de

identificación electrónica, y producirán los mismos efectos que la notificación

51

firmada autógrafa mente y, en consecuencia, tendrán el mismo valor

probatorio que las disposiciones legales aplicables otorgan a ésta.

Para el efecto de las notificaciones de las cédulas de liquidación por

transmisión electrónica, los patrones y sujetos obligados deberán

proporcionar por escrito a través de un representante legal, ante la oficina

que corresponda a su registro patronal, su correo electrónico, así como

cualquier modificación del mismo. Además, deberán remitir un acuse de

recibo electrónico que acredite la fecha y hora de la notificación, a falta de

éste, se entenderá que la notificación se realizó el día en que la envió el

Instituto.

Dichas notificaciones surtirán sus efectos el día hábil siguiente a aquél en

que sean realizadas.

DE REGLAMENTO LEY DE SEGURO SOCIAL

CAPÍTULO III

DEL PAGO

• Artículo 120. El pago de las cuotas obrero patronales podrá realizarse en las

unidades administrativas del Instituto, en las entidades receptoras o en las

oficinas autorizadas por éste, conforme a lo dispuesto en el artículo 113 de

este Reglamento.

Los demás créditos fiscales a favor del Instituto serán pagados en las citadas

unidades administrativas. Las aportaciones voluntarias de los trabajadores,

así como las adicionales de los patrones al Seguro de Retiro, Cesantía en

Edad Avanzada y Vejez, deberán ser enteradas en los formatos impresos

que para el efecto autorice la Comisión Nacional de los Sistemas de Ahorro

para el Retiro, pudiéndose realizar también por conducto del patrón,

mediante la cédula de determinación, al efectuarse el entero de las cuotas

respectivas.

52

DE REGLAMENTO DEL RAMO DE LA CONSTRUCCIÓN

De la determinación y pago de cuotas

• Artículo 16. Los patrones están obligados a determinar y a enterar el importe

de las cuotas obrero patronales de sus trabajadores, presentando al Instituto

la cédula de determinación de cuotas en los términos de la Ley y el

Reglamento para el Pago de Cuotas del Seguro Social.

El patrón determinará las cuotas obrero patronales con base en la

información contenida en los avisos de movimientos afilia torios presentados

ante el Instituto en los términos de la Ley y el Reglamento de Afiliación.

Los patrones deberán cubrir las cuotas obrero patronales de sus

trabajadores aún en el caso de que no sea posible determinar el o los

trabajadores a quienes se deban aplicar, por incumplimiento del patrón a las

obligaciones previstas en la Ley y sus reglamentos, en cuyo caso su monto

se destinará a servicios de beneficio colectivo para los trabajadores de la

industria de la construcción, en los términos de la propia Ley sin perjuicio de

que aquellos trabajadores que acreditaren sus derechos en los términos del

artículo 41 del Reglamento de Afiliación se les otorguen las prestaciones

diferidas que les correspondan, con cargo a este fondo.

• Artículo 17. El patrón deberá cubrir el importe de las cuotas obrero

patronales, los capitales constitutivos, actualización y recargos, en los

términos de la Ley y el Reglamento para el Pago de Cuotas del Seguro

Social.

53

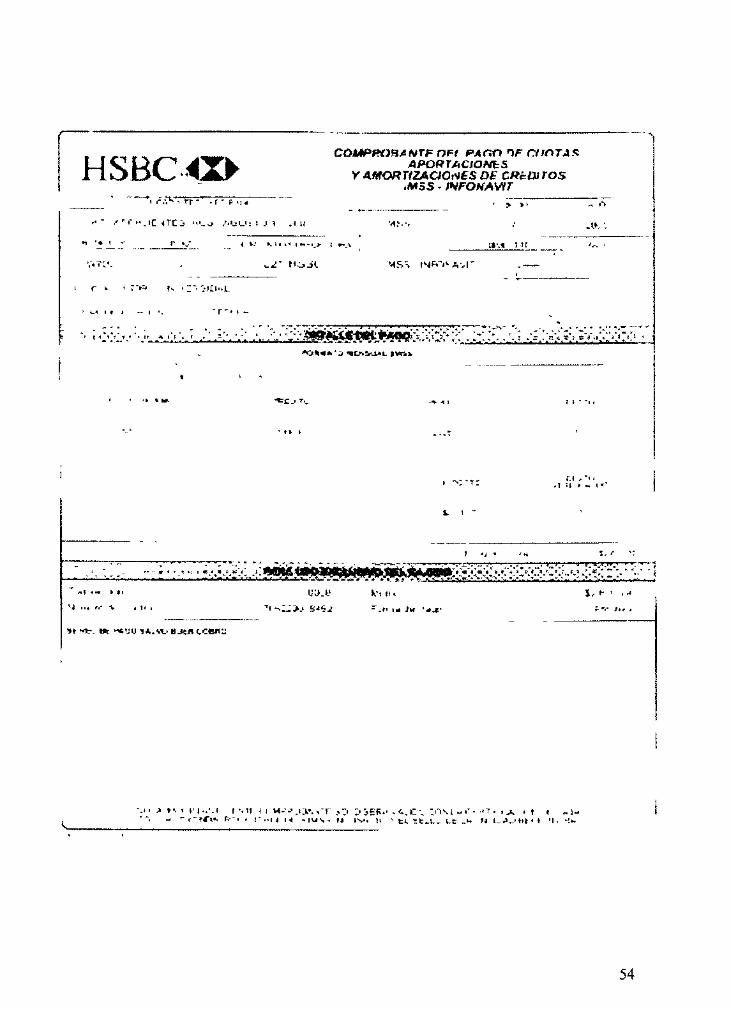

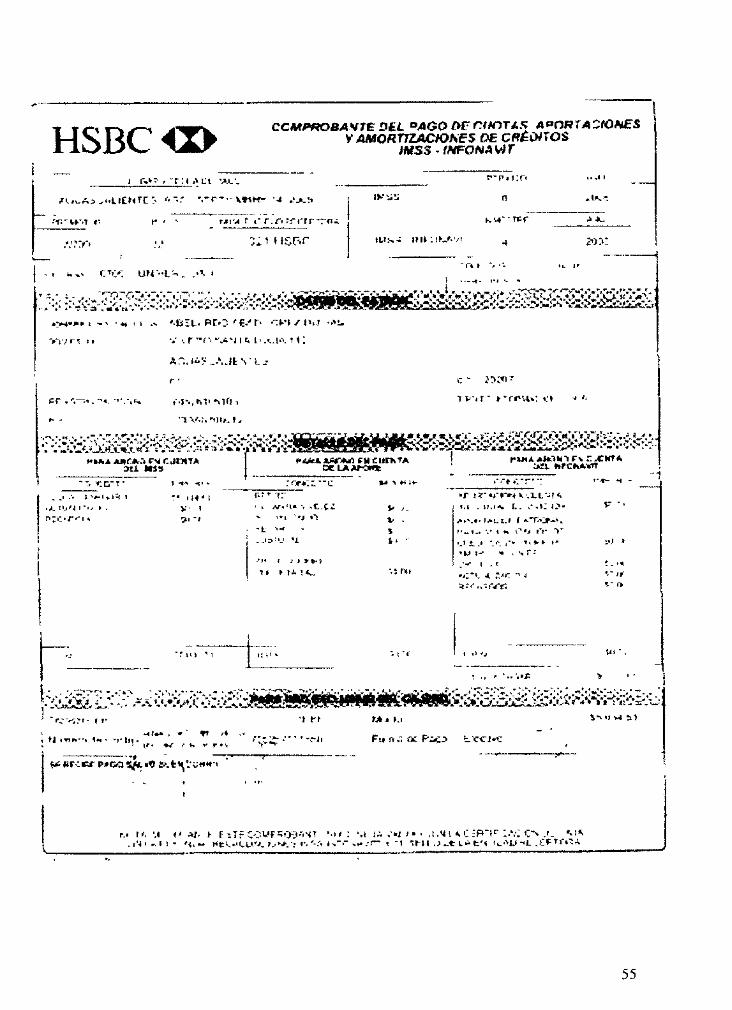

. „ - , „*J~- GOMPtmmAñiTF net PAOftnmmTÁn UCPP Jl'k APOftmciams II O D v *^JkJF Y MMKmnmaotMes m cmm ros

~ ~ ~ ~ — ¡ . *

. ¿ * HisJL MS I IMWVA',1 A',r

« » SI

i

**** >

í *« >*>:«:*.<'-AA&i«.1»':.<*,-i:..A,¿V*^¿awÉssJMifet^wc^i^£*,;-:.:%.\.Í,>>;I¿1SA«X>¿:>:OI« •

« £ J Tv

*• •

«^wWa^a^Cfflr^^ li^».W,,im»n^n^aT.1Ti. lrt^. lnÍtSllMI^S^a¿^ai^

t»t *t>. mt «•*«« **. vu »Jt« cerne:

« i* r-MTt* l5-"< • l * r t i H «|U<><. »* »•»«! K •> t i . SfcJ__ Ut .«• N t í J I I I M «I» *t*>

HSBC<X> CCMPHOftAVn? B£L »A&® « P CHftTAS AtHMTAStQNES

MTSS-fMFOAMVir

.-r--».r.T *J >* » •>

i_.r»»» I . . T : I ¿ C I m : .

.*.'?>"' 311 H S G r

. i.»» CK< U H - ' l ' - . -A *

A n . * 6 ? - . \ j k s ' t j

r •

»• - "iv.r, •»)»*.!,

s»"p»t;r«

I K Í Í S n

( . « " W

0»x4 I M I :)***>•/( 4

« . .«1

<*#L»

*••>:<:

3 U *MS

r . f f T ' : O K " * C <->-**-~r' 1 * « M M

• i * » * « * «, « c . C Í <• >*» ' « 4 rt - f c " " » - J » " . < «A

1» t > IA '«»_

V •

5

* . } «»

r *

» * ? » J

i . . » * . » " . * *

^ ^ ^ ^ M i * t ^ ^ # S & fC>S?í** M *

i, &#!&# * * *• iff }4

.} f t -

Fit nú ac P-C3 i.*ccj«c

V v t t v t M

«* arcar w e a sSft «a *.ii|t4»««*«

,1*4 • * , ! » « *«, «* « U t t W . *_>**."! f, '«it »-."•* »t»/f*" 1 ' I W l , ) . t l » t ' ( t t-AIJ-a. .CFTftHA

55

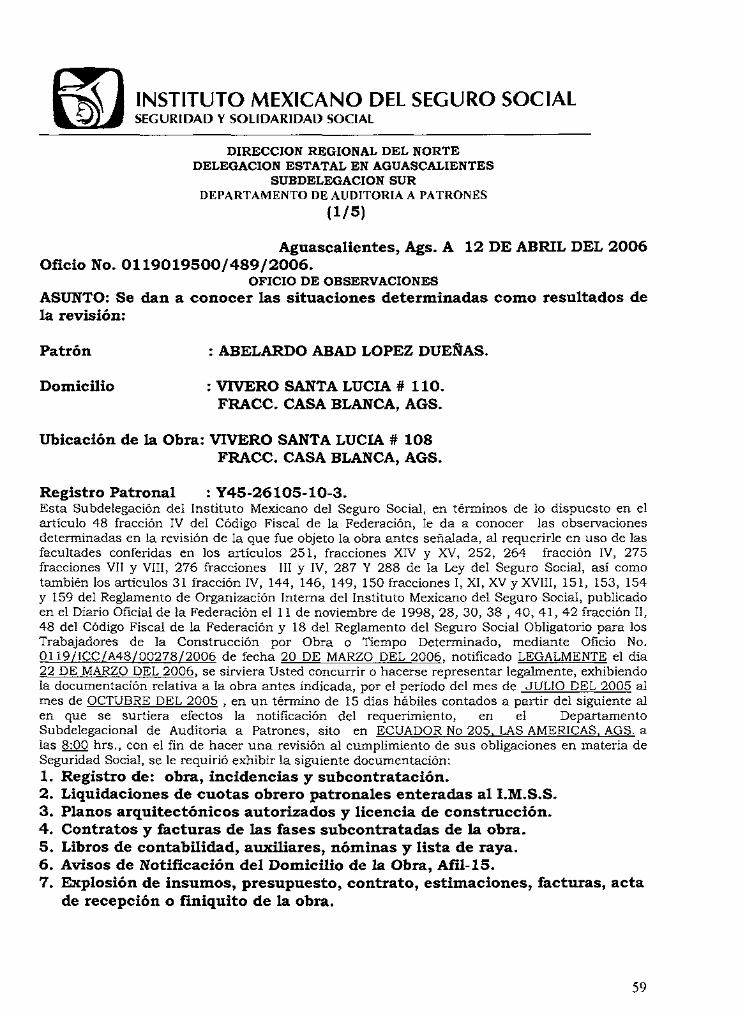

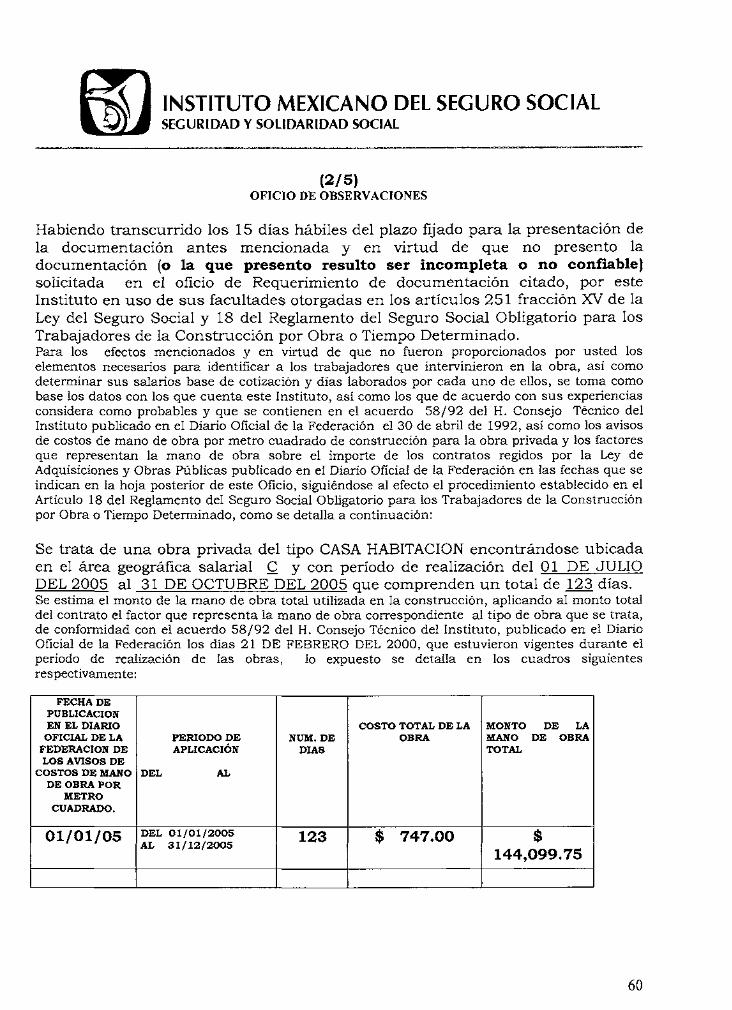

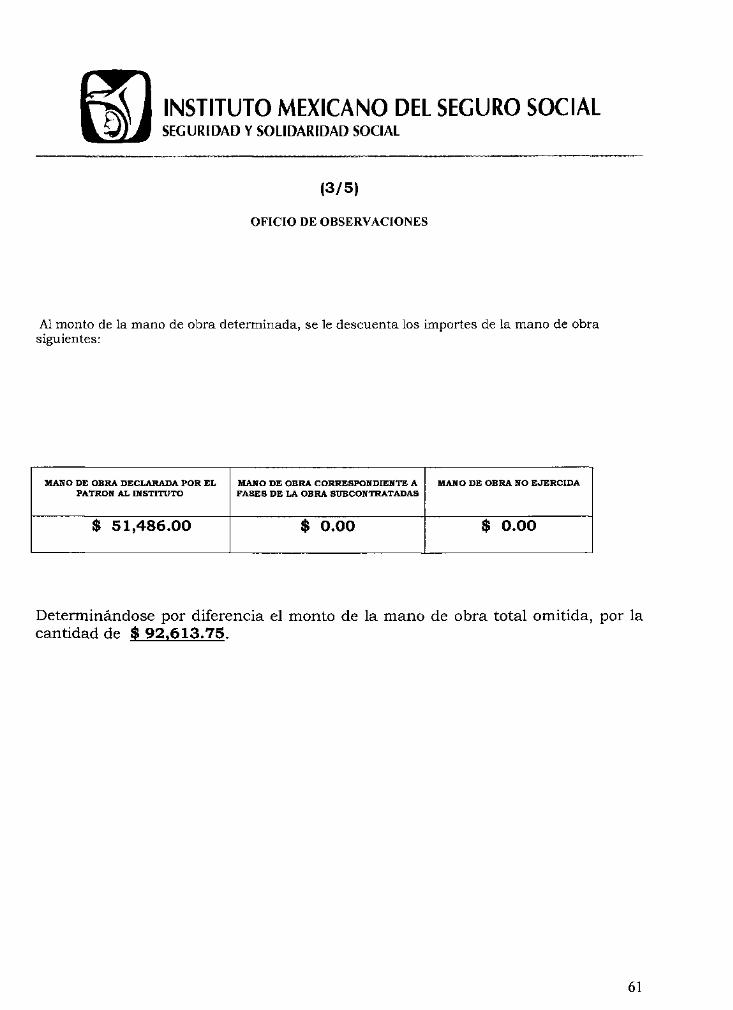

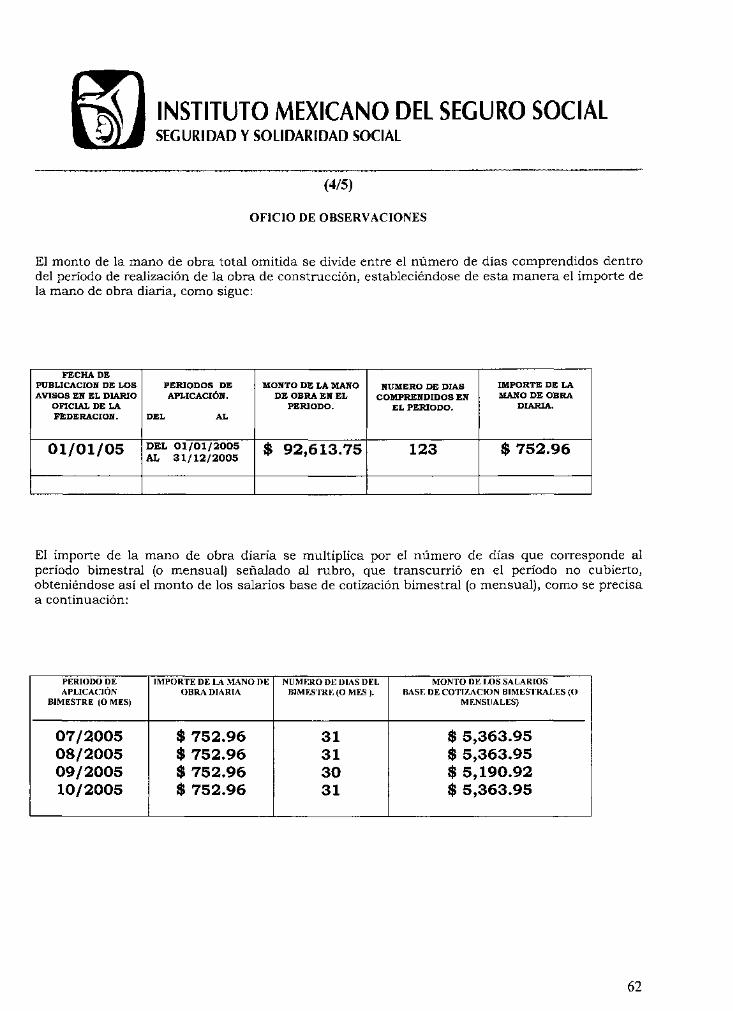

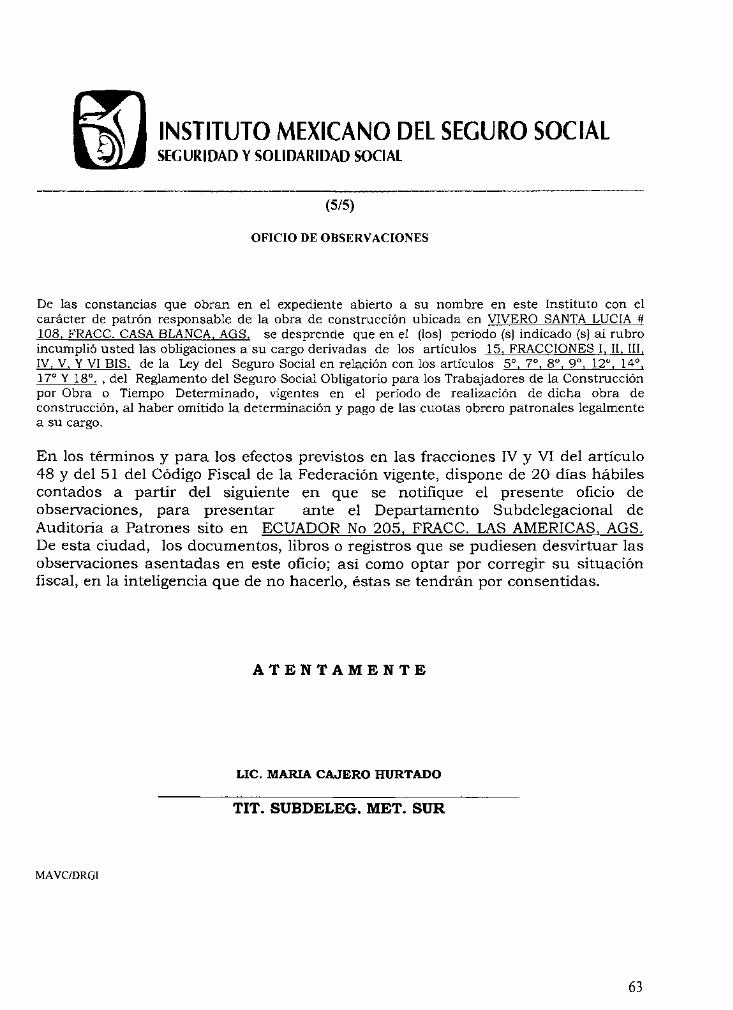

4.6.- FINIQUITO DE OBRA POR PARTE DE IMSS

En base a lo dispuesto a la LEY DE SEGURO SOCIAL Y SUS REGLAMENTOS TENEMOS.

REGLAMENTO DEL RAMO DE LA CONSTRUCCIÓN

• Artículo 18. Cuando los patrones no cumplan con las obligaciones a su

cargo previstas en la Ley y en sus reglamentos, serán notificados por el