los alumnos de la facultad de económicas de la universitat ... · abogados del turno de oficio. no...

TRANSCRIPT

Colaboran en esta edición:

N. 258 Mayo ‘2016www.febf.org

Boletín InformativoFundación de Estu

dios Bursátiles y Financieros digital

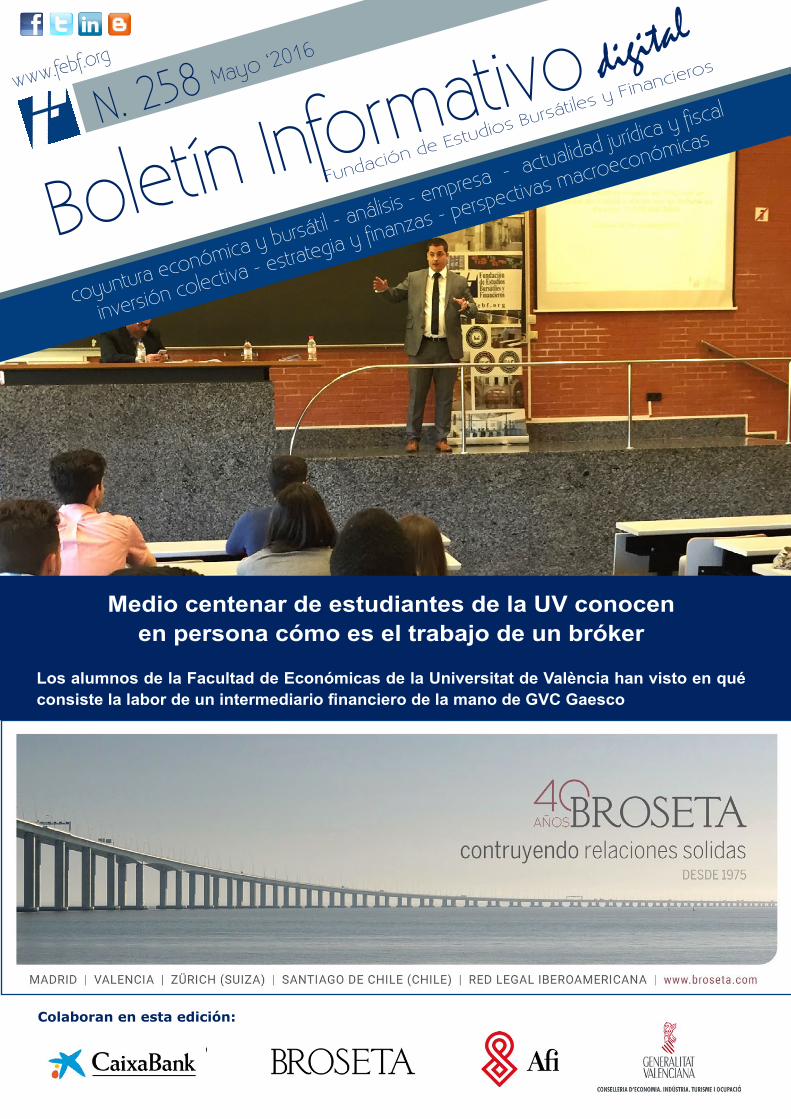

Medio centenar de estudiantes de la UV conocen en persona cómo es el trabajo de un bróker

Los alumnos de la Facultad de Económicas de la Universitat de València han visto en qué consiste la labor de un intermediario financiero de la mano de GVC Gaesco

pág. 24

coyuntura económica y bursátil - análisis - empresa - actualidad jurídica y fisca

l

inversión colectiva - estrategia y finanzas - perspectivas macroeconómicas

N. 2

58Ma

yo ‘2

016

3

4

Edita: Fundación de Estudios Bursátiles y Financieros

(FEBF)C/Libreros 2 y 446002 Valencia

Tlf: 96 387 01 48/49Fax: 96 387 01 95

La Fundación de Estudios Bur-sátiles y Financieros ofrece las páginas de este Boletín a cualquier interesado en cola-borar en su labor divulgadora en temas financieros y bursá-tiles. Al mismo tiempo agra-dece comentarios, críticas y sugerencias sobre cualquier tema publicado. Para concretar los mismos pueden dirigirse al responsable de Coordinación del Boletín. La Fundación de Estudios Bursátiles y Financie-ros no tiene que hacer suyo necesariamente el contenido de los textos publicados, cuya responsabilidad corresponde a los autores en uso de su plena libertad intelectual. Se autoriza la reproducción del texto y de los gráficos aquí publicados ci-tando la fuente.

Depósito legal: V-2005-1993.

FEBF

► Soluciones de Consenso en materia de Justicia. D. Mariano Durán Lalaguna. Consejo Valenciano de Abogados.► Reformas pendientes: 12 propuestas para la mejora de la competitividad de la economía. D. Salvador Navarro. Confederación Empresarial valenciana (CEV).► Noticias Alumni. Entrevista a D. Adrián Sánchez Santiso, antiguo alumno del Máster Bursátil y Financiero y del Programa Superior de Asesoramiento Financiero.► Ventana del Socio. Noticias.► Revista de Libros.

EMPRENDEDORES

► Entrevista a Víctor Pardo y Carlos Castellanos, co-fundadores de la fintech valenciana Bankast.

Coyuntura eConómiCa y bursátil

► Coyuntura económica. CaixaBank.

análisis

► Cómo comprar un apartamento en primera línea de playa con 2.000 euros (segundo grado) . D. Francisco Llinares.

merCados

► La carga de la brigada alemana y la independencia del BCE. D. Felipe Sánchez Coll. Profesor FEBF.

aCtualidad JurídiCa y FisCal

► Novedades Introducidas por las Directivas Europeas sobre Contratación: ¿Cómo nos afectan? Dª. Carmen Fernández de Juan. Broseta Abogados.

PersPeCtiVas maCroeConómiCas

► El liderazgo emprendedor del fundador de Alibabá . Dª. Isabel Giménez. FEBF.► AFI y Servicio de Coordinación Estadística.

Mayo ‘2016

34

5

N. 258

ÍNDICE

7

Concluye la iii edición del

Programa Superior de Planificación,

Controller y tesorería con la presentación de

los proyectos finales

DESTACAMOS

pág. 17

el ii encuentro anual de la eaFi valenciana buy & Hold despierta gran interés entre los inversores y cuelga el cartel de aforo completo

1214

20

30

32

24

28

39

18

pág. 16

La FEBF participa en el programa Accede de

Dirección Financiera de la universidad Ceu

Cardenal Herrera en su sede de Elche

N. 2

58Ma

yo ‘2

016

4

N. 2

58Ma

yo ‘2

016

5

FEBF

4

Bole

tín In

form

ativ

o Boletín InformativoFundación de Estudios Bursátiles y Financieros

digital

Máster Universitario en Gestión Financiera Máster Oficial de Asesoría Jurídica de Empresas Programa Superior de Asesoramiento Financiero

Programa Superior de Planificación, Controller y Tesorería

¡MATRÍCULA ABIERTA!

MAYO

• Jornada “Inversiones en Estados Unidos”.

9 de mayo, en la Fundación de Estudios Bursátiles y Financieros.

• Curso "Cómo cubrir una cartera con derivados”.

10 y 12 de mayo, de 16:30 a 20:30 horas, en la FEBF.

• Jornada sobre Gobierno Corporativo. Presentada por Tomás Garicano

19 de mayo, a las 19 horas, en la FEBF.

JUNIO• Curso de "Capital Riesgo".

13, 15, 20 y 22 de junio, de 16:30 a 20:30 horas, en la FEBF.

• Seminario "Mitos y Realidades del Blanqueo de Capitales".

21 y 23 de junio, de 16:30 a 20:30 horas, en la FEBF.

JULIO

• Seminario de Trading. (Opción de conexión online mediante webcast)4, 5 y 6 de julio, de 16:00 a 19:00 horas en la FEBF.

• Financial English Course. Martes y jueves / Lunes y Miércoles de julio

Level I Level II

AGENDA ACTIvIDADES

Bole

tín In

form

ativ

oFEBF

8

a Abogacía ha dado suficientes mues-tras de capacidad, responsabilidad y proactividad en la propuesta de solu-ciones para mejorar el sistema judicial. La modernización de la Justicia pasa

por aplicar una gestión racionalizada de los recur-sos del sistema, también para garantizar al ciuda-dano la Justicia gratuita, por implementar sistemas alternativos a la vía judicial y por utilizar las nuevas tecnologías al servicio de los ciudadanos.

El político autonómico o del estado que no se de cuenta de esto o no vea que la inversión en Justicia es esencial, no conoce el impacto social y económico que tiene la Justicia para los ciudada-nos. Con la Consellera Gabriela Bravo y su equipo en materia de Justicia, se ha pasado de la "políti-ca de declaraciones" a la "política de los hechos" para los abogados de Turno de Oficio, ya que se ha demostrado que la Justicia valenciana es una prioridad.

El primer paso de Gabriela Bravo, en su re-lación con los abogados y a través del Consejo Valenciano de Colegios de Abogados fue reunirse, escuchar, y en menos de cuatro meses, aprobar de consenso un nuevo Baremo de retribución de los Abogados del Turno de Oficio. No solo eso, sino que, el último día de marzo, por primera vez en años, se ha pagado la certificación por los servi-cios que prestan los abogados del Turno de Oficio, que recibirán el importe de sus servicios este mis-mo mes de abril. El pago se ha realizado con los nuevos baremos que se incrementaron al 25 por ciento el pasado octubre, aplicándose con efecto retroactivo para garantizar que los abogados del turno de oficio recibieran una remuneración digna

y compensar el maltrato recibido a causa de los recortes.

Otra de las acciones respaldadas por la Admi-nistración Autonómica ha sido la composición de la Mesa Técnica que abordará la reforma del Decreto Autonómico en materia de Asistencia Jurídica Gra-tuita. Y no solo hablamos del Turno de Oficio, sino del sistema Lexnet (actualmente en fase de adap-tación en la Comunitat Valenciana), y la inclusión de la abogacía en todas las áreas y foros donde los abogados deben dar su opinión.

En los próximos meses se aprobará el nuevo Decreto de Asistencia Jurídica, se habrá puesto en marcha con eficacia, el sistema de comunicacio-nes Lexnet (o papel cero como lo llaman algunos), y sobre todo, hemos pasado de la política de las palabras a la política de los hechos.

Confío en que esta colaboración se extienda a todas las áreas de Justicia, ya que como he dicho muchas veces, sin abogados no es posible ningu-na Administración de Justicia. En mi opinión, en el pasado, otros consellers tuvieron la voluntad de ha-cerlo, de contar con la abogacía, pero al final se quedaron en promesas que no pudieron cumplirse, porque sin Presupuesto adecuado es imposible.

"Soluciones de Consenso en materia de Justicia"

LMariano Durán LalagunaPresidente Consejo Valenciano de Abogados

- VC- Personal Statement (Max. 400 words)- Interview

App l i ca t ion Process:

N. 2

58Ma

yo ‘2

016

6

N. 2

58Ma

yo ‘2

016

7

Bole

tín In

form

ativ

o FEBF

Bole

tín In

form

ativ

oFEBF

En este contexto, todos tenemos –Ministerio, Comunidades Autónomas y la propia Abogacía-, que ser capaces de gestionar de la mejor manera posible el dinero público que se destina a la Justi-cia Gratuita. Los abogados ofrecemos nuestra ple-na colaboración para llegar a una solución pactada y para participar en cuantos procesos de reforma permitan adecuar el funcionamiento de la Justicia Gratuita a la actual realidad social, defender los derechos constitucionales, eliminar posibles in-eficiencias y, en definitiva, mejorar este servicio esencial para la Justicia y para los ciudadanos.

Si seguimos en esta línea de colaboración en materia de Justicia en nuestra Comunitat ésta puede acabar siendo la legislatura de la Justi-cia, es decir, a disposición de los ciudadanos a los que servimos los abogados. Un año pues, de esperanza, en el que hemos defendido nuestro papel como garantes de un turno de oficio pre-parado para asumir la defensa de los intereses de los ciudadanos, una labor por parte de estos profesionales que está empezando a ser reco-nocida y compensada.

Mariano Durán Lalaguna es Presidente delConsejo Valenciano de abogados. Ha sido Decano del Ilustre Colegio de Abogados de Valencia. Ha recibido, entre otros reconoci-mientos, la Cruz Distinguida de Primera Clase de San Raimundo de Peñafort, máxima distin-ción que concede el Gobierno a un abogado en reconocimiento a su trayectoria y excelen-cia profesional, concedida por el Ministerio de Justicia. Letrado especialista en Derecho Mercantil, creó su despacho en 1991 y hoy en día tiene despachos asociados en Bilbao, Sevilla, Madrid y París. Ha informado en to-das las instancias jurisdiccionales, incluido el Tribunal Supremo y en distintos Tribunales de Arbitraje. Su despacho ha ido figurando en la Martindalle Hubell International Law Directory, el más importante Directorio Jurídico Inter-nacional y ha sido seleccionado como Best Lawyer, el Directorio de Abogados que recoge los mejores despachos de Europa, desde la edición 2007 hasta la actualidad.

CONS

EJO

GEN

ERAL

DE

SOCI

OS

FUNDACIÓN DE ESTUDIOS BURSÁTILES Y FINANCIEROS PresidenteRafael Benavent AdriánKeraben

VoCales

Agilitas AbogadosAguas de ValenciaAlentta AbogadosAtl CapitalBanco Finantia SofinlocBanco de SantanderBBVA BMNBondholdersBravo CapitalCaixaBankClub para la Innovación Comunidad ValencianaConsumCuevas & Carbonell Abogados

ECO3 MultimediaÉtica Patrimonios EAFIEY AbogadosGarrigues Abogados y Asesores TributariosGas Natural FenosaGB ConsultoresGómez Acebo & Pombo Abo-gadosGrant ThorntonGVC GaescoImproven Consulting, S.LJosé A. Noguera. AbogadosJulio Pascual de MiguelKPMG

MA AbogadosMAIN M&A Investment Network, S.L.Olleros AbogadosPavasalPedrós AbogadosQrentaRomá BohorquesTOMARIAL S.L.P.TressisUBEVarona AbogadosVossloh España

Artículo publicado previamente en el periódico Levante El Mercantil Valenciano, y reproducido

con consentimiento del autor y del medio

l panorama de la economía española en general, y de la economía valenciana en particular, ha cambiado en los últimos años. Hemos dejado atrás una profunda y larga etapa de recesión económica y

encaramos con moderado optimismo un nuevo ciclo de recuperación económica. En ese tránsito se han realizado algunas reformas estructurales muy rele-vantes, como la laboral y la del sistema financiero, que con el esfuerzo de toda la sociedad han permi-tido que la confianza y la imagen de nuestra eco-nomía hayan mejorado notablemente. No obstante, hasta que el desempleo no se reduzca a tasas más moderadas, es difícil hablar de una salida definitiva de la crisis.

Por ello, para que la recuperación se consolide y sea sostenible y, sobre todo, para que la recupera-ción sea tangible en todos los ámbitos de la econo-mía real, sigue siendo necesario acometer reformas en el conjunto de nuestro sistema.

Desde nuestro punto de vista, estas son 12 re-formas, algunas de ellas más prioritarias que otras, pero todas necesarias, para que nuestra economía crezca a mayor ritmo y se consolide una base más sólida y generadora de empleo.

A continuación voy a entrar, no necesariamente por orden de importancia, en cada una de ellas.

reforma de las administraciones Públi-cas con el objetivo que se favorezca el crecimiento y el empleo.

Nuestra economía y la actividad empresarial necesi-tan un marco legislativo que disminuya la burocracia, que legisle menos y mejor, que cuente con normas más estables y sencillas, todo ello hace que aumen-te la fragmentación del mercado nacional en todos los ámbitos, también en el local. Por ello, es preciso mejorar nuestro entorno legislativo tomando como principales prioridades la de favorecer la unidad de mercado y la libre competencia.

reformas para la flexibilización, creación de empleo y mecanismos de acuerdos.

Es necesario impulsar la capacidad de adaptación de las empresas a las necesidades del mercado, in-crementando los mecanismos de flexibilidad interna a disposición de las empresas. Debemos reforzar la eficacia de las políticas de empleo, para que den respuesta a las necesidades de las empresas y los trabajadores, mejorando, además, su conexión con la política educativa y formativa. Necesitamos mejo-rar los mecanismos de intermediación en el empleo, con un impulso de la colaboración público-privada. En paralelo debemos racionalizar el número de con-tratos y el régimen de bonificaciones; promocionar la contratación indefinida –sin penalizar la contrata-

Reformas pendientes:12 propuestas para la mejora

de la competitividad de la economía

extracto de la intervención de salvador navarro, Presidente de la Confederación empresarial Valenciana (CeV) en la jornada “nuevos tiempos, nuevos retos para la empresa en la Comunidad Valenciana”

E 1.

2.

N. 2

58Ma

yo ‘2

016

8

N. 2

58Ma

yo ‘2

016

9

FEBF

Bole

tín In

form

ativ

o

Bole

tín In

form

ativ

o FEBF

ción temporal debidamente justificada-, potenciar la contratación a tiempo parcial e intensificar la contra-tación de jóvenes con fórmulas más flexibles. Debe-mos superar de una vez por todas la dualidad del mercado laboral mediante una apuesta por la contra-tación estable, que pasa por acercar definitivamente los costes de la extinción laboral.

Promocionar el sector exterior como pie-za clave de la sostenibilidad.

Resulta fundamental mantener el dinamismo del sec-tor exportador, que ha sido clave en nuestro proce-so de recuperación económica. Nuestra Comunitat mantiene una vocación innata para salir al exterior, y durante esta última crisis nuestras empresas han mostrado su capacidad para penetrar en mercados exteriores hasta tal punto que nuestra balanza co-mercial cerró el 2015 con una tasa de cobertura del 120 %, frente a la deficitaria tasa nacional, que cerró el año con el 91 %. Con ello, nuestra Comunitat se situó como la 2ª región más exportadora, aportando 4.778 millones como balanza positiva.

Pues bien, para continuar y fortalecer esta sen-da, debemos promocionar y proteger nuestros in-tereses económicos y empresariales en el exterior. Debemos ampliar la base exportadora y la diversifi-cación geográfica de nuestras exportaciones, y apli-car el principio de subsidiariedad, tanto por parte del IVACE-Internacionalización como por parte de ICEX España. Estas dos entidades, cada una a su nivel, deberían focalizar sus actividades en aquellos ám-bitos en los que el sector privado no puede acceder por sí mismo por las dificultades que ello entraña.

Por otra parte, el turismo debe configurarse como una prioridad política de la Administración. Se requiere una apuesta institucional global que in-cluya medidas destinadas a reducir la presión fiscal -evitándose la imposición de tasas que afecten a la competitividad de las actividades turísticas-, afrontar y resolver la oferta ilegal, y poner en marcha un plan de desestacionalización. La política turística debe contar con una dotación presupuestaria acorde con el peso que ostenta en el PIB y que tome en consi-deración la rentabilidad económica del turista más el número de turistas que llegan a nuestro enclave económico.

integrar a nuestras empresas plenamente en la unión europea.

Hace 31 años que España se adhirió a la entonces Co-munidad Económica Europea. Buena parte del éxito de la integración se debe al continuo acompañamien-to de las empresas españolas y valencianas que, con clara vocación europeísta, supieron aprovechar las oportunidades que representaba y representa el mer-cado interior europeo en su más amplia dimensión.

Sin embargo, queda mucho camino por recorrer y es crítico allanar el camino a la actividad empresa-rial en la Unión Europea. La Unión Europea continúa adoleciendo de una falta de competitividad con res-pecto a sus principales competidores y es imperativo atajar esta brecha con políticas favorables a la empre-sa. Para ello es necesario lograr una Unión Europea más eficiente, situando la competitividad en el centro de la toma de decisiones y poniendo el acento en la simplificación reglamentaria. En paralelo, debemos

lograr una Unión Bancaria completa y avanzar en la concreción de la Unión de Mercados de Capitales.

reforma en el ámbito de la educación y formación.

En materia de educación es necesario lograr un pacto social por la educación. La finalidad de este pacto sería garantizar la estabilidad de las políticas educativas, que tenga la máxima duración y que ésta no esté vinculada a cada periodo legislativo. Si además acertamos en el contenido, alcanzaríamos mejores resultados en la formación de todos los co-lectivos. Desde nuestro punto de vista, necesitamos promocionar, en función de su eficacia, una mayor participación de la enseñanza privada, concertada o no, incluida la universitaria. Asimismo, considera-mos conveniente ampliar la gestión privada de los servicios complementarios en los centros educativos públicos, si son más competitivos. Al igual que su-cede en países de referencia, debemos establecer una relación más fluida entre la educación y la em-

presa y crear mecanismos de permeabilidad entre el sistema educativo y el mercado laboral. En materia de formación profesional para el empleo es preciso incrementar el protagonismo de las empresas, entre otras razones, porque son las que financian, en gran parte, el sistema mediante la cotización de la cuota de formación profesional.

La sostenibilidad del Sistema de Seguri-dad Social que permita una reducción de las cotizaciones sociales de las empresas.

Nuestro mercado laboral viene soportando desde el año 2008 el impacto de la crisis económica y finan-ciera con mayor intensidad que los países de nues-tro entorno. En los últimos cuatro años, el Fondo de Reservas de la Seguridad Social ha pasado de los 66.800 millones de euros a menos de 32.500 millo-nes. Y pese a que en la actualidad se está producien-do una recuperación económica y un crecimiento del empleo, si no se acomete una contundente reforma, el fondo se quedará a cero en menos de dos años. Sin embargo, esta reforma debe ser compatible con una mejora de la competitividad de nuestras empre-sas. Por ello, desde las organizaciones empresaria-les seguimos reivindicando rebajar las cotizaciones empresariales a la Seguridad Social, situándolas en valores similares al resto de los países de nuestro en-torno. Además, debemos continuar con las reformas que contribuyan a un sistema público de pensiones viable, sostenible e incentivador del empleo. En este sentido, debemos culminar la separación de fuentes de financiación de la Seguridad Social, financiándo-se mediante impuestos aquellas prestaciones que se deben situar en el ámbito no contributivo y encuadrar-las en el ámbito de las contingencias profesionales. Por otra parte, consideramos necesario reforzar la colaboración del sistema de la Seguridad Social con las Mutuas, a cuyo efecto se debe poner en marcha el desarrollo reglamentario de las Mutuas colabora-doras con la Seguridad Social.

la financiación para crecer y fortalecer el sector empresarial.

La resolución de los problemas de acceso a la fi-nanciación de las empresas y, en particular, las de menor dimensión, requiere la consideración de múl-

Salvador Navarro Pradas (Valencia, 1963). Máster en Dirección de Empresas por el Instituto de Direc-tivos de Empresa (CESEM) y con amplia formación postgrado en alta dirección y dirección financiera, preside en la actualidad el consejo de administra-ción de la sociedad ADE Logística, empresa logís-tica dirigida a productos fitosanitarios, preside Ex-celitas Global, empresa especializada en desarrollo organizacional y coaching, y también preside Cade Logistics empresa de distribución nacional domicilia-ria. Es también miembro del Consejo de Administra-ción de Transportar empresa de paquetería indus-trial. Anteriormente ocupó la dirección general de CBL Logística (1996-2011) y la presidencia de la or-ganización nacional de Cave Logística (2001-2002).En lo que se refiere al ámbito de la representación, Navarro es presidente de la Confederación Empre-sarial Valenciana (CEV). Además, es vicepresidente de CIERVAL y miembro de la ejecutiva de la Fede-ración Valenciana de Empresarios del Transporte y la Logística (FVET) desde 2003 y miembro del Co-mité Ejecutivo de la organización nacional CEOE y vicepresidente de CEPYME. Navarro, es miembro del Comité Ejecutivo de Feria Valencia, y vocal del Consejo de Administración de la Autoridad Portuaria de Valencia (APV). Es, además, miembro del patro-nato de la Fundación de Estudios Bursátiles y Fi-nancieros (FEBF) y de la junta directiva de la Mutua UMIVALE. Igualmente vocal del Consejo Social de la Universidad Politécnica de Valencia (UPV).

3.

4.

5.

6.

7.

N. 2

58Ma

yo ‘2

016

10

N. 2

58Ma

yo ‘2

016

11

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivoFEBF

Tabla nº1: Ranking de Herramientas financieras de más interés.

Más interactivo, más social, más cerca de ti

información de tarifas y recepción: [email protected]

Bole

tín In

form

ativ

o FEBF

tiples factores. Su reducción a una cuestión de sim-ple dimensionamiento nos estaría conduciendo a un error tanto de diagnóstico, como de las vías de solu-ción. En este sentido, las asimetrías de información, la aversión al riesgo, la adecuación del marco regu-latorio, la disponibilidad de instrumentos financieros adaptados a las necesidades de crecimiento y el fo-mento de la cultura entre los propios empresarios, son algunos de los factores clave que han de con-siderarse a la hora de analizar la naturaleza de las dificultades de acceso a la financiación de las em-presas. Las condiciones de financiación han virado 180 grados en los últimos 12 meses, en gran medi-da, gracias a la política expansiva del Banco Central Europeo. Y para acabar este punto, deben reducirse tanto los plazos de cobro de las empresas, como del volumen de deuda comercial en el que se encuentra la mora. Para ello hay que modificar el conjunto de la normativa que establece medidas de lucha contra la morosidad de las operaciones comerciales, tanto en el ámbito privado como en el público.

Fiscalidad.

Hay que coordinar de manera urgente las políti-cas tributarias estatales, autonómicas y locales, así como suprimir muchos de los casi 100 impues-

tos autonómicos (la mayoría de ellos de carácter medioambiental). En 2008 existían 45 impuestos au-tonómicos, todos ellos surgidos en los últimos años, algo que está provocando una verdadera ruptura del mercado interior y comprometiendo la competitivi-dad y viabilidad de los sectores productivos.

Es necesario un pacto fiscal entre la Adminis-tración Central y la Autonómica para homogeneizar la fiscalidad. Necesaria es también la reducción de las tasas de economía sumergida para que el sis-tema tributario sea más justo y distribuya el peso la presión fiscal más equitativa y reduzca el déficit pú-blico sin necesidad de incrementar la presión fiscal.

incrementar la innovación y la digitaliza-ción como ejes del futuro de nuestra eco-nomía.

En el actual contexto económico resulta imprescin-dible establecer un marco adecuado para facilitar el desarrollo de las actividades de I+D+i y el proce-so de transformación digital. La innovación es una palanca estratégica para mejorar la competitividad empresarial individual y es un elemento que ayuda a impulsar el crecimiento económico en un entorno cada vez más globalizado. Para ello es fundamen-tal alcanzar el 2 % de gasto en I+D como porcen-taje del PIB en los menores plazos posibles y, en

cualquier caso, no más allá de 2020. Para facilitar el logro de este objetivo se deben establecer las políti-cas adecuadas que incentiven la inversión en I+D+i, especialmente la correspondiente al sector privado. A su vez, resulta imprescindible que las restricciones presupuestarias no afecten a la I+D+i y al desarrollo de la economía digital. En este sentido, sería reco-mendable aumentar la dotación presupuestaria asig-nada a la I+D+i dentro de un plan plurianual a medio plazo. En paralelo debemos impulsar los procesos de reindustrialización, incidiendo en la importancia que tienen para la industria las actividades de I+D+i y la digitalización, especialmente en la generación de empleo de calidad.

afianzar una industria competitiva y sostenible medioambientalmente y lograr abaratar el coste energético.

Creo que todos estamos de acuerdo en que una de las lecciones aprendidas en la última recesión es que la industria es motor de progreso, crecimiento y generador de puestos de trabajo. Por todo ello la in-dustria debe tener un papel determinante en nuestro modelo productivo. En este sentido, desde las orga-nizaciones empresariales entendemos que es funda-mental alcanzar un pacto de estado a nivel nacional en materia de política industrial para conseguir que, independientemente de las agendas políticas de los distintos partidos, se adopten y mantengan en el tiempo una serie de medidas concretas en favor de la industria.

La modernización de la negociación colectiva y el diálogo social.

Partiendo de que el convenio colectivo es un instrumento de adaptabilidad, la realidad de las co-

sas evidencia que necesitamos una modernización de nuestro sistema de negociación colectiva que lo haga más ágil, eficaz y adaptado a las necesidades impuestas por el nuevo marco de relaciones labora-les. Es preciso retomar el diálogo entre interlocutores sociales y Gobierno –cuando lo tengamos. Además, debemos impulsar el uso de los sistemas autónomos de solución de conflictos laborales.

sanidad y un sector socio-sanitario, en el que tenga cabida la colabora-ción público-privada.

Desde nuestro punto de vista, debemos despolitizar la sanidad y alcanzar un pacto por la sanidad, que evite la toma de decisiones por motivos políticos o electorales sin tener en cuenta las necesidades rea-les autonómicas ni su influencia en el conjunto del Es-tado. Las organizaciones empresariales apoyamos un sistema sanitario público, universal y equitativo, de financiación pública y cuya planificación, control y evaluación sean competencia de las Administracio-nes Públicas. Hasta ahí estamos todos de acuerdo. Sin embargo, nosotros apostamos decididamente por las fórmulas de colaboración público-privadas, en aras de ganar competitividad sin menoscabo de la calidad ni pérdida de derechos. También enten-demos necesario poner en valor el medicamento, el producto sanitario y la prestación farmacéutica, ga-rantizando el acceso de los pacientes a las tecno-logías sanitarias más eficaces. En el ámbito socio-sanitario debemos implantar y desarrollar un sistema de integración que aborde la cronicidad.

Éstas son las 12 reformas que a nuestro enten-der son las más importantes para que nuestra eco-nomía crezca a mayor ritmo y se fragüe una base más sólida y generadora de empleo.

8.

9. 10.

11.

12.

N. 2

58Ma

yo ‘2

016

12

N. 2

58Ma

yo ‘2

016

13nera de impartir las clases y por la relación con el día a día de su materia.

P.- . ¿Qué cree que es más decisivo para el de-sarrollo profesional de un gestor de patrimonios en el ámbito de las finanzas?

r.- Como en cualquier otro trabajo las ganas de me-jorar, la motivación y el esfuerzo, son los principales motores para conseguir un progreso óptimo, aunque en nuestro caso particular una faceta importante a la hora de conseguir el “éxito”, pasa por entender más que nunca cuales son las necesidades del cliente, sus objetivos tanto personales como profesionales, así como sus preocupaciones y todo esto se consi-gue a través de una relación de confianza donde la empatía juega un papel muy importante.

P.- más allá de las finanzas, ¿nos podría hablar de alguna de sus aficiones?

r.- Mis dos grandes aficiones son el deporte y la economía así que, si fuera de la oficina no me en-cuentras realizando algo de ejercicio es porque es-taré leyendo o viendo una conferencia relacionada con la situación económica reciente.

P.- en la situación actual, ¿cuál sería su consejo para un postgraduado?

r.- Se puede observar desde hace un tiempo, que las empresas exigen unas cualidades a los futuros trabajadores, que las Universidades actuales no son capaces de proporcionar. Esta brecha existente entre Universidades y Empresas hace que cada vez sea más importante, una vez terminada la forma-ción académica, seguir con el aprendizaje a través de máster o cursos de especialización, que hagan posible adquirir las aptitudes necesarias para desa-rrollar una carrera profesional.

FEBF ALUMNI

Bole

tín In

form

ativ

o

Bole

tín In

form

ativ

o FEBF ALUMNI

Pregunta.- en su opinión, ¿Cuáles son las ten-dencias del asesoramiento financiero profesio-nal ante la coyuntura económica actual?

respuesta.- La tendencia actual es encontrar un cliente con mayores conocimientos financieros, ya que después de unos años en los que más que un asesoramiento era una colocación de productos, el cliente empieza a tener curiosidad por saber en qué clases de activos está invertido su dinero y lo que es más importante, el por qué. La demanda por parte del cliente de cada vez más datos, precisa que los asesores nos mantengamos actualizados, consiguiendo así una optimización de los recursos a largo plazo.

P.- ¿Qué tres aspectos cambiaría para revitali-zar el sistema financiero español?

r.- El sistema financiero español se caracteriza principalmente por el excesivo peso del sector ban-cario, por lo que abrir la puerta a nuevas formas de financiación, sería el primer aspecto a mejorar. Canalizar el ahorro de una manera más eficiente junto con el establecimiento de políticas orientadas a incentivar la acumulación de capital, sería otras de las medidas a realizar. Y por último, en caso de rescate de alguna entidad bancaria, llevar a cabo el proceso de recapitalización interna, el famoso “bail in”, que consiste en la asunción de pérdidas por parte de los acreedores de la empresa, accionistas, bonistas o en última instancia de los depositantes,

consiguiendo evitar de esta manera, cualquier pro-blema de Riesgo Moral.

P.- ¿Qué destacaría de su reciente incorpora-ción a atl Capital Gestión de Patrimonios?

r.- El ambiente de trabajo que se respira desde el primer momento. Somos una entidad joven en pleno crecimiento, pero cuyos socios fundadores llevan trabajando juntos desde la época de AB Asesores, por lo que disponemos por un lado de la experiencia de cómo se tienen que hacer las cosas, y por otro lado de la fuerza y la motivación para conseguir los objetivos tanto individuales como colectivos.

P.- ¿Cuáles son sus mejores recuerdos de la etapa formativa vivida junto a la Fundación de estudios bursátiles y Financieros?

r.- Pese a que casi ha pasado un año desde que fi-nalizó el Máster Bursátil y Financiero, todavía recuer-do el gran grupo humano que había en el aula, los cafés entre clase y clase y las conversaciones diarias que cómo no, giraban entorno a los mercados.

P.- ¿recuerda con especial cariño a alguno de los profesores de la FebF?

r.- Aunque podría destacar aspectos positivos de cada uno de los distintos profesores que tuve a lo largo del Máster, recuerdo especialmente a Vicente Pallardó, profesor de Macroeconomía, por su ma-

NOTICIAS ALUMNI... ATL CApITAL

"La demanda por parte del cliente de cada vez más datos, precisa que los asesores nos mantengamos

actualizados, consiguiendo así una optimización de los recursos a largo plazo"

Entrevista a D. Adrián Sánchez Santiso, antiguo alumno del Máster Bursátil y Financiero, ahora Máster Universitario en Gestión Financiera

adrián sánchez santiso es Licenciado en Administración y Dirección de Empresas por la Facultad de Economía y Empresas de La Coruña (España). Cursó el Programa Superior de Asesoramiento Financiero de la FEBF y posee la certificación EFA de EFPA España. Además, ha realizado el Máster Bursátil y Financiero y está en proceso para obtener el CEFA. En el ámbito laboral, ha realizado prácticas en GVC Gaesco, Va-lencia (España). Anteriormente trabajó en el Banco Santander en Valencia, y Open-bank en La Coruña, de donde es natural. Actualmente es Gestor de Patrimonios en atl Capital.

N. 2

58Ma

yo ‘2

016

14

N. 2

58Ma

yo ‘2

016

15

NOTICIASBanco Sabadell ha cerrado el primer trimestre de 2016 con un incremento de su beneficio neto atribuido del 44,3%, has-ta los 252,0 millones de euros, por encima de las previsiones del consenso de mercado. Sin considerar TSB, el beneficio atri-buido al grupo asciende a 190,3 millones de euros, lo que supone un incremento del 9,0%.

Broseta ha celebrado la jor-nada “Acuerdos de refinancia-ción y homologación: evolución y balance tras dos años desde la reforma de 2014”, una sesión or-ganizada por el Área de Bancario y Financiero, dedicada a analizar la reforma introducida por la pu-blicación del Real Decreto Ley 4/2014, de 7 de marzo, por el que se adoptan medidas urgen-tes en materia de refinanciación y reestructuración de la deuda empresarial. La sesión ha exami-nado de forma exhaustiva dicha reforma, que modificó radical-mente las reglas del juego en el ámbito de las operaciones de re-financiación, como instrumentos para garantizar la supervivencia de sociedades que han acumu-lado una carga financiera exce-siva pero que son viables desde un punto de vista operativo, me-diante un sistema ordenado y equilibrado de acuerdos con los acreedores, y un amplio abanico de fórmulas de refinanciación.

uría menéndez recibió el prestigioso premio a la mejor fir-ma española del año (“Law Firm of the Year: Spain”), concedido por la editorial británica Cham-bers & Partners en su edición anual de los Chambers Europe Awards for Excellence. Se trata de la cuarta vez que la publica-

ción reconoce la trayectoria de Uría Menéndez, que ya recibió este reconocimiento en la pri-mera entrega de los premios en 2008 y, posteriormente, en 2010 y 2011.

improven inaugura nueva web. Más visual, profesional e in-tuitiva para una mejor experien-cia del usuario, esta nueva cara de Improven en la Red quiere ser un fiel reflejo de dos máximas orientadas a la sostenibilidad de cualquiera de los proyectos en los que trabajan, incluso en la propia compañía: evolución y ac-tualización.

Caixabank obtiene un be-neficio de 273 millones, apoya-do en los ingresos bancarios, la contención de los gastos y la reducción de las dotaciones. El resultado antes de impues-tos alcanza los 376 millones (+78,7% respecto al primer tri-mestre de 2015). El resultado atribuido al negocio bancario y

de seguros, excluyendo la acti-vidad inmobiliaria y las partici-padas, asciende a 544 millones de euros.

olleros abogados ha sido destacada como firma recomen-dada en Procesal y Arbitraje por el directorio jurídico Chambers & Partners, La publicación es-pecializada también ha incluido al socio de Procesal y Concursal Javier Mata entre los abogados más importantes del área de 'Restructuring/Insolvency', en banda 3, y del que resalta que es "muy valorado por los clien-tes en los procedimientos de in-solvencia".

Stadler Valencia eleva a 17 las locomotoras vendidas al operador francés VFLI. El opera-dor ferroviario francés VFLI, per-teneciente a SNCF, ha realizado un pedido de tres nuevas loco-motoras EURO4000 diseñadas y fabricadas íntegramente por Stadler Rail Valencia en su plan-ta de Albuixech. Este nuevo pe-dido coincide con la entrega de varias locomotoras del mismo modelo pertenecientes al con-trato firmado en diciembre de 2014 con la empresa de leasing BRLL y que tiene a VFLI como operador final.

vENTANA DEL SOCIOBo

letín

Info

rmat

ivo vENTANA DEL SOCIO

Bole

tín In

form

ativ

o

La directora de bbVa es-paña, Cristina de Parias, ha sido reconocida como la Me-jor directiva de 2016, según Great Place to Work. la firma ha valorado no sólo su gestión al frente del negocio de bbVa en españa, sino también su capacidad para crear y liderar equipos. Cristina de Parias es directora de bbVa españa des-de marzo de 2014.

ma abogados ha decidi-do ampliar su consejo de di-rección y ha nombrado conse-jero a Guillermo Alonso Olarra. Debido al fuerte crecimiento experimentado por MA Abo-gados durante el último año, la firma ha decidido, en su úl-tima junta general de socios, ampliar el número de miem-bros del consejo de dirección y nombrar nuevo consejero a Guillermo Alonso Olarra.

Gu i l l e r -mo Alon-so Olarra dirige la o f i c i n a de Bilbao de MA A b o g a -dos y el área de procesal de la oficina de Madrid. Cuenta con una dilatada experiencia profe-sional, de más de 20 años, en la dirección y asistencia letrada de toda clase de procedimien-tos judiciales de índole civil y mercantil y en procedimientos penales de orden socio-econó-mico y de responsabilidad em-presarial. Además tiene amplia experiencia como árbitro ante distintas cortes arbitrales.

deloitte abogados ha incorpora a Ignacio Eche-nagusia como socio desde Herbert Smith para fortalecer mercantil (fusiones y adquisi-ciones), una de las áreas que la firma considera con mayor potencial de crecimiento y cla-ve para su estrategia.

Licenciado en Derecho y Em-presariales por la Universidad Pontificia de Comillas (Icade), Echenagusia acumula expe-riencia en el asesoramiento legal en procesos de compra-venta, fusiones, reorganiza-ciones societarias y escisio-nes. Además, ha participado en numerosos procesos de financiaciones bancarias, reestructuraciones y compras de deuda, así como en opera-ciones relacionadas con mer-cados de valores (OPA, OPV, OPS, etcétera). Echenagusia ha desarrollado gran parte de su trayectoria profesional en Herbert Smith Freehills y en Linklaters.

Gómez-acebo & Pom-bo ha incorporado a Pablo Muelas como nuevo socio del área de banca, mercado de capitales y seguros. Tras reforzar urbanismo, ahora es el turno del área de segu-ros. Gómez-Acebo &Pombo (GA&P) continúa con su po-lítica de reforzar áreas que considera estratégicas y ha fichado a Pablo Muelas, has-ta ahora subdirector general de Seguros y Regulación del Ministerio de Economía y Competitividad.

Muelas se incorpora al bufete para reorganizar e impulsar el grupo de seguros, que dirigirá junto al también socio Ángel Varela y que está formado por un equipo de abogados es-pecializados en este merca-do pero que forman parte de diferentes áreas de práctica. De hecho, el abogado llega a GA&P en calidad de socio del área de banca, mercados de capitales y seguros.

Hilario Albarracín será el nuevo presidente de KPmG España a partir del próximo 1 de octu-bre. Hilario Albarracín asume la presidencia tras más de dos años como consejero delegado, habiendo contribuido a impulsar la estrategia de crecimiento de la Firma en sus servicios de auditoría, fiscales, legales y de asesoramiento en fusiones y adquisiciones, reestructuracio-nes, consultoría de riesgos y de negocio. El cambio de pre-sidencia tiene lugar dentro del procedimiento de rotación ha-bitual que marcan los estatutos de la Firma en España y supone un relevo natural que garantiza una óptima transición.

Nombramientos

notiCia destaCada

diVersidad de GÉnero

N. 2

58Ma

yo ‘2

016

16

N. 2

58Ma

yo ‘2

016

17

Consum generó 984 empleos nuevos en 2015, el doble que el año anterior, hasta alcanzar una plantilla de 12.433 trabajadores. La Cooperativa facturó 2.121,2 millones de euros, un 9,2% más que en el ejercicio anterior. Dicho crecimiento en ventas se sitúa 7 puntos porcentuales por encima de la media del sector de la distribución española a superficie dinámica. También regis-tró un crecimiento del 6,4% a superficie cons-tante. Sus resultados ascendieron a 39 millo-nes de euros, un 14,4% más que en 2014.

Las inversiones fueron de 90,9 millones de euros, destinadas, principalmente, a la apertura de 36 nuevos supermercados, -11 propios y 25 franquicias Charter-, y a la ampliación de la Uni-dad Logística de Cataluña en la Zona Franca de Barcelona. Con estas incorporaciones, Con-sum cerró 2015 con una red de 661 estable-cimientos, 431 propios y 230 Charter (515.241 m² de sala de ventas), ubicados en la Comuni-

dad Valenciana, Cataluña, Castilla-La Mancha, Murcia, Andalucía y Aragón. La Cooperativa ha aumentado su cuota de mercado nacional por superficie en un 2,6% hasta situarse en el 4%, subiendo al 6º puesto del Ranking nacional de empresas de distribución.

Además, Consum mantiene su compro-miso con la economía local. Actualmente, el 99,6% de las compras efectuadas por la Coo-perativa se realizan a proveedores nacionales, siendo el 65,3% a proveedores de las comuni-dades autónomas en las que está presente.

CONSUM generó 984 empleos en 2015 y facturó

2.121,2 mil lones de €, un 9,2% más

PresentaCiones de resultados anuales

vENTANA DEL SOCIO

Bole

tín In

form

ativ

ovENTANA DEL SOCIOBo

letín

Info

rmat

ivo

B&H Asesores EAFI volvió a organizar con la colaboración de la Fundación de Estudios Bur-sátiles y Financieros su segunda edición del Encuentro Anual de Inversores Buy & Hold. Días antes del encuentro ya no quedaban pla-zas libres, superando así el centenar de asis-tentes del año anterior. Con la buena acogida, Miquel Boix, director comercial de B&H, ha querido remarcar que están “agradecidos por el éxito de la convocatoria” pero que lo que realmente les importa es “crear un foro útil para los inversores”.

Precisamente uno de los principales es-fuerzos de B&H a lo largo del año va destinado a la creación de mayor cultura financiera en

España con artículos en medios especializa-dos, su reciente participación en Forinvest o en el Foro de Asesoramiento Patrimonial, promo-vido por la Fundación de Estudios Bursátiles y Financieros (FEBF).

La EAFI valenciana Buy & Hold cuelga el cartel de completo

en la I I edición de su Encuentro Anual de inversores

aguas de Valencia ha lanzado su aplicación móvil “Aguas Móvil Clientes” para fa-cilitar a sus más de 3 millones de clientes una gestión centra-lizada de todos sus contratos, de forma fácil y gratuita; refren-dando así su vocación de servi-cio. En palabras del director de sistemas y clientes del Grupo, Jaime Barba, “la nueva aplica-ción está disponible en iOS y Android y su lanzamiento pode-mos considerarla un hito en el sector del agua. Ésta nos per-mite adaptarnos a los nuevos usos de consumo de nuestros clientes garantizándoles en las principales plataformas tecnoló-gicas toda la información sobre el servicio que nos confían, am-pliando así nuevos canales de contacto y de gestión”.

Divina Pastora está estu-diando la entrada en el mercado chileno a través de la alianza con algún socio local, al igual que hizo en Argentina. Su objetivo es cubrir las necesidades de las familias con economías más ajustadas.

Bankia incrementa en un 31% la concesión de nuevo crédito a pymes y autónomos. La actividad comercial mantiene su fortaleza en el arranque de 2016 con ganancias de cuota de mercado en crédito al consumo y fondos de inversión. El nuevo posicionamiento con clien-tes mejora "de forma sustancial" la calidad de servicio percibida por los usuarios, según estudios externos.

Banco Santander obtuvo en el primer trimestre de 2016 un bene-ficio atribuido de 1.633 millones de euros, lo que supone un descenso del 5% con respecto al mismo perio-do de 2015. Este descenso se debe a que todas las divisas de los países

donde está presente el grupo, con excepción del dólar, se han depre-ciado frente al euro. Sin el impacto del tipo de cambio, los resultados hubieran aumentado un 8%.

Garrigues ha obtenido el pre-mio Chambers Europe Awards for Excelence 2016 por su “Servicio al Cliente”, como reconocimiento a la capacidad de innovación y la mejora constante en las soluciones que ofrece a la hora de resolver las cuestiones jurídicas más complejas que se presentan en el derecho de los negocios a nivel global.

Ética Patrimonios eaFi, especializada en operaciones del sector biotecnológico, es el asesor corporativo de Biomar, sociedad biotecnológica basada en produc-tos naturales de origen marino, que ha alcanzado un acuerdo de trans-misión de su unidad de producción con la multinacional 4D Pharma por 6 millones de euros.

alumnos de la FebF analizan las cuentas de dos empresas

españolas referentes del textil

Cinco meses y cien horas de trabajo y estudio práctico han servido para que los alumnos del III Programa Superior de Planificación, Controller y Tesorería, organizado por la FEBF con la cola-boración de GB Consultores Financieros, sean capaces de analizar las complejas cuentas de dos compañías referentes de la moda en Espa-ña que operan a nivel internacional, como son Mango y Adolfo Domínguez. Con la presentación de los casos finales ha concluido la III edición de este programa.

Medio centenar de estudiantes de la UV conocen en persona cómo es el

trabajo de un bróker

La Fundación de Estudios Bursátiles y Financie-ros (FEBF) ha organizado en la Facultad de Eco-nómicas de la Universitat de València la jornada ‘Pasa un día con un bróker sin salir la universi-dad’. Con este acto, la FEBF ha querido acercar a los estudiantes la visión de un profesional en activo al tiempo que les mostraba cómo se opera en el día a día.

ProGrama suPerior de PlaniFiCaCión, Controller y tesorería

notiCia destaCada

soCiedad diGital

N. 2

58Ma

yo ‘2

016

18

N. 2

58Ma

yo ‘2

016

19

a obra “Derecho del Arte. Anuario Iberoamericano 2015” está editada por la Fundación Profesor uría a través de la editorial Civitas. Este libro recoge en sus 650 páginas los artículos seleccionados en la Primera Edición del Premio (fallado en 2015) para su publicación, además del artículo ganador “La

propiedad trenzada. El juego de lo material y lo inmaterial en las obras de arte”, de Rafael Sánchez Aristi.

La Fundación Profesor Uría otorga el Premio Rodrigo Uría Meruéndano de Derecho del Arte con el objeto de apoyar e incrementar los estudios jurídicos innovadores y de calidad sobre el mundo del arte. El Premio se otorga también para honrar la memoria del prestigioso abogado y mecenas del arte, Rodrigo Uría Meruéndano, Presidente del Patronato del Museo del Prado (2004-2007) y primer Presidente de la Fundación Profesor Uría.

Bole

tín In

form

ativ

o REvISTA DE LIBROS

"derecho del arte"

L

REvISTA DE LIBROSBo

letín

Info

rmat

ivo

a Fundación de Estudios Bursátiles y Financieros dentro de sus prin-cipales actividades y fines fundacionales elabora diferentes publi-caciones, a raíz de los trabajos que se desarrollan en el seno de la Fundación, y aprovechando la red de relaciones establecidas con des-tacadas empresas y despachos profesionales de la Comunidad Valen-

ciana. Siempre actuando como nexo de unión entre los agentes económicos, para el incentivo y la promoción de la actividad financiera en la Comunidad Valenciana. Con estos fines, en los últimos XXV años ha publicado 22 estudios y proyectos de investigación sobre temas de interés para el colectivo de Socios.

Entre los libros y publicaciones, destaca la edición en 2009 de un Diccionario de Términos Bursátiles y Financieros en inglés (Finance Glossary) que contiene todos los términos ingleses de la cri-sis financiera. Así como la publicación del libro “el arte de Valorar empresas”. Mientras que en 2010 se publicó: “la nueva normativa de oPas en españa. balance del real decreto 1066/2007 desde su entrada en vigor”. Las últimas publicaciones han sido: “el sector del Capital riesgo y su influencia clave en la recuperación de la economía española”, “los emprendedores y la recuperación económica: Cómo desarrollar y financiar más proyectos empresariales con éxito” y la obra "Perspectivas del Gobierno Corporativo para la econo-mía española".

FinanceGlossary

Fundación Estudios Bursátilesy Financieros

CIVITAS

CM: 80003583ISBN: 978-84-470-3180-1

Fundación Estudios Bursátilesy Financieros

Finance GlossaryThis Glossary tries to express and explain the active use of economic terms. It

has not the slightest claim to be a definitive authority: it is simply a record of

common modern usage, and makes no value-judgements.

Business terms can be complicated. This guide offers more than 2.000

economic terms. These terms are part of the common finance language. The

mastery of these terms will take you a long way down the road to economic

understanding. This Glossary can bring you closer to discovering economics.

This Glossary will fill both your personal and business foreign language

consultation needs for commonly used financial terms. While complying with

its primary mission and objectives, the Foundation of Financial and Exchanges

Studies (FFES) expects this publication suppose a great tool for all spanish

companies currently engaged in international business practices. Most of the

enclosed terms are indeed already commonly used and have become part of our

daily financial vocabulary.

FFES Financial Glossary contains definitions to thousands of financial terms,

all cross-referenced so that you can instantly look up the meaning of any

unfamiliar words in a definition.

C.M.: 80003583

Finan

ce G

loss

ary

Funda

ción

Est

udio

sBur

sátile

s y

Finan

cier

os

FinanceGlossary

Fundación Estudios Bursátilesy Financieros

ISBN 978-84-470-3180-1

CIVITAS

9 7 8 8 4 4 7 0 3 1 8 0 1

Finance Glossary:Maquetación 1 12/3/09 08:03 Página 1

FUNDACIÓN pROFESOR URÍA

ESpECIAL DÍA DEL LIBRO:xxv AÑOS DE pUBLICACIONES DE LA FEBF

L

aÑo 1993«Fiscalidad Financiera y Bursátil» «Análisis Estratégico de los Sectores Industriales y del Turismo de la Comunidad Valenciana» Vol. I y II«El Estatuto de la Sociedad Cotizada» «Fusiones y Adquisiciones» aÑo 1995«La Financiación Empresarial Exterior: Riesgo de Tipo de Cambio y de Tipo de Interés» aÑo 1996«Análisis Empírico de los Precios al Contado de la Naranja y de la Clementina (Subyacentes de los Contratos de Futuro de FC&M)». aÑo 2000«El Futuro de la Intermediación Bursátil en Europa». «Aspectos jurídicos de la reforma de la Ley del Mercado de Valores».aÑo 2003«El Mercado Eléctrico en: Escandinavia, Estados Unidos y Reino Unido. Desarrollo e Implicaciones de los Procesos de Liberalización». «Los Fondos de Titulización como Instrumento Alternativo para la Financiación de Pymes». «Perspectivas del Gobierno Corporativo para las Pymes y Empresas Familiares de la Comunidad Valenciana». aÑo 2004«Glosario de Términos Bursátiles y Financieros».

aÑo 2005«Empresas Familiares y Bolsa».

aÑo 2006«Mitos y Realidades de la Responsabilidad Social Corporativa en España. Un enfoque multidisciplinar». «Recomendaciones sobre el Buen Gobierno de las Empresas Familiares». «Régimen Jurídico Español de la Sociedad Cotizada». aÑo 2009«Finance Glossary». «El Arte de Valorar Empresas». aÑo 2010«La nueva normativa de OPAs en España. Balance del Real Decreto 1066/2007 desde su entrada en vigo». aÑo 2011«El Sector del Capital Riesgo y su influencia clave en la recuperación de la economía española». aÑo 2014«Los emprendedores y la recuperación económica: cómo desarrollar y financiar más proyectos empresariales con éxito».

aÑo 2015«Perspectivas del Gobierno Corporativo para la Economía Española».

N. 2

58Ma

yo ‘2

016

20

N. 2

58Ma

yo ‘2

016

21

Bole

tín In

form

ativ

o

Bole

tín In

form

ativ

oEMpRENDEDORES EMpRENDEDORES

P.- ¿nos podrían contar brevemente en qué con-siste la aplicación bankast?

r.- Bankast es una aplicación móvil que permite a sus usuarios enviar dinero a otras personas direc-tamente desde su cuenta corriente, como si fuera una transferencia. La novedad es que el dinero llega a la cuenta corriente del destinatario prác-ticamente en tiempo real, incluso si pertenece a un banco diferente. El usuario no necesita vincu-lar tarjetas ni monederos virtuales a la aplicación, sino únicamente un número de cuenta.

Somos conscientes de que el dinero de los usuarios es sagrado y por ello ponemos todo nuestro empeño en reforzar al máximo la segu-ridad. En este sentido, hemos solicitado al Te-soro Público y al Banco de España la oportuna autorización para ser una entidad regulada, se-gún los máximos estándares de transparencia y seguridad.

De momento nos encontramos al final de la “fase beta” y prevemos salir al mercado durante el próximo mes de junio. Para el mes de agosto tenemos intención de integrar nuestro sistema de pago en las principales tiendas online del país, con el objetivo de que todos los usuarios de la aplicación puedan pagar sus compras desde nuestra app. Pagar una compra por ordenador se podrá realizar en 3 sencillos pasos: el usuario se-leccionará “Bankast” entre los diferentes medios de pago que ofrezca el comercio; escaneará con la cámara del móvil un código QR (Quick Respon-se) que aparecerá en la pantalla del ordenador, que lleva insertada la compra efectuada; y autori-zará la operación desde el Smartphone.

Si la compra se realiza por Internet desde el pro-pio Smartphone del usuario, el pago será más senci-llo: una vez seleccionado “Bankast” como medio de pago, pedirá automáticamente la autorización en el móvil y listo. Compra finalizada en un click.

P.- ¿Qué ha supuesto para su empresa ser selec-cionada por el banco santander y Plug and Play para entrar en su programa de aceleración?

"no todo está inventado y siempre hay alguien que aporta algo diferente,

sea en el sector que sea"

entrevista a Víctor Pardo y Carlos Castellanos, cofundadores de la fintech valenciana Bankast, seleccionada por el Banco Santander y Plug and Play para entrar en su programa de aceleración

r.- Entrar en Plug and Play ha supuesto un punto de inflexión en nuestra formación y desarrollo. No conocíamos prácticamente nada acerca de acelera-doras, incubadoras o cualquier otro universo relacio-nado con la startup. El programa fintech en el que estamos inmersos supone un aprendizaje continuo, donde tenemos que dejar de lado todos nuestros conceptos aprendidos y abrir la mente a otra forma de hacer negocio. Cuando comienzas el programa te das cuenta de que todo lo que sabías del mundo de la empresa no es extrapolable al mundo de la startup y, por tanto, tienes que resetear tu cerebro, comen-zar de nuevo a llorar, hablar y andar.

Confío en que al final del programa seremos capaces de cubrir las expectativas que se han pues-to sobre nosotros, así que daremos lo mejor de no-sotros mismos para alcanzar este objetivo.

P.- ¿es Valencia un buen lugar para las startups financieras?

r.- Sin duda. La Comunidad Valenciana en general y Valencia en particular gozan de un enorme poten-cial para el desarrollo de iniciativas empresariales, principalmente startups. Sin ir más lejos, Bankast ha nacido como startup fintech 100% valenciana y creemos que podremos seguir creciendo desde Va-lencia durante mucho tiempo. Existen multitud de iniciativas que pretenden ayudar a las startups a de-sarrollarse en entornos tan acogedores y enriquece-dores como los que ofrece Plug and Play. Quizás el problema radica más en el miedo de las personas a la hora de abandonar un trabajo estable que en

las posibilidades que diversas iniciativas ofrecen a las startups. Animo a todo el mundo a que, dentro de sus posibilidades, persiga sus sueños, abandone cualquier miedo y se ayude a sí mismo a llevar a cabo las iniciativas que rondan su cabeza.

P.- ¿Cómo están siendo los inicios?

r.- Frenéticos, emocionantes, rompedores, apasio-nados… Venimos del mundo de la banca tradicio-nal, donde el protocolo, la burocracia y la consecu-ción de objetivos comerciales a corto plazo marcan el día a día. Está muy bien si lo que buscas es la seguridad de un trabajo a medio y largo plazo y con una rutina de trabajo más o menos predecible. Mon-tar un proyecto desde cero supone hacer de explo-rador, bombero, artista, ejecutivo y cualquier otra actividad que se te ocurra durante todos los días. Hay personas que no les gustaría esta vida y otras que se sienten plenamente identificadas, como no-sotros, que hace tiempo que dejamos de sentirnos como Bill Murray en el día de la Marmota (Atrapado en el Tiempo, 1993).

Desde que entramos en el programa fintech de Plug and Play y Banco Santander, todo el conoci-miento adquirido estos años atrás los hemos puesto patas arriba en tan sólo 2 meses. Todos los días nos esforzamos en descubrir qué necesita la gente en el mundo de los pagos y en cómo podremos llevarlo a cabo, más que en vender productos o servicios que no necesitan.

Dicen que los inicios siempre son duros, pero cuando te brindan la oportunidad que nos han dado a nosotros y pones pasión en lo que haces, no hay nada que te pare.

P.- ¿Qué perspectivas tienen a corto y medio plazo?

r.- Debemos evolucionar y adaptarnos a velocidad de vértigo para poder desarrollar nuevos y atractivos proyectos, que sean capaces de introducirse en la vida de las personas de una forma natural y espontá-nea. Estar atentos a los cambios de nuestro entorno y lograr adaptarnos a él es lo que nos permitirá se-guir vivos en el futuro.

A corto plazo prevemos una progresiva pero im-parable adaptación de la sociedad a los nuevos me-

Víctor Pardo iniesta

Cofundador de Bankast.

Economista de 42 años. 16 años en banca, ejerciendo los 6 últimos como analista en de-partamento de Riesgos. Ha compaginado este trabajo con el de profesor de análisis contable y riesgos bancarios en diversos cursos de for-mación para profesionales. Actualmente está dedicado al 100% a la creación y desarrollo del proyecto Bankast.

Carlos Castellanos Pedro

Cofundador de Bankast.

Economista de 33 años. 3 años en banca co-mercial gestionando patrimonios y realizando asesoramiento financiero en los segmentos de banca personal y banca privada. 6 años en la empresa privada como consejero delegado de diferentes empresas dedicadas a las finan-zas. Actualmente está dedicado al 100% a la creación y desarrollo del proyecto Bankast.

Parte del equipo de bankast.

FINTECH

N. 2

58Ma

yo ‘2

016

22

N. 2

58Ma

yo ‘2

016

23

EMpRENDEDORESBo

letín

Info

rmat

ivo EMpRENDEDORES

Bole

tín In

form

ativ

o

dios de pago, propiciando un potencial crecimiento para nuestra startup. Esta adaptación vendrá moti-vada sobre todo por el auge del comercio electrónico y la mayor movilidad de las personas, que requerirán medios de pago más flexibles, ágiles y dinámicos.

A medio plazo prevemos una gran evolución de los medios de pago. La gente podrá “portar” su número de cuenta corriente de un banco a otro, incluso a bancos creados únicamente en Internet. Ya no será necesario pagar con el móvil, sino di-rectamente con datos biométricos, como la huella dactilar, reconocimiento facial, análisis de retina o la voz. Sea cual sea la tecnología, estaremos atentos a todas las tendencias, adaptando nuestra filosofía de pago inmediato al sistema más seguro, rápido y económico.

En resumen, tenemos grandes expectativas, no sólo para nosotros, sino para las startups en general, principalmente aquellas del mundo fintech. Estamos asistiendo a una revolución en toda regla, donde no hay nada escrito y donde el futuro lo estamos crean-do hoy mismo, ahora, ya.

P.- dada la experiencia, ¿qué tres consejos da-rían a otros emprendedores?

r.- Antes de lanzar libremente consejos a los em-prendedores activos (aquellos que ya están inmer-sos en algún proyecto), permite que me dirija a los emprendedores latentes, es decir, aquellos que les ronda una idea por la cabeza y aún no se han de-cidido a lanzarla. A este tipo de emprendedores les animaría a explorar si existe algo en el mercado pa-recido o igual a su idea revolucionaria. Si no existe, ¡no lo dudes! ¡Ve a por desarrollarlo! Si existe, plan-téate si puedes mejorarlo. En este caso, igualmente ¡no lo dudes! ¡A por ello!.

Al resto de emprendedores, como a mi equipo y mí mismo, nos daría estos 3 consejos:

- Nunca dejes de intentarlo. Si te apasiona lo que haces, no permitas que nadie te des-motive diciéndote que algo es imposible. Lo único imposible es lo que no intentas.- No tengas miedo a la competencia. Todos los que han llegado a ser grandes algún día fueron pequeños y lograron crecer. Cuando alguien me dice que la competencia me va a comer, les respondo: ¿crees que tendrá tan-to apetito?

- No te obsesiones con tu proyecto. Es más difícil abandonar un proyecto que comenzarlo, así que sé consecuente con tus limitaciones. Si después de intentarlo y volver a intentarlo no sale tal y como esperabas, aborta la misión. La vida no se acaba en un proyecto, más bien empieza una nueva etapa y en ella puedes em-prender de nuevo.

P.- ¿el sector financiero es un campo en el que todavía se puede innovar?

r.- Creemos que se puede innovar en todos los sec-tores de la economía, todo es cuestión de ofrecer a la sociedad algo mejor y/o más económico de lo que hay en la actualidad. Es cierto que el sector finan-ciero se encuentra ahora en plena ebullición, pero estamos convencidos de que cualquier sector es susceptible de mejora o revolución. Desde que en-tramos en Plug and Play nos ha quedado claro que no todo está inventado y que siempre hay alguien que aporta algo diferente, sea en el sector que sea. En ocasiones, el problema no es si tienes algo mejor o más barato que tu competencia, sino si serás ca-paz de comunicarlo o venderlo.

P.- ¿estamos ante la desaparición de los siste-mas de pago convencionales?

r.- Yo no sería tan categórico. Todo evoluciona, sí, pero poco a poco. Cuando el hombre llegó a la luna en los 60’s pensaba que en nuestra época estaría-mos visitando otros planetas o estrellas y ya ves, se-guimos sin visitar siquiera Marte.

Las personas necesitamos un tiempo para coger confianza, tener alguna experiencia y final-mente logramos adaptarnos. El dinero lleva con nosotros más de 2.500 años y pese a que se ha-bla mucho de su desaparición, se estima que el 85% de las transacciones que se realizan en todo el mundo, se pagan todavía en efectivo. Todo aquel que trabaje con dinero en metálico sabe que tiene un problema de gestión, habida cuenta de las res-tricciones que tanto las leyes como las entidades financieras están configurando en torno a esta for-ma de cobro. Para lograr su desempeño deberá ir adaptándose poco a poco a otros sistemas de gestión del dinero.

En definitiva, tenemos claro que los medios de pago van a ir evolucionando hacia formas de in-

Patronato

PresidenteXimo Puig FerrerPresidente de la Generalitat ValencianaVicepresidenteSociedad Rectora de la Bolsa de Valores de ValenciaVicente Olmos Ibáñez VocalesConselleria de Hacienda y Modelo EconómicoVicente Soler i MarcoConsejo de Cámaras Oficiales de Comercio, Industria, Servicios y Navegación de la Comunitat ValencianaLourdes Soriano CabanesConfederación Empresarial ValencianaJosé Roselló CíscarUniversidad Politécnica de ValenciaIsmael Moya ClementeFeria ValenciaJorge Fombellida CortésColegio Notarial de ValenciaCésar Belda CasanovaConsulado de la Lonja de ValenciaVicente Ebri MartínezReal Sociedad Económica de Amigos de ValenciaVicent Cebolla i RosellIlustre Colegio de Abogados de ValenciaRafael Bonmatí LlorensUniversidad CEU Cardenal HerreraJoaquín José Marco MarcoFundación CuatrecasasJuan Grima FerradaUría MenéndezJorge Martí Moreno DeloitteJuan Corberá Martínez Divina Pastora SegurosArmando Nieto Ranero

BankiaMiguel Capdevila MuletBanc SabadellRamón Reche Pons

Patronos de HonorDamián Frontera RoigAldo Olcese SantonjaJosé Viñals Iñiguez

ConseJo Permanente

PresidenteConselleria de Hacienda y Modelo EconómicoVicente Soler i Marco

VocalesSociedad Rectora de la Bolsa de Valores de ValenciaVicente Olmos Ibáñez Consejo de Cámaras Oficiales de Comercio, Industria, Servicios y Navegación de la Comunitat ValencianaLourdes Soriano CabanesConfederación Empresarial ValencianaJosé Roselló CíscarUniversidad Politécnica de ValenciaIsmael Moya Clemente

soCios de la FebF Con rePresentaCión en el PatronatoKeraben. Broseta Abogados.Pavasal.

soCios de la FebF Con rePresentaCión en el ConseJo PermanenteKerabenBroseta Abogados

FUNDACIÓN DE ESTUDIOS BURSÁTILES Y FINANCIEROS

ÓRG

ANO

S DE

GO

BIER

NO

www.febf.org

tercambio más flexibles, rápidas, eficaces, seguras y económicas. Bankast es un medio de pago alter-nativo, a través del cual un usuario puede utilizar el dinero de su cuenta corriente directamente desde su Smartphone, sin necesidad de tarjetas ni mo-nederos virtuales. Lo que estamos ofreciendo a la

sociedad es una forma adicional de pagar a otros usuarios o a liquidar las compras que realice, pero no tenemos ni el poder ni la intención de fagocitar otros medios de pago, sino simplemente conver-tirnos en una herramienta más de intercambio, al servicio de la sociedad.

N. 2

58Ma

yo ‘2

016

24

N. 2

58Ma

yo ‘2

016

25

Bole

tín In

form

ativ

o

nuevas subastas bancarias de liquidez que, si se cumplen ciertas condiciones, serán a tipos negativos. En conjunto, estas actuaciones, más acomodaticias de lo esperado, intensifican los estímulos a la conce-sión de crédito y refuerzan las expectativas de tipos muy bajos durante mucho tiempo. En este contexto, es esencial arrojar algo de luz sobre la motivación de este nuevo impulso relajador de las condiciones mo-netarias en la eurozona y sobre cuál puede ser su impacto económico final.

el bCe justifica el paquete de medidas como respuesta al empeoramiento del cuadro ma-croeconómico de la eurozona. Cuando se compa-ran las actuales previsiones con las que anteriormente manejaba el BCE, se constata la notable revisión a la baja de las cifras esperadas de inflación y, en menor medida, de crecimiento, especialmente en 2016. La institución señala como motivos principales de esta rebaja la agudización de los riesgos de la economía mundial, el aumento de la volatilidad en los merca-dos financieros y la apreciación del euro respecto al conjunto de socios comerciales. ¿Justifica por sí solo este escenario la adopción de medidas ambiciosas de relajación monetaria? De entrada, hay que conve-nir que, en una perspectiva a medio plazo, que es la que debe orientar la política monetaria, de cumplirse las previsiones del BCE, en 2017-2018 la economía crecerá a un compás algo superior al potencial y la inflación se acercará a ritmos más normalizados (del 1,3% en 2017 y del 1,6% en 2018). Además, hay que tener en cuenta que el escenario del BCE es sensible a hipótesis alternativas del precio del petróleo. Las previsiones de CaixaBank Research, por ejemplo, arrojan un crecimiento algo mayor en 2016 (del 1,6% respecto al 1,4% del BCE) y una clara recuperación de la inflación, que podría situarse por encima del 2% en el 1T 2017 (en parte, por una recuperación más dinámica de las cotizaciones del petróleo).

Los efectos de las nuevas medidas se ma-terializarán a largo plazo. El forward guidance del BCE implica que la primera subida del tipo de interés de referencia difícilmente se lleve a cabo antes de marzo de 2018, lo que difiere temporalmente la recu-peración en toda la curva de tipos respecto a lo espe-rado antes del anuncio de marzo de 2016. Con todo, el escaso recorrido a la baja de los tipos interbanca-rios y de la deuda pública limitan previsiblemente el efecto de las medidas en el crecimiento y la inflación a corto y medio plazo, tanto mediante el crédito como

por el ahorro fiscal que puede suponer para los paí-ses con elevadas necesidades de financiación. Las consecuencias de las medidas serán más relevantes en la deuda corporativa, aunque es un mercado rela-tivamente pequeño y con escasa capacidad de cre-cimiento a corto y medio plazo, en su repercusión en ciertos aspectos de los mercados financieros, como un cambio en los precios de determinados activos, y en el refuerzo de la confianza de los inversores. En definitiva, cabe esperar que el impacto final sobre el crecimiento y la inflación de la eurozona sea relativa-mente contenido y que se materialice en el horizonte temporal de 2018-2019.

la demanda interna, motor de la expansión económica de la eurozona. Cuando pasamos de las perspectivas de medio plazo, en las que actuarán las medidas del BCE, a las de corto plazo, se confirma que la demanda interna sigue siendo el factor básico que sostiene la recuperación en la eurozona. Hasta la fecha se sabía que en el 4T 2015 el crecimiento ha-bía sido del 0,3% intertrimestral y del 1,6% interanual, similar, por tanto, al de trimestres anteriores. El pulso de la actividad remonta el vuelo en el 1t 2016. Los indicadores de actividad que se han ido conociendo en los primeros meses del año sugieren que, tomado en conjunto, el crecimiento será algo mayor que el registrado al final de 2015, tendencia que reflejan en particular los indicadores de oferta. Así, la producción industrial de la eurozona aumentó en enero un 1,8% (variación interanual promedio de los últimos tres me-ses), 2 décimas por encima del registro de diciembre, gracias a que Alemania se sumó a los avances regis-trados en España, Francia e Italia, tras varios meses de ralentización.

Los indicadores de demanda reiteran la tó-nica reciente del consumo. El consumo privado, como comentábamos, finalizó 2015 creciendo algo menos que en trimestres anteriores. Los indicadores de demanda, confirman una tendencia similar en los primeros meses de 2016. Así, las ventas minoristas, aunque siguieron avanzando a ritmos superiores a los del promedio histórico, crecieron del orden del 2% in-teranual en diciembre y enero. La recuperación eco-nómica de la eurozona se refleja en la mejora de su mercado laboral. El empleo registrado aumentó en un 0,3% en el 4T 2015, el mismo ritmo que en el 3T, mientras que la tasa de paro descendió hasta el 10,3% en enero, un nivel mínimo desde agosto de 2011. Por su parte, los costes laborales se incremen-

COYUNTURA ECONÓMICA Y BURSÁTILBo

letín

Info

rmat

ivo COYUNTURA ECONÓMICA Y BURSÁTIL

stados unidos: la economía esta-dounidense mantiene un buen ritmo de crecimiento. Según la tercera esti-mación del Bureau of Economic Analy-sis, el PIB de EE.UU. creció más en el

4T 2015 de lo inicialmente estimado (un 0,3% inter-trimestral frente al 0,2%), favorecido por un avance del consumo privado más sólido. Los indicadores más recientes también apuntan a un avance en el 1T 2016 acorde con lo previsto (0,5% intertrimes-tral), aunque preocupa que en los últimos años el avance del PIB de los primeros trimestres haya ten-dido a decepcionar por una mala desestacionaliza-ción de los datos. En este contexto, mantenemos sin cambios las previsiones de crecimiento del PIB en 2016 (2,1%) y 2017 (2,2%).

la solidez del mercado laboral apoyará el crecimiento en 2016. En febrero la creación de 242.000 puestos de trabajo rebasó el listón de los 200.000 y se revisó al alza el dato de enero. En con-creto, desde el inicio de la recuperación, la econo-mía norteamericana ha creado más de 12 millones de puestos de trabajo, una cifra que ya supera los 8 millones que se perdieron entre 2008 y 2010. Asi-mismo, en febrero la tasa de paro se mantuvo en un bajísimo 4,9% y la ratio de desempleados por nuevo puesto de trabajo ya hace meses que se sitúa por debajo del promedio precrisis.

La mejora del mercado laboral también fa-vorecerá subidas en los salarios. La inflación general de EE. UU. se situó en el 1,0% en febre-ro, 4 décimas por debajo del registro de enero, por una caída de los precios energéticos (–12,7% inte-ranual) mayor de lo esperado. Sin embargo, en los próximos meses la inflación repuntará notablemente (hasta el 2,5% en el 1T 2017), como consecuencia, en parte, de la recuperación del precio del petróleo. También apoyan este escenario la solidez de la in-

flación subyacente (en el 2,3% en febrero) y la fuerte mejora del mercado laboral, que aumentará la pre-sión salarial.

apón, la única economía avanzada que retrocedió en el 4t 2015. El PIB del 4T 2015 se revisó 1 décima al alza, pero aun así retrocedió el 0,3% con respecto al trimestre anterior. El dato,

que no cambia el avance del 0,5% para el total de 2015, sigue reflejando una debilidad del consumo privado que se prolonga en el 1T 2016: disminuyó un 3,1% en enero (según la encuesta de los ho-gares) y la confianza del consumidor de febrero cedió 2,4 puntos. El contrapunto positivo lo da el sector exterior. Japón consiguió un superávit co-mercial en febrero, aupado por las ventas a Chi-na y EE. UU., dos de sus mercados principales. En particular, las exportaciones a China crecieron un 5,2% interanual en términos nominales, tras la caída del 17,4% del mes anterior. Aunque en par-te se debió al cambio de fechas del Año Nuevo chino, la subida fue notable.

la inflación sigue en el cero y refleja la de-bilidad de la demanda interna. En febrero, el IPC sin alimentos pero con energía (referencia del Ban-co de Japón) anotó una subida interanual nula, con lo cual repite el registro de enero. Sin embargo, el IPC subyacente (sin energía ni alimentos) avanzó un 0,8%, 1 décima más que en enero. Con todo, prevemos que la inflación siga cercana al cero en los próximos meses. En esta tesitura, es probable que el Banco de Japón incremente el ritmo de com-pras de activos en el 2T 2016.

urozona. el bCe sorprende con medi-das más acomodaticias. el bCe mue-ve ficha y la jugada sorprende por su intensidad. El pasado 10 de marzo, el BCE anunció un nuevo paquete de me-

didas: recortes de tipos, ampliación del programa de compras de bonos (en 20.000 millones de euros men-suales adicionales, hasta los 80.000 millones, lo que situará el tamaño del balance del BCE alrededor de los 3 billones de euros en 2017), inclusión de deu-da corporativa en el programa de compras y cuatro

J

Coyuntura económica

Caixabank research

Informe Mensual Núm. 400. Abril 2016

E

E

N. 2

58Ma

yo ‘2

016

26

N. 2

58Ma

yo ‘2

016

27

Bole

tín In

form

ativ

o

también cuenta con el apoyo del bajo precio del petróleo. El componente energético tiene un peso del 11,4% en la cesta de bienes de consumo de los hogares españoles, motivo por el cual la caída del precio del petróleo tiene un impacto directo sobre su capacidad de compra. A pesar de que, en conjunto, el precio de los bienes no energéticos (la inflación subyacente) presenta una tasa de crecimiento que se mantiene cercana al 1,0% desde hace dos tri-mestres, la fuerte caída del precio del petróleo está haciendo que el IPC general presente una tasa de variación interanual negativa. En los próximos meses la tasa de inflación general se mantendrá en terreno negativo, lo cual refleja la debilidad del precio del pe-tróleo, pero en la segunda mitad del año iniciará una rápida tendencia alcista que la situará por encima del 2% en el 1T 2017.

la política fiscal expansiva, clave para el crecimiento de la demanda interna en 2015, difí-cilmente se podrá mantener. El déficit público con

el que se cerró 2015 fue superior al objetivo que se había acordado con Bruselas. Concretamente, se situó en el 5,2% del PIB, 1,0 p. p. por encima del hito. el sector exterior, un factor de fondo que no ha dejado de apoyar el crecimiento. Aunque, en términos netos, la aportación del sector exterior al crecimiento fue negativa en 2015, las exportaciones mantuvieron un ritmo de avance muy notable. Con-cretamente, las exportaciones de bienes y servicios reales crecieron un 5,4% en el conjunto del año. La mejora del ciclo económico también tiene su re-flejo en la evolución del crédito, como muestra el descenso de la tasa de morosidad que se ha regis-trado durante el último año, de 2,4 p. p. hasta situar-se en el 10,1%. Ello se explica, sobre todo, por el notable retroceso de la morosidad del crédito pro-motor, de 8,7 p. p., y a la construcción, de 2,6 p. p., aunque la reducción ha sido generalizada. La mejora de la actividad económica, junto con los bajos tipos de interés, ayudarán a que la morosidad siga redu-ciéndose en los próximos meses.

COYUNTURA ECONÓMICA Y BURSÁTILBo

letín

Info

rmat

ivo

taron en un 1,6% interanual en el 4T 2015, 1 décima por encima del mismo periodo del año anterior. La in-flación continúa en terreno negativo en marzo. El IPCA general se contrajo un 0,1% interanual en mar-zo, algo menos que el mes anterior (–0,2%). El retro-ceso del nivel general de precios fue resultado, sobre todo, de una mayor caída del componente energético en respuesta a la bajada del precio del petróleo. Este factor ha sido el principal causante del descenso de las previsiones de inflación de 2016 del consenso de analistas, que se han reducido en menos de seis me-ses en más de 1 p. p., hasta llegar al 0,3%, pese a la estabilidad observada en la inflación subyacente, de alrededor del 1%. Sin embargo, en CaixaBank Re-search prevemos que el precio del petróleo repunte a partir del 3T 2016, algo antes que la mayoría de insti-tuciones, y empuje, así, la inflación al alza.