lineamientos para ejecución presupuestal 2015

TRANSCRIPT

“lineamientos para la Ejecución de Gastos Ejercicio Presupuestal -2015”

Huancavelica-Febrero-2015

1. Normatividad Legal.2. Presupuesto Público.3. Sistema Nacional de Presupuesto Público.4. Ley de Presupuesto 2015 – Ley N°30281.5. Disposiciones importantes de la Ley General del Sistema

Nacional de Presupuesto Público N°28411.6. Usos del Canon y Sobrecanon.7. Directiva N° 005-2010-EF/76.01 Directiva De Ejecución

Presupuestal para Gobiernos Locales.8. Proceso de Ejecución 2015 – PCA - Ejemplos.9. Categorías Presupuestales 2015.

CONTENIDO:

1. NORMATIVIDAD LEGAL

• Constitución Política del Perú.• Ley N° 28411, Ley General del Sistema Nacional de

Presupuesto.• Ley N° 28112, Ley Marco de la Administración Financiera

del Sector Público. • Ley N° 27444, Ley del Procedimiento Administrativo

General.• Ley N° 30281, Ley de Presupuesto del Sector Público para el

Año Fiscal 2015.• Directiva N° 005-2010-EF/76.01 de Ejecución

Presupuestaria.

2. PRESUPUESTO PÚBLICO

El presupuesto constituye el instrumento de gestión del Estado para el logro deresultados a favor de la población, a través de la prestación de servicios y logro de metas decoberturas con eficacia y eficiencia por parte de las Entidades

Expresión cuantificada , conjunta y sistemática de los gastos a atender en el año fiscal, refleja los ingresos

que financiarán dichos gastos.

Comprende los objetivos y metas a alcanzar en el año fiscal.

2.2.- ¿A CUÁNTO ASCIENDEN LOS INGRESOS DEL PRESUPUESTO PÚBLICO2015?

El Presupuesto Anual de Gastos para el Año Fiscal 2015 asciende a :S/. 130 621 290 973,00.

Comprende los créditos presupuestarios máximos correspondientes a los pliegos presupuestarios del :• Gobierno Nacional,• Gobiernos Regionales y • Gobiernos locales, agrupados en Gobierno Central e instancias descentralizadas, conforme a la Constitución Política del Perú.

El Sistema Nacional de Presupuesto, es uno de los sistemas administrativos integrantes de la Administración Financiera del Sector Público.Comprende un conjunto de órganos, normas y procedimientos que conducen el proceso presupuestario de todas las entidades y organismos del Sector Público en sus fases de programación, formulación, aprobación, ejecución y evaluación.

El Sistema Nacional dePresupuesto se rige por la Ley N° 28112, Ley Marco de la Administración Financiera del Sector Publico y por la Ley N°28411, Ley General del Sistema Nacional dePresupuesto.

3.- EL SISTEMA NACIONAL DE PRESUPUESTO PUBLICO

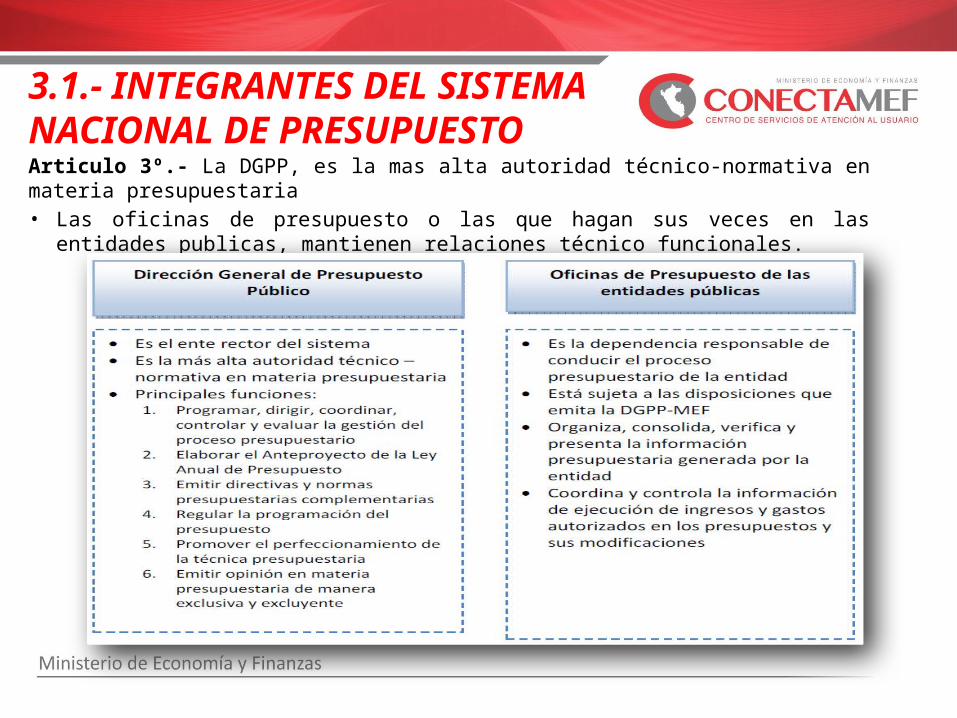

3.1.- INTEGRANTES DEL SISTEMA NACIONAL DE PRESUPUESTO Articulo 3º.- La DGPP, es la mas alta autoridad técnico-normativa en materia presupuestaria• Las oficinas de presupuesto o las que hagan sus veces en las entidades publicas,

mantienen relaciones técnico funcionales.

3.2. ALCANCE DEL SISTEMA NACIONAL DE PRESUPUESTO

MODIFICACIONES A NIVEL INSTITUCIONAL (1)

Créditos Suplementarios

Transferencia de Partidas

Norma de Rango: Ley, DU, DS, RTP, según corresponda.

MODIFICACIONES A NIVEL FUNCIONALPROGRAMÁTICO (2)

Créditos y Anulaciones presupuestarias

Entre unidades ejecutoras Dentro de una misma unidad ejecutora

4.- LEY N° 30281, LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO 2015 DISPOSICIONES GENERALES

No se puede realizar modificaciones presupuestarias en el nivel funcional programático con cargo a la Genéricas de Gasto Adquisición de Activos No Financieros (2.6) para habilitar recursos para la contratación bajo la modalidad de CAS (2.3) , la misma restricción es aplicable a las partidas de gastos vinculadas al mantenimiento de infraestructura.

El contrato CAS no se aplica a proyectos de inversión publica (Art. N°9)

4.- LEY N° 30281, LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO 2015 DISPOSICIONES GENERALES

EN ACCIONES RELACIONADAS A PERSONAL CAS

4.- LEY N° 30281, LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO 2015 DISPOSICIONES GENERALES

› Prohibición la partida de gasto 2.3.28 .11 “Contrato Administrativo de Servicios” y 2.3.28.12 “Contribuciones a Essalud de C.A.S” no pueden habilitar a otras partidas. ( art. 9° núm. 9.4)

Excepción 1: Habilitaciones que se realicen dentro de las indicadas especificas entre unidades ejecutoras del mismo pliego.

Excepción 2: creación fusión o reestructuración, traspaso de competencias; las modificaciones en el NFP hasta el 31 de marzo.

Requisitos al habilitar por excepción:

i. Informe previo de la DGPP

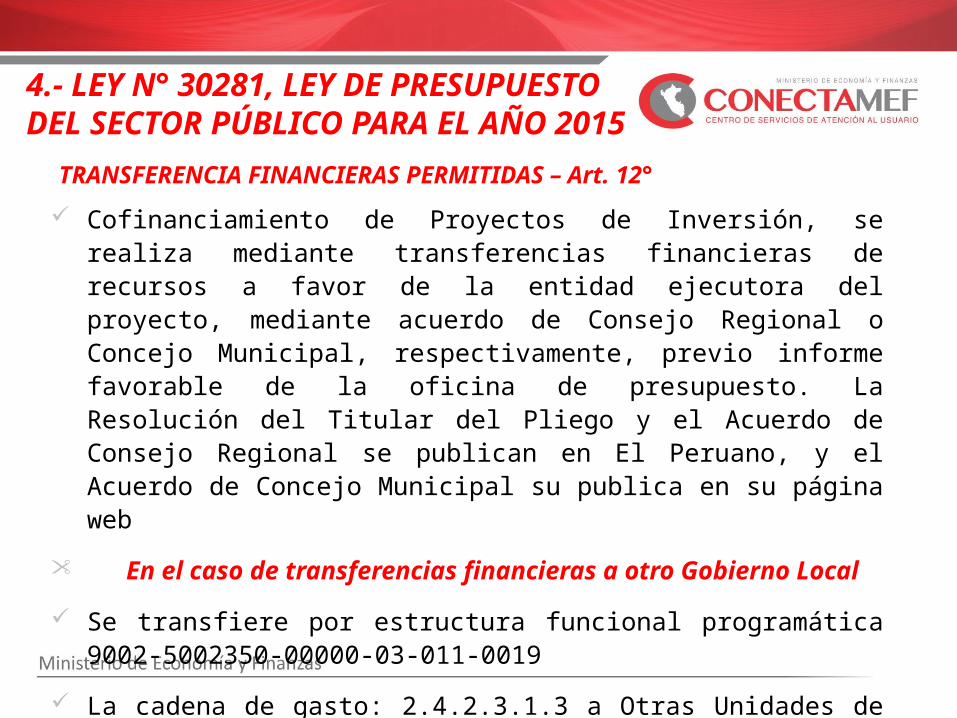

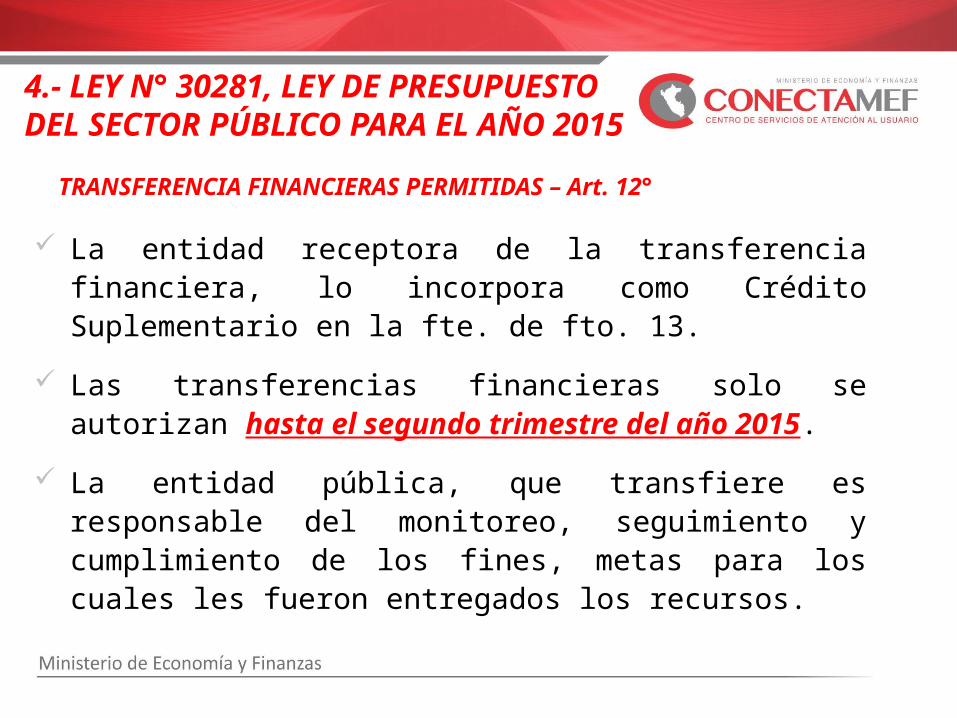

TRANSFERENCIA FINANCIERAS PERMITIDAS – Art. 12°

Cofinanciamiento de Proyectos de Inversión, se realiza mediante transferencias financieras de recursos a favor de la entidad ejecutora del proyecto, mediante acuerdo de Consejo Regional o Concejo Municipal, respectivamente, previo informe favorable de la oficina de presupuesto. La Resolución del Titular del Pliego y el Acuerdo de Consejo Regional se publican en El Peruano, y el Acuerdo de Concejo Municipal su publica en su página web

En el caso de transferencias financieras a otro Gobierno Local

Se transfiere por estructura funcional programática 9002-5002350-00000-03-011-0019

La cadena de gasto: 2.4.2.3.1.3 a Otras Unidades de Gobierno Local.

4.- LEY N° 30281, LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO 2015

TRANSFERENCIA FINANCIERAS PERMITIDAS – Art. 12°

La entidad receptora de la transferencia financiera, lo incorpora como Crédito Suplementario en la fte. de fto. 13.

Las transferencias financieras solo se autorizan hasta el segundo trimestre del año 2015.

La entidad pública, que transfiere es responsable del monitoreo, seguimiento y cumplimiento de los fines, metas para los cuales les fueron entregados los recursos.

4.- LEY N° 30281, LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO 2015

SEXAGÉSIMA CUARTA:

Prohíbase, durante el Año Fiscal 2015, a las entidades del Gobierno Nacional, los Gobiernos Regionales y los Gobiernos Locales, efectuar modificaciones presupuestarias en el nivel funcional programático con cargo a las Partidas de Gasto 2.3.1.6 (repuestos y accesorios), 2.3.1.11 (suministros para mantenimiento y reparación) y 2.3.2.4 (servicios de mantenimiento, acondicionamiento y reparaciones), con el fin de habilitar a otras partidas, genéricas o específicas del gasto de sus presupuestos institucionales, salvo las habilitaciones que se realicen dentro de las indicadas partidas de gasto entre unidades ejecutoras del mismo pliego.

4.- LEY N° 30281, LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO 2015

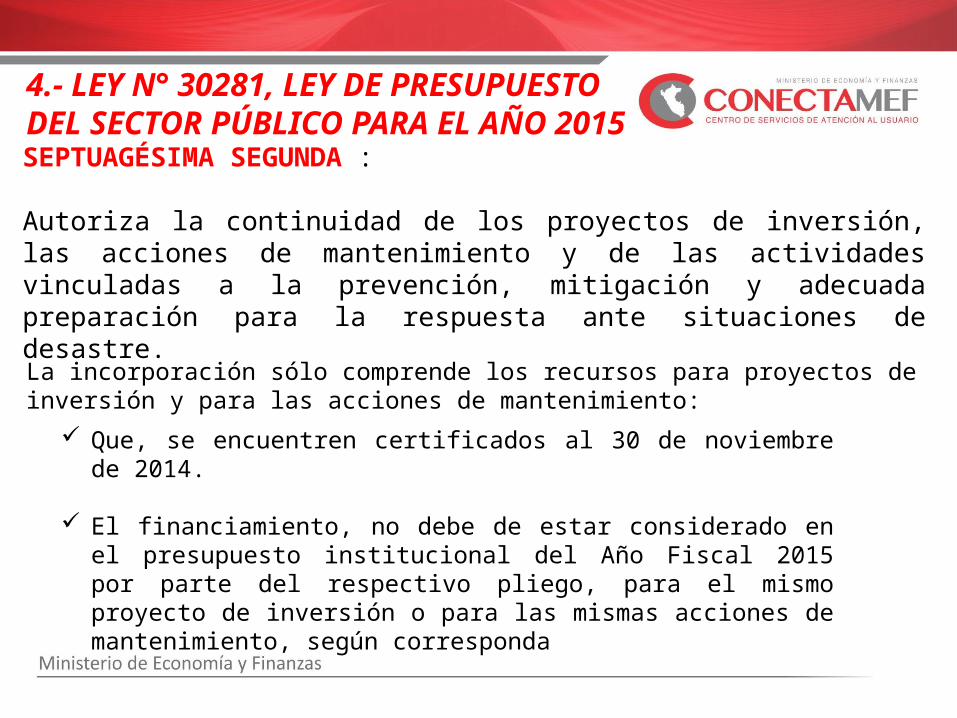

SEPTUAGÉSIMA SEGUNDA :

Autoriza la continuidad de los proyectos de inversión, las acciones de mantenimiento y de las actividades vinculadas a la prevención, mitigación y adecuada preparación para la respuesta ante situaciones de desastre.

4.- LEY N° 30281, LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO 2015

La incorporación sólo comprende los recursos para proyectos de inversión y para las acciones de mantenimiento:

Que, se encuentren certificados al 30 de noviembre de 2014.

El financiamiento, no debe de estar considerado en el presupuesto institucional del Año Fiscal 2015 por parte del respectivo pliego, para el mismo proyecto de inversión o para las mismas acciones de mantenimiento, según corresponda

No se podrán autorizar habilitaciones para gastos corrientes con cargo a anulaciones presupuestarias, vinculadas a gastos de inversión (Literal c. Art. 41 Ley N° 28411).

2.6. Adquisición de Activos Financieros

2.3. Bienes y Servicios

5.- DISPOSICIONES IMPORTANTES DE LA LEYGENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO LEY N°28411

Los recursos financieros, distintos a la fuente de Financiamiento Recursos Ordinarios (CSC, FONCOMUN,OIM,RDR DONAC. Y TRANSFER, RPOOC), que no se hayan utilizado al 31 de diciembre del año fiscal, constituyen SALDOS DE BALANCE, los mismos que pueden ser incorporar durante la ejecución en el presupuesto de la Entidad, bajo la modalidad de incorporación de mayores fondos públicos que se generan por el incremento de los créditos presupuestarios (Literal d. Art. 42 Ley N° 28411).

5.- DISPOSICIONES IMPORTANTES DE LA LEYGENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO LEY N°28411

1.- Los gobiernos regionales o los gobiernos locales quedan facultados a:

a) Utilizar hasta un veinte por ciento (20%) de los recursos provenientes del canon y sobrecanon y regalía minera, a que se refiere la Ley Nº 28258, Ley de regalía minera, en el gasto corriente exclusivamente para ser destinado al mantenimiento de los proyectos de impacto regional y local, priorizando infraestructura básica.

b) Destinar hasta el cinco por ciento (5%) de los recursos provenientes del canon y sobrecanon y regalía minera, a que se refiere la Ley Nº 28258, Ley de regalía minera, para financiar la elaboración de perfiles de los proyectos de inversión pública que se enmarquen en los respectivos planes de desarrollo concertados.

6.- USOS DEL CANON Y SOBRECANONLEY DE PRESUPUESTO N° 29289 - AÑO 2009DÉCIMA TERCERA – DISPOSICION FINAL

¿ Cómo se determina el PCA?Principalmente sobre la base de la información de la Programación Mensual de gastos e información del nivel de compromisos asumidos por las Entidades Públicas y el nivel de gasto posible que determina el Marco Macroeconómico Multianual y sus revisiones.

¿Quiénes definen el monto del PCA?

La Dirección General de Presupuesto Público y la Dirección General Política Macroeconómica.

¿ Cada qué tiempo se actualiza el PCA?

De manera Trimestral.

7.- DIRECTIVA N° 005-2010-EF/76.01 MODIFICADA POR RD 025-2013-EF/50.01 - DIRECTIVA DE

EJECUCIÓN PRESUPUESTAL PARA GOBIERNOS LOCALES

22

Etap

as d

e ej

ecuc

ión

pres

upue

stal

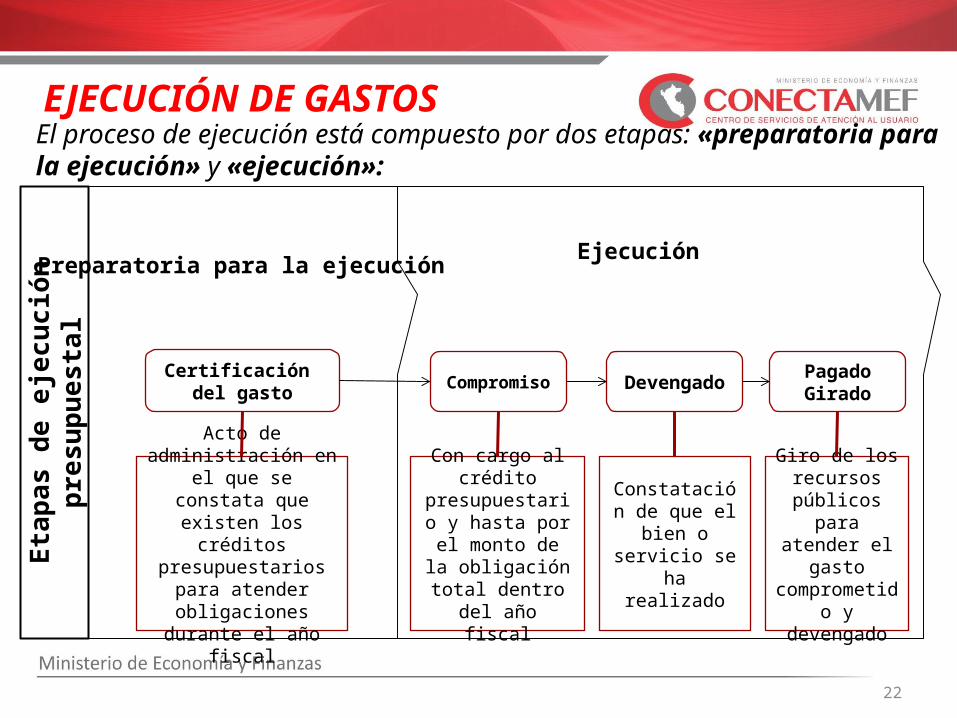

Certificación del gasto

Acto de administración en el que se constata que

existen los créditos presupuestarios para atender obligaciones durante el año fiscal

CompromisoPagado GiradoDevengado

Preparatoria para la ejecuciónEjecución

Con cargo al crédito presupuestario y

hasta por el monto de la obligación

total dentro del año fiscal

Constatación de que el bien o servicio se ha

realizado

Giro de los recursos

públicos para atender el gasto comprometido y devengado

El proceso de ejecución está compuesto por dos etapas: «preparatoria para la ejecución» y «ejecución»:

EJECUCIÓN DE GASTOS

Se Incorpora en el Sistema SIAF-SP la Certificación de Crédito Presupuestario

Acto de administración

Garantiza que se cuente con crédito presupuestario

disponible.

Para comprometer un gasto con el presupuesto

autorizado.

Certificación de Crédito

Presupuestario

7.- DIRECTIVA N° 005-2010-EF/76.01 MODIFICADA POR RD 025-2013-EF/50.01 - DIRECTIVA DE EJECUCIÓN PRESUPUESTAL PARA GOBIERNOS LOCALES

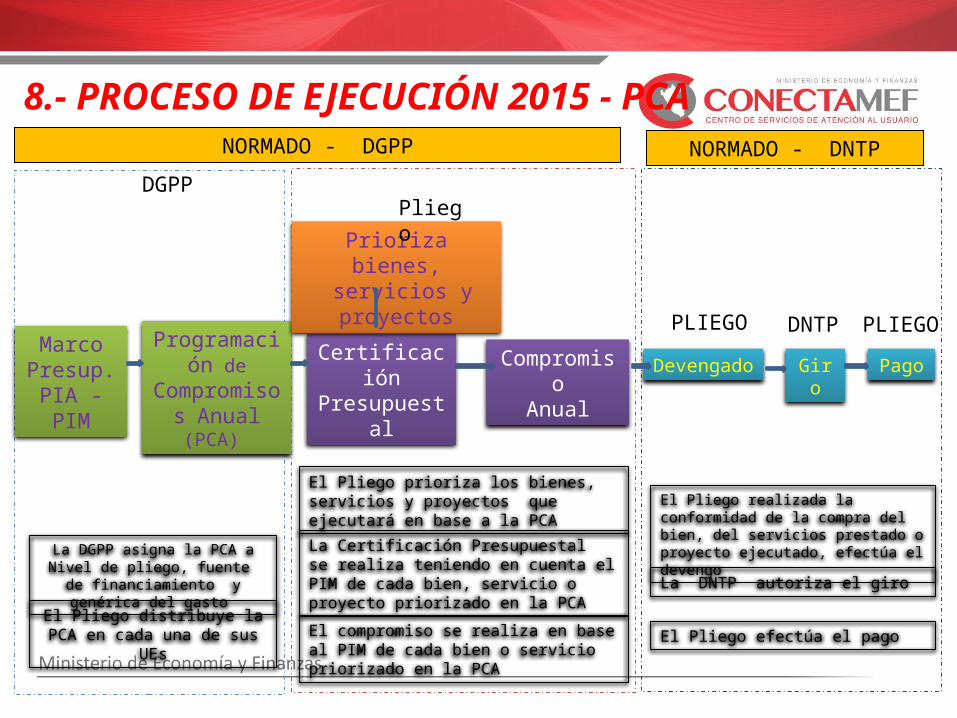

8.- PROCESO DE EJECUCIÓN 2015 - PCA

CompromisoAnual

Certificación Presupuestal

Programación de

Compromisos Anual (PCA)

Prioriza bienes, servicios y proyectos

DGPP

MarcoPresup.

PIA - PIM

Pliego

Devengado PagoGiro

PLIEGODNTPPLIEGO

NORMADO - DNTP

La DGPP asigna la PCA a Nivel de pliego, fuente de financiamiento y

genérica del gasto

El Pliego prioriza los bienes, servicios y proyectos que ejecutará en base a la PCA

La Certificación Presupuestal se realiza teniendo en cuenta el PIM de cada bien, servicio o proyecto priorizado en la PCA

El compromiso se realiza en base al PIM de cada bien o servicio priorizado en la PCA

El Pliego distribuye la PCA en cada una de sus UEs

El Pliego realizada la conformidad de la compra del bien, del servicios prestado o proyecto ejecutado, efectúa el devengo

La DNTP autoriza el giro

NORMADO - DGPP

El Pliego efectúa el pago

Muchas gracias . . .Evelina Torres Sullca

Dirección General de Presupuesto PúblicoCONECTAMEF – Huancavelica

*0020606 (01)311 5930 Anexo 6303