leyes de amnistía en república dominicana ii. amnistías tributarias en la república dominicana...

TRANSCRIPT

1

DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS (DGII)

Leyes de Amnistía en

República Dominicana Descripción y resultados

.

.

2

Contenido

I. Amnistía Tributaria: concepto, origen y objetivos.................................................................... 3

II. Amnistías Tributarias en la República Dominicana .................................................................. 4

II.1 Ley No. 11-01 sobre Amnistía Tributaria. ................................................................................. 4

II.2 Ley No. 183-07 sobre Amnistía Tributaria. ............................................................................... 5

II.3 Ley No. 309-12 sobre Amnistía Tributaria. ............................................................................... 6

III. Comparación de las Amnistías Tributarias............................................................................. 8

IV. Impacto Recaudatorio de la Ley 309-12 ............................................................................... 14

IV.1 Por impuesto ........................................................................................................................... 14

IV.2 Por tipo de persona ................................................................................................................. 16

IV.3 Por actividad económica ......................................................................................................... 17

IV.4 Por provincia ............................................................................................................................ 18

3

I. Amnistía Tributaria: concepto, origen y objetivos

La amnistía fiscal “se entiende como una medida o conjunto de medidas con el fin de condonar penas o

sanciones de carácter civil y criminal a los contribuyentes que admitan voluntariamente no haber

pagado la deuda impositiva correspondiente a impuestos de períodos precedentes, o haberlo hecho

parcialmente, y que ahora declaran por entero” (Lerman, 1986, c.p. Laborda y Rodrigo, 2002)1.

Dichos autores definen el concepto de amnistía como el hecho que intenta permitir al obligado o

contribuyente a describir en un determinado periodo, su capacidad de contribución, generalmente

alterada cuando no ocultada, con anterioridad a la normativa que la implanta, sin que ello haga

merecedor al contribuyente de multas o sanciones, ni mayores impuestos. Los autores también agregan

que las amnistías tributarias servirían a su vez para ampliar el conocimiento y control de las bases

tributarias, lo que podría servir para guiar estrategias de la inspección en el futuro, asimismo, podrían

ser una medida para la transición a un régimen de cumplimiento tributario.

Muchos doctrinarios suelen nombrar a la amnistía tributaria, como una medida de borrón y cuenta

nueva, ya que sustenta el perdón de los evasores que con medidas fraudulentas y por la falta del debido

seguimiento de la Administración Tributaria, han logrado persuadir el sistema de manera ilícita. También

se pueden identificar las amnistías tributarias como “una forma de condonación de las deudas fiscales,

ya que desde el punto de vista doctrinario la amnistía dona en realidad la parte de un gravamen causado

formal y legalmente en y durante el periodo oculto o evadido y la cuantía de las multas o sanciones que

puedan ser aplicadas de no existir la amnistía al revelarse la materia de la imposición oculta o alterada

en los periodos fiscales que sean objeto de amnistía”.2

En la práctica, el objetivo de las amnistías tributarias es tener un efecto recaudatorio inmediato para

disminuir el déficit público que tenga el país en el momento en que se aplique la misma, a su vez, puede

permitir la obtención de patrimonios y rentas extraordinarias o no esperadas. Adicionalmente puede

contribuir a la mejora del cumplimiento de las obligaciones tributarias, crecimiento de la recaudación y

una distribución de la carga fiscal.

En principio los objetivos de las amnistías tributarias son los siguientes3:

Incrementar los ingresos tributarios;

Ampliar el conocimiento y control de las bases tributarias;

Captar y recuperar capitales ilegalmente ocultos;

Mejorar el cumplimiento futuro de las obligaciones tributarias;

Mejorar la distribución de la carga fiscal de algunos grupos sociales;

Reducir el déficit sin aumentar los impuestos ni reducir el presupuesto público.

1 Laborda López, J. y Rodrigo Sauco, F. El análisis económico de las amnistías fiscales. Instituto de Estudios Fiscales. 2002. España. Pág. 123.

2 Rubio de Egui, M. Facilidades de pago y nuevos enfoques sobre amnistías fiscales. CIAT. 1985. Buenos aires. Pág. 35 3 Laborda López, J. y Rodrigo Sauco, F. El análisis económico de las amnistías fiscales. Instituto de Estudios Fiscales. 2002. España. Pág. 123.

4

II. Amnistías Tributarias en la República Dominicana

En la República Dominicana se han aplicado tres (3) leyes de amnistía tributaria durante los últimos 13

años: en el año 2001 la Ley 11-01, en el año 2007 la Ley 183-07 y recientemente la Ley 309-12. Se debe

aclarar que han sido amnistías similares, aunque con elementos y alcances distintos, ya que han sido

motivadas por diferentes circunstancias del acontecer económico nacional y del manejo de las finanzas

públicas.

Gráfica II.1

Amnistías Tributarias de la República Dominicana Según Concepto, en millones de RD$

Fuente: elaboración propia con datos de la Memoria Anual año 2002,2007 y datos del Departamento de Cobranza.

*Incluye periodo 2012-2014. Montos efectivos para enero – agosto 2014, estimados para septiembre – diciembre 2014.

A continuación, una breve comparación entre las anteriormente mencionadas Amnistías Tributarias:

II.1 Ley No. 11-01 sobre Amnistía Tributaria4.

Esta Ley se crea con el objetivo de promover en el contribuyente el cumplimiento cabal y transparente

de sus obligaciones tributarias. De las tres últimas amnistías concedidas esta es la única que permitía la

revaluación5 de activos. El motivo de su creación declara la amnistía fiscal para:

El Impuesto a la Transferencia sobre Bienes Industrializados y Servicios (ITBIS);

El Impuesto sobre la Renta;

Impuestos Selectivos al Consumo6;

Corrección de patrimonio e inventario7;

La misma libera a los contribuyentes que se amnistían de las fiscalizaciones que puedan realizarse a los

periodos amnistiados.

4 Los que podían acogerse a esta eran las personas jurídicas, negocios de único dueño y personas físicas.

5 Se refiere a la actualización del valor nominal de los activos o bienes de una empresa.

6 La Ley 11-01 es la única de las 3 Leyes de Amnistía que abarca el Impuesto que grava la transferencia de algunos bienes de producción

nacional, tales como productos de alcohol, tabaco, servicios de telecomunicaciones, pagos realizados por cheque y transferencia electrónica,

seguros en general, entre otros. 7 La corrección de patrimonio e inventario se refiere a un tipo fiscalización de rectificación que se aplica a la declaración de renta y

complementarios de un contribuyente.

Concepto Año de aplicación Monto Recaudado %PIB % del Recaudo DGIIAmnistía Fiscal Ley 11-01 2001 1,741.7 0.4% 5.0%

Amnistía Fiscal Ley 183-07 2007-2008 3,529.5 0.3% 2.4%

Amnistía Tributaria Ley 309-12 2013 5,586.0* 0.2% 2.0%

5

Gráfica II.1.1

Recaudación por Amnistía (Ley 11-01) Según Concepto, en millones de RD$

2001

Concepto Monto

Personas Jurídicas 1,557.2

Personas Físicas 184.5

Total Recaudado 1,741.7 Fuente: elaboración propia con datos de la Memoria Anual, año 2002.

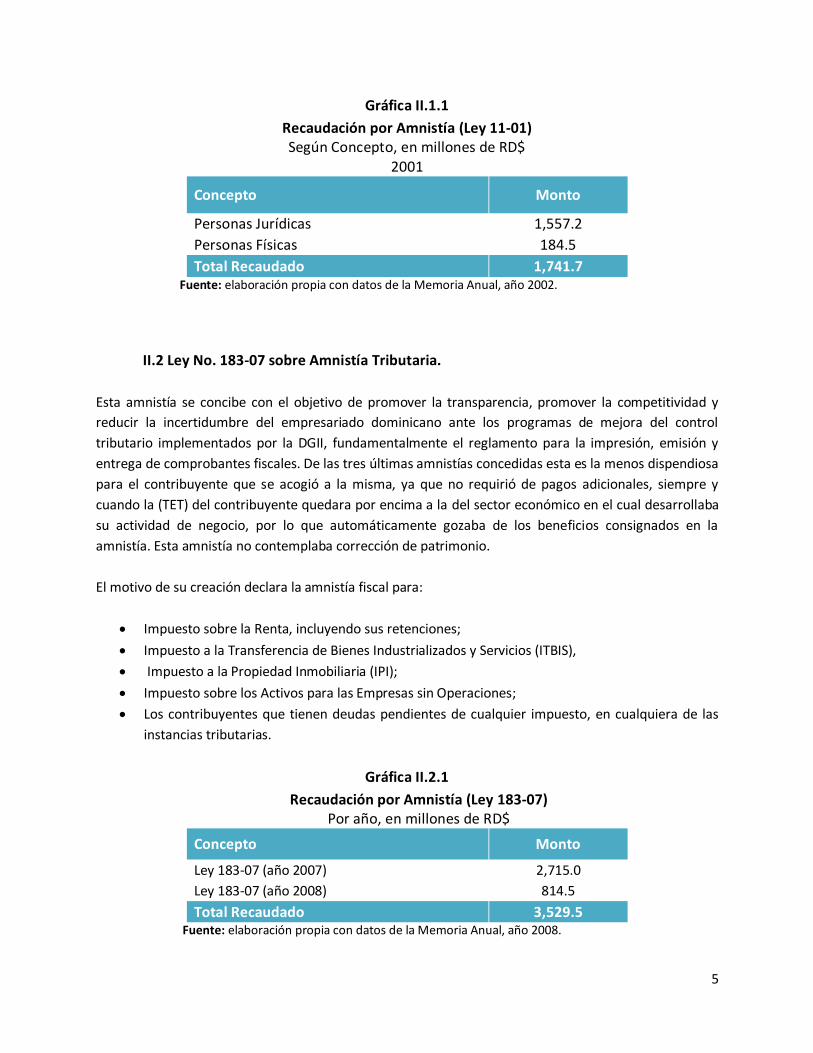

II.2 Ley No. 183-07 sobre Amnistía Tributaria.

Esta amnistía se concibe con el objetivo de promover la transparencia, promover la competitividad y

reducir la incertidumbre del empresariado dominicano ante los programas de mejora del control

tributario implementados por la DGII, fundamentalmente el reglamento para la impresión, emisión y

entrega de comprobantes fiscales. De las tres últimas amnistías concedidas esta es la menos dispendiosa

para el contribuyente que se acogió a la misma, ya que no requirió de pagos adicionales, siempre y

cuando la (TET) del contribuyente quedara por encima a la del sector económico en el cual desarrollaba

su actividad de negocio, por lo que automáticamente gozaba de los beneficios consignados en la

amnistía. Esta amnistía no contemplaba corrección de patrimonio.

El motivo de su creación declara la amnistía fiscal para:

Impuesto sobre la Renta, incluyendo sus retenciones;

Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS),

Impuesto a la Propiedad Inmobiliaria (IPI);

Impuesto sobre los Activos para las Empresas sin Operaciones;

Los contribuyentes que tienen deudas pendientes de cualquier impuesto, en cualquiera de las

instancias tributarias.

Gráfica II.2.1

Recaudación por Amnistía (Ley 183-07) Por año, en millones de RD$

Concepto Monto

Ley 183-07 (año 2007) 2,715.0

Ley 183-07 (año 2008) 814.5

Total Recaudado 3,529.5 Fuente: elaboración propia con datos de la Memoria Anual, año 2008.

6

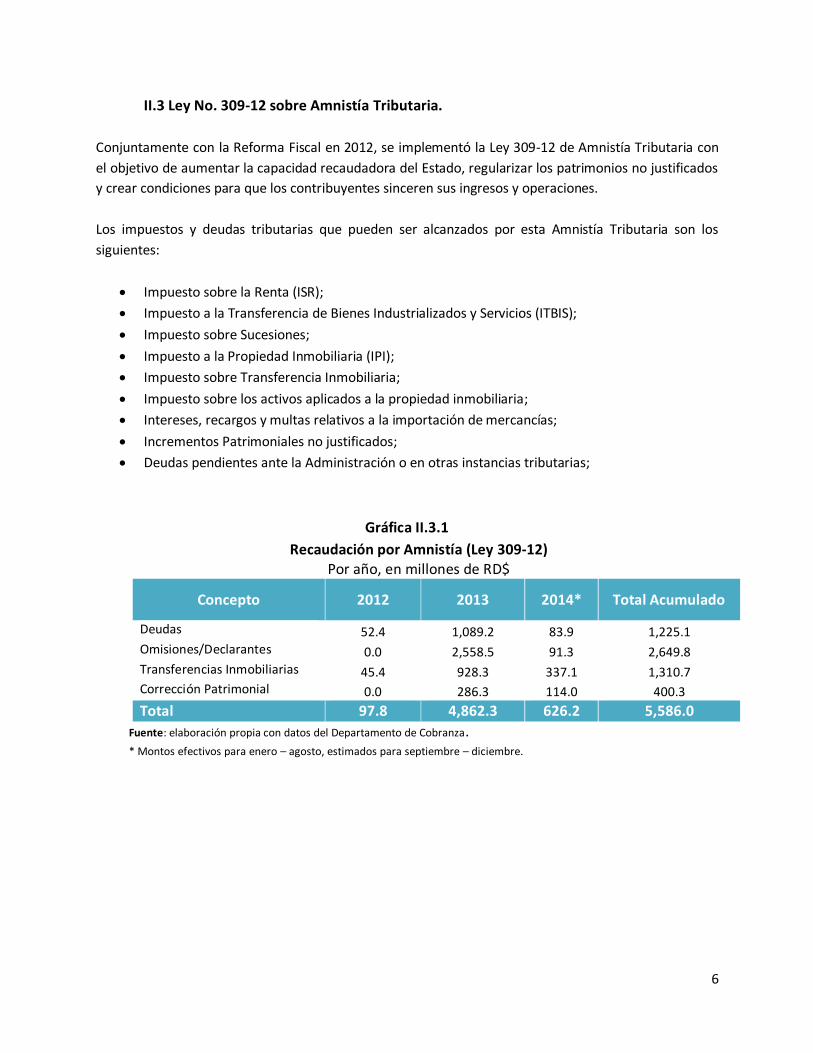

II.3 Ley No. 309-12 sobre Amnistía Tributaria.

Conjuntamente con la Reforma Fiscal en 2012, se implementó la Ley 309-12 de Amnistía Tributaria con

el objetivo de aumentar la capacidad recaudadora del Estado, regularizar los patrimonios no justificados

y crear condiciones para que los contribuyentes sinceren sus ingresos y operaciones.

Los impuestos y deudas tributarias que pueden ser alcanzados por esta Amnistía Tributaria son los

siguientes:

Impuesto sobre la Renta (ISR);

Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS);

Impuesto sobre Sucesiones;

Impuesto a la Propiedad Inmobiliaria (IPI);

Impuesto sobre Transferencia Inmobiliaria;

Impuesto sobre los activos aplicados a la propiedad inmobiliaria;

Intereses, recargos y multas relativos a la importación de mercancías;

Incrementos Patrimoniales no justificados;

Deudas pendientes ante la Administración o en otras instancias tributarias;

Gráfica II.3.1

Recaudación por Amnistía (Ley 309-12) Por año, en millones de RD$

Concepto 2012 2013 2014* Total Acumulado

Deudas 52.4 1,089.2 83.9 1,225.1 Omisiones/Declarantes 0.0 2,558.5 91.3 2,649.8 Transferencias Inmobiliarias 45.4 928.3 337.1 1,310.7 Corrección Patrimonial 0.0 286.3 114.0 400.3

Total 97.8 4,862.3 626.2 5,586.0

Fuente: elaboración propia con datos del Departamento de Cobranza. * Montos efectivos para enero – agosto, estimados para septiembre – diciembre.

7

Al igual que las pasadas amnistías, el incumplimiento del pago de los impuestos amnistiados deja sin

efecto los beneficios de la misma, esta Ley presenta algunas exclusividades:

Otorga el menor tiempo para pagar de manera fraccionada la obligación tributaria determinada,

ya que solicita un inicial de un 40% al momento de la aprobación, y el 60% restante en solo dos

cuotas consecutivas, no mayor a dos (2) meses.

Alcanza las penalidades en materia aduanera.

Tiene más cobertura de impuestos a ser amnistiados, sin embargo, es fuera de lo común ver que

no señala la inclusión de las retenciones de ISR ni de ITBIS, lo cual fue considerado en las dos

anteriores.

En la siguiente sección se comparan aspectos específicos que permiten comparar los motivos, periodos

alcanzados, impuestos, tipos de personas que pueden acogerse, la metodología de determinación del

monto a pagar por la amnistía, así como la modalidad de pago.

8

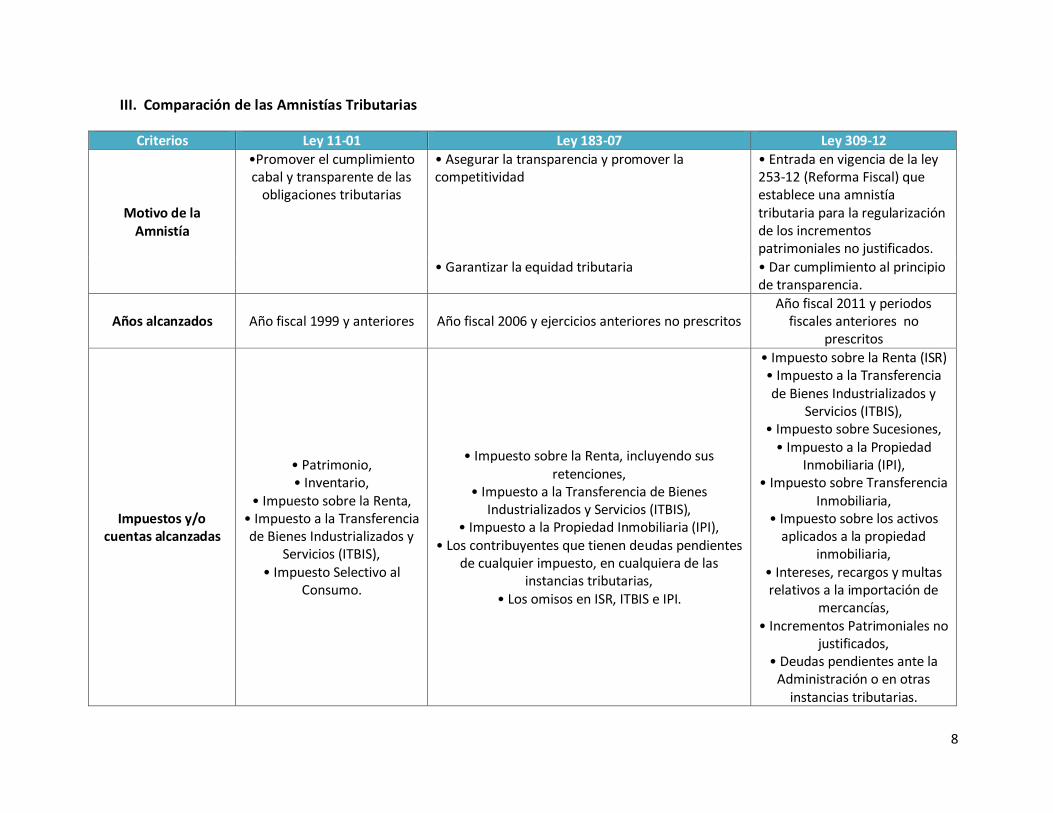

III. Comparación de las Amnistías Tributarias

Criterios Ley 11-01 Ley 183-07 Ley 309-12

Motivo de la Amnistía

•Promover el cumplimiento cabal y transparente de las

obligaciones tributarias

• Asegurar la transparencia y promover la competitividad

• Entrada en vigencia de la ley 253-12 (Reforma Fiscal) que establece una amnistía tributaria para la regularización de los incrementos patrimoniales no justificados.

• Garantizar la equidad tributaria • Dar cumplimiento al principio de transparencia.

Años alcanzados Año fiscal 1999 y anteriores Año fiscal 2006 y ejercicios anteriores no prescritos Año fiscal 2011 y periodos

fiscales anteriores no prescritos

Impuestos y/o cuentas alcanzadas

• Patrimonio, • Inventario,

• Impuesto sobre la Renta, • Impuesto a la Transferencia de Bienes Industrializados y

Servicios (ITBIS), • Impuesto Selectivo al

Consumo.

• Impuesto sobre la Renta, incluyendo sus retenciones,

• Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS),

• Impuesto a la Propiedad Inmobiliaria (IPI), • Los contribuyentes que tienen deudas pendientes

de cualquier impuesto, en cualquiera de las instancias tributarias,

• Los omisos en ISR, ITBIS e IPI.

• Impuesto sobre la Renta (ISR) • Impuesto a la Transferencia de Bienes Industrializados y

Servicios (ITBIS), • Impuesto sobre Sucesiones,

• Impuesto a la Propiedad Inmobiliaria (IPI),

• Impuesto sobre Transferencia Inmobiliaria,

• Impuesto sobre los activos aplicados a la propiedad

inmobiliaria, • Intereses, recargos y multas relativos a la importación de

mercancías, • Incrementos Patrimoniales no

justificados, • Deudas pendientes ante la

Administración o en otras instancias tributarias.

9

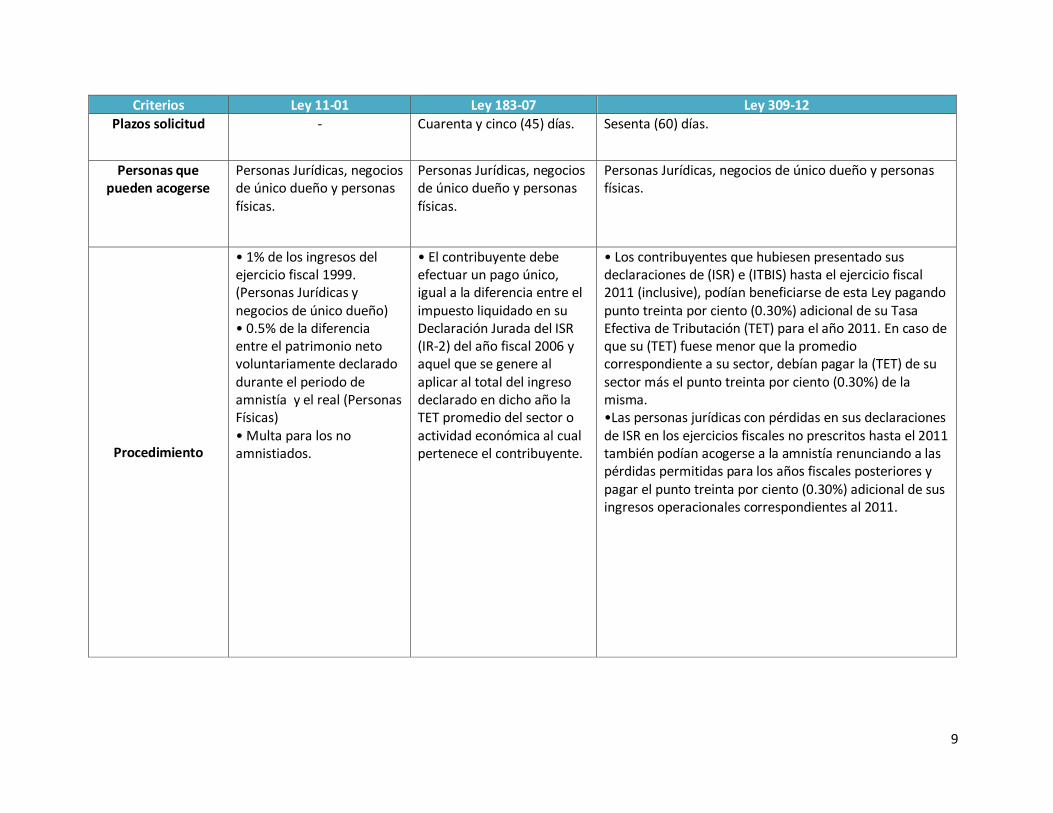

Criterios Ley 11-01 Ley 183-07 Ley 309-12

Plazos solicitud - Cuarenta y cinco (45) días. Sesenta (60) días.

Personas que pueden acogerse

Personas Jurídicas, negocios de único dueño y personas físicas.

Personas Jurídicas, negocios de único dueño y personas físicas.

Personas Jurídicas, negocios de único dueño y personas físicas.

Procedimiento

• 1% de los ingresos del ejercicio fiscal 1999. (Personas Jurídicas y negocios de único dueño) • 0.5% de la diferencia entre el patrimonio neto voluntariamente declarado durante el periodo de amnistía y el real (Personas Físicas) • Multa para los no amnistiados.

• El contribuyente debe efectuar un pago único, igual a la diferencia entre el impuesto liquidado en su Declaración Jurada del ISR (IR-2) del año fiscal 2006 y aquel que se genere al aplicar al total del ingreso declarado en dicho año la TET promedio del sector o actividad económica al cual pertenece el contribuyente.

• Los contribuyentes que hubiesen presentado sus declaraciones de (ISR) e (ITBIS) hasta el ejercicio fiscal 2011 (inclusive), podían beneficiarse de esta Ley pagando punto treinta por ciento (0.30%) adicional de su Tasa Efectiva de Tributación (TET) para el año 2011. En caso de que su (TET) fuese menor que la promedio correspondiente a su sector, debían pagar la (TET) de su sector más el punto treinta por ciento (0.30%) de la misma. •Las personas jurídicas con pérdidas en sus declaraciones de ISR en los ejercicios fiscales no prescritos hasta el 2011 también podían acogerse a la amnistía renunciando a las pérdidas permitidas para los años fiscales posteriores y pagar el punto treinta por ciento (0.30%) adicional de sus ingresos operacionales correspondientes al 2011.

10

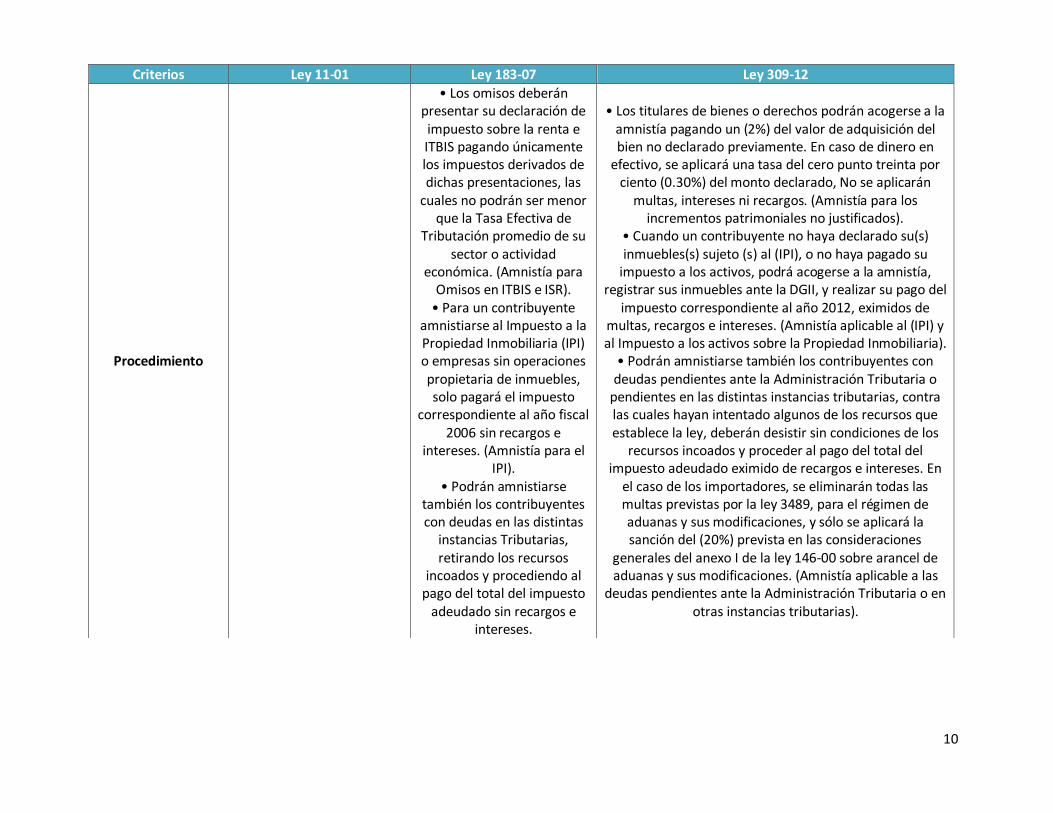

Criterios Ley 11-01 Ley 183-07 Ley 309-12

Procedimiento

• Los omisos deberán presentar su declaración de impuesto sobre la renta e ITBIS pagando únicamente los impuestos derivados de dichas presentaciones, las

cuales no podrán ser menor que la Tasa Efectiva de

Tributación promedio de su sector o actividad

económica. (Amnistía para Omisos en ITBIS e ISR).

• Para un contribuyente amnistiarse al Impuesto a la Propiedad Inmobiliaria (IPI) o empresas sin operaciones propietaria de inmuebles, solo pagará el impuesto

correspondiente al año fiscal 2006 sin recargos e

intereses. (Amnistía para el IPI).

• Podrán amnistiarse también los contribuyentes con deudas en las distintas

instancias Tributarias, retirando los recursos

incoados y procediendo al pago del total del impuesto

adeudado sin recargos e intereses.

• Los titulares de bienes o derechos podrán acogerse a la amnistía pagando un (2%) del valor de adquisición del bien no declarado previamente. En caso de dinero en

efectivo, se aplicará una tasa del cero punto treinta por ciento (0.30%) del monto declarado, No se aplicarán

multas, intereses ni recargos. (Amnistía para los incrementos patrimoniales no justificados).

• Cuando un contribuyente no haya declarado su(s) inmuebles(s) sujeto (s) al (IPI), o no haya pagado su

impuesto a los activos, podrá acogerse a la amnistía, registrar sus inmuebles ante la DGII, y realizar su pago del

impuesto correspondiente al año 2012, eximidos de multas, recargos e intereses. (Amnistía aplicable al (IPI) y al Impuesto a los activos sobre la Propiedad Inmobiliaria).

• Podrán amnistiarse también los contribuyentes con deudas pendientes ante la Administración Tributaria o

pendientes en las distintas instancias tributarias, contra las cuales hayan intentado algunos de los recursos que establece la ley, deberán desistir sin condiciones de los

recursos incoados y proceder al pago del total del impuesto adeudado eximido de recargos e intereses. En

el caso de los importadores, se eliminarán todas las multas previstas por la ley 3489, para el régimen de aduanas y sus modificaciones, y sólo se aplicará la sanción del (20%) prevista en las consideraciones

generales del anexo I de la ley 146-00 sobre arancel de aduanas y sus modificaciones. (Amnistía aplicable a las

deudas pendientes ante la Administración Tributaria o en otras instancias tributarias).

11

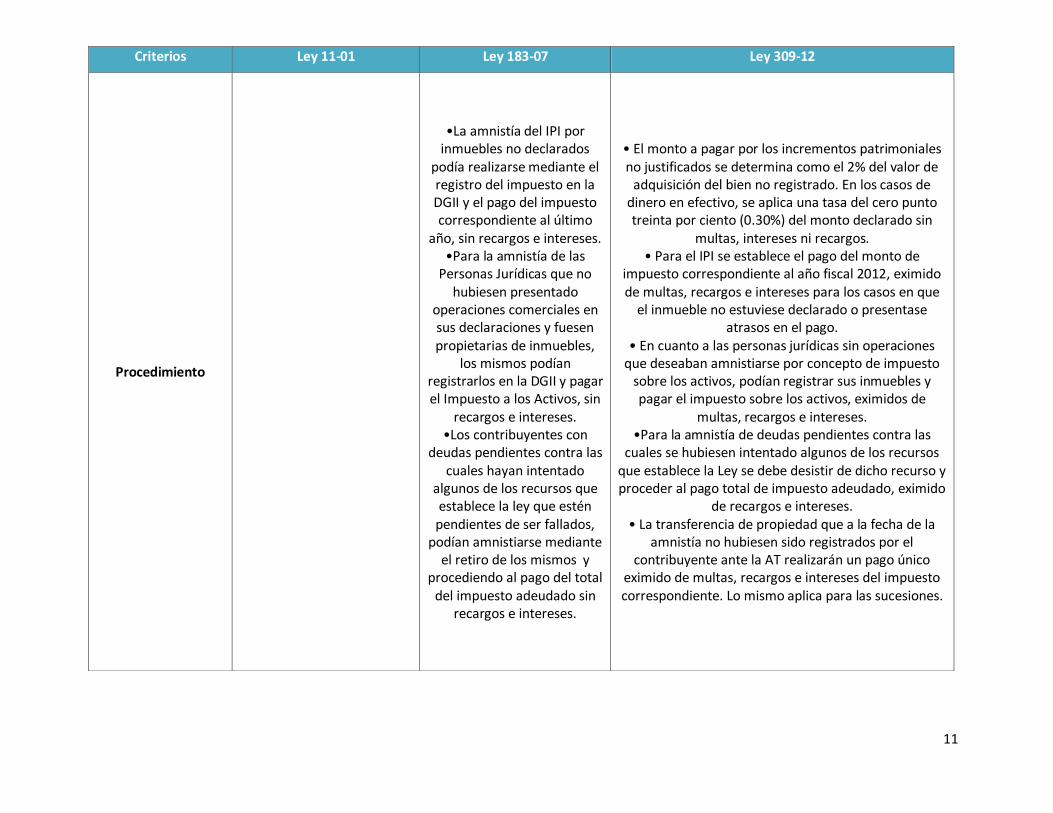

Criterios Ley 11-01 Ley 183-07 Ley 309-12

Procedimiento

•La amnistía del IPI por inmuebles no declarados

podía realizarse mediante el registro del impuesto en la DGII y el pago del impuesto correspondiente al último

año, sin recargos e intereses. •Para la amnistía de las

Personas Jurídicas que no hubiesen presentado

operaciones comerciales en sus declaraciones y fuesen propietarias de inmuebles,

los mismos podían registrarlos en la DGII y pagar el Impuesto a los Activos, sin

recargos e intereses. •Los contribuyentes con

deudas pendientes contra las cuales hayan intentado

algunos de los recursos que establece la ley que estén pendientes de ser fallados,

podían amnistiarse mediante el retiro de los mismos y

procediendo al pago del total del impuesto adeudado sin

recargos e intereses.

• El monto a pagar por los incrementos patrimoniales no justificados se determina como el 2% del valor de

adquisición del bien no registrado. En los casos de dinero en efectivo, se aplica una tasa del cero punto treinta por ciento (0.30%) del monto declarado sin

multas, intereses ni recargos. • Para el IPI se establece el pago del monto de

impuesto correspondiente al año fiscal 2012, eximido de multas, recargos e intereses para los casos en que

el inmueble no estuviese declarado o presentase atrasos en el pago.

• En cuanto a las personas jurídicas sin operaciones que deseaban amnistiarse por concepto de impuesto

sobre los activos, podían registrar sus inmuebles y pagar el impuesto sobre los activos, eximidos de

multas, recargos e intereses. •Para la amnistía de deudas pendientes contra las

cuales se hubiesen intentado algunos de los recursos que establece la Ley se debe desistir de dicho recurso y proceder al pago total de impuesto adeudado, eximido

de recargos e intereses. • La transferencia de propiedad que a la fecha de la

amnistía no hubiesen sido registrados por el contribuyente ante la AT realizarán un pago único

eximido de multas, recargos e intereses del impuesto correspondiente. Lo mismo aplica para las sucesiones.

12

Criterios Ley 11-01 Ley 183-07 Ley 309-12

Forma de pago

•Para las personas jurídicas y negocios de único dueño: 30% a los 90 días después de la promulgación de la ley, 30% antes del 30 de junio 2001 y 40% antes del 15 de diciembre 2001. • Para las personas físicas: el cincuenta por ciento (50%) de este pago se realizará el último día laborable del mes de junio del 2001, y el cincuenta por ciento (50%) restante el último día laborable del mes de diciembre del 2001.

• El monto a pagar debe ser saldado en un pago único sin recargos e intereses, dentro de los primeros veinte (20) días contados a partir de la fecha de expedición del documento de pago emitido por la DGII. • El contribuyente podía optar por pagar de forma fraccionada solicitándolo antes del vencimiento de la fecha límite, pagando el 50% inicial dentro del plazo de los veinte días y el 50% restante en 6 cuotas, sujetas al interés indemnizatorio correspondiente.

• Los importadores que tuviesen acuerdos de pago, o deudas determinadas o en proceso de determinación, relacionadas con importaciones realizadas hasta el año 2011 también eran cubiertos por esta amnistía. • El monto a pagar podía ser saldado en un pago único sin recargos e intereses, dentro de los primeros veinte (20) días contados a partir de la fecha de expedición del documento de autorización, emitido por la DGII. • Cuando un contribuyente optase por pagar de forma fraccionada el monto del impuesto aplicable debía solicitarlo antes del vencimiento de la fecha límite, pagando el 40% inicial y el 60% restante en dos cuotas, en periodo mensual y sucesivo, las cuales estarían sujetas al interés indemnizatorio correspondiente.

13

Criterios Ley 11-01 Ley 183-07 Ley 309-12

Otras Informaciones de interés

• La Ley establece el inició por parte de la DGII un

proceso de valoración de patrimonios de las personas

físicas. • En caso de que el

amnistiado cometa algunos de los delitos tributarios, le

serían revertidos los beneficios de la presente

amnistía.

• No podrán acogerse a la amnistía aquellos

contribuyentes que tuviesen al momento de ser emitida

esta ley alguna deuda tributaria y no hubiesen

interpuesto el recurso que corresponda contra la

misma. • El no pago del importe

resultante para optar por la Amnistía Fiscal, deja sin

efecto los beneficios de la misma.

• La amnistía no aplica para el caso de bienes o mercancías comisadas por concepto de contrabando,

dación en pago, o por concepto de cualquier violación a las normativas aduaneras.

• El incumplimiento en el pago de los montos para optar por la amnistía tributaria deja sin efecto los

beneficios de la misma. • Los contribuyentes que presentasen deudas por

investigación de falsificación en el uso de NCF así como aquéllos en investigación por falsedad en materia

aduanera no podían acogerse a la amnistía tributaria. • Acogerse a la presente amnistía tributaria no

representa limitación de la responsabilidad penal por la comisión de ilícitos penales.

14

IV. Impacto Recaudatorio de la Ley 309-12

La recaudación por concepto de la amnistía establecida por la Ley 309-12 se estima ascenderá a

un monto de RD$5,586.0 millones desde su entrada en vigencia hasta lo que resta del año

2014, de los cuales el 50% se recaudó en los primeros cinco meses de aplicación, mostrando así

la acogida que tuvo esta medida por parte de los contribuyentes.

Gráfica IV.1.1

Recaudación de Amnistía Ley 309-12 Según Concepto; en millones de RD$

Por año

Concepto 2012 2013 2014* Total

Acumulado Deudas 52.4 1,089.2 83.9 1,225.1 Omisiones/Declarantes 0.0 2,558.5 91.3 2,649.8 Transferencias Inmobiliarias 45.4 928.3 337.1 1,310.7 Corrección Patrimonial 0.0 286.3 114.0 400.3

Total 97.8 4,862.3 626.2 5,586.0

Fuente: elaboración propia con datos del Departamento de Cobranza. * Montos efectivos para enero – agosto, estimados para septiembre – diciembre.

IV.1 Por Concepto

La recaudación de amnistía por omisiones y declaraciones, fue de RD$2,649.2 millones, el cual

representa el 47.4% del monto recaudado. En este concepto se incluyen las declaraciones de

aquellos contribuyentes que no habían cumplido con su deber formal de declarar y /o hicieron

sus declaraciones pero desean evitar posibles fiscalizaciones futuras sobre dichos periodos. La

amnistía le ofrece la ventaja de aceptar la declaración de los periodos especificados

eximiéndoles de las multas y los recargos que se hayan generado por la omisión.

Por otro lado, la recaudación por deudas representó el 21.9% de los montos recaudados en

esta amnistía. Las deudas se refieren a aquellas que el contribuyente tiene ante la

Administración Tributaria, las mismas pueden haber sido generadas mediante un proceso de

fiscalización externa o por fiscalización de escritorio a los años fiscales anteriores al 2011

inclusive, y deben haber sido debidamente notificadas.

15

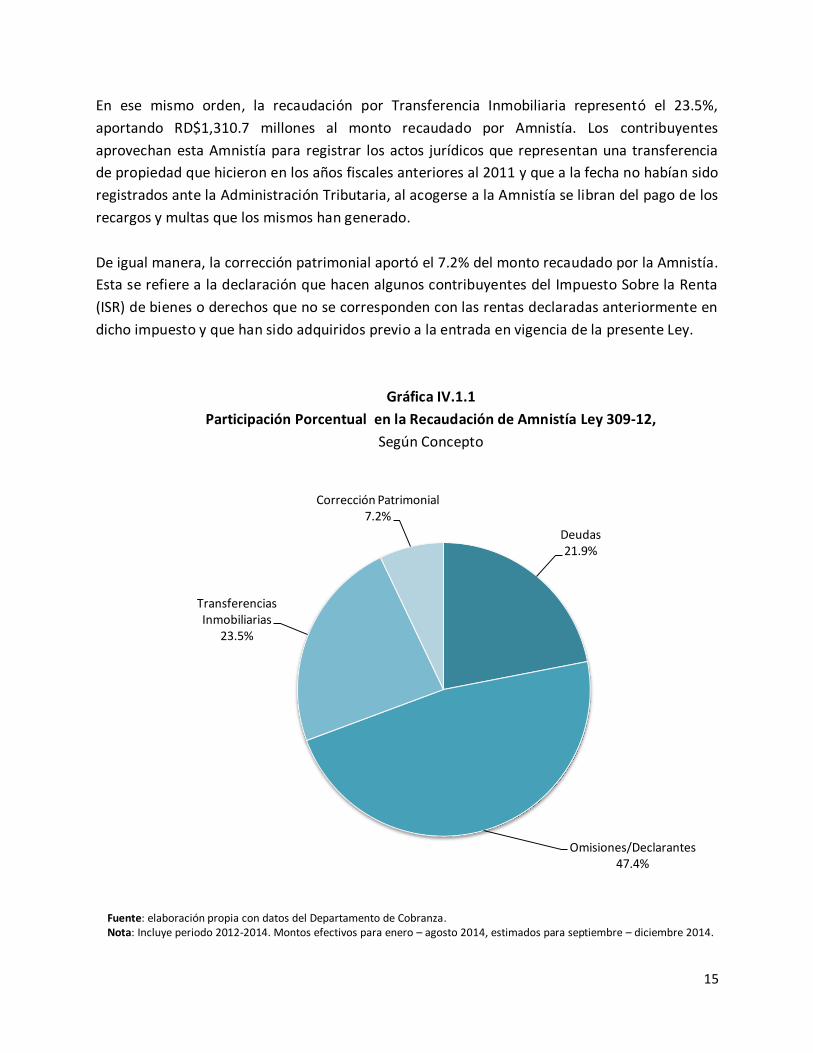

En ese mismo orden, la recaudación por Transferencia Inmobiliaria representó el 23.5%,

aportando RD$1,310.7 millones al monto recaudado por Amnistía. Los contribuyentes

aprovechan esta Amnistía para registrar los actos jurídicos que representan una transferencia

de propiedad que hicieron en los años fiscales anteriores al 2011 y que a la fecha no habían sido

registrados ante la Administración Tributaria, al acogerse a la Amnistía se libran del pago de los

recargos y multas que los mismos han generado.

De igual manera, la corrección patrimonial aportó el 7.2% del monto recaudado por la Amnistía.

Esta se refiere a la declaración que hacen algunos contribuyentes del Impuesto Sobre la Renta

(ISR) de bienes o derechos que no se corresponden con las rentas declaradas anteriormente en

dicho impuesto y que han sido adquiridos previo a la entrada en vigencia de la presente Ley.

Gráfica IV.1.1

Participación Porcentual en la Recaudación de Amnistía Ley 309-12,

Según Concepto

Fuente: elaboración propia con datos del Departamento de Cobranza. Nota: Incluye periodo 2012-2014. Montos efectivos para enero – agosto 2014, estimados para septiembre – diciembre 2014.

Deudas 21.9%

Omisiones/Declarantes 47.4%

Transferencias Inmobiliarias

23.5%

Corrección Patrimonial 7.2%

16

IV.2 Por tipo de persona

La cantidad de contribuyente acogidos a la Amnistía fue de 39,352 contribuyentes de los cuales

el 66% fueron Personas Físicas y el restante 34% Personas Jurídicas. A pesar de que la mayor

parte de los contribuyentes acogidos a la Amnistía correspondieron a Personas Físicas, el 74%

del monto recaudado correspondió a Personas Jurídicas, contra un 26% de Personas Físicas.

(Ver gráfica IV.2.1).

Gráfica IV.2.1

Monto recaudado en Amnistía, según tipo de Contribuyente

En millones RD$

Fuente: elaboración propia con datos del Departamento de Cobranza. Nota: Incluye periodo 2012-2014. Montos efectivos para enero – agosto 2014, estimados para septiembre – diciembre 2014.

Persona Física Persona Jurídica

Transferencias Inmobiliarias

Omisiones/Declarantes

Deudas

Corrección Patrimonial

1,479.54

4,106.46

17

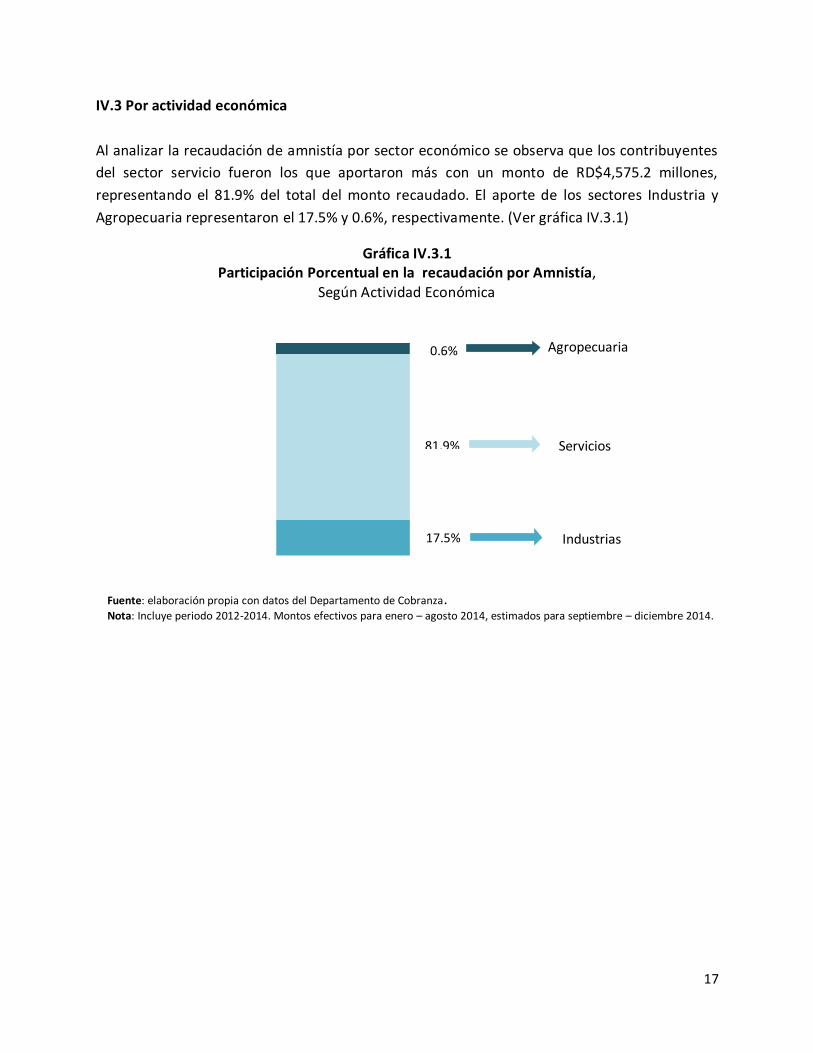

IV.3 Por actividad económica

Al analizar la recaudación de amnistía por sector económico se observa que los contribuyentes

del sector servicio fueron los que aportaron más con un monto de RD$4,575.2 millones,

representando el 81.9% del total del monto recaudado. El aporte de los sectores Industria y

Agropecuaria representaron el 17.5% y 0.6%, respectivamente. (Ver gráfica IV.3.1)

Gráfica IV.3.1 Participación Porcentual en la recaudación por Amnistía,

Según Actividad Económica

Fuente: elaboración propia con datos del Departamento de Cobranza. Nota: Incluye periodo 2012-2014. Montos efectivos para enero – agosto 2014, estimados para septiembre – diciembre 2014.

0.6%

17.5%

81.9%

Agropecuaria

Servicios

Industrias

18

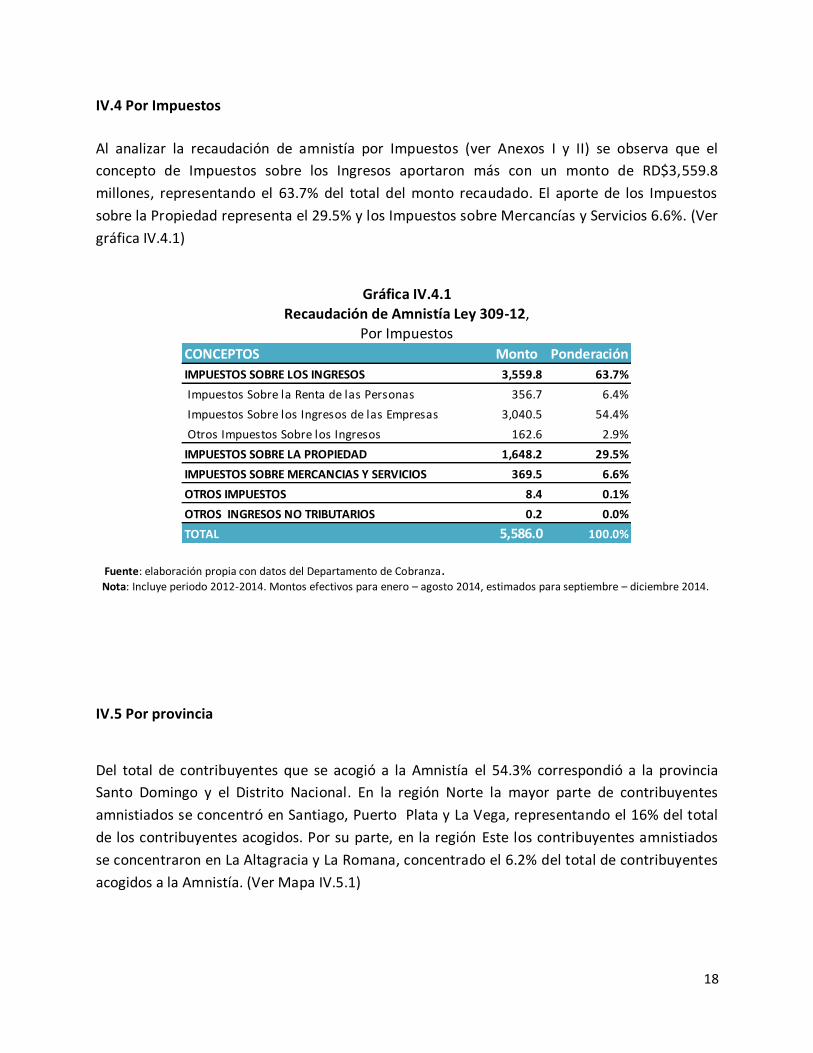

IV.4 Por Impuestos

Al analizar la recaudación de amnistía por Impuestos (ver Anexos I y II) se observa que el

concepto de Impuestos sobre los Ingresos aportaron más con un monto de RD$3,559.8

millones, representando el 63.7% del total del monto recaudado. El aporte de los Impuestos

sobre la Propiedad representa el 29.5% y los Impuestos sobre Mercancías y Servicios 6.6%. (Ver

gráfica IV.4.1)

Gráfica IV.4.1 Recaudación de Amnistía Ley 309-12,

Por Impuestos

Fuente: elaboración propia con datos del Departamento de Cobranza. Nota: Incluye periodo 2012-2014. Montos efectivos para enero – agosto 2014, estimados para septiembre – diciembre 2014.

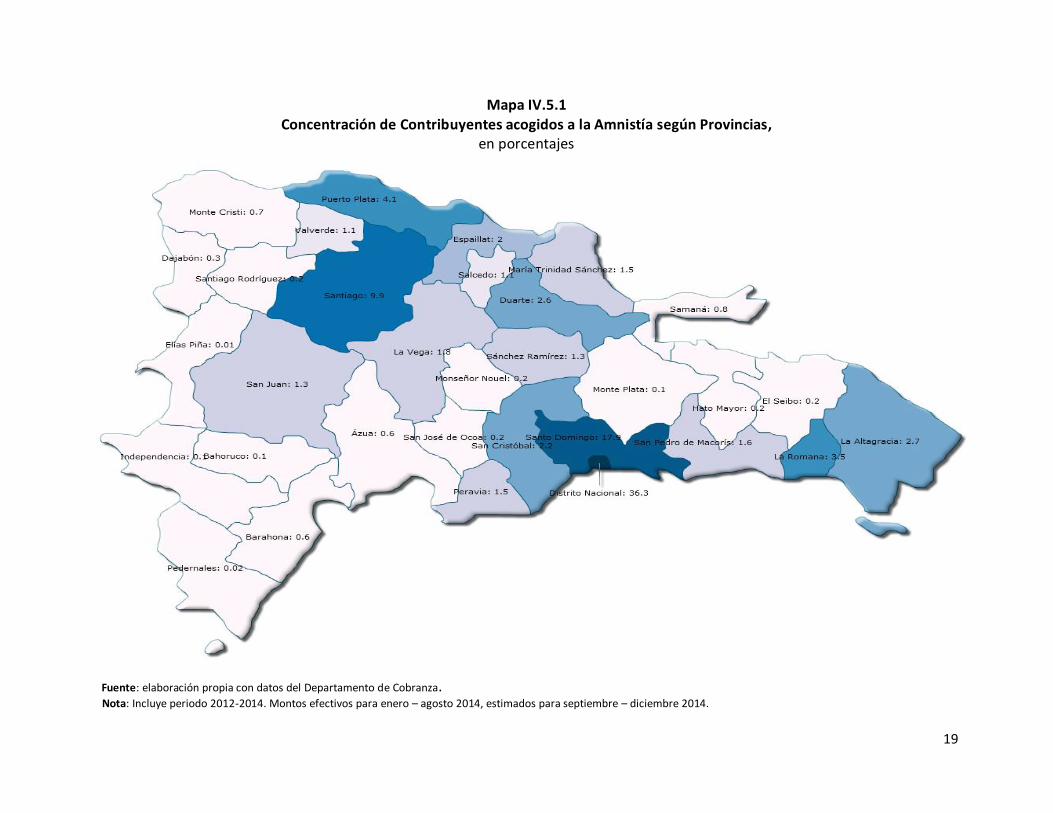

IV.5 Por provincia

Del total de contribuyentes que se acogió a la Amnistía el 54.3% correspondió a la provincia

Santo Domingo y el Distrito Nacional. En la región Norte la mayor parte de contribuyentes

amnistiados se concentró en Santiago, Puerto Plata y La Vega, representando el 16% del total

de los contribuyentes acogidos. Por su parte, en la región Este los contribuyentes amnistiados

se concentraron en La Altagracia y La Romana, concentrado el 6.2% del total de contribuyentes

acogidos a la Amnistía. (Ver Mapa IV.5.1)

CONCEPTOS Monto Ponderación

IMPUESTOS SOBRE LOS INGRESOS 3,559.8 63.7%

Impuestos Sobre la Renta de las Personas 356.7 6.4%

Impuestos Sobre los Ingresos de las Empresas 3,040.5 54.4%

Otros Impuestos Sobre los Ingresos 162.6 2.9%

IMPUESTOS SOBRE LA PROPIEDAD 1,648.2 29.5%

IMPUESTOS SOBRE MERCANCIAS Y SERVICIOS 369.5 6.6%

OTROS IMPUESTOS 8.4 0.1%

OTROS INGRESOS NO TRIBUTARIOS 0.2 0.0%

TOTAL 5,586.0 100.0%

19

Mapa IV.5.1 Concentración de Contribuyentes acogidos a la Amnistía según Provincias,

en porcentajes

Fuente: elaboración propia con datos del Departamento de Cobranza. Nota: Incluye periodo 2012-2014. Montos efectivos para enero – agosto 2014, estimados para septiembre – diciembre 2014.

20

ANEXOS

21

* Distribución estimada. ** Montos efectivos para enero – agosto, estimados para septiembre – diciembre.

Anexo I. Recaudación por Amnistía Ley 309-12Según Fuente Presupuestaria

(En millones de RD$)

CONCEPTOS 2012* 2013 2014** Total

IMPUESTOS SOBRE LOS INGRESOS 43.2 3,239.8 276.7 3,559.8

Impuestos Sobre la Renta de las Personas 3.3 332.1 21.2 356.7

-Impuesto S/Renta de las Personas Físicas Ley 11-92 3.3 328.1 21.2 352.7

-Impuesto S/Renta de los Salarios Ley 11-92 - 2.5 - 2.5

-Retención Prestación Serv. Grales. - 0.3 - 0.3

-Retención sobre Premios - 0.8 - 0.8

-Retención Alquileres y Arrendamientos - 0.4 - 0.4

-Retención Retribuciones Complementarias - 0.0 - 0.0

Impuestos Sobre los Ingresos de las Empresas 35.4 2,778.6 226.5 3,040.5

- Impuesto S/Renta de las Empresas Ley 11-92 35.4 2,778.6 226.4 3,040.5

-Impuesto Mínimo Anual Minero - - - -

-Impuesto S/Util idades Mineras (PUN) - - - -

- Otros 0.0 - 0.0 0.0

Otros Impuestos Sobre los Ingresos 4.5 129.1 29.0 162.6

- Dividendos - 16.5 - 16.5

- Intereses Pagados - 0.0 - 0.0

- Provisión de Bs. y Ss. Al Estado 0.0 0.1 0.0 0.1

- Retención Intereses Personas Fisicas - 45.8 - 45.8

- Pagos al Exterior en General 0.0 0.4 0.0 0.4

- Imp S/Ventas de Bancas (Lotería y Deportivas) 0.0 1.1 0.0 1.1

- Otras Retenciones - 0.1 - 0.1

- Otros 4.5 - 29.0 33.6

IMPUESTOS SOBRE LA PROPIEDAD 51.5 1,266.9 329.7 1,648.2

- Operaciones Inmobiliarias 45.8 930.2 293.3 1,269.4

- Impuestos Viviendas Suntuarias 0.3 26.3 2.1 28.7

- Impuesto Sobre Sucesiones 2.8 89.7 18.1 110.6

- Impuesto Sobre el Patrimonio de las Empresa (Ley557-05) 0.2 87.8 1.2 89.2

- Impuesto Sobre los Activos Financieros(Ley139-11) - - - -

- Imp. Inscripción Vehículos (Placa) - - - -

- Imp. Sobre Traspaso Vehículos de Motor - - - -

- Constitución de Cias - - - -

- Impuesto Emisiones CO2 0.0 0.0 0.0 0.0

- Otros 2.3 132.9 15.0 150.2

IMPUESTOS SOBRE MERCANCIAS Y SERVICIOS 3.1 346.9 19.6 369.5

Impuestos Transf. de Bienes Industrializ.y Ss. 2.8 339.8 17.8 360.4

- ITBIS 2.5 322.7 15.8 340.9

- Otros 0.3 17.1 2.0 19.5

Impuestos Sobre Mercancías 0.3 0.0 1.8 2.1

-Impuestos Selectivos Prod derivados del Alcohol 0.0 0.0 0.0 0.0

-Impuesto Selectivo a las cervezas - - - -

-Impuesto Selectivo al Tabaco - - - -

-Hidrocarburos 16% Ad-Valorem - - - -

-Hidrocarburos Específico - - - -

-Otros - - - -

Impuestos Sobre los servicios - - - -

-Impuestos S/Cheques y Transf. Bancarias - - - -

-Impuesto S/Ss. De Telecomunicaciones - - - -

-Impuesto s/ los Seguros 0.0 0.0 0.0 0.0

-Otros - - - -

Impuestos Sobre el Uso de Bienes y Licencias 0.0 7.1 0.0 7.1

-Derecho de Circulación Vehículos de Motor - - - -

-Impuesto sobre Maq Tragamonedas - 0.1 - 0.1

-Imp Específico Bancas (Lotería y Deportivas) - 6.4 - 6.4

-Otros - 0.6 - 0.6

IMPUESTOS SOBRE EL COMERCIO EXTERIOR - - - -

-Salida de Pasajeros al Exterior por Aeropuertos - - - -

-Otros - - - 1.0

OTROS IMPUESTOS - 8.4 0.0 8.4

OTROS INGRESOS NO TRIBUTARIOS 0.0 0.0 0.2 0.2

-Tarjetas de Turismo - - - -

-Retorno Neto de Fundición (RNF) - - - -

-Otros 0.0 0.0 0.2 0.2

TOTAL 97.8 4,862.0 626.2 5,586.0

22