ley de ingresos de la - weebly

TRANSCRIPT

LEY DE INGRESOS DE LA

FEDERACIÓN E INDICADORES

ECONÓMICOS 2014

Crecimiento % PIB 3.9

Inflación % 3.0

Tipo de cambio 12.9

Tasa cetes promedio % 4.0

Déficit % PIB -1.5

Petróleo (dóls./barril) 85.0

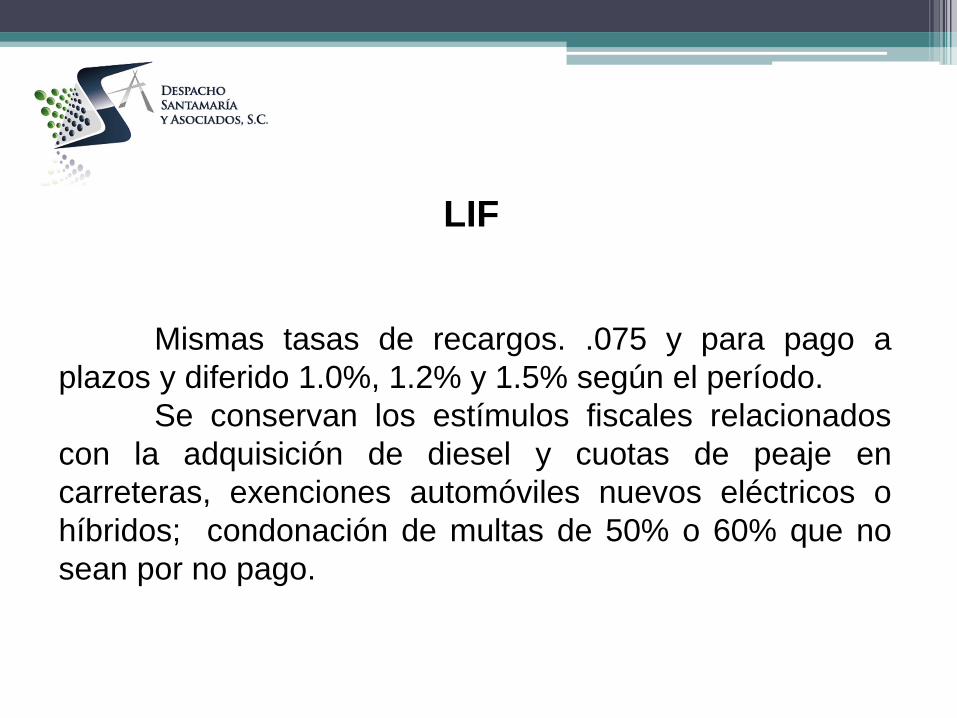

LIF

Mismas tasas de recargos. .075 y para pago a

plazos y diferido 1.0%, 1.2% y 1.5% según el período.

Se conservan los estímulos fiscales relacionados

con la adquisición de diesel y cuotas de peaje en

carreteras, exenciones automóviles nuevos eléctricos o

híbridos; condonación de multas de 50% o 60% que no

sean por no pago.

LIF

Nuevos estímulos fiscales

Consisten en un acreditamiento aplicado al impuesto

sobre la renta:

Contribuyentes que utilicen los combustibles fósiles (ver

LIEPS) en sus procesos productivos para la elaboración

de otros bienes y que no se destinen a la combustión; se

acredita el IEPS pagado.

LIF

Concesionarios de mineras cuyos ingresos brutos

anuales sean menores a 50 millones de pesos. El

estímulo es para permitir el acreditamiento del derecho

especial sobre minería.

Gasolinazo: se ajustará mensualmente el precio de

la gasolina aplicando el porciento de inflación.

NUEVA LEY DEL IMPUESTO

SOBRE LA RENTA 2014

Acreditamiento de ISR

pagado en el extranjero

LISR Artículo 5 (1er párrafo) Regla general

Impuesto que corresponda a

pagar por residentes en

México 2014

1,000.000

ISR pagado en el extranjero

por ingresos exentos

150,000 N/A

ISR pagado 200,000 (200,000)

Efecto neto 350,000 800,000

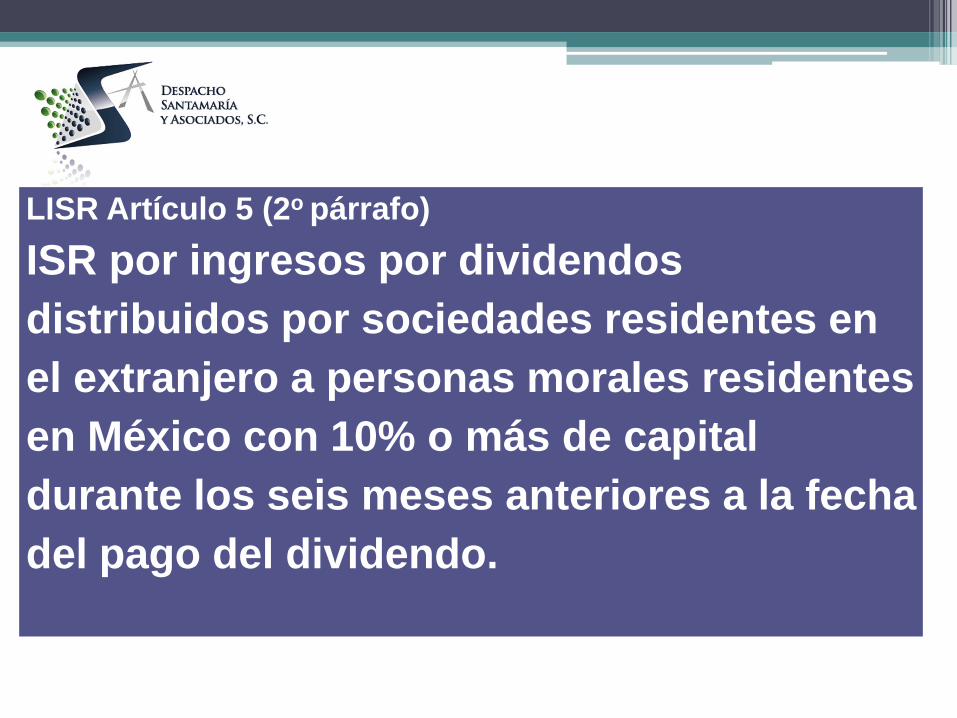

LISR Artículo 5 (2o párrafo)

ISR por ingresos por dividendos

distribuidos por sociedades residentes en

el extranjero a personas morales residentes

en México con 10% o más de capital

durante los seis meses anteriores a la fecha

del pago del dividendo.

Dividendo (toda la utilidad) del

residente en el extranjero:

Total distribuido (bruto) al residente

en México

100,000,000

10,000,000

Retención o pago de ISR en el

extranjero (ejemplo 10%)

1’000,0001

ISR corporativo del residente en el

extranjero (ejemplo 50%)

ISR proporcional correspondiente al

dividendo percibido

50,000,000

5,000,000

Ingreso acumulable total acumulado

para este cálculo

15,000,000

ISR corporativo en México (30%) 4,500,000

ISR proporcional acreditable2 3,333.334

1. No disminuye la acumulación del ingreso.

2. Salvo limitaciones que se calculen (monto

proporcional)

Monto Proporcional de Impuesto acreditable1

Distribución directa

D: Dividendo bruto distribuido por

la residente en el extrajero la

residente en México

D entre U

Cociente

por IC

10,000,00

0

U: Utilidad base de los dividendos

neta de ISR del residente en el

extranjero

150,000,00

0

0.0666667

IC: ISR corporativo sobr la utilidad

anterior

50,000,00

0

MPI 3,333,334

1. El ISR que haya pagado de manera directa la

entidad residente en el extranjero.

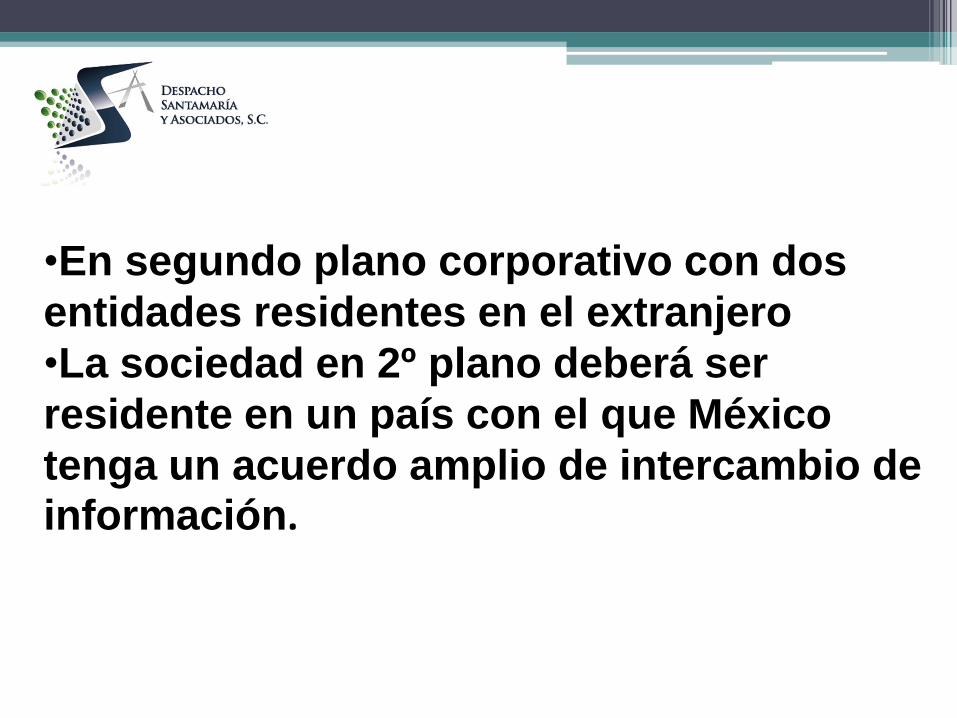

Monto Proporcional de Impuesto acreditable (2º Plano) 1

Distribución indirecta con participación en segundo

plano de al menos 5% y 10% en primer plano, durante

los últimos seis meses a la distribución

1. En segundo plano corporativo con dos entidades

residentes en el extranjero

D: Dividendo bruto distribuido por la

residente en el extranjero la residente en

México

D entre U

10,000,000

U: Utilidad base de los dividendos neta de

ISR del residente en el extranjero

150,000,000

Cociente (A)

0.0666667

D2: Dividendo bruto distribuido por la 2ª

sociedad residente en el extrajero2 la 1ª

sociedad residente en el extranjero

100,000,000

U2: Utilidad base de los dividendos neta de

ISR de la 2ª sociedad residente en el

extranjero que le distribuyó dividendos la

1ª sociedad residente en el extranjero

2,000,000,000

D2 entre U2

= Cociente (B)

0.05000

COCIENTE (A) POR COCIENTE (B) 0.00334

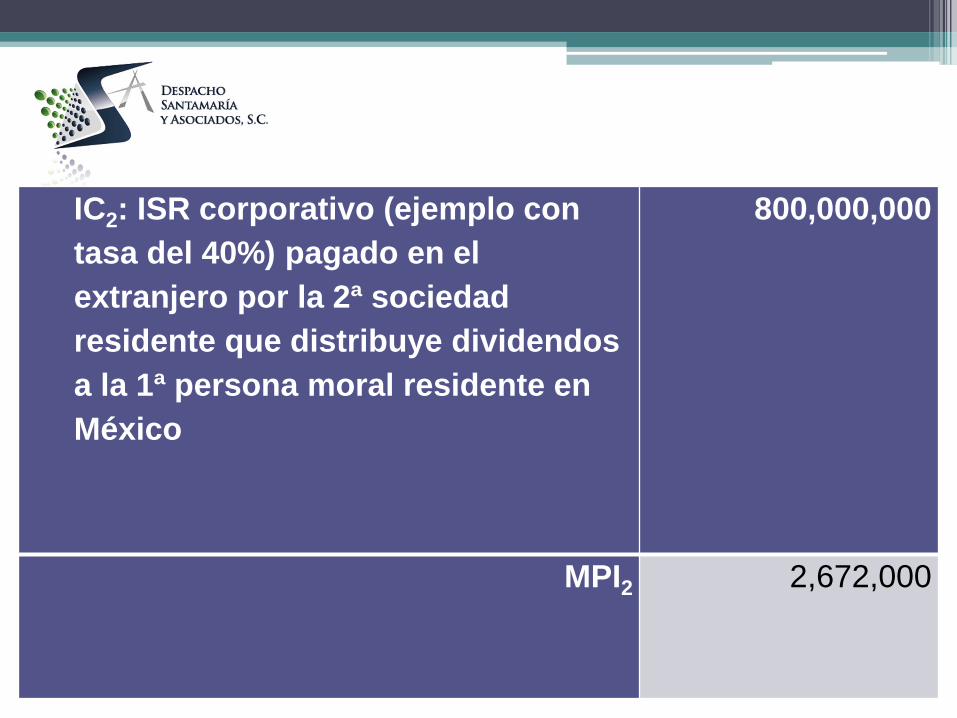

IC2: ISR corporativo (ejemplo con

tasa del 40%) pagado en el

extranjero por la 2ª sociedad

residente que distribuye dividendos

a la 1ª persona moral residente en

México

800,000,000

MPI2 2,672,000

•En segundo plano corporativo con dos

entidades residentes en el extranjero

•La sociedad en 2º plano deberá ser

residente en un país con el que México

tenga un acuerdo amplio de intercambio de

información.

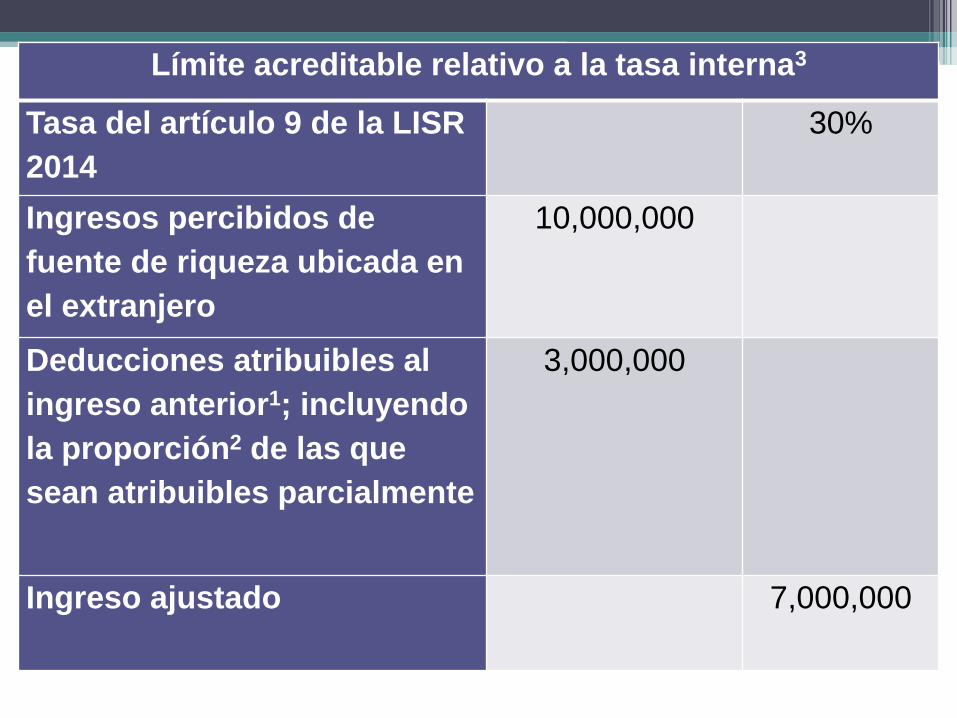

Límite acreditable relativo a la tasa interna3

Tasa del artículo 9 de la LISR

2014

30%

Ingresos percibidos de

fuente de riqueza ubicada en

el extranjero

10,000,000

Deducciones atribuibles al

ingreso anterior1; incluyendo

la proporción2 de las que

sean atribuibles parcialmente

3,000,000

Ingreso ajustado 7,000,000

1. Las deducciones atribuibles totalmente

a fuentes de riqueza nacionales no se

aplican.

2. En la proporción del ingreso total del

contribuyente en México

3. Este cálculo del límite de

acreditamiento hace por cada país o

territorio de que se trate.

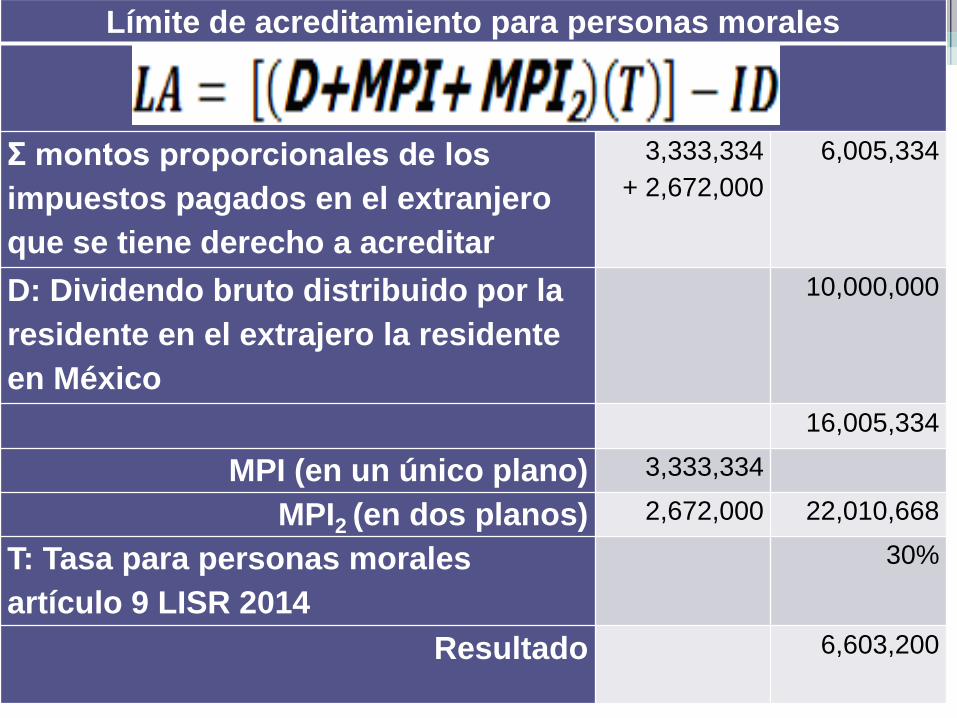

Límite de acreditamiento para personas morales

Σ montos proporcionales de los

impuestos pagados en el extranjero

que se tiene derecho a acreditar

3,333,334

+ 2,672,000

6,005,334

D: Dividendo bruto distribuido por la

residente en el extrajero la residente

en México

10,000,000

16,005,334

MPI (en un único plano) 3,333,334

MPI2 (en dos planos) 2,672,000 22,010,668

T: Tasa para personas morales

artículo 9 LISR 2014

30%

Resultado 6,603,200

ISR acreditable corresponda al

dividendo percibido por la persona

moral residente en México (cantidad

estimada para el ejemplo)

2,000,000

Límite de acreditamiento 4,603,200

Otras reglas del acreditamiento del ISR

• En caso de escisión si la sociedad escindente no se

extingue, el acreditamiento sólo corresponde a la

escindente

• Si la escindente se extingue, se distribuye tal

acreditamiento en la proporción de escisión de capital a

cada escindida.

• Personas físicas: el monto del impuesto acreditable no

excederá de la cantidad que resulte de aplicar la tarifa

(hasta 35%) a los ingresos percibidos en el ejercicio de

fuente de riqueza ubicada en el extranjero, una vez

efectuadas las deducciones autorizadas y por cada país o

territorio de que se trate.

Otras reglas del acreditamiento del ISR

Las personas físicas residentes en México que estén

sujetas al pago del ISR en el extranjero efectúan un

cálculo especial del acreditamiento que se limita hasta por

una cantidad equivalente al impuesto que hubieran pagado

en el extranjero de no residentes en México.

Las personas morales y las personas físicas podrán utilizar

el impuesto acreditable determinado por el ejercicio donde

se determine o en los diez siguientes sólo por el saldo que

determinen cada año; si no lo hacen, pierden el derecho

del monto no acreditado.

Otras reglas del acreditamiento del ISR

La parte del impuesto pagado en el extranjero que no sea acreditable no

será deducible para la base ISR

El impuesto pagado en el extranjero deberá convertirse a moneda

nacional conforme a las reglas que en cada caso se establecen en la

LISR

Si se pagó en el extranjero ISR en un monto que exceda al previsto en el

tratado para evitar la doble tributación sólo podrán acreditar el

excedente una vez agotado el procedimiento de resolución de

controversias contenido en ese mismo tratado.

Se deberá contar con la documentación comprobatoria del pago del

impuesto o la constancia de retención cuando se trate de impuestos

retenidos en países con los que México tenga celebrados acuerdos

amplios de intercambio de información.

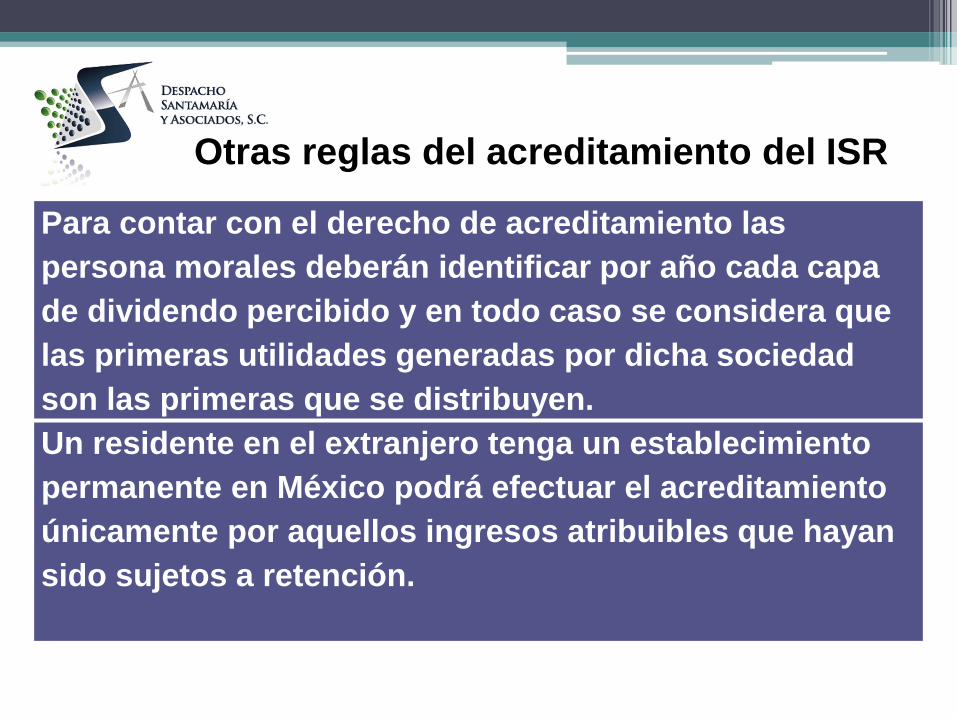

Otras reglas del acreditamiento del ISR

Para contar con el derecho de acreditamiento las

persona morales deberán identificar por año cada capa

de dividendo percibido y en todo caso se considera que

las primeras utilidades generadas por dicha sociedad

son las primeras que se distribuyen.

Un residente en el extranjero tenga un establecimiento

permanente en México podrá efectuar el acreditamiento

únicamente por aquellos ingresos atribuibles que hayan

sido sujetos a retención.

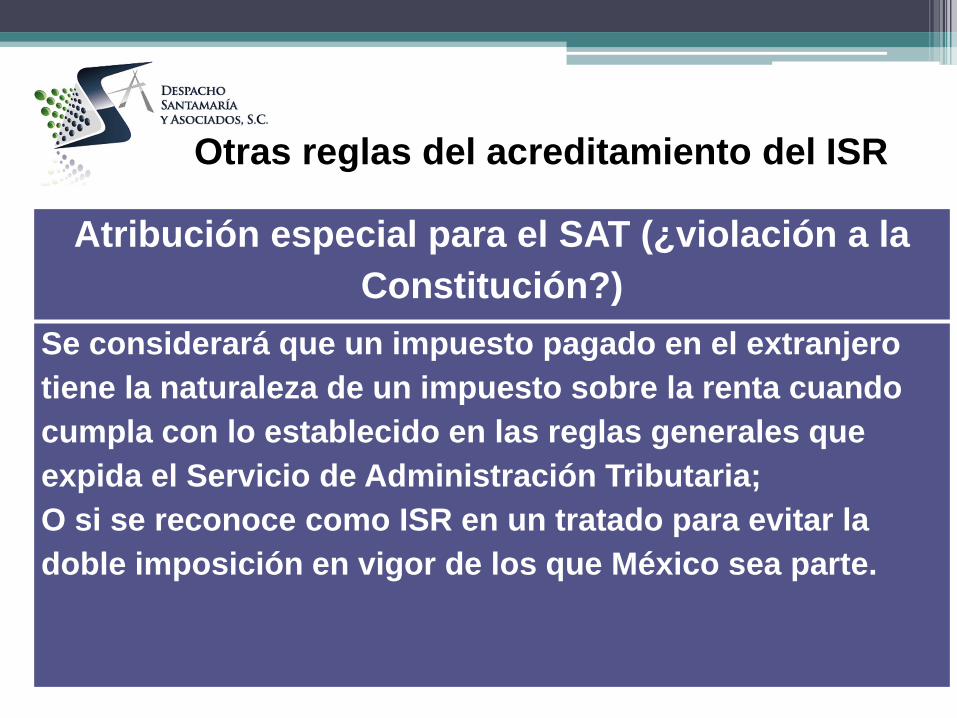

Otras reglas del acreditamiento del ISR

Atribución especial para el SAT (¿violación a la

Constitución?)

Se considerará que un impuesto pagado en el extranjero

tiene la naturaleza de un impuesto sobre la renta cuando

cumpla con lo establecido en las reglas generales que

expida el Servicio de Administración Tributaria;

O si se reconoce como ISR en un tratado para evitar la

doble imposición en vigor de los que México sea parte.

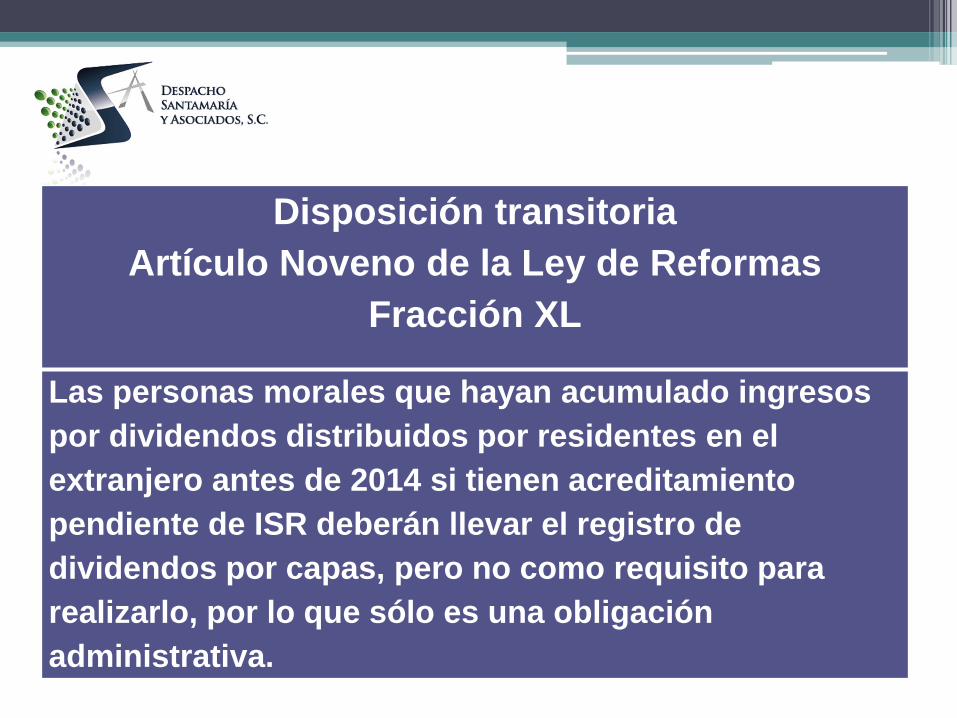

Disposición transitoria

Artículo Noveno de la Ley de Reformas

Fracción XL

Las personas morales que hayan acumulado ingresos

por dividendos distribuidos por residentes en el

extranjero antes de 2014 si tienen acreditamiento

pendiente de ISR deberán llevar el registro de

dividendos por capas, pero no como requisito para

realizarlo, por lo que sólo es una obligación

administrativa.

UTILIDADES Y DIVIDENDOS DISTRIBUIDOS

POR SOCIEDADES

RESIDENTES EN MÉXICO

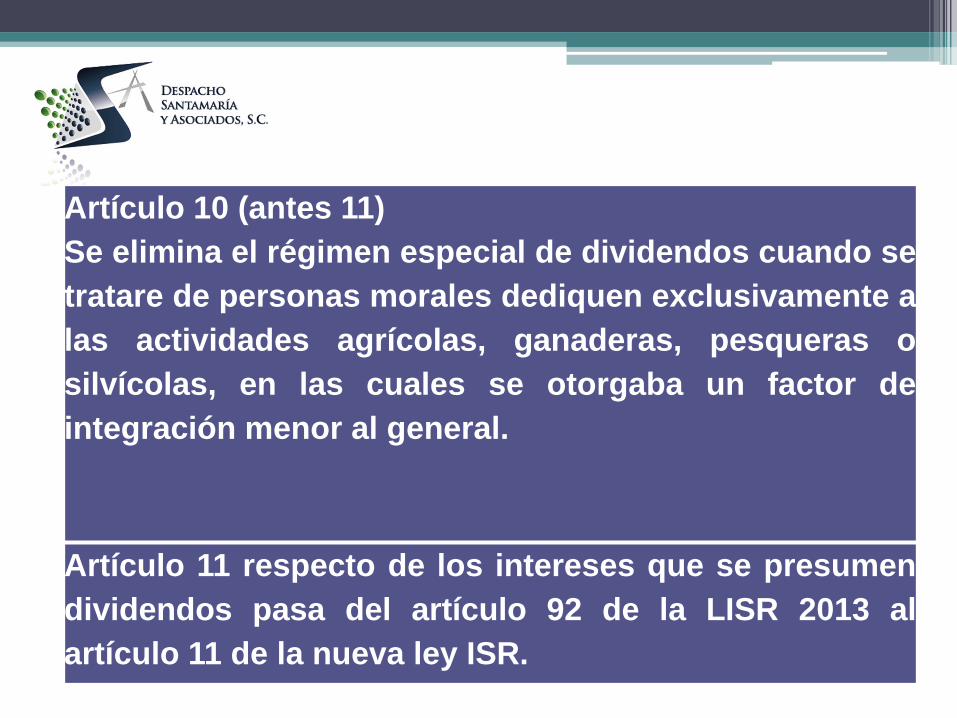

Artículo 10 (antes 11)

Se elimina el régimen especial de dividendos cuando se

tratare de personas morales dediquen exclusivamente a

las actividades agrícolas, ganaderas, pesqueras o

silvícolas, en las cuales se otorgaba un factor de

integración menor al general.

Artículo 11 respecto de los intereses que se presumen

dividendos pasa del artículo 92 de la LISR 2013 al

artículo 11 de la nueva ley ISR.

Artículo 16 (antes 15) Se mantienen como no

acumulables a las personas morales residentes

en México las utilidades o los dividendos

distribuidos por personas morales residentes en

el país de las que sea socio o accionista; se

elimina en este nuevo artículo la referencia a la

acumulación para efectos de la determinación de

la participación de los trabajadores en las

utilidades.

Artículo 74. Se ajusta el régimen de dividendos para sociedades del

sector primario se dediquen exclusivamente a las actividades agrícolas,

ganaderas, pesqueras o silvícolas.

Podrán adicionar al saldo de su cuenta de utilidad fiscal neta del

ejercicio de que se trate, la utilidad que corresponda a los ingresos

exentos; para determinar dicha utilidad se multiplicará el ingreso

exento que corresponda al contribuyente por el coeficiente de utilidad

del ejercicio.

Para calcular el impuesto que corresponda a dividendos o utilidades

distribuidos, deberán se sigue lo siguiente:

multiplicar los dividendos o utilidades distribuidos por el factor de que

se obtenga de dividir la unidad, entre el factor que se obtenga de restar

a la unidad el resultado de dividir el impuesto sobre la renta que se

deba pagar en los términos de este artículo, entre la utilidad o los

dividendos distribuidos.

Impuesto sobre dividendos para sociedades del sector

primario

Dividendos distribuidos (A)

10,000,000

10,000,000

Unidad (B) 1

Impuesto sobre la renta conforme al

régimen especial del sector

agropecuario y silvícola (cifra para

para ejemplificar)

(C)

3,270,000

C entre A = (D)

0.327

1 menos D = (E) 0.673

Impuesto sobre los dividendos

distribuidos A x E

673,000

UTILIDAD FISCAL NETA

Y

CUFIN

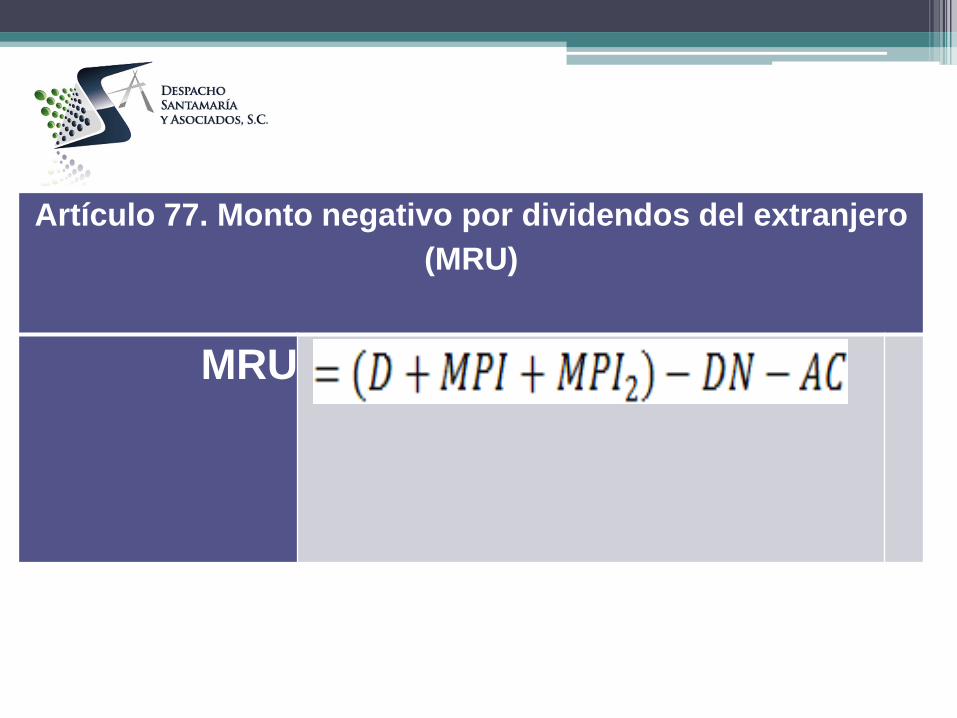

Artículo 77. Monto negativo por dividendos del extranjero

(MRU)

MRU

D: Dividendo bruto distribuido por sociedad

residente en el extranjero.

10,000,000

MPI: Monto proporcional del impuesto

sobre la renta pagado en el extranjero en

primer nivel corporativo.

700,000

MPI2: Monto proporcional del impuesto

sobre la renta pagado en el extranjero en

segundo nivel corporativo

500,000

Suma 11,200,000

DN: Dividendo distribuido por la

sociedad residente en el extranjero

neto de ISR pagado

9,000,000

AC: Impuestos acreditables

derivados del ingreso que se

acumuló tanto por el dividendo

percibido como por sus montos

proporcionales

2,900,000

Suma (11,900.000)

Monto a restar (cantidad negativa

por dividendos recibidos del

extranjero)

(700,000)

Artículo 77 Utilidad fiscal neta

El cálculo se mantiene básicamente igual, con algunos ajustes en la

‘CUFÍN negativa’, según el siguiente procedimiento:

Resultado fiscal del ejercicio

MENOS:

3,000,000

Partidas no deducibles excepto las

señaladas en las fracciones VIII (reservas

de activo o de pasivo) y IX (reserva de

indemnizaciones laborales) del artículo 28

100,000

PTU 200,000

Impuesto sobre la renta pagado por el

propio ejercicio

950,000

El monto negativo por dividendos del

extranjero

700,000

Suma1 (1,950,000)

Utilidad fiscal neta del ejercicio 1,050,000

1 Si la suma rebasa el resultado fiscal del

ejercicio, diferencia negativa se disminuirá del

saldo de la CUFIN que se tenga al final del

ejercicio o, en su caso, de la UFIN de los

siguientes ejercicios, hasta agotarla previa

actualización, en cada aplicación.

IMPUESTO ADICIONAL A

DIVIDENDOS PARA

PERSONAS FÍSICAS

Artículo 140. El régimen fiscal de dividendos percibidos

por personas físicas sigue las mismas reglas en

términos generales, pero se inserta un impuesto

adicional del 10% sobre el monto distribuido que debe

ser retenido por las sociedad emisora.

El procedimiento es el siguiente:

Ingresos percibidos por dividendos 5,000,000

Integración del impuesto corporativo: factor 1.4286 7,143,000

Más: otros ingresos (salarios, honorarios,

empresariales, etc)

2,400,000

Suma de ingresos acumulables 9,543,000

Tarifa del artículo 152 35%

Impuesto sobre la renta correspondiente a la

acumulación

3,340,050

Menos: Impuesto corporativo proporcional

acreditable

7,143,000

X 30%

(2,142,900)

Impuesto neto por pagar sobre la

acumulación

1,197,150

IMPUESTO ADICIONAL QUE RETIENE LA

EMISORA DE LOS DIVIDENDOS

5,000,000

X 10%

500,000

Total de carga fiscal de ISR a la persona física 1,697,150

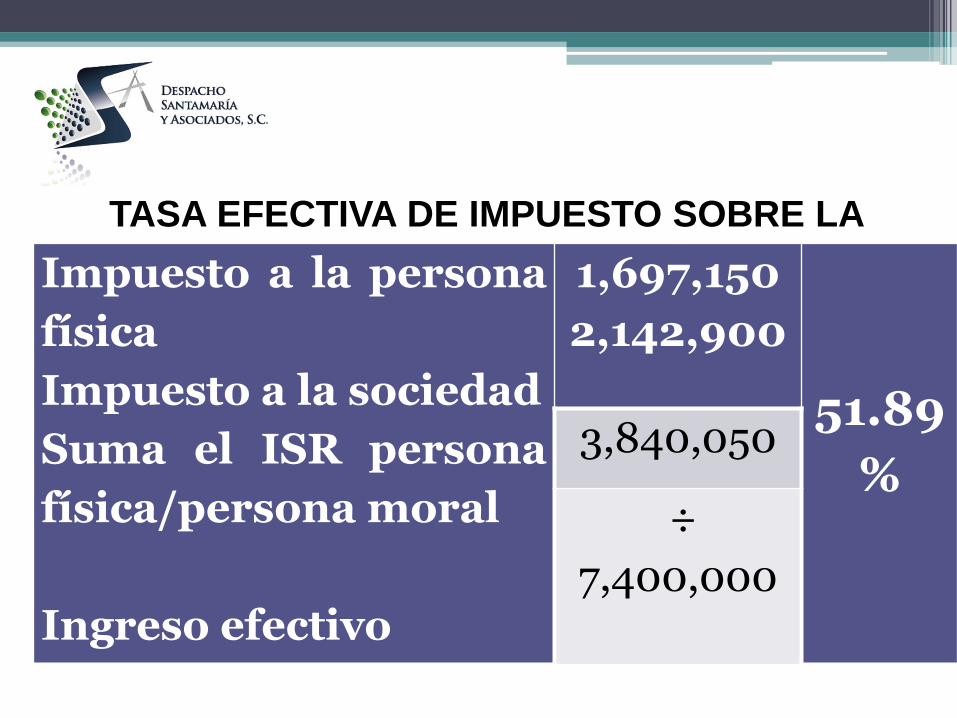

TASA EFECTIVA DE IMPUESTO SOBRE LA

RENTA SOBRE LOS DIVIDENDOS Impuesto a la persona

física

Impuesto a la sociedad

Suma el ISR persona

física/persona moral

Ingreso efectivo

1,697,150

2,142,900

51.89

% 3,840,050

÷

7,400,000

ELEMENTOS PARA PENSAR

Doble imposición sobre una misma base

El párrafo siguiente a la tarifa del artículo

152 dice:

“No será aplicable lo dispuesto en este

artículo a los ingresos por los que no se

esté obligado al pago del impuesto y por

los que ya se pagó impuesto definitivo.”

El artículo 140 que establece el sistema de gravamen

a los dividendos señala:

• (segundo párrafo)

o “No obstante lo dispuesto en el párrafo anterior,

las personas físicas estarán sujetas a una tasa

adicional del 10% sobre los dividendos o utilidades

distribuidos por las personas morales residentes en

México. Estas últimas, estarán obligadas a retener el

impuesto cuando distribuyan dichos dividendos o

utilidades, y lo enterarán conjuntamente con el pago

provisional del periodo que corresponda. El pago

realizado conforme a este párrafo será definitivo.

o ¿Hay antinomia?

El ‘pago’ es definitivo; ese pago es un

impuesto sobre la renta, esa es naturaleza.

Por otra parte el artículo 152 establece

que si ya se pagó un impuesto definitivo,

entonces ya no procede acumular el ingreso.

Pero el 140 inicia diciendo:

o Las personas físicas deberán acumular a

sus demás ingresos, los percibidos por

dividendos o utilidades.

Dictamen Fiscal

Ejercicios 2013 y 2014

CPC Roberto Gómez L.

Dictamen fiscal 2013 (Art. Segundo Transitorio

F-I LISR)

• Las obligaciones derivadas de los actuales artículos…

32-A del CFF, que hubieren nacido por la realización de

las situaciones jurídicas previstas en dichas

disposiciones durante la vigencia de los mismos,

deberán cumplirse en las formas y plazos establecidos

en la legislación vigente hasta el 31 de diciembre de

2013.

• Se presentarán a más tardar el 30 de junio de 2014

según calendario.

• El SAT podrá revisar los dictámenes presentados.

Dictamen fiscal 2014 (Nuevo Art 32-A del CFF)

Las PF y PM que en el ejercicio anterior hayan obtenido:

a) Ingresos acumulables superiores a $ 100’000,000.00;

b) Valor de sus activos determinados en los términos de las

reglas de carácter general que emita el SAT y sea superior a $

79’000,000.00;

c) 300 trabajadores le hayan prestado servicios en cada uno

de los meses del ejercicio.

• PODRAN OPTAR POR DICTAMINAR en términos del Art.

52 del CFF.

• No podrán optar las Paraestatales.

Informativa para grandes contribuyentes (Art. 32-

H CFF)

• OBLIGADOS: I. a. Quienes tributen en términos del Título II de LISR que en el ejercicio inmediato anterior hayan determinado ingresos acumulables para ISR iguales o superiores a $ 644’599,005.00

b. Quienes al cierre del ejercicio anterior tengan acciones colocadas entre el gran público inversionista en la bolsa de valores.

II. Sociedades Mercantiles del RÉGIMEN FISCAL OPCIONAL en términos del Capítulo VI, Título II de la LISR. (integradora e integradas, antes controladora y controladas)

III. Paraestatales.

IV. PM residentes en el extranjero con EP en el país.

V. Cualquier PM residente en México, respecto de

operaciones con residentes en el extranjero.

• Se presentará a más tardar el 30 de junio del año

posterior.

• Quien se dictamine no presenta esta informativa.

Informativa para grandes contribuyentes (Art.

32-H CFF)

COMPROBANTES FISCALES

DIGITALES POR INTERNET

2014, CFF

• COMPROBANTE DE INGRESOS Y

RETENCIONES.

• COMPROBANTES DE DEVOLUCIONES,

DESCUENTOS Y OTROS.

• RECIBOS DE NÓMINA.

• ELIMINACIÓN DE FORMAS ALTERNAS DE

COMPROBACIÓN FISCAL.

CFDI comprobante de Ingresos y retenciones.

Art. 29

• Cuando las leyes fiscales establezcan la obligación de

expedir comprobantes fiscales, deberán ser mediante

documentos digitales a través de la página de internet del

SAT. (CFDI)

• Las personas a las que les hayan retenido

contribuciones, deberán solicitar el comprobante fiscal

digital por internet respectivo.

CFDI comprobante de Ingresos y retenciones.

Art. 29

Cambios a: F- V. Una vez que al CFDI se le incorpore el sello digital del SAT o, en su caso, del proveedor de certificación de CFD, deberán entregar o poner a disposición de sus clientes, a través de los medios electrónicos que disponga el citado órgano desconcentrado mediante reglas de carácter general, el archivo electrónico del CFDI y, cuando les sea solicitada por el cliente, su representación impresa, la cual únicamente presume la existencia de dicho comprobante fiscal.

Emisión de comprobantes y constancias de

retenciones de contribuciones a través de CFDI

• R.M. I.2.7.5.4.

Para los efectos del artículo…las constancias de

retenciones se emitirán mediante el complemento que

el SAT publique al efecto en su página de Internet.

Cuando en alguna disposición fiscal se haga referencia a

la obligación de emitir un comprobante fiscal por

retenciones efectuadas, ésta se emitirá mediante el

complemento a que hace referencia el párrafo anterior.

Comprobante simplificado, como comprobante

en CFF.

Art 29-A F-IV y 29-C del CFF, Se elimina del CFF la

normatividad para emitir comprobantes simplificados (al

público en general) pero se regula en la regla:

RM I.2.7.1.22. podrán elaborar CFDI diario, semanal o

mensual; entregar a los clientes comprobantes a que se

refiere esta regla.

Al CFDI que se expida se deberá capturar el RFC genérico

que establece la regla I.2.7.1.5.

Eliminación del comprobante impreso con

CBB y Estados de cuanta como comprobante

en CFF.

Art. 29-B F-I del CFF de 2013 que se refería al CBB, se

deroga. Aplicaba con ingresos hasta: (RM I.2.8.1.1)

• 2012 $ 4’000,000.00

• El 31 de mayo de 2013 se publica que los contribuyentes

que se den de alta no pueden tener esta facilidad y se

establece como límite de ingresos en el ejercicio anterior

$250,000.00 para continuar emitiendo este tipo de

comprobantes.

Eliminación del comprobante impreso con

CBB y Estados de cuanta como comprobante

en CFF.

• El 12 de noviembre de 2013 se publicó que los $

250,000.00, lo mismo, es decir, con la redacción se

interpretó que estaría vigente en 2014, pero no es así

pues para este año esta regla no fue publicada.

Art. 29-B F-II del CFF de 2013 que se refería al estados de

cuenta como comprobantes fiscales, se deroga.

• Adicionalmente no se publicaron las «formas alternas de

comprobación fiscal» contenidas en la RM I.2.8 de

2013.

Comprobantes por transportes de mercancías.

• Se deroga el artículo 29-D del CFF que se refería al transporte de mercancías, pero se adiciona un último párrafo al artículo 29 en el que se establece:

De igual forma, a través de las citadas reglas podrá establecer las características de los comprobantes que servirán para amparar el transporte de mercancías.

RM I.2.7.1.23. podrán acreditar la propiedad de sus activos con CFDI o comprobante impreso expedidos por ellos mismos, consignando valor cero , RFC genérico y especifique el objeto de la transportación de las mercancías.

Cumpliendo con otros requisitos.

CFDI comprobante de Devoluciones,

descuentos y otros . Art. 29 nuevo cuarto

párrafo.

En el caso de las devoluciones, descuentos y

bonificaciones a que se refiere el artículo 25 de la Ley del

Impuesto sobre la Renta, se deberán expedir

comprobantes fiscales digitales por Internet.

CFDI recibos de Nóminas. Art. 99 F III LISR

Art. 99 obligaciones de los empleadores:

• III. Expedir y entregar comprobantes fiscales a las

personas que reciban pagos por los conceptos a que se

refiere este Capítulo, en la fecha en que se realice la

erogación correspondiente, los cuales podrán

utilizarse como constancia o recibo de pago para

efectos de la legislación laboral…

Entrega de CFDI por Nóminas a que se refiere el

Art. 99 F III LISR y 29 F-V CFF. Opción RM

I.2.7.5.2. • Entregarán o enviaran a sus trabajadores el formato

XML de las remuneraciones cubiertas.

• Cuando sea imposible cumplir con lo anterior, podrán

entregar representación impresa del CFDI que deberá

contener por lo menos:

I. El folio fiscal.

II. El RFC del empleador.

III. El RFC del empleado.

Prorroga de entrega de CFDI por ingresos y por

Nóminas. PF ingresos < $ 500,000.00

RM Trans. Cuadragésimo Cuarto de 2014.

• Las PF que hayan declarado para ISR en el ejercicio anterior $ 500,000.00 o menos podrán continuar expidiendo hasta el 31 de marzo de 2014, comprobantes fiscales en forma impresa o CFD, según corresponda al esquema de comprobación que hayan utilizado en 2013, siempre que el 1 abril de 2014 migren al esquema de CFDI.

• Los que opten, no estarán obligados del 1/01/2014 al 31/03/2014 a expedir CFDI por las remuneraciones que efectúen por los conceptos señalados en el Capítulo I del Título IV de la Ley del ISR (salarios), ni por las retenciones de contribuciones.

• Los que incumplan con la migración a CFDI, perderán el derecho de aplicar la facilidad, quedando obligados a emitir CFDI desde del 1 de enero de 2014.

Prorroga de entrega de CFDI por Nóminas. PM y

PF ingresos > $ 500,000.00 RM Trans.

Cuadragésimo Quinto de 2014.

• Las PF y PM del titulo II y III de la LISR con ingresos superiores a $ 500,000.00 podrán optar por diferir la expedición de CFDI por concepto de las remuneraciones a que se refiere el Capítulo I del Título IV de la Ley del ISR, así como por las retenciones de contribuciones que efectúen durante el período comprendido del 1 de enero de 2014 al 31 de marzo del mismo año, siempre que el 1 de abril de 2014 hayan migrado totalmente al esquema de CFDI y emitido todos los CFDI de cada uno de los pagos o de las retenciones efectuadas por las que hayan tomado la opción de diferimiento señalada.

• La opción prevista en esta regla, se ejercerá a través de la presentación de un caso de aclaración en la página de Internet del SAT, en la opción “Mi portal”.

CFDI por Nóminas, momento de deducción RM

I.2.7.5.2.

• Para los efectos del artículo 27, fracción V, segundo

párrafo de la Ley del ISR, se considera que los

contribuyentes que expidan CFDI por las

remuneraciones que cubran a sus trabajadores,

tendrán por cumplidos los requisitos de

deducibilidad de dichos comprobantes para efectos

fiscales, al momento que se realice el pago de dichas

remuneraciones, con independencia de la fecha en que

se haya emitido el CFDI o haya sido certificado por el

proveedor de certificación del CFDI autorizado.

Infracciones y multas relativas a comprobantes

fiscales. CFF Art. 81 y 82

• Art. 81 Son infracciones..:

F-X No cumplir, en forma y términos señalados, con lo

establecido en la fracción IV del artículo 29 de este

Código (remitir el CFDI al SAT o PAC para: a) validar, b)

asignar folio y c) sello digital del SAT)

• Art 82 Muta:

F-X De $ 8,000.00 a $ 15,000.00 para la establecida en la

fracción IX.

RÉGIMEN DE EMPRESAS

DONATARIAS Y OTRAS

ENTIDADES NO LUCRATIVAS

• CAMBIOS A DONATARIAS

• NUEVAS PM CON FINES NO

LUCRATIVOS

• DECLARACIONES INFORMATIVAS

• ESCUELAS Y DEPORTIVOS

CAMBIOS A DONATARIAS

Podrán llevar a cabo proyectos destinados a influir en la

legislación (Art. 82 f. III LISR ), siempre que dichas

actividades:

• No sean remuneradas, ni se realicen a favor de personas o

sectores que les hayan otorgado donativos.

• Proporcionen al SAT determinada información.

NUEVAS PM CON FINES NO LUCRATIVOS

Art. 79 f. XXV LISR

Se incorporan al listado de asociaciones y sociedades

civiles que podrán tributar en el Título III, las que realicen

las siguientes actividades:

• Promoción de la participación organizada de la población

en las acciones que mejoren sus propias condiciones de

subsistencia en beneficio de la comunidad o en la

promoción de acciones en materia de seguridad ciudadana.

NUEVAS PM CON FINES NO LUCRATIVOS

Art. 79 f. XXV LISR

• Apoyo en la defensa y promoción de los derechos humanos

• Cívicas, enfocadas a promover la participación ciudadana

en asuntos de interés público

• Promoción de la equidad de género.

• Apoyo en el aprovechamiento de los recursos naturales, la

protección del ambiente, la flora y la fauna, así como la

promoción del desarrollo sustentable a nivel regional y

comunitario, de las zonas urbanas y rurales

• Promoción y fomento educativo, cultural, artístico, científico

y tecnológico

NUEVAS PM CON FINES NO LUCRATIVOS

(Art. 79 f. XXV LISR)

• Participación en acciones de protección civil.

• Prestación de servicios de apoyo a la creación y

fortalecimiento de organizaciones que realicen actividades

objeto de fomento en términos de la Ley Federal de

Fomento a Actividades Realizadas por Organizaciones de

la Sociedad Civil.

• Promoción y defensa de los derechos de los consumidores.

DECLARACIONES INFORMATIVAS

Se eliminan «a futuro» las declaraciones informativas que

exhibían a más tardar el 15 de febrero de cada año de:

• retenciones efectuadas.

• clientes y proveedores.

• donativos.

Sin embargo, la obligación de presentarlas deberá

cumplirse hasta el 31 de diciembre del 2016 (Art. Noveno

transitorio F- IX y X LISR).

ESCUELAS

Dejan de ser PM con fines no lucrativos, siempre que no

estén autorizadas para recibir donativos deducibles.

DEPORTIVOS

Dejan de ser PM con fines no lucrativos, excepto las

asociaciones deportivas reconocidas por la Comisión

Nacional del Deporte.

RÉGIMEN FISCAL PARA LAS

ACTIVIDADES PRIMARIAS,

NUEVO ESQUEMA.

• INGRESOS EXENTOSPARA PF Y PM.

• REDUCCION DE IMPUESTO.

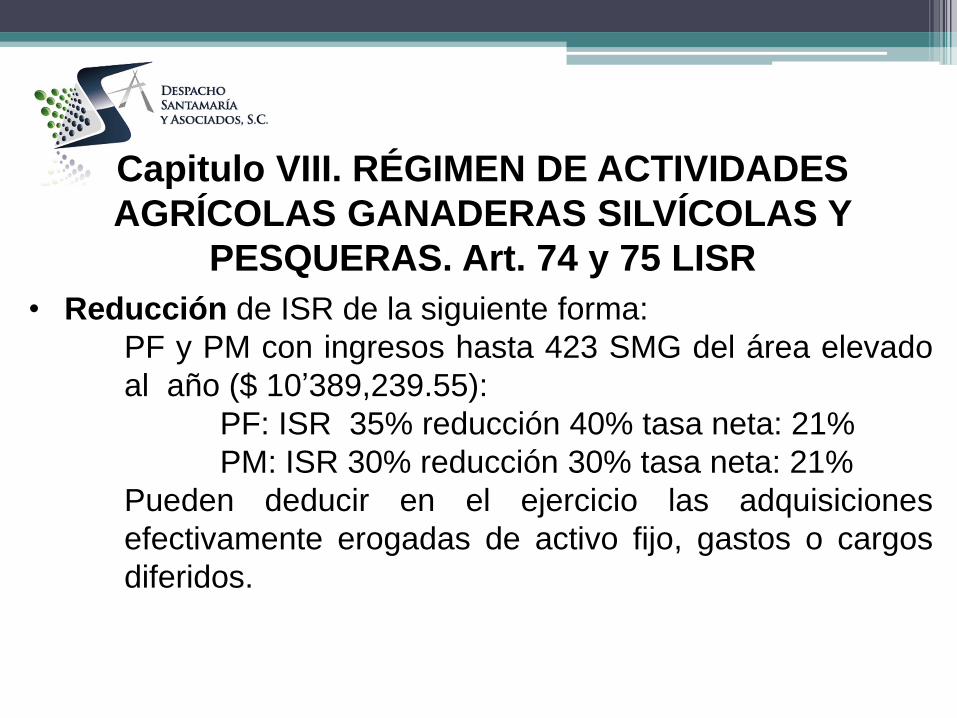

Capitulo VIII. RÉGIMEN DE ACTIVIDADES

AGRÍCOLAS GANADERAS SILVÍCOLAS Y

PESQUERAS. Art. 74 y 75 LISR

• Aplica a PF y PM que se dedique exclusivamente (90%) a

estas actividades.

• LAS PM aplicaran disposiciones de las Act. Emp y Prof de

las PF. (a flujo)

• Las PM no están obligadas a determinar el AAxI

• Se establecen ingresos exentos por:

PM, 20 SMG anuales del área X socio: $ 491,217.00

zona « A» sin exceder 200 SMG $ 4’912,170

PF, 40 SMG anuales del área $ 982,434.00

Capitulo VIII. RÉGIMEN DE ACTIVIDADES

AGRÍCOLAS GANADERAS SILVÍCOLAS Y

PESQUERAS. Art. 74 y 75 LISR

• Reducción de ISR de la siguiente forma:

PF y PM con ingresos hasta 423 SMG del área elevado

al año ($ 10’389,239.55):

PF: ISR 35% reducción 40% tasa neta: 21%

PM: ISR 30% reducción 30% tasa neta: 21%

Pueden deducir en el ejercicio las adquisiciones

efectivamente erogadas de activo fijo, gastos o cargos

diferidos.

Capitulo VIII. RÉGIMEN DE ACTIVIDADES

AGRÍCOLAS GANADERAS SILVÍCOLAS Y

PESQUERAS. Art. 74 y 75 LISR

Las PM cuyos integrantes personas físicas, en lo

individual no excedan 423 SMG pero en total no

excedan 4230 SMG ($ 103’892,395.50):

PM: ISR 30% reducción 30% tasa neta: 21%

Las PF y PM con ingresos mayores a las cantidades antes

indicadas ¿?

Facilidades administrativas. Art. Noveno

transitorio, fracc XXIII LISR

• El SAT, mediante reglas de carácter general, podrá otorgar

facilidades administrativas y de comprobación para el

cumplimiento de las obligaciones fiscales de los

contribuyentes del Régimen de las actividades agrícolas,

ganaderas, silvícolas o pesqueras. Las facilidades

administrativas en materia de comprobación de erogaciones

por concepto de mano de obra de trabajadores eventuales

del campo, alimentación de ganado y gastos menores no

podrán exceder del 10% de sus ingresos propios con un

límite de 800 mil pesos.

RESTRICCIÓN A LAS

DEDUCCIONES POR PAGOS A

TRABAJADORES

• PAGOS A TRABAJADORE QUE SON

INGREOS EXENTOS.

• VALES DE DESPENSA, MONEDERO

ELECTRÓNICO Y PAPEL.

PAGOS A TRABAJADORES QUE SON

INGRESOS EXENTOS. Art. 28 F XXX LISR

• Para 2014 solo se podrá deducir el 47% del importe total.

• De 2015 en adelante se podrá deducir el 53% cuando dichos

ingresos exentos pagado a trabajadores no disminuyan

respecto del ejercicio inmediato anterior.

• Ejemplos:

• 30 días de SM por gratificación anual.

• 15 días de SM por prima vacacional.

• Fondo de ahorro.

• Un SM por prima dominical.

• Vales de despensa, etc.

VALES DE DESPENSA, MONEDERO

ELECTRÓNICO Y PAPEL. (Art. 27 F XI LISR)

• Serán deducibles siempre que su entrega se realice a

través de monederos electrónicos autorizados por el

SAT.

• Regla I.3.3.1.2.9. RM 2014.De enero a junio de 2014,

los vales de despensa que otorguen los patrones de

manera general en beneficio de todos los trabajadores,

podrán deducirse aun cuando no se entreguen a

través de monederos electrónicos autorizados por el

SAT, siempre que se cumplan los demás requisitos de

deducibilidad previstos en el artículo 27 de la LISR.

COSTO DE LO VENDIDO, Y

VALUACIÓN DE INVENTARIOS

• ELIMINACIÓN DEL SISTEMA DIRECTO PARA

DETERMINAR EL COSTO DE LO VENDIDO

• ELIMINACIÓN DEL MÉTODO UEPS PARA

VALUACIÓN DE INVENTARIOS.

ELIMINACIÓN DEL SISTEMA DIRECTO PARA

DETERMINAR EL CV ART. 39 LISR

El Art. 39 de 2014 que es equivalente al Art. 45-A de la

LISR 2013, no considera el sistema de costeo directo para

determinar el costo de lo vendido.

ELIMINACIÓN DEL MÉTODO UEPS PARA

VALUACIÓN DE INVENTARIOS (Art. 41 LISR)

El Art. 41 2014 que es equivalente al Art. 45-G de la LISR

2013 contiene solamente los métodos: PEPS, Costo

Identificado, Costo promedio y Detallista.

Esto fue para converger con las NIF y determinar un CV

menor.

INVENTARIO AL 31 DE DICIEMBRE DEL 2004

(Art. 9 transitorio, f. XII LISR)

Los que optaron por deducir el inventario al 31 de

Diciembre de 2004, continuarán acumulando dicho

inventario en términos del Artículo Tercero de las

Disposiciones Transitorias de la Ley del Impuesto sobre la

Renta 2004.

EFECTOS DE LA ELIMINACIÓN

DE LA DEDUCCIÓN INMEDIATA

• CUANDO SE ENAJENEN O DEJEN DE SER

ÚTILES EN 2014

• CUANDO FUERON PARCIALMENTE

DEDUCIDOS EN 2013 O ANTES

CUANDO SE ENAJENEN O DEJEN DE SER

ÚTILES

Art. Noveno transitorio f. XXXIV LISR 2014

Calcularán la deducción por la cantidad que resulte de aplicar,

al MOI ajustado con el factor de actualización: desde el mes en

el que se adquirió el bien y hasta el último mes de la primera

mitad del periodo en el que se haya efectuado la deducción

señalada conforme al artículo 220 de la Ley del Impuesto

sobre la Renta que se abroga, los por cientos que resulten

conforme al número de años transcurridos desde que se

efectuó la deducción y el por ciento de deducción inmediata

aplicado al bien de que se trate, conforme a la tabla prevista

en el artículo 221 de la Ley del Impuesto sobre la Renta

que se abroga.

CUANDO FUERON PARCIALMENTE

DEDUCIDOS EN 2013 O ANTES

Art. Noveno transitorio f. XXXIV LISR

Los contribuyentes que con anterioridad a la entrada

en vigor de la presente Ley hubieren optado por

efectuar la deducción inmediata de bienes nuevos

de activo fijo, conforme al Capítulo II, del Título VII,

de la Ley del Impuesto sobre la Renta que se

abroga, no podrán deducir la parte no deducida

de los mismos.

PP DE ISR, UTILIDAD FISCAL

Y BASE GRAVABLE DE PTU

• COEFICIENTE DE UTILIDAD PARA 2014.

• NUEVA INTEGRACIÓN DE LA UTILIDAD

FISCAL.

• NUEVA BASE GRAVABLE PARA PTU.

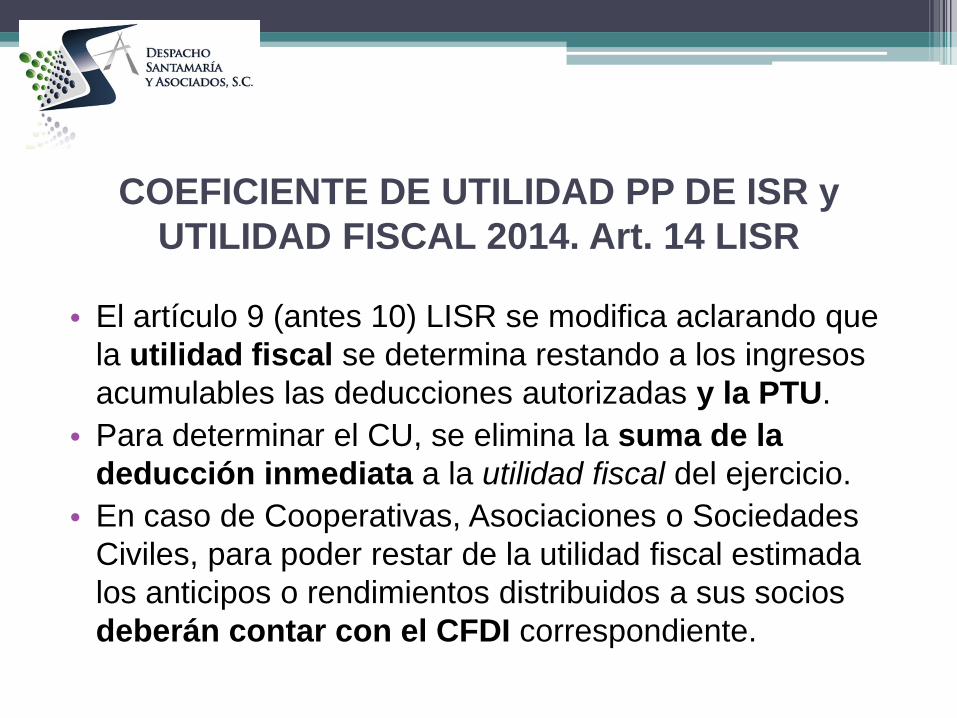

COEFICIENTE DE UTILIDAD PP DE ISR y

UTILIDAD FISCAL 2014. Art. 14 LISR

• El artículo 9 (antes 10) LISR se modifica aclarando que

la utilidad fiscal se determina restando a los ingresos

acumulables las deducciones autorizadas y la PTU.

• Para determinar el CU, se elimina la suma de la

deducción inmediata a la utilidad fiscal del ejercicio.

• En caso de Cooperativas, Asociaciones o Sociedades

Civiles, para poder restar de la utilidad fiscal estimada

los anticipos o rendimientos distribuidos a sus socios

deberán contar con el CFDI correspondiente.

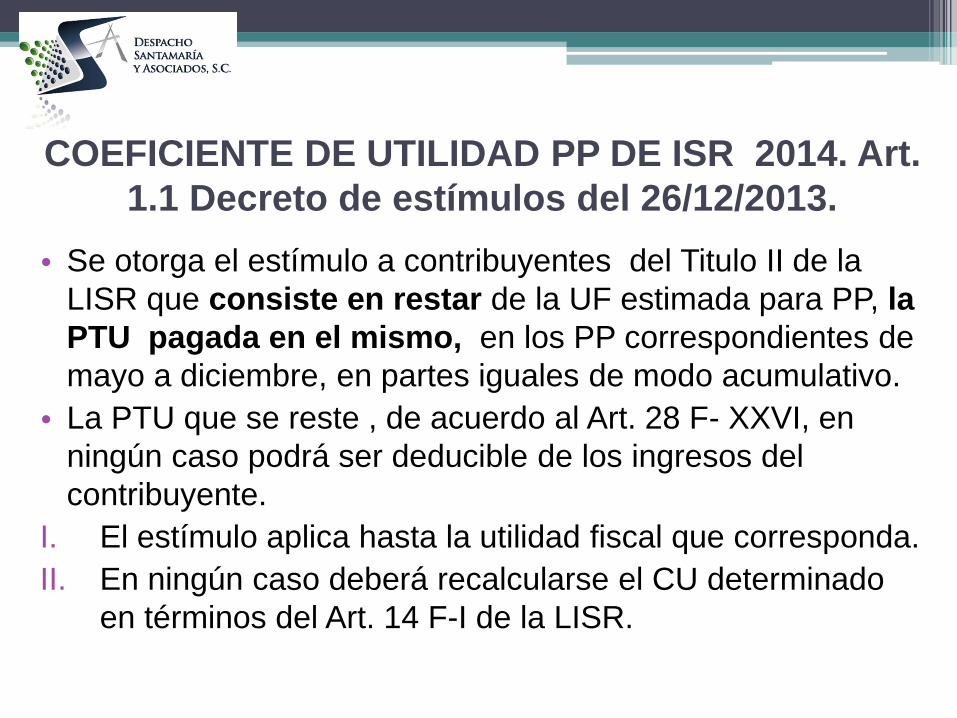

COEFICIENTE DE UTILIDAD PP DE ISR 2014. Art.

1.1 Decreto de estímulos del 26/12/2013.

• Se otorga el estímulo a contribuyentes del Titulo II de la

LISR que consiste en restar de la UF estimada para PP, la

PTU pagada en el mismo, en los PP correspondientes de

mayo a diciembre, en partes iguales de modo acumulativo.

• La PTU que se reste , de acuerdo al Art. 28 F- XXVI, en

ningún caso podrá ser deducible de los ingresos del

contribuyente.

I. El estímulo aplica hasta la utilidad fiscal que corresponda.

II. En ningún caso deberá recalcularse el CU determinado

en términos del Art. 14 F-I de la LISR.

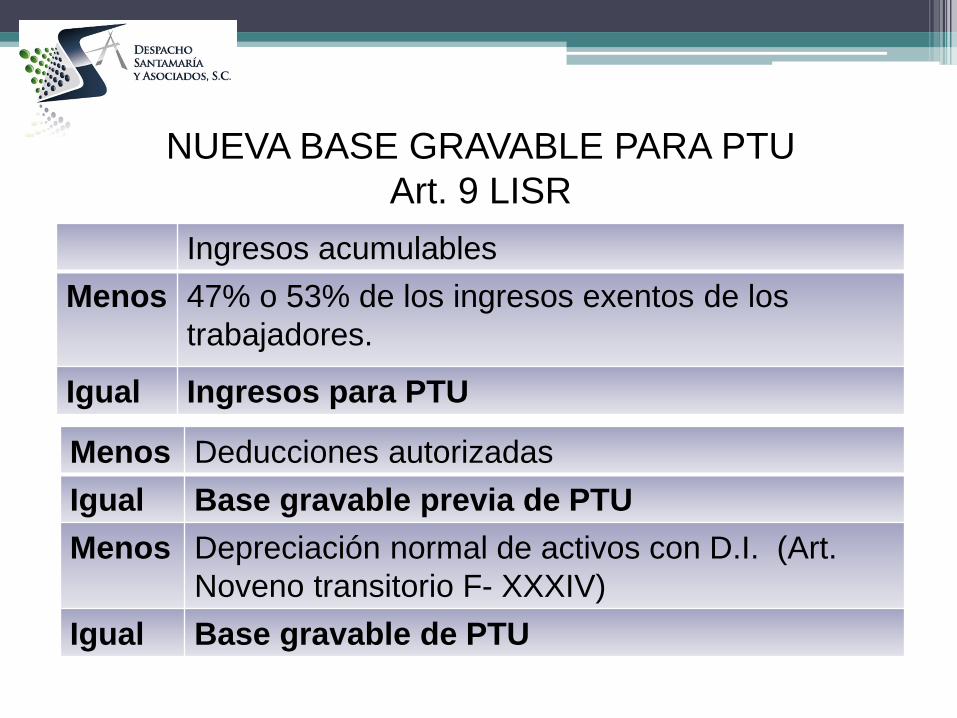

NUEVA BASE GRAVABLE PARA PTU

Art. 9 LISR

Ingresos acumulables

Menos 47% o 53% de los ingresos exentos de los

trabajadores.

Igual Ingresos para PTU

Menos Deducciones autorizadas

Igual Base gravable previa de PTU

Menos Depreciación normal de activos con D.I. (Art.

Noveno transitorio F- XXXIV)

Igual Base gravable de PTU

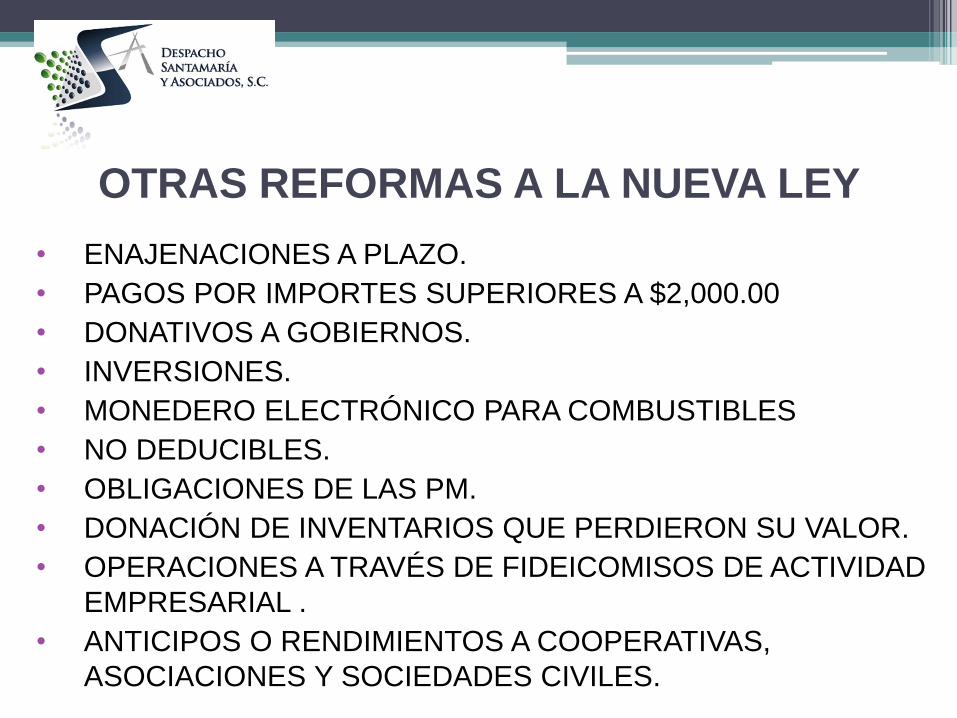

OTRAS REFORMAS A LA NUEVA LEY

• ENAJENACIONES A PLAZO.

• PAGOS POR IMPORTES SUPERIORES A $2,000.00

• DONATIVOS A GOBIERNOS.

• INVERSIONES.

• MONEDERO ELECTRÓNICO PARA COMBUSTIBLES

• NO DEDUCIBLES.

• OBLIGACIONES DE LAS PM.

• DONACIÓN DE INVENTARIOS QUE PERDIERON SU VALOR.

• OPERACIONES A TRAVÉS DE FIDEICOMISOS DE ACTIVIDAD

EMPRESARIAL .

• ANTICIPOS O RENDIMIENTOS A COOPERATIVAS,

ASOCIACIONES Y SOCIEDADES CIVILES.

ENAJENACIONES A PLAZO. ART. 77 F-III

SEGUNDO PÁRRAFO LISR.

• Se eliminó la posibilidad de acumular solamente la parte del precio

cobrado durante el ejercicio. Para 2014 y en adelante no se podrá

ejercer esta opción.

• Art. 1.2 Decreto del 26 dic 2013, quienes tengan cantidades

pendientes de acumular, respecto de las enajenaciones a plazo

celebradas hasta el 31 de diciembre de 2013, en lugar de aplicar el

NOVENO TRANSITORIO F-XI, estarán a lo siguiente:

I. Continuar igual que en 2013, el impuesto que resulte en el ejercicio

en que se cobre, se podrá enterar en tres ejercicios, 33.4% en el

ejercicio en el que se acumule el ingreso, 33.3% en el siguiente y

33.3% en el segundo siguiente. El impuesto que puede diferirse

será la diferencia entre el impuesto con ingresos a plazo y sin

ingresos a plazo. El impuesto que se difiera se actualizará desde el

mes que se debió pagar el impuesto hasta el mes en que se pague.

ENAJENACIONES A PLAZO. ART. 77 F-III

SEGUNDO PÁRRAFO LISR.

II. Cuando enajenen los documentos pendientes de

cobro o los dé en pago, en ese ejercicio los

acumulará, en términos de la Ley 2013.

III. En caso de incumplimiento de contrato, el enajenante

considerará como ingreso obtenido en el ejercicio, las

cantidades cobradas en el mismo al comprador,

disminuidas por las cantidades que ya hubiera

devuelto, en términos de la Ley 2013.

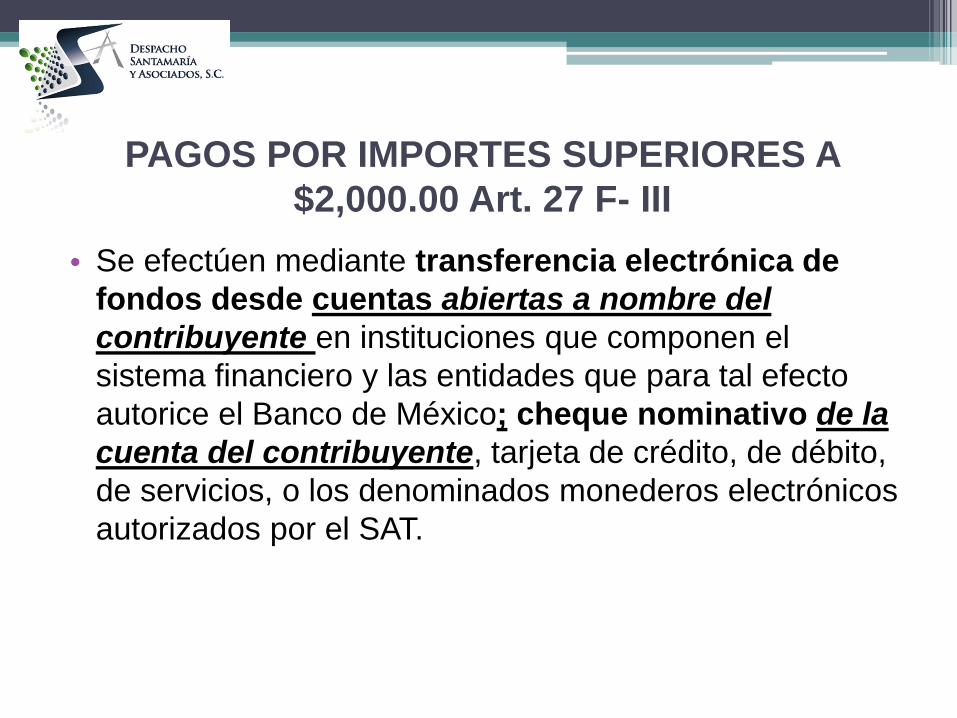

PAGOS POR IMPORTES SUPERIORES A

$2,000.00 Art. 27 F- III

• Se efectúen mediante transferencia electrónica de

fondos desde cuentas abiertas a nombre del

contribuyente en instituciones que componen el

sistema financiero y las entidades que para tal efecto

autorice el Banco de México; cheque nominativo de la

cuenta del contribuyente, tarjeta de crédito, de débito,

de servicios, o los denominados monederos electrónicos

autorizados por el SAT.

DOATIVOS A GOBIERNOS (Art. 27 F-I

último párrafo).

• Cuando se realicen donativos a favor de la Federación,

de las entidades federativas, de los municipios, o de sus

organismos descentralizados, el monto deducible no

podrá exceder del 4% de la utilidad fiscal a que se

refiere este párrafo, sin que en ningún caso el límite

de la deducción total, considerando estos donativos y

los realizados a donatarias autorizadas distintas,

exceda del 7% citado.

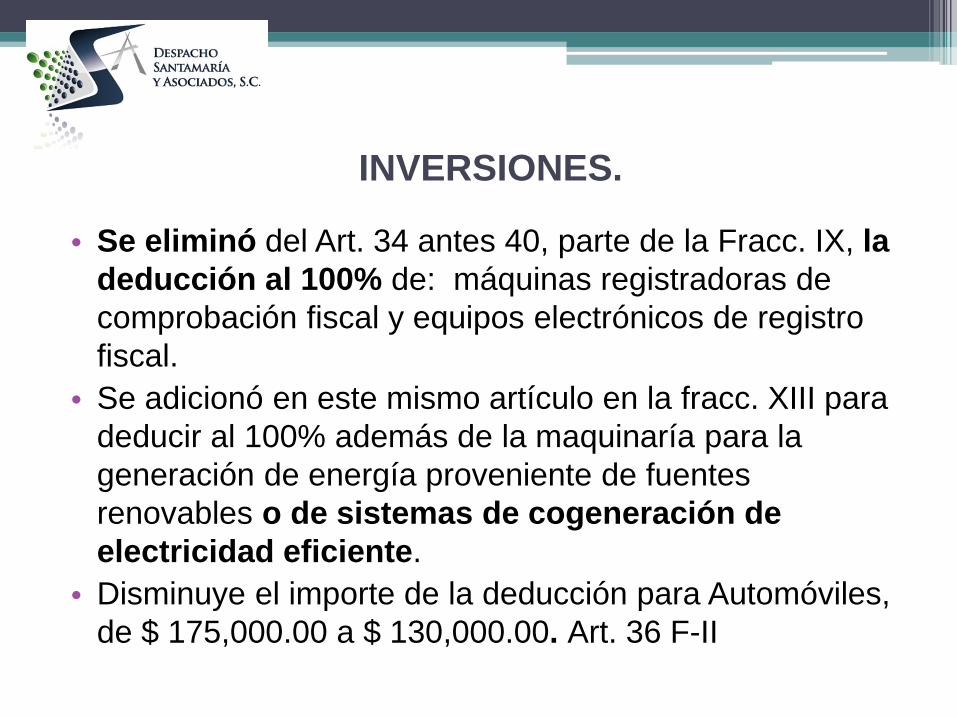

INVERSIONES.

• Se eliminó del Art. 34 antes 40, parte de la Fracc. IX, la

deducción al 100% de: máquinas registradoras de

comprobación fiscal y equipos electrónicos de registro

fiscal.

• Se adicionó en este mismo artículo en la fracc. XIII para

deducir al 100% además de la maquinaría para la

generación de energía proveniente de fuentes

renovables o de sistemas de cogeneración de

electricidad eficiente.

• Disminuye el importe de la deducción para Automóviles,

de $ 175,000.00 a $ 130,000.00. Art. 36 F-II

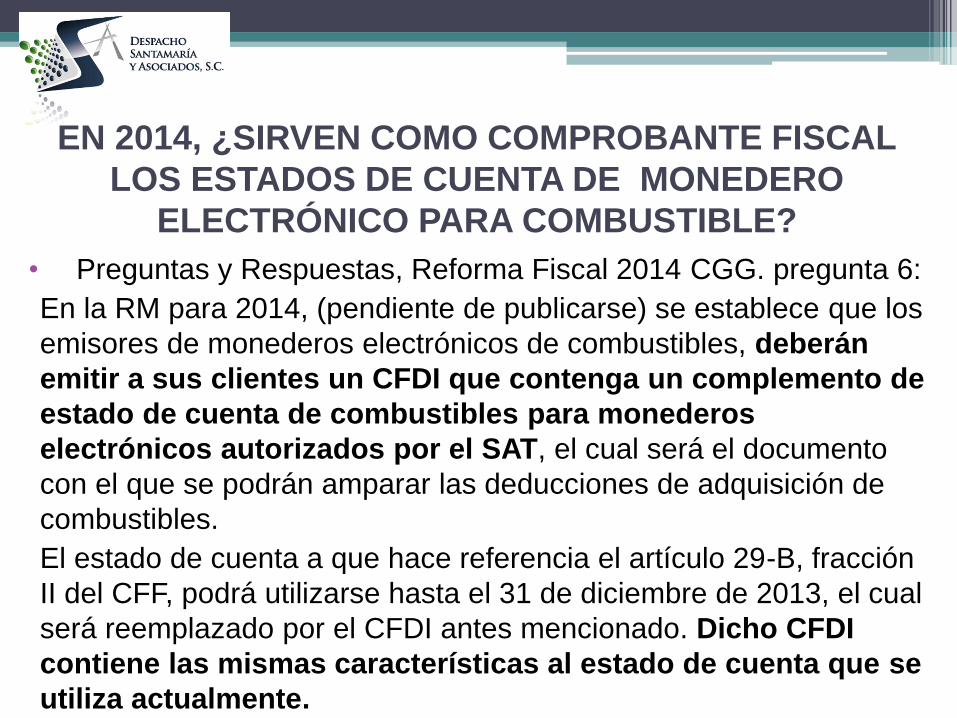

EN 2014, ¿SIRVEN COMO COMPROBANTE FISCAL

LOS ESTADOS DE CUENTA DE MONEDERO

ELECTRÓNICO PARA COMBUSTIBLE?

• Preguntas y Respuestas, Reforma Fiscal 2014 CGG. pregunta 6:

En la RM para 2014, (pendiente de publicarse) se establece que los

emisores de monederos electrónicos de combustibles, deberán

emitir a sus clientes un CFDI que contenga un complemento de

estado de cuenta de combustibles para monederos

electrónicos autorizados por el SAT, el cual será el documento

con el que se podrán amparar las deducciones de adquisición de

combustibles.

El estado de cuenta a que hace referencia el artículo 29-B, fracción

II del CFF, podrá utilizarse hasta el 31 de diciembre de 2013, el cual

será reemplazado por el CFDI antes mencionado. Dicho CFDI

contiene las mismas características al estado de cuenta que se

utiliza actualmente.

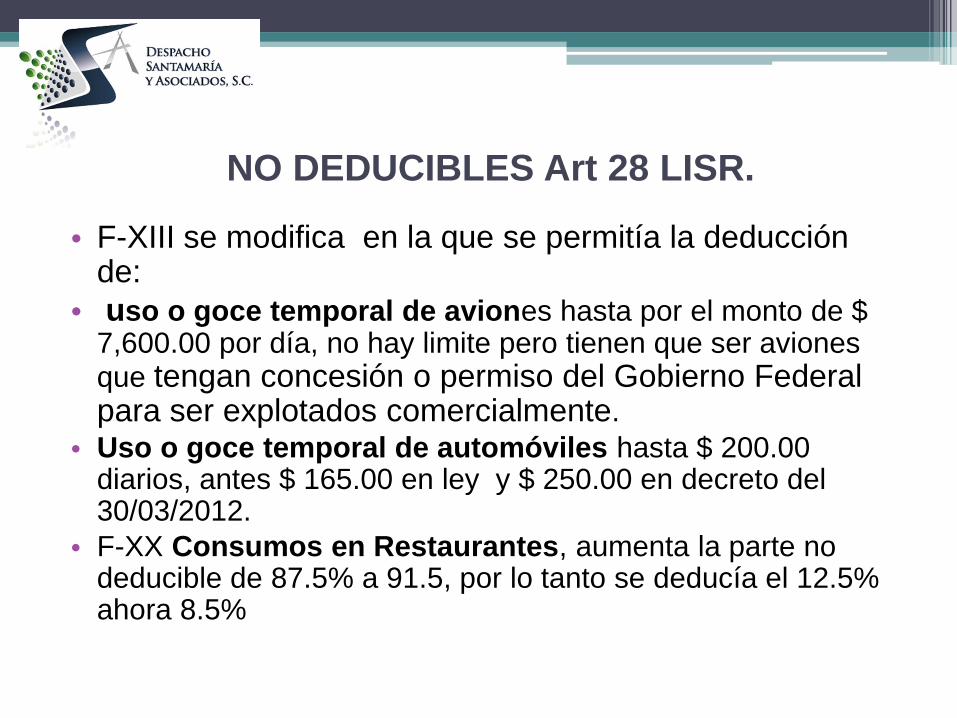

NO DEDUCIBLES Art 28 LISR.

• F-XIII se modifica en la que se permitía la deducción de:

• uso o goce temporal de aviones hasta por el monto de $ 7,600.00 por día, no hay limite pero tienen que ser aviones que tengan concesión o permiso del Gobierno Federal para ser explotados comercialmente.

• Uso o goce temporal de automóviles hasta $ 200.00 diarios, antes $ 165.00 en ley y $ 250.00 en decreto del 30/03/2012.

• F-XX Consumos en Restaurantes, aumenta la parte no deducible de 87.5% a 91.5, por lo tanto se deducía el 12.5% ahora 8.5%

OBLIGACIONES DE LAS PM. Art. 76 LISR

Eliminan del artículo 86 de 2013, la obligación de presentar

las siguientes declaraciones informativas:

• F-VIII, clientes y proveedores.

• F-IX, pagos al extranjero y donativos otorgados.

• F-XIV, pago de dividendos.

NOVENO TRANSITORIO:

F-IX. Los obligados a presentar informativas al 31 de diciembre

de 2013, lo deberán hacer a más tardar el 15 de febrero de

2014.

F-X Para informativas de las Fracciones III, IV, VIII, IX, X, XIV

del Art. 86 de la LISR que se abroga: se deberá cumplir

con dicha Ley hasta el 31 de diciembre de 2016.

DONACIÓN DE INVENTARIOS QUE

PERDIERON SU VALOR. ART. 27 F-XX

• Para deducir los inventarios que perdieron su valor, tratándose de bienes básicos para la subsistencia humana en materia de alimentación, vestido, vivienda o salud, antes de proceder a su destrucción, se ofrezcan en donación a las instituciones autorizadas para recibir donativos.

• No se podrán donar bienes que en términos de otro ordenamiento jurídico, relacionado con el manejo, cuidado o tratamiento de dicho bienes, prohíba expresamente su venta, suministro, uso o establezca otro destino para los mismos.

• Art. 1.3 Decreto de estímulos del 26/12/2013 5% adicional al costo de lo vendido.

OPERACIONES A TRAVÉS DE FIDEICOMISOS

DE ACTIVIDAD EMPRESARIAL Art. 13 LISR.

• La fiduciaria deberá expedir a los fideicomisarios o

fideicomitentes, en su caso, comprobante fiscal en

que consten los ingresos y retenciones derivados de las

actividades empresariales realizadas a través del

fideicomiso de que se trate.

ANTICIPOS O RENDIMIENTOS A

COOPERATIVAS, ASOCIACIONES Y

SOCIEDADES CIVILES. Art. 76 F-XVIII LISR.

• Las personas morales que distribuyan anticipos o

rendimientos a miembros de cooperativas, asociaciones

y sociedades civiles, deberán expedir comprobante

fiscal (CDFI) en el que conste el monto de los anticipos

y rendimientos distribuidos, así como el impuesto

retenido.

DISCREPANCIA FISCAL (Artículo 91 LISR)

Las personas físicas podrán ser objeto del procedimiento

de discrepancia fiscal cuando se compruebe que el monto

de las erogaciones en un año de calendario sea superior a

los ingresos declarados por el contribuyente, o bien a los

que le hubiere correspondido declarar.

Se consideran erogaciones:

•Gastos

•Compra de bienes

•Depósitos en cuentas bancarias

•Inversiones financieras

•Tarjetas de créditos

Procedimiento:

• Notificación al contribuyente.

• El contribuyente contará con 20 días para informar al SAT

sobre el origen de los recursos utilizados para llevar a

cabo las erogaciones.

• La autoridad podrá una sola vez solicitar información

adicional. (15 días para atender el requerimiento de

información)

• Acreditada la discrepancia la autoridad fiscal formulará la

liquidación respectiva.

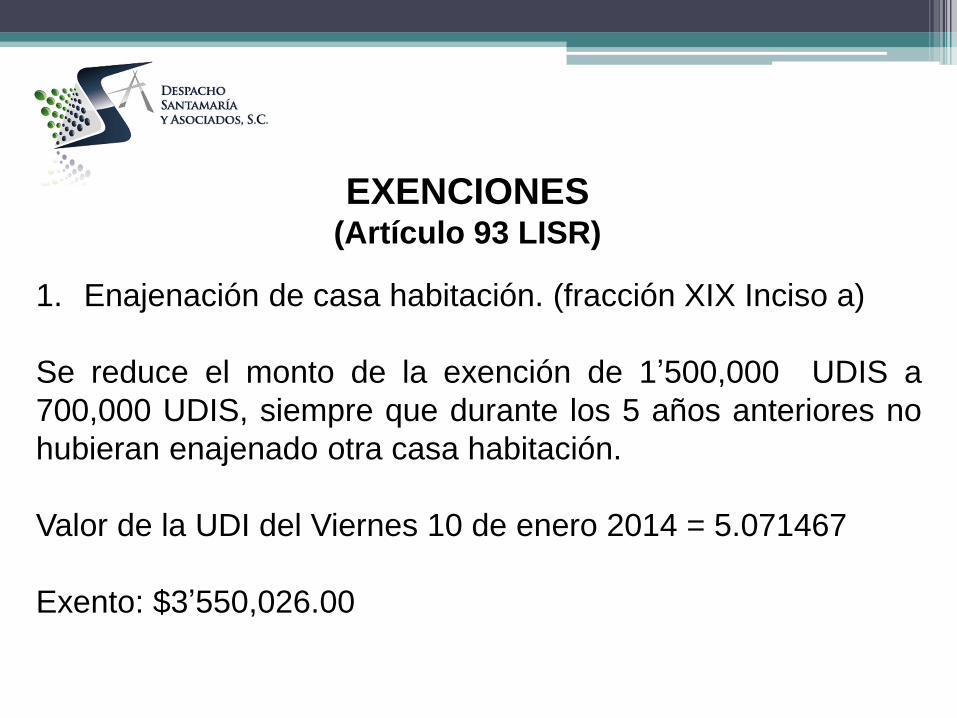

EXENCIONES (Artículo 93 LISR)

1. Enajenación de casa habitación. (fracción XIX Inciso a)

Se reduce el monto de la exención de 1’500,000 UDIS a

700,000 UDIS, siempre que durante los 5 años anteriores no

hubieran enajenado otra casa habitación.

Valor de la UDI del Viernes 10 de enero 2014 = 5.071467

Exento: $3’550,026.00

2. Enajenación de Parcelas y Ejidos (art. 93, fracción XXVIII)

Para que el ingreso sea exento, la enajenación de derechos

parcelarios y ejidos deberá realizarse ante fedatario público, y

el enajenante deberá acreditar que es titular de dichos

derechos parcelarios o comuneros, así como su calidad de

ejidatario o comunero mediante los certificados o los títulos

correspondientes a que se refiere la Ley Agraria.

3. Se elimina la exención por enajenación de acciones

Se elimina la exención a las ganancias por enajenación de

acciones realizada por personas físicas a través de la

bolsa de valores.

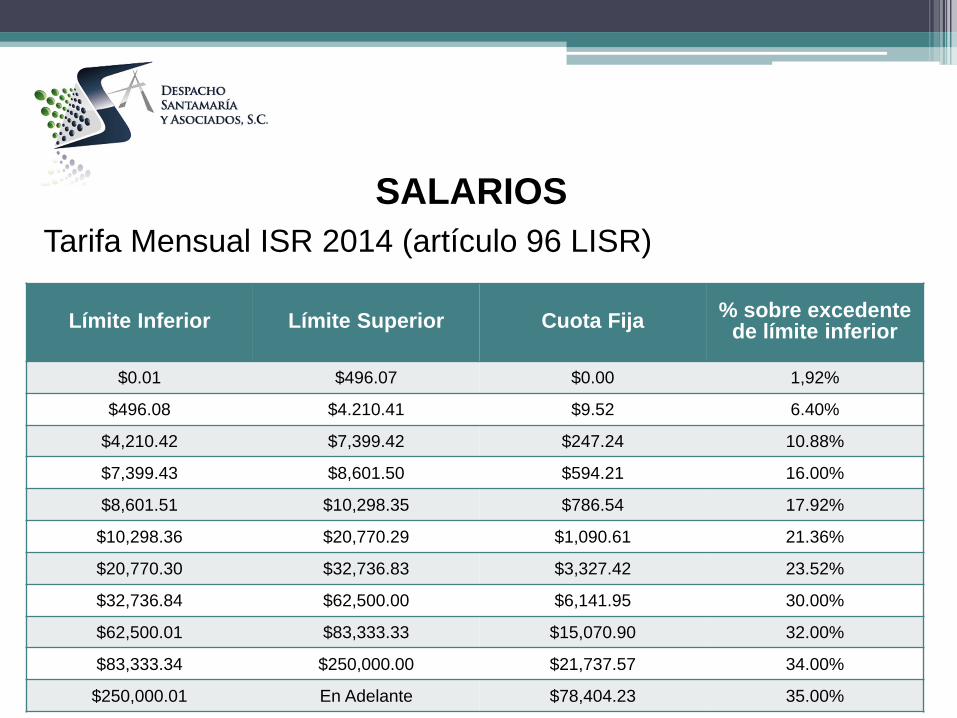

SALARIOS

Tarifa Mensual ISR 2014 (artículo 96 LISR)

Límite Inferior Límite Superior Cuota Fija % sobre excedente

de límite inferior

$0.01 $496.07 $0.00 1,92%

$496.08 $4.210.41 $9.52 6.40%

$4,210.42 $7,399.42 $247.24 10.88%

$7,399.43 $8,601.50 $594.21 16.00%

$8,601.51 $10,298.35 $786.54 17.92%

$10,298.36 $20,770.29 $1,090.61 21.36%

$20,770.30 $32,736.83 $3,327.42 23.52%

$32,736.84 $62,500.00 $6,141.95 30.00%

$62,500.01 $83,333.33 $15,070.90 32.00%

$83,333.34 $250,000.00 $21,737.57 34.00%

$250,000.01 En Adelante $78,404.23 35.00%

Tarifa anual ISR 2014 (artículo 152 LISR)

Límite Inferior Límite Superior Cuota Fija % sobre excedente de límite inferior

$0.01 $5,952.84 $0.00 1.92%

$5,952.85 $50,524,92 $114.29 6.40%

$50,524.93 $88,793.04 $2,966,91 10.88%

$88,793.05 $103,218.00 $7,130.48 16.00%

$103,218.01 $123,580.20 $9,438.47 17.92%

$123,580.21 $249,243.48 $13,087.37 21.36%

$249,243.49 $392,841.96 $39,929.05 23.52%

$392,841.97 $750,000.00 $73,703.41 30.00%

$750,000.01 $1,000,000.00 $180,850.82 32.00%

$1,000,000.01 $3,000,000.00 $260,850.81 34.00%

$3,000,000.01 En adelante $940,850.81 35.00%

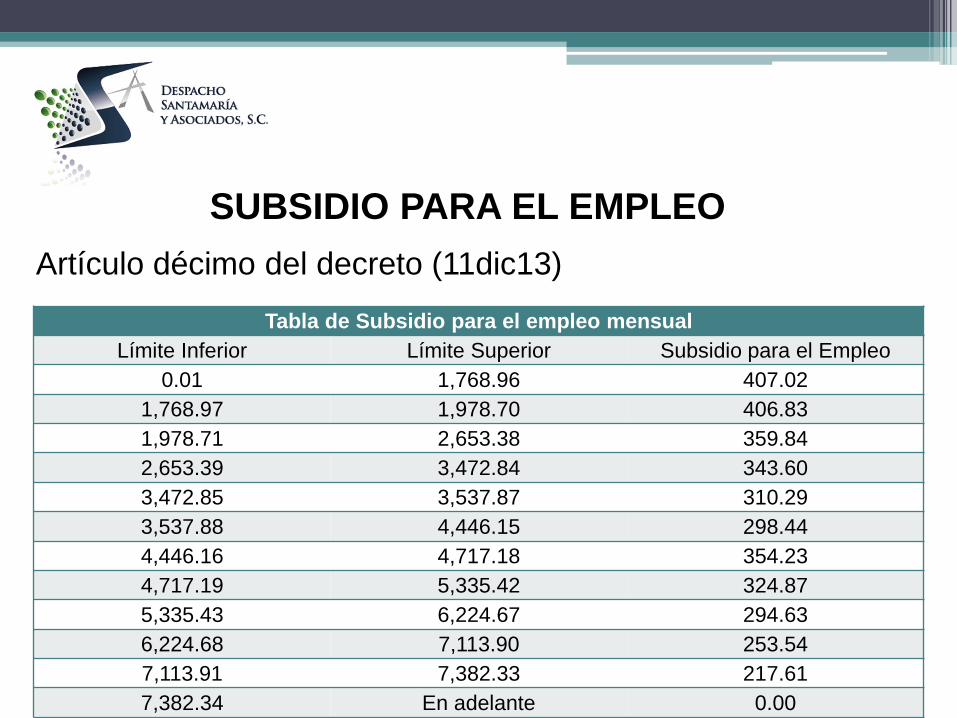

SUBSIDIO PARA EL EMPLEO

Artículo décimo del decreto (11dic13)

Tabla de Subsidio para el empleo mensual

Límite Inferior Límite Superior Subsidio para el Empleo

0.01 1,768.96 407.02

1,768.97 1,978.70 406.83

1,978.71 2,653.38 359.84

2,653.39 3,472.84 343.60

3,472.85 3,537.87 310.29

3,537.88 4,446.15 298.44

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante 0.00

Artículo 1.12 decreto de facilidades administrativas (26dic13)

Tabla de Subsidio para el empleo 2014 Mensual

Para Ingresos de: Hasta Ingresos de: Cantidad de subsidio

para el empleo mensual

0.01 1,768.96 407.02

1,768.97 2,653.38 406.83

2,653.39 3,472.84 406.62

3,472.85 3,537.87 392.77

3,537.88 4,446.15 382.46

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante 0.00

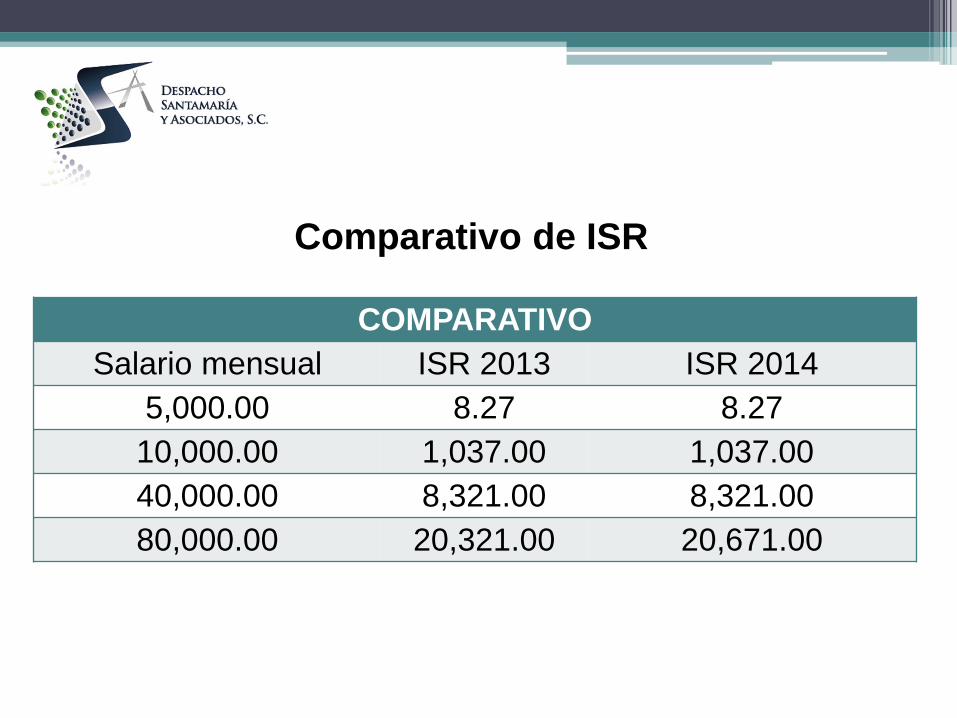

Comparativo de ISR

COMPARATIVO

Salario mensual ISR 2013 ISR 2014

5,000.00 8.27 8.27

10,000.00 1,037.00 1,037.00

40,000.00 8,321.00 8,321.00

80,000.00 20,321.00 20,671.00

REGIMEN DE INCORPORACIÓN FISCAL (Artículo 111 LISR)

Sujetos:

Personas físicas que realicen únicamente actividades

empresariales, que enajenen bienes o presten servicios y que

en el ejercicio inmediato anterior no hubieran excedido de 2

millones de ingresos.

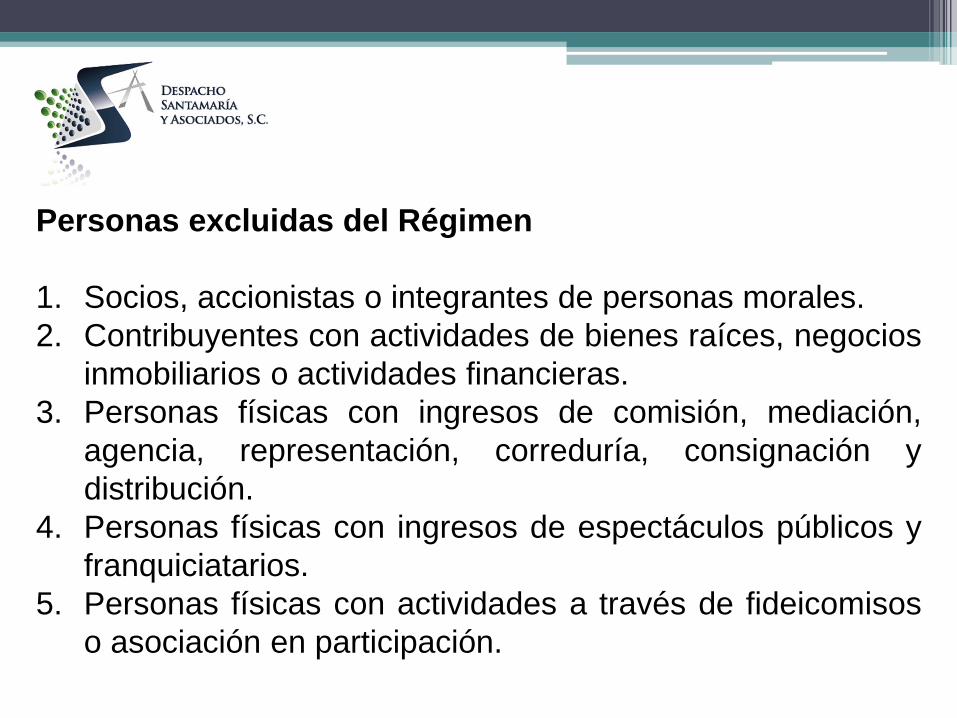

Personas excluidas del Régimen

1. Socios, accionistas o integrantes de personas morales.

2. Contribuyentes con actividades de bienes raíces, negocios

inmobiliarios o actividades financieras.

3. Personas físicas con ingresos de comisión, mediación,

agencia, representación, correduría, consignación y

distribución.

4. Personas físicas con ingresos de espectáculos públicos y

franquiciatarios.

5. Personas físicas con actividades a través de fideicomisos

o asociación en participación.

Características del régimen

•Ingresos hasta que se cobren efectivamente y erogaciones

efectivamente realizadas.

•En caso de que los gastos o deducciones excedan de los

ingresos del bimestre se permite deducir la diferencia contra

los ingresos del siguiente bimestre hasta agotarlo.

•El impuesto que se pague tendrá el carácter de definitivo.

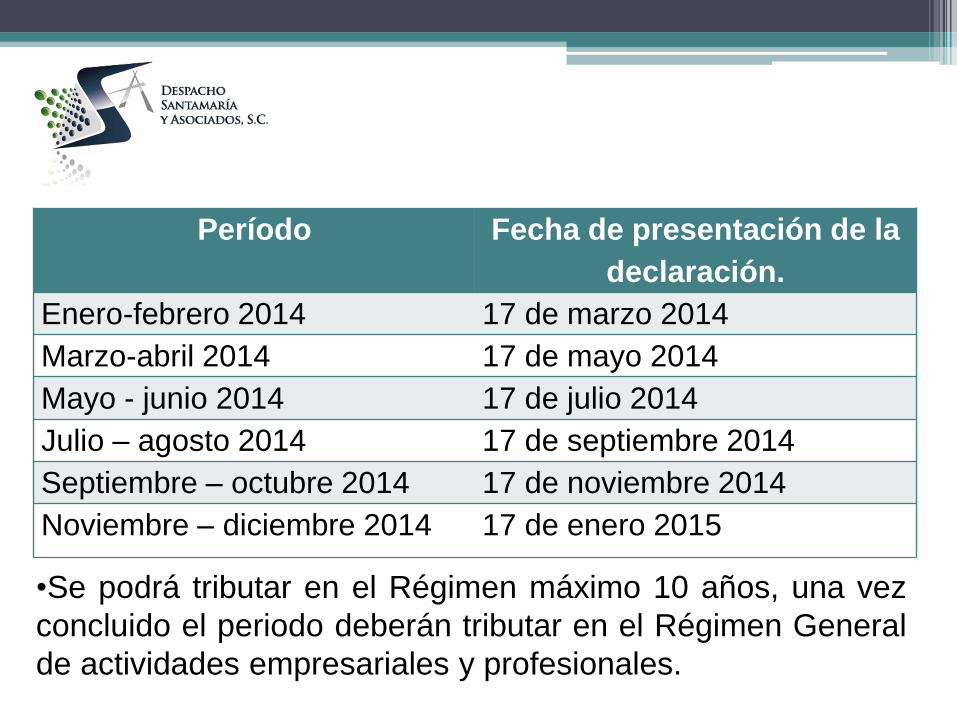

•Declaraciones bimestrales en las siguientes fechas de

presentación:

Período Fecha de presentación de la

declaración.

Enero-febrero 2014 17 de marzo 2014

Marzo-abril 2014 17 de mayo 2014

Mayo - junio 2014 17 de julio 2014

Julio – agosto 2014 17 de septiembre 2014

Septiembre – octubre 2014 17 de noviembre 2014

Noviembre – diciembre 2014 17 de enero 2015

•Se podrá tributar en el Régimen máximo 10 años, una vez

concluido el periodo deberán tributar en el Régimen General

de actividades empresariales y profesionales.

Reducción del impuesto:

El impuesto que se determine se podrá disminuir conforme a

los porcentajes y al número de años que tenga tributando en

el régimen.

Reducción del impuesto sobre la renta a pagar:

Años: 1 2 3 4 5 6 7 8 9 10

Por la presentación

de información

ingresos, erogaciones

y proveedores.

10

0%

90

%

80

%

70

%

60

%

50

%

40

%

30

%

20

%

10

%

OBLIGACIONES (Artículo 112 LISR)

1. Inscripción en el RFC.

2. Registrar en medios o sistemas electrónicos los ingresos,

egresos, inversiones y deducciones del ejercicio.

3. Emitir comprobantes fiscales.

4. Pago de erogaciones mayores a $2,000 mediante cheque,

tarjeta de crédito, débito o de servicios.

5. Efectuar las retenciones de ISR a trabajadores, en caso de

tenerlos, y enterarlo bimestralmente, los días 17 del mes

posterior al bimestre.

6. Presentar en forma bimestral ante el SAT, los datos de los

ingresos y erogaciones realizadas, así como la información de

las operaciones con los proveedores en el bimestre anterior

ARRENDAMIENTO (Artículo 116 LISR)

Los contribuyentes que únicamente obtengan ingresos por

arrendamiento, cuyo monto mensual no exceda de diez elevados al mes, podrán efectuar los pagos provisionales de

forma trimestral.

$67.29 salario mínimo del DF 2014

Ingresos por arrendamiento = $20,187.00

DEDUCCIONES PERSONALES (Artículo 151 LISR)

A. Monto máximo de las deducciones personales:

La cantidad que resulte menor entre cuatro salarios mínimos

generales elevados al año del área geográfica del

contribuyente, o del 10% del total de los ingresos del

contribuyente, incluidos los exentos.

Ejemplo:

Persona física con ingresos de $500,000.00 anuales:

$67.29 salario mínimo del DF.

•10% será $50,000.00

•4 salarios elevado al año: $98,243.00

La deducción personal será máxima de $50,000.00

B. Medios de pago de las deducciones personales.

Se establece como requisito para poder deducir las

deducciones personales, que los pagos se realicen con:

•cheque nominativo del contribuyente,

•transferencias electrónicas de fondos,

•mediante tarjeta de crédito,

•de débito o de servicios.

C. Deducción de créditos hipotecarios para casa habitación

Para poder deducir los intereses reales pagados por créditos

hipotecarios destinados a la adquisición de casa habitación, se

reduce el monto total máximo de los créditos otorgados para la

adquisición de dicho inmueble a setecientas cincuenta mil

unidades de inversión.

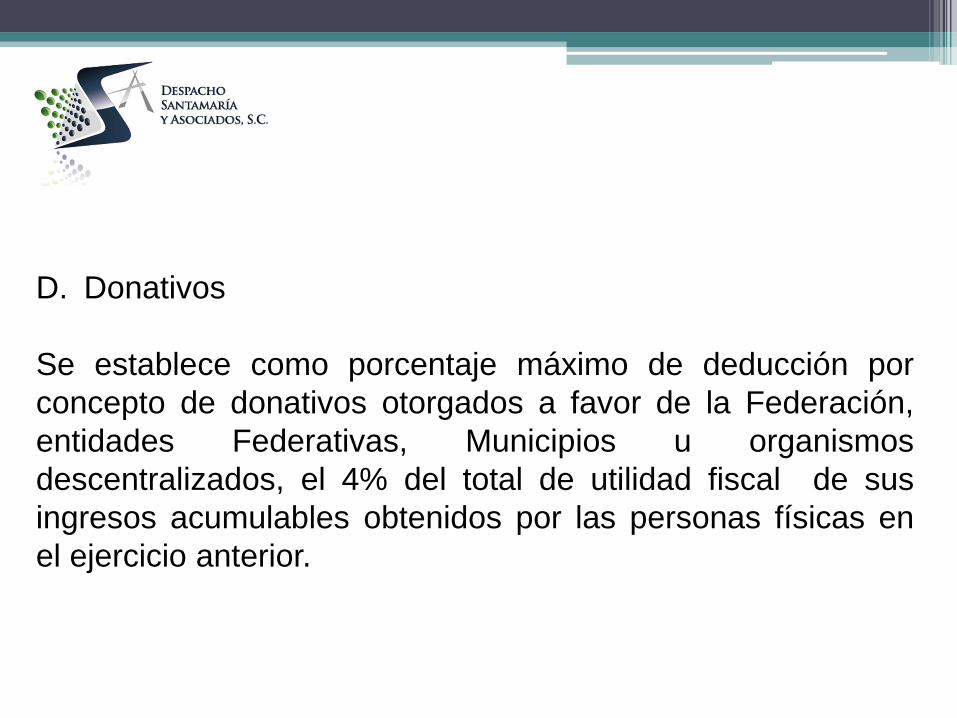

D. Donativos

Se establece como porcentaje máximo de deducción por

concepto de donativos otorgados a favor de la Federación,

entidades Federativas, Municipios u organismos

descentralizados, el 4% del total de utilidad fiscal de sus

ingresos acumulables obtenidos por las personas físicas en

el ejercicio anterior.

SE ABROGA LA LEY DEL IMPUESTO

EMPRESARIAL A TASA ÚNICA (IETU)

Se abroga la Ley del IETU para el ejercicio 2014. (Artículo

décimo primero del Decreto)

En disposiciones transitorias se establece que:

1. A partir del 1 de enero de 2014, quedan sin efectos las

resoluciones y disposiciones administrativas de carácter

general y las resoluciones a consultas, interpretaciones,

autorizaciones o permisos otorgados a título particular, en

materia del impuesto en la LIETU que se abroga.

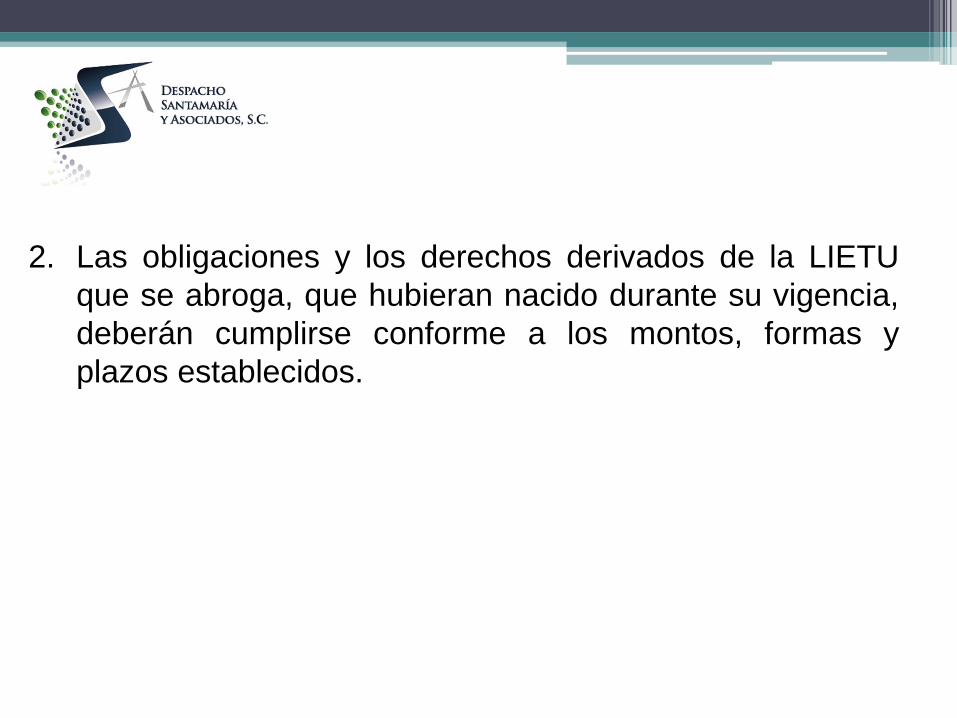

2. Las obligaciones y los derechos derivados de la LIETU

que se abroga, que hubieran nacido durante su vigencia,

deberán cumplirse conforme a los montos, formas y

plazos establecidos.

SE ABROGA LA LEY DEL IDE PARA EL

EJERCICIO 2014. (ARTÍCULO DÉCIMO TERCERO DEL DECRETO)

En disposiciones transitorias se establece que:

I. A partir del 1 de enero de 2014, quedan sin efectos las

resoluciones y disposiciones administrativas de carácter

general y las resoluciones a consultas, interpretaciones,

autorizaciones o permisos otorgados a título particular, en

materia del impuesto en la LIDE que se abroga.

II. Las obligaciones y los derechos derivados de la LIDE

que se abroga, que hubieran nacido durante su vigencia,

deberán cumplirse conforme a los montos, formas y

plazos establecidos.

III. Fechas de entrega de constancias de pago de IDE, del

mes de diciembre a más tardar el 10 de enero de 2014 y

del ejercicio 2013 a más tardar el 15 de febrero de 2014.

IV. El IDE efectivamente pagado durante la vigencia de la

Ley que se abroga que no se haya acreditado, podrá

acreditarse, compensarse o solicitarse en devolución

hasta agotarlo.

Reforma a la Ley

del Impuesto al Valor

Agregado

REGIÓN FRONTERIZA

Se elimina la tasa preferencial del IVA de 11%

aplicable a las operaciones que se realizan en la región

fronteriza. (se deroga el artículo 2 vigente hasta el 31

de diciembre de 2013).

Aplicación de la tasa de 0% y 16%

VENTA DE MASCOTAS Y SUS ALIMENTOS Y

GOMA DE MASCAR (Artículo 2-A, inciso a y b, LIVA)

Se elimina el tratamiento de la tasa del 0%

A partir del ejercicio 2014, las actividades se

gravan a una tasa del 16%.

ELIMINACIÓN DE RÉGIMEN DE PEQUEÑOS

CONTRIBUYENTES

Se deroga el artículo 2-C que establecía el mecanismo para

cumplir con la obligación de IVA para REPECOS.

REQUISITOS PARA EL ACREDITAMIENTO DEL IVA (Artículo 5 fracción II)

Que el IVA haya sido trasladado expresamente al

contribuyente y que conste por separado en los comprobantes

fiscales a que se refiere la fracción III del artículo 32 de esta

Ley. (se eliminan los comprobantes simplificados art´. 29-C del

CFF derogado)

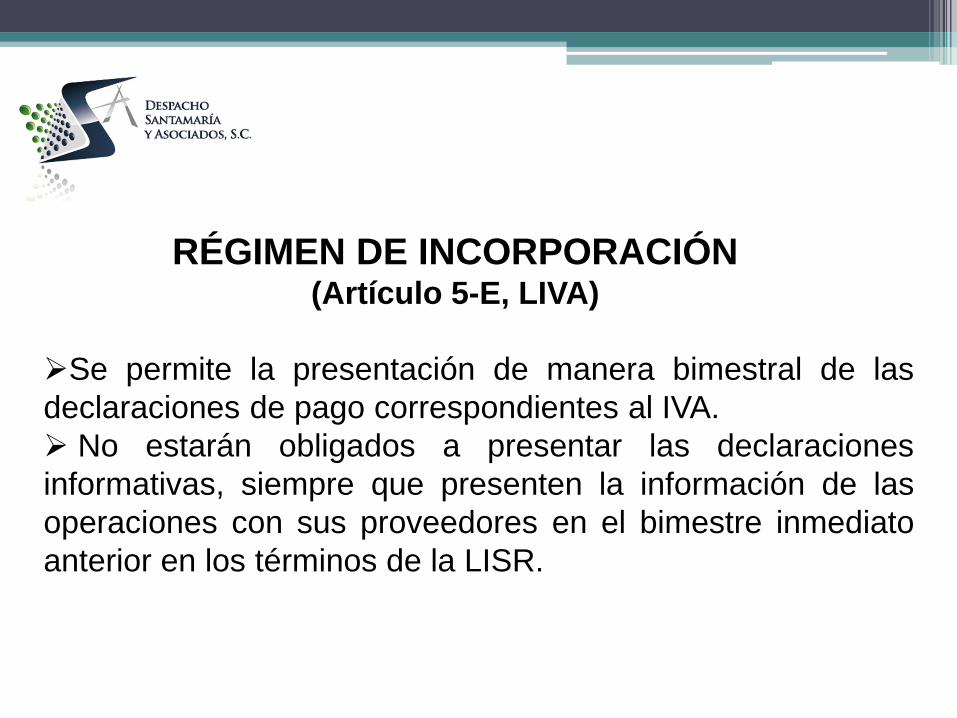

RÉGIMEN DE INCORPORACIÓN (Artículo 5-E, LIVA)

Se permite la presentación de manera bimestral de las

declaraciones de pago correspondientes al IVA.

No estarán obligados a presentar las declaraciones

informativas, siempre que presenten la información de las

operaciones con sus proveedores en el bimestre inmediato

anterior en los términos de la LISR.

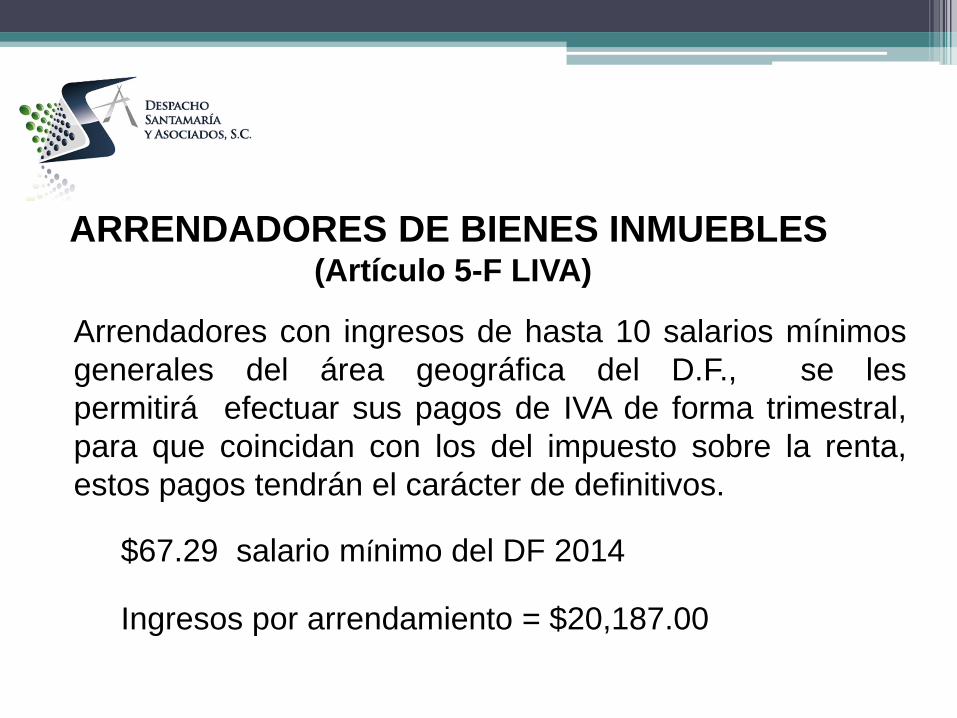

ARRENDADORES DE BIENES INMUEBLES (Artículo 5-F LIVA)

Arrendadores con ingresos de hasta 10 salarios mínimos

generales del área geográfica del D.F., se les

permitirá efectuar sus pagos de IVA de forma trimestral,

para que coincidan con los del impuesto sobre la renta,

estos pagos tendrán el carácter de definitivos.

$67.29 salario mínimo del DF 2014

Ingresos por arrendamiento = $20,187.00

FALTANTE DE INVENTARIO (Artículo 11 LIVA)

En el caso de faltante de bienes en los inventarios de las

empresas, se considera que se efectúa la enajenación en el

momento en que el contribuyente o las autoridades fiscales

conozcan dicho faltante, lo que ocurra primero.

TRANSPORTE (Artículo 15 fracción V LIVA)

Exento el transporte público terrestre de personas que se

preste exclusivamente en áreas urbanas, suburbanas o en

zonas metropolitanas.

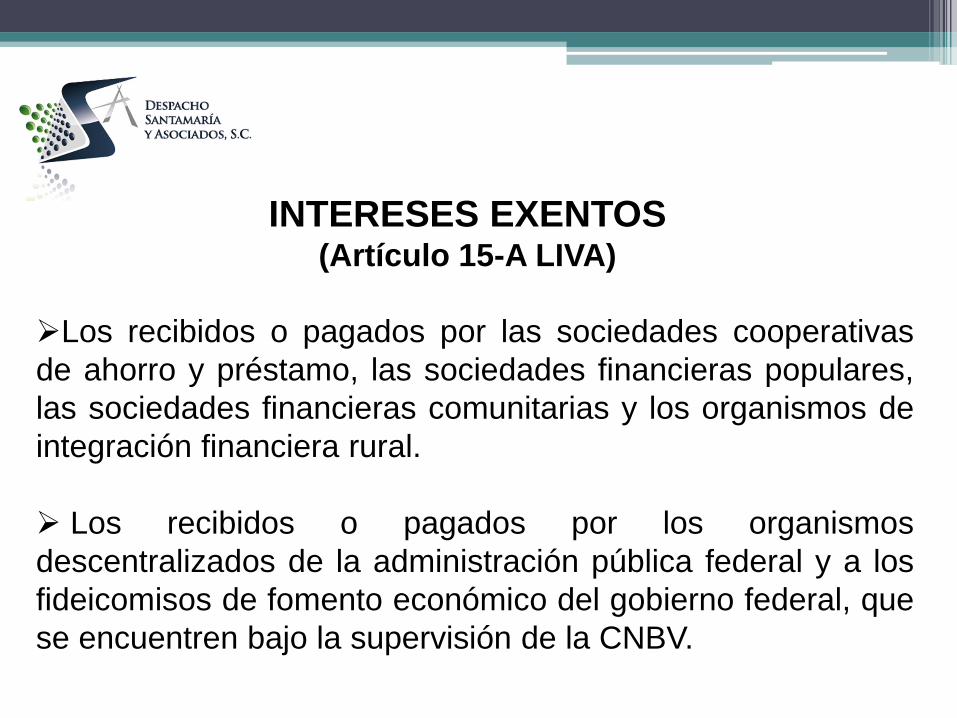

INTERESES EXENTOS (Artículo 15-A LIVA)

Los recibidos o pagados por las sociedades cooperativas

de ahorro y préstamo, las sociedades financieras populares,

las sociedades financieras comunitarias y los organismos de

integración financiera rural.

Los recibidos o pagados por los organismos

descentralizados de la administración pública federal y a los

fideicomisos de fomento económico del gobierno federal, que

se encuentren bajo la supervisión de la CNBV.

IMPORTACIONES TEMPORAL

1. En la definición de importación de bienes se incorpora a

la importación temporal. (Se adicionan dos párrafos al

artículo 24 fracción I.)

2. Eliminación de la exención de importaciones temporales.

(Artículo 25, fracción I) y se aclara que estarán exentas

las importaciones definitivas por las que ya se haya

pagado el impuesto cuando se trataban de importaciones

temporales. (artículo 25 fracción XI).

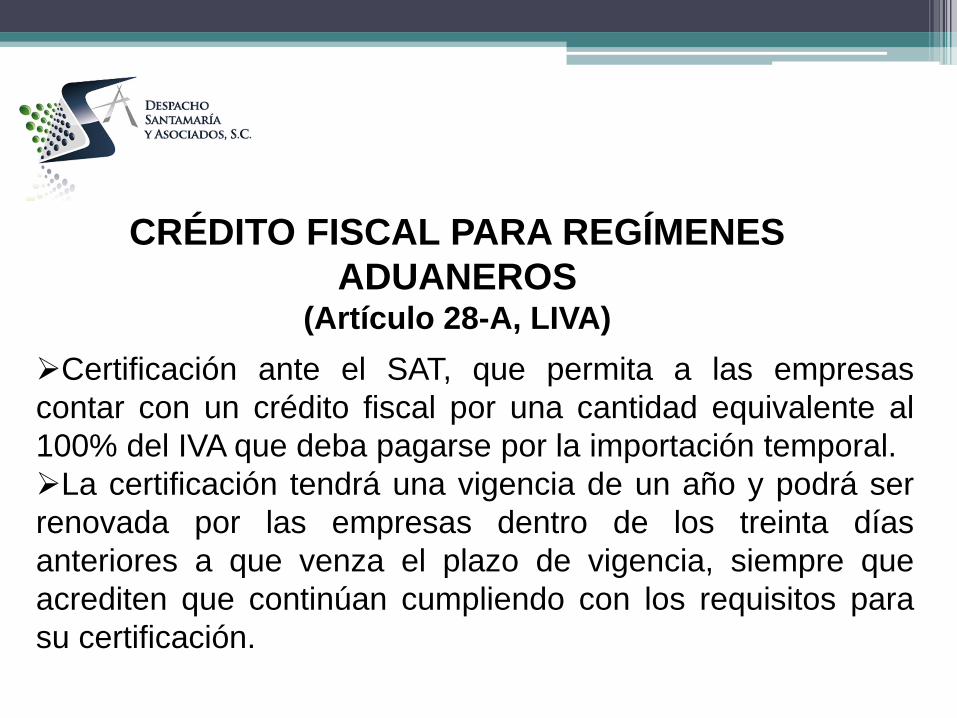

CRÉDITO FISCAL PARA REGÍMENES

ADUANEROS (Artículo 28-A, LIVA)

Certificación ante el SAT, que permita a las empresas

contar con un crédito fiscal por una cantidad equivalente al

100% del IVA que deba pagarse por la importación temporal.

La certificación tendrá una vigencia de un año y podrá ser

renovada por las empresas dentro de los treinta días

anteriores a que venza el plazo de vigencia, siempre que

acrediten que continúan cumpliendo con los requisitos para

su certificación.

CRÉDITO FISCAL PARA REGÍMENES

ADUANEROS (Artículo 28-A, LIVA)

Podrán no pagar el IVA por la introducción de los bienes a

los regímenes aduaneros, siempre que garanticen el interés

fiscal mediante fianza.

Entrará en vigor un año después de que se hayan

publicado en el DOF las reglas sobre la certificación.

(DT de la LIVA).

TRANSPORTE AÉREO INTERNACIONAL (Artículo 29 fracción VI, LIVA)

Homologación del tratamiento aplicable al transporte aéreo

internacional de carga con el de pasajeros.

25% del servicio se presta en territorio nacional. (art. 16

LIVA)

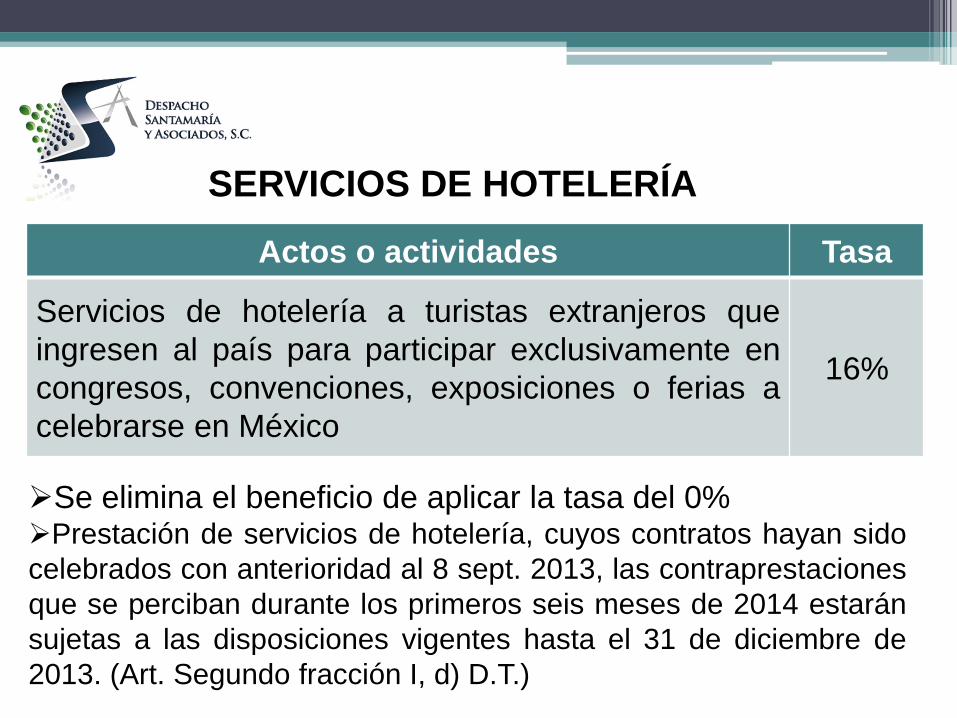

SERVICIOS DE HOTELERÍA

Actos o actividades Tasa

Servicios de hotelería a turistas extranjeros que

ingresen al país para participar exclusivamente en

congresos, convenciones, exposiciones o ferias a

celebrarse en México

16%

Se elimina el beneficio de aplicar la tasa del 0% Prestación de servicios de hotelería, cuyos contratos hayan sido

celebrados con anterioridad al 8 sept. 2013, las contraprestaciones

que se perciban durante los primeros seis meses de 2014 estarán

sujetas a las disposiciones vigentes hasta el 31 de diciembre de

2013. (Art. Segundo fracción I, d) D.T.)

ACTIVIDADES REALIZADAS EN 2013 CON

CAMBIOS DE TASA HASTA EL 10 DE ENERO

2014

Para las actividades, que con anterioridad a la fecha de la

entrada en vigor del presente Decreto hayan estado afectas a

una tasa menor a la que deban aplicar podrá aplicar esta

tasa, siempre que los bienes o los servicios se hayan

entregado o proporcionado antes de la entrada en vigor del

Decreto y el pago de las contraprestaciones respectivas se

realice dentro de los diez días naturales inmediatos

posteriores a dicha fecha. ((Art. Segundo fracción I, a), b) c)

D.T.)

ACTIVIDADES REALIZADAS EN 2013 CON

CAMBIOS DE TASA A PARTIR DEL 11 DE

ENERO 2014

Se deberá de expedir por cada operación que

efectivamente cobren a partir del 11 de enero, un CFDI

complementario al comprobante fiscal que se hubiese

emitido con anterioridad con la siguiente leyenda:

“Este CFDI es complementario del (anotar si es CFD o

CFDI) expedido con el folio ____ de fecha_____”.

Reforma a la Ley

Impuesto Especial Sobre

Productos y Servicios

Actos o actividades Tasa o cuota

Enajenación e importación

de bebidas alcohólicas y

cerveza

(Artículo 2, fracción I, inciso A,

numerales 1 y 3, LIEPS)

26.5% (si su graduación

alcohólica no supera los 14

G.L.)

53% (si su graduación

alcohólica supera los 20 G.L.)

Bebidas saborizadas con

azúcar

Concentrados, polvos,

jarabes, esencias o

extractos de sabores

(Artículo 2, fracción I, inciso G, LIEPS)

$1.00 por litro

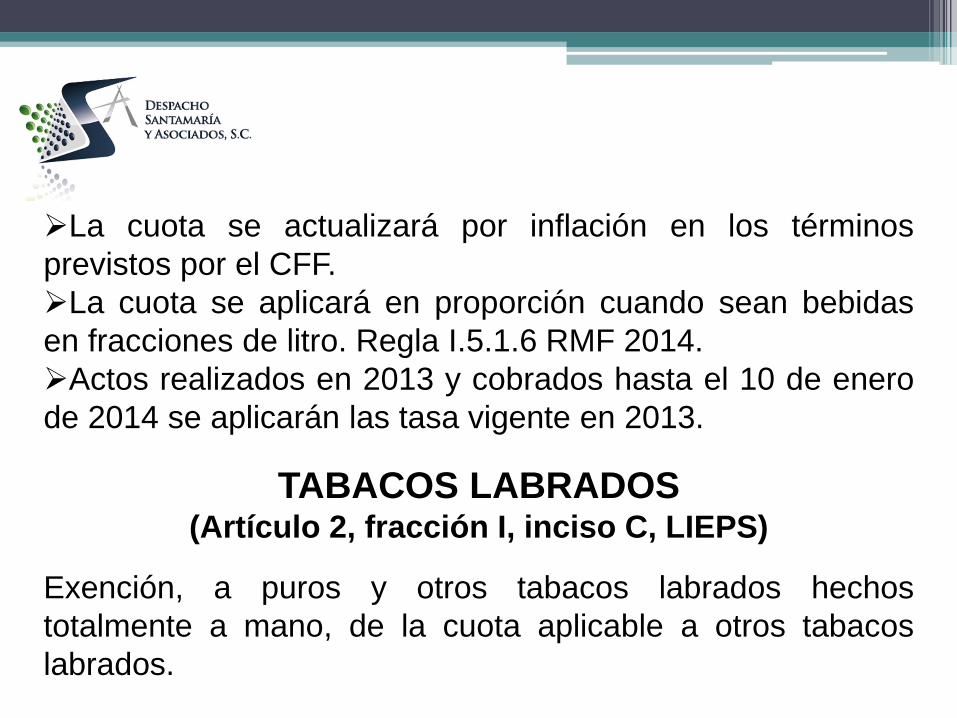

La cuota se actualizará por inflación en los términos

previstos por el CFF.

La cuota se aplicará en proporción cuando sean bebidas

en fracciones de litro. Regla I.5.1.6 RMF 2014.

Actos realizados en 2013 y cobrados hasta el 10 de enero

de 2014 se aplicarán las tasa vigente en 2013.

TABACOS LABRADOS (Artículo 2, fracción I, inciso C, LIEPS)

Exención, a puros y otros tabacos labrados hechos

totalmente a mano, de la cuota aplicable a otros tabacos

labrados.

Actos o actividades Tasa

Alimentos que tengan una densidad calórica

de 275 kilocalorías o mayor por cada 100

gramos

8%

Botanas, productos de confitería, chocolate y demás

productos derivados, flanes y pudines, dulces de frutas y

hortalizas, cremas de cacahuate y avellanas, dulces de

leche, helados, nieves y paletas de hielo.

ALIMENTOS NO BÁSICOS CON ALTA DENSIDAD

CALÓRICA (Artículo 2, fracción I, inciso J, LIEPS)

ESTÍMULOS FISCALES IEPS

Estímulo fiscal a los importadores o enajenantes de

chicles o goma de mascar que estén obligados a pagar el

IEPS, consistente en una cantidad equivalente al 100% de

IEPS. (artículo 3.3 del decreto de beneficios fiscales).

Enajenación de bienes de los alimentos no básicos que se

hayan realizado en nov y dic 2013 se aplicarán las

disposiciones de 2013, siempre que se cobren en enero y

febrero de 2014 respectivamente y los bienes se hayan

entregado en 2013. (artículo sexto DT del decreto de

beneficios fiscales).

IMPUESTOS ECOLÓGICOS (Artículo 2, fracción I, inciso H, LIEPS)

Se gravará con el impuesto a la importación y

enajenación, el impuesto se determinará de acuerdo al

contenido de carbono del combustible considerando

cuotas por unidad de medida.

Propano, butano, gasolinas, turbosina, diesel, carbón

mineral.

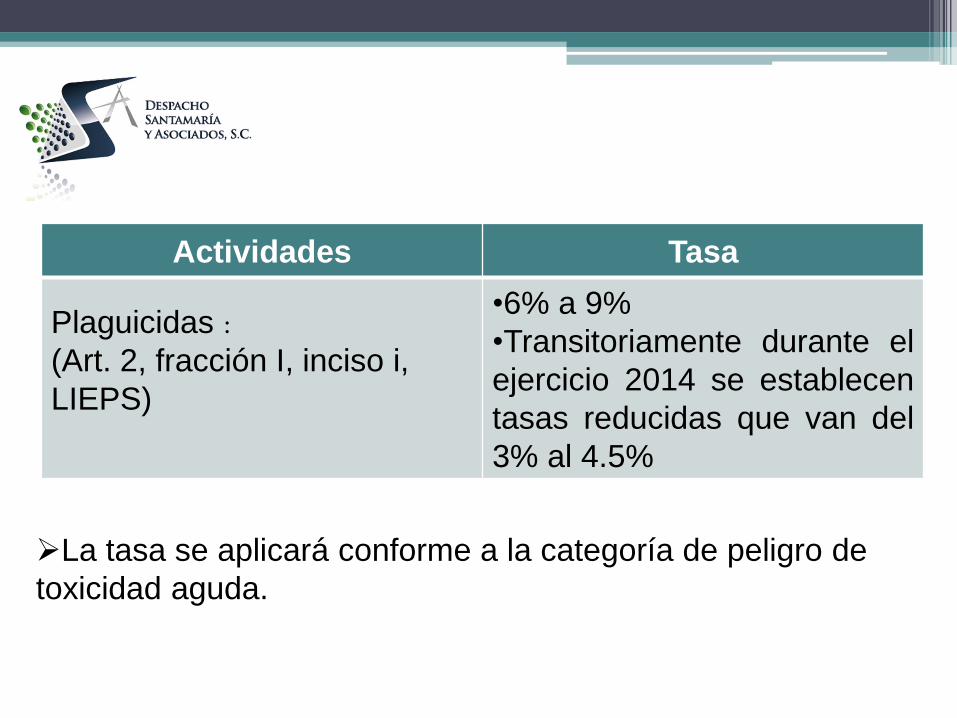

Actividades Tasa

Plaguicidas :

(Art. 2, fracción I, inciso i,

LIEPS)

•6% a 9%

•Transitoriamente durante el

ejercicio 2014 se establecen

tasas reducidas que van del

3% al 4.5%

La tasa se aplicará conforme a la categoría de peligro de

toxicidad aguda.

CÓDIGO FISCAL DE LA

FEDERACIÓN

DOMICILIO FISCAL (10)

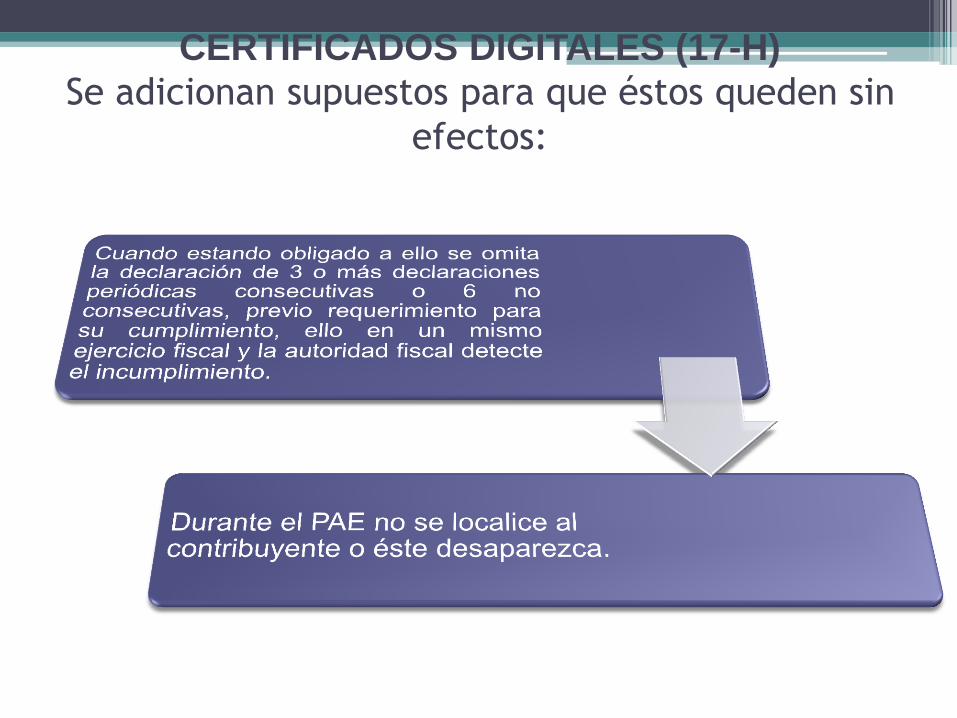

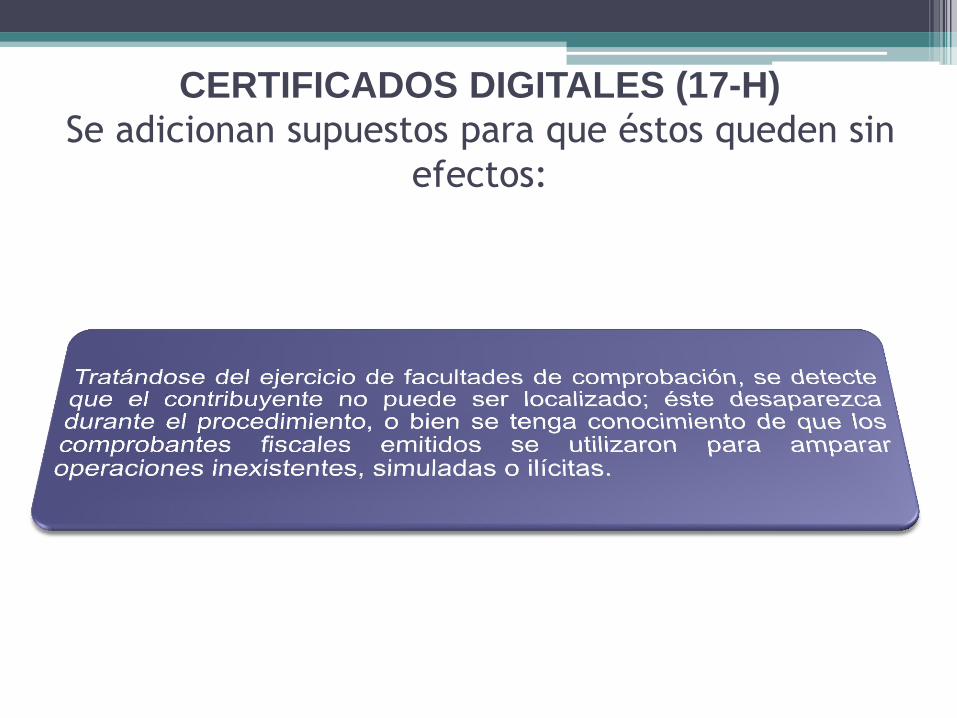

CERTIFICADOS DIGITALES (17-H)

Se adicionan supuestos para que éstos queden sin

efectos:

CERTIFICADOS DIGITALES (17-H)

Se adicionan supuestos para que éstos queden sin

efectos:

CERTIFICADOS DIGITALES (17-H)

Se adicionan supuestos para que éstos queden sin

efectos:

CERTIFICADOS DIGITALES (17-H)

Se adicionan supuestos para que éstos queden sin

efectos:

CERTIFICADOS DIGITALES (17-H)

Se adicionan supuestos para que éstos queden sin

efectos:

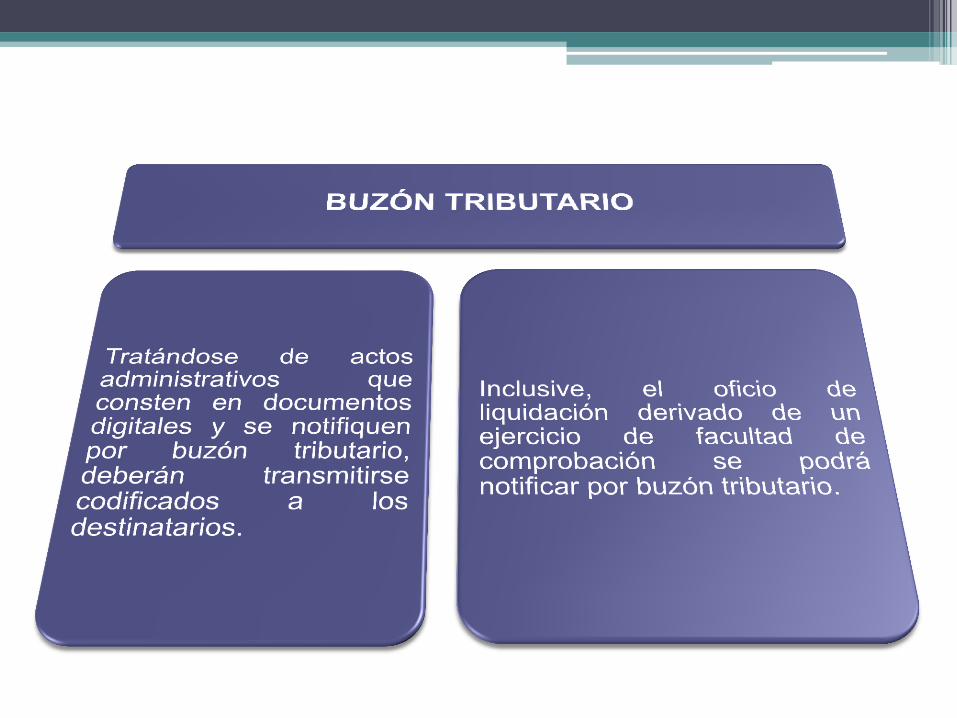

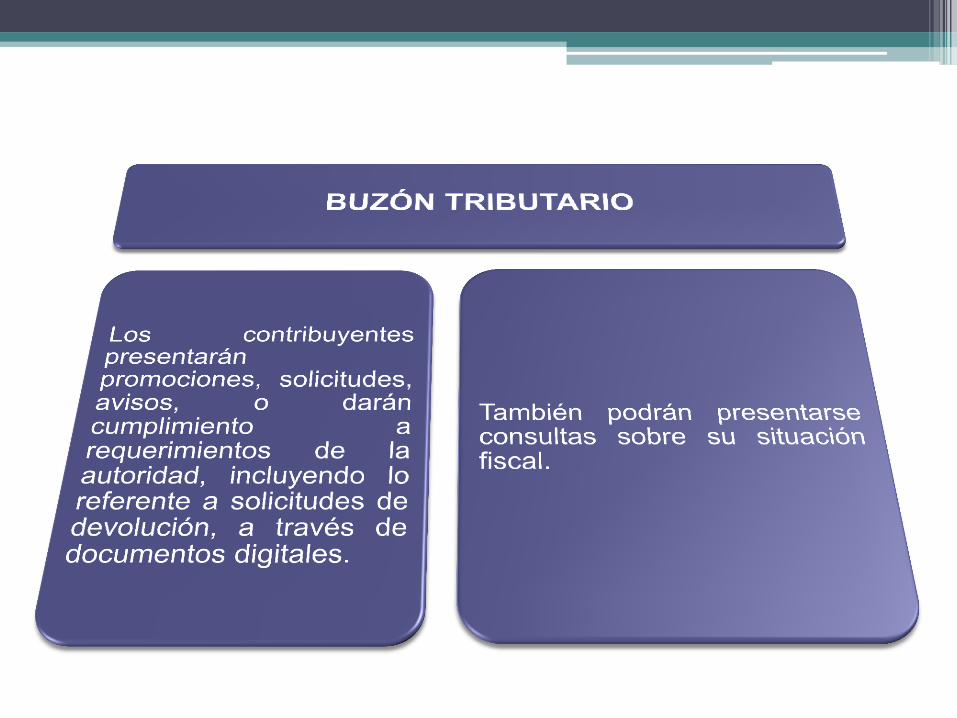

BUZÓN TRIBUTARIO

Es un sistema de comunicación electrónico ubicado en la página del internet del SAT.

Aplicable a personas físicas y morales inscritas en el RFC.

La autoridad fiscal realizará la notificación de cualquier acto o resolución administrativa que emita, en documentos digitales, incluyendo cualquiera que pueda ser recurrido o se refiera a requerimientos respecto de solicitud (es) de devolución (es)

DEVOLUCIONES

ARTÍCULO 22

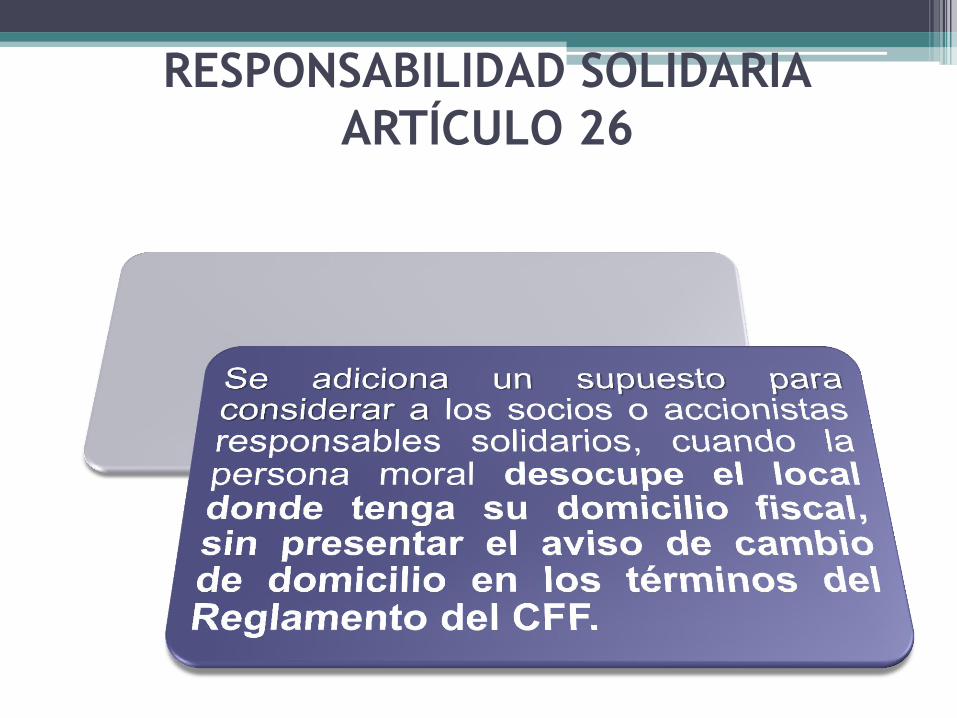

RESPONSABILIDAD SOLIDARIA

ARTÍCULO 26

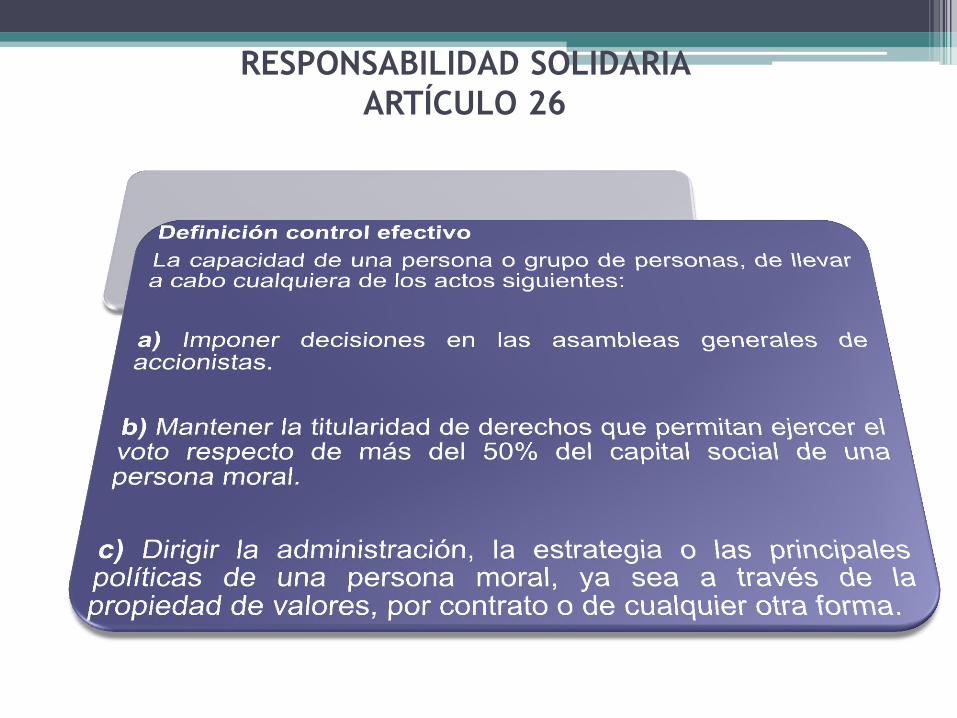

RESPONSABILIDAD SOLIDARIA

ARTÍCULO 26

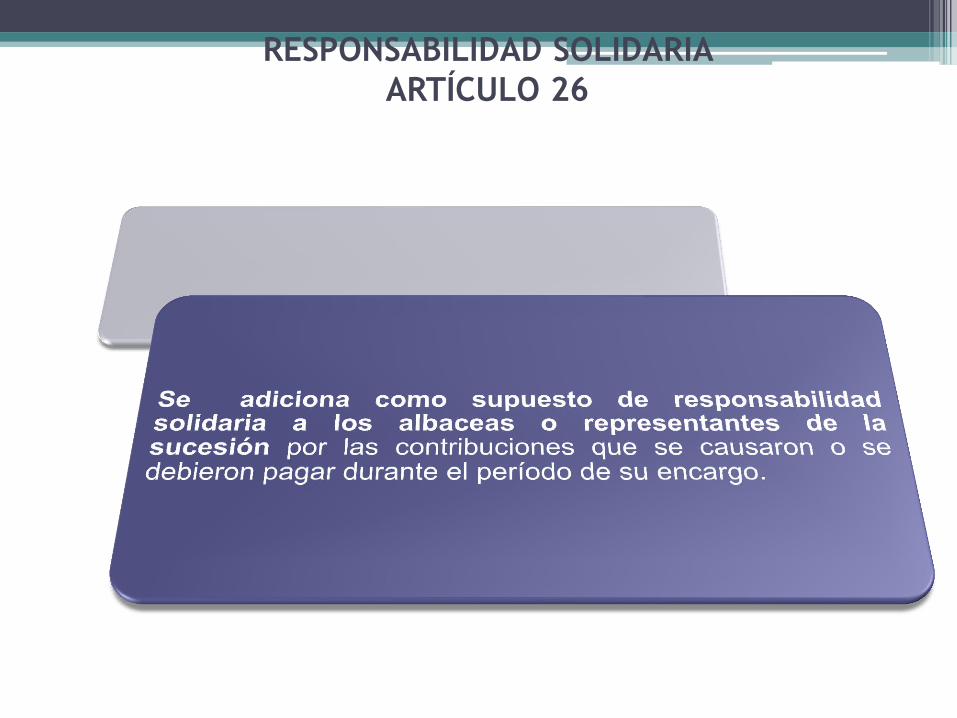

RESPONSABILIDAD SOLIDARIA

ARTÍCULO 26

RESPONSABILIDAD SOLIDARIA

ARTÍCULO 26

RESPONSABILIDAD SOLIDARIA

ARTÍCULO 26

INSCRIPCIÓN ANTE EL RFC

ARTÍCULO 27

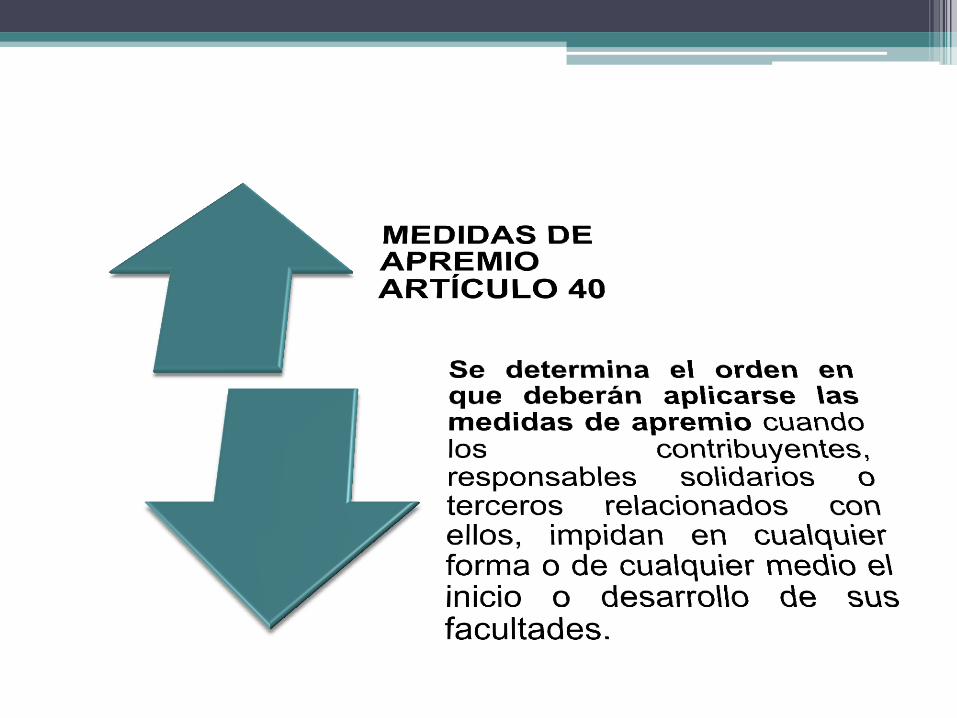

FACULTADES DE LAS AUTORIDADES FISCALES

ARTÍCULO 33

1)Solicitar el auxilio de la fuerza pública cuerpos de seguridad o policiales.

3)Aseguramiento precautorio de los bienes o la negociación.

2) Multa.

4)Solicitar a la autoridad

competente se proceda por

desobediencia o

resistencia, por parte del

contribuyentes,

responsable solidario o

tercero relacionado con

ellos, a un mandato

legítimo de autoridad

competente.

.

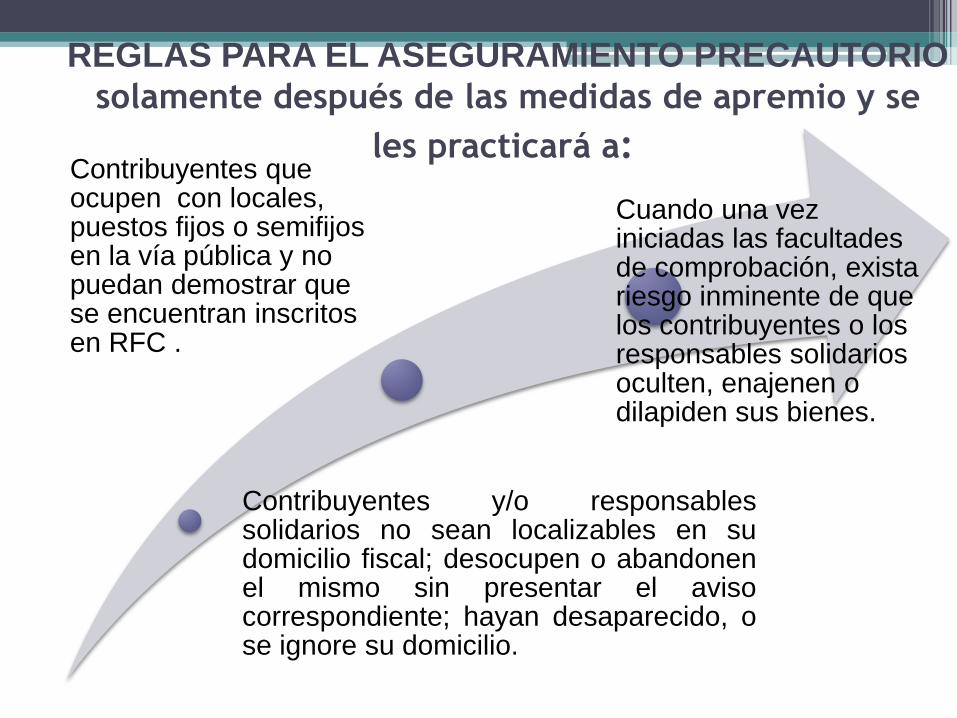

REGLAS PARA EL ASEGURAMIENTO PRECAUTORIO

solamente después de las medidas de apremio y se

les practicará a:

Contribuyentes y/o responsables solidarios no sean localizables en su domicilio fiscal; desocupen o abandonen el mismo sin presentar el aviso correspondiente; hayan desaparecido, o se ignore su domicilio.

Contribuyentes que ocupen con locales, puestos fijos o semifijos en la vía pública y no puedan demostrar que se encuentran inscritos en RFC .

Cuando una vez iniciadas las facultades de comprobación, exista riesgo inminente de que los contribuyentes o los responsables solidarios oculten, enajenen o dilapiden sus bienes.

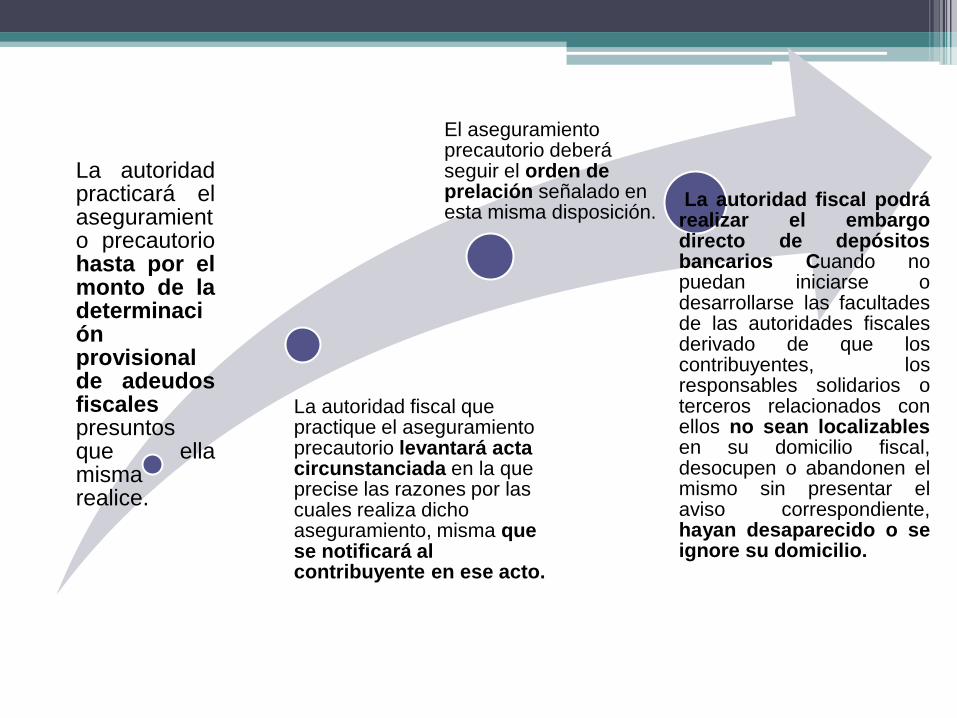

La autoridad practicará el aseguramiento precautorio hasta por el monto de la determinación provisional de adeudos fiscales presuntos que ella misma realice.

La autoridad fiscal que practique el aseguramiento precautorio levantará acta circunstanciada en la que precise las razones por las cuales realiza dicho aseguramiento, misma que se notificará al contribuyente en ese acto.

El aseguramiento precautorio deberá seguir el orden de prelación señalado en esta misma disposición.

La autoridad fiscal podrá realizar el embargo directo de depósitos bancarios Cuando no puedan iniciarse o desarrollarse las facultades de las autoridades fiscales derivado de que los contribuyentes, los responsables solidarios o terceros relacionados con ellos no sean localizables en su domicilio fiscal, desocupen o abandonen el mismo sin presentar el aviso correspondiente, hayan desaparecido o se ignore su domicilio.

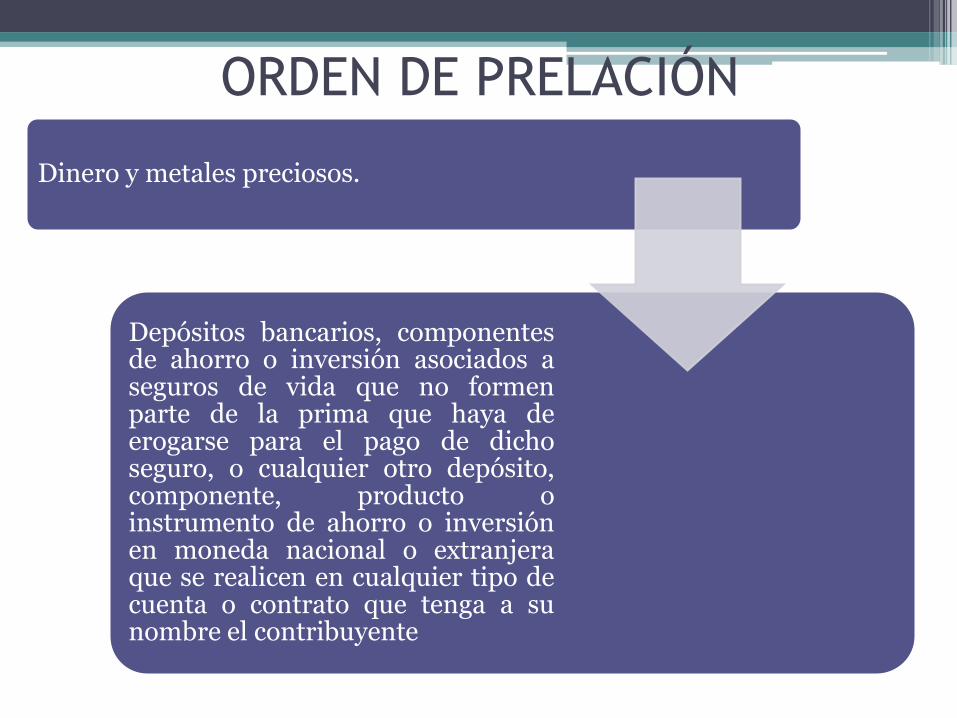

ORDEN DE PRELACIÓN

Bienes inmuebles

Cuentas por cobrar, acciones, bonos, cupones vencidos, valores mobiliarios y, en general, créditos de inmediato y fácil cobro.

Derechos de autor sobre obras literarias, artísticas o científicas; patentes de invención y registros de modelos de utilidad, diseños industriales, marcas y avisos comerciales.

Obras artísticas, colecciones científicas, joyas, medallas, armas, antigüedades, así como instrumentos de artes y oficios, indistintamente.

ORDEN DE PRELACIÓN

Dinero y metales preciosos.

Depósitos bancarios, componentes de ahorro o inversión asociados a seguros de vida que no formen parte de la prima que haya de erogarse para el pago de dicho seguro, o cualquier otro depósito, componente, producto o instrumento de ahorro o inversión en moneda nacional o extranjera que se realicen en cualquier tipo de cuenta o contrato que tenga a su nombre el contribuyente

REVISIONES ELECTRÓNICAS

ARTÍCULO 53-B

1. Se hará conforme a la información y documentación

que tenga en su poder o conozca de la misma las

autoridades fiscales

2. Se emitirá una resolución provisional que, en su caso,

contenga la preliquidación respectiva.

Se otorgará un plazo de 15 días al contribuyente,

responsable solidario o tercero para que manifieste lo que

a su derecho convenga y desvirtúe las irregularidades.

3. Si se acepta la preliquidación podrá corregir su

situación fiscal y sólo se aplicará una multa del 20% de

las contribuciones omitidas.

4. Analizadas las pruebas, si la autoridad cuenta con

elementos adicionales, podrá indistintamente llevar a cabo

los siguientes procedimientos:

a) Efectuará un segundo requerimiento al contribuyente,

dentro del plazo de 10 días y el contribuyente contará

con 10 días contados a partir del segundo

requerimiento para presentar la información y/o

documentación que se le requiera.

b) Solicitará información y/o documentación de un tercero,

se notificará de ello al contribuyente dentro de un plazo de

10 días siguientes a la solicitud.

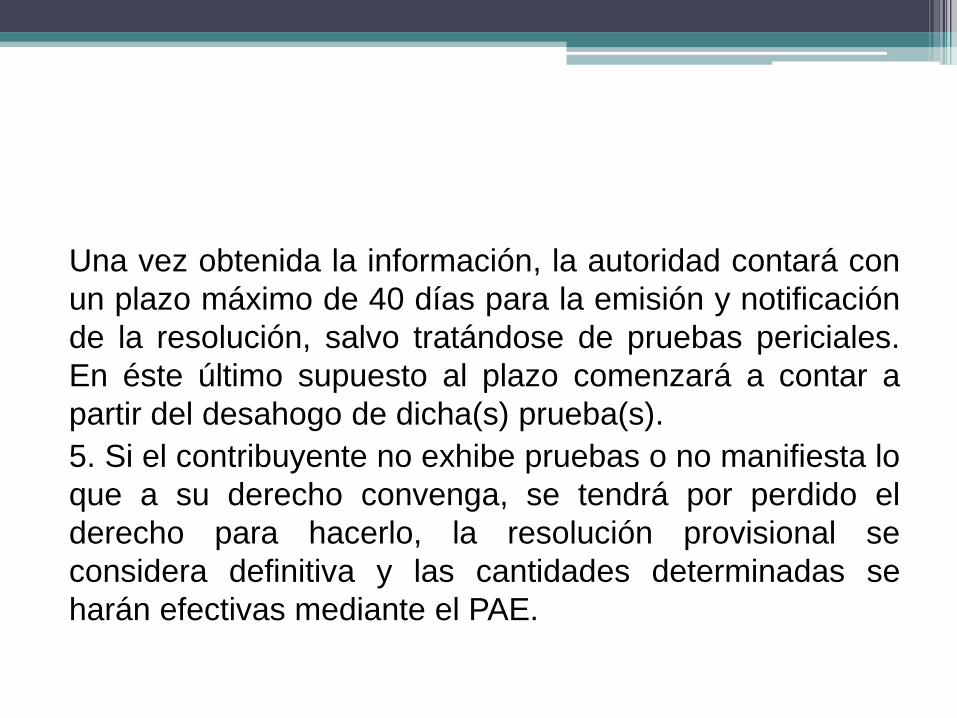

Una vez obtenida la información, la autoridad contará con

un plazo máximo de 40 días para la emisión y notificación

de la resolución, salvo tratándose de pruebas periciales.

En éste último supuesto al plazo comenzará a contar a

partir del desahogo de dicha(s) prueba(s).

5. Si el contribuyente no exhibe pruebas o no manifiesta lo

que a su derecho convenga, se tendrá por perdido el

derecho para hacerlo, la resolución provisional se

considera definitiva y las cantidades determinadas se

harán efectivas mediante el PAE.

El plazo de duración de esta revisión es de 6 meses.

Los actos y resoluciones administrativos, así como las

promociones de los contribuyentes se notificarán y

presentarán en documentos digitales a través del buzón

tributario.

COMPROBACIÓN DE HECHOS DIFERENTES

ARTÍCULO 53-C

Tratándose de revisiones electrónicas, visitas domiciliarias

o requerimientos de información y/o documentación

mediante buzón tributario, la autoridad fiscal podrá revisar

uno o más rubros diferentes o conceptos específicos, sin

más limitación que la caducidad.

Si al promover los medios de defensa se presenta como

prueba información y/o documentación, podrá servir a las

autoridades para comprobar hechos diferentes y llevar a

cabo la revisión.

Dicha información y/o documentación la podrá objetar la

autoridad como falsa durante los medios de defensa.

ARTÍCULO 65 DEL CFF.

PLAZO PARA GARANTIZAR

DETERMINACIÓN PRESUNTIVA

ARTÍCULO 58

Las autoridades fiscales, para determinar

presuntivamente la utilidad fiscal de los contribuyentes a

que se refiere la Ley del Impuesto sobre la Renta, podrán

aplicar a los ingresos brutos declarados o determinados

presuntivamente, el coeficiente de 20%.

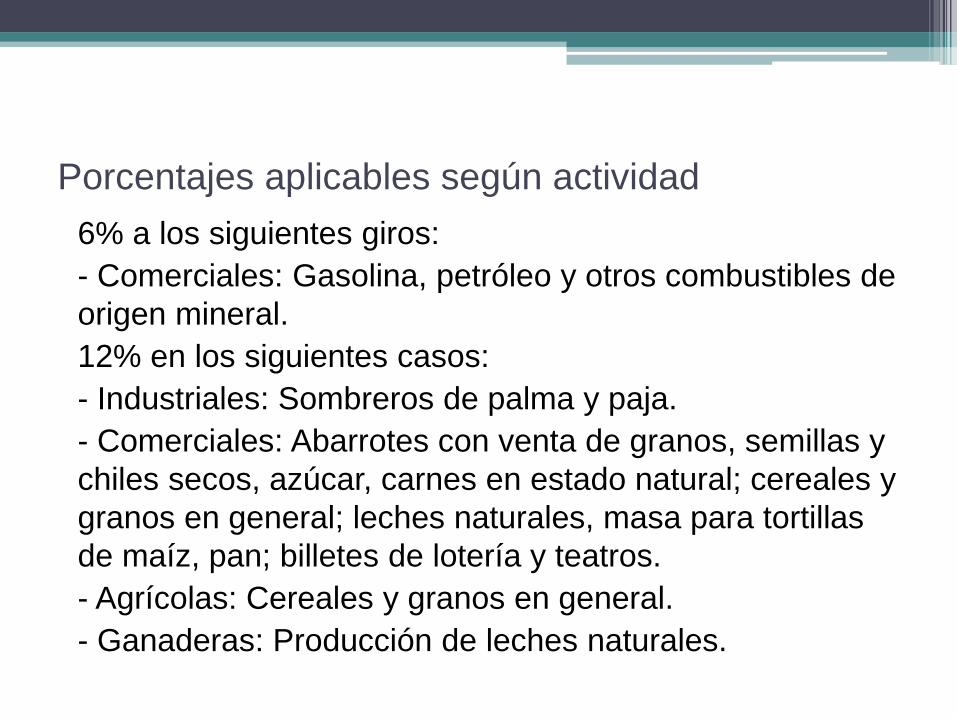

Porcentajes aplicables según actividad

6% a los siguientes giros:

- Comerciales: Gasolina, petróleo y otros combustibles de

origen mineral.

12% en los siguientes casos:

- Industriales: Sombreros de palma y paja.

- Comerciales: Abarrotes con venta de granos, semillas y

chiles secos, azúcar, carnes en estado natural; cereales y

granos en general; leches naturales, masa para tortillas

de maíz, pan; billetes de lotería y teatros.

- Agrícolas: Cereales y granos en general.

- Ganaderas: Producción de leches naturales.

15% a los siguientes giros:

- Comerciales: Abarrotes con venta de vinos y licores de producción

nacional; salchichonería, café para consumo nacional; dulces,

confites, bombones y chocolates; legumbres, nieves y helados,

galletas y pastas alimenticias, cerveza y refrescos embotellados,

hielo, jabones y detergentes, libros, papeles y artículos de escritorio,

confecciones, telas y artículos de algodón, artículos para deportes;

pieles y cueros, productos obtenidos del mar, lagos y ríos,

substancias y productos químicos o farmacéuticos, velas y veladoras;

cemento, cal y arena, explosivos; ferreterías y tlapalerías; fierro y

acero, pinturas y barnices, vidrio y otros materiales para construcción,

llantas y cámaras, automóviles, camiones, piezas de repuesto y otros

artículos del ramo, con excepción de accesorios.

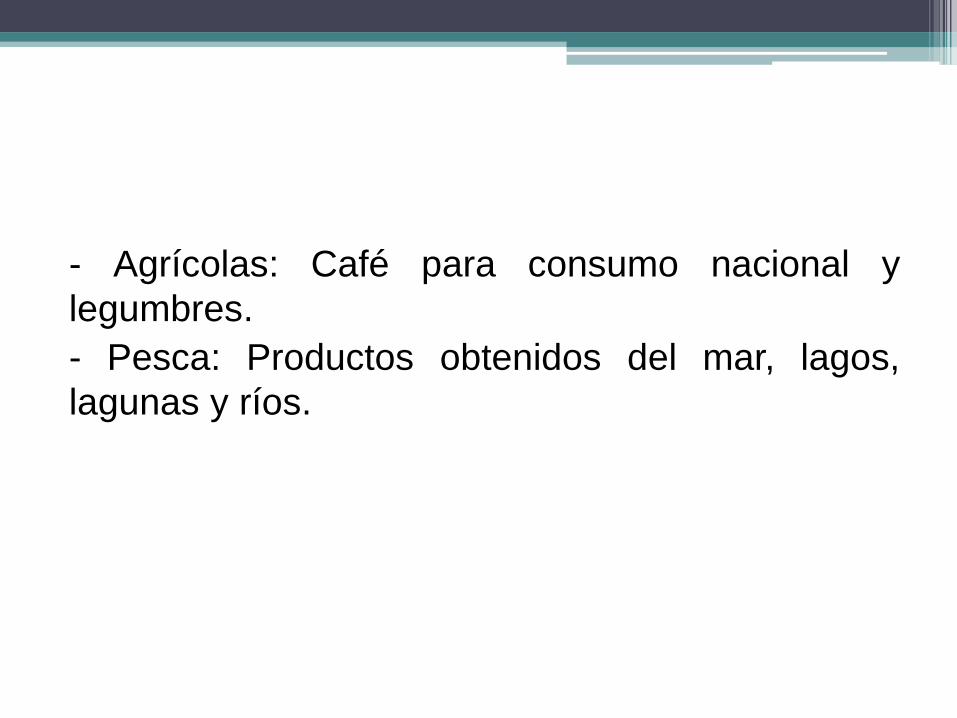

- Agrícolas: Café para consumo nacional y

legumbres.

- Pesca: Productos obtenidos del mar, lagos,

lagunas y ríos.

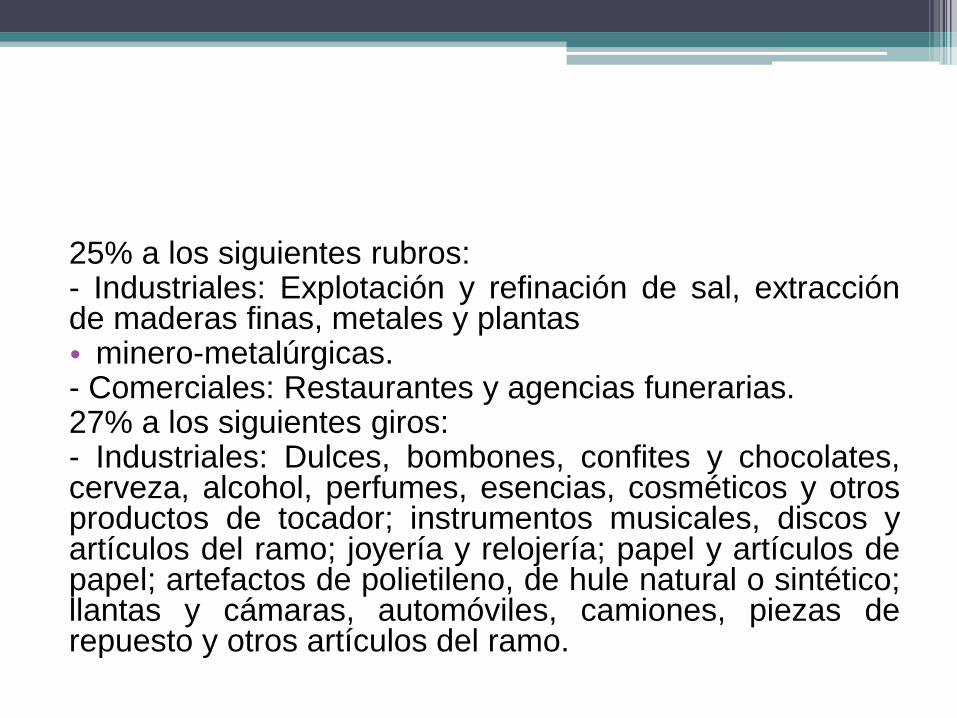

22% a los siguientes rubros:

- Industriales: Masa para tortillas de maíz y pan

de precio popular.

- Comerciales: Espectáculos en arenas, cines y

campos deportivos

25% a los siguientes rubros: - Industriales: Explotación y refinación de sal, extracción de maderas finas, metales y plantas • minero-metalúrgicas. - Comerciales: Restaurantes y agencias funerarias. 27% a los siguientes giros: - Industriales: Dulces, bombones, confites y chocolates, cerveza, alcohol, perfumes, esencias, cosméticos y otros productos de tocador; instrumentos musicales, discos y artículos del ramo; joyería y relojería; papel y artículos de papel; artefactos de polietileno, de hule natural o sintético; llantas y cámaras, automóviles, camiones, piezas de repuesto y otros artículos del ramo.

23% a los siguientes giros:

Industriales: Azúcar, leches naturales; aceites vegetales; café para consumo nacional; maquila en molienda de nixtamal, molienda de trigo y arroz; galletas y pastas alimenticias; jabones y detergentes; confecciones, telas y artículos de algodón; artículos para deportes; pieles y cueros; calzado de todas clases; explosivos, armas y municiones; fierro y acero; construcción de inmuebles; pintura y barnices, vidrio y otros materiales para construcción; muebles de madera corriente; extracción de gomas y resinas; velas y veladoras; imprenta; litografía y encuadernación.

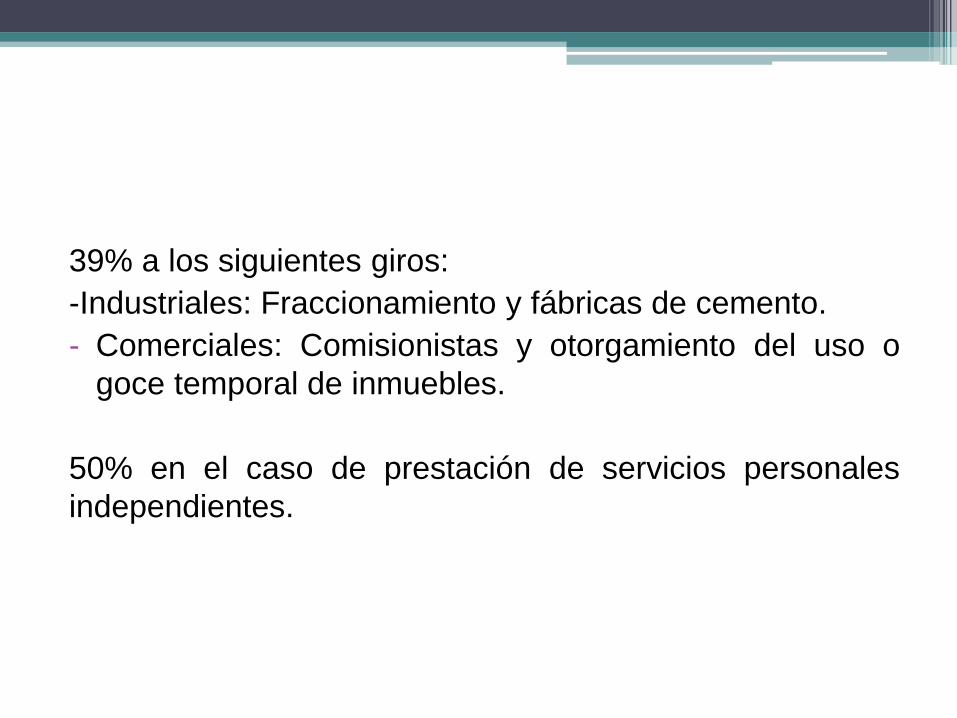

39% a los siguientes giros:

-Industriales: Fraccionamiento y fábricas de cemento.

- Comerciales: Comisionistas y otorgamiento del uso o

goce temporal de inmuebles.

50% en el caso de prestación de servicios personales

independientes.

Para obtener el resultado fiscal, se restará a la

utilidad fiscal determinada, las pérdidas fiscales

pendientes de disminuir de ejercicios anteriores.

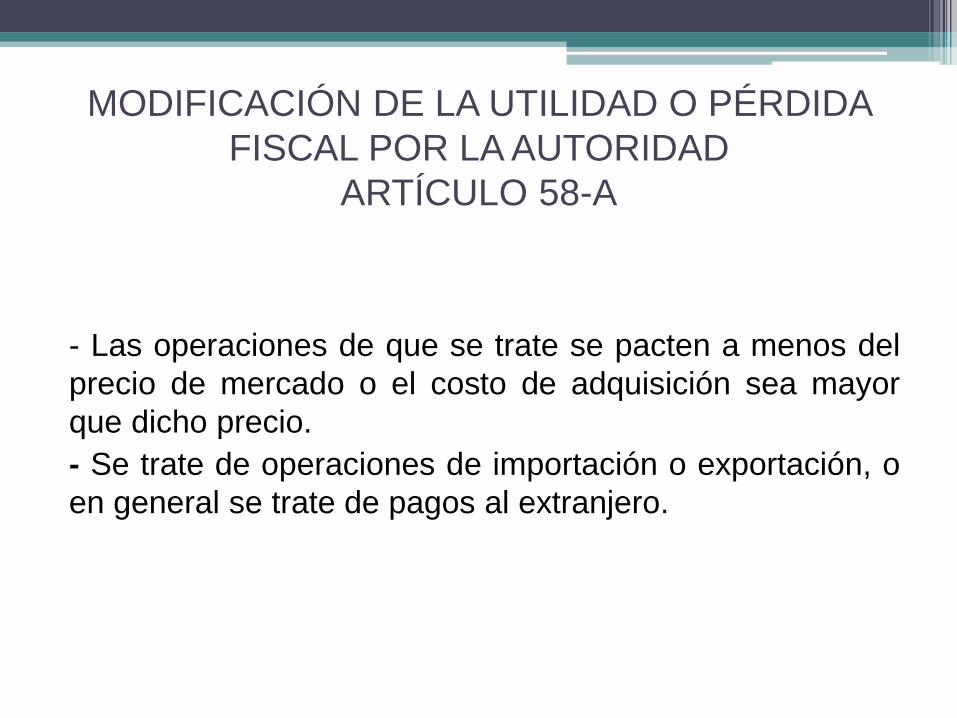

MODIFICACIÓN DE LA UTILIDAD O PÉRDIDA

FISCAL POR LA AUTORIDAD

ARTÍCULO 58-A

- Las operaciones de que se trate se pacten a menos del

precio de mercado o el costo de adquisición sea mayor

que dicho precio.

- Se trate de operaciones de importación o exportación, o

en general se trate de pagos al extranjero.

- La enajenación de los bienes se realice al costo o a

menos del costo, salvo que el contribuyente compruebe

que la enajenación se hizo al precio de mercado en la

fecha de la operación, o que los bienes sufrieron demérito

o existieron circunstancias que determinaron la necesidad

de efectuar la enajenación en estas condiciones.

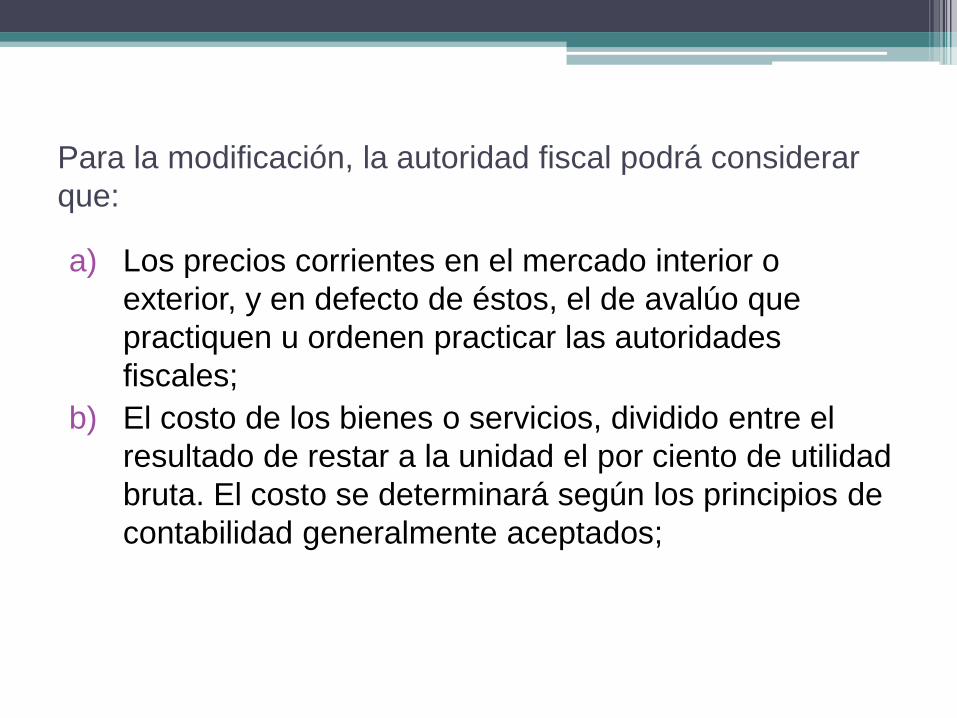

Para la modificación, la autoridad fiscal podrá considerar

que:

a) Los precios corrientes en el mercado interior o

exterior, y en defecto de éstos, el de avalúo que

practiquen u ordenen practicar las autoridades

fiscales;

b) El costo de los bienes o servicios, dividido entre el

resultado de restar a la unidad el por ciento de utilidad

bruta. El costo se determinará según los principios de

contabilidad generalmente aceptados;

c) El precio en que un contribuyente enajene bienes

adquiridos de otra persona, multiplicado por el resultado

de disminuir a la unidad el coeficiente que para determinar

la utilidad fiscal de dicho contribuyente le correspondería

conforme a la actividad que realice.

PRESUNCIÓN A FAVOR DE LA AUTORIDAD FISCAL

ARTÍCULO 63

Las autoridades fiscales presumirán como cierta la información contenida en los comprobantes fiscales digitales por Internet y en las bases de datos que lleven o tengan en su poder o a las que tengan acceso.

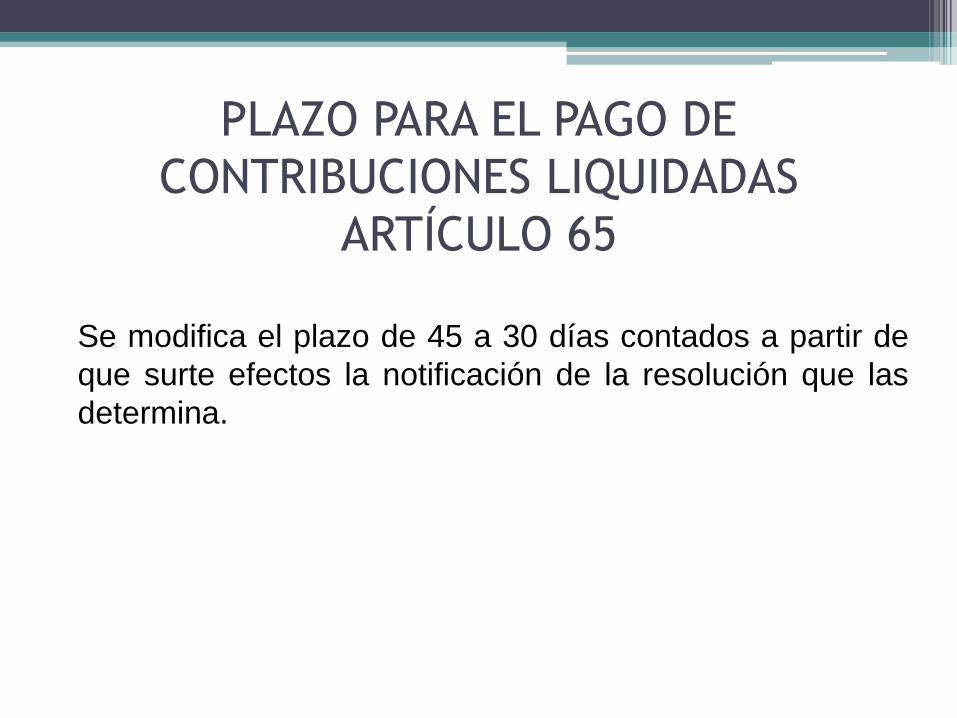

PLAZO PARA EL PAGO DE

CONTRIBUCIONES LIQUIDADAS

ARTÍCULO 65

Se modifica el plazo de 45 a 30 días contados a partir de

que surte efectos la notificación de la resolución que las

determina.

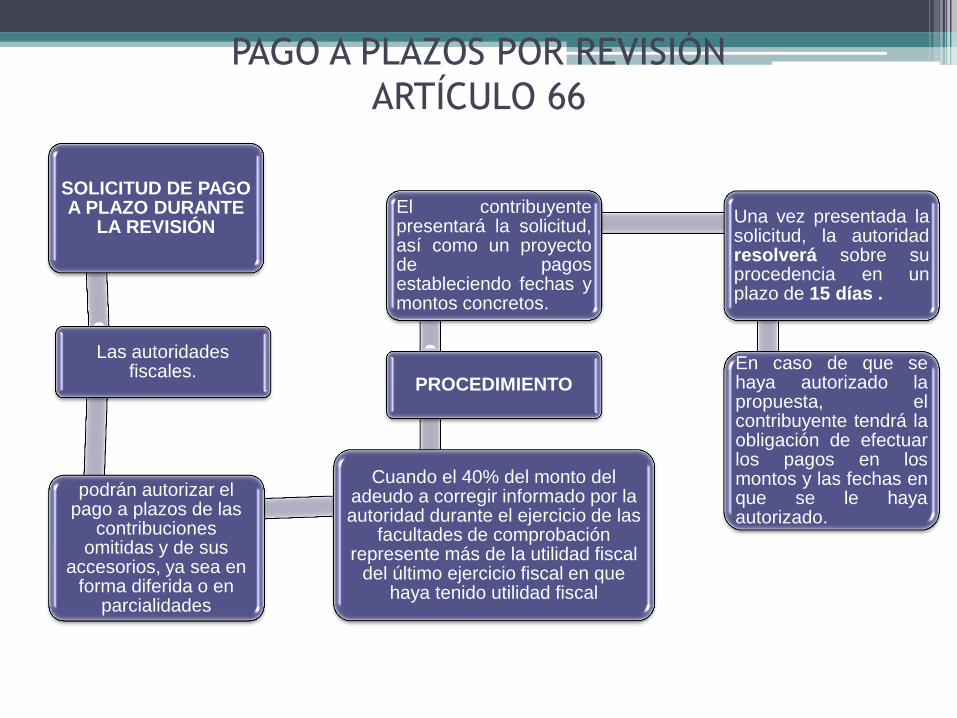

PAGO A PLAZOS POR REVISIÓN

ARTÍCULO 66

SOLICITUD DE PAGO A PLAZO DURANTE

LA REVISIÓN

Las autoridades fiscales.

podrán autorizar el pago a plazos de las

contribuciones omitidas y de sus

accesorios, ya sea en forma diferida o en

parcialidades

Cuando el 40% del monto del adeudo a corregir informado por la autoridad durante el ejercicio de las