ley de garantÍas mobiliarias y su impacto...

TRANSCRIPT

Junio 11 de 2014

LEY DE GARANTÍAS MOBILIARIAS Y SU

IMPACTO EN TÉRMINOS DEL ACCESO AL

CRÉDITO

2

Temas

• Situación de las garantías antes de Ley 1676 de 2013

• Percepción de las garantías antes de la Ley 1676 de 2013

• Baja Profundidad del crédito

• Mipyme – Acceso a crédito

• Objeto de la ley 1676 de 2013

• Mecanismos para profundizar el crédito de la Ley 1676 de 2013

• Experiencias internacionales

• Conclusiones

3

Temas

• Situación de las garantías antes de Ley 1676 de 2013

• Percepción de las garantías antes de la Ley 1676 de 2013

• Baja Profundidad del crédito

• Mipyme – Acceso a crédito

• Objeto de la ley 1676 de 2013

• Mecanismos para profundizar el crédito de la Ley 1676 de 2013

• Experiencias internacionales

• Conclusiones

4

Situación de las garantías antes de Ley 1676

• Normatividad dispersa: C.C., C.Co., Códs. Tránsito y de Minas, entre otras.

• Información dispersa a nivel nacional.

• Dificultad para acceso a la información.

• Congestión y demora en la ejecución judicial de las garantías.

Mayor riesgo y costo para proveedores de crédito.

• Procesos judiciales: muchos y demorados.

5

Situación de las garantías antes de la Ley 1676

Fuente: Corporación Excelencia de la Justicia

Procesosejecutivos

73%

Otros27%

Composición de los procesos civiles (%)

EasternEurope &Central

Asia

OECDEast Asia& Pacific

Sub-Saharan

Africa

MiddleEast &NorthAfrica

LatinAmerica

&Caribbea

n

SouthAsia

Colombia

Serie 1 402 518 532 639 664 707 1053 1346

0

200

400

600

800

1000

1200

1400

Nú

mer

o d

e D

ías

Celeridad

Fuente: Doing Business 2011, Banco Mundial

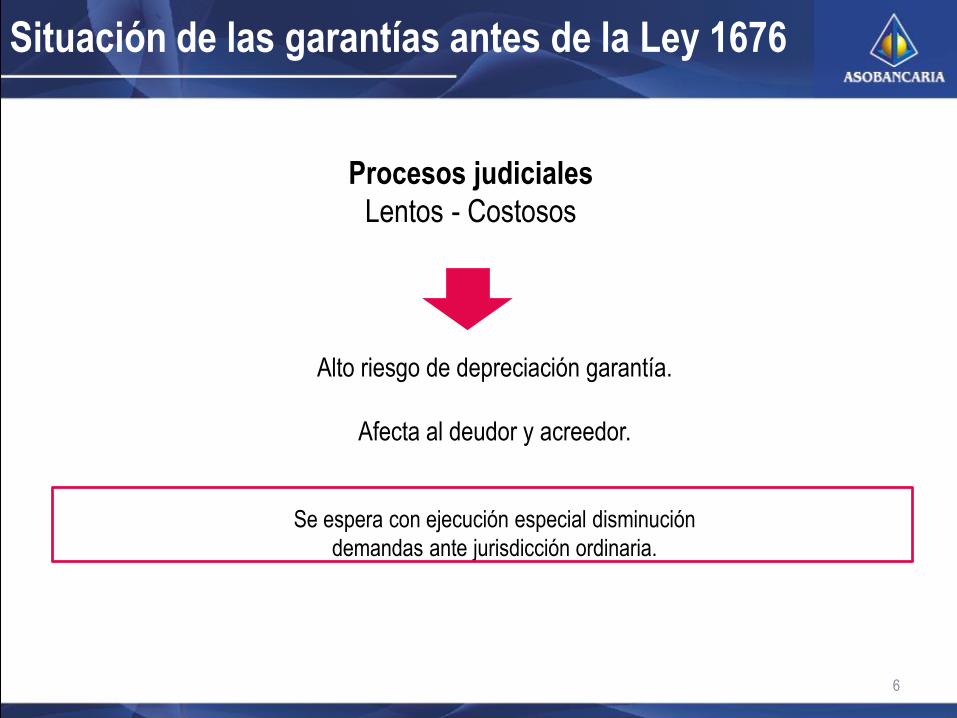

Procesos judiciales

Lentos - Costosos

Alto riesgo de depreciación garantía.

Afecta al deudor y acreedor.

Se espera con ejecución especial disminución

demandas ante jurisdicción ordinaria.

6

Situación de las garantías antes de la Ley 1676

7

Temas

• Situación de las garantías antes de Ley 1676 de 2013

• Percepción de las garantías antes de la Ley 1676 de 2013

• Mipyme – Acceso a crédito

• Baja Profundidad del crédito

• Objeto de la ley 1676 de 2013

• Mecanismos para profundizar el crédito de la Ley 1676 de 2013

• Experiencias internacionales

• Conclusiones

• Garantías que enfrentan limitaciones en el marco legal para ser aceptadas como activos

tangibles por los establecimientos de crédito.

Percepción de las garantías antes de Ley 1676

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Salas, Comedores

Computadores

Vehículos Automotores

Equipo y Maquinaria Agrícola

Maquinaria Industrial y no Industrial

Ganado, Pescado, etc..

Cultivos y Cosechas Agrícolas

% encuestados

Si No

Fuente: Superintendencia de Industria y Comercio - 2011

• Garantías que enfrentan limitaciones en el marco legal para ser aceptadas como activos

intangibles por los establecimientos de crédito.

Percepción de las garantías antes de Ley 1676

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Acciones, Bonos, Derivados

Varias Cuentas por Cobrar

Una sola Cuenta por Cobrar

Inventarios

Membresías

Futuros

Propiedad Intelectual

Pólizas de Seguros

% encuestados

Sí No

Fuente: Superintendencia de Industria y Comercio - 2011

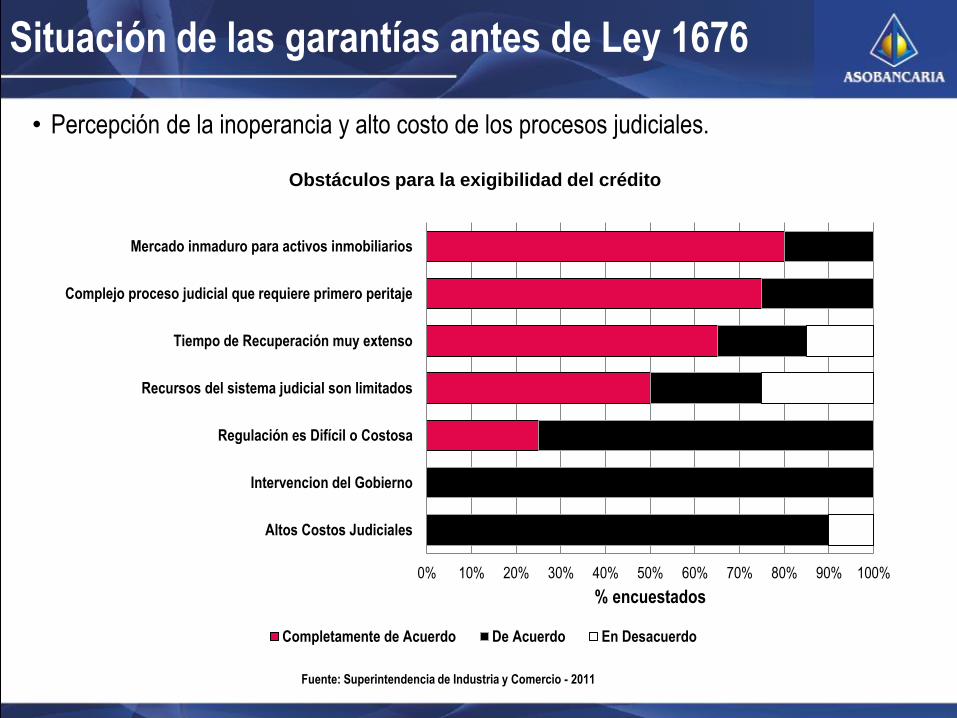

• Percepción de la inoperancia y alto costo de los procesos judiciales.

Obstáculos para la exigibilidad del crédito

Fuente: Superintendencia de Industria y Comercio - 2011

Situación de las garantías antes de Ley 1676

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Altos Costos Judiciales

Intervencion del Gobierno

Regulación es Difícil o Costosa

Recursos del sistema judicial son limitados

Tiempo de Recuperación muy extenso

Complejo proceso judicial que requiere primero peritaje

Mercado inmaduro para activos inmobiliarios

% encuestados

Completamente de Acuerdo De Acuerdo En Desacuerdo

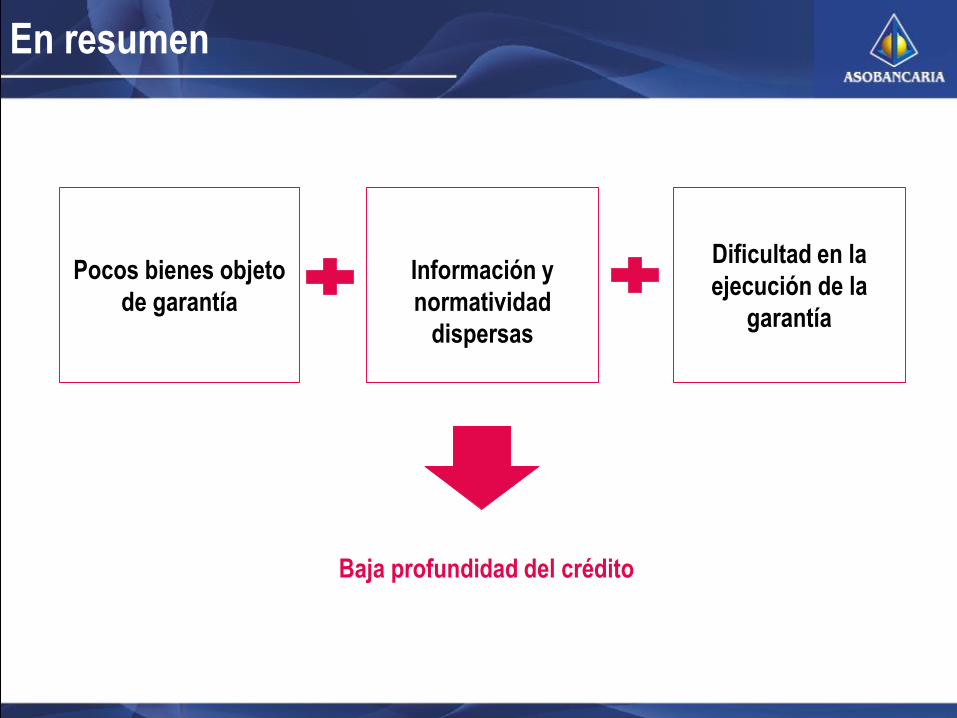

En resumen

Pocos bienes objeto

de garantía

Información y

normatividad

dispersas

Dificultad en la

ejecución de la

garantía

Baja profundidad del crédito

12

Temas

• Situación de las garantías antes de Ley 1676 de 2013

• Percepción de las garantías antes de Ley 1676 de 2013

• Baja Profundidad del crédito

• Mipyme – Acceso a crédito

• Objeto de la Ley 1676 de 2013

• Mecanismos para profundizar el crédito de la Ley 1676 de 2013

• Experiencias internacionales

• Conclusiones

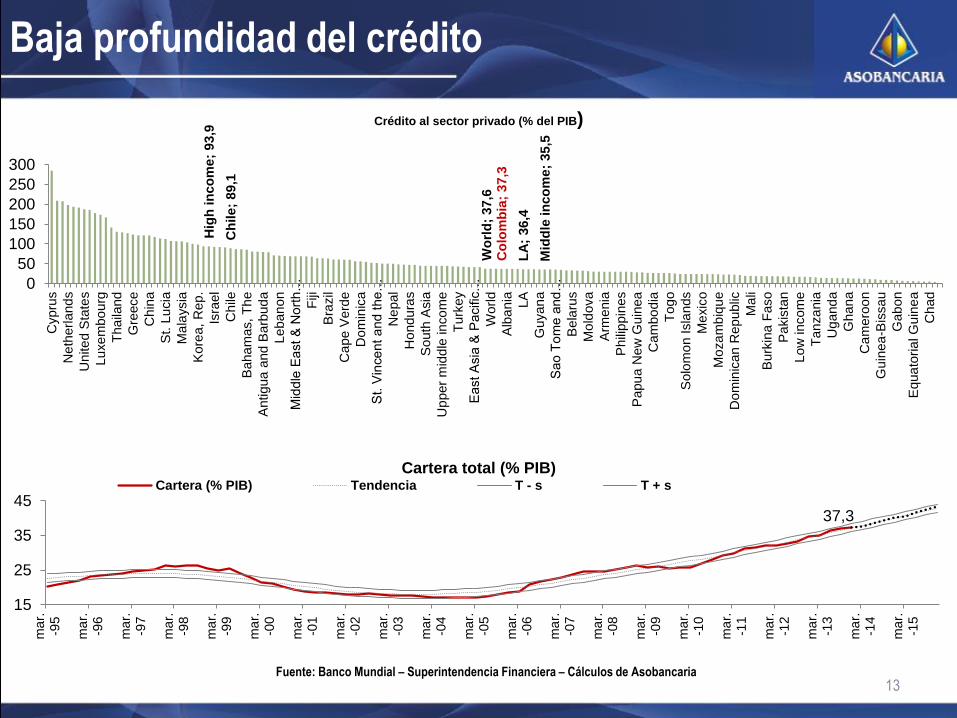

13

Baja profundidad del crédito

Fuente: Banco Mundial – Superintendencia Financiera – Cálculos de Asobancaria

Hig

h in

co

me

; 93,9

Ch

ile;

89,1

Wo

rld

; 37,6

Co

lom

bia

; 37,3

LA

; 36,4

Mid

dle

in

co

me

; 35,5

0

50

100

150

200

250

300

Cypru

s

Ne

therl

and

s

Un

ite

d S

tate

s

Lu

xe

mbo

urg

Tha

iland

Gre

ece

Ch

ina

St. L

ucia

Ma

laysia

Kore

a,

Rep

.

Isra

el

Ch

ile

Baha

mas, T

he

Antigua

and

Barb

ud

a

Le

ban

on

Mid

dle

Ea

st

& N

ort

h…

Fiji

Bra

zil

Ca

pe V

erd

e

Do

min

ica

St. V

ince

nt a

nd t

he…

Ne

pal

Ho

ndu

ras

South

Asia

Up

per

mid

dle

in

co

me

Turk

ey

East A

sia

& P

acific

…

World

Alb

ania LA

Guyan

a

Sao T

om

e a

nd

…

Bela

rus

Mo

ldova

Arm

enia

Phili

ppin

es

Papu

a N

ew

Guin

ea

Ca

mbo

dia

Tog

o

Solo

mo

n Isla

nds

Me

xic

o

Mo

za

mb

iqu

e

Do

min

ican

Rep

ublic

Ma

li

Burk

ina

Faso

Pakis

tan

Lo

w incom

e

Tan

za

nia

Ug

and

a

Gha

na

Ca

mero

on

Guin

ea

-Bis

sau

Gab

on

Equa

toria

l G

uin

ea

Ch

ad

Crédito al sector privado (% del PIB)

37,3

15

25

35

45

ma

r.-9

5

ma

r.-9

6

ma

r.-9

7

ma

r.-9

8

ma

r.-9

9

ma

r.-0

0

ma

r.-0

1

ma

r.-0

2

ma

r.-0

3

ma

r.-0

4

ma

r.-0

5

ma

r.-0

6

ma

r.-0

7

ma

r.-0

8

ma

r.-0

9

ma

r.-1

0

ma

r.-1

1

ma

r.-1

2

ma

r.-1

3

ma

r.-1

4

ma

r.-1

5

Cartera total (% PIB)Cartera (% PIB) Tendencia T - s T + s

Baja profundidad del crédito

Según cifras de Asobancaria solo el 33.34% de la

población adulta tiene actualmente créditos con el

sector financiero.

Baja profundidad del crédito

Banco Mundial - Informe Global de Desarrollo

Financiero 2014- Inclusión Financiera:

• 78% de los bienes de las Pymes de países en vías de

desarrollo son muebles.

Problemas: -Falta de información,

-Inseguridad al momento de la ejecución

Bancos no reciben los bienes fácilmente como

respaldo de las obligaciones

Baja profundidad del crédito

Banco Mundial - Informe Global de Desarrollo

Financiero 2014- Inclusión Financiera:

Recomendaciones:

No limitar bienes que sirvan de garantía.

Permitir hacer líquida la garantía:

a. De manera privada.

b. O con procedimientos ágiles.

Facilitar que un sólo bien respalde más de una obligación.

Respetar el orden del registro.

Poder verificar dicho orden electrónicamente.

17

Temas

• Situación de las garantías antes de Ley 1676 de 2013

• Percepción de las garantías antes de la Ley 1676 de 2013

• Baja Profundidad del crédito

• Mipyme – Acceso a crédito

• Objeto de la Ley 1676 de 2013

• Mecanismos para profundizar el crédito de la Ley 1676 de 2013

• Experiencias internacionales

• Conclusiones

18

Microcrédito: segmento de mayor riesgo de crédito.

Fuente: Superintendencia Financiera – Cálculos de Asobancaria

19,4%

51,9%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

dic.

-03

dic.

-04

dic.

-05

dic.

-06

dic.

-07

dic.

-08

dic.

-09

dic.

-10

dic.

-11

dic.

-12

dic.

-13

dic.

-14

Variación real anual de la cartera de microcrédito

Bruta Vencida

22,0%14,4%

-80%

-60%

-40%

-20%

0%

20%

40%

dic.

-00

dic.

-01

dic.

-02

dic.

-03

dic.

-04

dic.

-05

dic.

-06

dic.

-07

dic.

-08

dic.

-09

dic.

-10

dic.

-11

dic.

-12

dic.

-13

dic.

-14

Variación real anual de la cartera de vivienda

Bruta Vencida

13,0%18,7%

-60%

-40%

-20%

0%

20%

40%

60%

dic.

-00

dic.

-01

dic.

-02

dic.

-03

dic.

-04

dic.

-05

dic.

-06

dic.

-07

dic.

-08

dic.

-09

dic.

-10

dic.

-11

dic.

-12

dic.

-13

dic.

-14

Variación real anual de la cartera comercial

Bruta Vencida

11,9%20,2%

-40%

-20%

0%

20%

40%

60%

80%

dic.

-00

dic.

-01

dic.

-02

dic.

-03

dic.

-04

dic.

-05

dic.

-06

dic.

-07

dic.

-08

dic.

-09

dic.

-10

dic.

-11

dic.

-12

dic.

-13

dic.

-14

Variación real anual de la cartera de consumo

Bruta Vencida

Alto riesgo de

crédito

Elevado costo de

administración de

los créditos de bajo

monto

Falta de

información

adecuada sobre las

empresas

Solo 12 de cada 100 pymes en Colombia se

financian con crédito formal

• Uno de los principales objetivos de la ley es promover el acceso al crédito para las

Mipyme y superar los obstáculos para una mayor oferta de crédito.

Fuente: Luis Alberto Zuleta “Eliminando barreras: El financiamiento a las pymes en América Latina” - CEPAL 2011

Mipyme – Acceso a crédito

20

Temas

• Situación de las garantías antes de Ley 1676 de 2013

• Percepción de las garantías antes de la Ley 1676 de 2013

• Baja Profundidad del crédito

• Mipyme – Acceso a crédito

• Objeto de la Ley 1676 de 2013

• Mecanismos para profundizar el crédito de la Ley 1676 de 2013

• Experiencias internacionales

• Conclusiones

21

Objeto de la Ley 1676 de 2013

“(…) incrementar el acceso al crédito mediante la

ampliación de bienes, derechos o acciones que pueden

ser objeto de garantía mobiliaria, simplificando la

constitución, oponibilidad, prelación y ejecución de las

mismas”

22

Temas

• Situación de las garantías antes de Ley 1676 de 2013

• Percepción actual de las garantías

• Baja Profundidad del crédito

• Mipyme – Acceso a crédito

• Objeto de la ley

• Mecanismos para profundizar el crédito de la Ley 1676 de 2013

• Experiencias internacionales

• Conclusiones

23

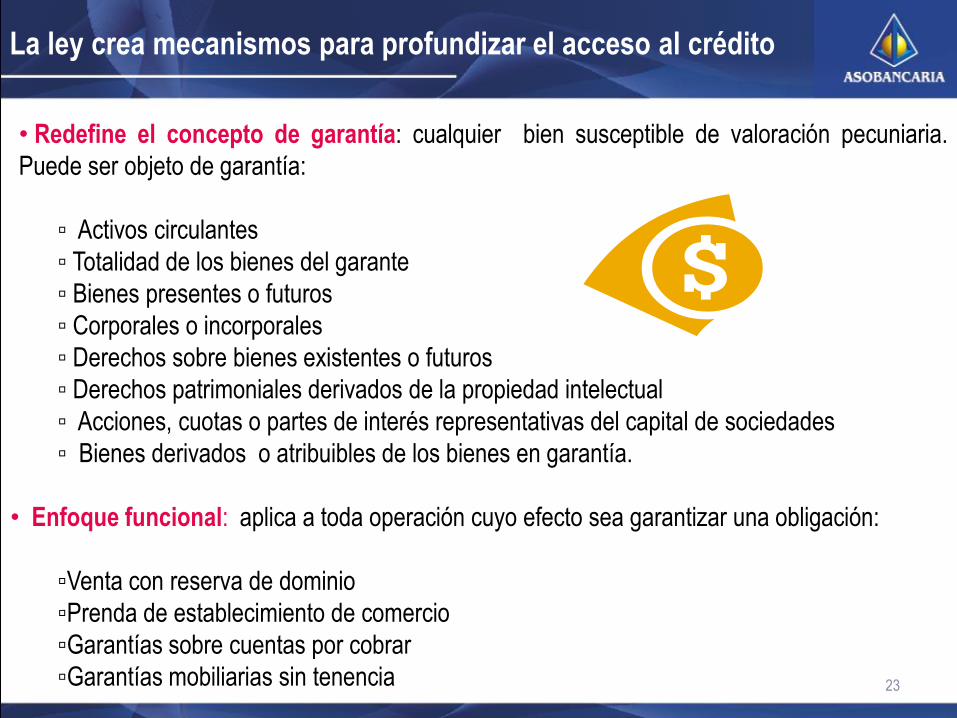

La ley crea mecanismos para profundizar el acceso al crédito

• Redefine el concepto de garantía: cualquier bien susceptible de valoración pecuniaria.

Puede ser objeto de garantía:

▫ Activos circulantes

▫ Totalidad de los bienes del garante

▫ Bienes presentes o futuros

▫ Corporales o incorporales

▫ Derechos sobre bienes existentes o futuros

▫ Derechos patrimoniales derivados de la propiedad intelectual

▫ Acciones, cuotas o partes de interés representativas del capital de sociedades

▫ Bienes derivados o atribuibles de los bienes en garantía.

• Enfoque funcional: aplica a toda operación cuyo efecto sea garantizar una obligación:

▫Venta con reserva de dominio

▫Prenda de establecimiento de comercio

▫Garantías sobre cuentas por cobrar

▫Garantías mobiliarias sin tenencia

24

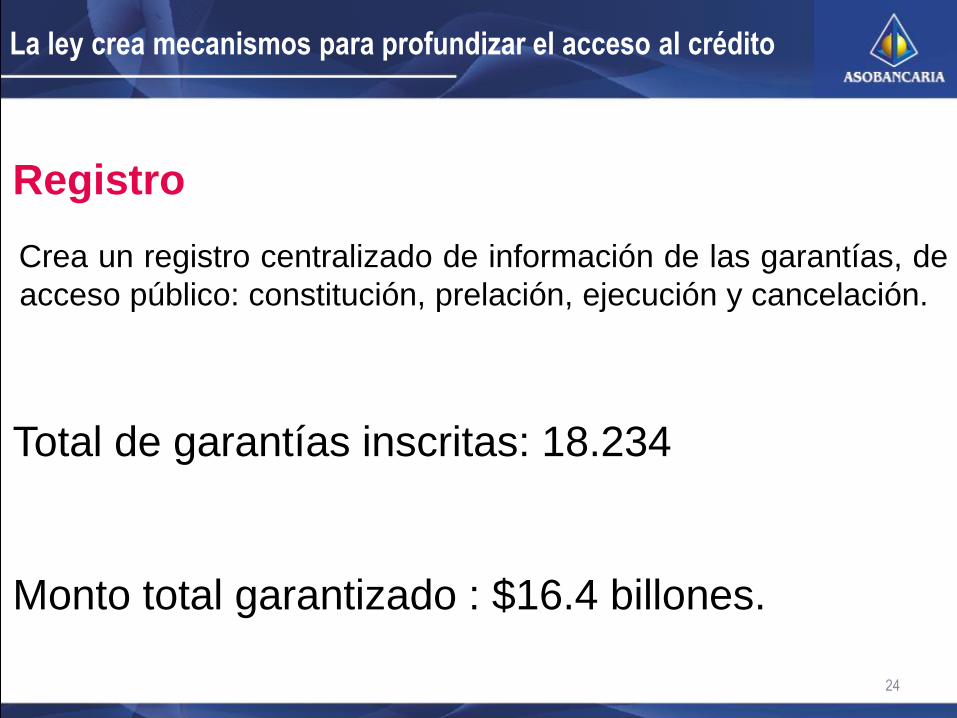

La ley crea mecanismos para profundizar el acceso al crédito

Registro

Crea un registro centralizado de información de las garantías, de

acceso público: constitución, prelación, ejecución y cancelación.

Total de garantías inscritas: 18.234

Monto total garantizado : $16.4 billones.

25

La ley crea mecanismos para profundizar el acceso al crédito

Ejemplos Prácticos de garantías ya registradas:

•Aportes voluntarios pensiones

•Taladros

•Cultivo de tilapias

•Pies cúbicos de gas – gaseoducto

•Derecho de cobro a un municipio por un contrato de obra

•Máquinas de coser

•Tractores

•Caldera de electro vapor

•Factoring

•Libranzas

•Leasing

26

La ley crea mecanismos para profundizar el acceso al crédito

•Obligaciones Garantizadas

▫ Capital, intereses corrientes y moratorios

▫ Comisiones para el acreedor

▫ Gastos del acreedor en la guarda y custodia de bienes.

▫ Gastos del acreedor para ejecutar la garantía.

▫ Daños y perjuicios por incumplimiento de la obligación.

• Procesos de Reorganización

▫ Permite continuar o iniciar procesos de ejecución de la garantía sobre bienes no

necesarios para la actividad económica del deudor dentro de un proceso de

reorganización empresarial.

27

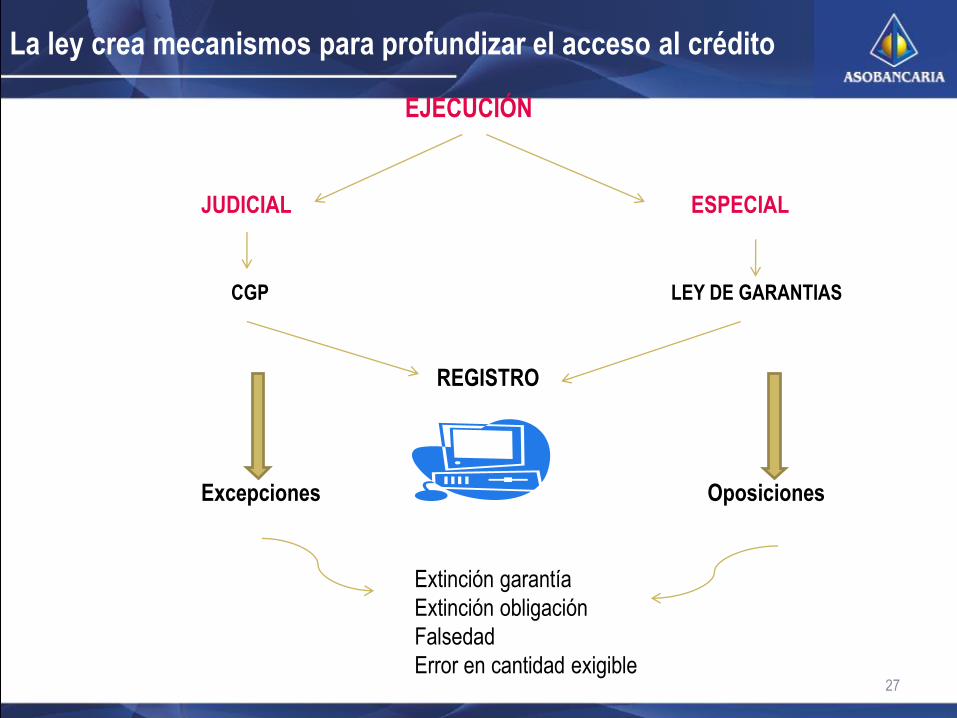

La ley crea mecanismos para profundizar el acceso al crédito

EJECUCIÓN

JUDICIAL ESPECIAL

CGP LEY DE GARANTIAS

REGISTRO

Excepciones Oposiciones

Extinción garantía

Extinción obligación

Falsedad

Error en cantidad exigible

28

La ley crea mecanismos para profundizar el acceso al crédito

Ejecución Especial

Procede por : ▫ Mutuo acuerdo

▫Garantía con tenencia

▫Derecho de retención del bien

▫Valor inferior a 20 SMLMV

▫Cumplimiento de plazo o condición resolutoria de una obligación.

▫Cuando el bien sea perecedero.

Conocen ejecución extrajudicial:

▫ Notarios y Cámaras de Comercio.

Juez para oposición:

▫ Juez Civil competente y la Supersociedades.

29

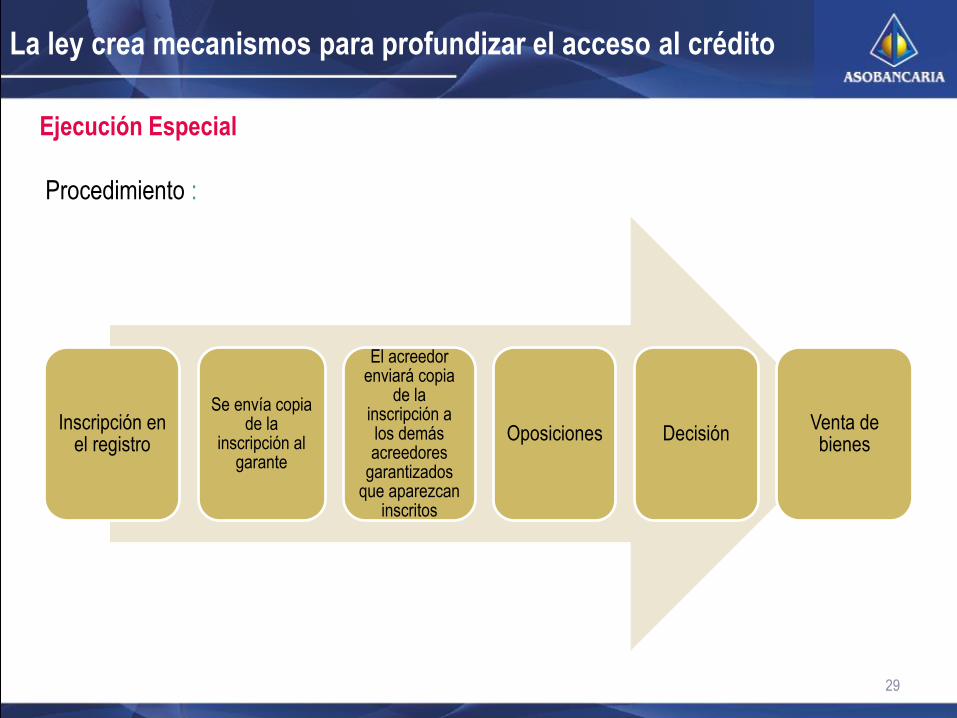

La ley crea mecanismos para profundizar el acceso al crédito

Ejecución Especial

Procedimiento :

Inscripción en el registro

Se envía copia de la

inscripción al garante

El acreedor enviará copia

de la inscripción a los demás acreedores

garantizados que aparezcan

inscritos

Oposiciones DecisiónVenta de bienes

30

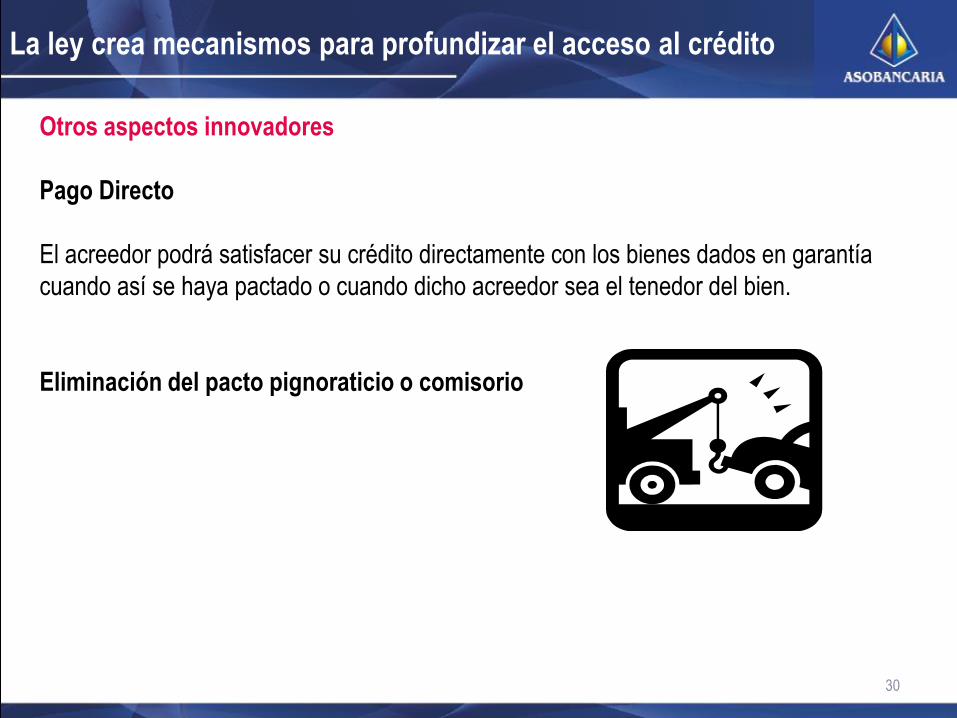

La ley crea mecanismos para profundizar el acceso al crédito

Otros aspectos innovadores

Pago Directo

El acreedor podrá satisfacer su crédito directamente con los bienes dados en garantía

cuando así se haya pactado o cuando dicho acreedor sea el tenedor del bien.

Eliminación del pacto pignoraticio o comisorio

En resumen

Todo bien

susceptible de

valoración

pecuniaria

constituye garantía

Registro

centralizado y

público de la

información

Sistema eficaz de

ejecución

extrajudicial

Facilita el acceso al crédito

32

Temas

• Situación de las garantías antes de Ley 1676 de 2013

• Percepción actual de las garantías

• Baja Profundidad del crédito

• Mipyme – Acceso a crédito

• Objeto de la ley

• Mecanismos para profundizar el crédito

• Experiencias internacionales

• Conclusiones

33

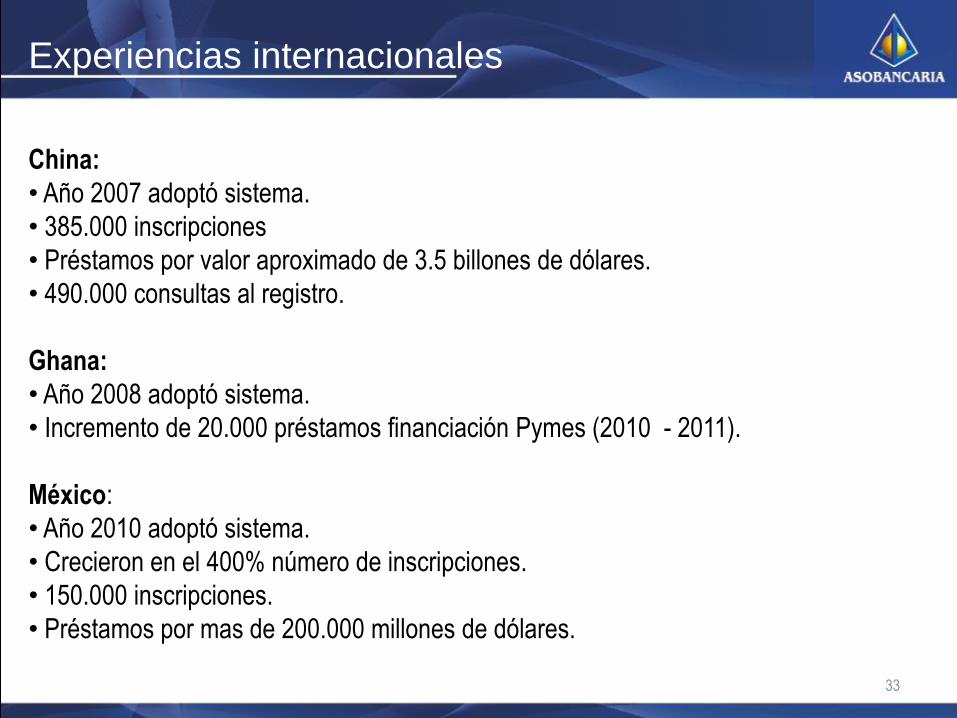

IVA

Experiencias internacionales

China:

• Año 2007 adoptó sistema.

• 385.000 inscripciones

• Préstamos por valor aproximado de 3.5 billones de dólares.

• 490.000 consultas al registro.

Ghana:

• Año 2008 adoptó sistema.

• Incremento de 20.000 préstamos financiación Pymes (2010 - 2011).

México:

• Año 2010 adoptó sistema.

• Crecieron en el 400% número de inscripciones.

• 150.000 inscripciones.

• Préstamos por mas de 200.000 millones de dólares.

34

Temas

• Situación de las garantías antes de Ley 1676 de 2013

• Percepción actual de las garantías

• Baja Profundidad del crédito

• Mipyme – Acceso a crédito

• Objeto de la ley

• Mecanismos para profundizar el crédito

• Experiencias internacionales

• Conclusiones

35

Conclusiones

• El registro adecuado de las garantías permitirá:

▫ Publicitar el “stock” de garantías muebles

▫ Conocer en tiempo real la disponibilidad de los bienes como garantía

▫ Agilizar el otorgamiento de crédito

▫ Conocer la prelación de los acreedores

• El debido funcionamiento de los procesos de ejecución extrajudicial de garantías

mobiliarias permitirá:

▫ Disminuir el riesgo de crédito

▫ Descongestionar los despachos judiciales

• Mayores bienes objeto de garantía ampliará el acceso al crédito principalmente para las

Pymes.

.

GRACIAS

36