ley 863 de 2003 (diciembre 29) - esse...

TRANSCRIPT

LEY 1819 DE 2016(Diciembre 29)

“Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión

fiscal, y se dictan otras disposiciones”

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877__________________________________________________________________

LEY 1819 DE 2016(Diciembre 29)

MODIFICACIONES AL IMPUESTO SOBRE LA RENTA EN PERSONAS

JURIDICAS

PERSONAS JURIDICASSujetos

• Reclasifica contribuyentes (ESAL Régimen Especial- No Contribuyentes)

• ECE (Entidades Controladas Exterior)

BASE GRAVABLE

Ingresos y costos

TARIFAS

BENEFICIOS ESPECIALES

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

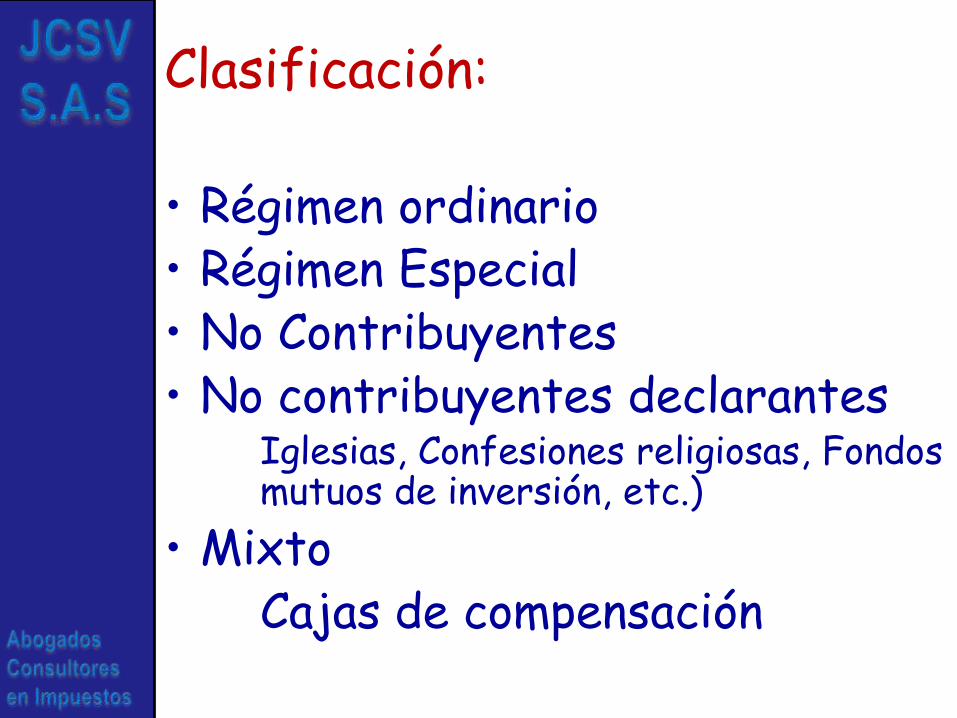

Clasificación:

• Régimen ordinario• Régimen Especial• No Contribuyentes• No contribuyentes declarantes

Iglesias, Confesiones religiosas, Fondos mutuos de inversión, etc.)

• MixtoCajas de compensación

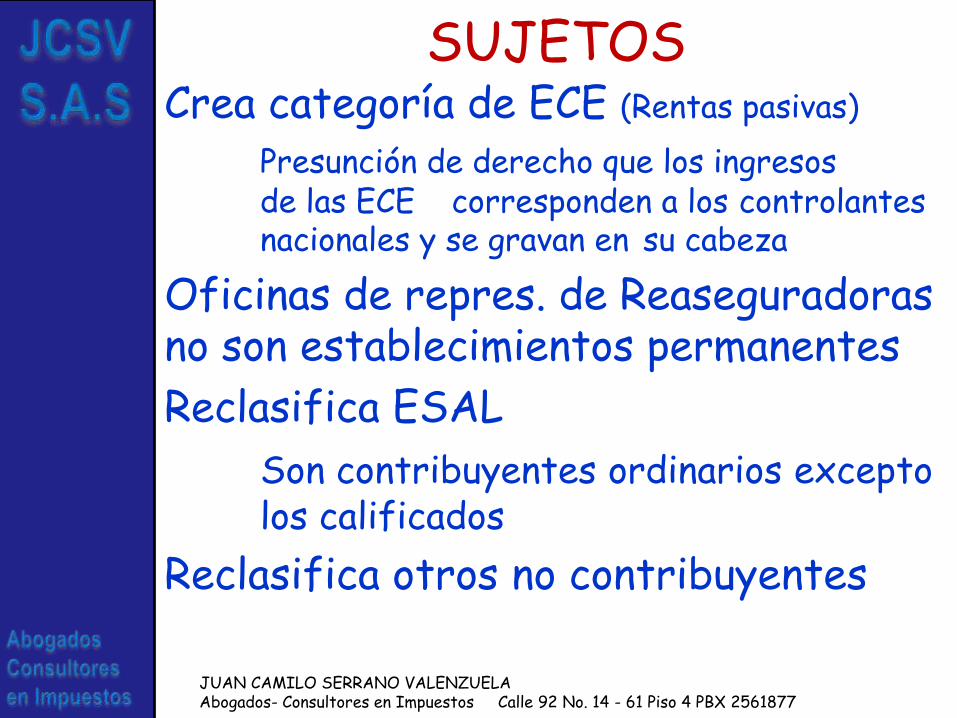

SUJETOSCrea categoría de ECE (Rentas pasivas)

Presunción de derecho que los ingresos de las ECE corresponden a los controlantes nacionales y se gravan en su cabeza

Oficinas de repres. de Reaseguradoras no son establecimientos permanentes

Reclasifica ESAL

Son contribuyentes ordinarios excepto los calificados

Reclasifica otros no contribuyentes

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

BASE GRAVABLE

Se elimina el régimen de transición por aplicación de las NIIF

Se ajusta el sistema a los resultados contables (NIIF) con particularidades de definición legal

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

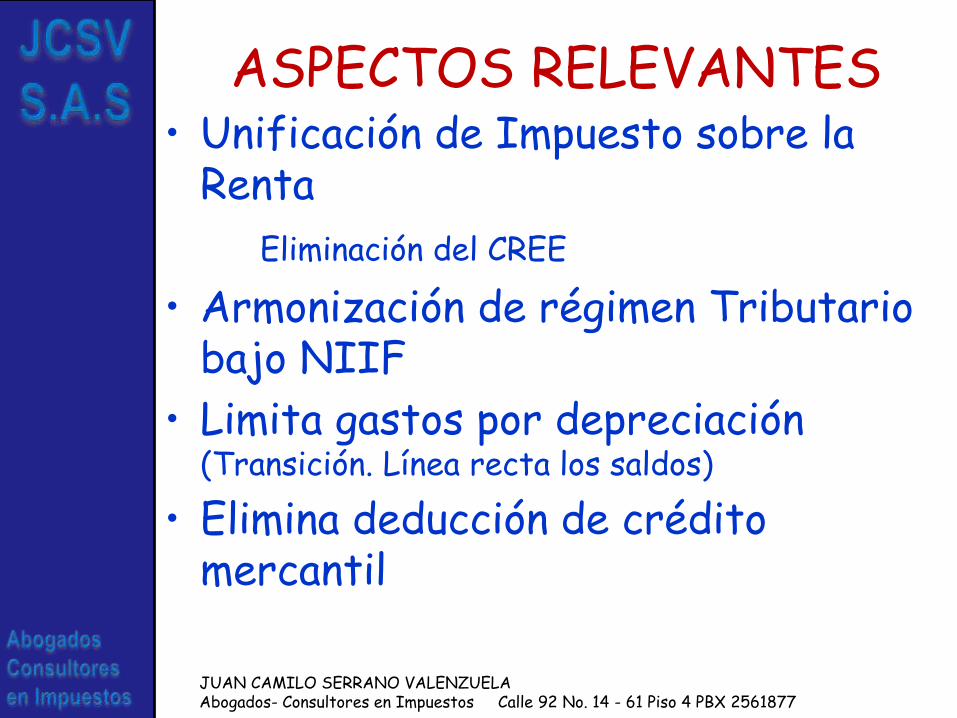

ASPECTOS RELEVANTES• Unificación de Impuesto sobre la

Renta

Eliminación del CREE

• Armonización de régimen Tributario bajo NIIF

• Limita gastos por depreciación(Transición. Línea recta los saldos)

• Elimina deducción de crédito mercantil

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

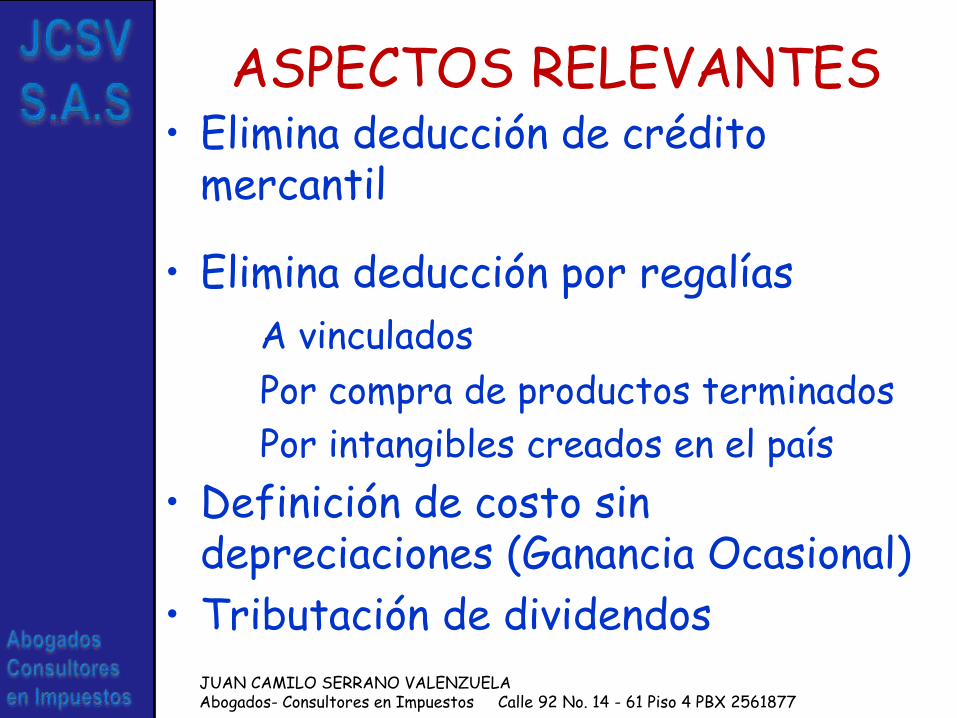

ASPECTOS RELEVANTES• Elimina deducción de crédito

mercantil

• Elimina deducción por regalías

A vinculados

Por compra de productos terminados

Por intangibles creados en el país

• Definición de costo sin depreciaciones (Ganancia Ocasional)

• Tributación de dividendos

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

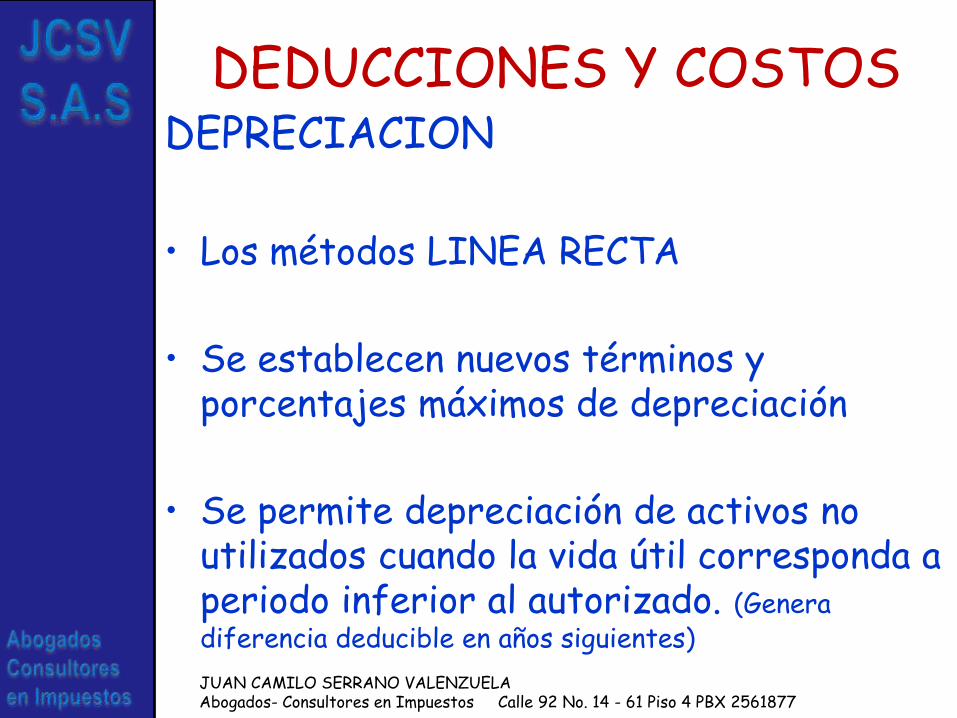

DEDUCCIONES Y COSTOSDEPRECIACION

• Los métodos LINEA RECTA

• Se establecen nuevos términos y porcentajes máximos de depreciación

• Se permite depreciación de activos no utilizados cuando la vida útil corresponda a periodo inferior al autorizado. (Genera diferencia deducible en años siguientes)

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

DEDUCCIONES Y COSTOSAMORTIZACION

• 20% anual

• Inversiones en minas, petróleo y gas, por unidades técnicas de producción, sobre inversiones posteriores a 2027

• Desaparece la amortización del Crédito Mercantil

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

PERSONAS JURIDICASOTRAS DEDUCCIONES

• IVA en adquisición de bienes de capital (Se anticipa el beneficio, pues era deducible como depreciación)

• Impuestos y parafiscales. Por fecha de devengo (causación) siempre que estén pagados al declarar

• Atenciones a clientes o empleados Hasta el 1% de los ingresos

• No aceptable: Regalías de intangibles formados en Colombia

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

PERSONAS JURIDICASOTRAS DEDUCCIONES

Se eliminan rentas Exentas- Las que se marchitaban o desaparecían.

- Tarifa diferencial de 9%

Desde 2018– Nuevos productos medicinales o

software elaborados en Colombia

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

PERSONAS JURIDICASOTRAS DEDUCCIONES

Se eliminan rentas Exentas

Desde 2017– Enajenación de predios destinados a

fines de utilidad pública

– Prestación de servicios de sísmica

– Rendimientos por reservas d estabilización de Fondos de pensiones

– Rentas de loterías y licorerasJUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

PERSONAS JURIDICASNUEVA REGULACION DE COSTOS SEGÚN NIIF

• Intangibles Art. 53

• Inversiones Art. 54

• Activos biológicos Art. 57 ss

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

PERSONAS JURIDICASRENTA PRESUNTIVA

Se incrementa del 3% al 3,5%

Se detraen los activos destinados al deporte por parte de los Clubes sociales y deportivos que pasan al régimen ordinario

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

PERSONAS JURIDICASCOMPENSACIONES

• Exceso de renta presuntiva

No se ajustará fiscalmente

• Pérdidas

No se ajustarán fiscalmente

Deben compensarse en máximo 12 años

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

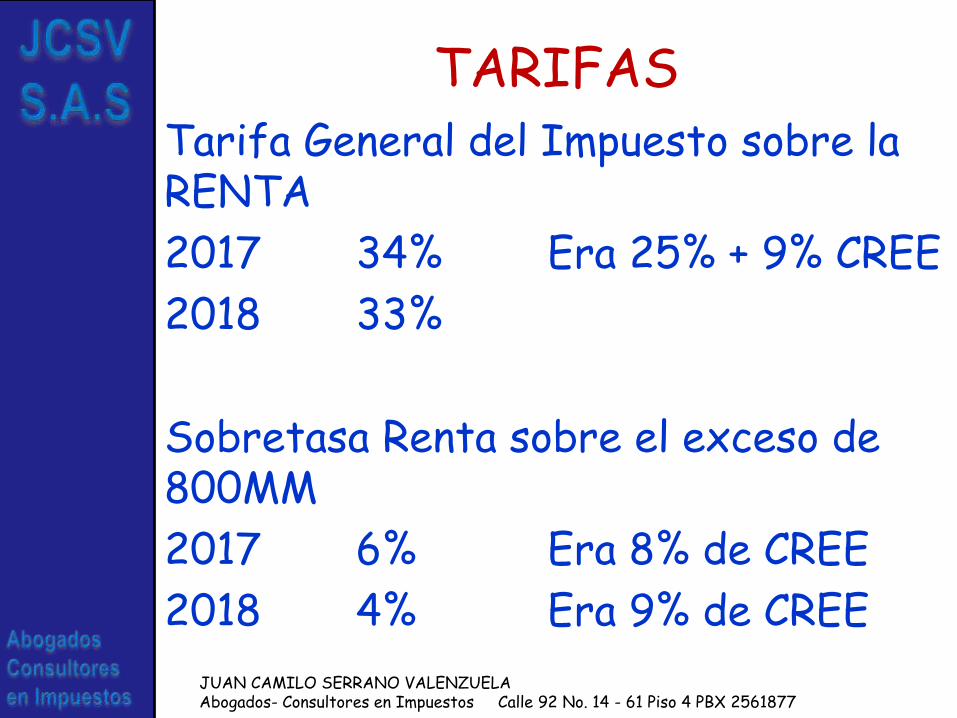

TARIFASTarifa General del Impuesto sobre la RENTA

2017 34% Era 25% + 9% CREE

2018 33%

Sobretasa Renta sobre el exceso de 800MM

2017 6% Era 8% de CREE

2018 4% Era 9% de CREE

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

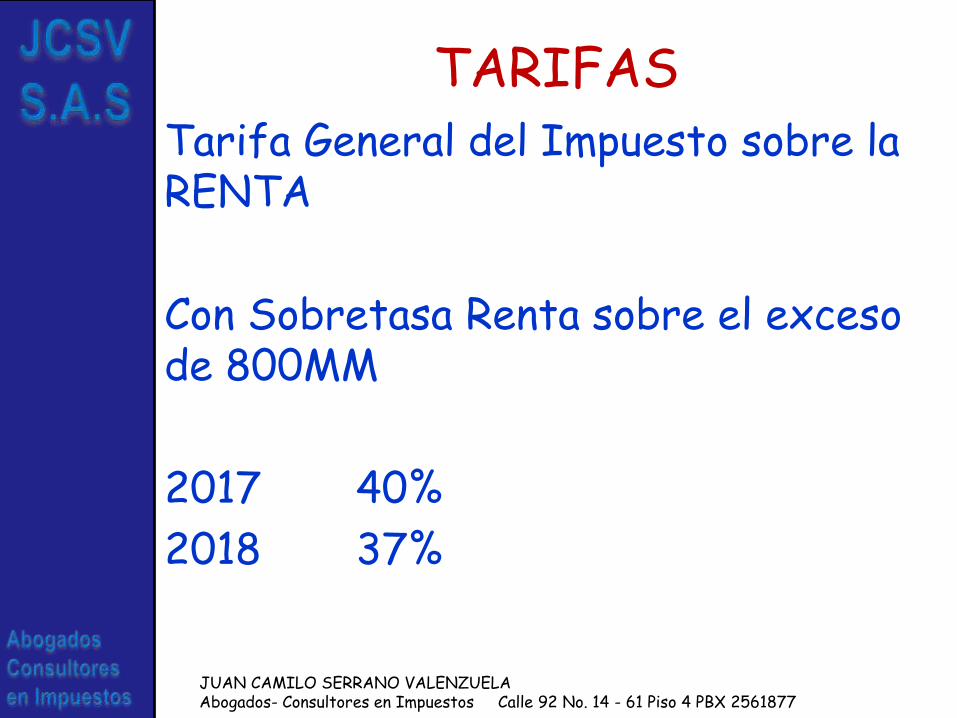

TARIFASTarifa General del Impuesto sobre la RENTA

Con Sobretasa Renta sobre el exceso de 800MM

2017 40%

2018 37%

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

TARIFASTarifa del Impuesto sobre la RENTA

Zona Franca 20%

Era 15% y pagaba CREE

Si pagaba CREE no pagaba parafiscales

Con eliminación de pagos asociados a la nómina de Salud, ICBF y SENA

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

TARIFASLey 1429 de 2010

Se elimina el beneficio pero se respeta a quienes se encuentran acogidos a él por el tiempo restante

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

Año Tarifa

Primer año 9%+(TG-9%)*0

Segundo año 9%+(TG-9%)*0

Tercer año 9%+(TG-9%)*0.25

Cuarto año 9%+(TG-9%)*0.50

Quinto año 9%+(TG-9%)*0.75

Sexto año y siguientes TG

TG = Tarifa general de renta para

el año gravable.

TARIFASTarifa del Impuesto sobre la RENTA

HOTELES NUEVOS Y EMPRESAS EDITORIALES

Tarifa Renta 9%

Corresponde al CREESe elimina el beneficio pero se respeta a quienes se encuentran acogidos a él por el tiempo restante

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

TARIFASTarifa del Impuesto sobre la RENTA

Dividendos y participaciones para socios extranjeros:

Sobre dividendos calificados como no gravados 5%

Sobre dividendos gravados 35%

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

PERSONAS JURIDICAS

OTRAS DISPOSICIONES

• Elimina el descuento de 2 puntos de IVA en adquisición de bienes de capital (Depreciable)

• Se establece un sistema de información para contratos de colaboración empresarial

• Se ajustan tarifas de Retención en la fuente por pagos al exterior (15%)

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

REGIMEN ESPECIALMODIFICACIONES

Las ESAL son contribuyentes ordinarios

Cooperativas son Régimen especial

Cajas de Compensación son Régimen Especial por actividades meritorias

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

REGIMEN ESPECIAL

ESAL de REGIMEN ESPECIAL

Calificación:

• Legalmente constituidas

• Objeto social. Actividad Meritoria

• Acceso a la comunidad

• Interés General

• No distribución de excedentes (Aportes)

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

REGIMEN ESPECIALCOOPERATIVAS

Las reservas son excedentes sometidos al régimen (No son gasto deducible)

Tarifa: 2017 10%

2018 15%

2019 20%La diferencia deberá ser destinada a financiar cupos

y programas de Educación Superior

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

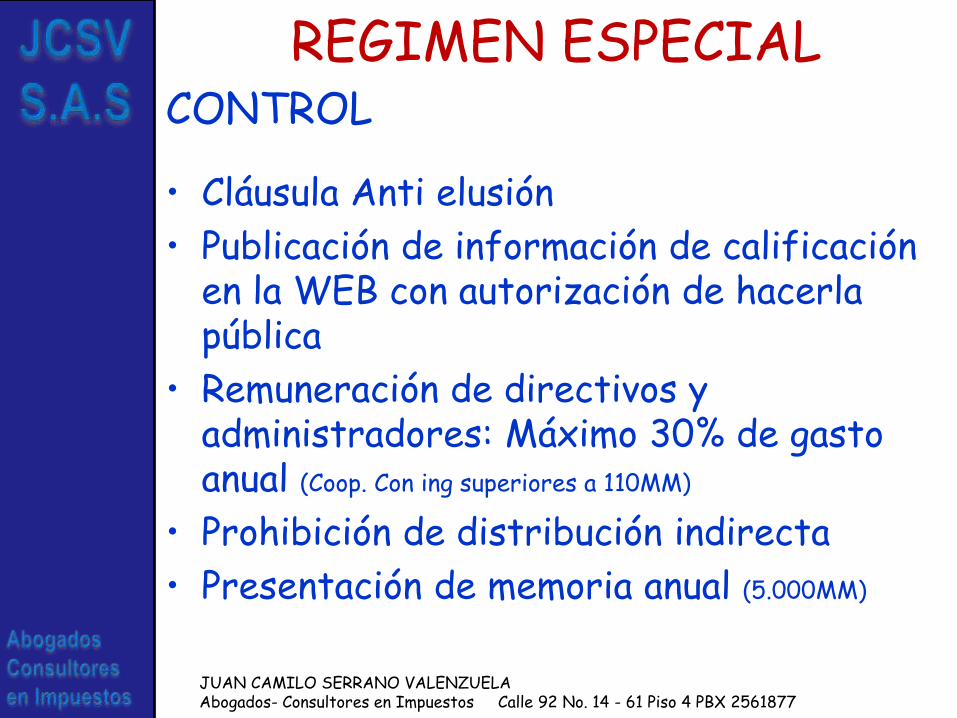

REGIMEN ESPECIALCONTROL

• Cláusula Anti elusión

• Publicación de información de calificación en la WEB con autorización de hacerla pública

• Remuneración de directivos y administradores: Máximo 30% de gasto anual (Coop. Con ing superiores a 110MM)

• Prohibición de distribución indirecta

• Presentación de memoria anual (5.000MM)

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

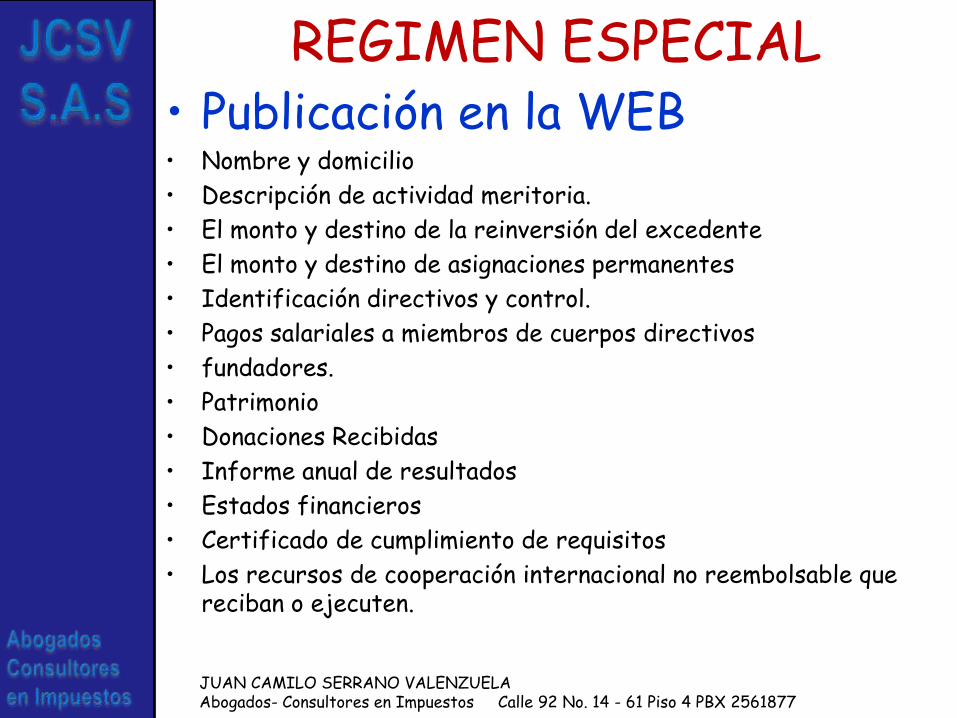

REGIMEN ESPECIAL• Publicación en la WEB• Nombre y domicilio

• Descripción de actividad meritoria.

• El monto y destino de la reinversión del excedente

• El monto y destino de asignaciones permanentes

• Identificación directivos y control.

• Pagos salariales a miembros de cuerpos directivos

• fundadores.

• Patrimonio

• Donaciones Recibidas

• Informe anual de resultados

• Estados financieros

• Certificado de cumplimiento de requisitos

• Los recursos de cooperación internacional no reembolsable que reciban o ejecuten.

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

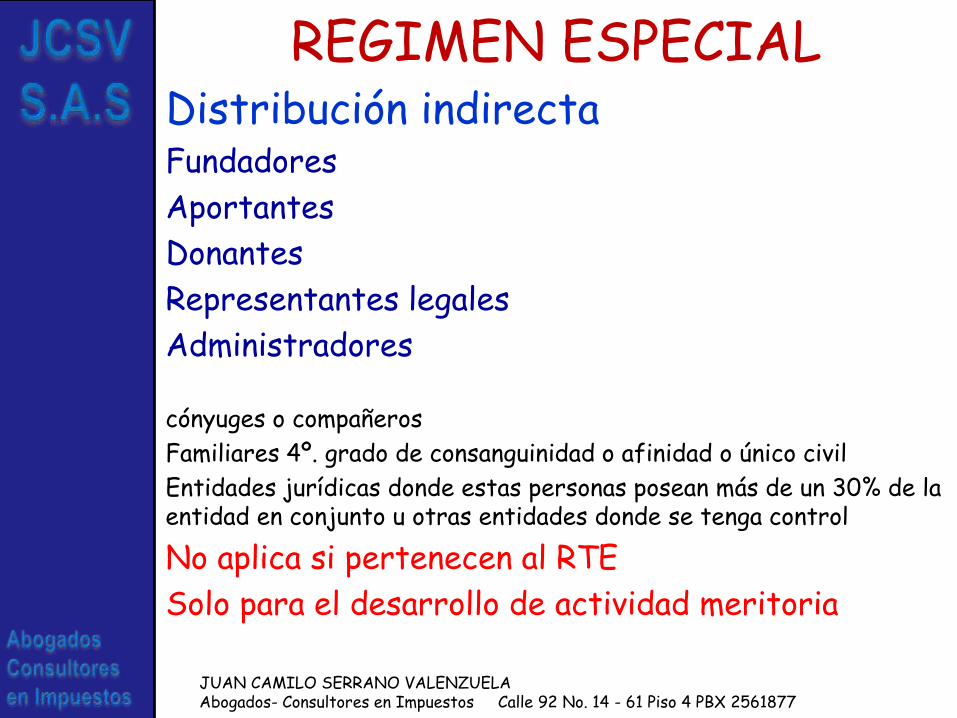

REGIMEN ESPECIALDistribución indirectaFundadores

Aportantes

Donantes

Representantes legales

Administradores

cónyuges o compañeros

Familiares 4º. grado de consanguinidad o afinidad o único civil

Entidades jurídicas donde estas personas posean más de un 30% de la entidad en conjunto u otras entidades donde se tenga control

No aplica si pertenecen al RTE

Solo para el desarrollo de actividad meritoria

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

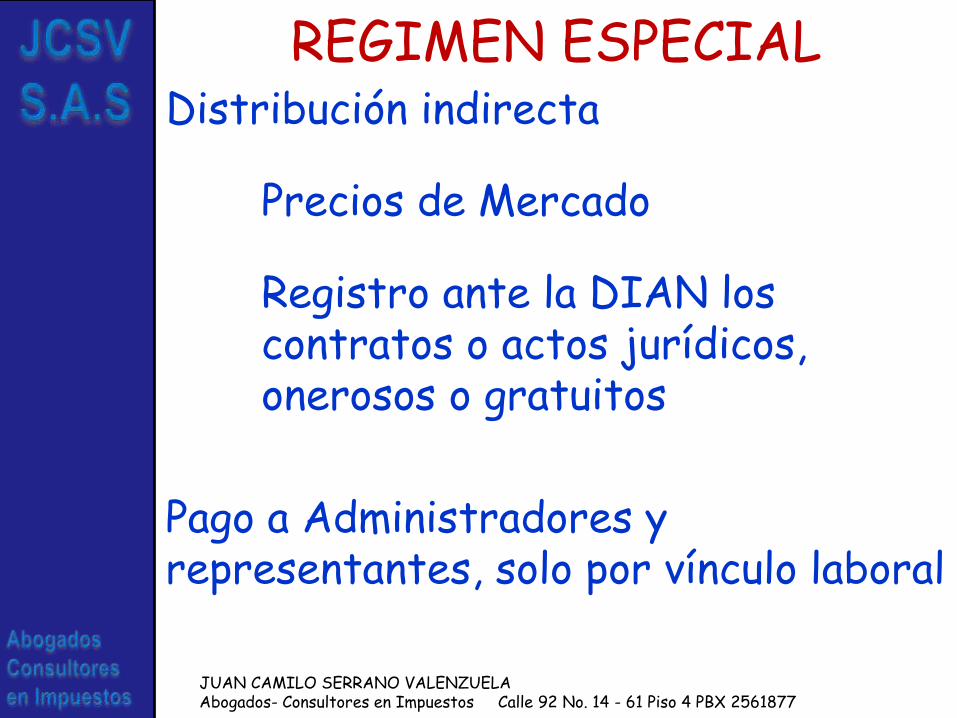

REGIMEN ESPECIALDistribución indirecta

Precios de Mercado

Registro ante la DIAN los contratos o actos jurídicos, onerosos o gratuitos

Pago a Administradores y representantes, solo por vínculo laboral

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

REGIMEN ESPECIAL

PERDIDA DE LA CALIFICACION

• Incumplimiento de condiciones

• Sanción por incumplimiento de contratos

• Sanción a representantes legales o directivos por delitos contra admón. Pública

COOPERATIVAS

• Incumplimiento o extemporaneidad declaración (3 veces en 10 años)

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877

LEY 1819 DE 2016(Diciembre 29)

“Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión

fiscal, y se dictan otras disposiciones”

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No. 14 - 61 Piso 4 PBX 2561877__________________________________________________________________