ley 2888

TRANSCRIPT

UNIVERSIDAD TECNOLOGICA

EQUINOCCIAL

ESCUELA DE CONTABILIDAD Y AUDITORIA

MODALIDAD DE ESTUDIO A DISTANCIA

Tesis de Grado

Previa a la Obtención del titulo de

Licenciatura en Contabilidad y Auditoría

“Auditoria Financiera a la compañía L & H Minerals S.C.C

por el año terminado al 31 de Diciembre del 2002”

ANA LUCIA QUIROZ CEPEDA

HERNAN MARCELO MORENO

DEDICATORIA

A mi hermosa hija Abigail Salazar, por quien me he propuesto culminar

cada una de mis metas, por el tiempo a ella robado para lograr este

objetivo, por que es lo más importante en mi vida, por el inmenso amor que le tengo.

Ana Lucia Quiroz

Dedicatoria

Dedico todo este trabajo a Adriana, mi esposa quien siempre

me ha apoyado en todas las metas que me he propuesto y quien

se merece gran parte de todos éstos logros, a mis hijos a

quienes les he sacrificado su fin de semana en familia durante

los cuatro años, a mi madre quien nos ha ayudado en todo este

proceso, y especialmente a Dios quien nos ha acogido en sus

brazos para mantenernos saludables, perseverantes, y

colmados de bendiciones.

Hernán Moreno

AGRADECIMIENTO

Mis más sinceros agradecimientos:

A Dios por su bendición y ayuda que ha sido el pilar fundamental para mi

vida.

A mi madre por su ejemplo de lucha y su increíble apoyo en cada momento

difícil.

A cada uno de mis profesores por todos los excelentes conocimientos

impartidos.

Y finalmente a todos y cada uno de mis compañeros y amigos, con quienes

hemos compartido nuestras angustias y satisfacciones que siendo

estudiantes la vida nos ha brindado

Ana Lucia Quiroz

Agradecimientos

A Lucy mi compañera de tesis por su paciencia en todo este trabajo.

A Tania J. con quien siempre hemos compartido todos los triunfos y

hemos sido los culpables mutuos de esta meta profesional.

A todos mis compañeros quienes me ayudaron muchas veces en toda la

carrera.

A todos los profesores que pese a ser gente con demasiadas

ocupaciones, han querido compartir sus experiencias profesionales con

nosotros.

A mis compañeros de oficina por soportarme y ayudarme.

A Wilfrido Vallejo quien siempre ha sido el ejemplo para mí y que

después de 20 años, siempre lo tengo presente en todos sus concejos que algún día recibí de él.

Sin la colaboración de todos ellos, la elaboración de este trabajo no hubiera sido posible.

Hernán Moreno

AUTORIA

“Auditoria Financiera a la compañía L & H Minerals S.C.C. por

el año terminado al 31 de diciembre de 2002”

Esta tesis fue desarrollada por :

Ana Lucia Quiroz Cepeda Hernán Marcelo Moreno

CERTIFICACIÓN

La Auditoría Financiera a la compañía L & H Minerals S.C.C.

fue realizada por Ana Lucia Quiroz y Hernán Marcelo Moreno

MS. Maricela Galarza M.

Directora de Tesis

ARCHIVO

PLANIFICACION

AUDIT EXPRESS CIA LTDA

INDICE PARA EL ARCHIVO DE PLANIFICACION

CLIENTE: L&H MINERALS S.C.C. PERIODO AUDITADO: AL 31 DE DICIEMBRE DE 2002

AP-1 Carta de compromiso de Auditoria.

AP-2 Conocimiento del negocio.

AP-3 Revisión analítica de variaciones de Estados Financieros y Gastos de Exploración.

AP-4 Cuadro de planificación por objetivos y riesgos

AP-5 Presupuesto General de tiempos.

AP-6 Programas de Trabajo.

AP -1

AUDIT EXPRESS CIA LTDA

CARTA DE COMPROMISO DE AUDITORIA

Señor Doctor

Erick Montenegro M Representante Legal L&H MINERALS S.C.C. Ciudad

TERMINOS DE REFERENCIA

Ustedes nos han solicitado que auditemos el balance general de la compañía L&H MINERALS S.C.C. cortado al 31 de diciembre del 2002, 2001 y los estados de cambios en el patrimonio y de flujos de efectivo por el año que terminará en esa fecha. Por medio de la presente, tenemos el agrado de confirmar nuestra aceptación y nuestro entendimiento de este compromiso. Nuestra auditoria será realizada con el propósito de que expresemos una opinión sobre los estados financieros.

Efectuaremos nuestra auditoria de acuerdo con Normas Ecuatorianas de Auditoria. Dichas NEA requieren que una auditoria sea diseñada y realizada para obtener certeza razonable sobre si los estados financieros no contienen exposiciones erróneas de carácter significativo. Una auditoria incluye el examen, a base de pruebas, de la evidencia que soporta los montos y revelaciones en los estados financieros. Incluye también la evaluación de los principios de contabilidad utilizados y de las estimaciones relevantes hechas por la gerencia, así como una evaluación de la presentación general de los estados financieros.

En vista de la naturaleza comprobatoria y de otras limitaciones inherentes de una auditoria, junto con las limitaciones inherentes de cualquier sistema de contabilidad y control interno, existe el riesgo inevitable de que aún algunas exposiciones erróneas importantes puedan existir sin ser detectadas.

PRODUCTOS A ENTREGAR

- Dictamen sobre los estados financieros - Carta por separado, referente a cualquier debilidad sustancial en los

sistemas de contabilidad y control interno que llamen nuestra atención - Reporte de cumplimiento tributario que es exigido por el Servicio de

Rentas Internas.

AP -1-2

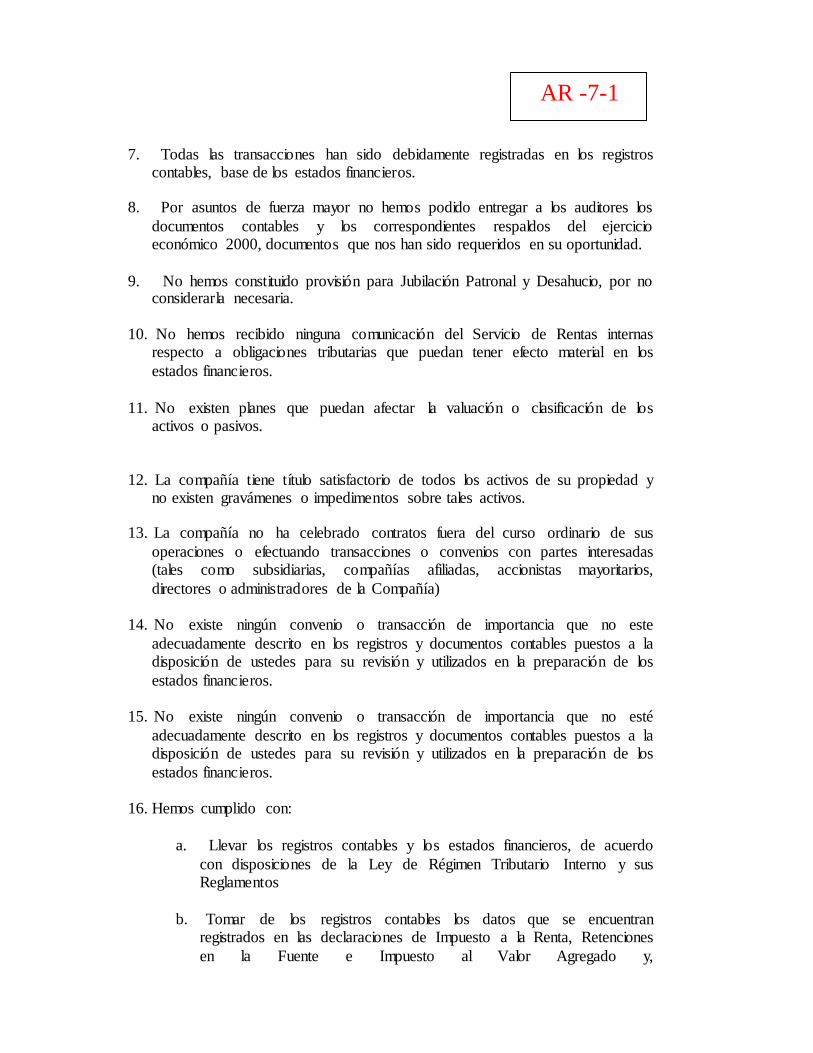

RESPONSABILIDADES L&H MINERALS S.C.C. asume entera responsabilidad por la integridad y fidelidad de la información que contendrán los estados financieros a ser auditados, incluyendo aquella constará en las notas explicativas a los mismos. Por lo tanto, L & H Auditores no asume por medio del presente contrato ninguna obligación de responder frente a terceros por las consecuencias que ocasione cualquier omisión o error voluntario o involuntario, en la preparación de los referidos estados financieros por parte de L&H MINERALS S.C.C.

En caso de que L&H MINERALS S.C.C. considere que ha existido incumplimiento parcial o total por parte de L & H Auditores de las obligaciones asumidas en el presente contrato, L & H Auditores responderá solo hasta por el monto de los honorarios que haya cobrado en relación al servicio.

Como parte del proceso de nuestra auditoria, pediremos a la administración una confirmación por escrito con respecto a las exposiciones hechas a nosotros en conexión con la auditoria.

VISITAS Nuestro cronograma de visitas se realizará durante el mes de septiembre, tiempo en el cual se ejecutará la auditoria por lo que esperamos una colaboración total con su personal y confiamos en que ellos pondrán a nuestra disposición todos los registros, documentos, y otra información que se requiera en relación con nuestra auditoria. Nuestros honorarios que se facturarán a medida que avance el trabajo, se basan en el tiempo requerido por las personas asignadas al trabajo más gastos directos. Las tasas por hora individuales varían según el grado de responsabilidad involucrado y la experiencia y pericia requeridas.

PARRAFO ACLARATORIO Hemos de aclarar que la auditoria a realizar tiene fines netamente didácticos, razón por la cual no se ha determinado honorario alguno, además cabe anotar que todo documento e información a ser suministrada por parte del cliente es de carácter estrictamente confidencial y no podrá ser divulgada en ningún momento.

Los reportes a ser emitidos son para lectura exclusiva de los representantes de la compañía y no serán utilizados para ningún otro fin. También es importante aclarar que los datos que serán revisados por nuestros instructores serán los de la compañía, sin embargo en el momento de la presentación de los reportes, informes, e impresiones, se cambiaran nombres de la compañía, de sus representantes y de todo lo que relacione con la misma.

Sírvase firmar y devolver la copia de esta carta para indicar su conocimiento y acuerdo sobre los arreglos para nuestra auditoria de los estados financieros.

AUDIT EXPRESS CIA LTDA

Lucia Quiroz / Hernán Moreno Socios

AP -2

AUDIT EXPRESS CIA LTDA

1- CONOCIMIENTO DEL NEGOCIO

La compañía L&H MINERALS. S.C.C. fue legalmente constituida e inscrita en el registro Mercantil de Latacunga en fecha 27 de enero del

2000, dicha compañía es una sociedad civil comercial, (S.C.C.), que se rige bajo las normas del código civil de la república del Ecuador.

El objeto social de la compañía es amplio en cuanto a sus actividades, sin embargo en este momento, la principal actividad que mantiene es la de prospección y exploración de yacimientos auríferos en la provincia de El Oro.

El área minera de mayor interés para el ejercicio 2002 y la que mayor

inversión tuvo fue la denominada“ABIGAIL”.

El Ecuador durante los últimos días a tenido un decrecimiento en las inversiones a nivel nacional dedicados a este sector.

Actualmente el precio internacional del oro se ha incrementado considerablemente frente a los años anteriores lo que ha originado que la compañía mantenga expectativas importantes en el futuro para continuar sus operaciones de inversión en el Ecuador.

L&H MINERALS S.C.C. mantiene un financiamiento externo con la Cía. Ecuador Minerals Corporation (compañía no relacionada) a un interés acorde a la tasa prime internacional.

Dentro de las políticas contables que la compañía aplica para la preparación de sus estados financieros la más importante es aquella que registra los gastos preoperativos o de prospección y exploración en una cuenta de activo diferido hasta el momento de llegar a su etapa de producción donde se tendrá que comenzar a amortizar dichos gastos acorde con los Principios de Contabilidad Generalmente aceptados en el Ecuador, en lo que se refiere al reconocimiento de costos y gastos asociados a ingresos en periodos futuros. También es importante señalar que la compañía aplicará ciertas disposiciones para efectos impositivos que se establecen en el Artículo 155 en su TITULO XI de la Ley de Minería en donde acepta esta forma de contabilización.

AP-2-1

Hemos de mencionar que este tipo de sociedades que se encuentran regidas por el Código Civil, los requerimientos a nivel societario y tributario no difieren mayormente de las obligaciones del resto de compañías sujetas a la Superintendencia de Compañías, excepto por que la sociedad civil comercial, no tiene obligación de contratar auditoria externa aunque el monto del total de sus activos lo requiera, así mismo pese a que sus pérdidas acumuladas arrojen un patrimonio neto negativo no entraría en causal de disolución.

La compañía ha tenido un incremento en las inversiones de exploración de US$ 844,025 con relación al ejercicio económico 2001.

Debido a que la compañía se encuentra en la etapa de exploración no registra ingresos, por lo que no tiene resultados que puedan reflejarse en el patrimonio. Así mismo como la compañía inicio sus operaciones en el año 2000 no tuvo que realizar aplicaciones referentes a la dolarización por lo que no tiene la cuenta denominada Reserva de Capital y solo registra en el patrimonio la cuenta del capital social.

2.- IDENTIFICACION DE LOS RIESGOS INHERENTES AL NEGOCIO

El riesgo inherente más importante que ocurre en este tipo de compañías que tienen por objeto la exploración minera es el hecho de que en el Ecuador se han desarrollado varios proyectos de inversión para exploración en varías áreas, las mismas que no han tenido resultados importantes y además porque tiene dependencia de otros factores como el precio referencial del oro a nivel mundial, la seguridad jurídica que brinde el país, y principalmente el financiamiento externo, lo que hace que muchas veces el negocio no continúe operando normalmente esta situación podría generar un riesgo de “Empresa en Marcha” de la compañía .

También podemos advertir que el nivel de endeudamientos es alto con un solo acreedor.

AP-2-2

Otro riesgo inherente que hemos podido determinar en el ambiente de control interno, ya que el mismo presenta sustanciales deficiencias en cuanto al manejo de sus recursos.

3.- EVALUACION DEL AMBIENTE COMPUTARIZADO

• Existe un programa contable denominado AXCENT en donde se registra mediante diarios todos los egresos, ingresos por devoluciones de caja en liquidaciones de gastos, roles de pago, y todos los gastos de exploración.

• Los Egresos no son emitidos desde un computador su emisión se realiza en forma manual

• Existen varios responsables en diferentes zonas que procesan en forma independiente ciertos anexos que sirven para la contabilidad pero los mismos no se encuentran en línea y tampoco son centralizados en la contabilidad de la compañía.

• El sistema no genera los estados financieros solo genera Mayores Generales, diarios Generales y el Balance de Comprobación por lo tanto los Estados Financieros son preparados en hoja electrónica.

Por lo comentado anteriormente, vemos que el ambiente computarizado de la compañía no es el adecuado y no es posible realizar pruebas a través de los sistemas computarizados, por lo tanto en este caso la auditoria deberá basarse en pruebas netamente sustantivas.

4.- EVALUACIÓN DEL AMBIENTE DE CONTROL (CONTROLES GERENCIALES Y DE MONITOREO)

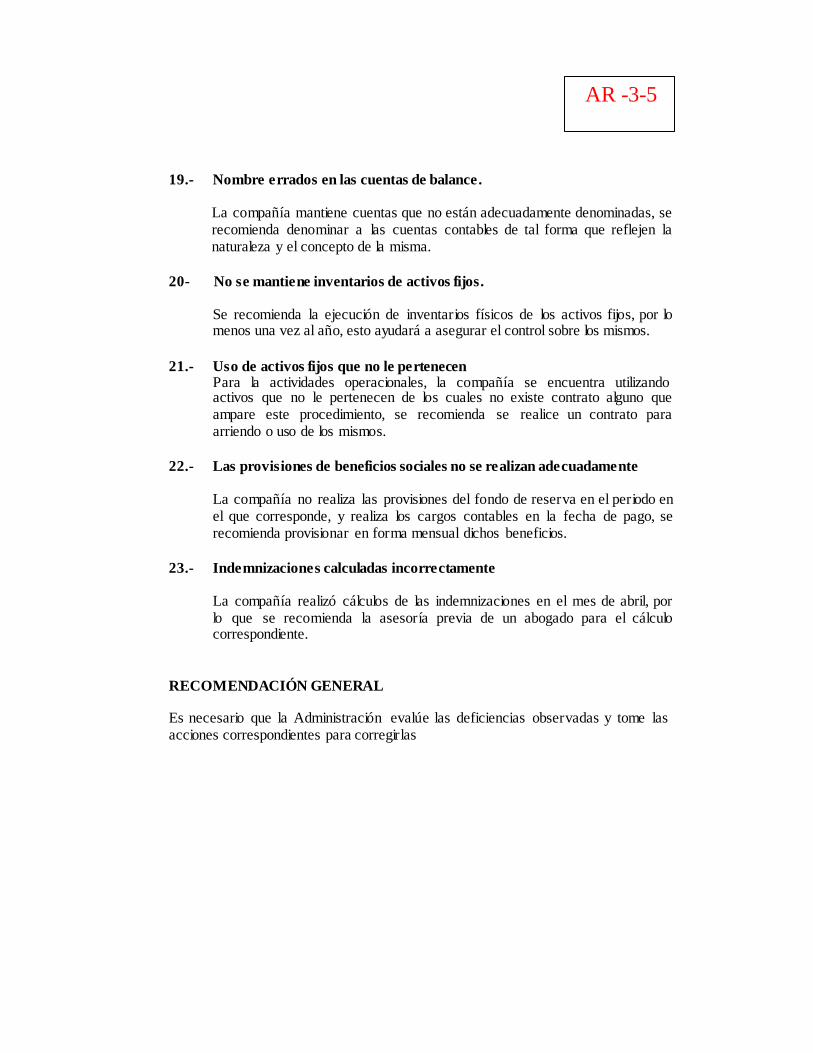

• No existe un organigrama estructural de la Compañía Ver recomendación en

legajo de resumen AR-4-1 • La compañía mantiene descentralizadas varias actividades operacionales Ver

recomendación en legajo de resumen AR-4-2

• La compañía no tiene un presupuesto mensual fijado para los gastos de exploración. Ver recomendación en legajo de resumen AR-4-3

• La compañía mantiene personal operativo administrativo que no pertenecen a una nómina de dependencia sino que este personal trabaja bajo un esquema de honorarios profesionales cuyos contratos no existen. Ver recomendación en legajo de resumen AR-4-4

• La compañía delega la responsabilidad de compras y pagos en los gastos de exploración a una misma persona quien ejecuta las dos actividades. Ver recomendación en legajo de resumen AR-4-5

• La contabilidad no se la realiza en forma mensual sino en forma trimestral Ver recomendación en legajo de resumen AR-4-6

• La compañía no tiene ningún manual de procedimientos para ninguna gestión. Ver recomendación en legajo de resumen AR-4-7

En conclusión podemos decir que la compañía no tiene políticas o procedimientos que aseguren los controles necesarios que exige la compañía en sus operaciones, razón por la cual no depositaremos confianza en el ambiente de control.

5.- POLITICAS CONTABLES SIGNIFICATIVAS UTILIZADAS POR LA

COMPAÑÍA Activos Diferidos Una política significativa que podemos encontrar en la compañía a ser auditada es la de sus registros de gastos de exploración, los mismos que son considerados como activos diferidos de investigación y exploración y a su vez son clasificados en proyectos específicos, ésta aplicación de cargar a gastos diferidos, es en concordancia con los Principios de Contabilidad Generalmente Aceptados en el Ecuador y así mismo como lo disponen en el Artículo 155 de la Ley de Minería en donde acepta esta forma de contabilización.

Activos Fijos La política contable de cálculo de la depreciación de activos fijos es mediante línea recta y en los porcentajes establecidos por la ley. Las reparaciones mayores se registran en resultados.

Impuestos La compañía debe calcular el 25% del impuesto a la renta sobre su renta gravable

La compañía paga el impuesto al valor agregado en todas sus etapas, y realiza todas las retenciones en la fuente pertinentes acorde a las disposiciones legales.

Laborales La compañía aunque sea una Sociedad Civil Comercial tiene la obligación de provisionar un 15% de sus utilidades para la repartición a sus trabajadores La compañía mantiene en el seguro social (IESS) a sus empleados y obreros.

Societarias La compañía mantiene una equivalencia en el valor del capital social aportado al de una compañía anónima sujeta a la Superintendencia de Compañías.

AP-2-4

6.- OPORTUNIDADES DE SERVICIO AL CLIENTE

Consideramos que luego de analizar los diferentes aspectos de la compañía, las oportunidades de negocios con la misma son importantes, puesto que podríamos realizar varios trabajos específicos para la implementación de nuevos controles y procedimientos que aseguren el crecimiento del ambiente interno.

7.- EXPECTATIVAS DEL CLIENTE

Nuestro cliente al no haber tenido auditorias anteriores busca que nuestro informe le permita conocer la situación actual de la compañía, para poder determinar cuales serian los cambios y las mejoras a realizarse para el beneficio de la misma.

El cliente tiene la expectativa de asegurarse que sus controles no están funcionando correctamente, para lo cual espera una carta con algunas recomendaciones puntuales.

8.- CONFIANZA EN EL CONTRO INTERNO.

Se ha establecido que por la falta de una adecuada segregación de funciones en las diferentes áreas de la compañía no se depositará confianza en el control interno.

Hemos definido la materialidad del 0.5% en función al total de activos que servirá como parámetro para las pruebas que se tengan que realizar, consecuentemente nuestro trabajo estará enfocado a pruebas netamente sustantivas de aquellos valores que sean iguales o superiores a US$ 9.000

CALCULO DE LA MATERIALIDAD.

Total de Activos 1’909.263,00 x 0.5% = Nivel de materialidad US$9.546.32

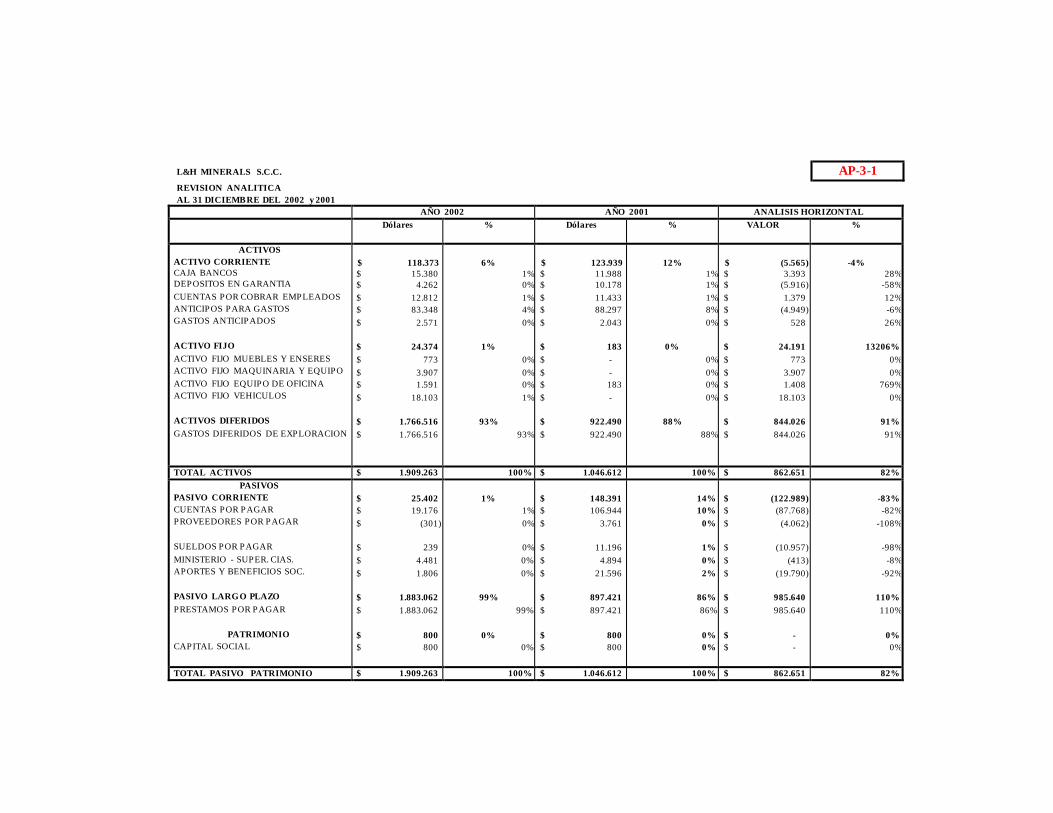

AÑO 2002 AÑO 2001 ANALISIS HORIZONTAL

Dólares % Dólares % VALOR %

ACTIVOS

ACTIVO CORRIENTE

CAJA BANCOS

DEPOSITOS EN GARANTIA

CUENTAS POR COBRAR EMPLEADOS

ANTICIPOS PARA GASTOS

GASTOS ANTICIPADOS

ACTIVO FIJO

ACTIVO FIJO MUEBLES Y ENSERES

ACTIVO FIJO MAQUINARIA Y EQUIPO

ACTIVO FIJO EQUIPO DE OFICINA

ACTIVO FIJO VEHICULOS

ACTIVOS DIFERIDOS

GASTOS DIFERIDOS DE EXPLORACION

$ 118.373

$ 15.380

$ 4.262

$ 12.812

$ 83.348

$ 2.571

$ 24.374

$ 773

$ 3.907

$ 1.591

$ 18.103

$ 1.766.516

$ 1.766.516

6%

1%

0%

1%

4%

0%

1%

0%

0%

0%

1%

93%

93%

$ 123.939

$ 11.988

$ 10.178

$ 11.433

$ 88.297

$ 2.043

$ 183

$ -

$ -

$ 183

$ -

$ 922.490

$ 922.490

12%

1%

1%

1%

8%

0%

0%

0%

0%

0%

0%

88%

88%

$ (5.565)

$ 3.393

$ (5.916)

$ 1.379

$ (4.949)

$ 528

$ 24.191

$ 773

$ 3.907

$ 1.408

$ 18.103

$ 844.026

$ 844.026

-4%

28%

-58%

12%

-6%

26%

13206%

0%

0%

769%

0%

91%

91%

TOTAL ACTIVOS $ 1.909.263 100% $ 1.046.612 100% $ 862.651 82%

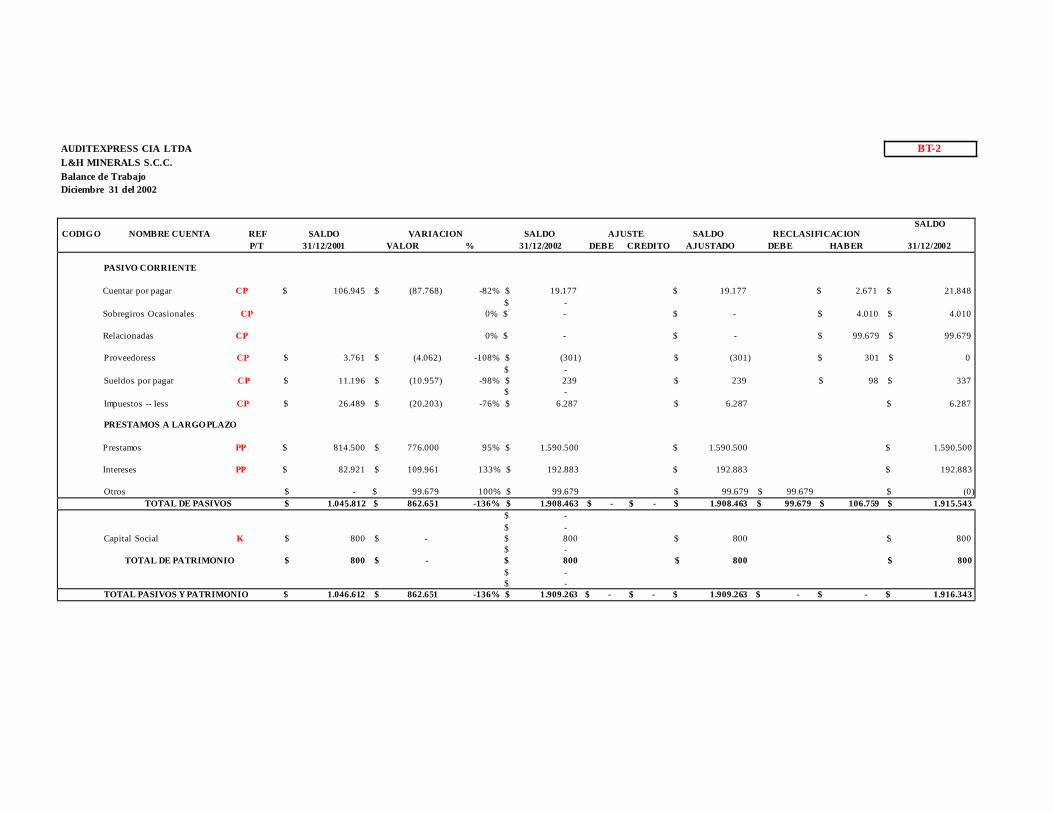

PASIVOS

PASIVO CORRIENTE

CUENTAS POR PAGAR

PROVEEDORES POR PAGAR

SUELDOS POR PAGAR

MINISTERIO - SUPER. CIAS.

APORTES Y BENEFICIOS SOC.

PASIVO LARGO PLAZO

PRESTAMOS POR PAGAR

PATRIMONIO

CAPITAL SOCIAL

$ 25.402

$ 19.176

$ (301)

$ 239

$ 4.481

$ 1.806

$ 1.883.062

$ 1.883.062

$ 800

$ 800

1%

1%

0%

0%

0%

0%

99%

99%

0%

0%

$ 148.391

$ 106.944

$ 3.761

$ 11.196

$ 4.894

$ 21.596

$ 897.421

$ 897.421

$ 800

$ 800

14%

10%

0%

1%

0%

2%

86%

86%

0%

0%

$ (122.989)

$ (87.768)

$ (4.062)

$ (10.957)

$ (413)

$ (19.790)

$ 985.640

$ 985.640

$ -

$ -

-83%

-82%

-108%

-98%

-8%

-92%

110%

110%

0%

0%

TOTAL PASIVO PATRIMONIO $ 1.909.263 100% $ 1.046.612 100% $ 862.651 82%

L&H MINERALS S.C.C. AP-3-1

REVISION ANALITICA

AL 31 DICIEMBRE DEL 2002 y 2001

L&H MINERALS S.C.C.

REVISION ANALITICA

AL 31 DICIEMBRE DEL 2002 y 2001

AP-3-2

L&H MINERALS S.C.C.

ANALISIS DE LAS VARIACIONES RELEVANTES

ACTIVOS

Activos Corrientes

Depositos en Garantia

$ (5.916)

La compañía decidió cargar como gasto diferido el valor de

garantías de arriendos de inmuebles de años anteriores.

Anticipos de Gastos

$ (4.949)

Corresponde a una disminución neta en cobros o liquidaciones de anticipos de gastos

Activos Fijos

Vehículos

Activos Diferidos

$ 18.103

El incremento en el activo fijo se originó basicamente por la adquisición de un vehículo por US$ 20,888

además se registro la depreciacion del año por US$ 2785

Gastos Diferidos de Exploración

$ 844.026

Corresponde a la inversión realizada en el 2002 en el proyecto Beroen, en la perforación de 10.000 metros.

RE

Pasivos Corrientes

Cuentas por pagar

$ (87.768) Corresponde a una disminucion importante de un cuenta por pagar

a Connors Perforaciones.

Sueldos Empleados $ (10.957) Corresponde a una disminución de pagos atrasados en de diciembre -2001.

Aportes y Beneficios $ (19.790) Corresponde a pagos de impuestos y beneficios atrasados.

Pasivos a Largo Plazo

Prestamos $ 985.640 Corresponde a los prestamos adquiridos durante el 2002, y adicionalmente

la provisión de intereses.

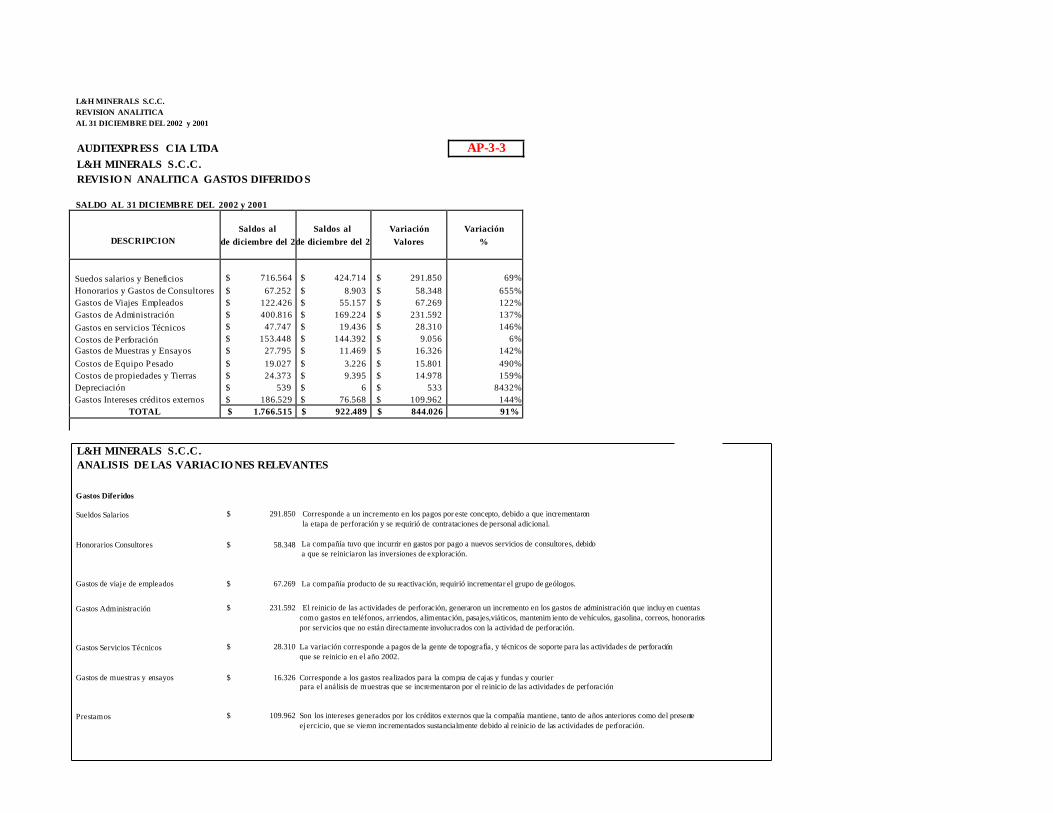

DESCRIPCION

Saldos al

de diciembre del 2

Saldos al

de diciembre del 2

Variación

Valores

Variación

%

Suedos salarios y Beneficios

Honorarios y Gastos de Consultores

Gastos de Viajes Empleados

Gastos de Administración

Gastos en servicios Técnicos

Costos de Perforación

Gastos de Muestras y Ensayos

Costos de Equipo Pesado

Costos de propiedades y Tierras

Depreciación

Gastos Intereses créditos externos

TOTAL

$ 716.564

$ 67.252

$ 122.426

$ 400.816

$ 47.747

$ 153.448

$ 27.795

$ 19.027

$ 24.373

$ 539

$ 186.529

$ 424.714

$ 8.903

$ 55.157

$ 169.224

$ 19.436

$ 144.392

$ 11.469

$ 3.226

$ 9.395

$ 6

$ 76.568

$ 291.850

$ 58.348

$ 67.269

$ 231.592

$ 28.310

$ 9.056

$ 16.326

$ 15.801

$ 14.978

$ 533

$ 109.962

69%

655%

122%

137%

146%

6%

142%

490%

159%

8432%

144%

$ 1.766.515 $ 922.489 $ 844.026 91%

L&H MINERALS S.C.C.

REVISION ANALITICA

AL 31 DICIEMBRE DEL 2002 y 2001

AUDITEXPRESS CIA LTDA AP-3-3

L&H MINERALS S.C.C.

REVISIO N ANALITICA GASTOS DIFERIDO S

SALDO AL 31 DICIEMBRE DEL 2002 y 2001

L&H MINERALS S.C.C.

ANALISIS DE LAS VARIACIO NES RELEVANTES

Gastos Diferidos

Sueldos Salarios

$ 291.850 Corresponde a un incremento en los pagos por este concepto, debido a que incrementaron

la etapa de perforación y se requirió de contrataciones de personal adicional.

Honorarios Consultores

$ 58.348

La compañía tuvo que incurrir en gastos por pago a nuevos servicios de consultores, debido

a que se reiniciaron las inversiones de exploración.

Gastos de viaje de empleados $ 67.269 La compañía producto de su reactivación, requirió incrementar el grupo de geólogos.

Gastos Administración $ 231.592 El reinicio de las actividades de perforación, generaron un incremento en los gastos de administración que incluyen cuentas

como gastos en teléfonos, arriendos, alimentación, pasajes,viáticos, mantenim iento de vehículos, gasolina, correos, honorarios

por servicios que no están directamente involucrados con la actividad de perforación.

Gastos Servicios Técnicos

$ 28.310 La variación corresponde a pagos de la gente de topografía, y técnicos de soporte para las actividades de perforación

que se reinicio en el año 2002.

Gastos de muestras y ensayos

$ 16.326 Corresponde a los gastos realizados para la compra de cajas y fundas y courier

para el análisis de muestras que se incrementaron por el reinicio de las actividades de perforación

Prestamos $ 109.962 Son los intereses generados por los créditos externos que la compañía mantiene, tanto de años anteriores como del presente

ejercicio, que se vieron incrementados sustancialmente debido al reinicio de las actividades de perforación.

COMPONENTE

RIESGOS

OBJETIVOS

ACCIONES

SALDO AL

31/12/2002

CONTROL

INTERNO

EXISTENCIA

TOTALIDAD

DERECHOS

PRECISIÓN

NUMÉRICA

PRESENTACIÓN Y

REVELACIÓN

Caja Bancos

Saldos Incorrectos /

Inadecuada Segregacion de

Funciones

√

√

√

√

√

√

Relevar el proceso de control interno / pruebas de

cumplimiento de controles/ cuestionarios de

cumplimiento de controles

$ 15.380,35

√

√

√

Revisar las conciliaciones bancarias, establecer la

muestra para las pruebas sustantivas.

√

√

√

Enviar confirmaciones a las instituciones financieras

para la verificación de saldos

√

√

Comprobación de saldos entre las conciliaciones VS

mayores.

√

√

Análisis de las transferencia bancarias que ocurren

hacia el final del año

√

Revisión analítica de la presentación de los saldos en

los Estados Financieros

Depósitos en Garantía

Inadecuada Segregacion de

Funciones

Ninguna no cumple con el monto de materialidad

$ 4.262,00

AUDIT EXPRESS CIA LTDA AP-4

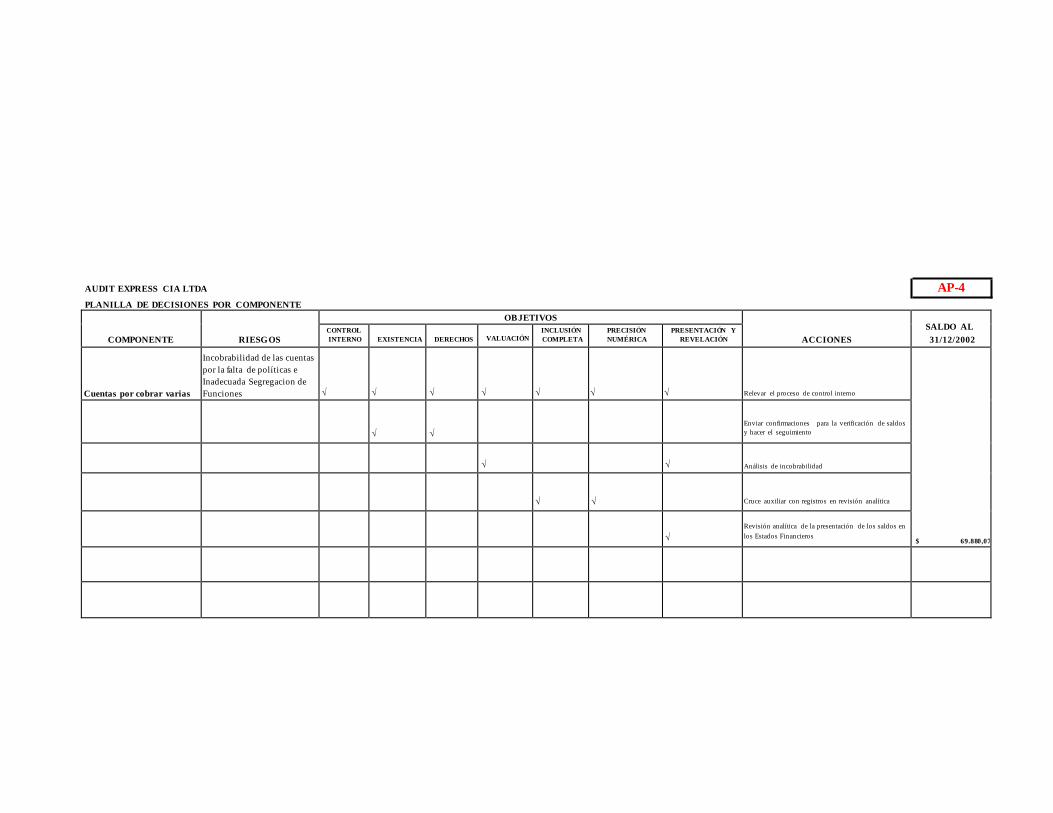

PLANILLA DE DECISIONES POR COMPONENTE

COMPONENTE

RIESGOS

OBJETIVOS

ACCIONES

SALDO AL

31/12/2002 CONTROL

INTERNO

EXISTENCIA

DERECHOS

VALUACIÓN

INCLUSIÓN

COMPLETA

PRECISIÓN

NUMÉRICA

PRESENTACIÓN Y

REVELACIÓN

Cuentas por cobrar varias

Incobrabilidad de las cuentas

por la falta de políticas e

Inadecuada Segregacion de

Funciones

√

√

√

√

√

√

√

Relevar el proceso de control interno

$ 69.880,07

√

√

Enviar confirmaciones para la verificación de saldos

y hacer el seguimiento

√

√

Análisis de incobrabilidad

√

√

Cruce auxiliar con registros en revisión analítica

√

Revisión analítica de la presentación de los saldos en

los Estados Financieros

AUDIT EXPRESS CIA LTDA AP-4

PLANILLA DE DECISIONES POR COMPONENTE

COMPONENTE

RIESdGeOS cuentas

OBJETIVOS

ACCIONES

SALDO AL

31/12/2002 CONTROL

INTERNO

EXISTENCIA

DERECHOS

VALUACIÓN

INCLUSIÓN

COMPLETA

PRECISIÓN

NUMÉRICA

PRESENTACIÓN Y

REVELACIÓN

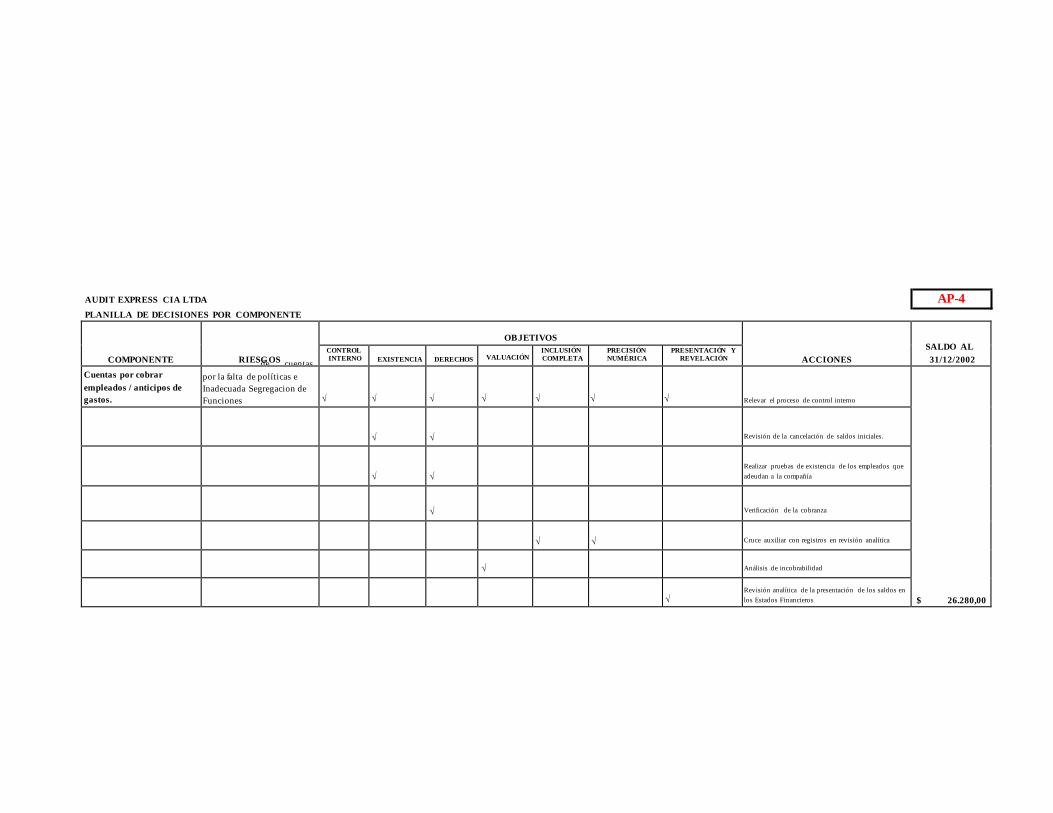

Cuentas por cobrar

empleados / anticipos de

gastos.

por la falta de políticas e

Inadecuada Segregacion de

Funciones

√

√

√

√

√

√

√

Relevar el proceso de control interno

$ 26.280,00

√

√

Revisión de la cancelación de saldos iniciales.

√

√

Realizar pruebas de existencia de los empleados que

adeudan a la compañía

√

Verificación de la cobranza

√

√

Cruce auxiliar con registros en revisión analítica

√

Análisis de incobrabilidad

√

Revisión analítica de la presentación de los saldos en

los Estados Financieros

AUDIT EXPRESS CIA LTDA AP-4

PLANILLA DE DECISIONES POR COMPONENTE

COMPONENTE

RIESGOS

OBJETIVOS ACCIONES

SALDO AL

31/12/2002

CONTROL

INTERNO EXISTENCIA

DERECHOS

VALUACIÓN

INCLUSIÓN

COMPLETA

PRECISIÓN

NUMÉRICA

PRESENTACIÓN Y

REVELACIÓN

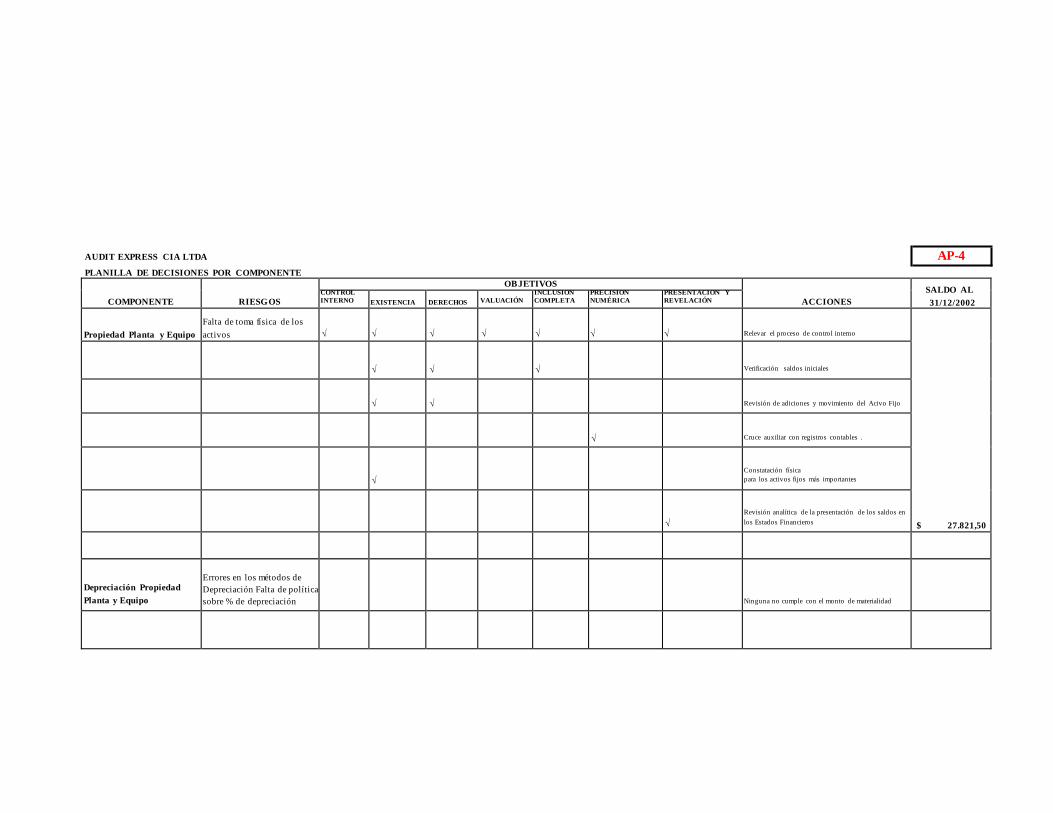

Propiedad Planta y Equipo

Falta de toma física de los

activos

√

√

√

√

√

√

√

Relevar el proceso de control interno

$ 27.821,50

√

√

√

Verificación saldos iniciales

√

√

Revisión de adiciones y movimiento del Acivo Fijo

√

Cruce auxiliar con registros contables .

√

Constatación física

para los activos fijos más importantes

√

Revisión analítica de la presentación de los saldos en

los Estados Financieros

Depreciación Propiedad

Planta y Equipo

Errores en los métodos de

Depreciación Falta de política

sobre % de depreciación

Ninguna no cumple con el monto de materialidad

AUDIT EXPRESS CIA LTDA AP-4

PLANILLA DE DECISIONES POR COMPONENTE

COMPONENTE

RIESGOS

OBJETIVOS ACCIONES

SALDO AL

31/12/2002

CONTROL

INTERNO EXISTENCIA

VALUACIÓN

INCLUSIÓN

COMPLETA

PRECISIÓN

NUMÉRICA DERECHOS

PRESENTACIÓN Y

REVELACIÓN

Activos Diferidos

Inadecuada Segregacion de

Funciones

√

√

√

√

√

√

√

Relevar el proceso de control interno para Activo

Diferido determinando controles claves

$ 1.766.515,97

√

√

Pruebas de los controles claves

√

√

√

Verificación saldos iniciales

√

√

√

VOUCHEO

Para una muestra seleccionada en función de la

materialidad definida en la planificación ,Revisar:

a)Documentación Existente

b)Contabilización

c)Calculos actualizados e impuestos

√

√

Verificación de contratos y pagos en concesiones

mineras

√

Revisión analítica de la presentación de los saldos en

los Estados Financieros

AUDIT EXPRESS CIA LTDA AP-4

PLANILLA DE DECISIONES POR COMPONENTE

COMPONENTE

RIESGOS

OBJETIVOS ACCIONES

SALDO AL

31/12/2002 CONTROL INTERNO

EXISTENCIA

VALUACIÓN

INCLUSIÓN COMPLETA

PRECISIÓN NUMÉRICA

PRESENTACIÓN Y REVELACIÓN

Cuentas por pagar

Inadecuada Segregacion de

Funciones

√

√

√

√

√

√

Relevar el Control Interno para Cuentas por Pagar y

realizar pruebas adicionales de control

$ 19.177,18

√

√

Confirmaciones con proveedores y pasos alternos

√

√

Realizar pruebas adicionales para identificar Cuenta

por Pagar no registradas en concordancia con

eventos subsecuentes

√

√

Cruce auxiliar con registros contables

√

Revisión analítica de la presentación de los saldos en

los Estados Financieros

AUDIT EXPRESS CIA LTDA AP-4

PLANILLA DE DECISIONES POR COMPONENTE

COMPONENTE

RIESGOS

OBJETIVOS

ACCIONES

SALDO AL

31/12/2002

CONTROL

INTERNO

EXISTENCIA

VALUACIÓN

INCLUSIÓN

COMPLETA

PRECISIÓN

NUMÉRICA

PRESENTACIÓN Y

REVELACIÓN

Préstamos por pagar

Inadecuada Segregacion de

Funciones

√

√

√

√

√

√

Relevar el Control Interno para Prestamos x Pagar y

realizar pruebas adicionales de control

$ 1.690.179,05

Alto nivel de endeudamiento

con una compañía extranjera

√

√

Enviar confirmación al prestamista y pasos alternos

√

√

Cruce auxiliar con registros en revisión analítica

√

Revisión analítica de la presentación de los saldos en

los Estados Financieros

Intereses

Error en el cálculo de las

obligaciones por intereses

√

√

√

√

√

Revisión de fechas de vencimiento de los contratos

de prestamos Calculo de intereses por pagar y

gasto diferido.

$ 192.882,61

√

Revisión analítica de la presentación de los saldos en

los Estados Financieros

AUDIT EXPRESS CIA LTDA AP-4

PLANILLA DE DECISIONES POR COMPONENTE

COMPONENTE

RIESGOS

OBJETIVOS

ACCIONES

SALDO AL

31/12/2002

CONTROL

INTERNO EXISTENCIA

VALUACIÓN

INCLUSIÓN

COMPLETA

PRECISIÓN

NUMÉRICA

PRESENTACIÓN Y

REVELACIÓN

Impuestos

No cumplimiento de las

disposiciones legales

√

√

√

Revisión de la conciliación tributaria para determinar

la adecuada aplicación como agente de retención y/o

percepción.

$ 6.286,61

√

√

Pruebas analíticas para verificar el cumplimiento de

temas tributarios (ver en diferidos)

√

√

√

Revisión formularios SRI (ver página Web)

√

Revisión analítica de la presentación de los saldos en

los Estados Financieros

AUDIT EXPRESS CIA LTDA AP-4

PLANILLA DE DECISIONES POR COMPONENTE

COMPONENTE

RIESGOS

OBJETIVOS

ACCIONES

SALDO AL

31/12/2002 CONTROL

INTERNO

EXISTENCIA

VALUACIÓN

INCLUSIÓN

COMPLETA

PRECISIÓN

NUMÉRICA

PRESENTACIÓN Y

REVELACIÓN

Patrimonio

√

√

√

√

Revisión saldo inicial

$ 800,00

√

√

√

√

Revisión de Actas de JGA

√

Revisión del Estado de Cambios del

Patrimonio

AUDIT EXPRESS CIA LTDA AP-4

PLANILLA DE DECISIONES POR COMPONENTE

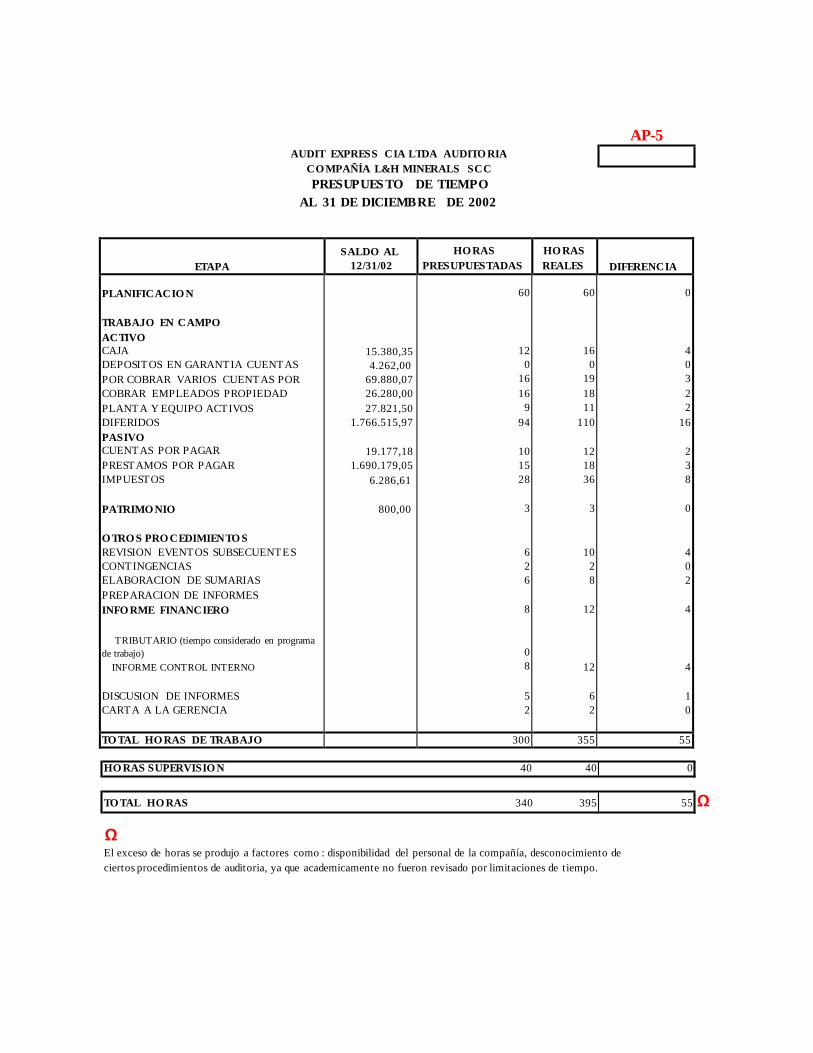

AUDIT EXPRESS CIA LTDA AUDITO RIA

CO MPAÑÍA L&H MINERALS SCC

PRESUPUES TO DE TIEMPO

AL 31 DE DICIEMBRE DE 2002

AP-5

ETAPA

SALDO AL

12/31/02

HO RAS

PRESUPUESTADAS

HO RAS

REALES

DIFERENCIA

PLANIFICACIO N

TRABAJO EN CAMPO

ACTIVO

CAJA

DEPOSITOS EN GARANTIA CUENTAS

POR COBRAR VARIOS CUENTAS POR

COBRAR EMPLEADOS PROPIEDAD

PLANTA Y EQUIPO ACTIVOS

DIFERIDOS

PASIVO

CUENTAS POR PAGAR

PRESTAMOS POR PAGAR

IMPUESTOS

PATRIMO NIO

O TRO S PRO CEDIMIENTO S

REVISION EVENTOS SUBSECUENTES

CONTINGENCIAS

ELABORACION DE SUMARIAS

PREPARACION DE INFORMES

INFO RME FINANCIERO

TRIBUTARIO (tiempo considerado en programa

de trabajo)

INFORME CONTROL INTERNO

DISCUSION DE INFORMES

CARTA A LA GERENCIA

15.380,35

4.262,00

69.880,07

26.280,00

27.821,50

1.766.515,97

19.177,18

1.690.179,05

6.286,61

800,00

60

12

0

16

16

9

94

10

15

28

3

6

2

6

8

0

8

5

2

60

16

0

19

18

11

110

12

18

36

3

10

2

8

12

12

6

2

0

4

0

3

2

2

16

2

3

8

0

4

0

2

4

4

1

0

TO TAL HO RAS DE TRABAJO 300 355 55

HO RAS SUPERVISIO N 40 40 0

TO TAL HO RAS 340 395 55 Ω

Ω El exceso de horas se produjo a factores como : disponibilidad del personal de la compañía, desconocimiento de

ciertos procedimientos de auditoria, ya que academicamente no fueron revisado por limitaciones de tiempo.

AUDIT EXPRESS CIA LTDA AP-6-1

PROGRAMA DE TRABAJO CLIENTE

L&H MINERALS S.C.C.

AL 31 DE DICIEMBRE DE 2002

AUDITORES ENCARGADOS HERNAN MORENO Y LUCIA QUIROZ

COMPONENTE A SER AUDITADO CAJA BANCOS

ACTIVIDADES A REALIZAR

Responsable

REF P/T

TIEMPO EN HORAS

PRESUP. REAL

CONTROL INTERNO

Relevar el proceso del Control Interno

sobre la cuenta caja bancos

ENVIO CONFIRMACIONES

Obtener una lista completa de todas las cuentas bancarias

manejadas por la compañía, las mismas que corresponden a las

registradas en los estados financieros.

Requerir al cliente que prepare las carta (original y copia) de

confirmación verificando las direcciones de los bancos

Hacer firmar las cartas con las firmas autorizadas, en los bancos

autorizados.

Solicitar el envió de las confirmaciones ya sea por fax, courier o

mensajero, y comprobar que las mismas tengan la certificaciones de

envió o recepción

Coordinar con el personal del cliente para que se encargue de

obtener las confirmaciones enviadas lo mas pronto posible.

SEGUIMIENTO CONFIRMACIONES

Revisión de la confirmación para el análisis de autenticidad de las

mismas

Cruzar la información proporcionada por los bancos con los saldos

del cliente

CONCILIACIONES BANCARIAS

Solicitar conciliaciones bancarias preparadas por el cliente y hacer

planilla resumen

Verificar la razonabilidad de las partidas conciliatorias de las

conciliaciones bancarias entregadas por el cliente mediante la

aplicación de pasos alternos

Verificar que no existan partidas conciliatorias inusuales y/o con

antigüedad superior a 13 meses

Obtener un extracto bancario de los primeros meses del año 2003

y revisar cheques girados y no cobrados se hayan efectivizado y

que los depósitos en tránsito se hayan acreditado en las cuentas de

la conciliación de diciembre-02

Realizar la verificación de los saldos según la conciliación cruce

con los saldos del estado de cuenta y los confirmados por el banco

Realizar una revisión analítica final de las conciliaciones bancarias,

mediante cálculos aritméticos

CORTE DE DOCUMENTOS

Requerir los 5 últimos comprobantes de egresos con sus cheques

del 2002 y los 5 primeros del 2003

Revisar y confirmar que los comprobantes requeridos que estén

contabilizados en el periodo que corresponde.

PRESENTACION ESTADOS FINANCIEROS

Revisión analítica de la presentación de los saldos en los estados

financieros

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

HM

HM

HM

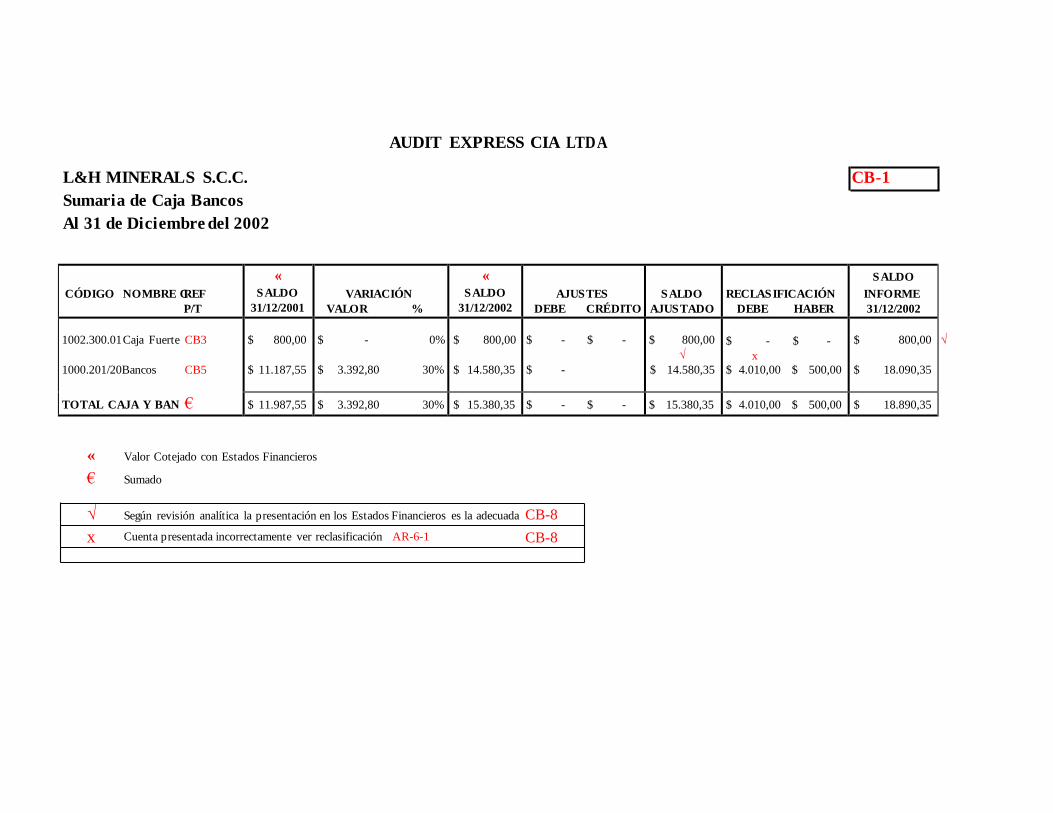

CB-2

CB-3

CB-4

CB-5

CB-6

CB-7

CB-8

3

2

1

4

1

1

3

3

1

6

2

1

TOTAL HORAS CAJA BANCOS 12 16

AUDIT EXPRESS CIA LTDA AP-6-2

PROGRAMA DE TRABAJO

CLIENTE

AL 31 DE DICIEMBRE DE 2002

AUDITORES ENCARGADOS

L&H MINERALS S.C.C.

HERNAN MORENO Y LUCIA QUIROZ

COMPONENTE A SER AUDITADO CUENTAS POR COBRAR VARIAS

ACTIVIDADES A REALIZAR

RESPONSABLE

REF P/T

TIEMPO EN HORAS

PRESUP. REAL

CONTROL INTERNO

Obtener conocimiento del control interno sobre las cuentas por

cobrar

ENVIO DE CONFIRMACIONES

Determinar aquellas cuentas que deberán ser confirmadas por

escrito

Requerir al cliente que prepare las carta (original y copia) de

confirmación verificando las direcciones de los deudores

Hacer firmar las cartas por la persona autorizada

Solicitar el envío de las confirmaciones ya sea por fax, courier o

mensajero, y comprobar que las mismas tengan la certificaciones de

envío o recepción

SEGUIMIENTO DE CONFIRMACIONES

Cruzar el saldo confirmado con los estados financieros al 31de

diciembre de 2002

Revisar la antigüedad de las cuentas

Entregar al cliente lista de diferencias superiores al 5% de cada

cuenta para su aclaración

Coordinar con el departamento financiero para insistir en aquellas

confirmaciones no recibidas

PASOS ALTERNOS

Revisar los documentos de respaldo de los pagos de las cuentas por

cobrar y en caso de no existir revisar la documentacion que

respalde la cuenta por cobrar

ANALISIS DE COBRABILIDAD

Realizar un análisis de cobrabilidad

PRESENTACION ESTADOS FINANCIEROS

Evaluar la presentación y revelación en los estados financieros de

las cuentas por cobrar

HM

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

HM

LQ

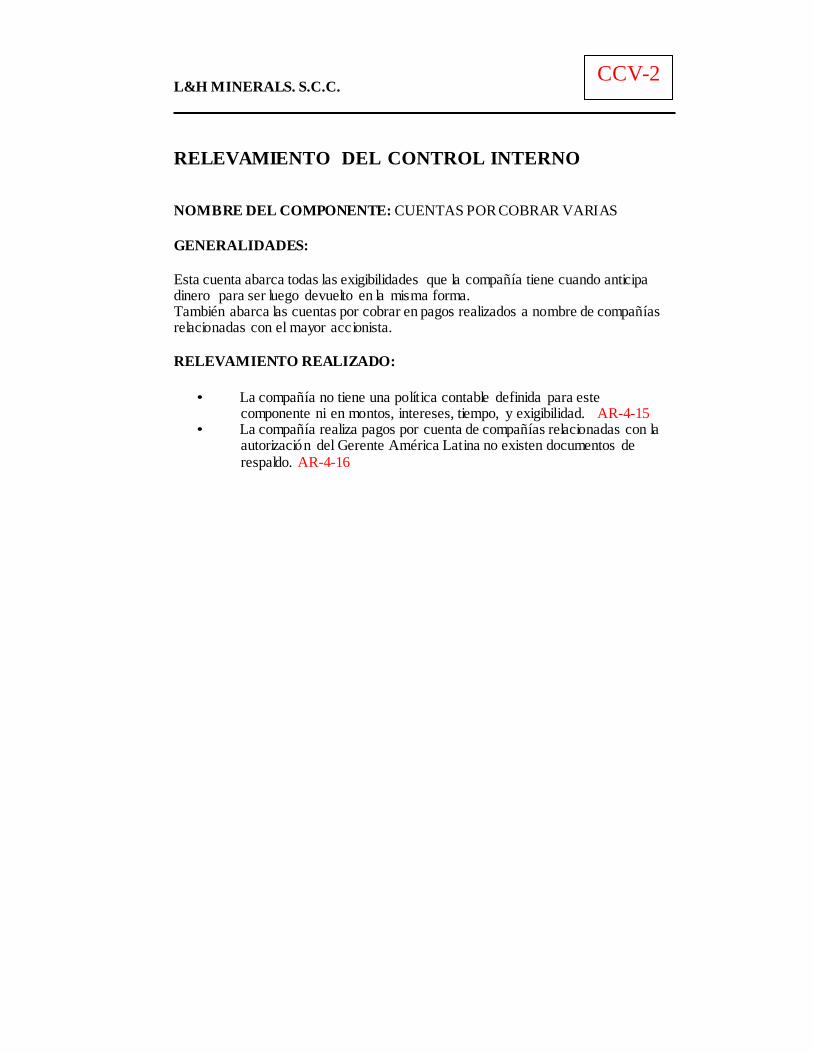

CCV-2

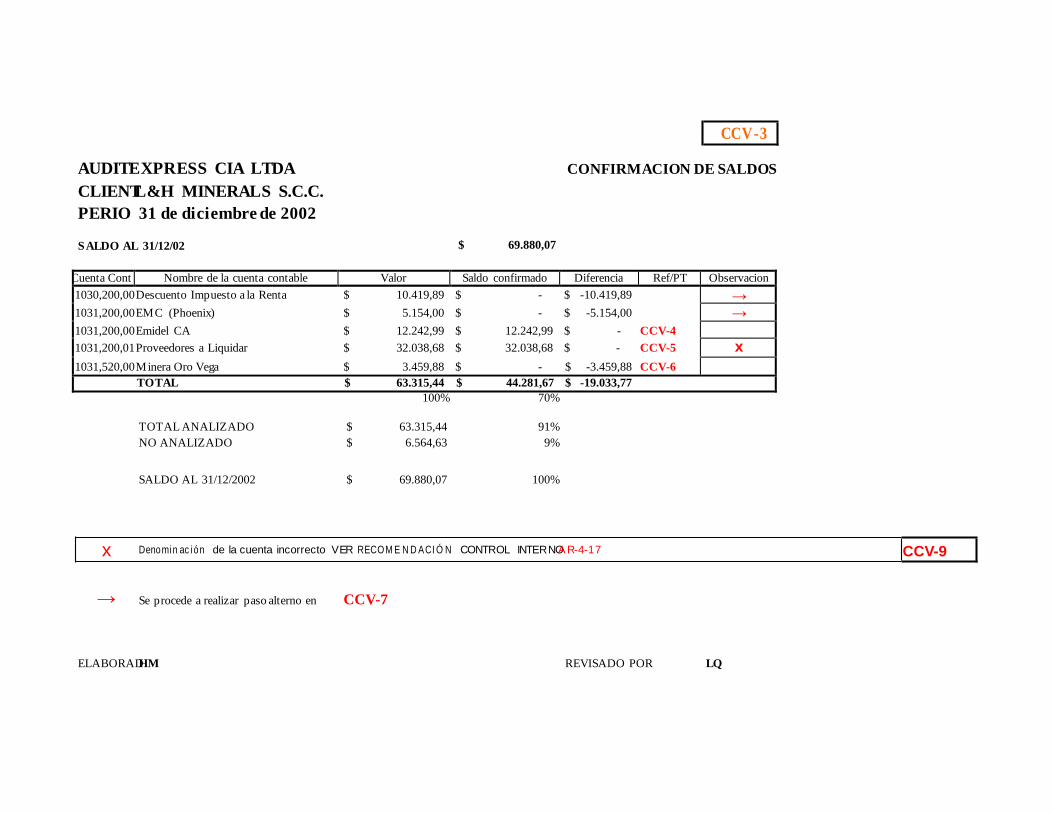

CCV-3 / 6

CCV-7

CCV-8

CCV-9

3

2

3

3

4

1

3

3

4

4

4

1

TOTAL HORAS CUENTAS POR COBRAR 16 19

AUDIT EXPRESS CIA LTDA AP-6-3

PROGRAMA DE TRABAJO

CLIENTE

AL 31 DE DICIEMBRE DE 2002

AUDITORES ENCARGADOS

L&H MINERALS S.C.C.

HERNAN MORENO Y LUCIA QUIROZ

COMPONENTE A SER AUDITADO CUENTAS POR COBRAR/EMPLEADOS

ACTIVIDADES A REALIZAR

RESPONSABLE

REF P/T

TIEMPO EN HORAS PRESUP. REAL

CONTROL INTERNO

Obtener conocimiento del control interno sobre las cuentas por

cobrar / empleados

ENVIO CONFIRMACIONES

Preparar una carta modelo donde se especifique al empleado el

valor adeudado y la antigüedad de la cuenta, y en la misma conste

un párrafo de confirmación, para que sea devuelto con la

correspondiente firma de aceptación u observación.

Hacer firmar las cartas por la persona autorizada

Solicitar el envío de las confirmaciones y comprobar que las

mismas tengan la certificaciones de envío o recepción

SEGUIMIENTO CONFIRMACIONES

Cruzar el saldo confirmado con los estados financieros al 31de

diciembre de 2002

Revisar la antigüedad de las cuentas

Entregar al cliente lista de diferencias superiores al 5% de cada

cuenta para su aclaración

Coordinar con el departamento financiero para insistir en aquellas

confirmaciones no recibidas

PASOS ALTERNOS

Revisión rol de pagos/Anticipos realizados

ANALISIS DE COBRABILIDAD

Realizar un análisis de cobrabilidad

PRESENTACION ESTADOS FINANCIEROS

Evaluar la presentación y revelación en los estados financieros de

las cuentas por cobrar empleados

LQ

HM

HM

HM

HM

HM

HM

HM

LQ

LQ

CCE-2

CCE-3

CCE-4

CCE-5

CCE-6

3

2

3

3

4

1

3

2

4

4

4

1

TOTAL HORAS CUENTAS X COBRAR EMPLEADOS 16 18

AUDIT EXPRESS CIA LTDA AP-6-4

PROGRAMA DE TRABAJO

CLIENTE

AL 31 DE DICIEMBRE DE 2002

AUDITORES ENCARGADOS

L&H MINERALS S.C.C.

HERNAN MORENO Y LUCIA QUIROZ

COMPONENTE A SER AUDITADO PROPIEDAD PLANTA Y EQUIPO

ACTIVIDADES A REALIZAR

RESPONSABLE

REF P/T

TIEMPO EN HORAS

PRESUP. REAL

CONTROL INTERNO

Obtener conocimiento del control interno de los activos fijos

MOVIMIENTO ACTIVO FIJO

Revisión de cuadro de movimientos de activo fijo revisando las

adiciones en el ejercicio y comprobando el respaldo de las mismas,

hacer una prueba general de las depreciaciones

INSPECCION FISICA

Realizar una inspección física de los activos más importantes

PRESENTACION ESTADOS FINANCIEROS

Evaluar la presentación y revelación en los estados financieros de

los activos fijos.

LQ

LQ

LQ

LQ

PPE-2

PP-3

PP-4

PPE-5

3

3

2

1

3

4

2

2

TOTAL HORAS PROPIEDAD PLANTA Y EQUIPO 9 11

AUDIT EXPRESS CIA LTDA AP-6-5

PROGRAMA DE TRABAJO

CLIENTE

AL 31 DE DICIEMBRE DE 2002

AUDITORES ENCARGADOS

L&H MINERALS S.C.C.

HERNAN MORENO Y LUCIA QUIROZ

COMPONENTE A SER AUDITADO ACIVOS DIFERIDOS

ACTIVIDADES A REALIZAR

RESPONSABLE

REF P/T

TIEMPO EN HORAS

PRESUP. REAL

CONTROL INTERNO

Obtener conocimiento del control interno de los activos diferidos

ANALISIS GENERAL

Determinar la denominación de los proyectos que la compañía tiene

Verificar las concesiones mineras que le pertenecen a la compañía

Verificar acuerdos convenios de pagos por dichas concesiones

Verificar acuerdos de asociación o participación en áreas y

concesiones mineras

Obtener el presupuesto para exploración durante el año 2002 y

revisarlo

Determinar una muestra requerida para asegurar la razonabilidad de

las cifras

ANALISIS DE LOS GASTOS DIFERIDOS

Según materialidad se realizará la siguiente revisión:

EN LOS AÑOS 2001 Y 2002

Verificación de saldos iniciales en forma de cálculo global para el

diferente tipo de gasto diferido

Verificar que los reembolsos tengan toda la documentación de

respaldo.

Verificar que todos los respaldos estén a nombre y con el ruc de la

compañía y que cumplan con el reglamento de facturación

Verificar que los pagos cumplan con las disposiciones relativas a

retención en la fuente

Verificar que todos los pagos sean relacionados con el giro del

negocio

Verifique los cheques físicos de todos aquellos pagos que superen

la base de 9.000

Evidencie de aquellos documentos o egresos que no cumplan con

lo mencionado anteriormente.

ANALISIS DE GASTO PERSONAL

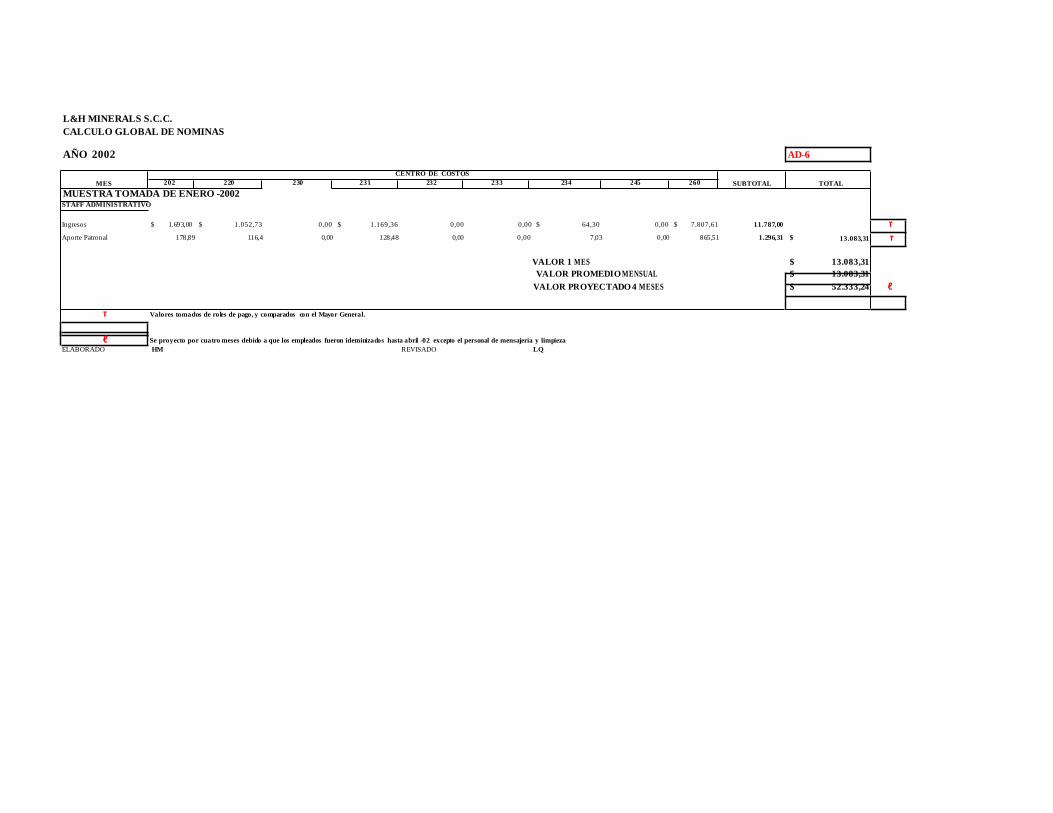

Realizar cuadro de análisis global de gasto sueldos y salarios,

fondos de reserva e indeminizaciones de la compañía de los años

2001 y 2002

PRESENTACION ESTADOS FINANCIEROS

Evaluar la presentación y revelación en los estados financieros de

los activos fijos.

HM

HM

HM

HM

HM

HM

HM

LQ/HM

LQ/HM

LQ/HM

LQ/HM

LQ/HM

LQ/HM

LQ/HM

LQ/HM

HM

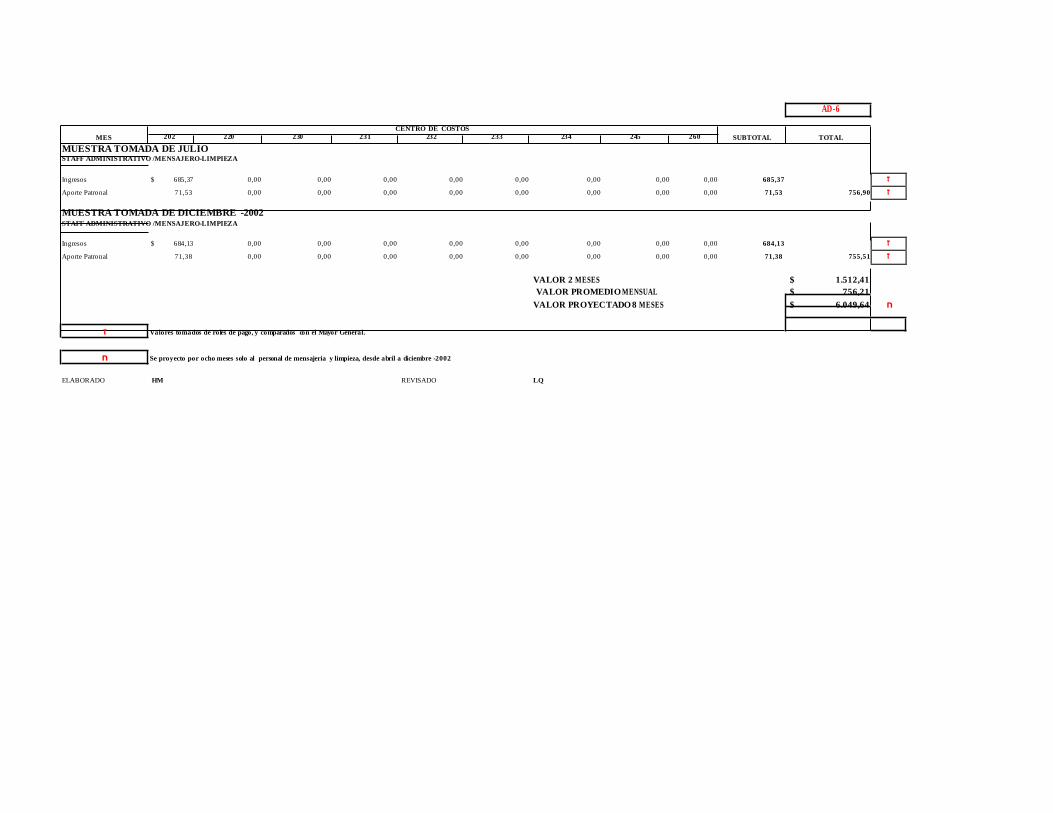

AD-2

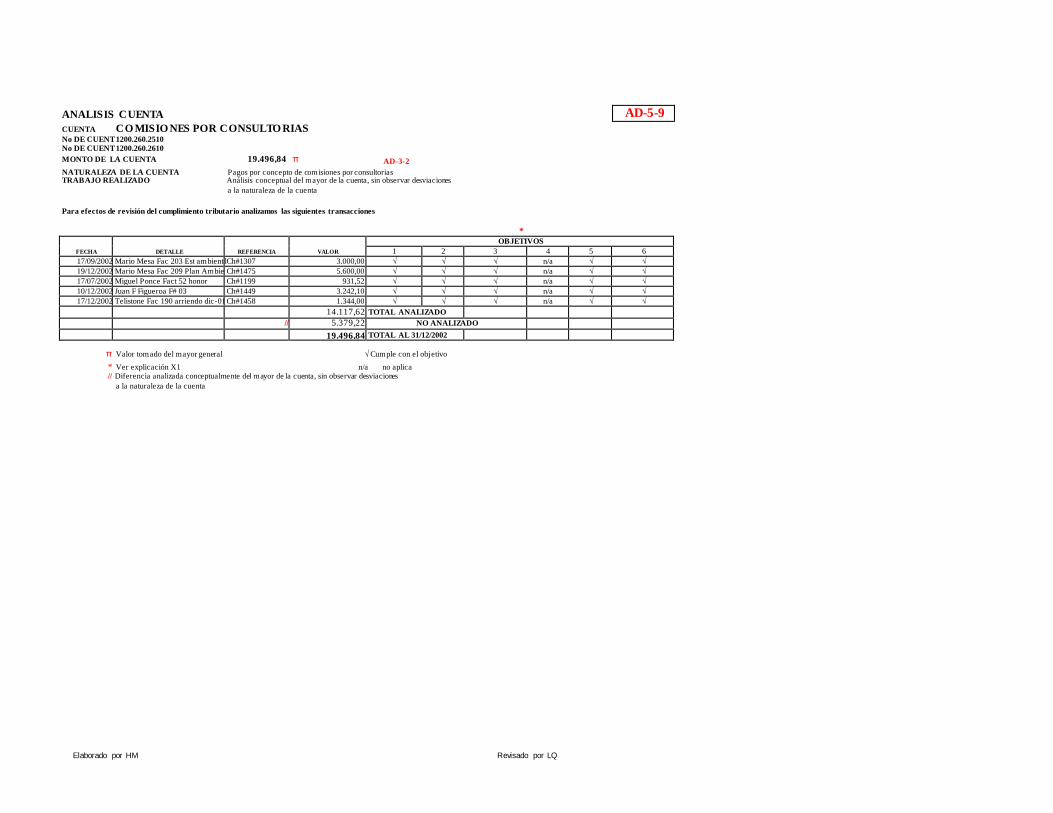

AD-3

AD-4 / AD-5

AD-6 / AD-10

AD-11

4

5

80

3

2

5

7

90

6

2

TOTAL HORAS ACTIVO DIFERIDO 94 110

AUDIT EXPRESS CIA LTDA AP-6-6

PROGRAMA DE TRABAJO

CLIENTE

AL 31 DE DICIEMBRE DE 2002

AUDITORES ENCARGADOS

L&H MINERALS S.C.C.

HERNAN MORENO Y LUCIA QUIROZ

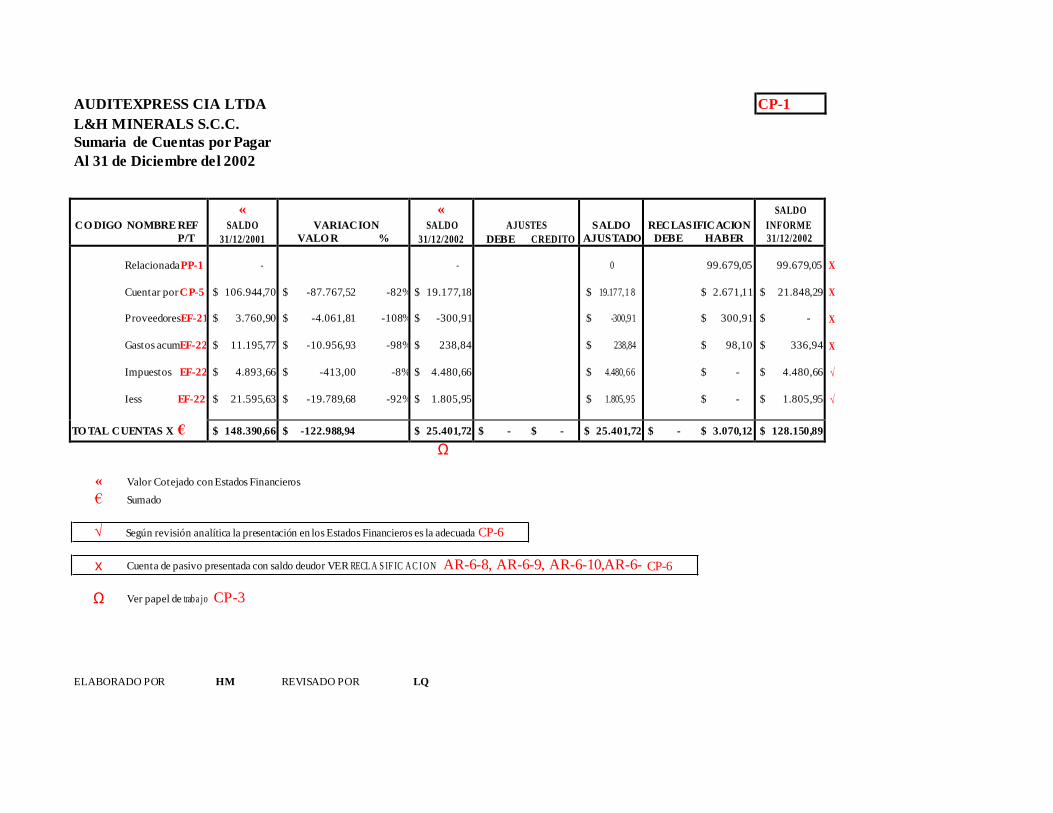

COMPONENTE A SER AUDITADO CUENTAS POR PAGAR

ACTIVIDADES A REALIZAR

RESPONSABLE

REF P/T

TIEMPO EN HORAS

PRESUP. REAL

CONTROL INTERNO

Obtener conocimiento del control interno sobre las cuentas por

pagar

ENVIO DE CONFIRMACIONES

Determinar aquellas cuentas que deberán ser confirmadas por

escrito

Requerir al cliente que prepare las carta (original y copia) de

confirmación verificando las direcciones de los acreedores

Hacer firmar las cartas por la persona autorizada

Solicitar el envió de las confirmaciones ya sea por fax, courier o

mensajero, y comprobar que las mismas tengan la certificaciones de

envió o recepción

SEGUIMIENTO CONFIRMACIONES

Cruzar el saldo confirmado con los estados financieros al 31de

diciembre de 2002

Revisar los documentos de respaldo de los incrementos o

disminuciones significativas

Entregar al cliente lista de diferencias superiores al 5% de cada

cuenta para su aclaración

Coordinar con el departamento financiero para insistir en aquellas

confirmaciones no recibidas

PASO ALTERNO

En el caso de no recibir la confirmación proceder a revisar la

documentación de respaldo de la cuenta.

PRESENTACION ESTADOS FINANCIEROS

Evaluar la presentación y revelación en los estados financieros de

las cuentas por cobrar

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

LQ

CP-2

CP-3/CP-4

CP-5

CP-6

3

2

2

2

1

3

2

3

3

1

TOTAL HORAS CUENTAS POR PAGAR 10 12

AUDIT EXPRESS CIA LTDA AP-6-7

PROGRAMA DE TRABAJO CLIENTE

AL 31 DE DICIEMBRE DE 2002

L&H MINERALS S.C.C.

AUDITORES ENCARGADOS HERNAN MORENO Y LUCIA QUIROZ

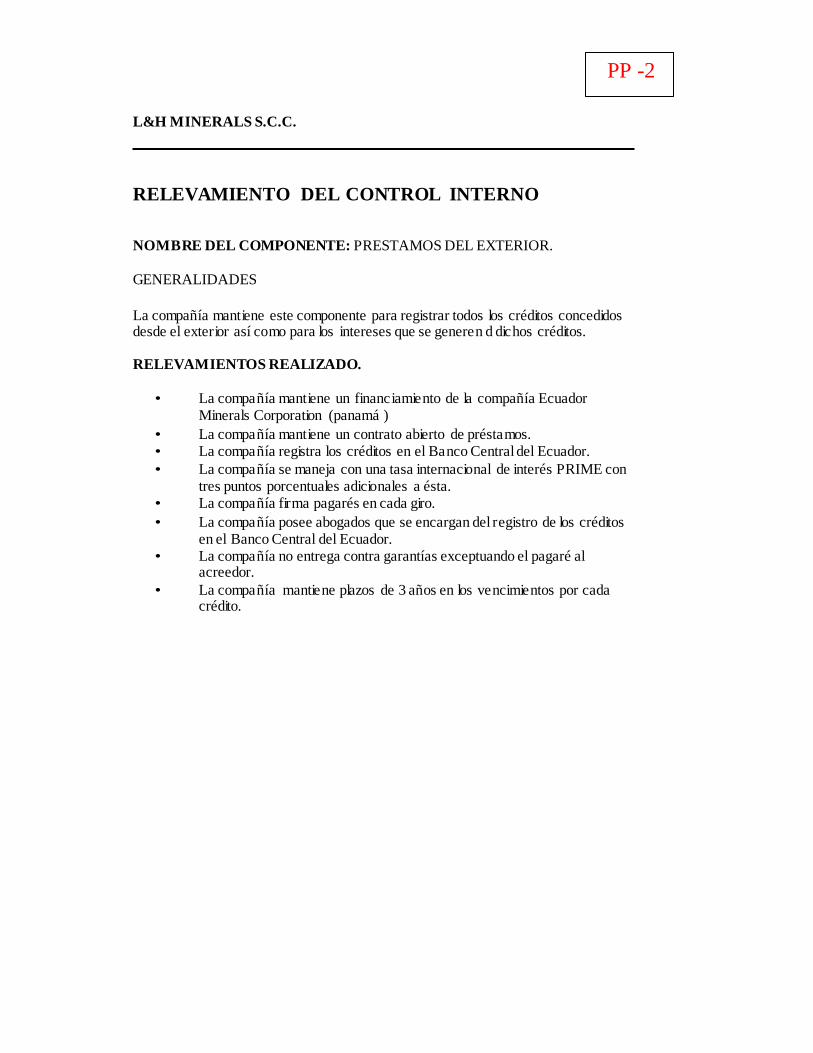

COMPONENTE A SER AUDITADO PRESTAMOS POR PAGAR

ACTIVIDADES A REALIZAR

RESPONSIBLE

REF P/T

TIEMPO EN HORAS

PRESUP. REAL

CONTROL INTERNO

Obtener conocimiento del control interno sobre los prestamos por

pagar

ANALISIS GENERAL

Preparar cuadro analítico de los créditos externos con los

respectivos intereses generados al 31 de diciembre del 2002

Obtener documentación necesaria que respalde los prestamos

realizados por la compañía en el exterior

ENVIO DE CONFIRMACIONES

Requerir al cliente que prepare la carta (original y copia) de

confirmación de saldos con el prestamista

Hacer firmar la carta por la persona autorizada

Solicitar el envió de la confirmación ya sea por fax y comprobar

que la misma tenga la certificación de envió o recepción

SEGUIMIENTO CONFIRMACIONES

Cruzar el saldo confirmado con los estados financieros al 31de

diciembre de 2002

Verificar que cada crédito externo esté registrado en el Banco

Central

INTERES PAGADO Y POR PAGAR

Revisión del cálculo de los intereses por pagar

PRESENTACION ESTADOS FINANCIEROS

Evaluar la presentación y revelación en los estados financieros de

las cuentas por cobrar

HM

HM

HM

LQ

LQ

LQ

LQ

LQ

LQ

HM

PP-2

PP-3

PP-4

PP-5

PP-6

3

4

1

2

4

1

3

6

1

2

5

1

TOTAL HORAS PRESTAMOS POR PAGAR 15 18

AUDIT EXPRESS CIA LTDA AP-6-8

PROGRAMA DE TRABAJO

CLIENTE

AL 31 DE DICIEMBRE DE 2002

AUDITORES ENCARGADOS

L&H MINERALS S.C.C.

HERNAN MORENO Y LUCIA QUIROZ

COMPONENTE A SER AUDITADO IMPUESTOS

ACTIVIDADES A REALIZAR

RESPONSIBLE

REF P/T

TIEMPO EN HORAS

PRESUP. REAL

IMPUESTOS

Revisar las declaraciones tributarias y realizar los cuadros de

anexos tributarios requeridos por el SRI

Revisar la C.C.T efectuada por la Compañía al 31 de diciembre

Revisar la declaración al cierre del ejercicio y cruce con estados

financieros

Preparar el informe tributario y carta de gerencia

PRESENTACION ESTADOS FINANCIEROS

Evaluar la presentación y revelación en los estados financieros de

los impuestos

HM

HM

LQ / HM

LQ / HM

HM

IM-1

19

2

2

3

2

24

2

2

6

2

TOTAL HORAS IMPUESTOS 28 36

AUDIT EXPRESS CIA LTDA AP-6-9

PROGRAMA DE TRABAJO

CLIENTE

AL 31 DE DICIEMBRE DE 2002

AUDITORES ENCARGADOS

L&H MINERALS S.C.C.

HERNAN MORENO Y LUCIA QUIROZ

COMPONENTE A SER AUDITADO PATRIMONIO

ACTIVIDADES A REALIZAR

RESPONSIBLE

REF P/T

TIEMPO EN HORAS

PRESUP. REAL

Realizar el relevamiento del control interno

Revisión de Actas de Junta General de Accionistas

Revisión el Estado de Cambios en el Patrimonio

LQ

HM

HM

K-1

K-2

K-3

1

1

1

1

1

1

TOTAL HORAS PATRIMONIO 3 3

AUDIT EXPRESS CIA LTDA AP-6-10

PROGRAMA DE TRABAJO

CLIENTE

AL 31 DE DICIEMBRE DE 2002

AUDITORES ENCARGADOS

L&H MINERALS S.C.C.

HERNAN MORENO Y LUCIA QUIROZ

COMPONENTE A SER AUDITADO CONTINGENCIAS

ACTIVIDADES A REALIZAR

RESPONSIBLE

REF P/T

TIEMPO EN HORAS

PRESUP. REAL

ENVIO DE CONFIRMACIÓNES

Envió de confirmaciones a los abogados.

Envió de confirmaciones a las aseguradoras

SEGUIMIENTO CONFIRMACIONES

Verificacion de las confirmaciones y establecer posibles

contingencias

LQ

LQ

HM

CT-1 1

1

1

1

TOTAL HORAS CONTINGENCIAS 2 2

AUDIT EXPRESS CIA LTDA AP-6-11

PROGRAMA DE TRABAJO

CLIENTE

AL 31 DE DICIEMBRE DE 2002

AUDITORES ENCARGADOS

L&H MINERALS S.C.C.

HERNAN MORENO Y LUCIA QUIROZ

COMPONENTE A SER AUDITADO EVENTOS SUBSECUENTES

ACTIVIDADES A REALIZAR

RESPONSIBLE

REF P/T

TIEMPO EN HORAS PRESUP. REAL

Con base informaciones de corte documentos realizar la revision

de documentos emitidos desde el 1 de enero hasta la fecha de

emisión de informe

HM

ES-1

6

10

ARCHIVO RESUMEN

AUDIT EXPRESS CIA LTDA

INDICE PARA EL ARCHIVO RESUMEN

CLIENTE: L&H MINERALS S.C.C.

PERIODO AUDITADO: AL 31 DE DICIEMBRE DE 2002

AR-1 Informe de Auditoria año corriente

AR-2 Informe Cumplimiento Tributario

AR-3 Recomendaciones del Control Interno

AR-4 Planilla de recomendaciones de Control Interno

AR-5 Puntos de Interés

AR-6 Planilla de Ajustes y Reclasificaciones

AR-7 Carta de Representación de la Administración

AR-8 Carta Abogados.

AUDITEXPRESS CIA LTDA

AR -1

INFORME DE AUDITORES INDEPENDIENTES

A los Señores Accionistas de

L&H MINERALS S.C.C.

Quito, 30 de septiembre del 2003

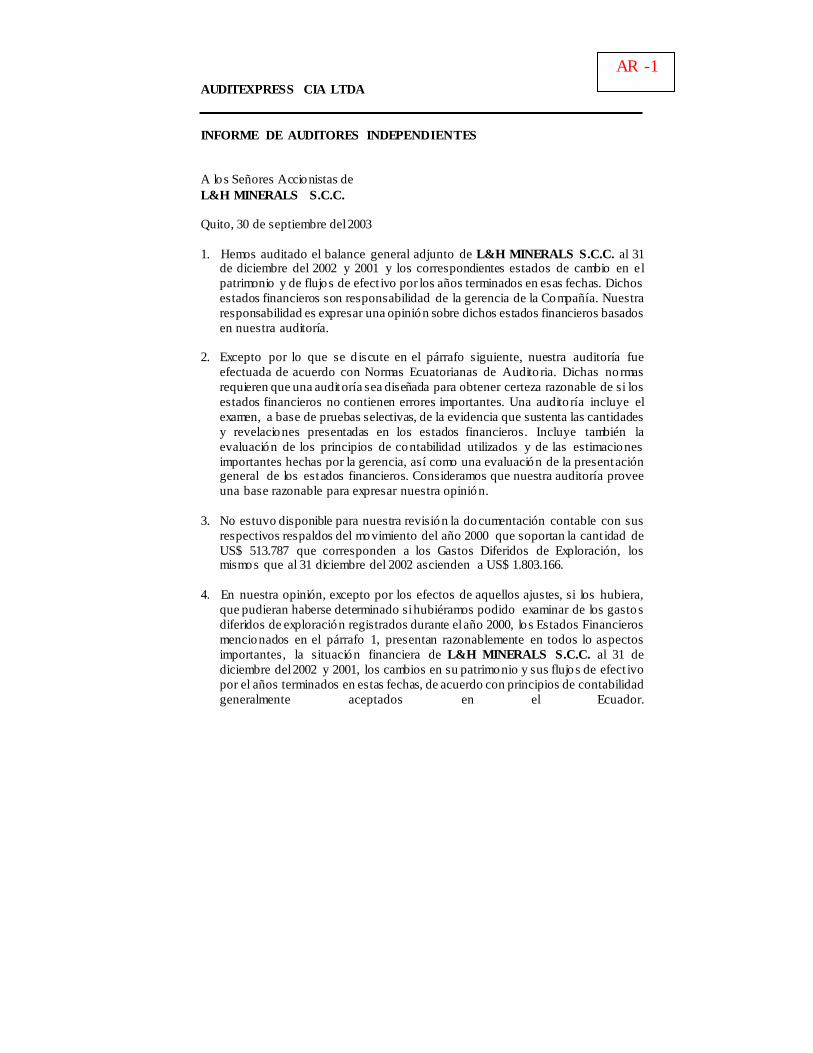

1. Hemos auditado el balance general adjunto de L&H MINERALS S.C.C. al 31

de diciembre del 2002 y 2001 y los correspondientes estados de cambio en el

patrimonio y de flujos de efect ivo por los años terminados en esas fechas. Dichos

estados financieros son responsabilidad de la gerencia de la Compañía. Nuestra

responsabilidad es expresar una opinión sobre dichos estados financieros basados

en nuestra auditoría.

2. Excepto por lo que se d iscute en el párrafo siguiente, nuestra auditoría fue

efectuada de acuerdo con Normas Ecuatorianas de Audito ria. Dichas no rmas

requieren que una auditoría sea diseñada para obtener certeza razonable de si los

estados financieros no contienen errores importantes. Una audito ría incluye el

examen, a base de pruebas selectivas, de la evidencia que sustenta las cantidades

y revelaciones presentadas en los estados financieros. Incluye también la

evaluación de los principios de contabilidad utilizados y de las estimaciones

importantes hechas por la gerencia, así como una evaluación de la presentación general de los estados financieros. Consideramos que nuestra auditoría provee

una base razonable para expresar nuestra opinión.

3. No estuvo disponible para nuestra revisión la documentación contable con sus

respectivos respaldos del movimiento del año 2000 que soportan la cant idad de

US$ 513.787 que corresponden a los Gastos Diferidos de Exploración, los mismos que al 31 diciembre del 2002 ascienden a US$ 1.803.166.

4. En nuestra opinión, excepto por los efectos de aquellos ajustes, si los hubiera,

que pudieran haberse determinado si hubiéramos podido examinar de los gastos

diferidos de exploración registrados durante el año 2000, los Estados Financieros

mencionados en el párrafo 1, presentan razonablemente en todos lo aspectos

importantes, la situación financiera de L&H MINERALS S.C.C. al 31 de

diciembre del 2002 y 2001, los cambios en su patrimonio y sus flujos de efect ivo

por el años terminados en estas fechas, de acuerdo con principios de contabilidad

generalmente aceptados en el Ecuador.

AUDIT EXPRESS CIA LTDA

AR -1-2

5. Tal como se explica en la nota 1 de los estados financieros al 31 de diciembre del

2002 y 2001, la compañía se mant iene en la etapa de exploración y sus esfuerzos están orientados a la búsqueda de yacimientos de oro. La Administración de la

compañía considera, que basados en los estudios realizados por sus geó logos y

estudios técnicos s la misma iniciaría su etapa de explotación a part ir del año

2005.

6. Como se explica en la nota 2 de los Estados Financieros al 31 de diciembre del

2002 la compañía mant iene concentrada sus operaciones en el proyecto minero denominado ABIGAIL, cuyo t itulo de concesión minera se encuentra a nombre

del único accionista que la compañía posee.

7. Como se explica en la nota 9 de los Estados Financieros al 31 de diciembre del

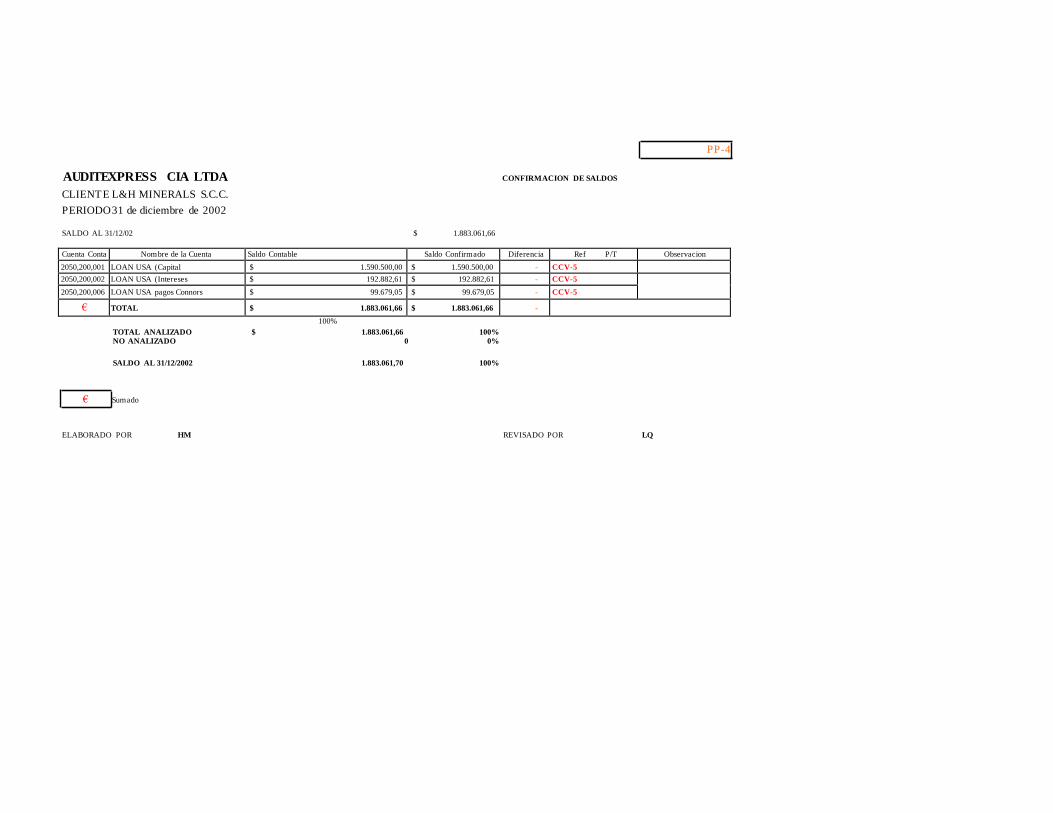

2002 la empresa mant iene un endeudamiento significativo por US 1.590.500 con

la compañía LOAN USA (compañía relacionada), adicionalmente por dicho

endeudamiento la compañía ha generado un pasivo por financiamiento de US$ 192.882. La administración de la compañía considera que una vez iniciada la

etapa de explotación sus flujos de efectivo permit irán la cancelación de la deuda.

AUDITEXPRESS CIA LTDA LUCIA QUIROZ

RNAE 24006 SOCIO

Matricula: 24005

AR -1-3

L&H MINERALS S.C.C.

BALANCES GENERALES AL 31 DE DICIEMBRE DEL 2002 Y 2001

(expresado en dólares estadounidenses) ACTIVOS

Referencia

2002

2001

ACTIVOS CORRIENTES:

a notas

Caja Bancos 4 18.890 11,988

Cuentas por cobrar Relacionadas 5 48.799 46.385

Depósitos en Garantía 4,262 10,178

Empleados 9.164 19,491

Otros 5.117 33.854

86,231 109,908

Gastos anticipados 2,571 2,043

Total de activos corrientes

88.803

123.939

ACTIVO FIJO 6 24,374 183

GASTOS DIFERIDOS DE EXPLORACION 7 1’803.166 922,490

Total del activo

1’916.344

1’046.612

PASIVOS Y PATRIMONIO

PASIVOS CORRIENTES

2002 2001

Sobregiros Ocasionales 4,010 -

Compañías Relacionadas 8 99.679 99.679

Proveedores - 3,761

Deudas Fiscales 6,287 26,489

Otros 21.848 7.266

Gastos acumulados

337

11,196

Total pasivos corrientes 132.161 148.391

OBLIGACIONES A LARGO PLAZO 9 1’783,383 897,421

PATRIMONIO

Capital Social

10

800

800

Total Pasivo y Patrimonio

1’916.344

1’046.612

Ver notas a los estados financieros

AR -1-4

L&H MINERAL S.C.C.

ESTADOS DE FLUJOS DE EFECTIVO

POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DEL 2002 Y 2001

FLUJO DE CAJA POR ACTIVIDADES DE OPERACIÓN

2002

2001

Disminución y (aumento) en cuentas por cobrar 8.458 (58.738)

Disminución y (aumento) en Proveedores (23.310) 3.941

(+) Depreciaciones cargados a Gastos de proyecto 3.441 -

Intereses por pagar LOAN USA 109.961 64.489

Efectivo neto utilizado en las actividades de operación 98.550 9.692

FLUJO DE CAJA POR ACTIVIDADES DE INVERSION

Adquisición Activos Fijos

(27.632)

-

Gastos Diferidos de Exploración (844.026) (408.706)

Efectivo neto utilizado en actividades de inversión (871.658) (408.706)

FLUJO DE CAJA EN ACTIVIDADES DE FINANCIAMIENTO

Prestamos recibidos de LOAN USA

776.000

409.500

Efectivo neto provisto por actividades de financiamiento 776.000 409.500

CAJA Y BANCOS

Incremento neto durante año 2.892 10.486

Comienzo del año 11.988 1.502

Sobregiros en bancos 4.010 -

FIN DEL AÑO 18.890 11.988

Ver notas a los estados financieros

AR -1-5

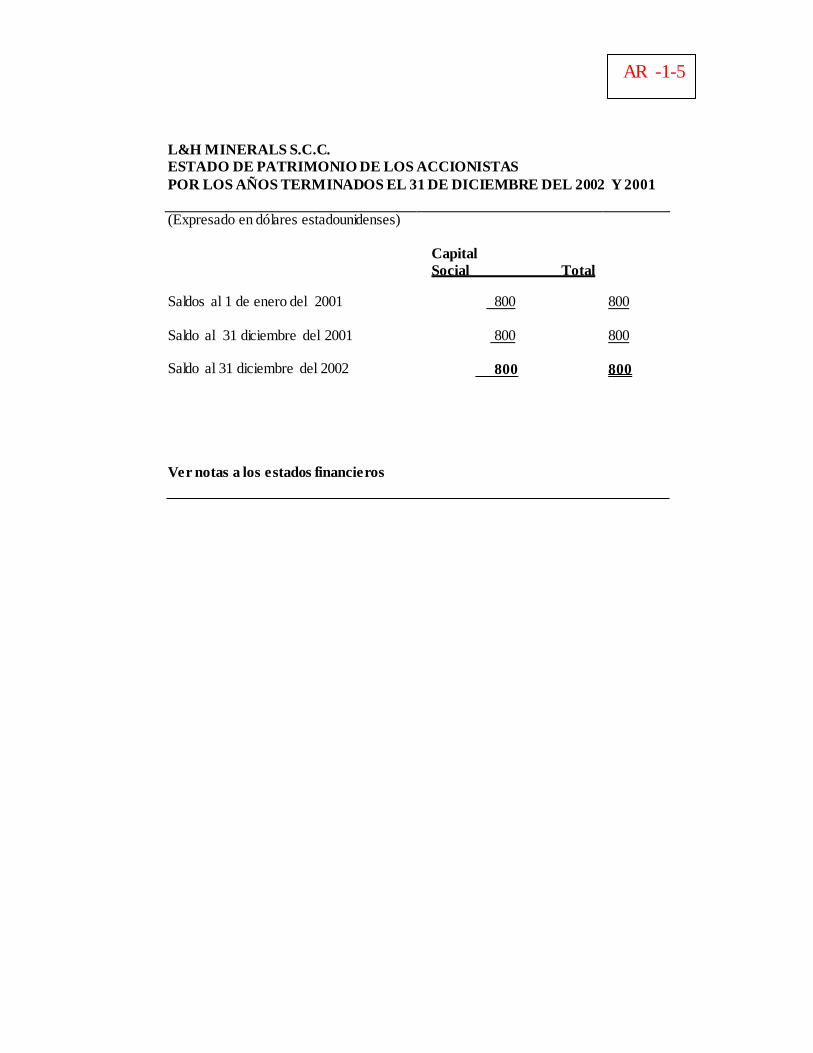

L&H MINERALS S.C.C. ESTADO DE PATRIMONIO DE LOS ACCIONISTAS

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DEL 2002 Y 2001

(Expresado en dólares estadounidenses)

Capital

Social Total

Saldos al 1 de enero del 2001

800

800

Saldo al 31 diciembre del 2001

800

800

Saldo al 31 diciembre del 2002

800

800

Ver notas a los estados financieros

AR -1-6

L&H MINERALS S.C.C.

NOTAS A LOS ESTADOS FINANCIEROS

POR LOS EJERCICIOS EL 31 DE DICIEMBRE DEL 2002 Y 2001

NOTA 1 - OBJETO SOCIAL Y OPERACION

La compañía se constituyó en la cuidad de Quito mediante escritura publica del 20

de octubre de 1998 y fue inscrita en el Registro Mercantil el 27 de febrero de 1999.

Su objeto es realizar actividades de exploración y explotación mineras en cualquiera

de sus fases. La política contable es aplicada de acuerdo a los principios de

contabilidad generalmente aceptados en el Ecuador. La compañía por ser una

sociedad civil comercial no se encuentra regulada por la Superintendencia de

Compañías.

La compañía se mantiene en la etapa de exploración y sus esfuerzos están orientados

a la búsqueda de yacimientos de oro. La Adminis tración de la compañía considera,

que basados en los estudios realizados por sus geólogos y especialistas iniciará su

etapa de explotación a partir del año 2005.

NOTA 2- CONCESIONES MINERAS, OPERACIONES Y

COMPROMISOS

Durante el año 2002 la compañía tuvo un incremento notorio en la inversión en los

gastos diferidos de exploración en el proyecto denominado ABIGAIL, cuyo título de

concesión minera se encuentra a nombre del único accionista de la compañía.

La compañía no mantiene contratos o convenios de pagos sobre concesiones

mineras, y tampoco ha adquirido compromisos futuros por este concepto.

NOTA 3 - RESUMEN DE LAS POLITICAS CONTABLES

1. Preparación de los estados financieros-

Los estados financieros han sido preparados con base a las Normas Ecuatorianas de

Contabilidad (NEC), a los Principios de Contabilidad generalmente aceptados en el

Ecuador, emitidos por la Superintendencia de Compañías, y acorde a la Ley de

Minería en lo que se refiere a la parte impositiva. Todas las cifras presentadas en las notas están expresadas en dólares

estadounidenses.

AR -1-7

2. Gastos Diferidos de Exploración.

Representan todas las inversiones realizadas por la compañía en las fases de

prospección y exploración en su proyecto minero denominado ABIGAIL. Estas

inversiones se registran contablemente en los activos diferidos de la empresa, hasta

la generación futura de ingresos por concepto de explotación.

De acuerdo a la ley de minería la compañía podrá amortizar todas sus inversiones en

exploración y de capital en un período de cuatro años a partir del primer año de

producción.

3. Valuación de Propiedades y Equipo.

Se muestran al costo histórico. El valor de los activos fijos y la depreciación

acumulada de los elementos vendidos o retirados se descargan de las cuentas

correspondientes cuando se produce la venta o el retiro y el resultado de dichas

transacciones se registra cuando se causan.

La depreciación de los activos se registra con cargo a los gastos diferidos de

exploración, utilizando tasas que se consideran adecuadas para depreciar el valor de

los activos durante su vida útil estimada, siguiendo el método de línea recta.

4. Jubilación patronal.

La compañía no ha realizado provisión para jubilación patronal de sus empleados.

5. Participación de utilidades

Debido a que la compañía se encuentra en la etapa de prospección y exploración, la

misma no posee un estado de resultados que genere una utilidad por la cual se tenga

que constituir provisión (15%) para este caso.

6. Impuesto a la renta.

La provisión del (25%) para este efecto no se puede constituir debido a que la

compañía no tiene resultados, por que se encuentra en su etapa de prospección y

exploración.

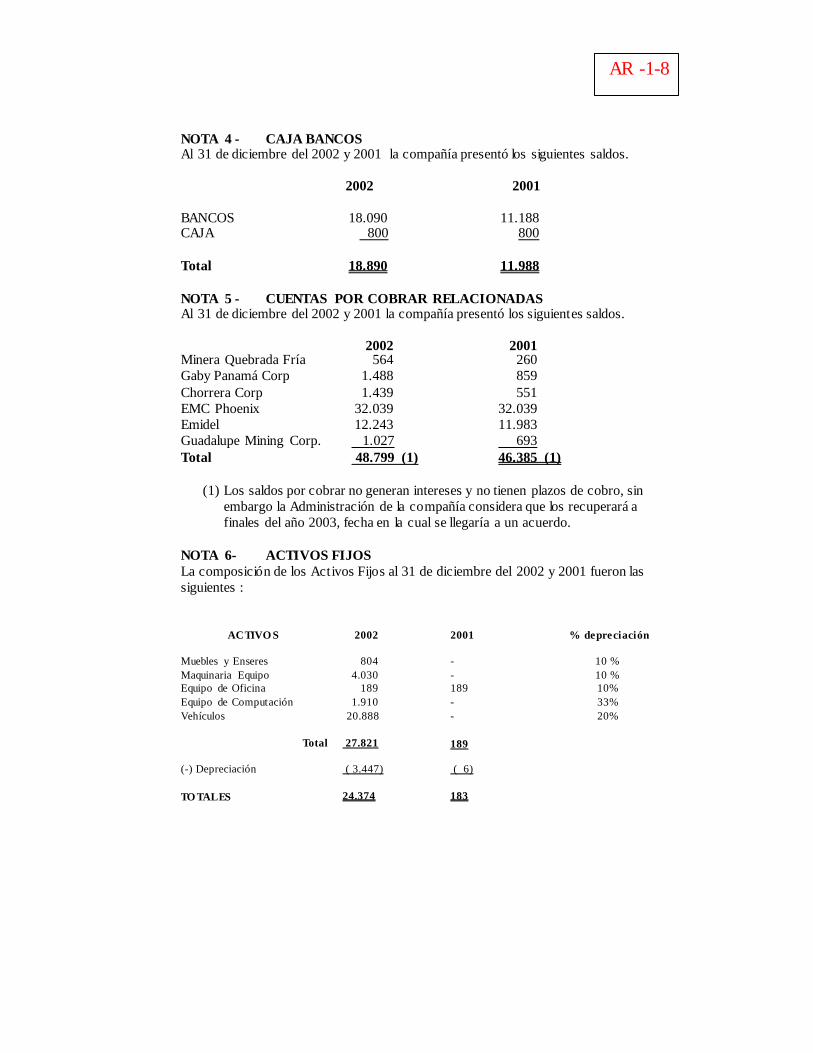

AR -1-8

NOTA 4 - CAJA BANCOS Al 31 de diciembre del 2002 y 2001 la compañía presentó los siguientes saldos.

2002 2001

BANCOS

18.090

11.188 CAJA 800 800

Total

18.890

11.988

NOTA 5 - CUENTAS POR COBRAR RELACIONADAS Al 31 de diciembre del 2002 y 2001 la compañía presentó los siguientes saldos.

2002 2001 Minera Quebrada Fría 564 260

Gaby Panamá Corp 1.488 859

Chorrera Corp 1.439 551

EMC Phoenix 32.039 32.039

Emidel 12.243 11.983

Guadalupe Mining Corp. 1.027 693

Total 48.799 (1) 46.385 (1)

(1) Los saldos por cobrar no generan intereses y no tienen plazos de cobro, sin

embargo la Administración de la compañía considera que los recuperará a

finales del año 2003, fecha en la cual se llegaría a un acuerdo.

NOTA 6- ACTIVOS FIJOS

La composición de los Activos Fijos al 31 de diciembre del 2002 y 2001 fueron las

siguientes :

ACTIVO S 2002 2001 % depreciación

Muebles y Enseres 804 - 10 %

Maquinaria Equipo 4.030 - 10 %

Equipo de Oficina 189 189 10%

Equipo de Computación 1.910 - 33%

Vehículos 20.888 - 20%

Total

27.821

189

(-) Depreciación ( 3.447) ( 6)

TO TALES

24.374

183

2002 2001

Saldo al comienzo año

183

189 Adquisiciones 27.632

Depreciación (3.441) (6)

Saldo neto fin año

24.374

183

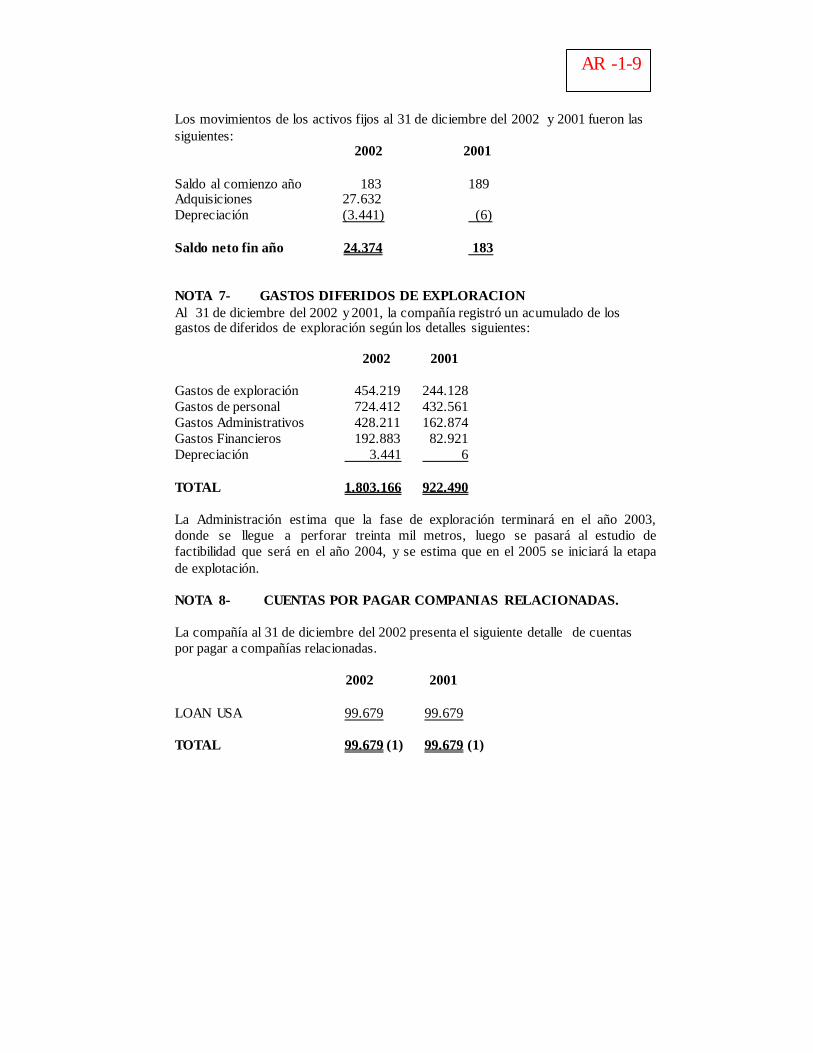

AR -1-9

Los movimientos de los activos fijos al 31 de diciembre del 2002 y 2001 fueron las

siguientes:

NOTA 7- GASTOS DIFERIDOS DE EXPLORACION

Al 31 de diciembre del 2002 y 2001, la compañía registró un acumulado de los gastos de diferidos de exploración según los detalles siguientes:

2002 2001

Gastos de exploración

454.219

244.128

Gastos de personal 724.412 432.561

Gastos Administrativos 428.211 162.874

Gastos Financieros 192.883 82.921

Depreciación 3.441 6

TOTAL

1.803.166

922.490

La Administración estima que la fase de exploración terminará en el año 2003,

donde se llegue a perforar treinta mil metros, luego se pasará al estudio de

factibilidad que será en el año 2004, y se estima que en el 2005 se iniciará la etapa

de explotación.

NOTA 8- CUENTAS POR PAGAR COMPANIAS RELACIONADAS.

La compañía al 31 de diciembre del 2002 presenta el siguiente detalle de cuentas

por pagar a compañías relacionadas.

2002 2001

LOAN USA 99.679 99.679

TOTAL 99.679 (1) 99.679 (1)

AR -1-10

(1) Los saldos por pagar no generan intereses y no tienen plazos de pago, sin

embargo la Administración de la compañía considera que cancelará en el corto

plazo.

NOTA 9- OBLIGACIONES A LARGO PLAZO.

Los préstamos en U.S. dólares fueron concedidos con un interés referencial de la

tasa prime internacional más 3 puntos, con vencimientos de capital e intereses cada 5

años .

La composición de los préstamos a largo plazo al 31 de diciembre del 2002 y 2001

fue la siguiente:

2002 2001

LOAN USA

1.590.500

814.500 Intereses por financiamiento 192.883 82.921

Totales

1.783.383

897.421

El movimiento de los préstamos a largo plazo y de los intereses por pagar, al 31

de diciembre del 2002 y 2001 fue la siguiente:

Préstamos Intereses Primer Vencimiento.

Año 2000 405.000 18.342 Marzo 2005 Año 2001 409.500 64.489 Enero 2006

Año 2002 776.000 109.962 Enero 2007

TOTAL

1.590.500

192.883

Las obligaciones a largo plazo son financiadas por una compañía relacionada,

las condiciones de pago iniciales podrían modificarse en función del inicio y

rentabilidad de las operaciones de la compañía.

NOTA 10- CAPITAL SOCIAL

El aporte inicial del capital de la compañía fue de S/. 20.000.000 sucres que

corresponde a 20,000 acciones indivisibles de S/. 1000 cada una.

Por efectos de la dolarización en el Ecuador, el capital social fue convertido a

dólares equivalente a US$ 800 dividido en 800 acciones indivisibles de US$ 1 cada

AR -1-11

NOTA 11- RECLASIFICACIONES

Para presentar adecuadamente los Estados Financieros se han efectuado las

siguientes reclasificaciones a los registros contables de la compañía:

Saldo

Estados Financieros

de la compañía

Saldo

estados financieros

adjuntos

Diferencia

ACTIVOS

Caja Bancos

Bancos 14.580

18.090

3.510

Cuentas por Cobrar

Relacionadas 0

48.799

48.799

Empleados 26.280

9.163

(17.117) Varias 69.880 5.118 (64.762)

Gastos Diferidos

De Exploración 1 766.516

1 803.166

36.650

Totales 1’877.256

1’884.336

7.080

PASIVOS

Cuentas por Pagar

Sobregiros Ocasionales 0

4.010

(4.010) Relacionadas 0 99.679 (99.679)

Proveedores (301) 0 (301)

Gastos Acumulados 239

337

(98)

Otras 19.177

21.848

(2.671)

Prestamos por Pagar

Largo Plazo 1’883.062

1 783.383

99.679

Totales 1’902.177

1’909.257

( 7.080)

AR -1-12

NOTA 12.- EVENTOS SUBSECUENTES

La compañía no registra hechos importantes que hayan ocurrido hasta la fecha de

emisión del presente informe y que deban ser revelados.

AR-2

COMPAÑIA L&H MINERALS S.C.C.

INFORME DE LOS AUDITORES INDEPENDIENTES

SOBRE EL CUMPLIMIENTO DE OBLIGACIONES

TRIBUTARIAS

31 DE DICIEMBRE DEL 2002 Y 2001

AR-2-1

PARTE I - INFORME DE LOS AUDITORES INDEPENDIENTES

AR-2-2

AUDIT EXPRESS CIA LTDA

INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE

CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS

A la junta de Accionistas de

L&H MINERALS S.C.C.

Quito, 30 de septiembre del 2003

1. Hemos auditado los estados financieros de L&H MINERALS S.C.C. por el

año terminado el 31 de diciembre del 2002, con fecha 30 de Septiembre del 2003, hemos emitido nuestro informe que contiene una salvedad sobre la presentación razonable de la situación financiera de la Compañía, los cambios en su patrimonio y sus flujos de efectivo.La referida salvedad se transcribe en el párrafo 3 siguiente:

2. Nuestra auditoría fue efectuada de acuerdo con las Normas Ecuatorianas de

Auditoría y con el propósito de formarnos una opinión sobre los estados financieros antes mencionados. Estas normas requieren que una auditoría sea diseñada y realizada para obtener certeza razonable de si los estados financieros no contienen exposiciones erróneas o inexactas de carácter significativo, e incluye el examen, a base de pruebas, de la evidencia que soporta las cantidades y revelaciones presentadas en los estados financieros. Una auditoría de estados financieros no tiene como propósito específico establecer la existencia de instancias de incumplimientos de las normas legales que sean aplicables a la entidad auditada salvo que, con motivo de eventuales incumplimientos, se distorsione significativamente la situación financiera, los resultados de las operaciones y los flujos de efectivo presentados en los estados financieros. En tal sentido, como parte de la obtención de la certeza razonable de si los estados financieros no contienen exposiciones erróneas o inexactas de carácter significativo, efectuamos pruebas de cumplimiento en relación a las obligaciones de carácter tributario detalladas en el párrafo 4 siguiente.

3. “No estuvo disponible para nuestra revisión la documentación contable con sus

respectivos respaldos del movimiento del año 2000 que soportan la cantidad de

US$ 513.787 que corresponden a los Gastos Diferidos de Exploración, los mismos que al 31 diciembre del 2002 ascienden a US$ 1.803.166.

AR-2-3

“En nuestra opinión, excepto por los efectos de aquellos ajustes, si los hubiera, que pudieran haberse determinado si hubiéramos podido examinar de los gastos diferidos de exploración registrados durante el año 2000, los Estados Financieros mencionados en el párrafo 1, presentan razonablemente en todos lo aspectos importantes, la situación financiera de L&H MINERALS S.C.C. al

31 de diciembre del 2002 y 2001, los cambios en su patrimonio y sus flujos de efectivo por el años terminados en estas fechas, de acuerdo con principios de contabilidad generalmente aceptados en el Ecuador.”

“Tal como se explica en la nota 1 de los estados financieros al 31 de diciembre del 2002 y 2001, la compañía se mantiene en la etapa de exploración y sus esfuerzos están orientados a la búsqueda de yacimientos de oro. La Administración de la compañía considera, que basados en los estudios realizados por sus geólogos y estudios técnicos s la misma iniciaría su etapa de explotación a partir del año 2005. ”

4. Los resultados de las pruebas mencionadas en el párrafo anterior no revelaron

situaciones en las transacciones y documentación examinadas que, en nuestra opinión, se consideren incumplimientos durante el año terminado el 31 de diciembre del 2002 que afecten significativamente los estados financieros mencionados en el primer párrafo, con relación al cumplimiento de las siguientes obligaciones establecidas en las normas legales vigentes:

. Mantenimiento de los registros contables de la Compañía de acuerdo con las disposiciones de la Ley y sus reglamentos.

. Conformidad de los estados financieros y de los datos que se encuentran

registrados en las declaraciones del Impuesto a la Renta, Retenciones en la Fuente, Impuesto al Valor Agregado, y otros tributos administrados por la Autoridad Fiscal (Anexo 16) con los registros contables mencionados en el punto anterior.

. Pago Impuesto al Valor Agregado, y otros tributos administrados por la

Autoridad Fiscal. Por la naturaleza de la compañía no ha presentado declaraciones de impuestos a los consumos especiales. La declaración del impuesto a la renta no arrojo saldos por pagar a cargo de la compañía.

. Aplicación de las disposiciones contenidas en la Ley de Régimen Tributario Interno y en su Reglamento y en las resoluciones del Servicio de Rentas Internas de cumplimiento general y obligatorio, para la determinación y liquidación razonable del Impuesto a la Renta, Impuesto al Valor Agregado, y otros tributos administrados por la Autoridad Fiscal.

AR-2-4

- Presentación de las declaraciones como agente de retención, y pago de las

retenciones a que está obligada a realizar la Compañía de conformidad con las disposiciones legales.

5. El cumplimiento por parte de la Compañía de las mencionadas obligaciones,

así como los criterios de aplicación de las normas tributarias, son responsabilidad de su administración; tales criterios podrían eventualmente no ser compartidos por las autoridades competentes. Este informe debe ser leído en forma conjunta con el informe sobre los estados financieros mencionado en el primer párrafo.

6. Nuestra auditoría fue hecha principalmente con el propósito de formarnos una

opinión sobre los estados financieros básicos tomados en conjunto. La información suplementaria contenida en los anexos 1 a 16 preparados por la Administración de L&H MINERALS S.C.C. que surge de los registros contables y demás documentación que nos fue exhibida, se presenta en cumplimiento de la Resolución del Servicio de Rentas Internas No. 1071 de 26 de diciembre del 2002 y no se requiere como parte de los estados financieros básicos. Esta información, ha sido sometida a los procedimientos de auditoría aplicados en nuestra auditoría de los estados financieros básicos, y en nuestra opinión, se expone razonablemente en todos sus aspectos importantes en relación con los estados financieros básicos tomados en conjunto.

7. En cumplimiento de lo dispuesto en la Resolución No. 1071 del Servicio de

Rentas Internas de fecha 26 de diciembre del 2002, informamos que existen recomendaciones y aspectos menores de carácter tributario, entre los cuales se pudieron detectar diferencias, relacionadas con, las Retenciones en la Fuente, el Impuesto al Valor Agregado, Dichos aspectos se detallan en la Parte III del presente informe, Recomendaciones sobre aspectos tributarios, la cual es parte integrante del Informe de Cumplimiento Tributario.

8. Este informe se emite exclusivamente para conocimiento de los Accionistas y Administración de L&H MINERALS S.C.C. y para su presentación al Servicio de Rentas Internas en cumplimiento de las disposiciones emitidas por esta entidad de control, y no debe ser utilizado para ningún otro propósito.

AUDITEXPRESS CIA LTDA LUCIA QUIROZ

RNAE 24006 SOCIO Matricula: 24005

AR-2-5

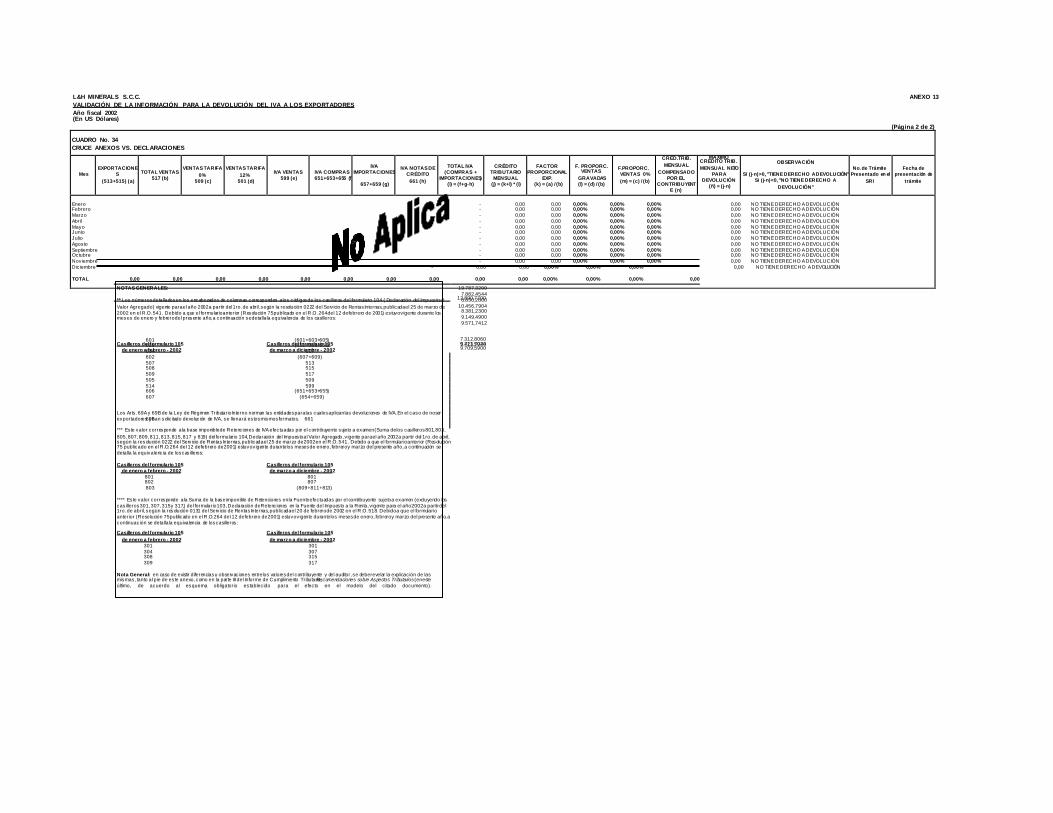

PARTE II - ANEXOS TRIBUTARIOS

INDICE ANEXOS Y CUADROS - INFORME DE CUMPLIMIENTO TRIBUTARIO AÑO FISCAL 2002

DESCRIPCIÓN ANEXO - CUADRO NO. DE ANEXO

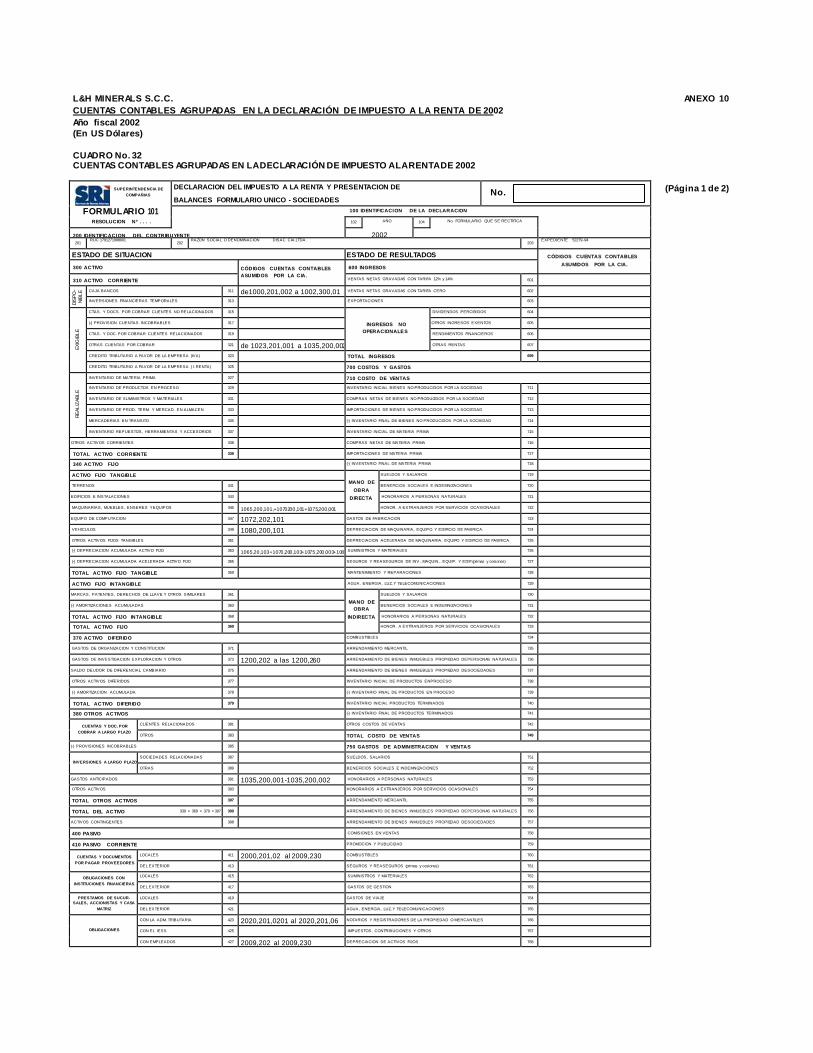

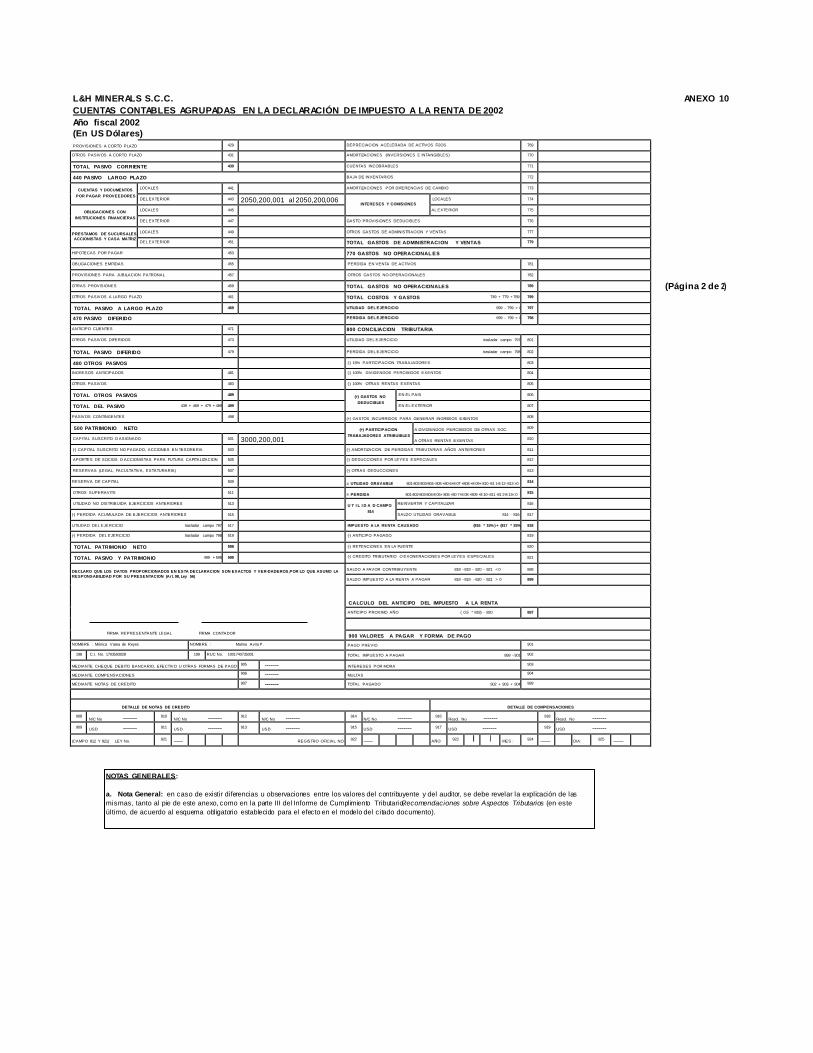

DATOS DEL CONTRIBUYENTE ANEXO 1

RESUMEN DEL IMPUESTO A LA RENTA DECLARADO PARA EL AÑO FISCAL 2002 ANEXO 2

Y CÁLCULO DEL ANTICIPO DEL IMPUESTO A LA RENTA PARA EL AÑO FISCAL 2003

Año fiscal 2002

CUADRO No. 1

RESUMEN IMPOSITIVO DEL EJERCICIO 2002

CUADRO No. 2

DETALLE DE TRATAMIENTOS ESPECIALES, A LOS QUE SE ACOGE EL CONTRIBUYENTE,

QUE AFECTAN LA DETERMINACIÓN DEL IMPUESTO A LA RENTA (CRÉDITO TRIBUTARIO POR LEYES ESPECIALES).

CUADRO No. 3

CUADRO DE PRESENTACIÓN DE LA DECLARACIÓN DE IMPUESTO A LA RENTA PARA EL AÑO 200

CUADRO No. 4

CÁLCULO DEL ANTICIPO DEL IMPUESTO A LA RENTA

Para el año fiscal 2003

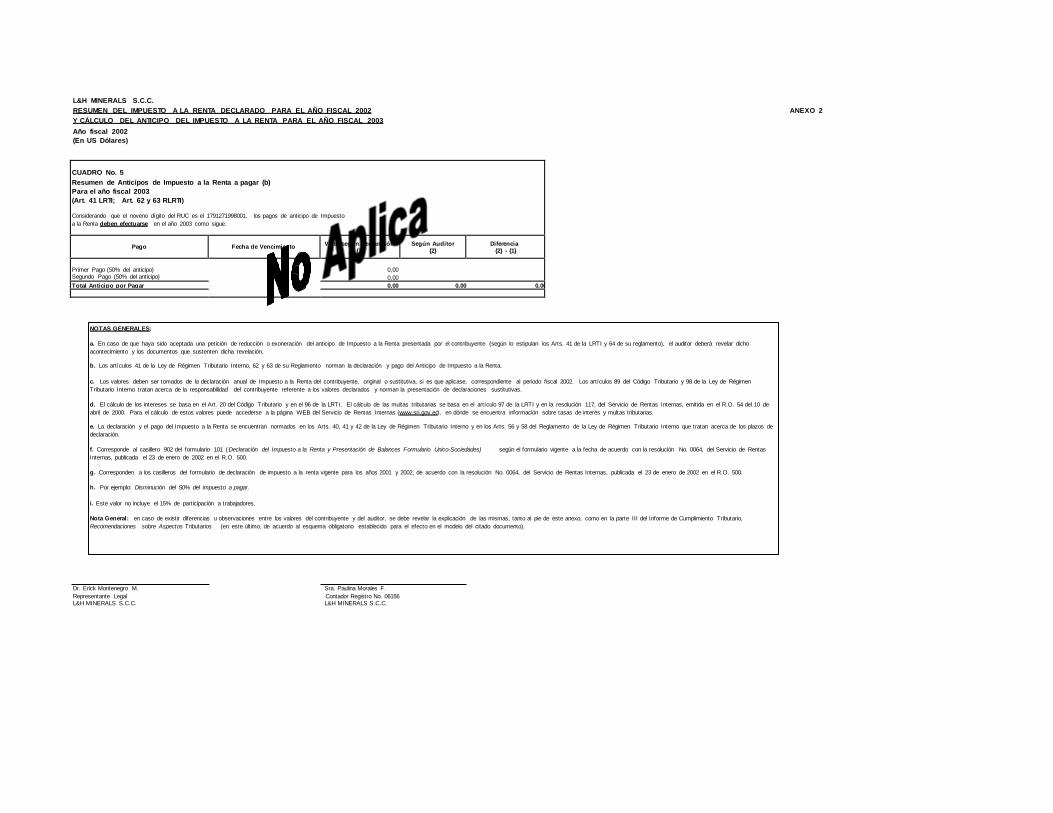

CUADRO No. 5

RESUMEN DE ANTICIPOS DE IMPUESTO A LA RENTA A PAGAR

Para el año fiscal 2003

ANTICIPOS DEL IMPUESTO A LA RENTA DECLARADOS Y PAGADOS POR EL CONTRIBUYE NTE PARA EL AÑO FISCAL 2002 ANEXO 3

Año fiscal 2002

CUADRO No. 6

CÁLCULO DEL ANTICIPO DEL IMPUESTO A LA RENTA

Para el año fiscal 2002

CUADRO No. 7

RESUMEN DE ANTICIPOS DE IMPUESTO A LA RENTA A PAGAR

Para el año fiscal 2002

CUADRO No. 8

PAGO DE LOS VALORES DEL ANTICIPO DE IMPUESTO A LA RENTA DEL AÑO FISCAL 2002

CÁLCULO DE VALORES DECLARADOS DE IVA. AGENTE DE PERCEPCIÓN ANEXO 4

Año fiscal 2002

CUADRO No. 9

CÁLCULO DE VALORES DECLARADOS DE IVA

CUADRO No. 9.1

DIFERENCIAS DE VENTAS SEGÚN LIBROS VRS. DECLARACIONES

CONCILIACIÓN DE RETENCIONES DE IVA VS. LIBROS ANEXO 5

Año fiscal 2002

CUADRO No. 10

VALORES COMO AGENTE DE RETENCIÓN SEGÚN DECLARACIONES MENSUALES

RESUMEN DE FECHAS DE PRESENTACIÓN DE DECLARACIONES DE IVA ANEXO 6

Año fiscal 2002

CUADRO No. 11

RESUMEN DE FECHAS DE PRESENTACIÓN DE DECLARACIONES DE IVA

CUADRO No. 11.1

RESUMEN DE FECHAS DE PRESENTACIÓN DE DECLARACIONES DE IVA - AGENTE DE RETENCIÓN - CONTRIBUYENTES ESPECIALES