lectura ingecon cap 1

DESCRIPTION

Ingenieria Economica resTRANSCRIPT

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 1 del Capítulo I

CONCEPTOS PRELIMINARES DE INGENIERÍA ECONÓMICA

Capítulo I

A través del tiempo, el hombre se ha preocupado por entender y conocer al mundo que lo rodea. Este interés dio origen a la Ciencia, cuyo objeto es el análisis y estudio de los fenómenos naturales, para comprender las causas que los provocan. Con este conocimiento, el hombre se pudo dar cuenta de que el Universo está regido por ciertas leyes, y su siguiente objetivo fue descubrirlas. Con estas leyes, el hombre ha podido cuantificar las causas y los efectos de dichos fenómenos, para utilizarlos en subeneficio personal. De ahí nació la Tecnología, que se encarga de diseñar sistemas capaces de proporcionar bienes y servicios que le hagan más placentera la vida del ser humano. Su herramienta principal es la Ingeniería, que busca armonizar a las necesidades con los conocimientos, tomando en cuenta a la Economía, que surge como una necesidad de organización, es decir, que todos los beneficios, servicios y bienes que puedan existir, deben estar distribuidos en el sistema de una manera sistemática y jerarquizada.

En resumen, si la Ingeniería crea un sistema que sea capaz de proporcionar un bien o servicio, este debe estar justificado económicamente, puesto que la Economía dictamina su capacidad real de generación de riqueza y beneficio. Entonces, la labor de la Ingeniería Económica es de gran importancia, ya que en la elaboración de sistemas se tienen que considerar las limitaciones técnicas y económicas, para así lograr una mayor eficiencia en el quehacer humano.

1.1 INGENIERÍA Y ECONOMÍA

1.1.1 CONCEPTOS DE INGENIERÍA Y ECONOMÍA

La Ingeniería crea sistemas capaces de proporcionar bienes y servicios que satisfagan las necesidades humanas. La excelencia de sus obras se mide por su eficiencia técnica y por su eficiencia económica. El desarrollo de la Ingeniería debe estar en armonía con el medio físico y debe aprovechar los recursos naturales que él mismo provee. Las bases sobre las cuales se desarrolla la Ingeniería son las siguientes:

· Ciencia pura: conocimiento e investigación de las leyes que gobiernan al mundo físico.

· Ciencia aplicada: conjunto de investigaciones y conocimientos derivados de la ciencia pura, orientados a fines utilitarios, o sea a la solución de los problemas que plantea la producción de satisfactores.

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 2 del Capítulo I

· Tecnología: conocimiento empírico de medios y formas de hacer las cosas, no derivado de la experimentación científica, aunado a la ciencia aplicada.

La Economía tiene una importante relación con la Ingeniería, puesto que es la que justifica a un sistema que es técnicamente factible, si es económicamente aceptable o no. Ella mide en unidades monetarias las consecuencias de diferentes alternativas y aplica un criterio económico combinado con el técnico. En conclusión, la Ingeniería trasciende a la Tecnología ya que debe prestar atención al principio general de Economía y Optimización en el uso de los recursos de que se dispone en un tiempo, lugar y contexto social determinados.

1.1.2 EFICIENCIAS TÉCNICA Y ECONÓMICA

“Productos más útiles al menor costo ".

Eficiencia TecnicaCantidad y Calidaddel productoo servicio

Necesidades Físicasy PsicológicasdelUsuario=

"La perfección técnica no siempre implica eficiencia técnica".

Eficiencia EconómicaUtilidad o Beneficio

Costo=

La relación entre ambas es:

Eficiencia Económica = Eficiencia Técnica / Costo

Mayor eficiencia técnica significa mayor utilidad o valor para el usuario.

Para lograr la mayor eficiencia económica, los aumentos en la eficiencia técnica deben obtenerse mediante un aumento proporcionalmente menor de los costos respectivos, o mejor aún, sin que aumenten dichos costos. También se debe tener en cuenta que la disminución en el consumo de algún recurso, no siempre significa un costo menor, en muchos casos esa disminución se logra solamente aumentando el consumo de otros recursos. Ejemplo: menos mano de obra a cambio de más o mejores máquinas

1.1.3 DECISIONES ECONÓMICAS

La eficiencia económica solamente se logra considerando diferentes alternativas viables técnicamente y evaluando la eficiencia económica de cada una de ellas con respecto a las demás. Su análisis conduce a una decisión económica: seleccionar la alternativa con mayor eficiencia económica. En conclusión, el ingeniero necesita abandonar el papel pasivo frente a los problemas económicos y humanos que plantea su profesión (por concentrarse sólo en aspectos técnicos) y adoptar una actitud creativa, aceptando la responsabilidad implícita respecto a dichos problemas, en los sistemas que tienen la misión de crear para beneficio de su comodidad y de su empresa. Se tienen diferentes clases de decisiones económicas:

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 3 del Capítulo I

1.- DE RESULTADOS INMEDIATOS: mediante una simple comparación de costos asociados a cada alternativa y su utilidad inmediata.

2.- DE INVERSIÓN: también llamadas proyectos de inversión, proyectos de capital o simplemente proyectos. En este caso, se toma la decisión de invertir una suma en el presente con la expectativa de obtener utilidades futuras que sobrepasen el costo inmediato incurrido. Exige que se tome en cuenta la distribución de los costos y beneficios a largo plazo.

Resumiendo, el análisis económico de los sistemas de ingeniería es la teoría de la decisión económica aplicada a las inversiones que requieren los trabajos de ingeniería. Estas decisiones de inversión se miden por su longevidad y por su irreversibilidad. Sus efectos se miden a largo plazo y qué tan recuperable es la inversión, por lo que van asociadas a un riesgo.

Las decisiones económicas de inversión se clasifican en:

A) INVERSIÓN TÁCTICA el proyecto no implica un compromiso cuantioso de recursos, ni un cambio importante en la operación de la empresa.

B) INVERSIÓN ESTRATÉGICA implica el compromiso de un capital relativamente grande y tal vez un cambio radical en la operación de la empresa o en su oposición competitiva en el mercado. También se puede presentar como,

· Expansión horizontal para competir en nuevos mercados. Ejemplo abrir sucursales en otras áreas económicas.

· Integración vertical para producir algunos o todos de los insumos que requiere la empresa, o bien para procesar subproductos del mismo.

1.2 CONCEPTO DE SISTEMA

1.2.1 DEFINICIÓN DE SISTEMA

El sistema es el conjunto de elementos y procesos asociados a un proyecto de Ingeniería, sea en la etapa de integración o en la de operación, el cual constituye el objeto de análisis económico. También se puede definir como un conjunto de elementos que actúan en forma coordinada para obtener los objetivos predeterminados.

1.2.2 CARACTERÍSTICAS DE LOS SISTEMAS

Los sistemas están compuestos por numerosos elementos, los cuales pueden ser físicos (máquinas, hombres) y abstractos (energía, información, normas, objetivos). Dichos elementos deben actuar armónicamente entre sí para lograr el objetivo predeterminado. Todos los sistemas deben producir bienes o servicios y consumen recursos. Pueden ser simples o complejos. Por otro lado las características de los sistemas son las siguientes:

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 4 del Capítulo I

1.- COMPLEJIDAD. Los sistemas son un conjunto de elementos físicos o abstractos. A mayor cantidad de elementos, mayor complejidad del sistema.

2.- ORGANIZACIÓN. Los elementos que constituyen un sistema se relacionan entre sí y se estructuran como un todo. Esta relación o interacción a menudo es más importante que los elementos mismos. La optimización de cada uno de los elementos del sistema, considerados aisladamente, por lo general no significa la optimización total del sistema. Solamente analizando las relaciones entre los elementos en forma conjunta, es posible llegar al SISTEMA ÓPTIMO.

3.- ACCIÓN. Todo sistema realiza una o varias funciones, o efectúa uno o varios procesos independientes, que operan sobre ciertas entradas o insumos resultando determinadas salidas o productos del sistema. Estos insumos o productos pueden ser también físicos o abstractos.

4.- FINALIDAD. Todo sistema obedece a objetivos definidos, que determinan la composición, estructura y acción del sistema. Es decir, los sistemas se diseñan, construyen y operan con vista a objetivos bien especificados.

5.- FRONTERAS. Todo sistema debe estar limitado para ser susceptible de análisis, sus fronteras se definen al especificar los componentes del mismo, ya enumerándolos o dando sus características distintivas. Estas fronteras las fija el analista, de acuerdo con los requisitos previamente establecidos.

6.- AMBIENTE. Es todo aquello que no forma parte del sistema pero que influye en él o sufre influencia del mismo. Ejemplo.- el propietario de la obra, los clientes el gobierno, etcétera.

1.2.2.1 CICLO DE VIDA DE UN SISTEMA

Los sistemas creados por el hombre pasan por un ciclo de vida, que comprende las siguientes etapas,

* Investigación y desarrollo (Insumos de integración)* Ingeniería (ídem)* Construcción, fabricación e instalación (ídem)* Operación y mantenimiento (Insumos de operación)* Desecho o desmantelamiento

Los insumos de operación son los consumidos durante el proceso de producción y son:

a) Insumos primarios que transformados por el sistema, forman parte de los productos terminados. Ejemplo: materia prima, energía eléctrica u otro tipo de energía y la información.

b) Insumos del procesador son los materiales, energía, información y servicios que se consumen internamente en el sistema para poder llevar a cabo los procesos que éste realiza. Ejemplo: mano de obra, combustibles, energía eléctrica, agua, comunicaciones e información.

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 5 del Capítulo I

1.2.2.2 CARÁCTER DINÁMICO DE LOS SISTEMAS

Las entradas, salidas y elementos de un sistema están en función del tiempo, lo cual le otorga dinamismo al sistema.

1.2.3 MODELOS DE UN SISTEMA

Los atributos o características de los elementos que componen un sistema son muy numerosos y variados. Por ejemplo.- Los atributos de un trabajador de una empresa, que se pueden valorar, son los siguientes: edad, estudios realizados, experiencia, sueldo, puesto que desempeña, etcétera. Los atributos pueden estar íntimamente relacionados, por ejemplo; el nivel de estudios de una persona guarda relación con el sueldo. Por lo tanto, el análisis de un sistema se puede hacer desde diferentes puntos de vista. Por ejemplo, si es un edificio, se puede analizar desde el punto de vista arquitectónico, estructural, térmico, funcional, económico, etcétera.

Los modelos del sistema son la representación o descripción del comportamiento de un sistema desde un punto de vista determinado, en términos físicos, verbales, gráficos o matemáticos. Estos se pueden presentar como:

· Modelos geométricos, maquetas, planos.· Modelos matemáticos o estructurales, fórmulas matemáticas· Modelos hidráulicos, físicos o matemáticos.· Modelos organizacionales, gráficos y verbales, organigrama· Modelos económicos, estados financieros

Los modelos son abstracciones, simplificaciones o idealizaciones de los sistemas respectivos. Son útiles para poder entender al sistema, hacer predicciones sobre él y modificarlo si es necesario.

1.2.4 MODELO ECONÓMICO

Es una representación del sistema y el estudio de su comportamiento desde el punto de vista económico, es decir, su análisis económico.

costos, c(t) beneficio, b(t)

procesador, R(t )

recursos, r(t) productos, p(t)

Objetivo, o(t)

Figura 1.1 Modelo económico del Sistema Empresa.

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 6 del Capítulo I

Al flujo de recursos r(t) le corresponde un flujo de costos c(t) en sentido inverso, que significa lo que se debe pagar por ellos, éstos son erogaciones en efectivo o egresos. Al flujo de productos p(t) al mercado, le corresponde un flujo de beneficios b(t) en sentido inverso, los cuales son en su mayoríaingresos.

Cuando el beneficio de un sistema se define claramente, se dice que éste es económicamente autónomo, como lo debe ser una empresa. También existen ocasiones en que no se define al beneficio, debido a que el sistema solamente realiza parte de un proceso. Entonces, solo se definen los costos incurridos por este sistema.

Flujo de efectivo = beneficios - costos

Los costos de inversión son los recursos r(t) que componen al procesador, que resultan de la acumulación de los insumos de integración durante la construcción, adquisición o instalación del sistema. Le corresponde la inversión resultante de la acumulación del flujo de costos durante ese período, los cuales se denominan costos de inversión. Los costos en que incurre el sistema ya instalado o adquirido, durante su vida útil de producción, se denominan costos de operación, donde se incluye su mantenimiento. La inversión se puede recuperar con el flujo de beneficios.

Resumiendo, el flujo de efectivo de un sistema comprende:

a) costos de inversiónb) costos de operaciónc) beneficios

El flujo de efectivo es un modelo del comportamiento económico de un sistema a lo largo de su ciclo de vida, es quien determina si este sistema es económicamente deseable. El control económico del sistema es la determinación de costos incurridos y beneficios obtenidos y sus relaciones. Es la comparación de lo obtenido con lo estimado, y la toma de decisiones tendientes a alcanzar los objetivos económicos del sistema.

El ambiente económico del sistema lo componen (vea Fig. 1.2):

1.- Las necesidades de los clientes potenciales y posibles consumidores,

2. Las expectativas económicas del dueño, mediante un balance costos y beneficios,

3. Las condiciones económicas del lugar (características del mercado, productividad nacional, cambios tecnológicos, inflación de precios, competencia, créditos disponibles),

4. Restricciones y regulaciones gubernamentales [leyes laborales, fiscales, de comercio (aranceles), bancarias y crediticias].

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 7 del Capítulo I

Sistema "S"R(t)

Figura 1.2 Representación del modelo económico del sistema.

1.2.5 ANÁLISIS ECONÓMICO DEL SISTEMA

Consiste en el análisis de los flujos de efectivo asociados a dos o más sistemas alternativos, para poder juzgar la valía económica relativa de éstos. Para que sea útil el análisis económico del sistema, se deben plantear alternativas que cumplan los siguientes requisitos:

1. aceptables técnicamente2. relevantes3. suficientes

Los sistemas alternativos incluyen cursos de acción alternativos. Por ejemplo: comprar o rentar.

La alternativa cero es la de “no inversión”, es decir, “mantener la situación actual” o “nada hacer”, y es un marco comparativo para las demás alternativas.

La optimización económica del sistema es la selección de los parámetros más convenientes desde el punto de vista económico, ésta se puede llevar a cabo si los parámetros técnicos varían continuamente dentro de un intervalo. Posteriormente, se deberá determinar el flujo de efectivo de cada alternativa, desde su concepción hasta su desecho o venta.

1.2.6 CRITERIOS ECONÓMICOS DE DECISIÓN

La elección entre varias alternativas (vea Fig. 1.3) requiere establecer los siguientes criterios:

p(t)r(t)

leyes fiscales,laborales del

comercio

Modelo económico de "S"

I(t)económico de "S"

I(t)

Productividadmano de obra

Necesidadesde clientes

Control de costos y beneficios

c(t) b(t)

Tendenciaseconómicas

Expectativaseconómicasdel dueño de

"S"

Tecnologíadisponible

Créditosdisponibles

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 8 del Capítulo I

* Criterio primario de decisión: lograr el mejor aprovechamiento posible de lo recursos limitados.

* Criterio secundario de decisión: un buen flujo de efectivo a corto plazo, tener competitividad en el mercado, satisfacer necesidades de empleados y lograr un crecimiento estable y sostenido.

Ejemplos de criterios aplicables:

1.- MÁXIMA UTILIDAD. Criterio primario más generalizado, no siempre es monetario, puede ser social, cultural, etcétera.

2.- COSTO MÍNIMO. No siempre lo que cuesta menos es lo más adecuado.

3.- MÍNIMA INVERSIÓN. Por escasez de capital o de financiamiento.

4.- RIESGO MÍNIMO. Puede ser un criterio primario si el proceso es incierto o si los recursos por comprometer son cuantiosos.

5.- MÁXIMA CALIDAD DEL PRODUCTO O SERVICIO. En ocasiones los costos son secundarios a la calidad.

6.- MEJORAMIENTO DE LAS RELACIONES LABORALES

7.- CREACIÓN DE FUENTES DE TRABAJO y otros de carácter social

Figura 1.3 Planteamiento de alternativas.

cA bAAlternativa "A"

Alternativa "N"

c N

Alternativa "B"

cB bB

Alternativa "C"

c CbC

bN

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 9 del Capítulo I

1.3 EL SISTEMA EMPRESA

1.3.1 CONSIDERACIÓN DE LA EMPRESA COMO UN SISTEMA

La empresa es un sistema complejo (vea Fig. 1.4), donde se identifican los elementos integrantes del flujo de efectivo y se describen los estados financieros como modelos económicos del mismo. Uno de los componentes más importantes del flujo de efectivo de la empresa es el Impuesto sobre las utilidades o sobre la Renta, donde los cargos por depreciación son básicos para su cálculo. La Sociedad Mercantil es un sistema socioeconómico regulado por sistemas de orden superior (Gobierno, instituciones, etc.) de acuerdo con el estilo de vida y régimen político adoptado por la sociedad de un país. Es la fuente de capital necesario para que ésta exista y determina sus objetivos económicos. El propósito de la Sociedad Mercantil es crear clientes, como órgano social, satisfacer necesidades manifiestas o potenciales de diversos grupos de la población.

Como el cliente determina las características del negocio, entonces el Sistema Empresa tendrá como componente esencial al subsistema comercialización que sirve para conocer y entender al cliente, de manera que el producto o servicio tengan valor para éste. Otro componente esencial es el subsistema producción de bienes o servicios que satisfagan al mercado. Este, a su vez, está compuesto de otros subsistemas como la dotación de recursos humanos y materiales mejores, etcétera. La función de la empresa es la utilización productiva de los recursos capaces de crear riqueza, es decir, la función de productividad. Sus elementos fundamentales son:

· Formación de capital, (utilidades reinvertidas, aumento de capital social).· Formación de la tecnología (conocimientos y habilidades para lograr el objetivo deseado)

La administración es un tercer componente esencial o subsistema, que consiste en el control de fronteras de dicho sistema y de los demás subsistemas, esto es, la definición de funciones y responsabilidades, coordinación interna y control de las transacciones del sistema con su entorno.

_ ¿Se han planteado todas las alternativas relevantes?_ ¿Todas satisfacen el problema por completo?_ ¿Dan el mismo nivel de calidad y servicio?

Si la respuesta es negativa:_ ¿Se tomaron en cuenta las consecuencias económicas de las diferencias en el nivel y calidad de servicio?_ ¿Dan todas ellas la misma duración de servicio?

Si la respuesta es negativa:_ ¿Se ajustó el análisis a un mismo periodo de servicio?

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 10 del Capítulo I

Figura 1.4 Subsistemas del sistema empresa.

El flujo de efectivo de la empresa en su etapa de operación consta de,

IO = Ingresos de operación o ventas netas, una vez deducidos los descuentos, comisiones y devoluciones.

COE = Costos de operación en efectivo, que son los egresos, como los pagos a los empleados, a los proveedores de materia prima, materiales y servicios, y otros acreedores.

El FEAI, que es el flujo de efectivo antes de impuestos se calcula de la siguiente manera:

COEIOFEAI -=

El resultado fiscal (RF) se obtiene restando al FEAI los intereses (I) sobre el capital obtenido en el préstamo (llamado pasivo a largo plazo), los cargos por depreciación (llamados en la ley como deducción de las inversiones) y otras deducciones legales (D).

Los impuestos son egresos del sistema por concepto de pagos al gobierno, y los intereses sobre el pasivo a largo plazo son hechos a tenedores de bonos y obligaciones emitidos por la empresa.

En cambio los cargos por depreciación no constituyen un flujo de efectivo, pues no son ingresos ni egresos, pero forman una reserva de fondos para la renovación o reemplazo del equipo.

El resultado fiscal es igual a la utilidad neta antes de impuestos (UNAI).

(SP)1

(SP)2

(SP)3

Sistema de producción

EMPRESA

Sistema de Comercialización

Sistema de administración

SOCIEDAD MERCANTIL (CONSEJO DE ADMINISTRACION,...)

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 11 del Capítulo I

El Impuesto sobre la Renta (ISR) grava los ingresos de las personas físicas o morales (asociaciones) derivados de las actividades que realizan.

La participación de los trabajadores en las utilidades de la empresa (PTU), es aproximadamente del 10% sobre la utilidad fiscal, la cual es idéntica al resultado fiscal.

El flujo de efectivo después de impuestos (FEDI) se calcula de la siguiente manera,

)( PTUISRFEAIFEDI +-=

Todo lo anterior es la base para el análisis económico de proyectos de la empresa. Se observa que los intereses no se descuentan del FEAI para obtener el FEDI, porque no son un costo de operación, sino un pago del capital externo obtenido para financiamiento de los proyectos de la empresa, y se debe recuperar mediante las utilidades generadas por el capital invertido en dichos proyectos.

El capital social es el valor de las acciones de los socios de la empresa (derechos sobre los bienes de ella), una vez satisfechos sus acreedores (a quienes se les debía dinero). Los bienes que una empresa posee pueden ser,

- Muebles, que son las máquinas, mobiliario, libros, etcétera.- Inmuebles, como lo son los terrenos, los edificios, etcétera.

Entonces la utilidad sobre el Capital Social (U) se calcula así,

)( PTUISRRFU +-=

La U es importante contablemente, más no para el análisis económico, porque una parte de éste se reparte entre los accionistas como dividendos (DIV). Es decir, DIV es el pago que se hace sobre el capital externo (financiamientos extras). Por lo tanto, la utilidad retenida (UR) resulta:

DIVUUR -=

La UR se acumula junto con los cargos por depreciación para formar un fondo para la renovación futura de equipo, modernización y expansión de las instalaciones, logrando un desarrollo e incremento de su valor. Parte de dicho fondo puede usarse para liquidar el pasivo a largo plazo (bonos y obligaciones) o para disminuir el capital social (compra para acciones de la misma empresa).

1.3.2. ESTADOS FINANCIEROS DEL SISTEMA EMPRESA

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 12 del Capítulo I

Los estados financieros son modelos económicos de la empresa que resumen las transacciones económicas efectuadas durante cierto período. Básicamente son tres:

* Estado de resultados(estado de ingresos y egresos, estado de pérdidas o ganancias),

* Estado de posición financiera (balance),

* Estado de cambios de posición financiera(Estado de origen y aplicación de recursos)

A continuación se describen estos modelos económicos.

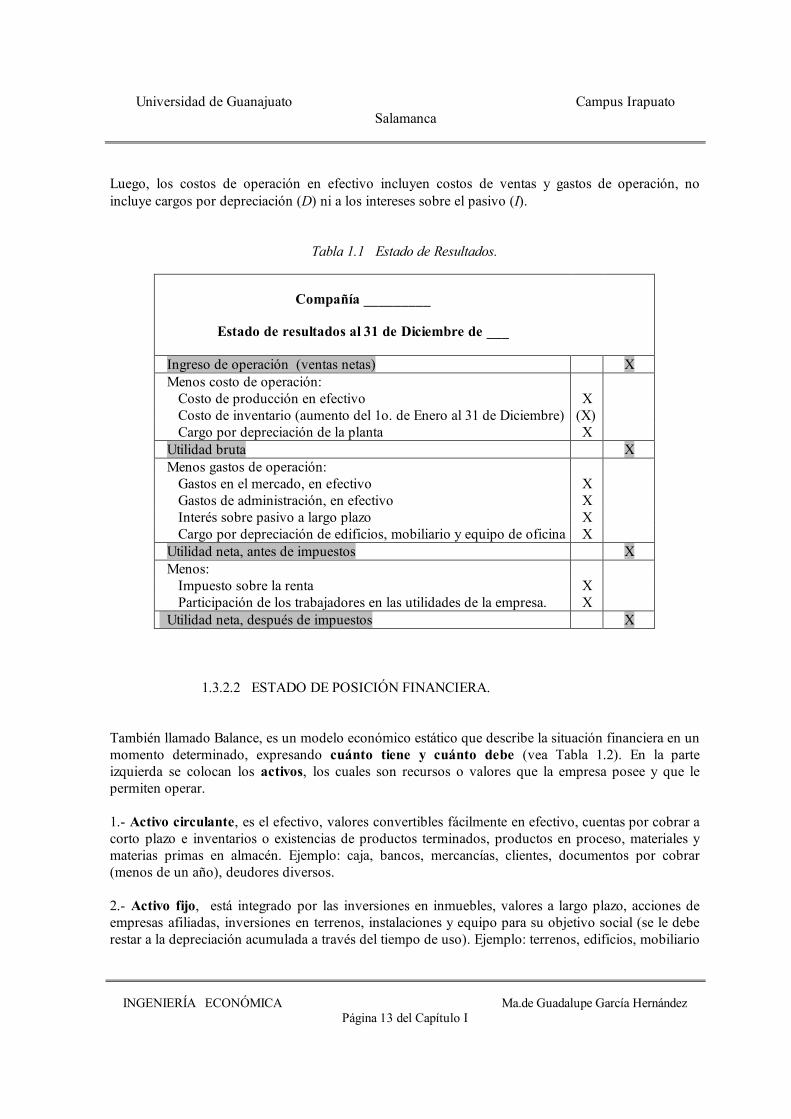

1.3.2.1 ESTADO DE RESULTADOS

Es un modelo económico dinámico de la empresa (vea Tabla 1.1), pues muestra los ingresos por ventas, costos y gastos durante cierto período. Expresa cuánto cuesta lo que se produce y entrega la utilidad o resultado fiscal.

Los costos de operación corresponden a lo que costó lo producido (vendido o almacenado) y se integra de la siguiente forma:

a) costo de operación: erogados por materiales, mano de obra y otros.

b) cargo por depreciación: del equipo e instalaciones de producción, el cual se distribuye entre los períodos de vida útil del equipo, de acuerdo a las reglas establecidas previamente.

c) ajuste por diferencia de inventario, entre el valor del inventario del productos en proceso y terminados, desde principio de año hasta finalizar el mismo.

La utilidad bruta (UB) son las ventas netas (IO) menos el costo de las ventas.

Los gastos de operación (GO) son los costos por comercialización, dirección y administración de la empresa. Incluyen pago de intereses sobre el capital obtenido en préstamos (pasivo a largo plazo) y la depreciación de inmuebles y equipo de oficina que no son del subsistema producción.

La utilidad neta antes de impuestos se puede calcular de la siguiente manera:

GOUBUNAI -=

Ahora la utilidad neta después de impuestos (UNDI) o utilidad sobre el Capital Social es:

( )UNDI UNAI ISR PTU= - +

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 13 del Capítulo I

Luego, los costos de operación en efectivo incluyen costos de ventas y gastos de operación, no incluye cargos por depreciación (D) ni a los intereses sobre el pasivo (I).

Tabla 1.1 Estado de Resultados.

Compañía _________

Estado de resultados al 31 de Diciembre de ___

Ingreso de operación (ventas netas) XMenos costo de operación:

Costo de producción en efectivo XCosto de inventario (aumento del 1o. de Enero al 31 de Diciembre) (X)Cargo por depreciación de la planta X

Utilidad bruta XMenos gastos de operación:

Gastos en el mercado, en efectivo XGastos de administración, en efectivo XInterés sobre pasivo a largo plazo XCargo por depreciación de edificios, mobiliario y equipo de oficina X

Utilidad neta, antes de impuestos XMenos:

Impuesto sobre la renta XParticipación de los trabajadores en las utilidades de la empresa. X

Utilidad neta, después de impuestos X

1.3.2.2 ESTADO DE POSICIÓN FINANCIERA.

También llamado Balance, es un modelo económico estático que describe la situación financiera en unmomento determinado, expresando cuánto tiene y cuánto debe (vea Tabla 1.2). En la parte izquierda se colocan los activos, los cuales son recursos o valores que la empresa posee y que le permiten operar.

1.- Activo circulante, es el efectivo, valores convertibles fácilmente en efectivo, cuentas por cobrar a corto plazo e inventarios o existencias de productos terminados, productos en proceso, materiales y materias primas en almacén. Ejemplo: caja, bancos, mercancías, clientes, documentos por cobrar (menos de un año), deudores diversos.

2.- Activo fijo, está integrado por las inversiones en inmuebles, valores a largo plazo, acciones de empresas afiliadas, inversiones en terrenos, instalaciones y equipo para su objetivo social (se le debe restar a la depreciación acumulada a través del tiempo de uso). Ejemplo: terrenos, edificios, mobiliario

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 14 del Capítulo I

o equipo de oficina, equipo de entrega o reparto, maquinaria, depósitos en garantía, acciones y valores.

3.- Activo diferido, son los artículos ya pagados que no se consumieron durante las operaciones del período en cuestión. Son gastos pagados por anticipado por los que se espera recibir un servicio aprovechable posteriormente. Por ejemplo, gastos de instalación, papelería y útiles, propaganda o publicidad, primas de seguros, rentas pagadas por anticipado, intereses pagados por anticipado.

4.- Intangibles, son otros activos como las patentes, derechos de autor y costos de organización del negocio.

En la parte derecha del balance, se encuentran los pasivos y el capital. Ambos son las obligaciones de la empresa o las fuentes de donde provienen sus recursos.

A) pasivo circulante o flotante, pagadero a corto plazo (menos de un año), documentos y cuentas por pagar, sueldos y salarios vencidos en la fecha del balance, e intereses y dividendos devengados y aún no pagados en la misma fecha. Son deudas y obligaciones con vencimiento en un plazo menor a unaño. Por ejemplo: proveedores, documentos por pagar, acreedores diversos.

B) pasivo fijo o consolidado y son bonos y obligaciones con vencimiento a largo plazo (más de 1 año) emitidos por la empresa para lograr capital externo. Ejemplo: hipotecas por pagar o acreedores hipotecarios, documentos por pagar a largo plazo (más de un año). También las reservas para impuestos, pensiones, jubilaciones o deudas a futuro.

C) pasivo diferido o crédito diferido, son las cantidades cobradas por anticipado, por las que se tiene la obligación de proporcionar un servicio posterior y que son convertibles en utilidad conforme transcurre el tiempo. Por ejemplo: rentas cobradas por anticipado y los intereses cobrados por anticipado.

En cuanto al capital:

a) capital social, son las acciones de los socios de la empresa (derechos sobre los bienes de la empresa ya satisfechos los acreedores).

b) valor adicional de las acciones, arriba o abajo de su valor nominal que se realiza al venderlas.

c) utilidades retenidas acumuladas (URA), es el capital de la empresa generado internamente y se calcula la utilidad retenida anual sumando todas las correspondientes al número de años del período.

U retenida = DIVU -

retenidaURA U= å

En el balance, el total de activos debe ser idéntico al total de pasivos y capital.

Tabla 1.2 Estado de Posición Financiera o Balance.

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 15 del Capítulo I

Compañía _________________

Balance al 31 de Diciembre de ____

ACTIVOS PASIVOS Y CAPITALActivo circulante Pasivo circulante

Efectivo X Documentos y cuentas por pagar XValores negociables X Sueldos, salarios e impuestos vencidos XCuentas por cobrar X Intereses y dividendos por pagar XMenos reserva cuentas incobrables (X) Total pasivo circulante XInventariosDiferencia de inventario

XX Pasivo fijo

Pagos por adelantado X Préstamo a largo plazo XBonos y obligaciones X

Total activo circulante XActivo fijo

Total pasivo a largo plazo XOtras inversiones X Capital

Capital socialExcedente pago por accionesUtilidades retenidas acumuladasTotal capital

Terrenos X XPlanta y equipo X XMenos: depreciación acumulada (X) X

Total activo fijo X X

Activo diferido X

Total Activos X Total Pasivos y Capital X

1.3.2.3 ESTADOS DE CAMBIOS DE POSICIÓN FINANCIERA

Describe las variaciones de los recursos financieros ocurridos durante cierto período, señalando el origen de los recursos adicionales (que no existían antes del período a calcular) y su aplicación, por lo que es también denominado “Estado de origen y aplicación de recursos” (vea Tabla 1.3).

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 16 del Capítulo I

Tabla 1.3 Estado de cambios de posición financiera.

Compañía ____________________

Estado de cambios de posición financiera al 31 de Diciembre de _____

Origen de recursosOperaciones:

Utilidad neta después de impuestosRestitución de los cargos por depreciación

Venta de activo fijoAumento del pasivo a largo plazoAumento del capital social

XXXXX

Aplicación de recursosDividendos declarados y pagadosInversiones en activo fijoLiquidación de pasivo a largo plazoDisminución del capital social

(X)(X)(X)(X)

Aumento (o disminución) neto del capital de trabajo X

1.3.3 CAPITAL SOCIAL Y CAPITAL DE TRABAJO

El capital social son las acciones de los socios de la empresa (derechos sobre los bienes de la misma ya satisfechos los acreedores).

El capital de trabajo es el activo circulante menos el pasivo circulante, y es muy importante porque en él se basa la solvencia de la empresa para enfrentar compromisos financieros a corto plazo (vea Fig. 1.5).

Las fuentes de capital de trabajo son:

1.- Venta de una parte del activo fijo (disminución)2.- Aumento del pasivo a largo plazo3.- Aumento del capital social de la empresa y retención de utilidades

derivadas de la operación.

Los usos del capital de trabajos son los opuestos, como son:

a) Aumentos de activos fijos (adquisición)b) Pago de una parte del pasivo a largo plazo (disminución).

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 17 del Capítulo I

c) Disminución del capital social de la empresa y pago de dividendos a los accionistas con cargo a las utilidades del año.

Figura 1.5 Capital de trabajo.

1.4 CONCEPTO DE COSTOS

1.4.1 DEFINICIÓN DE COSTOS

COSTO es la renuncia a un bien, medido en términos monetarios, realizado o por realizar, para lograr un objetivo específico en el contexto de las actividades de una empresa. Los bienes sacrificados pueden ser recursos monetarios, bienes tangibles o intangibles (derechos). GASTO es un costo que nose relaciona directamente con producción (como son los de comercialización y administración).

Costo total = costo de operación + gastos de operación.

El costo de producción es el costo de fabricar un producto. Los gastos de operación son los que cuesta venderlo y administrar el negocio (vea Fig. 1.6 y 1.7).

1.4.2 CLASIFICACIÓN DE LOS COSTOS

Los costos se pueden agrupar como referidos al tiempo, a su origen o al control, así como en relación con el volumen y con el tiempo.

CAPITALDETRABAJO

Venta de activos fijos

Inversiones

Resultado netode las operaciones

SISTEMAEMPRESA

Acciones y dividendospagados

Pago de la deuda externa

Pérdidas de operación

Capital socialadicional

Financiamiento externo

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 18 del Capítulo I

1.4.2.1 COSTOS REFERIDOS AL TIEMPO.

*Costo histórico, precio de cambio real que fue pagado, por ejemplo: costo pagado en la fecha de adquisición.*Costo pasado, egreso incurrido en el pasado, irrelevante para una decisión económica presente.*Costo estimado, egreso estimado a futuro, que puede afirmarse razonablemente en el presente.*Costo estándar, determinación anticipada del monto justificable de un costo, bajo condiciones previstas.* Costo por período, gasto relacionado con el tiempo.

1.4.2.2 COSTOS REFERIDOS A SU ORIGEN.

* Costo directo, costo generado de manera interna en un centro de costos. Por ejemplo: materiales que forman parte del producto terminado, su mano de obra y energía necesaria.

* Centro de costos, son subsistemas de la empresa, y son unidades dentro de ella en las cuales se cargan los costos incurridos para su clasificación y acumulación. Pueden ser los diferentes departamentos en que se divide la empresa.

* Costo indirecto, costo que afecta a más de un centro de costos. Por ejemplo, materiales, mano de obra y servicios que no forman parte del producto terminado. Estos se subdividen a su vez en:

1.- Costos indirectos intrasistémicos, son los costos de adquisición y de mantenimiento del sistema, que no pueden atribuirse directamente a un producto.

2.- Costos indirectos extrasistémicos, son los costos generados por otros subsistemas, o por productos y servicios que contribuyen a la función o al producto. Por ejemplo, la asesoría, información, insumos para el proceso (agua, vapor), servicios de compra y transporte, etcétera.

El Departamento de Servicios ocasiona costos que serán absorbidos como costos indirectos extrasistémicos por el Departamento de Producción, en proporción al monto de los servicios que recibe:

· Costos de producto, de un producto dado, son los costos directos e indirectos por período (1 mes) divididos por la producción del mismo período.

· Costo conjunto, originado en instalaciones y servicios usados para producir 2 ó más productos comercialmente significativos.

El proceso de producción del sistema empresa puede realizarse a través de subsistemas relativamente independientes de carácter temporal, cada uno de los cuales corresponden a una orden de trabajo, es decir, a un conjunto de tareas organizadas para producir un bien, un lote de productos o un servicio específico, destinado a un solo cliente.

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 19 del Capítulo I

1.4.2.3 COSTOS REFERIDOS AL CONTROL.

· Costo controlable, costo directo, del cual es responsable completamente una persona o unidad de la organización.

· Costo de oportunidad, costo de un bien, referido al mejor uso alternativo que pueda hacerse de él.

· Costo marginal, costo de incrementar en una unidad de nivel de actividad, o la diferencia de costos, correspondientes a dos niveles de actividad.

· Costo asignado, determinación de un costo con base en un criterio subjetivo y arbitrario, en ausencia de información específica.

1.4.2.4 COSTOS REFERIDOS AL NIVEL DE ACTIVIDAD

1. Costo fijo, no varía apreciablemente con el nivel de actividad.

2. Costo variable, cambia proporcionalmente con el nivel de actividad.

3. Costo semivariable, sí cambia, pero no proporcionalmente

La distribución de los costos indirectos la realiza la gerencia de la empresa, el índice de consumo que se tome debe reflejar fielmente el grado de utilización de estos recursos. El elemento básico del sistema de COSTEO DE PRODUCTO es el Registro de Costos por Orden de Trabajo, donde se acumulan los cargos correspondientes a una orden determinada, como son:

1. Cargos por materiales directos, vales o salidas de almacén.

2. Cargos por mano de obra directa, basados en las tarjetas de tiempo de los supervisores, en las que se consigna la orden a que debe cargarse el tiempo del operario.

3. Cargos indirectos (extra sistémicos) es un porcentaje predeterminado sobre la mano de obra y los materiales directos.

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 20 del Capítulo I

Figura 1.6 Composición de los costos en la Empresa.

1.4.2.5 COSTOS EN RELACIÓN AL VOLUMEN

La planeación y el control presupuestal, la determinación de políticas de precios y la planeación de utilidades no podrían efectuarse sin un conocimiento de la forma en que varían los costos al variar el volumen de la producción.

-Personal administrativo-Rentas-Operación de equipo de oficina-Auditoría-Gastos legales-Papelería e impresión-Correo y teléfono

COSTO

TOTAL

Materiales indirectos

Artículos y materiales para la planta en general

MaterialesDirectos

MateriasPrimas

Mano de obra directa

Costo directo de producción

Costode

Producción

Tiempo del personal empleado directamente en le producción

Costo indirecto de producción

Mano de obra indirecta

-Supervisión-Inspección-Empleados de la

planta-Rechazos-Rentas-Seguros-Impuestos-Depreciación de la planta-Mantenimiento-Energía

Otros gastos indirectos

-Personal de ventas-Comisiones-Publicidad-Muestras-Atenciones a clientes-Gastos de viaje-Empaques y fletes

Gastos de comercialización

( )( )

25,000 240,000

10,000

(1) ( )( )

200,000 (0)(1)

200,000

GEC VR VL f

GEC

GEC

GEC VR VL f

GEC

GEC

= -= -=

== -=

Gastos de administraciónEntregasa clientes

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 21 del Capítulo I

a) Costos variables, son los que varían directamente proporcional al volumen de producción (materiales directos y mano de obra directa), consumo de material y empleo de personal obrero, se ajusta a las variaciones planeadas de producción. Su monto global varía directamente proporcional al volumen de producción. Su monto por unidad de producto tiende a ser constante, y se puede asignar fácilmente a los diferentes departamentos operativos.

b) Costos fijos, permanece constantes con la variación del volumen de producción, como los costos de alta gerencia de la empresa. También algunos costos indirectos de producción, ventas y administración que no pueden ajustarse a las variaciones de la producción. Su monto global puede ser fijo o constante. Su monto por unidad de producto varía en forma inversa al volumen de producción, y su asignación por departamentos lo decide la gerencia.

c) Costos semivariables, estos costos tienen componentes fijos y variables, aumentan pero no proporcionalmente al volumen de producción. Son fijos o variables con respecto a la producción, no al tiempo.

1.4.2.6 COSTOS EN RELACIÓN AL TIEMPO

Los costos fijos varían a lo largo del tiempo al aumentar la capacidad de la planta industrial, mediante la instalación de equipo adicional. Por lo tanto, la distinción entre los costos fijos y los variables solamente se da en un horizonte temporal limitado.

a) Costos a corto plazo están asociados a diferentes niveles de utilización de una instalación fija.

b) Costos a largo plazo contemplan cambios en el tamaño y la tecnología de la planta. Suponen flexibilidad perfecta en el tamaño de la misma, magnitud de su fuerza productiva, tipo de procesos, etcétera. Para adaptarse a los factores de los insumos y a los volúmenes y tipos de la producción.

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 22 del Capítulo I

Figura 1.7 Flujo de costos en el sistema empresa.

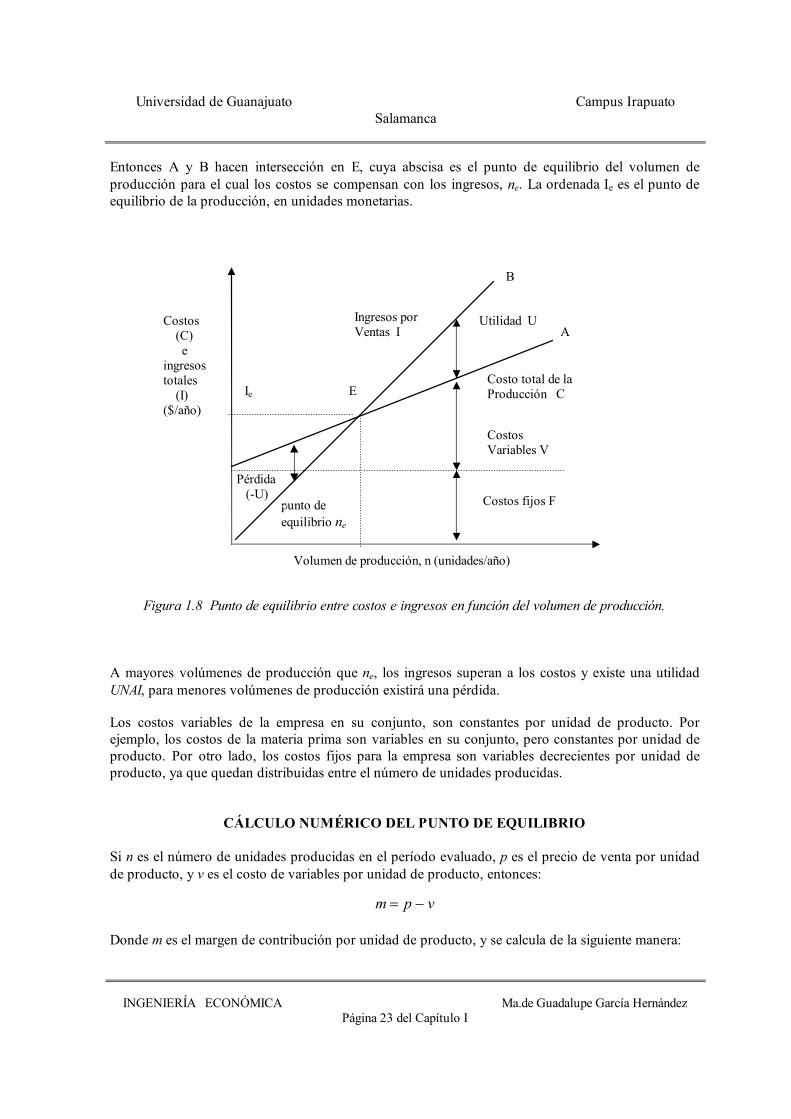

1.4.3 PUNTO DE EQUILIBRIO

Se puede conocer el nivel de actividad por período en el que los ingresos son iguales a los costos, es decir no existe pérdida ni ganancia. Para ellos se debe desglosar a los costos en fijos y en variables. La gráfica del punto de equilibrio ilustra los conceptos de costos fijos y variables (vea Fig.1.8).

La RECTA A representa el costo anual total de la producción, que tiene una componente fija F y una componente V que varía proporcionalmente a ne, el volumen de producción. Su pendiente es numéricamente igual al costo variable por unidad de producto.

· F incluye los costos fijos y los componentes fijos de los costos semivariables.· V incluyen los costos variables, y los componentes variables de los costos semivariables.

La RECTA B representa el ingreso anual por ventas I, que es directamente proporcional al volumen de la producción, suponiendo que se venda toda ella. La pendiente de esta recta es el precio de venta de la unidad del producto.

MATERIALES(Almacén)

COSTOSINDIRECTOS

MANO DE OBRA(Nómina)

Ordenes en proceso

Compras

Salarios

Mano de obra indirecta

Cargos por indirectos

Mano de obra directa

Salida de producción

Ordenes terminales

Costo de ventas

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 23 del Capítulo I

Entonces A y B hacen intersección en E, cuya abscisa es el punto de equilibrio del volumen de producción para el cual los costos se compensan con los ingresos, ne. La ordenada Ie es el punto de equilibrio de la producción, en unidades monetarias.

Figura 1.8 Punto de equilibrio entre costos e ingresos en función del volumen de producción.

A mayores volúmenes de producción que ne, los ingresos superan a los costos y existe una utilidad UNAI, para menores volúmenes de producción existirá una pérdida.

Los costos variables de la empresa en su conjunto, son constantes por unidad de producto. Por ejemplo, los costos de la materia prima son variables en su conjunto, pero constantes por unidad de producto. Por otro lado, los costos fijos para la empresa son variables decrecientes por unidad de producto, ya que quedan distribuidas entre el número de unidades producidas.

CÁLCULO NUMÉRICO DEL PUNTO DE EQUILIBRIO

Si n es el número de unidades producidas en el período evaluado, p es el precio de venta por unidad de producto, y v es el costo de variables por unidad de producto, entonces:

vpm -=

Donde m es el margen de contribución por unidad de producto, y se calcula de la siguiente manera:

Volumen de producción, n (unidades/año)

Costos(C)e

ingresostotales

(I)($/año)

Ingresos porVentas I

Utilidad U

Costo total de la Producción C

Costos Variables V

Costos fijos Fpunto de equilibrio ne

Pérdida(-U)

Ie E

B

A

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 24 del Capítulo I

p

vpt

)( -=

Donde t es la tasa de contribución del producto (porcentual).

Y la utilidad neta antes de impuestos,UNAI U I F V= = - -

se escribe como:nvFnpU --=

Donde el punto de equilibrio ne se calcula cuando U = 0 (o sea ingresos = egresos)

Entonces m

Fne = (en unidades de producto/período).

El ingreso en el punto de equilibrio se calcula de la siguiente forma:

t

F

pm

Fp

m

FnpI ee =

÷øöç

èæ

=×=×=

Para hallar en volumen de producción, n, necesario para lograr una utilidad específica, U, se usa,

m

FUn

)( +=

y su respectivo ingreso:pnI ×=

El margen de seguridad de ganancias es,

eIIS -=y como % de ventas,

IIIS e

100)( ×-=

Con los cálculos anteriores, se facilita hacer un análisis de costo-volumen-utilidad.

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 25 del Capítulo I

PROBLEMAS RESUELTOS

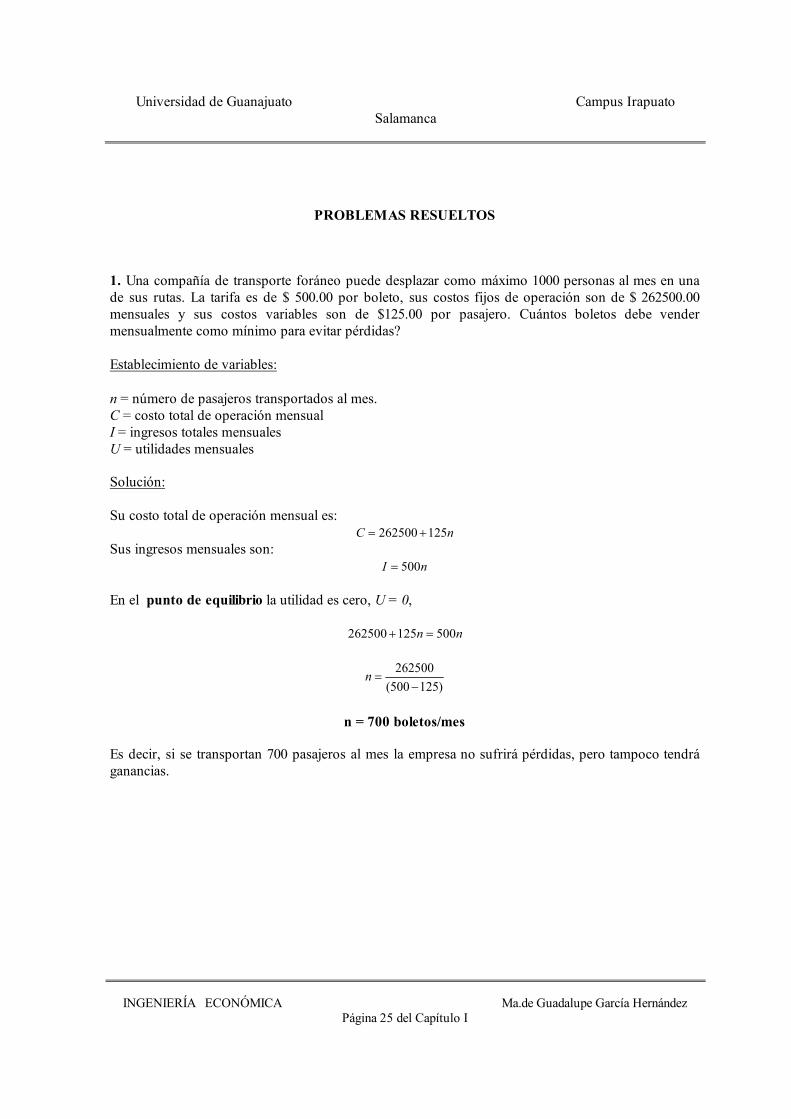

1. Una compañía de transporte foráneo puede desplazar como máximo 1000 personas al mes en una de sus rutas. La tarifa es de $ 500.00 por boleto, sus costos fijos de operación son de $ 262500.00 mensuales y sus costos variables son de $125.00 por pasajero. Cuántos boletos debe vender mensualmente como mínimo para evitar pérdidas?

Establecimiento de variables:

n = número de pasajeros transportados al mes.C = costo total de operación mensualI = ingresos totales mensualesU = utilidades mensuales

Solución:

Su costo total de operación mensual es:262500 125C n= +

Sus ingresos mensuales son:500I n=

En el punto de equilibrio la utilidad es cero, U = 0,

262500 125 500n n+ =

262500

(500 125)n =

-

n = 700 boletos/mes

Es decir, si se transportan 700 pasajeros al mes la empresa no sufrirá pérdidas, pero tampoco tendrá ganancias.

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 26 del Capítulo I

2. La Compañía Estrella S.A. de C. V. durante el año 2008 se dedicó a fabricar y vender muflas para Laboratorio y realizó las siguientes operaciones:

· Pagó en efectivo a acreedores $ 205000.00· Se ordenaron, recibieron y utilizaron materiales por $ 9120000.00· De lo anterior solamente se pagó en efectivo $ 7522000.00· La diferencia la pagará iniciando el año 2009· Se pagaron salarios a los trabajadores por $ 2234764.00· Se pagaron sueldos a personal administrativos por $ 978124.00· Se tuvieron gastos admón. (papelería, teléfono, etc.) por $ 88097.00· Se pagó energía eléctrica en el área admón. por $ 45563.00· Se pagó energía eléctrica del área productiva por $ 138334.00· Se pagó comisión por cada unidad vendida de $560.00· Tuvo un cargo por depreciación de Planta y equipo prod. $ 291369.00· Se pagaron intereses sobre el pasivo a largo plazo por $ 99885.00· Tuvo un cargo por depreciación de Edificio y equipo admvo. $ 217954.00· Se produjeron 12,000 unidades cuyo precio unitario es de $ 2378.50· Se vendió el 80% de la producción recibiendo de contado su pago.· El Impuesto sobre la renta resultó del 38% y la participación a trabajadores de las utilidades

fue del 8%.

Presentó el Balance al 31 de Diciembre de 2007,ACTIVO PASIVOEfectivo $ 672865.00 Cuentas por pagar $205000.00Inventario $ 21184.50 Préstamo a largo plazo $ 1724679.50Planta y equipo $ 4143264.00 Capital social $ 2907634.00

$ 4837313.50 $ 4837313.50

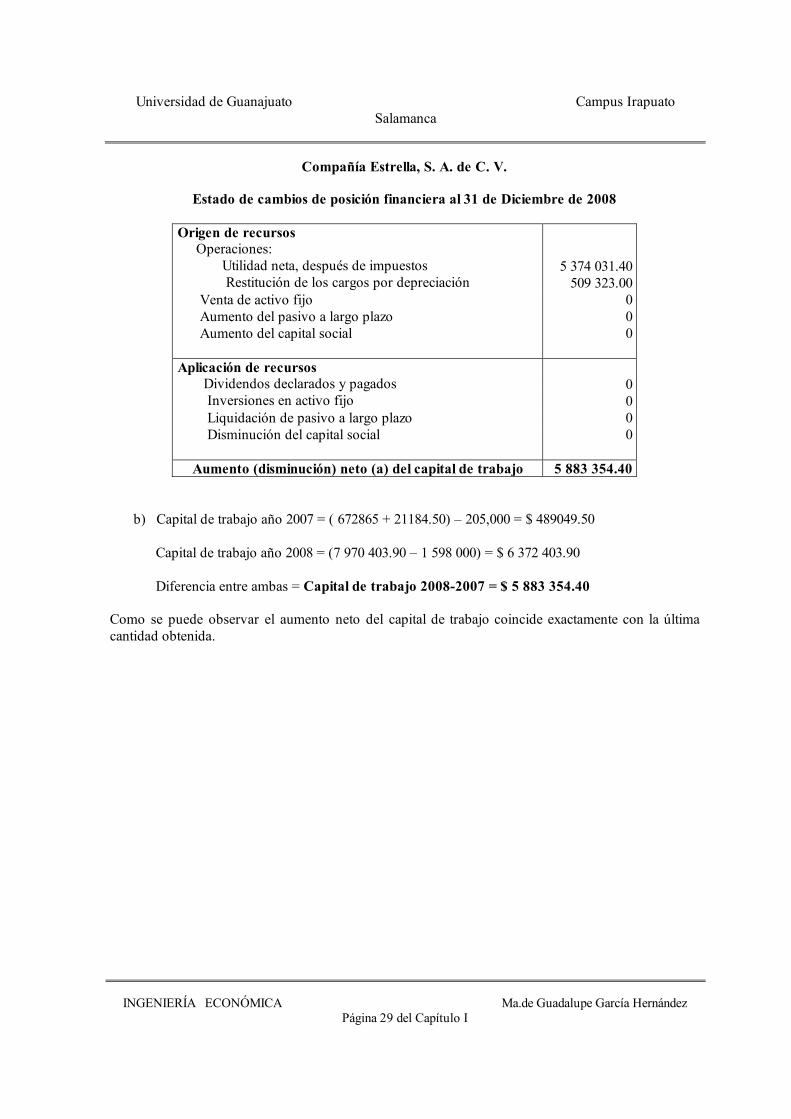

a) Formule los tres estados financieros correspondientes al ejercicio 2008. b) Calcule el capital de trabajo de los años 2007 y 2008.

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 27 del Capítulo I

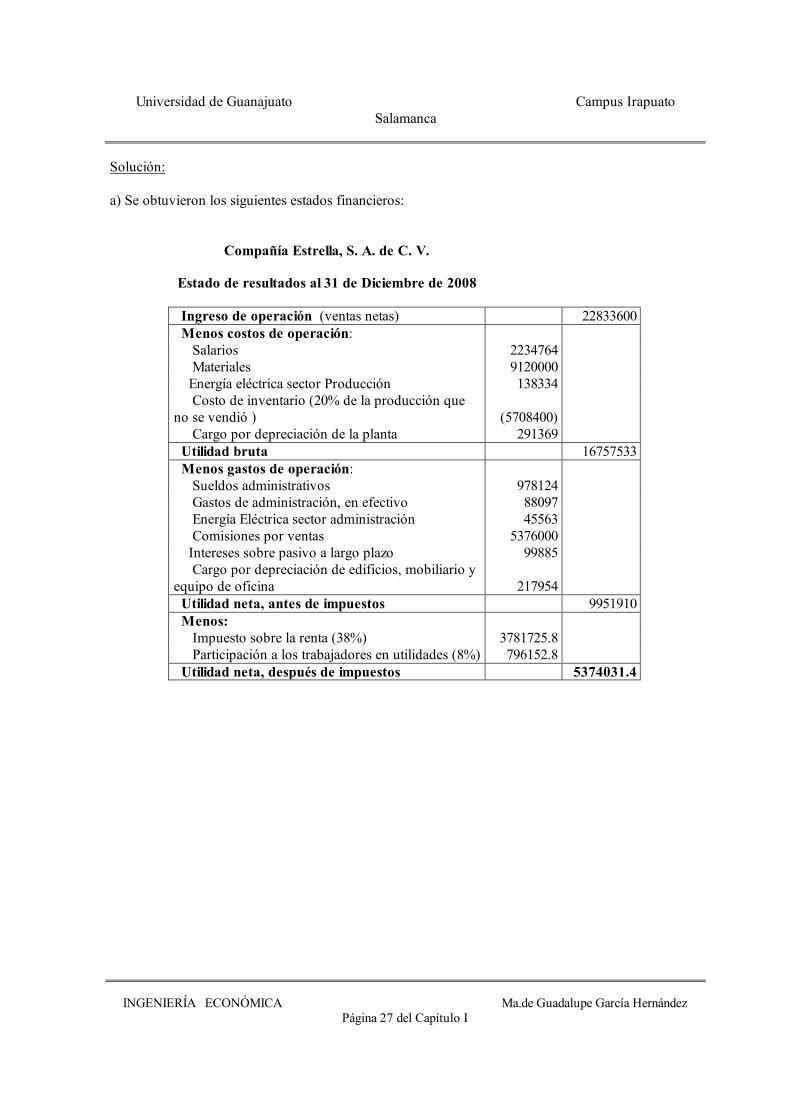

Solución:

a) Se obtuvieron los siguientes estados financieros:

Compañía Estrella, S. A. de C. V.

Estado de resultados al 31 de Diciembre de 2008

Ingreso de operación (ventas netas) 22833600Menos costos de operación:

Salarios 2234764Materiales 9120000

Energía eléctrica sector Producción 138334Costo de inventario (20% de la producción que

no se vendió ) (5708400)Cargo por depreciación de la planta 291369

Utilidad bruta 16757533Menos gastos de operación:

Sueldos administrativos 978124Gastos de administración, en efectivo 88097Energía Eléctrica sector administración 45563Comisiones por ventas 5376000

Intereses sobre pasivo a largo plazo 99885Cargo por depreciación de edificios, mobiliario y

equipo de oficina 217954Utilidad neta, antes de impuestos 9951910Menos:

Impuesto sobre la renta (38%) 3781725.8Participación a los trabajadores en utilidades (8%) 796152.8

Utilidad neta, después de impuestos 5374031.4

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 28 del Capítulo I

Compañía Estrella, S. A. de C. V.

Estado de posición financiera al 31 de Diciembre de 2008

ACTIVOS PASIVOS Y CAPITALActivo circulante Pasivo circulanteEfectivo 2 240 819.40 Documentos y cuentas por pagar 1 598 000.00Valores negociables Salarios e impuestos vencidos 0Cuentas por cobrar 0 Intereses y dividendos por pagar 0Reserva cuentas incobrables 0 Total pasivo circulante 1 598 000.00InventarioDiferencia Inventario

21 184.505 708 400.00 Pasivo a largo plazo

Total activo circulante 7 970 403.90 Préstamo a largo plazo 1 724 679.50

Activo fijoTotal pasivo a largo plazo 1 724 679.50

Otras inversiones 0 Capital

Terrenos 02 907 634.00

05 374 031.40

Planta y equipo 4 143 264.00 Capital socialExcedente pago por accionesUtilidades retenidas acumuladas

Menos depreciación acumulada

(509 323.00)

Total activo fijo 3 633 941.00Total Capital 8 281 665.40

Activo diferido 0Total activos 11 604

344.90Total pasivos y capital 11 604 344.90

Universidad de Guanajuato Campus Irapuato Salamanca

INGENIERÍA ECONÓMICA Ma.de Guadalupe García HernándezPágina 29 del Capítulo I

Compañía Estrella, S. A. de C. V.

Estado de cambios de posición financiera al 31 de Diciembre de 2008

Origen de recursosOperaciones:

Utilidad neta, después de impuestosRestitución de los cargos por depreciación

5 374 031.40509 323.00

Venta de activo fijoAumento del pasivo a largo plazoAumento del capital social

000

Aplicación de recursos00

Dividendos declarados y pagadosInversiones en activo fijoLiquidación de pasivo a largo plazo 0Disminución del capital social 0

Aumento (disminución) neto (a) del capital de trabajo 5 883 354.40

b) Capital de trabajo año 2007 = ( 672865 + 21184.50) – 205,000 = $ 489049.50

Capital de trabajo año 2008 = (7 970 403.90 – 1 598 000) = $ 6 372 403.90

Diferencia entre ambas = Capital de trabajo 2008-2007 = $ 5 883 354.40

Como se puede observar el aumento neto del capital de trabajo coincide exactamente con la última cantidad obtenida.