lecciones sobre el cambio de sistemas de …siteresources.worldbank.org/extaml/resources/... ·...

TRANSCRIPT

Lecciones sobre el cambio de sistemas de transferencias informales a formales en el corredor de remesas Estados Unidos-México

Raúl Hernández-Coss

Banco Mundial Washington, D.C.

ii

Lecciones sobre el cambio de sistemas de transferencias informales a formales en el corredor de remesas Estados Unidos-México.

Copyright c 2004 por Banco Internacional de Reconstrucción y Fomento / Banco Mundial, Financial Market Integrity (FSEFI) 1818 H Street, N.W. Washington, D.C. 20433, U.S.A. Todos los derechos reservados Primera edición en español: Octubre de 2004

Esta obra fue publicada originalmente en inglés por el Banco Mundial con el título Lessons from the US-Mexico Remittances Corridor on Shifting from Informal to Formal Transfer Systems en Octubre de 2004 la edición en español no es una traducción oficial del Banco Mundial. El Banco Mundial no acepta responsabilidad alguna por cualquier consecuencia derivada de su uso o interpretación. El Banco Mundial no garantiza la exactitud de la información incluida en esta publicación y no acepta responsabilidad alguna por cualquier consecuencia derivada de su uso o interpretación. Los límites, los colores, las denominaciones y demás información contenida en los mapas de este libro no presuponen, por parte del Grupo del Banco Mundial, juicio alguno sobre la situación legal de cualquier territorio, ni el reconocimiento o aceptación de dichos límites. Los resultados, interpretaciones y conclusiones expresadas en este libro son en su totalidad de los autores y no deben ser atribuidas en forma alguna al Banco Mundial, a sus organizaciones afiliadas o a los miembros de su Directorio Ejecutivo ni a los países que representan. El material de esta publicación está protegido por el derecho de propiedad intelectual. Las solicitudes de autorización para reproducir partes de esta publicación deberán enviarse a Gabriela Aguilar, Oficial de Comunicaciones de la Oficina del Banco Mundial para Colombia y México al Fax (55) 5480-4222. Cualquier otra pregunta sobre los derechos y licencias debe ser dirigida al Banco Mundial en México en el número de fax referido. Edición: Primera edición Impreso y hecho en México / 2004

Supervisión técnica de la obra: Raúl Hernández-Coss Cuidado y coordinación editorial la edición: Raúl Hernández-Coss e Isaku Endo Coordinación Editorial: Raúl Hernández-Coss, con la colaboración de Andrea Villanueva-Villarreal (Anexo VI) y Diego Britos (Prólogo) Diseño: James Quigley Traducción al español: Andrés Galliano Banco Mundial - México

Hernández-Coss, Raúl, 1968- Lecciones sobre el cambio de sistemas de transferencias informales a formales en el corredor de remesas Estados Unidos-México. - - México : Banco Mundial, 2004.

Título original en inglés: Lessons from the US-Mexico Remittances Corridor on Shifting from Informal to Formal Transfer Systems

336.091724/H47

iii

Índice Prólogo…………………………………………………………………………………...v

Agradecimientos……………………………………………………………………......vii

Abreviaturas y siglas…………………………………………………………................ ix

Mapa de flujos de remesas formales en el corredor Estados Unidos – México.............. xi

Introducción……………………………………………………………………………... 1

I. En la Primera Milla……………………………………………………................ 9

II. En la Etapa del Intermediario ……………………….......................................... 26

III. En la Ultima Milla …………………………………………………………....... 37

IV. Lecciones del Corredor de Remesas Estado Unidos- México …………............. 47

IV. Recomendaciones sobre Políticas Públicas…………………………………….. 51

Bibliografía……………………………………………………………………………... 53

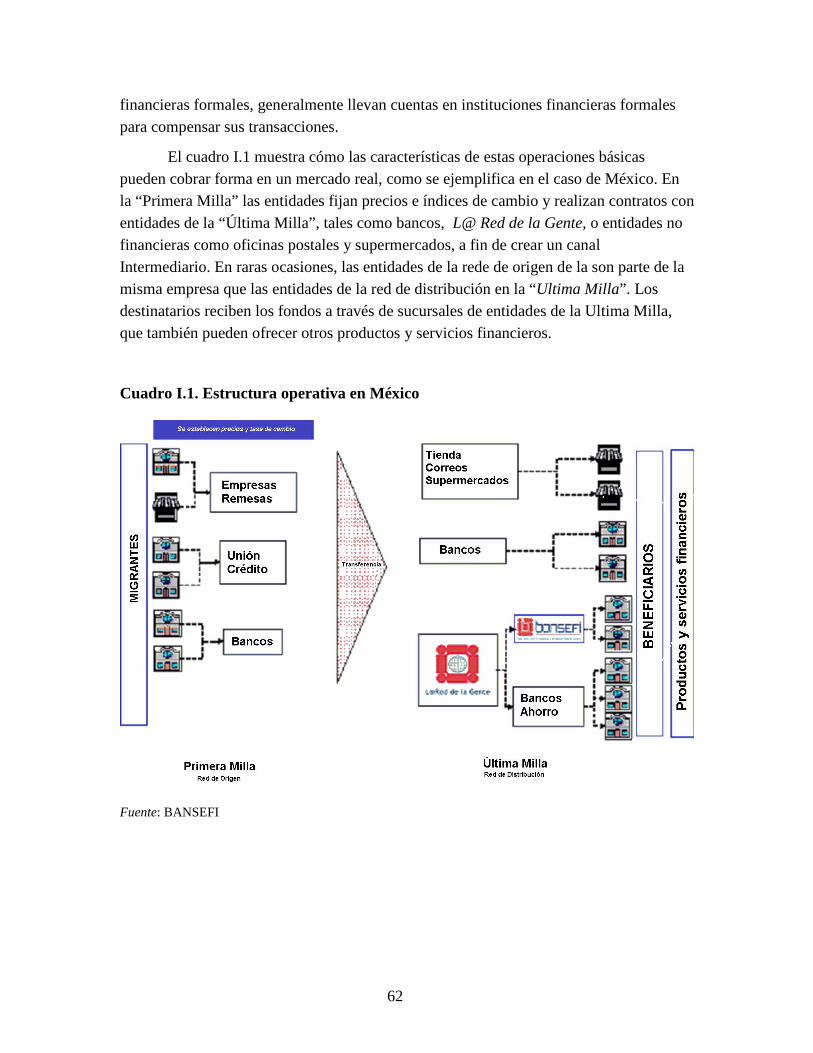

Anexo I Características operativas de la industria de remesas……………………....... 61

Anexo II Panorama General del Mercado …………………………………………….. 66

Anexo III Panorama Regulatorio en Estados Unidos .................................................... 73

Anexo IV Panorama Regulatorio en México ………………………………………...... 80

Anexo V Análisis de los Incentivos ………………………………………………........ 83

Anexo VI Descubriendo el camino entre la Primera y la Ultima Milla………………... 97

iv

v

Prólogo El Banco Mundial agradece al Grupo de Trabajo de la Iniciativa en Remesas de

APEC por la oportunidad de preparar este estudio de caso. El estudio de caso busca contribuir a la creciente literatura sobre los sistemas de transferencias de remesas y pretende subrayar la importancia que los flujos de remesas tienen para el desarrollo mundial. Además enfatiza la necesidad de crear un adecuado balance entre el marco normativo y la creación de incentivos que promuevan el uso de sistemas formales de envió de fondos. Se trata de proteger la integridad de los flujos de remesas de aquellos otros que pudieran estar vinculados con actividades criminales.

El trabajo que aquí se presenta es el primer esfuerzo por analizar de manera bilateral los temas relacionados entre las economías que conforman un corredor de remesas, y ha a sido posible gracias a la interacción del equipo de trabajo con autoridades de México y los Estados Unidos.

El estudio de caso del corredor de remesas Estados Unidos-México es presentado siguiendo las tres etapas de los procesos de transferencias de envió de fondos: Origen, Intermediación y Distribución. Cada etapa presenta diferentes retos y oportunidades para los actores del mercado. El estudio de caso también busca subrayar las características relevantes que identifican al corredor, las áreas en las que se ha avanzado en los últimos años, y las experiencias que pudieran servir a otras economías para transformar sus propios corredores de remesas a sistemas mas competitivos y transparentes.

El Banco Mundial esta comprometido a apoyar a las economías receptoras de remesas para maximizar el impacto productivo proveniente de los flujos de las mismas y proteger la integridad de éstos al tiempo que se promueve la integración a los servicios financieros formales tanto del remitente como del receptor de las remesas.

Margery Waxman Director

Integridad del Mercado Financiero

vi

vii

Agradecimientos Este estudio de caso es el resultado de un esfuerzo colectivo. Forma parte de

apoyo técnico que el Banco Mundial a brindado al Grupo de Trabajo de la Iniciativa en Remesas de APEC. El equipo involucrado en este proyecto trabajo simultáneamente en diferentes aspectos de la Iniciativa en Remesas de APEC. Cada miembro del equipo tuvo responsabilidades importantes en un proceso encadenado que siguió mis lineamientos. Los integrantes del mismo que trabajaron bajo plazos muy cortos de tiempo en diferentes etapas del proyecto son: Corrado Barberis, Oriana Bolvaran, Khalid Boukantar, Chinyere Egwuagu, Driss Eldrissi, Isaku Endo, Emily Freimuth, Juan Galarza, Osama Jaradeh, Amanda Larson, Annika Lindgren, Maria Orellano, Paolo Ugolini, y Andrea Villanueva-Villarreal. El apoyo, sugerencias y comentarios de Margery Waxman son sumamente apreciados, así como los consejos y apoyo de los siguientes colegas del Banco: Amar Bhattacharya, Cesare Calari, Isabel Guerrero, Wafik Grais, Jeffrey Lecksell, Miguel López-Bakovic, Jaime Olazo, John Pollner, James Quigley, Rimas Survila, Marilou Uy, y Anna Wellenstein.

Los revisores del estudio de caso han sido José De Luna, Fred Levy, Bess Michael, Samuel Munzele Maimbo, Martin Naranjo, Manuel Orozco, Dilip Ratha y Cari Votava. En la última milla de este proyecto, el apoyo de Manuel Orozco y Fred Levy fueron esenciales. Manuel compartio información fundamental basada en su larga trayectoria como investigar en remesas, y Fred tomo la responsabilidad de incorporar los comentarios finales de los revisores y hacer el borrador final consistente.

Deseo agradecer a las siguientes personas quienes contribuyeron con comentarios, información y apoyo técnico para este estudio de caso:

Blanca Alonso, David Aguilar, Héctor José Aguilar Meza, Sonia Aguilera Méndez, Rafael Alarcón, Francisco Alba, Patricia Altamirano, Juana Aquino, Horacio L. Ardolino, Daniel Ayala, Xochitl Bada, Selene Barceló Monroy, Ruben Beltrán Guerrero, Federico Besserel, Salvador Bonilla, Jorge Borges Toledo, Saúl Boscan, Cedrian López Bosch Martineau, Diego Britos, Matthew Brophy, Gavin Buckley, Luis Cabrera, Juan Manuel Calderón Jaimes, José Carral Escalante, Franco Carreño, Roger H. Castillo Espinola, Francisco Castro y Ortíz, Manuel Cazarez, Alejandra Cervantes, Manuel Cezares Guzmán, Daniel Chiquiar Cikurel, Alejandra Contreras, José Luis Cuevas, Mark T. Doyle, Susana Durán, Antinea Eibenschutz, José Luis Espinosa, David Estefan, Celia Esteva, Meza Estrada, Vicente Fenoll Algorta, Bruno Figueroa, Fátima Galárraga, Fernando Gamboa Rosas, Santiago García, Teresa García, Sofia García Ceja, Cosme García López, Daniel García Martínez, Alonso García-Tamez, Javier Gavito Mohar,

viii

Dante Gómez, Renredio Gómez Arnau, Aníbal Gómez Toledo, Carlos González Gutiérrez, Fidel González González, Angélica González Sarabia, Paola González Vargas, David Grace, Beltrán Guerrero, Margarita de Lourdes Guerra Guerrero, José Luis Gutiérrez, Juan Miguel Gutiérrez Tinoco, Ernestina Guzmán, Sergio Guzmán, Oliverio Guzmán, Alberto Guzmán Villafuerte, Scott Hansen, Pedro Hernández-Coss, Daniel Hernández Joseph, Claudio Hernández Meneses, Irma Guadalupe Hidalgo, Víctor Hugo Caballero, José Arturo Ibarra Kurka, Eduardo Ibarrola, Ramón Imperial, Alberto Islas Torres, Francisco J. Jacobi Durán, Thierry Jean, Jose de Jesús Olivares, Alfonso Joule, Yesenia Juárez Santiago, Charles Klingman, Katherine Klingensmith, Steven Kuek, Juan Lavalle, Michael Layton, Fernando de León Villegas, Eduardo Levy, Marcos Linares Linares, Raúl Lomeli, Alejandro López, Luis López, Beatriz López Gargallo, Mario López Espinosa, Fernando Lozano-Ascensio, Marco Antonio Marquet, Bosco Martí Ascensio, Elizabeth Martínez González, Carmelo Maceda, Jorge Madrazo, Joel Magallán, Juan Manuel Solana, Carlos Marcial Morales, Elizabeth McQuerry, Marco Antonio Mecalco, Rafael Medina Puga, Bernardo Méndez Hugo, Claudio Menéndez Fernández, Maria Mesa, Miguel Antonio Meza Estrada, Moisés Molina, Espejel Montes, Euclides del Moral Arbona, Álvaro Morano, Antonio Moreno, Paulina Morín Cederio, Porfirio Thierry Muñoz Ledo, David Myrhe, Miguel Ángel Niño-Zarazua, Enrique Nort, Martha Oliver Morales, Ricardo Ernesto Ochoa Rodríguez, José Luis Ochoa Bautista, Nils Olryd Lacayo, Salvador Padrón Gómez, Javier Olavarria, Gaspar Orozco, Reveriano Orozco, Carolina Ortíz, Armado Ortíz Rocha, Benjamín Ortíz Ruíz, Lino Palacios Peralta, Virgilio Partida, Concepción Patiño, Alice Pérez, Erick Patterson, Gustavo Pérez Pulido, Ricardo Pérez Schechtal, Carlos Provencio, Carlos Quesnel-Meléndez, Lois Quinn, Geetha Rao, Olivia Romero, Juan Manuel Solana, Sergio Soto Pirante, Roberto Ramírez, Eneida Reynoso Acosta, Gloria Rice Reynolds, Pbro. Roberto, Benjamín Rojas Vidargas, Ambrocio Rosales, Vanessa Rubio Marquez, Aida Ruíz García, Patricia Ruíz Velasco, Carlos Manuel Sada Solana, Martín Alcalá Salzado, Ricardo Sánchez Baker, Vicente Sánchez Ventura, Cristobal Santiago, Bernardo Santiago, Antonina Santiago León, Soledad Santiago, Jorge Santibáñez, Arturo Sarukhan, Ramón Serrano, Larry Schulz, Rick Shaheen, Jeffrey Siegel, Jeremy Smith, Erika E. Spezia, Judith Starr, Eduardo Suárez Amescua, David Torres Ramírez, Leticia Maki Teramoto, José Valdosnos, Gilberto Velarde Meixueiro, Fabienne Venet, Gonzalo Tapia Velasco, Vicky Taylor, Beth Urbanas, Rafael del Villar, Antonini Vivanco, Manuel Violante, James Wilkie, Abraham Zamora, Sergio Zapata, Andrés Zetina.

Raúl Hernández-Coss Washington, DC; Octubre 30, 2004.

ix

Abreviaturas y siglas ALD Anti–Lavado de Dinero

AMUCSS Asociación Mexicana de Uniones de Crédito del Sector Social

ATM Automated Teller Machine

BANAMEX Banco Nacional de México

BANSEFI Banco del Ahorro Nacional y Servicios Financieros

BANXICO Banco de México

BASC Business Anti-Smuggling Coalition

BBVA Banco Bilbao Vizcaya Argentaria

BID Banco Interamericano de Desarrollo

BM Banco Mundial

BTS Bancomer Transfer Services

CECOBAN Cámara de Compensación Electrónica Nacional

CFT Combate al Financiamiento del Terrorismo

CONAPO Consejo Nacional de Población

CSC “Conozca a su Cliente”

DOF Diario Oficial de la Federación

ESD Empresas de Servicio de Dinero (Money Services Business)

FedACHSM Federal Reserve Automated Clearing House

FDIC Federal Deposit Insurance Corporation

FMI Fondo Monetario Internacional

FMM Finance Ministers Meeting

GAFI Grupo de Acción Financiera Internacional para el Lavado de Dinero

GAFIC Grupo de Acción Financiera del Caribe

GT Grupo de Trabajo

HSBC Hong Kong and Shanghai Banking Corporation Limited

HTAs Home Town Associations/ Asociaciones de Oriundos

IAC Instituciones de Ahorro y Crédito

IED Inversión Extranjera Directa

ILO International Labor Organization

IMF BOP IMF Balance of Payments

INS Immigration and Naturalization Service

IOM International Organization for Migration

LCCU Latino Community Credit Union

LOAC Ley General de Organizaciones y Actividades Auxiliares del Crédito

LSMS Living Standard Measurement Survey

MCAS Matricula Consular de Alta Seguridad

MIF Multilateral Investment Fund

NATF The New Alliance Task Force

OCDE Organización para la Cooperación y el Desarrollo Económico

OEA/CICAD Organización de Estados Americanos/Comision Inter-Americana para el control del abuso de Drogas

OFAC Office of Foreign Assets Control

ONG Organización No- Gubernamental

OTD Operador de Transferencia de Dinero (Money Transfer Operators)

x

PIB Producto Interno Bruto

PROFECO Procuraduría Federal del Consumidor

RGO Receiving Gateway Operator

SHF Sociedad Hipotecaria Federal

SHP Seguro de Hipoteca Privado

SWTIF Society for Worldwide Interbank Financial Telecommunication

TFF Transferencia Formal de Fondos

TIF Transferencia Informal de Fondos

UCC Uniform Commercial Code

UIF Unidad de Inteligencia Financiera

WOCCU World Council of Credit Unions

WU Western Union

xi

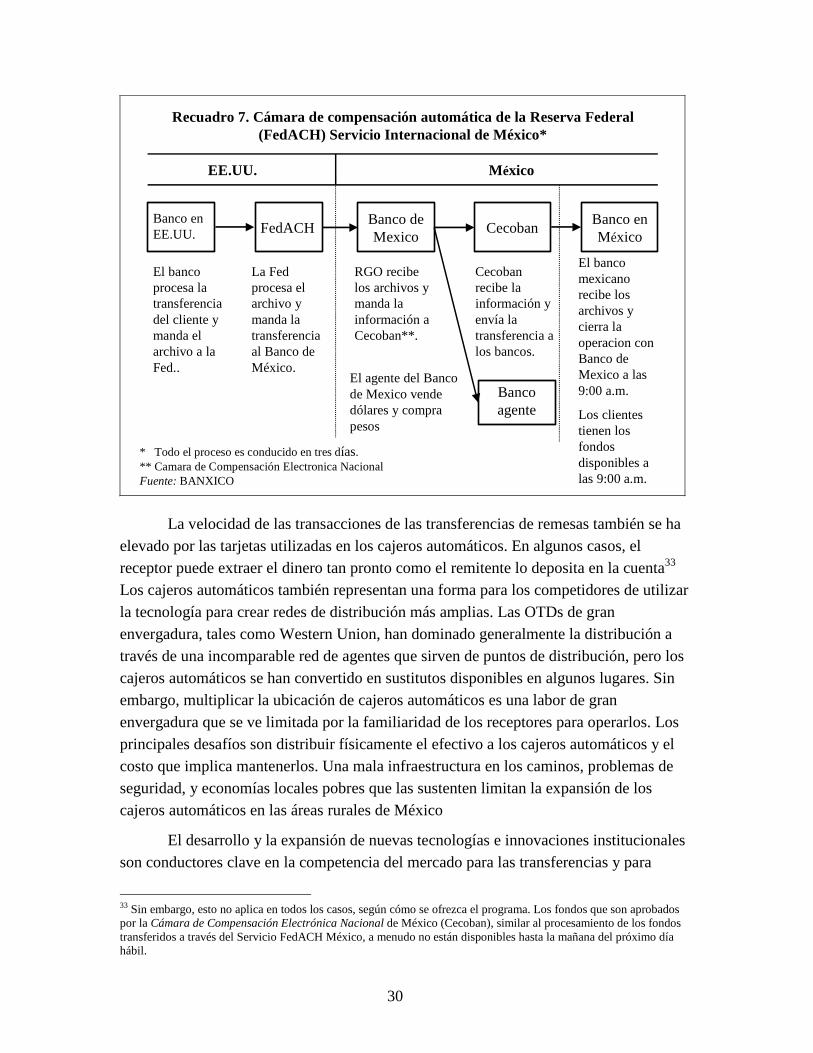

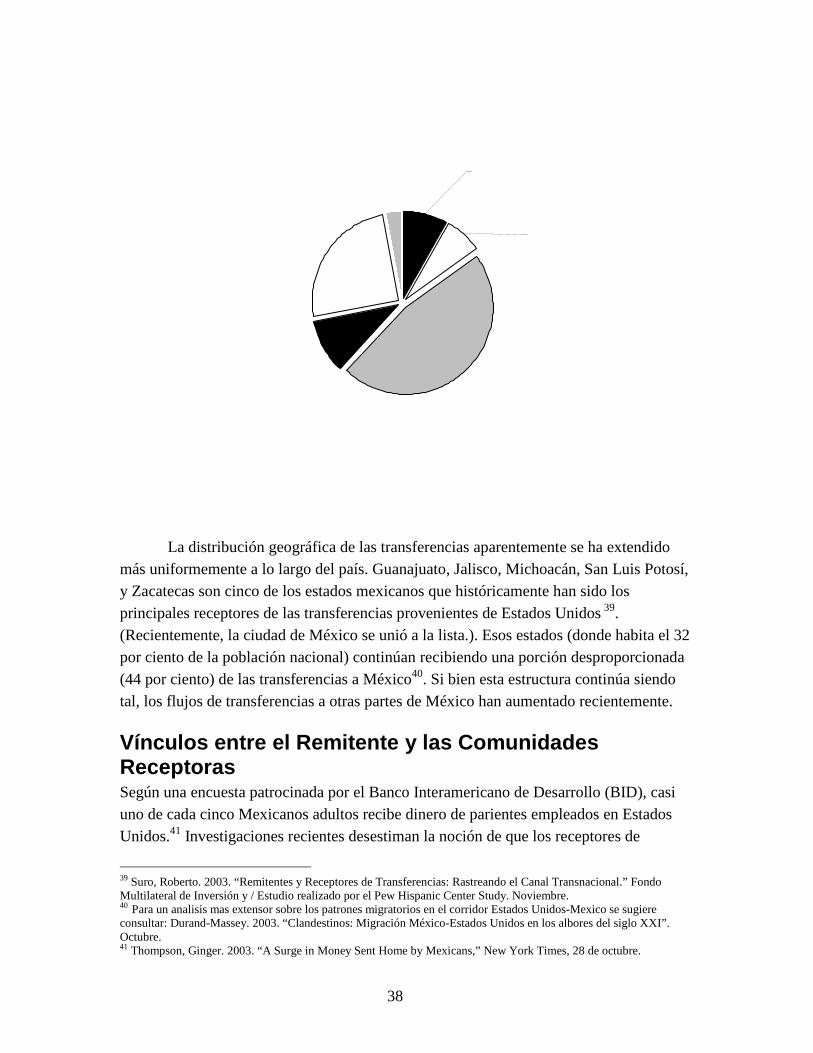

Mapa de flujos de remesas formales en el corredor Estados Unidos – México Los flujos de remesas de trabajadores migrantes en el corredor Estados Unidos – México están relacionados con patrones de migración. Las flechas en el mapa indican la dirección de los flujos formales de remesas registrados desde cuatro regiones en Estados Unidos (Oeste, Centro, Sur y Noreste) hacia los estados mexicanos que recibieron la mayor parte de estos flujos.

En el corredor Estados Unidos – México, el precio del envío de remesas a través de sistemas formales ha disminuido durante los últimos ocho años. Basado en información provista por PROFECO, el mapa ilustra el precio promedio del envío de remesas desde ciudades seleccionadas de Estados Unidos a ciertos estados de México.

1

Introducción Contexto El Mecanismo de Cooperación Económica Asia-Pacífico (APEC) emprendió una iniciativa para estudiar el impacto de los Sistemas Alternativos de Remesas (ARS), también conocidos como Sistemas de Transferencias Informales de Fondos (TIF), en las economías de los miembros de APEC. En septiembre de 2002, los Ministros de Finanzas de APEC establecieron un Grupo de Trabajo para examinar los factores económicos, estructurales y regulatorios que fomentan el uso de los ARS en las economías de APEC. El Banco Mundial ofreció un informe técnico a pedido del grupo de trabajo.

Este informe, titulado “Informal Fund Transfer Systems in the APEC Region:

Initial Findings and a Framework for Further Analysis”1, crea un marco para estimar aproximadamente la magnitud de los flujos de transferencia de remesas, analizar los incentivos para utilizar canales formales en comparación con los informales y examinar el rol de los establecimientos del sector financiero formal en la provisión de servicios de transferencias según los estándares en contra del Lavado de Dinero y el Financiamiento del Terrorismo (ALD/CFT). Cuando se presentó el informe en la Reunión de Ministros de Finanzas de APEC en 2003, se “instó a las instituciones internacionales financieras a continuar con su valioso trabajo sobre remesas”.2 Los delegados que participaron de la Reunión de Ministros de Finanzas resaltaron el trabajo del Banco Mundial en llevar a cabo casos estudio de economías específicas, implementando de tal forma las recomendaciones presentadas en el informe del Grupo de Trabajo con respecto a investigación complementaria.

El Grupo de Trabajo de la Iniciativa de Remesas de APEC continuó su trabajo en 2004, celebrando un exitoso simposio sobre remesas y realizando estudios de caso de economías especificas, y presentó en la reunión de Ministros de Finanzas de APEC en septiembre de 2004, un resumen de las principales conclusiones y recomendaciones de políticas públicas derivadas de ambos trabajos.3 Este documento es el primero de los dos casos de estudio preparados en el marco del proceso de APEC para la reunión anual de Ministros de Finanzas4.

1El reporte esta disponible en el sitio www.amlcft.org

2 Décima Declaración Ministerial Conjunta de Ministros de Finanzas de APEC, 4-5 de septiembre de 2003, Phuket, Tailandia. 3 La Reunión de Ministros de Finanzas de APEC dio la bienvenida al informe de la Iniciativa de Remesas de APEC 2004 y expresó su apoyo para actividades futuras propuestas en el informe, incluyendo un segundo Simposio sobre

Remesas y el trabajo hacia la mejora de la información sobre éstas.4

El otro estudio de comprende el corredor de remesas Canadá-Vietnam.

2

Objetivos En los últimos años, a medida que las flujos de remesas y los sistemas de transferencia de fondos se han convertido en un área de creciente interés para los responsables de políticas públicas e investigadores internacionales, los conceptos relevantes han sido documentados extensamente.5 Al mismo tiempo, la investigación continúa sobre la naturaleza de los sistemas informales, y se ha comenzado ha realizar esfuerzos destinados a motivar a los usuarios a cambiar de sistemas de transferencia informales al formales a fin de incrementar la transparencia de los flujos de remesas y mejorar su contribución en el desarrollo de los países receptores (El recuadro 1 presenta la terminología actual en la categorización de los sistemas de transferencia de fondos.)

5 Diversos investigadores han descrito los aspectos macroeconómicos del flujo de remesas de trabajadores, incentivos y factores que mantienen la popularidad de sistemas TIF, las implicancias generales de estos sistemas para la tarea global cada vez mayor de combate al ALD/CFT e ideas para mejorar el impacto del desarrollo de estos flujos monetarios internacionales de gran escala. Consulte, Banco Mundial, Report and Conclusions of the International Conference on Migrant Remittances: Development Impact, Opportunities for the Financial Sector and Future Prospects, London, UK, (2003); Informal Funds Transfer Systems: An Analysis of the Hawala System (2003); Worker’s Remittances: An Important and Stable Source of External Development Finance. In Global Development Finance (2003); Orozco,Worker Remittances: Market, Money and Reduced Costs(2003); Remittances and Markets: New Players and Practices (2000) ; Sander, Migrant Remittances to Developing Countries (2003).

3

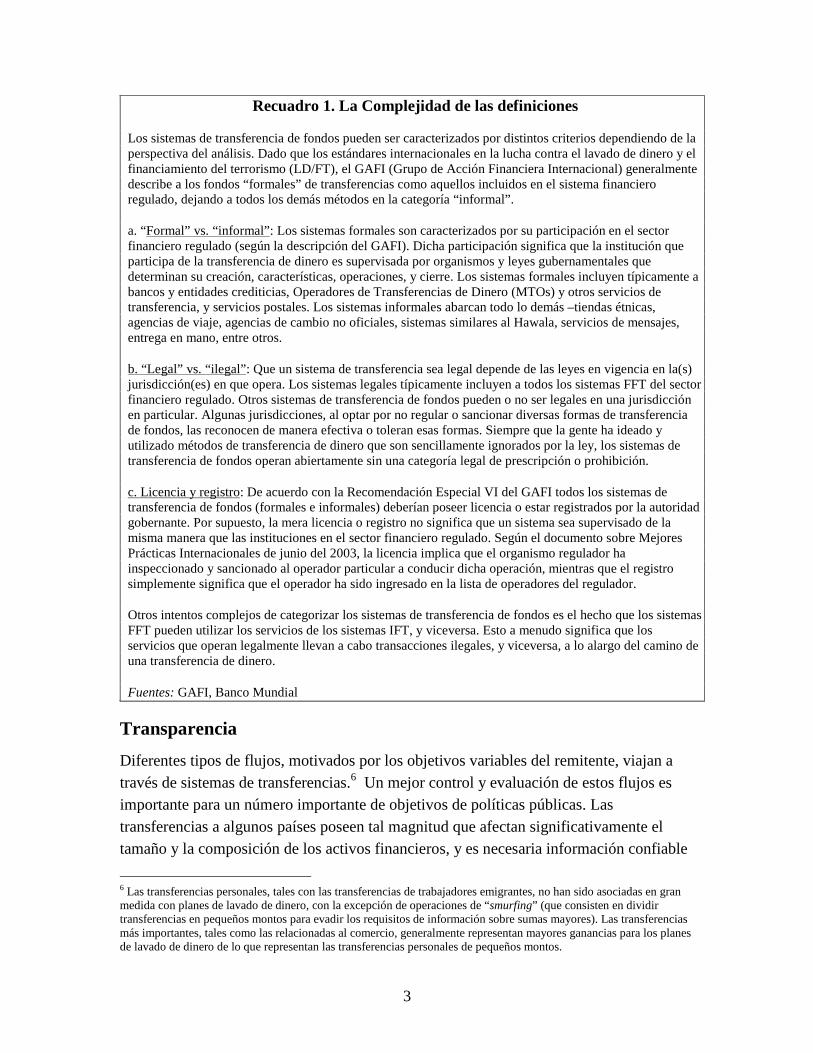

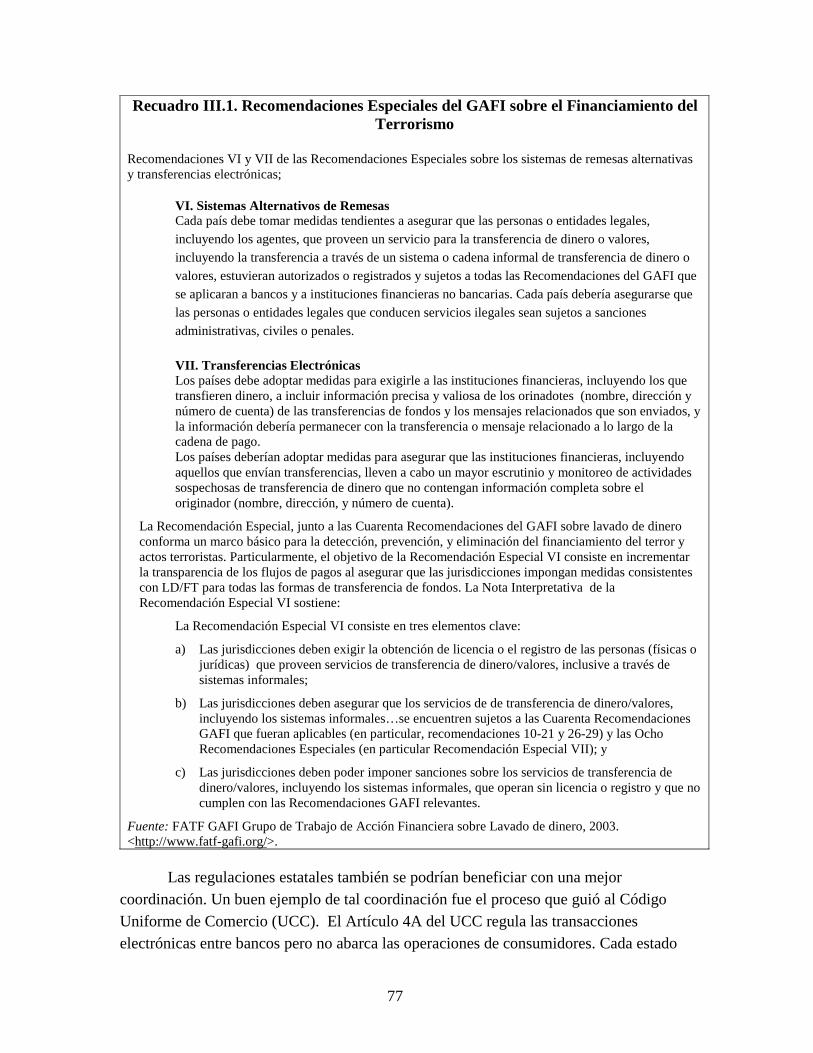

Recuadro 1. La Complejidad de las definiciones

Los sistemas de transferencia de fondos pueden ser caracterizados por distintos criterios dependiendo de la perspectiva del análisis. Dado que los estándares internacionales en la lucha contra el lavado de dinero y el financiamiento del terrorismo (LD/FT), el GAFI (Grupo de Acción Financiera Internacional) generalmente describe a los fondos “formales” de transferencias como aquellos incluidos en el sistema financiero regulado, dejando a todos los demás métodos en la categoría “informal”.

a. “Formal” vs. “informal”: Los sistemas formales son caracterizados por su participación en el sector financiero regulado (según la descripción del GAFI). Dicha participación significa que la institución que participa de la transferencia de dinero es supervisada por organismos y leyes gubernamentales que determinan su creación, características, operaciones, y cierre. Los sistemas formales incluyen típicamente a bancos y entidades crediticias, Operadores de Transferencias de Dinero (MTOs) y otros servicios de transferencia, y servicios postales. Los sistemas informales abarcan todo lo demás –tiendas étnicas, agencias de viaje, agencias de cambio no oficiales, sistemas similares al Hawala, servicios de mensajes, entrega en mano, entre otros.

b. “Legal” vs. “ilegal”: Que un sistema de transferencia sea legal depende de las leyes en vigencia en la(s) jurisdicción(es) en que opera. Los sistemas legales típicamente incluyen a todos los sistemas FFT del sector financiero regulado. Otros sistemas de transferencia de fondos pueden o no ser legales en una jurisdicción en particular. Algunas jurisdicciones, al optar por no regular o sancionar diversas formas de transferencia de fondos, las reconocen de manera efectiva o toleran esas formas. Siempre que la gente ha ideado y utilizado métodos de transferencia de dinero que son sencillamente ignorados por la ley, los sistemas de transferencia de fondos operan abiertamente sin una categoría legal de prescripción o prohibición.

c. Licencia y registro: De acuerdo con la Recomendación Especial VI del GAFI todos los sistemas de transferencia de fondos (formales e informales) deberían poseer licencia o estar registrados por la autoridad gobernante. Por supuesto, la mera licencia o registro no significa que un sistema sea supervisado de la misma manera que las instituciones en el sector financiero regulado. Según el documento sobre Mejores Prácticas Internacionales de junio del 2003, la licencia implica que el organismo regulador ha inspeccionado y sancionado al operador particular a conducir dicha operación, mientras que el registro simplemente significa que el operador ha sido ingresado en la lista de operadores del regulador.

Otros intentos complejos de categorizar los sistemas de transferencia de fondos es el hecho que los sistemas FFT pueden utilizar los servicios de los sistemas IFT, y viceversa. Esto a menudo significa que los servicios que operan legalmente llevan a cabo transacciones ilegales, y viceversa, a lo alargo del camino de una transferencia de dinero.

Fuentes: GAFI, Banco Mundial

Transparencia

Diferentes tipos de flujos, motivados por los objetivos variables del remitente, viajan a través de sistemas de transferencias.6 Un mejor control y evaluación de estos flujos es importante para un número importante de objetivos de políticas públicas. Las transferencias a algunos países poseen tal magnitud que afectan significativamente el tamaño y la composición de los activos financieros, y es necesaria información confiable

6 Las transferencias personales, tales con las transferencias de trabajadores emigrantes, no han sido asociadas en gran medida con planes de lavado de dinero, con la excepción de operaciones de “smurfing” (que consisten en dividir transferencias en pequeños montos para evadir los requisitos de información sobre sumas mayores). Las transferencias más importantes, tales como las relacionadas al comercio, generalmente representan mayores ganancias para los planes de lavado de dinero de lo que representan las transferencias personales de pequeños montos.

4

sobre la magnitud y las tendencias para permitir que las autoridades monetarias nacionales anticipen y manejen sus impactos macroeconómicos. Además, los sistemas de transferencias informales en particular han sido identificados como vínculos débiles en los regímenes de naciones en contra del lavado de dinero y el financiamiento del terrorismo. Los fondos que viajan a través de canales formales transparentes, a diferencia de los canales informales poco transparentes, pueden ser sujetos a un mejor control y registro consistente con los estándares internacionales ALD/CFT, a la vez que se protege la integridad de los flujos de remesas.

Potencial de desarrollo La contribución de las remesas para el desarrollo puede asimismo mejorarse al punto de que los cambios de los flujos a instituciones formales fomenten un mayor ahorro y mejoren la distribución de los recursos de inversión. La formalización de los flujos de dinero también permitirá darles a las familias de menores ingresos acceso a una gama más amplia de servicios financieros, de esta manera proporcionarles mayores oportunidades para mejorar sus ganancias y administración del riesgo financiero. Es difícil participar en la corriente principal de la economía sin una cuenta de ahorros o corriente. La prestación por parte de las instituciones financieras de servicios inclusivos e integrados para los clientes de remesas, tales como servicios de cuentas corrientes, productos para ahorro, crédito e hipotecas podrían mejorar en gran medida su panorama económico. Lo que es más, los clientes de transferencias pueden representar una oportunidad de crecimiento rentable para las instituciones financieras, incluyendo las instituciones de micro finanzas, que pueden ayudar a vincular a los bancos con los clientes minoristas de los barrios pobres y áreas rurales.

Alcance y enfoque del estudio de caso Este trabajo evalúa la experiencia del corredor de remesas Estados Unidos-

México a lo largo de los últimos ocho años y busca derivar lecciones específicas que puedan ser aplicables a otros corredores de transferencias para el cambio de sistemas informales a sistemas formales.7 México está considerado como uno de los tres primeros receptores de transferencias del mundo, y el corredor Estados Unidos-México se encuentra en una etapa avanzada en el cambio de sistemas informales a formales. Es por eso que representa un ejemplo de un Corredor de Remesas Maduro según los términos de la Iniciativa para Remesas de APEC empleados en el reporte de 2004. Comparado a otros países receptores, que típicamente reciben ingresos importantes de más de un país,

7 Mientras que muchos aspectos de las remesas merecen mayor estudio, incluyendo los usos de los fondos de transferencia por parte de los receptores, el alcance de este proyecto se centra primeramente en las lecciones sobre el cambio de sistemas informales a formales.

5

México posee una relación bilateral única con Estados Unidos, lugar donde la mayor parte de sus recepciones de transferencias se origina.

Importancia de las transferencias en México

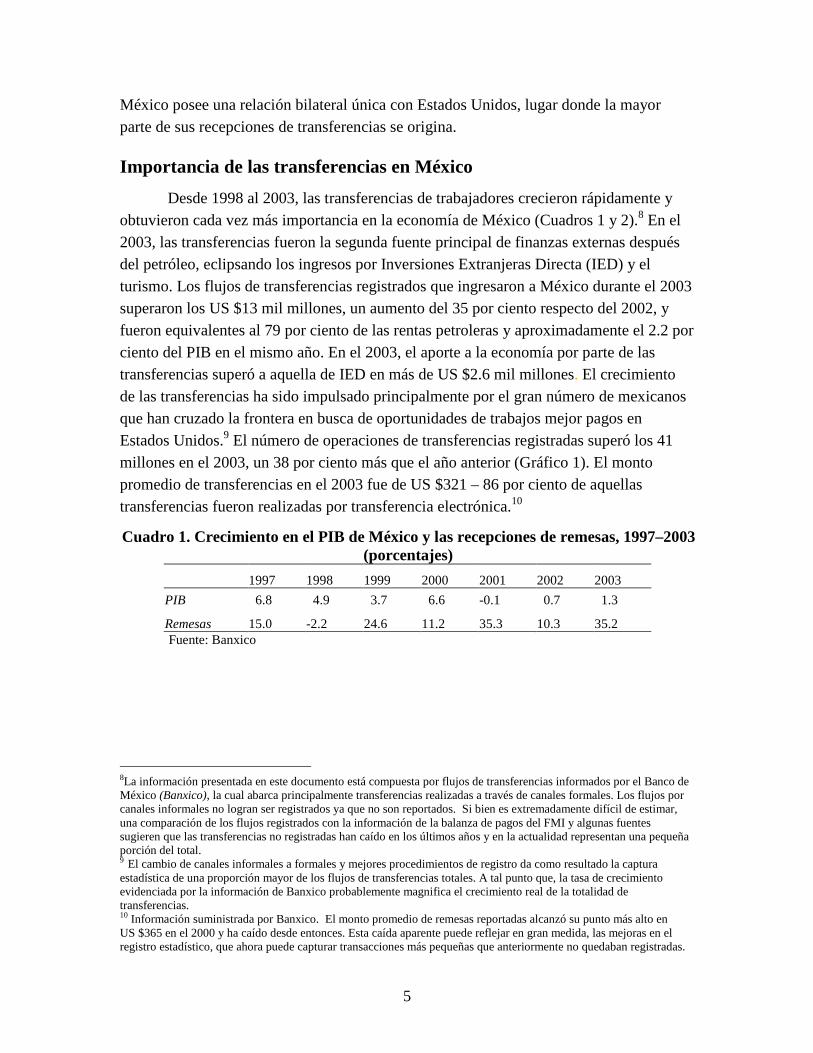

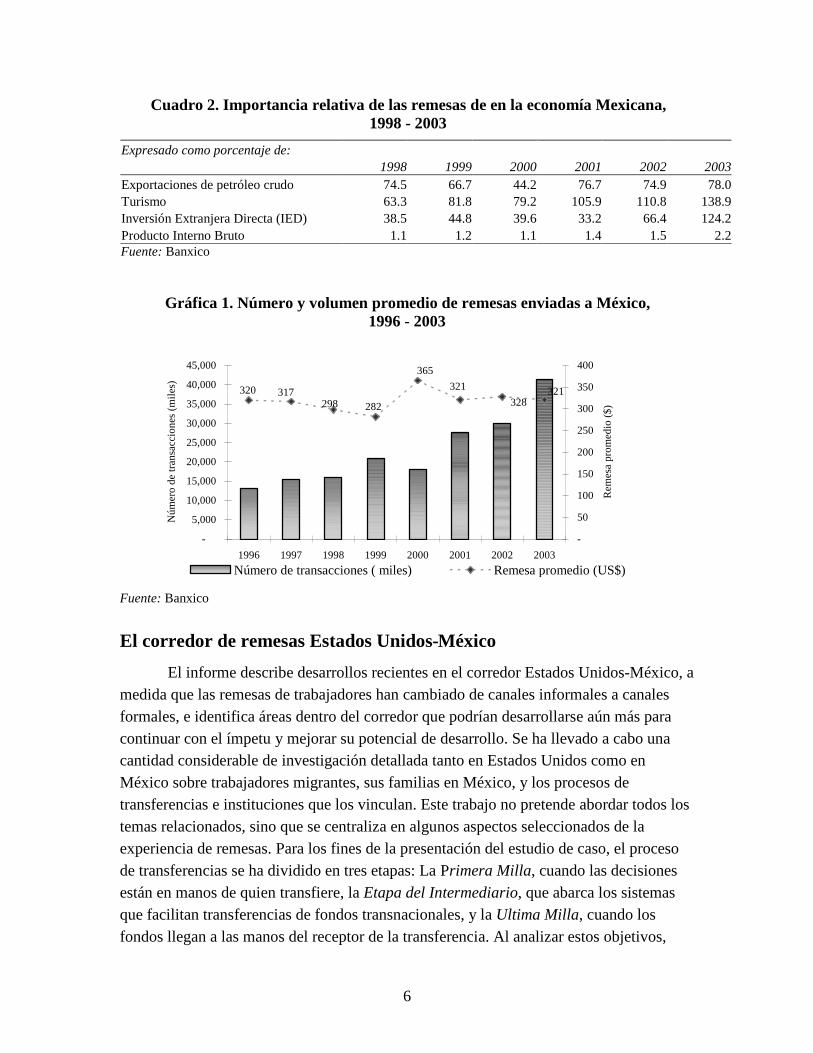

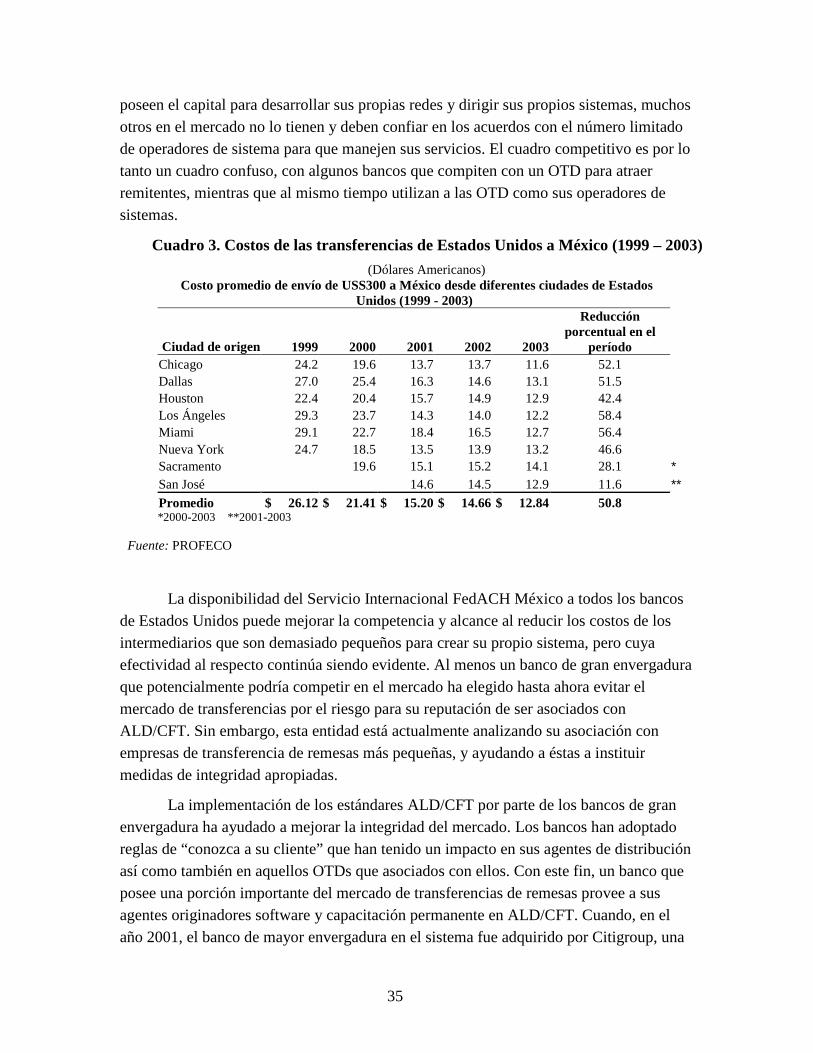

Desde 1998 al 2003, las transferencias de trabajadores crecieron rápidamente y obtuvieron cada vez más importancia en la economía de México (Cuadros 1 y 2).8 En el 2003, las transferencias fueron la segunda fuente principal de finanzas externas después del petróleo, eclipsando los ingresos por Inversiones Extranjeras Directa (IED) y el turismo. Los flujos de transferencias registrados que ingresaron a México durante el 2003 superaron los US $13 mil millones, un aumento del 35 por ciento respecto del 2002, y fueron equivalentes al 79 por ciento de las rentas petroleras y aproximadamente el 2.2 por ciento del PIB en el mismo año. En el 2003, el aporte a la economía por parte de las transferencias superó a aquella de IED en más de US $2.6 mil millones. El crecimiento de las transferencias ha sido impulsado principalmente por el gran número de mexicanos que han cruzado la frontera en busca de oportunidades de trabajos mejor pagos en Estados Unidos.9 El número de operaciones de transferencias registradas superó los 41 millones en el 2003, un 38 por ciento más que el año anterior (Gráfico 1). El monto promedio de transferencias en el 2003 fue de US $321 – 86 por ciento de aquellas transferencias fueron realizadas por transferencia electrónica.10

Cuadro 1. Crecimiento en el PIB de México y las recepciones de remesas, 1997–2003(porcentajes)

1997 1998 1999 2000 2001 2002 2003

PIB 6.8 4.9 3.7 6.6 -0.1 0.7 1.3

Remesas 15.0 -2.2 24.6 11.2 35.3 10.3 35.2 Fuente: Banxico

8La información presentada en este documento está compuesta por flujos de transferencias informados por el Banco de México (Banxico), la cual abarca principalmente transferencias realizadas a través de canales formales. Los flujos por canales informales no logran ser registrados ya que no son reportados. Si bien es extremadamente difícil de estimar, una comparación de los flujos registrados con la información de la balanza de pagos del FMI y algunas fuentes sugieren que las transferencias no registradas han caído en los últimos años y en la actualidad representan una pequeña porción del total. 9 El cambio de canales informales a formales y mejores procedimientos de registro da como resultado la captura estadística de una proporción mayor de los flujos de transferencias totales. A tal punto que, la tasa de crecimiento evidenciada por la información de Banxico probablemente magnifica el crecimiento real de la totalidad de transferencias. 10 Información suministrada por Banxico. El monto promedio de remesas reportadas alcanzó su punto más alto en US $365 en el 2000 y ha caído desde entonces. Esta caída aparente puede reflejar en gran medida, las mejoras en el registro estadístico, que ahora puede capturar transacciones más pequeñas que anteriormente no quedaban registradas.

6

Cuadro 2. Importancia relativa de las remesas de en la economía Mexicana, 1998 - 2003

Expresado como porcentaje de: 1998 1999 2000 2001 2002 2003

Exportaciones de petróleo crudo 74.5 66.7 44.2 76.7 74.9 78.0Turismo 63.3 81.8 79.2 105.9 110.8 138.9Inversión Extranjera Directa (IED) 38.5 44.8 39.6 33.2 66.4 124.2Producto Interno Bruto 1.1 1.2 1.1 1.4 1.5 2.2Fuente: Banxico

Gráfica 1. Número y volumen promedio de remesas enviadas a México, 1996 - 2003

282

320 317298

365

321

328321

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

1996 1997 1998 1999 2000 2001 2002 2003

Núm

ero

detr

ansa

ccio

nes

(mil

es)

-

50

100

150

200

250

300

350

400

Rem

esa

prom

edio

($)

Número de transacciones ( miles) Remesa promedio (US$)

Fuente: Banxico

El corredor de remesas Estados Unidos-México

El informe describe desarrollos recientes en el corredor Estados Unidos-México, a medida que las remesas de trabajadores han cambiado de canales informales a canales formales, e identifica áreas dentro del corredor que podrían desarrollarse aún más para continuar con el ímpetu y mejorar su potencial de desarrollo. Se ha llevado a cabo una cantidad considerable de investigación detallada tanto en Estados Unidos como en México sobre trabajadores migrantes, sus familias en México, y los procesos de transferencias e instituciones que los vinculan. Este trabajo no pretende abordar todos los temas relacionados, sino que se centraliza en algunos aspectos seleccionados de la experiencia de remesas. Para los fines de la presentación del estudio de caso, el proceso de transferencias se ha dividido en tres etapas: La Primera Milla, cuando las decisiones están en manos de quien transfiere, la Etapa del Intermediario, que abarca los sistemas que facilitan transferencias de fondos transnacionales, y la Ultima Milla, cuando los fondos llegan a las manos del receptor de la transferencia. Al analizar estos objetivos,

7

obstáculos, incentivos, y cambios ocurridos en cada una de estas etapas en el corredor Estados Unidos-México, este informe busca fomentar la formalización de los flujos.

Con respecto a la Primera Milla, el equipo de investigación se dispuso a explorar la razón por la cual los migrantes optaban cada vez más por remitir a través de canales electrónicos formales, como lo evidenciaba el rápido crecimiento de transferencias registrado por el Banco de México (Banxico).

Aplicando el marco analítico del informe inicial de APEC, el estudio evalúa los incentivos que dan forma a las elección de los usuarios entre los diferentes canales formales o informales de transferencia de remesas disponibles. Este análisis identificó cuatro temas críticos:

• El acceso por parte de los trabajadores migrantes a los canales formales;

• El nivel de conciencia financiera entre los migrantes;

• El impacto de las iniciativas bilaterales entre los gobiernos de Estados Unidos y México para facilitar las transferencias; y

• El impacto de las reglamentaciones en el mercado.

En la Etapa del Intermediario, el equipo de estudio presentó la hipótesis que versaba sobre el crecimiento formal del mercado ha sido alentado primeramente por la competencia entre las entidades del sector privado. La exploración de la etapa del intermediario confirmó que la competencia ha jugado un papel decisivo en reducir el costo de las transferencias y en hacer más atractivos los servicios formales a los trabajadores migrantes. Los temas críticos que surgieron de esta investigación incluyen:

• El ingreso de nuevos competidores de mercado al corredor y las implicancias de las restantes restricciones a la competencia;

• El impacto de la nueva tecnología sobre la competencia y el acceso a servicios;

• Estrategias competitivas entre intermediarios para acaparar clientes que envían

remesas; y

• El consecuente rol cada vez menor de los sistemas TIF en el corredor.

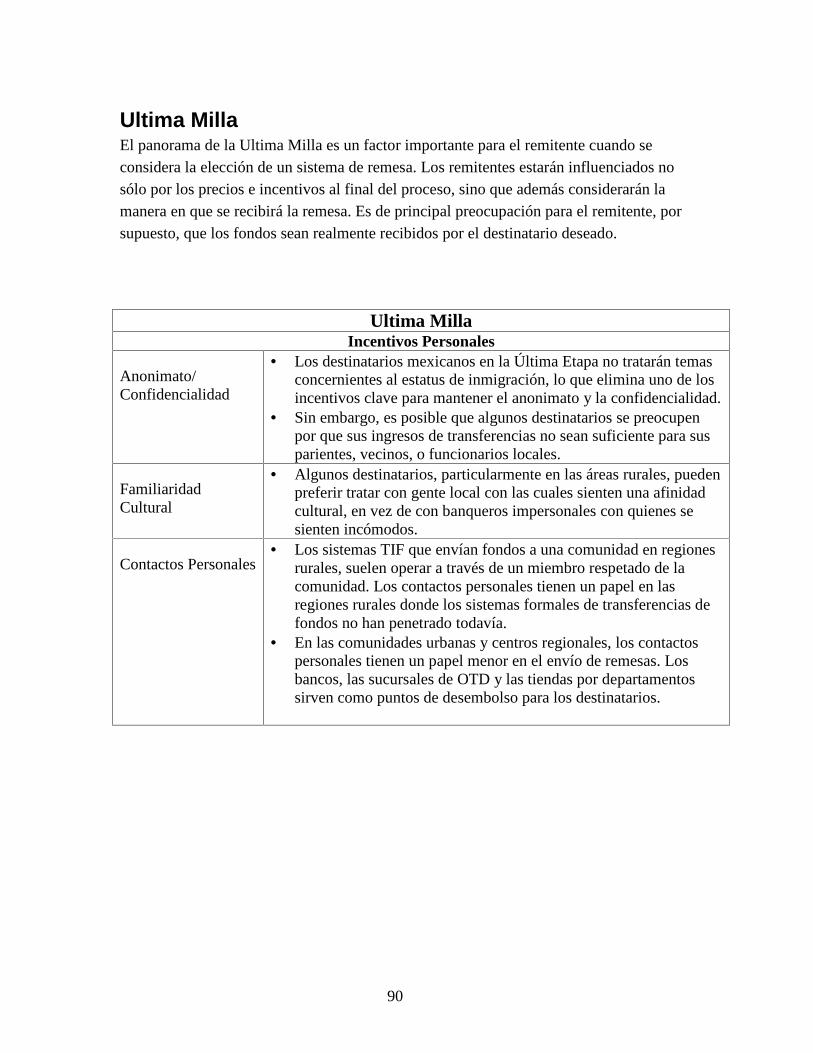

El equipo de estudio se baso en el supuesto que los temas de la Ultima Milla desempeñan un papel principal en determinar cómo transmitirán sus fondos los remitentes en la Primera Milla. Al respecto, el acceso por parte de los receptores a los canales de distribución es un factor crítico. Se realizó un análisis de los incentivos en la Ultima Milla de igual manera que en la Primera Milla. Los resultados confirmaron que los canales formales han “pavimentado el camino” para los centros urbanos y regionales

8

de México, haciendo que los canales formales sean más accesibles y eficientes. Otros temas que surgieron incluyen:

• Como los flujos de remesas reflejan los hábitos de migración que datan de antaño entre Estados Unidos y México.

• Los esfuerzos de intermediarios para desarrollar productos que familiaricen a los receptores con el sistema de cuentas bancarias y con las buenas prácticas financieras;

• El efecto que las remesas tienen sobre las comunidades de México; y

• La necesidad imperante a extender el “camino pavimentado” a regiones rurales.

Las lecciones y recomendaciones del caso de estudio en cuanto al cambio de sistemas informales a formales provienen del análisis de las características y temas debatidos en la Primera Milla, la Etapa del Intermediario y la Ultima Milla.

Esquema del informe

El resto del informe esta organizado en cinco secciones. Las Secciones I-III describen, respectivamente, las características de la Primera Milla, la Etapa del Intermediario y la Ultima Milla. La Sección IV resalta las lecciones aprendidas del corredor Estados Unidos-México. La Sección V presenta las resultantes recomendaciones sobre políticas públicas. Finalmente, seis Anexos complementan el informe con una descripción más detallada de las características de operación del corredor de remesas, un panorama del mercado, descripciones de los marcos regulatorios de Estados Unidos y México, un análisis de los incentivos, y un documento de trabajo sobre algunos aspectos identificados en el trabajo de campo.

9

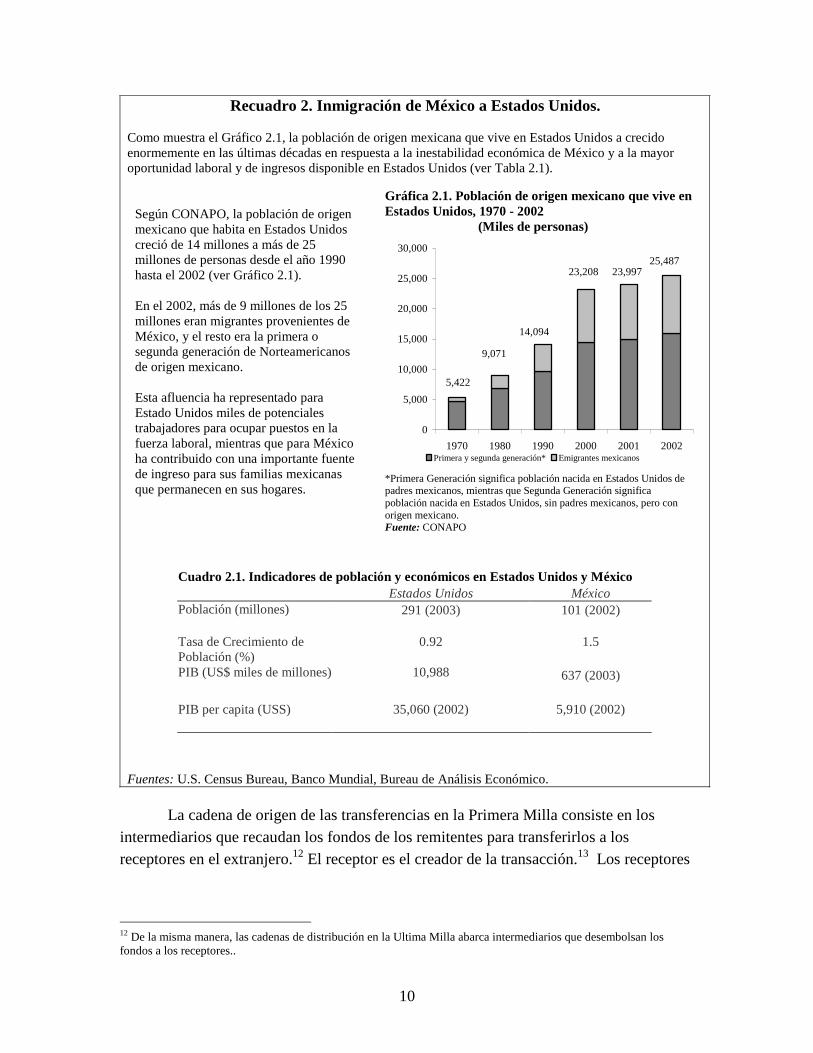

I En la Primera Milla Como se encuentra sintetizado en el recuadro 2, la década pasada se ha visto marcada por una acelerada afluencia de trabajadores mexicanos a los Estados Unidos, lo cual a su vez llevó a un fuerte crecimiento de las transferencias hacia México descritas anteriormente. El típico remitente es un migrante trabajador, documentado o indocumentado, que desea mejorar la vida de su familia y comunidad de origen suministrando un ingreso adicional. A lo largo de los últimos ocho años, las transferencias típicas hacia México ocurren una vez al mes en sumas promedio de entre US $280 a US $270. Cuanto más tiempo permanezca un migrante en Estados Unidos, más tienden a disminuir sus transferencias con el tiempo. Aún así, de acuerdo a los estudios realizados, los inmigrantes que han estado establecidos en Estados Unidos durante 20-30 años continúan enviando dinero a México, si bien con menor frecuencia.11

11 Suro, Roberto. 2003. “Remittance Senders and Receivers: Tracking the Transnational Channels.” Multilateral

Investment Fund and Pew Hispanic Center Study. Noviembre.

10

Recuadro 2. Inmigración de México a Estados Unidos. Como muestra el Gráfico 2.1, la población de origen mexicana que vive en Estados Unidos a crecido enormemente en las últimas décadas en respuesta a la inestabilidad económica de México y a la mayor oportunidad laboral y de ingresos disponible en Estados Unidos (ver Tabla 2.1).

Según CONAPO, la población de origen mexicano que habita en Estados Unidos creció de 14 millones a más de 25 millones de personas desde el año 1990 hasta el 2002 (ver Gráfico 2.1). En el 2002, más de 9 millones de los 25 millones eran migrantes provenientes de México, y el resto era la primera o segunda generación de Norteamericanos de origen mexicano. Esta afluencia ha representado para Estado Unidos miles de potenciales trabajadores para ocupar puestos en la fuerza laboral, mientras que para México ha contribuido con una importante fuente de ingreso para sus familias mexicanas que permanecen en sus hogares.

Gráfica 2.1. Población de origen mexicano que vive en Estados Unidos, 1970 - 2002 (Miles de personas)

0

5,000

10,000

15,000

20,000

25,000

30,000

1970 1980 1990 2000 2001 2002Primera y segunda generación* Emigrantes mexicanos

5,422

9,071

14,094

23,208 23,99725,487

*Primera Generación significa población nacida en Estados Unidos de padres mexicanos, mientras que Segunda Generación significa población nacida en Estados Unidos, sin padres mexicanos, pero con origen mexicano. Fuente: CONAPO

Cuadro 2.1. Indicadores de población y económicos en Estados Unidos y México Estados Unidos México Población (millones) 291 (2003)

101 (2002)

Tasa de Crecimiento de Población (%)

0.92

1.5

PIB (US$ miles de millones) 10,988 637 (2003)

PIB per capita (USS) 35,060 (2002)

5,910 (2002)

Fuentes: U.S. Census Bureau, Banco Mundial, Bureau de Análisis Económico.

La cadena de origen de las transferencias en la Primera Milla consiste en los intermediarios que recaudan los fondos de los remitentes para transferirlos a los receptores en el extranjero.12 El receptor es el creador de la transacción.13 Los receptores

12 De la misma manera, las cadenas de distribución en la Ultima Milla abarca intermediarios que desembolsan los fondos a los receptores..

11

pueden proveer información acerca de canales disponibles por los cuales pueden recibir una transferencia, pero finalmente es el remitente quien decide cómo se enviará la transferencia. Los criterios aplicados por los migrantes al tomar dicha decisión generalmente incluyen la accesibilidad relativa y confiabilidad del proveedor del servicio que perciben, un juicio que puede verse influenciado por la familiaridad cultural, y el costo, velocidad y confidencialidad de la transacción. Los prestadores de servicios, a su vez, se ven motivados a proveer y mejorar sus servicios a los remitentes en respuesta a las oportunidades de rentabilidad percibidas y a las presiones competitivas, las cuales en parte les da forma el ambiente regulador.

La siguiente discusión describe algunas de las fuerzas principales que han ido afectando las decisiones del remitente y del prestador de servicios en Estados Unidos y de esta manera han cambiado el mercado de transferencias de Estados Unidos a México de una industria ampliamente informal a una basada principalmente en transferencias electrónicas a través de instituciones formales.

• Mayor acceso a canales formales;

• Conciencia financiera cada vez mayor entre los migrantes;

• Mejor información sobre el mercado; y

• Iniciativa bilateral por parte de los gobiernos centrales y autoridades monetarias de los dos países.

La discusión asimismo resalta algunos obstáculos que continúan presentes, particularmente la necesidad de racionalizar el marco regulador que rige los procesos de transferencias en Estados Unidos, así como también algunos desafíos presentados por el cambio a sistemas formales.

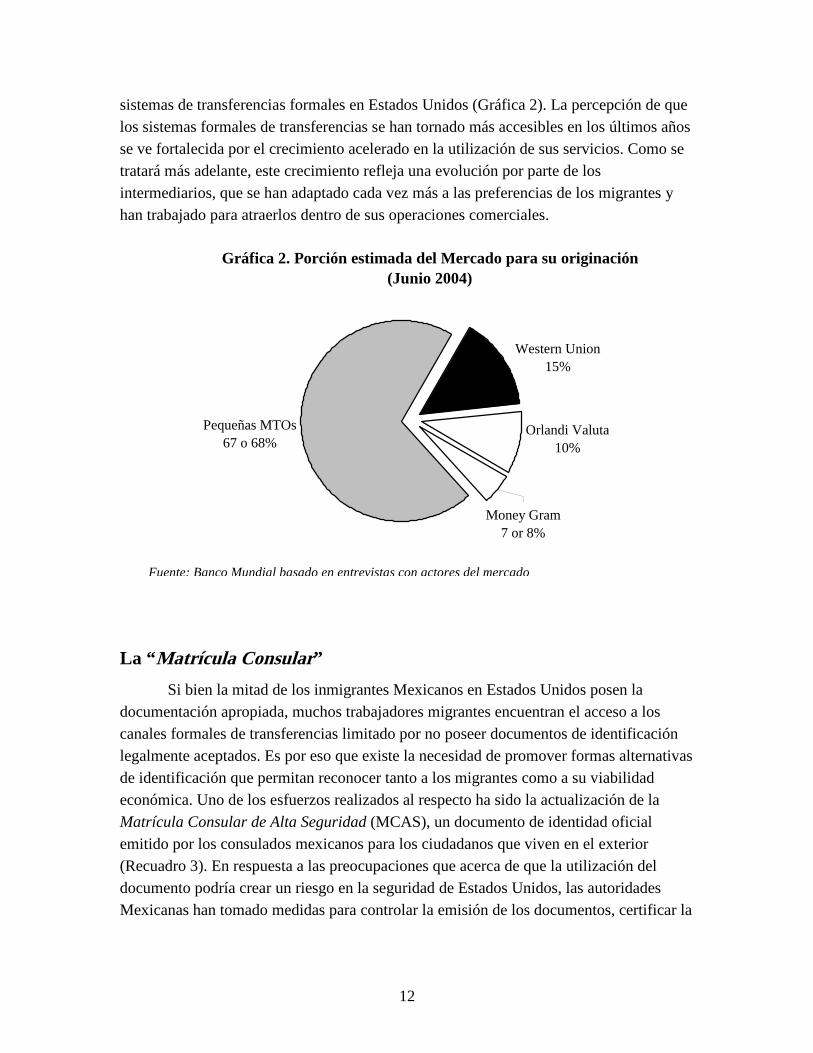

Mayor acceso Los puntos de ingreso formales de transferencias a Estados Unidos incluyen bancos y entidades crediticias, correo postal, operadores de transferencia de dinero (OTDs), en sus propios puntos de operación, operaciones comerciales individuales y redes comerciales (almacenes, tiendas de autoservicio, tiendas por departamentos) que operan como operadores independientes o agentes para los OTDs. La información sobre el número o los porcentajes reales que representan cada uno de estos puntos de ingreso no está disponible. La información sobre los puntos de ingreso no es completa, lo que puede originarse en el alto número de transferencias y la gran variedad de puntos de acceso a los

13 Desde una perspectiva legal, es el intermediario quien es tratado como creador de la operación, dado que es quien aporta las garantías legales (en vez del remitente de la transferencia) de que el pago es legítimo y cumple con todas las leyes.

12

sistemas de transferencias formales en Estados Unidos (Gráfica 2). La percepción de quelos sistemas formales de transferencias se han tornado más accesibles en los últimos años se ve fortalecida por el crecimiento acelerado en la utilización de sus servicios. Como se tratará más adelante, este crecimiento refleja una evolución por parte de los intermediarios, que se han adaptado cada vez más a las preferencias de los migrantes y han trabajado para atraerlos dentro de sus operaciones comerciales.

Pequeñas MTOs67 o 68%

Money Gram7 or 8%

Orlandi Valuta10%

Western Union15%

Fuente: Banco Mundial basado en entrevistas con actores del mercado

Gráfica 2. Porción estimada del Mercado para su originación(Junio 2004)

La “Matrícula Consular”

Si bien la mitad de los inmigrantes Mexicanos en Estados Unidos posen la documentación apropiada, muchos trabajadores migrantes encuentran el acceso a los canales formales de transferencias limitado por no poseer documentos de identificación legalmente aceptados. Es por eso que existe la necesidad de promover formas alternativas de identificación que permitan reconocer tanto a los migrantes como a su viabilidad económica. Uno de los esfuerzos realizados al respecto ha sido la actualización de la Matrícula Consular de Alta Seguridad (MCAS), un documento de identidad oficial emitido por los consulados mexicanos para los ciudadanos que viven en el exterior (Recuadro 3). En respuesta a las preocupaciones que acerca de que la utilización del documento podría crear un riesgo en la seguridad de Estados Unidos, las autoridades Mexicanas han tomado medidas para controlar la emisión de los documentos, certificar la

13

identidad del portador del documento, y asegurarse que no se emitan múltiples documentos con el mismo nombre.

En parte gracias a este esfuerzo, bancos y entidades crediticias han abierto cuentas para migrantes Mexicanos, extendiendo así el acceso de éstos últimos a servicios financieros, incluyendo el envío de transferencias, a la vez que han elevado su propia participación en el mercado de transferencias14. La MCAS es reconocida actualmente como un documento de identidad válido en 32 estados, más de 1,000 departamentos policiales, 409 ciudades, 125 países y 280 instituciones bancarias, tales como Wells Fargo, Bank of America, US Bank, Citibank, HSBC, Washington Mutual, Union Bank of California, Harris Bank y Banco Popular, entre otras. Su aceptación por parte de instituciones financieras ha ayudado a los migrantes a acceder a servicios financieros, incluyendo el envío de remesas.

14 Sin embargo su participación continua siendo limitada. Ver Orozco (2004)

14

Recuadro 3. El documento de identidad consular mexicano Hace más de 133 años que los consulados mexicanos en todo el mundo emiten un documento de identidad para los mexicanos que viven en el exterior. Los consulados mexicanos comenzaron a emitir estos certificados en 1871. Ahora se los conoce como Matricula Consular de Alta Seguridad (MCAS) (un documento de registro de alta seguridad). El registro consular facilita el acceso a la protección y servicios consulares, a la vez que ayuda a los familiares y autoridades del país emisor a localizar a sus ciudadanos en el extranjero. Considerado como evidencia de nacionalidad mexicana, el documento de identificación consular ha evolucionado de un papel certificado a una tarjeta fácil de portar, similar al registro de conducir, con muchas características de seguridad. De la misma manera, su utilización ha evolucionado de un medio para acceder a los servicios consulares a un documento de identidad similar a un pasaporte o un documento de identidad emitido por un estado que permite al portador acceder a servicios tales como cuentas bancarias u otros productos financieros. Para obtener una MCAS se deben cumplir con cuatro requisitos fundamentales:

• Acreditar la nacionalidad presentando un certificado de nacimiento mexicano, pasaporte mexicano válido, o certificado o declaración de nacionalidad mexicana.

• Acreditar la nacionalidad presentando cualquier identificación oficial emitida por una autoridad mexicana o extranjera –pasaporte, registros de conducir, documento de identidad emitido por un estado, permiso de trabajo emitido por INS , identificación como votante mexicano, permiso de trabajo estadounidense, registros escolares oficiales o certificado de buena conducta de la policía con portación de una foto.

• Acreditar residencia presentando uno de los siguientes documentos: facturas de servicios, cualquier documentación oficial donde conste domicilio, y correspondencia oficial (Seguro Social mexicano o estadounidense, Internal Revenue Services de los Estados Unidos)

• Abonar una tarifa de $26.

El registro consular es reconocido por el derecho internacional, y las tarjetas son muestra de dicho registro. Básicamente, la matricula consular no es muy diferente a otros documentos de identidad tales como pasaportes. La MCAS posee las siguientes características:

• Previsiones visuales y escondidas para evitar su falsificación. • Apoyo de un sistema centralizado para evitar la duplicación y confirmar la autenticidad de los

documentos e información requerida. • Sistema de validación de Base de Datos. Un sólido proceso de verificación de nacionalidad e

identidad. • Los procedimientos y requisitos son los mismos utilizados en el Sistema de Alta Seguridad de

Pasaportes mexicanos. Fuente: Secretaría de Relaciones Exteriores de México.

Permanencia de obstáculos para acceder a los servicios financieros formales

Si bien el acceso a los canales formales ha crecido, los remitentes de transferencias todavía enfrentan obstáculos, algunos autoimpuestos, al utilizar servicios formales. A pesar del gran tamaño del sector financiero de Estados Unidos, muchos migrantes mexicanos enfrentan dificultades para encontrar sistemas financieros formales que cubran sus necesidades. El deseo de anonimato, por ejemplo, lleva a que muchos migrantes

15

eviten los canales bancarios. No es extraño que los trabajadores migrantes de estatus legal dudoso se resistan a realizar operaciones con instituciones que parecieran relacionadas con autoridades públicas. Muchos migrantes mexicanos también eligen evitar el sistema bancario por falta de confianza en la seguridad de su dinero. (Este problema también se presenta en la Ultima Milla). Tradicionalmente, los mexicanos generalmente han dudado de la seguridad de los bancos, y la crisis bancaria de México a mediados de la década de los noventas dañó aún más la reputación del sistema bancario de México y acentuó las percepción de que los bancos generalmente no son confiables.

Las conexiones personales y la familiaridad cultural tienen un papel preponderante en la utilización del sistema de transferencia de fondos entre los migrantes mexicanos. Las transferencias en el corredor Estados Unidos-México, y los sistemas informales que los facilitan, son en gran medida una extensión de las conexiones sociales transfronterizas entre los migrantes y sus comunidades de origen. Dado que los factores personales y culturales son importantes, la apariencia fría y formal de los bancos, y la manera reticente en que frecuentemente se les recibe, a menudo intimida a los migrantes. Por lo tanto, el vínculo étnico, entre otros, que los migrantes sienten con algunos proveedores de servicios informales les da un mayor sentido de comodidad y de seguridad que el dinero transferido realmente lo recibirán los beneficiarios deseados, de esta manera justificando en la mente del remitente los costos más elevados que implica.

Obstáculos sistemáticos y sociales también evitan que los trabajadores migrantes mexicanos sean integrados financieramente, o que conozcan la amplia gama de opciones de transferencias existente. Dado que los bancos en Estados Unidos tradicionalmente no se han interesado por acaparar estas operaciones, muchos hogares pobres y poblaciones de minorías, incluyendo la clase trabajadora de migrantes mexicanos, continúan confiando en servicios alternativos financieros, tales como casas de cambio de cheques, prestadores contra el sueldo y casa de empeño, aún si sus altos costos disminuyen en mayor medida los escasos sueldos de los migrantes y los dejan con menos dinero para transferir a sus hogares.

Conciencia financiera entre los migrantes Si bien la elección de muchos migrantes continúa restringida por las inhibiciones sociales y culturales mencionadas anteriormente, los remitentes en la Primera Milla también se benefician de ser parte de una comunidad de migrantes estrechamente unida, y a menudo aprenden unos de otros sobre los canales de transferencias que mejor cubren sus necesidades. El trabajo de campo llevado a cabo por el equipo de estudio en las comunidades de Estados Unidos con altas concentraciones de trabajadores migrantes reveló que los remitentes eran conscientes de cómo la combinación de tarifas y tasas de cambio afectaban los precios y cómo discernir en la mejor opción para enviar sus

16

remesas. Particularmente, los migrantes que poseían cuentas bancarias estaban bien informados sobre el interés y la tasa de cambio de los Estados Unidos y México y de cómo afectaban el valor de sus haberes y transferencias.

Sin embargo, muchos remitentes podrían beneficiarse de obtener mejor información y educación sobre los canales, servicios y productos disponibles.15 Los niveles de educación y conciencia financiera no son uniformes en todas las comunidades de migrantes. Los programas que acercan información de mercado a la comunidad remitente, a diferencia de dejar que los remitentes investiguen y descubran opciones por si mismos, podría tener un impacto importante en el mercado de remesas (Recuadro 4).16 Parte de este esfuerzo es el trabajo que efectuá una agencia gubernamental de México, PROFECO17, la cual publica periódicamente información sobre tarifas para enviar dinero a México de las principales ciudades de Estados Unidos.18 Continuar creando conciencia y educación entre los remitentes sobre las opciones para servicios de transferencia formales es esencial para sostener el ímpetu y expandir aún más la utilización de canales formales de transferencia.

Recuadro 4. La Nueva Alianza de Grupo de Trabajo del FDIC

Para educar a los jóvenes migrantes sobre sus finanzas, la Corporación Federal de Seguros de Depósitos y el Consulado General de México formaron la Nueva Alianza de Grupo de Trabajo (NATF) en mayo del 2003. Su misión es mejorar el acceso al sistema bancario Norteamericano entre los inmigrantes así como tomar medidas para llevar a cabo el Plan de Acción esbozado en el Acuerdo de Sociedad para la Prosperidad entre Estados Unidos y México.

Los 55 miembros de NAFT incluyen bancos, organizaciones basadas en comunidades, entes reguladores federales, empresas de mercados secundarios, y proveedores de seguros hipotecarios privados. Los temas abordados por los grupos de trabajo de NAFT incluyen educación financiera, productos y servicios bancarios, productos hipotecarios, y proyectos sociales.

Para diciembre del 2003, 35.000 inmigrantes en la Región Central de Estados Unidos habían participado de clases de finanzas o talleres, y en los 18 meses anteriores 50.000 cuentas nuevas habían sido abiertas en Chicago conteniendo USS100 millones en depósitos.

Fuente: FDIC (Federal Deposit Insurance Corporation), Chicago.

Información sobre el mercado Mientras que la industria actual de transferencia de remesas en Estados Unidos está por lo general bien desarrollada y es diversa, algunos grandes desafíos surgen en cuanto a

15 Un estudio indicó que si bien los participantes se encontraban abiertos a utilizar nuevas tecnologías e innovaciones de productos para bajar los costos de las transferencias, más de tres de cada cuatro entrevistados dijo que le faltaba conocimiento sobre las opciones disponibles. Ver: Pew Hispanic Center, Multilateral Investment Fund, Bendixen & Associates. 2002. “Billions in Motion: Latino Immigrants, Remittances, and Banking.” Noviembre. 16 Varias organizaciones, incluyendo Fannie Mae y la YMCA, ya tienen programas para informar a las comunidades migrantes sobre los aspectos críticos de finanzas, propiedad inmobiliaria, empleo, educación y servicios gubernamentales. Incorporar información sobre las transferencias en esos programas sería una conexión natural. 17 Procuraduria Federal del Consumidor.18 Ver Anexo II para obtener un panorama general del costo general y estructura de precios del mercado de remesas.

17

organizar la información sobre esa industria y llevarla a la atención de aquellos que la necesitan. Algunos de estos desafíos están descritos a continuación.

Proveedores de servicios. El desafío principal en la industria de las remesas en Estados Unidos es estimar cuántas entidades realmente proveen servicios de transferencia para así medir la calidad de la competencia de mercado y la necesidad de regulación. La información o indicadores disponibles resultan inadecuados para estimar de manera confiable el número de puntos de ingreso para las transferencias en Estados Unidos. El requisito de registrar a los agentes de transferencia de dinero ha sido marginalmente útil, ya que se tiende a concentrarse en identificar los directivos corporativos de las agencias de transferencia de dinero y no en registrar a todos los agentes o sucursales. Además, muchos agentes de transferencias sencillamente no se registran, en parte por barreras lingüísticas, entre otras.

Productos y servicios. Identificar los productos de transferencias disponibles en el mercado es una segunda área que podría beneficiarse de una mayor documentación. Hacer esto ayudaría a las autoridades a formular normas apropiadas que rijan su uso. Los servicios abarcan desde operaciones de transferencia electrónica simple hasta planes de contabilidad más complejos. Otros productos de transferencias incluyen cheques de viajeros y giros postales. El segmento más grande de productos de transferencias no documentados son servicios de mensajero basados en contactos personales que están profundamente arraigados en los enclaves étnicos de la sociedad. Si bien las instituciones formales pueden hacer avances en estas comunidades, resulta difícil para las instituciones formales competir con el nivel de confianza personal en algunos de los sistemas informales. El desarrollo continuo de innovaciones de productos en el mercado de transferencias, tal como tarjetas de valor acumulado, incrementan la dificultad de rastrear los productos de transferencias.

Tamaño y costo del mercado. Cuantificar la base del cliente para los servicios de transferencias de remesas trae aparejado sus desafíos naturales. Los productos de transferencias de remesas atraen, entre otros, a los inmigrantes indocumentados y que no están bancarizados y a aquellos que han tenido malas experiencias con las instituciones gubernamentales y formales. Recolectar información demográfica sobre dichos clientes es difícil. Esta información ayudaría a los operadores potenciales de servicios a tomar decisiones de marketing y sobre sus inversiones.

Los precios y el tipo de cambio para las transferencia de remesa se determinan en los puntos de ingreso en la Primera Milla.19 En México, PROFECO ha estado trabajando a través de los consulados Mexicanos en Estados Unidos, y a través de su página Web, para distribuir información sobre los costos de las transferencias. Esta información se

19 Ver Anexo II para perspectiva general de la estructura general de costos y precios en el Mercado de transferencias.

18

basa en el volumen de transferencia promedio enviado cada lunes, según informan voluntariamente algunas de las empresas principales de transferencias de remesas. Si bien esta información representa un avance, la información debe ser confirmada. Lo que es más, el precio promedio que surge de esta información puede no ser un indicador confiable de los costos del remitente, dado que los precios varían ampliamente según el número de competidores en cada localidad (Recuadro 5).

19

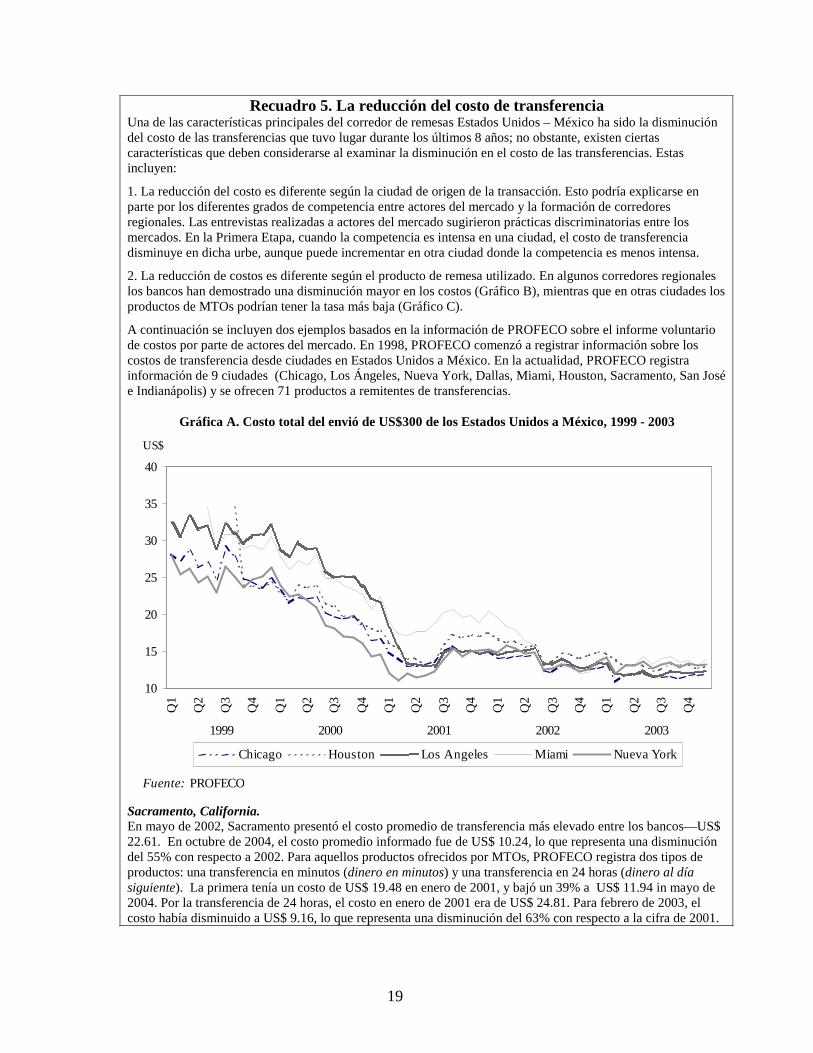

Recuadro 5. La reducción del costo de transferencia Una de las características principales del corredor de remesas Estados Unidos – México ha sido la disminución del costo de las transferencias que tuvo lugar durante los últimos 8 años; no obstante, existen ciertas características que deben considerarse al examinar la disminución en el costo de las transferencias. Estas incluyen:

1. La reducción del costo es diferente según la ciudad de origen de la transacción. Esto podría explicarse en parte por los diferentes grados de competencia entre actores del mercado y la formación de corredores regionales. Las entrevistas realizadas a actores del mercado sugirieron prácticas discriminatorias entre los mercados. En la Primera Etapa, cuando la competencia es intensa en una ciudad, el costo de transferencia disminuye en dicha urbe, aunque puede incrementar en otra ciudad donde la competencia es menos intensa.

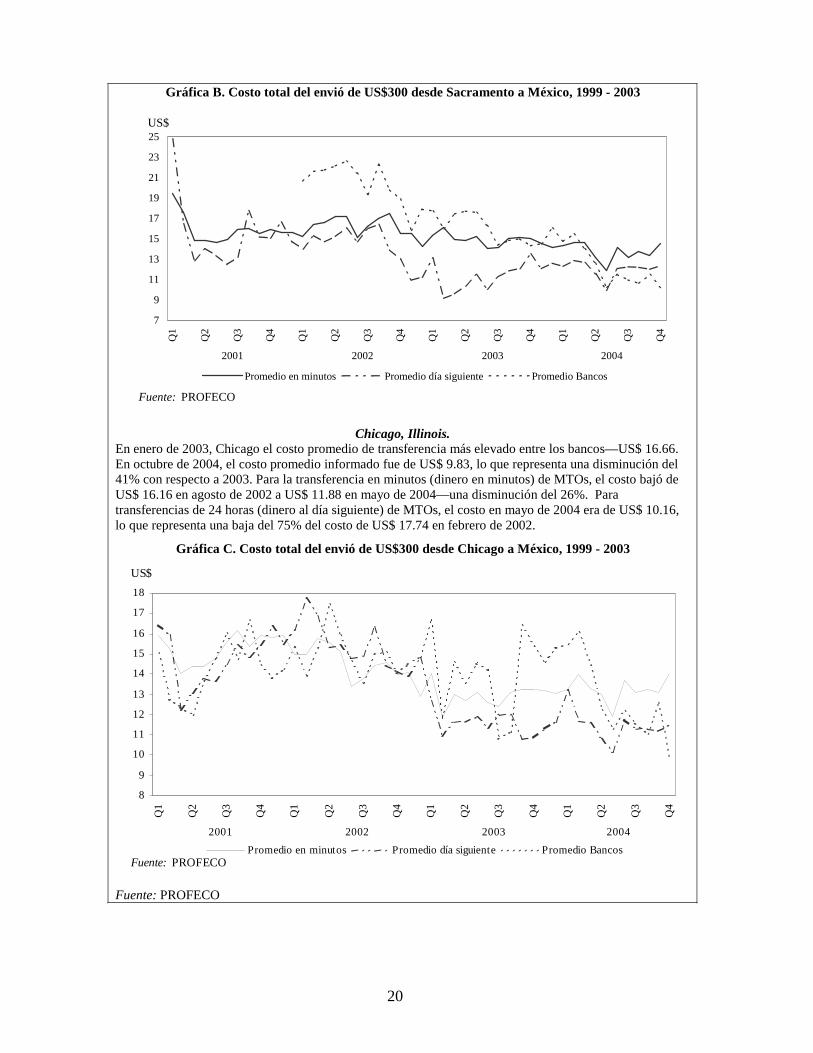

2. La reducción de costos es diferente según el producto de remesa utilizado. En algunos corredores regionales los bancos han demostrado una disminución mayor en los costos (Gráfico B), mientras que en otras ciudades los productos de MTOs podrían tener la tasa más baja (Gráfico C).

A continuación se incluyen dos ejemplos basados en la información de PROFECO sobre el informe voluntario de costos por parte de actores del mercado. En 1998, PROFECO comenzó a registrar información sobre los costos de transferencia desde ciudades en Estados Unidos a México. En la actualidad, PROFECO registra información de 9 ciudades (Chicago, Los Ángeles, Nueva York, Dallas, Miami, Houston, Sacramento, San José e Indianápolis) y se ofrecen 71 productos a remitentes de transferencias.

Gráfica A. Costo total del envió de US$300 de los Estados Unidos a México, 1999 - 2003

10

15

20

25

30

35

40

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

1999 2000 2001 2002 2003

Chicago Houston Los Angeles Miami Nueva York

US$

Fuente: PROFECO

Sacramento, California. En mayo de 2002, Sacramento presentó el costo promedio de transferencia más elevado entre los bancos—US$ 22.61. En octubre de 2004, el costo promedio informado fue de US$ 10.24, lo que representa una disminución del 55% con respecto a 2002. Para aquellos productos ofrecidos por MTOs, PROFECO registra dos tipos de productos: una transferencia en minutos (dinero en minutos) y una transferencia en 24 horas (dinero al día siguiente). La primera tenía un costo de US$ 19.48 en enero de 2001, y bajó un 39% a US$ 11.94 in mayo de 2004. Por la transferencia de 24 horas, el costo en enero de 2001 era de US$ 24.81. Para febrero de 2003, el costo había disminuido a US$ 9.16, lo que representa una disminución del 63% con respecto a la cifra de 2001.

20

Gráfica B. Costo total del envió de US$300 desde Sacramento a México, 1999 - 2003

7

9

11

13

15

17

19

21

23

25

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

2001 2002 2003 2004

Promedio en minutos Promedio día siguiente Promedio Bancos

Fuente: PROFECO

US$

Chicago, Illinois.

En enero de 2003, Chicago el costo promedio de transferencia más elevado entre los bancos—US$ 16.66. En octubre de 2004, el costo promedio informado fue de US$ 9.83, lo que representa una disminución del 41% con respecto a 2003. Para la transferencia en minutos (dinero en minutos) de MTOs, el costo bajó de US$ 16.16 en agosto de 2002 a US$ 11.88 en mayo de 2004—una disminución del 26%. Para transferencias de 24 horas (dinero al día siguiente) de MTOs, el costo en mayo de 2004 era de US$ 10.16, lo que representa una baja del 75% del costo de US$ 17.74 en febrero de 2002.

Gráfica C. Costo total del envió de US$300 desde Chicago a México, 1999 - 2003

8

9

10

11

12

13

14

15

16

17

18

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

2001 2002 2003 2004

Promedio en minutos Promedio día siguiente Promedio Bancos

US$

Fuente: PROFECO

Fuente: PROFECO

21

Actualmente muchas empresas de transferencias de dinero no están dispuestas a revelar completamente la información sobre los precios. Iniciativas en Estados Unidos y México para mejorar la información de mercado podrían incrementar la eficiencia del mercado al generar el interés del sector privado y elevar el número de actores en la industria. Además, el aumentar la cantidad de información disponible sobre las tarifas que cobran los diferentes proveedores de servicios de transferencias y sobre las características de los servicios que proveen, los migrantes podrían elegir aquellas opciones que fueran más convenientes en términos de costo, conveniencia, y otros factores.

Iniciativas bilaterales Iniciativas bilaterales entre las autoridades e industrias de Estados Unidos y México han fomentado un cambio de sistemas informales a formales. Los dos países reconocen la necesidad de medidas cooperativas para administrar el flujo de remesas, y han trabajado en conjunto para mejorar el sistema de transferencia de dinero. Este acuerdo representa intentos iniciales para hacer más eficiente el proceso de transferencias y para mejorar el uso productivo de los fondos transferidos. A continuación se incluyen algunos ejemplos de las iniciativas políticas emprendidas para promover el uso de sistemas de Transferencia Formal de Fondos (TFF).

La Sociedad para la Prosperidad Estados Unidos-México, una alianza privada-pública lanzada en septiembre del 2001, ha desarrollado un plan de acción para promover el desarrollo económico en las regiones más pobres de México. Si bien la Sociedad trata varios temas importantes de desarrollo bilateral, el área de las transferencia de remesas es la que ha recibido la mayor atención. En esta área, el objetivo de este esfuerzo tiene un doble aspecto: primero, reducir el costo de las transacciones de remesas; y segundo, facilitar la transformación de las transferencias en actividades productivas, que generen acceso a servicios financieros más integrados.

La estrategia para reducir el costo de los servicios de transferencia de remesas ha sido promover la competencia al estimular el ingreso de bancos y entidades crediticias al mercado de la Primera Etapa, fomentando la apertura de cuentas utilizando las MCAS como un documento de identidad válido, aumentando la información disponible en cuanto a los diferentes servicios ofrecidos a los clientes, y permitiéndole a los bancos competir con una estructura de precios más eficiente y transparente. Para la transformación de las transferencias y actividades productivas, el Gobierno mexicano está promoviendo la bancarización para los migrantes y sus familias al apoyar las instituciones de ahorro y crédito a través del Banco del Ahorro Nacional y Servicios

Financieros (BANSEFI) y L@ Red de la Gente. Esta última, lanzada por BANSEFI, es una cadena cooperativa de puntos de entrega, que incluye entidades crediticias, sociedades de ahorro y préstamo, y otras instituciones financieras. Esta alianza comercial

22

patrocinada por el gobierno mexicano ofrece transferencias así como también otros servicios financieros a las personas que generalmente no tienen acceso a los bancos.

En otra iniciativa bilateral, el Sistema de la Reserva Federal de Estados Unidos está trabajando para expandir su Cámara de Compensación Automatizada de la Reserva Federal (FedACH) para financiar transacciones de crédito bidireccionales entre los países y facilitar la transferencia de todo tipo de pagos a través de canales bancarios formales.20 Esta innovación tecnológica se discutirá más adelante en la sección donde se describe la etapa del Intermediario.

La armonización de la regulación en Estados Unidos21 Dada la particular vulnerabilidad del las transacciones e instituciones financieras frente al fraude y a la mala administración, una supervisión reglamentaria es esencial para mantener la confianza de los clientes y el desarrollo e integridad del sistema.22 Una necesidad generalizada en Estados Unidos, sin embargo, es buscar formas para hacer que la regulación emitida por sus diferentes autoridades estatales sea compatible y consistente entre si. Las diferentes esferas de regulación impuestas por las autoridades federales y estatales, así como las diferencias en las reglamentaciones entre los estados, crean impedimentos de carácter regulatorio, incluyendo altos costos para su cumplimiento, que pueden desalentar a potenciales competidores para acceder al mercado. Los grados de reglamentación diferentes que se aplican a los bancos y OTDs también pueden afectar cómo se proveen los servicios de transferencia de remesas.

Regulación según nivel de gobierno. Las reglamentaciones difieren de un estado a otro, y a menudo los estados no ofrecen reciprocidad. Las empresas de transferencias de remesas no bancarias, tales como las OTDs y sus agentes, están autorizadas y reguladas por los estados. Consecuentemente, un servicio de transferencia electrónico que opere en varios estados debe asegurarse que cumpla con las normas individuales de cada estado en particular. La competencia se ve impedida al punto que los pequeños proveedores de servicios que intentan ingresar al mercado se ven abrumados por los diferentes grupos de estándares de cumplimiento y no pueden enfrentar los costos y procedimientos asociados (Recuadro 6). Tal marco permite a las empresas de transferencias poner precios de acuerdo a los diferentes mercados locales. El cumplimiento de medidas en contra del ALD/CFT es el principal criterio a nivel federal. Los estados en forma individual también han aprobado leyes al respecto. Dichas leyes podrían complicar aún más el panorama

20 “FedACH International” es una marca registrada de servicios del Sistema de Reserva Federal. 21 Se presenta un panorama general del marco reglamentario en Estados Unidos y México en los Anexos III y IV, respectivamente. 22 Como se dijo anteriormente, uno de los factores que impide que algunos trabajadores migrantes mexicanos utilicen canales formales es precisamente la falta de confianza en las instituciones.

23

para los sistemas de transferencias de fondos si las reglamentaciones ALD/CFT a nivel estatal no se armonizan con las leyes federales.

Reglamentaciones por institución. Las disparidades reglamentarias basadas en el tipo de institución también pueden limitar o distorsionar la competencia. Se citaron muchos ejemplos durante las entrevistas conducidas por el grupo de estudio. Los bancos, las OTDs y las entidades crediticias enfrentan diferentes estándares de reglamentaciones basados en la naturaleza de su razón social, o licencia. Los bancos son regulados por el gobierno federal, mientras que las empresas de transferencias de remesas son autorizadas y reguladas por los estados. Muchas jurisdicciones, por ejemplo California, exigen por ley a las OTDs que presenten una estructura de precios transparente, mientras que a los bancos y entidades crediticias no. Las leyes de protección al consumidor pueden ser más fuertes para algunas OTDs a nivel estatal que para los bancos regulados a nivel federal. Los migrantes pueden cobrar cheques con sus sueldos y enviar remesas en las tiendas debarrio sin restricción alguna. 23 Las uniones de crédito, por el contrario, son sometidas a una desventaja competitiva por las restricciones impuestas a los servicios de cobro de cheques y transferencias de remesas para personas no miembro que se encuentran fuera de su campo de asociación. Si bien la National Credit Union Administration ha tomado medidas para permitir que las uniones de crédito expandan sus servicios, algunas restricciones continúan evitando que las éstas compitan con los convenientes paquetes de servicios ofrecidos en la tienda.24

23 Éstas son almacenes integrales que atienden a enclaves étnicos, generalmente atendidos por un miembro de la comunidad étnica. Estos negocios pueden ofrecer servicios financieros, tales como cobro de cheques, giros y servicios de transferencias, junto con la venta de alimentos y productos típicos del país de origen del migrante. 24 La National Credit Union Administration es la agencia federal que autoriza y supervisa las entidades crediticias.

24

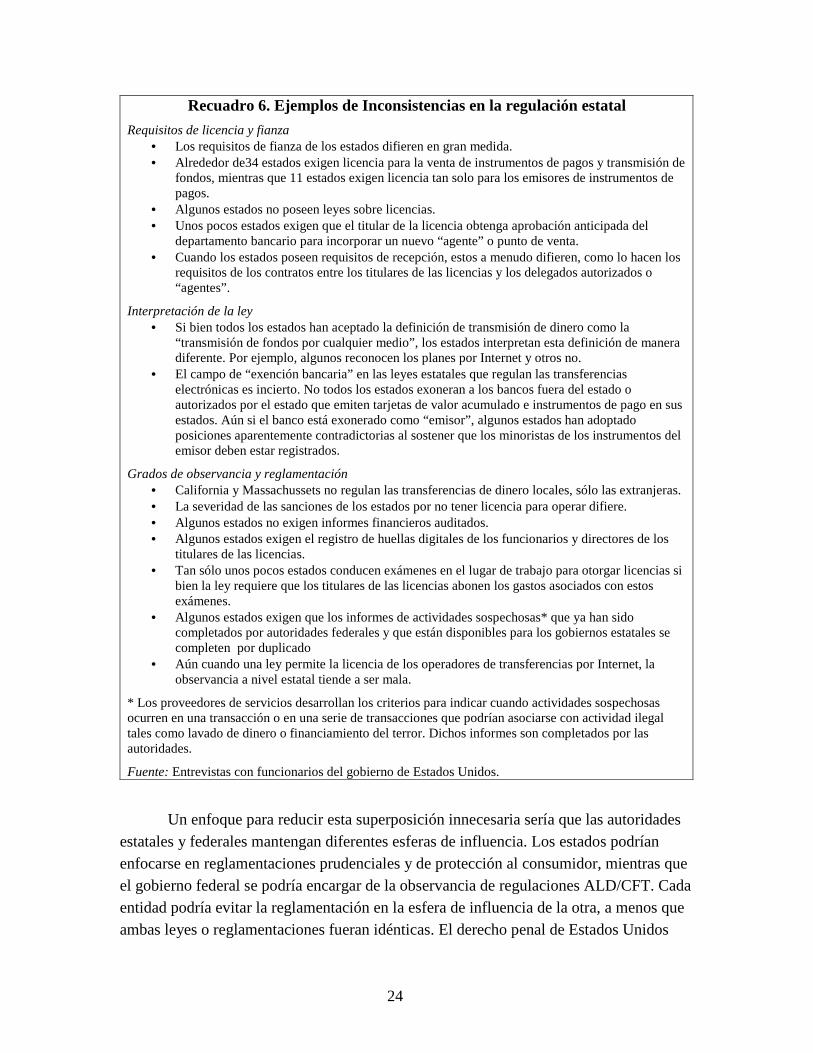

Recuadro 6. Ejemplos de Inconsistencias en la regulación estatal

Requisitos de licencia y fianza • Los requisitos de fianza de los estados difieren en gran medida. • Alrededor de34 estados exigen licencia para la venta de instrumentos de pagos y transmisión de

fondos, mientras que 11 estados exigen licencia tan solo para los emisores de instrumentos de pagos.

• Algunos estados no poseen leyes sobre licencias. • Unos pocos estados exigen que el titular de la licencia obtenga aprobación anticipada del

departamento bancario para incorporar un nuevo “agente” o punto de venta. • Cuando los estados poseen requisitos de recepción, estos a menudo difieren, como lo hacen los

requisitos de los contratos entre los titulares de las licencias y los delegados autorizados o “agentes”.

Interpretación de la ley • Si bien todos los estados han aceptado la definición de transmisión de dinero como la

“transmisión de fondos por cualquier medio”, los estados interpretan esta definición de manera diferente. Por ejemplo, algunos reconocen los planes por Internet y otros no.

• El campo de “exención bancaria” en las leyes estatales que regulan las transferencias electrónicas es incierto. No todos los estados exoneran a los bancos fuera del estado o autorizados por el estado que emiten tarjetas de valor acumulado e instrumentos de pago en sus estados. Aún si el banco está exonerado como “emisor”, algunos estados han adoptado posiciones aparentemente contradictorias al sostener que los minoristas de los instrumentos del emisor deben estar registrados.

Grados de observancia y reglamentación • California y Massachussets no regulan las transferencias de dinero locales, sólo las extranjeras. • La severidad de las sanciones de los estados por no tener licencia para operar difiere. • Algunos estados no exigen informes financieros auditados. • Algunos estados exigen el registro de huellas digitales de los funcionarios y directores de los

titulares de las licencias. • Tan sólo unos pocos estados conducen exámenes en el lugar de trabajo para otorgar licencias si

bien la ley requiere que los titulares de las licencias abonen los gastos asociados con estos exámenes.

• Algunos estados exigen que los informes de actividades sospechosas* que ya han sido completados por autoridades federales y que están disponibles para los gobiernos estatales se completen por duplicado

• Aún cuando una ley permite la licencia de los operadores de transferencias por Internet, la observancia a nivel estatal tiende a ser mala.

* Los proveedores de servicios desarrollan los criterios para indicar cuando actividades sospechosas ocurren en una transacción o en una serie de transacciones que podrían asociarse con actividad ilegal tales como lavado de dinero o financiamiento del terror. Dichos informes son completados por las autoridades.

Fuente: Entrevistas con funcionarios del gobierno de Estados Unidos.

Un enfoque para reducir esta superposición innecesaria sería que las autoridades estatales y federales mantengan diferentes esferas de influencia. Los estados podrían enfocarse en reglamentaciones prudenciales y de protección al consumidor, mientras que el gobierno federal se podría encargar de la observancia de regulaciones ALD/CFT. Cada entidad podría evitar la reglamentación en la esfera de influencia de la otra, a menos que ambas leyes o reglamentaciones fueran idénticas. El derecho penal de Estados Unidos

25

considera delito grave operar un servicio de transferencia de dinero en violación al sistema de licencias del estado o los requisitos de registro.25 Desde que esta ley fue revisada en la USA Patriot Act fiscales federales la han utilizado aún más. Es única en cuanto a que une los reglamentos estatales y federales bajo el techo de una misma ley, de este modo da un pequeño paso hacia la armonización de las leyes federales y estatales. Los estados también podrían beneficiarse de una mejor coordinación de sus reglamentos. Un buen ejemplo de este tipo de coordinación podría ser utilizar el proceso que creó el Código de Comercio Uniforme (Uniform Comercial Code, UCC), una fuente de derecho modelo para que los estados copien, para desarrollar estándares para las transferencias electrónicas de remesas minoristas.

25 18 Código de Estados Unidos 1960.

26

II En la Etapa del Intermediario El canal del intermediario incluye servicios de operaciones comerciales y transferencias de dinero, cuyo principal objetivo son las ganancias. Los intermediarios responden a las necesidades del consumidor para desarrollar y sostener la rentabilidad de su negocio. En el corredor Estados Unidos-México, el negocio de las transferencias de remesas se ha caracterizado en los últimos años por un cambio acelerado de sistemas informales a formales y por el crecimiento de intermediarios eficientes, competitivos y formales. En la etapa del intermediario, las características principales en el corredor Estados Unidos-México son:

• Competencia en aumento;

• Avances tecnológicos;

• Innovación en servicios y productos;

• La disminución del uso de sistemas informales (sistemas TIF);

• Límites en la competencia.

Mayor competencia El número cada vez mayor de población mexicana que vive en Estados Unidos ha significado un crecimiento acelerado en el número de potenciales remitentes. Este aumento ha llevado, a su vez, a que los agentes de transferencias de dinero se interesen y compitan cada vez más en ambos lados de la frontera. La relación de migración bien establecida entre Estados Unidos y México otorga una base confiable para el establecimiento y la inversión en sistemas de transferencia de remesas. La competencia se ha diversificado y ha creado un mercado dinámico para las transferencias de remesas.

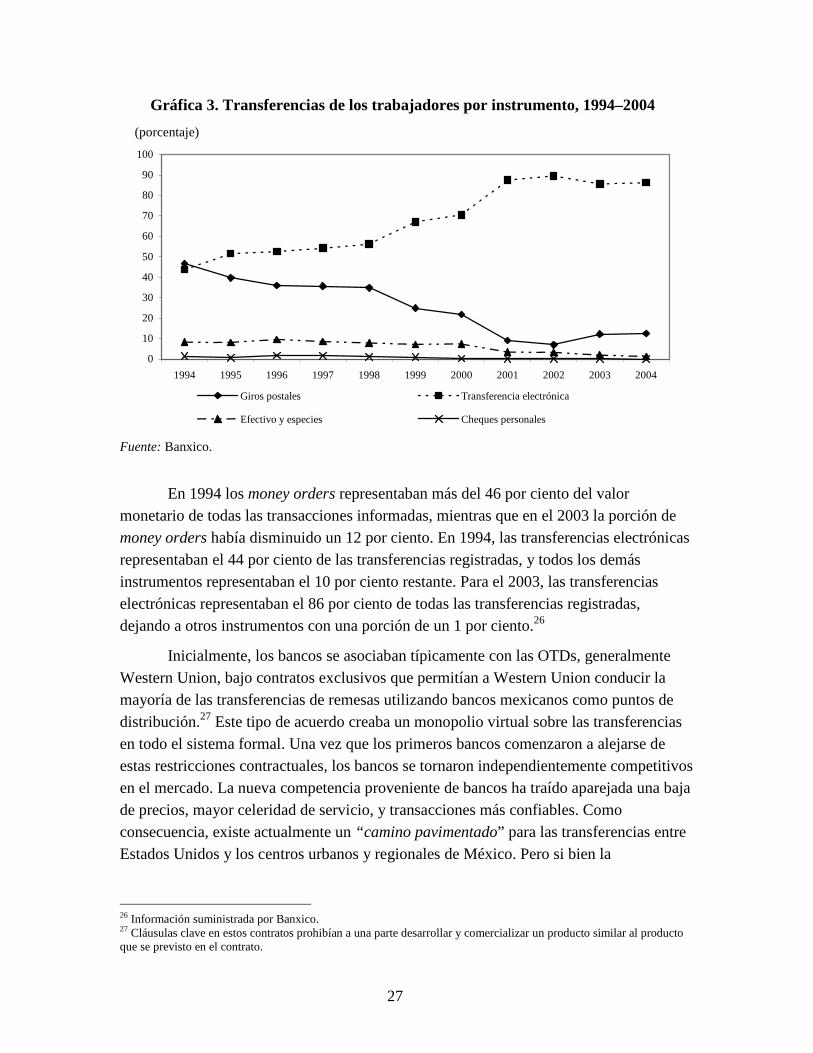

En el pasado no existía un “mercado” real para los intermediarios en el corredor Estados Unidos-México. El papel en el sector formal lo dominaban las OTDs, tales como Western Union y MoneyGram. El surgimiento de instituciones bancarias en el papel de competidores ha desafiado el dominio tanto de las OTDs como de los operadores informales, como queda evidenciado por el crecimiento de las operaciones por transferencia electrónica desde 1998 (Gráfico 3).

27

En 1994 los money orders representaban más del 46 por ciento del valor monetario de todas las transacciones informadas, mientras que en el 2003 la porción de money orders había disminuido un 12 por ciento. En 1994, las transferencias electrónicas representaban el 44 por ciento de las transferencias registradas, y todos los demás instrumentos representaban el 10 por ciento restante. Para el 2003, las transferencias electrónicas representaban el 86 por ciento de todas las transferencias registradas, dejando a otros instrumentos con una porción de un 1 por ciento.26

Inicialmente, los bancos se asociaban típicamente con las OTDs, generalmente Western Union, bajo contratos exclusivos que permitían a Western Union conducir la mayoría de las transferencias de remesas utilizando bancos mexicanos como puntos de distribución.27 Este tipo de acuerdo creaba un monopolio virtual sobre las transferencias en todo el sistema formal. Una vez que los primeros bancos comenzaron a alejarse de estas restricciones contractuales, los bancos se tornaron independientemente competitivos en el mercado. La nueva competencia proveniente de bancos ha traído aparejada una baja de precios, mayor celeridad de servicio, y transacciones más confiables. Como consecuencia, existe actualmente un “camino pavimentado” para las transferencias entre Estados Unidos y los centros urbanos y regionales de México. Pero si bien la

26 Información suministrada por Banxico. 27 Cláusulas clave en estos contratos prohibían a una parte desarrollar y comercializar un producto similar al producto que se previsto en el contrato.

Gráfica 3. Transferencias de los trabajadores por instrumento, 1994–2004

0

10

20

30

40

50

60

70

80

90

100

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Giros postales Transferencia electrónica

Efectivo y especies Cheques personales

(porcentaje)

Fuente: Banxico.

28

competencia ha aumentado con el ingreso de nuevos actores, todavía hay lugar para la expansión, en particular hacia las áreas rurales y marginadas de México.