lean manufacturing en una firma de servicios contables

TRANSCRIPT

Fiscalización Tech 2021

Auditoria Interna

Lean Manufacturing en una Firma de Servicios Contables

Marzo 2021, No. 226

C.P.C. Octavio Acosta Salomón No.42 Esq. C.P. Agustin Caballero Wario, Col. Villa Sol. Hermosillo, Sonora. Tels. (662) 2 13 21 45 y 217 46 99 • email: recepció[email protected] • www.ccpdesonora.org

Fondos de Pensiones

2 | MARZO 2021

CONTENIDOMarzo 2021

Presidente; C.P.C. Juan Carlos Ostler Lopez, Vicepresidente; C.P.C. Luis Enrique Trujillo Labrada, Tesorero; C.P.C. Jose Carlos Felix Santos, Protesorero; C.P. Leopoldo Guillermo Mendiola Castillo, Secretario; C.P. Martha Isela Islas Pacheco, Secretario; C.P. Israel Lopez Meza, Prosecretario Asamblea; C.P. Luis Ivan Guillen Medina, Prosecretario Consejo; C.P. Ma. De Lourdes Escalante Monteverde, Vicepresidente Fiscal; C.P.C. Sebastian Colio Constante, Vicepresidente de Ca-lidad; C.P. Ramon Fernandez Gomez, Vicepresidente Asuntos Internacionales; C.P.C. Enrique Barrera Medrano, Vi-cepresidente Docencia; C.P.C. María Jesús Vásquez León, Vicepresidente Apoyo a Delegaciones; C.P.C. Jesus Aguirre Valenzuela, Vicepresidente Sector Empresas; C.P. Alicia Fragoso Bernal, Vicepresidente Sector Gubernamental; C.P. Martin Alberto Ibarra Gallardo, Vicepresidente Práctica Externa; C.P. Cesar Corona Alcaraz, Vicepresidente Legisla-ción; C.P.C. Guillermo Williams Bautista, Vicepresidente Relaciones y Difusión; C.P. Yeziret Peralta Leyva, Vicepresi-dencia NDPC; C.P. Ruth Yamina Baz Moreno, Auditor Financiero; C.P.C.Jesús Jazheel Pérez Duron, Auditor de Gestión; C.P. Irma Idalia Arvizu Ibarra, Gerente; Lic. Maby Castillo Ramos, Presidentes Delegaciones Guaymas; C.P.C. Everardo Gortarez Arrasola, Caborca; C.P.C. Juan Francisco Soto Salazar, Nogales; C.P. Luis Alberto Torres Muñoz, Pto. Peñasco; C.P. Dora Isela Lucero Maytorena, Presidente Comisión Estudiantil; ECP. Sheila Anali Navarro Salazar.Revista Ábaco: Diseño Gráfico: L.D.G. Reyna E. Hernández Carbajal, [email protected], Edición y Correc-ción de Estilo: Dra. Yeziret Peralta Leyva Pcca.

DRA. YEZIRET PERALTA LEYVA PCCA

Presidente de la Comisión de Revista

PUBLICIDAD:email: [email protected]

DIRECTORIO: CONSEJO DIRECTIVO 2020 - 2021

NOTA DE EDICIÓN: Los artículos contenidos en esta revista son responsabilidad del autor y no del Colegio de Contadores Públicos de Sonora, A.C.

04 La manufactura esbeltaLean Manufacturing en

una Firma de Servicios

Contables.

FiscalFiscalización Tech 2021.

GubernamentalAuditoria interna enfocada

al sector público.

AFORELa importancia de revisar los

rendimientos de los fondos

de pensiones.

GubernamentalActividades previas del acto

de entrega-recepción Estado

de Sonora.

Rostro HumanoEl rostro humano de la

Contaduría apoyando con

pañales.

0813

15

19

21

tro Colegio cumplió 63 años desde

su fundación en el año de 1958, y no

quisimos dejar pasar la oportunidad

de festejar esta fecha, y para ello or-

ganizamos un sencillo pero emoti-

vo evento que llevaremos a cabo el

viernes 19 de marzo en punto de las

6:00 p.m., en el cual tendremos una

remembranza de la historia de nues-

tro querido Colegio, recordaremos a

don Benjamín Alonso y Tovar, quien

fue uno de sus fundadores, apertura-

remos la cápsula del tiempo, la cual

lleva esperando esta fecha justamen-

te 20 años, y tendremos también

un panel con algunos de nuestros

expresidentes que nos compartirán

experiencias vividas a lo largo de

estos 63 años. Así que aprovecho la

ocasión para invitarlos a este festejo,

en el cual contaremos además con

algunas sorpresas.

Dios los bendiga.

Mensaje Presidente

MARZO 2021 | 3

C.P.C. Juan Carlos Ostler López Presidente del Consejo Directivo

CCPS 2020-2021

Estimados lectores:

Como dice el viejo y conocido

refrán: “No hay fecha que no

se llegue ni plazo que no se

cumpla”, y es el caso de la esperada

fecha para el examen de certifica-

ción, que varios de nuestros asocia-

dos finalmente tendrán este viernes

26 y sábado 27 de marzo. Con mu-

cho gusto recibimos en días pasados

la confirmación de dichas fechas por

parte de nuestras autoridades del

IMCP, que tuvieron a bien designar

a nuestra ciudad como sede de este

importante evento, en el cual conta-

remos con la presencia de personal

del CENEVAL, que es la instancia

responsable de este proceso.

Serán más de sesenta asociados que

presentarán en esta ocasión su exa-

men para certificación, ya sea en la

modalidad general o por disciplina,

y para llegar lo mejor preparados

para dicho compromiso, la mayoría

de ellos decidieron aprovechar los

Diplomados para certificación que

impartió nuestro Colegio, en apoyo

de nuestros asociados, con el fin de

complementar su preparación.

Como seguro recordarán, en agosto

pasado iniciamos con el Programa

de Actualización y Preparación para

el examen uniforme de certificación,

el cual incluyó los Diplomados de

Fiscal, de Normas de Información

Financiera, de Auditoría, de Finan-

zas, de Costos y Finalmente un Mó-

dulo de repaso y preparación, que en

conjunto sumaron más de 300 horas

efectivas de capacitación y que re-

presentó un gran esfuerzo tanto de

los participantes, como de los expo-

sitores y desde luego del C.P.C. Eloy

Guevara y su equipo, responsables

de su organización, quienes realiza-

ron un trabajo extraordinario, por lo

que quiero aprovechar este medio

para reconocerles nuevamente su ar-

dua labor, y agradecerle su apoyo, sin

el cual esto no hubiera sido posible.

Así mismo iniciando este año 2021,

dimos inicio a los Diplomados de

Certificación en Disciplina Guberna-

mental y de Prevención de Lavado de

Dinero, lo cuales en conjunto suma-

ron más de 80 horas de capacitación,

y que fueron diseñados precisamen-

te para apoyar a nuestros asociados

con expositores expertos en cada

tema, pero que además aportaron

también consejos a los participantes

para llegar lo mejor preparados po-

sible a este importante compromiso.

Aquí también quiero agradecer el

gran trabajo realizado por los res-

ponsables de su organización: nues-

tro Vicepresidente General, el CPC

Luis Enrique Trujillo, nuestro Vice-

presidente de Fiscal CPC Sebastián

Colio, nuestros Vicepresidentes de

Gubernamental el CP Martín Ibarra,

así como también a nuestro Pro Se-

cretario de Asamblea CP Iván Gui-

llén y al CP David Nava Tepichín.

Por otra parte, como les había an-

ticipado en nuestra revista del mes

anterior, el pasado 11 de marzo nues-

4 | MARZO 2021

C.P. Martha Isela Islas Pacheco, MAP, [email protected]

Lean Manufacturing en una Firma de Servicios Contables

En los últimos 18 meses (2020-

2021), los clientes o consumi-

dores de Servicios Contables

están cambiando la manera de de-

mandar estos servicios.

Dado que las empresas y organiza-

ciones locales y a nivel global mun-

dial han cambiado su manera de

hacer negocios, intensificando sus

estrategias digitales para a su vez lle-

gar a más consumidores, hoy en día,

se encuentran también en la búsque-

da de proveedores de Servicios Con-

tables y Asesores Financieros y Fis-

cales que desde sus oficinas y sin salir

de casa les puedan proporcionar lo

necesario para la toma de decisiones.

Se esta viendo cada día como el con-

sumidor final o cliente, valora más

la disponibilidad inmediata y la co-

modidad y rapidez de poder hacerlo

todo a través de medios electrónicos

y sin tener que trasladarse de un lu-

gar a otro.

Las grandes firmas ya están desocu-

pando los enormes edificios donde

se localizaban sus oficinas para re-

cibir a sus clientes y procesar la in-

formación, así mismo, se encuentran

tomando decisiones para reorgani-

zar sus operaciones y estar en condi-

ciones de satisfacer las expectativas

del cliente.

Y las firmas locales que están hacien-

do por su parte para adaptarse a es-

tos cambios? . Seguramente dentro

de poco tiempo ya no necesitarán

tampoco sus salas de juntas y oficinas

y la mayor parte de sus servicios los

estarán proporcionando vía remota?

Tendrán que tomar fuertes decisio-

nes, reducir costos, suprimir los des-

perdicios y eficientar sus procesos

si desean continuar conservando

a su mercado o de lo contrario, las

grandes firmas a distancia (platafor-

mas digitales) estarán ofreciendo las

soluciones a esos clientes locales y a

menores costos.

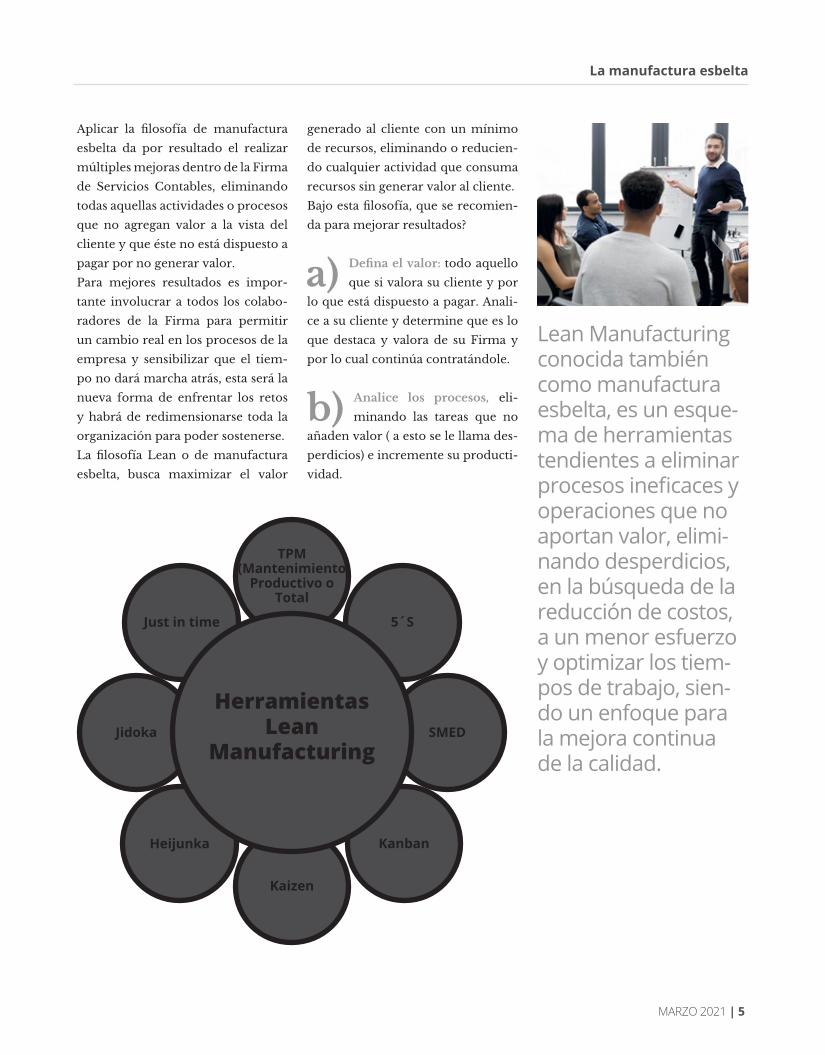

Lean Manufacturing conocida tam-

bién como manufactura esbelta, es

un esquema de herramientas ten-

dientes a eliminar procesos ineficaces

y operaciones que no aportan valor,

eliminando desperdicios, en la bús-

queda de la reducción de costos, a un

menor esfuerzo y optimizar los tiem-

pos de trabajo, siendo un enfoque

para la mejora continua de la calidad.

Utilizar herramientas “LEAN” en un

proceso de mejora continua en una

Firma de Servicios Contables, es la

forma más poderosa para obtener

mejores resultados en un plazo corto

y determinado.

La manufactura esbelta

MARZO 2021 | 5

La manufactura esbelta

Aplicar la filosofía de manufactura

esbelta da por resultado el realizar

múltiples mejoras dentro de la Firma

de Servicios Contables, eliminando

todas aquellas actividades o procesos

que no agregan valor a la vista del

cliente y que éste no está dispuesto a

pagar por no generar valor.

Para mejores resultados es impor-

tante involucrar a todos los colabo-

radores de la Firma para permitir

un cambio real en los procesos de la

empresa y sensibilizar que el tiem-

po no dará marcha atrás, esta será la

nueva forma de enfrentar los retos

y habrá de redimensionarse toda la

organización para poder sostenerse.

La filosofía Lean o de manufactura

esbelta, busca maximizar el valor

generado al cliente con un mínimo

de recursos, eliminando o reducien-

do cualquier actividad que consuma

recursos sin generar valor al cliente.

Bajo esta filosofía, que se recomien-

da para mejorar resultados?

a) Defina el valor: todo aquello

que si valora su cliente y por

lo que está dispuesto a pagar. Anali-

ce a su cliente y determine que es lo

que destaca y valora de su Firma y

por lo cual continúa contratándole.

b) Analice los procesos, eli-

minando las tareas que no

añaden valor ( a esto se le llama des-

perdicios) e incremente su producti-

vidad.

Lean Manufacturing conocida también como manufactura esbelta, es un esque-ma de herramientas tendientes a eliminar procesos ineficaces y operaciones que no aportan valor, elimi-nando desperdicios, en la búsqueda de la reducción de costos, a un menor esfuerzo y optimizar los tiem-pos de trabajo, sien-do un enfoque para la mejora continua de la calidad.

TPM(Mantenimiento

Productivo oTotal

Kaizen

SMEDJidoka

Just in time 5´S

Heijunka Kanban

HerramientasLean

Manufacturing

6 | MARZO 2021

La manufactura esbelta

1. Elija al líder del proyecto de mejora.

2. Implicar y capacitar a todo el personal, desde

la dirección general y hasta el último nivel.

3. Determinar objetivos e indicadores.

4. Elabore la lista de todos y cada uno de sus

servicios.

5. Observe y analice los procesos en cada uno de

sus servicios para poder detectar despilfarros

o desperdicios.

6. Analice las variaciones en los procesos y prác-

ticas injustificadas.

7. Estandarice todos los procesos repetitivos.

8. Implementación de mejoras en los procesos

seleccionados.

9. Realice un seguimiento para comprobar que

toda mejora implementada se cumple.

Como aplicar las herramientas Lean?

Pasos muy sencillos para iniciarse en lean serán

los siguientes:

Aplicar la filosofía de manufac-tura esbelta da por resultado el realizar múltiples mejoras dentro de la Firma de Servicios Contables, eliminando todas aquellas actividades o procesos que no agregan valor a la vista del cliente y que éste no está dispuesto a pagar por no gene-rar valor.

MARZO 2021 | 7

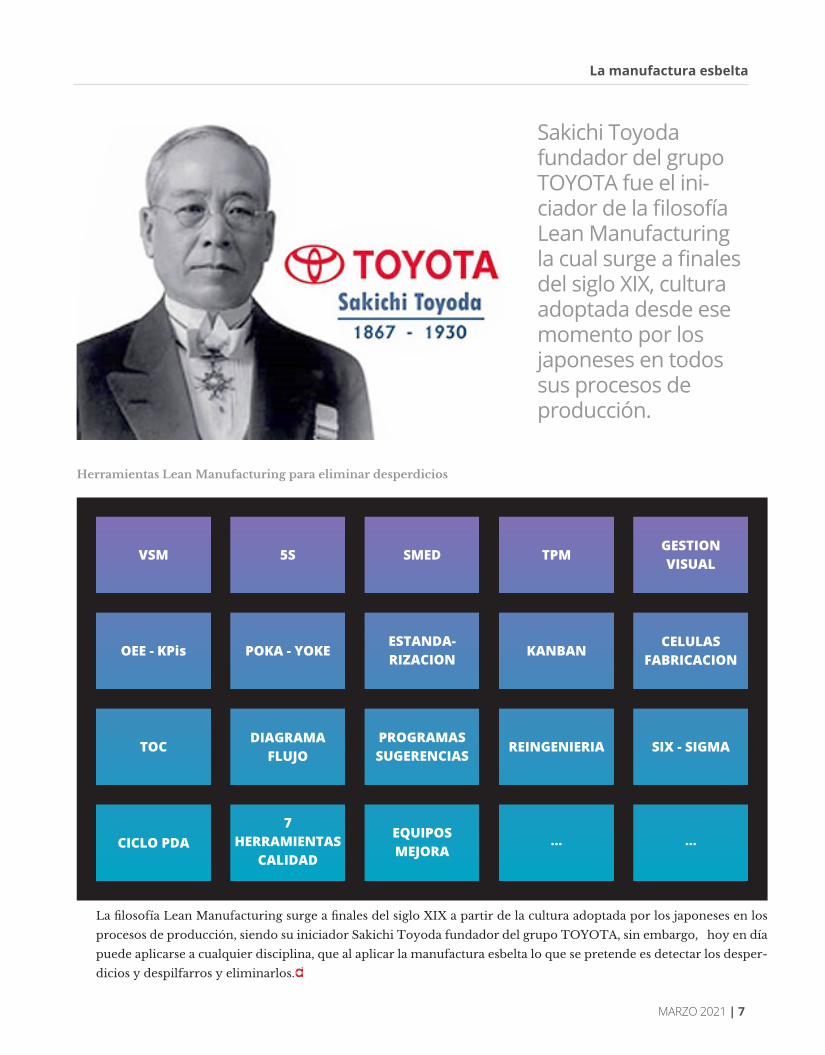

La filosofía Lean Manufacturing surge a finales del siglo XIX a partir de la cultura adoptada por los japoneses en los

procesos de producción, siendo su iniciador Sakichi Toyoda fundador del grupo TOYOTA, sin embargo, hoy en día

puede aplicarse a cualquier disciplina, que al aplicar la manufactura esbelta lo que se pretende es detectar los desper-

dicios y despilfarros y eliminarlos.

CICLO PDA7

HERRAMIENTAS CALIDAD

EQUIPOSMEJORA

... ...

VSM 5S SMED TPM GESTIONVISUAL

OEE - KPis POKA - YOKEESTANDA- RIZACION KANBAN CELULAS

FABRICACION

TOC DIAGRAMAFLUJO SIX - SIGMAREINGENIERIAPROGRAMAS

SUGERENCIAS

Herramientas Lean Manufacturing para eliminar desperdicios

Sakichi Toyoda fundador del grupo TOYOTA fue el ini-ciador de la filosofía Lean Manufacturing la cual surge a finales del siglo XIX, cultura adoptada desde ese momento por los japoneses en todos sus procesos de producción.

La manufactura esbelta

Fiscal

8 | MARZO 2021

Mtro. José Luis Zamora MoralesIntegrante de la comisión de Normas de Auditoría y Atestiguamiento del IMCP.Socio de Auditoría de BHR México, miembros de SFAI [email protected]

Fiscalización Tech 2021

Antecedentes

La Secretaria de Hacienda y Crédito

Público en el año 2004 modificó los

artículos 29 y 29-A del Código Fiscal

de la Federación (CFF) para alinear-

se a la modalidad de efectuar el co-

mercio electrónico, en el año 2004

surge el término factura electrónica

en el CFF como una opción para los

contribuyentes, de acuerdo a lo es-

tablecido en el “Artículo 29 párrafo

9 y 10 del CFF del año 2004, en él

se indica “las personas que cuenten

con un certificado de firma electró-

nica avanzada vigente y lleven su

contabilidad en sistema electróni-

co, podrán emitir comprobantes o

documentos digitales, siempre que

dichos documentos cuenten con el

sello digital amparado con un certi-

ficado expedido por el Servicio de

Administración Tributaria (SAT)” 1 y 2,

sin embargo a partir del año 2010 el

Código Fiscal de la Federación de-

fine el término Comprobante Fiscal

Digital (CFD) y Comprobante Fis-

cal por Internet (CFDI), por lo que a

partir de esa fecha entran en el es-

quema CFD los contribuyentes que

durante el año del 2010 emitan un

comprobante fiscal con las disposi-

ciones establecidas en el artículo 29

del CFF, mientras que aquellos con-

tribuyentes que comenzaron a factu-

rar a partir del primero de enero del

2011, se encuentran en el esquema

denominado CFDI.

La Secretaria de Hacienda y Crédito

Público mediante el Sistema de Ad-

ministración Tributaria (SAT) tie-

ne como objetivo que la factura

electrónica genere mayor seguridad

entre los contribuyentes (vendedo-

res-compradores) y reducir los ries-

gos de fraude y evasión fiscal.

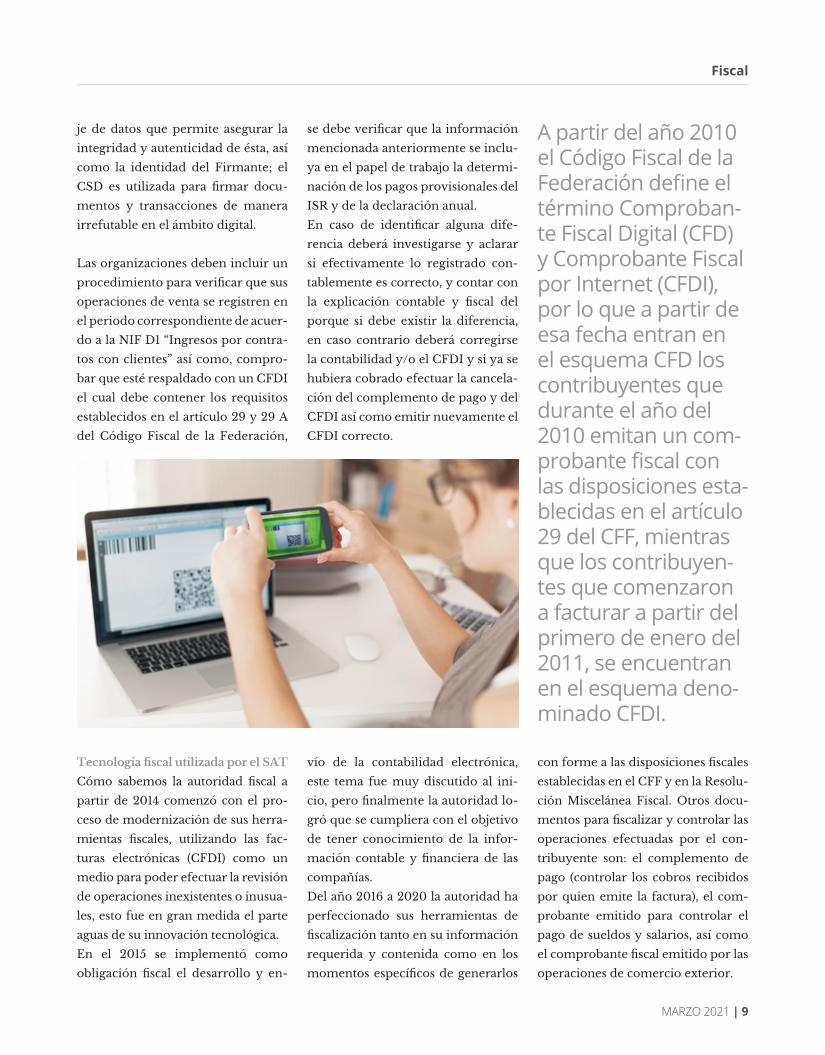

Comprobante Fiscal Digital por In-

ternet (CFDI). Un CFDI de acuerdo a

las disposiciones fiscales, es el docu-

mento digital que se recibe al adqui-

rir un bien, un servicio o usar tem-

poralmente bienes inmuebles.

El Certificado de Sello Digital (CSD)

es un conjunto de datos electrónicos

integrados o asociados a un mensa-

1 Artículo 29 párrafo 9 extraído del libro: Código fiscal de la federación año 2004 de Editorial Do fiscal; autor Congreso de la Unión, México, D.F. 2 Artículo 29 párrafo 10 extraído del libro Código fiscal de la federación año 2004 de Editorial Do fiscal; autor Congreso de la Unión, México, D.F.

Fiscal

MARZO 2021 | 9

je de datos que permite asegurar la

integridad y autenticidad de ésta, así

como la identidad del Firmante; el

CSD es utilizada para firmar docu-

mentos y transacciones de manera

irrefutable en el ámbito digital.

Las organizaciones deben incluir un

procedimiento para verificar que sus

operaciones de venta se registren en

el periodo correspondiente de acuer-

do a la NIF D1 “Ingresos por contra-

tos con clientes” así como, compro-

bar que esté respaldado con un CFDI

el cual debe contener los requisitos

establecidos en el artículo 29 y 29 A

del Código Fiscal de la Federación,

se debe verificar que la información

mencionada anteriormente se inclu-

ya en el papel de trabajo la determi-

nación de los pagos provisionales del

ISR y de la declaración anual.

En caso de identificar alguna dife-

rencia deberá investigarse y aclarar

si efectivamente lo registrado con-

tablemente es correcto, y contar con

la explicación contable y fiscal del

porque si debe existir la diferencia,

en caso contrario deberá corregirse

la contabilidad y/o el CFDI y si ya se

hubiera cobrado efectuar la cancela-

ción del complemento de pago y del

CFDI así como emitir nuevamente el

CFDI correcto.

Tecnología fiscal utilizada por el SAT

Cómo sabemos la autoridad fiscal a

partir de 2014 comenzó con el pro-

ceso de modernización de sus herra-

mientas fiscales, utilizando las fac-

turas electrónicas (CFDI) como un

medio para poder efectuar la revisión

de operaciones inexistentes o inusua-

les, esto fue en gran medida el parte

aguas de su innovación tecnológica.

En el 2015 se implementó como

obligación fiscal el desarrollo y en-

vío de la contabilidad electrónica,

este tema fue muy discutido al ini-

cio, pero finalmente la autoridad lo-

gró que se cumpliera con el objetivo

de tener conocimiento de la infor-

mación contable y financiera de las

compañías.

Del año 2016 a 2020 la autoridad ha

perfeccionado sus herramientas de

fiscalización tanto en su información

requerida y contenida como en los

momentos específicos de generarlos

con forme a las disposiciones fiscales

establecidas en el CFF y en la Resolu-

ción Miscelánea Fiscal. Otros docu-

mentos para fiscalizar y controlar las

operaciones efectuadas por el con-

tribuyente son: el complemento de

pago (controlar los cobros recibidos

por quien emite la factura), el com-

probante emitido para controlar el

pago de sueldos y salarios, así como

el comprobante fiscal emitido por las

operaciones de comercio exterior.

A partir del año 2010 el Código Fiscal de la Federación define el término Comproban-te Fiscal Digital (CFD) y Comprobante Fiscal por Internet (CFDI), por lo que a partir de esa fecha entran en el esquema CFD los contribuyentes que durante el año del 2010 emitan un com-probante fiscal con las disposiciones esta-blecidas en el artículo 29 del CFF, mientras que los contribuyen-tes que comenzaron a facturar a partir del primero de enero del 2011, se encuentran en el esquema deno-minado CFDI.

Fiscal

10 | MARZO 2021

¿Prellenado de impuestos?

No es nada nuevo para la autoridad,

porque a partir del año 2018 el SAT

incluyo en la plataforma la informa-

ción de ingresos y egresos para fa-

cilitar elaborar la declaración anual

con el pre llenado de la información

de las declaraciones de personas físi-

cas, y para el 2021 llegó el momento

de hacerlo con las personas morales

con base en lo establecido en la Re-

solución Miscelánea Fiscal, donde

uno de los puntos más importante

fue la relacionada con la Regla 3.9.19

la cual establece que las declaracio-

nes de pagos provisionales para las

personas morales del Impuesto so-

bre la Renta, estarán prellenadas con

la información de los CFDI de ingre-

so emitidos por el contribuyente, sin

embargo la autoridad comenzó con

el pre llenado de los pagos provisio-

nales del Impuesto sobre la Renta,

cuenta con toda la información de la

facturación efectuada. Es importante

destacar que aunque tengan la infor-

mación fiscal de las operaciones del

contribuyente existen diversos su-

puestos del momento de generar un

ingreso para efectos del pago provi-

sional y/o anual, la implementación

de una herramienta tecnológica lle-

vará un tiempo para la perfección de

esta, lo importante y relevante para

cada contribuyente es perfeccionar

o establecer el procedimiento para

controlar, documentar, contar con

la información relativa con los in-

gresos generados y por último con-

ciliar la información incluida en los

comprobantes fiscales de los ingre-

sos coincida con lo registrado en la

contabilidad y tener la explicación

en caso de que existan diferencias

porque será la información que re-

querirá el SAT por medio de sus in-

vitaciones, que ha estado enviando

desde 2018.

¿Qué podemos hacer?

Cómo sabemos cada avance tec-

nológico de la autoridad es un reto

para las compañías, por lo cual este

2021 será un año de nuevos procesos

y controles que se deberán realizar

alrededor de las situaciones que sur-

girán a partir de la facturación y el

pre llenado que la autoridad en es-

tos últimos años mediante sus cartas

invitación a detectado discrepancias

las cuales se han detonado en algu-

nas revisiones y en su caso, pagos de

diferencias por lo que es muy im-

portante tener las herramientas y los

controles que ayuden a identificar

anticipadamente estas discrepancias

casi de inmediato es decir al mo-

mento que se genera cada factura.

Es momento de desarrollar de ma-

nera interna de igual forma que lo

hizo la autoridad herramientas tec-

nológicas para anticipar cualquier

problema con la autoridad por estas

situaciones.

Gubernamental

MARZO 2021 | 13

L.A.E. Soledad López QuirogaSubdirectora de la Unidad de Auditoría Interna del Órgano de control del ISAF.

Auditoria interna enfocada al sector público¿Qué es auditoría interna?

Es una actividad independiente de

aseguramiento y asesoría, con en-

foque de control de riesgos, agrega

valor a las entidades y contribuye a

una gestión eficiente y eficaz de sus

recursos y procedimientos; median-

te la evaluación y revisión de sus

procesos, además del cumplimiento

de normatividades y reglas.

La Unidad de Auditoría Interna, per-

tenece al ente en cuestión, con auto-

nomía técnica y de gestión en el ejer-

cicio de sus funciones; se conforma

por un grupo interdisciplinario que

debe agregar valor mediante sus in-

formes de auditoría, donde plasma

sus recomendaciones y/o observa-

ciones, con la finalidad de que, se

realicen las mejores prácticas en los

procesos y se cumpla con las políti-

cas, las operaciones contables, finan-

cieras y administrativas establecidos

por la entidad, todo ello en estricto

apego a su Marco legal, además, con-

tribuir al fortalecimiento de la trans-

parencia, rendición de cuentas y el

combate a la corrupción.

Podemos apreciar que la Auditoria en

el sector público es un procedimien-

to mediante el cual los entes auditores

ejecutan un proceso de auditoría para

revisar el ejercicio del gasto público.

La Unidad de Auditoría Interna, pertenece al ente en cuestión, con autonomía técnica y de gestión en el ejercicio de sus funciones; se conforma por un grupo interdisciplinario que debe agregar valor mediante sus informes de auditoría, donde plasma sus recomenda-ciones y/o observaciones, con la finalidad de que, se realicen las mejores prácticas en los procesos y se cumpla con las políticas.

Gubernamental

14 | MARZO 2021

Estos entes auditores del sector pú-

blico son los responsables de verifi-

car la correcta aplicación de los re-

cursos asignados, a las dependencias

y entidades de la administración pú-

blica, con eficiencia y eficacia en su

gestión, para ello, se cuenta con tres

tipos de auditorías que pueden cla-

sificarse:

1. Auditoría financiera: Se en-

foca en determinar si la infor-

mación financiera de un ente, se pre-

senta de conformidad con el marco

normativo.

2. Auditoría de desempeño: Se

enfoca en determinar si las

acciones, planes y programas insti-

tucionales, se realizan de conformi-

dad con los principios de economía,

eficiencia, eficacia y si existen áreas

de mejora.

3. Auditoría de cumplimiento:

Se enfoca en determinar si un

asunto en particular cumple con las

disposiciones legales y normativas

aplicables.

Lo anterior queda enmarcado en las

Normas Profesionales de Auditoría

del Sistema Nacional de Fiscalización.

Esto trae consigo que los servidores

públicos involucrados en el queha-

cer de auditoría, sean profesionales

como, contadores, administradores,

auditores, contralores, abogados con

conocimiento en la materia y capaci-

tación constante.

Por ello es importante que la audito-

ría interna cuente con un código de

ética y conducta, que regule el proce-

so, logrando con ello el desempeño

de un trabajo con altos estándares de

calidad. Siendo importante apegar-

se en todo momento a la normativa

de la función de control, auditoría y

fiscalización por parte de los órganos

internos de control.

Los servidores pú-blicos involucrados en el quehacer de auditoría, deben ser profesionales como, contadores, adminis-tradores, auditores, contralores, aboga-dos con conocimiento en la materia y capa-citación constante. Por ello es importan-te que la auditoría interna cuente con un código de ética y conducta, que regule el proceso, logrando con ello el desempe-ño de un trabajo con altos estándares de calidad.

mentos financieros generan intere-

ses sobre los cuales tanto SIEFORE

y AFORE cobran comisiones por

diversos conceptos como lo son el

manejo de cuenta, entre otros. La di-

ferencia entre el interés ganado por

los fondos de retiro y las comisiones

que cobrad SIEOFRE y AFORE se

denomina:

Además de lo anterior, es importan-

te tomar en consideración que las

SIEFORE dividen de forma gene-

racional los fondos de pensiones en

función del año de nacimiento del

trabajador, por lo que el mantenerse

siempre en la misma AFORE puede

provocar que los rendimientos obte-

nidos no siempre garanticen ser de

los más elevados.

AFORE

MARZO 2021 | 15

C.P.C. José Fidel Ramírez Jiménez MDFGerente Asociado Fiscal y Consultoría BDO México Oficina HermosilloMiembro de la CROSS IMCP Sonora

La importancia de revisar los rendimientos de los fondos de pensiones

Nuestro sistema de pensio-

nes establecido en la Ley

de los Sistemas de Ahorro

para el Retiro contempla que los

fondos destinados a estos fines debe-

rán ser administrados por institucio-

nes denominadas Administradoras

de Fondos para el Retiro (AFORE)

las cuales, a su vez, deben dirigir es-

tos recursos a otras instituciones que

deben invertirlos con el fin de gene-

rar los rendimientos necesarios para

que los fondos de pensiones de los

trabajadores mantengan un nivel ad-

quisitivo y un crecimiento aceptable

para cuando llegue el momento de

utilizarlos.

Estas empresas especializadas en la

inversión de los fondos de pensiones

se denominan Sociedades de Inver-

sión Especializadas en Fondos de

Retiro (SIEFORE) y se clasifican en

dos tipos:

• SIEFORE básica. Sociedad de In-

versión que recibe tu ahorro obliga-

torio/voluntario.

• SIEFORE adicional*. Sociedad de

Inversión que recibe el Ahorro Vo-

luntario.

Los fondos de retiro que las SIE-

FORE invierten en diversos instru-

“RENDIMIENTO NETO”; este elemen-to es lo que en reali-dad gana el fondo de retiro y debe incre-mentar el saldo de la cuenta con el fin de mantener lo aporta-do por el patrón y el trabajador.

AFORE

16 | MARZO 2021

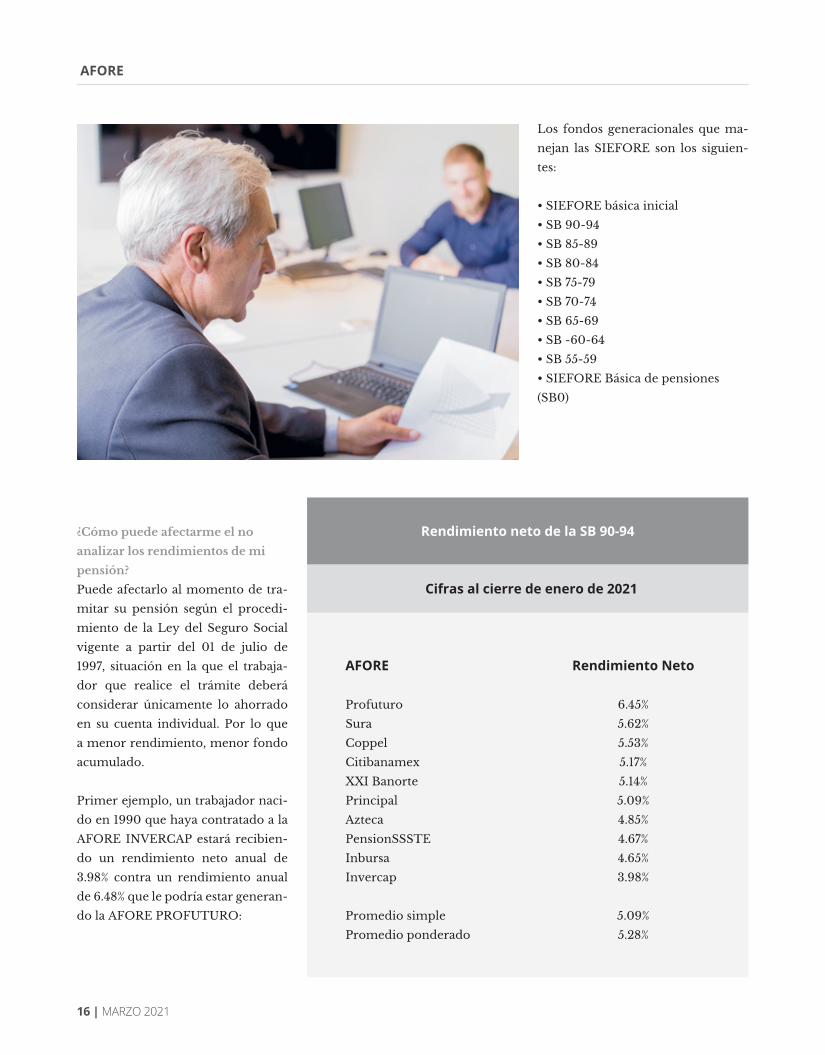

Los fondos generacionales que ma-

nejan las SIEFORE son los siguien-

tes:

• SIEFORE básica inicial

• SB 90-94

• SB 85-89

• SB 80-84

• SB 75-79

• SB 70-74

• SB 65-69

• SB -60-64

• SB 55-59

• SIEFORE Básica de pensiones

(SB0)

¿Cómo puede afectarme el no

analizar los rendimientos de mi

pensión?

Puede afectarlo al momento de tra-

mitar su pensión según el procedi-

miento de la Ley del Seguro Social

vigente a partir del 01 de julio de

1997, situación en la que el trabaja-

dor que realice el trámite deberá

considerar únicamente lo ahorrado

en su cuenta individual. Por lo que

a menor rendimiento, menor fondo

acumulado.

Primer ejemplo, un trabajador naci-

do en 1990 que haya contratado a la

AFORE INVERCAP estará recibien-

do un rendimiento neto anual de

3.98% contra un rendimiento anual

de 6.48% que le podría estar generan-

do la AFORE PROFUTURO:

AFORE

Profuturo

Sura

Coppel

Citibanamex

XXI Banorte

Principal

Azteca

PensionSSSTE

Inbursa

Invercap

Promedio simple

Promedio ponderado

Rendimiento Neto

6.45%

5.62%

5.53%

5.17%

5.14%

5.09%

4.85%

4.67%

4.65%

3.98%

5.09%

5.28%

Rendimiento neto de la SB 90-94

Cifras al cierre de enero de 2021

AFORE

MARZO 2021 | 17

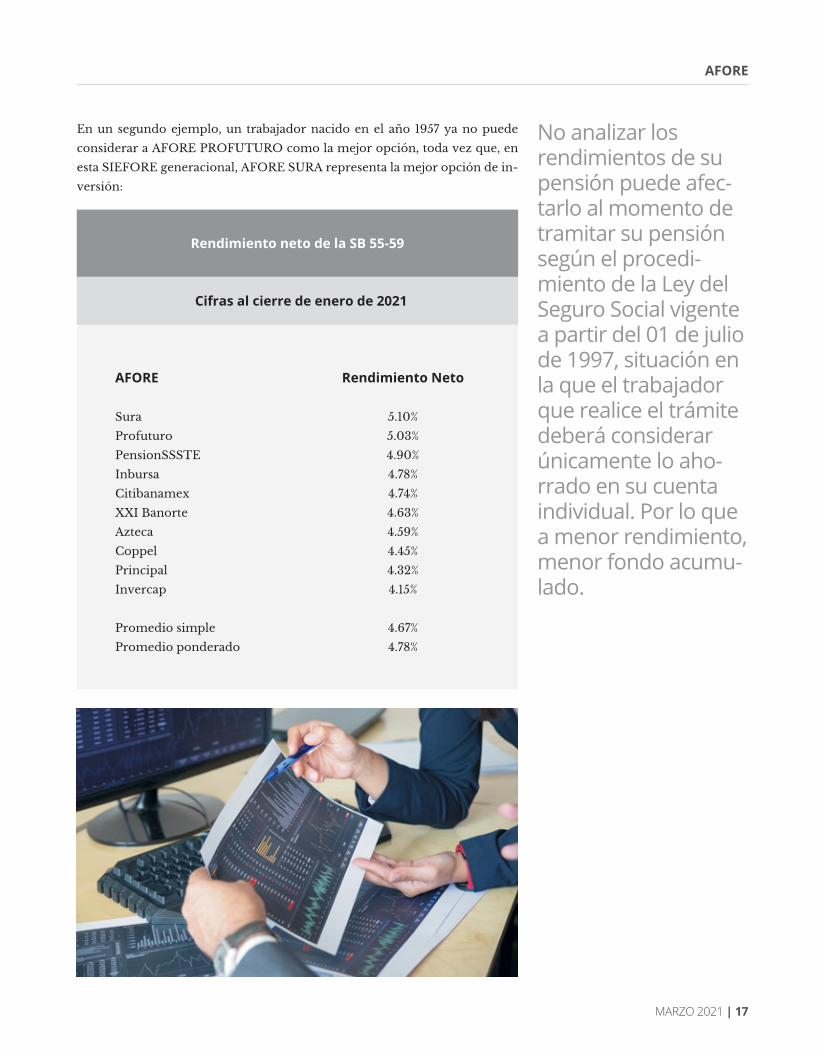

En un segundo ejemplo, un trabajador nacido en el año 1957 ya no puede

considerar a AFORE PROFUTURO como la mejor opción, toda vez que, en

esta SIEFORE generacional, AFORE SURA representa la mejor opción de in-

versión:

AFORE

Sura

Profuturo

PensionSSSTE

Inbursa

Citibanamex

XXI Banorte

Azteca

Coppel

Principal

Invercap

Promedio simple

Promedio ponderado

Rendimiento Neto

5.10%

5.03%

4.90%

4.78%

4.74%

4.63%

4.59%

4.45%

4.32%

4.15%

4.67%

4.78%

Rendimiento neto de la SB 55-59

Cifras al cierre de enero de 2021

No analizar los rendimientos de su pensión puede afec-tarlo al momento de tramitar su pensión según el procedi-miento de la Ley del Seguro Social vigente a partir del 01 de julio de 1997, situación en la que el trabajador que realice el trámite deberá considerar únicamente lo aho-rrado en su cuenta individual. Por lo que a menor rendimiento, menor fondo acumu-lado.

AFORE

18 | MARZO 2021

El esquema de nuestro sistema de

pensiones considera que el trabaja-

dor es el responsable de su fondo in-

dividual y que el hecho de mantener

o cambiar de AFORE es una decisión

propia de este y, en teoría, el traba-

jador visita con frecuencia la página

de Comisión Nacional del Sistema

de Ahorro para el Retiro (CONSAR:

https://www.gob.mx/consar/articu-

los/indicador-de-rendimiento-neto)

para revisar la información publica-

da y con base en esta, decidir respec-

to a su retiro.

Sin embargo, existen resultados, pre-

ocupantes, de pruebas relacionadas

con el nivel educativo en México que

nos indican datos que deben resultar

relevantes como lo son los siguientes:

los resultados de la prueba PISA 2018

demuestran que 45 de cada 100 estu-

diantes no entienden lo que leen y,

de acuerdo con PLANEA 2019, 61 de

cada 100 no aprenden lo suficiente

en matemáticas; esto es, que la capa-

cidad de análisis financiera del grue-

so de la población económicamente

activa en nuestro país es deficiente

y que sus decisiones en este tema

no siempre serán lo más acertadas

y, si agregamos, la falta de consulta

a los datos de rendimientos netos de

SIEFORE tendremos nuevas gene-

raciones de pensionados en México

que no estarán generando los fondos

suficientes para un retiro digno, as-

pirando, únicamente, a importes de

pensión mínima garantizada.

Es importante revisemos e invite-

mos a revisar estos datos a tantas

personas sujetas a una relación labo-

ral sea posible con el fin de ayudar a

mejorar los rendimientos y el incre-

mento de los fondos de pensiones de

los mexicanos y evitar, en la medida

de lo posible, generaciones de pen-

sionados con bajo poder adquisitivo,

situación que traería una contrac-

ción económica severa en nuestro

país.

Los resultados de la prueba PISA 2018 demuestran que 45 de cada 100 estudian-tes no entienden lo que leen y, de acuer-do con PLANEA 2019, 61 de cada 100 no aprenden lo suficien-te en matemáticas; esto es, que la capaci-dad de análisis finan-ciera del grueso de la población económica-mente activa en nues-tro país es deficiente.

Gubernamental

MARZO 2021 | 19

C.P.C. Eloy GuevaraSocio de Auditoría y Consultoría en BDO México Oficina Hermosillo.

LINEA DEL TIEMPO

Aclaraciónobservaciones -

servidor salienteProcesoelectoral

Actividadesprevias

Acta Entrega -repción y anexos

Validar lainformación -

servidor entrante

10 Días hábiles -emitir acuerdo

06/06/2021 15 de octubre ó15 de septiembre

30 Días hábiles(DH)

Actividades previas del acto de entrega-recepción Estado de Sonora

Dando continuidad a las pu-

blicaciones previas, en esta

ocasión nos concentramos

en lo que una entidad debe consi-

derar previo al acto de Entrega-Re-

cepción (ER); dando como ejemplo,

el Estado de Sonora. Es importante

mencionar que, para la mayoría de

estados la leyes y artículos son muy

parecidos.

En septiembre de 2020 inició el Pro-

ceso Electoral en el Estado de Sonora

y; hasta, el 2 de junio del 2021 se rea-

lizarán las precampañas, registro de

candidaturas, campañas, así como la

realización de debates entre los aspi-

rantes. Para que el día 6 de junio de

este año la ciudadanía ejerza su dere-

cho a elegir a sus gobernantes.

En la entidad sonorense se elegirá a

quién ocupara la silla de la guberna-

tura, 33 diputaciones locales, 72 pla-

nillas de ayuntamiento, 72 sindicatu-

ras y 486 regidurías, así como las 7

diputaciones federales que le corres-

ponden.

La ER es un proceso legal adminis-

trativo de interés público y de cum-

plimiento obligatorio en el cual los

servidores públicos quienes se sepa-

rarán de su cargo o comisión prepa-

ran y entregan a quienes los sustitu-

yen legalmente en sus funciones un

documento por escrito que contiene:

los asuntos de su competencia y los

recursos humanos, materiales y fi-

nancieros que les fueron asignados

para el ejercicio de sus funciones, con

el objeto de asegurar la continuidad

de los planes y programas de trabajo.

El documento por escrito contiene: los asuntos de su compe-tencia y los recursos humanos, materiales y financieros que les fueron asignados para el ejercicio de sus funciones, con el objeto de asegurar la continuidad de los planes y programas de trabajo.

Gubernamental

20 | MARZO 2021

El artículo 22 de la Ley de Entrega

Recepción para el Estado de Sonora,

menciona qué a más tardar 30 (trein-

ta) días hábiles antes del cambio de

administración del Poder Ejecutivo,

deberá conformar comisiones com-

puestas por servidores públicos de

la administración saliente y entran-

te, con el objeto de preparar el de-

sarrollo del proceso administrativo

de entrega-recepción. Así mismo el

Reglamento de dicha ley menciona

que el Sistema de Información de

Acciones del Gobierno del Estado

de Sonora (SIA) tiene el objetivo de

trasparentar su gestión, por lo que

la entrega-recepción de los recursos

humanos, materiales, financieros y

tecnológicos y de los asuntos a car-

go de los sujetos obligados, así como

aquellos destinados a obra pública y

programas de gobierno, deberán lle-

varse a cabo a través del SIA.

El artículo 42 de la Ley de Gobier-

no y Administración Municipal del

Estado de Sonora, menciona que

para vigilar el desarrollo del proceso

de entrega-recepción, se nombrará

una comisión mixta que estará con-

formada con igual número de inte-

grantes del Ayuntamiento saliente

y del entrante y, funcionará cuando

menos desde un mes antes de la fe-

cha en que se realizará la sesión de

instalación del Ayuntamiento electo.

Los integrantes del Ayuntamiento

entrante que conformarán la citada

comisión serán designados por el

Presidente Municipal electo y el de-

sempeño de las funciones en la mis-

ma será de carácter honorario.

Las actividades previas para realizar

el acto de entrega - recepción son

de mucha importancia; además de

cumplir con los requisitos legales y

ReferenciasLey de entrega recepción para el Estado de SonoraReglamento de Ley de entrega recepción para el Estado de Sonora. Ley de Gobierno y Administración Municipal del Estado de Sonora. Reglamento interior de municipios. https://www.ieesonora.org.mx/elecciones/procesos_electorales/2021/informacion_relevante; https://www.ine.mx/voto-y-elecciones/elecciones-2021/sonora/

reglamentarios, conforman un con-

trol previo sobre el acto de entrega

– recepción, debido a que se tiene en

esta etapa, la oportunidad de obtener

conocimiento de la Entidad o Muni-

cipio acerca de su funcionamiento y

operaciones claves, así como la do-

cumentación que será puesta a dis-

posición para su observación, es en

este atapa del proceso de acto entre-

ga que el acompañamiento y aseso-

ramiento de un equipo especializado

en temas no solo en el proceso del

acto de entrega recepción, sino en

todo el tema gubernamental, como

el conocimiento de los recursos pro-

venientes de la Federación, temas

legales y administrativos, así como

el manejo de los activos que son pro-

piedad de la Entidad o Municipio,

son requisitos indispensables que

deben tener las personas que acom-

pañan al servidor público entrante.

Se debe establecer un programa de

trabajo que establezca las actividades

a seguir en esta etapa previa que con-

tenga un cronograma con las fechas

de capacitación, presentación de in-

formación previa, seguimiento a du-

das y comentarios. Estas actividades

previas deben establecer y coordi-

nar la implementación y operación

de una solución tecnológica basada

en la administración de contenidos

apoyará a lograr el cumplimiento de

la normatividad y requerimientos de

transparencia y rendición de cuentas.

En el mismo sentido se deben emitir

informes previos sobre los avances

en la conformación y revisión de la

documentación presentada por el

servidor público saliente.

Lo anterior con el principio funda-

mental de transparencia en la rendi-

ción de cuentas, la cual están sujetos

todos los servidores públicos obli-

gados de conformidad con la leyes,

reglamentos y lineamientos espe-

cíficos para llevar a cabo el acto de

entrega recepción para este año de

elecciones en el estado de Sonora y

para las elecciones federales.

Rostro Humano

MARZO 2021 | 21

El Rostro Humano de la Contaduría apoyó con la donación de más de 30 cajas de pañales al Voluntariado del Hospital

General del Estado de Sonora dentro del programa Pañaton 2021, para beneficio de pacientes de escasos recursos y

personas sin familia que se atienden en el Hospital.

Rostro Humano

22 | MARZO 2021