las cuentas corrientes y de ahorrosptorresv.wikispaces.com/file/view/ifis+#+2.pdf · las cuentas...

TRANSCRIPT

LAS CUENTAS CORRIENTES Y DE AHORROS

DEFINICIÓN.- Las cuentas corrientes representan el dinero

depositado a la vista, por el dueño de una cuenta corriente en un

banco, es decir son valores disponibles que exige la emisión de un

cheque para retirar fondos. Actualmente y según las políticas de la

institución, las cuentas corrientes de personas naturales o jurídicas,

calificadas por el oficial de negocios como “cuenta clave” y que

mantienen un saldo promedio considerable, generan un interés

promedio del 1%. Algunos bancos, a solicitud del cliente que

mantiene saldos considerables acceden pagar un porcentaje de

interés.

REQUISITOS PARA ABRIR UNA CUENTA CORRIENTE

PERSONA NATURAL:

Depósito mínimo inicial de acuerdo a la política de la

institución.

Copia y original de la cédula de identidad y del certificado

de votación.

Referencias comerciales.

Dos referencias personales.

Una referencia bancaria

Certificación de la Superintendencia de Bancos de no haber

tenido cuenta cerrada

Última planilla de pago de servicios de: agua, luz o

teléfono del solicitante.

Fuente de ingresos

Declaración de licitud de origen de fondos.

REQUISITOS PARA ABRIR UNA CUENTA CORRIENTE

PERSONA JURÍDICA:

Depósito mínimo de acuerdo a la política de la institución.

Escritura de constitución de la compañía, inscrita en el Registro

Mercantil.

Registro único de contribuyentes RUC

Nombramiento de los representantes legales debidamente

inscritos.

Estados Financieros actualizados, debidamente certificado por la

Superintendencia de Compañías.

Certificado de cumplimiento de obligaciones.

Fotocopias más originales de la cédula de ciudadanía y

certificado de votación de los firmantes.

Carta de instrucciones firmada por el representante legal,

explicando quienes firman en la cuenta, conjuntas y si lleva sellos.

Referencias bancarias y comerciales.

Declaración de licitud de origen de fondos.

Fuentes de ingresos.

Actividades económicas.

Última planilla de pago de servicios de: agua, luz o

teléfono de la empresa solicitante.

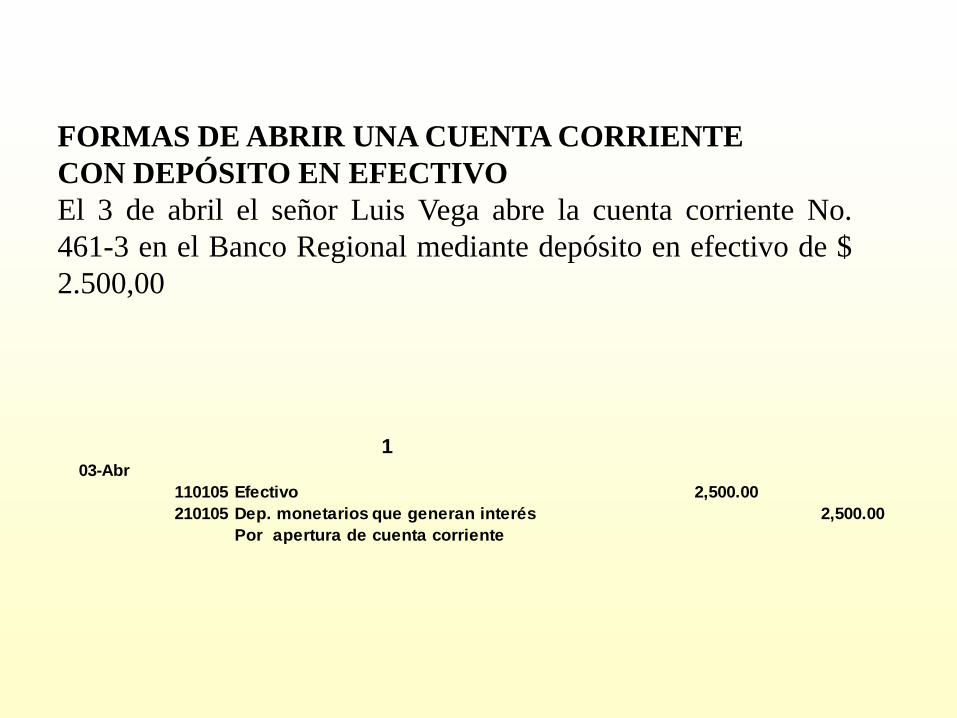

FORMAS DE ABRIR UNA CUENTA CORRIENTE

CON DEPÓSITO EN EFECTIVO

El 3 de abril el señor Luis Vega abre la cuenta corriente No.

461-3 en el Banco Regional mediante depósito en efectivo de $

2.500,00

03-Abr

110105 Efectivo 2,500.00

210105 Dep. monetarios que generan interés 2,500.00

Por apertura de cuenta corriente

1

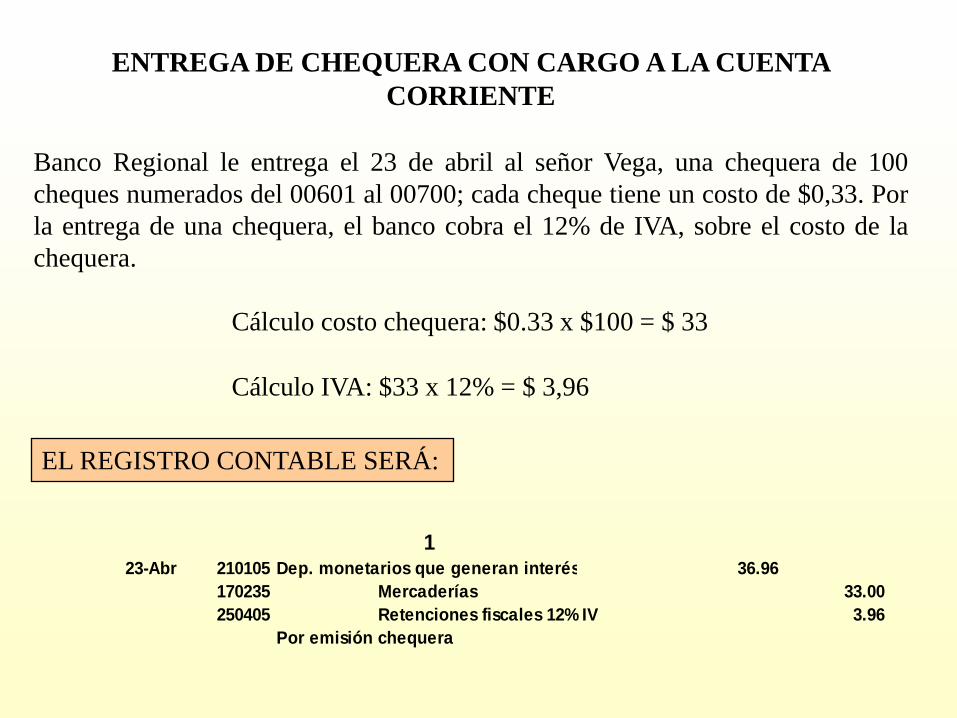

ENTREGA DE CHEQUERA CON CARGO A LA CUENTA

CORRIENTE

Banco Regional le entrega el 23 de abril al señor Vega, una chequera de 100

cheques numerados del 00601 al 00700; cada cheque tiene un costo de $0,33. Por

la entrega de una chequera, el banco cobra el 12% de IVA, sobre el costo de la

chequera.

Cálculo costo chequera: $0.33 x $100 = $ 33

Cálculo IVA: $33 x 12% = $ 3,96

23-Abr 210105 Dep. monetarios que generan interés 36.96

170235 Mercaderías 33.00

250405 Retenciones fiscales 12% IV 3.96

Por emisión chequera

1

EL REGISTRO CONTABLE SERÁ:

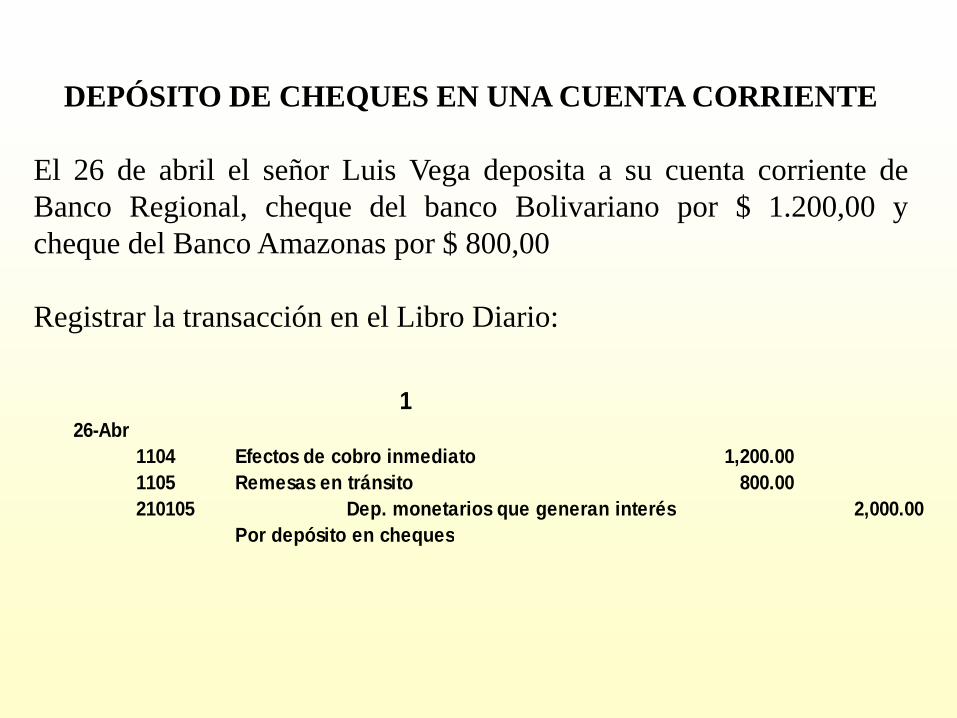

DEPÓSITO DE CHEQUES EN UNA CUENTA CORRIENTE

El 26 de abril el señor Luis Vega deposita a su cuenta corriente de

Banco Regional, cheque del banco Bolivariano por $ 1.200,00 y

cheque del Banco Amazonas por $ 800,00

Registrar la transacción en el Libro Diario:

26-Abr

1104 Efectos de cobro inmediato 1,200.00

1105 Remesas en tránsito 800.00

210105 Dep. monetarios que generan interés 2,000.00

Por depósito en cheques

1

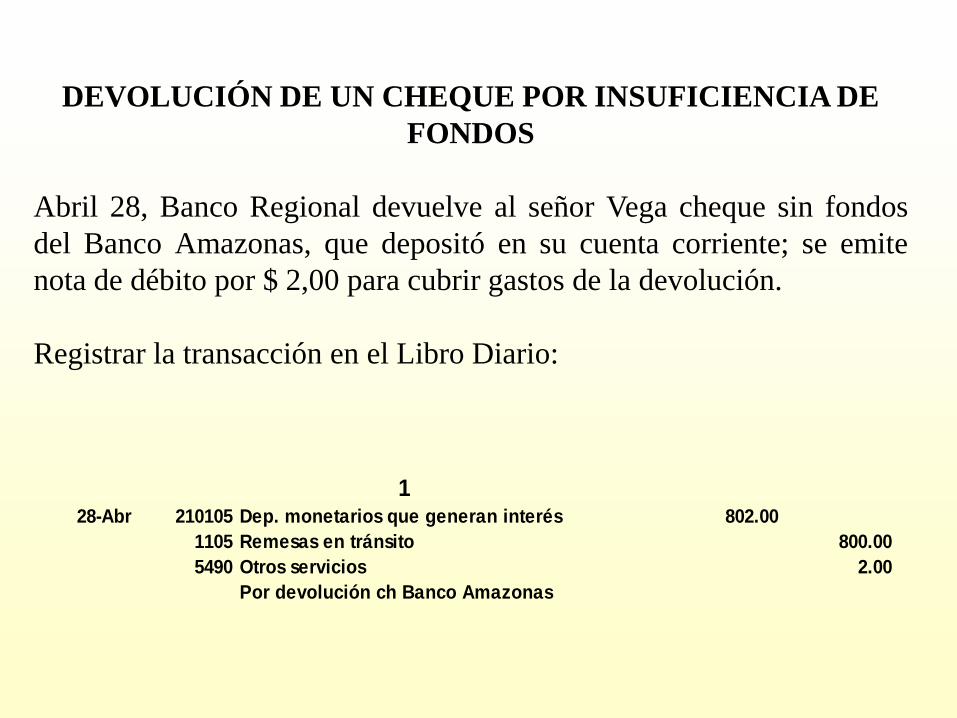

DEVOLUCIÓN DE UN CHEQUE POR INSUFICIENCIA DE

FONDOS

Abril 28, Banco Regional devuelve al señor Vega cheque sin fondos

del Banco Amazonas, que depositó en su cuenta corriente; se emite

nota de débito por $ 2,00 para cubrir gastos de la devolución.

Registrar la transacción en el Libro Diario:

28-Abr 210105 Dep. monetarios que generan interés 802.00

1105 Remesas en tránsito 800.00

5490 Otros servicios 2.00

Por devolución ch Banco Amazonas

1

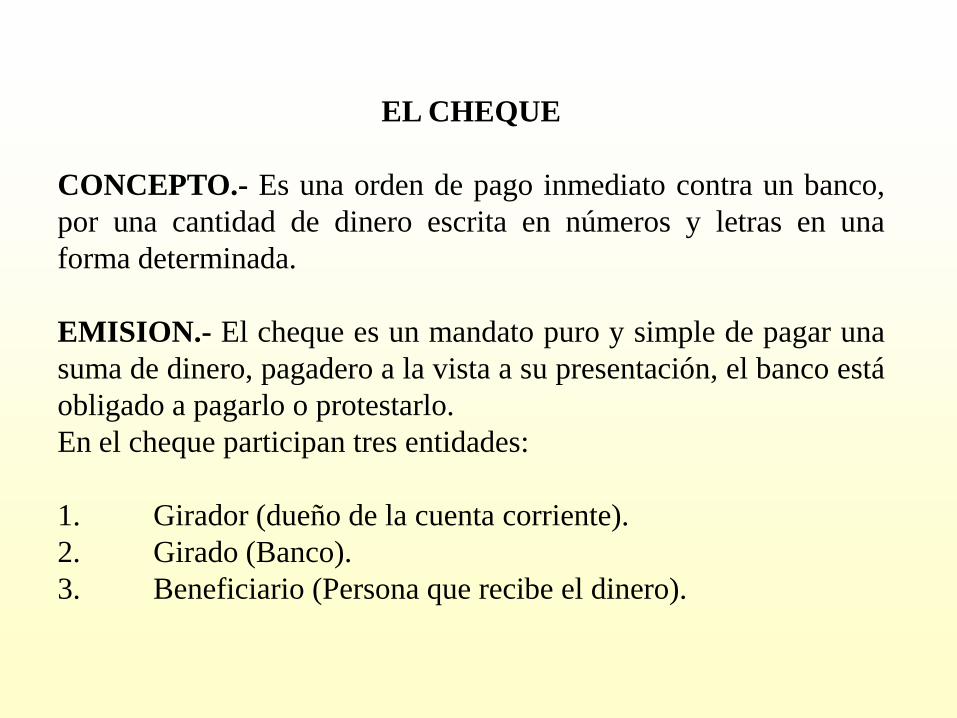

EL CHEQUE

CONCEPTO.- Es una orden de pago inmediato contra un banco,

por una cantidad de dinero escrita en números y letras en una

forma determinada.

EMISION.- El cheque es un mandato puro y simple de pagar una

suma de dinero, pagadero a la vista a su presentación, el banco está

obligado a pagarlo o protestarlo.

En el cheque participan tres entidades:

1. Girador (dueño de la cuenta corriente).

2. Girado (Banco).

3. Beneficiario (Persona que recibe el dinero).

Un cheque girado a una persona jurídica, no puede ser endosado y

para hacerlo efectivo debe depositarlo en una cuenta bancaria.

Cuando el cheque está girado a una persona natural puede tener un

endoso, siempre que el valor no exceda de 500,00 dólares.

Se prohíbe expresamente girar cheques al portador.

CLASES DE CHEQUES

Orden: Aparece escrito el nombre del beneficiario y se lo endosa para

cobrarlo o depositarlo en cuenta

Cruzado: se gira por seguridad, tiene en su anverso dos líneas paralelas y

para hacerlo efectivo es indispensable, depositarlo en una cuenta

bancaria.

Cruzado especial: es restrictivo y en el espacio de las dos líneas

paralelas se hace constar el nombre del banco a través del cual

exclusivamente, se cobrará el cheque.

Certificado: tiene la indicación de un beneficiario y es presentado al

banco para la certificación del valor que consta en el cheque, el banco

debita de la cuenta corriente el monto anticipado.

Gerencia: una institución bancaria es la que emite este cheque,

generalmente para cancelar gastos realizados por la entidad y

eventualmente a solicitud del usuario.

Viajero: se emite en moneda extranjera para uso de turistas en diversos

países del mundo. Impresos en montos de 10, 20, 50 ó 100 dólares.

RAZONES PARA NEGAR EL PAGO DE UN CHEQUE

Protesto

Devolución

Revocación

PROTESTO.- El banco podrá protestar un cheque por falta o

insuficiencia de fondos.

INSUFICIENCIA DE FONDOS.- Cuando el saldo de la cuenta

corriente es inferior al valor del cheque presentado al cobro y no

hay disponibilidad para pagarlo; el banco cobrará una comisión al

dueño de la cuenta corriente que depositó el cheque.

Multa.- La ley establece que el banco debitará de la cuenta

corriente del girador del cheque sin fondos, el 10% del valor del

cheque; valor que luego es depositado en las cuentas de los centros

de rehabilitación social del país.

CUENTA CERRADA.- Si un girador de cuenta corriente, ha incidido en

tres protestos injustificados, el banco sanciona con cierre de la cuenta.

DEVOLUCION.- Un cheque es devuelto por defectos de forma y estos

pueden ser.

CHEQUES REVOCADOS.- El titular de una cuenta corriente está

facultado por la ley a revocar el pago de un cheque girado, para

precautelar los fondos disponibles. Las razones para prohibir el pago de

un cheque son:

Pérdida

Sustracción

Deterioro

Cuando el banco revoca un cheque girado procede a bloquear de la

cuenta corriente el valor por el que se emitió el cheque, por 90 días,

contados desde la fecha que el dueño de la cuenta corriente solicitó la

suspensión de pago.

EJERCICIO DE APLICACIÓN

Abril 1.- Banco Mega abre la cuenta corriente No.10201-2 al señor César

Pilco, mediante depósito en efectivo por $1.800,00; cheque del Banco del

Pacífico por $3.500,00; se le entrega una chequera de 50 cheques

numerados del 002051 al 002100 por un costo de $16 incluido IVA.

Abril 7.- El señor Pilco realiza un depósito: efectivo $1.500,00, cheque

del Banco Amazonas por $5.000,00; cheque del Banco Fomento Sucursal

Machala por $2.000,00

Abril 11.- El señor Pilco gira el cheque No. 002051 por valor de $400,00

el cheque No. 002052 por $500,00 y son pagados en ventanilla.

Abril 14.- El señor Pilco certifica el cheque No. 002053 a la orden de

CNT por $200,00 paga $2,00 por el costo de a certificación en efectivo.

Abril 21.- CNT deposita en la cuenta corriente que mantiene en Banco

Mega el cheque certificado número 002053.

Abril 26.- El señor Pilco deposita cheque del Produbanco por $800,00 y

cheque del Banco del Pacífico por $600,00.

Abril 29.- Banco Mega devuelve al señor Pilco cheque del Banco del

Pacífico por estar falta de fondos y cobra $2,00 por devolución del

cheque.

Abril 30.- El Banco emite una N/C por el 1% de interés, que genera la

cuenta corriente.

Abril 30.- El Banco emite una N/D por $2,00 costo del estado de cuenta.

Se pide:

- Registrar la transacción en el Libro Diario del Banco Mega

- Determinar el estado de cuenta

- Liquidar los intereses

EL AHORRO

El ahorro financiero constituye uno de los pilares fundamentales

para lograr un desarrollo sostenido de una economía; por lo que es

indispensable que los recursos que se obtienen vía ahorros se

canalicen técnica y honestamente a los diferentes sectores

productivos de nuestra economía, a fin de lograr reactivar las

condiciones socioeconómicas del país.

El dinero recibido por las IFISs, procedente de sus clientes se

puede canalizar para:

Prestar a terceros

Invertir Directamente

Aprovisionar

El mercado financiero ofrece algunas opciones para que las

personas puedan invertir su dinero:

Cuentas de ahorro

Repos

Certificados de depósitos de ahorro

Depósito a plazo fijo

CUENTAS DE AHORROS

Los pequeños ahorristas pueden depositar en los bancos, módicas

sumas de dinero con la finalidad de beneficiarse con los intereses

que genera día a día y la posibilidad de seguir incrementando el

saldo con nuevos depósitos, porque no hay máximos para los

saldos en cuenta de ahorro; los intereses que los bancos pagan

sobre saldos en ahorros son bajos y pueden ser del 2% hasta el 3%.

REQUISITOS EXIGIDOS POR LAS IFIS PARA ABRIR UNA

CUENTA DE AHORROS

PERSONA NATURAL:

Depósito mínimo inicial de acuerdo a la política de la

institución.

Copia y original de la cédula de identidad y del

certificado de votación.

Referencias (según la IFI)

Última planilla de pago de servicios de: agua, luz o

teléfono del solicitante.

Fuente de ingresos

Declaración de licitud de origen de fondos.

REQUISITOS EXIGIDOS POR LAS IFIS PARA ABRIR UNA

CUENTA DE AHORROS

PERSONA JURÍDICA:

Depósito mínimo de acuerdo a la política de la institución.

Escritura de constitución de la compañía, inscrita en el Registro

Mercantil.

Registro único de contribuyentes RUC

Nombramiento de los representantes legales debidamente

inscritos.

Fotocopias más originales de la cédula de ciudadanía y

certificado de votación de los firmantes.

Carta de instrucciones firmada por el representante legal,

explicando quienes firman en la cuenta, conjuntas y si lleva sellos.

Referencias bancarias y comerciales.

Declaración de licitud de origen de fondos.

Fuentes de ingresos.

Actividades económicas.

Última planilla de pago de servicios de: agua, luz o

teléfono de la empresa solicitante.

ABRIR UNA CUENTA DE AHORROS

Una vez que el interesado ha cumplido con los requisitos y

depositado el monto mínimo, el banco le emite una libreta de

ahorros, para que el ahorrista pueda realizar sus futuros depósitos o

retiros.

Algunos Bancos entregan a sus clientes una tarjeta con banda

magnética y fotografía incorporada del titular. Con la tarjeta se

pueden realizar transacciones en ventanilla o en los cajeros

automáticos.

Depósitos.- Para realizar un depósito no es indispensable presentar

la libreta o tarjeta inteligente, sólo se debe llenar una papeleta y

acompañar el dinero y/o cheque que se depositan.

Retiros.- Los retiros de la cuenta de ahorros deben hacerse

obligadamente con la presentación de la libreta de o tarjeta.

ABRIR UNA CUENTA DE AHORROS

Las cuentas de ahorros generan intereses que son acreditados por la

mayoría de IFIS, previo a cada movimiento que se realiza, sobre el

último saldo de la cuenta.

Empero, hay IFIS que acreditan los intereses al final del mes.

CLASIFICACIÓN DE LOS SERVICIOS FINANCIEROS

El sector financiero ofrece innumerables servicios a sus clientes y

por cada uno de ellos cobra un valor. Entre otros, los servicios son

los siguientes:

CUENTAS Y DEPÓSITOS

Certificación de cheques;

Entrega de cheques depositados que fueren devueltos;

Comisión por protesto de cheques; etc.

BANCA ELECTRÓNICA

Cajero automático;

Maestro (Débito automático); etc.

SERVICIOS VARIOS

Giros y transferencias;

Transferencias enviadas al exterior; etc.

SERVICIOS DE CAJA Y TESORERÍA

Créditos y débitos en cuenta:

Cuenta con servicio de Roles de Pago

Recaudaciones varias

Pago de pensiones colegios

Pago de proveedores.

En Ventanilla

Recaudaciones de impuestos a contribuyentes

Matriculación vehicular

Transferencia de dominio de vehículo

Otras recaudaciones.

ESTUDIO DE ALGUNOS SERVICIOS

Cada servicio tiene su relevancia de acuerdo a la necesidad del

usuario y como se ha podido constatar son muchos.

A continuación se procede a explicar unos cuantos.

Certificación de cheques.- El beneficiario de un cheque o el

dueño de la cuenta corriente, puede solicitar la certificación de un

cheque a fin de garantizar los fondos que cubran el monto por el

que se ha girado el cheque, para lo cual el banco procede a colocar

un sello con la firma de responsabilidad y a debitar de la cuenta

corriente el valor del cheque que se certifica.

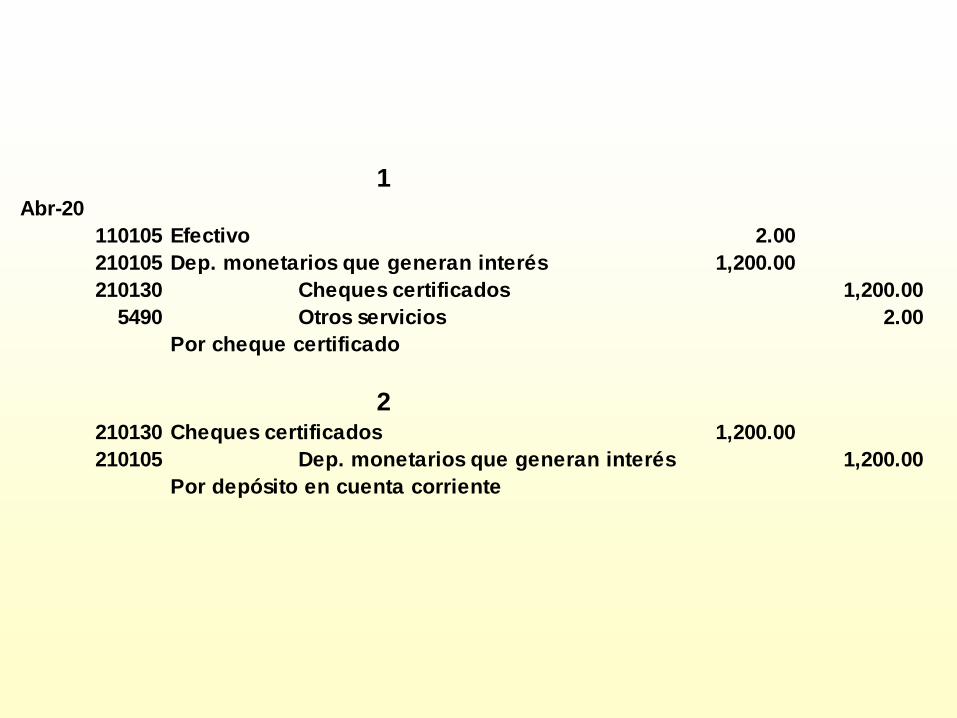

Abril 20.- El señor Jorge Vargas, recibe cheque No. 0416 del

Banco Estelar, girado a su orden por $1.200,00 y solicita al banco

la certificación del cheque, previo al pago de $2,00 en efectivo, por

servicios.

El registro en el libro diario será:

Abril 20.- El señor Jorge Vargas deposita el cheque certificado en

la cuenta corriente No. 816-4, que mantiene en el Banco Estelar.

El registro correspondiente se presenta así:

Abr-20

110105 Efectivo 2.00

210105 Dep. monetarios que generan interés 1,200.00

210130 Cheques certificados 1,200.00

5490 Otros servicios 2.00

Por cheque certificado

210130 Cheques certificados 1,200.00

210105 Dep. monetarios que generan interés 1,200.00

Por depósito en cuenta corriente

1

2

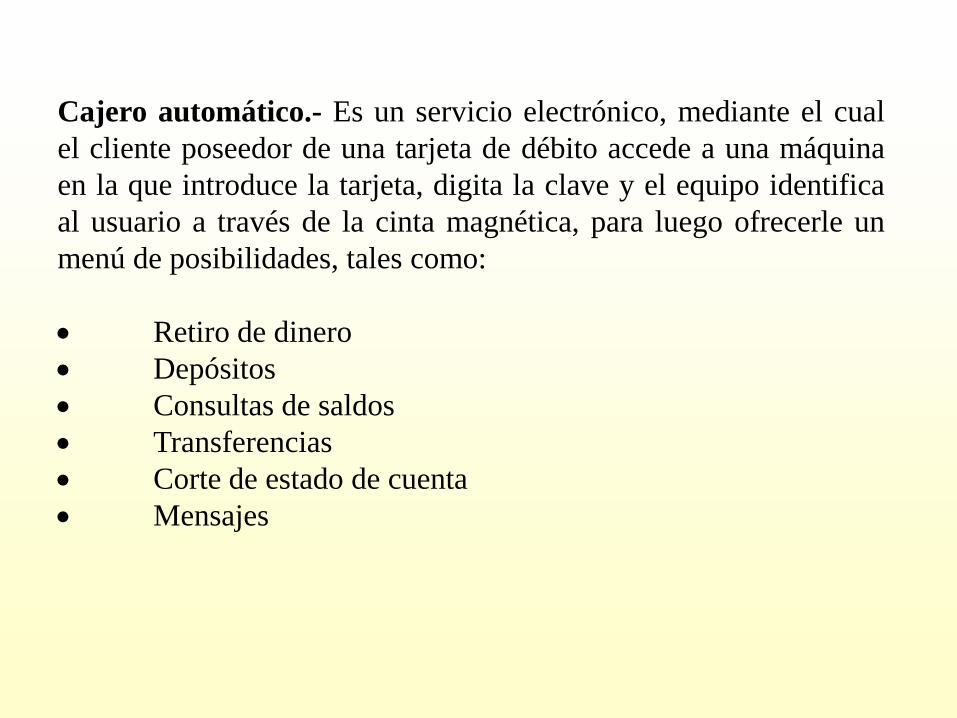

Cajero automático.- Es un servicio electrónico, mediante el cual

el cliente poseedor de una tarjeta de débito accede a una máquina

en la que introduce la tarjeta, digita la clave y el equipo identifica

al usuario a través de la cinta magnética, para luego ofrecerle un

menú de posibilidades, tales como:

Retiro de dinero

Depósitos

Consultas de saldos

Transferencias

Corte de estado de cuenta

Mensajes

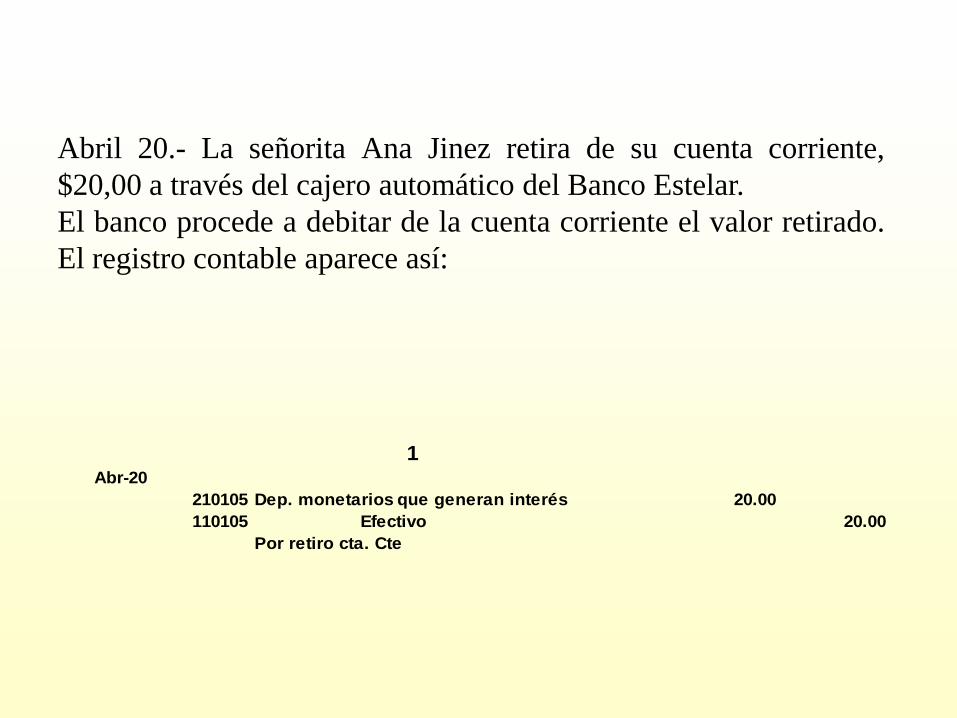

Abril 20.- La señorita Ana Jinez retira de su cuenta corriente,

$20,00 a través del cajero automático del Banco Estelar.

El banco procede a debitar de la cuenta corriente el valor retirado.

El registro contable aparece así:

Abr-20

210105 Dep. monetarios que generan interés 20.00

110105 Efectivo 20.00

Por retiro cta. Cte

1

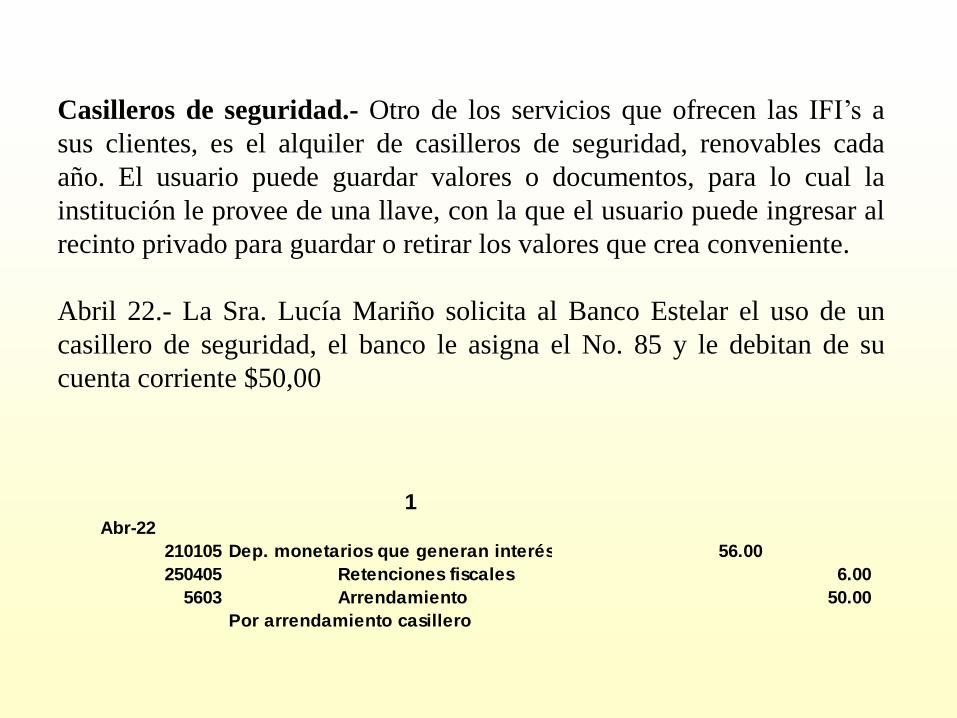

Casilleros de seguridad.- Otro de los servicios que ofrecen las IFI’s a

sus clientes, es el alquiler de casilleros de seguridad, renovables cada

año. El usuario puede guardar valores o documentos, para lo cual la

institución le provee de una llave, con la que el usuario puede ingresar al

recinto privado para guardar o retirar los valores que crea conveniente.

Abril 22.- La Sra. Lucía Mariño solicita al Banco Estelar el uso de un

casillero de seguridad, el banco le asigna el No. 85 y le debitan de su

cuenta corriente $50,00

Abr-22

210105 Dep. monetarios que generan interés 56.00

250405 Retenciones fiscales 6.00

5603 Arrendamiento 50.00

Por arrendamiento casillero

1

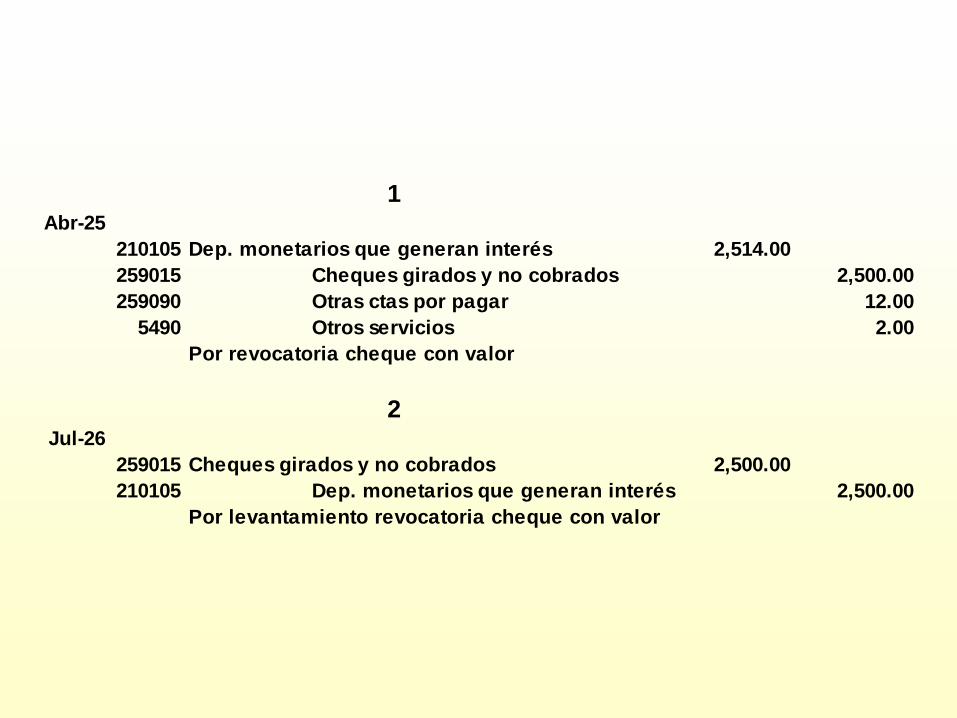

Revocatoria de pago de un cheque.- El dueño de una cuenta

corriente, tiene la opción de revocar el pago de un cheque, en este

caso el banco procede a debitar el valor del cheque revocado, del

saldo de la cuenta corriente y cobra una comisión más el costo de

publicación.

Abril 25: El señor Marcos Villamarín, solicita al Banco Estelar, se

revoque el pago del cheque No. 752 de la cuenta corriente No.

5822-7 por $2.500,00 girado a la orden de Proauto. El banco cobra

$12,00 por publicación y $2,00 por comisión por servicios.

Después de 90 días, vencido el tiempo que determina la ley, el

Banco Estelar procede a levantar la revocatoria del cheque No.

752.

El libro diario se registrará de la siguiente forma:

Abr-25

210105 Dep. monetarios que generan interés 2,514.00

259015 Cheques girados y no cobrados 2,500.00

259090 Otras ctas por pagar 12.00

5490 Otros servicios 2.00

Por revocatoria cheque con valor

Jul-26

259015 Cheques girados y no cobrados 2,500.00

210105 Dep. monetarios que generan interés 2,500.00

Por levantamiento revocatoria cheque con valor

1

2