la modernizaciÓn del sector sanitario en chilefile/libro_modernizacion2.pdf · 2018-09-26 ·...

TRANSCRIPT

LA MODERNIZACIÓNDEL SECTOR SANITARIO

EN CHILE

© SEP - SISTEMA DE EMPRESAS

Registro de Propiedad IntelectualInscripción Nº 153.804, año 2006

Santiago de Chile

Diagramación y producción digital:Arquetipo Ltda.

Edición de 500 ejemplares

Impreso en:MAVAL

IMPRESO EN CHILE / PRINTED IN CHILE

2006

Todos los derechos reservados.Prohibida su reproducción total o parcial,

por medio conocido o por conocerse,incluyendo el diseño de portada.

Edición:Víctor Selman Biester - Director de Empresas CORFO - SEP

Julio Cordero Díaz - Asesor Jurídico - SEPPatricio Larraín Delgado - Ejecutivo de Empresas - SEPRicardo Salas Arancibia - Ejecutivo de Empresas - SEP

Colaboraron en la Edición:Luis Manuel Rodríguez Cuevas

René Morales Morales

5

Presentación de Don Carlos Mladinic Alonso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Prólogo de Don Eduardo Frei Ruiz-Tagle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

ILA HISTORIA

1. La Dirección de Obras Sanitarias: un hito fundamental . . . . . . . . . . . . . . . . . . . . . . . 16

2. El Servicio Nacional de Obras Sanitarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3. La necesidad de un Marco Regulatorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.1. El Sistema Tarifario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.2. El Sistema de Subsidios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

4. Experiencias iniciales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24a. Venta de la Concesión de los Servicios de la ciudad de Valdivia . . . . . . . . . . . . 25b. Contrato de Gestión con Inversión del “Litoral Sur” de Valparaíso . . . . . . . . . . . 25c. Contrato BOT para el tratamiento de las aguas servidas de Antofagasta . . . . . . . 26d. Contrato BOT para una planta desaladora de agua salobre en Arica. . . . . . . . . . 26e. Contrato BOT para el tratamiento y transporte de las aguas servidas de Calama . . 27f. Contrato BOT para la desalación de agua de mar en Antofagasta . . . . . . . . . . . 27

5. Creación de un Comité CORFO: el Sistema Administrador de Empresas (SAE) . . . . . 28

6. Los antecedentes de la incorporación de capital privado . . . . . . . . . . . . . . . . . . . . . . 28

7. La Ley Nº 19.549 (febrero de 1998) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

8. Venta de acciones a un socio controlador . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

9. Transferencia del derecho de explotación de las concesiones sanitarias . . . . . . . . . . 34

ÍNDICE

ÍNDICE

6

IILOS MODELOS DE INCORPORACIÓN DE CAPITAL PRIVADO

EN LAS EMPRESAS SANITARIAS

1. Gestión con inversión, BOT y transferencia de concesiones sanitarias . . . . . . . . . . . . 40

2. Venta de paquetes accionarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402.1. Características del modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3. Transferencia del derecho de explotación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 443.1. Características de los contratos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

IIILA APLICACIÓN DE LOS MODELOS

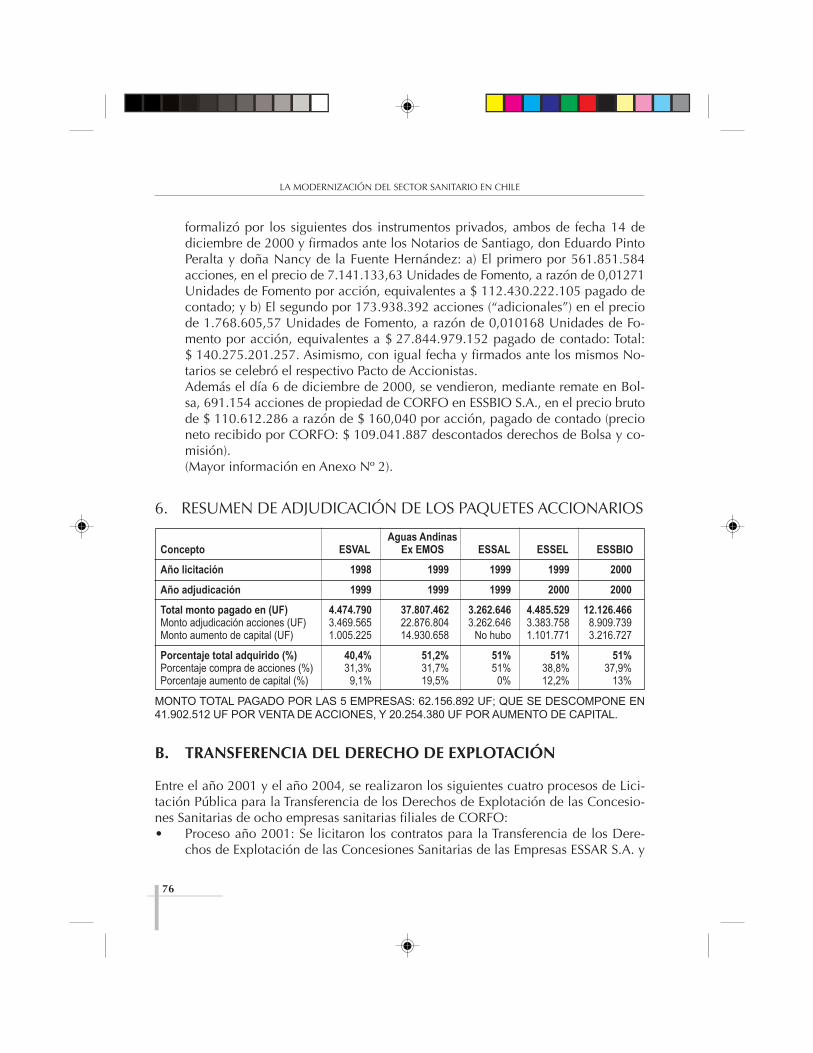

A. Venta de acciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 551. ESVAL S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 552. EMOS S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 603. ESSAL S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 644. ESSEL S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 685. ESSBIO S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 726. Resumen de adjudicación de los paquetes accionarios . . . . . . . . . . . . . . . . . . . 76

B. Transferencia del derecho a explotación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 761. ESSAM S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 772. EMSSA S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 803. ESSAN S.A. - EMSSAT S.A. - ESSCO S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 834. ESSAT S.A. - ESSAR S.A. - ESMAG S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 895. Resumen de adjudicación de contratos del modelo . . . . . . . . . . . . . . . . . . . . . . 93

IVEFECTOS PRODUCIDOS POR LA INCORPORACIÓN DE CAPITAL

PRIVADO EN LAS EMPRESAS SANITARIAS ESTATALES

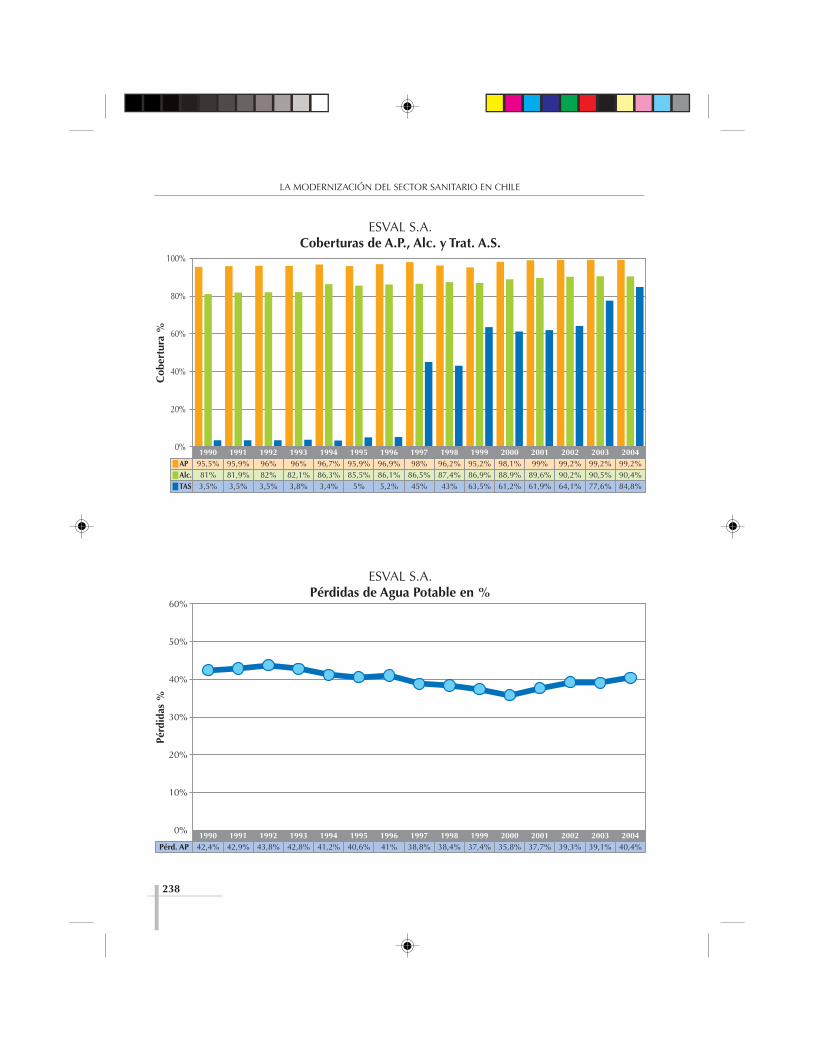

1. Ingresos y disminución del gasto para el Estado . . . . . . . . . . . . . . . . . . . . . . . . . . . . 952. Tarifas de los Servicios Sanitarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 963. Inversiones del Sector Sanitario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 974. Aumento en la eficiencia del sector . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 975. Incremento de coberturas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

ÍNDICE

7

6. Beneficios para la región . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1017. Estructura de Propiedad de Sector Sanitario 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

VENTREVISTAS

1. Eduardo Arriagada Moreno . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1032. Carlos Mladinic Alonso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1063. Felipe Sandoval Precht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1094. Juan Eduardo Saldivia Medina . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1125. Roberto de Groote González . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1166. Hugo Maturana Aguilar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1187. Sergio Henríquez Díaz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1218. Edmundo Dupré Echeverría . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1259. Santiago Hernando Pérez . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12910. Francisco Encina Moriamez . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

ANEXOS

Anexo 1: ANTECEDENTES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1391. La Superintendencia de Servicios Sanitarios (SISS) . . . . . . . . . . . . . . . . . . . . . . . 1392. El marco legal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1403. Concesiones Sanitarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1434. Aportes financieros reembolsables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1475. Política Ambiental . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1486. Tarifas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1507. Alternativas de incorporación de capital privado . . . . . . . . . . . . . . . . . . . . . . . . 159

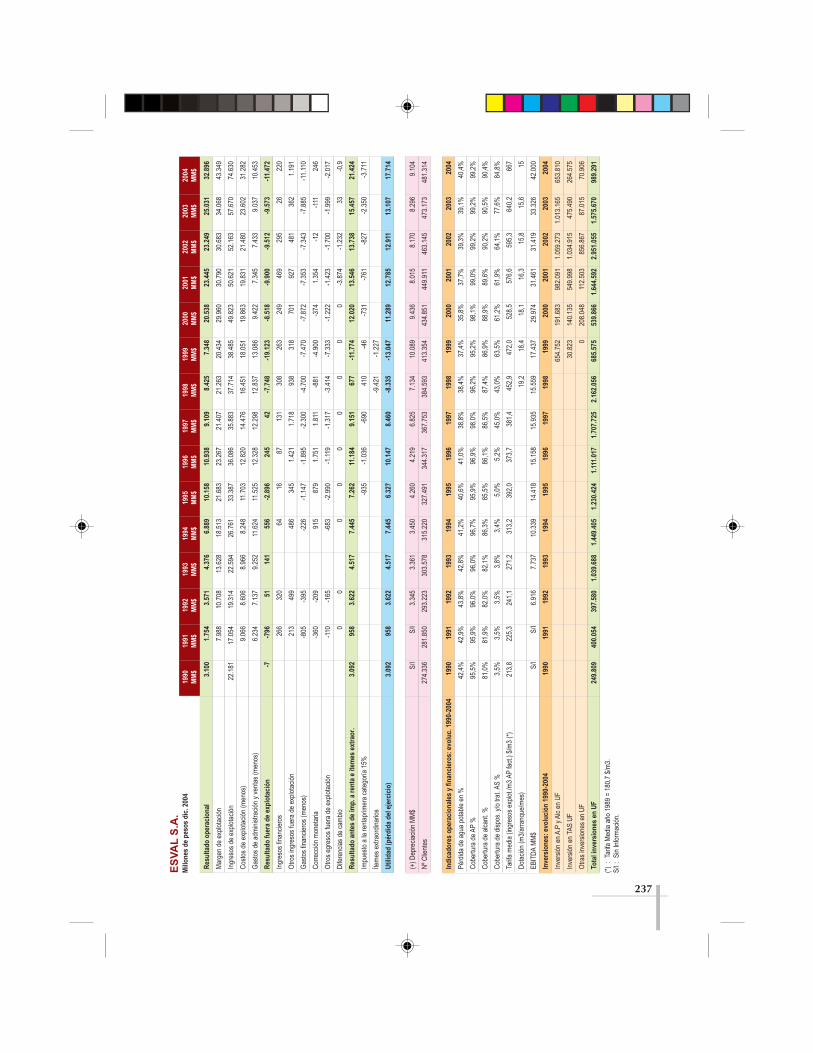

Anexo 2: INFORME FINAL DE CADA PROCESO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1671. ESVAL S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1672. EMOS S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1733. ESSAL S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1774. ESSEL S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1785. ESSBIO S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1826. ESSAM S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1867. EMSSA S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1898. ESSCO S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1939. ESSAN S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 197

ÍNDICE

8

10. EMSSAT S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20111. ESSAT S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20512. ESMAG S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21013. ESSAR S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

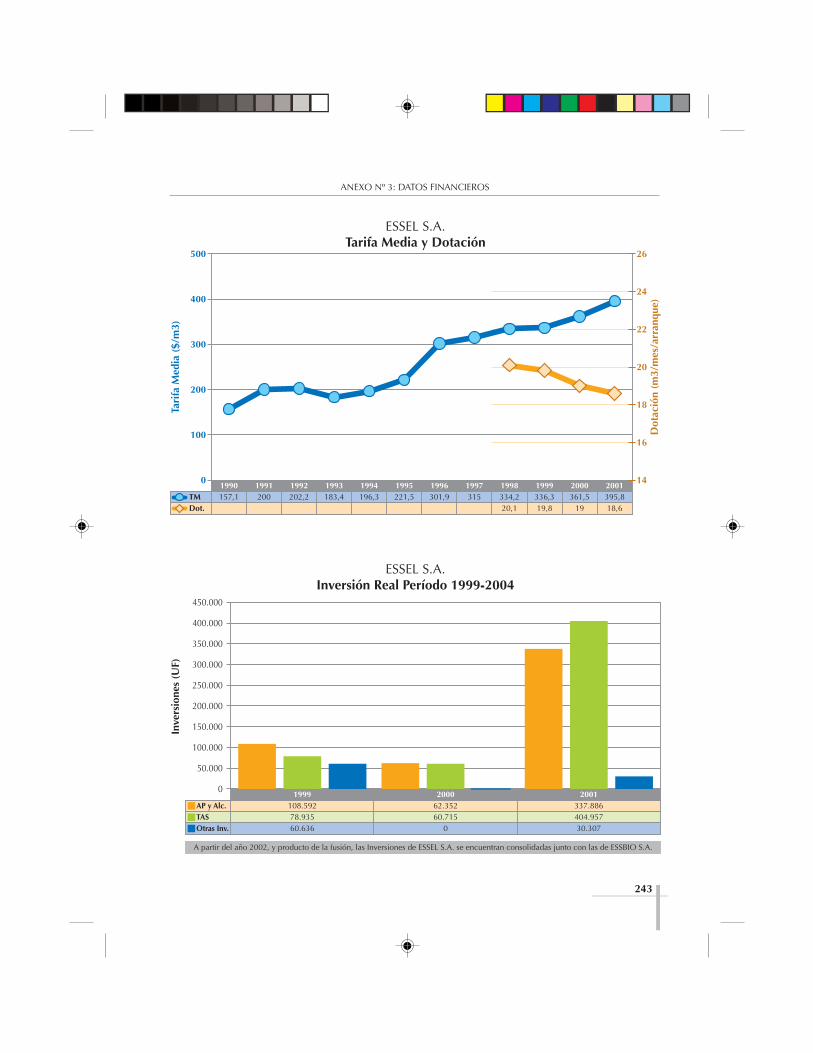

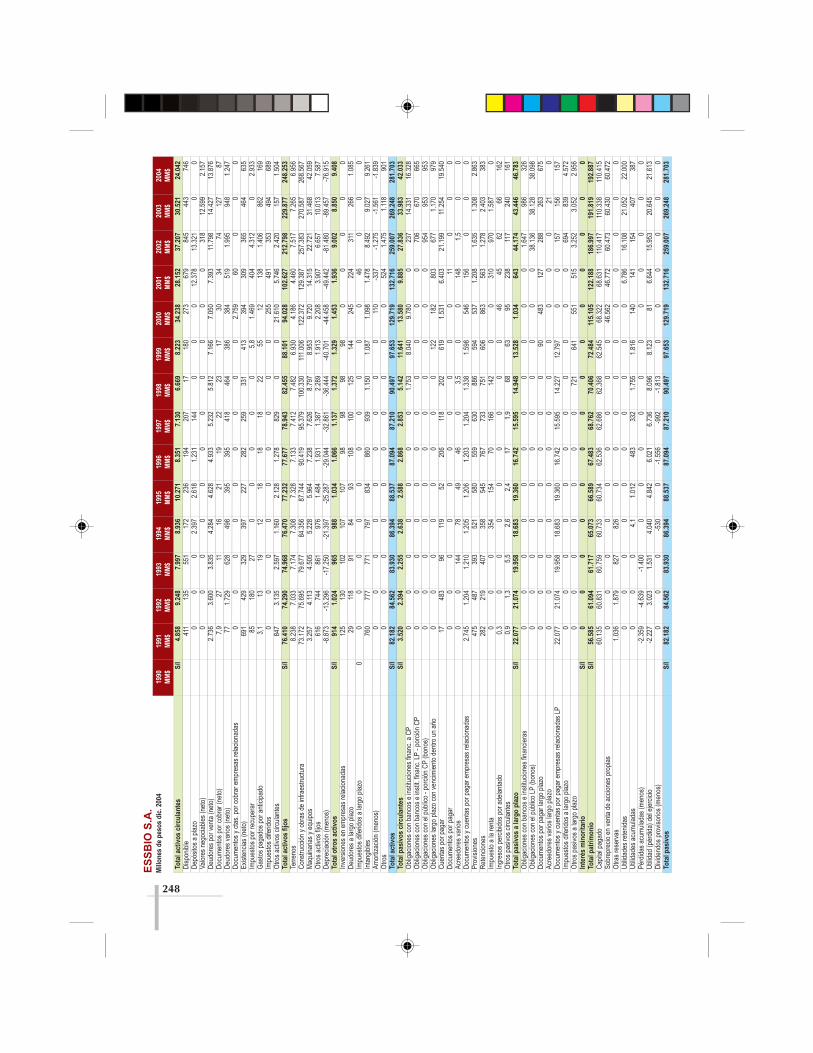

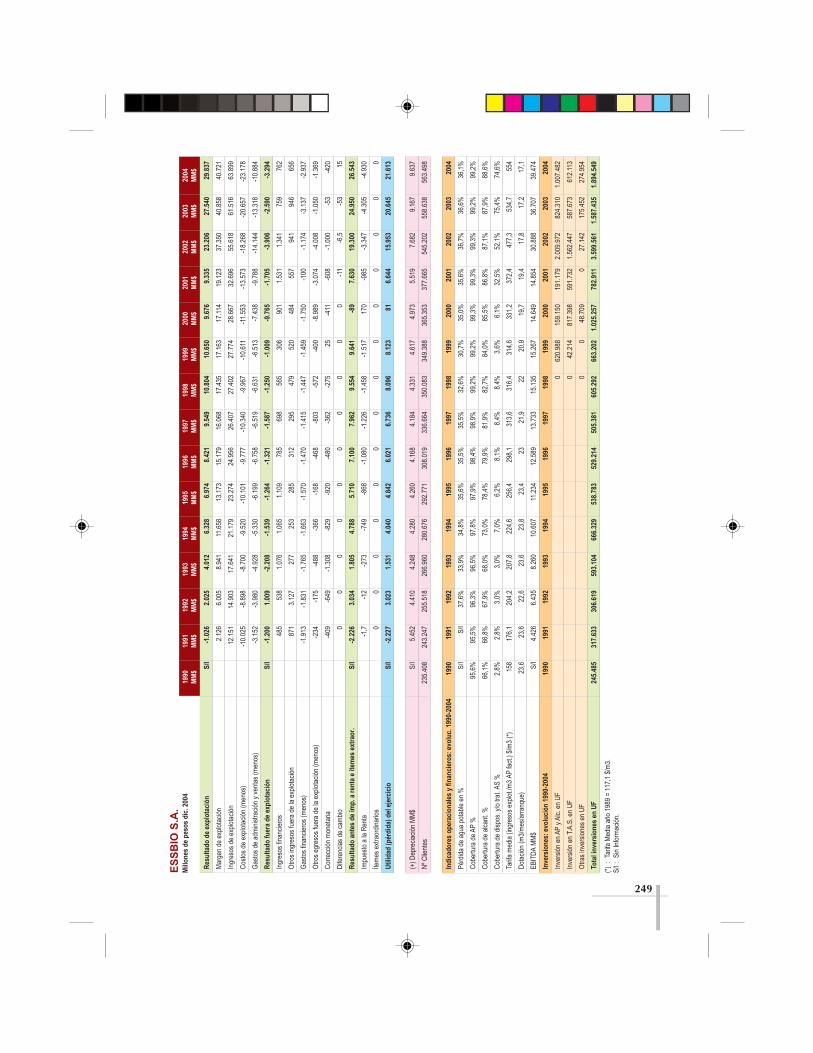

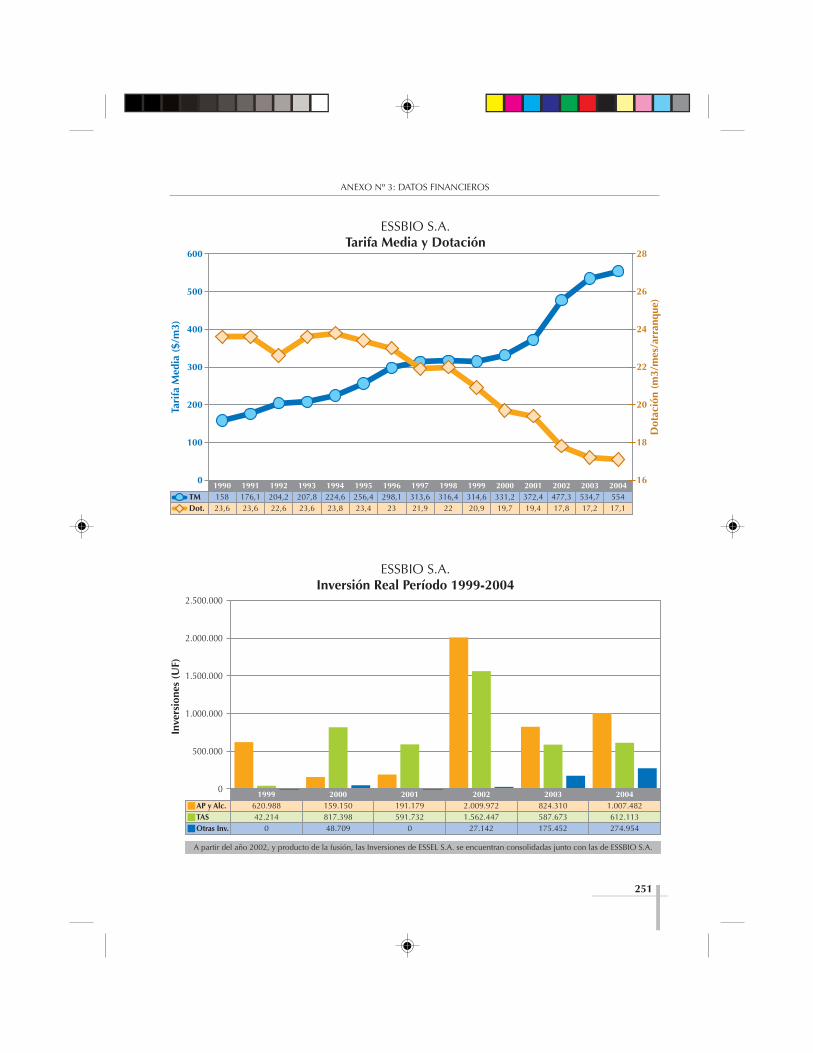

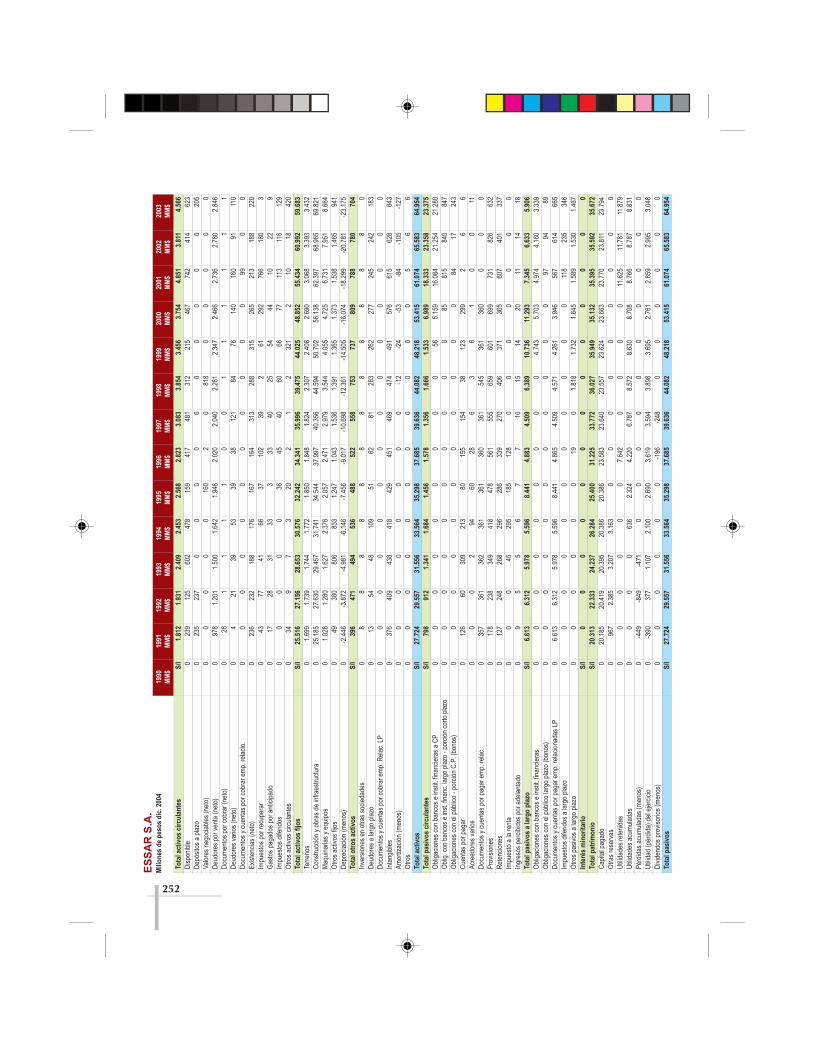

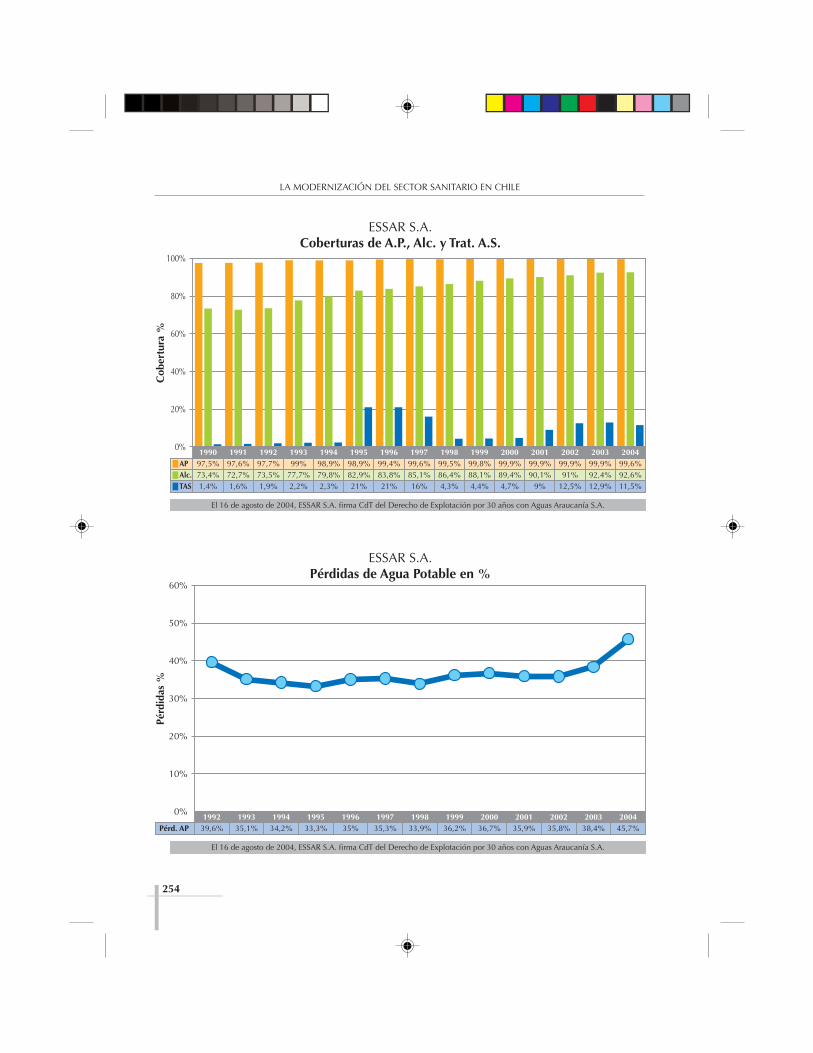

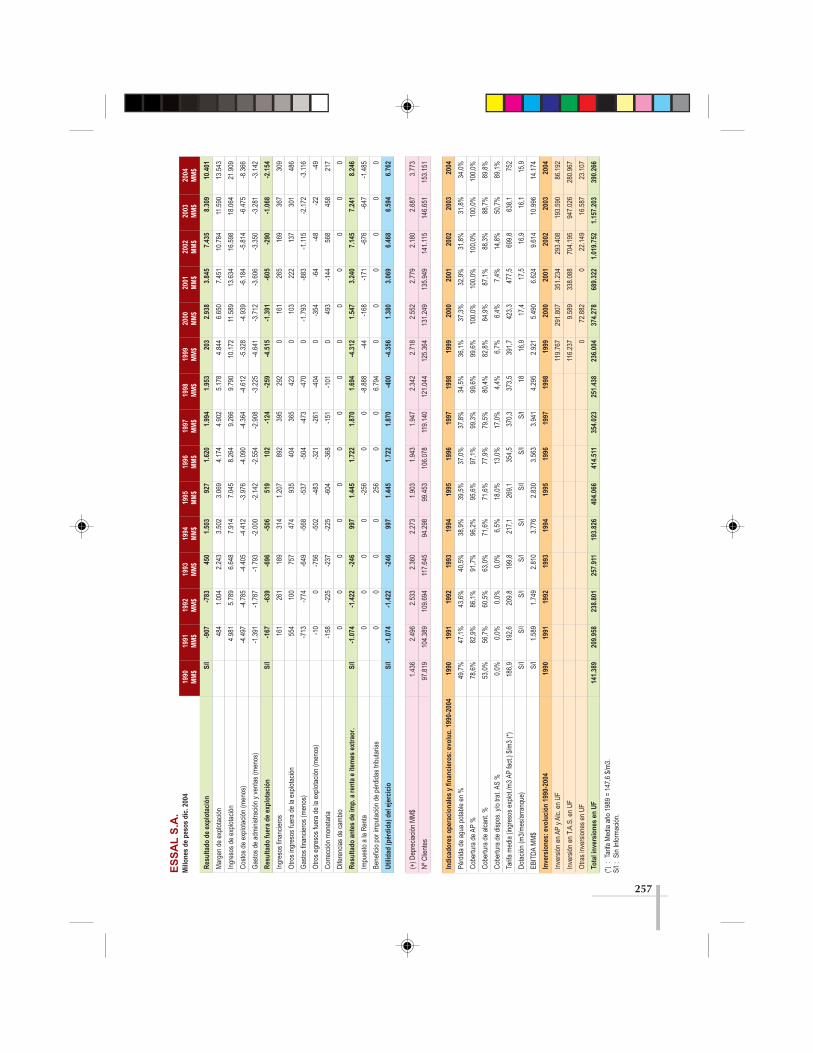

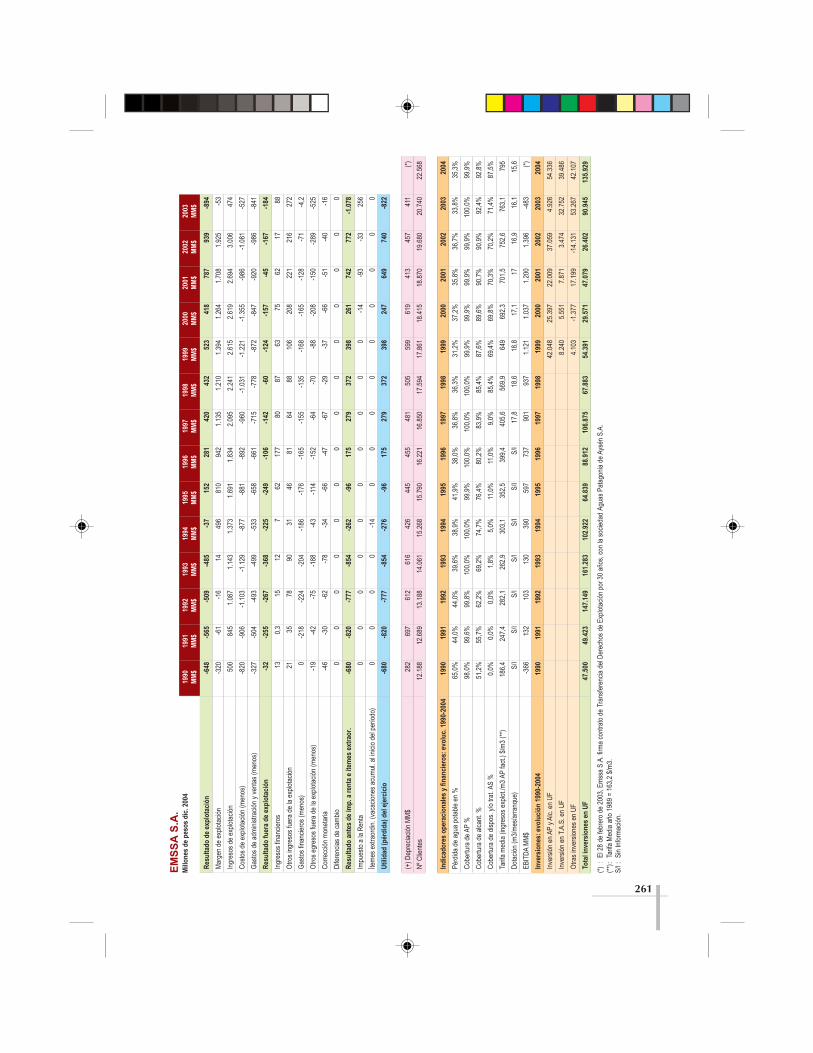

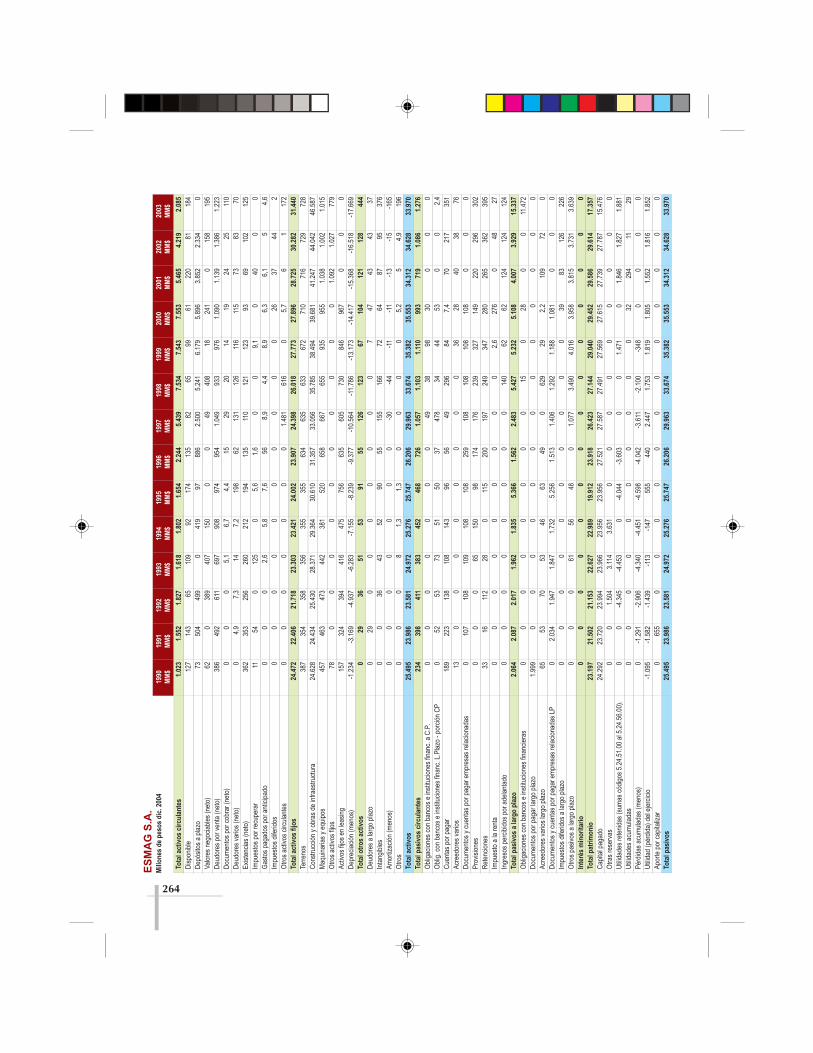

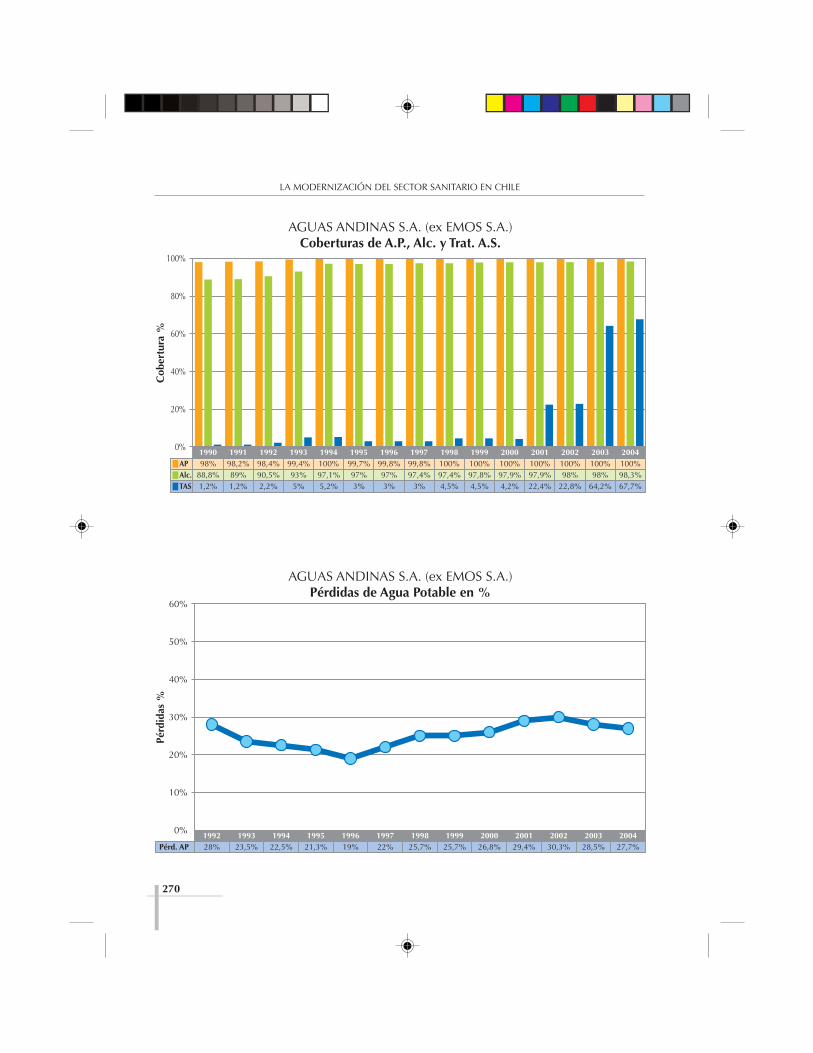

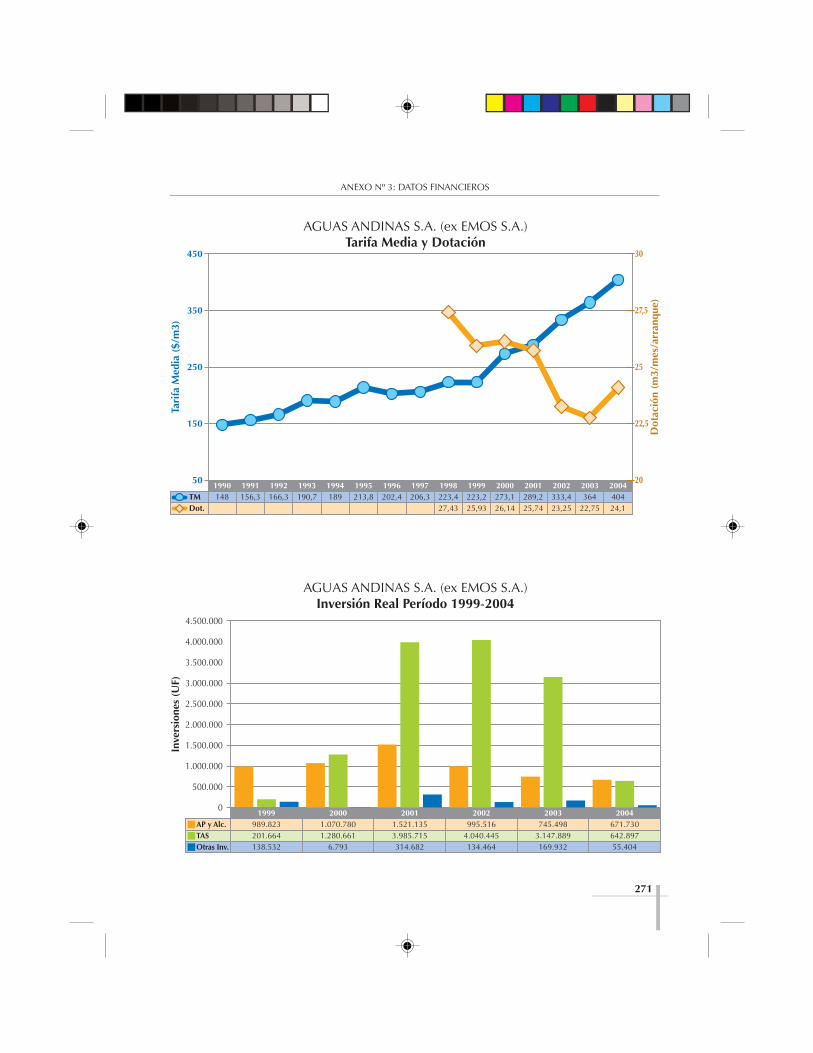

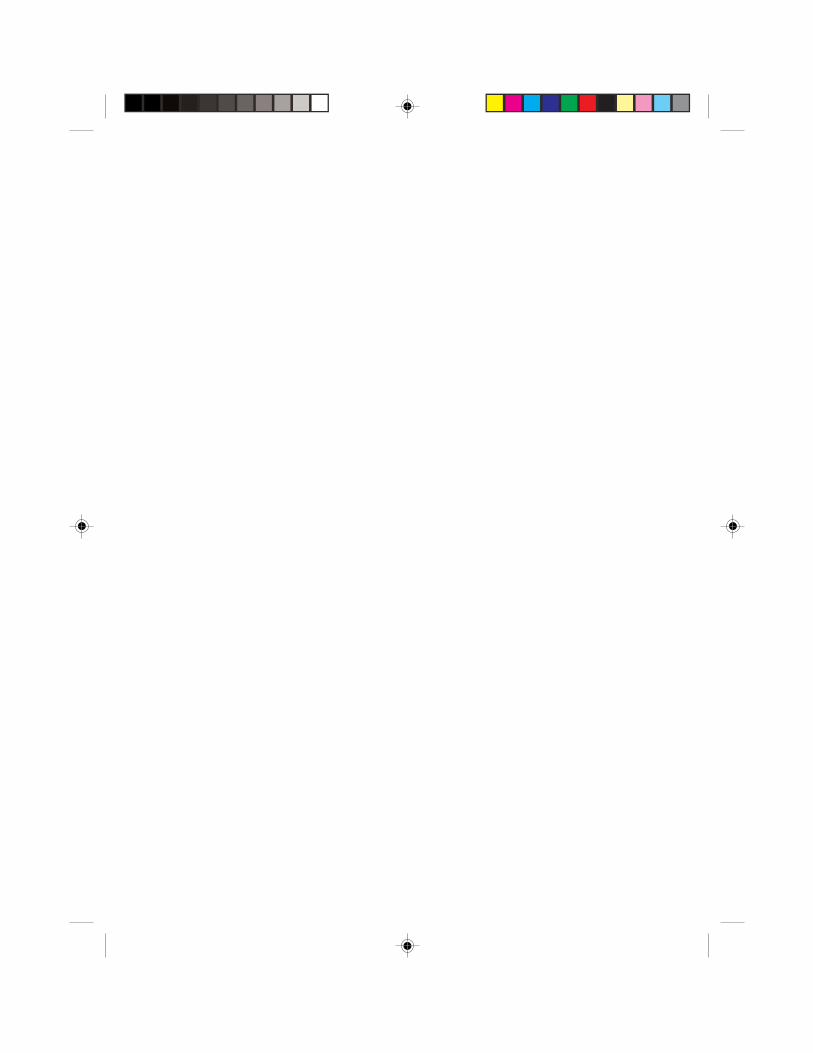

Anexo 3: DATOS FINANCIEROS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2191. ESSAT S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2202. ESSAN S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2243. EMSSAT S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2284. ESSCO S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2325. ESVAL S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2366. ESSEL S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2407. ESSAM S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2448. ESSBIO S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2489. ESSAR S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25210. ESSAL S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25611. EMSSA S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26012. ESMAG S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26413. AGUAS ANDINAS S.A. (ex EMOS S.A.) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 268

Anexo 4: ACUERDO MARCO SAE-FENATRAOS Y ACTA DE ACUERDO NACIONAL . . . . . . . . . . 273

Siglas usadas en el documento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281

9

Muchas veces las instituciones no reparan en la importancia de registrar los pro-cesos que les corresponde liderar.

Tal omisión provoca que esfuerzos de enorme importancia queden limitados asu expresión concreta de resultados. Entonces, se pierde para el conocimiento públi-co, el valor del trabajo de elaboración y ejecución de políticas y estrategias que per-mitieron conseguirlos.

La modernización de las empresas sanitarias y la incorporación de capital priva-do a las mismas, es uno de esos hitos que merece ser divulgado en su integridad:desde su concepción, hasta sus consecuencias.

Por distintas circunstancias me ha tocado seguir este proceso desde su inicio.Primero como Gerente General de la Corporación de Fomento (CORFO), después comoSubsecretario de Economía, mas adelante como Consejero del Sistema de Adminis-tración de Empresas (SAE) y finalmente como Presidente del Consejo del Sistema deEmpresas (SEP).

Durante todo este tiempo numerosas personas, de distintos organismos guber-namentales y no gubernamentales de diferentes países del mundo, así como tambiénde organismos internacionales se nos acercaron con el fin de conocer nuestro proce-so de modernización del sector sanitario, el que consideran pionero en mucho de susaspectos.

Por todas estas razones, el Consejo del SEP tomó la determinación de elaborarun volumen que contuviera la historia y desarrollo de todo el proceso que, sin duda,ha significado una transformación profunda del sector sanitario chileno.

Es muy importante dejar constancia de cómo y porqué se llevó adelante estapolítica de Estado, cuya finalidad ha sido resolver uno de los problemas estructuralesmás serios que enfrentaba nuestro país.

Al recorrer las páginas de este trabajo, se podrá comprender con mayor claridadel tremendo esfuerzo técnico y profesional que significó idear, crear e implementarlos mecanismos que permitieron transformar el rostro y capacidad de las EmpresasSanitarias de Chile.

Al Sistema de Empresas –SEP -, le correspondió liderar este proceso de cambioen el sector, desde lo que significó la transformación de servicios públicos regionalesen sociedades anónimas administradas con criterios de eficiencia, pasando por la im-

PRESENTACIÓN

PRESENTACIÓN

10

popular medida de aplicar tarifas que reflejaran el verdadero costo de proveer el ser-vicio, hasta la privatización de las empresas sanitarias, en sus dos formas: la venta depaquetes accionarios y la transferencia del derecho de explotación.

Estos cambios no hubiesen sido posibles sin la firme decisión de los ex Presi-dentes don Patricio Aylwin Azócar, don Eduardo Frei Ruiz-Tagle y don Ricardo LagosEscobar.

Sin duda que este proceso provocó debate en su momento y resulta natural acep-tar que seguirá habiéndolo. Este libro quiere ser, también, una contribución para quedicho intercambio cuente con más elementos de juicio, tanto técnicos como políti-cos. Además, intenta servir de antecedente para futuros procesos de modernizaciónque se decidan poner en práctica en nuestro país, o en otros países que nos observancon atención.

Finalmente, deseo expresar mi agradecimiento personal a los tres presidentesmencionados que me honraron con su confianza y me permitieron ser partícipe deeste revolucionario cambio. De igual forma me enorgullezco de haber tenido la opor-tunidad de compartir en el Consejo del Sistema de Empresas (SEP) con un grupo deprofesionales realmente excepcional.

CARLOS MLADINIC ALONSOPresidente SEP

11

PRÓLOGO

La política aplicada durante el gobierno que encabecé en materia de empresas sa-nitarias persiguió la preservación de los intereses nacionales, así como el desarro-

llo sustentable de Chile como nación y especialmente la protección a los usuarios,pues nada menos que 3,5 millones de familias debían entrar al siglo XXI contandocon agua potable, alcantarillado y tratamiento de aguas servidas.

Lo cierto es que era urgente dar un salto cualitativo en las sanitarias. Desde lue-go se hacía imperativo hacer más eficiente la gestión de las empresas del rubro y en-frentar el tema del tratamiento de las aguas servidas. Esto último era un asunto de lamáxima prioridad, porque junto con influir de manera gravitante en el concepto dedesarrollo sustentable y de interés nacional que nos interesaba impulsar, las aguas ser-vidas generaban una serie de externalidades negativas que afectaban a vastos secto-res de la economía.

Así, numerosas playas y bordes costeros sufrían niveles de contaminación queexcedían en varios órdenes de magnitud las normas chilenas, y en numerosas locali-dades agrícolas el agua que se utilizaba para riego no cumplía las normas chilenas ymucho menos los estándares internacionales. Además de los riesgos comerciales queesto implicaba, también se traducía en un gasto mayor en salud, pues estudios inter-nacionales concluyen que por cada dólar invertido en saneamiento de aguas servi-das, se ahorran 2,5 dólares en salud.

La magnitud de las inversiones que se requerían obligaba a pensar solucionesnuevas. El Estado no se podía hacer cargo de ellas, porque habría significado sobreen-deudar al país. Pero el problema no era sólo de recursos, sino además era el momen-to de generar un cambio profundo en su rol. Queríamos pasar de un Estado empresa-rio a uno regulador, de manera de atraer el capital y la tecnología del sector privado.

Se trataba de un asunto de lógica. Debíamos saber priorizar y conseguir aportesde capital privado en todos aquellos sectores con capacidad real de hacerlo. De esamanera podíamos focalizar mucho mejor la inversión social. Es por ello que se eligióel camino del traspaso de la operación de las empresas sanitarias a manos privadas ytales propósitos se reflejaron en la ley que se elaboró, aprobó y promulgó durante mimandato.

Paralelamente, había otro aspecto importante que debíamos enfrentar: la regula-ción. En este campo, fundamental dentro de la ley, se fortaleció el marco regulatorio

PRÓLOGO

12

y el organismo regulador. Era indispensable hacerlo, ya que en esta nueva etapa elpaís requería de una entidad reguladora con atribuciones y capacidades suficientespara asegurar a la población que la calidad del servicio es la adecuada y para podersolicitar la información necesaria que permita fijar tarifas que realmente reflejen loscostos eficientes de provisión del servicio. Por ello es que, entre otras medidas, se ledieron a la Superintendencia del ramo las facultades para que se transformara en unaentidad muy similar a la de Bancos y Valores. Para eso, se incrementó el presupuestode la Superintendencia de 131 mil UF a 211 mil UF y se aumentó en más de 80 per-sonas el personal técnico-profesional.

El profundo cambio en el sector sanitario generó una liquidez que permitió in-yectar más recursos en áreas de alta urgencia y necesidad, como salud y educación.A modo de ejemplo podemos señalar que en sólo tres años la Caja Fiscal recibió masde mil 500 millones de dólares, producto de la venta de acciones de empresas sani-tarias estatales. Y si consideramos la inversión comprometida en las propias empre-sas, el impacto representa más de 3 mil 500 millones de dólares.

Este revolucionario cambio era para algunos un proceso extremadamente peli-groso: el manejo de un sector fundamental por parte de empresas privadas podía im-plicar alzas desmedidas o, por otro lado, el proceso podía fracasar al no haber intere-sados en invertir los enormes recursos que necesitaba el país por ser un negocioaltamente riesgoso, ya que este sector tiene la particularidad que los activos constitu-yen costos hundidos, es decir, una vez realizadas las inversiones no es posible recu-perarlas y dedicar los recursos a otros fines.

No obstante, este proceso de entrada de capitales privados al negocio sanitario,ha sido catalogado por todos los organismos internacionales como exitoso, y graciasal ingreso de capitales frescos se pudo realizar las inversiones necesarias que han sidoclave en el desarrollo del país.

Se debe perseverar en el camino diseñado, teniendo siempre presente que esnecesario fortalecer la capacidad reguladora del Estado, para que cuide de la mejormanera a los tres millones y medio de clientes de los servicios sanitarios.

Concluyo felicitando al SEP por el gran trabajo que realizó en el proceso de priva-tización y por la estupenda idea de publicar este libro que deja testimonio del mismo.

EDUARDO FREI RUIZ-TAGLEPresidente del Senado

Ex Presidente de la República

13

El servicio de agua potable, alcantarillado y tratamiento de aguas servidas (Servi-cios Sanitarios), como todas las actividades y necesidades del hombre, ha debido

estructurarse en el tiempo con todo aquello que le es indispensable, en concordanciacon lo que es técnica e institucionalmente posible en el contexto del desarrollo de lasociedad.

Vale decir, la respuesta de eficiencia y nivel de calidad a sus usuarios sólo po-dría ser evaluada a la luz de lo que en una sociedad concreta y específica es posiblede incorporar y aplicarle; en materia de tecnología, recursos, normativa institucionaly legal, sistema organizacional, etc.

En conjunto con lo anterior, el aumento de la población, los grados crecientesde concentración y desarrollo de los asentamientos humanos, por una parte; y porotra, los cambios culturales, la preocupación por la salud y el entorno, así como elcrecimiento de las expectativas y exigencias de la población, explican los cambios yel progresivo aumento de la demanda por eficientes y adecuados servicios sanitarios.

Desde esta perspectiva, las actividades y/o los servicios de bien común no po-drían ser analizados sólo y exclusivamente por los cambios institucionales, o por losvolúmenes de los recursos a ellos destinados. El análisis se debería iniciar con la pre-gunta de cómo el conjunto de instrumentos, recursos y niveles organizacionales, hansido incorporados a la prestación de un servicio para la satisfacción, beneficio y cali-dad de vida de los ciudadanos; siendo esto último su objetivo final. Es decir, cuál esla calidad de la respuesta a los cambios experimentados por la sociedad y a los nue-vos requerimientos.

Es por ello que el concepto de modernización del sector de servicios sanitariosdebiera ser concebido como el equilibrio óptimo entre las crecientes y permanentesdemandas y la capacidad por incorporar el mayor grado posible de recursos de todotipo; que permita mejorar el servicio a la población, asegurar su salud y garantizar laprotección del recurso agua.

Sobre aquella base es que podremos evaluar si las obras de infraestructura, lainstitucionalidad, los recursos y la normativa legal son o fueron las adecuadas a cadaépoca histórica.

Otro elemento clave en la visión histórica de los Servicios Sanitarios, es el rolque el Estado se ha reservado o definido para sí.

INTRODUCCIÓN

INTRODUCCIÓN

14

Los cambios experimentados en Chile en relación al Rol que se asigna el Esta-do, permiten iniciar un relato a partir del Modelo de Desarrollo Nacional que noshemos dado. De aquel Modelo; tanto la articulación público-privada, la inversión al-ternativa para los recursos financieros de la Caja Fiscal,1 los requerimientos en las dis-tintas áreas –como infraestructura, tecnología y cumplimiento de estándares ambien-tales– para la inserción del país en una economía global; así como la funciónsubsidiaria y reguladora que se autoasigna el Estado, es lo que nos permite la expli-cación y la comprensión de los emergentes recursos de todo tipo que fue factible uti-lizar y aplicar a los Servicios Sanitarios, a partir de 1990.

A los efectos de una mejor comprensión de lo que hemos titulado “Moderniza-ción del Sector de Servicios Sanitarios en Chile”, es que a través de este texto aporta-mos variados antecedentes e información, los que esperamos le permitan al lector unaobjetiva evaluación de la calidad y oportunidad de la respuesta entregada a los re-querimientos sanitarios; a la envergadura de los recursos financieros; a las ingentesdemandas y necesidades en otros ámbitos de la actividad social y económica; a loscambios asumidos en materia de precio y pago por servicios; entre otros desafíos pro-pios de nuestro Modelo de País.

1 Inversión en otras áreas de mayor rentabilidad social y menor rentabilidad privada.

15

Para comprender cabalmente el significado del proceso de Modernización del Sec-tor de Servicios Sanitarios en Chile, es necesario recorrer la historia desde sus orí-

genes. Ir hasta el remoto Reino de Chile, en plena Colonia, y desde allí recorrer loshitos principales hasta el umbral del siglo XXI.

El nacimiento de lo que podríamos llamar “sector sanitario” se remonta al año1578, época en que Santiago comenzó a recibir –para el consumo de sus habitantes–agua proveniente de manantiales y vertientes existentes en el sector alto de la ciudad(Tobalaba). Un mejoramiento muy importante se concretó el año 1763, cuando seconstruyeron obras para conducir aguas desde la llamada Quebrada de Rabón (hoyde Ramón) hasta la Plaza Baquedano.

Sin embargo, durante el período de la Colonia y transcurrido medio siglo de laRepública, la mayor parte de los habitantes de Santiago consumió agua, principal-mente, proveniente del río Mapocho.

Tenemos que llegar a la mitad del siglo XIX, para ver cómo en nuestras ciudadesdel país comienzan a incorporarse a los llamados tiempos modernos. Fue en aqueltiempo en que se construyeron importantes obras de ingeniería sanitaria. Es así comola primera cañería surtidora de agua potable para la ciudad de Valparaíso se comple-ta en 1850. Luego sigue la planta de suministro de agua en Concepción, inauguradaen 1860. Cinco años después (1865) se construyen estanques de acumulación en LaReina-Santiago. En 1888 se funda la empresa “Tarapacá Water Works”, destinada alabastecimiento de agua de la ciudad de Iquique. Y es en 1894, con los drenes decaptación en Vitacura-Santiago; con los estanques de acumulación de 20.000 m3 enAntonio Varas-Santiago y con la puesta en servicio de la primera etapa del alcantari-llado de Santiago, que se cumplen casi cinco décadas de acelerado desarrollo en eltema sanitario.

Es en forma creciente que se instala en nuestro país, el convencimiento de queel abastecimiento de agua potable y la recolección de las aguas servidas, constituyenservicios básicos para el desarrollo integral del ser humano.

En Chile es posible apreciar a lo largo de su historia, una preocupación perma-nente de parte de las Autoridades, para garantizar que estos servicios de utilidad pú-blica se presten en forma eficiente. En particular las políticas en materia de serviciossanitarios se han orientado a que toda la población del país disponga de este servicio

I. LA HISTORIA

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

16

básico en óptimas condiciones técnicas y sanitarias, cumpliéndose con las normas yestándares de calidad imperantes en cada época.

1. LA DIRECCIÓN DE OBRAS SANITARIAS: UN HITOFUNDAMENTAL

Acorde al desarrollo alcanzado en la Organización del Estado, el año 1931 se crea laDirección General de Agua Potable y Alcantarillado del Ministerio del Interior, enti-dad que marcó los inicios de la institucionalidad del sector sanitario del país; la queen 1953, en un esfuerzo de racionalización, se fusiona con el Departamento de Hi-dráulica, dependiente del Ministerio de Obras; lo que, a su vez, dio paso a la crea-ción de la Dirección de Obras Sanitarias (DOS).

A la naciente institución se le asignaron prácticamente la totalidad de las res-ponsabilidades técnicas y de administración de los servicios de agua potable, alcan-tarillado y desagües que se ejecutaban con fondos del Estado, o con su aporte.

La creación de la DOS tuvo como objetivo centralizar todas las funciones rela-cionadas con el servicio de agua potable y alcantarillado en un solo organismo. LaDOS compartía responsabilidades con las siguientes instituciones del Estado:

– La División de Servicios Sanitarios, del Ministerio de la Vivienda y Urbanis-mo, que estudiaba, proyectaba, construía y reparaba redes de agua potable yalcantarillado.

– La Empresa de Agua Potable de Santiago, de la Municipalidad de Santiago,que administraba el servicio de agua potable del sector central de Santiago, y

– La Empresa Municipal de Desagües de Valparaíso y Viña del Mar, de la Muni-cipalidad de Valparaíso, que administraba el servicio de alcantarillado de laprovincia de Valparaíso.

Por otra parte, en el Sector Rural existían:– La Oficina de Saneamiento Rural del Ministerio de Salud Pública, que estu-

diaba, proyectaba, construía y asesoraba en la operación y mantención de losservicios de abastecimiento de agua para poblaciones rurales organizadas, demenos de 1.000 habitantes.

– La Sección de Higiene Ambiental del mismo Ministerio, que habilitaba o su-pervigilaba el abastecimiento de agua y alcantarillado o saneamiento básicopara las zonas rurales del país cuya población era dispersa, y,

– La Oficina de Ingeniería Sanitaria de la Corporación de la Reforma Agrariadel Ministerio de Agricultura, que habilitaba redes de agua potable para losasentamientos campesinos, y para aquellos lugares donde no existían proyec-tos de desarrollo rural integrado.

I. LA HISTORIA

17

Si bien la intención de la creación de la DOS fue el progreso y racionalizacióndel sector sanitario, en realidad este organismo requería a esa altura un impulso mo-dernizador que le permitiera responder adecuadamente a las nuevas demandas. Parailustrar la situación planteada, se tiene que en el período 1968-1973, el financiamientode los servicios sanitarios estaba constituido por un 74% de aportes fiscales, un 16%de financiamiento externo y varios, y sólo un 10% de ingresos propios. De estos re-cursos, un 57% se destinó a inversiones en el sector, un 13% a la operación y mante-nimiento, y un 30% a gastos en personal. Por su parte, la dotación de trabajadores enel sector aumentó desde 3.800 a 13.500, en el mismo período.

2. EL SERVICIO NACIONAL DE OBRAS SANITARIAS

En el año 1977 se creó el Servicio Nacional de Obras Sanitarias (SENDOS) como or-ganismo único y sucesor de las distintas entidades que operaban en el área.

Se constituyó como una Institución autónoma del Estado, de derecho público,con personalidad jurídica y patrimonio propio distinto del Fisco. Territorialmente des-concentrada, relacionada con el Estado a través del Ministerio de Obras Públicas. Es-taba constituida por una Dirección Nacional y once Direcciones Regionales.

Por otra parte, en la Región Metropolitana y en la V Región, fueron creadas la Em-presa Metropolitana de Obras Sanitarias (EMOS) y la Empresa de Obras Sanitarias de Val-paraíso (ESVAL), ambas empresas estatales autónomas y relacionadas con el SENDOS.

El SENDOS estaba encargado de la operación y mantenimiento de los sistemassanitarios, tanto para el servicio de las poblaciones urbanas como rurales concentra-das del país, con excepción de la Región Metropolitana y de la Quinta Región, don-de operaban EMOS y ESVAL. Junto con estas funciones, el SENDOS asumía el rol nor-mativo y fiscalizador respecto del sector.

Mediante este sistema, y a través de este Organismo, el Estado cumplía al mis-mo tiempo los roles subsidiarios, normativo, fiscalizador y prestador de servicios sa-nitarios. Este sistema operaba de manera centralizada en materia de la planificaciónde inversiones, asignación de recursos y fijación de tarifas, siendo los SENDOS regio-nales sólo servicios operativos.

El Estado proveía los fondos necesarios para efectuar las inversiones. Las tarifaseran establecidas sobre una base de subsidios cruzados entre las regiones del país, enorden a satisfacer las necesidades de la población, sin considerar el costo real de prestarel suministro.

Con todo, este sistema permitió avances paulatinos; sin embargo, se hacía nece-sario realizar un cambio sustancial al sistema, que permitiera responder eficiente yadecuadamente a nuevas realidades y nuevos requerimientos: mayores niveles de co-bertura de los servicios sanitarios en el país, mantención y reposición efectiva de la

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

18

infraestructura y, desde luego, tarifas que financiaran el costo real de producción delservicio, sin subsidios cruzados entre regiones.

3. LA NECESIDAD DE UN MARCO REGULATORIO

Hacia los años 1988 y 1990 esta situación cambia. El año 1988 se define un MarcoRegulatorio para el sector; a mediados del año 1989 EMOS se transforma en la Em-presa Metropolitana de Obras Sanitarias S.A. (EMOS S.A.), y ESVAL en la Empresa deObras Sanitarias de Valparaíso S.A. (ESVAL S.A.), ambas filiales de CORFO. A media-dos del año 1990, se culmina la transformación de los ex-SENDOS REGIONALES enonce Sociedades Anónimas regionales del giro de agua potable y alcantarillado, to-das filiales de CORFO.

Este Marco Regulatorio está constituido por 6 leyes que se promulgan entre losaños 1988 y 1999, y como resultado de ellas:

• Se establece el régimen de concesión y de explotación de los servicios sani-tarios, se reglamentan las relaciones entre las empresas concesionarias, el Es-tado y los usuarios, y se estructura la fiscalización del sector (Ley General deServicios Sanitarios, contenida en el DFL Nº 382, y su Reglamento).

• Se autoriza al Estado, mediante las siguientes leyes de quórum calificado, paradesarrollar actividades empresariales en materia de agua potable y alcantari-llado y disponen la constitución de sociedades anónimas, filiales de CORFOy regidas por las normas que se aplican a las sociedades abiertas. La LeyNº 18.777 dispone la constitución de EMOS S.A. y ESVAL S.A. como suceso-ras de la Empresa Metropolitana de Obras Sanitarias y de la Empresa de ObrasSanitarias de Valparaíso, y la Ley Nº 18.885 dispone la constitución de las oncesociedades anónimas sucesoras legales de los SENDOS en el resto de las re-giones del país.

• Se crea la Superintendencia de Servicios Sanitarios.• Se establece un subsidio al pago de consumo de agua potable y alcantarilla-

do de aguas servidas que favorece a los usuarios de escasos recursos (LeyNº 18.778).

• Se establecen los procedimientos y el sistema para la determinación de lastarifas que regirían al sector (DFL Nº 70).

De esta manera el Estado se aboca a la tarea de potenciar la eficiencia y asegu-rar a la población el acceso al servicio, y con la creación de la Superintendencia deServicios Sanitarios (SISS), da una clara señal de privilegiar un rol regulador por sobreuna función empresarial.

I. LA HISTORIA

19

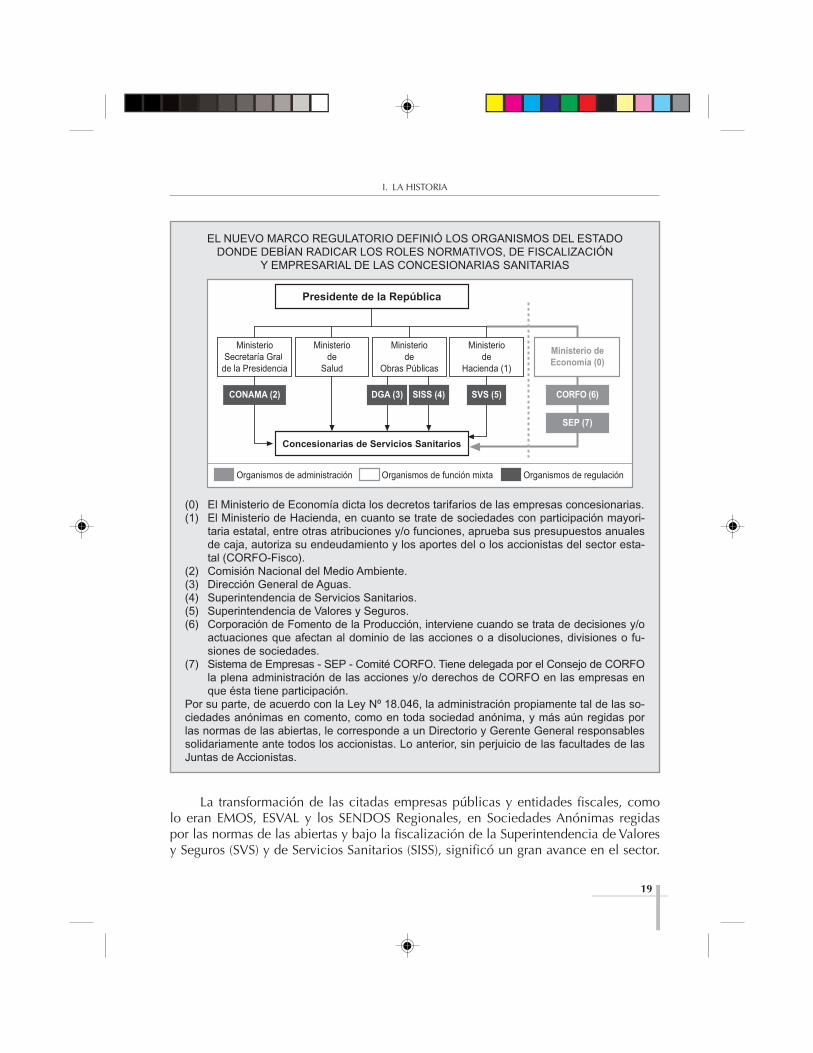

EL NUEVO MARCO REGULATORIO DEFINIÓ LOS ORGANISMOS DEL ESTADODONDE DEBÍAN RADICAR LOS ROLES NORMATIVOS, DE FISCALIZACIÓN

Y EMPRESARIAL DE LAS CONCESIONARIAS SANITARIAS

(0) El Ministerio de Economía dicta los decretos tarifarios de las empresas concesionarias.(1) El Ministerio de Hacienda, en cuanto se trate de sociedades con participación mayori-

taria estatal, entre otras atribuciones y/o funciones, aprueba sus presupuestos anualesde caja, autoriza su endeudamiento y los aportes del o los accionistas del sector esta-tal (CORFO-Fisco).

(2) Comisión Nacional del Medio Ambiente.(3) Dirección General de Aguas.(4) Superintendencia de Servicios Sanitarios.(5) Superintendencia de Valores y Seguros.(6) Corporación de Fomento de la Producción, interviene cuando se trata de decisiones y/o

actuaciones que afectan al dominio de las acciones o a disoluciones, divisiones o fu-siones de sociedades.

(7) Sistema de Empresas - SEP - Comité CORFO. Tiene delegada por el Consejo de CORFOla plena administración de las acciones y/o derechos de CORFO en las empresas enque ésta tiene participación.

Por su parte, de acuerdo con la Ley Nº 18.046, la administración propiamente tal de las so-ciedades anónimas en comento, como en toda sociedad anónima, y más aún regidas porlas normas de las abiertas, le corresponde a un Directorio y Gerente General responsablessolidariamente ante todos los accionistas. Lo anterior, sin perjuicio de las facultades de lasJuntas de Accionistas.

La transformación de las citadas empresas públicas y entidades fiscales, comolo eran EMOS, ESVAL y los SENDOS Regionales, en Sociedades Anónimas regidaspor las normas de las abiertas y bajo la fiscalización de la Superintendencia de Valoresy Seguros (SVS) y de Servicios Sanitarios (SISS), significó un gran avance en el sector.

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

20

En efecto, este cambio permitió, principalmente, satisfacer de manera eficiente y opor-tuna las necesidades de los clientes, aumentar las inversiones y coberturas, descen-tralizar las decisiones, rentabilizar los activos y dar mayor transparencia a la gestiónde las empresas del sector.

La constitución de aquellas sociedades implicó la creación de un sistema de ta-rificación basado en criterios de eficiencia y racionalidad económica.

En paralelo se estableció una regulación del sector con más autonomía, y unsistema de subsidio al pago de consumo de agua potable y servicio de alcantarillado,para los usuarios residenciales de escasos recursos.

Con estas bases se consolidaron estas empresas sanitarias y elevaron las inver-siones a un monto promedio anual de US$ 184 millones en la década de los noventarespecto a un monto promedio anual de US$ 68,6 millones de la década anterior.

3.1. EL SISTEMA TARIFARIO

Hasta el año 1990 la fijación de las tarifas de los servicios sanitarios estuvo totalmen-te a cargo del Ministerio de Economía. El cálculo tarifario se efectuaba considerando,fundamentalmente, los costos contables de las empresas y servicios, y efectuando lascorrecciones del caso de acuerdo a la política social y económica vigente; pero engeneral, sin que las tarifas resultantes proporcionaran los recursos necesarios para elfinanciamiento del total de las necesidades de los servicios estatales. De esta manera,los ingresos vía tarifas posibilitaban el financiamiento de los costos de operación ymantención y, sólo parcialmente, los recursos de inversión requeridos. El financiamientode las inversiones debía ser complementado con recursos adicionales provenientesde aportes fiscales, con las consiguientes ineficiencias de una asignación no óptima.

A partir del año 1990, se estableció un nuevo sistema tarifario, basado en los prin-cipios fundamentales de eficiencia, equidad y transparencia, permitiendo el autofinan-ciamiento de las empresas y un nivel adecuado de rentabilidad sobre sus activos.

El sistema se basa en costos marginales aplicados a una empresa modelo, con-cepto que impide la institucionalización de ineficiencias y promueve el mejoramien-to de la productividad por parte de las empresas, cuyos beneficios se trasladarían pau-latinamente a los usuarios.

El sistema tarifario consideró los siguientes objetivos:• Garantizar el no traspaso a los usuarios de las posibles ineficiencias presentes

en las empresas reales.• Reflejar el costo marginal de proveer el servicio.• Cubrir los costos eficientes de operación y mantenimiento, y permitir a las

empresas sanitarias financiar su desarrollo.• Generar una rentabilidad sobre activos modelados que, como mínimo de acuer-

do a la ley, debe alcanzar al 7% real anual.

I. LA HISTORIA

21

• Reflejar el mejoramiento en la eficiencia de las empresas, y traslado de aquellaeficiencia, en forma paulatina, a los usuarios, a través de una revisión cada 5 años.

• Proporcionar información adecuada al usuario para orientar sus decisiones deconsumo y contribuir a la asignación eficiente de recursos, permitiendo ade-más orientar las decisiones de producción de las empresas.

• Promover la operación eficiente de los servicios, y la utilización racional delagua por parte de los usuarios.

Las tarifas que resultaron de la primera aplicación de este nuevo sistema, duran-te el año 1990, fueron significativamente mayores que las anteriores. Por ello, no fuefactible su aplicación de forma inmediata. Se adoptó la decisión de elaborar un ca-lendario de ajustes paulatinos que culminase, en un período de 5 años, con la aplica-ción de las tarifas completas.

Aquella decisión se tradujo en la difícil tarea de aplicar incrementos de tarifasanuales en cada una de las empresas con el menor impacto posible en los usuariosde servicios sanitarios, a los efectos de lograr –al cabo de 5 años– aplicar la tarifa deautofinanciamiento. El mejoramiento permanente de la calidad del servicio que pres-taba cada una de las empresas sanitarias, se transformó en un factor clave; y fue asícomo los usuarios fueron percibiendo, junto al incremento de tarifas, una mejor cali-dad del servicio prestado.

Además de lo señalado anteriormente, adquirió gran importancia el efectuar los in-crementos de tarifas de manera informada y coordinada con las autoridades regionales.

Sin embargo, la principal herramienta para cumplir lo anterior fue la aplicacióndel subsidio al consumo de agua potable y alcantarillado, para las familias de esca-sos recursos.

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

22

3.2. EL SISTEMA DE SUBSIDIOS

Un aspecto muy importante del Marco Regulatorio lo constituye la sustitución del sub-sidio generalizado, a través de tarifas más bajas que las de autofinanciamiento, por unsistema de subsidio focalizado en los grupos familiares de menores ingresos del país.

La Ley Nº 18.778 establece los términos para entregar a los clientes residencia-les un subsidio directo al pago de los consumos de los servicios sanitarios. El sistemade subsidios es administrado por las respectivas Municipalidades, las cuales se encar-gan del proceso de inscripción y selección de postulantes e informan a las empresassanitarias la nómina de favorecidos. Al emitir la factura la empresa sanitaria indica elmonto que debe pagar el cliente y el monto que paga la Municipalidad.

Constituye una ayuda monetaria que entrega el Estado de Chile a familias deescasos recursos. Consiste en el pago a las empresas prestadoras de servicios sanita-rios de un porcentaje, entre un 25% al 85%, de la cuenta mensual del cliente hastaun consumo de 20 metros cúbicos, por parte de las Municipalidades, las que recibenfondos del Estado para estos efectos. En la práctica, y dado que los hábitos de consu-mo de la población de más escasos recursos es inferior, el subsidio ha operado sobrela base de una cuenta de 15 metros cúbicos mensuales. Adicionalmente, a partir delaño 2005 y dentro del Sistema de Protección Social Chile Solidario, aproximadamen-te un 5 por ciento de los subsidios otorgados reciben un beneficio del cien por cientodel consumo de una cuenta de hasta 15 metros cúbicos.

La selección de los beneficiarios se hace utilizando la información que entregala ficha denominada “CAS” (Ficha de Caracterización Social), que es un instrumentoque permite focalizar y otorgar recursos del Estado en forma equitativa y justa.

Posteriormente se implementa una metodología que permita garantizar la efecti-vidad y equidad de la asignación de cantidad de subsidios por regiones, de acuerdoa los niveles tarifarios vigentes. Se consideran los niveles de ingreso familiar, y bajola condicionante de que una cuenta mensual de agua potable no llegue a representarun porcentaje igual o mayor al 3% del ingreso familiar.

Los requisitos que deben cumplir los postulantes para obtener el subsidio, sonlos siguientes:

• Ser residentes permanentes de la vivienda, sin importar si son propietarios,arrendatarios o allegados.

• Imposibilidad del grupo familiar y/u otras personas residentes en la propie-dad, para pagar el monto total del valor de las prestaciones.

• No tener deudas impagas, por la prestación de los servicios.• Solicitar por escrito, al Departamento Social de la Municipalidad respectiva,

el otorgamiento del beneficio.• Presentar la última cuenta pagada por la prestación del servicio, o –si existie-

ra deuda impaga– el respectivo convenio de pago suscrito con el prestador.La Municipalidad, en los niveles competentes, analiza y verifica –para cada pos-

I. LA HISTORIA

23

tulante– el cumplimiento de los requisitos, en cuyo caso se le concede el beneficiomediante un Decreto Alcaldicio.

El subsidio se otorga por tres años como máximo, renovables por otros tres añossi se mantienen las condiciones por las cuales fue otorgado.

A este beneficio se le puede poner término, en los siguientes casos: Si el benefi-ciario acumula tres cuentas sucesivas impagas; cambia de domicilio; mejora la con-dición socioeconómica que motivó el otorgamiento; y por cumplimiento del plazo yen cuyo caso puede repostular.

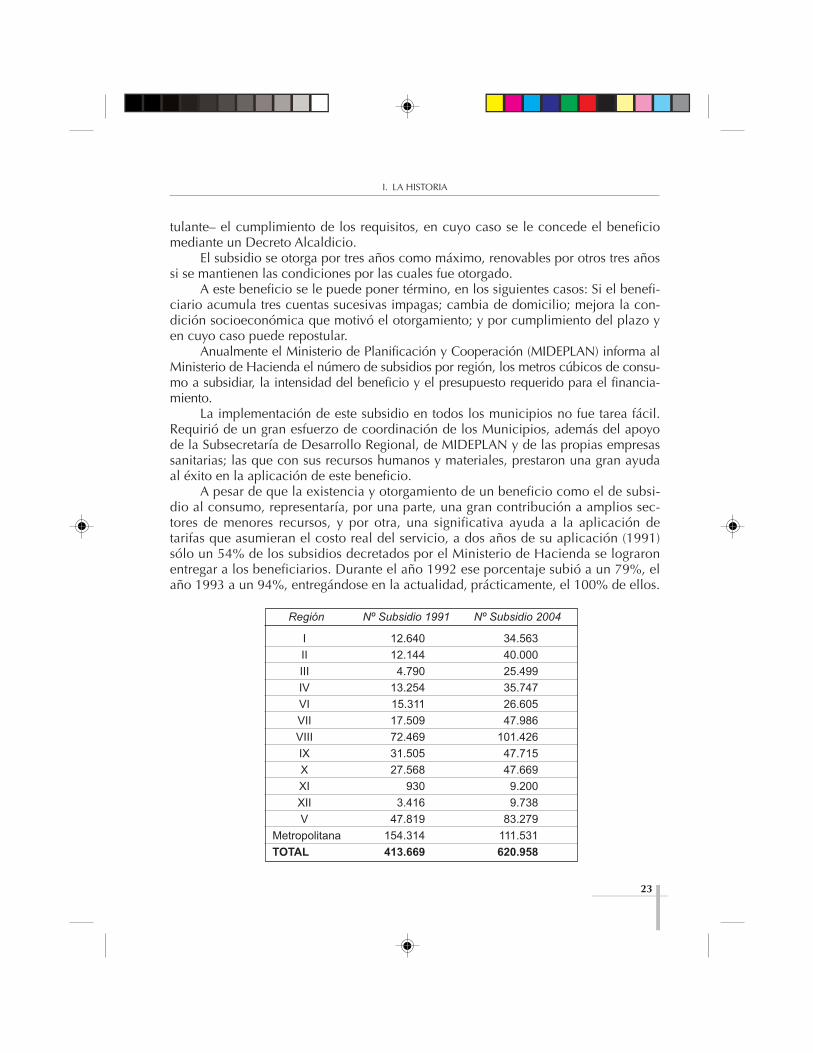

Anualmente el Ministerio de Planificación y Cooperación (MIDEPLAN) informa alMinisterio de Hacienda el número de subsidios por región, los metros cúbicos de consu-mo a subsidiar, la intensidad del beneficio y el presupuesto requerido para el financia-miento.

La implementación de este subsidio en todos los municipios no fue tarea fácil.Requirió de un gran esfuerzo de coordinación de los Municipios, además del apoyode la Subsecretaría de Desarrollo Regional, de MIDEPLAN y de las propias empresassanitarias; las que con sus recursos humanos y materiales, prestaron una gran ayudaal éxito en la aplicación de este beneficio.

A pesar de que la existencia y otorgamiento de un beneficio como el de subsi-dio al consumo, representaría, por una parte, una gran contribución a amplios sec-tores de menores recursos, y por otra, una significativa ayuda a la aplicación detarifas que asumieran el costo real del servicio, a dos años de su aplicación (1991)sólo un 54% de los subsidios decretados por el Ministerio de Hacienda se lograronentregar a los beneficiarios. Durante el año 1992 ese porcentaje subió a un 79%, elaño 1993 a un 94%, entregándose en la actualidad, prácticamente, el 100% de ellos.

Región Nº Subsidio 1991 Nº Subsidio 2004

I 12.640 34.563

II 12.144 40.000

III 4.790 25.499

IV 13.254 35.747

VI 15.311 26.605

VII 17.509 47.986

VIII 72.469 101.426

IX 31.505 47.715

X 27.568 47.669

XI 930 9.200

XII 3.416 9.738

V 47.819 83.279

Metropolitana 154.314 111.531

TOTAL 413.669 620.958

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

24

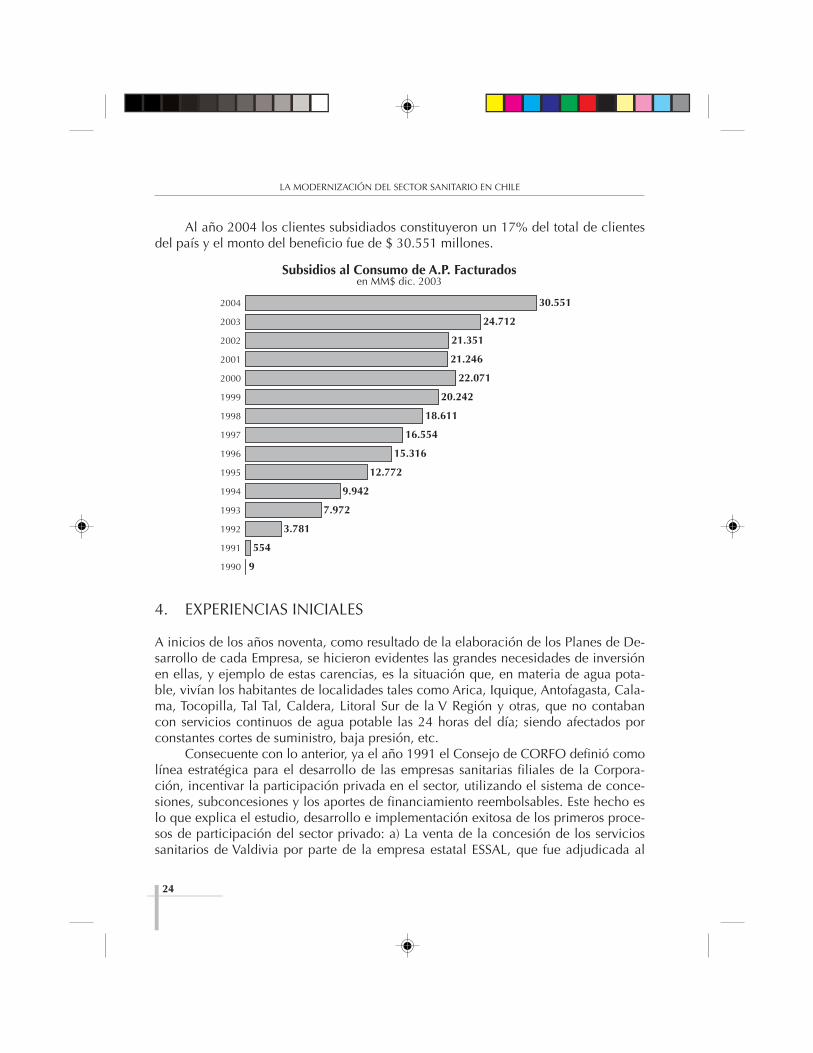

Al año 2004 los clientes subsidiados constituyeron un 17% del total de clientesdel país y el monto del beneficio fue de $ 30.551 millones.

4. EXPERIENCIAS INICIALES

A inicios de los años noventa, como resultado de la elaboración de los Planes de De-sarrollo de cada Empresa, se hicieron evidentes las grandes necesidades de inversiónen ellas, y ejemplo de estas carencias, es la situación que, en materia de agua pota-ble, vivían los habitantes de localidades tales como Arica, Iquique, Antofagasta, Cala-ma, Tocopilla, Tal Tal, Caldera, Litoral Sur de la V Región y otras, que no contabancon servicios continuos de agua potable las 24 horas del día; siendo afectados porconstantes cortes de suministro, baja presión, etc.

Consecuente con lo anterior, ya el año 1991 el Consejo de CORFO definió comolínea estratégica para el desarrollo de las empresas sanitarias filiales de la Corpora-ción, incentivar la participación privada en el sector, utilizando el sistema de conce-siones, subconcesiones y los aportes de financiamiento reembolsables. Este hecho eslo que explica el estudio, desarrollo e implementación exitosa de los primeros proce-sos de participación del sector privado: a) La venta de la concesión de los serviciossanitarios de Valdivia por parte de la empresa estatal ESSAL, que fue adjudicada al

I. LA HISTORIA

25

consorcio integrado por “Chilquinta” y “Aguas de Barcelona”; b) La licitación del con-trato de gestión con inversión para el tratamiento de las aguas servidas de la ciudadde Antofagasta por parte de ESSAN, adjudicada a la empresa inglesa “Biwater”; c) Lalicitación del contrato de gestión con inversión del Litoral Sur V Región, por parte deESVAL, adjudicada a “Aguas Quinta” (Chilquinta y Aguas de Barcelona).

Junto a los anteriores procesos exitosos se avanzó en el estudio de otros, quefinalmente no tuvieron éxito; como fueron los procesos de licitación de los serviciossanitarios de Panguipulli; Litoral Norte de la V Región; Puente Alto y Concepción-Tal-cahuano-Chiguayante. Se había pensado aplicar la modalidad de Venta de las Conce-siones en los dos primeros casos y la de Contrato de Gestión con Inversión en los dosúltimos.

a) Venta de la Concesión de los Servicios de la ciudad de ValdiviaLa venta de la concesión de Valdivia, realizada en 1994, consistió en el traspaso

al sector privado de todas las concesiones que la Empresa de Servicios Sanitarios delos Lagos S.A. (ESSAL S.A.), filial de CORFO, poseía para la explotación de los servi-cios de agua potable y alcantarillado de aguas servidas en la ciudad de Valdivia.

En las bases de la licitación pública se estableció que la empresa privada, quefuera la adjudicataria, debería invertir el equivalente a 23 millones de dólares de laépoca, para dar cumplimiento a los Planes de Desarrollo aprobados por la Superin-tendencia de Servicios Sanitarios, considerándose en éstos una solución eficiente alproblema de contaminación que representaba la disposición final de aguas servidasen los ríos de la ciudad.

La licitación pública de esta concesión fue adjudicada en el precio de 10,5 mi-llones de dólares a la Sociedad “Aguas Décima S.A.” integrada por la empresa chile-na “Chilquinta” y la española “Aguas de Barcelona”, debiendo asumir esta sociedad,además del precio pagado, el monto de la inversión referida precedentemente.

b) Contrato de Gestión con Inversión del Litoral Sur de Valparaíso

El Litoral Sur de Valparaíso, que comprende las ciudades costeras ubicadas en-tre San Antonio y Algarrobo, eran atendidas por la Empresa de Servicios Sanitarios deValparaíso S.A. (ESVAL S.A.), filial de CORFO.

En 1993, previa licitación pública, ESVAL adjudicó a “Aguas Quinta S.A.”, inte-grada por “Chilquinta S.A.” de Chile y “Aguas de Barcelona” de España, un contrato deGestión con Inversión, por un período de 35 años, la administración de los serviciossanitarios y ejecución de nuevas obras en la zona correspondiente al Litoral Sur de laRegión de Valparaíso, a cambio del pago de un porcentaje de la facturación mensual.

Durante el plazo del contrato, y conforme a éste, el responsable de la gestiónante la autoridad reguladora siguió siendo ESVAL, concesionaria del servicio, la queal término del contrato recibiría las obras ejecutadas por el operador privado.

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

26

La inversión realizada por “Aguas Quinta S.A.”, alcanzó, al 31 de diciembre de1999 la suma de $ 17.000 millones, y su gestión finalizó con motivo del proceso deincorporación de capital privado en Esval S.A. llevado a cabo el año 1998 bajo lamodalidad de venta de un paquete accionario, puesto que se puso término de comúnacuerdo al Contrato, toda vez que Esval S.A. bajo el control privado, asumió nueva-mente la prestación del servicio sanitario del Litoral Sur de Valparaíso.

c) Contrato BOT para el tratamiento de las aguas servidas de AntofagastaEn 1994 previa licitación pública, se suscribió un contrato por 30 años, bajo la

modalidad BOT, entre la Empresa de Servicios Sanitarios de Antofagasta S.A. (ESSANS.A.), filial de CORFO, y la empresa privada “Bayesa”, formada por “Biwater” de In-glaterra y la compañía chilena “Aguas y Ecología”, para la disposición final de lasaguas servidas de la ciudad de Antofagasta.

Este proyecto era de gran interés para Antofagasta, ciudad localizada en una zonadesértica, aproximadamente a 1.400 kilómetros al norte de Santiago; por cuanto setrataría las aguas servidas de esa ciudad, parte de las cuales se recuperarían para serdestinadas a actividades agrícolas, mineras y otras.

El contrato exigió a la empresa privada construir obras por alrededor de 10 mi-llones de dólares. A la fecha, se encuentran construidas la totalidad de las obras, loque implica un saneamiento del 100% de la ciudad.

El precio del contrato se estableció de la siguiente manera:Cargo fijo por infraestructura de 3.356,3717 UF por mes (150 cuotas) Cargo fijo

por operación de 708,3333 UF por mes.Cargo variable de 0,65505 UF/1000 m3 de aguas servidas.Además establece la posibilidad de que BAYESA S.A. comercialice las aguas ser-

vidas tratadas, evento en el cual debe pagar a ESSAN S.A. una participación definidaen el contrato.

d) Contrato BOT para una Planta Desaladora de agua salobre en Arica

En el año 1996, la Empresa de Servicios Sanitarios de Tarapacá (ESSAT S.A.) lla-mó a Licitación Pública Internacional para el diseño, construcción y operación de unaPlanta de Tratamiento de Agua Salobre. El requerimiento de capacidad de la plantafue de 206 l/s de agua permeada.

Se adjudicó esta Licitación el Consorcio Español “INIMA”, y el contrato se suscri-bió en el mes de mayo de 1997, con una duración de 12 años a contar de esa fecha.

La forma de pago pactada de la inversión, fue de US$ 2,5 millones de contado(se pagó por ESSAT en el mes de octubre de 1997) y 22 cuotas semestrales deUS$ 446.666 cada una.

El pago convenido por la operación fue de 0,007 UF por metro cúbico de aguatratada, más el pago de 2.070 UF mensuales como cargo fijo mensual.

I. LA HISTORIA

27

Con esta obra, que inició sus operaciones en el año 1998, se superó definitiva-mente el problema de desabastecimiento de agua potable que soportó por décadas laciudad de Arica.

e) Contrato BOT para el Tratamiento y Transporte de las aguas servidas deCalamaEn septiembre de 1999 la Empresa de Servicios Sanitarios de Antofagasta llamó

a Licitación Pública Internacional para contratación, bajo la modalidad de BOT, laprestación del servicio de tratamiento de las aguas servidas y el transporte de las aguasservidas tratadas de la ciudad de Calama.

La duración del contrato es por un período de 20 años y es responsabilidad deladjudicatario el financiamiento, la ejecución, la operación y mantenimiento de todaslas obras de infraestructura necesaria para prestar el servicio.

En el mes de marzo de 2001, se adjudicó el contrato al consorcio “Biwater”(“Aguas de Quetena”), quien recibiría mensualmente 2.826,8061 UF por el conceptode cargo fijo por tratamiento; 1,9246 UF por cada 1.000 m3 como cargo variable portratamiento; 1.456,2334 UF por cargo fijo por transporte y 0,9915 UF por cada 1.000 m3

como cargo variable por transporte.

f) Contrato BOT para la desalación de agua de mar en AntofagastaEn 1999 la Empresa de Servicios Sanitarios de Antofagasta llamó a Licitación Pú-

blica Internacional para el diseño, financiamiento, ejecución, operación y manteni-miento de todas las obras necesarias para atender los requerimientos de abastecimientode agua de mar, incluyendo las obras de toma de agua de mar, el sistema de pre-tratamiento, la planta desaladora y la impulsión del agua tratada hasta los estanquesde regulación.

Entre los licitantes se presentaron el Consorcio “Aguas de Antofagasta”,“PRIDESA”, y el Consorcio “Desalant”, adjudicándose el contrato este último Consor-cio del grupo INIMA.

La duración del contrato es por 20 años a contar del 5 de abril de 2001, fechade la firma del contrato.

El precio del servicio y entrega de agua potable está compuesto por:a. Servicio de Captación y conducción de agua de mar:

i. Cargo fijo infraestructuraii. Cargo fijo por operación y mantenimientoiii. Cargo variable por operación y mantenimiento

b. Servicio de Desalacióni. Cargo fijo infraestructuraii. Cargo fijo por operación y mantenimientoiii. Cargo variable por operación y mantenimiento

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

28

c. Disposición de Salmueras y productos de desechosi. Cargo fijo infraestructuraii. Cargo fijo por operación y mantenimientoiii. Cargo variable por operación y mantenimiento

d. Servicio de Elevación y conducción de agua productoi. Cargo fijo infraestructuraii. Cargo fijo por operación y mantenimientoiii. Cargo variable por operación y mantenimiento

Esta planta se construyó para producir 13.000 metros cúbicos diarios en una pri-mera etapa y ampliable en etapas de 13.000 metros cúbicos diarios hasta completaruna capacidad máxima de 52.000 metros cúbicos diarios.

5. CREACIÓN DE UN COMITÉ CORFO: EL SISTEMAADMINISTRADOR DE EMPRESAS (SAE)

Uno de los hechos relevantes, en el marco de una política de modernización del Esta-do de Chile, y que en buena medida permitió dar agilidad y soporte al acelerado pro-ceso modernizador emprendido en el sector sanitario, fue la decisión del Consejo de laCorporación de Fomento de la Producción (CORFO), el año 1997, de terminar con lasfunciones de su Gerencia de Empresas, la que tenía a su cargo la relación con sus enti-dades filiales y otras, y delegar la plena administración de las acciones y/o derechosque poseía y posee CORFO en las empresas, de cualquier naturaleza jurídica, en unComité que podía crear de acuerdo a su normativa orgánica (DFL Nº 211, de 1960).

Esa función se radicó en el Comité CORFO, Sistema Administrador de Empresas (SAE)(posteriormente denominado Sistema de Empresas - SEP) al que se dotó con las atribu-ciones necesarias para ejercer el control, impulsar el desarrollo, incrementar la eficienciay mejorar la competitividad de las empresas que forman parte del holding estatal.

Este Comité está expresamente facultado para ejercer la plenitud de los dere-chos que le corresponden a CORFO como accionista o socio, entre otros, eligiendoy/o designando a los correspondientes Directores y controlando el desempeño y elcumplimiento de las metas o programas de las respectivas empresas, a través de susJuntas de Accionistas, Directorios, informes y otros medios idóneos.

6. LOS ANTECEDENTES DE LA INCORPORACIÓN DE CAPITALPRIVADO

Al inicio del Gobierno del Presidente Eduardo Frei Ruiz-Tagle (1994-2000), se decideavanzar de forma importante en el tratamiento de las aguas servidas, las que fluían a

I. LA HISTORIA

29

cauces naturales, tales como canales de riego, lagos, ríos o zonas costeras. Lo ante-rior involucraba un permanente riesgo de enfermedades para la población; a lo quese agregaban, las serias dificultades para las exportaciones agrícolas de Chile, por lanegativa de países europeos y de los Estados Unidos de América de importar desdepaíses en donde no se cumplieran las normas sanitarias por ellos exigidas.

A esa fecha, la cobertura del tratamiento de aguas servidas en el país era del 12%.No obstante los importantes avances en materia sanitaria en ese período, se plan-

tea el desafío de elevar la cobertura de tratamiento de aguas servidas a un 70%, locual implicaba grandes volúmenes de inversión en infraestructura así como una granvelocidad de respuesta para materializar dichas inversiones de manera oportuna. Enel aspecto técnico, el tratamiento de aguas servidas conllevaba además un gran desa-fío, ya que las tecnologías eran en general nuevas en nuestro país, existiendo escasaexperiencia en la materia. Lo anterior significaba una enorme cantidad de recursosque el Estado no podía restar de otras áreas y proyectos de mayor prioridad social, enlas que su presencia es insustituible.

La política económica establecida define que las empresas estatales debían, por unaparte, destinar el 100% de sus utilidades al Estado, en la forma de dividendos; y por otra,la inhibición para la obtención de crédito con aval del Estado. Ello trajo consigo que lasempresas, a los efectos de financiar sus inversiones, contaran sólo con los recursos degeneración interna, tales como depreciaciones, o la venta de activos prescindibles.

El dilema era: ¿Cómo responder a las necesidades de inversión sin debilitar elpresupuesto público?

En estos años se fue construyendo un amplio acuerdo en torno a la idea de queuna modernización del Estado, y por tanto de los diferentes sectores –entre ellos elsanitario–, debía estar orientada a satisfacer adecuadamente las necesidades de la po-blación, elevar su calidad de vida y abrirle nuevas oportunidades de progreso, espe-cialmente a la de mayor riesgo social.

También se alcanzó el consenso de que el mercado presenta ventajas como ins-trumento, siempre y cuando se garanticen amplios niveles de competencia que se tra-duzcan en beneficios para los usuarios.

Es por todo lo anterior, que el ingreso y participación de capital privado en lasempresas sanitarias, se constituyó en la opción lógica e indispensable para que finan-ciaran y cumplieran los respectivos Planes de Desarrollo acordados con la Superin-tendencia de Servicios Sanitarios; especialmente en lo referido a las metas definidaspara el tratamiento de las aguas servidas; permitiendo, además, incorporar capacidadde gestión, “know how” y tecnología al sector y liberar recursos estatales para ejecu-tar inversiones alternativas en proyectos y programas de carácter social.2

2 La inversión y gasto realizado por las empresas estatales constituyen gasto público que limitael gasto e inversión en otros sectores de mayor rentabilidad social como la salud y educación.

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

30

La incorporación de capital privado en las empresas sanitarias se enmarca en ladefinición del rol del Estado en las empresas públicas, en cuanto a que en una socie-dad globalizada, caracterizada por mercados abiertos y competitivos no aparece comouna actividad central del Estado el desarrollar actividades empresariales, sino que surol fundamental es impulsar el proceso de crecimiento de la economía, promover lalibre competencia y un sano y mejor funcionamiento del mercado, mejorar la equi-dad social y preservar y fortalecer los derechos ciudadanos.

Teniéndose presente que los servicios sanitarios son Monopolios Naturales, y queuna participación del sector privado en ellos, sin un adecuado Marco Regulatorio po-dría ir en desmedro de los intereses de la población, el Gobierno presentó en 1995un proyecto de ley al Congreso con la finalidad de fortalecer la capacidad de regula-ción y fiscalización por parte del Estado.

El desarrollo que alcanza el Nuevo Marco Regulatorio (Ley Nº 19.549) posibili-ta la incorporación de capitales privados en las sociedades del sector, así como darespuesta y cuenta de los principales argumentos que se levantaban en contra del avan-ce de este proceso.

De otro lado, y en lo que respecta a los trabajadores, y previo a la promulga-ción de la Ley Nº 19.549, y durante el proceso legislativo, el Gobierno estimó indis-pensable garantizar a los trabajadores de las empresas sanitarias en proceso de incor-poración de capital privado, sus derechos laborales y un razonable acceso a lapropiedad accionaria de las empresas en que ellos laboraban.

Para hacer posible la compra de acciones en empresas sanitarias, por parte delos trabajadores, se estableció que dicha adquisición se financiaría con las indemni-zaciones “a que tengan derecho”, más facilidades de pago que otorgaría CORFO.

Después de una negociación llevada adelante entre el Comité SAE y la Fede-ración Nacional de Trabajadores de Obras Sanitarias (FENATRAOS), y que sólo seresolvió horas antes de la promulgación de la Ley, se suscribió el denominado“Acuerdo Marco”, que reguló el otorgamiento de beneficios para los trabajadoresde las empresas sanitarias filiales de CORFO del país y que fueran objeto del cita-do proceso de incorporación de capital privado mediante la venta de acciones. Entodas las empresas sanitarias en que se incorporó capital privado, se pactaron acuer-dos adecuados a su propia realidad, en concordancia con el denominado “Acuer-do Marco”.

7. LA LEY Nº 19.549

La mencionada Ley Nº 19.549 fue publicada en el Diario Oficial el día 4 de febrerode 1998. Las reformas más relevantes que se introdujeron en el Marco Regulatorioson las siguientes:

I. LA HISTORIA

31

a) Modificación de la Ley General de Servicios Sanitarios, contenida en el DFLNº 382, de 1988, del MOP, básicamente en cuanto a establecer mayores exi-gencias y garantías de cumplimiento de los planes de desarrollo;

b) Mayor control en el traspaso o cesión de concesiones; mayores resguardos y ad-ministración provisoria dispuesta por la Superintendencia de Servicios Sanitariosante una insolvencia o quiebra de una empresa concesionaria; mayores exigen-cias en la prestación y calidad de los servicios sanitarios; obligación de interco-nexión de instalaciones para garantizar la continuidad y calidad del servicio; re-gulación del uso de las redes; obligación de certificar la factibilidad del servicio;

c) Se establecen restricciones a la propiedad de las empresas sanitarias tanto en elnúmero de empresas en poder de un controlador como en que ninguna empresasobrepase un número de clientes superior al 50% de los existentes en el país, y ala superposición de monopolios naturales sanitarios con eléctricas o telefónicas.

d) Se establecen límites para la contratación de servicios o adquisición de bienespor más de 500 UF con empresas relacionadas, a menos que se efectúen me-diante licitación pública, debiendo además informar anualmente al respecto ala Superintendencia de Servicios Sanitarios. Toda adquisición o contratación deservicios por más 5.000 UF debe efectuarse por licitación pública; ante una in-fracción se puede imponer la enajenación de acciones causante de la contra-vención o suspender derechos respecto de tales acciones, mediante una accióncoordinada entre las Superintendencias de Servicios Sanitarios y de Valores y Se-guros.

e) Se otorgan mayores facultades a la Superintendencia de Servicios Sanitarios, encuanto a nuevas multas y aumento de sus montos, elevándose el máximo de multadesde las mil unidades tributarias mensuales a diez mil unidades tributarias anua-les. Además contempla clausuras, requerimientos de información, citación a losrepresentantes de las empresas concesionarias, etc., sin perjuicio de los recursosque pueden hacer valer las eventuales infractoras;

f) Se establece que la participación de CORFO y del Fisco de Chile, en las empre-sas sanitarias filiales, no podrá ser inferior a 35% de las acciones, a menos queno ejerzan el derecho a suscribir aumentos de capital, y que la votación de esasacciones será siempre necesaria para aprobar las materias a que se refiere el Art.67, de la Ley Nº 18.046, sobre sociedades anónimas (entre otras la disolución,transformación o fusión, duración, cambio de domicilio, disminución de capi-tal, modificación de las facultades de las Juntas, limitaciones a las atribucionesdel Directorio, enajenación del activo o pasivo o de la totalidad del activo, porun plazo de 10 años a contar de la fecha en que por primera vez la participa-ción estatal sea inferior al 35% y siempre que dicha participación sea igual osuperior al 10%). Cabe señalar que posteriormente se eliminó esa exigencia demantener el 35% de la propiedad de las acciones.

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

32

g) Permitir que los trabajadores de las empresas sanitarias donde se decidiera esetipo de incorporación de capital privado, pudieran comprar acciones con sus in-demnizaciones por años de servicios y además comprar acciones adicionales confacilidades de pago que otorgaría CORFO.

h) Prohíbe que personas o grupos de personas que sean controladores, o tenganinfluencia decisiva en la administración de empresas concesionarias de serviciospúblicos que sean monopolios naturales de distribución eléctrica, o de telefoníalocal, cuyo número de clientes exceda del 50% del total de usuarios en uno omás de estos servicios, en las áreas bajo la concesión de la empresa de serviciossanitarios, participe en la propiedad de dicha empresa sanitaria.

i) La ley también fijó normas precisas respecto del sistema tarifario:• Aumentó la precisión, calidad y transparencia metodológica y de procedimien-

tos en el cálculo y fijación de tarifas. Disminuyó la asimetría de informacióncon el prestador estableciendo el intercambio de estudios tarifarios, mejoróprocedimiento de resolución de discrepancias, estableciendo un fallo dicotó-mico por parte de la comisión de expertos.

• Simplificó el cálculo de la tasa de costo de capital.• Eliminó dos de los tres cargos fijos existentes (anteriormente se aplicaban

en la tarifa 3 cargos fijos; el de agua potable, el de alcantarillado y el declientela).

• Generó mayor transparencia y participación en el proceso de fijación tarifa-ria, haciendo público los antecedentes del proceso: el acto de intercambio deestudios, el acta de acuerdo o fallo de expertos, como así también posibilitóla participación pública en las observaciones a las bases de estudio tarifario.

j) Contempló expresamente que las empresas sanitarias filiales de CORFO pudie-ran fusionarse y que pudiera transferirse el derecho de explotación de concesio-nes sanitarias.En definitiva, tras un largo trámite en el Congreso Nacional, el país pudo dotar-

se de un Marco Regulatorio fortalecido, en el cual se incorporó tanto la experienciachilena de regulación en otros sectores de la economía, como así también la expe-riencia internacional. Todo lo anterior con la finalidad de garantizar que los aspectostarifarios, de subsidios, calidad de servicio y de seguridad de velar por los interesesde la comunidad en la operación de los servicios sanitarios, no se vean afectados enforma alguna por la condición de privada o pública de las empresas sanitarias, yaque todos estos aspectos se encuentran debidamente resguardados en la nueva legis-lación sanitaria y fiscalizados por la Superintendencia de Servicios Sanitarios.

Hoy en día, en el terreno de la regulación del sector sanitario, Chile constituyeun modelo para muchos países y su sistema es observado con interés por los organis-mos internacionales dedicados a este rubro.

I. LA HISTORIA

33

8. VENTA DE ACCIONES A UN SOCIO CONTROLADOR

Publicada la Ley Nº 19.549 en febrero de 1998, se presentó al Presidente de la Repú-blica por parte del Sistema Administrador de Empresas - SAE, hoy Sistema de Empre-sas (SEP), un Plan de Acción para las empresas sanitarias, que consistió en incorporarcapital privado en las empresas sanitarias, a través de modalidades que se estudiaríancaso a caso, con el apoyo y asesorías que se requirieran.

Se analizaron los Planes de Desarrollo y la capacidad de financiamiento de cadaempresa sanitaria estatal. Fue así como se elaboró un calendario de incorporación decapital privado en cinco de ellas, que tenían una mayor urgencia y dificultad parafinanciar sus Planes de Desarrollo.

Las escogidas fueron: ESVAL S.A., EMOS S.A., ESSAL S.A., ESSEL S.A., y ESSBIOS.A., en las que se desarrollaron procesos de incorporación de capital privado, en elmismo orden señalado, entre los años 1998 y 2000, mediante la modalidad de ventade acciones a un socio controlador; y sin perjuicio de mantenerse en ellas una parti-cipación estatal relevante, a través del accionista CORFO representado por el SEP.

Para llevar a cabo cada uno de estos procesos, se formaron equipos interminis-teriales, que junto al SAE y la asesoría de un banco de inversiones se estudió primerola modalidad de participación del sector privado, para luego pasar a la fase de imple-mentación. El modelo de venta de acciones, en general, consistió en:

• La venta por parte de CORFO de un paquete accionario a un Socio Estratégi-co. Este Socio debía ser un Operador de servicios públicos (agua, electrici-dad, telefonía y gas) o un Consorcio de empresas que lo incluyera, y que cum-pliera con determinados requisitos técnicos y financieros, directamente o através de su matriz la cual debía constituirse en su fiadora.

• La suscripción y pago por parte del operador de un aumento de capital deaproximadamente un 10%, con la finalidad de que la empresa dispusiera delos fondos necesarios para acometer las inversiones.

• Venta de hasta un 10% de la propiedad de la empresa en oferta pública enBolsa de Valores. Cabe señalar que sólo ESVAL S.A., logró con éxito esta co-locación.

• La suscripción y pago por parte del Operador de las citadas acciones que nose vendieran en Bolsa o “Acciones Adicionales”, de manera de garantizar quela mayoría accionaria fuese privada.

• La venta de hasta un 10% de las acciones a los trabajadores de la respectivaempresa.

• La celebración de un Pacto de Accionistas entre CORFO y el Socio Estratégi-co mediante el cual:– CORFO facilita al Socio Estratégico el control de la empresa, permitiendo

que éste elija o designe la mayoría del Directorio.

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

34

– Se establece un determinado período en el cual se debe mantener la parti-cipación accionaria del Operador de servicios públicos.

– Se especifican una serie de materias en la cual la CORFO mantiene dere-cho a veto; en especial se cautela el cumplimiento de los Programas deDesarrollo, la información permanente y relevante y todo aquello que digarelación con operaciones con personas relacionadas.

– Se establecen determinadas restricciones temporales que limitan al SocioEstratégico/Operador para adquirir acciones adicionales y/o cambiar de es-tructura de propiedad.

El proceso de incorporación de capitales privados en el sector sanitario se inició aprincipios del año 1998. La Empresa de Obras Sanitarias de Valparaíso S.A., ESVAL S.A.,fue la primera empresa cuyo control accionario se licitó públicamente al sector privado.

Sin duda el año 1999 fue el más intenso en cuanto a procesos de licitación parala incorporación de capital privado en las empresas sanitarias, mediante la modali-dad de venta de acciones a un socio controlador. Durante ese año se desarrollarontres procesos, siendo el primero la Licitación Pública de venta de acciones de la Em-presa Metropolitana de Obras Sanitarias S.A. (EMOS S.A.), hoy “Aguas Andinas S.A.”.

Luego tuvo lugar la Licitación Pública de venta de acciones de la Empresa deServicios Sanitarios de Los Lagos S.A., -ESSAL S.A.; cuyo contrato fue adjudicado eldía 14 de junio de 1999 a la empresa “Iberdrola Energía S.A.”, entre un total de cincoofertas presentadas.

Posteriormente, se llevó a cabo la Licitación Pública de venta de acciones de laEmpresa de Servicios Sanitarios del Libertador S.A. (ESSEL S.A.), proceso en el queparticiparon cinco oferentes, adjudicándose el contrato a la empresa (ex Consorcio)“Inversiones Andes Sur S.A.”, formado por “Thames Water” y “Electricidade de Portu-gal”, el día 23 de noviembre de 1999.

Finalmente, el último proceso fue la Licitación Pública de venta de acciones enla Empresa de Servicios Sanitarios del Bío Bío S.A. (ESSBIO S.A.), que se inició a fina-les del año 1999, en el cual hubo dos oferentes, firmándose el contrato el día 14 dediciembre de 2000, con la empresa “Inversiones Aguas de Arauco S.A.” pertenecienteal Grupo “Thames Water”, controlador de ESSEL S.A.

9. TRANSFERENCIA DEL DERECHO DE EXPLOTACIÓNDE LAS CONCESIONES SANITARIAS

Iniciado el gobierno del Presidente Ricardo Lagos Escobar se decidió estudiar alterna-tivas que no involucraran el traspaso al sector privado de la propiedad de las conce-siones, derechos de agua y activos de las empresas sanitarias estatales, decidiéndosetransferir a una nueva sociedad anónima (de capitales privados), regida por las nor-

I. LA HISTORIA

35

mas de las abiertas, el Derecho de Explotación de sus Concesiones Sanitarias por30 años, y, al mismo tiempo, entregando en comodato a la sociedad operadora losactivos afectos para la explotación de dichas concesiones.

De esta manera, la Empresa Sanitaria Estatal sigue existiendo como sociedad anó-nima, regida por las normas de las abiertas, manteniendo la propiedad de las conce-siones sanitarias, inmuebles, servidumbres, derechos de aprovechamiento de aguas ydemás activos afectos y/o necesarios para explotar dichas concesiones.

Las principales características de la modalidad referida son las siguientes:Plazo: 30 años a contar de la fecha del respectivo contrato. Al término del pla-

zo, el derecho de explotación y los bienes afectos entregados en comodato, vuelvena la empresa estatal.

Pago por el derecho de explotación: El operador hace un pago inicial de conta-do a la empresa estatal por el derecho de explotación de las concesiones sanitarias,de acuerdo a su oferta presentada en la licitación pública.

Ámbito: La explotación, inversión y desarrollo, construcción, conservación ymantenimiento de la infraestructura sanitaria.

Flujos: Derecho a recaudar el 100% de los flujos provenientes de la explotaciónde las concesiones y de otras actividades no reguladas del sector sanitario.

Derechos y Obligaciones: Gestión de operación, negociación y percepción detarifas y otros ingresos, ejecución y financiamiento de inversiones de los Planes deDesarrollo, asumir la posición contractual de la Concesionaria, incluidos compromi-sos laborales.

Activos Fijos, Concesiones Sanitarias y Derechos de Aprovechamiento de Aguas: Seentregan en comodato al Operador, el cual al término del contrato debe devolver esosbienes, más los activos afectos adquiridos o construidos y financiados por el Operador.

Durante el año 2001, se llevó a efecto la Licitación Pública del Derecho de Ex-plotación de las Concesiones Sanitarias de la Empresa de Servicios Sanitarios del MauleS.A. (ESSAM S.A.), y de la Empresa de Servicios Sanitarios de la Araucanía S.A.(ESSAR S.A.), concretándose sólo la Licitación correspondiente a las concesiones deESSAM S.A., la que fue adjudicada el día 7 de diciembre de 2001, a la empresa “AguasNuevo Sur Maule S.A.”, perteneciente al Grupo “Thames Water”.

Durante el año 2002, tras analizar las causas del fracaso de la licitación del de-recho de explotación de las concesiones de ESSAR S.A., se llamó nuevamente a Lici-tación Pública para la transferencia del derecho de explotación de las concesionessanitarias de esta empresa, junto con los derechos de explotación de las concesionessanitarias de la Empresa de Servicios Sanitarios de Aysén S.A. (EMSSA S.A.) y de laEmpresa de Servicios Sanitarios de Magallanes S.A. (ESMAG S.A.). En esta Licitación–en el mes de febrero de 2002– sólo se logra traspasar el derecho de explotación de lasconcesiones sanitarias de EMSSA S.A., a la empresa “Aguas Patagonia de Aysén S.A.”,del Grupo “Icafal-Hidrosan-Vecta”.

LA MODERNIZACIÓN DEL SECTOR SANITARIO EN CHILE

36

Con posterioridad al hecho de no haberse logrado éxito en algunas licitaciones,y habiendo estudiado y analizado sus causas, se procedió a modificar el texto delContrato de Transferencia del Derecho a Explotación, a los efectos de aumentar laviabilidad de obtener recursos en el sistema financiero y hacerlos más atractivos paralos inversionistas.