la gestiÓn de los derechos de emisiÓn de co2 en el ... · analista h2-12 2013 2014 2015 fase3...

TRANSCRIPT

LA GESTIÓN DE LOS LA GESTIÓN DE LOS DERECHOS DE EMISIÓN DERECHOS DE EMISIÓN DERECHOS DE EMISIÓN DERECHOS DE EMISIÓN DE CODE CO22 EN EL PERIODO EN EL PERIODO 22

20132013--2020: RETOS Y 2020: RETOS Y OPORTUNIDADESOPORTUNIDADESOPORTUNIDADESOPORTUNIDADES

SEMINARIO SOBRE GESTIÓN FINANCIERA SEMINARIO SOBRE GESTIÓN FINANCIERA DE DERECHOS DE EMISIÓN DE DE DERECHOS DE EMISIÓN DE DE DERECHOS DE EMISIÓN DE DE DERECHOS DE EMISIÓN DE

INSTALALCIONES AFECTADAS POR LA INSTALALCIONES AFECTADAS POR LA NORMATIVA DEL COMERCIO DE NORMATIVA DEL COMERCIO DE

DERECHOS DE EMISIÓN DERECHOS DE EMISIÓN DERECHOS DE EMISIÓN DERECHOS DE EMISIÓN

Iker LarreaCÁMARA DE CANTABRIA CÁMARA DE CANTABRIA, 18 de junio de 2012

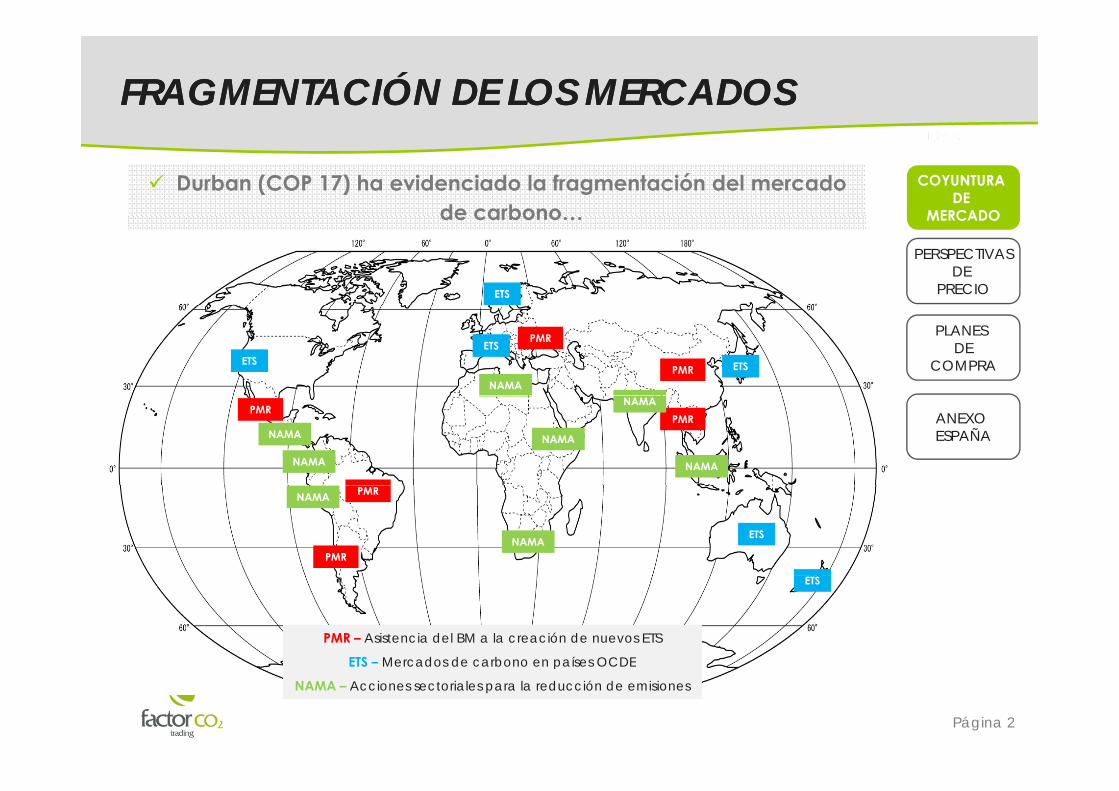

FRAGMENTACIÓN DE LOS MERCADOSFRAGMENTACIÓN DE LOS MERCADOS

COYUNTURA DE

MERCADO

Durban (COP 17) ha evidenciado la fragmentación del mercado de carbono MERCADO

PERSPECTIVASDE

PRECIOETS

de carbono…

PLANES DE

COMPRAETSETS

ETSPMRNAMA

PMR

ANEXO ESPAÑA

PMR

NAMA

PMR

NAMA

NAMA

NAMANAMA

ETS

PMR

PMR

NAMA

NAMA

PMR – Asistencia del BM a la creación de nuevos ETS

ETS – Mercados de carbono en países OCDE

ETS

Página 2

ETS Mercados de carbono en países OCDE

NAMA – Acciones sectoriales para la reducción de emisiones

LALASS SUBASTASUBASTASS DE DERECHOS DE EMISIÓNDE DERECHOS DE EMISIÓN

Hasta 4 subastas de derechos de emisión europeos (EUA). 3 plataformas candidatas para albergar las subastas

COYUNTURA DE

MERCADO 3 plataformas candidatas para albergar las subastas.

PAÍS VOL 2012 % VOL 2013 VOL 2020

MERCADO

PERSPECTIVASDE

PRECIO

Alemania 23,5 19,61% 199,92 280,91

Polonia 14,7 12,25% 124,87 175,46

UK 12,3 10,22% 104,14 146,33

PLANES DE

COMPRA

BLUENEXT ECX THE ICE EEX

Resto 69,5 57,93% 590,57 829,82

Suma 120,0 100,00% 1.019,50 1.432,52ANEXO ESPAÑA

BLUENEXT ECX-THE ICE EEX

País Francia Reino Unido Alemania

Instrumentos Spot (futures) Futures Spot, futures

Experiencia CER, ERU - DE, NL, LT

A favor Referente Referente Experiencia

En contra Aristocrático Aristocrático -

Página 3

Fuente: Factor CO2

LOLOSS COMPRADORECOMPRADORESS DE EUADE EUA

Restricciones estructurales: nuevos sectores con un déficit estructural. Electricidad (0 asignación salvo en países de Europa del Este).

COYUNTURA DE

MERCADO Aviación (algo menos 80% de las emisiones 2004-2006 hasta 2020). Cogeneración “1b” (no asignación a la electricidad). Pasta y papel (importancia de la cogeneración).

Restricciones puntuales: reglas asignación 2013-2020 y ajustes ex-post.

MERCADO

PERSPECTIVASDE

PRECIO

Benchmarks de producto (más exigentes). Fuga de carbono (revisión en diciembre de 2014). Al menos el 50% del nivel histórico de actividad para no perder asignación

gratuita del año siguiente.

PLANES DE

COMPRA

8090

Grado de cobertura de la asignación gratuita a partir de 2013 (%)ANEXO ESPAÑA

78 79 834050607080

6

62 6678 79 83

010203040

Electricidad Aviación Papel Refino Siderúrgico Cemento

Página 4Fuente: Vertis

LOS AGENTES DE MERCADOLOS AGENTES DE MERCADO

MiFiD convertirá el EUA e un instrumento financiero. Mayor transparencia y menor riesgo de actividades fraudulentas

COYUNTURA DE

MERCADO

Nueva figura de Sistemas Organizados de Negociación, con el consiguiente deber de mejorar sus condiciones de

Mayor transparencia y menor riesgo de actividades fraudulentas. MERCADO

PERSPECTIVASDE

PRECIO

Plataformas consiguiente deber de mejorar sus condiciones de transparencia pre-trade, ejecución no discrecional, condiciones de acceso transparente y vigilancia de mercado.

PLANES DE

COMPRA

Agentes financieros

Deberán estar autorizadas por la autoridad supervisora correspondiente (CNMV) para asesorar a los industriales y operar en nombre de ellos (como intermediarios) o con ellos (como contrapartes) No podrán operar con contrapartes

ANEXO ESPAÑA

financieros

Ninguna siempre que la compraventa de CO siga siendo una

(como contrapartes). No podrán operar con contrapartes “dudosas” (fraudes IVA).

Industriales y aerolíneas

Ninguna, siempre que la compraventa de CO2 siga siendo una actividad secundaria.Excepcionalmente (criterios por definir) deberán tener licencia para operar y deberán cumplir con obligaciones de información de la regulación de abuso de mercado.

Página 5

g

Fuente: Bache

RECAPITULACIÓN DEL PUNTO 1RECAPITULACIÓN DEL PUNTO 1

Fase IICOYUNTURA

DE MERCADO

RefinoCoque

Cemento

Plataformas Fijación del precio en

plataformas electrónicas (EUA DEC).

Clara distinción entre

Oferta Agentes mercado

Eléctricas

Demanda

MERCADO

PERSPECTIVASDE

PRECIOCemento

CalAceroVidrio

CerámicaPapel

BlueNext, The ICE

Bancos

Intermediarios( S S )

Clara distinción entre perfil comprador y vendedor.

Servicios básicos de intermediación (en venta y no regulados)

PLANES DE

COMPRAp

(ESIs y no ESIs) venta y no regulados).

Oferta Agentes mercado Demanda

Fase III

ANEXO ESPAÑA

Subasta UE

SubastasDE, UK, PL

EléctricasAviación

RefinoCogeneración

Fijación del precio en plataformas y subastas.

Subastas y agregadores como oferentes.

S i i d l

Oferta Agentes mercado Demanda

Plataformas

BlueNext, The ICE, EEX, GreenX,

CoqueCal

CementoCerámico

Vidrio

CogeneraciónAceroPapel

Servicios de valor agregado (en compra y regulados).

NasDaq OMX

Bancos

Intermediarios (ESIs)

Página 6

Vidrio

Fuente: Factor CO2

MERCADO: EVOLUCIÓN MERCADO: EVOLUCIÓN (1 de 2)(1 de 2)

EUA en valores mínimos de toda la segunda fase (-47,55% en 2011). Depreciación de 0 30 € (un -4 54%) en 2012 con un mínimo de 6 04

COYUNTURA DE

MERCADO

EVOLUCIÓN HISTÓRICA DEL EUA DESDE 2008

Depreciación de 0,30 € (un 4,54%) en 2012, con un mínimo de 6,04 €/t, un máximo del 9,27 €/t y una media de 7,27 €/t.

MERCADO

PERSPECTIVASDE

PRECIO

25,00 €

30,00 € PLANES DE

COMPRA

20,00 €

/EUA

ANEXO ESPAÑA

10,00 €

15,00 €€/

5,00 €ene feb mar abr may jun jul ago sep oct nov dic

2010 2009 2008 2011 20122010 2009 2008 2011 2012

Página 7

Fuente: BlueNext

LAS PREVISIONES DE LOS ANALISTAS LAS PREVISIONES DE LOS ANALISTAS (1 de 2)(1 de 2)

Predominio de una visión moderadamente alcista. COYUNTURA DE

MERCADO

ANALISTA H2-12 2013 2014 2015 Fase3Barclays Capital EUA 6,50 € 12,00 € 14,00 € - € 16,00 €

C 00 € 00 € 00 € € 00 €

MERCADO

PERSPECTIVASDE

PRECIOCER 4,00 € 7,00 € 7,00 € - € 7,00 €

Spread 2,50 € 5,00 € 7,00 € - € 9,00 € Deustche Bank EUA 7,50 € 10,20 € 10,50 € 10,80 € 11,30 €

CER - € - € - € - € - € Spread - € - € - € - € - €

PLANES DE

COMPRA

Spread € € € € € Point Carbon EUA 8,75 € 8,00 € 10,00 € 10,00 € 12,00 €

CER 4,40 € 5,60 € 7,00 € 7,00 € 8,00 € Spread 4,35 € 2,40 € 3,00 € 3,00 € 4,00 €

Soc Gen/Orbeo EUA 8,00 € 10,00 € 11,00 € 12,00 € 10,90 € CER 4 00 € 6 50 € 8 00 € 8 00 € 5 40 €

ANEXO ESPAÑA

CER 4,00 € 6,50 € 8,00 € 8,00 € 5,40 € Spread 4,00 € 3,50 € 3,00 € 4,00 € 5,50 €

UBS EUA 6,00 € 5,00 € 6,00 € 7,00 € 7,88 € CER - € - € - € - € - €

Spread - € - € - € - € - €

Fuente: Point Carbon / Thomson Reuters

pMedia EUA 7,55 € 9,29 € 10,36 € 10,90 € 11,98 €

11 analistas CER 4,23 € 6,08 € 7,04 € 8,10 € 8,70 € Spread 3,32 € 3,21 € 3,32 € 2,80 € 3,28 €

Página 8

Fuente: Point Carbon / Thomson Reuters

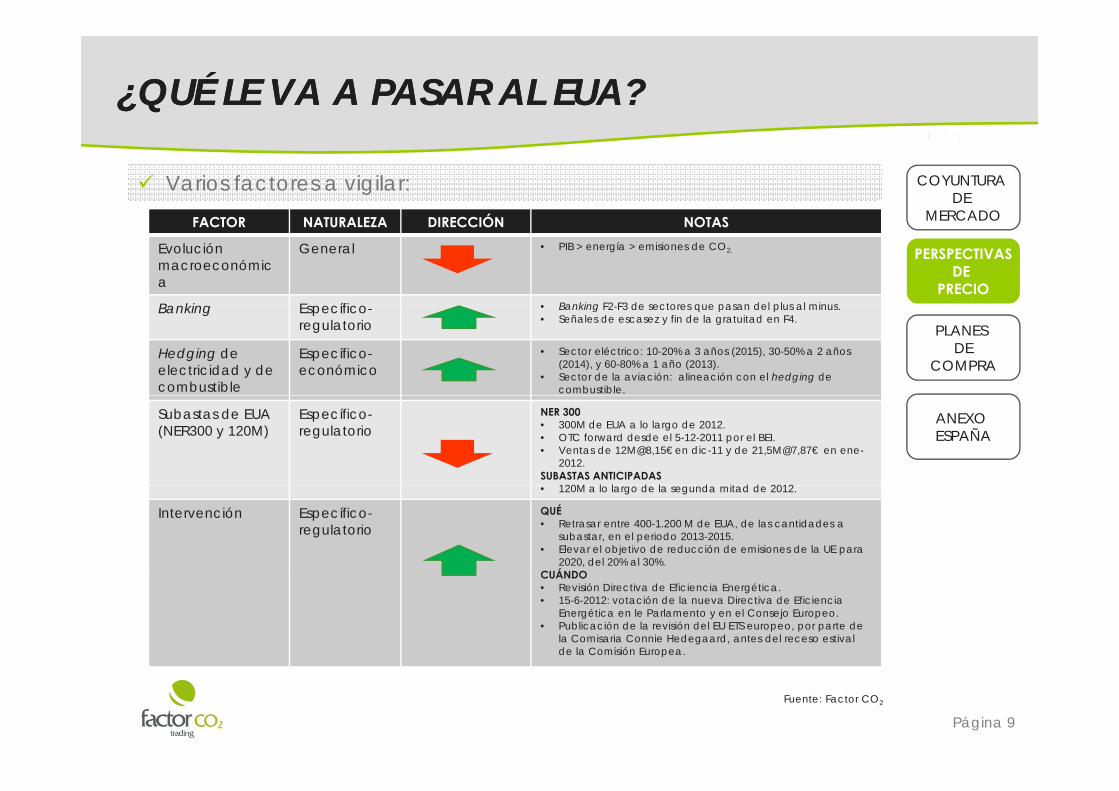

¿QUÉ LE VA A PASAR AL EUA?¿QUÉ LE VA A PASAR AL EUA?

Varios factores a vigilar:

Ó

COYUNTURA DE

MERCADOFACTOR NATURALEZA DIRECCIÓN NOTAS

Evoluciónmacroeconómica

General • PIB > energía > emisiones de CO2.

Banking Específico • Banking F2 F3 de sectores que pasan del plus al minus

MERCADO

PERSPECTIVASDE

PRECIOBanking Específico-

regulatorio• Banking F2-F3 de sectores que pasan del plus al minus.• Señales de escasez y fin de la gratuitad en F4.

Hedging de electricidad y de combustible

Específico-económico

• Sector eléctrico: 10-20% a 3 años (2015), 30-50% a 2 años (2014), y 60-80% a 1 año (2013).

• Sector de la aviación: alineación con el hedging de combustible.

PLANES DE

COMPRA

Subastas de EUA (NER300 y 120M)

Específico-regulatorio

NER 300• 300M de EUA a lo largo de 2012.• OTC forward desde el 5-12-2011 por el BEI.• Ventas de 12M@8,15€ en dic-11 y de 21,5M@7,87€ en ene-

2012.SUBASTAS ANTICIPADAS

120M l l d l d it d d 2012

ANEXO ESPAÑA

• 120M a lo largo de la segunda mitad de 2012.

Intervención Específico-regulatorio

QUÉ• Retrasar entre 400-1.200 M de EUA, de las cantidades a

subastar, en el periodo 2013-2015.• Elevar el objetivo de reducción de emisiones de la UE para

2020, del 20% al 30%.CUÁNDOCUÁNDO• Revisión Directiva de Eficiencia Energética.• 15-6-2012: votación de la nueva Directiva de Eficiencia

Energética en le Parlamento y en el Consejo Europeo.• Publicación de la revisión del EU ETS europeo, por parte de

la Comisaria Connie Hedegaard, antes del receso estival de la Comisión Europea.

Página 9Fuente: Factor CO2

¿QUÉ LE VA A PASAR AL CER?¿QUÉ LE VA A PASAR AL CER?

Algunos CER verdes tienen caducidad (¡ojo!) y los ERUs desparecen. Desequilibrio entre oferta y demanda sobre todo post-2012

COYUNTURA DE

MERCADO

ACTIVO DEFINICIÓN RESTRICCIONES OFERTA

CERs y ERUs“grises”

CERs y ERUs HFC y N2O adípicos

Prohibidos a partir del 30 04 2013 precio

CER: 504 MERU: 18 M

Desequilibrio entre oferta y demanda, sobre todo post 2012. MERCADO

PERSPECTIVASDE

PRECIOgrises adípicos 30-04-2013 - precio

debería tender a 0 €ERU: 18 MTotal: 522 M

CERs “verdes” y ERUs “viejos”

CERs y ERUs “verdes” pero generados antes del 31-12-2012

Podrán canjearse por EUAs de fase III, pero sólo hasta 31-03-2015 (precio tiende a 0 €)

CER: 1.640 MERU: 302 MTotal: 1.942 M

PLANES DE

COMPRA

(precio tiende a 0 €)

CER “verdes” y “nuevos”

CERs generados desde 1-1-2013 en proyectos ya registrados o en proyectos en países menos desarrollados

Sin restricciones CER: 2.624 MERU: 0 MTotal: 2.624 M

ANEXO ESPAÑA

FASE OFERTA GLOBAL DEMANDA EU ETS DEMANDA NO ETS

Fase II CER: 2.144 M (815) Existentes: 1.438 M (464) Japón: 400 M

menos desarrollados

ERU: 320 M (108)Total: 2.464 M

Aviación: 32 MTotal: 1.470 M

UE: 315 M Total: 715 M

Fase III CER: 2.624 M Existentes: 92 MAviación: 38 MNuevos sectores: 102 M

UE: 812 M

Total: 2.624 M Total: 232 M Total: 812 M

Página 10Fuente: Factor CO2

¿CUÁNDO COMPRAR? MODELOS TEÓRICOS¿CUÁNDO COMPRAR? MODELOS TEÓRICOS

Mucha flexibilidad debido a la asignación anticipada, la l ió d EUA l li i t l

COYUNTURA DE

MERCADOacumulación de EUA y el cumplimiento anual. Varios modelos teóricos para la compra de EUA en 2013-2020: el

reactivo, el natural y el anticipado.

MERCADO

PERSPECTIVASDE

PRECIO

Después (reactivo)T0 T1 T2 T3 T4

Déficit de 2012 - 0% 0% 0% 0%

PLANES DE

COMPRA

Déficit de 2013 - 0% 0% 0% 0%

Durante (natural)T0 T1 T2 T3 T4

ANEXO ESPAÑA

Modelo reactivo: no comprar en 2012 y utilizar la asignación de 2013 para cubrir el déficit de 2012. Retrasar “el problema” hasta 2014 o 2015.

M d l t l i d EUA CER

T0 T1 T2 T3 T4Déficit de 2012 - 25% 25% 25% 25%Déficit de 2013 - 0% 0% 0% 0%

Modelo natural: ir comprando EUA y CER a medida que se acumula el déficit.

Modelo “hedging”: anticipar las comprasal contado, asegurar precios ciertos(compras a futuro) o realizar coberturas

Antes (hedging)T0 T1 T2 T3 T4

Déficit de 2012 50% 20% 15% 10% 5%Défi it d 2013 5% 10% 15% 20%

Página 11

(compras a futuro) o realizar coberturas(opciones).

Déficit de 2013 5% 10% 15% 20%

¿CÓMO COMPRAR? INSTRUMENTOS¿CÓMO COMPRAR? INSTRUMENTOS

No es necesario adelantar el dinero (spot) ni poseer un balance b t (f d) li b t

COYUNTURA DE

MERCADOrobusto (forward) para realizar coberturas. Contrapartes diferentes en función del instrumento elegido.

Herramienta Descripción A favor En contra

MERCADO

PERSPECTIVASDE

PRECIOHerramienta Descripción A favor En contra

Spot Compro y pago hoy • Bajo riesgo • Compromete liquidez

Futuros Compro hoy y liquidoen diciembre de 2012,

• Asegura el precio de una materia

• Riesgo de contraparte• Compromete garantías

ó

PLANES DE

COMPRA

2013, etc. prima necesaria • Costes de transacción

Índices Compra a precio medio • Sencillo de implantar

• Nunca se bate al mercado

Opciones de Asegurar un precio á i i

• Sencillez • Coste de las primasi

ANEXO ESPAÑA

compra máximo a cambio de anticipar una prima

• No compromete • Riesgo de contraparte

“Collar” a coste cero

Comprar una opción de compra (call) y pagarla con la venta de una

• Se asegura precio máximo sin adelantar el

• Se renuncia a comprar barato en un escenario de desplomecon la venta de una

opción de venta (put)adelantar el precio de la prima

de desplome

“Double downswap”

Combinar un futuro con la venta de una put.

• Compra por debajo de mercado

• Si el precio se desploma hay que comprar el doble a un precio malo

Página 12

ESTRUCTURA 1 ESTRUCTURA 1 –– ACUMULADOR SIMPLEACUMULADOR SIMPLE

Acumulador simple: comprar EUA y/o CER de manera regular según volúmenes preestablecidos

COYUNTURA DE

MERCADOsegún volúmenes preestablecidos.

Funcionamiento: (1) fijación del programa de compras; (2) compras por cuenta y orden del cliente (control por parte del cliente); (3) entrega y liquidación mensual (operaciones spot);

MERCADO

PERSPECTIVASDE

PRECIOcliente); (3) entrega y liquidación mensual (operaciones spot); (4) evaluación de la gestión contra índices de mercado.

Ejemplo:

PLANES DE

COMPRA

Esquema T0 T1 T2 T3 T4 SumaDéficit de 2012 50% 20% 15% 10% 5% 100%Déficit de 2013 5% 10% 15% 20% 50%

ANEXO ESPAÑA

Posición 2013 Recursos 8 años 1 añoAsignación 2013 200.000 EUA Fase I I 100.000 12.500Emisiones 2013 350.000 CER Fase I I I 31.500 3.938Déficit de 2013 150.000Déficit ajustado de 2013 137.500Déficit ajustado de 2013 137.500

Plan de compras T0 T1 T2 T3 T4 SumaDéficit de 2013 0 6.875 13.750 20.625 27.500 68.750Coste (8 €/EUA) - € 55.000 € 110.000 € 165.000 € 220.000 € 550.000 €

Página 13

ESTRUCTURA 2 ESTRUCTURA 2 –– ZERO COLLAR COSTZERO COLLAR COST

Zero collar cost: fijar anticipadamente el precio de compra del EUA dentro de una banda de precios

COYUNTURA DE

MERCADOEUA dentro de una banda de precios.

Se trata de comprar una opción de compra (long call) y pagarla vendiendo una opción de venta (short put).

MERCADO

PERSPECTIVASDE

PRECIO

La opción de compra se asimila a un seguro, ya que la liquidación se hace por diferencias y no obliga a un desembolso anticipado.

A mayor tiempo a vencimiento, mayor renuncia a la bajada.

PLANES DE

COMPRA

16 €

Zero-cost collar a Diciembre 2012 16 €

Zero-cost collar a Diciembre 2013

ANEXO ESPAÑA

6 €

8 €

10 €

12 €

14 €

6 €

8 €

10 €

12 €

14 €

- €

2 €

4 €

1 € 2 € 3 € 4 € 5 € 6 € 7 € 8 € 9 € 10 € 11 € 12 € 13 € 14 € 15 €

Precio sin cobertura Precio con cobertura

- €

2 €

4 €

1 € 2 € 3 € 4 € 5 € 6 € 7 € 8 € 9 € 10 € 11 € 12 € 13 € 14 € 15 €

Precio sin cobertura Precio con coberturaPrecio sin cobertura Precio con cobertura Precio sin cobertura Precio con cobertura

Página 14

Fuente: THE ICE

ESTRUCTURA 3 ESTRUCTURA 3 –– PERMUTA VOLUMÉTRICAPERMUTA VOLUMÉTRICA

Permuta volumétrica: renunciar a una prima en dinero ahora y obtener un mayor número de derechos de emisión para la fase III

COYUNTURA DE

MERCADOobtener un mayor número de derechos de emisión para la fase III.

Comprar algo que vale 3,46 € (el CER) y pagarlo con algo que vale 6,26€ (el EUA), consiguiendo así duplicar la cantidad de derechos de emisión

MERCADO

PERSPECTIVASDE

PRECIOderechos de emisión.

Importante diferenciar entre los CER que sólo pueden ser entregados ahora y los que tienen que ser entregados a partir de 2013

PLANES DE

COMPRA

2013.

50,00%

60,00%

4,00 €

4,50 €

5,00 €

Spread EUA-CER en 2011-2012 ANEXO ESPAÑA

20 00%

30,00%

40,00%

0 €

2,00 €

2,50 €

3,00 €

3,50 €

4,00 €

0,00%

10,00%

20,00%

- €

0,50 €

1,00 €

1,50 €

Página 15

Fuente: BLUENEXTSpread € Spread %

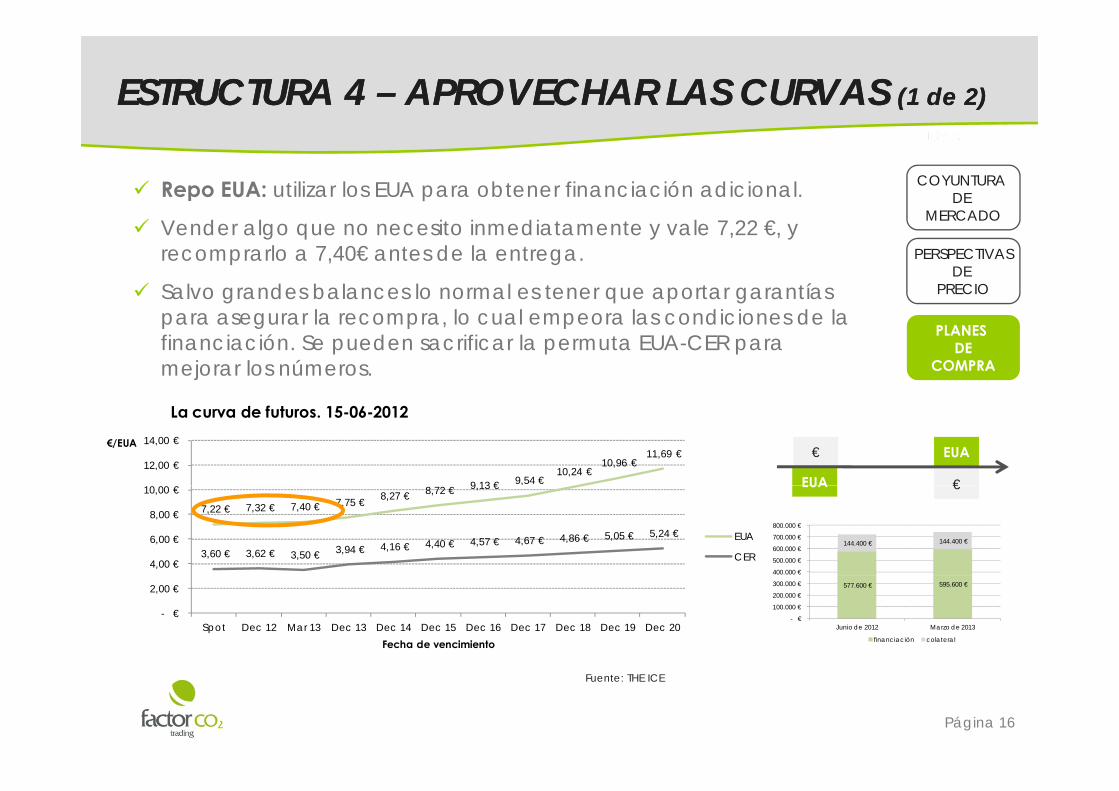

ESTRUCTURA 4 ESTRUCTURA 4 –– APROVECHAR LAS CURVAS APROVECHAR LAS CURVAS (1 de 2)(1 de 2)

Repo EUA: utilizar los EUA para obtener financiación adicional. COYUNTURA DE

MERCADO Vender algo que no necesito inmediatamente y vale 7,22 €, y

recomprarlo a 7,40€ antes de la entrega.

Salvo grandes balances lo normal es tener que aportar garantías

MERCADO

PERSPECTIVASDE

PRECIO

para asegurar la recompra, lo cual empeora las condiciones de la financiación. Se pueden sacrificar la permuta EUA-CER para mejorar los números.

PLANES DE

COMPRA

9 13 € 9,54 €10,24 €

10,96 €11,69 €

12,00 €

14,00 €€/EUA

La curva de futuros. 15-06-2012

EUA

EUA€

€7,22 € 7,32 € 7,40 € 7,75 € 8,27 € 8,72 € 9,13 €

3,60 € 3,62 € 3,50 € 3,94 € 4,16 € 4,40 € 4,57 € 4,67 € 4,86 € 5,05 € 5,24 €

4,00 €

6,00 €

8,00 €

10,00 €

EUA

CER

EUA €

144.400 € 144.400 €

400.000 €

500.000 €

600.000 €

700.000 €

800.000 €

- €

2,00 €

Spot Dec 12 Mar 13 Dec 13 Dec 14 Dec 15 Dec 16 Dec 17 Dec 18 Dec 19 Dec 20Fecha de vencimiento

577.600 € 595.600 €

- €

100.000 €

200.000 €

300.000 €

Junio de 2012 Marzo de 2013

financiación colateral

Página 16

Fuente: THE ICE

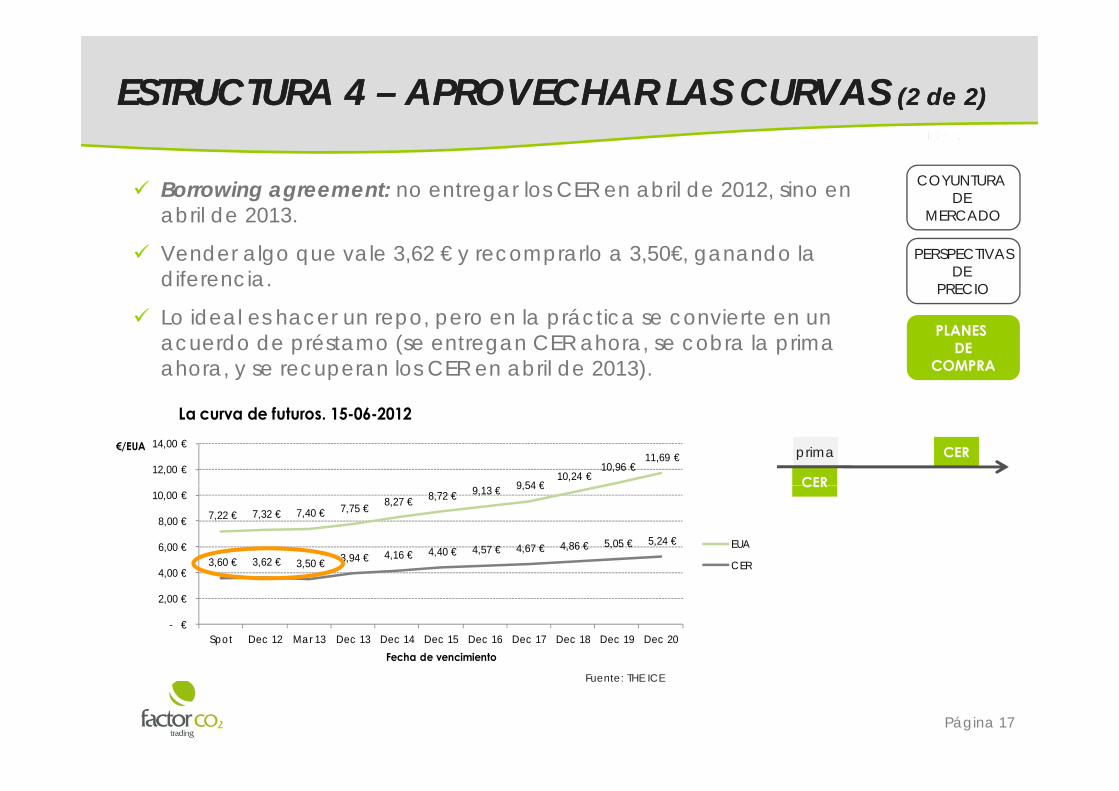

ESTRUCTURA 4 ESTRUCTURA 4 –– APROVECHAR LAS CURVAS APROVECHAR LAS CURVAS (2 de 2)(2 de 2)

Borrowing agreement: no entregar los CER en abril de 2012, sino en abril de 2013

COYUNTURA DE

MERCADOabril de 2013.

Vender algo que vale 3,62 € y recomprarlo a 3,50€, ganando la diferencia.

MERCADO

PERSPECTIVASDE

PRECIO

Lo ideal es hacer un repo, pero en la práctica se convierte en un acuerdo de préstamo (se entregan CER ahora, se cobra la prima ahora, y se recuperan los CER en abril de 2013).

PLANES DE

COMPRA

9 54 €10,24 €

10,96 €11,69 €

12,00 €

14,00 €€/EUA

La curva de futuros. 15-06-2012

CER

CERprima

7,22 € 7,32 € 7,40 € 7,75 € 8,27 € 8,72 € 9,13 € 9,54 €

3,60 € 3,62 € 3,50 € 3,94 € 4,16 € 4,40 € 4,57 € 4,67 € 4,86 € 5,05 € 5,24 €

4 00 €

6,00 €

8,00 €

10,00 €

EUA

CER

CER

- €

2,00 €

4,00 €

Spot Dec 12 Mar 13 Dec 13 Dec 14 Dec 15 Dec 16 Dec 17 Dec 18 Dec 19 Dec 20Fecha de vencimiento

Página 17

Fuente: THE ICE

UN NUEVO MAPA UN NUEVO MAPA (1 de 2)(1 de 2)

La asignación gratuita se reduce a la mitad (-50,38%). El recorte se produce en el sector de la combustión (-85 64%)

COYUNTURA DE

MERCADO El recorte se produce en el sector de la combustión ( 85,64%). Asignación concentrada en el cemento y la siderurgia. No hay grandes diferencias entre la asignación de 2013 y 2020.

MERCADO

PERSPECTIVASDE

PRECIO

M tCO2 M EUASECTOR 2011 2011 2013 2020 ∆ 2011-2020Combustión 87,12 76,33 12,38 10,96 -85,64%Refino 13 94 17 66 8 95 8 93 -49 41%

PLANES DE

COMPRA

Refino 13,94 17,66 8,95 8,93 49,41%Coqueria 0,02 0,03 0,02 0,02 -27,62%Calcinación y sinterización 0,18 0,23 0,25 0,25 5,83%Siderurgia 6,77 12,29 12,13 12,13 -1,27%Cemento y cal 16,85 31,34 26,58 26,58 -15,18%

ANEXO ESPAÑA

y , , , , , %V idrio y fritas 2,10 2,83 1,98 1,96 -30,87%Cerámica y azulejos 1,64 5,14 3,69 3,69 -28,14%Pasta y papel 4,04 5,06 2,31 2,30 -54,57%Nuevos sectores industriales 0,00 0,00 8,18 8,05 -1,52%SUMA 132,66 150,91 76,47 74,88 -50,38%

Fuente: Elaboración propiaNota: no incluye el sector de la aviación, que cuenta con una asignación de EUAA de 9.558.401 EUAAsen 2012 y de 9.181.920 EUAAs anuales a partir de 2013 y hasta 2020.

Página 18

UN NUEVO MAPA UN NUEVO MAPA (2 de 2)(2 de 2)

Número similar, pero aumento previsible de las exclusiones de pequeños emisiones (combustión cerámico y papel)

COYUNTURA DE

MERCADOpequeños emisiones (combustión, cerámico y papel). El recorte se produce en los que se quedan: sólo se retiran 0,95 M

de EUA en cierres y exclusiones. 141 de las 503 instalaciones de combustión no reciben asignación

MERCADO

PERSPECTIVASDE

PRECIO

SECTOR 2008-2012 Cierre Exclusión 2013-2020 Sin EUA

141 de las 503 instalaciones de combustión no reciben asignación (92 convencionales, 30 cogeneraciones, 19 termoeléctricas). PLANES

DECOMPRA

Combustión 569 39 27 503 141Refino 12 0 0 12Coqueria 1 0 0 1Calcinación y sinterización 3 0 0 3

ANEXO ESPAÑA

ySiderurgia 28 2 0 26Cemento y cal 58 2 1 55V idrio y fritas 60 7 1 52Cerámica y azulejos 306 50 29 227y jPasta y papel 112 24 9 79Nuevos sectores industriales 0 0 0 191SUMA 1.149 124 67 1.149

Fuente: Elaboración propia

Página 19

PROYECTOS CLIMA PILOTO: CONTEXTOPROYECTOS CLIMA PILOTO: CONTEXTO

Desarrollo piloto y doméstico del Fondo Español para una Economía Sostenible (FES-CO2) regulado por Ley 2/2011 y el RD

COYUNTURA DE

MERCADOEconomía Sostenible (FES CO2), regulado por Ley 2/2011 y el RD 1494/2011.

Objetivo: reducir emisiones en España y no en el extranjero. Foco: instalaciones y sectores no regulados por el EU ETS

MERCADO

PERSPECTIVASDE

PRECIOFoco: instalaciones y sectores no regulados por el EU ETS (“transporte, residencial, residuos, fluorados”), con exclusión de las absorciones por sumideros.

Un esquema en construcción:

PLANES DE

COMPRA

Un esquema en construcción: Dotación presupuestaria de la(s) convocatoria(s): ¿ingresos

por subasta de EUA? Tipo de incentivo: ¿activo de carbono o dinero?

ANEXO ESPAÑA

p ¿(“adquisición de reducciones verificadas”); ¿tanto fijo o sujeto a subastas? (“ofertas públicas de adquisición de créditos”?); ¿pago anticipado o sujeto a verificaciones?.) ¿p g p j

Institucionalidad: acreditación de verificadores, de metodologías, procedimiento de aprobación de proyectos

El ciclo del proyecto: procedimiento, plazos, agentes, etc.

Página 20

PROYECTOS CLIMA PILOTO: CONTEXTOPROYECTOS CLIMA PILOTO: CONTEXTO

COYUNTURA DE

MERCADO160

MERCADO

PERSPECTIVASDE

PRECIO120

140

PLANES DE

COMPRA100

120

Nuevos sectores afectados en 2013-2020

Industria: vidrio

Industria: tejas y ladrillos

Industria. Siderúrgia

ANEXO ESPAÑA

60

80

Millo

nes

de tC

O2

Industria. Siderúrgia

Industria: refino de petróleo

Industria: pasta y papel

Industria: fritas

Industria: cemento

Industria: cal

20

40

M Industria: cal

Industria: azulejos y baldosas

Generación eléctrica

Combustión (1b-1c)

0tCO2 2011

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Página 21

Emisiones 2011 Asignación Periodo 2011-2020

PROYECTOS CLIMA PILOTO: ¿OPORTUNIDAD?PROYECTOS CLIMA PILOTO: ¿OPORTUNIDAD?

Convocatoria pública accesible en: http://www magrama gob es/es/cambio-climatico/temas/fondo-

COYUNTURA DE

MERCADOhttp://www.magrama.gob.es/es/cambio climatico/temas/fondocarbono/Con2012_proy_clima_piloto.aspx

Etapas del proceso: Fase de viabilidad (fase concluida).

MERCADO

PERSPECTIVASDE

PRECIOFase de viabilidad (fase concluida). Fase de diseño.

Fase de venta de las reducciones (venta de 4 años de reducciones únicamente).

PLANES DE

COMPRA

reducciones únicamente).ANEXO ESPAÑA

Página 22

Fuente: MAGARAMA

SOBRE FACTOR COSOBRE FACTOR CO22

Grupo de 3 empresas especializadas en prestar servicios relacionados con la energía y el cambio servicios relacionados con la energía y el cambio climático.

Factor CO2 Ideas: Área de consultoría dedicada al EU ETS. Ha trabajado para 307 instalaciones en la aplicación de

la normativa EU ETS. Ha asesorado a más de 100 instalaciones en la solicitud

d i ió t it 2013 2020 i l d 12 d l de asignación gratuita 2013-2020, incluyendo a 12 del sector papel.

Factor CO2 Trading: Empresa especializada en la realización de operaciones Empresa especializada en la realización de operaciones

de compraventa de activos de carbono. Premio al mejor broker del sur de Europa 2011 de la

revista World Finance. Referente en información a través de su boletín semanal

de mercado, sus publicaciones periódicas y circulares extraordinarias y su informe anual sobre el mercado del CO2 en España

Página 23

CO2 en España.

Una presentación deUna presentación de